ESTADO DEL ARTE DE LAS ALEACIONES LIGERAS Y … · Algo parecido se puede decir de la India y en...

20

ESTADO DEL ARTE DE LAS ALEACIONES LIGERAS Y SUS APLICACIONES 1) OBJETIVO 2) INTRODUCCIÓN 3) ESTADO DEL MERCADO DE LAS MATERIAS PRIMAS 4) EL MAGNESIO UNA POSIBLE ALTERNATIVA 5) BIBLIOGRAFÍA CONSULTADA Noviembre 2007

Transcript of ESTADO DEL ARTE DE LAS ALEACIONES LIGERAS Y … · Algo parecido se puede decir de la India y en...

ESTADO DEL ARTE DE LAS ALEACIONES LIGERAS Y SUS APLICACIONES

1) OBJETIVO

2) INTRODUCCIÓN

3) ESTADO DEL MERCADO DE LAS MATERIAS PRIMAS

4) EL MAGNESIO UNA POSIBLE ALTERNATIVA

5) BIBLIOGRAFÍA CONSULTADA

Noviembre 2007

Página 2 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

OBJETIVO El objetivo de este trabajo es analizar el estado actual del mercado de las aleaciones ligeras inmerso en los cambios económicos que se están originando, como consecuencia del fuerte crecimiento durante los últimos diez años de la industrialización de Asia en general y más pun-tualmente en términos económicos más que sociales y políticos, de China. Así pues atribuimos a la nueva economía de libre mercado y a su des-ruralización en las naciones de esta zona geopolítica, las fuertes subidas de los materiales metálicos de uso en construcción y hábitat. Se pretende abrir las expectativas para nuevas alternativas de base metálica y mostrar las tendencias tecnológicas actuales.

En este momento se impone la revisión de los productos y de los procesos para dotarlos de ventajas incrementales en sus prestaciones, esto es: Aumentar la capacidad productivia como consecuencia de la revisión del estado del arte en la I+D+i, la optimización del rendimiento y la motivación de los recursos humanos mediante la formación y la inversión ponderada.

Página 3 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

INTRODUCCIÓN

Es conocido el incremento de los precios que se ha producido en el mercado de los metales y de todas las aleaciones y productos que los contienen. Su repercusión en los costes de producción no puede trasladarse en su totalidad al producto y por tanto al mercado del consumidor. La causa se debe al estar este mercado condicionado por los precios provenientes de nuevos países productores, principalmente del sureste asiático, que están en una fase de desarrollo acelerada y disponen de ventajas comparativas como la mano de obra, los apoyos gubernamentales, las bajas prestaciones sociales, que actúan como compensadoras de los altos costes de los materiales metálicos. Son pues compradores con ventaja, procesadores con ven-taja y por tanto exportadores de bajos costes y precios a la baja. Por el contrario su calidad es cues-tionable y aleatoria.

Incidencias como las inundaciones de Florida (EE.UU) del año 2.005, que inutilizó las reser-vas de zinc de este país rompiendo la cadencia de suministros, así como el incremento, no contem-plado en la oferta, de las tasas de consumo de China, con la creación de tres nuevas plantas de galvanización de chapa en continuo, hacen que este país pase de ser altamente exportador a ser importador neto de metales para aleaciones. Algo parecido se puede decir de la India y en general de todo el Sureste asiático. Todos ellos crecen en sectores como la edificación, el eléctrico, la creación de productos de línea blanca y de naves industriales que conllevan a la ruptura de los stocks y con-siguiente alza de precios en los acopios. Como hemos mencionado antes, sus bajos costes sociales son compensatorios para la adquisición de materiales. Referente a los procesos de obtención y transformación en metales, lingotes, billets, barras o cualquier otra presentación para su transformación por los procesos de estampación y fundición, solo ha experimentado novedades de índole incremental como la reducción de los consumos energéticos o la logística, pero ninguna con capacidad como para contrarrestar la subida debida a la demanda de materias primas.

A todo ello, hay que sumar los incrementos en el precio del barril del petróleo que pasa de los 21 dólares/barril del año 2003 a casi los 90 de este año. Teniendo en cuenta que todos los pro-cesos de extracción y concentración implican gasto energético, éste queda repercutido en el producto obtenido. Tampoco se observa que se hayan producido mejoras revolucionarias en los procesos de transformación en productos finales, sólo se ha mejorado en moldes y matrices manteniéndose los procesos en su productividad habitual. Vista así la situación es como se justifica el alza de los precios de las aleaciones y los des-equilibrios del mercado de las materias y productos metálicos inducidos por agentes de nueva incor-poración.

Página 4 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

ESTADO DEL ARTE DEL MERCADO DE LAS MATERIAS PRIMAS

El Zinc como materia prima

Durante los últimos años, la economía mundial no ha pasado desapercibida ante el creci-miento industrial del continente asiático en todos los sectores, mueble, automoción, textil etc. Como era previsible hace unos años, en casi todos los sectores se han producido cambios debido al creci-miento económico de estos países, sobretodo por parte de China. En el sector del metal no iba a ser menor, y desde el año 2005 se pueden apreciar cambios significativos. La Bolsa de Metales de Lon-dres es un buen indicador de lo que esta ocurriendo con los diferentes metales básicos.

Con respecto a los metales ligeros, el Zinc, el Aluminio, el Titanio y el Magnesio serán los principales elementos para conseguir unas buenas propiedades mecánicas a bajas densidades. Sec-tores como el galvanizado, o entidades que trabajan con materiales tan usados como el Zamak o el Latón, están muy atentos a los cambios que se producen en el mundo, y que puedan afectar al coste del Zinc.

Como podemos observar en la Bolsa del Metal de Londres el precio del Zinc se ha multiplica-do en los últimos cinco años. Hemos pasado de tener una estabilidad entorno a los 1000 dóla-res/tonelada a pasar a picos de hasta más de 4500 dólares/tonelada.

Fig. 1- Precio del Zinc desde 1998 hasta 2007. London Metal Exchange (LME).

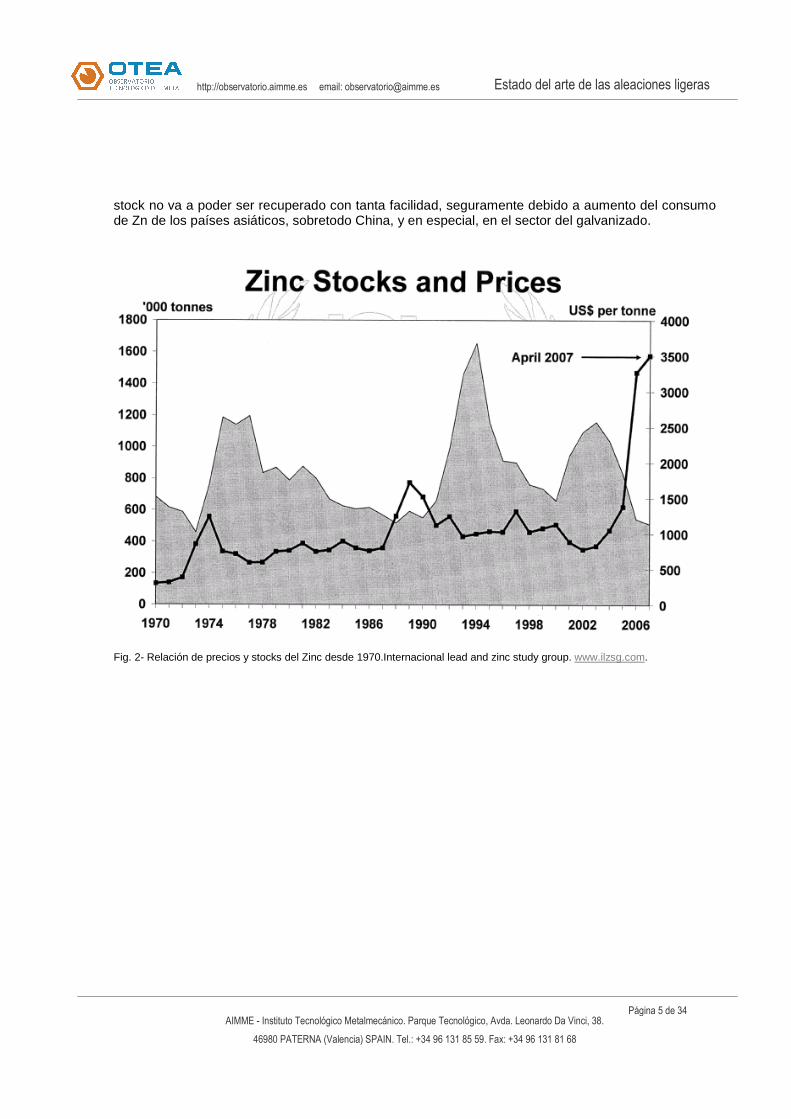

Si comparamos el precio del Zn con la cantidad mundial de stocks podemos ver una clara re-lación entre ambas. Vemos que el precio siempre ha subido en cuanto el stock mundial se ha reduci-do, como ocurrió en 1989, pero se pudo recuperar poco después al alcanzar un stock de más de 1600000 toneladas en el año 1994. En la situación actual vemos como el precio ha subido muchísimo más que en 1989 ante la bajada de stocks, y esto seguramente, será debido a que parece que el

Página 5 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

stock no va a poder ser recuperado con tanta facilidad, seguramente debido a aumento del consumo de Zn de los países asiáticos, sobretodo China, y en especial, en el sector del galvanizado.

Fig. 2- Relación de precios y stocks del Zinc desde 1970.Internacional lead and zinc study group. www.ilzsg.com.

Página 6 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

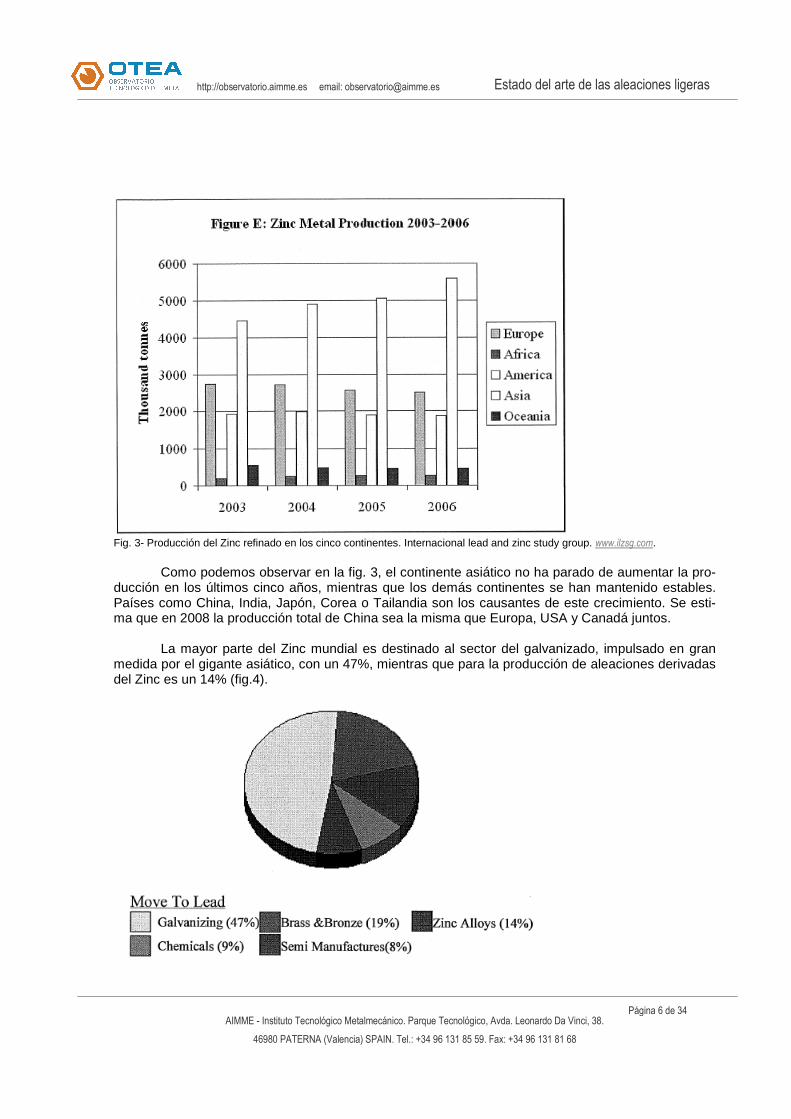

Fig. 3- Producción del Zinc refinado en los cinco continentes. Internacional lead and zinc study group. www.ilzsg.com.

Como podemos observar en la fig. 3, el continente asiático no ha parado de aumentar la pro-ducción en los últimos cinco años, mientras que los demás continentes se han mantenido estables. Países como China, India, Japón, Corea o Tailandia son los causantes de este crecimiento. Se esti-ma que en 2008 la producción total de China sea la misma que Europa, USA y Canadá juntos.

La mayor parte del Zinc mundial es destinado al sector del galvanizado, impulsado en gran medida por el gigante asiático, con un 47%, mientras que para la producción de aleaciones derivadas del Zinc es un 14% (fig.4).

Página 7 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

Fig. 4- Destino final en la producción del Zinc. Fuente: International Lead and Zinc Study Group. www.ilzsg.com.

Expectativas de evolución del Zinc

Se estima que la producción mundial hasta final de año no seguirá el mismo ritmo, a falta principalmente de concentrados de cinc y capacidades de refinado en Europa. Las desinversiones de los años anteriores, acopladas a las necesidades crecientes de los chinos para los concentrados, crearon un déficit que se calcula en aproximadamente 500.000 toneladas en 2006.

En el año 2007, la mayoría de los analistas financieros determinaron una primera mitad muy tensa, donde la reducción de las existencias continuará. En consecuencia, es probable que la exten-sión o la reapertura de minas permitan aumentar la contribución de materias primas y reducir el déficit existente. Mucho dependerá del dinamismo del crecimiento chino. Por término medio, el cinc debería situarse entre 3.000 y 3.500 dólares/Tonelada.

Con respecto al Zamak, la fuerte subida del zinc no habrá causado convulsión significativa en el tamaño del mercado europeo, a pesar de los precios de aluminio. Al contrario, se observa un de-terminado crecimiento en Europa Central y del Este, mientras que la Europa del Oeste es poco diná-mica (en particular en Inglaterra).

Por el contrario, en Asia, algunos fundidores decidieron trabajar más sobre materiales de sus-titución, ayudados en eso por el precio local de los moldes y la flexibilidad de la mano de obra.

El Aluminio como materia prima

Página 8 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

Fig. 5- Precio del Aluminio en dólares/tonelada desde el 2001-2007.www.ZEalLLC.com y (LME) London Metal Exchange.

Con respecto al Aluminio, vemos que comienzan a aumentar los precios a partir del 2005 de la misma forma que el Zinc. Parece que existe una estabilización de los precios durante los últimos meses, durante este año se ha aumentado el stock considerablemente lo que hace prever que siga la estabilidad.

Más de 20 millones de toneladas se usan en el mundo occidental de aluminio, de las cuales una tercera parte se usa en Europa, aproximadamente 5.8 millones de toneladas y produce 3.8, lo que le hace importar cercar de 2 al año. Los mercados donde más se utiliza el aluminio son, en orden descendente, el transporte, la construcción y el sector del embalaje.

Página 9 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

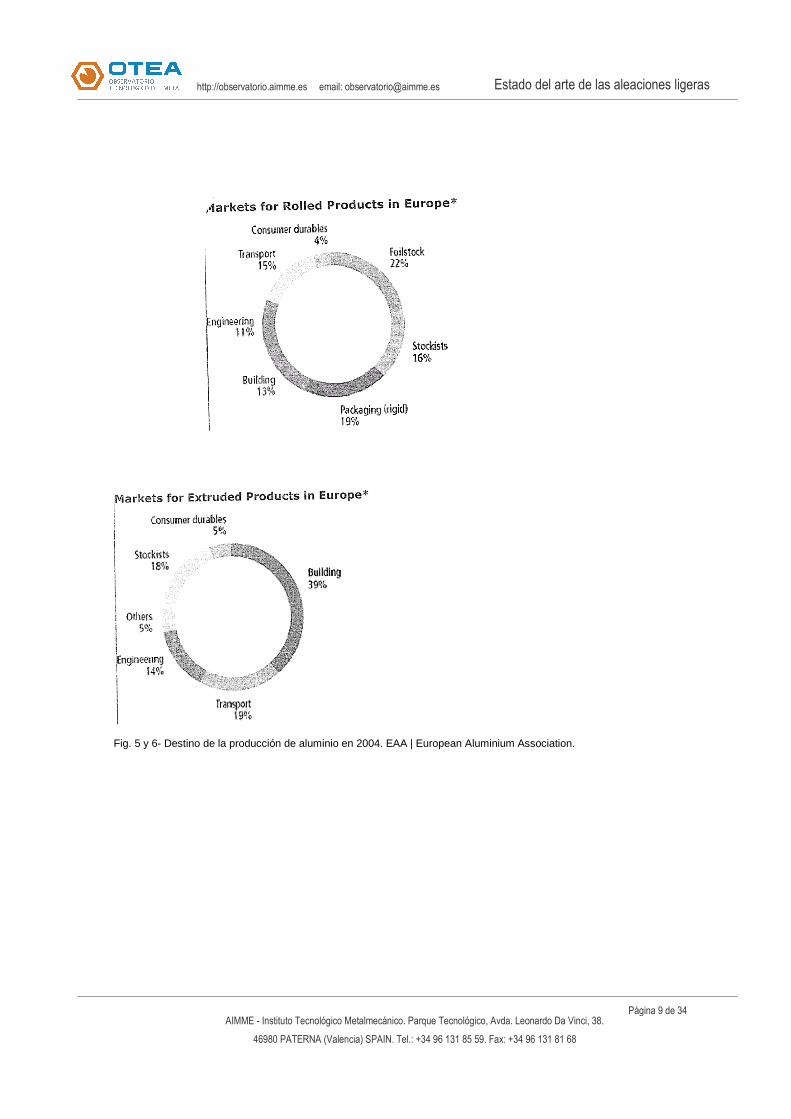

Fig. 5 y 6- Destino de la producción de aluminio en 2004. EAA | European Aluminium Association.

Página 10 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

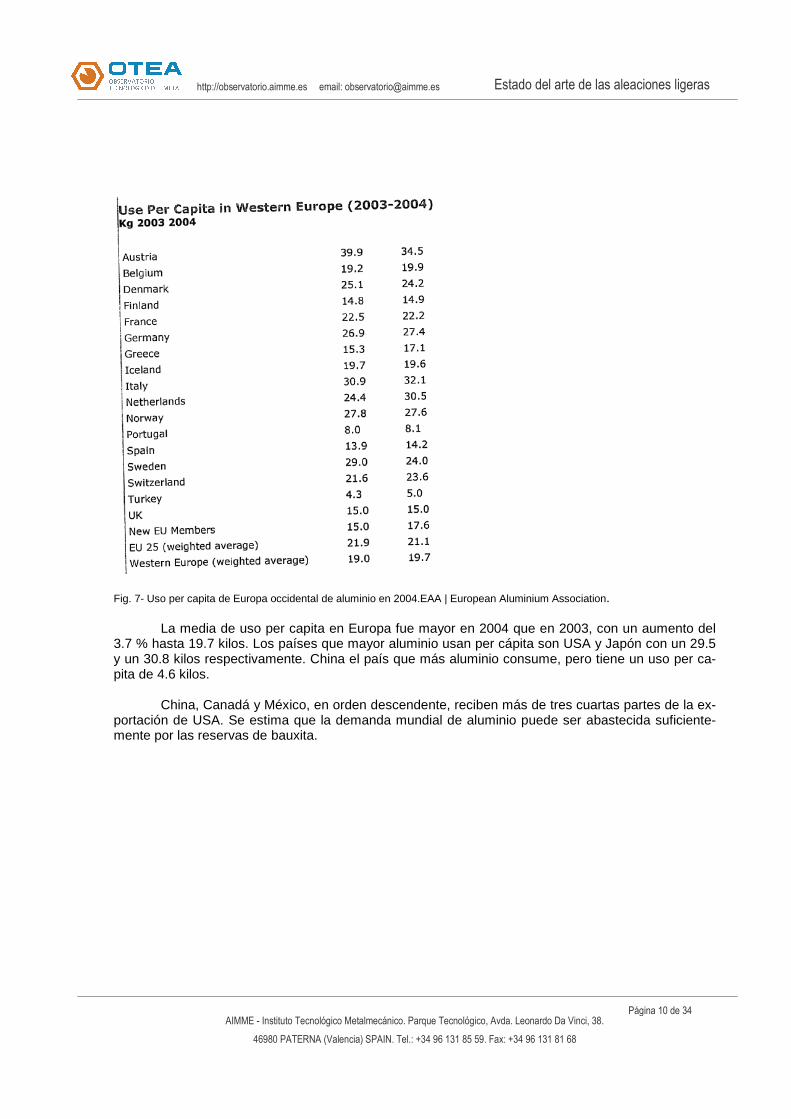

Fig. 7- Uso per capita de Europa occidental de aluminio en 2004.EAA | European Aluminium Association.

La media de uso per capita en Europa fue mayor en 2004 que en 2003, con un aumento del 3.7 % hasta 19.7 kilos. Los países que mayor aluminio usan per cápita son USA y Japón con un 29.5 y un 30.8 kilos respectivamente. China el país que más aluminio consume, pero tiene un uso per ca-pita de 4.6 kilos.

China, Canadá y México, en orden descendente, reciben más de tres cuartas partes de la ex-portación de USA. Se estima que la demanda mundial de aluminio puede ser abastecida suficiente-mente por las reservas de bauxita.

Página 11 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

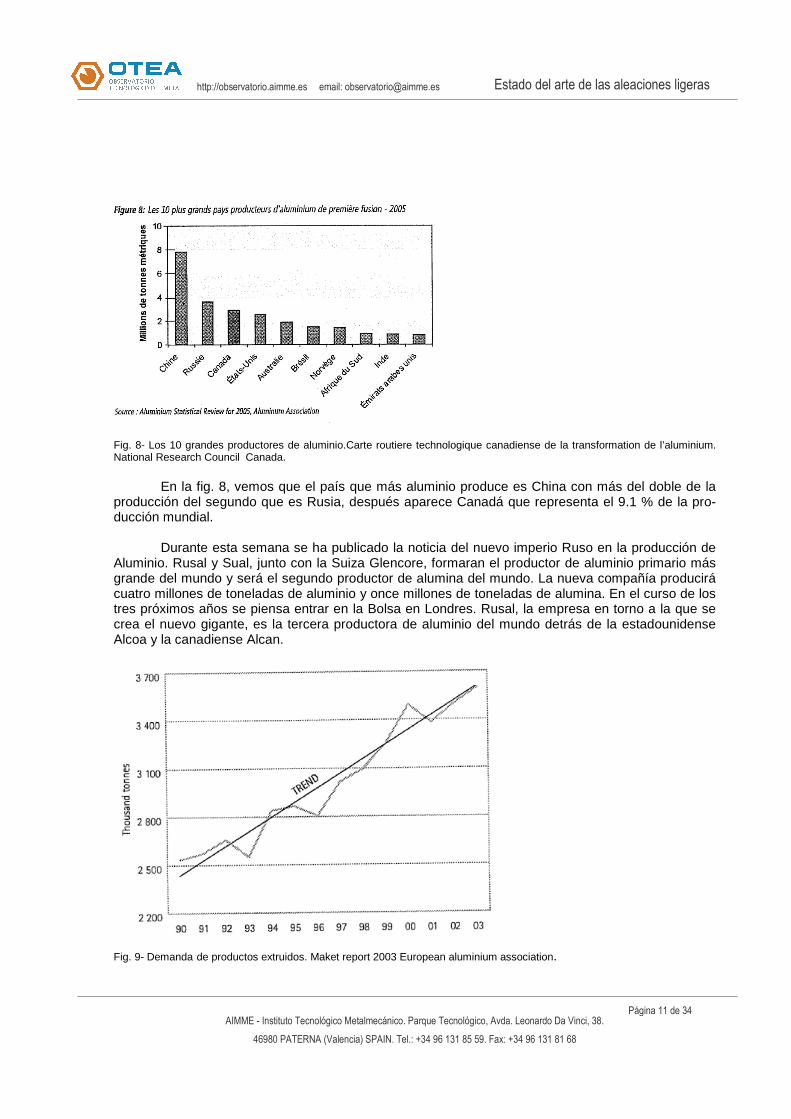

Fig. 8- Los 10 grandes productores de aluminio.Carte routiere technologique canadiense de la transformation de l’aluminium. National Research Council Canada.

En la fig. 8, vemos que el país que más aluminio produce es China con más del doble de la producción del segundo que es Rusia, después aparece Canadá que representa el 9.1 % de la pro-ducción mundial.

Durante esta semana se ha publicado la noticia del nuevo imperio Ruso en la producción de Aluminio. Rusal y Sual, junto con la Suiza Glencore, formaran el productor de aluminio primario más grande del mundo y será el segundo productor de alumina del mundo. La nueva compañía producirá cuatro millones de toneladas de aluminio y once millones de toneladas de alumina. En el curso de los tres próximos años se piensa entrar en la Bolsa en Londres. Rusal, la empresa en torno a la que se crea el nuevo gigante, es la tercera productora de aluminio del mundo detrás de la estadounidense Alcoa y la canadiense Alcan.

Fig. 9- Demanda de productos extruidos. Maket report 2003 European aluminium association.

Página 12 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

En la Unión Europea se observa un aumento en la demanda de productos extruidos de alu-

minio. En el marcado de la extrusión, aparece como principal país en la producción de aluminio para ventanas, España, seguida por detrás de Alemania y Reino Unido.

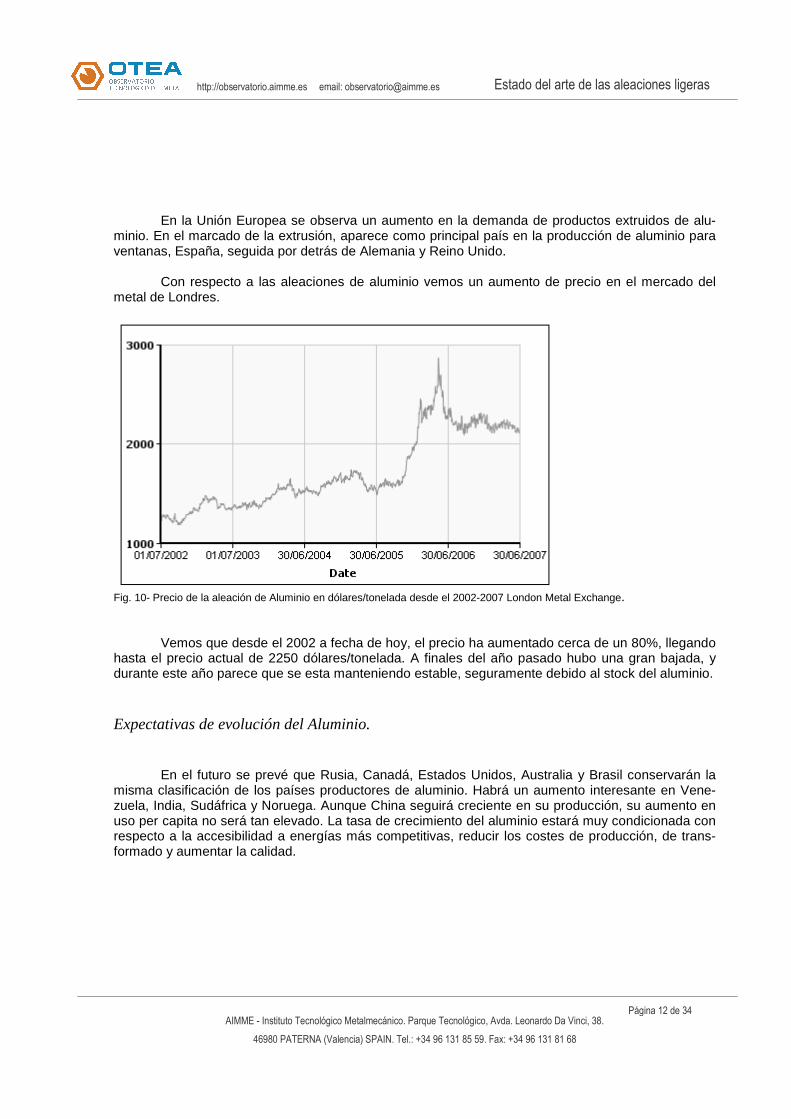

Con respecto a las aleaciones de aluminio vemos un aumento de precio en el mercado del metal de Londres.

Fig. 10- Precio de la aleación de Aluminio en dólares/tonelada desde el 2002-2007 London Metal Exchange.

Vemos que desde el 2002 a fecha de hoy, el precio ha aumentado cerca de un 80%, llegando hasta el precio actual de 2250 dólares/tonelada. A finales del año pasado hubo una gran bajada, y durante este año parece que se esta manteniendo estable, seguramente debido al stock del aluminio.

Expectativas de evolución del Aluminio.

En el futuro se prevé que Rusia, Canadá, Estados Unidos, Australia y Brasil conservarán la

misma clasificación de los países productores de aluminio. Habrá un aumento interesante en Vene-zuela, India, Sudáfrica y Noruega. Aunque China seguirá creciente en su producción, su aumento en uso per capita no será tan elevado. La tasa de crecimiento del aluminio estará muy condicionada con respecto a la accesibilidad a energías más competitivas, reducir los costes de producción, de trans-formado y aumentar la calidad.

Página 13 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

Fig. 11- Evolución del aluminio reciclado desde 1980 hasta 2002. Maket report 2003 European Aluminium Association.

En el futuro se dará mayor importancia al reciclado de aluminio, como vemos en la fig. 11, la tendencia es a más, incluso se habla de llegar a un reciclado del aluminio del 100%.

El Titanio como materia prima

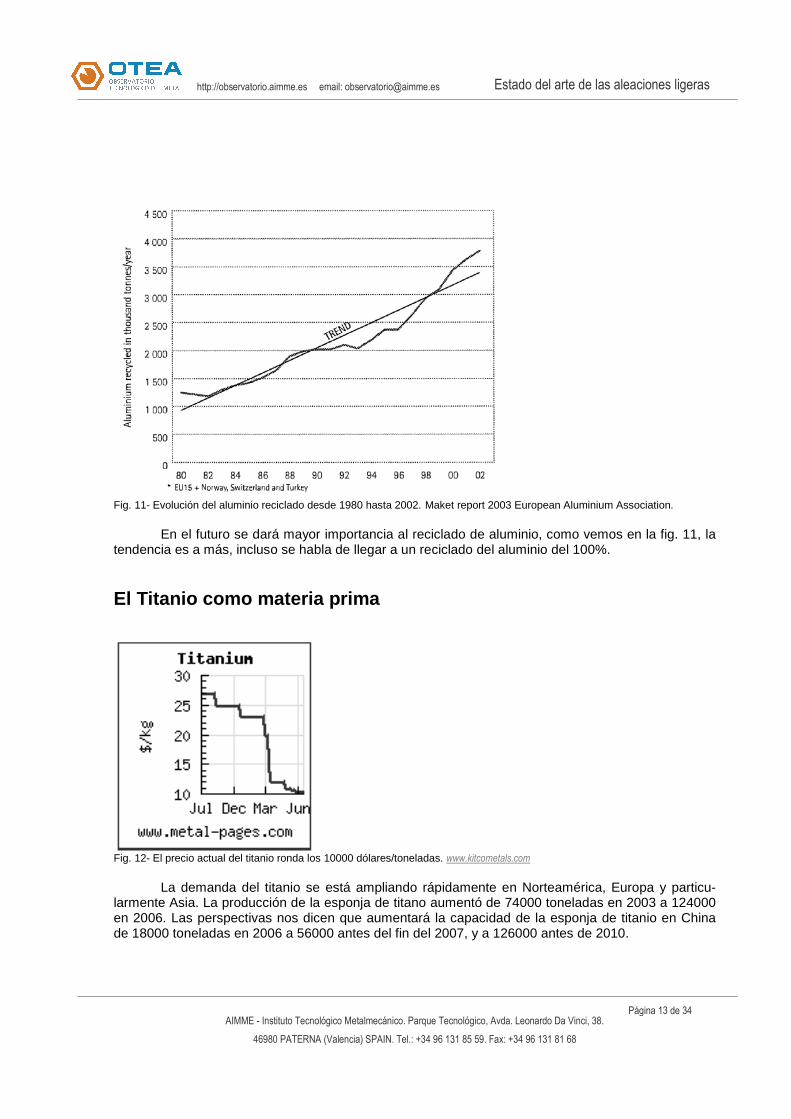

Fig. 12- El precio actual del titanio ronda los 10000 dólares/toneladas. www.kitcometals.com

La demanda del titanio se está ampliando rápidamente en Norteamérica, Europa y particu-larmente Asia. La producción de la esponja de titano aumentó de 74000 toneladas en 2003 a 124000 en 2006. Las perspectivas nos dicen que aumentará la capacidad de la esponja de titanio en China de 18000 toneladas en 2006 a 56000 antes del fin del 2007, y a 126000 antes de 2010.

Página 14 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

Las industrias aeroespaciales comerciales en USA y Europa se están recuperando fuerte-mente, y la demanda aeroespacial para los productos de titanio de alto grado y de la aleación del titanio, está creciendo aproximadamente 7% por año. En 2006, el USGS (US Geological Suvey) coti-zaba un alto valor medio para las importaciones de USA de la esponja de $28.24/kg. El mercado co-menzó a debilitarse a finales de 2006 y principios de 2007. En enero de 2007, la esponja china de un grado de 99.6%Ti era aproximadamente de $15/kg.

La producción del ferrotitanio está aproximadamente a 80000 por año (contenido del 70%Ti) y es producida principalmente en Rusia, por VSMPO Avisma y Klyuchevsky y en el Reino Unido por London & Scandinavian. En 2006, llegó a estar claro que la producción china del ferrotitanio aumen-taba perceptiblemente, como las exportaciones que llegaron a 10,000t.

Expectativas de evolución del Titanio.

Los mercados de productos de Titanio se basan principalmente en los E.E.U.U. (el 29%), el EU (el 24%), China (el 15%) y Japón (el 12%), y se dividen en el espacio aéreo (el 38%), industrial (el 49%) y el consumidor y otros usos (el 13%). La demanda para los productos, se prevé que crecerá por encima del 6.8% por año hasta 2011, dando como resultado un mercado de 230000 toneladas de esponja. Los mercados industriales fuera del EU y de la América crecerán aproximadamente un 10% por año. En un esfuerzo de reducir substancialmente el coste del titanio, hay más de 20 programas de investigación global en la producción directa y continua del titanio.

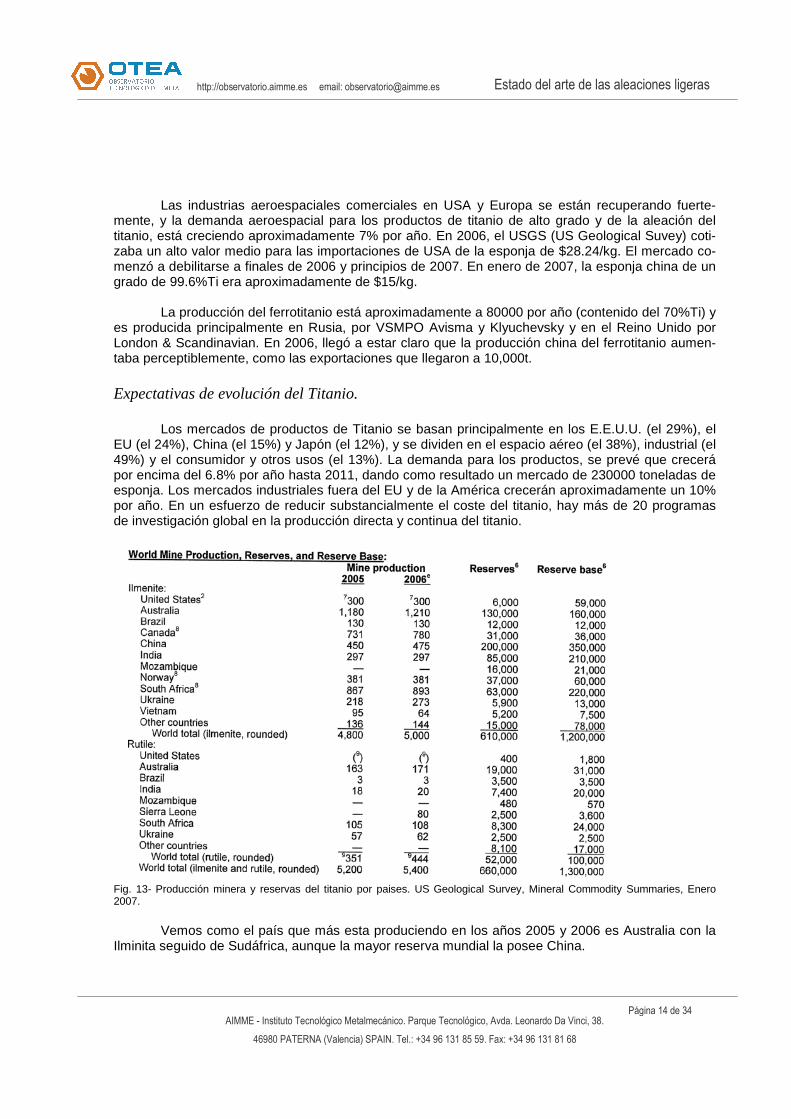

Fig. 13- Producción minera y reservas del titanio por paises. US Geological Survey, Mineral Commodity Summaries, Enero 2007.

Vemos como el país que más esta produciendo en los años 2005 y 2006 es Australia con la Ilminita seguido de Sudáfrica, aunque la mayor reserva mundial la posee China.

Página 15 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

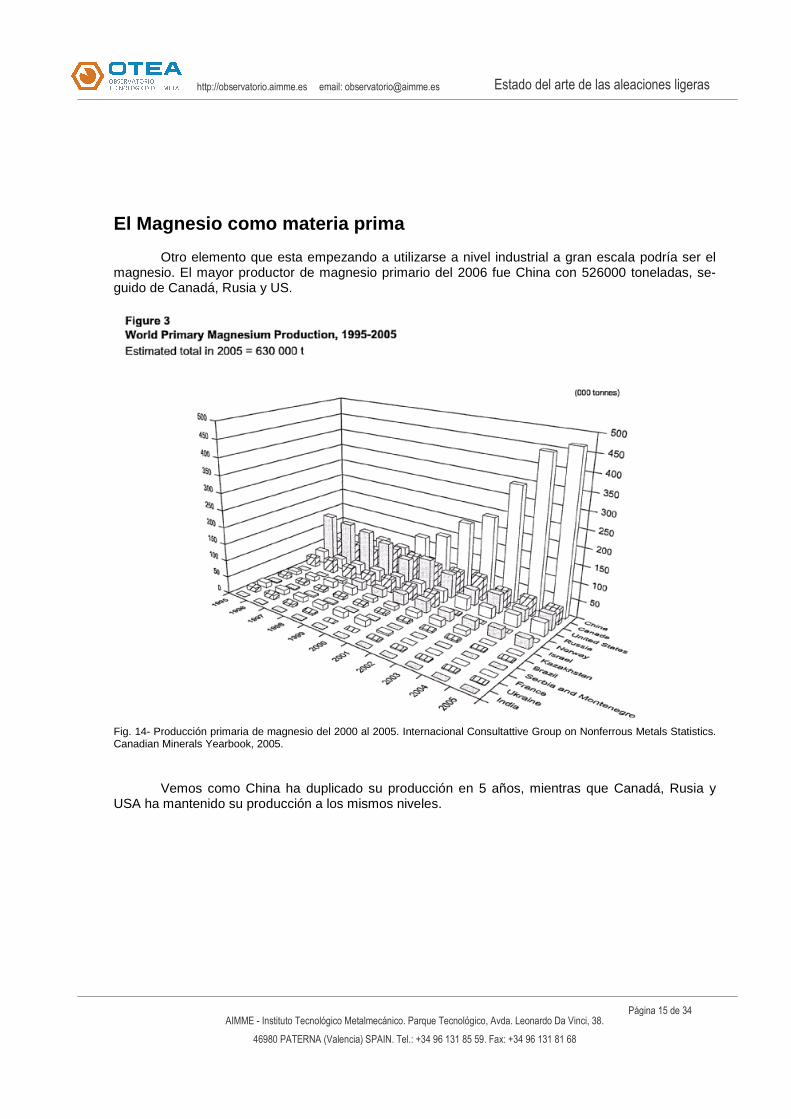

El Magnesio como materia prima

Otro elemento que esta empezando a utilizarse a nivel industrial a gran escala podría ser el magnesio. El mayor productor de magnesio primario del 2006 fue China con 526000 toneladas, se-guido de Canadá, Rusia y US.

Fig. 14- Producción primaria de magnesio del 2000 al 2005. Internacional Consultattive Group on Nonferrous Metals Statistics. Canadian Minerals Yearbook, 2005.

Vemos como China ha duplicado su producción en 5 años, mientras que Canadá, Rusia y USA ha mantenido su producción a los mismos niveles.

Página 16 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

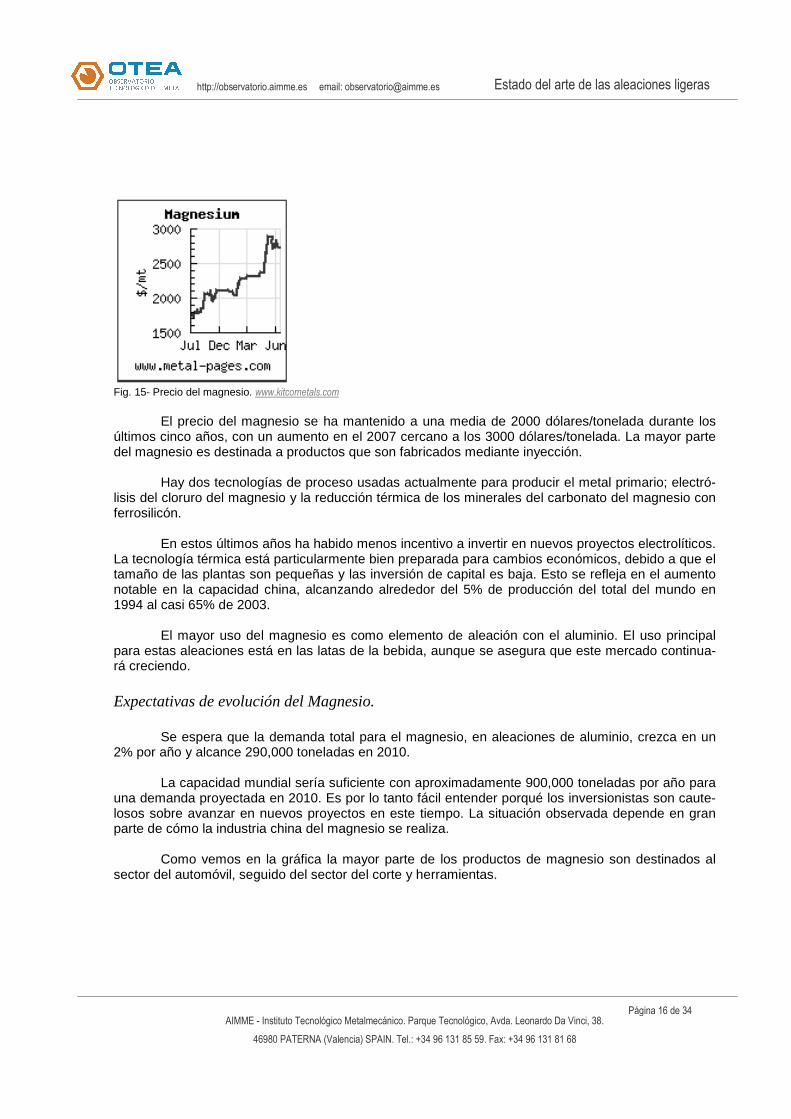

Fig. 15- Precio del magnesio. www.kitcometals.com

El precio del magnesio se ha mantenido a una media de 2000 dólares/tonelada durante los últimos cinco años, con un aumento en el 2007 cercano a los 3000 dólares/tonelada. La mayor parte del magnesio es destinada a productos que son fabricados mediante inyección.

Hay dos tecnologías de proceso usadas actualmente para producir el metal primario; electró-lisis del cloruro del magnesio y la reducción térmica de los minerales del carbonato del magnesio con ferrosilicón.

En estos últimos años ha habido menos incentivo a invertir en nuevos proyectos electrolíticos. La tecnología térmica está particularmente bien preparada para cambios económicos, debido a que el tamaño de las plantas son pequeñas y las inversión de capital es baja. Esto se refleja en el aumento notable en la capacidad china, alcanzando alrededor del 5% de producción del total del mundo en 1994 al casi 65% de 2003.

El mayor uso del magnesio es como elemento de aleación con el aluminio. El uso principal para estas aleaciones está en las latas de la bebida, aunque se asegura que este mercado continua-rá creciendo.

Expectativas de evolución del Magnesio.

Se espera que la demanda total para el magnesio, en aleaciones de aluminio, crezca en un 2% por año y alcance 290,000 toneladas en 2010.

La capacidad mundial sería suficiente con aproximadamente 900,000 toneladas por año para una demanda proyectada en 2010. Es por lo tanto fácil entender porqué los inversionistas son caute-losos sobre avanzar en nuevos proyectos en este tiempo. La situación observada depende en gran parte de cómo la industria china del magnesio se realiza.

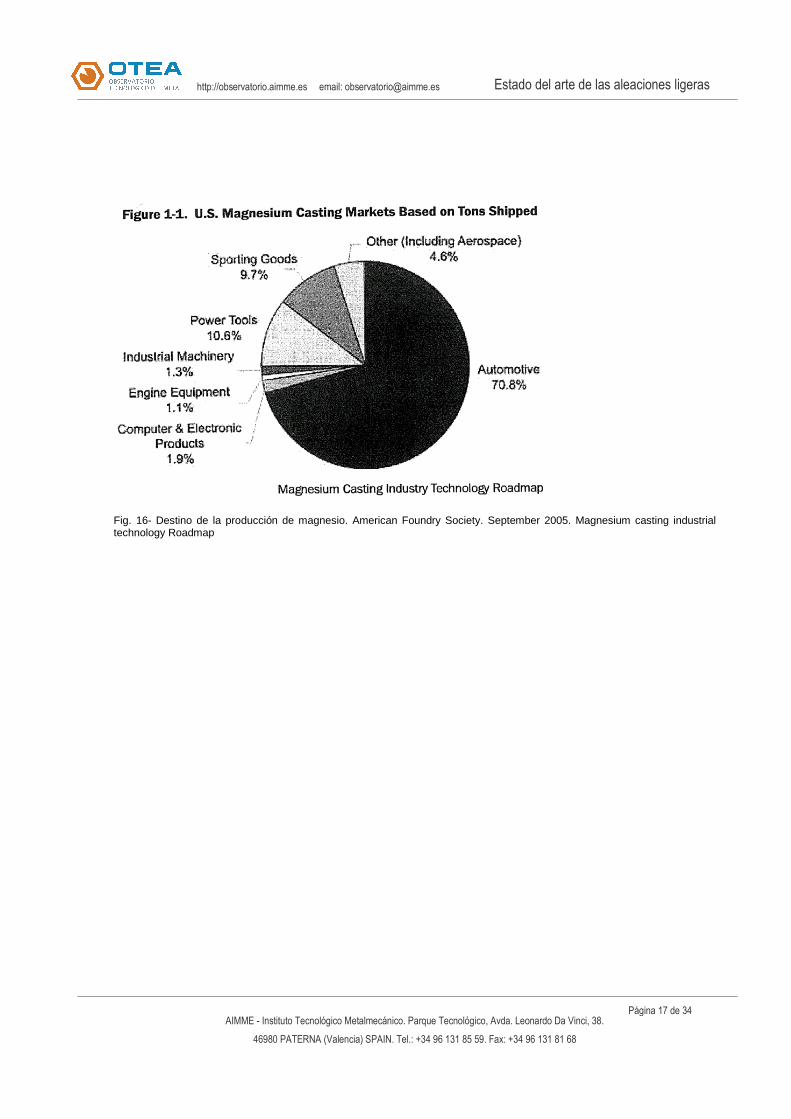

Como vemos en la gráfica la mayor parte de los productos de magnesio son destinados al sector del automóvil, seguido del sector del corte y herramientas.

Página 17 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

Fig. 16- Destino de la producción de magnesio. American Foundry Society. September 2005. Magnesium casting industrial technology Roadmap

Página 18 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

EL MAGNESIO: UNA POSIBLE ALTERNATIVA

Los costes del metal en el LME incitan a pensar en alternativas a las aleaciones base consti-tuidas por el cinc y el Aluminio. Características generales del metal.

El magnesio pertenece a al grupo de los metales alcalinotérreos tiene de número atómico el 12 y de peso atómico 24,3, densidad de 1,74 g /dm3, punto de fusión de 650 ºC, Módulo de Poisson de 0,29, módulo de Young de 45,10 MPa y Dureza Brinell 26 HB.

El más ligero de los metales estructurales. Es 1.5 más ligeras que el aluminio y 4.3 veces que el acero. Es muy abundante ( 2%) en estado de óxidos en la corteza terrestre y también en el agua del mar. Se le considera el séptimo elemento más abundante en la corteza terrestre y el tercero en el agua de mar. Se obtiene por reducción de mineral en hornos eléctricos o por electrolisis a 700 ºC del metal clorurado

Tiene buena rigidez y relación resistencia-peso. Alta conductividad, tanto eléctrica como tér-mica y buena resistencia altas temperaturas de trabajo. Es fácil de mecanizar, aunque problemático debido a su alto nivel de inflamación .Los costes de energía son más bajos y la velocidad del proceso es mayor que la del aluminio.

En su transformación mantiene una alta precisión dimensional y estabilidad. Dispone de bue-na resistencia a la corrosión en ambientes naturales no salinos. Buena resistencia a la fatiga aunque es sensible a la concentración de tensiones por lo que debe de evitarse entallas aristas agudas y cambios bruscos de sección. Sus características de acabado son buenas. Presenta también poca deformación residual. Es idóneo para su reciclaje. Utilizado ampliamente en campos de altos reque-rimientos como lo son el aeronáutico, sector militar y el mundo de la más alta competición (F1, NASCAR, CART, rallyes…).

Actualmente diversas empresas automovilísticas como Volkswagen están desarrollando nue-vas aleaciones con el fin de fabricar el mayor número posible de piezas de un coche con este mate-rial y así reducir el peso total. Ventajas económicas en comparación con los plásticos y aluminio:

Anteriormente el magnesio era mucho más caro que el aluminio. Esto condujo a que fuera usado exclusivamente en industrias de alta inversión (espacial, defensa,…) pero actualmente su pre-cio ha disminuido considerablemente y puede competir con el aluminio a nivel unitario específico. Proceso de conformado por fundición a presión en cámara en caliente.

Para realizar este proyecto han decidido utilizar el magnesio. Aunque se dispone de menos experiencias, se cree que es un tema innovador y que aportará un valor añadido a su trabajo de in-vestigación y desarrollo. La colada continua es la forma de transformación más utilizada derivándose a la forja o la extrusión.

Página 19 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

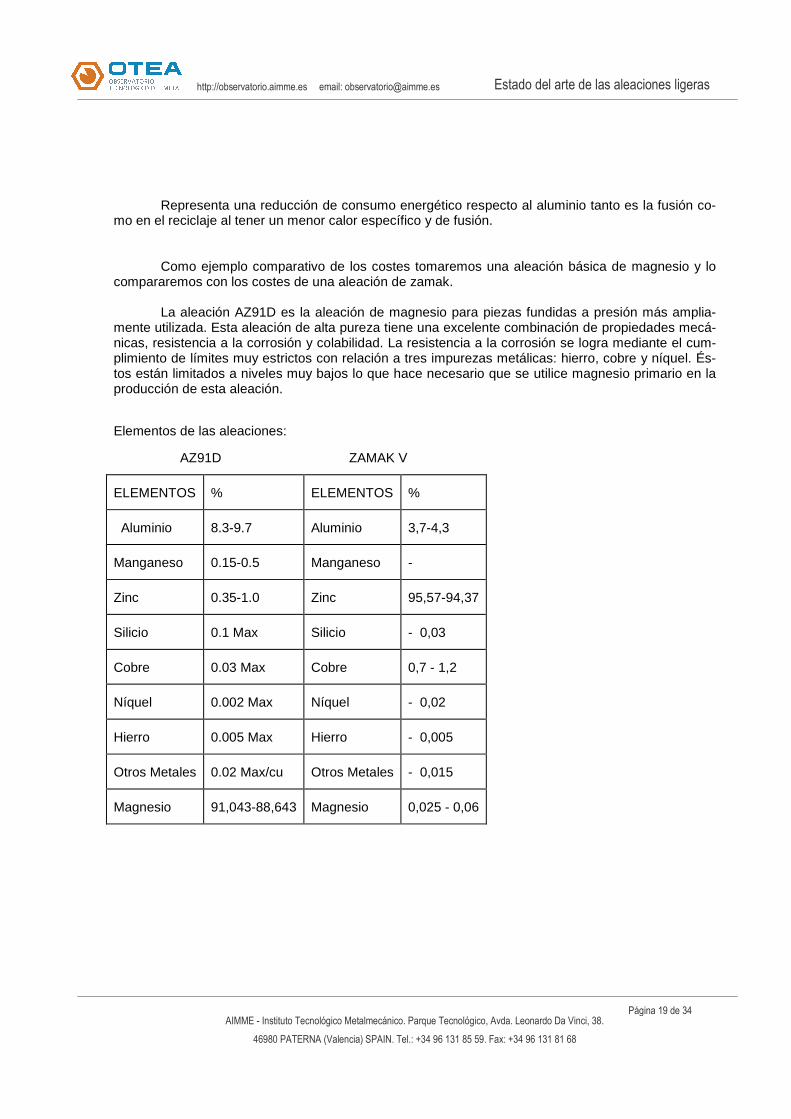

Representa una reducción de consumo energético respecto al aluminio tanto es la fusión co-mo en el reciclaje al tener un menor calor específico y de fusión.

Como ejemplo comparativo de los costes tomaremos una aleación básica de magnesio y lo compararemos con los costes de una aleación de zamak.

La aleación AZ91D es la aleación de magnesio para piezas fundidas a presión más amplia-mente utilizada. Esta aleación de alta pureza tiene una excelente combinación de propiedades mecá-nicas, resistencia a la corrosión y colabilidad. La resistencia a la corrosión se logra mediante el cum-plimiento de límites muy estrictos con relación a tres impurezas metálicas: hierro, cobre y níquel. És-tos están limitados a niveles muy bajos lo que hace necesario que se utilice magnesio primario en la producción de esta aleación.

Elementos de las aleaciones:

AZ91D ZAMAK V

ELEMENTOS % ELEMENTOS %

Aluminio 8.3-9.7 Aluminio 3,7-4,3

Manganeso 0.15-0.5 Manganeso -

Zinc 0.35-1.0 Zinc 95,57-94,37

Silicio 0.1 Max Silicio - 0,03

Cobre 0.03 Max Cobre 0,7 - 1,2

Níquel 0.002 Max Níquel - 0,02

Hierro 0.005 Max Hierro - 0,005

Otros Metales 0.02 Max/cu Otros Metales - 0,015

Magnesio 91,043-88,643 Magnesio 0,025 - 0,06

Página 20 de 34

AIMME - Instituto Tecnológico Metalmecánico. Parque Tecnológico, Avda. Leonardo Da Vinci, 38.

46980 PATERNA (Valencia) SPAIN. Tel.: +34 96 131 85 59. Fax: +34 96 131 81 68

http://observatorio.aimme.es email: [email protected] Estado del arte de las aleaciones ligeras

BIBLIOGRAFÍA CONSULTADA

1. Metal London Exchange. 2. International lead and zinc study group. www.ilzsg.com

3. www.ZEalLLC.com 4. EAA | European Aluminium Association. 5. Carte routiere technologique canadiense de la transformation de l’aluminium. National Re-

search Council. Canada. 6. Maket report 2003 European Aluminium Association. 7. www.kitcometals.com 8. US Geological Survey, Mineral Commodity Summaries, Enero 2007. 9. International Consultative Group on Nonferrous Metals Statistics. Canadian Minerals Year-

book, 2005. 10. American Foundry Society. Magnesium casting industrial technology roadmap. September

2005.

![Tectónica 01 - Fachadas ligeras [envolventes I]](https://static.fdocuments.ec/doc/165x107/5571f2c249795947648d0157/tectonica-01-fachadas-ligeras-envolventes-i.jpg)