Estado de situación patrimonial

39

Estado de situación patrimonial El estado de situación patrimonial, también llamado balance general o balance de situación, es un informe financiero o estado contable que refleja la situación del patrimonio de una empresa en un momento determinado.

-

Upload

santos-tenorio-torres -

Category

Documents

-

view

414 -

download

0

Transcript of Estado de situación patrimonial

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 1/39

Estado de situación patrimonial

El estado de situación patrimonial, también llamado balance general o balance de situación, es un

informe financiero o estado contable que refleja la situación del patrimonio de una empresa en un

momento determinado.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 2/39

Esquema que explica las partes de un balance contable.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 3/39

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 4/39

Aplicaciones prácticas sobre presunción de ventas

o ingresos omitidos según el artículo 70° del

Código Tributario

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Aplicaciones prácticas sobre presunción de

ventas o ingresos omitidos según el artículo

70° del Código Tributario

Fuente : Actualidad Empresarial, Nº 210 - Primera

Quincena de Julio 2010

Ficha Técnica

1. Introducción

Dentro de las facultades de la Administración Tributaria se encuentra el de fiscalización; puede

fiscalizar sobre base cierta, es

decir, cuando la documentación y libros

y/o registros que exhibe el contribuyente

no deja dudas de su veracidad, y otra de

las formas puede ser la fiscalización sobre

base presunta cuando el contribuyente incurra en alguna de las causales establecidas

por el artículo 64° del Código Tributario.

En el presente artículo se tratará sobre el

aspecto práctico de la fiscalización sobre

base presunta, teniendo en cuenta ventas

o ingresos omitidos por patrimonio no

declarado o no registrado.

2. Presunción de ventas o ingresos omitidos por patrimonio

no declarado o no registrado

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 5/39

Se presumirá que existen ventas o ingresos omitidos cuando se detecte que el

patrimoinio real del deudor tributario que

genere rentas de tercera categoría fuera

superior al consignado en sus declaraciones o al anotado en sus libros y/o registros

contables, en dichos casos la diferencia

patrimonial hallada hará presumir que

proviene de ventas o ingresos gravados

del ejercicio omitidos no declarados.

Monto de las ventas o ingresos omitidos

Se obtendrá el monto omitido de las ventas o ingresos aplicando sobre la diferencia patrimonial

hallada, el coeficiente que

resulte de dividir el monto de las ventas

declaradas o registradas entre el valor de

las existencias declaradas o registradas

al final del ejercicio en que se detecte la

omisión. Las ventas o ingresos omitidos

se imputarán al ejercicio en el que se

encuentre la diferencia patrimonial.

Monto mínimo de ventas o ingresos

omitidos

El monto de las ventas o ingresos omitidos

no podrá ser inferior al monto del patrimonio no declarado o registrado.

Actualidad y Aplicación Práctica

Deudores tributarios que no tienen

existencias

Cuando por la naturaleza de las operaciones los deudores tributarios no contaran

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 6/39

con existencias, el coeficiente se determinará considerando el valor del patrimonio

neto de la Declaración Jurada Anual del

Impuesto a la Renta que corresponda al

ejercicio fiscal materia de revisión o, en su

defecto, el obtenido de las Declaraciones

Juradas Anuales del Impuesto a la Renta

de otros negocios de giro y/o actividad

similar.

3. Efectos de la aplicación de la

presunción

3.1. Para efectos del IGV e ISC

Las ventas o ingresos determinados

incrementarán las ventas o ingresos declarados, registrados o comprobados en

cada uno de los meses comprendidos en

el requerimiento en forma proporcional

a las ventas o ingresos declarados o

registrados.

En caso el deudor triburario no tenga

ventas o ingresos declarados o registrados,

la atribución será en forma proporcional

a los meses comprendidos en el requerimiento.

La omisión de las ventas no da derecho a

crédito fiscal alguno.

Cuando el contribuyente realizara exclusivamente operaciones exoneradas y/o

inafectas con el IGV o ISC no se computarán efectos en dichos impuestos.

Cuando el contribuyente realizara junto

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 7/39

con operaciones gravadas, operaciones

exoneradas y/o inafectas con el IGV o ISC,

se presumirá que ha realizado operaciones gravadas.

Cuando el contribuyente realizara operaciones de exportación, se presumirá que

se han realizado operaciones internas

gravadas.

3.2. Para efectos del Impuesto a la

Renta

Las ventas o ingresos determinados se

considerarán rentas como renta neta

de tercera categoría del ejercicio a que

corresponda y no procede la deducción

del costo computable.

En el caso de deudores tributarios que

perciban rentas de primera y/o segunda

y/o cuarta y/o quinta categoría y a su vez

perciban rentas netas de fuente extranjera, los ingresos determinados formarán

parte de la renta neta global.

En el caso de los deudores tributarios

que perciban la rentas mencionadas

anteriormente y a su vez perciban rentas

de tercera categoría, las ventas o ingresos

determinados se considerarán como renta

neta de la tercera categoría.

En el caso de deudores tributarios que

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 8/39

explotan juegos de máquinas tragamonedas, los ingresos determinados se considerarán como

renta neta de la tercera

categoría.

En el caso del Régimen Especial del Impuesto a la Renta, las ventas o ingresos

determinados incrementarán, para la

determinación del Impuesto a la Renta, el

Impuesto General a las Ventas e Impuesto

Selectivo al Consumo, cuando corresponda, las ventas o ingresos declarados,

registrados o comprobados en cada uno

de los meses comprendidos en el requerimiento en forma proporcional a las ventas

o ingresos declarados o registrados.

En caso el deudor tributario no tenga

ventas o ingresos declarados, registrados o

comprobados, la atribución será en forma

proporcional a los meses comprendidos

en el requerimiento.

3.3. Para efectos del Impuesto a los

Juegos de Casino y Máquinas Tragamonedas

En caso del Impuesto a los Juegos de

Casino y Máquinas Tragamonedas, los ingresos determinados sobre base presunta

constituyen el ingreso neto mensual.

3.4. Aplicaciones prácticas

Caso N° 1

La empresa “Industrias Rico S.A.C.” está

siendo fiscalizada por la Sunat, se ha

determinado patrimonio no declarado en

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 9/39

los estados financieros del ejercicio 2008

de la siguiente manera:

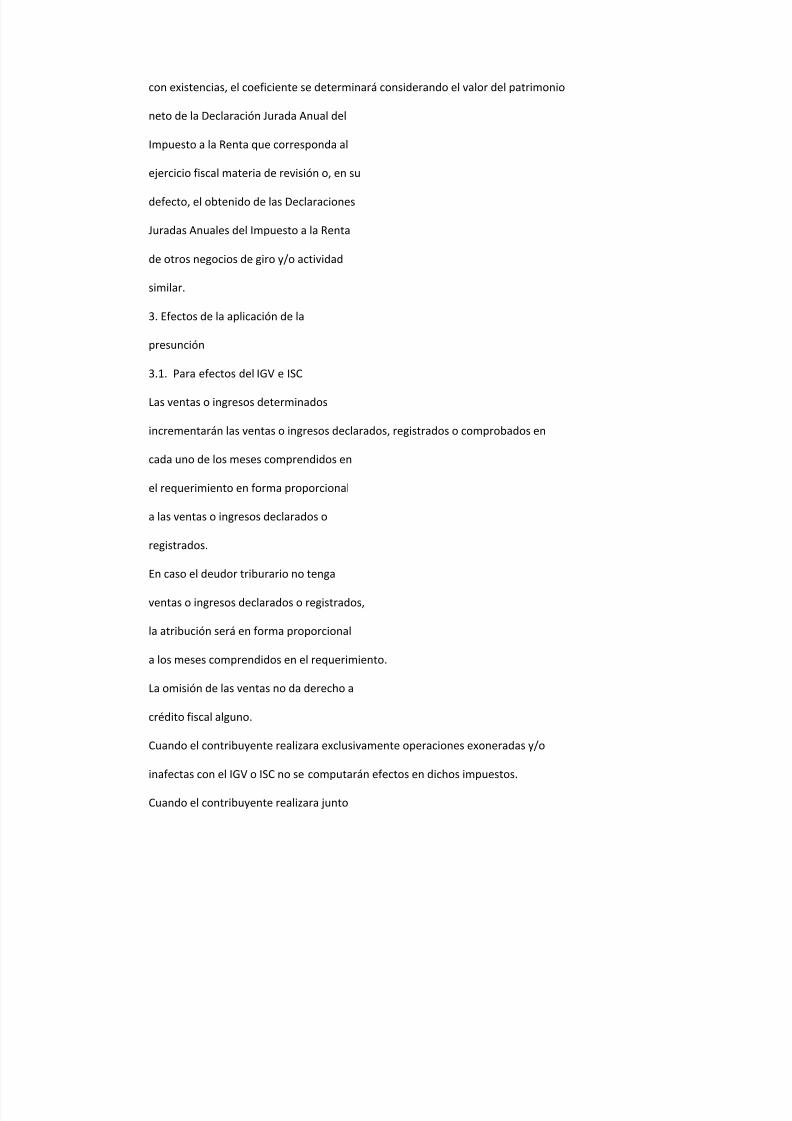

Declaración según contribuyente del

ejercicio 2008:

Activo

Caja y bancos 250,000

Clientes 132,000

Mercaderías 95,000

Materias primas 130,000

Productos terminados 270,000

Sumistros 83,000

Inmuebles, maquinaria y equipo 460,000

Deprec. y amortización acumul. -180,000

Total Activo 1,240,000

Pasivo

Tributos por pagar 45,000

Proveedores 120,000

Cuentas por pagar diversas 93,000

Benefic. sociales de los trabajad. 95,000

Total pasivo 353,000

Patrimonio

Capital 500,000

Reservas 40,000

Resultados acumulados 125,000

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 10/39

Resultado del ejercicio 222,000

Total patrimonio 887,000

Total Pasivo y Patrimonio 1,240,000

Activo

Caja y bancos 250,000

Clientes 185,000

Mercaderías 140,000

Materias primas 130,000

Productos terminados 270,000

Sumistros 83,000

Inmuebles, maquinaria y equipo 460,000

Deprec. y amortización acumul. -180,000

Total Activo 1,338,000

Pasivo

Tributos por pagar 45,000

Proveedores 120,000

Cuentas por pagar diversas 93,000

Benefic. sociales de los trabajadores 95,000

Total pasivo 353,000

Enero 125,000

Febrero 132,000

Marzo 127,000

Abril 125,000

Mayo 128,000

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 11/39

Junio 115,000

Julio 145,000

Agosto 142,000

Setiembre 138,000

Octubre 125,000

Noviembre 137,000

Diciembre 150,000

Total S/. 1,589,000

Enero 125,000

Febrero 132,000

Marzo 127,000

Abril 125,000

Mayo 128,000

Junio 115,000

Julio 145,000

Agosto 142,000

Setiembre 138,000

Octubre 125,000

Noviembre 137,000

Diciembre 150,000

Total S/. 1,589,000

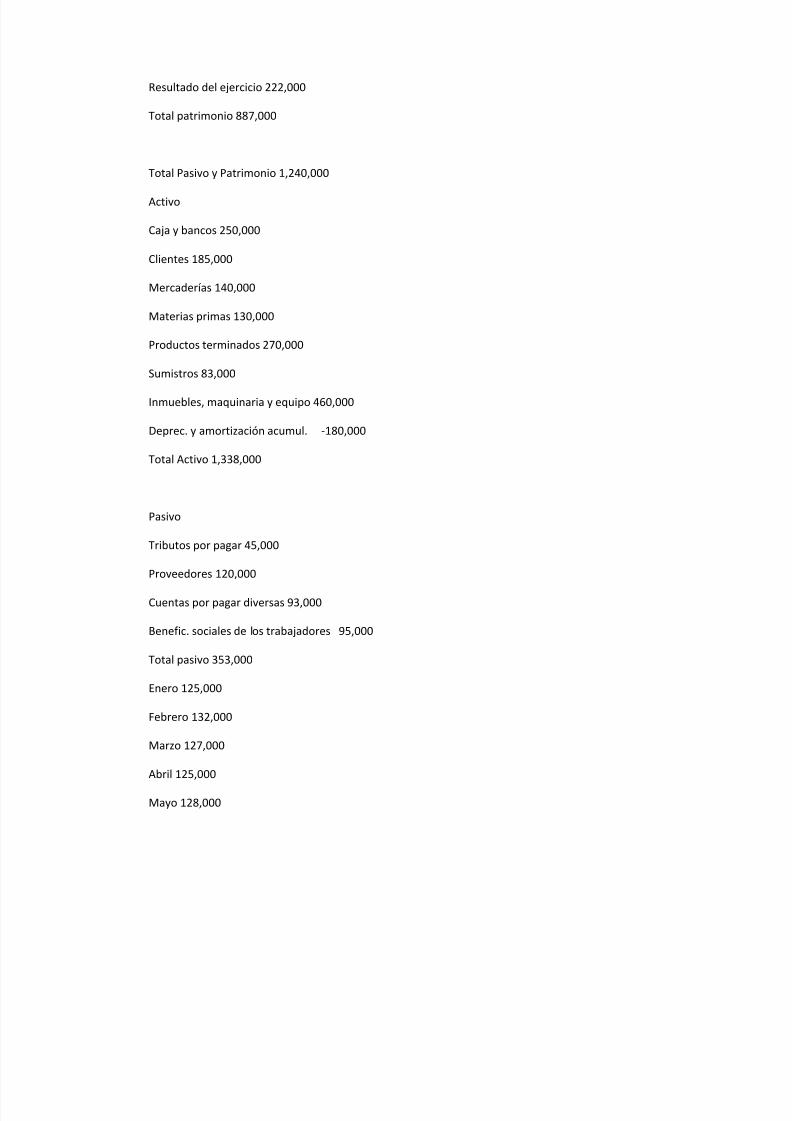

Activo

Caja y bancos 250,000

Clientes 132,000

Cuentas por cobrar diversas 73,000

Existencias declaradas:

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 12/39

140,000

130,000

270,000

83,000

623,000

Mercaderías 95,000

Inmuebles, maquinaria y equipo 460,000

Depreciac. y amortización acumul. -180,000

Total Activo 830,000

Pasivo

Tributos por pagar 45,000

Proveedores 120,000

Cuentas por pagar diversas 93,000

Beneficios sociales de los trabajad. 95,000

Total pasivo 353,000

Patrimonio

Capital 200,000

Reservas 40,000

Resultados acumulados 115,000

Resultado del ejercicio 122,000

Total patrimonio 477,000

Total Pasivo y Patrimonio 830,000

Activo

Caja y bancos 250,000

Clientes 132,000

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 13/39

Cuentas por cobrar diversas 73,000

Mercaderías 95,000

Inmuebles, maquinaria y equipo 580,000

Deprec. y amortización acumulada -180,000

Total Activo 950,000

Pasivo

Tributos por pagar 45,000

Proveedores 120,000

Cuentas por pagar diversas 93,000

Benefic. sociales de los trabajad. 95,000

Total pasivo 353,000

S/. 1,338,000 - 353,000 = 985,000 S/. 950,000 - 353,000 = 597,000

S/. 597,000 - S/. 477,000 = S/. 120,000

Ventas declaradas del ejercicio 2008

---------------------------------------------------------------------------

Existencias declaradas ejercicio 2008

Coeficiente = 1,589,000 = 2.55

623,000

Ventas declaradas del ejercicio 2008

---------------------------------------------------------------------------

Existencias declaradas ejercicio 2008

Coeficiente = 1,589,000 = 16.73

95,000

S/. 985,000 - S/. 887,000 = S/. 98,000

Activo y Pasivo según la fiscalización:

Ventas declaradas del ejercicio 2008

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 14/39

Activo y Pasivo según la fiscalización:

Ventas declaradas del ejercicio 2008

Determinamos las ventas omitidas:

S/. 98,000 x 2.55 = S/. 249,900

Luego comparamos las ventas omitidas

con el pa t r i m o n i o n o d e c l a r a d o y

tomamos el importe mayor, es decir

S/. 249,900.

Determinamos el IGV omitido:

Meses

Ventas

declarad.

%

Monto

omitido

IGV

omitid.

Ene. 125,000 7.87 19,659 3,735

Feb. 132,000 8.31 20,759 3,944

Mar. 127,000 7.99 19,973 3,795

Abr. 125,000 7.87 19,659 3,735

May. 128,000 8.06 20,130 3,825

Jun. 115,000 7.24 18,086 3,436

Jul. 145,000 9.13 22,804 4,333

Ago. 142,000 8.94 22,332 4,243

Set. 138,000 8.68 21,703 4,124

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 15/39

Oct. 125,000 7.87 19,659 3,735

Nov. 137,000 8.62 21,546 4,094

Dic. 150,000 9.44 23,590 4,482

Total S/. 1,589,000 100.00 249,900 47,481

El IGV omitido es de S/. 47,481, que tendrá que reintegrar el contribuyente más

los intereses moratorios correspondientes,

asi mismo las multas por declarar cifras o

datos falsos con los respectivos intereses

moratorios.

Determinamos el Impuesto a la Renta

omitido:

S/. 249,900 x 30% = S/. 74,970

El Impuesto a la Renta omitido es de

S/. 74,970, que deberá pagar el contribuyente rectificando la declaración jurada

anual más intereses moratorios más la

multa e intereses respectivos.

Solución

Determinamos el patrimonio según la

fiscalización:

Solución

Determinamos el patrimonio según la

fiscalización:

Determinamos el patrimonio no declarado:

Cálculo del coeficiente:

Determinamos el patrimonio no declarado:

Cálculo del coeficiente:

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 16/39

La empresa “Comercial Otto S.A.C.” está

siendo fiscalizada por la Sunat, se ha

determinado patrimonio no declarado en

los estados financieros del ejercicio 2008

de la siguiente manera:

Declaración según contribuyente del

UMILLA: 1. Los ingresos omitidos determinados en aplicación del artículo 71° del TUO delCódigo Tributario deben ser adicionados, en la proporción correspondiente, a losingresos declarados por el deudor tributario para efectos de los pagos a cuenta delImpuesto a la Renta.

En lo que corresponde a la determinación anual de dicho Impuesto, aun cuando elcitado artículo no señala expresamente que tales ingresos deban ser consideradoscomo "renta neta", no puede prescindirse de ellos para fines de la determinación delImpuesto a la Renta correspondiente al ejercicio materia de fiscalización, puesconforme al primer párrafo del artículo 20° del TUO del IR todos los ingresosmensuales forman parte de la determinación final del mencionado Impuesto.

2. Tratándose de las presunciones previstas en los artículos 66°, 67°, 68°, 69°, 70° y72° del TUO del Código Tributario, los ingresos y patrimonio omitido determinados de

acuerdo con el procedimiento establecido en dichos artículos no podrán adicionarse ala base de cálculo de los pagos a cuenta del Impuesto a la Renta correspondientes alos períodos fiscalizados.

INFORME N° 211-2003-SUNAT/2B0000

MATERIA:

Se formulan las siguientes consultas en relación con la determinación de la deudatributaria sobre base presunta:

1. ¿Los ingresos omitidos determinados sobre base presunta en aplicación del

procedimiento establecido en el artículo 71° del TUO del Código Tributario,deben ser considerados como "renta neta" del contribuyente fiscalizado, apesar de que el citado artículo no hace ninguna referencia expresa altratamiento que debe darse a dichos ingresos. De ser el caso, ¿a qué ejerciciodebe imputarse la renta neta determinada?.

¿Tales ingresos deben adicionarse a los ingresos netos obtenidos en cada mes,como ingresos omitidos determinados sobre base presunta, a efectos de

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 17/39

determinar los pagos a cuenta del Impuesto a la Renta de los períodosfiscalizados?.

2. Los incrementos de ventas o ingresos, la diferencia de ingresos por ventas,servicios u operaciones, las ventas omitidas o los ingresos presuntos omitidos,determinados en aplicación de los artículos 66°, 67°, 68°, 69°, 70° y 72° del

TUO del Código Tributario, los cuales constituyen renta neta para efectos delImpuesto a la Renta, ¿deben ser adicionados a los ingresos netos obtenidos encada mes, como ingresos omitidos determinados sobre base presunta, a efectosde determinar los pagos a cuenta mensuales del Impuesto a la Renta de losperíodos fiscalizados?.

BASE LEGAL:

- Texto Único Ordenado del Código Tributario aprobado por Decreto SupremoN° 135-99-EF, publicado el 19.8.1999, y normas modificatorias (en adelante,TUO del Código Tributario).

- Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado porDecreto Supremo N° 054-99-EF, publicado el 14.4.1999 y normasmodificatorias (en adelante, TUO del IR).

- Reglamento de la Ley del Impuesto a la Renta, aprobado por DecretoSupremo N° 122-94-EF, publicado el 21.9.1994 y normas modificatorias (enadelante, el Reglamento del IR).

ANÁLISIS:

1. En relación con las consultas señaladas en el numeral 1 del presente, cabe indicar losiguiente:

Conforme a lo previsto en el artículo 71° del TUO del Código Tributario, cuando seestablezca diferencia entre los depósitos en cuentas bancarias operadas por el deudortributario y/o terceros vinculados y los depósitos debidamente sustentados, laAdministración podrá presumir ingresos omitidos por el monto de la diferencia(1).

Agrega la citada norma, que la Administración deberá imputar el nivel de ingresospresuntos proporcionalmente al nivel de ingresos mensuales declarados.

Así, la norma antes glosada permite a la Administración Tributaria determinar en formapresunta ingresos omitidos en función a la diferencia que se establezca entre losdepósitos bancarios que opera el deudor tributario y/o sus vinculados y los depósitos

que aquél haya sustentado.

En cuanto al procedimiento para la imputación de tales ingresos omitidos, el artículo enmención resulta claro al señalar que dicha imputación se deberá efectuar en formaproporcional al nivel de ingresos mensuales declarados, en cuya virtud los mismosdeberán ser adicionados, en la proporción correspondiente, a los ingresos declaradospor el deudor tributario para efectos de los pagos a cuenta del Impuesto a la Renta.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 18/39

En efecto, debe tenerse en consideración que de acuerdo a lo señalado en el segundopárrafo del artículo 65° del TUO del Código Tributario, la aplicación de las presuncionesserá considerada para efecto de los tributos que constituyen el Sistema TributarioNacional, por lo que dichos ingresos tendrán incidencia en el Impuesto a la Renta.

Cabe destacar, adicionalmente, que según lo establecido en el artículo 85° del TUO del

IR, los contribuyentes que obtengan rentas de tercera categoría (2) deberán abonar concarácter de pago a cuenta del Impuesto a la Renta que en definitiva les correspondapor el ejercicio gravable, cuotas mensuales que se determinarán con arreglo a algunode los sistemas previstos en dicho artículo, esto es, aplicando un coeficiente oporcentaje sobre los ingresos netos obtenidos en el mes.

En ese sentido, como quiera que según el procedimiento previsto en el artículo materiade análisis, los ingresos omitidos determinados en forma presunta deben serproporcionalmente adicionados a los ingresos del mes, procede que respecto de losmismos se efectúe el cálculo de los pagos a cuenta correspondientes.

Ahora bien, en lo que se refiere a la determinación anual del Impuesto a la Renta, cabe

señalar que si bien el artículo en mención no señala expresamente que tales ingresosdeban ser considerados como "renta neta", mal podría prescindirse de dichos ingresospara fines de la determinación del Impuesto a la Renta correspondiente al ejerciciomateria de fiscalización, pues todos los ingresos mensuales forman parte de ladeterminación final del mencionado Impuesto, tal como señala el primer párrafo delartículo 20° del TUO del IR, conforme al cual la renta bruta está constituida por elconjunto de ingresos afectos que se obtenga en el ejercicio.

2. De otro lado, en lo que se refiere a la consulta detallada en el numeral 2 delpresente, debemos manifestar lo siguiente:

Según lo establecen los artículos 66°, 67°, 68°, 69°, 70° y 72° del TUO del CódigoTributario, los ingresos omitidos determinados en aplicación del procedimiento previstoen los mismos, se ajustarán a las siguientes reglas:

a) Presunción de ventas o ingresos por omisiones en el Registro de Ventas oIngresos (artículo 66°):

El incremento y las omisiones halladas se considerarán, para efecto delImpuesto a la Renta, renta neta de cada ejercicio comprendido en elrequerimiento; y para efecto de los Impuestos General a las Ventas y Selectivoal Consumo de ser el caso, dichos incrementos y omisiones aumentarán la baseimponible declarada o registrada de cada uno de los meses comprendidos en elrequerimiento.

b) Presunción de ventas o ingresos por omisiones en el Registro de Compras(artículo 67°):

El incremento determinado conforme a esta presunción se considerará, paraefecto del Impuesto a la Renta, renta neta de cada ejercicio comprendido en elrequerimiento; pudiendo deducirse únicamente el costo de las compras noregistradas.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 19/39

Para efecto de los Impuestos General a las Ventas y Selectivo al Consumo deser el caso, tal importe se adicionará a la base imponible declarada o registradade cada uno de los meses comprendidos en el requerimiento.

c) Presunción de ingresos omitidos por ventas, servicios u operacionesgravadas, por diferencia entre los montos registrados o declarados por el

contribuyente y los estimados por la Administración Tributaria por controldirecto (artículo 68°):

El resultado de promediar el total de ingresos por ventas, prestación deservicios u operaciones de cualquier naturaleza controlados por laAdministración Tributaria, en no menos de cinco (5) días continuos o alternadosde un mismo mes, multiplicado por el total de días hábiles comerciales delmismo, representará el ingreso total por ventas, servicios u operacionespresuntas de ese mes. Si el mencionado control se efectuara en no menos decuatro (4) meses alternados de un mismo año gravable, el promedio mensualde ingresos por ventas, servicios u operaciones se considerará suficientementerepresentativo y podrá aplicarse a los demás meses no controlados del mismo

año

(3)

. La diferencia de ingresos por ventas, servicios u operaciones existente entre losmontos registrados y los estimados presuntivamente constituirá renta neta,para efecto del Impuesto a la Renta.

d) Presunción de ventas omitidas por diferencia entre los bienes registrados ylos inventarios (artículo 69°):

Para efectos del Impuesto General a las Ventas e Impuesto Selectivo alConsumo, de ser el caso, las ventas omitidas incrementarán la base imponibleen la misma proporción a las ventas declaradas o registradas en cada uno delos meses del año calendario respectivo(4).

Para efecto del Impuesto a la Renta las ventas omitidas deberán considerarserenta neta.

e) Presunción de ingresos gravados omitidos por patrimonio no declarado(artículo 70°):

Los ingresos presuntos se imputarán proporcionalmente al nivel de ingresosmensuales declarados.

Para fines del Impuesto a la Renta el monto del patrimonio no declarado se

considerará renta neta gravada del último ejercicio. f) Presunción de ingresos omitidos cuando no exista relación entre los insumosutilizados, producción obtenida, inventarios y ventas (artículo 72°):

Para fines del Impuesto a la Renta, el ingreso omitido se considerará renta netagravable del ejercicio verificado.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 20/39

Como se puede apreciar, las presunciones previstas en los artículos 66°, 67°, 68°,69°, 70° y 72° del TUO del Código Tributario establecen expresamente el tratamientoque debe darse a los ingresos determinados así como al patrimonio omitido detectado,conforme al procedimiento detallado en dichos artículos.

Es así que, tratándose del Impuesto a la Renta, las citadas normas establecen que

tales ingresos y patrimonio omitido serán considerados como renta neta.

En ese sentido, habiéndose regulado expresamente los efectos que sobre el Impuestoa la Renta tendrá la aplicación de las citadas presunciones, y estando a que los pagos acuenta constituyen un adelanto de lo que deberá abonarse por concepto de dichoImpuesto, mal podría adicionarse para efectos del cálculo de éstos el importe de losingresos omitidos determinados conforme a los referidos artículos, cuando respecto delos mismos no se ha previsto regulación alguna.

A mayor abundamiento, debe tenerse en cuenta que de acuerdo con lo establecido enla Norma VIII del Título Preliminar del TUO del Código Tributario, en vía deinterpretación no podrá crearse tributos, establecerse sanciones, concederse

exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestosdistintos de los señalados en la Ley.

CONCLUSIONES:

1. Los ingresos omitidos determinados en aplicación del artículo 71° del TUO delCódigo Tributario deben ser adicionados, en la proporción correspondiente, a losingresos declarados por el deudor tributario para efectos de los pagos a cuenta delImpuesto a la Renta.

En lo que corresponde a la determinación anual de dicho Impuesto, aun cuando elcitado artículo no señala expresamente que tales ingresos deban ser considerados

como "renta neta", no puede prescindirse de ellos para fines de la determinación delImpuesto a la Renta correspondiente al ejercicio materia de fiscalización, puesconforme al primer párrafo del artículo 20° del TUO del IR todos los ingresosmensuales forman parte de la determinación final del mencionado Impuesto.

2. Tratándose de las presunciones previstas en los artículos 66°, 67°, 68°, 69°, 70° y72° del TUO del Código Tributario, los ingresos y patrimonio omitido determinados deacuerdo con el procedimiento establecido en dichos artículos no podrán adicionarse ala base de cálculo de los pagos a cuenta del Impuesto a la Renta correspondientes alos períodos fiscalizados.

Lima, 16 de julio de 2003.

ORIGINAL FIRMADO POR Clara Urteaga GoldsteinIntendente Nacional Jurídica

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 21/39

(1) Cabe señalar que de acuerdo con lo establecido en el último párrafo del citadoartículo, dicha presunción también será de aplicación, cuando estando el deudortributario obligado o requerido por la Administración, a declarar o registrar las cuentasbancarias no lo hubiera hecho.

(2) Supuesto al que, entendemos, se encuentra referida la presente consulta.

(3) Cabe indicar que según lo señalado por el citado artículo, cuando se verifique losingresos del contribuyente que tiene operaciones gravadas y exoneradas se deberádiscriminar los ingresos determinados por tales conceptos a fin de establecer laproporcionalidad que servirá de base para estimar los ingresos gravados.

(4) La norma señala que si las diferencias de inventario se encuentran referidas a bienescuya venta esté exonerada del Impuesto General a las Ventas, tales diferenciasincidirán en la determinación del Impuesto a la Renta.

ZVS/GFSA0607-D3CÓDIGO TRIBUTARIO – DETERMINACIÓN DE LA DEUDA TRIBUTARIA SOBRE BASE PRESUNTA

I. CÓDIGO TRIBUTARIO

2. LA ADMINISTRACIÓN TRIBUTARIA Y LOS ADMINISTRADOS.2.2 Presunciones.

EL INCREMENTO PATRIMONIAL NO JUSTIFICADO:

¿CUANDO SE CONFIGURA?

EL INCREMENTO PATRIMONIAL NO JUSTIFICADO: ¿CUANDO SE CONFIGURA?

MARIO ALVA MATTEUCCI

1. INTRODUCCIÓN

En estos últimos meses la Administración Tributaria se encuentra abocada en una revisión

pormenorizada de algunas declaraciones juradas, efectuar cruces de información o requerir

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 22/39

información a los propios deudores tributarios o a terceros de manera directa o indirecta, se

busca conocer el origen de los ingresos. Las labores de control permite por ejemplo reconocer en

algunos contribuyentes maniobras elusivas o hasta evasivas para evitar el pago de los tributos.

Presenciamos situaciones en las cuales el fisco ya no cita a las personas que están sometidas auna revisión de sus ingresos sino que es él el que hoy en día se acerca a los domicilios, algo así

como si se señalara “no vengas a nuestras oficinas, nosotros vamos a visitarte”. Ello como rasgo

de la conducta puede representar cierto temor, el cual es parte de las labores propias de la

recaudación de los tributos.

En este orden de ideas, el presente informe pretende dar ciertos elementos que sirvan de apoyo

en la verificación del Incremento Patrimonial No Justificado.

2. ¿CÓMO DESCUBRIR LA RENTA PRESUNTA DE LAS PERSONAS NATURALES?

El incremento patrimonial no justificado no consiste en una definición legal sino que parte del

hecho de ser una figura denominada presunción legal relativa, lo que en términos del Derecho

sería una presunción de tipo juris tantum, la cual admite necesariamente una prueba en

contrario.

EDUARDO BARRACHINA señala que “En relación con la prueba de los “incrementos no

justificados” el Legislador aplica, pues, el mecanismo de la presunción “iuris tantum” para

acreditar su existencia por parte de la Administración Tributaria, correspondiendo la carga de la

prueba al sujeto pasivo del Impuesto, que es una consecuencia del propio significado jurídico de

las presunciones de tal naturaleza, que trasladan al sujeto pasivo la carga de su destrucción. ”

Aquí lo que interesa es que el fisco a través de diversos mecanismos que pueda aplicar logre

detectar y a la vez constatar respecto de un deudor tributario un incremento que no guarde

coherencia con los ingresos que declaró o que evitó declarar. Asimismo, el deudor que es

materia de investigación por parte del fisco puede haber ejecutado un aumento considerable de

su patrimonio o su capacidad de gasto tenga un ascenso considerable.

Sobre el mismo tema relacionado con la aplicación de la presunción SANCHEZ ROJAS precisa

que “… la norma contenida en el artículo 52º de la Ley del Impuesto ala Renta obedece a

exigencias de tipo técnico, que tiene relación básicamente con la carga de la prueba, sin

significar cambio alguno en el competo mismo de renta adoptado por ley. Se trata solamente de

una presunción establecida a favor de la Administración, destinada a aliviarle la carga de

demostrar el carácter de renta gravada de los ingresos no justificados. ”

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 23/39

En este orden de ideas, debemos precisar que el Incremento Patrimonial No Justificado puede

ser catalogado como una especie de “…mecanismo de cierre y de carácter residual, de manera

tal que todas aquellas rentas ocultas de las que se desconozca su fuente serán atraídas y

absorbidas por esta figura tributaria. Nos encontramos pues ante un expediente técnico por elcual el legislador tributario busca luchar contra la evasión fiscal procurando que ningún

rendimiento imponible escape o deje de gravarse por desconocimiento de su verdadera

naturaleza tributaria .”

Sobre la aplicación de este tema es oportuno citar la RTF Nº 03453-3-2005, de fecha

01.06.2005 el cual el Tribunal Fiscal precia que resulta válida la determinación del incremento

patrimonial no justificado cuando se hallan diferencias entre los ingresos declarados,

financiamientos obtenidos y adquisiciones y consumos efectuados.

3. ¿DÓNDE SE ENCUENTRA REGULADA LA FIGURA DE LA PRESUNCIÓN DEL

INCREMENTO PATRIMONIAL NO JUSTIFICADO?

Dentro de la Ley del Impuesto a la Renta, específicamente en el Capítulo XII denominado “De la

Administración del Impuesto y su determinación sobre base presunta”, se encuentra el artículo

92º, el cual precisa que para efectos de determinar las rentas o cualquier ingreso que justifiquen

los incrementos patrimoniales, la Administración Tributaria (particularmente la SUNAT ) podrá

requerir al deudor tributario que sustente el destino de dichas rentas o ingresos.

De esta manera el incremento patrimonial se determinará tomando en cuenta, entre otros los

siguientes elementos:

A Los signos exteriores de riqueza

B Las variaciones patrimoniales

C La adquisición y transferencia de bienes

D Las inversiones

E Los depósitos en cuentas de entidades del sistema financiero nacional o del extranjero

F Los consumos

G Los gastos efectuados durante el ejercicio fiscalizado, aun cuando éstos no se reflejen en su

patrimonio al final del ejercicio, de acuerdo a los métodos que establezca el Reglamento

La forma de manifestar una elevada capacidad de gasto, la vanidad y la ostentación por parte de

las personas naturales pueden reflejar una verdadera capacidad de gasto que no guarda ni un

ápice de coherencia con los ingresos que de manera legal se encuentran declarados o, de ser el

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 24/39

caso, sustentados, permitirá a la Administración Tributaria descubrir precisamente el llamado

incremento patrimonial no justificado.

Las maneras en las cuales se aprecia una verdadera capacidad de gasto que a ves pareciera ser

que puede pasar como oculta son variadas y de múltiples formas, sean estas de manera directao indirecta. Es precisamente a través de estas manifestaciones en las cuales la Administración

Tributaria puede apreciar algún tipo de renta oculta o no declarada.

En este punto es importante citar el pronunciamiento del Tribunal Supremo Español en la

Sentencia del 29 de marzo de 1996, que distingue entre dos momentos en la generación de los

incrementos no justificados de patrimonio.

Dicha sentencia declara lo siguiente:

“Hay, pues, dos momentos fundamentales en la génesis de los incrementos no justificados depatrimonio, el primero es la ocultación a efectos fiscales de parte o de la totalidad de las rentas

obtenidas, este momento es el que la Ley 44/78, de 8 de septiembre (artículos 27.2 y 33.3) y el

Reglamento del Impuesto, aprobado por el Real Decreto 2.384/1981, de 3 de agosto (artículos

90, 117 y 118)… denominan generación del incremento no justificado de patrimonio, que

obviamente consiste en el ahorro paulatino de las rentas ocultadas, ahorro que por supuesto

tampoco se declara; y el segundo momento, que es el de exteriorización de dicho ahorro

ocultado, mediante su inversión en adquisiciones a título oneroso, que al fin consigue conocer la

Administración tributaria, y que por su origen, como hemos explicado, no se hallan fiscalmente

justificadas.”

Como se observa, los elementos que permiten determinar una mayor capacidad de gasto o de

incremento de patrimonio se pueden manifestar de diferentes modos, los cuales son percibidos

de manera directa o indirecta por parte de la Administración Tributaria a través del uso de

distintas fuentes de información.

Un punto que debe primar en la determinación del incremento patrimonial no justificado es que

las rentas que se atribuyen en aplicación de las reglas descritas en el presente estudio son

consideradas para las personas naturales y no pueden ser consideradas como rentas de tercera

categoría a nivel empresarial. El criterio señalado anteriormente es compartido por el Tribunal

Fiscal en la RTF Nº 01878-1-2006, de fecha 07 de abril de 2006, que señala lo siguiente: “Los

artículos 52°, 92° y 94° del TUO de la Ley del Impuesto a la Renta referidos al incremento

patrimonial no justificado, solo alcanza a las rentas de las personas naturales como tales, y

éstos a su vez, realizan actividad empresarial y por tanto, declaran rentas de tercera categoría,

el incremento patrimonial no justificado se adiciona a la renta neta global de la persona natural,

lo que implica que en ningún caso debe considerarse como renta de tercera categoría.”

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 25/39

4. ¿CUÁLES SON LOS MEDIOS POR LOS CUALES LA ADMINISTRACIÓN TRIBUTARIA

PUEDE TOMAR CONOCIMIENTO DEL INCREMENTO PATRIMONIAL NO JUSTIFICADO?

El fisco cuenta con la mayor base de datos del país, en la cual almacena información tantopresentada por los propios contribuyentes o terceros a los cuales de algún modo les requirió

información. Allí estarán entonces las Declaraciones Juradas mensuales y anuales del Impuesto

a la Renta presentadas por los contribuyentes, los emblemáticos Programas de Declaración

Telemática (PDT) en todas sus versiones. También la Administración cuenta con datos que son

proporcionados por entidades con las cuales suscribe convenios de intercambio de información o

también información pública que obra almacenada en los Registros Públicos. Es por ello que la

información de los egresos del contribuyente sujeto a análisis por el ente recaudador se puede

manifestar de la siguiente manera efectuando preguntas como:

¿Cómo compró y/o vendió predios?; ¿Cómo adquirió y/o vendió vehículos?; ¿Viajó fuera del

país?; ¿Realizó algún trámite aduanero de importación de bienes? ; ¿Efectuó algún consumo en

restaurantes y/o establecimientos comerciales?; ¿Realizó movimientos con sus tarjetas de

créditos?; ¿Efectuó gastos vinculados con servicios educativos?; ¿Adquirió joyas y/o bienes

suntuarios?; ¿Realizó algún gasto en operaciones de cirugía plástica?.

Es preciso mencionar que los supuestos presentados en el cuadro anterior no tiene la calidad de

ser una lista cerrada o taxativa sino por el contrario es meramente enunciativa o abierta, motivo

por el cual pueden existir nuevos supuestos o figuras que a criterio de la AdministraciónTributaria podrán ser materia de estudio en cada caso concreto.

5. CONCEPTOS APLICABLES EN EL TEMA DEL INCREMENTO PATRIMONIAL NO

JUSTIFICADO

Si se analiza el texto del artículo 60º de la Ley del Impuesto a la Renta, el mismo considera

algunas definiciones aplicables en el tema de la determinación del Incremento Patrimonial No

Justificado, estas definiciones son las siguientes:

Patrimonio: Es el conjunto de activos (bienes) deducidos los pasivos (obligaciones) del deudor

tributario.

Pasivos: Es el conjunto de obligaciones que guardan relación directa con el patrimonio adquirido

y que sean demostradas fehacientemente.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 26/39

Patrimonio Inicial: Es el patrimonio del deudor tributario determinado por la Administración

Tributaria al 1 de enero del ejercicio, según información obtenida del propio deudor tributario

y/o de terceros.

Patrimonio Final: Es determinado por la SUNAT al 31 de diciembre del ejercicio gravable,

sumando al patrimonio inicial las adquisiciones de bienes, los depósitos en las cuentas de

entidades del sistema financiero, los ingresos de dinero en efectivo y otros activos; y,

deduciendo las transferencias de propiedad, los retiros de las cuentas antes mencionadas, los

préstamos de dinero que cumplan con la bancarización otros pasivos. Para tal efecto, se tomará

en cuenta las adquisiciones, depósitos, ingresos, transferencias y retiros efectuados por el

deudor tributario durante el ejercicio, sean a título oneroso o gratuito.

Variación Patrimonial: Es la diferencia entre el patrimonio final menos el patrimonio inicial delejercicio.

Consumos: A todas aquellas erogaciones de dinero efectuadas durante el ejercicio, destinadas a

gastos personales tales como alimentación, vivienda, vestido, educación, transporte, energía,

recreación, entre otros, y/o a la adquisición de bienes que al final del ejercicio no se reflejan en

su patrimonio, sea por extinción, enajenación o donación, entre otros. También se consideran

consumos a los retiros de las cuentas de entidades del sistema financiero de fondos depositados

durante el ejercicio.

Signos exteriores de riqueza Aquellos elementos que reflejan una posición económica

acomodada o también una capacidad de gasto elevada.

6. ¿CUÁLES SON LOS MÉTODOS QUE EL FISCO UTILIZA EN LA DETERMINACIÓN DEL

INCREMENTO PATRIMONIAL NO JUSTIFICADO?

En aplicación de los criterios de investigación y de política fiscal que realiza la Administración

Tributaria a los potenciales deudores que se les aplica la presunción del Incremento Patrimonial

No Justificado se pueden señalar básicamente dos, sin considerar por ello que sean los únicos.

Los métodos son:

Método del Balance más Consumo: Es a criterio y elección de la Administración Tributaria y

consiste en adicionar a las variaciones patrimoniales del ejercicio, los consumos.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 27/39

Método de Adquisiciones y Desembolsos: A criterio y elección de la Administración

Tributaria. Consiste en sumar las adquisiciones de bienes, a título oneroso o gratuito, los

depósitos en las cuentas de entidades del sistema financiero, los gastos y, en general, todos los

desembolsos efectuados durante el ejercicio. Asimismo, se deducirán las adquisiciones y los

depósitos provenientes de préstamos que cumplan con la bancarización.

La RTF Nº 02713-2-2007 de fecha 22 de marzo de 2007 consigna el modo en el que se debe

aplicar el procedimiento de flujo monetario privado. Así el criterio recogido es el siguiente: “Para

determinar sobre base presunta el Impuesto a la Renta al determinarse incremento patrimonial

no justificado, corresponde a la Administración aplicar el procedimiento de determinación sobre

base presunta conforme con los numerales 2 y 10 del artículo 64° del Código Tributario, así

como los criterios jurisprudenciales sobre el procedimiento de flujo monetario privado,

excluyéndose los ingresos inafectos, así como el beneficio por repatriación de monedaextranjera, siempre que cumpla con dos requisitos: (i) acreditar su posesión en el exterior y (ii)

su ingreso al país”.

7. ¿EXISTEN ELEMENTOS QUE NO PODRÁN JUSTIFICAR EL INCREMENTO PATRIMONIAL

SI SON PRESENTADOS POR EL DEUDOR TRIBUTARIO?

Dentro de los parámetros señalados por el artículo 52º de la Ley del Impuesto a la Renta, se

determina que los incrementos patrimoniales no podrán ser justificadas por el contribuyente

cuando este presente:

a) Donaciones recibidas u otras liberalidades que no consten en escritura pública o en otro

documento fehaciente.

b) Utilidades derivadas de actividades ilícitas.

c) El ingreso al país de moneda extranjera cuyo origen no esté debidamente sustentado.

d) Los ingresos percibidos que estuvieran a disposición del deudor tributario pero que no los

hubiera dispuesto ni cobrado, así como los saldos disponibles en cuentas de entidades del

sistema financiero nacional o del extranjero que no hayan sido retirados.

e) Otros ingresos, entre ellos, los provenientes de préstamos que no reúnan las condiciones

______________________________________

1 EDUARDO BARRACHINA, Juan. “La prueba en el incremento no justificado de patrimonio”.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 28/39

Artículo publicado en la siguiente dirección web: http://www.graduados-

sociales.com/ArticulosCO/ACO227_5.pdf

2 SANCHEZ ROJAS, Oscar Martín. “TRIBUTACIÓN Y POSTMODERNIDAD: Nuevas tendencias y

aspectos críticos”. Serie Ensayos. Pre-Textos Legales ediciones. Primera edición. Lima, 2007.Página 144.

3 ROSEMBUJ, Tulio. “Impuesto sobre la Renta de Personas Físicas”. Promociones y Publicaciones

Universitarias. Barcelona, 1992. Página 82.

4 Otras Administraciones tributarias distintas a la SUNAT, como es el caso de las Municipalidades

o los Gobiernos Regionales, se encuentra excluidas de la aplicación de la presunción del

Incremento Patrimonial No Justificado por el tema de la competencia propia de la SUNAT de

administrar tributos internos.

5 Es preciso señalar que cuando el legislador establece el uso de la frase “entre otros” ello

permite adivinar que se trata de una técnica legislativa de considerar una lista abierta (en latínsería denominada “numerus apertus”) y no una lista cerrada (en latín sería denominada

“numerus clausus”).

6 Proviene de la palabra latina ostentatĭo, -ōnis..Significa: 1. La acción y efecto de ostentar.2.

Jactancia y vanagloria. 3 Magnificencia exterior y visible. Para ir directo a la raíz de la palabra en

el mismo diccionario se consulta la palabra ostentar, la cual proviene también del latín

ostentāre. Su significado es: 1. Mostrar o hacer patente algo. 2. Hacer gala de grandeza,

lucimiento y boato

7 Conforme al último párrafo del artículo 8º de la Ley Nº 28194, Ley para la Lucha contra la

Evasión y para la Formalización de la Economía y a lo dispuesto por el artículo 60-A delReglamento de la Ley del Impuesto a la Renta, los préstamos de dinero sólo podrán justificar los

incrementos patrimoniales cuando:

1. El préstamo otorgado esté vinculado directamente a la necesidad de adquisición del

patrimonio y/o de incurrir en un consumo cuyo origen se requiera justificar.

2. El mutuante se encuentre plenamente identificado y no tenga la condición de no habido al

momento de suscribir el contrato ni al momento de efectuar el desembolso del dinero.

3. Tratándose de los mutuatarios (el que recibe el préstamo), adicionalmente se tendrá en

cuenta lo siguiente:

a) Aquellos obligados a utilizar los medios de pago a que se refiere el Artículo 5° de la Ley N°

28194:

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 29/39

a.1) Podrán justificar los incrementos patrimoniales cuando el dinero hubiera sido recibido a

través de los medios de pago. En este supuesto deberán identificar la entidad del Sistema

Financiero que intermedió la transferencia de fondos.

a.2) La devolución del dinero recibido en préstamo sin utilizar los medios de pago, se reputará

como incremento patrimonial. De haber empleado los medios de pago, deberá justificar el origen

del dinero devuelto.

b) Aquellos exceptuados de utilizar los medios de pago por cumplir con las condiciones a que se

refiere el último párrafo, incisos a) al c), del Artículo 6° de la Ley N° 28194, podrán justificar los

incrementos patrimoniales cuando cumplan con los requisitos a que se refiere el numeral

siguiente.

4. Tratándose de mutuantes (el que otorga el préstamo), podrán justificar los incrementos

patrimoniales con los intereses provenientes de los préstamos, cuando los contratos de

préstamo consten en documento de fecha cierta y contengan por lo menos la siguiente

información:

a) La denominación de la moneda e importe del préstamo.

b) La fecha de entrega del dinero.

c) Los intereses pactados.

d) La forma, plazo y fechas de pago.

La fecha cierta del documento en que consta el contrato y la fecha del desembolso del préstamo,

deberán ser anteriores o coincidentes con las fechas de las adquisiciones, inversiones, consumos

o gastos que se pretendan justificar.

http://www.sunat.gob.pe/legislacion/codigo/libro2/titul22.htm

http://www.sunat.gob.pe/legislacion/codigo/libro2/titul22.htm

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 30/39

11 Ganancias Justificacion Patrimonial - Presentation Transcript

1. Teoría y Técnica Impositiva II Justificación patrimonial

2. JUSTIFICACIÓN PATRIMONIAL OBJETIVO OBJETIVO

o 3) JUSTIFICACIÓN PATRIMONIAL

COMPROBAR EXISTENCIA DE INCREMENTOS PATRIMONIAL NO JUSTIFICADOS

o 2)DETERMINACIÓN DEL

o PATRIMONIO

DETERMINAR EL IMPUESTO

o 1) DETERMINACIÓN DE LA GANANCIA SUJETA A IMPUESTO

Las DDJJ de las personas físicas y de las sucesiones indivisas se dividen en tres secciones

3. DECLARACIÓN ANUAL DEL PATRIMONIO Y GANANCIAS EXENTAS ART. 3 D.R .

o Los contribuyentes, en su declaración jurada anual, consignarán también la clase y monto de las ganancias

percibidas o devengadas a su favor en el año y que consideren exentas o no alcanzadas por el impuesto .

o Asimismo, declararán bajo juramento la nómina y valor de los bienes que poseían al 31 de diciembre del año por el

cual formulan la declaración y del anterior , así como también las sumas que adeudaban a dichas fechas, en la

forma que establezca la AFIP => RG 2527

o Sin perjuicio de lo dispuesto en el artículo 46 de la ley, los beneficiarios de dividendos estarán obligados a incluir

los valores y participaciones respectivas que posean en la declaración anual del patrimonio.

o Esta declaración será obligatoria tanto respecto de los bienes situados, colocados o utilizados en el país como de los

situados, colocados o utilizados en el extranjero .

4. JUSTIFICACIÓN PATRIMONIAL OBJETIVO COMPROBAR SI EXISTEN INCREMENTOS PATRIMONIALES NO

JUSTIFICADOS COMO : a) FLUJO DE FONDOS b) ECUACIÓN PATRIMONIAL

5. FLUJO DE FONDOS CONSUMO ADQUISICIÓN DE BIENES o CANCELACIÓN DE PASIVOS DESTINO

GANANCIAS EXENTAS O NO GRAVADAS GANANCIAS GRAVADAS EN EL IMPUESTO ORÍGENES

6. ECUACIÓN PATRIMONIAL PATRIMONIO NETO AL CIERRE MENOS PATRIMONIO NETO AL INICIO

RESULTADOS ALCANZADOS Y NO ALCANZADOS POR IMP. GCIA MAS CONSUMO IGUAL

7. ESQUEMA JUSTIFICACIÓN PATRIMONIAL 1 = 2 SUMAS IGUALES NO PATRIMONIO NETO AL CIERRE SI

PATRIMONIO NETO AL INICIO NO CONSUMO NO Gastos efectuados y Quebrantos no deducibles NO Rentas

alcanzados por el impuesto que no implican efectivo ingreso de fondo ( Renta de goce) si Gastos deducidos

impositivamente que no implica egreso de fondo ( amortizaciones) si Ingresos no alcanzados por el impuesto Ganancia

Quebranto RESULTADO IMPOSITIVO DEL PERIODO 2) SI JUSTIFICA

o NO

o JUSTIFICA

8. JUSTIFICA INCREMENTO PATRIMONIAL : INGRESOS NO ALCANZADO POR EL IMPUESTO

o GANANCIAS EXENTAS

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 31/39

GANANCIA VENTA INMUEBLE

DONACIONES

SALARIO FAMILIAR

INDEMNIZACIÓN POR ANTIGÜEDAD

INTERESES EXENTOS

DIVIDENDO ACCIONES

INGRESOS PREVENIENTES DE PREMIOS Y SORTEOS

INGRESOS MONOTRIBUTO

ETC.

9. JUSTIFICA INCREMENTO PATRIMONIAL : Gastos deducidos impositivamente que no implica egreso de fondo

o AMORTIZACIONES IMPOSITIVAS

o ¿DEDUCCIÓN GASTOS PRESUNTOS RENTA DE 1°?

10. NO JUSTIFICA INCREMENTO PATRIMONIAL

o Rentas alcanzados por el impuesto que no implican efectivo ingreso de fondo

o Renta de goce ART. 41

f) el valor locativo computable por los inmuebles que sus propietarios ocupen para recreo, veraneo u otros

fines semejantes;

g) el valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a un precio no

determinado.

o INTERESES PRESUNTOS Art. 48

11. NO JUSTIFICA INCREMENTO PATRIMONIAL

o GASTOS EFECTUADOS Y QUEBRANTOS NO DEDUCIBLES

Impuesto a las Ganancias

Donaciones

Quebranto venta inmueble

Gastos Personales

Etc.

12. VALUACIÓN DE BIENES Y DEUDAS R.G. N° 2527

o SUJETOS:

PERSONAS FÍSICAS

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 32/39

SUCESIONES INDIVISAS

RESPONSABLES POR DEUDA AJENA (el cónyuge, los padres, los administradores

de las sucesiones, los apoderados)

13. VALUACIÓN DE BIENES Y DEUDAS R.G. N° 2527

o CRITERIO GENERAL DE VALUACIÓN

VALOR DE COSTO NO INCLUYE ACTUALIZACIONES NI SE RESTAN AMORTIZACIONES

14.

o Bienes situados en el país

INMUEBLES. Art. 2º

o Adquiridos hasta el 31/12/45: Valuación fiscal a esa fecha.

o Adquiridos a partir del 01/01/46: VALOR DE COMPRA .

o Intereses y actualizaciones integran el costo cuando son anteriores al momento en que el bien debe incorporarse al

patrimonio (escritura o posesión y boleto de compraventa lo que sea anterior)

o También se deben incluir en el costo los gastos realizados con motivo de la compra: escrituras, comisiones, etc.

o No se debe practicar actualización, ni amortización.

o Las mejoras: Por el importe efectivamente invertido en las mismas.

o AUTOMOTORES, NAVES, AERONAVES , etc. Art. 3º

o AL PRECIO DE COSTO. SIN AMORTIZACIÓN, SIN ACTUALIZACIÓN .

o Más los gastos necesarios realizados con motivo de su adquisición. El costo el flete por ejemplo.

o Se detalla también conceptos que no integran el costo: gasto de patente, los intereses que se paguen con

posterioridad al momento en que se toma posesión.

15. VALORES MOBILIARIOS . Art. 4º Títulos – letras, debentures, bonos, ACCIONES , cedulas y demás títulos valores-

AL PRECIO DE COMPRA , incluye los gastos incurridos con motivo de la adquisición, aunque se trate de acciones con

cotización conocida. En los casos de títulos en los cuales exista pago por amortización de capital se deben netear las

amortizaciones que tenga el título año a año. PARTICIPACIÓN EN SOCIEDADES Y EXPLOTACIONES

UNIPERSONALES . EXCEPTO ACCIONES Art. 5º Aplicable a todas las participaciones que no sean S.A.. o S.C.A.

acciones. Sujetos que confeccionan balance en forma comercial : se tomo el último balance cerrado al 31/12 de cada año y

se obtiene el Valor Patrimonial Proporcional. Si el cierre no coincide con el año calendario, a este valor se le sumara o

restara el saldo de la cuenta particular del socio. Sujetos que no confecciona balance anual (unipersonal, sociedad de

hecho) se debe determinar el capital afectado a la actividad valuado de acuerdo a las normas de valuación de la ley deimpuesto a las ganancias.

16. CRÉDITOS . Art. 6º Por el valor nominal, sin intereses ni actualizaciones. SEÑAS . Art. 7º Al valor de las sumas

efectivamente pagadas más intereses y actualizaciones antes de la posesión. PLAZOS FIJOS VENCIDOS . Art. 8º Suma

original MÁS intereses y actualizaciones. CUENTAS CORRIENTES Y CAJAS DE AHORRO . Art. 9º Saldo existente al

31-12- En el caso de Cta. CTE. se deben sumar los depósitos efectuados y no acreditados y restar los cheques librados que

no han ingresado en el banco. PLAZOS FIJOS NO VENCIDOS . Art. 10º A valor de imposición. NO INCLUYE

INTERESES y actualizaciones. No se aplica proporcionalidad.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 33/39

17. MONEDA EXTRANJERA . Art. 11 AL VALOR DE ADQUISICIÓN EN PESOS ARGENTINOS La diferencias de

cambio, producidas cuando se liquidan las divisas, incidirán, como ganancia exenta o perdida no computable en la

justificación patrimonial BIENES INMATERIALES . Art. 12 : PATENTES DERECHOS DE AUTOR Y SIMILARES

COSTO o sumas efectivamente erogadas para su desarrollo. OTROS BIENES . Art. 13 A SU COSTO . Ejemplo: bienes

del hogar. DEUDAS . Art. 14 Se valúan sin computar los intereses ni las actualizaciones.

18.

o BIENES SITUADOS, COLOCADOS O UTILIZADOS EN EL EXTRANJERO . Art. 15

o Se sigue los preceptos básicos establecidos para los bienes del país, transformando las unidades monetarias

extranjeras a pesos argentinos.

o Se expresaran en moneda nacional, en función del tipo de cambio comprador según cotización del Banco Nación

Argentina al cierre de las operaciones de la fecha de ingreso al patrimonio ( NO al 31/12)

19.

o DISPOSICIONES GENERALES . Art. 16

El IVA forma parte del costo computable cuando no genera crédito fiscal.

2. Las sumas que en concepto de amortización resulte procedente deducir para determinar la ganancia

gravada, no afectarán el valor computable de bienes muebles e inmuebles.

Ejemplo: el caso de un inmueble afectado a alquiler.

3. Operación a plazo en la que no se convenga interés: Ejemplo: si vendí un inmueble y tengo una cuenta a

cobrar en un plazo de 8 años, la R.G. dispone que al crédito le tengo que quitar los intereses presuntos

contenidos. Es decir tendré que reducir el valor de este crédito.

4. Los revaluos de bienes establecidos por las leyes 15272 y 17335 no deben ser considerado, los bienes

deben ir por su valor histórico.

20. Tasa del Impuesto para Personas Físicas y Sucesiones Indivisas El Art. 90 de la ley establece la escala que se debe aplicarpara obtener el impuesto a las ganancias, en el caso de personas físicas y sucesiones indivisas: 120.000 35 28.500 En

adelante 120.000 90.000 31 19.200 120.000 90.000 60.000 27 11.100 90.000 60.000 30.000 23 4.200 60.000 30.000

20.000 19 2.300 30.000 20.000 10.000 14 900 20.000 10.000 0 9 0 10.000 0 Sobre el excedente de $ Más el % $ a $ Más

de $ PAGARAN GANANCIA NETA IMPONIBLE ACUMULADA

21. COMPENSACIÓN DE QUEBRANTOS CON GANANCIAS Art. 19 LOG. – 31 y 32 D.R .

o Para establecer el conjunto de las ganancias se compensaran los resultados netos obtenidos en el año fiscal:

A) Dentro de cada categoría

B) Entre las distintas categorías:

Orden de prelación:

1) SEGUNDA

2) PRIMERA

3) TERCERA

4) CUARTA

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 34/39

22. TRASLADO DE QUEBRANTOS - PRESCRIPCIÓN

o Cuando en un año se sufriera una pérdida, ésta podrá deducirse de las ganancias gravadas que se obtengan en los

años inmediatos siguientes. Transcurridos 5 años después de aquel en que se produjo la pérdida, no podrá hacerse

deducción alguna del quebranto que aún reste, en ejercicios sucesivos.

23. DEDUCCIONES PERSONALES

o LAS DEDUCCIONES PERSONALES DEL ARTICULO 23 NO PUEDEN GENERAR QUEBRANTOS

24. QUEBRANTOS ESPECÍFICOS

o Los quebrantos provenientes de:

ENAJENACIÓN DE ACCIONES CUOTAS O PARTICIPACIONES SOCIALES

RESULTADOS DE FUENTE EXTRANJERA

DERECHOS Y OBLIGACIONES EMERGENTES DE INSTRUMENTOS DERIVADOS . SALVO

OPERACIONES DE COBERTURA

SOLO PUEDEN COMPENSARSE CON GANANCIAS DE LA MISMA CLASE

EL IMPUESTO A LA RENTA Y EL INCREMENTO PATRIMONIAL NO

JUSTIFICADO

Entre las modificaciones introducidas por el Decreto Legislativo

945 a la Ley del Impuesto a la Renta (modificaciones vigentes

desde el 1 de enero de 2004), se encuentra la sustitución del

Artículo 52 de la Ley, el mismo que se refiere al incrementopatrimonial no justificado de los contribuyentes.

En este artículo comentaremos algunos alcances de la citada norma y

en especial veremos ciertas precauciones que debemos tomar hoy las

personas naturales1 para que llegado el caso futuro no nos

encontremos frente a una presunción legal de incremento patrimonial

no justificado que no podamos enfrentar adecuadamente.

El nuevo Artículo 52 señala textualmente lo

siguiente:

“Artículo 52.- Se presume que los

incrementos patrimoniales cuyo origen no

pueda ser justificado por el deudor tributario,constituyen renta neta no declarada por éste.

Los incrementos patrimoniales no podrán

ser justificados con:

a) Donaciones recibidas u otras

liberalidades que no consten en

escritura pública o en otro documento

fehaciente.

b) Utilidades derivadas de actividades ilícitas.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 35/39

c) El ingreso al país de moneda extranjera cuyo origen no

esté debidamente sustentado.

d) Los ingresos percibidos que estuvieran a disposición

del deudor tributario pero que no los hubiera

dispuesto ni cobrado, así como los saldos disponibles

en cuentas de entidades del sistema financiero

nacional o del extranjero que no hayan sido

retirados.

e) Otros ingresos, entre ellos, los provenientes de préstamos

que no reúnan las condiciones que señale el reglamento”

Antes de entrar a analizar a la norma y sus efectos y sólo como

dato histórico podemos mencionar que el texto original se

limitaba a hacer referencia a los dos primeros impedimentos de

justificación (donaciones que no constan de escritura pública o

documento fehaciente y actividades ilícitas), por lo que

debemos entender que la mayor rigurosidad responde a una

clara intención de incrementar los procesos de fiscalización

tendientes a obtener recursos para el fisco por la vía delincremento patrimonial, lo que concuerda con la entrada en

vigencia de la Ley de Bancarización e ITF (Decreto

Legislativo 939, reemplazado por la Ley 28194), Ley que con

similares propósitos, desconoce el efecto tributario de las

operaciones en efectivo realizadas fuera del sistema financiero

cuando las mismas superan determinados montos preestablecidos2.

1 El presente artículo de la Revista Legal está enfocado al efecto de la norma sobre las

personas naturales que no están obligadas a llevar contabilidad completa.

2 US$ 1,500 o S/. 5,000 para el ejercicio 2004.

Para comprender al Artículo 52, debemos referirnos a lo

dispuesto en el Artículo 92 de la misma Ley del Impuesto a la

Renta, según el cual, para determinar el denominado

“incremento patrimonial” la SUNAT podrá tomar en cuenta,

entre otros, los signos exteriores de riqueza, las variaciones

patrimoniales, la adquisición y transferencia de bienes, las

inversiones, los depósitos en cuentas de entidades del sistema

financiero nacional o del extranjero, los consumos, los gastos

efectuados durante el ejercicio fiscalizado, aun cuando éstos

no se reflejen en su patrimonio al final del ejercicio.

Así, en la práctica, por cada año abierto a revisión fiscal, las personas

naturales debiéramos efectuar un ejercicio rápido de sumas y restaspara llegar a una diferencia positiva o negativa, teniendo por el lado

de los ingresos, a aquellos consignados en la declaración jurada3 anual

del Impuesto a la Renta, a los préstamos obtenidos, a los ingresos por

ventas de bienes que por no ser habituales no se encontraban

gravados con el Impuesto a la Renta, a las repatriaciones de moneda

extranjera, a los dividendos percibidos y en general a cualquier

“ingreso” que pueda servir para sustentar la realización de una

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 36/39

inversión una compra de un bien o un gasto, aun cuando como se

observa, no necesariamente lo que aparece en este lado de la

ecuación, tiene la condición económica de “ingreso” propiamente

dicho, cosa que sucede por ejemplo con los préstamos que

ciertamente no son ingresos, pero en la medida en que un préstamo

puede servir para justificar directamente un gasto o una inversión,

será necesario considerarlo en este lado de la ecuación patrimonial.

Por otro lado tendremos a los gastos como por ejemplo los

consumos en restaurantes, los viajes, los pagos de colegios, los

seguros, etc, y a las adquisiciones de activos e inversiones hechas

durante el ejercicio. En la mayoría de los casos, en este lado de la

ecuación siempre habrá un margen a favor del contribuyente dado

que no todos los gastos son identificables al momento de la

fiscalización, cosa que ocurre por ejemplo con los gastos hechos en

efectivo, respecto de los cuales no hay un estado de cuenta de tarjeta

de crédito al que la SUNAT pueda recurrir para determinar su

existencia sobre una base cierta documentada.

El lector de este artículo deberá tener en cuenta que el derecho alsecreto bancario no abarca a las operaciones activas de los bancos

(préstamos) ni a los movimientos de las tarjetas de crédito, por lo

que no tendrá que sorprenderse si para la determinación de su

incremento patrimonial, se toman en cuenta dichos conceptos

informados por los propios bancos. En la práctica, además de los

consumos con tarjetas de crédito, debiéramos asumir que con

facilidad la SUNAT obtendrá información sobre nuestros gastos

por educación (información solicitada a los colegios y

universidades), seguros, nuestras inversiones en compras de

inmuebles, automóviles, nuestros viajes y en general aquellos

conceptos de los que un tercero guarde un registro.

De la suma de los “ingresos” menos los “gastos”, la

Administración Tributaria llegará a una diferencia. Si la

diferencia es positiva no tendríamos mayor problema, pues en

todo caso, ello implica que nuestros ingresos declarados y

sustentables son mayores a nuestros gastos e inversiones y

tenemos una capacidad de ahorro que inclusive puede

arrastrarse al ejercicio siguiente.

3 En el caso de las rentas de quinta categoría (trabajo dependiente) no hay declaración

jurada sino una constancia que anualmente emite el empleador.

El problema se genera cuando la diferencia es negativa, esdecir, nuestros gastos e inversiones superan a nuestros ingresos

declarados, caso en el cual, la SUNAT considerará a la

diferencia como una renta neta no declarada del ejercicio

fiscalizado y sobre ella pretenderá aplicar la tasa según la

escala del Impuesto, cobrando el impuesto con los intereses y

multas correspondientes.4

En tal sentido, para el cálculo de la diferencia patrimonial es

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 37/39

de vital importancia estar debidamente informado de las

limitaciones de justificación que contiene el Artículo 52 de la

Ley del Impuesto a la Renta. En efecto, si por ejemplo parte

de nuestros ingresos anuales se sustenta con donaciones de

algún familiar (en el Perú es común que las personas tengan

algún pariente en el exterior que les remesa dinero), será

necesario que las mismas consten no sólo de certificados

emitidos por el banco o una empresa de transferencia de

fondos en el que se aprecie con claridad al remitente y al

beneficiario sino que también será necesaria una escritura

pública o en su caso documento con firma legalizada5 y aunque

la norma no lo limita, lo más saludable será que la escritura

pública sea de fecha anterior al inicio del proceso de

fiscalización.

“El problema se genera cuando la

diferencia es negativa, es decir,

nuestros gastos e inversionessuperan a nuestros ingresos

declarados, caso en el cual, la

SUNAT considerará a la diferencia

como una renta neta no declarada

del ejercicio fiscalizado y sobre ella

pretenderá aplicar la tasa según la

escala del Impuesto, cobrando el

impuesto con los intereses y multas

correspondientes.4”

Pasando al rubro de los gastos, algunos de ellos requieren para

su sustento de la intervención de un tercero. Un ejemplo de

ello son los gastos por viajes. En el proceso de fiscalización,

SUNAT solicitará a migraciones un reporte del movimiento

migratorio de la persona materia de investigación, por lo que

es recomendable que se cuente desde ya con un sustento

adecuado de cada viaje realizado con recursos que no son

propios, algunos de los cuales pueden provenir del exterior

(invitaciones a congresos y conferencias) o pueden derivarse

de razones de trabajo (viajes pagados por la empresa).

En todo caso, la persona natural deberá guardar en un file cada

sustento, sin confiarse en que el reflejo de los mismos se

encuentre en la empresa o entidad que corrió con el costo delos viajes, pues al momento de la fiscalización puede suceder

que la empresa o quien corrió con los gastos del viaje ya no

tenga interés en colaborar con la persona natural o no sea

ubicable por distintas circunstancias.

4 Actualmente el interés moratorio es de 1.5% por mes y la multa es del 50% del tributo

omitido.

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 38/39

5 Los Artículos 1624 y 1625 del Código Civil disponen que si en una donación el valor

de los bienes muebles supera al 25% de la UIT, la donación debe hacerse por escrito de

fecha cierta, bajo sanción de nulidad; y si se trata de donación de inmuebles se requiere

de escritura pública.

En general, por el lado de los gastos, el proceso es más

complejo pues al no estar obligadas a llevar contabilidad

completa (salvo para el caso de la obtención de rentas de

tercera categoría), las personas naturales pueden encontrarse

indefensas frente a las imputaciones que pueda realizar la

Administración Tributaria.

Veamos el caso concreto de los consumos con tarjetas de crédito.

Como sabemos las personas naturales tributamos sobre base de

presunciones6, por lo que los estados de cuenta de las tarjetas de

crédito no nos sirven para un menor pago de nuestros impuestos:

nada de lo que aparezca como gasto en el estado de cuenta nos

sirve como deducción de nuestra renta bruta.

En tal sentido, es común que llegado el estado de cuenta lorevisemos y lo descartemos, y es más común todavía que

descartemos los comprobantes o vouchers de cada consumo. Sin

embargo, cuatro años después, la SUNAT podría imputarnos la

realización de consumos en nuestra ecuación patrimonial y no

tendríamos modo alguno de verificar si la imputación es cierta o

no, pues como ha ocurrido en ocasiones, el banco podría

equivocarse en informar sobre nuestros consumos y sin los

estados de cuenta no habría forma de contradecir tal afirmación.

“En general, por el lado de los

gastos, el proceso es más complejo

pues al no estar obligados a llevar

contabilidad completa (salvo para el

caso de la obtención de rentas de

tercera categoría), las personas

naturales pueden encontrarse

indefensas frente a las imputaciones

que pueda realizar la Administración

Tributaria.”

Más complejo aún resulta el sustento de la diferencia negativa

mediante ahorros que por coyunturas como la de nuestro país,

con intentos de estatizaciones de bancos, impuestos a losdébitos, impuestos a las transacciones financieras y riesgos de

secuestros, se guardan en casa y no necesariamente en un

banco.

En estos casos creemos que bastaría con justificar la existencia

del ahorro por cualquier medio razonable, como por ejemplo,

la suma de los saldos a favor de ecuaciones patrimoniales de

ejercicios anteriores, los cuales de corresponder a ejercicios ya

5/12/2018 Estado de situación patrimonial - slidepdf.com

http://slidepdf.com/reader/full/estado-de-situacion-patrimonial-55a2381b30327 39/39

prescritos, no podrían ser materia de cuestionamiento o

fiscalización por parte de SUNAT.

6 Para establecer nuestra renta neta, a las rentas de primera categoría se deduce de

manera presunta un 20% de la renta bruta; a las de segunda un 10%; a las de cuarta

un 20% con un límite de 24 UIT y a las rentas de quinta categoría no se les deduce

nada.