ESTADO DE SITUACIÓN DE LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS

59

ESTADO DE SITUACIÓN DE LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS Elaborado por: Juan Francisco Redondo | Jefe de la Misión Española ante el CIAT Comité Permanente de Éca del CIAT 3 2019 ISSN 2644-4127

Transcript of ESTADO DE SITUACIÓN DE LA TRANSPARENCIA Y RENDICIÓN DE CUENTAS

!

!

! !

ESTADO DE SITUACIÓNDE LA TRANSPARENCIA

Y RENDICIÓN DECUENTAS

Elaborado por: Juan Francisco Redondo | Jefe de la MisiónEspañola ante el CIAT

ComitéPermanente deÉtica del CIAT

32019

ISSN 2644-4127

EstadodeSituacióndelaTransparenciayRendicióndeCuentas

Serie: Papeles de Trabajo del Comité Permanente de Ética del CIAT

Estado de Situación de la Transparencia y Rendición de Cuentas

PT-03-2019

© 2019 Centro Interamericano de Administraciones Tributarias - CIAT

Comité Permanente de Ética del CIAT

Grupo de Trabajo de Transparencia

Desarrollado por Juan Francisco Redondo, Jefe de la Misión Española ante el CIAT

para el Comité Permanente de Ética del CIAT.

Diseño web y diagramación: Coordinación de Capacitación

Propiedad Intelectual: El Centro Interamericano de Administraciones Tributarias -

CIAT, autoriza la reproducción total o parcial de esta obra por cualquier medio o

procedimiento, conocido o por conocer, siempre que se cite adecuadamente la fuente y

los titulares del Copyright. www.ciat.org

ISSN 2644-4127

1

ContenidoINTRODUCCIÓN..........................................................................................................................................2

I.LAINFORMACIÓNINSTITUCIONALSOBRELAGESTIÓNDELASADMINISTRACIONESTRIBUTARIAS................................................................................................4

I.1.Elconocimientodelaestructuraorganizativa................................................................5

I.2.Lasestadísticasdeingresostributarios..............................................................................6

I.3.Planesdeactividades...................................................................................................................8

I.4.Informesanualesdelosresultados....................................................................................10

I.5.Cartasdeservicios,campañaseinformaciónalciudadano....................................13

II.ELFOMENTODELASVÍASDEPARTICIPACIÓNDELOSCIUDADANOS................14

II.1.Consultapúblicapreviaalaadopcióndeactoslegislativosyreglamentarios.15

II.2.Forosdegrandesempresas..................................................................................................15

II.3.Encuestasdesatisfacción......................................................................................................17

II.4.Eltratamientodesugerenciasydereclamaciones...................................................20

II.5.Programasdeeducacióntributaria.................................................................................21

III.LAINFORMACIÓNDIRIGIDAALCIUDADANOYELUSODELASTECNOLOGÍASDELAINFORMACIÓNYCOMUNICACIÓNENLASAA.TT...........................................................23

III.1.Ladivulgacióndelasleyesydoctrinaadministrativa...........................................23

III.2.Utilizacióndelatecnologíaparamayorcercaníaalcontribuyente................23

III.4.Publicaciónde"consultastributariaseinformaciónvinculante"....................25

III.5.Laprestacióndeserviciosdeinformaciónsobreelestadotramitacióndelosprocedimientos....................................................................................................................................26

IV.ELREFUERZODELOSÓRGANOSINTERNOSDECONTROL.......................................27

IV.1.Eltratamientodequejas/denuncias...............................................................................28

IV.2.Larelaciónconlosórganosdeauditoríaexterna....................................................32

V.ESTADODESITUACIÓNDELASLEYESDETRANSPARENCIAENRELACIÓNCONLAADMINISTRACIÓNTRIBUTARIA.....................................................................................................37

CONCLUSIÓN.............................................................................................................................................40

ANEXO...........................................................................................................................................................41

2

IntroducciónEn los Objetivos para el Desarrollo Sostenible -ODS- incluidos en la Agenda 2030destacaeldegarantizarelaccesopúblicoalainformación.Enlamayoríadelospaísesdelaregiónsehanaprobadoleyesdetransparenciayaccesoalainformaciónpública.Sin embargo, pese a los esfuerzos realizados, la corrupción sigue siendo una de lasprincipalespreocupacionesdelaciudadaníaenlospaísesdenuestroentorno.En este contexto debemos preguntarnos qué han hecho y qué deberían hacer lasadministracionestributarias,encuantopilaresfundamentalesdelaaccióndelEstado,para avanzar en la lucha contra la corrupción y en la implementación efectiva depolíticasdetransparenciaeimpulsodelaéticainstitucional.Elfomentodelatransparenciaesunapiezaclaveparadarcabidaaloscontribuyentes,empresas y a los ciudadanos en general en la construcción de una administracióntributariamoderna,eficazyeficienteporcuantocontribuyeaunamayoraceptacióndesuactuacióny,porende,aunmejorcumplimientodelasobligacionestributariasyaunamenortentaciónderecurriralfraudefiscal.Sonmuchaslasrazonesqueavalanquelasociedaddebasaberquéestásucediendoenlagobernanzapública,sobretodo,enloqueserefierealagestióndelaadministracióntributaria.Estemayorconocimientotendráreflejoenelnivelylacalidaddelcumplimientodelasobligaciones tributarias. Además, la administración tributaria no puede quedar almargen de la sociedad a la que sirve y de la que es parte. Por eso debe concebir eimpulsar nuevas formas de participación que permitan al ciudadano expresar suopiniónsobrelosserviciosquerecibe,proveeralciudadanolanecesariainformacióninstitucionalsobrelosobjetivosyresultadosdesugestiónysometersealoscontrolesinternosyexternosexistentesya losque seestablezcana travésde losórganosderepresentaciónciudadana.Eldesempeñoéticoytransparentedelaadministracióntributaria,consusdiferentesperfileseimplicaciones,hasidoobjetodeunaespecialatenciónporelCIATalolargode sus más de 50 años de existencia. Resulta interesante recordar que la primeradeclaración institucional en la historia del CIAT se produjo en la AsambleaGeneralcelebradaenSantoDomingoen1996yprecisamentecontienelos“Atributosmínimosnecesarios para una sana y eficaz Administración tributaria” en los queinequívocamenteseapostabapor“unaAdministraciónquegaranticelaaplicaciónjusta,

3

confiableytransparentedelaspolíticasyleyesfiscales,elacceso,elservicioconfiableylaconsultaconloscontribuyentes”.Junto con losesfuerzosdelCIAT, sondedestacar los trabajosde lasorganizacionesinternacionales como el FMI o la Organización Mundial de Aduanas que handesarrollado herramientas para evaluar el desempeño ético y transparente de lasadministracionescomoTADAToinstrumentosparamediryobtenerdatoscomoISORAo Guías para la implementación de políticas de transparencia, buena gobernanza ydesempeñoético.SiguiendoestaestelaenelsenodelComitéPermanentedeÉticadelCIATseabordóunestudiosobre“TransparenciayRendicióndeCuentas1”-presentadoenla52AsambleaGeneraldeCIAT- acompañadodeunaencuestadirigidaa lospaísesmiembrosqueconstituye una auténtica “checklist” de materias que deben considerarse para laimplementacióndepolíticasactivasdetransparenciaenlaadministracióntributaria.Elpresentedocumentotraecausadelanteriormentemencionadocomplementandoelestudio realizadoconunanálisisde las contestacionesa la encuesta efectuadasporAngola, Argentina, Bolivia, Brasil, Canadá, Chile, Costa Rica, España, Países Bajos,Marruecos,Paraguay,Portugal,RepúblicaDominicanayUruguay.Enlassiguientespáginasseaborda,portanto,elestadodesituacióndelatransparenciayrendicióndecuentasentrealgunosde los paísesmiembrosdelCIATy,al tiempo,repasaremos las buenas prácticas internacionales en relación con la informacióninstitucional sobre la gestión de las administraciones tributarias, el fomento de laparticipaciónciudadanaenlagestióntributaria,lainformacióndirigidaalciudadanoyelusodelastecnologíasdelainformaciónycomunicación,elrefuerzodelosórganosde control y el estado de situación de las leyes de transparencia en relación con laadministracióntributaria.

1 Redondo, J. F. (4 de Julio de 2018). Transparencia y Rendición de Cuentas. Obtenido de CentroInteramericano de Administraciones Tributarias CIAT: https://www.ciat.org/transparencia-y-rendicion-de-cuentas/

4

I.Lainformacióninstitucionalsobrelagestióndelasadministracionestributarias.LaeficaciainstitucionaldelasAdministracionesTributarias(enadelanteAA.TT.)ensufunción esencial de recaudación de los ingresos públicos que financian las políticaspúblicas depende, en gran medida, de la predisposición ciudadana a cumplirvoluntariamenteconsusobligacionesfiscales.Elcumplimientodeestosdeberescívicosestantomáselevadocuantomayoreslaconfianzaenlaadministraciónyenlospoderespúblicos. Una de las vertientes de la promoción de esta confianza reside en lapercepciónquelosciudadanostienendelaadministracióndelaformaenqueéstaseda a conocer que evidencie y ponga de manifiesto el cumplimiento de la ley y suvinculaciónalasatisfaccióndelinteréspúblico.ComopuedeapreciarseenelCuadroN°1,enlamayoríadelospaísesqueatendieronlaencuestasepublicalaMemoriaAnualdeactividadesy,entodosellos,sepublicitanlasEstadísticas de recaudación tributaria. Ambos instrumentos son básicos para laaplicación del principio de la administración abierta y constituyen una prueba detransparenciaorganizativa.

CuadroN°1Publicacióndememoriadeactividadesyestadísticasderecaudación.

Países MemoriaAnualdeActividades

EstadísticasdeRecaudaciónTributaria

Angola SÍ SÍ

Argentina SÍ SÍ

Bolivia SÍ SÍ

Brasil SÍ SÍ

Canadá SÍ SÍ

Chile SÍ SÍ

CostaRica SÍ SÍ

España SÍ SÍ

Marruecos Nodisp. SÍ

PaísesBajos SÍ SÍ

Paraguay SÍ SÍ

Portugal SÍ SÍ

RepúblicaDominicana SÍ SÍ

Uruguay NO SÍ

5

Enestecontexto,esinternacionalmenteaceptadoquelainformacióninstitucionalquedebe estar disponible y libremente accesible por el público incluya, al menos, lossiguientesinstrumentosdegestión:

• Elconocimientodelaestructuraorganizativa• Lasestadísticasdeingresostributarios• LosPlanesdeactividades• Informesanualesdelosresultadosconespecialénfasisenelresultadodelasaccionesdeluchacontraelfraudeylaevasiónfiscal

• Cartasdelosservicios,campañaseinformaciónalciudadanoLacontribuciónefectivaalatransparenciadetodosycadaunodeestosinstrumentosdependerá de la fiabilidad, amplitud y actualización permanente de la informaciónpublicada.

I.1.Elconocimientodelaestructuraorganizativa.Ladefiniciónclaradefuncioneseslabaseparaladefiniciónclaraderesponsabilidadestantoinstitucionalescomoindividualesyparalarendicióndecuentas.Laopacidadosecretismo de los procedimientos y las relaciones que se establecen entre losfuncionarios de las Administraciones tributarias y los contribuyentes y operadoreseconómicos generan un riesgo de prácticas de favorecimiento indebido, concontrapartidasilegalesoirregulares.Enestamedida,elconocimientodelaestructuraorgánicadelaorganización,desumarcodecompetenciasydelostitularesdeloscargoseslacaravisibleparaelciudadanocomúndelaadministracióntributariaysucadenaderesponsables.Conocer a los titulares de cargos dirigentes que representan las administracionessignificaconocersusrecorridosprofesionalessiendounabuenaprácticalapublicacióndenotasbiográficas/curriculumvitae.Lapublicidaddesusdireccionesinstitucionalesesigualmentedeseableyfavorecelatransparenciadelaorganización.EnelCuadroN°2seobservaelestadodesituacióndeestacuestiónenlaqueseapreciaunasituacióndesigualenlospaíses.

CuadroN°2Publicacióndefunciones,organigramaytitularesdeórganos

6

Países Funciones OrganigramaTitularesdelosprincipalesórganos.

Angola SÍ SÍ SÍ

Argentina SÍ NO NO

Bolivia SÍ SÍ SÍ

Brasil SÍ SÍ SÍ

Canadá SÍ SÍ SÍ

Chile SÍ SÍ SÍ

CostaRica NO SÍ NO

España SÍ SÍ SÍ

Marruecos Nodisp. Nodisp. Nodisp.

PaísesBajos NO NO NO

Paraguay SÍ SÍ SÍ

Portugal SÍ SÍ SÍ

RepúblicaDominicana SÍ SÍ SÍ

Uruguay Nodisp. Nodisp. Nodisp.

I.2.Lasestadísticasdeingresostributarios.

La información estadística, portipodeimpuesto,queevidencielos niveles de cobro y quepermitananálisiscomparativosen el tiempo debe estardisponible en el portal de lasAA.TTyserdelibreacceso.Sonimportantes las serieshistóricas para todos losconceptos fiscales ya que

permitenconocerlatendenciadesuevoluciónconexplicacionessuficientesyobjetivassobre la evaluaciónde la recaudaciónpor cadaunode los conceptos incluyendo lasprevisionesderecaudaciónenelmarcodelprocesopresupuestarioencuyoprocesodeestimaciónparticipanmuyactivamentelasadministracionestributarias.En este caso, podemos observar en los cuadros 3 y 4 cómo existe un ampliocumplimientoentrelospaísesencuestadosdeloscriteriosantesexpuestos:

CuadroN°3

7

PaísesDatosdetalladosderecaudacióntributariaanual

Recaudacióntributariabruta Devolucionesrealizadas

Angola Nodisp. Nodisp.

Argentina SÍ Nodisp.

Bolivia SÍ NO

Brasil SÍ SÍ

Canadá SÍ SÍ

Chile SÍ SÍ

CostaRica SÍ SÍ

España SÍ SÍ

Marruecos SÍ SÍ

PaísesBajos SÍ NO

Paraguay SÍ SÍ

Portugal SÍ SÍRepúblicaDominicana SÍ SÍ

Uruguay SÍ SÍ

CuadroN°4:Detalleporconceptosimpositivos

Países

ImpuestosobreRentaPersonal

ImpuestosobreRentaCorporativo ImpuestosobreVentas

Mensual

Anual

Ambos

Mensual

Anual

Ambos

Mensual

Anual

Ambos

Angola SÍ SÍ Argentina SÍ SÍ SÍ Bolivia SÍ SÍ SÍ

Brasil SÍ SÍ SÍCanadá SÍ SÍ SÍ

Chile SÍ SÍ SÍ

CostaRica SÍ SÍ SÍEspaña SÍ SÍ SÍ

Marruecos SÍ SÍ SÍPaísesBajos SÍ SÍ SÍ

Paraguay SÍ SÍ SÍPortugal SÍ SÍ SÍ

RepúblicaDominicana

SÍ SÍ SÍ

Uruguay SÍ SÍ SÍ

8

I.3.Planesdeactividades.Lapuestaadisposicióndelpúblicodelaplanificaciónperiódicaestratégica,delaplanificaciónoperativayde las formasdemediciónderesultados,juntoconelconocimiento de los serviciosresponsables de su concreción,constituyeunaefectivaformadequelaAdministraciónTributaria(enadelanteAT)sedéaconocer,publicitarsurazóndeseryloscompromisospúblicosqueasume.Losplanesdebencontenerindicacióndeobjetivosestratégicosdelaadministración,objetivosoperacionales,indicadoresymetas,serviciosresponsableseindicacióndelasprincipalesactividadesqueserándesarrolladasparaalcanzarlosobjetivosplaneados.Latotalidaddelospaísesqueatendieronlaencuestapubli-cansusplanesestratégicosy,en muchos casos, los planesoperativos que ofrecen, enmuchos casos, también unelevadoniveldedetalle.

9

CuadroN°6Planesoperativos:Publicación

Países

LaAdministraciónTributariaelaboraPlanes

Operativosenlosque

establezcalasactividadesarealizarencadaperíodoparacadaunadelasgrandesáreasde

trabajodelaAdministració

n.

Silarespuestaespositiva,indiquela

periodicidad

EnrelaciónconlapublicacióndeestosPlanes,señaleenquésituaciónse

encontraría

Anual

Bianual

Otra

Nosepublicanada

Solosepublicitaqueexisten

Sepublicaun

resumeno

principios

generalessin

detalles

Si,sepublicanensutotalida

d

Angola SÍ SÍ X

Argentina SÍ SÍ X

Bolivia SÍ SÍ X

Brasil SÍ SÍ X

Canadá SÍ SÍ X

Chile SÍ SÍ X

CostaRica SÍ SÍ X

España SÍ SÍ X

Marruecos SÍ SÍ X

PaísesBajos SÍ SÍ X

Paraguay SÍ SÍ X

Portugal SÍ SÍ XRepúblicaDominicana SÍ SÍ X

Uruguay SÍ SÍ X

La oportunidad de la publicación de tales planes es un factor importante siendodeseablequeocurrahastael finaldelprimertrimestredelañoalqueserefiere.Delmismo modo hay que señalar que, por ejemplo, en la normativa española sobretransparencia seestableceque el gradode cumplimientoy resultadosde losplanesdebe ser objeto de evaluación y publicación periódica junto con los indicadores demedidayvaloración.Además,lanormativavigenteestablecetambiéncomomisióndelasInspeccionesdeServicios-AuditoríaInternaelcontroldeeficaciadelaentidad,através del cumplimiento de los objetivos propios de su actividad específica y laadecuada utilización de los recursos, de acuerdo con lo establecido en su plan deactuaciónplurianualysusactualizacionesanuales.

10

I.4.Informesanualesdelosresultados.

La rendición de cuentas es indisociable de latransparenciainstitucionalyrefuerzalaconfianzadela sociedad civil en las AA.TT. Esta rendición decuentas se traduce en la elaboración periódica delinformedeactividadesquedebeexhibir el gradodecumplimientodelplandeactividadesenfuncióndelasmetas propuestas para los objetivos que se propuso(informe operacional) y de los gastos anuales, ex-poniendo, en particular, los gastos corrientes, depersonal,defuncionamientodelosservicios,asícomo

lasinversiones.Estarendicióndecuentas,normalmentedecarácteranual,debesometersealatutelaycontrolgubernamentaly,enalgunospaíses,alParlamentoconstituyendounaespeciedeautoevaluacióndelapropiaadministracióntributaria.Porlotanto,esrelevantequeel informe de actividades sirva también como referencia para la evaluación deldesempeño de la AT y que sea publicitado permitiendo el escrutinio público de laactividaddesarrolladayfacilitarlapercepciónqueelciudadanopuedatenerdelaATatravésdelaevaluaciónllevadaacaboporotraentidad.Enestoscasos,esimportantesu divulgación por todos los funcionarios que, en consecuencia, pueden ver sucontribuciónreflejadaenlaevaluacióndelaorganización.En este contexto, resulta de especial importancia para el ciudadano o empresacumplidor de las obligaciones fiscales conocer y saber que las AA.TT. detectaron yactuaronenlassituacionesdeincumplimiento.Porlotanto,lainformaciónsobrelosresultadosglobalesde lasaccionesdecontrol-inspección-contribuyenareforzar laconfianza del ciudadano y el operador económico y son un medio disuasorio deprácticas de fraude y evasión fiscal en la medida en que ponen de manifiesto lacapacidaddeactuacióndelaATenladetecciónycorreccióndeincumplimientofiscalyaumentanlapercepciónsocialdelriesgodenocumplirodehacerloinadecuadamente.El panoramaque ofrecen los países encuestados sobre estamateria se refleja en elCuadroN°7.

11

CuadroN°7

Detalledelainformaciónpublicadaporlasadministracionestributariassobreactividadesrealizadas

Países

Detalledelas

declaraciones

tributariasgestionadasporcadaconceptoimpositivo(p.ej.

número,importe,etc...)

Detalledelasactuacionesdefiscalización

(p.ej.númerodesujetos

fiscalizados,importes

liquidadosenelejercicio,

desgloseporconceptosytiposde

actuaciones)

Detallesdelas

actuacionesde

cobranzaforzosa

Informacióndetalladasobrelosrecursoshumanos(p.ej.

númerodeefectivos,distribuciónfuncional,territorialyporclasesocategorías,

etc.)

Informacióndel

presupuesto(p.ej.principalespartidas)

Informaciónsobremedios

informáticosy

tecnologías.

Angola SÍ SÍ SÍ SÍ SÍ SÍ

Argentina SÍ SÍ SÍ NO NO NO

Bolivia SÍ SÍ SÍ SÍ SÍ SÍ

Brasil SÍ SÍ SÍ SÍ SÍ SÍ

Canadá SÍ NO SÍ SÍ SÍ SÍ

Chile SÍ SÍ NO SÍ SÍ SÍ

CostaRica SÍ SÍ SÍ SÍ SÍ SÍ

España SÍ SÍ SÍ SÍ SÍ SÍ

Marruecos SÍ* SÍ* SÍ** SÍ*** SÍ****

PaísesBajos SÍ SÍ SÍ NO SÍ SÍ

Paraguay NO SÍ NO SÍ SÍ SÍ

Portugal SÍ SÍ SÍ SÍ SÍ SÍRepúblicaDominicana SÍ SÍ SÍ SÍ SÍ SÍ

Uruguay

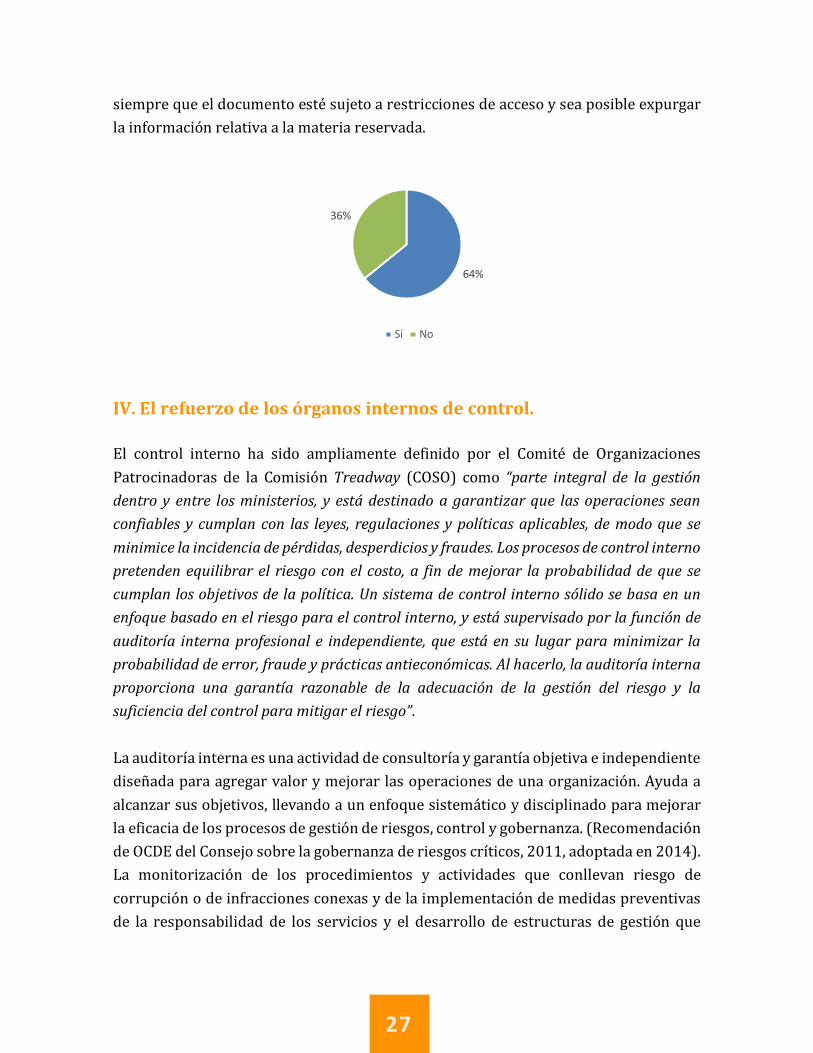

*Despuésdecualquieraccióndeauditoría,hayrecomendaciones.**Hayinformacióndetalladasobrerecursoshumanosyporfunción.***Noofrecedetalles.****Hayinformaciónporfunción.Como hemos mencionado uno de los principales instrumentos al servicio de latransparencia y la rendición de cuentas es la presentación de los resultados de laactividaddelaadministracióntributariaalParlamentooAsambleaNacional.Losdatosdelaencuestason,enestesentido,untantodesigualesyaqueun64porciendelospaísesseleccionadosrealizanestascomparecenciasfrenteal36quenolohacen.EncuantoalaremisióndeinformesalParlamento,enlamitaddelospaísesseremitendichosinformes.

12

ComparecenciasanteelParlamento(AsambleaNacional,oComisionesParlamentarias)aefectodepresentacióndelasactividadesyresultadosdela

actividaddelaAdministraciónTributaria

EnvíoalParlamento(AsambleaNacionaloComisiónParlamentaria)algúndocumentoquerelacioneoexpongalasactividadesdelaAdministración

tributaria

64%

36%

Sí No

50%50%

Sí No

13

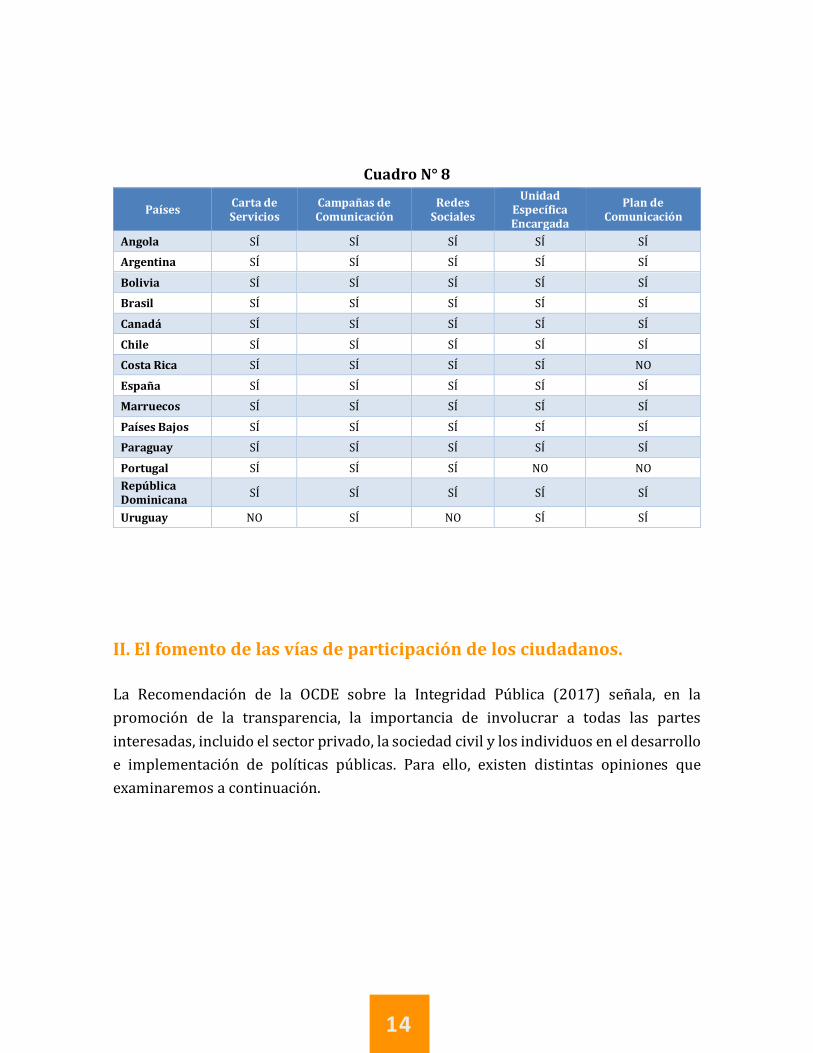

I.5.Cartasdeservicios,campañaseinformaciónalciudadano.La divulgación delas Cartas deServicios y otrainformación perti-nente dirigida a losciudadanos en lasqueconsten,enpar-ticular,losderechosqueleasistenensurelación con losserviciosrefuerzanlaconcienciafiscalypromuevenactitudesresponsablesinternayexternamente.Estosderechosincluyen,almenos,laatencióncortés,clarayrápida,pororden de llegada, el respeto a determinados segmentos de lapoblación de atenciónprioritaria(ancianos,embarazadas...),coninformaciónsobrelosprocedimientosmássimplesyrápidosparaelcumplimientodesusobligaciones,eltrasladoparaotrosser-viciosenfuncióndelaespecialidadtécnica,elconocimientodelaidentidaddelfuncio-nario en front-office, y la posibilidad de reclamar de la atención. Como pone demanifiestoelCuadroN°8,estámuygeneralizadaenlospaísesencuestadospublicacióndecartas,realizacióndecampañasylautilizaciónderedessociales.Tambiénlascampañasenlosmedios(radio,TV,prensa,redessociales)yenlapáginawebpermitenalosciudadanosalcanzarlageneralidaddelmensajedeaproximaciónytransparenciadelaAT,promuevenactitudesresponsablesenelcumplimientodelasobligaciones tributarias ofreciendo la imagen de una moderna administracióntributaria,efectivaypróximaalciudadano.Ahorabien,elportaldeinternetnoeslaúnicavíadeconocimiento.LaATnopuedeestaralejadadelaevolucióndelasociedady,porello,utilizaotrasformasdedarseaconocer,enparticular,lasredessocialesaprovechandolasposibilidadesdeesemediodeinterconexiónconlasociedadparapromoversuimagenysuaportaciónalosfinesgeneralescomoseevidenciatambiénenestemismoCuadroN°8.

14

CuadroN°8

Países CartadeServicios

CampañasdeComunicación

RedesSociales

UnidadEspecíficaEncargada

PlandeComunicación

Angola SÍ SÍ SÍ SÍ SÍ

Argentina SÍ SÍ SÍ SÍ SÍ

Bolivia SÍ SÍ SÍ SÍ SÍ

Brasil SÍ SÍ SÍ SÍ SÍ

Canadá SÍ SÍ SÍ SÍ SÍ

Chile SÍ SÍ SÍ SÍ SÍ

CostaRica SÍ SÍ SÍ SÍ NO

España SÍ SÍ SÍ SÍ SÍ

Marruecos SÍ SÍ SÍ SÍ SÍ

PaísesBajos SÍ SÍ SÍ SÍ SÍ

Paraguay SÍ SÍ SÍ SÍ SÍ

Portugal SÍ SÍ SÍ NO NORepúblicaDominicana SÍ SÍ SÍ SÍ SÍ

Uruguay NO SÍ NO SÍ SÍ

II.Elfomentodelasvíasdeparticipacióndelosciudadanos.La Recomendación de la OCDE sobre la Integridad Pública (2017) señala, en lapromoción de la transparencia, la importancia de involucrar a todas las partesinteresadas,incluidoelsectorprivado,lasociedadcivilylosindividuoseneldesarrolloe implementación de políticas públicas. Para ello, existen distintas opiniones queexaminaremosacontinuación.

15

II.1.Consultapúblicapreviaalaadopcióndeactoslegislativosyreglamentarios.

Elaccesoenlafasedepreparaciónydesarrollodepolíticaspúblicasatodas las partes interesadas,incluido el sector privado y lasociedad civil, es un indicador detransparencia de la actividadpública. Esta audiencia opronunciamiento previo sobre elcontenidodelosactoslegislativosyreglamentarios debe favorecerseenmarcodelsistemalegalvigente

y constituye una fuente de información relevante para las AA.TT. para la mejorconformacióndelaspropuestasquesepresentanalosresponsablespolíticos.

II.2.Forosdegrandesempresas.Los foros de grandes empresaspermitennosóloacercarlaATdelos contribuyentes que máscontribuyen a los ingresosrecaudadossinotambiénconocerlas dificultades específicas,propuestas y expectativas quemás le afectan.Además, reducenespacios para las formas derelaciónmás omenos “secretas”de funcionarios con empresasrepresentativas de grupos deinterésy,porlotanto,conriesgodefavorecerindebidamenteodecrearcontrapartidasilegítimas.

16

La realización de estos forospuedeserplanificadae institu-cionalizadainclusoporsectoresdeactividadysusresultadosoprincipales conclusionesllevadasalconocimientodelosdecisores en un marco detransparencia que disminuyelos incentivosparaelabusode

posiciónpúblicaenfavordeinteresesprivados.ElestadodesituacióndeestosforosyreunionesseevidenciaenelsiguienteCuadroN°9:

CuadroN°9

Países

Existenensupaísreunionesperiódicasconprincipalesactoresoagentesenelámbitodelaaplicacióndelsistematributario(Grandesempresas,

profesionales,empresasengeneral)

Encasopositivo,indiquesitalesreunionesoconversacionesrespondenaunPlanconcretoo,porelcontrario,vienendeterminadasporrazonesespecíficas(exponerodivulgarnuevasnormas)

Angola SÍ Porrazonesespecíficas

Argentina SÍ SÍ

Bolivia SÍ Serealizanporrazonesespecíficas

Brasil SÍ SÍ

Canadá SÍ Varios

Chile SÍ SÍ

CostaRica NO

España SÍ*DichosforosseenmarcanenlavoluntaddelaAgenciaTributariadereforzarlarelación

cooperativaconelcontribuyenteMarruecos SÍ Ambas

PaísesBajos SÍ Porrazonesespecíficas

Paraguay SÍ NO

Portugal SÍ

Tenemosdostiposdereuniones:a)Forodegrandescontribuyentesysus

gruposdetrabajoespecíficosb)Reunionescaraacaraconuncontribuyenteespecíficoparadiscutirsusituaciónfiscal

específica.RepúblicaDominicana SÍ NO

Uruguay NO

17

Enestemismosentido,enun23porciende lospaísesquecontestaronlaencuesta,representantes de la sociedad civil (Agrupaciones de empresarios, gestores yasociaciones profesionales de contadores o auditores, etc.) participan de algunamaneraenlaelaboracióndePlanesestratégicosfrenteaun77porcienquenolohace.Existe,portanto,enestamateriadelaparticipaciónsocialunimportantecaminoquerecorrer.

Participaciónsociedadcivilenlaelaboracióndelosplanes

La promoción de seminarios, encuentros con asociaciones representativas de lossectoresdelaeconomíadirectamenteinvolucradosenlaspolíticasperseguidasoconrepresentantes de órdenes profesionales permite involucrar a los interesados en laconcepción de medidas, en la previsión de dificultades o, cuando ya esténimplementadaslasmedidas,enlabúsquedadesoluciones.Lainformaciónderetornodeestosencuentrosesrelevanteyútilparalaevaluacióndelasmedidasoproductosypermitelacorreccióndelimitacionesquepuedanpreverse.

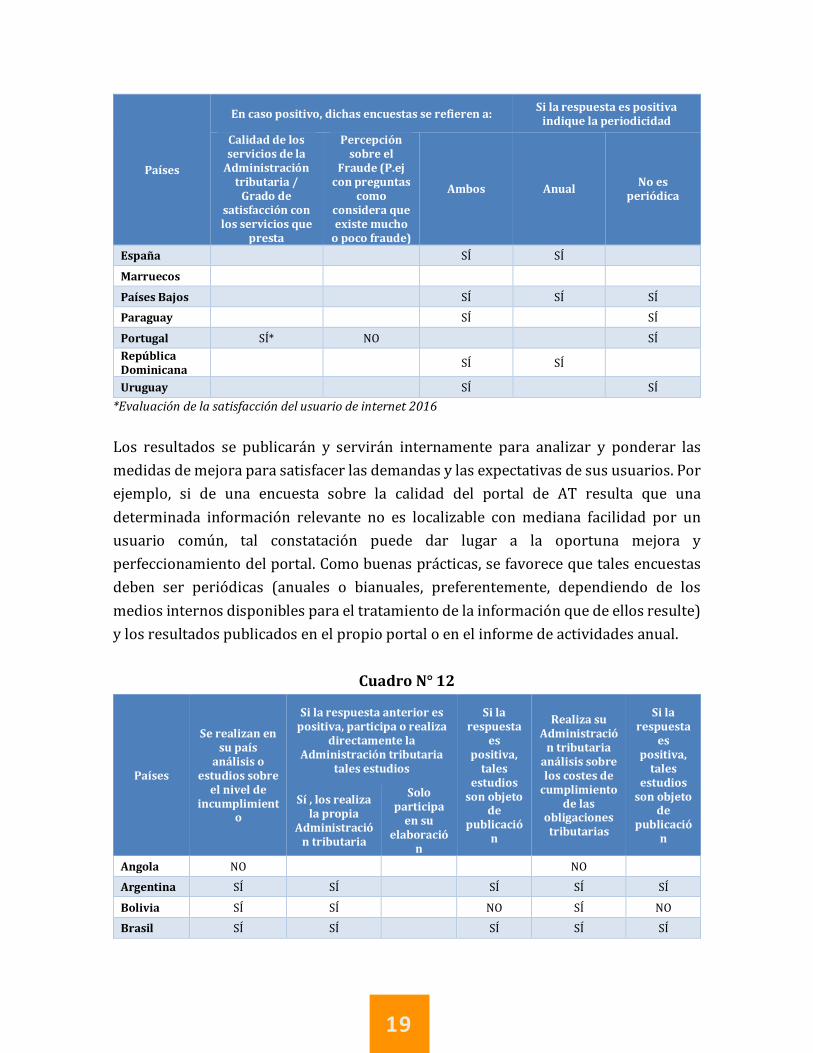

II.3.Encuestasdesatisfacción.Laevaluaciónpúblicaa travésdeencuestasabiertasalciudadano/contribuyenteoagruposdeusuariosespeciales,porejemplo,asociacionesprofesionalesrepresentativasde determinados sectores o de profesionales (contables, operadores aduaneros,notarios, entre otros), constituye un relevante instrumento de conocimiento de lapercepciónquelasociedadtienedelasAA.TT.ydesudesempeño.Losresultadosdelasencuestas,disponiblesenelportaldeAT,sonunaimportantecontribuciónalamejoracontinua de los servicios disponibles y permiten también alcanzar los índices desatisfacciónenlarelaciónconlaATconjugandolosnivelesdeutilizaciónylacalidadpercibidaconlosrestantescanalesdecomunicaciónyatención.

23%

77%

Sí No

18

CuadroN°10Encuestas

Países

Serealizanensupaísencuestasyestudios

decaráctersociológicoenrelaciónconel

cumplimientodelasobligacionestributarias

Silarespuestaespositiva,indiquequéórganolosrealiza:

LosServiciosdeEstadísticayEstudios

SociológicosdelEstado

LapropiaAdministraciónTributaria.

Ambos

Angola SÍ SÍ

Argentina SÍ SÍ

Bolivia SÍ SÍ

Brasil SÍ SÍ

Canadá SÍ SÍ

Chile SÍ SÍ

CostaRica NO

España SÍ SÍ

Marruecos NO*

PaísesBajos SÍ SÍ

Paraguay SÍ SÍ

Portugal SÍ** SÍ

RepúblicaDominicana SÍ SÍ

Uruguay SÍ SÍ

*No,perohayunnuevoproyectoparahacerlo.**EstudiosrealizadosenelámbitodelaInspecciónTributaria

CuadroN°11

Países

Encasopositivo,dichasencuestasserefierena: Silarespuestaespositivaindiquelaperiodicidad

CalidaddelosserviciosdelaAdministracióntributaria/Gradode

satisfacciónconlosserviciosque

presta

Percepciónsobreel

Fraude(P.ejconpreguntas

comoconsideraqueexistemuchoopocofraude)

Ambos Anual Noesperiódica

Angola SÍ

Argentina SÍ SÍ

Bolivia SÍ SÍ

Brasil SÍ SÍ

Canadá SÍ SÍ

Chile SÍ SÍ

CostaRica

19

Países

Encasopositivo,dichasencuestasserefierena: Silarespuestaespositivaindiquelaperiodicidad

CalidaddelosserviciosdelaAdministracióntributaria/Gradode

satisfacciónconlosserviciosque

presta

Percepciónsobreel

Fraude(P.ejconpreguntas

comoconsideraqueexistemuchoopocofraude)

Ambos Anual Noesperiódica

España SÍ SÍ

Marruecos

PaísesBajos SÍ SÍ SÍ

Paraguay SÍ SÍ

Portugal SÍ* NO SÍRepúblicaDominicana

SÍ SÍ

Uruguay SÍ SÍ*Evaluacióndelasatisfaccióndelusuariodeinternet2016Los resultados se publicarán y servirán internamente para analizar y ponderar lasmedidasdemejoraparasatisfacerlasdemandasylasexpectativasdesususuarios.Porejemplo, si de una encuesta sobre la calidad del portal de AT resulta que unadeterminada información relevante no es localizable con mediana facilidad por unusuario común, tal constatación puede dar lugar a la oportuna mejora yperfeccionamientodelportal.Comobuenasprácticas,sefavorecequetalesencuestasdeben ser periódicas (anuales o bianuales, preferentemente, dependiendo de losmediosinternosdisponiblesparaeltratamientodelainformaciónquedeellosresulte)ylosresultadospublicadosenelpropioportaloenelinformedeactividadesanual.

CuadroN°12

Países

Serealizanensupaísanálisiso

estudiossobreelnivelde

incumplimiento

Silarespuestaanteriorespositiva,participaorealiza

directamentelaAdministracióntributaria

talesestudios

Silarespuesta

espositiva,tales

estudiossonobjeto

depublicació

n

RealizasuAdministracióntributariaanálisissobreloscostesdecumplimiento

delasobligacionestributarias

Silarespuesta

espositiva,tales

estudiossonobjeto

depublicació

n

Sí,losrealizalapropia

Administracióntributaria

Soloparticipaensu

elaboración

Angola NO NO

Argentina SÍ SÍ SÍ SÍ SÍ

Bolivia SÍ SÍ NO SÍ NO

Brasil SÍ SÍ SÍ SÍ SÍ

20

Países

Serealizanensupaísanálisiso

estudiossobreelnivelde

incumplimiento

Silarespuestaanteriorespositiva,participaorealiza

directamentelaAdministracióntributaria

talesestudios

Silarespuesta

espositiva,tales

estudiossonobjeto

depublicació

n

RealizasuAdministracióntributariaanálisissobreloscostesdecumplimiento

delasobligacionestributarias

Silarespuesta

espositiva,tales

estudiossonobjeto

depublicació

n

Sí,losrealizalapropia

Administracióntributaria

Soloparticipaensu

elaboración

Canadá SÍ SÍ SÍ SÍ SÍ

Chile SÍ SÍ SÍ SÍ NO

CostaRica SÍ SÍ NO SÍ SÍ

España NO NO

Marruecos SÍ SÍ SÍ SÍPaísesBajos SÍ SÍ SÍ NO SÍ

Paraguay SÍ SÍ SÍ NO

Portugal SÍ SÍ NO NO

RepúblicaDominicana

SÍ SÍ SÍ NO

Uruguay SÍ SÍ SÍ SÍ SI

II.4.Eltratamientodesugerenciasydereclamaciones.Enunaadministraciónfiscalmodernaconvocacióndeservicioalciudadanoesesencialestablecer canales de participación ciudadana que permitan transmitir a laadministración sus opiniones, preocupaciones y demandas y atender las quejas ysugerencias(enelcasodeEspañaatravésdelConsejodeDefensadelContribuyente;otras administraciones tienen una unidad propia para la gestión de la relación concontribuyente). Las sugerencias y las meras reclamaciones en el momento de laatenciónalpúblicosonunimportantemediodeconocimientodelasinsuficienciasodefectospercibidos.Portanto,debegarantizarsesuefectivarecepción,tratamientoycomunicacióndelosresultados.Muchasadministracionesofrecenespecíficamenteuncanaldelportalalefecto.Otras,queno lo tienen,admitensupresentaciónporcualquiermedio.Pero inclusocuandoseanpresentadasen los servicios localesdebe informarsedeellasalórganocentralparafacilitarsutratamientoyrespuestahomogénea.Esimportantequeexistanreglasinternas de los procedimientos a seguir, claras y ampliamente difundidas, quegaranticensuregistroytratamientoencuantoquelasquejasenlaatenciónquesonun

21

importanteindicadorotermómetrodelniveldecalidaddelarelaciónentrelaATyelciudadano.

II.5.Programasdeeducacióntributaria.

Desde finales de los 90 lasadministraciones

tributariashandesarrolladoprogramas orientados amejorar la culturatributaria. Con diferentesaproximaciones y enfoquesse ha tratado de incidir envalores asociados al cum-plimiento voluntario y la

responsabilidadsocialdelosciudadanosy,enalgunoscasos,sehanimplementadoencooperaciónconlosministeriosdeeducacióncreandomateriascurricularesasociadasalosestudiosdeciudadaníaycívicaoconmateriasespecíficasdetributación.Enesesentido,enlamayoríadelospaíses que atendieron la encuestasehanestablecidoestosprogramassiendomásdisparlainserciónenelsistema educativo y ofreciendo aligualqueseapreciadisparidadenel órgano encargado de ejecutarestos programas (Ministerio deFinanzas,Educación).

22

ProgramasdeEducaciónTributariaoFiscal

Programadeeducacióncomopartedelsistemaeducativonacional

Responsabledelprograma

86%

14%

Sí No

45%55%

Sí No

58%

0%

42%

La Administración Tributaria

El Ministerio de Educación

El Ministerio de Educación en colaboración con la Administración Tributaria

23

III.LainformacióndirigidaalciudadanoyelusodelastecnologíasdelainformaciónycomunicaciónenlasAA.TT.Uno de los instrumentos esenciales para aumentar la transparencia en la AT serelacionacon:

• Ladivulgacióndeleyesydoctrinaadministrativa.• Ladifusióndeconsultasycriteriosadministrativos.• Lasconsultassobreelestadodelosprocedimientosyarchivoelectrónico(consultasobreelestadodelprocesodedevoluciones,solicituddedatosfiscalesyserviciossimilares,porejemplo);

• Lacercaníaalcontribuyentepormedioselectrónicos.• LadigitalizacióndelasAA.TT.

III.1.Ladivulgacióndelasleyesydoctrinaadministrativa.Ladivulgaciónoportunadeleyesyreglamentosalosciudadanosyempresas,asícomodelasorientacionesadministrativasparasuaplicacióneinterpretaciónuniformesesunimportanteinstrumentoparapromoverlatransparencia,laigualdadylaseguridadjurídicayelfomentodelaconfianzaenlaAT.Almismotiempo,disminuyeelmargende interpretación individualy ladecisióndeacuerdoconcriterios subjetivos, sobretodo,enelejerciciodepoderesdiscrecionales,mitigandoconelloelriesgodefavoresindebidosodecontrapartidasilegítimas.

III.2.Utilizacióndelatecnologíaparamayorcercaníaalcontribuyente.Lautilizacióndelasnuevastecnologíasdeinformaciónenrelaciónconelcontribuyentepromueve la transparencia y la rendición de cuentas al tiempo que facilita elcumplimientovoluntariodelasobligaciones.SeincluyenenesteámbitolaprestacióndeserviciosdeinformaciónydeaclaracióndedudasatravésdeCentrosdeAtenciónTelefónica -CAT's- y del “e-mostrador”, disponible en el portal Internet de AT, ensustitucióndelatradicionalatenciónpresencial.Elserviciodeatenciónelectrónica"e-mostrador" está disponible 24 horas y permite colocar un variado conjunto decuestiones disminuyendo significativamente las necesidades de desplazamientosfísicosdeloscontribuyentesalosservicioslocales,yconsecuentementeloscostestantoparaelcontribuyenteyparaelEstado.

24

EstosmediosderelacionamientoremotoconloscontribuyentespermitentambiénlaformulaciónypuestaadisposiciónenelportaldeFAQ's-preguntasfrecuentes- quepuedenserdirigidasasegmentosocategoríasdecontribuyentes.Lautilizaciónde lasnuevastecnologíasen laprestacióndeserviciosde informacióncontribuye al aumento del nivel de confianza y transparencia de la AT entre loscontribuyentes,permitiendooptimizarelmanantialde informacióncomunicadoporloscontribuyentesalaATylosrecursostecnológicosadisposicióndelaAT,eliminandoo disminuyendo los contactos personales. La capacidad de respuesta, la calidad yceleridaddeestosmediossonobjetivamentemensurablesyrastreables.

CuadroN°13GestionesytrámitesenlaWebdelasAA.TT.

PaísesInscripciónenelRegistro

Presentaciónde

declaraciones

Presentaciónypago

Solicituddedevolucione

s

Presentaciónde

recursoso/yreclamacion

es

Seguimientode

expedientes

Angola X X

Argentina X X X X X X

Bolivia X X X X X

Brasil X X X X X X

Canadá X X X X X X

Chile X X X X X X

CostaRica

España X X X X X X

Marruecos X X X X

PaísesBajos X * X

Paraguay X X X X X X

Portugal X X X X X

RepúblicaDominicana

X X X X

Uruguay X X X X

Enestesentido,hayqueponerdemanifiestolaintensarelaciónqueexisteentreunagestiónabiertaytransparentedelaATyladigitalización,relaciónquevamásalládelamejoradelosserviciosdelaadministracióntributariayqueafectaoserelacionacontodassusáreasdeactividadyelmodoenquesedesenvuelve.

25

Losavancestecnológicosdelosúltimosañospermitenconsolidarunanuevaformadetrabajar en la AT en la que la tecnología es clave al permitir mejores servicios yutilidades: Declaraciones pre-llenadas, atención personalizada, pagos electrónicos,facturación electrónica, notificaciones por medios electrónicos, sistemasautomatizadosparalatramitacióndeaplazamientosoacuerdosdepago,tramitaciónelectrónica de procedimientos tributarios, nuevas herramientas para la gestión deriesgo y la selección de contribuyentes, explotación y tratamientomasivo de datos,tecnología de "big data",blockchain , etc. sondesarrollos y aplicaciones que no soncienciaficción,estányamuypresentesenlaATycadavezconmayorintensidad.Todasellas contribuyen de un modo esencial a un mejor desempeño abierto, ético ytransparentedelaAT.

III.4.Publicaciónde"consultastributariaseinformaciónvinculante".La mayoría de los sistemas fiscalesactuales prevé el instituto de las"informaciones vinculantes", decisionestomadas por la AT sobre la base de lainterpretacióndelasnormastributariasalas solicitudes concretas solicitadas porlos contribuyentes en relación con unadeterminada situación fiscal, prestadasen plazos legalmente fijados. La buenaprácticadeprocederaladivulgacióndelainformación vinculante emitida queaclaralasdudasplanteadaspermiteunamayor divulgación de la aplicaciónpráctica de las normas fiscales por laadministración tributaria, así como el control externo de esa misma aplicación,concretandoelprincipiodetransparenciaydeadministraciónabierta.Adicionalmente,reduce la necesidad de que otros contribuyentes recurran a este mecanismo legal,promuevelamejoradelarelaciónentrecontribuyentesyoperadoreseconómicosyAT,refuerzalaimagendelaATylareduccióndelaconflictividadconloscontribuyentes.La divulgación oportuna en el portal de AT de la información vinculante emitidaconstituyeunindicadordetransparencia.

26

Enestesentido,losdatosdelaencuestadelosqueresultaquepuedeaccederseaestainformaciónenpocomásdel50porciendelospaísesllevaaconsiderarqueesprecisoavanzarenestamateria.PaísesconaccesoalasrespuestasdeConsultasVinculantesatravésdelapágina

WebdelaAdministraciónTributaria

III.5.Laprestacióndeserviciosdeinformaciónsobreelestadotramitacióndelosprocedimientos.La prestación de serviciosdeinformaciónsobreeles-tadodelosprocedimientosesunadelasformasdega-rantizar la transparencia.Esta información está su-jeta, por regla general, anormas de procedimientoadministrativoquerestrin-genelaccesoalaspersonasinteresadasoquedemues-trenteneruninteréslegítimoenlaobtencióndelainformación.Comoseevidenciaenlosdatosdisponibles,estaopciónestápresenteenel64%delospaíses que atendieron la encuesta. Una vez concluidos los procedimientos, lainformación en archivo, siempre que no se refiera a la información protegida porobligacióndeconfidencialidad-enparticularlainformacióncondatospersonales-estásujeta al principio de la administración abierta y, por regla general, al acceso a lasdecisionesdelaadministración.Lamejorprácticaesfacilitarlacomunicaciónparcial

57%

43%

Sí No

27

siemprequeeldocumentoestésujetoarestriccionesdeaccesoyseaposibleexpurgarlainformaciónrelativaalamateriareservada.

IV.Elrefuerzodelosórganosinternosdecontrol.El control interno ha sido ampliamente definido por el Comité de OrganizacionesPatrocinadoras de la ComisiónTreadway (COSO) como “parte integral de la gestióndentro y entre losministerios, y estádestinado agarantizarque lasoperaciones seanconfiables y cumplan con las leyes, regulaciones ypolíticasaplicables, demodoque seminimicelaincidenciadepérdidas,desperdiciosyfraudes.Losprocesosdecontrolinternopretendenequilibrar el riesgo conel costo, a findemejorar la probabilidaddeque secumplanlosobjetivosdelapolítica.Unsistemadecontrolinternosólidosebasaenunenfoquebasadoenelriesgoparaelcontrolinterno,yestásupervisadoporlafuncióndeauditoría internaprofesional e independiente, que está en su lugarparaminimizar laprobabilidaddeerror,fraudeyprácticasantieconómicas.Alhacerlo,laauditoríainternaproporciona una garantía razonable de la adecuación de la gestión del riesgo y lasuficienciadelcontrolparamitigarelriesgo”.Laauditoríainternaesunaactividaddeconsultoríaygarantíaobjetivaeindependientediseñadaparaagregarvalorymejorarlasoperacionesdeunaorganización.Ayudaaalcanzarsusobjetivos,llevandoaunenfoquesistemáticoydisciplinadoparamejorarlaeficaciadelosprocesosdegestiónderiesgos,controlygobernanza.(RecomendacióndeOCDEdelConsejosobrelagobernanzaderiesgoscríticos,2011,adoptadaen2014).La monitorización de los procedimientos y actividades que conllevan riesgo decorrupciónodeinfraccionesconexasydelaimplementacióndemedidaspreventivasde la responsabilidad de los servicios y el desarrollo de estructuras de gestión que

64%

36%

Sí No

28

promuevan responsabilidades de gestión para identificar y mitigar riesgos deintegridadpúblicasonmedidasrecomendadasinternacionalmente.

CuadroN°14

Países

LosEstadosyCuentasAnualesdelaAdministracióntributariasonobjetodepublicaciónconforme

indiquenlasnormaspresupuestarias

Existeunórganodecontrolinterno-nofinanciero-ensuAdministracióntributaria

Angola NO SÍ

Argentina SÍ SÍ

Bolivia SÍ SÍ*

Brasil SÍ SÍ

Canadá SÍ SÍ

Chile SÍ SÍ

CostaRica SÍ SÍ

España SÍ SÍ

Marruecos SÍ SÍ

PaísesBajos SÍ SÍ

Paraguay SÍ SÍ

Portugal SÍ SÍ

RepúblicaDominicana SÍ SÍ

Uruguay SÍ SÍ

IV.1.Eltratamientodequejas/denuncias.Las quejas y denuncias son una fuente importante de conocimiento potencial deconductasanómalasydesviadasdelosvaloresdelaética.Elciudadanoquerecurrealos servicios de la AT debe tener la percepción clara e inmediata de que puededenunciarconductasqueentiendaviolarlasnormasdeintegridadypoderconfiarenque surelatovaaser tratadode formaobjetivae independiente.Por lo tanto,debe

29

garantizarse su efectiva recepción,tratamientoycomunicacióndelosresultadoscuando sea posible. Varias administracionesofrecenespecíficamenteunapáginadelportalal efecto, admitiendo su presentación deformaanónimaogarantizandoelanonimatosisesolicita.Otras, que no lo tienen, admiten supresentaciónporcualquiermedio,debiendo,incluso cuando presentadas en los servicioslocales, ser informadas de ellas al órganocentral.Esimportantequeexistanreglasdelosprocedimientosaseguirinternamente,clarasyampliamente difundidas, que garanticen su registro y tratamiento, ya sea por laauditoría interna, asuntos internos u otros con competencia para la investigaciónindependientedeloshechosdenunciados.ParalelamentealosregímenesdedenunciaexistentesenlasdiferentesAT,convistasalcumplimientodelospropósitosinductoresde responsabilidad y transparencia, como objetivos bien definidos, creíbles yadecuadamente promovidos, deben desarrollarse internamente mecanismos de

controlymonitoreodedenuncias.EstosdebendotaralasAA.TT.deunaconsiderablefuentede información sobre infracciones dis-ciplinarias y conductas corruptas quepermitengestionarconmayorobjetividadlosriesgos inherentes de su ocurrencia. Por lotanto,esimportantedaralosindicadoresquepuedan constituir señales de alerta, enparticular las quejas de los contribuyentes,procedimientos anómalos o decisionesdesacertadas.Esinteresante,enestesentido,verlasituacióndispardelospaísesentornoalagarantíadecomunicaciónseguraytratamientodequejas

queapareceelCuadroN°15.

30

CuadroN°15

Países

Segarantizalacomunicaciónsegurayeltratamientodelassugerencias,quejasyreclamacionescontraelfuncionamientodelosserviciosolaconductadelosfuncionarios,cuandopresentadosporcualquiermedio(papel,víaelectrónica,

enportal):

Latotalidaddelascomunicaciones Sólocuandoseidentifican

Angola SÍ

Argentina SÍ

Bolivia SÍ

Brasil SÍ

Canadá SÍ

Chile SÍ

CostaRica SÍ

España SÍ

Marruecos SÍ

PaísesBajos SÍ

Paraguay SÍ

Portugal SÍ NO

RepúblicaDominicana SÍ

Uruguay SÍ

LareacciónyseguimientodadoporlasAA.TT.sisedetectanprácticasqueconfiguransituaciones de corrupción o infracciones conexas, el desafío de la lucha contra lacorrupciónpasapordarunarespuestarápida,eficazyconvincenteatravésde:

• Lainstauracióndeaccionesdisciplinariasapropiadas;• Laordenacióndelosprocedimientosdeinvestigaciónodesindicato;• Participación inmediata a las autoridades judiciales competentes de

cualquierprácticasospechosadeconfiguraruncrimendecorrupción.

31

Lapublicacióndeestadísticassobreestasaccionesdemuestralavoluntad,lacapacidadde reacción y el compromiso de la AT con la integridad pública y promueve latransparenciadelaorganizaciónEncontrapartidalaATdebegarantizarelapoyoyasistenciajurídicaasusfuncionariosytrabajadorescuando,acausadeactospracticadosenelejerciciodefunciones,seanacusadososeanvíctimasdequejasoaccionesdeindemnizaciónhastadecisiónjudicialdefinitiva.EnestepuntolasituacióndelospaísesencuestadossereflejaenelCuadro16:

CuadroN°16

Países

SonaseguradosporlaAdministraciónmediosdedefensadelosfuncionariosvíctimasdequejas,

accionesdeindemnizaciónoinculpadosenprocesopenalporactospracticadosenelejerciciodesus

funciones.Angola SÍ

Argentina

Bolivia NO

Brasil

Canadá SÍ

Chile

CostaRica

España SÍ*

Marruecos SÍ

32

Países

SonaseguradosporlaAdministraciónmediosdedefensadelosfuncionariosvíctimasdequejas,

accionesdeindemnizaciónoinculpadosenprocesopenalporactospracticadosenelejerciciodesus

funciones.PaísesBajos

Paraguay SÍ

Portugal SÍ

RepúblicaDominicana

Uruguay

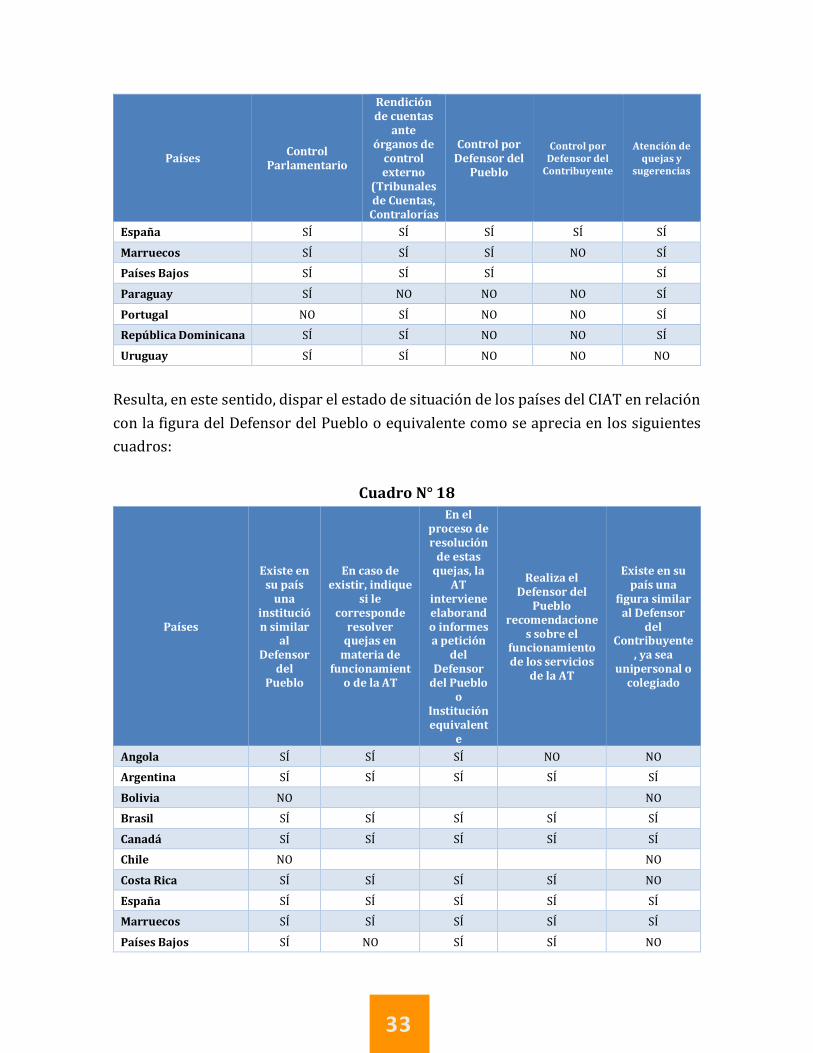

IV.2.Larelaciónconlosórganosdeauditoríaexterna.La auditoría externa es una actividad externa e independiente diseñada paraproporcionarunaopiniónsobrelaconformidaddelasdeclaracionesfinancierasconlasregulacionesynormascontablesquedanunaimagenjustayverdaderadelarealidad.La certificación de las declaraciones financieras es un requisito legal. En el sectorpúblico, se realiza una auditoría externa por parte de instituciones superiores deauditoría.Laauditoríayelcontroldelosprocedimientossonrealizadosporungrannúmerodeórganos:losParlamentos,elDefensordelPueblo,elTribunaldeCuentas,porejemplo,estableciendo una diversidad de controles de naturaleza diferente - políticas yfinancieras-quepermitenalciudadanoverificarlacorrecciónyeficaciaefectuadasporlaAdministraciónTributaria.

CuadroN°17PublicacionesoaccionesdelaAdministracióntributaria

Países ControlParlamentario

Rendicióndecuentas

anteórganosdecontrolexterno

(TribunalesdeCuentas,Contralorías

ControlporDefensordelPueblo

ControlporDefensordelContribuyente

Atencióndequejasy

sugerencias

Angola SÍ SÍ NO NO SÍ

Argentina SÍ SÍ NO NO SÍ

Bolivia NO SÍ NO NO SÍ

Brasil SÍ SÍ SÍ SÍ SÍ

Canadá SÍ SÍ SÍ SÍ SÍ

Chile NO SÍ NO NO SÍ

CostaRica NO SÍ SÍ NO SÍ

33

Países ControlParlamentario

Rendicióndecuentas

anteórganosdecontrolexterno

(TribunalesdeCuentas,Contralorías

ControlporDefensordelPueblo

ControlporDefensordelContribuyente

Atencióndequejasy

sugerencias

España SÍ SÍ SÍ SÍ SÍ

Marruecos SÍ SÍ SÍ NO SÍ

PaísesBajos SÍ SÍ SÍ SÍ

Paraguay SÍ NO NO NO SÍ

Portugal NO SÍ NO NO SÍ

RepúblicaDominicana SÍ SÍ NO NO SÍ

Uruguay SÍ SÍ NO NO NO

Resulta,enestesentido,disparelestadodesituacióndelospaísesdelCIATenrelaciónconlafiguradelDefensordelPueblooequivalentecomoseapreciaenlossiguientescuadros:

CuadroN°18

Países

Existeensupaísuna

instituciónsimilar

alDefensor

delPueblo

Encasodeexistir,indique

silecorresponderesolverquejasenmateriade

funcionamientodelaAT

Enelprocesoderesolucióndeestasquejas,la

ATintervieneelaborandoinformesapetición

delDefensordelPueblo

oInstituciónequivalent

e

RealizaelDefensordelPueblo

recomendacionessobreel

funcionamientodelosservicios

delaAT

Existeensupaísuna

figurasimilaralDefensor

delContribuyente

,yaseaunipersonalocolegiado

Angola SÍ SÍ SÍ NO NO

Argentina SÍ SÍ SÍ SÍ SÍ

Bolivia NO NO

Brasil SÍ SÍ SÍ SÍ SÍ

Canadá SÍ SÍ SÍ SÍ SÍ

Chile NO NO

CostaRica SÍ SÍ SÍ SÍ NO

España SÍ SÍ SÍ SÍ SÍ

Marruecos SÍ SÍ SÍ SÍ SÍ

PaísesBajos SÍ NO SÍ SÍ NO

34

Países

Existeensupaísuna

instituciónsimilar

alDefensor

delPueblo

Encasodeexistir,indique

silecorresponderesolverquejasenmateriade

funcionamientodelaAT

Enelprocesoderesolucióndeestasquejas,la

ATintervieneelaborandoinformesapetición

delDefensordelPueblo

oInstituciónequivalent

e

RealizaelDefensordelPueblo

recomendacionessobreel

funcionamientodelosservicios

delaAT

Existeensupaísuna

figurasimilaralDefensor

delContribuyente

,yaseaunipersonalocolegiado

Paraguay SÍ NO SÍ NO NO

Portugal SÍ NO NO SÍ**** NORepúblicaDominicana NO NO

Uruguay SÍ NO NO NO NO

CuadroN°19

Países

Deexistir,coexistedichafiguraconelDefensordelPueblo

Especifiquelarelación

TieneelDefensordelContribuyentealguna

dependenciaconelEjecutivooesunórganoindependiente.Expliquesunaturaleza

Angola NO

Argentina SÍ

LafiguradelDefensordelPueblocoexisteconlafigura

delAsistentedelContribuyente,enelmarcodelProgramadeAsistenciaal

Ciudadano.Susfuncionessonindependientesynoserelacionan.Elprogramaestableceuncanalde

comunicaciónrápido,efectivoyconfiablequepermitedetectarysolucionarlosinconvenientesysugerenciasplanteadasporloscontribuyentes,usuariosdelservicioaduaneroypúblico

engeneral,paraelcumplimientodesus

obligaciones.Elserviciodeasistenciaalciudadanoestá

limitadoalámbitointernodelaadministración.

Esunórganoindependiente.ElProgramadeAsistenciaalCiudadano,esunprograma

administradoporpersonaldelaAFIPespecializado-Asistentes-,en

elcualsepuedeformularreclamosysugerenciasdemaneraoficial.EnlasdependenciasdeDGIyDGAelAsistenteatenderáal

contribuyente,independientementedeldomicilioodellugarenelqueseencuentreinscriptouoperenormalmente.

Nosetratadeunórganogubernamentalindependiente,ni

dependedelEjecutivo.

Bolivia

Brasil SÍ

LaDefensoríaPúblicatratafundamentalmentedela

orientaciónjurídica,entodoslosgrados,judicialy

Esunórganoindependiente.ElConsejoAdministrativode

RecursosFiscales(CARF),órganocolegiado,formatopor

35

Países

Deexistir,coexistedichafiguraconelDefensordelPueblo

Especifiquelarelación

TieneelDefensordelContribuyentealguna

dependenciaconelEjecutivooesunórganoindependiente.Expliquesunaturaleza

extrajudicial,delosderechosindividualesycolectivos,deformaintegralygratuita,alosnecesitados,asíconsiderados

porlaLey.ElConsejoAdministrativodeRecursosFiscales(CARF)tieneporfinalidadjuzgarrecursosdedecisióndeprimera(primera)instancia,asícomolosrecursosdenaturalezaespecial,que

versensobrelaaplicacióndelalegislaciónreferenteatributosadministradosporlaSecretariadaReceitaFederaldelBrasil.

representantesdelaHaciendaydelosContribuyentes.IntegralaestructuradelMinisteriode

Hacienda,peronoestávinculadoalaadministracióntributaria

brasileña,osea,alaSecretaríadelaReceitaFederaldeBrasil).

Canadá NO Cuerpogubernamentalindependiente.

Chile

CostaRica

España SÍ

LasmismasquejasquesepresentananteelDefensordelPueblosuelenpresentarseanteelConsejoparalaDefensadel

Contribuyente

EsunórganoasesoradscritoalaSecretaríadeEstadodeHacienda.

Marruecos SÍ Nohayrelación. ElCNRFdependedelejecutivo.

PaísesBajos

Paraguay

Portugal

RepúblicaDominicana

Uruguay

36

Lapublicaciónde losinformesdelosórganosdecontrolenlapáginadelaATenInternet,res-petando el secreto legal, re-fuerzalapercepcióndelciuda-danosobrelaéticadeaAT,unavezquepermitenalciudadanoverificarlacorrecciónylaefica-ciadelagestiónrealizada.Haypaíses que publican en sutotalidad los informes deauditoría de los órganos decontrol externo, en otros talesórganos publican una síntesisdelasprincipalesconclusionesyrecomendaciones.

El acompañamiento de lasrecomendaciones formuladaspor los órganos de controlexternoporpartedelasAA.TTdebe, no obstante, ser puestodemanifiestobienseaacogidobien sea justificando la noimplementación. Tal actitudpromueve el aprendizajeorganizacional, demuestra larendición de cuentas de la

organización, proporciona respuestas adecuadas a las decisiones y evidencia elasesoramientoformaldelosórganosdefiscalización.

37

V.Estadodesituacióndelasleyesdetransparenciaenrelaciónconlaadministracióntributaria.Como se ha indicado, en la prácticatotalidaddelospaísesdelaregiónsehanaprobadoleyesdetransparenciayaccesoalainformaciónpúblicaquenosoloregulanlos supuestos de publicidad activa sinotambiénloscasosdeejerciciodelderechode acceso a información pública. Entérminos generales, en el caso de lapublicidadactivasonobjetodepublicaciónlos planes estratégicos, operativos, lasfunciones de las AA.TT., la normativa deaplicación, su estructura organizativa,responsables de los órganos, así como elgradodecumplimientodelosplanes.Por razón de la publicidad activa en lapráctica totalidad de los países queatendieron la encuesta se publicainformación sobre la contratación pública(objetodelacontratación,duracióndeloscontratos,importedelalicitación,númerode licitadores, identificación deladjudicatario,asícomoinformaciónpresupuestariadedetalle)existiendo,noobstante,diversasopcionesencuantoaldetalledeestainformaciónpresupuestaria:

38

CuadroN°20Contenidosdeinformaciónpresupuestaria

Países

Presupuestos

Principales

partidaspresu-

puestarias

Gradodeeje-cución

Cuen-tasanua-les

Infor-mesde

auditoría

Retribucionesdealtoscargos

Retribucionesdelos

funciona-rios

Relaciónde

Puestosde

Trabajoy

Posicio-nesretri-butivas

Declaracionesde

compatibi-lidadesyde-

másaefectosdeconflictosdeintereses

Relaciónde

inmueblespropiedaddelaAdmi-

nistración

Angola

Argentina

Bolivia X X X X X X X

Brasil X X X X X X X X X

Canadá X

Chile X X X X X X

CostaRica X X X

España X X X X X X X X

Marruecos X X X X X X X

PaísesBajos X X X X X X X X X

Paraguay X X X X X

Portugal x

RepúblicaDominicana X X X X X X X

Uruguay X X X X X X X

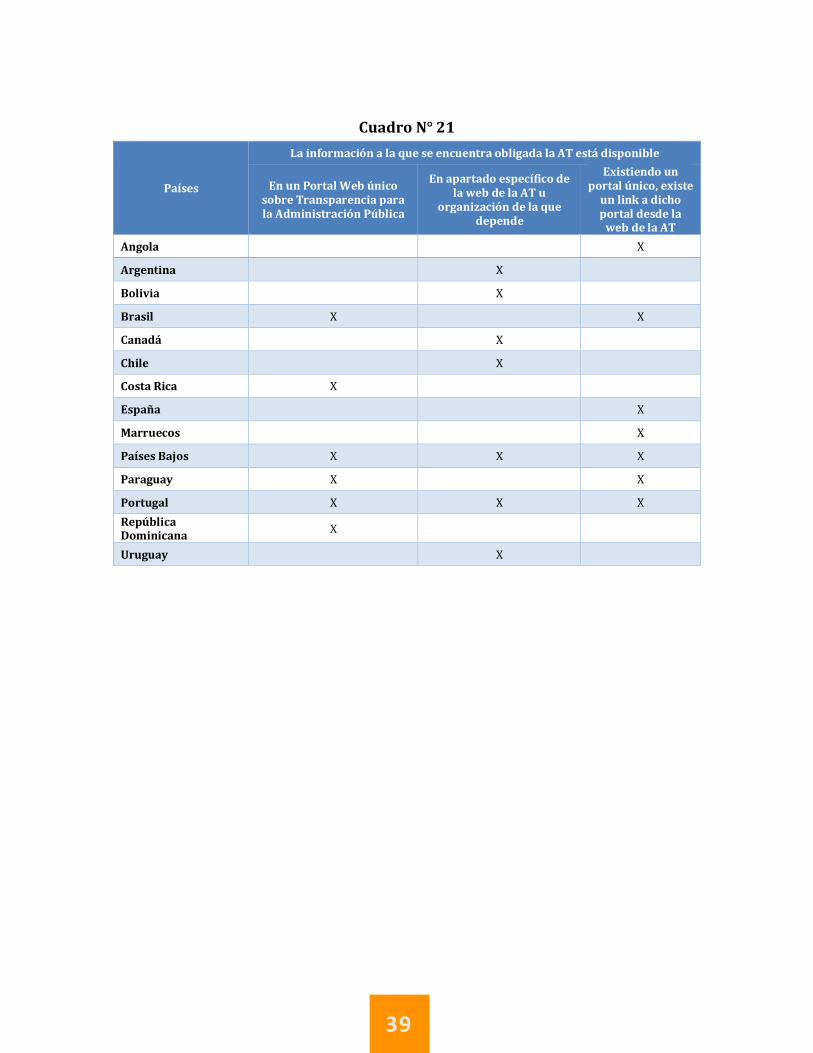

Porotraparte,entodoslospaísesencuestadosestáreguladoelderechodeaccesodemanera que la administración tributaria está obligada a contestar -con excepcionesderivadasdelcarácterreservadodelainformacióntributaria,delosplanesdecontrolylasrelacionadasconelcontroltributario-laspreguntasformuladasenelejerciciodetalderechosiendogeneralizadalaposibilidadderecurrirencasodedisconformidadconlarespuestaolafaltadecontestación.Respectoalmodoenelquesecumpleconlasobligacionesderivadasdelasnormasdetransparencia,lasituacióndelospaísesqueatendieronlaencuestaestambiéndispar.

39

CuadroN°21

Países

LainformaciónalaqueseencuentraobligadalaATestádisponible

EnunPortalWebúnicosobreTransparenciaparalaAdministraciónPública

EnapartadoespecíficodelawebdelaATu

organizacióndelaquedepende

Existiendounportalúnico,existeunlinkadichoportaldesdelawebdelaAT

Angola X

Argentina X

Bolivia X

Brasil X X

Canadá X

Chile X

CostaRica X

España X

Marruecos X

PaísesBajos X X X

Paraguay X X

Portugal X X XRepúblicaDominicana X

Uruguay X

40

Conclusión.Pese a que en la mayoría de los países de la región se han aprobado leyes detransparenciaydeaccesoalainformaciónpúblicalapercepcióndecorrupciónentrelosciudadanoshaaumentadoconsiderablemente.Enestecontexto,elfomentodelatransparencialaimplementaciónefectivadepolíticasdetransparenciayrendicióndecuentaseselprimerpasoparaahondaren la luchacontra la corrupción que efectivamente requiere de otros esfuerzos coordinados eintegradosennumerosasáreasperoquedebeasentarseenbasesfirmesydecididasque sirvan para alcanzar los mayores niveles de desempeño ético de lasadministraciones tributarias habida cuenta su relación directa con la mejora delcumplimientovoluntariodelasobligacionesfiscales.ElCIATatravésdesuComitéPermanentedeÉticahaevidenciadoalolargodemuchosaños su compromiso con lospaísesmiembrosen colaborarpara conseguirmayoresnivelesdedesempeñoético,desterrarlacorrupcióninternayfavorecerlaluchacontralacorrupciónexternaporloqueesnecesarioinsistirenlaspolíticasdetransparenciayrendicióndecuentascomoprimerpasoparaalcanzarestosfines.Panamá,mayode2019.

41

Anexo.

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

Descargaelectrónica:https://ciatorg.sharepoint.com/sites/cds/Conocimientos/Redes/ComiteEtica/2018_Encuesta_Transparencia.pdf?cid=708018e3-58e4-4913-b73c-a8b531cf08b9