Estado de Resultados teorico 2006 - Facultad de … · contenidos en las partidas de resultados no...

25

1,4. ESTADO DE RESULTADOS Las cuestiones relacionadas con este estado se tratan con mayor amplitud en las págs. 1.163-1.205 de Contabilidad Superior (2001), donde se profundiza el análisis de las cuestiones conceptuales y se enuncian las NIC y las NC estadounidenses relacionadas. A) CLASES PRINCIPALES DE RESULTADOS 1) Ordinarios y extraordinarios La RT 8 considera resultados: a) extraordinarios a los atípicos y excepcionales, ocurridos durante el período, de suceso infrecuente en el pasado y de comportamiento similar esperado para el futuro; b) ordinarios a los restantes. La RT 9 es más restrictiva al adoptar este otro concepto de resultados extraordinarios: Comprende los resultados atípicos y excepcionales acaecidos durante el período, de suceso infrecuente en el pasado y de comportamiento similar esperado para el

Transcript of Estado de Resultados teorico 2006 - Facultad de … · contenidos en las partidas de resultados no...

1,4. ESTADO DE RESULTADOS

Las cuestiones relacionadas con este estado se tratan

con mayor amplitud en las págs. 1.163-1.205 de Contabilidad

Superior (2001), donde se profundiza el análisis de las

cuestiones conceptuales y se enuncian las NIC y las NC

estadounidenses relacionadas.

A) CLASES PRINCIPALES DE RESULTADOS

1) Ordinarios y extraordinarios

La RT 8 considera resultados:

a) extraordinarios a los atípicos y excepcionales,

ocurridos durante el período, de suceso infrecuente en el

pasado y de comportamiento similar esperado para el

futuro;

b) ordinarios a los restantes.

La RT 9 es más restrictiva al adoptar este otro

concepto de resultados extraordinarios:

Comprende los resultados atípicos y excepcionales

acaecidos durante el período, de suceso infrecuente en el

pasado y de comportamiento similar esperado para el

futuro, generados por factores ajenos a las decisiones

propias del ente, tales como expropiación de activos y

siniestros.

Por nuestra parte, pensamos que un resultado debería

considerarse extraordinario cuando sea infrecuente y no

se espere su repetición, sea que:

a) se vincule con las operaciones habituales del ente o

no lo haga;

b) haya sido generado por factores ajenos a las

decisiones del ente o por éstas.

Opinamos así porque la clasificación de los resultados

en ordinarios y extraordinarios debería ayudar a los

usuarios de estados contables a evaluar la probabilidad de

que su emisor genere fondos suficientes para pagar sus

deudas y distribuir ganancias, para lo cual debe excluir de

sus estimaciones los resultados de todas las operaciones

de repetición futura no esperada.

El criterio que defendemos aparece también en el

informe 9 de la CEC y es coherente con las siguientes

definiciones del Diccionario de la Lengua

Española:

Ordinario, ria... Común, regular y que sucede

habitualmente.

Extraordinario, ria... Fuera del orden o regla natural o

común.

La idea de que la calidad de ordinario o extraordinario

depende exclusivamente del grado de ocurrencia es

compartida por Biondi.

Es de señalar que la RT 11, tras caracterizar a los

resultados extraordinarios del mismo modo que la 8

(versión FACPCE), agrega:

Como ejemplo de tales partidas puede mencionarse el

valor económico de las cuotas de ingresos de nuevos

asociados y de los derechos de afiliación de nuevas

entidades (en el caso de provenir como resultado de

campañas especiales), los resultados positivos o negativos

emergentes de procesos judiciales en los que el ente ha

sido parte, la venta total o parcial de la sede social, etc.

Cabe destacar que algunos de estos ejemplos no

necesariamente constituyen siempre un resultado

extraordinario.

Algunas de estas variaciones patrimoniales resultan de

operaciones típicas o de decisiones de los entes sin fines

de lucro, lo que pone en evidencia que existen

inconsistencias —que la FACPCE debería corregir— en la

aplicación del concepto de resultados extraordinarios en

las RT 8, 9 y 11.

2) Continuos y no continuos

La RT 9 también obliga a la clasificación de los

resultados en dos grupos, según que hayan sido producidos

por operaciones:

a) que continúan; o

b) descontinuadas o en descontinuación.

A estos efectos, se considera en descontinuación a un

componente del ente que cumple con las siguientes

condiciones:

a) se ha resuelto venderlo en conjunto o por partes,

escindirlo o abandonarlo, sea totalmente o en una parte

sustancial, según surge de:

1) un plan detallado, aprobado por el órgano

administrador y anunciado al público; o

2) hechos concretos, como la asunción de un

compromiso de venta de la totalidad de los activos del

segmento o de una parte sustancial de ellos;

b) constituye una línea separada de negocios o un área

geográfica de operaciones; y

c) puede ser distinguido tanto a los fines operativos

como de preparación de información contable.

La RT aclara que:

a) el criterio establecido en el inciso a) no se

alcanza por la mera ocurrencia de:

1) una retirada gradual de una línea de productos o

servicios;

2) la paralización de la producción o venta de varios

productos dentro de una línea de actividad en marcha;

3) la reubicación de las actividades de producción o

comercialización de una línea de actividad determinada;

4) el cierre de instalaciones para mejorar la

productividad; o

5) la venta de una sociedad controlada con actividades

similares a las de la controlante o a las de otras

controladas;

b) un componente del ente puede ser distinguido a

los fines operativos y para la preparación de la información

contable, si sus activos y pasivos operativos, sus ventas

brutas y una mayoría de los gastos operativos, le pueden

ser asignados directamente;

c) en general, las descontinuaciones son sucesos

relativamente infrecuentes, siendo factible que ciertos

cambios que no se clasifican como des-continuación,

pudieran ser clasificados como reestructuraciones.

B) ESTRUCTURA BÁSICA

1) Normas para entes alcanzados por la RT 9

Según la RT 9, el estado de resultados debe mostrar,

sucesivamente:

a) los resultados de las operaciones que continúan;

b) los de las operaciones descontinuadas o en

descontinuación, diferenciando:

1)los producidos por las operaciones en sí, con

aperturas similares a las establecidas para las

operaciones ordinarias, que pueden exponerse en nota;

y

2)los generados por la disposición de los activos y

la cancelación de los pasivos atribuibles a la

descontinuación de las operaciones, discriminando en

ambos casos el impuesto a las ganancias relacionado.

La norma podría mejorarse disponiendo que dentro de

los resultados de las operaciones que continúan se

muestren por separado los producidos por los negocios

incorporados durante el ejercicio, pero esta exigencia no

figura en ningún juego de NCP que conozcamos.

Dado que la RT 8 requiere la presentación separada de

los resultados extraordinarios, los que hubieren existido

deben presentarse, debidamente identificados, en las

secciones ya indicadas.

C) PRESENTACIÓN DE LOS RESULTADOS

ORDINARIOS

1) Normas generales

En esta materia, la RT 8 brinda estas normas

generales:

Deben distinguirse:

a) los ingresos provenientes de las actividades

principales del ente;

b) el costo incurrido para lograrlos;

c) los gastos operativos, clasificados por función;

d) los resultados de inversiones permanentes en otros

entes;

e) los resultados de actividades secundarias;

f) los resultados financieros y de tenencia, con estas

modalidades:

1) cuando los componentes financieros implícitos

contenidos en las partidas de resultados hayan sido

debidamente segregados o no sean significativos, se

recomienda:

• su exposición en términos reales;

• la presentación separada de los generados por el

activo y los causados por el pasivo;

• la identificación de sus rubros de origen; y

• la enunciación de su naturaleza (intereses,

diferencias de cambio, resultados por exposición al cambio

en el poder adquisitivo de la moneda, etc.);

2) cuando los componentes financieros implícitos

contenidos en las partidas de resultados no hayan sido

debidamente segregados y sean significativos, se los

presentará sin desagregación alguna;

g) el impuesto a las ganancias atribuible a los

resultados ordinarios;

h) la participación de los accionistas minoritarios

sobre los resultados ordinarios.

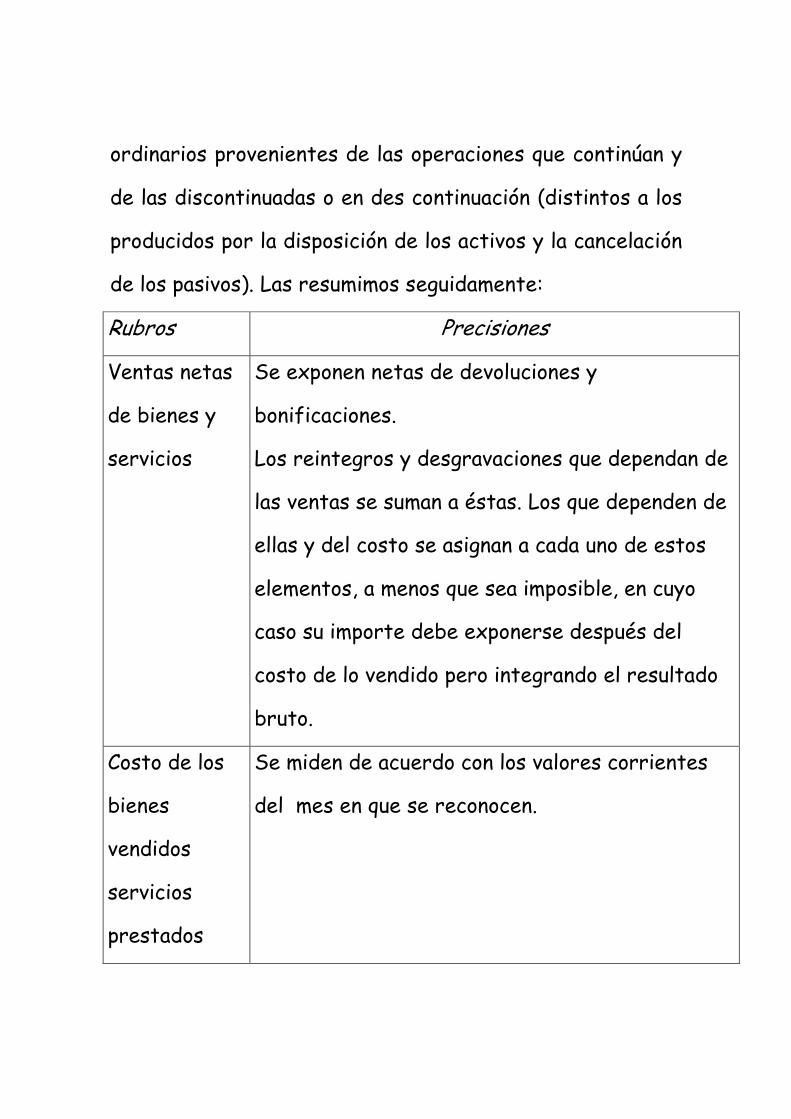

2) Normas para entes alcanzados por la RT 9

La RT 9 brinda precisiones adicionales sobre los

rubros utilizables para la exposición de los resultados

ordinarios provenientes de las operaciones que continúan y

de las discontinuadas o en des continuación (distintos a los

producidos por la disposición de los activos y la cancelación

de los pasivos). Las resumimos seguidamente:

Rubros Precisiones

Ventas netas

de bienes y

servicios

Se exponen netas de devoluciones y

bonificaciones.

Los reintegros y desgravaciones que dependan de

las ventas se suman a éstas. Los que dependen de

ellas y del costo se asignan a cada uno de estos

elementos, a menos que sea imposible, en cuyo

caso su importe debe exponerse después del

costo de lo vendido pero integrando el resultado

bruto.

Costo de los

bienes

vendidos

servicios

prestados

Se miden de acuerdo con los valores corrientes

del mes en que se reconocen.

Resultado

bruto sobre

ventas

Es el neto de los dos conceptos anteriores.

Resultado por

valuación de

bienes de

cambio a su

valor netos de

realización

Incluyen los resultados atribuibles a la medición a

valores netos de realización (cuando así

corresponda por aplicación de la RT 17) de:

a) los bienes de fácil comercialización

producidos;

b) los bienes de cambio sobre los que se hayan

recibido anticipos que fijan precio, cuando las

condiciones contractuales de la operación ase-

guren la efectiva concreción de la venta y de la

ganancia;

c) los bienes de cambio en producción o

construcción mediante un proceso prolongado.

Gastos de

comercializaci

ón

Son los realizados en relación directa con la venta

y distribución de los productos que vende el ente

o de los servicios que presta.

Gastos de Son los realizados en razón de las actividades del

administración ente, que no sean atribuibles a las funciones de

compra, producción, comercialización, investiga-

ción y desarrollo y financiación de bienes y servi-

cios.

Otros gastos Son los gastos operativos no incluidos en las cate-

gorías anteriores, como:

• Los ocasionados por improductividades

físicas o subutilización de la capacidad fabril.

• La depreciación de intangibles.

Resultados de

inversiones en

entes

relacionados

Comprende los resultados generados por inversio-

nes en sociedades sobre las que se ejerce

control, control conjunto o influencia significativa

y sobre negocios conjuntos, incluyendo las

depreciaciones de las llaves originadas por tales

inversiones.

Depreciación

de la llave de

negocio

(estados

Corresponde a la depreciación de la llave de nego-

cio en los entes relacionados.

consolidados)

Resultados

financieros y

por tenencia

Las mismas que contiene la RT 8y la que sigue: las

desvalorizaciones (y sus reversiones) resultantes

de comparaciones con valores recuperables deben

identificarse claramente y desagregarse por

rubro de origen.

Otros

ingresos y

egresos

Comprende los resultados secundarios y los no in-

cluidos en los rubros anteriores ni en los que si-

guen.

Impuesto a

las ganancias

Es el correspondiente a las operaciones

ordinarias.

Participación

minoritaria en

resultados

(estados

consolidados)

Es la participación en los resultados de las socie-

dades controladas que le corresponde a los

accionistas no controlantes (minoritarios, según la

RT) ajenos al grupo económico. Se expone neto

del impuesto a las ganancias correspondiente.

Pasemos a los comentarios de la Doctrina. El primero

es que la RT debería prever una forma distinta de

presentación del resultado bruto para las empresas

agropecuarias, ganaderas, forestales y extractivas, cuyos

resultados principales no provienen de la venta sino de:

a) las actividades de producción, descubrimiento o

extracción;

b) los cambios en los precios de los bienes producidos,

descubiertos o extraídos.

Una implicación de lo anterior es que el resultado por

valuación de bienes de cambio a su valor neto de realización

debería desglosarse en sus elementos determinantes.

En una empresa agrícola:

a) la medición contable inicial de una cosecha de

bienes de fácil comercialización debería hacerse a

su valor neto de realización;

b) la información sobre el resultado bruto de la

cosecha debería mostrar por separado:

1) dicha medición inicial;

2) el costo de lo producido.

Una empresa industrial que reciba anticipos que fijan

precio sobre los bienes en existencia (lo que le asegura la

concreción de la ganancia) debería desagregar el resultado

de la revaluación de éstos entre:

a) el importe en concepto de anticipos;

b) su costo de adquisición.

Por otra parte, debería requerirse que las empresas

que se dedican a la construcción de bienes y que aplican el

método de avance de obra (por darse las condiciones

establecidas para ello) expongan, por separado, la propor-

ción del precio de venta y los costos atribuibles al avance

habido durante el período cubierto por los estados

contables.

La mención de la depreciación de intangibles como

ejemplo del rubro otros gastos genera confusión porque:

a) la del valor llave debe exponerse por separado;

b) las de otros intangibles suelen integrar el costo de

producción o el de comercialización.

Los costos de investigación y los de desarrollo que no

puedan ser activados sí deberían incluirse en el rubro

indicado, para cuya denominación preferimos la expresión

otros gastos operativos, que evitaría posibles confusiones

con el rubro otros ingresos y egresos.

La norma que establece que las desvalorizaciones y

reversiones de desvalorizaciones reconocidas con motivo

de las comparaciones con valores recuperables deben

identificarse claramente y segregarse por rubro de origen

debería figurar en la RT 8 porque atañe a cualquier emisor

de estados contables.

Otra cuestión: creemos que se ha incurrido en un

error al establecer que en los estados consolidados deben

mostrarse por separado las depreciaciones de llaves de

negocio correspondientes a todas las inversiones en entes

relacionados. Lo razonable sería:

a) en el caso de entes que se consolidan, aplicar el

criterio bajo comentario;

b) en los restantes, considerar que la depreciación de

las plusvalías y minusvalías es un componente del resultado

de la inversión e imputarla a éste, tal como está previsto

para los estados individuales del inversor.

3) Normas para otros entes

Estos entes deberán tener en cuenta las normas

contenidas en:

a) el art. 64 de la LSC, si estuvieren alcanzados por

ellas; y

b) las resoluciones de los correspondientes organismos

de control.

D) PRESENTACIÓN DE LOS RESULTADOS

EXTRAORDINARIOS

La RT 8 establece:

Los resultados extraordinarios pueden:

a) exponerse en un renglón del estado de resultados

netos del efecto del impuesto a las ganancias,

discriminando en la información complementaria a las

principales partidas, o

b) detallar las principales partidas (incluyendo el

impuesto a las ganancias) en dicho estado.

En ambos casos, las partidas deben discriminarse de

idéntica forma a la descripta para los resultados

ordinarios.

La regla contenida en la última frase pocas veces será

aplicada porque la caracterización de resultados

extraordinarios adoptada por la FACPCE excluye, en

nuestro entendimiento, a las partidas típicas que se

presentan como resultados ordinarios.

Por otra parte, las normas referidas a la forma de

presentar el impuesto a las ganancias son precisadas más

claramente por la RT 9, al disponer:

En su caso, deben distinguirse el impuesto a las

ganancias que afecta a los resultados extraordinarios y la

participación minoritaria sobre el neto de éstos.

E) RESULTADOS POR ACCIÓN

Las sociedades que estén en el régimen de oferta

pública de sus acciones o títulos de deuda o que hayan

solicitado autorización para hacerlo deben exponer, al pie

del estado de resultados, la información sobre el resultado

por acción (RPA) ordinaria que describiremos en los

párrafos siguientes. Los restantes entes tienen la opción

de presentarla, con la condición de que la preparen de la

manera indicada en la RT 18.

Para cada clase de acciones ordinarias o grupo de

clases de acciones ordinarias que otorguen derechos a

similares dividendos, y cualquiera fuere el signo de los

resultados, deben exponerse:

a) en todos los casos, los resultados por acción

básico y diluido; y

b) cuando el resultado total esté parcialmente

integrado por ganancias o pérdidas extraordinarias, los

resultados ordinarios por acción básico y diluido.

Ejemplo: Si el capital de RPA S.A. estuviera

constituido por 1.000 acciones ordinarias de iguales

derechos y no hubiera sufrido modificaciones durante el

período, su estado de resultados podría terminar así:

2001 2000

Ganancia Ordinaria 15.000 14.000

Pérdida extraordinaria por siniestro, -2.000

neta del impuesto a las ganancias

relacionado (nota 8)

Ganancia del ejercicio 13.000 14.000

Ganancia (pérdida) por acción

• Ordinaria 15 14

• Total 13 14

Todos estos indicadores se calculan dividiendo un

resultado por un número promedio de acciones, siguiendo

reglas que tratamos de esquematizar en el cuadro

siguiente:

RPA Acciones a

considerar

Resultados (total

u ordinarios) a

considerar

Cálculos del

promedio de

acciones

Básico Acciones

ordinarias en

circulación (no se

computan las que

Al resultado

contable se le

restan los

dividendos

Se tendrán en

cuenta las

variaciones del

capital ordinario y

estén en

cartera) y

acciones

ordinarias a

emitir por la

capitalización de

aportes

irrevocables,

cuando ésta sea

virtualmente

segura

ganados por las

acciones

preferidas sobre

el resultado del

período (neto de

los importes que

los redujeren)

las fechas en que

ellas se

devengaron, salvo

por lo que sigue.

Las

modificaciones en

el número de

acciones que no

provengan de

aportes o retiros

de los

propietarios

(como las

capitalizaciones

del ajuste

integral del

capital o de

ganancias), se

computarán como

si hubieran sido

hechas al

comienzo del

ejercicio más

antiguo por el cual

se presente

información,

debiendo

ajustarse

retroactivamente

la información

comparativa sobre

el RPA1

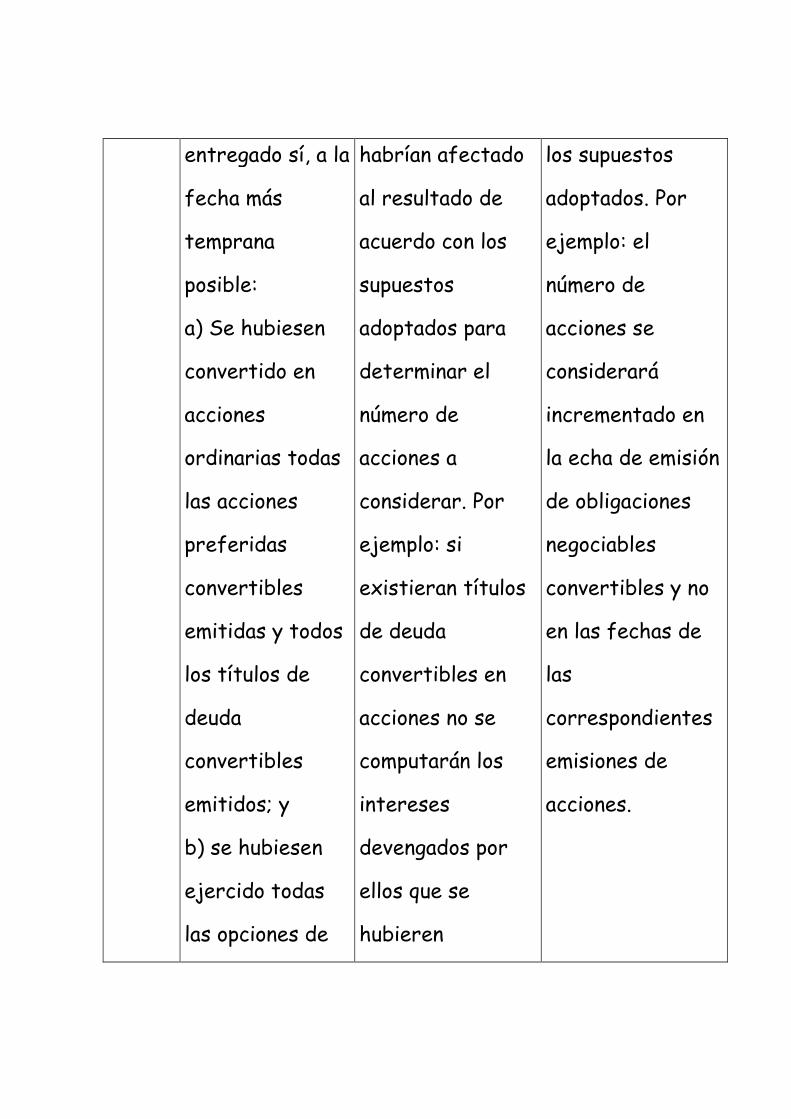

Diluido Se agregan las

acciones que el

entre habría

emitido y

De la cifra

anterior deben

excluirse los

importes que no

Además de lo

anterior, se

consideraran las

implicaciones de

1 Por lo tanto, es incorrecto computar las capitalizaciones de resultados acumulados desde la fecha del correspondiente aumento de capital, como se propone en: CASAL, AHMANDO MIGUEL, Las nuevas normas contables profesionales argentinas, La Ley, Buenos Aires, 2001, pág. 646.

entregado sí, a la

fecha más

temprana

posible:

a) Se hubiesen

convertido en

acciones

ordinarias todas

las acciones

preferidas

convertibles

emitidas y todos

los títulos de

deuda

convertibles

emitidos; y

b) se hubiesen

ejercido todas

las opciones de

habrían afectado

al resultado de

acuerdo con los

supuestos

adoptados para

determinar el

número de

acciones a

considerar. Por

ejemplo: si

existieran títulos

de deuda

convertibles en

acciones no se

computarán los

intereses

devengados por

ellos que se

hubieren

los supuestos

adoptados. Por

ejemplo: el

número de

acciones se

considerará

incrementado en

la echa de emisión

de obligaciones

negociables

convertibles y no

en las fechas de

las

correspondientes

emisiones de

acciones.

suscripción de

capital emitidas,

en las

condiciones más

favorables para

el tenedor de los

títulos

convertibles

reconocido en el

resultado del

período, ni su

efecto sobre el

impuesto a las

ganancias.

Supongamos que:

a) desde su constitución, Diluida S.A. ha tenido un

capital representado por 100 acciones;

b) el 14/02/98, la empresa emitió obligaciones

negociales convertibles en acciones a opción de

tenedor, cuyo vencimiento opera el 14/02/05;

c) de acuerdo con la relación de conversión

establecida, el canje total de dichos títulos

obligaría a emitir 20 nuevas acciones;

d) en los ejercicios terminados el 30/06/02 y

30/06/01, la empresa:

1) no tuvo resultados extraordinarios;

2) ganó $ 300 y $ 264, respectivamente;

3) cargó $ 18 a los resultados de cada período en

concepto de intereses;

4) gracias a la deducción de los intereses, redujo

en $ 6 sus obligaciones impositivas devengadas

en cada ejercicio;

e) la empresa está preparando sus estados

contables al 30/06/02 de acuerdo con la nueva

RT e incluye, en consecuencia, información

comparativa al 30/06/01

RPA 30/06/02 30/06/01

Básico 300 / 100 = 3,00 264 / 100 = 2,64

Diluido (300-18-6)/(100+20)=

2,60

(264+18+6)/(100+20)=2,30

No deben computarse las diluciones que aumenten el

resultado ordinario por acción.