ESTADÍSTICA TEÓRICA: DISTRIBUCIONES DE …estadistica.net/Algoritmos2/web-distribuciones.pdf ·...

122

Gestión Aeronáutica: Estadística Teórica Facultad Ciencias Económicas y Empresariales Departamento de Economía Aplicada Profesor: Santiago de la Fuente Fernández ESTADÍSTICA TEÓRICA: DISTRIBUCIONES DE PROBABILIDAD

Transcript of ESTADÍSTICA TEÓRICA: DISTRIBUCIONES DE …estadistica.net/Algoritmos2/web-distribuciones.pdf ·...

Gestión Aeronáutica: Estadística TeóricaFacultad Ciencias Económicas y EmpresarialesDepartamento de Economía AplicadaProfesor: Santiago de la Fuente Fernández

ESTADÍSTICA TEÓRICA: DISTRIBUCIONES DE PROBABILIDAD

Distribuciones de Probabilidad 2

Distribuciones de Probabilidad 3

DISTRIBUCIONES VARIABLE ALEATORIA DISCRETA

DISTRIBUCIÓN UNIFORME

La variable aleatoria discreta X se dice que tiene una distribución uniforme si puedetomar los n valores 1 2 nx , x , , x con probabilidad

= = ∀i1P(X x ) in

+ − −

μ = σ = σ =2 2

2X X X

n 1 n 1 n 12 12 12

DISTRIBUCIÓN de BERNOUILLI

Experimento aleatorio que sólo admite dos resultados excluyentes (éxito y fracaso).

La variable aleatoria discreta X asociada a este experimento toma el valor 1 cuandoocurre el suceso éxito con probabilidad =P(A) p y el valor 0 cuando ocurre el

suceso fracaso con probabilidad =P(A) q

X = iP(X x )0 q1 p

μ = σ = σ =2X X Xp p . q p . q

DISTRIBUCIÓN BINOMIAL

Cuando se realizan n pruebas de Bernouilli sucesivas e independientes.

La variable aleatoria discreta X se denomina variable binomial cuando:

X = "número de veces que ocurre el suceso éxito en n pruebas" ∼X B(n, p)

La función de probabilidad o cuantía: −⎛ ⎞= = ⎜ ⎟

⎝ ⎠k n kn

P(X k) . p . qk

−μ = σ = σ = =2

X X X sq pn. p n. p.q n. p.q An. p.q

(coeficiente asimetría)

La moda de una distribución binomial viene dada por el valor (número entero) queverifica d(np q M np p)− ≤ ≤ + .Generalmente será un valor (la parte entera de la media) y podrán ser dos valoresmodales cuando (np q)− y (np p)+ sea un número entero.

Si el experimento consiste en extracciones de una urna, éstas han de ser conreemplazamiento para mantener la probabilidad de éxito a lo largo de todas laspruebas.

Distribuciones de Probabilidad 4

Si ∼X B(n, p) cuando n es grande y ni p ni q son próximos a cero, se puede

considerar que ( )∼X N n. p , n. p.q

( )k n k n.p 5nP(X k) . p . q N n. p ; n. p.q

k− ≥⎛ ⎞

= = ⎯⎯⎯⎯→⎜ ⎟⎝ ⎠

y, por tanto, la variable −

= ∼X n.pz N(0,1)n.p.q

(Teorema de Moivre)

La distribución de Poisson es una buena aproximación de la distribuciónbinomial cuando el tamaño n es grande y la probabilidad p es pequeña.

En general, cuando ≥n 30 y p 0,1≤

k

k n k n . p 5nB(n, p) p q P( ) e

k!k− −λ<⎛ ⎞ λ

= ⎯⎯⎯⎯→ λ =⎜ ⎟⎝ ⎠

con n.pλ =

Las distribuciones binomiales son reproductivas de parámetro p, es decir, dadasdos variables aleatorias independientes ∼X B(n, p) e Y B(m, p)∼ se verifica queX Y B(n m, p)+ +∼ .

A partir de este resultado es inmediato que una variable aleatoria ∼X B(n, p)puede descomponerse en suma de n variables aleatorias independientes deBernouilli de parámetro p.

DISTRIBUCIÓN de POISSON

Una variable X se dice que sigue una distribución de probabilidad de Poisson sipuede tomar todos los valores enteros (0,1, 2, , n) con las siguientesprobabilidades:

k

P(X k) ek!

−λλ= = siendo 0λ > 2

X X Xμ = λ σ = λ σ = λ

X = "número de ocurrencias de un suceso durante un gran número de pruebas"

Existen un gran número de modelos experimentales que se ajustan a unadistribución de Poisson:

Número de piezas defectuosas en una muestra grande, donde la proporción dedefectuosas es pequeña.

Número de llamadas telefónicas recibidas en una centralita durante ciertotiempo.

Número de clientes que llegan a una ventanilla de pagos de un banco durantecierto tiempo.

Distribuciones de Probabilidad 5

La suma de n variables aleatorias de Poisson independientes es otra variablealeatoria de Poisson cuyo parámetro es la suma de los parámetros originales.

Sí i iX P( )λ∼ donde i 1, 2, ,n= variables aleatorias independientes de Poisson

n n

i ii 1 i 1

Y X P= =

⎛ ⎞= λ⎜ ⎟

⎝ ⎠∑ ∑∼

Si para cada valor t 0> , que representa el tiempo, el número de sucesos de unfenómeno aleatorio sigue una distribución de Poisson de parámetro tλ , lostiempos transcurridos entre dos sucesos sucesivos sigue una distribuciónexponencial.

Cuando 10λ ≥ la distribución de Poisson se aproxima a una distribución

normal ( )N ,λ λ

DISTRIBUCIÓN GEOMÉTRICA o de PASCAL

La distribución geométrica o de Pascal consiste en la realización sucesiva depruebas de Bernouilli, donde la variable aleatoria discreta:

X = "número de la prueba en que aparece por primera vez el suceso A", dondeX G(p)∼

Para hallar la función de probabilidad o cuantía P(X k)= hay que notar que la

probabilidad del suceso es:

k-1

A.A.A. .A . A

En consecuencia, k 1P(X k) q . p−= =

22

q1 qp p p

μ = σ = σ =

La distribución geométrica es un modelo adecuado para aquellos procesos en losque se repiten pruebas hasta la consecución del resultado deseado.

Si el experimento consiste en extracciones de una urna, éstas han de ser conremplazamiento.

DISTRIBUCIÓN BINOMIAL NEGATIVA

La distribución binomial negativa Bn(n, p) es un modelo adecuado para tratarprocesos en los que se repite n veces una prueba determinada o ensayo hastaconseguir un número determinado k de resultados favorables (por vez primera).

Distribuciones de Probabilidad 6

Si el número de resultados favorables buscados fuera 1 sería el caso de unadistribución geométrica, esto es, la distribución binomial negativa puedeconsiderarse una extensión o ampliación de la distribución geométrica.

X = "número de pruebas necesarias para lograr k‐éxitos " X Bn(n, p)∼

k n kn 1P(X n) p .q

k 1−−⎛ ⎞

= = ⎜ ⎟−⎝ ⎠ 2

2

k.qk.q k.qp p p

μ = σ = σ =

Si el experimento consiste en extracciones de una urna, éstas han de ser conremplazamiento.

Adviértase que si el número de resultados favorables fuera 1 (k 1)= la distribuciónbinomial negativa sería una distribución geométrica:

n 1 n 1n 1P(X n) p.q p.q

0− −−⎛ ⎞

= = =⎜ ⎟⎝ ⎠

DISTRIBUCIÓN POLINOMIAL o MULTINOMIAL

Es una generalización de la distribución binomial cuando en cada prueba seconsideran k sucesos excluyentes 1 2 k(A , A , , A ) con probabilidades respectivas

1 2 k(p , p , , p ) , siendo 1 2 kp p p 1+ + + =

Suponiendo que se realizan n pruebas independientes de este tipo y considerandolas variables iX = "número de veces que ocurre el suceso iA en las n pruebas"

1 2 kn n n1 1 2 2 k k 1 2 k

1 2 k

n!P(X n ; X n ; ; X n ) p p pn ! n ! n !

= = = =

DISTRIBUCIÓN HIPERGEOMÉTRICA

Es una variante de la distribución binomial (experiencias independientes oextracciones con reemplazamiento).

La distribución hipergeométrica corresponde a extracciones sin reemplazamiento.

En las demás cuestiones presenta el mismo marco de consideraciones, es decir, dossituaciones excluyentes (éxito y fracaso) que se realizan en n pruebas.

Sean N elementos, con la probabilidad de éxito p en la primera extracción. Los Nelementos se distribuyen en (N.p) éxitos y (N.q) fracasos.

La variable aleatoria X = "número de éxitos k en n extracciones" donde

AX H n, N, N⎡ ⎤⎣ ⎦∼

Distribuciones de Probabilidad 7

N.p N.qk n kP(X k)

Nn

⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟−⎝ ⎠ ⎝ ⎠= =

⎛ ⎞⎜ ⎟⎝ ⎠

2X X

N n N nn.p n.p.q. n.p.q.N 1 N 1− −

μ = σ = σ =− −

Cuando N es grande respecto a n, es decir, n 0,1N< , se puede decir que la variable

hipergeométrica sigue aproximadamente una distribución binomial. Esto es,

k n kn 0,1N

N.p N.qnk n kP(X k) p .q

N kn

−<

⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟ ⎛ ⎞−⎝ ⎠ ⎝ ⎠= = ⎯⎯⎯⎯→ ⎜ ⎟⎛ ⎞ ⎝ ⎠

⎜ ⎟⎝ ⎠

En general, de forma análoga a la distribución polinomial, en una población con Nelementos repartidos en k clases excluyentes 1 2 k(A , A , , A ) con elementosrespectivos de cada clase 1 2 k(N , N , , N ) , 1 2 kN N N N+ + + = , al tomarconsecutivamente n elementos sin reemplazamiento y denotando por:

iX = "número de elementos que hay de la clase iA en la muestra de tamaño n"

1 2 k

1 2 k1 1 2 2 k k

N N N. . .

n n nP(X n ; X n ; ; X n )

Nn

⎛ ⎞ ⎛ ⎞ ⎛ ⎞⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠= = = =

⎛ ⎞⎜ ⎟⎝ ⎠

siendo 1 2 k

1 2 k

N N N Nn n n n+ + + =⎧

⎨ + + + =⎩

Distribuciones de Probabilidad 8

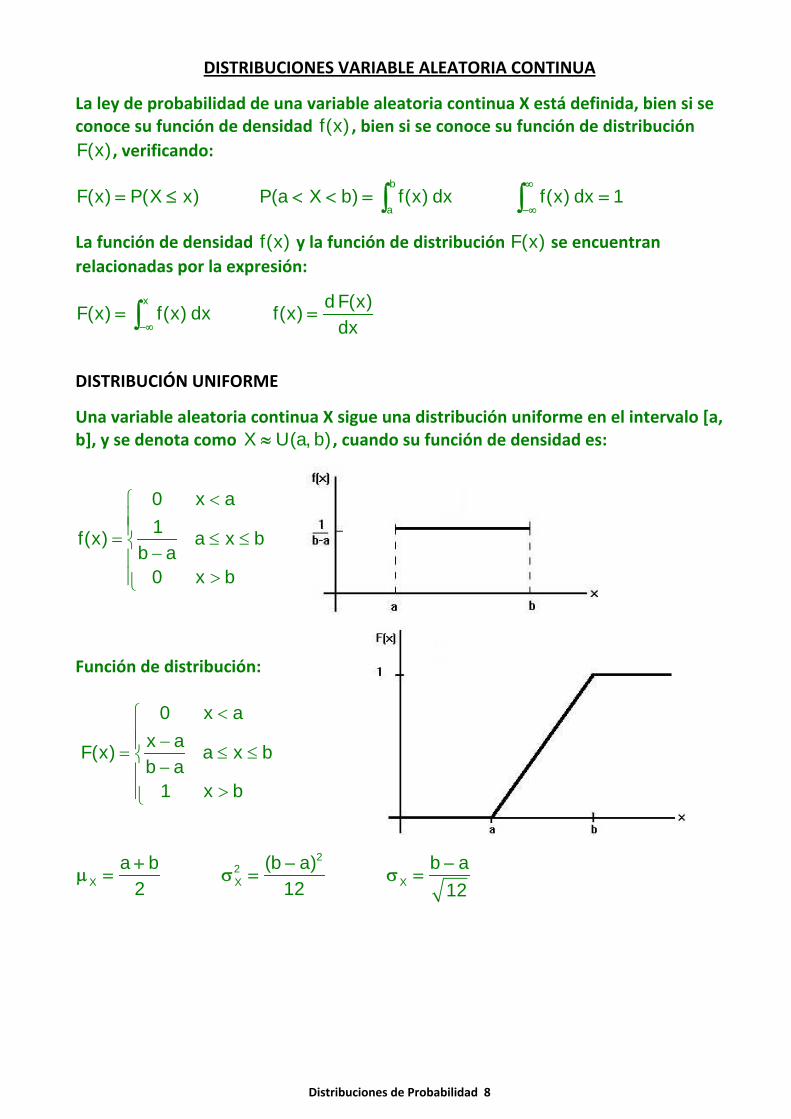

DISTRIBUCIONES VARIABLE ALEATORIA CONTINUA

La ley de probabilidad de una variable aleatoria continua X está definida, bien si seconoce su función de densidad f(x) , bien si se conoce su función de distribuciónF(x) , verificando:

b

aF(x) P(X x) P(a X b) f(x) dx f(x) dx 1

∞

−∞= ≤ < < = =∫ ∫

La función de densidad f(x) y la función de distribución F(x) se encuentranrelacionadas por la expresión:

x d F(x)F(x) f(x) dx f(x)dx−∞

= =∫

DISTRIBUCIÓN UNIFORME

Una variable aleatoria continua X sigue una distribución uniforme en el intervalo [a,b], y se denota como X U(a, b)≈ , cuando su función de densidad es:

0 x a1f(x) a x b

b a0 x b

<⎧⎪⎪= ≤ ≤⎨ −⎪

>⎪⎩

Función de distribución:

0 x ax aF(x) a x bb a

1 x b

<⎧⎪ −⎪= ≤ ≤⎨ −⎪

>⎪⎩

22

X X Xa b (b a) b a

2 12 12+ − −

μ = σ = σ =

Distribuciones de Probabilidad 9

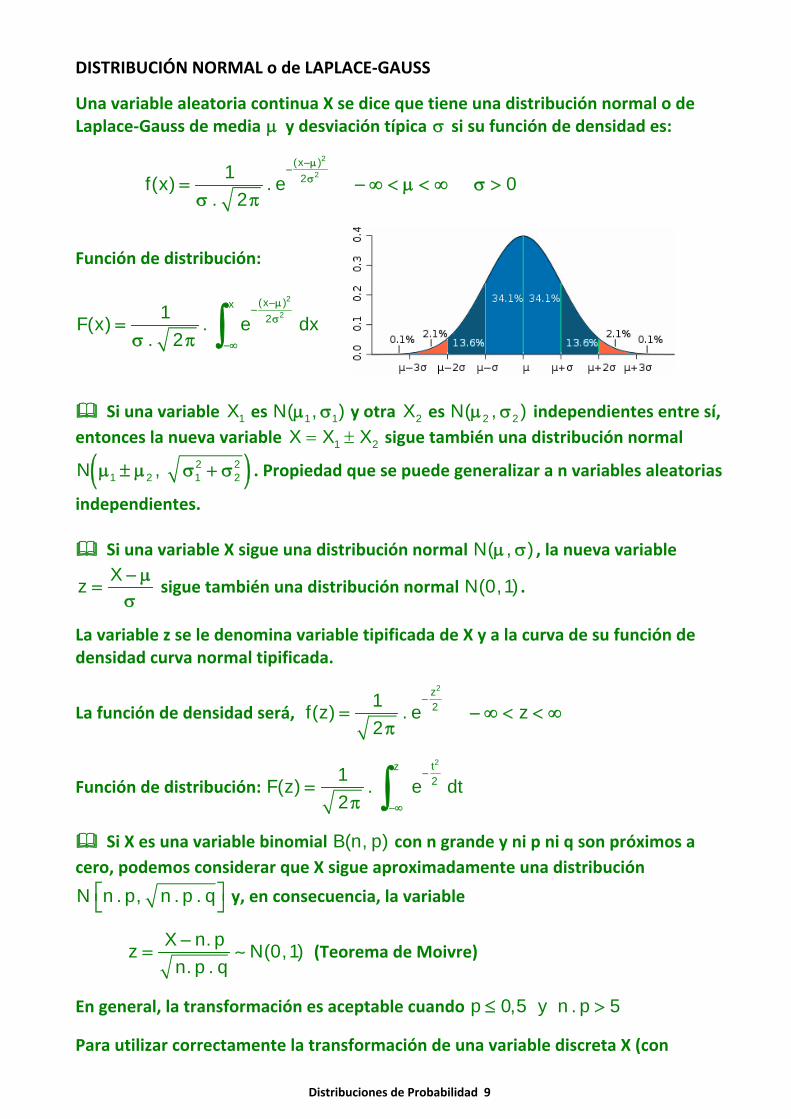

DISTRIBUCIÓN NORMAL o de LAPLACE‐GAUSS

Una variable aleatoria continua X se dice que tiene una distribución normal o deLaplace‐Gauss de media μ y desviación típica σ si su función de densidad es:

2

2(x )

21f(x) . e 0. 2

−μ−

σ= − ∞ < μ < ∞ σ >σ π

Función de distribución:

2

2(x )x

21F(x) . e dx. 2

−μ−

σ

−∞

=σ π ∫

Si una variable 1X es 1 1N( , )μ σ y otra 2X es 2 2N( , )μ σ independientes entre sí,entonces la nueva variable 1 2X X X= ± sigue también una distribución normal

( )2 21 2 1 2N ,μ ± μ σ + σ . Propiedad que se puede generalizar a n variables aleatorias

independientes.

Si una variable X sigue una distribución normal N( , )μ σ , la nueva variableXz − μ

=σ

sigue también una distribución normal N(0,1) .

La variable z se le denomina variable tipificada de X y a la curva de su función dedensidad curva normal tipificada.

La función de densidad será,

2z21f(z) . e z

2

−= − ∞ < < ∞

π

Función de distribución:

2tz21F(z) . e dt

2

−

−∞

=π ∫

Si X es una variable binomial B(n, p) con n grande y ni p ni q son próximos acero, podemos considerar que X sigue aproximadamente una distribución

N n . p, n . p . q⎡ ⎤⎣ ⎦ y, en consecuencia, la variable

X n. pz N(0,1)

n. p . q−

= ∼ (Teorema de Moivre)

En general, la transformación es aceptable cuando p 0,5 y n . p 5≤ >

Para utilizar correctamente la transformación de una variable discreta X (con

Distribuciones de Probabilidad 10

distribución binomial) en una variable continua z (con distribución normal) esnecesario realizar una corrección de continuidad.

P(X a) P(X a 0,5)< = ≤ − P(X a) P(X a 0,5)≤ = ≤ +

P(X a) P(a 0,5 X a 0,5)= = − ≤ ≤ +

P(a X b) P(a 0,5 X b 0,5)< < = + ≤ ≤ − P(a X b) P(a 0,5 X b 0,5)≤ ≤ = − ≤ ≤ +

DISTRIBUCIÓN CHI‐CUADRADO ( 2χ ) de PEARSON

Sean n variables aleatorias ( )1 2 nX , X , , X independientes entre sí, con ley

N(0,1)

La variable 2 2 2 2n 1 2 nX X Xχ = + + + recibe el nombre de 2χ (chi‐cuadrado) de

Pearson con n grados de libertad.

La función de densidad es 2

x 2 (n 2) 1n 2

1 e . x 0 x2 . (n 2)f (x)

0 x 0

− −

χ

⎧ < < ∞⎪ Γ= ⎨⎪ ≤⎩

La función gamma se define p 1 x

0(p) x e dx

∞− −Γ = ∫

Algunas fórmulas de interés para el cálculo de (p)Γ :

1 (p) (p 1)! (p 1) (p 1) (p) . (p 1)2 senp

π⎛ ⎞Γ = π Γ = − = − Γ − Γ Γ − =⎜ ⎟ π⎝ ⎠

Distribuciones de Probabilidad 11

Media, varianza y desviación típica: 2 2 2n n n

2n 2n 2nχ χ χ

μ = σ = σ =

Si 1 2

2 2n nyχ χ son dos 2χ de Pearson, respectivamente con 1 2n y n grados de

libertad, independientes entre sí, entonces la suma de las dos 1 2 1 2

2 2 2n n n n+χ = χ + χ es

también una 2χ de Pearson con 1 2n n+ grados de libertad. Esta propiedad sepuede generalizar a n variables aleatorias independientes.

Al aumentar el número de grados de libertad, la distribución 2χ se aproximaasintóticamente a la distribución normal.

( )2n

n 302 N 2n 1, 1>χ ⎯⎯⎯→ −

En el muestreo, al tomar muestras de media x y desviación típica xσ de una

población N( , )μ σ , la variable 2

2 xn 1 2

(n 1).s−

−χ =

σ es una 2χ de Pearson con (n 1)−

grados de libertad, donde 2xs es la cuasivarianza muestral, 2 2

x xn (n 1)sσ = −Esta propiedad es muy utilizada en la estimación y en el contraste de hipótesissobre la varianza poblacional 2.σ

( ) ( )2 2 2 2n , n n , nP 1 P 1α αχ ≤ χ = − χ ≥ χ = − α

DISTRIBUCIÓN t de STUDENT

Sean (n 1)+ variables aleatorias ( )1 2 nX , X , , X , X independientes entre sí, con

ley N(0,1) , se denomina t de Student con n grados de libertad a la variable

( )n n

2i

i 1

Xt1 Xn

=

=

∑Dividiendo la expresión por σ , se tiene:

Distribuciones de Probabilidad 12

( )n n n 2

22 i nii 1 i 1

X X zt11 1 XX nn n

= =

σ= = =

⎛ ⎞ χ⎜ ⎟σ⎝ ⎠∑ ∑

La función de densidad: n

n 12 2

t1 xf (x) 1

1 n nn. ,2 2

+

⎛ ⎞= +⎜ ⎟⎛ ⎞ ⎝ ⎠β⎜ ⎟

⎝ ⎠

Algunas fórmulas de interés para el cálculo de (p, q)β , p 0 y q 0> > , son:

1p 1 q 1

0(p, q) x (1 x) dx− −β = −∫ con el cambio

tx1 t

=+

se tiene

p 1

p q0

t(p, q) dt(1 t)

−∞

+β =+∫

otra forma de representar la función, ( ) ( )2

2p 1 2q 1

0(p, q) 2 sent cos t dt

π− −

β = ∫(p) . (q)(p, q)(p q)

Γ Γβ =

Γ + (p, q) (q, p)β = β simetría

Al aumentar el tamaño n se va haciendo cada vez más apuntada su función dedensidad, siendo el límite cuando n → ∞ la curva normal tipificada

En el muestreo, al tomar muestras de media x y desviación típica xσ de una

población N( , )μ σ , la variable n 1x x

x xt n 1s sn 1

−

− μ − μ= = −

−

.

Propiedad muy utilizada en la estimación y en el contraste de hipótesis sobre lamedia de la población .μ

Una variable aleatoria nt de Student tiene de media μ = 0 y varianza 2 nn 2

σ =−

Distribuciones de Probabilidad 13

DISTRIBUCIÓN F de FISHER‐SNEDECOR

Sean 2 21 2yχ χ dos variables 2χ de Pearson, respectivamente con 1 2n y n grados

de libertad, independientes entre sí, se denomina F de Fisher‐Snedecor con

1 2n y n grados de libertad a la variable: 1 2

21 1

n , n 22 2

nFn

χ=χ

Tiene por función de densidad:

1

1

1 2

1 2

n 2

1 2 1(x 2) 1

2(n n )/2

1 2n ,n 1

2

n n n.2 n x x 0n nf (x) n. 1 x2 2 n

0 x 0

−

+

⎧ ⎛ ⎞+⎛ ⎞⎪Γ ⎜ ⎟⎜ ⎟⎝ ⎠⎪ ⎝ ⎠ >⎪= ⎛ ⎞ ⎛ ⎞⎨ ⎛ ⎞Γ Γ⎜ ⎟ ⎜ ⎟ +⎪ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠⎪

⎪ ≤⎩

1 2 1 2n ,n ; n ,nP(F F )α≥ = α

1 2 1 2 1 2 1 2n ,n ; n ,n n ,n ; n ,nP(F F ) 1 P(F F ) 1α α< = − ≥ = − α

Para valores 0,95 y 0,99α = α = se considera la relación 1 2

2 1

; n ,n1 ; n , n

1FFα

−α

=

En el muestreo es un estadístico utilizado para la razón de varianzas de dospoblaciones normales y en el contraste de hipótesis sobre la igualdad de varianzaspoblacionales.

DISTRIBUCIÓN de PARETO

Distribuciones de Probabilidad 14

Una variable aleatoria continua X se dice que sigue una distribución de Pareto deparámetros ( , )α θ si puede tomar valores iguales o superiores a θ y tiene comofunción de densidad:

1. x 0 0f(x) x0 x

α

α+

⎧α θ≥ θ > α >⎪= ⎨

⎪ < θ⎩

Función de distribución 1 xF(x) x

0 x

α⎧ θ⎛ ⎞− ≥ θ⎪ ⎜ ⎟= ⎨ ⎝ ⎠⎪ < θ⎩

Media, varianza y desviación típica para 2α >

2 22

x x x2 2. . .

1 ( 1) . ( 2) ( 1) . ( 2)α θ α θ α θ

μ = σ = σ =α − α − α − α − α −

Es muy utilizada en economía, ya que la distribución de las rentas personalessuperiores a una cierta renta θ sigue una distribución de Pareto de parámetros( , )α θ

El parámetro θ puede interpretarse como un ingreso mínimo de la población,tratándose de un indicador de posición. Si la población fuera el conjunto desalarios una nación que trabaja ocho horas al día, el parámetro θ sería el salariomínimo nacional.

El parámetro α se determina generalmente a partir de la media muestral.Normalmente, toma valores próximos a 2. A mayores valores de α se obtienendensidades de Pareto más concentradas en las proximidades del mínimo, esto es,menos dispersas.

El Coeficiente de Variación

2

2.

( 1) . ( 2)CV .

1

θα θα − α −

= =α θα −

( 1)α

α − ( 2).

α −

α θ1α −

1. ( 2)

=α α −

Reflejando que la dispersión depende sólo del parámetro α , se necesitaría un valorde 10α > para obtener un coeficiente de dispersión menor del 10%.

Distribuciones de Probabilidad 15

Atendiendo a su función de distribución: P( x) 1 P( x) 1 F(x)x

αθ⎛ ⎞ξ > = − ξ ≤ = − = ⎜ ⎟⎝ ⎠

que permita determinar el número de personas que superan la renta θ

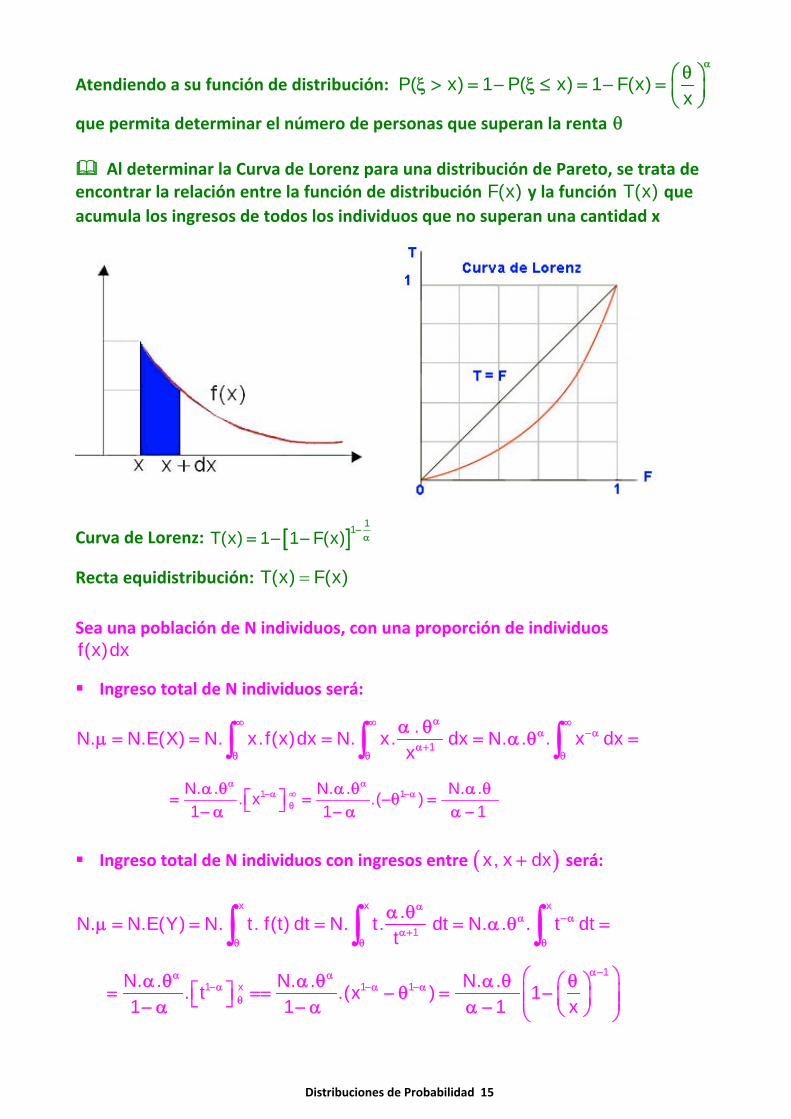

Al determinar la Curva de Lorenz para una distribución de Pareto, se trata deencontrar la relación entre la función de distribución F(x) y la función T(x) queacumula los ingresos de todos los individuos que no superan una cantidad x

Curva de Lorenz: [ ]11T(x) 1 1 F(x) −α= − −

Recta equidistribución: T(x) F(x)=

Sea una población de N individuos, con una proporción de individuosf(x)dx

Ingreso total de N individuos será:

1.N. N.E(X) N. x.f(x)dx N. x. dx N. . . x dx

x

α∞ ∞ ∞α −α

α+θ θ θ

α θμ = = = = α θ =∫ ∫ ∫

1 1N. . N. . N. .. x .( )1 1 1

α α−α ∞ −α

θ

α θ α θ α θ⎡ ⎤= = −θ =⎣ ⎦− α − α α −

Ingreso total de N individuos con ingresos entre ( )x, x dx+ será:

x x x

1.N. N.E(Y) N. t. f(t) dt N. t. dt N. . . t dt

t

αα −α

α+θ θ θ

α θμ = = = = α θ =∫ ∫ ∫

1

1 x 1 1N. . N. . N. .. t .(x ) 11 1 1 x

α−α α−α −α −α

θ

⎛ ⎞α θ α θ α θ θ⎛ ⎞⎡ ⎤= == − θ = −⎜ ⎟⎜ ⎟⎣ ⎦ ⎜ ⎟− α − α α − ⎝ ⎠⎝ ⎠

Distribuciones de Probabilidad 16

En la curva de Lorenz, con la distribución de Pareto, la ordenada T(x) será:

1

1

N. . 11 xN.E(Y)T(x) 1N. .N.E(X) x

1

α−

α−

⎛ ⎞α θ θ⎛ ⎞−⎜ ⎟⎜ ⎟⎜ ⎟α − ⎛ ⎞⎝ ⎠ θ⎛ ⎞⎝ ⎠= = = −⎜ ⎟⎜ ⎟⎜ ⎟α θ ⎝ ⎠⎝ ⎠α −

La relación entre distribución F(x) y la función T(x) que acumula los ingresosde todos los individuos que no superan una cantidad x

[ ]1/F(x) 1 1 F(x) 1 F(x)x x x

α ααθ θ θ⎛ ⎞ ⎛ ⎞ ⎛ ⎞= − ⇒ = − ⇒ = −⎜ ⎟ ⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠ ⎝ ⎠

( ) [ ] [ ]1 1 111/ 1T(x) 1 1 1 F(x) 1 1 F(x) 1 1 F(x)

x

α− α−α−α −α α

⎛ ⎞θ⎛ ⎞ ⎡ ⎤= − = − − = − − = − −⎜ ⎟⎜ ⎟⎜ ⎟ ⎣ ⎦⎝ ⎠⎝ ⎠

La relación [ ]11T(x) 1 1 F(x) −α= − − sólo depende del parámetro α , verificando

F( ) 0 y F( ) 1 , T( ) 0 y T( ) 1θ = ∞ = θ = ∞ =

De otra parte, la función T(x) es creciente y cóncava:

[ ] [ ]1/1T '(x) 1 1 F(x 0 para F 0,1− α⎛ ⎞= − − > ∈⎜ ⎟α⎝ ⎠ creciente

[ ] [ ]( 1 )/1 1T ''(x) 1 . . 1 F(x 0 para F 0,1− − α α⎛ ⎞= − − > ∈⎜ ⎟α α⎝ ⎠ cóncava

El Índice de Gini es el doble del área comprendida entre la curva de Lorenz y larecta de equidistribución T F= , con lo que:

[ ] [ ]1 11 11 1

0 0I 2 F 1 1 F dF 2 F 1 1 F dF− −

α α⎡ ⎤⎛ ⎞ ⎛ ⎞= − − − = − + − =⎜ ⎟ ⎜ ⎟⎢ ⎥

⎝ ⎠ ⎝ ⎠⎣ ⎦∫ ∫G

1122

12

0

F (1 F) 1 1 12 F 2 1 212 2 2 2 12

−α

−α

⎡ ⎤⎛ ⎞⎡ ⎤ ⎢ ⎥⎜ ⎟ ⎡ ⎤− α⎛ ⎞⎢ ⎥= − − == − + = − + =⎢ ⎥⎜ ⎟⎜ ⎟ ⎢ ⎥⎢ ⎥ α −⎝ ⎠ ⎣ ⎦⎢ ⎥⎜ ⎟−⎢ ⎥⎣ ⎦ ⎢ ⎥α⎝ ⎠⎣ ⎦

( )

2 1 2 122 2 1 2 1

⎡ ⎤− α + + α= =⎢ ⎥α − α −⎣ ⎦

El Índice de Gini 1I

2 1=

α −G sólo depende del parámetro α , es independiente del

ingreso mínimo θ . Tiende a 1 cuando 1α

Distribuciones de Probabilidad 17

DISTRIBUCIÓN LOGNORMAL

Una variable X se dice que tiene una distribución lognormal si los logaritmosneperianos de sus valores están normalmente distribuidos, es decir, si la variable

elog Xη = es N( , )μ σ

La función de densidad:

2e

2

(log x )

21 e x 0f(x) 2 .x.0 x 0

− μ−

σ⎧⎪ >= ⎨ π σ⎪

≤⎩

La media y varianza son: ( )2

2 222 22x xe e e

σμ+ μ + σ μ + σμ = σ = −

La distribución lognormal tiene, entre otras, las siguientes aplicaciones:

Permite fijar tiempos de reparación de componentes, siendo el tiempo lavariable independiente de la distribución.

Describe la dispersión de las tasas de fallo de componentes, ocasionada porbancos de datos diferentes, entorno, origen diferente de los datos, distintascondiciones de operación, etc. En este caso la variable independiente de ladistribución es la tasa de fallos.

Representa la evolución con el tiempo de la tasa de fallos, l(t), en la primera fasede vida de un componente, la correspondiente a los fallos infantiles en la 'curvade la bañera', entendiendo como tasa de fallos la probabilidad de que uncomponente que ha funcionado hasta el instante t, falle entre t y t + dt. En estecaso la variable independiente de la distribución es el tiempo.

DISTRIBUCIÓN LOGÍSTICA

La curva logística es una curva adecuada para describir el crecimiento de laspoblaciones, estudio de la mortalidad, y en general, los procesos de crecimientoque experimentan estados de saturación.

Una variable aleatoria logística X de parámetros yα β , abreviadamente L( , )α β ,tiene como función de densidad y distribución, respectivamente:

2e 1f(x) F(x) x

1 e1 e

− αβ

− α− αββ

= = − ∞ < < ∞⎛ ⎞ +β +⎜ ⎟⎜ ⎟⎝ ⎠

x

xx

Con el cambio XY − α

=β

se obtiene la distribución logística estándar L(0,1) ,

Distribuciones de Probabilidad 18

que tiene: 2

2Y e d Y

( )M M3πβ

μ = = = α σ =

DISTRIBUCIÓN EXPONENCIAL (Lambda)

Se dice que una variable aleatoria absolutamente continua X sigue una distribuciónExponencial de parámetro λ , si la v.a. X describe el tiempo transcurrido entre dossucesos consecutivos de Poisson o el tiempo de espera hasta que ocurre un sucesode Poisson.

Una v.a. con distribución Exponencial se denota como X Exp( )λ∼ ,donde λ es el número de sucesos de Poisson por unidad de tiempo.

Función de densidad: e x 0

f(x)0 x 0

−λ⎧λ ≥= ⎨

<⎩

x

Función de distribución 1 e x 0

F(x) P(X x)0 x 0

−λ⎧ − ≥= ≤ = ⎨

<⎩

x

La esperanza matemática, varianza, desviación típica y tasa instantánea deocurrencia:

2X X X2

1 1 1E(X)μ = = σ = σ =λ λ λ

Tasa instantánea ocurrencia: f(x)(x)

1 F(x)λ =

−

Función característica: itX 1(t) E e t11 it⎡ ⎤ρ = = ∀ ∈⎣ ⎦

−λ

La distribución exponencial Exp( )λ es un caso particular de la distribución gamma,describe el tiempo hasta la primera ocurrencia de un evento, tiene una aplicaciónimportante en situaciones donde se aplica el proceso de Poisson.

Tiene un lugar importante tanto en teoría de colas como en problemas deconfiabilidad.

El tiempo entre las llegadas en las instalaciones de servicios y el tiempo de fallos enlos componentes eléctricos y electrónicos frecuentemente están relacionados conla distribución exponencial. Con aplicación importante en biometría (estudio de lasleyes probabilísticas que gobiernan la mortalidad humana) y cuestiones actuariales.

Una característica de la distribución exponencial es su FALTA DE MEMORIA: Laprobabilidad de que un individuo de edad t sobreviva x años más, hasta la edad

Distribuciones de Probabilidad 19

(t x)+ , es la misma que tiene un recién nacido de sobrevivir hasta la edad x.

Generalmente, el tiempo transcurrido desde cualquier instante 0t hasta que ocurreel evento, no depende de lo que haya ocurrido antes del instante 0t .

La perdida de memoria se refleja mediante la expresión:

[ ][ ] [ ]

−λ +−λ

−λ

≥ +⎡ ⎤≥ + ≥ = = = = ≥⎣ ⎦ ≥

(x h)h

x

P X x h eP X x h X x e P X hP X x e

DISTRIBUCIÓN GAMMA

Se dice que una variable aleatoria absolutamente continua X sigue una distribuciónGamma de parámetros α y λ , si la v.a. X describe el tiempo transcurrido hasta el

- ésimoα suceso de Poisson.

Una variable aleatoria Gamma de parámetros α y λ , se denota por ( , )γ α λ con0α > y 0λ > , donde el parámetro λ es el número medio de sucesos de Poisson

por unidad de tiempo.

Función de densidad: 1 xx e x 0

f(x) X ( , )( )0 x 0

αα− −λ⎧ λ

≥⎪= γ α λΓ α⎨⎪ <⎩

∼

La función ( )Γ α se denomina función gamma de Euler y se define como la integralimpropia para todo 0α > , dada por

1 x

0

( ) x e dx∞

α − −Γ α = ∫ siendo ( ) ( 1)! NΓ α = α − ∀α∈

La esperanza matemática, varianza y desviación típica de la variable aleatoriaX ( , )γ α λ∼ es:

2X X X2E(X)

αα αμ = = σ = σ =

λ λ λ

La variable aleatoria gamma ( , )γ α λ describe el tiempo hasta que ocurre el sucesoα en un proceso de Poisson de intensidad λEsto es, la suma de α variables aleatorias independientes de distribuciónexponencial con parámetro λ

La distribución exponencial es un caso particular de la distribución gamma conparámetro 1α = :

Distribuciones de Probabilidad 20

1 x x

X ( , )X Exp( )

1f(x) x e f(x) e( )

αα− −λ −λ

γ α λλ

α =λ= ⎯⎯⎯→ = λΓ α

∼∼

X Exp( ) (1, )λ = γ λ∼

Si 1 2 nX , X , , X son n variables aleatorias independientes distribuidas según

N(0,1) . La nueva variable aleatoria 2 2 21 2 nY X , X , , X= sigue una distribución

n 1,2 2

⎛ ⎞γ ⎜ ⎟⎝ ⎠

. En consecuencia, la distribución Chi‐cuadrado es una distribución

Gamma cuando n2

α = y 12

λ = , tal que 2 n 1X ,2 2

⎛ ⎞χ = γ ⎜ ⎟⎝ ⎠

∼

Cuando el parámetro α es entero, la distribución ( , )γ α λ se conoce comodistribución de Erlang.

La distribución gamma se suele utilizar en intervalos de tiempo entre dos fallos deun motor. Intervalos de tiempo entre dos llegadas de automóviles a una gasolinera.Tiempos de vida de sistemas electrónicos. Análisis de la distribución de la renta.

DISTRIBUCIÓN BETA

Se dice una variable aleatoria absolutamente continua X sigue una distribuciónBeta de parámetros α y β , con 0α > y 0β > , y se denota como X ( , )∼ β α β , si lafunción de densidad de la v.a. X viene definida por

1 1( )f(x) . x . (1 x)( ). ( )

α − β −Γ α + β= −Γ α Γ β

x (0,1)∈

Esperanza matemática de la v.a. X ( , )∼ β α β : [ ]E X α=α + β

Varianza v.a. X ( , )∼ β α β : 22

.Var(X)( ) . ( 1)

α βσ = =

α + β α + β +

Como casos particulares de la distribución Beta se tiene:

Sí 1α = y 1β = f(x) 1= sí [ ]0 x 1 X U 0,1< < ⇒ ∼ Sea X ( , ) 1 X ( , )β α β − β β α∼ ∼

La función ( , )β α β se denomina función Beta de Euler y se define como la integralimpropia para todo 0α > y 0β > , dada por

1

1 1

0

( , ) x . (1 x) dxα − β −β α β = −∫ siendo ( ). ( )( , )( )

Γ α Γ ββ α β =

Γ α + β

Distribuciones de Probabilidad 21

Algunas características de interés para el cálculo de ( , )β α β son: Simetría: ( , ) ( , )β α β = β β α

Siendo 2x sen t= se tiene: 2

2 1 2 1

0

( , ) 2 (sent) . (cos t) dtπ

α − β −β α β = ∫ Siendo

tx1 t

=+

se tiene: 1

0

t( , ) dt(1 t)

∞ α −

α + ββ α β =+∫

DISTRIBUCIÓN de CAUCHY

Se dice que una variable aleatoria absolutamente continua X sigue una distribuciónde Cauchy con parámetro de escala 0μ > y parámetro de localización θ∈ , y sedenota como X C( , )∼ μ θ , si su función de

densidad viene dada tal que 2 2f(x) x(x )μ

= ∀ ∈⎡ ⎤π μ + − θ⎣ ⎦

La esperanza y la varianza de la v.a. X con distribución de Cauchy no existen.

La función característica de la v.a. X C( , )∼ μ θ de parámetros μ y θ

viene dada por i(t) E e e e t−μθ⎡ ⎤ρ = = ∀ ∈⎣ ⎦i ttX t

Como casos particulares de la distribución de Cauchy, se tiene:

Sí 1μ = y 0θ = X C(0,1)⇒ ∼ con 21f(x) x

(1 x )= ∀ ∈π +

XX C( , ) C(1, 0)− θ∼ μ θ ⇔ ∼

μ

Distribuciones de Probabilidad 22

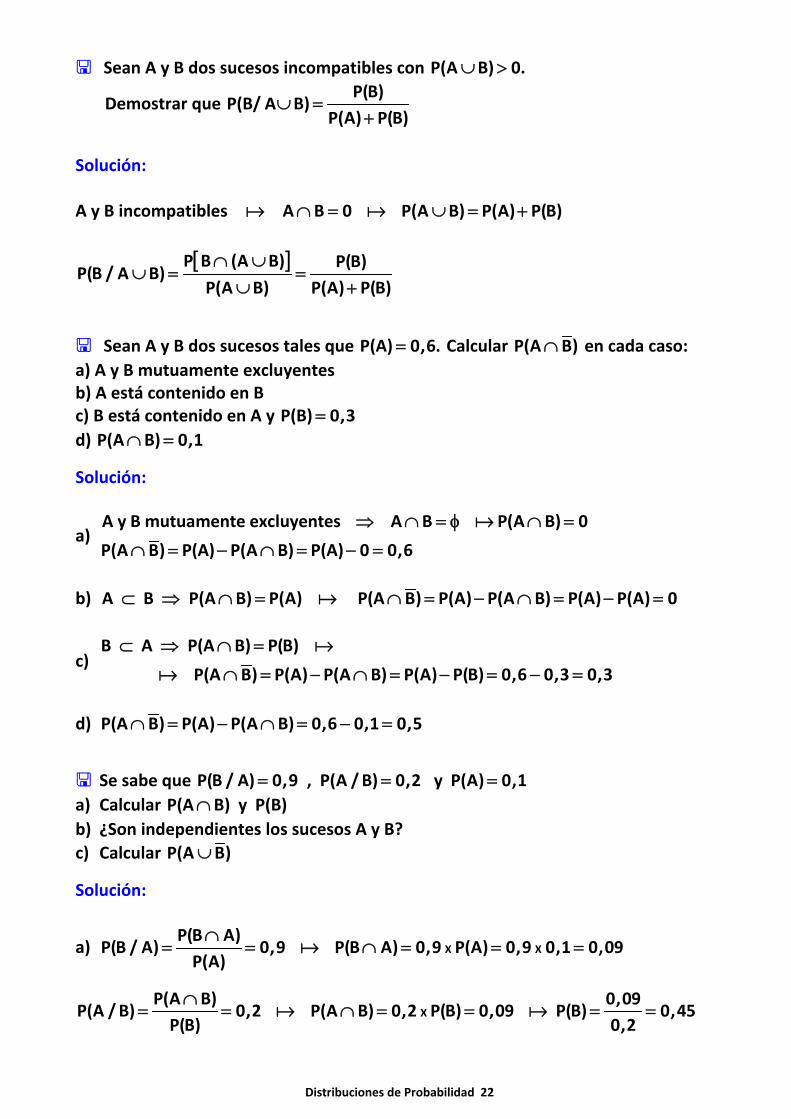

Sean A y B dos sucesos incompatibles con P(A B) 0.∪ >

Demostrar que P(B)

P(B/ A B)P(A) P(B)

∪ =+

Solución:

A y B incompatibles A B 0 P(A B) P(A) P(B)∩ = ∪ = +

[ ]P B (A B) P(B)P(B / A B)

P(A B) P(A) P(B)

∩ ∪∪ = =

∪ +

Sean A y B dos sucesos tales que P(A) 0,6.= Calcular P(A B)∩ en cada caso:a) A y B mutuamente excluyentesb) A está contenido en Bc) B está contenido en A y P(B) 0,3=d) P(A B) 0,1∩ =

Solución:

a) A y B mutuamente excluyentes A B P(A B) 0

P(A B) P(A) P(A B) P(A) 0 0,6

⇒ ∩ = φ ∩ =

∩ = − ∩ = − =

b) A B P(A B) P(A) P(A B) P(A) P(A B) P(A) P(A) 0⊂ ⇒ ∩ = ∩ = − ∩ = − =

c) B A P(A B) P(B)

P(A B) P(A) P(A B) P(A) P(B) 0,6 0,3 0,3

⊂ ⇒ ∩ =

∩ = − ∩ = − = − =

d) P(A B) P(A) P(A B) 0,6 0,1 0,5∩ = − ∩ = − =

Se sabe que P(B / A) 0,9 , P(A /B) 0,2 y P(A) 0,1= = =a) Calcular P(A B) y P(B)∩b) ¿Son independientes los sucesos A y B?c) Calcular P(A B)∪

Solución:

a) X XP(B A)

P(B / A) 0,9 P(B A) 0,9 P(A) 0,9 0,1 0,09P(A)∩

= = ∩ = = =

XP(A B) 0,09

P(A /B) 0,2 P(A B) 0,2 P(B) 0,09 P(B) 0,45P(B) 0,2∩

= = ∩ = = = =

Distribuciones de Probabilidad 23

P(B) 1 P(B) 1 0,45 0,55= − = − =

b) Los sucesos no son independientes, dado X Xque: P(A B) 0,09 P(A) P(B) 0,1 0,45∩ = ≠ =

o bien, no son independientes porque

P(A /B) 0,2 P(A) 0, 1= ≠ =

c) P(B) 1 P(B) 1 0,45 0,55 = − = − =

0,1 0,54 0,64 P(A B)

P(A) P(B) P(A B) 0,1 0,55 0,01 0,64

= + =⎧∪ = ⎨= + − ∩ = + − =⎩

Si la probabilidad de que ocurra un suceso A es 1/5a) ¿Cuál es el mínimo número de veces que hay que repetir el experimento paraque la probabilidad de que ocurra al menos una vez sea mayor que 1/2?.b) ¿Cuál es la probabilidad de que ocurra al menos dos veces A al realizar 5 veces elexperimento?

Solución:

a) X "número de éxitos en n pruebas", X B(n, 0,2) , p 0,2 , q 0,8= ∼ = =

1 1 1P(X 1) P(X 1) P(X 0)

2 2 2≥ > < ≤ ⇒ = ≤

0 n n 40,8 0,4096n 1P(X 0) . 0,2 . 0,8 0,8 n 4

0 2=⎛ ⎞

= = = ≤ ⎯⎯⎯⎯⎯⎯→ =⎜ ⎟⎝ ⎠

Para que el suceso A tenga al menos una probabilidad mayo que 1/2 hay querealizar el proceso un mínimo de 4 veces.

b) Se trata de una distribución binomial B(5; 0,2)

[ ] 0 5 1 45 5P(X 2) 1 P(X 0) P(X 1) 1 . 0,2 . 0,8 . 0,2 . 0,8

0 1

⎡ ⎤⎛ ⎞ ⎛ ⎞≥ = − = + = = − + =⎢ ⎥⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠⎣ ⎦

1 (0,3277 0,4096) 0,2627= − + =

Distribuciones de Probabilidad 24

Un estudiante busca información del sector aeronáutico en tres manuales, lasprobabilidades de que esa información se encuentre en el primero, segundo otercer manual, respectivamente, son iguales a 0,6 , 0,7 y 0,8.¿Cuál es la probabilidad de que la información figure sólo en dos manuales?.

Solución:

Sean A, B y C los tres sucesos en cuestión talesque P(A) 0,6= , P(B) 0,7= y P(C) 0,8= .

Cada uno de los sucesos A, B y C esindependiente con los otros dos, además lossucesos (A B C)∩ ∩ , (A B C)∩ ∩ y (A B C)∩ ∩son incompatibles.

[ ][ ] [ ] [ ]

P (A B C) (A B C) (A B C)

P (A B C) P (A B C) P (A B C)

P(A) P(B) P(C) P(A) P(B) P(C) P(A) P(B) P(C)

∩ ∩ ∪ ∩ ∩ ∪ ∩ ∩ =

= ∩ ∩ + ∩ ∩ + ∩ ∩ =

= + + = 0,6.0,7.0,2 0,6.0,3.0,8 0,4.0,7.0,8 0,452= + + =

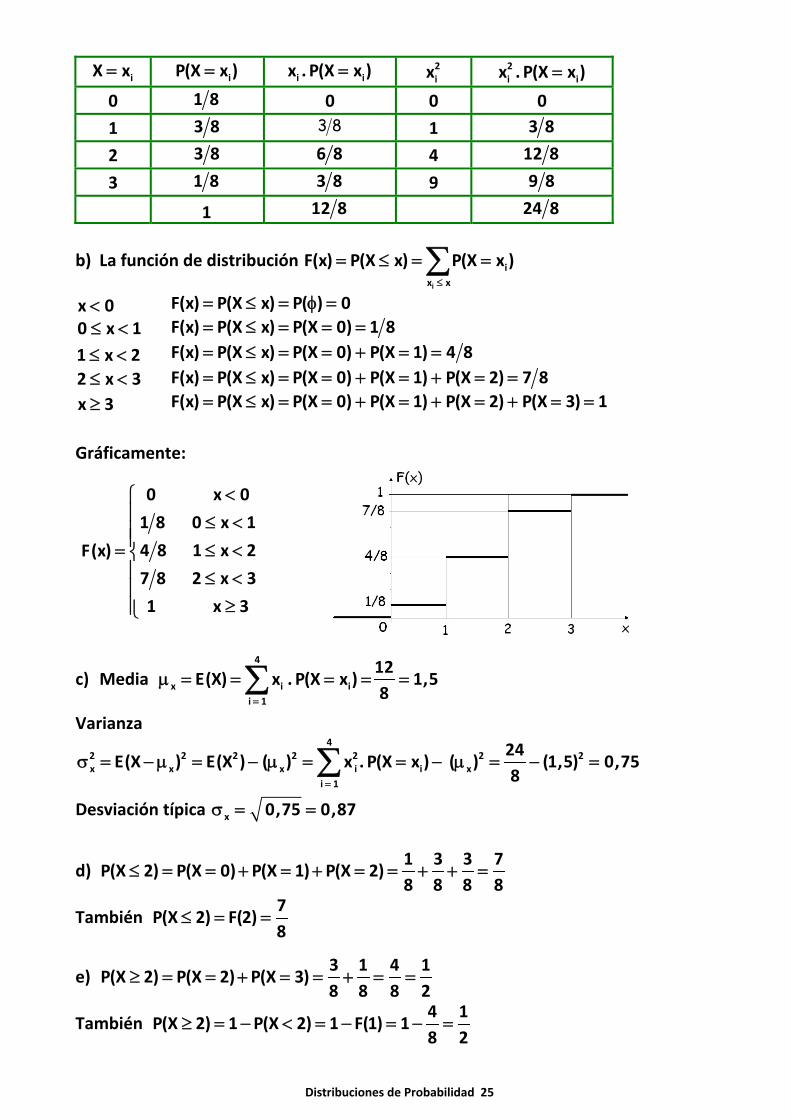

Se lanzan tres monedas al aire. Sea la variable aleatoria X = "número de carasque se obtienen". Se pide:a) Distribución de probabilidad de Xb) Función de distribución de X y su representación gráfica.c) Media, varianza y desviación típica de Xd) Probabilidad de que salgan a lo sumo dos carase) Probabilidad de que salgan al menos dos caras

Solución:

a) Espacio muestral:

{ }(c,c,c), (c,c,e), (c,e,c), (e,c,c),(c,e,e), (e,c,e), (e,e,c), (e,e,e)Ω =

siendo X = "número de caras que se obtienen", se tiene:

X(c,c,c) 3= P(X 3) 1 8= =X(c,c,e) X(c,e,c) X(e,c,c) 2= = = P(X 2) 3 8= =X(c,e,e) X(e,c,e) X(e,e,c) 1= = = P(X 1) 3 8= =X(e,e,e) 0= 81)0X(P ==

La distribución de probabilidad es, en consecuencia,

Distribuciones de Probabilidad 25

iX x= iP(X x )= i ix . P(X x )= 2ix

2i ix . P(X x )=

0 1 8 0 0 0

1 3 8 83 1 3 8

2 3 8 6 8 4 12 8

3 1 8 3 8 9 9 8

1 12 8 24 8

b) La función de distribución i

ix x

F(x) P(X x) P(X x )≤

= ≤ = =∑x 0< F(x) P(X x) P( ) 0= ≤ = φ =0 x 1≤ < F(x) P(X x) P(X 0) 1 8= ≤ = = =1 x 2≤ < F(x) P(X x) P(X 0) P(X 1) 4 8= ≤ = = + = =2 x 3≤ < F(x) P(X x) P(X 0) P(X 1) P(X 2) 7 8= ≤ = = + = + = =x 3≥ F(x) P(X x) P(X 0) P(X 1) P(X 2) P(X 3) 1= ≤ = = + = + = + = =

Gráficamente:

0 x 0

1 8 0 x 1

4 8 1 x 2F(x)

7 8 2 x 3

1 x 3

<⎧⎪ ≤ <⎪⎪ ≤ <= ⎨⎪ ≤ <⎪

≥⎪⎩

c) Media 4

x i ii 1

12E(X) x . P(X x ) 1,5

8=

μ = = = = =∑Varianza

42 2 2 2 2 2 2x x x i i x

i 1

24E(X ) E(X ) ( ) x . P(X x ) ( ) (1,5) 0,75

8=

σ = − μ = − μ = = − μ = − =∑Desviación típica x 0,75 0,87σ = =

d) 1 3 3 7P(X 2) P(X 0) P(X 1) P(X 2)

8 8 8 8≤ = = + = + = = + + =

También 7

P(X 2) F(2)8

≤ = =

e) 3 1 4 1P(X 2) P(X 2) P(X 3)

8 8 8 2≥ = = + = = + = =

También 4 1

P(X 2) 1 P(X 2) 1 F(1) 18 2

≥ = − < = − = − =

Distribuciones de Probabilidad 26

La variable discreta X tiene como distribución de probabilidad

X 1 2 3 4

iP(X x )= 0,30 0,25 0,10 0,35

Se realiza un cambio de origen hacia la izquierda de dos unidades y un cambio deescala de 3 unidades. Se pide:a) Media y varianza de la Xb) Media, varianza y coeficiente de variación de la variable transformada por elcambio de origenc) Media, varianza y coeficiente de variación de la variable transformada por elcambio de escalad) Media, varianza y coeficiente de variación de la variable transformada por elcambio de origen y escala

Solución:

a)

iX x= i iP(X x ) p= = i ix . p 2ix

2i ix . p

1x 1= 0,30 0,30 1 0,30

2x 2= 0,25 0,50 4 1,00

3x 3= 0,10 0,30 9 0,90

4x 4= 0,35 1,40 16 5,60

1 2,5 7,8

Media: 4 4

1 X i i i ii 1 i 1

E(X) x . P(X x ) x . p 2,5= =

α = μ = = = = =∑ ∑4 4

2 2 22 i i i i

i 1 i 1

E(X ) x . P(X x ) x . p 7,8= =

α = = = = =∑ ∑

Varianza: 2 2 2x 2 1 7,8 2,5 1,55σ = α − α = − =

Desviación típica: X 1,55 1,245σ = =

Coeficiente de variación: XX

X

1,245CV 0,498

2,5σ

= = =μ

b) Sea Y la variable transformada, al realizar un cambio de origen hacia la izquierdade dos unidades hay que restar 2, quedando: Y X 0rigen X ( 2) X 2= − = − − = + .

Media: [ ]Y YE(Y) E X 2 E(X 2) E(X) 2 E(Y) 2,5 2 4,5μ = = + = + = + μ = = + =

Distribuciones de Probabilidad 27

Varianza: [ ]2 2 2 2Y X X YVar X 2 Var(X) Var(2) 0 1,55σ = + = + = σ + = σ σ =

Desviación típica: Y 1,55 1,245σ = =

Coeficiente de variación: Y XY x

Y X

1,245CV 0,28 CV

2 4,5σ σ

= = = = ≠μ μ +

En consecuencia, el cambio de origen afecta a la media y, en consecuencia, alcoeficiente de variación.

c) Al realizar un cambio de escala de 3 unidades, la variable transformada es X

Y3

=

Media: Y Y X

X 1 1 2,5E(Y) E . E(X) .

3 3 3 3⎡ ⎤μ = = = μ = μ =⎢ ⎥⎣ ⎦

Varianza: 2 2 2Y X Y

X 1 1 1 1,55Var .Var(X) . . 1,55

3 9 9 9 9⎡ ⎤σ = = = σ σ = =⎢ ⎥⎣ ⎦

Desviación típica: Y X

1,55 1 1. 1,55 .

9 3 3σ = = = σ

Coeficiente de variación: X

Y XY X

Y XX

1.

3CV CV 0,4981.

3

σσ σ= = = = =μ μμ

El cambio de escala afecta a la media y a la desviación típica de la misma forma, enconsecuencia deja invariante al coeficiente de variación.

Resultados que se observan en la tabla, donde X

Y3

=

jY y= j jP(Y y ) p= = j jy . p 2jy

2j jy . p

1y 1 3= 0,30 0,1 1 9 0,3 9

2y 2 3= 0,25 0,5 3 4 9 1 9

3y 1= 0,10 0,1 1 0,1

4y 4 3= 0,35 1,4 3 16 9 5,6 9

1 2,5 3 7,8 9

Media: 4 4

1 Y j j j j Xj 1 j 1

2,5 1E(Y) y .P(Y y ) y . p .

3 3= =

α = μ = = = = = = μ∑ ∑4 4

2 2 2 22 j j j j

j 1 j 1

7,8 1E(Y ) y .P(Y y ) y . p . E(Y )

9 9= =

α = = = = = =∑ ∑

Distribuciones de Probabilidad 28

Varianza: 2

2 2 2Y 2 1 X

7,8 2,5 1 1,55.

9 3 9 9⎛ ⎞σ = α − α = − = σ =⎜ ⎟⎝ ⎠

Desviación típica: Y X

1,55 1 1. 1,55 .

9 3 3σ = = = σ

Coeficiente de variación: X

Y XY X

Y XX

1.

3CV CV 0,4981.

3

σσ σ= = = = =μ μμ

d) Al realizar simultáneamente un cambio de origen de 2 unidades a la izquierda y

un cambio de escala de 3 unidades, la variable transformada es X 2

Y3+

=

Media: Y

X 2 1 1 2 1 2 4,5E(Y) E . E(X 2) . E(X) . 2,5 1,5

3 3 3 3 3 3 3+⎡ ⎤μ = = = + = + = + = =⎢ ⎥⎣ ⎦

Varianza: 2 2Y X

X 2 1 1 1Var(Y) Var .Var(X 2) .Var(X) .

3 9 9 9+⎡ ⎤σ = = = + = = σ⎢ ⎥⎣ ⎦

Desviación típica: Y X

1,55 1 1. 1,55 .

9 3 3σ = = = σ

Coeficiente de variación: X

Y XY x

Y XX

1. 1,2453CV 0,28 CV

1 2 2 4,5.3 3

σσ σ= = = = = ≠μ μ +μ +

El cambio de origen y de escala afecta a la media y desviación típica de distintaforma, en consecuencia también queda afectado el coeficiente de variación.

Distribuciones de Probabilidad 29

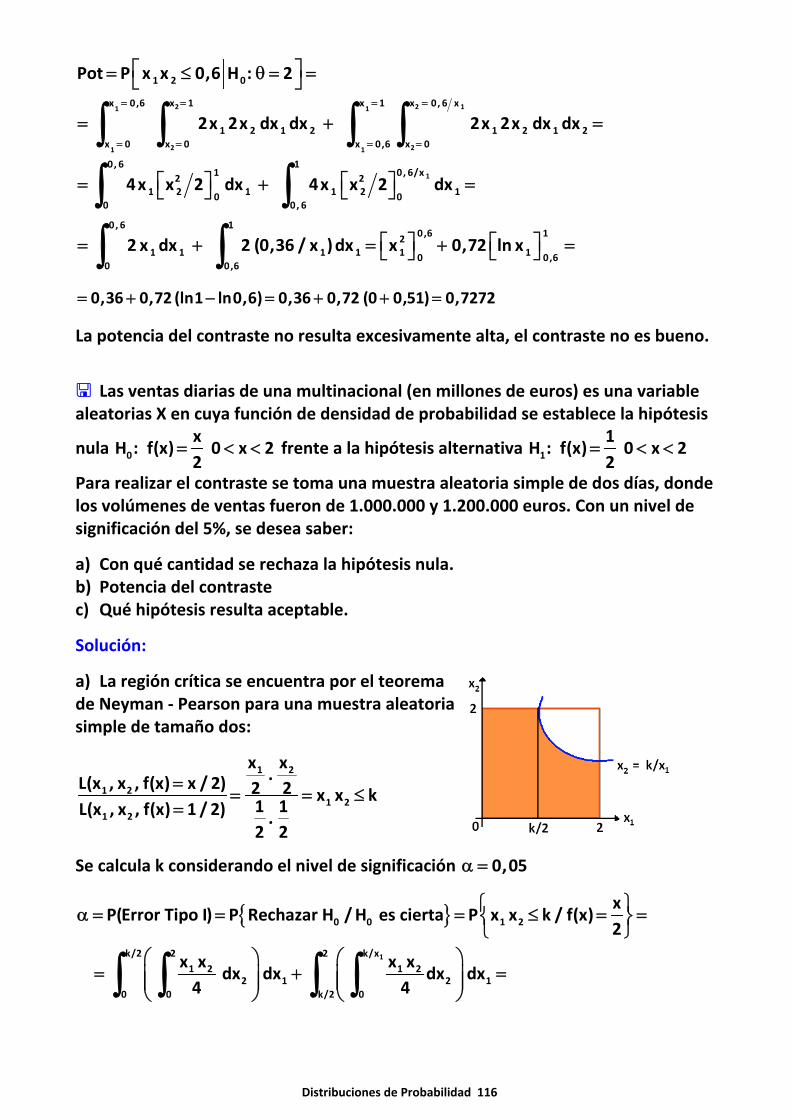

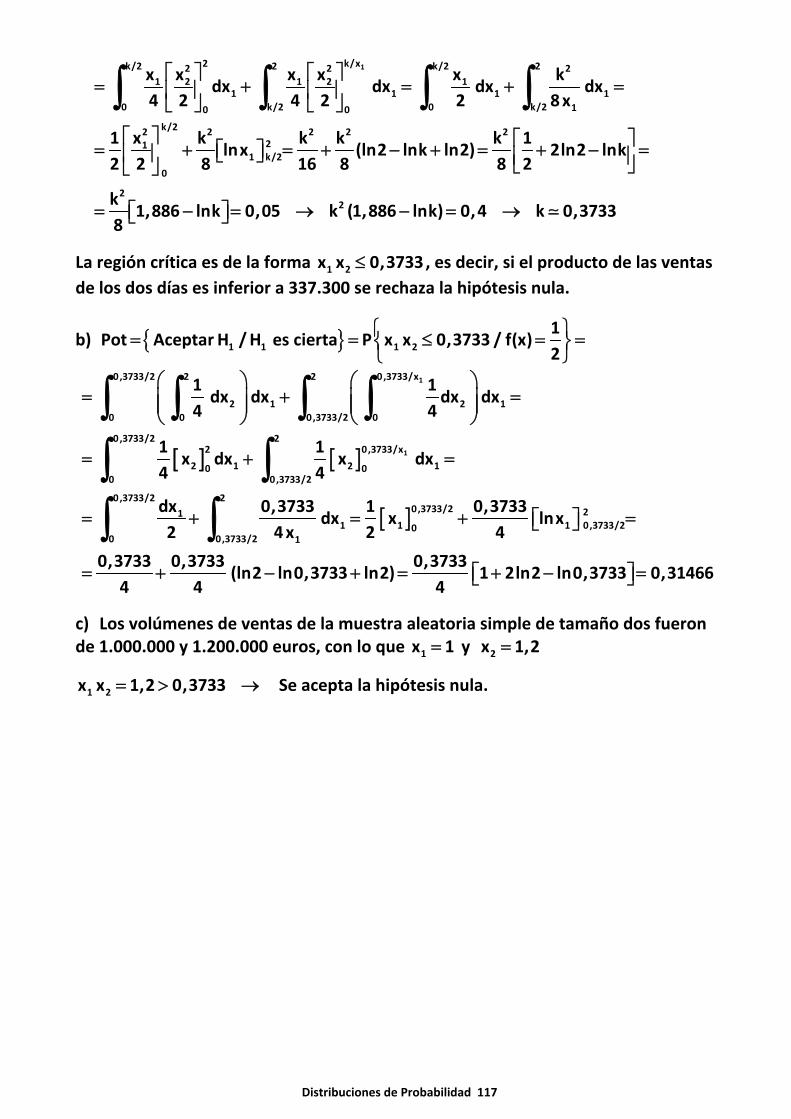

Una empresa de transportes está analizando el número de veces que falla lamáquina expendedora de billetes. Dicha variable tiene como función de cuantía:

ixi iP(X x ) 0,7 0,3 x 0, 1, 2,= = ⋅ =

a) ¿Cuál es la probabilidad de que un día la máquina no falle?b) ¿Cuál es la probabilidad de que un día falle menos de 4 veces?c) ¿Cuál es la probabilidad de que falle 5 veces?

Solución:

a) 0P(X 0) 0,7 0,3 0,7= = ⋅ =

b) P(X 4) P(X 0) P(X 1) P(X 2) P(X 3)< = = + = + = + = =

( )0 1 2 3

0 1 2 3

0,7 0,3 0,7 0,3 0,7 0,3 0,7 0,3

0,7 0,3 0,3 0,3 0,3 0,9919

= ⋅ + ⋅ + ⋅ + ⋅ =

= ⋅ + + + =

Considerando la suma de una progresión geométrica 1 nn

a a . rS

1 r−

=−

( )n 1

0 1 2 3 n

nn

1 0,3 . 0,3P(X n) 0,7 0,3 0,3 0,3 0,3 0,3 0,7 .

1 0,3

1 0,3 0,7 . 1 0,3

0,7

−−≤ = ⋅ + + + + + = =

−−

= = −

4P(X 4) 1 0,3 0,9919< = − =

c) 5P(X 5) 0,7 0,3 0,001701= = ⋅ =

Distribuciones de Probabilidad 30

En una región se cobra a los visitantes de los parques naturales, estimando quela variable aleatoria número de personas que visitan el parque en coche sigue lasiguiente distribución:

ix 1 2 3 4 5

iP(X x )= 0,15 0,2 0,35 0,2 0,1

a) Hallar el número medio de visitantes por vehículosb) Hallar cuánto debe pagar cada visitante para que la ganancia por coche sea 2

euros.c) Si cada persona paga p euros, ¿cuál es la ganancia esperada en un día en que

entran mil vehículos?

Solución:

a) X = "Número de personas que visitan el parque en coche"

5

i i

i 1

x x x x xE(X) x P(X x ) 1 0,15 2 0,2 3 0,35 4 0,2 5 0,1

2,9 visitante/vehículo=

= = = + + + + =

=

∑

b) Sea la variable aleatoria Y = "Ganancia por coche"

x2

E(Y) E(pX) pE(X) p 2,9 2 p 0,6892,9

= = = = = =

c) Sea la variable aleatoria U = "Ganancia de un día"

Número personasNúmero dePrecio por vehículo vehículosvisita

x x

nte

U p c X =

x xGanancia esperada día: E(U) E(pc X) pc E(X) p 1000 2,9 2 2900 p= = = = =

Sí p 0,689 = la ganancia esperada en un día será: x2900 0,689 1998,1 euros.=

Distribuciones de Probabilidad 31

Una empresa de mensajería sabe que en condiciones normales un paquete esentregado en plazo el 90% de las veces, aunque si hay sobrecarga de trabajo (queocurre un 5% de las veces) el porcentaje de retrasos se eleva al 30%.a) Cuál es la probabilidad de que un paquete llegue en plazo a su destino.b) Sabiendo que se ha recibido una queja por retraso en el envío, el mensajeroafectado aduce que ese día hubo sobrecarga de trabajo, aunque realmente norecuerda bien que sucedió. ¿Qué probabilidad hay de qué efectivamente esté en locierto?.

Solución:

Sean los sucesos:

E = "Entrega a tiempo del paquete"S = "Hay sobrecarga de trabajo"

a) X X X XP(E) P(S) P(E / S) P(S) P(E/ S) 0,05 0,7 0,95 0,9 0,89= + = + =

b) X0,05 0,3P(S E)P(S/ E) 0,136

P(E) 1 0,89∩

= = =−

Se desea conocer el número de automóviles que se deben poner a la ventadurante un periodo determinado para que se satisfaga una demanda media de 300unidades con una desviación típica de 100 unidades, con una probabilidad noinferior al 75%.

Solución:

Sea la variable aleatoria X = "número de automóviles a la venta", con 300μ = y100σ =

Por la desigualdad de Chebychev:

2 2

x x x2 2P X k 1 P k X k 1k kσ σ

⎡ ⎤− μ ≤ ≥ − ⎯⎯→ μ − ≤ ≤ μ + ≥ −⎡ ⎤⎣ ⎦⎣ ⎦

2

2

0,75

100P 300 k X 300 k 1

k− ≤ ≤ + ≥ −⎡ ⎤⎣ ⎦

Distribuciones de Probabilidad 32

2 2

2

100 1000,75 1 k 200 300 k 300 200 500 automóviles

k 0,25= − = = + = + =

En un cine de verano hay instaladas 800 sillas, sabiendo que el número deasistentes es una variable aleatoria de media 600 y desviación típica 100.¿Qué probabilidad existe de que el número de personas que vaya al cine un díacualquiera sea superior al número de sillas instaladas?

Solución:

Sea la variable aleatoria X = "número de sillas del cine", donde 600 , 100μ = σ =

Por la desigualdad de Chebychev:

[ ]2

x 2P X 800 P X kkσ

⎡ ⎤> < − μ > ≤⎣ ⎦

x k 800 k 800 600 200μ + = = − =

[ ]2

2

100 1P X 800 0,25

200 4> ≤ = =

La demanda media de un producto es de 100 unidades con una desviación típicade 40 unidades. Calcular la cantidad del producto que se debe tener a la venta parasatisfacer la demanda de forma que puedan ser atendidos al menos el 80% de losclientes.

Solución:

Sea la variable aleatoria X = "demanda de un producto", con 100μ = y 40σ =

Por la desigualdad de Chebychev:

2 2

x x x2 2P X k 1 P k X k 1k kσ σ

⎡ ⎤− μ ≤ ≥ − ⎯⎯→ μ − ≤ ≤ μ + ≥ −⎡ ⎤⎣ ⎦⎣ ⎦

2

2

0,80

40P 100 k X 100 k 1

k− ≤ ≤ + ≥ −⎡ ⎤⎣ ⎦

2 2

2

40 400,80 1 k 89,44

k 0,20= − = = . Se deben poner a la venta 90 unidades.

Distribuciones de Probabilidad 33

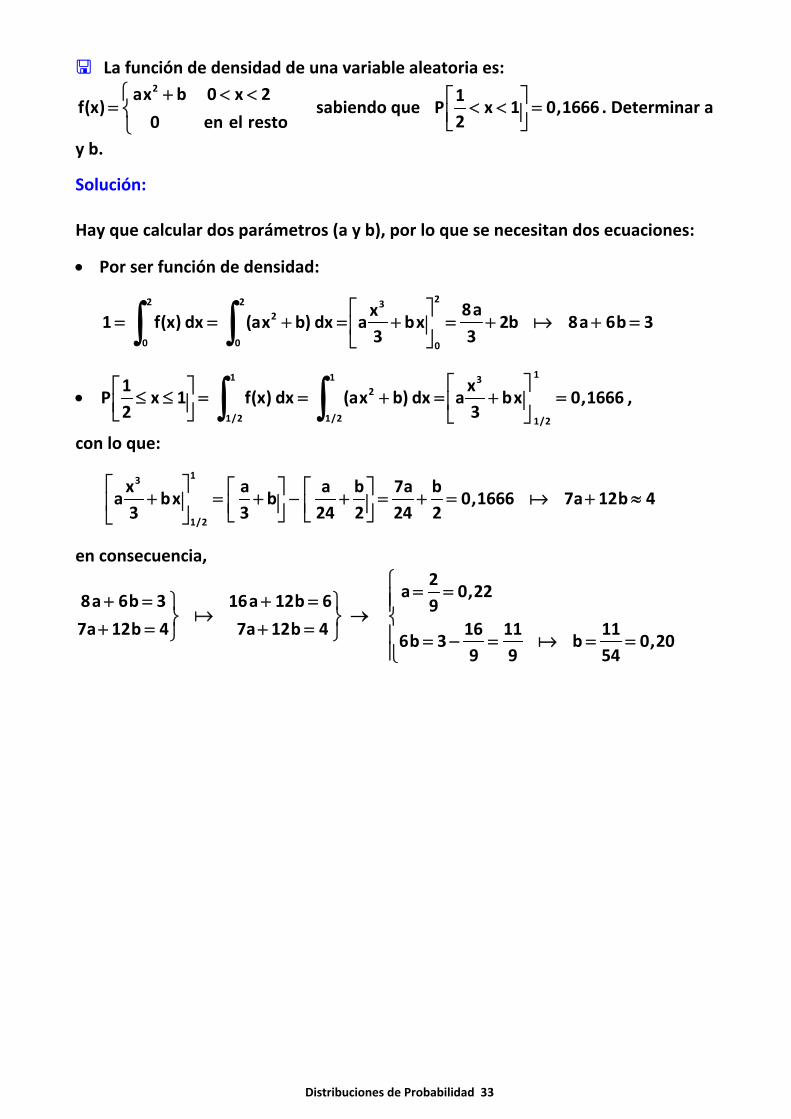

La función de densidad de una variable aleatoria es:2ax b 0 x 2

f(x)0 en el resto

⎧ + < <= ⎨⎩

sabiendo que 1

P x 1 0,16662⎡ ⎤< < =⎢ ⎥⎣ ⎦

. Determinar a

y b.

Solución:

Hay que calcular dos parámetros (a y b), por lo que se necesitan dos ecuaciones:

• Por ser función de densidad:

22 2 3

2

0 0 0

8ax1 f(x) dx (ax b) dx a bx 2b 8a 6b 3

3 3

⎡ ⎤= = + = + = + + =⎢ ⎥

⎣ ⎦∫ ∫•

11 1 32

1/2 1/2 1/2

1 xP x 1 f(x) dx (ax b) dx a bx 0,1666

2 3

⎡ ⎤⎡ ⎤≤ ≤ = = + = + =⎢ ⎥⎢ ⎥⎣ ⎦ ⎣ ⎦∫ ∫ ,

con lo que:

13

1/2

x a a b 7a ba bx b 0,1666 7a 12b 43 3 24 2 24 2

⎡ ⎤ ⎡ ⎤ ⎡ ⎤+ = + − + = + = + ≈⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦⎣ ⎦

en consecuencia,2

a 0,22 8a 6b 3 16a 12b 6 97a 12b 4 7a 12b 4 16 11 11

6b 3 b 0,209 9 54

⎧ = =⎪+ = + =⎫ ⎫ ⎪→⎬ ⎬ ⎨+ = + =⎭ ⎭ ⎪ = − = = =⎪⎩

Distribuciones de Probabilidad 34

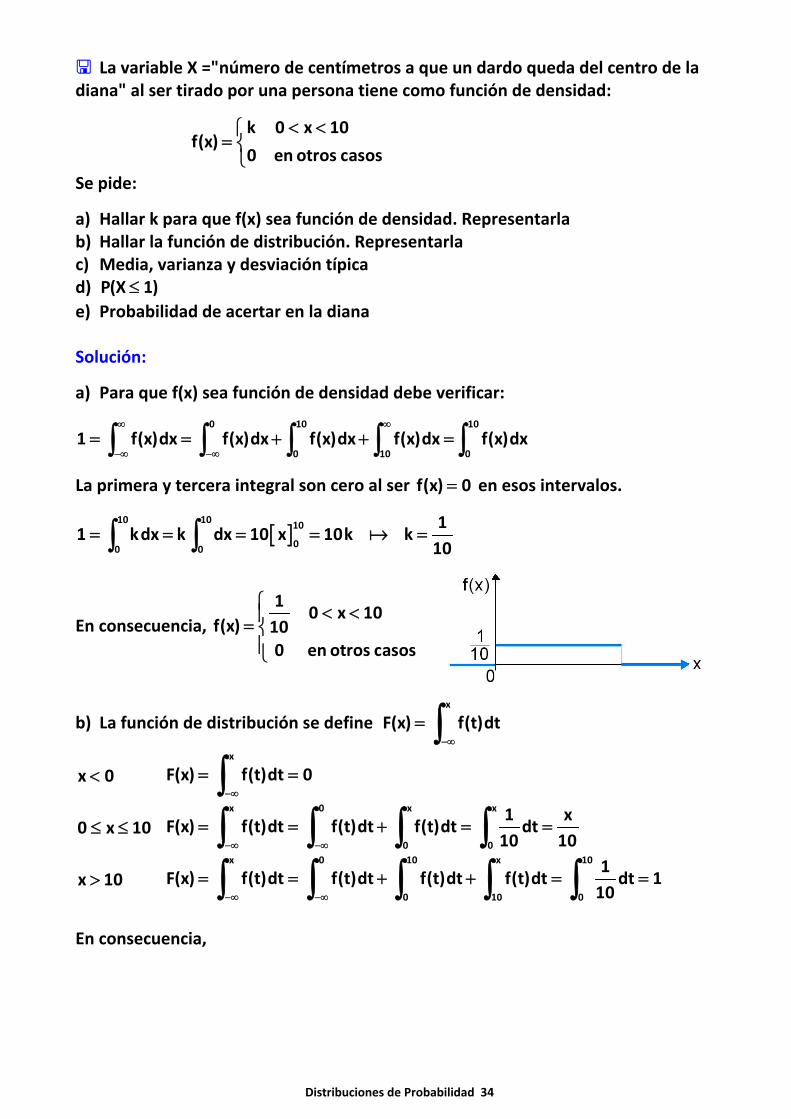

La variable X ="número de centímetros a que un dardo queda del centro de ladiana" al ser tirado por una persona tiene como función de densidad:

k 0 x 10

f(x)0 en otros casos

< <⎧= ⎨⎩

Se pide:

a) Hallar k para que f(x) sea función de densidad. Representarlab) Hallar la función de distribución. Representarlac) Media, varianza y desviación típicad) ≤P(X 1)e) Probabilidad de acertar en la diana

Solución:

a) Para que f(x) sea función de densidad debe verificar:0 10 10

0 10 01 f(x)dx f(x)dx f(x)dx f(x)dx f(x)dx

∞ ∞

−∞ −∞= = + + =∫ ∫ ∫ ∫ ∫

La primera y tercera integral son cero al ser f(x) 0= en esos intervalos.

[ ]10 10 10

00 0

11 kdx k dx 10 x 10k k

10= = = = =∫ ∫

En consecuencia, 1

0 x 10f(x) 10

0 en otros casos

⎧ < <⎪= ⎨⎪⎩

b) La función de distribución se define x

F(x) f(t)dt−∞

= ∫x 0<

x

F(x) f(t)dt 0−∞

= =∫0 x 10≤ ≤

x 0 x x

0 0

1 xF(x) f(t)dt f(t)dt f(t)dt dt

10 10−∞ −∞

= = + = =∫ ∫ ∫ ∫x 10>

x 0 10 x 10

0 10 0

1F(x) f(t)dt f(t)dt f(t)dt f(t)dt dt 1

10−∞ −∞

= = + + = =∫ ∫ ∫ ∫ ∫En consecuencia,

Distribuciones de Probabilidad 35

<⎧⎪⎪= ≤ ≤⎨⎪

>⎪⎩

0 x 0xF(x) 0 x 10

101 x 10

c) Media∞

−∞

⎡ ⎤α = μ = = = = = =⎢ ⎥

⎣ ⎦∫ ∫ ∫1010 10 2

1 X0 0 0

1 1 1 xE(X) xf(x)dx x . . dx x dx 5cm

10 10 10 2

Varianza: 2 2X 2 1σ = α −α

1010 10 32 2 2 2

20 0 0

1 1 1 xE(X ) x f(x)dx x . . dx x dx

10 10 10 3

1 1000 100 0

10 3 3

∞

−∞

⎡ ⎤α = = = = = =⎢ ⎥

⎣ ⎦⎡ ⎤= − =⎢ ⎥⎣ ⎦

∫ ∫ ∫

2 2 2 2X 2 1

100 255 cm

3 3σ = α −α = − =

Desviación típica: X

252,9 cm

3σ = =

d) 1P(X 1) F(1)

10≤ = =

O también, [ ]1 1

1

00 0

1 1 1 1P(X 1) dx dx x

10 10 10 10≤ = = = =∫ ∫

e) Probabilidad de acertar en la diana: P(X 0) 0= = por ser una variable continua

0 0 0

0 0 0

1 1P(0 X 0) f(x)dx dx dx 0

10 10≤ ≤ = = = =∫ ∫ ∫

Distribuciones de Probabilidad 36

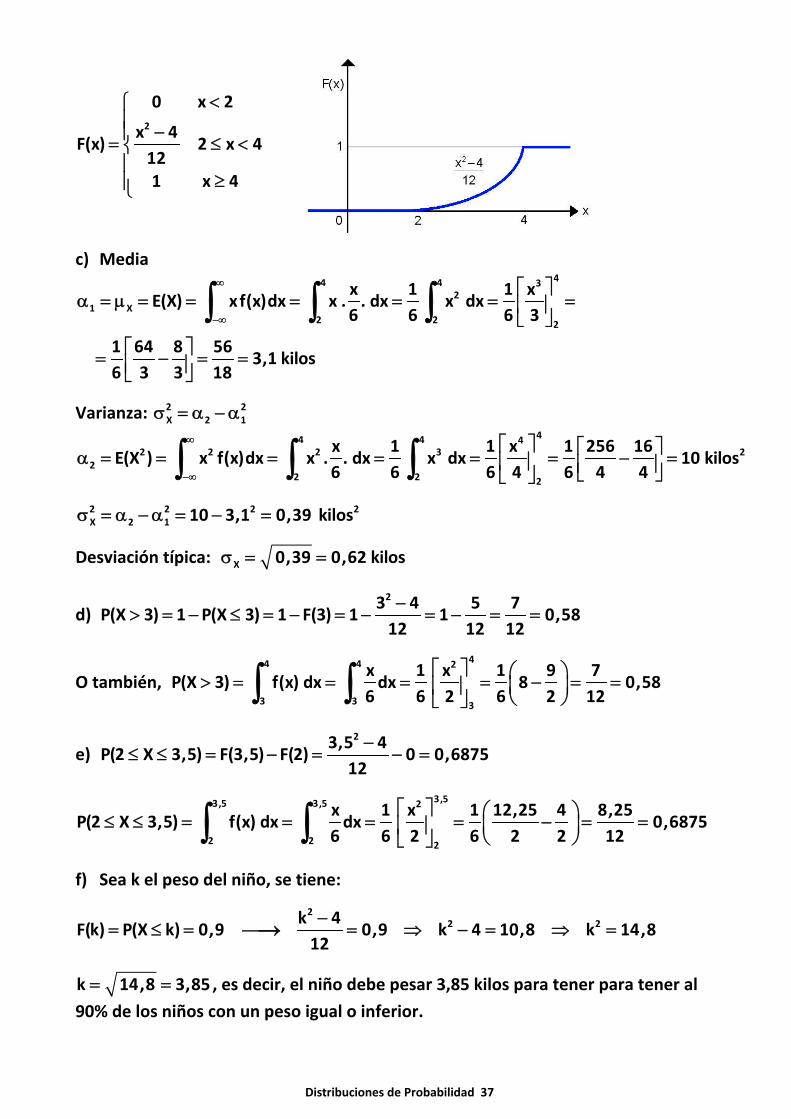

Se ha verificado que la variable X ="peso en kilos de los niños al nacer" es unavariable aleatoria continua con función de densidad

kx 2 x 4

f(x)0 en otros casos

≤ ≤⎧= ⎨⎩

Se pide:

a) Hallar k para que f(x) sea función de densidad. Representarlab) Hallar la función de distribución. Representarlac) Media, varianza y desviación típicad) Probabilidad de que un niño elegido al azar pese más de 3 kilose) Probabilidad de que pese entre 2 y 3,5 kilosf) Qué debe pesar un niño para tener un peso igual o inferior al 90% de los niños

Solución:

a) Para que f(x) sea función de densidad debe verificar:

2

1 f(x)dx f(x)dx−∞

= = +∫4

2 4f(x)dx f(x)dx

∞ ∞

−∞+ =∫ ∫ ∫

4

2f(x)dx∫

44 4 4 2

2 2 2 2

x 16 4 11 f(x)dx kxdx k xdx k k 6k k

2 2 2 6

⎡ ⎤ ⎡ ⎤= = = = = − = =⎢ ⎥ ⎢ ⎥⎣ ⎦⎣ ⎦∫ ∫ ∫

x2 x 4

f(x) 60 en otros casos

⎧ ≤ ≤⎪= ⎨⎪⎩

b) La función de distribución se define x

F(x) f(t)dt−∞

= ∫x < 2

x

F(x) f(t)dt 0−∞

= =∫2 x 4≤ ≤

xx x x 2 2 2

2 2 2

t 1 t 1 x 4 x 4F(x) f(t)dt f(t)dt dt

6 6 2 6 2 12−∞

⎡ ⎤ ⎡ ⎤− −= = = = = =⎢ ⎥ ⎢ ⎥

⎣ ⎦ ⎣ ⎦∫ ∫ ∫x 4>

4x 4 x 4 2

2 4 2 2

t 1 t 1 16 4F(x) f(t)dt f(t)dt f(t)dt dt 1

6 6 2 6 2−∞

⎡ ⎤ −⎡ ⎤= = + = = = =⎢ ⎥ ⎢ ⎥⎣ ⎦⎣ ⎦∫ ∫ ∫ ∫

Distribuciones de Probabilidad 37

2

0 x 2

x 4F(x) 2 x 4

121 x 4

<⎧⎪ −⎪= ≤ <⎨⎪

≥⎪⎩

c) Media44 4 3

21 X

2 2 2

x 1 1 xE(X) xf(x)dx x . . dx x dx

6 6 6 3

1 64 8 56 3,1 kilos

6 3 3 18

∞

−∞

⎡ ⎤α = μ = = = = = =⎢ ⎥

⎣ ⎦⎡ ⎤= − = =⎢ ⎥⎣ ⎦

∫ ∫ ∫

Varianza: 2 2X 2 1σ = α −α

44 4 42 2 2 3 2

22 2 2

x 1 1 x 1 256 16E(X ) x f(x)dx x . . dx x dx 10 kilos

6 6 6 4 6 4 4

∞

−∞

⎡ ⎤ ⎡ ⎤α = = = = = = − =⎢ ⎥ ⎢ ⎥⎣ ⎦⎣ ⎦∫ ∫ ∫2 2 2 2X 2 1 10 3,1 0,39 kilosσ = α −α = − =

Desviación típica: X 0,39 0,62 kilosσ = =

d) 23 4 5 7

P(X 3) 1 P(X 3) 1 F(3) 1 1 0,5812 12 12−

> = − ≤ = − = − = − = =

O también, 44 4 2

3 3 3

x 1 x 1 9 7P(X 3) f(x) dx dx 8 0,58

6 6 2 6 2 12

⎡ ⎤ ⎛ ⎞> = = = = − = =⎜ ⎟⎢ ⎥ ⎝ ⎠⎣ ⎦∫ ∫e)

23,5 4P(2 X 3,5) F(3,5) F(2) 0 0,6875

12−

≤ ≤ = − = − =

3,53,5 3,5 2

2 2 2

x 1 x 1 12,25 4 8,25P(2 X 3,5) f(x) dx dx 0,6875

6 6 2 6 2 2 12

⎡ ⎤ ⎛ ⎞≤ ≤ = = = = − = =⎜ ⎟⎢ ⎥ ⎝ ⎠⎣ ⎦∫ ∫f) Sea k el peso del niño, se tiene:

22 2k 4

F(k) P(X k) 0,9 0,9 k 4 10,8 k 14,812−

= ≤ = ⎯⎯→ = ⇒ − = ⇒ =

k 14,8 3,85= = , es decir, el niño debe pesar 3,85 kilos para tener para tener al

90% de los niños con un peso igual o inferior.

Distribuciones de Probabilidad 38

Sea X una variable aleatoria continua con función de densidad tal que

2

81 x 8

7 xf(x)

0 otro caso

⎧ ≤ ≤⎪= ⎨⎪⎩

a) Calcular el primer y tercer cuartil, el decil 7 y el percentil 85b) Calcular la mediana y moda

Solución:

a) Función de distribución:

[ ]xx x

21 1

8 8 1 8(x 1)F(x) P X x f(t)dt dt 1 x 8

7 t 7 t 7x−∞

⎡ ⎤ −= ≤ = = = − = ≤ ≤⎢ ⎥

⎣ ⎦∫ ∫sustituyendo, queda:

11 1 1 1 1 25

1

1 8(Q 1) 32F(Q ) 7Q 32(Q 1) Q 1,28 Q P 1,2

4 7Q 25−

= = = − = = = =

33 3 3 3 3 5 75

3

3 8(Q 1) 32F(Q ) 21Q 32(Q 1) Q 2,91 Q D P 2,91

4 7Q 11−

= = = − = = = = =

77 7 7 7

7

7 8(D 1) 80F(D ) 49D 80(D 1) D 2,58

10 7D 31−

= = = − = =

8585 85 85 85

85

85 8(P 1) 800F(P ) 595P 800(P 1) P 3,90

100 7P 205−

= = = − = =

b) e 2 5 50M Q D P= = =

ee e e e

e

1 8(M 1) 16F(M ) 7M 16(M 1) M 1,78

2 7M 9−

= = = − = =

La Moda dM se obtiene calculando el máximo de la función de densidad:

2 3

8 16f(x) f '(x) 0

7 x 7 x= = − < La función es decreciente

De forma que f(1) f(x) f(8)≥ ≥ , con lo que dM 1=

Distribuciones de Probabilidad 39

Dada la función 2xf(x) e−=a) Comprobar si puede ser función de densidad de una variable aleatoria X cuandosu campo de variación es el intervalo x 0≥b) En caso de que no lo pueda ser, qué modificaciones habría que introducir paraque lo fuera.

Solución:

a) Para que sea función de densidad, debe cumplir dos condiciones en el campo devariación de la variable aleatoria: f(x) no puede ser negativa La integral de f(x) en el campo de variación es 1

2x 2xf(x) e 0 L e L0 2x x− −= ≥ ≥ ⇒ − > − ∞ ⇒ < ∞ es positiva

2x 2x

0 0

1 1 1e dx e 0 1

2 2 2

∞∞− −⎡ ⎤ ⎡ ⎤= − = + = ≠⎢ ⎥ ⎢ ⎥⎣ ⎦ ⎣ ⎦∫ .

No se cumple, luego la función dada no es de densidad en el intervalo.

b) Para que sea función de densidad, se define 2xf(x) k e−=

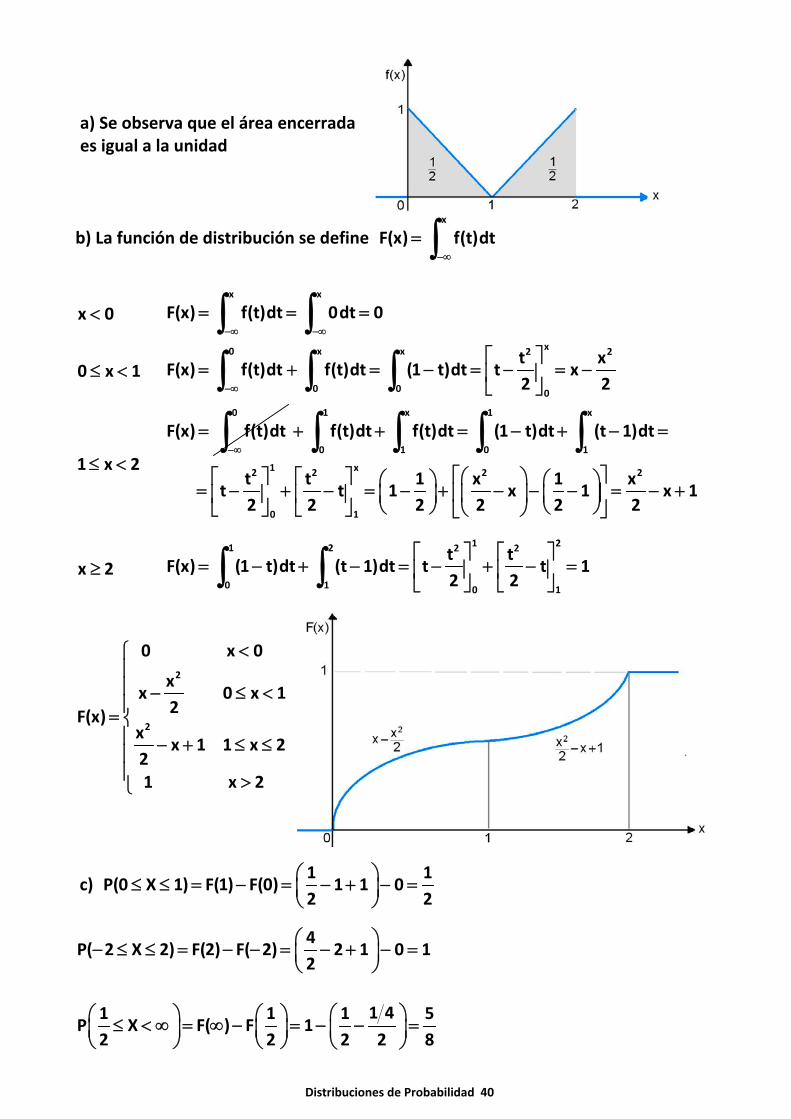

Una variable aleatoria continua X tiene por función de densidad

1 x 0 x 1

f(x) x 1 1 x 2

0 otros casos

− ≤ <⎧⎪= − ≤ ≤⎨⎪⎩

Se pide:

a) Representa la función de densidad

b) Hallar la función de distribución y su gráfica

c) 1

P(0 X 1) P( 2 X 2) P X2

⎛ ⎞≤ ≤ − ≤ ≤ ≤ < ∞⎜ ⎟⎝ ⎠

Solución:

Distribuciones de Probabilidad 40

a) Se observa que el área encerradaes igual a la unidad

b) La función de distribución se define x

F(x) f(t)dt−∞

= ∫

x 0<x x

F(x) f(t)dt 0dt 0−∞ −∞

= = =∫ ∫0 x 1≤ <

x0 x x 2 2

0 0 0

t xF(x) f(t)dt f(t)dt (1 t)dt t x

2 2−∞

⎡ ⎤= + = − = − = −⎢ ⎥

⎣ ⎦∫ ∫ ∫

1 x 2≤ <

0

F(x) f(t)dt−∞

= ∫1 x 1 x

0 1 0 1

f(t)dt f(t)dt (1 t)dt (t 1)dt+ + = − + − =∫ ∫ ∫ ∫

1 x2 2 2 2

0 1

t t 1 x 1 xt t 1 x 1 x 1

2 2 2 2 2 2

⎡ ⎤⎡ ⎤ ⎡ ⎤ ⎛ ⎞⎛ ⎞ ⎛ ⎞= − + − = − + − − − = − +⎢ ⎥⎜ ⎟⎜ ⎟ ⎜ ⎟⎢ ⎥ ⎢ ⎥⎝ ⎠ ⎝ ⎠⎣ ⎦ ⎣ ⎦ ⎝ ⎠⎣ ⎦

x 2≥1 21 2 2 2

0 1 0 1

t tF(x) (1 t)dt (t 1)dt t t 1

2 2

⎡ ⎤ ⎡ ⎤= − + − = − + − =⎢ ⎥ ⎢ ⎥

⎣ ⎦ ⎣ ⎦∫ ∫

2

2

0 x 0

xx 0 x 1

2F(x)x

x 1 1 x 221 x 2

<⎧⎪⎪ − ≤ <⎪= ⎨⎪ − + ≤ ≤⎪⎪ >⎩

c) 1 1

P(0 X 1) F(1) F(0) 1 1 02 2

⎛ ⎞≤ ≤ = − = − + − =⎜ ⎟⎝ ⎠

4P( 2 X 2) F(2) F( 2) 2 1 0 1

2⎛ ⎞− ≤ ≤ = − − = − + − =⎜ ⎟⎝ ⎠

1 41 1 1 5P X F( ) F 1

2 2 2 2 8⎛ ⎞⎛ ⎞ ⎛ ⎞≤ < ∞ = ∞ − = − − =⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠

Distribuciones de Probabilidad 41

Una variable aleatoria continua X tiene por función de distribución:

2

2

0 x 0

x0 x 1

2F(x)x

2x 1 1 x 22

1 x 2

<⎧⎪⎪ ≤ ≤⎪= ⎨⎪ − − < ≤⎪⎪ >⎩

Se pide:

a) Hallar la función de distribución y representarla

b) Media, varianza, desviación típica y coeficiente de variación

c) 1 3

P X2 2

⎛ ⎞< ≤⎜ ⎟⎝ ⎠

Solución:

a) La función de densidad es la derivada de la función de distribución en los puntosdonde exista la derivada, entonces:

0 x 0

x 0 x 1dF(x)f(x)

2 x 1 x 2dx

0 x 2

<⎧⎪ ≤ ≤⎪= = ⎨ − < ≤⎪⎪ >⎩

x 0 x 1

f(x) 2 x 1 x 2

0 otrosvalores

≤ ≤⎧⎪= − < ≤⎨⎪⎩

b) Media

1 2 1 22 2

1 X0 1 0 1

E(X) x f(x)dx x.x. dx x.(2 x). dx x dx (2x x ).dx∞

−∞

α = μ = = = + − = + − =∫ ∫ ∫ ∫ ∫

1 23 3

2

0 1

x x 1 8 1x 4 1 1

3 3 3 3 3

⎡ ⎤ ⎡ ⎤ ⎛ ⎞ ⎛ ⎞= + − = + − − − =⎜ ⎟ ⎜ ⎟⎢ ⎥ ⎢ ⎥⎝ ⎠ ⎝ ⎠⎣ ⎦ ⎣ ⎦

Distribuciones de Probabilidad 42

Varianza: 2 2x 2 1σ = α −α

1 2 1 22 2 2 2 3 2 3

20 1 0 1

E(X ) x f(x)dx x .x. dx x .(2 x). dx x dx (2x x ).dx∞

−∞

α = = = + − = + − =∫ ∫ ∫ ∫ ∫

21 34 4

o 1

2xx x 1 16 16 2 1 14 74 3 4 4 3 4 3 4 12 6

⎡ ⎤⎡ ⎤ ⎛ ⎞ ⎛ ⎞= + − = + − − − = =⎢ ⎥ ⎜ ⎟ ⎜ ⎟⎢ ⎥⎝ ⎠ ⎝ ⎠⎣ ⎦ ⎣ ⎦

2 2 2x 2 1

7 11

6 6σ = α −α = − =

Desviación típica: x

10,41

6σ = =

Coeficiente variación: xx

x

0,41CV 0,41

1

σ= = =μ

c) 2 2(3 2) (1 2)1 3 3 1 3

P X F F 2. 12 2 2 2 2 2 2

⎛ ⎞ ⎛ ⎞⎛ ⎞ ⎛ ⎞ ⎛ ⎞< ≤ = − = − − − =⎜ ⎟ ⎜ ⎟⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠ ⎝ ⎠ ⎝ ⎠

9 1 3

3 1 0,758 8 4

= − − − = =

Una variable aleatoria continua X tiene por función de distribución:

0 x 1

F(x) x 1 1 x 2

1 x 2

<⎧⎪= − ≤ <⎨⎪ ≥⎩

a) Calcular la función de densidad o función de cuantía

b) Calcular la media, mediana y coeficiente de variación

Solución:

a) La función de densidad o función de cuantía es la derivada de la función dedistribución en los puntos donde exista la derivada, entonces:

0 x 11 1 x 2dF(x)

f(x) 1 1 x 2 f(x)0 en otro casodx

0 x 2

<⎧≤ <⎧⎪= = ≤ < ⎯⎯→ =⎨ ⎨

⎩⎪ ≥⎩

b) Media: 22 2

1 x1 1

x 1 3E(X) x f(x)dx xdx 2 1,5

2 2 2

∞

−∞

⎡ ⎤α = μ = = = = = − = =⎢ ⎥

⎣ ⎦∫ ∫

Distribuciones de Probabilidad 43

La Mediana de una distribución es el valor que deja el 50% de la distribución a laderecha y el otro 50% a la izquierda, por lo que:

[ ]e e

e

e e e

M MM

e e11 1

F(M ) 0,5 M 1 0,5 M 1,5

f(x) 0,5 dx 0,5 x 0,5 M 1 0,5 M 1,5

= ⇒ − = ⇒ =⎧⎪⎪⎨⎪ = ⇒ = ⇒ = ⇒ − = ⇒ =⎪⎩∫ ∫ Coeficiente de variación:

22 32 2 2

21 1

x 8 1 7E(X ) x f(x)dx x dx

3 3 3 3

∞

−∞

⎡ ⎤α = = = = = − =⎢ ⎥

⎣ ⎦∫ ∫2

2 2x 2 1 x

7 3 7 9 1 10,08

3 2 3 4 12 12⎛ ⎞σ = α − α = − = − = → σ = =⎜ ⎟⎝ ⎠

xx

x

0,08CV 0,05

1,5

σ= = =μ

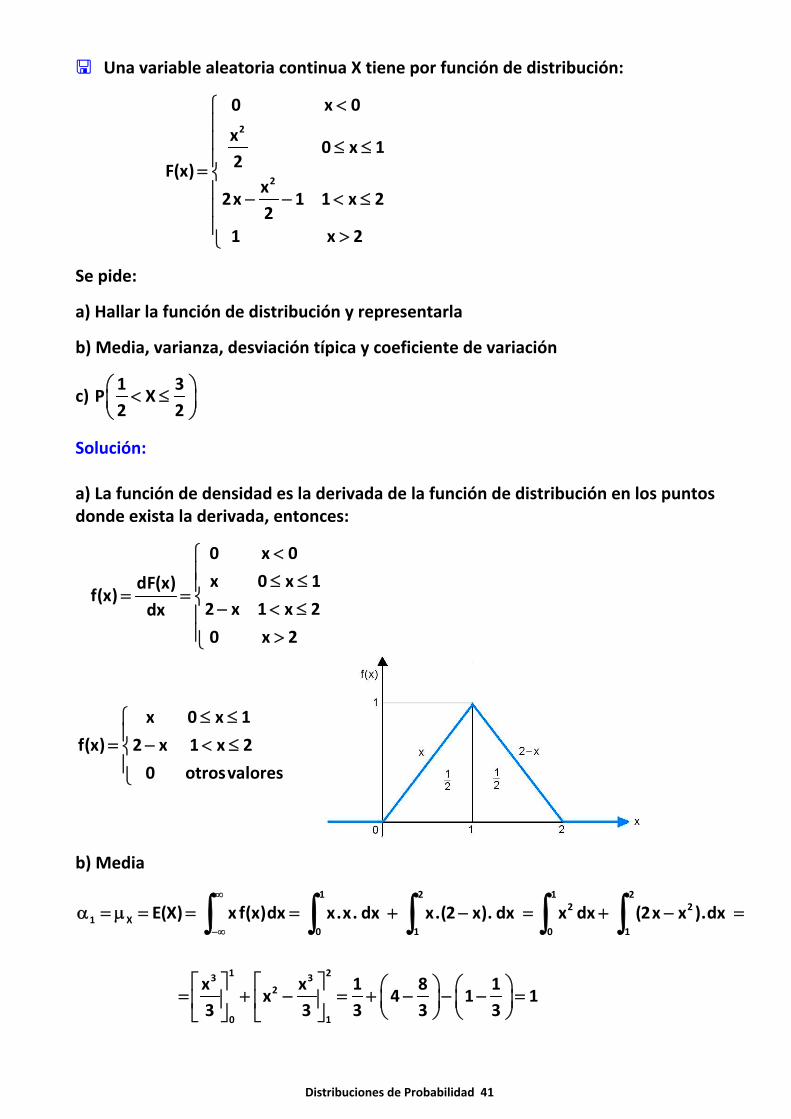

Una variable aleatoria continua X tiene por función de densidad

kx(2 x) 0 x 2

f(x)0 otros casos

− < <⎧= ⎨⎩

Se pide:

a) P(a x b) si 0 a b 2< < < < <

b) P(a x b) si a 0 2 b< < < < <

Solución:

a) La función de densidad o función de cuantía debe verificar:22 2 2 3

2 2

0 0 0 0

x1 kx(2 x) dx k x(2 x) dx k (2x x ) dx k x

3

⎡ ⎤= − = − = − = −⎢ ⎥⎣ ⎦∫ ∫ ∫

3x(2 x) 0 x 28 3

k 4 1 k f(x) 43 4 0 otros casos

⎧ − < <⎪⎡ ⎤− = = ⇒ = ⎨⎢ ⎥⎣ ⎦ ⎪⎩

b 2 2 3 3b 32

a a

3(b a ) (b a )3 3 xSi 0 a b 2 P(a x b) x(2 x)dx x

4 4 3 4

⎡ ⎤ − − −< < < < < = − = − =⎢ ⎥⎣ ⎦∫

Distribuciones de Probabilidad 44

b) 0 2 b

a 0 2

3Si a 0 2 b P(a x b) 0dx + x(2 x) dx 0dx 1

4< < < < < = − + =∫ ∫ ∫

La función de distribución asociada a la producción de una máquina, en miles deunidades, es del tipo:

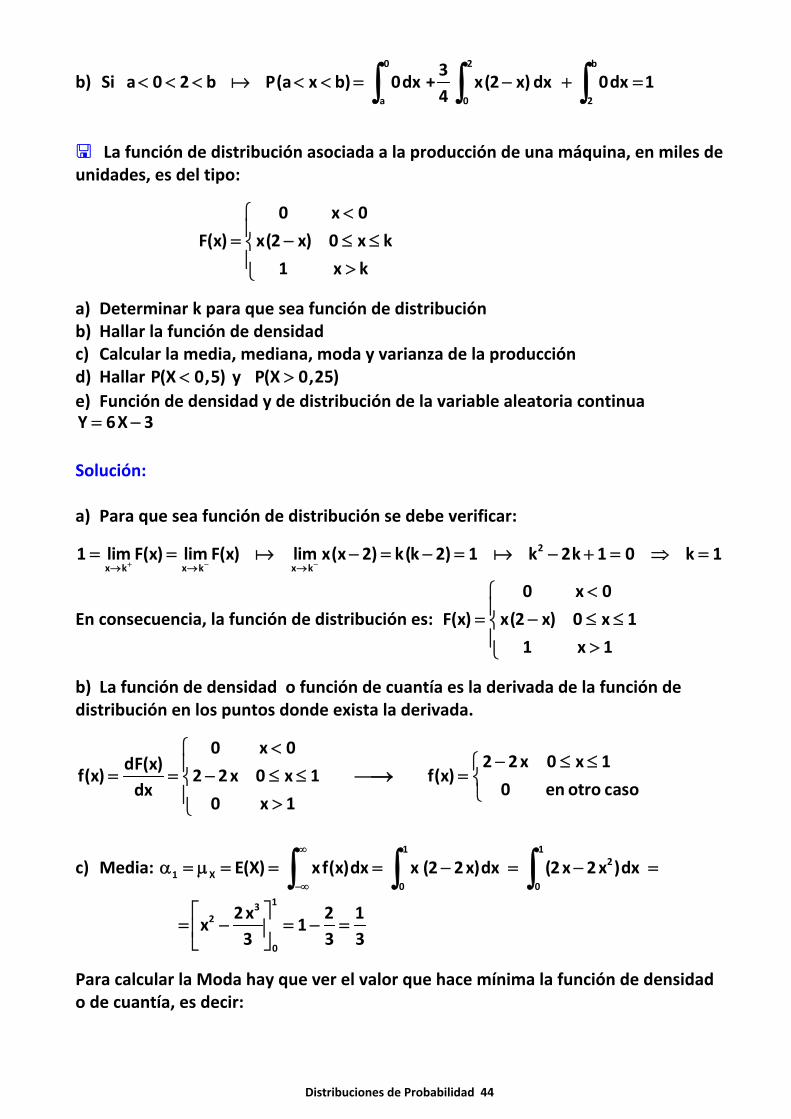

0 x 0

F(x) x(2 x) 0 x k

1 x k

<⎧⎪= − ≤ ≤⎨⎪ >⎩

a) Determinar k para que sea función de distribuciónb) Hallar la función de densidadc) Calcular la media, mediana, moda y varianza de la producciónd) Hallar P(X 0,5)< y P(X 0,25)>e) Función de densidad y de distribución de la variable aleatoria continuaY 6X 3= −

Solución:

a) Para que sea función de distribución se debe verificar:2

x k x k x k1 lim F(x) lim F(x) lim x(x 2) k(k 2) 1 k 2k 1 0 k 1

+ − −→ → →= = − = − = − + = ⇒ =

En consecuencia, la función de distribución es:

0 x 0

F(x) x(2 x) 0 x 1

1 x 1

<⎧⎪= − ≤ ≤⎨⎪ >⎩

b) La función de densidad o función de cuantía es la derivada de la función dedistribución en los puntos donde exista la derivada.

0 x 02 2x 0 x 1dF(x)

f(x) 2 2x 0 x 1 f(x)0 en otro casodx

0 x 1

<⎧− ≤ ≤⎧⎪= = − ≤ ≤ ⎯⎯→ =⎨ ⎨

⎩⎪ >⎩

c) Media: 1 1

21 X

0 0

E(X) xf(x)dx x (2 2x)dx (2x 2x )dx∞

−∞

α = μ = = = − = − =∫ ∫ ∫

132

0

2x 2 1x 1

3 3 3

⎡ ⎤= − = − =⎢ ⎥⎣ ⎦

Para calcular la Moda hay que ver el valor que hace mínima la función de densidado de cuantía, es decir:

Distribuciones de Probabilidad 45

2 2x 0 x 1 2 0 x 1

f(x) f '(x)0 en otro caso 0 en otro caso

− ≤ ≤ − ≤ ≤⎧ ⎧= =⎨ ⎨⎩ ⎩

La derivada de la función de cuantía es f '(x) 2 0= − < , por lo que se trata de unafunción decreciente y toma el valor máximo en el extremo superior del intervalo0, 1⎡ ⎤⎣ ⎦ , por tanto la moda dM 0=

La Mediana de una distribución es el valor que deja el 50% de la distribución a laderecha y el otro 50% a la izquierda, por lo que:

( ) 2 2e e e e e e eF(M ) 0,5 M 2 M 0,5 M 2M 0,5 0 2M 4M 1 0= ⇒ − = ⇒ − + = ⇒ − + =

2e e e

4 16 8 4 2 2 22M 4M 1 0 M 1

4 4 2

± − ±− + = = = = ±

De las dos soluciones se rechaza aquella que es mayor que 1, por lo que la Medianaes

e

2M 1

2= −

Varianza de la producción: 2 2X 2 1σ = α −α

11 3 42 2 2

20 0

2x x 2 1 1E(X ) x f(x)dx x (2 2x)dx

3 2 3 2 6

∞

−∞

⎡ ⎤α = = = − = − = − =⎢ ⎥

⎣ ⎦∫ ∫2

2 2X 2 1

1 1 16 3 18

⎛ ⎞σ = α − α = − =⎜ ⎟⎝ ⎠

d) Función de distribución 0 x 0

F(x) x(2 x) 0 x 1

1 x 1

<⎧⎪= − ≤ ≤⎨⎪ >⎩

P(X 0,5) P(X 0,5) F(0,5) 0,5(2 0,5) 0,75< = ≤ = = − =

P(X 0,25) 1 P(X 0,25) 1 F(0,25) 1 0,25(2 0,25) 0,5625> = − ≤ = − = − − =

Mediante la función de cuantía 2 2x 0 x 1

f(x)0 en otro caso

− ≤ ≤⎧= ⎨⎩

0,5 0 ,50 ,52

00 0

P(X 0,5) f(x)dx (2 2x)dx 2x x 1 0,25 0,75⎡ ⎤< = = − = − = − =⎣ ⎦∫ ∫1 1

12

0 ,250,25 0 ,25

P(X 0,25) f(x)dx (2 2x)dx 2x x 1 (0,5 0,0625) 0,5625⎡ ⎤> = = − = − = − − =⎣ ⎦∫ ∫

Distribuciones de Probabilidad 46

e) Función de densidad de Y 6X 3= −

Cambio de variable en la función de densidad: dx

g(y) f(x).dy

=

y 3 dx d y 3 1x

6 dy dy 6 6+ +⎛ ⎞= = =⎜ ⎟

⎝ ⎠

Dominio de definición de la variable x 0 y 3

Y 6X 3x 1 y 3

= → = −⎧= − ⎨ = → =⎩

resultando:

y 3 1 3 y2 2 . 3 y 3 3 y 3dx

g(y) f(x). g(y)6 6 18dy 0 en otro caso0 en otro caso

⎧⎡ + ⎤ −⎛ ⎞ ⎧− − ≤ ≤ − ≤ ≤⎪ ⎪⎜ ⎟⎢ ⎥= = → =⎝ ⎠⎨ ⎨⎣ ⎦⎪ ⎪⎩⎩

Función de distribución:

y 2

3

0 y 3 0 y 3

1 y 6y 27F(y) (3 t)dt 3 y 3 F(y) 3 y 3

18 361 y 31 y 3

−

< − < −⎧ ⎧⎪ ⎪− + +⎪ ⎪= − − ≤ < = − ≤ <⎨ ⎨⎪ ⎪

≥⎪ ⎪≥ ⎩⎩

∫

Sean las variables aleatorias independientes X e Y, donde X se distribuye comouna binomial B(15, 0,4) e Y como una binomial B(85,0,4) a) ¿Cómo se distribuye la variable aleatoria X Y+ ?b) ¿Se puede aproximar la variable aleatoria X Y+ a una distribución normal?,¿Con qué parámetros?c) ¿Cuando la suma de dos distribuciones binomiales independientes no se puedeaproximar a una distribución normal?. Poner un ejemplo.

Solución:

a) Las distribuciones binomiales independientes son reproductivas cuando tienenel mismo parámetro p. En consecuencia, X B(15, 0,4)∼ e Y B(85,0,4) ∼ se tiene queX Y B(100, 0,4)+ ∼

b) X Y B(100, 0,4)+ ∼ donde p 0,4 0,5= < y xnp 100 0,4 40 5= = > , por elteorema de Moivre o el Teorema Central del Limite (TCL) la distribución binomialde X Y+ se puede aproximar a una distribución normalN(40, 4,89) siendo np 40μ = = y 100 0,4 0,6 4,89σ = =x x

c) Cuando el tamaño fuera pequeño (n pequeña). Ejemplo: X Y B(8, 0,4)+ ∼

Distribuciones de Probabilidad 47

Dada una variable aleatoria X con distribución exponencial de parámetro λ ,calcular generatriz de los momentos (f.g.m.), función característica, esperanza yvarianza.

Solución:

Sea X Exp( )λ∼ , su función de densidad xe x 0

f(x)0 otro caso

−λ⎧λ >= ⎨⎩

t x t x t x x ( t) x

0 0

M(t) E e e . f(x) . dx e . e . dx e dx∞ ∞ ∞

−λ − λ −

−∞

⎡ ⎤= = = λ =λ =⎣ ⎦ ∫ ∫ ∫ ( t) x ( t )x

00

( t) e dx e tt t t

∞∞− λ − λ −λ λ λ⎡ ⎤= − − λ− = − = ∀ < λ⎣ ⎦λ − λ− λ−∫

i t x i t x i t x x ( i t) x

0 0

(t) E e e . f(x) . dx e . .e . dx e dx∞ ∞ ∞

−λ − λ −

−∞

⎡ ⎤ϕ = = = λ =λ =⎣ ⎦ ∫ ∫ ∫ ( t) x ( i t ) x

00

( it) e dx e tit it it

∞∞− λ − λ −λ λ λ⎡ ⎤= − − λ− = − = ∀ < λ⎣ ⎦λ − λ− λ−∫

La función generatriz M(t) coincide con la función característica (t)ϕ para t it= .

Con la función generadora de los momentos M(t) o función característica (t)ϕ sepueden calcular los momentos respecto al origen mediante la expresión:

n n

nn n n

t 0 t 0

1E(X ) M(t) (t)

t i t= =

ϑ ϑ= = ϕϑ ϑ

Momentos respecto al origen con la función generatriz:

(1)1 2

t 0 t 0 t 0

M(t) 1E(X) M (0)

t t t ( t)= = =

ϑ ϑ λ λ⎡ ⎤α = = = = = =⎢ ⎥ϑ ϑ λ − λ − λ⎣ ⎦

22 (2)

2 2 2t 0t 0t 0

4 2t 0

M(t)E(X ) M (0)

t t t t t ( t)

2 ( t) 2

(1 t)

===

=

ϑ ϑ ⎡ ϑ λ ⎤ ϑ λ⎛ ⎞⎛ ⎞α = = = = =⎜ ⎟ ⎜ ⎟⎢ ⎥ϑ ϑ ϑ λ − ϑ λ −⎝ ⎠ ⎝ ⎠⎣ ⎦

λ λ −= =

− λ2

22 1 2 2

2 1 1Var(X) ⎛ ⎞= α − α = − =⎜ ⎟λ λ λ⎝ ⎠

Momentos respecto al origen con la función característica:

Distribuciones de Probabilidad 48

(1)1

t 0 t 0

2 2

t 0 t 0

1 1 (t) 1E(X) (0)

i i t i t it

1 i 1

i ( it) ( it)

= =

= =

⎡ ⎤ϑϕ ϑ λ⎛ ⎞ ⎛ ⎞ ⎛ ⎞α = = ϕ = = =⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎢ ⎥ϑ ϑ λ −⎝ ⎠ ⎝ ⎠ ⎝ ⎠ ⎣ ⎦

λ λ⎛ ⎞= = =⎜ ⎟ λ − λ − λ⎝ ⎠

22 (2)

2 2 2 2 2t 0 t 0

2

2 2 2 3 2

t 0 t 0

1 1 (t) 1E(X ) (0)

i i t i t t it

1 i 1 2i ( it) 2

i t ( it) i ( it)

= =

= =

⎡ ⎤⎛ ⎞ϑ ϕ ϑ ϑ λ⎛ ⎞ ⎛ ⎞ ⎛ ⎞α = = ϕ = = =⎢ ⎥⎜ ⎟⎜ ⎟ ⎜ ⎟ ⎜ ⎟ϑ ϑ ϑ λ −⎝ ⎠ ⎝ ⎠ ⎝ ⎠ ⎝ ⎠⎣ ⎦

⎛ ⎞ϑ λ λ λ −⎛ ⎞ ⎛ ⎞= = =⎜ ⎟⎜ ⎟ ⎜ ⎟ϑ λ − λ − λ⎝ ⎠ ⎝ ⎠⎝ ⎠

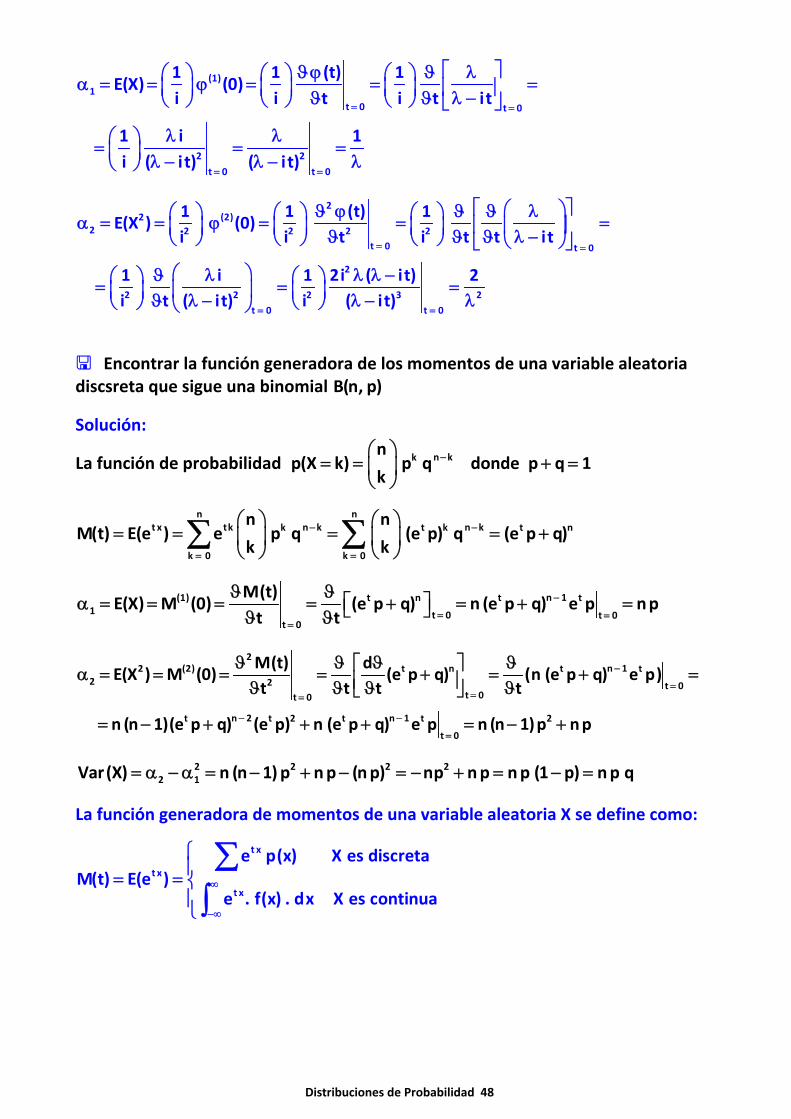

Encontrar la función generadora de los momentos de una variable aleatoriadiscsreta que sigue una binomial B(n, p)

Solución:

La función de probabilidad n kknp(X k) p q donde p q 1

k−⎛ ⎞

= = + =⎜ ⎟⎝ ⎠

n nt x tk n k n kk t k t n

k 0 k 0

n nM(t) E(e ) e p q (e p) q (e p q)

k k− −

= =

⎛ ⎞ ⎛ ⎞= = = = +⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠∑ ∑

n 1(1) t n t t1 t 0 t 0

t 0

M(t)E(X) M (0) (e p q) n (e p q) e p np

t t−

= ==

ϑ ϑ ⎡ ⎤α = = = = + = + =⎣ ⎦ϑ ϑ

2n 12 (2) t n t t

2 2 t 0t 0t 0

n 2 n 1t t 2 t t 2

t 0

M(t) dE(X ) M (0) (e p q) (n (e p q) e p)

t t t t

n (n 1)(e p q) (e p) n (e p q) e p n (n 1)p np

−

===

− −

=

ϑ ϑ ϑ ϑ⎡ ⎤α = = = = + = + =⎢ ⎥ϑ ϑ ϑ ϑ⎣ ⎦

= − + + + = − +

2 2 2 22 1Var(X) n (n 1) p np (np) np np np (1 p) np q= α −α = − + − = − + = − =

La función generadora de momentos de una variable aleatoria X se define como:

tx

t x

t x

e p(x) X es discreta M(t) E(e )

e . f(x) . dx X es continua∞

−∞

⎧⎪= = ⎨⎪⎩

∑∫

Distribuciones de Probabilidad 49

Hallar la función característica y la función generadora de momentos de unavariable aleatoria continua X con distribución uniforme en a, b⎡ ⎤⎣ ⎦

Solución:

Función de densidad 1

a x bf(x) b a

0 otro caso

⎧ ≤ ≤⎪= −⎨⎪⎩

b bit x i t x i t x i t x

a a

1 1(t) E e e . f(x) . dx e . . dx e dx

b a b a

∞

−∞

⎡ ⎤ϕ = = = = =⎣ ⎦ − −∫ ∫ ∫

bit x i tb i ta

a

1 e e esi t 0

b a it it(b a)

⎡ ⎤ −= = ≠⎢ ⎥− −⎣ ⎦

b bt x t x t x t x

a a

1 1M(t) E e e . f(x) . dx e . . dx e dx

b a b a

∞

−∞

⎡ ⎤= = = = =⎣ ⎦ − −∫ ∫ ∫

bt x tb ta

a

1 e e esi t 0

b a t t(b a)

⎡ ⎤ −= = ≠⎢ ⎥− −⎣ ⎦

Sea X una variable aleatoria continua con función de densidad

xe x 0

f(x)0 otro caso

−⎧ >= ⎨⎩

a) Función generatriz de los momentos (f.g.m.)b) Esperanza y varianza a partir de la f.g.m.c) Función característica

Solución:

a) t x t x t x x(t 1)x

0 0

M(t) E e e . f(x) . dx e . e . dx e dx∞ ∞ ∞

−−

−∞

⎡ ⎤= = = = =⎣ ⎦ ∫ ∫ ∫ x(t 1)

0

1 1 e si t 1

t 1 1 t

∞−⎡ ⎤= = <⎣ ⎦− −

b) A partir de la función genertriz, derivando y haciendo t 0= , se pueden obtenerlos distintos momentos respecto al origen:

(1)1 2

t 0 t 0 t 0

M(t) 1 1E(X) M (0) 1

t t 1 t (1 t)= = =

ϑ ϑ ⎡ ⎤α = = = = = =⎢ ⎥ϑ ϑ − −⎣ ⎦

Distribuciones de Probabilidad 50

22 (2)

2 2 2 3t 0t 0t 0 t 0

M(t) d 1 1 2E(X ) M (0) 2

t t t 1 t t (1 t) (1 t) === =

ϑ ϑ ⎡ ϑ ⎤ ϑ ⎛ ⎞⎛ ⎞α = = = = = = =⎜ ⎟ ⎜ ⎟⎢ ⎥ϑ ϑ ϑ − ϑ − −⎝ ⎠ ⎝ ⎠⎣ ⎦

22 1Var(X) 2 1 1= α − α = − =

c) La función característica se puede calcular utilizando la relación entre funcióncaracterística y los momentos:

2 3 k h

1 2 3 k h

h 0

(it) (it) (it) (it)(t) 1 (it) si t 1

2! 3! k! h!

∞

=

ϕ = + α + α + α + + α + = α <∑

Sea X una variable aleatoria continua, cuya función de densidad es

2

X

3x 0 x 1f (x)

0 en otro caso

⎧ < <= ⎨⎩

Sea 2Y 1 X= − una transformación de la v.a. X

a) Calcular la función de densidad de la v.a. Yb) Calcular la función de distribución de la v.a. Y

Solución:

a) La transformación asociada a la v.a. Y es derivable y estrictamente monótonacuando X toma valores en el intervalo (0, 1). En consecuencia, se puede aplicar latransformación, quedando la función de densidad:

2 1 dx 1Y 1 X x 1 y g (y) 1 y

dy 2 1 y− −

= − = − = − =−

La función de densidad de la variable continua Y se obtiene:

( )X

21

Y

dx 1 3f (y) f g (y) . 3 1 y 1 y

dy 22 1 y− −⎡ ⎤= = − = −⎣ ⎦ −

Función de densidad de la v.a. Y: Y

31 y 0 y 1

f (y) 20 en otro caso

⎧ − < <⎪= ⎨⎪⎩

b) Función de distribución:

Distribuciones de Probabilidad 51

y

Y

0

Y

y 0 F (y) f(t)dt 0

0 y 1 F (y) f(y)dy

−∞

−∞

≤ = =

< < =

∫∫

yy y3 3

0 0 0

0

Y

3f(t)dt 1 t dt (1 t) 1 (1 y)

2

y 1 F (y) f(y)dy−∞

⎡ ⎤+ = − = − − = − −⎣ ⎦

≥ =

∫ ∫

∫1 y

0 1f(t)dt f(t)dt+ +∫ ∫

1 1

0 0

3f(t)dt 1 t dt 1

2= = − =∫ ∫

Función de distribución de la v.a. Y será: 3Y

0 y 0

F (y) 1 (1 y) 0 y 1

1 y 1

≤⎧⎪

= − − < <⎨⎪ ≥⎩

Sea X una variable aleatoria continua, cuya función de densidad es

X

11 x 1

f (x) 20 en otro caso

⎧ − < <⎪= ⎨⎪⎩

Sea 2Y X= una transformación de la v.a. X

a) Calcular la función de densidad de la v.a. Yb) Calcular la función de distribución de la v.a. Y

Solución:

La transformación 2Y X= es derivable, pero no es estrictamente monótona, puestoque en el intervalo ( 1, 0] − la transformación es decreciente y en el intervalo[0, 1) es creciente.

En este caso, hay que determinar la función de distribución de la variable aleatoriaY para el caso general de las transformaciones de una variable aleatoria, ya que nose puede aplicar el método descrito en el ejercicio anterior. Hay que comenzarencontrando la función de distribución.

b) Cálculo de la función de distribución

[ ]y

2Y

y

F (y) P Y y P X y P X y P y X y f(x)dx−

⎡ ⎤ ⎡ ⎤⎡ ⎤= ≤ = ≤ = ≤ = − ≤ ≤ = =⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ∫ [ ]

yy

yy

1 1 dx x y

2 2 −−

= = =∫

La función de distribución de la v.a. Y es: Y

0 y 0

F (y) y 0 £ y 1

1 y ³ 1

<⎧⎪

= <⎨⎪⎩

Distribuciones de Probabilidad 52

a) Función de densidad YY

10 y 1dF (y) 2 yf (y)

dy0 enotro caso

⎧ ≤ <⎪= = ⎨⎪⎩

Utilizando la aplicación del teorema central del límite a la distribución de lasuma de n variables aleatorias de Poisson de media 1λ = demostrar que

n kn

xk 0

n 1lim e

k! 2−

→ ∞=

=∑Solución:

Sean 1 2 nX ,X , ,X variables de Poisson de parámetro 1λ = . Sea n

n ii 1

X=

η =∑Por ser reproductiva respecto a λ la distribución de Poisson, nη es una variable de

Poisson de parámetro nλ = ; y se tiene nnE( ) n nηη = σ =

Con lo cual, n k

nn

k 0

nP( n) e

k!−

=

η ≤ = ∑Por el teorema central del límite (TCL), teorema de Lévy‐Lindeberg, cuando n→∞ ,

nη es normal N(n, n) , y así resulta:

nn

n n n 1P( n) P P(z 0)

2n n

η − −⎡ ⎤η ≤ = ≤ = ≤ =⎢ ⎥⎣ ⎦

Sean las variables X e Y independientes. La variable X se distribuye como unaPoisson con varianza igual a 5. La variable Z X Y = + se distribuye también comouna Poisson con esperanza igual a 15. ¿Cuánto vale la esperanza de la variable Y?Analice bajo qué condiciones se puede afirmar que la distribución de Poisson esaditiva o reproductiva y determine con qué parámetros.

Solución:

La suma de variables aleatorias de Poisson independientes es otra variablealeatoria de Poisson con parámetros la suma de los parámetros.

2XX P( 5) 5

Y P( 10) E(Y) 10Z P( 15) E(Z) 15

⎧ λ = σ = λ =λ = =⎨

λ = = λ =⎩

∼∼

∼

Distribuciones de Probabilidad 53

Las variables aleatorias en estudio son independientes. Analiza si lasafirmaciones son verdaderas o falsas:a) X sigue una distribución binomial B(1, 0,3) e Y una distribución binomialB(1, 0,2) entonces (X Y) + sigue una binomial B(2, 0,5) . ¿Bajo qué condiciones sedice que la distribución binomial es aditiva o reproductiva?b) X sigue una distribución de Poisson P( 2) λ = e Y una distribución de PoissonP( 3) λ = entonces (X Y) P( 5)+ λ =∼c) Si X N(0, 1) ∼ y XF es su función de distribución entonces X XF ( x) = 1 F (x)− −

Solución:

a) Las distribuciones binomiales son reproductivas de parámetro p, es decir, dadasdos variables aleatorias X B(n, p)∼ e Y B(m, p)∼ siendo independientes se verificaque (X Y) B(n m, p)+ +∼ . En consecuencia, una variable aleatoria X B(n, p)∼ sepuede descomponer en suma de n variables aleatorias independientes de Bernouillide parámetro p.Para poder aplicar la propiedad reproductiva, han de ser independientes y con lamisma probabilidad.

b) Es cierto, la distribución de Poisson es reproductiva.

c) Por la simetría de la distribución normal se verifica x∀ ∈

Un ascensor limita el peso de sus cuatro ocupantes a 300 kilogramos. Si el pesode una persona sigue una distribución normal ( )N 71,7 , calcular la probabilidad de

que el peso 4 personas supere los 300 kilogramos.

Solución:

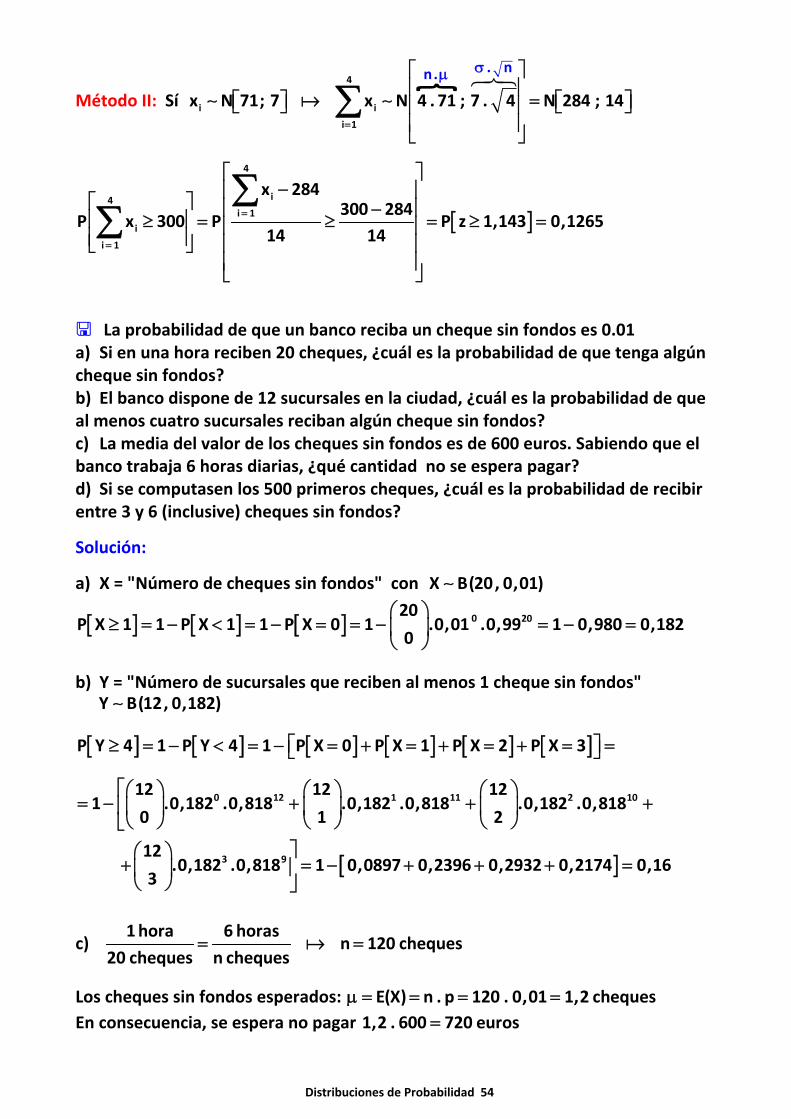

Método I: Si el peso de una persona sigue una distribución normal ( )N 71,7 , la

muestra de 4 personas sigue una distribución normal ( )71N 71, N 71, 3,5

4

⎛ ⎞≡⎜ ⎟⎜ ⎟

⎝ ⎠

1 2 3 41 2 3 4

X X X X 300P (X X X X ) 300 P P x 75

4 4

+ + +⎡ ⎤+ + + > = > = > =⎡ ⎤ ⎡ ⎤⎣ ⎦⎣ ⎦ ⎢ ⎥⎣ ⎦

x 71 75 71

P x 75 P P z 1,143 0,12653,5 3,5− −⎡ ⎤= > = > = > =⎡ ⎤ ⎡ ⎤⎣ ⎦ ⎣ ⎦⎢ ⎥⎣ ⎦

Interpolando: 0,1271 0,1251 x 0,1251 0,002 x 0,12511,14 1,15 1,143 1,15 0,01 0,007

− − −= =

− − − −

0,002 . 0,007x 0,1251 0,1265

0,01= + =

Distribuciones de Probabilidad 54

Método II: Sí 4

i i

i 1

. nn.

x N 71; 7 x N 4 . 71 ; 7 . 4 N 284 ; 14=

σμ⎡ ⎤⎢ ⎥

=⎡ ⎤ ⎡ ⎤⎣ ⎦ ⎣ ⎦⎢ ⎥⎢ ⎥⎣ ⎦

∑∼ ∼

[ ]

4

i4i 1

i

i 1

x 284300 284

P x 300 P P z 1,143 0,126514 14

=

=

⎡ ⎤−⎢ ⎥⎡ ⎤ −⎢ ⎥⎢ ⎥≥ = ≥ = ≥ =⎢ ⎥⎢ ⎥ ⎢ ⎥⎣ ⎦

⎢ ⎥⎣ ⎦

∑∑

La probabilidad de que un banco reciba un cheque sin fondos es 0.01a) Si en una hora reciben 20 cheques, ¿cuál es la probabilidad de que tenga algúncheque sin fondos?b) El banco dispone de 12 sucursales en la ciudad, ¿cuál es la probabilidad de queal menos cuatro sucursales reciban algún cheque sin fondos?c) La media del valor de los cheques sin fondos es de 600 euros. Sabiendo que elbanco trabaja 6 horas diarias, ¿qué cantidad no se espera pagar?d) Si se computasen los 500 primeros cheques, ¿cuál es la probabilidad de recibirentre 3 y 6 (inclusive) cheques sin fondos?

Solución:

a) X = "Número de cheques sin fondos" con X B(20, 0,01)∼

[ ] [ ] [ ] 0 2020P X 1 1 P X 1 1 P X 0 1 .0,01 .0,99 1 0,980 0,182

0⎛ ⎞

≥ = − < = − = = − = − =⎜ ⎟⎝ ⎠

b) Y = "Número de sucursales que reciben al menos 1 cheque sin fondos" Y B(12, 0,182)∼

[ ] [ ] [ ] [ ] [ ] [ ]P Y 4 1 P Y 4 1 P X 0 P X 1 P X 2 P X 3⎡ ⎤≥ = − < = − = + = + = + = =⎣ ⎦

[ ]

0 12 1 11 2 10

3 9

12 12 121 .0,182 .0,818 .0,182 .0,818 .0,182 .0,818

0 1 2

12 .0,182 .0,818 1 0,0897 0,2396 0,2932 0,2174 0,16

3

⎡⎛ ⎞ ⎛ ⎞ ⎛ ⎞= − + + +⎢⎜ ⎟ ⎜ ⎟ ⎜ ⎟

⎝ ⎠ ⎝ ⎠ ⎝ ⎠⎣⎤⎛ ⎞

+ = − + + + =⎥⎜ ⎟⎝ ⎠ ⎦

c) 1hora 6 horasn 120 cheques

20 cheques n cheques= =

Los cheques sin fondos esperados: E(X) n . p 120 . 0,01 1,2 chequesμ = = = =En consecuencia, se espera no pagar 1,2 . 600 720 euros=

Distribuciones de Probabilidad 55

d) U = "Número de cheques sin fondos computados" donde U B(500, 0,01)∼ , queal ser n . p 500 . 0,01 5= = se aproxima a una distribución de Poisson de parámetro

[ ]P 5λ =

[ ] [ ] [ ] [ ] [ ]P 3 U 6 P U 3 P U 4 P U 5 P U 6≤ ≤ = = + = + = + = =

[ ]3 4 5 6

5 55 5 5 5.e 20,833 26,042 26,042 21,701 .e 0,6375

3! 4! 5! 6!− −⎡ ⎤

= + + + = + + + =⎢ ⎥⎣ ⎦

El departamento comercial de una industria alimenticia conoce que 2 de cada10 consumidores reconocen su producto en una prueba a ciegas.¿Cuántas pruebas ciegas de sabor deberían hacerse para que la proporción de quelos que conocen la marca oscile entre el 16% y el 24% con una probabilidad mínimade 0,8?

Solución:

Reconocen el producto el 20% p = 0,2 ˆP(0,16 p 0,24) 0,8≤ ≤ ≥

xpq 0,2 0,8 0,4ˆ ˆp N p, p N 0,2, N 0,2 ,n n n

⎛ ⎞ ⎛ ⎞ ⎛ ⎞≈ → ≈ =⎜ ⎟ ⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠ ⎝ ⎠

( )0,16 0,2 0,24 0,2P z P 0,1 n z 0,1 n 0,8

0,4 / n 0,4 / n

− −⎛ ⎞< < = − < < =⎜ ⎟⎝ ⎠

( ) ( ) ( )P 0,1 n z 0,1 n 1 2P z 0,1 n 0,8 P z 0,1 n 0,1− < < = − > = ≥ =

0,1 n 1,282 n 165= =

Para una probabilidad como mínimo de 0,8 harían falta 165 pruebas.

Distribuciones de Probabilidad 56

Las puntuaciones en la Escala de Inteligencia para Adultos de Wechsler (WAIS)siguen en una población una distribución normal de media 100 y desviación típica16. Al extraer una muestra aleatoria simple de 25 individuos, calcular:a) Probabilidad de que la media de esos 25 individuos sea inferior a 95b) Probabilidad de que la media esté comprendida entre 98 y 102.

Solución:

Según el teorema de Fisher 16

x N , x N 100, N(100, 3,2)n 25

σ⎛ ⎞ ⎛ ⎞≈ μ → ≈ ≡⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠

a) x 100 95 100

P(x 95) P P(z 1,56) P(z 1,56) 0,05943,2 3,2− −⎛ ⎞≤ = ≤ = ≤ − = ≥ =⎜ ⎟

⎝ ⎠

b) 98 100 x 100 102 100

P(98 x 102) P P( 0,62 z 0,62)3,2 3,2 3,2− − −⎛ ⎞≤ ≤ = ≤ ≤ = − ≤ ≤ =⎜ ⎟

⎝ ⎠P(z 0,625) P(z 0,62) P(z 0,62) P(z 0,62) 1 P(z 0,62) P(z 0,62)

1 2P(z 0,62) 0,4648

= ≥ − − ≥ = ≤ − ≥ = − ≥ − ≥ == − ≥ =

Las puntuaciones obtenidas en la escala de Locus de Control de James por lossujetos depresivos, siguen una distribución normal de media 90 y desviación típica12. Si se extraen muestras aleatorias simples de 30 sujetos depresivos.¿Por debajo de que cantidad se encontrará el 90% de las veces el valor de lavarianza de la muestra?.

Solución:

En virtud del teorema de Fisher: En el muestreo, si se toman muestras aleatorias demedia x y desviación típica xσ de una población N( , )μ σ , la variable

22n 1 2

(n 1)s−

−χ =

σ, donde 2s es la cuasivarianza muestral, 2 2

xn (n 1)sσ = −

Las puntuaciones obtenidas siguen una distribución N(90,12)

2 2 2

2 2x xn 1 292 2

(n 1)s n 30144−

− σ σχ = = → χ =

σ σ

De las tablas de la Chi‐cuadrado:

2 229 29P( k) 0,9 P( k) 0,1 k 39,087χ ≤ = ⇒ χ ≥ = = con lo cual,

( )2

2 2xx x

x30 39,087 144P 39,087 0,9 P P 187,62 0,9

144 30

⎛ ⎞σ ⎛ ⎞≤ = → σ ≤ = σ ≤ =⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠

El valor pedido será 187,62

Distribuciones de Probabilidad 57

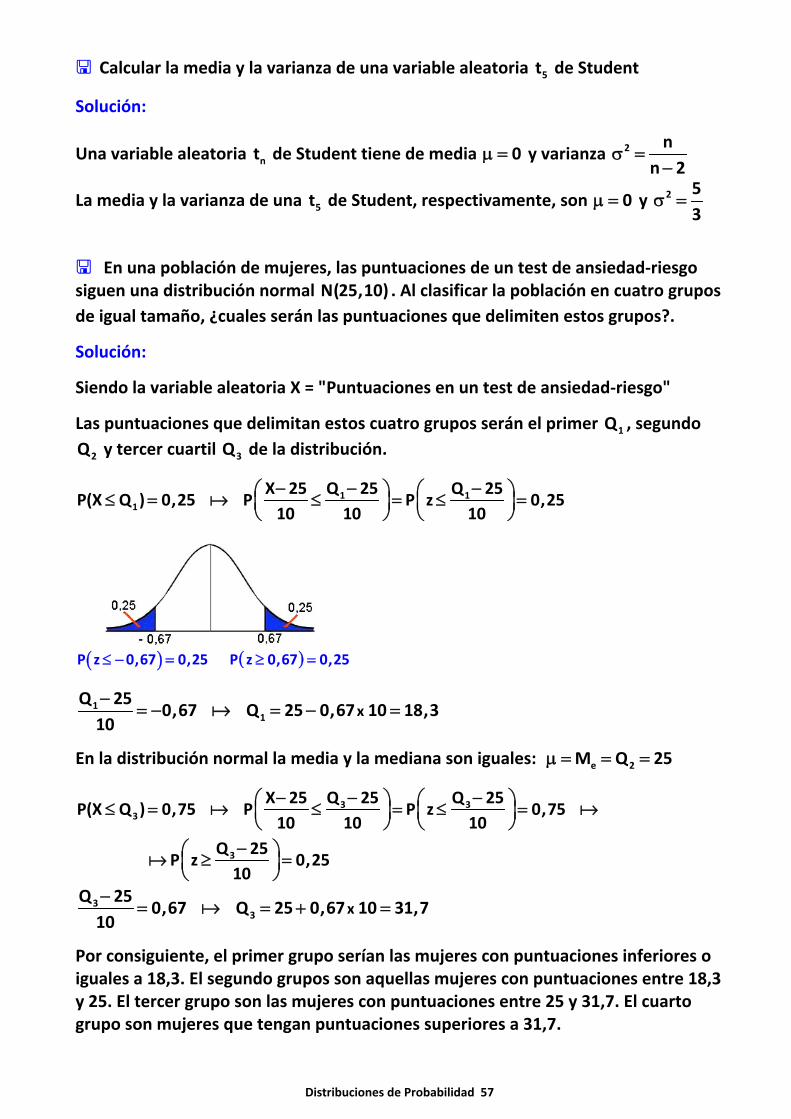

Calcular la media y la varianza de una variable aleatoria 5t de Student

Solución:

Una variable aleatoria nt de Student tiene de media 0μ = y varianza 2 nn 2

σ =−

La media y la varianza de una 5t de Student, respectivamente, son 0μ = y 2 53

σ =