Estacionalidad mensual en el mercado colombiano: más allá del promedio.

14

Zumma Proveedor de Información Financiera S.A.S. Todos los derechos reservados. Bogotá D.C, Colombia. Copyright © 2013.

-

Upload

zummaco -

Category

Economy & Finance

-

view

677 -

download

4

Transcript of Estacionalidad mensual en el mercado colombiano: más allá del promedio.

Zumma Proveedor de Información Financiera S.A.S. Todos los derechos reservados.

Bogotá D.C, Colombia. Copyright © 2013.

www.zumma.co 2

TABLA DE CONTENIDO

1. Entrando en materia 3 2. Patrones mensuales 3 3. Añadiendo herramientas al análisis 6

3.1. Porcentaje de retornos mensuales positivos 6 3.2. Pérdida máxima mensual 6 3.3. Rendimientos mensuales y desviación estándar 7 3.4. Rendimientos mensuales ajustados por el riesgo 8

4. Estacionalidad en el tiempo 9 5. Conclusión 11 Anexo 1. Cuadro resumen. 12 Bibliografía 13 Disclaimer 14

www.zumma.co 3

El estudio de los mercados financieros en las últimas décadas ha estado dominado por la creencia que los mercados son eficientes. Lo anterior significa que, por ejemplo, se cree que el precio de un activo (acción, bono, casa, etc) se forma por la oferta y demanda existente entre los diferentes agentes que actúan en el mercado, y este precio es una buena estimación del valor intrínseco del activo. Igualmente, se considera que el precio del activo incorpora toda la información pasada, presente y futura referente al activo. Es decir, el precio refleja toda la información existente. Sin embargo, distintos estudios han demostrado que los mercados financieros, y sus agentes, no se comportan de acuerdo a lo estipulado por la teoría. Por ejemplo, Rozeff y Kinney (1976) encontraron patrones estacionales en el mercado americano en el periodo comprendido entre 1904 a 1974. En este caso, los investigadores encontraron que alrededor de un tercio de los retornos anuales ocurrían en enero. Esto recibió el nombre de El Efecto Enero (January Effect). Posteriormente, Gibbons y Hess (1981) encontraron que los precios de las acciones tendían a bajar el lunes. Esto recibió el nombre de El Efecto Lunes (Monday Effect). Posteriormente, múltiples investigaciones encontraron otros patrones estacionales en los mercados financieros.

1. ENTRANDO EN MATERIA: En Colombia existen también patrones estacionales, especialmente en lo que se refiere los retornos mensuales. Aunque estadísticamente sería deseable una mayor cantidad de datos, el hecho que hasta 2001 existía en el país tres bolsas de valores hace difícil el análisis de los datos anteriores a este año. Sin embargo, muchos de estos análisis sobre estacionalidad del mercado se enfocan solo en el promedio de las rentabilidades que se alcanzó en cada mes, dejando por fuera elementos importantes como el riesgo que se incurre y la máxima perdida histórica. En este informe especial de Zumma se hará referencia a otros indicadores que es deseable que se usen cuando se analiza la estacionalidad mensual del mercado colombiano.

www.zumma.co 4

2. PATRONES MENSUALES:

La forma más sencilla de analizar la estacionalidad del mercado colombiano es calculando y comparando la rentabilidad promedio mensual del Índice General de la Bolsa de Colombia (IGBC). En la imagen 1 se puede ver el comportamiento del índice General de la Bolsa de Valores de Colombia (IGBC) en los años comprendidos entre 2001 y 2012. Aunque a primera vista parece que cada año se comporta de manera particular, calculando las rentabilidades mensuales y obteniendo un promedio de estas es posible encontrar algunos meses en los cuales los retornos son, en promedio, más altos.

Un ejemplo claro de cómo la estacionalidad puede ser usada como herramienta de inversión puede ser el siguiente: Si se tiene dos inversionistas; inversionista A e Inversionista B, y el inversionista A invierte durante 10 años en el IGBC desde noviembre a abril mientras que el inversionista B invierte en el IGBC desde mayo a octubre, la diferencia en retornos podría ser de hasta 445 por ciento (Alianza Valores, 2012)

Imagen 1. Comportamiento anual IGBC 2001 – 2012.

www.zumma.co 5

Inversionista invierte en periodos de 6 meses durante 10 años en el IGBC.

Desde noviembre hasta abril 551% Desde julio hasta diciembre 500% Desde septiembre hasta febrero 462% Desde agosto hasta enero 378% Desde octubre hasta marzo 349% Desde junio hasta noviembre 327% Desde diciembre hasta mayo 225% Desde abril hasta septiembre 209% Desde mayo a octubre 144% Desde marzo a agosto 141% Desde febrero a julio 133% Desde enero a junio 101% Fuente: Alianza Valores SCB.

En la imagen 2 se puede ver el promedio de los retornos mensuales del IGBC. De acuerdo a esto, los mejores tres meses para invertir en el índice serían diciembre, noviembre y enero, con un promedio en las rentabilidades de 4.94%, 4.50% y 3.70% respectivamente. El promedio es la principal herramienta usada a la hora de analizar la estacionalidad mensual del mercado colombiano. Sin embargo, analizar el mercado de esta manera puede llevar a sobre simplificar un mercado complejo.

Imagen 2. Rendimientos promedio IGBC 2001 – 2012.

www.zumma.co 6

3. AÑADIENDO HERRAMIENTAS AL ANÁLISIS.

Para alguien que busca preservar su capital podría ser más importante buscar meses en los cuales tenga una alta probabilidad de tener retornos positivos con niveles de riesgo inferiores, sin importar el promedio de los retornos mensuales. 3.1 Porcentaje de retornos mensuales positivos. Bajo este escenario, como se muestra en la imagen 3, el mes de abril es el que presenta mayor porcentaje de meses positivos, con un 81,8 por ciento, seguido de los meses de octubre y diciembre, los cuales han presentado retornos mensuales positivos el 75 por ciento de las ocasiones. Si se compara con el escenario anterior en el cual solo se comparaba la rentabilidad mensual promedio se puede observar que, si se busca una alta probabilidad de tener rentabilidades positivas, los meses de noviembre y enero no son tan atractivos, como lo son abril y octubre. Es decir, al ir incluyendo distintos elementos de análisis se pueden obtener distintos resultados.

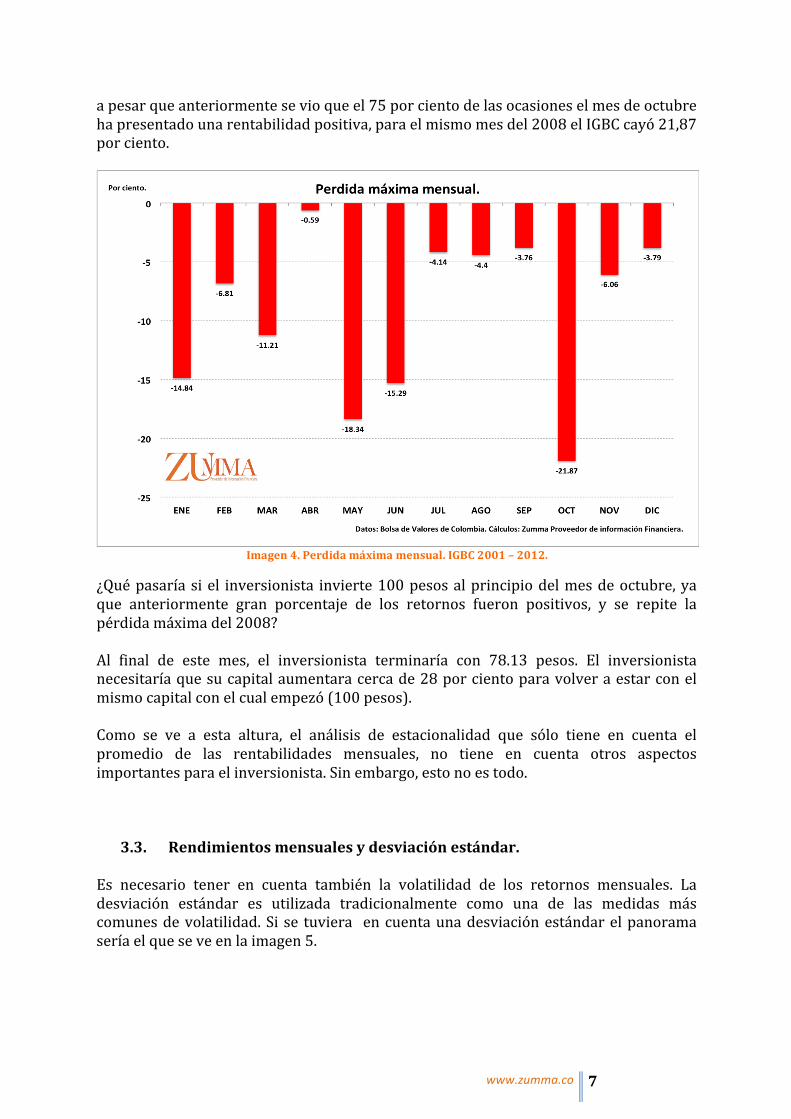

3.2. Pérdida máxima mensual. Igualmente, para considerar la estacionalidad presente en el mercado es necesario incluir en el análisis el riesgo que existe en cada mes. Una forma de hacer esto es analizar cuál ha sido la mayor pérdida porcentual en los datos analizados. Por ejemplo,

Imagen 3. Porcentaje de retornos mensuales positivos. IGBC 2001 – 2012.

www.zumma.co 7

a pesar que anteriormente se vio que el 75 por ciento de las ocasiones el mes de octubre ha presentado una rentabilidad positiva, para el mismo mes del 2008 el IGBC cayó 21,87 por ciento.

¿Qué pasaría si el inversionista invierte 100 pesos al principio del mes de octubre, ya que anteriormente gran porcentaje de los retornos fueron positivos, y se repite la pérdida máxima del 2008? Al final de este mes, el inversionista terminaría con 78.13 pesos. El inversionista necesitaría que su capital aumentara cerca de 28 por ciento para volver a estar con el mismo capital con el cual empezó (100 pesos). Como se ve a esta altura, el análisis de estacionalidad que sólo tiene en cuenta el promedio de las rentabilidades mensuales, no tiene en cuenta otros aspectos importantes para el inversionista. Sin embargo, esto no es todo.

3.3. Rendimientos mensuales y desviación estándar.

Es necesario tener en cuenta también la volatilidad de los retornos mensuales. La desviación estándar es utilizada tradicionalmente como una de las medidas más comunes de volatilidad. Si se tuviera en cuenta una desviación estándar el panorama sería el que se ve en la imagen 5.

Imagen 4. Perdida máxima mensual. IGBC 2001 – 2012.

www.zumma.co 8

Este análisis brinda aún más elementos a la hora de analizar las rentabilidades promedio mensuales. Si se tiene en cuenta una desviación estándar, se puede ver que prácticamente todos los meses presentan grandes rangos de rentabilidades. Consideremos por ejemplo el mes de mayo, el cual, si se tiene en cuenta una desviación estándar podría tener retornos que varían desde 8.82 por ciento hasta -‐10.90 por ciento. Como se ve en la gráfica, todos los rangos de los meses del año tienen su parte inferior en la parte negativa del gráfico.

3.4. Rendimientos mensuales ajustados por el riesgo. Una manera de incluir esta variable en el análisis es calcular y comparar los rendimientos promedio mensuales ajustados por el riesgo, esto es, dividir la rentabilidad promedio sobre su respectiva desviación estándar1.

1 Esta medida también es conocida como “Sharpe simple” ya que no toma en cuenta la tasa libre de riesgo.

Imagen 5

www.zumma.co 9

Este indicador muestra la medida en la cual invertir en un determinado mes compensa al inversionista de acuerdo al riesgo tomado. Es decir, entre más alto sea este valor, más alta es la compensación que recibe el inversionista por los riesgos que tomó. Como se puede ver en la gráfica, Abril, con un retorno mensual promedio ajustado por riesgo de 0.96 es el que presenta una mayor relación entre el riesgo que se toma y el retorno promedio. Le siguen diciembre y noviembre. Bajo este escenario, y si se quiere incluir la volatilidad de los retornos en el análisis de estacionalidad, un inversionista encontraría atractivo invertir en los meses de abril, noviembre y diciembre.

Imagen 6. Retornos mensuales promedio ajustaos por riesgo. IGBC 2001 – 2012.

www.zumma.co 10

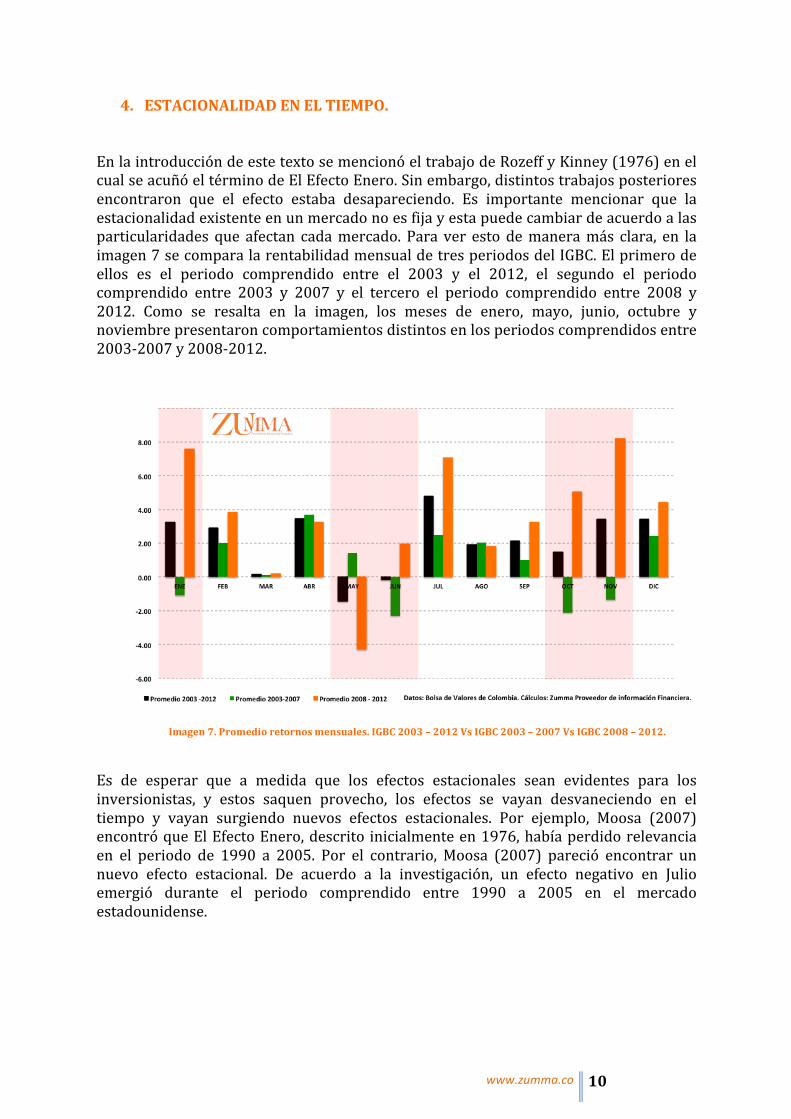

4. ESTACIONALIDAD EN EL TIEMPO. En la introducción de este texto se mencionó el trabajo de Rozeff y Kinney (1976) en el cual se acuñó el término de El Efecto Enero. Sin embargo, distintos trabajos posteriores encontraron que el efecto estaba desapareciendo. Es importante mencionar que la estacionalidad existente en un mercado no es fija y esta puede cambiar de acuerdo a las particularidades que afectan cada mercado. Para ver esto de manera más clara, en la imagen 7 se compara la rentabilidad mensual de tres periodos del IGBC. El primero de ellos es el periodo comprendido entre el 2003 y el 2012, el segundo el periodo comprendido entre 2003 y 2007 y el tercero el periodo comprendido entre 2008 y 2012. Como se resalta en la imagen, los meses de enero, mayo, junio, octubre y noviembre presentaron comportamientos distintos en los periodos comprendidos entre 2003-‐2007 y 2008-‐2012.

Es de esperar que a medida que los efectos estacionales sean evidentes para los inversionistas, y estos saquen provecho, los efectos se vayan desvaneciendo en el tiempo y vayan surgiendo nuevos efectos estacionales. Por ejemplo, Moosa (2007) encontró que El Efecto Enero, descrito inicialmente en 1976, había perdido relevancia en el periodo de 1990 a 2005. Por el contrario, Moosa (2007) pareció encontrar un nuevo efecto estacional. De acuerdo a la investigación, un efecto negativo en Julio emergió durante el periodo comprendido entre 1990 a 2005 en el mercado estadounidense.

Imagen 7. Promedio retornos mensuales. IGBC 2003 – 2012 Vs IGBC 2003 – 2007 Vs IGBC 2008 – 2012.

www.zumma.co 11

5. CONCLUSIÓN

En conclusión, las distintas medidas usadas para analizar la estacionalidad del mercado accionario colombiano mostraron que no es suficiente basarse solo en el promedio de los retornos mensuales. Dependiendo de los intereses del inversionista, y la importancia que este ponga en aspectos como la pérdida máxima mensual, el análisis sobre la estacionalidad cambiará. En todo caso es importante que el inversor entienda que una sola medida a la hora de analizar la estacionalidad no es suficiente para capturar la complejidad del mercado accionario.

www.zumma.co 12

ANEXO 1. CUADRO RESUMEN.

Promedio Desviación

estándar Mínimo Retornos ajustados por riesgo

%Positivos Kurtosis Coeficiente

de asimetría

ENE 3.70 9.50 -‐14.84 0.39 63.6% 0.43 -‐0.16 FEB 2.04 7.11 -‐6.81 0.29 54.5% 0.58 0.90 MAR 0.33 5.19 -‐11.21 0.06 63.6% 1.35 -‐0.97 ABR 3.40 3.53 -‐0.59 0.96 81.8% 0.54 1.08 MAY -‐1.04 9.86 -‐18.34 -‐0.11 45.5% 0.56 0.20 JUN 0.41 8.82 -‐15.29 0.05 63.6% 0.31 -‐0.06 JUL 3.47 6.34 -‐4.14 0.55 58.3% 1.06 1.14 AGO 1.72 3.77 -‐4.4 0.46 66.7% -‐0.80 -‐0.21 SEP 1.86 6.38 -‐3.76 0.29 50.0% 2.44 1.37 OCT 0.96 9.65 -‐21.87 0.10 75.0% 1.89 -‐1.50 NOV 4.50 7.94 -‐6.06 0.57 58.3% -‐0.45 0.61 DIC 4.94 5.39 -‐3.79 0.92 75.0% -‐0.05 0.27

Datos: Bolsa de Valores de Colombia. Cálculos: Zumma Proveedor de Información Financiera.

www.zumma.co 13

BIBLIOGRAFÍA.

Alianza Valores (2012). Las acciones, sus ciclos y nuestra tesis de inversión: el 2013 y más allá. p. 33. Gibbons, M. y P. Hess (1981). Day of the Week Effects and Asset Returns, Journal of Business, pp. 579-‐596. Imad A. Moosa (2007). The Vanishing January Effect. International Research Journal of Finance and Economics. Rozeff, M.S. y Kinney, W.R (1976). Capital Market Seasonality: The Case of Stock Returns, Journal of Financial Economics, 3, pp. 379-‐402.

www.zumma.co 14

DISCLAIMER Este documento expresa únicamente la opinión de sus autores y en ningún momento la de Zumma Proveedor de Información Financiera S.A.S. Este documento está hecho con fines educativos y no representa una recomendación específica de compra o venta de algún valor ni ningún otro instrumento financiero. El documento fue elaborado con información de fuentes creíbles pero puede tener errores y no se garantiza la exactitud de la información. Este documento no debe ser un reemplazo de la investigación que debe hacer todo inversionista. No se permite la reproducción total o parcial de este documento sin la autorización previa y expresa de Zumma Proveedor de Información Financiera S.A.S.

Zumma Proveedor de Información Financiera S.A.S. Todos los derechos reservados.

Bogotá D.C, Colombia. Copyright © 2013.