ES HORA - Asertis · 2019-01-18 · a la LISR, LIEPS Y CFF A. Apertura de créditos y crédito en...

24

boletín mensual diciembre 2015 Temas fiscales 2 Servicio de Administración Tributaria 1 Seguridad Social 3 Legal 4 PRODECON 5 Principales indicadores fiscales 6 A. Simulador Declaración Anual por Salarios B. Nuevos Servicios digitales en Expo Feria 2015 C. Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 A. Publicación de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2016 B. Es hora de pagar Aguinaldo C. Aprobación de modificaciones a la LISR, LIEPS Y CFF A. Apertura de créditos y crédito en cuenta corriente A. Análisis Sistémico 15/2015 Declaratoria de prescripción de créditos fiscales. B. PRODECON obtiene la cancelación de diversos créditos fiscales determinados por el INFONAVIT a una empresa. A. INPC de Noviembre 2015 B. Salarios Mínimo 2015 C. Tasas de recargos A. Aplicación para dispositivos móviles de servicios digitales ES HORA DE PAGAR AGUINALDO

Transcript of ES HORA - Asertis · 2019-01-18 · a la LISR, LIEPS Y CFF A. Apertura de créditos y crédito en...

boletín mensual diciembre 2015

Temas fiscales2

Servicio de Administración Tributaria

1

Seguridad Social3

Legal4

PRODECON5

Principales indicadores fiscales6

A. Simulador Declaración Anual por SalariosB. Nuevos Servicios digitales en Expo Feria 2015C. Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015

A. Publicación de la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2016B. Es hora de pagar AguinaldoC. Aprobación de modificaciones a la LISR, LIEPS Y CFF

A. Apertura de créditos y crédito en cuenta corriente

A. Análisis Sistémico 15/2015 Declaratoria de prescripción de créditos fiscales.B. PRODECON obtiene la cancelación de diversos créditos fiscales determinados por el INFONAVIT a una empresa.

A. INPC de Noviembre 2015B. Salarios Mínimo 2015C. Tasas de recargos

A. Aplicación para dispositivos móviles de servicios digitales

ES HORADE PAGARAGUINALDO

página 2

boletín mensual diciembre 2015

Servicio de Administración TributariaA. SimuLADOR DECLARACióN ANuAL POR SALARiOS

En días pasados el SAT dio a conocer a través de su página de Internet un simulador para que los contribuyentes con ingresos exclusivamente por salarios, puedan presentar su declaración anual más fácil y rápida.

A través del comunicado de prensa 135/2015 informó que la aplicación puede utilizarse desde cualquier dispositivo, y la intención es que los contribuyentes practiquen y se familiaricen con ella, por lo tanto, al momento contiene precargados los datos del 2014, a partir de marzo de 2016, contará ya con los datos del 2015.

El simulador podrá encontrarse a través del siguiente enlace:http://www.sat.gob.mx/fichas_tematicas/declaracion_anual/Paginas/DA_2015.asp

página 3

boletín mensual diciembre 2015

URL para mayor información: http://www.sat.gob.mx/sala_prensa/comunicados_nacionales/Paginas/com2015_138.aspx

El pasado 30 de noviembre, el SAT mediante un comunicado informó que ofrecerá nuevos servicios digitales, mismos que dará a conocer en la Expo Feria 2015 que se llevará a cabo el próximo 16 de diciembre en el WTC de la ciudad de México.

A través del comunicado de prensa 138/2015 informó que el tema de mayor interés será la presentación del nuevo esquema de servicios a través de terceros autorizados, así como la presentación del primer proveedor que a partir de 2016 podrá recibir a través de su propio desarrollo tecnológico, las declaraciones mensuales.

Asimismo, se ofrecerán conferencias magistrales y el evento inaugural estará a cargo de Aristóteles Núñez Sánchez, Jefe del SAT.

b. NuEVOS SERViCiOS DiGiTALES EN EXPO FERiA 2015

página 4

boletín mensual diciembre 2015

C. QuiNTA RESOLuCióN DE mODiFiCACiONES A LA RESOLuCióN miSCELÁNEA FiSCAL 2015

El 19 de noviembre de 2015, se publicó en Diario Oficial de la Federación la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2015 y sus Anexos 1-A, 3, 6, 7, 11, 14, 15, 17, 21 Y 23, por lo que de manera resumida, nos permitimos hacer mención a algunas de las reglas más destacadas de esta Resolución:

• Procedimiento para acreditar que efectivamente se adquirieron los bienes o recibieron los servicios que amparan los comprobantes fiscales expedidos por los contribuyentes incluidos en el listado definitivo publicado en el DOF por inexistencia de operaciones

• Días inhábiles además de los días considerados como inhábiles de acuerdo al CFF, se considerarán vacaciones del 21 al 31 de diciembre de 2015, del 22 al 23 de marzo de 2016, del 18 al 29 de julio de 2016 y los días 24 y 25 de marzo de 2016.

• Procedimiento que debe observarse en la aplicación de estímulos o subsidios respecto de la opinión de cumplimiento

• Los avalúos que se practiquen por personas que cuenten con cedula profesional de valuadores, expedida por la SEP, podrán ser recibidos y, en su caso, aceptados para efectos fiscales.

• Casos en que procede la suspensión de actividades por acto de autoridad.

• Opción para las personas morales presenten aviso de suspensión de actividades.

página 5

boletín mensual diciembre 2015

• Requisitos de las representaciones impresas del CFDI

• CFDI en operaciones traslativas de dominio de bienes inmuebles celebradas ante notario.

• Expedición de comprobantes en operaciones con el público en general.

• Cumplimiento de requisitos en la expedición de comprobantes fiscales.

• Contabilidad en medios electrónicos.

• Cumplimiento de la disposición de entregar contabilidad en medios electrónicos de manera mensual

Si deseas consultar la Quinta Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2015 , consulta la siguiente dirección electrónica:http://www.sat.gob.mx/informacion_fiscal/normatividad/Paginas/resolucion_miscelanea_2015.aspx

página 6

boletín mensual diciembre 2015

Temas FiscalesA. PuBLiCACióN DE LA LEY DE iNGRESOS DE LA FEDERACióN PARA EL EJERCiCiO FiSCAL 2016

El pasado 18 de noviembre fue publicada en el DOF el DECRETO por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2016, esta Ley entrará en vigor el 1 de enero de 2016, a continuación se mencionan algunos de los aspectos más relevantes del Decreto:

• Tasa del 0.75% mensual sobre los saldos insolutos, y en pago a plazos : 1% para parcialidades de hasta 12 meses, 1.5% para pagos en parcialidades de 12 meses y hasta 24 meses y 1.5% para pagos a plazos en parcialidades superiores a 24 meses

• Disminución en el pago de multas en un 50% o 40% según sea el caso señalado y salvo excepciones.

Continúan entre otros los siguientes estímulos:

· El acreditamiento de IEPS contra el ISR a las personas que realicen actividades empresariales, excepto el de minería y adquieran diésel para consumo final y se utilice exclusivamente como combustible en maquinaria en general (excepto vehículos).

· Solicitar la devolución de IEPS, en lugar de efectuar el acreditamiento, para las personas que adquieran diésel para su consumo final en las actividades agropecuarias o silvícolas cuyos ingresos en el ejercicio inmediato anterior no hayan excedido de veinte veces el salario mínimo general correspondiente al área geográfica del contribuyente elevado al año.

página 7

boletín mensual diciembre 2015

· El acreditamiento de IEPS contra ISR a los contribuyentes que adquieran diésel para su consumo final y uso automotriz en vehículos del transporte público y privado, de personas o de carga, así como el turístico.

· Los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje, así como turístico que utilizan la Red Nacional de Autopistas de Cuotas, podrán acreditar hasta en un 50% de la cuota de peaje pagada contra el ISR a su cargo.

Estímulos contenidos anteriormente en otros decretos

· Disminuir de la utilidad fiscal determinada con el coeficiente de utilidad el monto de la PTU pagada en el ejercicio por el que se calculan los pagos provisionales de ISR, disminuyendo por partes iguales dicho monto de los meses de mayo a diciembre, de manera acumulativa.

· Personas físicas o morales contribuyentes del ISR, que empleen a personas que padezcan alguna discapacidad motriz, mental, auditiva o de lenguaje en un 80% o más, o invidentes, podrán aplicar el estímulo fiscal consistente en una deducción adicional en un monto igual al 25% del salario gravado efectivamente pagado a las personas señaladas, siempre que cumplan con sus obligaciones en materia de Seguro Social, de retención y entero del ISR, y que obtenga el certificado de discapacidad expedido por el IMSS, en caso de aquellos trabajadores que sufran algún tipo de discapacidad mencionado. En ningún caso se podrá combinar en un mismo ejercicio fiscal este estímulo con el señalado en el artículo 186 de la LISR, consistente en deducir el 100% del ISR causado por el sueldo pagado a las personas señaladas.

· Las personas físicas que presten servicios profesionales o que otorguen el uso o goce temporal de bienes inmuebles y que expidan el CFDI podrán considerarlo como constancia de retención de ISR e IVA, y efectuar el acreditamiento.

página 8

boletín mensual diciembre 2015

Exenciones:

· Impuesto Sobre Automóviles Nuevos (ISAN) que se cause a cargo de las personas físicas o morales que enajenen al público en general o que importen automóviles con propulsión de baterías eléctricas recargables, eléctricos con motor de combustión interna o con motor accionado por hidrógeno.

Beneficios fiscales para el RIF:

· Los contribuyentes del RIF, podrán optar por pagar el IVA y el IEPS, aplicando las tablas de porcentajes según correspondan, y considerando el giro o actividad a la que se dedique el contribuyente

· Quienes apliquen el esquema del párrafo anterior, por las actividades realizadas con el público en general podrán aplicar un estímulo fiscal consistente en la reducción del impuesto, de acuerdo al número de años que tenga el contribuyente tributando en el RIF. Tratándose de contribuyentes cuyos ingresos obtenidos en el ejercicio inmediato anterior no hubieran excedido de la cantidad de $300,000.00, durante cada uno de los años en que tributen en el Régimen y no excedan el monto de los ingresos mencionados, el porcentaje de reducción será de 100%.

página 9

boletín mensual diciembre 2015

b. ES HORA DE PAGAR AGuiNALDO

Llegó diciembre, y dentro de las obligaciones más importantes a cumplir como patrones, se encuentra el reparto del aguinaldo a los trabajadores.

El fundamento de esta obligación se encuentra en el artículo 87 de la Ley Federal de Trabajo, donde se menciona que el monto de entrega correspondiente al mismo es de por lo menos quince días de salario por año laborado a cada trabajador o en su caso la parte proporcional y deberá entregarse dentro de los primeros 20 días de diciembre o en su caso en la fecha en la que se liquide el finiquito de un trabajador.

Aunque un trabajador no hubiese laborado el año completo (del 1 de enero al 31 de diciembre de 2015), de cualquier manera tendrá derecho a percibir la parte proporcional de su aguinaldo, conforme al tiempo que hubiese trabajado.

El aguinaldo es parte del salario, por lo que el pago deberá ser en efectivo y en moneda de curso legal, es decir que no se podrá pagar en especie o por cualquier otro medio para sustituir a la moneda.

Recuerda que si como patrón no cumples con la obligación de pagar a tus trabajadores el aguinaldo en tiempo y forma, te puedes hacer acreedor a una multa de entre 50 a 500 veces el salario mínimo general, es decir, hasta $35,050.00 ($70.10 x 500 veces), según se señala en el artículo mil dos de la Ley Federal de Trabajo.

De igual manera para efectos del pago de las cuotas obrero-patronales, el aguinaldo es parte integrante para el cálculo de las mismas.

ASPECTO LABORAL

página 10

boletín mensual diciembre 2015

Al ser el aguinaldo un pago para los trabajadores derivado de la relación laboral, el patrón deberá retenerles el Impuesto Sobre la Renta (ISR) correspondiente, y para tales efectos deberá de tomar en cuenta el total de ingresos percibidos por trabajador en la primera y segunda quincena de diciembre y acumular junto con estos el monto pagado por concepto de aguinaldo, ya que la retención por salarios el patrón tiene que enterarla y pagarla mensualmente de acuerdo al primer párrafo del artículo 96 de la Ley del Impuesto Sobre la Renta.

Así mismo, en el tercer párrafo del artículo noventa y seis de la LISR, se establece la opción para los empleadores de efectuar la retención correspondiente bajo los términos del Reglamento del Impuesto Sobre la Renta (RLISR).

Dicho del RLISR, que otorga una opción distinta de cálculo, es el artículo 174 del mismo, en el que se menciona que el aguinaldo se dividirá entre el número de días que comprende el ejercicio y el resultado se multiplica por el factor de 30.4, el procedimiento se ejemplifica a continuación:

IMPUESTOS SOBRE LA RENTA

página 11

boletín mensual diciembre 2015

Primer PAsoSe calculará el promedio mensual de la prima vacacional gravada.

segunDo PAsoA la cantidad obtenida se le adicionará el ingreso ordinario por sueldo que perciba el trabajador de manera mensual y se aplicará la tarifa del art.96

isr Por eL ingreso orDinArio mensuAL mÁs eL PromeDio mensuAL Por AguinALDo

ingreso mensual ordinario

más: (+) Promedio mensual por aguinaldo

igual:(=) Ingreso Mensual Total

se aplica Tabla del art. 96

igual: (=) Impuesto para ingreso mensual

PromeDio mensuAL DeL AguinALDo

Aguinaldo gravado

entre: (/) Días del año : 365

igual: (=) Ingreso por día

Por: (x) 30.4

igual: (=) Promedio mensual por aguinaldo

página 12

boletín mensual diciembre 2015

TerCer PAsoAl ingreso mensual ordinario se le aplicará la tabla del artículo 96 LISR.

CuArTo PAsoSe dividirá la diferencia entre el impuesto del ingreso ordinario del mes sin aguinaldo entre el promedio mensual total, para poder obtener la tasa de retención:

DiFerenCiA De imPuesTos

impuesto para ingreso mensual total

menos: (-) Impuesto a ingreso ordinario

igual: (=) Diferencia de Impuestos

isr Por eL ingreso mensuAL orDinArio

ingreso mensual ordinario

se aplica Tabla del art. 96

igual: (=) Impuesto por ingreso mensual ordinario

TAsA De imPuesTo

Diferencia de impuesto

entre: (/) Ingreso mensual por aguinaldo

igual: (=) Tasa de Impuesto

página 13

boletín mensual diciembre 2015

quinTo PAsoEl ingreso por aguinaldo gravado se multiplicará por la a tasa según procedimiento anterior, y dará como resultado el ISR que se debe retener

sexTo PAsoRealizar un comparativo de impuestos resultantes del procedimiento de Ley contra Reglamento.

imPuesTo A reTener mensuAL

Impuesto a ingreso normal

más: (+) Impuesto a retener por aguinaldo

igual: (=) Total a retener

isr conforme al Artículo 96 de la Lisr

isr conforme al Artículo 174 del rLisr

igual: (=) Ahorro de ISR (a cargo)

imPuesTo A reTener

ingreso por aguinaldo gravado

Por: (x) Tasa de impuesto

igual: (=) Impuesto a retener por aguinaldo

página 14

boletín mensual diciembre 2015

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complementoscfdi/nomina11.pdf

Puedes consultar el complemento en el siguiente enlace:

Una consideración importante a tomar en cuenta al realizar el pago de aguinaldos, es la señalada en la fracción XIV del artículo 93 de la Ley del Impuesto Sobre la Renta (LISR), donde se menciona que no se pagará este impuesto por concepto de “gratificación anual” por un equivalente a 30 días de salario mínimo ($70.10 x 30 días) $2,103.00, por lo que al realizar la retención del impuesto no se debe de dejar en tomar en cuenta dicha exención. De igual manera el artículo 151 del RLISR, menciona que en el caso de que la gratificación sea inferior al monto equivalente al salario mínimo general del área geográfica del trabajador elevado a treinta días, no se pagará el Impuesto hasta por el monto de la gratificación otorgada aun cuando se calcule sobre un salario superior al mínimo.

Otro punto más a recordar, es que el patrón deberá entregar el Comprobante Fiscal Digital (CFDI) correspondiente, al trabajador, conforme a la fracción III del artículo 99 de la LISR.Para tales efectos, el CFDI deberá cumplir con los requisitos establecidos en los artículos 29 y 29-A del Código Fiscal de la Federación (CFF), además observar lo aplicable en reglas de la Resolución Miscelánea Fiscal para 2015.

Así que si eres patrón, recuerda realizar el pago de aguinaldos en tiempo y forma a tus trabajadores, tomando en consideración lo antes descrito, a fin de evitar multas y sanciones por parte de las autoridades laborales y fiscales.

página 15

boletín mensual diciembre 2015

C. APROBACióN DE mODiFiCACiONES A LA LiSR, LiEPS Y CFF

El pasado 18 de noviembre de 2015 se realizó la publicación en el DOF del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del impuesto sobre la renta, de la Ley del impuesto especial sobre Producción y servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y responsabilidad Hacendaria”.

Con este Decreto se aprobaron entre otros aspectos algunos de los cambios en las leyes citadas que en anteriores boletines han sido mencionados, los más sobresalientes se mencionan a continuación:

Ley DeL imPuesTo soBre LA renTA

• Incremento del Monto Original de la Inversión deducible en automóviles de $130,000 a $175,000 pesos.

• Se añade la definición de cuándo se entenderá que los contribuyentes se dedican exclusivamente a la actividad del autotransporte terrestre de carga y de pasajeros.

• En el Régimen de Incorporación Fiscal, la obligación de emitir comprobantes fiscales no aplicará en el caso de operaciones celebradas con el público en general cuando el monto involucrado sea menor a $250 pesos.

• Exención en el ejercicio de 1 SMG elevado al año para las personas físicas que obtengan ingresos por actividades primarias cuando dichos ingresos representen mínimo el 25% de sus ingresos totales en el ejercicio, y que los ingresos totales no rebasen 8VSMG elevado al año.

página 16

boletín mensual diciembre 2015

• El monto total de las deducciones personales, no podrá excederse de la cantidad que resulte menor entre 5 SMG elevados al año, o del 15% del total de los ingresos del contribuyente. Los donativos y las deducciones personales por aportaciones complementarias de retiro realizadas a la subcuenta afore, así como las cuentas de planes personales de retiro, no les aplicará la limitante.

• Serán deducibles los pagos efectuados por honorarios médicos, dentales o enfermería, por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las incapacidades temporales, permanente parcial, permanente total y muerte, cuando se cuente con el certificado o la constancia de incapacidad expedida por el sistema nacional de salud. Estas deducciones no tendrán un límite.

• El estímulo fiscal en materia de deducción inmediata será aplicable para contribuyentes cuyos ingresos propios de su actividad obtenidos no excedan de $ 100 millones de pesos.

CóDigo FisCAL De LA FeDerACión

• En materia de devoluciones, se establece de manera específica el procedimiento para que la autoridad fiscal ejerza sus facultades de revisión para comprobar la procedencia de las solicitudes de devolución, pudiendo hacerlo mediante revisión de gabinete o de visita domiciliaria.• Se establecen multas de $140,540 a 200,090 por no proporcionar la información relativa a las operaciones relevantes o la información solicitada por las operaciones celebradas con partes relacionadas.

Asimismo, se establece una multa de $5,000 a $15,000 por no ingresar la información contable a través de la página de internet del SAT.

http://www.dof.gob.mx/nota_detalle.php?codigo=5415878&fecha=18/11/2015

Si deseas obtener más detalle de los cambios en los artículos de las leyes modificadas en el decreto consulta nuestro resumen enviado en días anteriores o accede al siguiente enlace en la página del DOF:

página 17

boletín mensual diciembre 2015

Seguridad SocialA. APLiCACióN PARA DiSPOSiTiVOS móViLES DE SERViCiOS DiGiTALES

El Instituto Mexicano del Seguro Social presentó una aplicación para dispositivos móviles con el fin de que los servicios digitales con mayor demanda sean más accesibles. A través de la “App imss Digital” el usuario podrá realizar cualquiera de los siguientes 4 servicios: 1. ubicación de inmuebles: a través de geolocalización (GPS), los usuarios pueden encontrar cualquiera de las instalaciones del Instituto de manera rápida y sencilla.

2. Asignación o Localización del número de seguridad social (nss): en tan solo un par de minutos se obtiene el NSS sólo con ingresar los datos de la CURP y un correo electrónico.

3. Consulta de Clínica: mediante dos sencillos pasos, los derechohabientes ubican la clínica que les corresponde de acuerdo con su domicilio.

4. Alta y Cambio de Clínica: los usuarios pueden darse de alta en su clínica y realizar el cambio cuando lo requieran sin visitar las instalaciones del IMSS.

página 18

boletín mensual diciembre 2015

Otro beneficio del sistema es que cuando realicen el alta y cambio de clínica, y la asignación o localización del NSS, recibirán por correo electrónico un acuse de recibo con sello digital emitido por el Instituto que validará su autenticidad. La App imss Digital puede ser descargada de manera gratuita a través de las plataformas ios, Android y Windows.

http://www.imss.gob.mx/prensa/archivo/201511/077}

Les comparto el URL para mayor información:

página 19

boletín mensual diciembre 2015

LegalA. APERTuRA DE CRÉDiTOS Y CRÉDiTO EN CuENTA CORRiENTE

En virtud de la apertura de crédito, el acreditante se obliga a poner una suma de dinero a disposición del acreditado, o a contraer por cuenta de éste una obligación, para que el mismo haga uso del crédito concedido en la forma y en los términos y condiciones convenidos, quedando obligado el acreditado a restituir al acreditante las sumas de que disponga, o a cubrirlo oportunamente por el importe de la obligación que contrajo, y en todo caso a pagarle los intereses, prestaciones, gastos y comisiones que se estipulen.

Aun cuando en el contrato se hayan fijado el importe del crédito y el plazo en que tiene derecho a hacer uso de él el acreditado, pueden las partes convenir en que cualquiera o una sola de ellas estará facultada para restringir el uno o el otro, o ambos a la vez, o para denunciar el contrato a partir de una fecha determinada o en cualquier tiempo, mediante aviso dado a la otra parte en la forma prevista en el contrato, o a falta de ésta, por ante notario o corredor, y en su defecto, por conducto de la primera autoridad política del lugar de su residencia.

DeL CrÉDiTo en CuenTA CorrienTe

En virtud de este contrato los créditos derivados de las remesas reciprocas de las partes se anotan como partidas de abono o cargo en una cuenta y solo el saldo que resulte a la clausura de la cuenta constituye un crédito exigible y disponible.

página 20

boletín mensual diciembre 2015

El contrato de cuenta corriente termina al vencimiento del plazo convenido, a falta de esto cualquiera de las partes puede darlo por terminado en cada época de clausura de la cuenta, dando un aviso a la otra parte por lo menos con 10 días de anticipación a la fecha de clausura.

La clausura de la cuenta para la liquidación del saldo se opera cada seis meses, salvo pacto o uso en contrario. El crédito por el saldo, es un crédito líquido y exigible a la vista o en los términos del contrato correspondiente. Si el saldo es llevado a cuenta nueva, causa interés al tipo convenido para las otras remesas, y en caso contrario, al tipo legal.

página 21

boletín mensual diciembre 2015

PRODECONA. ANÁLiSiS SiSTÉmiCO 15/2015 DECLARATORiA DE PRESCRiPCióN DE CRÉDiTOS FiSCALES

La Procuraduría de la Defensa del Contribuyente a través de la Subprocuraduría de Protección de los Derechos de los Contribuyentes (SPDC) ha advertido la posible vulneración de los derechos de los contribuyentes, toda vez que existen casos en los cuales el Servicio de Administración Tributaria (SAT), no realiza la declaratoria de prescripción de créditos fiscales, no obstante que transcurrió el plazo de cinco años que establece el artículo 146 del Código Fiscal de la Federación (CFF) y cuenta con los elementos necesarios y suficientes para declararla, teniendo los contribuyentes que solicitarla, como excepción o en vía de acción, generándoles diversas afectaciones (cargas excesivas e innecesarias). El artículo 146 del CFF vigente regula la prescripción de créditos fiscales a cargo de los contribuyentes, advirtiendo que el plazo en que se actualiza dicha prescripción es de cinco años y se cuenta a partir de que el crédito fiscal pudo ser legalmente exigido; asimismo establece que la declaratoria de créditos fiscales podrá hacerse de oficio por la autoridad fiscal o a petición del contribuyente. Por otra parte el precepto legal en cita, establece que el término para que se consuma la prescripción sólo podrá interrumpirse con cada gestión de cobro que el acreedor notifique o haga saber al deudor o por reconocimiento expreso o tácito de éste respecto de la existencia del crédito. En este sentido, si bien es cierto el artículo 146 del CFF no establece limitaciones expresas al derecho de los contribuyentes para oponer la prescripción —ya sea en vía acción, o a través de la interposición de algún medio de defensa, como excepción—, también lo es que cuando la autoridad fiscal advierta que se consumó el plazo de cinco años para que opere la prescripción, debería, en opinión de este Ombudsman

página 22

boletín mensual diciembre 2015

fiscal, decretarla oficiosamente. Cabe agregar que de las acciones de investigación realizadas por Prodecon, se tuvo conocimiento que la autoridad fiscal no tiene regulado un procedimiento para decretar de oficio la prescripción de créditos fiscales, en términos de lo que establece el último párrafo del artículo 146 del CFF. ProDeCon sugiere al Servicio de Administración Tributaria dar cabal cumplimiento a lo previsto en el artículo 146 del CFF, declarando para tal efecto, de oficio o a petición de parte, la prescripción de créditos fiscales cuando tenga los elementos necesarios y suficientes para hacerlo, con el propósito de evitar cargas innecesarias y excesivas a los contribuyentes. Asimismo, se le sugiere establecer el procedimiento específico para que las unidades administrativas facultadas, declaren de oficio la prescripción de los créditos fiscales, atendiendo estrictamente a lo que establece el precepto legal que la regula.

http://bit.ly/1LadXPA

Para mayor información, consulta el análisis en el siguiente link:

página 23

boletín mensual diciembre 2015

B. PRODECON OBTiENE LA CANCELACióN DE DiVERSOS CRÉDiTOS FiSCALES DETERmiNADOS POR EL iNFONAViT A uNA EmPRESA

Un contribuyente acudió a PRODECON a interponer Queja contra el INFONAVIT, en virtud de que desde 2012 solicitó Dictamen de Sociedad no Obligada, a fin de que el Instituto resolviera si, en efecto, no tenía obligación de pagar aportaciones patronales por sus socios cooperativistas. La autoridad no dio respuesta a la petición y, por el contrario, exigió al contribuyente el pago de diez créditos fiscales por omisiones relativas al pago de aportaciones de vivienda de dichos socios, procediendo al embargo de sus cuentas bancarias. A través del procedimiento de Queja, se logró que el INFONAVIT emitiera el Dictamen solicitado, reconociendo que el contribuyente no está obligado a pagar aportaciones de vivienda por sus socios cooperativistas y, además, revocó las resoluciones determinantes de los créditos fiscales, ordenando la liberación de las cuentas bancarias.

página 24

boletín mensual diciembre 2015

Principales indicadores fiscales

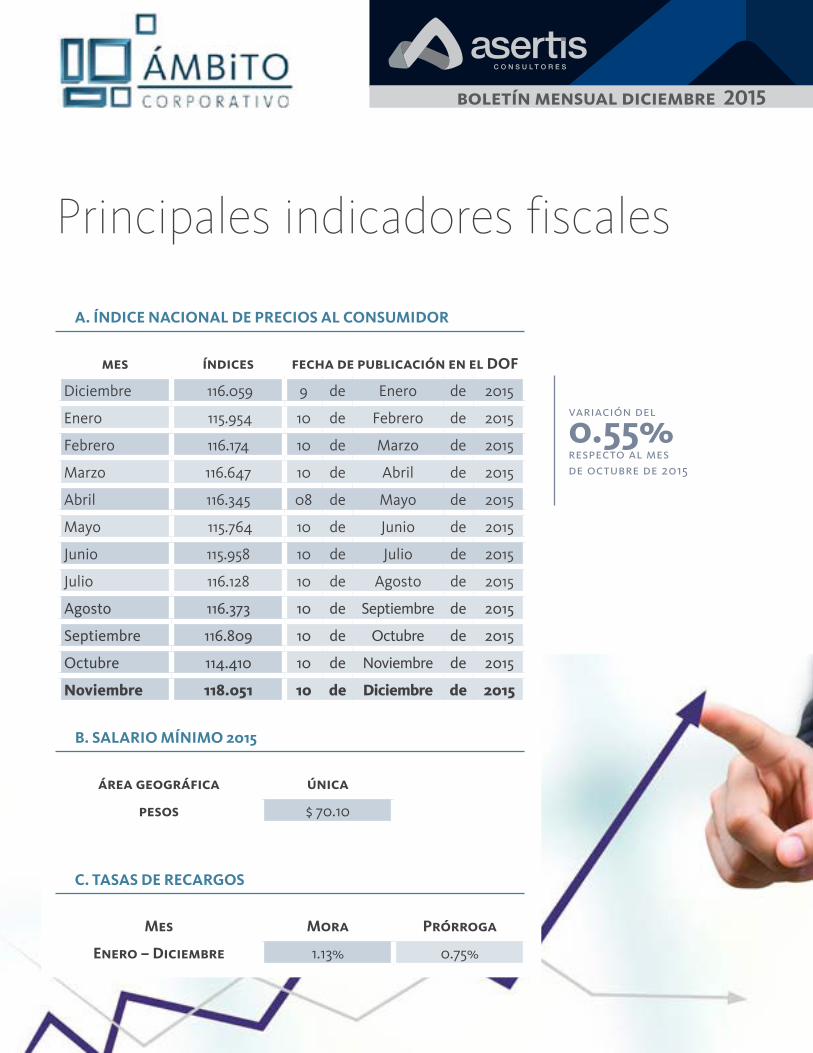

A. ÍnDiCe nACionAL De PreCios AL ConsumiDor

mes índices fecha de publicación en el DoF

Diciembre 116.059 9 de Enero de 2015

Enero 115.954 10 de Febrero de 2015

Febrero 116.174 10 de Marzo de 2015

Marzo 116.647 10 de Abril de 2015

Abril 116.345 08 de Mayo de 2015

Mayo 115.764 10 de Junio de 2015

Junio 115.958 10 de Julio de 2015

Julio 116.128 10 de Agosto de 2015

Agosto 116.373 10 de Septiembre de 2015

Septiembre 116.809 10 de Octubre de 2015

Octubre 114.410 10 de Noviembre de 2015

Noviembre 118.051 10 de Diciembre de 2015

B. sALArio mÍnimo 2015

área geográfica única

pesos $ 70.10

C. TAsAs De reCArgos

mes mora Prórroga

enero – Diciembre 1.13% 0.75%

variación del

0.55% respecto al mesde octubre de 2015