Equipo 1 - Gerencia Estrategica de Costos (Cap-2-3-4)

57

GERENCIA ESTRATEGICA DE COSTOS CAP. 2-3-4 EQUIPO NO. 1 1

-

Upload

javier-salinas -

Category

Documents

-

view

51 -

download

5

Transcript of Equipo 1 - Gerencia Estrategica de Costos (Cap-2-3-4)

GERENCIA ESTRATEGICA DE

COSTOS

CAP. 2-3-4

EQUIPO NO. 1

1

2.- GERENCIA ESTRATEGIA DE COSTOS.

La aparición de la GEC es el resultado e una combinación de tres temas fundamentales, cada uno de los cuales se tomo de las publicaciones de gerencia estratégica:

1.- análisis de la cadena de valores.

2.- análisis de posicionamiento estratégico.

3.- análisis de causales de costos.

2

La cadena de valores en cualquier empresa de cualquier área es el conjunto interrelacionado de actividades creadoras de valor, que se extienden durante todos los procesos, que van desde la consecución de fuentes de materias primas para proveedores de componentes hasta que el producto terminado se entrega finalmente en las manos del consumidor.

3

Este enfoque es externo a la empresa considerando a cada compañía en el contexto de la totalidad de la cadena de actividades creadoras de valor de la cual la empresa es solo una parte, yendo desde los componentes básicos de las materias primas hasta el consumidor final.

La contabilidad gerencial asume una perspectiva de valor agregado, que comienza con los pagos hechos a los proveedores (compras) y termina con los costes pagados por el consumidor (ventas). El asunto clave es maximizar el valor agregado entre compras y ventas

4

Pero el concepto de cadena de valores es fundamentalmente diferente del concepto de valor agregado, desde el punto de vista estratégico , el concepto de valor agregado tiene dos problemas: comienza demasiado tarde y termina demasiado pronto.

El hecho de de iniciar el análisis de costos con las compras hace perder todas las oportunidades de aprovechar los lazos existentes con los provedores de la compañía .

5

El análisis de valor agregado tiene otra falla mas importante, fuera de comenzar demasiado tarde, termina demasiado temprano. Suspender el análisis de costos al llegar a las ventas hace perder todas las oportunidades de aprovechar los lazos existentes entre la empresa y sus clientes. Los lazos con los clientes puede ser tan importante como los lazos con los proveedores.

GERENCIA GERENCIA ESTRATEGICA DE ESTRATEGICA DE

COSTOS:COSTOS:

La gerencia estratégica de negocios es el resultado de una combinación de tres temas fundamentales:

1.- Análisis de la cadena de valores2.- Análisis de posicionamiento estratégico3.- Análisis de causales de costo

Con el enfoque del GEC la información de costos se considera muy diferente de la que contempla en la contabilidad gerencial

DAVID RIOS JARQUIN6

CADENA DE VALORESCADENA DE VALORES

El primer tema que justifica el trabajo en gerencia estratégica de costos (GEC) tiene que ver con el enfoque de la gestión de gerencia de costos dentro del (GEC) se requiere tener un enfoque global externo a la firma denominado por Porter como “cadena de valores”.

La cadena de valores es el conjunto interrelacionado de actividades creadoras de valor que se extienden durante todos los procesos. En la cual la empresa es solo una parte ya que se analiza desde los componentes básicos de las materias primas hasta el consumidor final.

7

DAVID RIOS JARQUIN

Por su parte la contabilidad gerencial tiene su enfoque dirigido solo a los factores internos de la empresa: sus compras, sus procesos, sus, productos, sus clientes, etc.

La contabilidad gerencial asume una perspectiva de valor agregado que comienza con los pagos hechos a los proveedores (COMPRAS) y termina con los costos pagados por el consumidor (VENTAS).

El asunto clave es el de MAXIMIZAR el valor agregado entre compras y ventas.

8

DAVID RIOS JARQUIN

Se destaca que el concepto de cadena de valor es muy diferente al concepto de valor agregado: comienza demasiado tarde y termina demasiado pronto. Por ejemplo el hecho de iniciar el análisis de costos con las compras desaprovecha los lazos existentes con los proveedores esto se consideraría una visión muy limitada por parte del enfoque del valor agregado.

El análisis de valor agregado tiene otra falla más importante que la de comenzar demasiado tarde y esta es la de terminar demasiado pronto es decir, el dar por terminado el análisis de costos una vez concluida una venta genera el perder todas las oportunidades que pudiera tener la empresa con el cliente, ya que los lazos con los clientes son tan importantes como los lazos con los proveedores

9

DAVID RIOS JARQUIN

De explotar los lazos con los clientes se fundamenta el concepto de “costeo de ciclo de vida” el cual trata específicamente de la relación de lo que un cliente paga por un producto y el costo total que asume el cliente durante el ciclo de vida de la utilización del producto y el tener bien relacionada la visión de costeo de ciclo de vida con la cadena de valores generara mayores utilidades.

El tener un estudio específico de los costos del consumidor después de la compra puede conducir a un posicionamiento del producto y a una segmentación del mercado efectiva.

El no analizar el impacto total de la cadena de valores puede definir el futuro de una empresa. Y la contabilidad gerencial no incluye un análisis a la cadena de valores o costeo de ciclo de vida

10

DAVID RIOS JARQUIN

POSICIONAMIENTO ESTRATEGICOPOSICIONAMIENTO ESTRATEGICO

En la GEC el análisis de costos va relacionado según la manera de competir de la empresa, la cual según Porter puede tener dos enfoques ya sea costos bajos (liderazgo de costos) o productos con una calidad superior (diferenciación de productos) los cuales tienen perspectivas de análisis de costos diferentes.

Estos enfoques no son utilizados en la contabilidad gerencial, Este provoca el querer comparar la perspectiva de la GEC con la contabilidad gerencial. Y sacar provecho lo que el resultado arroje.

11

DAVID RIOS JARQUIN

La contabilidad gerencial acuño tres frases que la identifican sustancialmente y son elemento de estudio para una contraloría eficaz:

1.- mantenimiento de registros 2.- solución de problemas 3.- administración por excepción

Estos tres elementos involucran un conjunto de conceptos y técnicas aplican a cualquier compañía a un que en grados diversos

12

DAVID RIOS JARQUIN

En el enfoque del GEC está el hecho de que los costos son causados por muchos factores los cuales están interrelacionados en formas muy complejas. Y en la contabilidad gerencial los costos solo uno es el causal y es el volumen de la producción.

La contabilidad gerencial está orientada hacia los modelos elementales de la microeconomía básica.

La GEC está orientada hacia los modelos más avanzados de la economía de la organización industrial

13

DAVID RIOS JARQUIN

En la contabilidad gerencial, el costo es básicamente concepto de una causal de costos: el volumen de producción.

Costos fijos contra costos variables, costos promedio frente a costos marginales, análisis de costo volumen-utilidades, análisis de punto de equilibrio, presupuestos flexibles y márgenes de contribución.

Existen al menos cinco opciones estratégicas para la empresa, relacionadas con su estructura económica fundamental, que causan posición de costo para un grupo de productos determinados.

14

DAVID RIOS JARQUIN

CAUSALES DE COSTOCAUSALES DE COSTO

Escala: cuantía de la inversión que se va a realizar en las áreas de fabricación, investigación y desarrollo y recursos de marketing.

Extensión: grado de integración vertical. la integración horizontal esta más integrada con la escala.

Experiencia: número de veces que en el pasado la empresa ha realizado lo que ahora está haciendo de nuevo.

Tecnología: métodos tecnológicos utilizados en cada etapa de la cadena de valores de la empresa.

Complejidad: amplitud de la línea de productos o servicios que se ofrecerán a los clientes.

15

DAVID RIOS JARQUIN

La segunda clase de causales de costos, o causales de ejecución son aquellos que son decisivos para establecer la posición de costos de una empresa, y que dependen de su habilidad para ejecutar con éxito. Las causales estructurales de costos no están monótonamente clasificadas por escalas de acuerdo con el desempeño, mientras que las causales de ejecución si están. Esto quiere decir que para cada una de las causales estructurales “mas” no significa “mejor”.

16

DAVID RIOS JARQUIN

La lista de las causales básicas de ejecución incluye como mínimo, las siguientes:

Compromiso del grupo de trabajo (participación): el concepto de que la fuerza de trabajo se comprometa con el mejoramiento continuo.

Gerencia de calidad total (creencias y logros relativos a la calidad del producto y del proceso).

Utilización de la capacidad (dadas las elecciones de escala en la construcción de la planta).

Eficiencia en la distribución de la planta. (¿Cuan eficiente es la distribución frente a las normas vigentes?).

Configuración del producto. (¿Es eficaz el diseño o la formulación?)

Aprovechamiento de lazos existentes con los proveedores y/o clientes a través de la cadena de valores de la empresa.

17

DAVID RIOS JARQUIN

Cualquiera que sean las causales de costos establecidas en la lista, las ideas claves son las siguientes.

En el análisis estratégico, generalmente el volumen no es el mejor medio para explicar el comportamiento de los costos.

En un sentido estratégico, es mejor explicar la posición de costo en función de las opciones estructurales y de las habilidades de ejecución que configuran la posición competitiva de la empresa.

No todas las causales estratégicas tienen la misma importancia en forma permanente, aunque algunas (más de una) muy probablemente tienen mucha importancia siempre.

Para cada causal de costos existe un marco individual de análisis de costos, el cual es decisivo para el entendimiento del posicionamiento de una compañía.

18

DAVID RIOS JARQUIN

19

DAVID RIOS JARQUIN

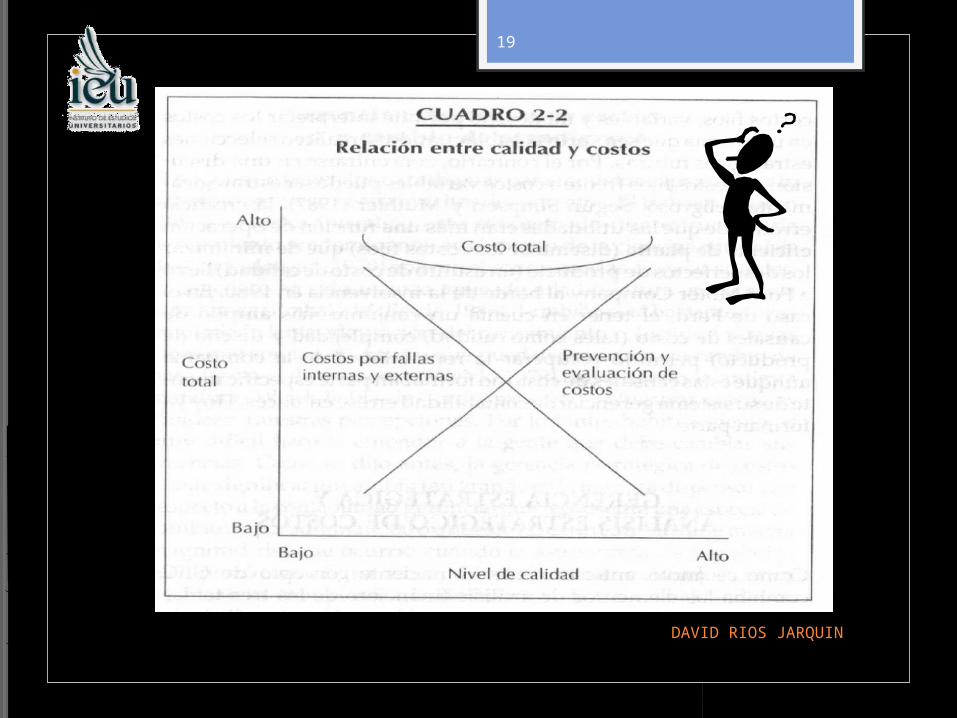

La GEC, se deriva del análisis de cadena de valores, análisis de posicionamiento estratégico y análisis de causales de costos.

La mayoría de los elementos de la GEC, tomados individualmente, requieren para su aplicación cambios sustanciales en nuestra manera de pensar acerca de lo que hacemos y porque lo hacemos. Por otra parte mucho de los conceptos de GEC. Tales como costeo de tecnología, análisis de cadena de valores o costeo de calidad, requieren de una mejor comprensión de dicho análisis.

20

DAVID RIOS JARQUIN

GERENCIA ESTRATEGICA DE GERENCIA ESTRATEGICA DE COSTOCOSTO

CAPITULO 3COMPARACION DEL

ANALISIS ESTRATEGICO FRENTE AL ANALISIS

TRADICIONAL

IEU PLANEACION Y CONTROL FINANCIERO

21

COMPARACION DEL ANALISIS ESTRATEGICO FRENTE AL ANALISIS TRADICIONAL

En el caso a exponer presentamos cuán importante es análisis de costos el cual nos da soluciones a temas estratégicos.

Recordemos como la contabilidad gerencial remplazo a la contabilidad de costos ya que esta carecía de peso en la toma de decisiones al no tomar en cuenta las soluciones estratégicas.

IEU PLANEACION Y CONTROL FINANCIERO

22

Caso práctico: Bicicletas Baldwin Contamos con dos compañías una es un almacén

denominado HI-VALU y el otro un fabricante de bicicletas de nombre Baldwin, los cuales pretenden hacer negocios al distribuir en sus almacenes las bicicletas Baldwin con la peculiaridad de ostentar el nombre challenger el cual es marca propia del almacén HI-VALU.

La negociación tenía las siguientes características:

1.- Tener un amplio inventario en bicicletas. El cual tendría en sus bodegas regionales y solas hasta ser enviadas a un almacén se haría el traspaso a Baldwin pagándola en un término de 30 días o teniendo más de cuatro meses en sus bodegas seria el traspaso de igual forma en un plazo de 30 días esto se firmaría para un periodo de 3 años posteriormente se renovaría cada año pudiendo cancelarlo avisando con antelación de 3 meses.

IEU PLANEACION Y CONTROL FINANCIERO

23

2.-La venta de las bicicletas challenger tendría un precio inferior al de las bicicletas Baldwin de características similares otorgándole el mismo margen de ganancia ya que las ventas de challenger se restarían de las ventas estimadas de las bicicletas Baldwin.

3.- Tener un identidad propia con respecto a las bicicletas Baldwin no en su totalidad pero si tenerla aunado contar con caja y llantas grabadas con el nombre challenger.

Baldwin noto que estas exigencias aumentarían los costos de inventario, compras, y producción. Aunado esta el crecimiento de costos generado por el incremento en el volumen de la producción.

Baldwin sabia que el auge de las bicicletas había menguado provocando una baja en ventas, en consecuencia su planta trabajaba al 75% de su capacidad, Por tal motivo era interesante la propuesta de HI-VALUE solo que se tenían que negociar los precios.

IEU PLANEACION Y CONTROL FINANCIERO

24

Análisis a la propuesta de HI-VALU (notas de leister) 1.- Costos estimados del primer año con una producción de

100,000 bicicletas. Seria de US$83.90 teniendo: 39.80 de materiales (incluye partes específicas para HI-VALU) 19.60 de mano de obra 24.50 de costos indirectos de fabricación (el 40% de ellos son

variables) 2.- HI-VALU necesita 25,000 unidades por año y propone

pagarnos US$92.29 p/u el primer año teniendo en cuenta el ajuste anual inflacionario.

3.- Costos de los activos relacionados (23.5%). 18% costos de fondos antes de impuestos (financiamiento a

cuentas por pagar o inventarios) 1.0% costo de mantenimiento de registros 0.3% seguro de inventario 0.7% impuestos estatales 3.0% mano de obra y manejo de inventarios 0.5% robos, obsolencias, roturas, etc.IEU PLANEACION Y CONTROL FINANCIERO

25

Baldwin considera que los costos fijos ya están cubiertos por el desempeño corriente del negocio y no necesita cubrirlos de nuevo y que un precio superior a los US$92 aportaría una utilidad incremental muy superior a lo que es su costo estándar de US$84.

IEU PLANEACION Y CONTROL FINANCIERO

26

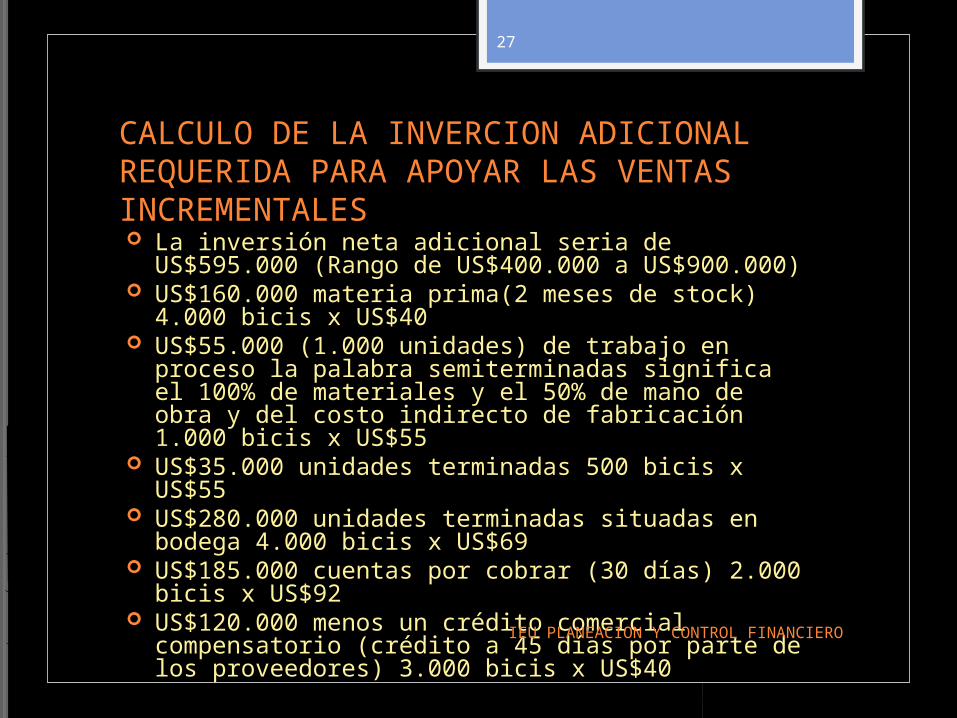

CALCULO DE LA INVERCION ADICIONAL REQUERIDA PARA APOYAR LAS VENTAS INCREMENTALES La inversión neta adicional seria de US$595.000

(Rango de US$400.000 a US$900.000) US$160.000 materia prima(2 meses de stock) 4.000

bicis x US$40 US$55.000 (1.000 unidades) de trabajo en proceso la

palabra semiterminadas significa el 100% de materiales y el 50% de mano de obra y del costo indirecto de fabricación 1.000 bicis x US$55

US$35.000 unidades terminadas 500 bicis x US$55 US$280.000 unidades terminadas situadas en bodega

4.000 bicis x US$69 US$185.000 cuentas por cobrar (30 días) 2.000 bicis x

US$92 US$120.000 menos un crédito comercial

compensatorio (crédito a 45 días por parte de los proveedores) 3.000 bicis x US$40IEU PLANEACION Y CONTROL FINANCIERO

27

Observaciones:

El capital no es gratuito. El gasto aplicable es el costo de capital más los

costos incrementales de sostenimiento (seguros, administración, impuestos, etc.)

El costo aplicable es el porcentaje que se extiende desde las deudas hasta las fuentes patrimoniales que utiliza la empresa.

Todas las cifras son aproximaciones puesto que el costo de capital no se puede determinar.

IEU PLANEACION Y CONTROL FINANCIERO

28

Observaciones:

Hay que tomar en cuenta el gasto de erosión que en este caso tendrían un impacto de US$130.000(3.000 bicis x US$44) el cual afectaría a las utilidades de Baldwin significativamente a aunque también disminuirían la inversión incremental, por otra parte si no es Baldwin quien le produce a HI-VALU será otra la empresa que le produzca, por lo tanto hay grandes motivos para eliminar el gasto de erosión.

IEU PLANEACION Y CONTROL FINANCIERO

29

Calculo de la utilidad incremental 1.-Contribución incremental en las utilidades

para 25.000 bicis US$ 287.500 después de impuestos (US$92- US$69 x 25.000 x 0.5)

2.-El ingreso incremental de capital seria de US$ 100.000 aprox., después de impuestos.

3.-El ingreso incremental residual después de impuestos es de cerca de US$188.000 al año para una inversión de US$600.000. Esto es un rendimiento muy interesante.

IEU PLANEACION Y CONTROL FINANCIERO

30

Por lo tanto el negocio con HI-VALU es muy llamativo desde la perspectiva a corto plazo del análisis incremental financiero.

Los temas a tener precaución dentro de este análisis son:

1.-Inventarios a consignación: imposición de HI-VALU para el desarrollo de su negocio.

2.-Capacidad de producción: comprometer la producción por varios años a precios muy bajos.

3.-Costos a largo y corto plazo: costos indirectos fijos por un periodo de 3 años.

4.-Incertidumbre sobre la demanda: que pasara con el análisis incremental si no se llega o si se rebasa las 25.000 unidades.

5.-Capacidad incremental de la deuda: se cuenta con las condiciones para solicitar un préstamo por US$400.000 a US$900.000 para financiar el proyecto Este tema de la capacidad de endeudamiento necesita mayor análisis.

IEU PLANEACION Y CONTROL FINANCIERO

31

Así pues aunque el ingreso incremental residual del proyecto es muy llamativo, es difícil justificar el endeudamiento por US$600.000 para el proyecto de HI-VALU.

Contamos con una idea creativa que seria el reprocesar bicicletas y convertirlas en challenger esto provocaría un costo incremental muy inferior al de US$69 y esto reduciría las necesidades de financiamiento.

Este análisis contempla unas utilidades incrementales a corto plazo muy altas, y solo considera algunas precauciones cualitativas y un gran problema financiero.

Es muy importante no dejarse seducir por la alta utilidad incremental, y seguir analizando el problema financiero.

IEU PLANEACION Y CONTROL FINANCIERO

32

ANALISIS ESTARTEGICO DE LA OFERTA DE HI-VALU Es de llamar la atención las peligrosas limitaciones que

pueden tener un punto de vista tradicional. Primeramente tenemos que analizar el posicionamiento

en la cadena de valores de las bicicletas challenger en el mercado y cuanta penetración puede lograr.

Teniendo la estrategia fundamental del marketing que es primero la segmentación y luego el posicionamiento los cuales no son mencionados siendo un aspecto básico la diferenciación de estos dos distintos grupos: unos minoristas de clase media y el otro una cadena de almacenes de precios populares.

IEU PLANEACION Y CONTROL FINANCIERO

33

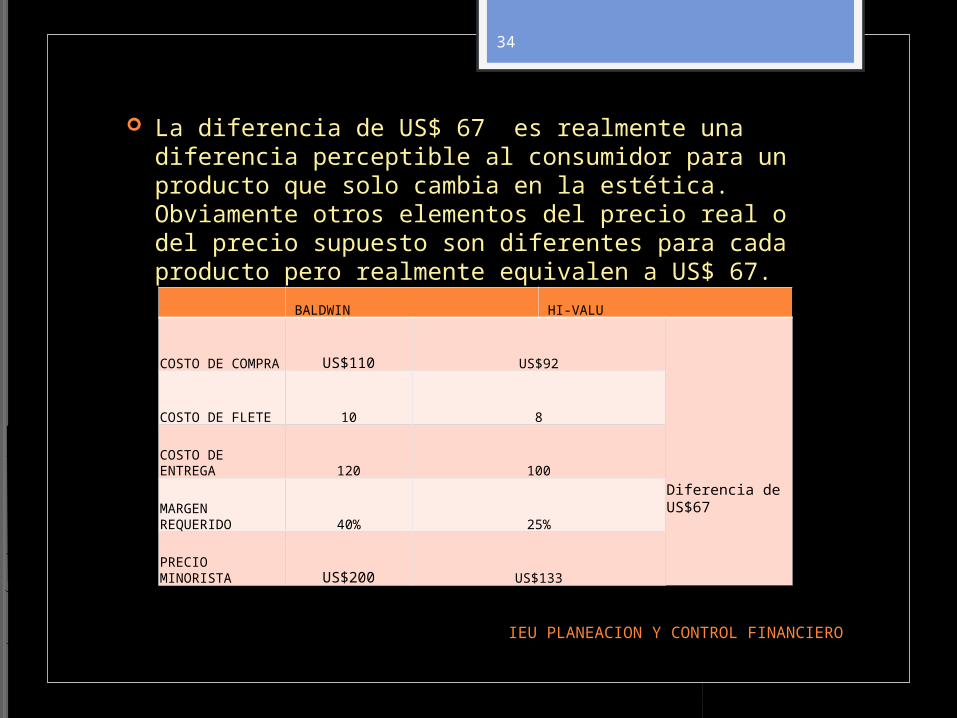

La diferencia de US$ 67 es realmente una diferencia perceptible al consumidor para un producto que solo cambia en la estética. Obviamente otros elementos del precio real o del precio supuesto son diferentes para cada producto pero realmente equivalen a US$ 67.

IEU PLANEACION Y CONTROL FINANCIERO

34

BALDWIN HI-VALU

COSTO DE COMPRA US$110 US$92

Diferencia de US$67

COSTO DE FLETE 10 8

COSTO DE ENTREGA 120 100

MARGEN REQUERIDO 40% 25%

PRECIO MINORISTA US$200 US$133

También puede desarrollarse una segmentación simple del mercado en la distribución de cadena de valores, esta segmentación daría a conocer el posicionamiento de la challenger y a que segmento atraería al de bicicletas costosas o al de bicicletas baratas, uno de los segmentos que es el de los minoristas del limite inferior serian ventas totalmente nuevas y los minoristas medianos constituyen un ataque directo al conjunto principal de negocios de Baldwin y de su red principal de distribuidores.

Nuestro análisis estratégico debe tener también encuesta el tema de posicionamiento estratégico ya se que distinga como superior o como de precios bajos si no se desvanecerá por estar atascado a la mitad al no tener una ventaja competitiva continua.

Baldwin debe entender que el no tener un enfoque adecuado de la cadena de valores y de posicionamiento estratégico de HI-VALU, crea un nuevo competidor el cual abastece y tiene un precio bastante mejor que el que el ofrece a sus clientes. Esto provocara su rápida erosión en su posición en el mercado ya en declive de sus clientes habituales.

IEU PLANEACION Y CONTROL FINANCIERO

35

Esta propuesta no es la oportunidad de crecimiento de utilidades a corto plazo que se pretende, Es más un reposicionamiento estratégico con importantes implicaciones a largo plazo el tener claro estos puntos no deja de ser una propuesta atractiva para Baldwin es mas este reposicionamiento puede ser lo que mas necesite Baldwin.

El análisis de los causales de costos puede desempeñar un papel significativo para evaluar esta oportunidad estratégica.

Cabe mencionar que Baldwin solo gana la mitad de lo que ganan sus competidores a un cuando este tiene mejor apalancamiento ya que Baldwin ofrece demasiado riesgo operativo de negocios.

Esto pudo pasar por descuido o porque se han visto forzados a aceptar esta situación actual a causa del préstamo de corto plazo que se volvieron de largo plazo, en el momento que el inventario no se convirtió en ventas.

Esta evaluación entre riesgo y rendimiento hace más difícil sustentar que Baldwin sea un candidato aceptable para mayores préstamos.

IEU PLANEACION Y CONTROL FINANCIERO

36

La estructura económica básica actual de la compañía es la siguiente:

US$44 De margen de contribución por unidad (40% de las ventas)

US$3.9M Base de costos fijos anualmente (US$1.5M fabricación US$2.4M ventas y admo)

89K Punto de equilibrio (US$3.9M/ US$44) lo que representa 2/3 de cada turno de capacidad

US$1.9M (44.000 x US$44) el cual es un excelente rendimiento sobre patrimonio

120 Días de inversión de activos apoyado más en la eventualidad que en el justo a tiempo

45 Días de cuentas por cobrar lo cual es usual. Porcentajes de costos fijos sobre la venta: 1.5 / 10.8 =

14% de ventas y admo 2.4 /10.8=22% Margen bruto: 26% de las ventas (2.8/10.8) una cifra

baja para fabricantes de bienes durables. Costos de ventas y admo:22% de las ventas lo cual es

muy elevado para un fabricante de bajos márgenes. Este análisis nos indica que Baldwin está equipado para

un nivel de ventas mayor al que realiza actualmente y que la utilidad dependerá de niveles de volumen superiores.

IEU

37

Con el enfoque de la GEC Baldwin se ha comprometido con una estrategia basadas en economías a escala aparte de no ser prudente el tratar de ser un proveedor representativo en dos segmentos de precio con un producto igual.

Conclusión: Baldwin no puede impedir la introducción de las bicicletas challenger, pero tampoco tiene que colaborar ofreciendo una bicicleta de US$ 200 como señuelo de la challenger de US$ 133. Baldwin también definiría que el segmento del límite inferior le es más conveniente que el decadente segmento de precio mediano.

IEU PLANEACION Y CONTROL FINANCIERO

38

En cuanto al GEC los causales de costos que se volvieron decisivos fueron:

1.-El margen de contribución seria del US$23 (25% de las ventas) en vez de US$44 y tendería a bajar fuertemente debido a la competencia de Taiwán y corea.

2.-El punto de equilibrio seria de 170K unidades ( 3.9M / US$23), es decir cerca del 130% el tener un punto de equilibrio superior a la capacidad es señal de una mala estrategia.

3.- Se cuenta con un monto de US$2.2M para costos indirectos de fabricación (94K x US$23)

4.- En consecuencia la empresa tendría que bajar sus costos fijos en más del 40% a corto término (US$3.9M a US$2.2M) para poder ganar rendimiento promedio sobre matrimonio.

5.- Como los precios se fijan bajo presión de los fabricantes extranjeros Baldwin deberá bajar sus costos variables y sus costos indirectos.

IEU PLANEACION Y CONTROL FINANCIERO

39

Las limitaciones de Baldwin es que no puede competir en ventajas de escala, curva de aprendizaje o de liderazgo tecnológico. Por lo tanto Baldwin se encuentra entre la espada y la pared

Es rentable pero solo modestamente. Esta fuertemente apalancada tal vez demasiado. Su nicho estratégico se esta erosionando poco a

poco. ¿Realmente HI-VALU es una solución Es obvio que Baldwin no de debe quedarse en su

nicho actual, pero tampoco puede trasladarse al nicho de HI-VALU ……… ¿QUE HACER? Hay 2 opciones.

1.-Dirigirse enteramente al segmento superior 2.-Tratar de encontrar nuevos nichos

IEU PLANEACION Y CONTROL FINANCIERO

40

Estratégicamente la empresa esta ahogada y lo que es peor puede que no lo sepa, a menos que defina un nicho con mas futuro.

El análisis estratégico propuesto se basa en conceptos claros de marketing y de estrategia competitiva utilizando análisis de costos como complemento, es decir el análisis de costo debe de estar ligado a un análisis estratégico, y de esta forma ir mas allá de la contabilidad gerencial,.

IEU PLANEACION Y CONTROL FINANCIERO

41

IEU PLANEACION Y CONTROL FINANCIERO

42

CONCEPTO DE CADENA DE

VALORES

CAPITULO 4

43

La primera clave para una La primera clave para una gerencia eficaz de costosgerencia eficaz de costos

Para manejar eficazmente los costos se requiere un enfoque amplio, externo a la firma, que Porter (1985ª) denomino cadena de valores.

44

CONCEPTO DE CADENA DE CONCEPTO DE CADENA DE VALORESVALORES

Una unidad de negocios puede desarrollar una ventaja competitiva continua, basándose en el costo, en la diferenciación o en ambas cosas

El enfoque básico de la estrategia de bajo costo es lograr un costo bajo en relación con los competidores. El liderazgo de costos se puede lograr mediante sistemas tales como:

Economías de escala en producción.Efectos de la curva de experiencia.Control estricto del costo.

Con una estrategia de diferenciación, el enfoque primario se hace diferenciando el producto de la unidad de negocios, creando algo que el cliente perciba como exclusivo.

45

Que una compañía pueda o no pueda desarrollar y mantener una ventaja de diferenciación, o de costo, o de diferenciación y beneficio de costo depende fundamentalmente de cómo maneje su cadena de valores en relación con las de los competidores.

Tanto intuitiva como teóricamente, la ventaja competitiva en el mercado se deriva fundamentalmente de darle al cliente un mejor valor, por un costo equivalente (es decir diferenciación) o un valor equivalente a menor costo (es decir, un costo mas bajo)

El análisis de la cadena de valores es esencial para determinar donde, exactamente, en la cadena del cliente se puede aumentar el valor, o rebajar los costos. Ignorar los eslabones de la empresa, tanto hacia arriba como hacia abajo es tener una perspectiva muy estrecha.

46

PELIGRO DE IGNORAR LOS ESLABONES DE PELIGRO DE IGNORAR LOS ESLABONES DE LA CADENA DE VALORESLA CADENA DE VALORES

El esquema de la cadena de valores es un método para descomponer la cadena, desde la materia prima hasta el usuario final, en actividades estratégicamente apropiadas, a fin de entender el comportamiento de costos y las fuentes de diferenciación. Somos conscientes de que ninguna empresa abarca la cadena de valores completa en la cual opera.

Una empresa es sólo una parte de un conjunto mayor de actividades en el sistema de entrega de bienes. Como dos firmas, aun en la misma industria, no compiten exactamente en el mismo conjunto de mercados, con exactamente los mismos proveedores, la cadena total de valores es exclusiva para cada compañía.

Los proveedores o sólo producen y entregan productos que se utilizan en las actividades de valores de una empresa sino que también ejercen una importante influencia en la posición costo/diferenciación de esa empresa.

47

En forma similar, las acciones de los clientes pueden ejercer un impacto importante en las actividades de valor de la empresa.

Para ganar y mantener una ventaja competitiva se requiere que una empresa entienda completamente todo el sistema de la entrega de valores, no sólo la porción de la cadena de valores en la cual ella participa.

Los proveedores y los clientes, los proveedores de los proveedores y los clientes de los clientes tienen márgenes de utilidad que son importantes de identificar, para entender el posicionamiento del costo/diferenciación de una empresa porque, en fin de cuentas, el usuario final paga todos los márgenes de utilidad de toda la cadena de valores.

48

49

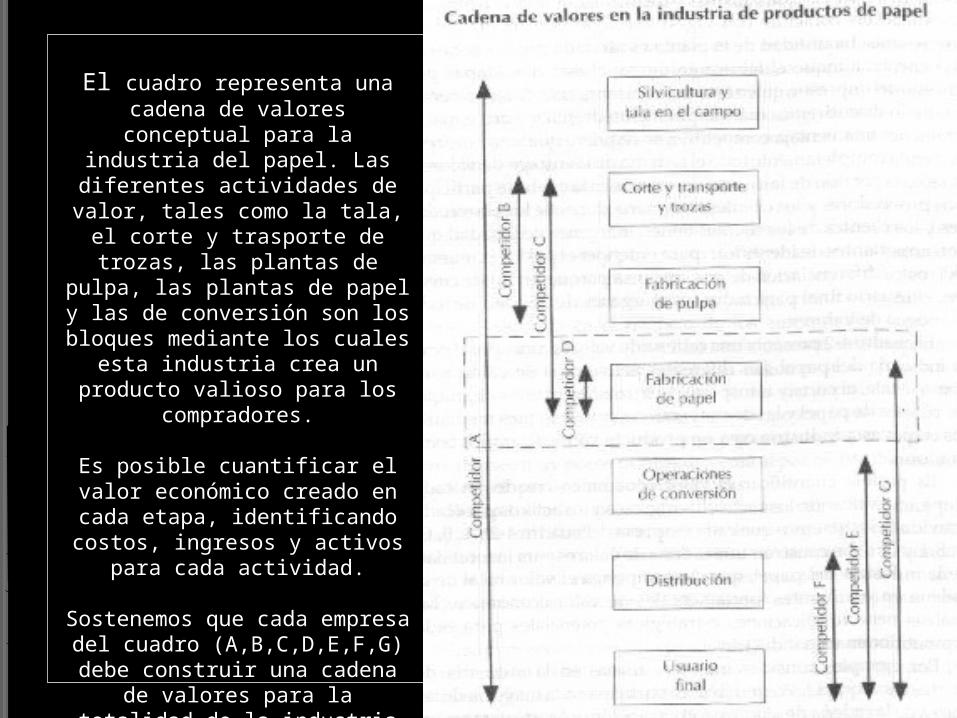

El cuadro representa una cadena de valores conceptual para la industria del papel. Las diferentes actividades de valor,

tales como la tala, el corte y trasporte de trozas, las plantas de pulpa, las plantas de papel y

las de conversión son los bloques mediante los cuales

esta industria crea un producto valioso para los compradores.

Es posible cuantificar el valor económico creado en cada etapa, identificando costos, ingresos y activos para cada

actividad.

Sostenemos que cada empresa del cuadro (A,B,C,D,E,F,G) debe construir una cadena de valores para la totalidad de la industria del papel, que descomponga el valor total de la cadena en sus fuentes fundamentales de valor

economico.

50

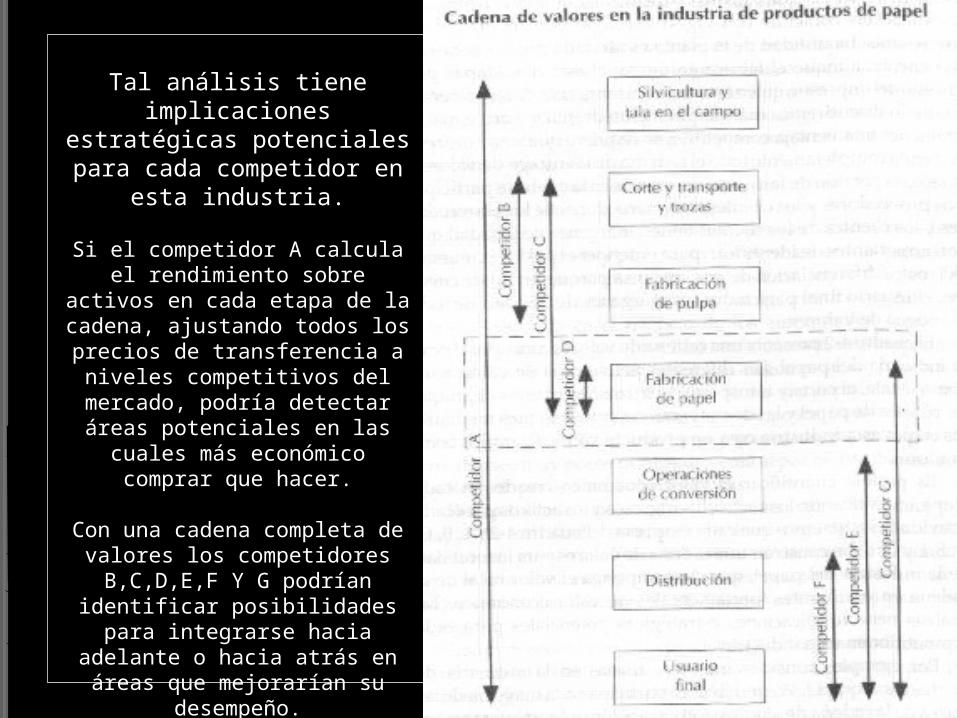

Tal análisis tiene implicaciones estratégicas

potenciales para cada competidor en esta

industria.

Si el competidor A calcula el rendimiento sobre activos en

cada etapa de la cadena, ajustando todos los precios de

transferencia a niveles competitivos del mercado,

podría detectar áreas potenciales en las cuales más económico comprar que hacer.

Con una cadena completa de valores los competidores

B,C,D,E,F Y G podrían identificar posibilidades para integrarse

hacia adelante o hacia atrás en áreas que mejorarían su

desempeño.

51

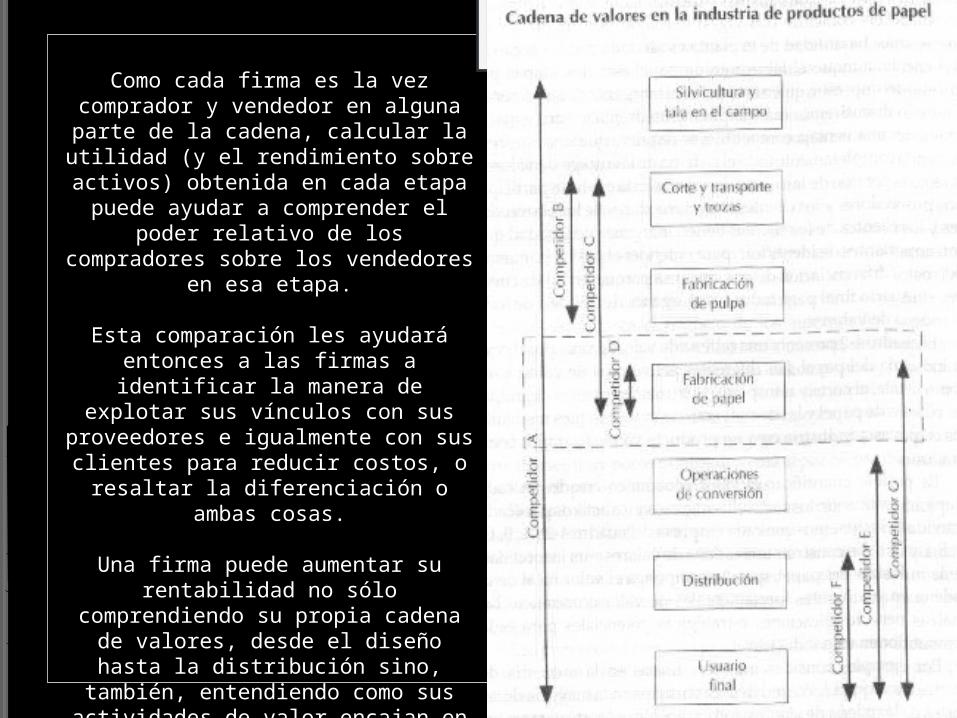

Como cada firma es la vez comprador y vendedor en alguna parte de la cadena, calcular la utilidad (y el

rendimiento sobre activos) obtenida en cada etapa puede ayudar a

comprender el poder relativo de los compradores sobre los vendedores en

esa etapa.

Esta comparación les ayudará entonces a las firmas a identificar la manera de explotar sus vínculos con

sus proveedores e igualmente con sus clientes para reducir costos, o resaltar

la diferenciación o ambas cosas.

Una firma puede aumentar su rentabilidad no sólo comprendiendo su

propia cadena de valores, desde el diseño hasta la distribución sino, también, entendiendo como sus

actividades de valor encajan en las cadenas de valor de los proveedores y

los clientes.

Desde una perspectiva estratégica, a diferencia del concepto de valor agregado, el concepto de cadena de valores destaca cuatro áreas de mejoramiento de la utilidad:

Vínculos con proveedoresVínculos con clientesVínculos de proceso dentro de la cadena de

valores de una unidad de negocios.Vínculos a través de las cadenas de valores de

las unidades de negocio dentro de la firma.

52

METODOLOGIA DE LA CADENA DE VALORESMETODOLOGIA DE LA CADENA DE VALORES

La metodología para construir y utilizar una cadena de valores involucra los siguientes pasos:

1.Identificar la cadena de valores de la industria y asignarles costos, ingresos y activos a las actividades de valor.

2.Diagnosticar las causales de costo que regulan cada actividad de valor

3.Desarrollar una ventaja competitiva sostenible, bien sea controlando las causales de costo mejor que los competidores o bien reconfigurando la cadena de valores.

53

IDENTIFICAR LA CADENA DE VALORESIDENTIFICAR LA CADENA DE VALORES

La ventaja competitiva no puede ser examinada en toda su significación a nivel de la industria como un todo. La cadena de valores descompone la industria en sus diferentes actividades estratégicas. Por consiguiente, el punto de partida para el análisis de costo es definir una cadena de valores para la industria y asignarles costos, ingresos y activos a las actividades de valor.

Estas actividades son los bloques de construcción, mediante los cuales las firmas en la industria crean un producto de valor para los compradores. Las actividades deberán aislarse y separarse si:

Representan un porcentaje importante de los costos operativosEl comportamiento de los costos de las actividades (o las causales

de costos) son diferentes.Las ejecutan en forma diferente a los competidoresTienen un alto potencial para crear diferenciación.

Con esta información será posible calcular el rendimiento sobre activos para cada actividad de valor.

54

DIAGNOSTICAR LAS CAUSALES DE COSTOSDIAGNOSTICAR LAS CAUSALES DE COSTOS

El paso siguiente es identificar las causales de costo que expliquen variaciones de costo en cada actividad de valor.

Las ideas claves son:El análisis de la cadena de valores es el marco más amplio, el

concepto de causal de costos es una manera de entender el comportamiento del costo en cada actividad de la cadena de valores.

Para el análisis estratégico, el volumen es una forma poco interesante de explicar el comportamiento del costo.

Lo que es mas útil en un sentido estratégico es explicar la posición del costo en función de las elecciones estructurales y de las habilidades de ejecución que integran la posición competitiva de la empresa.

No todas las causales estratégicas son igualmente importantesPara cada causal de costo es decisivo un marco particular de

análisis de costo, a fin de entender el posicionamiento de la firma.

55

DESARROLLAR UNA VENTAJA COMPETITIVA DESARROLLAR UNA VENTAJA COMPETITIVA SOSTENIBLESOSTENIBLE

Una vez que la firma haya identificado la cadena de valores y haya diagnosticado las determinante de costo de cada actividad de valor, puede ganar una ventaja competitiva sostenible en una de dos formas:

1.Controlando las causales de costo mejor que los competidores¿Podemos reducir costos en esta actividad manteniendo el precio de

venta (ingresos) constante? ¿Podemos aumentar el precio (utilidad) en esta actividad manteniendo los costos constantes? ¿Podemos reducir activos en esta actividad manteniendo los costos y los ingresos constantes?

2.Reconfigurando la cadena de valores.Mientras se continúe el enfoque de manejar la cadena de valores de

la empresa mejor que la competencia, habrá que hacer mayores esfuerzos por redefinirla en los sitios en donde los ajustes son mas importantes.

56

DIFICULTADES DE CALCULODIFICULTADES DE CALCULO

No se pretende insinuar que construir una cadena de valores para una empresa sea fácil.

Hay que enfrentar varios problemas espinosos; calcular el precio(ingresos) para productos intermedios, aislar causales de costos claves, identificar eslabones a través de actividades, computar márgenes de proveedores y clientes y construir estructuras de costo de los competidores.

El análisis comienza por la segmentación de la cadena en los componentes para los cuales alguna empresa hace su mercado, aunque otras no lo hagan.

Parte del área del análisis estratégico es decidir cuales etapas en la cadena e valores pueden, en forma significativa, ser separadas conceptualmente y cuales no.

A pesar de los problemas de calculo, sostenemos que cada empresa debiera intentar calcular su cadena de valores. Incluso el proceso de efectuar el análisis de la cadena de valores puede ser en si muy instructivo. Este ejercicio fuerza a los gerentes a preguntarse de qué manera sus actividades agregan valor a la cadena de clientes que usan sus productos (o servicios) y ´cómo se compara su estructura de costos con la de sus competidores.

57