Entender y aplicar un adecuado enfoque basado en el … · Información del Cliente...

32

Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No-Financieras Designadas (APNFD) Presentado Por: Gabriel Cuomo Ex Vicepresidente de la Unidad de Información Financiera, UIF Argentina www.gcuomo.com [email protected] Webinario de ACFCS | 9 de Febrero, 2016

Transcript of Entender y aplicar un adecuado enfoque basado en el … · Información del Cliente...

Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No-Financieras Designadas (APNFD)

Presentado Por:

Gabriel CuomoEx Vicepresidente de la Unidad de Información Financiera, UIF

Argentina

Webinario de ACFCS | 9 de Febrero, 2016

Certificación CFCS, Conferencias, Noticias, Entrenamiento, Contactos Globales

La Certificación que demuestra Conocimiento, Experiencia y Compromiso en la lucha contra los

Delitos Financieros

II Foro Internacional sobre Delitos Financieros realizado en forma conjunta la Pontificia

Universidad Javeriana y ACFCS31 de marzo – 1ro de abril de 2016

Bogotá, Colombia

Para más información y detalles sobre el FORO puede visitar DelitosFinancieros.org o contactar a Pedro Infante en [email protected] o al 1 (786) 517 – 2703

Gabriel Cuomo

Ex Vicepresidente de la Unidad de Información Financiera UIFArgentina

Especialista en Investigación Científica del DelitoInstituto Universitario de la Policía Federal Argentina. (IUPFA)

Consultor en Prevención y Detección de Fraude CorporativoGabriel Cuomo & Asociados

Entender y aplicar un adecuado enfoque basado en el riesgo para Actividades y Profesiones No-Financieras

Designadas (APNFD)

SISTEMA DE

RIESGO

CONTADORES ABOGADOS

NOTARIOS / ESCRIBANOSCOMPAÑIAS DE SEGUROSPRODUCTORES / ASESORES

MUTUALES Y COOPERATIVAS

FUNDACIONES

DEPORTES PROFESIONALES

CORREDORES INMOBILIARIOS

FIDEICOMISOSCONCESIONARIAS

AUTOMOTORES

¿Por qué nosotros?

¿Para qué montar un sistema de riesgo?

¿Cómo hacerlo?

JUEGOS DE AZAR

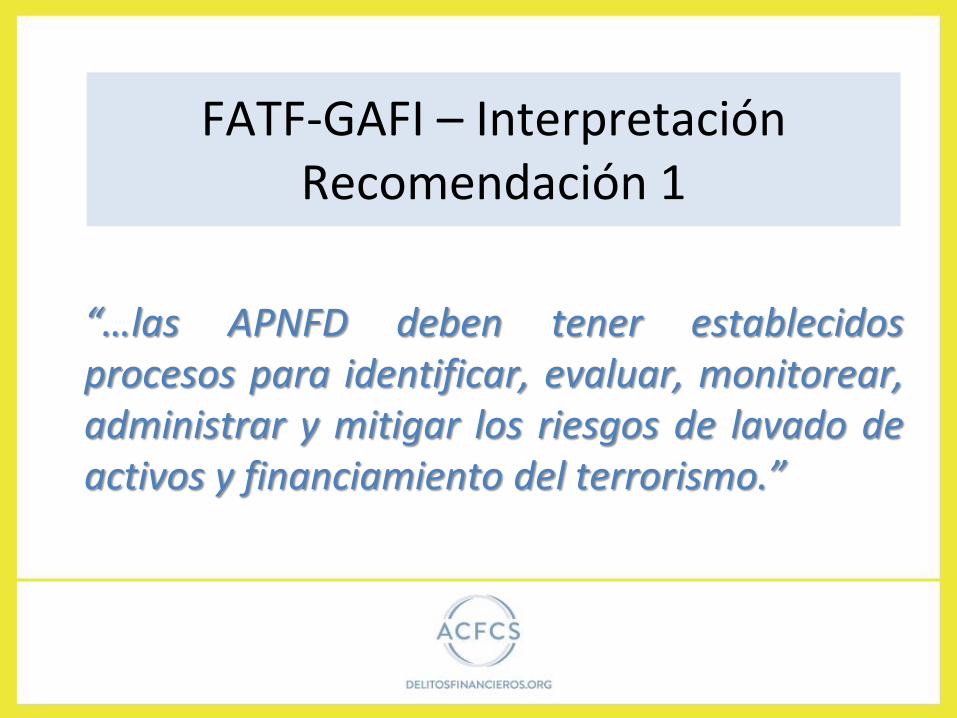

FATF-GAFI – Interpretación Recomendación 1

“…las APNFD deben tener establecidosprocesos para identificar, evaluar, monitorear,administrar y mitigar los riesgos de lavado deactivos y financiamiento del terrorismo.”

Actividades coordinadas

para dirigir y controlar el

riesgo de que exista una

operación de Lavado de

Dinero o Financiamiento

del Terrorismo.

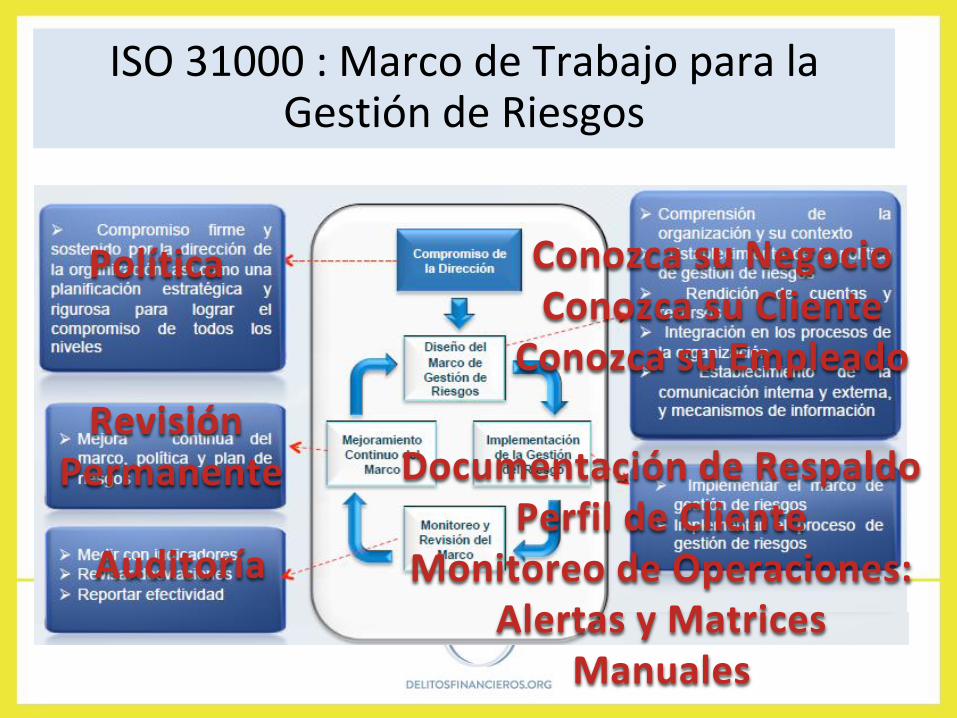

Gestión del riesgo

Política Conozca su NegocioConozca su Cliente

Conozca su Empleado

Documentación de RespaldoPerfil de Cliente

Monitoreo de Operaciones:Alertas y Matrices

Manuales

Auditoría

Revisión Permanente

ISO 31000 : Marco de Trabajo para la Gestión de Riesgos

Dar cumplimiento a todas las leyes en contra del Lavado deDinero y Financiamiento del Terrorismo, y cooperar con lasautoridades legales, de supervisión,

Conocer su negocio,

Conocer su cliente,

Implementar políticas contra el Lavado de Dinero,procedimientos internos y programas de entrenamiento en lamateria.

Los cuatro principios básicos que deben adoptar los sujetosobligados para combatir el Lavado de Dinero son

1

2

3

4

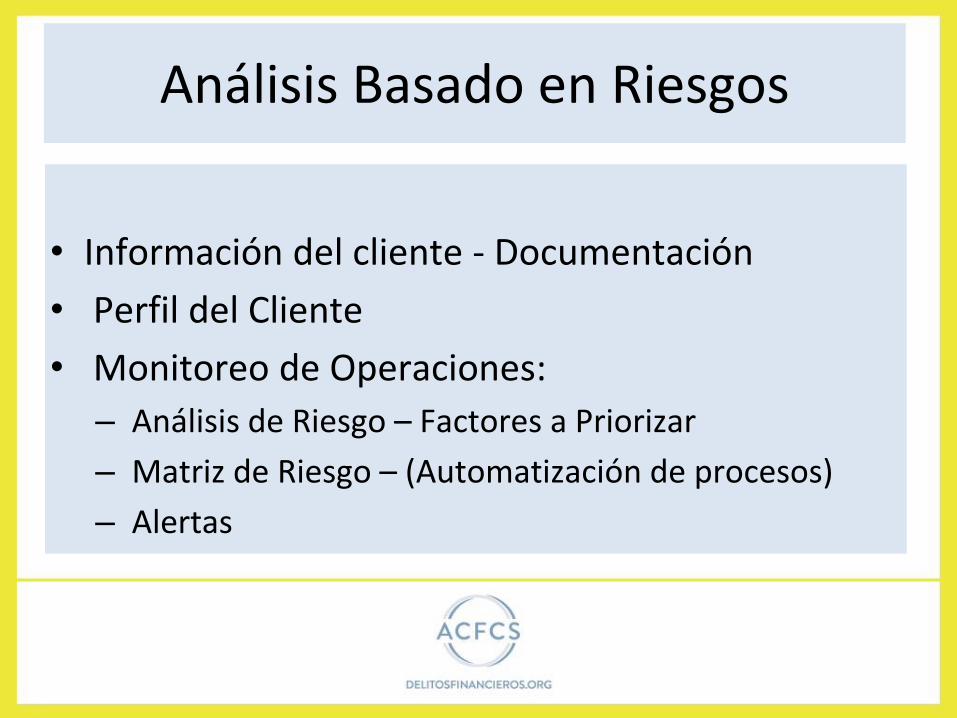

Análisis Basado en Riesgos

• Información del cliente - Documentación

• Perfil del Cliente

• Monitoreo de Operaciones:

– Análisis de Riesgo – Factores a Priorizar

– Matriz de Riesgo – (Automatización de procesos)

– Alertas

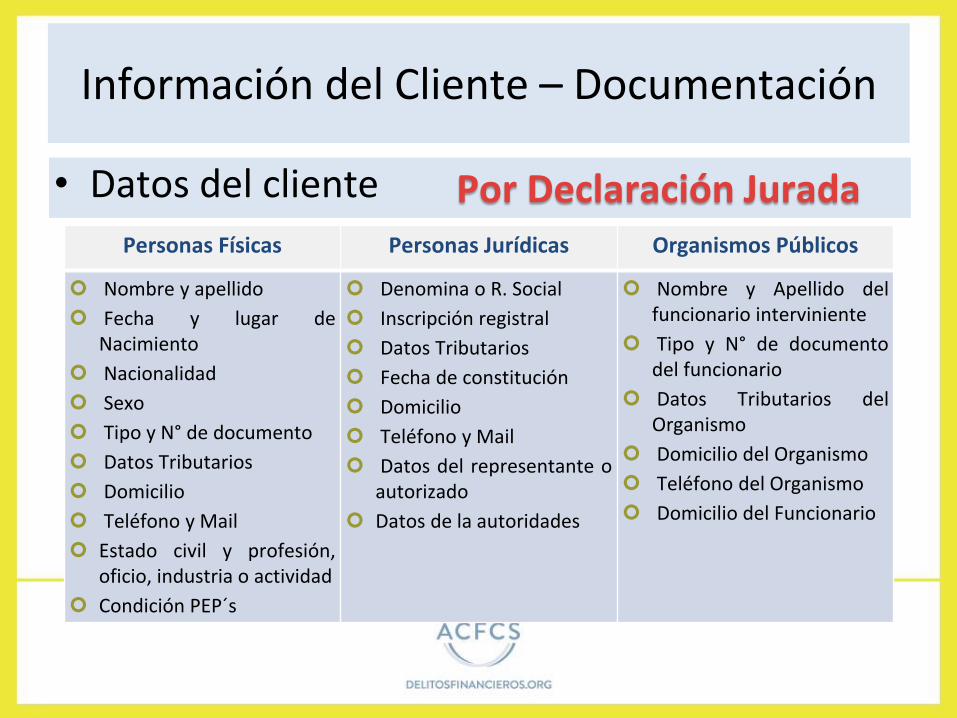

Información del Cliente – Documentación

• Datos del cliente

Personas Físicas Personas Jurídicas Organismos Públicos

Nombre y apellido

Fecha y lugar deNacimiento

Nacionalidad

Sexo

Tipo y N° de documento

Datos Tributarios

Domicilio

Teléfono y Mail

Estado civil y profesión,oficio, industria o actividad

Condición PEP´s

Denomina o R. Social

Inscripción registral

Datos Tributarios

Fecha de constitución

Domicilio

Teléfono y Mail

Datos del representante oautorizado

Datos de la autoridades

Nombre y Apellido delfuncionario interviniente

Tipo y N° de documentodel funcionario

Datos Tributarios delOrganismo

Domicilio del Organismo

Teléfono del Organismo

Domicilio del Funcionario

Por Declaración Jurada

Información del Cliente – Documentación

• Documentación del cliente

Personas Físicas Personas Jurídicas Organismos Públicos

Copia del Documento(DNI, LE, LC CI PaísLimítrofe o Pasaporte)

Manifestaciones de Bienes

Certificaciones de Ingresos

Recibos de Sueldos

Otra documentación derespaldo.

Acta designación deAutoridades,representantes oautorizados.

Titularidad del CapitalSocial.

Personas físicas queejerzan control.

Estatutos actualizados

Estados Contables

Documentación Bancaria

Contratos

Otra documentación derespaldo

Acto administrativo dedesignación de funcionariointerviniente.

Otra documentación deinterés

Información del Cliente – Documentación

En todos los casos adoptar medidasadicionales razonables, a fin de identificar albeneficiario final y verificar su identidad.

Información del Cliente – Documentación

La falta de información o documentación genera AlertasDocumentales.

Estos son simples y no requieren análisis de ningún tipo. Lasola existencia de un faltante debería activar la alerta.

En principio son alertas de tipo Operativo.

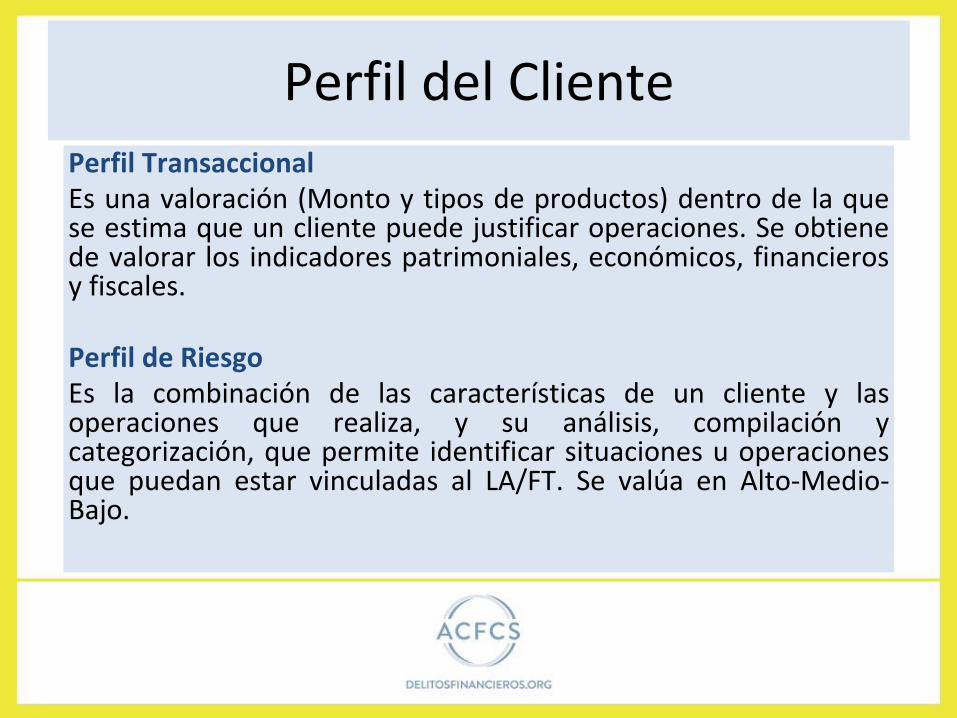

Perfil del ClientePerfil TransaccionalEs una valoración (Monto y tipos de productos) dentro de la quese estima que un cliente puede justificar operaciones. Se obtienede valorar los indicadores patrimoniales, económicos, financierosy fiscales.

Perfil de RiesgoEs la combinación de las características de un cliente y lasoperaciones que realiza, y su análisis, compilación ycategorización, que permite identificar situaciones u operacionesque puedan estar vinculadas al LA/FT. Se valúa en Alto-Medio-Bajo.

Perfil del Cliente• Ejemplos tratamiento del Perfil Transaccional

• Ingresos Salariales

• Balance: Ingresos o resultados

• Negocio incompatible con datos tributarios (Ej. Seguro de una Ferrari)

• Operaciones hasta 2 salarios

• % de los ingresos o resultados

• Alerta Directo o aumento de riesgo

• Combinaciones: Ej. Sujeto Obligado – Concesionaria automotriz. Cliente es Empresa deTransporte, porcentaje de ingresos o resultados en compra de vehículos = 50%. Cliente esuna consultora de servicios, porcentaje = 10%

Perfil del Cliente• Ejemplos tratamiento del Perfil de Riesgo

• Cliente figura en base LUT• Zona Geográfica: Domicilio en

Triple Frontera

• Es PEP

• Actividad: Ej. Hotelería

• Nacionalidad: Países productores de estupefacientes

• Alerta Directo

• Aumento de riesgo de Terrorismo

• Aumento de riesgo por corrupción

• Aumento de riesgo por actividad

• Aumento de riesgo

Factores de riesgo

• Actividad

• Condición Fiscal

• Condición PEP

• Nacionalidad

• Residencia

Clientes Productos• Tipo de

producto

• Forma de pago

• Montos

Canales de Distribución

• Contratación

• Mecanismos de cobro

CRITERIOS

Matriz de Riesgo

• Es una herramienta matemática que permite identificarcuando determinado cliente y operación implica unriesgo demasiado alto de lavado de activos ofinanciamiento del terrorismo, y por lo tanto debe seranalizado por separado. ES UN SISTEMA DE ALERTA.

• La matriz es un cuadro de doble entrada que seconforma analizando para cada evento la probabilidadde ocurrencia del mismo y el impacto que podría tener.Luego se pondera cada riesgo de acuerdo a suimportancia.

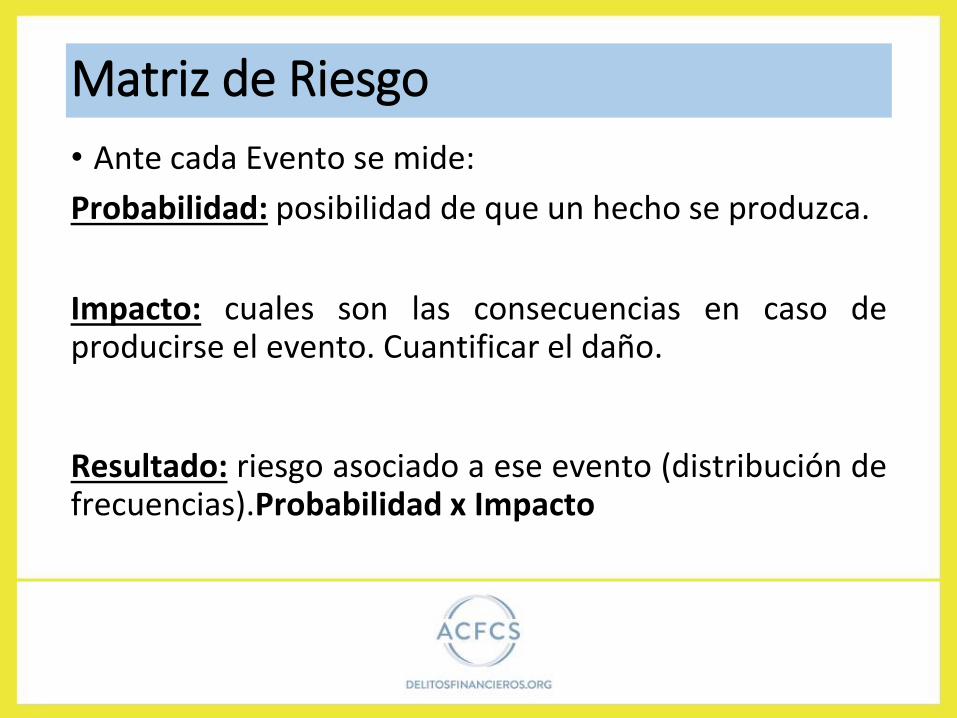

• Ante cada Evento se mide:

Probabilidad: posibilidad de que un hecho se produzca.

Impacto: cuales son las consecuencias en caso deproducirse el evento. Cuantificar el daño.

Resultado: riesgo asociado a ese evento (distribución defrecuencias).Probabilidad x Impacto

Matriz de Riesgo

Tabla 1

Probabilidad

Casi Seguro

5

6 7 8 9 10

Riesgo Alto

Probable

4

5 6 7 8 9

Moderado

3

4 5 6 7 8

Poco Probable

2

3 4 5 6 7

Raro

1

2

Riesgo Bajo

3 4 5 6

Insignificante

1

Menor

2

Moderado

3

Mayor

4

Extremo

5

Impacto

Matriz de Riesgo

Tabla de Valoración

FACTORES DE RIESGOCRITERIOS

CARACTERISTICASEVENTOS

PONDERACION

PROBABILIDAD IMPACTO

CLIENTES MONTO DE LAS

OPERACIONES

QUE OPERAN HASTA UN MONTO 2 1

QUE OPERAN DESDE UN MONTO A OTRO 3 2

QUE OPERAN MAS DE UN MONTO 4 4

ASOCIADAS A TIPOLOGIAS COMPRENDIDA EN TIPOLOGIAS DE LA/FT 4 5

OTRAS ACTIVIDADES 1 1

PRODUCTO FORMA DE PAGO TRANSFERENCIAS SISTEMA FINANCIERO 1 1

USO TARJETAS CREDITO 1 2

VALORES DE TERCEROS 4 4

EFECTIVO 4 2

CLIENTE PEP NO ES PEP 2 3

ES PEP INDIRECTO 3 4

ES PEP DIRECTO 3 5

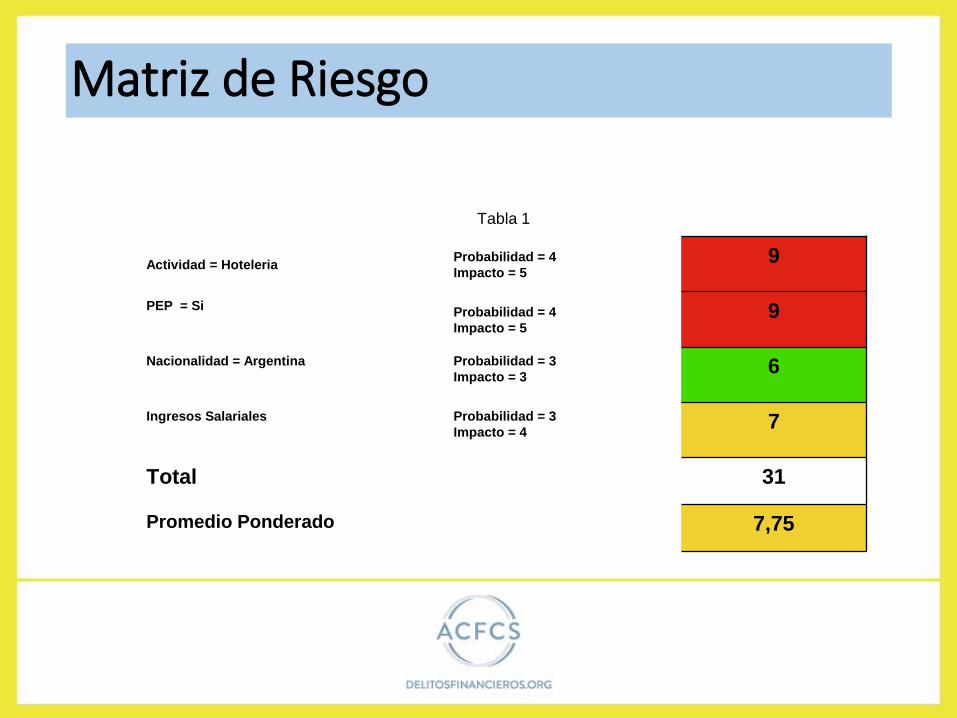

Matriz de Riesgo

Tabla 1

Actividad = HoteleriaProbabilidad = 4

Impacto = 59

PEP = SiProbabilidad = 4

Impacto = 59

Nacionalidad = Argentina Probabilidad = 3

Impacto = 36

Ingresos Salariales Probabilidad = 3

Impacto = 47

Total 31

Promedio Ponderado 7,75

APLICACION DE LA MATRIZ

FACTORES DE

RIESGO

CRITERIOS

CARACTERISTICASEVENTOS

PONDERACIONRIESGO ASOCIADO

(PROB. + IMP.)PROBABILIDAD IMPACTO

1. CLIENTES 1. MONTO DE LAS OPERACIONES HASTA 50.000 3 2 5

2. ACTIVIDAD INTERMEDIARIO COMERCIAL 4 3 7

3. CONDICION FISCAL PEQUEÑO CONTRIBUYENTE 4 3 7

4. CONDICION PEP NO PEP 2 3 5

5. NACIONALIDAD PAIS FRONTERIZO 4 4 8

6. RESIDENCIA RESTO DEL PAIS 2 2 4

2. PRODUCTO 7. TIPO DE SEGURO ROBO 2 1 3

8. MONTO DE LA PRIME ENTRE 30.000 Y 50.000 4 4 8

9. VALOR DE LOS BIENES

ASEGURADOS

MAS DE 1.000.000 4 3 7

10. UBICACION DE LOS BIENES ZONA URBANA I - RESTO SANTA FE 2 2 4

11. FORMA DE PAGO CONTADO 4 2 6

3. DISTRIBUCION 12. VENTA DIRECTA ON LINE 3 3 6

13. AGENTES VENDEDORES PROPIOS 2 4 6

14. LIQUIDADORES PROPIOS 2 4 6

15. FORMA DE PAGO CONTADO 4 2 6

4. JURISDICCION 16. INTERVINIENTES EN EL CONTRATO ZONA URBANA I - RESTO SANTA FE 2 2 4

17. CONTRACTUAL C.A.B.A. 2 2 4

RIESGO TOTAL BRUTO 96

CANTIDAD DE FACTORES PONDERADOS 17

RIESGO PONDERADO 5,65

• Sistema de Alerta

1. Si el Promedio Ponderado es igual a inferior a 6 sesigue el Procedimiento 1 (Por ejemplo, el riesgo esaceptable - Solo se revisa periódicamente y al azarpara ver desviaciones en la matriz)

2. Si el Promedio Ponderado esta entre 6 y 8, se sigue elProcedimiento 2 (Ej. Se busca información adicionalpor parte de un analista - Se requiere información alcliente), confecciona un informe y lo pasa al Oficial deCumplimiento.

Matriz de Riesgo

• Sistema de Alerta

3. Si el Promedio Ponderado es igual o superior a 8se sigue el Procedimiento 3 (Por ejemplo, alertaautomática que llega por mail al Oficial deCumplimiento)

Matriz de Riesgo

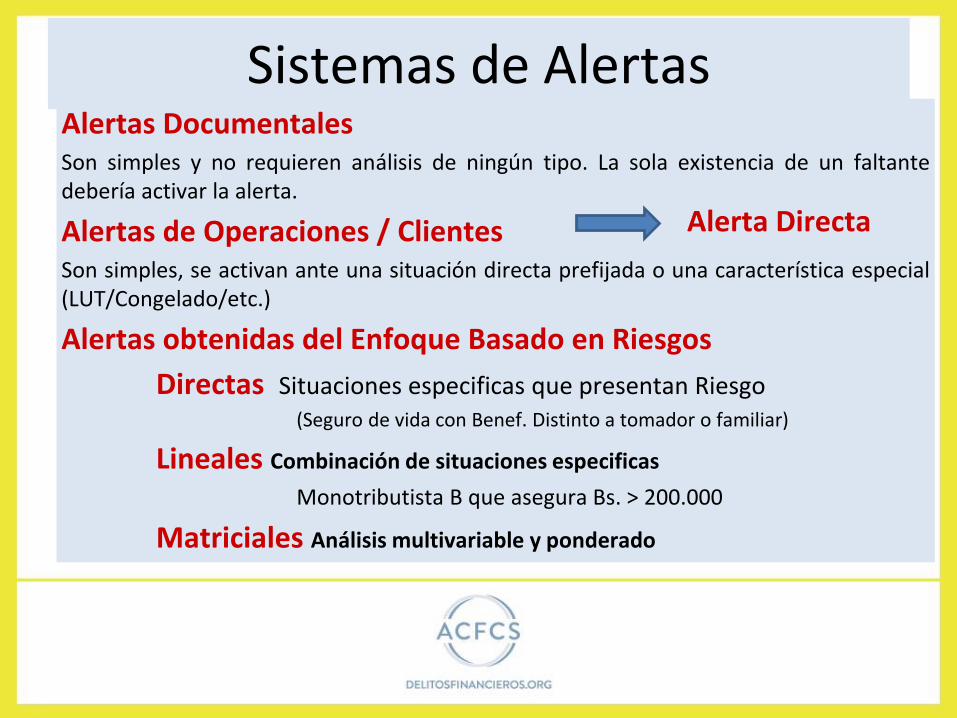

Sistemas de AlertasAlertas DocumentalesSon simples y no requieren análisis de ningún tipo. La sola existencia de un faltantedebería activar la alerta.

Alertas de Operaciones / ClientesSon simples, se activan ante una situación directa prefijada o una característica especial(LUT/Congelado/etc.)

Alertas obtenidas del Enfoque Basado en Riesgos

Directas Situaciones especificas que presentan Riesgo(Seguro de vida con Benef. Distinto a tomador o familiar)

Lineales Combinación de situaciones especificas

Monotributista B que asegura Bs. > 200.000

Matriciales Análisis multivariable y ponderado

Alerta Directa

Análisis Basado en Riesgos

• Cada Sujeto Obligado deberá establecer el sistema de riesgo deacuerdo con:

Su actividad

La complejidad de su negocio

La cantidad de operaciones

• No existe un modelo que pueda ser extrapolado

• Este análisis necesita del compromiso de toda la organización

www.delitosfinancieros.org

Certificación | Capacitación | Membresía | Contactos

Para más información y detalles sobre ACFCS puede contactarnos en [email protected] o al 1 (786) 517 – 2722