Enero 2002

100

La revista espaæola de actualidad econmica especializada en comercio internacional 499 ptas. 3 N” 3 - Enero de 2002

-

Upload

moneda-unica -

Category

Documents

-

view

259 -

download

5

description

Moneda Única número 3, enero de 2002. La revista económica de negocio internacional.

Transcript of Enero 2002

La revista española de actualidad económicaespecializada en comercio internacional

499 ptas. 3 �Nº 3 - Enero de 2002

3Enero 2002 �

TTEDITA:

Grupo EuroempresaEuroempresa Editorial, S.L.

C/Capitán Haya, 6028020 MADRID

[email protected]éfono: 902 014 315

Fax: 902 014 535

Director:José Terreros Andréu

Director Comercial:Luis García San Miguel Sabater

Relaciones Externas:Juan Royo Abenia

Redactor Jefe:Manuel Sobejano

Redacción:[email protected]

Patricia MolinaInmaculada Molina

Carmen Ara

Maquetación:Juan Antonio Cifuentes

Fotografía:Rafael ElgorriagaAndrés TorralbaCarlos Galindo

Ilustraciones:David Guirao

Suscripciones:Marina Martínez

Inés Martí[email protected]

Web:www.monedaunica.net

Publicidad:ZAPPA

Traducción:María Royo

Direcciones:

MADRIDC/ Capitán Haya, 60, 2º

28020 MADRID

BARCELONAGran Vía de las Cortes Catalanas, 617,

1º-3ª08000 BARCELONA

VALENCIAPza. Alfonso el Magnánimo, 1, 1ª

46003 VALENCIA

ZARAGOZAPº de la Independencia, 23, Ppal. dcha.

50001 ZARAGOZASanclemente, 25, 4º50001 ZARAGOZA

Corresponsal en Rep. Checa:Eva Hrozková

Ha Petrinach, 6116200 Praga 6. PRAGA

Corresponsal en Rep. Eslovaca:Zlata MederosBRATISLAVA

Depósito legalM-37931-2001

ras varios años hablando de la unificaciónmonetaria de la UE, tras más de dos años enlos que los valores bursátiles y las transac-ciones financieras se definían en euros, endefinitiva, tras una fatigosa mentalización,ha llegado la hora de ver el Euro.

Quizá todas las cosas importantes llevan sutiempo. Cuando menos las estrategias eco-nómicas que afectan al mundo económico,no se improvisan. Y cómo no, la nuevamoneda que desde este mes acuñamos enlos doce países europeos, es algo importanteque no ha estado sujeto a improvisaciones.

Haciendo un repaso de nuestra más recientehistoria, con ansias de demostrarnos a noso-tros mismos que las cosas importantes noson fruto de la improvisación, nos damoscuenta de que hoy nos sentimos más ciuda-danos de Europa que en el año 86, cuandode manos de aquel ministro de asuntos exte-riores - que nos hizo sonreir a más de unocon los innumerables chistes que de él seingeniaron- nos integramos en la entoncesComunidad Europea.

Desde entonces las cosas han cambiadomucho. En la conciencia general de losespañoles se disfruta de un alivio y satisfac-ción por no ser los últimos de la clase.Dicho sentir no es fruto de tener la mismamoneda que nuestros socios más potentadoscomo los alemanes, franceses, o italianos,sino porque realmente España lo ha hechobien. Y por este motivo, cuando salimos alextranjero y se nos referencia como ejemplode más de un modelo de gestión (realizadaen distintas legislaturas políticas), podemos-sin echar las campanas al vuelo- estar orgu-llosos del desarrollo económico de nuestropaís en los últimos quince años.

No sólo el desarrollo, sino la consideracióny el respeto -merecido por su parte- son lasconstantes cuando se oye hablar de Españaa los representantes políticos y empresaria-les de otros países.

Fue muy importante acabar con los atavis-mos y rivalidades políticas enquistadas, queen algún momento de nuestra todavíareciente historia seguro que tuvieron razónde su existencia, pero que hoy resultaríantan desfasadas como ridículas plantearlassiquiera en una tertulia de café.

Fue muy importante centrar los esfuerzos deuna nación en conseguir entender que lafuerza en estos tiempos se tiene en el talona-rio más que en la fuerza de la palabra, quese tiene en la Calidad y competitividad en lafabricación de nuestros productos, en la for-mación del personal laboral, en el controldel gasto público y en una nueva terminolo-gía, un nuevo diccionario plagado de térmi-nos mercantiles, por encima de los filosófi-cos.

Fue muy positivo acabar, o cuando menoscontrolar la corrupción. Son más propios deun colectivo de piratas que de una naciónimportante (tanto en el contexto domésticocomo internacional) los espectáculos produ-cidos por las corruptelas de aquella �clasepolítica�. Alguno de esa �talla política�purga todavía sus desviadas ansias por loajeno, por lo de todos...

Hoy, en España, ya nadie muere por princi-pios. Y esto es el principio de poder lograralgo tan positivo como importante: entenderel significado de convivencia social.

Pero los signos que denotan bonanza en elcambio, no tienen que ser un freno paraseguir tratando de mejorar a diario. ¡Mejo-rar a diario!, podría ser este el nuevo princi-pio genérico común a todos los individuos ysobre el que se circunscribieran los demás,sería deseable que no nos achicara el hablarde la espiritualidad de las naturalezas huma-na y divina, de religión (sin estridencias), dela cultura y formación, o de cualquier otropunto cardinal de nuestras vidas, que es loque realmente nos hace libres y mejorarcada día más.

Volviendo al mismo punto de arranque deestas líneas, las cosas no se improvisan, nison fruto de la casualidad. De este mismomodo, la nueva moneda que ahora estrena-mos deberá hacerse fuerte frente a otrasdivisas como el dólar o el yen, y eso es tareade la unión de esfuerzos de muchos paísesentre los que nos encontramos. Ojalá queeste 2002 sea el comienzo de algún editorialde Moneda Única en el que dentro de diezaños se recalque el éxito de la nueva econo-mía global y se haga un bonito balance de loque esta nueva singladura comunitaria hatraído a nuestra querida España.

Editorial

Queda prohibida la reproducción total o parcial del con-tenido de esta publicación, su tratamiento informático osu transmisión por cualquier medio, sin permiso explicitoy por escrito de la empresa editora.

EUROEMPRESA EDITORIAL no comparte necesaria-mente las opiniones de artículos y entrevistas firmadas.

Precio de ejemplar atrasado: 10 euros

José Terreros AndréuDIRECTOR

Las cosas no son fruto de la improvisación

4 � Enero 2002

6

7

7

8-9

10-11

S U M A R I OLa economía catalana y la ampliación europea:tan cerca y tan lejos.La situación económica de Castilla-La Manchamarcha viento en popa.La Comunidad Valenciana busca sociosindustriales en Japón.La apertura al exterior de Aragón.Abriendo nuevos mercados parala empresa aragonesa.

Reunión del Consejo Asesor para laInternacionalización de las Empresas Aragonesas.

La administración promueve

A contar en euros.Visión económica globalpara 2002.

La planificación financiera.Replique su índice bursátilpreferido.La planificación fiscal.

La República Eslovaca, firmecandidato para la adhesión a la UEde la mano de Mikulas Dzurinda.La situación económica deEslovaquia.El fomento de la inversiónextranjera en la RepúblicaEslovaca.El marketing es el principalobjetivo de la Agencia Eslovaca dela Exportación (SARIO).

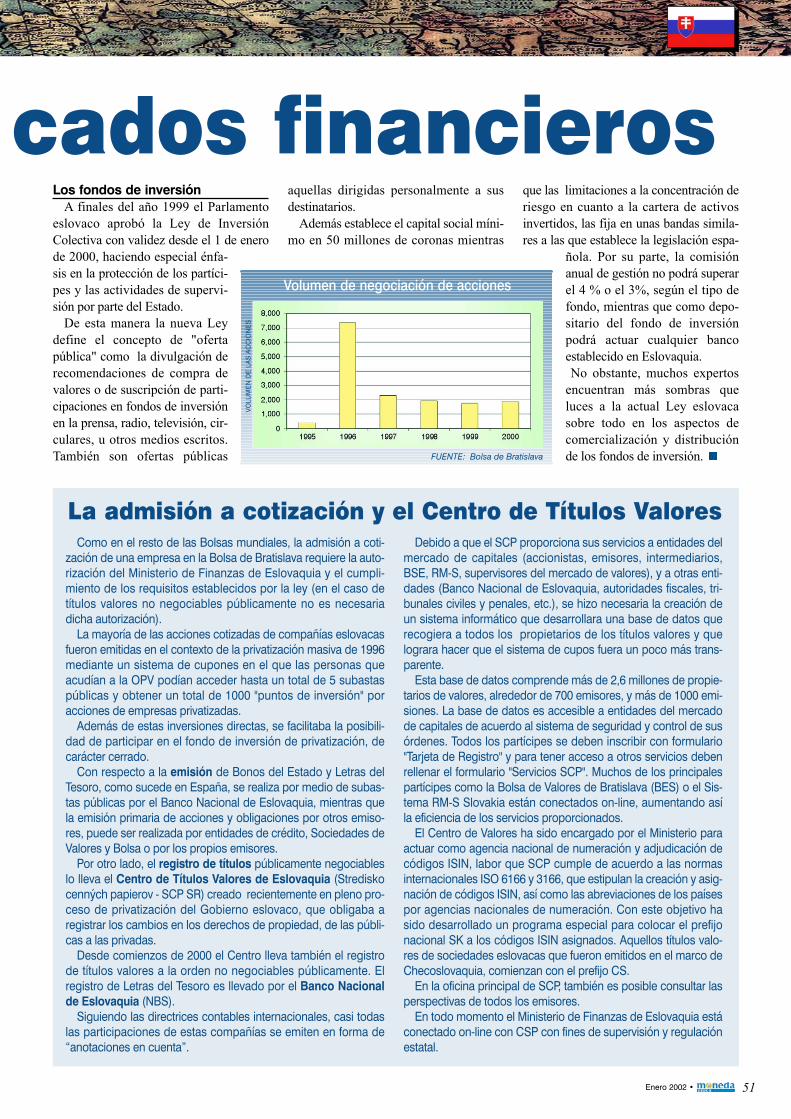

La bolsa y los mercados financieros.Aznar se reunió conMikulas Dzurinda enBratislava.Relacionescomerciales entreEspaña y Eslovaquia.Eslovaquia es la gran desconocida.Las empresas españolas en Eslovaquia.

12

14-15

16-17

28-31

32-33

40-43

44-45

46-47

48-49

50-51

52

53

54-55

56-57

18-23

24-25

26-27

Mercados - República de Eslovaquia

Grupo Dragados gana 173,3 millones de euroshasta septiembre, un 25,2% más.El departamento de exportación: Pilar básico en el crecimiento de la empresa.

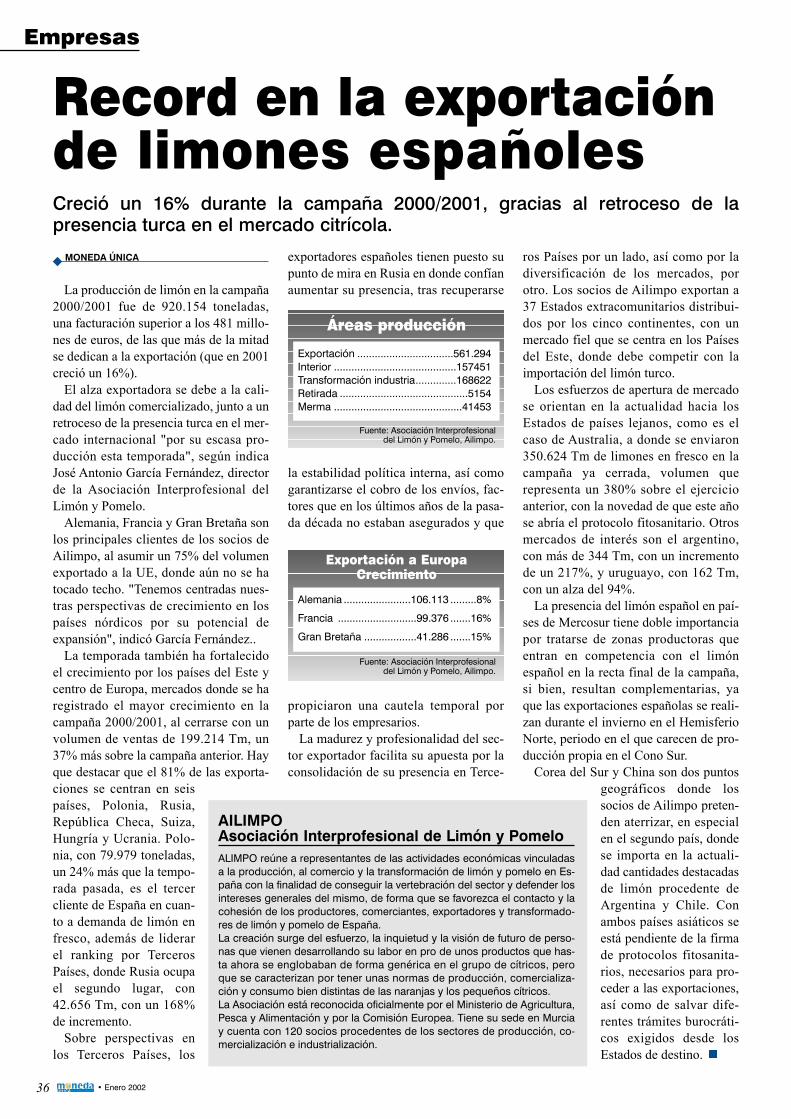

Record en la exportación de limones españoles.Los japoneses quieren su parte del pasteleuropeo de automoción.

38

36

Mundo financiero

Empresas

5Enero 2002 �

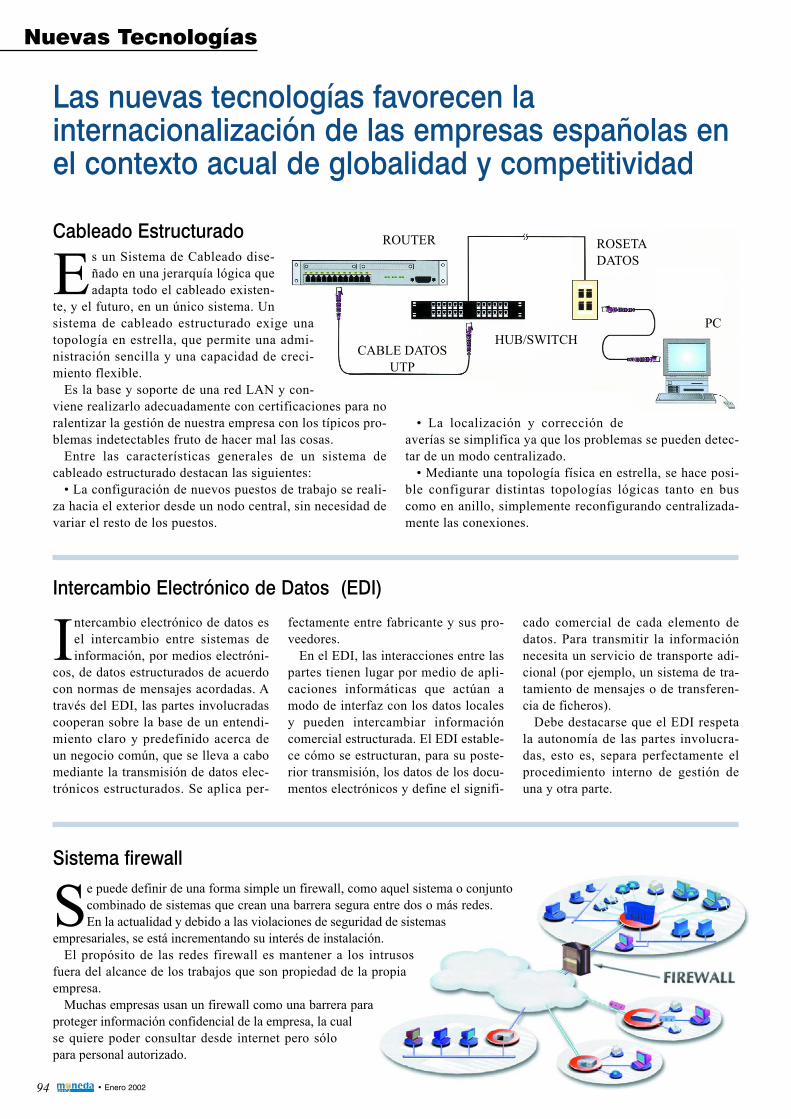

Nuevas Tecnologías.La última generación de cámaras digitales ya está en EspañaLas nuevas tecnologías favorecen la internacionalización de las empresas españolas en el contexto acual deglobalidad y competitividad

ADiccionario Financiero Bursátil

Puertos españoles (I).La formación es una de las piezas clave en elPuerto de Barcelona.Un momento histórico para el Puerto deBarcelona.Principales navieras españolas.El tráfico de mercancías en el Puerto deAlgeciras creció un 9% en octubre.Puerto de Algeciras: rompiendo records.

Logística y transporte internacional

Gran éxito de Exporta 2001.Los empresariosvalencianos mostraronespecial interés por lasposibilidades deexportación a México y Marruecos

Cómo hacer negocios con Japón: apoyos yconsejos prácticosXXII edición de FITUR.

Recinto ferial

Formación continuaAnímese a exportar.El CECO ofrece formación a funcionarios de Eslovaquia.La formación marítimo - portuaria en la Fundación IPEC.El Perfil del Directivo Internacional.

61

62

63

66

68-72

73

82-83

84-85

86-87

88

90

91

93

97-98

94

78-79

74

La Administración Promueve

6 � Enero 2002

Catalunya se encuentra en unlargo ciclo de crecimientoeconómico desde el año1994, un ciclo que ha avan-

zado paralelo al proceso de convergen-cia europea de nuestra economía. ParaCatalunya, Europa siempre ha sido unreto a la vez que una gran oportunidad.Europa nos ha exigido ser competitivosy, a su vez, nos ha ofrecido mercadopara crecer, para innovar y para interna-cionalizarnos. Lo hemos sabido aprove-char y, en la actualidad, no es posibleexplicar nuestra realidad sin tener encuenta la importancia de la europeiza-ción y de la internacionalización quevivimos.

No obstante, en este escenario, la mira-

da de la empresa catalanaha estado poco atenta a loque ocurre en los cercanospaíses beneficiarios de lapróxima ampliación de laUnión Europea. Laampliación de la UniónEuropea afectará, en prin-cipio, a diez países dondeviven más de 100 millonesde personas, lo que repre-sentará un aumento de losciudadanos de la UniónEuropea en un tercio. Sinembargo, el PIB de la UEsólo crecerá en un 5%, yaque se trata de países conuna renta per cápita muyinferior a la media actualde la Unión de quincemiembros. Pero que nadieminusvalore el inmediatopotencial de crecimientode estas economías.Hay dos razones impor-tantes por las cuales con-viene que la empresa cata-lana acuda a los países delcentro y este de Europa.La primera es que estospaíses configuran una pla-

taforma de producción, con costes reduci-dos y capacidad de abastecimiento a todoel mercado europeo, incluyendo a los paí-ses beneficiarios de la ampliación y tam-bién al colectivo de países del Este quequeda fuera de la ampliación. Una parteimportante del crecimiento de Europa enlas próximas dos décadas basculará sobreaquellas economías.

La segunda razón es defensiva, losmenores costes de producción en los nue-vos países miembros incrementarán lacompetencia europea en nuestros merca-dos, por lo que posicionarse correctamen-te en aquellos países es una garantía parafortalecer nuestros actuales mercados.

Con el fin de propiciar las relacioneseconómicas entre Cataluña y los futu-

ros países miembros de la Unión Euro-pea, la Generalitat de Catalunya, a tra-vés del COPCA, dispone de tres ofici-nas situadas en Polonia, en la Repúbli-ca Checa y en Hungría, a la vez queimpulsa la organización de misionescomerciales sobre la práctica totalidadde los países que han solicitado laampliación. Para el año 2001 se habránorganizado más de treinta misionesdirigidas a estos países, al objeto deabrir mercados de exportación o biende iniciar procesos de inversión enaquellos países. También el PatronatCatalà Pro Europa, con el apoyo delMinisterio de Asuntos Exteriores, de laComisión Europea y del ParlamentoEuropeo, ha puesto en marcha un Plande Acción sobre la ampliación de la UE2001-2003, para sensibilizar a la socie-dad catalana sobre el proceso y susefectos. Por el momento, inversiones yexportaciones tienen volúmenes limita-dos. En los años 1999 y 2000, la inver-sión catalana en estos países superó los5.200 millones de pesetas anuales,mientras que las exportaciones supera-ban los 370.000 millones de pesetas,más del doble de las exportadas cuatroaños antes. Son flujos reducidos, peroque cuentan con la visión optimista delas empresas catalanas que han optadopor situarse en aquellos mercados.

En síntesis, la ampliación europea esuna realidad muy cercana en tiempo y endistancia, pero las relaciones económicasde Cataluña con los países beneficiariosde la ampliación se han mantenido leja-nas hasta ahora, en un discreto segundoplano. Por ello, es muy importante que elempresariado analice las posibilidades yoportunidades que ofrecen aquellas eco-nomías. Son mercados cercanos y asequi-bles, especialmente para pequeñas ymedianas empresas como las que tene-mos en Catalunya, y en estos países amenudo pueden encontrarse las oportuni-dades de inversión que a veces se buscanen mercados mucho más lejanos.

La economía catalana yla ampliación europea:tan cerca y tan lejos

Jordi Pujol, Presidente de la Generalitat de Cataluña.

7Enero 2002 �

La Comunidad Valencianabusca sociosindustriales en Japón

El Gobierno que preside Zaplana seencuentra en plena actividad de pro-moción de la Comunidad Valencianacon el objetivo de atraer capitalextranjero hacia el sector industrial.

Respecto de la búsqueda de merca-dos objetivo como origen de inversio-nes, merece la pena destacar la próxi-ma presentación de la ComunidadValenciana ante el Comité Hispano-Japonés por parte del Conseller deInnovación y Competitividad en susreuniones de Madrid y Barcelona. Estáprevisto ampliar estas actuaciones aotros países como Estados Unidos yReino Unido.

Respecto a las actividades promo-ciones sectoriales, en el de Automo-ción a lo largo del segundo semestredel año 2001 y primero del 2002, está

previsto desarrollar un programa conel fin de promocionar la ComunidadValenciana como plataforma de pro-ducción y distribución en Europa parafabricantes japoneses de componentesdel automóvil.

Se hará un énfasis especial en los pro-veedores de Mazda: difusión de mate-rial informativo a potenciales inverso-res, organización de un seminario sobrela industria del automóvil en la Comu-nidad Valenciana para los proveedoresde Mazda en Hiroshima con la colabo-ración de FORD y está prevista la visitadel Conseller a las instalaciones deMazda en Japón. Este plan está basadoen el establecimiento dentro de la plantade FORD en Almussafes de líneas deproducción de vehículos de la multina-cional japonesa Mazda.

Por su parte, durante el primersemestre de 2002, se analizarán lossectores del plástico y de energíasrenovables con el punto de mira pues-to en este caso en EEUU y la UE.Desde Valencia y Nueva York se dise-ñará un plan de acción sectorial queincluirá el diseño de materiales depromoción.

La situación económica de Castilla-La Mancha marcha viento en popa

El último Informe Hispalink sobresituación actual y perspectivas de lasregiones españolas sitúa a Castilla-LaMancha entre las regiones que experi-mentaron mayores crecimientos en 2001,lo que "no hace mas que confirmar que,también en el terreno económico, Casti-lla-La Mancha goza de buena salud" dijola consejera de Economía y Hacienda,María Luisa Araujo.

A pesar de la coyuntura económicamundial, Castilla-La Mancha crecerá enel año 2001 un 3,1%, tres décimas más

que el crecimiento de la economía espa-ñola, lo que sitúa a la región en los pues-tos de cabeza en el crecimiento económi-co de las regiones españolas.

El objetivo del Gobierno castellano-manchego es "caminar con paso decidi-do hacia la convergencia real, es decirigualar a los castellano-manchegos en elnivel de vida y bienestar social del restode los europeos y los PresupuestosGenerales de Castilla-La Mancha para2002 serán nuestro principal instrumen-to para que esta región continúe avan-zando con autonomía, rapidez y en con-vergencia."

Con ese objetivo, los Presupuestos de

la región, apro-bados por lasCortes mantienenuna clara vocaciónexpansiva y decidida deapoyo e impulso del desarrollo económi-co regional y buscan atender prioritaria-mente la educación, el bienestar social, lasanidad, el desarrollo y el empleo.

La consejera hizo hincapié, además, enel carácter inversor de estos Presupues-tos, en los que las inversiones se incre-mentan un 10% respecto al presente ejer-cicio y, todo ello sin incurrir en déficit,prestando especial atención a aquellascon un claro contenido social.

La Comunidad Valencianaexporta 1,3 billones de pts.el primer semestre de 2001Las exportaciones de la ComunidadValenciana acumuladas desde enerohasta junio del año 2001 alcanzaron unvalor de 1.3 billones de pesetas. La Co-munidad Valenciana aportó un 12,2%de las exportaciones totales españolasy destacó una vez más como la prime-ra región Española por saldo comercialy segunda por valor exportado. Lasventas exteriores de la Comunidad Va-lenciana incrementaron su valor encerca de 89.000 millones de pesetas,que correspondía a una tasa de au-mento próxima al 7%.

Moneda Única

Moneda Única

La Administración Promueve

8 � Enero 2002

La creciente apertura almercado exterior de laComunidad Autónoma

de Aragón es un hecho cons-tatado. Hace apenas 15 años,en 1985, el volumen delcomercio exterior (suma deimportaciones y exportacio-nes) no alcanzaba el 20% delPIB aragonés. En el año 2000la apertura al comercio exte-rior de Aragón supera el 60%.

Las últimas cifras de laDirección General de Adua-nas son muy positivas paranuestra Comunidad. Se espe-ra que la balanza comercialarroje unas cifras positivas de300 millones de euros y quelas exportaciones se incre-menten en más de 600 millo-nes de euros. Además, ladiversificación, clave para eldesarrollo internacional, escada vez más una realidad.Esto puede verse tanto si ana-lizamos los sectores (el pesodel principal en Aragón, el deautomoción, ha bajado del66% en 1993 al 42% en el2001 y ello gracias al enormeincremento de otros sectores) como sinos detenemos en los mercados (elpeso de las exportaciones a la UniónEuropea ha pasado del 90% en 1993 al80% en el 2001, lo que significa que el20% de las exportaciones se destinanfuera de Europa).

Es destacable el crecimiento de lasexportaciones de sectores como farma-química (339%), pasta y papel (69%)y telecomunicaciones (58%). En estosmomentos el peso de las exportacionesde Aragón sobre el total de España -sin tener en cuenta la fabricación deautomóviles- es el más alto de los últi-mos 20 años.

Todos estos datos indican que vamos

por buen camino. Me parece muyimportante resaltar la colaboracióninstitucional de todos los organismos

implicados en la internacionalizaciónde Aragón que ha permitido aprobarpor segundo año a través de la mesa de

la internacionalización el PlanCoordinado para 2002. De estemodo las empresas puedenconocer toda la oferta de apoyoa la apertura al exterior que tie-nen a su disposición en Ara-gón. Vamos a continuar en esta línea,tratando de mejorar la presenciainternacional de nuestrasempresas a través de las nuevasoportunidades que se nos pre-sentan. Y lo vamos a hacer bus-cando claros objetivos.En primer lugar es necesarioincrementar el número deempresas exportadoras. Actual-mente hay importantes apoyospara la iniciación a la promo-ción exterior. En nuestraComunidad Autónoma, elGobierno de Aragón a travésdel Instituto Aragonés deFomento, las tres Cámaras deComercio y el ICEX colaboranen el PIPE 2000 EXPORTA,plan de apoyo para más de 100pymes aragonesas que actual-mente están iniciando su inter-

nacionalización. Además existenmuchas misiones comerciales y

ferias con pabellón oficial que promo-cionan nuestros productos.

También es importante lograr unamejora en la comercialización. Nues-tro país, históricamente, ha exportadocon poca transformación, con pocovalor añadido respecto a otros paísesde la Unión Europea. Debemos darmarca a los productos y encontrar víasde comercialización más agresivas quela globalización de la economía mun-dial nos exige, incluyendo todos loselementos del marketing.

Tampoco hay que descuidar las nue-vas tendencias de los mercados, hayque tener siempre presente su evolu-ción y los productos diferenciados que

La apertura al ext

José Porta Monedero, Consejero de

�ME PARECE MUY IMPOR-TANTE RESALTAR LA COLA-BORACIÓN INSTITUCIONALDE TODOS LOS ORGANIS-MOS IMPLICADOS EN LAINTERNACIONALIZACIÓN DEARAGÓN�

José Porta Monedero, Consejero de Industria, Comercio y Desarrollodel Gobierno de Aragón.

9Enero 2002 �

en cada momento demandan. En unosaños será un hecho la ampliación de laUnión Europea a los países del Este,con una población de más de 100millones de personas que demandarácada vez más bienes y servicios. Sitenemos buena posición en estos paí-ses antes de la ampliación nos encon-traremos en el punto de inflexióncuando la demanda suba, lo que nospermitirá crecer, por lo menos, almismo ritmo que los mercados. Paraello hemos puesto en marcha el Plande Ampliación a Europa del Este, conobjeto de apoyar a nuestras empresasen su presencia en dichos mercadoscon un plan estratégico a 4-5 añosvista. Del mismo modo la SociedadInstrumental para la Promoción delComercio Aragonés, SIPCA, acaba deabrir dos nuevas delegaciones en Polo-nia y Brasil, dos países con granpotencial de crecimiento.

Apostamos pues por internacionali-zar nuestras empresas en un sentidoamplio. La internacionalización ya noes únicamente la exportación, sino elprimer paso. Debemos ser capaces decooperar con empresas no sólo denuestro entorno sino de otros paísespara obtener beneficios y estableceracuerdos de colaboración comercial ytecnológica. Y como tercer paso, lograrla implantación en países de fuerte cre-cimiento en los próximos años paraque la internacionalización de nuestrasempresas sea completa y permita su

consolidación en el exterior.En todo esto juegan un papel clave

la formación y la investigación. Esimprescindible que apostemos por laformación continua y por la diferen-ciación, por la competitividad en cali-dad y servicio respecto al precio, yaque no podemos ni debemos competiren costes frente a los países asiáticos oel Norte de Africa. Para eso es impres-cindible invertir en formación e inves-tigación, dos aspectos claves en lamejora competitiva, ya que cuantomás suponga el capital humano en lacadena de producción, mayor valorañadido tiene el bien o servicio.Hemos puesto en marcha la línea debecarios en el exterior, con un dobleobjetivo, fomentar la cantera de jóve-

nes profesionales y que nuestrasempresas dispongan de personal deapoyo en su promoción, en importan-tes mercados de 4 continentes.

Aprovechar las nuevastecnologías

La utilización de Internet como ins-trumento de promoción elimina barre-ras geográficas y permite la globaliza-ción de productos y servicios. La

apuesta por la introducción en nuestrasempresas de las nuevas herramientasha de ser un objetivo común, de laAdministración y de las empresas enpro de una mayor competitividad. Esuna oportunidad que no debemos dejarescapar.

En los últimos años se han realizadofuertes esfuerzos inversores en lacapacidad productiva, y por haber rea-lizado la modernización tecnológicamas tarde que otros países, dispone-mos incluso de ventajas añadidas alser, en muchas ocasiones, nuestrosequipos más actualizados. Además, enmano de obra todavía somos competi-tivos con nuestro entorno y tenemosun mercado común con más de 300millones de personas.

Todas estas conclusiones ponen demanifiesto, a mi parecer, que actual-mente tenemos a nuestro alcance losmedios para que nuestras empresasalcancen una excelencia competitivacada vez mayor, en una economía cadavez más globalizada. Debemos luchardía a día para aprovechar las oportuni-dades que nos ofrecen los mercados. Yesta es una apuesta común, de todoslos aragoneses.

terior de Aragón

Industria, Comercio y Desarrollo del Gobierno de Aragón

HEMOS PUESTO EN MARCHA EL PLAN DE AMPLIACIÓN AEUROPA DEL ESTE, CON OBJETO DE APOYAR A NUES-TRAS EMPRESAS EN SU PRESENCIA EN DICHOS MERCA-DOS CON UN PLAN ESTRATÉGICO A 4-5 AÑOS VISTA.

www.aragob.es www.iaf.es www.sipca.es

La Administración Promueve

10 � Enero 2002

- ¿Cuáles son los orígenes deSIPCA?

Desde 1993, se han ido abriendodistintas oficinas comerciales deSIPCA. En los comienzos, se abrie-ron oficinas en Sudamérica y enEuropa, cuando exportar a Europasuponía unas trabas y dificultadesque ahora no existen. Por tanto, tuvi-mos que abrir una oficina en cadauno de los siguientes países: Francia,Italia, Inglaterra y Alemania. Con-forme se fueron estableciendo lasvías comerciales de los empresariosaragoneses con estos países europe-os, se han ido cerrando, para poder

atender la demanda de países máslejanos y desconocidos para nuestrosempresarios. Hoy el mercado euro-peo es considerado como un merca-do interior por lo que hemos idoabriendo, en Estados Unidos y en lospaíses del Este y anteriormente enChina, Japón, y Tailandia.

- ¿Qué temas abordaron duranteel reciente encuentro que han reali-zado en Zaragoza con todos los dele-gados de las oficinas de SIPCA?

El balance de esta reunión haresultado muy positivo. En ella trata-mos fundamentalmente el nuevomodelo que aprobó el consejero en elque se nos abren nuevas posibilida-des para aumentar la capacidad ope-rativa y de tener una atención másespecializada dentro de cada sector a

cada empresa. Mediante distintasmedidas, se ofrece la posibilidad decontratar vendedores sectoriales,independientes de los delegados,ocasionalmente en cada país, tenien-do la posibilidad de hacer consorciosen destino como resultado de esaatención especializada. De estemodo conseguimos superar la limita-ción geográfica que, pese el avancede las nuevas tecnologías, es siempreuna limitación. Como no podemostener un sinfín de oficinas hemoshecho un programa que no exige lacreación de una entidad jurídicaindependiente a las empresas quequieren exportar. De este modo, conel sencillo contrato que tenemos en

SIPCA es suficiente para abrir unnuevo mercado a cualquier empresa,en cualquier lugar del mundo. Elposible contrato en el país de destinopodría resultar el embrión para abriruna oficina para atender dicho país.El tiempo y las distintas oportunida-des nos lo irán diciendo, así como elnúmero de empresas que puedantener interés en un país concreto.

La acogida por parte de todos losdelegados fue muy positiva, palpan-do todos ellos la gran capacidad ope-rativa de esta nueva metodología quepermite optimizar al máximo losrecursos con los que contamos.

- ¿Cuál es el modo en el queSIPCA se da a conocer en el terri-torio aragonés, ofreciendo sus ser-vicios a las empresas que lo deseen?

SIPCA, Sociedad Instrumentalpara la Promoción del ComercioAragonés, S.A., es la empresa deservicios creada en 1993 por elgobierno aragonés para ayudar a lasempresas de esta Comunidad a ven-der en los mercados exteriores. Laidea de este organismo es conseguirque la venta en el exterior sea tansencilla como en el mercado inte-rior.

SIPCA cuenta con quince ofici-nas repartidas por Europa, Américadel Sur y Central y Asia. El creci-miento del número de oficinas derepresentación está en función delas necesidades, es decir, de lasposibilidades de negocio que pue-den desarrollarse en un país deter-minado.

En la actualidad, estas oficinas seencuentran en Bruselas, Düsseldorf,París, Bulgaria, Tokio, Thailandia,Pekín, Buenos Aires, Caracas,Costa Rica, Miami, Santiago deChile, Colombia y Brasil, teniendoextensiones en otros nueve paísesmás. Hace unos pocos días que yaestá operativa una nueva oficina enPolonia, desde donde se espera quese atiendan numerosas consultas ypeticiones de los empresarios ara-goneses interesados en este merca-do, candidato a incorporarse a la UEdentro de dos años.

El objetivo primordial de SIPCAes la implantación directa y perma-nente de empresas en los mercadosexteriores, y para ello, Jesús Vicen-te, director gerente de este organis-mo, ha inculcado a todo el personalde SIPCA la mentalidad de trabajarpara el empresario aragonés condedicación y sencillez, tratando deser eminentemente prácticos y ofer-tar a los empresarios la máximacantidad de servicios, mínizandocostes.

Abriendo npara la em

ENTREVISTA CON JESÚS VICENTE, director gere

MONEDA ÚNICA

Red de oficinas de representación y extensiones de SIPCARed de oficinas de representación y extensiones de SIPCA

Los accionistas de SIPCA son eldepartamento de Industria, Comercio yDesarrollo de la Diputación General deAragón, a cuya cabeza se encuentra elconsejero, Jesús Porta, las tres Cámarasde Comercio e Industria - Zaragoza,Huesca y Teruel -, CREA (Confedera-ción Regional de Empresarios de Ara-gón) y CEPYME (ConfederaciónEmpresarial de la Pequeña y MedianaEmpresa). Principalmente es a través deestas organizaciones mediante las quelas empresas acuden a nosotros.

La búsqueda de oportunidades inver-sas es la que mejores resultados nos da;es decir, nosotros trabajamos siempre endos direcciones. Una empresa acude aSIPCA, y nos expone su interés porexportar, especificando o no el país dedestino. Es entonces cuando comienzanuestra tarea de asesoramiento integralsobre el producto y el mercado. Otra fór-mula es la captación de oportunidadesque realiza cada delegado en su país, nosla transmite y entonces tenemos quebuscar aquí la empresa que pueda satis-facer esa demanda. Las operacionesinversas resultan un modo de comenzara exportar de una manera muy directa.

- ¿Cuál es la promoción que se hanplanteado para las empresas aragone-sas durante 2002?

El Programa de Promoción consistefundamentalmente en acudir a las feriasen las que ya es tradicional nuestra pre-sencia como en Alemania (en el certa-men de calzado de Düsseldorf), enJapón (en el programa de alimentaciónen Tokio) o en EE.UU. y Brasil (conpromociones directas) .

Aparte de esto, tratamos de hacer loque cada empresa nos solicita. Tenemosque trabajar con las situaciones concre-tas de cada empresa. Muchas empresasnos piden ferias determinadas o bienque les organizamos nosotros promo-ciones directas.

Por otro lado, vamos a hacer durante

este año una visita de promoción a cadadelegación de todas las que tenemos eneste momento de forma individualizada,consistente en reuniones con los agentessociales del país y con clientes poten-ciales en las que se ofrecerán degusta-ciones alimentarias, entre otros actos.

Por otro lado, mediante un acuerdoalcanzado entre SIPCA y otros cuatroorganismos territoriales de fomento ala exportación, hemos conseguidoun programa, que al amparo de unReglamento de Bruselas, nos va apermitir promocionar nuestros pro-ductos alimentarios. Se han escogidotres países Brasil, Canadá y Japón enlos que durante tres años se darán aconocer nuestros productos alimenta-rios junto con los de las otras cuatroregiones españolas.

- ¿No cree que la poca actividadexportadora aragonesa es en parteun problema de la política regio-nal?

No, en todo caso sería de las pro-pias empresas. Creo que no se puedehablar de culpas. Cada ComunidadAutónoma tiene sus propias circuns-tancias. Las empresas que salen alexterior, lo hacen con verdadero méri-to, de una manera ejemplar.

- ¿Qué valoración haría de la entra-da del euro y de la presidencia españo-la de la Unión Europea?

El euro va a significar que tengamosuna moneda estable. Es un granmomento para aprovechar oportunida-des tanto de ventas como de inversión, yde fomentar las relaciones para la coo-peración en fabricación, o en redes decomercialización.

Respecto a la presidencia española dela U.E., espero que sepamos aprovecharen toda España la oportunidad taninteresante que esto supone de caraa dar a conocer nuestro paístanto en la UE como fuera deella.

uevos mercadospresa aragonesa

nte de la Sociedad Instrumental para la Promoción del Comercio Aragonés (SIPCA)

JESÚS VICENTE,director gerentede SIPCA.

11Enero 2002 �

El Consejo Asesor para laInternacionalización de lasEmpresas Aragonesas, en laoctava reunión que celebradesde su creación y bajo lapresidencia del consejero deIndustria, Comercio y Desa-rrollo del Gobierno de Ara-gón, José Porta, aprobó elPlan Coordinado de Interna-cionalización para el año2002, fruto de la colabora-ción de todas las institucionesque componen este organis-mo.

El Plan tiene previsto pre-sentarse a las empresas estemismo enero de tal forma queéstas conozcan de primeramano todas las líneas deapoyo que tienen a su dispo-sición con el fin de abordar supromoción internacional. Eneste acto se distribuirá eldocumento que recoge todaslas actuaciones previstas parael próximo año.

El Consejo Asesor para laInternacionalización de lasEmpresas Aragonesas tienecomo principales funcionesla armonización de lasacciones que llevan a cabolas instituciones con compe-tencias en exportación y lapropuesta de programas des-

tinados a promover la inter-nacionalización.

Novedades del Plan A) Becarios en el exterior.

Esta acción cumple una doblemisión, formar a jóvenes titu-lados en materia de interna-cionalización y ofrecer a lasempresas aragonesas apoyoen su labor de promoción enimportantes mercados decuatro continentes.

B) Plan Ampliación. Pre-tende difundir, promocionar yprestar servicios a las empresaspor parte de todos los organis-mos en aquellos países que enlos próximos años serán miem-bros de la Unión Europea.

En el Consejo están repre-sentadas las Cámaras deComercio e Industria deHuesca, Teruel y Zaragoza, laConfederación Regional deEmpresarios de Aragón, laConfederación de la Pequeñay Mediana Empresa Arago-nesa, el Instituto Español deComercio Exterior, el Institu-to Aragonés de Fomento y losDepartamentos de Economía,Hacienda y Empleo e Indus-tria, Comercio y Desarrollodel Gobierno de Aragón.

Reunión del ConsejoAsesor para laInternacionalizaciónde las EmpresasAragonesas

José Porta, Consejero de Industria del Gobierno de Aragón junto a Jesús Vicente,Gerente de SIPCA, y los agentes comerciales en su reciente reunión en Zaragoza.

En el transcurso de la VIII Reunión celebrada en Zaragozase aprobó el Plan Coordinado para el año 2002

Porque CREEMOS en eléxito de nuestras empresasen los mercados exteriores,CREAMOS

SOCIEDAD INSTRUMENTAL PARA LA PROMOCIÓN DEL COMERCIO ARAGONÉS, S.A.Cádiz, 7, 2ª A y B � 50004 ZARAGOZA � Tel. 976 22 15 71 � Fax. 976 21 89 74

e-mail: [email protected]

14 � Enero 2002

Mundo FinancieroMundo Financiero

A contar

Desde el 1 de enero de 2002 hemos entrado en laúltima y definitiva fase de incorporación al EURO, acontinuación se apuntan algunas consideracionesbásicas para el empresario.

La Ley contempla quela sustitución de lapeseta por el EURO

no afecta a los contratos uobligaciones vigentes, detal manera que no es admi-sible este acto como excu-sa para alterar o rescindirunilateralmente los contra-tos vigentes (Principio deContinuidad jurídica). Delmismo modo, las referen-cias contenidas en cual-quier documento jurídico(Escrituras, contratos, fian-zas, etc.) son válidas y efi-caces tanto si figuran enpesetas como en euros (Prin-cipio de Fungibilidad).

Además, el importe monetarioexpresado en EUROS equival-

drá al expresado en pesetassiempre que se hayan aplicado

correctamente las reglas de con-versión y redondeo (Principio de

equivalencia). Y, por supuesto, laNormativa contempla que las opera-

ciones de cambio de pesetas a EUROSy cuantas actuaciones fuesen necesarias

para su sustitución serán gratuitas. (Princi-pio de gratuidad).Respecto a los aspectos contables más desta-cados conviene apuntar que todo ejercicioque se finalice a partir del 1/1/2002 tendráque expresar su contabilidad en EUROS. Deesta manera, las cuentas anuales cerradas apartir del 31/12/2001 se expresarán obligato-riamente en EUROS y se convertirán aEUROS los datos correspondientes al ejerci-

cio anterior que deban figurar en dichas cuentas anuales.Con respecto a los gastos en los que se pudiera incurrir

derivados de la introducción del EURO, tendrán la consi-deración de gastos del ejercicio. Por otro lado, se podránestablecer provisiones (no deducibles fiscalmente salvo porsituaciones ciertas) por este concepto, mientras que si laconversión deja obsoletos elementos activados (Aplicacio-nes informáticas, Registradoras, expendedoras, etc) sepodrán considerar pérdidas. Por su parte, los efectos de laconversión al EURO deberán incluirse en la memoria.

Es interesante recalcar también que por el descuadre pro-ducido por los redondeos en la conversión a EUROS segenerará en el propio asiento de apertura un cargo o abonoa las cuentas de "diferencias cambio introducción al euro"(6690 ó 7690 respectivamente).

Otro de los aspectos a destacar es que por el principio defungibilidad el capital se considerará convertido a EUROSa partir del 1/1/2001, no obstante se puede, mediante certi-ficado del acuerdo del órgano de administración, redeno-minar el capital social y el valor nominal de las acciones oparticipaciones. Este acto será inscribible en el RegistroMercantil mediante nota marginal. Igualmente se puedesimultáneamente redondear el nominal de las acciones oparticipaciones a céntimo más próximo. Esta operaciónrequerirá el correspondiente aumento o disminución decapital. Cualquiera de los métodos elegidos tuvieron costesreducidos si se efectuaron antes del 31/12/2001 (Principiode gratuidad).

Aspectos fiscalesToda declaración a presentar a partir del 1/1/2002 deberá

confeccionarse obligatoriamente en EUROS (IVA e IRPF4º Trim 2001, Resúmenes anuales, 347, etc). En los casosde declaraciones complementarias a presentar a partir del1/1/2002 se atenderá a la moneda en la que se confeccionóla declaración de origen (La devolución se realizará enEUROS) mientras que para la presentación de declaracio-nes fuera de plazo (extemporáneas) se podrá optar entre losmodelos existentes en la fecha que se debió presentar origi-nalmente, en caso de los modelos en pesetas se acompañaráel modelo 777.

David Per

15Enero 2002 �

en euros

16 � Enero 2002

Mundo FinancieroMundo Financiero

Es obvio que la recesión económicaen la que se encuentra inmersaEstados Unidos se ha extendido a

otras zonas geográficas, siendo Asia unade las más afectadas -debido a su depen-dencia del sector tecnológico- seguida deEuropa, con Alemania a la cabeza de lasdamnificadas. La zona euro también hasufrido el incremento de los precios delcrudo en el último año, por un lado, y latardanza del Banco Central Europeo enreducir los tipos de interés. No obstanteel horizonte parece hoy en día más despe-jado ya que la política del BCE es cadavez más proclive a nuevos recortes detipos.

Los inversores han estado anticipandouna recuperación de la economía nortea-mericana debido al crecimiento de lasventas al por menor en ese país.

No obstante, los últimos datos econó-micos muestran que la confianza del con-sumidor es todavía débil, de tal formaque, a pesar de que las predicciones derecuperación se mantienen, éstas sonligeramente más pesimistas.

La nota positiva de la situación actuales que muchas de las sombras que se cer-nían sobre la coyuntura mundial tras el11-S, como el colapso total de la confian-za del consumidor o el recrudecimientodel conflicto de Oriente Medio y que pro-vocaron la subida del precio del petróleo,han sido aparcadas.

Siempre existe un plazo de tiempohasta que la política monetaria produceefectos en la economía real y en la actua-lidad, nos encontramos con que hace yamás de un año que la Reserva Federalbajó los tipos por primera vez por lo queestamos convencidos de que la actividadeconómica se reactivará en el segundotrimestre de 2002.

Los beneficios empresariales han esta-do cayendo en picado pero se recuperaráncuando lo haga la actividad económicageneral.

La situación actual en Estados Unidos(1996-2000) es fácilmente comparablecon la japonesa (1986-1990) pero con ladiferencia de que tanto el Sector Públicocomo las empresas norteamericanas sonmucho más dinámicas.

Las empresas en Estados Unidos sehan dado cuenta de la magnitud de lacrisis y están llevando a cabo una pro-funda reestructuración, recortandocostes, lo que les proporcionará laentrada en números negros muchomás rápidamente.

Las acciones se han comportado muchopeor que los bonos en el último año, con-secuencia lógica de la débil coyunturaeconómica mundial. Para el próximo añotendríamos que observar la continuacióndel deterioro de la economía para seguirmanteniedo la sobreponderación de losBonos en nuestra cartera.

Europa.En los últimos 8 meses

las Bolsas han caído apesar de los recortesde tipos. No obs-tante tras losmínimos pro-ducidos traslos ataques del11-S y con pési-mas noticias econó-micas, las bolsasrebotaron con fuerza.

Esto no significa,ni mucho menos, que

el comporta-miento de los inversores haya sido irra-cional. Existen buenas razones que lodemuestran. Creemos que el recienterally de los mercados financieros havenido apoyado en la abundante liquidezexistente en los mercados, los atractivosprecios a los que cotizaban las empresas

2002 Global Economic Outlook

It's clear the US economic slowdown has spread intoother regions with Asia hit first due to its dependen-ce on the technology sector, followed by Europe,

especially Germany. The Eurozone has also been hit bylast year's increase in oil prices and the fact that theECB has been sluggish in reducing interest rates. Butit's not all 'doom and gloom'. For example, the ECB isnow more proactive cutting interest rates.

Recently investors have been focusing on the USbelieving prospects of a recovery could be improvingfollowing a sharp rise in retail sales. But more recenteconomic data shows that consumer confidence is stillweak, so while economic forecasts haven't changedmuch they are getting slightly gloomy. On a more posi-tive note though we can now discount some of thedisastrous scenarios that were being talked about after

September 11th such as a total collapse in consumerconfidence or a middle eastern conflict that would pushup oil prices.

There is always a time lag before interest rate cuts feedinto the economic numbers, but another positive point isthat it has now been nearly a year since the Fed started tocut interest rates. We believe activity should pick up in thesecond quarter of next year. However we will go througha difficult phase first.

Profits have fallen sharply in the US but we believethere is scope for profits to recover when economicactivity starts to improve. This should happen in thesecond half of next year. We can see comparisons withJapan (1986-1990) and the US (1996-2000). But thekey point is that US authorities and the corporate sectoris more dynamic than the Japanese. Within the US cor-

porate sector we are seeing very aggressive restructu-ring with companies tackling their cost base. So USwill turn profitability around more sharply.

Equities have significantly underperformed bondsthis year, which is consistent with a weak global envi-ronment. But we would have to see significant deterio-ration from here to expect bonds to continue to outper-form over the next year.European Overview and Outlook -

In the last 8 months of this year stockmarkets havefallen despite interest rate cuts. Yet after the September11th attacks, when economic news was still poor,stockmarkets have rebounded. This is not irrationalinvestor behaviour there are good reasons for it. Webelieve the recent rally in equity markets is supportedby abundant liquidity, fundamentals in the corporate

Visión económica

17Enero 2002 �

y la respon-sabilidad delos BancosCentrales.No obstan-

te, tras lasúltimas subidas

en vertical desdeseptiembre, es posible

que los mercados setomen un respiro a la espe-ra de que las noticias eco-nómicas se concreten endatos que anticipen larecuperación.

¿Continuará elrally de los últimos

meses?En la actualidad hay muchos

factores que apuntan a que larecuperación se va a produ-

cir. La actuación

delos Bancos

Centrales, con la Reserva Federal a lacabeza, ha sido sorprendente. En EstadosUnidos los tipos se han recortado 11veces hasta alcanzar el 1,75%. Mientras

tanto en Europa se han producido 4 recor-tes de tipos que los han situado en el3,25%.

Abundante liquidez y caída de las coti-zaciones son las condiciones necesariaspara un rally sostenido en los mercados.Para su continuidad será necesario lamejora de los fundamentales de lasempresas y existen signos de que estoestá siendo así.

La racionalización de los proyectosempresariales y los recortes de costesempresariales conducirán a un capitalmucho más selectivo y a una drásticareducción de quiebras empresariales.

Estamos viendo un cambio de tenden-cia en muchos valores como LHVM, Cre-dit Suisse o KPN.

Otro hecho muy importante es que losinventarios se encuentran en mínimos enEstados Unidos, Inglaterra y Japón. Yuna vez que la economía se recupere, cre-cerá la demanda con la consecuente nece-sidad de una mayor producción.

En un principio el BCE no entendió lamagnitud de la crisis pero, en la actuali-dad ha empezado a recortar tipos inyec-tando liquidez al sistema, lo que deberíaanimar definitivamente a las Bolsas.

Uno de los caminos que ha tomado laempresa para adaptarse a las nuevas con-diciones económicas de exceso de ofertay escasa demanda, ha sido la eliminaciónde empleo. También muchas empresasestán desinvirtiendo sus participaciones

en telecos, semiconductores o seguros.El Fondo de Comercio tiene cada vez

menos importancia a la hora de adquiriruna nueva compañía.

Las empresas que han sobrevivido a lacrisis están emergiendo con fuerza gra-cias a unos mercados financieros globali-zados y una menor competencia debido alas numerosas empresas expulsadas delmercado.

La Bolsas europeas se encuentran en laactualidad baratas, tanto en términosgenerales como en su comparativa conlos Bonos. Mientras que en 2002 estima-mos que los beneficios empresariales seencontrarán en la línea de los de 1998,para el año 2003 esperamos que éstoscrezcan significativamente, tanto envolumen total de negocio como en la cali-dad del mismo. Por otro lado, los divi-dendos repartidos por las empresas en2003 y 2004 aumentarán lo que sin nin-guna duda, incentivará a los inversores atener una visión a largo plazo de la Bolsa.

Como conclusión es necesario decirque pese a los riesgos que supone lainversión en Bolsa, nuestra visión esrazonablemente positiva para los merca-dos europeos para elpróximo año y esta-remos especialmen-te atentos a la selec-ción de valores con-cretos.

sector, and positive response by central bankers andchief executives. Do you expect the market rally to continue?

Having soared since the end of September, marketsmay pause for breath, waiting for economic news tocatch up with optimistic investor sentiment. But I see anumber of positive dynamics taking place. Action bycentral banks, particularly the Federal Reserve, hasbeen quite staggering this year. In the US, interest rateshave been cut 11 times to 1.75% and in Europe theyhave been cut four times to 3.25%. With abundantliquidity in the market and low valuations, we have theconditions to create a sharp rally in stockmarkets.

To sustain this we need to see positive and impro-ving corporate fundamentals, and there are signs ofthis. Rationalisation and cost cutting measures at the

company level will lead to streamlined capital basesand lower breakeven levels. For example we are seeingchange at bull market icons such as LVMH, CreditSuisse, and telecoms group KPN.

Also the inventory cycle is at record low levels inthe US, UK and Japan which is very important. Oncethe economy starts to recover there will be greaterdemand, driven by restocking.

Initially the ECB misunderstood the economic situa-tion but has recently started to cut interest rates, soincreasing liquidity. This should support capital mar-kets and stockmarkets going forward.

One way the corporate sector is adjusting to theproblem of excess supply and insufficient demand isvia job cuts. Also more companies are exiting moreindustries especially among the telecoms, semicon-

ductors, and insurers. Capital is being cut via goodwillwrite-offs. Companies are emerging with bigger mar-ket shares, lower equity bases as well as less competi-tion.

We believe European equity markets are inexpensi-ve, not only versus bonds but cheap in absolute termsas well. While corporate profits in 2002 are likely to bethe same as in 1998, thanks to cost cutting we expect tosee an improvement in profitability and in the quality ofprofits from 2002. Returns on capital should rise in2003 and 2004 which should encourage investors totake a longer term view.

To conclude, clearly there are risks ahead, espe-cially earnings risk at the stock level. So it will verymuch be a stockpicker's market. But we are reasonablypositive of the outlook for European equities.

Este artículo ha sido escrito por Gabor Sitangy. Gestor del FondoSISF Emerging Europe de Schroders para MONEDA ÚNICA.

global para 2002

18 � Enero 2002

Mundo FinancieroMundo Financiero

Hoy en día se hace necesario dis-tinguir entre aquellas entidadesfinancieras (Bancos, Cajas o

Sociedades de Valores y Bolsa) que soncapaces de ofrecer a sus clientes una ver-dadera planificación financiera de susinversiones atendiendo, por un lado, atoda una serie de factores específicos decada inversor, como su horizonte tempo-

ral, su aversión al riesgo o su situaciónfiscal y, por otro lado, a otra serie de fac-tores generales como la inflación, lasituación de los mercados o la correctaasignación y diversificación entre acti-vos.

El vertiginoso desarrollo que han teni-do los mercados financieros en la últimadécada gracias a las nuevas tecnologías,así como la existencia de novísimos ins-trumentos (Unit Linked, SIMCAVs, ...) y

activos financieros (warrants, EFTs, ...)ofrecen al inversor un puzle cuyas piezasson difíciles de encajar por sí solo.

En este sentido, conviene distinguir laplanificación financiera de las inversio-nes de la pura y dura especulación. Estaúltima consistiría en tratar de aprovecharlos dientes de sierra que se producen enla Bolsa, vendiendo en los "picos" yaprovechando las caídas para comprar enlos "valles". También se puede especular

La planificaci El ahorrador español siempre se ha caracterizado por su conservadurismo quele ha llevado a sobreponderar la renta fija en su cartera de inversiones. Elespectacular comportamiento de la Bolsa española durante el final de los años90 propició una redistribución del patrimonio del ahorrador medio pero, como se

Un Warrant es una opción, unproducto derivado que da al tene-dor el derecho pero no la obliga-ción a comprar o a vender un ac-tivo subyacente a un nivel prefija-do, según sea un warrant call oput. Su precio depende de la evo-lución conjunta de varios facto-res: la evolución del subyacente,el tiempo a vencimiento, la volatili-dad y de una forma marginal ycon un efecto cruzado y menor,los dividendos y los tipos de inte-rés.El precio del warrant, tanto si escall como put, se moverá deacuerdo a la evolución de estasvariables. Sin embargo, no todoslos warrants se verán afectadosde la misma manera por ellas, yaque depende de las característi-cas de cada warrant, ratio, strike yvencimiento. Vamos a analizarqué warrants oscilan más rápidosegún los cambios producidosen esos factores de mercado. Poreso cuando valoremos o compa-remos dos o más alternativas deinversión en warrants, deberemosponderar siempre las herramien-

tas de análisis que utilicemos porel ratio, ya que sin él, tendríamosperspectivas erróneas.El primer factor es el ratio o pari-dad, que indica la cantidad delactivo subyacente que podemoscomprar (si es un warrant call) ovender (warrant put) con un wa-rrant, tan solo es un multiplicadorque relaciona la cantidad de wa-rrants con la cantidad de subya-cente.Por tanto, tiene sentido pensarque los que mayor cantidad desubyacente controlan, sean mássensibles a los movimientos delsubyacente, mientras los que ten-gan un ratio menor tardarán másen recoger y reflejar esos movi-mientos.Otro de los factores es el tiempoa vencimiento que afecta al valortemporal (prima del warrant me-nos el valor intrínseco) y repre-senta el valor de la probabilidadde que el valor intrínseco se incre-mente. En la fecha de vencimien-to, el valor temporal será siemprecero ya que la probabilidad deque el valor intrínseco siga au-

mentando es nula; así cuanto ma-yor es el tiempo a vencimiento,mayor es el precio del warrant ymenor su apalancamiento y sen-sibilidad, lo que hará que suscambios sean mas lentos queuno de cercano vencimiento. Porúltimo está el delta, que midecuánto cambia el precio del wa-rrant cuando sube un euro el pre-cio del subyacente. Es dado enporcentaje y no supera el 100% osea, el máximo que va a subir (obajar) un warrant cuando el pre-cio del subyacente sube un euroes un euro precisamente. Y re-presenta la probabilidad (en por-centaje) de que el warrant acabe"In-the-money" o sea, la probabili-dad de que el warrant vaya a serejercitado en la fecha de venci-miento. Un warrant que está en eldinero (At-the-money) significaque el spot es igual que el strike ypor eso, tanto puede subir y serejercitado, como bajar y no serloy tienen una delta del 50%; Y porúltimo están los que tienen undelta menor a 0.5 (50%). Son losout-of-the-money y no tienen va-

lor intrínseco. Los que mas rápidose mueven son los que estándentro del dinero cada vez quevaría el subyacente son los quetienen una mayor delta, pero te-nemos que invertir más dinero enellos ya que son más caros al te-ner valor intrínseco.Así podemos analizar los diferen-tes warrants según sus caracterís-ticas, y no sólo como varían cadauno de ellos, sino también el quemás nos conviene para nuestrasexpectativas y perfil de riesgo, detal forma que encontremos el wa-rrant que mejor se ajusta al movi-miento esperado.

! Henry Bradford, Responsable deCitiwarrants en España.

Distintos tipos de Warrants paradistintos tipos de inversores

MONEDA ÚNICAJuan Royo

19Enero 2002 �

intentando descubrir quién será la futuraMicrosoft, es decir aquella empresa querevolucionará los mercados con un pro-ducto innovador o invertir dinero enaquellas empresas en situación delicada(o incluso en suspensión de pagos comoPuleva, en 1995) con la esperanza de quesea el punto de inflexión a partir del cualempiecen a obtener beneficios. Por nohablar de intentar atrapar el cambio deciclo de las empresas cíclicas (Ence,Acerinox). Este tipo de operaciones, porun lado, están sometidas a un extraordi-nario nivel de riesgo y, por otro lado,requiere una gran profesionalidad y noestán al alcance del médico, del fontane-ro o del arquitecto que lo único que pre-tende es optimizar la gestión de su aho-rro sin tratar de "vivir de la Bolsa".

La planificación financiera, por suparte, se fundamenta en la existencia deun excedente financiero, es decir, de unacapacidad de ahorro y se define como lagestión de ese excedente durante todo elplazo establecido por el cliente. En defi-nitiva, se trata del intercambio de unasatisfacción cierta e inmediata (el consu-mo actual) por otra diferida e incierta.

La planificación financiera paso a paso

De la misma forma que va a haber uncoche adecuado para cada tipo de con-ductor (uno deportivo para un jóven, untodoterreno para un amante de la monta-ña, un turismo para un padre de familia ouna furgoneta para un repartidor) va aexistir una inversión específica para cadatipo de inversor.

De esta forma, la pregunta que hacenmuchas personas que acuden a un asesoren busca de ayuda para realizar una pla-nificación financiera de �¿en qué puedo

invertir?� se debería transformar en�¿para qué quiero invertir?�.

Ese sería, entonces, el primer paso a lahora de definir el plan financiero; esta-blecer con claridad los objetivos que elinversor pretende alcanzar. La acumula-ción de capital con la que complementarla jubilación es uno de los objetivos máshabituales pero puede haber otros, comola reducción de la factura fiscal o laadquisición de vivienda, la planificaciónde nuestra herencia o la cobertura denuestros seres queridos en caso enferme-dad o de nuestro propio fallecimiento.

Posteriormente se realizará una clasifi-cación de los objetivos en función de la

prioridad que se le asigne, primero deuna forma cualitativa para ir cuantificán-dolos en propuestas concretas. SegúnFélix Quintana, Consejero Delegado deRenta 4 SGIIC, "cada objetivo lleva untiempo para alcanzarlo y otro para disfru-tarlo, lo cual influirá en la forma definanciarlo y en la de gastar la cantidadacumulada. Podemos acumular el dineropara gastarlo (o invertirlo) de una solavez (coche, vivienda) o bién, gastarlo deforma periódica (para la educación de loshijos, jubilación)".

El siguiente paso es analizar los recur-sos de que se dispone en la actualidad(los activos financieros y no financie-

ón financiera

Figura 1

ha comprobado en los últimos dos años, este cambio se produjo sin unaplanificación adecuada, es decir, sin tener en cuenta, en muchos casos,elementos como el horizonte temporal, la fiscalidad, el riesgo o los objetivosmismos de la inversión.

20 � Enero 2002

Mundo FinancieroMundo Financiero

ros, renta disponible, rentabilidad de lasinversiones financieras actuales, ...) y lle-var a cabo su proyección durante el tiem-po que dure la planificación financiera.En este momento, compararemos losobjetivos que nos hemos marcado conlos recursos que disponemos para cono-cer la viabilidad del plan. Aquíserá fundamental tener encuenta no sólo la rentabilidadprevista de nuestras inversionessino otros factores como lainflación, las expectativas devida del inversor o la futura fis-calidad.

Para cada objetivo se crearáun plan financiero específicoque se enmarcará dentro delplan financiero global ya que"cada estretegia de inversión deese ahorro será distinta en fun-ción del objetivo: elegiremosun nivel de riesgo distinto parafinanciar la compra de uncoche a 6 meses que para finan-ciar la jubilación dentro de 30años" según Félix Quintana.

Hay que lograr siempre unequilibrio entre todos los acti-vos que compongan nuestra cartera. Eneste sentido, es muy importante no con-fundir asignación con diversificación deactivos. Con la primera se consigue plas-mar la cartera de inversión óptima paracada cliente. Básicamente existen 6 tiposde carteras.

1. Preservación de capital: manteni-miento de la inversión y del poder adqui-sitivo.

2. Ingresos corrientes: el objetivo eslograr un flujo de ingresos continuo yseguro. Respecto a las acciones en carte-ra, se invierte en valores de máximacapitalización y solvencia y una mediade dividendo superior en un 25% a lamedia del mercado en el que cotize y res-pecto a los bonos de la cartera están cali-ficados con los mejores ratings y la

�duration� no excede los 8 años.3. Ingresos y crecimiento: es una car-

tera equilibrada de bonos y acciones conel objetivo de lograr una apreciación decapital a largo plazo e ingresos corrien-tes. Puede invertir en materias primas yaumentar la �duration� de sus bonos

hasta 10 años y disminuir su rating.4. Crecimiento a largo plazo: Su

objetivo es lograr rendimientos superio-res a la media. Básicamente se diferenciade la anterior en la posibilidad de incluiracciones preferentes de cupón variableque permiten amortiguar periodos detipos de interés al alza.

5. Crecimiento agresivo: persigue elmismo objetivo que la anterior pero pon-derando más la renta variable.

6. Apreciación del capital: el objetivoes maximizar las ganancias de capital enun año. El inversor está dispuesto a apro-vechar grandes movimientos de mercadoy a asumir un compromiso mayor en unaúnica clase de activo.

Una vez escogida la cartera adecuada,llega el momento de configurarla. Harry

Markovitz elaboró en 1950 su "Teoría deSelección de Carteras" (Portffolio selec-tion) que es la base para lograr unacorrecta diversificación entre todos lossectores y áreas geográficas que compo-nen una misma clase de activo.

Por último, se especificará el vehículofinanciero adecuado para cadamomento: un unit linked, unplan de pensiones, una SIM-CAV, etc. Los Unit Linked aportan laventaja de poder realizarmovimientos entre los distin-tos fondos que lo compongansin tener que aflorar plusvalí-as hasta el momento de laventa del propio Unit linked.De esta forma, se puede con-feccionar una verdadera "bou-tique" de fondos en funcióndel perfil del cliente. Dosmodelos de cartera los obser-vamos en la figura 1.En este sentido, merece lapena también destacar laimportancia de los derivadosfinancieros, tanto por supotencial como multiplicador

de la rentabilidad de la cartera enmomentos determinados en los que elmercado así lo aconseje como coberturade carteras que tiene su especial impor-tancia por temas fiscales y, así, el orga-nismo regulador español -Meff- creó ennoviembre los contratos "mini-Ibex" quepermiten a los inversores y gestores "unmejor acceso a cubrir y especular con suscarteras tanto en situaciones alcistas,bajistas o estables" según apunta elDirector Comercial de Meff, ManuelAndrade. Algo parecido se podría deciracerca de los warrants.

Una vez confeccionado el Plan, noqueda más que ejecutarlo y marcar unacronología de reuniones periódicas entreasesor e inversor con el fin de la evalua-ción de sus resultados.

Rentabilidad TAE

Total 388,512% 12,67%

Sin los 10 mejores días 179,857% 10,20%

Sin los 20 mejores días 87,107% 5,95%

Sin los 30 mejores días 34,330% 2,71%

Sin los 40 mejores días -1,004% -0,19%

Evolución IBEX-35 (1/12/87-29/9/00)Peor Día 1 de enero Mejor Día

UK + 15,1% + 16,4% + 17,1%

USA + 12,8% + 13,5% + 13,9%

ALEMANIA + 10,4% + 11,2% + 11,5%

FRANCIA + 13,0% + 14,0% + 14,6%

ESPAÑA + 15% + 15,9% + 16,2%

Rentabilidades según día inversión

Figuras 3 y 4

Figura 2: Las rentabilidades históricas no garantizan necesariamente los resul-tados futuros.Fuente: TowersData. Este gráfico, elaborado por Pioneer, se publica con finesmeramente ilustrativos y no implica ni garantiza una rentabilidad determinada deuna inversión en un fondo. El valor de las inversiones fluctúa con el tiempo. Elíndice Standard & Poor's 500 (S&P 500) es una medida no gestionada amplia-mente aceptada que se considera representativa de la rentabilidad del mercadode valores estadounidense.

Ventajas de la reinversión

21Enero 2002 �

Factores a tener encuenta.

El tiempo, la inflación, losbeneficios del interés com-puesto, la fiscalidad y la rela-ción rentabilidad-riesgo sonlos factores básicos a tener encuenta a la hora de llevar acabo una correcta planifica-ción financiera. Nunca esdemasiado tarde para iniciarun plan de inversión y la histo-ria demuestra que cuanto antesse comience, más beneficioobtendrá ya que, en definitiva,el objetivo de toda inversiónes proteger el patrimonio dedos �polillas�: la inflación ylos impuestos.

Una de las mejores formasde combatirlos es hacer que eltiempo juegue a nuestro favory ello es posible gracias alinterés compuesto que consis-te básicamente en que, una vez obtenidoslos intereses de una inversión, éstos sesuman al principal con lo que la rentabi-lidad de la siguiente inversión se obten-

drá no sólo sobre el principal sino sobrela suma de éste más los intereses del añoanterior. Es decir, cuanto antes se empie-ce a invertir, tanto mejor, ya que mayor

será el impacto sobre la renta-bilidad final con un mismoesfuerzo de ahorro.La figura 2 muestra la evolu-ción de 1000 $ invertidos enlas categorías indicadas, conreinversión de todos los resul-tados durante el período que vadesde 31/12/1975 a31/12/2000. Una estrategia de inversiónhabitual es el "market timing",es decir, tratar de optimizarnuestras inversiones aquellosdías en los que el mercado seencuentre más barato. No obs-tante "querer invertir a fuerzade predecir la evolución delmercado puede ser una estrate-gia arriesgada, porque nadiesabe realmente qué pasarámañana en el mercado" diceRafael Bonmatí, Director deVentas Institucionales de Pio-

neer España. Una manera de disminuir elriesgo de nuestra inversión es invertirperiódicamente. Este método, llamado"Dollar Cost Averaging" ofrece la

Figura 5: Fuente: Stocks, Bonds, Bills, and Inflation® Yearbook, ©2000 Ibbot-son Associates, Inc.Basado en obras protegidas por derechos de autor de Ibbotson and Sinquefield.Todos los derechos reservados. Reproducido con autorización. La informaciónsobre Pioneer Fund y Standard & Poor's se basa en datos elaborados porTowersData. El gráfico, elaborado por Pioneer, es hipotético y con fines mera-mente ilustrativos. No refleja los resultados efectivamente obtenidos por uninversor en el fondo.

El éxito de la reinversión requiereperspectiva a largo plazo

Las principales ventajas queofrecen los Warrants puedenresumirse en dos: otorgan laposibilidad de abrir posicionestanto al alza como a la baja, ala vez que premian con un altogrado de apalancamiento.Llamamos apalancamiento alnúmero de Warrants que pue-den adquirirse con respecto alprecio del activo subyacente; ysu efecto es el resultante deabrir una posición en un activomediante un desembolso me-nor al requerido para su com-pra. El ejemplo es claro: si abriruna posición sobre Telefónicacon Warrants supone 1 Eurocuando la acción cotiza a 15,se rentabiliza 15 veces cadaeuro que se invierte. Por tanto, la inversión en Wa-rrants puede realizarse a partirde una reducida cantidad dedinero, y esta característica leshace especialmente útiles parados tipos de inversión: para in-cluir en cartera los valores de-nominados como de baja capi-

talización y para el acceso aotros mercados. Existen varios valores en elIbex-35 que son consideradoscomo "mid-caps" y que se ca-racterizan, entre otras cosas,por no ser muy líquidos. La si-tuación que encontramos enmercado en este tipo de acti-vos suele ser la siguiente:1.- En primer lugar las horquillasde compra y venta son amplias,de forma que existe bastante di-ferencia entre el precio al quepuede comprarse y el precio alque se demanda ese valor.2.- Y en segundo lugar, el nú-mero de títulos de la oferta y lademanda es reducido, por loque no existe gran concentra-ción de títulos cambiando demanos. La falta de atractivo de este tipode inversión queda algo palia-da si se invierte a través deWarrants. Abrir posiciones eneste tipo de producto nos per-mite, mediante una pequeñacantidad de dinero (Prima), in-

cluir en cartera estos valores ala espera de que se produzcanalzas o bajas en su cotización.En cuanto al acceso a merca-dos internacionales, los Wa-rrants abarcan una oferta queincluye acciones como Amazón,Yahoo, Microsoft o Cisco, e indi-ces como Dow Jones, Nikkei oNasdaq. Aunque este tipo desubyacentes coticen en otrosmercados, todos los Warrantsemitidos en España están lista-dos en las Bolsas de Madrid yBarcelona. La principal y venta-josa consecuencia de esta dico-tomía es que permite que lascomisiones cobradas por los In-termediarios Financieros seaniguales tanto si se invierte en unsubyacente español, como si sehace en un extranjero. Y no sólo el acceso a merca-dos internaciones queda sim-plificado, sino que incluso otrotipo de productos quedan al al-cance del inversor. El tipo decambio o materias primas (co-mo el petróleo Brent) son tam-

bién subyacentes a los que sepuede llegar a través de Wa-rrants con similares comisionesque las cobradas por la inter-mediación con una acción na-cional. En resumen, para invertir eneste tipo de activos, a los queno se suele prestar atención ala hora de componer una carte-ra, se debe pensar en los Wa-rrants como ese medio idóneoque nos permitirá ganar dinerocon las pérdidas siempre limi-tadas.

Cómo sacar partido a los Warrants

Mariam Pérez-CamineroSociété Générale WarrantsEspaña

22 � Enero 2002

posibilidad de que el precio ponderadode media se asemeje más a la tendenciadel mercado que hayamos elegido, mini-mizando la volatilidad de la inversión ytodo esto por dos motivos:

- A largo plazo no existe gran diferen-cia entre haber invertido el mejor día decada año (el más barato), el peor (el máscaro) o uno cualquiera (en nuestro ejem-plo, el uno de enero) (figura 3).

- A largo plazo, la posibilidad de no estarinvertidos esperando el momento óptimo yperdernos los mejores días de Bolsa, sípuede afectar significativamente a la ren-tabilidad final de nuestra cartera. (figura4).

De este modo se hace necesario tam-bién mantener la dirección que se haplanteado en un primer momento. Esdecir, no debemos dejarnos influir por las

turbulencias de los mercados y lograr uncierto distanciamiento en nuestras deci-siones sin dejarnos arrastrar por las fasesde euforia ni por las depresivas. Es decir,para aprovechar el potencial de creci-miento de los fondos de inversión, sedeberá estar dispuesto a mantener lainversión también durante las fluctuacio-nes a corto plazo que pueda experimen-tar la inversión.

Las preocupaciones actualessobre la volatilidad y la incerti-dumbre de los mercados globa-les de Renta Variable, están lle-vando a los inversores a buscaractivos defensivos y alternati-vos.Los bonos Convertibles se pre-sentan como la alternativa ópti-ma. Un convertible es un activofinanciero mixto. Consiste en unbono corporativo y en una op-ción de compra, que permitecambiar el bono por acciones.Por su propia naturaleza, los bo-nos Convertibles combinan larentabilidad de la Renta Variablecon el bajo riesgo de los Bonos,consiguiendo así unos óptimosratios de rentabilidad / riesgo.Un estudio de Ibbotson Asso-ciates mostró que la rentabili-dad anual media entre 1973 y1997 de los bonos ConvertiblesUS fue de 11.8%, muy próximaa la del S&P 500 (13.1%) y su-perior a la de la Deuda Corpora-tiva a largo plazo. El mismo es-tudio mostró una volatilidad pa-ra los bonos Convertibles US de11.9, muy inferior al 17.1 delS&P 500 y al 12.1 de la DeudaCorporativa a largo plazo. En elmercado europeo, el índiceExane Europe Convertibles ba-tió el índice MSCI Europe duran-te un período de 10 años, ¡y conmucha menos volatilidad!Si analizamos el cociente de losanteriores factores (Rentabili-dad/Volatilidad), la conclusiónque se deriva del estudio de Ib-botson Associates es la siguien-te: el riesgo está mejor remune-rado en los bonos Convertiblesque en la Renta Variable o en laDeuda Corporativa a largo plazo.

Otra característica de los bonosConvertibles es la baja correla-ción que tienen con otros acti-vos. Según Ibbotson Associates,la correlación existente entre losbonos Convertibles US y la Ren-ta Variable US es de 0.85, mien-tras que la que existe entre éstosy la Deuda Corporativa US es de0.40. Los bonos Convertibles seconvierten de este modo en unaexcelente herramienta para di-versificar carteras de Renta Fija,de Renta Variable o Mixtas.

UNA INVERSIÓN IDEAL EN ELENTORNO ACTUALLos bonos Convertibles son in-versiones defensivas a corto ymedio plazo, ideales en momen-tos de difícil pronóstico para losmercados de Renta Variable.Se benefician de las subidas delos mercados, con una menorexposición a las bajadas. Segúnun estudio de Ibbotson Associa-tes los bonos Convertibles parti-ciparon, entre 1973 y 1997, enun 70% de las subidas, incu-rriendo tan sólo en un 52% delas bajadas.Otra de las ventajas que suponela inversión en bonos Converti-bles, es que esta clase de acti-vos está infravalorada, si secompara el precio por separadodel bono y de la opción.Por otra parte, nos hallamos enun contexto de nuevas emisio-nes de bonos Convertibles y deliquidez en el mercado secun-dario. El mercado de bonosConvertibles está desarrollándo-se rápidamente: las emisionesen Europa llegaron a 30 bn Eu-ros en el año 2000 (10.9 bn en1997) y en el año 2001 ya se

han emitido 29 bn Euros. Fran-cia es el mayor emisor, contan-do con el 55% del total de nue-vas emisiones de la Zona Euro,y actualmente cuenta con el53% del mercado de Converti-bles en Euros.

LCF ROTHSCHILD ASSET MA-NAGEMENTCon más de 460 millones deEuros bajo gestión, LCF Roths-child Asset Management es unade las principales casas dentrodel mercado de bonos Conver-tibles en euros, una clase deactivo que lleva gestionandodesde que, en 1993, lanzóSaint Honoré Convertibles. ConSede en París, LCF RothschildAsset Management es el brazode asset management institu-cional de La Compagnie Finan-cière Edmond de RothschildBanque, manteniendo una pro-porción substanciosa de los ac-tivos totales del grupo, quecuenta con 8 billones de Eurosbajo gestión. Aunque LCFRothschild Asset Managementes conocida principalmente porla gestión de Renta Variable, re-cientemente ha ganado algu-nos prestigiosos premios porsu gama de fondos de renta fi-ja. LCF Rothschild Asset Mana-gement sigue un enfoque acti-vo bottom-up y stock picking enlas acciones que tengan unsesgo histórico hacia el creci-miento, o estilo GARP. Ha desa-rrollado, sin embargo, un know-how especial en la gestión deacciones value y Convertibles,consiguiendo una magníficagama de fondos defensivosque cubren los mercados fran-

cés, europeo y estadouniden-se. Dentro de LCF Rothschild AssetManagement, los bonos Con-vertibles se gestionan en elequipo de Renta Variable euro-pea, por gestores de Renta Va-riable: Jean-Charles Mériaux, je-fe de Renta Variable Europea,ayudado por Stéphane Chos-sat, gestor junior especializadoen el mercado francés. JeanCharles comenzó gestionandofondos de Renta Variable en1981 en Crédit Foncier de Fran-ce. De esta entidad se fue, en1987, a Oddo para desarrollar laactividad de gestión de activosy para gestionar determinadosfondos europeos. En 1994 se in-corporó a LCF Rothschild AssetManagement. Stéphane se in-corporó al equipo en 1999, des-pués de haber trabajado comobecario en Oddo.Con un ranking de cinco estre-llas de S&P Micropal, Saint Ho-noré Convertibles ha batido con-sistentemente a sus competido-res puesto que lleva una rentabi-lidad anual media del 10% des-de su creación (12/1993). En ju-nio de 2000, la creación del LCFRothschild Fund, un fondo para-guas luxemburgués, ha permiti-do a los inversores fuera deFrancia acceder a este productoa través de un fondo práctica-mente idéntico: European Con-vertible Bonds.

Bonos convertibles, unaalternativa a la renta fija

Mundo FinancieroMundo Financiero

Antonio Morales, DirectorBanca Institucional BanquePrivèe Edmond de Rothschild(España)

Además, la historia demuestra que elcomportamiento de una inversión a cortoplazo puede ser muy diferente al queexperimenta a largo plazo.

Lógicamente esto no implica que no selleve a cabo una periódica revisión de lascarteras ni una rotación de sectores oactivos que en cada momento puedan sermás convenientes.

En definitiva, es necesario resaltarque, históricamente, los activos másarriesgados han venido ofreciendo unamayor rentabilidad, por lo que pareceobvio concluir que si el plazo de madu-ración de nuestra inversión es largo, nodebe influir en nuestra decisión las osci-laciones (erráticas e impredecibles enmuchos casos) de los mercados y pon-derar en nuestra cartera aquellos activosde más rentabilidad estimada en esosplazos.

La figura 5 detalla la evolución de dis-tintos tipos de inversiones en los últimos50 años.

Una relación personal.

Al margen de la metodología de tra-bajo propia de cada entidad financie-ra, la moderna planificación financie-ra se sustenta hoy en día en un rela-ción personal entre el cliente y el ase-sor en la que cada parte debe asumirsus obligaciones. El primero, informarcompletamente y sin reservas de susituación financiera y seguir las pau-tas de su asesor, mientras que éstedeberá velar por los intereses delcliente y realizar las recomendaciones

pertinentes con total objetividad eindependencia.

Y, por supuesto, esta relación perso-nal, que se sustenta entre cliente y asesorno entre cliente y vendedor, debe hacerespecial énfasis en la viabilidad de losobjetivos marcados. La burbuja especu-lativa de finales de los años 90 produjoel espejismo de fastuosas revalorizacio-nes sin coste de riesgo, ya que todas lascrisis eran solucionadas rápidamente porGreenspan lo que propició que muchosahorradores confundieran valor por pre-cio y especulación por inversión.

CR

ISTI

NA

PAS

CU

AL

24 � Enero 2002

Mundo FinancieroMundo Financiero

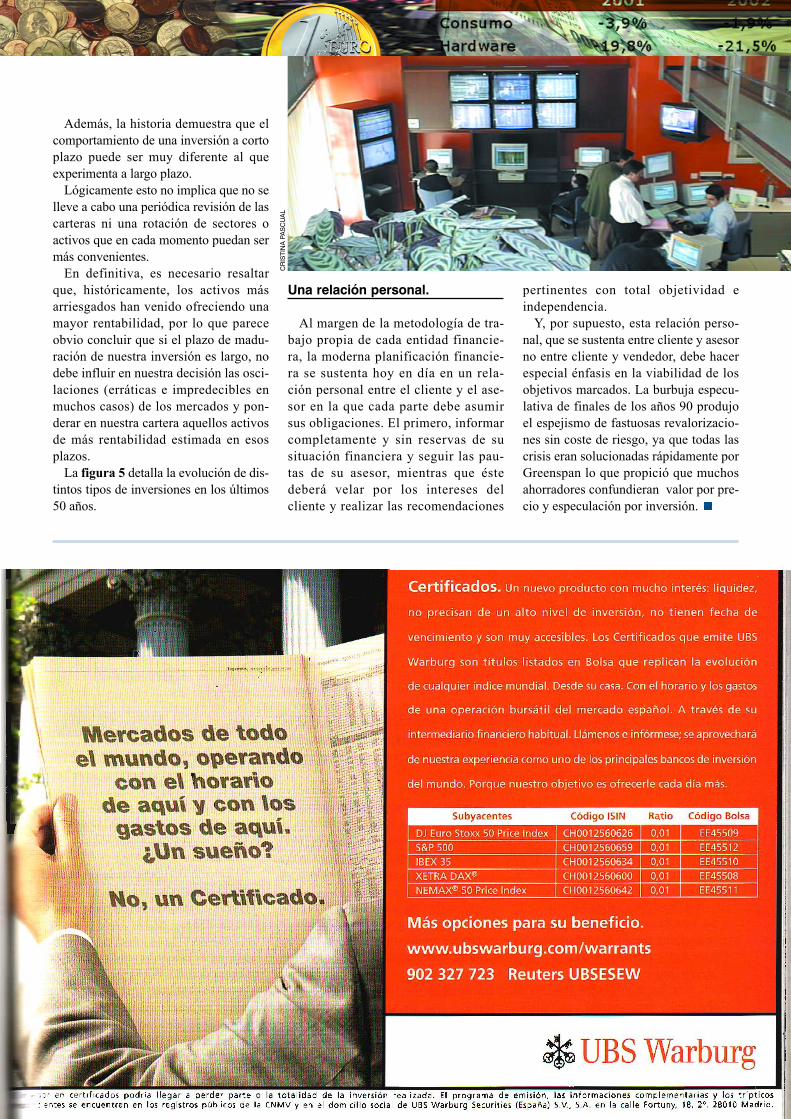

Replique suíndice bursátilpreferidoLa globalización financiera no es sólo un bonito titular de prensa sino que,realmente, pone a disposición de millones de ahorradores instrumentosfinancieros que hasta hace bien poco tiempo eran exclusivos deinstituciones o grandes patrimonios. Dos líderes del mercado de valores,UBS Warburg y Renta 4 nos explican cómo hacerlo.

Por su afán innovador, UBS War-burg lanza al mercado los Certifi-cados sin vencimiento para com-

plementar su emisión de 120 Warrantsque también tiene cotizando en el merca-do.

Los Certificados son títulos listados enbolsa que replican exactamente la evolu-ción de un índice.

Ello supone que permiten invertir enmercados internacionales a través de títu-los negociables en España, denominadossiempre en Euros.

No tienen vencimiento, con lo que seevitan los costes transaccionales conoci-dos como roll-over, etc.

En ese sentido, son títulos perpetuos.Permiten al inversor la posibilidad de

tener una inversión diversificada y redu-cida con bajos costes administrativos.

Se trata de un producto simple y efi-ciente ya que son títulos listados en lasBolsas de Madrid y Barcelona.

¿Qué ventajas ofrecen a simple vista?- Se trata de una novedad absoluta en

Bolsa Española al no tener vencimientopor lo que no se incurrirá en los costestransaccionales (roll-over).

- Tienen absoluta transparencia y faci-

lidad de valoración: El Certificadogarantiza la evolución del índice de refe-rencia.

- Se trata de la alternativa perfecta a unFondo de Inversión de Renta Variable oun Futuro.

- Bajos costes por operar: no conllevandepósito de garantías ni nada similar.

- Muy accesibles al reducirse las barre-ras de entrada para el inversor particular.Todos los Certificados tienen un divisorde 100.

- Resulta un instrumento muy atractivoque permite la diversificación internacio-nal de una manera sencilla y eficiente.

- Permiten invertir en mercados inter-nacionales a través de títulos negociablesen España, denominados siempre enEuros.