Encuestas de medición de capacidades financieras ... · Rural Hombres Mujeres ... En Chile y Perú...

34

Encuestas de medición de capacidades financieras: principales hallazgos en Bolivia, Chile, Colombia, Ecuador y Perú Diana Mejía Especialista Sénior, Desarrollo Productivo y Financiero [email protected]

Transcript of Encuestas de medición de capacidades financieras ... · Rural Hombres Mujeres ... En Chile y Perú...

Encuestas de medición de capacidades financieras: principales hallazgos en Bolivia,

Chile, Colombia, Ecuador y Perú

Diana MejíaEspecialista Sénior, Desarrollo

Productivo y [email protected]

Agenda

1. Objetivos y metodología

2. Detalles de la muestra

3. Resultados de la encuesta

1. Economía del hogar

2. Productos financieros

3. Conductas y actitudes hacia el

dinero

4. Evaluación de conceptos

4. Índices comparativos según

variables sociodemográficas

5. Conclusiones

Objetivos y metodología

ObjetivosA partir de la metodología desarrollada por la INFE/OECD, realizar un diagnóstico de las capacidades financieras de la población en los países andinos (Bolivia, Chile, Colombia, Ecuador y Perú), mediante una encuesta de línea de base que permita identificar los conocimientos, habilidades, actitudes y comportamientos de las personas con respecto a los temas financieros.

Identificar las brechas sociodemográficas y segmentar las audiencias para futuras intervenciones de acuerdo con sus necesidades objetivas, con el fin de contar con una línea de base para el diseño de las estrategias nacionales de inclusión y educación financiera.

1

2

Contenido del cuestionario OECD

Comportamiento

Control financiero

Cobertura de gastos

Selección y uso de productos financieros

Planeación financiera en el

corto y largo plazo

Conocimiento

Interés simple y compuesto

Inflación y valor del dinero en el tiempo

Riesgo y rentabilidad

Diversificación del riesgo

Actitudes

Propensión a ahorrar vs gastar

Preferencia temporal (presente

vs futuro)

Actitud hacia el riesgo (variable

explicativa)

Inclusión financiera

Conocimiento de los productos

financieros

Tenencia y uso de los productos

Hábitos de ahorro

Información sociodemográfica

Edad

Género

Educación

Trabajo

Ingreso

Total Urb. Rural Hombres Mujeres18 a 24

años25 a 39

años40 años a más

Muestra 1200 780 420 600 600 240 481 479

Margen de error (%) 2.8 3.5 4.8 4.0 4.0 6.3 4.5 4.5

Detalle de la muestraBolivia

Total Urb. Rural Hombres Mujeres18 a 24

años25 a 39

años40 años a más

Muestra 1261 1001 260 586 675 206 410 645

Margen de error (%) 2.8 3.1 6.1 4.1 3.8 6.8 4.8 3.9

Colombia

Total Urb. Rural Hombres Mujeres18 a 24

años25 a 39

años40 años a más

Muestra 1200 810 390 599 601 249 474 477

Margen de error (%) 2.8 3.4 5.0 4.0 4.0 6.2 4.5 4.5

Ecuador

Total Urb. Rural Hombres Mujeres18 a 24

años25 a 39

años40 años a más

Muestra 1210 937 273 603 607 245 483 482

Margen de error (%) 2.8 3.2 6.0 4.0 4.0 6.3 4.5 4.5

Perú

Total Urb. Rural Hombres Mujeres18 a 24

años25 a 39

años40 años a más

Muestra 1224 1063 161 626 598 192 360 672

Margen de error (%) 2.8 3.1 7.7 3.9 4.0 7.1 5.2 3.8

Chile

Resultados comparativos:

1. Economía del hogar

Bolivia Colombia PerúChile Ecuador

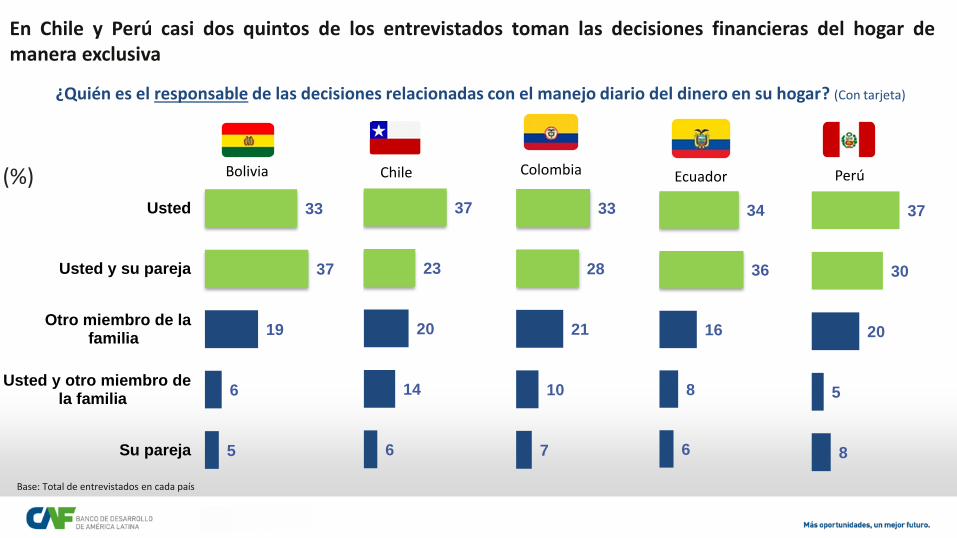

En Chile y Perú casi dos quintos de los entrevistados toman las decisiones financieras del hogar demanera exclusiva

(%)

Base: Total de entrevistados en cada país

¿Quién es el responsable de las decisiones relacionadas con el manejo diario del dinero en su hogar? (Con tarjeta)

37

30

20

5

8

33

37

19

6

5

Usted

Usted y su pareja

Otro miembro de lafamilia

Usted y otro miembro dela familia

Su pareja

33

28

21

10

7

34

36

16

8

6

Bolivia ColombiaChile Perú

37

23

20

14

6

Ecuador

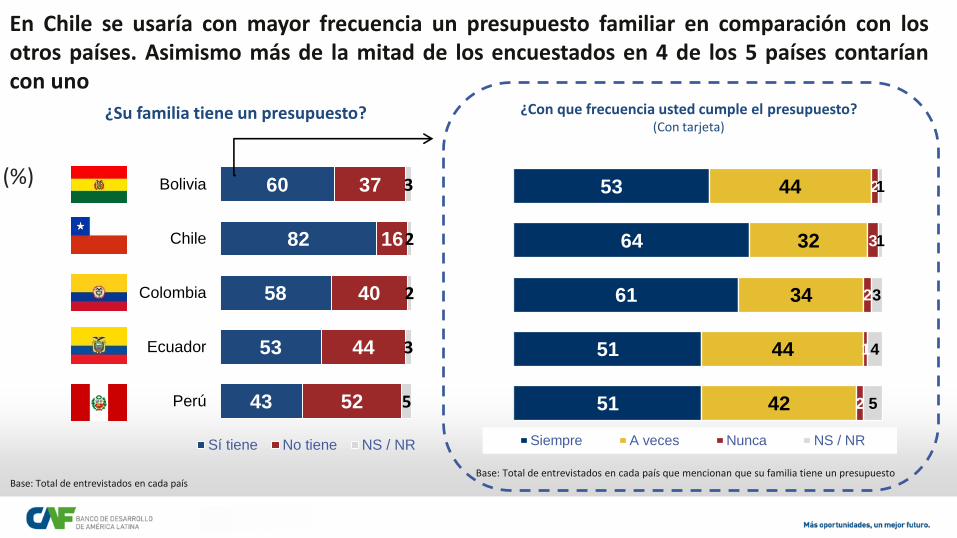

En Chile se usaría con mayor frecuencia un presupuesto familiar en comparación con losotros países. Asimismo más de la mitad de los encuestados en 4 de los 5 países contaríancon uno

(%)

¿Su familia tiene un presupuesto?

Base: Total de entrevistados en cada país que mencionan que su familia tiene un presupuesto

¿Con que frecuencia usted cumple el presupuesto? (Con tarjeta)

Base: Total de entrevistados en cada país

60

82

58

53

43

37

16

40

44

52

3

2

2

3

5

Bolivia

Chile

Colombia

Ecuador

Perú

Sí tiene No tiene NS / NR

53

64

61

51

51

44

32

34

44

42

2

3

2

1

2

1

1

3

4

5

Siempre A veces Nunca NS / NR

Resultados comparativos:

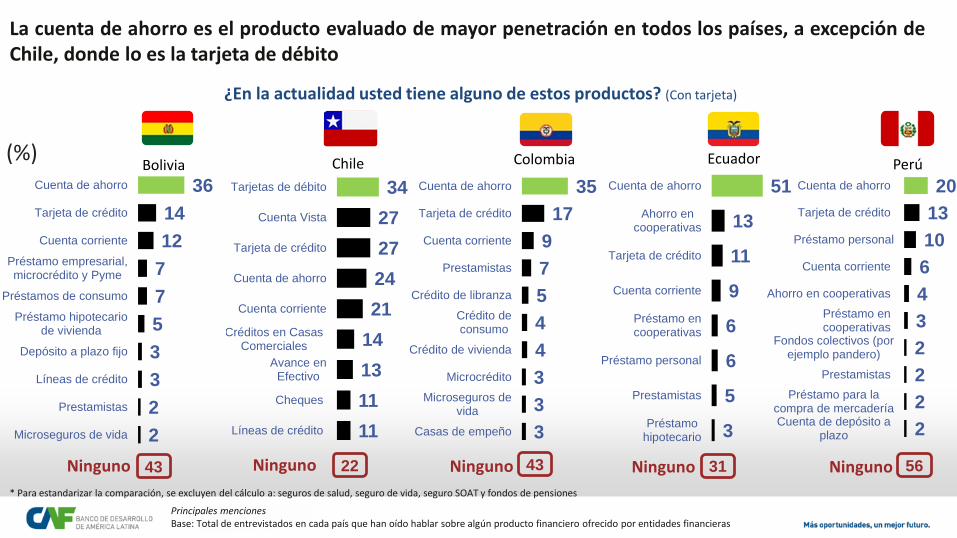

2. Productos financieros

Bolivia Colombia PerúChile Ecuador

51

13

11

9

6

6

5

3

Cuenta de ahorro

Ahorro encooperativas

Tarjeta de crédito

Cuenta corriente

Préstamo encooperativas

Préstamo personal

Prestamistas

Préstamohipotecario

La cuenta de ahorro es el producto evaluado de mayor penetración en todos los países, a excepción deChile, donde lo es la tarjeta de débito

(%)

Principales mencionesBase: Total de entrevistados en cada país que han oído hablar sobre algún producto financiero ofrecido por entidades financieras

¿En la actualidad usted tiene alguno de estos productos? (Con tarjeta)

* Para estandarizar la comparación, se excluyen del cálculo a: seguros de salud, seguro de vida, seguro SOAT y fondos de pensiones

20

13

10

6

4

3

2

2

2

2

Cuenta de ahorro

Tarjeta de crédito

Préstamo personal

Cuenta corriente

Ahorro en cooperativas

Préstamo encooperativas

Fondos colectivos (porejemplo pandero)

Prestamistas

Préstamo para lacompra de mercaderíaCuenta de depósito a

plazo

36

14

12

7

7

5

3

3

2

2

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Préstamo empresarial,microcrédito y Pyme

Préstamos de consumo

Préstamo hipotecariode vivienda

Depósito a plazo fijo

Líneas de crédito

Prestamistas

Microseguros de vida

35

17

9

7

5

4

4

3

3

3

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Prestamistas

Crédito de libranza

Crédito deconsumo

Crédito de vivienda

Microcrédito

Microseguros devida

Casas de empeño

Ninguno 43 43 31 56Ninguno Ninguno Ninguno

Bolivia Colombia EcuadorChile

34

27

27

24

21

14

13

11

11

Tarjetas de débito

Cuenta Vista

Tarjeta de crédito

Cuenta de ahorro

Cuenta corriente

Créditos en CasasComerciales

Avance enEfectivo

Cheques

Líneas de crédito

22Ninguno

Perú

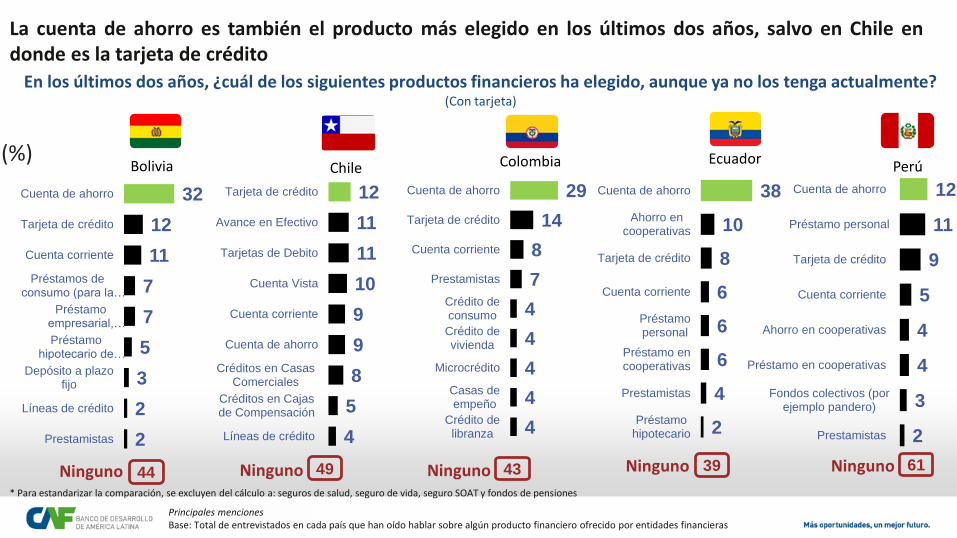

La cuenta de ahorro es también el producto más elegido en los últimos dos años, salvo en Chile endonde es la tarjeta de crédito

(%)

Principales mencionesBase: Total de entrevistados en cada país que han oído hablar sobre algún producto financiero ofrecido por entidades financieras

En los últimos dos años, ¿cuál de los siguientes productos financieros ha elegido, aunque ya no los tenga actualmente? (Con tarjeta)

* Para estandarizar la comparación, se excluyen del cálculo a: seguros de salud, seguro de vida, seguro SOAT y fondos de pensiones

32

12

11

7

7

5

3

2

2

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Préstamos deconsumo (para la…

Préstamoempresarial,…

Préstamohipotecario de…

Depósito a plazofijo

Líneas de crédito

Prestamistas

Ninguno 44

29

14

8

7

4

4

4

4

4

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Prestamistas

Crédito deconsumo

Crédito devivienda

Microcrédito

Casas deempeño

Crédito delibranza

43Ninguno

38

10

8

6

6

6

4

2

Cuenta de ahorro

Ahorro encooperativas

Tarjeta de crédito

Cuenta corriente

Préstamopersonal

Préstamo encooperativas

Prestamistas

Préstamohipotecario

39Ninguno

12

11

9

5

4

4

3

2

Cuenta de ahorro

Préstamo personal

Tarjeta de crédito

Cuenta corriente

Ahorro en cooperativas

Préstamo en cooperativas

Fondos colectivos (porejemplo pandero)

Prestamistas

61Ninguno

12

11

11

10

9

9

8

5

4

Tarjeta de crédito

Avance en Efectivo

Tarjetas de Debito

Cuenta Vista

Cuenta corriente

Cuenta de ahorro

Créditos en CasasComerciales

Créditos en Cajasde Compensación

Líneas de crédito

49Ninguno

Bolivia Colombia EcuadorChile Perú

Resultados comparativos:

3. Conductas y actitudes

hacia el dinero

Bolivia Colombia PerúChile Ecuador

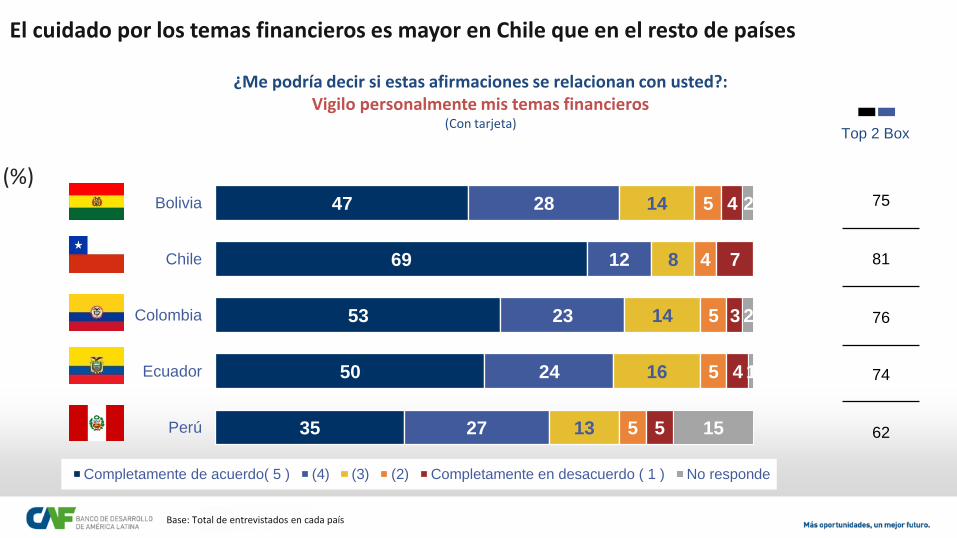

El cuidado por los temas financieros es mayor en Chile que en el resto de países

(%)

¿Me podría decir si estas afirmaciones se relacionan con usted?:Vigilo personalmente mis temas financieros

(Con tarjeta)

Base: Total de entrevistados en cada país

47

69

53

50

35

28

12

23

24

27

14

8

14

16

13

5

4

5

5

5

4

7

3

4

5

2

2

1

15

Bolivia

Chile

Colombia

Ecuador

Perú

Completamente de acuerdo( 5 ) (4) (3) (2) Completamente en desacuerdo ( 1 ) No responde

75

81

76

74

62

Top 2 Box

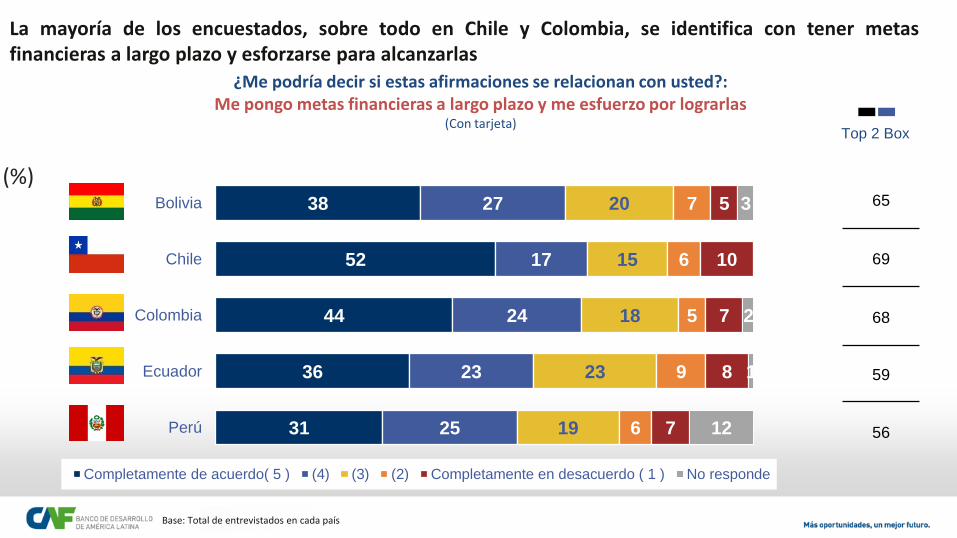

La mayoría de los encuestados, sobre todo en Chile y Colombia, se identifica con tener metasfinancieras a largo plazo y esforzarse para alcanzarlas

(%)

¿Me podría decir si estas afirmaciones se relacionan con usted?:Me pongo metas financieras a largo plazo y me esfuerzo por lograrlas

(Con tarjeta)

Base: Total de entrevistados en cada país

38

52

44

36

31

27

17

24

23

25

20

15

18

23

19

7

6

5

9

6

5

10

7

8

7

3

2

1

12

Bolivia

Chile

Colombia

Ecuador

Perú

Completamente de acuerdo( 5 ) (4) (3) (2) Completamente en desacuerdo ( 1 ) No responde

65

69

68

59

56

Top 2 Box

Chile, Ecuador y Colombia son los países que más se identifican con vivir el día a día y no preocuparsepor el mañana

(%)

¿Me podría decir si estas afirmaciones se relacionan con usted?:Prefiero vivir el día a día y no me preocupo por el mañana

(Con tarjeta)

Base: Total de entrevistados en cada país

13

25

21

19

11

11

10

13

16

11

15

13

20

17

14

23

14

16

14

21

37

37

30

34

42

1

1

1

Bolivia

Chile

Colombia

Ecuador

Perú

Completamente de acuerdo( 5 ) (4) (3) (2) Completamente en desacuerdo ( 1 ) No responde

24

35

34

35

22

Top 2 Box

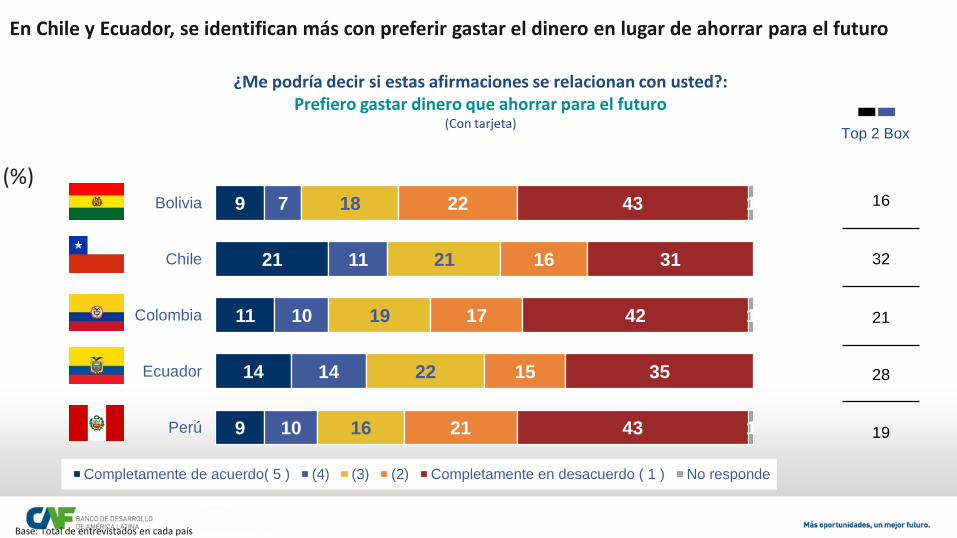

En Chile y Ecuador, se identifican más con preferir gastar el dinero en lugar de ahorrar para el futuro

(%)

¿Me podría decir si estas afirmaciones se relacionan con usted?:Prefiero gastar dinero que ahorrar para el futuro

(Con tarjeta)

Base: Total de entrevistados en cada país

9

21

11

14

9

7

11

10

14

10

18

21

19

22

16

22

16

17

15

21

43

31

42

35

43

1

1

1

Bolivia

Chile

Colombia

Ecuador

Perú

Completamente de acuerdo( 5 ) (4) (3) (2) Completamente en desacuerdo ( 1 ) No responde

16

32

21

28

19

Top 2 Box

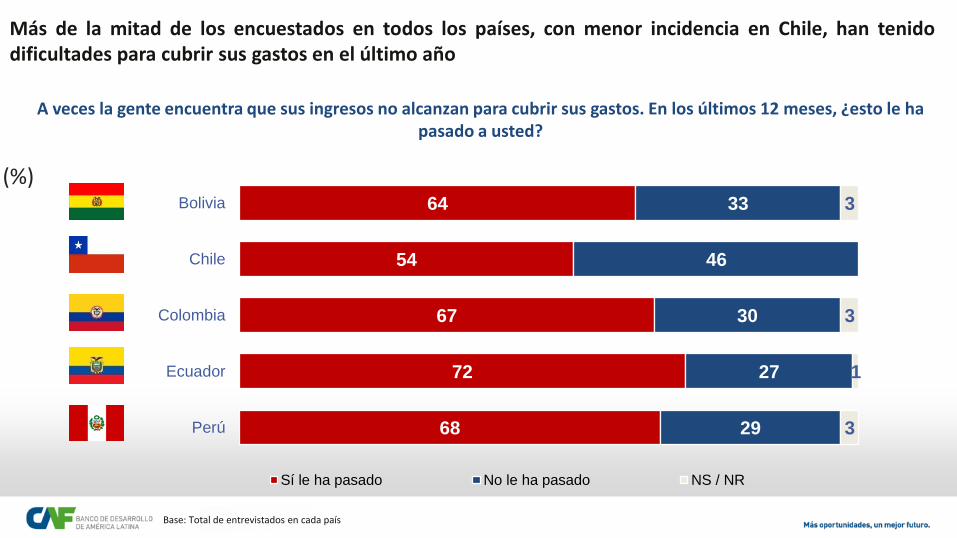

Más de la mitad de los encuestados en todos los países, con menor incidencia en Chile, han tenidodificultades para cubrir sus gastos en el último año

(%)

A veces la gente encuentra que sus ingresos no alcanzan para cubrir sus gastos. En los últimos 12 meses, ¿esto le ha pasado a usted?

Base: Total de entrevistados en cada país

64

54

67

72

68

33

46

30

27

29

3

3

1

3

Bolivia

Chile

Colombia

Ecuador

Perú

Sí le ha pasado No le ha pasado NS / NR

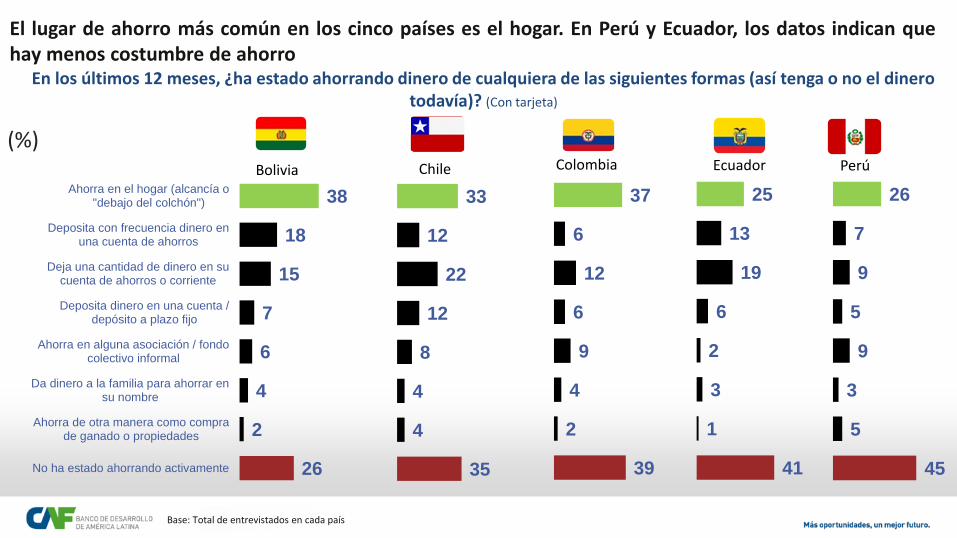

El lugar de ahorro más común en los cinco países es el hogar. En Perú y Ecuador, los datos indican quehay menos costumbre de ahorro

(%)

En los últimos 12 meses, ¿ha estado ahorrando dinero de cualquiera de las siguientes formas (así tenga o no el dinero todavía)? (Con tarjeta)

Base: Total de entrevistados en cada país

38

18

15

7

6

4

2

26

Ahorra en el hogar (alcancía o"debajo del colchón")

Deposita con frecuencia dinero enuna cuenta de ahorros

Deja una cantidad de dinero en sucuenta de ahorros o corriente

Deposita dinero en una cuenta /depósito a plazo fijo

Ahorra en alguna asociación / fondocolectivo informal

Da dinero a la familia para ahorrar ensu nombre

Ahorra de otra manera como comprade ganado o propiedades

No ha estado ahorrando activamente

37

6

12

6

9

4

2

39

25

13

19

6

2

3

1

41

26

7

9

5

9

3

5

45

33

12

22

12

8

4

4

35

Bolivia Colombia EcuadorChile Perú

Un tercio de chilenos podría cubrir sus gastos entre un mes hasta tres meses, en caso de perder suprincipal fuente de ingresos, seguidos de un quinto de los bolivianos

(%)

En el caso que usted pierda su principal fuente de ingresos, ¿cuánto tiempo podría seguir cubriendo sus gastos sin pedir prestado dinero? (Con tarjeta)

Base: Total de entrevistados en cada país

16

14

16

22

16

25

19

26

36

28

24

34

29

22

27

12

17

11

8

9

10

13

6

5

6

11

3

10

6

10

2

2

1

4

Bolivia

Chile

Colombia

Ecuador

Perú

Menos de una semana Por lo menos una semana, pero menos de un mes

Por lo menos un mes, pero menos de tres meses Por lo menos tres meses, pero menos de seis meses

Más de seis meses No sabe

22

30

17

13

15

Top 2 Box

41

33

42

58

44

Bottom 2 Box

Resultados comparativos:

4. Evaluación de conceptos

Bolivia Colombia PerúChile Ecuador

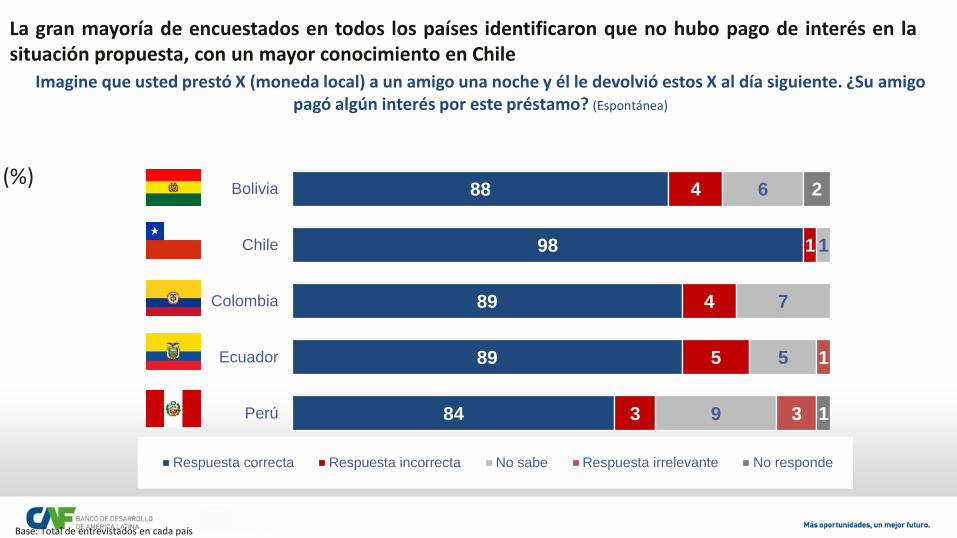

La gran mayoría de encuestados en todos los países identificaron que no hubo pago de interés en lasituación propuesta, con un mayor conocimiento en Chile

(%)

Imagine que usted prestó X (moneda local) a un amigo una noche y él le devolvió estos X al día siguiente. ¿Su amigo pagó algún interés por este préstamo? (Espontánea)

Base: Total de entrevistados en cada país

88

98

89

89

84

4

1

4

5

3

6

1

7

5

9

1

3

2

1

Bolivia

Chile

Colombia

Ecuador

Perú

Respuesta correcta Respuesta incorrecta No sabe Respuesta irrelevante No responde

Bolivianos y ecuatorianos fueron los que más acertaron en el cálculo de la tasa de interés simple

(%)

Supongamos que pone X (moneda local) en una cuenta de ahorros con una tasa de interés de X% por año. ¿Cuánto habría en la cuenta al final del primer año, una vez que se realiza el pago de intereses? (Espontánea)

Base: Total de entrevistados en cada país

27

19

13

25

17

30

41

38

44

30

40

40

46

29

47

1

1

1

2

3

1

5

Bolivia

Chile

Colombia

Ecuador

Perú

Respuesta correcta Respuesta incorrecta No sabe Respuesta irrelevante No responde

Índices comparativos según

variables sociodemográficas

Bolivia Colombia PerúChile Ecuador

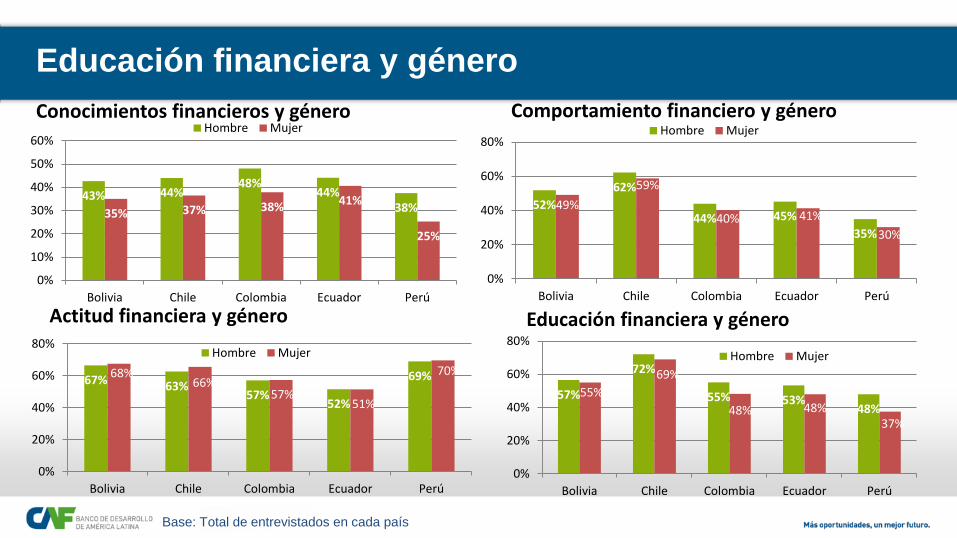

Educación financiera y género

Conocimientos financieros y género Comportamiento financiero y género

43% 44%48%

44%38%35% 37% 38% 41%

25%

0%

10%

20%

30%

40%

50%

60%

Bolivia Chile Colombia Ecuador Perú

Hombre Mujer

52%

62%

44% 45%

35%

49%

59%

40% 41%

30%

0%

20%

40%

60%

80%

Bolivia Chile Colombia Ecuador Perú

Hombre Mujer

Actitud financiera y género

67% 63%57%

52%

69%68%66%

57%51%

70%

0%

20%

40%

60%

80%

Bolivia Chile Colombia Ecuador Perú

Hombre Mujer

Educación financiera y género

57%

72%

55% 53%48%

55%

69%

48% 48%37%

0%

20%

40%

60%

80%

Bolivia Chile Colombia Ecuador Perú

Hombre Mujer

Base: Total de entrevistados en cada país

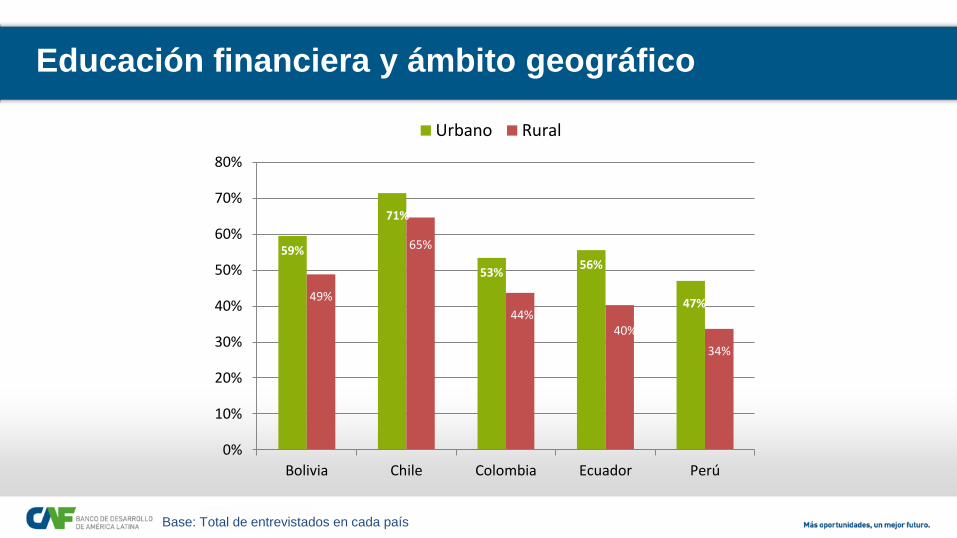

Educación financiera y ámbito geográfico

59%

71%

53%56%

47%49%

65%

44%40%

34%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Bolivia Chile Colombia Ecuador Perú

Urbano Rural

Base: Total de entrevistados en cada país

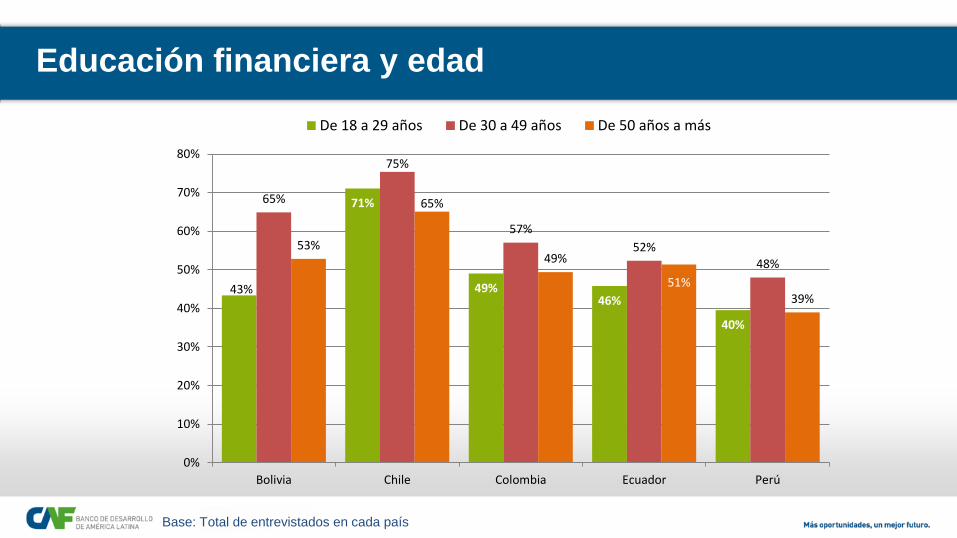

Educación financiera y edad

43%

71%

49%46%

40%

65%

75%

57%

52%

48%

53%

65%

49%

51%39%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Bolivia Chile Colombia Ecuador Perú

De 18 a 29 años De 30 a 49 años De 50 años a más

Base: Total de entrevistados en cada país

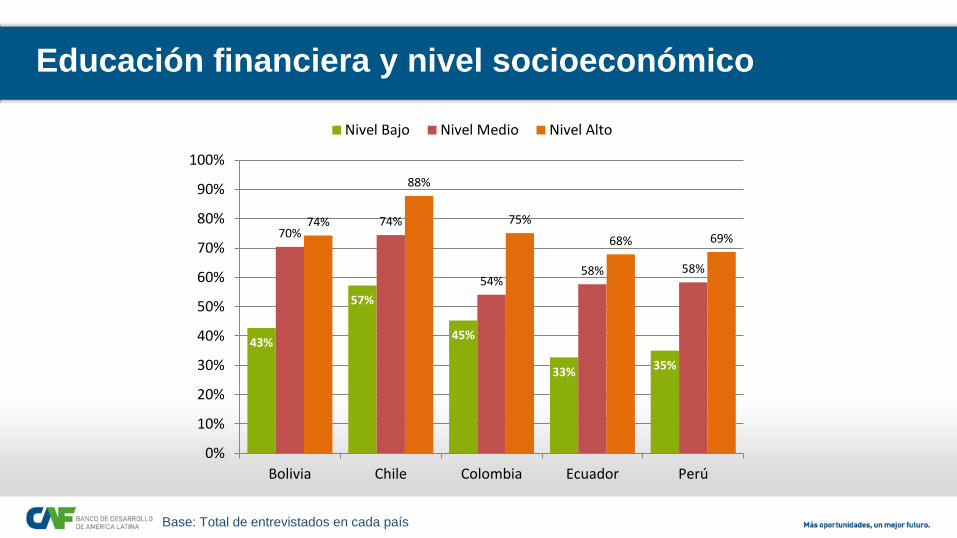

Educación financiera y nivel socioeconómico

Base: Total de entrevistados en cada país

43%

57%

45%

33%35%

70%74%

54%58% 58%

74%

88%

75%

68% 69%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Bolivia Chile Colombia Ecuador Perú

Nivel Bajo Nivel Medio Nivel Alto

Educación financiera y nivel educativo

Base: Total de entrevistados en cada país

39%

54%

31% 31%

24%

51%

74%

48% 50%

37%

74%

83%

72%69%

67%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Bolivia Chile Colombia Ecuador Perú

Menos de Secundaria Con estudios de secundaria Estudios mayores a secundaria

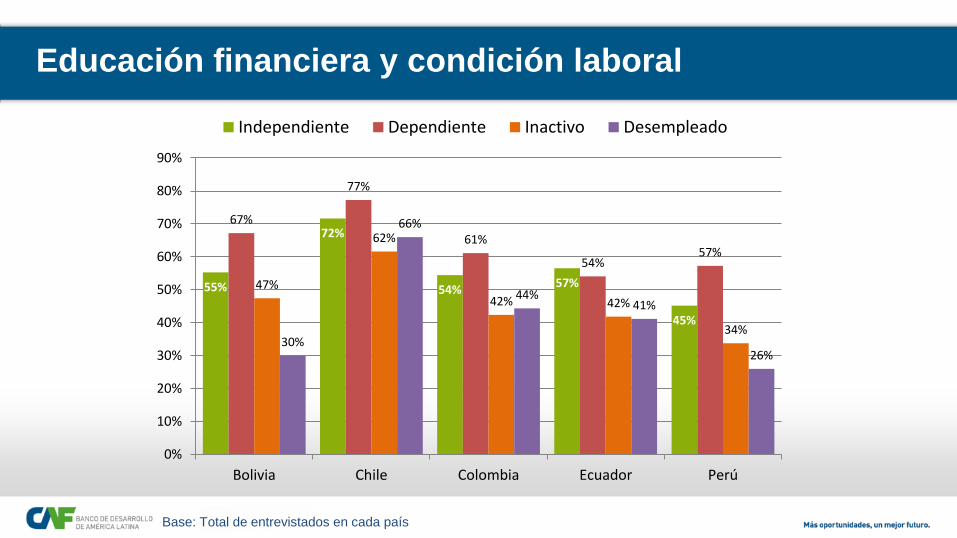

Educación financiera y condición laboral

Base: Total de entrevistados en cada país

55%

72%

54%57%

45%

67%

77%

61%

54%57%

47%

62%

42% 42%

34%30%

66%

44%41%

26%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Bolivia Chile Colombia Ecuador Perú

Independiente Dependiente Inactivo Desempleado

4. Conclusiones

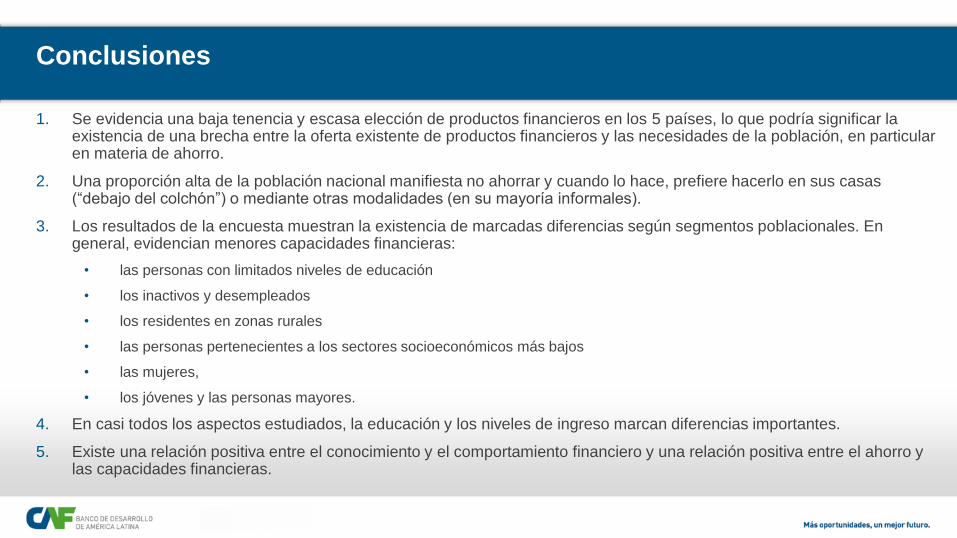

Conclusiones

1. Se evidencia una baja tenencia y escasa elección de productos financieros en los 5 países, lo que podría significar la existencia de una brecha entre la oferta existente de productos financieros y las necesidades de la población, en particular en materia de ahorro.

2. Una proporción alta de la población nacional manifiesta no ahorrar y cuando lo hace, prefiere hacerlo en sus casas (“debajo del colchón”) o mediante otras modalidades (en su mayoría informales).

3. Los resultados de la encuesta muestran la existencia de marcadas diferencias según segmentos poblacionales. En general, evidencian menores capacidades financieras:

• las personas con limitados niveles de educación

• los inactivos y desempleados

• los residentes en zonas rurales

• las personas pertenecientes a los sectores socioeconómicos más bajos

• las mujeres,

• los jóvenes y las personas mayores.

4. En casi todos los aspectos estudiados, la educación y los niveles de ingreso marcan diferencias importantes.

5. Existe una relación positiva entre el conocimiento y el comportamiento financiero y una relación positiva entre el ahorro y las capacidades financieras.

Conclusiones

6. A nivel mundial, los resultados de las evaluaciones son variados, pero en general se puede concluir que los programas de EF que son más efectivos cumplen con algunas de estas condiciones:

• están diseñados teniendo en cuenta a su audiencia

• involucran las teorías del comportamiento: tienen en cuenta sesgos de comportamiento como preferencias inconsistentes en el tiempo (sesgo hacia el presente vs el futuro) y problemas de auto-control/tentaciones, falta de atención y sesgos en las expectativas/aversión a las pérdidas. Ej: descuentos automáticos para que ahorrar sea una decisión “pasiva”, defaults, compromisos de ahorro, recordatorios personalizados por SMS, etc.

• sus canales de entrega son innovadores: apps, juegos, videos, museos interactivos, telenovelas, obras de teatro, etc.

• tienen en cuenta la educación entre pares

• hacen parte de programas de inclusión financiera: importancia de aprender haciendo y del momento propicio para la enseñanza o “teachable moment”

Fuente: García, Grifoni, López y Mejía (OECD, CAF, 2013)