Encuesta AIMC a usuarios de Internet 2010recursos.anuncios.com/files/407/30.pdfPerfil del internauta...

55

Patrocina: Colabora: Encuesta AIMC a usuarios de Internet 2010 Madrid, 25 de febrero de 2011 2 13º navegantes en Red NAVEGANTES EN LA RED El contexto: el universo de la población internauta en el EGM Notas metodológicas Perfil del internauta Hábitos del internauta El consumo de medios en Internet Los problemas de Internet El modelo económico de Internet Internet como espacio de relaciones Internet como espacio económico Conclusiones

Transcript of Encuesta AIMC a usuarios de Internet 2010recursos.anuncios.com/files/407/30.pdfPerfil del internauta...

Patrocina: Colabora:

Encuesta AIMC a usuarios de Internet 2010

Madrid, 25 de febrero de 2011 2

13º navegantes en Red

NAVEGANTES EN LA RED

El contexto: el universo de la población internauta en el EGM

Notas metodológicas

Perfil del internauta

Hábitos del internauta

El consumo de medios en Internet

Los problemas de Internet

El modelo económico de Internet

Internet como espacio de relaciones

Internet como espacio económico

Conclusiones

Madrid, 25 de febrero de 2011 3

13º navegantes en Red

NAVEGANTES EN LA RED

EL CONTEXTO: EL UNIVERSO DE LA POBLACIÓN

INTERNAUTA EN EL ESTUDIO GENERAL DE MEDIOS (EGM)

Madrid, 25 de febrero de 2011 4

13º navegantes en Red

NAVEGANTES EN LA RED

USUARIOS INTERNET

UNIVERSO EGM: Población 14 y más años

Datos 3ª ola EGM 2010

- Usaron Internet en el último mes: 21,6 millones (54,8%)

- Usaron Internet ayer: 15,8 millones (40,1%)

NAVEGANTES EN LA RED 2010

‐ Usaron Internet ayer: 98,3%

‐ Perfil más masculino, más joven, conectado más tiempo

‐ Cada vez más maduro y más usuario de Internet

‐Más habituado a dispositivos móviles y conexiones inalámbricas

‐ Heavy users, tendencias

Madrid, 25 de febrero de 2011 5

13º navegantes en Red

Evolución de usuarios Internet en el EGM (%)

0.9

1.8

2.9

5.6

9.0

10.6

13.6

16.8

19.7

22.2

26.2

29.9

33.7

33.6

35.5

36.6

38.4

40.1

1.0

2.7

4.6

7.0

12.6

20.4

22.5

26.9

32.4

34.4

37.5

41.1

45.4

48.2

49.3

50.5

51.3

52.9

54.8

0 10 20 30 40 50 60

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Feb/Mar 2009

Abr/May 2009

Oct/Nov 2009

Feb/Mar 2010

Abr/May 2010

Oct/Nov 2010

Usan Internet ayer Usan Internet último mes

Madrid, 25 de febrero de 2011 6

13º navegantes en Red

NAVEGANTES EN LA RED

NOTAS METODOLÓGICAS

Madrid, 25 de febrero de 2011 7

13º navegantes en Red

Metodología “Encuesta a Usuarios de Internet”

Universo objetivo Usuarios de internet que visitan sitios web españoles

Tipo de entrevista Autoadministrada a través de Internet. No es un estudio representativo de la población con acceso a Internet

Colaboradores IRC Hispano 362 sitios web

Fechas de recogida de encuestas Desde el 19 de Octubre hasta el 12 de Diciembre de 2010

Tamaño de muestra 41.869 cuestionarios. Tras un proceso de depuración, la muestra útil final

fue de 39.709

Madrid, 25 de febrero de 2011 8

13º navegantes en Red

NAVEGANTES EN LA RED

PERFIL DEL INTERNAUTA

Madrid, 25 de febrero de 2011 9

13º navegantes en Red

Perfil del internauta de la Encuesta

Diferencias relevantes en sexo y edad

Casi tres cuartas partes de los encuestados son hombres

Sobrerrepresentación de los usuarios entre 25 y 44 años (65% frente al 50% de la población internauta) e infrarrepresentación de los menores de 25 y de los mayores de 45 años

Son los heavy user de la población internauta

Más hombres ‐Más jóvenes – Mayor nivel de estudios –Más urbanos – Más activos ‐Más tiempo conectados (desde casa y en especial desde otro sitio) ‐Mayor experiencia de Internet

Madrid, 25 de febrero de 2011 10

13º navegantes en Red

Perfil del internauta de la Encuesta

74,7

25,2

55,2

44,8

0 10 20 30 40 50 60 70 80

Hombre

Mujer

Navegantes Oct-Dic 2010 EGM ayer Oct-Nov 2010

+ 19.5 puntos

Diferencias con el perfil de la población internauta ‐ Sexo

Madrid, 25 de febrero de 2011 11

13º navegantes en Red

15,9

35,6

28,8

19,7

21,8

26,5

23,6

28,1

0 5 10 15 20 25 30 35 40

Menos de 25 años

25-34 años

35-44 años

45 ó más años

Navegantes Oct-Dic 2010 EGM ayer Oct-Nov 2010

Perfil del internauta de la Encuesta

+ 9 puntos

+ 5 puntos

Diferencias con el perfil de la población internauta ‐ Edad

Madrid, 25 de febrero de 2011 12

13º navegantes en Red

Perfil del internauta de la EncuestaDiferencias con el perfil de la población internauta

Tiempo de conexión desde casa ‐ ayer

39,7

29,5

14,4

7,8

7,5

21,9

24,1

28,9

15,5

9,6

0 5 10 15 20 25 30 35 40 45

Más de 2 horas

De 1 a 2 horas

De 30 a 60 minutos

Menos de 30 minutos

No estuve conectadoayer

Navegantes Oct-Dic 2010 EGM ayer Oct-Nov 2010

+ 18 puntos

Madrid, 25 de febrero de 2011 13

13º navegantes en Red

NAVEGANTES EN LA RED

HÁBITOS DEL INTERNAUTA

Madrid, 25 de febrero de 2011 14

13º navegantes en Red

Hábitos del internauta de la Encuesta

Crecimiento notable de los dispositivos móviles para acceder a Internet: ordenador portátil/netbook y, en especial, teléfono móvil

Importante crecimiento del uso cotidiano de Internet a través de los dispositivos móviles

Crecimiento del tiempo de conexión a Internet fuera del hogar / trabajo

Madrid, 25 de febrero de 2011 15

13º navegantes en Red

Hábitos del internauta de la Encuesta

Equipos de acceso a Internet

Madrid, 25 de febrero de 2011 16

13º navegantes en Red

Hábitos del internauta de la Encuesta

Ultimo acceso a Internet con dispositivos móviles

Madrid, 25 de febrero de 2011 17

13º navegantes en Red

Hábitos del internauta de la Encuesta

Lugar de acceso ‐ (última vez)

92,5

96,7

51,0

63,7

18,8

4,0

9,8

15,1

23,2

92,0

97,1

50,2

65,8

7,8

17,6

1,8

6,3

6,4

13,9

11,7

0 20 40 60 80 100

Casa (ayer)

Casa (últ. semana)

Trabajo (ayer)

Trabajo (últ. semana)

Universidad/Centro de estudios (ayer)

Universidad/Centro de estudios (últ. semana)

Terminal público (ayer)

Terminal público (últ. semana)

Otro sitio (ayer)

Otro sitio (últ. semana)

Oct-Dic 2010 Oct-Dic 2009

Madrid, 25 de febrero de 2011 18

13º navegantes en Red

Hábitos del internauta de la Encuesta

Uso de Internet desde lugares públicos ‐ Ayer

74,3

8,3

6,3

4,5

3,2

1,8

0,9

0,4

0,2

0 10 20 30 40 50 60 70 80

No conectado ayer desde lugares públicos

Menos de 15 minutos

De 15 minutos a media hora

De media hora a una hora

Entre una y dos horas

Entre dos y cuatro horas

Entre cuatro y ocho horas

Más de ocho horas

NS/NC

Madrid, 25 de febrero de 2011 19

13º navegantes en Red

Hábitos del internauta de la Encuesta

Último acceso a Internet desde …Terminal público (cybercafé, biblioteca, etc.)

4,0

2,8

3,0

2,6

5,7

30,6

51,3

1,8

1,9

2,6

2,8

7,7

37,0

46,3

0 10 20 30 40 50 60

Ayer

Últimos 3 días

Últimos 7 días

Últimos 15 días

Último mes

Más tiempo

Nunca/NS/NC

Oct-Dic 2010 Oct-Dic 2009

El consumo en la última semana asciende al 10%, 4 puntos más que en 2009

Madrid, 25 de febrero de 2011 20

13º navegantes en Red

Hábitos del internauta de la Encuesta

Último acceso a Internet desde … Otro sitio

15,1

4,3

3,8

3,0

5,3

16,5

52,0

6,4

3,7

3,8

3,5

7,9

23,0

51,7

0 10 20 30 40 50 60

Ayer

Últimos 3 días

Últimos 7 días

Últimos 15 días

Último mes

Más tiempo

Nunca/NS/NC

Oct-Dic 2010 Oct-Dic 2009

Madrid, 25 de febrero de 2011 21

13º navegantes en Red

Hábitos del internauta de la Encuesta

BASE (accede Internet por teléfono móvil)

Forma principal de acceso a Internet a través del teléfono móvil

Madrid, 25 de febrero de 2011 22

13º navegantes en Red

Hábitos del internauta de la Encuesta

Sobre el hardware:

Mejora de la velocidad de conexión (> 65% disponen de 6 Megas o más; en 2009 estaba en el 56%)

Alrededor de un tercio disponen de 10 o más megas

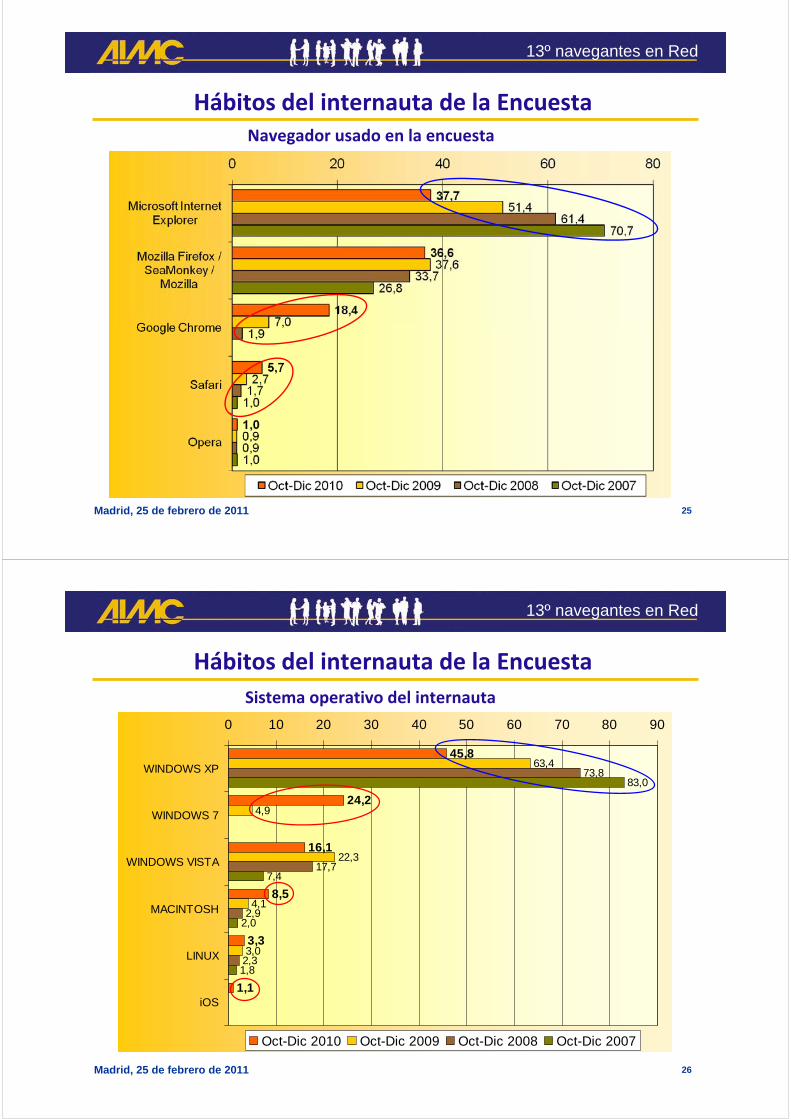

Microsoft Internet Explorer pierde fuerza (38%, pero cae más de 10 puntos)

Se mantiene Mozilla Firefox (37%) y se produce un fuerte despegue de Google Chrome (18%, + 11 puntos)

Windows XP pierde 18 puntos a favor de Windows 7 (24%, +15 puntos)

Se certifica el fracaso de Windows Vista (cae del 22% al 16%)

Destaca el crecimiento de Macintosh (8,5%, +4 puntos)

Madrid, 25 de febrero de 2011 23

13º navegantes en Red

Hábitos del internauta de la Encuesta

Sobre el software:

Alrededor del 70% usa la webmail como cliente de correo electrónico preferente

Gmail/Google Mail (31%, +7 puntos) crece notablemente a expensas de Hotmail ( 29%, ‐5 puntos)

Con respecto al software de mensajería Windows Live Messenger/MSN Messenger sigue perdiendo penetración entre los internautas del estudio a costa de Google Talk y Skype

Madrid, 25 de febrero de 2011 24

13º navegantes en Red

Hábitos del internauta de la Encuesta

BASE (accede desde casa)Velocidad de acceso a Internet contratada

Madrid, 25 de febrero de 2011 25

13º navegantes en Red

Hábitos del internauta de la EncuestaNavegador usado en la encuesta

Madrid, 25 de febrero de 2011 26

13º navegantes en Red

Hábitos del internauta de la Encuesta

Sistema operativo del internauta

45,8

24,2

16,1

8,5

3,3

1,1

63,4

4,9

22,3

4,1

3,0

73,8

17,7

2,9

2,3

83,0

7,4

2,0

1,8

0 10 20 30 40 50 60 70 80 90

WINDOWS XP

WINDOWS 7

WINDOWS VISTA

MACINTOSH

LINUX

iOS

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

Madrid, 25 de febrero de 2011 27

13º navegantes en Red

Hábitos del internauta de la EncuestaCliente de correo electrónico utilizado preferentemente

(Base: dispone de e‐mail)

69,1

30,7

29,1

5,8

3,5

29,8

17,2

4,7

3,2

4,6

69,8

24,2

34,3

6,9

4,4

28,1

17,0

4,7

1,6

4,8

69,0

18,9

38,3

7,3

4,6

28,7

18,3

4,3

1,2

4,7

0 10 20 30 40 50 60 70 80

TOTAL WEBMAIL

·Gmail/Google Mail

·Hotmail

·Yahoo mail

·Otro (a través de página web/webmail)

TOTAL PROGRAMA

·Outlook/Windows Mail (Microsoft)

·Thunderbird/SeaMonkey (Mozilla)

·Mac OS X Mail (Apple)

·Otro (programa)

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008

Madrid, 25 de febrero de 2011 28

13º navegantes en Red

Hábitos del internauta de la EncuestaSoftware de mensajería instantánea utilizado principalmente

(Base: usa mensajería instantánea)

57,5

15,6

13,2

2,8

2,2

1,1

4,3

67,9

8,6

9,9

4,9

2,6

0,6

4,4

74,8

6,3

6,6

5,1

2,1

0,7

3,3

0 10 20 30 40 50 60 70 80

Windows Live Messenger/MSN Messenger

Google Talk

Skype

Yahoo Messenger

Pidgin

AOL Instant Messenger (AIM)

Otro

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008

Madrid, 25 de febrero de 2011 29

13º navegantes en Red

Hábitos del internauta de la Encuesta

Servicios más usados

Práctica universalidad de la World Wide Web y del correo electrónico (>90%)

Decrecimiento relevante de:

la mensajería instantánea

el intercambio de archivos P2P

la transferencia de ficheros (FTP)

Madrid, 25 de febrero de 2011 30

13º navegantes en Red

Hábitos del internauta de la EncuestaServicios de Internet usados ayer

Madrid, 25 de febrero de 2011 31

13º navegantes en Red

NAVEGANTES EN LA RED

EL CONSUMO DE MEDIOS EN INTERNET

Madrid, 25 de febrero de 2011 32

13º navegantes en Red

NAVEGANTES EN LA RED

Habitual consumidor de PRENSA y, en especial, en formato electrónico

Importante consumidor de RADIO por Internet

Crece la escucha de “radio a la carta”

Crece el visionado de TELEVISIÓN por teléfono móvil

Internet es la fuente principal de información de actualidad para dos tercios de los encuestados

Madrid, 25 de febrero de 2011 33

13º navegantes en Red

El consumo de medios en Internet

Prensa

Crece la práctica cotidiana de lectura de los diarios electrónicos (78% leyó ayer, +5 puntos), a la par que disminuye la de los diarios en papel (46%, ‐5 puntos)

Predomina el internauta lector de diarios en ambos formatos: papel y electrónico (55%)

Siguen creciendo los lectores exclusivos del formato electrónico (32%) a costa de los lectores exclusivos del formato impreso (7%)

Madrid, 25 de febrero de 2011 34

13º navegantes en Red

El consumo de medios en InternetLectura de periódicos / diarios en papel por Internet

Madrid, 25 de febrero de 2011 35

13º navegantes en Red

El consumo de medios en Internet

Lectura de periódicos / diarios electrónicos por Internet

Madrid, 25 de febrero de 2011 36

13º navegantes en Red

El consumo de medios en Internet

Forma habitual de lectura del periódico

Madrid, 25 de febrero de 2011 37

13º navegantes en Red

El consumo de medios en Internet

Revistas

Más de la mitad (57%) ha leído alguna revista en papel en la última semana (casi una cuarta parte lo hace de manera cotidiana)

En torno al 45% de los encuestados leyeron una revista por Internet en la última semana

Los lectores cotidianos de este soporte electrónico se sitúan en similarescifras a los lectores cotidianos de revistas en papel (24%)

Madrid, 25 de febrero de 2011 38

13º navegantes en Red

El consumo de medios en Internet

Lectura de revistas en papel y electrónicas

23,9

5,8

27,3

19,8

20,1

3,0

24,4

4,3

16,9

13,9

31,2

9,2

0 5 10 15 20 25 30 35

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Hace más tiempo / Nunca

NS/NC

No electrónica (papel) Electrónica (Internet)

Madrid, 25 de febrero de 2011 39

13º navegantes en Red

El consumo de medios en Internet

Lectura de revistas en papel

23,9

5,8

27,3

19,8

20,1

27,0

5,2

25,4

21,0

19,9

30,2

5,9

26,5

19,0

16,8

32,7

6,4

26,4

17,4

15,5

0 5 10 15 20 25 30 35

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Hace más tiempo / Nunca

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

Madrid, 25 de febrero de 2011 40

13º navegantes en Red

El consumo de medios en Internet

Radio

Se frena la frecuencia de escucha de la radio por Internet (alrededor del 43% lo han hecho en la última semana)

Alrededor del 25% de los encuestados hace un uso cotidiano de este medio en Internet

Crece la escucha a través del teléfono móvil (22% en la últimasemana, +4 puntos)

Crecimiento de la escucha de “radio a la carta” (23% lo hacenfrecuentemente, +6 puntos)

Madrid, 25 de febrero de 2011 41

13º navegantes en Red

El consumo de medios en Internet

Escucha de radio por Internet

23,9

4,1

14,8

13,3

20,0

25,2

4,1

17,2

15,2

20,8

24,4

3,9

16,1

15,1

21,4

21,8

3,7

15,7

15,8

22,2

0 5 10 15 20 25 30

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Hace más tiempo

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

Se frena la escucha de radio por Internet en la última semana, que asciende al 43%

Madrid, 25 de febrero de 2011 42

13º navegantes en Red

El consumo de medios en Internet

Última vez que ha escuchado la radio a través del teléfono móvil

12,3

2,3

7,8

8,3

20,5

9,2

2,0

7,2

8,2

19,6

0 5 10 15 20 25

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Hace más tiempo

Oct-Dic 2010 Oct-Dic 2009

El 22% ha escuchado la radio por el móvil en la última semana, frente al 18% de 2009

Madrid, 25 de febrero de 2011 43

13º navegantes en Red

El consumo de medios en Internet

Radio a la carta (LastFM, Spotify, iRate…)

Madrid, 25 de febrero de 2011 44

13º navegantes en Red

El consumo de medios en Internet

Televisión

Alrededor del 37% vio TV por Internet en la última semana (17% ayer)

En torno al 5% aseguran además haber visto TV por el móvil en la última semana (+3 puntos con respecto a 2009)

Entre quienes han visto alguna película o serie online en los últimos 30 días, alrededor de un 20% lo ha hecho conectando el ordenador al TV

Internet como fuente de información de actualidad

Aumenta el colectivo de quienes ven a Internet como su fuentefundamental para estar informado de la actualidad (70%, +5 puntos)

Madrid, 25 de febrero de 2011 45

13º navegantes en Red

El consumo de medios en Internet

Visionado de televisión por Internet

16,6

4,2

16,1

12,8

16,4

3,9

16,0

12,7

14,8

3,5

14,9

12,3

12,4

3,1

12,9

11,7

0 2 4 6 8 10 12 14 16 18

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

El 37% ha visto TV por Internet en la última semana, dato similar al de 2009

Madrid, 25 de febrero de 2011 46

13º navegantes en Red

El consumo de medios en Internet

Última vez que ha visto la televisión a través del teléfono móvil

2,2

0,7

2,6

3,2

9,6

0,8

0,3

1,2

1,4

7,4

0 2 4 6 8 10 12

Ayer

Anteayer

En los últimos 7 días

En los últimos 30 días

Hace más tiempo

Oct-Dic 2010 Oct-Dic 2009

El 5,5% ha visto la TV por el móvil en la última semana, frente al 2% de 2009

Madrid, 25 de febrero de 2011 47

13º navegantes en Red

El consumo de medios en Internet

Visionado de las películas/series vistas online (sin descargar)(Base: ha visto películas/series online últimos 30 días)

Madrid, 25 de febrero de 2011 48

13º navegantes en Red

El consumo de medios en Internet

Internet como fuente de actualidad

Madrid, 25 de febrero de 2011 49

13º navegantes en Red

NAVEGANTES EN LA RED

LOS PROBLEMAS DE INTERNET

Madrid, 25 de febrero de 2011 50

13º navegantes en Red

NAVEGANTES EN LA RED

Preocupados por la seguridad

Crece la exposición al phishing

Se mantiene la penetración de la firma digital

Relativa preocupación sobre sistemas de control de acceso de los niños a Internet

Los problemas y la seguridad

Críticos con el coste, la velocidad y la publicidad

Disminuye la percepción problemática sobre la seguridad y la infección por virus

La calidad de acceso y falta de confidencialidad como problemas menores

Madrid, 25 de febrero de 2011 51

13º navegantes en Red

Los problemas de Internet

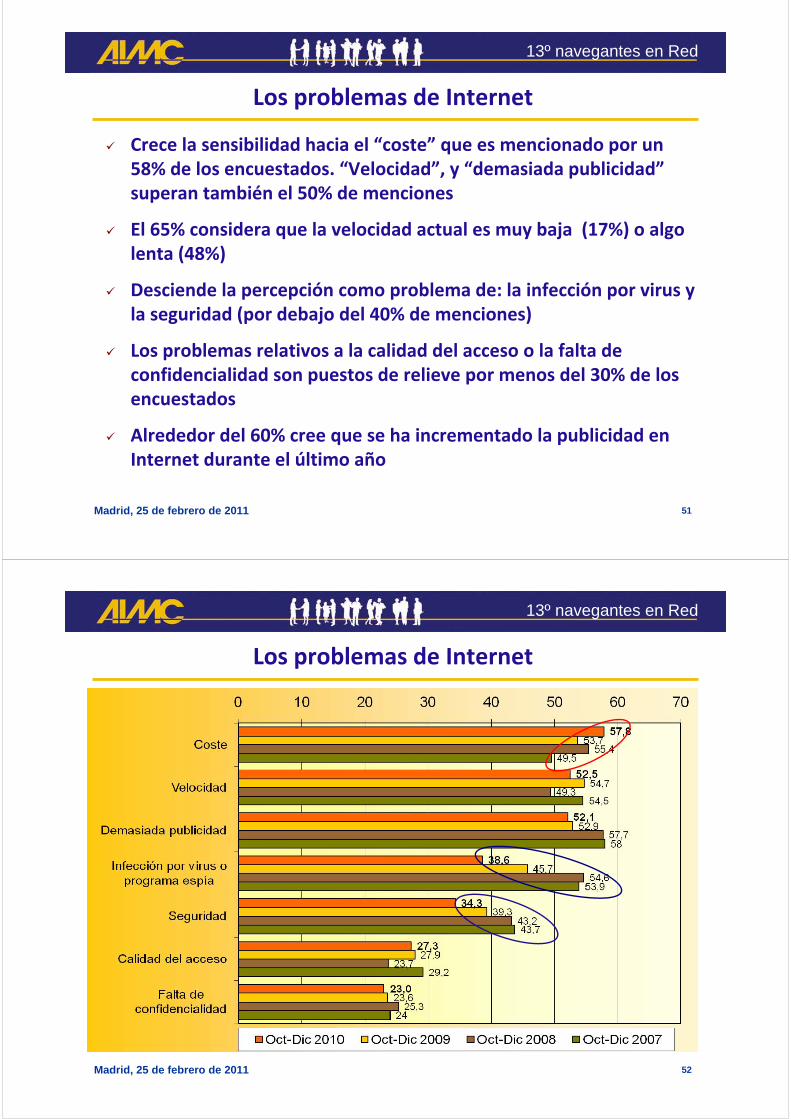

Crece la sensibilidad hacia el “coste” que es mencionado por un 58% de los encuestados. “Velocidad”, y “demasiada publicidad”superan también el 50% de menciones

El 65% considera que la velocidad actual es muy baja (17%) o algo lenta (48%)

Desciende la percepción como problema de: la infección por virus y la seguridad (por debajo del 40% de menciones)

Los problemas relativos a la calidad del acceso o la falta de confidencialidad son puestos de relieve por menos del 30% de losencuestados

Alrededor del 60% cree que se ha incrementado la publicidad en Internet durante el último año

Madrid, 25 de febrero de 2011 52

13º navegantes en Red

Los problemas de Internet

Madrid, 25 de febrero de 2011 53

13º navegantes en Red

Los problemas de Internet

Percepción de la velocidad actual de Internet

16,6

47,8

33,1

2,1

19,1

45,0

33,6

2,0

15,3

44,2

38,0

2,2

0 10 20 30 40 50 60

Muy baja

Algo lenta

Satisfactoria

Muy buena

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008

Madrid, 25 de febrero de 2011 54

13º navegantes en Red

Los problemas de Internet

Percepción de la evolución de la publicidad

60,1

38,1

1,6

59,5

37,7

1,8

0 10 20 30 40 50 60 70

Ha aumentado

Se mantiene enniveles similares

Ha disminuido

Oct-Dic 2010 Oct-Dic 2009

Madrid, 25 de febrero de 2011 55

13º navegantes en Red

Los problemas de Internet

Sobre la seguridad

Se frena la instalación periódica de parches de seguridad (>80%, similar a años anteriores)

Desciende levemente la instalación de programas antivirus

Pasa del 79% al 76% los que tienen un programa antivirus instalado y con mantenimiento semanal o mensual

Crece 4 puntos los que no tienen instalado ningún programa antivirus

Desciende la percepción de haber sido infectado por algún virus o programa espía

Sigue creciendo la exposición al phishing y afecta al 54%

Los sistemas de control de acceso a niños son usados por menos del 40%

Se frena el uso del certificado de firma electrónica (en torno al 40% lo han usado en el último año)

Madrid, 25 de febrero de 2011 56

13º navegantes en Red

Los problemas de Internet

Instalación de algún programa antivirus(en el equipo con el que realiza la encuesta)

13,4

67,8

8,3

2,9

7,5

9,4

70,0

9,0

3,7

7,6

0 10 20 30 40 50 60 70 80

No

Sí, y actualizado en laúltima semana

Sí, y actualizado en elúltimo mes

Sí, pero no actualizadoen el último mes

Sí, pero no sé cuandoha sido actualizado

Oct-Dic 2010 Oct-Dic 2009

Madrid, 25 de febrero de 2011 57

13º navegantes en Red

Los problemas de Internet

Infección por algún virus informático o programa espía (spyware) procedente de Internet en el último año

54,8

24,2

15,9

2,2

2,7

52,4

24,5

16,9

2,1

3,2

48,2

26,3

18,2

2,4

4,2

0 10 20 30 40 50 60

No

Sí, una vez

Sí, 2-5 veces

Sí, 6-10 veces

Sí, más de 10 veces

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008

Madrid, 25 de febrero de 2011 58

13º navegantes en Red

Los problemas de Internet

Experiencia relativa al “phishing”‐ último año(Base: dispone de e‐mail)

Madrid, 25 de febrero de 2011 59

13º navegantes en Red

Los problemas de Internet

Posesión de certificado digital de firma electrónica

40,5

59,2

42,3

57,0

29,8

69,4

25,0

73,9

0 10 20 30 40 50 60 70 80

Sí

No

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

Madrid, 25 de febrero de 2011 60

13º navegantes en Red

Los problemas de Internet

Uso de certificado digital de firma electrónica en Internet

11,1

10,6

14,5

4,3

59,2

12,9

10,6

13,6

5,2

57,0

0 10 20 30 40 50 60 70

En la últimasemana

En el último mes

En el último año

Hace más de unaño

Nunca

Oct-Dic 2010 Oct-Dic 2009

21,7% usaron el certificado digital en el último mes

Madrid, 25 de febrero de 2011 61

13º navegantes en Red

NAVEGANTES EN LA RED

PERCEPCIONES SOBRE INTERNET

Madrid, 25 de febrero de 2011 62

13º navegantes en Red

Percepciones sobre Internet

Se mantiene firme la postura en contra del canon por copia privada (> 80%)

El modelo preferido pasa por un acceso gratuito a contenidos protegidos por copyright (alrededor del 80%)

Con cortes publicitarios (25%, +5 puntos) Sin cortes, pues existe canon (33%, ‐6 puntos) Sin cortes publicitarios y sin canon (21%)

Valoración muy negativa del corte de acceso a Internet por descarga gratuita de contenidos copyright

Madrid, 25 de febrero de 2011 63

13º navegantes en Red

Percepciones sobre Internet

Valoración de las redes de intercambio P2P similar al año anterior

• Posturas favorables (71%)

• Promoción de su desarrollo (42%)

• Dejarlo como está (29%)

• La protección a los derechos de autor (11%)

Madrid, 25 de febrero de 2011 64

13º navegantes en Red

Percepciones sobre Internet

El 75% cree que Internet tiene gran capacidad de movilizar a la gente

Algo más de dos tercios se muestran preocupados por la privacidad en las redes sociales

La mitad de los encuestados consideran que las infraestructuras de Internet no están preparadas para los usos y necesidades actuales

El 45% se muestra en desacuerdo con quienes ven las tarifas planas como injustas

Madrid, 25 de febrero de 2011 65

13º navegantes en Red

Percepciones sobre InternetAcceso a contenidos protegidos por copyright

Madrid, 25 de febrero de 2011 66

13º navegantes en Red

Percepciones sobre Internet

%

Valoración del corte de acceso a Internet

61,8

13,0

14,1

4,7

6,0

0 10 20 30 40 50 60 70 80

1 (Muy endesacuerdo)

2

3

4

5 (Muy de acuerdo)

Oct-Dic 2010

Media de valoración = 1,8

En desacuerdo (74,8%)

Madrid, 25 de febrero de 2011 67

13º navegantes en Red

Percepciones sobre Internet

Opinión acerca del “canon por copia privada”

Madrid, 25 de febrero de 2011 68

13º navegantes en Red

Percepciones sobre Internet

Media de valoración = 4,11

“Internet tiene gran capacidad de movilizar a la gente”

Madrid, 25 de febrero de 2011 69

13º navegantes en Red

Percepciones sobre Internet

Media de valoración = 3,96

“Me preocupa la privacidad en las redes sociales”

Madrid, 25 de febrero de 2011 70

13º navegantes en Red

Percepciones sobre Internet

Media de valoración = 3,49

“Las infraestructuras de Internet no estánpreparadas para los usos y necesidades actuales”

Madrid, 25 de febrero de 2011 71

13º navegantes en Red

Percepciones sobre Internet

Media de valoración = 2,75

“Las tarifas planas no son justas pues no distinguenentre quienes consumen poco y quienes consumen mucho”

Madrid, 25 de febrero de 2011 72

13º navegantes en Red

NAVEGANTES EN LA RED

INTERNET COMO ESPACIO DE RELACIONES

Madrid, 25 de febrero de 2011 73

13º navegantes en Red

Internet como espacio de relaciones

Consolidación de las redes sociales, en especial Facebook yTuenti

Liderazgo incuestionable de Facebook (90% de usuarios, +3 puntos) y notable incremento de Twitter (22%, +9 puntos)

Otras redes importantes: Tuenti (26%, ‐4 puntos); Linkedin (14%, +4 puntos)

Descensos relevantes de Windows Live Spaces, My Space, Hi5

Crece el uso cotidiano de las redes sociales (60% accedió ayer, +16 puntos)

Madrid, 25 de febrero de 2011 74

13º navegantes en Red

Internet como espacio de relaciones

89,9

26,2

21,9

14,3

10,2

87,0

30,1

12,7

10,2

0 20 40 60 80 100

Tuenti

Flickr

Oct-Dic 2010 Oct-Dic 2009

Red Social que utiliza (Base: acceso a red social últimos 30 días)

Madrid, 25 de febrero de 2011 75

13º navegantes en Red

Internet como espacio de relaciones

Último acceso a una red social de Internet

Madrid, 25 de febrero de 2011 76

13º navegantes en Red

Internet como espacio de relaciones

Usos más frecuentes:

• Relaciones de amistad (85%)

• Hobbies (33%, +5 puntos)

• Relaciones profesionales (31%, +7 puntos)

Se incrementa la participación en la web subiendo contenidos

Destacan las fotos (39%, +7 puntos) y los textos (27%, +6 puntos)

Madrid, 25 de febrero de 2011 77

13º navegantes en Red

Internet como espacio de relaciones

Usos de las redes sociales(Base: acceso a red social últimos 30 días)

84,9

33,3

31,1

2,6

7,8

82,3

28,1

24,4

3,4

11,1

71,4

32,1

21,1

5,4

14,3

0 10 20 30 40 50 60 70 80 90

Relaciones de amistad

Hobbies

Relaciones profesionales

Búsqueda de pareja

Otros

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008

Madrid, 25 de febrero de 2011 78

13º navegantes en Red

Internet como espacio de relaciones

Crece sensiblemente el acceso a blogs (88%, +9 puntos)

• Crece el acceso a los blogs de carácter profesional (36%, +6 puntos)

El 53% de los encuestados suben algún tipo de contenidos (fotos, textos, vídeos, música) a la web

• Destacan las fotos (39%), textos (27%) y vídeos (11%)

Madrid, 25 de febrero de 2011 79

13º navegantes en Red

Internet como espacio de relaciones

Acceso a blogs / weblog / bitácoras

Madrid, 25 de febrero de 2011 80

13º navegantes en Red

Internet como espacio de relaciones

Suben contenidos a la web a nivel personal

Madrid, 25 de febrero de 2011 81

13º navegantes en Red

Internet como espacio de relaciones

Las actividades primordiales en Internet:

La lectura de noticias de actualidad (93%)

Los vídeos online (Youtube) (72%)

Las consultas de mapas/callejeros (72%)

Las consultas meteorológicas (64%)

Madrid, 25 de febrero de 2011 82

13º navegantes en Red

Internet como espacio de relaciones

Actividades realizadas en Internet – últimos 30 días (1)

Madrid, 25 de febrero de 2011 83

13º navegantes en Red

Internet como espacio de relaciones

nuevo

nuevo

nuevo

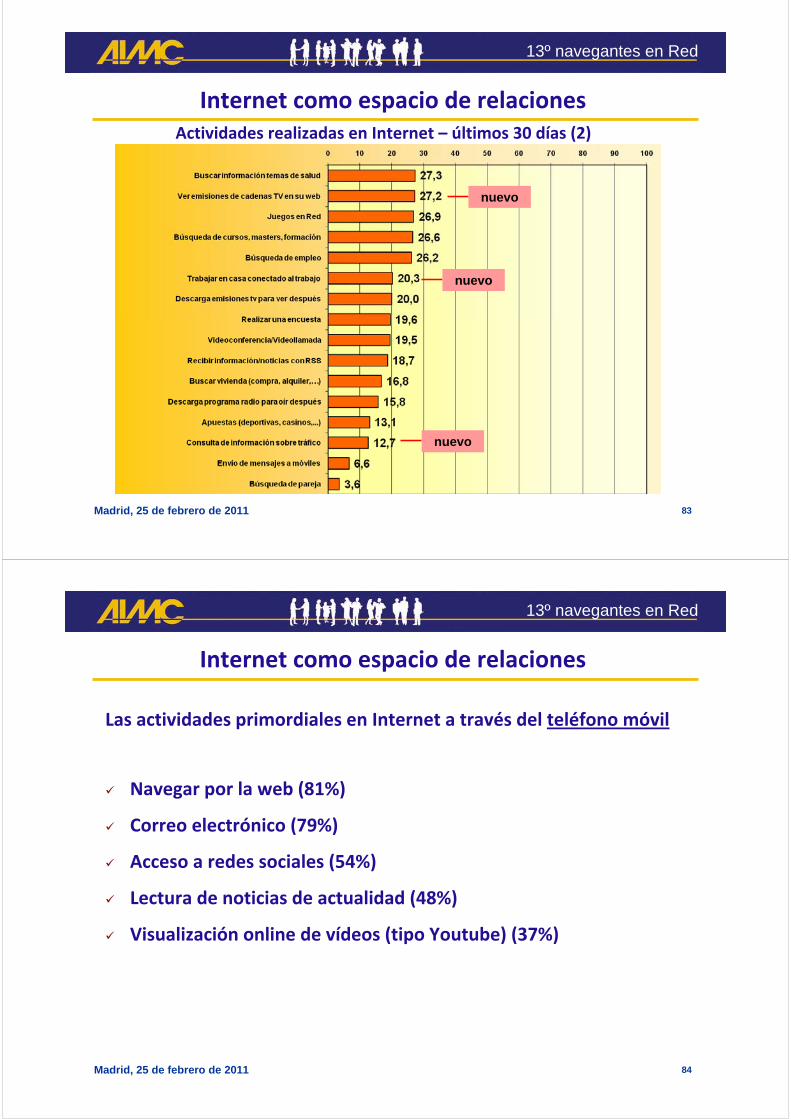

Actividades realizadas en Internet – últimos 30 días (2)

Madrid, 25 de febrero de 2011 84

13º navegantes en Red

Internet como espacio de relaciones

Las actividades primordiales en Internet a través del teléfono móvil

Navegar por la web (81%)

Correo electrónico (79%)

Acceso a redes sociales (54%)

Lectura de noticias de actualidad (48%)

Visualización online de vídeos (tipo Youtube) (37%)

Madrid, 25 de febrero de 2011 85

13º navegantes en Red

Internet como espacio de relacionesActividades realizadas en Internet a través del teléfono móvil (Últimos 30 días)

(Base: accede Internet por teléfono móvil)

Madrid, 25 de febrero de 2011 86

13º navegantes en Red

NAVEGANTES EN LA RED

INTERNET COMO ESPACIO ECONÓMICO

Madrid, 25 de febrero de 2011 87

13º navegantes en Red

NAVEGANTES EN LA RED

Importancia del “boca a boca”

Crece la COMPRA y la frecuencia de la misma

Se mantiene la clasificación de los productos y servicios más comprados (billetes viaje, ocio, alojamiento, material informático y electrónica)

Mayor presencia de las plataformas de pago

Percepción de alta seguridad en el pago con tarjeta a través de Internet

Internet como espacio

económico: las compras y la relación con la

banca Alto nivel de relación con la BANCA, consultas y transacciones

Percepción de alta seguridad en las transacciones bancarias por ordenador

Madrid, 25 de febrero de 2011 88

13º navegantes en Red

Internet como espacio económico

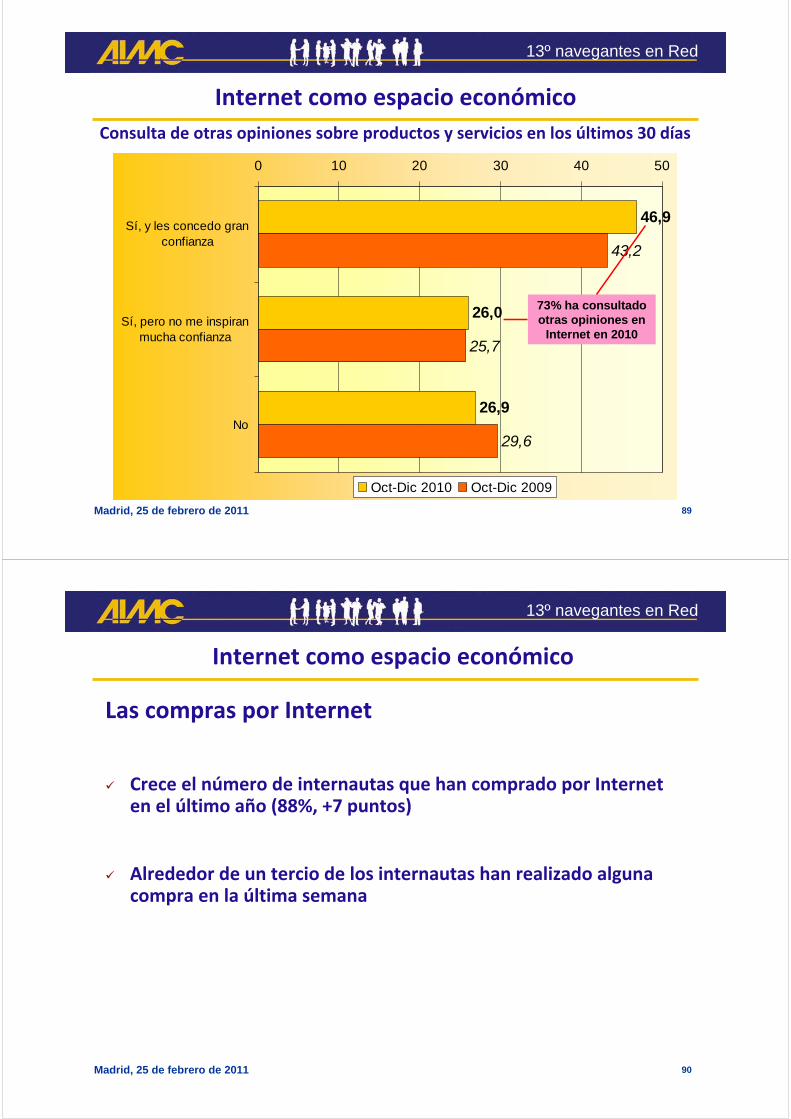

La importancia del “boca a boca” sobre productos y servicios

El 73% ha consultado opiniones o comentarios de otras personas en Internet en los últimos 30 días

Un 47% concede gran confianza a las opiniones de otras personas en la red

El 34% ha divulgado sus opiniones en la red acerca de algún producto o servicio

Madrid, 25 de febrero de 2011 89

13º navegantes en Red

Internet como espacio económico

Consulta de otras opiniones sobre productos y servicios en los últimos 30 días

46,9

26,0

26,9

43,2

25,7

29,6

0 10 20 30 40 50

Sí, y les concedo granconfianza

Sí, pero no me inspiranmucha confianza

No

Oct-Dic 2010 Oct-Dic 2009

73% ha consultado otras opiniones en

Internet en 2010

Madrid, 25 de febrero de 2011 90

13º navegantes en Red

Internet como espacio económico

Las compras por Internet

Crece el número de internautas que han comprado por Internet en el último año (88%, +7 puntos)

Alrededor de un tercio de los internautas han realizado algunacompra en la última semana

Madrid, 25 de febrero de 2011 91

13º navegantes en Red

Internet como espacio económico

Compra de productos o servicios por Internet ‐ último año

Madrid, 25 de febrero de 2011 92

13º navegantes en Red

Internet como espacio económico

Productos comprados por Internet

La adquisición de billetes de transporte (13%)

Alojamiento (11%)

Electrónica y aparatos electrónicos (10%)

Actividades relacionadas con el ocio (9%)

Ordenadores/componentes/periféricos (8,5%)

Madrid, 25 de febrero de 2011 93

13º navegantes en Red

Internet como espacio económico

Producto o servicio comprado por Internet ‐ último año(Base: menciones)

Madrid, 25 de febrero de 2011 94

13º navegantes en Red

Internet como espacio económico

Sobre las formas de pago

El 80% de los internautas concede gran importancia a que lastiendas online estén adheridas a un sello de calidad

La tarjeta de crédito mantiene el liderazgo (79%)

Siguen creciendo las plataformas de pago (42, +6 puntos) frente a los métodos tradicionales (contra reembolso, transferencia…)

Percepción de seguridad en el pago mediante tarjeta de crédito por Internet (76% consideran que la seguridad es alta)

Madrid, 25 de febrero de 2011 95

13º navegantes en Red

Internet como espacio económicoImportancia de un sello de calidad (Confianza Online…) en las tiendas online

(Base: ha comprado último año)

Madrid, 25 de febrero de 2011 96

13º navegantes en Red

Internet como espacio económicoMétodos de pago de las compras por Internet

(Base: ha comprado último año)

Madrid, 25 de febrero de 2011 97

13º navegantes en Red

Internet como espacio económico

Seguridad en el pago por Internet con tarjeta de crédito

Madrid, 25 de febrero de 2011 98

13º navegantes en Red

Internet como espacio económico

Las relaciones con los bancos

Se mantiene en torno al 75% el colectivo de internautas que trabaja con algún banco a través de Internet

El 48% de los usuarios realiza consultas y transacciones

La seguridad de las transacciones

Incremento paulatino de la seguridad en las transacciones bancarias por ordenador (80% considera que la seguridad es alta)

Madrid, 25 de febrero de 2011 99

13º navegantes en Red

Internet como espacio económico

Relación con bancos a través de Internet

74,3

25,4

75,1

24,5

69,3

30,2

64,5

34,6

0 10 20 30 40 50 60 70 80

Sí

No

Oct-Dic 2010 Oct-Dic 2009 Oct-Dic 2008 Oct-Dic 2007

Madrid, 25 de febrero de 2011 100

13º navegantes en Red

Internet como espacio económico

Relación con entidades bancarias en Internet ‐ últimos 30 días

22,6

47,6

29,6

0 10 20 30 40 50

Sí, sólo para consultas

Sí, para consultas ytransacciones

No

Oct-Dic 2010

Madrid, 25 de febrero de 2011 101

13º navegantes en Red

Internet como espacio económico

Seguridad de las transacciones bancarias por ordenador

Madrid, 25 de febrero de 2011 102

13º navegantes en Red

NAVEGANTES EN LA RED

CONCLUSIONES

Madrid, 25 de febrero de 2011 103

13º navegantes en Red

Conclusiones (1)

Sobre los hábitos

1. Crecimiento de los dispositivos móviles para acceder a Internet: ordenador portátil / Netbook (81%) y teléfono móvil (50%)

2. Crecimiento notable del uso cotidiano de los dispositivos móviles para acceder a Internet (44% lo hizo ayer)

3. Crecimiento de la conexión a Internet fuera del hogar/trabajo

4. Acceso a Internet desde el móvil: importancia de las páginas que no son del operador y de las aplicaciones

5. Incremento sensible de la velocidad de acceso (65% con más de 6 megas)

6. Fuerte descenso del navegador líder, Microsoft Internet Explorer (38%), que se iguala prácticamente con Mozilla (37%), y crecimiento relevante de Google Chrome (18%)

7. Ascenso del Windows 7, fracaso de Windows Vista y despegue de Macintosh

8. Uso preferente de la webmail como cliente de correo con notable crecimiento de Google Mail a costa de Hotmail

9. Pérdida de penetración del MSN Messenger a favor de Google Talk y Skipe en mensajería instantánea

10. Continúan los descensos de servicios como la mensajería instantánea, la transferencia de ficheros FTP y el intercambio de archivos P2P

Madrid, 25 de febrero de 2011 104

13º navegantes en Red

Conclusiones (2)

Sobre el consumo de medios

11. Lectura habitual muy extendida de diarios por Internet (78% lo hizo ayer)

12. Crecimiento de los lectores de sólo formato electrónico (32%) y descenso de los lectores exclusivos de formato en papel (7%)

13. Similar nivel de lectores asiduos de revistas electrónicas que de lectores cotidianos de revistas en papel (24%)

14. La escucha habitual de radio por Internet se mueve en similares niveles a 2009 (24% lo hizo ayer y un 43% en la última semana)

15. Crece la escucha de radio a través del móvil (12% en el día de ayer)

16. Crecimiento de la radio a la carta (30% en 2008; 40% en 2009; 48% en 2010)

17. Se mantiene la penetración de visionado de televisión por Internet (37% en la última semana)

18. Incipiente visionado de televisión a través del móvil (5,5% en la última semana)

19. Relevante consumo de series o películas sin descargar mediante la conexión del ordenador al TV (20%)

20. Crece la importancia de Internet como fuente de información de actualidad (53% en 2008; 64% en 2009; 69,5% en 2010)

Madrid, 25 de febrero de 2011 105

13º navegantes en Red

Conclusiones (3)

Sobre los problemas y la seguridad

21. Percepción del “coste” como el problema principal de internet (58%), seguido de la velocidad y de “demasiada publicidad” (en torno al 52% ambos)

22. Se mantiene en torno al 65% la consideración de que la velocidad es insatisfactoria.

23. La “calidad del acceso” o la “falta de confidencialidad” son problemas menores (mencionados por alrededor del 25%)

24. Cierta relajación frente a la seguridad en Internet: se frena la instalación de parches de seguridad (80%); descienden levemente los usuarios con algún programa antivirus (76%); y desciende la percepción de haber sido infectado

25. Se frena la posesión del certificado digital de firma electrónica (40%) y su uso (22% en el último mes)

Madrid, 25 de febrero de 2011 106

13º navegantes en Red

Conclusiones (4)

Sobre el modelo de Internet

26. Postura en contra del canon por copia privada muy extendida (80%)

27. Preferencia por un modelo gratuito y sin cortes publicitarios (33%) o gratuito e intercalando publicidad (25%)

28. Valoración muy negativa del corte del acceso al servicio de Internet por descargas gratuitas de contenidos copyright

29. La preocupación por la privacidad de las redes sociales afecta a dos de cada tres usuarios

30. Gran acuerdo sobre la capacidad de Internet para lograr la movilización de la gente Mayor diversidad de opiniones sobre la consideración de que las tarifas planas son injustas (45% están en desacuerdo, frente al 30% que sí las ven como injustas)

31. Extendido acuerdo sobre las deficiencias de las infraestructuras de Internet (50%)

Madrid, 25 de febrero de 2011 107

13º navegantes en Red

Conclusiones (5)

Sobre las actividades en Internet

32. Consolidación de las redes sociales, en especial Facebook (90% usuarios), Tuenti (26%) y Twitter (22%)

33. Crece el uso cotidiano de las redes sociales (60% accedió ayer y el 73% en la última semana)

34. Las principales actividades en las redes sociales son las relaciones de amistad, los hobbies y las relaciones profesionales

35. Creciente participación de los usuarios subiendo contenidos (53%), en especial fotos (39%) y textos (27%)

36. Se mantienen como actividades principales de Internet la lecturas de noticias (93%), el visionado de vídeos online (72%), la consulta de mapas y callejeros (72%), y las consultas meteorológicas (64%).

37. Importancia de la escucha de música online (51%) y del visionado de películas online (35%)

38. Las actividades principales en Internet a través del móvil contemplan la navegación por la web, el correo electrónico, el acceso a redes sociales, la lectura de noticias y la visualización de vídeos online

Madrid, 25 de febrero de 2011 108

13º navegantes en Red

Conclusiones (6)

Sobre las compras

39. Sigue en crecimiento la importancia del “boca a boca” (73% han consultado otras opiniones)

40. También crece la compra por internet (el 89% lo ha hecho en el último año, un tercio en la última semana)

41. Se mantienen en las primeras posiciones los productos habituales: billetes de transporte, alojamiento, electrónica, actividades de ocio, ordenadores/componentes y periféricos

42. Se concede gran importancia a la disposición de un sello de calidad (80%)

43. La tarjeta de crédito es el método de pago líder (79%), seguido de las plataformas de pago, que suben hasta el 42%

44. Se percibe una alta seguridad en el pago por Internet con tarjeta de crédito (76%)

45. Tres cuartas partes mantienen relación con los bancos por Internet (75%) y casi el 50% ha realizado consultas o transacciones bancarias en el ultimo mes

46. Crece la percepción de seguridad en las transacciones bancarias por Internet (80% consideran que tienen una seguridad alta)

Patrocina: Colabora:

Encuesta AIMC a usuarios de Internet 2010