ENCUESTA · 2019-04-25 · La Encuesta fue realizada en los meses de enero a marzo de 2019 por...

54

GRAN ENCUESTA A LAS MICROEMPRESAS ISSN 2619-5887 Informe de resultados 2019 Firma Encuestadora:

Transcript of ENCUESTA · 2019-04-25 · La Encuesta fue realizada en los meses de enero a marzo de 2019 por...

GRANENCUESTA

A LAS MICROEMPRESAS

ISSN

261

9-58

87

Informe de resultados2019

Firma Encuestadora:

GRANENCUESTA

A LAS MICROEMPRESASPrincipales Socios

Contenido

Presentación 3

Distribución de la muestra 4

Distribución de la muestra a nivel sectorial 5

Caracterización empresarial 6

Situación actual 13

Perspectivas 20

Ahorro 24

Financiamiento 29

Accionesdemejoramiento 40

Capitalsocial 42

Comercio exterior 45

Preguntas coyunturales 46

Ficha técnica 51

3

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Presentación

LaAsociaciónNacionaldeInstitucionesFinancie-ras - Anif, de la mano de socios estratégicos (Banco de la República, Bancóldex, la Cámara de Comercio de Medellín, Confecámaras, el Fondo Nacional de Garantías,IFC,Acopi,Asomicrofinanzas,BancadelasOportunidadesyCAF),tieneelgustodepresentarlosresultados de la Gran Encuesta a las Microempresas (GEM)correspondientesalaño2019.

Con esta medición, la Encuesta completa dos lecturas anuales a nivel nacional, en sus ocho mó-dulostemáticos:CaracterizaciónEmpresarial,Situa-ción Actual, Perspectivas, Ahorro, Financiamiento,Acciones de Mejoramiento, Capital Social y Comer-cio Exterior. En esta segunda edición, se incluyóun módulo de Preguntas Coyunturales, donde se indagó sobre temas de interés como: los seguros,las garantíasmobiliarias, lamotivación para tenerelnegocio,mediosdepagoysalariomínimo.Cabeanotar que los resultados incluyen la diferenciación entre microempresas formales e informales, dados los consabidos desafíos de formalización de dichosegmentoempresarialenColombia.

La Encuesta fue realizada en los meses de enero amarzode2019porCifras&Conceptos,firmaen-cuestadora encargada del trabajo de campo de la Gran Encuesta Pyme de Anif desde 2014. En estalecturade laGEMseentrevistóa1.454microem-presarios de los macrosectores de comercio, servi-cioseindustria,ahondandoeneldetalledelos21subsectores económicos con mayor participaciónde microempresas. Por formalidad, las microem-

presas formales representaron el 76% de la mues-tra (vs. 24% las informales), dadoelmuestreo se-leccionado en este estudio (dándose prioridad a la representatividadestadísticadelamuestraformal).A nivel regional, la Encuesta se realizó en las princi-palesciudadesdeColombia,conespecialparticipa-ción de Bogotá (incluyendo municipios aledaños), Medellín, Cali, Barranquilla, Bucaramanga, Pereira, CúcutayManizales.

Los resultados de esta segunda lectura de la GEM reflejaronundeterioroenlapercepcióndelosmi-croempresarios de los tres macrosectores sobre la situación económica general de su negocio durante elsegundosemestrede2018frentealoobservadoenelprimersemestrede2018.Estoevidenciaalgode rezago en la transmisión de la moderada recupe-ración económica de Colombia al desempeño de las microempresas.Enefecto,paraelprimersemestrede2019, lasexpectativasde losmicroempresariossobre la situación económica de sus negocios em-pezaronareflejarunmayoroptimismo.Elloescon-sistente con los pronósticos de rebote económicopara este año, donde Anif proyecta crecimientos del PIB-realdel3.3%(vs.2.7%en2018).

Anif reitera su agradecimiento a los patrocina-dores de la Gran Encuesta a las Microempresas, quienes a través de su apoyo técnico y económi-co contribuyen a su consolidación como una de las principalesfuentesdeinformaciónestadísticamen-tesignificativasobreesteimportantesegmentoem-presarialenColombia.

4

Total

Por formalidad

Distribución de la muestra(%)

Industria12

Servicios30

Comercio58

0 20 40 60 80 100

Servicios

Comercio

Industria

Formal Informal

79

73

76

21

27

24

5

Comercio

IndustriaServicios

Productos textiles9

Alimentos y bebidas

22Productos minerales no metálicos

7

Actividades de edición

e impresión7

Sustancias yproductos químicos

2

Maquinaria y equipo

2

Productos metálicos10 Prendas

de vestir11

Productos de caucho y plástico

2

Muebles y otras manufacturas

18Cuero, calzado y marroquinería

10

Distribución de la muestraa nivel sectorial

(%)

Hoteles y restaurantes

53

Actividades dearquitecturae ingeniería

3Asesoramiento empresarial

7

Informática25

Publicidad12

Alimentos y bebidas

31

Ferretería,cerrajería y

productos de vidrio13

Artículos deuso doméstico

17Productos textiles y prendas de vestir

25

Productos farmacéuticos, de perfumeríay de tocador

14

6

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Caracterización empresarial

En esta segunda entrega de la Gran Encuesta a las Microempresas (GEM) de Anif, iniciamos nuestro aná-lisis con una sección introductoria de caracterización empresarial, donde abarcaremos las característicasgenerales de la muestra, recogiendo toda una batería de preguntas relacionadas con la formalidad, la fuerza de trabajo, los medios de manejo del dinero, la conta-bilidadyloscanalesdeventa.Comoseveráenelaná-lisis de la GEM, un elemento clave de diferenciación provendrá de la distinción entre empresas formalesvs.informales,adoptandocomodefinicióndeformali-dad el registro empresarial en la Cámara de Comercio -Mercantil.Dichadistinciónarrojanivelesdeforma-lidad del orden del 76% en el sector de comercio; el 73%enservicios;yel79%enindustria.Dichascifrasobedecen al muestreo seleccionado en este estudio (dándosemayorprioridadalarepresentatividadesta-dísticadelamuestraformal).

• Medidas de formalidad El gráfico1muestra cómo laproporcióndemi-

croempresas que cuentan con registro en Cámara deComercio-Mercantilaumentóenlossectoresdecomercio(76%en2018-IIvs.72%en2017-II)yser-

vicios(73%en2018-IIvs.71%en2017-II);mientrasqueen industriapresentóun ligerodescenso (79%en2018-IIvs.80%en2017-II).

En cuanto al porcentaje de microempresas que cuentan con licencia de funcionamiento, se observó unaumentoentodoslosmacrosectores:comercio(78%en2018-IIvs.71%en2017-II),servicios(75%vs. 69%) e industria (77% vs. 64%), ver gráfico 2.Dentro de las microempresas que reportaron no contar con licencia de funcionamiento, las princi-pales razones para no tenerla fueron: no conocerlostrámitesnecesarios(32%en2018-IIvs.20%en2017-II en comercio, 27% vs. 23% en servicios y33%vs.23%enindustria)yloscostosentérminosdetrámites-impuestos (19%en2018-IIvs.26%en2017-IIencomercio,20%vs.22%enserviciosy20%vs. 33% en industria). En tercera posición, se en-contró algo de varianza, destacándose el no encon-trar ningún beneficio en los sectores de comercio(16%en2018-IIvs.14%en2017-II)eindustria(14%vs.5%),yelnoentenderlostrámitesrequeridosenservicios(15%vs.14%),vergráfico2a.

La proporción de microempresas que contó con RUTtambiénaumentóenlostresmacrosectores:co-

Gráfico 1. ¿Cuenta con registro a Cámara de Comercio - Mercantil?(% de respuestas afirmativas)

2017-II 2018-II

7271

80

76

73

79

65

70

75

80

Comercio Servicios Industria

Gráfico 2. ¿Cuenta con licencia de funcionamiento?(% de respuestas afirmativas)

2017-II 2018-II

Comercio Servicios Industria

71 6964

7875 77

0

20

40

60

80

7

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

mercio(83%en2018-IIvs.80%en2017-II),servicios(82%vs.80%)eindustria(85%vs.81%),vergráfico3.Dentro de las microempresas comerciales que re-portaron no contar con RUT, las principales razones queadujeron fueron: eltiempo requerido (23%en2018-II vs. 20%en 2017-II), los costos en términosde trámites-impuestos (21%vs.30%)yelnocono-cerlostrámites(19%vs.12%).Enelsectorservicios,dichasrazonesfueron:noconocerlostrámites(26%en2018-IIvs.24%en2017-II),eltiemporequerido(19%vs.24%)yloscostosentérminosdetrámites-impuestos (19% vs. 20%). Finalmente, en el sectorindustrial, lasmicroempresasmanifestaron: no en-contrarleningúnbeneficio(26%en2018-IIvs.3%en2017-II),noquererhacerlo(26%vs.15%)ynocono-cerlostrámites(16%vs.14%),vergráfico3a.

8080

81

8382

85

Gráfico 3. ¿Cuenta con RUT?(% de respuestas afirmativas)

Comercio Servicios Industria

2017-II 2018-II

75

80

85

108

1415

1610

1116

1310

514

166

1512

1314

1710

1312

1110

2032

2327

2333

Gráfico 2a. ¿Por qué no cuenta con licencia de funcionamiento?(% de respuestas)

Comercio Servicios Industria

2619

2220

3320

0 20 40 60 80

No entiende cómo hacer los trámites

2017-II 2018-II

No le encuentra ningún beneficio

2017-II 2018-II

No quiere

2017-II 2018-II Toma mucho tiempo

2017-II 2018-II

Es muy costoso (trámites-impuestos) 2017-II 2018-II

No conoce los trámites 2017-II 2018-II

3021

2019

3815

2023

2419

226

Gráfico 3a. ¿Por qué no cuenta con RUT?(% de respuestas)

Comercio Servicios Industria0 20 40 60 80

113

158

1118

1219

611

131

1316

2426

712

1526

326

1416

No entiende cómo hacer los trámites 2017-II 2018-II

No le encuentra ningún beneficio

2017-II 2018-II No quiere

2017-II 2018-II

Toma mucho tiempo

2017-II 2018-II

Es muy costoso (trámites-impuestos)2017-II 2018-II

No conoce los trámites

2017-II 2018-II

8

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Enelfrentedecotizacionesaseguridadsocial,seobservanmayoresgradosdeinformalidad.Allísoloenel sector de comercio se registró un incremento en el porcentaje demicroempresas con certificaciones deaportesasaludy/opensión(50%en2018-IIvs.48%en2017-II),mientrasqueenservicios(42%vs.49%)eindustria (52%vs.60%)sereportarondisminucionesendicho indicador(vergráfico4).Lasprincipalesra-zones que argumentaron los microempresarios para norealizarestascotizacionesfueron:costosentérmi-nosdetrámites-impuestos(34%en2018-IIvs.35%en2017-IIencomercio,38%vs.42%enserviciosy28%vs.40%enindustria),noquererrealizarlascotizacio-nes(15%en2018-IIvs.30%en2017-IIencomercio,13%vs.25%enserviciosy14%vs.29%enindustria)ynoencontrarningúnbeneficio(9%en2018-IIvs.15%en2017-IIencomercio,8%vs.8%enserviciosy9%vs.12%enindustria),vergráfico4a.

Gráfico 4. ¿Cuenta con certificaciones de aportes a salud y/o pensiones?(% de respuestas afirmativas)

Comercio Servicios Industria

2017-II 2018-II

48 49

60

50

42

52

0

20

40

60

Gráfico 4a. ¿Por qué no cuenta con certificaciones de aportes a salud y/o pensiones?(% de respuestas)

Comercio Servicios Industria

94

65

45

159

3015

3534

85

95

74

88

2513

4238

89

72

42

129

2914

4028

0 20 40 60 80 100 120

No entiende cómo hacer los trámites

2017-II 2018-II

No le encuentra ningún beneficio

2017-II 2018-II

No quiere

2017-II 2018-II

Toma mucho tiempo

2017-II 2018-II

Es muy costoso (trámites-impuestos)

2017-II 2018-II

No conoce los trámites

2017-II 2018-II

• Mercado laboralEn el frente de estructura laboral, la mayoría de

microempresas reportó contar con 2-5 empleados,incluyendoalpropietario(62%en2018-IIvs.44%en2017-IIencomercio,68%vs.55%enserviciosy67%vs.63%enindustria).Adichasmicroempresas, lesi-guieron las uni-personales, atendidas por el propieta-rio (34%en2018-II vs.43%en2017-IIencomercio,25%vs.35%enserviciosy23%vs.24%enindustria)ylasquecuentancon6-9empleados(3%en2018-II

vs.2%en2017-IIencomercio,5%vs.5%enserviciosy5%vs.11%enindustria),vergráfico5.

Por grado de formalidad, la estructura labo-ral presentó divergencias. En efecto, en las mi-croempresas formales, la mayoría cuenta con 2-5empleados, incluyendo al propietario (67% for-males vs. 44% informales en el sector comercio,71%vs.61%enserviciosy72%vs.46%en indus-tria); mientras que en las informales la mayoría re-sultan ser uni-personales, atendidas por el propie-

9

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Gráfico 5. Empleados o familiares trabajando en la empresa(% de respuestas)

1

23

4334

4462

1

55

3525

5568

31 1 2

115

2423

6367

0 40 80 120 160 200

2017-II2018-II

2017-II2018-II

2017-II2018-II

2017-II2018-II

Comercio Servicios Industria

Diez

Seis a nueve

Uno

Dos a cinco

Gráfico 6. Empleados o familiares trabajando en la empresa(% por formalidad)

0 40 80 120 160 200

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Comercio Servicios Industria

01

1

3

5428

4467

01

4

6

3421

6171

04

3

5

5016

4672

Diez

Seis a nueve

Uno

Dos a cinco

tario(28%formalesvs.54%informalesenelsectorcomercio,21%vs.34%enserviciosy16%vs.50%enindustria),vergráfico6.

La proporción de microempresas que remuneraron de2-5empleadosdesunóminaaumentóentodoslosmacrosectores (52%en2018-II vs. 39%en2017enelsectorcomercio,65%vs.50%enserviciosy61%vs.57%enindustria).Porelcontrario,elporcentajedemicroem-presas que remuneró solo a un empleado descendió en lostresmacrosectores(42%en2018-IIvs.45%en2017enelsectorcomercio,29%vs.41%enserviciosy25%

vs.34%enindustria).Encuantoalasmicroempresasqueemplearon más de 6 trabajadores, estas no remuneraron alatotalidaddesunómina(vergráficos7y8).

• Manejo del dineroLa mayoría de las microempresas de la muestra

reportó un aumento en el manejo de dinero me-dianteefectivo(92%en2018-IIvs.79%en2017-IIenelsectorcomercio,92%vs.75%enserviciosy89%vs.69%enindustria).Elsegundomediodemanejo

Gráfico 7. Empleados o familiares remunerados trabajando en la empresa(% de respuestas)

Comercio Servicios Industria

11

12

4542

3952

00

43

4129

5065

12

33

3425

5761

0 40 80 120 160

Diez

Seis a nueve

Uno

Dos a cinco

2017-II2018-II

2017-II2018-II

2017-II2018-II

2017-II2018-II

Gráfico 8. Empleados o familiares remunerados trabajando en la empresa(% por formalidad)

0 40 80 120 160 200

Comercio Servicios Industria

30

01

5736

3863

32

01

6858

2638

33

03

6931

1965

Diez

Seis a nueve

Uno

Dos a cinco

InformalFormal

InformalFormal

InformalFormal

InformalFormal

10

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

deldineromásutilizadoporlasmicroempresasfue-ron las cuentas de ahorro, aumentando su uso en el sectorcomercio(24%en2018-IIvs.22%en2017-II),perodisminuyendoenlossectoresdeservicios(26%en 2018-II vs. 28% en 2017-II) e industria (31% en2018-IIvs.37%en2017-II).Encuantoalascuentascorrientes, su uso aumentó en el sector comercio (12%en2018-IIvs.11%en2017-II),peroseredujoenservicios(8%en2018-IIvs.11%en2017-II)eindus-tria(13%en2018-IIvs.14%en2017-II),vergráfico9.

Por grado de formalidad, las microempresas for-

malespresentaronunmenorusodelefectivofrente

alasinformales(91%formalesvs.95%informalesenel sector comercio, 90% vs. 97%en servicios y 87%vs.97%en industria). Porel contrario, lasmicroem-presas formales registraron un mayor uso de las cuen-tas de ahorro frente a las informales (29% formalesvs.8%informalesenelsectorcomercio,32%vs.12%enserviciosy38%vs.5%enindustria)ydelascuentascorrientes(16%formalesvs.1%informalesenelsec-torcomercio,11%vs.0%enserviciosy16%vs.0%enindustria),vergráfico10.

La principal razón por las cuales las microempre-sasnoutilizanlascuentasdeahorro-corrientes,fue

Gráfico 10. Medios del manejo del dinero(% por formalidad)

IndustriaInformal

Formal

Informal

Formal

Informal

Formal

Servicios

Comercio

0 20 40 60 80 100

Efectivo Cuenta corrienteCuenta de ahorro

97

87

97

90

95

91

0

16

0

11

1

16

5

38

12

32

8

29

0

0

Gráfico 11. ¿Por qué no utiliza cuentas de ahorro/corriente?(%)

Los trámites/procedimientos/documentosrequeridos son muy complicados

La entidad financiera queda muy lejos

No sabe donde puede encontraruna entidad 2017-II

2018-II

2017-II2018-II

2017-II2018-II

2017-II2018-II

2017-II2018-II

Costos (4x1.000)

Prefiere manejar efectivo

01

12

67

149

7288

02

12

55

87

7291

00

41

42

910

7393

0 50 100 150 200 250

Comercio Servicios Industria

Gráfico 9. Medios del manejo del dinero(% de respuestas)

Industria2017-II

2018-II

2017-II

2018-II

2017-II

2018-II

Servicios

Comercio

Efectivo Cuenta corrienteCuenta de ahorro

37

31

28

26

22

24

14

13

11

8

11

12

69

89

75

92

79

92

0 20 40 60 80 100

11

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

la preferencia “cultural” por el efectivo en los tresmacrosectores:comercio(88%en2018-IIvs.72%en2017-II), servicios (91% vs. 72%) e industria (93%vs.73%).Otrasrazonesrelevantesfueron:loscostostransaccionalesdel4x1000(9%en2018-IIvs.14%en2017-II en comercio, 7% vs. 8%en servicios y 10%vs.9%enindustria)ylacomplejidaddelostrámites-procedimientos-documentos (7% en 2018-II vs. 6%en2017-IIencomercio,5%vs.5%enserviciosy2%vs.4%enindustria),vergráfico11.

Por grado de formalidad, no se observaron mayores diferencias entre las razones para no usar cuentas de ahorro/corrientes, siendo la prin-cipal la predilección por el efectivo tanto en las microempresas formales como en las informales (88%formalesvs.89%informalesenelsectorco-mercio,88%vs.96%enserviciosy92%vs.95%enindustria).Aellolesiguieronlasrazonesde:costostransaccionalesde4x1.000(9%formalesvs.9%in-formalesenelsectorcomercio,7%vs.7%enser-viciosy10%vs.8%enindustria)ycomplejidaddelostrámites(7%formalesvs.6%informalesenelsectorcomercio,7%vs.1%enserviciosy2%vs.0%enindustria),vergráfico12.

• ContabilidadEn esta sección se observó cómo la mayoría de

microempresascontinuósinllevarsucontabilidad:comercio(53%en2018-IIvs.61%en2017-II),ser-vicios(57%vs.57%)eindustria(55%vs.53%).Sin

embargo, vale la pena destacar que el porcenta-je de microempresas que tiene un contador mos-tróun incrementoen los tresmacrosectores: co-mercio (27% en 2018-II vs. 25% en 2017-II), ser-vicios (23% vs. 22%) e industria (33% vs. 26%);aunque la proporción que cuenta además con un software contable siguió siendo baja: comercio(13%en2018-IIvs.8%en2017-II),servicios(12%vs.12%)eindustria(8%vs.15%).Porsuparte,laporción de microempresas que solo cuentan con un software contable aumentó en el comercio (8%en2018-IIvs.6%en2017-II),perodisminuyóen servicios (8% vs. 9%) e industria (4% vs. 6%),vergráfico13.

En la distinción por formalidad, se observó que las microempresas formales fueron más propen-sas a llevar su contabilidad en comparación con susparesinformales(65%formalesvs.21%infor-malesenelsectorcomercio,53%vs.15%enservi-ciosy54%vs.8%enindustria).Consistenteconloanterior, las microempresas formales reportaron mayores participaciones en las opciones de ma-nejar la contabilidad a través de: i) un contador(30%formalesvs.15%informalesenelsectorco-mercio,28%vs.9%enserviciosy40%vs.7%enindustria); ii) un sistema integral con contador y softwarecontable(16%formalesvs.2%informa-lesenelsectorcomercio,16%vs.1%enserviciosy9%vs.0%en industria); y iii)unsoftware con-table(9%formalesvs.4%informalesenelsectorcomercio,10%vs.5%enserviciosy5%vs.1%enindustria),vergráfico14.

Gráfico 12. ¿Por qué no utiliza cuentas de ahorro/corriente?(% de respuestas por formalidad)

Los trámites/procedimientos/documentosrequeridos son muy complicados

La entidad financiera queda muy lejos

No sabe donde puede encontraruna entidad

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Costos (4x1.000)

Prefiere manejar efectivo

0 50 100 150 200 250

Comercio Servicios Industria

01

04

67

99

8988

41

22

17

77

9688

10

02

02

810

9592

1

12

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

• Canales de venta Finalmente, la GEM concluyó sus preguntas de

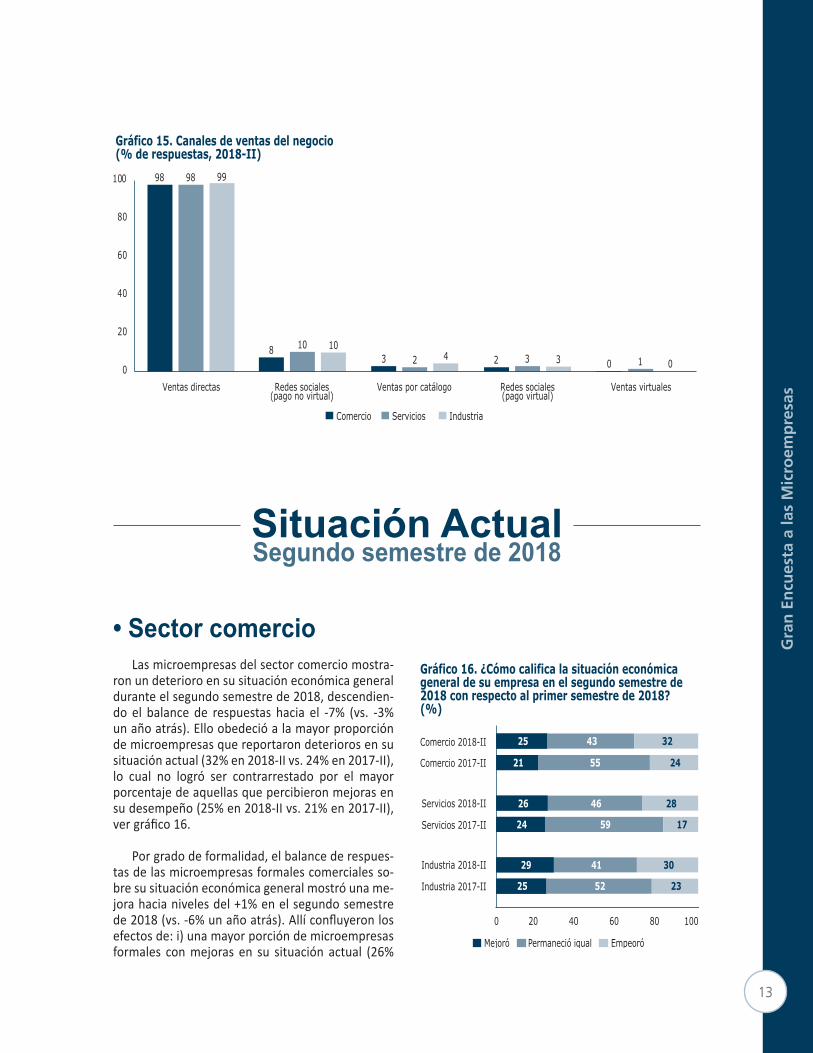

caracterización empresarial indagando sobre los ca-nalesde ventadel negocio.Allí seencontróque lamayoría de microempresas realiza sus ventas por vía directa(98%encomercio-serviciosy99%enindus-

Gráfico 13. ¿Cómo maneja la contabilidad de su empresa?(% de respuestas)

Tiene un contador y un software

Tiene un software

2017-II

2018-II

2017-II

2018-II

2017-II

2018-II

2017-II

2018-II

Tiene un contador

No lleva contabilidad

Comercio Servicios Industria

6

8

813

25

27

61

53

9

8

1212

22

23

57

57

6

4

158

26

33

53

55

0 40 80 120 160

Gráfico 14. ¿Cómo maneja la contabilidad de su empresa?(% de respuestas por formalidad)

Tiene un software

Informal

Formal

Informal

Formal

Informal

Formal

Informal

Formal

Tiene un contador

No lleva contabilidad

Comercio Servicios Industria

4

9

2

16

15

30

7945

5

10

1

16

9

28

8547

1

5

0

9

7

40

9246

0 50 100 150 200 250

Tiene un contador y un software

tria).Tambiénseobservóalgunaparticipacióndeloscanalesderedessocialessinpagovirtual(8%enco-mercioy10%enservicios-industria),dejandomeno-resparticipacionesparalasventasporcatálogo(3%encomercio,2%enserviciosy4%enindustria)yvíaredessocialesconpagovirtual(2%encomercioy3%enservicios-industria),vergráfico15.

13

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Situación ActualSegundo semestre de 2018

Gráfico 15. Canales de ventas del negocio(% de respuestas, 2018-II)

Comercio Servicios Industria

98

3 28

0 0

98

2 310

1

99

4 310

0

20

40

60

80

100

Ventas directas Ventas por catálogo Redes sociales(pago virtual)

Redes sociales(pago no virtual)

Ventas virtuales

• Sector comercio Las microempresas del sector comercio mostra-

ron un deterioro en su situación económica general duranteelsegundosemestrede2018,descendien-do el balance de respuestas hacia el -7% (vs. -3%unañoatrás).Elloobedecióalamayorproporciónde microempresas que reportaron deterioros en su situaciónactual(32%en2018-IIvs.24%en2017-II),lo cual no logró ser contrarrestado por el mayor porcentaje de aquellas que percibieron mejoras en sudesempeño(25%en2018-IIvs.21%en2017-II),vergráfico16.

Por grado de formalidad, el balance de respues-tas de las microempresas formales comerciales so-bre su situación económica general mostró una me-jora hacia niveles del +1% en el segundo semestre de2018(vs.-6%unañoatrás).Allíconfluyeronlosefectosde:i)unamayorporcióndemicroempresasformales conmejoras en su situación actual (26%

Gráfico 16. ¿Cómo califica la situación económica general de su empresa en el segundo semestre de 2018 con respecto al primer semestre de 2018?(%)

Mejoró Permaneció igual Empeoró

25

29

24

26

21

25

52

41

59

46

55

43

23

30

17

28

24

32

0 20 40 60 80 100

Industria 2017-II

Industria 2018-II

Servicios 2017-II

Servicios 2018-II

Comercio 2017-II

Comercio 2018-II

14

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

en2018-IIvs.19%en2017-II);yii)unaestabilidaden el porcentaje de microempresas formales con descensosendichavariable(25%).Porelcontrario,las microempresas informales comerciales registra-ron un deterioro en el balance de respuestas acerca desusituacióneconómicageneralhaciael-9%enelsegundosemestrede2018(vs.-1%unañoatrás).Ello obedeció a un aumento en la proporción de microempresas informales que reportaron un de-terioro en su situación económica general (34% en 2018-IIvs.23%en2017-II),locualnologrósecon-trarrestado por el mayor porcentaje de aquellas con

mejorasendichavariable(25%en2018-IIvs.22%en2017-II),vergráfico17.

En línea con el comportamiento de la situación económica, los pedidos también registraron un de-terioro en su balance de respuestas hacia niveles del -14%duranteelsegundosemestrede2018(vs.-9%un año atrás). Allí influyó lamayor porción demi-croempresas con disminuciones en sus pedidos (34% en2018-II vs. 26%en2017-II), lo cualno logró sercompensado por el incremento de aquellas que per-cibieronaumentosendichavariable(20%en2018-II

Gráfico 17. ¿Cómo califica la situación económica general de su empresa en el segundo semestre de 2018 con respecto al primer semestre de 2018?(% por formalidad)

0 20 40 60 80 100

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal 28

29

28

18

25

26

41

41

42

57

41

49

30

30

29

24

34

25

Mejoró Permaneció igual Empeoró

Gráfico 18. Con respecto al primer semestre de 2018, el volumen de pedidos de su empresa duranteel segundo semestre de 2018(%)

0 20 40 60 80 100

23

25

20

18

17

20

53

42

59

53

57

46

24

32

21

29

26

34

Aumentó Permaneció igual Disminuyó

Industria 2017-II

Industria 2018-II

Servicios 2017-II

Servicios 2018-II

Comercio 2017-II

Comercio 2018-II

Gráfico 19. Con respecto al primer semestre de 2018, el volumen de pedidos de su empresa duranteel segundo semestre de 2018(% por formalidad)

0 20 40 60 80 100

16

28

14

20

26

18

49

41

60

50

48

46

35

32

25

30

26

36

Aumentó Permaneció igual Disminuyó

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal

Gráfico 20. Con respecto al primer semestre de 2018, el volumen de ventas de su empresa duranteel segundo semestre de 2018(%)

0 20 40 60 80 100

22

27

21

19

18

22

54

37

60

51

54

43

24

35

20

29

28

34

Aumentó Permaneció igual Disminuyó

Industria 2017-II

Industria 2018-II

Servicios 2017-II

Servicios 2018-II

Comercio 2017-II

Comercio 2018-II

15

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

vs.17%en2017-II),vergráfico18.Porgradodefor-malidad, las microempresas formales mostraron una caídaensubalancederespuestas(-18%en2018-IIvs.-11%en2017-II),mientrasquelasinformalesre-portaronmenoresdeterioros(0%en2018-IIvs.-9%en2017-II),vergráfico19.

De manera similar, las microempresas comer-ciales percibieron un deterioro en sus ventas en el segundo semestrede2018,disminuyendo suba-lancederespuestashacianivelesdel-12%(vs.-10%unañoatrás).Ello seexplicóporaumentosen la

porción de microempresas con reducciones en sus ventas(34%en2018-IIvs.28%en2017-II),locualno logró ser contrarrestado por el mayor porcenta-jedeaquellasconmejorasendichavariable(22%en2018-IIvs.18%en2017-II),vergráfico20.Porgrado de formalidad, las microempresas formales mostraron una caída en su balance de respuestas (-14%en2018-IIvs.-9%en2017-II),mientrasquelas informales exhibieron un menor deterioro (-4% en2018-IIvs.-10%en2017-II),vergráfico21.

De otro lado, en materia de costos, las mi-croempresas comerciales reportaron una disminu-ción en el balance de respuestas sobre dicha va-riablehaciael0%enelsegundosemestrede2018(vs.1%unañoatrás).Elloobedecióaunaumentoen la porción de microempresas con reducciones ensuscostos(27%en2018-IIvs.23%en2017-II),lo cual compensó el mayor porcentaje de aquellas conincrementosendichavariable(27%en2018-IIvs. 24% en 2017-II), ver gráfico 22. Por grado deformalidad, se observaron aumentos en el balan-ce de respuestas de las microempresas formales (+2%en2018-II vs. -1%en2017-II) ydisminucio-neseneldelasinformales(-6%en2018-IIvs.+2%en2017-II),vergráfico23.

En materia de inversiones en maquinaria, ex-pansiones o remodelaciones, las microempresas del sector comercio que realizaron dichas actividadesaumentaronal10%deltotaldelamuestraenelse-gundosemestrede2018(vs.9%unañoatrás),ver

Gráfico 21. Con respecto al primer semestre de 2018, el volumen de ventas de su empresa duranteel segundo semestre de 2018(% por formalidad)

0 20 40 60 80 100

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal 20

29

17

20

24

22

44

36

59

49

48

42

36

35

24

31

28

36

Aumentó Permaneció igual Disminuyó

Gráfico 22. Con respecto al primer semestre de 2018, el costo de ventas de su empresa durante el segundo semestre de 2018(%)

0 20 40 60 80 100

29

28

24

24

24

27

49

48

60

53

53

46

22

25

16

23

23

27

Aumentó Permaneció igual Disminuyó

Industria 2017-II

Industria 2018-II

Servicios 2017-II

Servicios 2018-II

Comercio 2017-II

Comercio 2018-II

Gráfico 23. Con respecto al primer semestre de 2018, el costo de ventas de su empresa durante el segundo semestre de 2018(% por formalidad)

Aumentó Permaneció igual Disminuyó

0 20 40 60 80 100

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal 22

29

20

26

22

29

52

46

60

50

51

44

26

25

20

24

28

27

16

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Gráfico 24. ¿Realizó inversiones en maquinaria, expansiones o remodelaciones?(%)

Sí No

0 20 40 60 80 100

19

17

16

17

9

10

81

83

84

83

91

90

Industria 2017-II

Industria 2018-II

Servicios 2017-II

Servicios 2018-II

Comercio 2017-II

Comercio 2018-II

Gráfico 25. ¿Realizó inversiones en maquinaria, expansiones o remodelaciones?(% por formalidad)

Sí No

0 20 40 60 80 100

16

17

13

18

13

10

84

83

87

82

87

90

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal

Gráfico 26. ¿Cambió la ubicación de su negocio durante el segundo semestre de 2018?(%)

Comercio Servicios Industria

Sí No

6 7 6

94 93 94

0

20

40

60

80

100

Gráfico 26a. ¿Por qué se relocalizó?(%)

Comercio Servicios Industria

Para mejorar lascondiciones generales

Para reducir costos

No fue unadecisión propia

0

20

40

60

80

100

50

7354

29

20

37

217 10

gráfico24.Allíseobservaronincrementostantoenlasmicroempresasformales(10%en2018-IIvs.6%en2017-II),comoenlasinformales(13%en2018-IIvs.10%en2017-II),vergráfico25.

Conrelaciónalarelocalizacióngeográficadelasmicroempresascomerciales,lamayoría(94%)expre-só no haber pensado o realizado dicha relocalización en el segundo semestre de 2018 (vs. 96% un añoatrás),vergráfico26.Losmicroempresariosqueres-pondieron afirmativamente argumentaron razonesrelacionadas con el mejoramiento de las condiciones

generales(50%en2018-IIvs.43%en2017-II),lare-duccióndecostos(29%vs.34%)oporunadecisiónnopropia(21%vs.22%),vergráfico26a.

Porúltimo,lasmicroempresascomercialesseña-laron como sus principales problemas la falta de de-manda(48%en2018-IIvs.51%en2017-II)ylaaltacompetencia(18%en2018-IIvs.14%en2017-II),vergráfico27.Aldiferenciarporformalidad,seobservacómo la falta de demanda fue el principal proble-ma tanto para los microempresarios formales (47%) comoparalosinformales(52%),vergráfico28.

17

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Gráfico 27. Principal problema(%)

Comercio Servicios Industria

Falta de demanda 2017-II 2018-II

Alta competencia 2017-II 2018-II

Costo de materia prima 2017-II 2018-II

Altos impuestos 2017-II 2018-II

Capital de trabajo 2017-II 2018-II

Contrabando2017-II 2018-II

Dificultad para cumplir con los pedidos 2017-II 2018-II

No le pagan 2017-II 2018-II

Nuevas leyes 2017-II 2018-II

0 20 40 60 80 100 120 140

5148

4442

4039

1418

2120

1015

2212

2514

4022

117

129

84

33

32

54

2301

72

22

32

24

32

54

62

61

32

42

Gráfico 28. Principal problema(% por formalidad)

Comercio Servicios Industria0 20 40 60 80 100 120 140 160

01121243234

81112

1818

5247

025412130

12

1119

122020

46 5641 35

03

03

05642

20

51325

1615

1

Falta de demanda InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Alta competencia

Costo de materia prima

Altos impuestos

Capital de trabajo

Contrabando

Dificultad para cumplir con los pedidos

No le pagan

Nuevas leyes

• Sector serviciosAl igual que en el comercio, las microempresas

del sector servicios mostraron un deterioro en su situación económica general en el segundo semes-trede2018,descendiendoelbalancederespuestashaciael-2%(vs.+7%unañoatrás).Elloobedecióala mayor porción de microempresas con deterioros

ensusituacióneconómica (28%en2018-IIvs.17%en2017-II),locualnologrósercontrarrestadoporelaumento de aquellas con mejoras en dicha variable (26%en2018-IIvs.24%en2017-II),vergráfico16.

Por grado de formalidad, el balance de respues-tas de las microempresas formales de servicios sobre su situación económica general mostró un deterioro hacianivelesdel-6%enelsegundosemestrede2018

18

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

(vs.+13%unañoatrás).Allíconfluyeronlosefectosde: i)unamenorporcióndemicroempresasforma-lesconmejorasensusituacióneconómica(18%en2018-IIvs.28%en2017-II);yii)unmayorporcentajede microempresas formales con deterioros en dicha variable(24%en2018-IIvs.15%en2017-II).Porelcontrario, las microempresas informales de servi-cios registraron un menor deterioro en el balance de respuestas acerca de su situación económica hacia el-1%enelsegundosemestrede2018(vs.-5%unañoatrás). Elloobedecióa lamayorproporcióndemicroempresas informales con mejoras en su situa-cióneconómica(28%en2018-IIvs.16%en2017-II),lo cual compensó los aumentos de aquellas con de-teriorosendichavariable(29%en2018-IIvs.21%en2017-II),vergráfico17.

En línea con el comportamiento de la situación económica, las órdenes de servicios (pedidos) de las microempresas de servicios también registraron un deterioro en su balance de respuestas hacia niveles del-11%enelsegundosemestrede2018(vs.-1%unañoatrás).Allíinfluyótantolamenorporcióndemi-croempresas con aumentos en sus órdenes de servi-cios(18%en2018-IIvs.20%en2017-II),comoelma-yor porcentaje de aquellas con caídas en dicha varia-ble(29%en2018-IIvs.21%en2017-II),vergráfico18.Por grado de formalidad, las microempresas formales mostraron una disminución en su balance de respues-tas(-10%en2018-IIvs.+4%en2017-II),mientrasquelas informales reportaron menores deterioros (-11% en2018-IIvs.-13%en2017-II),vergráfico19.

De manera similar, las microempresas de ser-vicios percibieron un deterioro en sus ventas en el segundosemestrede2018,disminuyendosubalan-cederespuestashacianivelesdel-10%(vs.+1%unañoatrás). Ello se explicó tantopor la disminuciónen la porción de microempresas con aumento en sus ventas(19%en2018-IIvs.21%en2017-II),comoporel incremento del porcentaje de aquellas con reduc-cionesendichavariable(29%en2018-IIvs.20%en2017-II),vergráfico20.Porgradodeformalidad,lasmicroempresas formales mostraron una caída en su balancede respuestas (-11%en2018-II vs. +5%en2017-II),mientrasque las informalesexhibieronunmenordeterioro(-7%en2018-IIvs.-8%en2017-II),vergráfico21.

De otro lado, en materia de costos, las microem-presas del sector servicios reportaron una disminu-ción en el balance de respuestas sobre dicha variable haciael1%enelsegundosemestrede2018(vs.8%unañoatrás). Elloobedecióa lamayorporciónde

microempresasconreduccionesensuscostos(23%en2018-IIvs.16%en2017-II), locualcompensó laestabilidad en el porcentaje de aquellas con aumen-tosendichavariable(24%),vergráfico22.Porgra-do de formalidad, se observaron disminuciones en el balance de respuestas de las microempresas forma-les(2%en2018-IIvs.13%en2017-II),ymenoresde-terioroseneldelasinformales(0%en2018-IIvs.-6%en2017-II),vergráfico23.

En materia de inversiones en maquinaria, ex-pansiones o remodelaciones, las microempresas del sector servicios que realizaron dichas activida-des aumentaron al 17% del total de la muestra en elsegundosemestrede2018(vs.16%unañoatrás),vergráfico24.Allíseobservaronincrementosenlasmicroempresasformales(18%en2018-IIvs.17%en2017-II),perodisminucionesenlasinformales(13%en2018-IIvs.14%en2017-II),vergráfico25.

Con relación a la relocalización geográficade lasmicroempresasdeservicios,lamayoría(93%)expresóno haber pensado o realizado dicha relocalización en elsegundosemestrede2018(vs.97%unañoatrás),vergráfico26.Losmicroempresariosquerespondie-ron afirmativamente argumentaron razones relacio-nadas con el mejoramiento de las condiciones gene-rales(73%en2018-IIvs.69%en2017-II),lareduccióndecostos(20%vs.24%)oporunadecisiónnopropia(7%vs.7%),vergráfico26a.

Porúltimo,lasmicroempresasdeserviciosseñala-ron como sus principales problemas la falta de deman-da(42%en2018-IIvs.44%en2017-II),laaltacompe-tencia(20%en2018-IIvs.21%en2017-II)yloscostosdelamateriaprima(14%en2018-IIvs.25%en2017-II),vergráfico27.Aldiferenciarporgradodeformalidad,se observa cómo la falta de demanda fue el principal problema tanto para los microempresarios formales (41%)comoparalosinformales(46%),vergráfico28.

• Sector industriaAl igual que en el comercio y los servicios, las mi-

croempresas del sector industrial mostraron un de-terioro en su situación económica general en el se-gundo semestre de 2018, descendiendo el balancederespuestashaciael-1%(vs.+2%unañoatrás).Elloobedeció al incremento de la porción de microem-presas con deterioros en su situación económica general(30%en2018-IIvs.23%en2017-II), locualno logró ser contrarrestado por el aumento de aque-llas conmejoras en dicha variable (29% en 2018-IIvs.25%en2017-II),vergráfico16.

19

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Por grado de formalidad, el balance de respues-tas de las microempresas industriales formales sobre su situación económica general mostró un deterio-ro hacia niveles del -1 % en el segundo semestre de 2018(vs.+6%unañoatrás).Elloobedecióalamayorporción de microempresas formales con deterioros ensusituacióneconómica (30%en2018-IIvs.21%en2017-II),locualnoalcanzóasercompensadoporel mayor porcentaje de microempresas formales con mejorasendichavariable(29%en2018-IIvs.27%en2017-II). Porel contrario, lasmicroempresas indus-triales informales registraron un menor deterioro en el balance de respuestas acerca de su situación eco-nómicahacianivelesdel-2%enelsegundosemestrede2018(vs.-14%unañoatrás).Allíconfluyeronlosefectosde:i)unamayorporcióndemicroempresasinformales con mejoras en su situación económica (28%en2018-IIvs.18%en2017-II);y ii)unmenorporcentaje de microempresas informales con dete-riorosendichavariable(30%en2018-IIvs.32%en2017-II),vergráfico17.

En línea con el comportamiento de la situación económica, los pedidos de las microempresas in-dustriales también registraron un deterioro en su balance de respuestas hacia niveles del -7% en el se-gundosemestrede2018(vs.-1%unañoatrás).Allíinfluyólamayorporcióndemicroempresascondis-minucionesensuspedidos(32%en2018-IIvs.24%en 2017-II), lo cual no alcanzó a ser contrarresta-do por el incremento en el porcentaje de aquellas con aumentos en dicha variable (25% en 2018-IIvs.23%en2017-II),vergráfico18.Porgradodefor-malidad, tanto las microempresas formales (-4% en 2018-IIvs.0%en2017-II),comolasinformales(-19%en2018-IIvs.-7%en2017-II)reportarondisminucio-nesensuspedidos,vergráfico19.

De manera similar, las microempresas indus-triales percibieron un deterioro en sus ventas en el segundo semestre de 2018, disminuyendo su ba-lancede respuestashacianivelesdel -8% (vs. -2%unañoatrás),vergráfico20.Elloseexplicópor lamayor porción de microempresas que registraron reduccionesensusventas(35%en2018-IIvs.24%en2017-II),locualnologrósercompensadoporelmayor porcentaje de aquellas con aumentos en di-chavariable(27%en2018-IIvs.22%en2017-II).Porgrado de formalidad, las microempresas formales mostraron un descenso en su balance de respuestas (-6% en 2018-II vs. +1%en 2017-II),mientras quelas informales exhibieron un balance de respuestas estableenelúltimoaño(envaloresdel-16%),vergráfico21.

Como habría de esperarse, los niveles de pro-ducción de las microempresas industriales también mostraron un deterioro en su balance de respuestas haciael-6%enelsegundosemestrede2018(vs.+1%un año atrás). Allí influyó lamayor porción demi-croempresas que manifestaron disminuciones en su volumendeproducción(29%en2018-IIvs.22%en2017-II),pueselporcentajedeaquellasquepercibie-ron mejoras en dicha variable se mantuvo inalterado (23%). Por grado de formalidad, el balance de res-puestas sobre el volumen de producción se deterioró tantoenlasmicroempresasformales(-5%en2018-IIvs.+1%en2017-II),comoenlasinformales(-12%en2018-IIvs.-4%en2017-II),vergráfico29.

De otro lado, en materia de costos de los insumos productivos,lasmicroempresasdelsectorindustrialreportaron disminución en el balance de respues-tas sobre dicha variable hacia el 3% en el segundo semestre de 2018 (vs. 7% un año atrás). Ello obe-deció tanto a la menor porción de microempresas conaumentosensuscostos(28%en2018-IIvs.29%en 2017-II), como almayor porcentaje de aquellascon reducciones en dicha variable (25% en 2018-IIvs.22%en2017-II),vergráfico22.Porgradodefor-malidad, se observaron descensos en los balances de respuestas de las microempresas formales (4% en2018-IIvs.8%en2017-II),comodelasinformales(-4%en2018-IIvs.+2%en2017-II),vergráfico23.

En materia de inversiones en maquinaria, ex-pansiones o remodelaciones, las microempresas del sector industria que realizaron dichas actividadesse redujeron al 17% del total de la muestra en el se-

Gráfico 29. Con respecto al primer semestre de 2018, la producción de su empresa durante el segundo semestre de 2018 (% de microempresas industriales)

0 20 40 60 80 100

Aumentó Se mantuvo igual Disminuyó

2018-II

2017-IIInformal

20

15

56

58

24

27

2018-II

2017-IIFormal

23

25

55

45

22

30

Total 2018-II

2017-II 23

23

55

48

22

29

20

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

gundosemestrede2018(vs.19%unañoatrás),vergráfico24.Allíseobservarondisminucionestantoenlasmicroempresasformales(17%en2018-IIvs.19%en2017-II), comoen las informales (16%en2018-IIvs.20%en2017-II),vergráfico25.

Con relación a la relocalización geográficade lasmicroempresasindustriales,lamayoría(94%)expresóno haber pensado o realizado dicha relocalización en elsegundosemestrede2018(vs.98%unañoatrás),vergráfico26.Losmicroempresariosquerespondie-ron afirmativamente argumentaron razones relacio-nados con el mejoramiento de las condiciones gene-

rales(54%en2018-IIvs.37%en2017-II),lareduccióndecostos(37%vs.37%)oporunadecisiónnopropia(10%vs.5%),vergráfico26a.

Porúltimo,lasmicroempresasindustrialesseñala-ron como sus principales problemas la falta de deman-da(39%en2018-IIvs.40%en2017-II),loscostosdelamateriaprima(22%en2018-IIvs.40%en2017-II)ylaaltacompetencia(15%en2018-IIvs.10%en2017-II),vergráfico27.Aldiferenciarporgradodeformalidad,se observa cómo la falta de demanda fue el princi-pal problema tanto para las microempresas formales (35%)comoparalasinformales(56%),vergráfico28.

PerspectivasPrimer semestre de 2019

• Sector comercio Las microempresas del sector comercio mos-

traron una mejora en su balance de respuestas so-bre las expectativas de desempeño general hacianiveles del 38% para el primer semestre de 2019(vs. 30%un año atrás). Ello obedeció tanto a unamayor porción de microempresas con mejores ex-pectativas(45%en2019-Ivs.37%en2018-I),comoa una estabilidad en el porcentaje de aquellas que

Gráfico 30. Expectativa del desempeño general del negocio para el primer semestre de 2019(%)

Favorable Se mantendrá igual Incierto Desfavorable

40

39

41

46

37

45

23

22

19

21

27

18

8

7

8

7

7

7

30

32

32

26

29

29

0 20 40 60 80 100

Industria 2018-I

Industria 2019-I

Servicios 2018-I

Servicios 2019-I

Comercio 2018-I

Comercio 2019-I

Gráfico 31. Expectativa del desempeño general del negocio para el primer semestre de 2019(% por formalidad)

Favorable Se mantendrá igual Incierto Desfavorable

0 20 40 60 80 100

36

39

44

47

45

46

22

22

21

21

18

18

13

5

4

8

8

7

29

33

32

24

29

29

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal

esperabanpeoresregistros(7%),vergráfico30.Porgradodeformalidad,elbalancederespuestasrefle-jóunmayoroptimismotantoenlasmicroempresasformales (39%en2019-I vs. 29%en2018-I) comoenlasinformales(37%en2019-Ivs.30%en2018-I),vergráfico31.

Demanerasimilar,lasexpectativasdeventasdelasmicroempresas comerciales también registraron una recuperación en su balance de respuestas hacia niveles del36%enelprimersemestrede2019(vs.31%unaño

21

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

atrás).Allíinfluyólamayorporcióndemicroempresasconexpectativasdeincrementoenlasventas(47%en2019-Ivs.41%en2018-I),locualcontrarrestóelma-yor porcentaje de aquellas que esperaban deterioros endichavariable (11%en2019-Ivs.10%en2018-I),vergráfico32.Porgradodeformalidad,elbalancederespuestasacercadelasperspectivasdeventasmejorótantoen lasmicroempresasformales(35%en2019-Ivs. 28%en2018-I), comoen las informales (38%en2019-Ivs.31%en2018-I),vergráfico33.

Peseaestemayoroptimismosobre lasituacióneconómica y las ventas, el porcentaje de microem-

Gráfico 32. Con respecto al segundo semestre de 2018, el volumen de ventas de su empresa durante el primer semestre de 2019(%)

Aumentará Se mantendrá igual Incierto Disminuirá

0 20 40 60 80 100

46

40

46

52

41

47

31

29

22

25

31

25

8

12

8

8

10

11

15

18

24

15

18

17

Industria 2018-I

Industria 2019-I

Servicios 2018-I

Servicios 2019-I

Comercio 2018-I

Comercio 2019-I

Gráfico 33. Con respecto al segundo semestre de 2018, el volumen de ventas de su empresa durante el primer semestre de 2019(% por formalidad)

Aumentará Se mantendrá igual Incierto Disminuirá

0 20 40 60 80 100

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal 43

40

51

53

48

46

29

29

22

26

23

26

17

11

7

9

10

11

10

20

20

13

19

17

Gráfico 34. ¿Tiene pensado adquirir maquinaria o realizar expansiones-remodelaciones durante el primer semestre de 2019?(%)

0 20 40 60 80 100

Sí No

28

21

31

22

24

15

72

79

69

78

76

85

Industria 2018-I

Industria 2019-I

Servicios 2018-I

Servicios 2019-I

Comercio 2018-I

Comercio 2019-I

Gráfico 35. ¿Tiene pensado adquirir maquinaria o realizar expansiones-remodelaciones durante el primer semestre de 2019?(% por formalidad)

0 20 40 60 80 100

Sí No

Industria

Servicios

ComercioFormal

Informal

Formal

Informal

Formal

Informal 27

19

20

23

17

14

73

81

80

77

83

86

presas con intención de adquirir maquinaria o reali-zar expansiones-remodelaciones se redujo al 15% de lamuestraenelprimersemestrede2019(vs.24%unañoatrás),vergráfico34.Porgradodeformalidad,lasexpectativasdeinversióndisminuyerontantoenlasmicroempresasformales(14%en2019-Ivs.22%en2018-I), comoen las informales (17%en2019-Ivs.25%en2018-I),vergráfico35.

Adicionalmente, se les preguntó a los mi-croempresarios de comercio sobre las expectati-vaspara sunegocioen lospróximos5años.Allíse encontró que la mayoría espera que su negocio

22

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

semantengaigual(33%vs.40%unañoatrás).Adicha respuesta le siguieron las expectativas de abrir un nuevo local (31% inalterado frente al añoanterior) yabrirmásdeunnuevo local (9%vs. 12%). Las respuestas con menores lecturasfueron comenzar a exportar (1% inalterado frente al año anterior) y vender en otras regiones del

Gráfico 36. Durante los próximos cinco años usted espera que su negocio(%)

Comercio Servicios Industria

11

43

115

96

129

3131

4033

10

44

1310

66

1211

3329

3929

31

146

228

65

127

3123

3135

0 20 40 60 80 100

Se mantenga igual 2018-I 2019-I

Abra un nuevo local 2018-I2019-I

Abra más de un nuevo local 2018-I2019-I

Sea vendido2018-I2019-I

Aumente el número de empleados 2018-I2019-I

Venda en otras regiones del país 2018-I2019-I

Comience a exportar 2018-I2019-I

Gráfico 37. Durante los próximos cinco años usted espera que su negocio(% por formalidad)

Comercio Servicios Industria0 20 40 60 80 100

11

24

65

66

710

3533

01

05

139

105

812

2531

31

28

39

65

38

2832

2729

1624

5330Se mantenga igual Informal

Formal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormalAbra un nuevo local

Abra más de un nuevo local

Sea vendido

Aumente el número de empleados

Venda en otras regiones del país

Comience a exportar

país (3%vs. 4%unañoatrás), ver gráfico36.Aldiferenciar por grado de formalidad, se obser-va cómo mantener el negocio inalterado siguió siendo la principal expectativa tanto para las mi-croempresasformales(33%en2019-Ivs.37%en2018-I),comoparalasinformales(35%en2019-Ivs.49%en2018-I),vergráfico37.

23

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

• Sector serviciosAl igual que en el sector comercio, las microem-

presasdeserviciosmostraronunmayoroptimismoen subalancede respuestas sobre las expectativasdedesempeñogeneral hacianiveles del 39%enelprimersemestrede2019(vs.33%unañoatrás).Elloobedeció tanto a una mayor porción de microempre-sasconmejoresexpectativas(46%en2019-Ivs.41%en2018-I),comoaunmenorporcentajedeaquellasconperspectivaspesimistas(7%en2019-Ivs.8%en2018-I), ver gráfico30.Por gradode formalidad,elbalance de respuestas reflejó unmayor optimismotantoenlasmicroempresasformales(39%en2019-Ivs.36%en2018-I),comoenlasmicroempresasinfor-males(40%vs.28%),vergráfico31.

Demanera similar, lasexpectativasdeventasdelas microempresas de servicios también registraron una recuperación en su balance de respuestas ha-cia niveles del 44% en el primer semestre de 2019(vs.38%unañoatrás).Allíinfluyólamayorproporcióndemicroempresasconexpectativasdeincrementoenlasventas(52%en2019-Ivs.46%en2018-I),pueselporcentaje de aquellas que esperaban reducciones en dichavariablesemantuvoinalterado(8%),vergráfico32.Porgradode formalidad,elbalancede respues-tas sobre las expectativas de ventas mejoró en lasmicroempresas formales (44%en2019-I vs. 40%en2018-I),comoenlasmicroempresasinformales(44%en2019-Ivs.34%en2018-I),vergráfico33.

Peseaestemayoroptimismosobre lasituacióneconómica y las ventas, el porcentaje de microem-presas con intención de adquirir maquinaria o reali-zarexpansiones-remodelacionesseredujoal22%delamuestraenelprimersemestrede2019(vs.31%unañoatrás),vergráfico34.Porgradodeformalidad,lasexpectativasdeinversiónsedeteriorarontantoenlasmicroempresasformales(23%en2019-Ivs.33%en2018-I), comoen las informales (20%en2019-Ivs.26%en2018-I),vergráfico35.

Adicionalmente, se les preguntó a los microempre-sariosdeserviciossobrelasexpectativasparasunegocioenlospróximos5años.Allíseencontróquelamayoríaesperaquesunegociosemantengaigual(29%vs.39%unañoatrás)oabrirunnuevolocal(29%vs.33%).Lasrespuestas con menores lecturas fueron comenzar a ex-portar(0%vs.1%unañoatrás)yvenderenotrasre-giones del país (4% inalterado frente al año anterior), vergráfico36.Aldiferenciarporgradodeformalidad,se observa cómo mantener el negocio inalterado resul-

tóserlaprincipalexpectativaparalasmicroempresasformales(31%en2019-Ivs.39%en2018-I)yabrirunnuevomercadolocallofueparalasinformales(27%en2019-Ivs.39%en2018-I),vergráfico37.

• Sector industriaLas microempresas del sector industrial mos-

traron estabilidad en su balance de respuestas acerca de las expectativas de desempeño general (32%, inalterado en el último año). Ello obede-ció a una menor porción de microempresas con perspectivas optimistas (39% en 2019-I vs. 40%en2018-I), locual fuecompensadoporelmenorporcentaje de aquellas con perspectivas pesimis-tas(7%en2019-Ivs.8%en2018-I),vergráfico30.Por grado de formalidad, el balance de respuestas reflejó un mayor optimismo en las microempre-sas formales (34% en 2019-I vs. 33% en 2018-I),pero un deterioro de dichas expectativas en las mi-croempresasinformales(23%en2019-Ivs.31%en2018-I),vergráfico31.

Porsuparte,lasexpectativasdeventasdelasmi-croempresas industriales se deterioraron hacia un balancederespuestasdel28%paraelprimersemes-trede2019(vs.38%unañoatrás).Allíinfluyótantolamenorporcióndemicroempresasconperspectivasdeincrementoenlasventas(40%en2019-Ivs.46%en 2018-I), como el mayor porcentaje de aquellasque esperaban reducciones en dicha variable (12%en2019-Ivs.8%en2018-I),vergráfico32.Porgra-do de formalidad, el balance de respuestas sobre lasexpectativasdeventassedeteriorótantoen lasmicroempresasformales(29%en2019-Ivs.37%en2018-I),comoenlasmicroempresasinformales(26%en2019-Ivs.43%en2018-I),vergráfico33.

En línea con todo lo anterior, el balance de res-puestas acerca de las expectativas de produccióndisminuyó hacia el 30% en el primer semestre de2019(vs.35%unañoatrás),vergráfico38.Elloseexplicó por la menor porción de microempresas con perspectivasdeaumentosenlaproducción(38%en2019-Ivs.44%en2018-I), locualnoalcanzóasercontrarrestado por el menor porcentaje de aque-llasconexpectativasdedisminucionesendichava-riable (8% en 2019-I vs. 9% en 2018-I). Por gradode formalidad, el balance de respuestas sobre las perspectivas de producción se deterioró tanto enlasmicroempresasformales(30%en2019-Ivs.32%en2018-I),comoenlasmicroempresasinformales(32%en2019-Ivs.46%en2018-I).

24

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Dadoelmenoroptimismodelasventasylapro-ducción industrial, el porcentaje de microempre-sas con intención de adquirir maquinaria o realizar

Gráfico 38. Expectativa del volumen de producción para el primer semestre de 2019(% de microempresas industriales)

Aumentará Se mantendrá igual Incierto Disminuirá

53

43

41

37

44

38

20

32

36

32

32

32

7

11

9

7

9

8

21

14

14

25

15

23

Informal

Formal

Total 2019-I

2018-I

2019-I

2018-I

2019-I

2018-I

0 20 40 60 80 100

expansiones-remodelacionesseredujoal21%delamuestraenelprimersemestrede2019(vs.28%unañoatrás),vergráfico34.Porgradodeformalidad,lasexpectativasdeinversiónsedeteriorarontantoenlasmicroempresasformales(19%en2019-Ivs.29%en2018-I), comoen las informales (27%en2019-Ivs.28%en2018-I),vergráfico35.

Porúltimo,selespreguntóalosmicroempresa-rios industriales sobre las expectativas para su ne-gocio en los próximos5 años.Allí se encontróquela mayoría espera que su negocio se mantenga igual (35%en2019-Ivs.31%en2018-I).Adicharespues-talesiguieronlasexpectativasdeabrirunnuevolo-cal(23%vs.31%unañoatrás)yaumentarelnúme-ro de empleados (8% vs. 22%). Las respuestas conmenores lecturas fueron comenzar a exportar (1% vs.3%unañoatrás)yvenderelnegocio(5%vs.6%),ver gráfico 36. Al diferenciar por grado de formali-dad, se observa cómo mantener el negocio inalte-rado resultó ser la principal expectativa tanto paralasmicroempresasformales(30%en2019-Ivs.31%en2018-I),comoparalasinformales(53%en2019-Ivs.32%en2018-I),vergráfico37.

AhorroSegundo semestre de 2018

En el sector comercio, el porcentaje de microem-presas que ahorraron se redujo levemente hacia el 23% en el segundo semestre de 2018 (vs. 25%unañoatrás), vergráfico39.Porgradode forma-lidad, se encontró que la proporción de microem-presas comerciales formales que ahorraron dismi-nuyó(24%en2018-IIvs.27%en2017-II),mientrasqueladeinformalessemantuvoinalterada(20%en2018-IIy2017-II),vergráfico40.

De manera similar, en el sector servicios, la por-ción de microempresas que ahorraron se redujo ha-ciael25%enelsegundosemestrede2018(vs.30%unañoatrás).Allí seobservóunmenorporcentajedemicroempresasconahorrostantoformales(27%en2018-IIvs.33%en2017-II),comoinformales(19%en2018-IIvs.23%en2017-II).

Al igual que en los sectores de comercio y servicios, laparticipacióndelasmicroempresasindustrialesque

Gráfico 39. ¿Ahorró dinero?(% de respuestas afirmativas)

2017-II 2018-II

Comercio Servicios Industria

25

3032

2325

20

0

5

10

15

20

25

30

35

25

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Gráfico 40. ¿Ahorró dinero?(% de respuestas afirmativas por formalidad)

Formal Informal

Comercio Servicios Industria

2427

2320

19

8

0

5

10

15

20

25

30

ahorraron se redujohaciael 20%enel segundo se-mestrede2018(vs.32%unañoatrás).Allíseobservóun menor porcentaje de microempresas con ahorros tanto formales (23%en 2018-II vs. 29%en 2017-II),comoinformales(8%en2018-IIvs.43%en2017-II).

• Propósito del ahorroLamayoría de lasmicroempresas afirmó dirigir

los recursos del ahorro para cubrir los gastos del ne-gociocuandolosingresosnosonsuficientes(40%en

2018-IIvs.37%en2017-IIencomercio,40%vs.39%enserviciosy69%vs.46%en industria). La segun-darespuestaconmayorregistrofuesurtirelnegocioparalastemporadasaltas(42%en2018-IIvs.35%en2017-IIencomercio,25%vs.27%enserviciosy35%vs.39%en industria), seguidaporampliarelnego-cio(16%en2018-IIvs.17%en2017-IIencomercio,31%vs.24%enserviciosy16%vs.19%enindustria)yelpagodegastospersonales/hogar(17%en2018-IIvs.16%en2017-IIencomercio,26%vs.12%enser-vicios y 7% vs. 15%en industria). Propósitos comopagar deudas del negocio (12% en 2018-II vs. 17%en2017-IIencomercio,12%vs.16%enserviciosy19%vs.16%enindustria)einiciarotronegocio(8%en2018-IIvs.10%en2017-IIencomercio,7%vs.5%enserviciosy9%vs.5%enindustria)presentaronunmenorporcentajederespuestas(vergráfico41).

Por grado de formalidad, la mayoría de las mi-croempresasformalesafirmóahorrarparacubrirlosgastosdelnegociocuando los ingresosnosonsufi-cientes(43%encomercio,41%enserviciosy70%enindustria).Aello lesiguieronaquellasque lohacenparasurtirelnegocioentemporadasaltas (43%encomercio,25%enserviciosy36%enindustria)yparaampliar el negocio (17% en comercio, 31% en ser-viciosy18%en industria).Demanerasimilar,enelcaso de las microempresas informales, los principa-lesmotivosparaahorrarfueron:cubrirlosgastosdelnegociocuandolosingresosnosonsuficientes(27%en comercio, 36% en servicios y 57% en industria), surtirelnegocioentemporadasaltas(36%enindus-

Gráfico 41. Propósito del ahorro(% de respuestas)

Comercio Servicios Industria

108

1712

1716

1617

3542

57

1612

2431

1226

2725

59

1619

1916

157

3740

3940

4669

3935

0 20 40 60 80 100 120 140

Surtir el negocio para lastemporadas altas 2017-II

2018-II

Cubrir los gastos del negocio cuandolos ingresos no son suficientes 2017-II

2018-II

Gastos personales/hogar 2017-II2018-II

Ampliar el negocio2017-II2018-II

Pagar deudas del negocio 2017-II2018-II

Iniciar otro negocio 2017-II2018-II

26

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

tria,23%encomercioy22%enservicios)yelpagodegastospersonales/hogar (26%en industria,47%encomercioy0%enservicios),vergráfico42.

• Razones para no ahorrar

Al indagar las razones por las cuales las mi-croempresas no ahorran, la mayoría adujo que no

les alcanza el dinero: comercio (82% en 2018-IIvs. 69% en 2017-II), servicios (84% en 2018-IIvs. 69% en 2017-II) e industria (85% en 2018-IIvs. 72% en 2017-II), ver gráfico 43. A esta razónle siguieron no necesitarlo o no estar interesa-dos:comercio(8%en2018-IIvs.18%en2017-II),servicios (7%vs.21%)e industria (7%vs.21%);yno confiaren lasentidades financieras: comercio(4%en 2018-II vs. 10%en 2017-II), servicios (3%vs.7%)eindustria(3%vs.7%).

Gráfico 42. Propósito del ahorro(% de respuestas por formalidad)

Comercio Servicios Industria

0 20 40 60 80 100 120 140

127

1013

2615

1317

3643

2743

09

1910

4720

3431

2325

3641

010

2219

08

018

2236

5770

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Gastos personales/hogar

Ampliar el negocio

Pagar deudas del negocio

Iniciar otro negocio

Surtir el negocio para lastemporadas altas

Cubrir los gastos del negocio cuandolos ingresos no son suficientes

Gráfico 43. ¿Por qué no ahorra?(%)

Comercio Servicios Industria

21

32

104

188

6982

22

42

73

217

6984

00

12

73

217

7285

0 50 100 150 200 250

No le alcanza2017-II 2018-II

2017-II 2018-II

2017-II 2018-II

2017-II 2018-II

2017-II 2018-II

No necesita/le interesa ahorrar

No confía en las entidades financieras

No sabe cómo ahorrar o administrar el dinero

No le han ofrecido productos para ahorrar

27

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Por grado de formalidad, la mayoría de las mi-croempresas formales e informales en los tres macro-sectoresafirmóquenolesalcanzaeldineroparaaho-rrar:comercio(81%formalesvs.85%informales),servi-cios(83%formalesvs.84%informales)eindustria(83%formalesvs.92%informales).Demanerasimilaraltotalde la muestra, la segunda respuesta más popular fue noestarinteresadoenahorrar:comercio(8%formalesvs.6%informales),servicios(7%formalesvs.6%infor-males)eindustria(6%formalesvs.9%informales);ylatercerafuenoconfiarenlasentidadesfinancieras:co-mercio(4%formalesvs.5%informales),servicios(3%formales vs. 1% informales) e industria (3% formalesvs.2%informales),vergráfico44.

• Medios de ahorro Al averiguar sobre el principal medio de ahorro

que usaron las microempresas durante el segundo se-mestrede2018,laGEMencontróquelamayoríauti-lizólascuentasdeahorroenlostresmacrosectores:comercio(44%en2018-IIvs.48%en2017-II),servicios(55%vs.49%)eindustria(62%vs.45%),vergráfico45.Adichomediolesiguieronlascajasfuertes-alcancías:comercio(37%en2018-IIvs.35%en2017-II),servicios(27%vs.29%)eindustria(27%vs.34%);ylascadenasdeahorro:comercio(3%en2018-IIvs.3%en2017-II),servicios(6%vs.7%)eindustria(11%vs.4%).Conello,

Gráfico 44. ¿Por qué no ahorra?(% de respuestas por formalidad)

Comercio Servicios Industria

4 3 3

0 50 100 150 200 250

2

1

1

1

5

6

8

8581

1

2

1

2

1

6

7

8483

4

1

0

0

2

9

6

9283

No le alcanza

No necesita/le interesa ahorrar

No confía en las entidades financieras

No sabe cómo ahorrar o administrar el dinero

No le han ofrecido productos para ahorrar

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Gráfico 45. ¿En cuál de los siguientes medios ha ahorrado la mayor parte del dinero de su negocio?(%)

Comercio Servicios Industria

0 20 40 60 80 100 120 140 160

4844

4955

4562Cuenta de ahorro 2017-II

2018-II

3537

2927

3427Caja fuerte o alcancia 2017-II

2018-II

384

46

1Da dinero a sus familiares 2017-II2018-II

56

73

50Inversiones financieras

2017-II2018-II

33

76

411Cadenas de ahorro 2017-II

2018-II

32

03

50

0Compra propiedades 2017-II2018-II

41322

0Presta dinero a otras personas2017-II2018-II

00

01

00Compra de animales o joyas 2017-II

2018-II

28

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

menos del 10% de lasmicroempresas afirmó haberahorradopor losmediosde:dardineroafamiliares;inversionesfinancieras;fincaraíz;préstamosaterce-ros;ocompradeanimalesojoyas.

Por grado de formalidad, la mayoría de las mi-croempresas formales en los tres macrosectores afirmóahorrarmediante cuentasde ahorros: co-mercio (47% formales vs. 33% informales), servi-

cios(56%formalesvs.53%informales)eindustria(67% formales vs. 0% informales), ver gráfico46.Por su parte, la mayoría de las microempresas in-formales ahorró mediante cajas fuertes-alcancías enlossectoresdecomercio(33%formalesvs.50%informales)eindustria(20%formalesvs.100%in-formales), mientras que en el sector servicios las microempresas informales también prefirieron usarcuentasdeahorro.

Gráfico 46. ¿En cuál de los siguientes medios ha ahorrado la mayor parte del dinero de su negocio?(% por formalidad)

Comercio Servicios Industria

413

22

0InformalFormalPresta dinero a otras personas

InformalFormalCadenas de ahorro 4

308

012

6 3 0InformalFormalInversiones financieras 4 0 0

InformalFormalDa dinero a sus familiares 9

87

30

1

InformalFormalCaja fuerte o alcancia 50

3326

27100

20

Cuenta de ahorro InformalFormal

3347

5356

067

0 50 100 150

InformalFormalCompra propiedades 0

272

00

0

InformalFormalCompra de animales o joyas 0 7 0

0 0 000

Gráfico 47. ¿Por qué no ahorra la mayor parte de su dinero en una entidad financiera?(%)

Comercio Servicios Industria

0 0 01

114

25

46

49

1412

1612

372727

43

310

83

25

83

815

312

439

2822

37

08

2750

814

70

916

140

1836

3613

0 20 40 60 80

Es costoso y cobran impuestos 2017-II 2018-II

No confía en las entidades financieras 2017-II2018-II

No le gustó la oferta de productos 2017-II2018-II

Toma mucho tiempo2017-II2018-II

Distancia a entidad financiera 2017-II2018-II

No le han ofrecido productos 2017-II2018-II

No cumple con requisitos2017-II2018-II

Intereses muy bajos 2017-II2018-II

Alguna entidad se negó a abrirle una cuenta 2017-II2018-II

29

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

Gráfico 48. ¿Por qué no ahorra la mayor parte de su dinero en una entidad financiera?(% por formalidad)

Comercio Servicios Industria

0 0 0

0 0 0

2

210

412

5

513

111

122

1533

2632

46

3

20

10

1003

011

151

4323

4335

000

022

12

3524

130

000

3336

2211

0 20 40 60 80 100

0

0

Es costoso y cobran impuestos InformalFormal

No confía en las entidades financieras InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

No le gustó la oferta de productos

Toma mucho tiempo

Distancia a entidad financiera

No le han ofrecido productos

No cumple con requisitos

Intereses muy bajos

Alguna entidad se negó a abrirle una cuenta

Entre las principales razones por las que los mi-croempresarios no ahorraron en el sistema finan-cieroformal,seencontraron:i)loscostoseimpues-tosqueimplicaaccederalsistemafinanciero(43%en 2018-II vs. 27% en 2017-II en comercio, 37%vs. 22% en servicios y 13% vs. 36% en industria);ii)no confiaren lasentidadesfinancieras (27%en2018-IIvs.37%en2017-IIencomercio,28%vs.39%en servicios y36%vs. 18%en industria); y iii) ba-jos intereses (4%en2018-IIvs.11%en2017-IIencomercio,8%vs.10%enserviciosy27%vs.8%enindustria),vergráfico47.

Por grado de formalidad, la mayoría de las microempresas formales afirmó no ahorrar en el

sistema financiero por cuenta de los costos que implica pertenecer a dicho sistema en los secto-res de comercio (46% formales vs. 32% informa-les)yservicios(35%formalesvs.43%informales),vergráfico48.Porsuparte, lamayoríadelasmi-croempresas informales afirmó desconfiar del sis-temafinancieroenlossectoresdecomercio(26%formalesvs.33%informales)yservicios(23%for-malesvs.43%informales).Allí,tantolasformalescomo las informales adujeron desconfianza en el sistema financiero en el sector industrial (36% for-males vs. 33% informales). Cabemencionar que,la razón relacionada con los bajos intereses solo tiene alguna participación en el sector formal (5% encomercio,10%enserviciosy35%enindustria).

FinanciamientoSegundo semestre de 2018

• Solicitud y aprobación de créditos

En el sector comercio, el porcentaje de solicitudes de crédito al sistemafinanciero se incrementó leve-mentehaciael17%enelsegundosemestrede2018(vs.15%unañoatrás), vergráfico49.Aldiferenciarpor grado de formalidad, se observó un incremento en

lassolicitudesdelasmicroempresasformales(19%en2018-IIvs.15%en2017-II),mientrasquelasmicroem-presas informales disminuyeron sus solicitudes (13% en2018-IIvs.16%en2017-II),vergráfico50.

En el sector servicios, también aumentó el porcen-taje de microempresas que solicitaron crédito hacia el 16%enelsegundosemestrede2018(vs.15%unañoatrás).Allílassolicitudesdelasmicroempresasformales

30

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

seredujeron(15%en2018-IIvs.17%en2017-II),mien-tras que las de las microempresas informales aumenta-ron(18%en2018-IIvs.15%en2017-II).

De manera similar a lo observado en comercio y servicios, en el sector industrial el porcentaje de mi-croempresas que solicitaron crédito se incrementó al16%enelsegundosemestrede2018(vs.13%unañoatrás).Enestecaso,tantolasmicroempresasfor-males(15%en2018-IIvs.14%en2017-II)comolasinformales(21%en2018-IIvs.10%en2017-II)incre-mentaronsussolicitudesdecrédito.

Durante el segundo semestre de 2018 se evi-denció una ligera caída en las tasas de aprobación deloscréditosenlostresmacrosectores:comercio(83%en2018-IIvs.93%en2017-II),servicios(76%vs.87%)e industria (92%vs.96%),vergráfico51.Por grado de formalidad, las microempresas forma-les reportaron menores tasas de aprobación frente a las informalesen los sectoresdecomercio (81%formales vs. 94% informales) e industria (90% for-malesvs.96%informales),mientrasqueenelsec-tor de servicios ocurrió lo contrario (77% formales vs.74%informales),vergráfico52.

Gráfico 49. ¿Solicitó préstamos?(% de respuestas afirmativas)

2017-II 2018-II

Comercio Servicios Industria

15 1513

1716 16

0

5

10

15

20

Gráfico 50. ¿Solicitó préstamos?(% de respuestas afirmativas por formalidad)

Comercio Servicios Industria

19

15 1513

18

21

0

5

10

15

20

25

Formal Informal

Gráfico 51. ¿El préstamo le fue aprobado?(% de respuestas afirmativas)

2017-II 2018-II

Comercio Servicios Industria

9387

96

8376

92

0

20

40

60

80

100

Gráfico 52. ¿El préstamos le fue aprobado?(% de respuestas afirmativas por formalidad)

Comercio Servicios Industria

Formal Informal

8177

9094

74

96

0

20

40

60

80

100

31

Gra

n E

ncu

esta

a la

s M

icro

emp

resa

s

• Fuentes de créditoLa principal fuente de crédito para las microem-

presas durante el segundo semestre de 2018 fue-ron losbancospara los tresmacrosectores:comer-cio (67% en 2018-II vs. 73% en 2017-II), servicios(42%vs.75%)eindustria(52%vs.73%),vergráfico53. Entre las otras fuentes de créditomás popula-res, hubo variabilidad entre los sectores. En parti-cular,enelcomerciosedestacó laparticipacióndepréstamos otorgados por familiares-amigos (10%en2018-IIvs.4%en2017-II)yporcompañíasdefi-nanciamiento -otrasentidadesfinancieras (10%en2018-IIvs.5%en2017-II).Enelsectorservicios,tam-

bién fueron relevantes los préstamos otorgados por familiares-amigos(21%en2018-IIvs.7%en2017-II)ylascooperativas(15%en2018-IIvs.5%en2017-II).Enelsectorindustrial,sedestacólaparticipacióndeotrasfuentescomolosprestamistasinformales(21%en2018-IIvs.1%en2017-II)y lascompañíasdefi-nanciamiento -otrasentidadesfinancieras (14%en2018-IIvs.12%en2017-II).

Por grado de formalidad, tanto las microempresas formales como las informales de los tres macrosec-tores acudieron principalmente a los bancos como fuentedefinanciamiento(71%formalesvs.52%in-formales en comercio, 37% formales vs. 54% infor-malesenserviciosy45%formalesvs.70%informales

Gráfico 53. El principal préstamo le fue otorgado por(%)

Comercio Servicios Industria0 50 100 150 200 250

7367

7542

7352Bancos 2017-II

2018-II

510

7912

14Compañías de financiamiento uotras entidades financieras 2017-II

2018-II

410

721

105Familia o amigos 2017-II

2018-II

46

6101

21Prestamistas informales 2017-II2018-II

14

13

06ONGs o fundaciones 2017-II

2018-II

133

515

53Cooperativas 2017-II

2018-II

Gráfico 54. El principal préstamo le fue otorgado por(% por formalidad)

Comercio Servicios Industria

Bancos InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

InformalFormal

Familia o amigos

Prestamistas informales

ONGs o fundaciones

Cooperativas

103

173

13