Encuentro Ciencia, Tecnología e Innovación en España · Es una de las principales vías para...

30

Encuentro Ciencia, Tecnología e Innovación en España

Transcript of Encuentro Ciencia, Tecnología e Innovación en España · Es una de las principales vías para...

Encuentro Ciencia, Tecnología

e Innovación en España

Dirección General de Innovación y Competitividad

2

Dirección General de Innovación y Competitividad

3

Dirección General de Innovación y Competitividad

VII PROGRAMA MARCO DE I+D+i DE LA UE 2007 - 2013

http://www.oficinaeuropea.es/programa-marco

Dirección General de Innovación y Competitividad

Avances en la ela-

boración y puesta en

marcha del próximo

Programa Marco de

investigación de la

Unión Europea, de-

nominado Horizonte

2020, en el marco de

las futuras perspec-

tivas financieras de la

UE.

En la actualidad, se

encuentra vigente el

7º Programa Marco de

I+D (2007-2013).

http://www.oficinaeuropea.es/programa-marco/horizonte-2020

HORIZON 2020 (2014-2020)

ANTE LA DISMINUCIÓN DE APOYOS NACIONALES, PLAN PARA AUMENTAR RETORNOS DEL PROGRAMA MARCO

Dirección General de Innovación y Competitividad

VI PLAN NACIONAL I+D+i 2008 - 2011

El Plan Nacional de Investigación Científica, Desarrollo e Innovación Tecnológica (Plan Nacional de I+D+i) es el instrumento de programación con el que cuenta el sistema español de Ciencia, Tecnología y Empresa para la consecución de los objetivos y prioridades de la política de investigación, desarrollo e innovación tecnológica de nuestro país a medio plazo, según se define en la Ley de la Ciencia y en la Estrategia Nacional de Ciencia y Tecnología (ENCYT).

El 7 de octubre pasado, el Consejo de Ministros acordó prorrogar la vigencia del VI Plan Nacional de Investigación científica, Desarrollo e Innovación Tecnológica 2008-2011 hasta el momento en que el Gobierno apruebe el Plan Estatal de Investigación Científica y Técnica, establecido por la Ley 14/2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación.

http://www.idi.mineco.gob.es/portal/site/MICINN/menuitem.7eeac5cd345b4f34f09dfd1001432ea0/?vgnextoid=abf192b9036c2210VgnVCM1000001d04140aRCRD

Dirección General de Innovación y Competitividad

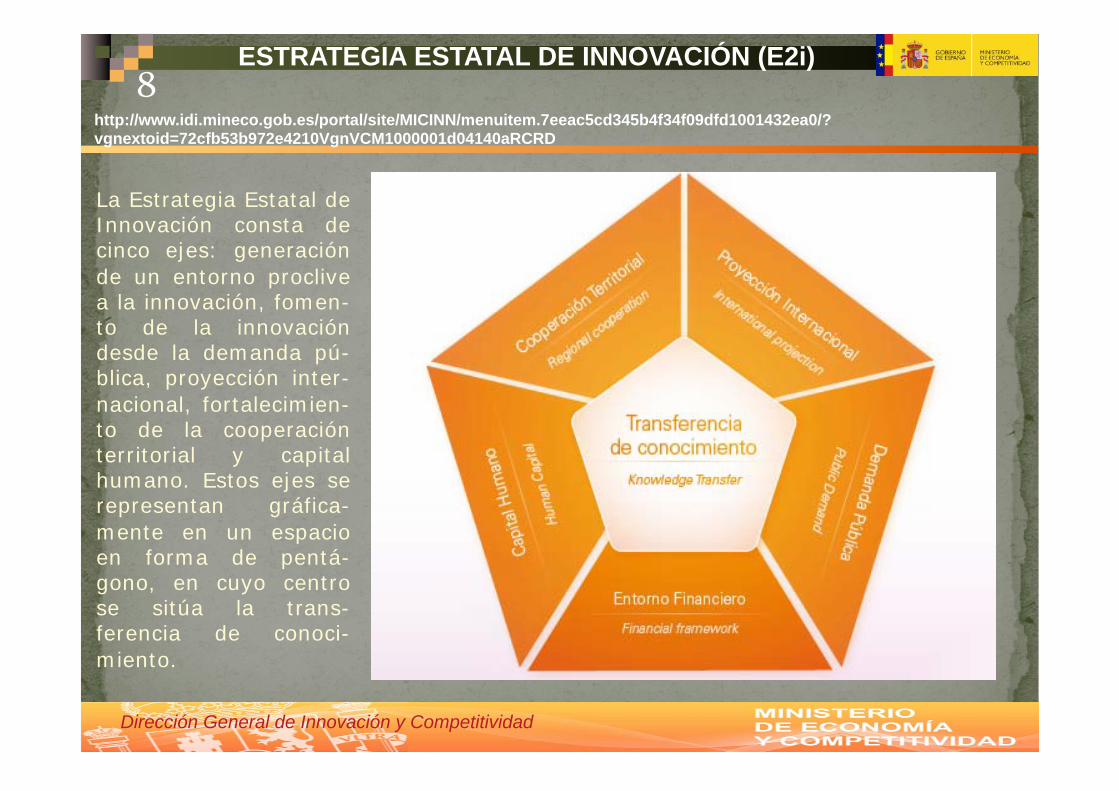

ESTRATEGIA ESTATAL DE INNOVACIÓN (E2i)

La Estrategia Estatal de Innovación (E2I) constituye el marco de actuación de la política del Gobierno en materia de inno-vación para contri-buir al cambio de modelo productivo en España, a través del fomento y la creación de estruc-turas que faciliten el mejor aprovecha-miento del conoci-miento científico y del desarrollo tecno-lógico.

http://www.idi.mineco.gob.es/portal/site/MICINN/menuitem.7eeac5cd345b4f34f09dfd1001432ea0/?vgnextoid=72cfb53b972e4210VgnVCM1000001d04140aRCRD

Dirección General de Innovación y Competitividad

ESTRATEGIA ESTATAL DE INNOVACIÓN (E2i)

La Estrategia Estatal de Innovación consta de cinco ejes: generación de un entorno proclive a la innovación, fomen-to de la innovación desde la demanda pú-blica, proyección inter-nacional, fortalecimien-to de la cooperación territorial y capital humano. Estos ejes se representan gráfica-mente en un espacio en forma de pentá-gono, en cuyo centro se sitúa la trans-ferencia de conoci-miento.

http://www.idi.mineco.gob.es/portal/site/MICINN/menuitem.7eeac5cd345b4f34f09dfd1001432ea0/?vgnextoid=72cfb53b972e4210VgnVCM1000001d04140aRCRD

Dirección General de Innovación y Competitividad

ESTRATEGIA ESTATAL DE INNOVACIÓN (E2i)

NOVEDADES Y ACTUACIONES:

- Estrategia Estatal de Innovación => Plan Innovación – Agencia

- Estrategia Estatal de Ciencia y Tecnología – Plan – Agencia

Dirección General de Innovación y Competitividad

10

Dirección General de Innovación y Competitividad

11

2.- INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i

ENTREVISTA A CARMEN VELA (SECRETARIA DE ESTADO DE I+D+i)

“Vamos a analizar los incentivos fiscales, por si hay margen de maniobra, pues estoy segura de que lo hay.”

“La alternativa del Crédito Fiscal es, probablemente, una medida que tendremos que implementar.”

Dirección General de Innovación y Competitividad

12

Es una de las principales vías para incentivar la innovación empresarial. Ofrece las siguientes ventajas:

Efectos económicos equiparables a la subvención, pero no tributa.

Es compatible con otras formas de ayuda (minoración base deducible en caso de subvenciones para el mismo proyecto).

La aplicación es libre y general, al no estar sometido a concurrencia competitiva con un presupuesto predefinido, y al dirigirse a cualquier actividad definida como de I+D+i.

La deducción fiscal es proporcional a las actividades de I+D+i desarrolladas. Además cabe su utilización en ejercicios posteriores (15 años).

2. INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i Introducción: La deducción fiscal.

Dirección General de Innovación y Competitividad

13

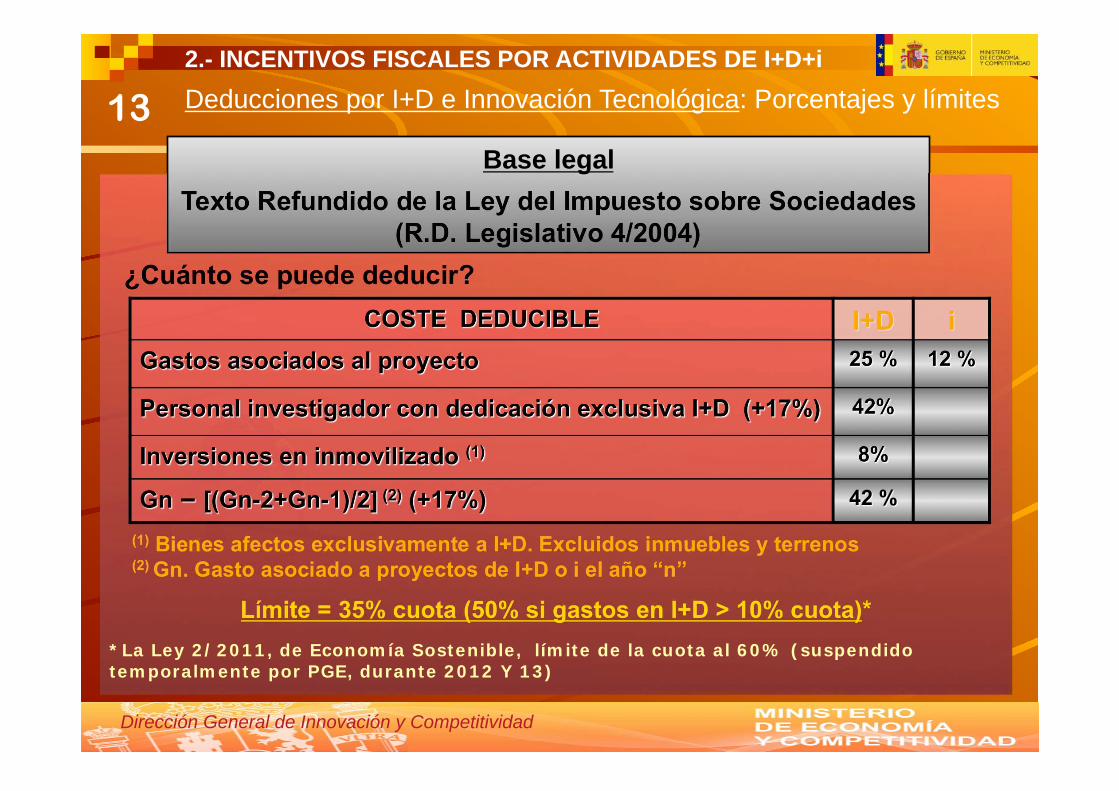

2.- INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i Deducciones por I+D e Innovación Tecnológica: Porcentajes y límites

(1) Bienes afectos exclusivamente a I+D. Excluidos inmuebles y terrenos (2) Gn. Gasto asociado a proyectos de I+D o i el año “n”

Límite = 35% cuota (50% si gastos en I+D > 10% cuota)*

¿Cuánto se puede deducir?

Base legal

Texto Refundido de la Ley del Impuesto sobre Sociedades (R.D. Legislativo 4/2004)

*La Ley 2/2011, de Economía Sostenible, límite de la cuota al 60% (suspendido temporalmente por PGE, durante 2012 Y 13)

Dirección General de Innovación y Competitividad

14

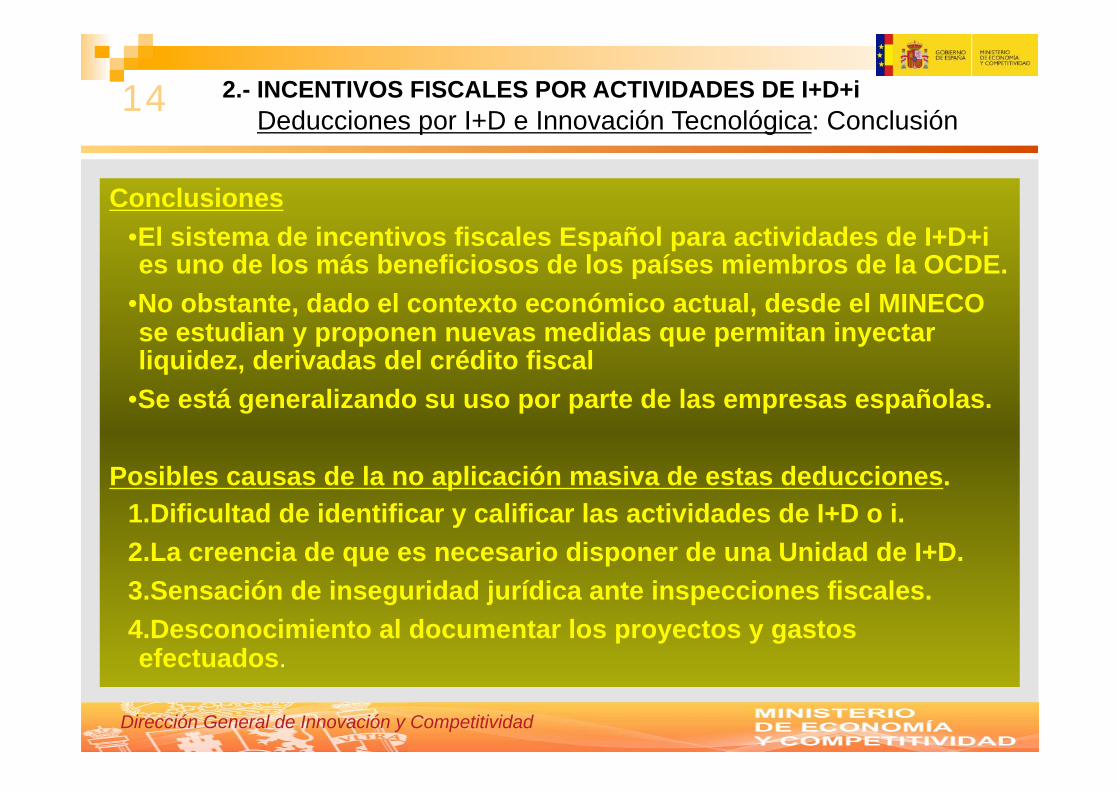

Conclusiones

•El sistema de incentivos fiscales Español para actividades de I+D+i es uno de los más beneficiosos de los países miembros de la OCDE.

•No obstante, dado el contexto económico actual, desde el MINECO se estudian y proponen nuevas medidas que permitan inyectar liquidez, derivadas del crédito fiscal

•Se está generalizando su uso por parte de las empresas españolas.

Posibles causas de la no aplicación masiva de estas deducciones.

1.Dificultad de identificar y calificar las actividades de I+D o i.

2.La creencia de que es necesario disponer de una Unidad de I+D.

3.Sensación de inseguridad jurídica ante inspecciones fiscales.

4.Desconocimiento al documentar los proyectos y gastos efectuados.

2.- INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i Deducciones por I+D e Innovación Tecnológica: Conclusión

Dirección General de Innovación y Competitividad

15 2.- LOS INFORMES MOTIVADOS

Base legal

REGULACIÓN de la emisión de informes motivados

DEDUCCIONES FISCALES

Real Decreto 1432/2003, de 21 de noviembre. Relativo al cumplimiento de requisitos científicos y tecnológicos a efectos de la aplicación e

interpretación de deducciones fiscales por actividades de I+D e i.

BONIFICACIONES EN COTIZACIONES SEGURIDAD SOCIAL

Real Decreto 278/2007, de 23 de febrero)

COMPETENCIA: EL MINECO (R.D. 345/2012 de 10 de febrero) La Dirección General de Innovación y Competitividad es el órgano competente, con carácter general,

para la emisión de los Informes motivados.

Los regímenes de bonificaciones y deducciones fiscales, son incompatibles, salvo que el personal por el que se pretende bonificarse, no intervenga en actividades por las que se practicarán deducciones.

Dirección General de Innovación y Competitividad

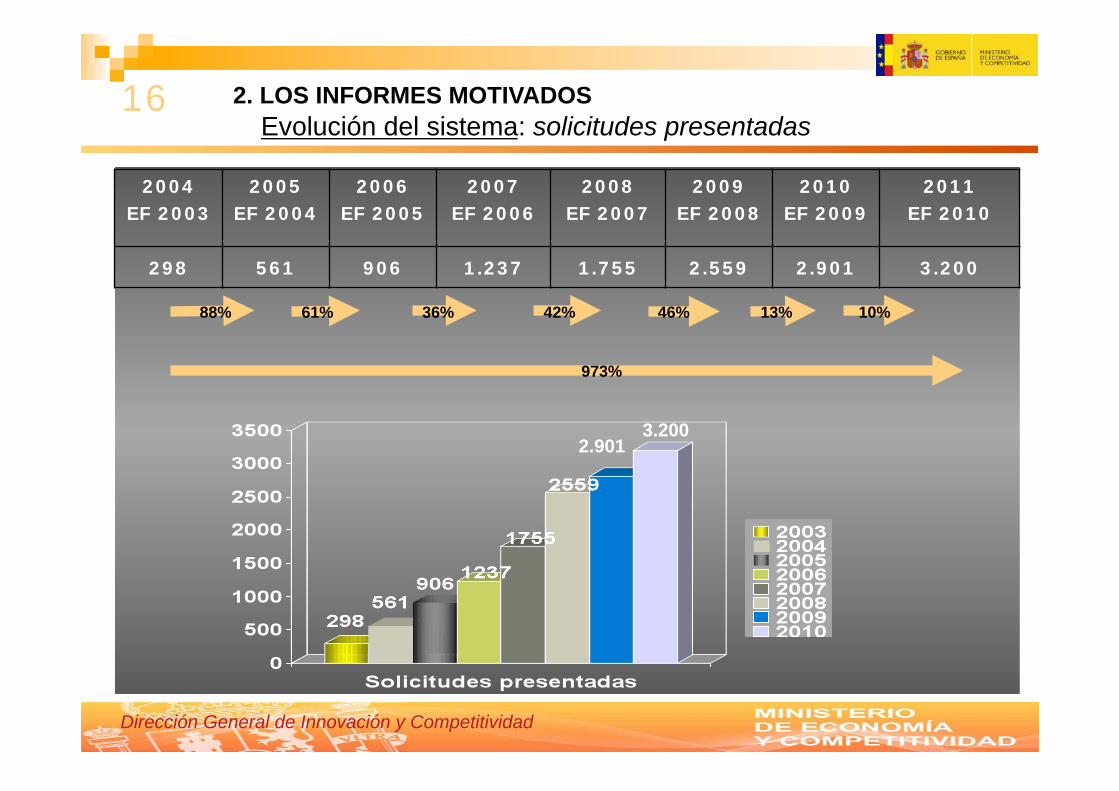

2. LOS INFORMES MOTIVADOS Evolución del sistema: solicitudes presentadas

16

88%

2004 EF 2003

2005 EF 2004

2006 EF 2005

2007 EF 2006

2008 EF 2007

2009 EF 2008

2010 EF 2009

2011 EF 2010

298 561 906 1.237 1.755 2.559 2.901 3.200

61% 36% 42%

973%

46% 13%

3.200

10%

2.901

Dirección General de Innovación y Competitividad

17

2. INFORMES MOTIVADOS. DISTRIBUCIÓN TERRITORIAL. Informes Solicitados por Comunidad Autónoma.

Evolución EF 2003-2009

Dirección General de Innovación y Competitividad 18

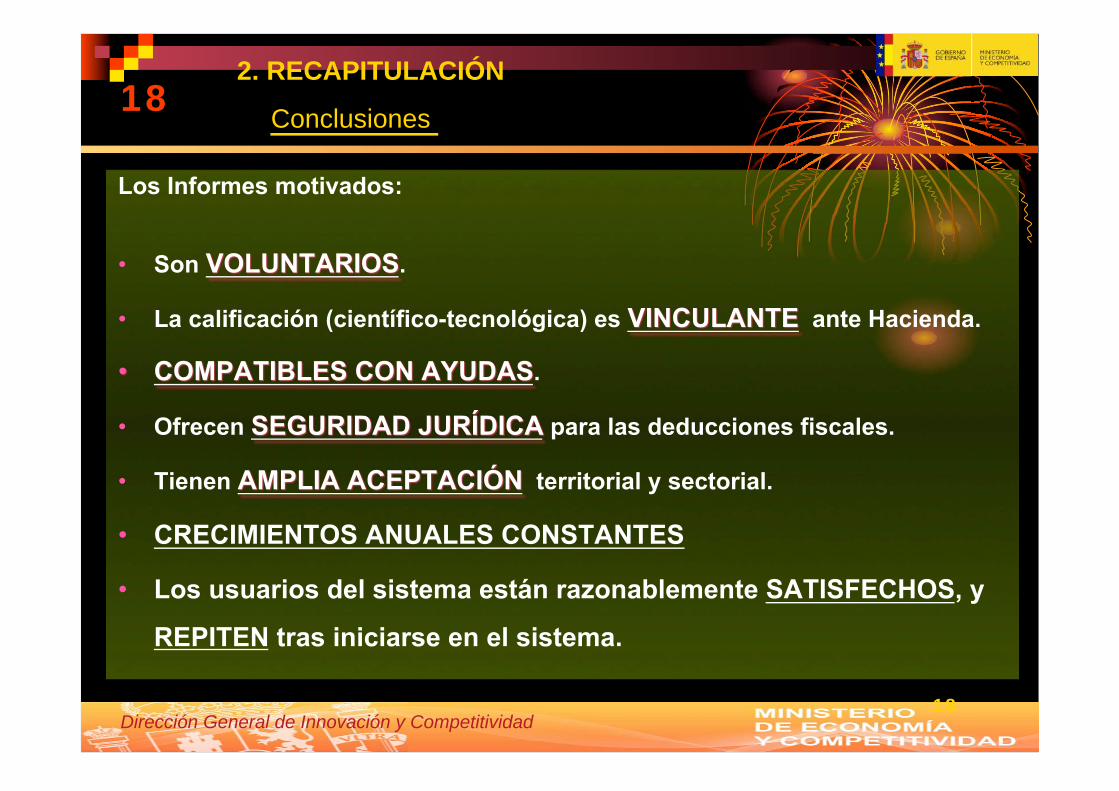

18 2. RECAPITULACIÓN Conclusiones

Dirección General de Innovación y Competitividad

19 2. PATENT BOX Reducción de ingresos por la transmisión de determinados activos intangibles

Artículo 23 del RDL 4/2004 (TRLIS)

Reducción de un 50% de los ingresos a integrar en la base imponible, procedentes de la cesión de: - Derecho de uso o de explotación de patentes, dibujos o modelos, planos, fórmulas o

procedimientos secretos.

- Derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas..

Requisitos: - Que la entidad cedente haya creado los activos objeto de cesión.

- Que el cesionario utilice los derechos de uso o de explotación en el desarrollo de una actividad

económica.

- Que el cesionario no resida en un país considerado como paraíso fiscal.

- Que la entidad disponga de los registros contables necesarios para poder determinar los

ingresos y gastos, directos e indirectos, correspondientes a los activos objeto de cesión.

Exclusiones: Cesión de derecho de uso o de explotación de marcas, obras literarias, artísticas o científicas,

incluidas las películas cinematográficas, derechos personales susceptibles de cesión, como los

derechos de imagen, programas informáticos, equipos industriales, comerciales o científicos, ni

de cualquier otro derecho o activo distinto de los señalados en el apartado 1.

Dirección General de Innovación y Competitividad

20 2. PATENT BOX: Situación actual

• Iniciativas parlamentarias.

• Postura positiva de esta Dirección General a su canalización a través del sistema de informes motivados vinculantes.

• Publicación en 2012 Norma UNE “transferencia de tecnología”.

Reducción de ingresos procedentes de determinados activos intangibles, que puede ayudar a crear sinergias entre PYMES generadoras de conocimiento, y empresas grandes cuyo “core business” (línea de negocio) sea la explotación y comercialización de productos.

Fomenta el interés general en que las empresas españolas compartan entre sí conocimiento y tecnología, en el contexto empresarial de “win-win situation” (ambas partes ganan), que redundará en la competitividad del sector empresarial español y en el crecimiento económico global, además de rentabilizar los apoyos públicos creados al respecto.

21 2.- INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i Deducciones fiscales: Estímulo de la I+D+i Compra - Venta de deducciones fiscales con Informe Motivado

Grupo de trabajo para el desarrollo de una Herramienta de apoyo a la I+D+i a través de la posibilidad de vender las deducciones fiscales generadas, no practicadas y garantizadas a través de un Informe Motivado Vinculante.

Dirección General de Innovación y Competitividad

22

INFORMES MOTIVADOS

INNPACTO (colaboración público-privada)

INNCORPORA (contratación personal I+D+i)

INNFLUYE (Plataformas tecnológicas)

INNPLANTA (Parques científicos y tecnológicos)

INNPLICA (vinculado a CPI; no es convocatoria)

OTRAS

*Pendientes de la aprobación de los PGE

Dirección General de Innovación y Competitividad

Dirección General de Innovación y Competitividad

Dirección General de Innovación y Competitividad

COMPRA PÚBLICA INNOVADORA

El desarrollo eficaz de la compra pública innovadora que persigue el MINECO, pretende reforzar el papel de las Administraciones públicas como impulsoras de la Innovación empresarial. Esto se aborda trabajando desde el lado de la demanda del gestor público que saca a licitación los contratos de compra pública innovadora y desde el lado de la oferta, es decir, de las empresas que compiten en las licitaciones ayudándolas en el juego competitivo a participar y presentar ofertas innovado-ras en dichos procedimientos de contratación.

http://www.idi.mineco.gob.es/portal/site/MICINN/menuitem.8ce192e94ba842bea3bc811001432ea0/?vgnextoid=f31a43df25682310VgnVCM1000001d04140aRCRD

ADAPTACIONES NORMATIVAS:

- Acuerdo de Consejo de Ministros 8-10-10: 3% de inversión nueva en 2013.

- Posibilidad de compra de productos no existentes (LCSP). - Posibilidad de acceso a empresas proponentes (“demanda

temprana” - web).

MODALIDADES:

- CPTI (Compra Pública de Tecnología Innovadora): Diálogo competitivo.

- CPP (Compra Pública Precomercial): Reparto de riesgos y beneficios.

LICITACIÓN:

- Ofertas económicamente más ventajosas en su conjunto, Confidencialidad, aspectos de propiedad intelectual e industrial, derechos de uso, solvencia técnica y financiera

FINANCIACIÓN:

- INNODEMANDA - INNOCOMPRA (apoyo a los órganos públicos de las CCAA).

Dirección General de Innovación y Competitividad

COMPRA PÚBLICA INNOVADORA

http://www.idi.mineco.gob.es/portal/site/MICINN/menuitem.8ce192e94ba842bea3bc811001432ea0/?vgnextoid=f31a43df25682310VgnVCM1000001d04140aRCRD

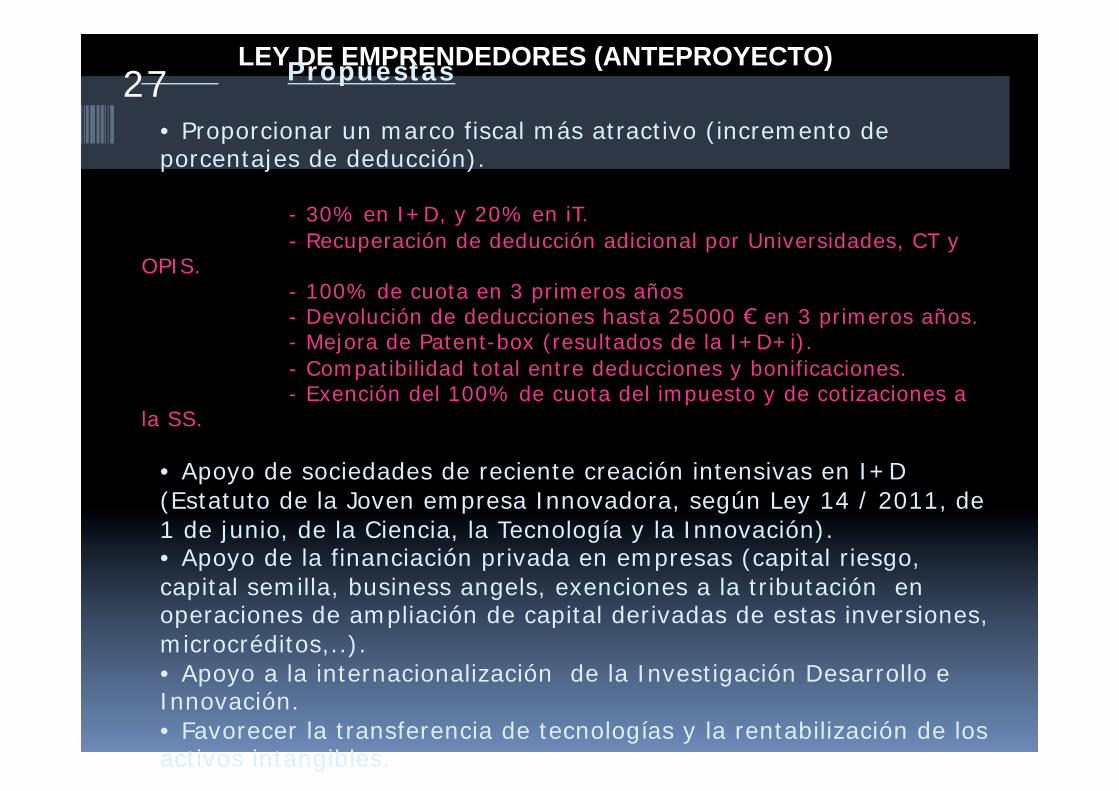

LEY DE EMPRENDEDORES (ANTEPROYECTO) 27 Propuestas

• Proporcionar un marco fiscal más atractivo (incremento de porcentajes de deducción).

- 30% en I+D, y 20% en iT. - Recuperación de deducción adicional por Universidades, CT y

OPIS. - 100% de cuota en 3 primeros años - Devolución de deducciones hasta 25000 en 3 primeros años. - Mejora de Patent-box (resultados de la I+D+i). - Compatibilidad total entre deducciones y bonificaciones. - Exención del 100% de cuota del impuesto y de cotizaciones a

la SS.

• Apoyo de sociedades de reciente creación intensivas en I+D (Estatuto de la Joven empresa Innovadora, según Ley 14 / 2011, de 1 de junio, de la Ciencia, la Tecnología y la Innovación). • Apoyo de la financiación privada en empresas (capital riesgo, capital semilla, business angels, exenciones a la tributación en operaciones de ampliación de capital derivadas de estas inversiones, microcréditos,..). • Apoyo a la internacionalización de la Investigación Desarrollo e Innovación. • Favorecer la transferencia de tecnologías y la rentabilización de los activos intangibles.

28 ESTÍMULO A LA I+D+i Otras propuestas a estudio

Mejorar coordinación nacional sistema I+D+i.

Publicidad con resultados de proyectos y capacidades grupos, coordinado a nivel nacional.

Aportar resultados I+D a la empresa, a cambio de que ésta se convierta en mecenas de los grupos de investigación.

Fomentar transferencia de tecnología CCTT y de investigación, la vigilancia tecnológica y la prospectiva.

Facilitar creación start-up, registro nacional spin-off, coordinación nacional.

Estado, socio de empresas (ejemplo ISRAEL START-UP NATION).

29 ESTÍMULO A LA I+D+i Otras propuestas a estudio

Extrapolar concepto CIMIT (centro integración de medicina y tecnologías innovadoras) => juntar grupos de interés para que trabajen estrechamente e. g. hospitales, universidades, empresas proveedoras tecnologías sanitarias, inversores...

Emprender acciones desde las fases de formación básica.

Mejorar y ayudar al soporte documental de los proyectos y tecnologías (estrategia comercial).

Muchas gracias por su atención

SUBDIRECCIÓN GENERAL DE FOMENTO DE LA INNOVACIÓN EMPRESARIAL

30