Emilio Ontiveros y Introducción

21

399 Emilio Ontiveros y Francisco J. Valero 21 La reforma innovadora de los mercados de valores españoles Introducción Este capítulo del libro pretende aportar una perspec- tiva española al que es su tema principal, las innova- ciones financieras, pero deliberadamente lo hace desde una posición diferente a los capítulos prece- dentes. En efecto, cada uno de estos capítulos se ha dedica- do a explicar un tipo de innovación financiera que, a lo largo de la historia, ha tenido éxito y, por tanto, ha dejado huella en los mercados de capitales mo- dernos. Sin embargo, España no es un país que se haya destacado por aportar alguna innovación fi- nanciera significativa a esta larga historia, pero sí que cuenta, en épocas recientes, con una experiencia, que en conjunto puede considerarse muy exitosa, de incorporación de innovaciones a su sistema financie- ro que han contribuido a su elevado grado de des- arrollo en la actualidad. Al hacerlo así no pretendemos exclusivamente barrer para casa. Por un lado, a la luz precisamente de la 21

Transcript of Emilio Ontiveros y Introducción

399Emilio Ontiveros yFrancisco J. Valero

21La reforma innovadora de los mercadosde valores españoles

Introducción

Este capítulo del libro pretende aportar una perspec-tiva española al que es su tema principal, las innova-ciones financieras, pero deliberadamente lo hacedesde una posición diferente a los capítulos prece-dentes.

En efecto, cada uno de estos capítulos se ha dedica-do a explicar un tipo de innovación financiera que, alo largo de la historia, ha tenido éxito y, por tanto,ha dejado huella en los mercados de capitales mo-dernos. Sin embargo, España no es un país que sehaya destacado por aportar alguna innovación fi-nanciera significativa a esta larga historia, pero sí quecuenta, en épocas recientes, con una experiencia,que en conjunto puede considerarse muy exitosa, deincorporación de innovaciones a su sistema financie-ro que han contribuido a su elevado grado de des-arrollo en la actualidad.

Al hacerlo así no pretendemos exclusivamente barrerpara casa. Por un lado, a la luz precisamente de la

21

400

experiencia española, estamos convencidos de que laimplantación de diversas innovaciones en un sistemafinanciero puede alterar sensiblemente la configura-ción de éste al mismo tiempo que sus relaciones conla economía real.

Por otro, pensando en aquellos países cuyo nivel dedesarrollo financiero es todavía comparativamentebajo, es muy posible que la experiencia españolapueda aportar algunas claves importantes sobrecomo alcanzar dicho desarrollo de forma eficaz. Setrataría, entonces, de un proceso paralelo a la aten-ción que ha ido levantando la transición política es-pañola en otros lugares, pero circunscrita ahora aldesarrollo financiero de nuestro país. De estaforma, se podrían extraer de la experiencia españo-la algunas claves válidas para otros ámbitos geográ-ficos, como algunos países de América Latina o deEuropa del Este.

Esto último no es una mera perspectiva teórica,puesto que ya se están desarrollando experiencias deeste tipo, en muchas ocasiones con la colaboraciónde organizaciones internacionales que buscan ayudaral desarrollo de otros países fomentando su sistemafinanciero. Estas mismas organizaciones se han in-tentado apoyar en investigaciones que pretendenanalizar de qué forma el desarrollo del sistema finan-ciero puede ayudar a la economía real y, en particu-lar, cual de las dos grandes formas básicas deintermediación financiera -la bancaria tradicional yla de los mercados de valores- puede hacer más efec-tivo este apoyo1.

Sin ninguna duda, en España han sido los mercadosde valores los que se han desarrollado más dentrodel conjunto del sistema financiero y los que más ex-plican el aumento del papel de éste dentro de la eco-nomía española, teniendo en cuenta que la mayoríade los mercados de valores son de nacimiento re-ciente, mientras que los que no lo son -las bolsas devalores2 - han visto una reforma profunda de su fun-cionamiento.

Por este motivo, porque la reforma de los mercadosde valores españoles supone la aparición de merca-dos realmente nuevos, algunos de los cuales permi-ten negociar instrumentos que son también nuevos,puede calificarse como reforma innovadora. En con-traste, en el sistema bancario no se han registrado in-novaciones de tanta relevancia en las entidades, que,básicamente, siguen siendo de alguna de las catego-rías que ya existían anteriormente, aunque sí se hanproducido importantes transformaciones en su nú-mero e identidad ante la progresiva liberalización delas restricciones que encorsetaban su actividad y suentrada en un régimen de plena competencia3.

La naturaleza de la innovación financiera

La innovación financiera es un concepto que resultaimpreciso de definir, pero que apunta a la aparicióny desarrollo dentro de un sistema financiero de nue-vos productos, procesos y mercados que aumentanla eficiencia del sistema, o bien le hacen más com-pleto, en el sentido de posibilitar el cumplimientode nuevas demandas (por ejemplo, de cobertura deriesgos) que sobre el mismo puedan hacer los distin-tos agentes económicos. Por tanto, se puede hablarde tres tipos básicos de innovaciones financieras:

1) La innovación financiera de productos, entre losque destacamos, sobre todo desde el punto devista de los mercados de valores, aquellos que fo-mentan la apelación directa del financiado al pro-veedor de fondos a través de dichos mercados.2) La innovación financiera de procesos, que nodebe contemplarse desde la perspectiva exclusivade la tecnología -de cálculo y comunicaciones,fundamentalmente-, puesto que en el desarrollode los mercados financieros también influyenotros procesos, menos visibles, pero no por esomenos decisivos para dicho desarrollo, como es laforma de representar los instrumentos o la organi-zación de la negociación y la compensación y li-quidación de los mismos.

401

La reforma innovadora de los mercados de valores españoles

3) La innovación financiera de mercados es precisa-mente la que da cuerpo a este trabajo, sobre labase de la ausencia, o el menor nivel de desarro-llo, iniciales de los mercados financieros en Espa-ña en relación con otros países de nuestroentorno socioeconómico inmediato, por lo quetendremos ocasión de analizarla con más detalle

La innovación financiera se viene desarrollando enEspaña desde hace tiempo en esta triple vertiente enel conjunto del sistema financiero, aunque, como de-cimos, de forma más intensa en los mercados de va-lores. No en vano la OCDE (1971) había calificadoal sistema financiero español como uno de los másrígidos y reglamentados entre los países miembrosde esta organización a primeros de los años 1970.

En todo caso, este capítulo no pretende desarrollaruna teoría general de la innovación financiera niefectuar un análisis, siquiera sea panorámico, de

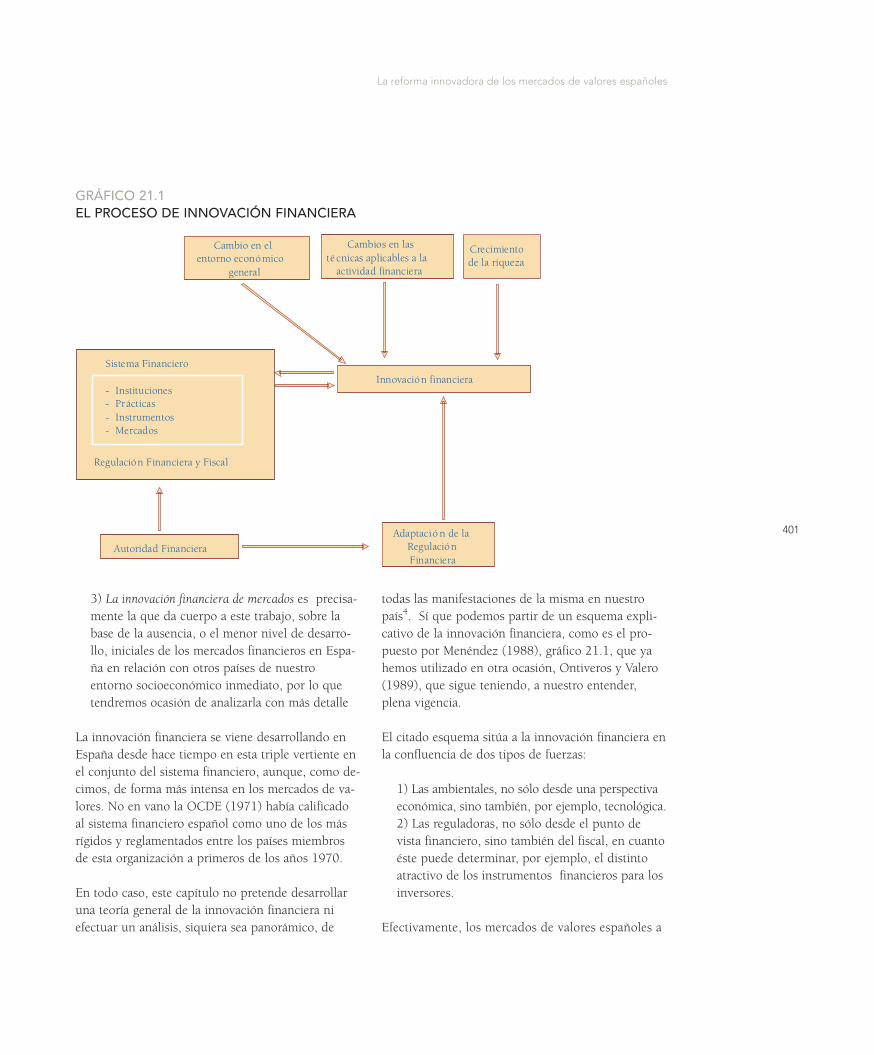

todas las manifestaciones de la misma en nuestropaís4. Sí que podemos partir de un esquema expli-cativo de la innovación financiera, como es el pro-puesto por Menéndez (1988), gráfico 21.1, que yahemos utilizado en otra ocasión, Ontiveros y Valero(1989), que sigue teniendo, a nuestro entender,plena vigencia.

El citado esquema sitúa a la innovación financiera enla confluencia de dos tipos de fuerzas:

1) Las ambientales, no sólo desde una perspectivaeconómica, sino también, por ejemplo, tecnológica.2) Las reguladoras, no sólo desde el punto devista financiero, sino también del fiscal, en cuantoéste puede determinar, por ejemplo, el distintoatractivo de los instrumentos financieros para losinversores.

Efectivamente, los mercados de valores españoles a

Cambio en el entorno económico

general

Cambios en las té cnicas aplicables a la

actividad financiera

Crecimiento de la riqueza

Sistema Financiero

- Instituciones- Prácticas- Instrumentos - Mercados

Regulación Financiera y Fiscal

Innovación financiera

Autoridad Financiera

Adaptació n de la Regulación Financiera

GRÁFICO 21.1EL PROCESO DE INNOVACIÓN FINANCIERA

402

los que se refiere este capítulo se han puesto enmarcha, como se verá más adelante, gracias a pro-fundos cambios normativos, especialmente losorientados a crear nuevos mercados o desarrollarlos existentes por caminos nuevos. Sin estos cam-bios y, por tanto, sin la complicidad de las autori-dades reguladoras en el ámbito financiero,difícilmente se podría concebir que el proceso dereforma se hubiese efectuado en un tiempo relativa-mente corto y con el grado de éxito que será anali-zado posteriormente.

Esto no quiere decir que la regulación haya sidoorientada siempre en una misma dirección, especial-mente por lo que respecta al ámbito fiscal, donde sehan registrado diversos vaivenes, pero, en el campoestrictamente financiero, sí puede decirse que, en ge-neral, la regulación se ha orientado en la dirección deun mayor desarrollo del sistema financiero español, ymuy particularmente de sus mercados de valores, te-niendo en cuenta la amplia distancia que les separabade los mercados similares de otros países más avanza-dos, los cuales han seguido evolucionando también.

Por otra parte, el éxito de una normativa de estetipo, con los profundos cambios que ha implicado,

no puede atribuirse sólo al regulador, con ser éstemuy importante, sino también a la aceptación de lamisma por parte de las entidades y sujetos regula-dos, cuya complicidad ha sido, en general, manifies-ta, precisamente por los objetivos que se hanpretendido con las sucesivas reformas.

En cuanto al entorno, el gráfico precedente contem-pla tres dimensiones del mismo, que no pueden con-siderarse totalmente independientes entre sí:

1) El entorno económico general, caracterizadopor un desarrollo socioeconómico bastante soste-nido, en el que han jugado un importante papellos procesos de liberalización y de globalizaciónde las economías, incluyendo en el caso de Espa-ña su progresiva vinculación a su inmediato en-torno europeo.2) Los cambios en las técnicas, tanto las propia-mente financieras como las de cálculo y comuni-caciones, sin los cuales son se podrían efectuarmúltiples operaciones financieras o, en todo caso,no podrían alcanzar los volúmenes de negocioque pueden verse habitualmente en los mercadosfinancieros más desarrollados de nuestro tiempo.3) El crecimiento de la riqueza, en el sentido de

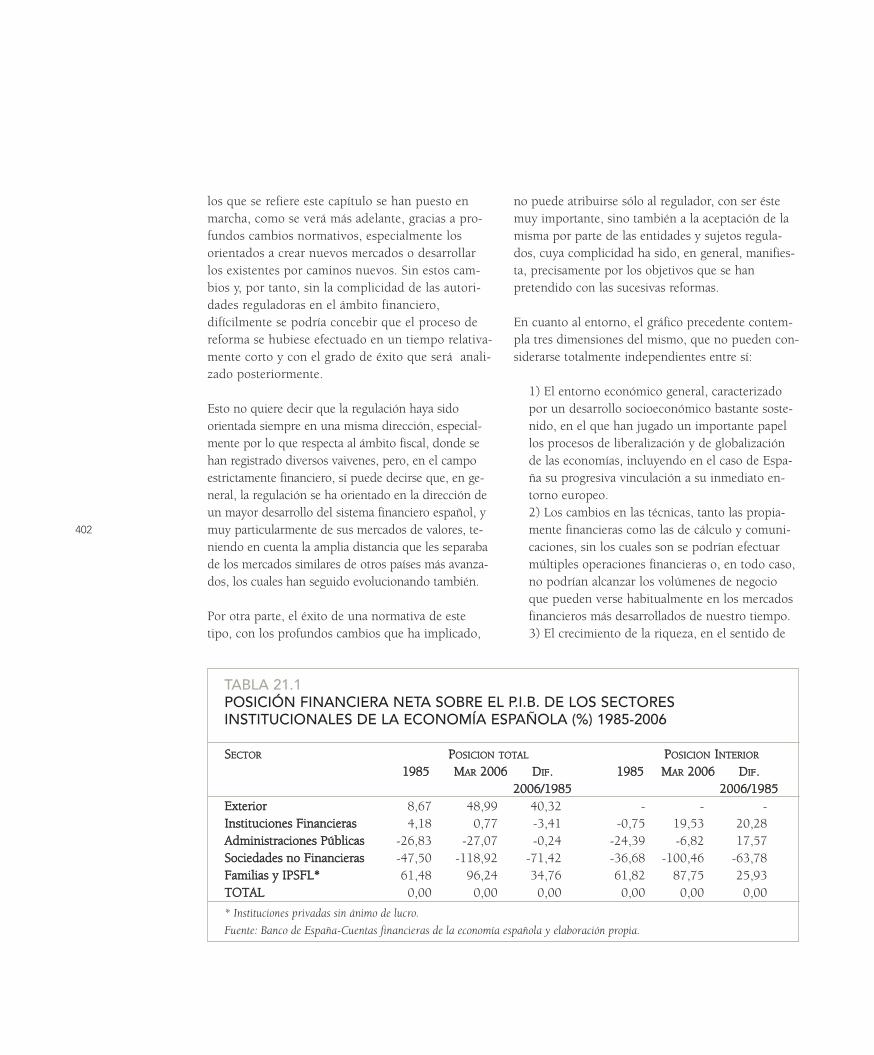

TABLA 21.1 POSICIÓN FINANCIERA NETA SOBRE EL P.I.B. DE LOS SECTORES INSTITUCIONALES DE LA ECONOMÍA ESPAÑOLA (%) 1985-2006

SSEECCTTOORR PPOOSSIICCIIOONN TTOOTTAALL PPOOSSIICCIIOONN IINNTTEERRIIOORR

11998855 MMAARR 22000066 DDIIFF.. 11998855 MMAARR 22000066 DDIIFF.. 22000066//11998855 22000066//11998855

EExxtteerriioorr 8,67 48,99 40,32 - - -IInnssttiittuucciioonneess FFiinnaanncciieerraass 4,18 0,77 -3,41 -0,75 19,53 20,28AAddmmiinniissttrraacciioonneess PPúúbblliiccaass -26,83 -27,07 -0,24 -24,39 -6,82 17,57SSoocciieeddaaddeess nnoo FFiinnaanncciieerraass -47,50 -118,92 -71,42 -36,68 -100,46 -63,78FFaammiilliiaass yy IIPPSSFFLL** 61,48 96,24 34,76 61,82 87,75 25,93TTOOTTAALL 0,00 0,00 0,00 0,00 0,00 0,00

* Instituciones privadas sin ánimo de lucro.

Fuente: Banco de España-Cuentas financieras de la economía española y elaboración propia.

403

La reforma innovadora de los mercados de valores españoles

que el sistema financiero en su función interme-diadora necesita de una fuente de alimentación defondos que le permita atender las necesidades delos destinatarios de los mismos.

Esto último puede verse claramente en el cuadro21.1, que se refiere a los grandes sectores de la eco-nomía española y a sus posiciones financieras netas,considerando tanto una economía abierta como ce-rrada, es decir, sin sector exterior, aunque sólo nosinteresa aquí la primera. Como puede observarse,hay dos grandes sectores financiadores -familias ysector exterior- y dos financiados -empresas no fi-nancieras y administraciones públicas- a los quesirve un sector de instituciones financieras que, pre-cisamente porque su papel básico es la intermedia-ción, apenas tiene una posición neta relevante entérminos relativos.

Sin embargo, lo más destacable del cuadro anteriores que, con excepción de las administraciones públi-cas, muy influidas por el control de sus déficit queha traído consigo la unión monetaria europea(UME), los sectores financiadores lo son todavía másactualmente en cantidades muy significativas, mien-tras que el otro sector financiado, las empresas, tam-bién lo es una medida mucho más intensa quecuando nuestro país no se había incorporado a lasComunidades Europeas.

Es lógico que las familias hayan ido acumulando ri-queza, una buena parte de la cual se ha materializa-do en activos financieros, a medida que el desarrollosocioeconómico las ha dotado de un mayor nivel derenta y, por tanto, también de una mayor capacidadde ahorro. También resulta fácilmente explicable queel sector exterior haya aumentado muy significativa-mente su papel financiador de la economía española,ya que el citado desarrollo de ésta la ha hecho másatractiva para la inversión exterior.

En el otro extremo, las empresas se enfrentan ahoraa unos niveles de competencia más elevados, lo que

aumenta su necesidad de disponer de las inversionese instalaciones más avanzadas para poder competirde forma efectiva, disparándose así las necesidadesfinancieras netas del conjunto de las mismas.

LA UTILIDAD DE LA

INNOVACIÓN FINANCIERA

Sea cual sea la naturaleza de la innovación financie-ra, una cuestión fundamental que cabe plantear entorno a la misma es hasta qué punto es útil, no sólodesde una perspectiva financiera, que podría oscure-cer el alcance sustantivo de dicha utilidad, sino de laeconomía real. Este es el argumento seguido por Vi-ñals, Berges y Valero (1990) desde la perspectiva dela formación bruta de capital en Europa, que leslleva a considerar tres canales de aportación positivade las innovaciones financieras a dicha formación:

1) La reducción del coste de capital de las empresas, 2) La mejor cobertura de los riesgos en las empresas,3) La provisión de fórmulas de financiación nuevas omás flexibles.

La principal dificultad con que se encuentran estosautores es, precisamente, la ausencia de un marcoconceptual que muestre claramente las posibles rela-ciones entre la innovación financiera y las decisionesde producción, ahorro e inversión. En su lugar, exa-minan un conjunto amplio de instrumentos financie-ros y analizan no sólo los posibles efectos de losmismos a través de alguno de los canales anteriores,sino también su utilización en la práctica, en funciónde los datos disponibles en cada uno de los casos.

En efecto, a falta de un marco conceptual preciso, lamayor o menor utilización de una determinada innova-ción financiera a lo largo del tiempo, en el caso que nosocupa por las empresas, proporciona alguna evidenciasobre la utilidad de la misma. Resulta curioso observarque el número de innovaciones financieras cuya utili-dad parece clara, según el marco conceptual utilizado yla evidencia manejada, es relativamente reducido.

404

En nuestra opinión, este esquema conceptual y em-pírico también resulta válido para los mercados devalores. Por un lado,

1) Unos mercados nuevos o más líquidos puedenreducir el coste de capital de las entidades que sefinancian en ellos.2) Determinados mercados pueden ayudar a redu-cir los riesgos de los agentes económicos que ope-ran en ellos, ya que su objetivo es precisamenteayudar a dicha reducción de riesgos.3) El desarrollo de los mercados puede ofrecernuevas o más flexibles formas de financiación,como será el caso de la titulización, de la que nosocupamos más adelante.

Por otro lado, como también veremos, los mercadosde valores españoles, con excepción de los relativos ainstrumentos derivados, han mostrado una evolu-ción muy sostenida de sus volúmenes de negocio,con muy pocas excepciones a lo largo del tiempo,todo ello en un entorno en que los propios mercadoshan comenzado a competir en el ámbito internacio-nal, y especialmente a un nivel europeo, un fenóme-no que, previsiblemente, se intensificará en el futuroinmediato, debido a la gran apertura a la competen-cia con la que se ha querido impulsar el desarrollodel mercado único europeo de valores tras el adveni-miento del euro, a través del Plan de Acción de Ser-vicios Financieros (PASF) propuesto por laComisión Europea5.

La reforma de los mercados de valoresespañoles

La reforma de los mercados de valores puede, y debecalificarse de innovadora por implicar la aparición,dentro del sistema financiero español, de:

1) Nuevos mercados2) Nuevos instrumentos financieros3) Nuevas formas de negociar, compensar y liqui-dar valores4) Nuevos inversores institucionales5) Un nuevo supervisor

Esta reforma, tal y como se recoge en el tabla 21.2,tiene lugar en un período muy corto de tiempo, unlustro, dejando atrás un largo período de prepara-ción que puede remontarse a la Comisión para el Es-tudio del Mercado de Valores, creada por una OrdenMinisterial de 4 de agosto de 1977, que presentó suinforme al gobierno en abril del año siguiente.

A partir de este informe, se adoptaron algunas medi-das de mejora del mercado bursátil, pero no es hastala Ley 24/1988 de 28 de julio, del Mercado de Valo-res (LMV), cuando se produce su auténtica reforma.Previamente, en 1987, se había puesto en marcha elmercado de deuda pública anotada, del que tambiénse ocupará dicha Ley, dotándolo de la condición demercado secundario oficial de valores.

Este proceso de reforma innovadora de los mercadosespañoles supone, fundamentalmente, siguiendo unorden cronológico:

1) La incorporación de un mercado de deuda pú-blica en la que ésta deja de materializarse en títu-los valores para pasar a hacerlo en forma deanotaciones en cuenta (registros informáticos), loque tendrá implicaciones muy importantes para ladistribución y la negociación eficientes de ladeuda pública en España, muy necesarias enton-ces ante la persistencia de fuertes déficit públicosen nuestro país y la lógica necesidad de financiar-los. Además, en la medida en que dicho mercadoincorpora operaciones de cesión temporal de acti-vos (repos), se convertirá en un marco esencialpara la gestión de la tesorería de una amplia varie-dad de agentes económicos, en particular de lasentidades financieras. Por otra parte, la aperturainternacional del mercado provocará que, parabien o para mal, sea éste el mercado en que losinversores del resto del mundo puedan manifestarsu confianza o desconfianza sobre la marcha de laeconomía española.2) La incorporación de una legislación modernapara los mercados de valores y de un único super-

405

La reforma innovadora de los mercados de valores españoles

visor para todos ellos y todas las entidades y per-sonas operantes en ellos, la Comisión Nacionaldel Mercado de Valores. Esta legislación, que seha modificado en varias ocasiones, para adaptarlatanto a las novedades de la normativa de la UE enmateria de mercados de valores como a las exi-gencias del desarrollo de los mercados en España,no sólo ha perseguido una mayor eficiencia deestos mercados, sino también una mayor confian-za en los mismos a través de la vigilancia de lasolvencia de sus operadores y la prohibición ysanción de conductas contrarias al buen funciona-miento de los mercados.3) Una profunda reforma de las bolsas, cuyasprincipales manifestaciones pueden sintetizarsecomo sigue:

a) Integración de las bolsas entre sí a través delSistema de Interconexión Bursátil (SIB), popu-larmente conocido como mercado continuo, através del cual tiene lugar casi toda la negocia-ción bursátil en España. Entre otras cosas, estaintegración garantiza el cumplimiento de la clá-

sica ley económica de un activo, un precio, esosí para un determinado instante del tiempo.b) Despersonalización de la intermediación bur-sátil, que pasará a ser ejercida por unas nuevasfiguras societarias, las sociedades y agencias devalores, en lugar de los antiguos agentes de cam-bio y bolsa, con todo lo que esto supone demayor permanencia y disponibilidad de recursosde los intermediarios, al mismo tiempo que seliberaliza el acceso a esta función, que antes sóloera posible por oposición.c) Cambios en los sistemas de negociación ycompensación de los valores, a los que se ex-tenderá la forma de las anotaciones en cuenta,con todo lo que esto supone de una mayor efi-ciencia de ambas funciones, muy necesariaante el fuerte crecimiento de los valores nego-ciados y compensados en los mercados.

4) La incorporación de nuevos instrumentos deri-vados, los futuros y las opciones, con sus corres-pondientes mercados organizados. Mientras estosinstrumentos no aportan ningún tipo de financia-

TABLA 21.2LOS NUEVOS MERCADOS DE VALORES ESPAÑOLES* 1987-1992

11998877:: entrada en funcionamiento del mercado de deuda pública anotada, gestionado por el Banco de Es-paña: Central de Anotaciones.11998888:: reforma de la legislación básica de los mercados de valores españoles; la referida a las bolsas tarda-ría todavía un año más en implementarse.11998899--11999922:: nacimiento del primer mercado organizado de instrumentos derivados, primero de opciones,luego de futuros. Ambos mercados, sitos en Madrid y Barcelona, se integran en 1992 en un holdingcomún, MEFF, especializándose en renta variable y renta fija, respectivamente. 11999911:: es reconocido como mercado de valores el mercado de renta fija privada AIAF (Asociación de Inter-mediarios de Activos Financieros) orientado hacia los inversores institucionales, nacido en 1987 bajo el im-pulso del Banco de España. Con él se intentaba suplir las deficiencias de la tradicional negociación de estetipo de valores en las bolsas, facilitando así la financiación de los agentes económicos privados de la econo-mía mediante valores de renta fija, tanto a corto (pagarés) como a largo plazo (obligaciones y bonos).

* No se considera FC&M, primer mercado español de derivados sobre mercaderías (cítricos), creado en 1995 y cerrado defini-tivamente en 2003 por falta de actividad, ni el Mercado de Futuros del Aceite de Oliva (MFAO), puesto en marcha en 2004,que no pueden considerarse propiamente mercados financieros.

406

ción, si que permiten cubrir riesgos financieros,fundamentalmente en España el riesgo de tipo deinterés y el riesgo bursátil -tanto por lo que se re-fiere a acciones concretas como a índices bursáti-les, para lo cual se crea un nuevo índice, elIBEX-35, expresamente diseñado para servir debase a este tipo de instrumentos-.5) El reconocimiento como mercado de valores deun mercado de renta fija promovido por, y orien-tado a, los inversores institucionales, que dura-mente mucho tiempo se ha visto desplazado porel fuerte empuje de la deuda pública (efecto crow-ding out). El claro retroceso de ésta con ocasiónde la incorporación de España a la UME ha dadonuevas alas a su desarrollo.Todos estos mercados se han visto posteriormentesometidos, también en un período de tiempo muycorto, a un proceso de unificación de su propie-dad que, si bien no resulta muy relevante para losfines de este artículo, ya que no ha modificado losmercados como tales, que siguen siendo los mis-mos, supone un mecanismo de defensa frente a lafuerte competencia entre mercados que se derivade desarrollo del mercado único de valores.

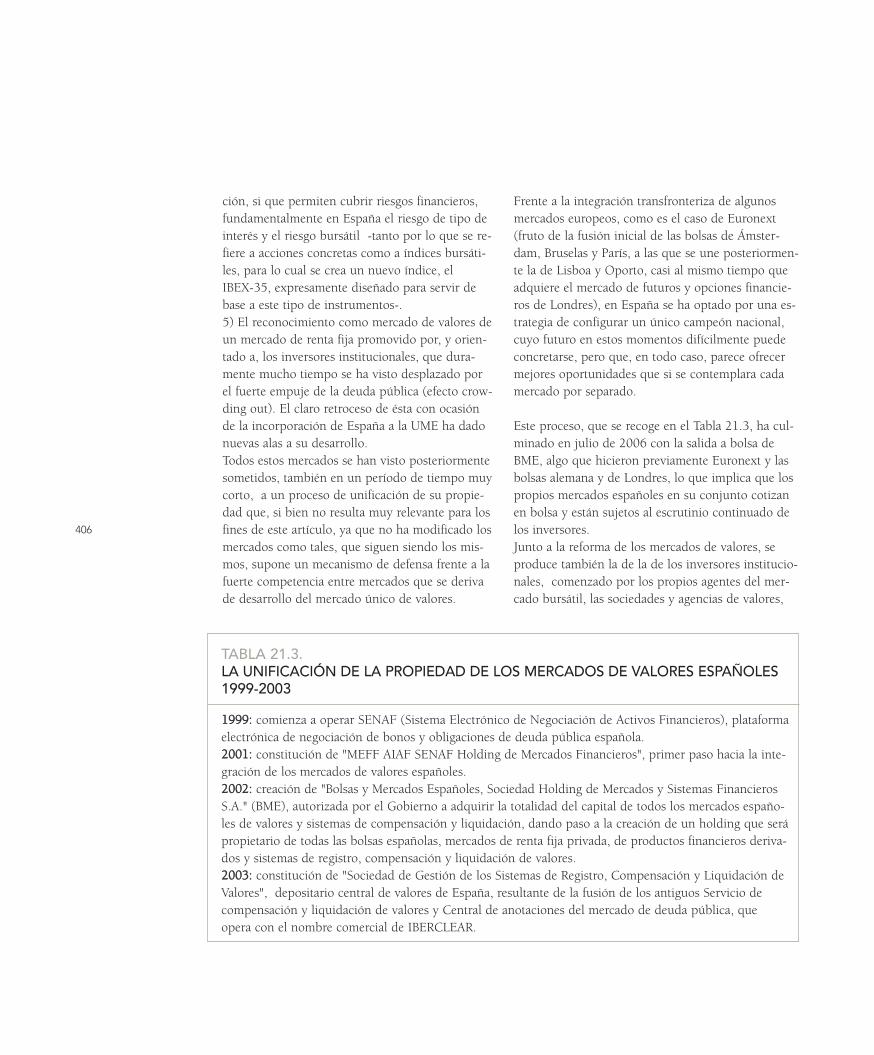

Frente a la integración transfronteriza de algunosmercados europeos, como es el caso de Euronext(fruto de la fusión inicial de las bolsas de Ámster-dam, Bruselas y París, a las que se une posteriormen-te la de Lisboa y Oporto, casi al mismo tiempo queadquiere el mercado de futuros y opciones financie-ros de Londres), en España se ha optado por una es-trategia de configurar un único campeón nacional,cuyo futuro en estos momentos difícilmente puedeconcretarse, pero que, en todo caso, parece ofrecermejores oportunidades que si se contemplara cadamercado por separado.

Este proceso, que se recoge en el Tabla 21.3, ha cul-minado en julio de 2006 con la salida a bolsa deBME, algo que hicieron previamente Euronext y lasbolsas alemana y de Londres, lo que implica que lospropios mercados españoles en su conjunto cotizanen bolsa y están sujetos al escrutinio continuado delos inversores.Junto a la reforma de los mercados de valores, seproduce también la de la de los inversores institucio-nales, comenzado por los propios agentes del mer-cado bursátil, las sociedades y agencias de valores,

TABLA 21.3.LA UNIFICACIÓN DE LA PROPIEDAD DE LOS MERCADOS DE VALORES ESPAÑOLES1999-2003

11999999:: comienza a operar SENAF (Sistema Electrónico de Negociación de Activos Financieros), plataformaelectrónica de negociación de bonos y obligaciones de deuda pública española.22000011:: constitución de "MEFF AIAF SENAF Holding de Mercados Financieros", primer paso hacia la inte-gración de los mercados de valores españoles. 22000022:: creación de "Bolsas y Mercados Españoles, Sociedad Holding de Mercados y Sistemas FinancierosS.A." (BME), autorizada por el Gobierno a adquirir la totalidad del capital de todos los mercados españo-les de valores y sistemas de compensación y liquidación, dando paso a la creación de un holding que serápropietario de todas las bolsas españolas, mercados de renta fija privada, de productos financieros deriva-dos y sistemas de registro, compensación y liquidación de valores. 22000033:: constitución de "Sociedad de Gestión de los Sistemas de Registro, Compensación y Liquidación deValores", depositario central de valores de España, resultante de la fusión de los antiguos Servicio decompensación y liquidación de valores y Central de anotaciones del mercado de deuda pública, queopera con el nombre comercial de IBERCLEAR.

407

La reforma innovadora de los mercados de valores españoles

que ya hemos mencionado. Aparte de éstas y de lasque han afectado a las entidades de crédito y a lasentidades aseguradoras, que también pueden serconsideradas como inversores institucionales, losprincipales pasos dados en esta dirección los pode-mos resumir como sigue:

1) Inversión colectiva: la norma legal actualmentevigente es la Ley 35/2003, de 4 de noviembre, deinstituciones de inversión colectiva. Sin embargo,la norma precedente del mismo rango, Ley46/1984, había sido modificada en varias ocasio-nes, incluyendo entre ellas la misma LMV, que lada una nueva orientación al homologarla con elmercado único europeo de la inversión colectivapuesto en marcha en 1985.2) Fondos de pensiones: creados por la Ley 8/1987,de 8 de junio, aunque la norma de rango legal ac-tualmente vigente sea el Real Decreto Legislativo1/2002, de 29 de noviembre, por el que se aprue-ba el texto refundido de la Ley de regulación delos planes y fondos de pensiones.3) Titulización: introducida por la Ley 19/1992, de7 de julio, sobre régimen de sociedades y fondosde inversión inmobiliaria y sobre fondos de tituli-zación hipotecaria, norma que, como puede verse,desarrolló también la inversión colectiva de carác-ter inmobiliario. Sin embargo, dejando aparteotras leyes que aplican la titulización a ámbitosespecíficos6, que no implican necesariamente quese hayan traducido en operaciones efectivas enellos, la norma actualmente más general en estamateria es el Real Decreto 926/1998, de 14 demayo, por el que se regulan los fondos de tituliza-ción de activos y las sociedades gestoras de fon-dos de titulización, que desarrolla una disposiciónadicional de la Ley 3/1994, de 14 de abril. 4) Capital-riesgo: introducido por el Real Decreto-ley 1/1986, de 14 de marzo, ha sido regulado su-cesivamente por la Ley 1/1999, de 5 de enero, yla Ley 25/2005, de 24 de noviembre, reguladorade las entidades de capital-riesgo y sus sociedadesgestoras.

Todas estas innovaciones institucionales explicanque, si comparamos la estructura organizativa delsistema financiero español en el momento de incor-porarse nuestro país a las Comunidades Europeascon la que tiene actualmente, la evolución de las ins-tituciones relacionadas con los mercados de valoressea muy diferente en lo que se refiere a la diversidadde las mismas.

En efecto, en el caso de las entidades de crédito, ca-tegoría que se introduce en nuestro sistema financie-ro como consecuencia precisamente de suadaptación a la normativa europea, se produce unimportante fenómeno de desespecialización, o dedesegmentación, que implica una importante reduc-ción de la variedad de entidades existentes de estetipo, además de difuminarse casi todas las diferen-cias legales existentes en cuanto a sus actividades.Por un lado, desaparece el reconocimiento legal ex-preso de categorías específicas de bancos (industria-les, comerciales o mixtos) o de entidades de créditoespecializadas (leasing, factoring, entidades de finan-ciación y sociedades de crédito hipotecario), que noimplica, necesariamente, que se desvanezca la espe-cialización de las entidades implicadas. Por otro, handesaparecido también entidades que, de uno u otromodo, jugaban un papel singular dentro del sistemafinanciero español: Banco Exterior de España, CajaPostal, las antiguas entidades oficiales de crédito ylas sociedades mediadoras del mercado de dinero,que también respondían a ámbitos especializados deactuación.

En cambio, en los mercados de valores, la diversi-dad de mercados y entidades ha sufrido un impor-tante aumento. En efecto, entre los primeros, en1986 sólo existían las bolsas, con una organizacióny un funcionamiento sensiblemente distintos a losactuales, y, entre las segundas, las instituciones deinversión colectiva -con un grado de desarrollomucho menor que el actual-, las entidades de capi-tal-riesgo -apenas recién nacidas- y las sociedadesgestoras de patrimonios (actualmente gestoras de

408

carteras, que, en virtud de la normativa de la UE,han acabado ubicadas dentro de la categoría de em-presas de servicios de inversión, junto a las socieda-des y agencias de valores).

Los mercados de valores en la economía española

En este apartado vamos a analizar la relevancia delos mercados de valores en la economía española, através de dos aspectos:

1) La financiación de la economía española o, si seprefiere, de sus distintos agentes económicos. Estolo podemos hacer desde una perspectiva general,pero también desde el punto de vista de algunasmanifestaciones concretas del dinamismo de dichosmercados en nuestro país, que aquí vamos a cir-cunscribir a dos de ellas, debido a la relevancia quehan ido adquiriendo en la actualidad:

a) Los fondos de inversiónb) La titulización 2) La actividad negociadora registrada por lospropios mercados de valores. Es decir, se trata

de concebir a éstos como mercados secundarios.En todos estos casos, partimos de la base de que,como hemos expuesto anteriormente, uno de losprincipales criterios de validez de las innovacionesfinancieras es el grado con que estas se utilizan en lapráctica, especialmente desde la perspectiva de la fi-nanciación de la economía real. Desde este punto devista, no cabe ninguna duda que el proceso de refor-ma innovadora de los mercados de valores españolesha tenido una influencia muy apreciable.

LA RELEVANCIA DE LOS MERCADOS

DE VALORES EN LA ECONOMÍA

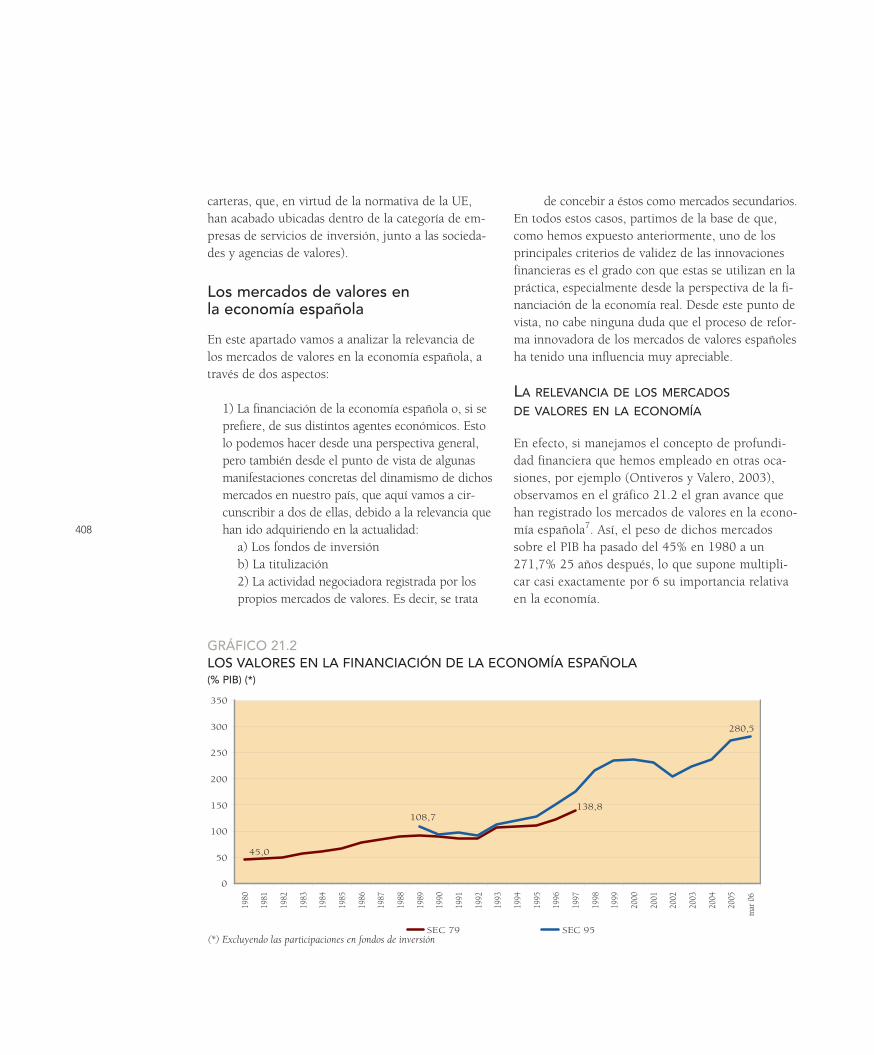

En efecto, si manejamos el concepto de profundi-dad financiera que hemos empleado en otras oca-siones, por ejemplo (Ontiveros y Valero, 2003),observamos en el gráfico 21.2 el gran avance quehan registrado los mercados de valores en la econo-mía española7. Así, el peso de dichos mercadossobre el PIB ha pasado del 45% en 1980 a un271,7% 25 años después, lo que supone multipli-car casi exactamente por 6 su importancia relativaen la economía.

45,0

138,8

280,5

108,7

0

50

100

150

200

250

300

350

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

mar

06

SEC 79 SEC 95

GRÁFICO 21.2LOS VALORES EN LA FINANCIACIÓN DE LA ECONOMÍA ESPAÑOLA(% PIB) (*)

(*) Excluyendo las participaciones en fondos de inversión

409

La reforma innovadora de los mercados de valores españoles

Este importante avance lo podemos dividir en tresperíodos, los dos primeros prácticamente sostenidosa lo largo del tiempo8, mientras que el tercero se viomuy influido por la denominada crisis de la nuevaeconomía en los años 2000-2002, que tan negativa-mente influyó en la marcha de las bolsas, dentro yfuera de nuestro país:

1) 1980-1992, año este último a punto de iniciarse elmercado único europeo, cuando la profundidad fi-nanciera de los mercados de valores españoles sehabía duplicado sobre su nivel inicial, alcanzando el91,5%. Este período, en el que se pone en marcha laactual estructura de mercados de valores españoles,como ya hemos visto, sólo aporta, sin embargo, un20,5% del aumento total del peso de dichos merca-dos en los últimos 25 años.2) 1993-1998, período de desarrollo inicial del mer-cado único europeo y de puesta en marcha del pro-ceso de convergencia a la UME, que explican más dela mitad del avance total registrado en la importanciarelativa de los mercados de valores durante el perío-do de estudio, concretamente el 54,8%. 3) 1999-2005, período en el que la UME se haceuna realidad plena, al mismo tiempo que continúael desarrollo del mercado único europeo a travésde ya mencionado PASF, que tiene una incidenciaparticular en los mercados de valores europeos, yaque uno de sus grandes objetivos estratégicos es,precisamente, la creación de un mercado financieromayorista único. Este período, cuyo principal inte-rés para los fines de este artículo reside en que nose puede equiparar sin más el desarrollo de losmercados con una evolución positiva de los mis-mos, ni viceversa, contribuye en poco menos deuna quinta parte, 24,7%, al avance total del pesorelativo de los mercados de valores sobre la econo-mía española.

El gráfico anterior se ha construido sobre la base dela información contenida en las cuentas financierasde la economía española (CFEE) elaboradas por elBanco de España9, bajo una consideración estricta de

los valores, que nos lleva a considerar como tales lossiguientes: 1) Los valores de renta fija10

a) A corto plazob) A largo plazo

2) Las acciones11

a) Cotizadasb) No cotizadas.

Tal y como se analiza en Ontiveros y Valero (2004),al que nos remitimos expresamente, dada la limita-ción de espacio disponible para este capítulo, el pro-ceso de transformación de los mercados de valoresespañoles no implica sólo cambios muy relevantesen su importancia respecto al conjunto de la econo-mía, sino que también puede influir en dos aspectos:

1) La relevancia de cada uno de los grupos de valo-res considerados.

2) La oferta y demanda de cada uno de estos grupospor los distintos tipos de agentes económicos, enparticular por lo que respecta al grado de internacio-nalización de los mercados o a la institucionalizaciónde la inversión.

EL PAPEL DE LOS FONDOSDE INVERSIÓN

La relación anterior no contempla las participacio-nes en fondos de inversión, que en España tienenla consideración legal de valores12, porque su con-sideración expresa dentro de los valores nos llevaríaa duplicar, aunque fuese parcialmente, la relevanciade éstos. Esto es así porque los fondos de inversiónson vehículos para invertir, fundamentalmente, enlos valores que constituyen, con diferencia, su prin-cipal activo.

Esta exclusión no impide, sino todo lo contrario,mencionar que una de las más importantes transfor-

410

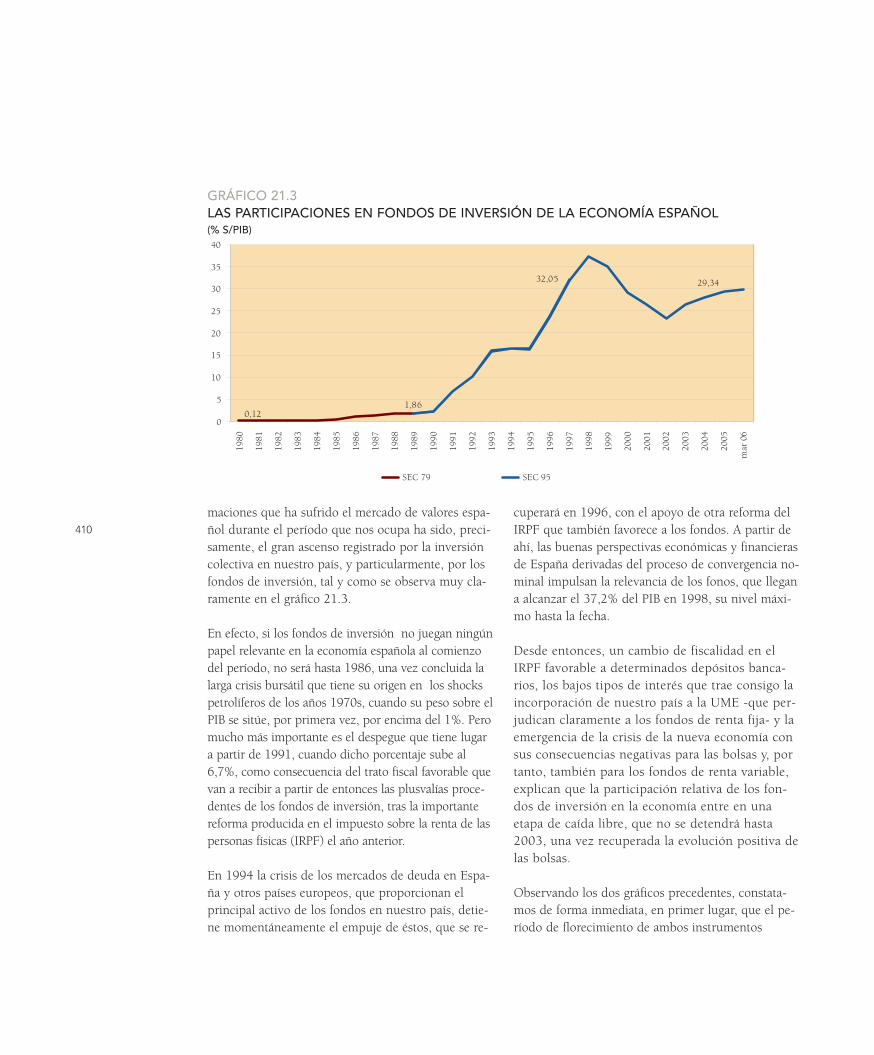

maciones que ha sufrido el mercado de valores espa-ñol durante el período que nos ocupa ha sido, preci-samente, el gran ascenso registrado por la inversióncolectiva en nuestro país, y particularmente, por losfondos de inversión, tal y como se observa muy cla-ramente en el gráfico 21.3.

En efecto, si los fondos de inversión no juegan ningúnpapel relevante en la economía española al comienzodel período, no será hasta 1986, una vez concluida lalarga crisis bursátil que tiene su origen en los shockspetrolíferos de los años 1970s, cuando su peso sobre elPIB se sitúe, por primera vez, por encima del 1%. Peromucho más importante es el despegue que tiene lugara partir de 1991, cuando dicho porcentaje sube al6,7%, como consecuencia del trato fiscal favorable quevan a recibir a partir de entonces las plusvalías proce-dentes de los fondos de inversión, tras la importantereforma producida en el impuesto sobre la renta de laspersonas físicas (IRPF) el año anterior.

En 1994 la crisis de los mercados de deuda en Espa-ña y otros países europeos, que proporcionan elprincipal activo de los fondos en nuestro país, detie-ne momentáneamente el empuje de éstos, que se re-

cuperará en 1996, con el apoyo de otra reforma delIRPF que también favorece a los fondos. A partir deahí, las buenas perspectivas económicas y financierasde España derivadas del proceso de convergencia no-minal impulsan la relevancia de los fonos, que llegana alcanzar el 37,2% del PIB en 1998, su nivel máxi-mo hasta la fecha.

Desde entonces, un cambio de fiscalidad en elIRPF favorable a determinados depósitos banca-rios, los bajos tipos de interés que trae consigo laincorporación de nuestro país a la UME -que per-judican claramente a los fondos de renta fija- y laemergencia de la crisis de la nueva economía consus consecuencias negativas para las bolsas y, portanto, también para los fondos de renta variable,explican que la participación relativa de los fon-dos de inversión en la economía entre en unaetapa de caída libre, que no se detendrá hasta2003, una vez recuperada la evolución positiva delas bolsas.

Observando los dos gráficos precedentes, constata-mos de forma inmediata, en primer lugar, que el pe-ríodo de florecimiento de ambos instrumentos

0,12

32,05 29,34

1,86

0

5

10

15

20

25

30

35

4019

80

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

mar

06

SEC 79 SEC 95

GRÁFICO 21.3LAS PARTICIPACIONES EN FONDOS DE INVERSIÓN DE LA ECONOMÍA ESPAÑOL(% S/PIB)

411

La reforma innovadora de los mercados de valores españoles

financieros -valores y participaciones en fondos- es,en líneas generales, el mismo, 1992-1998, pero tam-bién que el empuje de los primeros en este período -124,3 p.p. sobre el PIB- es bastante superior al delos fondos -27 p.p.-. Por tanto, no hay ninguna ne-cesidad de magnificar aún más el crecimiento de losvalores propiamente dichos con las participacionesen fondos de inversión para explicar su crecientepapel en la economía española.

LA TITULIZACIÓN

La titulización puede definirse como el proceso me-diante el cual derechos de crédito, actuales o futuros,de una entidad pueden ser, generalmente previa suagregación y modificación de algunas de sus caracterís-ticas, vendidos en todo o en parte a los inversores enforma de valores negociables. Es decir, la titulizaciónpuede contemplarse como una manifestación concretade la desintermediación financiera, ya que sustituye lafinanciación bancaria tradicional de dichos derechosde crédito por los valores negociables emitidos.

Esto no implica que la titulización se refiera, nece-sariamente, a los créditos y préstamos concedidospor las entidades de crédito, permitiendo una mo-vilización de los mismos, ya que puede incluir tam-bién otros derechos de crédito, incluso aunque enel momento de la cesión no figuren en el activo delcedente. Así, la Orden EHA/3536/2005, de 10 denoviembre, determina, como derechos de créditofuturos susceptibles de ser titulizados, los siguien-tes:

a) El derecho del arrendador al cobro de las canti-dades debidas en virtud del contrato de arrenda-miento.b) Los frutos o productos derivados de todos o al-guno de los derechos de explotación de una obrao prestación protegida por la legislación de pro-piedad intelectual13.c) Los frutos o productos derivados de la explota-ción de una marca o de un nombre comercial de-

bidamente registrados de acuerdo con la legisla-ción de marcas.d) Los frutos o productos derivados de la explota-ción del diseño industrial debidamente registradosegún la legislación de protección jurídica del di-seño Industrial.e) Los frutos o productos derivados de la explota-ción de una patente, de un modelo de utilidad ode un derecho de propiedad industrial de natura-leza análoga debidamente registrados según la le-gislación sobre patentes.f) El derecho al cobro de la contraprestación de laventa o suministro de bienes o la prestación deservicios, de tracto único o sucesivo, que dé lugara flujos de pagos de naturaleza recurrente o pun-tual, siempre que dicha magnitud pueda ser co-nocida o estimada.g) El derecho de crédito futuro que correspondapor los ingresos derivados de préstamos, créditosu otro tipo de financiaciones, como los que deri-van para el financiador de las disposiciones efec-tuadas por el acreditado en virtud de contratos decrédito. Se entiende incluido el derecho que co-rresponda a la entidad de crédito cuando financiea cualquiera de las partes que intervengan en lasoperaciones de la letra precedente y, en su caso, alos terceros que se subroguen en la posición con-tractual de cualquiera de ellas.h) El derecho del usufructuario o titular de otroderecho real limitado, en cuanto al valor econó-mico del usufructo o del derecho en cuestión.

En España la titulización que aparece expresamenteregulada como tal se desarrolla a través de dos clasesde entidades financieras:

1) Los fondos de titulización de activos (FTA), pa-trimonios separados, carentes de personalidad ju-rídica, integrados, en cuanto a su activo, por losactivos financieros y otros derechos que agrupen y,en cuanto a su pasivo, por los valores de renta fijaque emitan y por préstamos concedidos por enti-dades de crédito. Con carácter general, la financia-

412

ción con valores debe ser superior al 50% del pasi-vo, salvo que concurran causas financieras, técni-cas, jurídicas o de mercado que justifiquen unporcentaje menor y se acredite en el momento deconstitución del fondo. Los valores emitidos porlos FTA se denominan bonos de titulización y enel año 2005 fueron el segundo instrumento por elvolumen de emisión dentro de la renta fija priva-da, después de los pagarés de empresas14.

Asimismo, podrán integrar su pasivo con aportacio-nes de inversores institucionales, a quienes les co-rresponderá el derecho al remanente que, en su caso,se produzca con ocasión de la liquidación del fondo,una vez satisfechos los derechos de crédito de losrestantes acreedores.

Dentro de los FTA, tienen entidad propia los fondosde titulización hipotecaria (FTH), que constituyenpatrimonios separados y cerrados, carentes de perso-nalidad jurídica, que, como norma general, estaránintegrados, en cuanto a su activo, por las participa-ciones hipotecarias que agrupen y, en cuanto a supasivo, por valores emitidos en cuantía y condicio-nes financieras tales que el valor patrimonial neto delfondo sea nulo. Los valores emitidos por los FTH sedenominan bonos de titulización hipotecaria.

Las mayores amplitud y flexibilidad de los FTA sobrelos FTH ha hecho que se hayan impuesto claramentesobre éstos en las emisiones de titulización. Así, en2005 más del 90% del volumen emitido correspon-dió a los primeros.

En cuanto a los activos titulizados, casi el 80% del im-porte registrado en BTA durante 2005 han sido emisio-nes respaldadas por cédulas hipotecarias, certificadosde transmisión hipotecaria y participaciones hipoteca-rias, mientras que los préstamos concedidos a PYMEhan supuesto algo más del 6% de dicho importe. Ade-más de estos activos, se titulizaron créditos a promoto-res inmobiliarios, créditos al consumo, créditos paraadquisición de automóviles nuevos, créditos para fi-

nanciar actividades agrícola-ganaderas, cédulas territo-riales singulares, así como bonos de tesorería simples.Como novedades destacables, podemos señalar que enel mismo año aparecieron por primera vez:

a) emisiones de FTA cuyos principales activos sonBTA,b) emisiones de FTA totalmente compartimenta-dos, donde cada serie de BTA está respaldada porsus correspondientes activos, sin que la amortiza-ción ordinaria o anticipada de un compartimientoafecte a los demás.

2) Las sociedades gestoras de fondos de tituliza-ción (SGFT), sociedades anónimas que tienen porobjeto exclusivo la constitución, administración yrepresentación legal de los FTA, correspondiéndo-les, en calidad de gestoras de negocios ajenos, larepresentación y defensa de los intereses de los ti-tulares de los valores emitidos con cargo a losFTA que administren y de los restantes acreedoresordinarios de los mismos.

La titulización, una innovación financiera que, comohemos visto, se ha implantando recientemente en Es-paña de forma progresiva, es importante de conside-rar por dos razones fundamentales15:

1) Porque, tal y como está regulada actualmenteen nuestro país y acabamos de exponer, se puedeaplicar a un amplio abanico de supuestos, lo queimplica un importante potencial de crecimientoen el futuro, que, a su vez, puede ampliar signifi-cativamente el alcance de los mercados de valores,particularmente por lo que se refiere a la renta fijaprivada.

Este potencial se ha puesto de manifiesto en los últi-mos años en España de una forma especialmente in-tensa, hasta el punto de que ha convertido nuestropaís en el segundo mayor de Europa en este ámbito,detrás del Reino Unido.

2) Porque su intenso crecimiento ha alterado la fi-

413

La reforma innovadora de los mercados de valores españoles

sonomía de un importante segmento del mercadode valores español, concretamente el relativo a larenta fija.

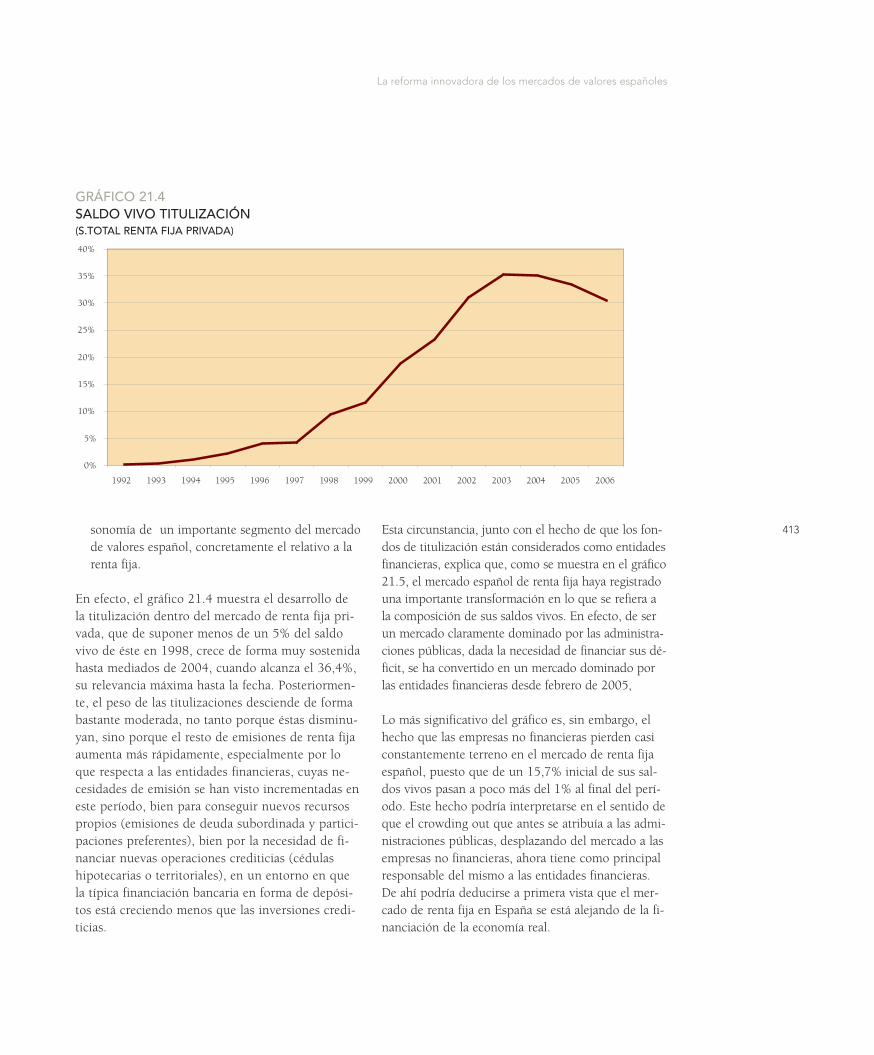

En efecto, el gráfico 21.4 muestra el desarrollo dela titulización dentro del mercado de renta fija pri-vada, que de suponer menos de un 5% del saldovivo de éste en 1998, crece de forma muy sostenidahasta mediados de 2004, cuando alcanza el 36,4%,su relevancia máxima hasta la fecha. Posteriormen-te, el peso de las titulizaciones desciende de formabastante moderada, no tanto porque éstas disminu-yan, sino porque el resto de emisiones de renta fijaaumenta más rápidamente, especialmente por loque respecta a las entidades financieras, cuyas ne-cesidades de emisión se han visto incrementadas eneste período, bien para conseguir nuevos recursospropios (emisiones de deuda subordinada y partici-paciones preferentes), bien por la necesidad de fi-nanciar nuevas operaciones crediticias (cédulashipotecarias o territoriales), en un entorno en quela típica financiación bancaria en forma de depósi-tos está creciendo menos que las inversiones credi-ticias.

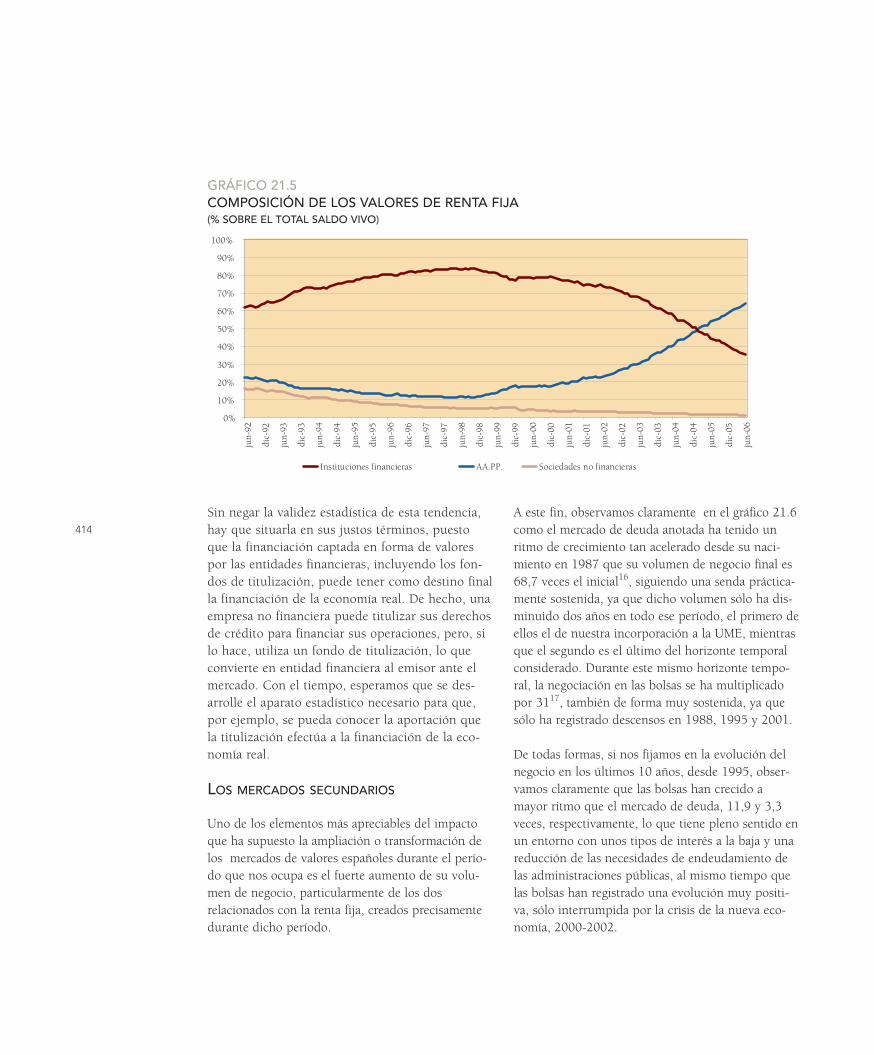

Esta circunstancia, junto con el hecho de que los fon-dos de titulización están considerados como entidadesfinancieras, explica que, como se muestra en el gráfico21.5, el mercado español de renta fija haya registradouna importante transformación en lo que se refiera ala composición de sus saldos vivos. En efecto, de serun mercado claramente dominado por las administra-ciones públicas, dada la necesidad de financiar sus dé-ficit, se ha convertido en un mercado dominado porlas entidades financieras desde febrero de 2005,

Lo más significativo del gráfico es, sin embargo, elhecho que las empresas no financieras pierden casiconstantemente terreno en el mercado de renta fijaespañol, puesto que de un 15,7% inicial de sus sal-dos vivos pasan a poco más del 1% al final del perí-odo. Este hecho podría interpretarse en el sentido deque el crowding out que antes se atribuía a las admi-nistraciones públicas, desplazando del mercado a lasempresas no financieras, ahora tiene como principalresponsable del mismo a las entidades financieras.De ahí podría deducirse a primera vista que el mer-cado de renta fija en España se está alejando de la fi-nanciación de la economía real.

0%

5%

10%

15%

20%

25%

30%

35%

40%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

GRÁFICO 21.4SALDO VIVO TITULIZACIÓN(S.TOTAL RENTA FIJA PRIVADA)

414

Sin negar la validez estadística de esta tendencia,hay que situarla en sus justos términos, puestoque la financiación captada en forma de valorespor las entidades financieras, incluyendo los fon-dos de titulización, puede tener como destino finalla financiación de la economía real. De hecho, unaempresa no financiera puede titulizar sus derechosde crédito para financiar sus operaciones, pero, silo hace, utiliza un fondo de titulización, lo queconvierte en entidad financiera al emisor ante elmercado. Con el tiempo, esperamos que se des-arrolle el aparato estadístico necesario para que,por ejemplo, se pueda conocer la aportación quela titulización efectúa a la financiación de la eco-nomía real.

LOS MERCADOS SECUNDARIOS

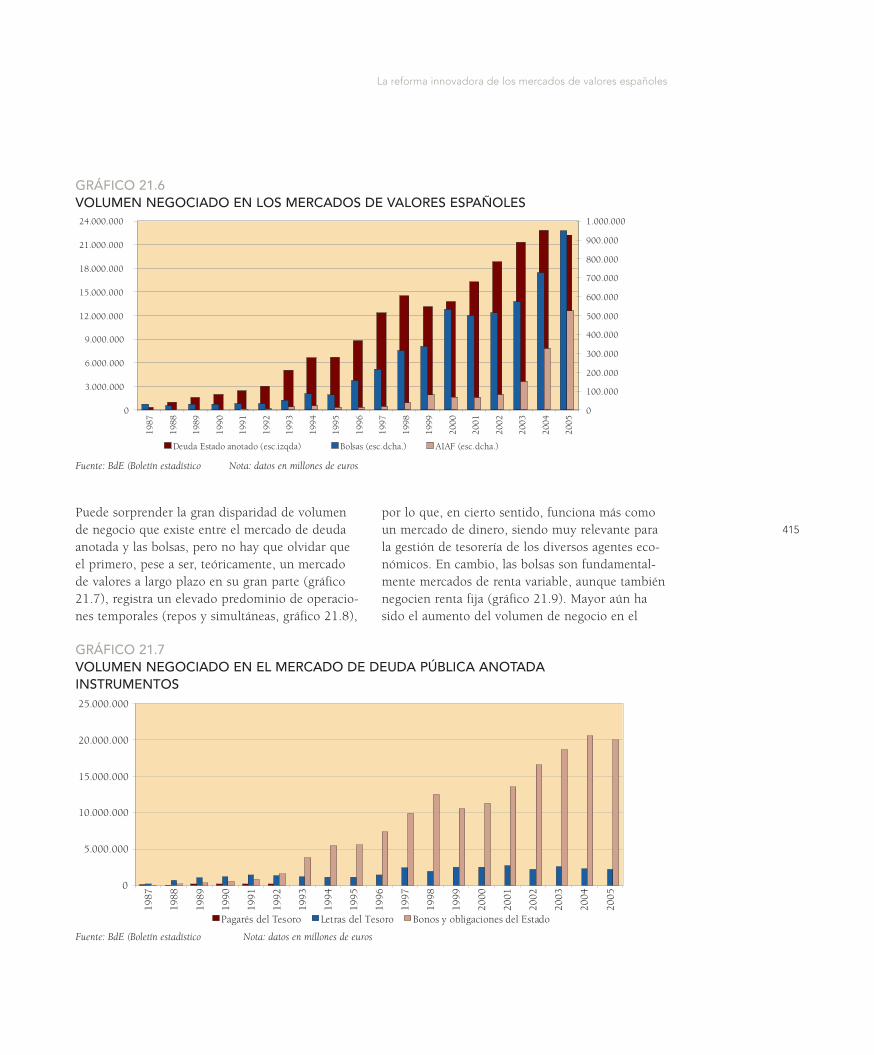

Uno de los elementos más apreciables del impactoque ha supuesto la ampliación o transformación delos mercados de valores españoles durante el perío-do que nos ocupa es el fuerte aumento de su volu-men de negocio, particularmente de los dosrelacionados con la renta fija, creados precisamentedurante dicho período.

A este fin, observamos claramente en el gráfico 21.6como el mercado de deuda anotada ha tenido unritmo de crecimiento tan acelerado desde su naci-miento en 1987 que su volumen de negocio final es68,7 veces el inicial16, siguiendo una senda práctica-mente sostenida, ya que dicho volumen sólo ha dis-minuido dos años en todo ese período, el primero deellos el de nuestra incorporación a la UME, mientrasque el segundo es el último del horizonte temporalconsiderado. Durante este mismo horizonte tempo-ral, la negociación en las bolsas se ha multiplicadopor 3117, también de forma muy sostenida, ya quesólo ha registrado descensos en 1988, 1995 y 2001.

De todas formas, si nos fijamos en la evolución delnegocio en los últimos 10 años, desde 1995, obser-vamos claramente que las bolsas han crecido amayor ritmo que el mercado de deuda, 11,9 y 3,3veces, respectivamente, lo que tiene pleno sentido enun entorno con unos tipos de interés a la baja y unareducción de las necesidades de endeudamiento delas administraciones públicas, al mismo tiempo quelas bolsas han registrado una evolución muy positi-va, sólo interrumpida por la crisis de la nueva eco-nomía, 2000-2002.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%ju

n-92

dic-

92

jun-

93

dic-

93

jun-

94

dic-

94

jun-

95

dic-

95

jun-

96

dic-

96

jun-

97

dic-

97

jun-

98

dic-

98

jun-

99

dic-

99

jun-

00

dic-

00

jun-

01

dic-

01

jun-

02

dic-

02

jun-

03

dic-

03

jun-

04

dic-

04

jun-

05

dic-

05

jun-

06

Instituciones financieras AA.PP. Sociedades no financieras

GRÁFICO 21.5COMPOSICIÓN DE LOS VALORES DE RENTA FIJA(% SOBRE EL TOTAL SALDO VIVO)

415

La reforma innovadora de los mercados de valores españoles

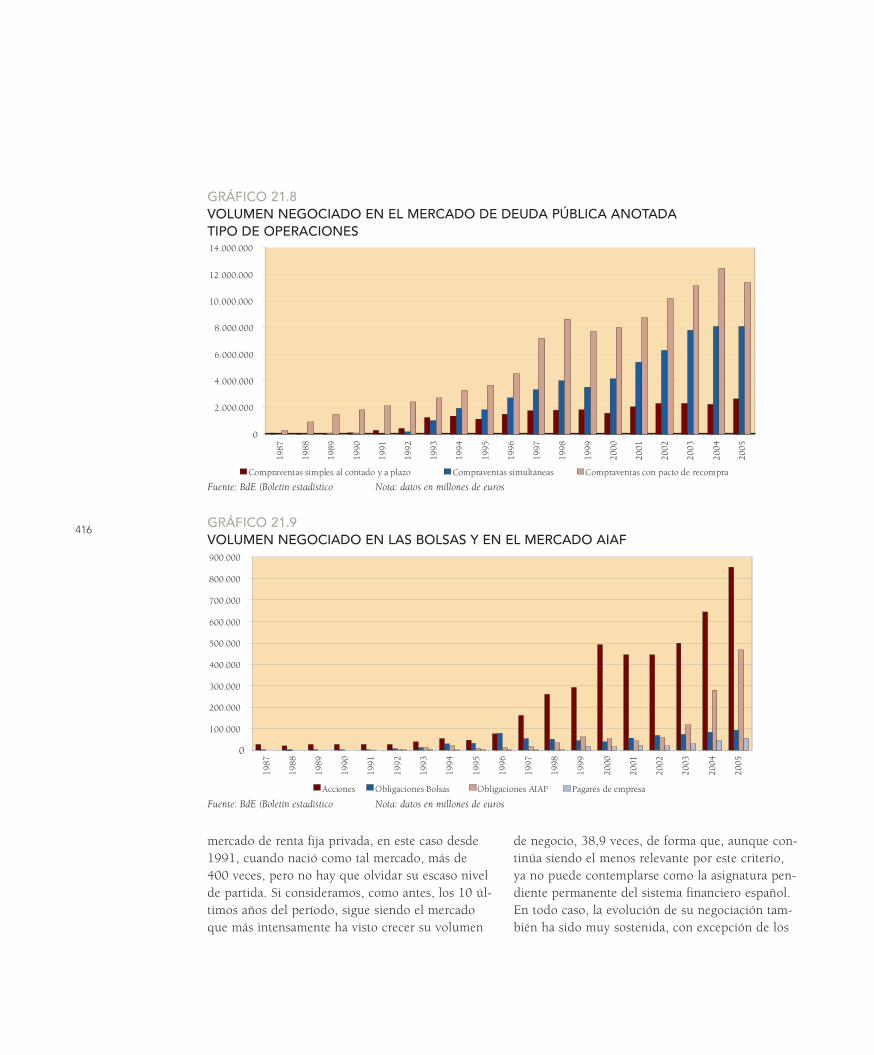

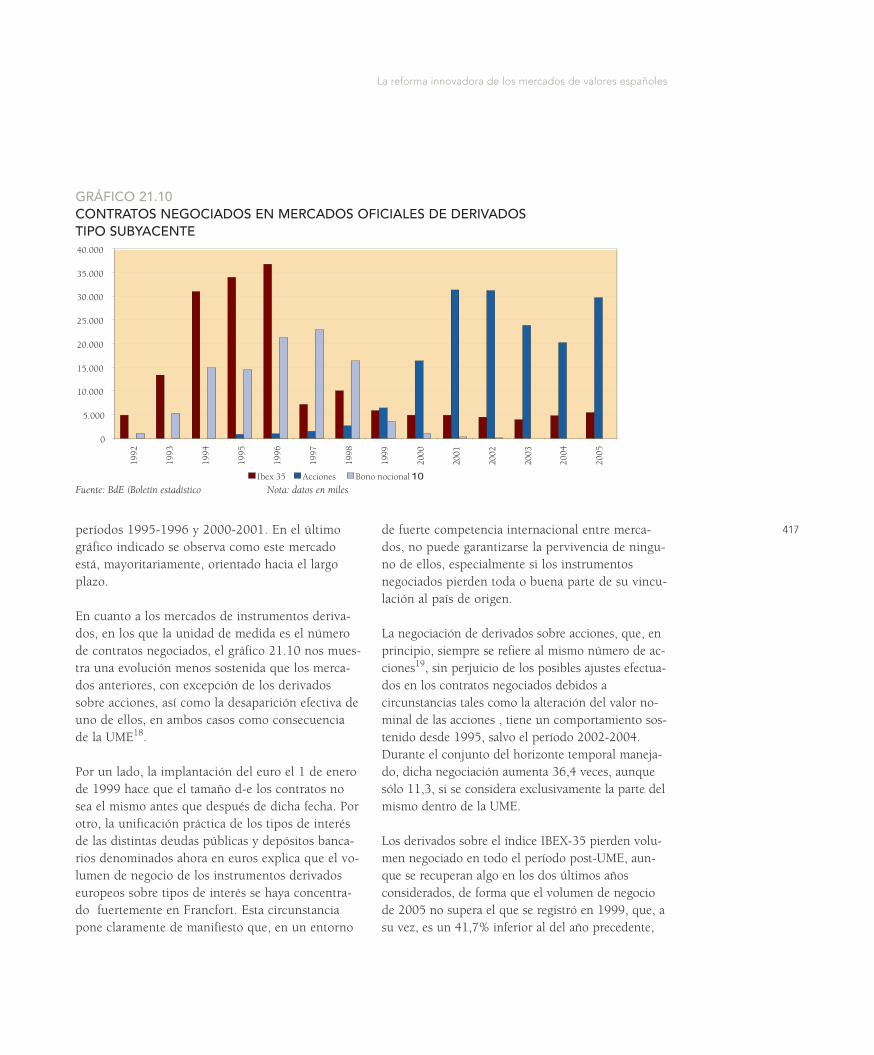

Puede sorprender la gran disparidad de volumende negocio que existe entre el mercado de deudaanotada y las bolsas, pero no hay que olvidar queel primero, pese a ser, teóricamente, un mercadode valores a largo plazo en su gran parte (gráfico21.7), registra un elevado predominio de operacio-nes temporales (repos y simultáneas, gráfico 21.8),

por lo que, en cierto sentido, funciona más comoun mercado de dinero, siendo muy relevante parala gestión de tesorería de los diversos agentes eco-nómicos. En cambio, las bolsas son fundamental-mente mercados de renta variable, aunque tambiénnegocien renta fija (gráfico 21.9). Mayor aún hasido el aumento del volumen de negocio en el

0

3.000.000

6.000.000

9.000.000

12.000.000

15.000.000

18.000.000

21.000.000

24.000.000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

Deuda Estado anotado (esc.izqda) Bolsas (esc.dcha.) AIAF (esc.dcha.)

GRÁFICO 21.6VOLUMEN NEGOCIADO EN LOS MERCADOS DE VALORES ESPAÑOLES

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Pagarés del Tesoro Letras del Tesoro Bonos y obligaciones del Estado

GRÁFICO 21.7VOLUMEN NEGOCIADO EN EL MERCADO DE DEUDA PÚBLICA ANOTADAINSTRUMENTOS

Fuente: BdE (Boletín estadístico Nota: datos en millones de euros

Fuente: BdE (Boletín estadístico Nota: datos en millones de euros

416

mercado de renta fija privada, en este caso desde1991, cuando nació como tal mercado, más de400 veces, pero no hay que olvidar su escaso nivelde partida. Si consideramos, como antes, los 10 úl-timos años del período, sigue siendo el mercadoque más intensamente ha visto crecer su volumen

de negocio, 38,9 veces, de forma que, aunque con-tinúa siendo el menos relevante por este criterio,ya no puede contemplarse como la asignatura pen-diente permanente del sistema financiero español.En todo caso, la evolución de su negociación tam-bién ha sido muy sostenida, con excepción de los

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Compraventas simples al contado y a plazo Compraventas simultáneas Compraventas con pacto de recompra

GRÁFICO 21.8VOLUMEN NEGOCIADO EN EL MERCADO DE DEUDA PÚBLICA ANOTADATIPO DE OPERACIONES

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Acciones Obligaciones Bolsas Obligaciones AIAF Pagarés de empresa

GRÁFICO 21.9VOLUMEN NEGOCIADO EN LAS BOLSAS Y EN EL MERCADO AIAF

Fuente: BdE (Boletín estadístico Nota: datos en millones de euros

Fuente: BdE (Boletín estadístico Nota: datos en millones de euros

417

La reforma innovadora de los mercados de valores españoles

períodos 1995-1996 y 2000-2001. En el últimográfico indicado se observa como este mercadoestá, mayoritariamente, orientado hacia el largoplazo.

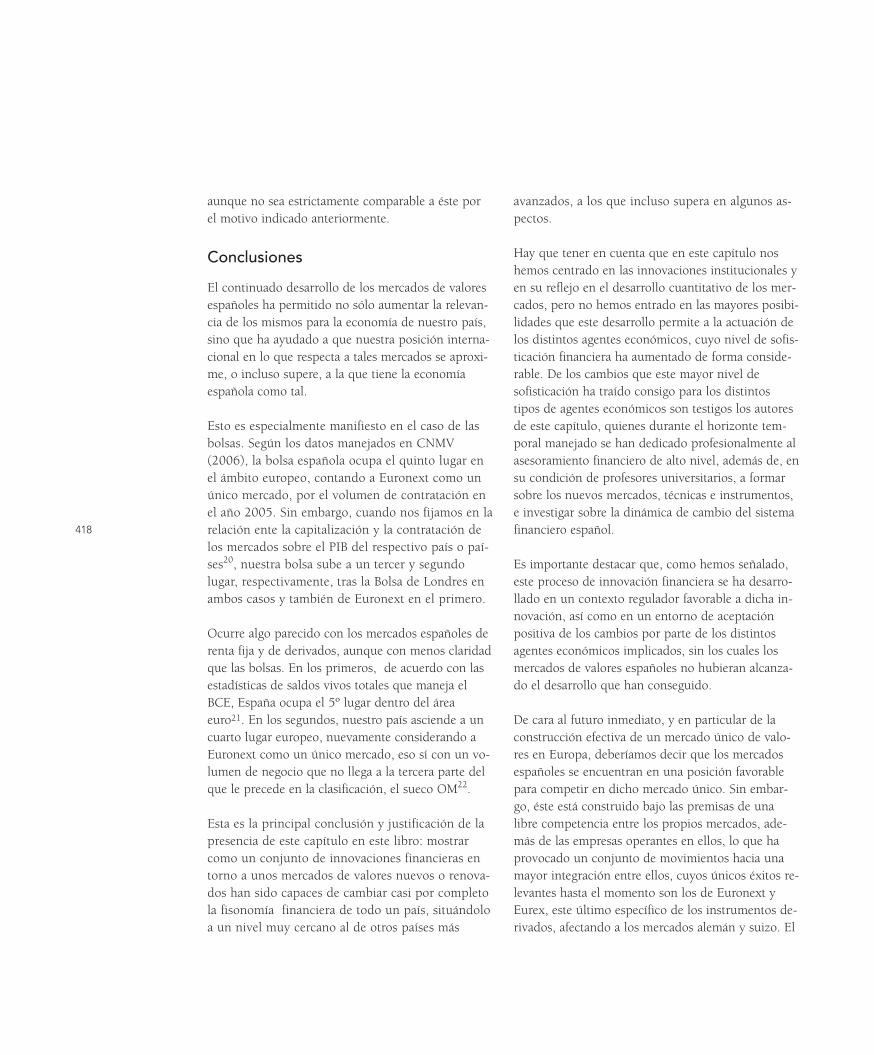

En cuanto a los mercados de instrumentos deriva-dos, en los que la unidad de medida es el númerode contratos negociados, el gráfico 21.10 nos mues-tra una evolución menos sostenida que los merca-dos anteriores, con excepción de los derivadossobre acciones, así como la desaparición efectiva deuno de ellos, en ambos casos como consecuenciade la UME18.

Por un lado, la implantación del euro el 1 de enerode 1999 hace que el tamaño d-e los contratos nosea el mismo antes que después de dicha fecha. Porotro, la unificación práctica de los tipos de interésde las distintas deudas públicas y depósitos banca-rios denominados ahora en euros explica que el vo-lumen de negocio de los instrumentos derivadoseuropeos sobre tipos de interés se haya concentra-do fuertemente en Francfort. Esta circunstanciapone claramente de manifiesto que, en un entorno

de fuerte competencia internacional entre merca-dos, no puede garantizarse la pervivencia de ningu-no de ellos, especialmente si los instrumentosnegociados pierden toda o buena parte de su vincu-lación al país de origen.

La negociación de derivados sobre acciones, que, enprincipio, siempre se refiere al mismo número de ac-ciones19, sin perjuicio de los posibles ajustes efectua-dos en los contratos negociados debidos acircunstancias tales como la alteración del valor no-minal de las acciones , tiene un comportamiento sos-tenido desde 1995, salvo el período 2002-2004.Durante el conjunto del horizonte temporal maneja-do, dicha negociación aumenta 36,4 veces, aunquesólo 11,3, si se considera exclusivamente la parte delmismo dentro de la UME.

Los derivados sobre el índice IBEX-35 pierden volu-men negociado en todo el período post-UME, aun-que se recuperan algo en los dos últimos añosconsiderados, de forma que el volumen de negociode 2005 no supera el que se registró en 1999, que, asu vez, es un 41,7% inferior al del año precedente,

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Ibex 35 Acciones Bono nocional 10

GRÁFICO 21.10CONTRATOS NEGOCIADOS EN MERCADOS OFICIALES DE DERIVADOSTIPO SUBYACENTE

Fuente: BdE (Boletín estadístico Nota: datos en miles

418

aunque no sea estrictamente comparable a éste porel motivo indicado anteriormente.

Conclusiones

El continuado desarrollo de los mercados de valoresespañoles ha permitido no sólo aumentar la relevan-cia de los mismos para la economía de nuestro país,sino que ha ayudado a que nuestra posición interna-cional en lo que respecta a tales mercados se aproxi-me, o incluso supere, a la que tiene la economíaespañola como tal.

Esto es especialmente manifiesto en el caso de lasbolsas. Según los datos manejados en CNMV(2006), la bolsa española ocupa el quinto lugar enel ámbito europeo, contando a Euronext como unúnico mercado, por el volumen de contratación enel año 2005. Sin embargo, cuando nos fijamos en larelación ente la capitalización y la contratación delos mercados sobre el PIB del respectivo país o paí-ses20, nuestra bolsa sube a un tercer y segundolugar, respectivamente, tras la Bolsa de Londres enambos casos y también de Euronext en el primero.

Ocurre algo parecido con los mercados españoles derenta fija y de derivados, aunque con menos claridadque las bolsas. En los primeros, de acuerdo con lasestadísticas de saldos vivos totales que maneja elBCE, España ocupa el 5º lugar dentro del áreaeuro21. En los segundos, nuestro país asciende a uncuarto lugar europeo, nuevamente considerando aEuronext como un único mercado, eso sí con un vo-lumen de negocio que no llega a la tercera parte delque le precede en la clasificación, el sueco OM22.

Esta es la principal conclusión y justificación de lapresencia de este capítulo en este libro: mostrarcomo un conjunto de innovaciones financieras entorno a unos mercados de valores nuevos o renova-dos han sido capaces de cambiar casi por completola fisonomía financiera de todo un país, situándoloa un nivel muy cercano al de otros países más

avanzados, a los que incluso supera en algunos as-pectos.

Hay que tener en cuenta que en este capítulo noshemos centrado en las innovaciones institucionales yen su reflejo en el desarrollo cuantitativo de los mer-cados, pero no hemos entrado en las mayores posibi-lidades que este desarrollo permite a la actuación delos distintos agentes económicos, cuyo nivel de sofis-ticación financiera ha aumentado de forma conside-rable. De los cambios que este mayor nivel desofisticación ha traído consigo para los distintostipos de agentes económicos son testigos los autoresde este capítulo, quienes durante el horizonte tem-poral manejado se han dedicado profesionalmente alasesoramiento financiero de alto nivel, además de, ensu condición de profesores universitarios, a formarsobre los nuevos mercados, técnicas e instrumentos,e investigar sobre la dinámica de cambio del sistemafinanciero español.

Es importante destacar que, como hemos señalado,este proceso de innovación financiera se ha desarro-llado en un contexto regulador favorable a dicha in-novación, así como en un entorno de aceptaciónpositiva de los cambios por parte de los distintosagentes económicos implicados, sin los cuales losmercados de valores españoles no hubieran alcanza-do el desarrollo que han conseguido.

De cara al futuro inmediato, y en particular de laconstrucción efectiva de un mercado único de valo-res en Europa, deberíamos decir que los mercadosespañoles se encuentran en una posición favorablepara competir en dicho mercado único. Sin embar-go, éste está construido bajo las premisas de unalibre competencia entre los propios mercados, ade-más de las empresas operantes en ellos, lo que haprovocado un conjunto de movimientos hacia unamayor integración entre ellos, cuyos únicos éxitos re-levantes hasta el momento son los de Euronext yEurex, este último específico de los instrumentos de-rivados, afectando a los mercados alemán y suizo. El

419

La reforma innovadora de los mercados de valores españoles

hecho de que Euronext haya anunciado una alianzacon la Bolsa de Nueva York, la mayor del mundo porcontratación en 2005, implica que el ámbito europeopuede ser, incluso, pequeño para los mercados devalores dentro de un mundo muy globalizado a nivelfinanciero.

Buena parte de este hecho se debe a que los merca-dos no compiten sólo entre ellos. Así la nueva nor-mativa básica del mercado único de valores, laDirectiva 2004/39/CE del Parlamento Europeo y delConsejo, de 21 de abril de 2004, relativa a los mer-cados de instrumentos financieros, conocida comoMiFID, por sus siglas en inglés, que deroga la ante-rior norma básica de dicho mercado, la Directiva93/22/CEE del Consejo, de 10 de mayo de 1993, re-lativa a los servicios de inversión en el ámbito de losvalores negociables, contempla dos entornos de ne-gociación alternativos a los mercados :

1) Los sistemas de negociación multilateral (SMN):operados por una empresa de inversión o por ungestor del mercado, que permiten reunir -dentrodel sistema y según normas no discrecionales- losdiversos intereses de compra y de venta sobre ins-trumentos financieros de múltiples terceros paradar lugar a contratos.2) Los internalizadores sistemáticos: empresas de in-versión que, de forma organizada, frecuente y sis-temática, negocian por cuenta propia mediante laejecución de órdenes de clientes al margen de unmercado regulado o un SMN.

Esta competencia ampliada, teniendo en cuenta losprocesos de integración que se han registrado entremercados europeos, unos sin éxito y otros con él,ha llevado al legislador español a blindar los merca-dos de valores españoles frente a posibles posicio-namientos de otros mercados en su capital. Al igualque en otros sectores de actividad, donde se buscaconfigurar los denominados campeones nacionales,que en este caso sería uno solo para nuestro país,no es seguro que esa sea la mejor estrategia para de-fender los intereses españoles a medio y largoplazo.

Lo ideal hubiera sido que todos los mercados euro-peos relevantes estuvieran no integrados, pero siinterconectados, de forma similar a como viene ha-ciendo desde hace tiempo el mercado continúo es-pañol, ya que lo importante no es tanto donde seintroduce la orden de compra o de venta, sino queesta pueda encontrar rápidamente contrapartida enel conjunto de la red de mercados y que, además,pueda igualarse el precio de los mismos valores encada instante del tiempo. El modelo de competen-cia tan abierta que se ha elegido para el desarrollodel mercado único de valores no permite imponereste tipo de relación entre los mercados, que entodo caso no elimina la competencia entre los mis-mos, pero no puede descartarse que, con el tiem-po, el proceso de integración entre los mercados devalores europeos termine en algún tipo de interco-nexión entre los mismos, posiblemente decidida li-bremente entre ellos.