EMERGIENDO UN PRODUCTOR COBRE ORO · ECUADOR –CINTURONES DE PÓRFIDOS DEBERÍAN CONTENER MAS...

35

LSE & TSX: SOLG Octubre 2018 EMERGIENDO UN PRODUCTOR COBRE ORO

Transcript of EMERGIENDO UN PRODUCTOR COBRE ORO · ECUADOR –CINTURONES DE PÓRFIDOS DEBERÍAN CONTENER MAS...

LSE & TSX: SOLG Octubre 2018

EMERGIENDO UN PRODUCTOR

COBRE ORO

2

AVISO DE PRECAUCIÓN

Las declaraciones con miras al futuro implican riesgos conocidos y desconocidos, incertidumbres y otros factores que pueden hacer que los resultados reales, el rendimiento o logros de SolGold y / o sus

subsidiarias sean materialmente diferente de cualquier resultado futuro, rendimiento o logros expresados o implícitos por declaraciones con miras al futuro. Cuyos factores incluyen, entre otros, negocios

generales, economía, competitividad, incertidumbres políticas y sociales; los resultados reales de las actividades de exploración actuales; conclusiones de evaluaciones económicas; cambios en los parámetros

del proyecto a medida que los planes continúan siendo refinados; precios futuros de cobre y oro; posibles variaciones de grado de mineral o tasas de recuperación; falla de la planta, equipo o procesos para

operar como se anticipó; accidentes, conflictos laborales y otros riesgos de la industria minera; y demoras en la obtención de aprobaciones gubernamentales o financiamiento o en la finalización de actividades de

desarrollo o construcción. Aunque SolGold ha intentado identificar factores importantes que podrían causar acciones reales, eventos o resultados que difieran materialmente de los descritos en las declaraciones

con miras al futuro, puede haber otros factores que podrían causar acciones, eventos o resultados que difieran de aquellos anticipados, estimados o destinados. Las declaraciones con miras al futuro contenidas

en este documento se realizan a partir de la fecha de esta presentación y SolGold no asume ninguna obligación de actualizar las declaraciones a futuro, ya sea como resultado de nueva información, eventos

futuros o resultados, o de otra manera. No se puede garantizar que las declaraciones con miras al futuro demostrarán ser precisas, así como los resultados reales y los eventos futuros podrían diferir

materialmente de lo anticipado en dichas declaraciones. SolGold no asume ninguna obligación de actualizar las declaraciones con miras al futuro si las circunstancias, estimaciones u opiniones de gerencia

cambian. Por consiguiente, se advierte al lector que no deposite una confianza indebida en las declaraciones con miras al futuro. Los comunicados de prensa, presentaciones y comentarios públicos realizados

por SolGold y sus oficiales pueden contener ciertas declaraciones y expresiones de creencia, expectativa u opinión que son declaraciones a futuro y que se relacionan, en general, a las interpretaciones de los

resultados de exploración hasta la fecha y la estrategia propuesta por la compañía, planes y objetivos o las expectativas o intenciones de los directores de la compañía. Tales declaraciones con miras al futuro

interpretativas implican riesgos conocidos y desconocidos, incertidumbres y otros factores importantes que van más allá del control de la compañía que podrían causar que el desempeño actual o los logros de la

Compañía sean materialmente diferentes de dichas interpretaciones y declaraciones a futuro. En consecuencia, el lector no debe confiar en ninguna interpretación o declaración a futuro; y, guardar según lo

requiera las reglas de intercambio de TSX y LSE-AIM y LSE para las empresas o las leyes aplicables, la Compañía no acepta ninguna obligación de difundir actualizaciones o revisiones de dichas

interpretaciones o declaraciones a futuro. La Compañía puede interpretar los resultados hasta la fecha como el estado de sus activos y proyectos cambie con el pasar del tiempo, los precios de los metales y

otras circunstancias que afectan

La Compañía y sus funcionarios no respaldan, rechazan ni comentan de otra manera las conclusiones, interpretaciones u opiniones expresadas en artículos de prensa o análisis de terceros, y, donde sea posible

se pretende circular todo el material disponible en su sitio web.

La Compañía reconoce que el término de Clase Mundial es subjetivo y, con el propósito del proyecto de la Compañía considera que los resultados de la perforación en el creciente Depósito Pórfido de Cobre y

Oro Alpala de su proyecto Cascabel representa intersecciones de un depósito de Clase Mundial sobre la base de comparaciones con otras intersecciones de perforación de depósitos de Clase Mundial, algunas

de las cuales se han convertido, o se están convirtiendo, en minas de producción y en base a las opiniones independientes disponibles a las que se puede hacer referencia para definir el término "Clase Mundial"

(o "Nivel 1").

La Compañía considera que los depósitos de Clase Mundial son raros, muy grandes, de larga duración, de bajo costo y son responsables por aproximadamente la mitad de la producción global total de metales.

Los depósitos de Clase Mundial generalmente son aceptados como depósitos de tamaño y calidad que crean múltiples oportunidades de expansión, y tienen o es probable que demuestren una economía robusta

que garanticen el desarrollo desconsiderando la posición dentro de los ciclos globales de productos básicos, o si el depósito se ha realizado completamente o no, o se ha completado un estudio de viabilidad.

Las normas extraídas de expertos de la industria (1Singer y Menzie, 2010; 2Schodde, 2006; 3Schodde and Hronsky, 2006; 4Singer, 1995; 5Laznicka, 2010) han caracterizado los depósitos de Clase Mundial a

los precios de los productos básicos vigentes. Los criterios relevantes para los depósitos de Clase Mundial, ajustados a los precios actuales de los productos básicos a largo plazo, se consideran aquellos que

poseen o es probable que tengan más de 5 millones de toneladas de cobre y / o más de 6 millones de onzas de oro con un valor presente neto modelado ("VAN") de más de USD 1 billón.

Referencias citadas en el texto:

1. Singer, D.A. and Menzie, W.D., 2010. Quantitative Mineral Resource Assessments: An Integrated Approach. Oxford University Press Inc.

2. Schodde, R., 2006. What do we mean by a world class deposit? And why are they special. Presentation. AMEC Conference, Perth.

3. Schodde, R and Hronsky, J.M.A, 2006. The Role of World-Class Mines in Wealth Creation. Special Publications of the Society of Economic Geologists Volume 12.

4. Singer, D.A., 1995, World-class base and precious metal deposits—a quantitative analysis: Economic Geology, v. 90, no.1, p. 88–104.

5. Laznicka, P., 2010. Giant Metallic Deposits

3

WHY SOLGOLDSOLGOLD EMERGIENDO COMO UNA EMPRESA PRODUCCION DE COBRE-ORO

Gran posicionamiento- semejante al Norte de Chile, que contiene el 25% del cobre en elmundo

Empezó en 2013 – Cinco años de ventaja competitiva El explorador mas grande y activo en Ecuador -72 concesiones, 3250km2

11 proyectos en exploración con “targets” de clase mundial Una jurisdicción minera positiva y alentadora Inversionistas respaldados y comprometidos – comunidad/ fuerza laboral/ administración

y Gobierno Sólida cultura de trabajo

El proyecto Cascabel es el más avanzado• 85% pertenece a SolGold• 12 máquinas de perforación• >150,000m perforados a la fecha.• Objetivo 10M toneladas de cobre y 25M oz de oro• Declaración de recurso revisada para re-evaluar Cascabel• Evaluación económica preliminary (PEA) en curso• Zona de alto grado incrementándose• Ventajas logísticas y de capital significativas

Un registro abierto• Bien financiado• Newcrest no controla SolGold• Creciente apoyo institutional y de la industria – Newcrest & BHP

Estrategia• Publicación progresiva de datos, investigación y analistas informados del PEA• Paquete de financiamiento total condicional• Avance de proyectos regionales• Foralecer la base de inversionistas institucionalizar e industrializar

4

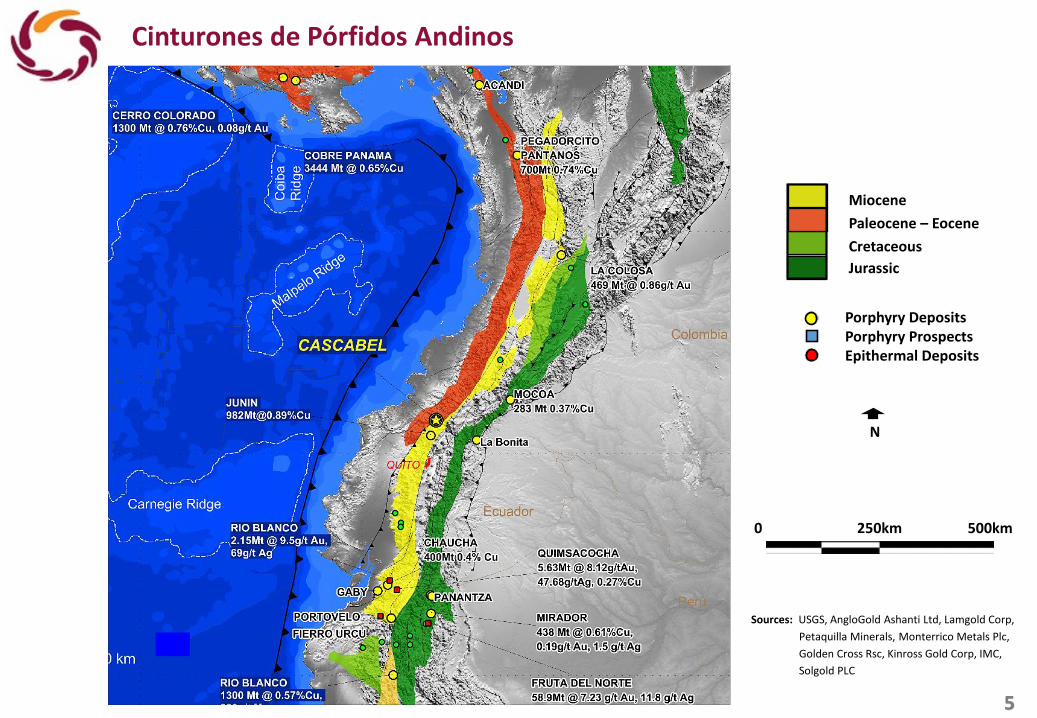

Data derived from USGS(Singer, Berger, & Moring, 2008)

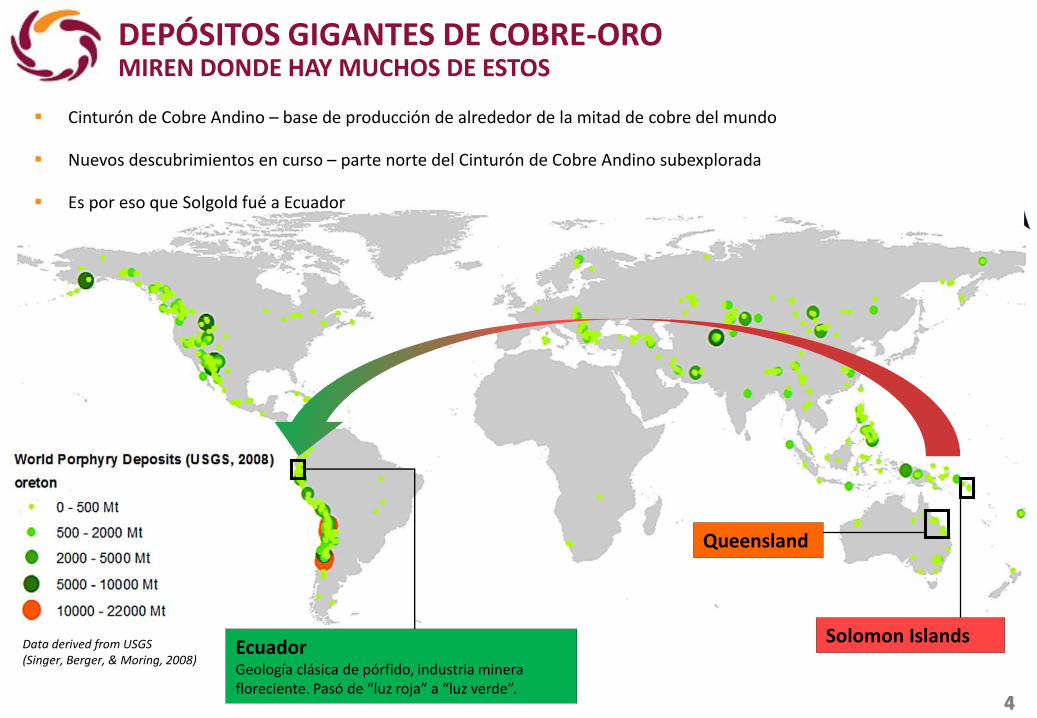

Cinturón de Cobre Andino – base de producción de alrededor de la mitad de cobre del mundo

Nuevos descubrimientos en curso – parte norte del Cinturón de Cobre Andino subexplorada

Es por eso que Solgold fué a Ecuador

DEPÓSITOS GIGANTES DE COBRE-ORO MIREN DONDE HAY MUCHOS DE ESTOS

Solomon Islands

Queensland

EcuadorGeología clásica de pórfido, industria minera floreciente. Pasó de “luz roja” a “luz verde”.

5

Sources: USGS, AngloGold Ashanti Ltd, Lamgold Corp,

Petaquilla Minerals, Monterrico Metals Plc,

Golden Cross Rsc, Kinross Gold Corp, IMC,

Solgold PLC

Porphyry DepositsPorphyry ProspectsEpithermal Deposits

0 250km 500km

N

Miocene

Paleocene – Eocene

Cretaceous

Jurassic

Cinturones de Pórfidos Andinos

6

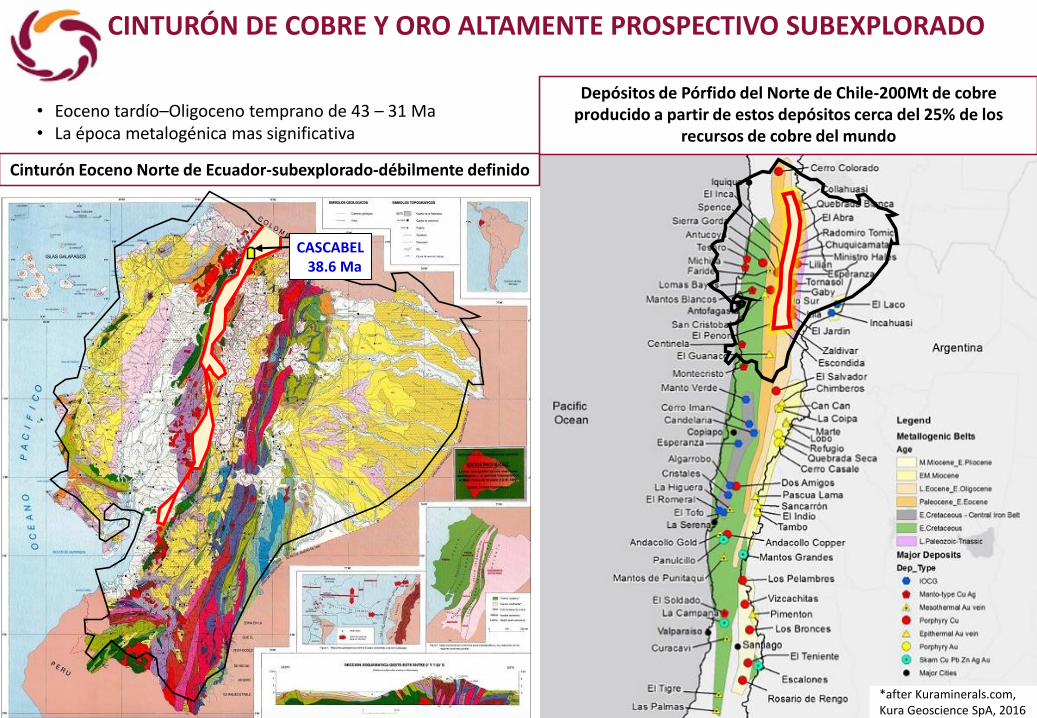

CINTURÓN DE COBRE Y ORO ALTAMENTE PROSPECTIVO SUBEXPLORADO

• Eoceno tardío–Oligoceno temprano de 43 – 31 Ma• La época metalogénica mas significativa

*after Kuraminerals.com, Kura Geoscience SpA, 2016

Depósitos de Pórfido del Norte de Chile-200Mt de cobre producido a partir de estos depósitos cerca del 25% de los

recursos de cobre del mundo

Cinturón Eoceno Norte de Ecuador-subexplorado-débilmente definido

CASCABEL38.6 Ma

7

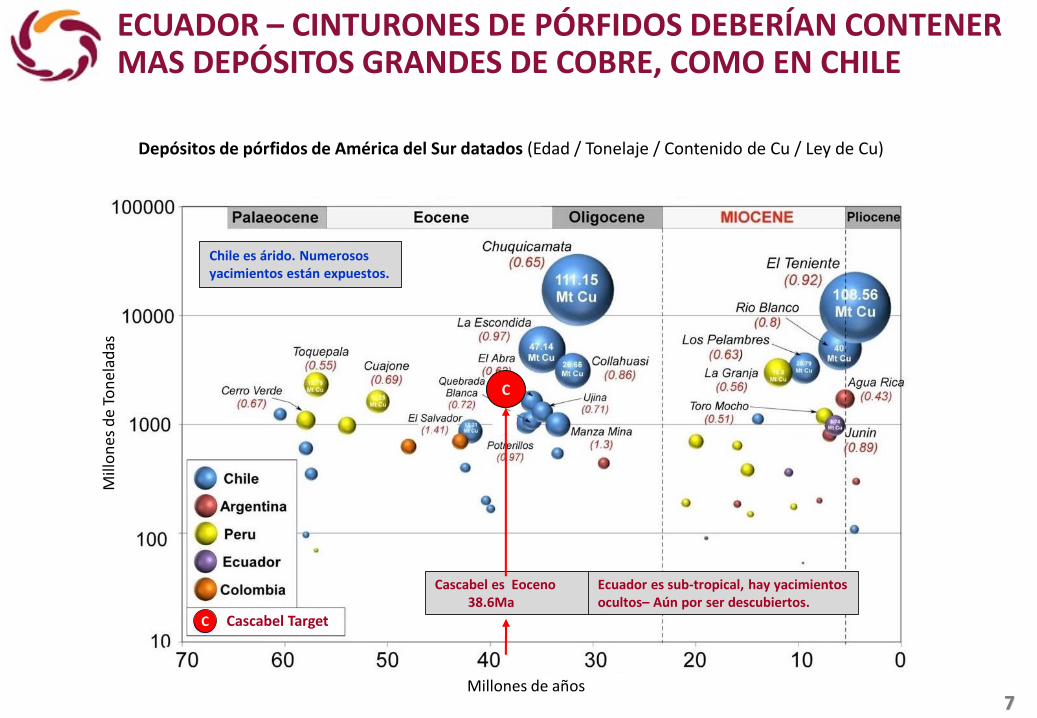

ECUADOR – CINTURONES DE PÓRFIDOS DEBERÍAN CONTENER MAS DEPÓSITOS GRANDES DE COBRE, COMO EN CHILE

Depósitos de pórfidos de América del Sur datados (Edad / Tonelaje / Contenido de Cu / Ley de Cu)

Cascabel es Eoceno38.6Ma

Chile es árido. Numerosos yacimientos están expuestos.

Ecuador es sub-tropical, hay yacimientos ocultos– Aún por ser descubiertos.

Mill

on

es d

e T

on

elad

as

Millones de años

Cascabel Target

C

C

8

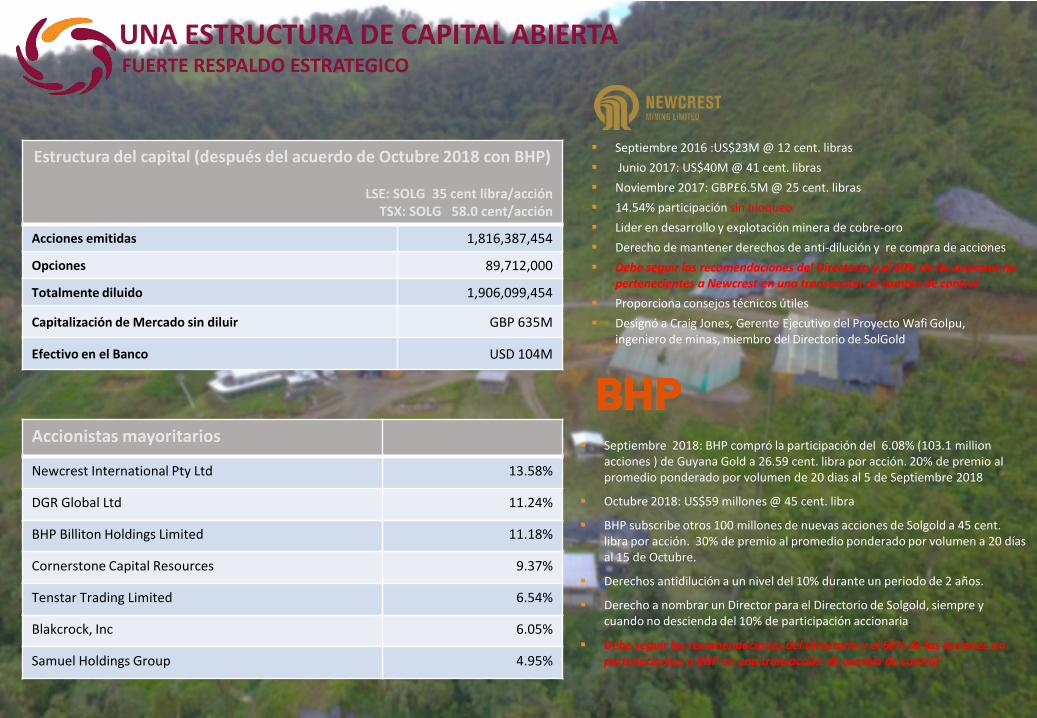

UNA ESTRUCTURA DE CAPITAL ABIERTAFUERTE RESPALDO ESTRATEGICO

Estructura del capital (después del acuerdo de Octubre 2018 con BHP)

LSE: SOLG 35 cent libra/acciónTSX: SOLG 58.0 cent/acción

Acciones emitidas 1,816,387,454

Opciones 89,712,000

Totalmente diluido 1,906,099,454

Capitalización de Mercado sin diluir GBP 635M

Efectivo en el Banco USD 104M

Accionistas mayoritarios

Newcrest International Pty Ltd 13.58%

DGR Global Ltd 11.24%

BHP Billiton Holdings Limited 11.18%

Cornerstone Capital Resources 9.37%

Tenstar Trading Limited 6.54%

Blakcrock, Inc 6.05%

Samuel Holdings Group 4.95%

Septiembre 2016 :US$23M @ 12 cent. libras

Junio 2017: US$40M @ 41 cent. libras

Noviembre 2017: GBP£6.5M @ 25 cent. libras

14.54% participación sin bloqueo

Lider en desarrollo y explotación minera de cobre-oro

Derecho de mantener derechos de anti-dilución y re compra de acciones

Debe seguir las recomendaciones del Directorio y el 60% de las acciones no pertenecientes a Newcrest en una transacción de cambio de control

Proporciona consejos técnicos útiles

Designó a Craig Jones, Gerente Ejecutivo del Proyecto Wafi Golpu, ingeniero de minas, miembro del Directorio de SolGold

Septiembre 2018: BHP compró la participación del 6.08% (103.1 million acciones ) de Guyana Gold a 26.59 cent. libra por acción. 20% de premio al promedio ponderado por volumen de 20 dias al 5 de Septiembre 2018

Octubre 2018: US$59 millones @ 45 cent. libra

BHP subscribe otros 100 millones de nuevas acciones de Solgold a 45 cent. libra por acción. 30% de premio al promedio ponderado por volumen a 20 días al 15 de Octubre.

Derechos antidilución a un nivel del 10% durante un periodo de 2 años.

Derecho a nombrar un Director para el Directorio de Solgold, siempre y cuando no descienda del 10% de participación accionaria.

Debe seguir las recomendaciones del Directorio y el 60% de las acciones no pertenecientes a BHP en una transacción de cambio de control

9

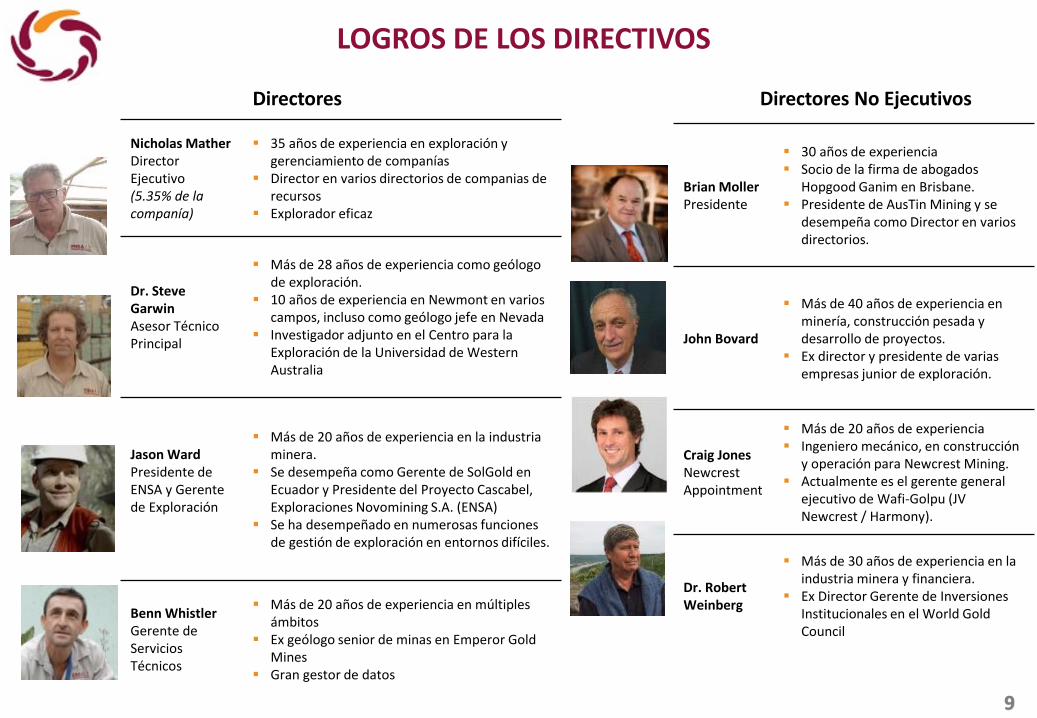

LOGROS DE LOS DIRECTIVOS

Nicholas MatherDirector Ejecutivo(5.35% de la companía)

35 años de experiencia en exploración y gerenciamiento de companías

Director en varios directorios de companias de recursos

Explorador eficaz

Dr. Steve GarwinAsesor Técnico Principal

Más de 28 años de experiencia como geólogo de exploración.

10 años de experiencia en Newmont en varios campos, incluso como geólogo jefe en Nevada

Investigador adjunto en el Centro para la Exploración de la Universidad de Western Australia

Jason WardPresidente de ENSA y Gerente de Exploración

Más de 20 años de experiencia en la industria minera.

Se desempeña como Gerente de SolGold enEcuador y Presidente del Proyecto Cascabel, Exploraciones Novomining S.A. (ENSA)

Se ha desempeñado en numerosas funciones de gestión de exploración en entornos difíciles.

Benn WhistlerGerente de Servicios Técnicos

Más de 20 años de experiencia en múltiples ámbitos

Ex geólogo senior de minas en Emperor Gold Mines

Gran gestor de datos

Brian MollerPresidente

30 años de experiencia Socio de la firma de abogados

Hopgood Ganim en Brisbane. Presidente de AusTin Mining y se

desempeña como Director en varios directorios.

John Bovard

Más de 40 años de experiencia en minería, construcción pesada y desarrollo de proyectos.

Ex director y presidente de varias empresas junior de exploración.

Craig JonesNewcrestAppointment

Más de 20 años de experiencia Ingeniero mecánico, en construcción

y operación para Newcrest Mining. Actualmente es el gerente general

ejecutivo de Wafi-Golpu (JV Newcrest / Harmony).

Dr. Robert Weinberg

Más de 30 años de experiencia en la industria minera y financiera.

Ex Director Gerente de Inversiones Institucionales en el World Gold Council

Directores No EjecutivosDirectores

10

NUEVA JURISDICCIÓN MINERA EN EL MUNDO CON MUCHA CONVOCATORIA

Industria minera sostenible y de largo plazo.

Se han otorgado alrededor de 300 nuevas concesiones de exploración.

30 empresas mineras ya operan CONCESIONES 2014

CONCESIONES OTORGADAS A FINES DE 2017

Major SolGold Shareholders

11

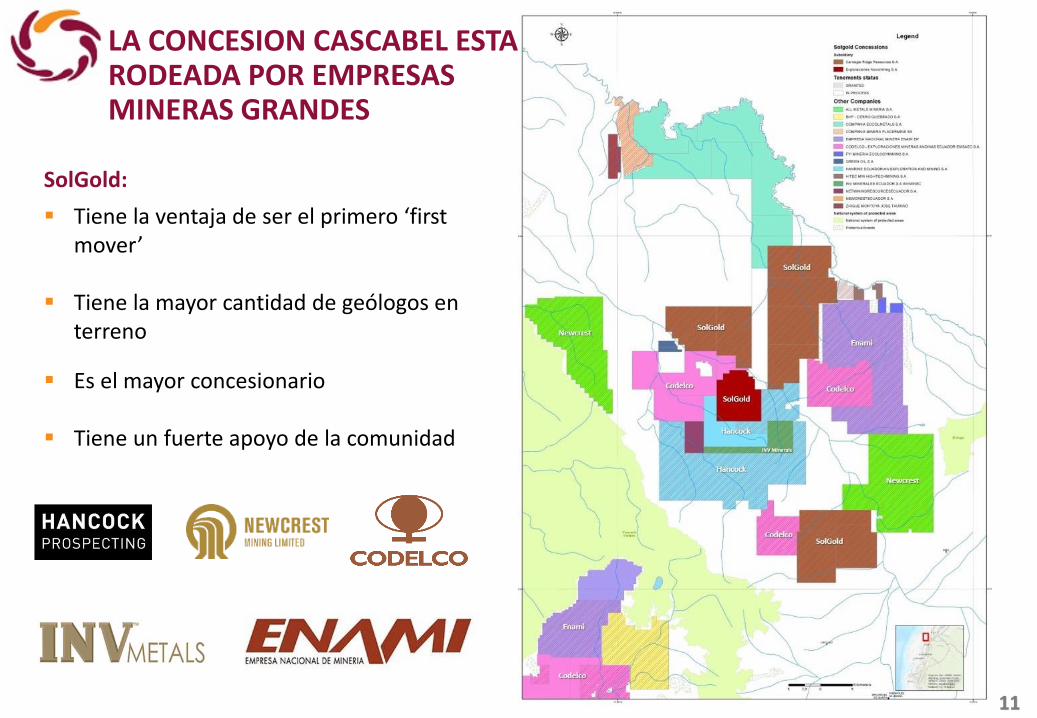

LA CONCESION CASCABEL ESTA RODEADA POR EMPRESAS MINERAS GRANDES

SolGold:

Tiene la ventaja de ser el primero ‘first mover’

Tiene la mayor cantidad de geólogos en terreno

Es el mayor concesionario

Tiene un fuerte apoyo de la comunidad

12

SOLGOLD TIENE EL 85% DEL PROYECTO CASCABEL

Deuda financiada por SolGold hasta factibilidad

Cornerstone debe pagar a SolGold su participación del 15% en los costos a la factibilidad en exceso de los US $ 2.5M (gastados por SolGold para adquirir su 85% de participación) de la participación de Cornerstone en los flujos de efectivo o los ingresos por ventas

SolGold tiene derechos de preferencia sobre cualquier disposición de Cornerstone

Cornerstone debe contribuir al desarrollo, a no menos del 10% o diluirlo a una regalía de retorno neto de la fundición de 0,5%, que SolGold puede adquirir por US $ 3,5 millones

Derechos de transferir el 100% de la propiedad

85%

5.3%

100%

10.02%

15%

Proyecto

Cascabel

Gastó US$100m a la fecha

13

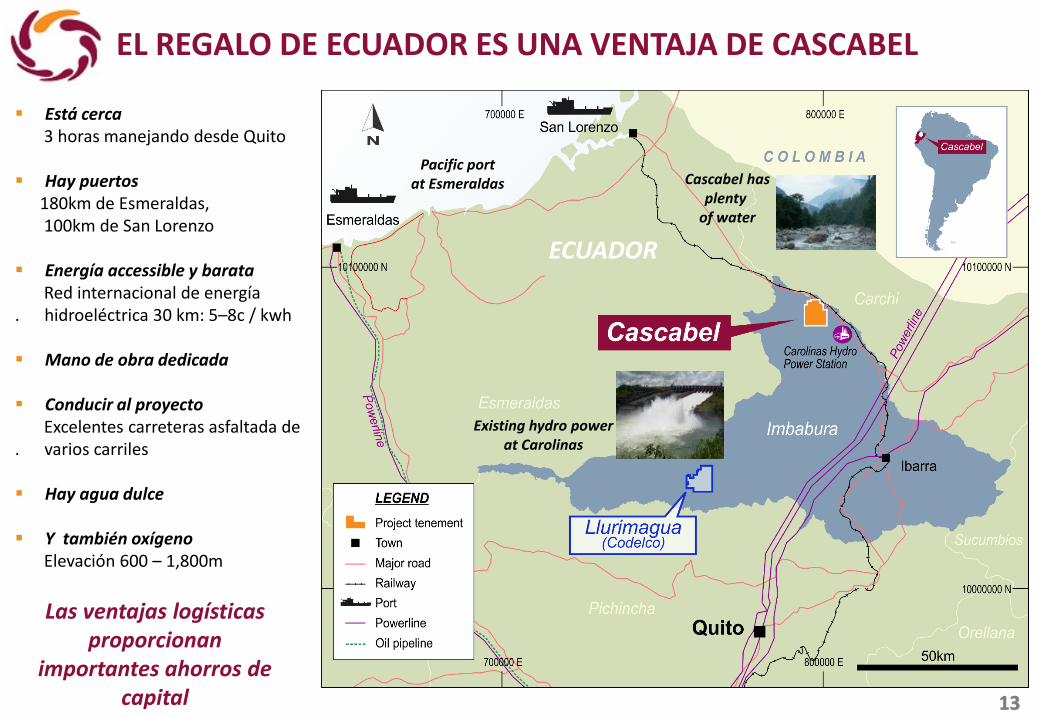

Está cerca3 horas manejando desde Quito

Hay puertos180km de Esmeraldas, 100km de San Lorenzo

Energía accessible y barataRed internacional de energía

. hidroeléctrica 30 km: 5–8c / kwh

Mano de obra dedicada

Conducir al proyectoExcelentes carreteras asfaltada de

. varios carriles

Hay agua dulce

Y también oxígenoElevación 600 – 1,800m

EL REGALO DE ECUADOR ES UNA VENTAJA DE CASCABEL

Cascabel has plenty

of water

Pacific port at Esmeraldas

ECUADOR

Existing hydro power at Carolinas

Las ventajas logísticas proporcionan

importantes ahorros de capital

14

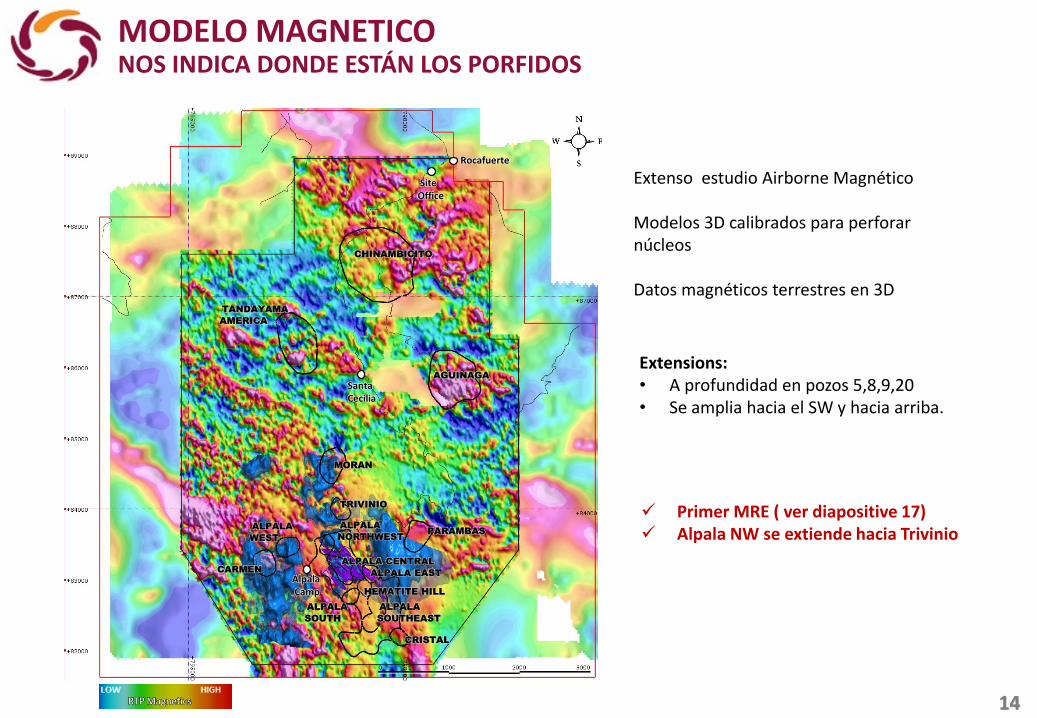

MODELO MAGNETICONOS INDICA DONDE ESTÁN LOS PORFIDOS

SantaCecilia

AlpalaCamp

Rocafuerte

Site Office

CHINAMBICITO

ALPALA

WEST

MORAN

PARAMBAS

TANDAYAMA

AMERICA

CRISTAL

AGUINAGA

TRIVINIO

CARMEN

ALPALA

NORTHWEST

ALPALA CENTRAL

ALPALA EAST

ALPALA

SOUTHEAST

ALPALA

SOUTH

HEMATITE HILL

Extenso estudio Airborne Magnético

Modelos 3D calibrados para perforar núcleos

Datos magnéticos terrestres en 3D

RTP Magnetics

Primer MRE ( ver diapositive 17) Alpala NW se extiende hacia Trivinio

Extensions: • A profundidad en pozos 5,8,9,20• Se amplia hacia el SW y hacia arriba.

15

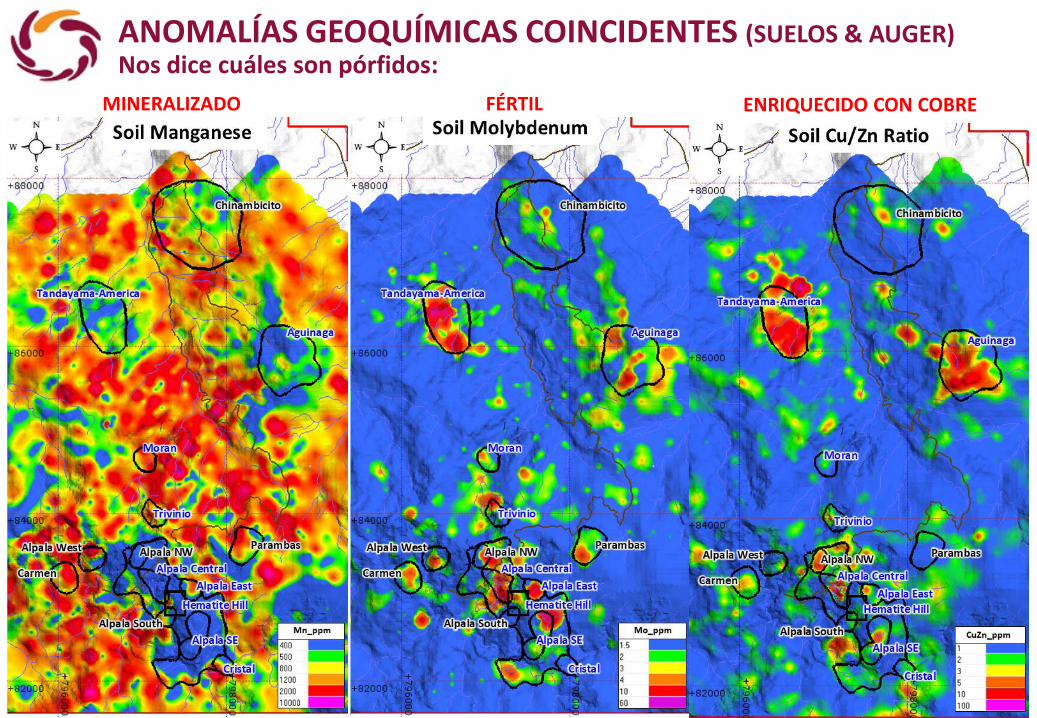

ANOMALÍAS GEOQUÍMICAS COINCIDENTES (SUELOS & AUGER)Nos dice cuáles son pórfidos:

MINERALIZADO FÉRTIL ENRIQUECIDO CON COBRE

16

CASCABEL TIENE VARIAS DE LAS MEJORES INTERSECCIONES DE PÓRFIDOS DE COBRE-ORO DEL MUNDO

MINERALIZACION TÍPICACSD-15-012: 898.1m

1.23 % Cu, 0.71 g/t Au

Posición Operator Property LocationInterval

(m)

Cu

(%)

Au

(g/t)

Cu.Eq

(%)

m%

CuEq

1 Anglo American Los Sulphatos Central Chile 717,0 3,60 0,00 3,60 25812 Codelco Chilean Giants Northern Chile unknown unknown unknown unknown 25003 Kennecott Bingham Canyon Utah, USA unknown unknown unknown unknown 25004 Newcrest Mining Wafi-Golpu Papua New Guinea 1421,5 1,14 0,64 1,54 21955 Newcrest Mining Wafi-Golpu Papua New Guinea 943,5 1,44 1,28 2,25 2122

6 Imperial Metals Red Chris BC, Canada 1024,0 1,01 1,26 1,81 18507 Anglo Gold Ashanti Nuevo Chaquiri Colombia 810,0 1,65 0,78 2,14 17368 Freeport McMoran Grasberg Irian Jaya 591,0 1,70 1,80 2,84 16779 Ivanhoe Mines Oyu Tolgoi Southern Mongolia 326,0 3,77 1,23 4,55 1482

10 SolGold Plc Cascabel - Hole 12 Ecuador 1560,0 0,59 0,54 0,93 145511 SolGold Plc Cascabel - Hole 9 Ecuador 1197,4 0,63 0,83 1,16 138512 Exeter Resources Caspiche Northern Chile 1214,0 0,90 0,33 1,11 134613 SolGold Plc Cascabel - Hole 5 Ecuador 1358,0 0,61 0,53 0,94 127914 Metallica El Morro, La Fortuna Chile 780,0 0,84 1,24 1,62 126615 SolGold Plc Cascabel - Hole 16 Ecuador 936,0 0,75 0,95 1,35 126616 Anglo American Los Sulphatos Central Chile 990,0 1,26 0,00 1,26 124717 Ivanhoe Mines Oyu Tolgoi Southern Mongolia 476,0 2,16 0,67 2,58 123018 SolGold Plc Cascabel - Hole 23R Ecuador 1030,0 0,59 0,90 1,16 119519 Metallica El Morro, La Fortuna Chile 758,0 0,93 0,99 1,56 117920 Newcrest Cadia Ridgeway NSW, Australia 341,0 0,93 3,86 3,37 114921 Ivanhoe Mines Hugo Dummet Southern Mongolia 302,0 3,11 0,98 3,73 112622 Ivanhoe Mines Oyu Tolgoi Southern Mongolia 422,0 2,48 0,21 2,61 110323 Imperial Metals Red Chris Canada 1135,0 0,50 0,59 0,87 99124 Exeter Resources Caspiche Northern Chile 1058,0 0,70 0,35 0,92 97525 SolGold Plc Cascabel - Hole 15R2 Ecuador 1402,0 0,48 0,34 0,69 97426 Exeter Resources Caspiche Northern Chile 792,5 0,96 0,40 1,21 96127 Imperial Metals Red Chris BC, Canada 716,3 0,79 0,74 1,26 90128 Nevsun Timok Serbia 798,0 0,80 0,22 1,11 88629 SolGold Plc Cascabel - Hole 17 Ecuador 954,0 0,60 0,52 0,93 88430 SolGold Plc Cascabel - Hole 21 Ecuador 946,0 0,67 0,39 0,92 87231 Metallica El Morro, La Fortuna Chile 820,0 0,59 0,73 1,05 86232 SolGold Plc Cascabel - Hole 19 Ecuador 1344,0 0,44 0,28 0,62 829

33 SolGold Plc Cascabel - Hole 18 Ecuador 864,0 0,57 0,61 0,96 825

34 Seabridge Gold Inc. KSM Canada 1023,4 0,24 0,77 0,73 744NOTES: *Gold Conversion Factor of 0.63 calculated from a copper price of US$3.00/lb and a gold price US$1300/oz. True widths of downhole interval

lengths are estimated to be approximately 25% to 50%. Sources: peer review, snl.com, various company releases & broker reports, intierra.com,

17

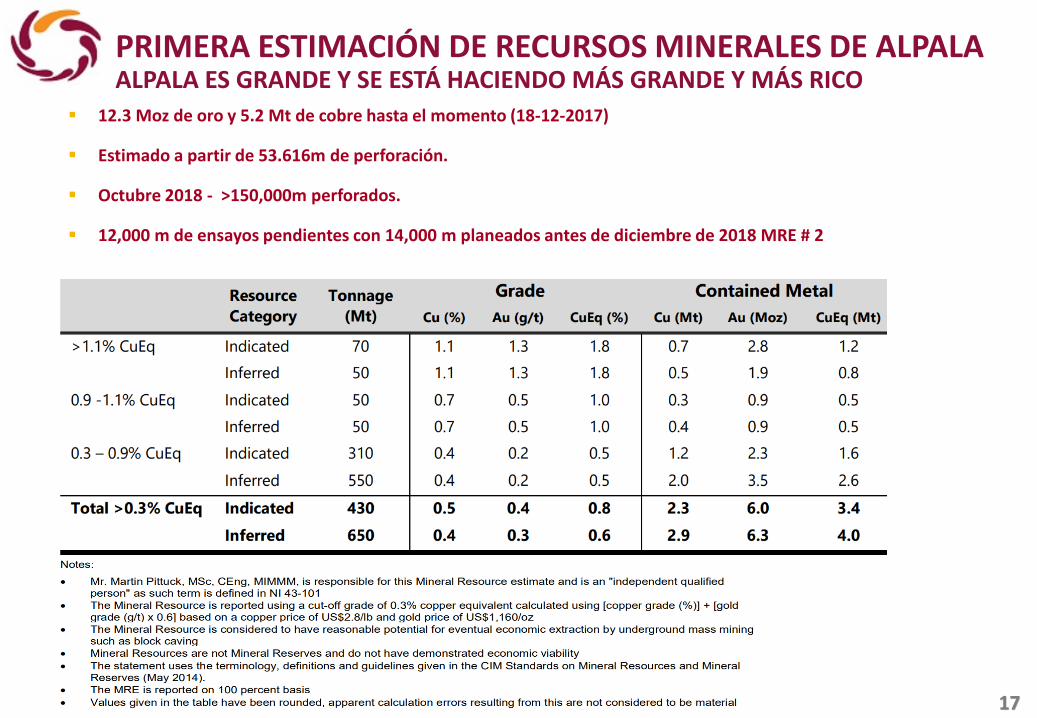

PRIMERA ESTIMACIÓN DE RECURSOS MINERALES DE ALPALAALPALA ES GRANDE Y SE ESTÁ HACIENDO MÁS GRANDE Y MÁS RICO

12.3 Moz de oro y 5.2 Mt de cobre hasta el momento (18-12-2017)

Estimado a partir de 53.616m de perforación.

Octubre 2018 - >150,000m perforados.

12,000 m de ensayos pendientes con 14,000 m planeados antes de diciembre de 2018 MRE # 2

18

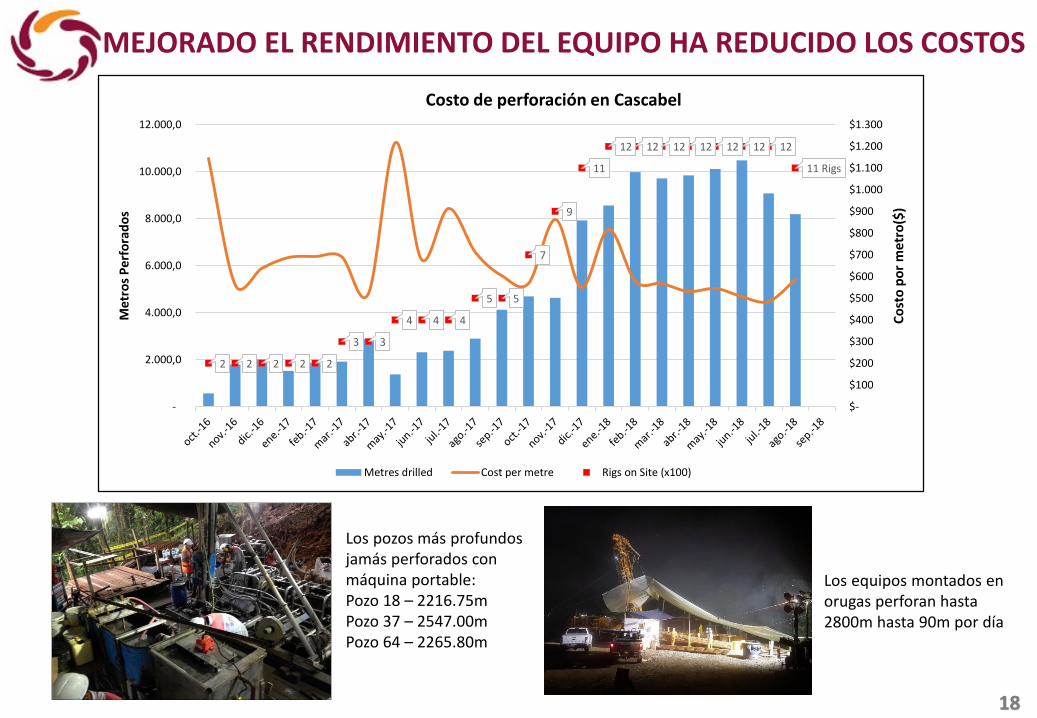

MEJORADO EL RENDIMIENTO DEL EQUIPO HA REDUCIDO LOS COSTOS

Los pozos más profundos jamás perforados con máquina portable: Pozo 18 – 2216.75mPozo 37 – 2547.00mPozo 64 – 2265.80m

Los equipos montados en orugas perforan hasta 2800m hasta 90m por día

2 2 2 2 2

3 3

4 4 4

5 5

7

9

11

12 12 12 12 12 12 12

11 Rigs

$-

$100

$200

$300

$400

$500

$600

$700

$800

$900

$1.000

$1.100

$1.200

$1.300

-

2.000,0

4.000,0

6.000,0

8.000,0

10.000,0

12.000,0

Co

sto

po

rm

etr

o($

)

Me

tro

s P

erf

ora

do

s

Costo de perforación en Cascabel

Metres drilled Cost per metre Rigs on Site (x100)

19

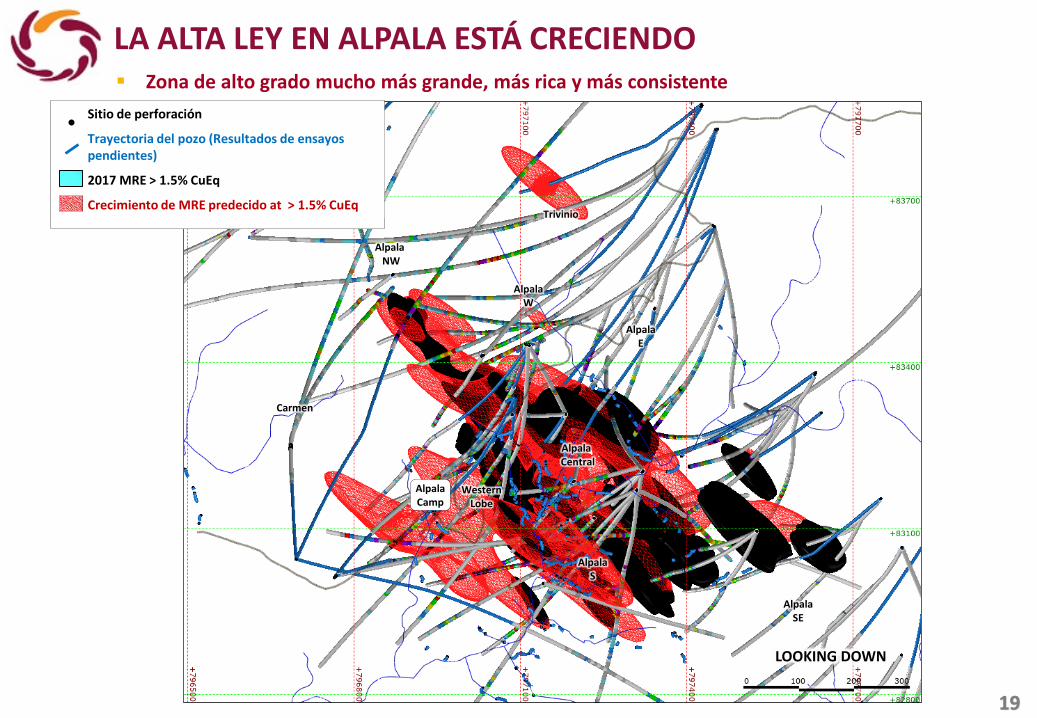

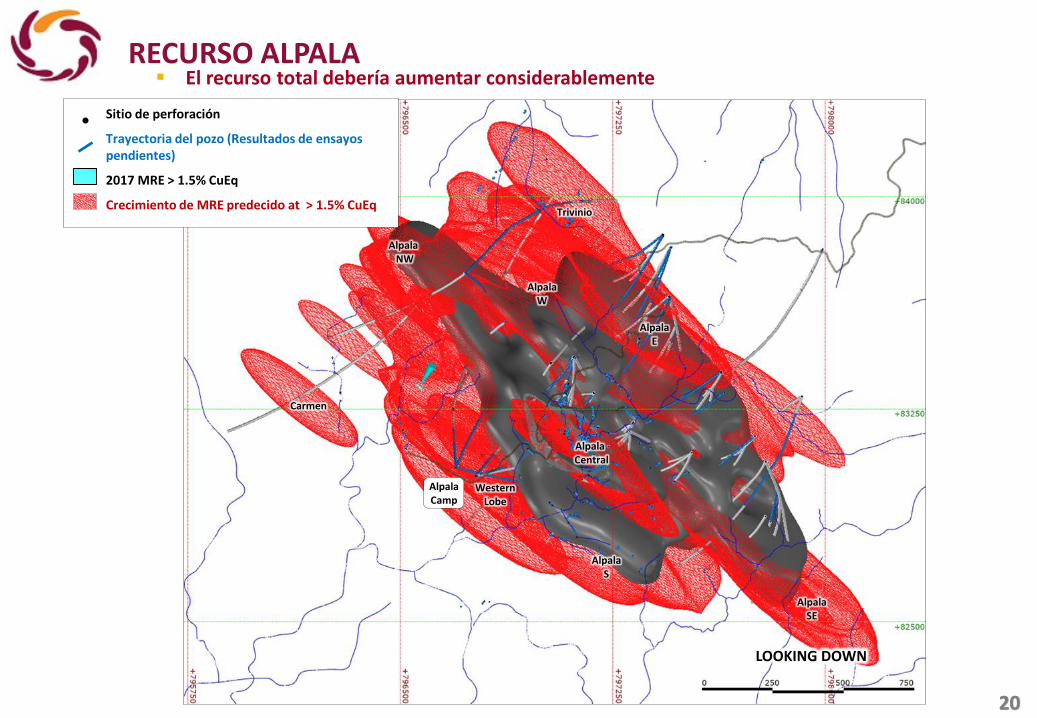

LA ALTA LEY EN ALPALA ESTÁ CRECIENDO

Sitio de perforación

Trayectoria del pozo (Resultados de ensayos pendientes)

2017 MRE > 1.5% CuEq

Crecimiento de MRE predecido at > 1.5% CuEq

AlpalaS

AlpalaW

Trivinio

Carmen

Alpala Camp

Alpala NW

AlpalaSE

AlpalaE

Alpala Central

WesternLobe

Zona de alto grado mucho más grande, más rica y más consistente

LOOKING DOWN

20

AlpalaS

AlpalaW

Trivinio

Carmen

Alpala Camp

Alpala NW

AlpalaSE

AlpalaE

Alpala Central

WesternLobe

El recurso total debería aumentar considerablemente

LOOKING DOWN

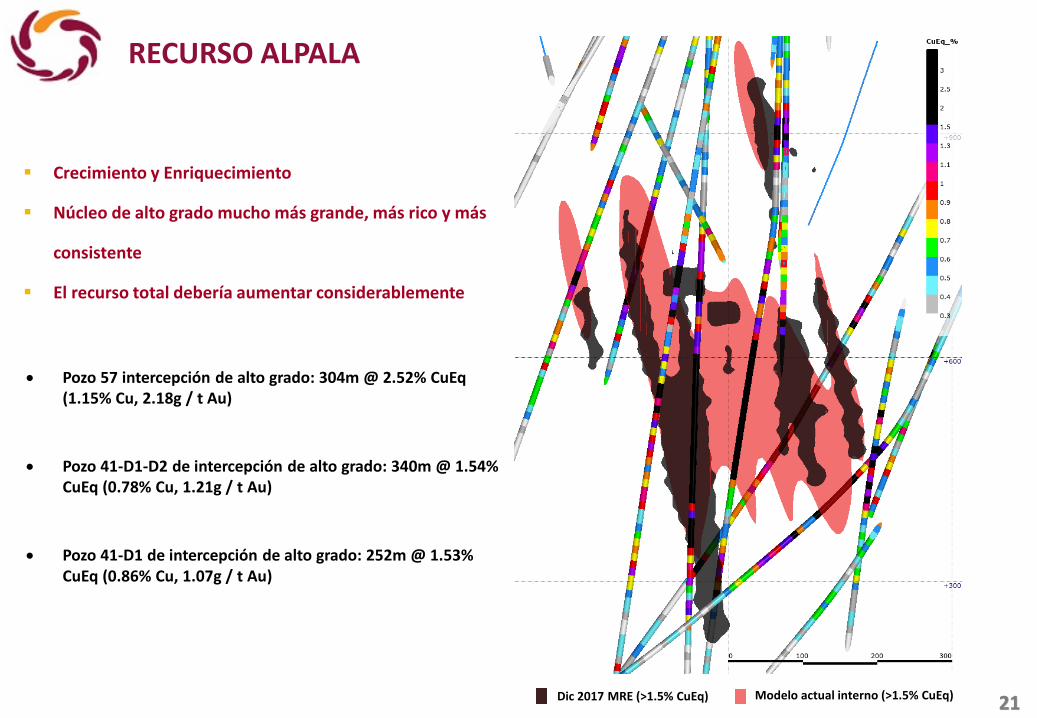

RECURSO ALPALA

Sitio de perforación

Trayectoria del pozo (Resultados de ensayos pendientes)

2017 MRE > 1.5% CuEq

Crecimiento de MRE predecido at > 1.5% CuEq

21

Pozo 57 intercepción de alto grado: 304m @ 2.52% CuEq (1.15% Cu, 2.18g / t Au)

Pozo 41-D1-D2 de intercepción de alto grado: 340m @ 1.54% CuEq (0.78% Cu, 1.21g / t Au)

Pozo 41-D1 de intercepción de alto grado: 252m @ 1.53% CuEq (0.86% Cu, 1.07g / t Au)

Crecimiento y Enriquecimiento

Núcleo de alto grado mucho más grande, más rico y más

consistente

El recurso total debería aumentar considerablemente

Dic 2017 MRE (>1.5% CuEq) Modelo actual interno (>1.5% CuEq)

RECURSO ALPALA

22

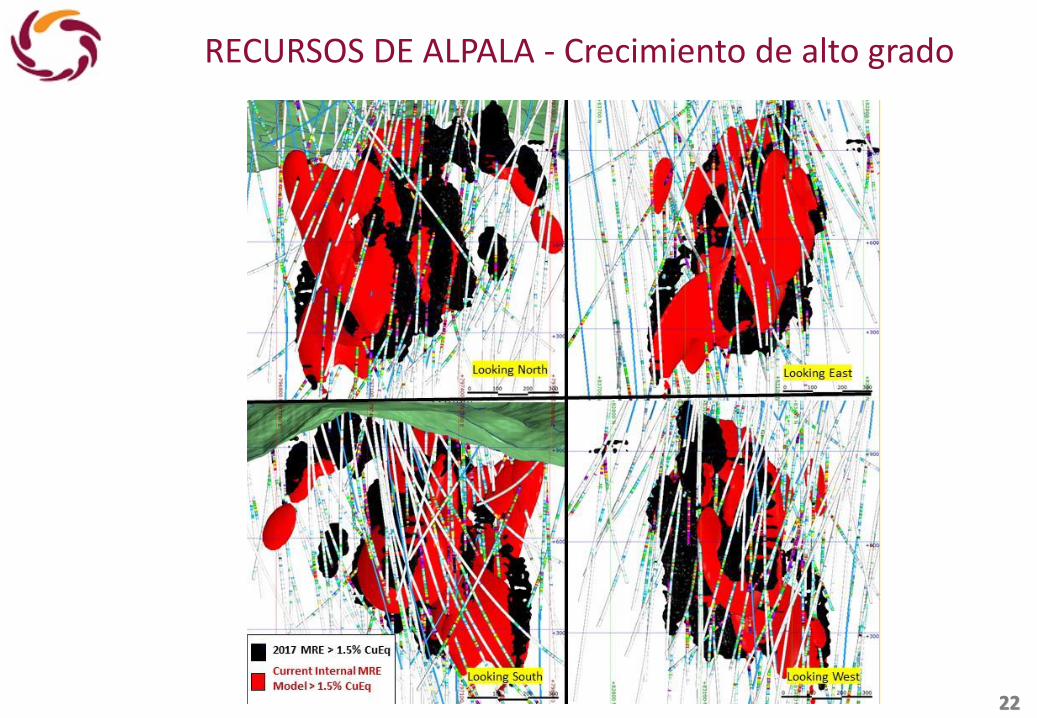

RECURSOS DE ALPALA - Crecimiento de alto grado

23

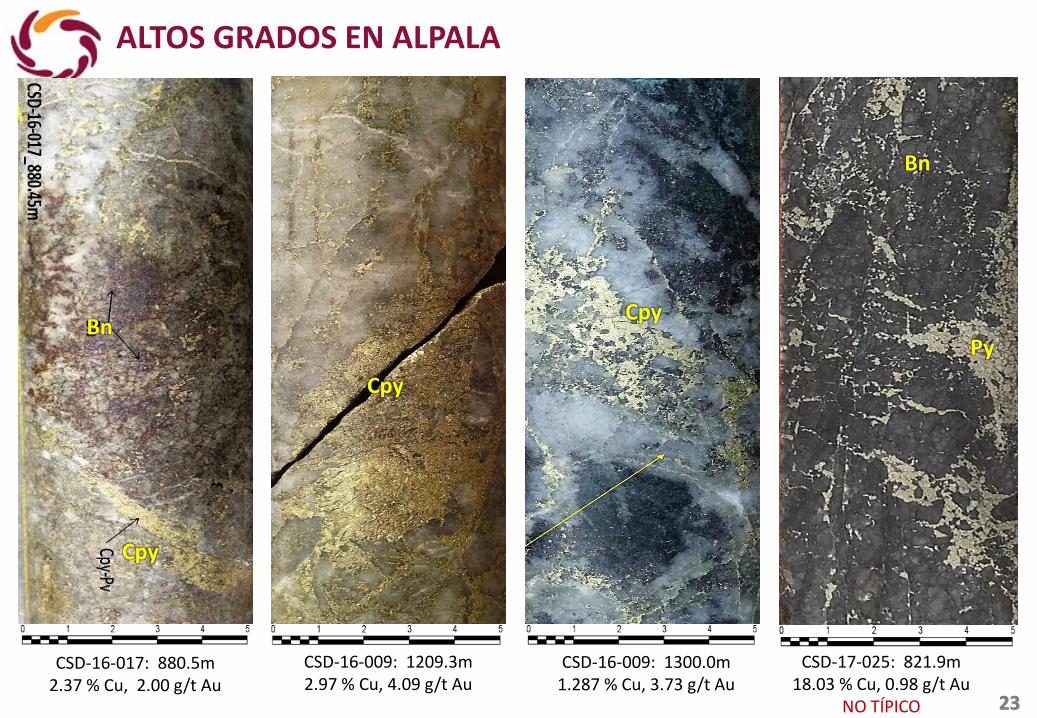

ALTOS GRADOS EN ALPALA

CSD-16-017: 880.5m2.37 % Cu, 2.00 g/t Au

CSD-16-009: 1209.3m2.97 % Cu, 4.09 g/t Au

CSD-16-009: 1300.0m1.287 % Cu, 3.73 g/t Au

CSD-17-025: 821.9m18.03 % Cu, 0.98 g/t Au

NO TÍPICO

Bn

Bn

Py

Cpy

Cpy

Cpy

24

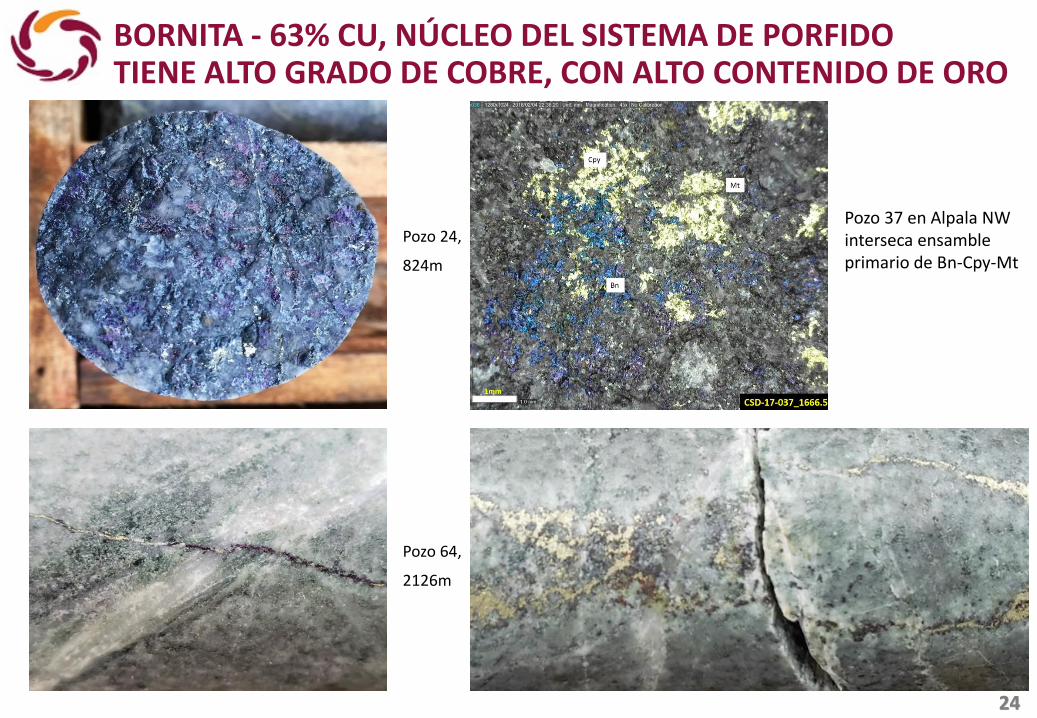

BORNITA - 63% CU, NÚCLEO DEL SISTEMA DE PORFIDOTIENE ALTO GRADO DE COBRE, CON ALTO CONTENIDO DE ORO

Pozo 37 en Alpala NW interseca ensamble primario de Bn-Cpy-Mt

Pozo 24,

824m

Pozo 64,

2126m

25

PARTE CENTRAL DEPOSITO ALPALA CON PRESENCIA DE ORO LIBRE

CSD-18-066_ 1396-1398m: 36.1 g/t Au, 1.718% Cu

CSD-18-067_1386-1388m: 1.275 g/t Au, 1.161% Cu

26

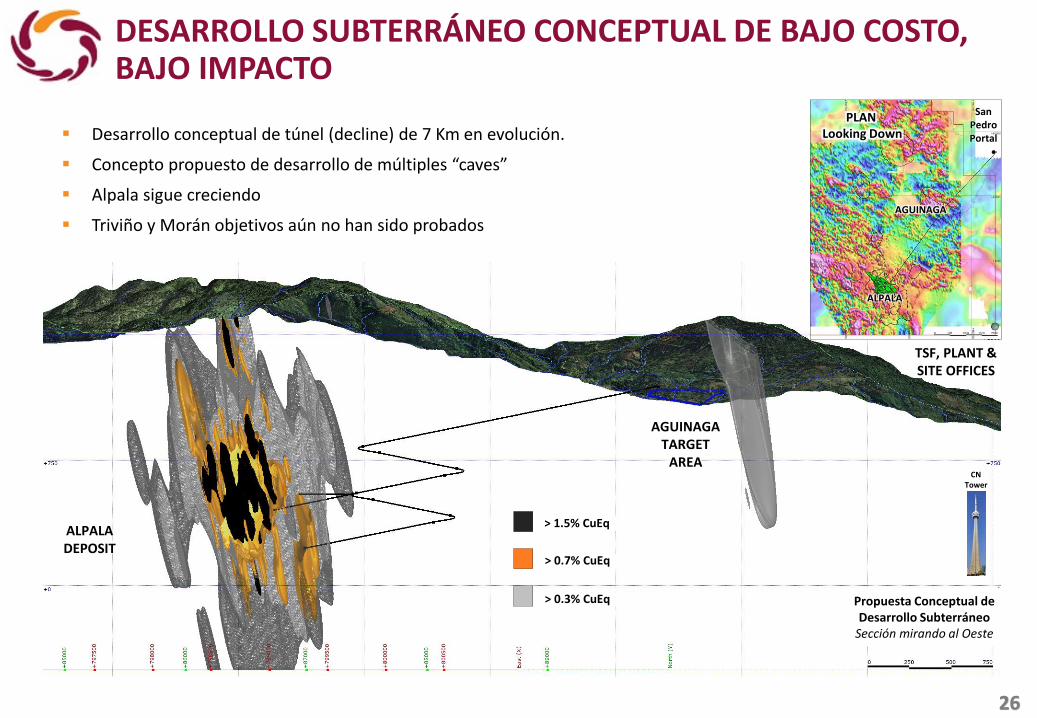

DESARROLLO SUBTERRÁNEO CONCEPTUAL DE BAJO COSTO, BAJO IMPACTO

Desarrollo conceptual de túnel (decline) de 7 Km en evolución.

Concepto propuesto de desarrollo de múltiples “caves”

Alpala sigue creciendo

Triviño y Morán objetivos aún no han sido probados

PLAN VIEW

CN Tower

San Pedro Portal

AGUINAGA

ALPALA

PLAN Looking Down

Propuesta Conceptual de Desarrollo Subterráneo

Sección mirando al Oeste

> 1.5% CuEqALPALADEPOSIT

AGUINAGATARGET

AREA

> 0.7% CuEq

> 0.3% CuEq

TSF, PLANT & SITE OFFICES

27

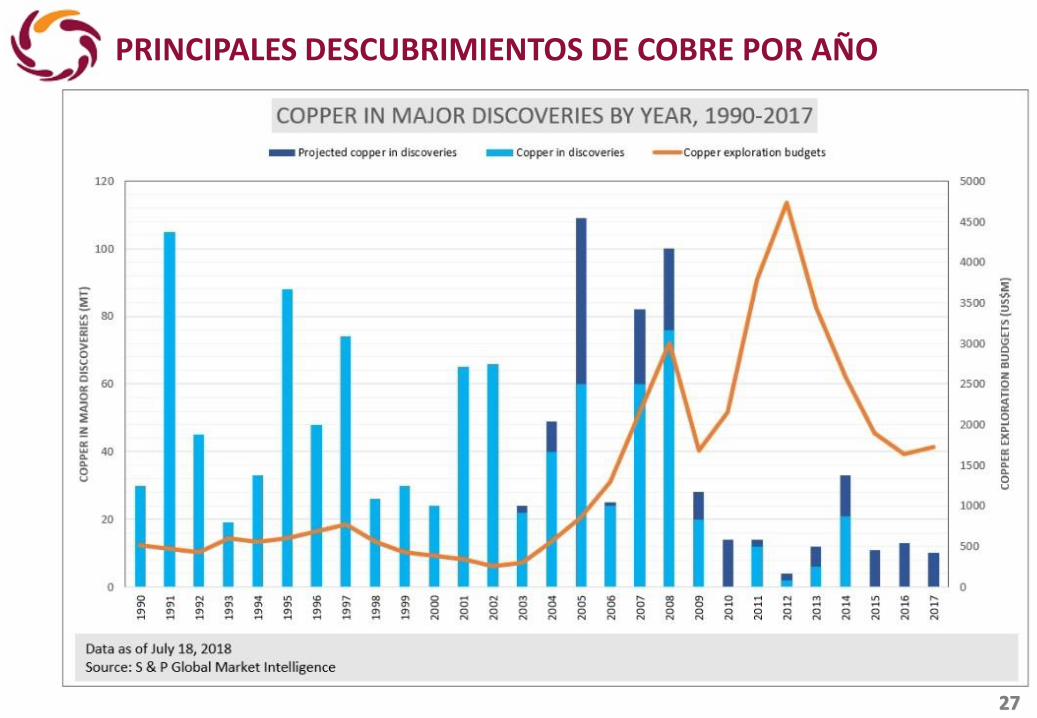

PRINCIPALES DESCUBRIMIENTOS DE COBRE POR AÑO

28

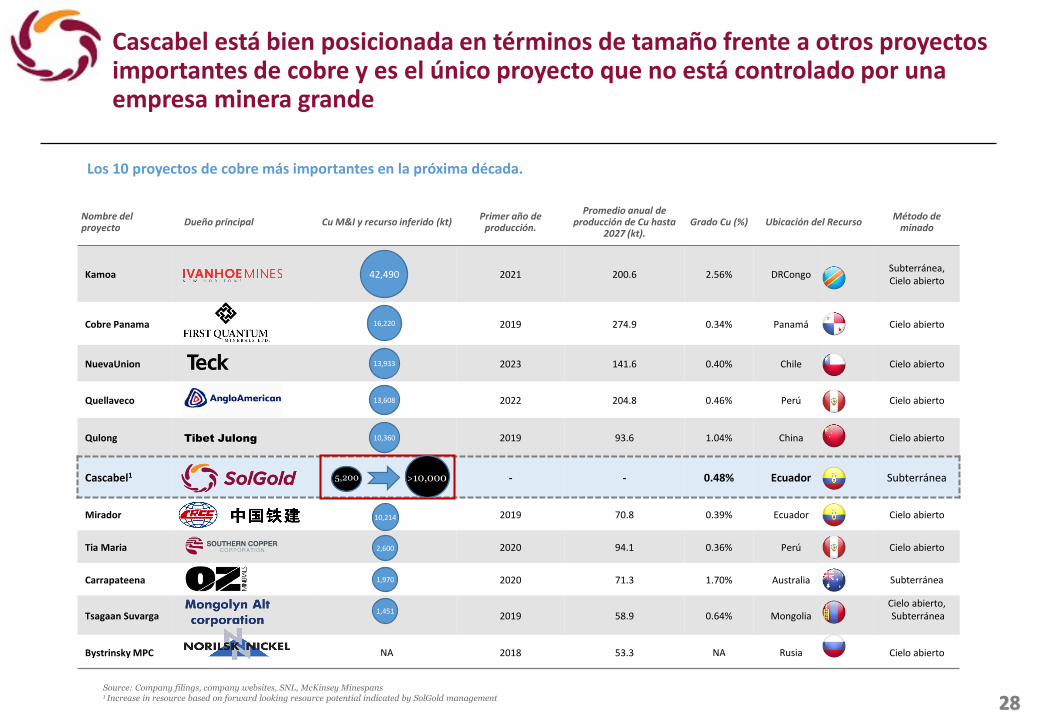

Cascabel está bien posicionada en términos de tamaño frente a otros proyectos importantes de cobre y es el único proyecto que no está controlado por una empresa minera grande

Los 10 proyectos de cobre más importantes en la próxima década.

Nombre del proyecto

Dueño principal Cu M&I y recurso inferido (kt)Primer año de

producción.

Promedio anual de producción de Cu hasta

2027 (kt).Grado Cu (%) Ubicación del Recurso

Método de minado

Kamoa 2021 200.6 2.56% DRCongoSubterránea,Cielo abierto

Cobre Panama 2019 274.9 0.34% Panamá Cielo abierto

NuevaUnion 2023 141.6 0.40% Chile Cielo abierto

Quellaveco 2022 204.8 0.46% Perú Cielo abierto

Qulong Tibet Julong 2019 93.6 1.04% China Cielo abierto

Cascabel1 - - 0.48% Ecuador Subterránea

Mirador 2019 70.8 0.39% Ecuador Cielo abierto

Tia Maria 2020 94.1 0.36% Perú Cielo abierto

Carrapateena 2020 71.3 1.70% Australia Subterránea

Tsagaan Suvarga 2019 58.9 0.64% MongoliaCielo abierto,Subterránea

Bystrinsky MPC NA 2018 53.3 NA Rusia Cielo abierto

42,490

16,220

13,933

10,214

2,600

13,608

10,360

1,970

1,451

Source: Company filings, company websites, SNL, McKinsey Minespans1 Increase in resource based on forward looking resource potential indicated by SolGold management

5,200 >10,000

29

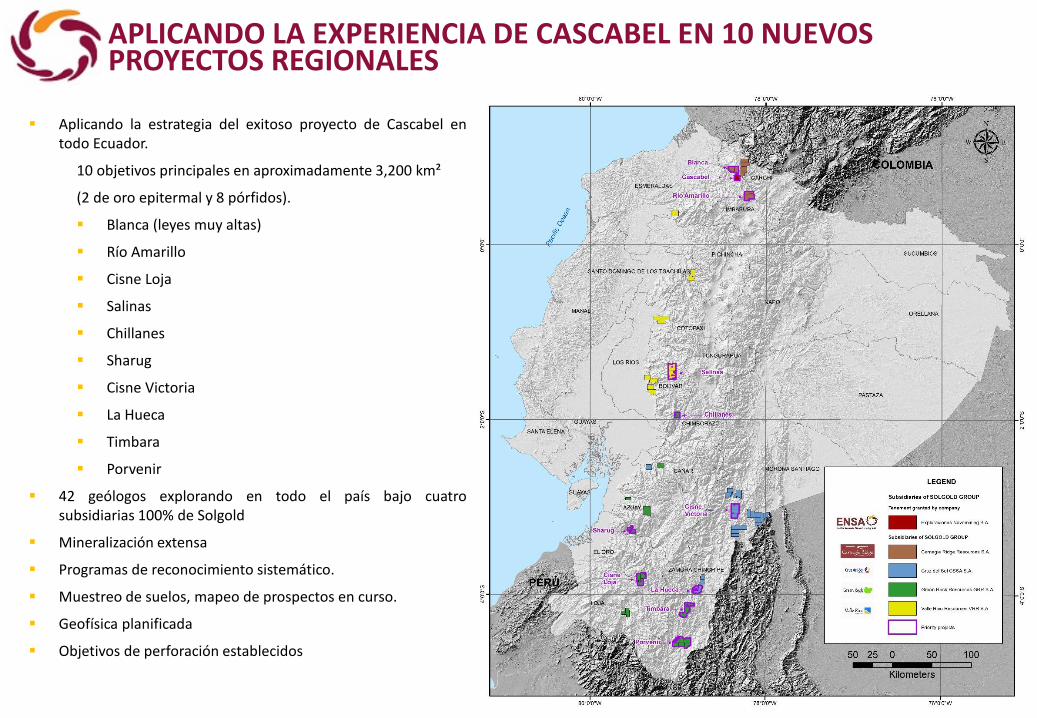

APLICANDO LA EXPERIENCIA DE CASCABEL EN 10 NUEVOS PROYECTOS REGIONALES

Aplicando la estrategia del exitoso proyecto de Cascabel entodo Ecuador.

10 objetivos principales en aproximadamente 3,200 km²

(2 de oro epitermal y 8 pórfidos).

Blanca (leyes muy altas)

Río Amarillo

Cisne Loja

Salinas

Chillanes

Sharug

Cisne Victoria

La Hueca

Timbara

Porvenir

42 geólogos explorando en todo el país bajo cuatrosubsidiarias 100% de Solgold

Mineralización extensa

Programas de reconocimiento sistemático.

Muestreo de suelos, mapeo de prospectos en curso.

Geofísica planificada

Objetivos de perforación establecidos

30

RIO AMARILLO

• Norte del Ecuador

• Extenso Lithocap (aprox. 2.4 kmx2.4km) con anomalías fuertes en sedimentos circundantes - consiste en crackel brechas y brechas hidrotermales, con silce-arcilla y alteración argílica avanzada

• Identificadas Vetillas tipo B y zonas de fuerte mineralización de cobre.

BLANCA

Norte de Ecuador: 2,5 km al norte del campamento de Rocafuerte en Cascabel

Mineralización epitermal de oro cuarzo de muy alto grado.

Muestreo de la veta el Cielito regresó con. :

617g/t Au, 0.59% Cu, 317g/t Ag, 0.74% Zn

542g/t Au, 0.54% Cu, 254g/t Ag, 0.50% Zn

10 NUEVOS E INTERESANTES PROYECTOS REGIONALES

31

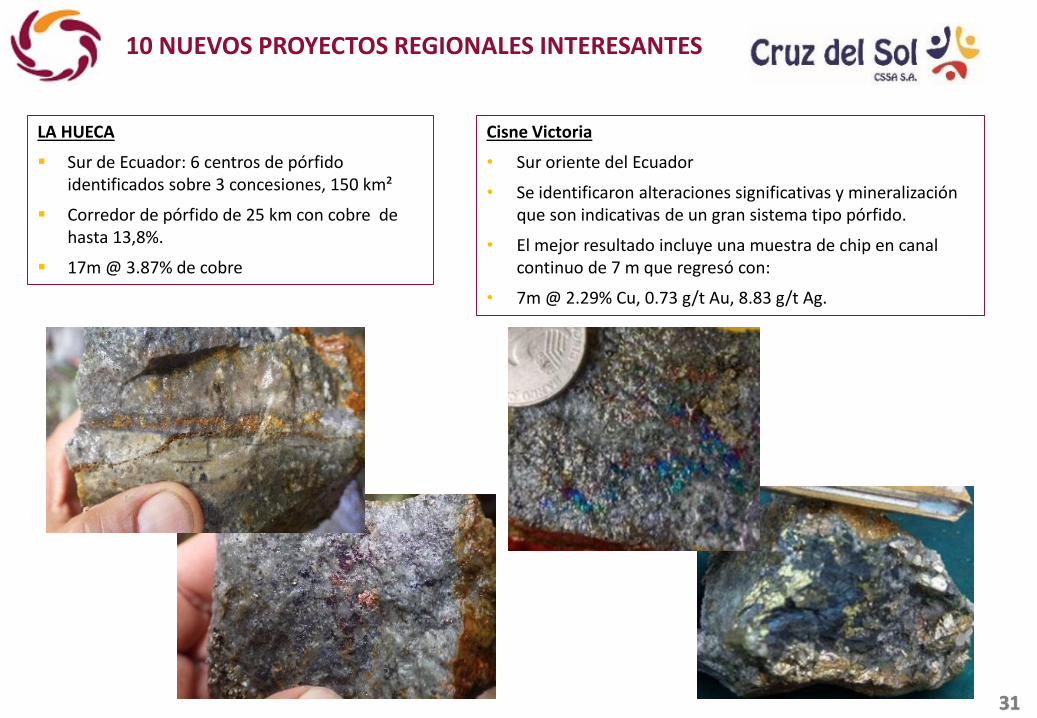

LA HUECA

Sur de Ecuador: 6 centros de pórfido identificados sobre 3 concesiones, 150 km²

Corredor de pórfido de 25 km con cobre de hasta 13,8%.

17m @ 3.87% de cobre

Cisne Victoria

• Sur oriente del Ecuador

• Se identificaron alteraciones significativas y mineralización que son indicativas de un gran sistema tipo pórfido.

• El mejor resultado incluye una muestra de chip en canal continuo de 7 m que regresó con:

• 7m @ 2.29% Cu, 0.73 g/t Au, 8.83 g/t Ag.

10 NUEVOS PROYECTOS REGIONALES INTERESANTES

32

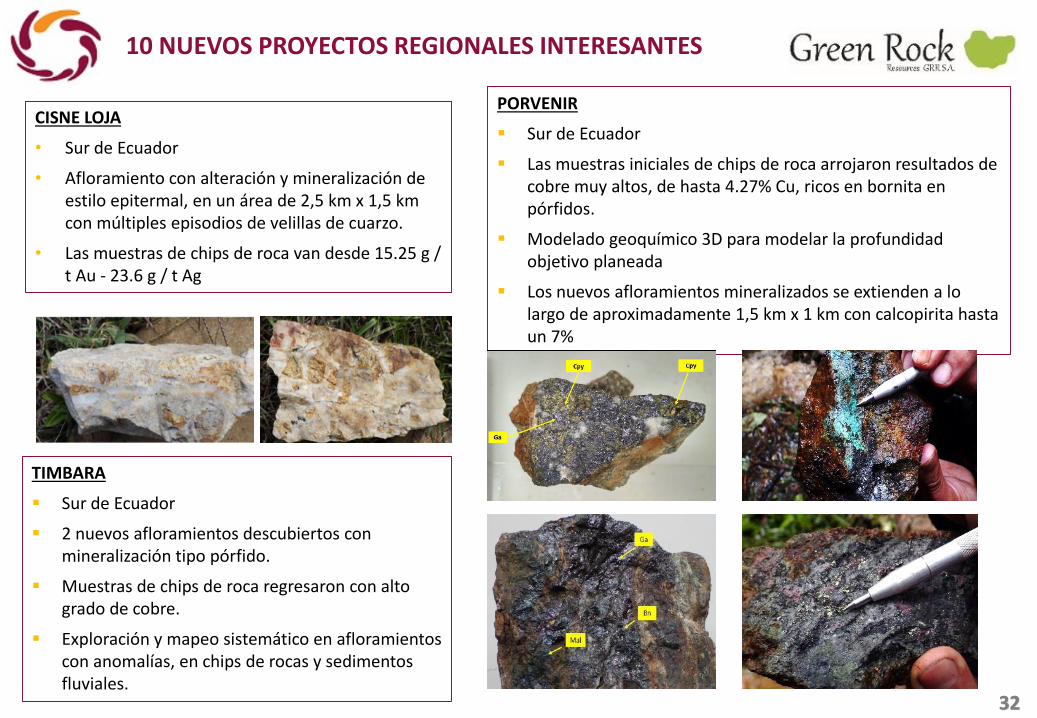

PORVENIR

Sur de Ecuador

Las muestras iniciales de chips de roca arrojaron resultados de cobre muy altos, de hasta 4.27% Cu, ricos en bornita en pórfidos.

Modelado geoquímico 3D para modelar la profundidad objetivo planeada

Los nuevos afloramientos mineralizados se extienden a lo largo de aproximadamente 1,5 km x 1 km con calcopirita hasta un 7%

TIMBARA

Sur de Ecuador

2 nuevos afloramientos descubiertos con mineralización tipo pórfido.

Muestras de chips de roca regresaron con alto grado de cobre.

Exploración y mapeo sistemático en afloramientos con anomalías, en chips de rocas y sedimentos fluviales.

10 NUEVOS PROYECTOS REGIONALES INTERESANTES

CISNE LOJA

• Sur de Ecuador

• Afloramiento con alteración y mineralización de estilo epitermal, en un área de 2,5 km x 1,5 km con múltiples episodios de velillas de cuarzo.

• Las muestras de chips de roca van desde 15.25 g / t Au - 23.6 g / t Ag

33

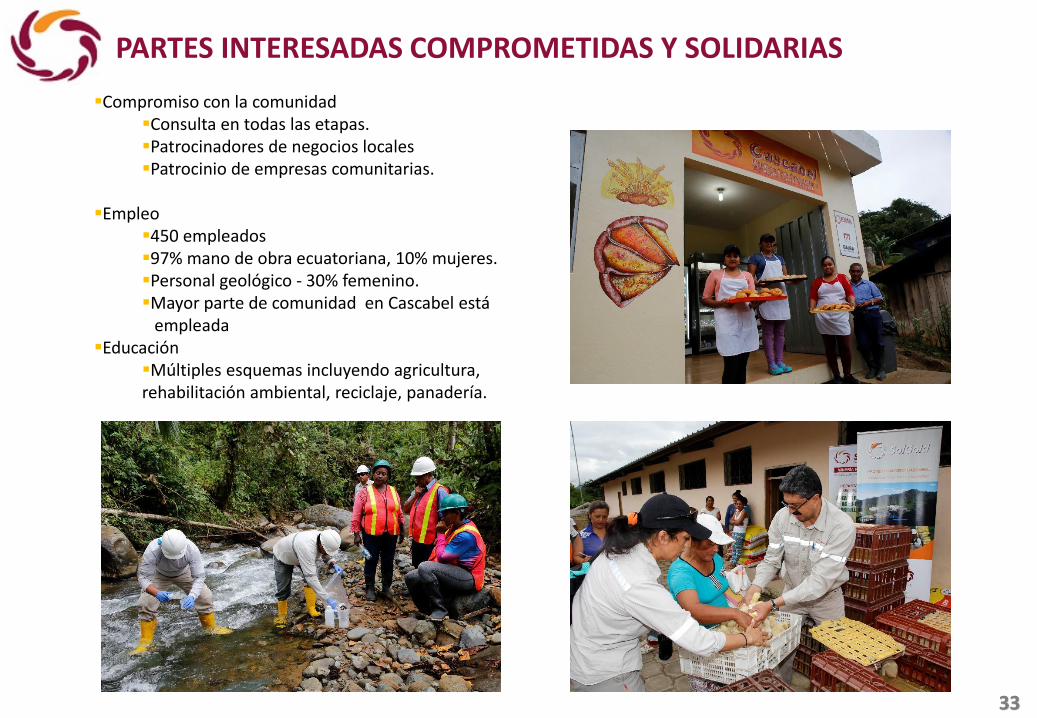

PARTES INTERESADAS COMPROMETIDAS Y SOLIDARIAS

Compromiso con la comunidadConsulta en todas las etapas.Patrocinadores de negocios localesPatrocinio de empresas comunitarias.

Empleo450 empleados97% mano de obra ecuatoriana, 10% mujeres.Personal geológico - 30% femenino.Mayor parte de comunidad en Cascabel está

empleada Educación

Múltiples esquemas incluyendo agricultura, rehabilitación ambiental, reciclaje, panadería.

34

EN UN AMBIENTE SEGURO, SOSTENIBLE Y RESPONSABLE

Salud y Seguridad Centro médico en el sitio 3 doctores con uno en el sitio en todo momento. Programa de entrenamiento integral.

Ambiente Vivero de plantas para rehabilitación de tierras y productos agrícolas. Implementación de sistemas de agua potable. Control y gestión constantes de las aguas residuales Unidades SRU en todas las plataformas para reciclar agua.

Infraestructura Mejoramiento de caminos en Santa Cecilia. Mejora y adaptación de los espacios deportivos y culturales de la comunidad de Santa Cecilia.

35

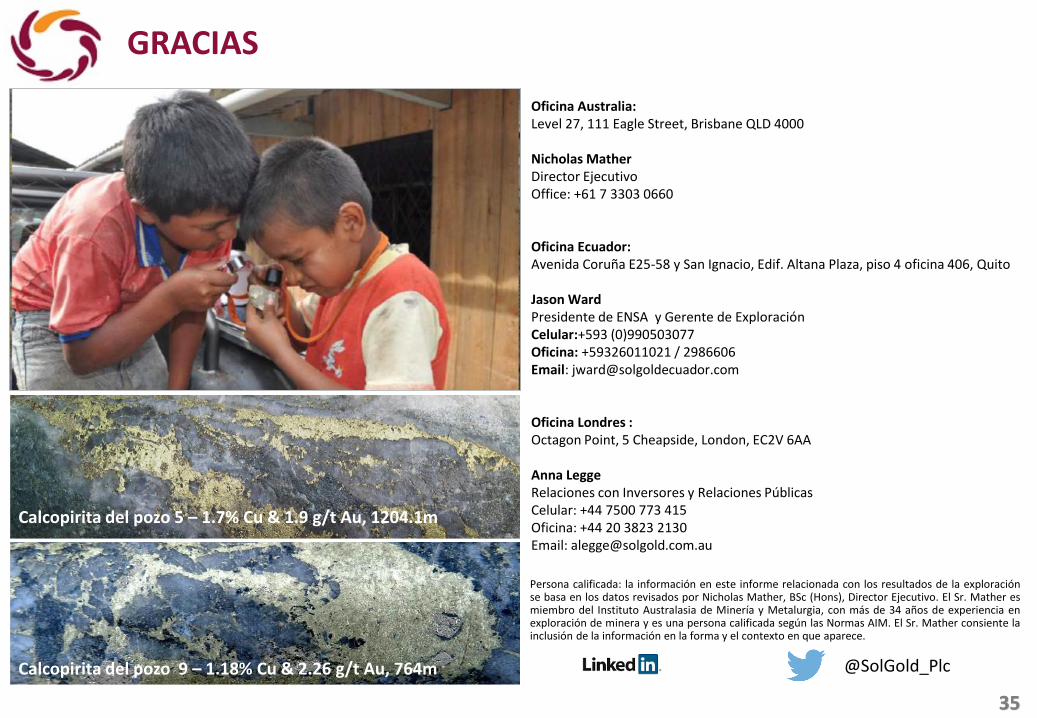

Persona calificada: la información en este informe relacionada con los resultados de la exploraciónse basa en los datos revisados por Nicholas Mather, BSc (Hons), Director Ejecutivo. El Sr. Mather esmiembro del Instituto Australasia de Minería y Metalurgia, con más de 34 años de experiencia enexploración de minera y es una persona calificada según las Normas AIM. El Sr. Mather consiente lainclusión de la información en la forma y el contexto en que aparece.

Oficina Australia:Level 27, 111 Eagle Street, Brisbane QLD 4000

Nicholas MatherDirector EjecutivoOffice: +61 7 3303 0660

Oficina Ecuador:Avenida Coruña E25-58 y San Ignacio, Edif. Altana Plaza, piso 4 oficina 406, Quito

Jason WardPresidente de ENSA y Gerente de ExploraciónCelular:+593 (0)990503077Oficina: +59326011021 / 2986606Email: [email protected]

Oficina Londres :Octagon Point, 5 Cheapside, London, EC2V 6AA

Anna LeggeRelaciones con Inversores y Relaciones PúblicasCelular: +44 7500 773 415Oficina: +44 20 3823 2130 Email: [email protected]

Calcopirita del pozo 5 – 1.7% Cu & 1.9 g/t Au, 1204.1m

Calcopirita del pozo 9 – 1.18% Cu & 2.26 g/t Au, 764m @SolGold_Plc

GRACIAS