1836 Real Decreto... para la enajenación de bienes nacionales

LOGO

EMBARGO DE BIENES INMUEBLES Y

ENAJENACIÓN.

COSITALNETWORK JUNIO 2017

JOSÉ MANUEL FARFÁN ELISEO GARRIDO RICARDO DÍAZ

EMBARGO Y ENAJENACIÓN

2 J FARFÁN, E GARRIDO, R DÍAZ

El embargo de inmuebles en vía ejecutiva sujeta los bienes sobre que recae al cumplimiento de la sentencia en cuya vía de apremio se toma. No constituye en modo alguno un derecho real, no altera la naturaleza del crédito, ni puede calificarse como lo que antiguamente se denominó hipoteca judicial. Pero da una preferencia para el cobro de la deuda cuyo pago se persigue, sobre cualquier otro derecho que haya nacido con posterioridad a la traba. El acceso al registro del embargo de inmuebles lo impone obligatoriamente la Ley de Enjuiciamiento Civil (artículo 1453), pero no tiene naturaleza constitutiva, sino declarativa , esto es, nace de la decisión judicial válidamente tomada y no de su acceso al registro; baste pensar que en nuestro derecho la inscripción no es obligatoria. STS 16 de Junio de 1998

DEFINICIÓN INMUEBLES

3 J FARFÁN, E GARRIDO, R DÍAZ

Ø Todas las cosas que son o pueden ser objeto de apropiación se consideran como bienes muebles o inmuebles. ART 333 CC Ø Son bienes inmuebles: Las tierras, edificios, caminos y construcciones de todo género adheridas al suelo. Art 334 CC. Y árboles, plantas, estatuas, minas, diques, servidumbres, concesiones administrativas, etc…

CARACTERÍSTICAS GENERALES

4 J FARFÁN, E GARRIDO, R DÍAZ

Ø La LGT no hace referencia con carácter específico al embargo de bienes inmuebles.

Ø Pormenorizada regulación en el RGR (arts. 83 a 88 y 97 a 112).

Ø Especial atención a la Ley y al Reglamento hipotecario

DILIGENCIA DE EMBARGO (ART. 83 RGR)

5 J FARFÁN, E GARRIDO, R DÍAZ

Único tipo de embargo en el que se especifica requisitos concretos que deben reunir las diligencias de embargo. Datos:

1) Identificación propietario. 2) Naturaleza y nombre de la finca, con linderos (rúst.) 3) Localidad, calle y número de las fincas (urbana) 4) Derechos del obligado al pago 5) Importe de la deuda 6) Advertencia sobre inscripción embargo en Registro 7) Estado civil matrimonio

Notificación de la diligencia al deudor, cónyuge, terceros poseedores y acreedores hipotecarios. *no existe ningún principio de inembargabilidad de la vivienda familiar, que como inmueble es embargable (art. 592.2.7° LEC.) y cuya embargabilidad se presume (art. 144.5 RH), en cuanto a la notificación del embargo al cónyuge no titular).

IDENTIFICACIÓN DEL INMUEBLE I

6 J FARFÁN, E GARRIDO, R DÍAZ

LA IDENTIFICACIÓN DEL INMUEBLE ES IMPRESCINDIBLE PARA SOLICITAR NOTA SIMPLE AL REGISTRO DE LA PROPIEDAD El Registro de la propiedad tiene por objeto la inscripción o anotación de los actos y contratos relativos al dominio y demás derechos reales sobre bienes inmuebles. La información contenida en estos Registros es pública para los que tengan interés conocido en averiguar el estado de los bienes inmuebles o derechos reales inscritos. La Dirección General de los Registros y Notariado tiene declarado que el contenido del Registro sólo se ha de poner de manifiesto a quienes tengan interés en conocer el estado de los bienes o derechos inscritos, y que dicho interés se ha de justificar ante el registrador, que es a quien corresponde apreciar la legitimación del solicitante de la información. Ello no significa que el registrador pueda discrecionalmente manifestar el contenido de los asientos registrales, sino que queda bajo su responsabilidad la publicidad del contenido de los asientos. Pero el registrador, en el ámbito de su calificación, para considerar justificado ese interés no sólo debe apreciar la literalidad de la causa aducida, sino también su congruencia con el resto de datos que se le proporcionen al requerir la información. Pues bien, la Dirección General de los Registros y Notariado, en resolución de 25 de Noviembre de 2016 (BOE 15 de diciembre), desestima recurso contra la negativa del registrador de la Propiedad a emitir una nota simple informativa y confirma la calificación impugnada.

IDENTIFICACIÓN DEL INMUEBLE II

7 J FARFÁN, E GARRIDO, R DÍAZ

EXTRACTO DE RESOLUCIÓN “La solicitud objeto de calificación no contiene dato alguno que permita conocer de manera directa ni indirecta a qué inmueble se estaba refiriendo ya que, por un lado no constan los datos del titular registral del inmueble objeto de la solicitud; y resulta que los datos aportados respecto del mismo, superficie y referencia catastral, no coinciden con la descripción de ninguna de las posibles fincas registrales. Efectivamente tanto la superficie del local respecto del que se solicita la información como su referencia catastral no corresponden con la de ninguno de los locales ubicados en el inmueble en cuestión. Así resulta al aportar el registrador a este expediente copia del historial registral de los mismos. Por tanto, debe concluirse que la actuación del registrador ha sido correcta ya que no queda identificado de manera alguna el inmueble objeto de la solicitud, por lo que haber calificado en otro sentido la misma habría conculcado tanto la normativa hipotecaria, como relativa a la protección de datos de carácter personal, trasgrediendo el deber de tratamiento profesional de la información recogido en el art. 222 de la Ley Hipotecaria.” Las fincas se identificarán a través de:

a) Cualesquiera de sus titulares, haciendo constar el apellido, nombre y número de documento nacional de identidad o documento que permita identificar a las personas físicas y razón social o denominación de las personas jurídicas.

b) Libro, asiento, tomo y folio registral.

c) Referencia catastral, cuando constare en el Registro. Las solicitudes de notas simples deben contener, al menos, uno de los requisitos expuestos.

REQUISITOS MANDAMIENTOS (ART. 83 RGR)

8 J FARFÁN, E GARRIDO, R DÍAZ

1) Certificación de la providencia de apremio y

diligencia embargo debidamente notificada. 3) Descripción derecho del deudor sobre el bien.

4) Identificación del poseedor de la finca.

5) Importe total de deudas y concepto.

6) Expresión que la Administración Tributaria no puede aportar más datos.

7) Presentación por triplicado.

PRÓRROGA DE MANDAMIENTOS

9 J FARFÁN, E GARRIDO, R DÍAZ

Artículo 86 Ley Hipotecaria Las anotaciones preventivas, cualquiera que sea su origen, caducarán a los cuatro años de la fecha de la anotación misma, salvo aquellas que tengan señalado en la Ley un plazo más breve. No obstante, a instancia de los interesados o por mandato de las autoridades que las decretaron, podrán prorrogarse por un plazo de cuatro años más, siempre que el mandamiento ordenando la prórroga sea presentado antes de que caduque el asiento. La anotación prorrogada caducará a los cuatro años de la fecha de la anotación misma de prórroga. Podrán practicarse sucesivas ulteriores prórrogas en los mismos términos. La caducidad de las anotaciones preventivas se hará constar en el Registro a instancias del dueño del inmueble o derecho real afectado.

EMBARGO FUERA DEL TÉRMINO

10 J FARFÁN, E GARRIDO, R DÍAZ

Sentencia del Tribunal Supremo de 16-3-2011, estimatoria del Recurso de Casación en Interés de la Ley planteado por el Ayuntamiento de Reus contra la sentencia del Juzgado de lo Contencioso n.º 1 de Tarragona, que había declarado la nulidad de una providencia de apremio dictada por el ente municipal, por haber procedido a la traba de bienes que estaban fuera del municipio sin atender a las normas reguladoras del procedimiento que obligaban a acudir a la colaboración de entidades territoriales superiores, acordando en su fallo «dejar sin efecto las trabas de bienes que se hayan llevado a cabo en el mismo sobre bienes que estén fuera del municipio de Reus». En su sentencia, el Tribunal Supremo aclara que la anotación de embargo solicitada por el Ayuntamiento no es más que una medida cautelar de embargo preventivo, por lo que no constituye una actuación de recaudación ejecutiva. Y ello, en virtud del art. 81.3 de la LGT que dispone que «Las medidas cautelares podrán consistir en: (...) b) El embargo preventivo de bienes y derechos, del que se practicará, en su caso, anotación preventiva». Por este motivo, por ser una actuación «no ejecutiva», puede ser ejercitada plenamente por el ente municipal, aunque el inmueble se encuentre localizado fuera de su territorio.

ENAJENACIÓN BIENES EMBARGADOS

11 J FARFÁN, E GARRIDO, R DÍAZ

Concepto de Subasta: RAE. Venta pública de bienes o alhajas que se hace al mejor postor, y regularmente por mandato y con intervención de un juez u otra autoridad. La Ley de Enjuiciamiento Civil no nos ofrece ninguna definición de la misma.

VALORACIÓN Y FIJACIÓN DEL TIPO. Art. 97 RGR. Características generales

12 J FARFÁN, E GARRIDO, R DÍAZ

Ø Los bienes embargados se valorarán siempre con referencia a precios de mercado y de acuerdo con los criterios habitualmente empleados (reposición, capitalización, etc.)

Ø En el caso de bienes hipotecados no será vinculante el tipo de subasta al tiempo de constituir hipoteca, pudiendo ser objeto de valoración de nuevo.

Ø Valoración efectuada, normalmente, por servicios externos especializados.

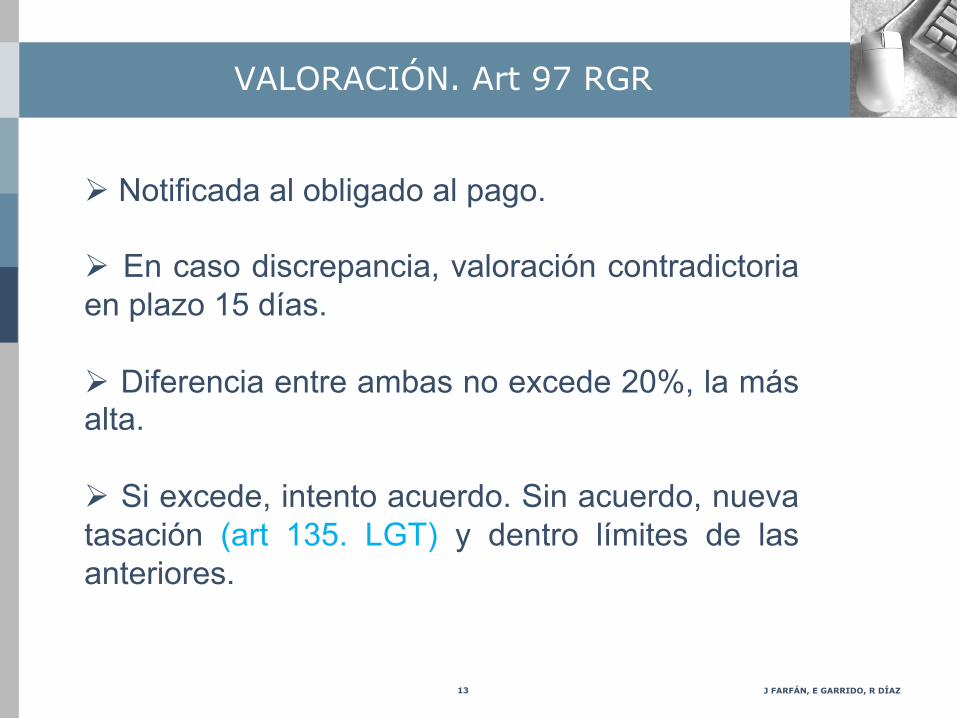

VALORACIÓN. Art 97 RGR

13 J FARFÁN, E GARRIDO, R DÍAZ

Ø Notificada al obligado al pago.

Ø En caso discrepancia, valoración contradictoria en plazo 15 días.

Ø Diferencia entre ambas no excede 20%, la más alta.

Ø Si excede, intento acuerdo. Sin acuerdo, nueva tasación (art 135. LGT) y dentro límites de las anteriores.

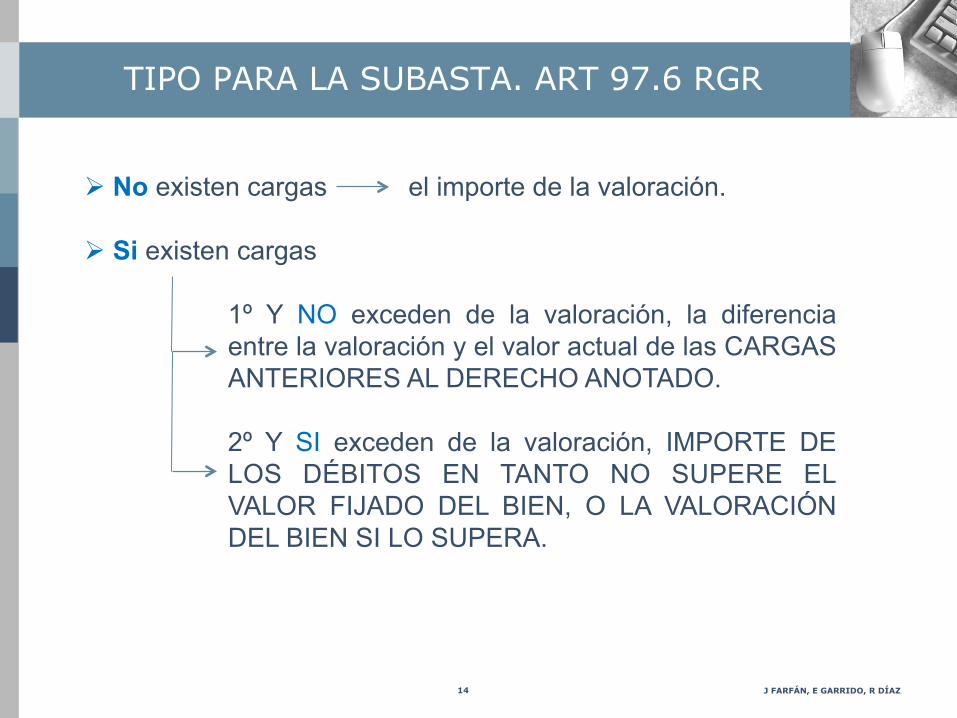

TIPO PARA LA SUBASTA. ART 97.6 RGR

14 J FARFÁN, E GARRIDO, R DÍAZ

Ø No existen cargas el importe de la valoración.

Ø Si existen cargas

1º Y NO exceden de la valoración, la diferencia entre la valoración y el valor actual de las CARGAS ANTERIORES AL DERECHO ANOTADO.

2º Y SI exceden de la valoración, IMPORTE DE LOS DÉBITOS EN TANTO NO SUPERE EL VALOR FIJADO DEL BIEN, O LA VALORACIÓN DEL BIEN SI LO SUPERA.

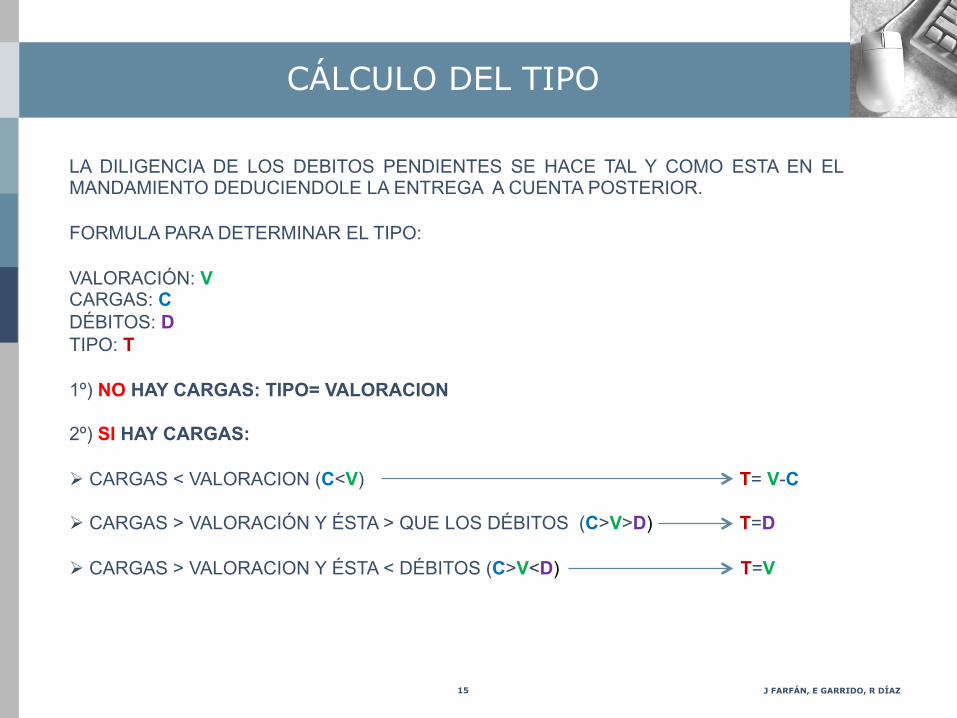

CÁLCULO DEL TIPO

15 J FARFÁN, E GARRIDO, R DÍAZ

LA DILIGENCIA DE LOS DEBITOS PENDIENTES SE HACE TAL Y COMO ESTA EN EL MANDAMIENTO DEDUCIENDOLE LA ENTREGA A CUENTA POSTERIOR. FORMULA PARA DETERMINAR EL TIPO: VALORACIÓN: V CARGAS: C DÉBITOS: D TIPO: T 1º) NO HAY CARGAS: TIPO= VALORACION 2º) SI HAY CARGAS: Ø CARGAS < VALORACION (C<V) T= V-C

Ø CARGAS > VALORACIÓN Y ÉSTA > QUE LOS DÉBITOS (C>V>D) T=D

Ø CARGAS > VALORACION Y ÉSTA < DÉBITOS (C>V<D) T=V

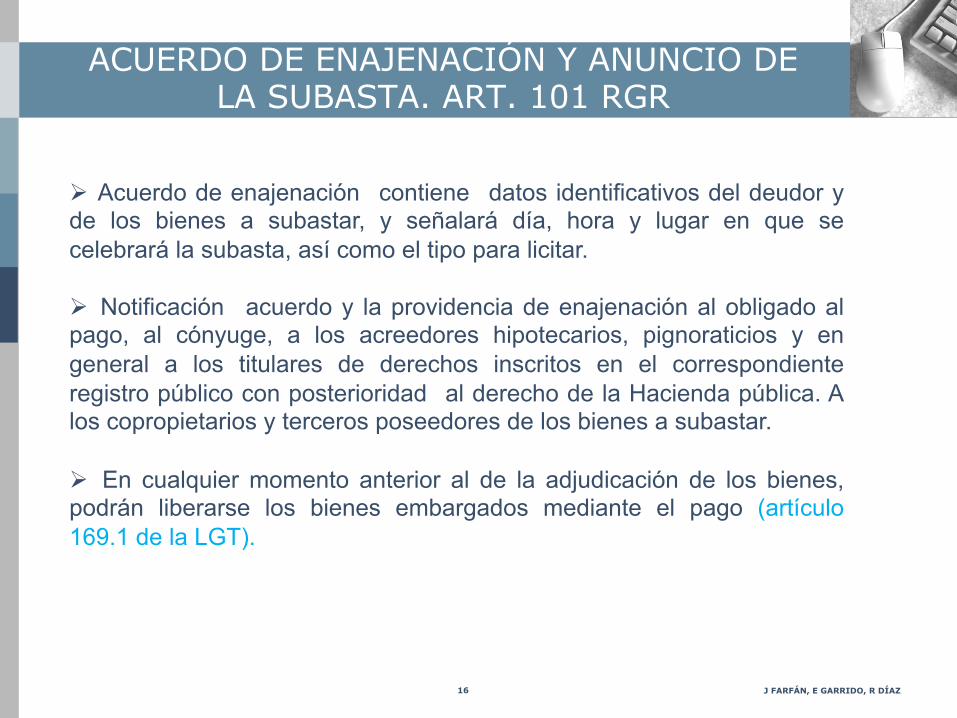

ACUERDO DE ENAJENACIÓN Y ANUNCIO DE LA SUBASTA. ART. 101 RGR

16 J FARFÁN, E GARRIDO, R DÍAZ

Ø Acuerdo de enajenación contiene datos identificativos del deudor y de los bienes a subastar, y señalará día, hora y lugar en que se celebrará la subasta, así como el tipo para licitar.

Ø Notificación acuerdo y la providencia de enajenación al obligado al pago, al cónyuge, a los acreedores hipotecarios, pignoraticios y en general a los titulares de derechos inscritos en el correspondiente registro público con posterioridad al derecho de la Hacienda pública. A los copropietarios y terceros poseedores de los bienes a subastar.

Ø En cualquier momento anterior al de la adjudicación de los bienes, podrán liberarse los bienes embargados mediante el pago (artículo 169.1 de la LGT).

HASTA TANTO LAS DEUDAS NO SEAN FIRMES, LA SUSPENSIÓN RESULTA DE APLICACIÓN A LA EJECUCIÓN DE GARANTÍAS Y A LA ENAJENACIÓN DE BIENES EMBARGADOS I

17 J FARFÁN, E GARRIDO, R DÍAZ

El art. 172.3 de la LGT establece que, “La Administración tributaria no podrá proceder a la enajenación de los bienes y derechos embargados en el curso del procedimiento de apremio hasta que el acto de liquidación de la deuda tributaria ejecutada sea firme”. El referido precepto se cuestiona y plantea en el recurso planteado ante el TEAC y consiste en determinar si la previsión contemplada en el art.172.3 de la LGT, el cual establece una suspensión “ex lege” para la enajenación de bienes embargados hasta que las deudas que han motivado esos embargos sean firmes, resulta o no de aplicación a la ejecución de las bienes ofrecidos como garantía aceptada y formalizada en el supuesto de impago de las deudas que dichas garantías afianzan. Así, con fecha 23 de Marzo de 2017, en el recurso extraordinario de alzada para la unificación de criterio, interpuesto contra un acuerdo de enajenación mediante subasta de un bien inmueble, contra resolución del TEAR de Andalucía, el TEAC resuelve fijando el siguiente CRITERIO: “La previsión contemplada en el art. 172.3 de la L.G.T., el cual establece una suspensión “ex lege” para la enajenación de bienes embargados hasta que las deudas que han motivado esos embargos sean firmes, resulta de aplicación a la ejecución de los bienes ofrecidos como garantía aceptada y formalizada, en los supuestos de impago de las deudas que dichas garantías afianzan.

HASTA TANTO LAS DEUDAS NO SEAN FIRMES, LA SUSPENSIÓN RESULTA DE APLICACIÓN A LA EJECUCIÓN DE GARANTÍAS Y A LA ENAJENACIÓN DE BIENES EMBARGADOS II

18 J FARFÁN, E GARRIDO, R DÍAZ

No existen dos procedimientos diferentes para proceder a la enajenación de los bienes para satisfacer los débitos de la Hacienda Pública, uno en caso de ejecución de garantías y otro en caso de enajenación de bienes embargados. Es el mismo procedimiento regulado reglamentariamente al que se remite la LGT cuando se refiere a la ejecución de las garantías ofrecidas, independientemente del título de ejecución que da lugar a la enajenación de los bienes y, por tanto, se deben regir por las mismas normas y por los mismos principios de proporcionalidad y respeto a los derechos y garantías del interesado en el procedimiento de enajenación. La finalidad de establecer una suspensión “ex lege” para la enajenación de los bienes embargados hasta que las deudas que motivaron tales embargos alcance la firmeza, que tal y como señala este TEAC debe ser firmeza alcanzada ya en vía judicial, es la de evitar los perjuicios de difícil o imposible reparación que se producirían en aquellos casos en los que se proceda a la enajenación forzosa en caso de que la deuda impugnada no se viera confirmada en las sucesivas instancias. Ninguna diferencia ofrece la enajenación forzosa de los bienes ofrecidos en garantía voluntariamente constituida del pago de las deudas por los obligados al pago con la enajenación de los bienes previamente embargados. Finalmente, debe reseñarse que las conclusiones alcanzadas en la presente resolución son trasladables a la enajenación de los bienes que hubieran podido ofrecerse en garantía de aplazamientos/fraccionamientos.”

HASTA TANTO LAS DEUDAS NO SEAN FIRMES, LA SUSPENSIÓN RESULTA DE APLICACIÓN A LA EJECUCIÓN DE GARANTÍAS Y A LA ENAJENACIÓN DE BIENES EMBARGADOS III

19 J FARFÁN, E GARRIDO, R DÍAZ

Es cierto que el art. 172.3 hace referencia exclusivamente a bienes embargados; pero, dada la finalidad perseguida por el mismo: evitar un perjuicio irreparable, no cabe duda alguna de que el mismo también resulta aplicable por analogía a los supuestos de bienes dados en garantía, no contraviniendo ello la prohibición del art. 14 de la L.G.T., pues en dicho artículo únicamente se prohíbe la analogía para extender más allá de sus términos estrictos el ámbito del hecho imponible, de las exenciones y demás beneficios o incentivos fiscales. No podría entenderse de ninguna manera que la situación de un deudor al que se ejecutan los bienes embargados por la Administración en el procedimiento administrativo de apremio fuera diferente al deudor que ha hipotecado sus bienes voluntariamente a favor de la Administración para suspender el procedimiento y evitar los efectos perniciosos del procedimiento administrativo de apremio, limitando la cautela del 172.3 de la LGT tan solo al primero de los casos bajo la argumentación de que el obligado conoce los efectos que conlleva el afianzamiento de la deuda si ésta no es pagada en período voluntario.

NO HAY SUBASTAS SIN AGOTAR TODAS LAS COMUNICACIONES PERSONALES

20 J FARFÁN, E GARRIDO, R DÍAZ

El Tribunal Constitucional en Sentencia de 21 de Julio de 2014 resuelve declarar la nulidad del Auto de ejecución y retrotrae las actuaciones al momento inmediatamente anterior a la Diligencia de ordenación, que acordó la fecha de la subasta de un inmueble. El Tribunal Constitucional y el Tribunal Supremo, en reiterada jurisprudencia, en las ejecuciones que conllevan embargo y la adjudicación a un tercero de buena fe de inmuebles y la consiguiente consolidación de una posición jurídicamente inatacable o de muy difícil y costoso restablecimiento, insiste en “el cumplimiento de la obligación de agotar las posibilidades de averiguación del domicilio, así como de encontrarse profundamente convencido de la imposibilidad de éxito de toda vía de comunicación antes de acudir a la comunicación edictal, especialmente en el acto de la subasta, acto que se entiende especialmente relevante en un procedimiento ejecutivo”. Agotándose todas los domicilios conocidos o “útiles”. En el ámbito tributario, la LGT en su art. 112.3 refuerza y alerta sobre la problemática que pueden ocasionar las ejecuciones e insiste en el esfuerzo que debe realizar toda Administración a la hora de comunicar acuerdos de enajenación “ Cuando el inicio de un procedimiento o cualquiera de sus trámites se entiendan notificados por no haber comparecido el obligado tributario o su representante, se le tendrá por notificado de las sucesivas actuaciones y diligencias de dicho procedimiento, y se mantendrá el derecho que le asiste a comparecer en cualquier momento del mismo. No obstante, las liquidaciones que se dicten en el procedimiento y los acuerdos de enajenación de los bienes embargados deberán ser notificados con arreglo a lo establecido en esta Sección”

LICITADORES. ART. 103 RGR

21 J FARFÁN, E GARRIDO, R DÍAZ

Ø Con excepción del personal adscrito al órgano de recaudación competente, puede tomar parte en la subasta cualquier persona con capacidad de obrar.

Ø Constitución de depósito del 20% del tipo.

Ø Presentación de ofertas en sobre cerrado desde el anuncio de la subasta hasta una hora antes del comienzo de esta. Tendrán el carácter de máximas y deberán ir acompañadas del depósito.

DESARROLLO DE LA SUBASTA. ART 104 RGR

22 J FARFÁN, E GARRIDO, R DÍAZ

Ø Entre notificación y anuncio de la subasta transcurrirán 15 días como mínimo.

Ø Mesa compuesta por Presidente, Secretario y un vocal.

Ø Lectura pública de bienes y convocatoria de licitadores.

Ø Cuando no se haya adjudicado el bien en primera licitación, la Mesa puede decidir abrir una segunda licitación. Constitución de depósitos que cubran el nuevo tipo de subasta (que será el 75% del tipo de 1ª licitación), sirviendo los depósitos constituidos anteriormente.

Ø Los bienes no adjudicados pasarán al trámite de adjudicación directa regulado en el artículo 107 del RGR. (6 meses)

Ø Oferta a la entidad acreedora. ( Art. 108 a 110 del RGR).

DILIGENCIA DE PERSONACIÓN Y SITUACIÓN ARRENDATICIA DEL INMUEBLE I

23 J FARFÁN, E GARRIDO, R DÍAZ

El art. 101.2 del Reglamento General de Recaudación nos obliga a notificar el acuerdo de enajenación y el anuncio de subasta a los siguientes “El acuerdo de enajenación será notificado al obligado al pago, a su cónyuge si se trata de bienes gananciales o si se trata de la vivienda habitual, a los acreedores hipotecarios, pignoraticios y en general a los titulares de derechos inscritos en el correspondiente registro público con posterioridad al derecho de la Hacienda pública que figuren en la certificación de cargas emitida al efecto, al depositario, si es ajeno a la Administración y, en caso de existir, a los copropietarios y terceros poseedores de los bienes a subastar.” “En caso de subastas de derechos de cesión del contrato de arrendamiento de locales de negocio se notificará también al arrendador o administrador de la finca, con los efectos y requisitos establecidos en la LAU”. El art. 25 de la LAU, señala que, en caso de venta de vivienda arrendada, el arrendatario tendrá derecho de adquisición preferente sobre la misma. Concretamente, tendrá derecho de tanteo en un plazo de treinta días naturales a contar desde el día siguiente en que se le notifique en forma fehaciente la decisión de vender la finca arrendada, el precio y las demás condiciones esenciales de la transmisión. También podrá ejercer derecho de retracto cuando no se la hubiese hecho la notificación anterior, se hubiese omitido en ella cualquiera de los requisitos o cuando resultase inferior el precio efectivo de la compraventa o menos onerosas sus restantes condiciones esenciales. Parece evidente que en el caso de una enajenación forzosa en el procedimiento de apremio el arrendatario no tendrá derecho de tanteo puesto que no existe precio fijo para la venta sino que lo que se establece es un precio de salida para la subasta.

DILIGENCIA DE PERSONACIÓN Y SITUACIÓN ARRENDATICIA DEL INMUEBLE II

24 J FARFÁN, E GARRIDO, R DÍAZ

Mejor encaje parece tener el derecho de retracto una vez que se ha realizado la subasta y se ha adjudicado el bien por un precio determinado. Al no habérsele notificado el precio de venta podrá ejercer el derecho de retracto durante el plazo fijado en la Ley de Arrendamientos Urbanos que se contará desde el día siguiente a que se efectúe la notificación de las condiciones en que se haya producido la adjudicación. A la vista de la parquedad del artículo 102.1 del RGR “notificado.....a los terceros poseedores de los bienes a subastar” tendremos que acudir al sistema de fuentes previstos en el art. 7.2 de la LGT “Tendrán carácter supletorio las disposiciones generales del derecho administrativo y los preceptos del derecho común” para discernir la forma a actuar, centrándonos en la Ley de Enjuiciamiento Civil. Existe la exigencia legal de que el ejecutado haga constar si el inmueble está ocupado o no, art. 661 de la LEC. Cuando por la manifestación de bienes del ejecutado, por indicación del ejecutante o de cualquier otro modo se tenga la noticia de la existencia de un ocupante, se le notificará la existencia de la ejecución, para que en DIEZ DIAS presenten los títulos que justifiquen su situación. El incidente lo puede promover tanto la parte ejecutante como el propio ejecutado, pero también lo puede promover el ocupante que presenta un documento en el que plasma la razón jurídica de su ocupación.

DILIGENCIA DE PERSONACIÓN Y SITUACIÓN ARRENDATICIA DEL INMUEBLE III

25 J FARFÁN, E GARRIDO, R DÍAZ

Por otra parte, en la publicidad de la subasta que se realice por el órgano recaudador, así como en los medios públicos o privados en su caso, se expresará, con el posible detalle, la situación posesoria del inmueble (ver art. 661 de la LEC) o que, por el contrario, se encuentra desocupado, si se acreditase cumplidamente esta circunstancia al instructor del expediente responsable de la enajenación. Esta acreditación debe realizarse a través de la denominada “Diligencia de personación”, con mención expresa a que con los datos obrantes en el expediente administrativo no se tiene constancia de la existencia de arrendamientos. Si bien, esta diligencia de personación para certificar la situación posesoria de una vivienda es complicado expedirla, no es menos cierto que sobre un local de negocio de restauración (a la vista del público) es relativamente sencilla practicar. Antes del otorgamiento de la escritura se puede ejercitar, en su caso, el derecho de retracto por los arrendatarios existentes, que pueden subrogarse en el lugar del adjudicatario retraido, pagando el precio y los gastos necesarios en que se hubiese incurrido, sin necesidad de acudir a la vía judicial, ya que existe una preferencia legal respecto al resto de los interesados en el bien objeto de subasta. Si se ejercita el derecho de retracto ello no supone, en consecuencia, la anulación de la venta, sino una ineficacia sobrevenida de la misma.

ADJUDICACIÓN DIRECTA

26 J FARFÁN, E GARRIDO, R DÍAZ

Ø Cuando, después de realizada la subasta, queden bienes o derechos sin adjudicar.

Ø Plazo de seis meses para realizar las gestiones de adjudicación directa. Se podrá exigir a los interesados un depósito.

Ø Precio mínimo de adjudicación:

1º Con una sola licitación, el tipo de la subasta. 2º Cuando los bienes hayan sido objeto de subasta con dos

licitaciones, no existirá precio mínimo.

Ø En función de ofertas se formulará, si procede, propuesta de adjudicación.

Ø La adjudicación se formalizará mediante acta.

27 J FARFÁN, E GARRIDO, R DÍAZ

Con respecto a la enajenación mediante subasta, y si bien de la lectura del art. 107.4 del RGR se deduce que no hay precio mínimo de adjudicación en los supuestos señalados en las letras b) y c).”b) Cuando los bienes hayan sido objeto de subasta con dos licitaciones, no existirá precio mínimo. c) Cuando los bienes no hayan sido objeto de concurso o subasta, se valorarán con referencia a precios de mercado y se tratará de obtener, al menos, tres ofertas. Si las ofertas no alcanzan el valor señalado, podrán adjudicarse sin precio mínimo.”, tampoco podemos obviar que la LEC en sus artículos 650 y 651 nos habla que las posturas a admitir deben estar en torno al 50 por ciento del evalúo y en función de las ofertas se formulará, si procede, propuesta de adjudicación. En caso que la Mesa de Subasta considere que las ofertas presentadas se estiman desproporcionadas entre el valor asignado a los bienes (o lotes) y con el fin de no favorecer el enriquecimiento injusto del comprador en detrimento del propietario de los bienes, se debe declarar inadmisible la oferta y no acceder a la formalización de la venta. Cumpliendo así escrupulosamente con lo que determina el art. 80 del RGR, en sus apartado 4 “El órgano de recaudación competente ordenará la enajenación de aquellos valores que resulten suficientes para cubrir el importe total al que se refiere el art. 169.1 de la LGT, lo que se realizará en las mejores condiciones posibles según las prácticas usuales de buena gestión...” Conveniente incluir en las Ordenanzas y en el acuerdo de enajenación la referida advertencia.

ENAJENACIÓN MEDIANTE SUBASTA

ADJUDICACIÓN A LA HACIENDA PÚBLICA

28 J FARFÁN, E GARRIDO, R DÍAZ

Ø En caso de bienes inmuebles que no tengan cargas o aún teniéndolas, el importe de dichas cargas sea inferior al valor en que deben ser adjudicados.

Ø Inmuebles que puedan interesar o tengan utilidad para la Hacienda pública.

Ø La adjudicación se acordará por el importe del débito perseguido, sin que, en ningún caso, pueda rebasar el 75% del tipo inicial fijado.