Elaboracion de un sistema de control interno

233

-

Upload

biblioteca-licda-etelvina-trejo-de-palencia -

Category

Documents

-

view

267 -

download

4

description

la normativa establecida en el control interno. Sin embargo las negociaciones acordaron sacar a la luz una siguiente visión de COSO, denominado Informe COSO I, éste proporcionó confiabilidad y seguridad razonable en el manejo de sus bienes, dentro de las organizaciones. Y finalmente, las corporaciones sus dichas convinieron en términos de mayor validez, que saliera los nuevos requerimientos en el denominado Coso II.

Transcript of Elaboracion de un sistema de control interno

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR.

FACULTAD DE CIENCIAS ECONÓMICAS.

AUTORIDADES DE LA UNIVERSIDAD

ING. LUIS MARIO APARICIO GUZMÁN

RECTOR

LICDA. CATALINA RODRÍGUEZ DE MERINO

VICERRECTORA ACADÉMICA

LIC. MANUEL ANTONIO ORTEGA AYALA.

DECANO FACULTAD DE CIENCIAS ECONÓMICAS.

AGRADECIMIENTOS

A DIOS TODOPODEROSO

Por darme sabiduría e inteligencia, por guiarme y permitirme culminar mis metas y

objetivos, ya que sin el no somos nada.

A MARIA SANTISIMA

Por ser la intercesora Incondicional ante todos mis triunfos.

A MIS PADRES:

Encarnación Galdámez (Q.E.P.D.) y mi madre Maria Servelia Guevara, que con su

humildad y afecto me han brindado los mejores consejos y ejemplos para ser una

persona de bien y gracias a sus oraciones, ya que sin ellas no hubiera sido capaz de

lograrlo.

A MIS HERMANOS:

Elvira, Sonia, Reynaldo, Nelsy, Patricia, José, Verónica, Juan, Ena y Jeremías, por el

apoyo brindado en el transcurso de mi carrera.

A MIS FAMILIARES Y AMIGOS:

En especial al Lic. Carlos García y al Ing. Cristian García por el apoyo que me

brindaron para la ejecución de este trabajo de graduación.

A MI COMPAÑERO DE TESIS

Por el esfuerzo y sacrificio realizado para el desarrollo de este trabajo.

MARILY GALDAMEZ

1

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General:

Diseñar un sistema de control interno basado en el Informe COSO,

orientado a la Estructura Contable para la Empresa Diversiservicios

Automotrices Salvadoreños, S. A. de C.V.

Objetivos Específicos:

Elaborar un diagnostico en la estructura contable para la empresa

Diversiservicios Automotrices Salvadoreños, a fin de determinar la

situación actual y las posibles deficiencias en el departamento de

contabilidad.

Proponer la implementación del sistema diseñado en el Informe COSO,

para contribuir a generar eficiencia en las operaciones en el

departamento de contabilidad de la empresa Diversiservicios

Automotrices Salvadoreños, S.A de C.V

2

CAPITULO I

1. MARCO CONCEPTUAL

1.1 Introducción

Desde siempre, la preocupación del empresario ha sido garantizar, que los

recursos que invierte satisfagan sus expectativas. En ese orden de idea

manejar una estructura de control interno que oriente hacia dicha inquietud es

el denominador común de la dirección de un negocio.

El Comité de Organismos Patrocinadores (Coso) llenando las expectativas de

la normativa establecida en el control interno. Sin embargo las negociaciones

acordaron sacar a la luz una siguiente visión de COSO, denominado Informe

COSO I, éste proporcionó confiabilidad y seguridad razonable en el manejo de

sus bienes, dentro de las organizaciones. Y finalmente, las corporaciones sus

dichas convinieron en términos de mayor validez, que saliera los nuevos

requerimientos en el denominado Coso II.

Hace más de quince años, el Committe of Sponsoring Organizations of the

Treadway Commission, conocido como COSO, (Comité de Organismos

patrocinadores), publicó el marco Conceptual-Integrated Framework, el objetivo

facilitar a las empresas para evaluar y mejorar el sistema de Control Interno,

desde entonces esta metodología se ha incorporado en las políticas, reglas y

regulaciones y de mucha importancia en las empresas, para mejorar las

actividades sobre el control interno.

En septiembre del 2004, como respuesta a una serie de escándalos e

irregularidades que provocaron grandes perdidas millonarias a los

inversionistas, nuevamente el Committe of Sponsoring Organizations of the

Treadway Commission publicó el Enterprise Risk Management-Integrated

Framework y sus aplicaciones técnicas asociadas, el cual amplía el concepto

de control interno, proporcionando la identificación, evaluación y gestión

integral del riesgo, denominado Informe COSO II.

El control interno es un proceso dinámico en todos los niveles de cualquier

entidad sea esta privada o gubernamental, con el objeto de garantizar

razonablemente el cumplimiento de los objetivos y planes estratégicos; Las

3

primeras empresas en diseñar e implementar el informe COSO fueron de Los

Estados Unidos ya que les proporcionó mayor seguridad dentro de sus

organizaciones debido a los escándalos de corrupción, en la actualidad

empresas multinacionales con presencia en los países de Latinoamérica lo

han empezado a implementar para poder controlar sus inversiones, reduciendo

los niveles de exposición a desviaciones, hurtos, mal manejo de la información

de la entidad.

La Investigación del presente trabajo se hace en base al Informe COSO II,

Enterprise Risk Management-Integrated Framework, dándole una mayor

importancia a los riesgos de la empresa.

La investigación “Elaboración de un sistema de control interno basado en el

Informe COSO, orientado en la estructura contable”, se realizará en la empresa

Diversiservicios Automotrices Salvadoreños, de San Salvador, con el propósito

de generar eficiencia en las operaciones financieras y poder proporcionar

seguridad razonable en el cumplimiento de los objetivos planteados. El

contenido del presente trabajo de investigación y su estructura se describe de

la siguiente manera.

Capítulo I

Se presenta los objetivos del tema de investigación, una breve explicación de la

importancia del informe COSO, su origen y de cómo las empresas privadas y

gubernamentales han diseñado e implementado el Informe COSO, dentro de

susorganizaciones.

Justificación del tema investigado, planteamiento del problema; alcance y

limitaciones ya que se desarrolla en la estructura contable.

Finalmente se elabora el recuento de conceptos y categorías a utilizar en la

investigación.

4

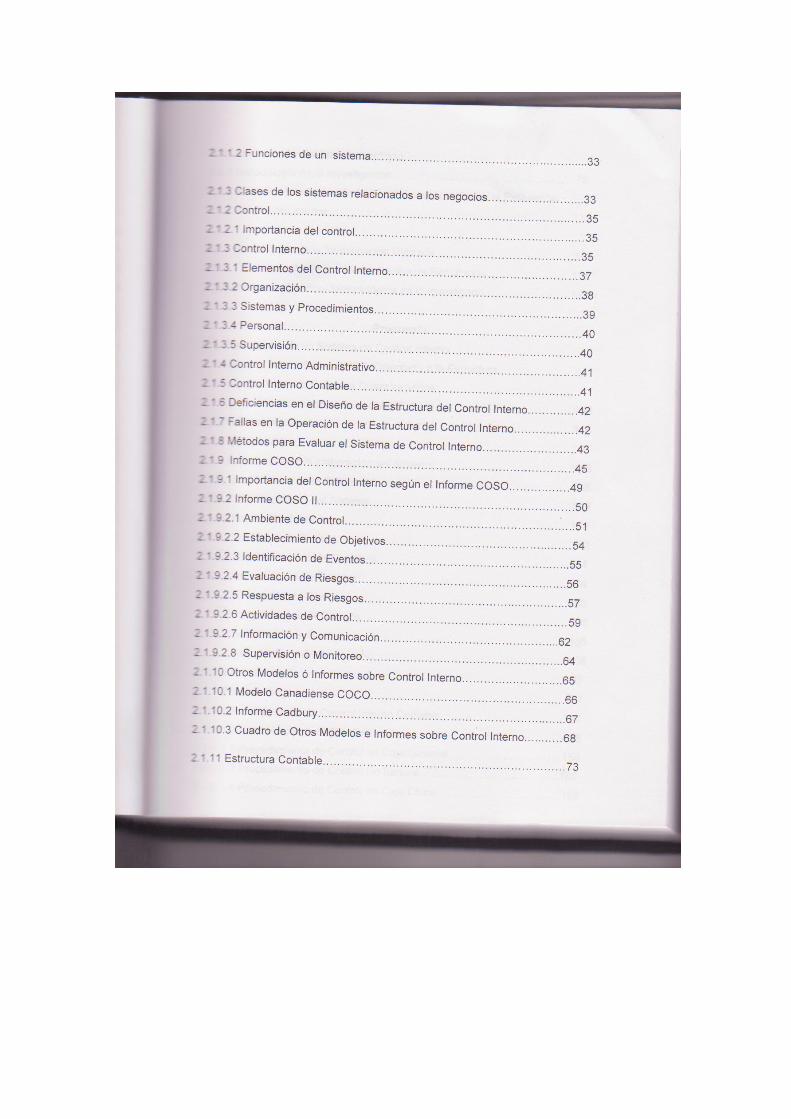

Capítulo II

Con el objetivo de fundamentar la investigación se ha desarrollado el Marco

Teórico, un enfoque de los aspectos relacionados al objeto de estudio tales

como: Sistema, control, control interno, Informe COSO I y, Informe COCO, etc.

A la vez la disciplina que estudia a través de la explicación de los ocho

componentes del control interno basado en el Informe COSO II, siendo éstos:

Ambiente de control, Establecimiento de objetivos, Identificación de eventos,

Evaluación de riesgos, Respuesta a los riesgos, Actividades de control,

Información y comunicación y Supervisión.

Se construyó el marco Empírico, que comprende la metodología de la

investigación, ámbito y alcance, así como los instrumentos utilizados en dicha

investigación y tabulación de resultados como también el respectivo análisis, el

desarrollo y definición teórica.

Capitulo III

Este capítulo es la descripción del sujeto de la investigación representado por

el “Sistema de control Interno basado en el Informe COSO, en el que se

determina que la empresa no posee un Sistema de control interno idóneo, para

efectuar sus operaciones financieras.

Se incluye los procedimientos para la recopilación de datos, en el que se

detallan el cuestionario y la encuesta que se hizo a la empresa Diversiservicios

Automotrices Salvadoreños, S.A de C.V, también incluye la propuesta de la

elaboración del sistema de control interno basado en el Informe COSO,

además el cronograma donde se hace el resumen de todas las actividades en

que se incurrió para la realización del tema investigado y los recursos

asignados.

También en este capítulo se hace un resumen sobre el índice preliminar sobre

el informe final, el cual incluye los tres marcos del tema investigado así: Marco

conceptual, teórico y operativo, finalmente finalizamos con la bibliografía

5

general y utilizada, de los diferentes autores sobre el control interno y el

Informe COSO.

1.2 Antecedentes del Problema

1.2.1 Antecedentes Generales del Sistemas de Control Interno

La definición de control interno, abre un gran campo en el contexto

administrativo en general y es que precisamente en teorías básicas aparecidas

ya se aludía su importancia en el siglo XIX. Las características su enfoque

estaban dirigidas a señalar en forma preponderante las deficiencias, así como

también la detección de operaciones no realizadas, no obstante representaba

en esa época un gran paso para enfatizar en la necesidad de controlar y

supervisar, que las operaciones tengan un mayor control, sin embargo ese

proceder tuvo razón de ser, fue plenamente justificado y en el transcurso del

tiempo ha cambiado de forma positiva diferente a su origen. En consecuencia,

se hace presente en las diferentes actividades de una entidad, enfatizando el

hecho de que toda operación forma parte de un proceso, por ello la importancia

de la adopción de controles que contribuyan al logro de objetivos de la

empresa, los cuales van encaminados a la protección y salvaguarda de los

bienes de la organización.

El control interno es indispensable dentro de la organización de cualquier

entidad, ninguna empresa podrá existir si no tiene un control sobre sus

actividades, ya que es una necesidad para poderle hacer frente a la

competencia. El control ha evolucionado en las organizaciones desde que se

dio a conocer en el año 1948, debido a cambios en las entidades, se le ha

hecho modificaciones a lo largo de su historia.

Debido a que los objetivos y planes son el punto de referencia dentro de

cualquier empresa, es necesaria la creación de un sistema de control interno,

por parte de los administradores y en ese sentido, el primer paso es el diseño

del sistema.

6

El administrador desea disponer de un sistema de control interno, adecuado,

eficaz que le permita cerciorarse que lo ocurrido esté conforme a lo planeado.

La mayoría de los sistemas están diseñados para cuestiones específicas:

Políticas, salarios y sueldos, selección, entrenamiento de personal,

investigación y desarrollo de calidad de productos, costos, establecimiento de

precios, gastos de capital, efectivos y otras áreas. El sistema de control, interno

como cualquier otro sistema, debe elaborarse para satisfacer las necesidades

específicas de la empresa ó el puesto, para lo cual ha sido diseñado o para

fines específicos.

El sistema de control interno, debe brindar una confianza razonable de que la

información generada ha sido elaborada, bajo un esquema de controles que

disminuyen la probabilidad de tener errores sustanciales. En ese sentido debe

estar preparado para descubrir y evitar cualquier irregularidad que se relaciona

con la falsificación, fraudes, etc1.

Conforme a cambios en la organizaciones, la tecnología y aplicaciones de

leyes que se han implementado en los países, así ha evolucionado el control

interno; dentro de las modificaciones que se le han hecho podemos mencionar:

Estudio y evaluación del control interno (1971, SAS 1), los efectos del PED

sobre el estudio y evaluación del control interno del auditor (1974, SAS 3).

Requerimientos de comunicación sobre debilidades importantes en el control

interno (1977, SAS 20), informe sobre el control interno contable (1980,

SAS20), debate en el congreso sobre las quiebras financieras (1985),

evaluación de la estructura del control interno en una auditoria de estados

financieros (1988, SAS 55 y modificada en 1995); Comunicación de los asuntos

relacionados con la estructura del control interno observados en una auditoría

(SAS 60,1988). “Los SAS son siglas en ingles que significan STATEMENT ON

AUDITING STANDARS, y que traducido significa Declaración de Normas de

Auditoria”.2

1 Catacora Carpio Fernando (1997) Sistemas y Procedimientos Contables.1º Edición,

Venezuela, Impreso en Colombia. Págs. 238-240 2 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A. Pág. Sin número.

7

1.2.2 Elementos de una Estructura de Control Interno.

La estructura de control interno en una entidad consiste en políticas y

procedimientos programados, para proporcionar una seguridad razonable de

poder lograr los objetivos específicos de la entidad; pese a que la estructura

podrá incluir una amplia variedad de objetivos, políticas y procedimientos

relacionados, solo algunos de ellos tal vez sean relevantes para una auditoría

de estados financieros de la empresa3. Por lo general, los procedimientos son

políticas relevantes en una auditoría, se refiere a la capacidad de la entidad en

tener un sistema de control interno eficiente.

“Para efectos de una auditoria de estados financieros, la estructura de control

interno de una entidad consiste en los siguientes elementos:

El ambiente de control

El sistema contable

Los procedimientos de control”4.

La división de la estructura de control interno en estos tres elementos, facilita

la discusión de su naturaleza y la manera en que el auditor la considera en una

auditoría.

1.2.2.1 Ambiente de Control

El ambiente de control representa el efecto colectivo de varios factores el cual

restablece la efectividad de procedimientos y políticas específicas en su

organización, tales factores incluyen lo siguiente:

La filosofía y estilo de operación de la gerencia

Estructura organizativa de la entidad.

3 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A. Pág. 53 4 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A. Pág. 53

8

Funcionamiento del consejo de administración y sus comités , en

particular el comité de auditoría

Métodos de control administrativo para supervisar y dar seguimiento

al desempeño, incluyendo auditoría interna.

Políticas y prácticas del personal

Diferentes influencias externas que afectan las operaciones y

prácticas de una entidad.

1.2.2.2 Sistema contable

El sistema contable consiste en los métodos y procedimientos establecidos

para identificar, reunir, clasificar e informar las transacciones de una entidad5.

Un sistema contable efectivo, toma en cuenta el establecimiento de métodos y

registros que:

Identificar y registrar todas las transacciones válidas

Describir oportunamente todas las transacciones con suficiente

detalle para permitir la adecuada clasificación de las mismas,

para incluirse en la información financiera

Cuantificar el valor de las operaciones de modo que se registre el

valor monetario adecuado en los estados financieros

Determinar el período en que las transacciones ocurren

permitiendo registrarlas en el período contable apropiado

Presentar debidamente las transacciones y revelaciones

correspondiente en los estados financieros

1.2.2.3 Procedimiento de control

Los procedimientos de control son políticas adicionales al ambiente de control y

del sistema contable, establecidos por la gerencia para proporcionar una

seguridad razonable para lograr los objetivos de la entidad. También podrán

5 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A.Pág.54

9

integrarse a componentes específicos del ambiente de control y del sistema

contable, por lo general podrán incluirse como procedimientos de control:

Debida autorización de transacciones y actividades

Segregación de funciones que disminuyen las oportunidades

para cualquier persona de, ocultar información en el curso

normal de sus funciones, asignando a diferentes personas las

responsabilidades de autorizar ,registrar las transacciones y

custodiar activos.

Diseño y uso de documentos y registros apropiados

Dispositivos de seguridad adecuados sobre acceso, uso de

activos, instalaciones aseguradas y autorización para acceso

a los programas de cómputo.

Conciliaciones, comparación entre activos y contabilidad

registrada6.

1.2.3 Consideración de la Estructura de Control Interno al Evaluar el

Riesgo de Control

La declaración de Normas de Auditoría Nº 31, “Evidencia Comprobatoria”

(AICPA; Normas profesionales vol.AU sec.) Establece que la mayor parte del

trabajo del auditor independiente para formar una opinión sobre los estados

financieros, consiste en obtener y evaluar evidencia comprobatoria relativa a

las afirmaciones contenidas en tales estados financieros7. La evidencia

comprobatoria que relaciona esta normativa tiene la siguiente clasificación:

Existencia o incidencia

Integridad

Derechos y obligaciones

6 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A. Págs. 54-55 7 Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición,

México. Editorial: Litograf, S.A. Pág.56

10

Valuación o asignación

Presentación.

En tal caso, en el momento de planear y efectuar el trabajo de auditoría

nuevamente se presenta cada una de las cinco afirmaciones anteriores. La

exposición al riesgo de declaraciones incorrectas en las áreas de control

reduce o limitan las probabilidades de detección de otras debilidades.

1.2.4 Las Normas y el Control Interno

Según Normas de Auditoría Generalmente Aceptadas que se abrevia NAGAS

podemos decir, que tienen su origen en los Boletines (Statement on Auditings

Estándar- SAS) emitidos por el Comité de Auditoría del Instituto Americano de

Contadores Públicos de los Estados Unidos de Norteamérica en el año 1948.

Se Debe estudiarse y evaluarse apropiadamente la estructura del control

interno de la empresa cuyos estados financieros se encuentran sujetos a

auditoría como base para establecer el grado de confianza que merece y

consecuentemente, para determinar la naturaleza, el alcance y la oportunidad

de los procedimientos de Auditoría"8.

En la actualidad se ha puesto mucho énfasis en los controles internos, su

estudio y evaluación con lleva a todo un proceso que comienza con una

comprensión, continúa con una evaluación preliminar, pruebas de

cumplimiento, reevaluación de controles, arribándose finalmente de acuerdo a

los resultados de su evaluación a limitar o ampliar las pruebas sustantivas. En

tal sentido el control interno funciona como un termómetro para graduar el

tamaño de las pruebas sustantivas.

La concepción moderna del control interno incluyen los componentes de

ambiente de control, evaluación de riesgos, actividades de control, información,

los de supervisión y seguimiento.

8 Instituto Mexicano de Contadores (2001) Normas internacionales de Auditoría, 6º Edición.

México. Pág. Sin número.

11

En la Norma Internacional de Auditoría 400, “Evaluación de riesgo y control

interno establece normas y proporciona lineamientos para obtener una

comprensión de los sistemas de contabilidad y de control interno sobre el

riesgo de auditoría y sus componentes: riesgo inherente, riesgo de control y

riesgo de detección”9.

Riesgo Inherente: Riesgo de error material de una afirmación de estados

financieros, suponiendo que no hubo controles relacionados. Al desarrollar un

plan global de auditoría deberá evaluarse el riesgo Inherente a nivel del estado

financiero. Para evaluar el riesgo inherente el auditor usa juicio profesional,

para enumerar numerosos factores como por ejemplo: La integridad de la

administración, la experiencia y conocimiento, la naturaleza del negocio de la

entidad.

Riesgo de control

Riesgo de error material que podría ocurrir en una cuenta no sea evitado o

detectado oportunamente por el control interno. El auditor debe avaluar a un

alto nivel para hacer algunas aseveraciones: El sistema de contabilidad y de

control interno de la entidad, es efectivo o no.

Riesgo de detección

Riesgo de que los procedimientos de los auditores los conduzcan a concluir

que una afirmación sobre unos estados financieros no está materialmente

errada, cuando de hecho si existe error. El nivel de riesgo de detección este se

relaciona directamente con los procedimientos sustantivos del auditor.

El auditor deberá obtener una comprensión del sistema de contabilidad y de

control interno suficiente para planear la auditoría y desarrollar un enfoque de

auditoría efectivo. El auditor deberá usar juicio profesional para evaluar el

riesgo de auditoría y diseñar los procedimientos de auditoría para asegurar que

el riesgo se reduce a un nivel aceptablemente bajo.

9 Instituto Mexicano de Contadores (2001) Normas Internacionales de Auditoría, 6º Edición.

12

1.2.5 Antecedentes del Informe COSO.

En 1985 se creó en Los Estados Unidos el COSO (Committe of Sponsoring

Organizations); dicho comité publicó en 1992, el Informe COSO I surge

como una respuesta a estudios hechos anteriormente sobre el tema de control

interno planteado, la redacción del informe fue encomendada a Coopers &

Lybrand.

El Objetivo fundamental de dicho informe fue “Definir un nuevo marco

conceptual sobre el control interno, poder integrar diversas definiciones y

conceptos sobre el tema propuesto, lograr que las organizaciones publicas y

privadas, y las firmas de auditoria internas o externas, niveles académicos y

legisladores cuenten con un marco conceptual común y satisfacer todos los

sectores involucrados. “10

A causa de desaparición de grandes empresas envueltas en actos de fraudes,

como por ejemplo: Enron, Tyco, Global Crossing, Subprime, World com,

AOLTimes Warnr (Italiana 2004), Bophal (India), fraudes en Wall street,

empresas que registraban ganancias pero se omitían perdidas, prestamos a

gerentes y empleados cuyo cobro jamás se efectuaban, pero que continuaban

registrados como activo, debido a esto desaparece la firma de auditoría Arthur

Andersen, Por tal razón se han publicado muchos informes, códigos a fin de

tener controles más efectivos en las empresas y tener así un mejor gobierno

corporativo, para proteger las inversiones de los empresarios.

Conforme fue publicado el informe COSO, se expandió hacia otros países ya

que empresas grandes tenían presencia fuera de Los Estados Unidos. Es por

eso que otras naciones han publicado diversos modelos de control; como

podemos mencionar : COSO ( EE.UU. ), COCO ( Canadá ), Cadbury (

Inglaterra ), Vienot ( Francia ), Peters ( Holanda) y King (Sudáfrica). El primer

informe Coso consta de cinco componentes, los cuales son: Ambiente de

10 Committee of Sponsoring Organizations of the Treadway Commission ( 1992 ) Control Interno-marco Integrado. Informe COSO I, EE. UU. Pág. Sin número.

13

Control, establecimiento de objetivos, evaluación de riesgos, actividades de

control, información y supervisión.

El Informe COSO I (Marco conceptual de control interno), de 1992, se

modificó los principales conceptos del Control Interno dándole a este una

mayor amplitud, y surge Gestión de Riesgos Corporativos- Marco integrado

denominado Informe COSO II de Septiembre del 2004, establece nuevos

conceptos que como se explicó anteriormente no entran en contradicción con

los conceptos establecidos en COSO I, el nuevo marco sobre Gestión de

riesgo corporativos, que de hecho comprende el COSO I y fue editada por

Princewaterhouse.

El informe COSO II aun no se ha extendido de forma masiva por los países del

continente Americano aunque algunos expertos hablan de la importancia del

mismo. Algunos países no han considerado en aplicar COSO II no sin antes

haber tenido resultados en el COSO I. Una de las principales diferencias de los

dos informes, es la incorporación de los tres componentes adicional al informe

COSO II, siendo estos: Establecimiento de objetivos, identificación de

eventos y respuesta a los riesgos. Dando una mayor importancia a los

riesgos que deben evaluar las empresas.

1.2.6 El Control Interno en el Sector Privado y el Informe COSO

Debido a la globalización, las empresas tienden a tomar medidas para poder

ser eficientes en el manejo de sus bienes y operaciones; por lo tanto deben

hacer uso del control interno dentro de sus organizaciones, capaz de detectar

los riesgos, malversación de fondos, robos, etc. En diferentes empresas se

viene difundiendo la importancia de contar con un sistema de control interno,

de hecho toma cada vez mayor relevancia, para toda gerencia es importante

tener la seguridad de que sus transacciones se procesan correctamente, tal

como han sido diseñadas y que sus decisiones funcionales y operativas se

ejecutan de manera apropiada.

14

Por los cambios tecnológicos y el crecimiento en los mercados las

organizaciones han venido evolucionando rápidamente; los controles han

tenido que modificarse, así mismo a nivel de trabajo los cambios han sido

fundamentales en las comunicaciones dentro de las entidades, es decir un

ambiente totalmente computarizado.

Para una entidad que recién empieza a producir y comercializar un producto

determinado, deberá estar preparado para hacer frentes a desafíos tales como:

Competencia, inflación, medio ambiente, permisos, productos sustitutos,

impuestos, tasas arancelarias, etc. Por lo general se debe hacer un estudio de

mercado.

En la actualidad las empresas deben enfrentar grandes desafíos poco

agradables por el manejo de la crisis financiera. “Una crisis que tiene su origen

en el sistema financiero global cuyas prácticas especulativas se salieron de

control”.11 Es por eso que el inversionista o empresario debe medir la magnitud

de lo que invierte en cualquier negocio y los riesgos que debe tener en cuenta

en un futuro esperado. Ya que siempre cualquier empresa puede ser afectada

por una crisis financiera mundial.

En El Salvador hoy en día empresas de gran prestigio han empezado diseñar

control interno en base al informe COSO, tales como Las Aseguradoras, El

Grupo Q, Telefónica, los bancos, etc. El porque hacer uso de un buen control,

esto permite ayudar a la institución a cumplir sus metas y objetivos, prevenir

pérdidas de recursos, asegurar que se proporcione información financiera y

operacional confiable, dentro del departamento de contabilidad, procurar

cumplir las leyes, reglamentos y normas de El salvador. También es

importante mencionar que el control interno es un plan en donde las empresas

preverán todas las medidas administrativas dentro de su organización para

lograr sus objetivos; de ahí que el control interno es un plan de organización

donde se establecen las políticas y procedimientos que persigue cualquier

entidad con el fin de salvaguardar los recursos con que cuenta y poder verificar

la exactitud, veracidad de la información para promover la eficiencia en la

operaciones, estimular la aplicación de las políticas para el logro de metas y

11

Bran, Sergio.2008. Crisis financiera internacional: Una lectura poco ortodoxa. Revista Realidad, San Salvador (El Salvador): N° 118. Págs.: 555-562.

15

objetivos programados. De aquí que la efectividad del control interno depende

de la misma empresa y del personal que lo ha diseñado.

Según los informes de COSO I y II, las empresas que implementa un sistema

de control interno basado en dicho informe; debe considerar:

Plan estratégico

Misión y Visión de la empresa

Objetivos relacionados con la Misión y Visión

Cronogramas de actividades

Procedimientos

Políticas

Normas Generales

Identificar riesgos

Posibles respuestas a los riesgos identificados

Cumplimiento de leyes

Cumplimiento de Códigos

Cualquier norma o ley que regule la empresa de acuerdo a su naturaleza

Niveles de comunicación adecuados a la empresa

Evaluaciones del sistema de control interno

Supervisión, etc.

Es decir que dicho sistema de control interno debe plasmar los ocho

componentes que establece, partiendo del ambiente de control interno. Los

objetivos deberán ser enfáticos con la Misión de la empresa, además asignar

las diferentes asignaciones de responsabilidad.

Las empresas deben efectuar mediciones y correcciones de los resultados con

el fin de asegurar el cumplimiento de los objetivos, metas y planes estratégicos,

operativos diseñados para alcanzarlos, determinando las desviaciones y

ejecutando las desviaciones oportunas para corregirlas. Deben efectuar

16

mayores esfuerzos en determinar los orígenes de las desviaciones entre las

metas programadas y los obtenidos12.

12

Monroy Salazar Julio Ernesto (2000) Normas técnicas de Control Interno, 1º Edición. Editorial: Impresora Abrego. El Salvador, Págs.25-26

17

1.3 JUSTIFICACIÓN

En la actualidad el control interno es una función muy importante, ya que

proporciona condiciones para poder confiar en la validez de las operaciones

así como la veracidad de la información que se procesa a través del sistema de

contabilidad.

El control interno es indispensable en las empresas, ayuda en la elaboración

de planes y objetivos, para el funcionamiento de las empresas privadas y las

públicas; lo más significativo consiste en actuar sobre comportamientos

determinados a fin de reducir alguna desviación que haya sido percibida y

gracias a ello es posible mantener una adecuada función dentro de cualquier

empresa. Al no implementar un control interno adecuado existe una mayor

probabilidad de que, ocurran fraudes y la gerencia sabe que existen

condiciones de fraude por las deficiencias de un sistema de control deficiente.

Hoy en día hay varios estudios que se relacionan con el tema propuesto; si

bien es cierto muchos de estos únicamente se limitan en un sistema de control

interno tradicional, que no llena las expectativas de las empresas, con la

investigación se pretende dar a conocer el sistema de control interno basado

en el INFORME COSO II, ya que por medio de este las empresas obtendrán

los parámetros y técnicas para cubrir las necesidades que se les presentan.

También es necesario tener nuevos conocimientos, que brinden soluciones a

los problemas que hay que enfrentar a diario. Se debe mejorar el control

dentro de las organizaciones y poder solucionar las dificultades que puedan

originar confusión. Por lo que es necesario adoptar nuevas estructuras

conceptuales como lo es el denominado informe COSO II.

También se considera que la investigación tendrá un impacto positivo, en los

sectores siguientes.

a) Permitirá a la empresa Diversiservicios Automotrices Salvadoreños,

S.A DE C.V y a otras empresas dedicadas al comercio, industrias,

manufacturas y entidades estatales obtener un control más eficiente.

18

b) A cualquier persona que desee investigar sobre el control interno

basado en el INFORME COSO ya actualizado.

19

1.4 Planteamiento del problema

En tal circunstancia al empresario se le debe demostrar que luego de un tiempo

de maduración el negocio o proyecto, podrá recuperar su inversión y generar

dividendos. No es recomendable decir que el dinero esta en activos fijos como

maquinaria e inmuebles, debemos mencionarle que la inversión se recupera

luego del período de madurez, siendo éste el mayor periodo de recuperación

del capital.

Debido crecimiento de mercados a nivel mundial y la recesión económica en

la actualidad, surge la necesidad de ejercer controles más eficientes en las

organizaciones ; en los últimos años se le ha dado mayor importancia ,

después que fue creada en 1985, La National Commission on Financial

Reporting, conocida como la Comisión Treadway, con sede en Los Estados

Unidos, con la ayuda de La Asociación Americana de Contadores( AAA),

Instituto Americano de Contadores Públicos Certificados ( AICPA), Instituto de

Ejecutivos Financieros ( FEI), Instituto de Auditores Internos( IIA), y el Instituto

de Gerentes Contables ( IMA) por sus siglas en ingles; emitieron una serie de

recomendaciones dentro del marco conceptual del control interno, después de

una fuerza de trabajo en conjunto.

El Informe COSO I Y II ha tenido gran aceptación en el medio financiero y en

los consejos de la administración de las empresas, resaltando la necesidad que

los administradores, gerentes y directores le presten una considerable

atención al control interno.

En las entrevistas preliminares se pudo percibir la preocupación de la

administración respecto a la debilidad en la toma de decisiones oportunas, por

los mecanismos de control contable, los cuales en muchos casos generan

información extemporánea.

La empresa carece de datos oportunos, pertinentes a fin de garantizar

más los recursos de negocio. Diversiservicios Automotrices

Salvadoreños, S.A DE C.V. carece de un sistema de control interno que le

facilite que las operaciones contables, revelen datos oportunos,

pertinentes y ágil para la toma de decisiones. Se Pretende que con dicho

20

sistema de control interno basado en el Informe COSO, tenga una herramienta

indispensable para solucionar las deficiencias.

1.4.1 Antecedentes de la Empresa Diversiservicios Automotrices

Salvadoreños S.A de C.V.

Debido a la necesidad y constante crecimiento del parque vehicular en El

Salvador y específicamente en el área urbana llámese municipio de San

Salvador, se detectó mediante encuestas, entrevistas la necesidad de

proporcionar al mercado opciones de mercadería que maximice la relación

inversión, rendimiento, por tal motivo se fundo la empresa Diversiservicios

Automotrices Salvadoreños, S.A DE C.V; la cual nació con el fin principal de

importar bienes que llenaran las expectativas.

La sociedad es de capital salvadoreña, de plazo indefinido. Inició sus

operaciones en Junio de 1997, y desarrollando actualmente una actividad

Comercial, cuyo giro principal es la venta la compra y venta de llantas, baterías

y accesorios de vehículos, así como también las reparaciones de éstas.

La concentración del negocio se orienta a la compra de llantas realizada al cien

por ciento internamente, planteándose como objetivo principal de inicio la

compra directa a proveedores extranjeros, evitando la distribución de

intermediarios, para dar este paso fue necesario el acceso a créditos a los

cuales desde un principio ha sido una de las herramientas mas importante del

crecimiento de la empresa.

Una de las limitantes de la empresa en los primeros años de operar, fue la

poca inversión en los inventarios debido a que la mayoría de créditos bancarios

eran canalizados a la compra de activos fijos (inmuebles)

En la actualidad dichos inmuebles en la empresa funcionan como tiendas y

centro de distribución; en donde la empresa no incurre en gastos de estos

generando mejores utilidades.

21

1.5 Alcance y Limitaciones

1.5.1 Alcance

En las empresas siempre se ha necesitado de contar con sistemas de control

interno, que generen confianza dentro de las organizaciones con el fin de

generar una seguridad más confiable en las operaciones que se realizan. Con

el transcurso de los años ha venido evolucionando como realizar un mejor

control interno. Hoy día existe una tendencia mundial, como resultado de

algunos convenios y tratados internacionales; de tal manera que se vuelve una

necesidad de diseñar un sistema de control interno basado en el informe

COSO II.

Según el Informe COSO II no se pretenden imponer, ni de obligación para las

empresas de comercio, industrias, manufacturas y entidades estatales locales ,

si no que adaptarse a las necesidades de cada uno de ellos y aplicarse en la

estructura de un sistema de control interno de acuerdo a la naturaleza de la

empresa.

El alcance de nuestro trabajo esta orientado a mantener dentro de la estructura

contable, elementos del control interno fundamentados en el Informe COSO II.

Por las diversas deficiencias en las entidades privadas y gubernamentales se

ha definido un marco conceptual, sobre el control interno, logrando así una

visión integradora de los sectores involucrados (Las empresas y las firmas de

auditoría). La implementación del control interno implica que los componentes

ambiente de control, establecimiento de objetivos, identificación de eventos,

evaluación de riesgos, respuesta a los riesgos actividades de control,

información y comunicación y supervisión estén aplicados a cada categoría de

objetivos dentro de sus organizaciones, convirtiéndose en un proceso contable

integrado y dinámico permanentemente, como paso previo cada entidad debe

establecer los objetivos, políticas con el fin de garantizar el cumplimiento de

las metas planteadas.

22

1.5.2 Limitaciones.

El sistema de control interno al paso de los años evoluciono según Normas de

Auditoria, en la década de los años a 80. En 1985, fue creado el COSO

(Comité de Organismos Patrocinadores), el cual no derogó Los SAS

(Declaración de Normas de Auditoría, ya que no se había publicado ningún

informe

En 1992, se Pública el Informe COSO I, Marco Integrado sobre el control

interno, éste si derogo a las Normas de Auditoría, teniendo como propósito

que las empresas tengan, un concepto común sobre el tema planteado, el cual

consta de cinco componentes, pero aun contenía un vacio, no quedan bien

satisfechos los sectores involucrados. La decisión del comité de ampliar el

concepto de control interno, proporciono una mejor identificación, evaluación y

gestión integral del riesgo denominado informe COSO II. Nuestro trabajo de

investigación se elabora en dicho informe.

COSO II obedece a una fundamentación orientado al riesgo; en este caso, al

departamento de contabilidad de Diversiservicios Automotrices Salvadoreños

S.A de C.V, aunque COSO II propone un marco integrado al riesgo y al

manejo de los recursos, nuestro trabajo se orienta a que todos aquellas

decisiones que tengan que ver con salvaguardar los recursos que la empresa

posee, se manejen eficientemente, lleve un control adecuado y oportuno

dentro de la contabilidad a fin de que estén totalmente de acuerdo con los

controles basados en COSO II de tal manera que la empresa determinará la

implementación que COSO establece.

23

1.6 Recuento de Conceptos y Categorías a Utilizar

Para el desarrollo de la investigación sobre Elaboración de un Sistema de

Control Interno basado en el Informe COSO, Orientado a la estructura contable,

para la Empresa Diversiservicios Automotrices Salvadoreños, S.A de C.V. en el

Barrio San Jacinto, San Salvador, se clasifican como categorías el control

interno y sus componentes basados en el informe COSO II, como parte

esencial del tema y como conceptos los relacionados a la estructura contable.

En tal circunstancia iniciamos definiendo que es un sistema: “Es un conjunto

organizado de elementos o partes unidos por interacción regulada con el fin de

lograr metas, objetivos o propósitos preestablecidos”13. Se puede decir

entonces que un sistema se compone de elementos interdependencia y

propósitos por la cual es la serie de tareas o actividades mediante las cuales se

reconoce, autorizan, clasifican, registran y se informan las operaciones

realizadas en las empresas.

Según las Normas de Auditoria, el control interno es: “ El plan de

organización, todos los métodos coordinados y las medidas adoptadas en el

negocio, para proteger sus activos, verificar la exactitud y confiabilidad de sus

datos contables, promover la eficiencia en las operaciones, estimular la

adhesión a la practicas ordenadas por la gerencia".14

Otra definición de Control interno es: La adopción de una serie de medidas

que se establecen en las empresas, con el propósito de constar con los

lineamientos para salvaguardar la integridad de los bienes institucionales y así

ayudar a la administración, el cumplimiento correcto de las actividades y

operaciones de la empresa. 15

De acuerdo con Warren Carl el control interno comprende: “Los lineamientos,

políticas y procedimiento que utilizan las empresas para proteger los activos

contra el mal uso, garantiza que la información sea exacta y segura que

13

Estupiñán Gaitán Rodrigo (2002l Control Interno y Fraudes. Con base en los ciclos transaccionales. Análisis de Informe Coso. 1º Edición. Pág. 50 14

Instituto Mexicano de Contadores (1993) Declaración de Normas de Auditoría. 1ª Edición.

México, Editorial: Litograf, S.A. Pág.15

15

Muños Razo, Carlos (2002) Auditoria en sistema computacionales. México DF. 1º edición. Pág. 105

24

respeten las leyes y reglamentos”.16 Al hacer un buen uso del control interno

las empresas privadas y las públicas se evitan de tener grandes riesgos tales

como: Hurtos, fraudes y extravíos de bienes, y en las entidades de gobierno el

mal manejo de los recursos asignados dentro de su organización.

De acuerdo con las definiciones anteriores se entenderá que el control interno

es un proceso permanente realizado por la administración y todos los

empleados de una empresa, diseñado de manera que se logren los objetivos y

metas establecidas, así como también proporcionar información financiera

confiable y oportuna de manera que satisfaga al empresario en la toma de

decisiones

Ya que toda gestión se inicia desde el momento en que le son asignados

recursos a la entidad para ser transformados en un bien o servicio, lo cual

demanda una serie de acciones directas como la de planear el manejo de los

mismos en la adquisición, producción hasta llegar al producto terminado.

Según la estructura del control interno basado en el Informe COSO II, consta

de ocho componentes los cuales están interrelacionados, los cuales se detallan

a continuación.

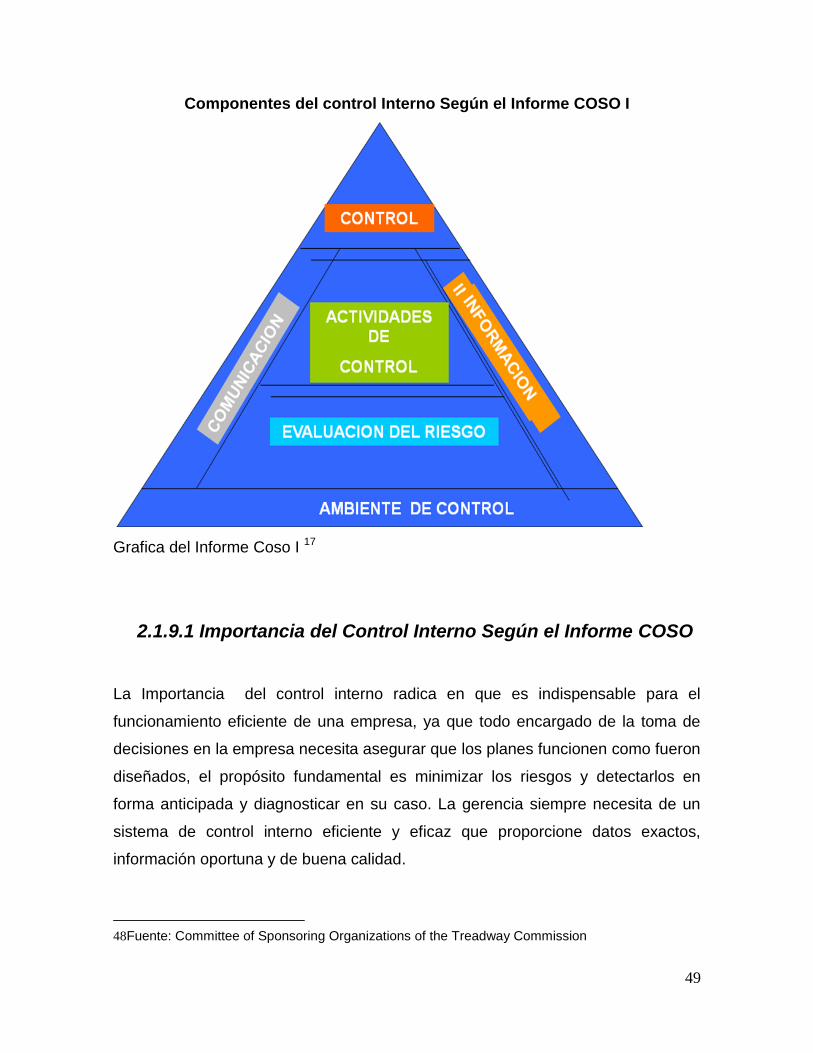

1. El ambiente de control es “La base de los demás componentes del control,

provee disciplina”.17 Un empresario sin una visión de negocio, no es actividad

contemporánea.

Este componente incide de la manera siguiente, se estructura las actividades

del negocio, se asigna autoridad y responsabilidades, la organización y

entrenamiento del personal, compartir y comunicar los valores, el personal

toma conciencia de la importancia del control.

2. Establecimiento de objetivos: “Es condición previa para la identificación de

eventos y la respuesta de ellos”.18 Es una razón de ser de las empresas.

3. En identificación de eventos “La dirección identifica los eventos

potenciales que de ocurrir, afectaran a la entidad y determinan si representan

16

Warren Carl. S., Reeve James M. y Fess Philip E (2002). Contabilidad Financiera. 7° Edición. Editorial: Internacional Thompson Editores S.A de C.V. México D.F. Pág.179 17

Asesores para el Desarrollo.(Septiembre 2008) Curso completo de contabilidad Financiera.

Facilitadores: Quintanilla Ana Guadalupe y Mauricio Campos Raúl Eduardo. Técnicos Supervisores FEDECACES de R.L. Miembros de la Red de Consultores y Asesores de la Confederación Alemana de Cooperativas – DGRV. Pág. 7

18Asesores para el Desarrollo.(Septiembre 2008) Curso completo de contabilidad Financiera. Pág. 8

25

oportunidades o si bien afectan negativamente, la capacidad de la empresa de

implementar estrategias y lograr los objetivos con éxito”.19 La máxima

autoridad de la organización es la encargada de identificar los eventos que

puedan afectar dentro de la entidad.

4. La evaluación de riesgo “Son mecanismos establecidos para identificar los

riesgos, permite considerar la amplitud de que los eventos potenciales

impactan en la consecución de los objetivos”.20 También se puede decir que es

la identificación y análisis de riesgos relevantes para el logro de objetivos y la

base para determinar la forma en que tales riesgos deben ser mejorados. En

toda entidad es indispensable el establecimiento de objetivos tanto globales de

la organización como actividades relevantes, obteniendo con ello una base

sobre la cual sean identificados y analizados los factores de riesgo que

amenaza su oportuno cumplimiento.

5. En respuesta a los riesgos “Una vez evaluados los riesgos relevantes, la

dirección determina como responder a ellos”21.de manera que la empresa

deberá minimizar los riesgos y darle mayor importancia a los que puedan

causar mayor impacto.

6. Las actividades de control: “Son las políticas y procedimientos que

ayudan a asegurar que se toman las medidas para limitar los riesgos que

pueden afectar que se alcancen los objetivos organizacionales”. 22 Dichas

actividades deben estar enfocadas a la prevención, detección y corrección de

riesgos.

19

Corporación de Contadores de El Salvador.(Octubre 2008) “Seminario Auditoria Interna –

Informe COSO “. Facilitador: Lic. José Alfredo Aguirre. Socio Representante de la Firma Aguirre

García y Cía. S.A KPMG, Socio activo de la Corporación de Contadores. Pág. 20

20

Corporación de Contadores de El Salvador.(Octubre 2008) “Seminario Auditoria Interna – Informe COSO “ Pág. 22

21

Asesores para el Desarrollo. (Septiembre 2008) Curso completo de contabilidad Financiera.

Facilitadores: Quintanilla Ana Guadalupe y Mauricio Campos Raúl Eduardo. Técnicos Supervisores FEDECACES de R.L. Miembros de la Red de Consultores y Asesores de la Confederación Alemana de Cooperativas – DGRV. Pág. 19

22

Corporación de Contadores de El Salvador.(Octubre 2008) “Seminario Auditoria Interna –

Informe COSO “. Facilitador: Lic. José Alfredo Aguirre. Socio Representante de la Firma Aguirre

García y Cía. S.A KPMG, Socio activo de la Corporación de Contadores. Pág.60

26

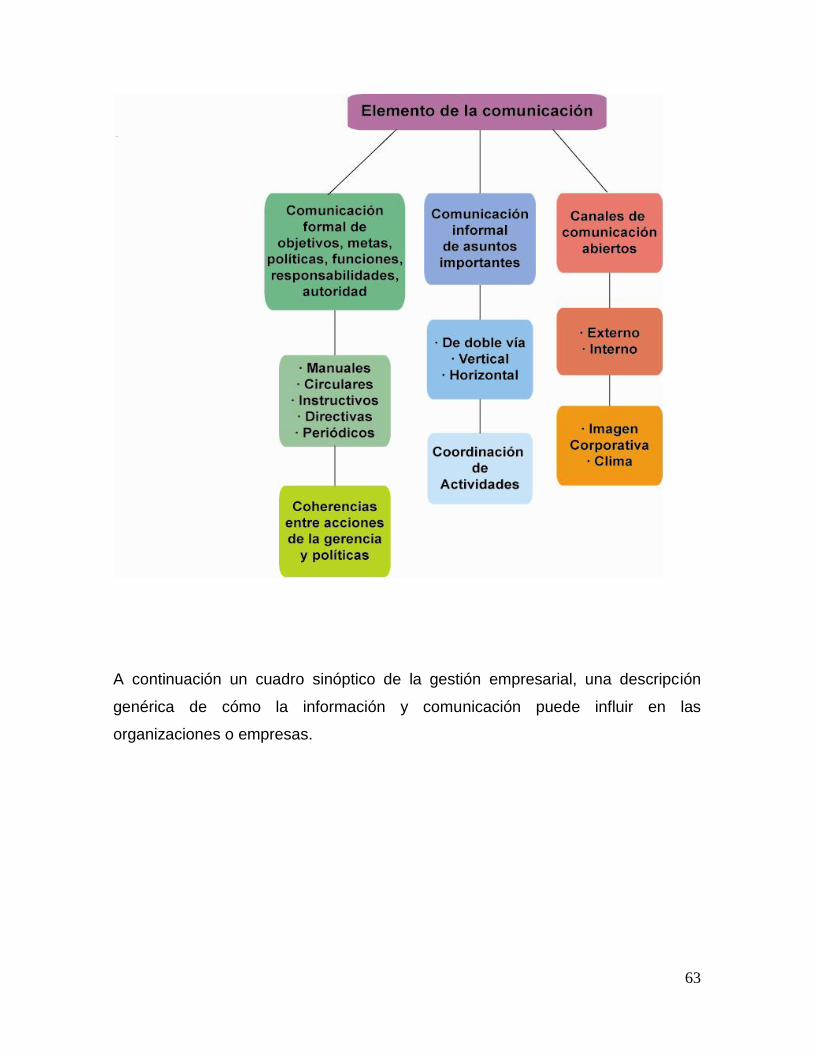

7. Información y Comunicación: “La información se necesita en todos los

niveles de la organización para identificar, evaluar y responder a los riesgos

esperados, proporcionar la comunicación que determine las expectativas del

comportamiento y las responsabilidades del personal”. La información puede

ser operativa o financiera, de origen interno o externo, deben existir adecuados

canales de comunicación.

El personal debe ser informado de la importancia de que participe en el

esfuerzo de aplicar el control interno.

Para hacer constar que se cumplen los objetivos y metas establecidas por la

administración debe existir una adecuada comunicación dentro de dicha

organización.

8. supervisión o monitoreo: “El proceso de evaluar la calidad del

desempeño del control interno en el tiempo”23. Las entidades deben identificar,

ordenar y comunicar en forma oportuna la información necesaria para que los

empleados puedan cumplir con sus obligaciones. Que compruebe que el

sistema de control interno se mantiene en funcionamiento a través del tiempo.

La misma tiene tareas permanentes y revisiones periódicas. Estas últimas

dependerán en cuanto a su frecuencia de la evaluación de la importancia de los

riesgos en juego. El control interno es multidireccional repetitivo y permanente,

en el cual más de un componente influye en otros y juntos forman un sistema

integrado.

El informe COSO I plasma los resultados de la tarea realizada durante más

de cinco años por el grupo de trabajo que la Treadway Commission, National

on Fraudulent Financial Reporting creado en Los Estados Unidos en 1985 bajo

las siglas en Inglés COSO (Comité de organismos Patrocinadores).

COSO I Unifico criterios ante la existencia de una importante variedad de

interpretaciones y conceptos sobre el control interno.

23Corporación de Contadores de El Salvador.(Octubre 2008) “Seminario Auditoria Interna – Informe COSO “ Pág. 61

27

“El Informe COSO considera que el control interno debe ser un proceso

integrado con el negocio que ayude a conseguir los resultados esperados en

materia de rentabilidad y rendimiento”.24

Trasmitir el concepto de que el esfuerzo involucra a toda la organización: desde

la alta dirección hasta el último empleado, mejorar la calidad de la información

financiera concentrándose en el manejo corporativo, las normas, políticas y

procedimientos de control interno.

También definimos administración por ser la máxima autoridad de la empresa.

La administración es: “El proceso de planificar, organizar, dirigir y controlar el

uso de los recursos y las actividades de trabajo con el propósito de lograr los

objetivos o metas de la organización de manera eficiente y eficaz”. 25 Tiene el

propósito de lograr los objetivos o metas de la organización de manera eficiente

y eficaz; es decir, lograr los objetivos con el empleo de la mínima cantidad de

recursos sin hacer mal uso de ellos.

La investigación del trabajo se hace en la estructura contable por lo que

definimos, Contabilidad: “La Ciencia o técnica que enseña a clasificar y

registrar todas las transacciones financieras de un negocio o empresa para

proporcionar informes que sirven de base para la toma de decisiones sobre la

actividad “.26 La Contabilidad proporciona información de hechos económicos,

financieros y sociales suscitados en una empresa; con el apoyo de técnicas

para registrar, clasificar y resumir de manera significativa en términos de

dinero, transacciones, eventos de forma continua, ordenada y sistemática, de

tal manera que se obtenga información oportuna y veraz, sobre la marcha o

desenvolvimiento de la empresa u organización con relación a sus metas y

objetivos trazados, con el objeto de conocer el movimiento de las riquezas y

sus resultados.

24

Corporación de Contadores de El Salvador.(Octubre 2008) “Seminario Auditoria Interna –

Informe COSO”. Facilitador: Lic. José Alfredo Aguirre. Socio Representante de la Firma Aguirre García y Cía. S.A KPMG, Socio activo de la Corporación de Contadores. pág.39.

25

Serrano Ramírez Américo Alexis (2003) Administración I y II 1ª Edición, Editorial: Talleres Grafico UCA, El Salvador, Pág.3 26

López López, José Isauro (2001) Diccionario Contable, Administrativo y Fiscal .México

Editorial: Talleres de editorial color S.A de C.V. Pág.67

28

“El término de Normas Internacionales de Información Financiera regulan la

información contenida en los estados financieros y sus notas en un

determinado periodo contable”. 27

El objeto de estas normas es establecer los lineamientos que permitan a las

empresas la aplicación uniforme de principios y criterios de contabilidad

contenidos en las normas contables, esto ayuda a tener una mejor

comparación de la información contable, de un país a otra nación. Estas

normas son promulgadas por el IASC (International Accounting Standards

Committee). Otras organizaciones que contribuyen a la estandarización sobre

estas normas son:

IFAC ( International Federation of Accountants )

IOSCO ( International Organization of Securities Commission )

FASB ( Financial, Accounting Standards Board )

Otras normas son las siguientes Las normas Internacionales de auditoría su

propósito tienen como describir un marco de referencia dentro del cual el

auditor pueda hacer su trabajo de campo al momento de hacer el examen de

auditoría a cualquier empresa y evaluar el sistema de control interno, para

obtener sus debilidades y determinar el alcance y poder emitir una opinión

limpia.

En contabilidad se maneja cierta información confidencial que elabora un

contador para la empresa por lo que se define Los Estado financieros son:

“Documentos que muestran la situación financiera de una entidad en un tiempo

determinado”28. Los estados financieros ordinariamente son preparados y

presentados anualmente y están dirigidos hacia las necesidades comunes de

información de un amplio rango de usuarios. Muchos de estos usuarios

confían en los estados financieros como una fuente principal de información.

Así mismo los estados financieros necesitan ser preparados de acuerdo a:

Normas Internacionales de Información Financiera.

27

International Accounting Satandars Board (2001) Normas Internacionales de Contabilidad.

EE.UU. Pág. Sin número. 28

López López, José Isauro (2001) Diccionario Contable, Administrativo y Fiscal .México

Editorial: Talleres de editorial color S.A de C.V. Pág.

29

Normas internacionales de Auditoria.

Leyes en materia tributaria.

Código de comercio.

Otra Norma o ley especial de acuerdo a la naturaleza de la empresa.

Algún otro marco conceptual de informes financieros integral que

haya sido diseñado para uso en los informes financieros identificado

en los estados financieros.

Los estados financieros básicos son:

El balance general

El estado de resultados

El estado de cambios en el patrimonio

El estado de cambios en la situación financiera

Estado de flujos de efectivo

Notas Explicativas o Aclaratoria

La siguiente definición es Balance general Es un documento contable que

muestra la situación financiera de una empresa en una fecha determinada. Otro

estado financiero es el siguiente: Estado de Resultado es: “Un documento

financiero, que tiene como propósito establecer la situación económica de la

empresa mediante los ingresos y gastos generados en un periodo

determinado”29.El cual le permite al inversionista a tomar decisiones

oportunas.

El Estado de Flujo de Efectivo tiene como propósito establecer las diferentes

fuentes y usos del efectivo durante un periodo determinado. Este documento

también se le conoce como: Estado de Origen y Utilización de Fondos, Estado

de Cambio en la Posición Financiera. Le permite al empresario observar cuales

fueron los flujos de entradas y salidas de dinero que ha efectuado durante

cierto periodo. Estado de cambio en el patrimonio es: “El Estado financiero

en el que se presenta de forma detallada los aportes de los socios, utilidades

29

Codera Martín, José María (1992) Diccionario de Contabilidad. 8ª Edición .España, Editorial: Lavel los llanos Madrid. Pág. Sin número.

30

obtenidas en periodos anteriores.30. Este muestra por separado el patrimonio

de cualquier entidad, la diferencia entre el capital contable (patrimonio) y el

capital social (aportes de los socios), determinando la diferencia entre el activo

total y el pasivo total, incluyendo en el pasivo los aportes de los socios.

Otro término a conceptualizar es empresa: “Es la persona natural o jurídica,

pública, privada lucrativa o no lucrativa que asume la iniciativa, innovación y

riesgo para coordinar los factores de la producción en la forma más ventajosa

para producir o distribuir bienes y servicios que satisfagan las necesidades

humanas”31. Aunque una empresa produzca bienes de capital para otra

empresa esta producción en su proceso productivo, llegara al último

consumidor que por lo general siempre es un ser humano. Entre los recursos

de las empresas podemos Mencionar:

Materiales: Esta formado por todos los bienes tangibles, tales como: Edificios,

maquinaria, Instrumentos, Herramientas, materia Prima, etc.

Humanos: Conformado por todo el personal que labora en la empresa entre

ellos podemos mencionar: Directores, Gerentes, jefes, Supervisores, Obreros,

etc. Es el elemento más importante de la empresa

Financieros: Es el recurso monetario con el que cuenta las entidades para

funcionar. Técnicos: Compuesto por el conjunto de procedimiento y sistemas

aplicables en una empresa”. Ejemplo: Sistemas contables. Técnicas de

contratación, procedimiento de trabajo, técnicas de evaluación del desempeño

y sistema de control interno.

La razón del inversionista es coincidente con los propósitos de la Treadway

Commission, en tal sentido la tasa de retorno es el denominador común. La

tasa de retorno requerida: Es la tasa mínima de rendimiento que se debe

exigir a una determinada inversión y que sea aceptada por parte de cualquier

inversionista, esta tasa depende únicamente de los flujos de efectivos que

30

Codera Martín, José María (1992) Diccionario de Contabilidad. 8ª Edición .España, Editorial:

Lavel los llanos Madrid. Pág. Sin número.

31

Estupiñián Gaitán Rodrigo (2002). Control Interno y Fraudes con base en los ciclos transaccionales. Análisis de Informe COSO. 1ª Edición Bogotá, D.C, Editorial: Lito Perla Impresores, Pág.30

31

genera un negocio y deben tomar en cuenta todos aquellos riesgos internos y

externos para garantizarle una ganancia al inversionista. El término ganancia

definición de los conceptos básicos integrantes de los estados financieros

emitido por la Comisión de principios de Contabilidad el Instituto Mexicano de

Contadores Públicos menciona que es “ El ingreso resultante de una

transacción incidental o derivada del entorno económico, social, político o físico

que por naturaleza se debe presentar neto de su costo correspondiente”32.Un

sistema de control interno que funcione satisfactoriamente depende no

solamente de la planeación de una organización efectiva y lo adecuado de sus

prácticas y procedimientos sino también, de la competencia de los funcio-

narios, jefes de departamento y otros empleados claves para llevar a cabo lo

prescrito en una manera eficiente y económica.

32

López López, José Isauro (2001) Diccionario Contable, Administrativo y Fiscal .México

Editorial: Talleres de editorial color S.A de C.V. Pág.156

32

CAPITULO II

2. MARCO TEÓRICO

2.1 Fundamentación Teórico-Metodológica

2.1.1 Sistema

Las empresas han experimentado cambios sustanciales durante muchos años, lo

que llevado a la creación de diversas clases de sistemas por lo que se define :

Es un conjunto ordenado de procedimientos (Operaciones y métodos),

relacionados entre si, que contribuyen a realizar una función1.

Es un conjunto organizado de elementos o partes unidos por interacción

regulada con el fin de lograr metas, objetivos o propósitos preestablecidos2.

Estas definiciones indican como diseñar sistemas que vaya de cuerdo a la

naturaleza de las empresas.

Una de las características principales de un sistema, es la verificación de los

puntos que lo conforman con el propósito de confirmar cambios relacionados de

las actividades que se realizan dentro de la organización. El sistema ayuda

alcanzar los objetivos establecidos y tener un mayor énfasis en los

procesamientos de dicho sistema.

2.1.1.2 Características de los sistemas

Una de las características más importante es verificar los puntos débiles y fuertes,

ya que permiten identificar los cambios relacionados con los flujos de las

1 Gómez Cea Guillermo (1998) Sistemas Administrativos, análisis y diseño. 1º Edición, México,

McGraw-hill Interamericana Editores, S.A de C.V. Pág. 52 2 Barroso de Vega Alicia y Tasca Eduardo Luis (2001) Sistemas de información Contable I. 1º

edición, Argentina, editorial: Macchi. Págs.31-33

33

transacciones por medio del sistema de valuación de control gerencial. Los

sistemas tienen tres características básicas las cuales son:

Todos los sistemas tiene otros sistemas ( subsistemas )

Todos Los componentes de un sistema actúan, operan y están orientados

en función de los objetivos del sistema para el cual ha sido diseñado.

La alteración o variación de una de las partes, incide en los demás

subsistemas.

2.1.1.2 Funciones de un sistema

Los sistemas relacionados al negocio tienen ciertas funciones entre los cuales

podemos mencionar: Procesar datos, Crear y mantener archivos y Producir

información. El proceso de datos implica que se debe de recolectar, ya que no

todos los datos son considerados insumo en el proceso. Con respecto a crear y

mantener archivos es la tarea de ordenar los datos que han sido recolectados de

tal manera que puedan ser identificados por el usuario.

2.1.1.3 Clases de Sistemas relacionados a los negocios

Sistema de Inventario

Sistema de Auditoría

Sistema de Contable

Sistema de Control Interno

Sistemas de Inventario

Toda empresa debe tener un sistema de inventario, para controlar su mercadería

o productos. Un sistema de inventario proporciona la seguridad para mantener los

bienes en existencia, este sistema es el responsable de pedir o recibir bienes, a fin

34

de determinar, el tiempo para poder colocar el pedido y seguir el rastro hacia el

destino de dicha mercadería.

Sistema de Auditoría

Este sistema es utilizado por los auditores, consiste en la verificación de controles

en el procesamiento de la información y del control interno.

Sistema Contable

Un sistema de información contable, forma parte del sistema de información de las

empresas y su finalidad es reunir datos de naturaleza contable; éste debe

procesar y utilizar un sistema adecuado y actualizado en el procesamiento, debe

crear y mantener archivos contables, y la respectiva producción de información

contable, bajo distintas formas para distintos usuarios

El sistema contable consiste en la documentación mercantil, los registros y los

informes además del conjunto de los procedimientos que se emplean para

registrar las transacciones y reportar sus efectos

La operación del sistema contable se inicia con la preparación de una forma o

documento, continuando después con la captación de los datos registrados en el

documento y su respectivo flujo a través de los procesos del sistema que son:

El registro

La clasificación

El proceso resumen

Información resultante

En realidad, el sistema contable es un sistema de procesamiento de datos.

35

2.1.2 Control

El control es primordial en la administración de cualquier negocio, aunque una

empresa cuente con magníficos planes y una estructura organizacional bien

adecuada siempre existe la posibilidad de fallas mínimas dentro del proceso de

control en las operaciones que realiza un negocio.

El control: Es una de las funciones del proceso administrativo y se encarga de

evaluar los resultados obtenidos durante el ejercicio que se hayan cumplido de

acuerdo con los planes y programas a fin de retroalimentar sobre el cumplimiento

adecuado de las funciones y actividades que se reportan como las desviaciones

encontradas, todo; por ello incrementar la eficiencia y eficacia de una empresa”.3

2.1.2.1Importancia del control

Es evidente la importancia del control ya que hasta el mejor plan se puede desviar,

el control se plantean para:

Crear una mejor calidad en los bienes o servicios

Enfrentar los cambios dentro de la organización

Delegación y el trabajo en equipo.

2.1.3 Control interno

Debido al mundo económico que existe en la actualidad, se ha dado la necesidad

de integrar metodologías y conceptos en todos los niveles de las diversas áreas

administrativas y financieras, con el fin de que las empresas sean más

competitivas y responder a las necesidades de realizar cambios importantes en su

ambiente de control interno, esto a causa de las influencia de empresas

internacionales y transnacionales.

3 Muñoz Razo Carlos (2002) Auditorias en Sistemas Computacionales 1ª Edición. Editorial:

Litográfica Ingramex, S.A. México DF Pág. 97

36

Los sistemas de control interno están diseñados para poder operar en

determinadas circunstancias, para ello es necesario tomar en consideración, los

objetivos, los riesgos y las limitaciones. La evaluación debe conducir a la

identificación de los controles débiles, insuficientes o innecesarios, para promover

con el apoyo decidido de la gerencia, su robustecimiento e implantación. La

evaluación puede llevarse a cabo por dos formas: Durante la realización de las

actividades diarias en los distintos niveles de la organización, de manera separada

por el personal que no es responsable directo de la ejecución y mediante la

combinación de las dos formas anteriores4.

El control interno es mucho más que un instrumento dedicado a la prevención de

fraudes y robos o al descubrimiento de errores en el proceso contable; ya que

constituye una gran ayuda indispensable para tener una eficiente administración

principalmente en las grandes empresas.

La comprensión del control interno puede así ayudar a cualquier entidad

gubernamental o privada a obtener logros significativos en su desempeño con

eficiencia y tener indicadores más indispensables para el análisis, toma de

decisiones y cumplimiento de metas.

El control interno es: “Un plan organizacional y todas las medidas

correspondientes que adopta una empresa para salvaguardar los activos que usa

en sus operaciones, fomentar el tratamiento de políticas, promover la eficiencia

operativa y tener registros contables precisos”5 .

4 Estupiñán Gaitán Rodrigo ( 2002) Control Interno y Fraudes con base en los ciclos

transaccionales. Análisis de Informe COSO. Pág. 33-34 5 Horngren Charles T, Harrison Walter T y Smith Bamber Linda (2003 ). Contabilidad. 5ª Edición,

Editorial: Prentice Hall México. 2003. Pág.267

37

El control interno comprende: “El plan de la organización y todas las medidas, los

métodos coordinados adoptados para la salvaguarda de sus activos, obtención de

información financiera correcta y segura”6.

El control interno es: “El proceso ejecutado por la junta directiva, la gerencia y

demás personal, diseñado para proporcionar una seguridad razonable relacionada

con el logro de objetivos en las siguientes categorías: Confiabilidad de la

presentación de informes financieros, Efectividad y eficiencia de operaciones y

Cumplimiento de las leyes y regulaciones aplicables “.7 Ésta definición el autor la

retoma de COSO.

La implementación del control interno implica que cada uno de sus componentes

estén aplicados a cada categoría esencial en la entidad, convirtiéndose en un

proceso integrado y dinámico permanentemente, como paso previo cada entidad

debe establecer los objetivos, políticas relacionadas al negocio.

2.1.3.1 Elementos del Control Interno

Los elementos del control interno se agrupan en cuatro categorías los cuales son:

Organización Sistemas y Procedimientos.

Dirección Manuales de procedimientos

Asignación de responsabilidades Sistemas

Segregación de deberes Formas

Coordinación Informes

6 Grinaker Robert L y Ban Ben B. (1987) Auditoria: Examen de los Estados Financieros, 1ª edición,

Editorial: Compañía Editorial Continental ,México, Pág.82 7 Pérez Toruño Luís Felipe (1999). Auditoria de Estados Financieros. Teoría Y Práctica. 1ª edición.

Editorial: McGraw-Hill Interamericana Editores, S.A de C.V. Págs.: 53-56

38

Personal Supervisión

Selección Interna

Capacitación Externa

Eficiencia Autocontrol

Moralidad

Retribución. 8

2.1.3.2 Organización.

Dicho elemento esta formado por:

Dirección: Asume la responsabilidad de la política general de la empresa y de

las decisiones tomadas en su desarrollo.

Coordinación: Adapta las obligaciones y necesidades de las partes

integradas de la empresa a un todo homogéneo e integrado; prevé los

conflictos propios de invasión de funciones o interpretaciones contrarias a las

asignaciones de autoridad.

División de labores: Define claramente la independencia de las funciones de

operación, custodia y registro. El principio básico del control interno, es en este

aspecto, que ningún departamento debe tener acceso a los registros contables

en los cuales se controla su propia operación. Según el mismo principio, el

departamento de contabilidad no debe tener funciones operativas o de

custodia, sino concretarse al registro correcto de datos, verificación de sus

respectivas autorizaciones y evidencias del control aplicables, así como la

presentación de los Informes y análisis que requiera la dirección para controlar

adecuadamente las operaciones de la empresa.

8 Estupiñán Gaitán Rodrigo (2002). Control Interno y Fraudes con base en los ciclos

transaccionales. Análisis de Informe COSO. 1ª Edición Bogotá, D.C, Editorial: Lito perla Impresores. Pág. 15

39

Asignación de responsabilidades: Establece con claridad los nombramientos

dentro de la empresa y su jerarquía y delega facultades de actualización

congruentes con las responsabilidades asignadas. Principio fundamental en

este aspecto consiste en que no debe realizarse transacción alguna si la

aprobación de alguien específicamente autorizado para ello. 9

2.1.3.3 Sistemas y procedimientos.

La existencia del control interno se demuestra con una adecuada

organización, es necesario que sus principios se apliquen en la práctica

mediante procedimientos que garanticen la solidez de la organización. Los

sistemas y procedimiento esta formado por:

1) Registros y formas: Un buen sistema de control interno debe contar con

procedimientos adecuados para el registro completo y correcto de activos,

pasivos, producto y gastos.

2) Informes: Desde el punto de vista de la vigilancia sobre actividades de la

empresa y sobre el personal encargado de revisarlas, el elemento más

importante de control es la información interna.

3) Los informes contables constituye en este aspecto un elemento muy

importante del control interno, desde la preparación de balances mensuales

hasta las hojas de distribución de adeudos de clientes por antigüedad de

obligaciones por vencimientos, etc.

9 Pérez Toruño Luís Felipe (1999). Auditoria de Estados Financieros. Teoría Y Práctica. 1ª edición.

Editorial: McGraw-Hill Interamericana Editores, S.A de C.V. Pág. 54

40

2.1.3.4 Personal.

Por sólida que sea la organización de la empresa y adecuados procedimientos

implementados, el sistema de control interno no puede cumplir su objetivo si las

actividades diarias de la misma no están continuamente en manos del personal

idóneo. Los elementos de esta área que intervienen son:

Entrenamiento: Mientras mejores programas de entrenamiento se encuentran en

vigor, más apto será el personal encargado de los diversos aspectos del negocio.

Eficiencia: Después del entrenamiento, la eficiencia depende del juicio personal

aplicado a cada actividad.

Moralidad: Es obvio que la moralidad del personal es una de las columnas sobre

las que descansa la estructura del control interno.

Retribución: Es lógico que un personal retribuido adecuadamente se presta mejor

a realizar los propósitos de la empresa con entusiasmo y presta mayor atención

en cumplir con eficiencia sus rutinas. 10

2.1.3.5 Supervisión.

No solo es necesario el diseño de una buena organización, sino también la

vigilancia constante para que el personal desarrolle los procedimientos a su cargo

de acuerdo con los planes establecidos. La supervisión debe ejercerse en

diferentes niveles, por diferentes funcionarios y empleados y en forma directa.

10

Pérez Toruño Luís Felipe (1999). Auditoria de Estados Financieros. Teoría Y Práctica. 1ª

edición. Editorial: McGraw-Hill Interamericana Editores, S.A de C.V. Pág. 55

41

2.1.4 Control Interno Administrativo

Existe un solo sistema de control interno, el administrativo, que es el plan de

organización que adopta cada empresa, con sus correspondientes

procedimientos, métodos y operacionales contables, para ayudar, mediante el

establecimiento de un medio adecuado, al logro del objetivo administrativo de:

Mantener informado de la situación de la empresa.

Coordinar sus funciones

Mantener una ejecutoria eficiente

Determinar si la empresa está operando conforme a las políticas

establecidas

Asegurarse de que se están logrando los objetivos establecidos.11

2.1.5 Control Interno Contable

Como consecuencia del control administrativo sobre el sistema de información

surge, el control interno contable, con los siguientes objetivos:

Que las operaciones se realicen de acuerdo con autorizaciones

generales y especificas de la administración

Que todas las operaciones se registren oportunamente.

Que el acceso de los activos se permita solo de acuerdo con

autorización administrativa12.

11

Estupiñán Gaitán Rodrigo (2002). Control Interno y Fraudes con base en los ciclos

transaccionales. Análisis de Informe COSO. 1ª Edición Bogotá ,D.C, Editorial : Editores de Colombia, Pág. 7

12

Estupiñán Gaitán Rodrigo (2002). Control Interno y Fraudes con base en los ciclos

transaccionales. Análisis de Informe COSO. 1ª Edición Bogotá ,D.C, Editorial : Editores de Colombia, Pág. 8

42

2.1.6 Deficiencias en el Diseño de la Estructura del Control

Interno

Desde el momento que se diseña un sistema de control interno es importante de

evitar ciertas anomalías, que puedan afectar en un futuro a la empresa, se debe

evitar lo siguiente:

Diseño inadecuado de la estructura de control interno en general

Ausencia de una adecuada segregación de funciones

Ausencia de revisiones y aprobaciones apropiadas de transacciones y

registros contables

Procedimiento inadecuado para la evaluación y aplicación correcta de los

principios, normas y políticas.

Provisiones inadecuadas para la protección de los activos

Ausencia de otras técnicas de control , que se consideran adecuadas

Evidencias de fallas del sistema para suministrar información completa y

correcta13.

2.1.7 Fallas en la Operación de la Estructura del Control Interno

La persona encargada del cumplimiento del sistema de control interno debe tener

la capacidad de hallar las evidencias o fallas que den originen a problemas en las

operaciones, así mismo se detallan algunas evidencias más importantes:

Evidencias de fallas de controles identificados para la prevención y

detección en la información contable

13

Instituto Mexicano de Contadores (1988) Declaración de Normas de Auditoría. 1º Edición, México. Editorial: Litograf, S.A. Pág. Sin número.

43

Evidencias de fallas en el sistema para suministrar información completa y

correcta, consistente con los objetivos de control de la entidad, debido a la

omisiones en la aplicación de procedimiento de control

Evidencia de fallas en la salvaguarda de activos.

Evidencia de errores intencionales tanto de empleados, como la gerencia

que sean comprobados, falta de capacidad y entrenamiento de los

empleados.

2.1.8 Métodos Para evaluar el Sistema de Control Interno.

Existen varios métodos para evaluar el control interno, entre los cuales tenemos:

Método de Cuestionario

Método Narrativo o descriptivo

Método Gráfico o diagrama de flujo

Método de Cuestionario

Este método consiste en el diseño de un cuestionario, con base a preguntas que

deben ser contestadas por funcionarios y todo el personal responsable de las

distintas áreas de una empresa bajo un examen. Las preguntas deben ser

elaboradas con claridad y fácil entendimiento, una respuesta negativa indica una

debilidad o un aspecto no muy confiable, algunas preguntas no resulten aplicables