El valor de las marcas y patentes como activo financiero Benjamín Martínez. Clarke Modet & C º.

33

PROPIEDAD INDUSTRIAL E INTELECTUAL HERRAMIENTAS PARA OBTENER RESULTADOS EN LOS PROYECTOS DE I+D Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa Badajoz 12 de noviembre de 2015 Benjamín Martínez Unidad Inteligencia de Mercado El valor de las marcas y patentes como atractivo financiero .

Transcript of El valor de las marcas y patentes como activo financiero Benjamín Martínez. Clarke Modet & C º.

© Clarke Modet & Cº 2012

PROPIEDAD INDUSTRIAL E INTELECTUAL

HERRAMIENTAS PARA OBTENER

RESULTADOS EN LOS PROYECTOS DE I+D

Líderes en Propiedad Industrial e Intelectual en países de habla Hispana y Portuguesa

Badajoz 12 de noviembre de 2015

Benjamín Martínez

Unidad Inteligencia de Mercado

El valor de las marcas y patentes como atractivo financiero

.

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

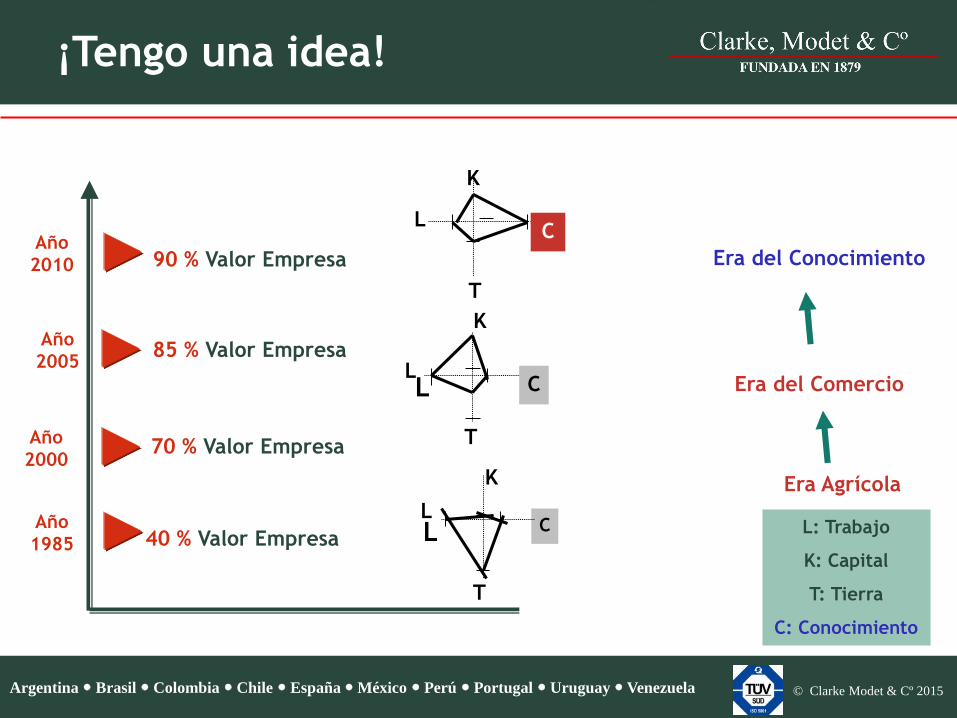

40 % Valor EmpresaAño

1985

Año

200070 % Valor Empresa

85 % Valor EmpresaAño

2005

Año

2010 90 % Valor Empresa

Era Agrícola

Era del Conocimiento

L: Trabajo

K: Capital

T: Tierra

C: Conocimiento

L

T

K

C

K

L

T

CL

K

C

T

LL

¡Tengo una idea!

Era del Comercio

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

¿POR QUÉ INVESTIGAR?

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

¿POR QUÉ INVESTIGAR?

EL OBJETIVO ES LOGRAR UNA VENTAJA COMPETITIVA

UN HECHO DIFERENCIAL TRADUCIDO EN UN DESARROLLO, UNA IMAGEN,

UN CONOCIMIENTO, UNA FORMA ESPECIAL,… QUE UNO POSEE Y NO TIENE

LA “COMPETENCIA”

DANDO UNA POSICIÓN DE VENTAJA APROVECHABLE EN EL “MERCADO”

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

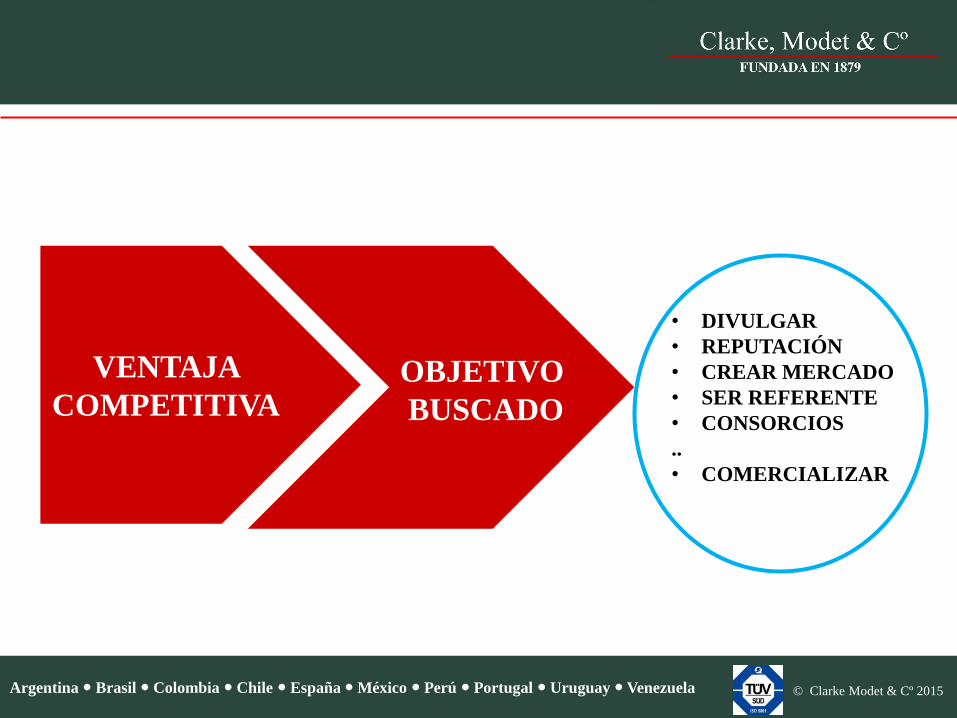

VENTAJA

COMPETITIVAOBJETIVO

BUSCADO

• DIVULGAR

• REPUTACIÓN

• CREAR MERCADO

• SER REFERENTE

• CONSORCIOS

..

• COMERCIALIZAR

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

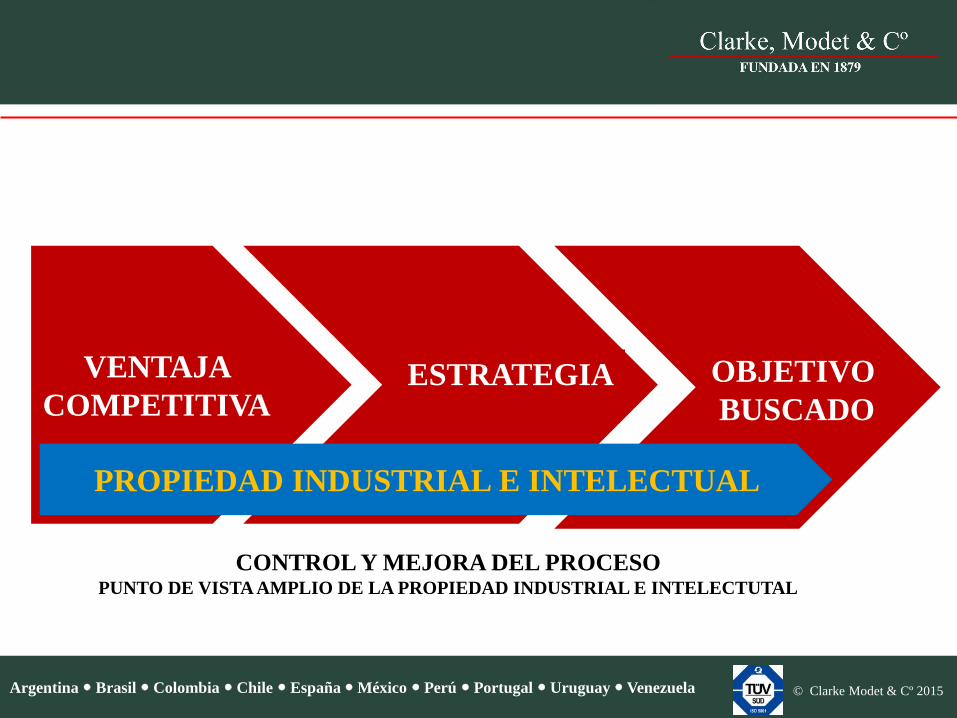

VENTAJA

COMPETITIVAOBJETIVO

BUSCADOESTRATEGIA

PROPIEDAD INDUSTRIAL E INTELECTUAL

CONTROL Y MEJORA DEL PROCESO PUNTO DE VISTA AMPLIO DE LA PROPIEDAD INDUSTRIAL E INTELECTUTAL

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

¿Cuál es su valor económico?

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

NADA Las ideas, por si mismas, no valen nada…

Lo que realmente tiene un valor económico es la

ejecución de una idea

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

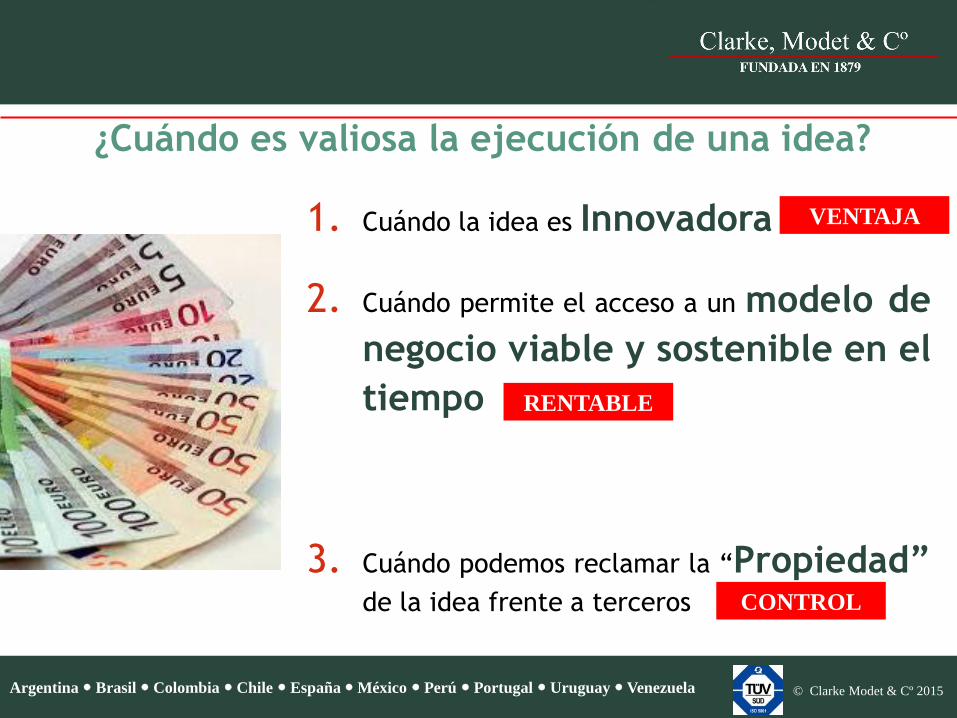

¿Cuándo es valiosa la ejecución de una idea?

1. Cuándo la idea es Innovadora

2. Cuándo permite el acceso a un modelo de

negocio viable y sostenible en el

tiempo

3. Cuándo podemos reclamar la “Propiedad”de la idea frente a terceros CONTROL

VENTAJA

RENTABLE

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

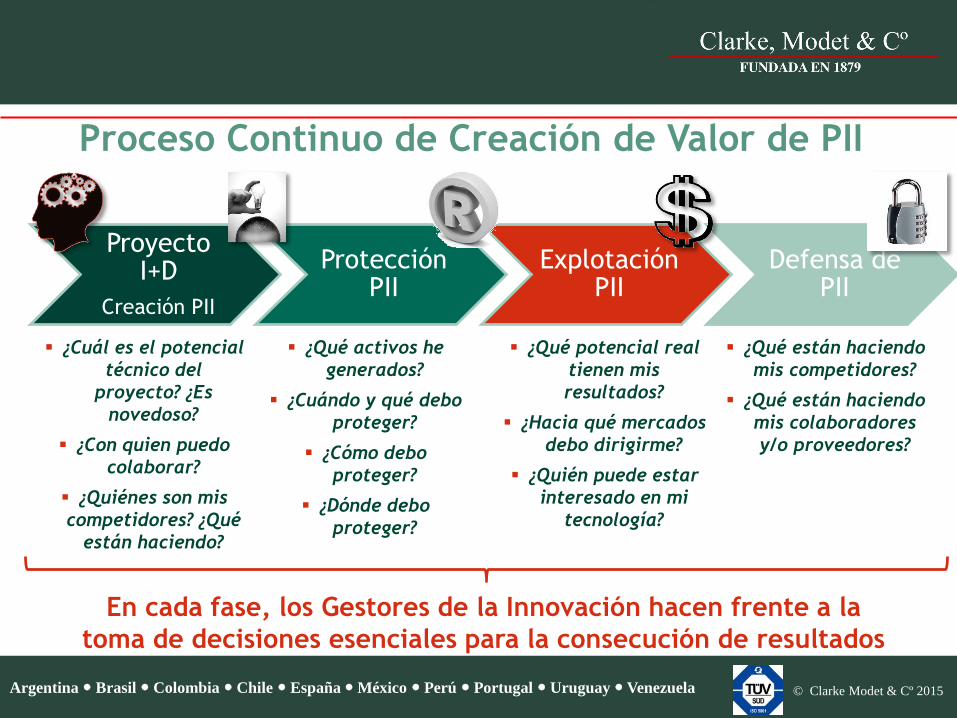

Proceso Continuo de Creación de Valor de PII

Proyecto I+D

Creación PII

Protección PII

Explotación PII

Defensa de PII

En cada fase, los Gestores de la Innovación hacen frente a la

toma de decisiones esenciales para la consecución de resultados

¿Cuál es el potencial

técnico del

proyecto? ¿Es

novedoso?

¿Con quien puedo

colaborar?

¿Quiénes son mis

competidores? ¿Qué

están haciendo?

¿Qué activos he

generados?

¿Cuándo y qué debo

proteger?

¿Cómo debo

proteger?

¿Dónde debo

proteger?

¿Qué están haciendo

mis competidores?

¿Qué están haciendo

mis colaboradores

y/o proveedores?

¿Qué potencial real

tienen mis

resultados?

¿Hacia qué mercados

debo dirigirme?

¿Quién puede estar

interesado en mi

tecnología?

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 201512

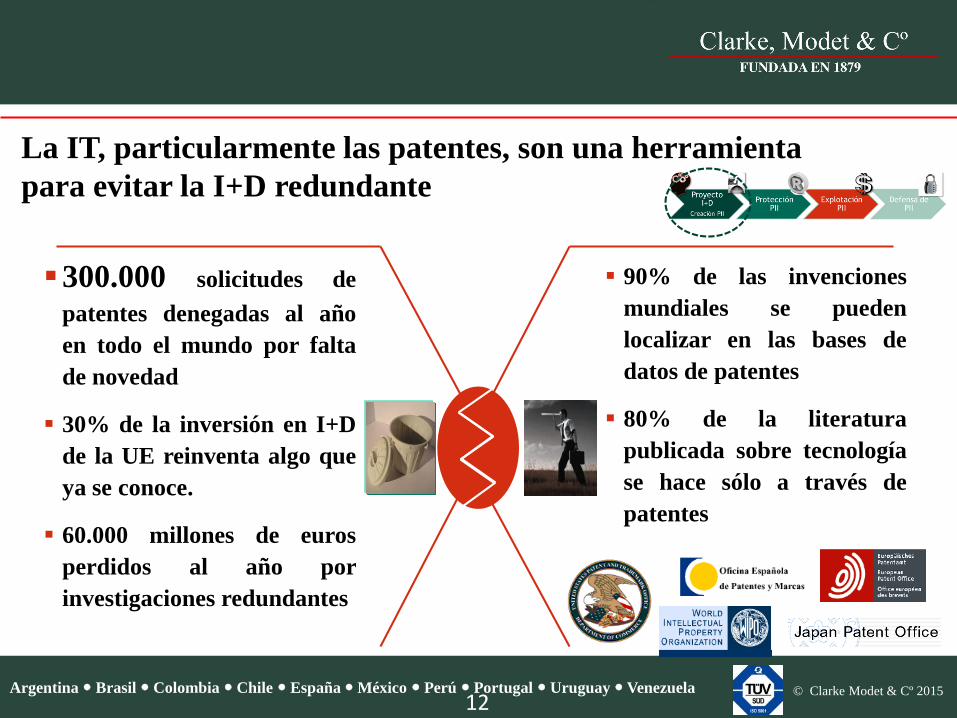

La IT, particularmente las patentes, son una herramienta

para evitar la I+D redundante

300.000 solicitudes de

patentes denegadas al año

en todo el mundo por falta

de novedad

30% de la inversión en I+D

de la UE reinventa algo que

ya se conoce.

60.000 millones de euros

perdidos al año por

investigaciones redundantes

90% de las invenciones

mundiales se pueden

localizar en las bases de

datos de patentes

80% de la literatura

publicada sobre tecnología

se hace sólo a través de

patentes

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

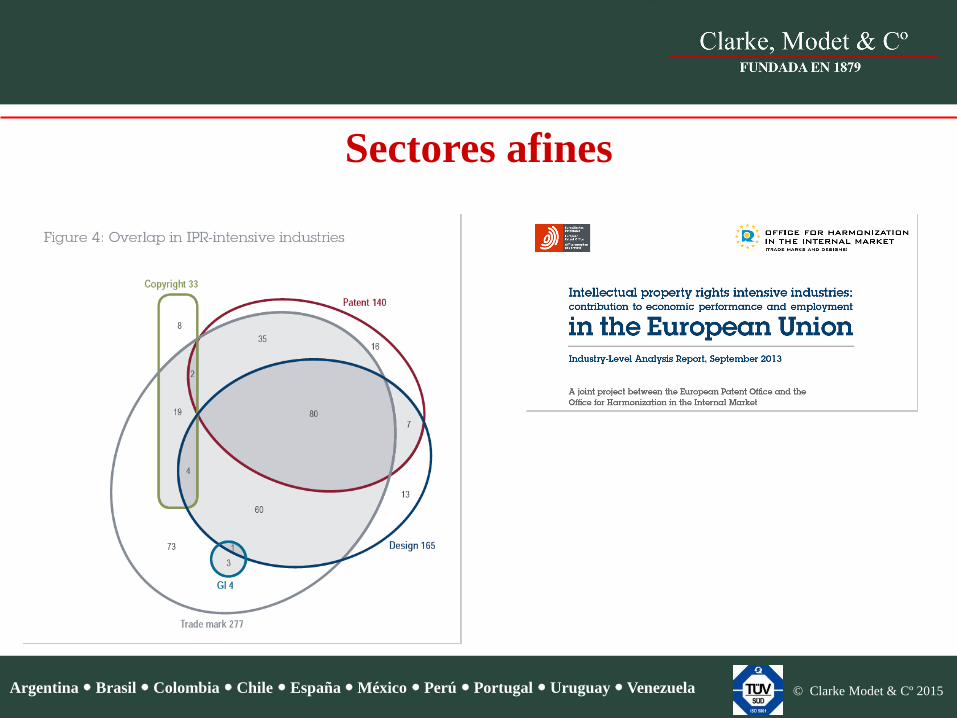

Sectores afines

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

NUNCA OLVIDAR!

VISIÓN AMPLIA

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

¿Qué puede aportar la Propiedad Industrial?

Además de OBTENER EXLUSIVIDAD. EVITAR USO POR TERCEROS

VALOR CURRICULAR

REPUTACIÓN

AVAL / CONTRAPARTIDA

CLARIFICACIÓN APORTACIÓN

RESPALDO DE CARGOS

ACTIVACIÓN CONTABLE

APROPIACIÓN KNOW HOW

HERRAMIENTA DE CONTROL

VENTAJAS FISCALES

SOPORTE DE NEGOCIACIÓN

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

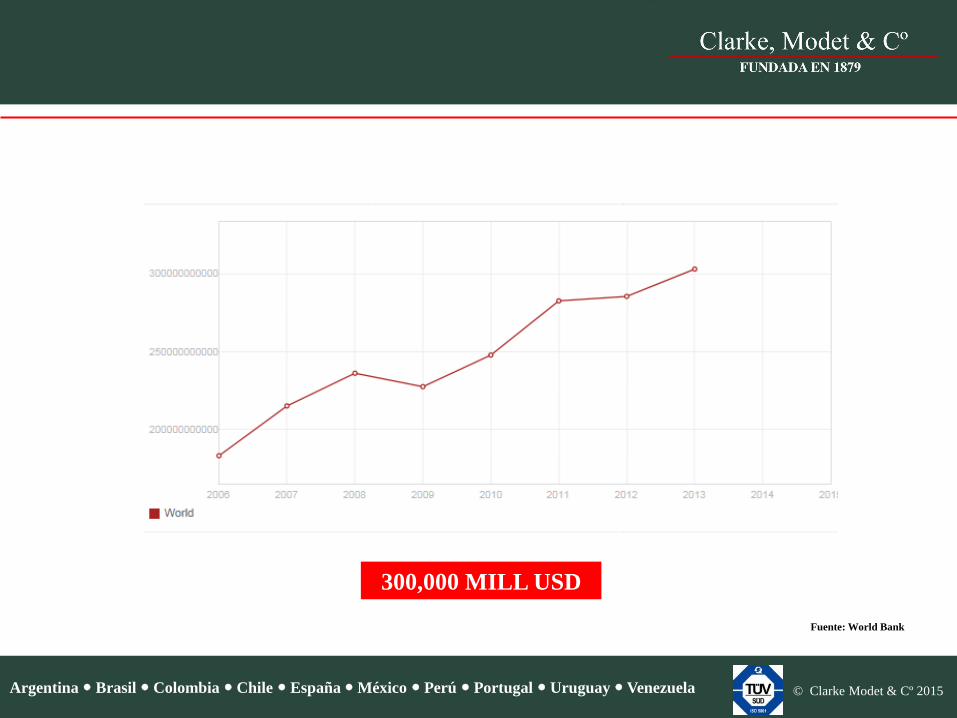

Fuente: World Bank

300,000 MILL USD

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

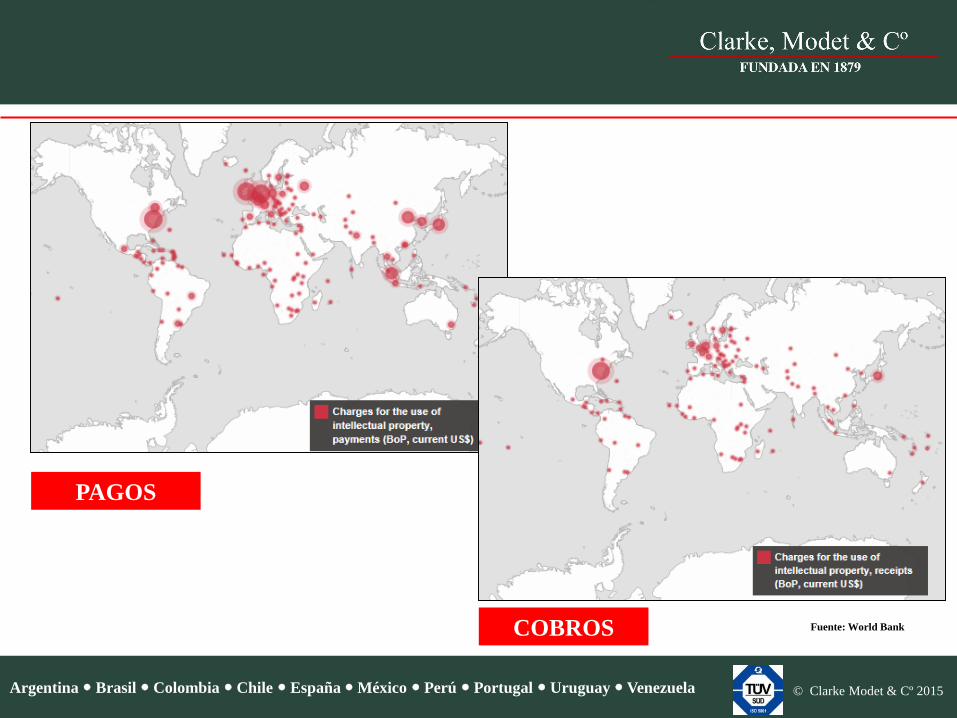

Fuente: World Bank

PAGOS

COBROS

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Elaboración: OEPM

DAR VALOR A LOS ACTIVOS

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

CONTEXTO

+ TIEMPO

VALOR DE LA PROPIEDAD INDUSTRIAL

Toda valoración debe realizarse en un contexto y momento

determinado - el valor de las cosas dinámico

El valor NO ES

Estable

Consistente

Fácil de predecir

El valor ES

Dinámico

Dependiente de

distintos factores

El contexto es crítico

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

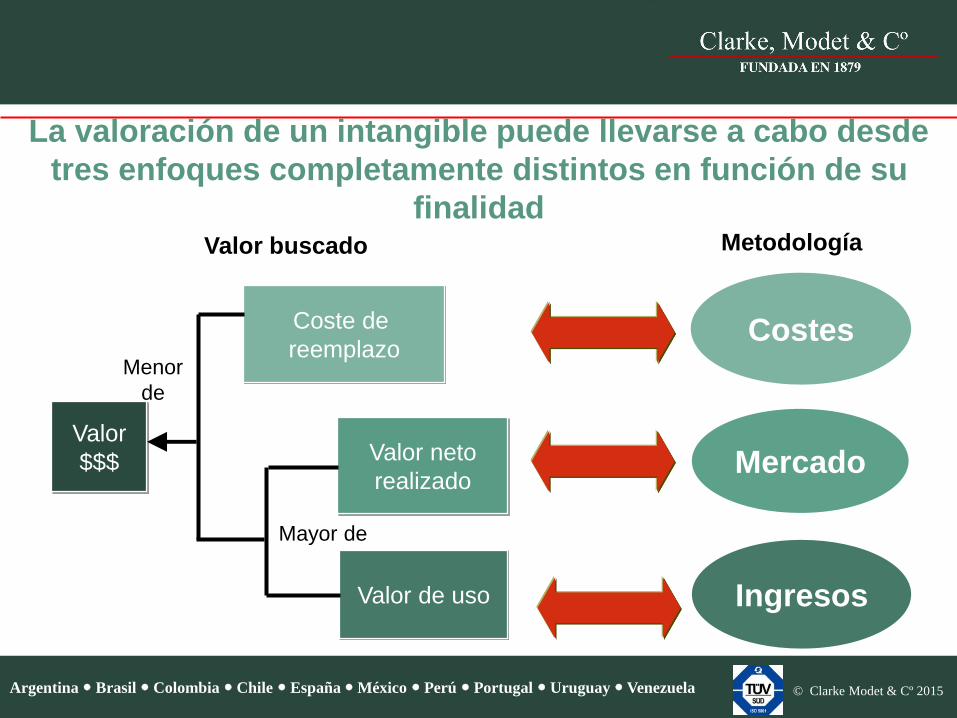

Valor buscado

Valor

$$$

Coste de

reemplazo

Valor neto

realizado

Valor de uso

Menor

de

Mayor de

Metodología

Costes

Mercado

Ingresos

La valoración de un intangible puede llevarse a cabo desde

tres enfoques completamente distintos en función de su

finalidad

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

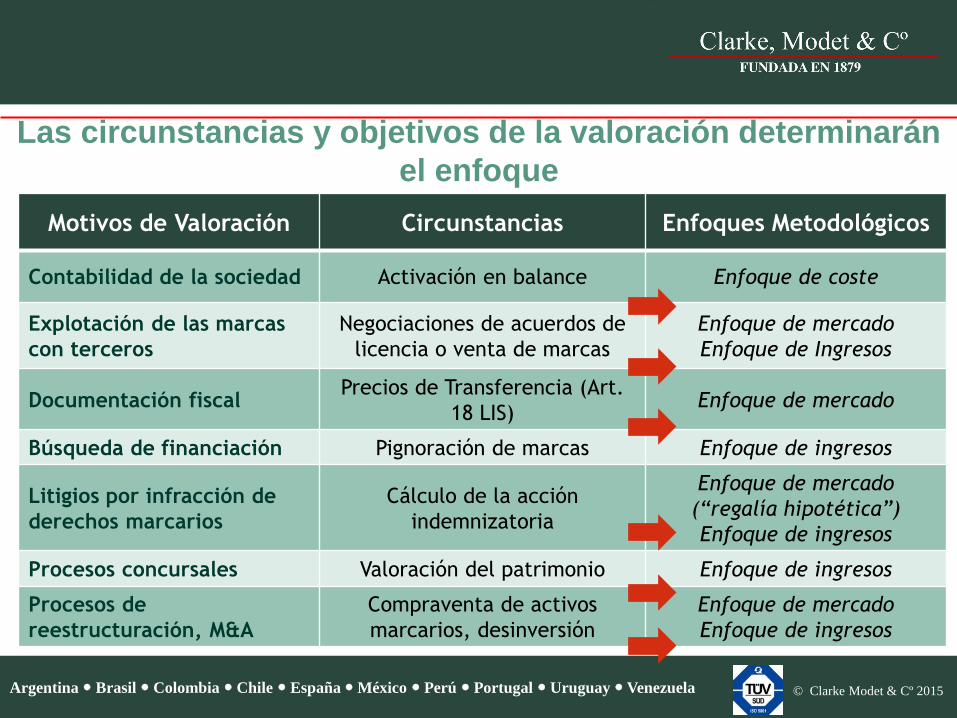

Las circunstancias y objetivos de la valoración determinarán

el enfoque

Motivos de Valoración Circunstancias Enfoques Metodológicos

Contabilidad de la sociedad Activación en balance Enfoque de coste

Explotación de las marcas

con terceros

Negociaciones de acuerdos de

licencia o venta de marcas

Enfoque de mercado

Enfoque de Ingresos

Documentación fiscalPrecios de Transferencia (Art.

18 LIS)Enfoque de mercado

Búsqueda de financiación Pignoración de marcas Enfoque de ingresos

Litigios por infracción de

derechos marcarios

Cálculo de la acción

indemnizatoria

Enfoque de mercado

(“regalía hipotética”)

Enfoque de ingresos

Procesos concursales Valoración del patrimonio Enfoque de ingresos

Procesos de

reestructuración, M&A

Compraventa de activos

marcarios, desinversión

Enfoque de mercado

Enfoque de ingresos

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

INCENTIVOS Y CUESTIONES FISCALES

«PATENT BOX»

«DEDUCCIONES FISCALES A LA I+D+i

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

NUEVOS ESCENARIOS

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

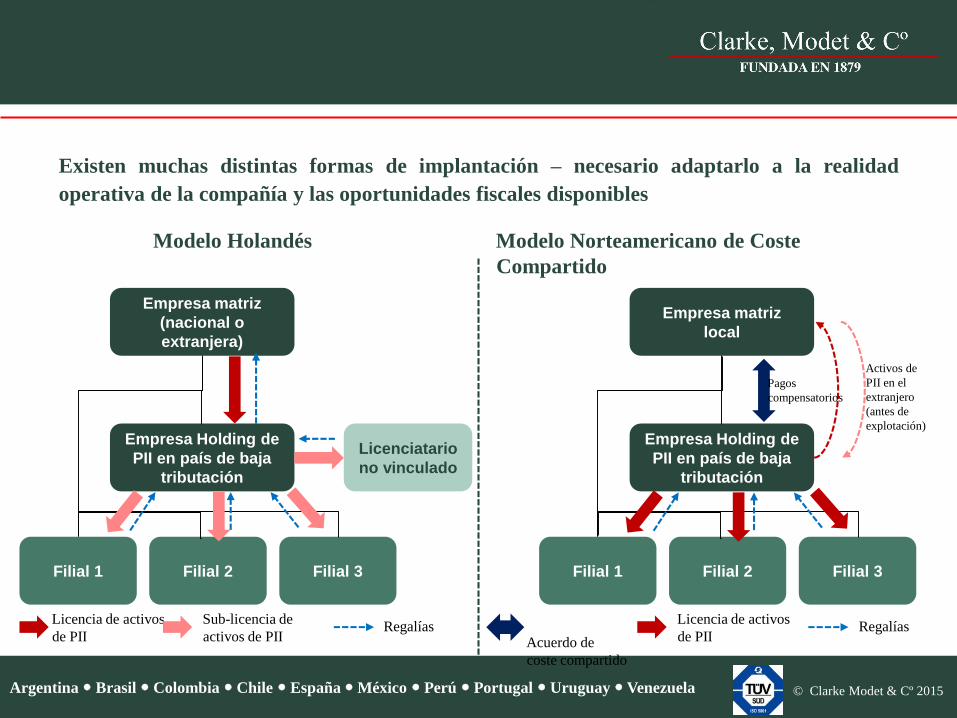

Empresa matriz

(nacional o

extranjera)

Empresa Holding de

PII en país de baja

tributación

Filial 1 Filial 2 Filial 3

Licenciatario

no vinculado

Licencia de activos

de PII

Sub-licencia de

activos de PIIRegalías

Modelo Holandés Modelo Norteamericano de Coste

Compartido

Existen muchas distintas formas de implantación – necesario adaptarlo a la realidad

operativa de la compañía y las oportunidades fiscales disponibles

Empresa matriz

local

Empresa Holding de

PII en país de baja

tributación

Filial 1 Filial 2 Filial 3

Acuerdo de

coste compartido

Licencia de activos

de PIIRegalías

Activos de

PII en el

extranjero

(antes de

explotación)

Pagos

compensatorios

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

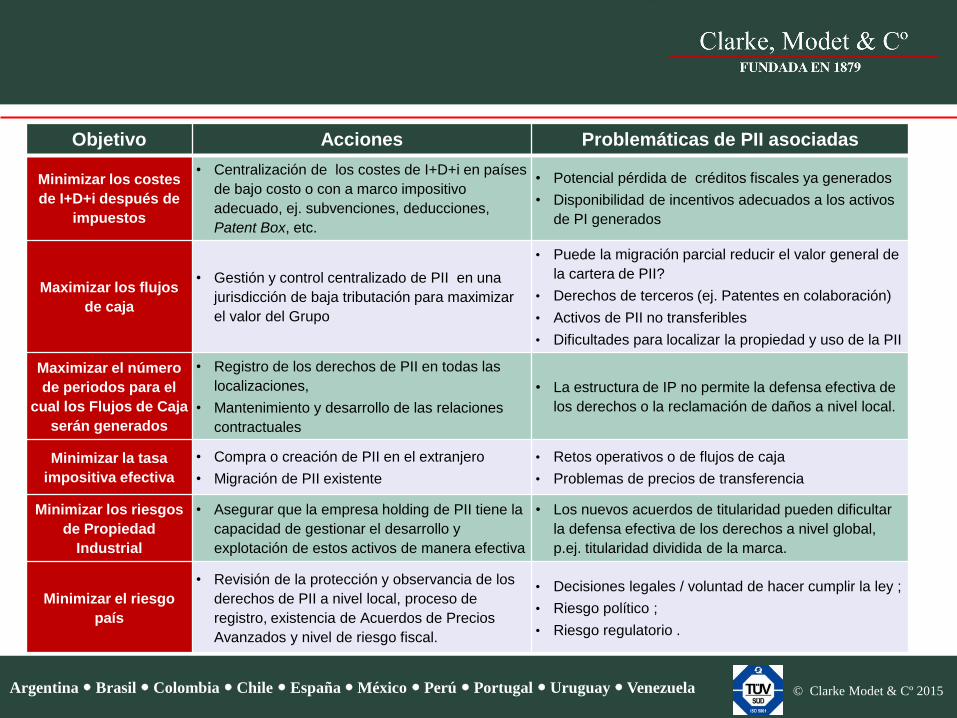

Objetivo Acciones Problemáticas de PII asociadas

Minimizar los costes

de I+D+i después de

impuestos

• Centralización de los costes de I+D+i en países

de bajo costo o con a marco impositivo

adecuado, ej. subvenciones, deducciones,

Patent Box, etc.

• Potencial pérdida de créditos fiscales ya generados

• Disponibilidad de incentivos adecuados a los activos

de PI generados

Maximizar los flujos

de caja

• Gestión y control centralizado de PII en una

jurisdicción de baja tributación para maximizar

el valor del Grupo

• Puede la migración parcial reducir el valor general de

la cartera de PII?

• Derechos de terceros (ej. Patentes en colaboración)

• Activos de PII no transferibles

• Dificultades para localizar la propiedad y uso de la PII

Maximizar el número

de periodos para el

cual los Flujos de Caja

serán generados

• Registro de los derechos de PII en todas las

localizaciones,

• Mantenimiento y desarrollo de las relaciones

contractuales

• La estructura de IP no permite la defensa efectiva de

los derechos o la reclamación de daños a nivel local.

Minimizar la tasa

impositiva efectiva

• Compra o creación de PII en el extranjero

• Migración de PII existente

• Retos operativos o de flujos de caja

• Problemas de precios de transferencia

Minimizar los riesgos

de Propiedad

Industrial

• Asegurar que la empresa holding de PII tiene la

capacidad de gestionar el desarrollo y

explotación de estos activos de manera efectiva

• Los nuevos acuerdos de titularidad pueden dificultar

la defensa efectiva de los derechos a nivel global,

p.ej. titularidad dividida de la marca.

Minimizar el riesgo

país

• Revisión de la protección y observancia de los

derechos de PII a nivel local, proceso de

registro, existencia de Acuerdos de Precios

Avanzados y nivel de riesgo fiscal.

• Decisiones legales / voluntad de hacer cumplir la ley ;

• Riesgo político ;

• Riesgo regulatorio .

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Due diligence

PARECEN LO MISMO.. PERO SÓLO PARECEN

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

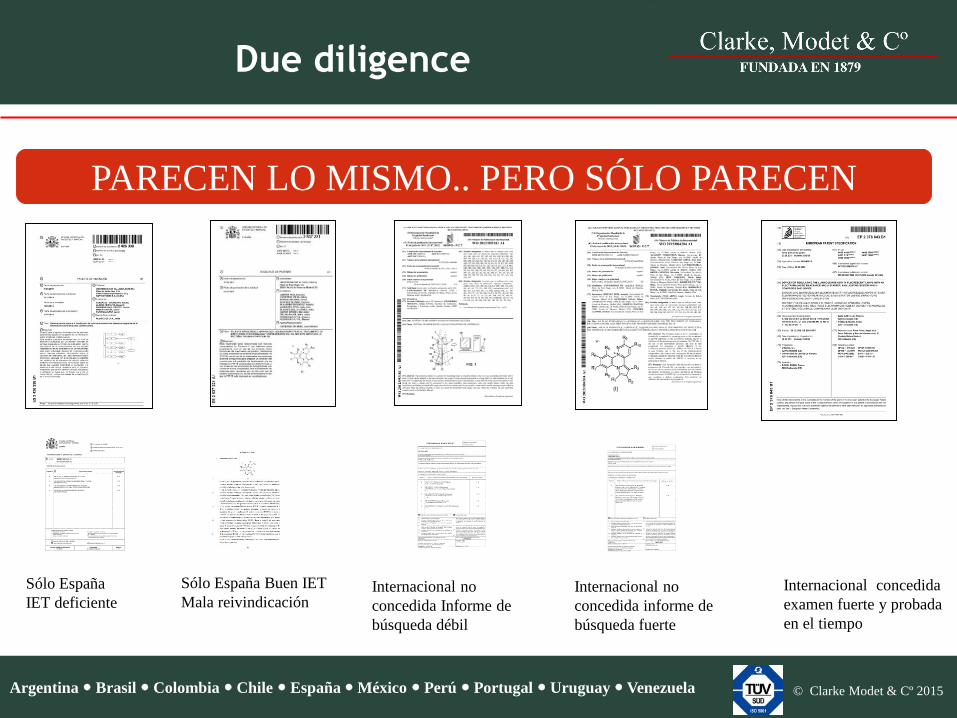

Due diligence

PARECEN LO MISMO.. PERO SÓLO PARECEN

Sólo España

IET deficienteInternacional no

concedida informe de

búsqueda fuerte

Internacional concedida

examen fuerte y probada

en el tiempo

Internacional no

concedida Informe de

búsqueda débil

Sólo España Buen IET

Mala reivindicación

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

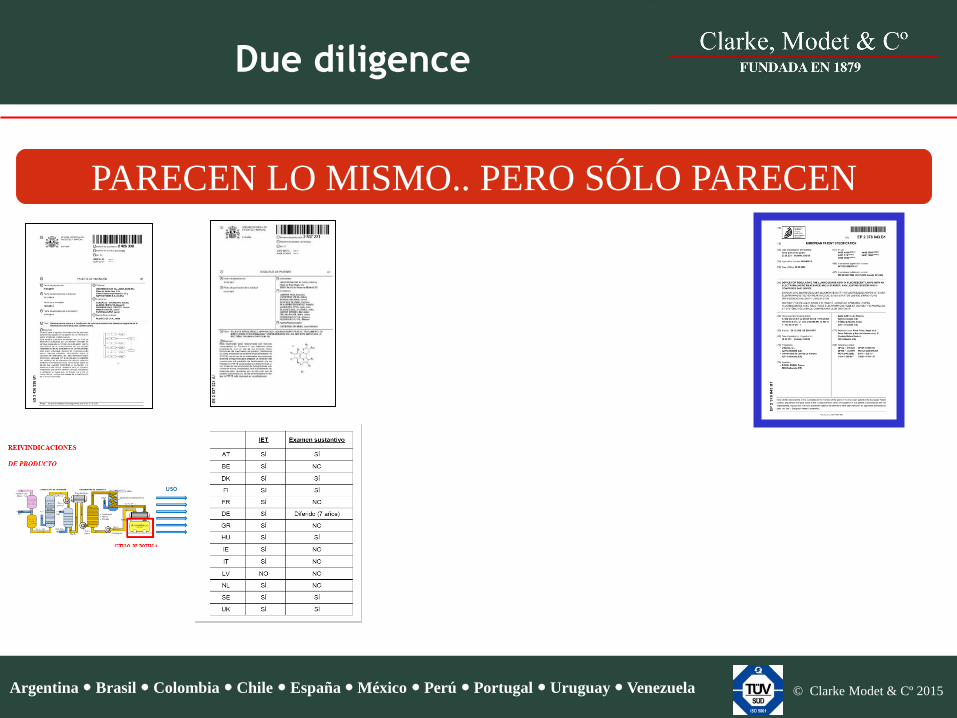

Due diligence

PARECEN LO MISMO.. PERO SÓLO PARECEN

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

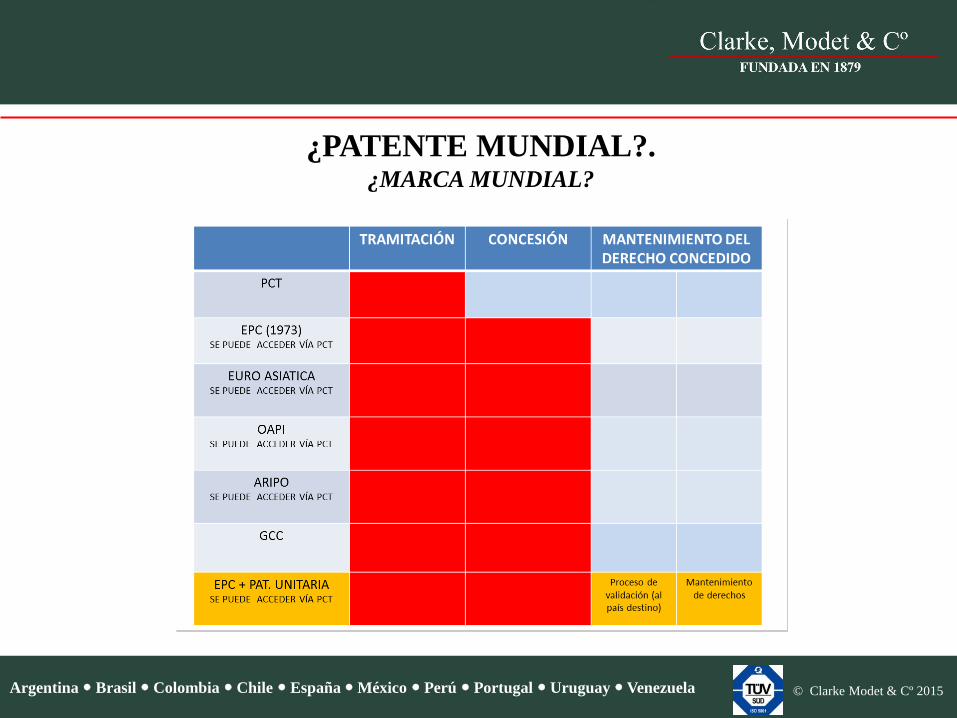

¿PATENTE MUNDIAL?.¿MARCA MUNDIAL?

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Jugar con los “instrumentos” disponibles

Argentina Brasil Colombia Chile España México Perú Portugal Uruguay Venezuela © Clarke Modet & Cº 2015

Jugar con los “instrumentos” disponibles

SPAINPORTUGAL

VENEZUELA

BRAZIL

ARGENTINA

CHILE

PERU

COLOMBIA

MEXICO

MUCHAS GRACIAS

POR SU ATENCIÓN

www.clarkemodet.com

Benjamín Martínez

© Clarke Modet & Cº 2015

URUGUAY