El Tributo

23

EL TRIBUTO

-

Upload

ali-briceno -

Category

Documents

-

view

283 -

download

4

description

el tributo

Transcript of El Tributo

EL TRIBUTO

EL TRIBUTO

Los tributos son las prestaciones comúnmente en dinero que el Estado exige, en ejercicio de su Poder de Imperio a los particulares, según su capacidad contributiva, en virtud de una ley, y para cubrir los gastos que le demande el cumplimiento de sus fines.

Héctor Villegas

Características

- Nace por mandato de la ley, es una obligación ex lege, impuesta por el Estado, en virtud de su poder de imperio.

- Es exigible coactivamente.

- Considera la capacidad contributiva (aptitud contributiva o económica) del deudor tributario, cuya inobservancia genera la confiscatoriedad del tributo.

Características

-Es una prestación generalmente pecuniaria o monetaria, el objeto de esta prestación es “dar una suma de dinero”.

Cabe indicar que aun cuando puede disponerse su pago también en especie u otros medios – valorizables en dinero -, en la actualidad está generalizada la idea de tributos en dinero.

El que se defina que la prestación sea en dinero no impide que por ley, norma de rango equivalente (por ejemplo: Ordenanzas) e incluso mediante Decreto Supremo, se establezca como lo hace nuestra legislación y la de otros países, la posibilidad del pago de la deuda tributaria en especie, servicios y por otros medios (artículo 32, inciso f) y el penúltimo y último párrafo).

Características

- Es realizada por un deudor tributario a favor de un acreedor tributario.

- Tiene por finalidades: a) Fiscal: Proveer de ingresos al Estado para el cumplimiento de sus fines: la prestación de servicios públicos y la satisfacción de las necesidades colectivas esenciales. b) Extrafiscal: La consecución de determinados objetivos extrafiscales (por ejemplo: en los tributos de carácter medioambiental) o de política económica.

- No constituye una sanción de un hecho ilícito.

- En un Estado social y democrático de Derecho como el que se entiende impera en nuestro país, resulta pertinente

recordar además a la función constitucional de los tributos, así como señala Landa Arroyo:

“La función constitucional de los tributos radica, por un lado, en permitir al Estado financiar el gasto público dirigido a cumplir con los servicios básicos que la sociedad requiere; y de otro, en la realización de los valores constitucionales como el de justicia y solidaridad.”

EL TRIBUTOClasificación

Nuestra legislación ha adoptado la clasificación de tributo aceptada por la mayoría de la doctrina y el derecho positivo: la clasificación tripartita o trimembre.

Norma II del T.P. del CT.

TRIBUTO

IMPUESTO

CONTRIBUCIÓN

TASA

TRIBUTO

IMPUESTO

CONTRIBUCIÓN

TASA

- IMPUESTO (Tributo No Vinculado):

Tributo cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente por parte del Estado.

Características: - La independencia entre la obligación de pagarlo y la actividad que el Estado desarrolla con su

producto.

- Su cobro debe hacerse a quienes se hallan en las condiciones consideradas como generadoras de la obligación de tributar.

- Dichas condiciones no pueden consistir en hechos o circunstancias que no sean abstractamente idóneos para reflejar capacidad contributiva.

- El impuesto debe estructurarse de tal manera que las personas con mayor aptitud económica aporten en mayor medida.

La más antigua clasificación distingue a los impuestos en directos e indirectos. Dentro de esta clasificación un criterio aplicado es el económico de la traslación.

-Directos: Los que no pueden ser trasladados, es decir quien soporta la carga del impuesto es el que lo paga al acreedor tributario. Ejemplo: Impuesto a la Renta.

-Indirectos: Los que sí pueden ser trasladados, se transfiere la carga del impuesto a quien no es el sujeto pasivo del mismo. Ejemplo: Impuesto General a las Ventas.

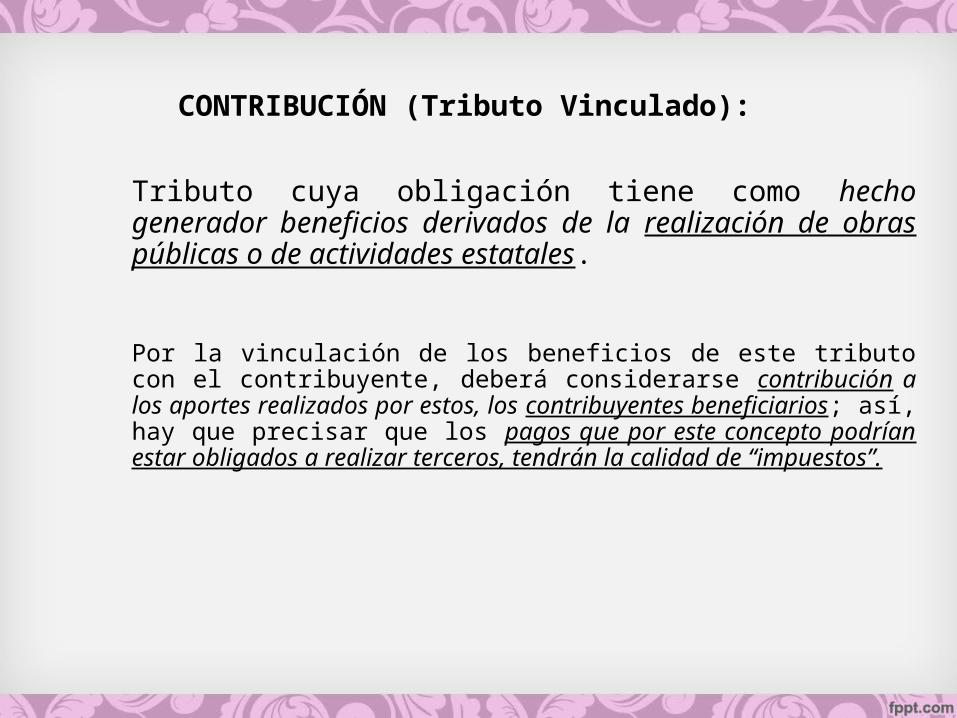

CONTRIBUCIÓN (Tributo Vinculado):

Tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales.

Por la vinculación de los beneficios de este tributo con el contribuyente, deberá considerarse contribución a los aportes realizados por estos, los contribuyentes beneficiarios; así, hay que precisar que los pagos que por este concepto podrían estar obligados a realizar terceros, tendrán la calidad de “impuestos”.

RTF N° 523-4-97 (publicada el 19/12/00)

Luego de las modificaciones dispuestas para el tributo “contribución al FONAVI”, el tributo correspondiente a los empleadores, pagados por cuenta propia, de acuerdo con la doctrina y el Código Tributario, no califica como una contribución sino como un impuesto, habida cuenta que su pago no genera ninguna contraprestación del Estado ni beneficio para el empleador; que su consideración legal como contribución no modifica su esencia, la que corresponde a la naturaleza del impuesto y no de la contribución.

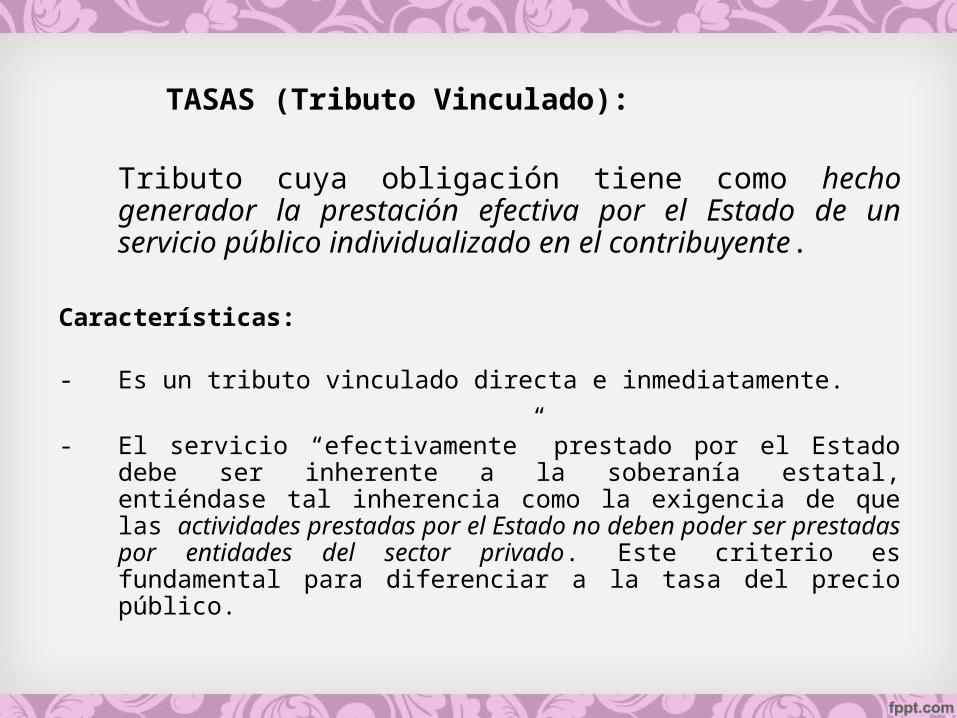

TASAS (Tributo Vinculado):

Tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente.

Características:

- Es un tributo vinculado directa e inmediatamente.

- El servicio “efectivamente” prestado por el Estado debe ser inherente a la soberanía estatal, entiéndase tal inherencia como la exigencia de que las actividades prestadas por el Estado no deben poder ser prestadas por entidades del sector privado. Este criterio es fundamental para diferenciar a la tasa del precio público.

RTF N° 13789 (25/01/1978)

El TF resolviendo la queja interpuesta por IBERIA, declaró que los servicios de “tráfico” y “rampa” que prestaba la CORPAC no tenían naturaleza tributaria; el quinto considerando indicaba: “…desde que no se trata de servicios que sean inherentes a la naturaleza del Estado, o sea de aquellos que no se conciben prestados por los particulares …”

RTF N° 2912-5-2003 (28/05/2003)

“En el caso de los “baños municipales”, la contraprestación que se percibe es por el uso de tales instalaciones (que en este caso, funciona en un mercado), por lo que dicho servicio que también puede ser prestado por un particular no se encuentra comprendido en la definición del tributo (tasa) prevista en el Código Tributario.”

ACTIVIDAD N° 1:

-Cuadro a través del cual se aprecien las diferencias entre tasa y precio público.

- Mínimo 5 diferencias.

- Mínimo 5 ejemplos de precio público sustentado a través de RTF.

- Base: RTF N° 13789 (25/01/1978), RTF N° 2912-5-2003 (28/05/2003), RTF N° 16876-9-2011 (7/10/2011).

- El destino del mismo debe ser exclusivamente cubrir el costo del servicio público individualizado.

- Tal como nuestra legislación indica, no es tasa el pago que se recibe por un servicio de origen contractual.

CLASES DE TASAS:

TASASTASAS

ARBITRIOS

DERECHOS

LICENCIAS

- Arbitrios:

Son tasas que se pagan por la prestación o mantenimiento de un servicio público.

Fundamentalmente prestados por los municipios. Ejemplo: arbitrio municipal de limpieza pública, parques y jardines.

Tribunal Constitucional - Pleno Jurisdiccional 00053-2004-PI/TC

“Cuando se apele al principio de capacidad contributiva en materia de arbitrios, este no debe ser el criterio determinante o de mayor prevalencia en la distribución de costos, sino el secundario o subsidiario, debiendo, en consecuencia, ser utilizado con otros criterios, en cuyo caso, la prevalencia de unos sobre otros, dependerá razonablemente de la especial naturaleza de cada servicio”

Imprecisiones en la definición legal del arbitrio

“Si bien, teóricamente, la tasa sirve para financiar servicios públicos divisibles, en la práctica el arbitrio (subespecie) presenta problemas técnicos para justificar su cobro para servicios perfectamente divisibles. No siempre se podrá verificar esta contraprestación efectiva de servicio público individualizado; ello tiene como consecuencia que el vecino contribuyente, al no constatar la existencia de un beneficio directamente individualizado en su caso, se muestre renuente

a aceptar el aumento de costo”.

“Por las dificultades técnicas existentes para la concreción del beneficio individual en todos los casos, es más propio admitir que tal beneficio individual pueda verificarse tanto de manera directa como indirecta”.

- Derechos:

Son tasas que se pagan por la prestación de un servicio administrativo público o el uso o aprovechamiento de bienes públicos.

Entre los derechos que se pagan por la prestación de un servicio administrativo público, tenemos a los montos que se pagan a las entidades públicas por concepto de tramitación de procedimientos administrativos.

El otro tipo de derechos es el que se paga por

el uso o aprovechamiento de bienes públicos; entiéndase que se trata de los bienes que son de uso público y por tanto de dominio público.

Ejemplos:

El uso de agua subterránea es un derecho, en razón de que se paga por el uso o aprovechamiento de un bien público, como son los recursos naturales.

La Ocupación de la Vía Pública, tiene naturaleza de derecho, pues se origina en el aprovechamiento particular de las áreas de la vía pública ocupadas por cabinas telefónicas.

- Licencias:

Son tasas que gravan la obtención de autorizaciones específicas para la realización de actividades de provecho particular sujetas a control o fiscalización.

La actividad estatal de esta subespecie de tasa es el otorgamiento de autorizaciones o permisos que al ser concedidos hacen nacer la obligación tributaria (sólo habrá licencia si es que previamente ha habido una solicitud de autorización) y el servicio público de fiscalización y control del desarrollo de las actividades de los solicitantes. Ejemplo: Licencia de Funcionamiento.

APUNTES:

-Para profundizar sus conocimientos en el sistema tributario peruano visualizar el siguiente enlace:

https://www.youtube.com/watch?v=tl5G3vtzhsw

-Traer en físico la sentencia emitida por el Tribunal Constitucional - Pleno Jurisdiccional 00053-2004-PI/TC.