El Seguro Agropecuario: Desafíos y Oportunidades · “Sistema de Seguro de Catástrofes en la...

39

El Seguro Agropecuario: Desafíos y Oportunidades David C. Hatch Seminario “Nuevas tecnologías para el seguro agropecuario” 13-14 de agosto, 2015 Bogotá, Colombia

Transcript of El Seguro Agropecuario: Desafíos y Oportunidades · “Sistema de Seguro de Catástrofes en la...

El Seguro Agropecuario: Desafíos y Oportunidades

David C. Hatch

Seminario “Nuevas tecnologías para el seguro

agropecuario”

13-14 de agosto, 2015

Bogotá, Colombia

Observaciones claves• La agricultura sustentable estimula la economía, genera empleo, aumenta la

estabilidad social, mejora la seguridad alimentaria y contribuye a reducir la

pobreza y el hambre.

• La cartera de préstamos agrícolas de instituciones como el Banco Mundial y

el Banco Interamericano de Desarrollo ha disminuido de manera constante

de aproximadamente 30% en los 8Os a 6%.

• Estos bancos responden a peticiones de los países, por ello esta situación

refleja la visión errónea de muchos países que consideran que la agricultura

no es un componente tan importante o estratégico de su economía.

• La crisis de seguridad alimentaria ha llamado la atención de los gobiernos,

pero se ha visto ensombrecida por la desaceleración económica... pero la

crisis continúa.

• Políticas deben:

• Reflejar convicción de que el seguro agropecuario es fundamental para

la prosperidad económica, la seguridad alimentaria, la reducción de la

pobreza y la estabilidad civil.

• Reconocer que el seguro forma parte de la gestión de riesgo nacional.

• Reconocer a los pequeños y medianos productores como clave para

lograr seguridad alimentaria y vencer el hambre.

• Darse cuenta que los recursos naturales constituyen una ventaja

estratégica en el mercado global y merece mucho cuidado e inversión.

• Entender que, tomando en cuenta toda la cadena de valor, la

agricultura contribuye entre 30% - 70+% al PIB.

• El cambio climático afecta la agricultura: adaptar y minimizar.

La política del Gobierno

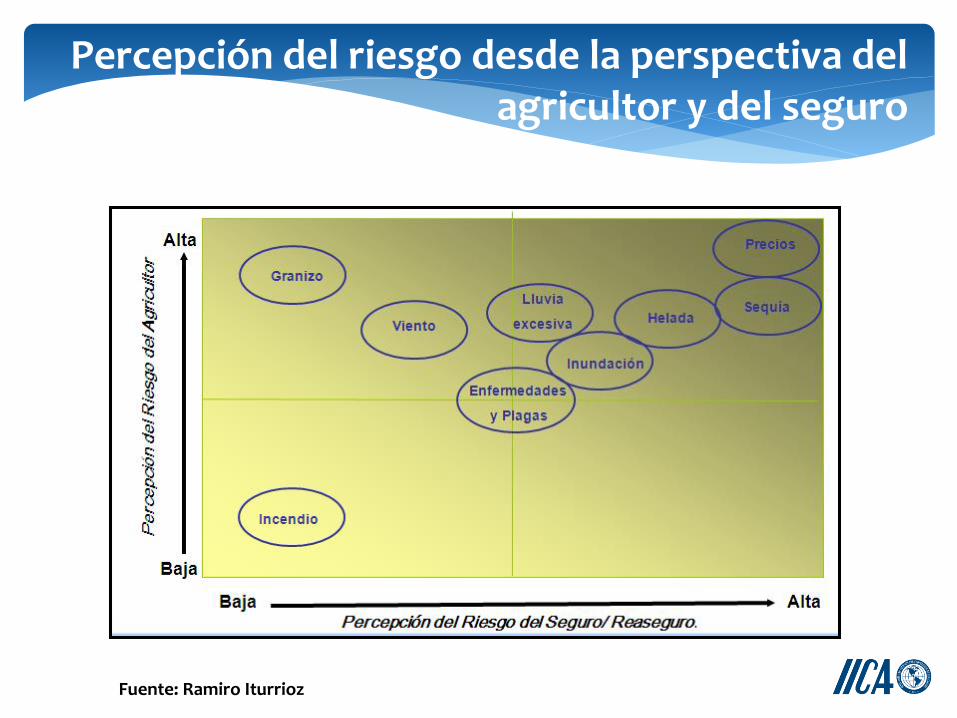

Percepción del riesgo desde la perspectiva del agricultor y del seguro

Fuente: Ramiro Iturrioz

0

50

100

150

200

250

300

1980 1985 1990 1995 2000 2005 2010

Pérdida Económica (total)

Pérdida Asegurada (total)

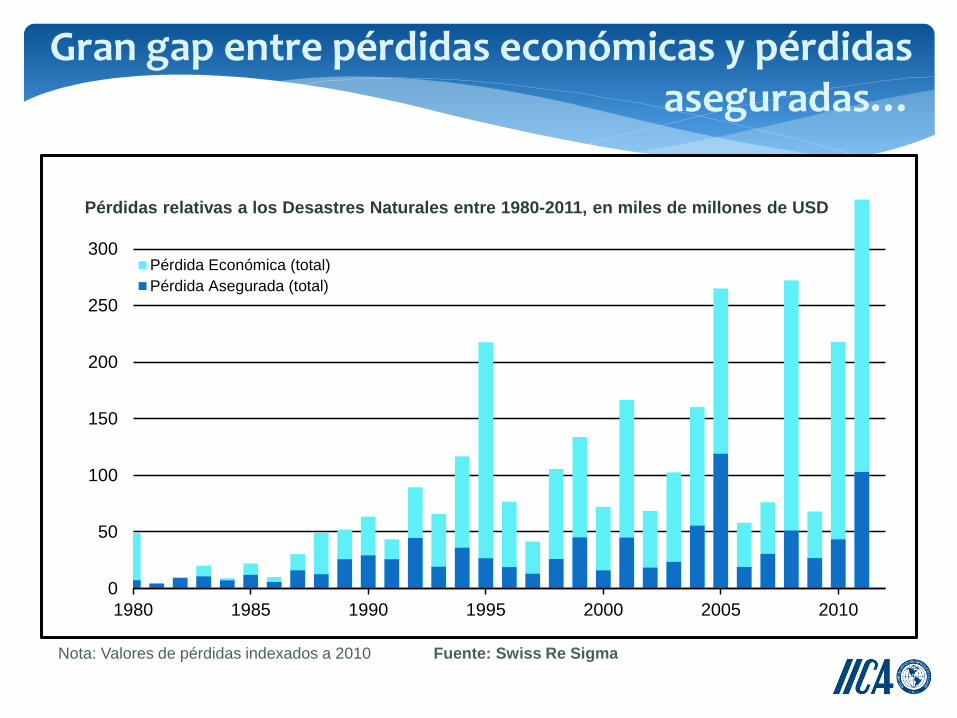

Gran gap entre pérdidas económicas y pérdidasaseguradas…

Pérdidas relativas a los Desastres Naturales entre 1980-2011, en miles de millones de USD

Nota: Valores de pérdidas indexados a 2010 Fuente: Swiss Re Sigma

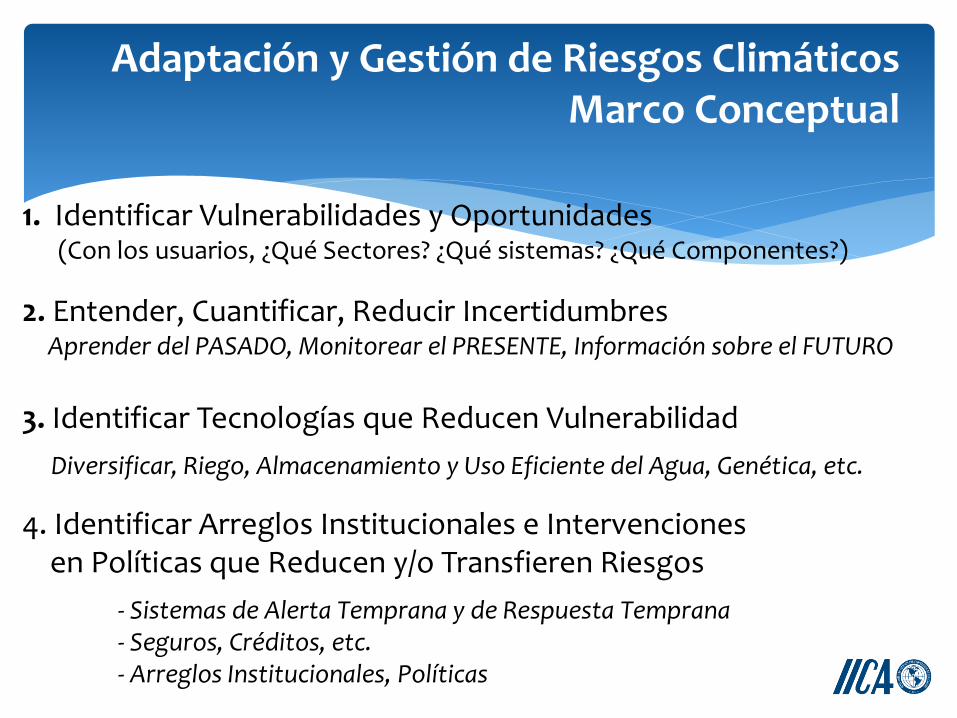

Adaptación y Gestión de Riesgos ClimáticosMarco Conceptual

2. Entender, Cuantificar, Reducir Incertidumbres Aprender del PASADO, Monitorear el PRESENTE, Información sobre el FUTURO

3. Identificar Tecnologías que Reducen Vulnerabilidad

Diversificar, Riego, Almacenamiento y Uso Eficiente del Agua, Genética, etc.

4. Identificar Arreglos Institucionales e Intervenciones en Políticas que Reducen y/o Transfieren Riesgos

- Sistemas de Alerta Temprana y de Respuesta Temprana - Seguros, Créditos, etc. - Arreglos Institucionales, Políticas

1. Identificar Vulnerabilidades y Oportunidades(Con los usuarios, ¿Qué Sectores? ¿Qué sistemas? ¿Qué Componentes?)

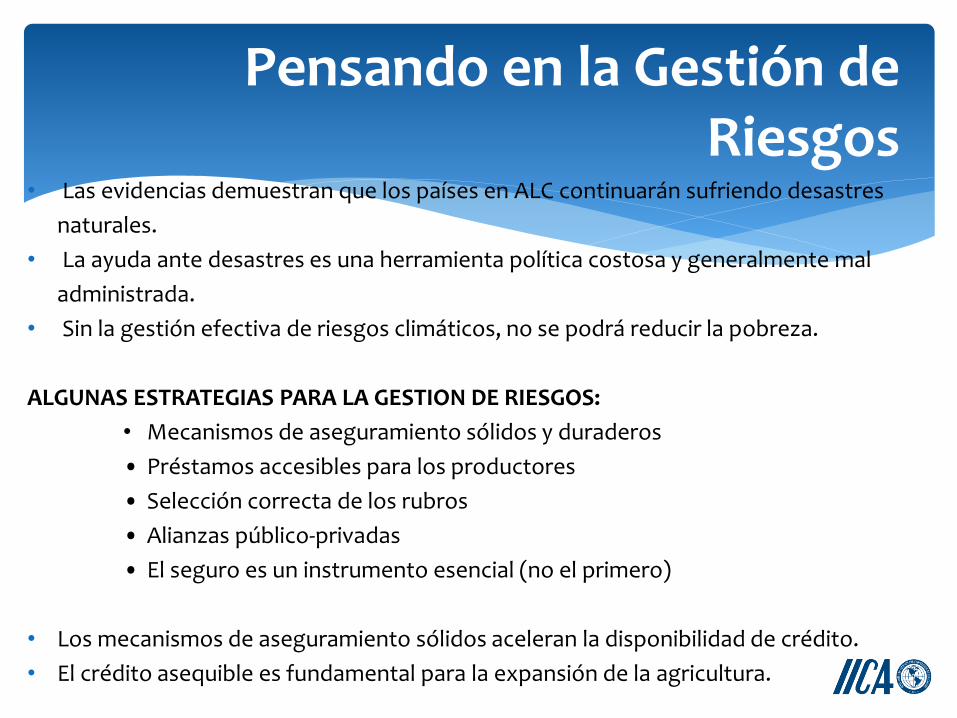

Pensando en la Gestión de Riesgos

• Las evidencias demuestran que los países en ALC continuarán sufriendo desastres

naturales.

• La ayuda ante desastres es una herramienta política costosa y generalmente mal

administrada.

• Sin la gestión efectiva de riesgos climáticos, no se podrá reducir la pobreza.

ALGUNAS ESTRATEGIAS PARA LA GESTION DE RIESGOS:

• Mecanismos de aseguramiento sólidos y duraderos

• Préstamos accesibles para los productores

• Selección correcta de los rubros

• Alianzas público-privadas

• El seguro es un instrumento esencial (no el primero)

• Los mecanismos de aseguramiento sólidos aceleran la disponibilidad de crédito.

• El crédito asequible es fundamental para la expansión de la agricultura.

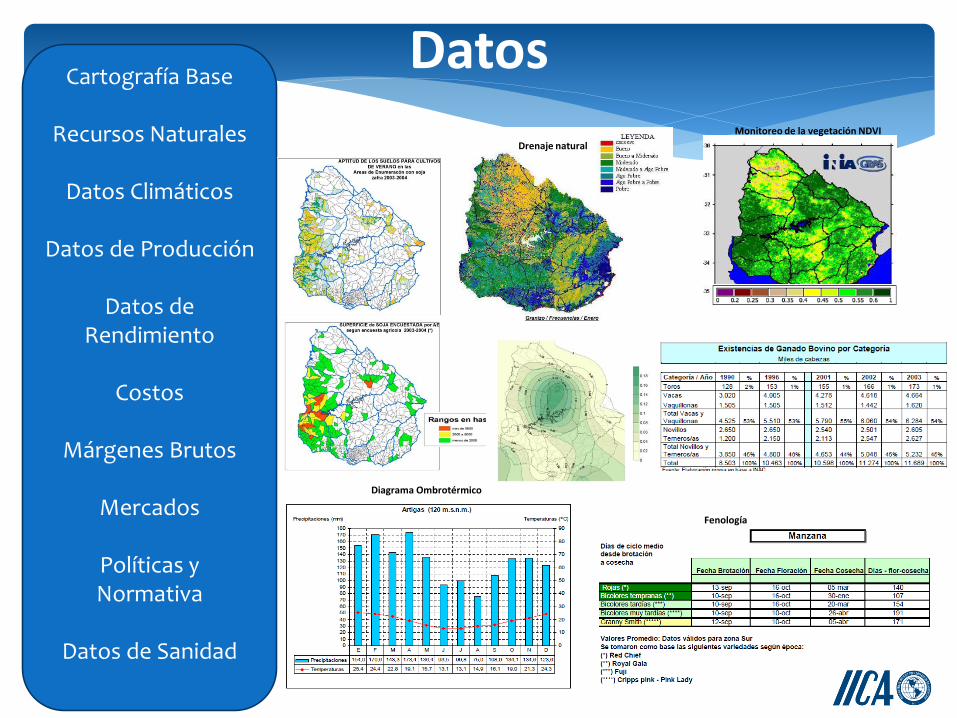

DatosCartografía Base

Recursos Naturales

Datos Climáticos

Datos de Producción

Datos de Rendimiento

Costos

Márgenes Brutos

Mercados

Políticas y Normativa

Datos de Sanidad

Drenaje natural

Diagrama Ombrotérmico

Fenología

Monitoreo de la vegetación NDVI

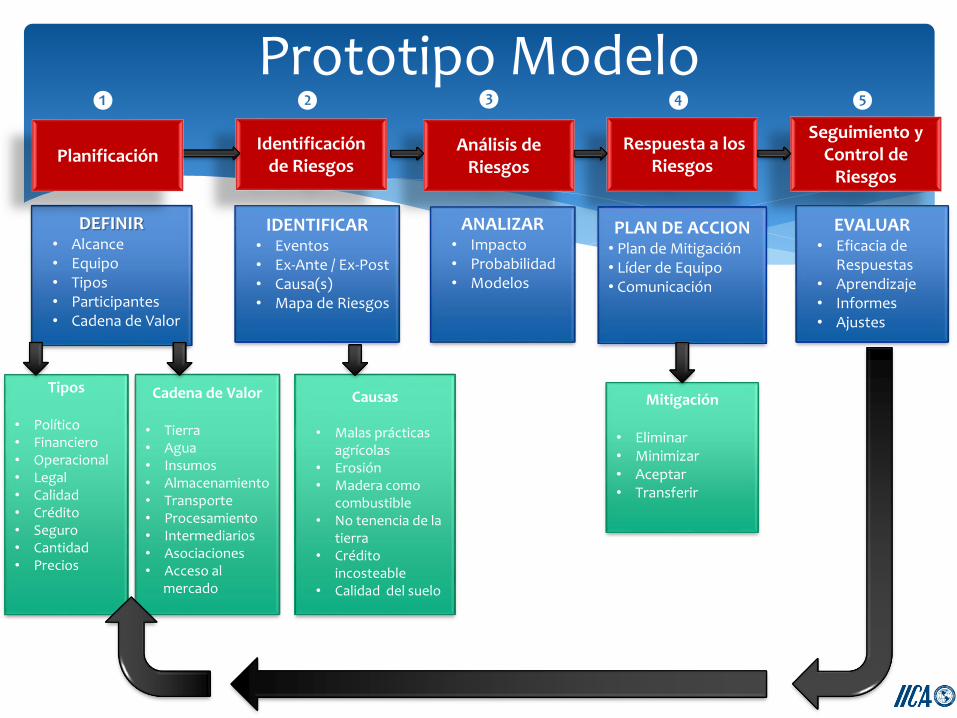

Prototipo Modelo

Identificaciónde Riesgos

Análisis de Riesgos

Respuesta a los Riesgos

Seguimiento y Control de

Riesgos

DEFINIR• Alcance• Equipo• Tipos• Participantes• Cadena de Valor

IDENTIFICAR• Eventos• Ex-Ante / Ex-Post• Causa(s)• Mapa de Riesgos

ANALIZAR• Impacto• Probabilidad• Modelos

EVALUAR• Eficacia de

Respuestas• Aprendizaje• Informes• Ajustes

PLAN DE ACCION• Plan de Mitigación• Líder de Equipo• Comunicación

Mitigación

• Eliminar• Minimizar• Aceptar• Transferir

Tipos

• Político• Financiero• Operacional• Legal• Calidad• Crédito• Seguro• Cantidad• Precios

Causas

• Malas prácticasagrícolas

• Erosión• Madera como

combustible• No tenencia de la

tierra • Crédito

incosteable• Calidad del suelo

Cadena de Valor

• Tierra• Agua• Insumos• Almacenamiento• Transporte• Procesamiento• Intermediarios• Asociaciones• Acceso al

mercado

Planificación

❶ ❷ ❸ ❹ ❺

La Pregunta Más Estratégica en la Agricultura

¿Qué cultivos deberían sembrarse en Colombia?

Demanda del Mercado de Largo

Plazo

Ventana de oportunidad

mercadoRecursos Naturales Riesgo Climático Fuerza Laboral

Gestión de

Riesgos

Leyes & Regulación

Crédito y Seguros

Tecnologías

Infraestructura

Cadena de Valor

Capacitación

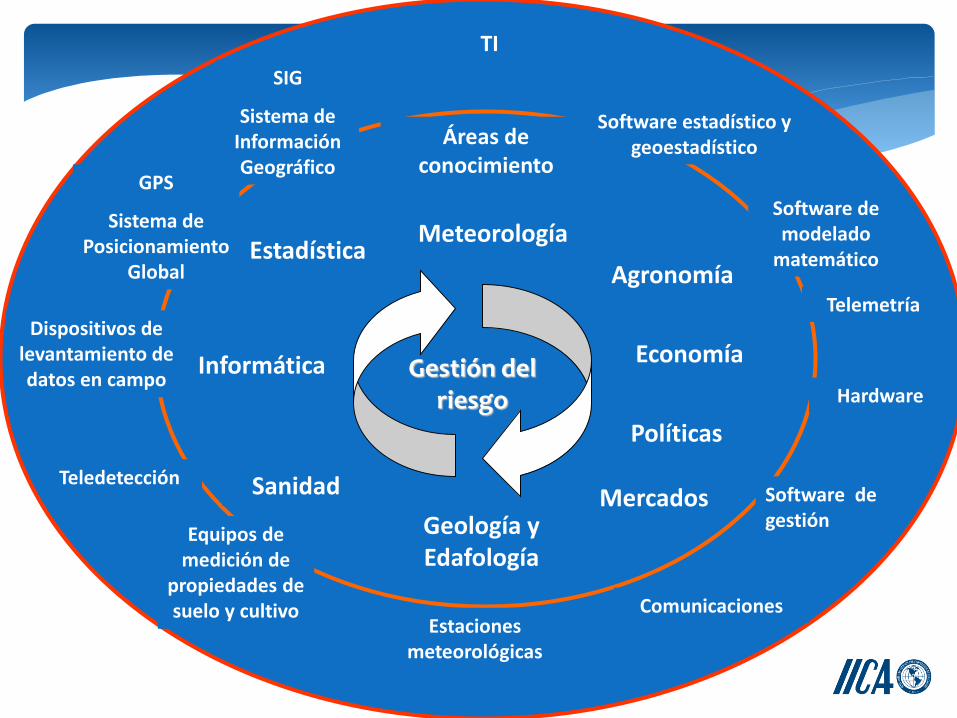

Apoyando Decisiones:

Se requieren varias disciplinas y tecnologías para un adecuado abordaje a

la gestión de riesgos

Sanidad

EstadísticaMeteorología

Mercados

Agronomía

Gestión del riesgo

Teledetección

Comunicaciones

GPS

Sistema de Posicionamiento

Global

Geología y Edafología

Políticas

EconomíaDispositivos de

levantamiento de datos en campo

Equipos de medición de

propiedades de suelo y cultivo

Software de gestión

Áreas de conocimiento

TI

SIG

Sistema de Información Geográfico

Software estadístico y geoestadístico

Software de modelado

matemático

Estaciones meteorológicas

Telemetría

Hardware

Informática

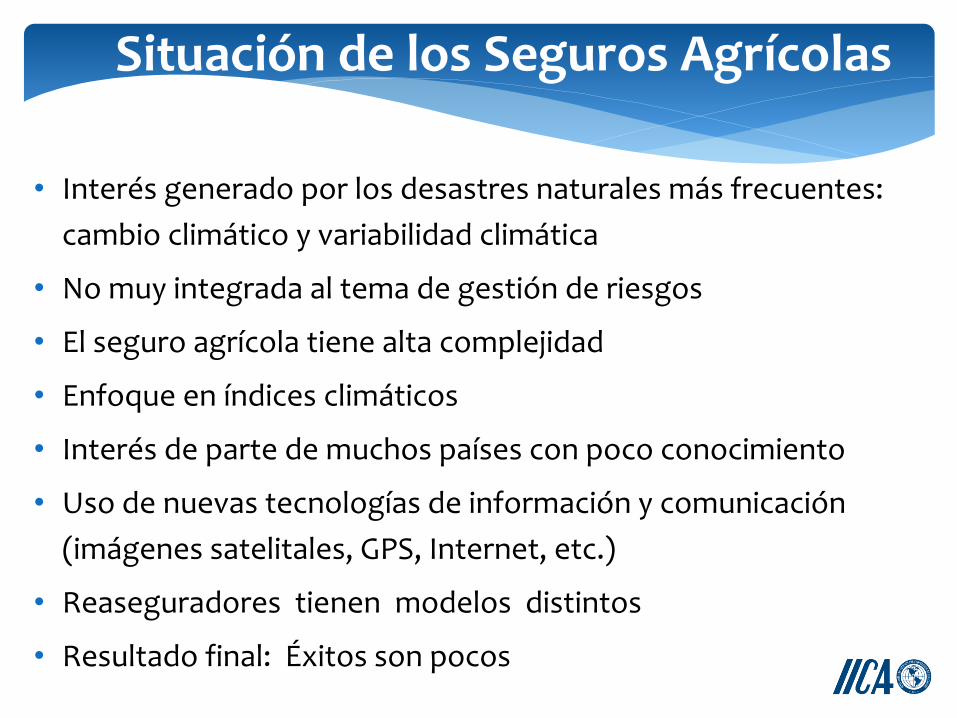

• Interés generado por los desastres naturales más frecuentes:

cambio climático y variabilidad climática

• No muy integrada al tema de gestión de riesgos

• El seguro agrícola tiene alta complejidad

• Enfoque en índices climáticos

• Interés de parte de muchos países con poco conocimiento

• Uso de nuevas tecnologías de información y comunicación

(imágenes satelitales, GPS, Internet, etc.)

• Reaseguradores tienen modelos distintos

• Resultado final: Éxitos son pocos

Situación de los Seguros Agrícolas

Alinear la Oferta según la Demanda

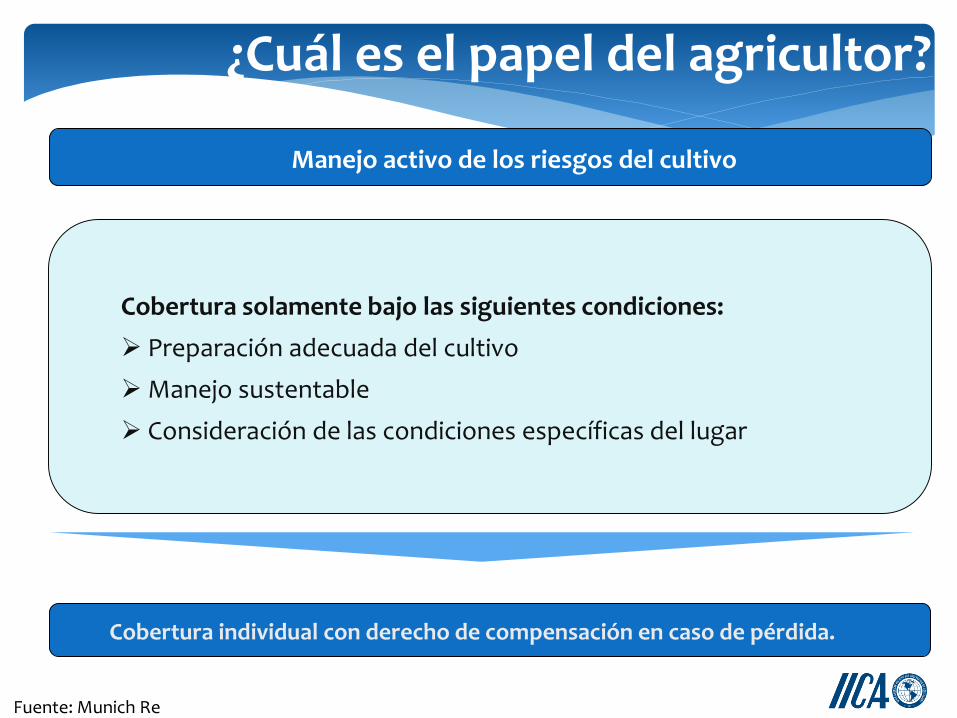

Manejo activo de los riesgos del cultivo

¿Cuál es el papel del agricultor?

Cobertura solamente bajo las siguientes condiciones:

Preparación adecuada del cultivo

Manejo sustentable

Consideración de las condiciones específicas del lugar

Cobertura individual con derecho de compensación en caso de pérdida.

Fuente: Munich Re

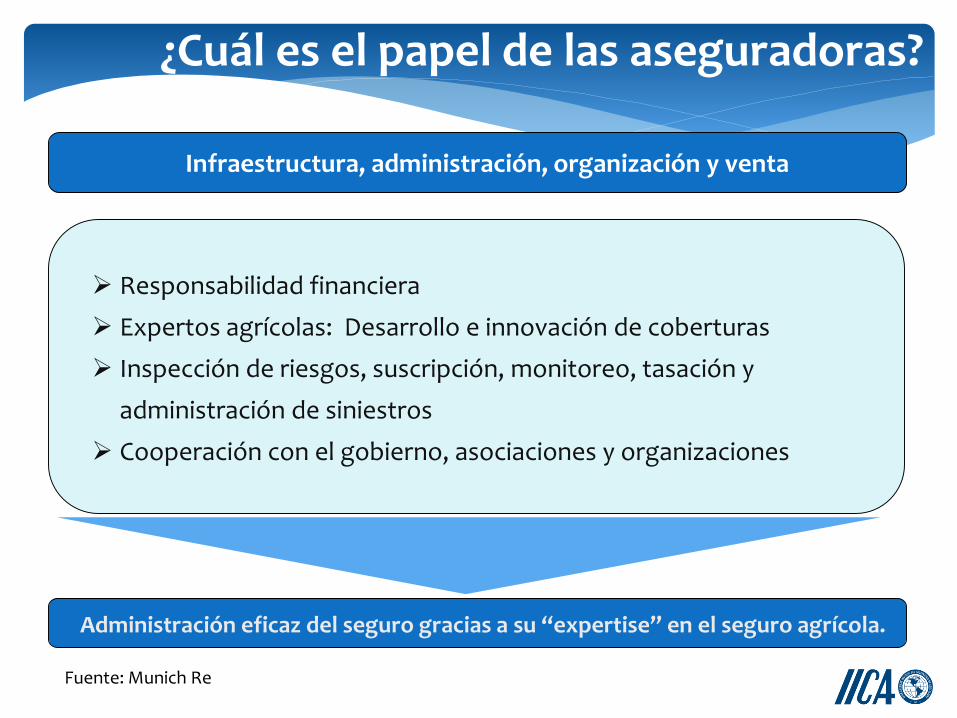

Infraestructura, administración, organización y venta

¿Cuál es el papel de las aseguradoras?

Responsabilidad financiera

Expertos agrícolas: Desarrollo e innovación de coberturas

Inspección de riesgos, suscripción, monitoreo, tasación y

administración de siniestros

Cooperación con el gobierno, asociaciones y organizaciones

Administración eficaz del seguro gracias a su “expertise” en el seguro agrícola.

Fuente: Munich Re

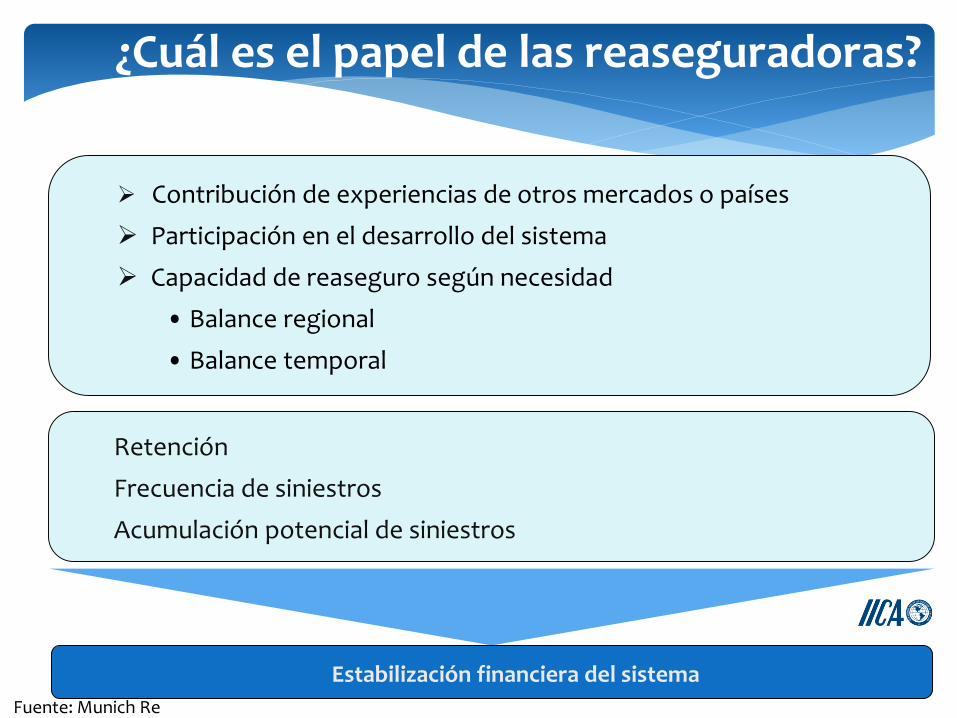

Contribución de experiencias de otros mercados o países

Participación en el desarrollo del sistema

Capacidad de reaseguro según necesidad

• Balance regional

• Balance temporal

¿Cuál es el papel de las reaseguradoras?

Retención

Frecuencia de siniestros

Acumulación potencial de siniestros

Estabilización financiera del sistema

Fuente: Munich Re

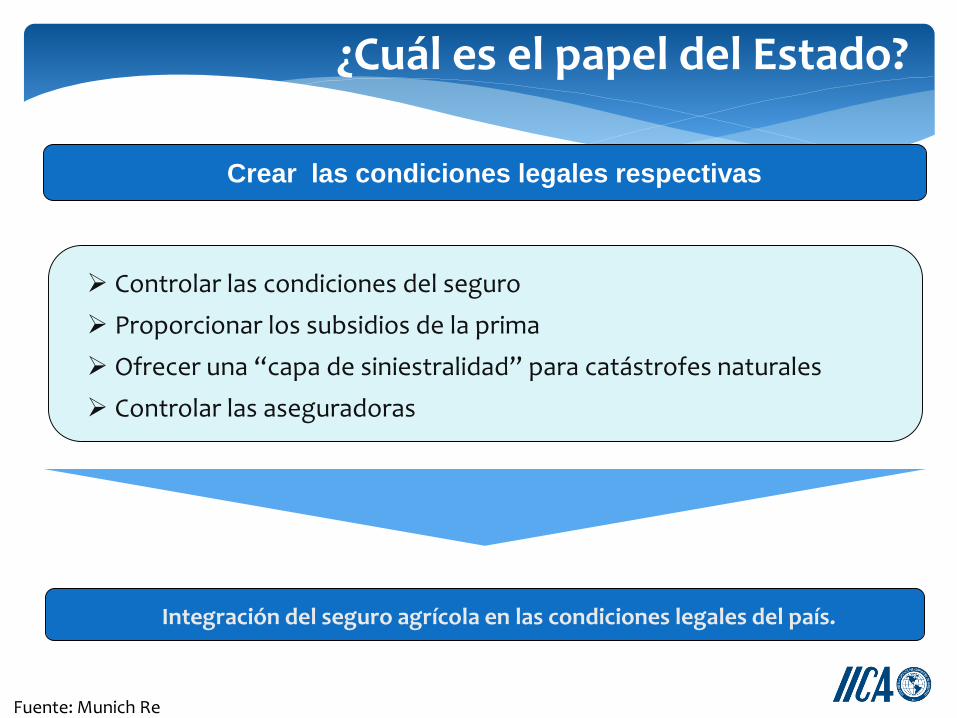

Crear las condiciones legales respectivas

¿Cuál es el papel del Estado?

Controlar las condiciones del seguro

Proporcionar los subsidios de la prima

Ofrecer una “capa de siniestralidad” para catástrofes naturales

Controlar las aseguradoras

Integración del seguro agrícola en las condiciones legales del país.

Fuente: Munich Re

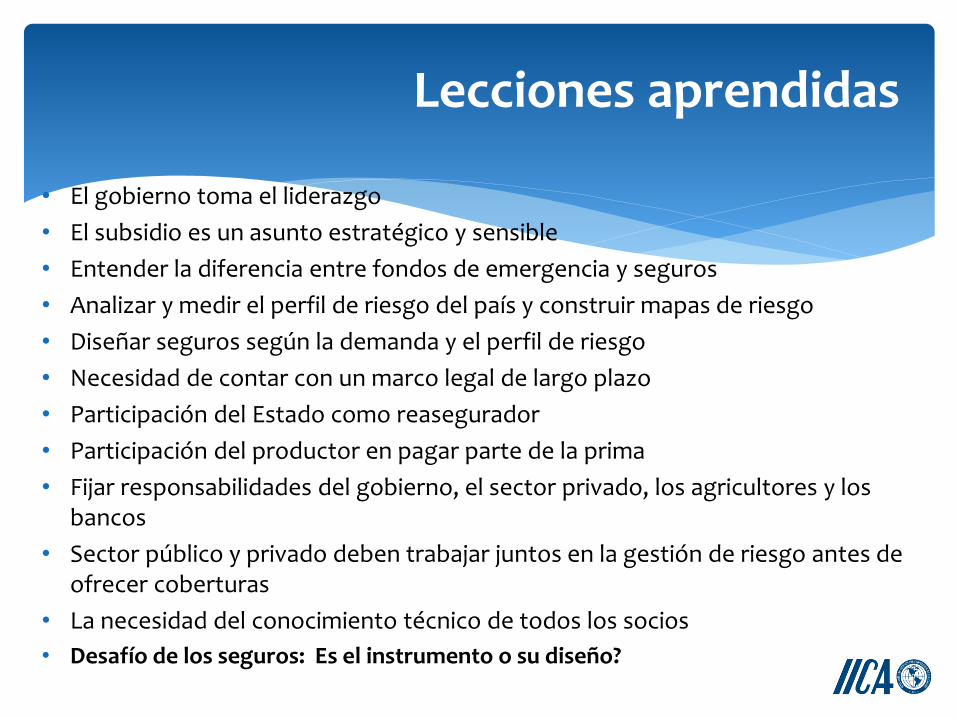

• El gobierno toma el liderazgo

• El subsidio es un asunto estratégico y sensible

• Entender la diferencia entre fondos de emergencia y seguros

• Analizar y medir el perfil de riesgo del país y construir mapas de riesgo

• Diseñar seguros según la demanda y el perfil de riesgo

• Necesidad de contar con un marco legal de largo plazo

• Participación del Estado como reasegurador

• Participación del productor en pagar parte de la prima

• Fijar responsabilidades del gobierno, el sector privado, los agricultores y los bancos

• Sector público y privado deben trabajar juntos en la gestión de riesgo antes de ofrecer coberturas

• La necesidad del conocimiento técnico de todos los socios

• Desafío de los seguros: Es el instrumento o su diseño?

Lecciones aprendidas

Anexo

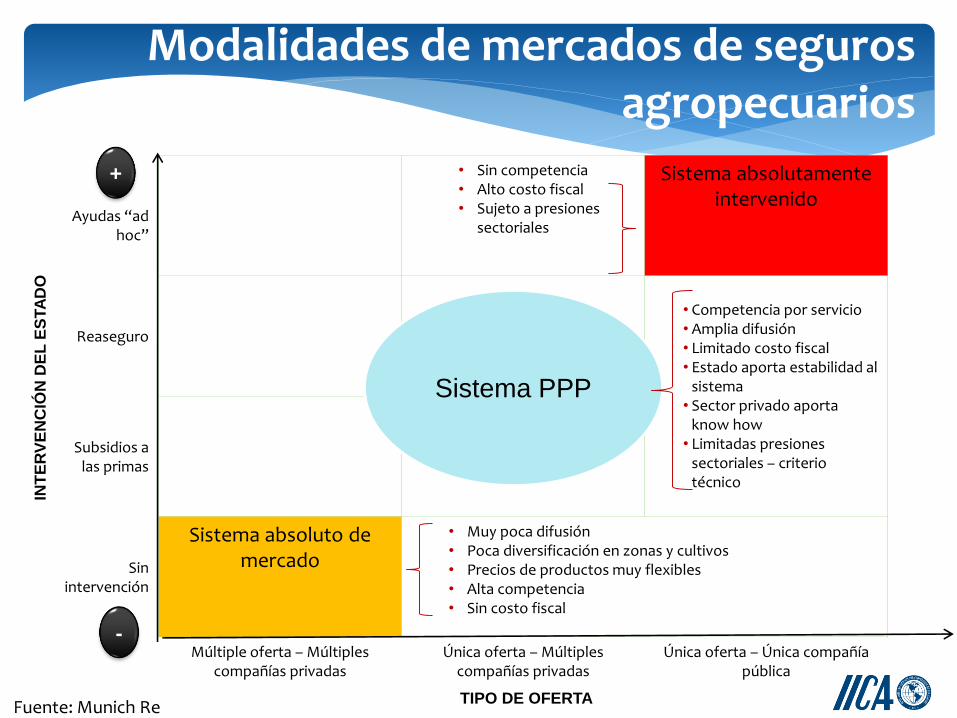

Modalidades de mercados de seguros agropecuarios

Ayudas “ad hoc”

• Sin competencia• Alto costo fiscal• Sujeto a presiones

sectoriales

Sistema absolutamente intervenido

Reaseguro

• Competencia por servicio• Amplia difusión• Limitado costo fiscal• Estado aporta estabilidad al

sistema• Sector privado aporta

know how• Limitadas presiones

sectoriales – criterio técnico

Subsidios a las primas

Sin intervención

Sistema absoluto de mercado

• Muy poca difusión• Poca diversificación en zonas y cultivos• Precios de productos muy flexibles• Alta competencia• Sin costo fiscal

Múltiple oferta – Múltiples compañías privadas

Única oferta – Múltiples compañías privadas

Única oferta – Única compañía pública

Sistema PPP

+

-

TIPO DE OFERTA

INT

ER

VE

NC

IÓN

DE

L E

STA

DO

Fuente: Munich Re

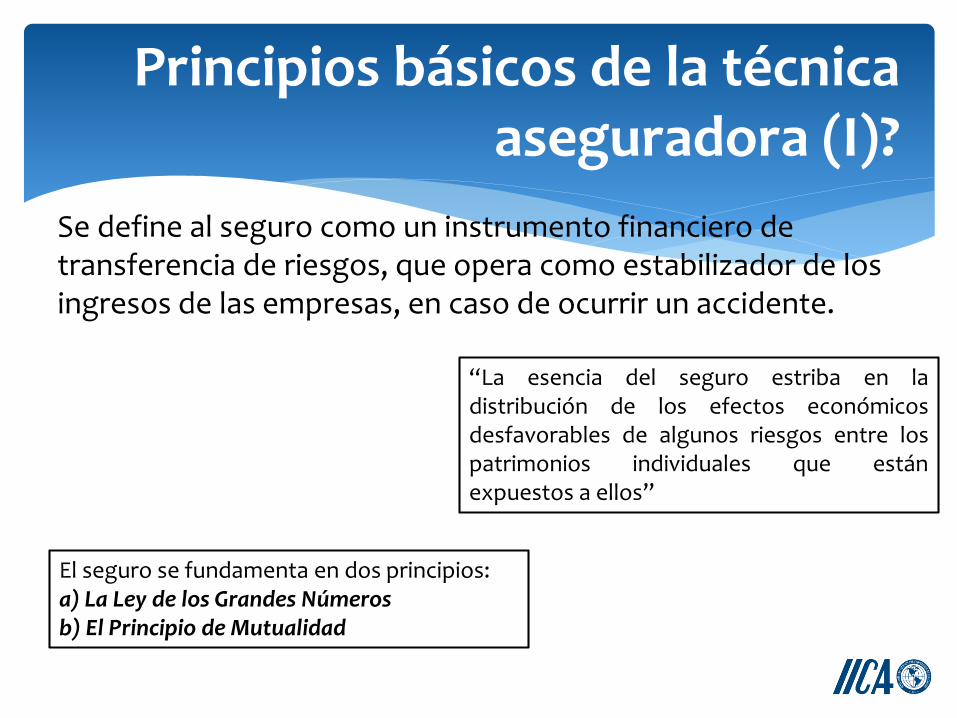

Principios básicos de la técnica aseguradora (I)?

Se define al seguro como un instrumento financiero de transferencia de riesgos, que opera como estabilizador de los ingresos de las empresas, en caso de ocurrir un accidente.

“La esencia del seguro estriba en ladistribución de los efectos económicosdesfavorables de algunos riesgos entre lospatrimonios individuales que estánexpuestos a ellos”

El seguro se fundamenta en dos principios:a) La Ley de los Grandes Númerosb) El Principio de Mutualidad

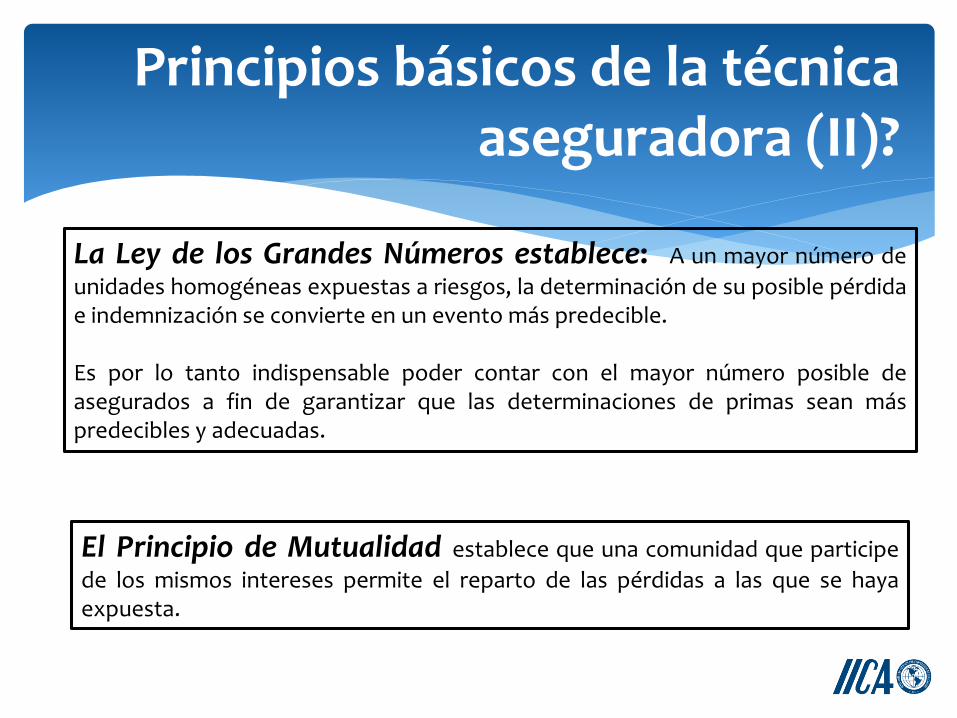

Principios básicos de la técnica aseguradora (II)?

La Ley de los Grandes Números establece: A un mayor número de

unidades homogéneas expuestas a riesgos, la determinación de su posible pérdidae indemnización se convierte en un evento más predecible.

Es por lo tanto indispensable poder contar con el mayor número posible deasegurados a fin de garantizar que las determinaciones de primas sean máspredecibles y adecuadas.

El Principio de Mutualidad establece que una comunidad que participe

de los mismos intereses permite el reparto de las pérdidas a las que se hayaexpuesta.

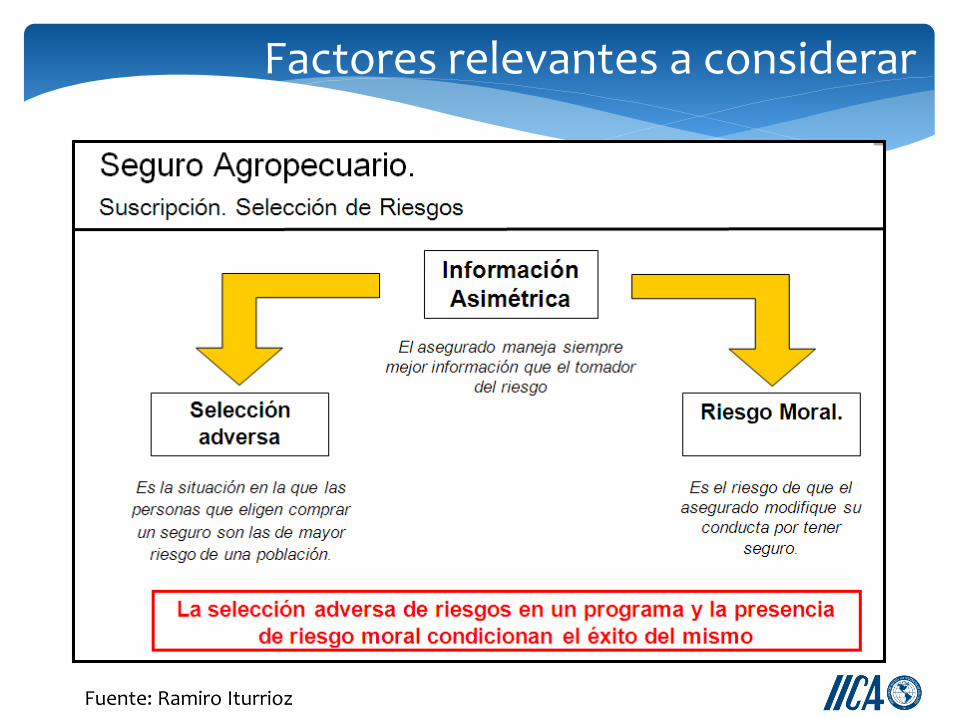

Factores relevantes a considerar

Fuente: Ramiro Iturrioz

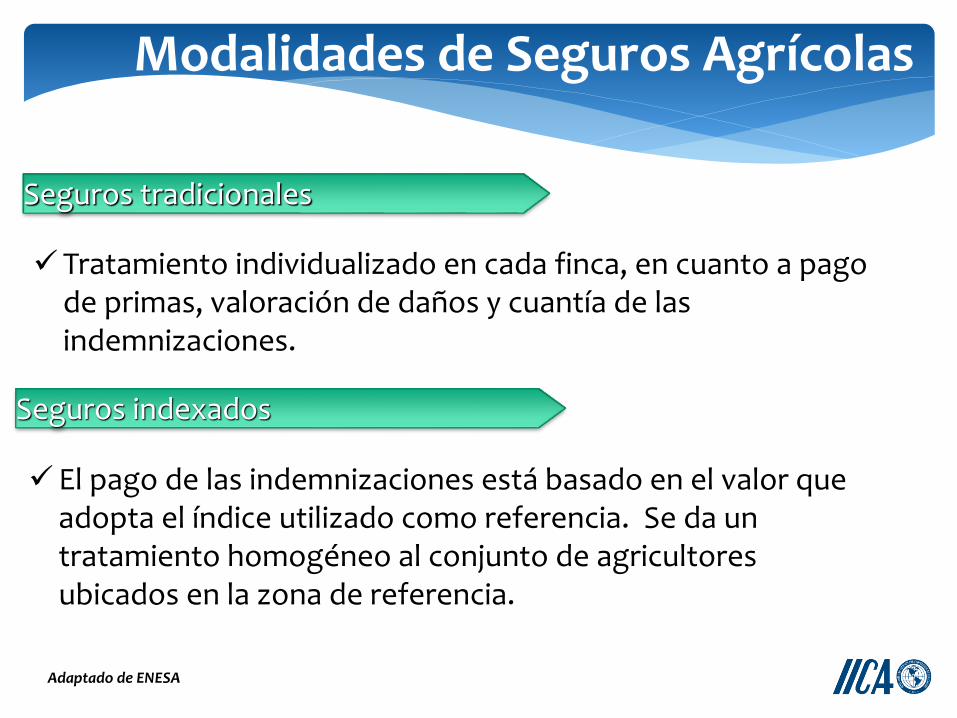

Seguros tradicionales

Tratamiento individualizado en cada finca, en cuanto a pago de primas, valoración de daños y cuantía de las indemnizaciones.

El pago de las indemnizaciones está basado en el valor que adopta el índice utilizado como referencia. Se da un tratamiento homogéneo al conjunto de agricultores ubicados en la zona de referencia.

Seguros indexados

Modalidades de Seguros Agrícolas

Adaptado de ENESA

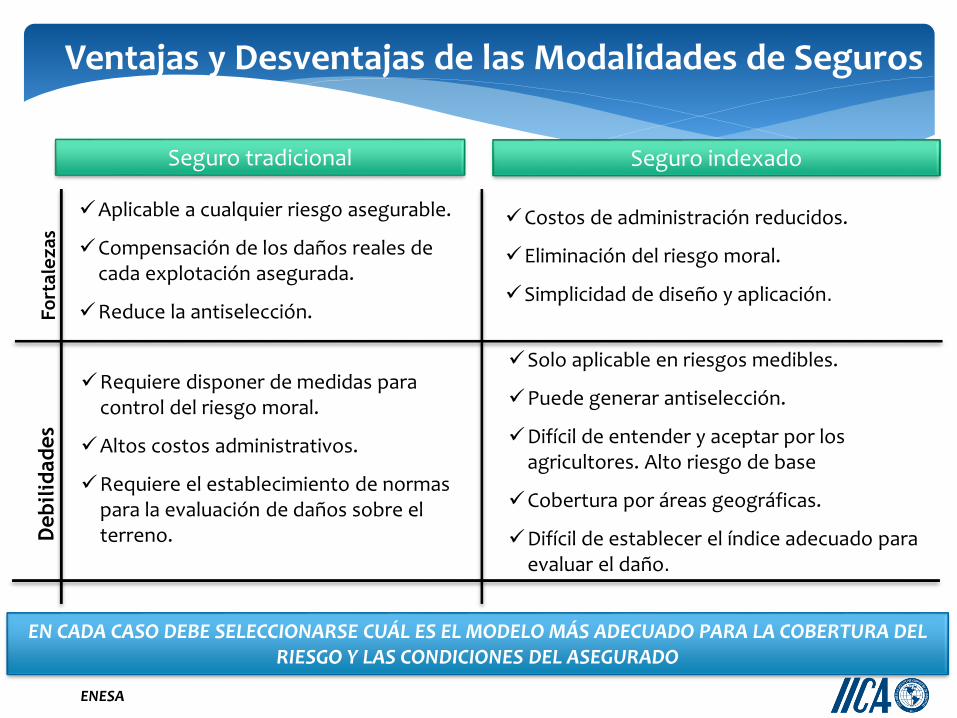

Seguro tradicional

Fortalezas

Requiere disponer de medidas para control del riesgo moral.

Altos costos administrativos.

Requiere el establecimiento de normas para la evaluación de daños sobre el terreno.D

ebilidades

Solo aplicable en riesgos medibles.

Puede generar antiselección.

Difícil de entender y aceptar por los agricultores. Alto riesgo de base

Cobertura por áreas geográficas.

Difícil de establecer el índice adecuado para evaluar el daño.

Aplicable a cualquier riesgo asegurable.

Compensación de los daños reales de cada explotación asegurada.

Reduce la antiselección.

Costos de administración reducidos.

Eliminación del riesgo moral.

Simplicidad de diseño y aplicación.

EN CADA CASO DEBE SELECCIONARSE CUÁL ES EL MODELO MÁS ADECUADO PARA LA COBERTURA DEL RIESGO Y LAS CONDICIONES DEL ASEGURADO

Seguro indexado

Ventajas y Desventajas de las Modalidades de Seguros

ENESA

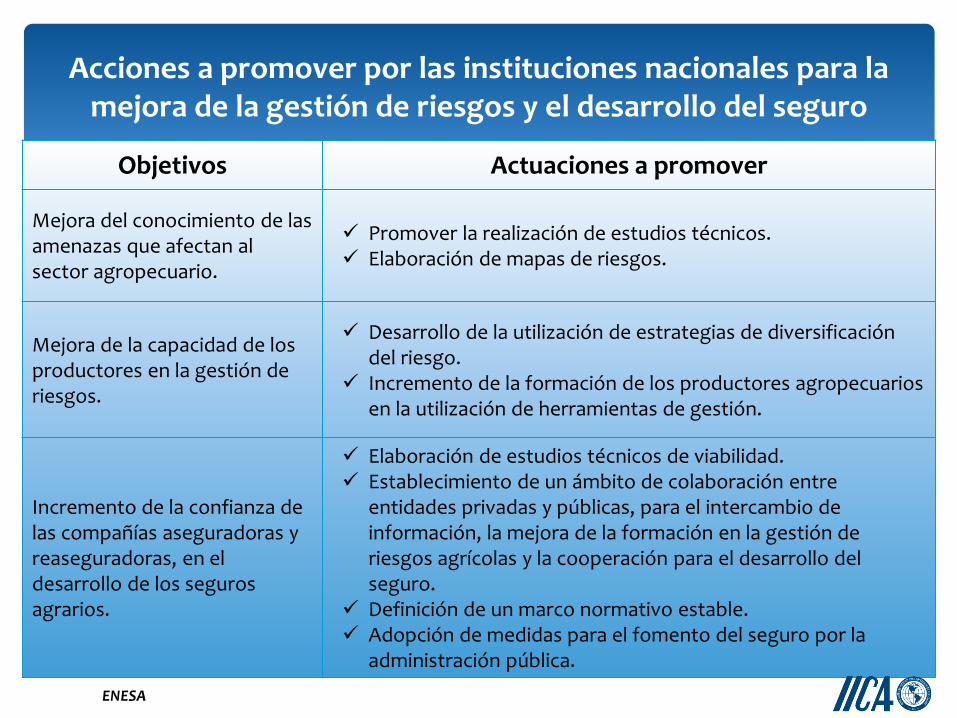

Objetivos Actuaciones a promover

Mejora del conocimiento de las amenazas que afectan al sector agropecuario.

Promover la realización de estudios técnicos. Elaboración de mapas de riesgos.

Mejora de la capacidad de los productores en la gestión de riesgos.

Desarrollo de la utilización de estrategias de diversificación del riesgo.

Incremento de la formación de los productores agropecuarios en la utilización de herramientas de gestión.

Incremento de la confianza de las compañías aseguradoras y reaseguradoras, en el desarrollo de los seguros agrarios.

Elaboración de estudios técnicos de viabilidad. Establecimiento de un ámbito de colaboración entre

entidades privadas y públicas, para el intercambio de información, la mejora de la formación en la gestión de riesgos agrícolas y la cooperación para el desarrollo del seguro.

Definición de un marco normativo estable. Adopción de medidas para el fomento del seguro por la

administración pública.

Acciones a promover por las instituciones nacionales para la mejora de la gestión de riesgos y el desarrollo del seguro

ENESA

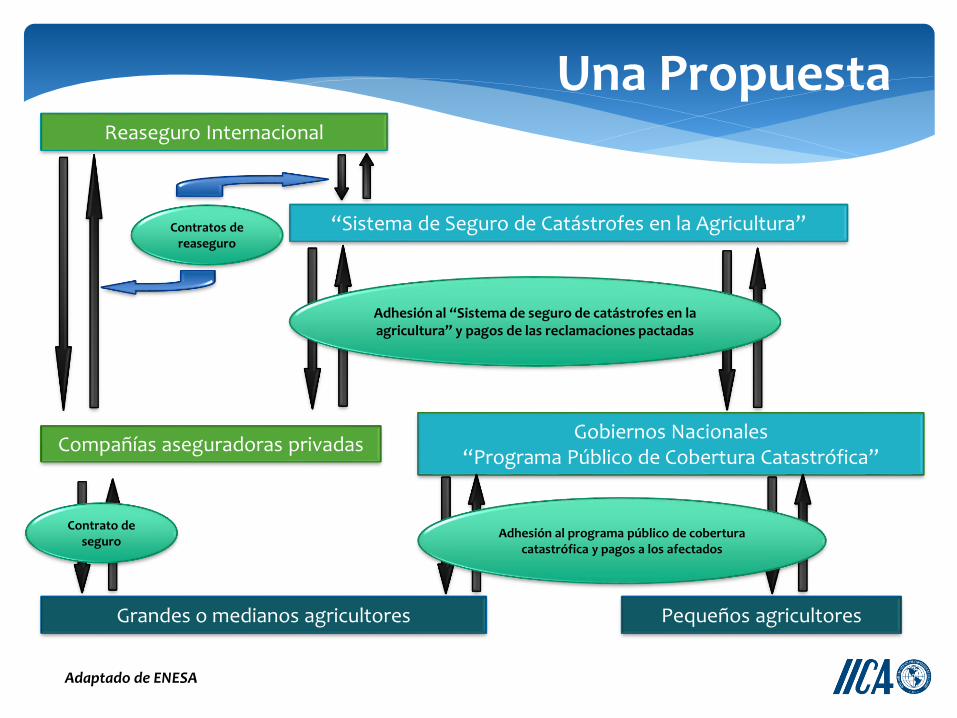

“Sistema de Seguro de Catástrofes en la Agricultura”

Una Propuesta

Gobiernos Nacionales“Programa Público de Cobertura Catastrófica”

Reaseguro Internacional

Compañías aseguradoras privadas

Contratos de reaseguro

Adhesión al “Sistema de seguro de catástrofes en la agricultura” y pagos de las reclamaciones pactadas

Grandes o medianos agricultores Pequeños agricultores

Contrato de seguro

Adhesión al programa público de cobertura catastrófica y pagos a los afectados

Adaptado de ENESA