El sector de construcción en la CAE: evolución 2008-2015 … · observatorio vasco de la vivienda...

22

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 1 El sector de construcción en la CAE: evolución 2008-2015 y tendencias

-

Upload

truongthuan -

Category

Documents

-

view

215 -

download

0

Transcript of El sector de construcción en la CAE: evolución 2008-2015 … · observatorio vasco de la vivienda...

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 1

El sector de construcción en la CAE: evolución 2008-2015 y tendencias

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 2

Índice

Introducción 3 1. La evolución del sector de la construcción 2008-2015 y

avance para 2016 4 2. La actividad del sector en términos de construcción de

viviendas 6 2.1.- Evolución de las licencias de obra hasta 2015 y avance 2016 6 2.2.- El mercado de la vivienda libre nueva: evolución hasta 2015 y

avance del primer trimestre de 2016 9

3. Evolución del empleo y el tejido empresarial 2008-2015 y

avance 2016 11 3.1.- Evolución del tejido empresarial del sector de la construcción y de

las actividades inmobiliarias. 2008-2015 11 3.2.- Evolución del empleo en el sector de la construcción 2007-2015 y

avance 2016 12

4. La reactivación de la demanda como base de la evolución

futura del sector 15 4.1.- La demanda de vivienda en la CAE: previsiones a corto y medio

plazo 15 4.2.- La evolución en la licitación oficial de obra en la CAE por tipo de

Administración 17

5. Conclusiones y tendencias 19

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 3

Introducción Hasta 2014 el sector de la construcción ha sufrido una crisis sin precedentes, que dura ya más de siete años y ha supuesto la pérdida de decenas de miles de empleos y gran parte del tejido empresarial. El presente informe ofrece un balance de la evolución de los principales indicadores que describen la actividad en el sector durante el ejercicio 2015 y el avance disponible para los primeros trimestres de 2016. El capítulo primero presenta una mirada macroeconómica de la evolución del valor añadido sectorial en comparación al conjunto de la economía vasca, así como del índice de coyuntura del sector que permite estudiar la diferente dinámica de la actividad de edificación en comparación con la actividad de obra civil. El segundo capítulo avanza en el estudio más detallado de la actividad de construcción de viviendas y de rehabilitación a través de la evolución de las licencias de obras en la CAE, así como del alcance económico de estas actividades mediante los datos actualizados de los presupuestos de ejecución de los visados de dirección de obra en 2015. Adicionalmente, se presentan algunos indicadores específicos del mercado de la vivienda libre de nueva construcción, como vector clave a la hora de detectar un posible cambio de ciclo para los próximos años en el sector. En el capítulo tercero se analiza la evolución del empleo y del tejido empresarial del sector, dimensionando el impacto de la crisis desde 2008 hasta 2015 en estas dos variables clave. Asimismo, se realiza un análisis comparado del sector vasco con el estatal, en la perspectiva del balance asociado a los años previos y posteriores a la crisis. El capítulo cuarto estudia la demanda de vivienda a partir de los recientes datos publicados por la Encuesta de Necesidades y Demanda de Vivienda realizada por el Departamento de Empleo y Políticas Sociales del Gobierno Vasco, A través de la misma se proyectan las expectativas de materialización de las necesidades de acceso a la primera vivienda, tanto a corto, como a medio plazo, así como de la demanda asociada al cambio de vivienda y a la rehabilitación. Complementariamente se analiza la evolución de la demanda pública a través de los indicadores de licitación de obra de las Administraciones Públicas, que han venido en los últimos años a tratar de compensar la fuerte caída de la actividad sectorial causada por el impacto de la recesión en la sociedad vasca. Finalmente, el capítulo quinto se destina a la generación de conclusiones y estimación de tendencias.

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 4

1. La evolución del sector de la construcción 2008-2015 y avance para 2016

El valor añadido generado por el sector de la construcción en 2015 muestra una cierta mejoría en comparación con las intensas caídas de ejercicios precedentes. Entre 2008 y 2014 la producción sectorial cayó a un ritmo acelerado, de forma que en 2014 el VAB sectorial apenas alcanzaba la mitad del generado en 2008. En todo caso, la recuperación del VAB en 2015 es todavía débil, de forma que solamente en el primer y segundo trimestre de 2015 se observan tasas ligeramente positivas, volviendo en el final de 2015 y comienzos de 2016 a tasas decrecientes.

Evolución comparada del PIB real a precios de mercado de la CAE y del valor añadido del sector

de la construcción 2008-2015. (Tasas de variación interanual hasta 2014 y trimestrales 2015-2016)

Fuente: Eustat

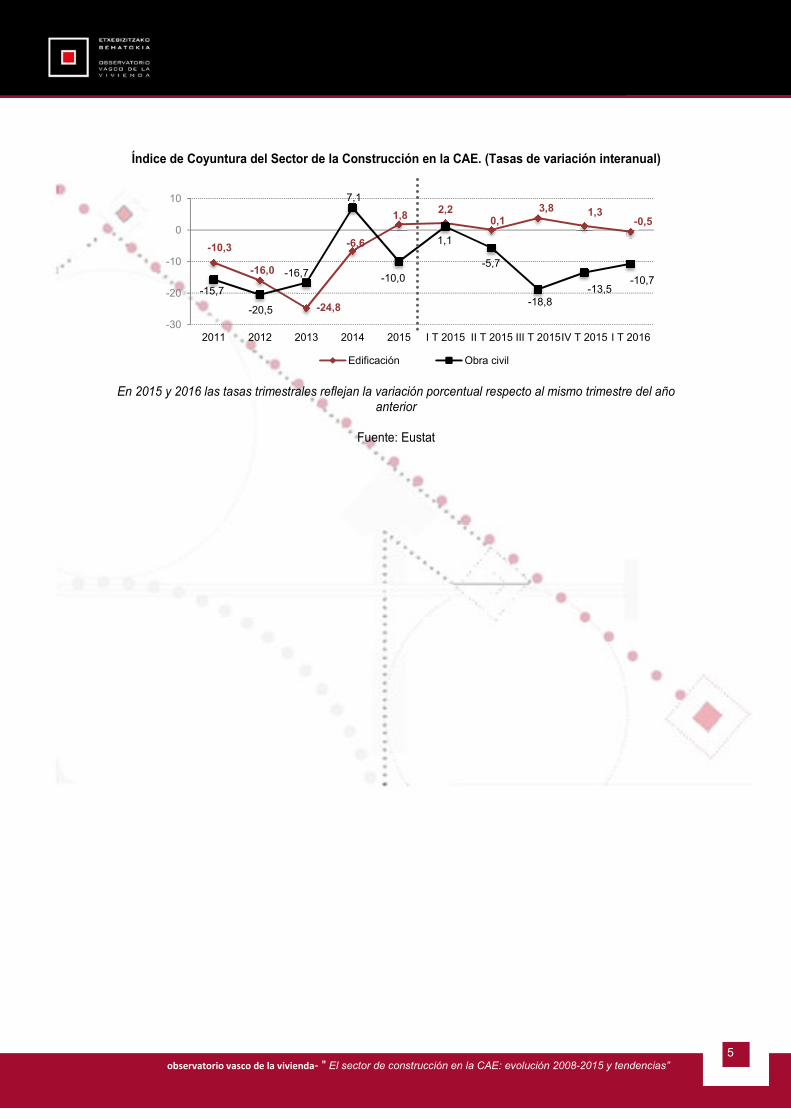

Según el tipo de actividad, es la actividad de edificación la que ha experimentado un mejor comportamiento en 2015. Así lo refleja el Índice de Coyuntura del sector de la Construcción, elaborado por Eustat, que muestra un comportamiento positivo de la actividad de edificación, apreciándose una tasa positiva de crecimiento del 1,8% en 2015. En cambio, la actividad de obra civil continúa la tendencia decreciente de años atrás, con una intensidad además considerable (-10,0%). El análisis del comienzo de 2016 no permite confirmar la recuperación sólida de la actividad de edificación, dado que en el primer trimestre de este año se reduce ligeramente el índice de actividad (-0,5).

1,3

-4,0

0,6 0,2

-2,0-1,7

1,42,8 2,2 2,7 3,0

3,1 3,3

-5,8-7,4 -7,9 -7,6 -7,6

-4,7-3,2

0,0 0,6 0,2-0,2

-0,6 -0,3

-10

-8

-6

-4

-2

0

2

4

2008 2009 2010 2011 2012 2013 2014 2015 I T2015

II T2015

III T2015

IV T2015

I T2016

PIB real p.m. Construcción

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 5

Índice de Coyuntura del Sector de la Construcción en la CAE. (Tasas de variación interanual)

En 2015 y 2016 las tasas trimestrales reflejan la variación porcentual respecto al mismo trimestre del año

anterior

Fuente: Eustat

-10,3

-16,0

-24,8

-6,6

1,8 2,20,1

3,8 1,3-0,5

-15,7

-20,5

-16,7

7,1

-10,0

1,1

-5,7

-18,8-13,5

-10,7

-30

-20

-10

0

10

2011 2012 2013 2014 2015 I T 2015 II T 2015 III T 2015IV T 2015 I T 2016

Edificación Obra civil

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 6

2. La actividad del sector en términos de construcción de viviendas

2.1.- Evolución de las licencias de obra hasta 2015 y avance 2016

La Encuesta de Edificación y Vivienda del Gobierno Vasco, elaborada por el Departamento de Empleo y Políticas Sociales del Gobierno Vasco, ofrece un retrato actualizado trimestralmente de la actividad del sector de la construcción de viviendas en la CAE. Los indicadores asociados al número de licencias de obra mayor en la CAE que ofrece esta estadística, parecen confirmar el inicio de una senda alcista, de intensidad moderada, desde 2014 y que se ha mantenido en 2015 y al comienzo de 2016. En el conjunto de la CAE, los datos acumulados del ejercicio 2015 muestran un crecimiento del 6,2% del número de licencias de obra mayor, siendo la actividad de nueva planta la que registra un mayor ritmo de crecimiento (+13,8%). En todo caso, los niveles de actividad alcanzados en 2015 se alejan todavía de las cotas máximas de los años previos a la crisis, de forma que en 2004 se llegaron a contabilizar 3.700 licencias de obra en un año, de las cuales 1.590 correspondieron a obras de nueva planta (triplicando la magnitud observada en este 2015).

Evolución de las licencias de obra mayor según tipo de obra en la CAE 2001-2015

Fuente: EDYVI. Gobierno Vasco

Por su parte, la actividad vinculada a la rehabilitación también muestra un comportamiento positivo en 2014 y 2015, con un aumento del número de licencias del 5%, lo que viene a consolidar la tendencia positiva en el conjunto del sector.

3.414

3.086

3.101

3.7003.706 3.618 3.474

3.133

2.034

2.602 2.8832.380

2.145

2.585

2.744

0

1.000

2.000

3.000

4.000

5.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1.680

1.447 1.489 1.590 1.5701.654

1.3991.024

578675 660

447 351390 444

1.643 1.574 1.544

2.002 2.0251.862 1.979

2.019

1.407

1.863

2.1741.909

1.746

2.1332.240

91 65 68 108 111 102 96 9049 64 49 24 48 62 600

500

1.000

1.500

2.000

2.500

3.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Nueva planta Rehabilitación Demolición

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 7

La información disponible para el primer trimestre de 2016, no permite confirmar la consistencia de esta tendencia positiva observada en 2014 y 2015. La actividad asociada a las licencias de obra de nueva planta se ha reducido en un 16,8% en relación al primer trimestre de 2015, de forma que ha sido la actividad de rehabilitación la que ha mantenido la senda positiva en este comienzo de 2016 (+15,5%).

Número de licencias de obra mayor en la CAE en el primer trimestre de 2016 y tasas de variación trimestrales y anuales (respecto primer trimestre 2016)

Fuente: EDYVY. Departamento de Empleo y Políticas Sociales del Gobierno Vasco

A pesar de esta moderada mejora en 2015, si se analiza la actividad media anual registrada en el conjunto del período 2008-2015, se constata la fuerte caída de actividad que ha tenido que afrontar el sector a lo largo de los últimos ocho años. De este modo, mientras que el promedio de licencias de obra entre 2001 y 2007 se situó en 3.443 licencias anuales, entre 2008 y 2015 se alcanzaron en 2.563 licencias, un 25% menos, mientras que en el caso de la obra nueva la caída resulta mucho más intensa (-63%).

659

89

558

120

200

400

600

800

CAE Nueva planta Rehabilitación Demolición

1,4

8,4

-20,5-16,8

6,9

15,5

-25,0

-33,3-40

-30

-20

-10

0

10

20

% sobre trimestre anterior % sobre mismo trimestre del año anterior

CAE Nueva planta Rehabilitación Demolición

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 8

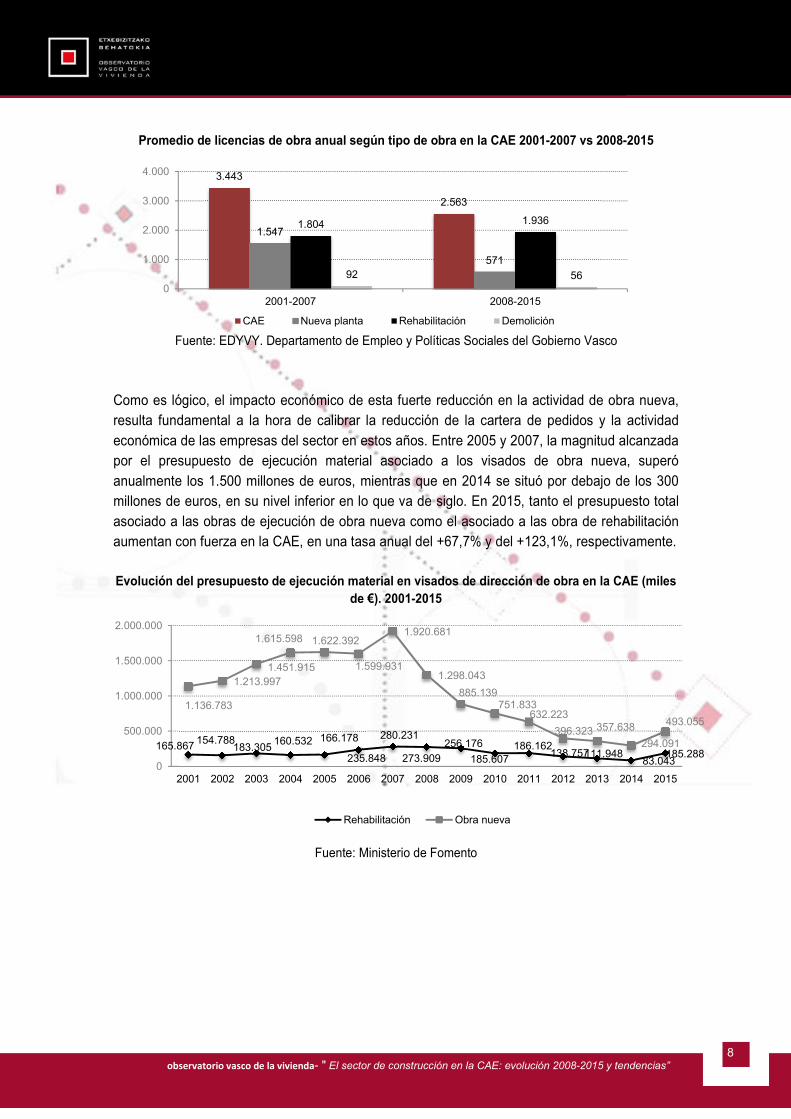

Promedio de licencias de obra anual según tipo de obra en la CAE 2001-2007 vs 2008-2015

Fuente: EDYVY. Departamento de Empleo y Políticas Sociales del Gobierno Vasco

Como es lógico, el impacto económico de esta fuerte reducción en la actividad de obra nueva, resulta fundamental a la hora de calibrar la reducción de la cartera de pedidos y la actividad económica de las empresas del sector en estos años. Entre 2005 y 2007, la magnitud alcanzada por el presupuesto de ejecución material asociado a los visados de obra nueva, superó anualmente los 1.500 millones de euros, mientras que en 2014 se situó por debajo de los 300 millones de euros, en su nivel inferior en lo que va de siglo. En 2015, tanto el presupuesto total asociado a las obras de ejecución de obra nueva como el asociado a las obra de rehabilitación aumentan con fuerza en la CAE, en una tasa anual del +67,7% y del +123,1%, respectivamente. Evolución del presupuesto de ejecución material en visados de dirección de obra en la CAE (miles

de €). 2001-2015

Fuente: Ministerio de Fomento

165.867 154.788183.305

160.532 166.178

235.848

280.231

273.909

256.176

185.607186.162

138.757111.94883.043

185.288

1.136.783

1.213.9971.451.915

1.615.598 1.622.392

1.599.931

1.920.681

1.298.043

885.139751.833

632.223

396.323 357.638

294.091

493.055

0

500.000

1.000.000

1.500.000

2.000.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Rehabilitación Obra nueva

3.443

2.563

1.547

571

1.804 1.936

92 560

1.000

2.000

3.000

4.000

2001-2007 2008-2015

CAE Nueva planta Rehabilitación Demolición

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 9

2.2.- El mercado de la vivienda libre nueva: evolución hasta 2015 y avance del

primer trimestre de 2016

La actividad de edificación de vivienda nueva es uno de los indicadores clave para realizar una prospección sobre el futuro del sector en los próximos años. Según la Estadística de Transacciones Inmobiliarias del Ministerio de Fomento, el mercado de la vivienda libre nueva en la CAE no acaba de mostrar signos sólidos de mejora en 2015 si nos atenemos al decremento experimentado en el número de compraventas, -1,9% registrado en este 2015 en relación al ejercicio anterior. En cambio, los datos disponibles para el primer trimestre de 2016 apuntan a una cierta mejoría (+1,3% respecto al primer trimestre de 2015).

Evolución de las compraventas de viviendas libre de nueva construcción en la CAE y el Estado 2009-2015 y tasas de variación anuales (en el caso de 2016 respecto al primer trimestre de 2015)

2009 2010 2011 2012 2013 2014 2015 I trimestre

2016

Estado 201.726 165.215 98.094 89.838 49.487 46.915 42.072 9.515

CAE 6467 6110 4724 3941 2313 2411 2365 536

Fuente: Ministerio de Fomento

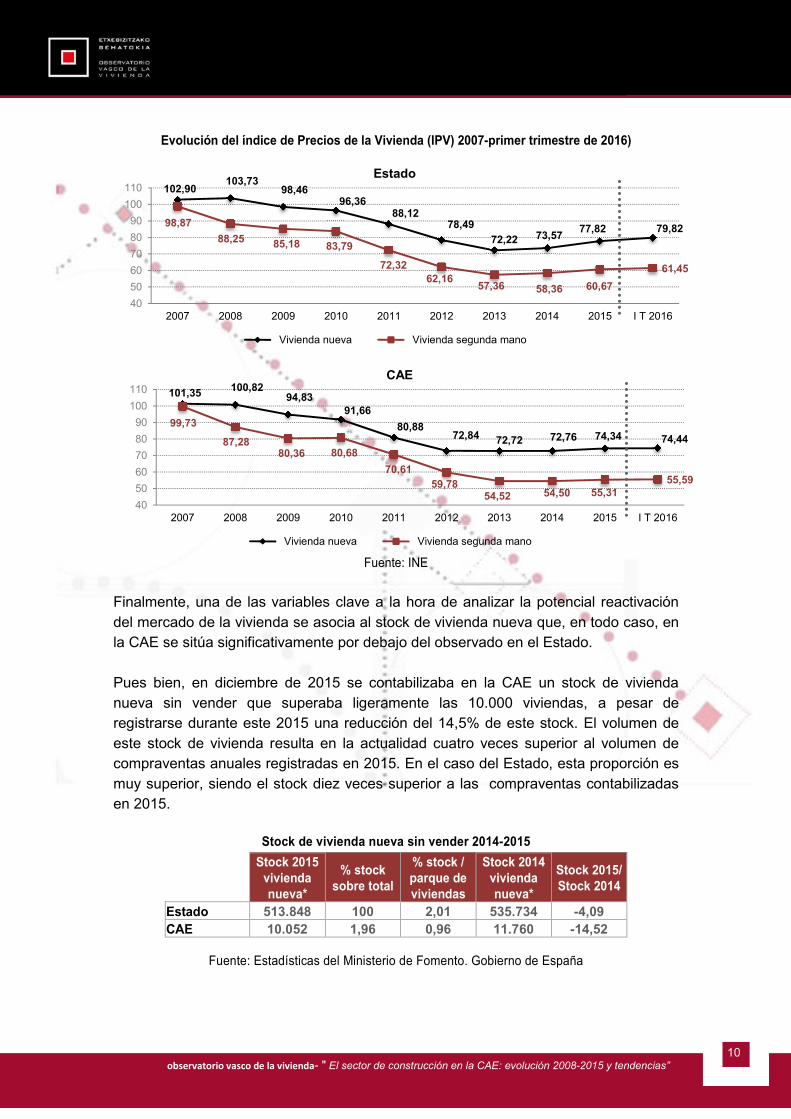

La ausencia de una señal de reactivación clara en el mercado de la vivienda libre de nueva construcción, resulta especialmente significativa si se atiende a la fuerte reducción del precio de la vivienda nueva libre que se ha producido en la CAE desde el comienzo de la recesión. Así, el recorrido en el ajuste de los precios que pudiera incentivar la mayor actividad del mercado parece que ha llegado a su fin. Según el Índice de Precios de Vivienda del INE, con base 100 en 2007, se ha producido una caída de algo más de 27 puntos porcentuales en el precio de la vivienda libre nueva entre 2007 y 2013, ejercicio en el que parecen alcanzar el nivel mínimo de la serie histórica. A partir de 2013 y hasta comienzos de 2016, se mantiene el precio de la vivienda nueva en un nivel sostenido.

-18,1

-40,6

-8,4

-44,9

-5,2-10,3

3,4-5,5

-22,7-16,6

-41,3

4,2

-1,9 1,3

-50

-40

-30

-20

-10

0

10

2010 2011 2012 2013 2014 2015 I T 2016

Estado CAE

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 10

Evolución del índice de Precios de la Vivienda (IPV) 2007-primer trimestre de 2016)

Fuente: INE

Finalmente, una de las variables clave a la hora de analizar la potencial reactivación del mercado de la vivienda se asocia al stock de vivienda nueva que, en todo caso, en la CAE se sitúa significativamente por debajo del observado en el Estado. Pues bien, en diciembre de 2015 se contabilizaba en la CAE un stock de vivienda nueva sin vender que superaba ligeramente las 10.000 viviendas, a pesar de registrarse durante este 2015 una reducción del 14,5% de este stock. El volumen de este stock de vivienda resulta en la actualidad cuatro veces superior al volumen de compraventas anuales registradas en 2015. En el caso del Estado, esta proporción es muy superior, siendo el stock diez veces superior a las compraventas contabilizadas en 2015.

Stock de vivienda nueva sin vender 2014-2015

Stock 2015 vivienda nueva*

% stock sobre total

% stock / parque de viviendas

Stock 2014 vivienda nueva*

Stock 2015/ Stock 2014

Estado 513.848 100 2,01 535.734 -4,09 CAE 10.052 1,96 0,96 11.760 -14,52

Fuente: Estadísticas del Ministerio de Fomento. Gobierno de España

102,90103,73

98,4696,36

88,1278,49

72,22 73,5777,82 79,8298,87

88,25 85,18 83,79

72,3262,16

57,36 58,36 60,67

61,45

40

50

60

70

80

90

100

110

2007 2008 2009 2010 2011 2012 2013 2014 2015 I T 2016

Estado

Vivienda nueva Vivienda segunda mano

101,35 100,8294,83

91,66

80,8872,84 72,72 72,76 74,34 74,44

99,73

87,2880,36 80,68

70,6159,78

54,52 54,50 55,3155,59

40

50

60

70

80

90

100

110

2007 2008 2009 2010 2011 2012 2013 2014 2015 I T 2016

CAE

Vivienda nueva Vivienda segunda mano

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 11

3. Evolución del empleo y el tejido empresarial 2008-2015 y avance 2016

3.1.- Evolución del tejido empresarial del sector de la construcción y de las

actividades inmobiliarias. 2008-2015

En 2015 el sector de la construcción vasco estaba conformado por un total de 20.951 establecimientos, encuadrados dentro de la rama de construcción, así como 2.895 establecimientos dedicados a las actividades inmobiliarias, lo que representa el 11,9% y el 1,6% del tejido empresarial vasco, respectivamente. Entre 2014 y 2015 se aprecia una cierta ralentización del proceso de reducción del número de establecimientos que se viene advirtiendo desde el comienzo de la crisis. En todo caso, se constata cómo entre 2014 y 2015 decrece en un 2,2% el número de establecimientos del sector de la construcción y los establecimientos inmobiliarios.

Evolución del número de establecimiento del sector de la construcción y de las actividades inmobiliarias, así como del conjunto del tejido empresarial en la CAE 2009-2015

Fuente: DIRAE. Eustat

En relación a 2008, se contabilizan un total de 13.697 establecimientos menos en el sector de la construcción y 2.895 establecimientos menos en el de actividades inmobiliarias. De este modo, la caída en el número de establecimientos desde 20091 , en el caso de la actividad inmobiliaria alcanza el 50,9%, mientras que en el del sector de la construcción la tasa de reducción se sitúa en el 39,5%. Ambas tasas superan ampliamente la observada en el conjunto de la economía vasca (13,5%), lo que permite constatar el notable mayor impacto de la crisis en el sector de la construcción vasco.

1 La información de la serie histórica que facilita Eustat comienza en 2008, de forma que las tasas de variación pueden calcularse a partir de 2009.

-0,9-5,5

-2,9-0,5

-2,8-1,3 -0,3

-2,8

-11,9-8,1

-8,8 -8,9 -5,4

-2,2

3,9

-6,9

-2,5

-24,5 -19,0

-13,1

-2,2

-25

-20

-15

-10

-5

0

5

10

2009 2010 2011 2012 2013 2014 2015

CAE Construcción Actividades inmobiliarias

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 12

Tasas de reducción en el número de establecimientos del sector de la construcción y del inmobiliario en comparación con el conjunto de la CAE 2008-2015

Fuente: DIRAE. Eustat

3.2.- Evolución del empleo en el sector de la construcción 2007-2015 y avance

2016

La población ocupada en el sector de la construcción continúa en una tendencia negativa en 2015 (-2,4% en relación a 2014) aunque, bien es cierto, con una intensidad menor que en ejercicios precedentes. Este decremento contrasta con el proceso de creación de empleo en la economía vasca (+1,4%), que da continuidad a la senda positiva observada ya en 2014 (+0,4%). Variación de la población ocupada 2008-2016 (Tasas de variación interanuales y trimestrales en el

caso de 2015 y 2016)

Nota: 2016 datos trimestrales respecto trimestre anterior

Fuente: PRA. Eustat

-13,5

-39,5 -50,9

-60

-50

-40

-30

-20

-10

0

CAE Construcción Inmobiliario

2008 2009 2010 2011 2012 2013 2014 2015I T

2016II T

2016

CAE 0,9 -4 -0,9 -1,4 -2,9 -1,6 -0,4 1,4 0,0 1,0

Construcción -2 -6,6 -7,5 -7,4 -13,4 -19,2 1,5 -0,6 -2,4 4,8

Industria 1,2 -11,1 -0,9 -0,8 -3,9 -6,7 -4,2 -2,4 1,3 -2,1

Servicios 1,1 -0,4 -0,1 -0,8 -1,5 1,6 0,7 2,5 -0,2 1,6

-25

-20

-15

-10

-5

0

5

10

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 13

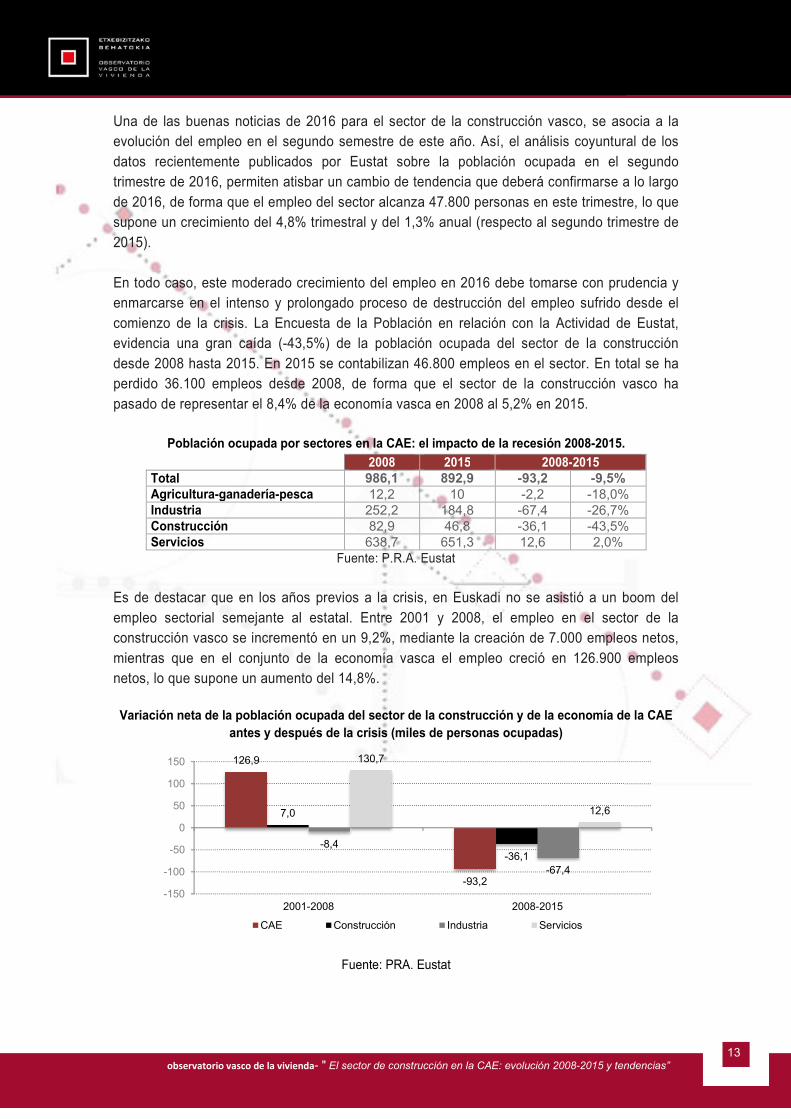

Una de las buenas noticias de 2016 para el sector de la construcción vasco, se asocia a la evolución del empleo en el segundo semestre de este año. Así, el análisis coyuntural de los datos recientemente publicados por Eustat sobre la población ocupada en el segundo trimestre de 2016, permiten atisbar un cambio de tendencia que deberá confirmarse a lo largo de 2016, de forma que el empleo del sector alcanza 47.800 personas en este trimestre, lo que supone un crecimiento del 4,8% trimestral y del 1,3% anual (respecto al segundo trimestre de 2015). En todo caso, este moderado crecimiento del empleo en 2016 debe tomarse con prudencia y enmarcarse en el intenso y prolongado proceso de destrucción del empleo sufrido desde el comienzo de la crisis. La Encuesta de la Población en relación con la Actividad de Eustat, evidencia una gran caída (-43,5%) de la población ocupada del sector de la construcción desde 2008 hasta 2015. En 2015 se contabilizan 46.800 empleos en el sector. En total se ha perdido 36.100 empleos desde 2008, de forma que el sector de la construcción vasco ha pasado de representar el 8,4% de la economía vasca en 2008 al 5,2% en 2015.

Población ocupada por sectores en la CAE: el impacto de la recesión 2008-2015.

2008 2015 2008-2015

Total 986,1 892,9 -93,2 -9,5% Agricultura-ganadería-pesca 12,2 10 -2,2 -18,0% Industria 252,2 184,8 -67,4 -26,7% Construcción 82,9 46,8 -36,1 -43,5% Servicios 638,7 651,3 12,6 2,0%

Fuente: P.R.A. Eustat

Es de destacar que en los años previos a la crisis, en Euskadi no se asistió a un boom del empleo sectorial semejante al estatal. Entre 2001 y 2008, el empleo en el sector de la construcción vasco se incrementó en un 9,2%, mediante la creación de 7.000 empleos netos, mientras que en el conjunto de la economía vasca el empleo creció en 126.900 empleos netos, lo que supone un aumento del 14,8%. Variación neta de la población ocupada del sector de la construcción y de la economía de la CAE

antes y después de la crisis (miles de personas ocupadas)

Fuente: PRA. Eustat

126,9

-93,2

7,0

-36,1-8,4

-67,4

130,7

12,6

-150

-100

-50

0

50

100

150

2001-2008 2008-2015

CAE Construcción Industria Servicios

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 14

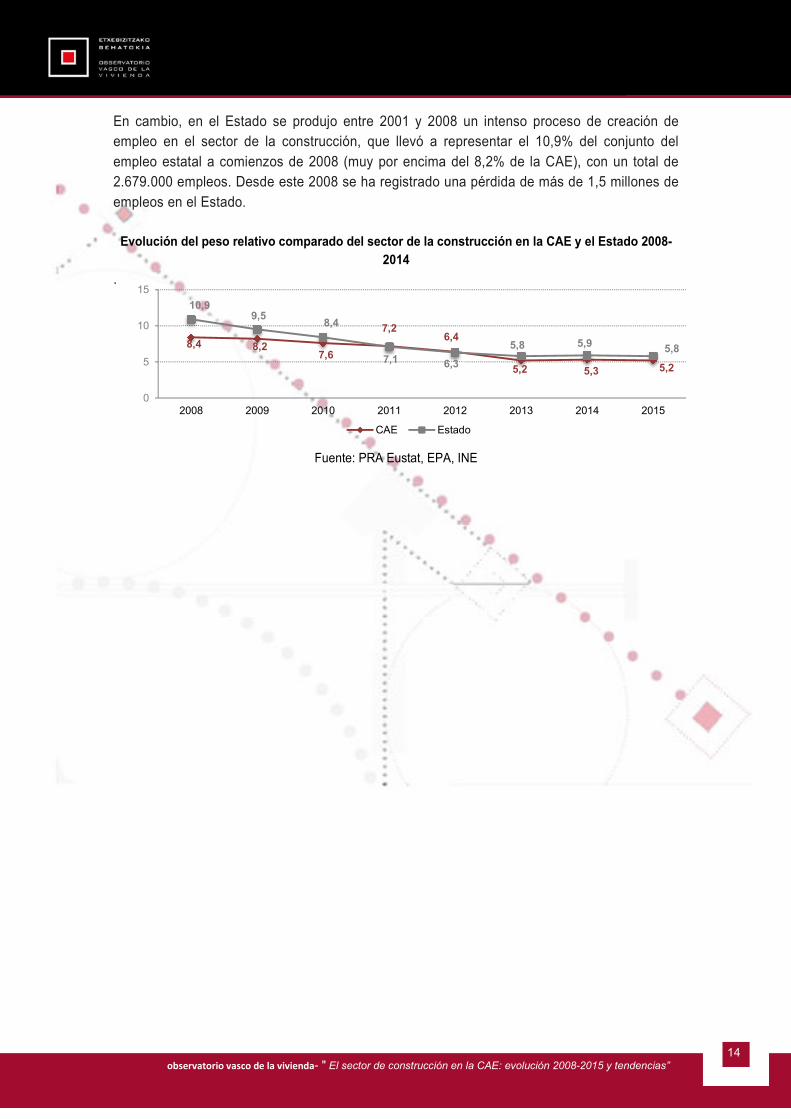

En cambio, en el Estado se produjo entre 2001 y 2008 un intenso proceso de creación de empleo en el sector de la construcción, que llevó a representar el 10,9% del conjunto del empleo estatal a comienzos de 2008 (muy por encima del 8,2% de la CAE), con un total de 2.679.000 empleos. Desde este 2008 se ha registrado una pérdida de más de 1,5 millones de empleos en el Estado.

Evolución del peso relativo comparado del sector de la construcción en la CAE y el Estado 2008-2014

.

Fuente: PRA Eustat, EPA, INE

8,4 8,27,6

7,26,4

5,2 5,3 5,2

10,99,5

8,4

7,1 6,3

5,8 5,9 5,8

0

5

10

15

2008 2009 2010 2011 2012 2013 2014 2015

CAE Estado

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 15

4. La reactivación de la demanda como base de la evolución futura del sector

4.1.- La demanda de vivienda en la CAE: previsiones a corto y medio plazo

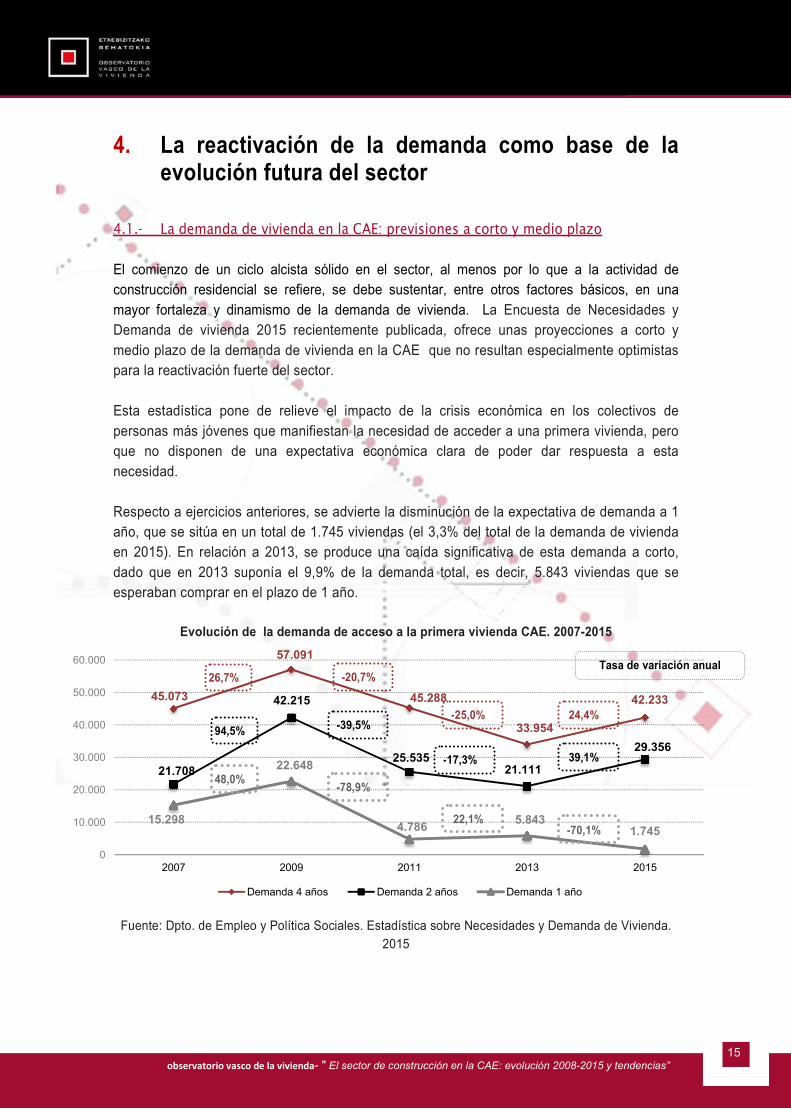

El comienzo de un ciclo alcista sólido en el sector, al menos por lo que a la actividad de construcción residencial se refiere, se debe sustentar, entre otros factores básicos, en una mayor fortaleza y dinamismo de la demanda de vivienda. La Encuesta de Necesidades y Demanda de vivienda 2015 recientemente publicada, ofrece unas proyecciones a corto y medio plazo de la demanda de vivienda en la CAE que no resultan especialmente optimistas para la reactivación fuerte del sector. Esta estadística pone de relieve el impacto de la crisis económica en los colectivos de personas más jóvenes que manifiestan la necesidad de acceder a una primera vivienda, pero que no disponen de una expectativa económica clara de poder dar respuesta a esta necesidad. Respecto a ejercicios anteriores, se advierte la disminución de la expectativa de demanda a 1 año, que se sitúa en un total de 1.745 viviendas (el 3,3% del total de la demanda de vivienda en 2015). En relación a 2013, se produce una caída significativa de esta demanda a corto, dado que en 2013 suponía el 9,9% de la demanda total, es decir, 5.843 viviendas que se esperaban comprar en el plazo de 1 año.

Evolución de la demanda de acceso a la primera vivienda CAE. 2007-2015

Fuente: Dpto. de Empleo y Política Sociales. Estadística sobre Necesidades y Demanda de Vivienda.

2015

45.073

57.091

45.288

33.954

42.233

21.708

42.215

25.53521.111

29.356

15.298

22.648

4.7865.843

1.745

0

10.000

20.000

30.000

40.000

50.000

60.000

2007 2009 2011 2013 2015

Demanda 4 años Demanda 2 años Demanda 1 año

26,7% Tasa de variación anual

-20,7%

-25,0% 24,4% 94,5% -39,5%

-17,3% 39,1%

48,0% -78,9%

22,1% -70,1%

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 16

La demanda asociada al cambio de vivienda habitual y a la rehabilitación ha representado en los análisis económicos clásicos, una variable de menor trascendencia estratégica en el proceso de reactivación sectorial, al suponer un menor impacto en términos de movilización de recursos y presupuestos económicos. Estos supuestos clásicos deberán ser revisados de cara al futuro, porque tanto la demanda de cambio como la de rehabilitación van a pasar a ser decisivos en la configuración de los nuevos escenarios económicos del sector. Los datos para 2015 muestran un incremento de la demanda por cambio a corto plazo, a diferencia de lo observado en el caso de la demanda de acceso a primera vivienda. Así, el número de hogares que prevén afrontar el cambio de vivienda en la CAE en 2015, aumenta por encima del 30% en los tres escenarios de demanda estudiados. En el caso de la demanda a corto plazo, un total de 16.540 hogares prevén mudarse en este plazo (+31,0% respecto a los 12.626 hogares registrados en 2013).

Evolución de la demanda de cambio de vivienda CAE. 2007-2015)

Fuente: Dpto. de Empleo y Política Sociales. Estadística sobre Necesidades y Demanda de Vivienda.

2015

En el caso de la rehabilitación, las expectativas de demanda se reducen en relación a 2013. En 2015 un total de 15.562 hogares tenían previsto abordar la necesidad de rehabilitar sus hogares en el plazo de 1 año, lo que representaba una caída del 8,7% respecto a los 17.047 hogares de 2013. A dos años vista, el número de hogares que preveía realizar obras de rehabilitación se mantenía en torno a los 34.000 hogares, en una magnitud semejante a 2013. No obstante y como veremos en el análisis de tendencias de futuro, la situación real del estado de ejecución de las inspecciones técnicas de edificios (ITEs) obligatorias legalmente, y las nuevas exigencias que nos vienen desde Europa. Y dada la antigüedad del parque de viviendas vasco, permiten atisbar un futuro a medio y largo plazo donde las obligaciones efectivas para los propietarios de viviendas excederán en mucho a sus expectativas de necesidades declaradas.

30.40632.460

19.196

30.505

37.452

18.470

26.274

14.703

20.744

25.508

13.778

14.733

9.486

12.628

16.540

0

10.000

20.000

30.000

40.000

2007 2009 2011 2013 2015

Demanda 4 años Demanda 2 años Demanda 1 año

6,8%

Tasa de variación anual

-40,9% 58,9%

22,8%

42,3%

-44,0% 41,1%

23,0%

6,9% -35,6% 33,1%

31,0%

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 17

Evolución de la demanda de rehabilitación de vivienda CAE. 2007-2015

Fuente: Dpto. de Empleo y Política Sociales. Estadística sobre Necesidades y Demanda de Vivienda.

2015

4.2.- La evolución en la licitación oficial de obra en la CAE por tipo de Administración

Ante la debilidad de la demanda privada, el papel del sector público en el impulso de la actividad del sector ha sido crucial en la gran recesión. En 2015 el volumen de licitación pública en la CAE del conjunto de organismos de las administraciones públicas se situó en 1.112 millones de euros. El volumen de licitación alcanzado en 2015, aunque en términos evolutivos supone una ligera caída de la licitación oficial (-2,8%), permite mantener los niveles alcanzados en 2014. Hay que tener en cuenta que 2014 fue el primer año en que se produce un incremento del volumen de licitación pública desde 2010, y que además fue de especial magnitud (+85%). Desde una perspectiva histórica de largo plazo, el papel de las administraciones públicas en la CAE fue muy destacado como impulsor del sector de la construcción vasco, de forma que entre 2004 y 2006 creció de forma muy considerable la licitación pública, hasta alcanzar en 2006 la máxima cota histórica de 3.261 millones de euros licitados en un solo ejercicio. Desde 2009, la inversión pública contribuyó a paliar, durante los primeros años de la crisis, la fuerte caída de la demanda privada, al menos hasta 2010, manteniendo el volumen de licitación anual por encima de los 2.500 millones de euros.

72.194

87.321

44.026 45.286

39.227

55.655

73.319

40.48533.958

34.12930.270

37.474

24.274

17.047

15.562

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2007 2009 2011 2013 2015

Demanda 4 años Demanda 2 años Demanda 1 año

21,0% Tasa de variación anual

-49,6%

2,9% -13,4% 31,7% -44,8%

-16,1% 0,5% 23,8% -35,2%

-29,8% -8,7%

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 18

Edificación y obra pública en la CAE. Licitación oficial por organismos. 2000-2015

Administración central

Gobierno Vasco

Administraciones locales

Total

2001 132,0 182,2 786,5 1.100,7 2002 103,5 203,9 909,5 1.216,9 10,6% 2003 81,4 144,4 805,2 1.031,0 -15,3% 2004 124,6 373,9 1.135,3 1.633,8 58,5% 2005 158,7 324,5 1.337,9 1.821,1 11,5% 2006 623,6 303,3 2.334,1 3.261,0 79,1% 2007 584,5 570,2 1.795,5 2.950,2 -9,5% 2008 205,2 767,2 1.390,1 2.362,4 -19,9% 2009 269,4 846,4 1.631,7 2.747,5 16,3% 2010 137,1 1.173,2 1.276,6 2.586,9 -5,8% 2011 230,1 632,6 588,5 1.451,1 -43,9% 2012 121,0 620,0 629,0 1.370,0 -5,6% 2013 14,0 126,0 477,0 617,0 -55,0% 2014 436,0 214,0 493,0 1.142,0 85,1% 2015 420,0 303,0 388,0 1.112,0 -2,8%

Fuente: SEOPAN

Analizando el promedio de la licitación pública en 2008-2015 en relación al período anterior a la crisis 2001-2007, se pone en evidencia el esfuerzo inversor de las Administraciones Públicas en un contexto de fuerte recesión que se tradujo también en una fuerte contracción de los ingresos públicos. En esta labor, la aportación del Gobierno Vasco en términos del volumen licitado promedio entre 2008-2015 se pone de relieve, al haber supuesto aumentar el volumen de licitación promedio hasta los 559 millones de euros anuales, frente a los 300 millones del período 2001-2007.

Promedio anual del volumen de licitación oficial en la CAE por tipo de Administración

2001-2007 vs 2008-2015

Fuente: SEOPAN

258,3 300,3

1.300,6

1.859,2

232,51

559,30783,30

1575,20

0

500

1.000

1.500

2.000

Administración central Gobierno Vasco Administración Local Total

Media 2001-2007 Media 2008-2015

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 19

5. Conclusiones y tendencias

Entre 2008 y 2014 el sector de la construcción ha estado inmerso en un duro ciclo negativo, en el que se ha perdido buena parte del tejido empresarial y del empleo. El interés del presente informe se asocia a estudiar en qué medida en el ejercicio 2015 y el comienzo de 2016 se puede atisbar un cambio de tendencia sólido que permita proyectar para 2016 y 2017 la reactivación de la actividad en el sector de la construcción vasco. Pues bien, los principales indicadores del sector en 2015 analizados en los capítulos anteriores coinciden en mostrar una mejora de la situación del sector en relación a años anteriores. Sin embargo todavía, en principio, no parece que la salida de la crisis se esté produciendo sobre una base de crecimiento sólida.

1. La evolución del valor añadido generado por el sector de la construcción vasco en 2015 y comienzos de 2016, permite confirmar que la tendencia negativa registrada desde 2008 ha tocado fondo, y que se atisban claros, aunque todavía débiles síntomas, de que 2016 sea el comienzo de la ansiada reactivación.

• En 2015 la magnitud del valor añadido generado por las empresas del sector se mantuvo en el nivel que en 2014 (+0,0%), de forma que por primera vez en los últimos ocho años no se produjo una caída de la producción sectorial. Sin embargo, en el primer semestre de 2016 se registra un ligero decremento del valor añadido del sector (-0,3% que impide confirmar por el momento el comienzo de un ciclo expansivo para la construcción en la CAE.

2. En todo caso, es de destacar que algunos de los indicadores sectoriales analizados muestran un comportamiento claramente positivo en 2015, especialmente en lo que a la actividad de edificación se refiere:

• La información del Índice de Coyuntura sectorial publicado por Eustat apunta a que la actividad de edificación está evolucionando de forma más positiva (+1,8% en 2015) que la de obra civil, que parece estar lastrando la posible recuperación del sector (-10% en 2015)

• En 2015 se registra un crecimiento del 6,2% en el número de licencias de obra mayor en la CAE, siendo la actividad asociada a la construcción de viviendas de nueva planta la que aumenta en mayor proporción (+13,8%), mientras que la actividad de rehabilitación lo hace en un 5%.

• Los indicadores económicos de la actividad sectorial también evolucionan positivamente, de forma que el presupuesto de ejecución material (estimado a partir de los visados de dirección de obra) experimenta un fuerte incremento en 2015 (69,7% en el caso de la obra nueva).

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 20

3. A pesar de esta mejora de los indicadores sectoriales en 2015, el impacto negativo de la crisis sobre el tejido empresarial y el empleo ha perdurado en ese ejercicio, aunque con una intensidad claramente inferior a años anteriores. Así, la moderada mejora en la actividad no ha podido materializarse todavía en la creación de nuevas empresas y la generación de empleo.

• En 2015 el número de establecimientos se ha reducido en un 2,2%, tanto en el caso de la

actividad inmobiliaria, como en el de las empresas de construcción, lo que contrasta con las tasas negativas que alcanzaron dos dígitos en los siete años precedentes.

• Tampoco se advierte todavía una mejora en el empleo del sector, de forma que en 2015 se reduce en un 0,6% en relación a 2014. Los datos para 2016 parecen mostrar en el segundo semestre una cierta mejoría que habrá de confirmarse en próximos trimestres.

• Es evidente que el balance del impacto de la crisis en el empleo y el tejido empresarial vasco que ya dura más de ocho años ha resultado muy negativo, con lo que el inicio de la reactivación será dificultoso.

• Desde 2008 el tejido empresarial del sector de la construcción se ha reducido en 13.697 establecimientos (-39,5%), mientras que en 2015 se contabilizan 3.000 establecimientos menos que en 2008 (-50,9%.) Asimismo, entre 2008 y 2015 se han perdido más de 36.000 empleos directamente en el sector de la construcción en la CAE.

4. Tendencias previstas

• Los diversos indicadores analizados parecen poder confirmar, al menos, que en 2015 se ha alcanzado un punto de inflexión del ciclo negativo que se prologa desde 2008 y, en algunos indicadores, el comienzo de una todavía débil reactivación.

• Sobre esta base, deberemos estar especialmente atentos a los indicadores trimestrales de 2016, de cara a confirmar la solidez del comienzo de una senda positiva para el sector. La información sobre las compraventas en 2015 y hasta junio de 2016, parecen confirmar una todavía débil reactivación de la actividad del mercado inmobiliario vasco.

• El análisis de la demanda de primer vivienda a partir de la Encuesta de Necesidades y Demanda de Vivienda, no parece apuntar un crecimiento de la demanda a corto plazo, sino que esta decrece de forma significativa a lo que ha contribuido sin duda el efecto de la crisis en los colectivos de personas más jóvenes que conforman buena parte de la demanda de acceso a la primera vivienda.

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 21

• Mientras tanto, será la demanda de segunda residencia o la realizada como inversión la que deba sostener en gran medida la actividad del mercado de la vivienda. En este sentido, la futura evolución de la economía vasca y, especialmente, del acceso a empleos de calidad entre las personas más jóvenes será un elemento decisivo a la hora de poder materializar los proyectos de emancipación y las decisiones de compra de vivienda.

• En 2019 y en 2021, entrarán en vigor las disposiciones europeas sobre edificios de consumo casi nulo (ECCN), para edificios públicos, primero, y para los privados, después. Estas disposiciones sobre ECCN, no sólo afectarán a los edificios nuevos, sino también a los preexistentes, si bien a la fecha está pendiente por determinar el alcance para estos últimos.

• Las ITEs son un instrumento clave para impulsar las políticas de rehabilitación urbana en Euskadi y se han convertido en un campo de actuación relevante en la actividad cotidiana. El objetivo que plantea la normativa ITE resulta de considerable dimensión. Los datos que proporciona Euskoregite sitúan el reto a alcanzar en 71.495 edificios que deberán haber presentado las ITEs para el año 2018. La magnitud de este objetivo es notable y los niveles alcanzados en la actualidad con 8.669 ITEs realizadas, suponen un alcance del 12,1%. Se redoblarán esfuerzos en esta materia.

• Los procesos de participación ciudadana y de agentes expertos llevados a cabo por la Viceconsejería de Vivienda con el objetivo de recabar las necesidades surgidas en el ámbito de la rehabilitación, renovación y regeneración urbanas en Euskadi tras la crisis económica y los problemas derivados del acceso a la financiación, potenciarán en 2017 una normativa reguladora de ayudas mucho más acorde con las verdaderas necesidades reales y alineada aún más, con los requerimientos de eficiencia energética y accesibilidad que derivan de la UE (Horizon 2020).Todo ello apunta a que la rehabilitación urbana será un eje estratégico clave para la recuperación del sector y tendera a converger paulatinamente con el peso relativo que esta actividad tiene en Europa.

• El Departamento de Hacienda y Finanzas del Gobierno Vasco, en sus informes de coyuntura de la economía vasca, realiza unas previsiones que van en la línea de crecimientos económicos moderados para 2016 y 2017. Se espera que la economía vasca crezca un 2,5% en 2016. Se destaca la fortaleza de la actividad interior, que será responsable de la mayor parte del crecimiento del año, aunque sí se espera una ligera contribución del saldo exterior, lo que supondrá una variación en la demanda interna de un 2%, consolidándose además un periodo en el que la tasa de variación de la formación bruta de capital, superará el resultado del consumo final. Además, el componente más activo de la formación bruta de capital será la inversión en construcción, con un crecimiento previsto del 5% para 2016.

observatorio vasco de la vivienda- " El sector de construcción en la CAE: evolución 2008-2015 y tendencias” 22

• En materia de empleo, se prevé una recuperación de la ganancia de productividad que limitaría el crecimiento del empleo al 1,7% en 2016, similar al de 2015.Para 2017, las diferentes estimaciones existentes (OCDE, Euroconstruct, destacadamente), dibujan una expectativa de desaceleración a primeros de año, a partir de la cual, se iniciaría un nuevo periodo de incremento acelerado, con efectos moderados en el año, pero positivos (entorno al 2%), en actividad y empleo.

• Desde el punto de vista sectorial, cabe destacar que la construcción dará pasos decisivos hacia la recuperación en 2016, pero su valor añadido tan sólo aumentará unas pocas décimas en 2016 (0,5%). La particularidad estriba es que se inicia una nueva fase, a partir de 2017, en que la construcción va a mostrar una mayor capacidad de tracción que la economía en su conjunto.

• Este esperado repunte del sector no será un fenómeno pasajero, y la previsión europea contempla que la construcción continúe avanzando a mayor ritmo que la economía en su conjunto, durante los próximos años. Esta brecha positiva se irá reduciendo en el tiempo hasta converger en tasa de crecimiento. Por subsectores, la edificación residencial concentra las mejores expectativas en los próximos años. Influye mucho el inicio de la recuperación de los precios y la mejora en las condiciones en las hipotecas. En el nuevo empuje del sector tendrá un gran peso la rehabilitación (se estiman tasas de crecimiento anual del orden del 3% para los próximos años), que en Europa significa actualmente nada menos que el 60% de la actividad total. Se prevén recuperaciones en la edificación de viviendas (se estiman tasas de crecimiento anual del orden del 5%), de mayor intensidad en el Estado, que en Euskadi y la media europea.

La conclusión final que extraemos es que se inicia un nuevo ciclo económico en los próximos años para el sector de la construcción vasco, que permitirá superar el largo ciclo recesivo, pero con paramentos diferentes y con nuevos retos y oportunidades surgidos en los nuevos escenarios aquí descritos, que seguramente lleven a un sector diferente y diferenciado con relación a aquel que estuvo en la cresta de la ola en la época de la burbuja inmobiliaria y fue duramente castigado tras su pinchazo.