El sector agrario del Ecuador: incertidumbres (riesgos ... · el rechazo a cualquier imagen de...

18

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización Francisco García Pascual Universidad de Lleida, España Email: [email protected] Fecha de recepción: agosto 2005 Fecha de aceptación y versión final: diciembre 2005 Resumen El artículo ofrece una visión de conjunto del sector agrario ecuatoriano. Incorpora, por una parte, el escena- rio esbozado por las conflictivas coyunturas políticas y económicas por las que ha atravesado el país. Por otra, el rechazo a cualquier imagen de inmovilismo o de homogeneización de la agricultura y/o del espacio rural ecuatoriano. Plantea asumir los retos y las incertidumbres que la globalización neoliberal impone al mundo agrario y al mundo rural del Ecuador, desde la perspectiva de las respuestas locales a los impactos derivados de procesos globales. En este sentido, entre 1980 y 2005, el sector agrario ecuatoriano ha dibujado una tra- yectoria marcada por cuatro hechos: a) la consolidación de unas estructuras que siguen siendo muy desequi- libradas social y territorialmente, b) una ralentización del crecimiento de la frontera agrícola, un aumento de las tierras dedicadas a pastos, una reorientación de las tierras cultivadas en beneficio especialmente de ítems exportadores o de demanda masiva urbana, y un incremento considerable de la actividad ganadera, c) una notable alza de la producción física junto a un significativo decrecimiento de los precios percibidos por los agricultores en términos reales, y d) una notable expansión de las exportaciones agrícolas, lo que ha posible merced a una sensible disminución de los precios unitarios de los bienes agroalimentarios vendidos al exte- rior. Palabras clave: agro, Ecuador, globalización, desarrollo, economía agraria Abstract The article offers a comprehensive vision of the Ecuadorian agrarian sector. On the one hand, it incorporates those conflicting political and economic conjunctures in which the country has been involved. On the other hand, it rejects any image of do-nothing policy or of homogenization of agriculture and/or the Ecuadorian rural space. In this sense, between 1980 and 2005, the Ecuadorian agrarian sector has drawn a trajectory marked by four facts: a) the consolidation of structures that continue being very unbalanced social and ter- ritorially, b) a less fast growth of the agricultural border, an increase of lands dedicated to grass, a reorienta- tion of lands cultivated in benefit of exporting items or about urban massive demand, and a considerable increase of the cattle activity, c) a remarkable rise of the physical production that joins to a significant decrease of the prices perceived by the agriculturists in real terms, and d) a remarkable expansion of the agricultural exports, what is possible thanks to a sensible diminution of the unitary prices of the sold agro-alimentary goods to the outside. Keywords: agrarian sector, Ecuador, globalization, development, agrarian economy Iconos. Revista de Ciencias Sociales. Num. 24, Quito, enero 2006, pp. 71-88 © Facultad Latinoamericana de Ciencias Sociales-Sede Académica de Ecuador. ISSN: 1390-1249

Transcript of El sector agrario del Ecuador: incertidumbres (riesgos ... · el rechazo a cualquier imagen de...

El sector agrario del Ecuador:incertidumbres (riesgos) ante la globalización

Francisco García PascualUniversidad de Lleida, España

Email: [email protected]

Fecha de recepción: agosto 2005Fecha de aceptación y versión final: diciembre 2005

ResumenEl artículo ofrece una visión de conjunto del sector agrario ecuatoriano. Incorpora, por una parte, el escena-rio esbozado por las conflictivas coyunturas políticas y económicas por las que ha atravesado el país. Por otra,el rechazo a cualquier imagen de inmovilismo o de homogeneización de la agricultura y/o del espacio ruralecuatoriano. Plantea asumir los retos y las incertidumbres que la globalización neoliberal impone al mundoagrario y al mundo rural del Ecuador, desde la perspectiva de las respuestas locales a los impactos derivadosde procesos globales. En este sentido, entre 1980 y 2005, el sector agrario ecuatoriano ha dibujado una tra-yectoria marcada por cuatro hechos: a) la consolidación de unas estructuras que siguen siendo muy desequi-libradas social y territorialmente, b) una ralentización del crecimiento de la frontera agrícola, un aumento delas tierras dedicadas a pastos, una reorientación de las tierras cultivadas en beneficio especialmente de ítemsexportadores o de demanda masiva urbana, y un incremento considerable de la actividad ganadera, c) unanotable alza de la producción física junto a un significativo decrecimiento de los precios percibidos por losagricultores en términos reales, y d) una notable expansión de las exportaciones agrícolas, lo que ha posiblemerced a una sensible disminución de los precios unitarios de los bienes agroalimentarios vendidos al exte-rior.

Palabras clave: agro, Ecuador, globalización, desarrollo, economía agraria

AbstractThe article offers a comprehensive vision of the Ecuadorian agrarian sector. On the one hand, it incorporatesthose conflicting political and economic conjunctures in which the country has been involved. On the otherhand, it rejects any image of do-nothing policy or of homogenization of agriculture and/or the Ecuadorianrural space. In this sense, between 1980 and 2005, the Ecuadorian agrarian sector has drawn a trajectorymarked by four facts: a) the consolidation of structures that continue being very unbalanced social and ter-ritorially, b) a less fast growth of the agricultural border, an increase of lands dedicated to grass, a reorienta-tion of lands cultivated in benefit of exporting items or about urban massive demand, and a considerableincrease of the cattle activity, c) a remarkable rise of the physical production that joins to a significant decreaseof the prices perceived by the agriculturists in real terms, and d) a remarkable expansion of the agriculturalexports, what is possible thanks to a sensible diminution of the unitary prices of the sold agro-alimentarygoods to the outside.

Keywords: agrarian sector, Ecuador, globalization, development, agrarian economy

Iconos. Revista de Ciencias Sociales. Num. 24, Quito, enero 2006, pp. 71-88© Facultad Latinoamericana de Ciencias Sociales-Sede Académica de Ecuador.

ISSN: 1390-1249

72ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

Desde hace ya unos cuantos meses elsector agrario ecuatoriano viveinmerso en la vorágine de las nego-

ciaciones relativas a los posibles acuerdos delTratado de Libre Comercio con los EstadosUnidos1. En marzo de 2005 finalizaba laoctava ronda de negaciones en Washington2,que continuaba en el mes de abril con lanovena ronda a celebrar en Lima y, sorpren-dentemente, en realidad el debate se está ubi-cando en cómo, cuándo y para qué productosel Ecuador abre su mercado interno a lasexportaciones agroindustriales estadouniden-ses. La paradoja es, pues, evidente3 y delataclaramente uno de los rostros de la globaliza-ción, ya que en buena medida lo que estásucediendo no es más que la consecuenciadirecta del proceso de reestructuración quevive el capitalismo mundial. Y éste lo enten-demos como un estadio de desarrollo delmismo, que vendría definido en última ins-tancia por el incremento muy significativo delas interrelaciones económico-comerciales ytecnológicas desequilibradas entre los distin-tos territorios y países, por la asunción delacervo de políticas económicas neoliberales

como el re f e rente político indiscutible y,finalmente, por convertir al ámbito financie-ro y de los movimientos de capital en el espa-cio central de acumulación del sistema. Unproceso que comporta, entre otras cuestiones,la consolidación de la posición periférica en elsistema de numerosos países, como bien refle-jan estas negociaciones en torno al TLC.Pero, al mismo tiempo, acontece una eclosiónde respuestas adaptativas a esa forzosa inser-ción en la globalización neoliberal, de signomuy diverso, a pesar de lo cual unas u otras secaracterizan por ser respuestas (estrategias)formuladas desde lo local.

Más allá de esta consideración inicial -queno debieran perder de vista los negociadore secuatorianos-, es notorio que desde hace doslargas décadas el sector agrario ecuatoriano sed e s e n v u e l ve en un mar de transformacionescontradictorias y pluriformes en cuanto a suscausas, consecuencias y protagonistas. De b e -mos aquí rechazar cualquier imagen dei n m ovilismo de la agricultura o del espaciorural del país. En este sentido, podemosapuntar cuatro factores principales que expli-carían en buena medida dichas mutaciones:el primero estriba en los ava t a res y va i ve n e sdelimitados por la coyuntura política, elsegundo estaría determinado por el afianza-miento de las políticas macro e c o n ó m i c a sneoliberales -una especie de ajuste estru c t u r a lpermanente-, especialmente de aquellas quehan tendido a la liberalización del comerc i oexterior y a la dolarización, el terc e ro se cen-tra en los propios cambios que se están pro-duciendo en el sector agrario, entendidoscomo estrategias de adaptación a las modifi-caciones del escenario comercial agrariointernacional, a las transformaciones de lademanda urbana interna y a las propias ten-siones de unas estructuras agrarias fuert e-mente desequilibradas espacial y socialmen-te, y el cuarto nos pone de manifiesto la pre-sión que sobre algunos ámbitos muy concre-tos del sector agrario y del mundo ru r a l ,

1 Para el MAG (2004) los objetivos de estas negocia-ciones (las oportunidades) serían: consolidar los pro-ductos agroindustriales que se exportan por ATPDEAy SGP, es decir un 30% del total exportado porEcuador a USA (el restante 70% ya tiene 0% arancelen USA); atraer inversiones para la producción en elAgro con mayor valor agregado e innovación tecnoló-gica; y generar oportunidades de mercado para nuevasagroexportaciones.

2 Véase Boletín No. 44 del DCS/Ministerio deAgricultura y Ganadería del Ecuador. También resul-ta interesante consultar el documento de 20 de juliode 2004 del MAG, preparado por el Grupo deNegociación Agraria del Tratado de Libre ComercioAndino (TLCA): Lista preliminar de solicitudes deacceso real a EEUU. Ámbito agrario (Desgravacióninmediata y eliminación de medidas no arancelarias),que se puede consultar en la página we bwww.mag.gov.ec

3 Compárese la situación ecuatoriana con las implica-ciones que para el agro mejicano está ya teniendo elTLC, véase en este sentido el análisis que realizaRosenzweig (2005).

especialmente de aquellos situados en los ale-daños de las aglomeraciones de Quito yGuayaquil, están ejerciendo nuevas funcio-nes que aquél y éste desempeñan o puedendesempañar para la formación social ecuato-riana (como potencial espacio de uso re s i-dencial, de deslocalización industrial o ter-ciaria o como sustrato territorial del ocio ydel turismo).

A estos factores hemos de unir tres consi-deraciones más de suma importancia. Así,por un lado, estos años, como es bien cono-cido, también han visto la consolidación delmodelo de desarrollo del Ecuador art i c u l a d oen procesos de acumulación que se asientanbásicamente en la exportación de pro d u c t o sa g roindustriales y en materias primas energé-ticas más, ahora, la “e x p o rtación de fuerza det r a b a j o” (tal vez quepa reseñar que este pro-ceso de hondo calado histórico ha alcanzadoun más que notable grado de complejidad enestos postre ros años). Por otro, este períodoreciente ha vislumbrado la definitiva “c o n s o-l i d a c i ó n” del frágil Estado ecuatoriano,entendiendo esa fragilidad en términos de sudébil capacidad normativa, en términos desu fracaso como una administración garantede unos mínimos sociales generalizados, entérminos de su incapacidad de ordenar y ges-tionar una política económica independientey, por último, en términos de su insolve n c i apara construir el andamiaje de una institu-cionalidad estable, democrática e inclusiva .La evolución del Ecuador de estos últimosaños demuestra fehacientemente estos pro c e-sos. Y, finalmente, la aparición -o fort a l e c i-miento en todo caso- de nuevos actores agra-rios y/o rurales: los organismos y organiza-ciones que intervienen bajo el paraguas de laacción al desarrollo, y los movimientos socia-les de diversa índole que han emergidodurante estas últimas décadas y han conse-guido cierto grado de incidencia en la vidapública -siendo especialmente significativo elcaso de la CONAIE-.

En el presente trabajo pretendemos ofre-cer, pues, una visión de conjunto del sectoragrario ecuatoriano, teniendo muy presenteeste escenario que acabamos brevemente deesbozar e, igualmente, asumiendo los retos eincertidumbres que la globalización neolibe-ral impone al mundo agrario y rural delEcuador.

Estructuras agrarias y desigualdad en el acceso a losmedios de producción,especialmente a la tierra

A pesar de que podríamos argüir que existeuna multiplicidad de características que defi-nen al sector agrario en un país tan heterogé-neo como el Ecuador, sin embargo, es indis-cutible que la principal sigue siendo la exis-tencia de unas estructuras agropecuarias dese-quilibradas e inequitativas. Ello es especial-mente significativo en cuanto a la distribu-ción de la tierra se refiere, pero es perfecta-mente extensible a otros medios de produc-ción y capital -desde el ganado a la maquina-ría, desde la disponibilidad de productos fitoy zoosanitarios hasta el acceso al capital circu-lante o la información-. Como es bien cono-cido, en el Ecuador desde mediados de losaños sesenta del siglo XX hasta la actualidad,las estructuras agrarias4 han sufrido el impac-to de la intervención estatal mediante sendasleyes que promovían reformas agrarias en1964 (Ley de Reforma Agraria y deColonización) y en 1973 (Ley de ReformaAgraria), y de la importante modificación dela política agraria de estructuras producidadurante los años noventa al albor de la imple-

73ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

4 Conjuntamente con estos cambios de orden legislati-vo que afectaron a las estructuras agrarias, hemos deponer de manifiesto el gran papel desempeñado porotra acción impulsada directa o indirectamente por laadministración; nos referimos a la colonización denuevas tierras.

mentación de las políticas neoliberales en estecampo (Ley de Desarrollo Agrario de 1994)5.

De alguna manera, las reformas agrariasiniciales tuvieron un doble ro s t ro: por unlado, facilitaron la consolidación del capitalis-mo en el sector agrario ecuatoriano al pro m o-ver la transformación de las grandes haciendasen grandes unidades de producción capitalis-tas y, por otro, generaron las condiciones parael acceso a la tierra de un número muy consi-derable de personas -proceso combinado conla colonización de nuevas tierras- que, no obs-tante, derivó en la emersión de una enormebolsa de minifundios. La Ley de 1994 ro m p e

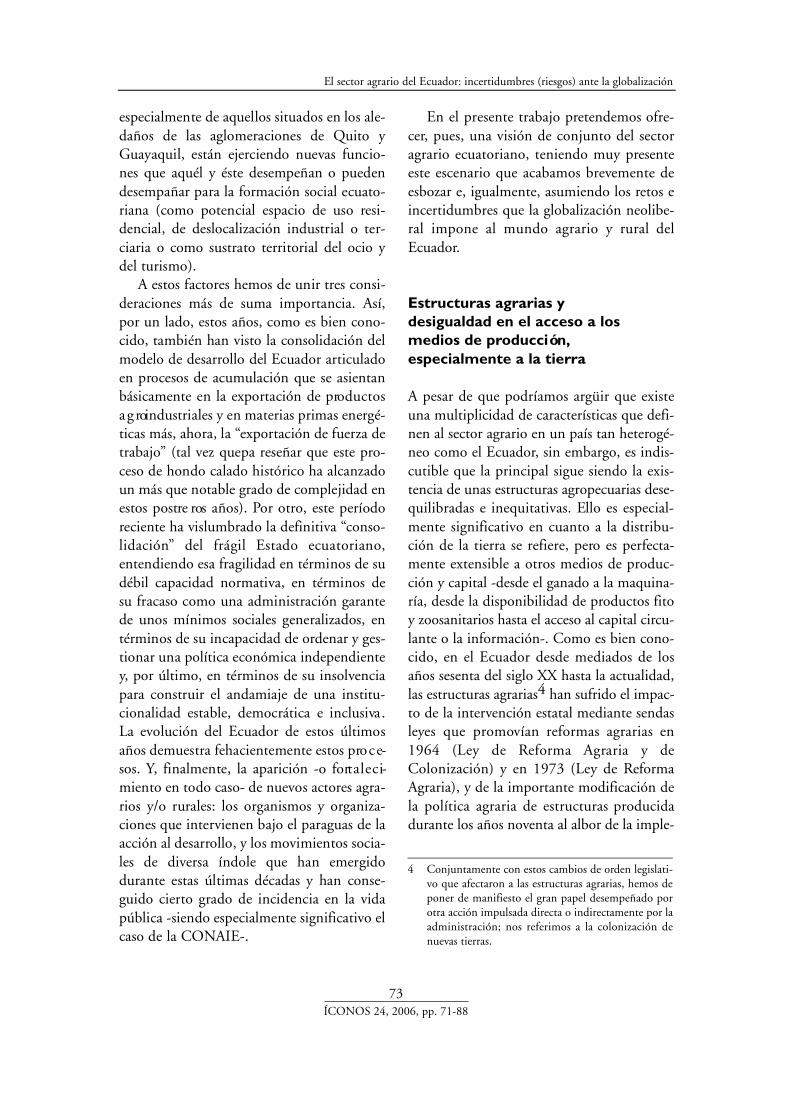

ese esquema y define como objetivo primor-dial la eliminación de los obstáculoslegales/institucionales que impiden la inser-ción del conjunto del sector en el capitalismoa g roalimentario internacional, lo que suponesituar a las “leyes del merc a d o” y a la “c o m p e-t i t i v i d a d” como los elementos nucleares de laspolíticas agrarias. Sin embargo, o como conse-cuencia buscada de las mismas, después deestas cuatro largas décadas de interve n c i ó npública, la realidad de las estructuras agrariasen el Ecuador sigue siendo pro f u n d a m e n t einjusta. Fijémonos en que si en 1954 el índicede Gini era de 0,86, en 1974, después del pri-mer período reformista, éste solamente des-cendió a 0,85, mientras que desde esa fechahasta el último censo de 2000 dicho índiceapenas se contrajo hasta colocarse en el 0,806

( va l o r, por cierto, muy parecido al de Brasil).

74ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

Cuadro No. 1. Evolución de las estructuras agrarias del Ecuador

Tamaño de las censo 1954 censo 1974 censo 2000 censo 1954 censo 1974 censo 2000explotaciones explotaciones explotaciones explotaciones % % %menos de 5 ha 251.686 346.877 535.309 71,05 66,82 63,51

de 5 a 20 ha 67.650 96.360 176.726 19,10 18,56 20,97

de 20 a 100 ha 27.742 64.813 111.290 7,83 12,48 13,20

más de 100 ha 7.156 11.091 19.557 2,02 2,14 2,32

Total 354.234 519.141 842.882 100,00 100,00 100,00

Tamaño de las censo 1954 censo 1974 censo 2000 censo 1954 censo 1974 censo 2000explotaciones explotaciones explotaciones explotaciones % % %menos de 5 ha 432.200 538.700 774.225 7,20 6,78 6,27

de 5 a 20 ha 565.800 935.300 1.706.794 9,43 11,77 13,81

de 20 a 100 ha 1.138.700 2.664.700 4.614.436 18,98 33,52 37,35

más de 100 ha 3.863.000 3.810.800 5.260.375 64,39 47,94 42,57

Total 5.999.700 7.949.500 12.355.830 100,00 100,00 100,00

Fuente: Censos agrarios de 1954, 1974 y 2000 (INEC).

5 Jordán (2003:5) señala que “la expedición de la Leyde Desarrollo Agrario puso punto final a los esfuerzosreformistas y, consecuentemente, en la actualidad,todos los estudios muestran que es el mercado el quese ha constituido en la forma predominante de reasig-nación de la tierra. En consecuencia, se ha venidoproduciendo un proceso de reestructuración fundariaque afecta fundamentalmente a pequeños propieta-rios, [que] sin opciones locales migran y temprana-mente las nuevas generaciones son quienes pagan loscostos en las incertidumbres, el abandono y la des-composición social”.

6 No debemos perder de vista el papel de las pautashereditarias en amplias zonas del país (especialmenteen la Sierra) que acabaran reforzando (y acelerando) elproceso de “minifundización de los minifundios” sur-gidos de la Reforma Agraria,

En efecto, a la hora de valorar las poten-ciales consecuencias del proceso de globaliza-ción neoliberal en el campo ecuatoriano, nopodemos soslayar que según el censo de 2000de las casi 842.900 explotaciones o unidadesde producción se contabilizaron un 63,5%que tenían menos de cinco hectáreas, suman-do el 6,3% de todas las tierras agrarias. Esmás, de ellas, 244.000 contaban con menosde 1 hectárea de superficie, el 29%, y única -mente agrupaban con el 0,8% de la tierra. Porel contrario, las unidades de más de 100 hec-táreas, las grandes explotaciones, eran pocomás del 2,3% del total, pero concentraban el42,6% de la tierra. Las unidades de menos decinco hectáreas, las pequeñas explotaciones,básicamente agricultura familiar, solamenteregistraban una media de 1,4 ha/unidad, quese reduciría a 0,9 ha/unidad si sólo habláse-mos de tierras cultivadas (es difícil pensar quecon esta dimensión se puedan obtener unosingresos que permitan un nivel de vida razo-nable). Las grandes explotaciones tendríanuna media de 269 ha/unidad, y en términosde espacio cultivado el índice sería de 37ha/unidad –la distancia entre ambas cifras seexplica por la importancia que en las mismasdesempeñan los pastos permanentes destina-dos a la alimentación del ganado-.

Un sistema productivo agrario heterogéneo y cada vez más dependiente del sistema agroalimentario

La agricultura ecuatoriana está viendo estosúltimos años cómo la expansión de la fronte-ra agrícola se ha detenido, al mismo tiempoque sigue dándose un crecimiento aceleradode los pastos permanentes y una reorienta-ción interna de usos de la tierra en términosde cultivos. Desde 1961 hasta 1990, aten-diendo a los datos de la FAO, se registró unaumento continuo de las tierras cultivadas,

pasándose de las 1.698.100 hectáreas (ha) alas 2.925.000, lo que implica una gananciaabsoluta de 1.226.900 hectáreas. En cambio,entre 1990 y 2004, igualmente se contabilizóun alza pero notablemente más modesta, deapenas 61.000 hectáreas. En esos mismosperíodos, los pastos permanentes pasaron de2.200.000 ha en 1961 a 4.921.000 ha en1980, para después mostrar una ralentizaciónde su crecimiento, puesto que los datos de2004 hablan de unas 5.121.000 ha. En con-junto, pues, la superficie agraria (cultivos máspastos) que se incrementó en el Ecuador en3.947.900 hectáreas entre el 1961 y el 1990(un 101%), en la última etapa sólo habríacrecido en 261.000 ha (un 3%). Otro aspec-to relevante de esta evolución, y estrechamen-te relacionado con lo anterior, es que este cre-cimiento de la superficie agraria se ha hechoa costa de las masas forestales, que sumandolas otras pérdidas inducidas por otros usos( a b e rtura de bosques para explotacionesp e t rolíferas, usos urbanos y re s i d e n c i a l e s ,infraestructuras, etc.) ha supuesto la merma,entre 1961 y 2004, del 26% de la superficieforestal del Ecuador.

La reorientación interna del uso de tierraen los distintos cultivos está siendo muyintensa, y responde fundamentalmente a laconjugación de las coyunturas del mercadode determinados productos (especialmente deaquellos ligados al mercado internacional y alos intereses de la agroindustria mundial) y ala multiplicidad de estrategias adaptativas dela pequeña y mediana agricultura familiarante la evolución de los precios percibidos, dela carestía de los insumos que se necesitaadquirir y de la propia inestabilidad (volatili-dad) económica general que ha imperado enel Ecuador en los postreros ejercicios. Vale lapena destacar, por ejemplo, que entre 1990 y2004 se ha vislumbrado una merma de lasuperficie dedicada al café de 111.900 hectá-reas, lo que representa un 27% menos, comotambién se han reducido las tierras dedicadas

75ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

76ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

a fibras primarias, a caña de azúcar y a barbe-chos. Por el contrario, en ese lapso de tiempolas tierras destinadas al cultivo de frutas hancrecido en 194.400 hectáreas, un 70% más,aumentando asimismo los cereales (especial-mente el maíz y el arroz), el cacao, los cítri-cos, las legumbres y los cultivos oleaginosos(estos últimos, sin embargo, lo han hecho enuna magnitud muy inferior a la fuerte eclo-sión que registraron la década anterior).

Lógicamente, estas mutaciones, a las quehabríamos de añadir las acontecidas en laganadería (aumento de la cabaña vacuna,porcina y aviar, incremento de la presencia deunidades productivas que muestran un usointensivo de la tecnología y de inputs indus-triales y alcanzan escalas de producción eleva-das), han tenido una incidencia importanteen la evolución de las producciones agrope-cuarias. Aunque, no obstante, la considerabledisparidad de pisos ecológicos y zonificaciónclimatológica más los efectos de determina-dos fenómenos como el Niño, han condicio-nado nítidamente ese devenir de la actividadagrícola y pecuaria. En términos físicos, entre1990 y 2004 la producción global del sectoragrícola se incrementó un 27%. No obstante,la mitad de este dato corresponde a un incre-mento de la superficie cultivada y la otramitad al desarrollo en el rendimiento medio.Así, por ejemplo, los cereales, que son el prin-cipal cultivo del país, tuvieron un rendimien-to medio de 1.011 kg/ha en 1961, que fuecreciendo hasta los 1.640 kg/ha de 1980, los1.724 kg/ha de 1990 para llegar a los 2.142kg/ha de 2004. Estos datos muestran una tra-yectoria positiva -inducida por el incrementode las tierras regadas, la mejora de las semillase insumos utilizados y por un mayor uso demaquinaria-, pero esta visión positiva quep a recería demostrar las bondades de lamodernización tecnológica del sector agrarioacontecida al albor de las políticas conserva-doras y liberales, debemos matizarla indican-do que en realidad la brecha de productividad

entre este país y los países más “desarrollados”no ha hecho más que aumentar. Ef e c t i -vamente, si en 1961 el rendimiento medio delos cereales en los EEUU era de 2.203 k/ha,2,1 veces superior al ecuatoriano, en el año1980 aquél alcanzó los 3.840 kg/ha, 2,3 vecesel ecuatoriano, para situarse en el año 2004en los 5.915 kg/hg, 2,8 veces el registrado enel campo del Ecuador. Es lógico pensar que,más allá del discurso oficial, en realidad el usode recursos tecnológicos en el proceso pro-ductivo o la reorganización del mismo en tér-minos de optimizar los recursos empleados enrelación a los bienes obtenidos, que podríanayudar a incrementar esos rendimientos, noes muy alto, sino más bien lo contrario.Fijémonos, en este sentido y hablando engeneral de todo el sector agrícola, que si en1980 en el campo ecuatoriano había 6.200tractores de todo tipo, en el 2004 había14.800, de lo que deducimos un crecimientodel 139%; ahora bien, esto significa que eneste año 2004 había en el Ecuador 200 hec-táreas cultivadas por tractor, mientras que enlos Estados Unidos había 37 y en la UniónEuropea 12. La brecha de mecanización es,pues, incuestionable y muy probablementemayor, dado que una proporción elevada deesta maquinaria se concentra en las grandesunidades productivas. Así, el censo agrario de2000 reflejaba que solamente el 1% de lasexplotaciones agrarias ecuatorianas tenía untractor como mínimo (índice que en la UE seacercaba al 90%)7.

En todo caso, los crecimientos absolutosmás significativos se han registrado en la pro-

7 Con esta comparación, en ningún caso queremosdefender que el modelo agrario estadounidense o eleuropeo sea el “mejor” o el “modelo al que aspirar”.Lo que pretendemos es llamar la atención de queluego de dos décadas “modernizando el agro ecuato-riano”, pretendidamente para conseguir una mejorasubstantiva de los niveles de productividad, competi-tividad y rentabilidad, en realidad, la brecha entre elcampo del Ecuador y el de los EEUU y el de la UE escada vez mayor.

ducción de frutas (incluye el banano) quepasó de las 5.720.900 tm en 1990 a las7.415.300 tm en 2004, es decir un alza del29,6%. Se destaca también la producción dec e reales que entre ambas fechas ascendiódesde las 1.383.700 tm a las 1.911.400 tm,un 38% más. Caso aparte, sin duda, lo supo-ne la producción de flores, que ha vivido estadécada una verdadera eclosión, y ha vislum-brado un alza desde las 13.100 tm consegui-das en 1990 a las 101.000 tm del año 2004,un 669% más. Por el contrario, ítems tradi-cionales en el agro ecuatoriano como el cacaohan observado una disminución de la pro-ducción del 39%, del orden del 13% en elcafé o del 0,3% en la caña de azúcar. En ellado de los bienes ganaderos podemos consta-tar un ascenso constante y muy considerablede las producciones, con registros sin prece-dentes históricos en este país andino. Por unaparte, el volumen de cabezas sacrificadas deganado vacuno -que puede ser un buen indi-cativo de la producción de vacuno engordadoy vendido para su sacrificio-, ha crecido un71% entre 1990 y 2004, proporción que hasido del 158% en el ovino, del 76% en el por-cino y del 206% en los pollos (este sería elítem pecuario más ligado a la industria agro-alimentaria, como sabemos). Por otra, la pro-ducción de leche igualmente ha crecido enese lapso de tiempo en un 49% y la de hue-vos en un 36%.

Esta dinámica mantenida por la actividadagraria se traduce en unos valores económicoscuya evolución ha estado definida por un cre-cimiento relativamente importante pero ines-table, basado notablemente más en el aumen-to físico de las producciones que en el de losprecios. Además, como veremos a continua-ción, dicha evolución ha consolidado unmodelo agrario fuertemente concentradotanto en términos empresariales -y, por lotanto, dadas las estructuras existentes, social-mente injusto-, como en términos territoria-les. Hechos a los que debemos añadir una

progresiva pérdida de peso en la economíanacional, ya que en 2004 el agro -sin la pesca-generó el 6,4% del PIB del país (y ocupaba al26% del empleo).

En efecto, si atendemos a los datos elabo-rados por el Banco Central del Ecuador, elvalor añadido bruto (VAB) generado por laagricultura, la ganadería y la silvicultura -noincluye la pesca- creció entre 1990 y 2005 enun 3,4% de media anual en términos nomi-n a l e s8, mientras que en términos re a l e s(deflactados, por tanto) lo hizo en un 4,7%anual. ¿Cómo se explica esta diferencia? Seexplica porque los precios implícitos en elVAB agrario han mostrado una trayectorianetamente negativa en esta etapa: con unacaída media anual de -1,3%. Este hecho nosinduce a pensar que se habría registrado unacontundente disminución real de los preciospercibidos por los agricultores, consecuenciadirecta, sin duda, de las políticas macroeco-nómicas neoliberales aplicadas en este paísandino, como también derivada de los intere-ses de la industria agroalimentaria nacional9 einternacional que, para mantener sus tasas debeneficios, necesitan contener o reducir loscostes de las materias primas -los productosagropecuarios en este caso- que utilizan en lep roceso pro d u c t i vo. Lógicamente, ello hadebido tener una grave incidencia en las ren-tas realmente generadas por esta actividadpara el conjunto de los agricultores ecuatoria-nos. Además, ello ha acontecido en un con-texto de profunda inestabilidad económicageneral que ha vivido el Ecuador en estosaños y que, entre otras cuestiones, ha supues-to que entre 1990 y 2005 la inflación mediaanual haya sido del 32,2%. Se entiende, pues,

77ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

8 El dato de 2005 es una estimación provisional efec-tuada por ese organismo oficial.

9 Hemos de reseñar, al mismo tiempo, que una parte dela industria agroalimentaria ecuatoriana se ve a su veztensionada por los intereses de la industria agroali-mentaria mundial, especialmente de las grandes mul-tinacionales del sector.

cómo la pobreza ha aumentado nítidamentedurante estos años en el campo ecuatoriano10.Y más cuando la acción pública correctora deestas desigualdades ha sido prácticamenteinexistente.

De todas formas, estas cifras elaboradaspor el Banco Central del Ecuador se quedanc o rtas si las comparamos con las estimacionesque realiza la FAO. Este hecho nos pare c emuy importante, en tanto que puede ayudar aentender por qué no ha “estallado el campo” .En este sentido, por nuestra parte hemos re a-lizado una estimación del valor de la pro d u c-ción agraria del Ecuador para 2002, teniendoen cuenta los datos de producción por pro-ductos y sectores que se derivan de las encues-tas ESPAC 2002/20031 1 que ha efectuado elINEC y los precios percibidos por los agricul-t o res para esos mismos años y que se puedenconsultar en la base de datos del Proye c t oSICA (Ministerio de Agricultura y Ga n a d e r í a )y en la base de datos FAO S TAT de la FAO .Los resultados de nuestra estimación se apro-ximan notablemente a los calculados por laFAO, y son muy superiores a los que obtieneel Banco Central del Ec u a d o r. De esta com-paración tal vez lo más significativo sea quepara el conjunto del período analizado, 1990a 2005, el valor económico de la agricultura(medido como producción final y como va l o rañadido bruto, la diferencia entre uno u otroconcepto son los gastos en i n p u t s n e c e s a r i o spara el proceso pro d u c t i vo) podría ser en re a-lidad entre un 60% y un 70% superior al con-signado por el BCE en su contabilidad1 2.

Si partimos de nuestra estimación, el va l o rde la producción agraria (que básicamente esla suma del valor de los bienes vendidos en laexplotación) ecuatoriana en el año 2002 fuede 4.623,3 millones de dólares y el valor aña-dido generado -su aportación al PIB del país-ascendería a 2.912,6 millones de dólares. Lasactividades agrícolas alcanzaron una pro d u c-ción de 2.386,1 millones, un 51,6%, la gana-dería los 1.987,2 millones, un 43%, y porúltimo los ítems forestales y silvícolas unos250 millones, un 5,4%. Ahora bien, el gradode especialización es mucho mayor de lo queen principio se podría pensar, dado los dispa-res pisos agroecológicos del Ec u a d o r. En estesentido, baste retener que solamente la pro-ducción de frutas, cuyo valor ascendía a1.077,4 millones de dólares, suponía el 23,3%de la producción agropecuaria de Ec u a d o r. Acontinuación se situaban la obtención deleche con un 15,7%, la carne de bovino conun 10,8%, los cereales con un 9,3%, la carnede pollo con un 8,8%, las flores con un 6,7%y la carne porcina con un 5,6%.

Sin embargo, la conjunción de estos valo-res con los distintos pisos agroecológicos, lasestructuras existentes y la dotación de mediosde producción, coadyuva a que se manifiesteuna elevada concentración territorial de laactividad agraria y una considerable especiali-zación espacial, en términos económicos. Poruna parte, la región de la Sierra acaparó el48,6% del valor de la producción agrariaecuatoriana, mientras la Costa acumuló el45,8%, quedando muy lejos la Amazonia con5,5% y las islas Galápagos con 0,1%. Al des-cender a nivel provincial, observamos que en2002 la primera posición la ocupabaPichincha, que concentraba el 19,9% de lap roducción agraria del país, seguida deGuayas con un 14,7%, Los Ríos con un12,3% y Manabí con un 8,8%. Por otraparte, vemos que en prácticamente todas lasprovincias de la Sierra la ganadería era el prin-cipal subsector, mientras que en las de la

78ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

10 El censo de población de 2001 estimaba que la“pobreza” en las áreas rurales (contabilizando sólo lasparroquias de menos de cinco mil habitantes) delEcuador, a través del concepto de necesidades básicasinsatisfechas, era del 86,7% (!).

11 Encuesta de superficie y producción agropecuariacontinua del INEC.

12 Según la FAO, el valor añadido agrario de 2002 seríade $3.183,9 millones y para el Banco Central delEcuador de $1.917,2 millones, mientras que la pro-ducción agraria sería de 4.788,9 millones y de2.883,6 millones respectivamente.

Costa esa situación la ostentaba la agricultu-ra. En la región de la Sierra las actividadespecuarias alcanzaron el 61,1% del valor de laproducción agraria, superando ampliamentea los ítems agrícolas que lograron un 33,8%;por el contrario, en la Sierra la agriculturaconseguía el 73,1% y la ganadería “sólo” el21,9%. El resultado de todo ello es evidente:las provincias de la Sierra concentraban el69% del valor económico generado por laganadería, mientras la Costa agrupaba el 65%del obtenido por la agricultura.

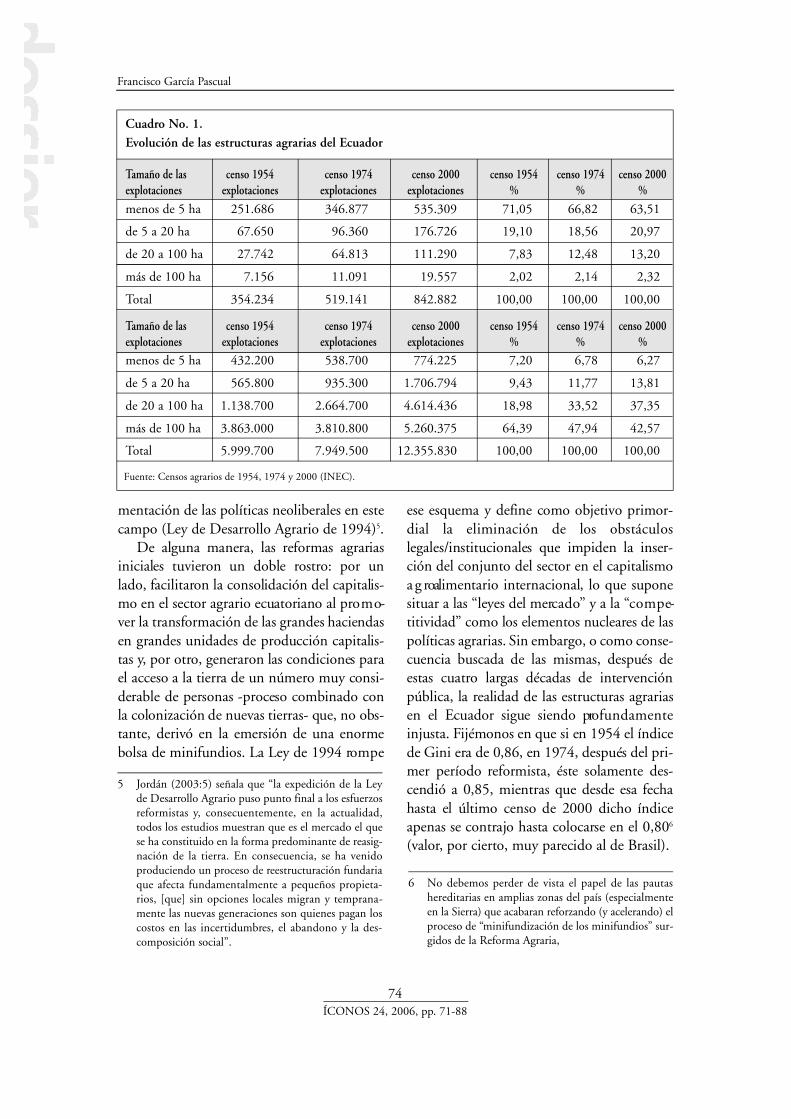

Estas cifras nos ayudan a dibujar un esbozodel sector agrario ecuatoriano que, como esfácil comprobar, se caracteriza por ser unarealidad muy poliédrica. Dos índices más nospermiten completar esta visión de las dispari-dades territoriales. El primero mide la dimen-sión media de las explotaciones (producciónagraria dividida por el número de unidadescensadas), y pone de manifiesto cómo losvalores más importantes se alcanzaban en laCosta con una media de $9.640 por unidadde producción, superando a lo conseguido enla Sierra que fue de $3.957 -la media nacio-nal sería de $5.485-; a escala provincial la pri-mera posición la ocupaba Pichincha con$14.365, seguida de Los Ríos con $14.146,así como de El Oro, Guayas, Esmeraldas yCarchi. En el otro fiel de la balanza, la dimen-sión económica media más baja era la obteni-da en Azuay con $1.996 -siete veces menosque en Pichincha-, y en Tungurahua y Loja.

79ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

Gráfico No. 1Peso sectorial en la producción final agraria (%), año 200213

Fuente: Elaboración propia a partir de datos del INEC, Proyecto SICA y FAO.

13 Este gráfico se elaboró en base a las producciones físi-cas agrícolas y ganaderas que se recogen en la estadís-tica ESPAC del INEC (años 2002 y 2003), y a losprecios percibidos por los agricultores por cada ítemagrario que aparecen tanto en la base de datos delProyecto SICA como en la de la FAO. ara obtener eldato de producción final (es decir, las ventas fuera dela explotación, y que procede de substraer a la pro-ducción bruta el reempleo y el autoconsumo) hemosestimado el reempleo a partir de los datos que pro-porciona el censo agrario del 2000 sobre destino delas distintas producciones agropecuarias.

El segundo índice, mide la productividad(valor añadido dividido por el empleo detec-tado en el censo de 2001), e igualmente seña-la notables diferencias espaciales, puesto queen la Costa se llegaba a los 2.736$ superandonítidamente los 1.917$ de la Sierra. A pesarde ello, de nuevo Pichincha lograba el primerpuesto en el ranking provincial de producti-vidad agraria con 4.172$, seguida de LosRíos, El Oro, Esmeraldas y Guayas. En cam-bio, los ratios más bajos de productividad sesituaban en Orellana con 985$ -cuatro vecesmenos que Pichincha-, y también en

Tungurahua, Cotopaxi y Pastaza. Dispari-dades que se incrementarían espectacular-mente, sin duda alguna, si analizásemos estosíndices a escala parroquial.

Junto con estas disparidades territoriales–especialización y concentración de la activi-dad-, hemos de tener muy presente que comoconsecuencia de la existencia de unas estruc-turas agrarias desequilibradas –unas pocasgrandes unidades disponen de la mayor partede la tierra, del capital pecuario y de losmedios de producción-, la distribución delvalor económico generado por el sector agra-

80ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

Gráfico No. 2Dimensión media de las explotaciones: producción final por unidad de producción agraria (en dólares), año 2002

Fuente: Ibidem gráfico 1. Las unidades de producción agrarias (UPAs) son la contabilizadas por el censo agrario de 2000.

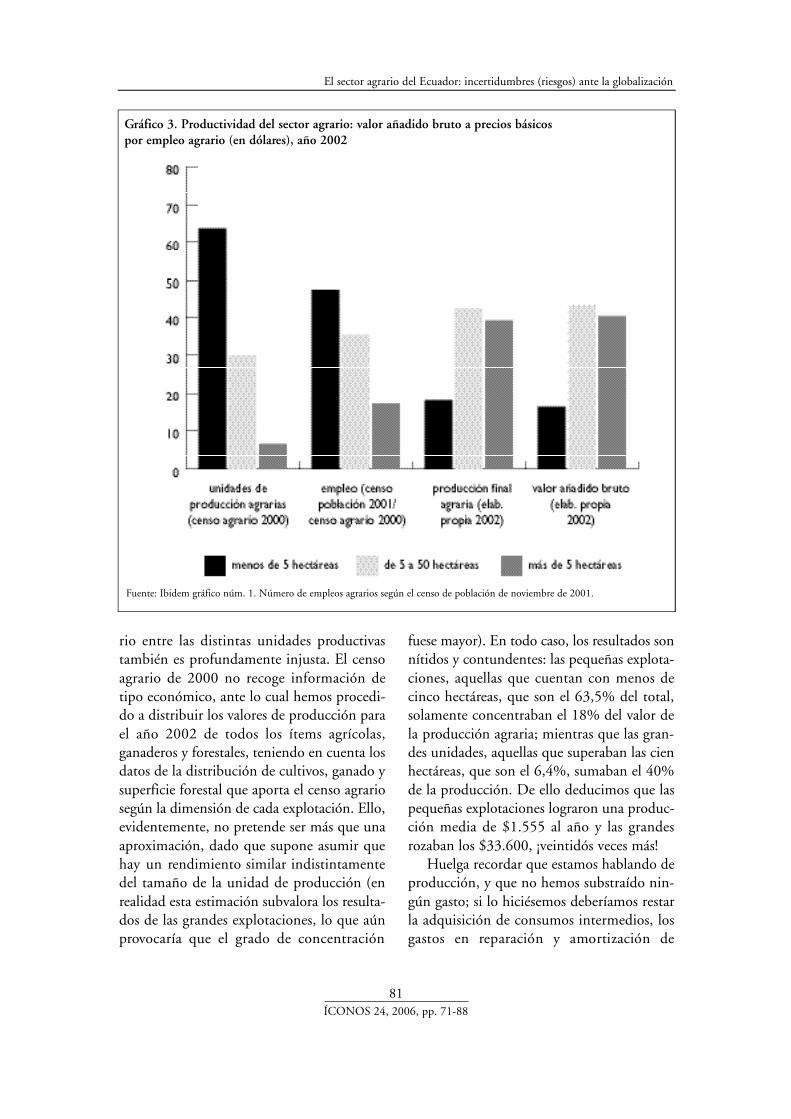

rio entre las distintas unidades productivastambién es profundamente injusta. El censoagrario de 2000 no recoge información detipo económico, ante lo cual hemos procedi-do a distribuir los valores de producción parael año 2002 de todos los ítems agrícolas,ganaderos y forestales, teniendo en cuenta losdatos de la distribución de cultivos, ganado ysuperficie forestal que aporta el censo agrariosegún la dimensión de cada explotación. Ello,evidentemente, no pretende ser más que unaaproximación, dado que supone asumir quehay un rendimiento similar indistintamentedel tamaño de la unidad de producción (enrealidad esta estimación subvalora los resulta-dos de las grandes explotaciones, lo que aúnprovocaría que el grado de concentración

fuese mayor). En todo caso, los resultados sonnítidos y contundentes: las pequeñas explota-ciones, aquellas que cuentan con menos decinco hectáreas, que son el 63,5% del total,solamente concentraban el 18% del valor dela producción agraria; mientras que las gran-des unidades, aquellas que superaban las cienhectáreas, que son el 6,4%, sumaban el 40%de la producción. De ello deducimos que laspequeñas explotaciones lograron una produc-ción media de $1.555 al año y las grandesrozaban los $33.600, ¡veintidós veces más!

Huelga recordar que estamos hablando deproducción, y que no hemos substraído nin-gún gasto; si lo hiciésemos deberíamos restarla adquisición de consumos intermedios, losgastos en reparación y amortización de

81ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

Gráfico 3. Productividad del sector agrario: valor añadido bruto a precios básicos por empleo agrario (en dólares), año 2002

Fuente: Ibidem gráfico núm. 1. Número de empleos agrarios según el censo de población de noviembre de 2001.

82ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

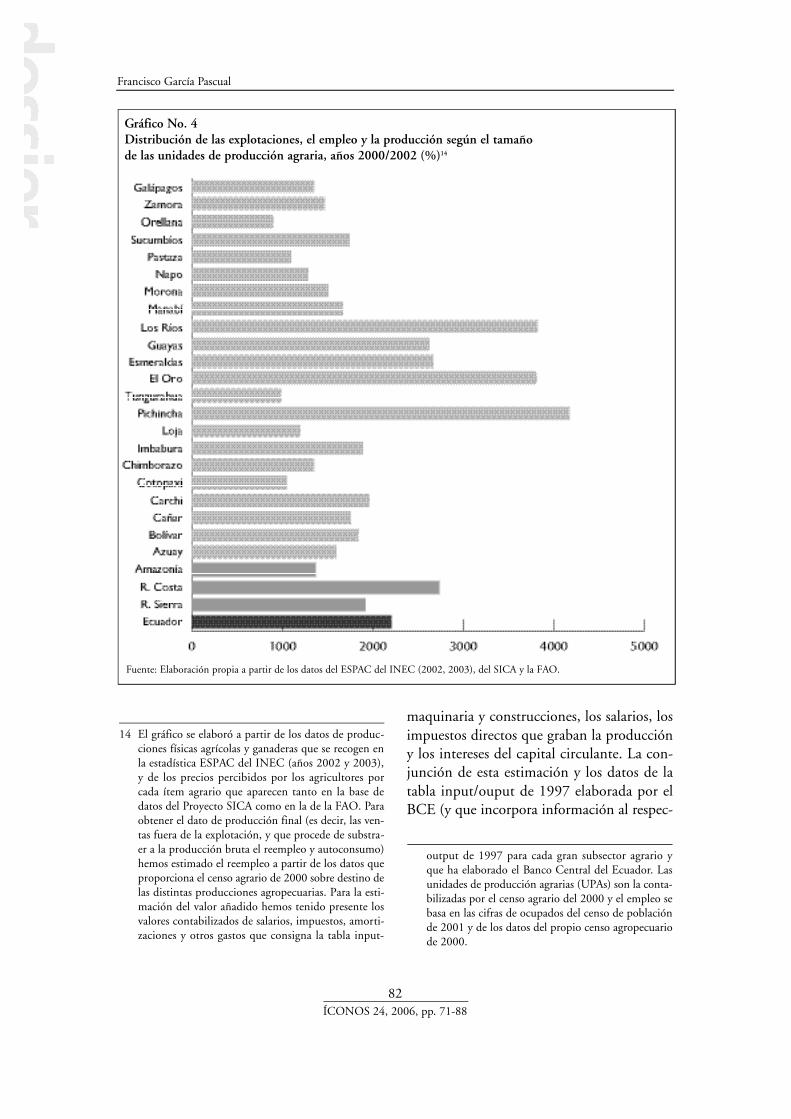

Gráfico No. 4Distribución de las explotaciones, el empleo y la producción según el tamaño de las unidades de producción agraria, años 2000/2002 (%)14

Fuente: Elaboración propia a partir de los datos del ESPAC del INEC (2002, 2003), del SICA y la FAO.

maquinaria y construcciones, los salarios, losimpuestos directos que graban la produccióny los intereses del capital circulante. La con-junción de esta estimación y los datos de latabla input/ouput de 1997 elaborada por elBCE (y que incorpora información al respec-

14 El gráfico se elaboró a partir de los datos de produc-ciones físicas agrícolas y ganaderas que se recogen enla estadística ESPAC del INEC (años 2002 y 2003),y de los precios percibidos por los agricultores porcada ítem agrario que aparecen tanto en la base dedatos del Proyecto SICA como en la de la FAO. Paraobtener el dato de producción final (es decir, las ven-tas fuera de la explotación, y que procede de substra-er a la producción bruta el reempleo y autoconsumo)hemos estimado el reempleo a partir de los datos queproporciona el censo agrario de 2000 sobre destino delas distintas producciones agropecuarias. Para la esti-mación del valor añadido hemos tenido presente losvalores contabilizados de salarios, impuestos, amorti-zaciones y otros gastos que consigna la tabla input-

output de 1997 para cada gran subsector agrario yque ha elaborado el Banco Central del Ecuador. Lasunidades de producción agrarias (UPAs) son la conta-bilizadas por el censo agrario del 2000 y el empleo sebasa en las cifras de ocupados del censo de poblaciónde 2001 y de los datos del propio censo agropecuariode 2000.

to), nos posibilita a hacer esa operación: elresultado es que los beneficios empresarialesmedios de una pequeña explotación estaríansobre los 723 dólares al año (unos $60 al mes,por tener un punto de referencia) y en lasgrandes de 17.021 dólares. Se entiende, pues,más allá de insistir de que hablamos de cifrasaproximativas, el por qué es cada vez más ele-vado el porcentaje de agricultores (o miem-bros de su familia) que dirigen esas pequeñasunidades y que buscan otros empleos (o otrasfuentes de ingresos) en el mismo sector agra-rio o en otras actividades económicas15, con-virtiéndose así en un mecanismo de proletari-zación del agricultor familiar16, de informali -zación económico-laboral y de emigraciónhacia las ciudades ecuatorianas o hacia el

extranjero. Todos ellos, procesos que hundensus raíces en la historia reciente del país peroque, sin duda, ahora se han acelerado y exten-dido. Asimismo, cabe reseñar que una de lasgrandes paradojas de todos estos valores eíndices radica en que en realidad los máspobres de estas áreas rurales, que se dedican ala agricultura, no pueden en muchos casosasumir ninguna de esas estrategias adaptativasni asumir las exigencias de productividad yrentabilidad del mercado capitalista, por loque, sin recursos para costearse el proceso deemigrar, resulta que siguen permaneciendo(sobreviviendo las más de las veces) en elpequeño minifundio.

Un modelo agrario construido paraexportar cuanto más mejor, pero¿cada vez más barato? Otro efectode la globalización

Una de las claves para entender cómo se haconstruido históricamente el modelo agrarioque en la actualidad es dominante en elEcuador, estriba en reconocer como objetivocentral del mismo la exportación de sus pro-ductos, ya que mediante ella, por una parte,se vehiculaba la inserción del campo ecuato-riano en el sistema productivo mundial y, porotra, se generaban mecanismos internos deacumulación de capital tanto en el campocomo en las empresas que comercializaban otransportaban dichos productos. En este sen-tido, y teniendo en cuenta las tablasinput/ouput elaboradas por el BCE, se expor-ta el equivalente al 40% de la producciónagraria nacional. En la actualidad, el agrocomparte esta función con las exportacionesde materias primas energéticas y con “laexportación de fuerza de trabajo” (que generadivisas a través de las remesas enviadas al paíspor sus emigrantes en el extranjero). Nodebemos obviar que las exportaciones agrariassupusieron en el año 2004 el 28% de las ven-

83ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

15 El censo agrario de 2000 reflejaba que el 42,9% de losproductores agrarios con menos de 5 hectáreas com-paginaban las labores agrarias con otros trabajos en elresto de sectores económicos (proporción que seincrementaba hasta el 57,9% en el caso de las unida-des de menos de 1 hectárea); mientras que en lasmedianas y grandes explotaciones, con más de 50 hec-táreas, ese índice se reducía hasta el 18%. En realidad,estamos convencidos de que todos estos valores, espe-cialmente en las pequeñas unidades, están lejos de losvalores reales, que son notablemente más elevados.

16 Martínez (2004) ya lo ponía de manifiesto en un másque interesante trabajo de investigación en el queabordaba las dinámicas rurales en el subtrópico ecua-toriano. Este autor detecta cómo se fuerza la vincula-ción con el mercado capitalista de las pequeñas explo-taciones a través de la necesidad de cambiar los patro-nes de cultivos tradicionales por aquellos otros desti-nados a la exportación, e igualmente mediante el esta-blecimiento de la producción bajo contrato. Elloejemplifica, según este autor, que “estas dos modali-dades señalan claramente un norte: el proceso dedesestructuración de unidades campesinas que poruna vía u otra vía quedan subsumidas al capital. Esteproceso es similar al que sucede actualmente conmayor profundidad en los países capitalistas avanza-dos y que significa la transformación del farmer enproletariado (…). Lo que sucede para (…) USA, sig-nifica un proceso que se cumple entre los farmers másavanzados, aquí se da con campesinos que apenas lle-gan al umbral de la sobrevivencia, por lo mismo, mássujetos a las condiciones que impone el capital”(p.110). Aunque, como igualmente indica este autor,“no todos los productores se encuentran inmersos enesta lógica”.

tas totales al exterior del Ecuador, proporciónque asciende hasta el 38% si añadimos losproductos pesqueros y derivados17.

Si se examinan las series que recopilan losdatos sobre la exportación agropecuaria yforestal del Ecuador, desde principios de losaños ochenta hasta el último año del que dis-ponemos de información, el 2004, podemoscomprobar tres hechos substantivos: primero,en términos físicos, es decir, del volumenexportado, éste ha mostrado una tendencia alcrecimiento muy vigorosa; segundo, el valortotal de los bienes agrarios vendidos al exte-

rior igualmente ha registrado una trayectoriaascendente, aunque marcada por altibajos enlos últimos años; y, tercero, se puede consta-tar una caída espectacular de los preciosmedios de los productos exportados.

En 1990 el volumen de bienes agrícolas,ganaderos, forestales y agroindustriales expor-tados por el Ecuador ascendió a 2.548.200toneladas, mientras que en el año 2004 esevalor llegó a las 5.782.200 tm, un crecimien-to del 127%.

Ello refrendaría, en principio, a aquellosde juzgan como positiva la actual liberaliza-ción de los mercados externos que se estádesenvolviendo bajo el paraguas de la globali-zación18. En este sentido, el valor nominal de

84ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

Gráfico No. 5El comercio exterior agrario ecuatoriano en la era de la globalización, 1980-2004 (índice año 1980=100, basado en dólares constantes del año 2000)

Fuente: Elaboración propia a partir de los datos de comercio exterior agrario recogidos por la FAO, el MAG y el Banco Central delEcuador, y las macromagnitudes económicas estimadas para el período 1980 al 2004 por el Banco Central del Ecuador y el FondoMonetario Internacional. Incluye el total de los sectores agrarios, ganaderos, forestales y la industria agroalimentaria –no la pesca-.

17 Según los datos del MAG (2005), del total del valorde las exportaciones agrarias y pesqueras del Ecuadordurante el año 2004, un 33,3% se dirigió a losEEUU, un 32% a la UE, un 9,9% a Rusia, un 5% ala Comunidad Andina y el 19,8% entre el resto depaíses del mundo.

18 El principal producto agrícola exportado por elEcuador es el banano. En torno a él se ha extendidouna cierta idea de que será en el medio plazo un pro-

los bienes vendidos al exterior pasó de los824,1 millones de dólares del 1990 a los2.101 millones del 2004, representando unaumento del 154%. Si corre l a c i o n a m o sambos ítems, veremos que el precio medio hacrecido un 13,5%, yendo de los $0,32/kg de1990 a los $0,36/kg del 2004. No obstante, yesta sería la otra cara de esta forma neoliberalde globalización, si deflactamos estos valores,convirtiéndolos en dólares constantes del año2000, la situación cambia radicalmente. Así,el valor total de las exportaciones agrarias yagroalimentarias en estos tres quinquenios haaumentado en un 34% -cuatro veces menosque el volumen físico vendido fuera-, mien-tras que el precio medio habría caído en un40,7% (de $0,40/kg a $0,23/kg, entre ambasfechas). Dicha trayectoria, ciertamente, hatenido una notoria incidencia en mermar aún

más la renta de los pequeños productores debanano, de otros frutos, de café o de semillasoleaginosas e, igualmente, ha propiciado unaaceleración en el proceso de concentracióne m p resarial desatado entre las empre s a sexportadoras de productos agrarios y agroali-mentarios. A su vez, este último proceso com-parta un reforzamiento de la capacidad denegociación de estas empresas en perjuicio dela que ostentan los pequeños y medianos pro-ductores agrarios.

Además, todos estos valores quedan igual-mente mediatizados ante el hecho de que el85,7% del volumen físico de las exportacio-nes agrarias y agroalimentarias ecuatorianascorresponde a las frutas -y de entre ellas, muyespecialmente, al banano y los plátanos-; pro-porción que si hablamos en valores económi-cos es del 56,6%. Junto con este papel prota-gónico del banano, hemos de consignar laevolución seguida por la exportación de floresy plantones, que de apenas conseguir 18,1

85ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

ducto poco competitivo, dado que los precios delbanano ecuatoriano son más elevados que los de otrospaíses competidores, por lo que se debería tender adisminuir el precio de exportación del mismo paraincrementar las posibilidades de exportación. Comomuchos otros axiomas de la globalización éste es pro-fundamente falaz. Según los datos de la FAO ,Ecuador exportó en 2003 un total de 4.758.900 tmde banano a un precio de 0,231 dólares el kg. Esemismo año, el conjunto de países de América Latinaexportaron un total de 11.046.700 tm a un precio de0,255 por kg, superior como vemos al ecuatoriano.Aún más, el principal competidor fue Costa Rica, queexportó unas 2.064.000 tm a 0,273 por kg, muy porencima del precio conseguido por el agro del Ecuador,y situándose a continuación otros “competidores”como Colombia con 1.552.700 tm a 0,274/kg yGuatemala con 1.018.700 tm a 0,230/kg. Fijémonosen esta cuestión desde otra perspectiva: ese mismoaño el precio medio percibido por los agricultores porla venta a las empresas comercializadoras fue de0,160/kg con un precio de exportación de 0,231/kg(la diferencia se debe a gastos operativos y al margencomercial de las empresas de comercialización); ade-más, el banano importado por los Estados Unidos (elprincipal comprador) costó a 0,346/kg (un incremen-to del precio debido a impuestos y aranceles y a losgastos y márgenes comerciales de las empresas det r a n s p o rte y de import a c i ó n / c o m e rc i a l i z a c i ó n ) .Desde este punto hasta el establecimiento minoristadonde el consumidor adquiere el banano este preciose multiplica por siete. En otras palabras, en el precio

final que paga el consumidor estadounidense sola-mente el 6,5% es el precio percibido por el agricultorecuatoriano que ha obtenido en su finca el banano.Dado los estrechos márgenes comerciales que semanejan en las distintas fases de la cadena agroali-mentaria y sobre todo en la distribución comercial,estas empresas (de grandes dimensiones) presionanpara reducir costes, especialmente sobre dos ítems, elcoste laboral y el precio de la materia prima –el bana-no en nuestro caso-. Tal vez esto explique mucho másla globalización. Cabe otra apreciación: el precio per-cibido por el agricultor ecuatoriano en términos rea-les -deflactado- se ha reducido sensiblemente en estosúltimos lustros y, en cambio, el coste de la vida se haincrementado fuertemente, ante las dificultades paraaumentar la producción de las pequeñas unidadesagrarias y la práctica inexistencia de ayudas públicas.Todo ello coadyuva indefectiblemente a una situaciónde crisis permanente de viabilidad de la pequeña pro-ducción de bananos. No sucede así con la gran explo-tación de bananos que sí puede asumir esa evoluciónde los precios al disponer de un volumen y de escalade producción muy elevados y al poder intentar dis-minuir su principal ítem de gasto: el salario de susoperarios (además su capacidad de negociación con lae m p resas exportadoras es, evidentemente, muchomayor). Está claro, pues, quién gana y quién pierdecon la globalización, en este caso.

millones de dólares en 1990, han alcanzadolos 340,6 millones en 2004, representando ya16,2% de las exportaciones agrarias delEcuador. Asimismo, otros dos ítems lograbanen el 2004 valores significativos: el cacao yelaborados con $82 millones y los productosforestales con $94 millones.

Otro aspecto que los gestores de las políti-cas agrarias y comerciales del Ecuador nodebieran perder de vista estriba en que, apesar de que la balanza comercial agraria –sincontar la pesca- es ampliamente positiva (en1990 alcanzó los $654,5 millones y en 2004se lograron $1.123,1 millones), se está pro-duciendo una penetración creciente de bienesagrarios e industriales relacionados con laactividad agropecuaria. En efecto, en 1990 lasimportaciones equivalieron al 20,5% de lasexportaciones, mientras que en 2004 esa pro-porción era ya del 46,5%.

C o n c l u s i ó n : más incert i d u m b res ( r i e s gos) que potencialidades para elag ro ecuatoriano ante la globalización

Es probablemente cierto que el proceso deglobalización, como estadio actual de desa-rrollo del capitalismo, es un fenómeno difícilde frenar, y más cuando se ha producido untriunfo evidente de las tesis neoliberales tantoen el plano académico como sobre todo en elpolítico. También es cierto que esa globaliza-ción es un proceso multiforme que, a su vez,genera una pléyade de respuestas y estrategiasadaptativas igualmente muy heterogénea ycon protagonistas y resultados muy dispares.Es en ese contexto en el que cabe situar la“confrontación” o interrelación desequilibra-da entre lo local (en nuestro caso, tanto el sec-tor agrario ecuatoriano en general, como losdistintos espacios socioproductivos que locomponen) y lo global (definido en este casopor el mercado mundial de productos y mate-rias primas agrarias, el sistema agroalimenta-

rio jerarquizado por el papel central quedesempeñan las grandes corporaciones multi-nacionales industriales y de distribucióncomercial, y los intereses de la industria deinsumos para la agricultura y la ganadería).Dicha “confrontación” entre el mundo agra-rio –y el rural- local ecuatoriano y el global sevehicula a través de la inserción de las activi-dades productivas, de las relaciones sociales yde las instituciones que estructuran esemundo local con el sistema económico-polí-tico del propio Ecuador, en primer lugar, ycon el mundial, después. Dadas las estructu-ras y escala productiva, el nivel de productivi-dad y de rentabilidad, y el grado de acceso ala información, la tecnología y al capital quecaracteriza al agro ecuatoriano, y en relacióna esos mismos parámetros pero referidos a lospaíses centrales del sistema (América delNorte, Europa Occidental y Japón), esos flu-jos de relaciones de todo orden forzosamentetienen que ser desequilibrados y favorablespara estos últimos países. La historia recientedel campo ecuatoriano, como hemos podidocomprobar en estas dos últimas décadas deglobalización neoliberal, así lo ponen demanifiesto.

Entre 1980 y 2005, el sector agrario ecua-toriano ha dibujado una trayectoria marc a d apor cuatro hechos: el primero estriba en laconsolidación de unas estructuras que siguensiendo muy desequilibradas social y territo-rialmente –y que, pese a la emigración inten-sa de los últimos años, se ve presionada por unaumento de la población activa agraria-; elsegundo constata una ralentización del cre c i-miento de la frontera agrícola, un aumento delas tierras dedicadas a pastos, una re o r i e n t a-ción en las tierras cultivadas en beneficio espe-cialmente de ítems export a d o res o de deman-da masiva urbana, y un incremento considera-ble de la actividad ganadera; el terc e ro señalauna notable alza de la producción física tantode bienes agrícolas como pecuarios, lo que haido indefectiblemente unido a un significativo

86ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual

87ÍCONOS 24, 2006, pp. 71-88

El sector agrario del Ecuador: incertidumbres (riesgos) ante la globalización

d e c recimiento de los precios percibidos porlos agricultores en términos reales (de la capa-cidad de compra que generaran, por lo tanto);y el cuarto refleja una notable expansión de lase x p o rtaciones agrícolas -especialmente de fru-tas y de flores-, aunque igualmente ello hasido posible merced a una sensible disminu-ción de los precios unitarios de los bienesa g roalimentarios vendidos al exterior.

Estos rasgos nos ayudan a esbozar elreciente devenir del agro ecuatoriano en la erade la globalización. De la misma forma, si aellos les añadimos la inestabilidad casi perma-nente que ha caracterizado el escenario eco-nómico y el institucional del Ecuador en esemismo período, y la práctica inexistencia depolíticas agrarias y/o generales que realmentetengan un impacto positivo sobre las rentasde los agricultores, todo ello coadyuva a quela pobreza mayoritaria de los agricultores –ydel conjunto de moradores rurales- siga sien-do la principal consecuencia del modelo agra-rio ecuatoriano –en cierta forma se convierteen un elemento consustancial al mismo-. Estasituación está comportando que los agriculto-res y sus familias, especialmente aquellos quetienen muy poca tierra o ganado, o los quedirectamente son asalariados sin medios deproducción propios, estén reforzando unaserie de estrategias adaptativas, algunas de lascuales comenzaron a aparecer en el mismomomento en el que se introdujeron las relacionescapitalistas en el agro ecuatoriano, si bien ahorase han complegizado, intensificado y extendido.Entre ellas cabe destacar la reorientación decultivos y ganados, un creciente uso de insu-mos industriales y de recursos tecnológicos -si se puede conseguir financiación-, el aso-ciarse en pequeñas cooperativas y/o integrar-se en movimientos sociales organizados deamplia base, el establecer vínculos con ONGsy agencias internacionales de desarrollo paracaptar recursos o tecnología, el trabajar enotros sectores económicos para diversificar lasfuentes de ingresos, o la emigración a la ciu-

dad o al extranjero como un mecanismo degeneración de capital vía exportación de“mano de obra”. Sin embargo, más allá deesas estrategias, y más allá de los discursos ofi-ciales, la tozuda realidad es que para el sectoragrario del Ecuador la globalización neolibe-ral supone -está suponiendo ya- muchas mási n c e rt i d u m b res que potencialidades (haymuchos más perdedores que ganadores).

Estas incertidumbres deben interpretarsecomo riesgos de que esta inserción tan depen-diente y desequilibrada en un mercado cadavez más mundializado provoque una dismi-nución substantiva de los ingresos reales denumerosas explotaciones agrarias familiares yello, a su vez, acentúe la destructuración delsector y agudice las tensiones sociales en elcampo de este país andino19. Las alternativasno son muchas, pero creemos que deben serexploradas. En este sentido podríamos señalartres ejes de actuación: el primero estribaría enestablecer consensuada y democráticamenteuna política agraria global en el Ecuador, bienfinanciada y medioplacista, que abarq u edesde las acciones encaminadas a mejorar losdesequilibrios en las estructuras agrarias y enla distribución de los medios de producción,hasta el control de los precios (vía interven-ción en el mercado, fijación de precios perci-bidos mínimos, promoción de productos ytécnicas, uso de los aranceles), pasando por elcontrol de la calidad de los productos obteni-dos/vendidos/distribuidos, el apoyo decididoa la creación y expansión de cooperativas ydel asociacionismo agrario, y llegando a esta-blecer una política de sustento de rentas de

19 Korovkin (2005) ha señalado cómo la eclosión de laproducción de flores (verdadero referente sectorial deaquellos que defienden las bonanzas de la insercióndel agro ecuatoriano en el mercado bajo parámetrosneoliberales) es cierto que ha creado oportunidadesde empleo, pero no ha logrado que los pobres ruralescrucen la línea de la pobreza. Asimismo, esta autorapone de manifiesto que este tipo de empleo (y derelaciones sociales que se derivan, añadiríamos noso-tros) en este sector ha socavado las redes

los agricultores. El segundo se centraría enestablecer/promover/participar en un procesode integración comercial, económica y políti-ca a nivel regional, que vaya mucho más alláde los timoratos acuerdos de la ComunidadAndina o de los perjudiciales (para elEcuador, claro está) acuerdos del TLC, y enlos que el sector agrario debería tener unpapel esencial. El tercer eje, creemos, deberíasituarse en articular una política de planifica-ción y ordenación territorial en el Ecuador,que fije como objetivos prioritarios la verte-bración espacial del país, la disminución delos desequilibrios socioeconómicos e infraes-tructurales de los distintos territorios y elaumento generalizado de los niveles de bie-nestar social. Dentro de esa política generaldeberíamos situar una política de desarrollorural, que promueva alternativas económicassustentables en los espacios rurales ecuatoria-nos. Estos son los riesgos pero también losretos de la globalización.

Bibliografía

Barsky, O., 1984, Acumulación campesina en el Ecuador,FLACSO-Ecuador, Quito.

Brass, T., editor, 2003, Latin American peasants, Library ofPeasant Studies no.21, Frank Cass, Londres.

Bretón, V., 2003, “Desarrollo rural y etnicidad en lasTierras Altas del Ecuador”, en V. Bretón y F. García,editores, Estado, etnicidad y movimientos sociales enAmérica Latina. Ecuador en crisis, Icaria, Barcelona,pp.217-256.

Bryceson, D., Kay, C., Mooji, J., editors, 2000,Disappearing peasantries? Rural labour in Africa, Asiaand Latin America, ITP, Londres.

C E PAL, 2005, Tendencias y desafíos de la agricultura, los mon -tes y la pesca en América Latina, 2004, Santiago de Chile.

Chiriboga, M., 1988, “La reforma agraria ecuatoriana ylos cambios en la distribución de la propiedad ruralagrícola de 1974-1985”, en Gondard, P. et al, coordi-n a d o res, Tra n s f o rmaciones agrarias en el Ec u a d o r.Ge o g rafía básica del Ec u a d o r, Geografía Agraria,

IPGH-CEDIG-Orstom-IGM, Quito.FAO, 2004, Tendencias y desafíos en la agricultura, los mon -

tes y la pesca en América Latina y el Caribe, Santiago deChile.

García Pascual, F., 2003, “El ajuste estructural neoliberalen el sector agrario latinoamericano en la era de la glo-balización”, en European Review of Latin American andCaribbean Studies No. 75, pp.3-30.

INEC/MAG/Proyecto SICA, 2002, III Censo NacionalAg ro p e c u a r i o. Resultados Nacionales y Prov i n c i a l e s,Quito.

Jordán, F., 2003, “Reforma agraria en el Ecuador”, enSeminario Internacional, Resultados y perspectivas de lasreformas agrarias y de los movimientos indígenas en elEcuador, Universidad Mayor de San Andrés, La Paz.

Kay, C., 1995, “Rural development and agrarian issues inc o n t e m p o r a ry Latin America”, Weeds, J. –ed-,Structural adjustment and the agricultural sector inLatin America, Macmillan, Londres, pp.9-44.

Korovkin, T., 2005, “Creating a social wasteland? Non-traditional agricultural exports and rural poverty inEcuador”, en European Review of Latin American andCaribbean Studies No. 79, pp.47-68.

MAG/Proyecto SICA, 2003, El productor agropecuario y suentorno, Quito.

MAG (2004, Las negociaciones agropecuarias para un TLCEcuador/USA, Quito.

Martínez, L., 2002, Economía política de las comunidadesindígenas, Abya Yala, Quito.

Martínez, L., 2004, Dinámicas rurales en el subtrópico,CAAP, Quito.

Murmis, M., 1994, “Incluidos y excluidos en la reestruc-turación del agro latinoamericano”, en Debate AgrarioNo. 18.

North, L., Cameron, J., editores, 2004, Rural progress,rural decay: neoliberal adjustment policies and local ini -tiatives, Kumarian Press, Bloomfield.

Petras, J., Veltmeyer, H., 2003, “The peasantry and theState in Latin America: a troubled past, uncertainfuture”, en Brass, T., editor, Latin American peasants,Frank Cass, Londres, pp.41-82.

Rosenzweig, A., 2005, El debate sobre el sector agrario en elTratado de Libre Comercio, CEPAL, Santiago de Chile.

Rubio, B., 2001, Explotados y excluidos. Los campesinoslatinoamericanos en la fase agroexportadora neoliberal,Plaza y Valdés Editores, México DF.

Santana, R., 2000, “Globalización de la economía y cam-pesinado serrano: un análisis en tres dimensiones”, enMartínez, L., compilador, Estudios Rurales, FLACSO-Ecuador, Quito, pp.151-168.

Whitaker, M., editor, 1996, Evaluación de las reformas a lapolítica agrícola en el Ecuador, IDEA, Quito.

88ÍCONOS 24, 2006, pp. 71-88

Francisco García Pascual