El rol del dinero: banca, crédito y endeudamiento · capital financiero que Marx había apuntado...

26

El rol del dinero: banca, crédito y endeudamiento Nacho Álvarez Departamento de Economía Aplicada Universidad de Valladolid

Transcript of El rol del dinero: banca, crédito y endeudamiento · capital financiero que Marx había apuntado...

El rol del dinero: banca, crédito y endeudamiento

Nacho ÁlvarezDepartamento de Economía Aplicada

Universidad de Valladolid

1.- Capital financiero

2.- Desarrollo histórico de las finanzas capitalistas

3.‐ Características de las finanzas capitalistas en el periodo 1980-2010

4.- Endeudamiento, capital ficticio y crisis económica mundial

Índice

La caracterización de “las finanzas” en El Capital

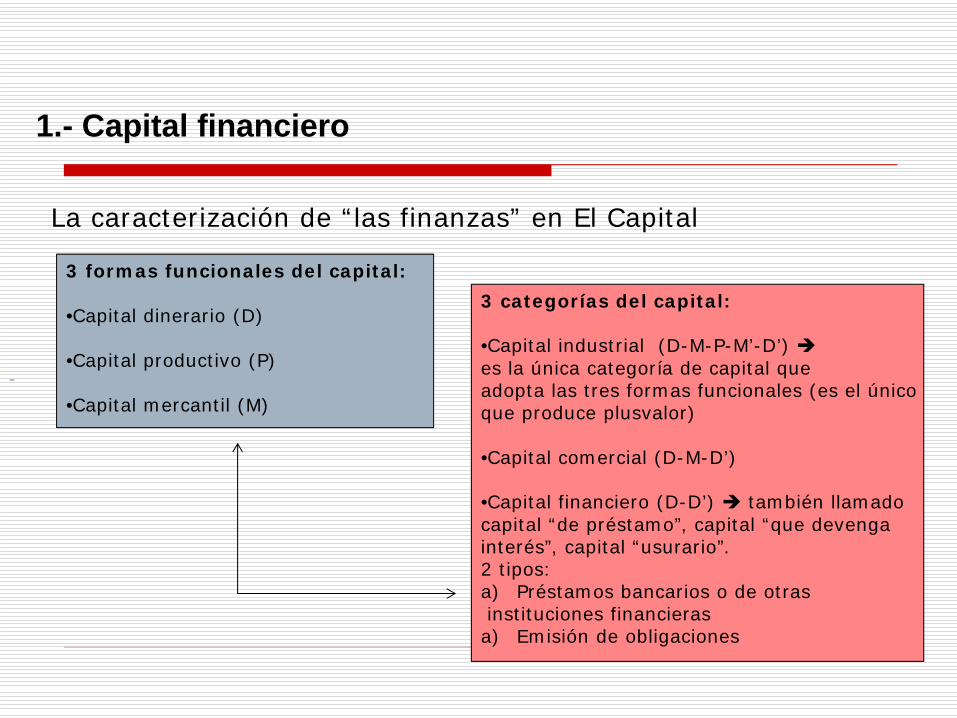

1.- Capital financiero

3 formas funcionales del capital:

•Capital dinerario (D)

•Capital productivo (P)

•Capital mercantil (M)

3 categorías del capital:

•Capital industrial (D-M-P-M’-D’) es la única categoría de capital que adopta las tres formas funcionales (es el únicoque produce plusvalor)

•Capital comercial (D-M-D’)

•Capital financiero (D-D’) también llamadocapital “de préstamo”, capital “que devenga interés”, capital “usurario”.2 tipos:a) Préstamos bancarios o de otrasinstituciones financierasa) Emisión de obligaciones

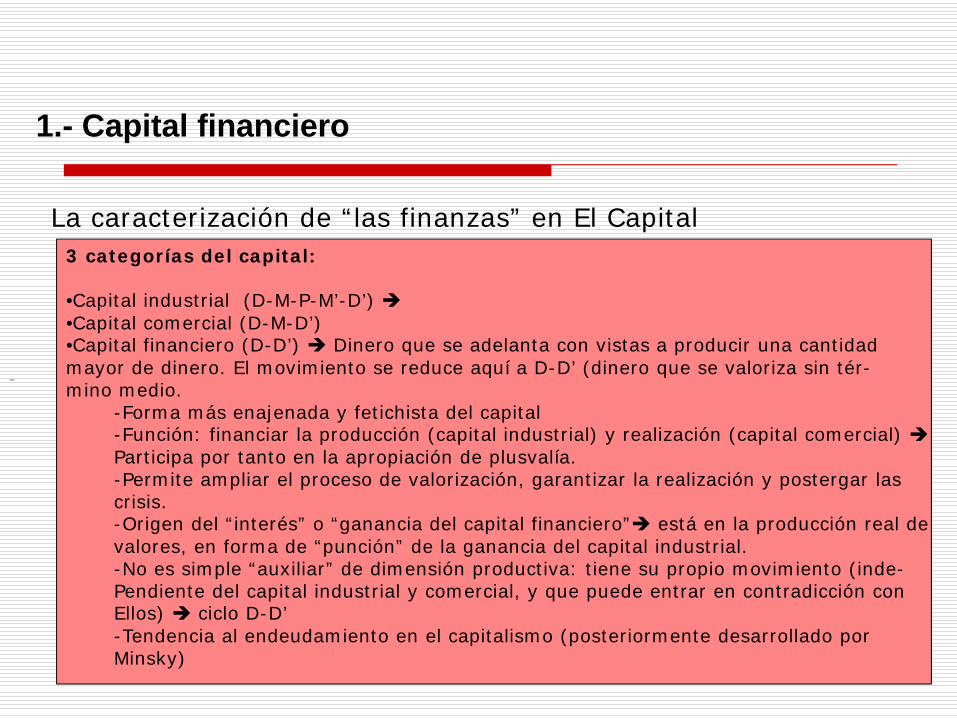

La caracterización de “las finanzas” en El Capital

1.- Capital financiero

3 categorías del capital:

•Capital industrial (D-M-P-M’-D’) •Capital comercial (D-M-D’)•Capital financiero (D-D’) Dinero que se adelanta con vistas a producir una cantidadmayor de dinero. El movimiento se reduce aquí a D-D’ (dinero que se valoriza sin tér-mino medio.

-Forma más enajenada y fetichista del capital-Función: financiar la producción (capital industrial) y realización (capital comercial) Participa por tanto en la apropiación de plusvalía. -Permite ampliar el proceso de valorización, garantizar la realización y postergar lascrisis.-Origen del “interés” o “ganancia del capital financiero” está en la producción real devalores, en forma de “punción” de la ganancia del capital industrial. -No es simple “auxiliar” de dimensión productiva: tiene su propio movimiento (inde-Pendiente del capital industrial y comercial, y que puede entrar en contradicción con Ellos) ciclo D-D’ -Tendencia al endeudamiento en el capitalismo (posteriormente desarrollado por Minsky)

La caracterización de “las finanzas” en El Capital

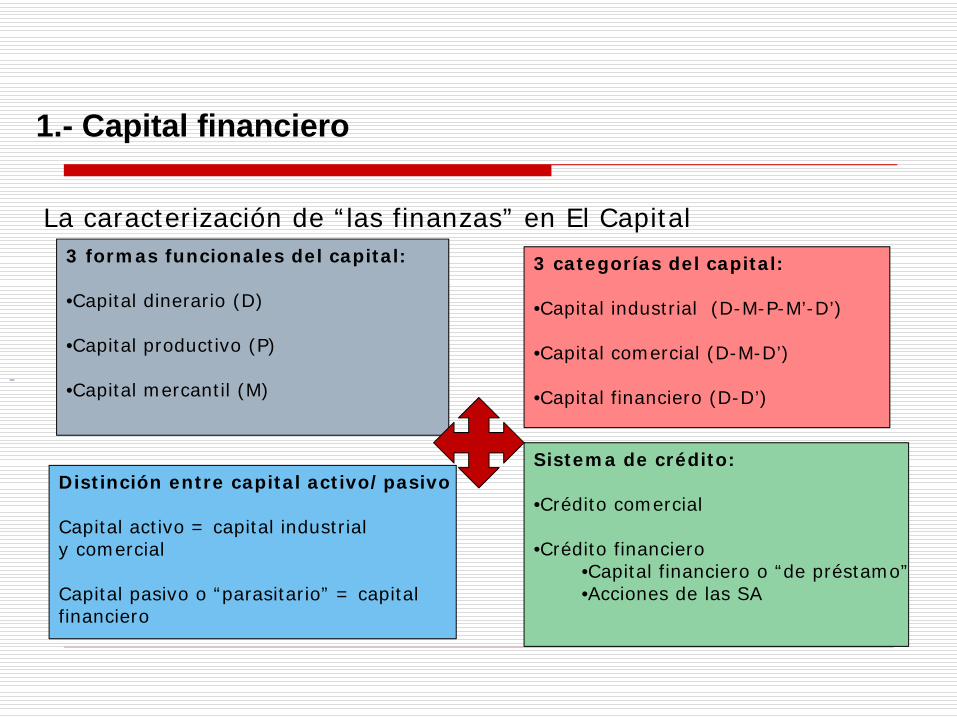

1.- Capital financiero

3 formas funcionales del capital:

•Capital dinerario (D)

•Capital productivo (P)

•Capital mercantil (M)

3 categorías del capital:

•Capital industrial (D-M-P-M’-D’)

•Capital comercial (D-M-D’)

•Capital financiero (D-D’)

Distinción entre capital activo/pasivo

Capital activo = capital industrial y comercial

Capital pasivo o “parasitario” = capital financiero

Sistema de crédito:

•Crédito comercial

•Crédito financiero•Capital financiero o “de préstamo”•Acciones de las SA

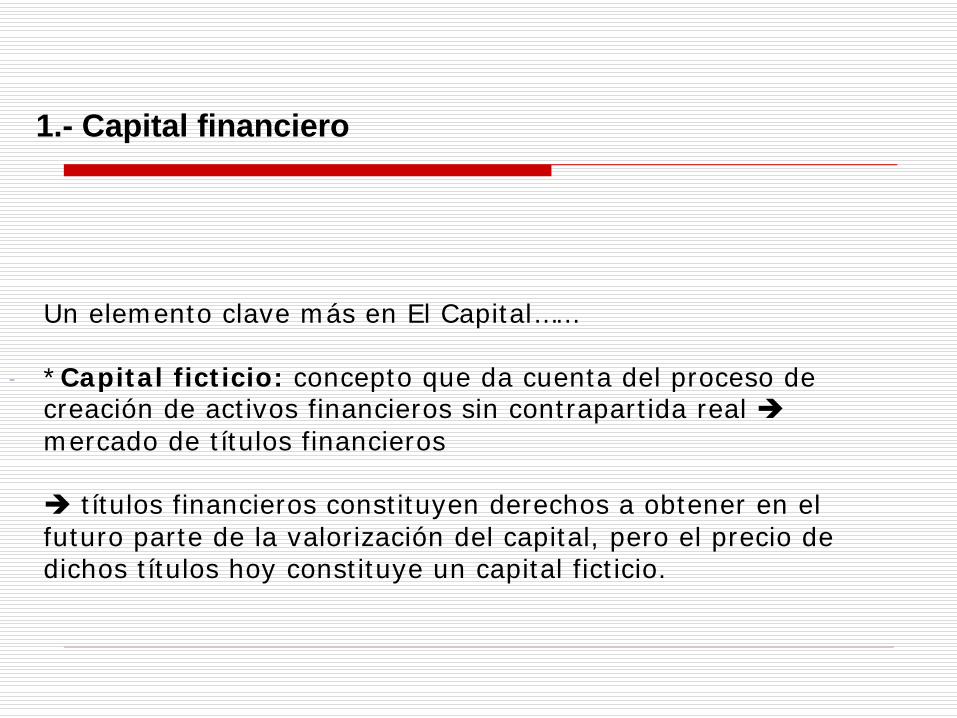

Un elemento clave más en El Capital……

*Capital ficticio: concepto que da cuenta del proceso de creación de activos financieros sin contrapartida real mercado de títulos financieros

títulos financieros constituyen derechos a obtener en el futuro parte de la valorización del capital, pero el precio de dichos títulos hoy constituye un capital ficticio.

1.- Capital financiero

Aportaciones posteriores a Marx: la delimitación del capital financiero

El capital financiero (R. Hilferding): termina de perfilar el concepto de capital financiero que Marx había apuntado en el Libro III:

Capital financiero: unificación de las diversas categorías del capital los sectores, anteriormente distintos, del capital industrial, comercial y bancario pasar a unificarse bajo el control de las altas finanzas, de modo que los magnates de la industria y la banca quedan estrechamente vinculados.

Distinción de capital activo/capital pasivo de Marx pasa a englobar también a los accionistas capital financiero incluye a los propietarios del capital de las SA.

* ¿Cómo? ¿Mediante qué mecanismo? Bolsa de valores: permite la venta inmediata y la recuperación del capital al accionista.

1.- Capital financiero

Aportaciones posteriores a Marx: la delimitación del capital financiero

El capital financiero (Dumenil y Levy): “fracción superior de la clase capitalista, junto con las instituciones financieras, encarnaciones y agentes del poder de dicha fracción superior de clase”

No conciben la definición de capital financiero como opuesta a la de capital industrial

“no existe el capital financiero, de un lado, y el capital industrial y comercial, es decir, no financiero, de otro […] La fracción superior de la clase capitalista y sus instituciones –es decir, las finanzas– poseen el conjunto de los grandes capitales de la economía”

1.- Capital financiero

* Primera ola de “hegemonía financiera” (1890-1929) proceso de formación de la economía mundial; consolidación de las SA y fusión del capital industrial y bancario; emergencia de una gran burguesía separada de la gestión empresarial; ausencia de regulación financiera;

* Periodo de “represión financiera” (1945-1979) fuerte regulación pública en el sector financiero y bancario (“corsé financiero”); nacionalización de parte del sector bancario; contención y represión de los intereses del capital financiero en el marco de las conquistas sociales de la II GM (sector financiero “sometido” a las necesidades de crecimiento de la actividad productiva, control tipos de interés y crédito…)

* Segunda ola de “hegemonía financiera” (1980-2011) apertura externa, liberalización y privatización: restauración de la hegemonía del capital financiero a escala mundial (instituciones financieras dirigen el proceso: FMI, BCE, ….); incremento enorme de la liquidez y profundidad de mercados movilidad del capital, arma contra el trabajo.

2.- Desarrollo histórico de las finanzas capitalistas

a) Espectacular crecimiento de las finanzas

b) Apertura financiera de las distintas economías nacionales.

c) Transformación de los sistemas bancarios nacionales.

d) Creciente volatilidad de los mercados financieros y recurrentes crisis financieras

e) Reconfiguración de las instituciones del capital financiero: importancia de los inversores institucionales

3.- Características de las finanzas capitalistas en el periodo 1980-2010

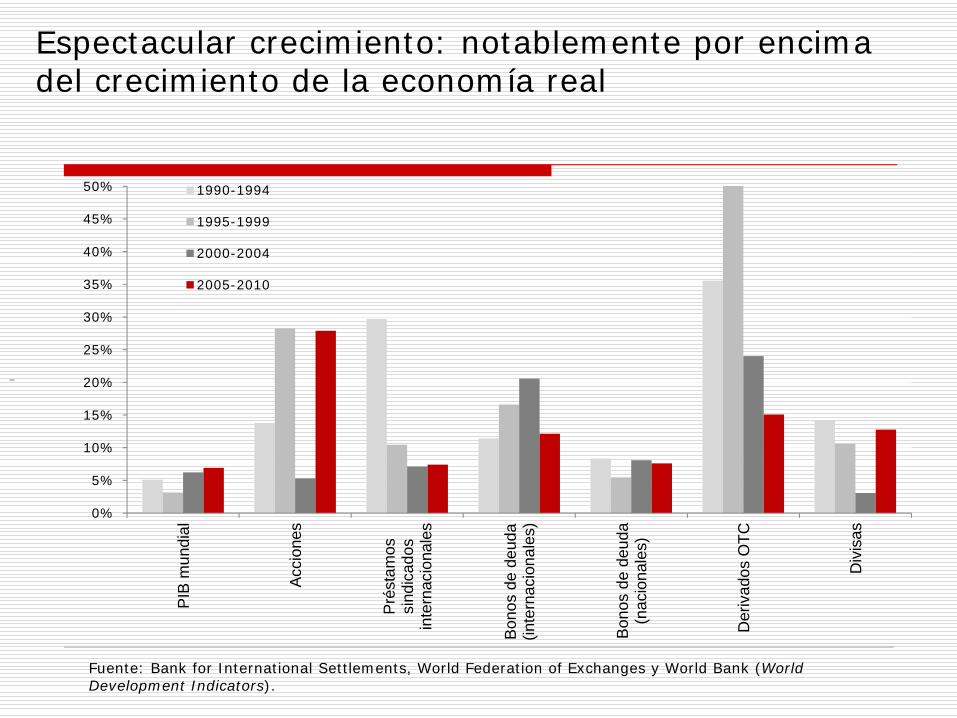

Espectacular crecimiento: notablemente por encima del crecimiento de la economía real

Fuente: Bank for International Settlements, World Federation of Exchanges y World Bank (World Development Indicators).

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%P

IB m

undi

al

Acc

ione

s

Pré

stam

os

sind

icad

os

inte

rnac

iona

les

Bon

os d

e de

uda

(inte

rnac

iona

les)

Bon

os d

e de

uda

(nac

iona

les)

Der

ivad

os O

TC

Div

isas

1990-1994

1995-1999

2000-2004

2005-2010

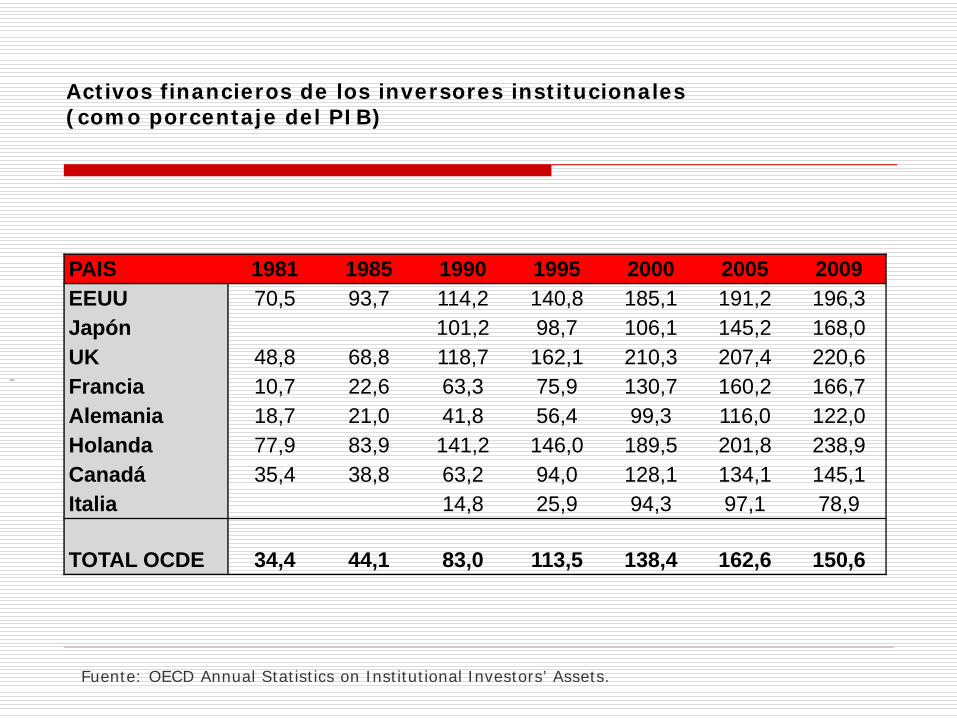

Activos financieros de los inversores institucionales (como porcentaje del PIB)

Fuente: OECD Annual Statistics on Institutional Investors’ Assets.

PAIS 1981 1985 1990 1995 2000 2005 2009EEUU 70,5 93,7 114,2 140,8 185,1 191,2 196,3Japón 101,2 98,7 106,1 145,2 168,0UK 48,8 68,8 118,7 162,1 210,3 207,4 220,6Francia 10,7 22,6 63,3 75,9 130,7 160,2 166,7Alemania 18,7 21,0 41,8 56,4 99,3 116,0 122,0Holanda 77,9 83,9 141,2 146,0 189,5 201,8 238,9Canadá 35,4 38,8 63,2 94,0 128,1 134,1 145,1Italia 14,8 25,9 94,3 97,1 78,9

TOTAL OCDE 34,4 44,1 83,0 113,5 138,4 162,6 150,6

Fuente: OECD Annual Statistics on Institutional Investors’ Assets.

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

Fondos de Pensiones

Compañias de Seguro

Fondos de Inversión

Otros Total

Mill

ones

de

$

1985 1995 2005 2009

Activos financieros de los inversores institucionales (millones de dólares USA)

Empresa / Inversor País Sector / Tipo de inversor

Invers. instit.

significat. (%)

Total invers. instit.

(%)Unilever UK Comida, hogar, cuidados 79,7JANUS CAPITAL GROUP, INC. US Private equity firm 0,32POWER FINANCIAL CORP CA Private equity firm 0,16LEGAL & GENERAL INVESTMENT MANAG. GB Fondo de inversión o pensiones 3,62BLACKROCK, INC. US Private equity firm 1,76F&C ASSET MANAGEMENT PLC GB Fondo de inversión o pensiones 0,71MAJEDIE INVESTMENTS PLC GB Fondo de inversión o pensiones 0,65MORGAN STANLEY via its funds US Banco 2,63MERCATOR ASSET MANAGEMENT LP US Fondo de inversión o pensiones 0,39ALLIANZ SE DE Compañía de seguros 1,24GOLDMAN SACHS GROUP,INC via its funds US Banco 0,23

Total Francia Hidrocaraburos 59,2ALLIANZ SE DE Compañía de seguros 1,43SUN LIFE FINANCIAL INC CA Compañía de seguros 1,06GOLDMAN SACHS GROUP,INC via its funds US Banco 0,23JP MORGAN CHASE & CO. via its funds US Banco 0,69GENERALI ASSICURAZIONI SPA IT Compañía de seguros 0,38GRANTHAM, MAYO, VAN OTTERLOO & CO. US Fondo de inversión o pensiones 0,44CAPITAL GROUP COMPANIES INC. US Fondo de inversión o pensiones 1,97VANGUARD GROUP, INC. US Fondo de inversión o pensiones 0,43BLACKROCK, INC. US Private equity firm 0,55POWER FINANCIAL CORP CA Private equity firm 0,33

Volkswagen Alemania Automoción 9,3APG GROEP N.V. NL Compañía de seguros 0,62ALLIANZ SE DE Compañía de seguros 0,16VANGUARD GROUP, INC. US Fondo de inversión o pensiones 0,22NATIXIS FR Fondo de inversión o pensiones 0,41STATE STREET CORPORATION US Fondo de inversión o pensiones 0,13TEACHERS IN. & ANNUITY ASS. AMERICA US Compañía de seguros 0,12

Propiedad accionarial grandes empresas europeas

Propiedad accionarial grandes empresas europeas

Empresa / Inversor País Sector / Tipo de inversor

Invers. instit.

significat. (%)

Total invers. instit.

(%)Telefónica España Telecomunicaciones 62,6ALLIANZ SE DE Compañía de seguros 0,79DEUTSCHE BANK AG DE Compañía de seguros 0,44APG GROEP N.V. NL Compañía de seguros 0,36SUN LIFE FINANCIAL INC CA Compañía de seguros 0,36POWER FINANCIAL CORP CA Private equity firm 0,18AVIVA PLC GB Compañía de seguros 0,25JP MORGAN CHASE & CO. via its funds US Banco 0,56FIDELITY INTERNATIONAL LIMITED US Fondo de inversión o pensiones 1,02THORNBURG INVESTMENT MANAG., INC. US Fondo de inversión o pensiones 0,61DODGE & COX US Fondo de inversión o pensiones 0,55VANGUARD GROUP, INC. US Fondo de inversión o pensiones 0,43BLACKROCK, INC. US Private equity firm 0,27

Enel Italia Eléctrico 29,7INA ASSITALIA SPA IT Compañía de seguros 0,67ALLIANZ SE DE Compañía de seguros 0,54APG GROEP N.V. NL Compañía de seguros 0,43AVIVA PLC GB Compañía de seguros 0,18JP MORGAN CHASE & CO. via its funds US Banco 0,48DEUTSCHE BANK AG DE Compañía de seguros 0,15CAPITAL GROUP COMPANIES INC. US Fondo de inversión o pensiones 0,73VANGUARD GROUP, INC. US Fondo de inversión o pensiones 0,33POWER FINANCIAL CORP US Private equity firm 0,36TEACHERS IN. & ANNUITY ASS. AMERICA US Compañía de seguros 0,15PGGM VERMOGENSBEHEER B.V. NL Fondo de inversión o pensiones 0,16GRANTHAM, MAYO, VAN OTTERLOO & CO. US Fondo de inversión o pensiones 0,11

Núcleo capital financiero internacional

4%

5%

6%

7%

8%

9%

10%

11%

12%

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

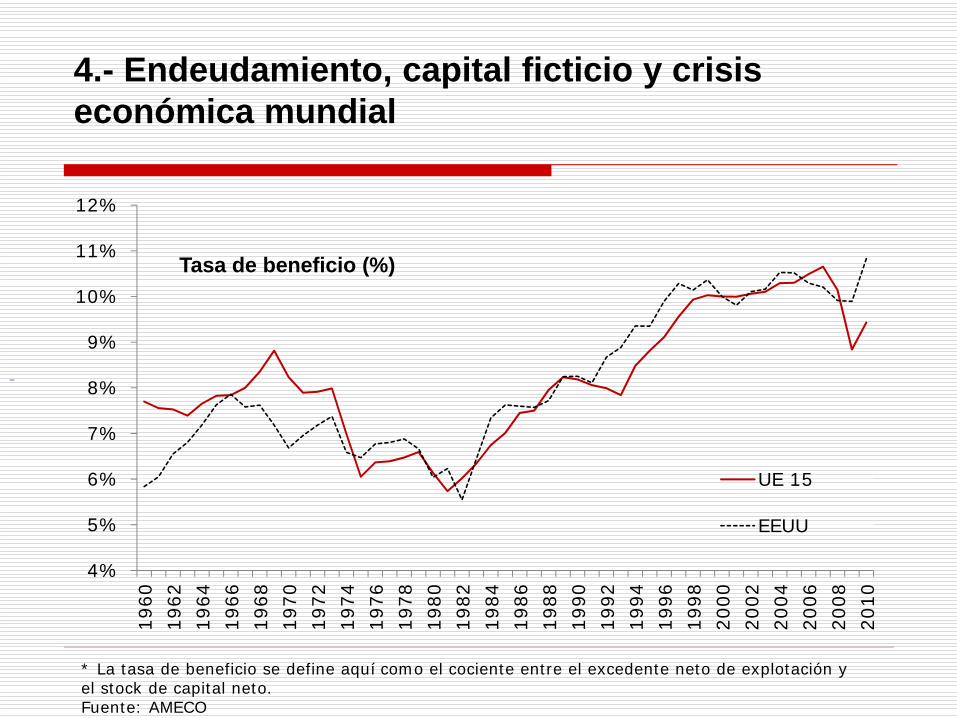

UE 15

EEUU

Tasa de beneficio (%)

* La tasa de beneficio se define aquí como el cociente entre el excedente neto de explotación y el stock de capital neto.Fuente: AMECO

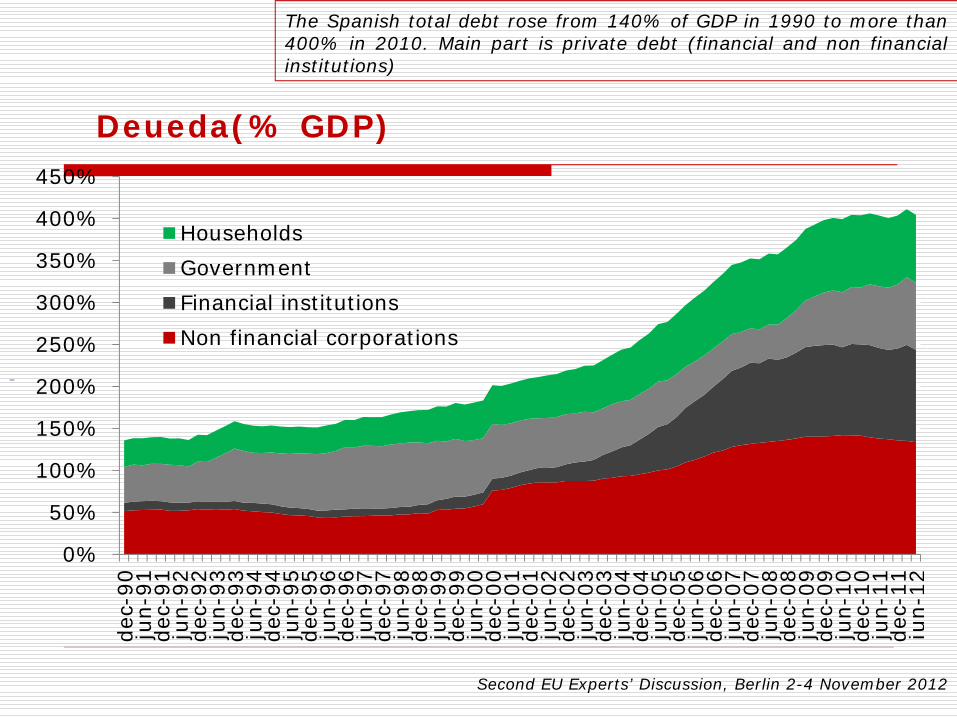

4.- Endeudamiento, capital ficticio y crisis económica mundial

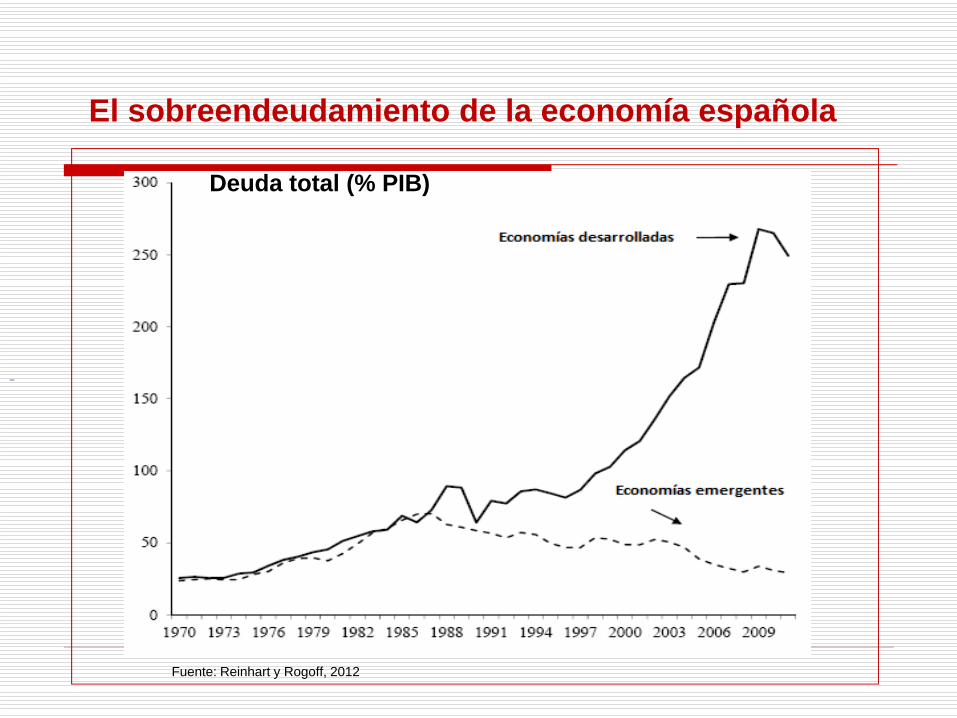

El sobreendeudamiento de la economía española

Deuda total (% PIB)

Fuente: Reinhart y Rogoff, 2012

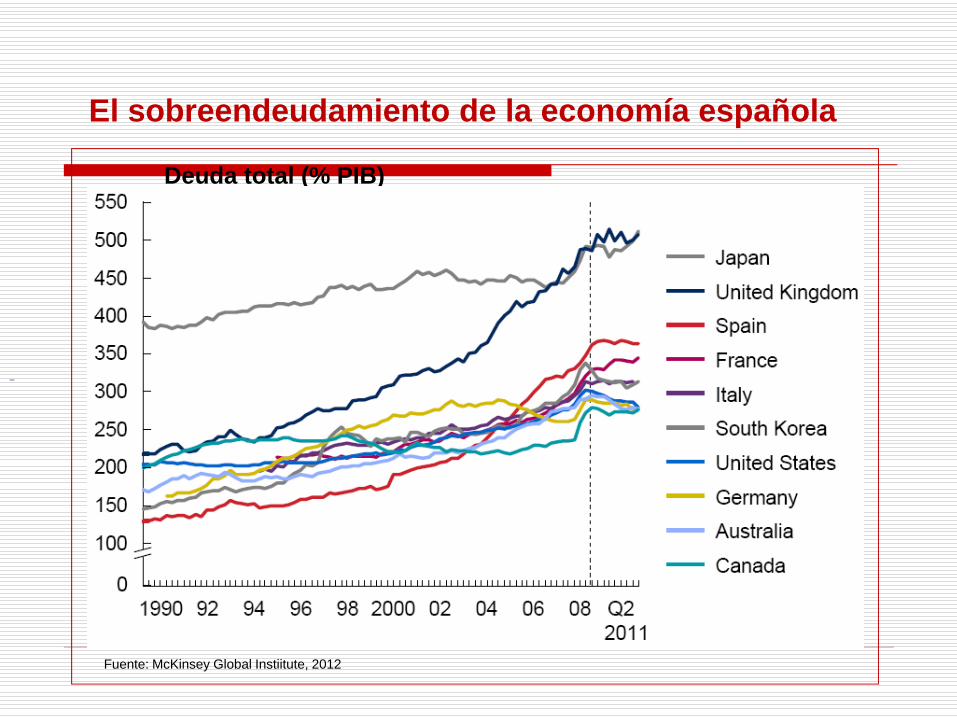

El sobreendeudamiento de la economía española

Deuda total (% PIB)

Fuente: McKinsey Global Instiitute, 2012

El sobreendeudamiento de la economía española

Deuda total (% PIB, por sectores)

Fuente: McKinsey Global Instiitute, 2012

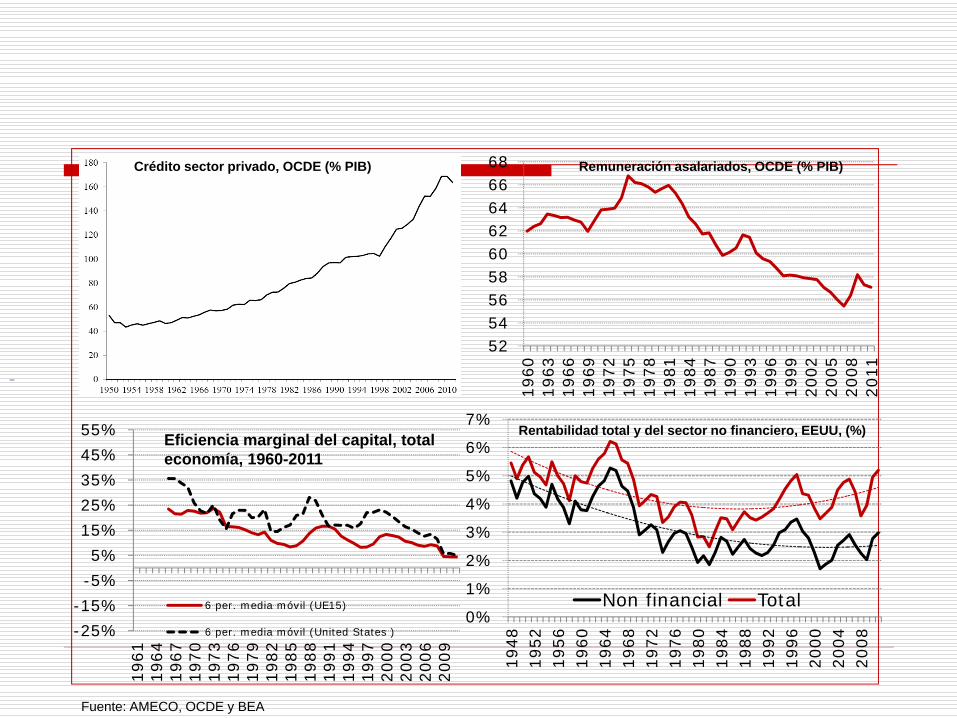

Crédito sector privado, OCDE (% PIB)

Fuente: AMECO, OCDE y BEA

-25%-15%-5%5%

15%25%35%45%55%

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

6 per. media móvil (UE15)

6 per. media móvil (United States )

Eficiencia marginal del capital, total economía, 1960-2011

0%

1%

2%

3%

4%

5%

6%

7%

1948

1952

1956

1960

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

2008

Non financial Total

Rentabilidad total y del sector no financiero, EEUU, (%)

525456586062646668

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

Remuneración asalariados, OCDE (% PIB)

The Spanish total debt rose from 140% of GDP in 1990 to more than400% in 2010. Main part is private debt (financial and non financialinstitutions)

Second EU Experts’ Discussion, Berlin 2-4 November 2012

0%

50%

100%

150%

200%

250%

300%

350%

400%

450%

dec-

90ju

n-91

dec-

91ju

n-92

dec-

92ju

n-93

dec-

93ju

n-94

dec-

94ju

n-95

dec-

95ju

n-96

dec-

96ju

n-97

dec-

97ju

n-98

dec-

98ju

n-99

dec-

99ju

n-00

dec-

00ju

n-01

dec-

01ju

n-02

dec-

02ju

n-03

dec-

03ju

n-04

dec-

04ju

n-05

dec-

05ju

n-06

dec-

06ju

n-07

dec-

07ju

n-08

dec-

08ju

n-09

dec-

09ju

n-10

dec-

10ju

n-11

dec-

11ju

n-12

HouseholdsGovernmentFinancial institutionsNon financial corporations

Deueda(% GDP)

Foreign indebtedness of the Spanish economy is very elevated:reaches in 2012 153% of GDP (excluding direct investment); mainlydue to financial and nonfinancial companies.

Second EU Experts’ Discussion, Berlin 2-4 November 2012

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%Other sectorsMonetary AuthorityFinancial institutionsGovernment

Spanish foreign debt (% GDP)

4 ejes:

* Austeridad fiscal

* Rescates financieros y bancarios

* Devaluación interna

* Política monetaria expansiva BCE

La política económica aplicada hasta el momento

La política económica aplicada hasta el momento

Fuente: Inurrieta, A. (2013)

La política económica aplicada hasta el momento

Deuda economía española. Crecimiento de la deuda por sector

Fuente: BdE

90100110120130140150160170180190200210

2007 2008 2009 2010 2011 2012 Trimestre III

(Nº Índices, base 100= 2007)

Deuda total Deuda públicaDeuda de sociedades no financieras Deuda de sociedades financierasDeuda de familias