El Proceso de Poisson en Confiabilidad - cimat.mx · Resumen: El objeto de estudio en confiabilidad...

57

El Proceso de Poisson en Confiabilidad Enrique Villa Diharce Verano de Probabilidad y Estadística 2009 CIMAT, Guanajuato, Gto. 15 de Julio de 2009.

Transcript of El Proceso de Poisson en Confiabilidad - cimat.mx · Resumen: El objeto de estudio en confiabilidad...

El Proceso de Poisson en Confiabilidad

Enrique Villa Diharce

Verano de Probabilidad y Estadística 2009CIMAT, Guanajuato, Gto. 15 de Julio de 2009.

Resumen:

El objeto de estudio en confiabilidad son la fallas de componentes o sistemas, por esta razón una parte importante de los estudios en confiabilidad, consiste en modelar procesos de falla y estimar las cantidades de interés, como son principalmente: tasas de falla, y tiempo esperado de falla.

En esta platica se discute la modelación de procesos de fallas utilizando procesos de Poisson, ilustrando, como diferentes restricciones de los procesos de fallas pueden ser consideradas a través de diferentes tipos de procesos de Poisson. Se ilustran los modelos considerados, con ejemplos de datos de confiabilidad reales.

Contenido

Sistemas y componentes no reparablesSistemas reparablesProcesos de Poisson

HomogéneoNo homogéneo

Inferencia

Calidad a través del tiempo

LSE

0

tiempo

Confiabilidad: Probabilidad de estar dentro de especificaciones

LIE1.0

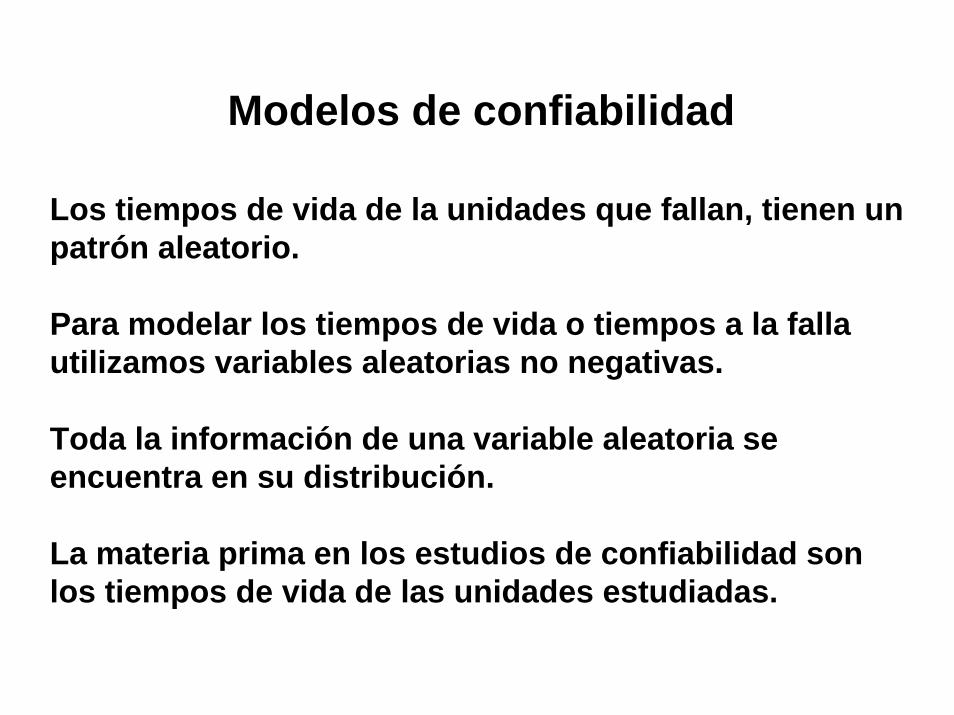

Los tiempos de vida de la unidades que fallan, tienen un patrón aleatorio.

Para modelar los tiempos de vida o tiempos a la falla utilizamos variables aleatorias no negativas.

Toda la información de una variable aleatoria se encuentra en su distribución.

La materia prima en los estudios de confiabilidad son los tiempos de vida de las unidades estudiadas.

Modelos de confiabilidad

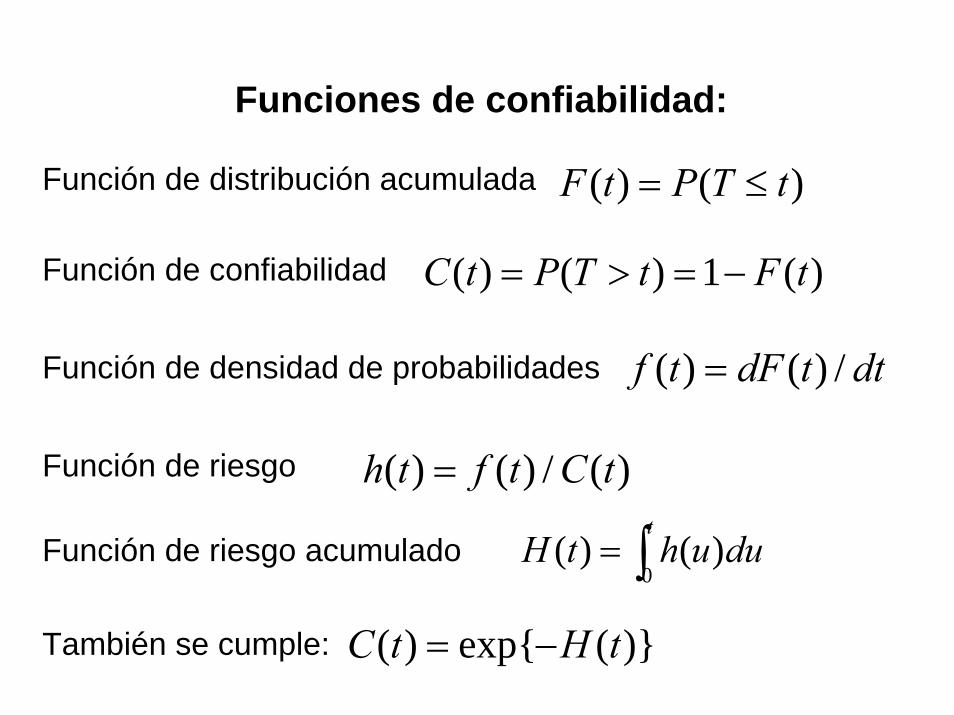

Funciones de confiabilidad:

)()( tTPtF ≤=Función de distribución acumulada

Función de riesgo

Función de densidad de probabilidades

Función de confiabilidad )(1)()( tFtTPtC −=>=

)(/)()( tCtfth =

dttdFtf /)()( =

)}(exp{)( tHtC −=También se cumple:

Función de riesgo acumulado ∫=t

duuhtH0

)()(

Función de riesgo

)|(1lim)(

)(1lim

)()()(1lim

)()()(lim

)(/)()(/)()(

00

00

tTtTtPtTPtTtP

tTPtTPtTP

tCtFtFtCdttdFtCtfth

>+≤<=>

+≤<=

>≤−+≤

=−+

=

==

→→

→→

δδ

δδ

δδδ

δ

δδ

δδ

)|()( tTtTtPth >+≤<×≅ δδPara delta pequeña:

Distribuciones más comunes en confiabilidad

Distribución Exponencial

λλ

λλλ

=−=

−−=−=

)()exp()(

)exp(1)()exp()(

thttCttFttf

Esta distribución modela adecuadamente el patrón de falla de componentes que no envejecen, como por ejemplo algunos componentes electrónicos.

Distribución Exponencial 1/1,1 === λθλ

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Den

sida

d

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Dis

tribu

ción

0 1 2 3 4 5

0.6

0.8

1.0

1.2

1.4

Tiempo

Rie

sgo

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Con

fiabi

lidad

Distribuciones más comunes en confiabilidad

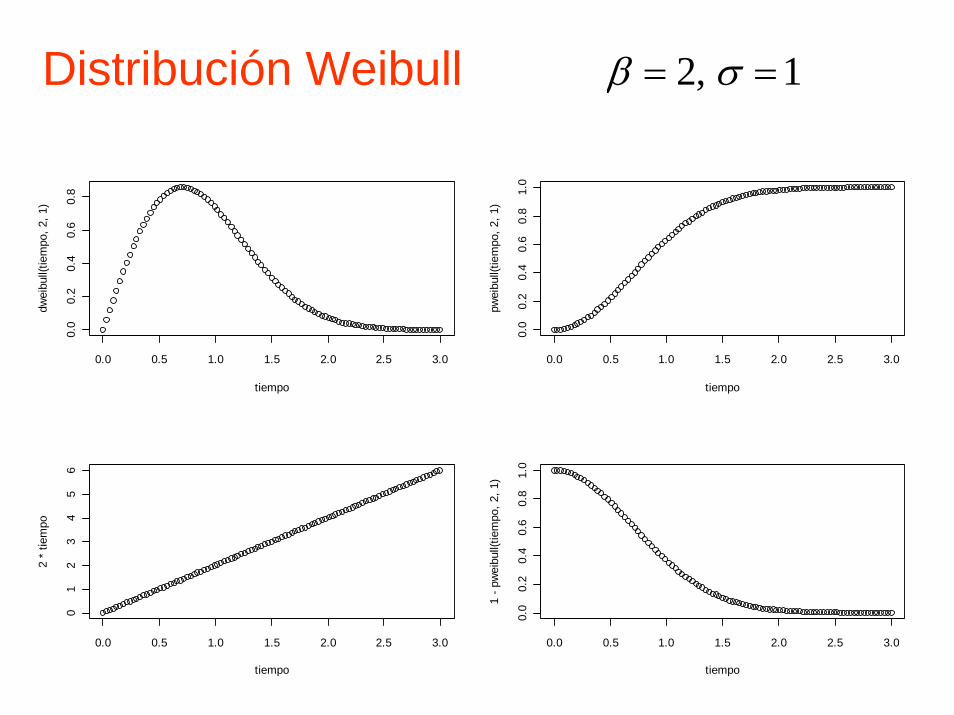

Distribución Weibull

Esta es una distribución muy flexible, que puede modelar patrones de falla con función de riesgo constante, creciente o decreciente. El parámetro de forma es y es el parámetro de escala.

1

1

)/)(/()()/(exp()(

))/(exp(1)(])/(exp[)/)(/()(

−

−

=

−=

−−=

−=

β

β

β

ββ

ηηβ

η

η

ηηηβ

tthttCttF

tttf

β η

Distribución Weibull

0.0 0.5 1.0 1.5 2.0 2.5 3.0

0.0

0.2

0.4

0.6

0.8

tiempo

dwei

bull(

tiem

po, 2

, 1)

0.0 0.5 1.0 1.5 2.0 2.5 3.0

0.0

0.2

0.4

0.6

0.8

1.0

tiempo

pwei

bull(

tiem

po, 2

, 1)

0.0 0.5 1.0 1.5 2.0 2.5 3.0

01

23

45

6

tiempo

2 *

tiem

po

0.0 0.5 1.0 1.5 2.0 2.5 3.0

0.0

0.2

0.4

0.6

0.8

1.0

tiempo

1 - p

wei

bull(

tiem

po, 2

, 1)

1,2 == σβ

Distribuciones más comunes en confiabilidad

Distribución Lognormal

Esta distribución es muy flexible y frecuentemente compite con la distribución Weibull en la modelación de patrones de falla.

)(/)()(]/))[(ln(1)(

]/))[(ln()(]/))[(ln()/1()(

tCtfthttC

ttFtttf

=−Φ−=

−Φ=−=

σμσμ

σμφσ

Distribución Lognormal 5.,5. == σμ

0 1 2 3 4 5

0.0

0.1

0.2

0.3

0.4

0.5

Tiempo

Den

sida

d

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Dis

tribu

ción

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Rie

sgo

0 1 2 3 4 5

0.0

0.2

0.4

0.6

0.8

1.0

Tiempo

Con

fiabi

lidad

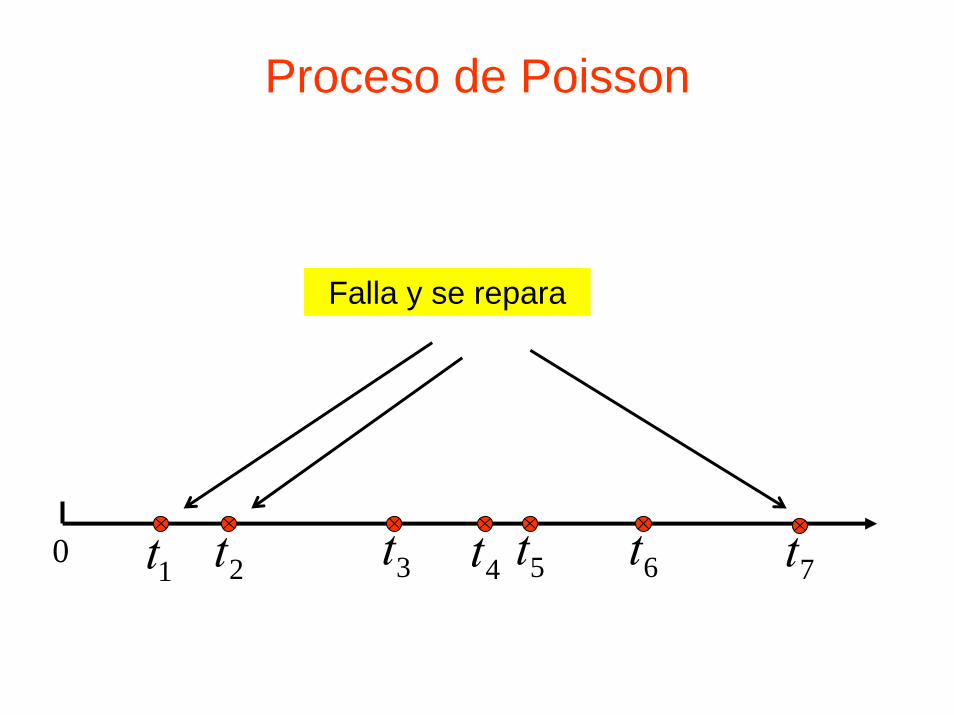

Componentes o sistemas noreparables: Son aquellos que al fallar se eliminan.

Componentes o sistemas reparables: Tenemos este tipo de componentes,

cuando al fallar se reparan y vuelven a funcionar.

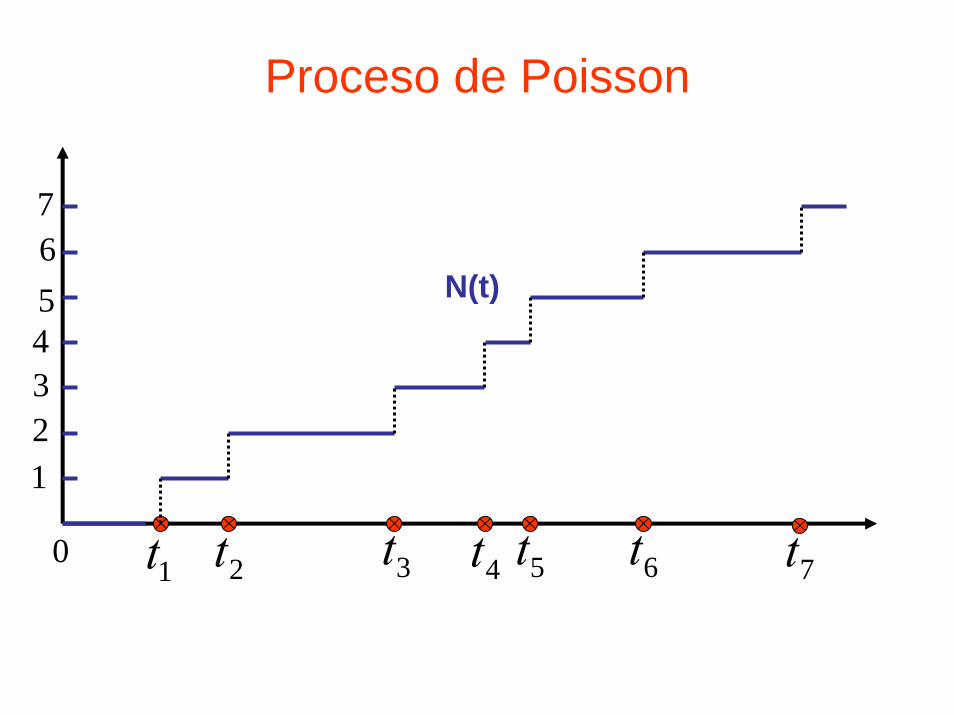

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

Falla y se repara

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

654321

7

N(t)

Proceso de Poisson

t].(s, intervalo elen ocurridohan que fallas de número el representa ][ , Para .4

).()( entonces , Si 3.entero. es )( .2.00 1.

satisface si conteo de procesoun es }0),({ oestocástic procesoUn

N(t)-N(s)tstNsNts

tN)N(

N(t)ttN

<≤<

=

≥

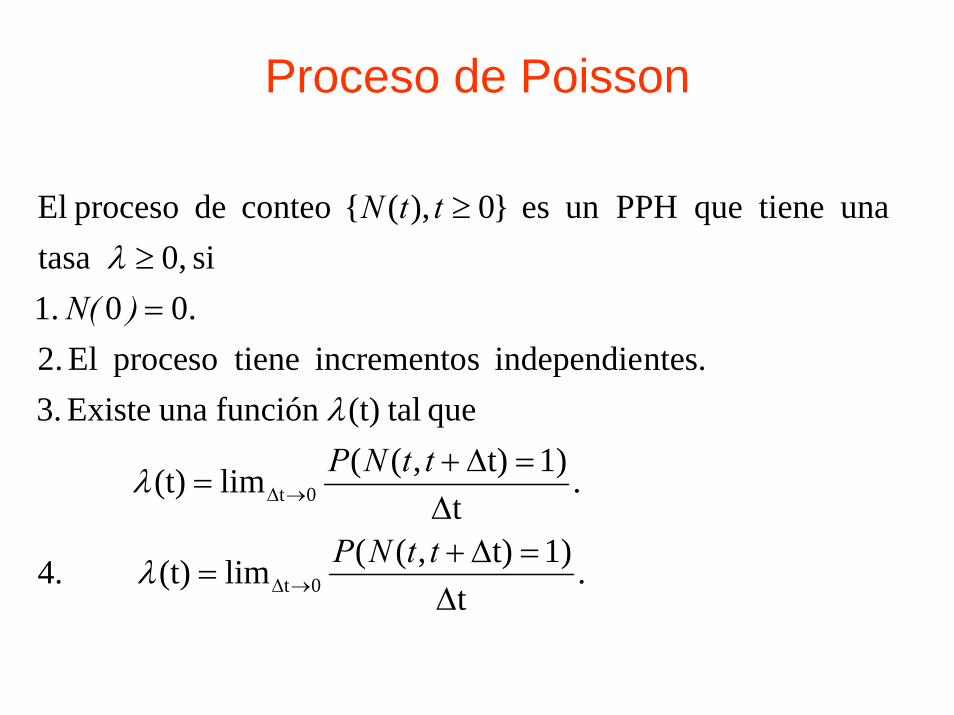

Proceso de Poisson

t].(s, tiempode intervalo elen fallas de medio número el denota ][)( donde

],[)()(

:es tiempoal conteo de proceso del tasaLa proceso. del Tasa

N(t)EtW

N(t)EdtdtW

dtdt

=

==λ

(ROCOF). fallas de ocurrencia de tasallama se proceso del tasala fallas,son conteo de procesoun de eventos los Cuando

ROCOF

(t)λ

Proceso de Poisson

.t

1)t),((lim(t) 4.

.t

1)t),((lim(t)

que tal(t)función una Existe 3.ntes.independie sincremento tieneproceso El .2

.00 1.si 0, tasa

una tieneque PPHun es }0),({ conteo de proceso El

0t

0t

Δ=Δ+

=

Δ=Δ+

=

=≥

≥

→Δ

→Δ

ttNP

ttNP

)N(

ttN

λ

λ

λ

λ

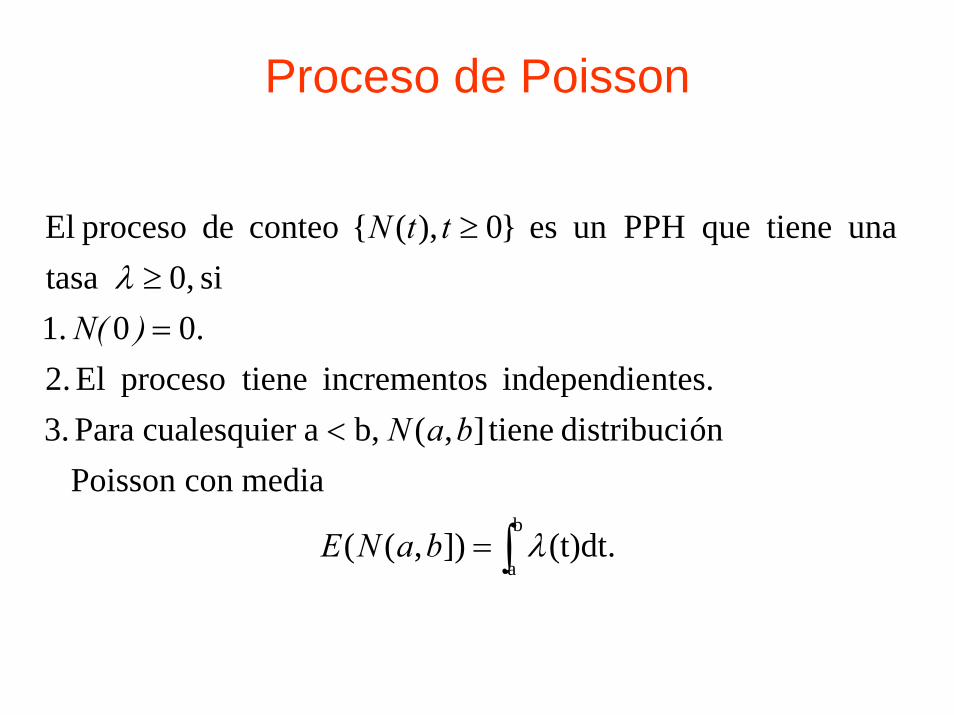

Proceso de Poisson

.(t)dt]),((

mediacon Poisson ón distribuci tiene],( b,ar cualesquie Para 3.

ntes.independie sincremento tieneproceso El .2.00 1.si 0, tasa

una tieneque PPHun es }0),({ conteo de proceso El

b

a∫=

<

=≥

≥

λ

λ

baNE

baN

)N(

ttN

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

654321

7

N(t)

)(tW

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

654321

7

N(t)

)(tW

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

654321

7

N(t)

)(tW

Proceso de Poisson

.0658.0n

22.2exp(-22.2)n)P(N

es [50,100] intervalo elen fallas mas o 30 tener de adprobabilid la asi,

.2.22dx0.002x)50()199(

mediacon Poisson on distribuci una tiene[50,100] intervalo elen N fallas de número El

.00089.0dx0.002x(x)dx(t)

es mediafunción La

30n

n

30n

100

50

1.25

25.2b

a

1.25b

a

∑∑

∫

∫∫

∞

=

∞

=≅==

==Λ−Λ

===Λ tλ

Ejemplo. Suponga que un proceso de Poisson tiene función de intensidad 25.1002.0)( tt =λ

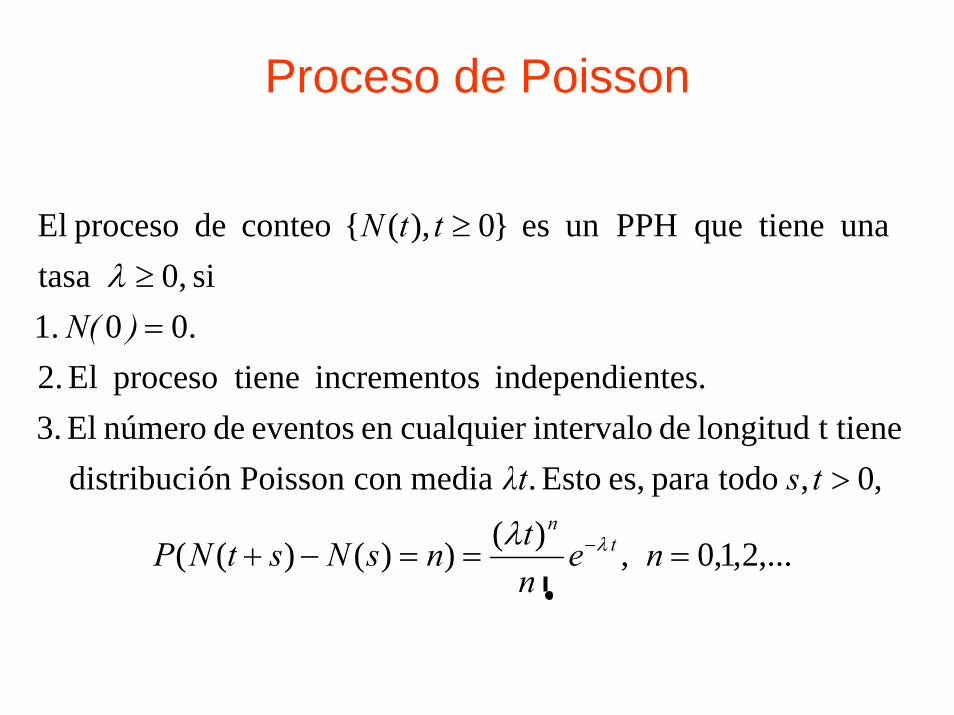

Proceso de Poisson

,...2,1,0,)())()((

,0, todopara es, Esto . mediacon Poisson ón distribuci t tienelongitud de intervalocualquier en eventos de número El 3.

ntes.independie sincremento tieneproceso El .2.00 1.si 0, tasa

una tieneque PPHun es }0),({ conteo de proceso El

===−+

>

=≥

≥

− nentnsNstNP

tsλt

)N(

ttN

tn

λλ

λ

Proceso de Poisson

0 1t 2t 3t 4t 5t 6t 7t

654321

7

1x2x

3x

6x5x

4x

7x

Un proceso es un PPH con intensidad , si y solo si los tiempos entre fallas son v.a.i.i distribuidas exponencialmente, con media .

λ

λθ /1=

N(t)

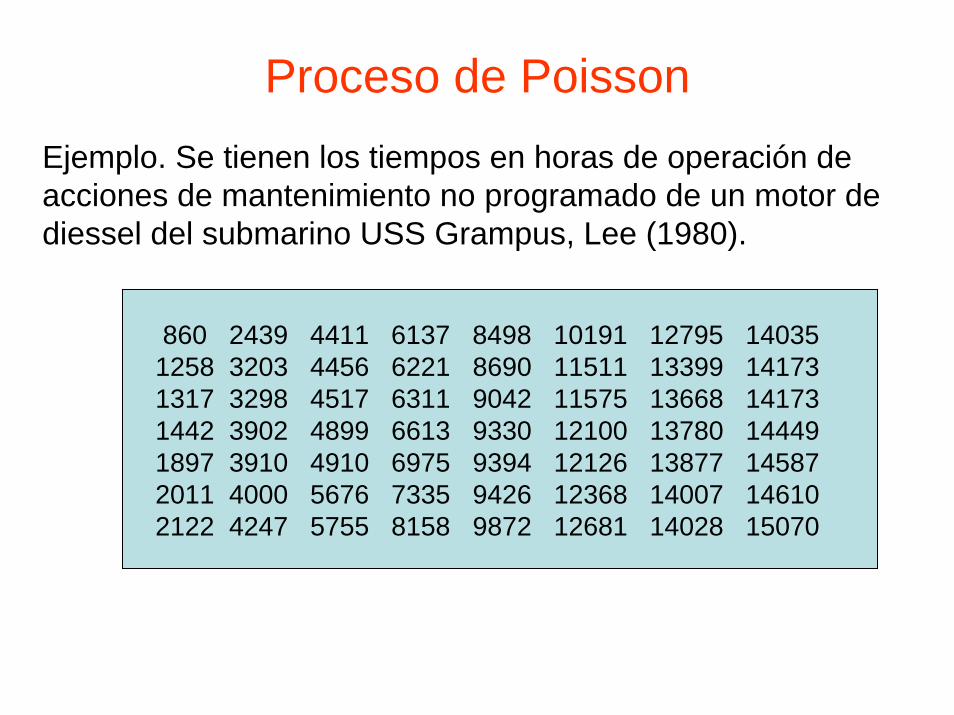

Proceso de PoissonEjemplo. Se tienen los tiempos en horas de operación de acciones de mantenimiento no programado de un motor de diessel del submarino USS Grampus, Lee (1980).

860 2439 4411 6137 8498 10191 12795 140351258 3203 4456 6221 8690 11511 13399 141731317 3298 4517 6311 9042 11575 13668 141731442 3902 4899 6613 9330 12100 13780 144491897 3910 4910 6975 9394 12126 13877 145872011 4000 5676 7335 9426 12368 14007 146102122 4247 5755 8158 9872 12681 14028 15070

Proceso de Poisson

2000 4000 6000 8000 10000 12000 14000

010

2030

4050

Tiempo(Horas)

Num

. de

falla

Proceso de Poisson

860 2439 4411 6137 8498 10191 12795 140351258 3203 4456 6221 8690 11511 13399 141731317 3298 4517 6311 9042 11575 13668 141731442 3902 4899 6613 9330 12100 13780 144491897 3910 4910 6975 9394 12126 13877 145872011 4000 5676 7335 9426 12368 14007 146102122 4247 5755 8158 9872 12681 14028 15070

Tiempos en que falla y se repara el motor. Aquí se considera despreciable el tiempo que tarda la reparación.

Proceso de Poisson

860 764 61 302 64 242 21398 95 382 362 32 313 759 604 11 360 446 114 138125 8 766 823 319 604 0455 90 79 340 1320 269 276114 247 382 192 64 112 138111 164 84 352 525 97 23317 45 90 288 26 130 460

Tiempos entre fallas(y reparaciones) del motor.

Proceso de Poisson

1000100101

99.9

99

90807060504030

20

10

5

3

2

1

xGrampus

Perc

ent

Mean 274.0N 55AD 0.296P-Value 0.827

Probability Plot of xGrampusExponential - 95% CI

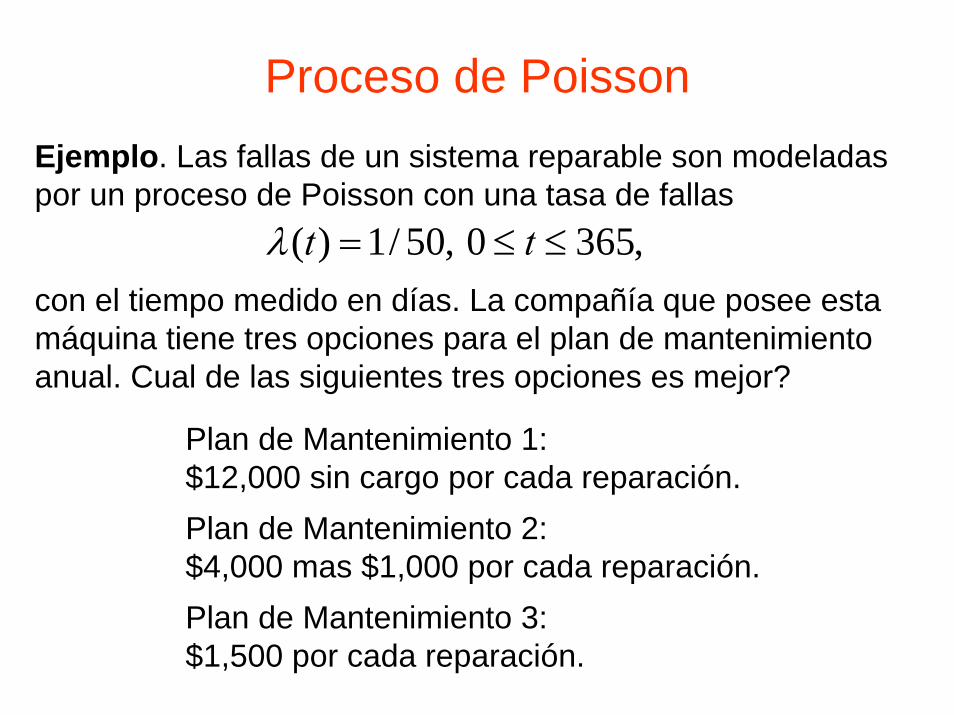

Proceso de PoissonEjemplo. Las fallas de un sistema reparable son modeladas por un proceso de Poisson con una tasa de fallas

,3650,50/1)( ≤≤= ttλcon el tiempo medido en días. La compañía que posee esta máquina tiene tres opciones para el plan de mantenimiento anual. Cual de las siguientes tres opciones es mejor?

Plan de Mantenimiento 1:$12,000 sin cargo por cada reparación.Plan de Mantenimiento 2:$4,000 mas $1,000 por cada reparación.Plan de Mantenimiento 3:$1,500 por cada reparación.

Proceso de PoissonEjemplo. Costo esperado:

]}365,0({)( 10 NEcctEC +=

000,123.70000,12)( =×+=tEC

300,113.7000,1000,4)( =×+=tEC

950,103.7500,10)( =×+=tEC

Utilizando como criterio el costo esperado, el mejor plan de mantenimiento es el último.

PPNH Definiciones

Cuando la función de intensidad es constante, tenemos un proceso de Poisson homogeneo (PPH).

Tenemos un proceso de Poisson no homogeneo (PPNH), cuando la función de intensidad no es constante.

El PPNH es un modelo adecuado para un sistema reparable con reparación mínima, esto es, una reparación que consiste en reemplazar o restaurar solo un número pequeño de componentes del sistema.

Esta reparación dejará al sistema aproximadamente en el mismo estado (envejecimiento) que se encontraba antes de fallar.

Dos funciones de intensidad de uso común en confiabilidad son:

PPNH Definiciones

1-10

t(t) :Potencia

)exp()( :Loglinealβγβλ

ββλ

=

+= tt

Procesos de Poisson no homogeneos.

Tipo de reparación

Reparación perfecta o reemplazo

(as good as new)

Reparación imperfecta(reparación normal)

Reparación mínima(as bad as old)

HPP Proceso de renovación

Modelos de Reparaciónimperfecta

NHPP

Proceso de Poisson

0 1t 2t

654321

7

3t 4t

Reparación perfecta

Proceso de Poisson

0 1t 2t

654321

7

Reparación mínima

Proceso de Poisson

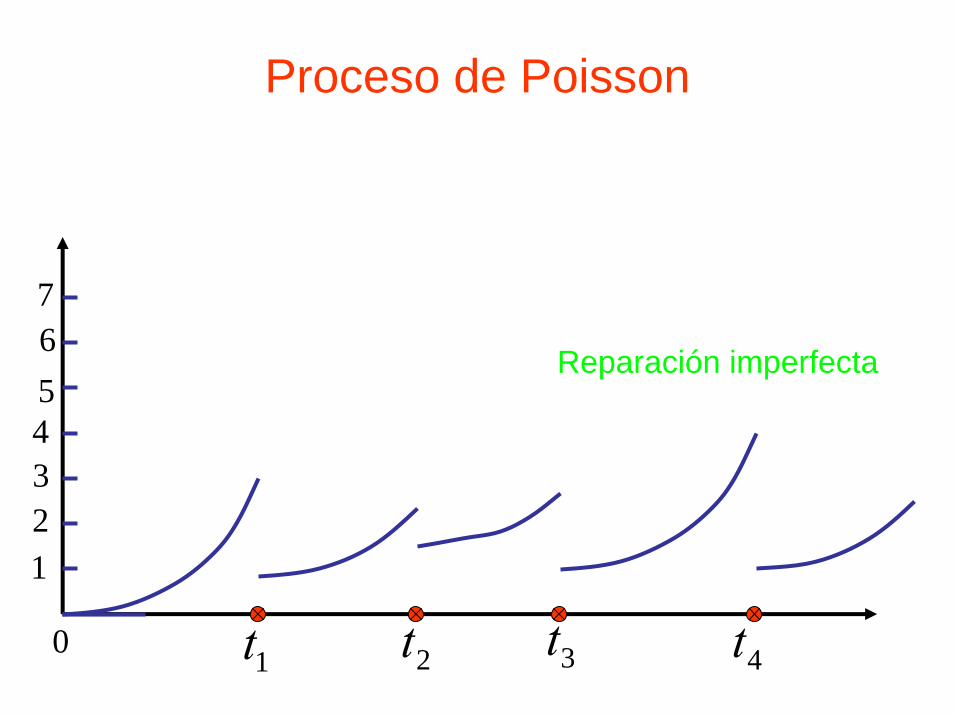

0 1t 2t

654321

7

3t 4t

Reparación imperfecta

Inferencia:Estimacion y PH

Inferencia:Estimacion y PH

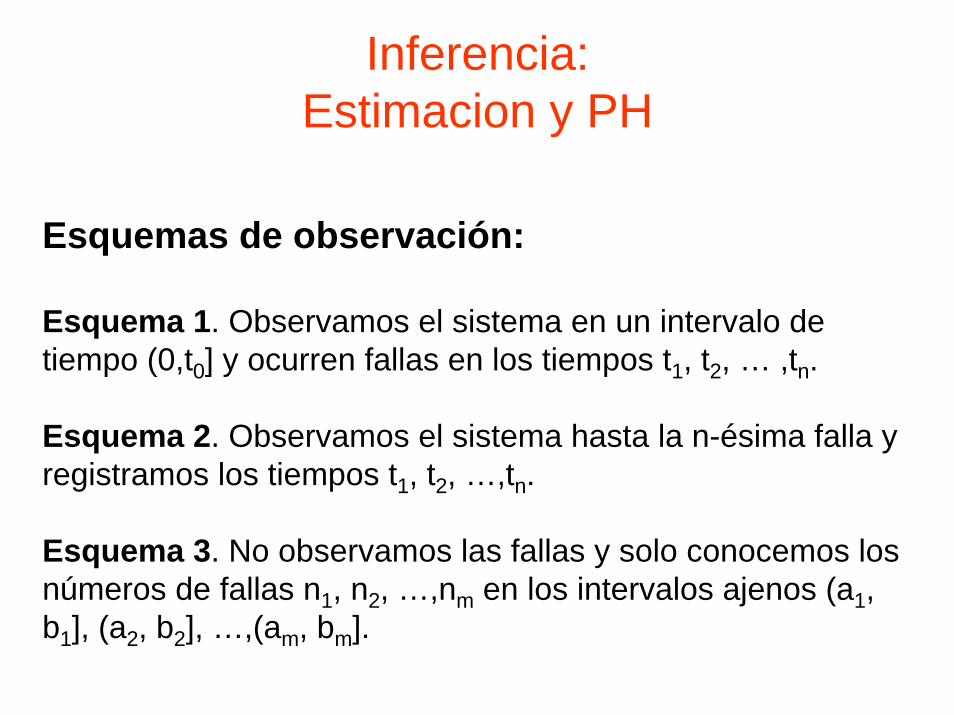

Esquemas de observación:

Esquema 1. Observamos el sistema en un intervalo de tiempo (0,t0] y ocurren fallas en los tiempos t1, t2, … ,tn.

Esquema 2. Observamos el sistema hasta la n-ésima falla y registramos los tiempos t1, t2, …,tn.

Esquema 3. No observamos las fallas y solo conocemos los números de fallas n1, n2, …,nm en los intervalos ajenos (a1, b1], (a2, b2], …,(am, bm].

Inferencia:Estimacion y PH

Esquema 1.

fallas 0),(..........

fallas 0),(falla 1),(tfallas 0),(falla 1),(t

fallas 0],0(

0

322

222

211

111

1

ttt

tttttttttt

t

nn δ

δδ

δδ

+

++

++

{ }

{ } ∫∫

∫

×−=

=

−=

=

2

1

2

1

2

1

)()(exp

}1],({

)(exp

}0],({

21

21

t

t

t

t

t

t

dttdtt

ttNP

dtt

ttNP

νν

ν

Inferencia:

Esquema 1.

{ } { }

∫∑

∫∏

−=

−=

=

=

0

0

01

01

)()](log[

ilitudlogverosimFunción

)(exp)(

itud verosimildeFunción

tn

i i

tn

i i

dtttl

dtttL

νν

νν

Esquema 2.

.por dosustituyen 1, Esquema el que igual ly L funciones Las

0 ntt

Inferencia:

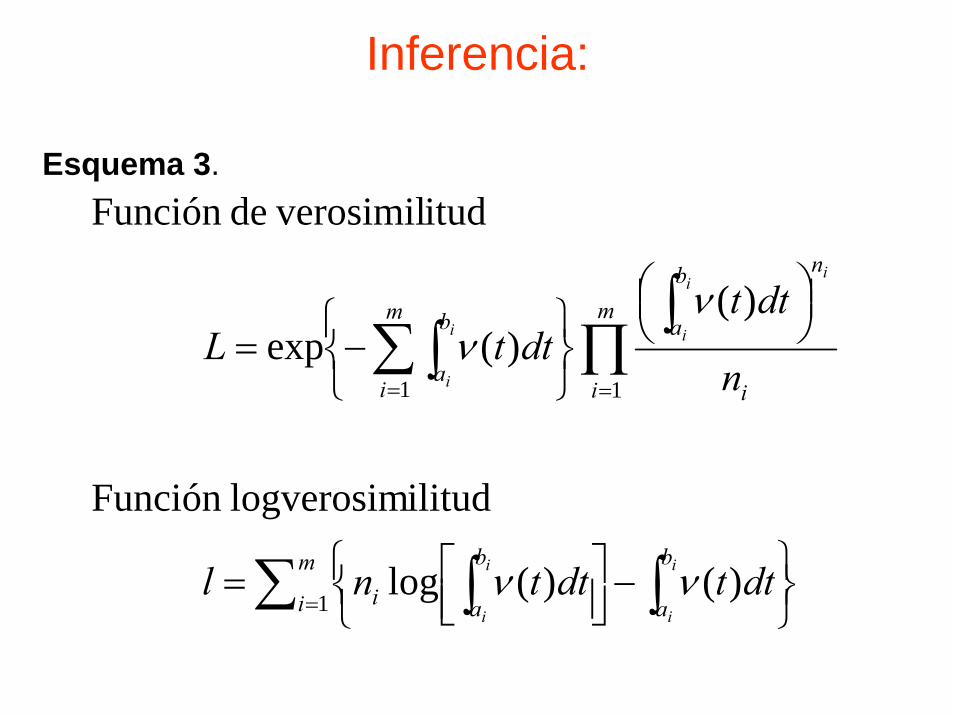

Esquema 3.

∑ ∫∫

∏∫

∑∫

=

==

⎭⎬⎫

⎩⎨⎧ −⎥⎦

⎤⎢⎣⎡=

⎟⎠⎞⎜

⎝⎛

⎭⎬⎫

⎩⎨⎧−=

m

i

b

a

b

ai

m

i i

nb

am

i

b

a

i

i

i

i

ii

ii

i

dttdttnl

n

dttdttL

1

11

)()(log

ilitudlogverosimFunción

)( )(exp

itud verosimildeFunción

νν

νν

Inferencia:

Modelo Loglineal, esquema 1.

∑=

−−+=

+=

n

i ittnl

11

01010

10

}1)){exp(exp(ilitudlogverosimFunción

t)exp((t)intensidad deFunción

βββββ

ββν

Inferencia:Matriz de información observada

)/( 102 ββ ∂∂−∂= lI

Matriz de varianzas y covarianzas

110 ),( −= ICov ββ

En particular, el error estándar de es1̂β

{ } ( ) 2/12

11 0011

11 /)2ˆ(ˆ)ˆ(⎭⎬⎫

⎩⎨⎧ −+−= ∑∑ ==

− ntntttse n

i in

i i βββ

Inferencia:

Bondad de ajuste. Prueba de Laplace

Hipótesis Nula a probar: El proceso de Poisson es Homogeneo, esto es, .

Esta prueba se basa en el estadístico

2/10

1 0

)12/()2/1(

Unt

nttn

i i∑ =−

=

Bajo la hipótesis nula, esta estadística tiene una distribución aproximadamente normal.

01 =β

Inferencia:

Ejemplo. Fallas del motor del submaríno.Modelamos de los tiempos de falla no programados, con un PPNH loglineal, con función de intensidad

)exp()( 10 tt ββλ +=

Los estimadores de máxima verosimilitud de los parámetros, son los valores que maximizan la función logverosimilitud

1

1010

}1)15070){exp(exp(46173156β

ββββ −−+=l

Inferencia:

Ejemplo. Fallas del motor del submarino.Los estimadores son

47.0)ˆ(,57.0ˆ,73.3ˆ110 === βββ se

Estos valores sugieren que el valor de no es significativo estadísticamente. Utilizando la prueba de homogeneidad de Laplace, tenemos

1̂β

22.112/5615070

2/1507056461731)12/(

)2/1(U 2/1

0

1 0 =×−

=−

= ∑ =

ntnttn

i i

El valor del estadístico de prueba es muy pequeño, por lo cual no podemos rechazar la hipótesis de función de intensidad constante para estos datos.

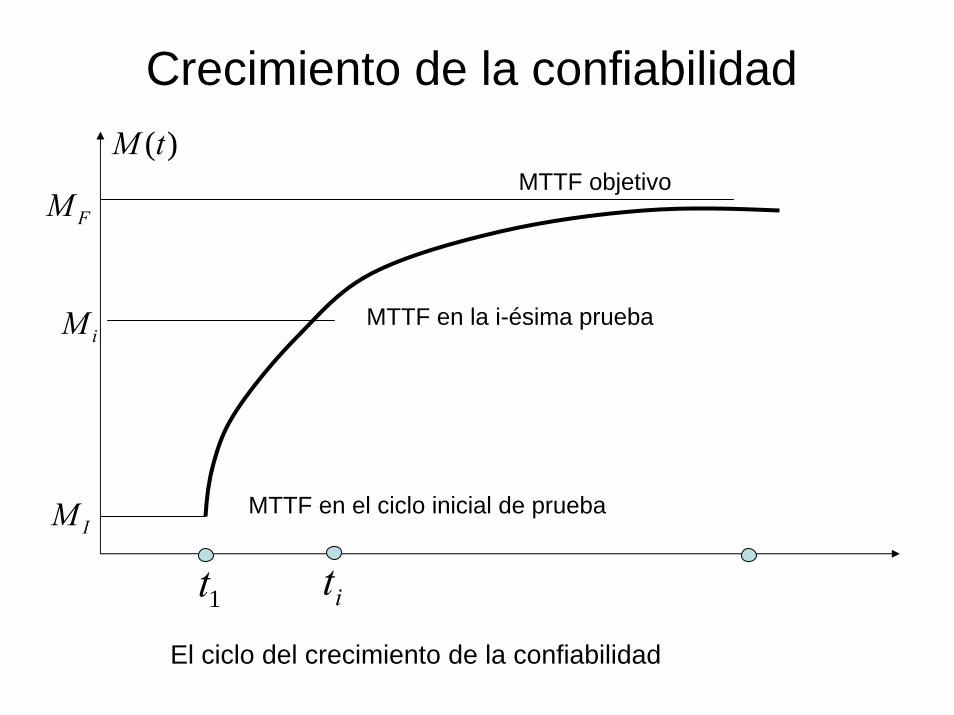

El objetivo de las pruebas de crecimiento de confiabilidad es mejorar la confiabilidad a través del tiempo, introduciendo cambios en el diseño del producto y en el proceso de manufactura.

Crecimiento de la confiabilidad

Diseño inicial Prueba de crecimiento

Evaluación de confiabilidad

RediseñoAnálisis de ingeniería

El ciclo del crecimiento de la confiabilidad

Crecimiento de la confiabilidad

El ciclo del crecimiento de la confiabilidad

1t it

)(tM

FM

IM

iM MTTF en la i-ésima prueba

MTTF en el ciclo inicial de prueba

MTTF objetivo

Crecimiento de la confiabilidad

Modelo AMSAA de crecimiento de confiabilidad(Army Material Sistems Analysys Activity , 1984)

0=t 1s 2s 3s 4s

Tasa

de

falla

s

)(tλ1λ

2λ

3λ4λ

1)( −= babttλ

Crecimiento de la confiabilidadSean los tiempos de prueba acumulados en los que se hacen modificaciones al diseño.

Suponemos que las tasas de falla son constantes entre los cambios de diseño.

El número de fallas durante el i-ésimo período de prueba, tiene una función de probabilidad Poisson dada por

ksss <<<< ...0 21

nssssnNP iii

niii

i))(exp()]([)( 11 −− −−−

==λλ

Crecimiento de la confiabilidad

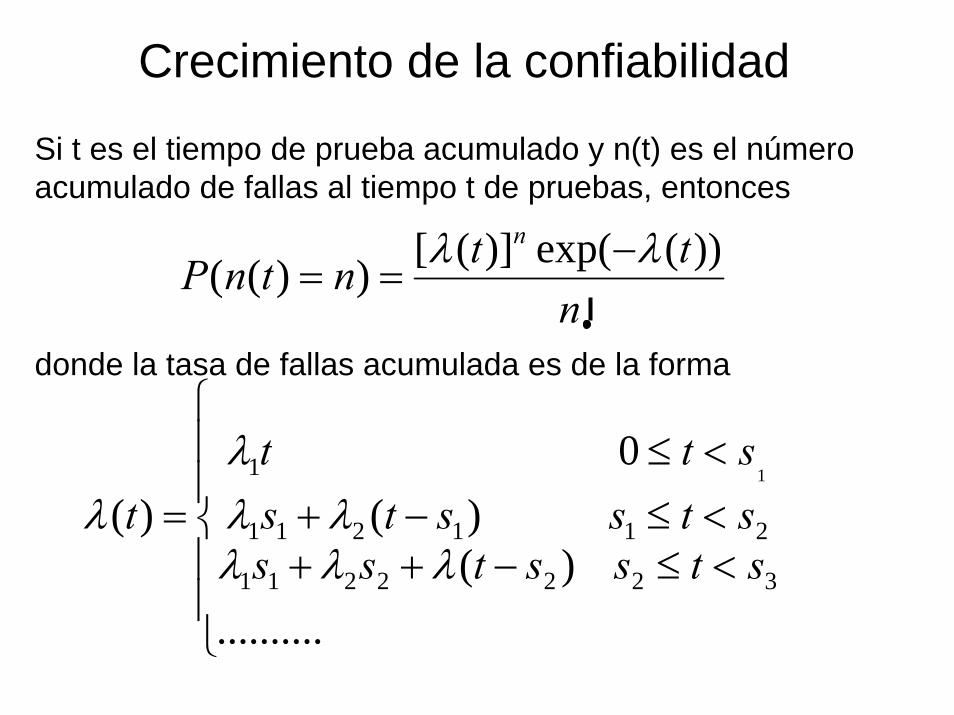

Si t es el tiempo de prueba acumulado y n(t) es el número acumulado de fallas al tiempo t de pruebas, entonces

⎪⎪

⎩

⎪⎪

⎨

⎧

<≤−++<≤−+<≤

=

..........)(

)(0

)(3222211

211211

1 1

stsstssstsstsstt

tλλλ

λλλ

λ

nttntnP

n ))(exp()]([))(( λλ −==

donde la tasa de fallas acumulada es de la forma

Crecimiento de la confiabilidad

En la practica se aproxima el modelo por un PPNH con la función de intensidad de potencia,

1)( −= babttλ

Los procesos de Poisson en confiabilidad son de gran utilidad para modelar procesos de fallas en:

Sistemas reparablesMantenimientoCrecimiento de la confiabilidadConfiabilidad de software

GRACIAS