EL PLAN GENERAL DE CONTABILIDAD N.V. 13ª Impuesto … · No se ha realizado ningún ajuste para la...

55

MÁSTER ASESORÍA FISCAL 2014/15 MÁSTER ASESORÍA FISCAL 2014/15 EL PLAN GENERAL DE CONTABILIDAD N.V. 13ª Impuesto Sobre Beneficios Antonio Fernández Pérez- Campoamor

Transcript of EL PLAN GENERAL DE CONTABILIDAD N.V. 13ª Impuesto … · No se ha realizado ningún ajuste para la...

MÁSTER ASESORÍA FISCAL 2014/15MÁSTER ASESORÍA FISCAL 2014/15

EL PLAN GENERAL DE CONTABILIDAD

N.V. 13ª Impuesto Sobre Beneficios

Antonio Fernández Pérez-

Campoamor

MÁSTER ASESORÍA FISCAL 2014/15

La norma 13ª se ocupa de la contabilización del impuesto sobre beneficios

En el fondo no existen diferencias relevantes entre el tratamiento contable del PGC de 1990 y el PGC de 2007

Los cambios más importantes son:

Cambio en la denominación de las cuentas relativas a los activos y pasivos fiscales

Diferente forma de calcular el importe de los activos y pasivos fiscales, que en la mayoría de los casos proporciona un resultado similar al PGC de 1990

IntroducciIntroduccióónn

2

MÁSTER ASESORÍA FISCAL 2014/15

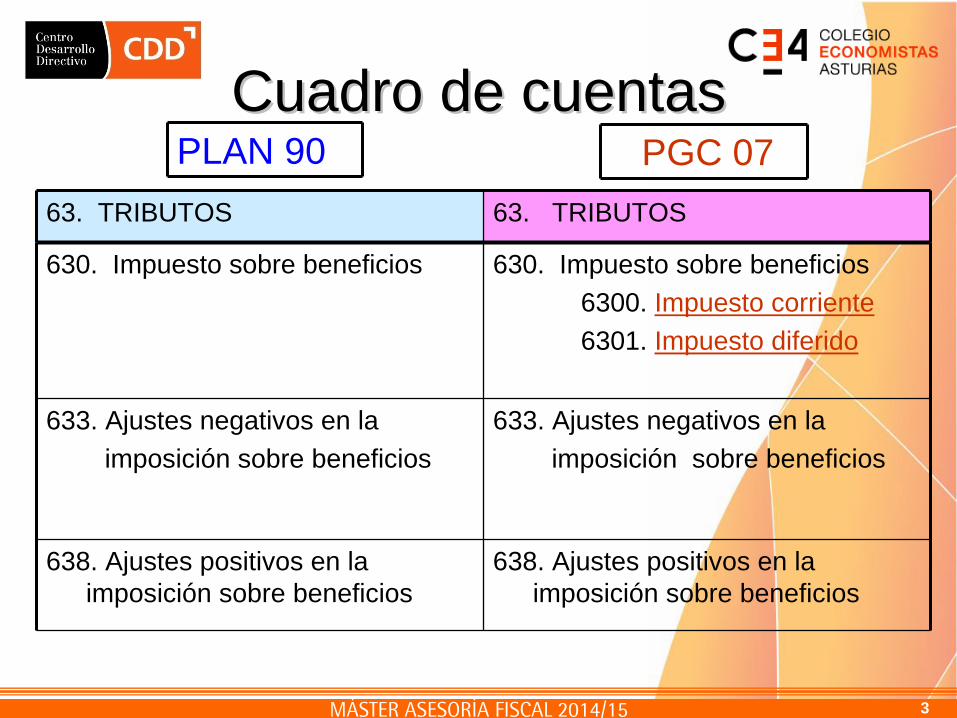

Cuadro de cuentasCuadro de cuentas

63. TRIBUTOS 63. TRIBUTOS

630. Impuesto sobre beneficios 630. Impuesto sobre beneficios6300. Impuesto corriente6301. Impuesto diferido

633. Ajustes negativos en la imposición sobre beneficios

633. Ajustes negativos en laimposición sobre beneficios

638. Ajustes positivos en la imposición sobre beneficios

638. Ajustes positivos en la imposición sobre beneficios

PLAN 90 PGC 07

3

MÁSTER ASESORÍA FISCAL 2014/15

47. ADMINISTRACIONES PÚBLICAS 47. ADMINISTRACIONES PÚBLICAS

4709. Hª Pª, deudor por devoluciones de impuestos A

4709. Hª Pª, deudora por devoluciones de impuestos

473. Hª Pª, retenciones y pagos a cuenta A

473. Hª Pª, retenciones y pagos a cuenta

474. Impuesto sobre beneficios anticipado y compensación de pérdidas

4740. Impuesto sobre beneficiosanticipado

4745. Crédito por perdidas a compensar del ejercicio … A

474. Activos por impuesto diferido

4740. Activos por diferencias temporarias deducibles

4745. Crédito por pérdidas a compensar del ejercicio

4752. Hª Pª, acreedor por impuesto sobre sociedades P

4752. Hª Pª, acreedora por impuesto sobre sociedades

479.Impuesto sobre beneficios diferido P 479. Pasivos por diferencias temporarias imponibles

PLAN 90 PGC 07

4

MÁSTER ASESORÍA FISCAL 2014/15

LiquidaciLiquidacióón del n del Impuesto sobre SociedadesImpuesto sobre Sociedades

RESULTADO ANTES DE IMPUESTOS +/- Ajustes BASE IMPONIBLE................................ Tipo de gravamen...................................

CCUOTA INTEGRA...................................Deducciones y bonificaciones.................. CUOTA LÍQUIDA...................................Retenciones y pagos a cuenta.................. CUOTA DIFERENCIAL........................

Estructura liquidación del Impuesto sobre Sociedades

5

MÁSTER ASESORÍA FISCAL 2014/15

ContabilizaciContabilizacióón del gaston del gasto devengado por el impuestodevengado por el impuesto

Ejemplo 1

La sociedad ALFA, S.A., presenta los siguientes datos pararealizar la liquidación de Impuesto sobre Sociedades y el gastodevengado para el año 20X8:

Beneficio antes de impuestos……………………….. 50.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 3.000 Retenciones y pagos a cuenta……………………… 2.000 No se ha realizado ningún ajuste para la determinación

de la base imponible Se pide: - Liquidación de Impuesto sobre Sociedades - Asiento contable del gasto devengado por el impuesto

6

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 1

RESULTADO ANTES DE IMPUESTOS +/- Ajustes BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta.........................CUOTA DIFERENCIAL...............................

50.000

050.000

30%15.000-3.00012.000-2.00010.000

12.000 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

2.000

10.000

7

ContabilizaciContabilizacióón del gaston del gasto devengado por el impuestodevengado por el impuesto

MÁSTER ASESORÍA FISCAL 2014/15

ContabilizaciContabilizacióón del gaston del gasto devengado por el impuestodevengado por el impuesto

Ejemplo 2

La sociedad TAJUÑA, S.A., presenta los siguientes datospara realizar la liquidación de Impuesto sobre Sociedades y elgasto devengado para el año 20X8:

Beneficio antes de impuestos……………………….. 80.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 6.000 Retenciones y pagos a cuenta……………………… 20.000 No se ha realizado ningún ajuste para la determinación

de la base imponible

8

MÁSTER ASESORÍA FISCAL 2014/15

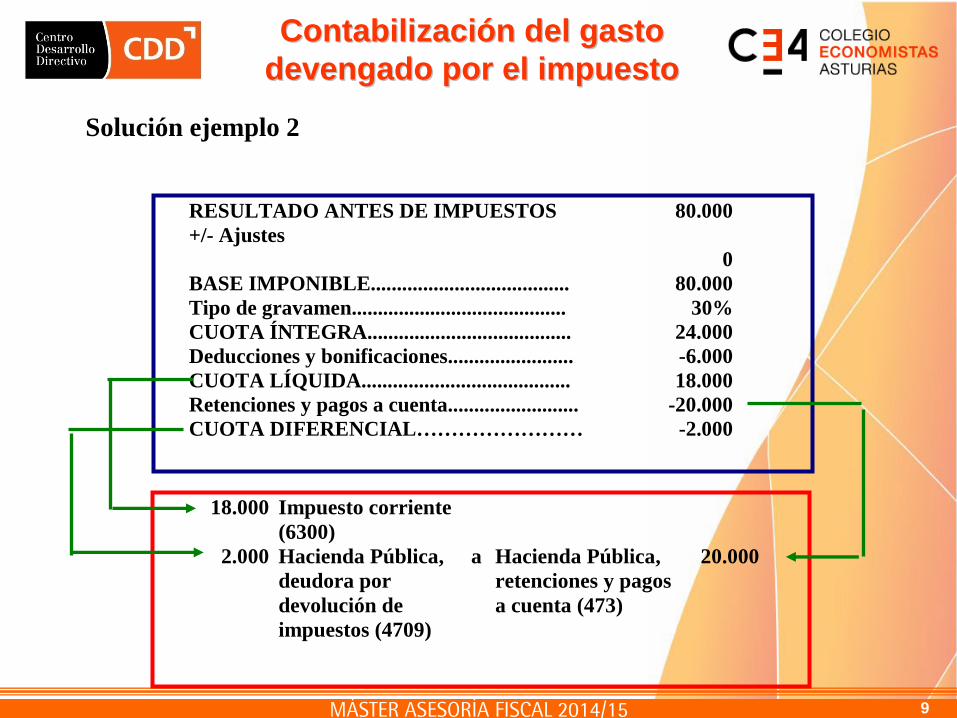

Solución ejemplo 2

RESULTADO ANTES DE IMPUESTOS +/- Ajustes BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta......................... CUOTA DIFERENCIAL……………………

80.000

080.000

30%24.000-6.00018.000

-20.000-2.000

18.000

2.000

Impuesto corriente (6300) Hacienda Pública, deudora por devolución de impuestos (4709)

a

Hacienda Pública, retenciones y pagos a cuenta (473)

20.000

ContabilizaciContabilizacióón del gaston del gasto devengado por el impuestodevengado por el impuesto

9

MÁSTER ASESORÍA FISCAL 2014/15

Ajustes versus diferenciasAjustes versus diferencias

Ajustes del Impuesto sobre

Sociedades

Diferencias permanentes

Diferencias temporarias

Deducibles

Imponibles

AMBITO FISCAL AMBITO PGC

474

479

10

MÁSTER ASESORÍA FISCAL 2014/15

Diferencias permanentesDiferencias permanentes

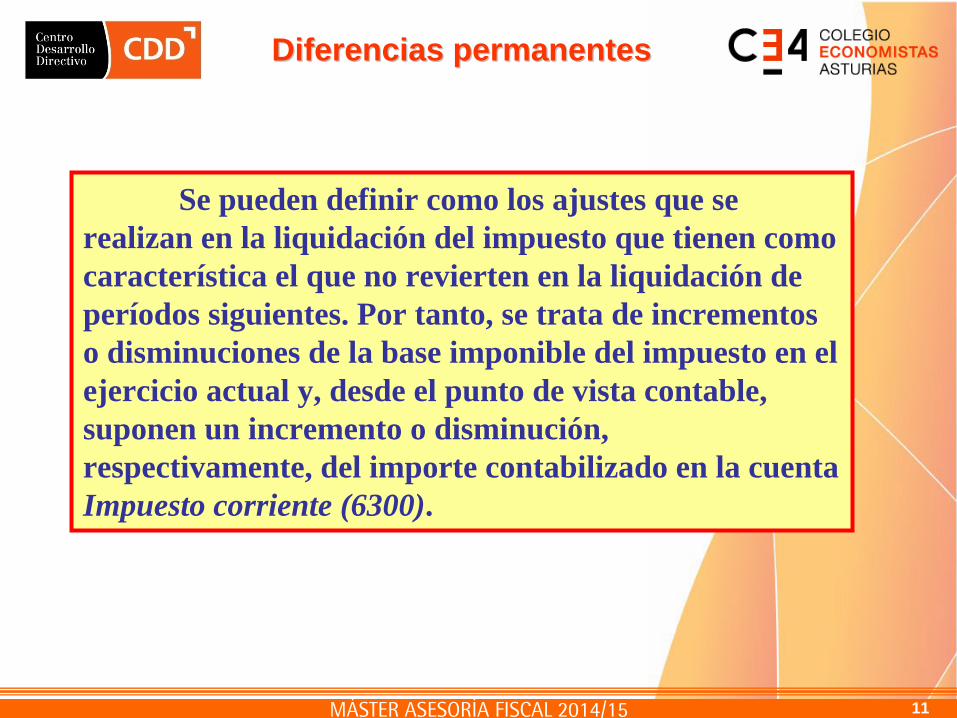

Se pueden definir como los ajustes que se realizan en la liquidación del impuesto que tienen como característica el que no revierten en la liquidación de períodos siguientes. Por tanto, se trata de incrementos o disminuciones de la base imponible del impuesto en el ejercicio actual y, desde el punto de vista contable, suponen un incremento o disminución, respectivamente, del importe contabilizado en la cuenta Impuesto corriente (6300).

11

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 3

La sociedad NAVAS, S.A., presenta los siguientes datos para realizar la liquidación del Impuesto sobre Sociedades y el gasto devengado para el año 20X8:

Beneficio antes de impuestos………………………..100.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 5.000 Retenciones y pagos a cuenta……………………… 15.000 Entre los gastos contabilizados en el ejercicio figura una multa por una infracción de tráfico de uno de los vehículos de la empresa por 2.000 euros, cuyo importe no es deducible según la legislación fiscal

Diferencias permanentesDiferencias permanentes

12

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 3

RESULTADO ANTES DE IMPUESTOS +/- Ajustes Sanción no deducible BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta......................... CUOTA DIFERENCIAL……………………

100.000

2.000102.000

30%30.600-5.00025.600

-15.00010.600

25.600 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

15.000

10.600

Diferencias permanentesDiferencias permanentes

13

MÁSTER ASESORÍA FISCAL 2014/15

Diferencias temporariasDiferencias temporarias

Las diferencias temporarias son aquellas derivadas de la diferente valoración, contable y fiscal, atribuida a activos, pasivos e instrumentos de patrimonio en la medida que tengan una carga fiscal futura

La valoración fiscal de un activo, pasivo o instrumento de patrimonio, denominada base fiscal, es el importe atribuido a dicho elemento de acuerdo con la legislación fiscal

Puede existir algún elemento que tenga base fiscal aunque carezca de valor contable y, por tanto, no figure reconocido en el balance

14

MÁSTER ASESORÍA FISCAL 2014/15

Las diferencias temporarias generalmente se producen:

Normalmente, por la existencia de diferencias temporales entre la base imponible y el resultado antes de impuestos, su origen está en la diferente imputación

Otros casos:

Ingresos y gastos imputados directamente a patrimonio

Combinaciones de negocios

Reconocimiento inicial de un elemento con diferentes valores contable y fiscal

Diferencias temporariasDiferencias temporarias

15

MÁSTER ASESORÍA FISCAL 2014/15

Las diferencias temporarias se clasifican en:

DIFERENCIAS TEMPORARIAS IMPONIBLES. Darán lugar a mayores cantidades a pagar o menores cantidades a devolver por impuestos en ejercicios futuros. Se contabilizan en la cuenta 4790. Pasivos por diferencias temporarias imponibles

DIFERENCIAS TEMPORARIAS DEDUCIBLES. Darán lugar a menores cantidades a pagar o mayores cantidades a devolver por impuestos en ejercicios futuros. Se contabilizan en la cuenta 4740. Activos por diferencias temporarias deducibles

Diferencias temporariasDiferencias temporarias

16

MÁSTER ASESORÍA FISCAL 2014/15

Se reconocen pasivos por impuestos diferidos por todas las diferencias imponibles, excepto:

Reconocimiento inicial de un fondo de comercio

El reconocimiento inicial de un activo o pasivo en una transacción que no es una combinación de negocios y además no afecto al resultado contable ni a la base imponible del impuesto

Inversiones en empresas vinculadas y negocios conjuntos si la inversora puede reconocer el momento de la reversión

Activos por impuesto diferidoActivos por impuesto diferido Activos por diferencias temporarias deduciblesActivos por diferencias temporarias deducibles

17

MÁSTER ASESORÍA FISCAL 2014/15

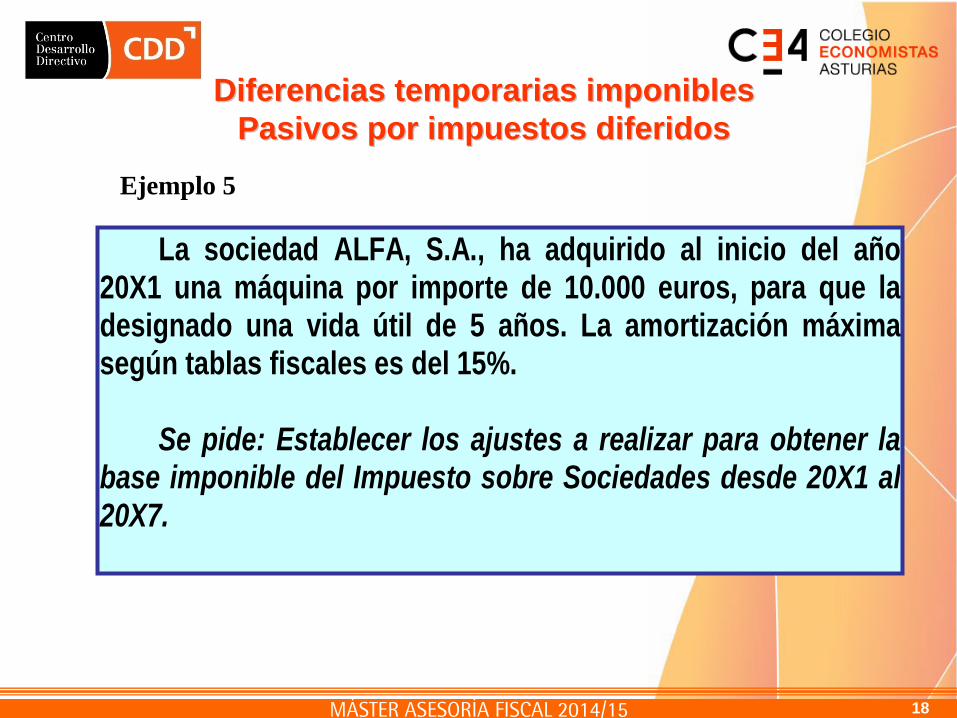

La sociedad ALFA, S.A., ha adquirido al inicio del año20X1 una máquina por importe de 10.000 euros, para que ladesignado una vida útil de 5 años. La amortización máximasegún tablas fiscales es del 15%. Se pide: Establecer los ajustes a realizar para obtener la base imponible del Impuesto sobre Sociedades desde 20X1 al20X7.

Ejemplo 5

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

18

MÁSTER ASESORÍA FISCAL 2014/15

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

Calculo diferencias PGC 1990

Solución ejemplo 5

Año Gasto contable

Gasto fiscal

Ajuste Base IS

Impuesto Anticipado

4740 20X1 2.000 1.500 +500 150 D 20X2 2.000 1.500 +500 150 D 20X3 2.000 1.500 +500 150 D 20X4 2.000 1.500 +500 150 D 20X5 2.000 1.500 +500 150 D 20X6 0 1.500 -1.500 450 H 20X7 0 1.000 -1.000 300 H

10.000 10.000 0

19

MÁSTER ASESORÍA FISCAL 2014/15

Activos por impuesto diferidoActivos por impuesto diferido Activos por diferencias temporarias deduciblesActivos por diferencias temporarias deducibles

Calculo diferencias PGC 2007Diferencia temporaria deducible Años Valor

contable1

Base fiscal

2 Total

3 = 2-1- Variación anual

3 (n) – 3 (n-1) 20X1 8.000 8.500 +500 +500 20X2 6.000 7.000 +1.000 +1.000 – 500 = +500 20X3 4.000 5.500 +.1500 +1.500 – 1.000 = +500 20X4 2.000 4.000 +2.000 +2.000 – 1.500 = +500 20X5 0 2.500 +2.500 +2.500 – 2.000 = +500 20X6 1.000 +1.000 +1.000 – 2.500 = -1.500 20X7 0 0 0 – 1.000 = -1.000

Años Ajuste

20X1 +500 20X2 +500 20X3 +500 20X4 +500 20X5 +500 20X6 -1.500 20X7 -1.000

Años Ajuste Activos por dif. Temp.

Deducibles 4740

Anotación de la cuenta

4740 20X1 +500 150 Debe 20X2 +500 150 Debe 20X3 +500 150 Debe 20X4 +500 150 Debe 20X5 +500 150 Debe 20X6 -1.500 450 Haber 20X7 -1.000 300 Haber

20

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 4

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

La sociedad ALFA, S.A., presenta los siguientes datos pararealizar la liquidación de Impuesto sobre Sociedades y el gastodevengado para el año 20X8:

Beneficio antes de impuestos……………………….. 90.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 16.000 Retenciones y pagos a cuenta…………………… 5.000 Al inicio del año 20X8 ha adquirido una máquina con un

precio de adquisición del 20.000 euros y para la que seha estimado una vida útil de 5 años. Está máquina puedeamortizarse libremente desde el punto de vista fiscal en el año 20X8 siempre que exista base imponible positiva

21

MÁSTER ASESORÍA FISCAL 2014/15

Año Gasto contable

Gasto fiscal

Ajuste Base IS

Impuesto diferido

20X8 4.000 20.000 -16.000 4.800 H 20X9 4.000 0 +4.000 1.200 D

20X10 4.000 0 +4.000 1.200 D 20X11 4.000 0 +4.000 1.200 D 20X12 4.000 0 +4.000 1.200 D

20.000 20.000 0 0

Calculo diferencias PGC 1990

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

22

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 4

Diferencia temporaria imponible Años Valor contable

1

Base fiscal

2 Total

3 = 2-1-Variación anual

3 (n) – 3 (n-1) 20X8 16.000 0 -16.000 -16.000 20X9 12.000 0 -12.000 -12.000 + 16.000 = +4.000 20X10 8.000 0 -8.000 -8.000 +12.000 = +4.000 20X11 4.000 0 -4.000 -4.000 + 8.000 = +4.000 20X12 0 0 0 0 + 4.000 = +4.000

Años Ajuste

20X8 -16.00020X9 +4.000 20X10 +4.000 20X11 +4.000 20X12 +4.000

Años Ajuste Pasivos por diferencias

temporarias imponibles

4790

Anotación de la

cuenta 4790

20X8 -16.000 4.800 Haber 20X9 +4.000 1.200 Debe

20X10 +4.000 1.200 Debe 20X11 +4.000 1.200 Debe 20X12 +4.000 1.200 Debe

Calculo diferencias PGC 2007

Diferencias temporarias Diferencias temporarias imponiblesimponibles

Pasivos por impuestos diferidosPasivos por impuestos diferidos

23

MÁSTER ASESORÍA FISCAL 2014/15

RESULTADO ANTES DE IMPUESTOS +/- Ajustes Libertad de amortización BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta....................... CUOTA DIFERENCIAL...............................

90.000

-16.00074.000

30%22.200

-16.0006.200

-5.0001.200

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

24

MÁSTER ASESORÍA FISCAL 2014/15

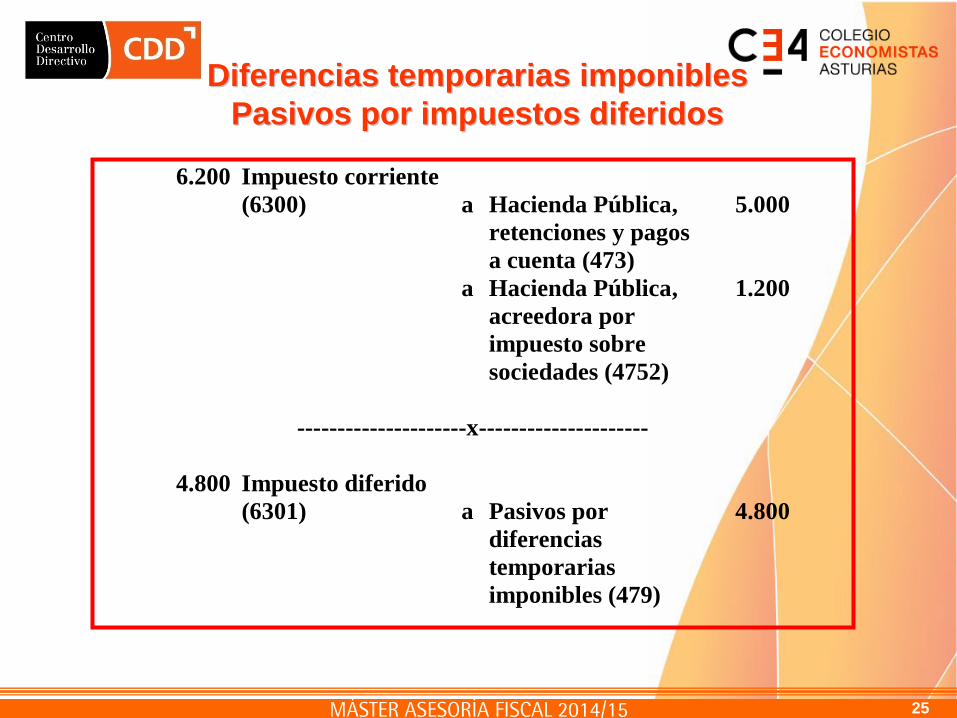

6.200 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

5.000

1.200

---------------------x---------------------

4.800 Impuesto diferido

(6301) a

Pasivos por diferencias temporarias imponibles (479)

4.800

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

25

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 5

La sociedad del ejemplo anterior, ALFA, S.A., presenta lossiguientes datos para realizar la liquidación de Impuesto sobreSociedades y el gasto devengado para el año 20X9:

Beneficio antes de impuestos………………………..120.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 14.000 Retenciones y pagos a cuenta……………………… 12.000 Tiene un gasto no deducible por una infracción…….. 5.000 Se tiene en consideración el ajuste de la maquinaria adquirida

en el año 20X8 –veáse ejemplo anterior-.

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

26

MÁSTER ASESORÍA FISCAL 2014/15

RESULTADO ANTES DE IMPUESTOS +/- Ajustes Sanción Libertad de amortización BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta......................... CUOTA DIFERENCIAL...............................

120.000

+5.000+4.000

129.00030%

38.700-14.00024.700

-12.00012.700

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

27

MÁSTER ASESORÍA FISCAL 2014/15

24.700 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

12.000

12.700

1.200 Pasivos por diferencias temporarias imponibles (479) (4.000 x 30%)

a

Impuesto diferido (6301)

1.200

Diferencias temporarias imponiblesDiferencias temporarias imponibles Pasivos por impuestos diferidosPasivos por impuestos diferidos

28

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 6

La sociedad ATIENZA, S.A., obtuvo una base imponiblenegativa en el año 20X2 en la liquidación del Impuesto sobreSociedades de 50.000 euros. El crédito derivado de esta baseimponible negativa no fue contabilizado de acuerdo con elprincipio de prudencia. Los datos para la liquidación delimpuesto del año 20X3 son los siguientes:

Beneficio antes de impuestos………………......200.000 Tipo de gravamen………………………………… 30% Deducciones y bonificaciones …………………. 20.000 Retenciones y pagos a cuenta….…………… 15.000

Activos por impuesto diferidoActivos por impuesto diferido CrCréédito por pdito por péérdidas a compensarrdidas a compensar

29

MÁSTER ASESORÍA FISCAL 2014/15

Liquidación del Impuesto sobre Sociedades RESULTADO ANTES DE IMPUESTOS +/- Ajustes Compensación base imponible negativa BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta......................... CUOTA DIFERENCIAL...............................

200.000

-50.000150.000

30%45.000

-20.00025.000

-15.00010.000

Solución ejemplo 6

Activos por impuesto diferidoActivos por impuesto diferido CrCréédito por pdito por péérdidas a compensarrdidas a compensar

30

MÁSTER ASESORÍA FISCAL 2014/15

Por la recuperación del activo derivado de la base imponible negativa:

15.000 Crédito por pérdidas a compensar del ejercicio (4745) (50.000 x 30%)

a

Ajustes positivos en la imposición sobre beneficios (638)

15.000

Por la liquidación del impuesto:

25.000 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

15.000

10.000

Activos por impuesto diferidoActivos por impuesto diferido CrCréédito por pdito por péérdidas a compensarrdidas a compensar

31

MÁSTER ASESORÍA FISCAL 2014/15

Por la reversión del crédito por pérdidas a compensar:

15.000 Impuesto diferido (6301)

a

Crédito por pérdidas a compensar del ejercicio (4745)

15.000

Activos por impuesto diferidoActivos por impuesto diferido CrCréédito por pdito por péérdidas a compensarrdidas a compensar

32

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 7

Activos por impuesto diferidoActivos por impuesto diferido Derechos por deduccionesDerechos por deducciones

La sociedad ALFA, S.A., presenta los siguientes datos para larealizar la liquidación del Impuesto sobre Sociedades correspondienteal año 20X1:

Beneficio antes de impuestos……………………......100.000 Tipo de gravamen…………………………………… 30% Deducciones y bonificaciones ………………………. 20.000 Retenciones y pagos a cuenta……………………… 15.000 Según la normativa de impuesto, en la liquidación de este año

solamente se puede aplicar 12.000 euros de deducciones ybonificaciones, en tanto que las 8.000 restantes las podrá aplicar en los ejercicios siguientes

33

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 7

RESULTADO ANTES DE IMPUESTOS +/- Ajustes BASE IMPONIBLE...................................... Tipo de gravamen......................................... CUOTA ÍNTEGRA....................................... Deducciones y bonificaciones........................ CUOTA LÍQUIDA........................................ Retenciones y pagos a cuenta......................... CUOTA DIFERENCIAL...............................

100.000

100.00030%

30.000-12.00018.000

-15.0003.000

Activos por impuesto diferidoActivos por impuesto diferido Derechos por deduccionesDerechos por deducciones

34

MÁSTER ASESORÍA FISCAL 2014/15

Activos por impuesto diferidoActivos por impuesto diferido Derechos por deduccionesDerechos por deducciones

Por la liquidación del impuesto:

18.000 Impuesto corriente (6300)

a a

Hacienda Pública, retenciones y pagos a cuenta (473) Hacienda Pública, acreedora por impuesto sobre sociedades (4752)

15.000

3.000

Por el derecho que representan las deducciones que no se han podido aplicar en este ejercicio y se podrán aplicar en los ejercicios siguientes:

8.000 Derechos por deducciones y bonificaciones pendientes de aplicar (4742)

a

Impuesto diferido (6301)

8.000

35

MÁSTER ASESORÍA FISCAL 2014/15

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

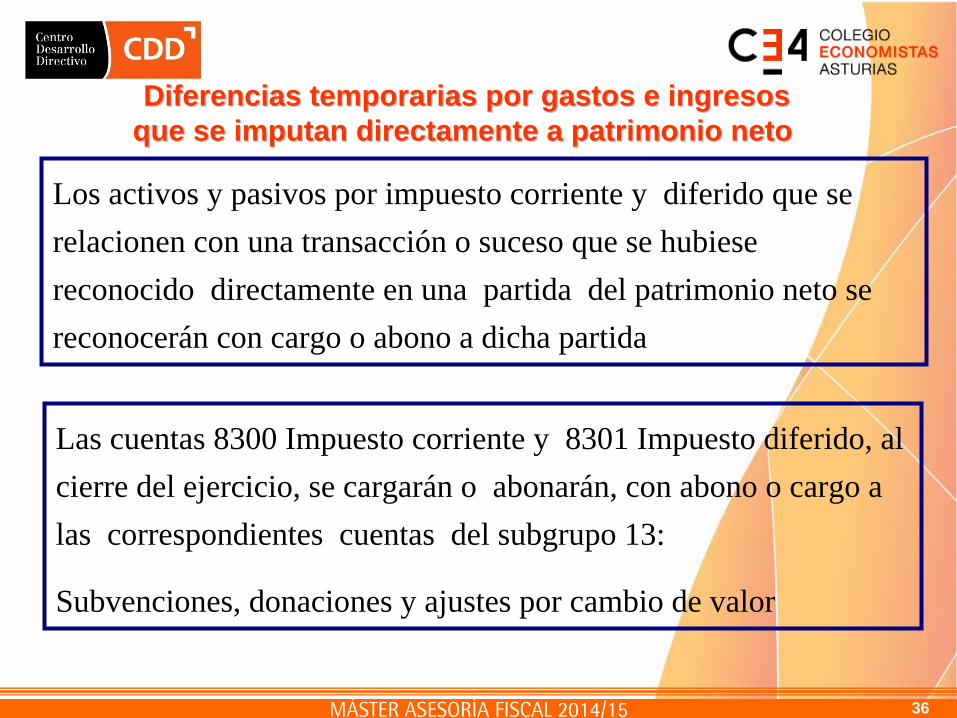

Los activos y pasivos por impuesto corriente y diferido que se relacionen con una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto se reconocerán con cargo o abono a dicha partida

Las cuentas 8300 Impuesto corriente y 8301 Impuesto diferido, al cierre del ejercicio, se cargarán o abonarán, con abono o cargo a las correspondientes cuentas del subgrupo 13:

Subvenciones, donaciones y ajustes por cambio de valor

36

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 8

Una empresa ha recibido al inicio del año 1 una

subvención representada en un bien de inmovilizado

material (maquinaria) amortizable en cinco años, de forma lineal y

sin valor residual, por importe de 1.000

Año 20X1 Año 20X2

Beneficio antes de impuestosTipo de gravamenDeducciones y bonificaciones Retenciones y pagos a cuenta

4.00030%200400

6.00030%600300

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

37

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 8

AÑO 20X1 1 DE ENERO 20X1

1.000 Maquinaria (213) a

Tesorería (57) 1.000

--------------------- x ------------------------

1.000 Tesorería (57)

a Ingresos de subvenciones oficiales de capital (940)

1.000

--------------------- x ------------------------

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

38

MÁSTER ASESORÍA FISCAL 2014/15

31 DE DICIEMBRE DE 20X1

200 Amortización del inmovilizado material (681) (1.000 / 5)

a

Amortización acumulada del inmovilizado material (281)

200

--------------------- x ------------------------

200 Transferencia de

subvenciones oficiales de capital (840)

a

Subvenciones, donaciones y legados de capital transferidas al resultado del ejercicio (746)

200

--------------------- x ------------------------

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

39

MÁSTER ASESORÍA FISCAL 2014/15

1.000 Ingresos de

subvenciones oficiales de capital (940)

a a

Transferencia de subvenciones oficiales de capital (840) Subvenciones oficiales de capital (130)

200

800

--------------------- x ------------------------

240 Impuesto diferido

(8301) (800 x 30%)

a

Pasivos por diferencias temporarias imponibles (479)

240

--------------------- x ------------------------

240 Subvenciones

oficiales de capital (130)

a

Impuesto diferido (8301)

240

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

40

MÁSTER ASESORÍA FISCAL 2014/15

200 Amortización del inmovilizado material (681)

a

Amortización acumulada del inmovilizado material (281)

200

--------------------- x ------------------------

200 Transferencia de

subvenciones oficiales de capital (840)

a

Subvenciones, donaciones y legados de capital transferidas al resultado del ejercicio (746)

200

--------------------- x ------------------------

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

41

MÁSTER ASESORÍA FISCAL 2014/15

60 Pasivos por diferencias temporarias imponibles (479)

a

Impuesto diferido (8301)

60

--------------------- x ------------------------

60

140Impuesto diferido (8301) Subvenciones oficiales de capital (130)

a

Transferencia de subvenciones oficiales de capital (840)

200

--------------------- x ------------------------

Diferencias temporarias por gastos e ingresosDiferencias temporarias por gastos e ingresos que se imputan directamente a patrimonio netoque se imputan directamente a patrimonio neto

42

MÁSTER ASESORÍA FISCAL 2014/15

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

El coste de la combinación de negocios se distribuirá mediante el reconocimiento de los activos identificables adquiridos y los pasivos identificables asumidos por sus valores razonables, en la fecha de la adquisición.

Las diferencias temporariasdiferencias temporarias surgirán cuando las bases fiscales de los activos identificables adquiridos y los pasivos identificables asumidos no se modifiquen por la combinación de negocios o lo hagan de forma diferente.

Los activos y pasivos por impuesto corrienteactivos y pasivos por impuesto corriente y diferido que hayan surgido a causa de una combinación de negocios, se reconocerán con cargo o abono al fondo de comercio o como ajuste al exceso que suponga la participación de la empresa adquirente en el valor razonable de los activos y pasivos identificables de la empresa adquirida, sobre la contraprestación entregada en la combinación.

43

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 9

Las empresas Alfa y Omega han acordado la adquisición por parte de la primera de un conjunto de activos y pasivos propiedad de la segunda.

Valor en libros de los activos adquiridos: 40.000

Valor en libros de los pasivos adquiridos: 10.000

Tanto los pasivos como los activos han sido admitidos por su valor en libros, excepto unos activos que figuraban por 5.000, que se han valorado en 8.000. Por otro lado, se traspasa a la sociedad adquirente Alfa la tributación de la plusvalía surgida en la transmisión de los activos, ya que la base fiscal de los mencionados activos es el valor por el que figuraban en la sociedad Omega. Tipo al que se espera se efectuará la reversión 30%.

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

44

MÁSTER ASESORÍA FISCAL 2014/15

Solución ejemplo 9

Valor de los activos identificables, de la adquirida: 43.000 (40.000 – 5.000 + 8.000)

Valor de los pasivos identificables, de la adquirida: 10.900 10.000 + [30% x (8.000 – 5.000)]

Contraprestación entregada en la combinación: 32.100

43.000 Activos adquiridos (--)

a a a

Pasivos adquiridos (--) Pasivos por diferencias temporarias imponibles (479) 3.000 x 30% Contraprestación entregada (--)

10.000

900

32.100

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

45

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 10

Supongamos la misma operación anterior, pero en este caso el importe que se ha acordado satisfacer por la adquisición ha sido de 35.000, del que ya se ha descontado el pasivo fiscal surgido en la operación.

Valor de los activos identificables de la adquirida: 43.000 (40.000 – 5.000 + 8.000)

Valor de los pasivos identificables de la adquirida: 10.900 10.000 + [30% x (8.000 – 5.000)]

Valor de los activos y pasivos identificables: 32.100

Contraprestación entregada en la combinación: 35.000

Fondo de comercio: 2.900

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

46

MÁSTER ASESORÍA FISCAL 2014/15

43.000 2.900

Activos adquiridos (--) Fondo de comercio (203)

aa

a

Pasivos adquiridos (--) Pasivos por diferencias temporarias imponibles (479) 3.000 x 30% Contraprestación entregada (--)

10.000

900

35.000

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

47

MÁSTER ASESORÍA FISCAL 2014/15

Ejemplo 11

Supongamos ahora que la sociedad adquirida tenía contabilizadas diferencias temporarias deducibles por importe de 1.000, siendo el tipo de gravamen a esa fecha del 30%, decidiendo la empresa adquirente no contabilizar los mencionados activos por impuestos diferidos en aplicación de principio de prudencia.

En ejercicios posteriores se estima que la sociedad será capaz de generar la ganancia fiscal futura suficiente para recuperar la totalidad de las diferencias temporarias deducibles.

Valor de los activos identificables de la adquirida: 42.700 [40.000 – 5.000 + 8.000 – (30% x 1.000)]

Valor de los pasivos identificables de la adquirida: 10.900 10.000 + [30% x (8.000 – 5.000)]

Valor de los activos y pasivos identificables: 31.800

Contraprestación entregada en la combinación: 35.000

Fondo de comercio: 3.200 [2.900 + (30% x 1.000)]

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

48

MÁSTER ASESORÍA FISCAL 2014/15

42.700 3.200

Activos adquiridos Fondo de comercio (203)

a

a

a

Pasivos adquiridos Pasivos por diferencias temporarias imponibles (479) 3.000 x 30% Contraprestación entregada

10.000

900

35.000

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

49

MÁSTER ASESORÍA FISCAL 2014/15

EJERCICIOS POSTERIORES Asiento correspondiente de reconocimiento del activo por impuesto diferido

300 Activos por diferencias temporarias deducibles (4740)

a

Impuesto diferido (6301)

300

--------------------- x ------------------------

Asiento correspondiente a la reducción del fondo de comercio

300 Pérdidas procedentes del inmovilizado intangible (670)

a

Fondo de comercio (203)

300

Diferencias temporarias surgidas en unaDiferencias temporarias surgidas en una combinacicombinacióón de negociosn de negocios

50

MÁSTER ASESORÍA FISCAL 2014/15

Reconocimiento inicial de un elemento que no procediendo Reconocimiento inicial de un elemento que no procediendo de una combinacide una combinacióón de negocios, su valor difiere n de negocios, su valor difiere

del atribuido a efectos fiscalesdel atribuido a efectos fiscales

Una empresa permuta un inmovilizado material por otro de la misma naturaleza y que tiene el mismo uso para la empresa (permuta no comercial). El valor en libros del inmovilizado entregado era el siguiente:

Inmovilizado material: 1.000

(-) Amortización Acumulada: - 300

mientras que el valor reconocido al inmovilizado recibido es de 800, que constituye además el valor atribuido a efectos fiscales. La vida útil del nuevo activo es de cuatro años. Fecha de la operación 31-12-Año 1.

700300

Activo recibido AA activo entregado

a

Activo entregado 1.000

Ejemplo 12

51

MÁSTER ASESORÍA FISCAL 2014/15

Cálculo de la diferencia temporaria surgida en cada año

Años Valor contable

Base fiscal

Dif. temporaria deducible Activo Diferido (4740)Total Variación anual

1 700 800 + 100 100 – 0 = 100 + 30,00

2 525 600 + 75 75 – 100 =- 25 - 7,503 350 400 + 50 50 – 75 = -25 - 7,504 175 200 + 25 25 – 50 = -25 - 7,505 0 0 0 0 – 25 = -25 - 7,50

Total 0 0

Reconocimiento inicial de un elemento que no procediendo Reconocimiento inicial de un elemento que no procediendo de una combinacide una combinacióón de negocios, su valor difiere n de negocios, su valor difiere

del atribuido a efectos fiscalesdel atribuido a efectos fiscales

52

MÁSTER ASESORÍA FISCAL 2014/15

Asiento correspondiente a la diferencia temporaria deducible surgida en el año 1

30 Activos por diferencias temporarias deducibles (4740

a

Impuesto diferido (6301) (100 x 30%)

30

--------------------- x ------------------------

Asiento correspondiente a la reversión en los año 2 y siguientes de la diferencia temporaria deducible surgida en el Año 1

7,5 Impuesto diferido (6301) (25 x 30%)

a

Activos por diferencias temporarias deducibles (4740)

7,5

Reconocimiento inicial de un elemento que no procediendo Reconocimiento inicial de un elemento que no procediendo de una combinacide una combinacióón de negocios, su valor difiere n de negocios, su valor difiere

del atribuido a efectos fiscalesdel atribuido a efectos fiscales

53

MÁSTER ASESORÍA FISCAL 2014/15

CCÁÁLCULO DEL ACTIVO O PASIVO POR IMPUESTO LCULO DEL ACTIVO O PASIVO POR IMPUESTO DIFERIDODIFERIDO

PROCEDIMIENTO A SEGUIR PROCEDIMIENTO A SEGUIR

1º Determinación del valor contable del elemento del activo o pasivo a considerar

2º Cálculo de la base fiscal del activo o pasivo considerado

3º Si las magnitudes obtenidas en los dos pasos anteriores no coinciden, cálculo de la diferencia temporaria

4º Determinación de si se trata de una diferencia temporaria imponible o deducible, para lo cual se habrá de tener en cuenta:

Si la mencionada diferencia la genera un activo o un pasivo

Si la base fiscal es mayor o menor que el valor contable

5º Cálculo del importe por el que debe registrarse el activo o pasivo por impuesto diferido que se ha originado

54

MÁSTER ASESORÍA FISCAL 2014/15

Los activos y pasivos por impuesto diferido no deben ser Los activos y pasivos por impuesto diferido no deben ser compensados ni descontadoscompensados ni descontados

Los activos y pasivos por impuesto diferido no deben ser descontados

No se admite la compensación de los activos y pasivos por impuesto diferido

55