El mercado de la conserva vegetal y de fruta en...

49

Oficina Económica y Comercial de la Embajada de España en Pekín El mercado de la conserva vegetal y de fruta en China

Transcript of El mercado de la conserva vegetal y de fruta en...

Oficina Económica y Comercialde la Embajada de España en Pekín

El mercado de la conserva vegetal y de fruta en China

El mercado de la conserva vegetal y de fruta en Chi-na

Marzo 2006

Este estudio ha sido realizado por Eugenia Pagán Le-gaz bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Pekín

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 3

ÍNDICE

I. RESUMEN Y PRINCIPALES CONCLUSIONES 5 II. I. INTRODUCCIÓN 6

1. Subsectores relacionados 6

III. II. ANÁLISIS DE LA OFERTA 7 1. Análisis cuantitativo 7

1.1. Tamaño de la oferta 7 1.2. Análisis de los componentes de la oferta 8

2. Análisis cualitativo 19 2.1. Producción 19 2.2. Obstáculos comerciales 19

IV. III. ANÁLISIS DEL COMERCIO 21 1. Análisis cuantitativo 21

1.1. Canales de distribución 21 1.2. Esquema de la distribución 23 1.3. Principales distribuidores 24

2. Análisis cualitativo 24 2.1. Estrategias de canal 24 2.2. Estrategias para el contacto comercial 25 2.3. Condiciones de acceso 26 2.4. Condiciones de suministro 26 2.5. Promoción y publicidad 27 2.6. Tendencias de la distribución 28

V. IV. ANÁLISIS DE LA DEMANDA 29 1. Tendencias generales del consumo 29

1.1. Factores sociodemográficos 29 1.2. Factores económicos 30 1.3. Distribución de la renta disponible 30 1.4. Tendencias sociopolíticas 30 1.5. Tendencias culturales 30 1.6. Tendencias legislativas 31

2. Análisis del comportamiento del consumidor 31 2.1. Hábitos de consumo 31 2.2. Hábitos de compra 31 2.3. Preferencias 31

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 4

3. Percepción del producto español 33

VI. V. ANEXOS 34 1. ETIQUETADO Y OTROS 34 2. Contactos para certificacion y etiquetado 35 3. Otros contactos de interés 37 4. Precios 37 5. Ferias 39 6. Importadores y distribuidores 40 7. Revistas 46 8. Logistica y almacenamiento 46

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 5

RESUMEN Y PRINCIPALES CONCLUSIONES

El consumo de conserva vegetal y de fruta en China se encuentra en una incipiente fase de cre-cimiento, es bajo en comparación con otros productos de alimentación y el segmento consumi-dor es principalmente el de expatriados, más adelante se detallan las razones del bajo consumo. Aunque aumentan las importaciones, la conserva local es la más consumida por razones de precio. En este estudio se proponen dos vías para entrar en este mercado, una manteniendo la conserva tradicional y otra realizando adaptaciones en el producto, con las fortalezas y debilidades de cada una de ellas (Apartado III. Punto 2.2).

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 6

I. INTRODUCCIÓN

1. SUBSECTORES RELACIONADOS

En este estudio se analiza la comercialización de conserva vegetal preparada en vinagre o ácido acético y de fruta, con o sin adición de azúcar. Presentada en botes de lata o cristal. NOTA: a lo largo del estudio siempre que se mencionen frutas y vegetales se entenderá que son en conserva, en caso contrario se especificará que son frescas. Clasificación arancelaria de los productos seleccionados para el estudio: 2001:HORTALIZAS, INCLUSO “SILVESTRES”, FRUTAS U OTROS FRUTOS Y DEMAS PARTES COMESTIBLES DE PLANTAS, PREPARADOS O CONSERVADOS EN VINAGRE O EN ACIDO ACETICO. Incluye: Hortalizas: cebolla, palmitos, pimientos, remolacha, setas, zanahorias, pepinillos, maíz. 2002: TOMATES PREPARADOS O CONSERVADOS (EXCEPTO EN VINAGRE O EN ACIDO ACETICO). Incluye: Tomate pelado al natural, tomate triturado, tomate frito y concentrado de tomate. 2005: LAS DEMAS HORTALIZAS, INCLUSO “SILVESTRES”, PREPARADAS O CONSERVADAS (EXCEPTO EN VINAGRE O EN ACIDO ACETICO), SIN CONGELAR (EXCEPTO LOS PRODUCTOS DE LA PARTIDA 2006). Incluye: Aceitunas, alcaparras, banderillas, encurtidos, guindillas. Acelgas, ajo, alcachofas, apio, bróco-li, calabacín, champiñón, coles y coliflor, macedonia de verduras y menestra. 2008: FRUTAS U OTROS FRUTOS Y DEMAS PARTES COMESTIBLES DE PLANTAS, PREPARADOS O CONSERVADOS DE OTRO MODO, INCLUSO CON ADICION DE AZUCAR U OTRO EDULCORANTE O ALCOHOL, NO EXPRESADOS NI COMPRENDIDOS EN OTRA PARTE. Incluye: Albaricoque, cerezas, ciruela, cóctel de frutas, ensalada de frutas, higo, fresas, macedonia de frutas, mandarinas, manzana, melocotón, melón, peras, piña, pulpa de frutas y uva.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

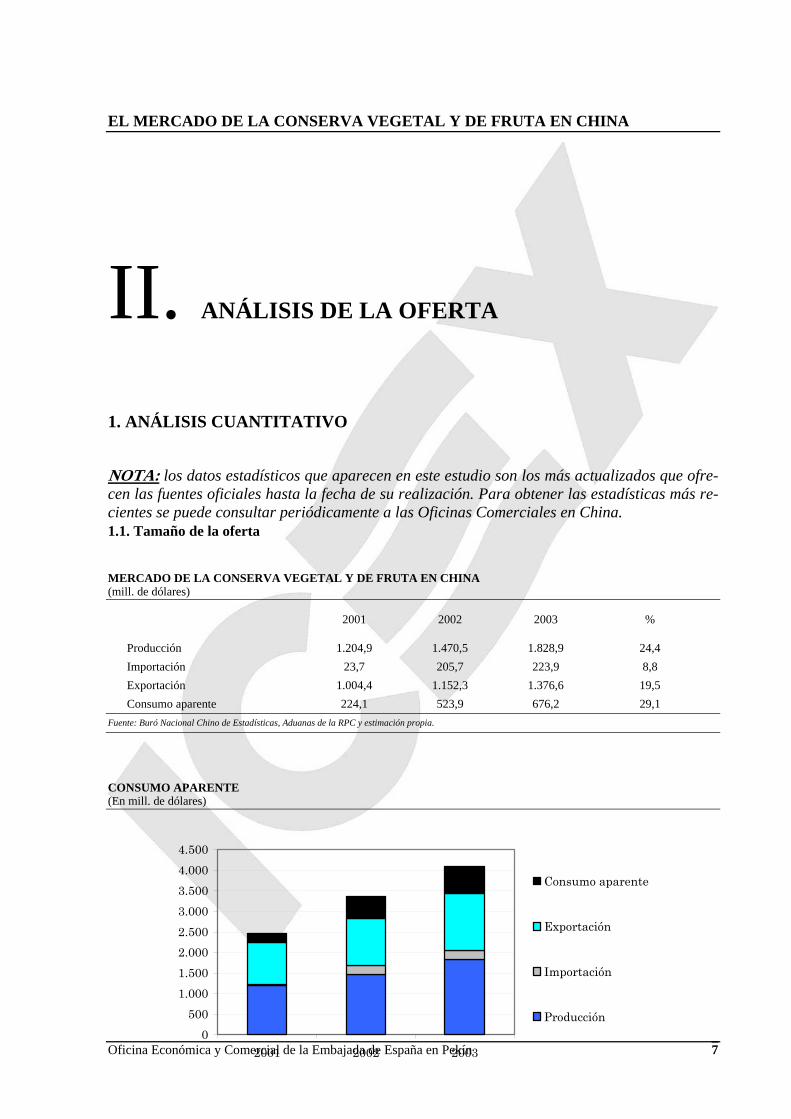

NOTA: los datos estadísticos que aparecen en este estudio son los más actualizados que ofre-cen las fuentes oficiales hasta la fecha de su realización. Para obtener las estadísticas más re-cientes se puede consultar periódicamente a las Oficinas Comerciales en China. 1.1. Tamaño de la oferta

MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA (mill. de dólares)

2001 2002 2003 %

Producción 1.204,9 1.470,5 1.828,9 24,4 Importación 23,7 205,7 223,9 8,8 Exportación 1.004,4 1.152,3 1.376,6 19,5 Consumo aparente 224,1 523,9 676,2 29,1

Fuente: Buró Nacional Chino de Estadísticas, Aduanas de la RPC y estimación propia.

CONSUMO APARENTE (En mill. de dólares)

Oficina Económica y Comercial de la Embajada de España en Pekín 0

5001.0001.5002.0002.5003.0003.5004.0004.500

2001 2002 2003

Consumo aparente

Exportación

Importación

Producción

7

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Fuente: Buró Nacional Chino de Estadísticas, Aduanas de la RPC y estimación propia.

Después de las altas de tasas de crecimiento de las importaciones de conservas vegetales en los últimos años de la década de los 90, empiezan a descender trágicamente de forma que en 2004 sólo se importó el equivalente al 17% de lo que se importó en 2000. Las importaciones totales de tomates crecieron más a finales de los 90, se estancó su creci-miento desde principios de esta primera década de siglo. En cuanto las frutas han estado aumentando las importaciones chinas sobre todo en 2003 y 2004, crecieron de media un 70% cada año hasta sumar 20 millones de dólares en 2004. La procedencia y otros datos de interés sobre la evolución de las importaciones se analizan más adelante en profundidad (ver Pág. 11). La venta de comida enlatada en general ha crecido un 84´70% desde 1988 hasta 2004. En los último años el consumidor no sólo compra más en términos de volumen, sino también en valor, cada vez se consumen productos más caros. La evolución del consumo de conserva vegetal y de fruta es indiscutible, aunque todavía nos movemos en cifras muy pequeñas comparadas con otros productos de alimentación. Aumenta el consumo, pero principalmente de conserva local. El consumo es minoritario, pero está subiendo debido al esfuerzo en promoción que están haciendo los productores chinos, és-tos hasta ahora sólo producían para la exportación pero ahora quieren introducirse en el merca-do chino. Las previsiones son que seguirá subiendo pero muy lentamente. 1.2. Análisis de los componentes de la oferta

1.1.1.1.1.1 Producción Las zonas de producción, aunque dispersas está concentradas en la costa este de China. La producción de conserva de hortalizas se realiza en 23 de las 31 provincias de China, con-centrándose en estas cuatro provincias: Fujian (37%), Xinjiang (27%), Zhejiang (10%) y Shan-dong (6%). En Xinjiang es donde se obtiene más beneficios y la producción es más rentable. Fujian aunque es la segunda provincia en obtener beneficios, la producción es menos rentable. (mapa)

DISTRIBUCIÓN DE LOS INGRESOS DEL SECTOR DE LAS CONSERVAS VEGETALES EN CHINA POR PROVINCIAS (Porcentaje sobre el total nacional)

Oficina Económica y Comercial de la Embajada de España en Pekín 8

Fujian37%

Xinjiang27%

Zhejiang10%

Shandong6%

Shanxi5%

Resto15%

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Fuente: Buró Nacional Chino de Estadísticas. Asia Access. Elaboración Propia.

DISTRIBUCIÓN DE LOS BENEFICIOS DEL SECTOR DE LAS CONSERVAS VEGETALES EN CHINA POR PROVINCIAS (Porcentaje sobre el total nacional)

Xinjiang54%

Fujian17%

Zhejiang14%

Shandong7%

Shanxi4%

Resto4%

Fuente: Buró Nacional Chino de Estadísticas. Asia Access. Elaboración Propia. La producción de conserva de fruta en 21 provincias, concentrándose en estas cuatro provin-cias: Zhejiang (42%), Shandong (17%), Guangxi (8%), y Hunan (8%). Como podemos obser-var la concentración es tremenda, y los beneficios obtenidos en Zhejiang son muy altos, sin embargo en otras provincias como Shandong y Hubei llegan a tener pérdidas. La explicación entre otros factores a que en Zhejiang residen las grandes productoras, bien organizadas y con mejores economías de escala, mientras que en las otros provincias dominan los pequeños pro-ductores.

DISTRIBUCIÓN DE LOS INGRESOS DEL SECTOR DE LAS CONSERVAS DE FRUTAS EN CHINA POR PROVINCIAS (Porcentaje sobre el total nacional)

Oficina Económica y Comercial de la Embajada de España en Pekín 9

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Zhejiang42%

Shandong17%

Guangxi8%

Hunan8%

Hubei7%

Hebei7%

Resto11%

Fuente: Buró Nacional Chino de Estadísticas. Asia Access. Elaboración Propia.

DISTRIBUCIÓN DE LOS BENEFICIOS DEL SECTOR DE LAS CONSERVAS DE FRUTAS EN CHINA POR PROVINCIAS (Porcentaje sobre el total nacional)

Oficina Económica y Comercial de la Embajada de España en Pekín Zhejiang86%

Resto4%

Hebei3%

Hunan4%

Guangxi3%

10

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Fuente: Buró Nacional Chino de Estadísticas. Asia Access. Elaboración Propia.

La distribución se hace complicada (véase anexo nº sobre Logística y Almacenamiento). Esto ha llevado a que la estrategia de los productores e importadores locales sea dirigirse a un grupo de consumidores concentrados geográficamente, pero no sólo por los problemas físicos de dis-tribución si no también para disminuir el numero de intermediarios. La principal ventaja competitiva de la producción local es sin duda el precio, principalmente por los bajos salarios, además el gobierno chino ayuda a los productores y procesadores agríco-las, devolviéndoles el 13% de los impuestos a la exportación y ofreciendo otros beneficios fis-cales a las empresas mixtas.

1.1.1.1.1.2 Importaciones En China todavía la distribución está centralizada y controlada por las autoridades, por lo que en muchos casos el productor no puede elegir con que distribuidor trabajar y a que precios. Una opción bastante recurrida es la creación de una Joint-venture entre un productor y una agente local que domina los canales de distribución. Algunos de los productos en conserva más exitosos son: la salsa de tomate italiana, melocotón y plátano sudafricano, las manzanas de Chile y las naranjas de USA. Los principales países competidores son los siguientes:

IMPORTACIONES DE CONSERVA VEGETAL (Porcentaje sobre el total de las importaciones Chinas)

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Resto de paísesCorea del SurJapónTailandiaCorea del NorteItaliaAlemaniaEspañaEstados UnidosRusia

Oficina Económica y Comercial de la Embajada de España en Pekín 11

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Fuente: Aduanas de la RPC

La concentración del mercado ha sido históricamente muy alta, aunque desde principios de la presente década la diversificación de fuentes de hortalizas ha sido mayor. En 2000, punto álgi-do de las importaciones chinas de estos productos, las importaciones procedentes de EEUU su-ponían el 68% del total, en 2004 su peso se vio reducido hasta un 20%, gran varapalo, pero más si tenemos en cuenta que las importaciones totales de China eran en 2000 hasta 6 veces más de las que se dieron en 2004, lo cual supone que en valores absolutos las empresas esta-dounidenses vendieron 13 millones menos de dólares que en 2000, resultando que en 2004 se importaron 670 mil dólares en hortalizas desde este país. Y es que han sido los países que más volumen de negocio realizaban los que han sufrido más la ‘crisis’ producida en las importacio-nes chinas de hortalizas desde 2000. A pesar de que en los últimos años las importaciones chinas se han reducido considerablemente, la pre-sencia española ha conseguido aumentar en momentos adversos, y la mayor parte del crecimiento se ha dado en gamas de calidad alta de los productos. Aunque en los 5 años anteriores a 2003 los precios de la conserva de hortaliza española eran inferiores a los de la media importada en China, en 2004, esta re-lación se invirtió. Han aumentado los precios y la cuota de mercado, subiendo ésta a un 9%, mientras que en 2000 sólo contaba con un 0,7%.

IMPORTACIONES DE CONSERVA DE FRUTA (Porcentaje sobre el total de las importaciones Chinas)

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

resto

Marruecos

Grecia

Japón

Indonesia

Sudáfrica

Corea del Sur

Filipinas

Fuente: Aduanas de la RPC

Existe una concentración de proveedores cada vez mayor, en un mercado que ha estado aumen-tando sus importaciones especialmente en 2003 y 2004, en los que las importaciones crecieron de media un 70% cada año hasta sumar 20 millones de dólares en 2004. Como se puede ver en el gráfico adyacente, este incremento ha sido aprovechado sobre todo por los exportadores es-tadounidenses, siendo los españoles uno de los que no han sabido aprovechar esa expansión.

Oficina Económica y Comercial de la Embajada de España en Pekín 12

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

IMPORTACIONES DE CONSERVA DE TOMATE (Porcentaje sobre el total de las importaciones Chinas)

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Resto de países

Japón

España

Tailandia

Corea del Sur

Estados Unidos

Italia

Fuente: Aduanas de la RPC

Concentración de los proveedores cada vez mayor. Los dos primeros países, Italia y EEUU acaparan el mercado, que ha crecido mucho en los últimos años. La presencia española en el mercado de de frutas y tomates en conserva es muy escasa, en el caso de las frutas, tuvo un buen año en 2002, pero en 2004 se volvió a tasas similares a las de la década de los 90. En cuanto a los tomates, parece que en 2004 creció mucho la presencia de tomates en conserva españoles de alta calidad y precio elevado para convertirse en el 6º pro-veedor de este mercado. Ventaja competitiva española: La imagen país entre los distribuidores, la tecnología y los me-dios para invertir. Los nuevos competidores que van aumentando cuota de Mercado son: Australia, Filipinas, Nueva Zelanda e Italia cada vez más. Hay algunas marcas que podemos considerar competencia significativa, son la siguiente: para encurtidos la marca alemana Kuhne, en vegetales, la estadounidense Del Monte, y en frutas, las australianas Sprinfield y Valley. Competencia local Si bien es sabido que la conserva china es una fuerte competencia para la conserva española en el mundo, también lo es en China aunque, hay un creciente aumento del consumo de conserva importada. Los productos locales de mayor calidad y éxito son: champiñón, espárragos y el maíz .De ahí, que de estos productos las importaciones sean pequeñas. Oficina Económica y Comercial de la Embajada de España en Pekín 13

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 14

Los productores locales de conserva: hay una gran variedad y cantidad de todos los tamaños aunque la tendencia es crear empresas de grandes dimensiones que acaparen gran parte de la cuota de mercado. Así, el número de productores de vegetales desde 1995 al 2002 disminuyó un 68.8% (217 compañías en 2002), sin embargo los beneficios aumentaron un 263.94%. Al igual que los de fruta, desde 1995 al 2002 el número disminuyó un 78.4% (141 compañías en 2002), y los beneficios aumentaron un 283.65%.

LÍDERES DE PRODUCCIÓN DE CONSERVAS VEGETALES EN CHINA (Porcentaje de los beneficios totales en todo el país de 2002) Xinjiang Tunhe Co., Ltd. Kaize Tomato Products 4,39 Xinjiang Tunhe Co., Ltd. Changtong Tomato Products 20,69 Xiamen Canned Food Factory 7,40 Fujian Jinfa Industrial Co., Ltd. 1,52 Fujian Zhangzhou Gangchang Canned Food Co., Ltd. 1,00 Fujian Yuxing Fruit & Vegetable Food Co., Ltd. 0,82 Jinfa Food Industry (Longhai) Co., Ltd. 1,23 Xinjiang Tunhe Co., Ltd. Kelin Tomato Products N.D. Xinjiang Tunhe Co., Ltd. Heshuo Tomato Products 8.,94 Xinjiang Tunhe Co., Ltd. Manas Tomato Products N.D. Las demás 54,02 Fuente: Trade Statistics and Company Sources

La concentración de los productores de conserva vegetal es bastante fuerte, las 10 primeras concentran el 45.98% de los beneficios y acaparando el 29’63 % una sola compañía, Xinjiang Tunhe Co.

LÍDERES DE PRODUCCIÓN DE CONSERVAS DE FRUTAS EN CHINA (Porcentaje de los beneficios totales en todo el país de 2002) Ningbo Wuzhouxing Group Co., Ltd. 12,07 Jinhua Iceman Food Co., Ltd. 2,65 Hongxin Food Co., Ltd. 0,96 Yantai Dayuan Foodstuff Co., Ltd. 2,38

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Hunan Lameizi Food Co., Ltd. 4,10 Lipu Canned Food Factory 1,40 Ninghai Dongda Food Co., Ltd. 2,06 Zhejiang Yueqing General Cannery 0,96 Zhejiang Xinchang Best Food Co., Ltd. 2,93 Ningbo Wuling Taihsin Foods Co., Ltd. 0,17 Las demás 70,33 Fuente: Trade Statistics and Company Sources

La concentración de beneficios es menor que en la conserva vegetal y 7 de ellas están en Zhe-jiang.

Cuota de mercado de España en China A pesar de que en los últimos años las importaciones chinas se han reducido considerablemen-te, la presencia española ha conseguido aumentar en momentos adversos, y la mayor parte del crecimiento se ha dado en gamas de calidad alta de los productos.

CUOTA DE MERCADO PARA ESPAÑA DE CONSERVA DE HORTALIZAS EN CHINA (Tasas de crecimiento)

0%

3%

6%

9%

12%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

En volumen monetario En cantidad

Fuente: Aduanas de la RPC

Aunque en los 5 años anteriores a 2003 los precios de la conserva de hortaliza española eran inferiores a los de la media importada en China, en 2004, esta relación se invierte y la cuota de mercado se dispara en términos de volumen de negocio, hasta un 9% de las hortalizas importa-das provenían de España, mientras que en 2000 solo alcanzaban un 0,7%.

Oficina Económica y Comercial de la Embajada de España en Pekín 15

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

CUOTA DE MERCADO PARA ESPAÑA DE CONSERVA DE FRUTAS EN CHINA (Tasas de crecimiento)

0,0%0,2%0,4%0,6%0,8%1,0%1,2%1,4%1,6%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Oficina Económica y Comercial de la Embajada de España en Pekín 16

Fuente: Aduanas de la RPC

La presencia española en el mercado de conserva de frutas es muy escasa, tuvo un buen año en 2002, pero en 2004 se volvió a tasas similares a las de la década de los 90.

CUOTA DE MERCADO PARA ESPAÑA DE TOMATES EN CHINA (Tasas de crecimiento)

0,0%

0,1%

0,2%

0,3%

0,4%

0,5%

0,6%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

En volumen monetario En cantidad

Fuente: Aduanas de la RPC

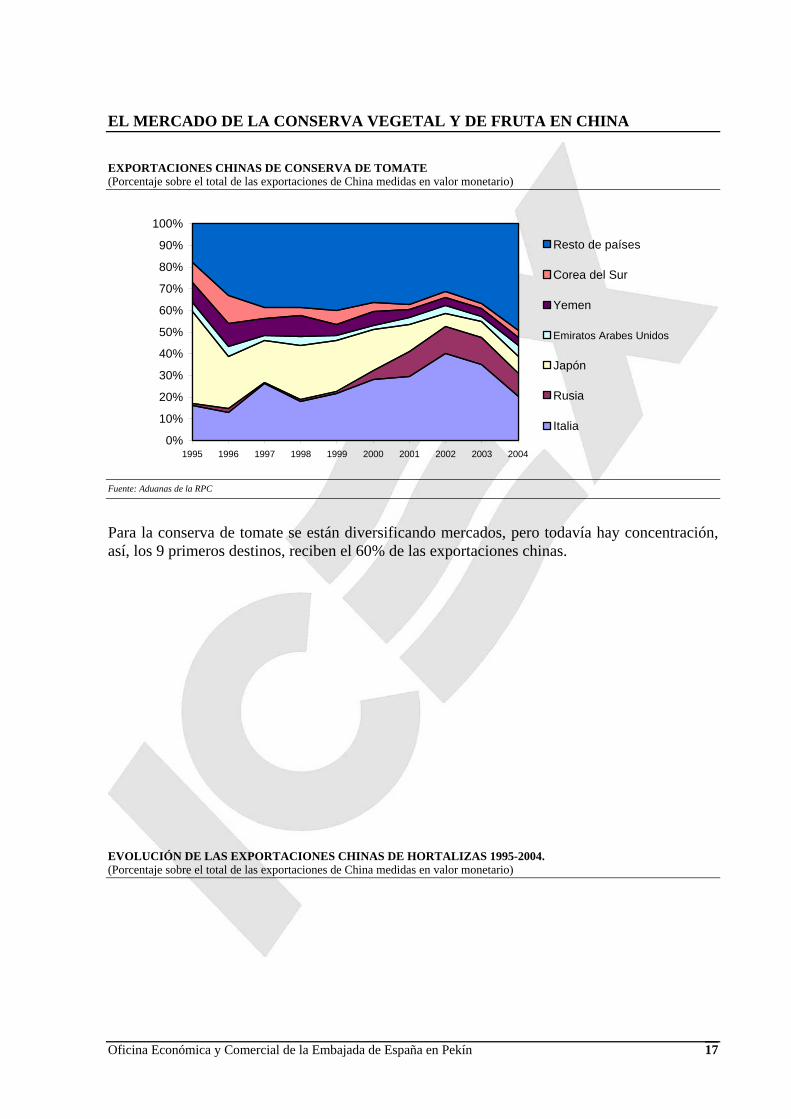

También es escasa la presencia española para tomates en conserva, aunque en 2004 crecieron las importaciones de tomates españoles de alta calidad y precio elevado para ser el 6º provee-dor para China. Exportaciones chinas de conserva Las exportaciones chinas de hortalizas (también tomates) y frutas han estado manteniendo un crecimiento sostenido durante los últimos 10 años. Hay una fuerte concentración en los países de destino de la exportaciones, especialmente para la conserva de hortalizas.

En volumen monetario En cantidad

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

EXPORTACIONES CHINAS DE CONSERVA DE TOMATE (Porcentaje sobre el total de las exportaciones de China medidas en valor monetario)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Resto de países

Corea del Sur

Yemen

Emiratos Arabes Unidos

Japón

Rusia

Italia

Fuente: Aduanas de la RPC

Para la conserva de tomate se están diversificando mercados, pero todavía hay concentración, así, los 9 primeros destinos, reciben el 60% de las exportaciones chinas.

EVOLUCIÓN DE LAS EXPORTACIONES CHINAS DE HORTALIZAS 1995-2004. (Porcentaje sobre el total de las exportaciones de China medidas en valor monetario)

Oficina Económica y Comercial de la Embajada de España en Pekín 17

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Resto de países

Malasia

Francia

Países Bajos

Hong Kong

Alemania

España

Estados Unidos

Corea del Sur

Japón

Fuente: Aduanas de la RPC

La conserva de hortalizas está mucho más concentrada, solo los 4 primeros destinos, entre ellos España, consumieron el 80% de la exportación china en 2004.

EVOLUCIÓN DE LAS EXPORTACIONES CHINAS DE FRUTAS 1995-2004. (Porcentaje sobre el total de las exportaciones de China medidas en valor monetario) Fuente: Aduanas de la RPC

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Resto de países

Canadá

Rusia

Hong Kong

Malasia

Países Bajos

Corea del Sur

Alemania

Estados Unidos

Japón

La concentración de conserva de fruta es similar a la de tomate, sumando los 9 primeros desti-nos más de un 70% de las exportaciones chinas.

Oficina Económica y Comercial de la Embajada de España en Pekín 18

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 19

2. ANÁLISIS CUALITATIVO 2.1. Producción

La principal ventaja competitiva de la producción local es sin duda el precio, principalmente por los bajos salarios, además el gobierno chino ayuda a los productores y procesadores agríco-las locales, devolviéndoles el 13% de los impuestos a la exportación y reduciendo un 50% el impuesto de sociedades para las empresas mixtas que exporten al menos un 70% de la produc-ción. 2.2. Obstáculos comerciales

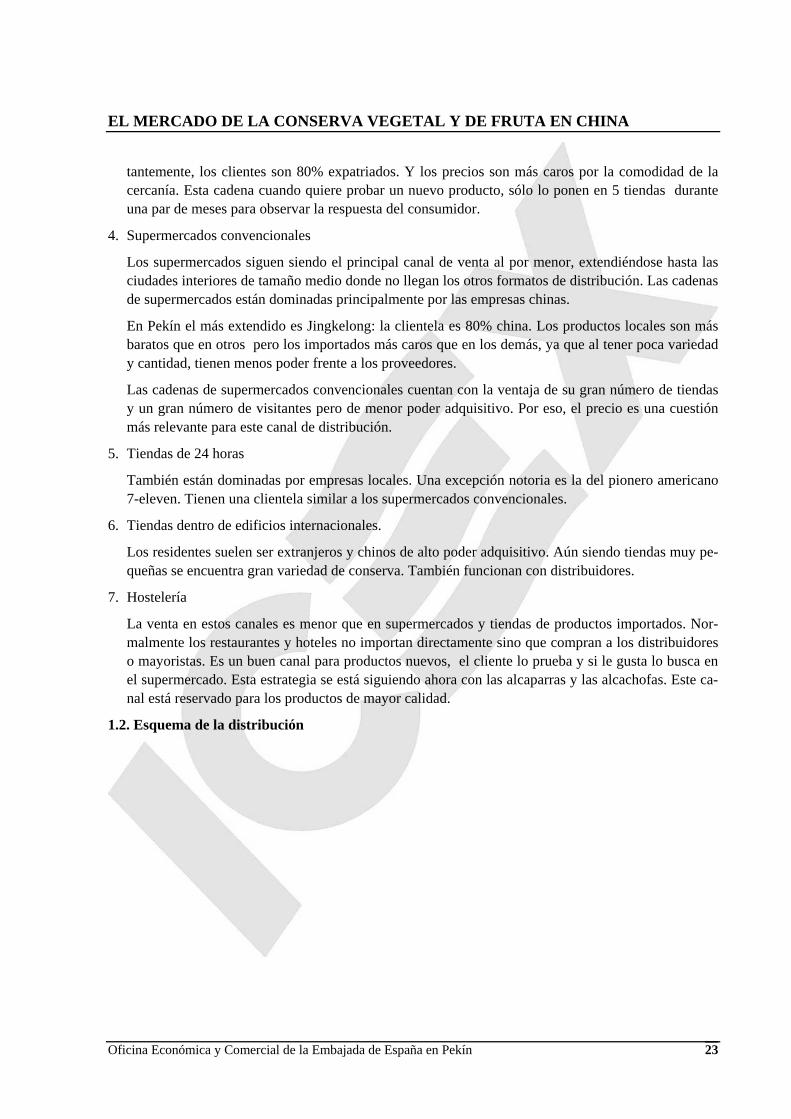

Barreras arancelarias y no arancelarias Estas normas varían frecuentemente, los exportadores o sus importadores chinos deben consul-tar las siguientes fuentes: Arancel de Aduanas chino. El inconveniente es que se publica sólo una vez al año, al final de cada año, y por tanto no recoge las novedades que se puedan haber producido durante el año en curso. Departamento de Supervisión de Calidad, Inspección y Cuarentena de la República Popular China (en adelante AQSIQ, por sus siglas en inglés, que corresponden a “General Administra-tion for Quality Supervision, Inspection and Quarantine of the P.R. of China”), La consulta se puede realizar directamente al AQSIQ o a los organismos locales homologados, que a su vez consultarán al AQSIQ. La OFECOMES, que informará al exportador español de las últimas tendencias legislativas en el país. Arancelarias

ARANCELES PRODUCTO CÓDIGO HS ARANCEL (%) IVA (%)

HORTALIZAS, INCLUSO “SILVESTRES”, FRUTAS U OTROS FRUTOS Y DEMAS PARTES COMESTIBLES DE PLANTAS, PREPARADOS O CONSERVADOS EN VINAGRE O EN ACIDO ACETICO 20.01 25 17

TOMATES PREPARADOS O CONSERVADOS (EXCEPTO EN VINAGRE O EN ACIDO ACETICO) 20.02 19 17

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 20

LAS DEMAS HORTALIZAS, INCLUSO “SILVESTRES”, PREPARADAS O CONSERVADAS (EXCEPTO EN VINAGRE O EN ACIDO ACETICO), SIN CONGELAR (EXCEPTO LOS PRODUCTOS DE LA PARTIDA 2006) 20.05 25 17

FRUTAS U OTROS FRUTOS Y DEMAS PARTES COMESTIBLES DE PLANTAS, PREPARADOS O CONSERVADOS DE OTRO MODO, INCLUSO CON ADICION DE AZUCAR U OTRO EDULCORANTE O ALCOHOL, NO EXPRESADOS NI COMPRENDIDOS EN OTRA PARTE 20.08 30 17 Fuente: aduanas chinas 2005

No arancelarias Etiquetado y otros (ver anexo n 1º) Medios de pago y contratos comerciales Medios de pago: Entre exportador y distribuidor la práctica habitual es mediante carta de crédito a 30 o 60 días.

Entre cliente final y el distribuidor, con las pequeñas tiendas y tiendas Gourmet el pago suele ser en efectivo o en el plazo de 1 mes; con grandes superficies y supermercados suele dejarse uno o dos meses de plazo para pagar o si es un producto nuevo, después de estar vendiéndolo un tiempo acorda-do

La relación exportador distribuidor se suele regular por contrato, es recomendable para su re-dacción el uso del inglés como lengua común, de manera que se eviten diferentes interpreta-ciones en las traducciones a los idiomas maternos de las dos partes.

Precios

Aparece en el anexo nº 4 un listado de precios de los diferentes tipos de conserva local e im-portada. Como referencia para el tipo de cambio se puede tomar la siguiente 1€ = 9.5RMB. Influencia del tipo de dígitos del precio en el consumidor: en contraste con los consumidores occidentales, la aceptación del precio por parte de los consumidores chinos está siendo afecta-da por el último dígito del mismo. El profesor Willem Burgers de la Escuela Internacional de Negocios Europea China (CEIBS), comparte los resultados de su reciente estudio en el que demuestra que los precios cuyos dígitos acaban en 5 y 8 (p.e. RMB 108) son generalmente mejor aceptados que los ligeramente más baratos terminados en 3,4 y 6 (p.e.RMB 106), debido a que unos traen buena suerte y los otros no. En una sociedad consciente del coste, es intere-sante comprobar cómo la psicología y la cultura siguen manteniendo un rol a desempeñar en la tasación de productos. Márgenes El distribuidor tiene mucha fuerza ante las tiendas gourmet y pequeñas tiendas, les suele co-brar un 20% más de lo que le ha pagado al productor. Con las grandes superficies hay menos margen, y se dan muy buenos precios si se comprome-ten a grandes cantidades. Como en todos los sectores, es difícil que los agentes que intervienen quieran decir su margen o si lo dicen que sea cierto, como referencia se puede tomar un 3%.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 21

III. ANÁLISIS DEL COMERCIO

1. ANÁLISIS CUANTITATIVO 1.1. Canales de distribución

Intermediarios 1. Venta al por mayor

Ventaja: se puede abarcar toda China.

Desventajas: el desconocimiento de la demanda real impide desarrollar estrategias adecuadas. El fa-bricante no tiene control sobre el precio final, se encontrará muchas veces con que dicho precio es demasiado alto y ello perjudica a las ventas. Descuido de la imagen de los productos y esfuerzos de venta insuficientes.

No se aconseja este sistema ya el consumidor objetivo de un producto de importación es el que tiene una renta disponible alta, y en China éstos se concentran en la zona costera, y otras ciudades emer-gentes como Dalian, Tianjin y Xiamen, por lo que no es necesario alcanzar todos los rincones.

2. Venta Directa

Ventajas: El fabricante tiene su propio equipo de ventas que lleva directamente el marketing y la venta a los minoristas. El fabricante se enfrenta directamente a los clientes finales, puede conocer más rápidamente la reacción del mercado, controlar bien el precio, cuidar la imagen de sus propios productos y volcar sus esfuerzos en la distribución.

Desventajas: Coste elevado de la distribución, administración y logística. Restricciones legales. Ac-tualmente China no permite que las empresas 100% extranjeras distribuyan productos que no sean fabricados por ellas mismas en China, excepto las empresas establecidas en las zonas francas.

3. Distribuidores

Ventajas: se tiene un mejor conocimiento de la demanda del mercado y un control real sobre el pre-cio y la promoción de los productos. Se evitan costes elevados y una inversión inicial fuerte. No se asumen los riesgos del proceso de distribución interna.

Los distribuidores suelen tener experiencia en el sector de la alimentación, conocen mejor el merca-do y pueden dar sugerencias a los fabricantes. Al mismo tiempo, saben mejor qué tipo de actividades

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 22

de promoción se deben realizar, aunque en la mayor parte de los casos no suelen hacerse cargo del coste de la promoción. Se controlan los cambios en el mercado y se puede reaccionar a tiempo.

Coste razonable y plazo de pago previsible: si el fabricante trabaja con distribuidores, no necesita mantener su propio almacén ni sistema logístico, con el ahorro de costes que ello supone.

Desventajas:

No quieren correr ningún riesgo: normalmente los distribuidores piden que los fabricantes paguen todos los gastos, incluyendo el canon de entrada en todas las tiendas y el coste de todo tipo de acti-vidades de promoción. Esto normalmente resulta inaceptable para la mayor parte de los fabricantes por dos razones: en primer lugar, como el fabricante desconoce la situación del mercado chino des-conoce también cuál será la actividad a realizar y el importe de los gastos. En segundo lugar, si el distribuidor no invierte nada, a veces no pone suficiente interés a los productos que lleva.

Hay que tener presente, no obstante, que en China las tiendas cobran un canon de entrada elevado, especialmente las cadenas de hipermercados y supermercados de manera que es normal que el fabri-cante preste a los distribuidores locales algún apoyo económico en este aspecto

.A pesar de sus puntos débiles, la distribución a través de importadores / distribuidores locales sigue siendo el sistema ideal para dar los primeros pasos en el mercado chino, especialmente para produc-tores que no se plantean una gran inversión inicial.

Cliente final

1. Hipermercados

Los hipermercados presentan la mayor oferta de alimentos importados, especialmente las cadenas de empresas mixtas con inversión extranjera, que juegan un papel muy importante en la distribución de alimentos importados. los hipermercados organizan más actividades promocionales como degusta-ciones, góndolas, marketing directo, etc, que ayudan mucho a la venta de los productos.

En China, los hipermercados no suelen importar directamente los alimentos ni trabajar con marca blanca, sino que operan a través de los importadores / distribuidores de los mismos.

Aunque posiblemente constituyen la mejor opción para los alimentos importados, trabajar con los hipermercados presenta el inconveniente de su alto coste: los hipermercados suelen imponer unas cargas muy elevadas a sus proveedores, como el canon de entrada, pago de los códigos de barras, gastos de promoción y por apertura de nuevas tiendas, devolución de beneficios, etc. mientras que el canon de entrada y demás cargas, como no son para ningún producto concreto, los asume el propio distribuidor.

2. Grandes almacenes de alta categoría

El mejor ejemplo son las famosas “tiendas de la amistad” en las ciudades grandes como Shanghai, Pekín y Guangzhou. Actualmente, a pesar del impacto de los hipermercados y supermercados, que ofrecen precios económicos y gran variedad de productos y son lugares más idóneos para comprar artículos de uso cotidiano, los grandes almacenes siguen siendo lugares donde los consumidores van más para comprar productos de alta categoría.

3. Supermercados específicos para productos importados

Como el Jenny Lou’s Shop en Pekín y el City Supermarket en Shanghai . En comparación con los hipermercados, su canon de entrada es mucho menor: suelen estar entre 200 y 300 RMB (entre 20 y 30 €) para cada código de barras, en cada una de sus tiendas. Jenny Lu’s abre nuevas tiendas cons-

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 23

tantemente, los clientes son 80% expatriados. Y los precios son más caros por la comodidad de la cercanía. Esta cadena cuando quiere probar un nuevo producto, sólo lo ponen en 5 tiendas durante una par de meses para observar la respuesta del consumidor.

4. Supermercados convencionales

Los supermercados siguen siendo el principal canal de venta al por menor, extendiéndose hasta las ciudades interiores de tamaño medio donde no llegan los otros formatos de distribución. Las cadenas de supermercados están dominadas principalmente por las empresas chinas.

En Pekín el más extendido es Jingkelong: la clientela es 80% china. Los productos locales son más baratos que en otros pero los importados más caros que en los demás, ya que al tener poca variedad y cantidad, tienen menos poder frente a los proveedores.

Las cadenas de supermercados convencionales cuentan con la ventaja de su gran número de tiendas y un gran número de visitantes pero de menor poder adquisitivo. Por eso, el precio es una cuestión más relevante para este canal de distribución.

5. Tiendas de 24 horas

También están dominadas por empresas locales. Una excepción notoria es la del pionero americano 7-eleven. Tienen una clientela similar a los supermercados convencionales.

6. Tiendas dentro de edificios internacionales.

Los residentes suelen ser extranjeros y chinos de alto poder adquisitivo. Aún siendo tiendas muy pe-queñas se encuentra gran variedad de conserva. También funcionan con distribuidores.

7. Hostelería

La venta en estos canales es menor que en supermercados y tiendas de productos importados. Nor-malmente los restaurantes y hoteles no importan directamente sino que compran a los distribuidores o mayoristas. Es un buen canal para productos nuevos, el cliente lo prueba y si le gusta lo busca en el supermercado. Esta estrategia se está siguiendo ahora con las alcaparras y las alcachofas. Este ca-nal está reservado para los productos de mayor calidad.

1.2. Esquema de la distribución

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

1.3. Principales distribuidores

Aparecen en el anexo nº 6 2. ANÁLISIS CUALITATIVO 2.1. Estrategias de canal

Segmentos, tamaño e interés Segmentación según las características del consumidor: Expatriados de todas las edades: consumen conserva vegetal y de fruta, especialmente la primera.

Chinos entre 25 y 35 años: también consumen más de vegetales que de fruta, sobretodo en invier-no para hacer ensaladas.

Chinos entre 35 y 45 años: también de vegetales.

Chinos de más de 45 años: el consumo es muy bajo

En los cuatro segmentos las salsas de tomate son las más consumidas, las compran en super-mercados y les gusta que haya variedad de sabores. También coinciden en la preferencia por las conservas vegetales a las de frutas.

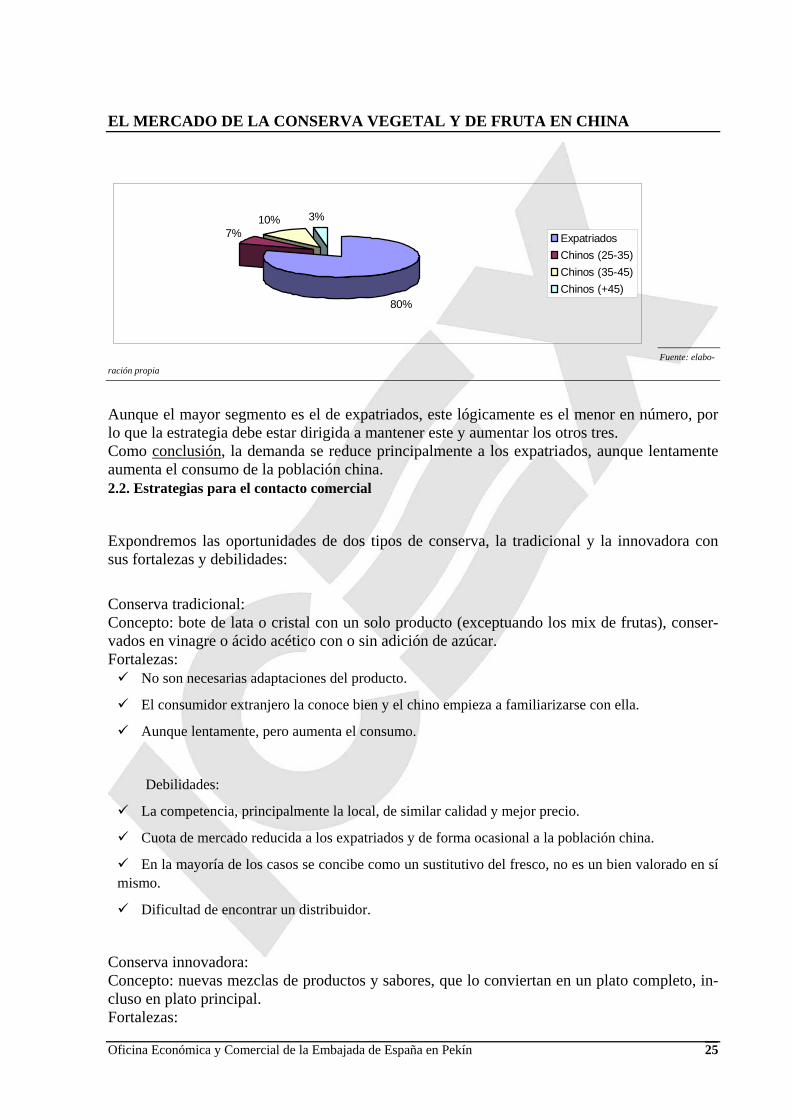

TAMAÑO DE LOS SEGMENTOS

Oficina Económica y Comercial de la Embajada de España en Pekín 24

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

80%

7%10% 3%

ExpatriadosChinos (25-35)Chinos (35-45)Chinos (+45)

Fuente: elabo-ración propia

Aunque el mayor segmento es el de expatriados, este lógicamente es el menor en número, por lo que la estrategia debe estar dirigida a mantener este y aumentar los otros tres. Como conclusión, la demanda se reduce principalmente a los expatriados, aunque lentamente aumenta el consumo de la población china. 2.2. Estrategias para el contacto comercial

Expondremos las oportunidades de dos tipos de conserva, la tradicional y la innovadora con sus fortalezas y debilidades:

Conserva tradicional: Concepto: bote de lata o cristal con un solo producto (exceptuando los mix de frutas), conser-vados en vinagre o ácido acético con o sin adición de azúcar. Fortalezas: No son necesarias adaptaciones del producto.

El consumidor extranjero la conoce bien y el chino empieza a familiarizarse con ella.

Aunque lentamente, pero aumenta el consumo.

Debilidades:

La competencia, principalmente la local, de similar calidad y mejor precio.

Cuota de mercado reducida a los expatriados y de forma ocasional a la población china.

En la mayoría de los casos se concibe como un sustitutivo del fresco, no es un bien valorado en sí mismo.

Dificultad de encontrar un distribuidor.

Conserva innovadora: Concepto: nuevas mezclas de productos y sabores, que lo conviertan en un plato completo, in-cluso en plato principal. Fortalezas:

Oficina Económica y Comercial de la Embajada de España en Pekín 25

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 26

El consumidor chino está muy receptivo a nuevos sabores, especialmente europeos.

Posibilidad de multiplicar la cuota de mercado, al captar al consumidor chino por un lado y a nue-vos consumidores expatriados por otro.

Ya no sería un producto sustitutivo del fresco, ya que tendría nuevos atributos que éste no puede cumplir.

La competencia china pierde importancia

Mayor valor añadido del producto = mayor beneficio

Debilidades: Inversión en la investigación de estas nuevas recetas

Inversión en la nueva maquinaria que fuera necesaria

Inversión en promoción

Nueva competencia: otras comidas preparadas extranjeras

Algunas ideas: recetas españolas adaptadas al gusto chino pero sin imitar a las recetas chinas tradicionales, sólo adaptación (ejemplo: más picantes, algunas dulces) En ambos casos, puede estudiarse la opción de utilizar la marca, la tecnología y la inversión española y fabricar en China. El Presidente de la Asociación china de conserva se compromete a dar información sobre empresas chinas como posibles socios (Datos de contacto en el Anexo nº3). 2.3. Condiciones de acceso

(Ver Apartado III, punto 2.2.) 2.4. Condiciones de suministro

Analicemos la relación entre los protagonistas de los canales: Relación entre los proveedores locales y extranjeros con los distribuidores Los productores nacionales están concentrados en unas pocas pero muy grandes empresas. Son libre para servirse o no de un distribuidor, y si lo hacen tienen bastante poder de negociación. Sin embargo los proveedores extranjeros son muchos y necesitan utilizar al distribuidor. Un distribuidor que recibe constantemente ofertas extranjeras y que es el que conoce el mercado. Estas circunstancias, sumadas al pequeño número de distribuidores en las grandes ciudades le otorgan un gran poder de negociación. Suelen ser fiel a los amigos, clientes con los que lleva tiempo trabajando, si recibe una nueva oferta con precios más competitivos puede que trabaje para los dos sin dejar al anterior. El distribuidor pone la mayoría de las condiciones del contra-to. Los productores locales no importan conserva por lo que nunca pueden convertirse en un com-petidor del distribuidor. Otros aspectos: El margen de beneficio del distribuidor suele rondar el 3%. El pago suele ser a 30 0 60 días mediante carta de crédito. Y para la redacción de los contratos es recomendable el uso del inglés como lengua común, de manera que se eviten diferentes interpretaciones en las traducciones a los idiomas maternos de las dos partes.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 27

Relación entre los distribuidores y el cliente final Los clientes finales son pocos, grandes supermercados y pequeñas cadenas de detallistas, prin-cipalmente, por lo que se encuentran en ventaja respecto al distribuidor. Los supermercados controlan los precios y los márgenes. La forma de pago del cliente final suele ser la siguiente: Producto nuevo: después de que se hayan realizado un número estipulado de ventas.

Producto conocido: cada mes

En cualquier caso si el producto caduca se le devuelve al distribuidor. 2.5. Promoción y publicidad

Es esencial para el aumento del consumo, ya que como hemos explicado uno de los factores del bajo consumo es el desconocimiento sobre sus propiedades, funciones y uso. El mejor ejemplo del efecto de la promoción en China es el aceite de oliva, antes no lo conocían, y tam-poco les gustaba mucho el sabor, pero debido a la fuerte publicidad mostrándolo como un ali-mento muy saludable, está aumentando mucho el consumo. Consejos para la promoción: Promocionar los productos como saludables, es lo más importante. Con características tales como,

bajo contenido en azúcar, sin conservantes, con vitaminas, con minerales o hierbas chinas medicina-les. Algunos consumidores también demandan productos cuya fabricación no perjudique al medioam-biente.

Dirigida a la población china entre 25 y 45 años trabajadores con poco tiempo para cocinar y pre-ocupados por la salud.

Para promocionar nuevos productos se aconseja que aún siendo de gran calidad se empiece con precios bajos, que incentiven a probarlo.

Iniciativa: rara vez será del distribuidor, éstos todavía no están muy familiarizados con este te-ma. Debe ser del fabricante. Y en algunos casos es el cliente final quien la exige al distribuidor y éste al exportador. Formas de promoción: En los puntos de venta, es la más usual, con ofertas especiales en precio o dando regalos. También

con demostraciones sobre cómo utilizarla.

En revistas: como Bettys kitchen y Trends Health (datos de contacto en anexo num 7) Explicando el modo de uso.

Televisión: también explicando el modo de uso, así se sienten motivados a comprar esa marca por probar como sabe cocinándola como en la televisión.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 28

2.6. Tendencias de la distribución

La continua mejora de los canales de distribución, hará que aumente la demanda de las zonas rurales. Las cadenas de venta al por menor tendrán sus propios canales de distribución dirigidos por las centrales de compra. La expansión de las áreas rurales ha motivado que muchas cadenas de cuenta al por menor se instalen en ellas, por lo que el crecimiento del mercado potencial se está dejando en gran medi-da en manos del desarrollo rural.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 29

IV. ANÁLISIS DE LA DEMANDA

1. TENDENCIAS GENERALES DEL CONSUMO 1.1. Factores sociodemográficos

El desarrollo económico del país está siendo desigual, con un fuerte desarrollo de las poblacio-nes urbanas costeras en detrimento de las provincias del interior. En 2003, el consumo per ca-pita de los habitantes de las grandes ciudades costeras alcanzó la cifra de 10.000 RMB. La cla-se media china es un concepto confuso, debido fundamentalmente a la falta de estadísticas al respecto, ya que la palabra “clase” es rechazada por la ideología del régimen actual. En China se denomina “estrato medio” a una parte de la población que asciende a 110 millones de perso-nas, aunque esta cifra siempre es controvertida, con buen nivel de vida, aunque como los crite-rios de definición de este “estrato medio” no son de dominio público, es difícil saber con exac-titud a qué se refiere. La estimación oficiosa de lo que es la clase media china se sitúa entre los 50 y 300 millones de personas, según las diferentes fuentes, teniendo en cuenta un criterio de clase “media” como la que está en el “medio”, es decir, entre la pobre y la rica. Al ser China un país en vías de desarrollo y contar con 800 millones de campesinos, además de un número indefinido e indefinible de trabajadores recién emigrados a las ciudades, todos ellos viviendo en condiciones paupérrimas, la clase “media” obviamente no equivale en términos de renta per cápita a la noruega. La que se podría denominar clase “alta” son entre 10 y 13 millones de per-sonas, todos ellos nuevos ricos (el que menos, lo es desde 1949) que han hecho fortuna en el mundo de los negocios y de la política y que detentan fortunas considerables. Entre los dos ex-tremos se sitúa la clase “media, que es capaz de permitirse un automóvil, viajar de vez en cuando, y vivir de un modo relativamente holgado. Los mayores mercados para productos occidentales se estima que son tres: Pekín, Shanghai y Cantón.

PRINCIPALES MERCADOS DE CONSUMO EN CHINA Mercado

Xian

Wuhan

Chongqing

Beijing

Cantón

Shanghai

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 30

Población (millones) 6,7 7,3 30,6 12,5 6,7 13,1

PNB per capita (RMB) 8.376 13.957 4.670 18.478 27.478 28.240

Renta Disponible per capita (RMB) 5.669 5.913 5.467 8.472 11.256 8.773

Fuente: Business China, Interchina ,2003

Estas nuevas zonas de consumo en China: El gobierno esta apoyando la inversión en Chong-qing, Chengdu, Wuhan y Xi’an. Pero las previsiones apuntan a que la reciente clase media que gusta de consumir productos de importación seguirá concentrándose en las zonas costeras (Bei-jing, Shanghai y Cantón) al menos durante los siguientes 5 años. 1.2. Factores económicos

China es un mercado de más de 1000 millones de habitantes, de los cuales un 10% tiene un po-der adquisitivo suficiente como para consumir productos occidentales, y un 1% lo hace con re-gularidad, según estimaciones de expertos en consumo. La reevaluación del RMB: El tipo de cambio del yuan cambió su fijación de valor con respecto al dólar desde el 21 de ju-lio de 2005. Su valor pasó de 8,27 yuanes por dólar a 8,11, es decir un aumento de valor de la moneda china en casi un 2%. Además se impuso una banda de fluctuación diaria de 0,3% con respecto al dólar y se ha implantado una de 3% para el resto de monedas de una nueva cesta a la que se ha asociado el valor del yuan. Esta nueva cesta está formada, proporcionalmente a su importancia comercial, por las divisas de los socios comerciales más importantes de China. Este paso se anunció como el primero de una serie de medidas que se irán sucediendo progre-sivamente, y anuncian que no habrá más reevaluaciones hasta dentro de algunos meses. La depreciación del euro está directamente condicionada por la relación de valor entre el yuan y el dólar. Sigue existiendo una fuerte confrontación en cuanto a cómo debería actuar ahora el Banco Central Chino, y muchos esperan que el yuan se vaya apreciando paulatinamente, a pe-sar de las fuertes presiones para que lo haga pronto. 1.3. Distribución de la renta disponible

No hay datos del porcentaje de la renta destinada a la conserva pero es bastante significativo el siguiente dato: según la Asociación de la Conserva china, la media de consumo entre la pobla-ción china es de 4 Kg. de conserva en general (verdura, fruta, carne y pescado) al año. 1.4. Tendencias sociopolíticas

Desde 1999 el Gobierno está animando a la población a gastar más y ahorrar menos. Atendien-do a la misma idea, ofrece créditos con buenas condiciones y fáciles de conseguir. 1.5. Tendencias culturales

La europeización de los gustos del consumidor alcanzará a la conserva aumentando la demanda de recetas europeas en lata, especialmente francesas e italianas. También de los modelos de comida rápida de USA.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 31

1.6. Tendencias legislativas

El gobierno chino ayuda a los productores y procesadores agrícolas, devolviéndoles el 13% de los impuestos a la exportación y bajando los impuestos para las empresas mixtas y esta parece la tendencia que seguirán las autoridades para apoyar la producción local. 2. ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR 2.1. Hábitos de consumo

La conserva es consumida por los chinos que han viajado, la han probado fuera y han aprendido a cocinarla. Los que no han salido de China, no la saben utilizar. Por lo general en las latas no explican como cocinarla, y si lo pone, no es en chino.

También la consume la gente negocios, con poco tiempo libre. Compra por conveniencia. Sin em-bargo los jóvenes si no tienen los ingredientes para cocinar prefieren salir a cenar a un restaurante.

Los encurtidos como pepinillos y aceitunas, los toman como aperitivo y durante la comida (al-muerzo y cena).

Aumenta el consumo de la de fruta en invierno. Las preferidas son: melocotón, mora y albarico-que. Pero la nacional se vende más.

2.2. Hábitos de compra

El consumidor extranjero, compra la conserva en grandes superficies y tiendas de convenien-cia, la compran porque les gusta el sabor y saben integrarla en sus platos de cocina. Los pro-ductos estrella son las judías y las salsas de tomate. Sin embargo para el consumidor chino es principalmente un sustitutivo del fresco, la compran mayoritariamente para tener reservas en casa por si en algún momento no tienen fresco o cuan-do por la época ese producto no lo pueden encontrar fresco. La compran en grandes superficies y en supermercados chinos. 2.3. Preferencias

Bajo consumo Razones del bajo consumo de conserva en general e importada en especial: La entrada en el mercado de una gran número de marcas falsas de productores sin licencia, que in-

troducen productos de poca calidad y generan la desconfianza del consumidor

No pueden utilizarla para cocinar, porque la mayoría de recetas chinas necesitan productos fres-cos.

Los productos importados son más caros, no saben si les gustará el sabor, ni cuando y como se puede comer. Necesitan más información.

El etiquetado: aunque hay obligatoriedad de que las etiquetas esten en chino, sólo es obligatorio para ciertos datos, y por ejemplo las recetas y consejos de uso no suelen aparecer en chino.

No pueden utilizar la conserva para cocinar porque la mayoría de las recetas de comida china ne-cesitan que todos los ingredientes sean frescos.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 32

Al llevar conservantes no la ven saludable, y la población china está más preocupada que otras como la española por la salud.

Percepción de la conserva Opinión generalizada de que la conserva lleva aditivos, productos químicos y otros productos no-

civos en general.

Las conservas vegetales se consumen más que la fruta, que la prefieren natural y también la utili-zan para adornar platos.

Fruta: melocotón: la gente mayor piensa que es sana, incluso algunos que e buena para la enfer-medad del Alzheimer. A la gente joven no les gusta, especialmente porque engorda.

Los encurtidos: sólo conocen los pepinillos y las aceitunas, no han visto nunca el resto de modali-dades, como las alcaparras.

Preferencias del consumidor chino: El tamaño de lata que se consume más el mediano. El tipo de envase preferido es el de cristal, es

un distintivo de calidad.

Les gustan los alimentos frescos, naturales. Ya sean calientes o fríos.

Les gusta muy dulce y también picante. Sin sal.

Los consumidores de las áreas urbanas se sienten atraídos por los productos y sabores exóticos.

Atendiendo a los criterios de compra precio, calidad y marca, los consumidores se comportan de la siguiente forma:

PRIORIDADES 1º 2º 3º CHINOS Precio Calidad Marca EXPATRIADOS Marca Precio Calidad Fuente: Elaboración propia

Aumento del consumo:

CRECIMIENTO EN VALOR Y VOLUMEN DESDE 1998 HASTA 2004 (%) Valor (%) Volumen (%) Vegetales 81’72 55’86 Frutas 111’01 71’89 TOTAL 96’36 63’87 Fuente: Aduanas chinas

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 33

El crecimiento del consumo ha sido espectacular, como podemos observar, porque realmente no ha sido crecimiento ha sido nacimiento y posterior crecimiento Se encuentra en fase de crecimiento, no es rápido pero si progresivo. El consumo aumenta por lo que es el momento de posicionarse en el mercado, eligiendo adecuadamente los canales de distribución e invirtiendo en promoción, este último factor si en todos los mercados es impor-tante, en China es determinante. Esta situación nos indica que la estrategia debe estar centrada en el producto, mediante adapta-ciones destinadas a satisfacer necesidades del consumidor diferentes a la de suplir productos frescos, que es lo que se ha estado haciendo hasta ahora, ya esa demanda es pequeña y aumenta muy lentamente. El objetivo es que la conserva sea deseada en si misma, no como suplente del fresco, cubriendo necesidades que el fresco no pueda cubrir. Productos sustitutivos El producto sustitutivo de la conserva es por excelencia, el mismo producto fresco. Hasta el punto que en la mayoría de los casos que se consume es como sustitutivo del fresco, no por los beneficios que reporta en sí misma. Otros productos sustitutivos: Comida fresca preparada: ensaladas aliñadas, preparados de vegetales, postres de combinados de frutas. Demanda incipiente Comida congelada preparada: ensaladas aliñadas y sin aliñar, platos principales con carne y vegetales y preparados de frutas. Demanda en crecimiento. Comida deshidratada: platos principales completos y vegetales y frutas por separado. Para los platos principales la demanda y la oferta china es muy alta y sigue creciendo. La mayoría son platos de pasta con diferentes complementos y salsas.

3. PERCEPCIÓN DEL PRODUCTO ESPAÑOL Los especialistas del sector tiene una buena imagen sobre la conserva española, como producto de más calidad que el chino y con una tecnología más avanzada, pero tienen mejor imagen los productos procedentes de USA y Australia, y otros países como Filipinas, Nueva Zelanda e Ita-lia van ganando imagen. El consumidor de conserva chino aún siente cierta desconfianza hacia la conserva en general porque hace unos años, se realizaron ventas de conserva en mal estado. No tienen ninguna per-cepción especial sobre ningún país para este producto, lo que nos ofrece la oportunidad de crear una buena imagen de la conserva española.

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 34

V. ANEXOS

1. ETIQUETADO Y OTROS

En 1994 el gobierno chino empezó a aplicar la Ley de Etiquetado que obligaba incluir cierta informa-ción en chino en el embalaje de los alimentos importados preempaquetados (esta norma sólo se aplica a los productos de empaquetado pequeño, destinados a la venta al público en las tiendas).Los produc-tos de embalaje grande para la línea industrial no están sometidos a esta normativa). Esta información se podía poner en una etiqueta independiente pegada al empaquetado o envasado original, o imprimir directamente en el paquete.

En el año 2000 se publicó una nueva ley que derogaba la de 1994. La nueva ley es más estricta y obliga a la impresión directa de la información en el paquete, lo cual supone un coste mayor para los producto-res o sus importadores. Aprovechando el período transitorio contemplado en la ley del 2000, y la débil supervisión ejercida por los organismos interesados, muchas empresas continúan empleando las etique-tas de papel. No obstante, este sistema no es recomendable para una empresa con un plan de exporta-ción serio al mercado chino, ya que se estará siempre en la cuerda floja por el riesgo de que en cual-quier momento se haga efectiva la prohibición.

Conforme al “Estándar general del etiquetado para alimentos” la etiqueta de los alimentos importados preempaquetados debe incluir la siguiente información:

Producto y marca

Ingredientes

Peso neto

Peso del contenido sólido

País o zona de origen

Fecha de producción

Validez y/o fecha de conservación

Nombre y dirección del importador

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 35

Los importadores deben preparar las etiquetas y someterlas a la aprobación de los organismos autoriza-dos por AQSIQ antes de la llegada de la mercancía a puerto chino.

Para conseguir la aprobación del etiquetado, los importadores o distribuidores deben entregar la solici-tud a las oficinas locales de Inspección y Cuarentena. Antes de aceptar toda la documentación las ofici-nas locales deben realizar una primera revisión y recomendar a los solicitantes que cambien los puntos que no cumplen con los requisitos. Tras la corrección de todos los puntos, la oficina local aceptará la solicitud y la entregará al AQSIQ para su aprobación definitiva. Si el AQSIQ no la aprueba, la devolve-rá a las oficinas locales para la realización de nuevas correcciones.

Durante el proceso se realiza en el AQSIQ una prueba sanitaria y de comprobación de los ingredientes. La prueba cuesta RMB 300 (30€), más otros RMB 300 (30 €) por trámites diversos. Si el producto no pasara la prueba, habría que cambiar la etiqueta o los ingredientes y pagar de nuevo para una nueva prueba.

La duración del proceso de aprobación puede variar mucho, oscilando entre dos meses y un año, depen-diendo de las correcciones a realizar. Transcurridos 50 días laborables desde la aceptación de la solici-tud por el AQSIQ sin que haya una respuesta por parte de este organismo, el importador puede dar co-mienzo a los trámites de importación sin esperar a la misma (aunque si finalmente ésta es negativa, no se podrá realizar la importación). Todos los trámites para el etiquetado en chino los puede realizar el propio importador o bien recurrir éste a los servicios de agencias especializadas. Aunque las agencias cobran más (entre 1.000 y 2.000 RMB, que equivalen a 100 € – 200 €, por etiqueta), siempre lo consi-guen más rápidamente porque suelen tener buenos contactos y mucha experiencia. Estas agencias nor-malmente tardan de uno a tres meses en conseguir la aprobación. (Ver listado de agencias en el Anexo Nº2).

Es importante que el exportador conozca este procedimiento para no dejarse sorprender o engañar por algún importador o agente que pretenda repercutirle cantidades elevadas por estos conceptos. (La Ofici-na Comercial de Shangai ha realizado un estudio extenso sobre este tema).

Embalaje

Medidas relativas al embalaje de madera: desde octubre de 2002, los exportadores tienen que presentar un certificado sanitario y de fumigación para cualquier embalaje de madera originario de la UE, inclui-da la base de los palets. Si el embalaje no incluye madera, basta con una declaración del propio expor-tador certificando esta circunstancia.

2. CONTACTOS PARA CERTIFICACION Y ETIQUETADO

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 36

GENERAL ADMINISTRATION FOR QUALITY SUPERVISION, INSPECTION AND QUARANTINE OF THE PEOPLE’S REPUBLIC OF CHINA (AQSIQ)

Dirección: 9 Ma Dian Dong Road, Haidian District, Pekín 100088, P.R.China

Teléfono: 8610-82260114

Website: www.aqsiq.gov.cn

E-mail: [email protected]

Categoría: Organismo nacional encargado de la calidad, inspección y cuarentena, surgido de la unión de los antiguos CIQ (the State Administration for Entry-Exit Inspection and Quarantine) y CSBTS (China State Bureau of Quality and Technical Supervision)

SHANGHAI IMPORT FOOD ENTERPRISE ASSOCIATION

Dirección: Room, 1604, Hero Building, 2669 Xie Tu Road, 200030 Shanghai, P.R.China

Teléfono: 8621-64398189 Fax: 8621-64398189

E-mail: [email protected]

Contacto: Sr.Zheng Min, Secretario General

Categoría: El Sr. Zheng Min también es el Vice-secretario General de Shanghai Entry-Exit Inspection & Quarantine Association. Las actividades de la asociación se limitan a conseguir el etiquetado en chi-no para los alimentos (como agencia comercial) y consultoría relacionada.

SHANGHAI ENTRY-EXIT INSPECTION & QUARANTINE BUREAU OF THE PEOPLE’S REPUBLIC OF CHINA PUDONG ENTRY-EXIT INSPECTION & QUARANTINE BUREAU OF THE PEOPLE’S REPUBLIC OF CHINA

Dirección: 1208 MING SHENG ROAD, SHANGHAI 200135, P.R.CHINA

Teléfono: 8621-68549999

Fax: 8621-68544057

Categoría: Estos dos organismos están juntos y el de “Shanghai” es más administrativo mientras que el de “Pudong” se encarga de la inspección y cuarentena en la práctica.

SHANGHAI HUALING TECHNOLOGY DEVELOPMENT CO. LTD

Dirección: WUZHONG DONG ROAD 513, 200235-SHANGHAI, P.R.CHINA

Teléfono: 8621-64399470, 64399223

Fax: 8621-64397024

E-Mail: [email protected]

Categoría: Inspección de alimentos

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 37

3. OTROS CONTACTOS DE INTERÉS

ASOCIACIÓN DE LA CONSERVA (BEIJING)

Contacto: Nie Yinfeng (Presidente)

Tlf: 010-68396528, Fax: 010-68396661

Dirección: C/Fuwaidajie, Nº Yi-22.

4. PRECIOS

Las fuentes de estas tablas de precios son diferentes puntos de venta final: Hipermercados (Carrefour), Tiendas de productos importados (Jenny Lou’s, April Gourmet), Supermercados convencionales chinos (Jingkelong), Tiendas dentro de edificios internacionales y Grandes Almacenes (Tienda de la Amistad).

PRODUCTO LOCAL:

VEGETALES PRODUCTOS PESO (GR) PRECIO (RMB) Judías con tomate 425 5.90 Pimientos tipo padrón 333 3.60 Mix(pepino, espárragos, jamón) 200 4.25 Mix vegetales 200 4.00 Judías negras en salsa picante 335 8.90 Fuente: elaboración propia

FRUTAS PRODUCTOS PESO (GR) PRECIO (RMB) Fresas 737 24 Melocotón 760 5.88 Pera 760 5.88

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 38

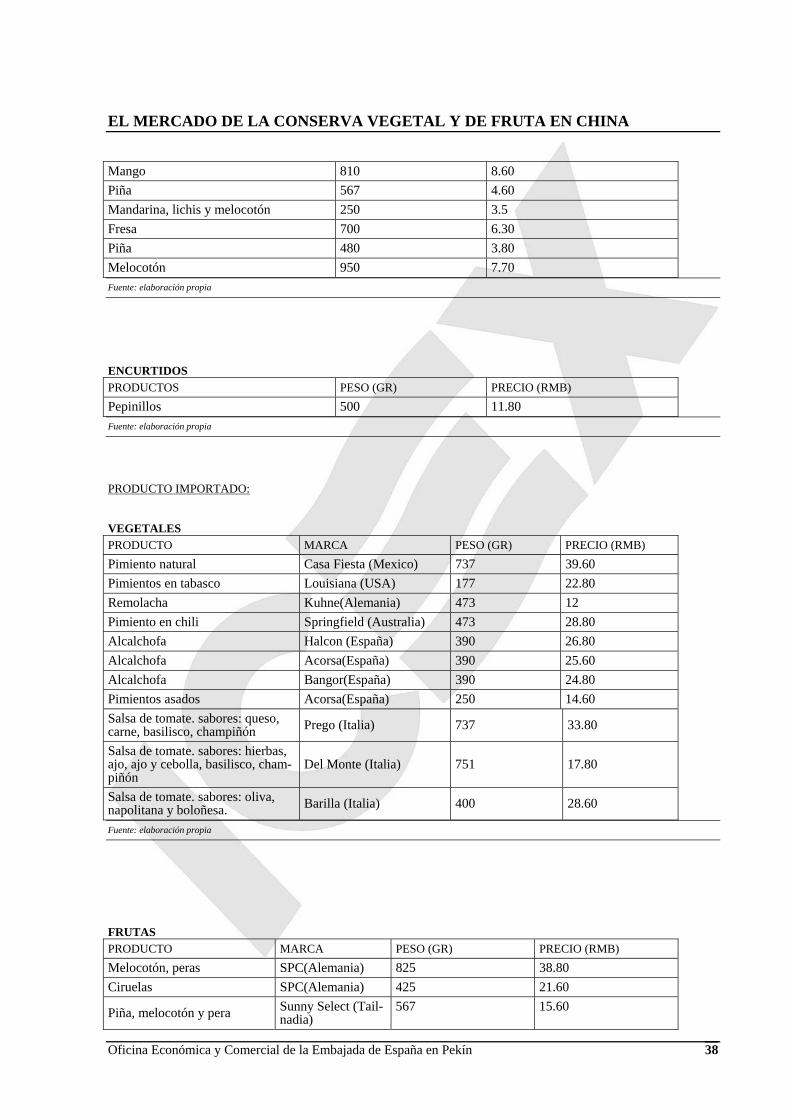

Mango 810 8.60 Piña 567 4.60 Mandarina, lichis y melocotón 250 3.5 Fresa 700 6.30 Piña 480 3.80 Melocotón 950 7.70 Fuente: elaboración propia

ENCURTIDOS PRODUCTOS PESO (GR) PRECIO (RMB) Pepinillos 500 11.80 Fuente: elaboración propia

PRODUCTO IMPORTADO:

VEGETALES PRODUCTO MARCA PESO (GR) PRECIO (RMB) Pimiento natural Casa Fiesta (Mexico) 737 39.60 Pimientos en tabasco Louisiana (USA) 177 22.80 Remolacha Kuhne(Alemania) 473 12 Pimiento en chili Springfield (Australia) 473 28.80 Alcalchofa Halcon (España) 390 26.80 Alcalchofa Acorsa(España) 390 25.60 Alcalchofa Bangor(España) 390 24.80 Pimientos asados Acorsa(España) 250 14.60 Salsa de tomate. sabores: queso, carne, basilisco, champiñón Prego (Italia) 737 33.80

Salsa de tomate. sabores: hierbas, ajo, ajo y cebolla, basilisco, cham-piñón

Del Monte (Italia) 751 17.80

Salsa de tomate. sabores: oliva, napolitana y boloñesa. Barilla (Italia) 400 28.60

Fuente: elaboración propia

FRUTAS PRODUCTO MARCA PESO (GR) PRECIO (RMB) Melocotón, peras SPC(Alemania) 825 38.80 Ciruelas SPC(Alemania) 425 21.60

Piña, melocotón y pera Sunny Select (Tail-nadia)

567 15.60

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 39

Cocktail frutas Springfield (Aus-tralia)

432 17.86

Peras Springfield (Aus-tralia)

241 11.80

Arandanos Oregon (USA) 400 27.80

Piña Golden Circle (Australia)

450 15.60

Mix fruta Golden Circle (Australia)

450 18.60

Melocoton Valley(Australia) 400 26.00 Peras, melocotón y mango Valley(Australia) 825 39.60 Fuente: elaboración propia

ENCURTIDOS PRODUCTO MARCA PESO (GR) PRECIO (RMB) Pepinillos dulces Heinz 473 29.80 Pepinillos Kuhne(Alemania) 473 22.80 Chucrut Kuhne(Alemania) 473 14.00 Pepinillos grandes Kuhne(Alemania) 790 25.80 Alcaparras Maestranza(España) 340 34.80 Olivas(salmón,limon) Maestranza(España) 130 12.80 Olivas negras Maestranza(España) 200 11.50 Olivas verdes Maestranza(España) 200 15.80 Olivas verdes, olivas con pimiento Podium (España) 240 18.80 Pepinillos Golden Circle (Australia) 450 22.80 Olivas negras Springfield (Australia) 170 18.80 Olivas negras Bangor(España) 170 26.00 Alcaparras Capperi (Italia) 100 21.60 Fuente: elaboración propia

5. FERIAS

FOOD AND HOTEL CHINA

Contacto: Ms. Nancy Yung, Hong Kong Exhibition Services Ltd., 9th Floor Shiu Lam Building, 23 Luard Road, Wanchai, Hong Kong;

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 40

Teléfono: (852) 2804-1500, Fax: (852) 2528-3103.

E-mail: [email protected]

Contacto (Shanghai): Brendan O’C Jennings. Room A803 Singular Mansion, No. 318-322 Xian Xia Road Shanghai 200336, China.

Teléfono: 86 21- 6209 5209 Fax: 86 21- 6209 5210.

E-mail: [email protected]

Web: www.fhcchina.com

SIAL CHINA

6. IMPORTADORES Y DISTRIBUIDORES

FINANTIAL AFFAIR

Contacto: Zhangjiyan

Dirección: 4-101, Yubao Mansión Comercial, Nº44 de Fuchenglu,Haidian Districto

Tlf: 88122295, Fax: 88125018

Actividad: Importador alimentación

Productos: frutos secos, caramelos

Canales: grandes supermercados tipo Carrefour y supermercados de alto nivel

Área de actuación: Beijing

BEIJING JUST BUSINESS Y TRADING CO., LTD

Contacto: Qian Yanjun

Dirección: D-1504, Nº1 Zizhuyuanlu, Haidian District

Tlf: 88556337-8008, Fax: 88556307

Actividad: importador-distribuidor

Productos: Alimentación general, 80% productos importados. De USA, japón, Italia.

Canales: grandes supermercado de medio y alto nivel, hoteles, pequeñas tiendas y restaurantes. Como Carrefour y tiendas para extranjeros.

Área de actuación: Beijing, alcanza todo el Norte de China. Shanghai: tienen un socio. El resto de capi-tales de China: funcionan con sub-distribuidores.

CHENGDE YIDA ALIMENTACIÓN

Contacto: Sr. Zhang

Tlf: 013903148382-13903148185

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 41

Fax: 03145370736

Cooperación: Proyecto: ChengDe YiDa Bebida. Plan de Inversión de Joint-Venture. Salen a la venta el 49% de las acciones (49 mill de acciones), el precio es 1USD cada una. El proyecto es para producción de conserva y zumos.

BEIJING HUAKEN GLOBAL FERTIL CO.LTD.

Contacto: Song Dianyuan

Tele:010-58731328,13701212712

Fax: 010-58731310

Buscan la unión con empresas españolas para la producción y venta de alcachofa, y buscar oportunida-des de cooperación.

BEIJING YUNHEHENGTAI COMERCE CO., LTD

Contacto: Liu Heyuan

Dirección: Rm701,118-4, Nanhu zhong Garden, Chaoyang District

Tlf: 64709816, Fax: 64708438

Actividad: Agentes de productos importados

Productos: Importan conserva de Italia y USA y de España: aceite, oliva y aceituna. NO conoce las al-caparras

Canales: hoteles, supermercados y restaurantes, todos occidentales

Área de actuación: zona norte de China

BEIJING YAN SHILONG BUSINESS CO., LTD

Contacto: (Betty)

Dirección: Room 103-Building No.5, Tuofangying DianzichengXiaoqu, Jiuxianqiao, Chaoyang Dis-tricto.

Tlf: 64315522 Fax: 64359534

Actividad: importadores de productos alimenticios

Canales: Venden a supermercados para extranjeros como Lufthansa y Scitech

Área de actuación: principalmente, en Beijing, en otros sitios, no directamente

Conserva: importan conserva vegetal de USA

BEIJING A. GLORY FOOD CO., LTD.

Dirección: Suite A1-1902 Fenghuangcheng, No.5Jia Xijiali, Shuguang, Chaoyang District, Beijing 100028

Tel: 010-84406285, 84406286

Fax: 010-84406281

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 42

Página Web: www.pinli.com

Email: [email protected]

** Wang Mu [General Manager]

** Rebeca Xu (Xu Songli)

Categoría: Cientos de referencias de alimentos importados, incluyendo chocolate, aceite de oliva y aceitunas y zumo de frutas de España, para la venta al por menor y la hostelería

BEIJING CAPITAL LIDE FOOD (BEIJING) CO.,LTD

No.A2, Wangjing mid Street, Chaoyang District,

Beijing, China 100102

北京市朝阳区望京中路甲2号

Tel: 010-84720050

Fax: 010-84720068

President: Mr. Fei Xiang Qian (Jason Fei).

E-mail: [email protected] . Mov:13901228895

Mr. Summer Xia

Import Dept.: Mrs. Bai

Import Dept: Ms. Carla Yue. E-mail: [email protected]

Tel: (86-10) 64393939 (ext. 217)

Fax: 64393951

Web: http://capitallide.com

Importador y distribuidor (mayorista, a hoteles y grandes superficies). Especializado en grandes marcas (Heinz, etc...). Prefiere representar solo marcas fuertes que puedan apoyar en promoción.

Marcas: “Valle del Sole” (Italia)

Productos: oliva, enlatados, aceitunas y todo tipo de productos alimentación

FU DE LAN DE TRADING CO., LTD. importa chocolate, galletas, leche, yogur, café, conservas, etc.

Department of retirement, Beijing No.2 Foreign Language University

Teléfono: 8610-65728378, 13801167079

Fax: 8610-65778771

Categoría: Caramelos, galletas, condimentos, aceite, café y yogur para la venta al por

menor.

Marca: Aceite de orujo de oliva de la marca italiana Alis

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 43

GOODWELL CHINA (SHANGHAI)

(Importa alimentos principalmente de Europa y EE.UU. Importa aceituna, aceite de oliva, mermelada de España)

contacto: Sra. Xu

General Manager:Jia Jun Zhou

Marketing Director: Jiaping Zheng

Tel: (86-21) 64395300 Ext. 32723 // 64876287 // 64876284

Fax: (86-21) 64876159

E-mail: [email protected]

Venta al por menor y hostelería. Aceite de oliva y aceitunas españolas. Distribuidores de Carrefour.

Contacto: Helen Shi 64876287

GOURMET MORGAN

Importa ingredientes, mantequilla, queso, etc, de España yogur

Dirección: Room 5003, De Sheng Yuan Office Building, 11 East Bin He Street, Xicheng District, Beijing 100011, P.R.China

Teléfono: 8610-62023152

Fax: 8610-62023152

E-mail: [email protected]

Categoría: Alimentos congelados de diferentes países, para la venta al por menor y la hostelería

LI BAI SHI TRADING CO., LTD.

Importa zumo y leche

Dirección: No. 78, Mai Zi Dian Street, Chao Yang District, Beijing 100026,

P.R.China

Teléfono: 8610-65045680

Fax: 8610-65939072

Categoría: Frutas y leche para la venta al por menor

Contacto: Zhang Jianjun

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 44

MAXMILE (SHANGHAI TED FOODSTUFFS DEVELOPMENT Ltd.)

Importa chocolate, galletas desde Bélgica, Alemania, Suiza, de España el pan

100021Room 2505, No.3 Building, Guangshunyuan No. 9 ZiFang Rd, Chaoyang District, Beijing 100021

Tel: 86-10-87621310 // 87621146 Ext.18

Fax: 86-10-87621308

Móvil: 13901249331

E-mail: [email protected]

Contacto: Larry Lee (Marketing Manager)

NATURALER CO., LTD.

Tel: 6549554346

Fax: 65491221

Contacto: Li Zhiqing

Categoría: Distribuidor de alimentos importados y empresa de logística para algunos detallistas

ORIENTE PRÓSPERO CO.,LTD.

Rm.1807, Building No.3, Shengshijiayuan, 98 Jianguo Road, Chaoyang Dist.

100022 Beijing

Teléfono: (86-10) 85896199 Fax: (86-10) 85892199

E-mail: [email protected]

AGENTE COMERCIAL

IMPORTADOR, propia red de distribución a pequeñas tiendas

** Wu Mintun, G.Manager

Tlf: (86-10) 13901320539

SINODIS (SHANGHAI) Co.,Ltd. Shanghai Office

Dirección: No.36 Lane 2545 Hongqiao Rd., Shanghai 200335

Tel: 021-62157628

Fax: 021-62684973/62685024

Email: [email protected]

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 45

Contacto: Sr. Chesse Jean-Pierre

Tel: 021-62684963 ext.122

Aceite de oliva italiano. No tienen productos españoles.La central está en Shanghai, y desde allí se lle-van los temas de importación.

Tel: 86-21-62684963 // 64 // 65 // 67 Ext. 111

Fax: 86-21-62684973

E-mail: [email protected]

Contacto: CHEN Min Jing (Business Operation Manager)

SHUN FA HANG TRADING CO., LTD.(BEIJING)

Add: No.10 Xinyuan South Rd, Chaoyang District

Tel: 010-64685825, 64617069, 84544045

Fax: 010-64685825

Contacto: Chen Dapeng

Movil: 13910830389

Alimentación: vinos, bebidas y conservas, salsas...

YAN SHI LONG TRADING CO., LTD.

Importa alimentación en general, como conservas, ingredientes, snacks y galletas, etc

Dirección: Room 130, No.5, Luo Fang Yin Xi Li, Jiu Xian Qiao, Chao Yang District, Beijing 100016, P.R.China

Teléfono: 8610-64315533

Fax: 8610-64359534

ZHANG JI ENTERPRISE

Importa entre otros, salsas.

Dirección: RM2003, GONG HE XIN ROAD 1346, SHANGHAI-200070,

Teléfono: 8621-66086006

Fax: 8621-66086010

Contacto: Mr Shi

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

Oficina Económica y Comercial de la Embajada de España en Pekín 46

7. REVISTAS

BEIJING RINGIER INTERNATIONAL BETTYS KITCHEN Rm.7001-7005, Huali Plaza, 58 Jinbao street, Beijing, 100005

Tlf: 008610 65281840/41/42/43, Fax: 008610 65280154/52

[email protected], www.bettyskitchen.com.cn

Contacto: Flaura Hui

TRENDS HEALTH Floor 5 Tower C, COFCO PLAZA,No.8 Jianguomennei Dajie, 100005

Tlf: 008610 65228800 -3711,3708- Fax: 008610 65228800-3899

[email protected], www.trendsmag.com

Contacto: Ms. Zhang Xiaoqian

8. LOGISTICA Y ALMACENAMIENTO

La logística y el almacenamiento son cuestiones muy importantes para los alimentos importados, ya que son productos que tienen una caducidad relativamente corta y que requieren buenas condiciones sanita-rias.

Logística

Transporte entre el país de origen y el importador o distribuidor. La forma principal de trans-porte de alimentos entre el país de origen y China es el envío marítimo. Gracias a su larga línea costera, China cuenta con condiciones naturales muy favorables y, tras más de quince años de desa-rrollo continuo y la enorme inversión de los últimos años, el tráfico total de contenedores en los puertos chinos en 2002 llegó a 37 millones de TEUs, sobrepasando por primera vez la cifra de los Estados Unidos para situarse en la primera posición mundial.

Todas las grandes navieras tienen líneas regulares entre China y todos los continentes. Por otra parte, el gran superávit comercial de China frente a los países desarrollados como la Unión Europea y América del Norte hace que el tráfico de contenedores se realice principalmente desde China a los demás países. Así, los contenedores vuelven a China vacíos, de manera que el coste del transporte de estos países a China es mucho menor que el de China a estas zonas, lo cual también es una ventaja para la importa-ción. A modo de ejemplo, enviar un contenedor normal de veinte pies de Shanghai a Valencia cuesta al final de 2003 alrededor de 1600 USD, mientras que de Valencia a Shanghai el precio ronda los 600 USD.

En casos urgentes también se usa el envío aéreo, que supone un coste muy elevado. Por ejemplo, para algunas carnes o mariscos que requieren un mínimo tiempo de transporte los importadores escogen el

EL MERCADO DE LA CONSERVA VEGETAL Y DE FRUTA EN CHINA

envío aéreo. En general, esta forma de transporte sólo se utiliza para productos de valor alto y caduci-dad muy corta, o para casos muy urgentes.

Transporte interno

Los distribuidores o mayoristas suelen tener su propios equipos de logística para realizar la distribución dentro de su zona de influencia. No se necesitan equipos muy grandes, bastando con algunas furgone-tas, ya que suelen hacerse traslados de relativamente poco volumen.

Para largas distancias, los distribuidores o mayoristas suelen contratar los servicios de transportistas es-pecializados o empresas de logística. Dentro de China, el transporte por carretera es el más empleado, y presenta bastantes dificultades debido al mal estado de las carreteras y de las flotas de camiones, al trá-fico cada vez peor, sobre todo alrededor de las ciudades, y a las enormes distancias. Como ejemplo, un camión de Cantón (al Sur) a Shanghai (punto medio de la línea costera) tarda cuatro días. Y de Cantón a Pekín el doble.

VENTAJAS Y DESVENTAJAS DE LOS DIFERENTES MEDIOS

Ventajas Desventajas Droductos adecuados

Carretera -Flexibilidad en la progra-mación de envíos -Envío puerta a puerta -Tarifas acep-tables y negociables -Rapidez

-Influye mucho la condición de las carreteras y la situación me-teorológica -Es difícil calcular el tiempo exacto del transporte

-Alimentos duraderos. ; -Productos de gran rotación, que requieren un suministro rápido

Aéreo -Rapidez -Abundantes op-ciones de horarios

-Coste elevado -Capacidad limi-tada

-Alimentos de corta caducidad. -Productos de volumen pequeño y en casos urgentes

Ferrocarril -Precios bajos -Envíos regu-lares -Llegada más segura y a tiempo

-Necesidad de reserva con gran anticipación -Descuido de los productos

-Productos de volumen y que no requieren un cuidado espe-cial

Fluviales Internos -Capacidad grande -Lentitud y gran dependencia de la situación meteorológica

-Productos de gran volumen y peso que no requieren un

El gobierno chino ha dado mucha importancia a la construcción de infraestructuras, invirtiendo gran cantidad de dinero para mejorar las condiciones de carreteras, vías férreas y puertos. En el año 2002, la inversión total en infraestructuras alcanzó los 35.000 millones de euros, un 17,6% más que el año ante-rior. De esta cifra, un 92 % (32.100 millones) se invirtieron en la construcción de carreteras, un 4,9% (1.700 millones de euros) en vías fluviales interiores, y un 3,1% (1.100 millones de euros) en la cons-trucción de otras infraestructuras.

Almacenamiento

Oficina Económica y Comercial de la Embajada de España en Pekín 47