El me rcado de los productos cárnicos en Angola - …ses/Angola... · Las importaciones de carne...

49

El me rcado de los productos cárnicos en Angola Julio 2015 Este estudio ha sido realizado por María Mora Agrelo, bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Luanda

Transcript of El me rcado de los productos cárnicos en Angola - …ses/Angola... · Las importaciones de carne...

El mercado de los productos

cárnicos en Angola

Julio 2015

Este estudio ha sido realizado por María Mora Agrelo, bajo la supervisión de la

Oficina Económica y Comercial de la Embajada de España en Luanda

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

2222

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

ÍNDICE

1. RESUMEN EJECUTIVO 3

2. DEFINICIÓN DEL SECTOR 6

3. OFERTA – ANÁLISIS DE COMPETIDORES 8

4. DEMANDA 18

5. PRECIOS 23

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 30

7. CANALES DE DISTRIBUCIÓN 32

8. ACCESO AL MERCADO-BARRERAS 36

9. PERSPECTIVAS DEL SECTOR 42

10. OPORTUNIDADES Y DESAFÍOS 43

11. INFORMACIÓN PRÁCTICA 45

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

3333

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

1. RESUMEN EJECUTIVO

Angola cuenta con unos recursos naturales, hidrográficos, climáticos y de suelos muy favorables para el sector agropecuario, lo que le convierte en un país con un gran potencial en este sector. Sin embargo, también enfrenta importantes dificultades. El 99% de la agricultura nacional es fami-liar y de subsistencia, caracterizada por su baja eficiencia dado el prácticamente nulo grado de mecanización en este tipo de explotaciones. Además, el sector privado apenas está desarrollado por lo que las unidades de origen familiar centran su producción en la subsistencia y los escasos excedentes que obtienen los distribuyen por medio del mercado informal.

Para paliar esta situación, el gobierno ha establecido como prioritario el desarrollo agrícola y pe-cuario del país, pero no acaba de dar con la forma para lograrlo. En este sentido, han sido varios los programas que se han lanzado desde instituciones gubernamentales, pero la falta de coheren-cia en el desarrollo de los proyectos o la deficiente implementación de los mismos han ocasiona-do que los resultados obtenidos no alcanzasen los objetivos previstos.

A pesar de la existencia de mataderos en las principales ciudades del país, la producción local no es suficiente y obliga a la importación de los productos cárnicos.

En los últimos meses el Gobierno ha publicado que realizará una inversión de 668 millones de eu-ros hasta 2018 para aumentar la producción nacional de carne bovina y reducir así las importa-ciones, que aseguran el 79% de las necesidades del país.

Las importaciones de carne en Angola en 2014 supusieron 996.914.832 dólares americanos. Des-taca como producto de mayor importación y consumo la carne de ave con una cuota de mercado del 48%. Es decir, casi la mitad de los productos cárnicos que importa Angola son de la partida 02.07 Carne y despojos comestibles, de aves de la partida 0105 (Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos), frescos, refrigerados o congela-dos. El pasado año 2014 se importaron un total de 4.165.606 kilogramos de carne de ave con un valor de 478.736.785 dólares.

El principal país origen de las importaciones es Estados Unidos con unas exportaciones por valor de 717.288.965 de dólares en los tres últimos años y Brasil que exportó 494.495.866 de dólares en carne y despojos comestibles.

Uno de los principales motivos por los que la carne de ave, sobre todo el pollo, sea uno de los productos más demandados es por su precio reducido al que pueden acceder prácticamente to-dos los bolsillos.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

4444

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

El perfil del consumidor/comprador en Angola se puede dividir en dos grupos: consumidores de renta baja o muy baja que suponen el 80 por ciento de la población; y el 20 por ciento restante que serían personas de rentas altas o muy altas y expatriados.

Sin embargo, el consumidor angoleño también da prioridad a la proximidad y a la disponibilidad de los productos. Esto se debe en gran parte a los problemas logísticos del país. Por tanto para que el exportador tenga éxito en el mercado es conveniente que consiga que su producto esté presente en el punto de venta de forma regular.

Los principales canales de distribución en Angola son dos: el canal formal formado por grandes cadenas de supermercados e hipermercados de origen portugués o sudafricano; destacan em-presas como Kero, Maxi, Shoprite o Martal y el canal informal basado en pequeñas tiendas de conveniencia, como puestos en mercados al aire libre y vendedores ambulantes.

Por lo general las condiciones de conservación de los productos cárnicos en estos mercados son deficientes puesto que se rompe la cadena de frío.

El canal informal supone una vía potente de venta para muchos exportadores y empresas extran-jeras implantadas en Angola por muchos motivos, entre ellos el más destacable es que la venta es instantánea y se cobra en efectivo.

Angola no es un país fácil a la hora de hacer negocios, muchas son las dificultades con las que se encuentran los exportadores: es de los países dentro de la OMC con los aranceles más altos, además los productos extranjeros que llegan a Angola se encuentran con sobrecostes importan-tes tanto formales como informales, tales como burocracia, demoras en el puerto, controles, etc. Esto hace que el nivel de los precios en Angola se vea disparado hasta las primeras posiciones de los principales rankings del mundo de costes de vida.

Otro problema a la hora de trabajar con Angola es la escasez de dólares en el sistema, agravado últimamente por la crisis del petróleo, principal recurso del país. Por tanto, si se trabaja con méto-dos de financiación al comprador hay que tener muy en cuenta que muchas veces el importador angoleño da orden de pago a su banco, pero estos, se demoran bastante en realizarlo y posible-mente los plazos se alarguen. Es importante siempre trabajar con medios de cobro seguros.

Sin embargo, las principales barreras para el mercado de los productos cárnicos en Angola son de cariz burocrático: desde los certificados sanitarios en origen pasado por el control del labora-torio Bromangol a la llegada a Angola así como la obtención del certificado de calidad del labora-torio central del Ministerio de Agricultura. A esto también habría que añadir los retrasos en el des-embarco de las mercancías en el puerto de Luanda que ocasiona pérdidas de dinero puesto que a partir del octavo día de demora en el desembarco de las mercancías se paga 170 dólares por día de estancia en el puerto de Luanda.

Además, otra de las barreras que se encuentran los ganaderos es la escasez de materias primas para alimentar a los animales. El maíz o la soja que se cosecha en Angola o que se importa se emplea en primer lugar para la alimentación humana y posteriormente para animales. Además, para potenciar la producción nacional de maíz se han aprobado unas cuotas a la importación de este producto que restringe el volumen importado de esta materia prima por lo que esta escasez influye en la escasez de ganado también.

Hay que añadir el esfuerzo que está realizando el Gobierno por aumentar la producción local de carne reduciendo así las importaciones de carne fresca y congelada. Prueba de ello es la aproba-ción del Decreto Presidencial del 18 de junio de 2015 en el que se publica el Programa Dirigido a

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

5555

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

la Producción de Carne Bovina o los acuerdos firmados por Angola con Italia para llevar a cabo un proyecto valorado en más de 200 millones de dólares, para la instalación de todo el aparato que envuelve la línea completa de producción, transformación y distribución de carne.

Se estima que se tardará sobre 4 años en crear una industria de la carne desarrollada en Angola. Muchos son los impedimentos que harán que este momento tarde en llegar, entre ellos destaca el tiempo de formación del capital humano que trabajará en la cadena de producción.

Además, Angola debe mejorar la eficiencia de los sistemas de abastecimiento, la red de infraes-tructuras y comunicaciones del país, la cadena de frío y la burocracia en las aduanas.

A pesar de estas iniciativas, se estima que hasta que la producción local de carne tenga un volu-men que pueda abarcar a toda la población, esta no será competencia para el producto importa-do, ni en el corto ni en el medio plazo, al menos en cuanto a coste, ya que los precios de la pro-ducción local son muy elevados y los precios de los productos importados muy competitivos.

Por ello, la perspectiva para el sector de la carne en Angola es buena.

Angola es un país que, a pesar de las barreras de acceso, ofrece estabilidad a largo plazo y esto hace que las oportunidades para los importadores tengan buenas expectativas

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

6666

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

2. DEFINICIÓN DEL SECTOR

EL MERCADO CÁRNICO

En este estudio se ha definido el mercado de la carne en Angola en base a 5 TARICS que se han identificado como de especial relevancia dentro del sector en el país del África subsahariana.

Tabla 1. Descripción arancelaria Tabla 1. Descripción arancelaria Tabla 1. Descripción arancelaria Tabla 1. Descripción arancelaria de los productosde los productosde los productosde los productos....

Código arancelarioCódigo arancelarioCódigo arancelarioCódigo arancelario DescripciónDescripciónDescripciónDescripción

02.0102.0102.0102.01 Carne de animales de la especie bovina, fresca o refrbovina, fresca o refrbovina, fresca o refrbovina, fresca o refriiiigeradageradageradagerada

02.0202.0202.0202.02 Carne de animales de la especie bovina, congeladabovina, congeladabovina, congeladabovina, congelada

02.0302.0302.0302.03 Carne de animales de la especie porcina, fresca, refrporcina, fresca, refrporcina, fresca, refrporcina, fresca, refriiiigerada o congeladagerada o congeladagerada o congeladagerada o congelada

02.0702.0702.0702.07 Carne y despojos comestibles, de aves de la partidaaves de la partidaaves de la partidaaves de la partida 0105010501050105 (Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos), frescos, re-frigerados o congelados

1601160116011601 Embutidos Embutidos Embutidos Embutidos y productos similares de carne, despojos o sangre; preparaciones alimen-ticias a base de estos productos.

Fuente: Exporthelpdesk

En Angola, la carne de origen local se comercializa en puestos de venta en mercados informales en los que ni las condiciones higiénicas de matanza y venta son supervisadas ni sujetas a ninguna norma sanitaria internacional.

Según datos proporcionados en un estudio de comercio agrícola publicado en 2010 por la FAO (Food and Agriculture Organization), organismo de Naciones Unidas, una gran parte del total de productos agrícolas importados se corresponden con cárnicos (más del 20%).

Importar carne congelada es mucho más práctico y económico que comprar carne localmente. En el mercado local no se dan las condiciones adecuadas, no existen mataderos de calidad, el trans-porte es defectuoso, no hay mercados mayoristas y la calidad no está asegurada.

Aunque existen ciertos problemas con la carne europea:

- El precio es más caro, aunque el cerdo disminuye la diferencia de precio en temporada de mayo a agosto

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

7777

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

- El bovino europeo es muy caro en comparación con el sudamericano, un 30 o 40 % más caro.

- El embalaje europeo en general da mucha pérdida.

- Muchas empresas europeas inyectan agua por lo que la carne pierde calidad.

Desde el punto de vista de la infraestructura del frío hay que señalar que, si bien es cierto que las condiciones en la cadena de frío están mejorando a altas velocidades, y ya casi todos los eslabo-nes de esta cadena cuentan con las infraestructuras básicas, sigue habiendo algunos problemas, en gran medida causados por el precario suministro eléctrico del país.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

8888

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

3. OFERTA – ANÁLISIS DE COMPETIDORES

3.1. PRODUCCIÓN LOCAL. Angola cuenta con producción ganadera local. Las zonas más ganaderas del país son Huambo, Benguela, Cunene, Huíla y Kwanza Sul ya que ofrecen grandes superficies para ser cultivadas (al-gunas extensiones rozan las 220.000 hectáreas) aunque el nivel productivo se encuentre muy por debajo de su capacidad, dado la falta de capital humano.

Muchas de las explotaciones ganaderas a lo largo del país pertenecen a las Haciendas cuyos propietarios suelen ser Generales o personal del Gobierno de Angola. También existen grandes haciendas de compañías privadas, haciendas de tamaño medio propiedad de cooperativas, y fi-nalmente, pequeñas haciendas familiares.

Actualmente, en el sector pecuario existen dos cooperativas bovinas en las zonas más ganaderas del país y dos avícolas. Estas son:

• Cooperativa de criadores de gado de centro e sul de Angola (CCGCSA)Cooperativa de criadores de gado de centro e sul de Angola (CCGCSA)Cooperativa de criadores de gado de centro e sul de Angola (CCGCSA)Cooperativa de criadores de gado de centro e sul de Angola (CCGCSA)

Se encuentra ubicada en Huila y agrupa a la mayor parte de ganaderos de la zona.

• Cooperativa Pecuária do Planato de Camabatela (COOPLACA)Cooperativa Pecuária do Planato de Camabatela (COOPLACA)Cooperativa Pecuária do Planato de Camabatela (COOPLACA)Cooperativa Pecuária do Planato de Camabatela (COOPLACA)

Desde noviembre de 2012 se encuentra ubicada en Luanda.

• Asociación de criadores de aves (AVIL)Asociación de criadores de aves (AVIL)Asociación de criadores de aves (AVIL)Asociación de criadores de aves (AVIL)

Ubicada también en Luanda.

• Cooperativa avícola PECARCooperativa avícola PECARCooperativa avícola PECARCooperativa avícola PECAR, creada en septiembre de 2015 que reúne a 33 empresas de la provincia de Luanda con el objetivo de producir huevos y carne de ave.

También existen mataderos en las principales ciudades del país, como el de Benfica en Luanda, y el Gobierno ha elaborado un plan que contiene la creación de una red nacional de mataderos. En este marco, ya se ha inaugurado el matadero de Kingla (Malanje) y están en construcción los de Porto Amboim (Kwanza Sul), Viana e Kikuxi (Luanda) y Camabatela (Kwanza Norte).

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

9999

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Recientemente, se ha publicado que el gobierno de Angola prevé una inversión de 90.500 millo-nes de kwanzas (668 millones de euros) hasta 2018 para aumentar la producción nacional de car-ne bovina y reducir las importaciones, que aseguran un 79% de las necesidades del país.

De acuerdo con el contenido del Programa Dirigido a la Producción de Carne Bovina, aprobado por Decreto Presidencial de 18 de junio de 2015, las inversiones en el aumento de producción de carne, que prevén la importación de 340.509 animales para reproducción y de 1.010.152 animales para recreación y engorde – de las razas de Bonsmara, Simentaller y Brahma -, empiezan ya este año 2015.

Es importante tener en cuenta que a pesar de las importaciones de animales que se prevén, hay problemas en el suministro de alimento para los animales, por lo que a corto plazo no se espera un aumento de la producción nacional de carne.

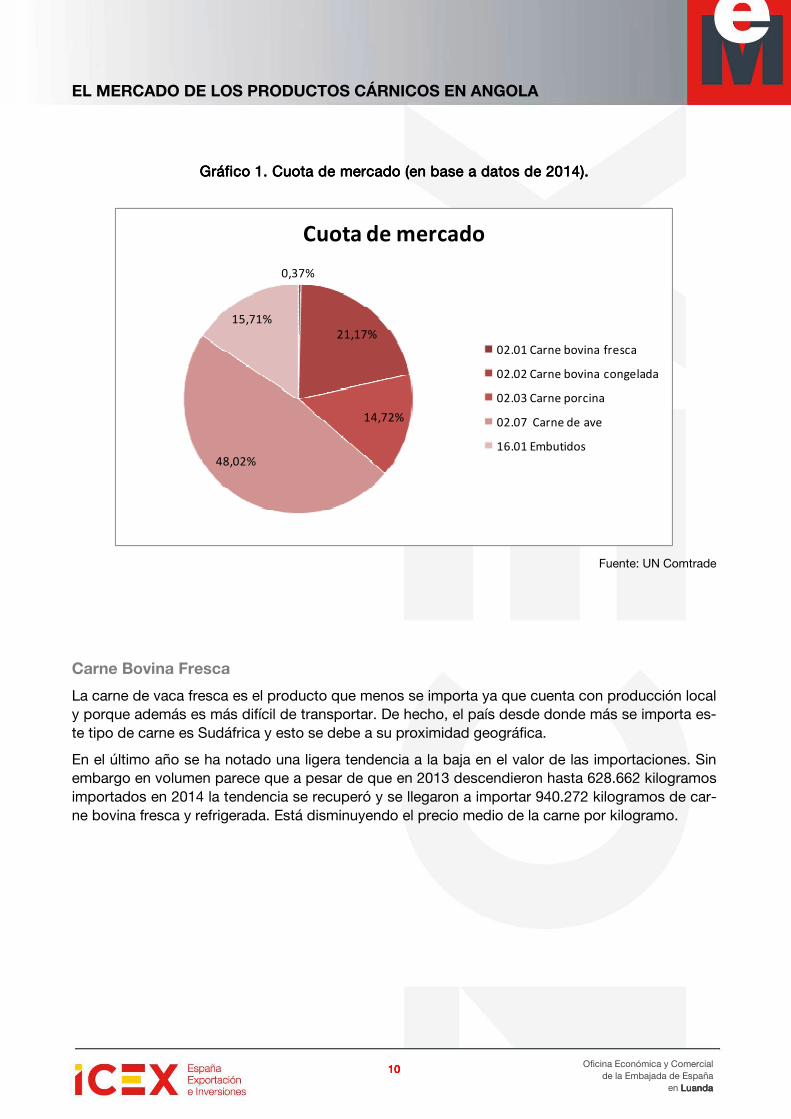

3.2. TAMAÑO DE MERCADO. El mercado de la carne en Angola es bastante amplio. En 2014201420142014 el valor de sus importacionesvalor de sus importacionesvalor de sus importacionesvalor de sus importaciones ascendió a 996.914.832996.914.832996.914.832996.914.832 dólares americanos.

El producto que más se importó es la carne de avecarne de avecarne de avecarne de ave con una cuota de mercado del 48,02%.cuota de mercado del 48,02%.cuota de mercado del 48,02%.cuota de mercado del 48,02%. Ca-si la mitad de los productos cárnicos que importa Angola son de la partida 02.07 Carne y despo-jos comestibles, de aves de la partida 0105 (Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos), frescos, refrigerados o congelados. El pasado año 2014 se importaron un total de 4.165.606 kilogramos de carne de ave con un valor de 478.736.785 dólares.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

10101010

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

GráficoGráficoGráficoGráfico 1111. Cuota de m. Cuota de m. Cuota de m. Cuota de mercado (en base a datos de 2014).ercado (en base a datos de 2014).ercado (en base a datos de 2014).ercado (en base a datos de 2014).

Fuente: UN Comtrade

Carne Bovina Fresca

La carne de vaca fresca es el producto que menos se importa ya que cuenta con producción local y porque además es más difícil de transportar. De hecho, el país desde donde más se importa es-te tipo de carne es Sudáfrica y esto se debe a su proximidad geográfica.

En el último año se ha notado una ligera tendencia a la baja en el valor de las importaciones. Sin embargo en volumen parece que a pesar de que en 2013 descendieron hasta 628.662 kilogramos importados en 2014 la tendencia se recuperó y se llegaron a importar 940.272 kilogramos de car-ne bovina fresca y refrigerada. Está disminuyendo el precio medio de la carne por kilogramo.

0,37%

21,17%

14,72%

48,02%

15,71%

Cuota de mercado

02.01 Carne bovina fresca

02.02 Carne bovina congelada

02.03 Carne porcina

02.07 Carne de ave

16.01 Embutidos

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

11111111

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

GráficoGráficoGráficoGráfico 2222. Importaciones Tari. Importaciones Tari. Importaciones Tari. Importaciones Taric 02.01 en vc 02.01 en vc 02.01 en vc 02.01 en valor (USDalor (USDalor (USDalor (USD)))) y volumeny volumeny volumeny volumen (Kg(Kg(Kg(Kg).).).).

Fuente Un Comtrade

Tabla Tabla Tabla Tabla 2. 2. 2. 2. Principales países origen de lPrincipales países origen de lPrincipales países origen de lPrincipales países origen de las importaciones de Angola en as importaciones de Angola en as importaciones de Angola en as importaciones de Angola en los últimos tres años los últimos tres años los últimos tres años los últimos tres años para el Tpara el Tpara el Tpara el Taric: 02.01aric: 02.01aric: 02.01aric: 02.01

PAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADOR VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )

SudáfricaSudáfricaSudáfricaSudáfrica 5.435.351

ArgentinaArgentinaArgentinaArgentina 2.369.567

PortugalPortugalPortugalPortugal 1.451.070

BotsuanaBotsuanaBotsuanaBotsuana 1.002.476

BrasilBrasilBrasilBrasil 682.124

OtrosOtrosOtrosOtros 830.894

TOTALTOTALTOTALTOTAL 11.771.47211.771.47211.771.47211.771.472

Fuente Un Comtrade

Carne Bovina Congelada

En cuanto a la carne de vaca congelada es el segundo producto cárnico que más se importa con una cuota de mercado en 2014 de 21,17%.

4.109.0103.970.608

3.691.854

1.309.597

628.662

940.272

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2012 2013 2014

Valor (USD)

Volumen (KG)

Lineal (Valor (USD))

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

12121212

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Cada vez se importa más este producto y destaca la tendencia ascendente tanto en valor como en volumen de sus importaciones, tal y como reflejan los datos del cuadro 3.

GráficoGráficoGráficoGráfico 3333. Importaciones Taric 02.02 en v. Importaciones Taric 02.02 en v. Importaciones Taric 02.02 en v. Importaciones Taric 02.02 en vaaaalor (lor (lor (lor (USDUSDUSDUSD) y volumen) y volumen) y volumen) y volumen (Kg(Kg(Kg(Kg).).).).

Tabla 3Tabla 3Tabla 3Tabla 3. . . . Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en llllos últimos tres años os últimos tres años os últimos tres años os últimos tres años para el Tpara el Tpara el Tpara el Taric: 02.02aric: 02.02aric: 02.02aric: 02.02

PAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADOR VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )

IndiaIndiaIndiaIndia 282.951.491

BrasilBrasilBrasilBrasil 131.178.330

ParaguayParaguayParaguayParaguay 85.642.488

Estados UnidosEstados UnidosEstados UnidosEstados Unidos 14.591.336

MéxicoMéxicoMéxicoMéxico 12.249.770

OtrosOtrosOtrosOtros 41.545.436

TOTALTOTALTOTALTOTAL 568.158.851568.158.851568.158.851568.158.851

Fuente Un Comtrade

167.828.399

189.236.914

211.093.538

2.678.482 339.192 3.439.213

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

2012 2013 2014

Valor (USD)

Volumen (KG)

Lineal (Valor (USD))

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

13131313

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Carne Porcina fresca y congelada

La carne de cerdo se importa principalmente desde Brasil. En los tres últimos años las importa-ciones desde este país supusieron 228.740.276 de dólares americanos.

Gráfico 4Gráfico 4Gráfico 4Gráfico 4. Importaciones Taric 02.03 en valor (usd) y vol. Importaciones Taric 02.03 en valor (usd) y vol. Importaciones Taric 02.03 en valor (usd) y vol. Importaciones Taric 02.03 en valor (usd) y voluuuumenmenmenmen (Kg(Kg(Kg(Kg).).).).

España es uno de los principales exportadores de carne de cerdo a Angola. En el siguiente cua-dro se extraen datos de las importaciones de Angola desde España durante los tres últimos años y se puede ver la tendencia ascendente en cuanto a volumen y valor de las importaciones.

130.873.705 130.575.473

146.751.103

2.276.793 4.960.062 3.264.477

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

2012 2013 2014

Valor (USD)

Volumen (KG)

Lineal (Valor (USD))

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

14141414

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Tabla 4Tabla 4Tabla 4Tabla 4. I. I. I. Immmmportaciones Taric 02.03 desde España.portaciones Taric 02.03 desde España.portaciones Taric 02.03 desde España.portaciones Taric 02.03 desde España.

Tabla 5Tabla 5Tabla 5Tabla 5. . . . Principales países origen de laPrincipales países origen de laPrincipales países origen de laPrincipales países origen de las importaciones de Angola en ls importaciones de Angola en ls importaciones de Angola en ls importaciones de Angola en los últimos tres años os últimos tres años os últimos tres años os últimos tres años para el Tapara el Tapara el Tapara el Taric: 02.03ric: 02.03ric: 02.03ric: 02.03

PAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADOR VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )

BrasilBrasilBrasilBrasil 228.740.276

PortugalPortugalPortugalPortugal 63.977.045

HolandaHolandaHolandaHolanda 61.577.134

EspañaEspañaEspañaEspaña 14.937.662

CanadáCanadáCanadáCanadá 14.613.656

OtrosOtrosOtrosOtros 24.354.508

TOTALTOTALTOTALTOTAL 408.200.281408.200.281408.200.281408.200.281

Fuente Un Comtrade

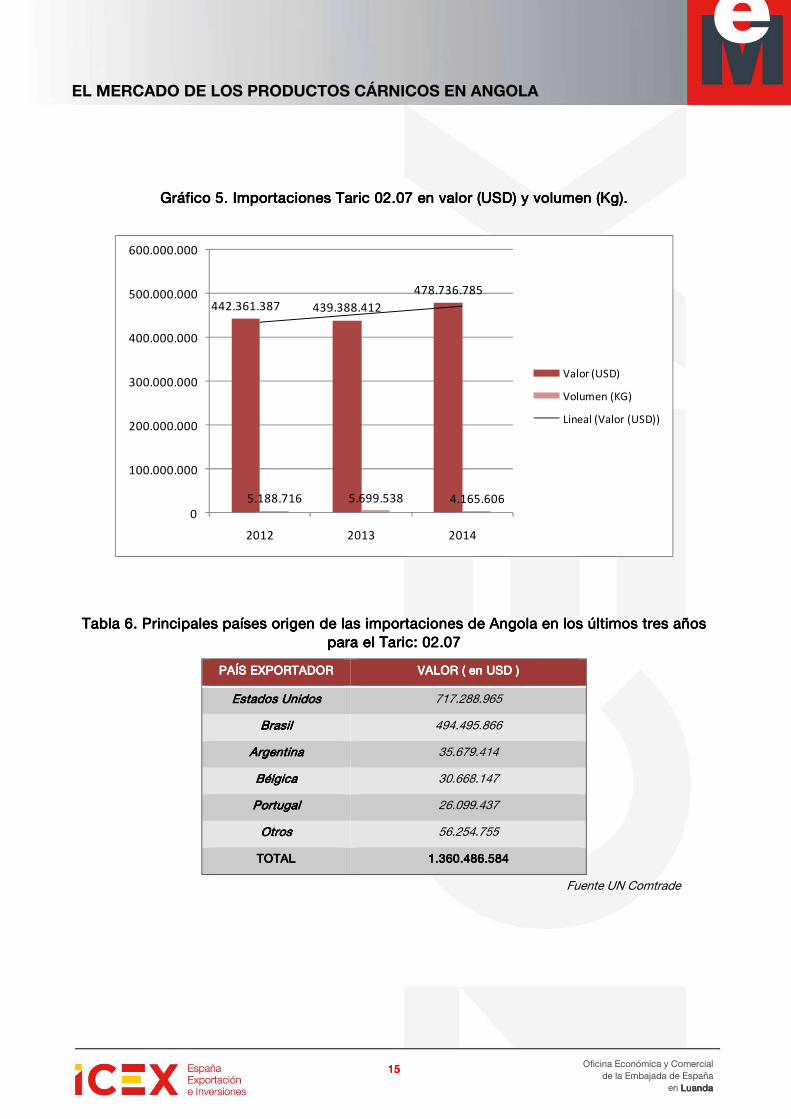

Carne de Ave

La carne de ave es con diferencia el producto cárnico que más importa Angola. El principal país origen de las importaciones es Estados Unidos con unas exportaciones por valor de 717.288.965 de dólares en los tres últimos años y Brasil que exportó 494.495.866 de dólares en carne y despo-jos comestibles, de aves de la partidaaves de la partidaaves de la partidaaves de la partida 0105010501050105 (Gallos, gallinas, patos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, vivos), frescos, refrigerados o congelados.

La marca que más presencia tiene en el mercado angolano de pollos es Perdix, de origen brasile-ño. El pollo es lo más consumido porque también supone lo más económico para el consumidor, sobre todo, pechugas, zancos y pollos enteros.

PeriodoPeriodoPeriodoPeriodo Valor (USDValor (USDValor (USDValor (USD)))) Volumen (Kg)Volumen (Kg)Volumen (Kg)Volumen (Kg)

2014201420142014 8.627.046 3.012.398

2013201320132013 2.593.623 874.640

2012201220122012 3.716.993 1.331.032

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

15151515

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Gráfico 5Gráfico 5Gráfico 5Gráfico 5. Impo. Impo. Impo. Imporrrrtaciones Taric 02.07 en valor (USDtaciones Taric 02.07 en valor (USDtaciones Taric 02.07 en valor (USDtaciones Taric 02.07 en valor (USD) y volumen) y volumen) y volumen) y volumen (Kg(Kg(Kg(Kg).).).).

Tabla 6Tabla 6Tabla 6Tabla 6. . . . Principales países origen de las importaciones de Angola enPrincipales países origen de las importaciones de Angola enPrincipales países origen de las importaciones de Angola enPrincipales países origen de las importaciones de Angola en los úllos úllos úllos últimos tres años timos tres años timos tres años timos tres años para el Tpara el Tpara el Tpara el Taric: 02.07aric: 02.07aric: 02.07aric: 02.07

PAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADOR VALOR ( eVALOR ( eVALOR ( eVALOR ( en USD )n USD )n USD )n USD )

Estados UnidosEstados UnidosEstados UnidosEstados Unidos 717.288.965

BrasilBrasilBrasilBrasil 494.495.866

ArgentinaArgentinaArgentinaArgentina 35.679.414

BélgicaBélgicaBélgicaBélgica 30.668.147

PortugalPortugalPortugalPortugal 26.099.437

OtrosOtrosOtrosOtros 56.254.755

TOTALTOTALTOTALTOTAL 1.360.486.5841.360.486.5841.360.486.5841.360.486.584

Fuente UN Comtrade

442.361.387 439.388.412

478.736.785

5.188.716 5.699.538 4.165.606

0

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

2012 2013 2014

Valor (USD)

Volumen (KG)

Lineal (Valor (USD))

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

16161616

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Embutidos

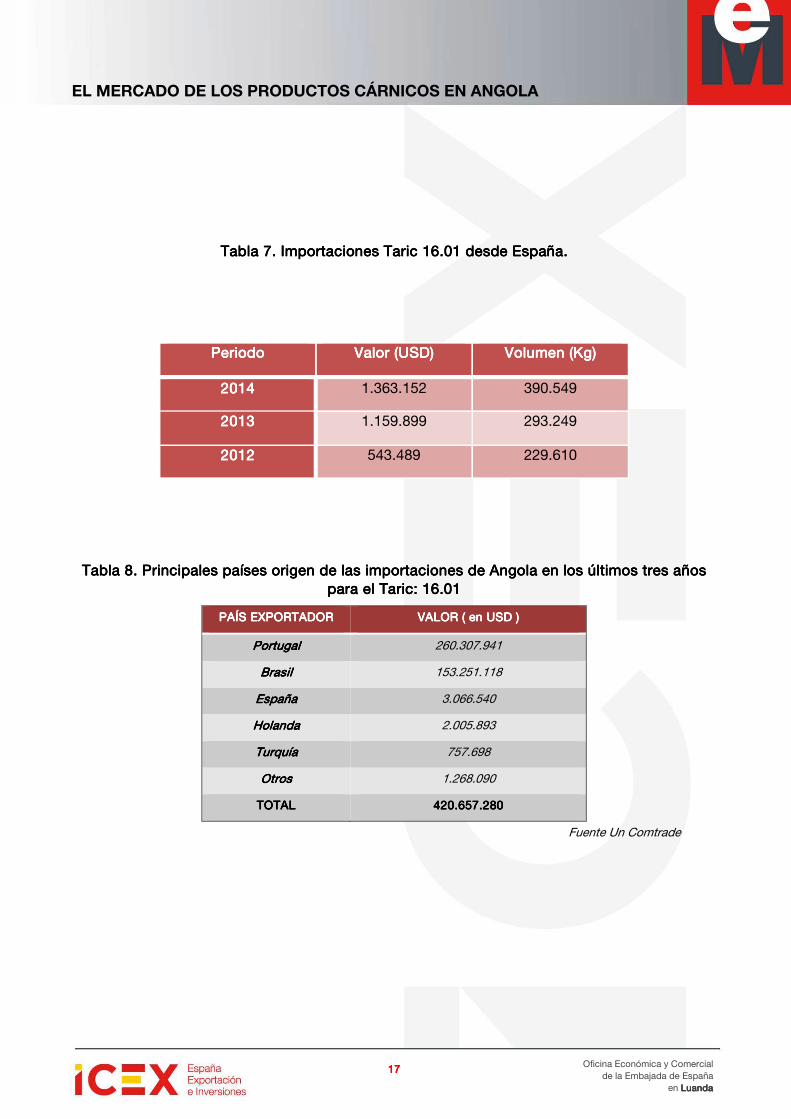

Los embutidos y productos similares de carne, despojos o sangre; y las preparaciones alimenti-cias a base de estos productos es el tercer producto cárnico que más se importa a Angola.

En esta categoría España destaca como el tercer país en el ranking de países origen de las impor-taciones tal y como se muestra en el cuadro 12. Sin embargo, Portugal destaca en el primer pues-to de este ranking con unas importaciones durante los tres últimos años por valor de 260.307.941dólares. La empresa portuguesa que más vende en esta categoría en Angola es Va-linho, también destaca Quinta de Jugais.

Gráfico 6Gráfico 6Gráfico 6Gráfico 6. Importaciones Taric 16.01 en v. Importaciones Taric 16.01 en v. Importaciones Taric 16.01 en v. Importaciones Taric 16.01 en vaaaalor (USDlor (USDlor (USDlor (USD) y volumen) y volumen) y volumen) y volumen (Kg(Kg(Kg(Kg).).).).

123.516.934

140.498.794

156.641.552

1.545.763 1.114.555 2.348.032

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

2012 2013 2014

Valor (USD)

Volumen (KG)

Lineal (Valor (USD))

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

17171717

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Tabla 7Tabla 7Tabla 7Tabla 7. Import. Import. Import. Importaaaaciones Tciones Tciones Tciones Taaaaric 16.01 desde Eric 16.01 desde Eric 16.01 desde Eric 16.01 desde Esssspaña.paña.paña.paña.

Tabla 8Tabla 8Tabla 8Tabla 8. . . . Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en Principales países origen de las importaciones de Angola en los últimos tres años los últimos tres años los últimos tres años los últimos tres años para el Tpara el Tpara el Tpara el Taric:aric:aric:aric: 16.0116.0116.0116.01

PAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADORPAÍS EXPORTADOR VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )VALOR ( en USD )

PortugalPortugalPortugalPortugal 260.307.941

BrasilBrasilBrasilBrasil 153.251.118

EspañaEspañaEspañaEspaña 3.066.540

HolandaHolandaHolandaHolanda 2.005.893

TurquíaTurquíaTurquíaTurquía 757.698

OtrosOtrosOtrosOtros 1.268.090

TOTALTOTALTOTALTOTAL 420.657.280420.657.280420.657.280420.657.280

Fuente Un Comtrade

PeriodoPeriodoPeriodoPeriodo Valor (USDValor (USDValor (USDValor (USD)))) Volumen (Kg)Volumen (Kg)Volumen (Kg)Volumen (Kg)

2014201420142014 1.363.152 390.549

2013201320132013 1.159.899 293.249

2012201220122012 543.489 229.610

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

18181818

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

4. DEMANDA

En 2014, Angola consumió 129,4 mil toneladas de carne, de los cuales 27 mil, lo que representa el 21%, eran de producción nacional, según los datos publicaos en el Programa Ejecutivo dirigido a la Producción de Carne Bovina aprobado por Decreto Presidencial.

La demanda de productos cárnicos en Angola se podría dividir en tres principales agentes de-mandantes, por un lado estarían los consumidores finales y por otro las grandes cadenas de su-permercado y los agentes que trabajan en el canal informal.

4.1. CONSUMIDOR FINAL

El consumidor angoleño se puede considerar un consumidor novel y sencillo, en términos euro-peos, si bien, cada vez se está sofisticando más.

Esto es así porque la gran distribución es relativamente reciente en Angola. Por ejemplo, en Ango-la las campañas de promoción de las cadenas de distribución suelen ser muy sencillas, de fácil compresión para el consumidor, es decir, las campañas se centran en el descuento sobre el pro-ducto, pero en ningún caso se realizan promociones de 3x2, compré una segunda unidad al 30 por ciento, etc.

La cesta de la compra en Angola es casi idéntica a la cesta de la compra en España, si bien hay diferencias relevantes a destacar como que el consumo de carne se reduce básicamente a la carne de pollo y, en menor medida, de cerdo. Todas ellas en su mayoría congeladas.

Los consumidores en Angola sienten cierta predisposición a sobrevalorar el producto portugués, principalmente por razones históricas, lo que provoca que estos productos sean líderes en casi todos los mercados, aunque cada vez más se empieza a notar una cierta predisposición por parte del consumidor final a probar productos nuevos.

El consumidor angoleño no se fija en el precio sino que da prioridad a la proximidad y a la dispo-nibilidad de los productos. Esto se debe en gran parte a los problemas logísticos del país. Es por ello que si el exportador consigue que su producto esté presente en el punto de venta de forma regular obtendrá éxito en este mercado.

El perfil del consumidor/comprador en Angola se puede dividir en dos grupos: consumidores de renta baja o muy baja que suponen el 80 por ciento de la población; y el 20 por ciento restante que serían personas de rentas altas o muy altas y expatriados.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

19191919

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Existe también cierta estacionalidad, sobre todo, en la época de Navidad donde los precios se disparan (incrementos generalizados desde un 30 por ciento) y aparecen roturas de stock debido al incremento sustancial de la demanda.

4.2. CADENAS DE SUPERMERCADOS

En la actualidad las cadenas de distribución en Angola son, en su mayoría, empresas extranjeras.

Además, durante este año 2015 se espera la entrada de varios gigantes de la distribución mundial como SPAR, CONTINENTE y WALMART, además de planes de expansión de las cadenas locales, los cuales son muy ambiciosos.

En África se pueden encontrar tres modelos de Distribución principalmente:

- Países donde la distribución está liderada por las grandes cadenas sudafricanas (zona subsahariana).

- Países donde el dominio está repartido entre las grandes cadenas francesas (países francófonos).

- Y los países en los cuales la distribución está en manos de cadenas nacionales (Egipto, Kenia o Botsuana).

En Angola, el sector de la distribución aun que está empezando a dar sus primeros pasos, por lo que todavía no está definido el modelo que triunfará, aunque si se puede descartar el modelo francés.

De las cadenas de supermercados más grandes donde la presencia de productos cárnicos es re-levante podemos destacar los siguientes:

Supermercados MAXISupermercados MAXISupermercados MAXISupermercados MAXI

Es la división de distribución del grupo constructor portugués Teixeira Duarte. Fundada en 1996, Maxi es una cadena de tiendas dedicadas a la distribución que hoy en día se ha convertido en una de las redes más importantes de Angola con un gran reconocimiento en el mercado de-bido a la variedad, calidad y precio de los productos ofrecen. Entre sus productos destacan los productos cárnicos, todos ellos congelados.

Cuenta con 15 tiendas en Angola, incluyendo las existentes en Luanda, Puerto Amboim, Sumbe, Lobito y Benguela, y un total de 1.500 traba-jadores.

El grupo busca diversificar sus operaciones, entrando en el segmento del retail con su marca Bom Preço, lanzada en 2011. Con el concepto de tienda de proximidad ofrece a sus clientes la posibi-lidad de realizar la compra del día a día de forma rápida y cómoda. La primera tienda Bom Preço está situada en Ginga Shopping en Viana. También fue inaugurada en el año 2014 una nueva tien-da en Samba.

Para facilitar sus actividades de exportación en Angola y toda la región del sur de África, Teixeira Duarte inauguró en 2011 un centro de distribución en Johannesburgo.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

20202020

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Supermercados KeroSupermercados KeroSupermercados KeroSupermercados Kero

Kero es una marca de hipermercados y supermercados del angoleño Grupo Zahara. Constituida solamente con capital angoleño, es una de las marcas líderes de la distribución en Angola. En la actualidad cuenta con 14 tiendas y unos 7.000 trabajadores.

Según un estudio del Ministerio de Finanzas de Angola, la mar-ca Kero es la que ofrece los mejores precios al mercado. Además, también destaca por la variedad de surtido que ofre-ce. Hoy en día, tienen más de 40.000 referencias, incluyendo más de 200 de marca propia. Su abastecimiento se realiza desde la central de compras que tiene en Viana, cuyo almacén tiene 60.000 metros cuadrados para productos secos y más de 15.000 metros cuadrados para congelados.

Kero apuesta por la producción nacional que representa el 30 por ciento de sus ventas, si bien es verdad que dado las carac-terísticas del mercado angoleño la mayoría de sus productos son importados.

Entre las marcas de productos cárnicos que tienen a la venta destacan marcas españolas y por-tuguesas principalmente.

Casa dos FrescosCasa dos FrescosCasa dos FrescosCasa dos Frescos

Casa dos Frescos creó su primera sucursal en Luanda en el año 1999. Desde entonces el grupo ha experimentado un crecimiento orgánico gracias a 6 tiendas, situadas en Luanda, Viana y Talatona.

La tipología de sus establecimientos es aproximada a lo que en Europa se denomina supermercados de lujo o tiendas gourmet. Es una marca que goza de la confianza de los consumidores, pues ya son varios años seguidos con-siguiendo ser premiados por parte de los mismos en los premios Superbrands. En ellos se puede encontrar una amplia gama de productos de calidad, multitud de productos europeos y gran va-riedad de alimentos frescos, frutas y verduras.

La alta calidad que ofrecen se refleja en sus precios altos, en línea con el público al que se diri-gen, un consumidor con poder adquisitivo medio-alto. Sus tiendas son relativamente pequeñas, en su mayoría de unos 600 m2, y se sitúan cerca de los núcleos de población exclusivos.

También cuenta en sus tiendas con espacios reservados para la venta de comidas “para llevar”, destacando en este sentido la última novedad que han incorporado en uno de sus supermercados de Talatona, un córner franquiciado de la marca española de comida rápida TELEPIZZA.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

21212121

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Nosso SuperNosso SuperNosso SuperNosso Super

Nosso Super es la cadena nacional angoleña que surgió en 2007 como parte de PRESILD creado por el gobier-no. El Programa de Reestruturação Logística e de Distri-buição de Produtos Essenciais à População (Presild), fue creado por un Decreto Presidencial en 2005, con el fin de reformular la legislación del comercio, ampliar la ofer-ta de bienes esenciales para la población e impulsar el consumo de productos nacionales.

Actualmente la cadena cuenta con 34 puntos de venta, 12 de ellos en la provincia de Luanda, y los demás en el resto del país. Es la única cadena que está presente en todas las provincias de Angola. Para sus tiendas han optado por el formato de supermercado, de entre 600 a 2500 metros cuadrados.

ShopriteShopriteShopriteShoprite

Es el mayor grupo de distribución africano, abrió su pri-mer hipermercado en Angola en 2003, trajo la diversidad y posibilidad de elección al mercado de la época, donde la competencia era inexistente.

Desde entonces, el grupo ha expandido su red de seis supermercados, doce tiendas (Usave), dos tiendas de mobiliario y decoración (OK) y cuatro restaurantes de comida rápida, (Hungry Lion).

SHOPRITE cuenta hoy con grandes superficies en Belas Shopping de Talatona (recientemente ampliado), en el barrio de Palanca y en Lobito (en 2010). Tiene supermercados de menor tamaño, (USave) en Bairro Azul, Ilha do Cabo, Morro Bento, Mu-lemba, Prenda, etc.

La inauguración más reciente ha sido la de su hipermercado en Lubango de 7.000 m2 y una inver-sión de 20 millones de usd; el año anterior, 2013, una de 10 millones de USD de inversión y 500m2. En la actualidad también se encuentran en Namibe y Kwanza-Sul (Porto Amboim).

El grupo continúa invirtiendo en su expansión a través de su franquicia local, como parte de su estrategia de crecimiento en África, para ello esperan abrir 21 tiendas nuevas, todavía sin confir-mar ni el lugar ni la fecha de apertura.

4.3. CANAL INFORMAL

Dentro del sector de los productos cárnicos en Angola, el canal informal supone una vía potente de venta para muchos exportadores y empresas extranjeras implantadas en Angola.

Dentro de esta clasificación encontramos desde pequeñas tiendas de conveniencia, como pues-tos en mercados al aire libre y vendedores ambulantes.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

22222222

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Las pequeñas tiendas de conveniencia, son tiendas de barrio donde se vende todo tipo de pro-ductos de alimentación. Por otro lado, los mercados al aire libre son mercados más o menos or-ganizados, en los que pueden encontrarse diferentes puestos y productos: alimentos, frutas y verduras, ropa… Por lo general las condiciones de conservación de los productos cárnicos en es-tos mercados son deficientes. Normalmente la compran congelada y en el mercado se desconge-la por lo que después la salan.

Uno de los principales mercados informales, como el mercado de Roque Santeiro, que fue en tiempos el corazón de la economía informal, fueron cerrados y traspasados en 2010, hecho que afectó drásticamente al sector del retail informal. A pesar de ello, el mercado informal es relevante y muy significativo.

El canal informal también tiene mayoristas que se localizan en los tres principales mercados de la ciudad: BCA, al lado de la Filda, el mercado del Kilómetro 30 en donde los productos más vendi-dos son huevos y latas de productos cárnicos, O Roca en Panguila y el mercado de Benfica.

La venta en estos mercados va desde el importador a las grandes mayoristas que suelen ser mu-jeres o libaneses que tienen su red de distribución y guardan la mercancía en contenedores.

El precio en el mercado informal para el importador es el mismo que si vendiese en el mercado formal. Las mujeres aumentan el precio de venta un poco pero su margen es reducido.

Cabe destacar que las negociaciones con el canal informal suelen ser arduas y tediosas pero fi-nalmente el importador gana puesto que en el canal informal se paga en efectivo.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

23232323

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

5. PRECIOS

5.1. DESCRIPCIÓN Y SU EVOLUCIÓN. El precio al consumidor en el canal informal depende del día. Se mueve mucho la venta inmediata ya que la logística en estos mercados es muy rudimentaria y deben dar salida al producto cuanto antes y no tener stock.

La principal competencia que existe en estos mercados es la carne importada por Casa Militar que no paga impuestos y esto hace que el precio sea inferior.

En el canal formal los precios varían según la marca, por tanto dependen de la calidad.

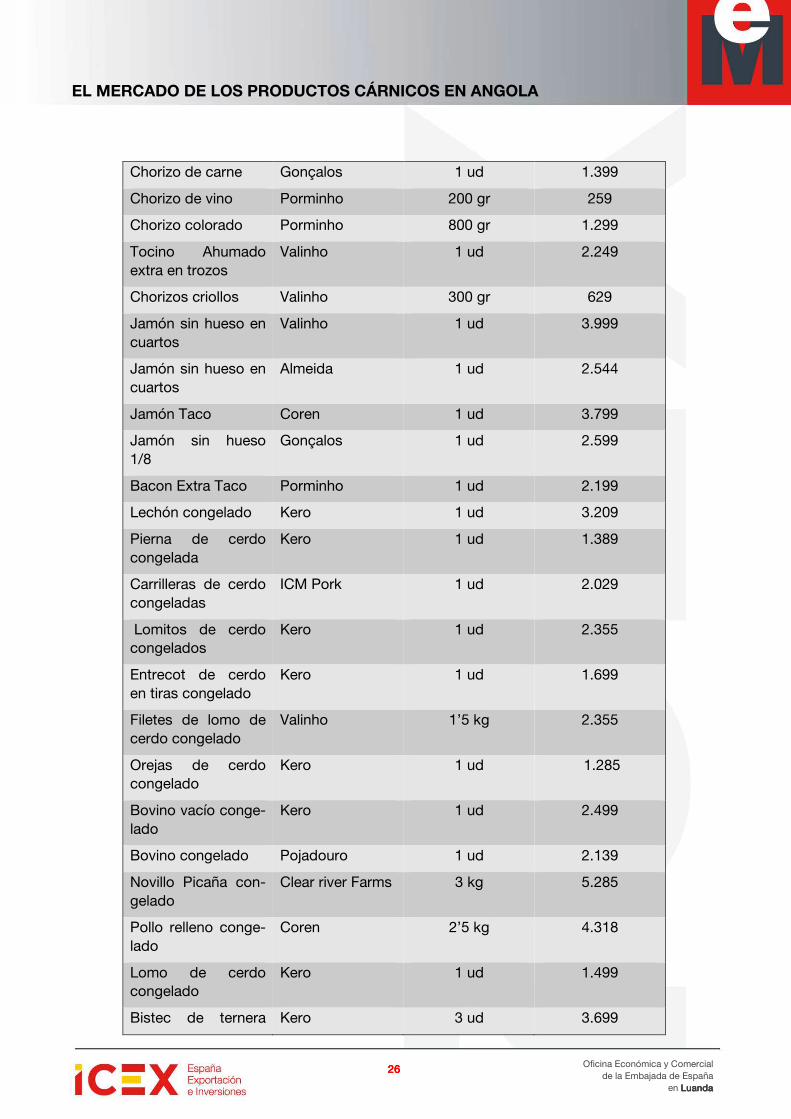

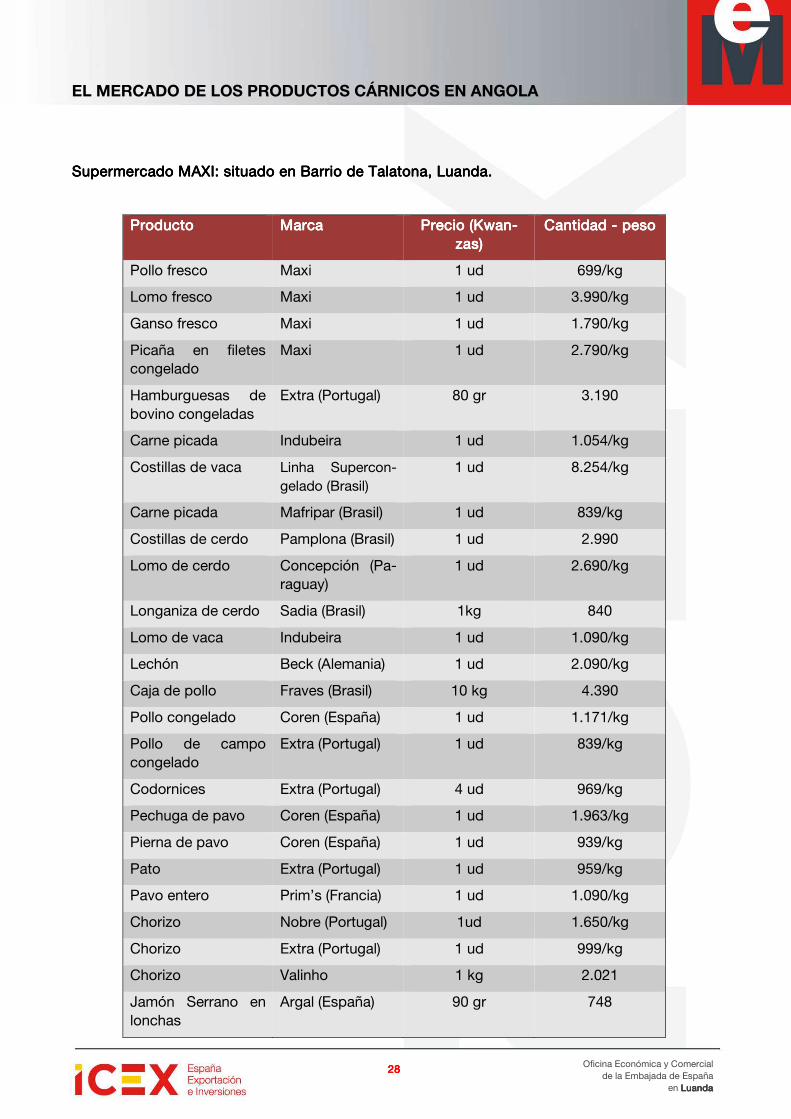

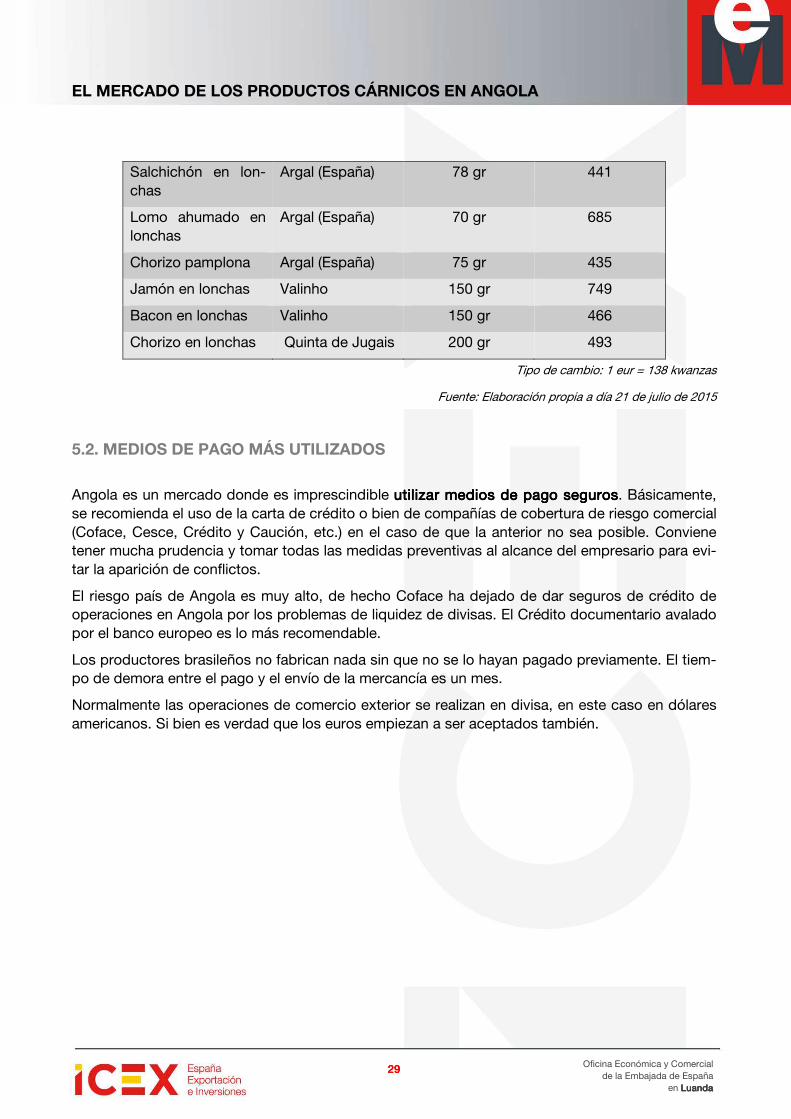

A continuación se detalla un store check de los productos cárnicos vendidos en tres supermerca-dos de la ciudad de Luanda: Kero, Martal y Maxi.

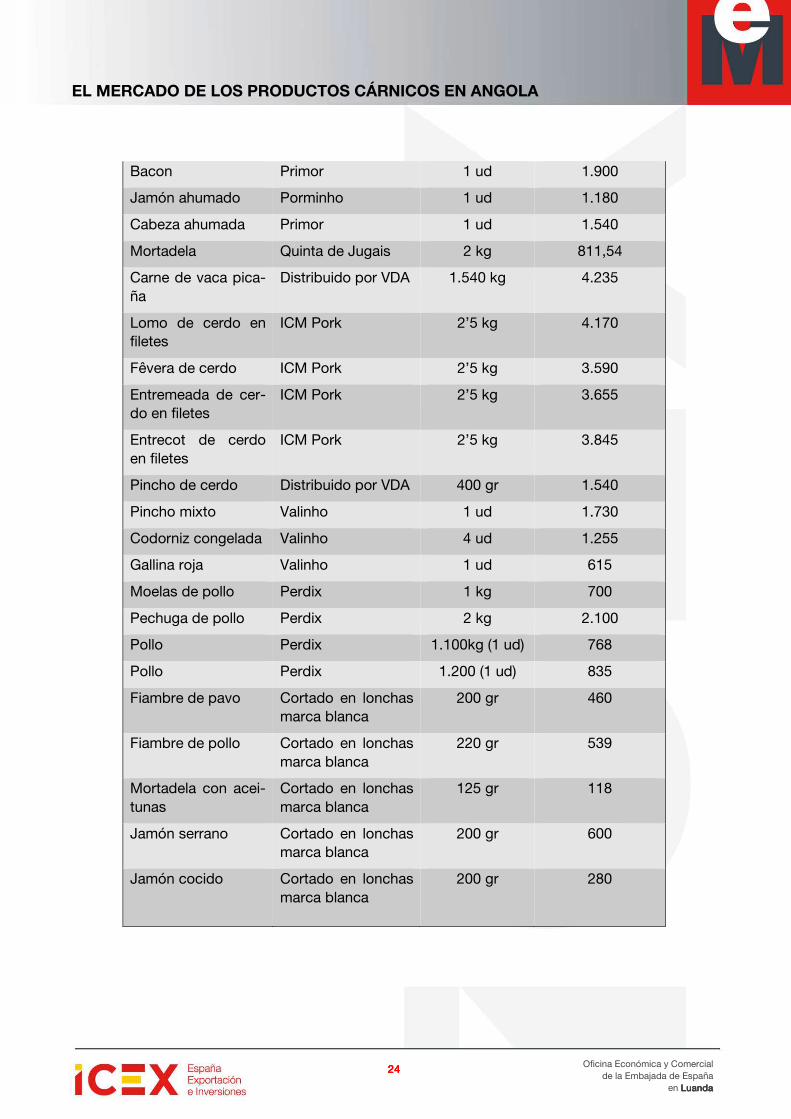

Tabla Tabla Tabla Tabla 9999. . . . Store Check productos cárnicos en AngolaStore Check productos cárnicos en AngolaStore Check productos cárnicos en AngolaStore Check productos cárnicos en Angola

Supermercado MARTAL: situado en Barrio de Maianga, Luanda.Supermercado MARTAL: situado en Barrio de Maianga, Luanda.Supermercado MARTAL: situado en Barrio de Maianga, Luanda.Supermercado MARTAL: situado en Barrio de Maianga, Luanda.

ProductoProductoProductoProducto MarcaMarcaMarcaMarca Cantidad Cantidad Cantidad Cantidad ---- pesopesopesopeso

Precio (KwaPrecio (KwaPrecio (KwaPrecio (Kwan-n-n-n-zas)zas)zas)zas)

Carne Seca Painera 1kg 1.710

Farinheira tradicio-nal

Quinta de Jugais 1ud 305

Longaniza picante Quinta de Jugais 150 gr 260

Longaniza picante Primor 200 gr 295

Longaniza picante Valinho 200 gr 370

Chorizo de carne Porminho 200 gr 205

Chorizo de carne Quinta de Jugais 175 gr 185

Chorizo de carne Valinho 250 gr 460

Salchicha churrasco Quinta de Jugais 4 ud 1.415

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

24242424

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Bacon Primor 1 ud 1.900

Jamón ahumado Porminho 1 ud 1.180

Cabeza ahumada Primor 1 ud 1.540

Mortadela Quinta de Jugais 2 kg 811,54

Carne de vaca pica-ña

Distribuido por VDA 1.540 kg 4.235

Lomo de cerdo en filetes

ICM Pork 2’5 kg 4.170

Fêvera de cerdo ICM Pork 2’5 kg 3.590

Entremeada de cer-do en filetes

ICM Pork 2’5 kg 3.655

Entrecot de cerdo en filetes

ICM Pork 2’5 kg 3.845

Pincho de cerdo Distribuido por VDA 400 gr 1.540

Pincho mixto Valinho 1 ud 1.730

Codorniz congelada Valinho 4 ud 1.255

Gallina roja Valinho 1 ud 615

Moelas de pollo Perdix 1 kg 700

Pechuga de pollo Perdix 2 kg 2.100

Pollo Perdix 1.100kg (1 ud) 768

Pollo Perdix 1.200 (1 ud) 835

Fiambre de pavo Cortado en lonchas marca blanca

200 gr 460

Fiambre de pollo Cortado en lonchas marca blanca

220 gr 539

Mortadela con acei-tunas

Cortado en lonchas marca blanca

125 gr 118

Jamón serrano Cortado en lonchas marca blanca

200 gr 600

Jamón cocido Cortado en lonchas marca blanca

200 gr 280

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

25252525

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Supermercado Supermercado Supermercado Supermercado KEROKEROKEROKERO:::: situado en Barrio de situado en Barrio de situado en Barrio de situado en Barrio de Morro BentoMorro BentoMorro BentoMorro Bento, Luanda., Luanda., Luanda., Luanda.

ProductoProductoProductoProducto MarcaMarcaMarcaMarca Precio (KwaPrecio (KwaPrecio (KwaPrecio (Kwan-n-n-n-zas)zas)zas)zas)

Cantidad Cantidad Cantidad Cantidad ---- pesopesopesopeso

Salami Valinho 1 ud 2.599

Chorizo Primor 1 ud 1.799

Mortadela con acei-tunas

Valinho 1 ud 1.020

Mortadela Valinho 1 ud 1.020

Jamón cocido extra Valinho 1 ud 1.999

Pechuga de pollo Primor 1 ud 1.899

Pechuga de pollo Valinho 1 ud 2.099

Jamón ahumado Primor 1 ud 1.559

Jamón cocido en lonchas

Valinho 200 gr 470

Pechuga de pavo en lonchas

Valinho 200 gr 549

Pechuga de pavo Primor 500 gr 1.299

Jamón cocido en lonchas

Primor 500 gr 1.199

Pechuga de pavo Fumeiro Saloio 150 gr 799

Jamón cocido Finis Fumeiro Sa-loio

150 gr 650

Chorizo en lonchas Primor 500 gr 1.499

Bacon extra en lon-chas

Primor 500 gr 1.499

Chorizo regional Porminho 180 gr 319

Bacon Nacional Primor 200 gr 599

Jamón Serrano en lonchas

Valinho 150 gr 899

Salami Primor 150 gr 499

Chorizo mouro Valinho 230 gr 550

Longaniza Porminho 4 ud – 150 gr 199

Farinhera Valinho 1 ud -200 gr 350

Farinhera Porminho 180 gr 290

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

26262626

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Chorizo de carne Gonçalos 1 ud 1.399

Chorizo de vino Porminho 200 gr 259

Chorizo colorado Porminho 800 gr 1.299

Tocino Ahumado extra en trozos

Valinho 1 ud 2.249

Chorizos criollos Valinho 300 gr 629

Jamón sin hueso en cuartos

Valinho 1 ud 3.999

Jamón sin hueso en cuartos

Almeida 1 ud 2.544

Jamón Taco Coren 1 ud 3.799

Jamón sin hueso 1/8

Gonçalos 1 ud 2.599

Bacon Extra Taco Porminho 1 ud 2.199

Lechón congelado Kero 1 ud 3.209

Pierna de cerdo congelada

Kero 1 ud 1.389

Carrilleras de cerdo congeladas

ICM Pork 1 ud 2.029

Lomitos de cerdo congelados

Kero 1 ud 2.355

Entrecot de cerdo en tiras congelado

Kero 1 ud 1.699

Filetes de lomo de cerdo congelado

Valinho 1’5 kg 2.355

Orejas de cerdo congelado

Kero 1 ud 1.285

Bovino vacío conge-lado

Kero 1 ud 2.499

Bovino congelado Pojadouro 1 ud 2.139

Novillo Picaña con-gelado

Clear river Farms 3 kg 5.285

Pollo relleno conge-lado

Coren 2’5 kg 4.318

Lomo de cerdo congelado

Kero 1 ud 1.499

Bistec de ternera Kero 3 ud 3.699

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

27272727

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

nacional fresco

Pecho de ternera nacional fresco

Kero 3 ud 1.699

Bistec de ternera nacional fresco

Pojadouro 2’7 kg 427

Carne picada de ternera fresca

Alcatra 2’5 kg 1.694

Hamburguesas de ternera nacional fresca

Kero 2 ud 396

Ternera nacional Chambao 2 kg 2.970

Perdiz congelada Kero 1 ud 1.499

Carrilleras de cerdo negro congeladas

Kero 1 ud 2.355

Pierna de pato con-gelado

Kero 1 ud 1.605

Pecho de pato Marinhave 1 ud 3.205

Menudos de pato congelado

Kero 500 gr 535

Pavo entero conge-lado

Kero 1 ud 1.389

Pierna de pavo con-gelada

Kero 1 ud 1.099

Hígado de pollo congelado

Sadia 500 gr 639

Novillo picaña con-gelada

Kero 1 ud 3.299

Pincho mixto con-gelado

Valinho 1 ud 2.299

Pincho de pavo congelado

Valinho 1 ud 2.299

Pincho de cerdo congelado

Valinho 1 ud 1.999

Secreto M&M 500 gr 1.609

Carne de cerdo ne-gro con pimienta

M&M 500 gr 969

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

28282828

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Supermercado Supermercado Supermercado Supermercado MAXIMAXIMAXIMAXI: situado en Barrio de : situado en Barrio de : situado en Barrio de : situado en Barrio de TalatonaTalatonaTalatonaTalatona, Luanda., Luanda., Luanda., Luanda.

ProductoProductoProductoProducto MarcaMarcaMarcaMarca Precio (KwaPrecio (KwaPrecio (KwaPrecio (Kwan-n-n-n-zas)zas)zas)zas)

Cantidad Cantidad Cantidad Cantidad ---- pesopesopesopeso

Pollo fresco Maxi 1 ud 699/kg

Lomo fresco Maxi 1 ud 3.990/kg

Ganso fresco Maxi 1 ud 1.790/kg

Picaña en filetes congelado

Maxi 1 ud 2.790/kg

Hamburguesas de bovino congeladas

Extra (Portugal) 80 gr 3.190

Carne picada Indubeira 1 ud 1.054/kg

Costillas de vaca Linha Supercon-gelado (Brasil)

1 ud 8.254/kg

Carne picada Mafripar (Brasil) 1 ud 839/kg

Costillas de cerdo Pamplona (Brasil) 1 ud 2.990

Lomo de cerdo Concepción (Pa-raguay)

1 ud 2.690/kg

Longaniza de cerdo Sadia (Brasil) 1kg 840

Lomo de vaca Indubeira 1 ud 1.090/kg

Lechón Beck (Alemania) 1 ud 2.090/kg

Caja de pollo Fraves (Brasil) 10 kg 4.390

Pollo congelado Coren (España) 1 ud 1.171/kg

Pollo de campo congelado

Extra (Portugal) 1 ud 839/kg

Codornices Extra (Portugal) 4 ud 969/kg

Pechuga de pavo Coren (España) 1 ud 1.963/kg

Pierna de pavo Coren (España) 1 ud 939/kg

Pato Extra (Portugal) 1 ud 959/kg

Pavo entero Prim’s (Francia) 1 ud 1.090/kg

Chorizo Nobre (Portugal) 1ud 1.650/kg

Chorizo Extra (Portugal) 1 ud 999/kg

Chorizo Valinho 1 kg 2.021

Jamón Serrano en lonchas

Argal (España) 90 gr 748

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

29292929

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Salchichón en lon-chas

Argal (España) 78 gr 441

Lomo ahumado en lonchas

Argal (España) 70 gr 685

Chorizo pamplona Argal (España) 75 gr 435

Jamón en lonchas Valinho 150 gr 749

Bacon en lonchas Valinho 150 gr 466

Chorizo en lonchas Quinta de Jugais 200 gr 493

Tipo de cambio: 1 eur = 138 kwanzas

Fuente: Elaboración propia a día 21 de julio de 2015

5.2. MEDIOS DE PAGO MÁS UTILIZADOS

Angola es un mercado donde es imprescindible utilizar medios de pago segurosutilizar medios de pago segurosutilizar medios de pago segurosutilizar medios de pago seguros. Básicamente, se recomienda el uso de la carta de crédito o bien de compañías de cobertura de riesgo comercial (Coface, Cesce, Crédito y Caución, etc.) en el caso de que la anterior no sea posible. Conviene tener mucha prudencia y tomar todas las medidas preventivas al alcance del empresario para evi-tar la aparición de conflictos.

El riesgo país de Angola es muy alto, de hecho Coface ha dejado de dar seguros de crédito de operaciones en Angola por los problemas de liquidez de divisas. El Crédito documentario avalado por el banco europeo es lo más recomendable.

Los productores brasileños no fabrican nada sin que no se lo hayan pagado previamente. El tiem-po de demora entre el pago y el envío de la mercancía es un mes.

Normalmente las operaciones de comercio exterior se realizan en divisa, en este caso en dólares americanos. Si bien es verdad que los euros empiezan a ser aceptados también.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

30303030

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

6. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Angola y España disfrutan de unas excelentes relaciones bilaterales que se han ido forjando a lo largo de los años y que abarcan múltiples campos de actividad. España formó parte del primer grupo de países que reconoció a Angola tras la independencia y ambos países han mantenido desde entonces unas relaciones diplomáticas ininterrumpidas y leales.

Sobre las relaciones comerciales cabe decir que Angola fue, en 2014, el tercer mayor cliente de España en el África Subsahariana por valor de sus exportaciones, que vienen creciendo en los últimos años.

El número de empresas españolas exportadoras a Angola creció en 2014 por cuarto año conse-cutivo, alcanzando la cifra de 1.371 empresas.

A su vez España fue el año pasado el 2º mayor cliente de Angola, siendo petróleo la casi totalidad de lo importado.

Por lo que hace referencia a las inversiones españolas en Angola, son las segundas en importan-cia de España en el África Subsahariana, habiendo más de 50 empresas españolas con estable-cimiento permanente.

Las empresas españolas han estado presentes en la vida económica de Angola desde hace mu-chos años, en una continua relación con actores públicos y privados, contribuyendo con su pre-sencia a la reconstrucción, a la diversificación de la economía, generando empleo, transfiriendo know- how y realizando formación del personal.

En 2007, España fue el primer país que reabrió sus líneas con Angola y firmó un Programa Finan-ciero Bilateral.

En general en Angola hay buena imagen del producto español. La gastronomía española es simi-lar a la portuguesa y, por ende, a la angoleña, y los productos agroalimentarios españoles gozan de una gran reputación y una imagen de calidad, sobre todo en aquellas personas en la parte más alta de la pirámide social. En consecuencia, podemos encontrar algunos productos españoles en los supermercados e hipermercados angoleños, tales como productos cárnicos, quesos, galletas, productos lácteos, etc.

Sin embargo, aún le queda mucho por hacer a los productos españoles, pues el grueso del pue-blo angoleño apenas tiene una imagen u opinión formada sobre el producto español, es más, el poco producto español que puedan consumir creen que es de origen portugués, debido, princi-palmente que es desde este país de donde les llega.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

31313131

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Además, el producto español se relaciona con la imagen del producto europeo. El producto en sí tiene una buena imagen porque se entiende que en Europa los bienes y equipos industriales están sometidos a los controles de calidad e inspecciones. Aunque muchos angoleños no tengan una imagen concreta del producto español, sí que lo conocen porque una parte del producto que venden los distribuidores portugueses en Angola es fabricado en España.

No obstante, España sí que tiene una mejor imagen que otros países europeos y el angoleño, en general, siente una cierta simpatía por España.

En la actualidad existe un nicho de mercado que permite el posicionamiento de productos en segmentos altos y de grandes márgenes, y que no para de crecer a unos ritmos considerables. Además la red de distribuidores crece gradualmente y la oferta aumenta, siendo necesaria su co-bertura por productores extranjeros, entre los que España podría destacar por la calidad de sus productos.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

32323232

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

7. CANALES DE DISTRIBUCIÓN

7.1. CANALES HABITUALES Y PRINCIPALES DISTRIBUIDORES DEL SECTOR.

El mercado del retail alimentario en África es uno de los sectores de mayor crecimiento en la eco-nomía.

En Angola, el comercio informal ha tenido un peso decisivo en el mercado de la distribución de productos de consumo; sin embargo, el retail alimentario y las redes de supermercados están ex-perimentando un gran desarrollo.

Según un informe del Instituto do Fomento Empresarial, pueden destacarse en el sector del co-mercio y el retail los siguientes datos:

� Contribuyó en el año 2011 en un 20,0% al total del PIB.

� Existían un total de 27.284 de empresas activas dedicadas a esta actividad en 2011.

� La distribución de estas compañías se centra en un 52,6% en la provincia de Luan-da.

� En 2013, se estima que existen un total de 80.000 tiendas comerciales.

� Un 73,9% de estos locales están geográficamente distribuidas en el norte de Ango-la.

La mayoría de los productos envasados que se consumen en el país son importados de Brasil, Portugal y Sudáfrica. Por lo general, las cadenas de distribución minorista se concentran en la ciudad y los alrededores de Luanda, con algunas excepciones:

• Las cadenas Nosso Super, Poupa lá y Nossa Casa, creado bajo Presild (Pro-grama de Reestructuración del Sistema de Logística y Distribución de Produc-tos Esenciales a la Población) y con el objetivo de servir a la totalidad de Ango-la.

• Las grandes almacenistas y mayoristas de alimentos como Atlas Group y An-goalissar están distribuidos por todo el territorio angoleño.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

33333333

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

La población con menos recursos se abastece a través de pequeños comercios en el mercado in-formal, establecimientos sin licencia y los vendedores ambulantes.

Para la empresa importadora de productos cárnicos es importante saber que el canal informal su-pone el 70% de las ventas mientras que el formal vende el 30% restante.

7.2. CANAL INFORMAL.

El mercado de retail informal, que se refiere a los formatos tradicionales de retail de bajo coste, como son las pequeñas tiendas gestionadas por propietarios locales y los vendedores de puestos en la calle y plazas, sigue manteniendo una importancia significativa.

Algunos de los principales mercados informales, como el mercado de Roque Santeiro, que fue en tiempos el corazón de la economía informal, fueron cerrados y traspasados en 2010, hecho que afectó drásticamente al sector del retail informal. A pesar de ello, el mercado informal se estima que mueve entre el 60% y el 70% de la distribución de bienes de consumo en el país.

Tras el cierre del mercado informal de Roque Santeiro en 2010, y de su traspaso a Panguila (si-tuado a 18 km al norte de Luanda), el Gobierno de Angola ha designado tres puntos de entrada para la mercancía comercializada en el mercado informal: Panguila en el norte, Viana en el este y Benfica en el sur.

El mercado informal está enormemente fragmentado y compuesto por una diversidad de grupos étnicos extranjeros: las redes de comercio y distribución de Líbano, Eritrea, Senegal, Mauritania y de Mali, son conocidas por su capacidad de controlar las importaciones de bienes, especialmen-te procedentes de Asia, abasteciendo así de artículos alimentarios y no alimentarios a los locales comerciales informales del país y a una multitud de vendedores de la calle.

Dentro del comercio informal puede identificarse en tres tipos de establecimientos:

- Tiendas de “Janela Abierta”:Tiendas de “Janela Abierta”:Tiendas de “Janela Abierta”:Tiendas de “Janela Abierta”: pequeños locales comerciales muy básicos en lo que pueden encontrarse algunos alimentos, bebidas, etc., generalmente de precios bajos. Localizadas por toda la ciudad de Luanda, tanto en el centro como en los musseques, donde constituyen la principal forma de comercio.

- Mercados al aire libreMercados al aire libreMercados al aire libreMercados al aire libre: Mercados más o menos organizados, en los que pueden en-contrarse diferentes puestos y productos: alimentos, frutas y verduras, ropa, acceso-rios… Normalmente nacionales o procedentes de China y Asia.

- ZungZungZungZunguuuueiraseiraseiraseiras: Pequeños grupos de mujeres que se agrupan en puntos de la ciudad, exponiendo el producto en el suelo o en pequeñas mesas, para vender alimentos, be-bidas, accesorios. Similar a los mercados pero sin organizar y de menos tamaño.

- Vendedores ambulantesVendedores ambulantesVendedores ambulantesVendedores ambulantes: Circulan por la ciudad ofreciendo algunos productos, es-pecialmente en calles transitadas o en puntos de tráfico denso.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

34343434

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

7.3. CANAL FORMAL.

El fin de los conflictos armados y el gradual desarrollo de la economía angolana han hecho que la distribución alimentaria haya experimentado una evolución sorprendente en un periodo de tiempo relativamente corto.

Un impulso decisivo en el sector fue la entrada del grupo sudafricano Shoprite en 2003, el mayor del continente africano; y la puesta en marcha del proyecto estatal Presild, a través de las marcas Nosso Super y Poupa Lá, en 2005.

Otros ejemplos ya consolidados: Martal y Pomobel recientemente remodeladas; tiendas especiali-zadas como Casa dos Frescos; y otras grandes superficies como Jumbo, hoy dirigido por el gru-po Auchan; Maxi, especializado en el mercado mayorista, propiedad del grupo Teixeira Duarte Angola son algunos de los ejemplos de enseñas nacionales que trabajan en el país.

En los últimos años, se ha producido una “segunda revolución” en el sector del retail alimentario, gracias al nacimiento de algunos grandes proyectos: Kero, que lanzó en 2009 el mayor hipermer-cado del país; Mega Cash & Carry y Alimenta Angola, en el segmento mayorista, etc.; grandes proyectos como el grupo angoleño Score que anunció su intención de crear 60 supermercados de la enseña Mel, que estarán provistos por la enseña Cash & Carry Deskontao, recientemente inau-gurada.

Cabe destacar la fuerte inversión de la empresa Kero que desde hace un par de años está am-pliando el número de supermercados en la ciudad de Luanda y también tiene presencia en pro-vincias. Cuenta con supermercados en Lobito y Benguela.

En los últimos años en Luanda el mercado formal está ganando cuota al mercado informal (50-50% aprox. en 2015 cuando hace pocos años, el mercado formal suponía el 35% en Luanda) de-bido principalmente al mayor control por parte de las autoridades y a la deslocalización de los grandes mercados informales a puntos alejados de la ciudad.

Está confirmada la entrada de la marca portuguesa Continente, (grupo Sonae), así como interés manifestado por otros grandes grupos internacionales, el grupo Wal-Mart (Estados Unidos), que compró recientemente la cadena sudafricana Massmart.

7.4. PRINCIPALES PUERTOS Y AEROPUERTOS.

En Angola las operaciones de comercio exterior se realizan principalmente por vía aérea o por vía marítima.

Comunicaciones aéreas

El aeropuerto principal del país es el de Luanda (Aeropuerto 4 de Fevereiro), que además conecta con las principales regiones del país: Namibe, Cabinda, Huambo, Malange y Lubango. Se está construyendo un nuevo aeropuerto en las cercanías de Luanda para acoger el tráfico internacional de pasajeros y mercancías.

El trayecto Madrid-Luanda lo realizan las compañías: Iberia (Vía directa con dos vuelos semana-les), TAP (Vía Lisboa), TAAG (Vía directa Madrid-Luanda (operado por Iberia)), Air France (Vía París), British Airways (Vía Londres), Bruxelles Airlines (Vía Bruselas) y Lufthansa (Vía Frankfurt).

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

35353535

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Comunicaciones marítimas.

También existen líneas regulares de mercancías que unen los principales puertos españoles con Angola. Los principales puertos angoleños son los de Luanda, Lobito, en la provincia de Benguela y Namibe en el sur del país.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

36363636

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

8. ACCESO AL MERCADO-BARRERAS

8.1. ARANCELES E IMPUESTOS.

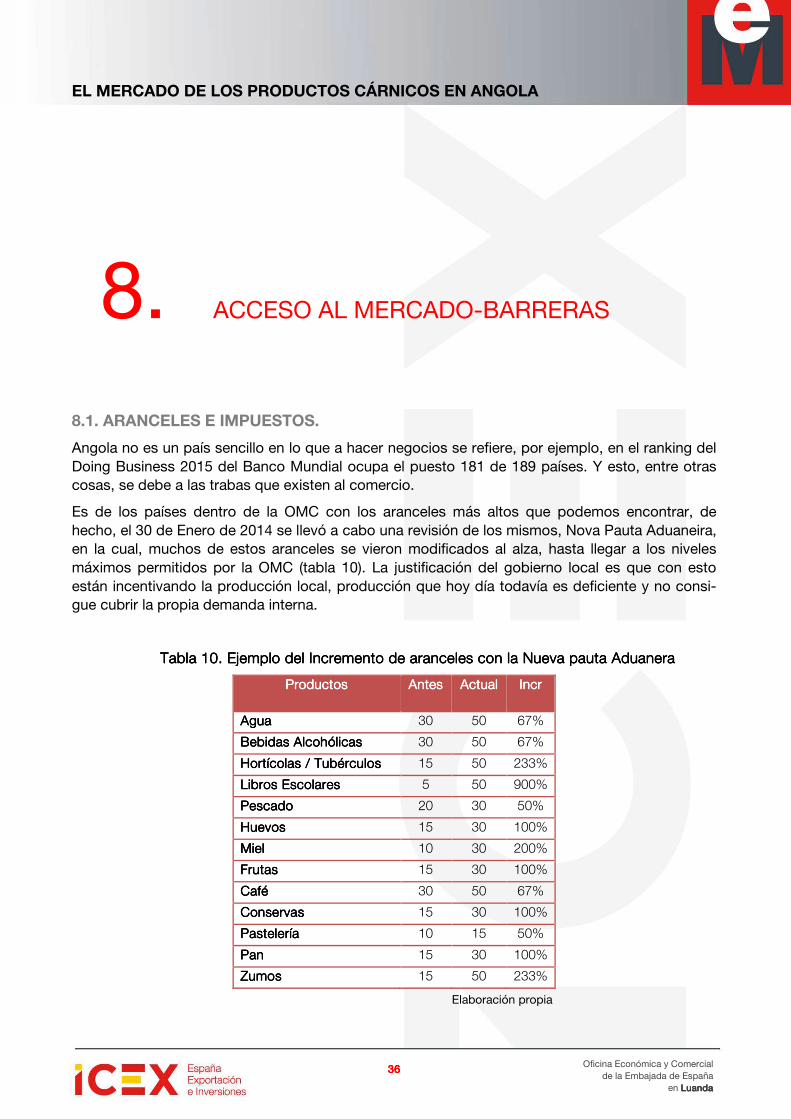

Angola no es un país sencillo en lo que a hacer negocios se refiere, por ejemplo, en el ranking del Doing Business 2015 del Banco Mundial ocupa el puesto 181 de 189 países. Y esto, entre otras cosas, se debe a las trabas que existen al comercio.

Es de los países dentro de la OMC con los aranceles más altos que podemos encontrar, de hecho, el 30 de Enero de 2014 se llevó a cabo una revisión de los mismos, Nova Pauta Aduaneira, en la cual, muchos de estos aranceles se vieron modificados al alza, hasta llegar a los niveles máximos permitidos por la OMC (tabla 10). La justificación del gobierno local es que con esto están incentivando la producción local, producción que hoy día todavía es deficiente y no consi-gue cubrir la propia demanda interna.

Tabla Tabla Tabla Tabla 10101010. Ejemplo del Incremento de aranceles con la Nueva pauta Aduanera . Ejemplo del Incremento de aranceles con la Nueva pauta Aduanera . Ejemplo del Incremento de aranceles con la Nueva pauta Aduanera . Ejemplo del Incremento de aranceles con la Nueva pauta Aduanera

ProductosProductosProductosProductos AntesAntesAntesAntes ActualActualActualActual IncrIncrIncrIncr

AguaAguaAguaAgua 30 50 67%

Bebidas AlcohólicasBebidas AlcohólicasBebidas AlcohólicasBebidas Alcohólicas 30 50 67%

Hortícolas / TubérculosHortícolas / TubérculosHortícolas / TubérculosHortícolas / Tubérculos 15 50 233%

LiLiLiLibros Escolaresbros Escolaresbros Escolaresbros Escolares 5 50 900%

PescadoPescadoPescadoPescado 20 30 50%

HuevosHuevosHuevosHuevos 15 30 100%

MielMielMielMiel 10 30 200%

FrutasFrutasFrutasFrutas 15 30 100%

CaféCaféCaféCafé 30 50 67%

ConservasConservasConservasConservas 15 30 100%

PasteleríaPasteleríaPasteleríaPastelería 10 15 50%

PanPanPanPan 15 30 100%

ZumosZumosZumosZumos 15 50 233%

Elaboración propia

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

37373737

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

Aparte de estos aranceles tan altos, los productos extranjeros que llegan a Angola se encuentran con otros sobrecostes importantes, sobrecostes que pueden ser formales, como informales, los cuales hacen que el nivel de precios en Angola se vea disparado hasta las primeras posiciones de los principales rankings mundiales de costes de vida.

Los costes formales son relativamente sencillos de calcular para la empresa que decide exportar a Angola, pero los informales no son tan sencillos de calcular, ya que intentar tenerlos controlados es algo muy complicado, pues aparte de la dificultad que entraña el conocerlos todos, siempre aparecen nuevas sorpresas, hay que añadir el hecho de que estos mismos son variables según sea, por ejemplo, dependiendo de la época de año. Pero en media, puede decirse que estos cos-tes informales (burocracia, demoras en el puerto, controles, etc.) van a suponer como mínimo una desviación sobre el precio FOB del producto del 40 por ciento, lo que sumado a los costes forma-les hace que los precios se dupliquen o tripliquen. Según se recoge en la tabla a continuación.

Tabla Tabla Tabla Tabla 11111111. Estimaci. Estimaci. Estimaci. Estimación de los costes formales para la exportación de ón de los costes formales para la exportación de ón de los costes formales para la exportación de ón de los costes formales para la exportación de pollopollopollopollo a Angolaa Angolaa Angolaa Angola

IMPUESTOS Y OTROS COSTESIMPUESTOS Y OTROS COSTESIMPUESTOS Y OTROS COSTESIMPUESTOS Y OTROS COSTES % Sobre precio FOB% Sobre precio FOB% Sobre precio FOB% Sobre precio FOB

Gastos conGastos conGastos conGastos con CertificadosCertificadosCertificadosCertificados 5,30%

DU ProviDU ProviDU ProviDU Provisional (Licenciasional (Licenciasional (Licenciasional (Licencia MINCO)MINCO)MINCO)MINCO) 0,08%

LegalizacLegalizacLegalizacLegalización delión delión delión del BLBLBLBL 0,77%

ImpImpImpImpueueueuesto Consumo s/ Leg. BLsto Consumo s/ Leg. BLsto Consumo s/ Leg. BLsto Consumo s/ Leg. BL 0,04%

CRF (Inspección de laCRF (Inspección de laCRF (Inspección de laCRF (Inspección de la carga SGS)carga SGS)carga SGS)carga SGS) 0,75%

ImpueImpueImpueImpuesto de Selsto de Selsto de Selsto de Sellllloooo 1,00%

EmolumentosEmolumentosEmolumentosEmolumentos 2,00%

ImpueImpueImpueImpuesto de Importsto de Importsto de Importsto de Importaciónaciónaciónación 10,00%

IIIImpuempuempuempuesto de Consumosto de Consumosto de Consumosto de Consumo 2,00%

ImpuesImpuesImpuesImpuesto Adicional Dif. Cato Adicional Dif. Cato Adicional Dif. Cato Adicional Dif. Cambiombiombiombio 2,43%

EP 14 (UtilizaEP 14 (UtilizaEP 14 (UtilizaEP 14 (Utilización Pueción Pueción Pueción Puerto Cont. 40")rto Cont. 40")rto Cont. 40")rto Cont. 40") 0,37%

EP 17 (Terminal ContEP 17 (Terminal ContEP 17 (Terminal ContEP 17 (Terminal Contenedorenedorenedorenedor 40"40"40"40" 15,35%

HonorariosHonorariosHonorariosHonorarios DespachanteDespachanteDespachanteDespachante 0,50%

ImpueImpueImpueImpuesto s/ Consumo sto s/ Consumo sto s/ Consumo sto s/ Consumo HonorariosHonorariosHonorariosHonorarios 0,03%

InherentesInherentesInherentesInherentes 0,14%

TOTAL COSTES KZTOTAL COSTES KZTOTAL COSTES KZTOTAL COSTES KZ 40,76%40,76%40,76%40,76%

Elaboración propia

Aparte de estos costes, si se quiere que los productos lleguen fuera de Luanda hay que añadir unos sobrecostes logísticos que normalmente oscilan entre un 6 y un 8 por ciento.

Otro problema a la hora de trabajar con Angola es el sistema bancario del país y los problemas de escasez de divisas que afectan a este mercado desde finales de 2014 por la caída del precio del crudo. A la hora del cobro, el importador angoleño la da orden de pago a su banco, pero estos, se demoran en realizarlo, principalmente por la escasez de dólares en el sistema. Es decir, que si se trabaja con métodos de financiación al comprador hay que tener muy en cuenta esto, pues posi-blemente los plazos se alarguen.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

38383838

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

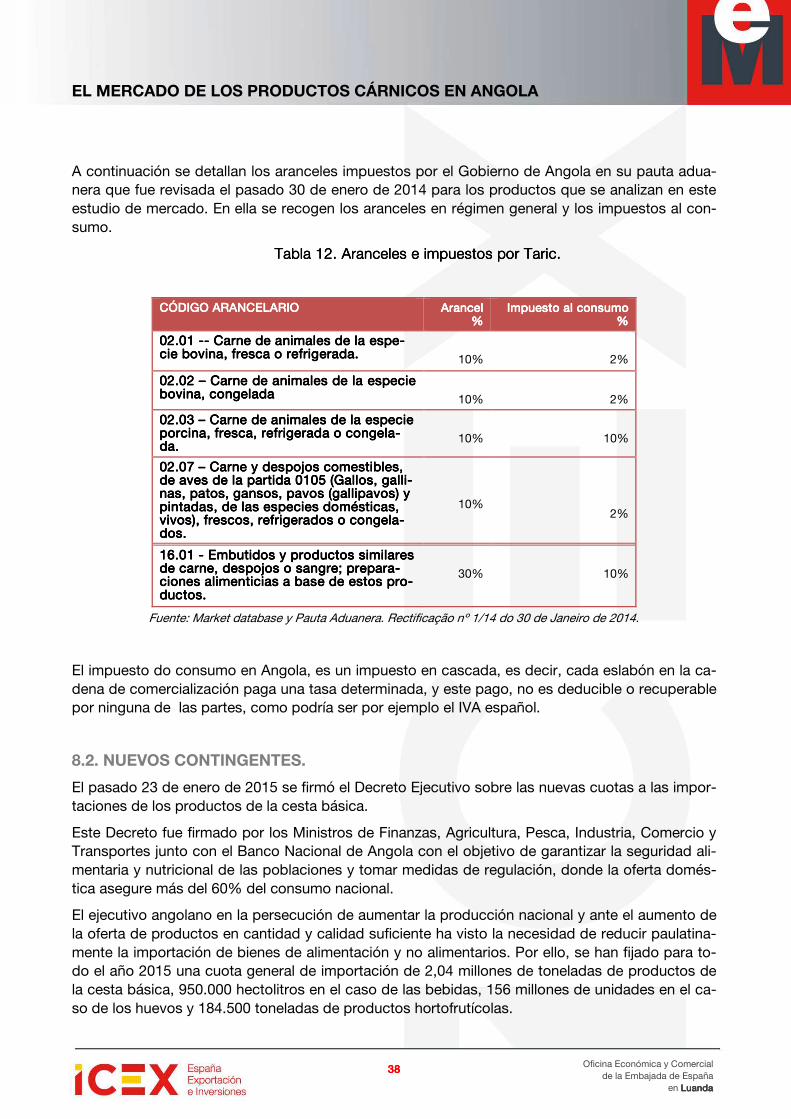

A continuación se detallan los aranceles impuestos por el Gobierno de Angola en su pauta adua-nera que fue revisada el pasado 30 de enero de 2014 para los productos que se analizan en este estudio de mercado. En ella se recogen los aranceles en régimen general y los impuestos al con-sumo.

Tabla Tabla Tabla Tabla 12121212. Aranceles e impuestos por Taric.. Aranceles e impuestos por Taric.. Aranceles e impuestos por Taric.. Aranceles e impuestos por Taric.

CÓDIGO ARANCELARIOCÓDIGO ARANCELARIOCÓDIGO ARANCELARIOCÓDIGO ARANCELARIO Arancel Arancel Arancel Arancel %%%%

Impuesto al consImpuesto al consImpuesto al consImpuesto al consuuuumo mo mo mo %%%%

02.0102.0102.0102.01 -------- Carne de animales de la espCarne de animales de la espCarne de animales de la espCarne de animales de la espe-e-e-e-cie bovina, fresca o rcie bovina, fresca o rcie bovina, fresca o rcie bovina, fresca o reeeefrigeradafrigeradafrigeradafrigerada....

10%

2%

02.0202.0202.0202.02 –––– Carne de animales de la especie Carne de animales de la especie Carne de animales de la especie Carne de animales de la especie bovina, congeladabovina, congeladabovina, congeladabovina, congelada

10%

2%

02.0302.0302.0302.03 –––– Carne de animales de la especie Carne de animales de la especie Carne de animales de la especie Carne de animales de la especie porcina, fresca, refrigerada o congelporcina, fresca, refrigerada o congelporcina, fresca, refrigerada o congelporcina, fresca, refrigerada o congela-a-a-a-dadadada....

10%

10%

02.0702.0702.0702.07 –––– Carne y despojos comestibles, Carne y despojos comestibles, Carne y despojos comestibles, Carne y despojos comestibles, de aves de la partidade aves de la partidade aves de la partidade aves de la partida 0105 (Gallos, gall0105 (Gallos, gall0105 (Gallos, gall0105 (Gallos, galli-i-i-i-nas, pnas, pnas, pnas, paaaatos, gansos, pavos (gallipavos) y tos, gansos, pavos (gallipavos) y tos, gansos, pavos (gallipavos) y tos, gansos, pavos (gallipavos) y pintadas, de las especies domésticas, pintadas, de las especies domésticas, pintadas, de las especies domésticas, pintadas, de las especies domésticas, vivvivvivvivos), frescos, refrigerados o congelos), frescos, refrigerados o congelos), frescos, refrigerados o congelos), frescos, refrigerados o congela-a-a-a-dosdosdosdos....

10%

2%

16.01 16.01 16.01 16.01 ---- Embutidos y productos similares Embutidos y productos similares Embutidos y productos similares Embutidos y productos similares de carne, despojos o sangre; preparde carne, despojos o sangre; preparde carne, despojos o sangre; preparde carne, despojos o sangre; prepara-a-a-a-ciones alimenticias a base de estos prciones alimenticias a base de estos prciones alimenticias a base de estos prciones alimenticias a base de estos pro-o-o-o-dudududucccctos.tos.tos.tos.

30%

10%

Fuente: Market database y Pauta Aduanera. Rectificação nº 1/14 do 30 de Janeiro de 2014.

El impuesto do consumo en Angola, es un impuesto en cascada, es decir, cada eslabón en la ca-dena de comercialización paga una tasa determinada, y este pago, no es deducible o recuperable por ninguna de las partes, como podría ser por ejemplo el IVA español.

8.2. NUEVOS CONTINGENTES.

El pasado 23 de enero de 2015 se firmó el Decreto Ejecutivo sobre las nuevas cuotas a las impor-taciones de los productos de la cesta básica.

Este Decreto fue firmado por los Ministros de Finanzas, Agricultura, Pesca, Industria, Comercio y Transportes junto con el Banco Nacional de Angola con el objetivo de garantizar la seguridad ali-mentaria y nutricional de las poblaciones y tomar medidas de regulación, donde la oferta domés-tica asegure más del 60% del consumo nacional.

El ejecutivo angolano en la persecución de aumentar la producción nacional y ante el aumento de la oferta de productos en cantidad y calidad suficiente ha visto la necesidad de reducir paulatina-mente la importación de bienes de alimentación y no alimentarios. Por ello, se han fijado para to-do el año 2015 una cuota general de importación de 2,04 millones de toneladas de productos de la cesta básica, 950.000 hectolitros en el caso de las bebidas, 156 millones de unidades en el ca-so de los huevos y 184.500 toneladas de productos hortofrutícolas.

EL MERCADO DE LOS PRODUCTOS CÁRNICOS EN ANGOLA

39393939

Oficina Económica y Comercial de la Embajada de España

en LuandaLuandaLuandaLuanda

En principio estos contingentes no afectan a los productos cárnicos si bien es verdad que todos los importadores tuvieron la obligación de registrarse en el Ministerio de Comercio que se encarga de realizar la licencia de importación respectiva.

Para poder conseguir la licencia de importación, los importadores debían cumplir una serie de re-quisitos que se indican a continuación:

Criterios de AtribuciónCriterios de AtribuciónCriterios de AtribuciónCriterios de Atribución

1.- Empresas cuyo capital social sea mayoritariamente angoleño.

2.- Localización histórica- teniendo como base el registro de las importaciones, en cantidad y va-lor de los dos últimos ejercicios económicos, teniendo como fuente la licencia de las importacio-nes, remeses para el exterior del BNA, estadísticas del Consejo Nacional de Cargadores, Instituto Nacional de Estadística y Servicios Nacional de Aduanas;

3.- Se facilitará la concesión de tierras arables a los importadores bien como el establecimiento de sociedades como privadas, que posean haciendas agro-pecuarias, cadena industrial con vista al aumento de la producción nacional y reducción de las importaciones.

4.- Es obligatorio para todo importador poseer infra estructuras propias registradas en la Conser-vatoria de registro Predial en nombre del grupo, para garantizar la logística nacional y el seguro de almacenamiento como elemento clave para la clasificación de distribuidor de la rama mayorista.

5.- Todo importador mayorista debe presentar al Gabinete de Regulación de las Importaciones. La cadena de tiendas minoristas hacia dónde va a canalizar las ventas de sus importaciones..

RestriccionesRestriccionesRestriccionesRestricciones

- Queda prohibida la importación de productos pre-envasados, en particular los de peque-ños envases.

- También está prohibida para los importadores mayoristas la venta de productos directa-mente a los consumidores, incurriendo en la retirada del Albarán Comercial y de la Licen-cia de Importación.

- En la cadena de distribución queda expresamente prohibida la transmisión del Albarán Comercial y la venta de productos en contenedores frigoríficos ni en condiciones sanitarias impropias.

- El ejercicio de la actividad mayorista deberá ser realizada solamente en locales previamen-te definidos por el Gobierno como: Centros Logísticos de Distribución, Mercados Abaste-cedores y Almacenes Logísticos.

Control de la calidadControl de la calidadControl de la calidadControl de la calidad

- Todos los productos agroalimentarios a importar deben obedecer a las normas de CODE Alimentarius y del Instituto Angolano de Normalización de la Calidad (IANORQ).