EL MATERIAL ELÉCTRICO EN COREA DEL · PDF filecoreano es distinta a la española....

46

La Direcció General de Comerç del Departament d'Indústria, Comerç i Turisme de la Generalitat de Catalunya no subscriu necessàriament les opinions expressades per l'autor/a d'aquest estudi EL MATERIAL ELÉCTRICO EN COREA DEL SUR Joan Oliver Mompó Becario de la Generalitat de Catalunya 1999/2000 OFCOMES Seúl Marzo del 2000 INDICE Nº páginas

Transcript of EL MATERIAL ELÉCTRICO EN COREA DEL · PDF filecoreano es distinta a la española....

La Direcció General de Comerç del Departament d'Indústria, Comerç i Turisme de laGeneralitat de Catalunya no subscriu necessàriament les opinions expressades perl'autor/a d'aquest estudi

EL MATERIAL ELÉCTRICO EN COREA DEL SUR

Joan Oliver MompóBecario de la Generalitat de Catalunya 1999/2000

OFCOMES SeúlMarzo del 2000

INDICE Nº páginas

El Material Eléctrico en Corea del Sur Páginas 2

1. Introducción …………………………………………………………… 32. Definición del Sector ………………………………………………….. 33. Generación y consumo de energía eléctrica en el país ……………… 6

3.1. Generación …………………………………………………… 63.2. Consumo ……………………………………………………… 7

4. Demanda total de material eléctrico …………………………………. 84.1. Principales factores determinantes de la demanda ………… 8

4.1.1. Sector de la construcción …………………………… 84.1.2. Sector industrial ……………………………………. 11

4.2. Demanda doméstica y exportaciones ……………………….. 144.2.1. Exportaciones coreanas a España …………………. 17

5. Oferta de material eléctrico …………………………………………… 185.1. Producción e importaciones …………………………………. 19

5.1.1. Importaciones coreanas procedentes de España …. 226. Situación tecnológica en el sector ……………………………………… 237. Acceso al mercado ……………………………………………………… 25

7.1. Sistema arancelario …………………………………………… 257.2. Regulación técnica y de seguridad para el material eléctrico en Corea del Sur …………………………………………………27

8. Marketing internacional ………………………………………………. 298.1. Canales de distribución y consumidores finales ……………. 298.2. Promoción y publicidad ………………………………………. 338.3. Transporte …………………………………………………….. 348.4. Formación de precios …………………………………………. 35

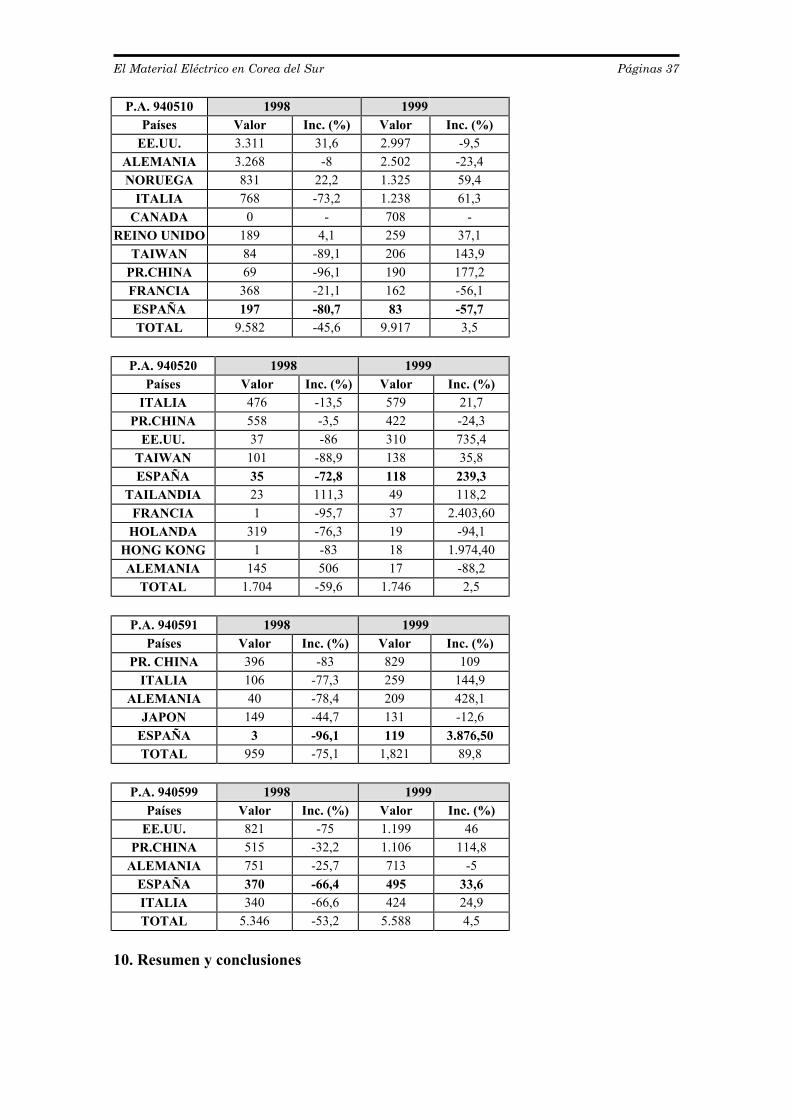

9. Comentario sobre el sector de iluminación en Corea del Sur ……….. 369.1. Importaciones coreanas en el sector de iluminación ………… 37

10. Resumen y conclusiones ………………………………………………. 3811. Anexos ………………………………………………………………….. 40

11.1. Estadísticas de las importaciones coreanas de material eléctrico por principales partidas arancelarias y países de destino .….… 4011.2. Estadísticas de las importaciones coreanas de material eléctrico por principales partidas arancelarias y países de origen .…….. 4211.3. Ferias relacionadas con el sector …………………………….. 4411.4. Publicaciones del sector ………………………………………. 4511.5. Asociaciones e instituciones del sector ………………………. 45

El Material Eléctrico en Corea del Sur Páginas 3

1. Introducción

El objetivo de este estudio es dar una visión del estado actual y perspectivas defuturo del sector de material eléctrico en Corea del Sur. El estudio intenta abarcar todoslos subsectores más representativos del sector de material eléctrico, tanto equipos demotores y generación como material eléctrico más pequeño. Todo lo que se refiere aelectrónica no es objeto de este estudio.

En el apartado 2. Definición del sector se especifica los productos tratados.Debido a la amplitud y variedad de productos tratados el estudio pretende dar una visiónagregada del mercado en Corea, sin centrarse en un producto determinado.

Si bien el subsector de lámparas y aparatos de iluminación (P.A: 9405) no se hatratado conjuntamente con el resto de subsectores, se añade un comentario sobre elmercado de importación de aparatos de iluminación en Corea del Sur en el apartadonoveno del estudio.

La industria eléctrica coreana se inició en los años 60 a través de la industria deequipos y maquinaria eléctrica con el primer plan quinquenal de desarrollo económico.

En los 70, con la política de desarrollo de la industria química pesada, lasexportaciones y la ingeniería mecánica, la industria eléctrica de equipos eléctricosconsiguió un rápido desarrollo, con fabricación doméstica de equipos de generación yequipos de transmisión y transformación de potencia de 345 KV.

En los 80, se completó la fabricación de equipos de prueba de alto voltaje conestándares internacionales. De esta manera fue posible la evaluación del correctofuncionamiento de la mayoría de equipos eléctricos, acelerando el desarrollo de laproducción nacional con equipos como cortacircuitos de 362 KV, y generadores de 900MW.

En los 90, con el incremento de las relaciones internacionales y nuevosdesarrollos de ingeniería, Corea ha empezado a fabricar más productos de exportación.

2. Definición del sector

El material eléctrico objeto de este estudio es el siguiente:

Descripción Código ArancelarioGeneradores:Sets de generación eléctricaGeneradores DCGeneradores ACPartes

8502-11, 12, 13, 20, 308501-3120, 32.20, 3320, 34.208501-61, 62, 63, 648503-0020

Motores eléctricos:Motores DCMotores AC

8501-311090, 3210, 3310, 34108501-40, 51, 52, 53

El Material Eléctrico en Corea del Sur Páginas 4

Motores universales AC/DCPartes

8501-2020, 20308503-0010

Herramientas eléctricas:Taladradoras de todos los tiposSierrasOtrasPartes

8508-108508-208508-808508-90

Transformadores:Transformadores dieléctricosOtrosPartes

8504-21, 22, 238504-31, 32, 33, 348504-90

Cortacircuitos:FusiblesCortacircuitos automáticosOtrosPartes

8535-108535-21, 29 8536-208536-308538-9020

Interruptores:InterruptoresPartes

8535-308538-9010

Cuadros de control:Cuadros interruptoresPaneles de control automáticoOtrosPartes

8537-1010, 20108537-1020, 20208537-1090, 20908538-1000, 9040

Equipos de conversión:Convertidores estáticosConvertidores de rotaciónPartes

8504-408502-408503-0030

Hornos eléctricos:HornosEquipos para calentarPartes

8514-10, 20, 308514-408514-90

Maquinas de soldadura eléctricas:Máquinas y aparatos de soldaduraSoldadores (“welders”)Otros

8515-11, 198515-21, 29, 31, 39, 90108515-80, 9090

Otros:Reguladores de voltajeElectrodos y electroimanesAislantes eléctricosOtros

8504-10, 31, 32, 33, 34 8535-408545-11, 19, 20, 90 8505-908546-10, 20, 908547-10, 20, 90 9028-30, 908543-30 8535-908538-90 8548

Conductores:Alambres arrolladosCables de comunicaciónCables de potenciaCables de fibra óptica

8544-11, 198544-20, 41, 498544-60, 51, 598544-70

El Material Eléctrico en Corea del Sur Páginas 5

El material eléctrico descrito hasta aquí se ha tomado como representativo delsector, para calcular los datos generales de demanda total e importación total, así comopara los datos correspondientes a las exportaciones e importaciones por productos.

En el caso de las exportaciones e importaciones por tipos de producto y paísesde destino u origen, los productos se han agrupado según las siguientes partidasarancelarias:

P.A. Descripción8501 Motores y generadores eléctricos (sin incluir sets de

generación)8502 sets de generación y convertidores de rotación8503 Partes para uso en maquinaria de los subcapítulos 8501 y 85028504 Transformadores eléctricos, convertidores eléctricos e

inductores8535 Aparatos eléctricos para proteger o cambiar circuitos eléctricos,

o para hacer conexiones en circuitos eléctricos, para un voltajesuperior a 1.000 voltios

8536 Aparatos eléctricos para proteger o cambiar circuitos eléctricos,o para hacer conexiones en circuitos eléctricos, para un voltajeinferior a 1.000 voltios

8537 Cuadros, paneles, etc, para control o distribución de laelectricidad

8538 Partes de los aparatos de las partidas 85.35, 85.36 o 85378544 Conductores eléctricos (cables y alambres)

Para analizar las importaciones coreanas procedentes de España, y lasexportaciones coreanas a España, además de las partidas arancelarias arriba descritas, sehan considerado las siguientes:

8507: Acumuladores eléctricos8533: Resistencias eléctricas, distintas a resistencias del calor8541: Diodos, transistores y otros dispositivos para semiconductores8545: Electrodos, escobillas, etc, de carbón para uso eléctrico

Finalmente, para la nota que se incluye del sector de iluminación se hanconsiderado fundamentalmente las siguientes subpartidas arancelarias:

940510: Lámparas y otros aparatos que cuelgan del techo, y accesorios eléctricos depared, con exclusión de los de uso en lugares de exterior, como calles, etc.

940520: Lámparas de mesa, escritorio, mesita de noche o de pie.940540: Otras lámparas y accesorios eléctricos940591: Partes de cristal940599: Partes de otros materiales

Nota: A partir del séptimo dígito, incluyendo éste, la numeración del código arancelariocoreano es distinta a la española.

El Material Eléctrico en Corea del Sur Páginas 6

3. Generación y consumo de energía eléctrica en el país

Corea del Sur es un país que se ha desarrollado muy rápidamente en los últimos40 años. Se podría decir que la industria del país empezó a desarrollarse en los años1960s.. A partir de entonces, y sobretodo desde los años 80, con el progresivo desarrolloindustrial, y el consecuente incremento en la renta per cápita del país, la demanda deenergía eléctrica ha ido incrementándose, estimulando la instalación de nuevas plantasde generación en el país.

3.1. Generación de energía eléctrica en el país

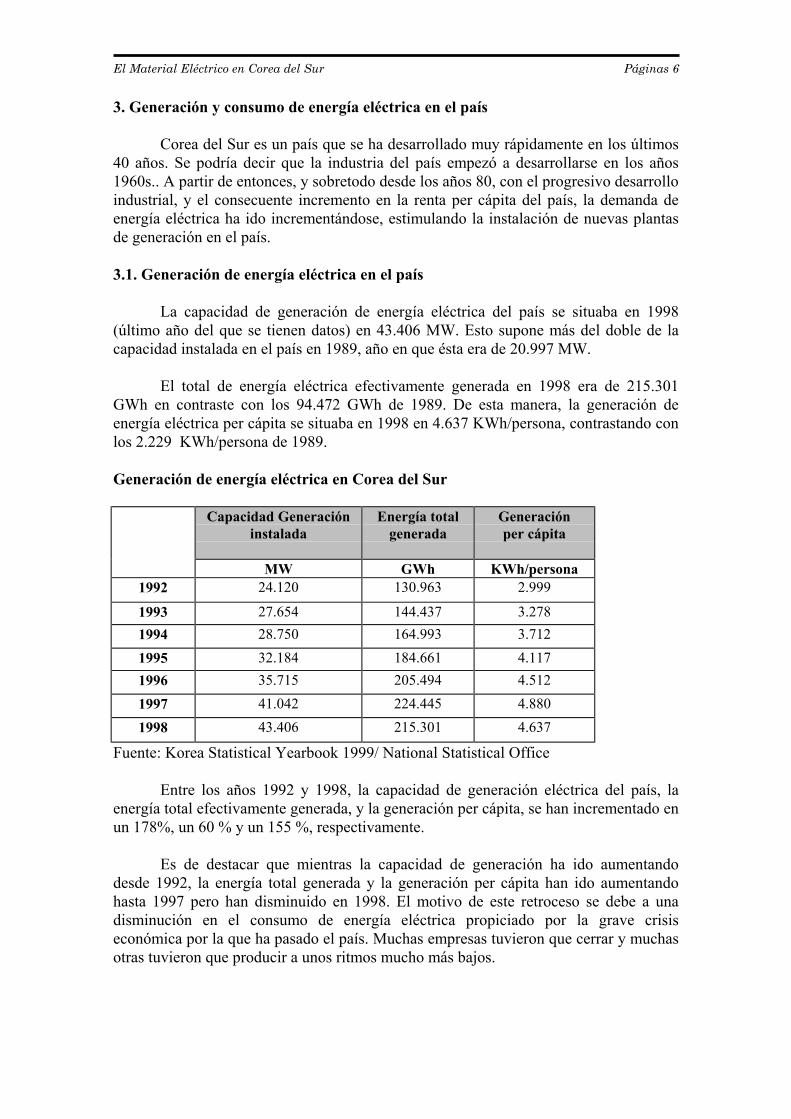

La capacidad de generación de energía eléctrica del país se situaba en 1998(último año del que se tienen datos) en 43.406 MW. Esto supone más del doble de lacapacidad instalada en el país en 1989, año en que ésta era de 20.997 MW.

El total de energía eléctrica efectivamente generada en 1998 era de 215.301GWh en contraste con los 94.472 GWh de 1989. De esta manera, la generación deenergía eléctrica per cápita se situaba en 1998 en 4.637 KWh/persona, contrastando conlos 2.229 KWh/persona de 1989.

Generación de energía eléctrica en Corea del Sur

Capacidad Generacióninstalada

Energía totalgenerada

Generaciónper cápita

MW GWh KWh/persona1992 24.120 130.963 2.999

1993 27.654 144.437 3.2781994 28.750 164.993 3.7121995 32.184 184.661 4.1171996 35.715 205.494 4.5121997 41.042 224.445 4.8801998 43.406 215.301 4.637

Fuente: Korea Statistical Yearbook 1999/ National Statistical Office

Entre los años 1992 y 1998, la capacidad de generación eléctrica del país, laenergía total efectivamente generada, y la generación per cápita, se han incrementado enun 178%, un 60 % y un 155 %, respectivamente.

Es de destacar que mientras la capacidad de generación ha ido aumentandodesde 1992, la energía total generada y la generación per cápita han ido aumentandohasta 1997 pero han disminuido en 1998. El motivo de este retroceso se debe a unadisminución en el consumo de energía eléctrica propiciado por la grave crisiseconómica por la que ha pasado el país. Muchas empresas tuvieron que cerrar y muchasotras tuvieron que producir a unos ritmos mucho más bajos.

El Material Eléctrico en Corea del Sur Páginas 7

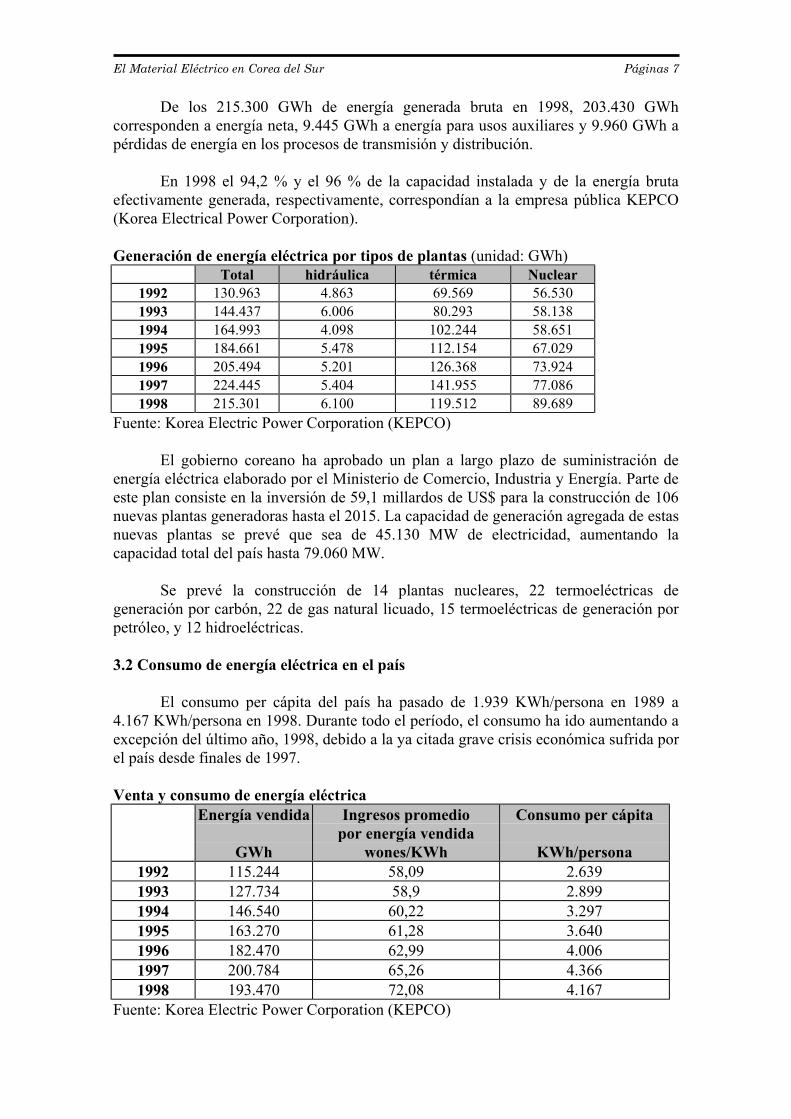

De los 215.300 GWh de energía generada bruta en 1998, 203.430 GWhcorresponden a energía neta, 9.445 GWh a energía para usos auxiliares y 9.960 GWh apérdidas de energía en los procesos de transmisión y distribución.

En 1998 el 94,2 % y el 96 % de la capacidad instalada y de la energía brutaefectivamente generada, respectivamente, correspondían a la empresa pública KEPCO(Korea Electrical Power Corporation).

Generación de energía eléctrica por tipos de plantas (unidad: GWh)Total hidráulica térmica Nuclear

1992 130.963 4.863 69.569 56.5301993 144.437 6.006 80.293 58.1381994 164.993 4.098 102.244 58.6511995 184.661 5.478 112.154 67.0291996 205.494 5.201 126.368 73.9241997 224.445 5.404 141.955 77.0861998 215.301 6.100 119.512 89.689

Fuente: Korea Electric Power Corporation (KEPCO)

El gobierno coreano ha aprobado un plan a largo plazo de suministración deenergía eléctrica elaborado por el Ministerio de Comercio, Industria y Energía. Parte deeste plan consiste en la inversión de 59,1 millardos de US$ para la construcción de 106nuevas plantas generadoras hasta el 2015. La capacidad de generación agregada de estasnuevas plantas se prevé que sea de 45.130 MW de electricidad, aumentando lacapacidad total del país hasta 79.060 MW.

Se prevé la construcción de 14 plantas nucleares, 22 termoeléctricas degeneración por carbón, 22 de gas natural licuado, 15 termoeléctricas de generación porpetróleo, y 12 hidroeléctricas.

3.2 Consumo de energía eléctrica en el país

El consumo per cápita del país ha pasado de 1.939 KWh/persona en 1989 a4.167 KWh/persona en 1998. Durante todo el período, el consumo ha ido aumentando aexcepción del último año, 1998, debido a la ya citada grave crisis económica sufrida porel país desde finales de 1997.

Venta y consumo de energía eléctricaEnergía vendida Ingresos promedio

por energía vendidaConsumo per cápita

GWh wones/KWh KWh/persona1992 115.244 58,09 2.6391993 127.734 58,9 2.8991994 146.540 60,22 3.2971995 163.270 61,28 3.6401996 182.470 62,99 4.0061997 200.784 65,26 4.3661998 193.470 72,08 4.167

Fuente: Korea Electric Power Corporation (KEPCO)

El Material Eléctrico en Corea del Sur Páginas 8

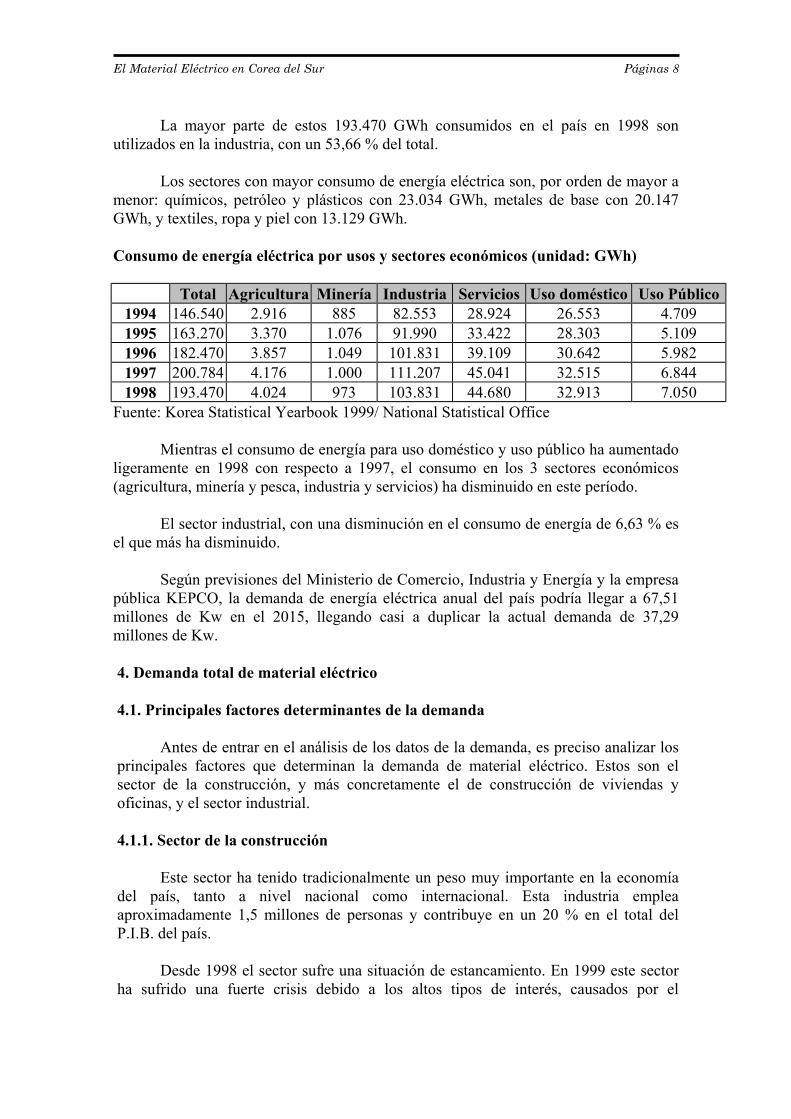

La mayor parte de estos 193.470 GWh consumidos en el país en 1998 sonutilizados en la industria, con un 53,66 % del total.

Los sectores con mayor consumo de energía eléctrica son, por orden de mayor amenor: químicos, petróleo y plásticos con 23.034 GWh, metales de base con 20.147GWh, y textiles, ropa y piel con 13.129 GWh.

Consumo de energía eléctrica por usos y sectores económicos (unidad: GWh)

Total Agricultura Minería Industria Servicios Uso doméstico Uso Público1994 146.540 2.916 885 82.553 28.924 26.553 4.7091995 163.270 3.370 1.076 91.990 33.422 28.303 5.1091996 182.470 3.857 1.049 101.831 39.109 30.642 5.9821997 200.784 4.176 1.000 111.207 45.041 32.515 6.8441998 193.470 4.024 973 103.831 44.680 32.913 7.050

Fuente: Korea Statistical Yearbook 1999/ National Statistical Office

Mientras el consumo de energía para uso doméstico y uso público ha aumentadoligeramente en 1998 con respecto a 1997, el consumo en los 3 sectores económicos(agricultura, minería y pesca, industria y servicios) ha disminuido en este período.

El sector industrial, con una disminución en el consumo de energía de 6,63 % esel que más ha disminuido.

Según previsiones del Ministerio de Comercio, Industria y Energía y la empresapública KEPCO, la demanda de energía eléctrica anual del país podría llegar a 67,51millones de Kw en el 2015, llegando casi a duplicar la actual demanda de 37,29millones de Kw.

4. Demanda total de material eléctrico

4.1. Principales factores determinantes de la demanda

Antes de entrar en el análisis de los datos de la demanda, es preciso analizar losprincipales factores que determinan la demanda de material eléctrico. Estos son elsector de la construcción, y más concretamente el de construcción de viviendas yoficinas, y el sector industrial.

4.1.1. Sector de la construcción

Este sector ha tenido tradicionalmente un peso muy importante en la economíadel país, tanto a nivel nacional como internacional. Esta industria empleaaproximadamente 1,5 millones de personas y contribuye en un 20 % en el total delP.I.B. del país.

Desde 1998 el sector sufre una situación de estancamiento. En 1999 este sectorha sufrido una fuerte crisis debido a los altos tipos de interés, causados por el

El Material Eléctrico en Corea del Sur Páginas 9

retraimiento del mercado financiero y la recesión del mercado inmobiliario después dela crisis financiera iniciada a finales de 1997.

La inversión en construcción ha ido decreciendo desde finales de 1997. Las tasasde decrecimiento para los 3 primeros trimestres de 1999 han sido del -13,7 %, -8,5 %, y-10,5 %, respectivamente.

Pedidos y valor total contratos construcción (millones de wones)

Pedidos recibidos Valor total construcción1995 101.272.656 83.644.4921996 119.443.707 106.206.5351997 133.384.431 119.718.7131998 90.609.316 104.328.705

Fuente: Ministerio de Construcción y Transporte de CoreaTipos de cambio promedio: 1995: 771,27 wones/US$; 1996: 804,45 wones/US$;1997: 951,29 wones US$; 1998: 1.401,44 wones/US$

Dentro del valor total de la construcción cabría destacar entre contratosoriginales y sub-contratos. Para 1998 el valor total de los contratos originales fue de78.326.594 millones de wones, un 14 % inferior al valor de 1997. La distribución deestos contratos por el tipo de construcción, en millones de wones, es la siguiente:

Construcción de edificios (viviendas, oficinas, etc): 30.870.277 Obras de ingeniería civil: 25.353.534 Especiales (diseños, pinturas, acabados metálicos, etc): 10.609.566 Electricidad y comunicación: 9.942.925 Otros equipos: 1.550.291

(tipo de cambio promedio en 1998: 1.401,44 wones/US$)

La demanda de obras de construcción por el sector privado fue del 46,2 % deltotal, mientras que por el sector público fue del 42,7 %. En los años anteriores a lacrisis, el sector privado había liderado claramente la demanda de obras públicas; así,por ejemplo, en 1996 el sector privado demandó el 68 % de las obras de construcción.

Pedidos de construcción doméstica por tipos de construcción (en millardos dewones)

Total Edificios Ingeniería civil1995 49.025 32.240 16.4021996 59.535 35.229 23.9321997 62.721 34.836 27.5691998 36.036 16.804 19.100Fuente: Ministerio de Construcción y TransporteTipos de cambio promedio: 1995: 771,27 wones/US$; 1996: 804,45 wones/US$;1997: 951,29 wones US$; 1998: 1.401,44 wones/US$

El Material Eléctrico en Corea del Sur Páginas 10

La caída de los pedidos de construcción doméstica en 1998 ha sido del 42,5 % respectoa 1997. Destaca la espectacular caída de pedidos de edificios, con un 51,7 %.

Centrándonos en la industria de construcción de viviendas, desde 1990 hasta1997 alrededor de 550.000 viviendas anuales han sido construidas. Sin embargo, con lacrisis económica sufrida por el país esta tendencia se vió radicalmente alterada,construyéndose finalmente 306.031 viviendas en 1998.

Las previsiones para este año 2.000, una vez superada la crisis económica, sonbastante más positivas que en los últimos 2 años. Según datos de la KoreanConstruction Association, el valor de los contratos domésticos podría llegar a los 54,2billones de wones (44,9 millardos de US$), suponiendo un incremento del 19,1 % conrespecto a 1999, año en que se estima que este valor habrá sido de 45,51 billones dewones.

Los proyectos del sector público se prevé que tengan un valor de 24,7 billonesde wones, suponiendo un incremento del 2,3 %, gracias sobretodo a proyectos deinfraestructura. Los proyectos en el sector privado se prevé que tengan un valor de 29,5billones de wones, lo cual supone un incremento respecto a 1999 del 38,1 %.

Dentro del sector privado, se espera que el subsector de viviendas y edificioscomerciales sea el que crezca con mayor intensidad.A pesar de esta recuperación del sector de la construcción, éste todavía se encuentra enunos niveles de actividad, sobretodo en lo referente a inversión, inferiores a losanteriores a la crisis. Se espera que se llegue a estos niveles en el plazo de 1 o 2 años.

Principales proyectos de construcción en el país Aeropuerto Internacional de Inchon La primera fase de la construcción se inició en 1992, y se espera se termine en el 2001,con capacidad para 27 millones de personas y 1,7 millones de toneladas de cargo, alaño. Hay una segunda fase que se prevé terminar en el 2020 de manera que la capacidadanual del aeropuerto se elevaría a 100 millones de pasajeros y 7 millones de toneladasde cargo. Este proyecto de construcción ha inducido otros proyectos que podrían englobarse enlos siguientes categorías:

Infraestructura de transportes: construcción de una autopista y una carretera queconectarán el aeropuerto con el centro de Seúl en unos 40 minutos.

Bienes de equipo en el aeropuerto: plantas cogeneradoras de energía eléctrica,servicios de carburantes, terminal de cargo, equipamiento para las pistas,mantenimiento del hangar, centro de transporte, agentes de cargo por vía aérea.

Con este proyecto se pretende también construir un centro de negocios internacionalligado al aeropuerto, zonas residenciales, comerciales, de apoyo logístico, industrial,centros de investigación y desarrollo y colegios e instituciones educativas.

El Material Eléctrico en Corea del Sur Páginas 11

Línea de tren de alta velocidad entre Seúl y Pusan Se espera que el servicio de trenes de alta velocidad entre las dos principalesciudades del país empiece en el 2005. El tren, formado por 20 vagones, se espera que transporte un máximo de 520.000pasajeros al día. El gobierno está considerando la construcción de 4 o 7 estaciones con participaciónprivada. Los andenes y sevicios comerciales y de pasajeros serán construidos por empresasprivadas. Además el proyecto prevé el desarrollo de una zona comercial alrededor dela estación situada en la zona de la bahía de Asan. Proyectos relacionados con la celebración del Mundial de Fútbol del 2002 El Mundial de fútbol del 2002 se celebrará conjuntamente en Corea y Japón. Parapreparar este evento, se están haciendo en el país inversiones en hoteles, estadios,carreteras, etc, tanto con iniciativa pública como privada. El presupuesto del gobierno para este evento se cifra alrededor de los 6.120 millonesde US$. A parte de estos 3 grandes proyectos hay otros proyectos de construcción de líneasde metro, ampliación de puertos marítimos, construcción de autopistas y carreteras,construcción de complejos industriales, etc.

4.1.2. Sector industrial

Desde finales de 1997 hasta la segunda mitad de 1999, la producciónempresarial en la mayoría de los sectores se ha visto disminuida de forma muyimportante. Las empresas paralizaron muchos de sus proyectos de inversión en nuevasfábricas o bienes de equipo.

Sin embargo, para este año 2000 se espera que la producción industrial en todoslos sectores, a excepción del ya citado sector de la construcción, llegue a unos nivelessuperiores a los registrados en 1997.

A continuación se realiza un breve análisis de las previsiones de evolución parael año 2000 de las principales industrias del país.

Semiconductores:

La demanda global de DRAMs continuará creciendo gracias al incremento en lademanda de PCs, teléfonos con memoria D-TV i otros aparatos de comunicación.La producción total crecerá un 14,7 % superando los 20 millardos de US$ por primeravez desde 1995.

Electrónica de consumo:

El Material Eléctrico en Corea del Sur Páginas 12

Con la recuperación económica del país, el levantamiento de impuestosespeciales y el incremento de las exportaciones, se prevé un incremento de laproducción del 6,2 %.

La demanda doméstica estará dominada por productos multifuncionales y defácil uso.

Las empresas adoptaran cada vez más sistemas de producción OEM paraproductos de nivel bajo, y agresivas campañas de marketing para los productos de gamaalta.

Las exportaciones podrían crecer un 10,1 %. Con el levantamiento del “importsource diversification”, que impedía la entrada de algunos productos japoneses, y larecuperación económica, las importaciones crecerán también más rápidamente.

Ordenadores:

La producción crecerá un 13,5 % estimulada por los continuos incrementos entecnologías de la información y a una expansión en al demanda de ordenadorespersonales. La demanda doméstica crecerá un 15,2 % estimulada por la demanda dePCs de nueva generación, y el esfuerzo del gobierno por difundir la utilización del PCen todo el país.

Hasta los ahora principales productos de exportación, periféricos como unidadesCDROM y monitores, se sumarán los PCs gracias a la mejora de competitividad enrelación a los PCs de Taiwan.

Equipos de Telecomunicaciones:

La producción crecerá un 2,3 %. El sector de equipos inalámbricos está cerca delestancamiento debido a una debilitación en la demanda doméstica de teléfonos móvilesy a la eliminación de las subvenciones por compra.

Con la expansión de los servicios de Internet de alta velocidad, los equiposalámbricos liderarán probablemente la industria durante este año.La demanda doméstica y las exportaciones crecerán un 5,9 % y un 7 %,respectivamente.

Petroquímicas:

Se espera que la demanda doméstica crezca un 10,2 % estimulada por larecuperación de industrias como la automovilística, electrónica y construccióndoméstica.

Las exportaciones tendrán una evolución muy positiva, al menos durante laprimera mitad de año, gracias a las operaciones de empresas petroquímicas del Sudesteasiático que habían quedado paralizadas por la crisis financiera internacional.Se espera que la producción total crezca un 8,9 % en volumen.

El Material Eléctrico en Corea del Sur Páginas 13

Farmacéuticas

Con la implementación del Sistema de Prescripciones para Medicamentos, enjulio del 2000, se espera que la demanda aumente solo un 2,6 %, ya que el Sistema seespera que disminuya el abuso en el uso de medicamentos en el país.

Las exportaciones de medicamentos terminados aumentará un 3,4 %, ya que lasempresas buscan la diversificación de mercados. Las importaciones, incluyendo materiaprima, aumentarán solo el 4 % debido a la ralentización en la producción.

Automóviles

La demanda doméstica y las exportaciones aumentarán un 10,2 % y un 6,7 %respectivamente, en términos de unidades de producción, debido a la recuperación de laeconomía y a la introducción de nuevos modelos. La producción superará los nivelesanteriores a la crisis.

Como resultado de la reestructuración de la industria, se espera que queden solo2 o 3 fabricantes de automóviles en el país.

Comercio detallista:

Se espera que este mercado esté dominado por los grandes almacenes y loscomercios de descuento. Las ventas en los grandes almacenes y comercios de descuentose prevé que crezcan un 10 % y un 46 %, respectivamente. De esta manera loscomercios de descuento continuarán aumentando su cuota de mercado, mientras que losgrandes almacenes verán disminuida la suya.

Con el incremento de usuarios de Internet, se espera que el comercio electrónicoaumente también rápidamente.

Servicios de Telecomunicaciones

Se espera que este mercado crezca un 20 % gracias al crecimiento de serviciosde telecomunicación móvil y a la expansión de servicios de Internet de alta velocidad.Los servicios con alto valor añadido serán los que crecerán más rápidamente, un 38 %,debido al rápido crecimiento en el intercambio y utilización de información entreusuarios.

A finales del 2000, se prevé que unos 27 millones de personas utilizaránservicios de telecomunicaciones móviles en Corea.

La cuota de mercado de los servicios de línea fija seguirá decreciendo, mientrasque la cuota de los servicios inalámbricos seguirá creciendo.

Construcción de barcos

La mejora en la eficiencia productiva y el fortalecimiento del yen japonéspermitirán asegurar la posición de líder mundial de Corea en esta industria.

El Material Eléctrico en Corea del Sur Páginas 14

La cantidad de pedidos recibidos será de unos 10 millones de toneladas en bruto,y la construcción de barcos se espera que sea de 11 millones de toneladas en bruto.

Hierro y acero

La producción crecerá un 8 % estimulada por el fuerte crecimiento de lasindustrias del automóvil, construcción de barcos y electrónica.

Debido a un incremento en las regulaciones de importación de hierro y acero enlos EE.UU., las exportaciones podrían disminuir un poco.

Maquinaria

Con el incremento de inversión de las empresas domésticas, la demandadoméstica de maquinaria crecerá; al igual que las exportaciones, un 10 %, gracias a larecuperación económica de China y los países del Sudeste asiático.

El levantamiento del “import source diversification”permitirá que muchasempresas japonesas aumenten sus cuotas de mercado en Corea.

Estas positivas perspectivas generalizadas en la industria permiten prever unincremento de las inversiones de las empresas en nuevas fábricas y bienes de equipo, locual repercute también en un incremento en la demanda de equipos y material eléctricopara la industria.

4.2. Demanda doméstica y exportaciones

El valor del mercado de material eléctrico en Corea del Sur fue de 5.555,6millones de US$ en 1998. Esto supuso una disminución del tamaño del mercado del43.6 % con respecto a 1997 en que el tamaño del mercado fue de 9.857 millones deUS$. Esto da una clara imagen de la gravedad de la crisis por la que atravesó el sectordesde finales de 1997 y durante todo el año 1998. Durante ese año la demandadoméstica y las exportaciones cayeron un 50,4 % y un 13,05 %, respectivamente.

Evolución de la Demanda total (en millones de US$)

1994 1995 1996 1997 1998 1999 2000Demanda doméstica 6.111 8.628 9.225 8.079 4.001 5.967 6.458

Exportaciones 1.104 1.446 1.779 1.778 1.546 1.700 1.900

Demanda Total 7.215 10.074 11.004 9.857 5.547 7.667 8.358

Fuente: KOEMA (Korean Electrical Manufacturers Association)Elaboración propia*estimación**previsión

Después del importante bajón de demanda en 1998, ésta parece estarrecuperándose, de acuerdo con la recuperación de la industria del país y el sector de

El Material Eléctrico en Corea del Sur Páginas 15

construcción de viviendas y oficinas. De todas formas, según las previsiones para el año2000, esta recuperación no permitirá llegar todavía a los niveles de 1995 y 1996, añosde máxima demanda en este sector.

Es de destacar que la influencia de la demanda doméstica en la disminución dela demanda total es mucho mayor que la de las exportaciones. Las exportaciones hansoportado mucho mejor la crisis, al igual que parecen estar recuperándose también másrápidamente. Ello está propiciando un aumento del peso de las exportaciones en lademanda total. Así, éstas suponían el 19,2 % de la demanda total en 1996, y en cambio,las previsiones para el año 2000 es que éstas supongan casi el 30 % de la demanda.

El ratio de exportación (exportaciones/producción) desde 1994 a 1997 no habíasuperado nunca el 30 %. El valor más alto se registró en 1997 con un 26,3 %. En 1998éste fue de 41,6 %. Este elevado ratio, se explicaría sobretodo por un incremento decompetitividad en precios, debido a la fuerte depreciación del won con respecto aldólar, más que a un incremento en la calidad tecnológica del material eléctrico coreano.En 1999 y 2000 se espera que estos ratios bajen de forma importante, pero semantengan por encima del 30 %. Este incremento en relación a los años anteriores a lacrisis sí podría atribuirse a unas expectativas de mejora tecnológica en el materialeléctrico coreano, además de la puesta en marcha de proyectos paralizados por la crisisde instalaciones eléctricas en edificios o de maquinaria eléctrica en fábricas en la zonadel sudeste asiático.

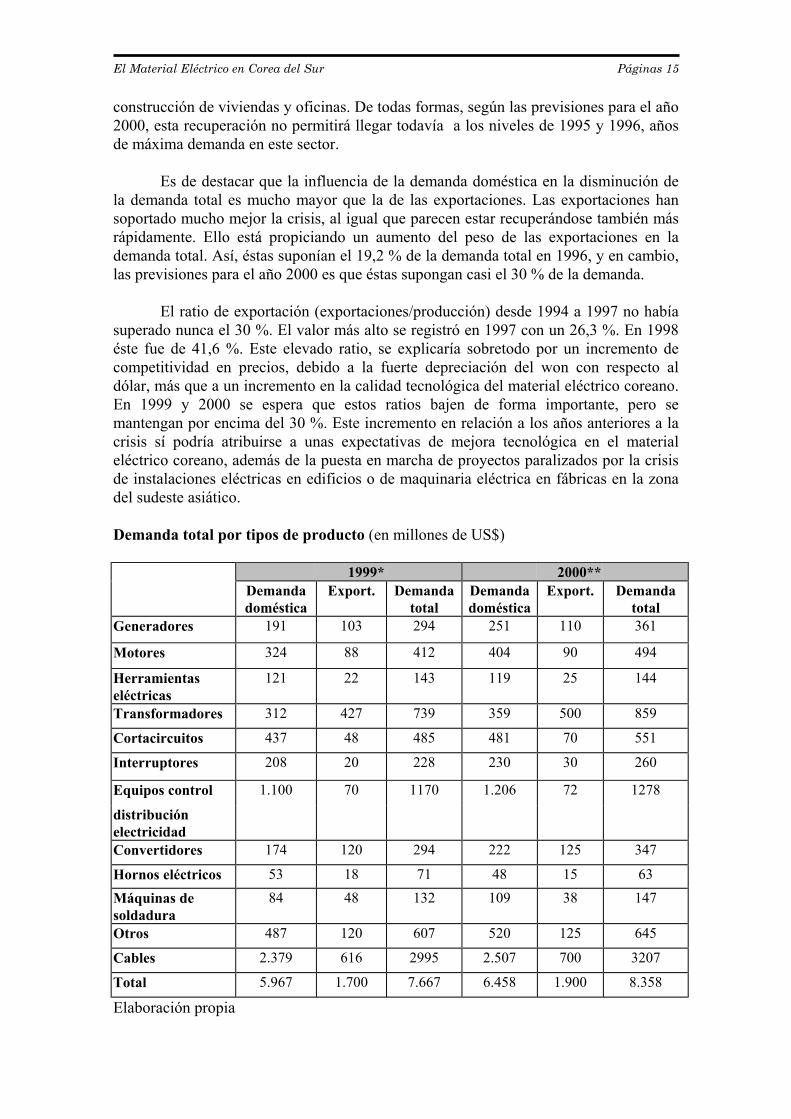

Demanda total por tipos de producto (en millones de US$)

1999* 2000**Demandadoméstica

Export. Demandatotal

Demandadoméstica

Export. Demandatotal

Generadores 191 103 294 251 110 361

Motores 324 88 412 404 90 494

Herramientaseléctricas

121 22 143 119 25 144

Transformadores 312 427 739 359 500 859

Cortacircuitos 437 48 485 481 70 551

Interruptores 208 20 228 230 30 260

Equipos control 1.100 70 1170 1.206 72 1278

distribuciónelectricidadConvertidores 174 120 294 222 125 347

Hornos eléctricos 53 18 71 48 15 63Máquinas desoldadura

84 48 132 109 38 147

Otros 487 120 607 520 125 645

Cables 2.379 616 2995 2.507 700 3207

Total 5.967 1.700 7.667 6.458 1.900 8.358

Elaboración propia

El Material Eléctrico en Corea del Sur Páginas 16

Fuente: KOEMA (Korea Electrical Manufacturers Association)*estimación**previsión

De acuerdo con este cuadro, los productos más demandados en el mercadocoreano en 1999 han sido cables, equipos de control de distribución de electricidad,cortacircuitos y motores eléctricos. Para este año 2000, las previsiones son que estossean también los productos más demandados en Corea.

En todos los casos, a excepción de las herramientas eléctricas y hornoseléctricos, se espera un incremento en la demanda doméstica para el año 2000. Losproductos con previsiones de mayor incremento de demanda son los generadoreseléctricos, con un 31% respecto a 1999, las máquinas de soldadura eléctricas, con un29,7 %, los convertidores, con un 27,5 %, y motores eléctricos, con un 24,6 %.

La demanda de material eléctrico, tanto de equipos como sus partes, utilizado enla transmisión, transformación y distribución de energía eléctrica se espera crezca deforma importante. El mercado de equipos de potencia de transmisión/transformaciónde 765 KV está también creciendo. El presupuesto del gobierno para proyectos SOC(inversiones en infraestructura social) en el 2000 es de 11,7 millardos de US$, lo cualsupone un incremento del 4,7 % respecto a 1999. Tal como se ha explicado en elapartado del sector de la construcción, están en marcha proyectos de construcción deuna líneas de trenes de alta velocidad entre Seúl y Pusán, metros, aviones yautomóviles. Esto hace prever que la demanda de equipos eléctricos para proyectos detransporte de energía eléctrica siga aumentando, al igual que lo hizo en 1999.

En temas medioambientales, negocios como el suministro de agua o deconservación del medioambiente están siendo promovidos activamente y se espera unimportante desarrollo.

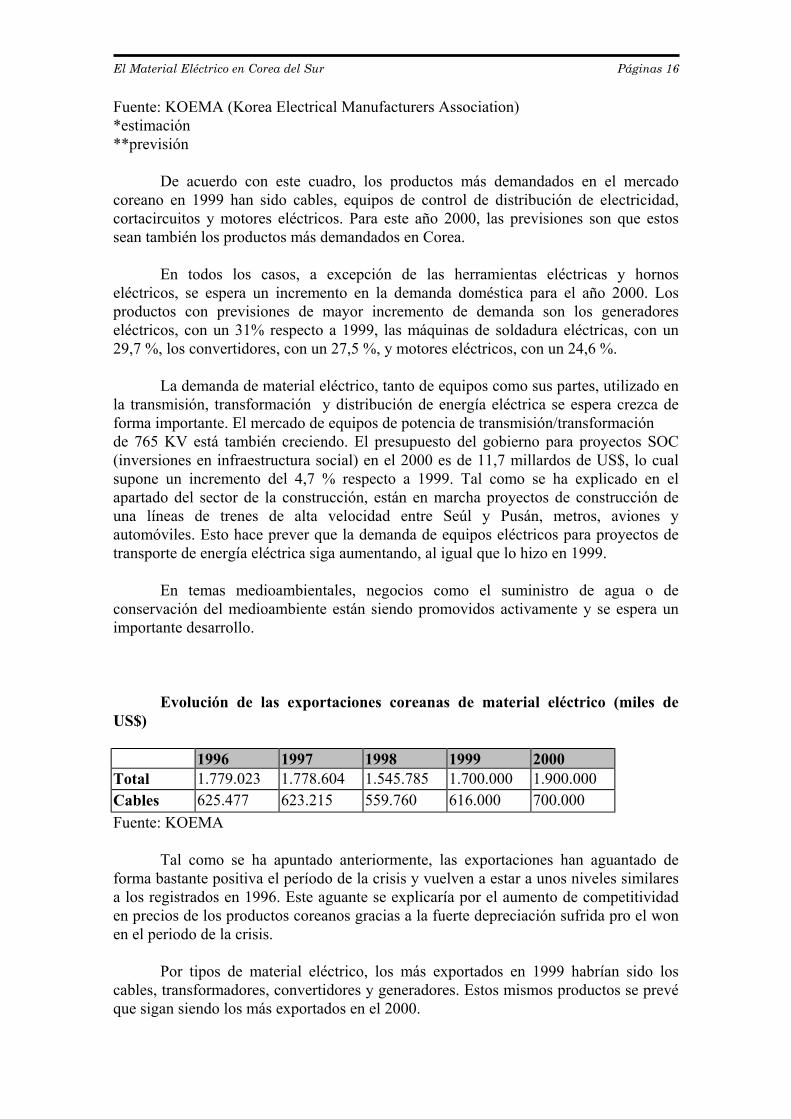

Evolución de las exportaciones coreanas de material eléctrico (miles deUS$)

1996 1997 1998 1999 2000Total 1.779.023 1.778.604 1.545.785 1.700.000 1.900.000Cables 625.477 623.215 559.760 616.000 700.000Fuente: KOEMA

Tal como se ha apuntado anteriormente, las exportaciones han aguantado deforma bastante positiva el período de la crisis y vuelven a estar a unos niveles similaresa los registrados en 1996. Este aguante se explicaría por el aumento de competitividaden precios de los productos coreanos gracias a la fuerte depreciación sufrida pro el wonen el periodo de la crisis.

Por tipos de material eléctrico, los más exportados en 1999 habrían sido loscables, transformadores, convertidores y generadores. Estos mismos productos se prevéque sigan siendo los más exportados en el 2000.

El Material Eléctrico en Corea del Sur Páginas 17

A excepción de los hornos eléctricos y la maquinaria para soldadura, este año2000 se prevé un crecimiento de las exportaciones en todos los productos consideradosen el cuadro. Los mayores incrementos de exportación se registrarán en losinterruptores y cortacircuitos, con incrementos del 50 % y del 46 %, respectivamente,respecto a 1999.

Otros subsectores con incrementos de exportación importantes serán el de lostransformadores, con un 17 %, y el de herramientas eléctricas, con un 14 %.

Por zonas geográficas, las exportaciones coreanas se dirigen principalmente aChina, Japón, EE.UU., Hong Kong y Sudeste asiático. La Unión Europea y OrienteMedio son mercados nuevos para los exportadores coreanos, si bien en el caso de la UElas exportaciones están creciendo de forma importante en los últimos años.

En el apartado 11.1. del anexo de este estudio se incluyen estadísticas por paísesde destino de las exportaciones de las partidas arancelarias más significativas del sector.

Los productos más exportados en 1999 a la UE han sido sets de generacióneléctrica y convertidores de rotación, situándose a la cabeza de las exportacionescoreanas para estos productos, transformadores eléctricos, convertidores estáticos einductores, y motores y generadores eléctricos distintos a sets de generación.

El mayor incremento en el año 1999 con respecto a 1998, en las exportacionescoreanas con destino a la UE se ha dado en las partes para motores, generadores(incluyendo sets de generación) y convertidores de rotación, con un 389,3 %. Sinembargo, su valor absoluto es todavía bastante bajo.

4.2.1. Exportaciones coreanas a España

Exportaciones coreanas a España de las partidas arancelarias más significativosdel sector (en miles de US$)

1997 1998 19998501 233 183 1.1198502 0 6.546 2.4628503 0 13 08504 635 747 1.2368507 4.407 4.062 3.2498533 29 19 908535 19 28 708536 609 523 6068537 529 28 08538 105 91 798541 53 181 1.3248544 982 964 4.1198545 66 233 136

TOTAL 7667 13618 14.490Fuente: KOTIS

El Material Eléctrico en Corea del Sur Páginas 18

Elaboración propia

Al contrario de la evolución de las exportaciones españolas a Corea, las coreanasa España han crecido a raíz de la crisis económica sufrida por el país. El crecimiento deéstas en 1998, año principal de la crisis, fue del 77,6 %. Y el año pasado, 1999, éstascontinuaron creciendo en un6,4 % en relación a 1998.

Sin embargo, a pesar de que en la actualidad las exportaciones coreanas aEspaña son mayores que las españolas a Corea, aproximadamente el doble, éstas envalores absolutos son relativamente bajas.

Los materiales eléctricos más exportados a España en la actualidad son loscables; sets de generación y convertidores de rotación; acumuladores eléctricos;dispositivos fotosensitivos para semiconductores; y transformadores eléctricos,convertidores estáticos e inductores.

Cabe destacar los importantes crecimientos en la exportación a España decables, transformadores eléctricos, convertidores estáticos e inductores, y dedispositivos fotosensitivos para semiconductores.

5. Oferta de material eléctrico

La industria de material eléctrico en Corea está compuesta por unas 1.000empresas. De entre ellas, unas 250 se dedican a la fabricación de cables eléctricos.

La mayoría de empresas son medianas y pequeñas. Sin embargo, las empresasgrandes como Hyundai Heavy Industries, Hyosung Industries, LG Industrial Systems,LG Cable o Korea Heavy Electric Industry, producen aproximadamente el 30 % deltotal de producción doméstica.

En los últimos años, la activa promoción por parte del gobierno de la adopciónde sistemas de calidad internacional en el sector, ha propiciado que bastantes empresasdel sector posean dichas certificaciones de calidad; suelen ser las empresas de tamañomediano-grande las que poseen certificados de calidad.

El estándar de calidad coreano es el KS (Korean Standard). Sus requerimientosson similares a los de las normas ISO, si bien con algunas diferencias. Estas normas decalidad son muy parecidas a las normas de calidad JIS japonesas, ya que éstas sirvieronde modelo para la elaboración de las normas KS. La importante relación comercial eneste sector con EE.UU., ha influido también en estas normas, de manera que las KS seasemejan también bastante a las normas AS (American Standard).

5.1. Producción e importación

La producción total para 1998 fue de 3.709 millones de US$. Esto supone unretroceso en la producción del 45 % con respecto a 1997, año en que esta cifra fue de6.757 millones de US$. El motivo de esta reducción espectacular es la ya citada gravecrisis económica del país durante el período, con una disminución de la demandadoméstica también espectacular. Hasta el momento, la producción coreana se destina

El Material Eléctrico en Corea del Sur Páginas 19

básicamente al mercado doméstico. Es por ello que la crisis de demanda afectó tambiénfuertemente a esta industria coreana. El volumen de exportaciones, a pesar de habersemantenido más o menos estable, no fue suficiente para mantener el nivel de producciónanterior a la crisis. Japón, y el sudeste asiático, principales destinos de la exportacióncoreana, estaban también sumidos en esta crisis internacional.

Evolución de la oferta total (en millones de US$)

1994 1995 1996 1997 1998 1999* 2000**Producción 4.880 7.024 7.777 6.757 3.709 5.359 5.686Importación 2.335 3.054 3.327 3.100 1.847 2.308 2.672Oferta total 7.215 10.078 11.104 9.857 5.556 7.667 8.358

Fuente: KOEMA * estimación ** previsión

Una vez superada la profunda crisis de 1998, se estima que el pasado año 1999la producción habrá aumentado un 44,5 % respecto a 1998, y se prevé que para este año2000 la producción seguirá aumentando, con un incremento del 6,1 % respecto a 1999.

A pesar de estos incrementos en la producción, el nivel de producción todavía seencuentra bastante por debajo de los niveles de 1995 y 1996, años de mayor producciónen el sector.

El nivel de importaciones fue aumentando hasta 1996, año en que el valor deéstas fue de 3.327 millones de US$. A partir de entonces, en 1997, con el inicio de lacrisis en noviembre de 1997, éstas empezaron a disminuir, para bajar drásticamente alnivel de 1.847 millones de US$, lo cual supone una disminución del 40,5 % conrespecto a 1997.

El ratio de dependencia de las importaciones (importaciones/demandadoméstica), está a unos niveles bastante elevados. El promedio para el período 1994 a2000 (con estimación y previsión para 1999 y 2000) es del 39,17 %. Este ratio bajóhasta 35-36 % en 1995 y 1996. A partir de entonces y con la crisis de finales de 1997,este porcentaje fue creciendo hasta un 46,2 % en 1998. Después de la crisis, este valorhabrá sido en 1999 de 38,67 %, con previsiones de aumento para el 2000 hasta el41,37%.

Producción e importaciones por tipos de productos (en millones de US$)

1999* 2000**Producción Import. Oferta

totalProducción Import. Oferta

totalGeneradores 134 160 294 141 220 361

Motores 192 220 412 214 280 494

Herramientaseléctricas

118 25 143 114 30 144

Transformadores 448 291 739 539 320 859

El Material Eléctrico en Corea del Sur Páginas 20

Cortacircuitos 442 43 485 491 60 551

Interruptores 214 14 228 238 22 260

Equipos control 788 382 1170 828 450 1278distribución electricidad

Convertidores 94 200 294 97 250 347Hornos eléctricos 3 68 71 3 60 63

Máquinas de soldadura 34 98 132 37 110 147Otros 116 491 607 125 520 645Cables 2.679 316 2995 2.857 350 3207Total 5.359 2.308 7667 5.686 2.672 8358

Fuente: KOEMAElaboración propia* estimación** previsión

Los 3 tipos de material eléctrico más fabricados han sido los cables eléctricos,los equipos de control de la distribución de electricidad, y transformadores.

Otros productos de importante producción en el país son los cortacircuitos,motores eléctricos e interruptores.

Según las estimaciones para 1999, la producción de cables eléctricos del paísestá por encima de la demanda doméstica, por lo que tal como indican los datos, lasimportaciones de cables en relación a su importancia de demanda son muy bajas. Coreaexporta más cables de los que importa. En lo relativo a equipos de control de ladistribución de electricidad, la producción coreana no es suficiente para satisfacer lademanda doméstica, de manera que la importación de estos productos es considerable,mientras que la exportación coreana es baja. En el caso de los transformadores, laproducción es superior a la demanda doméstica. Las exportacinones son elevadas, perolas importaciones de estos materiales son también considerables.

Las previsiones para este año 2000 indican que los productos más producidospor los fabricantes nacionales seguirán siendo los cables eléctricos y los equipos decontrol de la distribución de electricidad, y los transformadores, que se prevéincrementen espectacularmente su producción, los cortacircuitos, interruptores ymotores eléctricos. En todos los casos se prevé un incremento de producción, aexcepción de las herramientas de electricidad, con una disminución del 3 %.

Tal como se apuntaba anteriormente, el subsector con mayor crecimiento deproducción se prevé que sea el de los transformadores, con un 20,3 % de crecimientocon respecto a 1999. Otros subsectores de crecimiento alto en la producción son el demotores eléctricos, con un 11,6 %, interruptores, 11,3 %, cortacircuitos, 11,1 %, , yhornos eléctricos, 10 %.

Por volumen total de importación, se prevé, para este año 2000, que losproductos más importados sean los equipos de control de distribución de la electricidad,

El Material Eléctrico en Corea del Sur Páginas 21

los cables eléctricos, los transformadores, motores eléctricos, convertidores ygeneradores de energía eléctrica.

Es de destacar que en el caso de los cables, a pesar de ser el segundo subsectorpor volumen de importaciones, éstas en relación a su valor de mercado, son bastantebajas.

En cuanto a los productos con mayor crecimiento en la importación con respectoa 1999 se prevé que sean los interruptores, con un 57 %, seguidos de los cortacircuitos,un 40%, los generadores de energía eléctrica, 38 %, convertidores de frecuencia, 25 %,y herramientas eléctricas, 20 %.

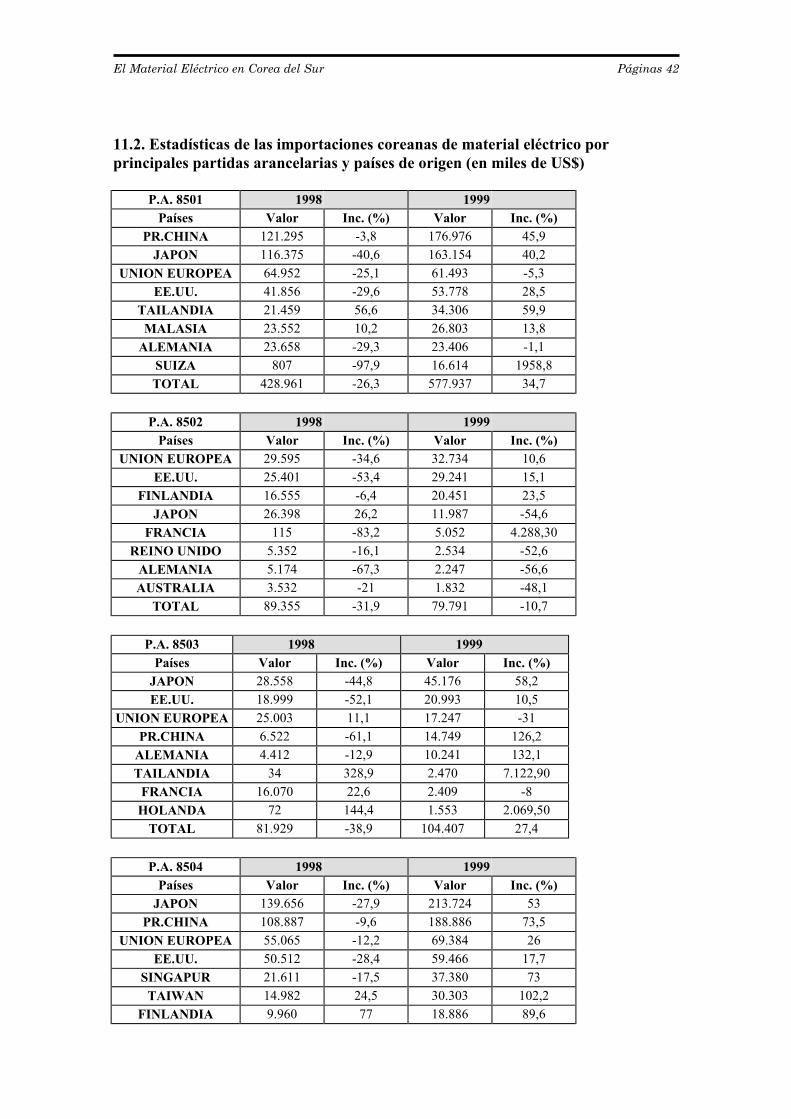

En el apartado 11.2. del anexo de este estudio se incluyen estadísticas deimportaciones coreanas por países de origen para las partidas más significativas delsector.

Tradicionalmente, las importaciones de material eléctrico procedían en sumayoría de Japón y EE.UU. Sin embargo en los últimos años, el origen de lasimportaciones se ha diversificado bastante más. Así, están creciendo las importacionesprocedentes de otras zonas como China, países del sudeste asiático y Europa.

En 1999 las importaciones procedentes de Japón y EE.UU. conjuntamente,supusieron el 52,46 % del total de importaciones de las P.A. consideradas. La cuota deimportaciones por separado fue de 36,87 % para Japón y 15,59 % para EE.UU. La UEse situó en tercer lugar, muy cerca de EE.UU., con un 14 %.

El material más importado desde la UE en 1999 fue aparellaje eléctrico, panelesy cuadros de control de la electricidad, transformadores eléctricos, convertidoresestáticos e inductores, y motores y generadores eléctricos (con exclusión de sets degeneración).

Los países de la UE que más están exportando a Corea del Sur son Alemania,Francia, Reino Unido, Finlandia, Holanda y Suiza.

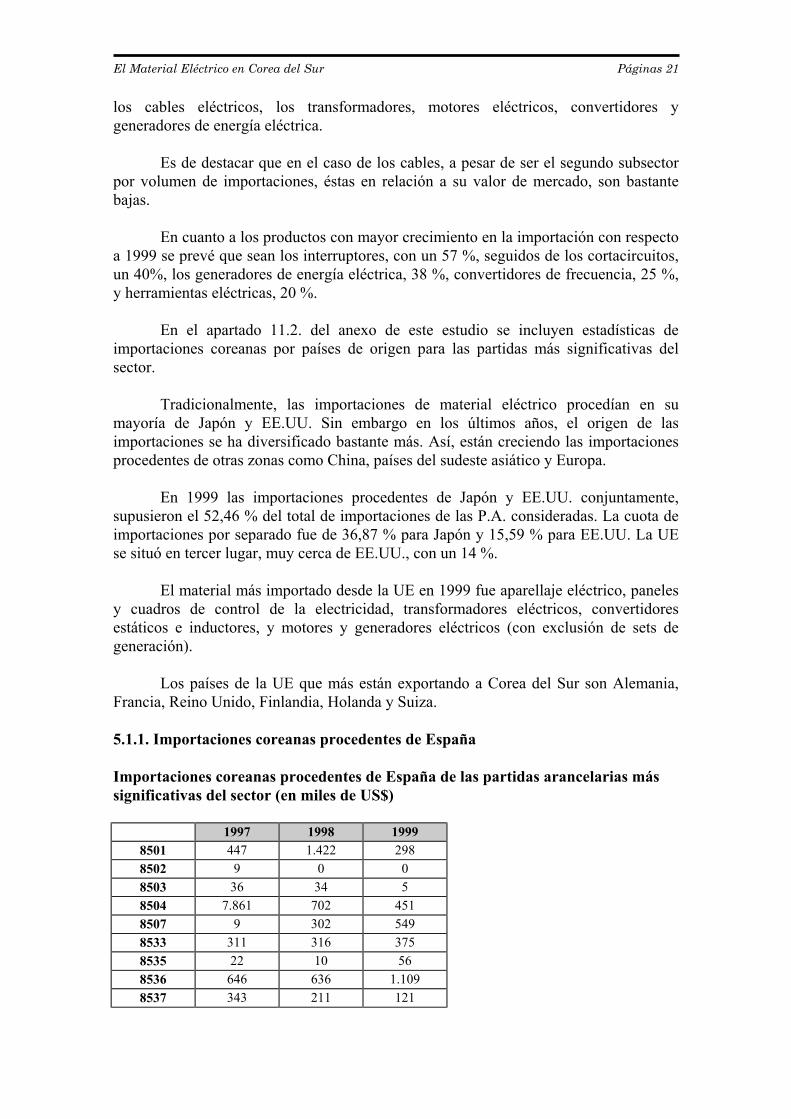

5.1.1. Importaciones coreanas procedentes de España

Importaciones coreanas procedentes de España de las partidas arancelarias mássignificativas del sector (en miles de US$)

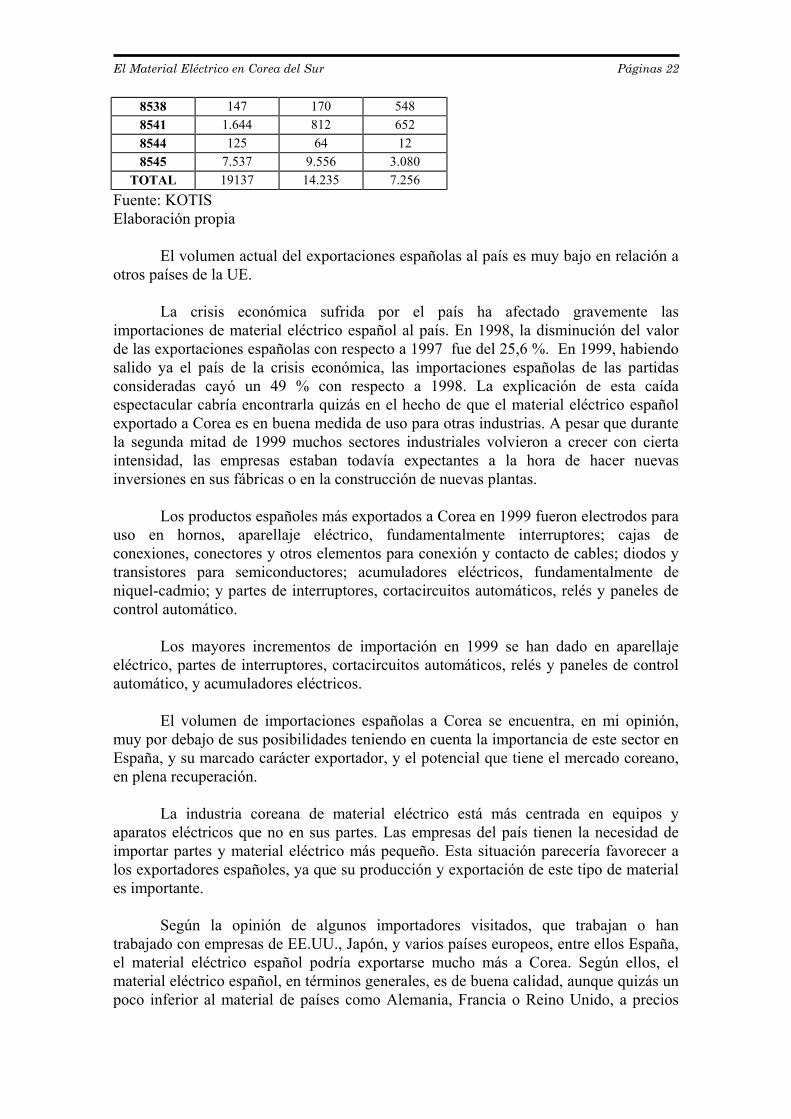

1997 1998 19998501 447 1.422 2988502 9 0 08503 36 34 58504 7.861 702 4518507 9 302 5498533 311 316 3758535 22 10 568536 646 636 1.1098537 343 211 121

El Material Eléctrico en Corea del Sur Páginas 22

8538 147 170 5488541 1.644 812 6528544 125 64 128545 7.537 9.556 3.080

TOTAL 19137 14.235 7.256Fuente: KOTISElaboración propia

El volumen actual del exportaciones españolas al país es muy bajo en relación aotros países de la UE.

La crisis económica sufrida por el país ha afectado gravemente lasimportaciones de material eléctrico español al país. En 1998, la disminución del valorde las exportaciones españolas con respecto a 1997 fue del 25,6 %. En 1999, habiendosalido ya el país de la crisis económica, las importaciones españolas de las partidasconsideradas cayó un 49 % con respecto a 1998. La explicación de esta caídaespectacular cabría encontrarla quizás en el hecho de que el material eléctrico españolexportado a Corea es en buena medida de uso para otras industrias. A pesar que durantela segunda mitad de 1999 muchos sectores industriales volvieron a crecer con ciertaintensidad, las empresas estaban todavía expectantes a la hora de hacer nuevasinversiones en sus fábricas o en la construcción de nuevas plantas.

Los productos españoles más exportados a Corea en 1999 fueron electrodos parauso en hornos, aparellaje eléctrico, fundamentalmente interruptores; cajas deconexiones, conectores y otros elementos para conexión y contacto de cables; diodos ytransistores para semiconductores; acumuladores eléctricos, fundamentalmente deniquel-cadmio; y partes de interruptores, cortacircuitos automáticos, relés y paneles decontrol automático.

Los mayores incrementos de importación en 1999 se han dado en aparellajeeléctrico, partes de interruptores, cortacircuitos automáticos, relés y paneles de controlautomático, y acumuladores eléctricos.

El volumen de importaciones españolas a Corea se encuentra, en mi opinión,muy por debajo de sus posibilidades teniendo en cuenta la importancia de este sector enEspaña, y su marcado carácter exportador, y el potencial que tiene el mercado coreano,en plena recuperación.

La industria coreana de material eléctrico está más centrada en equipos yaparatos eléctricos que no en sus partes. Las empresas del país tienen la necesidad deimportar partes y material eléctrico más pequeño. Esta situación parecería favorecer alos exportadores españoles, ya que su producción y exportación de este tipo de materiales importante.

Según la opinión de algunos importadores visitados, que trabajan o hantrabajado con empresas de EE.UU., Japón, y varios países europeos, entre ellos España,el material eléctrico español podría exportarse mucho más a Corea. Según ellos, elmaterial eléctrico español, en términos generales, es de buena calidad, aunque quizás unpoco inferior al material de países como Alemania, Francia o Reino Unido, a precios

El Material Eléctrico en Corea del Sur Páginas 23

inferiores a otros países europeos, alrededor de un 20 % inferior, y con unos sistemas dediseño y producción bastante flexibles en función de las especificaciones delconsumidor final.

El principal problema para el material eléctrico español es el desconocimientopor parte de los consumidores finales y buena parte de importadores. En general, losconsumidores finales suelen mostrar una cierta desconfianza en cuanto a la calidad delmaterial eléctrico español. Esta desconfianza se debe exclusivamente a sudesconocimiento y a la asociación de España como productor de bienes de consumo yde diseño. Sin embargo, tal como se ha explicado anteriormente, una vez conocen elmaterial eléctrico español suelen quedar satisfechos de su calidad técnica y servicio dela empresa española.

Es por ello que un punto clave para una empresa española que quiera exportar aCorea es la promoción y publicidad de sus productos, a través de la asistencia a ferias,invitación de posibles clientes finales a España, viajes de prospección, etc. Las distintasposibilidades se describen más detalladamente en el apartado 8.2. Promoción ypublicidad de este estudio.

6. Situación tecnológica en el sector

La apertura del sector al comercio internacional en 1990 ha hecho inevitable lacompetencia en tecnología con los países desarrollados.

Esta competencia ha acelerado el desarrollo de cortacircuitos, transformadores,etc, de 765 KV, y otros desarrollos tecnológicos.

La proyección del desarrollo tecnológico de equipos eléctricos por tipos deproducto podría resumirse de la siguiente forma:

Para los transformadores, en 1992 se desarrolló un transformador de 2arrollamientos de 758KV monofásico de 3MVA para vías de tren, como parte de unplan de desarrollo de transformadores de 765 KV para uso comercial. También sedesarrolló un transformador “epoxy-mold” de alta capacidad para hacer frente a laescasez de petróleo y un transformador “SF gas-insulated”. Se espera el desarrollo detecnologías de producción de transformadores amorfos, de superconducción y de bajapérdida de energía.

Para los equipos de rotación, los motores de inducción de gran capacidad sonmuy competitivos en la actualidad. En cambio los motores DC son fabricados por unnúmero bastante limitado de empresas de tamaño pequeño y mediano, solo paracapacidad baja, y su nivel tecnológico es bastante bajo. El desarrollo de motores“synchronous” y AC de alta capacidad para coches eléctricos ha sido completado.

Por otro lado, el desarrollo tecnológico de los generadores tiene su raíz en lossetenta con la introducción de tecnología de países avanzados, y el desarrollo degeneradores diesel para uso de emergencias.

El Material Eléctrico en Corea del Sur Páginas 24

Desde los ochenta, con el desarrollo tecnológico en los generadores paraestaciones de potencia, la proporción de éstos de producción nacional ha incrementado.La mayoría de estos grandes generadores, son de fabricación coreana, a excepción delas unidades de control.

La demanda de motores, la principal fuente de potencia para los equiposindustriales, se espera que crezca con la automatización de las fábricas. Equipos derotación con nuevos desarrollos incluirían motores medianos-grandes de alta eficienciapara el ahorro de energía, AC/DC servo motores para automatización, motorespequeños de precisión para FA y OA, y motores lineales.

Lo mismo se puede decir de motores AC de remolque para vehículos de líneasférreas, motores para líneas férreas de alta velocidad, y motores para el uso en vehículoseléctricos.

El rápido desarrollo de tecnologías de potencia combinadas con la electrónicapara los equipos eléctricos, se espera que haga crecer su demanda con el desarrollo de laautomatización y tecnologías de la información.

La tecnología que combina generación de energía eléctrica con la electrónica secentra sobre todo en el desarrollo de tecnologías de control, dado el incremento dedemanda de sistemas integrados.

Los campos en los que se espera un importante desarrollo son: sistemas decontrol y inspección automáticos y multifuncionales de distribución de electricidad,automatización de sistemas de generación/transformación de energía eléctrica, FACTS(sistemas flexibles de transmisión AC) para operaciones de adaptación en la generación,sistemas de control para motores de coches, interruptores de cuchilla y dispositivos degeneración de potencia, etc. El desarrollo tecnológico para los dispositivos degeneración de energía se centra en la miniaturización, la alta capacidad, y el ahorroenergético.

7. Acceso al mercado

Todo el material eléctrico objeto de este estudio es de libre importación a Coreadel Sur, con sujeción a tarifas arancelarias y a la regulación del país. Hasta la fecha nohay noticias de significativas barreras no arancelarias que impidan la libre importación.

7.1. Sistema arancelario

La tarifa arancelaria general para todo el material objeto de este estudio es del8% sobre el precio C.I.F. Todo estos productos están también gravados con el impuestosobre el valor añadido (V.A.T.) del 10 %.

Como miembro de la OMC (Organización Mundial del Comercio), Corea delSur ha concedido unas tarifas de ajuste para los años 2000 y 2001, de aplicaciónpreferente sobre la tarifa arancelaria general, para una serie de productos. En la prácticaesto supone una tarifa arancelaria del 0 % para los siguientes productos:

El Material Eléctrico en Corea del Sur Páginas 25

Dentro de la partida arancelaria 8501 (Motores y generadores eléctricos (conexclusión de sets):

85.01.63.10.00: AC generadores (alternadores), de potencia superior a 375 KVA pero inferior a 750 KVA, no inferiores a una potencia equivalente de 400 Kw.

85.01.634.00.00: AC generadores de potencia superior a 750 KVA

Dentro de la partida arancelaria 85.02 (Sets de generadores eléctricos, convertidoresde rotación):

85.02.13.10.10: Sets de generación con pistones de compresión-ignición de combustión interna de potencia superior a 375 KVA pero inferior a 750 KVA, no inferiores a una potencia equivalente de 400 Kw.

85.02.13.20.00: De una potencia superior a 750 KVA pero inferior a 3.500 KVA

85.02.13.40.00: De potencia superior a 3.500 KVA

85.02.20.30.10: Sets de generación con pistones de inducción de combustión interna de potencia superior a 375 KVA pero inferior a 750 KVA, no inferiores a una potencia equivalente de 400 Kw.

85.02.20.40.00: De potencia superior a 750 KVA

Dentro de la partida arancelaria 85.04 (Transformadores eléctricos, convertidoresestáticos e inductores)

85.04.40.10.10/20.11/20.91/30.10/40.10/50.10/90.11/90.91: Rectificadores,invertidores UPS y otros, cargadores de batería, “power packs”(generadores devoltaje de potencia), adaptadores, y otras unidades de potencia

85.04.50.10.10/20.10/90.10: Reactores y inductores para máquinas automáticasde procesamiento de la información, y para aparatos de telecomunicación.

85.04.90.10.00: Circuitos eléctricos para las p.a. 85.04.40 y 85.04.50

Dentro de la partida arancelaria 85.14 (Hornos y equipos de calefacción de usoindustrial o laboratorio):

85.14.10.90.11/19: Hornos con resistencia al calor para la fabricación desemiconductores

85.14.20.90.10: Hornos de inducción o dieléctricos para la fabricación desemiconductores

El Material Eléctrico en Corea del Sur Páginas 26

85.14.30.10.10/10.90: Otros hornos eléctricos para la fabricación desemiconductores

85.14.40.10.00: Otros equipos de calefacción por inducción o dieléctricos para lafabricación de semiconductores

85.14.90.10.10/10,90: Partes de hormos y otros aparatos de calefacción para lafabricación de semiconductores.

Dentro de la partida arancelaria 85.15 (Maquinas para soldar eléctricas):

85.15.80.90.10: Otras máquinas y aparatos distintos a máquinas ultrasónicas,máquinas de operación por láser, y máquinas de rayos de electrones, para elensamblaje de semiconductores.

85.15.90.10.10/90.10: Partes de maquinaria para soldar y de otros aparatos.

Todos los productos incluidos en la partida arancelaria 85.32 (Capacitadoreseléctricos, fijos, variables o ajustables)

Todos los productos incluidos en la partida arancelaria 85.33 (Resistencias eléctricas,incluyendo reostatos y potenciómetros)

Dentro de la partida arancelaria 85.36 (Aparatos eléctricos para proteger o cambiarcircuitos eléctricos, o para hacer conexiones en circuitos eléctricos, para un voltajeinferior o igual a 1.000 voltios):

85.36.50.90.10: Interruptores electromecánicos para corrientes no superiores a11 amperios

85.36.50.90.20: Interruptores electrónicos AC consistentes en la conexión ópticade un circuito de entrada y otro de salida

85.36.50.90.30: Interruptor con protección de temperatura, consistente en untransistor y un chip lógico, para un voltaje inferior o igual a 1.000 voltios

85.36.69.10.10/20.10: Clavijas de conexión y enchufes para cables coaxiales ycircuitos (?)

85.36.90.10.00/20.00/90.10: cajas de conexiones, conectores y otros elementospara conexión y contacto de cables.

Dentro de la partida arancelaria 85.44 (Conductores eléctricos):

85.44.41.10.10/20.10: Conductores eléctricos , para voltajes no superiores a 80V, con conectores, tanto de alambres con aislantes de papel como con aislantesde plástico, de uso en telecomunicaciones.

El Material Eléctrico en Corea del Sur Páginas 27

85.44.49.10.10/20.10/90.10: Otros conductores eléctricos con alambres conaislantes de papel y de plástico, para uso en telecomunicaciones.85.44.51.10.10/20.10/90.10: Otros conductores eléctricos para voltajessuperiores a 80 V pero inferiores o iguales a 1.000 V, con conectores conaislantes de caucho y plástico, para uso en telecomunicaciones

85.44..70.00.00: Cables de fibra óptica

La tendencia es que la tarifa arancelaria media vaya bajando en los próximosaños. Según la opinión de algunos importadores, está se situará en un futuro muycercano en torno al 3 % en promedio.

7.2. Regulación técnica y de seguridad para el material eléctrico en Corea del Sur

Existe en Corea una normativa, elaborada por el Ministerio de Comercio,Industria y Energía, que especifica las características técnicas y de seguridad que debetener todo material eléctrico

El sistema eléctrico en el país (generación, transmisión, transformación,distribución y recepción de energía eléctrica) tiene unos estándares técnicos distintos alos europeos. Se asemeja más al sistema eléctrico japonés y norteamericano, por sumayor influencia y relación histórica, tal como ya se ha apuntado en otro punto de esteestudio. Ello determina el diseño y la producción del material eléctrico para uso enCorea. Esto podría suponer una dificultad para los exportadores españoles, y europeosen general, en su intención de introducir sus productos en Corea. Sin embargo, por laopinión de importadores coreanos de material eléctrico con amplia experiencia conpaises europeos, incluído España, éstas adaptaciones, necesarias en algunos casos, nosuelen ser muy complicadas. Esto queda corroborado por el hecho que lasimportaciones procedentes de países de la UE han aumentado de forma importante enlos últimos años.Además, las especificaciones técnicas mínimas reguladas por el gobierno, son engeneral inferiores a las exigencias de la regulación de la Comisión Europea en la UE.

as salidas de tensión en edificios y viviendas en el país es de 220 V. En algunosedificios, sobretodo los de una cierta antigüedad, las instalaciones eléctricas tienen unatensión de 110 V.

La frecuencia habitual en aparatos eléctricos es de 60 Hz.

El cumplimiento obligatorio de estas regulaciones técnicas y de seguridadqueda, en la práctica, satisfecho a través de los normas de aseguramiento de la calidadcoreanas, KS (Korean Standard).

Como cualquier otro material de producción nacional, el material eléctrico deimportación debe evidentemente también cumplir dichas especificaciones técnicas, sibien no es obligatorio pasar ningún test en la aduana, antes de introducir el material enel mercado. Simplemente es necesario mostrar al importador o agente, de acuerdo conlas especificaciones de su cliente final, que sus especificaciones técnicas y de seguridadson suficientes para superar la regulación vigente.

El Material Eléctrico en Corea del Sur Páginas 28

En la práctica, el material eléctrico de importación cumplirá la normativavigente en el país, y será reconocido por las autoridades competentes, cuando poseaalguna de las siguientes certificaciones o marcas de calidad:

KIS (Korean Industrial Standard) Especificaciones técnicas de la empresa pública KEPCO. IEC (International Electrotechnical Comission) IEEE (Institute of Electrical Electronics Engineers) Certificación del Quality Control Comitte de KOEMA (Korea ElectricalManufacturers Association)

El material eléctrico será inspeccionado para comprobar su adecuación a lanormativa en el momento anterior a la instalación, sobretodo en el caso de equipos degeneración, o cuando ya esté instalado y en funcionamiento. Estas inspecciones suelenhacerse de forma periódica, con intervalos dependiendo del tipo de material de que setrate, de dónde esté instalado, y del riesgo que tenga en la provocación de accidenteseléctricos.

Las principales instituciones gubernamentales dedicadas a la realización de estostest de aprobación y certificación son KERI (Korea Electrotechnical Research Institute)y KESCO (Korea Electrical Safety Corporation). La primera suele realizar inspeccionesmás de tipo técnico, mientras que la segunda se centra más en temas de seguridadeléctrica y prevención de incendios.

Además de estas inspecciones periódicas de carácter más obligatorio, estasinstituciones también realizan inspecciones y asesoramiento técnico de materialeléctrico e instalaciones a petición del propietario o explotador de éstos.

La asociación del sector KOEMA es la encargada de implementar el sistema decertificaciones de calidad, y el desarrollo de los test de comprobación. Las señas de estaasociación, así como las de KERI y KESCO se encuentran en el apartado Asociacionese instituciones públicas del sector de material eléctrico, en el Anexo de este estudio.

Es de destacar que la empresa pública KEPCO, principal compradora de equiposeléctricos pesados, posee sus propias especificaciones técnicas, que varían en funcióndel producto demandado. En el apartado Canales de distribución y consumidoresfinales, se analiza el sistema de compra de esta empresa y las posibilidades para lasempresas extranjeras.

8. Marketing internacional

8.1. Canales de distribución y consumidores finales

Los canales de distribución varían fundamentalmente según el cliente final alcual vaya dirigido el material eléctrico, y el tipo de material eléctrico en sí.

Podríamos englobar a los consumidores finales de material eléctrico en 3categorías:

El Material Eléctrico en Corea del Sur Páginas 29

Empresas generadoras de energía eléctrica, y fundamentalmente la empresa, hasta elmomento pública, KEPCO (Korea Electric Power Corporation)

Otras industrias Empresas promotoras e instaladores eléctricos

En general, el contacto directo con el consumidor final suele ser difícil.

En el caso de KEPCO, al ser una empresa pública, el sistema más habitual decompra es a través de licitaciones públicas.

Corea del Sur, como miembro de la OMC, está sujeto al acuerdo de provisión agobiernos de este organismo internacional. En virtud de este acuerdo, monopoliospúblicos como el caso de KEPCO, están obligados a abrir estos concursos públicos aempresas extranjeras bajo ciertas condiciones. En el caso de KEPCO, la empresa estáobligada a abrir los concursos de provisión de equipos eléctricos a empresas extranjerassiempre que el valor de los equipos sea superior a aproximadamente 675.000 US$.Cuando el valor de los equipos es inferior a esta cantidad, sólo las empresas coreanaspueden presentar ofertas. En este caso, las empresas extranjeras que quieran presentarsea estos concursos deben hacerlo a través de agentes comerciales coreanos pre-registrados en KEPCO. Actualmente hay unos 30 agentes comerciales registrados, quetrabajan con KEPCO.

Hay una serie de material eléctrico que queda fuera de este acuerdo de provisióna gobiernos de la OMC. Son los siguientes: P.A. 85.04. (Transformadores eléctricos,convertidores estáticos e inductores), P.A. 85.35. (Interruptores y aparatos eléctricospara protección de circuitos, o para hacer conexiones en circuitos eléctricos, de voltajesuperior a 1.000 voltios), P.A. 85.37. (Cuadros y paneles de control y distribución deelectricidad), P.A. 85.44. (Cables y conductores eléctricos)

Para poder vender a KEPCO, en la mayoría de los casos, es necesario estarregistrado como empresa suministradora de KEPCO. Los principales criterios en losque se basa KEPCO para aceptar a una empresa como suministradora suya, son lascapacidades técnicas de la empresa, su sistema de producción, su sistema deaseguramiento de la calidad, historial de cumplimiento de los plazos de entrega, serviciopost-venta, tamaño de la empresa y situación financiera de la empresa. La validez delestatus de empresa suministradora de KEPCO tiene una vigencia de 3 años, conposibilidad de renovación.

En los casos en que es posible la participación directa de empresas extranjerasen las licitaciones, KEPCO tiene preferencia en contactar directamente con las empresasextranjeras, a no ser que el agente demuestre que conoce bien a la empresa extranjera.

En el caso de trabajar a través de agente, es de vital importancia seleccionar unagente que tenga conocimientos técnicos, que conozca bien el mercado, y que,sobretodo, tenga contactos con personal e ingenieros del departamento de compras deKEPCO.

El Material Eléctrico en Corea del Sur Páginas 30

Para mayor información sobre solicitudes de registro y de participación enconcursos públicos deben dirigirse a:

Korea Electric Power Corporation (KEPCO)Supplier Management DepartmentHan Sang Kim, Assistant Manager167, Samsong-dong, Kangnam-ku, SeoulTel.: (822) 3456-4473 Fax: (822) 3456-4497

Es de señalar que tradicionalmente, de las adjudicaciones de licitaciones aempresas extranjeras, la mayoría se han otorgado a empresas japonesas ynorteamericanas, por su relación de más años con el país y con KEPCO. Si bien, lasadjudicaciones de empresas de países europeos están aumentando, y con la futuraprivatización de la empresa está situación de cierta arbitrariedad podría mejorar.

Esquema del canal de distribución. Caso consumidor final: plantas generadoras(KEPCO)

E x p o r ta d o r K E P C O

A g e n te c o m e r c ia l

V e n ta

A c c ió n c o m e r c ia l

En el caso de que el consumidor final sean otras industrias, la pieza clave es elimportador o agente comercial. En general se utilizan contratos de importación cuandoel material eléctrico importado no tiene mucha competencia en el mercado y elimportador puede obtener un mayor margen de beneficio. En el caso de que el materialeléctrico importado tenga gran competencia en el mercado se suele utilizar más elcontrato de agente, generalmente exclusivo, con comisiones.

A partir de aquí, el canal de distribución puede variar mucho dependiendo deltamaño del material, de la industria en concreto de que se trate, de dónde esté situada,etc.

En el caso de empresas grandes, como Samsung, Daewoo, Hyundai, etc, elimportador o agente hace la gestión de ventas, pero la mercancía se envía directamenteal consumidor final, sobretodo cuando el material eléctrico es de gran volumen. Enestos casos, los importadores o agentes suelen conocer bien a estas empresas yprefieren tratar con ellas directamente.

El Material Eléctrico en Corea del Sur Páginas 31

En otras ocasiones, cuando la empresa consumidora final es de tamaño másreducido, o se encuentra más alejada de dónde está el importador, el importador oagente suele vender el material eléctrico a un distribuidor eléctrico que conoce mejor aestas otras empresas.

Los importadores o agentes no suelen disponer de grandes almacenes, sí encambio los distribuidores de material eléctrico. En muchas ocasiones, ambos trabajanmuy conjuntamente para ofrecer el mejor servicio al consumidor final.

Los principales requisitos que los importadores o agentes buscan a la hora deseleccionar una empresa extranjera son: productos innovadores, productos que aún nosiendo innovadores vayan destinados a un amplio mercado y sean de calidad a preciosajustados, entrega de la mercancía dentro de los plazos de entrega, flexibilidad en eldiseño del material eléctrico, apoyo en el servicio post-venta.

En el caso de actuar como agentes, suelen pedir exclusividad. Cuando actúancomo importadores, también suelen pedir exclusividad temporal, durante unos 4 meses,para poder hacerse con una parte del mercado. Al cabo de este período, la exclusividadpuede renovarse o no.

Como ya se ha apuntado anteriormente, otro característica a la que losimportadores o agentes dan mucha importancia es al trato personal.

En los últimos años, con el importante desarrollo tecnológico a nivel mundial desistemas más complejos que combinan aparatos eléctricos con la electrónica o lainformática, los contratos de transferencia de tecnología o de colaboración tecnológicaentre empresas fabricantes coreanas y extranjeras están creciendo, y se espera que cadavez más se utilice esta fórmula para introducir productos extranjeros en el mercadonacional.

Esquema representativo del canal de distribución. Caso consumidor final: Otrasindustrias

El Material Eléctrico en Corea del Sur Páginas 32

Im portadord istribu idor A gente com ercial

O tras industrias

E xportador

D istribu idor

V entaA cción com ercial

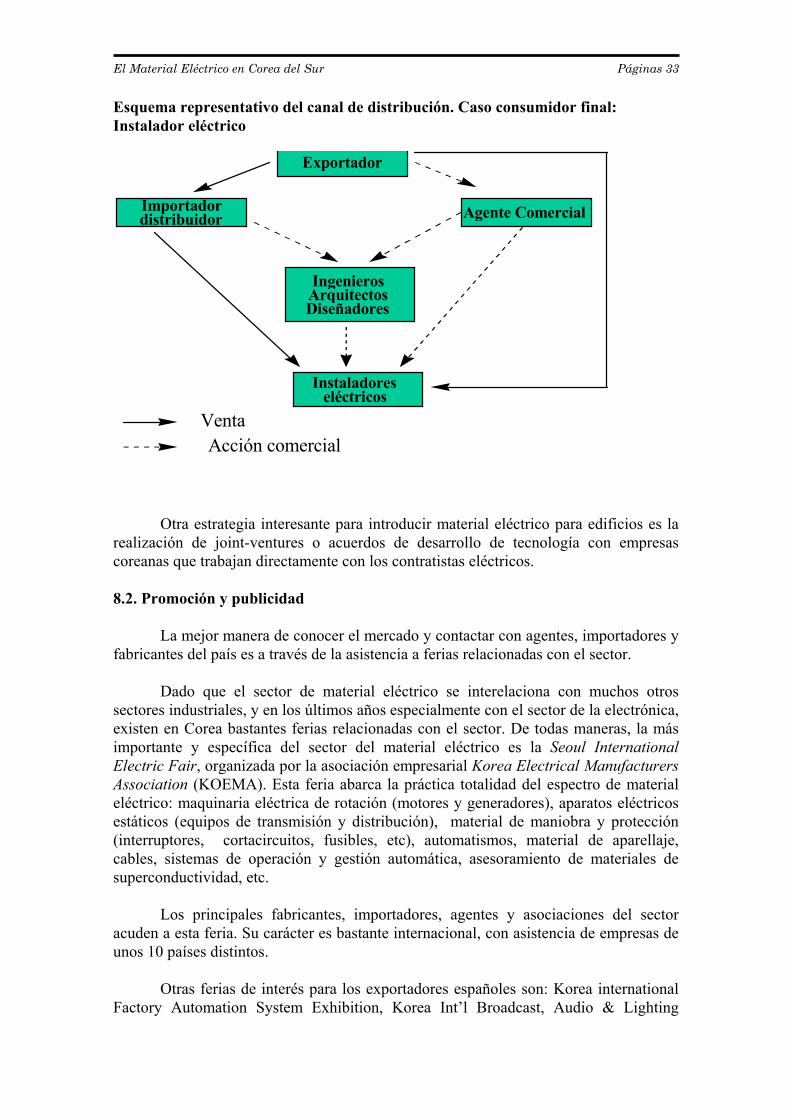

En el caso de material eléctrico para instalaciones eléctricas en edificios,principalmente viviendas y oficinas, el consumidor final es el promotor de laconstrucción o empresas dedicadas a la instalación eléctrica (contratistas eléctricos).

Si el promotor o propietario del edificio tiene conocimientos relativos ainstalaciones eléctricas, éste, con el asesoramiento de consultorías de arquitectos oingenierías, compra directamente el material a otras empresas fabricantes del país, o aagentes comerciales si se trata de material importado.

Las grandes empresas constructoras del país, tienen sus propios departamentosde arquitectos e ingenieros.

En el caso que el promotor o propietario desconozca el sector del materialeléctrico, éste suele comprar el material eléctrico a través de contratistas eléctricosespecializados en instalaciones eléctricas. Es esta empresa la que conoce bien elmercado, y la que compra el material eléctrico a empresas del país o a agentescomerciales, en el caso de material eléctrico de importación.

Hasta el momento el material eléctrico utilizado en las instalaciones de edificioses en su mayoría de producción coreana. Las empresas constructoras o contratistaseléctricos, han buscado en general productos baratos y relativamente sencillos. Además,éstos suelen tener sus clientes habituales para el suministro de este material.

Sin embargo, en los últimos años, con el incremento de la renta per cápita delpaís, se están construyendo cada vez más edificios de viviendas de nivel medio-alto,con materiales de más calidad. Esto se ha visto acentuado después de la crisiseconómica, ya que la clase más rica, es ahora aún más rica. Por ello, las importacionesde material eléctrico para este uso están también aumentando.

El Material Eléctrico en Corea del Sur Páginas 33

Esquema representativo del canal de distribución. Caso consumidor final:Instalador eléctrico

Otra estrategia interesante para introducir material eléctrico para edificios es larealización de joint-ventures o acuerdos de desarrollo de tecnología con empresascoreanas que trabajan directamente con los contratistas eléctricos.

8.2. Promoción y publicidad

La mejor manera de conocer el mercado y contactar con agentes, importadores yfabricantes del país es a través de la asistencia a ferias relacionadas con el sector.

Dado que el sector de material eléctrico se interelaciona con muchos otrossectores industriales, y en los últimos años especialmente con el sector de la electrónica,existen en Corea bastantes ferias relacionadas con el sector. De todas maneras, la másimportante y específica del sector del material eléctrico es la Seoul InternationalElectric Fair, organizada por la asociación empresarial Korea Electrical ManufacturersAssociation (KOEMA). Esta feria abarca la práctica totalidad del espectro de materialeléctrico: maquinaria eléctrica de rotación (motores y generadores), aparatos eléctricosestáticos (equipos de transmisión y distribución), material de maniobra y protección(interruptores, cortacircuitos, fusibles, etc), automatismos, material de aparellaje,cables, sistemas de operación y gestión automática, asesoramiento de materiales desuperconductividad, etc.

Los principales fabricantes, importadores, agentes y asociaciones del sectoracuden a esta feria. Su carácter es bastante internacional, con asistencia de empresas deunos 10 países distintos.

Otras ferias de interés para los exportadores españoles son: Korea internationalFactory Automation System Exhibition, Korea Int’l Broadcast, Audio & Lighting

Importadordistribuidor Agente Comercial

Instaladoreseléctricos

Exportador

IngenierosArquitectosDiseñadores

VentaAcción comercial

El Material Eléctrico en Corea del Sur Páginas 34

Equipment Show, Korea Machinery Fair, Korea International Machine Tool Show,Korea Int’l Building Equipment & Materials Exhibition, Kyung Hyang Housing Fair.

Las señas de todas estas ferias se encuentran en el anexo de este estudio en elapartado “Ferias relacionadas con el sector”.

Es de destacar que muchos importadores y agentes coreanos de materialeléctrico acuden asiduamente a ferias eléctricas en Europa, siendo la más concurrida lade Hannover en Alemania.

Por la manera de hacer negocios en Corea, en que el contacto personal a partedel estrictamente profesional es importante, otra forma de promocionarse es con visitasa posibles clientes finales, conjuntamente con el agente en el país, en caso que ya setenga uno, o con visitas de prospección o aprovechando posibles misiones comerciales ala zona.

Por la complejidad técnica del material eléctrico y las dudas del consumidorfinal en cuanto al servicio post-venta, es también muy importante mantener bieninformado al importador o agente, y es muy recomendable hacer invitaciones periódicasa los potenciales clientes finales para que visiten la fábrica en España.

Otra forma de hacer publicidad de la empresa es a través de las publicaciones dematerial eléctrico existentes en el país.

El gran crecimiento en el uso de Internet en los últimos años, y su mayorincremento en el futuro, aconsejan enormemente que las empresas exportadoras poseanuna web en Internet donde se expongan sus productos, con fotografías yespecificaciones técnicas.

8.3. Transporte

Debido a la situación de Corea y al cierre de la única frontera terrestre (conCorea del Norte), el medio más habitual de transporte de mercancías es el barco. Lainfraestructura portuaria es adecuada y Corea dispone de una importante flota mercante.

Las comunicaciones con España por mar son relativamente buenas. Losprincipales puertos de embarque son Valencia y Barcelona, desde donde sale una mediade 2-3 buques semanales con destino a Pusan. La duración aproximada del trayecto esde 24/25 días. También hay una conexión regular entre Bilbao y Pusan pero con menorfrecuencia y mayor duración del viaje, (40-50 días) debido a las escalas. Está planeadoconstruir un nuevo puerto en la costa sudoeste del país, Kwangyang, con el fin dealiviar la sobrecarga de Pusan.

Las principales compañías que hacen transporte entre ambos países son :

LINEA MARITIMA ORIGEN DESTINO

ChoYang Line Valencia PusanHanjing Shipping Co. Barcelona, Bilbao Pusan

El Material Eléctrico en Corea del Sur Páginas 35

Evergreen Line Barcelona, Bilbao PusanLloyd Triestind Barcelona PusanMersk Line Algeciras, Barcelona, Bilbao PusanMitsuiOsk Barcelona,Bilbao InchonNeúlloyd Barcelona PusanNorasia Line Barcelona, Bilbao Pusan

8.4. Formación de precios

Dada la gran variedad de productos que abarca este estudio se hace realmentedifícil generalizar en este punto. La información que a continuación se facilita, serefiere a la información obtenida de las empresas importadoras visitadas, yespecialmente para el caso de material eléctrico de uso en otras industrias.

Desde su salida en España, en posición FOB, hasta el recibimiento del materialeléctrico por el consumidor final, el intervalo de incremento en el precio sería de 25 %-45%.

Algunos factores importantes que influyen en este incremento de precio son lossiguientes:

Tarifa arancelaria: tipo medio es del 8 % sobre precio CIF. Comisiones bancarias: alrededor del 1 %. Coste de mantenimiento de los stocks: Durante 1998 y buena parte de 1999 fue dealrededor del 10 % (tipo de interés bancario medio), debido a la fuerte acumulaciónde stocks como consecuencia de la crisis económica. En la actualidad es mucho másbajo.

Margen de beneficio empresas importadoras:

- Caso agente comercial: Entre un 3 % y un 20 %. Para productos con muchacompetencia el margen se sitúa alrededor del 3 %. Para los productos en que lacantidad vendida por el exportador es baja, éste se sitúa alrededor del 20 %.

- Caso importador-distribuidor: Entre un 10 % y un 40 %. Alrededor de un 10 %para productos con mayor competencia, y un 40 % para productos con pococompetencia, innovadores y con patente internacional.