El IGV en El Flujo de Caja de Un Proyecto

3

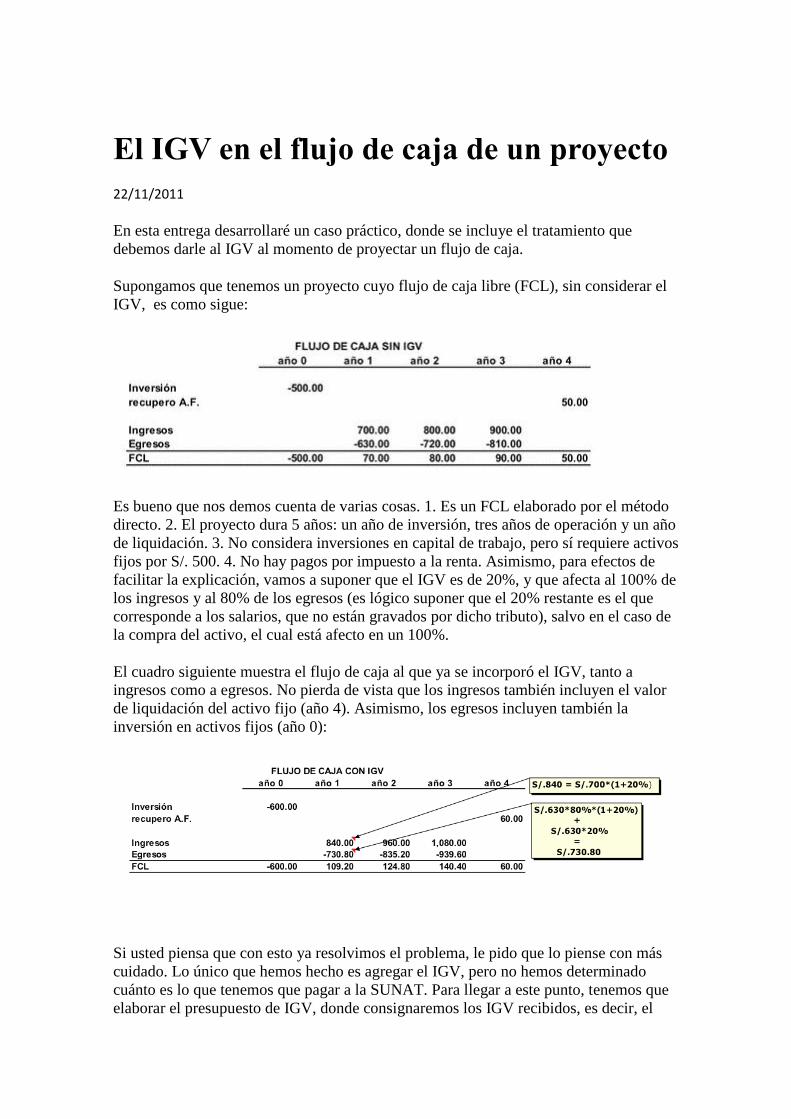

El IGV en el flujo de caja de un proyecto 22/11/2011 En esta entrega desarrollaré un caso práctico, donde se incluye el tratamiento que debemos darle al IGV al momento de proyectar un flujo de caja. Supongamos que tenemos un proyecto cuyo flujo de caja libre (FCL), sin considerar el IGV, es como sigue: Es bueno que nos demos cuenta de varias cosas. 1. Es un FCL elaborado por el método directo. 2. El proyecto dura 5 años: un año de inversión, tres años de operación y un año de liquidación. 3. No considera inversiones en capital de trabajo, pero sí requiere activos fijos por S/. 500. 4. No hay pagos por impuesto a la renta. Asimismo, para efectos de facilitar la explicación, vamos a suponer que el IGV es de 20%, y que afecta al 100% de los ingresos y al 80% de los egresos (es lógico suponer que el 20% restante es el que corresponde a los salarios, que no están gravados por dicho tributo), salvo en el caso de la compra del activo, el cual está afecto en un 100%. El cuadro siguiente muestra el flujo de caja al que ya se incorporó el IGV, tanto a ingresos como a egresos. No pierda de vista que los ingresos también incluyen el valor de liquidación del activo fijo (año 4). Asimismo, los egresos incluyen también la inversión en activos fijos (año 0): Si usted piensa que con esto ya resolvimos el problema, le pido que lo piense con más cuidado. Lo único que hemos hecho es agregar el IGV, pero no hemos determinado cuánto es lo que tenemos que pagar a la SUNAT. Para llegar a este punto, tenemos que elaborar el presupuesto de IGV, donde consignaremos los IGV recibidos, es decir, el

-

Upload

mrrodrigorc -

Category

Documents

-

view

9 -

download

3

description

Pautas IGV

Transcript of El IGV en El Flujo de Caja de Un Proyecto

El IGV en el flujo de caja de un proyecto

22/11/2011

En esta entrega desarrollaré un caso práctico, donde se incluye el tratamiento que

debemos darle al IGV al momento de proyectar un flujo de caja.

Supongamos que tenemos un proyecto cuyo flujo de caja libre (FCL), sin considerar el

IGV, es como sigue:

Es bueno que nos demos cuenta de varias cosas. 1. Es un FCL elaborado por el método

directo. 2. El proyecto dura 5 años: un año de inversión, tres años de operación y un año

de liquidación. 3. No considera inversiones en capital de trabajo, pero sí requiere activos

fijos por S/. 500. 4. No hay pagos por impuesto a la renta. Asimismo, para efectos de

facilitar la explicación, vamos a suponer que el IGV es de 20%, y que afecta al 100% de

los ingresos y al 80% de los egresos (es lógico suponer que el 20% restante es el que

corresponde a los salarios, que no están gravados por dicho tributo), salvo en el caso de

la compra del activo, el cual está afecto en un 100%.

El cuadro siguiente muestra el flujo de caja al que ya se incorporó el IGV, tanto a

ingresos como a egresos. No pierda de vista que los ingresos también incluyen el valor

de liquidación del activo fijo (año 4). Asimismo, los egresos incluyen también la

inversión en activos fijos (año 0):

Si usted piensa que con esto ya resolvimos el problema, le pido que lo piense con más

cuidado. Lo único que hemos hecho es agregar el IGV, pero no hemos determinado

cuánto es lo que tenemos que pagar a la SUNAT. Para llegar a este punto, tenemos que

elaborar el presupuesto de IGV, donde consignaremos los IGV recibidos, es decir, el

tributo que hemos cobrado cuando vendemos, y los IGV pagados, que son los impuestos

que se han cancelado cuando hemos comprado bienes y servicios. El cuadro que se

muestra a continuación, detalla el impuesto que debemos transferir a la SUNAT:

Centremos nuestra explicación en el año 1. El IGV recibido (S/. 140), proviene de restar

a los ingresos del FC con IGV (S/. 840) los ingresos del FC sin IGV (S/. 700). El IGV

pagado (S/. 100.80), proviene de restar a los egresos del FC con IGV (S/. 730.80) los

egresos del FC sin IGV (S/. 630). La cantidad de S/. 39.20 es el IGV que tendría que

pagar el proyecto, descontando el IGV que pagó al momento de hacer compras (S/.

140.00-S/. 100.80). Esto implica que el IGV pagado es utilizado como crédito fiscal.

Sin embargo, ese monto no representa el tributo que se tiene que desembolsar

finalmente. En realidad, ese año no tiene que pagar nada (note que el IGV neto para el

año 1 es de S/.0). ¿Cómo así sucede esto? Preste atención, que ahora se lo explico. ¿Se

acuerda que el proyecto compró activos fijos por S/. 600 (S/. 500+IGV) en el año 0?

Ok. Pues esos S/. 100 que pagó de IGV constituyen un crédito fiscal que será empleado

para “netear” el tributo que debería pagar en el año 1 (S/. 39.20). Así, en vez de tributar

esa cantidad, no paga nada. Pero ahora sólo tendrá S/. 60.80 de crédito fiscal, el que será

utilizado para “netear” el IGV que debería pagar el año 2 (S/. 44.80), por lo que,

tampoco ese año tributaría. Peroya sólo le quedaría S/. 16 de crédito fiscal para deducir

de lo que debería pagar de IGV en el año 3 (S/. 50.40), y así sucesivamente.

Queda claro, entonces, que el proyecto no debe pagar nada de este impuesto los años 1 y

2. Deberá pagar sólo S/. 34.40 de S/. 50.40 el año 3 y recién el año 4 deberá tributar lo

que le corresponde, pues ya no tiene crédito fiscal del año 0.

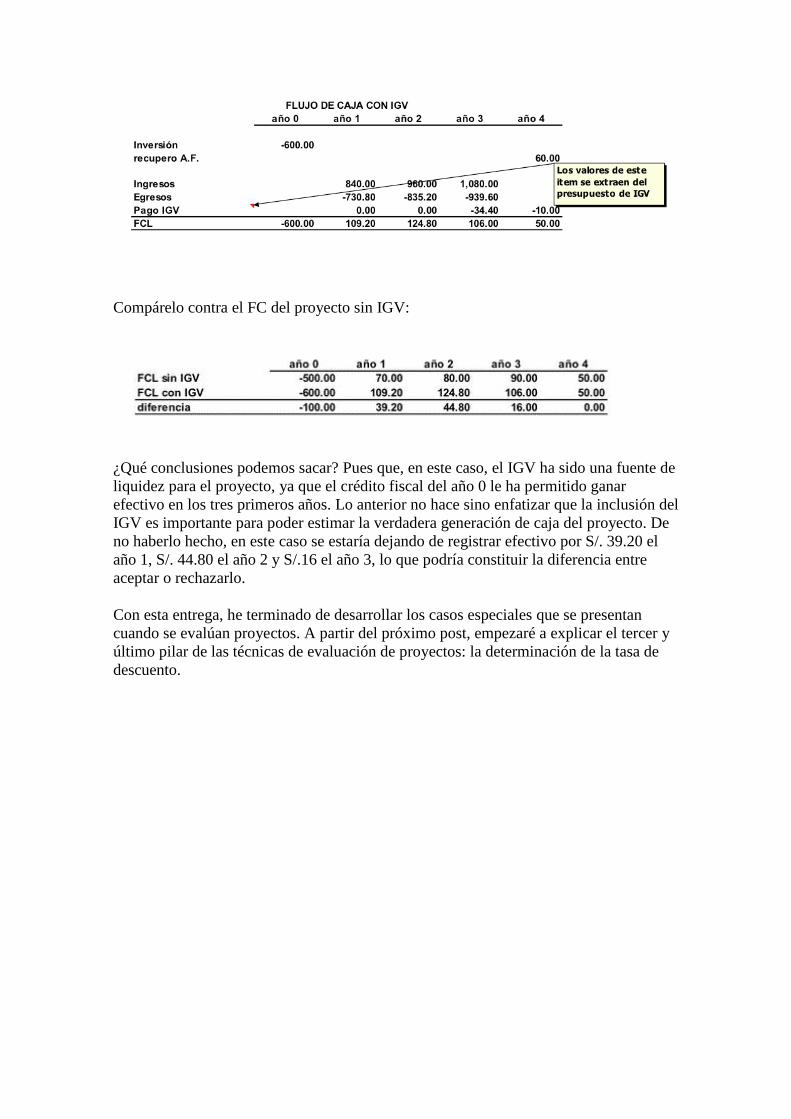

Y al final el FCL del proyecto queda así:

Compárelo contra el FC del proyecto sin IGV:

¿Qué conclusiones podemos sacar? Pues que, en este caso, el IGV ha sido una fuente de

liquidez para el proyecto, ya que el crédito fiscal del año 0 le ha permitido ganar

efectivo en los tres primeros años. Lo anterior no hace sino enfatizar que la inclusión del

IGV es importante para poder estimar la verdadera generación de caja del proyecto. De

no haberlo hecho, en este caso se estaría dejando de registrar efectivo por S/. 39.20 el

año 1, S/. 44.80 el año 2 y S/.16 el año 3, lo que podría constituir la diferencia entre

aceptar o rechazarlo.

Con esta entrega, he terminado de desarrollar los casos especiales que se presentan

cuando se evalúan proyectos. A partir del próximo post, empezaré a explicar el tercer y

último pilar de las técnicas de evaluación de proyectos: la determinación de la tasa de

descuento.