El Futuro de la Política Monetaria en MéxicoAE528D6A-8FCD-FDA9-06FA-AFED09F401FB}.pdfenfocado en...

27

El Futuro de la Política Monetaria en México XP Securities Mexico Summit Ciudad de México, 2 de marzo de 2017 Javier Guzmán Calafell, Subgobernador del Banco de México* */ Los puntos de vista expresados en este documento son estrictamente personales.

Transcript of El Futuro de la Política Monetaria en MéxicoAE528D6A-8FCD-FDA9-06FA-AFED09F401FB}.pdfenfocado en...

El Futuro de la Política Monetaria en México

XP Securities Mexico SummitCiudad de México, 2 de marzo de 2017

Javier Guzmán Calafell, Subgobernador del Banco de México*

*/ Los puntos de vista expresados en este documento son estrictamente personales.

2

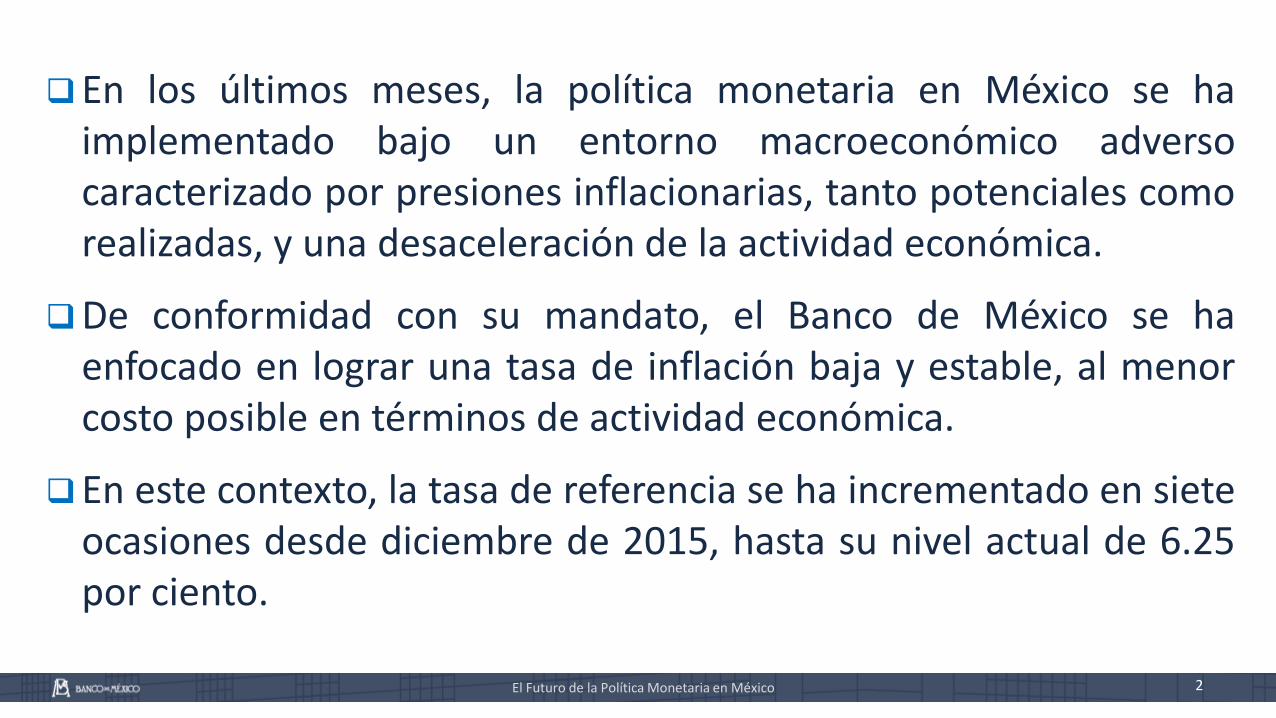

En los últimos meses, la política monetaria en México se haimplementado bajo un entorno macroeconómico adversocaracterizado por presiones inflacionarias, tanto potenciales comorealizadas, y una desaceleración de la actividad económica.

De conformidad con su mandato, el Banco de México se haenfocado en lograr una tasa de inflación baja y estable, al menorcosto posible en términos de actividad económica.

En este contexto, la tasa de referencia se ha incrementado en sieteocasiones desde diciembre de 2015, hasta su nivel actual de 6.25por ciento.

El Futuro de la Política Monetaria en México

El Futuro de la Política Monetaria en México 3

La economía mexicana sigue enfrentando un contexto externo adverso, mismo quepresenta características mixtas:

El PIB de Estados Unidos continúa avanzando a un ritmo moderado, y algunos indicadores sugieren unarecuperación de la actividad económica y el comercio mundiales.

Al mismo tiempo, los precios de los energéticos y de otras materias primas han mostrado un recuperaciónmoderada.

No obstante, la economía mundial sigue enfrentando una situación de incertidumbre resultado, entre otrosfactores, de:

La política económica que implementará la nueva administración en EE.UU. y sus repercusiones tanto enese país como en el resto del mundo.

La normalización de la política monetaria en EE.UU.

La salida del Reino Unido de la Unión Europea.

Los procesos electorales en Europa.

Las vulnerabilidades económicas en China y otras economías emergentes.

La posibilidad de problemas geopolíticos en varios países y regiones.

4

a.e. / Cifras ajustadas por estacionalidad.Fuente: Markit.

Índice Global de Gerentes de ComprasÍndice de Difusión, a.e.

Precios de Materias PrimasÍndice 2005 = 100

Volumen del Comercio Mundial de BienesVariación Porcentual Anual, a.e.

El Futuro de la Política Monetaria en México

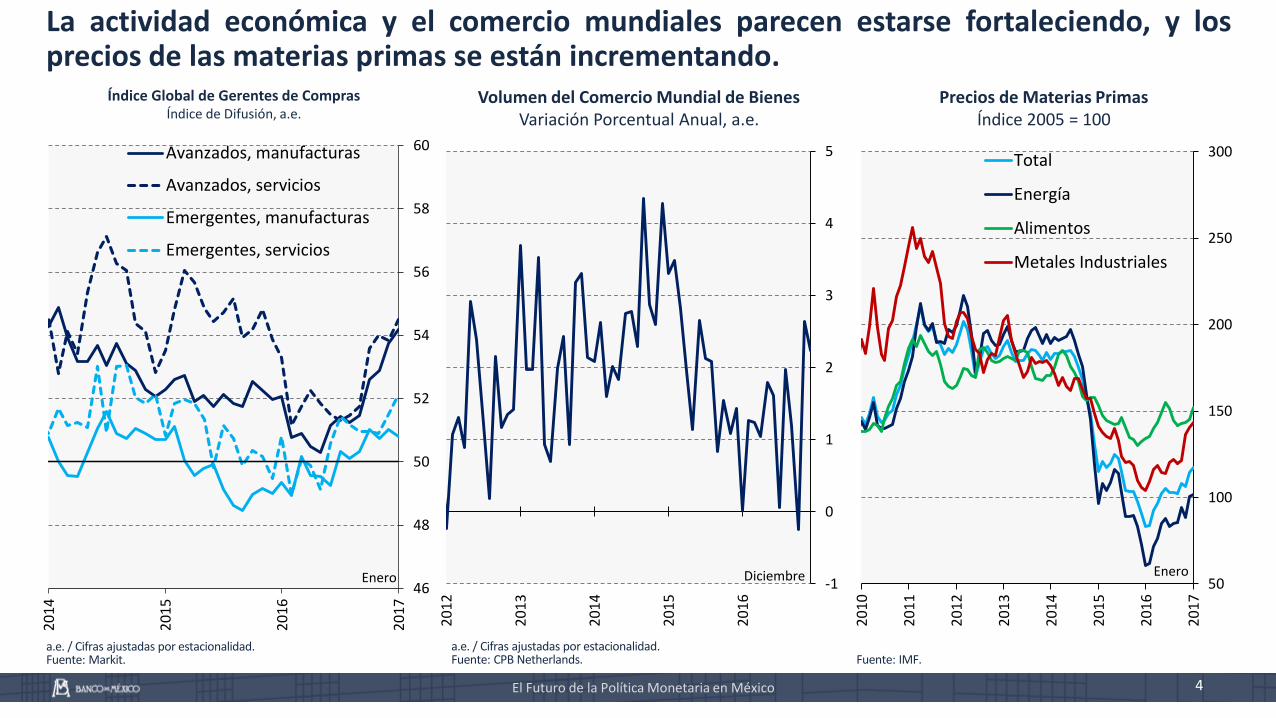

La actividad económica y el comercio mundiales parecen estarse fortaleciendo, y losprecios de las materias primas se están incrementando.

Fuente: IMF.a.e. / Cifras ajustadas por estacionalidad.Fuente: CPB Netherlands.

-1

0

1

2

3

4

5

20

12

20

13

20

14

20

15

20

16

Diciembre46

48

50

52

54

56

58

60

20

14

20

15

20

16

20

17

Avanzados, manufacturas

Avanzados, servicios

Emergentes, manufacturas

Emergentes, servicios

Enero 50

100

150

200

250

300

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Total

Energía

Alimentos

Metales Industriales

Enero

El Futuro de la Política Monetaria en México 5

Producción Industrial y ManufactureraÍndice 2012 = 100, a.e

Exportaciones e Importaciones Reales de Bienes y ServiciosÍndice 2012 = 100, a.e.

a.e. / Cifras ajustadas por estacionalidad.Fuente: Federal Reserve.

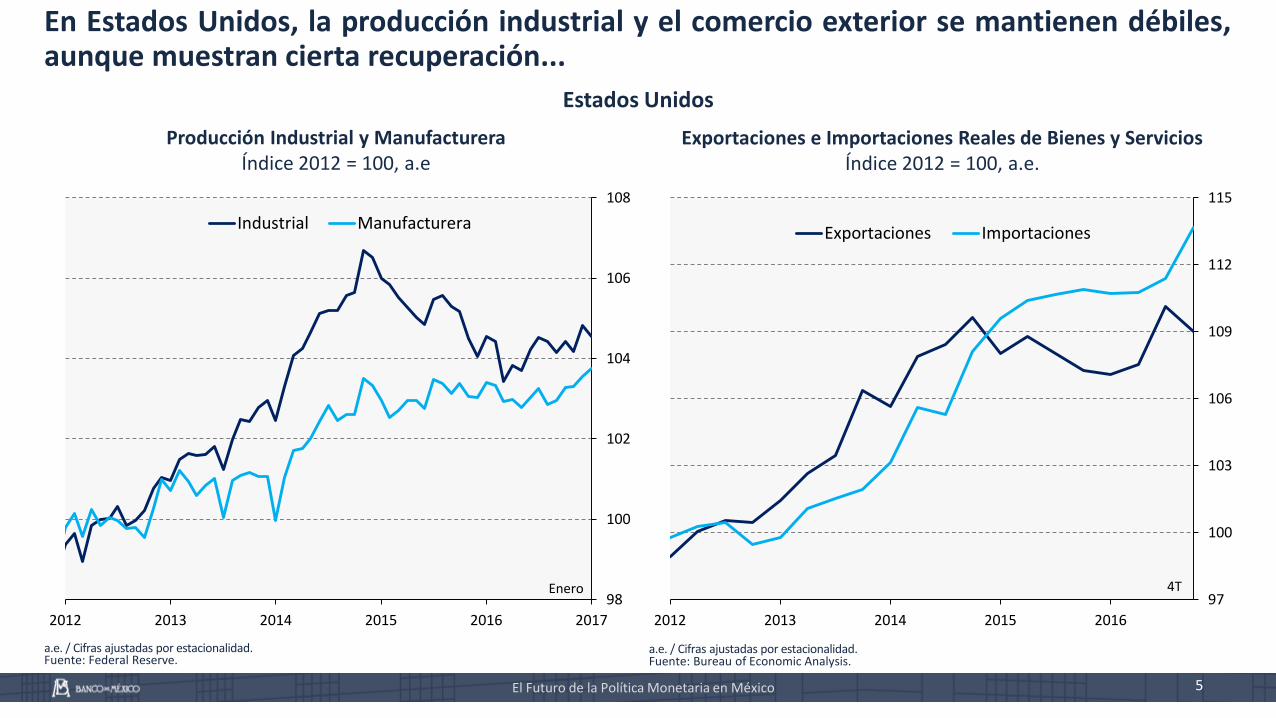

En Estados Unidos, la producción industrial y el comercio exterior se mantienen débiles,aunque muestran cierta recuperación...

a.e. / Cifras ajustadas por estacionalidad.Fuente: Bureau of Economic Analysis.

Estados Unidos

98

100

102

104

106

108

2012 2013 2014 2015 2016 2017

Industrial Manufacturera

Enero97

100

103

106

109

112

115

2012 2013 2014 2015 2016

Exportaciones Importaciones

4T

El Futuro de la Política Monetaria en México 6

PIB Real Producción Industrial

Fuente: Bureau of Economic Analysis y Blue Chip Economic Indicators.

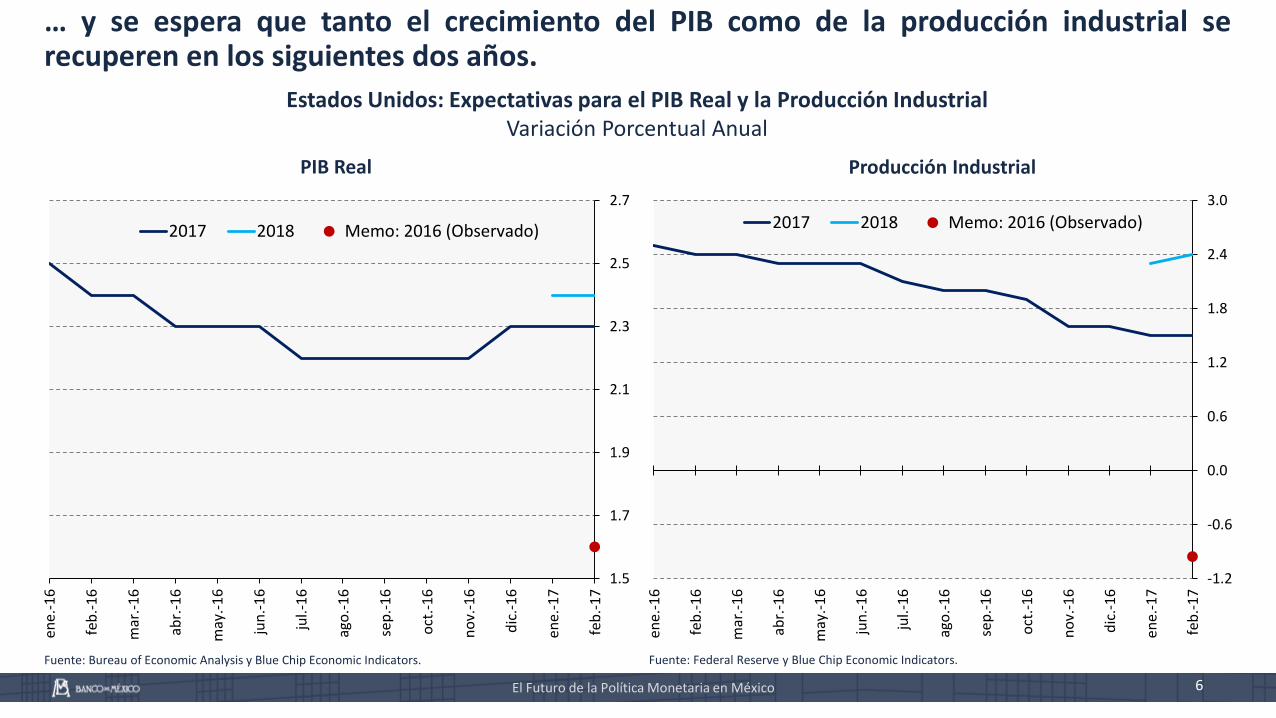

… y se espera que tanto el crecimiento del PIB como de la producción industrial serecuperen en los siguientes dos años.

Fuente: Federal Reserve y Blue Chip Economic Indicators.

Estados Unidos: Expectativas para el PIB Real y la Producción IndustrialVariación Porcentual Anual

1.5

1.7

1.9

2.1

2.3

2.5

2.7

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

2017 2018 Memo: 2016 (Observado)

-1.2

-0.6

0.0

0.6

1.2

1.8

2.4

3.0

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

2017 2018 Memo: 2016 (Observado)

El Futuro de la Política Monetaria en México 7

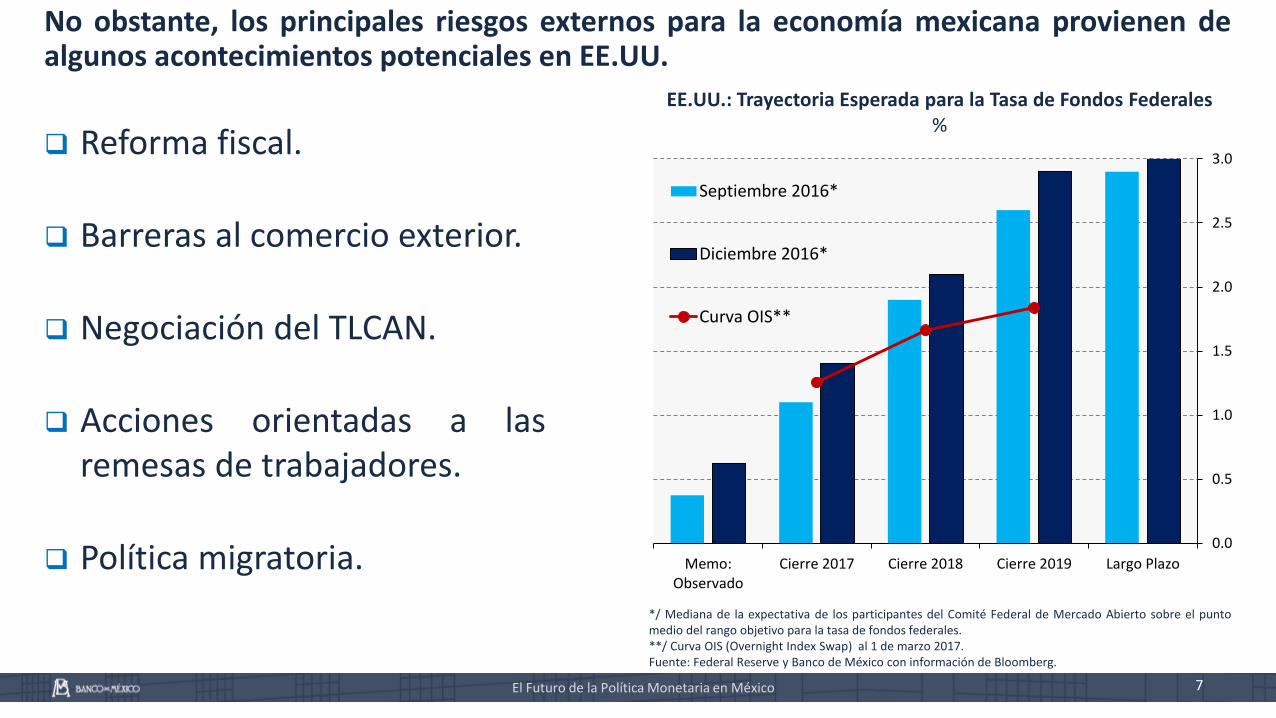

EE.UU.: Trayectoria Esperada para la Tasa de Fondos Federales%

No obstante, los principales riesgos externos para la economía mexicana provienen dealgunos acontecimientos potenciales en EE.UU.

*/ Mediana de la expectativa de los participantes del Comité Federal de Mercado Abierto sobre el puntomedio del rango objetivo para la tasa de fondos federales.**/ Curva OIS (Overnight Index Swap) al 1 de marzo 2017.Fuente: Federal Reserve y Banco de México con información de Bloomberg.

Reforma fiscal.

Barreras al comercio exterior.

Negociación del TLCAN.

Acciones orientadas a lasremesas de trabajadores.

Política migratoria.0.0

0.5

1.0

1.5

2.0

2.5

3.0

Memo:Observado

Cierre 2017 Cierre 2018 Cierre 2019 Largo Plazo

Septiembre 2016*

Diciembre 2016*

Curva OIS**

El Futuro de la Política Monetaria en México 8

La economía mexicana registró una moderada tasa de crecimiento durante2016, inferior a la de 2015.

Por el lado de la demanda, la situación se caracteriza por:

Un elevado dinamismo del consumo privado, aunque con indicios dedesaceleración.

Bajas tasas de crecimiento de la inversión privada.

Debilidad del gasto público.

Un repunte modesto de las exportaciones.

9

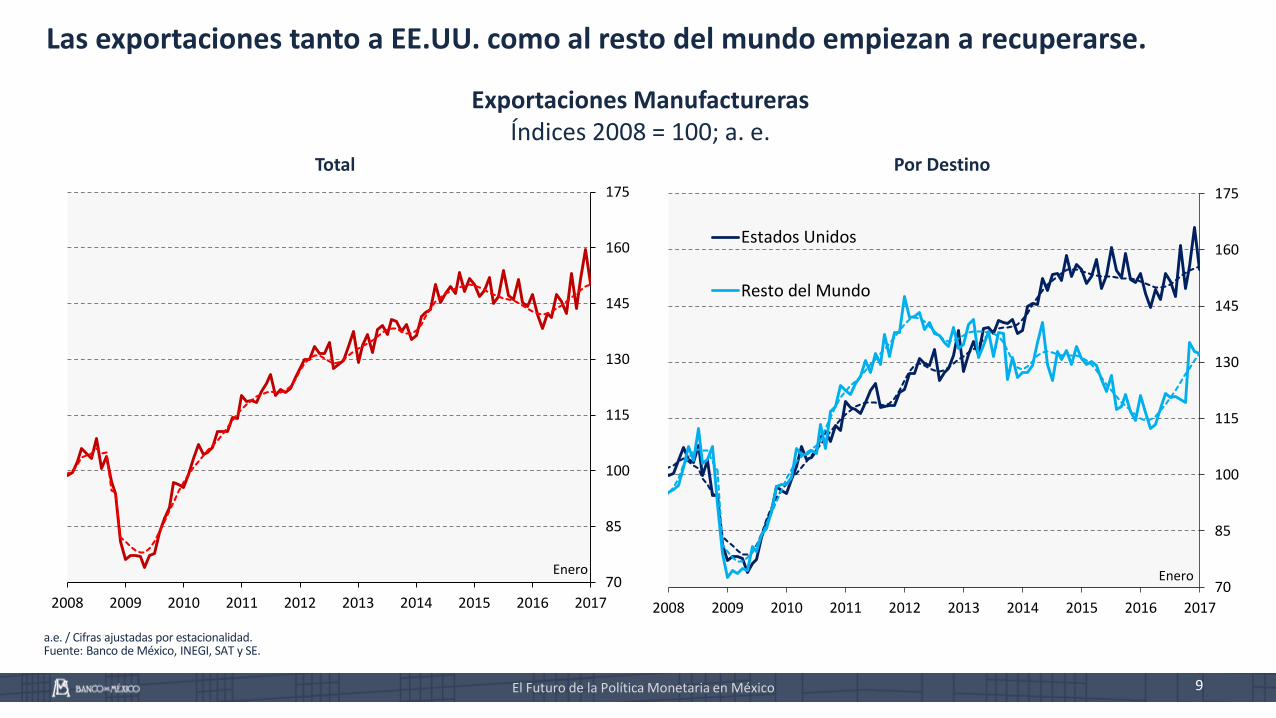

Exportaciones ManufacturerasÍndices 2008 = 100; a. e.

a.e. / Cifras ajustadas por estacionalidad.Fuente: Banco de México, INEGI, SAT y SE.

Total Por Destino

El Futuro de la Política Monetaria en México

Las exportaciones tanto a EE.UU. como al resto del mundo empiezan a recuperarse.

70

85

100

115

130

145

160

175

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Enero70

85

100

115

130

145

160

175

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Estados Unidos

Resto del Mundo

Enero

La Política Monetaria Futura de México 10

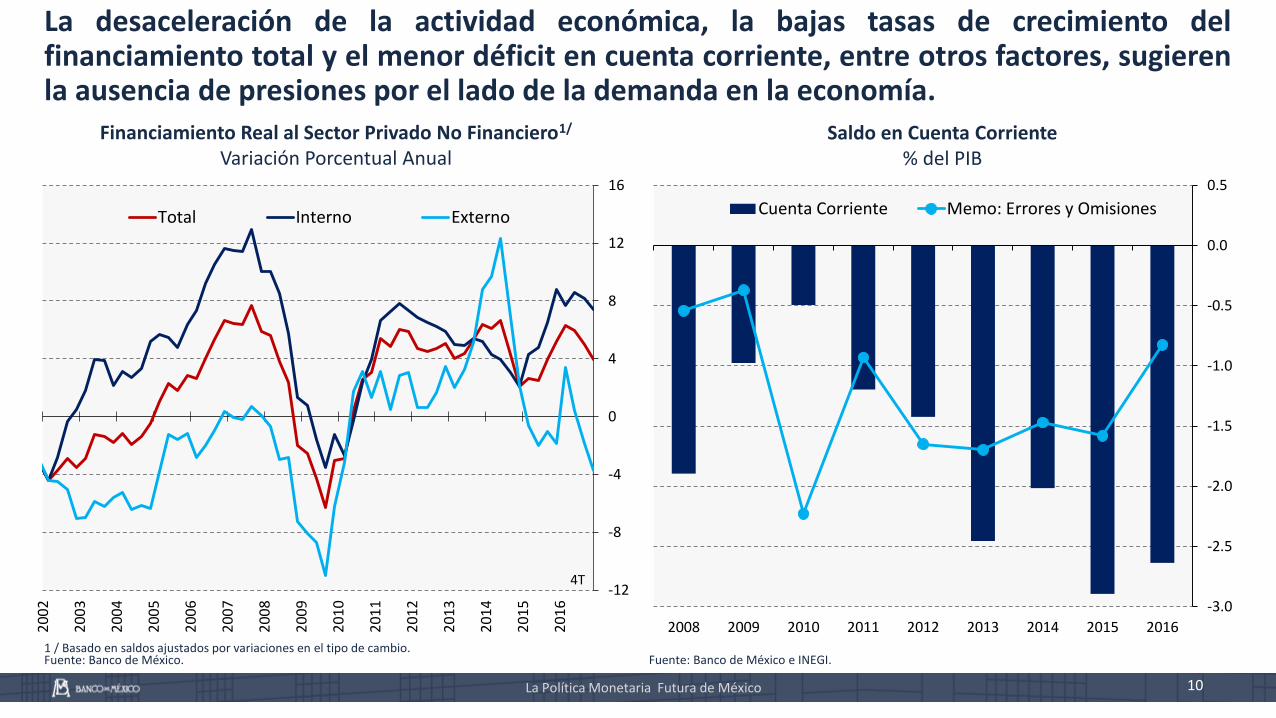

Financiamiento Real al Sector Privado No Financiero1/

Variación Porcentual AnualSaldo en Cuenta Corriente

% del PIB

1 / Basado en saldos ajustados por variaciones en el tipo de cambio.Fuente: Banco de México.

La desaceleración de la actividad económica, la bajas tasas de crecimiento delfinanciamiento total y el menor déficit en cuenta corriente, entre otros factores, sugierenla ausencia de presiones por el lado de la demanda en la economía.

Fuente: Banco de México e INEGI.

-12

-8

-4

0

4

8

12

16

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

Total Interno Externo

4T

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

2008 2009 2010 2011 2012 2013 2014 2015 2016

Cuenta Corriente Memo: Errores y Omisiones

El Futuro de la Política Monetaria en México 11

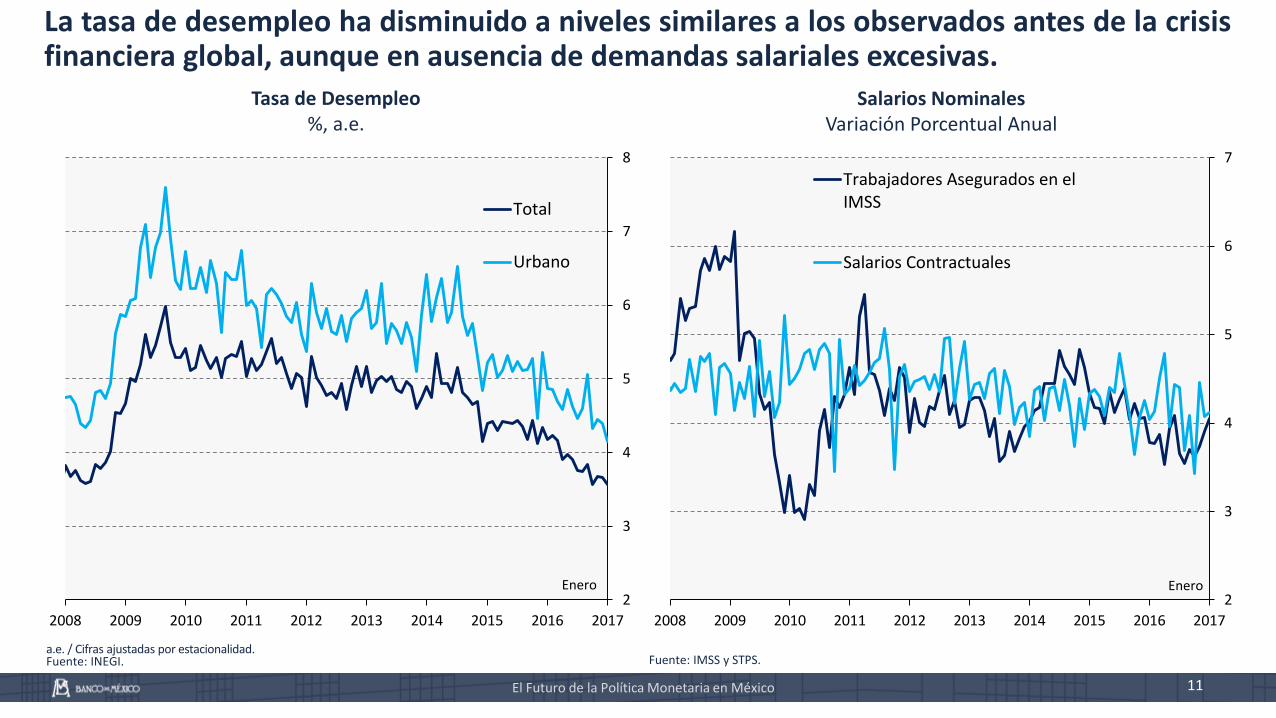

Tasa de Desempleo %, a.e.

Salarios NominalesVariación Porcentual Anual

a.e. / Cifras ajustadas por estacionalidad.Fuente: INEGI.

La tasa de desempleo ha disminuido a niveles similares a los observados antes de la crisisfinanciera global, aunque en ausencia de demandas salariales excesivas.

Fuente: IMSS y STPS.

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Total

Urbano

Enero2

3

4

5

6

7

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Trabajadores Asegurados en elIMSS

Salarios Contractuales

Enero

El Futuro de la Política Monetaria en México 12

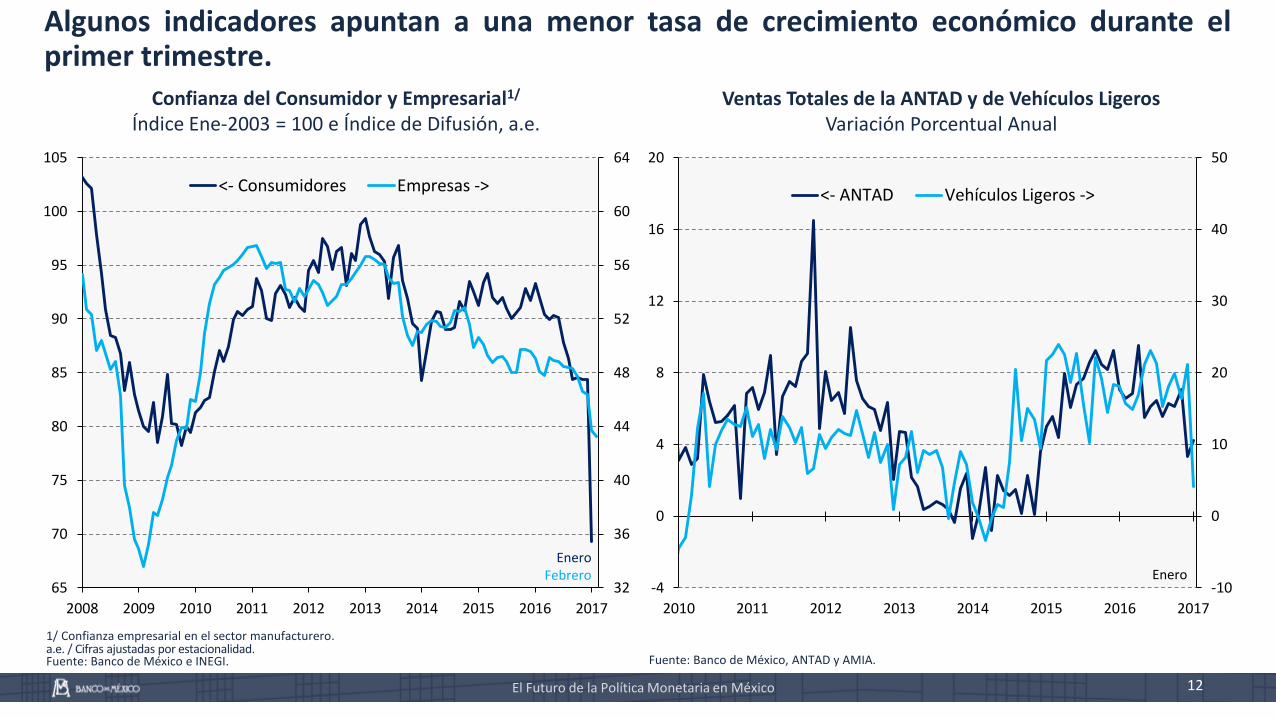

Confianza del Consumidor y Empresarial1/

Índice Ene-2003 = 100 e Índice de Difusión, a.e.Ventas Totales de la ANTAD y de Vehículos Ligeros

Variación Porcentual Anual

1/ Confianza empresarial en el sector manufacturero.a.e. / Cifras ajustadas por estacionalidad.Fuente: Banco de México e INEGI.

Algunos indicadores apuntan a una menor tasa de crecimiento económico durante elprimer trimestre.

Fuente: Banco de México, ANTAD y AMIA.

32

36

40

44

48

52

56

60

64

65

70

75

80

85

90

95

100

105

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

<- Consumidores Empresas ->

EneroFebrero

-10

0

10

20

30

40

50

-4

0

4

8

12

16

20

2010 2011 2012 2013 2014 2015 2016 2017

<- ANTAD Vehículos Ligeros ->

Enero

El Futuro de la Política Monetaria en México 13

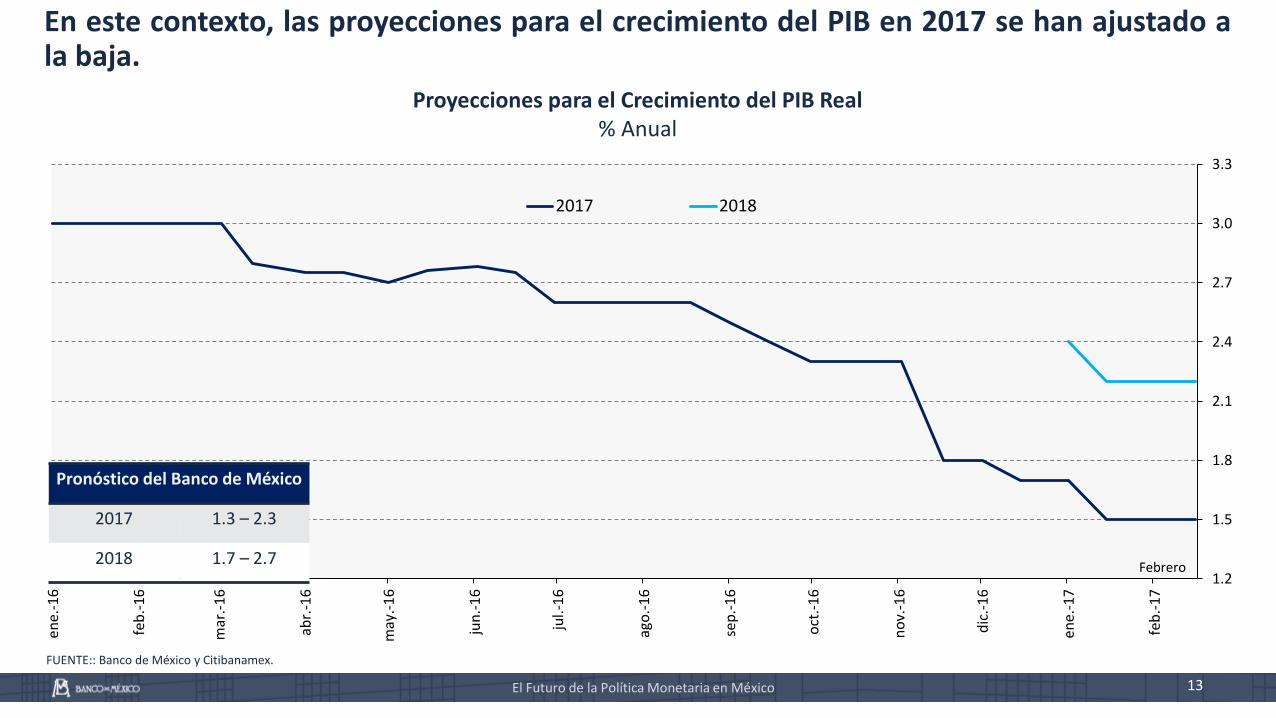

Proyecciones para el Crecimiento del PIB Real% Anual

FUENTE:: Banco de México y Citibanamex.

En este contexto, las proyecciones para el crecimiento del PIB en 2017 se han ajustado ala baja.

1.2

1.5

1.8

2.1

2.4

2.7

3.0

3.3

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

2017 2018

Febrero

Pronóstico del Banco de México

2017 1.3 – 2.3

2018 1.7 – 2.7

0

1

2

3

4

5

6

7

8

ene.

-15

mar

.-15

may

.-1

5

jul.-

15

sep

.-1

5

no

v.-1

5

ene.

-16

mar

.-16

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

General

Subyacente

No Subyacente

Intervalo de Variabilidad

Febrero1/

El Futuro de la Política Monetaria en México 14

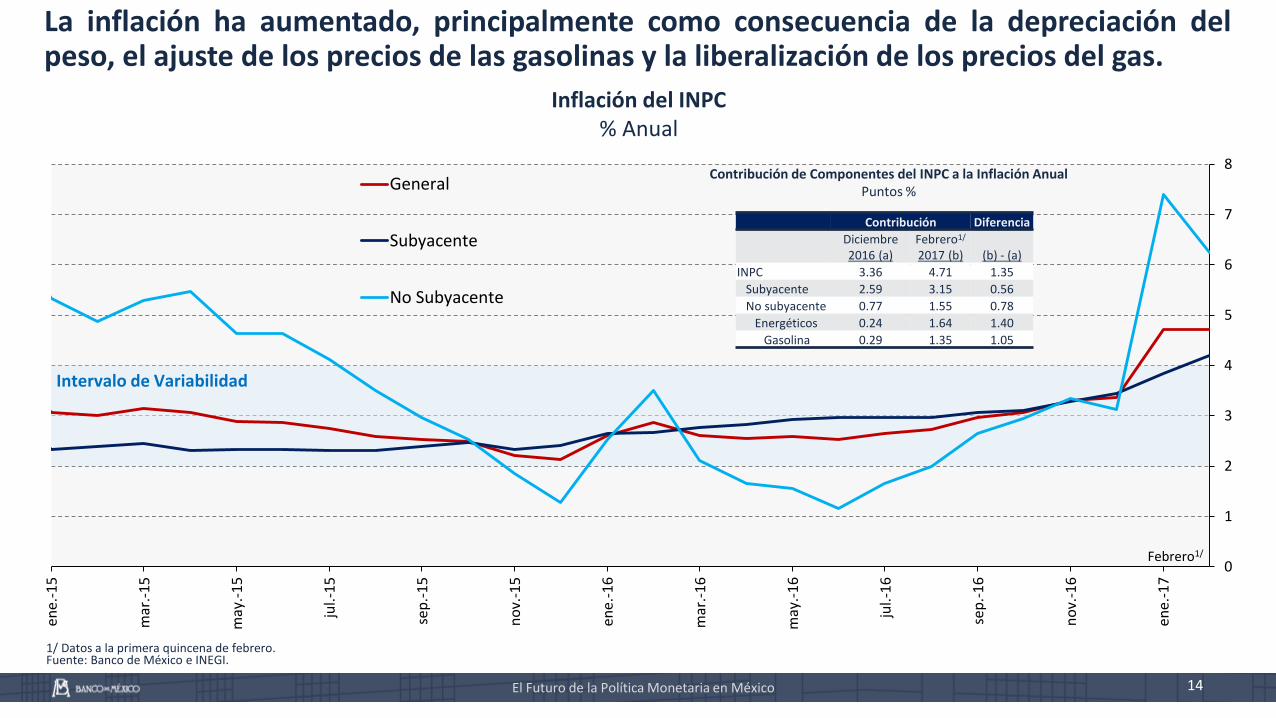

Inflación del INPC% Anual

Contribución de Componentes del INPC a la Inflación AnualPuntos %

1/ Datos a la primera quincena de febrero.Fuente: Banco de México e INEGI.

La inflación ha aumentado, principalmente como consecuencia de la depreciación delpeso, el ajuste de los precios de las gasolinas y la liberalización de los precios del gas.

Contribución Diferencia

Diciembre 2016 (a)

Febrero1/

2017 (b) (b) - (a)

INPC 3.36 4.71 1.35

Subyacente 2.59 3.15 0.56

No subyacente 0.77 1.55 0.78

Energéticos 0.24 1.64 1.40

Gasolina 0.29 1.35 1.05

15

Los choques de oferta observados a principios de este año, enconjunto con el aumento del salario mínimo, se reflejarán en laevolución de la inflación en los próximos meses.

En consecuencia, se espera que la inflación muestre cifras porarriba del rango de variabilidad alrededor del objetivo de inflacióna lo largo del año.

No obstante, dada la naturaleza de estos choques y delcomportamiento estacional de los precios de las gasolinas, seespera que la inflación disminuya en el segundo semestre de2017, para nuevamente ubicarse dentro del intervalo devariabilidad en 2018.

El Futuro de la Política Monetaria en México

El Futuro de la Política Monetaria en México 16

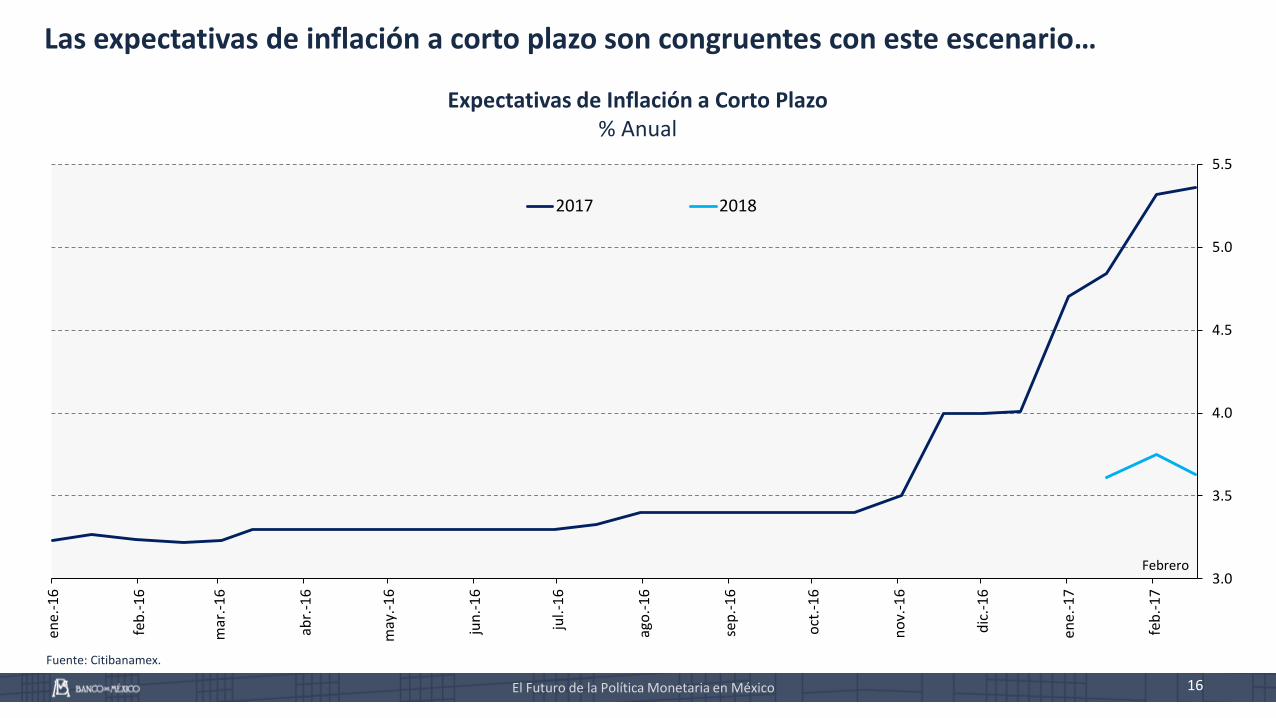

Expectativas de Inflación a Corto Plazo% Anual

Fuente: Citibanamex.

Las expectativas de inflación a corto plazo son congruentes con este escenario…

3.0

3.5

4.0

4.5

5.0

5.5

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

2017 2018

Febrero

El Futuro de la Política Monetaria en México 17

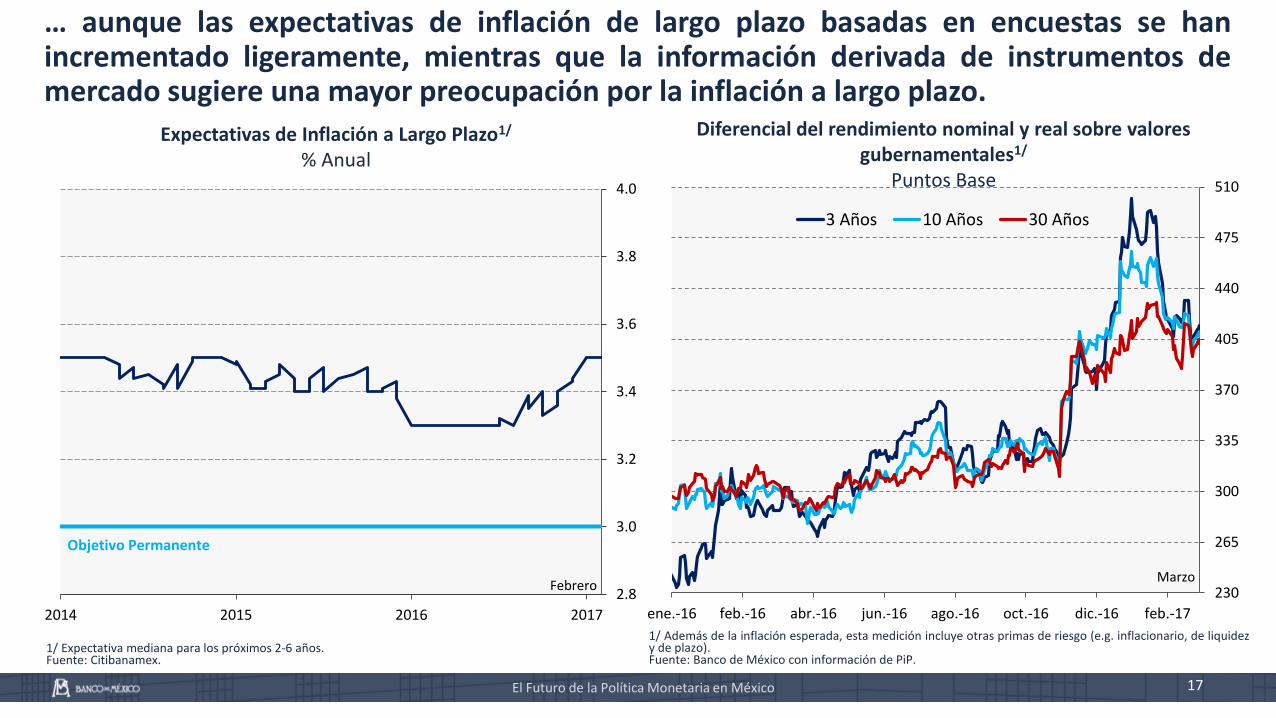

Expectativas de Inflación a Largo Plazo1/

% Anual

Diferencial del rendimiento nominal y real sobre valores gubernamentales1/

Puntos Base

… aunque las expectativas de inflación de largo plazo basadas en encuestas se hanincrementado ligeramente, mientras que la información derivada de instrumentos demercado sugiere una mayor preocupación por la inflación a largo plazo.

1/ Expectativa mediana para los próximos 2-6 años.Fuente: Citibanamex.

1/ Además de la inflación esperada, esta medición incluye otras primas de riesgo (e.g. inflacionario, de liquidezy de plazo).Fuente: Banco de México con información de PiP.

2.8

3.0

3.2

3.4

3.6

3.8

4.0

2014 2015 2016 2017

Febrero

Objetivo Permanente

230

265

300

335

370

405

440

475

510

ene.-16 feb.-16 abr.-16 jun.-16 ago.-16 oct.-16 dic.-16 feb.-17

3 Años 10 Años 30 Años

Marzo

El Futuro de la Política Monetaria en México 18

Inflación General Inflación Subyacente

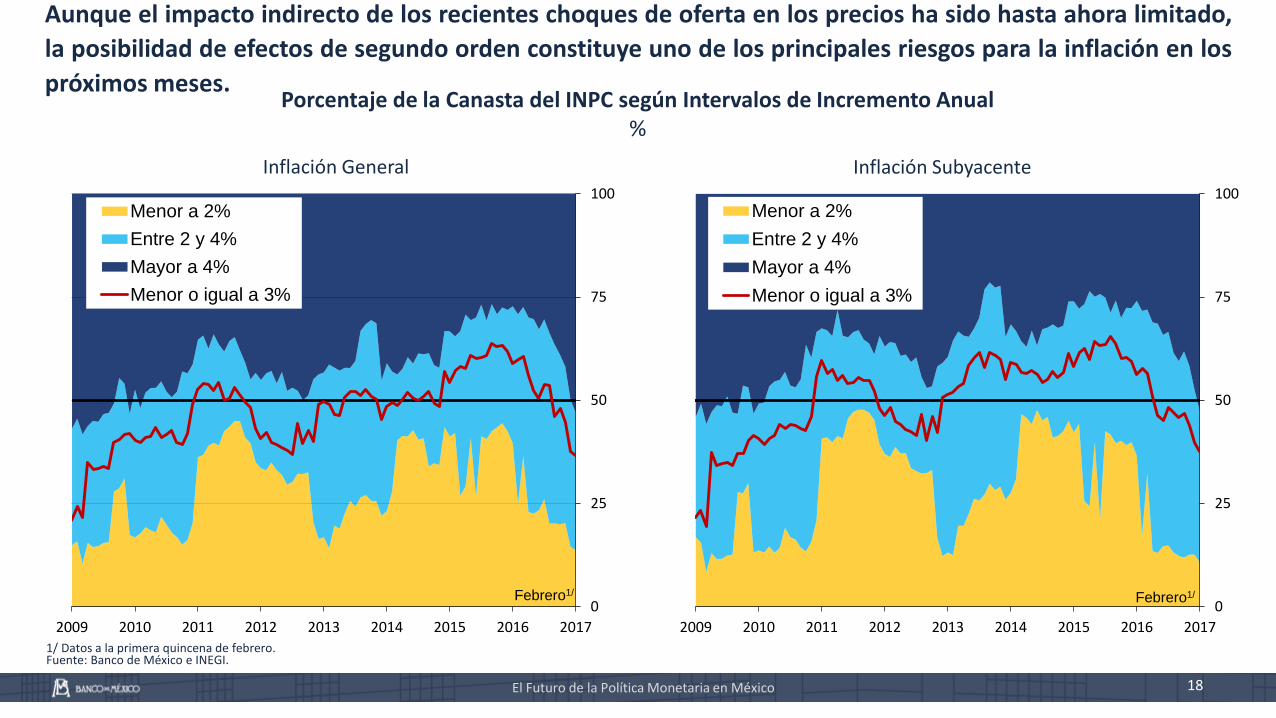

1/ Datos a la primera quincena de febrero.Fuente: Banco de México e INEGI.

Aunque el impacto indirecto de los recientes choques de oferta en los precios ha sido hasta ahora limitado,

la posibilidad de efectos de segundo orden constituye uno de los principales riesgos para la inflación en los

próximos meses.Porcentaje de la Canasta del INPC según Intervalos de Incremento Anual

%

0

25

50

75

100

2009 2010 2011 2012 2013 2014 2015 2016 2017

Menor a 2%

Entre 2 y 4%

Mayor a 4%

Menor o igual a 3%

Febrero1/

0

25

50

75

100

2009 2010 2011 2012 2013 2014 2015 2016 2017

Menor a 2%

Entre 2 y 4%

Mayor a 4%

Menor o igual a 3%

Febrero1/

El Futuro de la Política Monetaria en México 19

Adicionalmente, la inflación podría ser afectada por:

Un mayor efecto del traspaso de la depreciación cambiaria a los precios.

Una depreciación adicional del peso.

Un deterioro de la dinámica inflacionaria.

El efecto transitorio de un incremento en los precios de productosagropecuarios.

El Futuro de la Política Monetaria en México 20

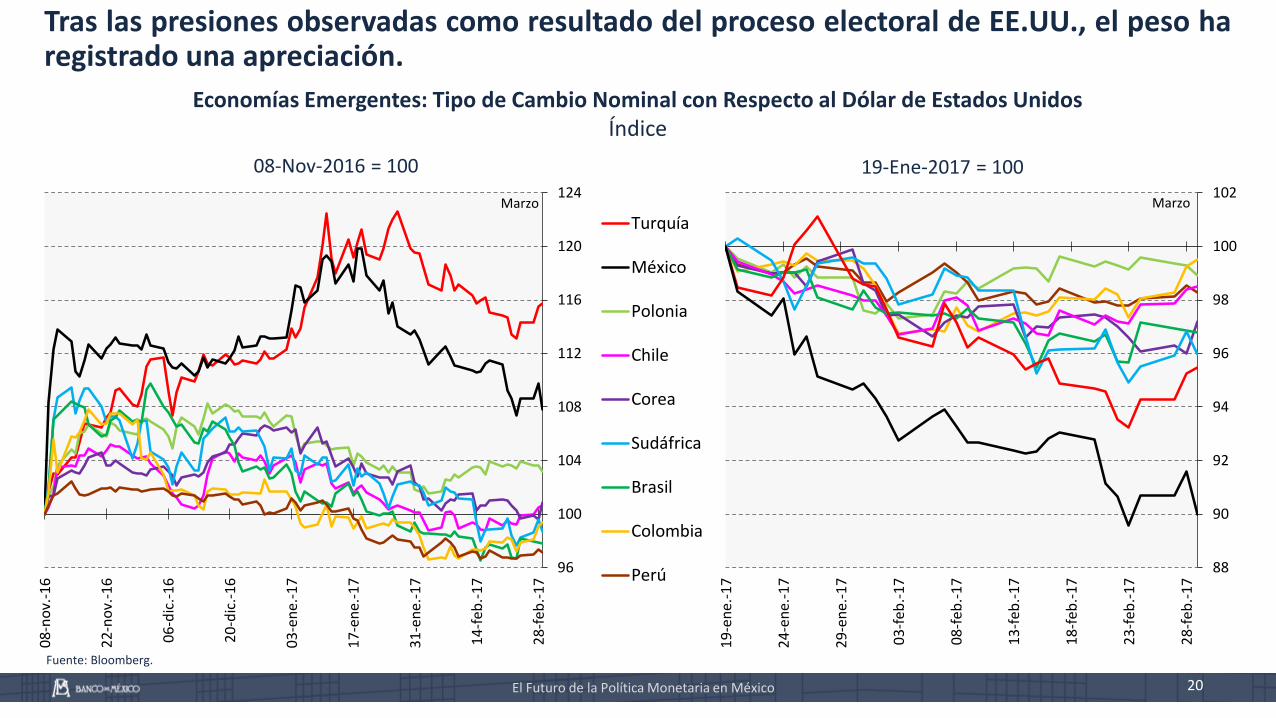

08-Nov-2016 = 100 19-Ene-2017 = 100

Fuente: Bloomberg.

Tras las presiones observadas como resultado del proceso electoral de EE.UU., el peso haregistrado una apreciación.

Economías Emergentes: Tipo de Cambio Nominal con Respecto al Dólar de Estados UnidosÍndice

96

100

104

108

112

116

120

124

08

-no

v.-1

6

22

-no

v.-1

6

06

-dic

.-1

6

20

-dic

.-1

6

03

-en

e.-1

7

17

-en

e.-1

7

31

-en

e.-1

7

14

-feb

.-1

7

28

-feb

.-1

7

Turquía

México

Polonia

Chile

Corea

Sudáfrica

Brasil

Colombia

Perú

Marzo

88

90

92

94

96

98

100

102

19

-en

e.-1

7

24

-en

e.-1

7

29

-en

e.-1

7

03

-feb

.-1

7

08

-feb

.-1

7

13

-feb

.-1

7

18

-feb

.-1

7

23

-feb

.-1

7

28

-feb

.-1

7

Marzo

El Futuro de la Política Monetaria en México 21

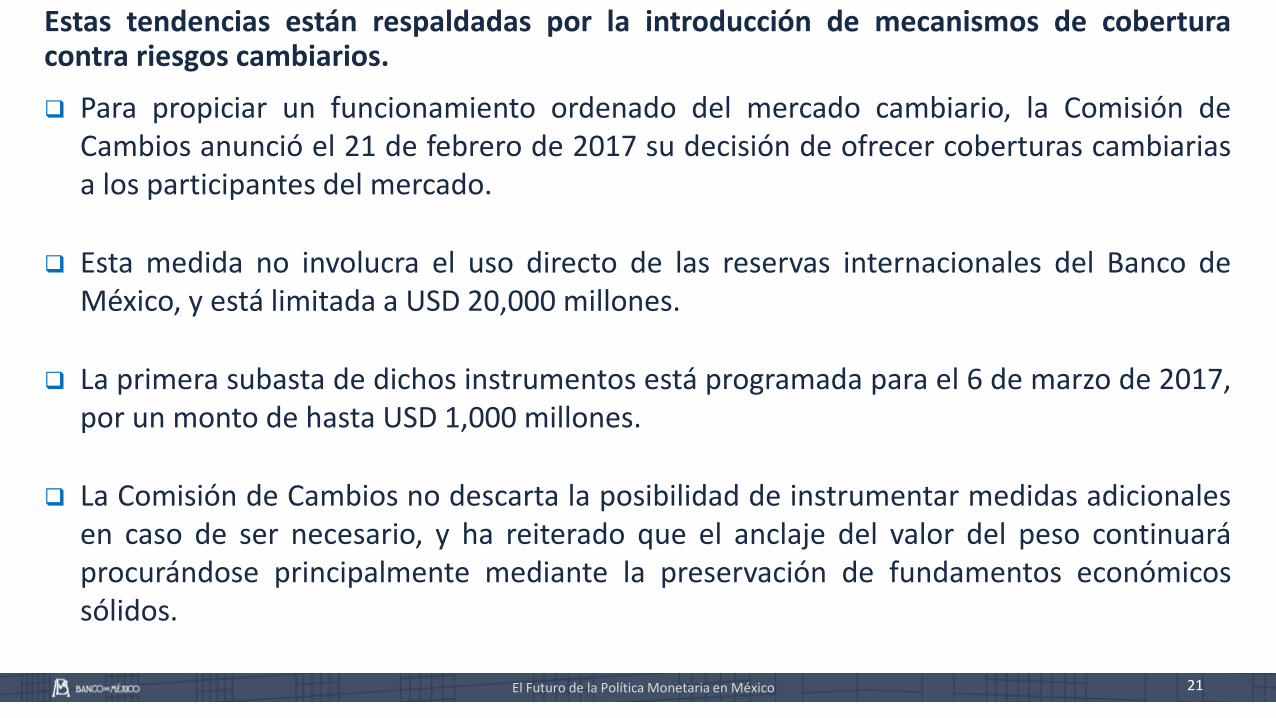

Estas tendencias están respaldadas por la introducción de mecanismos de coberturacontra riesgos cambiarios.

Para propiciar un funcionamiento ordenado del mercado cambiario, la Comisión deCambios anunció el 21 de febrero de 2017 su decisión de ofrecer coberturas cambiariasa los participantes del mercado.

Esta medida no involucra el uso directo de las reservas internacionales del Banco deMéxico, y está limitada a USD 20,000 millones.

La primera subasta de dichos instrumentos está programada para el 6 de marzo de 2017,por un monto de hasta USD 1,000 millones.

La Comisión de Cambios no descarta la posibilidad de instrumentar medidas adicionalesen caso de ser necesario, y ha reiterado que el anclaje del valor del peso continuaráprocurándose principalmente mediante la preservación de fundamentos económicossólidos.

El Futuro de la Política Monetaria en México 22

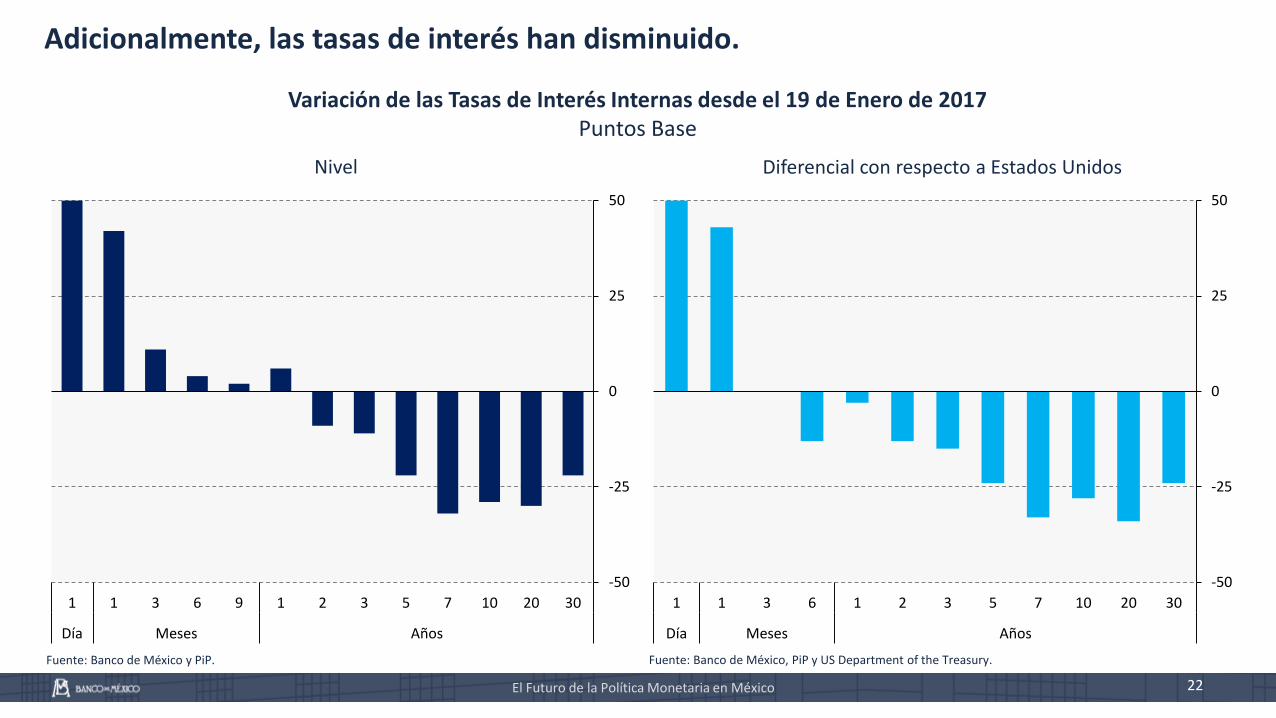

Nivel Diferencial con respecto a Estados Unidos

Fuente: Banco de México y PiP.

Adicionalmente, las tasas de interés han disminuido.

Variación de las Tasas de Interés Internas desde el 19 de Enero de 2017Puntos Base

Fuente: Banco de México, PiP y US Department of the Treasury.

-50

-25

0

25

50

1 1 3 6 9 1 2 3 5 7 10 20 30

Día Meses Años

-50

-25

0

25

50

1 1 3 6 1 2 3 5 7 10 20 30

Día Meses Años

El Futuro de la Política Monetaria en México 23

En virtud de:

El repunte de la inflación a principios de 2017.

El incremento, aunque modesto, de las expectativas de inflación a largoplazo provenientes de encuestas.

La preocupación por la inflación a largo plazo que parece derivarse de losinstrumentos de mercado.

La posibilidad de presiones adicionales sobre el peso en un entorno deincertidumbre inusualmente alto.

Se requiere de una postura de política monetaria fuerte para evitar que losrecientes choques por el lado de la oferta generen efectos de segundoorden y el desanclaje de las expectativas de inflación a largo plazo.

24

Lo anterior no debería afectar negativamente la actividadeconómica.

La alternativa de altos niveles de inflación o episodios deinestabilidad macroeconómica tendría implicaciones mucho másserias para el crecimiento de la economía.

El Futuro de la Política Monetaria en México

El Futuro de la Política Monetaria en México 25

Considerando la posición cíclica de la economía y su evolución esperada, espoco probable que en los próximos meses se observen presiones dedemanda sobre los precios.

Por tanto, aunque es indispensable seguir muy de cerca la evolución detodos los determinantes de la inflación, es probable que las decisiones esténestrechamente vinculadas con las implicaciones de:

Los recientes choques de oferta.

El efecto del traspaso de la depreciación cambiaria a los precios.

La normalización de la política monetaria en Estados Unidos.

El Futuro de la Política Monetaria en México 26

Consideraciones Finales

La implementación de la política monetaria en México en los próximos meses continuará enfrentando un entorno deincertidumbre, resultado en su mayor parte de los riesgos derivados de las medidas de política que pudieranimplementarse en Estados Unidos, así como de la evolución de las tasas de interés en ese país.

Asimismo, la economía continuará reflejando los efectos de la depreciación del tipo de cambio, el aumento de losprecios de los energéticos y otros choques recientes sobre la inflación.

De esta manera, el principal reto que enfrenta la política monetaria será evitar que se presenten efectos de segundoorden originados por estos choques y, en general, el desanclaje de las expectativas de inflación de largo plazo.

Los ajustes principalmente preventivos en la tasa de política monetaria realizados desde finales de 2015, han sidofundamentales para contener el impacto adverso de los recientes ajustes en los precios sobre las expectativas deinflación de mediano y largo plazo, y el Banco de México modificará nuevamente su postura de política monetaria enla medida en que sea necesario.

Por otra parte, se requiere de un enfoque equilibrado de política macroeconómica para garantizar un ajuste eficientede la economía. Lo anterior destaca la importancia de los objetivos en materia fiscal anunciados por el gobiernofederal para este y los próximos años.

Las medidas anunciadas recientemente por la Comisión de Cambios para propiciar un funcionamiento más ordenadodel mercado cambiario pueden también contribuir a lograr un enfoque de política más equilibrado.