El financiamiento gubernamental a la innovación

15

El fi nanciamiento gubernamental a la innovación • • • • • • • • • • MARIO WAISSBLUTH* E n este artíc ul o se pretende d esc ribir la tend encia reciente de los g ob iernos de las nacione s indu s trializada s y d e Améri- ca La tina a us ar ciertos ins trumento s fi s cale s y finan cieros para apo yar la inno vac ión empresarial. Cabe dest aca r qu e es te trabajo se circ un sc ribirá al exa men de tale s inst rumentos , deján - do se de lado las políti cas ele c ien c ia y tecnología en se ntido amplio. es decir, no se a bordarán temas tale s como la política cienrífica. el sistema edu ca ti vo, los institutos público s de in ves ti - gac ió n y de sarro ll o , e l r eg is tro el e patente s y norma s, etcétera. C oNCEPTos GENERALES El papel del Estado en el financiamiento de la industria y la tecnología E n la gran ma yo ría de los paí ses industriali za do s se recono- ce la necesid ad de apoyar el d es arrollo tecnoló g ico ele las e mpr es as partic ulare s, toda vez que los modelos de finan- ciamiento privado no es tán en po s ibilidade s de enfrentar pro- blema s como los qu e se se ñalan a continuación. a 1 El manejo el e la in ce rtidumbre. El sistema financiero (pri- vado) es ca p az el e manejar el riesgo , pero es reacio a la incerti - dumbr e. El inno va dor debe esta r en condiciones de e nfrentarla y, a la vez. aceptar el ri esgo de perder dinero . Ries go es la pro- babilidad de que ocurra un evento adverso; puede ex pr esa rse * Dire ctor ejecutivo de ln vert ec IGT Consulting Group <mari owa i@ netup.cl >. Estofinua realizó el prese nt e trabajo para el Departam ento Na c ional de Planeacirin de la Repúbli ca de Colombia, co n e l aporo .financie m del PNUD. El autor agradece a Ahlll Farcas, co nsult or de !nl 'l' l "/ec IGT, su apoyo e n/a reco pila ción de inf ormación. r ec urriendo a la co mpara ción el e vario s es cenario s y es posible predecirlo co n cierto marge n ele erro r. En ca mbi o, la in ce rtidum - bre es la impo s ibilidad el e concebir el esce na ri o. Por e je mpl o. es dabl e eva lu ar la prob a bilid ad de ga nar la lotería, pero ab sur- do tratar ele predecir las probab i 1 iclad es el e que la Phi 1 ips fallara al d esa rrollar el di sco compacto. 1 b] La apropiabilidad ele la inno vació n. Es co nsabido que lo s benefic ios soc iales de la innovación s up eran co n creces los pri- vados y que el innovador deb e " co mpartir la re ntabi liclad '', mu- chas veces incluso co n sus rivales . Dicho ele otra manera, las pare- el es e mpr esa ri al es que contienen la tec nología son " porosa s· ·. Po r eje mplo , en un estudio ele 100 e mpr esas el e E . Man s fi e lcl se en- co ntró que en promedio los rivales obtuvieron información deta- ll a da so bre los nuevos producto s ele lo s co mp etidores antes el e un afio, y so bre nu evos proc esos en 15 mese s.' Por cierto, se aduce que co n el siste ma el e patente s se " prote ge la apr op ia bilid a cl' ', pero es to dista muc ho de se r verdad. Los 650 dir ec tores el e in ves- ti gac ión y desarrollo (ID) de compañías est ado unid enses qu e R. L ev in entrevistó co ncluyeron que las patentes eran el medio me- nos e fi caz para proteger la s ganancias ele la inno vac ió n.' Un informe de la OCDE lista varias categoría s el e " exte rnali- da cl es " de la innovaci ó n: 4 l. OCDE. National Svste m sfo r Finan c in g lnn o\·ution. 1 995. I SBN 92-64-14627-X. 2. E. Mansfield, "How Rapidly Does New Industrial Technology Lea k Out", Jo umal of Indu st rial Econo111ics. di ciembre ele 1985. 3. R. Levin el al. , "Survey o fR esearch o nl &D App rop iab i 1 it y ami Technological Opportunities ", Workin g Paper, Ya le Uni ve rs it y.julio de 1 984 . 4. OCDE, The lmpa cts ofNa ti ona l Tec hnologr Progrwn111 es, DSTI/ STP(93 )3.

Transcript of El financiamiento gubernamental a la innovación

El financiamiento gubernamental a la innovación

• • • • • • • • • • MARIO WAISSBLUTH*

En este a rtícul o se pre te nde describir la tendenc ia reciente de los gob iern os de las naciones indu strializadas y de América La tina a usar c ie rtos in strumentos fi scales y finan c ie ros

para apo yar la innovac ión empresarial. Cabe destacar que es te trabajo se c irc un scribirá al examen de tales instrumentos , deján do se de lad o las po líti cas ele c ien cia y tecnología en se ntido a mpli o . es dec ir, no se abordarán temas tales como la política c ienrífi ca. e l siste ma edu cati vo, los institutos públicos de in ves ti gac ión y desarro ll o , e l reg istro ele patentes y normas, etcétera.

C oNCEPTos GENERALES

El papel del Estado en el financiamiento de la industria y la tecnología

E n la gran ma yoría de los países industriali zados se reconoce la neces idad de apoyar el desarrollo tecnológ ico ele las e mpresas parti culares, toda vez que los modelos de fin an

ciami ento privado no están en pos ibilidades de enfrentar problemas co mo los que se señalan a continuación.

a 1 El manejo ele la incertidumbre. El sistema financiero (privado) es capaz el e manejar el riesgo, pero es reacio a la incerti dumbre . El innovador debe estar en condiciones de enfrentarla y, a la vez. aceptar e l ri esgo de perder dinero . Riesgo es la probabilidad de que ocurra un evento adverso; puede expresa rse

* Director ejecutivo de ln vertec IGT Consulting Group <mariowai@ netup.cl>. Estofinua realizó el presente trabajo para el Departamento Na cional de Planeacirin de la República de Colombia, con e l aporo .financie m del PNUD. El autor agradece a Ahlll Farcas, consultor de !n l'l' l"/ec IGT, su apoyo en/a recopila ción de informa ción.

rec urri e ndo a la comparac ió n ele varios esce narios y es pos ibl e predecirl o con c ie rto margen ele e rro r. En cambi o, la ince rtidumbre es la imposibilidad ele concebir e l esce nari o . Por e je mplo. es dabl e eva lu ar la probabilidad de ganar la lote ría , pero absurdo tratar ele predecir las probabi 1 iclades ele que la Phi 1 i ps fallara al desa rrollar el di sco compacto. 1

b] La apropiabilidad ele la inno vac ió n. Es consabido que lo s benefic ios soc ia les de la innovación superan con c reces los pri vados y qu e e l innovador debe "co mpartir la re ntabi liclad '', mu chas veces incluso con sus ri vales . Dicho ele otra manera, las pareeles e mpresari a les que contienen la tecno logía son " porosas· ·. Po r ej e mplo, en un estudio ele 100 e mpresas ele E . Mansfi e lcl se e ncontró que en promedio los rivales obtuvieron informaci ó n de tall ada sobre los nuevos productos ele los co mpe tidores an tes ele un afio, y sobre nuevos procesos en 15 meses.' Por cie rto, se ad uce qu e con e l s istema ele patentes se " protege la ap rop iabilidacl' ', pero esto di sta mucho de ser verdad. Los 650 direc tores ele in vesti gac ión y desarrollo (ID) de compañías estadounidense s que R. Lev in entrevistó concluyeron que las patentes e ran e l medio menos e fi caz para proteger las ganancias ele la innovac ió n.'

Un informe de la OCDE lista varias categorías ele "extern alidacles" de la innovación: 4

l . OCDE. National Svstem sfor Finan cing lnn o \·ution. 1995. ISBN 92-64-14627-X.

2. E. Mansfield , "How Rapidl y Does New Industri al Technolog y Lea k Out" , Joumal of Indu strial Econo111ics. di c iembre ele 1985.

3. R. Levin el al. , "Survey ofR esearch onl &D App rop iab i 1 it y ami Technological Opportunities", Workin g Paper, Ya le Uni ve rsit y. juli o de 1984 .

4. OCDE, The lmpacts ofNational Technologr Progrwn111 es, DSTI/ STP(93 )3.

548

<t! ln ves ti gaciones bás icas, de uso indu stri al, pero que por lo ge ner;tl se publi can y no se pate ntan.

b Jinnm·aciones radical es . el e alto ri esgo y plazo (fusión nuc lear. automó vil e léc tri co, etc.).

e 1 Tec nologías el e infraest ru ctura (por ej emplo , ca racter izac ión el e materia le<;).

el! Tec nologías para mercados públi cos/pri vados. en los que el inte rés ge neral aumenta e l ri esgo o disminuye el marge n ele ut i 1 ida el pri ,·aclo: e ntre e ll as es tán las relacionadas con el transporte ¡JLíbli co y e l euiclaclo amb iental. Otros casos notori os son las de defensa n el e salud públi ca.

e 1 En ocasiones. se a pi ican lógicas de ca rác ter "distribut ivo' ', para apoya r ya una regi ón ya un sec tor industria l en cri sis. Como se menciona aclel ;tnte. en Europa los apoyos " reg ionales" import an el dob le de los tec no lóg icos y los que se conceden a sectores específi cos son superi ores a los que se dirigen a los tecnológ icos . Otro aspec to mu y co mpl ejo el e la eva lu ación de las ··ex ternaliclades· · es que és tas tienen tres va riantes:

<ti Las de ri vaclas ele prod uctos comerciali zables, por ejemplo un sofimtre ele ges tión , qu e des pués u ti !i zan muchas empresas : és tas. en principio. no debi eran considerarse como externa! idades ~ ub s idiabl es pues. supues tament e, la empresa que vende el sojfl\'(1/'e cobra por é l su prec io ele mercado ; sin embargo, muc has veces e l costo de l desa rro ll o supera lo que el proveedor rec upe ra en el prec io ele venta .

bl Las tec no logías compet iti vas qu e las empresas procuran retener para sí mi smas (po r ejempl o. un proceso industrial) , pero que se "fi ltran .. a los competidores: como lo demostró Mansfi e ld, es to es muy rea l pero difícil ele eva luar cuantitativamente.

e l La difu sión en forma de conoc imi entos publi cados, normas. ca pac i t::~ci ón, movimi entos el e profesiona les entre empresas, e tcé tera.

En suma . una de las razones básicas del subsidio gubernamental es que haya ex terna licl acles. las cual es son difíc il es el e pronost ica r y eva lu ar.

En ocas iones. los costos ele la fase i nici::~l de la innovac ión son ta n ;ti tos que di ficulran la entrada de nuevos competidores. E ll o ge nera situaciones monopól icas u o l igopó li cas, así como sub inve rsión e inadec uada selecc ión de proyec tos. El financ iamiento pri\ ado a la innovación acarrea en consec uenci a vari as di stors iones: a 1 ex clu ye ;:¡ las PYME: bl retarda la innovación de alta ince rtidumbre y l ::~rgo plazo. y e] obstru ye la se lecc ión de proyectos de alta rent ab ilidad socia l.

Ej e mplo ~ ele proyectos con tamaño y plazo críticos se rían el tran sport e ~ u persónico o la fu sión nuc lea r. Un ejemplo ex itoso en Chil e es la <tcuicu ltur<t ele sa lmones. Cuando la Fundación Chi le b inic ió ningun a empresa priva da hubi era incurri do en el ri esgo dt: introd uci r un nuevo negoc io al país que, aclem<Ís ele su alto co~ t o y ri esgo, es el e di fíc i 1 ::~prop i ab i 1 idad . En la actua l ida el , · aria~ e m presas eh i lenas ex portan 500 mi !I ones de dólares anuales de e \ te producto .

Lo~ plazos tambi én so n muy re l ev ::~ nt es. Hay innovac iones qu e demoran mucho en fru ct ifi car: entonces e l a lto costo de l capital ~e convierte en una barrera casi infranqueable. en pmti cul ar p~tra empresas pequeiias y medianas.

IIIHI II I... tOIIII \.. Il\ 1._1 t:;.LtU \... IIh i iii\ ... II IHI u t<l "' " '" '- ' ~ " '

El Programa Small Bus iness lnnovation Research (SB IR) ele Estados Unidos reserva desde 1982 un porcentaj e de tocios los fondos federal es de 1 D para subsiclim los costos de ini ciar y conso lid ar empresas por medio de 11 depe ndencias federal es. La empresa benefic iaria de be se r es tadounide nse . e l in ves ti gador principa l debe estar en su planti ll a y és ta debe se r de menos de 500 e mpl eados.

En la fa se 1 (a rranq ue) se otorga n hasta 100 000 dó lares para es tudios ex pl oratori os . Si hay éx ito, se pasa a la fa se 11 , en la que se entregan hasta 750 000 dó l ::~re s para desarro ll o durante dos años. Otro argu men to que se esg rime c::~ cla vez con mayor frecuenci::~ es que '·s i ot ros países subsidian la tec no logía en la empresa. nues tras empresas no pu eden competir en condic iones des iguales·' . Para mencionar un e jempl o, la Small Bu s iness Admini stration de Es tad os U nidos, por medi o el e los programas SB !R y STTR , otorga anu a lme nte 600 millones de dó lares al año en sub venciones el e 1 Da pequeiias empresas. co ntra las que co mpiten las de Améri ca Latina que no gozan de subsidios simil ares .

La repercusión de los acuerdos de libre comercio

Los gobiernos impul san el desa rro ll o tecnológi co e indu strial co n numerosos mecani smos. ele los c u ::~ l es e l financiami ento a la inno v::~c i ó n no es el más importante (véase e l cuadro 1 ).

e u A o R o

() 111; 1 IHI;IIH\IH IH .., I '\( I '\ I I\(I...,(,l BLIC\ \\ II· '\ I \ 1 1.-.. \ 1 ..., ltlllH

"·r -.\1, 11. 1 1JX1J l t'lll\ t 1 '\ 1 \ ll ..,)

••••••••• •••••••••••••••••••• •••

Objetivo de política

Promoc ión ele in ve rsiones Desarroll o reg ional In ves ti gac ión y de,a rroll o1

Ex ponaciones Desa rroll o ele sec tores espec íficos Pequeñas y med iana s cmprc,as Capac itación

Partic ip ac ión en los incentivos

19 2 1 11 18 10 7 ..¡

l . La pani c ip:tCII .IJI de rn t.' ll ~ 1 I"L' ~ p aldn guhe rn .tll h.:' llli!l .... uhl.' ;¡ l 7.h f:.í· L' ll tlll infor me

m :í s recie nte de ~ -t pai-.e .-. dl' la OCDE . fJ uhlt. · .\' IIJIJ lOrf lo 11/(ltnl/'\' OEC D/Ci Dt l)(l¡X::!.

• • • • • • • • • • • • • • • • • • • • • • • • • • •• • • • • •

Las normas de la Orga ni zación Mund ia l de Co me rc io so n cada vez más res tri cti vas en materia de subsidim a las in ve rsiones o a las exportac iones . al tiempo que leg itiman los tec no lóg icos . El "tex to Dunke l' ' perm ite la as istenc ia fina nciera a la in ves ti gac ión empresa rial . siempre y cuando no sea mayor que 50'7r de l cos to el e la in vest igación indu strial básica o 25 '/í- el e la ap li cada (a unque no se define con clar idad la frontera en tre ambas): con

los subs idi os no debe f"i nanc iarse in vers ió n u operación productiva , s ino só lo la asoc iada a la ID. En consec ue nc ia . es prev is ibl e qu e e n los próximos años habría un a te nde nc ia mundial al aumento de los subs idi os tec nol óg icos. e n la medida e n qu e los

países ree ncaucenl os qu e des tinan a la ex portación.

Incentivos gubernamentales y desarrollo nacional

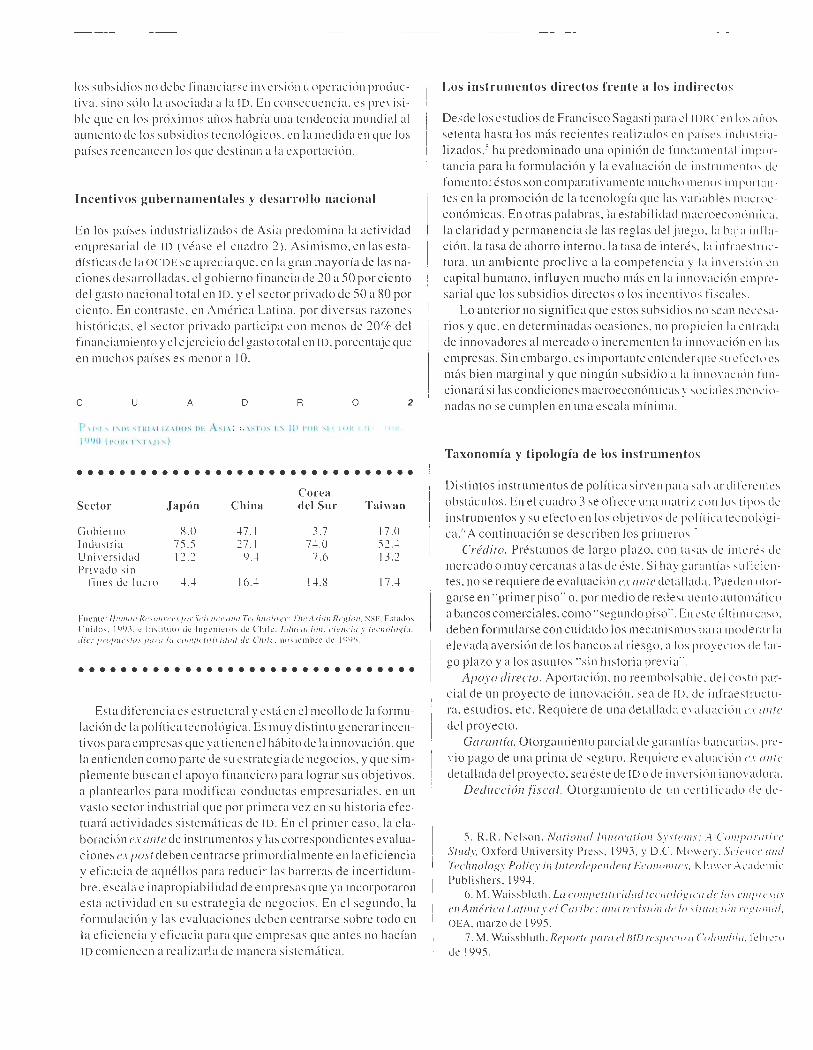

En los países industriali zados de As ia predomina la ac tividad e mpresarial el e ID (véase e l cuadro 2). As imi smo, en las es tadís ti cas de la OCDE se ap rec ia qu e, e n la g ran mayoría de las nac iones desarrol ladas . e l gobie rno fin anc ia de 20 a 50 por c iento de l gasto nac io nal total e n ID . y e l sec to r privado de 50 a 80 por c ie nto. En contraste , en A méri ca Latina. por di ve rsas razo nes

hi s tóri cas, e l secto r pri vado participa co n me nos el e 20% del fin anciamie nto y e l ej e rc ic io del gas to total en ID, porcentaje que e n mu c hos países es me no r a 1 O.

e u A D R o

I \1 • 1 "' l '\ \li .... I HI \ 1 1/. \ 110 ~ [)1 :\ •·-! \: C.h l ll .... l '\ I J) I ' OI ~ ..., ¡ , I I H\ 1 11• 1

i <¡ <¡() il't>l« 1 '1 1.11 ')

2

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • Corea

Sector Japón China del Sur Taiwan

Gobiern o 8.0 47. 1 3.7 17 .0 Industria 75.5 27 .1 74 0 52.4 U ni ve rsiclacl 12.2 9.4 7.6 13.2 Pri vado sin

fin es ele lu cro 4.4 16.4 14 .8 17 .4

Fuente : 1-!Emwn l? esourn'.\}Ór Science a JI(/ Technology: TI! e Asian l? egion. NS F. Estados U n ido ~ . 1 ~9 3 . e Insti tu to de lngeni l! rus de Chik. Educació11. c iencia y fc>tlwfogía: die: ¡nof'Ut'SfliS pa ra la cvm¡1t' fili\'idml d e Chile . no Yiembre de 19<J6.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Esta dife re nc ia es es tructural y es tá e n e l meollo ele la fonnulac ión ele la poi íti ca tecnológ ica . Es mu y dis tin to generar incen

ti vos para e mpresas q ue ya ti e ne n e l háb ito de la innovac ión, que la enti enden como parte ele su estrateg ia de negocios, y qu e s im pleme nte bu scan e l apoyo financi e ro para lograr sus obj et ivos, a pl antea rl os para modificm conduc ta s empresa ri a les. e n un

vas to sec tor indu stri a l que por primera vez en su hi sto ri a efectu ará ac tividades s iste má ti cas de ID. En e l primer caso, la e laborac ión ex an te de instrumentos y las corresponcl ientes e val uac iones ex ¡wst de be n centrarse primordialmente e n la efi c ienc ia y e fi cac ia el e aq ué ll os par::t redu c ir las barre ras de ince rtidum bre, esca la e i naprop iab i lidad de empresas qu e ya inco rporaro n es ta ac ti v id ad e n su es tra teg ia de negoc ios. E n e l seg undo , la formula c ió n y las eva luaciones debe n ce ntrarse sobre todo en

la e fic ie nc ia y e fi cac ia para que e mpresas que a ntes no hacía n ID comi encen a re a li z::t rl a de mane ra siste máti ca.

Los instrumentos directos frente a los indirectos

Desde los es tudi os de Franci sco Sagasti para e ll DRC e n los aiio s sete nta hasta los más rec ie ntes rea li zados e n países indu s tri ali zados ,5 ha predominado un a op ini ó n el e fun da me ntal im por

tanc ia para la formulación y la evaluac ión ele in strume ntos ele fomento: és tos son compara ti va me nte mu cho me nos i 111 portan tes e n la promoció n ele la tecno logía que las variabl es macroeconómicas. En otras palabras, la es tabilicl aclmacroeconóm ica. la claridad y perm anencia de las reg las de l juego , la baja infla c ió n, la tasa de ahorro inte rn o. la tasa ele inte rés. la in frae stru ctura , un ambi ente procli ve a la competenc ia y la in vers ió n e n capital humano, influyen mu c ho más e n la in novac ió n e mpresaria l qu e los subsidios direc tos o los incenti vos fi sc al es .

Lo anterior no s ignifi ca qu e esto s subs id ios no sean nece~a

rio s y que , e n de te rminadas ocas io nes , no propi c ien la e ntrada ele innovadores a l me rcado o inc re me nten la innovac ió n e n las e mpresas. S in embargo , es impo rtante entender que su e fect0 es más bien marg ina l y que nin gún subs idio a la inn ov ac ió n l'un c ionará si las condiciones mac roeconó micas y soc ial es me ncionadas no se c umplen e n un a esca la mínima.

Taxonomía y tipología de los instrumentos

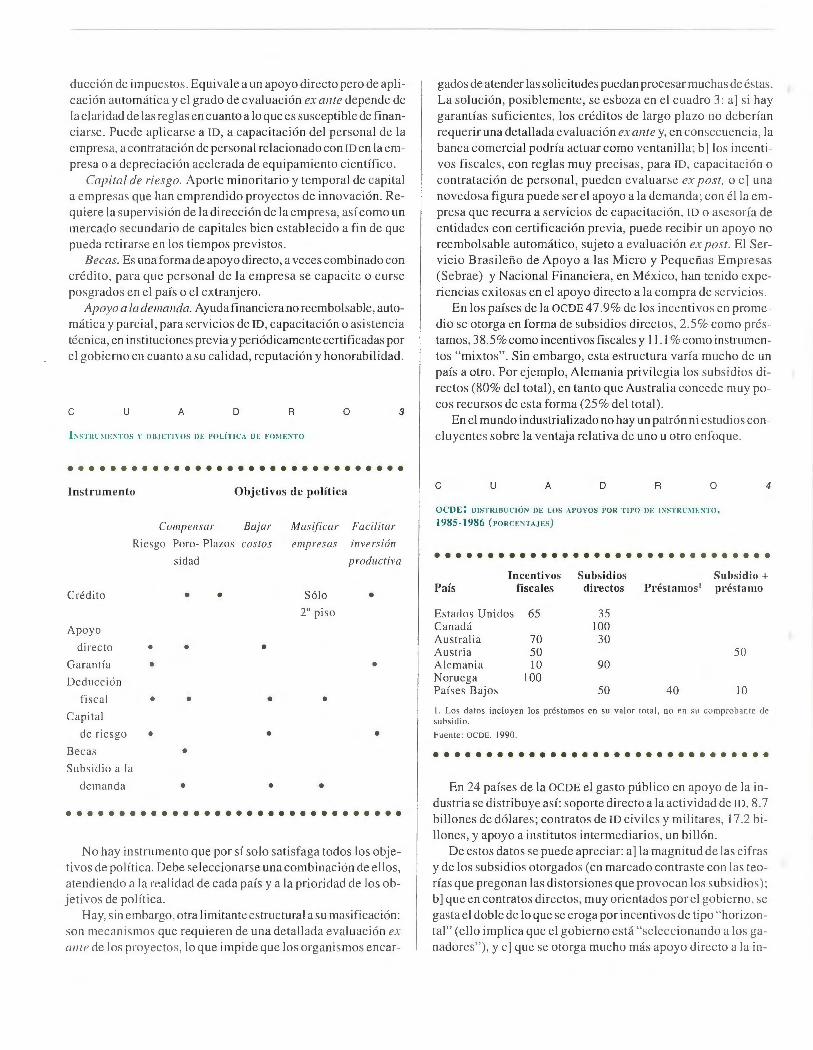

Di stintos instrume ntos de po líti ca s irve n pa ra sa lvar diferentes obs tác ulos . En e l cuadro 3 se ofrece un a matri z co n los tipos de

in strumentos y su efecto e n los obj e ti vos el e po i ítica tec no lóg ica.6 A continuación se desc ribe n lo s primeros. 7

Crédito. Présta mos de la rgo plazo, co n tasas ele interés el e mercado o mu y cercanas a las ele és te . Si hay ga rantías suficientes, no se requiere ele eva luac ió n e.r ante detal lada. Pueden oto rgarse en " primer pi so" o, por medi o de redescuento auto múti co a bancos comerc ia les, como "segundo pi so ... En este último cas0.

deben formularse con c uidado los mecan ismos pura moderar la e levada avers ión de los bancos a l ri esgo, a los proyectos de largo pl azo y a los asuntos ·'s in hi sto ri a previa" .

Apoyo directo. Aportac ió n, no reembo lsab le. de l costo parc ia l de un proyec to ele innovac ió n, sea ele ID. ele infraestruc tu ra , estudios, etc. Requie re de un a de ta ll ada e va lu ación ex onte de l proyecto.

Garantía. Otorgamiento parcial ele ga rantías bancarias. previo pago ele un a prima ele seg uro. Requi e re eva luac ió n e.r ante detal lada de l proyecto , sea éste de ID o el e in ve rs ió n innovadora.

Dedu cción fis cal. Otorga mi e nto el e un ce rtifi c ado el e el e -

5. R.R. Ne lso n, Nutio llaifiiiiOValioll Srsten¡s: A Colll¡JIIl'lllil·e

St11dy, Oxfo rcl University Press , 1993 , y D .C. Mowe ry. Scien ce 1111 ri

Techn o logv Policy ill fnlerdepelldell/ Eco/l olllies. Klu we r Acade mi c Pub! ishers, 1994 .

6. M. Wai ssbluth. La conlpetifil·idud leclloli íg i cu de /u 1 elll¡nesus

en Alll érica Lati11a y el Curibe: IIIW re1·isilin de /u siuw c i iÍ II r<'g ionul.

OEA, marzo de 1995. 7. M . Wai ssbluth . Reporte pum el BID respecto u Cololllbiu . febrero

el e 1995.

ducc ió n de impues tos. Equiva le a un apoyo directo pero de ap li cac ió n automática y e l g rado de eva luac ión ex ante depende de la claridad de las reg las en cuanto a lo que es susceptible de financ iarse . Puede ap li carse a ID, a capac itac ión del personal ele la empresa, a contratac ión ele personal re lac ionado con ID en la e mpresa o a depreciación acelerada ele eq uipamiento c ientífi co.

Capiral de riesgo. Aporte minoritario y temporal de cap ita l a e mpresas que han e mpre ndido proyec tos de innovac ión . Requi e re la supervis ión ele la direcc ión de la e mpresa , as í como un me rcado sec undario ele cap ita les bien establecido a fin de qu e pu eda re tirarse e n los tiempos prev is tos .

Becas. Es una forma ele apoyo directo, a veces combinado con c rédito , para que pe rsonal ele la em presa se capacite o c urse posgrados e n e l país o e l ex tranjero.

A pavo o la demanda. Ayuda financiera no reembol sable, automá ti ca y parcial , para servi c ios ele ID , capacitación o as istenci a técnica, en instituciones previa y periódicamente certificadas por e l go bi ern o e n cuanto a su calidad, reputación y honorab i 1 icl ad.

e u A D R o 3

f \ ~ IUI \ I E\TOS ' O B.I ETJ\ O S IJ E PO I. ÍT IL\ D E 1· 0\I E'\ TO

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • Instrumento Objetivos de política

Compensar Bajar

Ri esgo Poro- Pla zos costos

sidad

Crédit o

Apo yo

di rec to • Ga rantía •

Dedu cc ió n

fi sca l

Cap it a l •

de ri esgo •

Bec as

Sub s idi o a la

cl emancl a

• •

• •

• •

• •

• •

Masifica r Fa cilitar

empresas int'ersión

produ cti va

Só lo • 2° piso

•

•

•

•

••••••••••••••••••••• ••••••• ••••

No hay in strume nto qu e por s í so lo sati s fa ga todos los obj eti vos ele poi íti ca. De be se lecc io narse una combinac ió n de e ll os. ate ndi e ndo a la rea li dad de cada pa ís y a la pri oridad de los obj e ti vos el e políti ca.

Hay. s in embargo. o tra limitante es tru ctural a su masifi cación: so n meca ni smos que requi eren de un a detallada eva lu ación ex onte ele los proyec tos. lo qu e impi de qu e los organi smos e nca r-

gaclos de atender las solicitudes puedan procesar muchas ele éstas. La so lución, posiblemente, se esboza e n e l c uadro 3 : a l s i hay ga rantías suficientes, los crédi tos ele largo plazo no de be rían req uerir una detallada evaluación ex ante y, en consecue nc ia , la banca comercial podría actuar como ventanilla ; bll os in centi vos fiscales , con reg las muy prec isas, para ID , capac itaci ó n o contratac ión ele personal , puede n eva lu arse ex post, o e l un a novedosa figura puede ser e l apoyo a la demanda : con é l la empresa que recurra a servicios de capac itación , ID o asesoría el e e ntidades con certificación previa , puede rec ibir un apoyo no reembolsable automático , sujeto a eva luación e.r post. El Servic io Bras ileño de Apoyo a las Micro y Pequ e ñas Empresas (Sebrae) y Nacional Financiera, en México, ha n tenido ex periencias exitosas en e l apoyo directo a la compra el e se rvic ios .

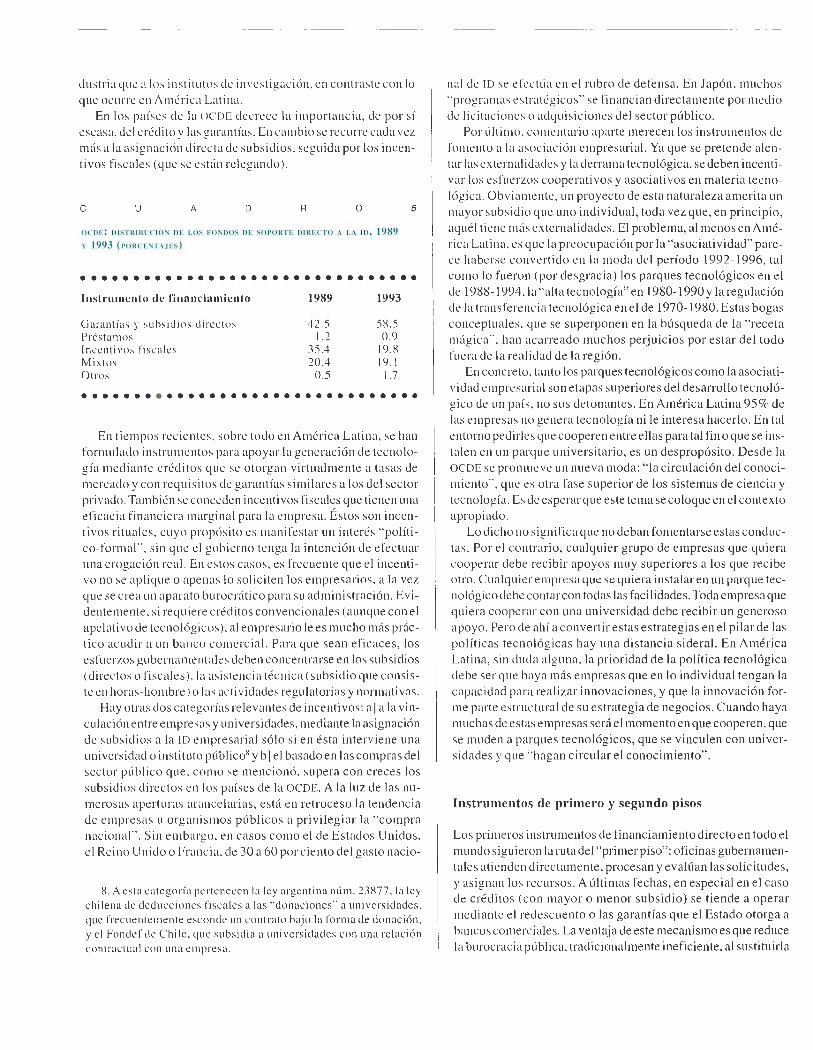

En los países de la OCDE 4 7.9% de los incenti vos en pro medio se otorga en forma ele subsidios direc tos , 2.5 9'o como préstamos, 38.5 % como incentivos fiscales y ll.l % como instrumentos " mixtos". Sin e mbargo, esta estructura varía muc ho el e un país a otro. Por ej emplo , Alemania privileg ia los subs idi os di rectos (80% del total) , en tanto que Australia concede mu y pocos recursos ele esta forma (25 % del total).

En el mundo industri a li zado no hay un patrón ni estudi os concluyentes sobre la ventaja re lativa ele un o u otro enfoque .

e u A D R o

OCDE : OIST IO II UC IÓ N D E LOS ,.\POYOS 1'01{ T IPO DE 1:\'STHL \I E:'\To.

1985- 1986 ( PO H C I, :-/ '1'.·\ J t ·: ~ )

4

•••••••••••••••••••••••••••••••• Incentivos Sub sidios Subs idio+

País fiscale s directos Préstamos 1 préstamo

Estados Un id os 65 35 Ca nadá 100 A ustralia 70 30 Au stria 50 50 A le ma nia 10 90 No ru ega 100 Países Bajos 50 40 10

l . Lo s datos inclu ye n los prés tam os en su va lor total. no en su C(llllprnb<ull c de subsidio.

Fuente: OCDE. 1990.

• •••••••••••••••••••••••••••••••

En 24 países ele la OCDE e l gas to público e n apoyo de la in du stria se distribuye así: soporte di recto a la a e ti viciad el e 1 D. 8. 7 billones ele dólares; contratos ele ID c iviles y milita res . 17.2 bi ll o nes, y apoyo a institutos intermediarios, un billón .

De es tos datos se puede apreciar: a]la mag nitud el e las c ifra s y de los subsidios otorgados (e n marcado contras te con las teorías que pregonan las di stors iones qu e provoca n los subs idi os): b J qu e e n contratos directos, muy orientados po r e l go bie rn o . se gas ta e l doble de lo que se eroga por incentivos el e tipo " hori zo ntal" (el lo implica qu e e l go bierno es tá "selecc io nando a los ga nadores" ), y el que se otorga muc ho más apoyo d irec to a la in -

dustria que a los in stit utos el e in ves ti gac ión, en contraste con lo que ocurre e n Amé ri ca Latina.

En los países de la OCDE decrece la importanc ia, de por sí escasa, de l c rédito y las ga rantías. En ca mbi o se recurre cada vez más a la as ignac ión d irec ta de subs idi os , seguida por los ince ntivos fisca les (que se están relegando).

e u A D R o

OC ill ·: : llJ STIUilLT IÚ !\ I>E LOS FO:\I>OS DE SO I'O I{TE DI HECTO A LA 111 , 1989

Y 1993 (I'OH C E~TA .I ES)

5

••••••••••••••••••••••• ••••••••• Inst rumen to de financiamiento

Garantías y subs id ios directos Prés tamos In ce nti vos fi scale s Mixt os Otros

1989

42.5 1.2

35.4 20.4

0 .5

1993

58.5 0.9

19.8 19. 1 1.7

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

En ti empos recie ntes, sobre todo en América Latina , se han formulado instrume ntos para apoyar la gene rac ión ele tec nología media nte créditos que se oto rgan virtu a lmente a tasas ele mercado y con req ui sitos de garantías similares a los del sector pri vado . También se conceden incenti vos fi scales que ti enen una eficac ia financiera margina l para la empresa. Éstos son incenti vos ritu ales, cuyo propósito es man ifes tar un interés ·'políti co-form al" , sin qu e e l gob ierno tenga la intenc ión de efectuar un a e rogac ión real. En estos casos , es frec uente que e l incenti vo no se ap li que o apenas lo so li c iten Jos empresarios, a la vez que se c rea un apara to burocráti co para su admini strac ión. Evidentemente, si requiere créd itos convenc ionales (aunque con e l ape lativo de tecnológ icos), al empresario le es mucho más práctico ac udir a un ba nco comerc ial. Para que sean eficaces, los esfuerzos gubernamental es deben concentrarse en los subsidios (d irec tos o fisca les), la asistencia técni ca (subsidio que consiste en horas- hombre) o las act ividades regulatorias y normativas.

Hay otras dos categorías re levantes de incenti vos: a] a la vi ncu lac ión entre empresas y uni versidades, mediante la as ignación de subsidios a la ID empresari al só lo s i en ésta inte rviene una uni vers idad o in stituto público8 y b] el basado en las compras del sec tor púb li co que, como se mencio nó, supera con creces los subsidios directos en los países de la OCDE. A la luz de las numerosas ape rturas arance larias, está en retroceso la tendenc ia de empresas u organ ismos públicos a privilegiar la "compra nac iona l". S in embargo, en casos co mo e l de Es tados Unidos, e l Reino Unido o Franc ia , de 30 a 60 por c iento de l gasto nacio-

8. A es ta categoría pe rte nece n la ley arge ntina núm. 23877, la ley c hil e na ele ded ucc iones fisc a les a las "donac io nes'' a uni versidades ,

que frecue nte ment e esco nd e un contrato bajo la forma de donac ió n, y e l Foncle f el e C hil e , qu e subs idia a uni vers idades con un a relación

co ntrac tual co n una e mpresa.

na l de ID se e fectüa e n e l rubro de defensa. En Japón, muchos '·programas es tratég icos '' se fina ncian directamente por medio de 1 ic itaciones o adq ui sic iones del sector püblico .

Por Clltim o, comenta rio aparte merecen los instrumentos de fome nto a la asoc iac ión empresarial. Ya que se pretende alentar las ex te rna! iclades y la derrama tecnológica, se deben incent ivar los esfuerzos cooperativos y asociativos en materia tecnológ ica. Obviamente, un proyecto de es ta naturaleza amerita un mayor subsidi o que uno individual , toda vez que, en princip io, aq uél tiene más ex ternalidades. El problema, al menos en Améri ca Latina , es que la preocupación por la "asociatividad" parece haberse convertido en la moda del pe ríodo 1992- 1996, tal como lo fueron (por desgrac ia) los parques tecnológicos en e l de 1988- 1994, la "a lta tecnolog ía" en 1980- 1990 y la regulación de la transferenc ia tecnológica en e l de 1970-1 980. Estas bogas conceptuales, que se superponen en la búsqueda de la " receta mágica", han acarreado muchos perjui cios por es tar de l todo fue ra de la rea lidad de la reg ión.

En concreto , tanto los parques tecnológicos como la asociatividad empresarial son etapas superiores del desarrollo tecnológico de un país , no sus detonantes . En América Latina 95 % de las empresas no genera tecnología ni le interesa hacerlo. En tal entorn o pedirles que cooperen entre ellas para tal fin o que se instalen en un parque universitario, es un despropósito . Desde la OCDE se promueve un nueva moda: " la circulación del conoc imiento", que es otra fa se superior de los sistemas de ciencia y tecnología. Es de esperar que este tema se coloque en el contex to apropiado.

Lo dicho no significa que no deban fomentarse estas conductas. Por e l contrari o, cua lquier grupo de empresas que quiera cooperar debe rec ibir apoyos muy superiores a los que rec ibe otro. Cua lquier empresa que se quiera instalar en un parque tecnológico debe contar con todas las facilidades . Toda empresa que quiera cooperar con una universidad debe recibir un generoso apoyo . Pe ro de ahí a convertir es tas estrategias en el pilar de las políticas tecno lógicas hay una distancia side ral. En América Lat ina, s in duda alguna, la prioridad de la política tecno lóg ica debe se r que haya más empresas que en lo individual tengan la capacidad para rea li zar innovaciones , y que la innovac ión forme parte es tructural de su estrategia de negocios . Cuando haya muchas de estas empresas será el momento en que cooperen , que se muden a parq ues tecnológicos, que se vinculen con uni versi dades y que " hagan c ircul ar el conocimiento".

Instrumentos de primero y segundo pisos

Los primeros instrumentos de financiamiento directo en todo e l mundo siguieron la ruta del "primer piso": oficinas gubernamentales at ienden directame nte , procesan y eva lúan las so li c itudes, y as ignan los rec ursos. A ültimas fechas, en espec ial en e l caso ele créditos (con mayor o menor subsidio) se tiende a operar mediante e l redescuento o las garantías que e l Estado otorga a bancos comerciales. La ventaja de este mecanismo es que reduce la burocracia püb li ca, tradicionalmente inefic iente, al sustituirl a

por la a e ti vici ad bancaria pri vada. El inconve niente es que en algun os casos los bancos comerciales mues tran poco interés por es tas operaciones, no enti enden del todo los proyectos innovadores. no se interesan en montos bajos como los que requi eren las PYME o en operac iones ele largo pl azo. Estas ventajas y desventajas se deben sopesar con cuidado 9

Ha co menzado a aparecer un a "terce ra ruta" . cuyo ejemplo más rec iente es la operación argentina de fomen to a la moderni zac ión de gestión de las PYME ex portadoras, fi nanc iada por e l Ba nco Mundia l. En este caso de subsidi o (que no es es tr ictamente tec no lógico, aunque el concepto también es ap licab le ) e l gob ierno li cita la admini strac ión pri vada de l instrumento; de es ta manera , aseg ura la ges ti ón eficiente, no engrosa la pl antill a de func ionarios públicos y supervisa que e l instrumento opere según los criterios establecidos.

En general, en América Latina se han manifes tado algunos prob lemas importantes en la admini strac ión ele los in strumentos ele fomen to tecnológico. El primero es la tramitac ión morosa de las soli citudes de financiamiento. 10 Por otro lado, la mayoría de los instrumentos ha tenido poca cobertura . Los ince nti vos benefic ian a algunas decenas, o si acaso a algun as centenas, de empresas, po r lo que han se rvido más para lograr un "erecto de mostrac ión" que como agente de cambio estructural. En parte, es to se explica por la escasa atenc ión y los pocos rec ursos dedicados a la difusión de los incenti vos, cuya comprensión sue le se r di fíci 1 para el empresa ri o medio. Ya que se trata el e un "nuevo producto" en e l mercado finan ciero, debe introducirse con abundante propaganda y deben preverse los recursos necesarios .

A diferenc ia de los programas científicos, que clonan d inero, y para los cuales hay s iempre más so li c itudes qu e rec ursos di sponibles , los programas tec no lóg icos deben efec tu ar un a intensa promoción, en parti cul ar en países en desarroll o, do nde el mercado y la demanda el e tecnología aún no es t<1 n co nsoli dados. Para que un programa de es ta índole fru ctifique debe habe r: un mercadeo amp li o y atrac ti vo de l programa ; nume rosos pu ntos ele contacto y promoción; un in strum ento atrac ti vo para el empresario, con cond ic iones c laras; formatos de pre se ntac ión s imples : asesoría di sponibl e : tramitación úg il. y dese m-

9. Un caso rec iente es el Fontec de Chil e, que ant es operaba co n una com binación de subsidio co n créd ito. Rec ientemente. por la difi cult ad pa ra operar co mo banca públi ca. el Fontec dec idi ó su,pe ndcr el otorga mi ento de créditos y finan ciar só lo el co n1 poncnt e de subsidi os . Ot ro caso es el ya desaparec ido Fo nei de Méx ico que otorga ba a ba ncos comerciales una ga ranl ía por 90 '7r de 1 valor de los proyec to ' tec nológ icos. Ese caso , evalu ado por es te au tor. se carnctcri zó por se\·cros tropiezos de los proyec tos al llegar la ' oli citud al ba nco. y en algun os casos és te ll egó a so li citar garantías adi cio nales entre 2 y 1] veces el valor del proyec to. Los ge rent es banca ri os cntrel' istados expresaron e larame nt e su ele si nlerés por es te 1 i pode ope ra e iones.

1 O. Ejemp los de es te tipo son los ejercicios ele los créd itos del BID

al Co ni cy t de Uru gua y y al Co lciencias en Co lomb ia. J:: n ;unbo ' casos se asim iló el trat ami ento de soli citudes empresa ria les a la so li citud de sub ve nciones un ive rsitarias. con los mismos tdmites. concursus an1 1ales . evalu ac iones ex tern as. etc. El res ult ado fu e que los tdmite' dura ron a menudo más de un año.

bolsos ex ped itos. Si fa lt a cualq ui era ele es tos elementos es mu y probab le que e l programa ele ince nti vos carezca ele un vo l u m en sign i fi ca l i vo de operac io nes . Es frec uente encontrar, sobre todo en Amér ica Lat ina. que ta les programas se emprenden con la cree ncia el e que los e mpresa ri os ac udirán en trope l a soli citar rec ursos: la rea lid ad ha demos trado ser mu y diferente en Uru gua y. Méx ico. Chile y muchas otras nac iones . En el país andin o_ aún con cond ic iones muy atract ivas para el empresa ri o, y con un trato ex pedito. hu bo que espe rar más de c i neo años para que la demanda el e rec ursos superara a la di spon ibilidad anual.

Cabe me nciona r que en algu nos países de la reg ión la ad mi ni strac ión de incenti vos fin anc ieros recae en Jos consejos nac iona les el e c iencia y tec no logía , organi smos ligados por lo ge neral a los mini sterios el e educac ión, y que tienen su or igen en la comuniel acl acadé mi ca con la que co mparten cultura y va lores . Al otro lado es tán los instrumentos que maneja la ban ca es tatal ele fomento. los cuales en su vers ión mús ex tre ma son s impl emente créditos el e segundo pi so.

Instrumentos automáticos frente a discrecionales

Enrodo el mundo se d isc ute la co nve niencia de asignar subsidios direc tos (con eva luac ión di sc rec ional e.r nnte) , en luga r de los in cen ti vos de a pi icac ión mús automática, como los fi sca les. Tan es as í, qu e los propi os países ele la OCDE difi eren radi calme nte en su posición res pec to al tema.

La pri nc ipa l ve ntaj a ele los subsidi os co n e va l u ac ión ex ante

es 1 a pos i bi 1 i dad ele revisa r co n detall e e 1 el es ti no el e todo e 1 que se otorg ue. a fin de ve ri fica r que se cum pla con las reg las y los criterios es tabl ec idos. Obv iamente, su principal desventaja ra dica en el ti e mpo de trúm ite el e cada so li citud y en que no es factibl e que es tos subsidios se otorguen de manera mas iva _ debido al apa rato burocrát ico que se requeriría. En contraste, la pr incipal ventaj a ele los incenti vos fi sea! es es la fa e i 1 ida el ele m a si fi car los: no obstante. ti enen va rios inconve nientes . Uno es la pos ibi lidad ele fraude. a l imputarse como gastos en ID los efec tuados para otro fin. Esto es espec ialmente posibl e s i el aparato públi co ele supervisión impositi va es clébi 1 o corrupto. En ciertos países la maraiia ele incenti vos fisca les ele todo tipo es tan com pleja que termina por confundir al empresari o. En es tos casos es probable que és te no considere los ince nti vos e n sus dec is iones y que a fin el e ar1o simpl emente solicite a su contador que busq ue qué puede in el u irse como deducc iones en la dec laración tributari a.

Co n frec uencia estos ince nti vos consisten en una redu cc ión de l im pues to a las utiliclacles : as í. só lo aparecen des pués el e un añ o mient ras los prob lemas de caja del e mpresa rio persisten y só lo son ap lica bles a empresas med ianas y grandes con util idades significativas.

El SENCE. en Chi le. es un ince nti vo fi sca l por hasta 19'c de la nómina ~ <J!ar i a l . cl eclu c ibl e el e impues tos co ntra gastos de capac itac ión ele la' e mpres as. Un es tudi o rec ien te reve ló qu e la s empresas graneles lo aprovec han en un 60-70 '71- de su potenc ial . mi e ntras la s e mpresas peque r1 as y medi anas só lo en un 10-20 por cie nt o.

U no de los más reputad os anúl is is de la efi cac ia de los incenti vos fi scales a la ID es e l de Mansfi e ld , quien estudió hace un deceni o el caso de Es tados Un idos. 11 Cabe des tacar qu e la ley de 198 1 presc ribe incenti var e l gas to incrementa l en ID y no el valor abso luto del gasto; por e llo no es fúc il extrapo lar sus conclusiones. Mans!'i e ld descubrió que. al igua l que en Suecia y Canadá, e l gets to e mpresarial adi cional era menor que e l d inero gas tado por el go bi erno en los ince ntivos . A si mi smo, muchos de los ejecuti vos encues tados informaron que su gasto " incremental" en ID era. en rea li dad. Jet reclasifi cación interna de otros rubros de erogac ión. más que un ve rdadero gas to adicional en ID.

En otro es tudio el e la U .S. General Accountin g Office se encontró que e l in centi vo había estimul ado un gasto empresarial adi c iona l en ID de e ntre 1 000 y 2 500 mill ones de dólares en 1981 - 1985, pero que es te incentivo había costado al gobierno 7 000 mi !I ones de dólares en impues tos no cobrados. 12 Sin embargo, un a inves ti gación más rec iente determinó que este ince nti vo generó un gasto empresa ri a l en ID superior al valor de los impues tos no rec etudados por el gobierno. 13 En suma, nada puede conc luirse sobre los res ultados del incentivo es tadouniden se .

Ca be des tac ar que los ince nti vos tributari os pueden tener va ri as modalid ael es :

a] Ince nti vos al gas to corri ente en ID que consisten en permitir que un porcent aje el e éste se rebaj e de l pago de impuestos .

b]lnce1lli vos simil ares para la in ve rs ión en ID . e] In centi vos a l increme nto de l gas to res pec to de los años

anteriores . como en el caso el e Es tados Unidos. dl 1 nce nti vos a la contratac ión de personal de 1 D; es te mode

lo se ap li có en Alemani a durante varios años. e] Permitir que e l gasto en ID se "act ive" , lo que facilita su

dec laración en otros momentos ele mayor conveni enci a trib utaria. Éste es un ince nti vo de va lor más marginal , que hoy se aplica por ejemplo en Méx ico y en Franc ia. 14

fl Deprec iac ión ace lerad a de maquinaria y equipo utili zado en la inves ti gac ión científi ca (po r ejemp lo, el caso ele Bélgica) .

La OCDE ha dec laretdo ''ex itosos'' los s iguientes incenti vos fisca les : 15

• Australia : la co nces ión el e 150% ele deducc iones adoptada e n 1985 ha duplicado e l porcentaje del PIB que se dedica a inves ti gac ión básica en las empresas.

11 . E. Man sfi elcl . "The l&D Ta x Credit and Other Policy I ssues", A111ericun Econon1ic Re1·ie 11 ' Pupers and Pmceedin gs, núm. 76, 1986, pp. 190- 194.

12. U.S. General Accounling OITice. Th e Researc/1 Tax Credit Has Sti111u lated So111e Addil ionul Research Spending, U .S. Printing Offi ce . Washinglon , 1989.

13. B.H. Hall. l & D Ta .\ Pali er Durin g !he Eiglllies: Sucess or Fui/u se?. Nat ional Bureau o l' Eco nomi c Research, Workin g Paper núm. 4240. 1992.

14. ' ·E flrata llli entu fi ~c a l el e la ID según el derecho comparado: an üli sis compa rali vo ele 4 países de la CE' ·, Cuadern os del CDT I, España.

15. OCDE. Sc ience and Tecllll ologr Policv: Review and Out/ook, 19<J-I . 19Y4.

• Dinamarca: las empresas pueden deducir 1259'c ele sus gastos en proyec tos cooperati vos internac ionales . En es te país los in ves tigadores ex tranjeros rec iben faci liclacles fi sca les.

• Francia: deducc iones fi ~ca l es permit en deduci r 50~ de su aumento anu al en gas tos el e ID . lo que ha fun cionado mu y bien con empresas peq ueñas y medianas.

• España : las empresas pueden deduc ir 30% de int angibl es y 459'c ele bi enes el e capita l elccl icaclos a ID .

La controvers ia en torno a "seleccionar a los ganadores"

Aceptada la neces idad ele apoyo público a la ID privada , se plantea un te ma que es obj eto ele polémi ca en todo e l mundo: ¿debe el Estado se lecc ionar los sec tores que apoyará o debe a pi icar in centi vos ele tipo '' hor izontal ,., que no el isc ri mine n sec tores específi co s'~16 Aq uí caben algunos comentar ios res pec to el e la "neurrali cl acl " ele los incenti vos. Una corri ente de pensam ie nto d ice que los instrumentos deben se r perfec tamente '· neutral es''; es to es, cualquier e mpresa o uni ve rs idad debe poder prese ntar un proyecto en cua lquier t1rea. el cual se juzgará por sus propios méritos, y los recursos se ca net l izarán a los me jores proyec tos. És ta es, en principi o. la po líti ca idea l. en la cual e l Es tado no es tá u priori distors ionando el mercado. Sin embargo. caben algun as sa l ved acles a esta poi íti ca general. La primera es que '·Ja neutral iclacl no es tal" cuando se parte el e una situ ac ión des igual. Por ejemplo, si en un país hay muchos y buenos bió logos y pocos expertos en, por e jemp lo, metalurgia . es probab le que la neutral ida el s ignifiqu e qu e habrá muchos rec ursos para la bi ología y mu y pocos para la metalurgia . Ante la importancia el e és ta qui zá convendría una ac titud proac ti va para ge nerar proyec tos en e ll a.

En di ve rsos estudi os ele la OCDE se plantea que en ge nera l la ex peri encia de los go bi ern os que elige n rubros "ganadores" ha s ido mal a. Sin embargo. también se advi erte que es tas ··ap uestas" son semejantes a las del capital ele ri esgo : una pequeña apuesta ganadora puede pagar co n creces mu chas perdedoras. Como se dijo, abundan en el mundo los ejempl os ele intervenciones sectoria les . como la i ncl ustri a estadou nielen se ele defensa. los programas es tratég icos en tecnología ele materiales o supercomputac ión en Japón, e l ex itoso desarro ll o ele la tec nología nuc lear francesa, la tec nolog ía informáti ca en Bras il o los ince nti vos mas ivos a las pl antac iones fores ta les en Chile, que generaron un a poderosa industri a a partir cas i el e la nada . Por supues to , hay asignaciones ingentes de rec ursos a los sectores "moribundos o en cr isis", como e l acero o la ag ri cultura en Europa. el ca rbón en Chi le, e tcétera .

En general. se tiende a que la mayo ría ele los rec ursos públi cos ele fomento se as ignen el e manera hori zontal; en e l caso de diri g irse a sec tores específi cos, deben ser proporcion almente reduc idos en monto. aco rdados entre los sectores públi co y pri vado , foca l izad os en áreas el e alt ís im a ex tern ali clacl , ele una du -

16. ln slilulo ele In ge ni eros de Chile. Educacián. ciencia r tecno logía: JO pm¡JII I'.I'W.I' pa l'llla colnpetitil·idad de Chile. noviembre de 1996.

---- ~~------~~~~~~~~~~~-

rae ión 1 imit ada y con un a gra n tran spa renc ia pühl ica respec to a ..; us Cllstos. Tambié n de be destacarse cierta tendencia a la sectorizac ión ri tua l. Así. e n algunos países se cae en el rito ele ·'definir ~ec t o res pri oritarios". los cuales en la práct ica abarcan la tota lidad ele los sectores académi cos y económicos de l país. Es to. en s í mismo. no es perjudi cial. excepto por las confusiones conce ptu ales que ge ne ra.

Las tecnologías blandas fren te a las d u ras

Tamb ién cabe prec isar qué es lo que ~e enti ende por una " tecno logía" di gna de recib ir apoyo. La tende nc ia hi stóri ca ha s ido conce ntrarse en la tec nología "dura" . es dec ir, la basada en laboratori o,, prototipos. etc. Sin embargo . la frontera e ntre las tec nolog ía s duras y las blandas se desvanece con rapidez . Conceptos co mo cali clacl tota l, re in geni ería el e procesos, s istemas com plejos el e contro l de ges ti ón. son parte cada vez más i mportante del ace rvo tecnol ógico ele las empresas. Puede aducirse que és ta' no son verdaderas inn ovac iones, pero lo mismo se puede dec ir el e inve sti gac iones de laboratori o que ya se han repetido hasta la sac iedad. Un co mité eva lu ador puede tener sufi ciente crit eri o para ca lifi car la innovati vidacl , el riesgo y las ex terna! idades de un a tec nología dura y de un a bl and a, y ambas ti enen efectos equi va lent es e n la competiti vidad de las empresas.

Una ana log ía pu ede hacerse. en e l caso de nuevos productos o se rvicios, res pec to el e los gas tos ele pruebas ele mercado, pruebas pi loto de comercia 1 iza e ión, gas tos inic ia les ele mercadeo nacio nal o intern ac ional y planeac ión el e ca nales ele distribuc ión. És tos son aspec tos integrales ele! proceso i nnovaclorc¡ue entrañan gas tos s im ilares y co n e l mismo grado ele ri esgo y que, contra lo que se pie nsa. deben ate nde rse durante el de sarroll o tec no lóg ico y no después . si es que se desea ev itar graneles fru strac ione<.; y pé rd ida de rec ursos. Otra limit ante es tructural de los mode lo-; la ti noa meri ca nos de apoyo a la inn ovac ión ha s id o la carenc ia de instrumentos para fin anciar la in versión productiva poste ri or a la innovac ión en esca la pi loto. Casi por defini ción , es te tipo de ill\ · e r~ i o n es ..;o n empre ncl imi entos no tradi c ionales, lo cual ex pi ica la ave rs ión el e la banca. En esta materia un seguro de garantía es tata l a la in versión produ cti va se antoja indi spe nsable . En es te caso. s in duda. e l mode lo debe se r se lec tivo. debido a l detal le de la e va l uac ión quc 'e requerir(! para cada caso.

La eval uaci6n de los inst r umentos

Las int enc iones el e los instrument os ptí bl icos el e fin anciamiento ~e de scr ibieron ante s y co rrcs po ndcn cv iclentemente a una rac ionalidad co mpl eja y di !'íc i 1 de medir y evaluar: e l propós ito es incrementa r la cantid ad de empresas cl ecli caclas a la innovación. así como 1 a can t ida el y cal iclad el e este es fu erzo. con e 1 argumento de que e l benei'icio soc ia l de esta acti \·iclacl es mayor qu e el pri \'ado. La preg unta es entonces: ¿hasta qué punto las empresas aumentan la ac ti\ idad de inno\-<K ión y cu;í nto ele ese incremento ' e debe realmente a los ince nt i\ os·) Expresado de otra manera. ;. hubiera una e1npre 'a reali 7adu su proyec to inn ovador ele no L'\ i,t ir e, L' inCt'nti\'o ''

Es ta cues tión carece de res pues ta definiti va y todas las que se cien no pasarán de meras conj eturas . Se puede. es c ierto. evalu ar el retorno socia l y pri vado de los proyec tos. con lo que es pos ibl e determinar si és tos fu eron rentabl es desde e l punto el e vista püblico. No obstante, persistirá la eluda ele si esas empresas no hubieran hec ho exactamente lo mi smo en ause nc ia de l incentivo , lo cual impli caría que se ma lgas taron los rec ursos püb l icos. En es te sentido, la opini ón el e los e mpresa ri os que recibi eron subsidio , ele los rechazados y el e eva luadores ex ternos tendrán c ierta subjetividad.

En principio, hay una soluc ión teóri ca al problema: tomar una mu es tra de empresas que sí usaron el incenti vo y co mparar su conducta innovativa con la el e una mues tra el e empresas mu y si mi 1 ares. pero e¡ u e no rec urri eron al incenti vo . S in embargo. las di fic ul tacles prácticas para definir una muestra ele empresas comparable en cuanto a rubro , tamaiio , locali zación y ori entación innovadora hacen este ejercicio prácticamente im posibl e .

En consecuencia , para quienes elaboran las políti cas, la el ecisión ele cómo se as ignan los rec ursos e n es ta materia s iempre tendrá cierto componente ele " fe ideo lógica .. en la import ancia ele la innovación y en la e fi cacia de asignar rec ursos pC1b li cos a un instrumento de fom ento , no só lo tec nol óg ico, s ino de cual qui er índole. Es factib le determinar cuándo un instrumento es tá fu ncionando mal , pero no hay certeza plena de cuúndo es tá rea lmente cump liendo su propós ito .

CASOS EN EL MUNDO INDUSTR IALIZADO

El incentivo fiscal en España

Hace sólo cuatro años se es tablec ió en Espaii a una políti ca de incentivos fi sca les para la ID que permite deducir del pago ele impues tos 15% el e los gastos corri entes y 30% ele

los ele in versión re lacionados con es ta ac ti vidad. Sin embargo, cabe destacar que el incentivo es mayor para los gastos incrementales : los que excedan el va lor promedio ele los ü !ti m os dos ai'ios podrán deducirse en 30% para el gasto corri ente y en 45 Si- para la in ve rs ión en activos fij os .17 Así, en el mode lo espaii ol se pri vileg ia por una parte la creación ele infraes tructura ele ID en la empresa. lo cual es ti m u la e 1 cambi o el e condu cta i nn ovacl ora ele largo plazo, y por otra el incremento ele la ac ti vidad. ele modo simil ar a lo que ocurre en Es tados Unidos .

E l caso de Corea del Sur

En Corea se ha dado uno ele los avances más espec tac ul ares el e innovación empresarial ele los ültimos 20 m1 os. En 1975. el sec tor pri vado gastaba en ID el equi va lente a 0 .1 59c el e sus ventas : en 19941a proporc ión ll egó a 2.8'1'c. cifra se mejante e inclu so superior a la el e va ri os países ele la OCDE . Hoy en día el gob iern o

17. Rea l Dec reto 162211992. de l 29 de d iciemb re. iVIini sler io de Eco nomía y Haciend a. Es p;uia .

sólo financia 17 % del gas to nacional en dicha actividad . El gobierno instituyó en 198 1 un sistema de reg istro ele los institutos privados de ID (!PI ), que en un princ ipio eran 1 OO. aumentaron a 800 en 1989 y a 2 000 en 1994. Estos in stitutos se benefician ele exenciones fiscales sobre ti erra y ecli ficio s, su personal es tá 1 i bre del servicio mi 1 i tar. y la importación ele equ ipos es tá exe nta el e arance les. Dos terceras partes ele los IPI pertenecen a indu stri as med ianas y pequeñas. 18

El sistema de incenti vos fisca les establecido en 1973 es complejo y peculiar -muy eficaz-. pues en e l fondo entrai1a una "penalidad" por no gasta r en ID, más que un incentivo para hacerlo. De manera automática 3% el e las ven tas se incluyen como pérdidas en la declaración ele impuestos . Estos recursos se deben dedicar a ID en el próximo trienio o, en caso contra ri o, se convierten en gananci as en la siguiente declaración fi scal y por tanto pagan impues tos. En 1993, es to represe ntó 34% de los incentivos fi scales. Otro instrumento significativo, que representa un volumen aún mayor de recursos fi scales , es e l de crédito fi scal por 50% de los gastos en ID que superan los gas tos de los últimos años (incentivo incremental), o bien la empresa puede optar por un 5% de créd ito por los gas tos totales del año.

Asimismo, hay numerosos incen ti vos: deprec iac ión ace lerada de equipo científico, crédito fi sca l a las ganancias por venta de tecnología , exención de impuestos a l 0% de la in ve rsión en equipos de ID y en la adaptac ión ele nuevas tec nologías. exención ele impues tos a los proveedores ex ternos de tec nología, créd ito fiscal eq uivalente a 15 % de los gastos de capac itac ión, e incentivos fiscales para el arranque ele nuevas empresas. 19

Los apoyos financieros consisten en préstamos a tasas de in terés preferencial , que conceden el Banco de Corea y entes privados, as í como subvenc iones a proyectos de relevanc ia nac ional.

La Korean Technology Banking Corporat ion apo rta capital de riesgo para unos lOO proyectos al año, en espec ial el e empresas pequeñas. Sin embargo, como en algunos países de la OCDE,

la debilidad de los mercados secundarios de acc iones ha res tringido el avance de este in strumento. En Corea las adqui siciones del sec tor público constituyen un importante incent ivo. Por un lado, el gobierno anuncia sus compras con tres años ele anticipación, ele manera que las empresas puedan desarrol lar los productos. Por el otro, el sistema de li citac iones públicas inclu ye específicamente índices de "desempeño tecnológico" . En 198 1, 52% de las adquisiciones públi cas correspondió a proveedores nacionales y esta cifra pasó a 87% en 1991.

Australia

En el país austral se concede una deducción fi scal de hasta 150% de los gas tos en ID. Éstos inclu yen gastos corri entes y de in ver-

1 R. OCDE, Reviews ofNational Sc ience al/(/ Techno/ofiy Policy: Republic of K orea, 1996.

19. Yon g-Geun, K., Technology Pro111olion Measures al/(/ Foreign Direct ln ves/ 11/ent in K orea. The 1s t APEC Tec hn o mart. Seminar 3, mayo de 1995.

s ión en capital que se co mputan a una tasa de deprec iación de tres años . Hasta antes ele 1994 e l límite mínimo era de 20 000 dólares por año, y había que exceder los 50 000 para obtener la tasa máxima ele deducción. ~ o

Según R.G. Gregory, como efec to neto e l empresa ri o rec upera cerca de 20 centavos ele cada dó lar el e ID ; es dec ir. 200 mi llones al año , lo que represe nta cerca de 14% de todo el gas to privado en 102 1 Trabajo interesante, pues Australia tiene u11 grado intermedio ele innovac ión empresa ri al del orden de l O.-J.-0.69'r del PIB , similar al de países como Canadá o Nueva Ze land ia. frente a 1.2% en Estados Unidos , 1.8% en Alemania y 2.2 <7c en Su iza. Gregory seña la que hay ot ros sub sidi os mu cho más importantes: la manufac tura de eq uipo de tran spo rtes rec ibe 0.48 centavos por cada dólar de remuneraciones. la ele tex til es 0.68 , y la de calzado 0. 89 . En total , los subsidi os a la indu stria austra li ana sum an 6 700 mill ones y el subsidio de ID. 200 mi llones.

La mayor parte del subsidio a la 1 D lo reciben empresas transnacionales afincadas en Au strali a, lo cual impli ca que los co ntribuyentes australianos están beneficiando a compañías de otros países. Una encuesta reci ente indicó que, por cada dólar gas tado en subsidio, el aumento rea l del gasto empresariul en ID fu e de 0. 28, cifra desprec iable.

Por otro lado , Gregory emite un juicio mucho m<Ís beni gno sobre el programa Partnership for Development . De carácter voluntario para em presas tran snacion ales , és te es un co mpromi so para dedicar 5% de las ventas a actividades ele ID en su filiu l australiana, para alcanzar una razón ele 50% de export ac iones a importaciones en siete años y para incorporar 709'r de vu lor agregado australi ano en ese período.

Como resultado, los primeros 15 participantes se co mprometi eron a aumentar siete veces sus exportaciones y se is sus gastos locales de 1 D. Si se compara con el incremento de 5-J. mi !I ones ele dólares logrado en 1987 por el incent ivo fi sca l a 1 D que costó 200 millones al gobierno, el mecanismo descrito propició un aumento ele 220 mi !Iones, sin que el gob ierno eroga ra un centavo.

Taiwan

El gobierno de Taiwan utiliza un conjunto ele incenti vos que incluyen: deprec iac ión ace lerada de instrumental c ientífi co; un incentivo fiscal al gas to incremental en ID, que es deducible en 20% de los impuestos; un incentivo con carácter de sa nción, en vez de es tímul o, que co nsiste en establecer u cada sec tor industri al un porcentaje de las ventas que las empresas deben destinar obligatoriamente a la ID (de 0.5 a 1.5 por c ien-

20. B. Kawk in s y R. Lattimore, " Th e Australian Expericm:e in Evaluating the R&D Ta x Concess io n" , Confere nce on G uve rnm cn t Rec ipes for lndu striallnnovati o n , Vancouver, 20 y 2 1 de oct ubre de 1994.

2 1. R. G. Grego ry. T/¡ e Austra /ian lnn ovatian S\"ste/11.

to) . Si no lo hacen deberán e ntregarl o a un fondo g ubername n

ta l de ID. 2"

Otro incenti vo, c laramente ori entado a "seleccio nar a los ganadores", cons iste en e legir 2 14 "productos es tratég icos" . Se tie ne un gran fondo de prés tamos a tasa subsidiada y p lazos de d iez años para e l equipamiento necesario para fabr ica rl os.

Según una e ncuesta e ntre 1 400 empresas , e n su promoción de l desarro llo tecno lóg ico és tas as ig nan más importanc ia a los as untos de educac ión ge neral, coordin ac ió n de em presas y tecno logías extranj eras, que a los ince ntivos fisca les o financieros imperantes en Taiwan. No obstante, cabe aclarar que son incentivos re lativamente margi nales, comparados con los disponibles en Australi a o Corea.

Canadá

En 1994 1os canadienses tuvieron un gasto tota l en ID de lO 900 millones; de este monto 6 l 00 millones correspondieron a erogac io nes de las empresas, las cuales recuperaron 1 020 millones como crédi tos fisca les . Es te país di spone de probab lemen te la más decid ida estructura de incentivos fisca les a la ID. 23 Se ofrecen créditos fi sca les de 20 a 35 por ciento de todos los gastos corrientes y de capita l en ID, sean o no incrementales. As imi smo, c in co prov incias otorgan incentivos ad ic iona les, si bien son dos las que destacan: Ontario ofrece en los impues tos esta tal es e l R& D Super Allowance, consistente en 25% del gas to a empresas grandes y 35% a pequeñas, más un incentivo incrementa l de 37.5 % para grandes y 52.5% para peque ñas ; Quebec ofrece 20% de los sa larios de ID en grandes, y 40% e n pequeñas e mpresas .

) ·" \1 11<1 1 \ l \1:

El Fontec en Chile

A part ir de 1990, el gobierno de Chil e, con el apoyo de l BID,

decidió transformar un antiguo instrumento de financiamie nto a la innovación, e l FDP (Fondo de Desarro ll o Pro

ductivo) en e l Fo ntec (Fondo Nac ional de Desarro llo Tecnológ ico y Productivo). Esta reo rgani zación se da en un en torno de incremento radical del gasto nac io nal en c ie nc ia y tecnología , e l cua l pasó de 0.4 a 0 .9 por c iento como proporc ión de l PIB en e l último decenio.

Los cambios fundamentales fueron: a] un aume nto s ig ni ficati vo de los recursos financ ieros, que se incrementaro n de un o a cerca de diez mi llones de dólares por año; b] la e liminac ió n de res tr icc iones a la propiedad indu stri a l de los resultados, con lo q ue la e mpresa di spone de és tos co n mayor libertad , y c ]l a agilización y fl ex ibili zac ión de los mecani smos de as ignación

22 . C Hou. S. Gee, "National Sys tems for Supporting lnnovation. The Case of Tai wa n".

23 . Adi'OJifuReS nflnvesting in Ca nadia R&D. 1 nves tmcnt Promotion ancl Sen ·iccs Divisio n, Foreign Affairs , di c iembre de 1995 .

de recursos, segú n la moda li dad de "ventani ll a ab ierta '' e n todo mome nto.

De los recursos de l Fon tec, 90 o/c se ha as ignado a l amparo de la Línea de F inanci am ie nto número 1. según la c ual se o to rga un subsidio de has ta 60% de l va lor de l proyecto, e l remane nte se concede como c rédito a tasas de me rcado y la e mpresa está ob li gada a financiar una porc ión de l proyecto. S i e l va lor de és te s upera los 100 000 dó la res, e l porce ntaje de subs id io decrece 2~ Los recursos se otorgan con e l mode lo de prime r pi so .

Cabe des tacar que des pués de una ardua negoc iació n de l go bierno de Chil e con e l BID se aceptó que los proyectos se hicieran ac reedores a subsidio , pero con la condic ió n de que s i los e mpresa ri os dec idi eran al fina l "divu lga r" e l resul tado y depos itaran un informe ele la in vest igac ió n e n e l Fo ntec, rec ibir ían la tota li dad de l subs id io; ele o tro mod o, debe rían devo lve r la mitad ele éste , que se trans forma e n un c réd ito con garantías y tasas de mercado.

De una eva luac ió n practicada por la ln verteg IGT a mediados de 1995 se desprendie ro n los s iguientes resultados pre liminares , e n e l entendido ele que só lo 38 % de los 292 proyectos es taba terminado: e l usuario promedio es una empresa pequeña, con un a mediana de ventas de 500 000 dólares y un patrimonio de 300 000. Son en general las típi cas '·pequer1as empresas innovadoras", con un alto porcentaje de profesio nales (28o/c) y alto gas to e n ID e n relac ió n con sus ve ntas (7 %).

E l Fontec está bien eva lu ado por sus usuarios e n térm inos ele efic ie nc ia, ag ilidad y transpare nc ia . Los proyectos e n ge ne ra l no ti e nen un ri esgo técnico mu y e levado. Los objet ivos más frecuentes fuero n la innovación de producto en esca la nac ional , y la apertura de mercados naciona les mediante la adaptación de tec no logías. En consecuencia con lo anteri or, el principa l factor de riesgo de estos proyectos no fue de índole técnica, s ino por prob lemas ele carácte r come rc ial , ge re nc ial o ele fa lta el e capital pa ra aume ntar la capac idad produc ti va.

Los proyectos tu v ieron impo rtantes efectos indirec tos e n 1 as prácticas y la s ituac ión ele la e mpresa . Los más frec ue ntes fue ron: a] la ge ne rac ió n de proyec tos o líneas de in ves ti gac ión ; b] e l pres tigio in stituc ional ; e] la apertura de nuevos me rcados y posibilidades comercia les: el] e l aprend izaj e e n ges ti ó n el e la innovación. y e] nueva infraestructura y orga ni zació n para la ID.

Para in ves ti gar el difíc i 1 tema de la .. sustituibi lidad' ' del financiam iento se preguntó a una muestra ele 14 e mpresas rec hazadas por e l Fontec cómo habían proced ido: e n dos e l proyecto se cance ló , e n s ie te aün es peran e l fina nc ia mi ento , otras c inco lo ej ec ut aro n parcia lme nte co n rec ursos ele otras fue ntes y n inguna ¡:)LiciO conc luirl o con es te último tipo de apoyo. Al eval uarse los proyec tos ap robados se determ in ó que las e mpresas más pequeñas probablemente no hubi eran podido rea l iza r su proyecto

24. Ca be destacar qu e rec ient e ment e la Corfo. a el mi n ist radora de l Font ec . decid ió redu cir e l porcentaje m;ixim o de subsidi o a 50'7r y e li minar e l co mponente de crédito . Aün es prematu ro e1·a lu ar e l re sul tado ele es re ca mbi o de reg las.

s in e l apoyo de l Fo ntec , y las más grandes qui zá s í lo hubieran ej ec utado , aunq ue con ret ra so.

En só lo 17% ele los casos los e mpresar ios manifes ta ro n su dec is ión ele no di vul gar e l resul taclo y, portanto . res ti tu ir a l Fontec 50% de l subsidi o mediante su conversió n e n un crédi to . E n genera l, los e mpresari os consideran que "deposi tar e n e l Fo nt ec un in fo rme con los resultados no les resta co mpetiti vidad' '.

Eva lu ac ión soc ioeco nómica del Font ec

E l Mi nisterio de Economía de Chil e e ncome ndó en 1996 otra eva luac ió n ex terna u el benefic io soc ioeconó mico generado por el Fontec. La metodo logía u t i 1 izada consist ió en se lecc io nar 15 de los mejo res proyectos y eva luar su benefic io soc ial integra l, in c lu ye ndo la de rra ma tec no lóg ica a ot ras e mpresas.

Asimi smo, se detectó que, puesto que las soli c itudes al Fontec han s ido en su mayo ría de apoyos para tec no logías de ni ve l in termedio - no de punta ni de alto ri esgo- e l efec to neto de l Fontec ha s ido ace lerar e l proceso innovador, con lo c ual e l valor presente de l bene fi c io soc ial ha aume ntado. En otra s palabras, se es timó que s i bie n es tos proyec tos se habrían ejecutado aun s in e l respaldo de l Fontec, e l subsid io contribu yó a ace lerar e l proceso (ele dos a c uatro años, segün e l caso).

Basá ndo se e n e l cá lc ulo de l va lo r ag reg ado ne to de los proyectos con apoyo de l Fontec y de los que carec ie ron de é l, la dife re nc ia se consideró e l be nefic io soc ial apo rt ado por e l subsidi o . Las concl us iones fuero n: a] e l benefic io soc ia l neto ele esta mues tra de proyectos fue de 2 16 millones de dó lares; b] de éstos , 55 millones son imputab les a la "ace lerac ió n" de la innovac ió n provocada po r e l incenti vo de l Fontec ; e] estos bene fi c ios, de un a muestra de 15 proyec tos, supe ra n co n creces la totalidad del subs idio de l Fontec oto rgado de 1 YY2 a 1995 , el e 3 1 mill o nes de dó lares e n 400 proyec tos. En otras pa lab ras, los 15 mejo res pro yectos ge ne raro n un benefic io soc ial mayor que los recursos necesar ios para subsidi ar e l total ele 400 proyectos .

Po r otro lado, co mo ya se mencionó , la Inverteg IGT eva luó un a m ues tra a lea to ri a ele proyec tos financ iados por e l Fon tec. Como muchos ele e ll os esta ba n en o pe ración o ape nas se habían conc luido , se cal cul aro n probabilísti camente los incrementos de ve ntas asoc iados a estos proyectos . La conc lus ió n preliminar fue que, incluso considerando los casos fru strados, el gobiern o recupe raría ce rca de 8 pesos de li VA ( impues to a l va lo r ag regado) po r cada peso el e subs idio otorgado (este cá lc ulo no inclu ye otros impues tos a las utilidades, ni otras exte rnalidacles ni derramas). S i se aplica el factor 55/2 16 de l estudio me ncionado, como e l factor ele "e fec to incremental " de l Fontec , se concluiría que e l gobierno recuperará de modo incremental cerca el e 2 pesos el e IVA por cada peso el e subs idio otorgado.

Además, de be des tacarse q ue en 1996 la s ituac ió n de l Fontec co menzó a ca mbiar rad ica lmente. Por prime ra vez en sus c inco años el e o perac ión la de manda de l sec tor indus trial supe ró co n c reces la ofe rta ele recursos. Eso le ha pe rmitido vo lve rse más se lect ivo. S i e n s us ini c ios aceptaba proyectos "vaga me nte innovadores' ' , e n la actua lidad puede se lec-

c io nar aquell os que e ntrañen un grado s ignificat ivo de innovac ión.

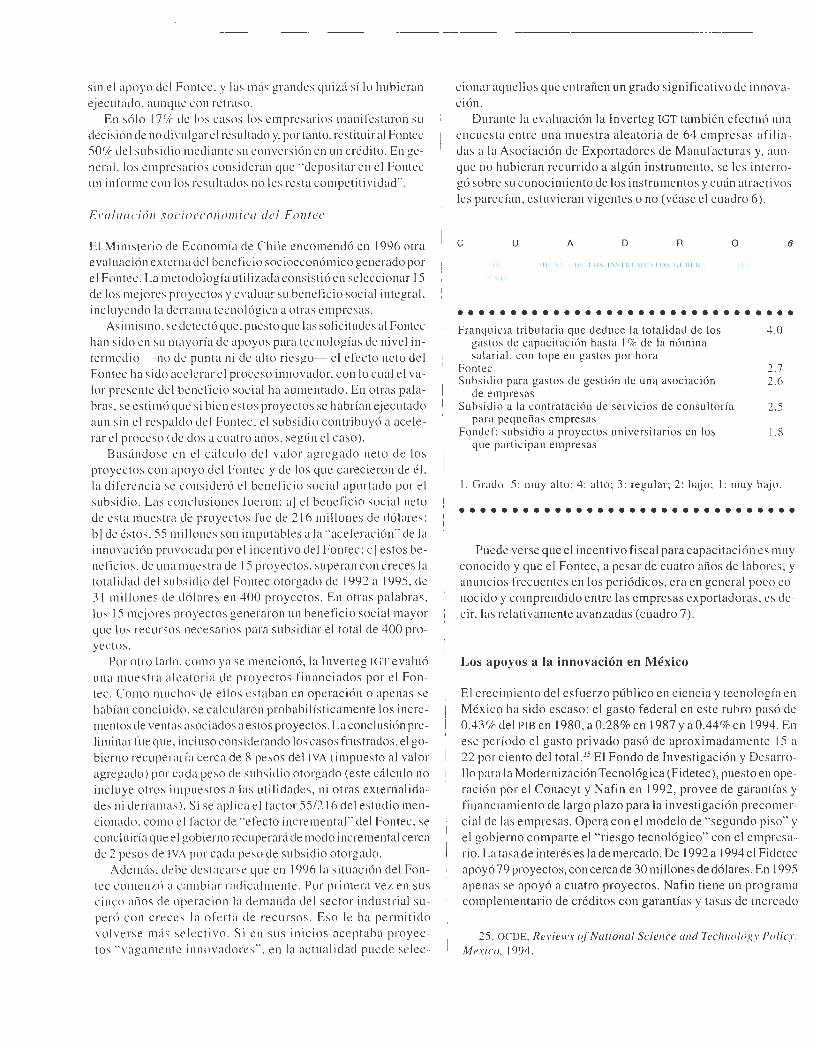

Durante la eva luac ión la lnverteg IGT tambié n efectuó una e nc ues ta e ntre una mu es tra a leato ria el e 64 e mpresas afili adas a la Asoc iación ele Exportadores de Manufacturas y, aun que no hubieran recurrido a algún instrumento, se les interrogó so bre su conoc imien to ele los instrumentos y cuán atract ivos les parec ían , es tu vie ran vigentes o no (véase e l cuadro 6).

e u A D R o 6

• •••••••••••••••• •••••• ••••••••• Franqui cia tributaria que deduce la totalidad de los 4 .0

gastos de ca pacitac ión hasta 1% de la nómi na sa larial , con tope en gastos por hora

Fontec 2.7 Subsidi o para gas tos de gestión de un a asoc iac ión 2.6

de empresas Subsid io a la contratac ión de servicios de consultoría 2.5

para peq ueñas empresas Fondef: subsidi o a proyectos uni vers itari os en los 1.8

que participan empresas

l . Grado 5: mu y alto; 4: alto; 3: regul ar; 2: bajo; 1: mu y bajo.

••••••••••••••••••••••••••••••••

Puede verse que e l incentivo fi scal para capacitación es mu y conoc ido y que e l Fontec, a pesar ele cuatro años de labo res, y anuncios frecue ntes e n los periódicos, era en ge nera l poco conoc ido y comprendido e ntre las empresas ex portadoras , es decir, las re lativamente ava nzadas (cuadro 7) .

Los apoyos a la innovación en México

El crec imiento del esfuerzo púb lico en c ie nc ia y tecnología e n M éxico ha sido escaso: el gasto federal e n es te rubro pasó ele 0.43 % del PIB en 1980, a 0 .28% en 1987 y a 0.44% e n 1994. En ese período e l gas to privado pasó ele aproximadame nte 15 a 22 por c iento del total. 25 El Fondo de Investigac ión y Desarrollo para la Moderni zación Tecnológica (Ficletec) , puesto en operac ió n por e l Conacy t y Nafin e n 1992, provee ele garantías y finan c iamiento ele largo plazo para la investigación precomercial ele las empresas. Opera con e l modelo de "segundo pi so" y e l gobiern o comparte el " ri esgo tecnológ ico" con e l e mpresario. La tasa ele interés es la ele mercado. De 1992 a 1994 e l Ficletec apoyó 79 proyectos, con cerca ele 30 millones ele dól ares. En 1995 ape nas se apoyó a c uatro proyec tos . Nafin tie ne un programa co mp lementario ele créditos con garantías y tasas ele mercado

25. OCDE, Reviews ofNational Sc ience and Technology Po/in: Mex ico, 1994 .

'""'

e u A o R o

GH \ 1>0 llE -\TRAt'T I \ ' {J DE LOS l i\'STIUI,\lE NTOS ( ; L' IIEIC\' .\ ,\ IE \' T AL ES

DI ·. FO\I E V!'o 1

7

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • Franq ui cia tributa ria que deduce la lota li clacl ele los -1.2

gas to' el e capacit ac ión hasta 1 'Ir el e la nómina salarial. co n tope en gas tos por hora

ln cc nti n1~ risca les a gaslüs el e ID ' -1. 2 Fun tcc -1.0 Ca pital de ri e,g o ~ :'. .7 \Vfi , iune' tec nológicas'· ' :'. .6 Subsid io a la co ntratac ión de serv icios de co nsult arla :'..-1

pa ra pcqueii as empresas Sub , idio pa ra gas tos el e ges ti ón de un a asoc iac ión

asoci at iva de empresas Fnndd: subsidi o a proyec tos uni ve rsitari os con

par! ici paL·ión el e empresas 2.9

l . Grado ) : mu y alt o: 4: a lt o::. reg ular : 2: bajo:. 1: mu y baj o. 2 lncli ct que es un in strumento no ex istent e en el país. :.. Posteriormente el Fontec introd uj o con éx ito la mocla \i clad el e -, ubsidi ar ha ~da 50 '7c del cos to el e las misiones de empresa ri os c hil enos al ex tranje ro co n ri nes tec nológicos. Va ri as decenas el e tni , iones .-,e han orga ni zado en menos ele un aii o.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

pa ra fin anc ia r las fa ses má s ce rcanas a l me rcado . Se o ri e nta sobre todo a e mpresas medi anas y peq ue i1as. las cua les co nsti lu ían 62 '7c de su carte ra e n 1992. De 1990 a 1992 se financi aron 143 proyectos por ce rca de 50 millones de dó lares .

El Banco mex t ti e ne un a línea de crédito s imilar para generar o adq uirir tec nol og ía y e n 1996 in ic ió un programa para su hs i rl i :tr to l :1lment e 1 os el iag nóst icos tec no lóg icos ele empresas ex portadoras. As imi smo, e n e l artíc ulo 27 ele la Ley ele 1m pueslo a la Re nla se a utori za deduc ir has ta l % el e las ve ntas para in ve rsio nes e n ID. y un O.Y 7c adicio na l s i se cum ple n ci ertos crite ri os es tab lec idos po r e l Conacy t. La empresa debe de pos itar lns rec ursos e n un fid e icomi so espec ia l. As imi smo, la ley pe rmit e una de prec iac ió n ac e le rada. a ta sas el e 35% anu a l, de l equ ipamie nto ded icado a ID.

En 199-+. la OCDE as ignó una mi s ión el e c inco ex pe rtos ele E'taclo ~ Unid os. Europa e Israe l para eva lu ar e l s is tema mex iL'~In o ele c ie nc ia y tec no logía. A lgunas el e sus obse rvac iones. pe nine ntes a es te trabajo. fuero n:

Lns exam in adores considera n necesa ri o int rod ucir tempo ralmente. po r un perÍ<Jclo de tres a cinco años. in ce nti vos fi scales que puedan actua r como cata\ izadores del gasto tecnológ ico. Bajos coslos de ad mi n istrac ión y control. y si m pi icicl acl de uso. son sus ve nl~t.ias es pec ialmente preferidas por las PYM E.

Sin entra r en detall e. hay dos esquemas risca les mex icanos que al pa rece r nn runc ionan de modo adecuado. Uno es la clecl ucc ión de 1 ' ( de ,·ctllas (e n la actu ali dad hay mu y pocas cleclucc iones) y c' l oin' es el imp ues to el e 2'7c a los activos . que inhi be la absorción de tec·rw lugia en rorma de bienes el e cap ital.

SugcrinHls la eliminación de l impuesto de 2'7c a los activos. la Lkprcciac i\Í n aL·e lerada ele in ve rsiones inronmí ticas y ded ucc iones

tiiJanctanl tétH O gunerna men1a1 a la tnO\'acton

fi sca les a gastos de 1 D. pero en proporc ión al nú mero de emp leados dedi cados a es ta acti vidad. Es im peri oso res tructurar por completo las deducc iones ri scales vige nt es.

El escaso éx ito del Fidetec se debe a vari os fac tores, inclu ye ndo la clebiliclad de los incenti vos ta nt o para los bancos inte rm ediari os como pa ra los beneficiari os. El prog rama el e Na fin posee deri ciencias similare.'. . La ra ll a el e in terés ele los bancos comerciales se ex pi ica por el alto ri esgo. por la ca t·encia de ex peri en:: ia en la admini stración ele es tos créditos y la baja rent ab ili clacl que les represe nt an es tas ope racion e!>. Respcctu a las empresas. Jos obstácu los comprende n las altas ta sas ele int erés . Jos altos costos ele transacc ión. la in certid um bre y la buroc racia. los retra sos inaceptab les en la ap robación ele prés tamos en los bancos. y los requerimient os exces ivos de ga ran tías ad icionales.

Ca be destaca r qu e e l autor de es te trabaj o había eva luado e l prog rama el e c rédi tos de l Fond o de Equipami e nto Indu strial (Fo ne i) en 1984 . Éste fu e e l precursor, e n co ndi ciones mu y s imil ares a las de l Fidetec y Nafin . Las co nclus iones. e n re lac ión co n la parti c ipación ele los bancos co merc iales, fueron virtua lme nte idé nti cas a las de l grupo el e ex pertos de la OCDE un deceni o más tarde .

Los apoyos a la innovación en Colombia

El In stituto el e Fome nto Indu stri a l ( IFI) y e l Co lcie nc ias admi ni s tran co njuntame nte una línea ele crédito para desa rrollo tecno lóg ico. Esta línea fi nanc ia proyec tos con tasas de inte rés que osc il an e ntre 4 y 8 po r c ie nto arri ba de la infl ac ión. mientras que las co merc ia les es tán 12- 1 S por c ie nto arriba. Las ga rantías son rea les y los plazos largos, el e hasta d iez años, con períodos ele g rac ia de tres años . Rec ienteme nte. a l amparo de un conve ni o con e l Fondo Nac iona l ele Ga rant ías , e l so li c itante puede co ntratar un "seguro de garant ía" para eje rcer es ta línea.

En 1995 y 1996 se ap robaron apoyos con cargo a es ta 1 ínea para 58 empres as. por un va lo r ce rcano a los 30 mill ones el e dó lares.'6 En opi ni ón de un autor' 7 la línea se usa poco debido a preoc upac iones e lementa les como la seguridad. la apertura económi ca y bru sca. y a que só lo e n Bogotá hay venta nill a. En la ac tu alidad se es tá preparando a pro fes iona les pa ra qu e funjan co mo i nt ermecliari os promotores y cuyo pago se re parte e ntre la e ntid ad fin anc ie ra y e l so li c itante .

En materia el e ince nt ivos fi sca les, hoy e n día só lo se di spon e el e uno me nor. q ue pe rm it e deduc ir de los gastos las co ntr ibuc iones a un ive rsidades o los propios. Se presentaron dos inic iati vas. un a e n 1995 y otra en 1996, para otorgar un crédito tribu tari o po r los gastos el e ID. pe ro ninguna ha s ido aprobada has ta la fec ha. S in embargo. rec ie nteme nte e l Departame nto Nac io-

26. Sislt'lllll Naciollal d e 111111/\ '{IC i iÍII: alcali ces r r eali:ac iunes

/ 995-/996. Colciencias. diciembre el e 1996. '27. F. Mo reno. "E l rin anc:iam ient o al desa rroll o tec nológ ico en Co

lombia ... Se minari o ~n bt·c l o~ l\1ecan ismos Fin anc ieros y el Desa rrull o ele Proyec tos Tecno lóg icos . Brasil. oc tub re ele 1996.

~ ' ' ... ' . ' '' ' .... ' .. ' . ' ·' '

nal de Pl<tneación autori zó en principio un crédito ex terno para fortal ece r el siste ma nac ional el e innovac ión. inclu yendo e l sistema ele propi edad industrial: el financiami ento vía créditos, capital de ri esgo y garantías. y un s istema de incenti vos fi scales , e ntre otros e lementos. ' s

También cabe mencionar las contribuciones parafi scales. que son las que se recolec tan ele un grupo de empresas y deben gastarse en benefici o ele éstas. Ejemplos de ello es el Fondo Nacional del Café y los de otros sec tores ag ropecuarios. Sin embargo, este mecani ~mo no se ha co nso lidado en e l sector indu strial , e l cual con sidera que su apo rt e ele 2% a un organismo ele capacitación ya es ex ce si vo.

Brasi l

Sin eluda. e l país latin oameri cano co n mayor tradición en materia de fin anciami ento al desarro ll o tecnológ ico es Brasil. Es to está estrec hamente relac ionado con su vigorosa tradic ión industri a l. En co nsec uencia , es te país es la potenc ia tecnológ ica el e la reg ión. No obstante, la nac ión amazóni ca ha padec ido severos probl emas macroeco nómicos y el e di stribuci ón del in greso; e ll o es una demost rac ión palpable de que la relación economíatec no log ía no es un a ec uación simple ni direc ta.

Lo primero que debe ap recia rse es la va ri ada gama ele i nstrumentos cli sponi bi es para apoyar a la empresa. 29 Cabe se ñalar la frecuente participación ele operac iones con componentes crediti c ios (más o menos preferenciales ). el financiamiento para la adqui s ición ele tec nología. los apoyos para mercadeo. los subsidios a fondo perdido y los mecani smos para compartir el ri esgo y los resultados. así como de cap ital de ri esgo . Asimismo, en Brasil se ha dado un fu erte impul so a los parques tec no lóg icos. lo que se aprec ia en la d isponibilidad de los apoyos respecti vos.

De los in strumentos desc ritos en el cuadro 8 e l BNDES y e l FINE P constitu yen la parte más significativa de los financiamientos .

En general. las 1 íneas de crédito se conceden a tasas de interés reduc idas, pero se ex igen garantías bancarias convencionales , y se han oto rgado para proyec tos con riesgo baj o. bás icamente de adaptac ión de tec nologías ex tranjeras , en un fenómeno muy si mi lar al de l Fontec de Chile. Para cas i todos los apoyos se ex ige que la empresa tenga una participación mayoritaria de capital nacional.