El estado de las finanzas públicas afínes del siglo...

60

El estado de las finanzas públicas en Colombia afínes del siglo XX ANTONIO HERNÁNDEZ GAMARRA 305 IGNACIO LOZANO E.' Los autores son respectivamente, miembro de la Junta Directiva y Jefe del Sector Público de b Subgerencia de Estudios Económicos del Banco de U República INTRODUCCIÓN Las finanzas públicas constituyen un amplio campo de análisis de la teoría económica que se ocupa de los ingresos, los gastos y la deuda del go- biemo y de los impactos que su manejo tiene sobre el aparato productivo y la organización de una sociedad. En especial, las finanzas públicas se pueden referir al estudio de las funciones del gasto público en la política económica gubernamental, a la asignación óptima de los recursos, la eficacia de la utilización del gasto pú- blico, la distribución del ingreso y los efectos de la tributación. El análisis también se puede enfocar hacia el tamaño del Estado y sus funciones, sobre el impacto del déficit público en el ahorro, la inversión y la cuenta corriente de la balanza de pagos, y más allá analizar el financiamiento del déficit y sus efectos sobre la inflación, la balanza de pagos, el manejo de la deuda públi- I Se agradece la colaboración en la preparación de las cifi'as a Miguel Ángel Gómez y Luisa Fernanda Charry. Los análisis y opiniones contenidos en este trabajo son de su exclusiva responsabi- lidad y no comprometen a la Junta Directiva del Banco de la República.

Transcript of El estado de las finanzas públicas afínes del siglo...

El estado de las finanzas públicas en Colombia afínes del siglo XX ANTONIO HERNÁNDEZ GAMARRA 305 IGNACIO LOZANO E.'

Los autores son respectivamente, miembro de la Junta Directiva y Jefe del Sector Público de b Subgerencia de Estudios Económicos del Banco de U República

INTRODUCCIÓN

Las finanzas públicas constituyen un amplio campo de análisis de la teoría económica que se ocupa de los ingresos, los gastos y la deuda del gobiemo y de los impactos que su manejo tiene sobre el aparato productivo y la organización de una sociedad.

En especial, las finanzas públicas se pueden referir al estudio de las funciones del gasto público en la política económica gubernamental, a la asignación óptima de los recursos, la eficacia de la utilización del gasto público, la distribución del ingreso y los efectos de la tributación. El análisis también se puede enfocar hacia el tamaño del Estado y sus funciones, sobre el impacto del déficit público en el ahorro, la inversión y la cuenta corriente de la balanza de pagos, y más allá analizar el financiamiento del déficit y sus efectos sobre la inflación, la balanza de pagos, el manejo de la deuda públi-

I Se agradece la colaboración en la preparación de las cifi'as a Miguel Ángel Gómez y Luisa Fernanda Charry. Los análisis y opiniones contenidos en este trabajo son de su exclusiva responsabilidad y no comprometen a la Junta Directiva del Banco de la República.

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBL\. SIGLO XX

ca, las tasas de interés o la inversión privada. Finalmente constituiría suficiente materia para el análisis sobre la dinámica de la deuda pública y las condiciones de su sostenibilidad temporal.

En este trabajo nos vamos a ocupar del tema de la estabilidad macroeconómica en tanto ésta busca conjugar la lucha contra la inflación, el desempleo y la inestabilidad cambiaria, y las discusiones al respecto se asocian con el papel de la política fiscal sobre la actividad económica y su influencia en el ciclo.

Inicialmente vamos a presentar algunos elementos conceptuales para luego examinar la situación de las finanzas públicas en Colombia a fines del siglo XX, en especial, la sostenibilidad de la trayectoria del déficit y de la deuda pública de la última década.

Tomamos los últimos diez años como sinónimo de la expresión fines del siglo XX, pues restringir el análisis a la situación de fines del año 1999 implica dejar de lado tres factores fundamentales en la explicación del estado actual de las finanzas públicas nacionales: a) la importancia del cambio constitucional de 1991 en la organización del Estado y en sus finanzas, b) la homogeneidad de las cifras, y por lo tanto la mejor información que ellas brindan, c) el convencimiento de que el examen estático de una situación desconoce los procesos económicos, políticos y sociales que la gestaron y por lo tanto obscurece su verdadero entendimiento y, lo que es más importante aún, los factores que será necesario remover para introducir las reformas que se juzguen necesarias.

CONCEPTOS E INTERRELACIONES FUNDAMENTALES

Las finanzas públicas y el ciclo económico En virtud de las ideas de Keynes se desarrolló la noción de que los

presupuestos deberían mantenerse balanceados en promedio en el curso del ciclo económico, es decir, que sean superavitarios durante los períodos de auge y deficitarios en las recesiones, mostrando un comportamiento anticíclico [Fisher y Easterley 1990]. Este sería el caso, principalmente, si las fluctuaciones en la demanda agregada y del presupuesto se juzgaren transitorias. Por ejemplo, una mejora en los términos de intercambio que aumentara los ingresos del gobierno no debería producir cambios en los gastos e impuestos y, así, contribuiría al superávit. En este sentido, el superávit o el déficit puede comportarse endógenamente respecto a la actividad económica porque los recaudos se incrementan en los períodos de auge, al aumentar la base tributaria, aunque algunos gastos también son procíclicos.

306

EL ESTADO DE U S FINANZAS PUBLICAS EN COLOMBL\ A FINES DEL SIGLO XX

El enfoque de los presupuestos balanceados ha sido complementado con otras teorías que resaltan las distorsiones que produce la tributación en las decisiones de los agentes económicos y la necesidad de suavizarlas. La mayor parte de los impuestos gravan el ingreso, el gasto y la propiedad, afectando las decisiones de las familias respecto a cuánto trabajar, cuánto ahorrar y cómo distribuir su portafolio entre activos físicos y financieros. En este sentido los impuestos producen una asignación inadecuada de los recursos causando una pérdida de bienestar. Frente a este hecho se requieren acciones de gobierno en cuanto a la elección cuidadosa de las tasas tributarias que minimicen las pérdidas y suavicen los impactos del ciclo.

El argumento de la "suavización de la tributación" sigue los lineamientos del consumo permanente de Friedman en el sentido de que el consumo privado debe basarse en el ingreso permanente, no en su componente cíclico. Así, las tasas tributarias del gobierno deben basarse en un concepto de gasto fiscal permanente, lo cual implica tener un sistema de recaudos con tasas marginales estables en el tiempo, en lugar de tasas marginales que fluctúen con los vaivenes del ciclo [Barro 1979]. Dicho sistema minimiza las pérdidas de bienestar que causan los impuestos sobre la elección de los individuos. ., t.

Además de los anteriores enfoques, existen nuevos desarrollos que ponen de presente que el carácter contracíclico de la política fiscal puede depender del grado de "debilidad" de la situación fiscal. Si los gobiernos están cercanos a la insolvencia, una expansión fiscal puede crear una situación de pánico y generar una crisis de confianza, tendiendo a reducir antes que incrementar la demanda agregada. Por el contrario, en estas circunstancias la contracción fiscal puede tener efectos expansionistas, al reducir la proba-biUdad de una crisis fiscal [BID-ILPES 1997].

El déficit fiscal y la composición de la demanda agregada . • - ' A partir de las definiciones de oferta y demanda agregada, es senciUo

concluir que la cuenta corriente de la balanza de pagos es igual a la diferencia entre el ahorro y la inversión en la economía nacional. Así: a) Si la inversión que hace la economía nacional es mayor que el aho

rro que genera, se producirá un déficit en la cuenta corriente de la balanza de pagos. Si este déficit se financia, el país se endeudará con el exterior. Si no se puede financiar en su totalidad, disminuirán las

307

DESARROLLO ECONÓMICO Y SOCL\L EN COLOMBIA. SIGLO XX

reservas internacionales. Si la financiación es superior al déficit, se acumularán reservas internacionales.

b) Si la inversión que hace la economía nacional es menor que el ahorro que genera, se producirá un superávit en la cuenta corriente de la balanza de pagos. Este superávit se puede utilizar para pagar deuda externa o para acumular reservas internacionales.

c) Si la inversión que hace la economía nacional es igual al ahorro que genera, la cuenta corriente de la balanza de pagos estará en equilibrio. Y la acumulación de reservas internacionales dependerá exclusivamente de la cuenta de capital. ,

En términos del ahorro y la inversión de los sectores público y privado, el saldo de la cuenta corriente de la balanza de pagos es igual al exceso de inversión privada sobre el ahorro privado más el déficit o superávit del sector público. Según esta identidad, un aumento del déficit fiscal que no tenga efecto sobre el ahorro privado, produce un desplazamiento (o disminución) de la inversión privada o un aumento en el déficit de la cuenta corriente de la balanza de pagos . Aunque las conclusiones que se deducen directamente de tal identidad aparentemente no admiten discusión, son controversiales en un contexto dinámico, cuando el gobierno puede cambiar la trayectoria temporal de los impuestos. El nuevo enfoque de la "equivalencia ricardiana" señala que, bajo ciertas circunstancias, un cambio en la trayectoria de los impuestos a lo largo del tiempo no afecta el gasto privado y, por consiguiente, no altera la inversión ni el ahorro global de la economía. Así mismo, no afectará la cuenta corriente de la balanza de pagos [Barro 1984]. Aunque esta afirmación es sorprendente y contradice una conclusión preliminar, tiene sentido en los análisis que involucran el horizonte temporal.

Una rebaja de impuestos en el período corriente, Ceteris Paribus, podría generar un déficit en las cuentas del gobierno. Conscientes las familias de que tendrán que compensar ese desequilibrio fiscal con mayores impuestos en el futuro, ahorran el ingreso que obtienen por la rebaja de impuestos y lo destinan para la mayor tributación futura. Así, los agentes privados no

2 Estas relaciones pueden ser pertinentes para entender lo que sucede en Colombia, pues frente a un déficit fiscal creciente y disminuciones en el déficit de la cuenta corriente se ha producido un ajuste notorio en el balance privado vía la disminución de la inversión.

308

EL ESTADO DE LAS FINANZAS PÚBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

modifican su patrón de gasto en razón a que éste depende del valor presente del ingreso disponible, esto es, del valor presente de sus ingresos brutos menos el valor presente de los impuestos. Si la rebaja de impuestos del período presente se compensa con aumentos en el fiíturo, sin alterar su valor presente, no hay razón para esperar cambios en el ingreso disponible a lo largo del tiempo ni cambios en el gasto privado de la economía. En este sentido, el déficit fiscal de un período se corrige en el tiempo con mayores impuestos sin alterar el balance privado y el balance externo de las cuentas macroeconómicas .

La financiación del déficit Los efectos de las finanzas públicas en la política macroeconómica,

también se pueden entender analizando la manera de financiar el déficit fiscal. Para entender esto a cabalidad veamos primero algunas relaciones macroeconómicas básicas: • El saldo de la cuenta corriente de la balanza de pagos más el financia

miento externo neto (cuenta de capital) determínala acumulación de reservas internacionales.

• La variación de las reservas internacionales más la variación del crédito del Banco de la República determina la variación en el crédito interno neto de la economía.

En este caso, el uso de cada una de las fuentes de financiamiento del déficit que alternativamente tiene el gobierno, genera impactos macroeconómicos de distinta naturaleza. Si, por ejemplo, el déficit fiscal se financia con crédito externo, se afecta la acumulación de reservas internacionales o se aprecia la tasa de cambio, dependiendo del régimen cambiario existente . Si el resultado es un aumento de las reservas internacionales, las autoridades económicas deben restringir el crédito interno para mantener cierto control monetario, lo que presiona al alza las tasas de interés y desaloja, por esta vía.

3 En el mundo real existen ciertos factores que pueden hacer fallar la 'equivalencia ricardiana'. Entre estos se destacan las restricciones de liquidez, la incertidumbre, los efectos marginales de incendvo de los impuestos y los diferentes horizontes de tiempo de los gobiernos y de las familias. 4 Si el régimen es de tipo de cambio fijo, la financiación extema del gobierno incrementa las reservas internacionales y, puesto que la oferta monetaria es endógena, se expanden los medios de pago. Por el contrario, si el régimen cambiario es de tipo flexible, la financiación aprecia el tipo de cambio y puede contraer la demanda agregada.

309

DESARROLLO ECONÓMICO Y SOCIAL EN COLOMBL\. SIGLO XX

la inversión privada. Si se aprecia la tasa de cambio, los efectos se manifiestan sobre las exportaciones y las importaciones, profundizando el déficit en la cuenta corriente de la balanza de pagos. Debe observarse, así mismo, que el acceso a recursos externos para financiar el desbalance fiscal, depende de la credibilidad que tenga el país en los mercados internacionales de crédito.

La segunda fuente de financiación del déficit fiscal del gobierno es el crédito interno a través de bonos, que es distinto al financiamiento proveniente de la emisión o del crédito que le otorga el Banco Central. Desde luego que, frente a un techo para el crédito global de la economía, el uso de estos recursos por parte del gobierno afecta el financiamiento interno privado y puede conducir a que éste busque recursos externos, con efectos similares a los descritos antes. Además, la colocación de bonos púbücos requiere de intereses reales atractivos, lo cual presiona hacia arriba al costo del dinero con los consiguientes efectos perversos sobre la inversión.

Un tercer mecanismo de financiación del gobierno lo constituye la venta de sus activos. Esto lleva a una discusión de los impactos que la privatización tiene sobre la política fiscal. En teoría el precio que el gobierno puede obtener de las privatizaciones debe ser igual al valor presente de los flujos de ingresos que se obtendría si las empresas permanecieran en manos del gobierno. Sin embargo, la racionalidad económica de las privatizaciones se sustenta en que el sector privado estaría dispuesto a pagar un precio más alto que dicho valor, debido a factores de eficiencia, lo cual hace la política fiscal futura más sostenible [Perry 1997]. Esto es sobre todo cierto si debido a los factores de ineficacia o corrupción, las empresas públicas operan con pérdidas, aumentando el déficit fiscal presente.

Finalmente, el gobierno puede financiar su desbalance financiero mediante el señoreaje, que es el ingreso que percibe a través del Banco Central por su poder monopólico de imprimir moneda. Más aún, la teoría precisa que tanto el señoreaje como el impuesto inflacionario, constituyen un ingreso para el Emisor. En el primer caso, el Banco Central recibe ingresos cuando expande la base monetaria y, en el segundo, el Banco Central perciben ese recaudo, en la medida que reconoce un interés real negativo por el dinero de alto poder. Es evidente que los ingresos por señoreaje dependen de la tasa de inflación, de la demanda por dinero y de las elasticidades de la demanda del dinero respecto al ingreso y a la inflación misma.

310

EL ESTADO DE LAS FINANZAS PÚBLICAS EN COLOMBL\ A FINES DEL SIGLO XX

La sostenibilidad fiscal Finalmente, el análisis de las finanzas públicas se puede hacer desde la

perspectiva de la sostenibilidad de la deuda. Dicha sostenibilidad se cumple si el valor presente de los futuros superávit primarios es igual o superior al saldo de la deuda existente.

Puesto que el pago de la deuda depende de la capacidad que tenga el gobierno para generar superávits primarios y de la evolución de la tasa de interés que se utiliza como descuento, hay que introducir nuevas variables para construir un análisis que se acerque más a la realidad. Por ejemplo, el ritmo de los recaudos y, por esta vía, el resultado primario del gobierno depende en buena medida del crecimiento de la economía. Así mismo el gobierno puede recurrir a otras fuentes para financiar su déficit, además de la deuda tradicional, como el señoreaje que está influenciado por la tasa de inflación y por la demanda de dinero.

Así las cosas, la condición para hacer sostenible la política fiscal es que el superávit primario más el señoreaje sirvan la deuda, de manera que el coeficiente deuda a PiB se mantenga constante a lo largo del tiempo^ El cumplimiento de esta condición depende del comportamiento de las principales variables macroeconómicas, esto es, de la inflación, el crecimiento económico y la tasa de interés real.

Como epUogo de esta primera parte del trabajo nos queda claro que la incidencia de las finanzas públicas sobre el resto de la economía no es de total discreción de las autoridades económicas, ya que se manifiesta a través de muchos canales. En primer lugar, el resultado financiero del sector público está altamente influenciado por el ciclo real que depende, a su vez, de quienes diseñan y ejecutan la política. El exceso de gasto público (desharrorro) tiene gran incidencia en la composición de la demanda agregada de la economía y, a menos que se corrija en el tiempo con mayores impuestos, termina desplazando las actividades productivas de los particulares y/o agravando los desequilibrios en la cuenta corriente de la balanza de pagos. La forma de financiar el déficit público también afecta las tasas de interés y la inflación, lo cual desestabiliza las condiciones necesarias para el crecimiento de largo plazo. Finalmente el endeudamiento público que es sostenible tiene un límite y éste

5 Lo cual significa que el sector público incrementa su nueva deuda al ritmo de crecimiento de la economía. Adicionalmente, en esta condición el señoreaje incluye tanto el impuesto inflacionario como los ingresos que recibe el gobierno por la creación de dinero, y el concepto de dinero te-levante se refiere al de alto poder. Ver detalles en Perry [ 1997]. . .

311

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

depende tanto de las variables fiscales como del entorno macroeconómico. Si los gobiernos se endeudan por encima de ese límite, se pueden desatar estados de insolvencia que no son deseables desde ningún punto de vista.

Lo que ponen de presente estas interrelaciones es que la restricción presupuestal es el principio orientador del análisis de las finanzas públicas. Esto significa que los economistas le imponen límites al déficit público ya sea por la imposibilidad de financiarlo o por los efectos indeseables que tienen sobre otras variables de la economía. ,

EL TAMAÑO DEL ESTADO COLOMBIANO Y SUS FUNCIONES

Hacia finales de los años ochenta se generó un consenso internacional según el cual en América Latina el sector público había alcanzado un tamaño exagerado, perseguía demasiados objetivos y sobreregulaba la actividad económica; todo lo cual afectaba negativamente el bienestar y el crecimiento económico [Carrasquilla 1999]. A partir de este diagnóstico, a principios de los años noventa el gobierno colombiano -como otros de Latinoamérica-llevó a cabo un conjunto de reformas para redefinir las funciones del aparato estatal en lo concerniente a su impacto sobre la actividad económica.

Con el objeto de fomentar la eficiencia y la competitividad la llamada apertura económica buscaba, en esencia, mayor influencia del mercado en la asignación de los recursos, para lo cual las reformas enfatizaron la liberación del mercado cambiario, del comercio exterior y del mercado financiero, al tiempo que propugnaba por la flexibilización del mercado laboral y la profundización de la descentralización. En cuanto a este último aspecto, Eduardo Wiesner anotó que:

[no se trataba de que] el mercado, en un sentido restringido y limitado a actividades del sector privado, sea el principal factor en un proceso de descentralización. [...] El punto de fondo, es buscar que la estructura constitucional, legal y jurídica del país y en sus expresiones institucionales, administrativas y fiscales se de amplio y flexible margen para que los departamentos, municipios, regiones, provincias o gobiernos locales puedan asociarse libremente [...] en respuesta a su percepción de sus problemas y de sus posibles soluciones, [y dar lugar a una] apertura territorial [Wiesner 1992, 54 y 55].

La apertura así entendida, debería estar exenta de proteccionismos para que se generasen ganancias en eficiencia y productividad y se pudiese construir un federalismo fiscal que estimulase la 'revelación de las preferencias' de la ciudadanía y facilitar la estimación de la demanda local por bie-

312

EL ESTADO DE LAS FINANZAS PÜBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

nes públicos. Aunque más adelante se tratará el tema del proceso de descentralización y sus implicaciones fiscales, digamos aquí que el proceso fue concebido como parte de las reformas encaminadas a procurar una mayor injerencia del mercado en la asignación de los recursos.

En cuanto a las reformas laborales, la Ley 100 de 1993 introdujo modificaciones substanciales al régimen de pensiones, propugnó por la reorganización de las entidades públicas de la seguridad social, eliminó la retroactividad de las cesantías, y en general, procuró la flexibilización del mercado laboral.

En lo referente a las orientaciones del sector financiero, además de la creación de la Junta Directiva del Banco de la República como autoridad monetaria, cambiaria y crediticia, con autonomía e independencia del poder ejecutivo, las reformas buscaron la eliminación de la asignación sectorial del crédito, la supresión casi total de las inversiones forzosas, el establecimiento de la multibanca por oposición a la banca especializada antes existente y la reducción de los encajes bancarios. Todo ello al tiempo que se estableció el financiamiento al gobierno nacional por parte del Banco de la República sólo con el voto unánime de los miembros de su Junta Directiva y se tomó la decisión de privatizar buena parte de la banca pública que había quedado nacionalizada en virtud de la crisis financiera de mediados de los años 80. Finalmente, se eliminó el monopolio que tenía el Banco de la República en la compra-venta de divisas, se modificó sustancialmente el control cambiario y se determinó la no fijación administrativa de la tasa de cambio, para lo cual se instituyó un sistema de bandas cambiarlas que estuvo vigente hasta finales de septiembre de 1999.

Pese a todas estas reformas, el tamaño del Estado no disminuyó sino que aumentó durante los años noventa. Para explicar su evolución, se requiere precisar que el Estado está conformado por distintos tipos de agencias públicas del orden nacional y territorial -departamental y municipal— y que cada uno de estos niveles se agrupan en cuatro categorías: gobiernos centrales, entidades descentralizadas y de seguridad social y empresas públicas .

6 A manera de ilustración, entre las entidades de carácter nacional que conforman el gobierno central se encuentran los ministerios, la presidencia, el congreso, los organismos de control, etc. Como entidades descentralizadas y de seguridad social del se encuentran el SENA, el ICBF, el ISS, Cajanal, etc. Empresas públicas del orden nacional son Ecopetrol, Telecom, ISA, etc. A nivel de los departamentos y municipios se encuentran este tipo de entidades y se suelen identificar globalmente con el nombre de entidades territoriales.

313

DESARROLLO ECONÓMICO Y SOCIAL EN COLOMBL\. SIGLO XX

En materia de medición, usualmente el tamaño del Estado se evalúa a través de la relación entre el gasto público y el producto nacional. Esto significa que se hace referencia al gasto que realizan todas las agencias tanto del nivel nacional como territorial. No obstante, el análisis se puede referir al tamaño de una parte del Estado, como el gobierno central, especialmente cuando se trata de evaluar la incidencia de sus operaciones .

La evidencia intemacional señala que el sector público de un país típico de América Latina gasta alrededor del 26% del PiB, en tanto el gasto público en un país industrializado supera el 40%. No obstante, lo fundamental es su composición, pues mientras los países de América Latina gastan alrededor de 2,5% del PiB en la seguridad social y menos del 15% del PiB en las funciones 'básicas' del gobierno, los países industrializados destinan 15% y 20% del PiB a estas actividades, respectivamente [BID-ILPES 1997]^

El gasto del Sector Público No Financiero (SPNF) de Colombia fue del 20,7% del PiB a comienzos de los noventa y se elevo a 33% del PiB en 1997 (Gráfico 1) . Este aumento de más de 12 puntos porcentuales del producto se relaciona con el cambio de las instituciones del país y las nuevas funciones que asumió el Estado reseñadas en los párrafos anteriores. En el contexto de América Latina, el tamaño del Estado colombiano se encontraba 6 puntos por debajo de la media en 1990 (que se situó en 26% del PIB) y a finales de la década se encuentra 7 puntos por encima.

El gasto del gobierno nacional que en 1990 era del 9,6% del PiB -uno de los más bajos en el contexto latinoamericano- ascendió a 15,8% del PiB en 1997. En este último año, el 50% de los gastos se asignan a las transferencias y al pago de intereses de la deuda. Aunque el gasto del gobierno central aumentó 6 puntos del producto entre 1990-1997, no se puede afirmar que el tamaño del gobierno central colombiano es excesivamente alto pues es similar al de México y claramente inferior al tamaño de los gobiernos centrales de Venezuela, Uruguay, Ecuador, Costa Rica y Chile, para no mencionar los gobiernos de los países industrializados. El tamaño medio de los gobiernos del panel contemplado, para 1997 es del 26% del PiB, cifra que está muy por encima del gobierno de Colombia.

7 Como se hizo explícito al comienzo de este trabajo, nos concentramos en las cifras del gobierno nacional, salvo algunas anotaciones expresas sobre el resto del sector público colombiano. 8 De acuerdo al BID las funciones 'básicas' se refieren a una amplia variedad de gastos diferentes a intereses de la deuda, seguridad social e inversión. 9 Estas cifras se expresan en términos del nuevo valor del PIB cuya base se estableció en 1994.

314

EL ESTADO DE LAS FINANZAS PÜBUCAS EN COLOMBIA A FINES DEL SIGLO XX

Una conclusión que se desprende de la revisión de las últimas cifras sobre gasto público de Colombia en el contexto latinoamericano, es que si bien el gasto consolidado supera a la de sus vecinos, el gasto efectuado por el gobierno central se encuentra en niveles equiparables al de la mayoría de los países. Esta es una consecuencia lógica del proceso de descentralización, en la medida que se espera que sean los niveles territoriales del gobierno quienes ejecuten la mayor parte del gasto público. El Gráfico 1 muestra que en 1999 el tamaño del Estado alcanzará el 35% del producto nacional y que la mitad de ese gasto se ejecutará por entidades públicas diferentes a las que conforman el gobiemo nacional.

GRÁFICO I

TAMAÑO DEL ESTADO: GASTO TOTAL C O M O % DEL PlB.

990 1991 1992 1993 1994 1995 1996 1997 1998 1999 py

-GNC •SPNF

. EVOLUCIÓN DE LAS OPERACIONES DEL GOBIERNO NACIONAL

Conceptos básicos Estimar la evolución del gasto del gobierno, sus ingresos y el co

rrespondiente déficit supone una definición previa de la forma de medición de dichas variables. En principio el gasto, los ingresos y el déficit se pueden medir a través de las operaciones de caja, o sea de los pagos en efectivo realizados por la Tesorería General de la Nación. También se pueden medir mediante el concepto de causación, o sea de las apropiaciones presupuéstales que miden las autorizaciones máximas de ingresos y gastos que el gobierno puede ejecutar en un período determinado. De las apropiaciones de gastos y los reconocimientos de ingresos, algunos se convierten en pagos e ingresos efectivos de caja, otros son cuentas por pagar o ingresos por recibir, mientras que algunos gastos son simplemente reservas de apropiación los cuales corresponden a la parte del pre-

315

DESARROLLO ECONÓMICO Y SOCIAL EN COLOMBL\. SIGLO XX

supuesto que se compromete pero que no se causa en el período presupuestal correspondiente.

Para el análisis del déficit de caja es necesario separar las operaciones que el gobierno realiza con el resto del aparato productivo, de aquellas que realiza con otras entidades públicas -que el gobierno nacional realiza con gobiernos regionales o con empresas públicas- con fines distintos al manejo de su portafolio de inversiones. De estas definiciones surgen las siguientes relaciones: * "'

Déficit de caja. Es igual a los ingresos efectivamente recibidos por el gobierno menos sus gastos efectivamente realizados y el préstamo neto que el gobierno le otorga al resto del sector público.

Déficit total Cuando al déficit de caja se le suman las cuentas causadas y no pagadas en un período, se obtiene el endeudamiento total del gobierno en ese período o déficit total. Entonces, el déficit total mide el endeudamiento en que debe incurrir el gobierno mediante contratos expresos de deuda (interna y externa) y mediante la deuda flotante que le otorgan los proveedores de bienes y servicios.

Déficit primario. Con el fin de aislar el pago de los intereses y por lo tanto concentrarse en el análisis de los gastos que son, en principio, discrecionales del gobierno, el déficit total se divide en déficit primario y el pago de los intereses.

Se pueden hacer otros cálculos, como descomponer los intereses entre su componente inflacionario y el pago real de los mismos, dando lugar al déficit operacional, o distinguir los incrementos permanentes del déficit fiscal, de los incrementos transitorios producidos por el ciclo económico, con lo cual se obtienen mediciones que corrigen el déficit por el estado del ciclo {déficit estructural). Estas dos últimas clasificaciones no son relevantes para nuestro análisis por lo que no serán objeto de consideraciones adicionales.

En este trabajo los ingresos, los gastos, el déficit y el préstamo neto se miden en términos de caja, Claro que conceptualmente una mejor medida de déficit debe incluir las cuentas por pagar, que se encuentran implícitas en el ejercicio presupuestal. Infortunadamente obtener cifras comparables del déficit total para un período prolongado, como el que abarca este trabajo, constituye una tarea casi imposible por lo arduo que sería estimar en forma consistente las cuentas por pagar al cierre de cada ejercicio presupuestal y de esta manera determinar en cuánto se incrementan en un determinado año.

316

EL ESTADO DE LAS FINANZAS PÚBUCAS EN COLOMBIA A FINES DEL SIGLO XX

Finalmente mencionamos algunas razones por las cuales el resultado de caja no es un buen indicador del impacto macroeconómico del déficit [Fainboim y Acosta, 1997]: • Tiene cobertura institucional limitada. • No da cuenta de los pasivos contingentes del gobierno y no informa

sobre la sostenibilidad fiscal. • No considera la inflación, generando una sobre-estimación del défi

cit en términos reales puesto que desde el punto de vista económico, el componente nominal de los intereses no es mayor deuda.

• Toma como dados los precios relativos, y por lo tanto no incluye los subsidios implícitos en esas transacciones.

Dinámica de los ingresos Los flujos de ingresos y pagos del gobierno nacional son predomi

nantes dentro del tamaño de las operaciones del sector público colombiano y constituyen los principales canales de transmisión de la política fiscal. El desbalance que se genera durante una vigencia entre las cuentas ingresos y pagos del gobierno constituye el déficit (o superávit) fiscal, cuyo financiamiento afecta el nivel de la deuda pública.

Los ingresos de la nación provienen mayoritariamente de los gravámenes tributarios. La riqueza de las personas naturales y jurídicas, el flujo de rentas que perciben los factores de producción y, en general, las transacciones de bienes y servicios entre los agentes, constituyen la base tributaria de la nación. Una forma de clasificar los recaudos tributarios es si recaen sobre las actividades económicas que realizan los agentes dentro del país, o si recaen sobre las transacciones que ellos mantienen con el resto del mundo. Así las cosas, los principales impuestos sobre la actividad económica interna son el impuesto de renta y complementarios y el impuesto a las ventas. Dentro de esta categoría también se encuentran otros de menor importancia, como el impuesto a la gasolina, el impuesto de timbre nacional, el reciente impuesto a las transacciones financieras, etc. Por su parte, entre los recaudos más importantes que obtiene la nación de la actividad económica externa se encuentran los gravámenes arancelarios, el IVA a los productos importados y, hasta 1992, la llamada sobretasa a las importaciones ClF (Anexo A I ) .

Existen otros criterios de clasificación de los ingresos fiscales y que han sido propuestos por los manuales de finanzas públicas de los organismos internacionales. Por ejemplo, los flujos de ingresos pueden provenir de

317

DESARROLLO ECONÓMICO Y SOCLU, EN COLOMBU. SIGLO XX

las Operaciones corrientes que realiza la Nación o de las operaciones de capital, en el sentido que las primeras hacen referencia a los recaudos por imposiciones tributarias, otro tipo de contribuciones legales (ingresos no tributarios) y, para los gobiernos subnacionales, las transferencias corrientes provenientes de otros niveles de gobierno. Los recursos por estos conceptos tienen la característica de ser obligatorias y sin contraprestación directa por parte del Estado. En la hacienda pública colombiana es muy importante la definición de los ingresos corrientes de la Nación, pues constituyen la base sobre la cual se transfieren recursos a las regiones. Por su parte, los ingresos de capital están asociados a los activos de propiedad de las agencias de Estado. La utilización de una u otra de las clasificaciones descritas, depende de los propósitos del análisis.

En los Gráficos 2 y 3 se muestra la dinámica de los ingresos del gobierno nacional, de acuerdo con la primera clasificación, y los cambios en su composición ocurridos a lo largo de los noventa. Las cifras agregadas muestran que como porcentaje del nuevo PiB, los ingresos totales del gobierno ascienden de 8,9% a 12,3% entre 1990 y 1997 y luego descienden a 11,5% en 1998.

Un hecho básico que se observa es que más de las dos terceras partes de los recaudos tributarios del gobierno se originan en la actividad interna, aunque es claro que han perdido participación frente a los recursos provenientes de operaciones con el exterior. Dentro de la actividad interna predomina el impuesto a la renta y complementarios, aunque cada vez contribuyen en menor grado a financiar las actividades del gobierno. Así, para 1990 este impuesto representaba el 56% de los recursos por actividad interna y el 36% del total de los ingresos del gobierno. Estas participaciones se redujeron a 49% y 31 % para 1996, respectivamente. En su lugar el impuesto a las ventas ha cobrado mayor relevancia en las cuentas del gobierno.

El comportamiento del impuesto de renta y complementarios no siempre responde en la dirección y celeridad esperadas. Entre 1994 y 1996 el recaudo por este concepto descendió de 4,2% a 3,7% del PlB, justamente cuando fue dinámico el crecimiento de la economía'". Por otra parte, las cifras indican que la sobretasa del 25% al impuesto de renta (Ley 6a.de la re-

lO La tasa de crecimiento real de la economía fue en promedio 4,5% para este período.

318

EL ESTADO DE LAS FINANZAS PÚBUCAS EN COLOMBLA A FINES DEL SIGLO XX

GRÁFICO 2 INGRESOS TOTALES DEL GOBIERNO CENTRAL

Porcentaje del PIB

1998 1999 pr ^

forma tributaria de 1992), tuvo un impacto relativamente leve y de corta duración. ^ ,

Los recaudos por impuestos indirectos (aranceles e IVA, tanto a transacciones internas como externas) presentaron un comportamiento creciente durante todo el período, con excepción de 1998 y 1999, por la caída de la actividad económica. La dinámica que registró el IVA, cuyos recaudos ascendieron de 2,4% a 4,7% entre 1990 y 1997, está claramente asociada con el énfasis que le ha dado la política tributaria a este gravamen, en cuanto es más sencillo su recaudo. Las sucesivas reformas tributarias de 1990, 1992, 1995, y 1998 elevaron y homologaron las tarifas del IVA y ampliaron la base gravable de este impuesto a la mayor parte de los productos que se consumen. • ~<

Finalmente nótese que la pérdida de dinamismo de los impuestos al comercio exterior registrado a comienzos de la década (aranceles y sobretasa a las importaciones ClF), está asociada con las medidas de reducción y eliminación de aranceles contemplados en el programa de apertura. Entre 1988 y 1991 los recaudos por aranceles se redujeron hasta alcanzar el 0,6% del PiB en este último año. La caída en estos gravámenes, fueron parcialmente compensados por el IVA que se aplica a las transacciones externas. Posteriormente, los recaudos a las actividades externas recobraron su dinamismo con el fuerte crecimiento de las importaciones.

8 ^ LU <

9

La expansión de los gastos Para que el Estado pueda desarrollar el mandato que le asigna la

Constitución Nacional, requiere de la ejecución de ciertos pagos. La admi-

319

DESARROLLO ECONÓMICO Y SOCIAL EN COLOMBLA. SIGLO XX

e6 u » s. M ti» O a •< u H B£ t « O .J tá O < P H

< Z O O < z

o

«a

320

EL ESTADO DE LAS FINANZAS PÚBLICAS EN COLOMBUV A FINES DEL SIGLO XX

nistración central es el principal nivel de gobierno que se encarga de implementar estas tareas y, por consiguiente, la magnitud y asignación de sus gastos es de gran interés.

Las cifras muestran que el gasto total del gobierno nacional se incrementó de 9,6% a 16,2% del PiB entre 1990 y 1998 (Gráfico 4). La expansión de los pagos ha sido progresiva en todos el período de análisis, incluyendo 1999, pues a diciembre los pagos ascendieron a 18,8% del PiB. El aumento de los gastos visto por cuatrienios nos dice que bajo la administración Gaviria (1991-1994) el crecimiento real promedio fue de 12%, frente a un incremento real promedio de 9% bajo la administración de Samper (1995-1998).

GRÁFICO 4 GASTOS TOTALES DEL GOBIERNO CENTRAL

Porcentaje del PIB

20 T

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

pr

Al igual que los ingresos, las cuentas de gastos se pueden clasificar con diferentes criterios. El primero agrupa de acuerdo al destino sectorial, y es la llamada 'clasificación funcional del gasto'. Naciones Unidas identifica por lo menos diez destinos del gasto, dentro de los cuales se encuentra la defensa, orden público y seguridad, salud, educación, protección ambiental y social, administración general del Estado, etc. Siguiendo los manuales del Fondo Monetario Internacional (FMI), existe una segunda clasificación del gasto denominada 'clasificación económica' en la cual los pagos se distinguen entre corrientes y de capital. Los corrientes son los giros no recupera-

321

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

bles efectuados por las unidades del gobierno. Dentro de los principales gastos corrientes se incluyen: sueldos, salarios y contribuciones del empleador, compras de bienes y servicios, intereses de la deuda, subsidios, donaciones corrientes y transferencias corrientes a otras niveles de gobierno. Por su parte, los pagos de capital se destinan a ampliar el acervo de capital de la economía; es decir, se hacen por bienes que se utilizan en el proceso de producción por más de una vigencia.

Una variante de la clasificación económica descrita es agrupar los gastos entre aquellos que son obligatorios para el gobierno y aquellos que son discrecionales. Este agrupamiento resulta de gran interés analítico, pues nos muestra cómo el gobierno va perdiendo (o ganando) grados de discreción en las acciones de política. Vale decir que los gastos obligatorios, o manda-torios, son los que hace el gobierno para cumplir con su política de endeudamiento y los que efectúa por mandato de la Constitución. En particular, para una vigencia fiscal estarían conformados por los intereses de la deuda pública y las transferencias a otras agencias públicas estipuladas por ley. Por el contrario, los gastos discrecionales son aquellos sobre los que el gobiemo puede tomar decisiones y estarían dados por los gastos de funcionamiento (servicios personales y compra general de bienes y servicios) y los gastos de inversión. También se consideran dentro de este grupo el llamado préstamo neto, que son créditos netos (descontadas las amortizaciones) que le otorga el gobierno a otras entidades públicas no financieras.

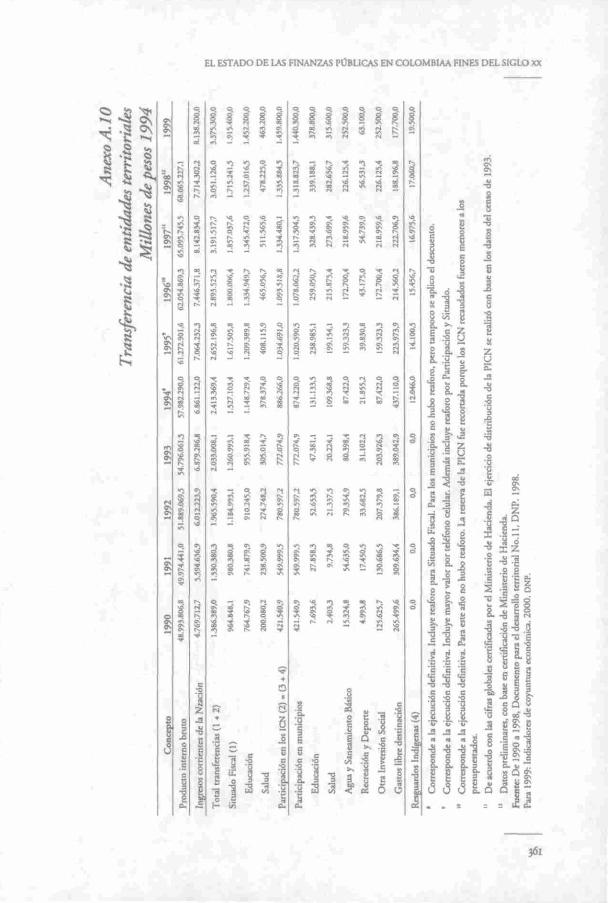

De la estructura de los pagos del gobierno se deducen tres grandes tendencias a lo largo de los noventa, como se muestra en el Gráfico 5. De una parte es evidente el crecimiento acelerado de los gastos corrientes, explicado principalmente por el comportamiento de las transferencias y, en menor medida, por el pago de la nómina y de los gastos generales. En la siguiente sección de este trabajo se analiza con mayor detalle el proceso de descentralización y la dinámica de las transferencias territoriales. No obstante, para tener una idea sobre la expansión de los gastos por este concepto, basta con señalar que se incrementaron en cerca de cuatro puntos del producto nacional, entre 1990 y 1999, al pasar de 3,56% a 7,36%. En términos de los ingresos corrientes de la nación, las transferencias totales ascendieron de 42,4% a 67,6% entre estos dos años (Anexo A.2) . Por su

II Las transferencias totales incluyen las transferencias por Ley 60 de 1993, así como los recursos girados por pensiones y los destinados a las universidades públicas regionales.

322

EL ESTADO DE LAS FINANZAS PÜBUCAS EN COLOMBIA A FINES DEL SIGLO XX

parte los pagos por servicios personales y gastos generales ascendieron de 3% a 5,8% del PiB entre 1990 y 1999 (Anexo A.3). La nivelación salarial de la fuerza pública y la rama judicial (Ley 4^ de 1992), la creación de nuevas entidades por la Constitución de 1991 y la posterior nivelación salarial del magisterio, entre otros, explican buena parte de este incremento.

En segundo lugar, el servicio de la deuda se ha vuelto muy oneroso, espcialmente en su componente interno. Por la restricción constitucional de financiar el gobierno a través de la emisión primaria del banco central y para evitar la presión que el endeudamiento externo ejerce sobre el tipo de cambio, la administración central comenzó a captar importantes recursos del mercado interno a través de la colocación de TES. El saldo de la deuda mediante TES B pasó de $436 mil miUones en febrero de 1993 a $15.365 mil millones en agosto de 1999.

Este cambio en la estrategia de financiamiento del gobierno le ha significado cuantiosos recursos por las altas tasas de interés de mercado. Entre 1990 y 1999, el pago de intereses de la deuda interna pasó de 0,3% a 2,3% del PiB.

El tercer hecho tiene que ver con la caída en los gastos de capital (inversión) dentro de los gastos de la administración central. Si bien el gobierno efectuó cuantiosas inversiones en las décadas del setenta y ochenta, especialmente en obras de infraestructura energética (el nivel promedio fue de 4,4% del PiB entre 1974 y 1980 y del 5,03% entre 1985 y 1991), durante los últimos años este renglón se ha reducido. Los gastos de inversión cayeron de 2% en 1991 a 1,5% del PiB en 1998 y se espera que en el año 2000 sean de 1,1%. ' '" ' ,

Las transferencias territoriales y la descentralización La clasificación de los gastos elaborada en la sección anterior permite

concluir que las transferencias territoriales han contribuido de manera notable a la expansión del gasto. Un juicio ligero derivado de ese hecho podría sugerir que el déficit fiscal se debe entonces a la descentralización y de allí se podría saltar a conclusiones apresuradas sobre la necesidad de introducir reformas a dicho proceso. La verdad es que para ello se necesita de un examen mucho más profundo. En esta sección proponemos unas reflexiones sobre la descentralización, para lo cual se examinan los fundamentos conceptuales y su evolución, se aborda igualmente el marco institucional en el que se desenvuelve el proceso, para concluir con unas reflexiones críticas sobre dicho acuerdo.

323

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

O U ta. •< at

O z m

I -

m -. M O H «9 •<

O

u Q

< S

.«: O

Z « H

B m m

324

EL eSTADO DE LAS FINANZAS PÚBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

El proceso de descentralización se empezó a gestar a partir de 1968 cuando la Ley 33 de ese año estableció el situado fiscal, mediante el cual el Gobierno Nacional transferiría a los Departamentos una porción creciente del impuesto a las ventas. Esta disposición se fortaleció con la expedición de la Ley 46 de 1971, la cual creó un situado fiscal equivalente al 13% de los ingresos corrientes de la Nación, porcentaje que podría elevarse a razón de dos puntos por año hasta alcanzar un máximo de 25% [Clavijo 1998].

Durante el período presidencial 1982-1986 el proceso se profundizó notablemente al expedirse las Leyes 14 de 1983 y 12 de 1986. Esta última disposición fortaleció el sistema de las transferencias al incrementar la participación de los gobiernos regionales en el impuesto al valor agregado, al modificar los criterios para la distribución intraregional y al crear incentivos para el desarrollo de un mayor esfuerzo fiscal regional [Correa y Steiner 1999]. A ese propósito también contribuyeron las Leyes 29 de 1989 que le otorgan a los alcaldes la facultad para nombrar los maestros y la Ley 10 de 1990 que reestructura el Sistema Nacional de Salud.

El proceso descentralizador prosiguió con la expedición de la Constitución de 1991 que le posibilitó a las regiones crear y administrar tributos; le prohibió al legislativo imponer sobretasas a los tributos territoriales y consagró el principio de que los ingresos provenientes de la explotación de monopolios territoriales sólo le pertenecen a las regiones y no al gobierno central.

Por lo que hace a la distribución de las transferencias territoriales, la Constitución estableció nuevos principios y determinó que las regalías provenientes de la explotación minera deberían ser distribuidas a las regiones. Ello, al tiempo que se extendió la base sobre la cual debería estimarse el situado fiscal el cual sólo podría dedicarse a la financiación de programas en salud y educación. Más precisamente, el situado fiscal constituirá un porcentaje de los ingresos corrientes del gobierno central destinado a los departamentos y a los distritos especiales, con el fin de financiar los servicios antes mencionados.

Así mismo la Constitución estableció que las transferencias a los municipios (las participaciones) deberían dedicarse a la inversión social. Inicialmente constituirían un 15% de los ingresos corrientes del gobierno nacional, participación que ha ido creciendo y en el año 2001 constituirá el 22%. El anexo B contiene las fórmulas de distribución del situado y las participaciones tanto desde el punto de vista del reparto entre las regiones como del destino que se debe dar a las mismas, según quedó consignado en la Ley 60 de 1963.

325

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBL\. SIGLO XX

El fundamento conceptual de las transferencias territoriales proviene del hecho de que mediante ese mecanismo se pueden suplir, de manera más eficiente, las demandas locales por bienes y servicios, dado el mejor conocimiento que los gobiernos regionales tienen sobre las necesidades de sus comunidades. Además, el mecanismo posibilita una mayor responsabilidad gubernamental en la satisfacción de dichas necesidades. Desde este punto de vista, la mayor autonomía territorial que implica la descentralización y las transferencias constituyen un medio para dar más libertad y responsabilidad en la asignación de recursos y promover el desarrollo económico y la igualdad.

Analíticamente, la descentralización y las transferencias encuentran su racionalidad en la teoría del federalismo fiscal. Teoría que —sobre la base de que existen dos o más niveles de gobierno- trata de responder a la pregunta sobre cómo suministrar de la manera más eficiente los bienes públicos locales. A partir del principio clasificatorio según el cual los gobiernos cumplen las funciones de estabilidad, redistribución y asignación, la teoría concluye que el gobierno central puede cumplir más eficientemente las dos primeras, mientras que la función de asignar los recursos se cumple más apropiadamente por los gobiernos locales, en la medida en que su oferta puede llevarse a cabo de manera más pronta y más flexible para ese nivel del gobierno.

En términos generales las transferencias persiguen el logro de tres objetivos:

• corregir desequilibrios entre los ingresos y los gastos locales (desequilibrios verticales)

• corregir la desigualdad entre las regiones (desequilibrios horizontales); y

• garantizar un nivel mínimo de servicios en todas las regiones, atendiendo principios de igualdad.

De manera más específica con las transferencias se busca:

• proveer niveles mínimos de educación y salud;

• financiar, parcialmente, el costo de construir infraestructura para mejorar la cobertura de los servicios básicos (salud, educación y agua potable);

• incrementar la capacidad fiscal de los entes territoriales;

326

EL ESTADO DE LAS FINANZAS PÚBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

• redistribuir las rentas nacionales como medio de compensar la debilidad fiscal de ciertos municipios.

Para el logro de estos objetivos específicos, se contó con tres instrumentos de financiamiento hasta finales de 1998, cuando se desmontó la cofinanciación, tal como se describe en la Tabla 1, a continuación.

Tabla 1 Objetivos e instrumentos del sistema de transferencias territoriales

Instrumentos

Objetivos

1. Financiación de los servicios de educación y salud

2. Financiación de Infraestructura

3. Incrementar la capacidad fiscal de los municipios

4. Distribución intrarregional

Situado fiscal

X

X

• ' ' • .

X

Participaciones municipales

X

X

X

X

Cofinanciación

X

X

X

Fuente: World Bank [1996].

A partir de esta tabla se puede concluir que el esquema utilizado para las transferencias territoriales genera ineficiencias de distinta índole. La principal de ellas se origina en que las transferencias a los municipios se determinan, en buena medida, con base en indicadores de necesidades básicas insatisfechas, las cuales no tienen por qué estar asociadas con los costos que demanda la prestación de esos servicios. De esta manera se presentan diferencias en las transferencias entre municipios, así éstos tengan costos similares a la hora de prestar los servicios.

De igual manera, cuando se utilizaba el mecanismo de la cofinanciación, que por su naturaleza era un pago no recurrente, para pagar los costos permanentes de la educación y la salud se incurría en ineficiencias. Finalmente, y para mencionar solamente los problemas más protuberantes del actual esquema de transferencias, conviene señalar que no tiene sentido asignar una porción de un recurso permanente como son las transferencias municipales, al financiamiento de la infraestructura que por su naturaleza es un evento discreto en el tiempo [Banco Mundial 1996].

A las ineficiencias descritas, se agregan las rigideces que se han venido introduciendo al sistema a lo largo del proceso y que en especial se presentan cuando se preasignan determinados porcentajes de las transferencias a

327

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

la previsión de ciertos servicios, con independencia de la cobertura que éstos tienen en las distintas regiones.

En el fondo estas ineficiencias se generan porque, con los arreglos institucionales hoy existentes, se pone demasiado énfasis en quién habrá de recibir las transferencias y no en el propósito que ellas deben cumplir en términos de la solución de las necesidades de las familias más pobres en todas las regiones del país. O sea, el medio -quien las recibe— se vuelve más importante que el fin para el cual ellas fueron instituidas. Las conclusiones que se derivan de estos análisis llevaron a la Comisión de Racionalización del Gasto y las Finanzas Públicas (CRGFP) a proponer una reforma del actual esquema de las transferencias la cual se concreta de la siguiente manera:

La Comisión recomienda el trámite y expedición de una ley orgánica territorial (de carácter superior) que permita:

a. Adoptar un sistema de transferencias intergubernamentales que consulte directamente las necesidades efectivas regionales en materia de educación y salud básicas, mediante el establecimiento de un sistema de "capitación" (o de costeo estandarizado), que permita determinar, según la población en edad escolar y con necesidades de atención médica, las sumas que se deben transferir a cada región por estos conceptos.

b. Otorgar autonomía total a las regiones para definir el uso de los recursos de las transferencias diferentes de las destinadas a cubrir la educación y la salud básicas, tanto por destino sectorial (educación, salud, agua potable, deportes, etc) como por destino económico (inversión o funcionamiento)." [CRGFP 1997,28].

- El otro gran problema respecto a las transferencias territoriales está asociado, ya no con la fórmula, sino con la base para su reparto. El hecho de que frente a la necesidad de cubrir un déficit el gobierno nacional se ve obligado a incrementar sus ingresos, después de un año, en el doble de la magnitud del déficit, pues el 50% de eüos debe ser transferido por la nación a las regiones, pone de presente que el actual esquema obedece más a leyes de reparto que a sólidos principios económicos, uno de los cuales debería ser el que las transferencias no deberían exceder un monto compatible con los equilibrios macroeconómicos.

Desde luego, se podrían presentar conflictos entre la asignación de las transferencias por la vía del costo estandarizado de la prestación de los servicios y las restricciones que impone el equilibrio macroeconómico, pero el reconocimiento expreso de esos conflictos y la solución de los mismos, es

328

EL ESTADO DE LAS FINANZAS PÜBUCAS EN COLOMBLV A FINES DEL SIGLO XX

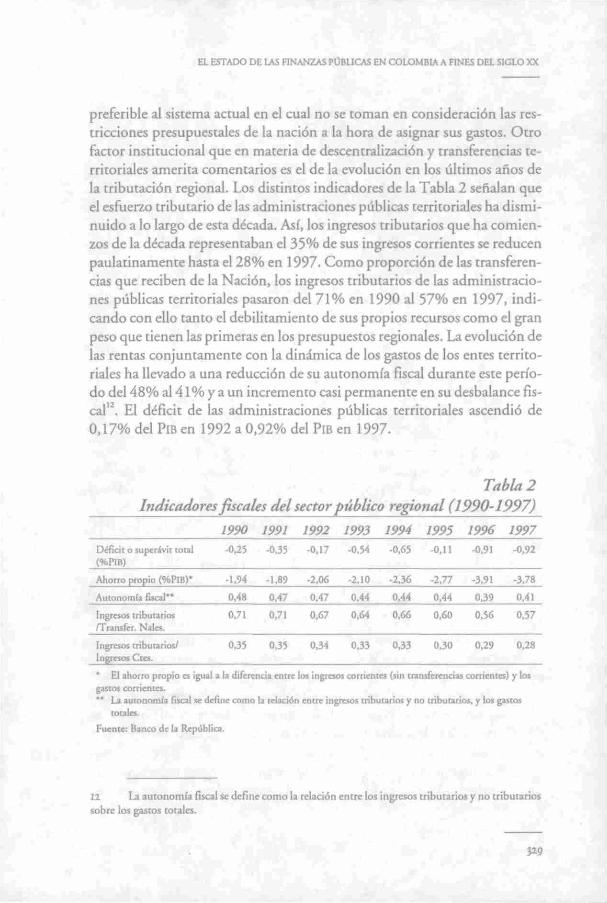

preferible al sistema actual en el cual no se toman en consideración las restricciones presupuéstales de la nación a la hora de asignar sus gastos. Otro factor institucional que en materia de descentralización y transferencias territoriales amerita comentarios es el de la evolución en los últimos años de la tributación regional. Los distintos indicadores de la Tabla 2 señalan que el esfuerzo tributario de las administraciones públicas territoriales ha disminuido a lo largo de esta década. Así, los ingresos tributarios que ha comienzos de la década representaban el 35% de sus ingresos corrientes se reducen paulatinamente hasta el 28% en 1997. Como proporción de las transferencias que reciben de la Nación, los ingresos tributarios de las administraciones públicas territoriales pasaron del 7 1 % en 1990 al 57% en 1997, indicando con ello tanto el debilitamiento de sus propios recursos como el gran peso que tienen las primeras en los presupuestos regionales. La evolución de las rentas conjuntamente con la dinámica de los gastos de los entes territoriales ha llevado a una reducción de su autonomía fiscal durante este período del 48% al 4 1 % y a un incremento casi permanente en su desbalance fiscal . El déficit de las administraciones públicas territoriales ascendió de 0,17% del PiB en 1992 a 0,92% del PiB en 1997.

Tabla 2 Indicadores fiscales del sector público regional (1990-1997)

Déficit o superávit total (%PIB)

Ahorro propio (%PlB)*

Autonomía fiscal"

Ingresos tributarios /Transfer. Nales.

Ingresos tributarios/ Ingresos Otes.

1990

-0,25

-1,94

0,48

0,71

0,35

1991 -0,35

-1,89

0,47

0,71

0,35

1992

-0,17

-2,06

0,47

0,67

0,34

1993 -0,54

-2,10

0,44

0,64

0,33

1994

-0.65

-2,36

0,44

0,66

0,33

1995 -0,11

-2,77

0,44

0,60

0,30

1996

-0,91

-3,91

0.39

0,56

0,29

1997 -0,92

-3,78

0,41

0,57

0,28

* El ahorro propio es igual a la diferencia entre los ingresos corrientes (sin transferencias corrientes) y los gastos corrientes. ** La autonomía fiscal se define como la relación entre ingresos tributarios y no tributarios, y los gastos

totales.

Fuente: Banco de la República. ^

12 La autonomía fiscal se define como la relación entre los ingresos tributarios y no tributarios sobre los gastos totales.

329

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

En síntesis se puede concluir que los mayores recursos fiscales de los entes territoriales, producto de la ley de transferencias y las mayores facilidades del crédito, condujeron a lo largo de los noventa a una rápida expansión en sus gastos. De alguna manera, los mayores recursos provenientes de dichas fuentes también aliviaron la carga fiscal propia de los departamentos y municipios, que en otras circunstancias deberían haber recaudado [Lozano 1998]. Se generó así un gran desequilibrio en los subniveles regionales de la administración pública que será necesario corregir con las reformas que cursan en el Congreso. Además, la debilidad institucional de muchos municipios y algunos departamentos y la falta de definición sobre las competencias y responsabilidades entre la Nación y las regiones, se constituyeron en problemas adicionales que han afectado la eficiencia del proceso de descentralización.

Los intereses, su evolución y composición El pago de los intereses de la deuda del gobierno nacional, que equi

valía a 1.1% del PiB en 1990, ascendió de manera continua a lo largo de los noventa hasta alcanzar el 3,32% del PiB durante 1999, según se aprecia en el Gráfico 6. De esta manera el pago de los intereses que al comienzo del decenio representaban el 23% del gasto obligatorio del gobierno nacional, asciende aproximadamente al 33% a fines de 1999 (Anexo A.3). La deuda del gobierno está representada fundamentalmente en TES clase B, tanto en moneda local como en dólares, cuyo saldo a diciembre de 1999 fue de $16,7 billones y US$833 mülones, respectivamente.

Por lo que hace a su composición, durante la década de los noventa se ha presentado un cambio notorio de los intereses de la deuda interna que ahora son la mayor parte: cerca del 70% del total, cuando en 1990 solamente representaban el 27% (Anexo A.4). Estos cambios encuentran su explicación, de una parte, en la evolución del déficit fiscal y su financiamiento y, de otra, en el manejo de la deuda y los cambios institucionales asociados con ella entre los cuales cabe destacar los siguientes:

• La eliminación del financiamiento monetario del presupuesto a través del crédito del Banco de la República, y el correspondiente subsidio a la tasa de interés, el cual fue sustituido por la colocación de TES a tasas de mercado.

• La eliminación de las inversiones forzosas que debían hacer los intermediarios financieros con destino al financiamiento del presupuesto nacional.

330

EL ESTADO DE lAS FINANZAS PÚBUCAS EN COLOMBU A FINES DEL SIGLO XX

En lo referente al crédito externo se pasó de la contratación de créditos negociados con la Banca Multilateral y sindicados a través de la banca privada, a la emisión de instrumentos crediticios como los bonos. - v

GRÁFICO 6 PAGO DE INTERESES DE LA DEUDA

Porcentaje del PIB

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

La evasión y la elusión La evasión y la elusión fiscal son fenómenos comunes a los países

donde existen tributos, y la preocupación de los administradores de los impuestos, y del gobiemo en general, no es en sí misma la presencia sino la extensión de estas prácticas por parte de los contribuyentes. Desde una perspectiva normativa, evadir o eludir obligaciones fiscales desincentiva a los contribuyentes para cumplir con sus pagos al Estado y efecta negativamente la redistribución del ingreso. En el campo de la programación y la ejecución de la política económica, crea sesgos en los indicadores macroeconómicos lo cual puede conducir a decisiones inapropiadas. En este sentido, es importante contar con una medida aproximada de la evasión y de la elusión fiscal para saber qué tan confiables el sistema de recaudo y tener mayor certidumbre sobre la financiación efectiva de los programas públicos.

Los efectos económicos de la evasión y de la elusión fiscal son similares, en la medida que en ambos casos se reducen los recaudos públicos y se incrementa el ingreso disponible los contribuyentes. Además, desde una perspectiva teórica, los dos se pueden considerar como maneras opcionales para hacer frente a las altas tasas impositivas. No obstante, la gran diferencia es que mientras la evasión es ilegal, es decir, al incurrir en ella se comete un

3»

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBL\. SIGLO XX

acto punible, la elusión se considera una forma legal de evitar los compromisos tributarios de los agentes.

Por su naturaleza, la evasión fiscal es de difícil medición y no se encontrarán estadísticas oficiales que indiquen certeramente su magnitud. Pero sí existen técnicas de medición que dan una idea aproximada del monto de recursos evadidos durante una vigencia fiscal. Entre las metodologías de evaluación surge el interrogante acerca de cuál debe ser el ingreso que es materia de gravamen y de evasión, puesto que puede ocurrir que de una actividad económica legal no se declare correctamente el ingreso gravable, por lo que se evade parcialmente la obligación tributaria o, alternativamente, que la actividad económica sea ilegal, es decir, pertenezca a la 'economía subterránea'. Por supuesto que en este último caso, la evasión es total.

Desde hace tiempo, el Estado colombiano hace esfuerzos para controlar la evasión y la elusión fiscal. Para referirnos sólo a lo que ha ocurrido en los últimos años, vale la pena señalar que con los programas de apertura internacional e integración económica con algunos países vecinos, el Estado procedió a modernizar tanto los sistemas de registro y control tributarios como las instituciones que administran los recaudos, para no hablar de políticas más generales de homogenización de tarifas. La fusión en una sola entidad de la administración de los impuestos y aduanas nacionales (DlAN), se efectuó sobre la premisa de una mayor eficiencia y agilidad en los procesos de recaudo. El control a la evasión, por otra parte, se ha implementado de una u otra manera en casi todas las reformas tributarias y, recientemente, se ha atacado frontalmente el contrabando.

La tasas de evasión tributaria descendieron en Colombia a lo largo de los años ochenta y luego se revierte esta tendencia de forma moderada. Según diversas fuentes, la tasa de evasión del impuesto de renta y complementarios, medida como los ingresos efectivos sobre los ingresos potenciales, era del 50% en 1981 y descendió permanentemente hasta 1991, cuando se ubicó alrededor del 18%. Posteriormente, dicha tasa crece y alcanza el 35% en 1997. Por su parte, la tasa de evasión del IVA que a mediados de los ochenta era del 40% se reduce a niveles del 29% entre 1989 y 1990, para luego estabüizarse alrededor del 34% a partir de 1994. Finalmente, el nivel de evasión aduanera como porcentaje de sus recaudos efectivos fue, en promedio, el 42,4% entre 1987 y 1991 (Ver Clavijo [1998] y Cadena [1994]).

332

EL ESTADO DE LAS FINANZAS PÚBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

LA INFLEXIBILIDAD DEL GASTO'^

A diferencia de la Comisión de Racionalización del Gasto y de las Finanzas Públicas, cuyos análisis pusieron de presente las dificultades inherentes al logro del equilibrio fiscal en las actuales condiciones , es frecuente oír voces que instan al gobierno central a sanear sus finanzas mediante actos de carácter exclusivamente voluntaristas.

Tales propuestas suponen que, como en el pasado, el gobiemo central puede a su arbitrio determinar el monto y la composición del gasto, y desconocen el peso que los intereses de la deuda han adquirido como proporción de los ingresos totales. Por distintas razones, esos enunciados no profundizan en la naturaleza de las obligaciones del gobierno central, en relación con el funcionamiento del Estado previsto en la Constitución de 1991 y algunas leyes posteriores y, por lo mismo simplifican las soluciones al desconocer la necesidad de alcanzar acuerdos políticos con diferentes grupos sociales, acuerdos cuya viabilidad trasciende la voluntad del ejecutivo.

La Constitución de 1991 previo que el gobierno nacional transferiría mandatoriamente a las regiones una parte de los ingresos corrientes de la Nación. De igual forma la Ley 100 de 1993 determinó el reconocimiento y pago de la deuda pensional vigente, y la Ley 30 de 1991 determinó transferencias a las universidades con incrementos anuales en términos reales [Córdoba 1997]. Por estas razones estos gastos son ajenos a la voluntad del gobierno nacional.

La evolución de las transferencias totales puede verse en el Anexo A.2. Para fines de este trabajo solamente se considera como gasto obligatorio a la participación de los municipios en los ingresos corrientes, al situado fiscal, a las transferencias que en virtud de la Ley 30 se dirigen a las universidades nacionales y regionales y a las transferencias asociadas a la seguridad social.

De otra parte, el monto nominal de los intereses de la deuda, que en cada vigencia presupuestal debe cancelar el gobierno, depende de variables fuera de su control como son el saldo de la deuda en el período anterior, la

13 Esta sección se basa en el trabajo de Hernández y Gómez [1998]. 14 En el preámbulo de su informe final la Comisión anotó: "a diferencia de lo ocurrido en el pasado reciente, el problema de las finanzas del sector público es hoy el más difícil que se haya registrado. La naturaleza estructural del fenómeno, unida a la ya anotada inflexibilidad y a la menor capacidad de tributación de los colombianos, tornan mucho más complicado el panorama y, desde luego, la adopción de medidas para resolverlo".

333

DESARROLLO ECONÓMICO Y SOCIAL EN COLOMBL\. SIGLO XX

composición de la misma entre moneda nacional y extranjera, las tasas de interés internas y externas, la revaluación del peso frente al dólar y la valoración de éste frente a las demás monedas que componen la deuda externa. Así las cosas, las transferencias que obedecen a mandatos legales y los intereses deben incluirse en la ley de presupuesto, con independencia del estado de las finanzas del gobierno central.

Por el contrario, existe una fracción del gasto cuyo monto puede determinarse al arbitrio del gobierno y el Congreso, sin necesidad de modificar previamente el marco jurídico. Dicho monto está constituido básicamente por el pago de la nómina del gobierno nacional y las transferencias asociadas a ella, por sus gastos generales y de funcionamiento y por los recursos que se asignan a la inversión.

La distinción entre gastos obligatorios y gastos discrecionales es de crucial importancia a la hora de evaluar las propuestas para reducir la dinámica del gasto. Sobre la base de que nadie sugeriría una moratoria en el pago de la deuda y sus intereses como medio para reducir el déficit, la reducción del gasto obligatorio conduce a una propuesta que reexamine el financiamiento del proceso de descentralización, o las transferencias a la seguridad social, mientras que si lo que se desea es aminorar el ritmo de crecimiento del gasto discrecional, lo que en el fondo se buscaría es afectar las ftmciones que cumple el gobierno central. Con este propósito en mente, el Anexo A.3 clasifica el gasto del gobierno nacional entre gastos obligatorios y gastos discrecionales.

Por definición, los gastos obligatorios son los que se deben cancelar en virtud de disposiciones legales o constitucionales (las transferencias según la anterior definición) o como producto de los compromisos ineludibles para honrar el pago de los intereses de la deuda . Por su parte, los gastos discrecionales son aquellos que el gobierno y el Congreso pueden fijar en la ley de presupuesto sin modificaciones legales previas. Según los datos de la Tabla 3, los gastos obligatorios que eran algo más de la mitad de los ingresos corrientes de la Nación en 1990 superaron el monto de los mismos en 1999 y su crecimiento se acentúa tanto por la dinámica de las transferencias obligatorias como la de los intereses.

15 Implícitamente se supone que los pagos para amortizar el principal de la deuda se refinancian.

334

EL ESTADO DE LAS FINANZAS PÚBLICAS EN COLOMBL\ A FINES DEL SIGLO XX

Tabla 3 Gasto del gobiemo como porcentaje de los ingresos corrientes

Intereses

Transferencias

Ley 60/93

Otras

Total gastos obligatorios

1990

13,3

42,4

28,7

25,4

55,7

I99I

12,8

40,4

27,8

13,7

53,2

1992

10,5

44,8

32,1

12,6

55,4

1993

11,1

46,1

32,7

12,7

57,2

1994

11,4

49,5

34,1

13,4

60,9

1995

12,4

52,3

34,6

15,4

64,6

1996

17,9

59,3

39,8

17,7

77,2

1997

18,2

53,4

35,9

19,5

71,6

1998

27,3

60,2

38,5

17,5

87,4

1999

30,7

73,4

48,0

21,7

104,1

Fuente: Anexos A.2 y A.3

• ' ' '., -.f

Lo que señalan estas cifras es que la meta del equilibrio en las finanzas del gobierno central significaría una dramática reducción de su tamaño. En 1990 al gobierno nacional le quedaba el 44% de sus ingresos corrientes para pagar su funcionamiento, sin incurrir en déficit. Bajo igual criterio en 1998 solamente contaría con el 13% de dichos ingresos para financiar sus gastos. Dicho de otra manera, el grado de discrecionalidad para alcanzar el equilibrio es cada vez menor y, desde luego, menos factible si antes no se redefinen las responsabüidades que la Constitución le asigna al gobierno nacional.

Como se ha señalado, se supone que el gobierno central es capaz de refinanciar el pago del principal de la deuda. Si ese no fuese el caso, los pagos obligatorios totales, incluyendo las amortizaciones al principal de la deuda superarían este año en 53% a los ingresos corrientes, como se puede ver en la Tabla 4. ''•'•': , . -.' •

Tabla 4 Desembolso p o r pagos obligatorios del gobiemo central incluyendo

la amortización de la deuda, 1999 (Billones de pesos) Servicio de la deuda

Intereses

Amortización

Transferencias

Territoriales

Seguridad Social

Total desembolsos obligai

Ingresos corrientes

Relación desembolsos a ir

rorios

igresos corrientes

5,03

8,10

8,67

3,38

13,13

12,04

25,18

16,40

1,53

Fuente: Anexos A.3 y A.4

3K

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBIA SIGLO XX

Una correcta lectura de estas cifras señalaría que, en ausencia de la refinanciación del pago del principal de la deuda, el gobierno nacional no podría cumplir en este año ninguna de sus funciones básicas, incluida la administración de justicia y la defensa de la soberanía, ya que no habría podido incurrir en gasto discrecional alguno y que, además habría tenido que disminuir el monto de las transferencias que va a las regiones e incumplir con sus obligaciones en materia de seguridad social.

Todo lo cual sugiere que el ajuste en las finanzas de la nación debe ser lo más voluntario y ordenado posible, puesto que si se hiciese por decisión de los acreedores las consecuencias podrían ser traumáticas en muy diversos órdenes, incluyendo la financiación de la salud y la educación, para no mencionar los adversos fenómenos cambiarios que ello conllevaría.

Otra manera de entender la significación del déficit estructural de las finanzas públicas es señalar que desde 1997 hemos entrado en un proceso en el cual es necesario contratar deuda para pagar las deudas anteriores, para cubrir los gastos de funcionamiento del gobiemo central y también para acrecentar el acervo del capital público. Ello pese al menor crecimiento que desde entonces presentan los gastos discrecionales, como se muestra en la Tabla 5.

' • . ' • i Tabla 5 Evolución de los gastos del gobiemo nacional

(Porcentaje del PiB)

I. Gastos obligatorios

A. Intereses

B. Transferencias totales

2. Gasto discrecional

3. Total gastos

1990

4,67

1,11

3,55

4,96

9,63

I99I

4,99

1,20

3,79

5,64

10.63

1992

5.49

1,04

4,44

6,96

12.45

1993

5,89

1,14

4,75

6,40

12,29

1994

6,18

1.16

5,03

6,59

12,78

1995

6,42

1,23

5,19

7,16

13,57

1996

8,05

1,87

6,19

7,62

15.67

1997

8,05

2,04

6,0!

8,21

16,26

1998

9,26

2,89

6,37

7,55

16,81

1999

11,28

3,32

7,95

7,50

18,77

Fuente: Anexo A.3

336

EL ESTADO DE LAS FINANZAS PÜBUCAS EN COLOMBL\ A FINES DEL SIGLO XX

Los elementos dinámicos del gasto son las transferencias y los intereses de la deuda en tanto que, salvo en el período 1990 a 1992, el tamaño del gobierno central (medido por los gastos discrecionales) ha crecido menos relativamente. Desde luego alguien podría señalar que no constituye mayor logro haber desacelerado el crecimiento del tamaño del gobierno central, puesto que éste hubiera debido disminuirse en mayor grado en virtud del proceso de descentralización. Sin embargo, lo que aquí se subraya es la dinámica de los distintos componentes del gasto y no las causas que la generan. "i

L A EVOLUCIÓN DEL AHORRO DEL GOBIERNO NACIONAL

El comportamiento del ahorro del sector público y, en particular el del gobierno nacional, está estrechamente relacionado con la evolución de sus ingresos y pagos y con sus determinantes. En secciones anteriores se examinaron los ingresos y los gastos del gobierno, y se encontró que estos últimos han crecido a una tasa mayor que los primeros, creando un desbalance de caja cercano a un 6% del producto nacional en 1999.

El ahorro público se define tradicionalmente por la diferencia entre los ingresos corrientes menos los pagos corrientes. El saldo obtenido constituye la capacidad del gobierno para financiar la inversión, sin acudir a empréstitos. Otra definición muy útil se obtiene al excluir los intereses dentro de los pagos corrientes, dando origen al ahorro primario. Este concepto nos da cuenta sobre el peso que tiene el servicio de la deuda sobre las cuentas fiscales. Cualquiera que sea la definición utilizada, el nivel de ahorro del gobierno no puede ser analizado sin referirnos a los determinantes macroeconómicos de las operaciones del gobierno.

Como se infiere de la sección sobre las finanzas públicas y el ciclo económico, el crecimiento del producto nacional expande la base gravable sobre la que recaen los impuestos elevando los recaudos efectivos del gobierno. La dinámica de los recaudos se da tanto por la vía de mayor actividad interna como por la mayor capacidad que tiene el país de importar. No obstante, los gravámenes que provienen del comercio exterior también están influenciados por el tipo de cambio y por los términos de intercambio. De esta manera, las cuentas fiscales del gobierno son sensibles a la política cambiaria que adopte el país y al comportamiento de los precios internacionales, que son exógenos para las autoridades económicas.

Respecto a los gastos, es pertinente considerar el comportamiento de las tasas de interés, tanto internas como externas, las necesidades inaplazables que debe afrontar el gobiemo en materia de inversión pública, y la estrategia

337

DESARROLLO ECONÓMICO Y SOCLU. EN COLOMBU. SIGLO XX

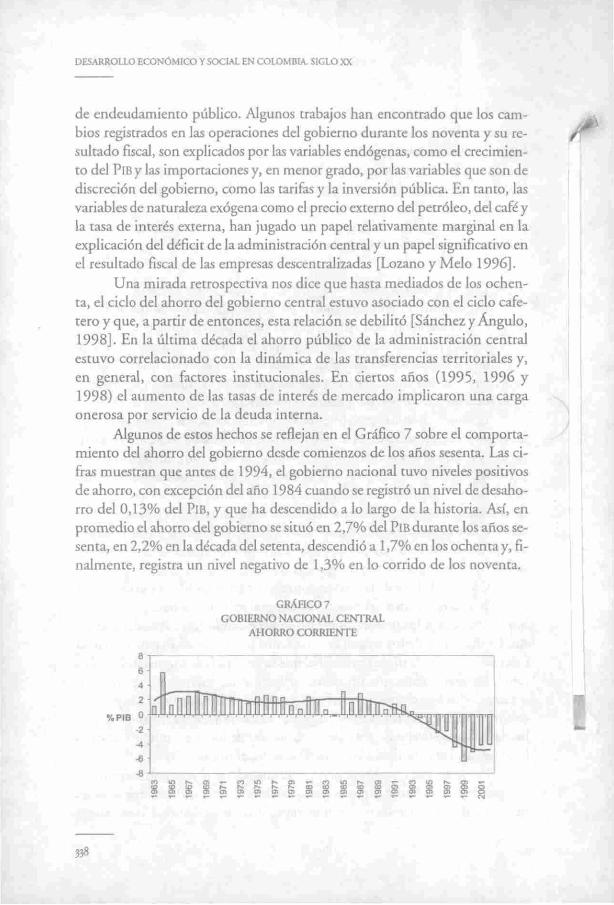

de endeudamiento público. Algunos trabajos han encontrado que los cambios registrados en las operaciones del gobierno durante los noventa y su resultado fiscal, son explicados por las variables endógenas, como el crecimiento del PiBy las importaciones y, en menor grado, por las variables que son de discreción del gobierno, como las tarifas y la inversión pública. En tanto, las variables de naturaleza exógena como el precio externo del petróleo, del café y la tasa de interés externa, han jugado un papel relativamente marginal en la explicación del déficit de la administración central y un papel significativo en el resultado fiscal de las empresas descentralizadas [Lozano y Meló 1996].

Una mirada retrospectiva nos dice que hasta mediados de los ochenta, el ciclo del ahorro del gobierno central estuvo asociado con el ciclo cafetero y que, a partir de entonces, esta relación se debilitó [Sánchez y Ángulo, 1998]. En la última década el ahorro público de la administración central estuvo correlacionado con la dinámica de las transferencias territoriales y, en general, con factores institucionales. En ciertos años (1995, 1996 y 1998) el aumento de las tasas de interés de mercado implicaron una carga onerosa por servicio de la deuda interna.