El convenio económico entre Navarra y el Estado: ni …...III REFLEXIÓN FINAL. Uno de los efectos...

16

207 Revista Jurídica de Navarra ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222 EL CONVENIO ECONóMICO ENTRE NAVARRA Y EL ESTADO: NI INJUSTO NI INSOLIDARIO María Jesús Valdemoros Erro Directora General de Política Económica y Empresarial del Gobierno de Navarra* Resumen. La política fiscal de la Comunidad Foral de Navarra se desarrolla en el marco del Convenio Económico entre Navarra y el Estado. El Convenio Económico, consecuencia de la histórica autonomía financiera de la Comunidad Foral, establece el sistema de la aporta- ción de Navarra al Estado, consistente en el pago anual por parte de Navarra de los servicios y funciones no transferidas y que la Administración Central proporciona en Navarra. Como consecuencia de las dificultades fiscales y financieras de la mayoría de Comunidades Autó- nomas, este mecanismo ha recibido recientemente críticas por ser, supuestamente, injusto y no contribuir a la solidaridad inter-regional en España. En este artículo discutimos esas críticas y proporcionamos alguna evidencia en sentido contrario. Palabras clave. Convenio Económico, Aportación al Estado, Solidaridad Inter-regional, Política fiscal. Abstract. e fiscal policy in the Comunidad Foral de Navarra is governed by the so- called Convenio Económico, or Economic Treaty, between Navarra and the the Spanish Central Administration. e Economic Treaty, which must be interpreted as attribute of Navarra’s financial autonomy, lays down the so-called “contribution to the State”, an annual payment made by the Comunidad Foral for the services and functions not trans- ferred that the Central Administration provides in Navarra. As a consequence of the fiscal and financial difficulties experienced by most regional governments, this mechanism has recently been criticized for supposedly being unfair and not contributing to the Inter- Regional Solidarity in Spain. In this paper we discuss such criticisms and provide some evidence on the contrary. Keywords. Convenio Económico (Economic Treaty), Contribution to the State, Inter- Regional Solidarity, Fiscal Policy. * La autora desea agradecer a Maite Domínguez, Directora del Servicio del Convenio Econó- mico del Gobierno de Navarra, las múltiples conversaciones en que las ideas de este artículo se han ido perfilando y puliendo.

Transcript of El convenio económico entre Navarra y el Estado: ni …...III REFLEXIÓN FINAL. Uno de los efectos...

207Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

El ConvEnio EConómiCo EntrE navarra y El Estado: ni injusto ni insolidario

María Jesús Valdemoros Erro Directora General de Política Económica y Empresarial

del Gobierno de Navarra*

resumen. La política fiscal de la Comunidad Foral de Navarra se desarrolla en el marco del Convenio Económico entre Navarra y el Estado. El Convenio Económico, consecuencia de la histórica autonomía financiera de la Comunidad Foral, establece el sistema de la aporta-ción de Navarra al Estado, consistente en el pago anual por parte de Navarra de los servicios y funciones no transferidas y que la Administración Central proporciona en Navarra. Como consecuencia de las dificultades fiscales y financieras de la mayoría de Comunidades Autó-nomas, este mecanismo ha recibido recientemente críticas por ser, supuestamente, injusto y no contribuir a la solidaridad inter-regional en España. En este artículo discutimos esas críticas y proporcionamos alguna evidencia en sentido contrario.

Palabras clave. Convenio Económico, Aportación al Estado, Solidaridad Inter-regional, Política fiscal.

abstract. The fiscal policy in the Comunidad Foral de Navarra is governed by the so-called Convenio Económico, or Economic Treaty, between Navarra and the the Spanish Central Administration. The Economic Treaty, which must be interpreted as attribute of Navarra’s financial autonomy, lays down the so-called “contribution to the State”, an annual payment made by the Comunidad Foral for the services and functions not trans-ferred that the Central Administration provides in Navarra. As a consequence of the fiscal and financial difficulties experienced by most regional governments, this mechanism has recently been criticized for supposedly being unfair and not contributing to the Inter-Regional Solidarity in Spain. In this paper we discuss such criticisms and provide some evidence on the contrary.

Keywords. Convenio Económico (Economic Treaty), Contribution to the State, Inter-Regional Solidarity, Fiscal Policy.

* La autora desea agradecer a Maite Domínguez, Directora del Servicio del Convenio Econó-mico del Gobierno de Navarra, las múltiples conversaciones en que las ideas de este artículo se han ido perfilando y puliendo.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

208Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

sumario

I. RIESGO UNILATERAL. II. LA SOLIDARIDAD. III REFLEXIÓN FINAL.

Uno de los efectos más claros de la crisis económica y financiera iniciada en 2008 ha sido el fortísimo deterioro de las cuentas públicas en no pocos paí-ses, sobre todo europeos. Como consecuencia de la doble recesión padecida en el último lustro y de la consiguiente caída de la recaudación tributaria, los presupuestos públicos han experimentado una notable erosión por el lado de los ingresos. A esto hay que sumar el aumento del gasto, tanto en las partidas correspondientes a los estabilizadores automáticos (en especial el gasto en prestaciones para personas en desempleo), como en aquellos nuevos progra-mas de gasto con que se reaccionó inicialmente a la crisis, en un intento de compensar la caída de la demanda privada.

El resultado de la dinámica anterior ha sido un déficit público elevado y persistente, acompañado de una tendencia muy marcada al alza en los niveles de endeudamiento de las administraciones. La magnitud de estos desequili-brios, a su vez, ha provocado un giro en las políticas fiscales hacia medidas de austeridad. Un giro que, evidentemente, resulta impopular y dificulta la actua-ción de las administraciones en sus diferentes ámbitos de responsabilidad.

En este marco de tensiones económicas, restricciones presupuestarias y descontento ciudadano, se ha reavivado en España un debate que siempre ha estado presente en la vida política y económica del país: el que rodea al modelo de financiación de las Comunidades Autónomas. Y con ello han sur-gido diferentes críticas, cuando no ataques directos, hacia el modelo Foral con que cuentan Navarra y las provincias del País Vasco.

Se trata de un debate confuso, con tendencia a complicarse, en el que abundan los análisis y las interpretaciones parciales, incluso sesgadas. Algo que, por otra parte, resulta comprensible cuando se plantea la discusión en torno a temas tan complejos y, por qué no, pasionales, como son la solidari-dad o la justicia del sistema de financiación autonómica.

Este artículo no pretende, por supuesto, zanjar la cuestión. Su objetivo es mucho más modesto. Trata, simplemente, de poner sobre la mesa algu-nas reflexiones que contribuyan a una mejor comprensión de varios de los aspectos del sistema Foral de Navarra que han sido objeto de crítica. Más en concreto, en las páginas siguientes abordamos dos puntos que son comunes a muchos de los planteamientos críticos con dicho sistema. En primer lugar, las supuestas ventajas injustas que el régimen Foral significa para Navarra. En segundo, la aportación que la Comunidad Foral hace a la solidaridad interte-rritorial en España.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

209Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

I. RIESGO UNILATERAL

A lo largo de los últimos años, Navarra se ha situado ejercicio tras ejercicio entre las tres Comunidades Autónomas con mayor PIB per cápita. Conforme a los datos del Instituto Nacional de Estadística (INE), en 2013 registró el tercer mayor PIB per cápita, con un 27% más que la media nacional, sólo por detrás de País Vasco y Madrid.

La posición privilegiada de Navarra y País Vasco en este ranking ha hecho que, de manera explícita o implícita, se argumente que su régimen de finan-ciación es una de las causas fundamentales de tal prosperidad. Esta idea es, en el mejor de los casos, una sobresimplificación.

La prosperidad de una región depende de multitud de factores ajenos al régimen de financiación, como lo demuestra la segunda posición que en términos de PIB por habitante ocupa Madrid, una región acogida al régimen común de financiación autonómica. O las enormes diferencias de renta per cápita entre comunidades que comparten el régimen común de financiación.

Baste señalar, a modo de un claro ejemplo de variables decisivas para la competitividad y la prosperidad, que de las seis Comunidades que encabe-zan la lista de regiones más ricas, cinco –Navarra, País Vasco, La Rioja, Ara-gón y Cataluña- son las que ocupan los cinco primeros lugares entre aquellas con un mayor peso de la industria en su estructura productiva. Es decir, la composición sectorial del PIB parece un factor determinante de la prosperi-dad regional, y no parece fácil encontrar argumentos para sostener que esa dependencia esté condicionada necesariamente por el régimen de financia-ción autonómica.

Más allá de lo anterior, sí resulta evidente que el régimen foral ofrece un mayor margen de maniobra en política presupuestaria y fiscal que el dispo-nible en el régimen común. Sin embargo, esa ventaja, como ocurre en toda realidad social o económica, va acompañada de sus correspondientes costes de oportunidad, algo que los críticos hacia el sistema foral parecen olvidar.

Por un lado, la mayor autonomía financiera obliga a una gestión más res-ponsable de los recursos. Los gobiernos autonómicos del régimen común, cuya financiación depende en parte de las transferencias de la Administración Cen-tral, pueden incrementar el gasto sin asumir todo el coste político que han de soportar los agentes responsables de la subida de impuestos para financiarlo. Ello es así porque la ciudadanía, que percibe de forma inmediata y directa los beneficios de los servicios públicos disponibles en su territorio, no percibe tan claramente el coste tributario que supone dicha provisión (o al menos no achaca el mismo a su gobierno regional). Este efecto de ilusión fiscal, bien conocido en

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

210Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

la literatura sobre el tema, estaría entre las razones del sesgo deficitario que ha sido habitual entre las Administraciones Públicas españolas.

Los gobiernos forales, por el contrario, han de responder ante la ciuda-danía rindiendo cuentas tanto por los programas de gasto como por las fór-mulas de financiación de las mismas. El efecto de ilusión fiscal se diluye. En esas condiciones, cabría afirmar que el régimen foral habrá contribuido a la prosperidad de Navarra en la medida en que haya existido responsabilidad en su gestión

De otra parte, y en relación con lo anterior, el mayor margen de maniobra significa también la asunción de mayores riesgos unilaterales por parte de Navarra. Esto sucede porque, si bien el entramado institucional de la autono-mía financiera de Navarra erigido mediante el Convenio Económico entre la Comunidad Foral y el Estado1 se apoya sobre acuerdos bilaterales entre ambas administraciones, dicha bilateralidad va de la mano de una doble asimetría.

La primera asimetría surge por el diferente impacto que para cada una de las dos administraciones tienen los flujos de gastos e ingresos contemplados en el Convenio. La economía navarra es una sexagésima parte de la economía española. Esa ratio 1:60 provoca que las cantidades manejadas en los flujos financieros entre la Comunidad Foral y la Administración del Estado resulten muy relevantes para Navarra pero, simultáneamente, casi minúsculas con respecto al total de los Presupuestos Generales del Estado.

En segundo lugar, la asimetría o riesgo unilateral se debe también a que en la determinación de los flujos financieros entre Navarra y el Estado influyen decisivamente variables sobre las que el Gobierno Foral carece de cualquier control, como la recaudación estatal por IVA. Esto complica enormemente la gestión presupuestaria de la Comunidad Foral.

1. El Convenio Económico regula la autonomía financiera de Navarra dentro del sistema autonómico en que se organiza territorialmente España. Podemos remontar su origen a la Ley Paccionada de 1841, que supuso la incorporación de Navarra a la estructura del Estado manteniendo la capacidad de fijar sus propios tributos.

Esos derechos históricos, amparados por la Constitución Española, se plasman en la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra, que de forma expresa recoge la potestad de Navarra para mantener, establecer y regular su propio régi-men tributario, siempre respetando una serie de condiciones en la relación bilateral con el Estado.

Así, el Convenio Económico ha de entenderse como una consecuencia necesaria de la autonomía financiera de Navarra. Este Convenio marca los criterios de armonización fiscal (incluyendo la metodología para la determinación de los ajustes por impuestos indirectos), así como la denominada aportación de Navarra al Estado, correspondiente al pago que la Comunidad Foral realiza al Estado por aquellos servicios y funciones no transferidas desde la Administración Central a Navarra.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

211Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

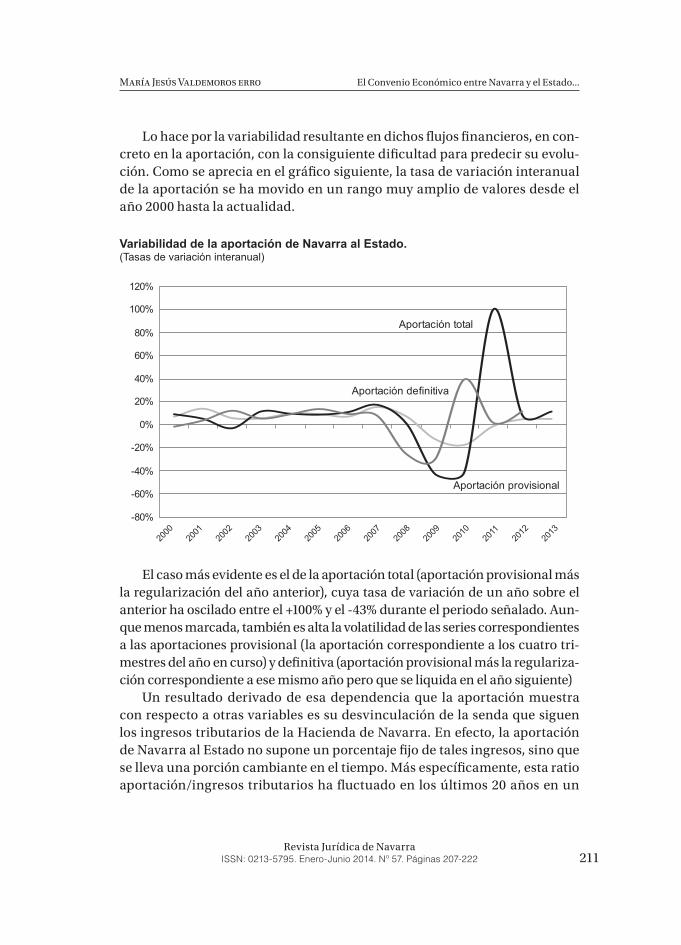

Lo hace por la variabilidad resultante en dichos flujos financieros, en con-creto en la aportación, con la consiguiente dificultad para predecir su evolu-ción. Como se aprecia en el gráfico siguiente, la tasa de variación interanual de la aportación se ha movido en un rango muy amplio de valores desde el año 2000 hasta la actualidad.

Variabilidad de la aportación de Navarra al Estado.(Tasas de variación interanual)

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

Aportación total

Aportación definitiva

Aportación provisional

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

El caso más evidente es el de la aportación total (aportación provisional más la regularización del año anterior), cuya tasa de variación de un año sobre el anterior ha oscilado entre el +100% y el -43% durante el periodo señalado. Aun-que menos marcada, también es alta la volatilidad de las series correspondientes a las aportaciones provisional (la aportación correspondiente a los cuatro tri-mestres del año en curso) y definitiva (aportación provisional más la regulariza-ción correspondiente a ese mismo año pero que se liquida en el año siguiente)

Un resultado derivado de esa dependencia que la aportación muestra con respecto a otras variables es su desvinculación de la senda que siguen los ingresos tributarios de la Hacienda de Navarra. En efecto, la aportación de Navarra al Estado no supone un porcentaje fijo de tales ingresos, sino que se lleva una porción cambiante en el tiempo. Más específicamente, esta ratio aportación/ingresos tributarios ha fluctuado en los últimos 20 años en un

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

212Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

rango amplio de valores comprendido entre el 7% y el 22%, algo que, obvia-mente, impacta sobre la planificación y la ejecución presupuestaria.

Ratio aportación sobre ingresos tributarios.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1990

1992

1991

1994

1993

1996

1995

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Estas dificultades se han acentuado en los años de crisis 2008-2013, en los que la variabilidad de los agregados macroeconómicos y financieros se ha acrecentado. Es cierto que las demás Comunidades Autónomas se han visto igualmente expuestas a dificultades crecientes en ese periodo. Pero es igualmente verdad que, a diferencia de Navarra, las regiones enmarcadas en el sistema de régimen común han contado con la posibilidad de recurrir a medidas extraordinarias instrumentadas por el Estado para hacer más lleva-deras las dificultades existentes.

Es lo que ha ocurrido con los aplazamientos en las devoluciones corres-pondientes a las liquidaciones del sistema de financiación del régimen común de los años 2008 y 2009. Si en la Disposición adicional cuarta de la Ley 22/2009 de 18 de diciembre, por la que se regula el sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, se ampliaba el plazo de devo-lución a 5 años, poco después, mediante la Disposición adicional trigésima sexta de la Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012, se ampliaba ese plazo en 5 años adicionales. Gracias a estos aplazamientos, las Comunidades del régimen común han visto ampliadas sus disponibilidades financieras, algo que no ha sucedido en el caso de Navarra.

Pero ese no ha sido el único mecanismo extraordinario. Otros dos mecanis-mos importantes han sido el llamado Plan de Pago a Proveedores, por el que se pone a disposición de las Comunidades Autónomas un mecanismo de financia-ción para saldar sus deudas comerciales, y el conocido como Fondo de Liquidez

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

213Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

Autonómico, una línea de crédito que permite a las regiones del régimen común obtener financiación más barata que la que podrían captar en los mercados.

Ahorros estimados con el Fondo de Liquidez Autonómico

(millones de euros)

CATALUÑA 1.724,95

ANDALUCÍA 773,59

C. VALENCIANA 755,18

CASTILLA-LA MANCHA 218,95

CANARIAS 198,47

ILLES BALEARS 142,07

MURCIA 131,33

CANTABRIA 46,13

total 3.990,67

Balance General del Plan de Pago a Proveedores, CCAA

(miles de euros)

C. VALENCIANA 7.519.229,05

CATALUÑA 6.465.624,98

ANDALUCÍA 4.955.067,24

CASTILLA-LA MANCHA 3.956.516,72

MURCIA 1.789.469,80

MADRID 1.346.798,22

ILLES BALEARS 1.273.917,66

CASTILLA-LEÓN 1.052.406,92

ARAGÓN 512.747,21

EXTREMADURA 391.622,91

CANTABRIA 326.616,01

CANARIAS 315.015,27

ASTURIAS 243.308,42

GALICIA 196.963,97

CEUTA 82.124,72

RIOJA 70.813.27

total 30.219.153,68

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

214Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

Sólo en lo que a las CCAA del régimen común atañe (sin contabilizar sus Administraciones Locales), los fondos del Plan de Pagos a Proveedores han ascendido a algo más de 30.200 millones de euros. En cuanto al Fondo de Liquidez Autonómico, el Ministerio de Hacienda y Administraciones Públicas estima que ha supuesto un ahorro de cerca de 4.000 millones de euros para las Comunidades beneficiarias.

Una última reflexión acerca de los riesgos unilaterales que Navarra asume en la gestión de su régimen Foral. Como la crisis de deuda ha puesto de mani-fiesto, la percepción que del riesgo crediticio tienen los mercados resulta clave para el coste que deben soportar las Administraciones Públicas en su acceso a la financiación de mercado. En este sentido, hay que señalar que Navarra viene registrando en los últimos años y de manera sistemática una mejor valoración por parte de las agencias de calificación crediticia.

No obstante, la sensibilidad a la situación económica de España hace que, por decisión de dichas agencias, los ratings de la deuda navarra estén limitados a un máximo de dos escalones por encima del soberano español. Luego, por muy buena gestión que se realice de la política económica, fiscal y presupuestaria en la Comunidad Foral, la calificación de su deuda y, por consiguiente, el coste de la misma dependerán en última instancia de las con-diciones nacionales, sobre las que Navarra carece de cualquier capacidad de control o de influencia significativa, dado el tamaño relativo de su economía frente a la española.

En definitiva, antes de afirmar que el sistema Foral favorece injustamente a Navarra, cualquier crítica vertida al respecto debería ponderar los diferen-tes inconvenientes que este régimen de financiación tiene, y no limitar el aná-lisis exclusivamente a las ventajas que suponga.

II. LA SOLIdARIdAd

Las críticas que tachan al sistema foral de injusto para con el conjunto de Comunidades Autónomas del régimen común, suelen ir acompañadas de referencias a una supuesta insuficiencia de la aportación de Navarra a los mecanismos de solidaridad entre las regiones españolas.

Aquí de nuevo estamos ante una cuestión difícil de dirimir, pues la soli-daridad no resulta un concepto sencillo de cuantificar de una manera ope-rativa. Hay que tener en cuenta, además, que la solidaridad entre territorios funciona no sólo mediante mecanismos expresamente diseñados con tal pro-

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

215Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

pósito, sino que lo hace igualmente a través de otros canales cuyos efectos sobre la solidaridad pueden pasar desapercibidos.

Empecemos por el Convenio Económico. Para establecer la Aportación Económica de Navarra al Estado deben conocerse, en primer lugar, los gastos totales del Estado. Dichos gastos se dividen entre aquellos que corresponden a cargas no asumidas, esto es, competencias exclusivas del Estado no trans-feridas a Navarra, y aquellos otros derivados de las cargas asumidas o com-petencias responsabilidad de la Comunidad Foral. La idea es que Navarra contribuya a la financiación de los gastos que el Estado realiza en las cargas no asumidas, pues se trata de servicios de los que la ciudadanía navarra se beneficia, como lo hace el resto de España.

Pero, ¿en qué proporción debe contribuir Navarra al sostenimiento de esos servicios enmarcados bajo el epígrafe general de cargas no asumidas? En principio, cabría pensar en que la aportación se realizara en función del número relativo de beneficiarios, es decir, del peso de la población navarra en el total de la población española. Si así se hiciera, Navarra debería sufragar en torno al 1,35% de los gastos por cargas no asumidas, pues ese ha sido el valor medio de la ratio población navarra/población española desde 1990.

Sin embargo, el índice de imputación que se ha utilizado a lo largo del cuarto de siglo de historia del Convenio es del 1,6%. Navarra aporta de esa manera en una proporción mayor de la que correspondería en términos de población y más cercana a su peso en el PIB español (que ha sido, en prome-dio y a lo largo del periodo de vida del Convenio, del 1,7%). Así pues, la aporta-ción de Navarra ha estado más relacionada con su capacidad de pago que con su población, lo que encaja de modo natural en la concepción progresiva del sistema tributario español y en el carácter redistributivo con que la política fiscal promueve la solidaridad.

Ese coeficiente o índice de imputación del 1,6% se aplica, entre otras partidas presupuestarias del Estado, a la correspondiente a los Fondos de Compensación Interterritorial -Fondo de Compensación y Fondo Comple-mentario- que, tal y como se indica en el artículo 54.2 del Convenio Econó-mico, forman parte de las cargas no asumidas. Se trata de un mecanismo explícito de solidaridad, que de hecho responde al artículo 158.2 de la Consti-tución española donde se establece que se constituirá un Fondo de Compen-sación para tratar de corregir los desequilibrios económicos interterritoriales y hacer efectivo el principio de solidaridad.

Otra de las partidas de los Presupuestos Generales del Estado que corres-ponde a gastos en cargas no asumidas es la de los intereses y las cuotas de amortización de todas las deudas del Estado. En los próximos años, a raíz del

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

216Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

intenso proceso de endeudamiento del Estado durante el periodo de la crisis, esta partida va a ser muy importante.

Deuda de la Administración Central (% PIB).Fuente: Banco de España

0

10

20

30

40

50

60

70

80

90

El gráfico anterior ilustra el modo en que se ha producido ese aumento de la deuda de la Administración Central desde comienzos desde el año 2008, por una cuantía de más de medio billón de euros o, lo que es lo mismo, cerca del 50% del PIB español. Esto implica que el pago de intereses anual se acerca a los 40.000 millones de euros. Y Navarra asume su parte en ese gasto, con-tribuyendo así a la solidaridad interregional puesto que, en sentido estricto, no se trata de un servicio del que disfruten los ciudadanos navarros, sino que estamos ante el coste de financiación de un déficit originado por un exceso de gasto del Estado en partidas correspondientes tanto a cargas asumidas como no asumidas.

Las aportaciones de Navarra a la solidaridad entre las Comunidades Autó-nomas no se limitan a las contempladas en el Convenio Económico. Hemos de considerar que el Convenio o, en general, el régimen de financiación foral no constituye un sistema alternativo sino que forma parte del sistema auto-nómico español desde su puesta en marcha. De hecho, las reformas y cam-bios que se han sucedido en los últimos 20 años han afectado a las CCAA del régimen común en mucha mayor medida.

Este sistema de financiación autonómica, foral y común, no opera en un vacío. Lo hace en un entramado institucional muy amplio en el que funcio-nan otros mecanismos de solidaridad. Mecanismos a los que Navarra con-tribuye en términos netos por tratarse de una región con mejores resultados macroeconómicos –renta per cápita mayor- que la mayoría.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

217Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

El primero de esos mecanismos se refiere a un fenómeno que a lo largo de la historia ha contribuido a la convergencia económica y de niveles de vida. Nos referimos a los movimientos migratorios.

Las mejores condiciones laborales y económicas en Navarra la sitúan como un potencial destino para quienes se encuentren en dificultades en sus lugares de residencia. Esto explicaría, al menos en parte, que en Navarra haya aumentado más la población durante la crisis de lo que lo ha hecho en el conjunto nacional. En concreto, la población residente en Navarra al inico de 2014 era un 5,7% superior a la registrada en enero de 2008. Para el caso de España, ese porcentaje era sensiblemente menor, situándose en el 3,4%.

Detrás de ese diferencial están, en parte, los movimientos migratorios y, más exactamente, los movimientos interautonómicos. Según los últimos datos definitivos disponibles en el INE, en el quinquenio 2008-2012, de Nava-rra salieron 28.001 personas con destino al resto de España. A la vez, llegaron a la Comunidad Foral procedentes de otras regiones 35.063 personas. Por tanto, el flujo de entrada neta de población en Navarra fue de 7.062 personas.

Flujos migratorios netos interautonómicos 2008-2012.(% de la población residente en la región en 2008. Elaboración propia sobre datos del INE)

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

Como región receptora de migraciones interiores, Navarra es solidaria con el resto de regiones, acogiendo y ofreciendo oportunidades a quienes lle-gan procedentes de otras Comunidades. En este sentido, hay que destacar que Navarra es la región con un mayor flujo neto de entrada (en porcentaje de la población) de todas las que componen el mapa nacional.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

218Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

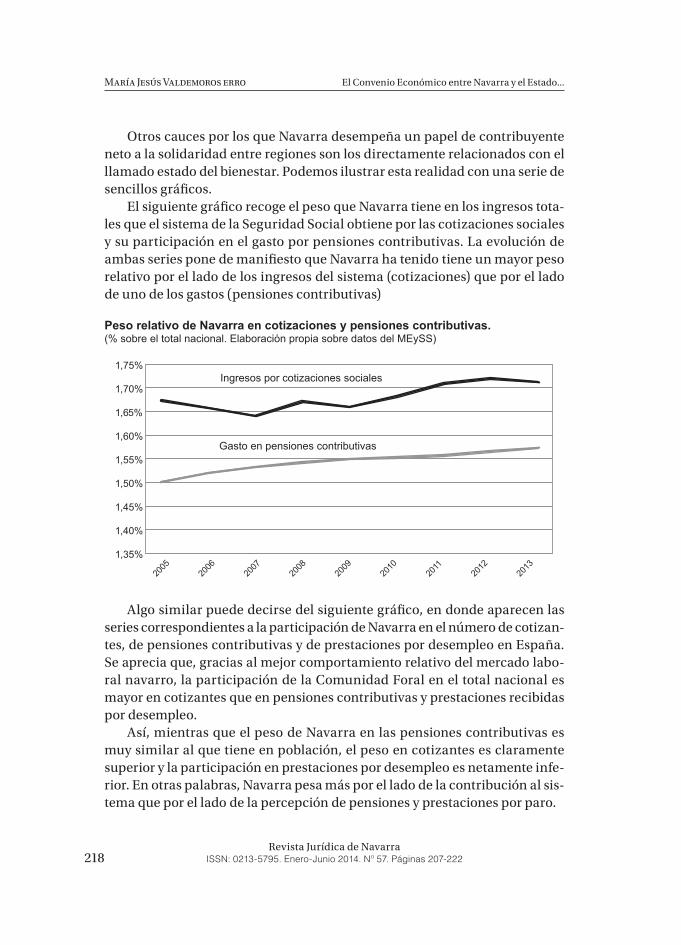

Otros cauces por los que Navarra desempeña un papel de contribuyente neto a la solidaridad entre regiones son los directamente relacionados con el llamado estado del bienestar. Podemos ilustrar esta realidad con una serie de sencillos gráficos.

El siguiente gráfico recoge el peso que Navarra tiene en los ingresos tota-les que el sistema de la Seguridad Social obtiene por las cotizaciones sociales y su participación en el gasto por pensiones contributivas. La evolución de ambas series pone de manifiesto que Navarra ha tenido tiene un mayor peso relativo por el lado de los ingresos del sistema (cotizaciones) que por el lado de uno de los gastos (pensiones contributivas)

Ingresos por cotizaciones sociales

Gasto en pensiones contributivas

2005

2006

2007

2008

2009

2010

2011

2012

2013

Peso relativo de Navarra en cotizaciones y pensiones contributivas.(% sobre el total nacional. Elaboración propia sobre datos del MEySS)

1,35%

1,40%

1,45%

1,50%

1,55%

1,60%

1,65%

1,70%

1,75%

Algo similar puede decirse del siguiente gráfico, en donde aparecen las series correspondientes a la participación de Navarra en el número de cotizan-tes, de pensiones contributivas y de prestaciones por desempleo en España. Se aprecia que, gracias al mejor comportamiento relativo del mercado labo-ral navarro, la participación de la Comunidad Foral en el total nacional es mayor en cotizantes que en pensiones contributivas y prestaciones recibidas por desempleo.

Así, mientras que el peso de Navarra en las pensiones contributivas es muy similar al que tiene en población, el peso en cotizantes es claramente superior y la participación en prestaciones por desempleo es netamente infe-rior. En otras palabras, Navarra pesa más por el lado de la contribución al sis-tema que por el lado de la percepción de pensiones y prestaciones por paro.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

219Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Peso relativo de Navarra.(% sobre el total nacional. Elaboración propia sobre datos del MEySS)

1,0%

1,1%

1,2%

1,3%

1,4%

1,5%

1,6%

Cotizantes

Pensiones contributivas

Prestaciones por desempleo

Esta idea puede expresarse de otra manera: en la medida en que Navarra

pesa más como contribuidor que como beneficiario del sistema de bienestar español, contribuye a su sostenibilidad y, por tanto, al mantenimiento de este mecanismo redistributivo y de solidaridad entre ciudadanos de diferentes regiones españolas.

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Número de cotizantes por pensión contributiva.(Elaboración propia sobre datos del MEySS)

1,5

1,7

1,9

2,1

2,3

2,5

2,7

NAVARRA

ESPAÑA

Idéntica conclusión cabe extraer del gráfico anterior, que muestra la manera en que la ratio cotizantes/pensiones contributivas se mantiene en Navarra en valores por encima de la media española, tanto en el periodo en que dicha ratio aumentaba como en los años siguientes, cuando caía por la

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

220Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

crisis que golpeaba a ambas economías destruyendo empleo. Algo que tam-bién sucede con la ratio cotizantes/prestaciones por desempleo, tal y como se aprecia en el siguiente gráfico. El dramático incremento del paro ha produ-cido un fuerte descenso de este indicador, pero en todo momento se mantiene en valores superiores para Navarra.

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Número de cotizantes por prestación por desempleo.(Elaboración propia sobre datos del MEySS)

0

4

8

12

16

20

24

NAVARRA

ESPAÑA

Para rematar esta idea, podemos ampliar la comparativa anterior a las distintas Comunidades Autónomas. Es lo que se hace en la siguiente gráfica, donde se representa cada región como un punto en el plano definido por las dos ratios anteriores (afiliados que cotizan sobre prestaciones por paro y sobre pensiones contributivas). Las que aparecen en el cuadrante superior derecho son las regiones que obtienen mayores valores que la media española (líneas discontinuas) en ambas variables. Una de las pocas en esa posición es Navarra. De hecho, la única que presenta valores más altos que Navarra en ambos ratios es la Comunidad de Madrid.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

221Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

Número de afiliaciones en alta por cada prestación por paro y por cada pensión contributiva. (Elaboración propia sobre datos del MEySS)

0,00,0

0,6

0,6

0,4

0,4

0,2

0,2

0,8

0,8

1,0

1,0

1,2

1,2

1,4

1,4

1,6

1,6

1,8

NAVARRA

MADRIDa�liaciones / prestaciones

III. REfLExIóN fINAL

El sistema de financiación de las Comunidades Autónomas es un tema que, de manera recurrente, suscita encendidos debates políticos a los que, tarde o temprano, siguen las reformas del sistema. Las grandes limitaciones presupuestarias que la crisis económica ha legado a nuestras Administra-ciones Públicas han alimentado nuevas demandas de cambio. Uno de los argumentos surgidos en esta nueva versión del debate es el de las supuestas injusticia y falta de solidaridad que el régimen foral supone para las regiones acogidas al régimen común.

En este artículo hemos pretendido, sin ningún afán de exhaustividad, aclarar algunas ideas que pueden contribuir a un mejor entendimiento de los muchos aspectos a considerar en la valoración de semejantes críticas al sistema foral. No es una materia sencilla, como bien se puede apreciar en las controversias que rodean a la publicación de las llamadas balanzas fiscales.

Sea como fuere, entendemos que las críticas vertidas sobre el mecanismo del Convenio Económico, en el que se concretan las relaciones financieras entre Navarra y España propias del sistema foral, son erradas en tanto no tienen en consideración las múltiples dimensiones en que deben evaluarse.

María Jesús Valdemoros erro El Convenio Económico entre Navarra y el Estado...

222Revista Jurídica de Navarra

ISSN: 0213-5795. Enero-Junio 2014. Nº 57. Páginas 207-222

Creemos, así mismo, que resultan parciales pues se centran en las supues-tas ventajas de dicho sistema sin prestar atención alguna a las dificultades e inconvenientes que existen en el mismo.

A lo largo del presente artículo hemos intentado arrojar alguna luz sobre cuestiones como las incertidumbres que rodean a la gestión presupuestaria de la aportación de Navarra al Estado o la manera en que Navarra contribuye, desde sus mejores registros macroeconómicos, a los mecanismos redistribu-tivos del estado del bienestar español. Sabemos que caben otras perspectivas y elementos de estudio en este tipo de análisis, pero nuestro propósito no ha sido otro que aportar argumentos que contribuyan a una mejor comprensión de los temas objeto de debate.