El contexto económico internacional y su impacto en el ... Odone.pdf · • Desaceleración de...

19

Noviembre 2014 Gabriel Oddone El contexto económico internacional y su impacto en el desempeño económico de América Latina Comisión de Integración Energética Regional (CIER)

Transcript of El contexto económico internacional y su impacto en el ... Odone.pdf · • Desaceleración de...

Noviembre 2014

Gabriel Oddone

El contexto económico internacional y su

impacto en el desempeño económico de

América Latina

Comisión de Integración Energética Regional (CIER)

Contenido

La economía internacional en transición

• Menor liquidez y dólar fortalecido

• Desaceleración de EMs

• Precios de commodities dependerán más de sus fundamentos reales

¿Cómo está preparada América Latina?

• Deterioro de términos de intercambio y afectación de sectores externos

• Situaciones fiscales de partida son clave para gestionar nuevo escenario externo

• Fin de una “era” propone nuevas oportunidades y desafíos

3

¿Cómo será la economía global los próximos años?

Desaceleración del crecimiento, con

matices.

• EE.UU. consolida su recuperación

• Europa sigue estancada

• Emergentes se desaceleran

Fortalecimiento del dólar y “techo”

para precios de commodities

¿Menos liquidez?

• EE.UU. finaliza desarme de estímulos

monetarios

• Europa, China y Japón inyectan liquidez

4

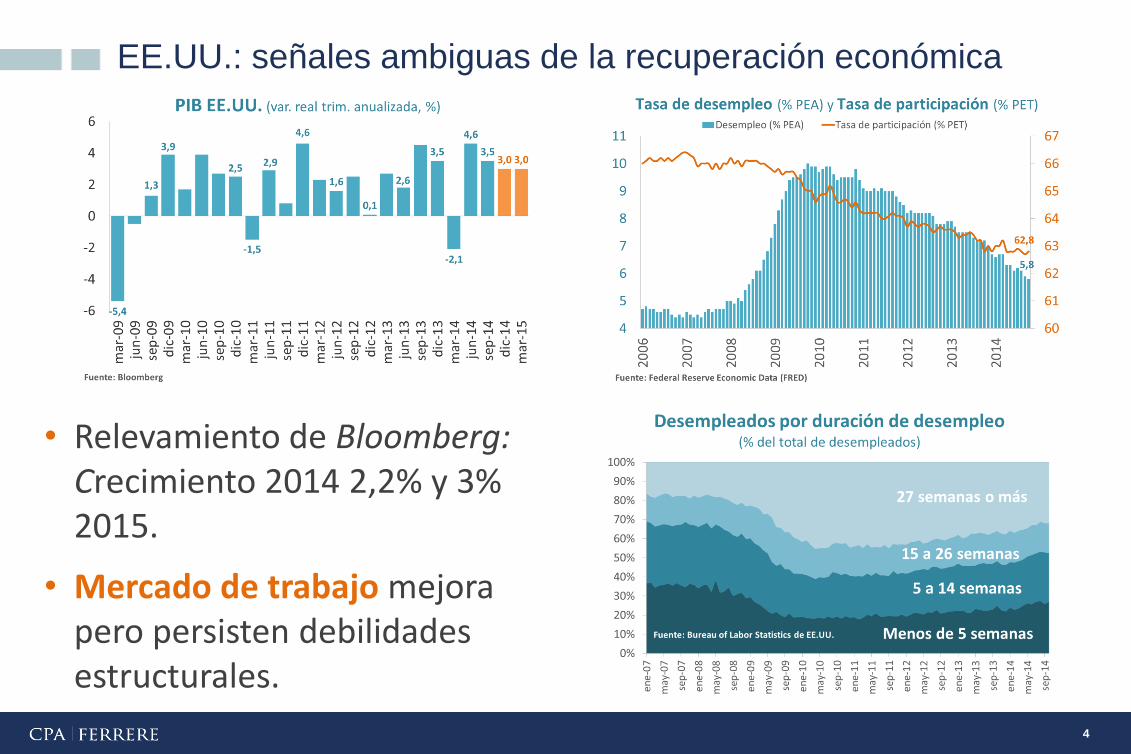

EE.UU.: señales ambiguas de la recuperación económica

• Relevamiento de Bloomberg: Crecimiento 2014 2,2% y 3% 2015.

• Mercado de trabajo mejora pero persisten debilidades estructurales.

5

FED puso fin a estímulos monetarios pero mantiene tasas

cercanas a cero

» Novedades no

generaron

volatilidad,

mercados lo tenían

descontado

• Decisión se basa en sólidaexpansión de la economía y enmejoras del mercado laboral.

• Mercado inmobiliario se mantienedébil, lo que llevó a la FED a dilataraumento de tasas

6

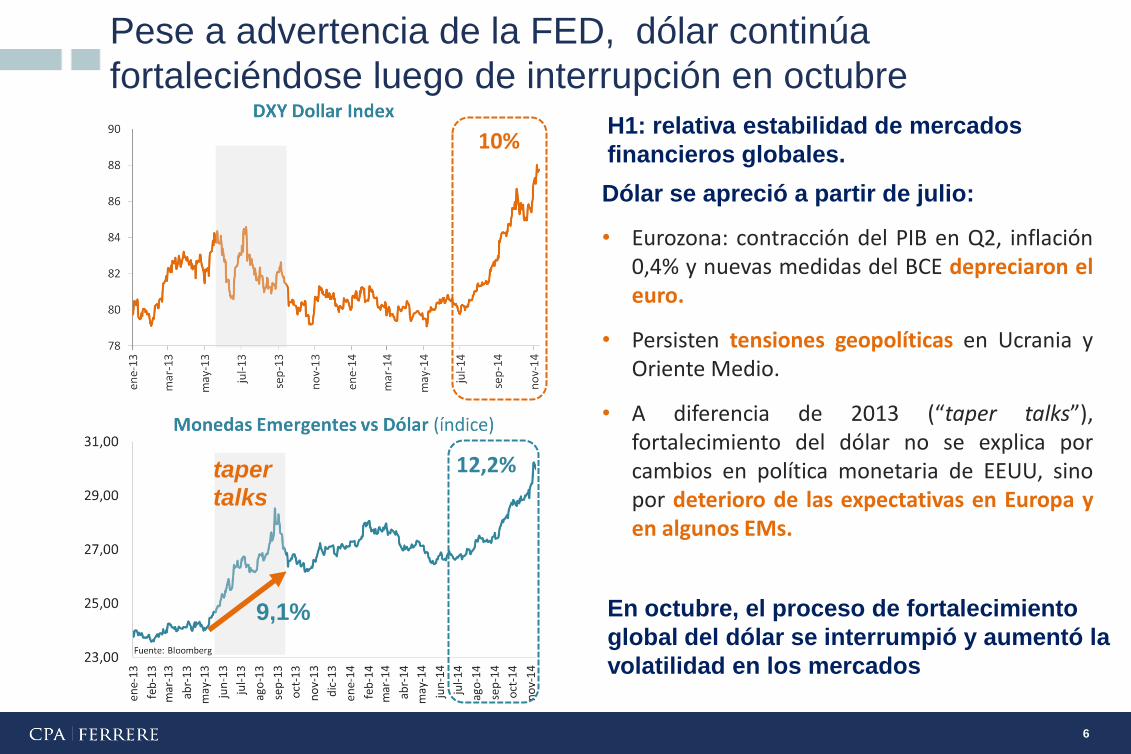

Pese a advertencia de la FED, dólar continúa

fortaleciéndose luego de interrupción en octubre

Dólar se apreció a partir de julio:

• Eurozona: contracción del PIB en Q2, inflación0,4% y nuevas medidas del BCE depreciaron eleuro.

• Persisten tensiones geopolíticas en Ucrania yOriente Medio.

• A diferencia de 2013 (“taper talks”),fortalecimiento del dólar no se explica porcambios en política monetaria de EEUU, sinopor deterioro de las expectativas en Europa yen algunos EMs.

H1: relativa estabilidad de mercados

financieros globales.

taper

talks

10%

12,2%

9,1% En octubre, el proceso de fortalecimiento

global del dólar se interrumpió y aumentó la

volatilidad en los mercados

7

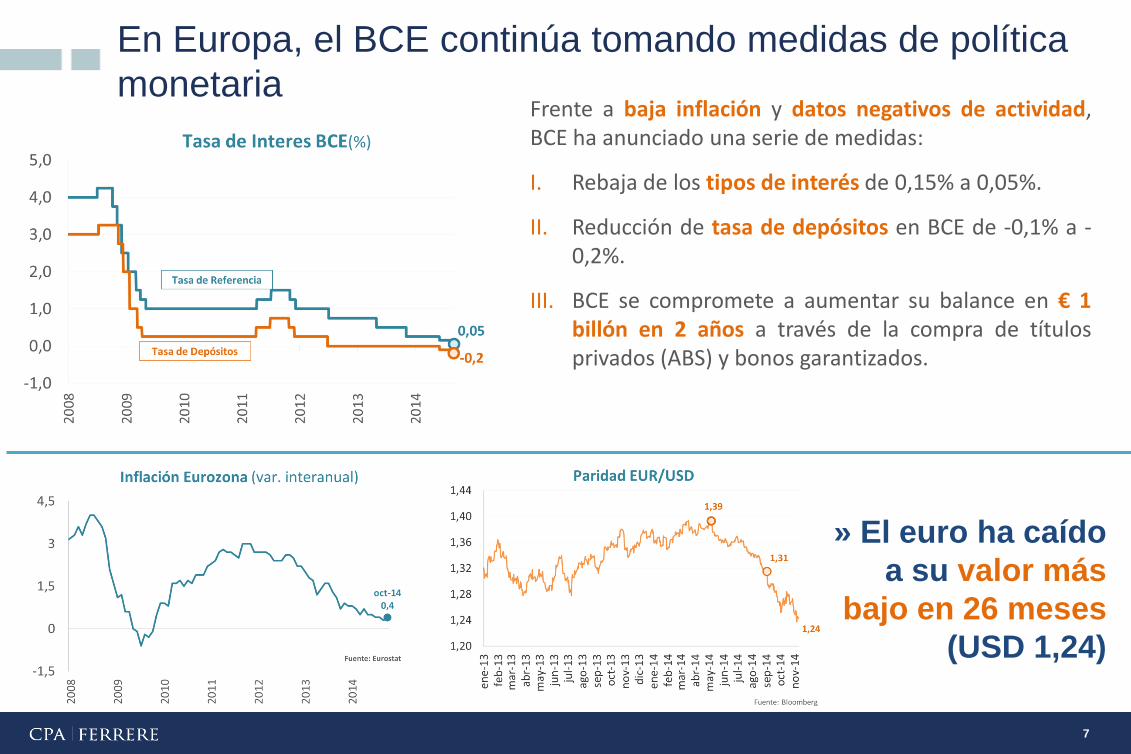

En Europa, el BCE continúa tomando medidas de política

monetariaFrente a baja inflación y datos negativos de actividad,BCE ha anunciado una serie de medidas:

I. Rebaja de los tipos de interés de 0,15% a 0,05%.

II. Reducción de tasa de depósitos en BCE de -0,1% a -0,2%.

III. BCE se compromete a aumentar su balance en € 1billón en 2 años a través de la compra de títulosprivados (ABS) y bonos garantizados.

» El euro ha caído

a su valor más

bajo en 26 meses

(USD 1,24)

8

China: entre la desaceleración y la “banca en las sombras”

» A pesar de crecer a tasas más

moderadas, el crecimiento del PIB

de China en relación al PIB de LAC

continuará siendo significativo.

» La “banca en las sombras”

fuente de incertidumbre.

9

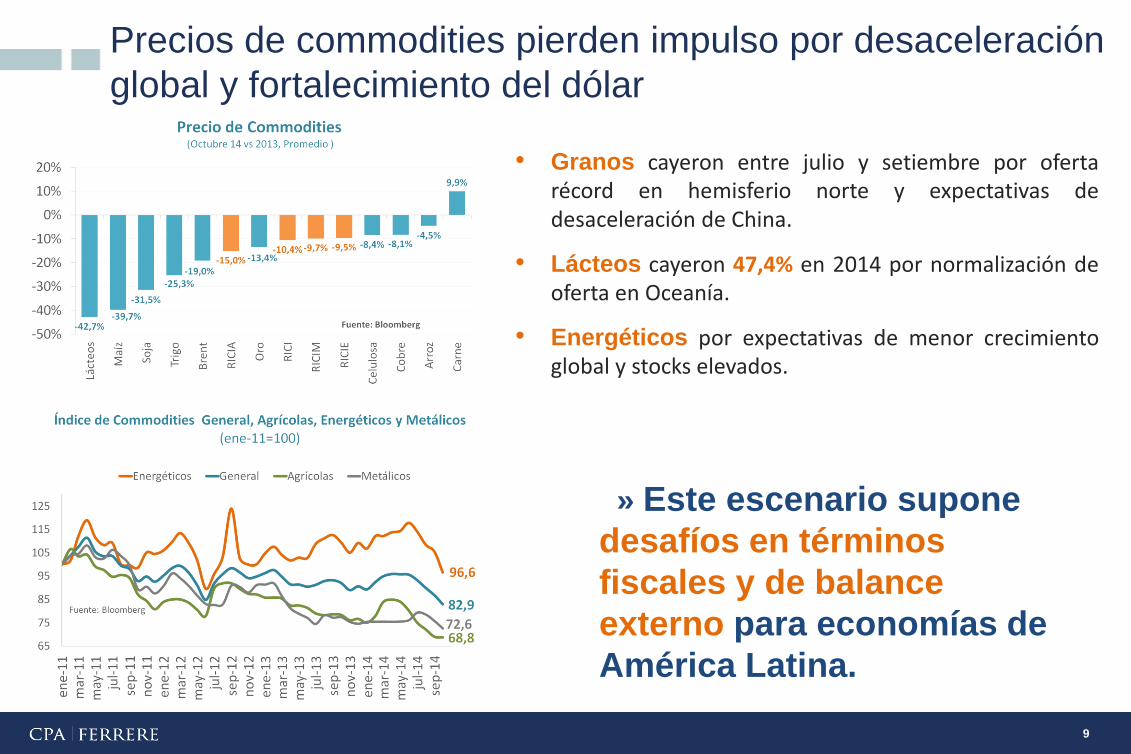

Precios de commodities pierden impulso por desaceleración

global y fortalecimiento del dólar

» Este escenario supone

desafíos en términos

fiscales y de balance

externo para economías de

América Latina.

• Granos cayeron entre julio y setiembre por ofertarécord en hemisferio norte y expectativas dedesaceleración de China.

• Lácteos cayeron 47,4% en 2014 por normalización deoferta en Oceanía.

• Energéticos por expectativas de menor crecimientoglobal y stocks elevados.

10

Por tanto, escenario internacional estará caracterizado por:

» Desafíos para América Latina difieren entre países y dependen

de diversos factores:

• Brecha del producto y equilibrios macroeconómicos

• Integración comercial: mercados y productos

• Posición financiera

• Situación fiscal

• Moderación de la demanda global: Europa no despega y EMs se enfrían.

• Recuperación de EE.UU.: estimula demanda externa de México, Centro América y Caribe,Ecuador y Venezuela.

• Condiciones financieras menos blandas: Mayores tasas, menos flujos de capitaleshacia LAC y fortalecimiento del dólar.

• Menores precios de los commodities: los fundamentos reales pesarán más.

Contenido

La economía internacional en transición

• Menor liquidez y dólar fortalecido

• Desaceleración de EMs

• Precios de commodities dependerán más de sus fundamentos reales

¿Cómo está preparada América Latina?

• Deterioro de términos de intercambio y afectación de sectores externos

• Situaciones fiscales de partida son clave para gestionar nuevo escenario externo

• Fin de una “era” propone nuevas oportunidades y desafíos

12

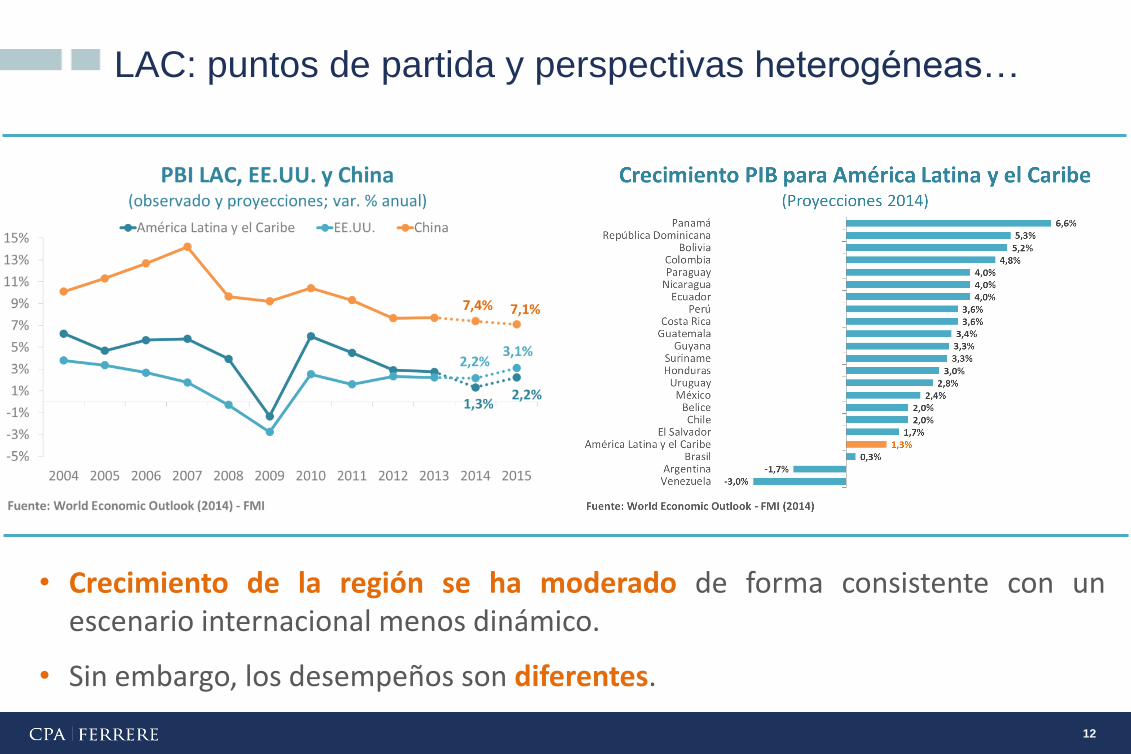

LAC: puntos de partida y perspectivas heterogéneas…

• Crecimiento de la región se ha moderado de forma consistente con unescenario internacional menos dinámico.

• Sin embargo, los desempeños son diferentes.

13

…por ello, países suelen agruparse según su

especialización exportadora y ubicación geográfica

Centroamérica y

República

Dominicana

Belice

Costa Rica

República Dominicana

El Salvador

Guatemala

Guyana

Honduras

Nicaragua

Panamá

Exportadores de

hidrocarburos

Bolivia

Colombia

Ecuador

Venezuela

Exportadores de

minerales y metales

Chile

Perú

Exportadores

agroindustriales

Argentina

Paraguay

Uruguay

Mayores

economías

México

Brasil

Fuente: CEPAL

14

Términos de Intercambio se deterioran…

• TI caen en últimos dos años, pero se mantienen por encima de los niveles de haceuna década.

• Los países de Centroamérica experimentaron un deterioro de los TI desde 2005.

América Latina y el Caribe (variación de los términos de intercambio 2011-2014, %)

Fuente: CEPAL

15

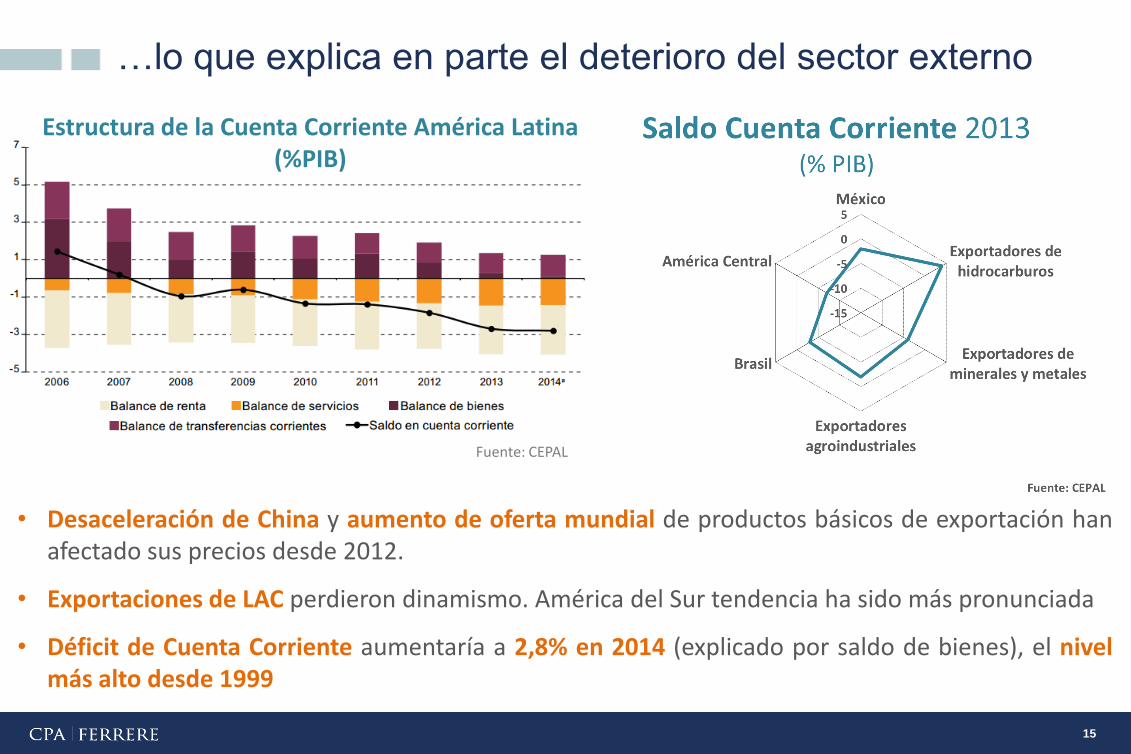

…lo que explica en parte el deterioro del sector externo

• Desaceleración de China y aumento de oferta mundial de productos básicos de exportación hanafectado sus precios desde 2012.

• Exportaciones de LAC perdieron dinamismo. América del Sur tendencia ha sido más pronunciada

• Déficit de Cuenta Corriente aumentaría a 2,8% en 2014 (explicado por saldo de bienes), el nivelmás alto desde 1999

Estructura de la Cuenta Corriente América Latina (%PIB)

Fuente: CEPAL

16

Aumento de tasas y debilidad de commodities desafían las

posiciones fiscales

• En América Central los saldos primarios son menores lo que restringe el margen para políticas de estímulo a la demanda agregada.

• Mayor vulnerabilidad en aquellos países donde los ingresos fiscales están estrechamente ligados a recursos naturales no renovables

Saldos primaros mejoraron

significativamente desde 2003.

América del Sur se destaca en

la región.

17

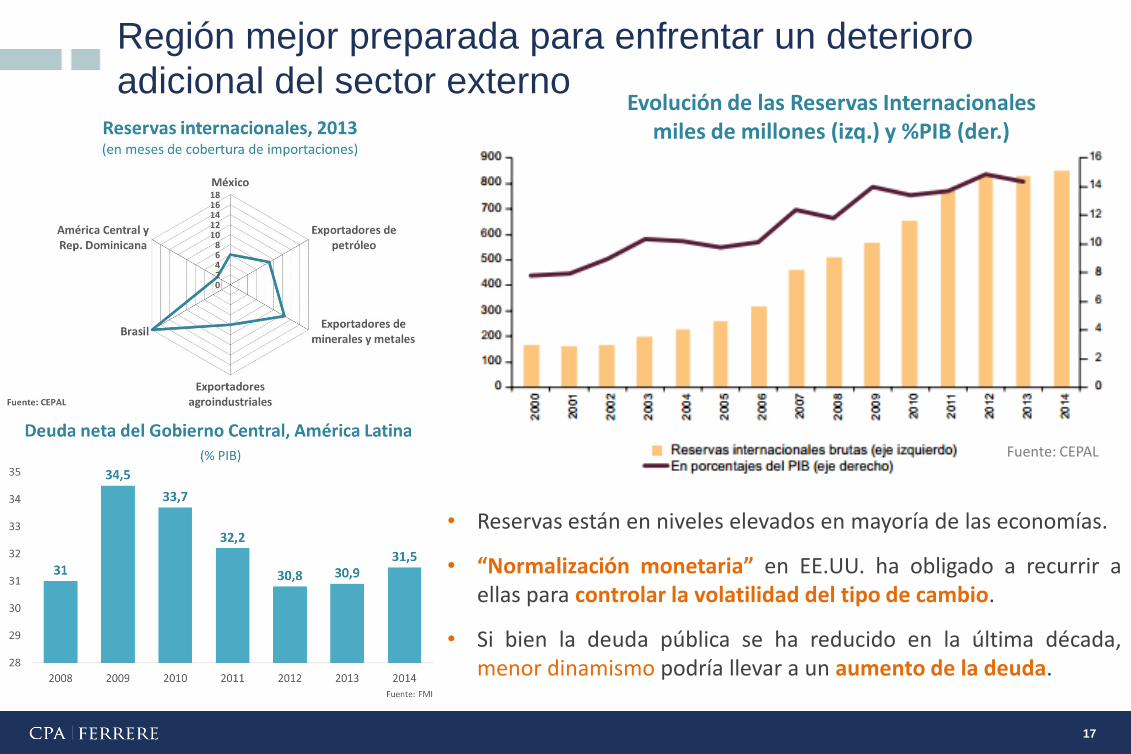

Región mejor preparada para enfrentar un deterioro

adicional del sector externo

• Reservas están en niveles elevados en mayoría de las economías.

• “Normalización monetaria” en EE.UU. ha obligado a recurrir aellas para controlar la volatilidad del tipo de cambio.

• Si bien la deuda pública se ha reducido en la última década,menor dinamismo podría llevar a un aumento de la deuda.

Evolución de las Reservas Internacionales miles de millones (izq.) y %PIB (der.)

Fuente: CEPAL

18

El fin de una “era” abre nuevas oportunidades y plantea desafíos

• Deudas públicas no están en trayectorias insostenibles;

• Vulnerabilidad financiera del sector público es menor (tasas, monedas y plazos);

• Stocks de reservas internacionales en poder de los bancos centrales son elevadas;

• Predominan esquemas de tipos de cambio flexibles.

• Seguir fortaleciendo los regímenes macroeconómicos;

• Estimular una mayor acumulación de capital (físico y humano);

• Promover aumentos de productividad de los factores;

• Lograr mejoras sustanciales en la disponibilidad de infraestructura.

En general, América Latina está mejor preparada para absorber un shock externo:

Desaceleración China y normalización financiera internacional obligan a:

Edificio FERRERE

Juncal 1392 | +598 2900 1000

Montevideo, 11000 – Uruguay

www.cpa.com.uy