El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del ... · 2016....

57

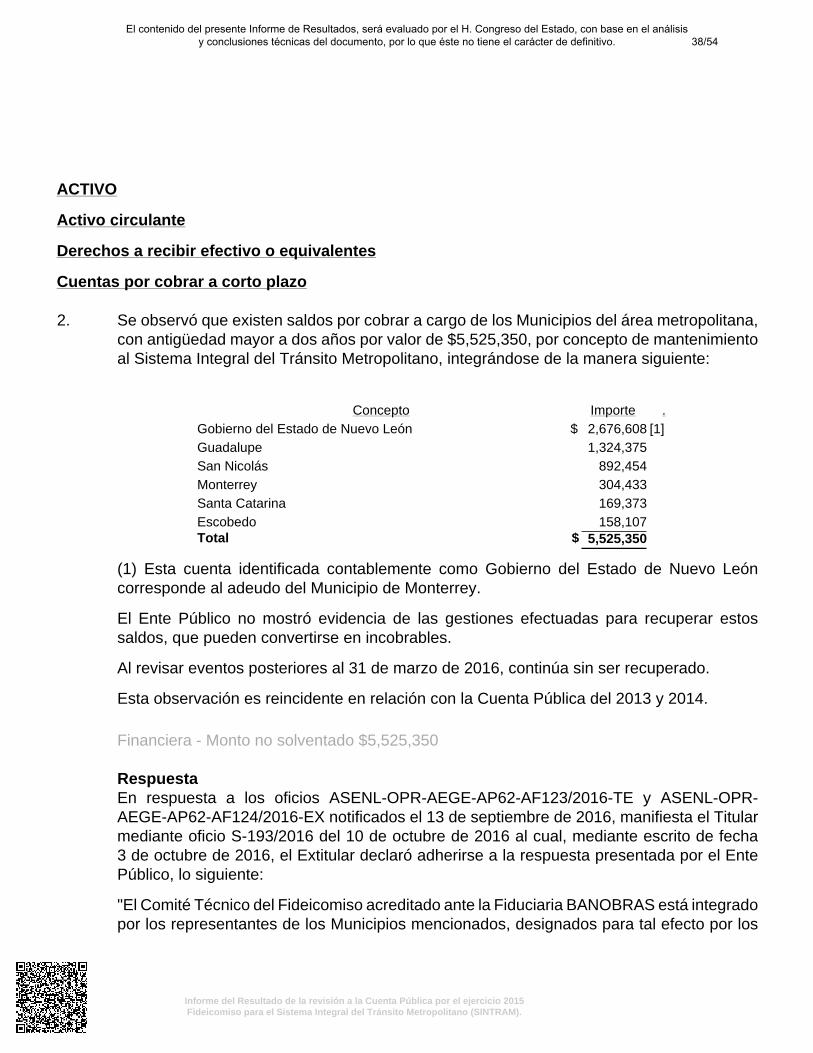

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Transcript of El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del ... · 2016....

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

Fideicomiso para el Sistema Integraldel Tránsito Metropolitano (SINTRAM).

Dictamen de la revisión de la Cuenta Pública 2015

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

CONTENIDO I. Dictamen del Auditor

1

II. Presentación

2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

4

IV. Entidad objeto de la revisión

10

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

11

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

14

A. La evaluación de la gestión financiera y del gasto público

14

B. Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones contenidas en los ordenamientos y normativa correspondientes

31

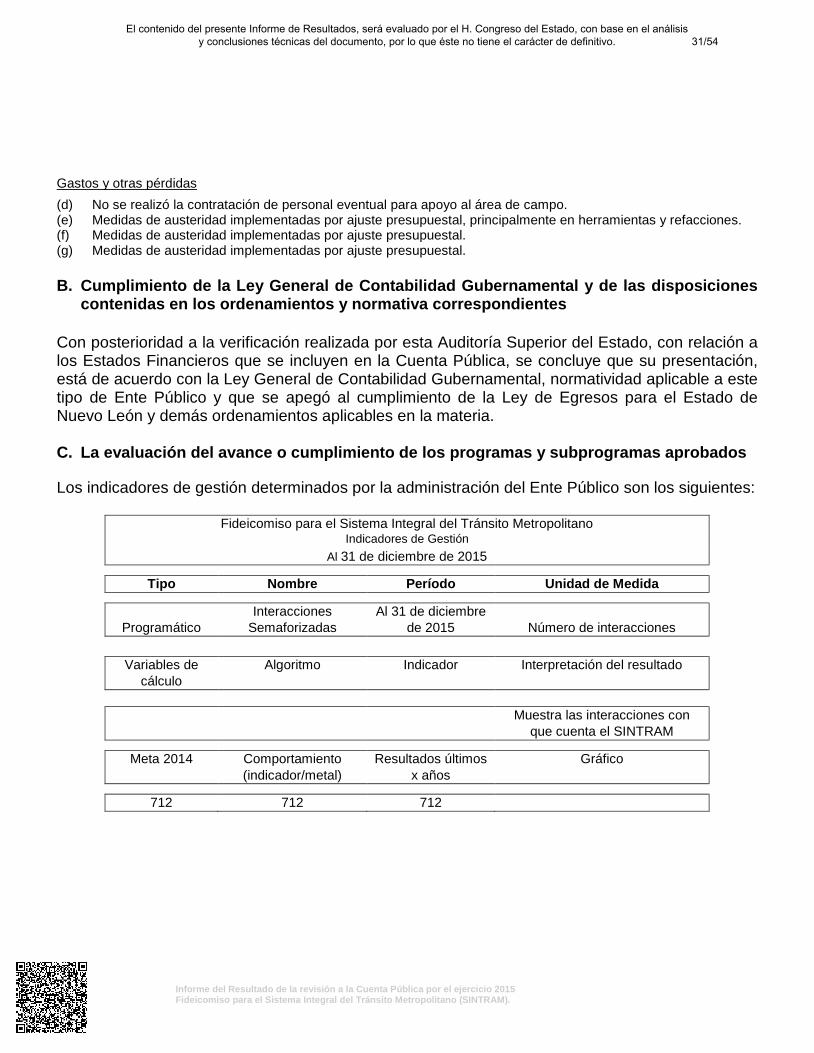

C. La evaluación del avance o cumplimiento de los programas y subprogramas aprobados

31

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por los funcionarios responsables y su análisis por la Auditoría Superior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

32

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas por el H. Congreso del Estado

51

IX. Resultados de la revisión de situación excepcional

51

X. Situación que guardan las observaciones, recomendaciones y acciones promovidas, en la fiscalización de las Cuentas Públicas de ejercicios anteriores

51

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

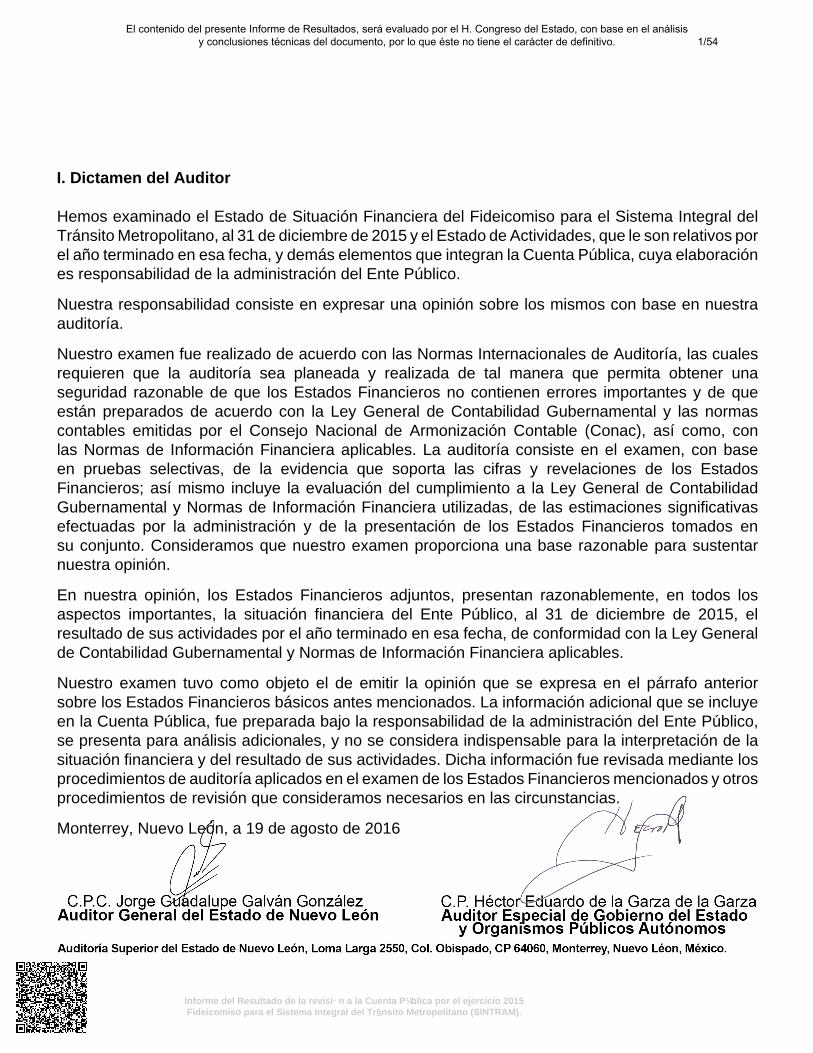

I. Dictamen del Auditor

Hemos examinado el Estado de Situación Financiera del Fideicomiso para el Sistema Integral delTránsito Metropolitano, al 31 de diciembre de 2015 y el Estado de Actividades, que le son relativos porel año terminado en esa fecha, y demás elementos que integran la Cuenta Pública, cuya elaboraciónes responsabilidad de la administración del Ente Público.

Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestraauditoría.

Nuestro examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cualesrequieren que la auditoría sea planeada y realizada de tal manera que permita obtener unaseguridad razonable de que los Estados Financieros no contienen errores importantes y de queestán preparados de acuerdo con la Ley General de Contabilidad Gubernamental y las normascontables emitidas por el Consejo Nacional de Armonización Contable (Conac), así como, conlas Normas de Información Financiera aplicables. La auditoría consiste en el examen, con baseen pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los EstadosFinancieros; así mismo incluye la evaluación del cumplimiento a la Ley General de ContabilidadGubernamental y Normas de Información Financiera utilizadas, de las estimaciones significativasefectuadas por la administración y de la presentación de los Estados Financieros tomados ensu conjunto. Consideramos que nuestro examen proporciona una base razonable para sustentarnuestra opinión.

En nuestra opinión, los Estados Financieros adjuntos, presentan razonablemente, en todos losaspectos importantes, la situación financiera del Ente Público, al 31 de diciembre de 2015, elresultado de sus actividades por el año terminado en esa fecha, de conformidad con la Ley Generalde Contabilidad Gubernamental y Normas de Información Financiera aplicables.

Nuestro examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anteriorsobre los Estados Financieros básicos antes mencionados. La información adicional que se incluyeen la Cuenta Pública, fue preparada bajo la responsabilidad de la administración del Ente Público,se presenta para análisis adicionales, y no se considera indispensable para la interpretación de lasituación financiera y del resultado de sus actividades. Dicha información fue revisada mediante losprocedimientos de auditoría aplicados en el examen de los Estados Financieros mencionados y otrosprocedimientos de revisión que consideramos necesarios en las circunstancias.

Monterrey, Nuevo León, a 19 de agosto de 2016

1/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

II. Presentación La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1, 2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos. En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2015 del Fideicomiso para el Sistema Integral del Tránsito Metropolitano recibida el 22 de abril de 2016, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo. En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2015 del referido Ente Público, al H. Congreso del Estado. El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Héctor Eduardo de la Garza de la Garza, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 19 de agosto de 2016 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión. En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados. En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público; • Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes; • La evaluación del avance o cumplimiento de los programas y subprogramas aprobados.

2/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León. Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas por esta Auditoría Superior del Estado en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

3/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

III. Resumen de la Cuenta P¼blica presentada por el ente fiscalizado y de los resultadosgenerales de la revisi·n practicada

A. Resumen de la Cuenta P¼blica presentada por el ente fiscalizado y resultados generalesde la revisi·n practicada

Como resultado de la revisión de la Cuenta Pública del Fideicomiso para el Sistema Integral delTránsito Metropolitano, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos conlos comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $2,010,118

Corresponde a valores propiedad del Ente Público, integrado principalmente por dos cuentasbancarias y tres cuentas de inversión en mesa de dinero.

Derechos a recibir efectivo o equivalentes $7,316,156

Corresponde principalmente a las cuentas por cobrar a los municipios de Guadalupe, San Nicolás,Monterrey, Santa Catarina y Escobedo, por el servicio de mantenimiento y operación del SistemaIntegral del Tránsito Metropolitano; y al Consejo Estatal de Transporte y Vialidad por la utilizaciónde energía eléctrica y servicios de vigilancia.

PASIVO

Cuentas por pagar a corto plazo $5,883,803

Representa principalmente el saldo por pagar a proveedores por concepto de operación,mantenimiento y retención del Sistema Integral del Tránsito Metropolitano, servicios contables y deadministración, vigilancia en el Pabellón Sintram, así como revisión y diagnóstico de sistemas dealimentación (UPS) y baterías.

INGRESOS Y OTROS BENEFICIOS

Participaciones y aportaciones $4,662,716

Corresponde a las aportaciones realizadas por la Secretaría de Finanzas y Tesorería General delEstado para los gastos de operación del Ente Público.

4/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

GASTOS Y OTRAS P£RDIDAS

Servicios personales $2,258,620

Corresponde al pago de sueldos y prestaciones (fondo de ahorro, cuotas patronales al IMSS eInfonavit, vales de despensa, seguridad social, aguinaldo y prima vacacional) pagadas al personaldel Ente Público.

Servicios generales $2,623,840

Corresponde principalmente al registro de gastos por honorarios profesionales y fiduciarios, servicioscontables, monitoreo de sistemas, supervisión de captores, atención de solicitudes de cambio detiempo en los semáforos incorporados en el sistema y organización y administración de bases dedatos de fallas del sistema, configuración de catálogo de cuentas patrimoniales y presupuestales, asícomo preparación de estados financieros, servicios de vigilancia, pago de derechos por la utilizaciónde infraestructura (postería) a la Comisión Federal de Electricidad para la red de comunicación delSistema Integral del Tránsito Metropolitano, renta de grúas y energía eléctrica.

5/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

B. Resultados generales de la revisi·n practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2015, yde manera previa a la presentación del presente Informe del Resultado de la revisión, acorde conlo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León,la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y ensu caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto derevisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntasdeficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en unplazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaranlas justificaciones y aclaraciones que correspondan.

Resultado del an§lisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la ConstituciónPolítica del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de maneraprevia a la emisión del presente informe, para efecto informativo, el resultado del análisis realizadopor esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaracionespresentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización dela Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o nosolventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública,en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de lacual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderantecon el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de

observacionespreliminares

Monto

observado1 $

No. deobservacionessolventadas

Montos

solventados2 $

Recuperaciones

operadas3 $

No. deobservacionesno solventadas

Montos no

solventados4 $

Probables

recuperaciones5 $

GESTIčN FINANCIERANormativaA 8 0 2 0 0 6 0 0

FinancieraB 4 11,683,180 1 238,825 0 3 11,444,355 0

Control

InternoE

2 0 1 0 0 1 0 0

Total 14 11,683,180 4 238,825 0 10 11,444,355 0

CUADRO: Resultados Generales de la revisión (PESOS)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumirla existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios,y sus organismos públicos descentralizados).

6/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicospara salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la CuentaPública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados loshechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagadosno ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente públicoo por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibidola documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren aprocesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondofederal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegroa la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspectoeconómico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidadesresarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competentea la cual corresponde iniciar los procedimientos respectivos.

En alcance al CUADRO anterior, se presenta a continuación la integración de las observacionesindicadas como no solventadas del presente informe, así como su clasificación, señalando ademáslas acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas poresta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIčN FINANCIERA

4 Normativa 0 PFRA5 Normativa 0 PFRA, PEFCF6 Normativa 0 PFRA8 Normativa 0 PFRA9 Normativa 0 PFRA10 Normativa 0 PFRA2 Financiera 5,525,350 RG3 Financiera 477,752 RG7 Financiera 5,441,253 RG1 Control Interno 0 RG

Total 11,444,355

CUADRO: Relación de observaciones con sus acciones y recomendaciones (PESOS)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

7/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercer§n, recomendaciones que se formular§n, y la promoci·n o gestionesque se realizar§n para la intervenci·n de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superiordel Estado, en relación a los casos en que el ente público auditado o quienes fungieroncomo titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dichocargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar lasobservaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dichoefecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observacionespor Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos delo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León,procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en elsiguiente CUADRO:

Acciones RecomendacionesTipo deauditor²a

Obs.PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8

Totalacciones

Monto nosolventado

$GESTIÓNFINANCIERA

10 6 1 4 11 11,444,355

Total 10 6 1 4 11 11,444,355Monto no

solventado portipo de acci·n $

0 0 0 0 0 0 11,444,355 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias e

irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimoniode los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntosresponsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar elprocedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicosdel ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos desus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en eldesempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicienlos procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias decontrol de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación confondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de unente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación alos hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre unaposible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción deerrores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que constela determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadasdurante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo

8/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisi·n a la Cuenta P¼blica por el ejercicio 2015Fideicomiso para el Sistema Integral del Tr§nsito Metropolitano (SINTRAM).

48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congresodel Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer lasirregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal,cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductasque produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada entérminos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestiónfinanciera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto defortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buengobierno.

9/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

IV. Entidad objeto de la revisión El Fideicomiso para el Sistema Integral del Tránsito Metropolitano se creó mediante contrato de Fideicomiso el 15 de abril de 1999, registrado en la Fiduciaria Bancomer, S.A. bajo el número F/30872-6 hasta el 8 de octubre de 1999, fecha en que transfirió sus derechos mediante Convenio de Sustitución de Fiduciario siendo transferidos los fondos a la Fiduciaria substituta Banco Nacional de Obras y Servicios Públicos, S.N.C. quedando registrado en esta Institución bajo el número 2012. Las partes que intervienen en la formalización del presente Fideicomiso son: el Estado de Nuevo León, así como los municipios de Monterrey, San Nicolás de los Garza, Guadalupe, San Pedro Garza García, Santa Catarina, Apodaca y General Escobedo. El objetivo del Fideicomiso es optimizar la fluidez del tránsito en la zona metropolitana de Monterrey, mediante el establecimiento de un centro de control que coordine el tiempo real, en las diversas intersecciones semaforizadas, con el propósito de reducir costos en combustibles, horas hombre en tránsito e inversiones en obra vial. Cabe mencionar que: “El 02 de mayo de 2011 finalizó el Contrato de Operación y Mantenimiento del Sistema (Sintram) que el Fideicomiso tiene con la empresa Consorcio Semex Gertrude, S. A. de C. V. por lo anterior, el Comité Técnico aprobó el nuevo esquema de operación y mantenimiento del sistema, el cual consiste en que el personal de operación que laboraba para la empresa mencionada pasa a ser personal de este Fideicomiso. Las actividades a realizar con el nuevo esquema de operación y mantenimiento responsabilidad de los siete municipios que son Monterrey, San Pedro Garza García, San Nicolás de los Garza, Guadalupe, Santa Catarina, General Escobedo y Apodaca, será el mantenimiento preventivo y correctivo de los equipos de semaforización de los cruces centralizados que están ubicados dentro de su jurisdicción. Por otra parte, el mantenimiento preventivo y correctivo de la red de comunicación será responsabilidad del Fideicomiso para el Sistema Integral del Tránsito Metropolitano.” Lo anterior, fue aprobado en la reunión número CT-02/2011 del 25 de marzo de 2011, según Acta de Sesión Ordinaria del Comité Técnico del Fideicomiso para el Sistema Integral del Tránsito Metropolitano.

10/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 14 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinó la siguiente auditoría a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Entidad

Tipos de auditoría a Cuenta Pública 2015

Auditoría Financiera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio de Obra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Fideicomiso para el Sistema Integral del Tránsito

Metropolitano 1 - - - - - 1

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable. 2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obras públicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos. 3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso de suelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos. 4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratorio dedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas. 5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, a través de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas. 6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales y administrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia. • Objetivos y alcances de la revisión practicada En la implementación y ejecución del Programa Anual de Auditoría 2016 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, entre las cuales se

11/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos, aplicando las mejores prácticas y procedimientos de auditoría. En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de

recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos

presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el

presupuesto; y c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y

se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de

Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente

12/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

• Criterios de selección y descripción de los procedimientos de auditoría aplicados La auditoría practicada se seleccionó con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, considerando la importancia, pertinencia y factibilidad de su realización. El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión. La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión. Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

13/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión A. La evaluación de la gestión financiera y del gasto público Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2015, que el Fideicomiso para el Sistema Integral del Tránsito Metropolitano presentó como parte de la información que integra la Cuenta Pública. Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Los Estados Financieros presentados en pesos del Fideicomiso para el Sistema Integral del Tránsito Metropolitano al 31 de diciembre de 2015, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

14/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

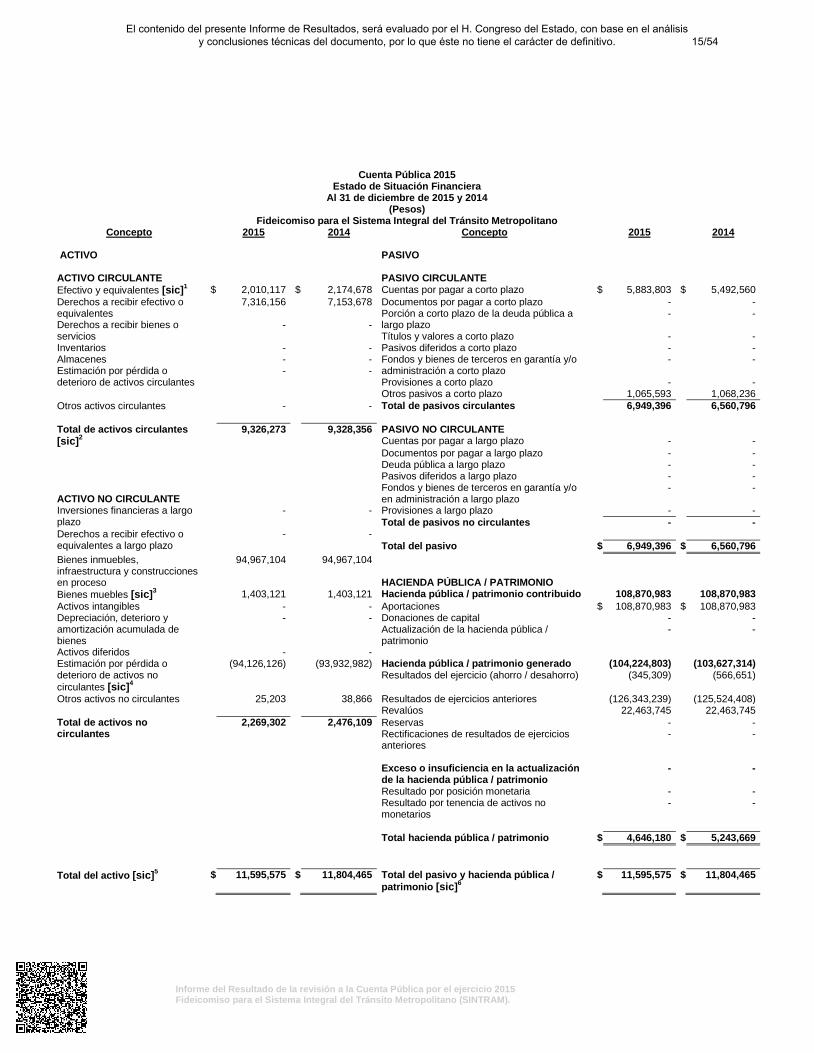

Cuenta Pública 2015 Estado de Situación Financiera

Al 31 de diciembre de 2015 y 2014 (Pesos)

Fideicomiso para el Sistema Integral del Tránsito Metropolitano Concepto 2015 2014 Concepto 2015 2014

ACTIVO PASIVO ACTIVO CIRCULANTE PASIVO CIRCULANTE Efectivo y equivalentes [sic]1 $ 2,010,117 $ 2,174,678 Cuentas por pagar a corto plazo $ 5,883,803 $ 5,492,560 Derechos a recibir efectivo o equivalentes

7,316,156 7,153,678 Documentos por pagar a corto plazo - - Porción a corto plazo de la deuda pública a largo plazo

- - Derechos a recibir bienes o servicios

- - Títulos y valores a corto plazo - -

Inventarios - - Pasivos diferidos a corto plazo - - Almacenes - - Fondos y bienes de terceros en garantía y/o

administración a corto plazo - -

Estimación por pérdida o deterioro de activos circulantes

- - Provisiones a corto plazo - - Otros pasivos a corto plazo 1,065,593 1,068,236

Otros activos circulantes - - Total de pasivos circulantes 6,949,396 6,560,796 Total de activos circulantes [sic]2

9,326,273 9,328,356 PASIVO NO CIRCULANTE Cuentas por pagar a largo plazo - -

Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - - Fondos y bienes de terceros en garantía y/o

en administración a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazo

- - Provisiones a largo plazo - - Total de pasivos no circulantes - -

Derechos a recibir efectivo o equivalentes a largo plazo

- - Total del pasivo $ 6,949,396 $ 6,560,796

Bienes inmuebles, infraestructura y construcciones en proceso

94,967,104 94,967,104 HACIENDA PÚBLICA / PATRIMONIO

Bienes muebles [sic]3 1,403,121 1,403,121 Hacienda pública / patrimonio contribuido 108,870,983 108,870,983 Activos intangibles - - Aportaciones $ 108,870,983 $ 108,870,983 Depreciación, deterioro y amortización acumulada de bienes

- - Donaciones de capital - - Actualización de la hacienda pública / patrimonio

- -

Activos diferidos - - Estimación por pérdida o deterioro de activos no circulantes [sic]4

(94,126,126) (93,932,982) Hacienda pública / patrimonio generado (104,224,803) (103,627,314) Resultados del ejercicio (ahorro / desahorro) (345,309) (566,651)

Otros activos no circulantes 25,203 38,866 Resultados de ejercicios anteriores (126,343,239) (125,524,408) Revalúos 22,463,745 22,463,745 Total de activos no circulantes

2,269,302 2,476,109 Reservas - - Rectificaciones de resultados de ejercicios anteriores

- - Exceso o insuficiencia en la actualización

de la hacienda pública / patrimonio - -

Resultado por posición monetaria - - Resultado por tenencia de activos no

monetarios - -

Total hacienda pública / patrimonio $ 4,646,180 $ 5,243,669 Total del activo [sic]5 $ 11,595,575 $ 11,804,465 Total del pasivo y hacienda pública /

patrimonio [sic]6 $ 11,595,575 $ 11,804,465

15/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Cuenta Pública 2015 Estado de Actividades

Del 1 de enero al 31 de diciembre de 2015 y 2014 (Pesos)

Fideicomiso para el Sistema Integral del Tránsito Metropolitano Concepto 2015 2014 Concepto 2015 2014

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDAS Gastos de funcionamiento $ 5,183,215 $ 5,625,513 Ingresos de gestión [sic]7 $ 249,508 $ 724,443 Servicios personales 2,258,620 2,226,584 Impuestos - - Materiales y suministros 300,755 232,119 Cuotas y aportaciones de seguridad social

- - Servicios generales 2,623,840 3,166,810

Contribuciones de mejoras - - Transferencias, asignaciones, subsidios y otras ayudas

- - Derechos - - Productos de tipo corriente - - Transferencias internas y asignaciones

al sector público - -

Aprovechamientos de tipo corriente - - Ingresos por venta de bienes y servicios [sic]8

249,508 724,443 Transferencias al resto del sector público

- -

Ingresos no comprendidos en las fracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - - Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, mandatos y contratos análogos

- -

Transferencias a la seguridad social - - Donativos - - Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

4,662,716 4,505,638 Participaciones y aportaciones - - Participaciones - - Aportaciones - -

Participaciones y aportaciones 4,662,716 4,505,638 Convenios - - Transferencias, asignaciones, subsidios y otras ayudas

- - Intereses, comisiones y otros gastos de la deuda pública

- - Intereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - - Otros ingresos y beneficios 121,951 - Costo por coberturas - - Ingresos financieros - - Apoyos financieros - - Incremento por variación de inventarios

- - Otros gastos y pérdidas extraordinarias

196,269 171,218 Disminución del exceso de estimaciones por pérdida o deterioro u obsolescencia

- - Estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones

193,142 251,587

Disminución del exceso de provisiones

- - Provisiones - -

Otros ingresos y beneficios varios 121,951 - Disminución de inventarios - - Aumento por insuficiencia de

estimaciones por pérdida o deterioro u obsolescencia

- - Aumento por insuficiencia de

provisiones - -

Total de ingresos y otros beneficios

$ 5,034,175 $ 5,230,080 Otros gastos 3,127 (80,369)

Inversión pública - - Inversión pública no capitalizable - -

Total de gastos y otras pérdidas $ 5,379,484 $ 5,796,731

Resultados del ejercicio (ahorro / desahorro)

$ (345,309) $ (566,651)

16/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

[sic]1 En la columna 2015 debe de ser $2,010,118 [sic]2 En la columna 2015 debe de ser $9,326,274 [sic]3 En la columna 2015 debe de ser $1,403,119 [sic]4 En la columna 2015 debe de ser $(94,126,124) [sic]5 En la columna 2015 debe de ser $11,595,576 [sic]6 En la columna 2015 debe de ser $11,595,576

[sic]7 En la columna 2014 debe de ser $724,442 [sic]8 En la columna 2014 debe de ser $724,442

17/54

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2015, son los que se indican a continuación y están presentados en pesos:

Concepto Importe

a) Activo $ 11,595,576 b) Pasivo 6,949,396 c) Hacienda pública / patrimonio 4,646,180 d) Ingresos y otros beneficios 5,034,175 e) Gastos y otras pérdidas 5,379,484

RESULTADOS DE LA REVISIÓN Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2015 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público. a) ACTIVO $11,595,576 Se integra como sigue:

Concepto Importe

Activo circulante $ 9,326,274 Activo no circulante 2,269,302

Total $ 11,595,576 ACTIVO CIRCULANTE $9,326,274 Se integra como sigue:

Concepto Importe

Efectivo y equivalentes $ 2,010,118 Derechos a recibir efectivo o equivalentes 7,316,156

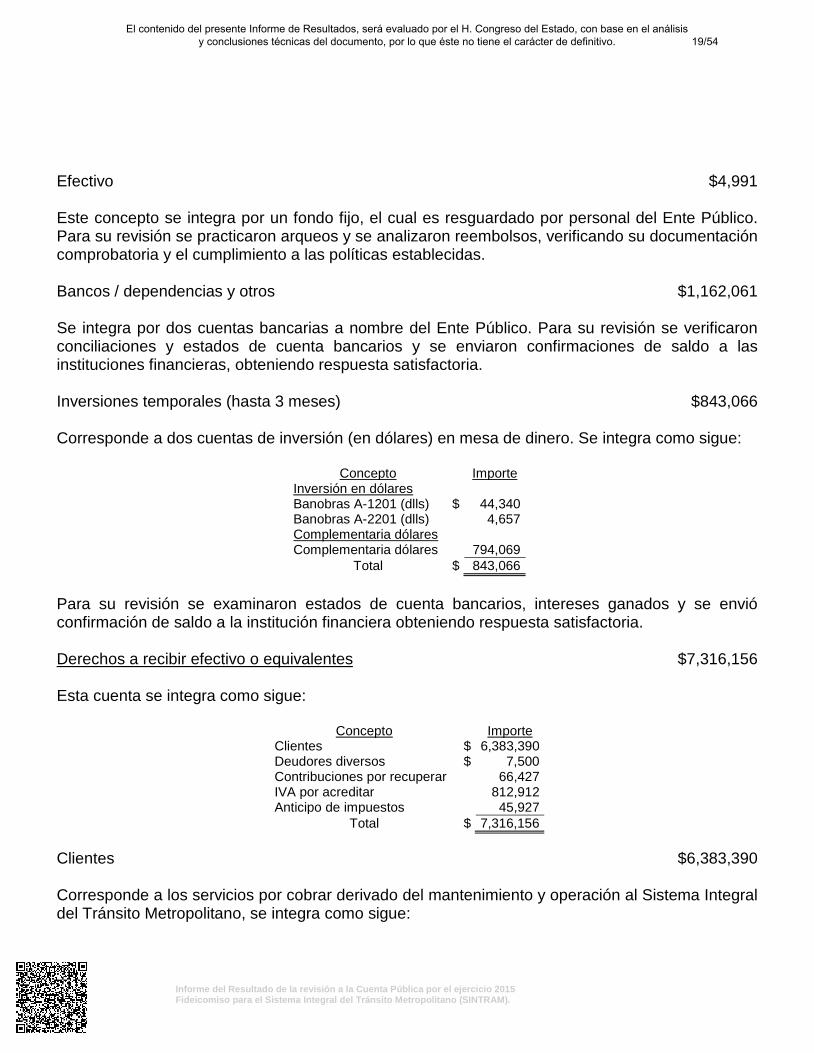

Total $ 9,326,274 Efectivo y equivalentes $2,010,118 Esta cuenta se integra como sigue:

Concepto Importe Efectivo $ 4,991 Bancos / dependencias y otros 1,162,061 Inversiones temporales (hasta 3 meses) 843,066

Total $ 2,010,118

18/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Este concepto se integra por un fondo fijo, el cual es resguardado por personal del Ente Público. Para su revisión se practicaron arqueos y se analizaron reembolsos, verificando su documentación comprobatoria y el cumplimiento a las políticas establecidas. Bancos / dependencias y otros $1,162,061 Se integra por dos cuentas bancarias a nombre del Ente Público. Para su revisión se verificaron conciliaciones y estados de cuenta bancarios y se enviaron confirmaciones de saldo a las instituciones financieras, obteniendo respuesta satisfactoria. Inversiones temporales (hasta 3 meses) $843,066 Corresponde a dos cuentas de inversión (en dólares) en mesa de dinero. Se integra como sigue:

Concepto

Importe Inversión en dólares

Banobras A-1201 (dlls) $ 44,340 Banobras A-2201 (dlls) 4,657 Complementaria dólares

Complementaria dólares 794,069

Total $ 843,066 Para su revisión se examinaron estados de cuenta bancarios, intereses ganados y se envió confirmación de saldo a la institución financiera obteniendo respuesta satisfactoria. Derechos a recibir efectivo o equivalentes $7,316,156 Esta cuenta se integra como sigue:

Concepto Importe Clientes $ 6,383,390

Deudores diversos $ 7,500 Contribuciones por recuperar 66,427 IVA por acreditar 812,912 Anticipo de impuestos 45,927

Total $ 7,316,156 Clientes $6,383,390 Corresponde a los servicios por cobrar derivado del mantenimiento y operación al Sistema Integral del Tránsito Metropolitano, se integra como sigue:

Efectivo $4,991

19/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Concepto

Importe Gobierno del Estado de Nuevo León $ 2,676,608 Guadalupe 1,324,375 San Nicolás 892,455 Otros 543,388 Monterrey 304,433 Consorcio Semex Gertrude, S.A. de C.V. 228,505 Santa Catarina 169,373 Escobedo 158,107 Cetyv 128,939 Apodaca (42,793)

Total $ 6,383,390 Para su revisión se verificaron pólizas de diario e ingresos, facturas, oficios, integración de traspasos y su adecuado registro contable. A marzo de 2016 no tuvo movimientos. Contribuciones por recuperar $66,427 Corresponde al registro del Impuesto al Valor Agregado por recuperar de julio y septiembre del 2015. Para su revisión se verificaron pólizas de diario, facturas y su adecuado registro contable. IVA por acreditar $812,912 Corresponde al Impuesto al Valor Agregado (IVA) de las facturas pagadas por la adquisición de bienes o prestación de servicios de los diferentes proveedores del Ente Público. Para su revisión se verificaron pólizas de egresos y diario, facturas, estados de cuenta bancarios y su adecuado registro contable. ACTIVO NO CIRCULANTE $2,269,302 Se integra como sigue:

Concepto

Saldo al 31/dic/14

Cargos

Abonos

Saldo al 31/dic/15

Bienes inmuebles, infraestructura y construcciones en proceso

$ 94,967,104 $ -

$ -

$ 94,967,104

Construcciones en proceso en bienes propios 94,967,104 - - 94,967,104

Bienes muebles 1,403,119 - - 1,403,119 Mobiliario y equipo de administración 724,333 - - 724,333 Vehículos y equipo de transporte 280,431 - - 280,431 Maquinaria, otros equipos y herramientas 398,355 - - 398,355 Depreciación, deterioro y amortización acumulada de bienes

(93,932,982) 15,021 208,163 (94,126,124) Activos diferidos 38,866 18,538 32,201 25,203

Otros activos diferidos 38,866 18,538 32,201 25,203

Total $ 2,476,107 $ 33,559 $ 240,364 $ 2,269,302

20/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

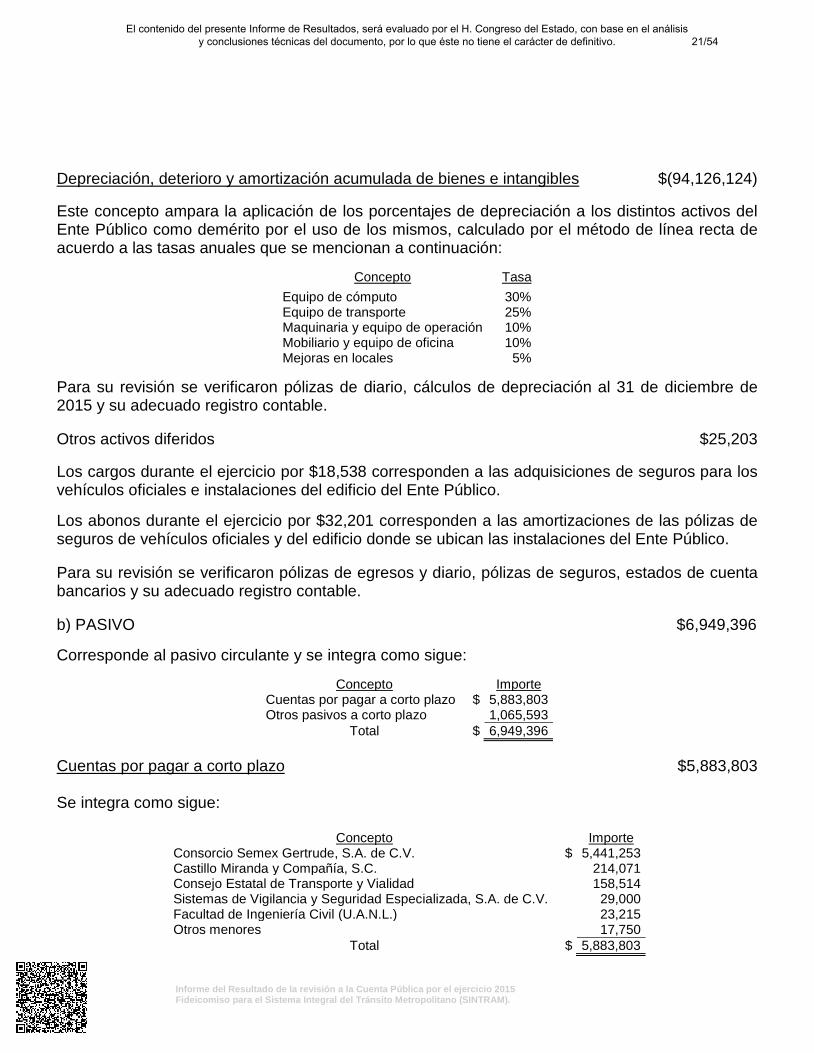

Depreciación, deterioro y amortización acumulada de bienes e intangibles $(94,126,124) Este concepto ampara la aplicación de los porcentajes de depreciación a los distintos activos del Ente Público como demérito por el uso de los mismos, calculado por el método de línea recta de acuerdo a las tasas anuales que se mencionan a continuación:

Concepto Tasa

Equipo de cómputo 30% Equipo de transporte 25% Maquinaria y equipo de operación 10% Mobiliario y equipo de oficina 10% Mejoras en locales 5%

Para su revisión se verificaron pólizas de diario, cálculos de depreciación al 31 de diciembre de 2015 y su adecuado registro contable. Otros activos diferidos $25,203 Los cargos durante el ejercicio por $18,538 corresponden a las adquisiciones de seguros para los vehículos oficiales e instalaciones del edificio del Ente Público. Los abonos durante el ejercicio por $32,201 corresponden a las amortizaciones de las pólizas de seguros de vehículos oficiales y del edificio donde se ubican las instalaciones del Ente Público. Para su revisión se verificaron pólizas de egresos y diario, pólizas de seguros, estados de cuenta bancarios y su adecuado registro contable. b) PASIVO $6,949,396 Corresponde al pasivo circulante y se integra como sigue:

Concepto

Importe Cuentas por pagar a corto plazo $ 5,883,803 Otros pasivos a corto plazo 1,065,593

Total $ 6,949,396 Cuentas por pagar a corto plazo $5,883,803 Se integra como sigue:

Concepto

Importe Consorcio Semex Gertrude, S.A. de C.V. $ 5,441,253 Castillo Miranda y Compañía, S.C. 214,071 Consejo Estatal de Transporte y Vialidad 158,514 Sistemas de Vigilancia y Seguridad Especializada, S.A. de C.V. 29,000 Facultad de Ingeniería Civil (U.A.N.L.) 23,215 Otros menores 17,750

Total $ 5,883,803

21/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

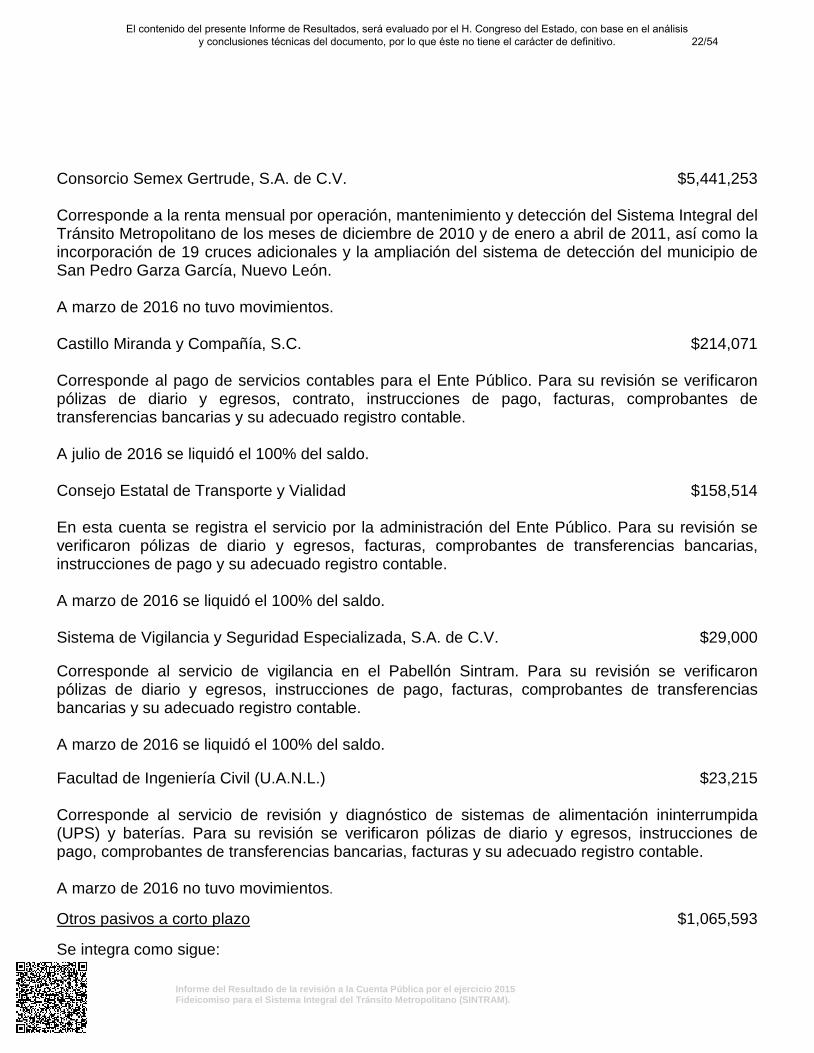

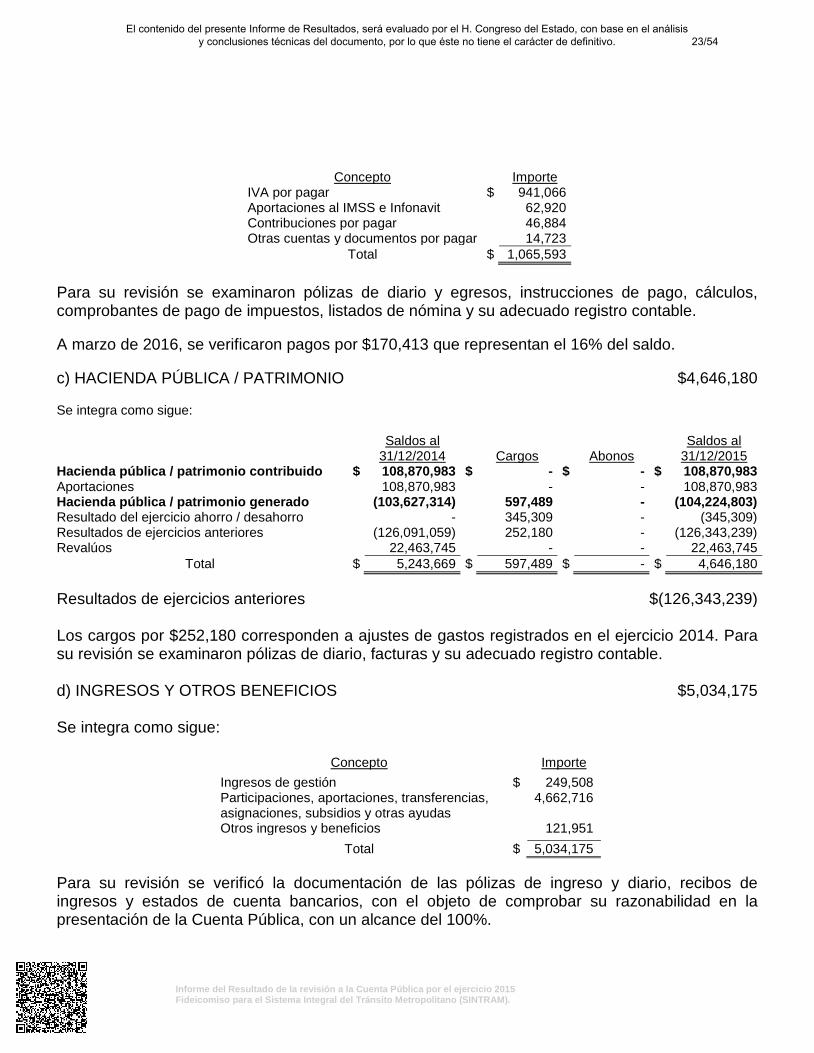

Consorcio Semex Gertrude, S.A. de C.V. $5,441,253 Corresponde a la renta mensual por operación, mantenimiento y detección del Sistema Integral del Tránsito Metropolitano de los meses de diciembre de 2010 y de enero a abril de 2011, así como la incorporación de 19 cruces adicionales y la ampliación del sistema de detección del municipio de San Pedro Garza García, Nuevo León. A marzo de 2016 no tuvo movimientos. Castillo Miranda y Compañía, S.C. $214,071 Corresponde al pago de servicios contables para el Ente Público. Para su revisión se verificaron pólizas de diario y egresos, contrato, instrucciones de pago, facturas, comprobantes de transferencias bancarias y su adecuado registro contable. A julio de 2016 se liquidó el 100% del saldo. Consejo Estatal de Transporte y Vialidad $158,514 En esta cuenta se registra el servicio por la administración del Ente Público. Para su revisión se verificaron pólizas de diario y egresos, facturas, comprobantes de transferencias bancarias, instrucciones de pago y su adecuado registro contable. A marzo de 2016 se liquidó el 100% del saldo. Sistema de Vigilancia y Seguridad Especializada, S.A. de C.V. $29,000 Corresponde al servicio de vigilancia en el Pabellón Sintram. Para su revisión se verificaron pólizas de diario y egresos, instrucciones de pago, facturas, comprobantes de transferencias bancarias y su adecuado registro contable. A marzo de 2016 se liquidó el 100% del saldo. Facultad de Ingeniería Civil (U.A.N.L.) $23,215 Corresponde al servicio de revisión y diagnóstico de sistemas de alimentación ininterrumpida (UPS) y baterías. Para su revisión se verificaron pólizas de diario y egresos, instrucciones de pago, comprobantes de transferencias bancarias, facturas y su adecuado registro contable. A marzo de 2016 no tuvo movimientos. Otros pasivos a corto plazo $1,065,593 Se integra como sigue:

22/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Concepto

Importe IVA por pagar $ 941,066 Aportaciones al IMSS e Infonavit

62,920

Contribuciones por pagar

46,884 Otras cuentas y documentos por pagar

14,723

Total $ 1,065,593 Para su revisión se examinaron pólizas de diario y egresos, instrucciones de pago, cálculos, comprobantes de pago de impuestos, listados de nómina y su adecuado registro contable. A marzo de 2016, se verificaron pagos por $170,413 que representan el 16% del saldo. c) HACIENDA PÚBLICA / PATRIMONIO $4,646,180 Se integra como sigue:

Saldos al 31/12/2014

Cargos

Abonos

Saldos al 31/12/2015

Hacienda pública / patrimonio contribuido $ 108,870,983 $ - $ - $ 108,870,983 Aportaciones 108,870,983 - - 108,870,983 Hacienda pública / patrimonio generado (103,627,314) 597,489 - (104,224,803) Resultado del ejercicio ahorro / desahorro - 345,309 - (345,309) Resultados de ejercicios anteriores (126,091,059) 252,180 - (126,343,239) Revalúos 22,463,745 - - 22,463,745

Total $ 5,243,669 $ 597,489 $ - $ 4,646,180 Resultados de ejercicios anteriores $(126,343,239) Los cargos por $252,180 corresponden a ajustes de gastos registrados en el ejercicio 2014. Para su revisión se examinaron pólizas de diario, facturas y su adecuado registro contable. d) INGRESOS Y OTROS BENEFICIOS $5,034,175 Se integra como sigue:

Concepto Importe

Ingresos de gestión $ 249,508 Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

4,662,716

Otros ingresos y beneficios 121,951

Total $ 5,034,175 Para su revisión se verificó la documentación de las pólizas de ingreso y diario, recibos de ingresos y estados de cuenta bancarios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 100%.

23/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

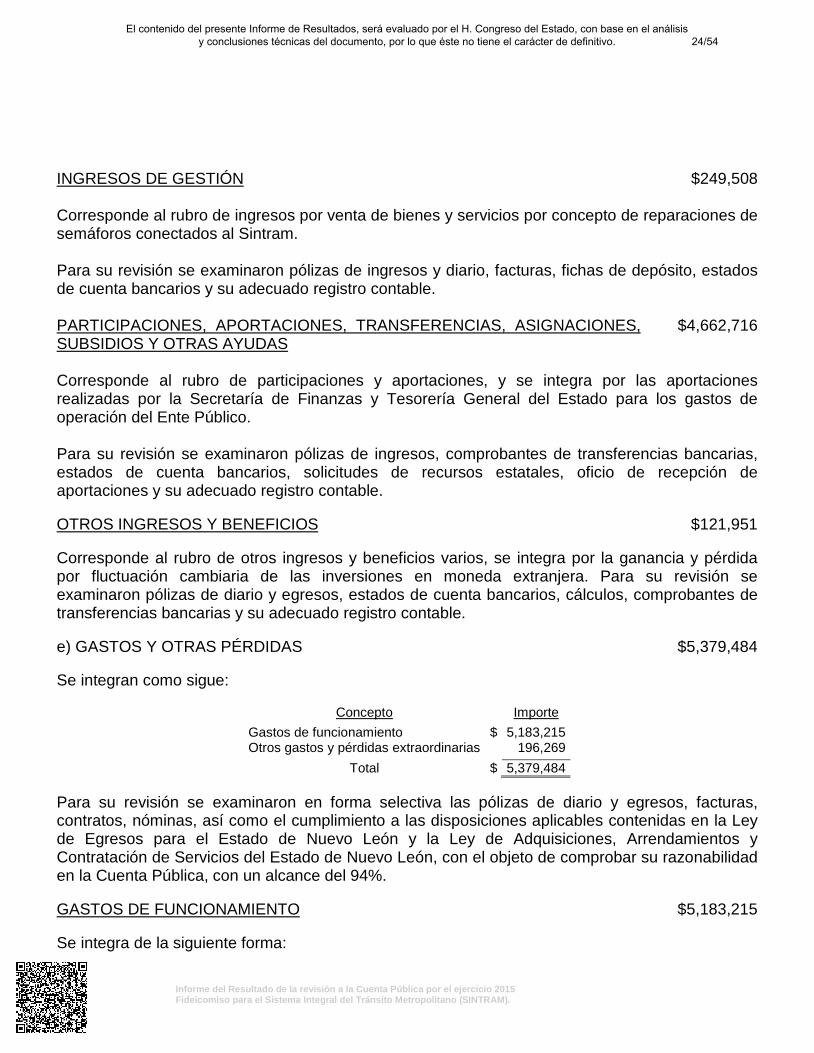

INGRESOS DE GESTIÓN $249,508 Corresponde al rubro de ingresos por venta de bienes y servicios por concepto de reparaciones de semáforos conectados al Sintram. Para su revisión se examinaron pólizas de ingresos y diario, facturas, fichas de depósito, estados de cuenta bancarios y su adecuado registro contable. PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

$4,662,716

Corresponde al rubro de participaciones y aportaciones, y se integra por las aportaciones realizadas por la Secretaría de Finanzas y Tesorería General del Estado para los gastos de operación del Ente Público. Para su revisión se examinaron pólizas de ingresos, comprobantes de transferencias bancarias, estados de cuenta bancarios, solicitudes de recursos estatales, oficio de recepción de aportaciones y su adecuado registro contable. OTROS INGRESOS Y BENEFICIOS $121,951 Corresponde al rubro de otros ingresos y beneficios varios, se integra por la ganancia y pérdida por fluctuación cambiaria de las inversiones en moneda extranjera. Para su revisión se examinaron pólizas de diario y egresos, estados de cuenta bancarios, cálculos, comprobantes de transferencias bancarias y su adecuado registro contable. e) GASTOS Y OTRAS PÉRDIDAS $5,379,484 Se integran como sigue:

Concepto Importe

Gastos de funcionamiento $ 5,183,215 Otros gastos y pérdidas extraordinarias 196,269

Total $ 5,379,484 Para su revisión se examinaron en forma selectiva las pólizas de diario y egresos, facturas, contratos, nóminas, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el objeto de comprobar su razonabilidad en la Cuenta Pública, con un alcance del 94%. GASTOS DE FUNCIONAMIENTO $5,183,215 Se integra de la siguiente forma:

24/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Concepto Importe

Servicios personales $ 2,258,620 Materiales y suministros 300,755 Servicios generales 2,623,840

Total $ 5,183,215 Servicios personales $2,258,620 Este rubro está integrado de la siguiente manera:

Concepto Importe

Sueldos al personal de confianza $ 1,481,400 Cuotas para el fondo de ahorro 176,664 Cuotas al IMSS 139,311 Otras prestaciones 135,180 Gratificación fin de año 121,464 Aportación al sistema de ahorro para el retiro 92,624 Cuotas al Infonavit 89,086 Prima vacacional 18,220 Vacaciones pagadas 4,671

Total $ 2,258,620 Sueldos al personal de confianza $1,481,400 Corresponde al pago quincenal de la nómina, misma que al 31 de diciembre de 2015 se integraba por siete empleados. Para su revisión se verificaron pólizas de egresos, dispersión, listados autorizados y recibos de nómina, comprobantes de transferencias bancarias, cálculos, ubicación física aleatoria de personal de manera aleatoria y su adecuado registro contable. Cuotas para el fondo de ahorro $176,664 Corresponde a la prestación de fondo de ahorro de los empleados con un tope del 13% del sueldo, el cual se entrega en el mes de diciembre. Para su revisión se examinaron pólizas de egresos y diario, dispersión de nómina, comprobantes de transferencias bancarias, listados autorizados, recibos de nómina firmados, cálculos, instrucciones de pago y su adecuado registro contable. Cuotas al IMSS $139,311 En esta cuenta se registraron las aportaciones patronales al Instituto Mexicano del Seguro Social, correspondientes a las cuotas de seguridad social para la atención médica de los trabajadores del Ente Público y de sus familias.

25/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Para su revisión se verificaron pólizas de diario y egresos, solicitudes de pago, recibos de pago de cuotas, cálculos y su adecuado registro contable. Otras prestaciones $135,180 Representa la prestación de vales de despensa otorgados al personal que labora en el Ente Público que corresponde al 10% del sueldo mensual. Para su revisión se examinaron pólizas de egresos, cálculos, dispersión de nómina, comprobante de transferencias bancarias, recibos de nómina firmados y su adecuado registro contable. Gratificación fin de año $121,464 En esta cuenta se registró el pago del aguinaldo, correspondiente a 30 días de salario, entregado a los empleados en el mes de diciembre. Para su revisión se verificaron pólizas de egresos, dispersión, listados autorizados y recibos de nómina firmados, comprobantes de transferencias bancarias, cálculos y su adecuado registro contable. Aportación al sistema de ahorro para el retiro $92,624 En este concepto se registraron las cuotas patronales al fondo de ahorro para el retiro pagadas al Instituto Mexicano del Seguro Social. Para su revisión se examinaron pólizas de egresos y diario, recibos de pago, cédulas de determinación de cuotas, aportaciones y amortizaciones, resumen de liquidaciones y su adecuado registro contable. Cuotas al Infonavit $89,086 Este concepto representa las cuotas patronales para el fondo de vivienda pagadas al Infonavit. Para su revisión se examinaron pólizas de egresos y diario, recibos de pago, cédulas de determinación de cuotas, aportaciones y amortizaciones, resumen de liquidaciones y su adecuado registro contable. Materiales y suministros $300,755 Este rubro está integrado de la siguiente manera:

Concepto

Importe Material eléctrico y electrónico $ 134,426 Combustibles 99,036 Material y útiles de impresión y reproducción 20,204 Material oficina 13,241 Material de limpieza 11,953 Materiales y útiles para equipo y accesorios informáticos 11,530 Cartuchos de tinta HP 10,365

Total $ 300,755

26/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Material eléctrico y electrónico $134,426 Corresponde a la compra de material eléctrico para reparación de daños a semáforos, tales como: luces peek, carcasa de policarbonato, estructura para cámara de video detección y cables. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, facturas y su adecuado registro contable. Combustibles 99,036 Corresponde al registro de la compra de vales de gasolina los cuales son asignados al personal para llevar a cabo la operación del Fideicomiso para el Sistema Integral del Tránsito Metropolitano. Para su revisión se verificaron pólizas de egresos, facturas, comprobantes de transferencias bancarias, autorizaciones de pago, bitácoras de consumo de vehículos oficiales y su adecuado registro contable. Material y útiles de impresión y reproducción $20,204 Corresponde principalmente a la compra de tonere para las impresoras de las oficinas generales. Para su revisión se verificaron pólizas de diario y egresos, comprobantes de transferencias bancarias, facturas y su adecuado registro contable. Servicios Generales $2,623,840 Se integra como sigue:

Concepto

Importe Honorarios $ 1,487,700 Servicios de vigilancia 296,868 Otros servicios generales 259,850 Renta de equipo 172,229 Electricidad Gobierno del Estado de Nuevo León 166,694 Mantenimiento de maquinaria, otros equipos y herramientas 50,100 Impuesto Sobre Nóminas 48,934 Seguros Gobierno del Estado de Nuevo León 32,201 Mantenimiento bienes informáticos 29,000 Mantenimiento Parque Fundidora 21,198 Servicios de radiolocalización y radiocomunicación 18,866 Otros menores 40,200

Total $ 2,623,840 Honorarios $1,487,700 Se integra como sigue:

27/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

Proveedor Concepto Importe

Consejo Estatal de Transporte y Vialidad

Servicios de administración del Ente Público. $ 634,130

Banco Nacional de Obras y Servicios Públicos, S.N.C.

Honorarios fiduciarios. 261,720

Castillo Miranda y Compañía, S.C. Honorarios por servicios contables 2014 y 2015. 253,609 Ing. Edmundo Agustín Espino Mares Servicios de monitoreo de sistemas, supervisión de

captores, atención de solicitudes de cambio de tiempo en los semáforos incorporados en el sistema y organización y administración de bases de datos de fallas del sistema.

197,112

RSG Roch & Asociación Profesional, S.C.

Configuración de catálogo de cuentas patrimoniales y presupuestales, así como preparación de estados financieros.

$ 108,000

Otros menores 33,129

Total $ 1,487,700 Para su revisión se verificaron pólizas de diario y egresos, facturas, comprobantes de transferencias bancarias, contratos y su adecuado registro contable. Servicios de vigilancia $296,868 Se registró el servicio de vigilancia del edificio Pabellón Sintram con la empresa Sistema de Vigilancia y Seguridad Especializada, S.A. de C.V. Para su revisión se verificaron pólizas de diario y egresos, facturas, contrato, el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y en la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León y su adecuado registro contable. Otros servicios generales $259,850 Corresponde a los derechos por la utilización de infraestructura (postería) de la Comisión Federal de Electricidad para la red de comunicación del Sistema Integral del Tránsito Metropolitano correspondiente al 2015. Para su revisión se examinó pólizas de egresos, facturas, comprobantes de transferencias bancarias, contrato y su adecuado registro contable.

Renta de equipo $172,229 Corresponde a la renta de grúas con canastilla para realizar maniobras de reparaciones en cables de comunicación tendidos en forma aérea. Para su revisión se verificaron pólizas de diario y egresos, facturas, comprobantes de transferencias bancarias, autorización del gasto y su adecuado registro contable.

Electricidad Gobierno del Estado de Nuevo León $166,694 Corresponde a los gastos por consumo de energía eléctrica de las oficinas generales del Ente Público. Para su revisión se verificaron pólizas de diario y egresos, facturas, autorización del gasto, comprobantes de transferencias bancarias y su adecuado registro contable.

28/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

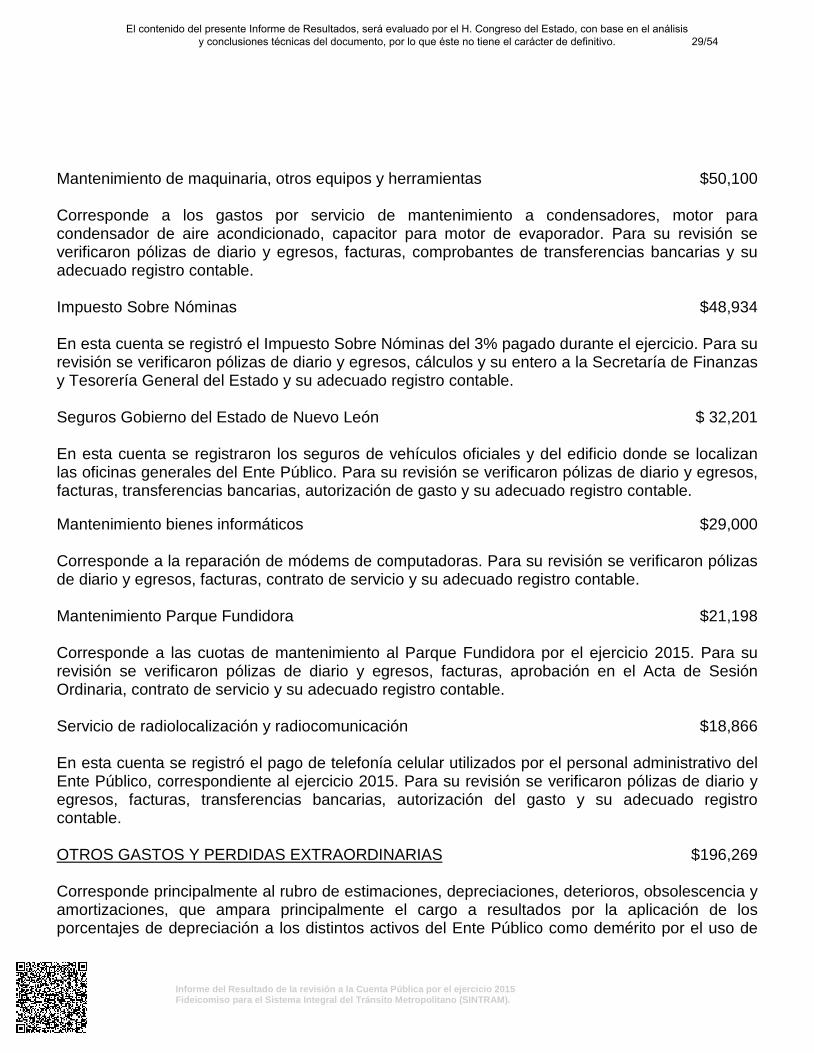

Mantenimiento de maquinaria, otros equipos y herramientas $50,100 Corresponde a los gastos por servicio de mantenimiento a condensadores, motor para condensador de aire acondicionado, capacitor para motor de evaporador. Para su revisión se verificaron pólizas de diario y egresos, facturas, comprobantes de transferencias bancarias y su adecuado registro contable. Impuesto Sobre Nóminas $48,934 En esta cuenta se registró el Impuesto Sobre Nóminas del 3% pagado durante el ejercicio. Para su revisión se verificaron pólizas de diario y egresos, cálculos y su entero a la Secretaría de Finanzas y Tesorería General del Estado y su adecuado registro contable. Seguros Gobierno del Estado de Nuevo León $ 32,201 En esta cuenta se registraron los seguros de vehículos oficiales y del edificio donde se localizan las oficinas generales del Ente Público. Para su revisión se verificaron pólizas de diario y egresos, facturas, transferencias bancarias, autorización de gasto y su adecuado registro contable. Mantenimiento bienes informáticos $29,000 Corresponde a la reparación de módems de computadoras. Para su revisión se verificaron pólizas de diario y egresos, facturas, contrato de servicio y su adecuado registro contable. Mantenimiento Parque Fundidora $21,198 Corresponde a las cuotas de mantenimiento al Parque Fundidora por el ejercicio 2015. Para su revisión se verificaron pólizas de diario y egresos, facturas, aprobación en el Acta de Sesión Ordinaria, contrato de servicio y su adecuado registro contable. Servicio de radiolocalización y radiocomunicación $18,866 En esta cuenta se registró el pago de telefonía celular utilizados por el personal administrativo del Ente Público, correspondiente al ejercicio 2015. Para su revisión se verificaron pólizas de diario y egresos, facturas, transferencias bancarias, autorización del gasto y su adecuado registro contable. OTROS GASTOS Y PERDIDAS EXTRAORDINARIAS $196,269 Corresponde principalmente al rubro de estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones, que ampara principalmente el cargo a resultados por la aplicación de los porcentajes de depreciación a los distintos activos del Ente Público como demérito por el uso de

29/54El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio 2015 Fideicomiso para el Sistema Integral del Tránsito Metropolitano (SINTRAM).

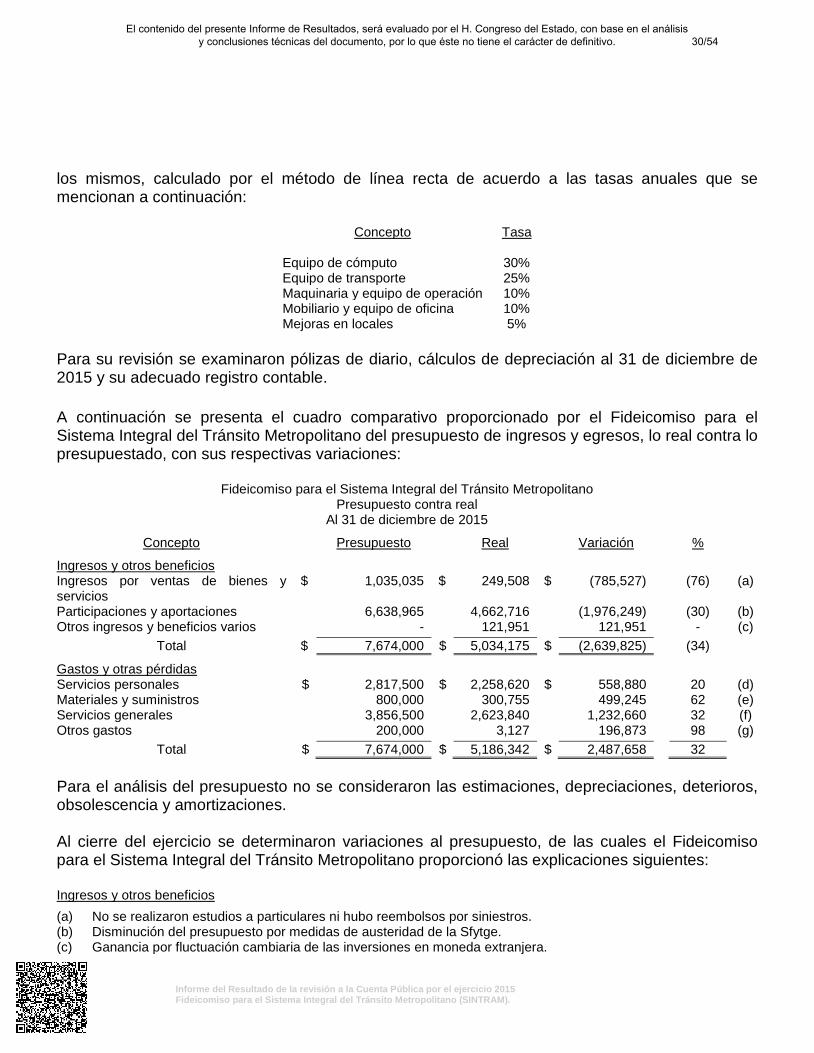

los mismos, calculado por el método de línea recta de acuerdo a las tasas anuales que se mencionan a continuación:

Concepto Tasa Equipo de cómputo 30% Equipo de transporte 25% Maquinaria y equipo de operación 10% Mobiliario y equipo de oficina 10% Mejoras en locales 5%

Para su revisión se examinaron pólizas de diario, cálculos de depreciación al 31 de diciembre de 2015 y su adecuado registro contable. A continuación se presenta el cuadro comparativo proporcionado por el Fideicomiso para el Sistema Integral del Tránsito Metropolitano del presupuesto de ingresos y egresos, lo real contra lo presupuestado, con sus respectivas variaciones:

Fideicomiso para el Sistema Integral del Tránsito Metropolitano Presupuesto contra real

Al 31 de diciembre de 2015

Concepto Presupuesto Real Variación %

Ingresos y otros beneficios Ingresos por ventas de bienes y servicios

$ 1,035,035 $ 249,508 $ (785,527) (76) (a)

Participaciones y aportaciones 6,638,965 4,662,716 (1,976,249) (30) (b) Otros ingresos y beneficios varios - 121,951 121,951 - (c)

Total $ 7,674,000 $ 5,034,175 $ (2,639,825) (34)

Gastos y otras pérdidas Servicios personales $ 2,817,500 $ 2,258,620 $ 558,880 20 (d) Materiales y suministros 800,000 300,755 499,245 62 (e) Servicios generales 3,856,500 2,623,840 1,232,660 32 (f) Otros gastos 200,000 3,127 196,873 98 (g)

Total $ 7,674,000 $ 5,186,342 $ 2,487,658 32 Para el análisis del presupuesto no se consideraron las estimaciones, depreciaciones, deterioros, obsolescencia y amortizaciones. Al cierre del ejercicio se determinaron variaciones al presupuesto, de las cuales el Fideicomiso para el Sistema Integral del Tránsito Metropolitano proporcionó las explicaciones siguientes: Ingresos y otros beneficios