El Catastro inmobiliario (I): Concepto y tipos de ... · PDF fileEl Catastro de Ensenada es la...

26

BLOQUE V. CATASTRO T E M A 1 El Catastro inmobiliario (I): Concepto y tipos de catastros. Evolución histórica del Catastro en España. Texto refundido de la ley del Catastro: Definición de Catastro. Ámbito de aplicación de la Ley. Principios informadores del Catastro Inmobiliario y Competencias. El Catastro en Europa. La Directiva INSPIRE. Objetivos: Tener una visión general del pasado, presente y futuro del Catastro en España y su integración en el marco europeo. 1. Concepto y tipo de catastros. No hay un único concepto de Catastro. El Catastro en cada país es fruto de su historia, cultura y del entorno económico, político y legal. Si bien pedemos establecer aspectos comunes consustanciales a su definición que nos ayuden a entender que es el Catastro. Una de las definiciones generales más extendidas del Catastro es: “El Catastro es un inventario de la totalidad de los bienes inmuebles de un país o región de éste, permanente y metódicamente actualizado mediante cartografiado de los límites de las parcelas y de los datos asociados a ésta.” Podemos, pues, establecer algunos elementos esenciales del Catastro: - Es un inventario o registro público; al servicio no sólo de las distintas Administraciones sino del ciudadano y de la sociedad en general. Permite la consulta y certificación de los datos. - Global, de todos los bienes inmuebles de un determinado ámbito territorial. - Actualizado. El catastro tiene como objeto material el bien inmueble, la realidad física. - Contiene información relativa a esos bienes inmuebles: datos gráficos (cartografía parcelaria y croquis catastral) y alfanuméricos (físicos, económicos y jurídicos). - Soporte de múltiples aplicaciones fiscales y económicas. Es un sistema de información del territorio. BLOQUE V. CATASTRO. TEMA 1 1

Transcript of El Catastro inmobiliario (I): Concepto y tipos de ... · PDF fileEl Catastro de Ensenada es la...

BLOQUE V. CATASTRO

T E M A

1 El Catastro inmobiliario (I): Concepto y tipos de catastros. Evolución histórica del Catastro en España. Texto refundido de la ley del Catastro: Definición de Catastro. Ámbito de aplicación de la Ley. Principios informadores del Catastro Inmobiliario y Competencias. El Catastro en Europa. La Directiva INSPIRE.

Objetivos: Tener una visión general del pasado, presente y futuro del Catastro en España y su integración en el marco europeo.

1. Concepto y tipo de catastros.

No hay un único concepto de Catastro. El Catastro en cada país es fruto de su historia, cultura y del entorno económico, político y legal. Si bien pedemos establecer aspectos comunes consustanciales a su definición que nos ayuden a entender que es el Catastro.

Una de las definiciones generales más extendidas del Catastro es:

“El Catastro es un inventario de la totalidad de los bienes inmuebles de un país o región de éste, permanente y metódicamente actualizado mediante cartografiado de los límites de las parcelas y de los datos asociados a ésta.”

Podemos, pues, establecer algunos elementos esenciales del Catastro:

- Es un inventario o registro público; al servicio no sólo de las distintas Administraciones sino del ciudadano y de la sociedad en general. Permite la consulta y certificación de los datos.

- Global, de todos los bienes inmuebles de un determinado ámbito territorial.

- Actualizado. El catastro tiene como objeto material el bien inmueble, la realidad física.

- Contiene información relativa a esos bienes inmuebles: datos gráficos (cartografía parcelaria y croquis catastral) y alfanuméricos (físicos, económicos y jurídicos).

- Soporte de múltiples aplicaciones fiscales y económicas. Es un sistema de información del territorio.

BLOQUE V. CATASTRO. TEMA 1 1

BLOQUE V. CATASTRO. TEMA 1 2

Aunque el origen histórico del Catastro inmobiliario se encuentra en la necesidad recaudatoria de los gobiernos, desde finales del siglo pasado se ha ido configurando cada vez más, como un instrumento de modernización de los Estados, primero relacionado con los derechos de propiedad y posteriormente en las últimas décadas como parte esencial de los sistemas de información del territorio.

En la propia definición del Catastro esta implícita la finalidad primaria, que no es otra que la de disponer de un inventario y registro de inmuebles de un país o territorio. El uso de esa información es uno de los aspectos diferenciales del Catastro a lo largo de la historia.

En función de la legislación este inventario podía responder a una motivación meramente fiscal, es decir, se pretendía conocer la riqueza para gravarla o a una motivación de tipo administrativo, conocer la riqueza de un determinado territorio para estimar el potencial económico del mismo y sus insuficiencias y con ello planificar la distribución de recursos, infraestructuras, dotaciones o servicios.

Así, atendiendo a esta circunstancia, históricamente se han diferenciado dos tipos o modelos de catastros:

Modelo latino: El catastro responde en su origen a una finalidad exclusivamente fiscal, es independiente del Registro de la propiedad y la titularidad tiene un carácter secundario, de tal manera que no mantiene una correlación con el Registro respecto a la titularidad de la propiedad. Son los casos de Francia, Italia y España.

Modelo germánico: Predomina la finalidad jurídica, la finalidad fiscal es secundaria. Existe correlación y correspondencia entre Catastro y Registro, incluso están unidos. Propio de Alemania, Dinamarca, países nórdicos y Australia (“Acta Torrents”).

En la actualidad la distinción de estos dos modelos pierde sentido por ser ambas funciones complementarias y asignadas con diversa intensidad al Catastro según la tradición jurídico histórica de cada país. La tendencia general es conseguir la correspondencia entre Catastro y Registro, llegando incluso, como en algún caso, a estar unidos.

BLOQUE V. CATASTRO. TEMA 1 3

También, en la evolución histórica de los sistemas catastrales, se distinguen distintos tipos de catastro según las características de la información económica que recogen.

Así hablamos de Catastros de producto si recogen los rendimientos que producen o son susceptibles de producir los inmuebles.

Y Catastros de valor si recogen el valor de los inmuebles obtenidos por aplicación de un método objetivo.

2. Evolución histórica del Catastro en España.

La historia del Catastro en España discurre pareja al nacimiento y evolución del Estado Moderno, y sus momentos de mayor o menor significación han sido, generalmente, un reflejo de las situaciones por las que ha atravesado la Hacienda Pública.

Se resumen a continuación los momentos claves de una larga evolución que lleva hasta el catastro actual. Podemos diferencias tres grandes etapas:

1ª ETAPA. De los orígenes del Catastro Moderno en España a la Reforma de Món.

2ª ETAPA. Desde la Ley del catastro parcelario de 1906 hasta la Constitución de 1978.

3ª ETAPA. Desde la Constitución de 1978 hasta la actualidad.

1ª ETAPA. DE LOS ORIGENES DEL CATASTRO MODERNO A LA REFORMA DE MÓN.

Orígenes. Introducción de la contribución directa en los territorios de la Corona de Aragón

En España, los sistemas catastrales actuales tienen su principal origen a principios del siglo XVIII, durante el reinado de Felipe V, con la introducción de los primeros sistemas de contribución directa en la Corona de Aragón tras la Guerra de Sucesión.

BLOQUE V. CATASTRO. TEMA 1 4

El acceso al trono de Felipe V en 1700, supuso la puesta en marcha de un estado centralizado y se planteó una política de uniformar leyes e instituciones de gobierno en todo el territorio. Acabada la guerra de Sucesión se procedió a dotar a los territorios de la Corona de Aragón – Reinos de Aragón, Valencia, Mallorca y Principado de Cataluña- de una nueva estructura política, administrativa, jurisdiccional y fiscal.

La nueva fiscalidad de estos territorios partía de la premisa de que habrían de contribuir a la Real Hacienda con el equivalente a las rentas que pagaba Castilla.

La reforma de la Hacienda condujo a la implantación de la “Única Contribución” en Aragón, y del “Equivalente” en Valencia y posterior extensión del sistema de contribución directa a Cataluña, donde ya recibiría el nombre de “Catastro”, y a Baleares, donde se conocería como “Talla General”.

A partir de 1714 se estableció el nuevo impuesto en la Corona de Aragón basado en las estimaciones de la riqueza de cada vecino, sin embargo, este se combinó con un sistema de cupo que desvirtuó en la práctica el supuesto reparto proporcional de la carga contributiva. La Corona establecía lo que esperaba recaudar en un determinado territorio a partir de estimaciones más o menos arbitrarias, y posteriormente se procedía a repartir dicha cantidad entre los distintos contribuyentes en función de la riqueza que se suponía poseía cada uno de ellos.

Los cupos contributivos definitivamente fijados experimentaron pocas modificaciones a lo largo de los casi ciento treinta años de vigencia del nuevo impuesto, de lo que se deduce una actitud rentista y no de preocupación por adaptar los ingresos del Estado a la evolución de la riqueza de los distintos territorios.

El Catastro de Patiño en Cataluña

De todas estas experiencias destacó especialmente el Catastro de Cataluña, por su influencia en la elaboración de otros catastros posteriores.

Para la aplicación de la nueva fiscalidad en Cataluña, por el Real Decreto de 9 de diciembre de 1715, se ordenó realizar un Catastro de forma que

BLOQUE V. CATASTRO. TEMA 1 5

dicha exacción fuera más justa y equitativa al ser proporcional a la riqueza de cada contribuyente.

El Catastro de Patiño, denominación dada por ser el Superintendente de Cataluña José Patiño quien, en 1716 dirigió la elaboración de la normativa del Catastro Catalán, comprendía tres clases de contribución: la real, la ganancial y la personal.

El llamado “catastro real” es el que más se asemeja a lo que propiamente se entiende por catastro. Gravaba los bienes inmuebles (casa, tierras, hornos, molinos, etc…) y todos aquellos ingresos procedentes de rentas no relacionadas con la profesión del contribuyente, como por ejemplo, las derivadas de los censos.

En cada pueblo se debía constituir una comisión formada por el rector de cada ciudad, villa o lugar y dos labradores inteligentes, que serían los responsables de averiguar y cumplimentar tres formularios que se les entregaban: el primero era un interrogatorio de 32 preguntas sobre el lugar, las llamadas respuestas generales; el segundo era para recoger los nombres, oficios y actividades industriales y comerciales de todos los vecinos del lugar; y el tercero iba orientado a formar un catastro o inventario de todas las piezas de tierra de su término, con su medida y frutos; y lo mismo de casas, edificios fábricas y molinos, y también de los censos y censales, es decir hipotecas activas o pasivas, así como los ganados.

Realizados los cuadernos se procedía a su revisión en dos fases:

Examen de los mismos por dos personas inteligentes de cada veguerío

Una vez conformes se debían preparar las tavelas o extractos que se enviaban a un subdelegado de cada veguerío

El último acto consistía en la publicación del catastro de cada lugar, haciendo congregar a los vecinos y leyendo en voz alta y clara todas las partidas por si alguien se consideraba agraviado.

La utilización de la documentación catastral para la exacción del impuesto supuso, en los primeros años, la aparición de disfuncionalidades que poco a poco, se subsanaron mediante la medición de la mayoría de los términos y la elaboración de una cartografía parcelaria y de los términos municipales por geómetras y agrimensores.

Este nuevo sistema contributivo adoptado para la Corona de Aragón es considerado uno de los mayores logros del reinado de Felipe V, coincidiendo muchos autores en señalar su carácter modernizador, como

BLOQUE V. CATASTRO. TEMA 1 6

primer intento riguroso de gravar la riqueza de los contribuyentes. Igualmente, se afirma que el posterior intento de reforma planteado por Ensenada para la Corona de Castilla, toma como referencia el Catastro catalán instaurado por Patiño.

El Catastro de Ensenada. Proyecto de Única Contribución en la Corona de Castilla

El Catastro de Ensenada es la denominación que se da a la “averiguación” llevada a cabo en los territorios de la Corona de Castilla, para conocer, registrar y evaluar los bienes, así como las rentas y las cargas, de los que fuesen titulares sus moradores, debiendo quedar estos también formalmente registrados, así como sus familias, criados y dependientes. Dicha averiguación se realizó entre abril de 1750 y el mismo mes de 1756, aunque la de Madrid, Villa y Corte se prolongó hasta bien entrado 1757.

El nombre de “Ensenada” se debe a que se realizó bajo la iniciativa del Marqués de la Ensenada, Secretario de Estado y de Hacienda, nombrado por Felipe V y que con la subida al trono de Fernando VI (1746) permaneció en dicho cargo hasta 1754.

El propósito principal de este proceso era simplificar las vigentes rentas provinciales, muy complicadas y sustituirlas por una Única Contribución, proporcional a la riqueza de cada contribuyente (“a proporción de lo que cada uno tiene, con equidad y justicia”). Para conocer la renta real de las personas, lugares, provincias del Reino, era necesario hacer previamente una "averiguación" universal de todos los bienes de los vasallos, sin excepciones, también de los eclesiásticos y de los nobles.

El Catastro, se realizó a partir de las declaraciones individuales, que se hicieron cabeza a cabeza, tanto unidades familiares, como institucionales. En esto consiste el Catastro: declaraciones de bienes de los titulares, comprobación de la veracidad por la Administración con ayuda de los peritos y técnicos, constitución de los libros donde se registraba todo, cálculo del valor fiscal de esos bienes, establecimiento de los estadillos de resumen de cada pueblo (separando los legos y eclesiásticos) y a su vez de cada provincia. Todo ello para calcular la renta local, la provincial y la del Reino.

BLOQUE V. CATASTRO. TEMA 1 7

A partir de la información existente sobre la “Única Contribución” de Aragón, y el Catastro de Cataluña, comenzaron los trabajos para la formación del Catastro de Ensenada. El proceso catastral viene especificado con todo detalle en la Instrucción que acompaña al R.D. de 10 de octubre de 1749. Los trabajos se agruparon en los siguientes documentos catastrales: Respuestas Generales: constituyen la más antigua y exhaustiva

encuesta disponible sobre los pueblos de la Corona de Castilla de mediados del siglo XVIII. Resumían las contestaciones de los expertos a un interrogatorio de 40 preguntas.

Respuestas Particulares: Como se denominó al conjunto de los

restantes libros de Catastro de Ensanada realizados a nivel local (memoriales, libros de lo real y libros de lo personal de cada población).

- Los memoriales o declaraciones: Son las declaraciones

originales de bienes y rentas de cada sujeto pasivo. Las relaciones individuales de bienes se ordenaban en dos grupos; de seglares y eclesiásticos y dentro de cada una separadas las de vecinos y de forasteros.

- Libros de lo Real: También llamados Mayores de lo Raíz, de lo Raíz, Maestros, de Haciendas o de Bienes. Contienen pueblo a pueblo la relación individual de cada uno de los bienes (rústicos, pecuarios, urbanos, etc.) y las rentas (del trabajo y del capital).

- Libros de lo personal o de cabezas de casa: Llamados también Libros personales, de familias o de padrones. Contienen la filiación de cada vecino cabeza de casa, con su estado civil, edad, profesión, estamento, número de hijos y dedicación.

Mapas o estados de cada lugar y los generales de cada provincia.

Otros libros, que no figuran en la Instrucción, si no que son encargos posteriores a la Junta de la Única Contribución, como los Libros de Mayores Hacendados, el Censo de Individuos y edificios de 1756 o el Vecindario General de 1759.

BLOQUE V. CATASTRO. TEMA 1 8

A pesar de las resistencias y ocultaciones a las que se tuvo que enfrentar la elaboración de este Catastro, hay unanimidad en considerar que el Catastro de Ensenada fue una de las operaciones de información fiscal mejor diseñada y ejecutada, y aún se acude a él en numerosas referencias doctrinales. La Única Contribución no se llegó a implantar, pero ha dejado un importante volumen de documentación en nuestros Archivos. Reforma Tributaria de Mon Santillán. Sistema de Contribución de Inmuebles, Cultivo y Ganadería, y Sistema de Cartillas Evaluatorias y Amillaramientos. Durante el reinado de Isabel II, con la subida al gobierno de Narváez y la aprobación de la Constitución de 1845 se inicia la construcción de un Estado liberal. En el ámbito tributario, la reforma llevada a cabo por el Ministro de Hacienda, Alejandro Pidal Y Mon, inspirado por el hacendista Ramón de Santillán (Reforma tributaria de Mon-Santillán), y por la tradición francesa, sustituyo el sistema fiscal heredado del Antiguo Régimen y creó las bases de un sistema tributario moderno basado en tres grupos de tributos: Tributos directos Contribución de Inmuebles, Cultivos y Ganadería

Subsidio industrial y de comercio Contribución sobre inquilinatos

Tributos indirectos Derechos de hipotecas Contribución de consumo sobre especies determinadas Derechos de puertas Rentas, monopolios, rentas de aduanas, etc. Centrándonos en la contribución de inmuebles, cultivos y ganaderías, con esta reforma el Estado, a través del Ministerio de Hacienda, fijaba anualmente por ley el rendimiento total del impuesto y el cupo correspondiente a cada provincia. Las Diputaciones provinciales repartían el cupo asignado entre los distintos Ayuntamientos, y a nivel municipal, las Juntas Periciales establecían el líquido imponible que correspondía a cada propietario hasta cubrir el cupo municipal asignado.

BLOQUE V. CATASTRO. TEMA 1 9

En este nuevo contexto, la evaluación de la riqueza se iniciaba con la Declaración jurada de los propietarios y, a partir de ella, tras una serie de trabajos periciales, se creaba la Cartilla Evaluatoria del Municipio donde se recogían los cálculos que daban lugar a la Base Imponible de cada tributo, en función de: la clase del bien, la calidad, los productos, los gastos y la superficie. Las Declaraciones y la Cartilla constituían el Padrón General de la Riqueza de cada pueblo, que pronto pasó a denominarse “Amillaramiento”. Estos amillaramientos, elaborados por las Juntas Periciales de los Ayuntamientos, se realizaban aún sin el apoyo de un catastro parcelario. La reforma de 1845 estableció un buen sistema tributario desde el punto de vista formal. Las deficiencias surgieron en el ámbito práctico, el Estado no recaudaba directamente los tributos sino que los dejó en manos de los municipios, en el caso de la Contribución de Inmuebles, Cultivos y Ganadería y de los gremios en el caso de la Contribución industrial y de comercio, postergándose la realización del catastro de la riqueza inmueble y de los recursos industriales, necesarios para conocer las bases tributarias y asegurar el reparto proporcional de las contribuciones. Se mantuvo el sistema de declaraciones juradas de los propietarios que declaraban menos propiedades o de menos calidad o menos metros e incluso simplemente no declaraban. Todo derivó en el problema mas grave de este sistema, el fraude, que dio paso a la injusticia fiscal. Durante el Sexenio Revolucionario (1868-1874) se plantearon una serie de reformas que no llegaron a consolidar. En 1870 se creó el Instituto Geográfico y se plantaron las bases de un primer avance catastral que a base de medir con rigor los términos municipales y la superficie ocupada por los principales cultivos, puso al descubierto el volumen de fraude de los terratenientes. La crisis agrícola de finales de XIX, el atraso económico de España respecto al resto de Europa y la pérdida de los restos del imperio colonial, dieron paso a una nueva situación que pasaba por sanear las finanzas públicas.

BLOQUE V. CATASTRO. TEMA 1 10

2ª ETAPA. DESDE LA LEY DEL CATASTRO PARCELARIO DE 1906 HASTA LA CONSTITUCIÓN DE 1978.

Ley por la que se establece el Catastro Parcelario

La Ley del Catastro Parcelario de 23 de marzo de 1906, constituyó un hito importante en la formación de un sistema catastral avanzado, gracias a la utilización de planos topográficos. Supuso, por primera vez en nuestra historia contemporánea, la realización de un Catastro Parcelario con aplicaciones fiscales y jurídicas. Fue un proyecto ambicioso que pretendía a la vez, conseguir un equitativo reparto de la carga tributaria, disponer de un buen conocimiento del territorio y coordinarse con el Registro de la Propiedad.

Sustituyó el sistema de cupos por el sistema de cuota directa, basado en la estimación de la riqueza imponible de cada propietario y se pretendió crear un catastro fiable con fines fiscales, con la parcela como unidad mínima, parcela que la Ley definía como:

“la porción de terreno, cerrada por una línea poligonal, que pertenezca a un solo propietario o a varios pro indiviso, dentro de un término municipal”.

El texto dividía el proceso del catastro en dos fases:

1ª fase: Avance Catastral que consistía a su vez en dos partes o grupos de trabajo:

La planimetría o levantamiento de los planos de los términos municipales a escala 1:25.000. Estos trabajos se encomendaron al Instituto Geográfico y Estadístico.

La Ley de 3 de abril de 1925, modificada por el de 6 de marzo de 1926, encomendó la elaboración y conservación del referido Catastro Topográfico Parcelario al Instituto Geográfico, que recibió entonces la denominación del Instituto Geográfico Nacional y Catastral y hoy día ostenta la de Instituto Geográfico Nacional.

Los trabajos agronómicos, competencia de la Junta o Servicio de Catastro del Ministerio de Hacienda, que comprendían la descripción literal de las parcelas catastrales, la identificación de las masas de cultivo y la determinación de los productos líquidos imponibles de los terrenos.

BLOQUE V. CATASTRO. TEMA 1 11

La 2ª fase: El Catastro Topográfico Parcelario, conllevaba el levantamiento topográfico de todas las lindes. Su elaboración fue muy lenta en los primeros años, entre otras razones, por falta de medios técnicos y económicos. Su reglamento no se elaboró hasta 1917

La Imposición Inmobiliaria recibió el nombre de Contribución Territorial. Y se establecieron dos sistemas de exacción:

La Contribución Territorial Urbana

La Contribución Rústica y Pecuaria

Ley 41/1964 Reforma del Sistema Tributario

La Ley 41/1964 sobre Reforma del Sistema Tributario marca una nueva etapa en la imposición inmobiliaria. Supuso la reestructuración de la exención de determinados impuestos y a la vez, la aparición de nuevas figuras impositivas.

En 1966 se aprueban los Textos Refundidos de la Contribución Territorial Urbana (Decreto 1251/66) y de la Contribución Territorial Rústica y Pecuaria (Decreto 1330/66).

La Contribución Territorial Rústica y Pecuaria continuó siendo un impuesto de producto, el hecho imponible era el importe de las rentas producidas anualmente, de forma real o potencial, por los bienes calificados tributariamente como rústicos, entre los que se incluían tanto los terrenos no urbanos como el ganado.

A partir de 1966 y en el marco de un fuerte crecimiento urbano se realizará el primer intento serio de llevar a cabo un verdadero catastro urbano con resultados positivos pero desiguales regionalmente.

El Texto Refundido de la Contribución Territorial Urbana supuso una profunda reforma en la tributación urbana, el hecho imponible de esta Contribución lo constituía:

La percepción, devengo o susceptibilidad de obtención de los rendimientos de los bienes calificados tributariamente de naturaleza urbana.

BLOQUE V. CATASTRO. TEMA 1 12

y la utilización, goce, o posesión en virtud de un derecho real de los bienes que produzcan o sean susceptibles de producir los expresados rendimientos.

La base imponible se establecía en función de los valores y rentas catastrales de los bienes inmuebles urbanos.

El valor catastral estaba integrado por el valor del suelo y las construcciones:

Para la determinación del valor del suelo, el término municipal se ordenaba en polígonos. En cada uno de ellos se establecía un valor básico, deduciendo del que resultante del rendimiento óptimo,según las condiciones de uso y volumen permitidas, el coste de las construcciones necesarias para conseguirlo.

Partiendo del valor básico, el de cada parcela se determinaba aplicando a aquél los coeficientes correctores necesarios, según su situación, características intrínsecas y grado de urbanización de los terrenos.

Cuando el valor básico no se podía determinar de acuerdo con estas reglas se consideraba el precio medio de mercado.

El valor de las construcciones se realizaba atendiendo a su coste actual, corregido en función de su edad, destino, clase de edificación y posibilidades de renta y el valor actual en el mercado.

La renta catastral se los bienes urbanos se fijaba, en general, en el 4% de su valor catastral. Se establecían reglas específicas a aplicar en casos excepcionales.

La base imponible en los edificios era la resultante de aplicar a la renta catastral, el descuento único del 30% en concepto de huecos, reparos y servicios. En los demás casos era igual a la renta catastral.

Por primera vez se establece un criterio objetivo de valoración de los inmuebles a partir del cual se obtenía la renta catastral.

Se crean las Juntas Mixtas, compuestas por igual número de representantes de la Administración y contribuyentes. La Administración fijaba el valor básico del suelo por polígonos, así como el de las

BLOQUE V. CATASTRO. TEMA 1 13

construcciones según sus tipos y los índices de valoración y corrección, proponiendo su aprobación a las referidas Juntas.

La fase de “implantación” del nuevo régimen de contribución urbana comenzó en los años 68-69 y duró aproximadamente 10 años.

3ª ETAPA. DESDE LA CONSTITUCIÓN DE 1978 HASTA LA ACTUALIDAD:

Tras la Constitución de 1978 el Catastro experimentó un nuevo impulso, debido fundamentalmente a dos factores. Por un lado, se planteó una nueva reforma tributaria que exigía instrumentos precisos que permitieran una correcta aplicación de las cargas fiscales, y por otro, las necesidades de financiación de los Ayuntamientos hicieron transferir la Contribución Territorial a las Haciendas Locales. Así, en 1978, la Ley del Impuesto sobre la Renta de las Personas Físicas transforma las contribuciones territoriales en un tributo local, por lo que en 1979, se toman una serie de medidas para la financiación de las Corporaciones Locales.

Se crearon los Consorcios para la Gestión e Inspección de las Contribuciones Territoriales Rústica y Pecuaria y Urbana, que fueron organismos de funcionamiento autónomo, con consideración de Administración Tributaria, compuestos por representantes de los Ayuntamientos y de la Administración Estatal.

Los Consorcios funcionaron con agilidad, pero carecían de las ventajas de una planificación de ámbito estatal, por lo cual se llegó a considerar que no había uniformidad en la recogida y tratamiento de los datos, ni en las valoraciones.

Por ello en 1987, los Consorcios son suprimidos y se crea el Centro de Gestión Catastral y Cooperación Tributaria, entonces Organismo Autónomo dependiente del Ministerio de Hacienda, y que, en 1993 pasaría a convertirse en la actual Dirección General de Catastro, integrada en la estructura orgánica del Ministerio de Economía y Hacienda.

El proceso iniciado en 1906 con la Ley del Catastro Parcelario y el establecimiento de la Contribución Territorial, culminó con la aprobación

BLOQUE V. CATASTRO. TEMA 1 14

de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales (LRHL) que introdujo importantes cambios y entraron en vigor el 1 de enero de 1990. Principalmente fueron:

Englobar la contribución Rústica y Urbana en el nuevo Impuesto sobre Bienes Inmuebles, IBI

Y sujetar la anterior contribución Pecuaria al Impuesto de Actividades Económicas, IAE.

Es a partir de la LRHL cuando se establecen las bases del nuevo sistema de valoración catastral.

La nueva ley establecía como base imponible del IBI el valor catastral de los bienes inmuebles rústicos y urbanos, que se fijaba tomando como referencia el valor de mercado de aquéllos, sin que en ningún caso pudiera exceder de éste.

Para la determinación de los valores catastrales de los inmuebles urbanos se debían realizar previamente, la delimitación de suelo de naturaleza urbana del municipio ajustada a las disposiciones urbanísticas y posteriormente, las Ponencias de valores, definidas en la Orden Ministerial de 28 de diciembre de 1989 donde se regulaba el procedimiento de valoración catastral, como documentos administrativos donde se recogían los valores de suelo y de las construcciones, así como los coeficientes correctores a aplicar en el ámbito territorial al que se refieran. La Orden fue sustituida por el Real Decreto 1020/1993, de 25 de junio, que recoge las vigentes normas técnicas de valoración catastral.

La LRHL, fue modificada por sucesivas normas, entre ellas destacamos:

Ley 13/1996, de 30 de diciembre, de medidas fiscales Administrativas y de Orden social que entre otras modificaciones establecía la referencia catastral como identificador de los bienes inmuebles en los documentos notariales.

Ley 53/1997, de 27 de noviembre, por la que se modifica parcialmente la LRHL y establece la base liquidable por reducción de la base imponible del IBI

La Ley 24/2001 de 27 de diciembre que dotó a la información catastral de un régimen específico de difusión, en el que se reconoce la legitimación suficiente a las Administraciones Públicas,

BLOQUE V. CATASTRO. TEMA 1 15

entre otros organismos y entidades, para el acceso a los datos personales sin más limitaciones que las impuestas por los principios de competencia, idoneidad y proporcionalidad.

En el año 2002, como resultado del debate que surge sobre la reforma de la Hacienda local, centrado en le IBI y en el Catastro y para fijar de forma definitiva las atribuciones de la administración local y estatal, se promulgaron la Ley 48/2002 del Catastro Inmobiliario (LCI) y Ley 51/2002 de reforma de la LRHL. De esta forma, quedaron separadas la regulación del impuesto, contenida únicamente en la LRHL y la regulación en materia catastral que se recogía en la LCI.

Señalaremos como puntos importantes introducidos por la reforma, entre otros:

La definición de Catastro como registro administrativo al servicio de todas las Administraciones, pero integrado plenamente en la Administración General del Estado, a través del Ministerio de Economía y Hacienda.

El carácter multifinalista de la información catastral, no sólo como herramienta para la gestión de tributos.

El fomento de la autonomía municipal, reflejado en aspectos como: la atribución a los Ayuntamientos de la competencia para al determinación de la base liquidable del IBI y la decisión en materia de exenciones y bonificaciones tributarias y tipos de gravamen.

Generalización y reforzamiento del modelo cooperativo de gestión catastral con entidades locales y otras organizaciones tanto públicas como privadas. Este modelo se aplica tanto a la recepción como a la difusión de información.

Finalmente, y para sistematizar y reunir en una sola norma la totalidad del proceso descrito, se aprueban:

El Texto Refundido de la Ley del Catastro Inmobiliario, aprobado por RDL 1/2004 de 5 de marzo (TRLCI).

El Texto Refundido de la Ley Reguladora de las Haciendas Locales; aprobado por RDL 2/2004, también de 5 de marzo (TRLRHL).

BLOQUE V. CATASTRO. TEMA 1 16

3. Texto Refundido de la Ley del Catastro Inmobiliario. Definición de Catastro, ámbito de aplicación de la Ley

El 1 de enero de 2003 entró en vigor la nueva Ley 48/2002, de 23 de diciembre, actualmente sustituida por el texto refundido aprobado por Real Decreto Legislativo 1/2004 de 5 de marzo. La LCI recoge en términos generales, la parte nuclear de la normativa anterior, esencialmente la LRHL y otras disposiciones de diverso rango que la modificaron o completaron, entre ellas la Ley 53/1997, de 27 de noviembre por la que se establece una reducción de la base imponible del Impuesto de Bienes Inmuebles, y las distintas leyes de Medidas Fiscales, Administrativas y del Orden Social: 42/1994 de 30 de diciembre, 13/1996 de 30 de diciembre, 50/1998 de 30 de diciembre, 55/1999 de 29 de diciembre, 14/2000 de 29 de diciembre y 24/2001 de 27 de diciembre.

El TRLCI, contiene una definición objetiva del Catastro como lo que realmente es, un registro administrativo, proclamando su disposición al servicio de los principios constitucionales de generalidad, justicia tributaria y asignación equitativa de los recursos públicos. Así el artículo 1 del citado texto legal define el Catastro como un registro administrativo dependiente del Ministerio de Hacienda en el que se describen los bienes inmuebles rústicos, urbanos y de características especiales.

El concepto de catastro español se caracteriza por tanto por dos elementos, primero es un registro administrativo y segundo su misión es describir los bienes inmuebles, es decir un inventario de inmuebles, no de derechos, aunque ciertos derechos inmobiliarios hayan de constar en él, de carácter descriptivo o analítico.

El origen y principal uso del Catastro en nuestro país ha sido, el tributario como lo demuestra que las normas reguladoras hayan permanecido unidas a las leyes tributarias, hasta la aprobación de la LCI.

Sin embargo, como recoge la exposición de motivos de la citada ley, en las dos últimas décadas se ha producido una evolución en la que el Catastro se ha convertido en una gran infraestructura de información territorial disponible para todas las Administraciones públicas, fedatarios, empresas y ciudadanos en general.

BLOQUE V. CATASTRO. TEMA 1 17

La utilización múltiple de la información catastral no desvirtúa la naturaleza tributaria de la institución, que sirve como elemento de referencia para la gestión de diversas figuras tributarias de los tres niveles territoriales de la Hacienda Pública. Así lo ha reconocido expresamente el Tribunal Constitucional, en Sentencia de 16 de diciembre de 1999, cuando indica que, al tratarse de una institución común e indispensable para la gestión de alguno de los impuestos estatales más relevantes, el catastro ha de incardinarse en la Hacienda general del artículo 149.1.14ª de la Constitución Española. Es en esta justificación donde se apoya la adscripción que la citada Ley, hace del Catastro al Ministerio de Hacienda y su atribución como competencia exclusiva del Estado, como más adelante veremos.

Una de las características esenciales del Catastro en España es ser un catastro de ámbito nacional lo que permite la comparabilidad y agregabilidad interterritorial del producto. Y así queda reflejado en la ley al establecer el ámbito de aplicación da la misma, en el artículo 1, punto 1º:

“El ámbito de aplicación que será todo el territorio nacional, sin perjuicio de lo previsto en los regímenes forales especiales vigentes en el País Vasco y Navarra.”

4. Principios informadores del Catastro Inmobiliario.

La información catastral, de acuerdo con lo establecido en el artículo 2 del TRLCI, estará al servicio de los principios de:

- Generalidad.

- Justicia tributaria.

- Y de asignación equitativa de los recursos públicos.

Para lo cual el Catastro colaborará con las Administraciones Públicas (AAPP), juzgados, tribunales y Registro de la Propiedad en el ejercicio de sus respectivas funciones y competencias y estará a disposición de las políticas públicas y de los ciudadanos que requieran información sobre el territorio.

Todo ello sin perjuicio de las competencias y funciones del Registro de la Propiedad y de los efectos jurídicos sustantivos derivados de la inscripción de los inmuebles en dicho registro.

BLOQUE V. CATASTRO. TEMA 1 18

5. Competencias.

Es competencia exclusiva del Estado, de acuerdo con lo establecido en el artículo 4 del TRLCI, la formación y el mantenimiento del Catastro Inmobiliario y la difusión de la información catastral.

Estas funciones las ejerce la Dirección General del Catastro, directamente o a través de distintas fórmulas de colaboración que establezca con las diferentes Administraciones, entidades y corporaciones públicas.

En este ámbito la Comisión Técnica de Cooperación Catastro, órgano colegiado de naturaleza interadministrativa dependiente de la Dirección General del Catastro, tiene entre otras funciones la cooperación en el desarrollo de las fórmulas de colaboración en la gestión catastral y en la gestión del Impuesto sobre Bienes Inmuebles que se establezcan. Así mismo El Consejo Superior de la Propiedad Inmobiliaria realizará el estudio de los criterios generales que deben presidir la colaboración con las comunidades autónomas y las entidades locales en el desarrollo de las funciones encomendadas a la Dirección General.

El Real Decreto 417/2006, de 7 de Abril por el que se desarrolla el Texto Refundido de la Ley del Catastro Inmobiliario, regula en los artículos 1al 17 la composición y funcionamiento de los diversos órganos colegiados de carácter interadministrativo en materia de Catastro.

La Ley del Catastro proclama, junto a la competencia exclusiva del Estado, la gestión descentralizada de gran parte del proceso catastral a través de contratos específicos, comunicaciones, convenios y otras fórmulas de colaboración, con las diferentes Administraciones, entidades y corporaciones publicas interesadas, ya sea como proveedoras de datos, como usuarios o en ambas facetas a la vez.

No obstante lo dicho con anterioridad, la superior función de coordinación de valores y la aprobación de las ponencias de valores se ejercerá en todo caso por la Dirección General del Catastro.

En el Plan de Calidad del Catastro, aprobado el 27 de diciembre de 2004 se concreta la misión de la Dirección General Catastro, se define la visión de la misma o la imagen de su futuro y se establecen los valores o referencias conceptuales que orientan y describen el comportamiento personal de de todas las relaciones en el seno de la organización.

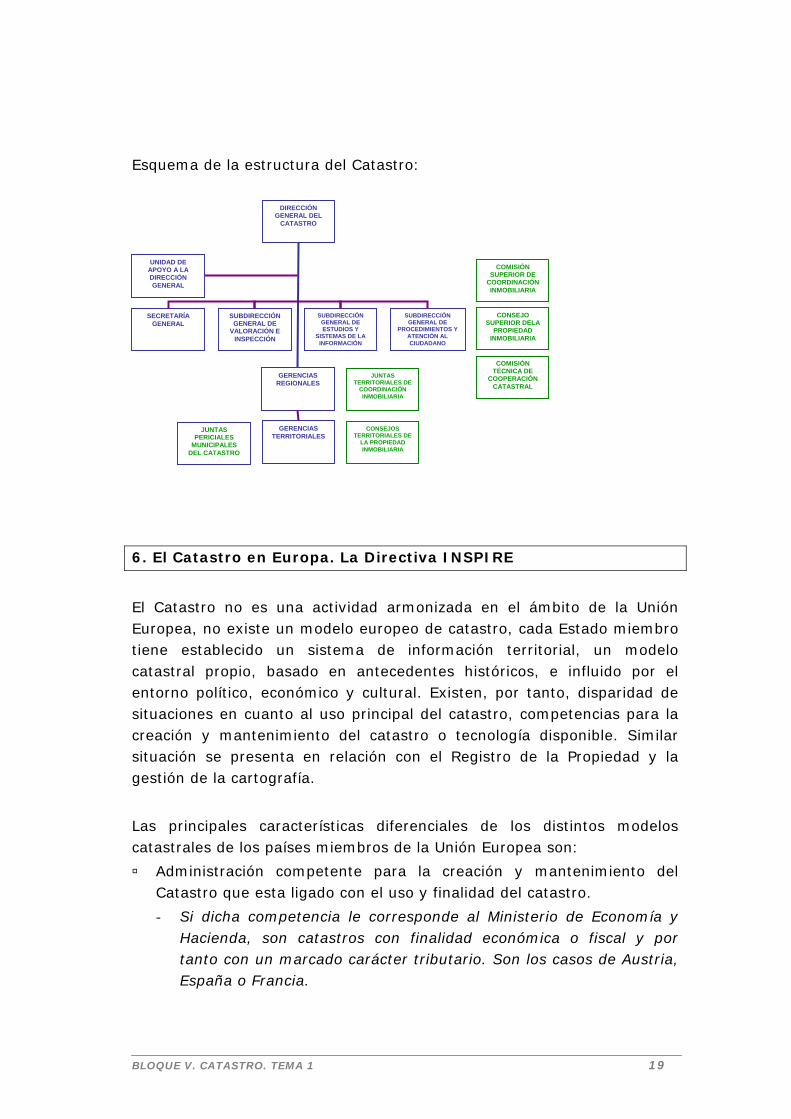

Esquema de la estructura del Catastro:

DIRECCIÓN

GENERAL DEL CATASTRO

UNIDAD DE APOYO A LA DIRECCIÓN GENERAL

SUBDIRECCIÓN GENERAL DE

PROCEDIMIENTOS Y ATENCIÓN AL CIUDADANO

SUBDIRECCIÓN GENERAL DE ESTUDIOS Y

SISTEMAS DE LA INFORMACIÓN

SUBDIRECCIÓN GENERAL DE

VALORACIÓN E INSPECCIÓN

SECRETARÍA GENERAL

JUNTAS TERRITORIALES DE

COORDINACIÓN INMOBILIARIA

CONSEJOS TERRITORIALES DE

LA PROPIEDAD INMOBILIARIA

JUNTAS PERICIALES

MUNICIPALES DEL CATASTRO

GERENCIAS REGIONALES

GERENCIAS TERRITORIALES

COMISIÓN TÉCNICA DE

COOPERACIÓN CATASTRAL

CONSEJO SUPERIOR DELA

PROPIEDAD INMOBILIARIA

COMISIÓN SUPERIOR DE

COORDINACIÓN INMOBILIARIA

6. El Catastro en Europa. La Directiva INSPIRE

El Catastro no es una actividad armonizada en el ámbito de la Unión Europea, no existe un modelo europeo de catastro, cada Estado miembro tiene establecido un sistema de información territorial, un modelo catastral propio, basado en antecedentes históricos, e influido por el entorno político, económico y cultural. Existen, por tanto, disparidad de situaciones en cuanto al uso principal del catastro, competencias para la creación y mantenimiento del catastro o tecnología disponible. Similar situación se presenta en relación con el Registro de la Propiedad y la gestión de la cartografía.

Las principales características diferenciales de los distintos modelos catastrales de los países miembros de la Unión Europea son:

Administración competente para la creación y mantenimiento del Catastro que esta ligado con el uso y finalidad del catastro.

- Si dicha competencia le corresponde al Ministerio de Economía y Hacienda, son catastros con finalidad económica o fiscal y por tanto con un marcado carácter tributario. Son los casos de Austria, España o Francia.

BLOQUE V. CATASTRO. TEMA 1 19

BLOQUE V. CATASTRO. TEMA 1 20

- Si el competente es el Ministerio de Agricultura, medio Ambiente o la Administración Territorial, el catastro se entiende como base de datos del territorio, al servicio de diferentes políticas sectoriales, como son los casos de Grecia y Portugal.

- Si le corresponde a los Ministerios de Interior, Justicia o Administraciones Públicas, el catastro es un instrumento de gestión no sectorial y se integra en el Registro de la Propiedad, como en Chipre, Letonia y Polonia.

- Cuando se trata de organismos independientes, son agencias con frecuencia autofinanciadas, con vocación multifuncional y comercial. Es el caso de la República Checa y de Suecia.

- Y finalmente tenemos el caso de Alemania en la que en cada Estado Federal el Catastro puede depender de distintos Ministerios y puede tener distintas finalidades.

Relación entre Catastro y Registro de la Propiedad, teniendo en cuenta además los distintos modelos de Registro.

- Catastro y Registro pueden estar integrados en una misma institución o coexistir como órganos separados dependientes de un mismo órgano administrativo, son los casos de Bélgica, Francia, Italia, Grecia u Holanda.

- Catastro y Registro son instituciones diferentes y mantienen una comunicación formal respecto de las actualizaciones en cada uno de ellos, como en Alemania, España y Dinamarca.

- Catastro y Registro son instituciones independientes pero comparten la misma base de datos, como en Finlandia, Suecia y Austria.

- Y finalmente puede que no exista ninguna relación o no exista el catastro, como en Reino Unido e Irlanda.

Relación entre Catastro y Organismo competente en materia de Cartografía Nacional.

Se distinguen dos modelos:

- Existe una única institución competente en ambas materias y en muchos casos el Catastro es la base gráfica del Registro de la Propiedad. Eslovenia y Suecia.

- Existen instituciones independientes. Bélgica. Holanda, Luxemburgo.

BLOQUE V. CATASTRO. TEMA 1 21

También en relación con la cartografía cabe señalar que en todos los países la cartografía catastral es digital o está en proceso de digitalización para su gestión mediante Sistemas de Información Geográfica. Cuentan además, con un identificador único para cada parcela catastral, que es el número de parcela, a excepción de España que es la referencia catastral.

Otros elementos diferenciales son:

- Uso y finalidad del Catastro, aspecto ya comentado al tratar de las diferentes Administraciones competentes en materia catastral.

- Sistema de valoración.

- Distinción o no de un catastro rústico o rural y catastro urbano.

- Y otras particularidades de cada país.

Esta situación supone una complejidad añadida para asumir iniciativas de desarrollo común, si bien, la importancia creciente que han adquirido los sistemas catastrales en los distintos Estados miembros y su uso para atender multitud de necesidades tanto públicas como privadas, incluidas las derivadas de políticas de la Unión, a dado lugar a un necesario proceso de convergencia tecnológica y organizativa a través de elementos comunes y armonizadores de las distintas actividades catastrales, registrales y cartográficas, fundamentalmente mediante la creación de organizaciones supranacionales, como el Comité Permanente del Catastro y el EuroGeographics y la aprobación de Normas europeas en esta materia, como la Directiva INSPIRE y la Directiva sobre difusión y utilización de datos públicos.

EL COMITÉ PERMANENTE DEL CATASTRO EN LA UNIÓN EUROPA (PCC).

El Comité fue constituido en 2002, durante el “Primer Congreso sobre el Catastro en la Unión Europea” en el que se propuso como misión del recién creado Comité:

“Crear el espacio adecuado dentro del cual se propicie el mayor conocimiento de las actividades desarrolladas por la Unión Europea y los Estados miembros en relación con el Catastro para, a través de dicha información, desarrollar estrategias y proponer iniciativas comunes encaminadas a conseguir una mayor coordinación, la plena interoperabilidad entre los distintos sistemas catastrales europeos y sus usuarios.”

BLOQUE V. CATASTRO. TEMA 1 22

Los objetivos principales del Comité Permanente sobre el Catastro en la Unión Europea son: - Ser una red de comunicación sobre el Catastro que permita

intercambiar información, experiencias y mejores prácticas entre los miembros del Comité Permanente sobre el Catastro.

- Los Directores de las Instituciones que formen parte del Comité

Permanente intercambiaran la información de que dispongan, bien sea atendiendo consultas concretas de otro miembro, o bien distribuyendo la misma entre todos los miembros. En este sentido, se atenderá a las encuestas y cuestionarios que puedan realizarse para mejorar esta información.

- Ser un interlocutor privilegiado entre las instituciones catastrales y los

órganos de la Unión Europea y otras entidades que necesiten información catastral para el desarrollo de sus actividades.

- Una de las principales funciones del Comité será la de estudiar y

sugerir a los órganos de la Unión Europea propuestas coordinadas respecto a las distintas cuestiones que puedan afectar a las bases de datos de información territorial. Esta función será especialmente importante cuando el objeto de debate sean iniciativas de normas europeas de futura aprobación.

- En el mismo sentido, el Comité Permanente puede desarrollar una

importante misión como interlocutor único ante las empresas creadoras de software o de otros productos de utilización común, intentando crear una demanda más homogénea. Esta misma iniciativa puede aplicarse respecto al estudio de los costes de los mismos productos cuando estos son distribuidos en los distintos Estados miembros.

Para la consecución de estos objetivos el Comité Permanente sobre el Catastro en la Unión Europea seguirá un modelo de especialización consistente en: - Centrar sus trabajos únicamente en el Catastro y en los usuarios de la

información catastral. - Limitar su actividad a los países miembros de la Unión Europea y a los

que se integrarán en la misma próximamente.

BLOQUE V. CATASTRO. TEMA 1 23

- Limitar la representación de cada Estado miembro a una única institución por país.

EL EUROGEOGRAPHICS

El EuroGeographics es la Asociación de las Agencias Cartográficas y Catastrales Europeas, entre las que se encuentran la Dirección General del Catastro y el Instituto Geográfico Nacional, que contribuye a la construcción de la Infraestructura Europea de Datos Espaciales y por tanto a lograr al interoperabilidad de la cartografía europea y de la información geoespacial.

Sus fines principales son:

- Desarrollar productos y servicios europeos.

- Promover la colaboración y el intercambio de mejores prácticas entre sus miembros.

- Representar a las agencias catastrales y geográficas europeas.

- Colaborar con la Comisión Europea en sus programas y directivas.

LA DIRECTIVA INSPIRE.

INSPIRE (Infraestructura for Spatial Information in Europe) es una iniciativa de la Comisión Europea, cuyo funcionamiento se recoge en la Directiva 2007/2/CE del Parlamento Europeo y del Consejo, de 14 de marzo de 2007 y tiene como objetivo fijar las normas generales con vistas al establecimiento de una infraestructura de información espacial en la Comunidad Europea, orientada a la aplicación de las políticas comunitarias de medio ambiente y de otras políticas o actuaciones que puedan incidir en el medio ambiente.

De entre los objetivos generales que se pretenden con esta iniciativa podemos destacar:

- Asegurar que la política de medio ambiente de la Comunidad se ponga en práctica de modo integrado.

- Establecer medidas que atiendan al intercambio, puesta en común, acceso y utilización de datos espaciales interoperables.

BLOQUE V. CATASTRO. TEMA 1 24

- Servir de ayuda para la adopción de medidas relativas a políticas y actuaciones que puedan incidir directa o indirectamente en el medio ambiente.

- Basarse en la infraestructuras de información espacial, establecidas y gestionadas por los estados miembros haciéndolas compatibles con unas normas de ejecución comunes y complementadas por medidas a nivel comunitario.

- Aplicación de la Directiva en las infraestructuras nacionales de modo progresivo.

- Establecer medidas de aplicación que faciliten la utilización de datos espaciales de diversas fuentes en todos los Estados miembros. Estas medidas deben concebirse de forma que los conjuntos de datos espaciales sean interoperables.

El ámbito de aplicación de la Directiva (Art.4) será el de los conjuntos de datos espaciales que cumplan las siguientes condiciones:

- Se refieran a una zona sobre la que un Estado miembro tenga y/o ejerza jurisdicción.

- Estén en formato electrónico.

- Estén en posesión de una autoridad pública.

- Traten de uno o más de los temas recogidos en los Anexos I, II o III de la Directiva.

De entre los temas recogidos en los citados Anexos destacamos las parcelas catastrales, definidas en el Anexo I como “áreas determinadas por registros catastrales o equivalentes”, lo que supone que la Directiva será de aplicación sobre las bases de datos que administran las instituciones catastrales de los Estados miembros.

Cabe destacar la regulación que la Directiva hace respecto de la interoperabilidad de los conjuntos y servicios de datos espaciales, Artículos del 7 al 10, en los que se establecen las condiciones y aspectos que deberán tenerse en cuenta a la hora de fijar las normas de ejecución, entre ellas:

- Fijar un marco común de identificadores únicos de los objetos espaciales que sirvan de referencia para situar los identificadores en

BLOQUE V. CATASTRO. TEMA 1 25

los sistemas nacionales a efectos de garantizar la interoperabilidad entre ellos.

- Deberán estar diseñadas para asegurar que exista una coherencia entre los elementos informativos relativos a un mismo lugar o entre los relativos a un mismo objeto.

- Deberán estar diseñadas para asegurar que se garantice que la información de los diferentes conjuntos de datos espaciales sean comparables.

En conclusión, todas las iniciativas que están surgiendo en esta materia en Europa, suponen un avance en una doble vertiente:

- Por un lado, hacia la armonización del catastro en Europa, en la medida en que se proponen criterios de convergencia y modelos comunes a todos los Estados miembros, además de ofrecer espacios comunes de diálogo y la creación de grupos de trabajo multidisciplinares encaminados a la coordinación y cooperación en materia catastral, cartográfica y registral.

- Y por otro lado, al ser algunas de estas iniciativas comunes a las instituciones catastrales, cartográficas y registrales, el Catastro empieza a concebirse como un modelo integrado.

BLOQUE V. CATASTRO. TEMA 1 26

Bibliografía:

Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario. (BOE de 8 de marzo de 2004).

Real Decreto 417/2006, de 7 de abril, por el que se desarrolla el texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo. (BOE de 24 de abril de 2006).

“El catastro en España 1714 – 1906”. “El Catastro en España. De 1906 a la época actual”.Ministerio de Economía y Hacienda.

“Estado, geometría y propiedad. Los orígenes del Catastro en España”. Ministerio de Economía y Hacienda.

“Descripción y teoría general del catastro”. Jordi Guimet Pereña. Ediciones de al Universidad Polítécnica de Cataluña, 2003.

Revista de la Dirección General del Catastro CT/CATASTRO:

Nº 61, artículo: “La relación entre el Catastro y el Registro de la Propiedad en los países de la Unión Europea”. Ignacio Durán Boo, Amalia Velasco Martín-Varés.

Nº 60, artículo: “La parcela catastral en las Infraestructuras Nacionales de Datos Espaciales (NDSI) y en INSPIRE”. Resultados del grupo de trabajo sobre el papel de la parcela catastral en Europa. Amalia Velasco Martín-Varés.

Nº 59, artículo: “El papel del Catastro en la aplicación de la futura Directiva europea para la protección de suelos”. Amalia Velasco Martín-Varés.

Nº 19, enero 1994: “Un catastro para el siglo XXI”. Llombart Mª Jose.

“La evolución del Catastro en Madrid”. mayo 2002.Fernando de Aragón Amunárriz.

Nº 56, 57, 59: “La estructura documental del Catastro de Patiño, según las reglas Anexas al Real Decreto de 9 de diciembre de 1715”. Concepción Camarero Bullón.

“El Catastro en Europa: Organizaciones Supernacionales y armonización europea” Jerónimo Mirón. Mapping. Abril 2007.

www.catastro.es