El blog de Paco Ramos | Francisco Ramos Solera

57

El blog de Paco Ramos | Francisco Ramos Solera

Transcript of El blog de Paco Ramos | Francisco Ramos Solera

El blog de Paco Ramos | Francisco Ramos Solera

www.blogpacoramos.net

2

El fascinante mundo del Control de Gestión en las empresas

¿Qué es “Control de Gestión”? Para los que habéis entrado a este blog solo por la curiosidad de lo que Paco va a escribir, un arte, un trabajo, una cultura, una forma de trabajar y controlar dentro de las empresas. Para los demás, sobre todo aquellos que lo han oído alguna vez o han trabajado en ello, lo mismo. La primera palabra lo dice todo CONTROL. Empecemos por el principio, Todos, absolutamente todos los empleados, asalariados o externos, de una compañía están involucrados en el Control de Gestión de la misma. Concepto importante que hay que tener en cuenta. Para las personas involucradas en la estructura económico-financiera de las compañías, parece que el Control de Gestión (CG a partir de ahora) es algo suyo. Nada más lejos de la realidad. Cuando un empleado en una fábrica que está lidiando permanentemente con una maquina no toma o introduce correctamente un dato de ese proceso, la persona final que analiza el conjunto de datos está viendo algo incorrecto. Es muy fácil decir que un producto es más rentable fabricarlo que otro con los datos que se introducen en fábrica, sin conocer exactamente si los mismos han sido o no introducidos correctamente.

¿Por qué ocurre esto último? Una empresa que no tiene o tiene un CG deficitario decide contratar o promocionar a un experto o grupo de expertos o compañía experta en CG para solucionar su problema. Este o estos lo primero que hacen, después de un montón de reuniones que no sirven absolutamente para nada y otro montón que si sirven (el número de reuniones que sirven o no sirven dependerá de lo que la empresa haya contratado o promocionado) es “analizar” los procesos por los que se rige la compañía, comerciales, producción, logísticos, estructura o financiación de todos los anteriores. Se habla con todos los Jefes y/o mandos intermedios de los distintos departamentos para que estos les expliquen cómo funcionan. Estos a su vez piden a los que están por debajo de ellos que elaboren este trabajo sin darles en muchos casos las explicaciones correspondientes del porque de ese trabajo. En algunos casos estos empleados harán correctamente su trabajo y pasaran la información correspondiente a sus mandos intermedios que después de una revisión lo pasaran a sus Jefes los cuales, después de otra revisión y aprobación, lo pasaran a los expertos correspondientes para su análisis. Ya tenemos como funcionan, ahora los expertos deberán plasmar todo lo aprendido en un documento. En casi todos los cursos de formación en los que he tenido el gusto de participar te hacen una prueba para demostrar que ir de “cotorreos” por la

www.blogpacoramos.net

3

empresa (lo cual es aplicable a la vida misma) no es nada bueno y mucho menos eficaz. La prueba consiste en un grupo de 10 a 20 personas donde, siempre al oído, la primera le cuenta algo a la segunda, la segunda a la tercera, la tercera… hasta que la última persona en recibir el mensaje es la misma que lo ha iniciado. Esto hay que hacerlo en un corto periodo de tiempo. Es sorprendente el resultado final. De lo que se dijo al principio a lo que llego al final… (Aconsejo probarlo en casa o en el trabajo). Pues esto exactamente es lo que sucede en muchos casos con los procesos de implementación de CG, se distorsiona tanto la información que lo plasmado en papel está a años luz de la realidad de cómo funciona la empresa. No hay que olvidar nunca que la distancia más corta entre dos puntos es la línea recta. El experto, si es necesario con supervisión de los mandos de la compañía, debe hablar directamente con el que realiza la tarea o trabajo y no solo escuchar sino mas importante ver “físicamente” como se realiza y entenderlo, porque si no empieza por entenderlo difícilmente lo va a poder plasmar en ningún papel. No olvidemos que el experto en el trabajo es el que realiza la tarea diariamente. No le vayas a contar tú con un documento que no se parece en nada a lo que él hace o dijo en su momento lo que está haciendo.

¿Tendemos a complicar las cosas? Pues desgraciadamente sí. Los humanos tenemos en nuestra naturaleza el sentido de autoprotección lo cual juntamos con la poca información que nos dan muchas veces y… La palabra CONTROL ya “acojona” desde un principio a todas aquellas personas que no saben exactamente lo que es dentro del organigrama de una compañía. Si a la persona que esta diariamente lidiando con un trabajo “sea el que sea” no le explicas correctamente que el buen funcionamiento de la empresa es lo que llevara a un buen control de la misma, lo que llevara a tener beneficios y que por consiguiente te beneficiara a ti (como a la empresa le vaya mal no te digo como te va a ir a ti), y que todo eso empieza por él, empezamos consiguiendo algo que no queremos “nada”. Recuerdo una anécdota que viene a plasmar un poco este último pensamiento: Teníamos un pedido de un cliente, 40 cajas de un producto, del cual en el almacén central solo disponíamos de 20 cajas y había previsión de no fabricar esa semana. Se comunico al responsable de stocks de todos los almacenes la solicitud de las 20 cajas faltantes por si en algún otro almacén que no fuese el central existiesen antes de decirle nada al cliente. Este consulto con su sistema informático y vio que efectivamente en uno de los almacenes externos existían 20 cajas de ese producto. Tomo el teléfono y llamo al responsable de ese almacén para pedirle que le enviara las 20 cajas al almacén central. El responsable del almacén externo que sabía perfectamente que solo había 10 cajas en el almacén, después de contar las cajas varias veces le contesto que solo tenían 10 cajas de ese producto y que se las enviaría inmediatamente. El responsable de Stock lo llamo bastante cabreado y a falta de llamarlo tonto, le dijo que en el sistema informático veía claramente como había 20 cajas de ese producto y no 10. El responsable del almacén perdiendo la calma “un poquito”

www.blogpacoramos.net

4

le contesto: Vamos a hacer una cosa, yo te mando las 10 cajas que hay en mí almacén y las otras 10 que faltan las pones tú del sistema informático. Dudar no es malo, hacer entender al otro la importancia de la duda es clave. En esta historia no había un problema en las dos personas encargadas de solucionarlo, había un problema en, uno: el cliente esperando, dos: faltaban 10 cajas de un producto que se habían perdido en los procesos de control de la compañía.

¿Lo podemos complicar aún más? Por supuesto. Cuando tu jefe llega y te pregunta sin darte toda la información que le expliques otra vez más o peor aún que expliques a otros lo que estás haciendo, lo normal es que bajo esa premisa lo adornes tanto que ni tú mismo sepas de que estás hablando. Yo siempre pongo un ejemplo que detalla muy bien este punto y que además sirve para otros procesos dentro de las empresas como las certificaciones ISO. Te preguntan cómo realizas la tarea de cerrar las cajas llenas de producto que llegan a tu puesto de trabajo. Tú que exactamente no sabes para que quieren la información piensas “si le digo la verdad lo mismo automatizan el proceso” o “¿será que no lo estoy haciendo correctamente y por eso quieren que se lo explique otra vez?”. Pasas a explicar el proceso: “me coloco en mi puesto de trabajo, espero a que lleguen las cajas llenas, tomo la cinta adhesiva de la mesa, me preparo para cerrar la caja, coloco la caja en posición y cierro la caja”. “Teóricamente” la explicación es correcta, pero hablamos de seis procesos distintos con sus análisis de desviaciones correspondientes, cuando realmente solo tres son importantes, tomar la cinta adhesiva, colocar la caja y cerrarla. Lo demás es adornar la explicación, lo cual no nos aporta nada. Lo sensato en todos los proceso de implementación de CG en las empresas es supervisar y entender correctamente que procesos son los que se realizan y como puedo controlarlos de forma rápida y eficaz. Sistemas complejos solo pueden llevar a tiempos interminables para tener la información y complejidad en la misma. Si yo vendo algo en 20 euros y gano 5 cuando antes ganaba 10 tengo que tener la respuesta rápidamente para poder sacar las conclusiones correspondientes. Saber la respuesta cuando ya no me hace falta no me soluciona nada. Hay empresas que quiebran cuando antes tenían beneficios y todavía lo están analizando.

Vamos a ser prácticos. Primer punto: Realizar procesos de control fáciles de medir y rápidos de analizar. Segundo punto: Tener un plan de objetivos con el que poder comparar. Nadie trabaja por gusto aunque nos guste nuestro trabajo. Hay que incentivar a los empleados y la mejor forma es que sean parte del objetivo. Tercer punto: Que los objetivos a cumplir sean realistas. Si no lo son difícilmente los vamos a cumplir.

www.blogpacoramos.net

5

Aclaremos ciertas cosas y conceptos. Para mí sorpresa no solo he recibido una gran cantidad de visitas en mi blog, (curioso el comentario de un amigo al afirmar que la palabra CONTROL además de “acojonar” suscita una gran curiosidad ya que a fin de cuentas todo el mundo necesita CONTROL en todas las facetas “económicas” de sus vida), sino que también me han preguntado por varias cuestiones que conviene aclarar antes de seguir. Cuando realizo comentarios referentes a Jefes, mandos intermedios u otros insinuando que no han realizado cierta tarea correctamente, lo hago simplemente para dar pie a una historia y una explicación de las consecuencias de no hacerlo bien. De otra forma me quedo sin blog. La gente que espera de este blog unos fascículos “técnicos” de cómo funciona el CG le aconsejaría que mire en los sitios especializados donde venden este tipo de libros. “Técnicamente” serán bastante mejores y más detallados. Mi principal objetivo es explicar cómo, dónde y porque se aplica esa teoría, los errores más comunes a la hora de aplicarlo y todo esto de una forma que todo el mundo sea capaz de entender, los que se dedican a esto, los que les gustaría dedicarse a esto y los que simplemente tienen curiosidad. En resumen lo que no explican en ningún libro y me atrevería decir que en ninguna universidad del mundo, bueno sí, la universidad del día a día. Si con este blog consigo mantener la curiosidad de la gente hasta el final, prometo que después escribiré sobre algo más técnico.

Seguimos. El CG trabaja en base a una contabilidad analítica que extrae los datos de la contabilidad financiera, la cual en España está regida por el PGC (Plan General de Contabilidad). Es la fuente “oficial” de donde la contabilidad analítica se alimenta. Cada dato registrado en la contabilidad financiera debe tener su correlación en la analítica. La gran diferencia es que la financiera solo registra datos en bruto y la analítica desglosa hasta el último detalle de estos. Ejemplo fácil, la contabilidad financiera registra el gasto de salarios de una empresa y la analítica desglosa ese importe por funciones, comerciales, producción, logística, etc… Normalmente la relación entre los gestores de la contabilidad financiera y los de la analítica (CG) suele ser como la de los argentinos y uruguayos. Tú dile a un argentino que es uruguayo o viceversa, veras la que te cae. Es una bobada que tendemos a complicar. CG no puede vivir sin la Contabilidad financiera le guste o no. El dato “oficial” esta soportado por documentos “físicos” (facturas, nominas, documentos bancarios) y la contabilidad analítica (CG) por los documentos registrados en la financiera y por otros registros internos “no oficiales”. Lo que es irrefutable lo diga quien lo diga es que ambas tienen que cuadrar. Si la financiera dice que la empresa tiene un beneficio de 100 euros, la analítica tiene que decir lo mismo. Si existiese un descuadre entre ambas por muy pequeño que sea, algo dentro del mecanismo de CG no está funcionando correctamente. Ejemplo: una diferencia de 2 euros puede ser debido a 1.000.001 euros de gasto y 999.999 euros de ingreso. ¿Y si no están bien contabilizados los gastos, los ingresos o ambos?

www.blogpacoramos.net

6

Ya solo queda que la contabilidad financiera tenga, además de los importes, las partidas bien registradas. En muchos casos, y este punto no gusta mucho a los contables, la forma de registrar por parte de la contabilidad financiera la tienen que definir los gestores de CG. Son ellos los que van a analizar los datos y por lo tanto son ellos los que tiene que ver cómo llegan los mismos. En este punto los gestores de la contabilidad financiera ya han terminado con cualquier tema que tenga que ver con el CG. A partir de este momento CG empieza a funcionar.

Entremos en materia. Ya conocemos de quien es la responsabilidad de CG de una empresa, de donde vienen los datos, a quien van dirigidos, con que tienen que cuadrar y que personas están involucradas en los procesos. Una de las verdades universales de una empresa: “La información es poder”. Estoy totalmente de acuerdo con algunos matices. La información es poder si tiene una buena base contable e interna, está bien elaborada, bien presentada y ha sido compartida con todo el mundo. He estado en muchas reuniones donde la finalidad de la misma no era buscar soluciones a los problemas que se tenían. La información, o no se había dado con el tiempo suficiente para poder ser analizada correctamente o simplemente no estaba lo suficientemente bien preparada para ver los problemas. Estas reuniones servían simplemente para sacar “por sorpresa” los problemas, justificar que la información es mía y en algunos casos “la comparto cuando quiero”. Bueno pues una reunión más que no sirve para nada ya que, en vez de ser rápidos en la resolución de los problemas habrá que volver a reunirse “otra vez” ahora sí con toda la información sobre la mesa y unas cuantas personas bastante cabreadas por haber sido expuestos en público ante sus jefes sin tener la mínima posibilidad de reacción. Otro problema que puede tener la información si no se canaliza de la forma correcta a través de un único responsable: Recuerdo una conversación con un amigo que trabajaba en un sector diferente al mío, y después de haber pasado tiempos difíciles la empresa había empezado a despegar “otra vez”. El Director General realizaba mensualmente una reunión individual con cada uno de sus responsables de área para que estos le explicasen como marchaba el negocio. Todos los responsables preparaban “su información”, la analizaban la ponían bonita en Power Point y la presentaban. Curiosamente en todas las presentaciones la empresa iba fenomenal. Buenas ventas, buenas compras, pocos gastos en los departamentos, buena financiación, vamos una empresa modelo. La cosa empezó a ponerse fea, la empresa empezó a entrar en perdidas pero curiosamente después de tres meses en esta situación los informes que le presentaban sus responsables seguían siendo igual de buenos. El Director General convoco un comité de dirección para analizar “en conjunto” la situación. Afortunadamente para esa empresa se sacaron tres conclusiones que a día de hoy seguro que tuvieron mucho que ver con la vuelta a los beneficios: Una: La información que se presentaba no estaba ni tan siquiera cuadrada con la contabilidad financiera. Mucho menos con la analítica. Dos: No se trabajaba en equipo ni se compartía la información. Tres: Se centralizo toda la configuración y extracción de información en CG y era esta la que preparaba y presentaba la información. A partir de ese momento eran los departamentos

www.blogpacoramos.net

7

los que preparaban las explicaciones oportunas en base a una información “cuadrada” con todos los sistemas.

Conceptos. Hay que tener muy claro y definir lo que se quiere conseguir con el CG de una empresa. Como comente anteriormente no se trata de tener un gran número de datos, ni se trata de tenerlos fuera de tiempo. El CG es un método de trabajo, el cual te debe permitir poder aplicar correcciones a las desviaciones que se producen sobre la marcha. Una empresa que gana 100 euros podría tener problemas (y no conocerlos) en algún área que si no tuviese le podría estar generando otros 50 euros más de beneficio. Lo siguiente es como hay que estructurar los datos para su correcto análisis y poderlos comparar con los objetivos que se tengan (repito, estos deben ser realistas). Una empresa tiene dos grandes grupos de análisis: Balance y Cuenta de Resultados. El Balance es un apartado en los departamentos de CG que está muy poco explotado. Sin querer volver a lo hablado anteriormente parece que son los financieros o los corporativos los dueños de esta información cuando estos a excepción de la tesorería (que deberá estar cuadrada con la contabilidad financiera y CG), deberán manejar la información que CG les de. “Cuando me refiero a tesorería, incluyo cash, deudores, acreedores y similares”. Como lo explicaría fácilmente: un balance se compone de lo que tienes ya pagado, lo que debes y lo que te deben. Como en cualquier casa vamos. Así de simple. Luego podemos clasificarlo y estructurarlo de la manera que sea más fácil y coherente de leer, y ahí está la clave. Una empresa que tiene una gran deuda financiera no analizara los datos igual que la que no tiene deudas, la que tiene muchos activos como por ejemplo camiones no debe analizar la empresa igual que la que no tiene nada suyo y todo es alquilado. Como se dice vulgarmente (locución proverbial) no hay que mezclar churras con merinas. La información que te da un balance no es solo todos esos ratios de los que hablan los corporativos de las compañías, los bancos, con los que analiza en bolsa. Todo eso es muy necesario por supuesto, pero un balance te puede dar tanta información del negocio donde trabajas si es analizado correctamente que puedes llegar a la conclusión opuesta a lo que pensabas para llegar a tener más beneficios. Esto último nos lleva a la palabra mágica “resultado” y que el mismo por supuesto vaya acompañado de “beneficios”. El resultado es la pieza maestra dentro de un balance. ¿Cómo se llega a un resultado con beneficios dentro de una empresa?, pues si tuviese la formula seguramente aparecería en Forbes (lista de millonarios que están dando trabajo a muchísima gente) en primer lugar. Lo único que puedo intentar con este blog es explicar métodos de trabajo a través del CG para conseguirlo y poder medirlo. Y con esto, mucho trabajo y dedicación. No hay nada en esta vida que no se pueda conseguir si ponemos esto último que he dicho. Si no lo ponemos no merece la pena seguir leyendo…

www.blogpacoramos.net

8

Entiendo que vas a seguir leyendo. Perfecto, pues vamos a seguir. Para seguir con el resultado vamos a intentar explicar un poco de que se compone la cuenta de resultados. Llevo tiempo intentando buscar una forma de explicarlo de tal forma que, no quede muy “tonto” para los que ya lo saben, pero que los que no lo saben del todo o no saben lo que es y todavía están leyendo las publicaciones de mi blog (lo cual agradezco de todo corazón) puedan entender sin problemas. Pues bien después de horas pensando no he conseguido encontrar una explicación mejor que la publicada en el libro “La crisis ninja y otros misterios de la economía” publicado por Espasa y escrito por una persona que deja claro cada vez que puede que no es economista, Leopoldo Abadía. Dice una frase de Emilio Duró que inventar es de genios, los demás nos tenemos que dedicar a copiar, pues eso, hay va la explicación (va dirigida a un amigo suyo):

1. Tu empresa vende suministros por “a” euros. 2. Esos suministros te han costado “b” euros. 3. La diferencia entre “a” y “b” es el margen bruto y lo llamaremos “c”.

Advertencia: es fácil darse cuenta que si vendemos por debajo del coste, o sea, el margen bruto es negativo, las cosas no Irán bien, porque cuanto más vendamos mas perderemos. El margen bruto tiene que ser suficiente para pagar las siguientes cosas:

4. Lo que cuesta el personal que es “d” euros. Fijaos que no digo lo que cobra el personal, sino lo que “cuesta”, porque a lo que cobra hay que añadir lo que se paga a la Seguridad Social de esas personas.

5. Lo que cuesta la electricidad, el agua, el teléfono, el material de oficina, los transportes, los mensajeros, etc… En total “e” euros.

6. Si a “c” le restamos “d” y “e”, queda una cantidad “f” que si queremos que no se nos entienda le llamaremos EBITDA, y si queremos que se nos entienda le llamaremos resultado de explotación.

7. Lo que pasa es que si llamamos EBITDA es más fácil explicarlo. 8. Porque EBITDA son las iniciales de:

a. Earnings (Beneficios) b. Before (Antes de) c. Interests (Intereses) d. Taxes (Impuestos) e. Depreciation (Depreciación) f. Amortization (Amortización)

9. Para no complicarle más las cosas a mí amigo, y a riesgo de ser un

poco inexactos, vamos a considerar que la depreciación y la amortización es lo mismo.

10. Pues al EBITDA le restamos los “I” (los intereses que pagamos al banco por los créditos que tenemos, por el descuento de letras, comisiones que nos cobra, etc… y nos queda EBTDA.

www.blogpacoramos.net

9

11. Al EBTDA le restamos la “D” y la “A” y nos queda EBT, que para entendernos mejor le podemos llamar BAI (Beneficio antes de impuestos).

12. Pagamos los impuestos y nos queda el beneficio neto. 13. De ese beneficio, mi amigo, que es el dueño, se lleva a casa algo

(dividendo) y deja el resto en la empresa (reservas) para que pueda seguir adelante.

Como se suele decir “yo no lo hubiera dicho mejor”.

Una historia. Ya tenemos la base que necesitamos para poder entender un proceso de CG, por lo que voy a contar una historia, una que tendrá datos reales y otros ficticios. Dicen que con una historia, las explicaciones se retienen y entienden mejor en el hipocampo del cerebro.

Año 2013. Año 6 después de c (crisis) y año –x+e (e porqué hemos empezado a salir de ella y x porqué nadie sabe cuándo vamos a terminar de empezar). Manolo, 45 años, desempleado sin paga, casado con Lola, 44 años desempleada sin paga, dos hijos, de 20 y 18 años respectivamente. Su cuñado, 50 años, desempleado sin paga también, vive con Manolo y Lola. Manolo lleva más de dos años buscando trabajo, y como no lo encuentra decide montar un negocio por su cuenta, “ser emprendedor está de moda”, y piensa que tiene lo más importante de todo para montar un negocio “ganas de trabajar” y empieza:

1. Necesita tener muy muy claro que va a poner a la venta. Producto. 2. También necesita tener muy claro que nombre “artístico” le va a poner.

Marca. 3. Tiene que ser un producto que tenga cabida en la mayoría de la

población posible, y venderlo en muchos sitios. Estudio de mercado. 4. Ver la posibilidad de comprarlo (comercializadora) o fabricarlo

(inversión). 5. ¿Tengo dinero suficiente o lo tengo que pedir? Financiación. 6. ¿Quién va a trabajar conmigo?, estructura fija y si va a fabricar mano

de obra directa. 7. ¿Cómo va a distribuir el producto? Logística.

Hay muchas incógnitas que hasta que no resuelva las anteriores no puede anotar y sigue: Estudio de mercado. Empieza a analizar qué productos pueden encajar en las premisas anteriores: venderlo en muchos sitios y a la mayor gente posible, “Bingo”, se le ocurre uno, uno que sabe que puede vender en todos los pueblos que están dentro de un radio de 50 kilómetros (para no pasarse de ambicioso, y si luego sale bien ampliamos), y tiene claro que:

www.blogpacoramos.net

10

• A una sobrina que tiene y a sus amigas que están entre 4 y 10 años les encanta,

• Tiene otros dos sobrinos, con su respectivos amigos, que están entre 11 y 15 años, simplemente les vuelve locos,

• La pandilla del barrio, que están entre 16 y 25 años, se pasan todas la fiestas y ahora (en mis tiempos esto no pasaba) los fines de semana también aunque no sea fiesta y después de no acostarse en toda la noche, desayunándolo por la mañana,

• Mis vecinos, que están entre los 26 y los 35 años, que todos los domingos y días de fiesta lo desayunan.

• El y su mujer, que están entre los 36 años y los 40 (y tantos), que también les gusta mucho y echan de menos la época de los 16 a 25 años, aunque no venga a cuento.

• Su cuñado, que está en el rango de los 40 (y tantos) y los 50, que cada cierto tiempo se empacha y tiene un cólico,

• Y finalmente sus padres y suegros que como se dicen de forma coloquial, se ponen “ciegos”.

Pues gracias al estudio de mercado Manolo ha llegado al producto: “Churros”. Ahora necesita darle un nombre, una marca que todo el mundo recuerde y si lo hace bien puede conseguir lo mismo que “pan Bimbo (pan de molde)” y “papel albal (papel de aluminio)”. Manolo ya sabe que los churros ya están inventados, pero a nadie se le ha ocurrido ponerles un nombre. Después de un minucioso estudio los va llamar “Churros Churri”. Con el paso del tiempo espera que la genta diga “vamos a tomarnos unos churris”. A partir de este momento Manolo se pone en marcha:

• Va al registro y “registra” la sociedad Churros Churri y la marca Churri .En la sociedad incluye a su mujer. Propietarios. Esto le cuesta 50 euros, gastos de constitución por la sociedad y 500 euros por la Marca.

• Va al banco y abre una cuenta para la sociedad e ingresa 10000 euros que tenían ahorrados él y su mujer. Capital.

• Después de mucho pensar, deciden que van a comercializar tres tipos de churros, catalogo de productos: uno tradicional: el churri churro (el churro de toda la vida), otro como especialidad: la churri porra, otro con valor añadido: el churri churro con chocolate, y como buen negocio de churros la categoría de diversificación: chocolate, café y patatas fritas.

• Continúan: Deciden que tanto el producto tradicional, la categoría de especialidad y la de valor añadido van a ser fabricados. Los productos en la categoría de diversificación van a ser comprados listos para vender.

• La maquinaria para fabricar los churros cuesta 2500 euros, la maquinaria para almacenar el chocolate y el café 1000 euros. Inversión. En el precio de compra de la maquinaria se incluye un curso intensivo de utilización para tres personas. Deciden ir Manolo, Lola y el hijo mayor que luego se encargara de explicárselo al pequeño.

www.blogpacoramos.net

11

• Renting o Leasing. Necesitan un camión-almacén con el que llevar todo lo anterior más el producto comprado para ir de pueblo en pueblo. Su cuñado, que vive con ellos, tiene uno que compro hace años pero que solo utiliza para darse vueltas por el pueblo. Como favor decide cederles el camión en las siguientes condiciones:

o Un tasador amigo suyo pone le valor actual del camión: 15000 euros.

o Deciden dividir el importe en cuatro (años): 3750 y le restan los 750 euros para quedarse en 3000 euros, que será lo que Manolo y Lola tendrán que pagar a su cuñado cada año.

o A los 3000 euros el cuñado les suma otros 200 euros de intereses (un 7% sobre los 3000) ya que no va a poder utilizar el camión durante este tiempo.

o Al final del cuarto año cuando Manolo y Lola hayan pagado 12000 euros por el camión más 800 euros de intereses, el cuñado les da dos opciones: le pagan los 3000 euros que se restaron al principio (para llegar a los 15000) y se quedan con el camión en propiedad o simplemente le devuelven el camión y negocio finalizado.

o Deciden firmar el contrato como renting ya que es más fácil de contabilizar y suena más moderno.

• Gasto de personal: Manolo para poder cotizar y como co-fundador del negocio, con su mujer, decide darse de alta y ponerse un sueldo mensual de 3000 euros. Su mujer que lo ayudara los fines de semana y se encargara durante la semana de ir de pueblo en pueblo haciendo publicidad del negocio, se da también de alta con un sueldo de 1000 euros al mes. Como buen padre que es y viendo el problema que tienen sus hijos, los cuales con los estudios terminados no encuentran trabajo cerca de casa (Manolo siempre pensó que si buscasen un poco más lejos a lo mejor tenían más suerte*), los pone a trabajar en el negocio con 1000 euros al mes para cada uno. Solo le queda un asunto por resolver, quién va a conducir el camión, ya que ninguno de ellos tiene carnet. Contratan al cuñado con un sueldo mensual de 1000 euros por conducir el camión. Para evitar problemas y que nadie tenga dudas de cuál es su función dentro del negocio Manolo decide que (organigrama):

o El será el gerente del negocio, y el comprador de las materias primas para realizar los churros. Cuando haya acumulación de ventas, a vender.

o Su mujer será la responsable comercial en el punto de venta, responsable de dar a conocer el negocio por los pueblos, publicidad, y reportara directamente al Gerente (aunque todos sabemos que al final será al revés). Al igual que Manolo cuando exista acumulación de ventas, a vender.

o El hijo mayor que es un negociador nato, se encargara de las compras directas, chocolate, café y patatas. Como no tiene mucho manejo con la máquina de hacer churros, solo se encargara de vender. También reportara directamente al gerente.

www.blogpacoramos.net

12

o El hijo pequeño será el encargado de hacer los churros. Mano de obra directa. Llevara la contabilidad de la empresa. Reportara directamente al gerente.

o El cuñado se encargara de la logística, irá a recoger las materias primas, los productos comprados y desplazara el negocio al punto de venta.

• Compran materia prima por valor de 5000 euros y el resto de productos por valor de 2000 euros. Existencias o más finamente stocks.

• El banco les comunica que están en números rojos por valor de 1050 euros y que por ello les va a cobrar 25 euros por cada día que pase. Ahora mismo 1050+25= 1075 euros. Tesorería.

• Manolo llama a su padre y le pide prestado 5000 euros y le promete que se lo devolverá en un año. Además de los 5000 euros y le dará 100 euros de intereses al final del año. Su padre que quiere mucho a su hijo le deja los euros. Acreedores y financiación.

La empresa está lista para comenzar a funcionar y ahora será el momento de ver como transcurre el negocio, como se puede analizar, los problemas con los que se pueden encontrar y la manera a través del CG de solucionarlos. Dejo una foto “contable” del punto inicial de la empresa justo antes de empezar:

BALANCE

ACTIVO PASIVO

Capital Lo que han puesto al principio 10.000

Marcas Marca "churri" 500

Maquinaria Maquinas 3.500

Materias Primas (Stock) Materia Primas para hacer churros 5.000

Otras existencias Otros productos (chocolate, café y patatas) 2.000

Acreedores Préstamo del padre de Manolo 5.000

CUENTA DE RESULTADOS

GASTOS INGRESOS

Beneficio (positivo) o Perdida (negativo): (75)

Gastos de constitución Registrar la empresa 50

Comisiones bancarias Lo que nos cobra el banco por los números rojos 25

ACTIVO PASIVO

Tesorería (saldo en el banco): 3.925

Entrada en el banco por lo que han puesto 10.000

Salida del banco por pagar la marca "churri" 500

Salida del banco por pagar el registro de la empresa 50

Salida del banco para pagar las maquinas 3.500

Salida del banco para pagar las materias primas 5.000

Salida del banco para pagar otros productos 2.000

Salida del banco por números rojos 25

Entrada en el banco por el préstamo del padre 5.000

TOTAL COLUMNA ACTIVO + GASTOS + TESORERÍA : 26.075

TOTAL COLUMNA PASIVO + INGRESOS + TESORERIA : 26.075

www.blogpacoramos.net

13

*Suerte es aquello que te puede pasar si estás preparado para que te pase.

Colocamos la información. Dado que la tesorería forma parte activo del balance de manera conjunta con su saldo, positivo o negativo, y los resultados forman parte del pasivo (no es exactamente así pero ya lo explicare más tarde) con los beneficios o las perdidas, vamos a cambiar el dibujo anterior:

BALANCE INICIAL BALANCE

ACTIVO PASIVO

Capital Lo que han puesto al principio 10.000

Marcas Marca "churri" 500

Maquinaria Maquinas 3.500

Materias Primas (Stock) Materia Primas para hacer churros 5.000

Otras existencias Otros productos (chocolate, café y patatas) 2.000

Acreedores Préstamo del padre de Manolo 5.000

Tesorería (saldo en el banco): 3.925

Beneficio (positivo) o Perdida (negativo): (75)

TOTAL COLUMNA ACTIVO : 14.925

TOTAL COLUMNA PASIVO : 14.925

Añadiremos también el análisis de la tesorería, el cual es igual o más importante que la cuenta de resultados:

TESORERIA Entradas

Salidas Entrada en el banco por lo que han puesto 10.000

Salida del banco por pagar la marca "churri" 500

Salida del banco por pagar el registro de la empresa 50

Salida del banco para pagar las maquinas 3.500

Salida del banco para pagar las materias primas 5.000

Salida del banco para pagar otros productos 2.000

Salida del banco por números rojos 25

Entrada en el banco por el préstamo del padre 5.000

TOTALES 15.000

11.075

Saldo banco 3.925

Manolo no le da mucha importancia a esos cuadros, ni a los números, ni como están colocados, lo que quiere es trabajar, que ya lleva mucho tiempo parado. Tiene miedo que el negocio no funcione y no pueda pagar a su padre el préstamo, el prestigio familiar lo es todo. Que se cumpla con las obligaciones legales está bien, y empieza…

www.blogpacoramos.net

14

Mes 1 Año 1. Después de un mes de duro trabajo es momento de hacer balance:

• Se han trabajado muchas horas este mes.

• Tuvo que volver a gastar 5000 euros en materias primas para fabricar

churros y otros 2000 euros en los otros productos, existencias, para

reponer el gasto que ha tenido en la venta del mes y poder seguir

fabricando y vendiendo. Consumos.

• Ha vendido un total de 16000 euros y después de pagar para comprar

nuevas existencias, (balance) y el resto de gastos, salarios, impuestos,

renting, publicidad, etc… aún le quedan 3006 euros. Solo le faltan 2000

euros para devolver el préstamo a su padre y seguir con el negocio.

• Para revisar que nadie ha metido la mano en la caja sin su permiso

Manolo le pide a su hijo un detalle de los movimientos en el banco desde

el principio, este se los da:

TESORERIA Entradas

Salidas Entrada en el banco por lo que han puesto 10.000

Salida del banco por pagar la marca "churri" 500

Salida del banco por pagar el registro de la empresa 50

Salida del banco para pagar las maquinas 3.500

Salida del banco para pagar las materias primas 5.000

Salida del banco para pagar otros productos 2.000

Salida del banco por números rojos 25

Entrada en el banco por el préstamo del padre 5.000

Entrada por Ventas 16.000

Pago Salarios 7.000

Pago Seguridad Social 1.652

Pagos folletos publicidad 500

Pago Renting cuñado 267

Pago Luz y Agua 500

Compra nuevas existencias materias primas 5.000

Compra nuevas existencias otros productos 2.000

TOTALES 31.000

27.994

Saldo banco 3.006

• Manolo satisfecho de que nadie ha metido la mano en la caja no

escucha a su hijo cuando le dice que los resultados del mes han sido

negativos y que si siguen así el negocio no puede terminar bien. Para

poder explicarlo correctamente le prepara una cuenta de resultados con

los gastos e ingresos del mes, que incluyen los dos pequeños gastos

iniciales, indicándole que los ingresos suman y el gastos restan:

www.blogpacoramos.net

15

CUENTA DE RESULTADOS MES 1 AÑO 1

Registrar la marca 50 Gasto Lo que nos cobra el banco por los números rojos 25 Gasto

Ventas de todos los productos 16.000 Ingreso Consumos (materias primas y mercaderías) 7.000 Gasto

Salarios del mes 7.000 Gasto

Seguridad Social de los Salarios (23,6%) 1.652 Gasto

Folletos publicidad 500 Gasto

Luz y Agua 500 Gasto

Amortización maquinaria

(2% mensual sobre la maquinaria total 3.500) 80 Gasto

Pago renting camión cuñado

(3000/12(camión) + 200/12(intereses)) 267 Gasto

RESULTADO DEL MES (1.074)

• A parte del cabreo que se pilla Manolo por tener que pagar a su cuñado

el alquiler del camión todos los meses, este no entiende nada de

consumos, amortizaciones ni cálculos de renting, aunque piensa que los

ingresos seguirán subiendo por los que no se preocupa demasiado.

• El balance en este momento está de la siguiente manera (si Manolo no

hace mucho caso a la cuenta de resultados, imaginar el balance):

FINAL MES 1 AÑO 1 BALANCE

ACTIVO PASIVO

Capital Lo que han puesto al principio 10.000

Marcas Marca "churri" 500

Maquinaria Maquinas 3.500

Amortización Desgaste maquinas (80)

Materias Primas (Stock) Materia Primas para hacer churros 5.000

Otras existencias Otros productos (chocolate, café y patatas) 2.000

Acreedores Préstamo del padre de Manolo 5.000

Tesorería (saldo en el banco): 3.006

Beneficio (positivo) o Perdida (negativo): (1.074)

TOTAL COLUMNA ACTIVO : 13.926

TOTAL COLUMNA PASIVO : 13.926

• Manolo decide que como a su cuñado le pagan mensualmente el alquiler

(renting), a su padre, que para eso es su padre, le van a pagar un

poquito todos los meses, para que al final no sea tan doloroso soltar

todo el dinero de golpe.

www.blogpacoramos.net

16

Mes 2 Año 1. Segundo mes de negocio y Manolo está orgulloso de cómo va. Como hubo un momento en el mes que casi de queda sin materias primas para poder fabricar (existencias), ha decidido que siempre va a tener el mismo stock (existencias pero dicho mas finamente), 5000 euros en materias primas para fabricar churros y 2000 euros para el resto que compra directamente para vender. Mercaderías. Su mujer ha comprobado que los precios a los que venden sus productos están dentro de lo razonable comparándolo con la competencia, a excepción del churri churro con chocolate, el cual decide bajar el precio de venta. El mes 1 vendió 16000 euros y el mes 2 “17980 euros”, 1980 euros más que el mes pasado. Parece que el negocio funciona. Como el mes pasado, por eso del control del dinero, le pide a su hijo el detalle de movimientos del banco:

TESORERIA Entradas

Salidas Movimientos anteriores 15.000 11.075

Entrada por Ventas 16.000

Pago Salarios 7.000

Pago Seguridad Social 1.652

Pagos folletos publicidad 500

Pago Renting cuñado 267

Pago Luz y Agua 500

Compra nuevas existencias materias primas 5.000

Compra nuevas existencias otros productos 2.000

Entrada por Ventas 17.980

Pago Salarios 7.000

Pago Seguridad Social 1.652

Pagos folletos publicidad 500

Pago Renting cuñado 267

Pago Luz y Agua 597

Pago Préstamo padre Manolo 417

Pago intereses préstamo padre Manolo 8

Compra nuevas existencias materias primas 6.805

Compra nuevas existencias otros productos 2.400

TOTALES 48.980

47.640

Saldo banco 1.340

¿Qué?, si he vendido 1980 euros más que el mes pasado ¿Cómo tengo 1666 euros menos en el banco?, ¡lo de mi padre solo son 417 euros más! Y le pide a su hijo una cuenta de resultados, pero con los gastos ordenados de mayor a menor para poder ver donde se gastan el dinero y poder preguntar las cosas que no entiende:

www.blogpacoramos.net

17

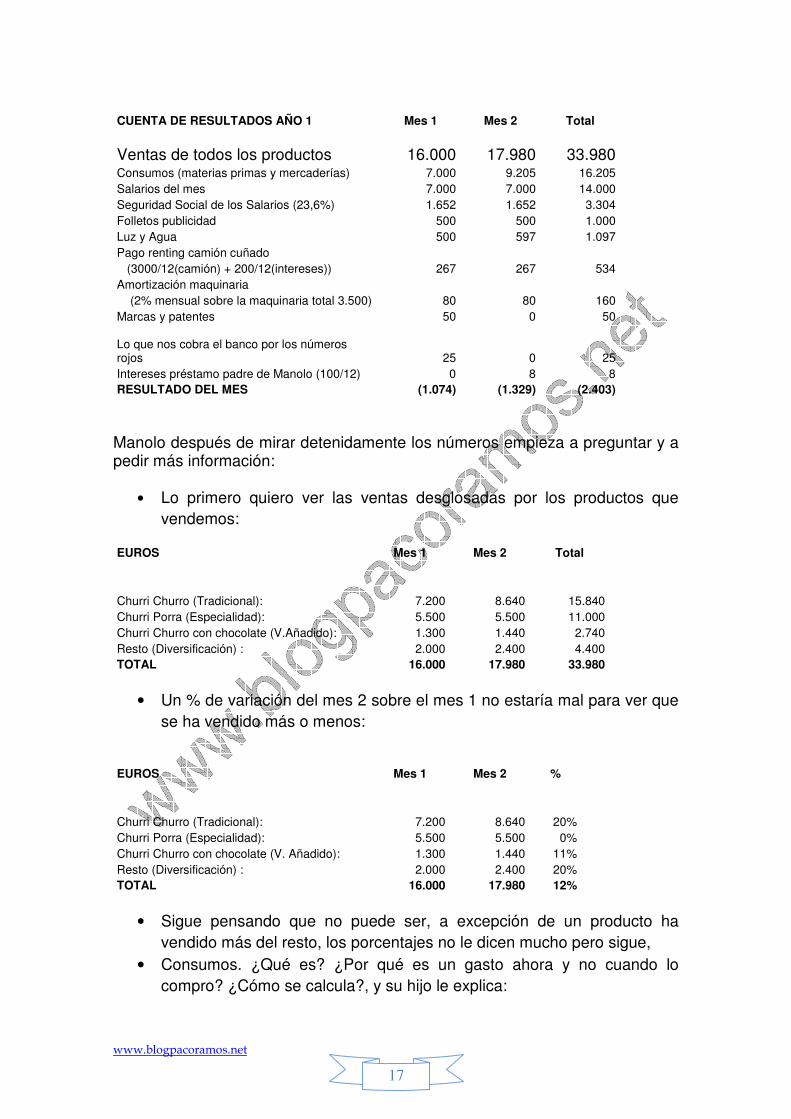

CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total

Ventas de todos los productos 16.000 17.980 33.980 Consumos (materias primas y mercaderías) 7.000 9.205 16.205

Salarios del mes 7.000 7.000 14.000

Seguridad Social de los Salarios (23,6%) 1.652 1.652 3.304

Folletos publicidad 500 500 1.000

Luz y Agua 500 597 1.097

Pago renting camión cuñado

(3000/12(camión) + 200/12(intereses)) 267 267 534

Amortización maquinaria

(2% mensual sobre la maquinaria total 3.500) 80 80 160

Marcas y patentes 50 0 50 Lo que nos cobra el banco por los números rojos 25 0 25

Intereses préstamo padre de Manolo (100/12) 0 8 8

RESULTADO DEL MES (1.074) (1.329) (2.403)

Manolo después de mirar detenidamente los números empieza a preguntar y a pedir más información:

• Lo primero quiero ver las ventas desglosadas por los productos que

vendemos:

EUROS Mes 1 Mes 2 Total

Churri Churro (Tradicional): 7.200 8.640 15.840

Churri Porra (Especialidad): 5.500 5.500 11.000

Churri Churro con chocolate (V.Añadido): 1.300 1.440 2.740

Resto (Diversificación) : 2.000 2.400 4.400

TOTAL 16.000 17.980 33.980

• Un % de variación del mes 2 sobre el mes 1 no estaría mal para ver que

se ha vendido más o menos:

EUROS Mes 1 Mes 2 %

Churri Churro (Tradicional): 7.200 8.640 20%

Churri Porra (Especialidad): 5.500 5.500 0%

Churri Churro con chocolate (V. Añadido): 1.300 1.440 11%

Resto (Diversificación) : 2.000 2.400 20%

TOTAL 16.000 17.980 12%

• Sigue pensando que no puede ser, a excepción de un producto ha

vendido más del resto, los porcentajes no le dicen mucho pero sigue,

• Consumos. ¿Qué es? ¿Por qué es un gasto ahora y no cuando lo

compro? ¿Cómo se calcula?, y su hijo le explica:

www.blogpacoramos.net

18

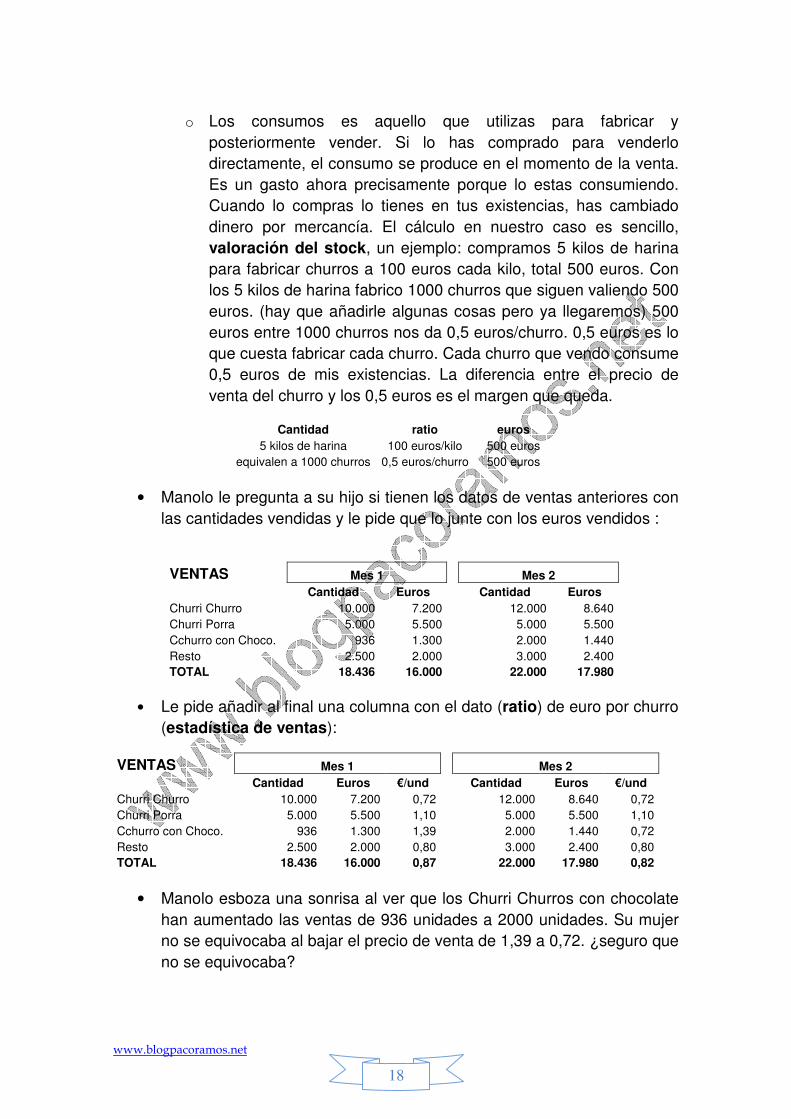

o Los consumos es aquello que utilizas para fabricar y

posteriormente vender. Si lo has comprado para venderlo

directamente, el consumo se produce en el momento de la venta.

Es un gasto ahora precisamente porque lo estas consumiendo.

Cuando lo compras lo tienes en tus existencias, has cambiado

dinero por mercancía. El cálculo en nuestro caso es sencillo,

valoración del stock, un ejemplo: compramos 5 kilos de harina

para fabricar churros a 100 euros cada kilo, total 500 euros. Con

los 5 kilos de harina fabrico 1000 churros que siguen valiendo 500

euros. (hay que añadirle algunas cosas pero ya llegaremos) 500

euros entre 1000 churros nos da 0,5 euros/churro. 0,5 euros es lo

que cuesta fabricar cada churro. Cada churro que vendo consume

0,5 euros de mis existencias. La diferencia entre el precio de

venta del churro y los 0,5 euros es el margen que queda.

Cantidad ratio euros 5 kilos de harina 100 euros/kilo 500 euros

equivalen a 1000 churros 0,5 euros/churro 500 euros

• Manolo le pregunta a su hijo si tienen los datos de ventas anteriores con

las cantidades vendidas y le pide que lo junte con los euros vendidos :

VENTAS Mes 1

Mes 2 Cantidad Euros Cantidad Euros

Churri Churro 10.000 7.200 12.000 8.640

Churri Porra 5.000 5.500 5.000 5.500

Cchurro con Choco. 936 1.300 2.000 1.440

Resto 2.500 2.000 3.000 2.400

TOTAL 18.436 16.000 22.000 17.980

• Le pide añadir al final una columna con el dato (ratio) de euro por churro

(estadística de ventas):

VENTAS Mes 1

Mes 2 Cantidad Euros €/und Cantidad Euros €/und

Churri Churro 10.000 7.200 0,72 12.000 8.640 0,72

Churri Porra 5.000 5.500 1,10 5.000 5.500 1,10

Cchurro con Choco. 936 1.300 1,39 2.000 1.440 0,72

Resto 2.500 2.000 0,80 3.000 2.400 0,80

TOTAL 18.436 16.000 0,87 22.000 17.980 0,82

• Manolo esboza una sonrisa al ver que los Churri Churros con chocolate

han aumentado las ventas de 936 unidades a 2000 unidades. Su mujer

no se equivocaba al bajar el precio de venta de 1,39 a 0,72. ¿seguro que

no se equivocaba?

www.blogpacoramos.net

19

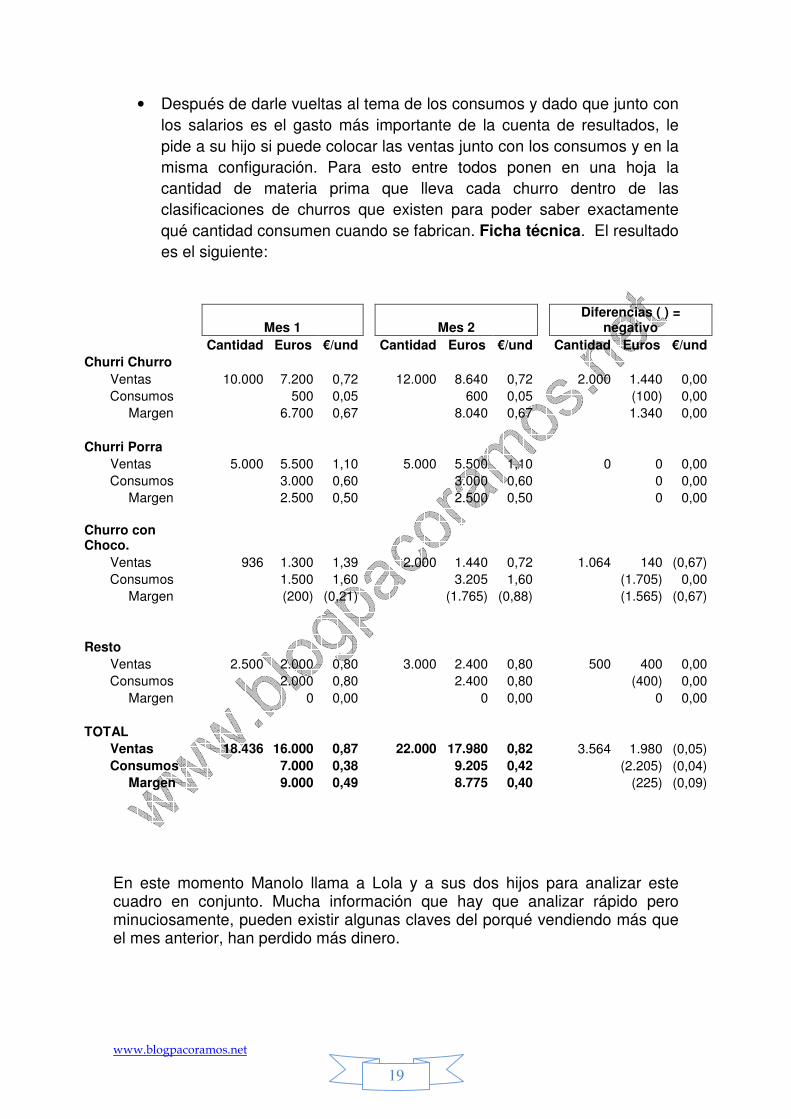

• Después de darle vueltas al tema de los consumos y dado que junto con

los salarios es el gasto más importante de la cuenta de resultados, le

pide a su hijo si puede colocar las ventas junto con los consumos y en la

misma configuración. Para esto entre todos ponen en una hoja la

cantidad de materia prima que lleva cada churro dentro de las

clasificaciones de churros que existen para poder saber exactamente

qué cantidad consumen cuando se fabrican. Ficha técnica. El resultado

es el siguiente:

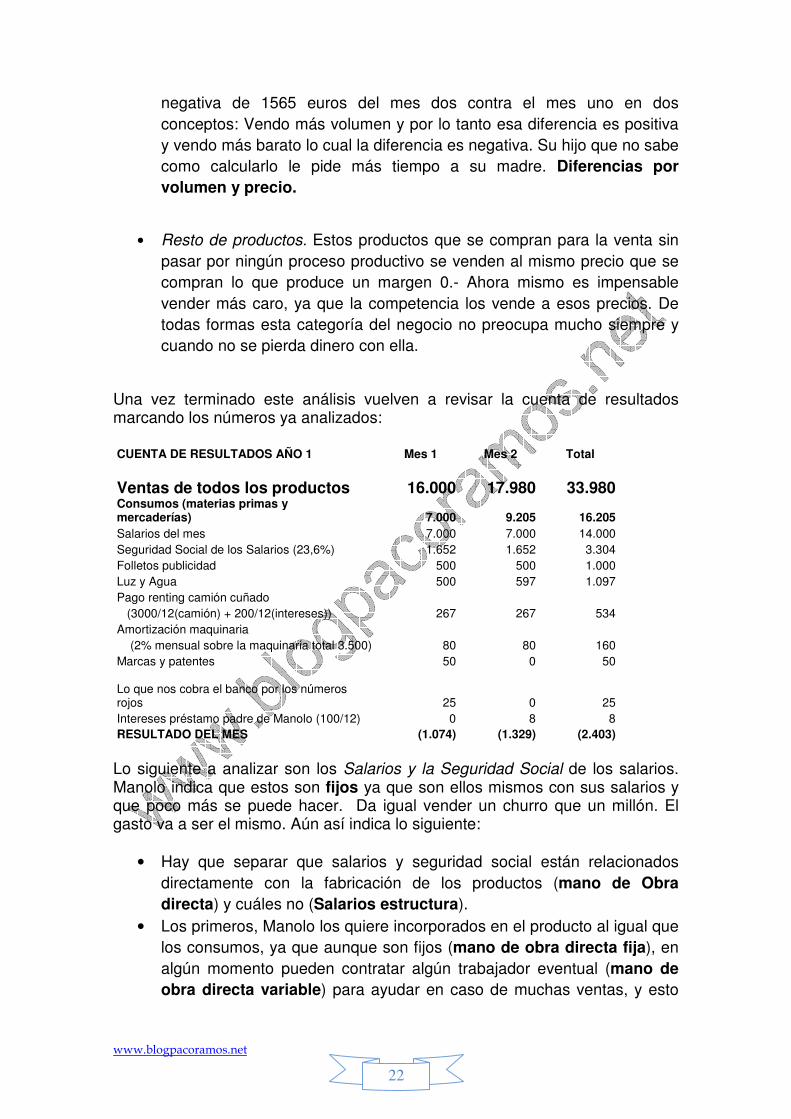

En este momento Manolo llama a Lola y a sus dos hijos para analizar este cuadro en conjunto. Mucha información que hay que analizar rápido pero minuciosamente, pueden existir algunas claves del porqué vendiendo más que el mes anterior, han perdido más dinero.

Mes 1

Mes 2

Diferencias ( ) = negativo

Cantidad Euros €/und Cantidad Euros €/und Cantidad Euros €/und Churri Churro

Ventas 10.000 7.200 0,72 12.000 8.640 0,72 2.000 1.440 0,00

Consumos 500 0,05 600 0,05 (100) 0,00

Margen 6.700 0,67 8.040 0,67 1.340 0,00

Churri Porra Ventas 5.000 5.500 1,10 5.000 5.500 1,10 0 0 0,00

Consumos 3.000 0,60 3.000 0,60 0 0,00

Margen 2.500 0,50 2.500 0,50 0 0,00

Churro con Choco. Ventas 936 1.300 1,39 2.000 1.440 0,72 1.064 140 (0,67)

Consumos 1.500 1,60 3.205 1,60 (1.705) 0,00

Margen (200) (0,21) (1.765) (0,88) (1.565) (0,67)

Resto Ventas 2.500 2.000 0,80 3.000 2.400 0,80 500 400 0,00

Consumos 2.000 0,80 2.400 0,80 (400) 0,00

Margen 0 0,00 0 0,00 0 0,00

TOTAL Ventas 18.436 16.000 0,87 22.000 17.980 0,82 3.564 1.980 (0,05)

Consumos

7.000 0,38

9.205 0,42 (2.205) (0,04)

Margen

9.000 0,49

8.775 0,40 (225) (0,09)

www.blogpacoramos.net

20

Reunión familiar (comité de dirección). Toda la familia reunida, incluido el cuñado, para analizar con detalle lo ocurrido hasta ahora. No son expertos económicos, pero tienen sentido común, la virtud mas importante en momentos de dificultad. Antes de empezar, Manolo hace un comentario para ver si se le aclara cierta duda que ronda en su cabeza,

• Entiendo que cuando compro materia prima o productos para la venta,

no se “contabiliza como gasto” hasta que lo paso por el proceso

productivo o los vendo, ¿pero qué pasa si no consigo venderlos? ¿y si

se me caduca o simplemente se estropea antes de venderlos? • Su hijo, el encargado de llevar las cuentas y que está haciendo un

Máster avanzado en CG sin saberlo, le contesta que si eso ocurre se

contabiliza como gasto, ya que aunque lo tiene, no lo podrá usar.

Provisión. • Manolo comenta en ese momento que habrá que tener mucho cuidado a

la hora de comprar para que lo anterior no ocurra. Las cantidades justas

para lo que se vende. Planificación.

Aclarada esta duda su hijo toma la palabra para explicar cómo funciona el cuadro que van a analizar:

• Columna 1, mes uno, columna 2, mes dos, y columna 3 diferencia entre

columna 2 y 1 (mes dos contra mes uno). Parece simple ¿o no?

• Todo aquello que en la comparativa aparezca entre paréntesis, ( ), es

negativo, malo para el negocio. Si en las columnas del mes uno y mes

dos hay algo negativo, no es malo, ¡es malísimo! Un margen negativo

significa que el coste de las materias primas o los productos comprados

es superior al precio que vendemos estos, por lo que estamos perdiendo

dinero, y como se indico anteriormente, cuanto más vendemos mas

perdemos.

Entre todos empiezan a analizar los datos:

• Churri Churro. Producto que más unidades tiene vendidas de todos los

que se comercializan. Se han vendido 2000 unidades más que el mes

anterior, la feria del pueblo de al lado y la festividad de la virgen seguro

que han tenido que ver. Se ha vendido al mismo precio que el mes

anterior, 0,72 euros por churri churro. La competencia los vende a 0,75

de media, lo que da margen para subir el precio. Ha costado fabricar al

mismo precio por unidad 0,05 euros por churri churro, pero como se han

vendido más unidades se ha tenido más gasto (100). Se llega a margen

y Manolo si mirar los absolutos hace una cuenta básica en los precios

por unidad: 0,72 euros por churro que vendo menos 0,05 por churro que

me cuesta fabricar me da 0,67 euros de beneficio por cada churro que

www.blogpacoramos.net

21

vendo (replay: 0,72-0,05=0,67). 0,67 euros de beneficio por churro

multiplicado por los churros que vendo me da: 6700 euros en el mes uno

y 8040 euros en el mes dos. Como el precio de venta en los dos meses

ha sido el mismo y el precio de fabricar también, la diferencia de 1440

euros del mes dos contra el mes uno es simplemente por vender más

churros. Diferencia por volumen.

• Churri Porra. El producto más estable de todos los que comercializan.

Se han vendido 5000 unidades los dos meses por lo que los

consumidores de este producto son fieles a sus gustos. Más tarde habrá

que analizar el porqué la feria del pueblo de al lado y la festividad de la

virgen no han incrementado las ventas. Se ha vendido al mismo precio

que el mes anterior 1,10 euros por churri porra. La competencia los

vende al mismo precio de media. Ha costado fabricar al mismo precio

por unidad 0,60, como se han vendido las mismas unidades, no hay

diferencia. Se llega a margen y Manolo vuelve hacer la misma cuenta:

1,10-0,60=0,50. 0,50 euros de beneficio por churro multiplicado por los

churros que vendo me da: 2500 euros por mes.

• Churro con Choco. Es el producto que menos unidades tiene vendidas

de todos los que comercializan. Se han vendido 1064 unidades más que

el mes anterior, la feria del pueblo de al lado, la festividad de la virgen y

la bajada de precio son los motivos del incremento en ventas. El precio

de venta ha pasado de 1,39 euros por unidad en el mes uno a 0,72

euros por unidad en el mes dos. El motivo, Lola se dio cuenta que se

estaba vendiendo muy caro con respecto a la competencia que se

mueve en un precio medio de 0,80 euros por unidad. Está claro que este

producto empezó con mal pie ya que en el mes uno el precio de venta

1,39 era bastante más caro que el de la competencia 0,80, pero además

el precio de fabricación por unidad, que no ha variado en los dos meses,

es de 1,60 por lo que si ya era deficitario en el mes uno, con la bajada

de precio en el mes dos… Todos lo ven claro, no se puede vender por

debajo del coste pero, ¿Cómo lo hace la competencia?, Manolo vuelve

al sentido común y suelta “si toda nuestra competencia vende a 0,80

euros por unidad de media es porque gana dinero. Si la competencia

gana dinero con este producto, nosotros que tenemos maquinaria nueva

también tenemos que poder”. Su hijo también le indica que va revisar los

precios de compra de las materias primas por si estuviesen comprando

más caro que el resto. Con este producto se ha perdido en el mes dos

1765 euros lo cual es 1565 euros de perdida más que el mes anterior.

Mientras que se revisan los precios de compra y la forma de fabricar

mejor (eficiencias) este producto se venderá a precio de coste, 1,60

euros por unidad. Lola le pide a su hijo si puede separar la diferencia

www.blogpacoramos.net

22

negativa de 1565 euros del mes dos contra el mes uno en dos

conceptos: Vendo más volumen y por lo tanto esa diferencia es positiva

y vendo más barato lo cual la diferencia es negativa. Su hijo que no sabe

como calcularlo le pide más tiempo a su madre. Diferencias por volumen y precio.

• Resto de productos. Estos productos que se compran para la venta sin

pasar por ningún proceso productivo se venden al mismo precio que se

compran lo que produce un margen 0.- Ahora mismo es impensable

vender más caro, ya que la competencia los vende a esos precios. De

todas formas esta categoría del negocio no preocupa mucho siempre y

cuando no se pierda dinero con ella.

Una vez terminado este análisis vuelven a revisar la cuenta de resultados marcando los números ya analizados: CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total

Ventas de todos los productos

16.000 17.980 33.980 Consumos (materias primas y mercaderías)

7.000 9.205 16.205

Salarios del mes 7.000 7.000 14.000

Seguridad Social de los Salarios (23,6%) 1.652 1.652 3.304

Folletos publicidad 500 500 1.000

Luz y Agua 500 597 1.097

Pago renting camión cuñado

(3000/12(camión) + 200/12(intereses)) 267 267 534

Amortización maquinaria

(2% mensual sobre la maquinaria total 3.500) 80 80 160

Marcas y patentes 50 0 50 Lo que nos cobra el banco por los números rojos 25 0 25

Intereses préstamo padre de Manolo (100/12) 0 8 8

RESULTADO DEL MES (1.074) (1.329) (2.403)

Lo siguiente a analizar son los Salarios y la Seguridad Social de los salarios. Manolo indica que estos son fijos ya que son ellos mismos con sus salarios y que poco más se puede hacer. Da igual vender un churro que un millón. El gasto va a ser el mismo. Aún así indica lo siguiente:

• Hay que separar que salarios y seguridad social están relacionados

directamente con la fabricación de los productos (mano de Obra directa) y cuáles no (Salarios estructura).

• Los primeros, Manolo los quiere incorporados en el producto al igual que

los consumos, ya que aunque son fijos (mano de obra directa fija), en

algún momento pueden contratar algún trabajador eventual (mano de obra directa variable) para ayudar en caso de muchas ventas, y esto

www.blogpacoramos.net

23

encarecería el producto, lo cual hay que saber para aplicárselo al precio

de venta de inmediato.

Lola pasando al siguiente punto quiere una línea exclusiva que se llame Publicidad. Ahora mismo solo hay gasto de folletos pero un futuro si el negocio prospera, quiere gastar dinero en otros conceptos de publicidad y los quiere separados y analizados. Publicidad y promoción. Luz y agua, Manolo utilizando el mismo criterio de los salarios llega a la siguiente conclusión:

• Estos gastos son variables en función de la producción, ya que si no

vendo un churro mi gasto de agua y luz es 0.- (no tengo que fabricar

nada).

• Al igual que los salarios directos (mano de obra directa), los quiero

aplicados al producto.

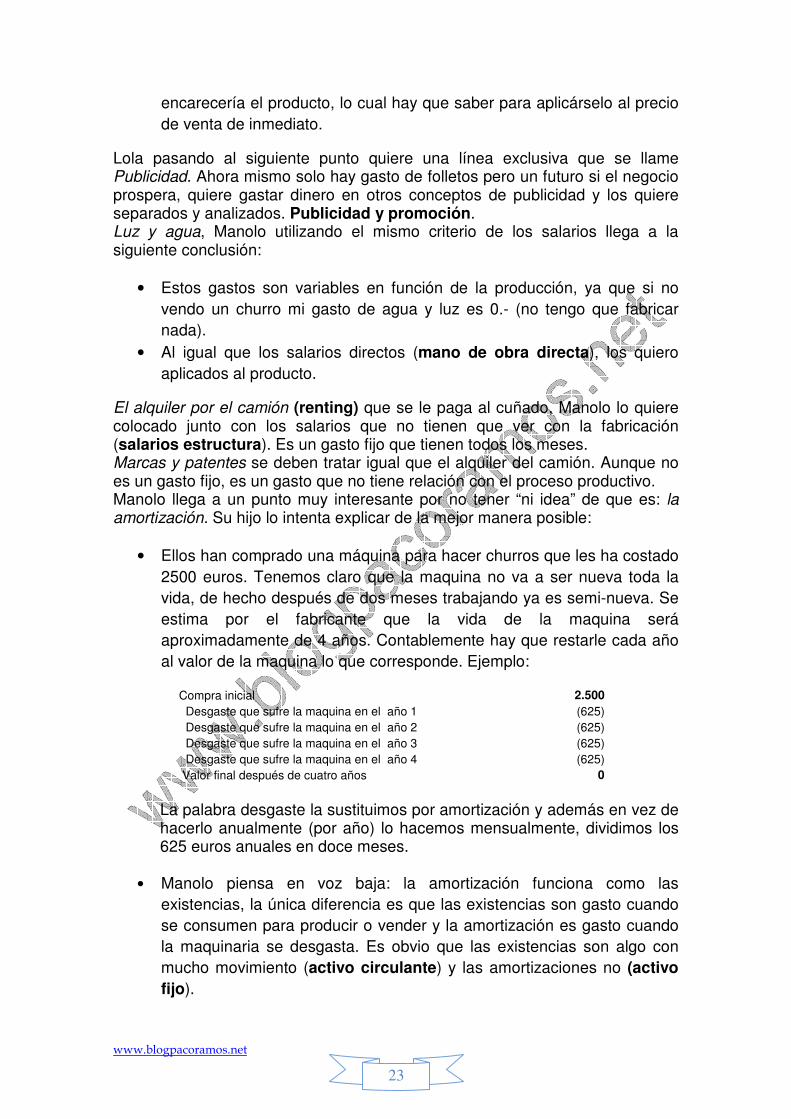

El alquiler por el camión (renting) que se le paga al cuñado, Manolo lo quiere colocado junto con los salarios que no tienen que ver con la fabricación (salarios estructura). Es un gasto fijo que tienen todos los meses. Marcas y patentes se deben tratar igual que el alquiler del camión. Aunque no es un gasto fijo, es un gasto que no tiene relación con el proceso productivo. Manolo llega a un punto muy interesante por no tener “ni idea” de que es: la amortización. Su hijo lo intenta explicar de la mejor manera posible:

• Ellos han comprado una máquina para hacer churros que les ha costado

2500 euros. Tenemos claro que la maquina no va a ser nueva toda la

vida, de hecho después de dos meses trabajando ya es semi-nueva. Se

estima por el fabricante que la vida de la maquina será

aproximadamente de 4 años. Contablemente hay que restarle cada año

al valor de la maquina lo que corresponde. Ejemplo:

Compra inicial 2.500 Desgaste que sufre la maquina en el año 1 (625)

Desgaste que sufre la maquina en el año 2 (625)

Desgaste que sufre la maquina en el año 3 (625)

Desgaste que sufre la maquina en el año 4 (625)

Valor final después de cuatro años 0

La palabra desgaste la sustituimos por amortización y además en vez de hacerlo anualmente (por año) lo hacemos mensualmente, dividimos los 625 euros anuales en doce meses.

• Manolo piensa en voz baja: la amortización funciona como las

existencias, la única diferencia es que las existencias son gasto cuando

se consumen para producir o vender y la amortización es gasto cuando

la maquinaria se desgasta. Es obvio que las existencias son algo con

mucho movimiento (activo circulante) y las amortizaciones no (activo fijo).

www.blogpacoramos.net

24

• Para terminar con las amortizaciones su hijo aclara una cosa: quien

indica el tiempo que la maquinaria u otros activos fijos sujetos a

amortizaciones (mobiliario, software, hardware, coches o camiones

comprados (no alquilados)) va a poder trabajar (vida útil) y así poder

calcular su desgaste (amortizaciones), no es el fabricante, lo cual

tendría todo el sentido del mundo, es un grupo de “expertos” que

determinan mediante unas tablas lo que va a tardar todo esto en dejar

de funcionar.

Manolo mira hacia el suelo girando la cabeza indicando un “no me lo

puedo creer”.

Para terminar de colocar todos los gastos de la cuenta de resultados Manolo indica que los gastos con el banco y los intereses del préstamo de su padre (gastos financieros) se pongan juntos al final. Quedan en un par de días y después del trabajo verán como quedan los números después de esta reunión. El cuñado cuando salen comenta que dedicando tiempo a los “números” y no a trabajar este negocio no puede funcionar ¿tendrá razón?

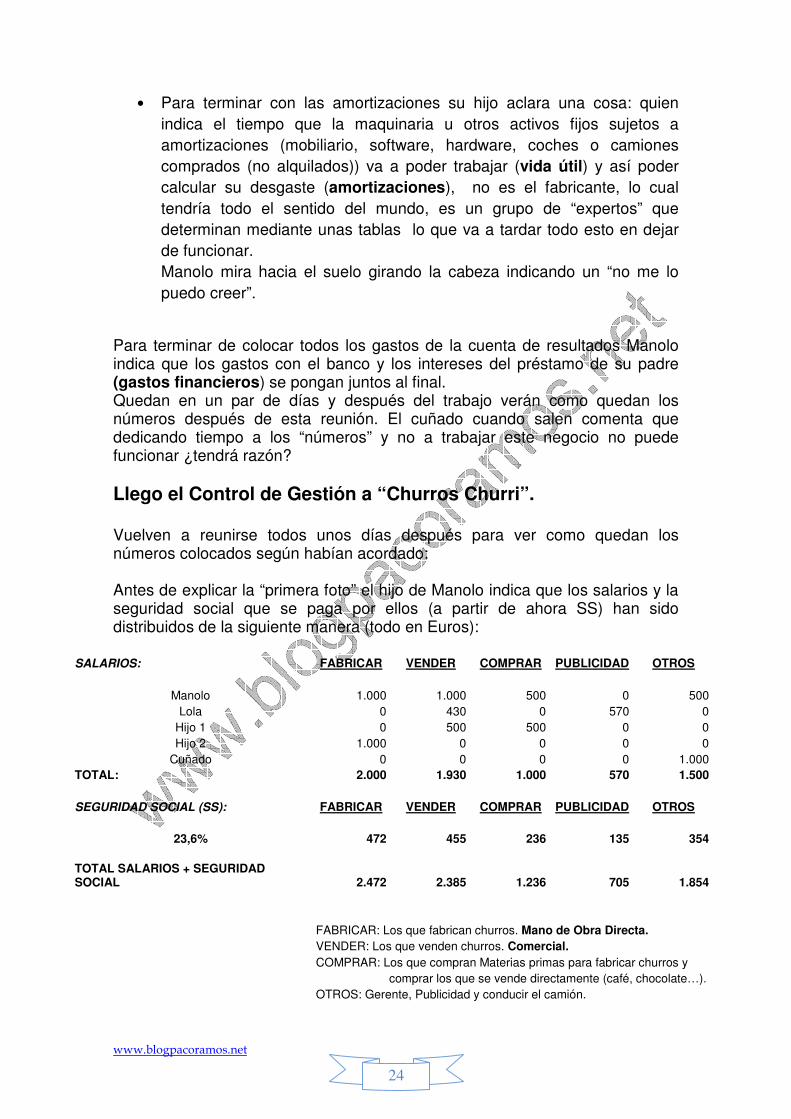

Llego el Control de Gestión a “Churros Churri”. Vuelven a reunirse todos unos días después para ver como quedan los números colocados según habían acordado: Antes de explicar la “primera foto” el hijo de Manolo indica que los salarios y la seguridad social que se paga por ellos (a partir de ahora SS) han sido distribuidos de la siguiente manera (todo en Euros):

SALARIOS: FABRICAR VENDER COMPRAR PUBLICIDAD OTROS

Manolo 1.000 1.000 500 0 500

Lola 0 430 0 570 0

Hijo 1 0 500 500 0 0

Hijo 2 1.000 0 0 0 0

Cuñado 0 0 0 0 1.000

TOTAL: 2.000 1.930 1.000 570 1.500

SEGURIDAD SOCIAL (SS): FABRICAR VENDER COMPRAR PUBLICIDAD OTROS

23,6% 472 455 236 135 354

TOTAL SALARIOS + SEGURIDAD SOCIAL 2.472 2.385 1.236 705 1.854

FABRICAR: Los que fabrican churros. Mano de Obra Directa. VENDER: Los que venden churros. Comercial. COMPRAR: Los que compran Materias primas para fabricar churros y

comprar los que se vende directamente (café, chocolate…).

OTROS: Gerente, Publicidad y conducir el camión.

www.blogpacoramos.net

25

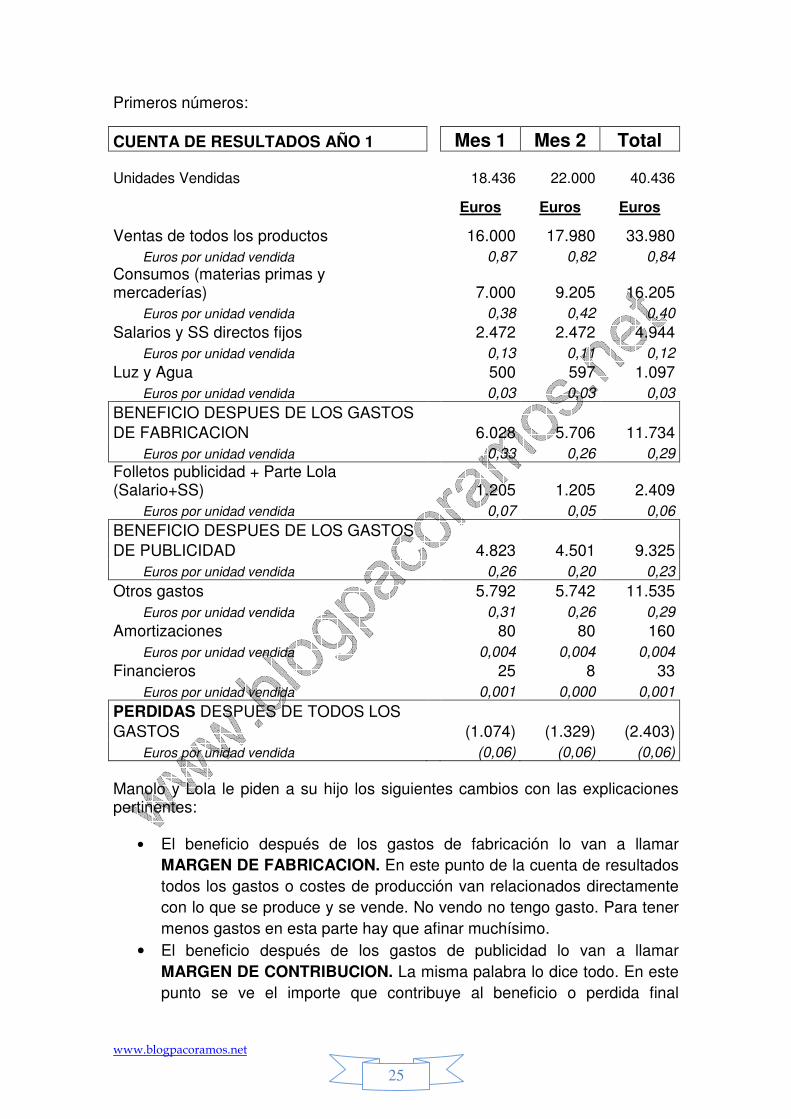

Primeros números:

Manolo y Lola le piden a su hijo los siguientes cambios con las explicaciones pertinentes:

• El beneficio después de los gastos de fabricación lo van a llamar

MARGEN DE FABRICACION. En este punto de la cuenta de resultados

todos los gastos o costes de producción van relacionados directamente

con lo que se produce y se vende. No vendo no tengo gasto. Para tener

menos gastos en esta parte hay que afinar muchísimo.

• El beneficio después de los gastos de publicidad lo van a llamar

MARGEN DE CONTRIBUCION. La misma palabra lo dice todo. En este

punto se ve el importe que contribuye al beneficio o perdida final

CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total

Unidades Vendidas 18.436 22.000 40.436

Euros Euros Euros

Ventas de todos los productos 16.000 17.980 33.980

Euros por unidad vendida 0,87 0,82 0,84

Consumos (materias primas y mercaderías) 7.000 9.205 16.205

Euros por unidad vendida 0,38 0,42 0,40

Salarios y SS directos fijos 2.472 2.472 4.944

Euros por unidad vendida 0,13 0,11 0,12

Luz y Agua 500 597 1.097

Euros por unidad vendida 0,03 0,03 0,03

BENEFICIO DESPUES DE LOS GASTOS

DE FABRICACION 6.028 5.706 11.734

Euros por unidad vendida 0,33 0,26 0,29

Folletos publicidad + Parte Lola (Salario+SS) 1.205 1.205 2.409

Euros por unidad vendida 0,07 0,05 0,06

BENEFICIO DESPUES DE LOS GASTOS

DE PUBLICIDAD 4.823 4.501 9.325

Euros por unidad vendida 0,26 0,20 0,23

Otros gastos 5.792 5.742 11.535

Euros por unidad vendida 0,31 0,26 0,29

Amortizaciones 80 80 160

Euros por unidad vendida 0,004 0,004 0,004

Financieros 25 8 33

Euros por unidad vendida 0,001 0,000 0,001

PERDIDAS DESPUES DE TODOS LOS

GASTOS (1.074) (1.329) (2.403)

Euros por unidad vendida (0,06) (0,06) (0,06)

www.blogpacoramos.net

26

después de los gastos de fabricación (a partir de ahora costes de

fabricación) y la publicidad.

• Hasta el margen de contribución lo quieren desglosado por producto.

Aunque su hijo les dice que en el resto de gastos puede hacer un ratio

medio y aplicarlo junto con las amortizaciones calcularlas en función de

lo que se fabrica, Manolo y Lola no lo ven necesario. Quieren las

amortizaciones fuera de los cálculos por producto ya que aunque el

desgaste de la maquina se produce por producir, una vez que has

decidido hacer la inversión de comprar la maquina, uno: ya te has

gastado el dinero o se lo debes al banco, o alguien te lo ha prestado, y

dos: es un gasto que vas a tener antes o después por lo que no tiene

sentido ver el margen del producto con este gasto. Fabriques o no

tendrás ese gasto. “Contablemente si no produces, puedes no

contabilizar el gasto por desgaste (amortización), pero al final de un

tiempo o contabilizas el gasto por fabricar, o contabilizas una

depreciación que es un gasto por no utilización, “lo mismito es”.

Otra cosa será calcular la amortización para pagar más o menos

impuestos, pero de eso, ni Manolo ni Lola saben (de momento).

Los gastos fijos son eso fijos, no van a variar se venda más o menos y el

análisis de estos se debe hacer de forma diferente.

• Quieren los otros gastos desglosados por conceptos. No quieren un

agujero negro donde todo lo que no sepan dónde colocar vaya ahí. Si no

saben lo que compone ese gasto no puede ver donde recortar.

• Después de los otros gastos quieren un sub-total que se llame EBITDA,

Porque EBITDA son las iniciales de:

a. Earnings (Beneficios) b. Before (Antes de) c. Interests (Intereses) d. Taxes (Impuestos) e. Depreciation (Depreciación) f. Amortization (Amortización)

Aclarando, otra vez, que Depreciación y Amortización vienen a ser lo

mismo.

• En la última línea van a poner Beneficio antes de Impuestos. Hasta

final de año no van a pagar impuesto de sociedades, aunque si siguen a

este ritmo no van a pagar nada por tener perdidas.

• Una última petición: poner % en el EBITDA sobre las ventas en el total

general y % en la Margen de Contribución sobre las ventas en los

cuadros (cuentas de resultados) por producto. Así podrán ver que %

queda de lo que se vende.

El cuñado sigue pensando lo mismo, menos números y más trabajar.

www.blogpacoramos.net

27

El hijo después de pasar toda la noche trabajando, presenta a toda la familia los siguientes números:

CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total

Unidades Vendidas 18.436 22.000 40.436

Euros Euros Euros

Ventas de todos los productos 16.000 17.980 33.980

Euros por unidad vendida 0,87 0,82 0,84

Consumos (materias primas y mercaderías) 7.000 9.205 16.205

Euros por unidad vendida 0,38 0,42 0,40

Salarios y SS directos fijos 2.472 2.472 4.944

Euros por unidad vendida 0,13 0,11 0,12

Luz y Agua 500 597 1.097

Euros por unidad vendida 0,03 0,03 0,03

MARGEN DE FABRICACION 6.028 5.706 11.734

Euros por unidad vendida 0,33 0,26 0,29

Folletos publicidad + Parte Lola (Salario+SS) 1.205 1.205 2.409

Euros por unidad vendida 0,07 0,05 0,06

MARGEN DE CONTRIBUCION 4.823 4.501 9.325

Euros por unidad vendida 0,26 0,20 0,23

Otros gastos 5.792 5.742 11.535

Euros por unidad vendida 0,31 0,26 0,29

Salarios+SS Comercial (Manolo,Hijo y Lola) 2.385 2.385 4.771

Salarios+SS Logística (Cuñado) 1.236 1.236 2.472

Renting alquiler camión 267 267 534

Salarios+SS Compras (Manolo e Hijo) 1.236 1.236 2.472

Salarios+SS Gerente (Manolo) 618 618 1.236

Marcas y Patentes 50 0 50

EBITDA (969) (1.241) (2.210)

% sobre ventas (6,1%) (6,9%) (6,5%)

Euros por unidad vendida (0,05) (0,06) (0,05)

Amortizaciones 80 80 160

Euros por unidad vendida 0,004 0,004 0,004

Financieros 25 8 33

Euros por unidad vendida 0,001 0,000 0,001

PERDIDAS ANTES DE IMPUESTOS (1.074) (1.329) (2.403)

Euros por unidad vendida (0,06) (0,06) (0,06)

www.blogpacoramos.net

28

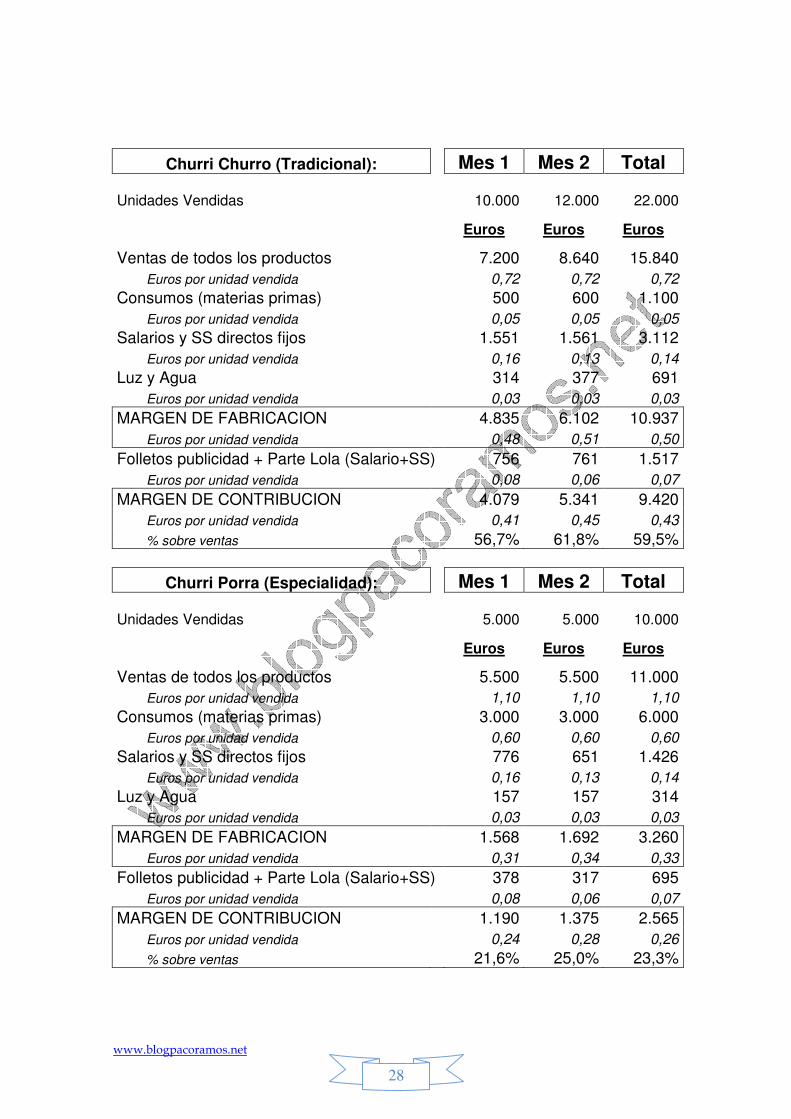

Churri Churro (Tradicional): Mes 1 Mes 2 Total

Unidades Vendidas 10.000 12.000 22.000

Euros Euros Euros

Ventas de todos los productos 7.200 8.640 15.840

Euros por unidad vendida 0,72 0,72 0,72

Consumos (materias primas) 500 600 1.100

Euros por unidad vendida 0,05 0,05 0,05

Salarios y SS directos fijos 1.551 1.561 3.112

Euros por unidad vendida 0,16 0,13 0,14

Luz y Agua 314 377 691

Euros por unidad vendida 0,03 0,03 0,03

MARGEN DE FABRICACION 4.835 6.102 10.937

Euros por unidad vendida 0,48 0,51 0,50

Folletos publicidad + Parte Lola (Salario+SS) 756 761 1.517

Euros por unidad vendida 0,08 0,06 0,07

MARGEN DE CONTRIBUCION 4.079 5.341 9.420

Euros por unidad vendida 0,41 0,45 0,43

% sobre ventas 56,7% 61,8% 59,5%

Churri Porra (Especialidad): Mes 1 Mes 2 Total

Unidades Vendidas 5.000 5.000 10.000

Euros Euros Euros

Ventas de todos los productos 5.500 5.500 11.000

Euros por unidad vendida 1,10 1,10 1,10

Consumos (materias primas) 3.000 3.000 6.000

Euros por unidad vendida 0,60 0,60 0,60

Salarios y SS directos fijos 776 651 1.426

Euros por unidad vendida 0,16 0,13 0,14

Luz y Agua 157 157 314

Euros por unidad vendida 0,03 0,03 0,03

MARGEN DE FABRICACION 1.568 1.692 3.260

Euros por unidad vendida 0,31 0,34 0,33

Folletos publicidad + Parte Lola (Salario+SS) 378 317 695

Euros por unidad vendida 0,08 0,06 0,07

MARGEN DE CONTRIBUCION 1.190 1.375 2.565

Euros por unidad vendida 0,24 0,28 0,26

% sobre ventas 21,6% 25,0% 23,3%

www.blogpacoramos.net

29

Churri Churro con chocolate (V.Añadido): Mes 1 Mes 2 Total

Unidades Vendidas 936 2.000 2.936

Euros Euros Euros

Ventas de todos los productos 1.300 1.440 2.740

Euros por unidad vendida 1,39 0,72 0,93

Consumos (materias primas) 1.500 3.205 4.705

Euros por unidad vendida 1,60 1,60 1,60

Salarios y SS directos fijos 145 260 405

Euros por unidad vendida 0,16 0,13 0,14

Luz y Agua 29 63 92

Euros por unidad vendida 0,03 0,03 0,03

MARGEN DE FABRICACION (375) (2.088) (2.463)

Euros por unidad vendida (0,40) (1,04) (0,84)

Folletos publicidad + Parte Lola (Salario+SS) 71 127 198

Euros por unidad vendida 0,08 0,06 0,07

MARGEN DE CONTRIBUCION (445) (2.215) (2.660)

Euros por unidad vendida (0,48) (1,11) (0,91)

% sobre ventas (34,3%) (153,8%) (97,1%)

Resto (Diversificación) : Mes 1 Mes 2 Total

Unidades Vendidas 2.500 3.000 5.500

Euros Euros Euros

Ventas de todos los productos 2.000 2.400 4.400

Euros por unidad vendida 0,80 0,80 0,80

Consumos (mercaderías) 2.000 2.400 4.400

Euros por unidad vendida 0,80 0,80 0,80

Salarios y SS directos fijos 0 0 0

Euros por unidad vendida 0,00 0,00 0,00

Luz y Agua 0 0 0

Euros por unidad vendida 0,00 0,00 0,00

MARGEN DE FABRICACION 0 0 0

Euros por unidad vendida 0,00 0,00 0,00

Folletos publicidad + Parte Lola (Salario+SS) 0 0 0

Euros por unidad vendida 0,00 0,00 0,00

MARGEN DE CONTRIBUCION 0 0 0

Euros por unidad vendida 0,00 0,00 0,00

% sobre ventas 0,0% 0,0% 0,0%

www.blogpacoramos.net

30

Cuestiones y conclusiones que salen de toda la familia, a excepción del cuñado que sigue pensando que esto no sirve para nada, analizando los cuadros anteriores:

• Como hasta el margen de contribución es un desglose de los productos

que comercializan, primero van a ver los cuadros (a partir de ahora

cuentas de resultados) por producto y luego continúan a partir de ese

punto en cuenta de resultados general.

• Churri Churro tradicional: Sin muchos comentarios más que ofrecer ya

que de media se ganan 0,43 euros por unidad vendida (media total), un

59,5% de los euros absolutos que se venden contribuyen a los

beneficios (media total). De los 15840 euros queda el 59,5%, 9420

euros.

Se va a subir el precio de venta de 0,72 a 0,74 por unidad. Como la

competencia lo vende de media a 0,75 por unidad, aún son los más

baratos. 0,74-0,72=0,02 por 11000 unidades de media que se venden al

mes supondrá un ingreso extra por mes de 220 euros.

Lola sin hablar nada se da cuenta de una cosa: cuanta más cantidad se

vende y por lo tanto se fabrica, mas bajo es el ratio de Salarios+SS.

Pasa de 0,16 (mes uno) a 0,13 euros por unidad (mes dos). Al ser un

gasto fijo, cuantas más unidades (volumen) vendo y por tanto fabrico,

mas gasto absorbe, ejemplo: Mes dos he vendido 12000 unidades y he

tenido un gasto de salarios+SS de 1561 euros. Si no hubiese vendido

nada, tendría ese gasto de 1561 euros, pero sin los ingresos de las

ventas, una tragedia.

• Churri Porra: Sin muchos comentarios más que ofrecer ya que de media

se ganan 0,26 euros por unidad vendida (media total), un 23,3% de los

euros absolutos que se venden contribuyen a los beneficios (media

total).

Lola piensa al igual que en el churri churro tradicional el tema de los

salarios+SS. Le extraña que también baje el ratio vendiéndose las

misma cantidad, pero se da cuenta que el razonamiento anterior no es

solo en una categoría, sino la suma de todas las categoría. Se han

fabricado un total de 15936 churros en el primer mes y 19000 en el

segundo (solo se cuenta lo fabricado no lo comprado para la venta).

Como en el mes dos hay más cantidad vendida y por lo tanto fabricada

que en el mes uno, el coste por unidad es más bajo.

• Se saltan la categoría conflictiva dejándola para el final y analizan la

categoría de diversificación (resto): Como se vende al precio que se

compra, la contribución es cero. No tiene más gastos ya que no tiene

ningún proceso intermedio, se compra y se vende tal cual.

• Churri Churro con chocolate: Aquí hay claramente un problema y

grande. La situación más actual es la del mes dos, por lo que se van a

centrar en ese mes para aportar soluciones a los problemas que hay.

www.blogpacoramos.net

31

Para no perder nada y no ganar nada, habría que subir el precio a 1,83

euros por unidad con respecto a los 0,72 euros por unidad que es el

precio actual. 1,83-0,72=1,11 euros por unidad, que es el problema que

tenemos ahora mismo, antes de pensar en ganar algo de dinero. El

problema es que la competencia vende a una media de 0,80 por lo que

es probable que las cantidades vendidas bajen considerablemente.

Manolo indico que se vendiese hasta fin de existencias a 1,60 euros por

unidad (solo incluía como gasto los consumos), y luego se intentaría

comprar las materias primas más baratas para poder ser competitivos.

Lola indica que se venda a 1,83 ya que el daño entiende va a ser el

mismo, y que se den prisa en comprar más barato. Esta categoría lleva

perdido en los dos meses 2660 euros. Si no consiguen ser competitivos

es mejor dejar de vender este producto.

Manolo repite algo que dijo tiempo atrás: Si la competencia puede

vender y por lo tanto fabricar más barato que nosotros, tenemos que

poder hacer lo mismo. No podemos pensar en ser una empresa grande

y líder del mercado y no poder hacer las cosas mejor que otros.

¿Hay vida después del margen de contribución? Pues en el caso de Churros Churri debe haber mucha y no bien gestionada. Aún con el desastre de la categoría Churri Churro con chocolate con un margen de contribución negativo, el margen de contribución (a partir de ahora MC) total es positivo, mes uno: 4823 euros y mes dos: 4501 euros,

CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total

Unidades Vendidas 18.436 22.000 40.436

Euros Euros Euros

MARGEN DE CONTRIBUCION 4.823 4.501 9.325 Euros por unidad vendida 0,26 0,20 0,23

¿Cómo es posible que después de incluir los otros gastos el siguiente sub-total (EBITDA) sea negativo?

CUENTA DE RESULTADOS AÑO 1 Mes 1 Mes 2 Total Euros Euros Euros

MARGEN DE CONTRIBUCION 4.823 4.501 9.325

Otros gastos 5.792 5.742 11.535

EBITDA (969) (1.241) (2.210) ¿Cómo va a dar beneficios una empresa si se tienen más gastos fijos que el beneficio que genera la propia actividad (venta de churros en este caso)?

www.blogpacoramos.net

32

¿Se debería haber pensado antes en los posibles beneficios del negocio que en los gastos a asumir? Todas estas preguntas se deberían contestar por si solas sin necesidad de ser un economista, ¿Cómo es posible? Gastando más de lo que el negocio genera, ¿Cómo va a dar beneficios? De ninguna manera, y para contestar a la última pregunta: SI. Manolo toma la palabra:

• Antes de entrar al detalle de los “otros gastos” tenemos que tener claro

cuál es la finalidad en este momento de la empresa.

• El cuñado lo tiene claro, ganar dinero y dejarse de tanto numerito.

• Tanto Lola como los hijos no está de acuerdo con lo de los numeritos,

pero si con lo de ganar dinero.

• Manolo hace un planteamiento que cualquier emprendedor debe

hacerse a la hora de comenzar con un negocio nuevo o cualquier

empresario en tiempos de crisis debe plantearse cuando no se pueden

tener mayores beneficios, (SI, ESO EXISTE), y esperar mejores

momentos:

o Cuando empezamos con este negocio todos estábamos sin

ningún tipo de ingreso.

o De alguna manera todos somos empleados, aunque algunos

tengamos más riesgo personal que otros.

o Hacemos algo que empezamos a conocer (nunca se conoce un

negocio completamente) y encima (lo más importante de todo)

nos gusta lo que hacemos.

o El objetivo de esta empresa en este momento no es tener muchos

beneficios, es poder generar dinero para poder pagar los sueldos,

las deudas a proveedores, bancos, etc …

o Si conseguimos esto último, que no es poca cosa, conseguiremos

que la empresa crezca y en un futuro tenga beneficios, muchos

beneficios (y de momento, a cobrar los sueldos y a pagar a todo

el mundo).

o Todo esto no se consigue sin una gran dosis de: trabajo,

dedicación, esfuerzo …

o Si alguien no está dispuesto a darlo todo por la empresa donde

esta, sea suya o no, lo primero no va a ser feliz y lo segundo:

debería estar buscando otro trabajo.

• Lola le pide a su hijo el desglose de los “otros gastos” para ver donde

pueden ahorrar, asumiendo que en la línea de EBITDA debe quedar una

cifra positiva que absorba los gastos financieros que tenga la empresa.

El gasto por amortizaciones de la maquinaria no genera salida de dinero.

Toma como referencia el segundo mes por ser el más actual y comenta:

las pérdidas antes de impuestos son 1329 euros, si le sumamos los

2215 euros que perdemos en el MC de Churri churro con chocolate, nos

www.blogpacoramos.net

33

da 886 euros positivos, asumiendo que Churri Churro con chocolate no

tiene ni beneficio ni perdida. Esa cifra más lo que consigamos ahorrar en

los “otros gastos” debe ser el objetivo para el mes tres.

MES 2 EUROS

Perdidas antes de impuestos (1.329)

Margen de contribución Churri con Chocolate 2.215

Nuevo Resultado, Beneficio antes de Impuestos 886

Churri Churro con chocolate (V.Añadido): Mes 2 Mes 2*

Euros Euros

MARGEN DE CONTRIBUCION (2.215) 0

CUENTA DE RESULTADOS AÑO 1 Mes 2 Mes 2*

Euros Euros

MARGEN DE CONTRIBUCION 4.501 6.716

Otros gastos 5.742 5.742

EBITDA (1.241) 974

Amortizaciones 80 80

Financieros 8 8

PERDIDAS ANTES DE IMPUESTOS (1.329) 886 Euros por unidad vendida (0,06) (0,06)

Mes 2*: con nuevos cálculos. Detalle de los otros gastos:

Mes 1 Mes 2 Total

Otros gastos 5.792 5.742 11.535

Salarios+SS Comercial (Manolo,Hijo y Lola) 2.385 2.385 4.771

Salarios+SS Logística (Cuñado) 1.236 1.236 2.472

Renting alquiler camión 267 267 534

Salarios+SS Compras (Manolo e Hijo) 1.236 1.236 2.472

Salarios+SS Gerente (Manolo) 618 618 1.236

Marcas y Patentes 50 0 50

Se puede ver claramente que todos los gastos son fijos a excepción de “Marcas y Patentes” que solo se produjeron el primer mes y no van a volver a producirse.

www.blogpacoramos.net

34

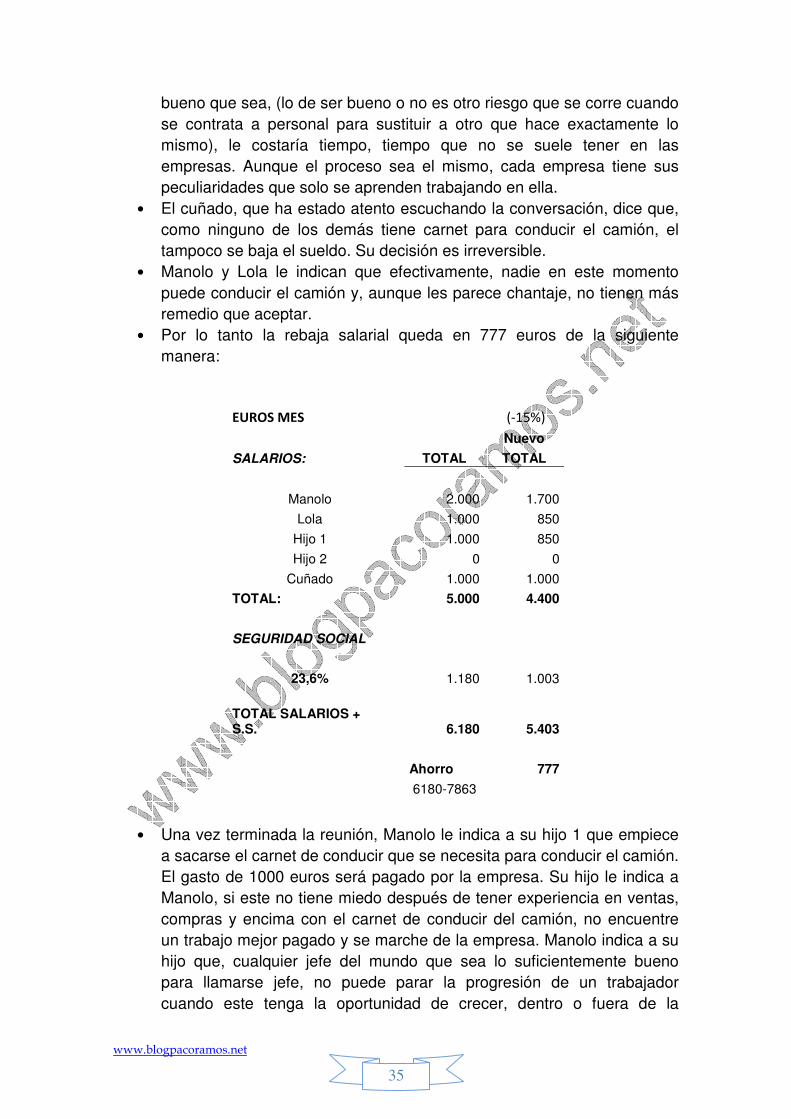

A excepción del renting, el gasto viene dado por los Salarios, lo cual torna la reunión un “poquito” complicada, ya que las alternativas son pocas, o se bajan el sueldo o se despide a alguien. El cuñado en su línea suelta una frase típica de aquellos que no ayudan ni en los momentos más complicados (que será en los buenos momentos): “Mi sueldo no lo toca nadie, vosotros veréis”. Después de unos segundos Manolo vuelve a tomar la palabra:

• La alternativa más lógica en este momento es bajar los salarios un 15%

lo que nos daría un ahorro de 927 euros al mes (salarios + S.Social).

Esta rebaja no repercutiría en el hijo que se dedica a fabricar (mano de

obra directa), ya que ese sueldo esta dentro del análisis del MC y no en

“otros gastos”.

• El hijo 1 que es el que se dedica a comprar y vender, no entiende por

qué él tiene que bajarse el sueldo y su hermano no. Entiende que esta

dentro del proceso productivo pero indica que en este momento es un

salario fijo como el de todos los demás.

Manolo le explica que en este momento, no se puede prescindir de él, ya

que sin proceso productivo no hay venta, y por lo tanto no hay negocio.

Sin embargo como ahora mismo hay tres personas vendiendo y dos

comprando, se podría prescindir de él, total o parcialmente. Por otro lado

buscar a alguien en el mercado que hiciese su trabajo en estos tiempos

no sería complicado, pero, entrar en la dinámica de la empresa por muy

EUROS MES

(-15%)

Nuevo

SALARIOS: TOTAL TOTAL

Manolo 2.000 1.700

Lola 1.000 850

Hijo 1 1.000 850

Hijo 2 0 0

Cuñado 1.000 850

TOTAL: 5.000 4.250

SEGURIDAD SOCIAL

23,6% 1.180 1.003

TOTAL SALARIOS + S.S. 6.180 5.253

Ahorro 927

6180-7863

www.blogpacoramos.net

35

bueno que sea, (lo de ser bueno o no es otro riesgo que se corre cuando

se contrata a personal para sustituir a otro que hace exactamente lo

mismo), le costaría tiempo, tiempo que no se suele tener en las

empresas. Aunque el proceso sea el mismo, cada empresa tiene sus

peculiaridades que solo se aprenden trabajando en ella.