Ejercicios resueltos

22

EJERCICIOS RESUELTOS PROBLEMAS RESUELTOS DE ANÁLISIS DE PROYECTOS DE INVERSIÓN AGROALIMENTARIOS Y AMBIENTALES MÁSTER UNIVERSITARIO DE GESTIÓN Y DISEÑO DE PROYECTOS E INSTALACIONES CURSO 2014-2015 ASIGNATURA EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

-

Upload

juan-garcia -

Category

Documents

-

view

38 -

download

0

description

E

Transcript of Ejercicios resueltos

EJERCICIOS RESUELTOS

PROBLEMAS RESUELTOS DE ANÁLISIS DE PROYECTOS DE INVERSIÓN AGROALIMENTARIOS Y AMBIENTALES

MÁSTER UNIVERSITARIO DE GESTIÓN Y DISEÑO

DE PROYECTOS E INSTALACIONES CURSO 2014-2015

ASIGNATURA

EVALUACIÓN ECONÓMICO – FINANCIERA DE PROYECTOS

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

2

1. Una empresa dedicada a la explotación de invernaderos de tomate tiene

ante si las siguientes opciones de desarrollo:

OPCIÓN A

- Desembolso inicial: 1.000 u.m.

- Vida útil: 2 años

- Flujos de caja:

o Año 1: 2.000 u.m.

o Año 2: 3.000 u.m.

OPCIÓN B

- Desembolso inicial: 6.000 u.m.

- Vida útil: 4 años

- Flujos de caja:

o Año 1: 2.000 u.m.

o Año 2: 3.000 u.m

o Año 3: 5.000 u.m.

o Año 4: 8.000 u.m.

OPCIÓN C

- Desembolso inicial: 9.000 u.m.

- Vida útil: 18 años

- Flujos de caja: 1.500 u.m. anuales

El coste de capital para la empresa es del 10% anual. Se pide:

a) El plazo de recuperación

b) El VAN

c) La TIR

d) Si se admite una tasa de reinversión de los flujos intermedios de caja

del 15% anual, rehacer los apartados b y c.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

3

SOLUCIÓN

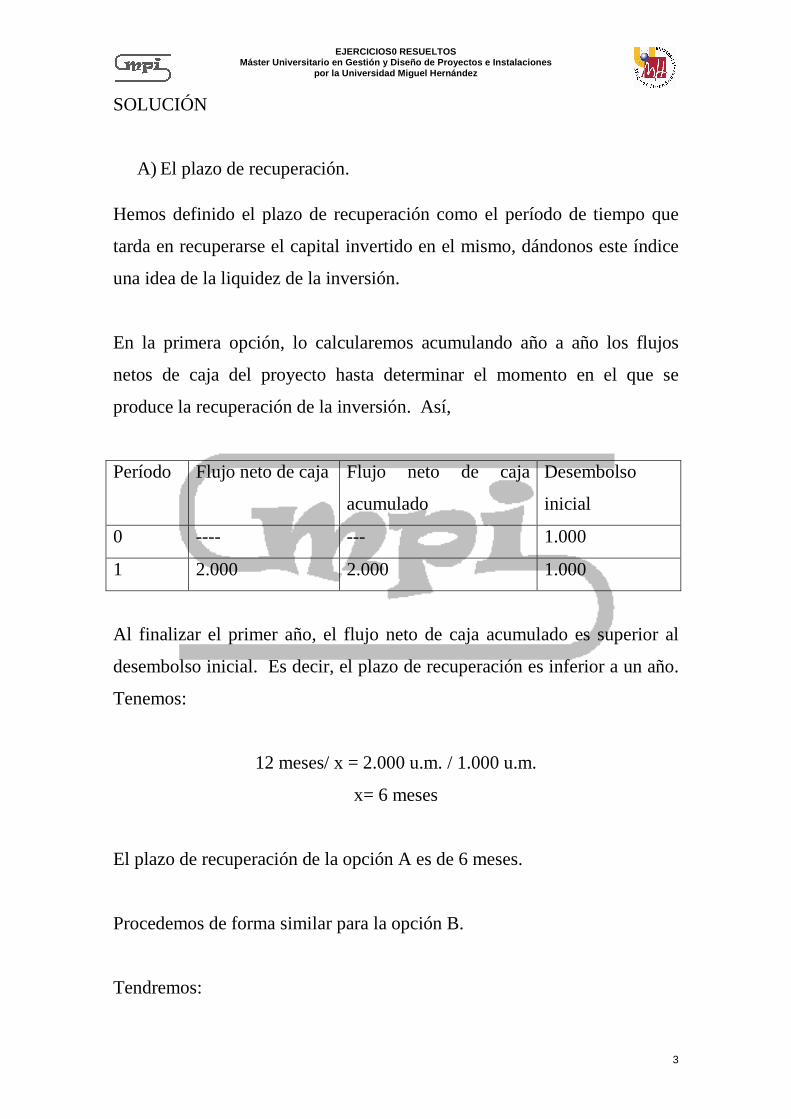

A) El plazo de recuperación.

Hemos definido el plazo de recuperación como el período de tiempo que

tarda en recuperarse el capital invertido en el mismo, dándonos este índice

una idea de la liquidez de la inversión.

En la primera opción, lo calcularemos acumulando año a año los flujos

netos de caja del proyecto hasta determinar el momento en el que se

produce la recuperación de la inversión. Así,

Período Flujo neto de caja Flujo neto de caja

acumulado

Desembolso

inicial

0 ---- --- 1.000

1 2.000 2.000 1.000

Al finalizar el primer año, el flujo neto de caja acumulado es superior al

desembolso inicial. Es decir, el plazo de recuperación es inferior a un año.

Tenemos:

12 meses/ x = 2.000 u.m. / 1.000 u.m.

x= 6 meses

El plazo de recuperación de la opción A es de 6 meses.

Procedemos de forma similar para la opción B.

Tendremos:

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

4

Período Flujo neto de caja Flujo neto de caja

acumulado

Desembolso

inicial

0 ---- --- 6.000

1 2.000 2.000 6.000

2 3.000 5.000 6.000

3 5.000 10.000 6.000

Vemos como el plazo de recuperación se produce en el tercer año de vida

del proyecto. Así:

12 meses/ x = 5.000 u.m. / 1.000 u.m.

x= 2,4 meses

30 días / y = 1 mes / 0,4 meses

y = 12 días

En este caso, el plazo de recuperación es de 3 años, 2 meses y 12 días.

Por último, en el caso de la opción C vemos que tiene los flujos netos de

caja constantes a lo largo de toda la vida útil de la inversión. Por lo tanto,

Plazo de recuperación =

= Desembolso inicial / Flujos netos de caja anuales constantes

9.000 / 1.500 = 6 años

El plazo de recuperación de la opción C es de 6 años

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

5

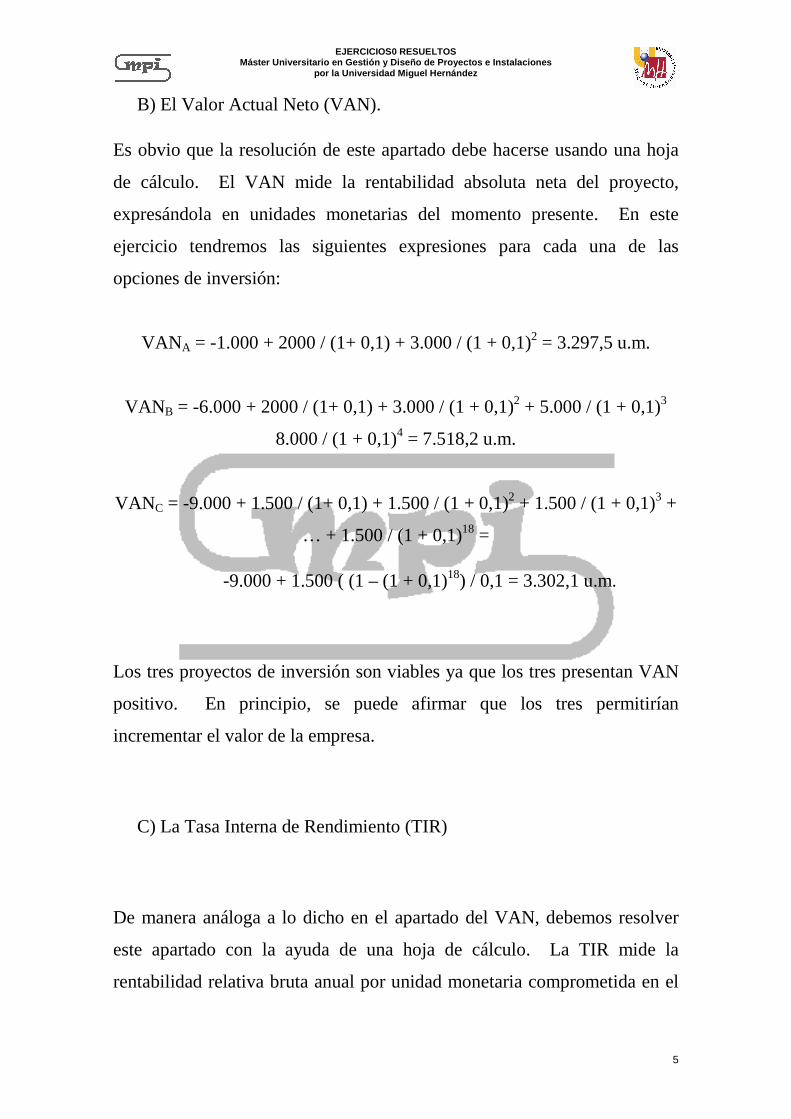

B) El Valor Actual Neto (VAN).

Es obvio que la resolución de este apartado debe hacerse usando una hoja

de cálculo. El VAN mide la rentabilidad absoluta neta del proyecto,

expresándola en unidades monetarias del momento presente. En este

ejercicio tendremos las siguientes expresiones para cada una de las

opciones de inversión:

VAN A = -1.000 + 2000 / (1+ 0,1) + 3.000 / (1 + 0,1)2 = 3.297,5 u.m.

VANB = -6.000 + 2000 / (1+ 0,1) + 3.000 / (1 + 0,1)2 + 5.000 / (1 + 0,1)3

8.000 / (1 + 0,1)4 = 7.518,2 u.m.

VANC = -9.000 + 1.500 / (1+ 0,1) + 1.500 / (1 + 0,1)2 + 1.500 / (1 + 0,1)3 +

… + 1.500 / (1 + 0,1)18 =

-9.000 + 1.500 ( (1 – (1 + 0,1)18) / 0,1 = 3.302,1 u.m.

Los tres proyectos de inversión son viables ya que los tres presentan VAN

positivo. En principio, se puede afirmar que los tres permitirían

incrementar el valor de la empresa.

C) La Tasa Interna de Rendimiento (TIR)

De manera análoga a lo dicho en el apartado del VAN, debemos resolver

este apartado con la ayuda de una hoja de cálculo. La TIR mide la

rentabilidad relativa bruta anual por unidad monetaria comprometida en el

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

6

proyecto. Es una rentabilidad bruta ya que debemos deducir a la TIR el

coste promedio de financiación anual del capital invertido en el proyecto.

Tal y como hicimos en el criterio del VAN, tenemos las siguientes

expresiones, empezando por la opción A:

TIRA = -1.000 + 2.000 / (1 + rA) + 3.000 / (1 + rA)2 = 0

rA = 2

La TIR del proyecto A es de 200%. Es decir, el proyecto A genera un

rentabilidad bruta anual del 200% por unidad monetaria comprometida o

invertida. Dado que el coste promedio de financiación anual de la empresa

es del 10%, tenemos una rentabilidad neta del 190%.

En el caso de la segunda opción:

TIRB = -6.000 + 2.000 / (1 + rB) + 3.000 / (1 + rB)2 + 5.000 / (1 + rB)3 +

8.000 / (1 + rB)4 = 0

rB = 0,4734

El proyecto B genera una rentabilidad relativa neta anual del 37,34% por

unidad monetaria invertida.

Por último tenemos:

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

7

TIRC = -9.000 + 1.500 / (1 + rC)3 + … + 1.500 / (1 + rC)18 = 0

= -9.000 + 1.500 ( (1 – (1 + rC)18) / rC =

rC = 0,154

La TIR de la opción C es del 15,40%. Es decir, la rentabilidad relativa neta

es del 5,40%.

D) Cálculo del VAN y del TIR con tasas de reinversión explícitas.

En el apartado C hemos supuesto que las tasas de reinversión de los flujos

netos de caja de los proyectos analizados eran desconocidas. Es decir, al

aplicar los modelos del VAN y de la TIR se asumía que esta tasa de

reinversión era igual al coste de capital en el VAN e igual a la TIR en el

caso del criterio con ese mismo nombre. A continuación, debemos

introducir estas tasas de reinversión puesto que las conocemos.

Nos dice el enunciado que la tasa de reinversión de los flujos netos de caja

de las tres opciones es del 15% anual y constante. A partir de este dato,

debemos recalcular el VAN y la TIR de las tres opciones. Así, tendremos:

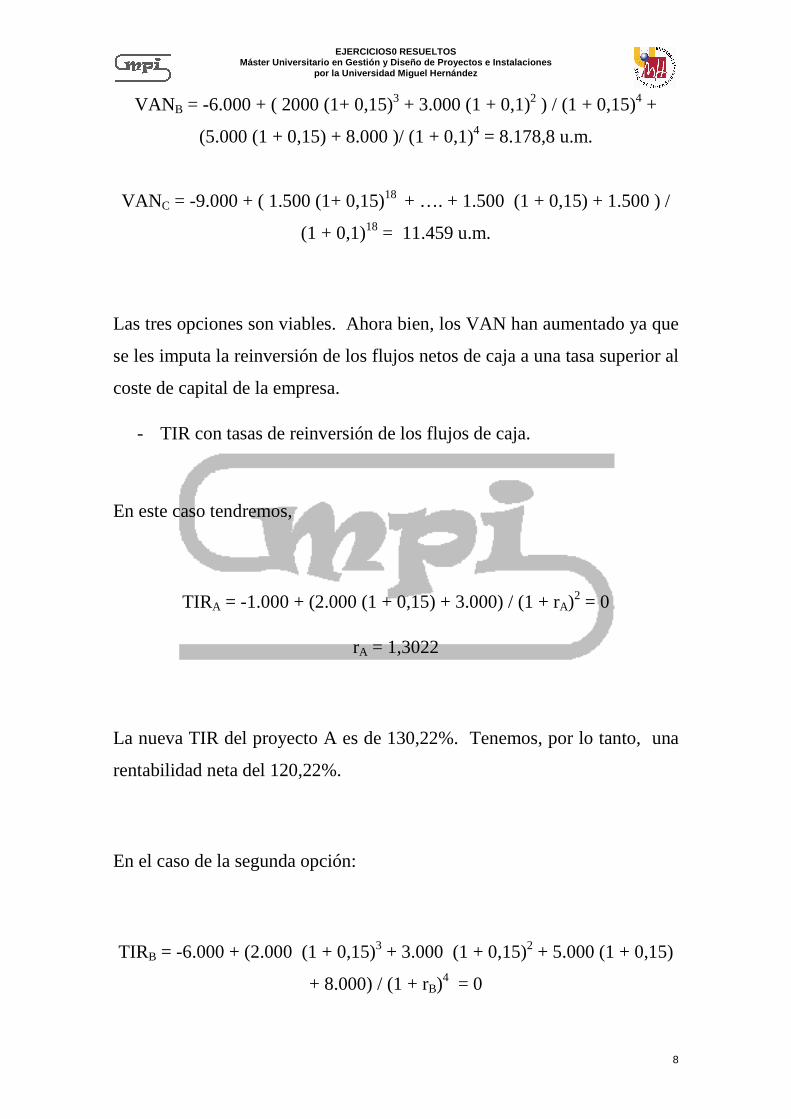

- VAN con tasas de reinversión de los flujos de caja.

VAN A = -1.000 + (2000 (1 + 0,15) + 3.000) / (1 + 0,1)2 = 3.380,16 u.m.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

8

VANB = -6.000 + ( 2000 (1+ 0,15)3 + 3.000 (1 + 0,1)2 ) / (1 + 0,15)4 +

(5.000 (1 + 0,15) + 8.000 )/ (1 + 0,1)4 = 8.178,8 u.m.

VANC = -9.000 + ( 1.500 (1+ 0,15)18 + …. + 1.500 (1 + 0,15) + 1.500 ) /

(1 + 0,1)18 = 11.459 u.m.

Las tres opciones son viables. Ahora bien, los VAN han aumentado ya que

se les imputa la reinversión de los flujos netos de caja a una tasa superior al

coste de capital de la empresa.

- TIR con tasas de reinversión de los flujos de caja.

En este caso tendremos,

TIRA = -1.000 + (2.000 (1 + 0,15) + 3.000) / (1 + rA)2 = 0

rA = 1,3022

La nueva TIR del proyecto A es de 130,22%. Tenemos, por lo tanto, una

rentabilidad neta del 120,22%.

En el caso de la segunda opción:

TIRB = -6.000 + (2.000 (1 + 0,15)3 + 3.000 (1 + 0,15)2 + 5.000 (1 + 0,15)

+ 8.000) / (1 + rB)4 = 0

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

9

rB = 0,3638

El proyecto B genera una rentabilidad relativa neta anual (considerando la

reinversión de los flujos netos de caja) del 36,38% por unidad monetaria

invertida.

Por último, tenemos:

TIRC = -9.000 + (1.500 (1 + 0,15)17 + … + 1.500 (1 + 0,15) + 1.500) / (1 +

rC)18= 0

rC = 0,1514

La TIR, considerando la reinversión de los flujos netos de caja, de la

opción C es del 15,14%. Es decir, la rentabilidad relativa neta es del

5,14%.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

10

2. Sea el siguiente proyecto de inversión con las siguientes características:

Coste de adquisición: 15.000.000 u.m.

Vida útil: 4 años

Flujos de caja antes de impuestos:

Año 1: 5.500.000 u.m.; Año 2: 5.800.000 u.m.; Año 3: 6.250.000

u.m.; Año 4: 5.650.000 u.m.

Sistema de amortización fiscal lineal con un valor residual de 2.500.000

u.m. aunque el valor real residual estimado es de 2.600.000 u.m.

Suponiendo un coste capital del 10% anual y una tasa impositiva (impuesto

sobre sociedades) del 30% se pide:

- Calcular la rentabilidad absoluta neta y la rentabilidad relativa neta

del proyecto.

- Calcular la TIR real del proyecto si se supone un incremento

acumulativo anual del 12% en el IPC

- Calcular el VAN del proyecto en el supuesto de que los flujos netos

de caja sean valores estimados y que el riesgo inherente a tales

estimaciones se recoja:

o Globalmente mediante una prima de riesgo del 6% anual y

constante a lo largo de la vida de la inversión.

o Individualmente para cada flujo neto de caja mediante los

siguientes coeficientes de certeza:

Año 0: z0 = 1; Año 1: z1 = 1 Año 2: z2 = 0,9, Año 3: z3 = 0,8;

Año 4: z4 = 0,8

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

11

SOLUCIÓN

Lo primero que debemos calcular son las salidas de caja que se producen

en concepto de impuestos. Para conocer la base imponible sobre la que

aplicaremos el tipo impositivo debemos tener en cuenta que:

- Las amortizaciones del equipo representan un coste a efectos de la

determinación de la base imponible pero no constituyen una salida

de dinero efectiva de caja. En este caso, tendremos:

Cuota de amortización: (15.000.000 – 2.500.000) / 4 = 3.125.000

u.m.

- La empresa espera obtener realmente 2.600.000 u.m. por la venta del

equipo cuando finalice su vida útil. De esta cantidad, sólo la parte

que exceda al valor residual aceptado fiscalmente será considerada

como ingresos a efectos de la determinación del impuesto. Así, nos

queda:

Valor residual como ingreso: 2.600.000 – 2.500.000 = 100.000 u.m.

Ahora ya podemos establecer los flujos netos de caja después de impuestos:

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

12

Año 1 Año 2 Año 3 Año 4

(1) Flujos netos de

caja antes de

impuestos

5.500.000 5.800.000 6.250.000 5.650.000

(2) Valor residual

considerado como

ingreso

--- --- --- 100.000

(3) Amortización 3.125.000 3.125.000 3.125.000 3.125.000

(4) Base imponible

(1) + (2) – (3)

2.375.000 2.675.000 3.125.000 2.625.000

(5) Impuestos 30% de

(4)

712.500 802.500 937.500 787.500

(6) Valor residual

fiscal

--- --- --- 2.500.000

(7) Flujos netos de

caja después de

impuestos

(1) – (5) + (6)

4.787.500 4.997.500 5.312.500 7.462.500

a) La rentabilidad absoluta neta la obtenemos aplicando el criterio

del VAN;

VAN = -15.000.000 + 4.787.500 / (1+0,1) + 4.997.500 / (1+ 0,1)2 +

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

13

+ 5.312.500 / (1+0,1)3 + 7.462.500 / (1+0,1)4 =

2.560.786 u.m.

El proyecto genera un beneficio absoluto neto de 2.570.786 u.m.

La TIR nos proporciona una medida de la rentabilidad relativa bruta del

proyecto:

0 = -15.000.000 + 4.787.500 / (1+ r) + 4.997.500 / (1+ r)2 +

+ 5.312.500 / (1+ r)3 + 7.462.500 / (1+r)4 =

r = 0,1713

Es decir, la rentabilidad relativa bruta anual es del 17,13%. Si

consideramos el coste de capital, obtendremos la rentabilidad relativa neta

anual. Es nuestro caso, ya que este coste de capital es del 10%, nos queda:

Rn = r – k = 17,13 – 10 = 7,13%

En base a estos dos criterios, podemos considerar el proyecto viable. Para

estimar su rentabilidad, deberemos tener en cuenta las otras posibles

inversiones que se presenten para poder comparar el coste de oportunidad.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

14

b) Si consideramos una tasa de inflación anual g = 12%, la expresión

de la TIR queda de la forma:

0 = -15.000.000 + 4.787.500 / (1+ r) * (1+ g)+ 4.997.500 / (1+ r)2 *

(1+ g)2 +

+ 5.312.500 / (1+ r)3 * (1+ g)3 + 7.462.500 / (1+r)4 * (1+ g)4

Si llamamos (1 + r’) al producto (1 + r) * (1 + g), queda:

0 = -15.000.000 + 4.787.500 / (1+ r’) + 4.997.500 / (1+ r’)2 +

+ 5.312.500 / (1+ r’)3 + 7.462.500 / (1+r’)4

Resolviendo, tenemos que r’= 0,1713, considerando que la inflación g=

0,12; nos queda:

(1 + 0,1713) = (1 + r) * (1 * 0,12)

Obtenemos que r= 0,458. Es decir, la inflación reduce la TIR real del

proyecto a un 4,58% anual debido a la disminución del poder adquisitivo

del dinero ene l tiempo. Además, al ser menor que el coste de capital de la

empresa (10%), el proyecto deja de ser rentable.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

15

c) En primer lugar, aplicaremos el método de la tasa de descuento

ajustada al riesgo que en nuestro caso hemos estimado en un 6%.

Tendremos:

a = k + p = 0,1 + 0,06 = 0,16

con lo que la fórmula del VAN queda:

VAN = -15.000.000 + 4.787.500 / (1+0,16) + 4.997.500 / (1+ 0,16)2 +

+ 5.312.500 / (1+0,16)3 + 7.462.500 / (1+0,16)4 =

366.077 u.m.

A continuación, aplicaremos el método de los equivalentes de certeza. En

nuestro caso, tenemos:

Año 0: z0 = 1; Año 1: z1 = 1 Año 2: z2 = 0,9, Año 3: z3 = 0,8; Año 4:

z4 = 0,8

Con lo que tenemos un VAN

VAN = -15.000.000 + 4.787.500 / (1+0,1) + 4.997.500 * 0,9 / (1+

0,1)2 +

+ 5.312.500 * 0,8 / (1+0,1)3 + 7.462.500 * 0,8 / (1+0,1)4 =

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

16

340.099 u.m.

Podemos observar como la aparición del riesgo y su consideración explícita

en la valoración del proyecto hace que disminuya su rentabilidad absoluta.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

17

3. Una empresa agroalimentaria que se dedica a la fabricación de embutidos va a ampliar sus instalaciones. Las características financieras de la nueva planta son las siguientes:

Coste de adquisición: 12.000.000 u.m.

Vida útil: 4 años

Precio de venta unitario: 1.000 u.m.

Coste variable unitario: 600 u.m.

Producción anual prevista:

Año 1: 8.000 u.; Año 2: 8.500 u.; Año 3: 9.250 u.; Año 4: 8.200 u.

Sistema de amortización lineal con un valor residual aceptado por la

Agencia Tributaria de 2.000.000 u.m.

Se supone un coste de capital del 7% anual y una tasa impositiva (impuesto

sobre sociedades) del 30%.

Determinar la rentabilidad absoluta del proyecto si se prevé una inflación

en los cobros del 16% anual, una inflación en los pagos del 9% anua y una

tasa general (IPC) del 10% anual constante durante la vida del equipo.

SOLUCIÓN

Deberemos valorar el proyecto teniendo en cuenta de forma conjunta la

incidencia de la inflación y de los impuestos. La cuota de amortizaación

anual del equipo será:

Cuota= (12.000.000 – 2.000.000) / 4 = 2.500.000 u.m.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

18

Dado que la inflación de los cobros es del 16% anual y la de los pagos del

9% anual, obtenemos lo siguientes flujos netos de caja después de

impuestos:

Año 1 Año 2 Año 3 Año 4

(1) Cobros anuales 8.000.000 9.860.000 12.446.800 12.799.298

(2) Pagos anuales 4.800.000 5.559.000 6.593.955 6.371.400

(3) Flujos netos de

caja antes de

impuestos (3) = (1) –

(2)

3.200.000 4.301.000 5.852.845 6.247.898

(4) Amortización 2.500.000 2.500.000 2.500.000 2.500.000

(5) Base imponible

(5) = (3) – (4)

700.000 1.801.000 3.352.845 3.927.898

(6) Impuestos 30% de

(5)

210.000 540.300 1.005.853 1.178.369

(7) Valor residual

fiscal

--- --- --- 2.000.000

(8) Flujos netos de

caja después de

impuestos

(8) = (3) + (7) - (6)

2.999.000 3.760.700 4.846.992 7.249.529

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

19

El VAN neto teniendo en cuenta una tasa de inflación general (IPC) anual

del 12% y un coste de capital del 10% será:

VAN = -12.000.000 + 2.990.000 / (1+0,07)*(1+0,10) +

+ 3.760.700 / (1+0,07)2 *(1+0,10)2 + 4.846.992 / (1+0,07)3 *(1+0,10)3 +

+7.249.529 / (1+0,07)4 *(1+0,10)4 =

= 12.804,85 u.m.

La rentabilidad absoluta neta del proyecto es de 12.804,85 u.m. Podemos

ver, en este caso, que es prácticamente nula. Sin duda, el proyecto deberá

ser rechazado.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

20

4. Sea un proyecto de inversión que presenta las siguientes características

financieras:

Coste de adquisición: 8.000.000 u.m.

Vida útil: 6 años

Flujos netos de caja después de impuestos constantes para la vida de la

inversión:

Valor Probabilidad

1.500.000 0,4

2.000.000 0,3

3.000.000 0,3

Dado un coste de capital para la empresa del 10% anual y constante para la

vida de la inversión, se pide:

- La esperanza matemática y la varianza de los flujos de caja

- La esperanza matemática y la varianza del VAN suponiendo que los

flujos netos de caja son variables aleatorias independientes.

SOLUCIÓN:

El problema está planteado en un contexto de riesgo. Los flujos netos de

caja se comportan como variables aleatorias que siguen una función de

distribución discreta. En este contexto no es posible conocer un valor

cierto del flujo neto de caja en cada período de la vida de la inversión. En

cambio, es posible calcular un valor medio (esperanza matemática), E(Fj),

en torno al cual estará, con mayor o menor variabilidad, σ2(Fj), el valor

real.

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

21

a) Tenemos, por lo tanto, que la esperanza matemática o valor medio

del flujo neto de caja Fj para cada uno de los seis años de vida útil de

la inversión será:

E(Fj) = (1.500.000 * 0,4) + (2.000.000 * 0,3) + (3.000.000 * 0,3) =

600.000 + 600.000 + 900.000 = 2.100.000 u.m.

La varianza o dispersión en torno al valor medio será:

σ2(Fj) = (1.500.000 – 2.100.000)2 *0,4 + (2.000.000 – 2.100.000)2 *0,3 +

+ (3.000.000 – 2.100.000)2 *0,4 = 1,44 *1011 + 0,03 *1011 + 2,43 *1011 =

3,90 *1011

b) En nuestro ejercicio, la esperanza matemática del VAN es una

variable aleatoria suma de seis variables aleatorias. Será igual a la

suma de los valores esperados (esperanza matemática) de los flujos

de caja actualizados. Es decir:

E(VAN) = -8.000.000 + 2.100.000/(1+0,1) + 2.100.000/(1+0,1)2 + ….+

2.100.000/(1+0,1)6 = 1.146.047 u.m.

Por lo tanto, el beneficio absoluto neto esperado del proyecto asciende a

1.146.047 u.m.. Dado que los flujos netos de caja del proyecto son

variables aleatorias independientes, la varianza del VAN será:

σ2(VAN) = 3,90 *1011/ (1+0,1)2 + 3,90 *1011/ (1+0,1)4 +3,90 *1011/

(1+0,1)6 +

+ 3,90 *1011/ (1+0,1)8 +3,90 *1011/ (1+0,1)10 +3,90 *1011/ (1+0,1)12 =

12,6527 * 1011

EJERCICIOS0 RESUELTOS Máster Universitario en Gestión y Diseño de Proyect os e Instalaciones

por la Universidad Miguel Hernández

22

La desviación típica es la raíz cuadrada de la varianza, es decir, 1.124.842

u.m. Es decir, el proyecto supone un VAN esperado de 1.146.047 u.m. con

una variabilidad o dispersión de 1.124.842.