efectos del turismo en la economia · 3 Sistema Turístico La formación de la demanda El turismo...

25

1 Economía Efectos del Turismo en la Economía Integrantes: Bronzini, Andrés Leg.: 7569 Capredoni, Alicia Leg.: 6490 Pozo, Mariano Leg.: 7478 Varoli, Marcos Leg.: 7483 Yelich, Ricardo Leg.: 7473 Facultad de Ingeniería Universidad Nacional deCuyo

Transcript of efectos del turismo en la economia · 3 Sistema Turístico La formación de la demanda El turismo...

1

Economía

Efectos del Turismo en la Economía

Integrantes: Bronzini, Andrés Leg.: 7569 Capredoni, Alicia Leg.: 6490 Pozo, Mariano Leg.: 7478 Varoli, Marcos Leg.: 7483 Yelich, Ricardo Leg.: 7473

Facultad de Ingeniería Universidad Nacional deCuyo

2

Índice

Sistema Turístico............................................................................................................3 Tendencias Turísticas Mundiales....................................................................................5 Turismo a Nivel Nacional................................................................................................8 Situación de Mendoza....................................................................................................11 El Producto Turístico Aconcagua...................................................................................15 El turismo en la Ciudad de Mendoza.............................................................................19 Turismo Vitivinícola......................................................................................................22 Resumen.........................................................................................................................24 Bibliografía.....................................................................................................................25

3

Sistema Turístico La formación de la demanda

El turismo tiene sus raíces más profundas en la necesidad del hombre de disponer de ocio. Una vez que coinciden la necesidad de viajar con la oportunidad de disponer de tiempo y sus recursos monetarios suficientes, se puede tomar la decisión de realizar el viaje. En esta decisión van a influir, además de las posibilidades de tiempo y recursos, las preferencias individuales y las estrategias de marketing que realizan los posibles destinos. El producto turístico Cualquier territorio puede ser convertido en destino turístico a través de su posicionamiento en el mercado. Para ello debe reunir una serie de requisitos que pueden resumirse en dos conceptos: el atractivo turístico y las facilidades turísticas. Normalmente suele estudiarse en detalle el atractivo turístico, como elemento principal de la oferta. En ella intervienen las cualidades estéticas, culturales, naturales y recreativas de la zona o región que se quiere ofrecer. El turismo es considerado mundialmente como una alternativa de desarrollo y por ello es apetecido por ciertos sectores de la actividad económica. Efectos del turismo en la economía Un turista es toda aquella persona que, con motivo de su desplazamiento del lugar de residencia habitual, efectúe un gasto en bienes de consumo en un lugar distinto de aquel de su origen habitual e inmediato de los ingresos que sirven para financiarlo.

El turismo no puede identificarse como un sector económico claramente diferenciado, puesto que los bienes y servicios vendidos tanto a los visitantes como a los turistas nacionales se originan en varias ramas de la producción y porque en muchos casos sólo una parte se vende al turista y el resto se destina a otras formas de demanda final o usos intermediarios. Según la Secretaría de la UNCTAD (Conferencia de la Naciones Unidas sobre comercio y desarrollo) las siguientes ramas de la actividad económica pueden considerarse como pertenecientes al “sector turístico” en diversos grados:

a) Alojamientos b) Agencias de viajes y empresas organizadoras de circuitos turísticos c) Restaurantes, cafés y otros establecimientos que expenden comidas y bebidas d) Empresas de transportes (servicios de pasajeros): aviación civil, transporte marítimo, ferrocarriles,

autobuses y automóviles de alquiler e) Empresas industriales o artesanales de artículos destinados principalmente a los visitantes f) Establecimientos que ofrecen instalaciones deportivas, diversiones y espectáculos destinados

principalmente a turistas g) Departamentos del gobierno, entidades públicas y otros órganos relacionados principalmente con el

turismo

Los efectos del turismo sobre la economía son tal vez los más conocidos y han sido los que en mayor grado han estimulado el interés de los países por el turismo. Éstos efectos pueden manifestarse de diferentes formas, a saber:

? ? El turismo como fuente generadora de divisas ? ? El turismo y sus efectos sobre el ingreso nacional ? ? El turismo como fuente generadora de empleos ? ? El turismo como factor de expansión del mercado nacional ? ? Otros efectos del turismo: sobre el nivel general de precios y sobre el presupuesto público

El turismo como fuente generadora de divisas.

De todos los beneficios posibles del turismo es quizás el más notable. Los ingresos resultantes del gasto realizado por los turistas en los países, contribuyen significativamente en la balanza de pagos, especialmente en los países en vías de desarrollo. Desde el punto de vista económico normalmente se analiza la contribución que

4

el turismo hace a la economía de un país como consecuencia de su capacidad para generar divisas. Contribución que queda de manifiesto cuando a los ingresos generados por este concepto se les compara con otras partidas de la balanza de pagos, generalmente con las importaciones, los servicios de la deuda externa del país considerado o con las exportaciones.

La contribución que realiza el turismo a la cobertura de las importaciones se establece a través del cálculo de la denominada tasa de cobertura de importaciones, la cual expresa en qué medida los ingresos procedentes del turismo internacional suministran divisas para cubrir el monto de las importaciones realizadas por el país. Éste cálculo se lleva a cabo considerando el saldo de la balanza turística y no los ingresos brutos que genera, lo que es correcto ya que no sería lógico hablar de la contribución del turismo si este no fuera capaz de cubrir, por lo menos, los egresos ocurridos como consecuencia de los viajes de los nacionales hacia el exterior del país.

En el caso de cobertura de la deuda externa la contribución del turismo se establece a través del cálculo

de la tasa de cobertura de los servicios de la deuda externa, no en cuanto al monto total de la deuda del país sino en relación con el monto de los servicios que ésta le genera.

En el sector exportador, ésta queda de manifiesto al comparar los ingresos generados por concepto de

turismo internacional con el valor de las exportaciones de bienes y servicios realizadas por el país, o bien con algunos de los renglones que conforman este sector. Esto nos brinda, expresado en porcentaje, la participación y la importancia del turismo en el sector exportador. Normalmente se calcula en relación con el monto total de las exportaciones, pero esta relación sólo es válida para aquellos países en los cuales la importancia del turismo es muy evidente; en algunos casos no permite apreciar en su verdadera magnitud la contribución del turismo es este sentido e incluso se vuelve más complicada a medida que la economía del país es más desarrollada y diversificada en su producción. El turismo y sus efectos sobre el ingreso nacional. Se manifiestan de diversas formas: a través de su contribución al producto interno, como instrumento de redistribución del ingreso y en los efectos multiplicadores resultantes del gasto de los visitantes.

Los gastos realizados por los turistas extranjeros en el país generan salarios y otros ingresos en los factores de producción. Así, por ejemplo, cuando los hoteles y restaurantes compran productos alimenticios y otras mercancías a los proveedores, generan con estas compras un producto interno dentro del proceso de distribución. Para poder medir el PBI, o sea, el valor agregado generado por el turismo como consecuencia de estas transacciones, es necesario conocer cuál es la parte que corresponde concretamente al turismo en la producción total de las distintas ramas de la actividad económica relacionada con este “sector”.

En lo social podemos decir que el turismo contribuye a una redistribución del ingreso entre las distintas

capas de la población, y en lo espacial a una redistribución a lo largo del territorio nacional. Esto surge como consecuencia de las características particulares que presenta el producto turístico, el cual se encuentra ligado a un determinado lugar y a una determinada empresa, obligando al turista a trasladarse para efectuar el consumo del producto y produciendo una derrama económica entre los distintos sectores ligados a la actividad turística local.

Los efectos directos son los resultantes del gasto de los turistas, es decir, los que surgen como

consecuencia de los ingresos que perciben los factores de la producción en el propio “sector” turismo y en los sectores que producen bienes y servicios destinados al consumo de turistas. Pero no sólo estas actividades obtienen beneficios económicos: prácticamente la mayoría de los sectores experimentan la influencia de dicho consumo.

Los efectos directos dan origen a ciertos efectos indirectos como consecuencia de que parte del ingreso

se emplea en la compra de bienes y servicios. Tales desembolsos generan a su vez toda una serie de efectos inducidos porque quienes los reciben los utilizan, también en parte, en el consumo de otros productos y servicios, y a sí sucesivamente. La relación existente entre la inyección inicial que se produce en la economía como resultado del gasto que realizan los turistas, y la subsiguiente generación del valor agregado a que este gasto da lugar como consecuencia de los efectos directos, indirectos e inducidos, es lo que se conoce como efecto multiplicador del turismo. Se define como el coeficiente que mide la cantidad de ingreso generado por cada unidad de gasto turístico. Este efecto estará referido a los desembolsos realizados en bienes y servicios de producción nacional (no considera importaciones, obligaciones financieras en el exterior, etc.).

5

El turismo como fuente generadora de empleos. La importancia del turismo en este aspecto está íntimamente ligada al grado de importancia que tenga como fuente generadora de ingresos para el país. Se distinguen tres tipos de empleo generados por el turismo:

Empleo directo, como resultado de los gastos de los visitantes en instalaciones turísticas, como los hoteles, restaurantes, agencias de viaje.

Empleo indirecto, todavía en el sector turístico, pero como resultado directo del gasto turístico. Empleo inducido, creado como resultado del gasto por los residentes debido a los ingresos procedentes de turismo. El turismo como factor de expansión del mercado nacional. Independientemente del aumento del consumo de productos agropecuarios, es evidente que el turista efectúa un gasto adicional en la compra de productos manufacturados nacionales no siempre catalogados como turísticos, lo que equivale a una verdadera exportación. Otros efectos económicos del turismo.

El desarrollo del turismo, como el de cualquier otra actividad en el campo económico, puede llegar a influir significativamente en el nivel general de precios y, eventualmente, a convertirse en un factor inflacionario.

En lo que respecta el presupuesto público, los efectos del desarrollo de la actividad se manifiestan tanto

en el presupuesto general de ingresos y gastos corrientes como en el presupuesto general de inversiones.

Desde el punto de vista de los ingresos genera una renta para el Estado la cual tiene sus orígenes en los impuestos directos e indirectos, como ser los impuestos a la renta, impuestos sobre los ingresos salariales del personal empleado en el sector, impuestos sobre al valor agregado (IVA) y tasa de servicios por el uso de las facilidades públicas para el uso del viajero (aeropuertos, terminales de buses, etc). En lo que respecta a los egresos, la propia gestión del turismo a través de su estructura administrativa (organismos nacionales de turismo y empresas descentralizadas), representa un aumento del gasto público; en algunos casos ciertas decisiones adoptadas a nivel gubernamental para estimular la afluencia de visitantes en determinados periodos del año (por ejemplo subvenciones directas en gasolina) pueden dar origen a un incremento de este gasto.

El desarrollo de la infraestructura, comprendidos en ella los servicios públicos, y los créditos oficiales otorgados para el fomento de las instalaciones y su respectivo equipamiento a empresas relacionadas con la prestación de los servicios turísticos, requiere de recursos financieros, lo cual hace que aumente el presupuesto de inversión. Hay dos actitudes de las autoridades gubernamentales frente al turismo: la de los países emisores, cuya exportación de turistas desequilibra negativamente su balanza de pagos, y la de los receptores, que obtienen por este medio un aumento significativo de los ingresos. Para los primeros la “fuga” de capitales puede a veces dar motivos de inquietud, pero ven en la exportación turística, con prioridad, las ventajas culturales, sociales y políticas derivada de los viajes. Los segundos consideran los efectos económicos por ingreso del turismo como muy importantes, y le dan prioridad en todos los aspectos.

Tendencias Turísticas Mundiales Principales Macromagnitudes Económicas De 1995 a 1998, la cuota de participación del turismo en los servicios comerciales mundiales se ha mantenido en un 33%, y lo sitúa dentro del ranking por ingresos como el primer servicio comercial exportador, seguido de los transportes. El turismo mundial ha pasado de generar 304.000 millones de dólares en 1992 a 430.000 millones en 1997, lo que supone un incremento del 41% en estos 5 años, para mantenerse prácticamente constante en 1998.

6

Ingresos por turismo Internacional 1992 – 1998 (millones de U$S) Región 1992 1993 1994 1995 1996 1997 1998 África 5.912 6.302 6.844 7.360 8.732 9.018 9.612 América 84.091 91.064 95.197 102.723 112.448 118.767 119.965 América del Sur 7.614 8.386 10.440 11.489 12.509 13.606 15.074 Asia Oriental y Pacífico 46.649 53.851 63.411 74.520 82.337 76.627 68.598 Europa 159.968 164.485 179.081 209.490 219.888 218.155 228.856 Oriente Medio 5.400 5.705 6.395 7.522 8.241 9.135 8.022 Asia Meridional 2.043 2.683 3.070 3.495 3.948 4.279 4.340 MUNDIAL 304.063 324.090 353.998 405.110 435.594 435.981 439.393

En este período considerado, Europa y América son las regiones que menos crecen, ambas un 6% como crecimiento anual medio, similar al crecimiento mundial. Sin embargo a pesar de que pierdan cuota de mercado, son las que lo dominan y poseen con gran diferencia mayor cuota en términos absolutos. Los gastos por turista tienen un comportamiento similar al de los ingresos, con un crecimiento medio anual entre 1992 y 1997 en torno al 6%. En 1997, los gastos mundiales por turismo emisor, llegan a ser 377.776 millones de dólares. Respecto a la distribución regional, las regiones con mayores gastos son aquellas a las que pertenecen los países eminentemente emisores de turismo internacional: Europa, América y Asia Oriental y Pacífico.

Principales Indicadores Turísticos Hay dos indicadores de gran importancia, éstos son el flujo de turistas y la capacidad de oferta. Las llegadas de turismo internacional alcanzaron en 1998 a la cifra de 635 millones, experimentando un crecimiento medio anual del 4% desde 1992 a dicho año. Analizando la evolución mundial y por regiones tanto de los ingresos como de las llegadas turísticas mundiales, se observa que los ingresos crecen en mayor proporción que las llegadas. De hecho de 1992 a 1998, las llegadas crecieron a una tasa media anual del 4% y los ingresos en ese mismo período experimentaron un incremento anual medio de 6,33%, 2,33 puntos porcentuales superiores. Los datos más recientes de los que se dispone sobre la capacidad hotelera por regiones son de 1997, limitándose por ello el estudio al período 1992 – 1997. En este período el incremento medio anual de habitaciones es de un 5%. Análisis comparativo de los principales destinos turísticos en América del Sur Con éste análisis obtendremos una visión general del peso específico del turismo argentino dentro de América del Sur y comparándolo con sus principales aliados y competidores: Brasil, Chile y Uruguay y por lo tanto, el posicionamiento de Argentina dentro del mercado sudamericano. Macromagnitudes Económicas Como primera conclusión, habría que señalar que para el conjunto del destino turístico sudamericano han aumentado en más de un 100% los ingresos turísticos de 1992 a 1998, pasando de 7.358 millones de U$S a 15.074 millones de U$S.

El turismo es el primer servicio comercial exportador en el ranking mundial de los ingresos, generando un tercio de los mismos. El crecimiento anual medio de los ingresos generados por el turismo mundial en la década de los 90 hasta 1998 ha sido del 7%, caracterizada por una desaceleración en los últimos 3 años motivado por la crisis financiera de Asia. Europa y América son las regiones que dominan el mercado a pesar de la tendencia continua de pérdida de cuota del mercado. Sin embargo Asia Meridional y África son las regiones con mayor crecimiento mundial, a pesar de su pequeña participación en el mercado. Todas las regiones mejoran su balanza de pagos, destacando Asia Oriental y Pacífico y Asia Meridional que pasan a balanzas excedentarias.

7

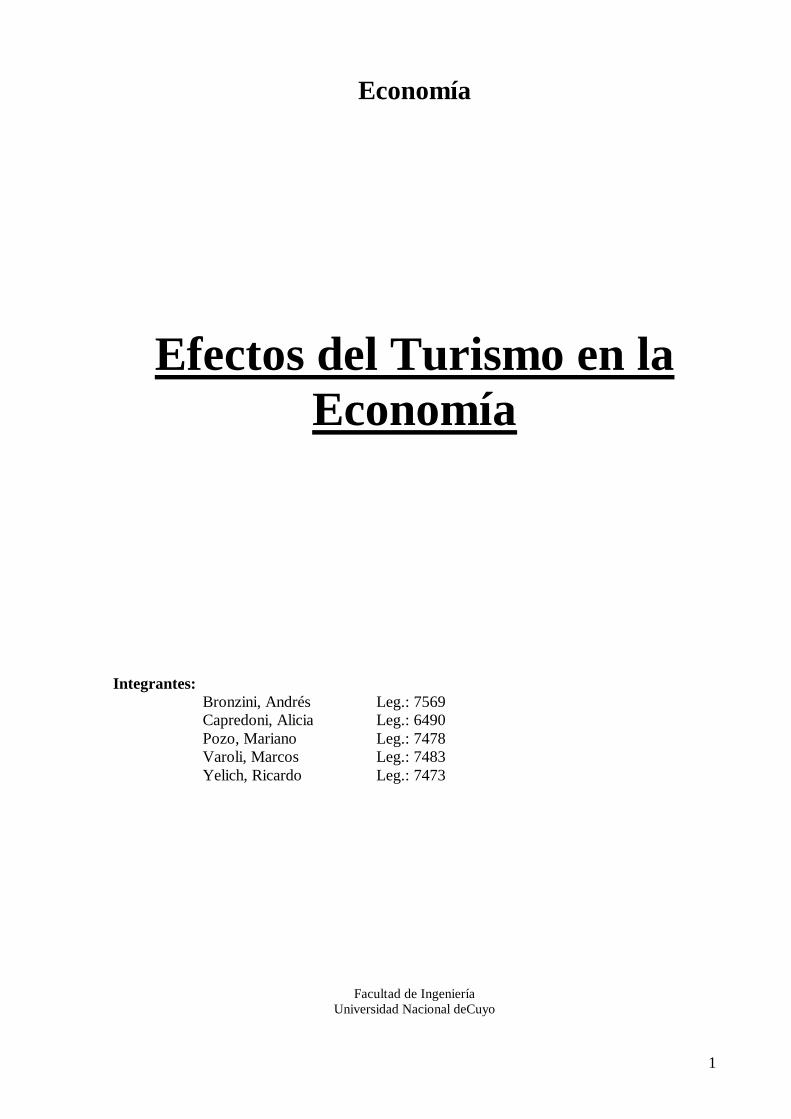

La media de incremento anual en los ingresos turísticos ha sido del 13%, con un mayor incremento en 1994, concretamente un aumento de casi una cuarta parte de los ingresos turísticos percibidos en 1993. Argentina ocupa el primer lugar en el ranking sudamericano recibiendo el 35,58% de los ingresos turísticos internacionales de la sub-región, a pesar de que haya experimentado incrementos medios anuales (10%) inferiores al incremento medio anual del mercado sudamericano para el mismo intervalo de tiempo (13%).

Ingresos por llegadas de turistas (millones de U$S)

Región 1992 1993 1994 1995 1996 1997 1998 Argentina 3.090 3.614 3.970 4.306 4.572 5.069 5.363 Brasil 1.307 1.091 1.925 2.097 2.469 2.595 3.678 Chile 706 744 846 900 905 1.021 991 Uruguay 381 447 632 611 717 759 695 Resto de América del Sur 1.874 2.490 3.067 3.575 3.846 4.115 4.347 Total América del Sur 7.358 8.386 10.440 11.489 12.509 13.559 15.074

Ingresos en 1998

35%

24%7%

5%

29%

Argentina

Brasil

Chile

Uruguay

Resto de América delSur

Indicadores turísticos en la región sudamericana La región sudamericana ha incrementado un 75% la recepción de turistas en el período analizado (1992 – 1998), concretamente, se pasa de 10,4 millones de turistas de 1992 a los 18 millones de 1998. Por países, el principal destino es Argentina, al cual llegaron 4.860.000 turistas en 1998. A pesar de ello, su crecimiento medio anual (8%) es inferior a la media sudamericana (10%) lo que le ha provocado una pérdida paulatina de cuota del mercado, pasando del 29% al 27% que posee en 1998. El segundo destino sudamericano por llegadas internacionales lo ocupa Brasil que recibió a 4,818 millones en 1998. El resto de los principales destinos, Chile y Uruguay, reciben entre 1,767 y 2,163 millones de turistas respectivamente. En resumen, en el período 1992 – 1998 Argentina crece a un 8% de media anual, 2 puntos por debajo de la media anual en América del Sur, que lo hace a un 10%. Por el contrario Brasil experimenta incrementos medios anuales del 23%. Se observa como tanto en 1992 como en 1998, los dos países con mayor participación en la llegada de turistas son Argentina y Brasil, aunque con evoluciones distintas, ya que el primero ve reducida su cuota de mercado en un 2 y el segundo gana 12 puntos en su participación general.

Argentina es el primer destino, seguido de Brasil, en los ingresos por llegadas de turistas captando un 35,58% de los ingresos. Brasil experimenta un incremento medio del 23% entre 1992 y 1998, lo que le permite pasar de obtener 1.307 millones de U$S en 1992 a 3.678 millones de U$S en 1998. Chile y Uruguay ocupan un tercer y cuarto puesto pero a gran distancia de los líderes del mercado, ya que tan sólo captan un escaso 12% del mercado entre los dos.

8

Respecto a la capacidad hotelera una primera conclusión que se obtiene es que más de un 85% de las plazas creadas en dichos países en ese período han sido construidas en Argentina y Brasil.

A pesar de que Argentina sea superada por Brasil en cuanto a oferta hotelera en 1997, con un 41% frente al 45%, el incremento experimentado en estos últimos años de 1992 – 1997 ha sido del 75%. Este porcentaje es superior al de Brasil, lo que le ha permitido aumentar su cuota de mercado (el 37% en 1992) a diferencia de Brasil que su evolución ha sido negativa cediendo un punto de cuota de mercado respecto a la oferta hotelera global en estos cuatro destinos. Llegadas según destino turístico

Llegadas a Argentina 1996 1997 1998 Uruguay 30,80% 1.320.159 29,87% 1.356.276 28,34% 1.377.288 Brasil 12,97% 555.943 13,65% 619.548 15,07% 732.396 Chile 14,24% 610.084 14,18% 643.635 14,97% 727.478 Estados Unidos 7,40% 317.105 7,86% 357.046 7,96% 386.851 Paraguay 8,12% 347.864 7,89% 358.286 7,82% 380.218 España 4,10% 175.605 4,37% 198.288 4,19% 203.592 Bolivia 3,51% 150.624 3,47% 157.334 3,57% 173.274 Italia 2,46% 105.452 2,42% 109.989 2,30% 111.639 Alemania 1,76% 75.278 1,70% 77.406 1,65% 80.254 Reino Unido 1,50% 64.076 1,45% 66.034 1,42% 68.927 Francia 1,03% 44.282 1,04% 47.147 1,04% 50.327 Resto 12,11% 519.176 12,10% 549.226 11,68% 567.623 Total 100% 4.285.648 100% 4.540.215 100% 4.859.867

Llegadas a Argentina (1998)

Uruguay Brasil Chile Estados Unidos

Paraguay España Bolivia Italia

Alemania Reino Unido Francia Resto

Turismo a Nivel Nacional El verano 2003 creció un 42,1% respecto de 2002

Movimiento turíst ico estival : 17.243.225 personas

Según un relevamiento realizado por la Secretaría de Turismo y Deporte de la Nación la temporada estival 2003 creció un 42,1%, respecto del mismo período de 2002. Esto significa que entre diciembre y marzo se movilizaron p or el país un total de 17.243.225 personas.

Argentina es el primer destino receptor de turistas de América del Sur con un 27% de cuota de mercado, seguido por Brasil, con un 26%. La evolución experimentada por ambos destinos es totalmente divergente, Argentina crece por debajo del mercado (8% sobre 10%), a diferencia de Brasil que duplica el ritmo de crecimiento de América del Sur (24% sobre 10%).

9

Estas cifras superaron ampliamente las estimaciones previas, que indicaban un movimiento de 15.800.000 de personas y un incremento del 30 % respecto de 2002. La llegada de turistas extranjeros, en especial de Latinoamérica y de Europa y el auge del turismo interno, incidieron favorablemente para que esta temporada estival, fuese la mejor de los últimos diez años.

Temporada Estival 2003 Movimiento de Turistas - Datos Provisorios

Provincia Localidad 2002 2003 Variación Buenos Aires Costa Atlántica 5.600.033 7.018.244 25,3% Córdoba Total Córdoba 2.016.984 3.335.677 65.4%

Puerto Madryn 56.781 104.944 84,8% Chubut Esquel 18.655 60.800 225,9%

Entre Ríos Gualeguaychú 355.819 489.314 37,5% Jujuy Total Jujuy 61.385 92.090 50,0% Misiones Total Misiones 102.141 176.128 72,4% Mendoza Total Mendoza 258.211 382.047 48,0%

Villa La Angostura 28.139 35.476 26,1% Neuquén San Martín de los Andes 36.359 56.592 55,6% San Carlos de Bariloche 168.059 237.314 41,2% El Bolsón 18.752 43.407 131,5% Las Grutas 94.041 149.220 58,7% Balneario El Cóndor 3.274 11.968 265,5%

Río Negro

Viedma 8.171 16.132 97,4% Salta Total Salta 129.711 217.684 67,8%

El Calafate 36.228 61.539 69,9% Santa Cruz El Chaltén 15.500 15.765 1,7%

Tierra del Fuego Ushuaia 73.660 95.210 29,3%

Total del país 12.134.957 17.243.225 42,1%

Fuente : STyD y Organismos Provinciales y Municipales de Turismo

El Secretario de Turismo y Deporte de la Nación, Daniel Scioli señaló que “estos resultados son fruto del trabajo conjunto del sector público y privado, de las promociones realizadas en el exterior y de la concientización efectuada en el país. La industria del turismo ha contribuido a la reactivación y al crecimiento de las economías regionales, creando empleo para miles de personas, generando inversiones e ingreso de divisas. El desafío ahora es multiplicar nuestros esfuerzos en Semana Santa y en las vacaciones de invierno. Ya estamos trabajando con una fuerte difusión de los destinos tradicionales y no tradicionales y creando las condiciones para hacer de la Argentina un país turístico”. Según un informe elaborado por la CAME

El turismo nacional creció en 2003 un 46% respecto de enero y febrero de 2002, según un informe difundido por la Coordinadora de Actividades Mercantiles Empresarias (CAME). Asimismo, el turismo de frontera aumentó un 60%, la ocupación hotelera en zonas turísticas un 70% y los hoteles en las mismas zonas un 38%, todo con relación a los dos primeros meses del último año.

El aumento de ventas en los shoppings centers (regalería 25%; bijouterie 30%; marroquinería 30%) se debe en gran medida a la presencia de turismo extranjero (el 56,6% de las compras en estos centros corresponden a calzado y marroquinería). Además, y sobre la base de los datos relevados por la CAME, este crecimiento en las ventas confirma el retorno al consumo de los sectores con mayor poder adquisitivo, que en febrero de 2002 se había retraído merced a la incertidumbre económica.

Cabe destacar que las provincias que limitan con otros países siguen beneficiándose por la afluencia de turistas. Un caso especial es Mendoza, destino cuya ocupación hotelera creció un 70% con relación al mismo período de 2002 y un 100% respecto de 2001. Los chilenos colman la provincia cuyana de jueves a domingos,

10

inclusive en las zonas del sur, donde el turismo aventura funciona a pleno, especialmente en San Rafael y Malargüe.

Al respecto, el Secretario de Turismo y Deporte de la Nación, Daniel Scioli, señaló que “el último año se convirtió en un punto de inflexión para el turismo argentino y el 2003 marcará la profundización de la tendencia. Este informe de CAME destaca la importancia del trabajo conjunto que hemos realizado entre el sector público y privado y su influencia en la recuperación económica. La Argentina es ahora más competitiva y debemos trabajar para consolidarnos como un destino internacional. Para ello hay que crecer en infraestructura y concientizar a la gente en la importancia del cuidado al turista”. La llegada de extranjeros creció un 45.4% respecto de 2002 Durante el primer trimestre del año por Ezeiza

La llegada de extranjeros a la Argentina por el Aeropuerto Internacional de Ezeiza aumentó en el primer trimestre del año (de enero a marzo) u n 45,4%, respecto del mismo período de 2002. Este porcentaje se desprende de un informe elaborado por la Dirección Nacional de Migraciones que indica que durante 2003 ingresaron al país por esa vía 295.246 visitantes, en tanto que en 2002 fueron 203.196.

De los países limítrofes los que más crecieron fueron: Chile: 64% Bolivia: 50% Brasil: 35,3% Y de los países no limítrofes: Resto de América (incluye Estados Unidos): 67.9% Europa: 37,6%

Respecto de estas cifras, el Secretario Daniel Scioli afirmó : "este crecimiento en la llegada de extranjeros, es fruto del intenso trabajo de promoción que hemos realizado en el exterior para mostrarle al mundo que Argentina es atractiva, segura y económica y que hoy más que nunca, se ha transformado en un destino privilegiado y muy requerido"

La salida de argentinos al extranjeros cayó en el primer trimestre de este año un 4,5% en relación al mismo período de 2002. Es decir que en 2003 viajaron al exterior 249.759 nacionales por vía aérea y en 2002 lo hicieron 261 .453. Sin embargo un dato para tener en cuenta, es que si se compara enero -marzo de 2003 con el mismo período de 2001 la caída es abrupta: 53,7%, pues ese año 539.394 argentinos recorrieron el mundo. El movimiento turístico alcanzaría los 2 millones de visitantes Expectativas favorables para Semana Santa (informe del 04/04/2003)

De acuerdo al primer relevamiento realizado por la Secretaría de Turismo y Deporte de la Nación –según informes de los organismos municipales y provinciales – se estima que, dado el nivel de reservas existentes hasta el momento, más de 1.800.000 personas visitarán diferentes destinos nacionales, lo que indica que la capacidad hotelera y para hotelera rondaría el 80%.

El Secretario de Turismo y Deporte de Nación, Daniel Scioli, se ñaló que "Semana Santa tendrá niveles de ocupación similares a la de 2002, que fue récord en los últimos 10 años. A pesar de que en esa oportunidad el feriado se extendió a 5 días, a lo largo y lo ancho del país hay una gran expectativa tanto por el movimi ento interno como por la llegada de turistas de países limítrofes, con lo cual esperamos alcanzar los 2 millones de visitantes". Los destinos ? ? Mar del Plata: reservas superiores al 60%, la expectativa es alcanzar el 95%. ? ? Villa Gesell: las reservas alcanza n un promedio general del 60%. ? ? Partido de la Costa: se estima que los hoteles alcanzarán un nivel del 80%, los camping un 30% y las

inmobiliarias un 75%. ? ? Cariló: se estima un 100% de ocupación.

11

? ? Pinamar: la ocupación hasta el momento es del 50%. ? ? Sierra de la Ventana: las reservas de alojamiento se encuentran a un 90% tanto en hoteles, cabañas y

viviendas de alquiler. ? ? Tandil: el nivel de reservas es del 90%. Provincia de Córdoba ? ? Santa Rosa de Calamuchita: tienen reservas del 80% hasta la fecha. Se estima que se alcanzará el 100% de

ocupación. ? ? Villa General Belgrano: reservas del 90% y se prevé que llegará al 100%. ? ? La Falda: el nivel de reservas registradas es del 54% en hoteles y 75% en cabañas. Hay hoteles que están

al 100%. Provincia de Río Negro ? ? San Carlos de Bariloche: se estima que el nivel de ocupación superará el 65%, y el gasto promedio de $120

(alojamiento $70, gastronomía $20, Excursión $15, Compras $10 y entretenimiento $5). ? ? Las Grutas: 100% en hoteles y complejos grandes. ? ? El Bolsón: expectativas, ocupar el 100% de las plazas hoteleras habilitadas y parte de las viviendas de

alquiler para satisfacer la demanda de turistas. Provincia de Neuquen ? ? Villa La Angostura: ocupación en hoteles, departamentos, cabañas y bungalows del 70% (hay 2.680 plazas

habilitadas). Provincia de Chubut ? ? Puerto Madryn: las reservas registradas oscilan entre un 40% y un 60%. Los hoteles de mayor categoría se

encuentran al 100%. Provincia de Santa Cruz ? ? El Calafate: las reservas superan el 60% de las plazas. Se estima que la ocupación llegará al 100%. Provincia de Mendoza ? ? Las reservas registradas en la provincia oscilan entre un 80% y un 100%. En la Ciudad de Mendoza y en

San Rafael las reservas superan el 90% de las plazas. Provincia de Jujuy ? ? San Salvador de Jujuy: las reservas llegan en promedio es del 75%. Aunque algunos establecimientos

tienen el 98% de su oferta tomada, en especial los de 3 y 4 estrellas. ? ? Tilcara: el nivel de reservas llegan al 95%. Provincia de Tucumán ? ? Tafí del Valle: el nivel de reservas es del 85%. Provincia de Salta ? ? Salta capital: se estima que la capacidad hotelera y parahotelera será superior al 95%, ya que según datos

relevados hasta la fecha los distintos establecimientos cuentan con reservas superiores al 85% en promedio.

? ? Cafayate: esta localidad tiene desde el 25 de marzo el 100% de sus plazas reservadas, tanto hoteleras como parahoteleras.

Provincia de Misiones ? ? Puerto Iguazú: cuenta con altos porcentajes de reservas, el 96,6% en promedio. Un dato para destacar es

la gran paridad que hay entre las reservas de huéspedes nacionales (50%) y extranjeros (50%). Provincia de Entre Ríos ? ? Concordia: las reservas oscilan entre el 90% y el 95%. ? ? Colón: reservas entre el 80% y el 85%.

Situación de Mendoza Notamos la importancia que tienen los países l imítrofes en la composición de turistas extranjeros en Argentina. Uruguay, Brasil y Chile suman casi el 60% del total ingresado, y aunque en los primeros dos casos no se trata de países atraídos por Mendoza, si constituyen un mercado potencial de relativo fácil acceso. Esto se debe a que la oferta mendocina, debidamente tratada y adaptada, es capaz de posicionarse en mercados como Uruguay y Brasil, en donde no existen los productos de montaña, nieve y esquí. Ambos mercados merecen un tratamiento profundo para reorientar flujos o incluso aumentarlos sobre el total nacional. En el caso de Chile, la importancia de Mendoza como paso internacional transcordillerano y como escala previa al centro del país debe ser explotada inteligentemente para retener parte d e este flujo. De hecho gran parte de él tiene como destino final nuestra provincia, y otro segmento transita necesariamente por ella. Es nuestra tarea construir alternativas fiables de desarrollo para convocar y retener a este mercado en nuestra provincia; recordando siempre que en el área central de Chile residen más de 6 millones de personas.

12

En nuestro país, por otro lado el turismo de larga distancia, como observamos presenta cifras poco significativas, aunque en franco crecimiento. Es necesario tambi én destacar que la mayoría llega a Buenos Aires y combina su viaje a lo sumo con un destino del interior, que en muy bajo porcentaje es Mendoza. Para referirnos nuevamente al segmento que representa el turismo de larga distancia, en nuestro caso Europa y Estados Unidos, el arribo a nuestra provincia es variable sobre todo de invierno a verano. En el primer caso es un número menor, con incidencia mínima y sólo en los centros de esquí. En el caso del verano el número se incrementa hasta alcanzar un 20%, per o claro, no hablamos del turismo internacional de alto consumo, sino, por un lado, de un turismo alternativo, vinculado con el producto Latinoamérica y que está realizando un viaje de significativa envergadura, pero de muy bajo gasto; y por el otro, de aqu ellos turistas convocados por nuestra montaña, sobre todo el cerro Aconcagua, y que tampoco es destacable su nivel de gasto en servicios turísticos corrientes. Es muy importante recordar que en muchas ocasiones el producto Aconcagua se vende desde Chile, que aprovecha su explotación en mercados internacionales. Esto, más que una debilidad, debe ser considerado como fortaleza para desarrollar en un futuro. Nada impide a Mendoza promocionar y vender Aconcagua igual o mejor que los operadores trasandinos. Importancia Económica del Sector Turismo

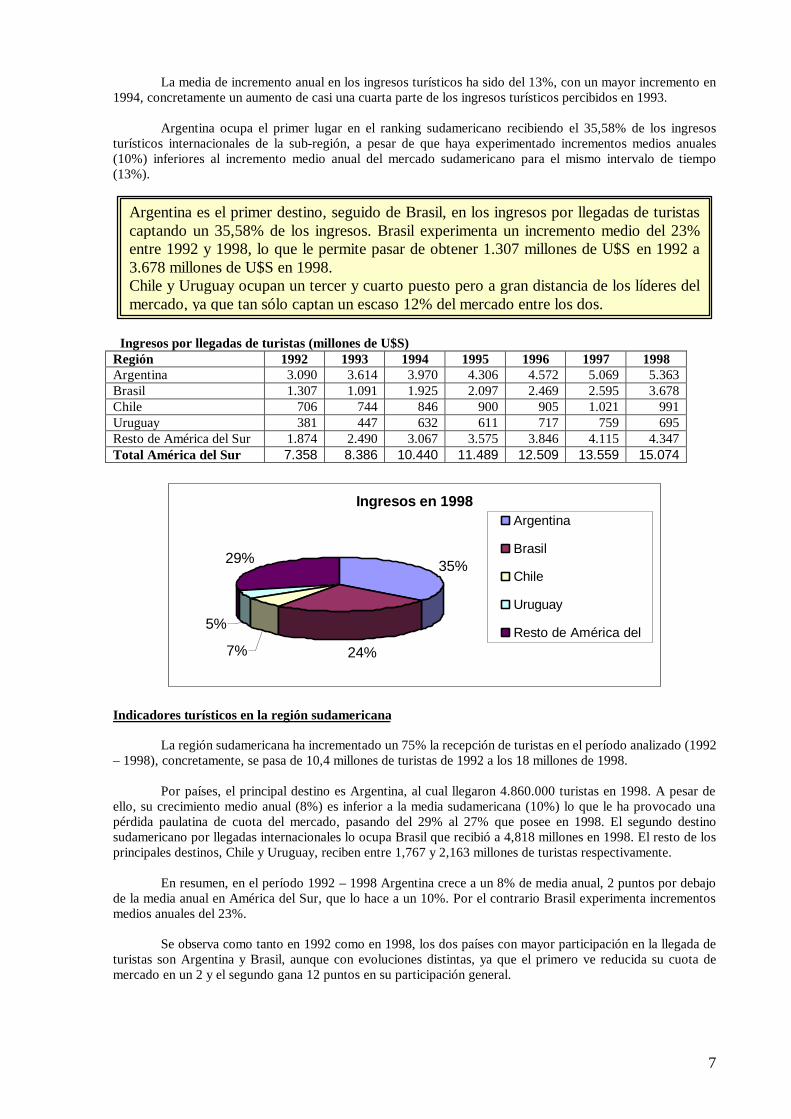

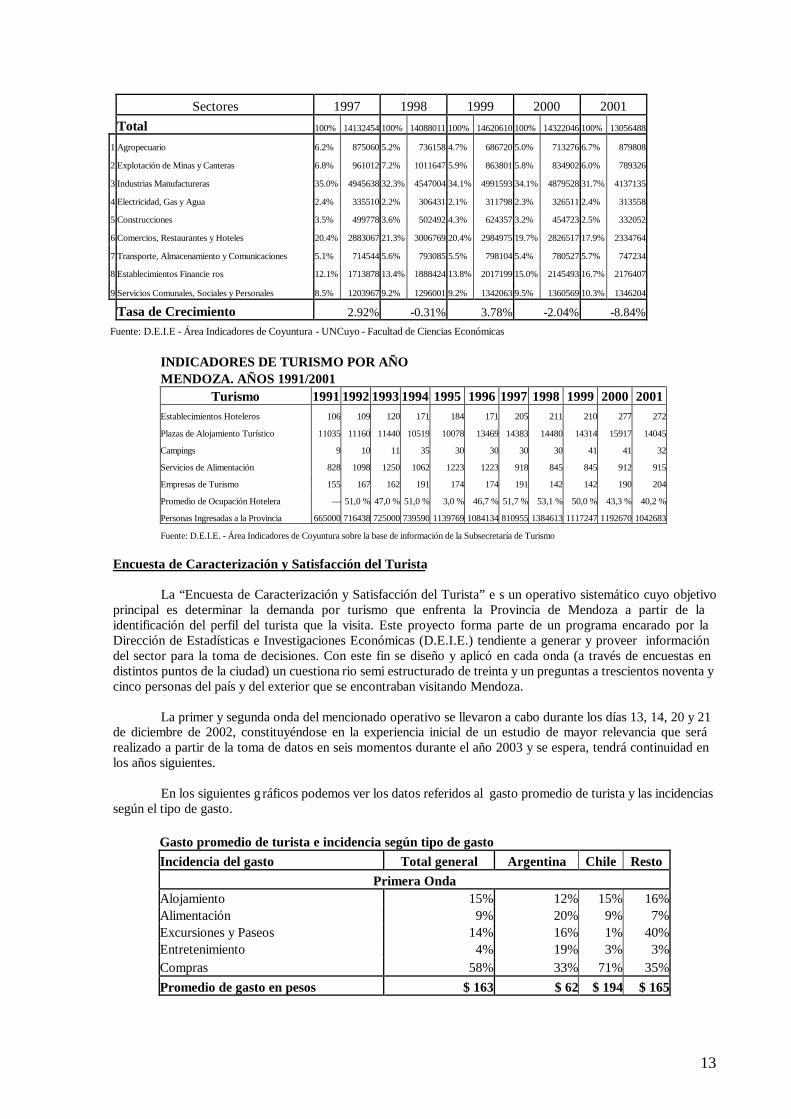

Para toda la Provincia de Mendoza, el sector Comercios, Restaurantes y Hoteles, que conforman la gran división VI del PBI, produjo un valor bruto de la producción que se estimó en $ 2.984,9 millones para 1999 y la creación de VA por valor de $ 1.889,5 millones. La composición y participación en la generación de VA de cada sub -sector, dentro del Sector Comercios, Restaurantes y Hoteles, durante 1999, fue la siguiente: venta de automotores y combustibles (18,2 %), venta de comercio mayorista (30 %), venta de comercio minorista (43,5 %) y restaurantes y hoteles (8,3 %). Por lo tanto, el sector turístico representado únicamente por el alojamiento y la comida generó un Valor Bruto de Producción de $ 247,7 millones y un V A de $ 156,8 millones. Los subsectores de menor participación sobre el VA generado por el sector comercios mostraron tasas de crecimiento positivas durante 1999, siendo el de restaurantes y hoteles el que más creció (26,7 %). En el siguiente gráfico se m uestra la evolución del Producto Bruto Geográfico, como Valor Bruto de la Producción (valores reales en pesos de 1993), entre los años 1991 y 2001 en la provincia de Mendoza, en éste se puede observar el porcentaje que representa el turismo frente al total que en promedio es 18,6 %. El Producto Bruto Geográfico: es el total de riqueza generada por la economía de una región o provincia en un período de tiempo determinado. También podemos analizar para el mismo período de tiempo la variación de los princip ales indicadores turísticos. Cuando nos referimos a empresas de turismo estamos englobando a Empresas de Viajes y Turismo, Agencias de turismo de Pasajeros y de Turismo Aventura. PRODUCTO BRUTO GEOGRÁFICO – VALOR BRUTO DE PRODUCCIÓN SEGÚN SECTORES MENDOZA AÑOS 1991/2001 En miles de pesos de 1993

Sectores 1991 1992 1993 1994 1995 1996 Total 100% 11452610 100% 12238288 100% 12941131 100% 13462516 100% 12824239 100% 13731611

1 Agropecuario 5.6% 637159 5.5% 670021 4.4% 568790 5.5% 743223 6.8% 869716 5.2% 710505

2 Explotación de Minas y Canteras 5.9% 681296 5.8% 706018 5.6% 726581 5.5% 739342 5.9% 760372 6.3% 870253

3 Industrias Manufactureras 43.8% 5021945 42.8% 5234813 38.8% 5019315 37.7% 5074487 35.8% 4587970 39.1% 5375640

4 Electricidad, Gas y Agua 2.4% 277078 2.3% 284169 2.4% 305351 2.3% 304503 2.3% 293585 2.3% 319353

5 Construcciones 5.0% 567964 4.0% 488275 4.6% 590279 4.3% 578333 4.1% 527045 2.4% 326198

6 Comercios, Restaurantes y Hoteles 13.8% 1583395 16.0% 1955160 18.9% 2452096 18.9% 2547684 18.3% 2347287 19.1% 2616937

7 Transporte, Almacenamiento y Comunicaciones 3.9% 448803 4.2% 509054 4.5% 576406 5.1% 680740 4.8% 615544 4.5% 624595

8 Establecimientos Financieros 10.1% 1153015 10.3% 1255461 11.1% 1437633 11.4% 1532908 12.3% 1575263 11.9% 1631534

9 Servicios Comunales, Sociales y Personales 9.4% 1081955 9.3% 1135317 9.8% 1264680 9.4% 1261296 9.7% 1247457 9.2% 1256596

Tasa de Crecimiento 6.86% 5.74% 4.03% -4.74% 7.08%

13

Sectores 1997 1998 1999 2000 2001 Total 100% 14132454 100% 14088011 100% 14620610 100% 14322046 100% 13056488 1 Agropecuario 6.2% 875060 5.2% 736158 4.7% 686720 5.0% 713276 6.7% 879808 2 Explotación de Minas y Canteras 6.8% 961012 7.2% 1011647 5.9% 863801 5.8% 834902 6.0% 789326 3 Industrias Manufactureras 35.0% 4945638 32.3% 4547004 34.1% 4991593 34.1% 4879528 31.7% 4137135 4 Electricidad, Gas y Agua 2.4% 335510 2.2% 306431 2.1% 311798 2.3% 326511 2.4% 313558 5 Construcciones 3.5% 499778 3.6% 502492 4.3% 624357 3.2% 454723 2.5% 332052 6 Comercios, Restaurantes y Hoteles 20.4% 2883067 21.3% 3006769 20.4% 2984975 19.7% 2826517 17.9% 2334764 7 Transporte, Almacenamiento y Comunicaciones 5.1% 714544 5.6% 793085 5.5% 798104 5.4% 780527 5.7% 747234 8 Establecimientos Financie ros 12.1% 1713878 13.4% 1888424 13.8% 2017199 15.0% 2145493 16.7% 2176407 9 Servicios Comunales, Sociales y Personales 8.5% 1203967 9.2% 1296001 9.2% 1342063 9.5% 1360569 10.3% 1346204 Tasa de Crecimiento 2.92% -0.31% 3.78% -2.04% -8.84% Fuente: D.E.I.E - Área Indicadores de Coyuntura - UNCuyo - Facultad de Ciencias Económicas

INDICADORES DE TURISMO POR AÑO MENDOZA. AÑOS 1991/2001

Turismo 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 Establecimientos Hoteleros 106 109 120 171 184 171 205 211 210 277 272 Plazas de Alojamiento Turístico 11035 11160 11440 10519 10078 13469 14383 14480 14314 15917 14045 Campings 9 10 11 35 30 30 30 30 41 41 32 Servicios de Alimentación 828 1098 1250 1062 1223 1223 918 845 845 912 915 Empresas de Turismo 155 167 162 191 174 174 191 142 142 190 204 Promedio de Ocupación Hotelera --- 51,0 % 47,0 % 51,0 % 3,0 % 46,7 % 51,7 % 53,1 % 50,0 % 43,3 % 40,2 % Personas Ingresadas a la Provincia 665000 716438 725000 739590 1139769 1084134 810955 1384613 1117247 1192670 1042683 Fuente: D.E.I.E. - Área Indicadores de Coyuntura sobre la base de información de la Subsecretaría de Turismo

Encuesta de Caracterización y Satisfacción del Turista

La “Encuesta de Caracterización y Satisfacción del Turista” e s un operativo sistemático cuyo objetivo

principal es determinar la demanda por turismo que enfrenta la Provincia de Mendoza a partir de la identificación del perfil del turista que la visita. Este proyecto forma parte de un programa encarado por la Dirección de Estadísticas e Investigaciones Económicas (D.E.I.E.) tendiente a generar y proveer información del sector para la toma de decisiones. Con este fin se diseño y aplicó en cada onda (a través de encuestas en distintos puntos de la ciudad) un cuestiona rio semi estructurado de treinta y un preguntas a trescientos noventa y cinco personas del país y del exterior que se encontraban visitando Mendoza.

La primer y segunda onda del mencionado operativo se llevaron a cabo durante los días 13, 14, 20 y 21

de diciembre de 2002, constituyéndose en la experiencia inicial de un estudio de mayor relevancia que será realizado a partir de la toma de datos en seis momentos durante el año 2003 y se espera, tendrá continuidad en los años siguientes.

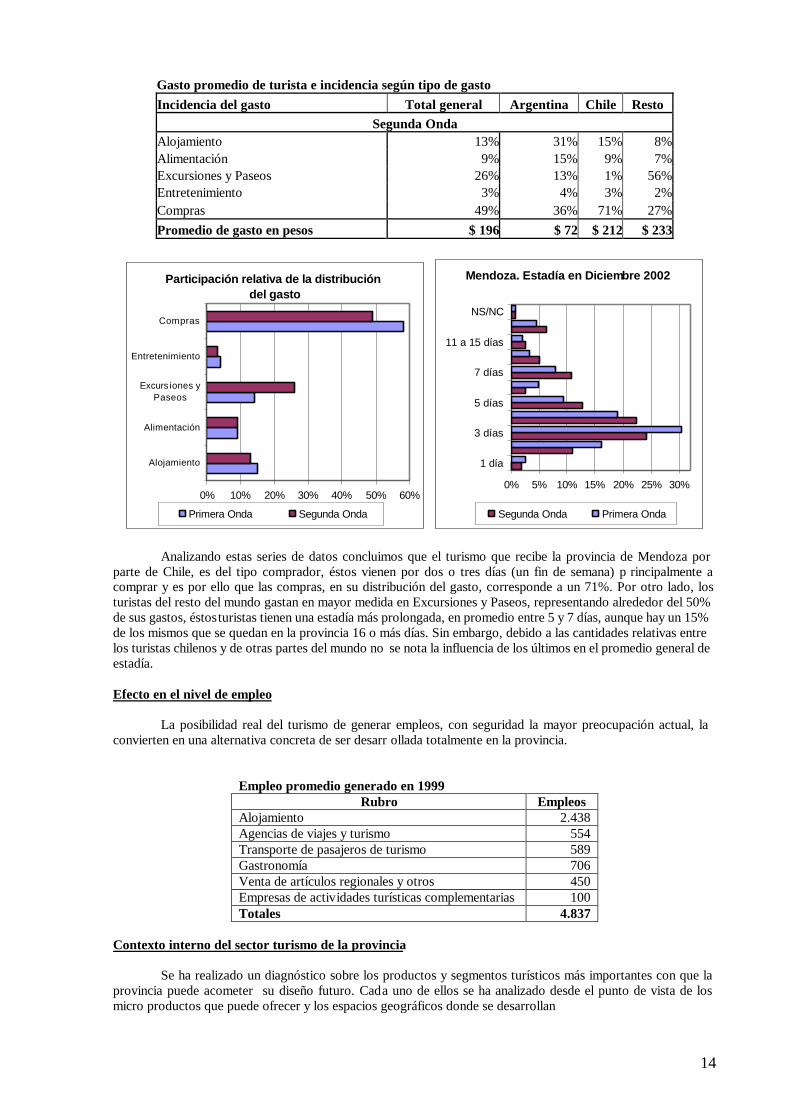

En los siguientes g ráficos podemos ver los datos referidos al gasto promedio de turista y las incidencias según el tipo de gasto.

Gasto promedio de turista e incidencia según tipo de gasto Incidencia del gasto Total general Argentina Chile Resto

Primera Onda Alojamiento 15% 12% 15% 16%Alimentación 9% 20% 9% 7%Excursiones y Paseos 14% 16% 1% 40%Entretenimiento 4% 19% 3% 3%Compras 58% 33% 71% 35%Promedio de gasto en pesos $ 163 $ 62 $ 194 $ 165

14

Gasto promedio de turista e incidencia según tipo de gasto Incidencia del gasto Total general Argentina Chile Resto

Segunda Onda Alojamiento 13% 31% 15% 8%Alimentación 9% 15% 9% 7%Excursiones y Paseos 26% 13% 1% 56%Entretenimiento 3% 4% 3% 2%Compras 49% 36% 71% 27%Promedio de gasto en pesos $ 196 $ 72 $ 212 $ 233

Participación relativa de la distribución del gasto

0% 10% 20% 30% 40% 50% 60%

Alojamiento

Alimentación

Excurs iones yPaseos

Entretenimiento

Compras

Primera Onda Segunda Onda

Mendoza. Estadía en Diciembre 2002

0% 5% 10% 15% 20% 25% 30%

1 día

3 días

5 días

7 días

11 a 15 días

NS/NC

Segunda Onda Primera Onda

Analizando estas series de datos concluimos que el turismo que recibe la provincia de Mendoza por parte de Chile, es del tipo comprador, éstos vienen por dos o tres días (un fin de semana) p rincipalmente a comprar y es por ello que las compras, en su distribución del gasto, corresponde a un 71%. Por otro lado, los turistas del resto del mundo gastan en mayor medida en Excursiones y Paseos, representando alrededor del 50% de sus gastos, éstos turistas tienen una estadía más prolongada, en promedio entre 5 y 7 días, aunque hay un 15% de los mismos que se quedan en la provincia 16 o más días. Sin embargo, debido a las cantidades relativas entre los turistas chilenos y de otras partes del mundo no se nota la influencia de los últimos en el promedio general de estadía. Efecto en el nivel de empleo La posibilidad real del turismo de generar empleos, con seguridad la mayor preocupación actual, la convierten en una alternativa concreta de ser desarr ollada totalmente en la provincia.

Empleo promedio generado en 1999 Rubro Empleos

Alojamiento 2.438 Agencias de viajes y turismo 554 Transporte de pasajeros de turismo 589 Gastronomía 706 Venta de artículos regionales y otros 450 Empresas de actividades turísticas complementarias 100 Totales 4.837

Contexto interno del sector turismo de la provincia

Se ha realizado un diagnóstico sobre los productos y segmentos turísticos más importantes con que la provincia puede acometer su diseño futuro. Cada uno de ellos se ha analizado desde el punto de vista de los micro productos que puede ofrecer y los espacios geográficos donde se desarrollan

15

Mendoza como producto turístico

Turismo Salud Aguas termales – Descanso – Vida al aire libre

Naturaleza, Ecoturismo Montaña – Desierto – Lagunas – Fauna

Autóctona – Oasis – Áreas Volcánicas – Ríos – Montes

Nieve Alta Montaña con Áreas Esquiables – Juegos de Nieve

Turismo Aventura Atractivos Naturales: Montañas, Ríos, etc. Deportes no tradicionales y de Riesgo.

Turismo Rural Oasis y atractivos culturales del Campo – Sistema de Riego – Tradiciones

Fiestas Regionales Fiestas Populares de carácter Local, Provincial y Nacional – Tradiciones – Folclore

Congresos y Convenciones Congresos y Convenciones Nacionales e Internacionales

Rutas Sanmartinianas

Hitos Sanmartinianos y Atractivos complementarios.

Vino Bodegas –

Viñedos y complementos

Mendoza

Turismo Cultural e Histórico

Ciudad

Recursos Arquitectónicos, paisajístic os e históricos.

Se estableció una zonificación turística funcional compuesta de la siguiente manera:

? ? ZONA NORTE: comprende el área de montaña y valles intermontañosos del departamento de Las

Heras y Luján de Cuyo. A esta zona como nombre de marketing s e le denominó Alta Montaña.

? ? ZONA GRAN MENDOZA: comprende el área metropolitana e incluye los departamentos de Las Heras, Luján, (ambos en sus áreas urbanas), Capital, Guaymallén, Godoy Cruz y Maipú. Como nombre de marketing se le denominó Metrópolis del Vino.

? ? ZONA VALLE DE UCO: comprende los departamentos de Tupungato, Tunuyán y San Carlos. Como

nombre de marketing se le denominó Valle de Uco.

? ? ZONA SUR: INTEGRADA POR San Rafael, General Alvear y Malargüe. Como nombre de marketing se le denominó Región del Nevado.

? ? ZONA ESTE: conformada por los departamentos de San Martín, Junín, Rivadavia, Santa Rosa y La

Paz. Como nombre de marketing se le denominó Tierras con Historia.

El Producto Turístico Aconcagua

Uno de los puntos de la oferta turística mendocina que más ha crecido en los últimos 10 años es la venta de paquetes turísticos relacionado con el cerro Aconcagua y por ello dedicaremos una parte de nuestro trabajo al estudio de éste.

La demanda la gente a nivel mundial por éste tipo de actividades ha pr esentado un crecimiento

extraordinario en los últimos 20 años. La aplicación de la tecnología en la prevención de males vinculados a la escalada (congelamientos, edemas pulmonares, mal de altura, etc.) y el desarrollo de los accesorios de seguridad ha a mpliado el espectro de gente que puede dedicarse a estas actividades.

A principios de siglo sólo los elegidos entre selectos grupos intentaban el ascenso a los grandes picos,

hoy en día cualquier persona entre 13 y 74 años que posea un entrenamiento medi o y una determinada suma de dinero puede intentarlo.

16

Comenzaremos el estudio de éste polo turístico con una breve descripción del cerro, luego analizaremos las razones por las cuales el turista elige éste pico y no otros; veremos en que se basa la oferta de las empresas y que se está haciendo para mejorar el servicio; estudiaremos el efecto de la afluencia de turistas en la economía local y por último la intervención del gobierno en este sector y el efecto de la devaluación.

El cerro Aconcagua posee una altura de 6962 metros sobre el nivel del mar lo cual lo convierte en la

montaña más alta fuera del continente asiático y por ello es una gran atracción para todo aquel adepto al andinismo.

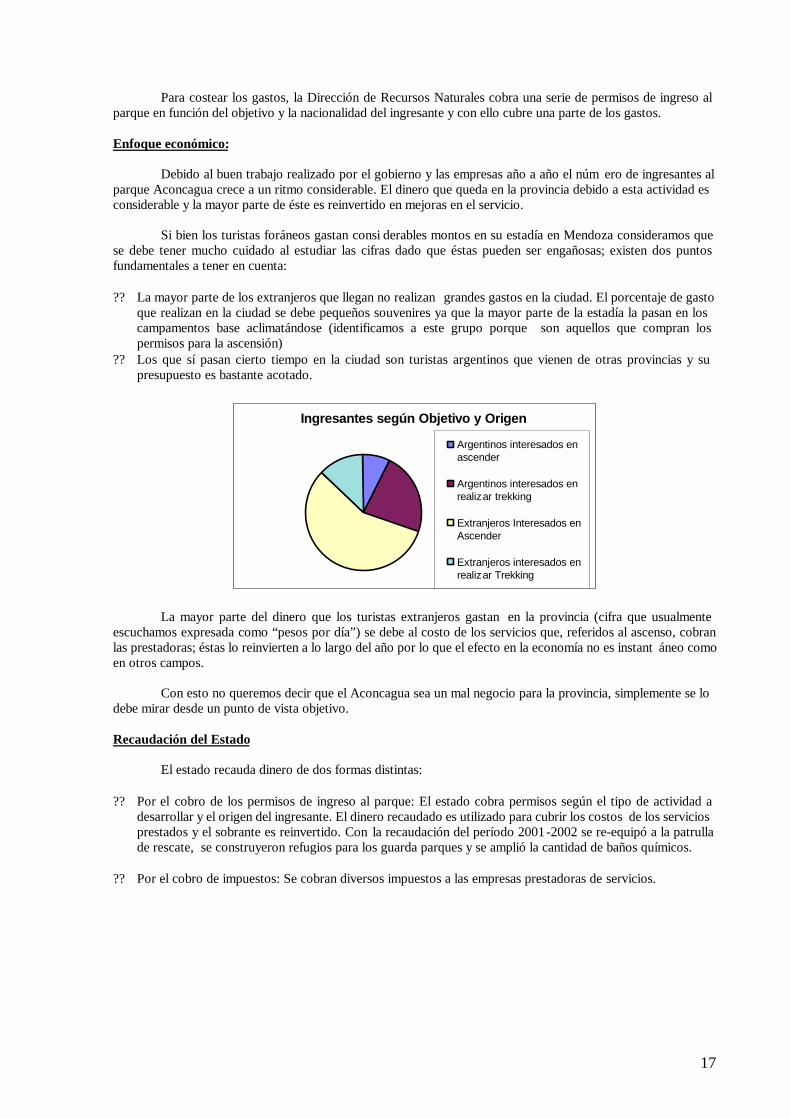

Para analizar las razones por las cuales los turistas elige n el Aconcagua deberemos primero dividir a los

visitantes en grupos según los objetivos para los cuales enfocan su visita, dado que la actitud y recursos con los que cuentan son muy diferentes.

Se divide a los visitantes en tres tipos distintos: ? ? Escaladores de gran experiencia: personas que poseen gran entrenamiento, técnica depurada y han realizado

ascensiones a otras montañas de consideración. Llegan con la intención de conseguir la cima debido a la fama de ésta a nivel internacional.

? ? Escaladores de poca experiencia: incluimos en este grupo a todos aquellos a los cuales les gusta la actividad pero no poseen un estado físico adecuado o una gran experiencia. Generalmente llegan a la provincia con paquetes contratados en el exterior que les ofrecen todo lo necesario para el ascenso. Una de las principales características de éste grupo es que el posible fracaso en la ascensión no es importante dado que el objetivo es llegar lo más lejos posible y regresar otro año.

? ? Visitantes: personas que no poseen el entr enamiento o la técnica suficiente pero les atrae la actividad y la fama del cerro.

La principal razón por la cual se elige el Aconcagua es que presenta una dificultad muy variable según

el tipo de ruta a que se elija para la ascensión, esto lo hace apto para todo tipo de personas.

La presencia de una ciudad importante y un aeropuerto relativamente cerca del cerro favoreció la llegada de turistas dado que el traslado de equipamiento era sencillo. La posibilidad de reducir mínimo los incómodos viajes por tierra favoreció la diversificación del tipo de turistas.

Analizaremos ahora la oferta de las empresas prestadoras de servicios y la intervención del estado:

Las empresas: Actualmente se cuenta con cinco empresas que controlan la mayor parte del mercado ; éstas encargan de proveer todo lo necesario para la ascensión al cerro. Poseen dos formas de venta de sus servicios: a través de páginas en Internet o asociándose con empresas de turismo extranjeras dedicadas a la promoción de estas actividades.

El servicio que ofrecen es completo, se encargan de recibir a los turistas en el aeropuerto, alquilar el

equipamiento, proveer las comidas necesarias para la estadía, los guías y las mulas para el ascenso y llegado el caso los equipos necesarios para la atención médica instantánea y el traslado a los centros de salud.

En los últimos tiempos las empresas han realizado fuertes inversiones en lo que respecta a la comodidades de los campamentos base. El motivo de esta tendencia es que la clientela actual está compue sta en su mayoría por personas comunes y en menor parte por escaladores de profesión.

La mayoría de las personas que intentan el ascenso hoy en día pueden tolerar el echo de no llegar a la cumbre pero no toleran las incomodidades naturales de la situación . Hacer sentir al turista como si estuviera en su casa es el objetivo actual.

El estado: Se encarga de controlar todas las tareas relativas al mantenimiento y desarrollo del parque Aconcagua; entre ellas se cuentan: ? ? Control del estado de salud de los ingresantes: El parque cuanta con una patrulla médica que se encarga de

controlar el estado de salud de los ingresantes y en casos extremos de la atención de accidentados. ? ? Servicio de rescate: Existe una patrulla de rescate y un helicóptero que se encargan d e realizar los operativos

pertinentes en caso de necesidad. ? ? Control de desperdicios: Cuenta con un servicio de recolección y descenso de desechos no biodegradables

para mantener la limpieza del parque.

17

Para costear los gastos, la Dirección de Recursos Naturales cobra una serie de permisos de ingreso al

parque en función del objetivo y la nacionalidad del ingresante y con ello cubre una parte de los gastos. Enfoque económico:

Debido al buen trabajo realizado por el gobierno y las empresas año a año el núm ero de ingresantes al parque Aconcagua crece a un ritmo considerable. El dinero que queda en la provincia debido a esta actividad es considerable y la mayor parte de éste es reinvertido en mejoras en el servicio.

Si bien los turistas foráneos gastan consi derables montos en su estadía en Mendoza consideramos que se debe tener mucho cuidado al estudiar las cifras dado que éstas pueden ser engañosas; existen dos puntos fundamentales a tener en cuenta: ? ? La mayor parte de los extranjeros que llegan no realizan grandes gastos en la ciudad. El porcentaje de gasto

que realizan en la ciudad se debe pequeños souvenires ya que la mayor parte de la estadía la pasan en los campamentos base aclimatándose (identificamos a este grupo porque son aquellos que compran los permisos para la ascensión)

? ? Los que sí pasan cierto tiempo en la ciudad son turistas argentinos que vienen de otras provincias y su presupuesto es bastante acotado.

Ingresantes según Objetivo y Origen

Argentinos interesados enascender

Argentinos interesados enrealizar trekking

Extranjeros Interesados enAscender

Extranjeros interesados enrealizar Trekking

La mayor parte del dinero que los turistas extranjeros gastan en la provincia (cifra que usualmente escuchamos expresada como “pesos por día”) se debe al costo de los servicios que, referidos al ascenso, cobran las prestadoras; éstas lo reinvierten a lo largo del año por lo que el efecto en la economía no es instant áneo como en otros campos.

Con esto no queremos decir que el Aconcagua sea un mal negocio para la provincia, simplemente se lo debe mirar desde un punto de vista objetivo. Recaudación del Estado

El estado recauda dinero de dos formas distintas: ? ? Por el cobro de los permisos de ingreso al parque: El estado cobra permisos según el tipo de actividad a

desarrollar y el origen del ingresante. El dinero recaudado es utilizado para cubrir los costos de los servicios prestados y el sobrante es reinvertido. Con la recaudación del período 2001-2002 se re-equipó a la patrulla de rescate, se construyeron refugios para los guarda parques y se amplió la cantidad de baños químicos.

? ? Por el cobro de impuestos: Se cobran diversos impuestos a las empresas prestadoras de servicios.

18

Total de Recaudaciónpor Temporadas

$0

$100'000

$200'000

$300'000

$400'000

$500'000

$600'000

1994/1995 1996/1997 1998/1999 2000/2001

Impo

rtes

en P

esos

Recaudación en pesos

Efecto de la devaluación

Si bien los datos oficiales muestran un gran aumento en el período posterior a la devaluación consideramos que la devaluación no fue el hecho que produjo éste aumento. Si analizamos los porc entajes de incremento de los períodos previos y consideramos que las tarifas cobradas eran en dólares se puede concluir que el aumento se debió a todos aquellos que postergaron su viaje primero por los fines de milenio (la polémica de fechas hizo que hubi era dos), luego por miedo a atentados y por último por la inseguridad debido a la caída del gobierno.

Temporadas Ingreso Diferencia % aumento Observaciones 90/91 1,218 91/92 1,546 328 26.93% 92/93 1,818 272 17.59% 93/94 2,275 457 25.14% 94/95 2,618 343 15.08% 95/96 2,963 345 13.18% 96/97 3,336 373 12.59% 97/98 3,476 140 4.20% 98/99 4,070 594 17.09% 99/00 4,285 215 5.28% "Millenium" 00/01 4,354 69 1.61% 01/02 4,567 213 4.89% "Torres & De La Rua" 02/03 5,932 1365 29.89% "Devaluación" 03/04 estimado 6,525 593 10.00%

La devaluación no produjo un efecto muy profundo en el sector dado que la mayoría de los bienes

complementarios (equipamiento en general) que utiliza el sector son importados. Consideramos que si se mantien e la situación actual se producirá una reactivación de la industria local

debido que será rentable producir el equipamiento necesario en Mendoza y no comprarlo en el exterior. Conclusiones ? ? Consideramos que se debería hacer una mayor diferencia de pr ecios en la tarifa en la primer quincena de

enero para redistribuir el ingreso en forma pareja a lo largo del período (el promedio de ingresantes diario es de 52 personas con picos de 112 en la primer semana de enero); de ésta forma se descongestionaría el parque mejorando el servicio.

? ? Deberían realizarse campañas promocionando otros picos de similar altura pero mayor dificultad técnica (Ojos del Salado, Juncal, Mercedario, Piscis) de forma que se redistribuya al publico según sus intereses y se pueda brindar un mejor servicio.

19

? ? Tendría que analizarse la posibilidad de aplicar un impuesto a las compañías prestadoras de servicios por el rédito que obtienen del uso del parque (además de los que se cobran por la mantención).

Internacionales 15/12 al 31/01 1/12 al 14/12 1/02 al 20/02

15/11 al 30/11 21/02 al 15/03 Nacionales 15/12 al 31/01 1/12 al 14/12

1/02 al 20/02 15/11 al 30/11 21/02 al 15/03

Tarifas Temporada alta

Temporada media

Temporada baja

Tarifas Temporada alta

Temporada media

Temporada baja

Ascensión U$S 200 U$S 120 U$S 80 Ascensión U$S 200 U$S 120 U$S 80 Trekking largo U$S 40 U$S 30 U$S 30 Trekking largo U$S 40 U$S 30 U$S 30

Trekking corto U$S 20 U$S 20 U$S 20 Trekking corto U$S 20 U$S 20 U$S 20

Total de Ingresantes por semanaTemporada 02/03

0

100

200

300

400

500

600

700

800

900N

ov.3

Dic

.1

Dic

.3

Ene

.1

Ene

.3

Feb.

1

Feb.

3

Mar

.1

Semanas de la temporada

Ingr

esan

tes

El turismo en la Ciudad de Mendoza

El creciente interés turístico que generan las ciudades y sus consecuencias económicas son las que dan lugar a una nueva tipología de turismo, el turismo urbano o de ciudad, cuyas motivaciones principales están ligadas al enriquecimiento d el intelecto, la formación personal y el intercambio cultural.

De acuerdo con estas motivaciones existen tres tipos de turismo citadino: el Cultural relacionado con el

patrimonio histórico y contemporáneo de una localidad, el de Congresos y Convenciones y el de Negocios. Este tipo de turismo se caracteriza por estadías cortas (2 a 5 días) y un alto porcentaje de viajeros independientes.

La ciudad de Mendoza en su conjunto es un atractivo en sí misma, fundada en 1561 por Pedro del Castillo, hoy se posiciona como el cuarto conglomerado de la República Argentina con todos los servicios de las grandes urbes y una amplia oferta comercial, recreativa y turística. Además, la capital mendocina es el punto de partida para conocer la propuesta turística provincial: los caminos del vino, alta montaña, nieve y esquí, termas, estancias, los circuitos Sanmartinianos, las rutas agroalimentarias y toda las modalidades de turismo alternativo, que invitan a disfrutar la naturaleza mendocina. Por estos motivos, es el princip al centro receptor de turistas de la provincia, como tal reúne más del 50% de las empresas dedicadas a la actividad turística. Entre las mega tendencias turísticas, es revelador citar aquella que señala que existe un crecimiento sostenido de la actividad turística que afecta tanto a la demanda como a la oferta. Constantemente se habla de los indicadores del crecimiento de la demanda, pero poco se reflexiona sobre el aumento de la oferta. En lo que hace a la oferta podemos analizar su magnitud y dinámica a través de los siguientes datos: Modalidades de alojamiento y ocupación hotelera Actualmente existen 113 alojamientos turísticos legalmente habilitados, que proporcionan en total 16000 plazas. Durante el primer trimestre del año 2003 la oferta de aloj amiento ha crecido en un 8% con 670 plazas en 17 establecimientos, de los cuales 5 son alojamientos que han reabierto sus puertas y 12 son nuevos, de los cuales la mayoría corresponde a las tipologías hostel y casonas turísticas (bed & breakfast).

20

Podemos describir la composición actual de la oferta de alojamiento mediante los siguientes valores:

Oferta de alojamiento de la Ciudad de Mendoza

66%6%

4%

1%

7%

6%

10% Hoteles de 1 a 5estrellasHospedajes

Hostel

Casonas turísticas

Apart hoteles

Departamentos dealquiler temporarioAlbergues yalojamientos

Desde el año 1993 se denota una disminución en la preferencia del hotel a favor de otras formas de alojamiento más recienteme nte instaladas en Mendoza (los hostel, los apart hotel, los departamentos de alquiler temporario) y los camping. Estas tipologías de alojamiento son más económicas y el turista, en especial el extranjero, prefiere gastar menos en alojamiento y más en recor rer y realizar excursiones.

Tipología 1993 1995 1997 2003 Hotel 83% 81% 73% 66%

Dtos. de alquiler 0.5% 2.5% 6% 6% Camping 1.5% 3% 5% 8%

0%

20%

40%

60%

80%

100%

1993 1995 1997 2003

Cambios en las preferencias de algunos tipos de alojamiento

Hotel

Dtos. de alquiler

Camping

El promedio de ocupación de los alojamientos turísticas en la última década del siglo XX promedió el 49%, disminuyendo en el año 2001 al 40%. Durante el año 2002 la ocupación escaló hasta el 68%. En los primeros dos meses del 2003 la ocupación fue del 84% y en Vendimia (6,7y 8 de marzo) fue del 100%. También se presenta una variació n semanal, desde el día viernes y hasta el domingo la ocupación aumenta un 10% respecto al resto de los días hábiles.

21

49%40%

68%84%

100%

0%

20%

40%

60%

80%

100%

1990 - 2000 2001 2002 en.-feb.2003

Mar-03

Evolución de la ocupación hotelera

Comercio De las 190 empresas de viajes y turismo que existen en la provincia, 120 se encuentran en la ciudad. Antes de la salida de la convertibilidad sólo el 10% de estas se dedicaban al turismo receptivo; actualmente son cada vez más las agencias que tomen la actividad receptiva como eje de su negocio. La cantidad de negocios gastronómicos es de 235. Junto con los locutorios / Internet y minimarket son los rubros de más crecimiento en el microcentro de la capital. En términos generales se han producido más altas que bajas comerciales. Durante los primeros meses del año 2003 se han habilitado 135 comerc ios. Empleos. La actividad turística genera aproximadamente 3900 puestos de trabajo permanentes directos. En temporadas altas se suman como personal temporario un 20% más aproximadamente a la cifra mencionada. En cuanto a la demanda turística, podemos diferenciar entre dos realidades: una en el periodo abarcado por la convertibilidad y otro a partir de la devaluación. Cantidad de turistas Desde el año 1996 al 2001 la cantidad anual de turistas que visitaban la Ciudad de Mendoza promedió las 750000 personas. A partir de febrero de 2002, como consecuencia del posicionamiento alcanzado por Mendoza como destino turístico y la devaluación, el flujo de turistas nacionales aumentó ya que se vieron impedidos de salir al extranjero por los altos costos del dólar, y la llegada de extranjeros creció paulatinamente por estas mismas causas. La cantidad de turistas a fines del año pasado superó el millón de visitantes y en la temporada estival 2003 (enero, febrero y marzo) llegó a los 240000. Distribución de la demandas según procedencia. La distribución de la demanda según la procedencia sigue el patrón provincial, siendo el turismo nacional el de mayor porcentaje (76%)si bien la llegada de turistas extranjeros se incrementó en el último tiempo (24%). Distribución temporal de la demanda En cuanto a la distribución temporal de la demanda podemos decir que el segmento que constituyen los turistas extranjeros tiene un comportamiento relativamente constante a lo largo del año, pero el segmento nacional represen ta una demanda con mayores fluctuaciones, provocando que el producto turístico Mendoza presente una considerable estacionalidad (que tiende ha ser disminuida) con una baja afluencia de turistas en los meses de mayo, junio, noviembre y diciembre y picos en los meses de enero, febrero y julio.

22

Distribución temporal de la demanda

13%

11%

7,50%

4,50%3% 3,50%

12%

7%

4% 4%3% 3,50%3,50% 3%

2% 2%1%

2,50% 2% 1,50% 2%1% 1,50% 2%

0%

2%

4%

6%

8%

10%

12%

14%

ene feb mar abr may jun jul ago set oct nov dic

Nacionales Extranjeros

Gasto promedio El gasto diario promedio de un turista actualmente en nuestra ciudad es de $104 por día, incluido no sólo los costos de alojamiento, alimentación y excursiones locales, s ino también de actividades recreativas y compras en supermercados, kioscos, farmacias, regionales y comercios en general.

Si tenemos en cuenta que los turistas permanecen en nuestra ciudad en promedio 4 noches, podemos concluir que el turismo aporta a la economía mendocina aproximadamente 550 millones. Los datos analizados anteriormente ponen en evidencia el beneficio del turismo en la economía de la ciudad, pero es importante tener presente que también genera importantes beneficios en el campo socio -cultural mediante por ejemplo la protección del patrimonio histórico cultural y el incremento del intercambio cultural.

El turismo exige el desarrollo de vías de acceso a las zonas de atracción turística y de facilidades que permitan la permanencia del visita nte. La construcción de la infraestructura para este fin, inevitablemente transforma el aspecto físico del lugar y si aquellas no han sido adecuadamente planificadas pueden llegar a afectar la calidad del medio ambiente natural que constituyó el atractivo inicial para el visitante, convirtiendo al turismo en una actividad autodestructora.

Turismo Vitivinícola

Dentro del turismo provincial, el turismo vitivinícola es uno de los más importantes y uno de los que más ha crecido junto al turismo aventura en el último periodo.

Una de las medidas que ha tomado la Subsecretaría de Turismo del Gobierno de Mendoza para incrementar el turismo es la implementación de un proyecto denominado “Caminos del Vino” el cual se viene desarrollando desde hace cuatro años. Éste consta del recorrido por bodegas, museos y lugares de interés turístico a través de las distintas regiones de la provincia.

Como punto de referencia para realizar un análisis visitamos las bodegas Leoncio Arizu y Viniterra donde entrevistamos al Ingenier o Raúl Arizu y a la Licenciada Dora Tramontana respectivamente quienes nos dieron su opinión de la situación actual y la razón por la cual le dan tanta importancia al turismo.

Entre los puntos más importantes que rescatamos de las entrevistas podemos cita r: La bodega Arizu le da importancia al turismo debido a que de esta manera obtiene beneficios

económicos, algunos mensurables y otros que por su naturaleza no se pueden medir. Cuando nos referimos a los beneficios mensurables nos estamos refiriendo a las ventas directas a los visitantes en el mismo establecimiento, sin embargo éstos representan menos del 1% de las ventas totales. El mayor rédito lo obtiene la empresa por parte de los beneficios no mensurables producidos por el turismo.

Las ventas de la bodega se realizan para consumo interno en su gran mayoría y en 25 países del resto del mundo, por esto la bodega cree necesario que el turista tanto nacional como internacional sea muy bien

23

recibido, dándole una idea de prestigio, confianza y seguridad ace rca del producto. Se puede decir que de esta forma la empresa está vendiendo además de un producto, una imagen.

Estos puntos a los que Leoncio Arizu apunta producen un efecto multiplicador generando una publicidad de boca en boca, la cual es de bajo costo y altamente efectiva.

Debido a que la empresa produce vinos premium y súper premium, ésta no apunta a un turismo masivo sino a un turismo segmentado constituido por personas de elevado poder adquisitivo que son sus compradores potenciales.

La relación que tiene la bodega con la Subsecretaría de Turismo en este momento es únicamente la promoción que realiza este ente gubernamental sobre las bodegas a través de “Los Caminos del Vino”. La bodega Viniterra le da principal importancia al turismo porque es la mejor forma de vender una imagen de sus productos de una manera eficiente y a muy bajo costo, lo que hace que sus beneficios sean mayores. Del total de la producción de esta bodega el 40% es de exportación y el 60% es de venta interna, donde 7% de las ventas internas (60%) se debe a las ventas a turistas realizadas en la bodega. La bodega Viniterra además de apuntar al turismo para incrementar sus ventas en la bodega lo usa como un medio informativo a los turistas extranjeros sobre los lugares donde pueden comprar estos vinos en los países donde viven. Esta bodega tampoco apunta a un turismo masivo sino que apuntan a un segmento de la población (clase media -alta) y para lograr esto realizan promociones turísticas en Hoteles, restoranes y centros comer ciales de prestigio. Con respecto al año pasado las ventas se han incrementado en un 50% gracias a la devaluación y a la fuerte venta de imagen que se realiza cada vez que reciben un turista Circuito turístico de los Caminos del Vino:

Se ha dividido a la Provincia de Mendoza en Cuatro Regiones, por su importancia Vitivinícola: Región 1: Centro-Oeste que comprende los departamentos de: Godoy Cruz, Guaymallén, Maipú y Luján de Cuyo Región 2: Sur que comprende los departamentos de: San Rafael, Gral. Alvea r y Malargüe Región 3: Este que comprende los departamentos de: San Martín, Rivadavia, Junín, Santa Rosa y La Paz Región 4: Valle de Uco que comprende los departamentos de: Tupungato, Tunuyán y San Carlos

Las bodegas consultadas se encuentran dentro de uno de los circuitos de la Región 1, por este motivo detallamos los distintos caminos de esta Región. Región 1: Centro – Oeste Circuito 1 – DEL VALLE VIEJO – Ciudad, Godoy Cruz, Guaymallén

Partiendo del Centro de la Ciudad de Mendoza se puede visita r el Museo del Área Fundacional, donde se encuentran restos arqueológicos del Cabildo de la Antigua Ciudad. En este circuito se encuentran dos centenarias bodegas mendocinas: Bodegas y Viñedos Santa Ana, con su típica arquitectura de fin de siglo XIX y Escorihuela conocida por apoyar a los artistas mendocinos, con exposiciones permanentes en su Sala de Arte. Circuito 2 – DE ACEQUIAS Y ARBOLEDAS – Departamento de Maipú (a 12 Km de la Ciudad de Mendoza)

En pleno corazón de Gutiérrez, Maipú, Bodegas López se presenta como una de las más tradicionales bodegas argentinas. El recorrido continúa con el Museo Nacional del Vino Casa de Giol y con la visita a la más importante colección de elementos de vinificación antiguos y de imaginería religiosa cuyana en Bodega s La Rural.

Trapiche sorprende por ser una de las bodegas más grandes de Argentina, mientras en Viña El Cerno se puede participar de una entretenida clase de degustación, dirigida por sus propios dueños.

24

Circuito 3 – LAS BARRANCAS DEL RÍO – Maipú

A unos 30 Km. de la Ciudad de Mendoza se encuentra esta región vitivinícola de pedregosos suelos, en las cercanías de las Barrancas del Río Mendoza. A pocos pasos de Finca Flichman, enclavada en lo que fue un asentamiento huarpe, se encuentra la más antigua Capilla de Mendoza, Nuestra Señora del Rosario. Por último, Bodega Cruz de Piedra se destaca por su arquitectura de estilo mediterráneo. Circuito 4 – LOS ALTOS DEL RÍO 1 – Luján De Cuyo

En la Zona Alta del Río Mendoza, conocida por la calidad de sus vin os, encuentra Bodegas Echart que pertenece a un importante grupo francés, al igual que Bodegas Chandon, donde se producen con la más alta tecnología, las champañas conocidas en todo el país. Por último apreciará las nuevas tendencias en el diseño de bodegas de estilo internacional. Circuito 5 – LOS ALTOS DEL RÍO 2 – Luján de Cuyo

En la misma región se puede visitar Bodega Norton y degustar sus vinos de calidad internacional, y disfrutar de una incomparable vista de la Cordillera de Los Andes. A pocos met ros, encontrará a Cabrini, una bodega familiar conocida por su producción de vinos para misa y que también se dedica a la elaboración de vinos varietales.

Al final del recorrido Viniterra ofrece en su wine shop una completa línea de accesorios para el vin o, famosos cigarros y, por supuesto, su gama de vinos.

Circuito 6 – DE LA CARRODILLA – Luján de Cuyo

Bodega Lagarde es reconocida por sus prestigiosos vinos elaborados en limitadas partidas en una centenaria bodega ubicada cerca de la ciudad de Luján de Cuyo. En frente a la Iglesia de Drummond se encuentra la pintoresca bodega Leoncio Arizu, de prolongada trayectoria familiar, bodega poseedora de un interesante Vía Crusis del Vino donde se combina la religión católica con la elaboración del vino. Próximo a ella se encuentra el Museo Provincial de Bellas Artes Emilio Guiñazú, donde vivió el famoso artista mendocino Fernando Fader. Ubicada en la pintoresca zona de Chacras de Coria, Bodega Alfredo Catena ofrece sus destacados vinos. De regreso y hacia el distrito de Carrodilla, se puede visitar una antigua bodega que ha sido cuidadosamente restaurada por sus nuevos dueños, Viña Amalia y un poco más al Norte encontrará el Santuario de la Carrodilla, donde año tras año se reúnen miles de católicos durante la Se mana Santa. Circuito 7 – DEL VALLE DE VISTALBA

Al pie de la Cordillera de Los Andes se encuentra este valle apreciado por la belleza de su paisaje y la calidad de sus vinos. En Bodegas Nieto Senetiner disfrutará del agradable ritual de la degustación del vino con el majestuoso entorno del Cordón del Plata. En Domaine Vistalba sus propietarios franceses han logrado conjugar el savoir faire de sus orígenes con la tipicidad de estos terruños. De regreso hacia la Ciudad de Mendoza, en Pequeña Bodega encontrará vinos varietales artesanales elaborados y de estilo joven.

Resumen Cabe destacar la importancia que tiene el turismo en Argentina y resaltar que es el país de la región sudamericana que recibe la mayor cantidad de turistas y que los ingresos que és tos generan también son los máximos de la región. En el aspecto económico, el turismo es una fuente generadora de divisas, tiene importantes efectos sobre el ingreso nacional, es una fuente generadora de empleos y es un factor de expansión del mercado nacional. Numéricamente hablando, para el caso de Mendoza, podemos medir la influencia del turismo en la economía por medio de la proporción que representa en el PBG, a través de la división VI Comercios, Restaurantes y Hoteles, que en promedio, en el período comprendido entre 1991 y 2001, es del 18,6%. Éste valor no es para nada despreciable dado que corresponde al segundo lugar y sólo es superado por la Industria Manufacturera. Así para el año 2001, Comercios, Restaurantes y Hoteles comprendió el 17,9% del PBG y las Industrias Manufactureras el 31,7%. Otra forma de medir la influencia es observando la evolución de llegadas y de las plazas hoteleras notando un importante crecimiento de ambas en los últimos 10 años.

25

Por otro lado, al analizar el tipo de tu ristas que recibe la provincia de Mendoza, vemos que en su mayoría provienen de otras provincias de la Argentina, principalmente de Buenos Aires. Cuando nos referimos al turismo internacional, muchos de éstos son de origen chileno y son turistas del tipo c omprador con una baja estadía, debido a que alrededor del 70% de su gasto es en compras y su permanencia en la provincia ronda los tres días. Los turistas del resto del mundo, en cambio vienen a conocer el lugar dado que Excursiones y Paseos representan el 50% de su gasto y en promedio, la permanencia es de una semana, sin embargo hay un 15% de éstos que se quedan en la provincia por 16 o más días. La provincia de Mendoza tiene mucho que ofrecer en cuanto a turismo y por ello es preciso identificar cuáles son los productos turísticos que se pueden ubicar en el mercado, éstos productos son: Turismo Salud, Naturaleza, Ecoturismo, Nieve, Turismo Aventura, Turismo Rural, Fiestas Regionales, Congresos y Convenciones y Turismo Cultural e Histórico.

Micro Producto Aconcagua: Gracias al desarrollo de nuevas tecnologías para prevenir accidentes y males propios de la escalada ha aumentado el número de personas que practica este tipo de deporte extremo. El hecho de que sea el cerro más alto fuera del continente asiát ico y la variable dificultad que presenta según el tipo de ruta que se elija para la ascensión, lo convierte en un importante atractivo turístico.

El Estado recauda dinero de dos formas distintas: por el cobro de los permisos de ingreso al parque y por el cobro de impuestos a las empresas prestadoras de servicios. La temporada (2001-2002) dejó en la provincia una suma cercana a los quinientos mil pesos donde la mayor parte de este dinero fue reinvertido en mejoras en el servicio.

Como posibles mejoras a aplicar en el parque encontramos la del cobro de una tarifa mayor en la

primer quincena del mes de enero para producir una descongestión de visitantes en dicha fecha y la de una regulación más clara y a favor de la economía provincial. Además de esto se de berían promocionar otros picos provinciales importantes para producir reactivaciones en otros sectores, brindar un mejor servicio y descongestionar el pico principal.

Turismo Vitivinícola: la demanda de turismo vitivinícola se ha incrementado mucho en el último

período, lo mismo ha ocurrido con la oferta dado que cada vez son más las bodegas que apuestan al turismo como factor de desarrollo. La Subsecretaría de Turismo de la provincia de Mendoza es un organismo que se encarga de la promoción mediante el us o de folletería y es la responsable del proyecto “Caminos del Vino”.

Las bodegas, por otro lado, coinciden en que el turismo es un importante factor de publicidad,

impactante y efectiva, logrando la promoción de sus productos, tanto a nivel nacional como internacional, a un bajo costo, con lo que se denomina publicidad de boca en boca.

Ciudad de Mendoza: concentra más de 50% de las empresas destinadas al turismo ya que recibe la

mayor parte de los turistas que entran a la provincia, no sólo debido a su of erta de actividades turísticas, sino también por ser el punto de partida hacia otros sectores de la misma. La gran promoción turística que ha realizado la provincia en el exterior y en el interior de país en los últimos años, además de la devaluación, han producido un aumento de la demanda muy importante que conlleva a un aumento de la oferta en varios rubros comerciales, como ser hotelería y gastronomía.

Bibliografía ? ? SUBSECRETATIA DE TURISMO DE MENDOZA. “Plan turístico Mendoza Turplan 2000-2005”, primera

edición; editorial Tintar, Argentina, 2001 ? ? http:// turismo.gov.ar / Subsecretaría de Turismo de la Nación ? ? Información Económica de Mendoza – 2001 / DEIE – Ministerio de Economía – Provincia de Mendoza ? ? ACERENZA, Miguel Ángel. “Administración del turismo, v olumen 1: conceptualización y organización”,

cuarta edición; editorial Trillas, México, 1991 ? ? Turismo en la provincia de Mendoza – Perfil y Niveles de Satisfacción – Dirección de Estadísticas e

Investigaciones Económicas (DEIE) – Gobierno de Mendoza