Eduardo Moreda, Subdirector de Regulación, Mercados Mayoristas y Gas de Endesa

14

Mesa 1 Retos para el sector de la electricidad Eduardo Moreda Díaz Subdirector de Regulación de Generación, Mercados Mayoristas y Gas ENDESA La competitividad de la tarifa eléctrica y cargos de política energética y descarbonización

-

Upload

funseam-fundacion-para-la-sostenibilidad-energetica-y-ambiental -

Category

Business

-

view

13 -

download

1

Transcript of Eduardo Moreda, Subdirector de Regulación, Mercados Mayoristas y Gas de Endesa

Mesa 1Retos para el sector de la electricidad

Eduardo Moreda DíazSubdirector de Regulación de Generación, Mercados Mayoristas y Gas

ENDESA

La competitividad de la tarifa eléctrica

y cargos de política energética y

descarbonización

Descarbonización de la energía en 2050

– ¿Quién emite?

– ¿Quién actúa?

– ¿Quién paga?

2

Objetivo política medioambiental

Carbón 16% 0% 0% 0% 0% 0% 2% 1% 19% 46

Productos

petrolíferos3% 5% 31% 2% 4% 2% 3% 5% 55% 132

Gas natural 5% 0% 0% 0% 3% 3% 13% 2% 26% 61

24% 5% 31% 2% 7% 5% 18% 8% 100%

58 12 75 5 17 12 42 19 240 MtCO2

3

Transporte y electricidad son el 60%El ETS cubre menos del 40%

Fuente: Deloitte

Emisiones equivalentes de CO2 por energía primaria y sector en 2013 en España(%, MtCO2 equivalente) Aprox. 35% transporte

24% electricidad 18% industria

4

45% 45%46%

44%

42% 42%43% 43%

42% 42%

46%

44%45%

42%

39%

36%

39%

40%

38%38%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

% ETS (Sin Aviación) sobre Total Emisiones ( Inventar ios "Ser ie 1990 -2014")

2005-2012 incorpora corrección para alinear estos datos con el alcance actual ETS

UE-28 EspañaFuente: Inventarios Nacionales Naciones Unidas, Agencia Europea de Medio Ambiente y elaboración propia. Abril 2016

% Emisiones ETS en la UE-28 y ESPAÑA

5

Evolución del % de renovables

+15,4 p.p

Fuente: REE, CNMC, MAPAMA

+2.1 p.p.

6

La electricidad ha asumido en exclusividad el coste de política energética

IE Petróleo

IE Electricidad

Cargos Electricidad (Renovables y CO2)

paquete medidas clima y

energía 2020 de la UE Directiva

renovables y ETS

7

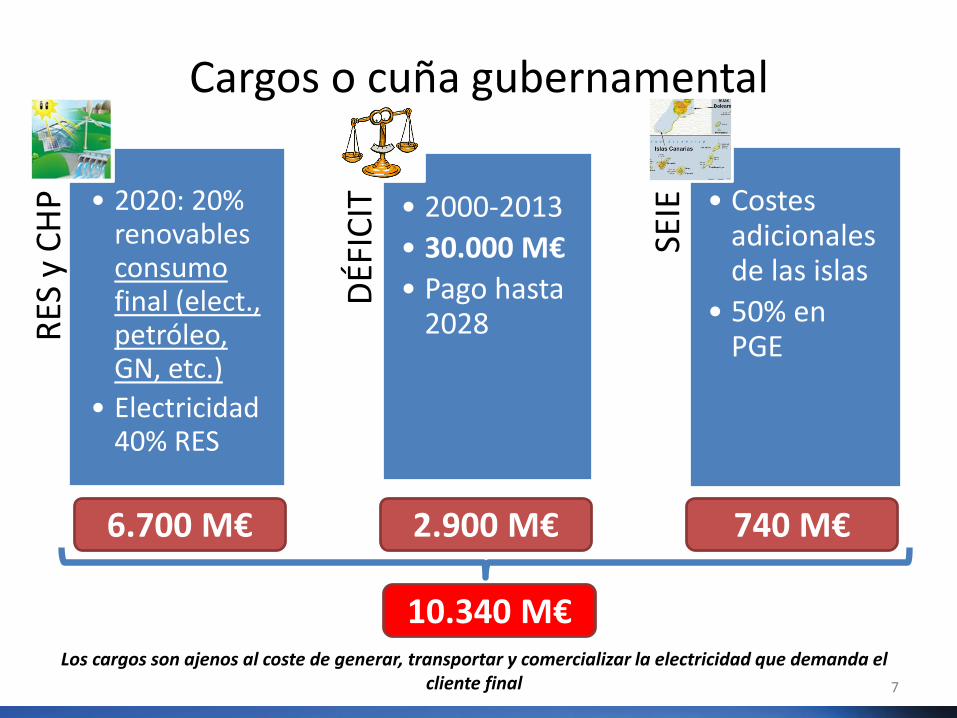

Cargos o cuña gubernamental

Los cargos son ajenos al coste de generar, transportar y comercializar la electricidad que demanda el cliente final

RES

y C

HP • 2020: 20%

renovables consumo final (elect., petróleo, GN, etc.)

• Electricidad 40% RES

DÉF

ICIT • 2000-2013

• 30.000 M€

• Pago hasta 2028

SEIE • Costes

adicionales de las islas

• 50% en PGE

2.900 M€ 740 M€6.700 M€

10.340 M€

7

8

Coste de las energías renovables y cogeneración

Directiva 2009/28/CE: cuota del 20% de renovables sobre consumo final (electricidad, petróleo, gas natural, etc.)

Llenar un depósito:

aporta ~ 4% RES

Electricidad: Ha de aportar ~ 40

% RES para compensar la menor cuota del transporte

Objetivo 20% RES sobre la energía final en

2020

9

Déficit de tarifa

Consumidores A≠ B¿Quién debe pagar el déficit?

CostesIngresos

Déficitsobrecoste

Periodo A: generación del déficit

Periodo B: pago del déficit

10

Evolución del precio del suministro y cargos

El precio del suministro ha evolucionado con el

IPC

Los cargos e impuestos han duplicado el aumento del IPC

Año 2016 estimado a partir de la OM de tarifas y mercado a plazo. El precio de la energía descuenta los impuestos Ley 15/2012

Cargos

Impuestos

Evolución IPC

0

10

20

30

40

50

60

70

80

90

100

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

€/M

Wh

Cargos e impuestos

Red

Energía

Evolución IPC

0

10

20

30

40

50

60

70

80

90

100

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

€/M

Wh

Coste de red y energíaPrecio de red y energía

Nota: La gráfica “Evolución IPC” indica cómo habrían evolucionado el “Precio de red y energía” y los “Cargos e impuestos” de haberse actualizado el precio de 1998 con el IPC

Coste de la factura eléctrica

Coste de red18%

Coste de energía

33%

Impuestos energía

7%

Cargos21%

Impuesto especial

+IVA21%

Impuestos y cargos49%

Suministro51%

Los cargos e impuestos suponen casi un 50% del precio medio final

Coste de energía

Impuestos:

Especial más IVA

Tarifa de acceso a la red:

Coste red (transporte y

distribución)

Cargos del sistema

10

249 251 233 225

227 216 214 219 247 247 264 256 272 291 296331 333

218 235 228 230

238271 270

370400

413

607

755

844

835

1.0161.056

933

0

200

400

600

800

1.000

1.200

Euro

s p

or

tep

Energía final fósiles Electricidad

Los consumidores de electricidad asumen una carga impositiva excesiva

Fuente: AEAT, OECD, CNMC, MAGRAMA, SENDECO2, IDAE

Carga impositiva

Electricidad:= IVA +Impuesto Especial+ ayuda renovable+ ayuda cogeneración+ extrapeninsulares+ déficit+ coste CO2

Resto energía final fósil:= IVA+ Impuesto Especial

La carga impositiva de la electricidad es casi 3 veces superior

12

13

Los cargos a la electricidad no permiten electrificar la demanda

9

IE

13,6

IVA

Costefinal

77,789,0

Costefinal

0,64,2

12,85,5 1,4

3,6

15,5

Deficit

CO2

IE

Renovable cogeneración

SENP

Impuestosenergía

IVA

(*) Supuesta una COP (Coefficient Of Performance) de 2,5, a partir del cual la Directiva 2009/28/CE considera la energía suministrada por las bombas de calor como de origen renovable

-2016Coste de calefacción con gasoil

Precio promedio 2013Coste de calefacción con electricidad

Precio promedio invierno 2013-2016 (*)

€/MWh

Coste

45,6

combustible

20,0

25,6

ElectricidadEnergía + red

55,1

El coste del gasoil es superior a la electricidad, pero el consumidor percibe un coste mayor en la electricidad

14

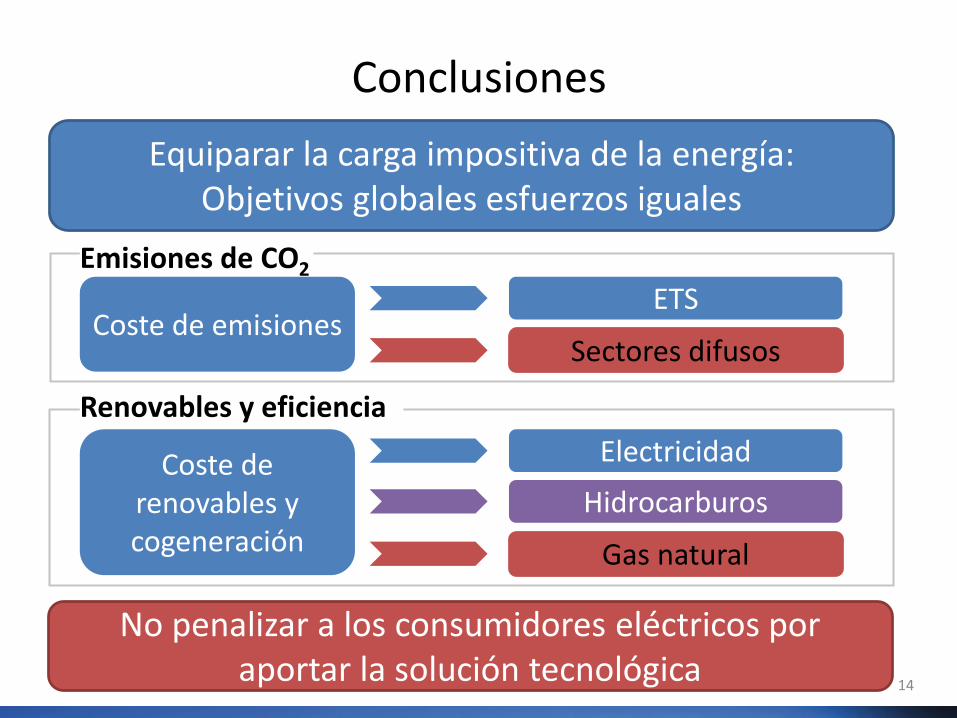

Conclusiones

Emisiones de CO2

Coste de emisionesETS

Sectores difusos

Renovables y eficiencia

Coste de renovables y cogeneración

Electricidad

Hidrocarburos

Gas natural

Equiparar la carga impositiva de la energía:Objetivos globales esfuerzos iguales

No penalizar a los consumidores eléctricos por aportar la solución tecnológica