Editorial INTERNACIONAL ARGENTINA - caf.com · cubrió la argucia y aunque Hermes negó todo...

13

I nstantes después de haber nacido, el dios griego Hermes escapó de su cuna, robó parte del rebaño sagrado del dios Apolo y volteó las pezuñas del ganado y sus propias sandalias para ma- quillar las huellas. Apolo, indignado, des- cubrió la argucia y aunque Hermes negó todo inicialmente, al final se vio forzado a confesar. Sintiéndose culpable, Hermes creó una lira que obsequió a Apolo, fue perdonado por los dioses y la paz se res- tauró en el Olimpo. Desde su ingreso a la zona euro en 2001, Grecia venía maquillando las cifras fisca- les para ajustar el déficit al límite de 3% del PIB establecido en el pacto de estabi- lidad y crecimiento para los miembros de la zona. Descubierta la argucia, las autoridades griegas se vieron finalmente forzadas a revelar las cifras reales, toda vez que el déficit alcanzó 12,7%, la deuda sobrepasó el 110% del PIB y el riesgo de default se hizo inminente. Aunque no recibirán liras de obsequio, los líderes de la Unión Euro- pea acordaron apoyar un plan de rescate financiero para Grecia, que incluye un es- tricto programa de ajuste. La pregunta es si con esto volverá la paz a la Unión. La decisión de rescatar a Grecia no re- sulta del todo sorprendente. La opción de abandonar el euro no era en realidad una opción. Dejar que el país cayese en default tampoco. Solicitar el rescate por parte del Fondo Monetario Internacional (FMI) hu- biese puesto en tela de juicio la credibili- dad y el grado de compromiso de la unión, con repercusiones negativas sobre el euro. Parece que no quedaba otra alternativa que solucionar la crisis internamente con el apoyo de los miembros. Este episodio pone de manifiesto las di- ficultades que deberá superar la unión monetaria europea para consolidarse y garantizar su estabilidad. Tras 11 años de la conformación de la zona euro, la discu- sión en torno a la viabilidad de una unión monetaria sin unión fiscal parece no haber trascendido del plano teórico. La supervi- sión al seguimiento de las reglas del pacto ha sido, cuando mínimo, laxa y las dis- paridades fiscales entre los 16 miembros persisten. Si bien Grecia resulta un caso extremo, la salud de las finanzas públicas de otros miembros de la unión luce también com- prometida, como ocurren en los casos de España y Portugal. El impacto de una cri- sis fiscal en España, por ejemplo, sería mucho mayor para la zona euro, dada la importancia de esa economía. Parece imperioso lograr una coordinación más efectiva de las políticas fiscales entre los miembros de la unión. Esto bien pue- de complementarse con esquemas de in- centivos que conduzcan hacia una gestión fiscal más responsable de parte de cada miembro. Asimismo, habrá que ampliar y mejorar los mecanismos de supervisión. La solución a la crisis en Grecia deberá marcar un hito en este sentido. No obs- tante, un ajuste fiscal en medio de una recesión resultará doloroso tanto para la nación mediterránea como para los otros miembros con cuentas fiscales en pro- blemas. Sentar el precedente adecuado al imponer los incentivos fiscales correctos, pero ajustando, tal vez, los tiempos para mitigar el impacto recesivo de éstos, no será tarea fácil. La crisis de la deuda en Grecia Documento de uso exclusivamente interno • Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas Editorial En esta edición Nº 64 / Febrero 2010 VEDPP Problemas fiscales en economías europeas desatan corrida en los mercados financieros y ponen fin al rally en las bolsas. El dólar gana terreno de nuevo como moneda refugio. Debilidad en el mercado laboral pesará sobre la recuperación en EEUU. Si bien culminó la crisis política institucional alrededor de la remoción presidencial del presidente del Banco Central, en el mercado aún persisten los temores respecto a un mayor grado de injerencia del Ejecutivo sobre el accionar del ente emisor. El gabinete ministerial recientemente posesionado por el Presidente Morales, asegura la continuidad e implementación del nuevo modelo económico, de mayor participación estatal, en un marco de crecimiento y de equilibrios externo, fiscal y monetario. Frente al escenario electoral de octubre de 2010, el gasto público se mantendrá en altos niveles. Probablemente serán necesarios ajustes en la política monetaria para disminuir el impacto del estímulo fiscal sobre el nivel de precios de la economía. Inició la campaña electoral a la expectativa de la decisión de la Corte Constitucional sobre la candidatura presidencial. Las medidas tomadas para garantizar la sostenibilidad del sistema público de salud suscitan fuertes reacciones en distintos sectores. Gobiernos Seccionales con importante rol en la inversión pública territorial, pero existen problemas estructurales. Nueva metodología de transferencias a Municipios y Prefecturas causa descontento. Recientes desastres naturales evidencian falta de previsión. La mayor intensidad de la temporada de lluvias afectó fuertemente la infraestructura económica de la Sierra Sur, lo que generaría una merma impor- tante en el sector turístico. Las autoridades econó- micas tomaron medidas para evitar la volatilidad cambiaria. Recomposición de activos de la banca implicó re- ducción de la cartera crediticia en 2009. Comisión Nacional de Valores intervino casas de bolsa y elevó estándares regulatorios. Mayor espacio para inter- vención y expropiación de bienes y servicios. INTERNACIONAL BOLIVIA COLOMBIA ECUADOR PERÚ VENEZUELA ARGENTINA BRASIL

Transcript of Editorial INTERNACIONAL ARGENTINA - caf.com · cubrió la argucia y aunque Hermes negó todo...

I nstantes después de haber nacido, el dios griego Hermes escapó de su cuna, robó parte del rebaño sagrado

del dios Apolo y volteó las pezuñas del ganado y sus propias sandalias para ma-quillar las huellas. Apolo, indignado, des-cubrió la argucia y aunque Hermes negó todo inicialmente, al final se vio forzado a confesar. Sintiéndose culpable, Hermes creó una lira que obsequió a Apolo, fue perdonado por los dioses y la paz se res-tauró en el Olimpo.

Desde su ingreso a la zona euro en 2001, Grecia venía maquillando las cifras fisca-les para ajustar el déficit al límite de 3% del PIB establecido en el pacto de estabi-lidad y crecimiento para los miembros de la zona.

Descubierta la argucia, las autoridades griegas se vieron finalmente forzadas a revelar las cifras reales, toda vez que el déficit alcanzó 12,7%, la deuda sobrepasó el 110% del PIB y el riesgo de default se hizo inminente. Aunque no recibirán liras de obsequio, los líderes de la Unión Euro-pea acordaron apoyar un plan de rescate financiero para Grecia, que incluye un es-tricto programa de ajuste. La pregunta es si con esto volverá la paz a la Unión.

La decisión de rescatar a Grecia no re-sulta del todo sorprendente. La opción de abandonar el euro no era en realidad una opción. Dejar que el país cayese en default tampoco. Solicitar el rescate por parte del Fondo Monetario Internacional (FMI) hu-biese puesto en tela de juicio la credibili-dad y el grado de compromiso de la unión, con repercusiones negativas sobre el euro. Parece que no quedaba otra alternativa que solucionar la crisis internamente con el apoyo de los miembros.

Este episodio pone de manifiesto las di-ficultades que deberá superar la unión monetaria europea para consolidarse y garantizar su estabilidad. Tras 11 años de la conformación de la zona euro, la discu-sión en torno a la viabilidad de una unión monetaria sin unión fiscal parece no haber trascendido del plano teórico. La supervi-sión al seguimiento de las reglas del pacto ha sido, cuando mínimo, laxa y las dis-paridades fiscales entre los 16 miembros persisten.

Si bien Grecia resulta un caso extremo, la salud de las finanzas públicas de otros miembros de la unión luce también com-prometida, como ocurren en los casos de España y Portugal. El impacto de una cri-sis fiscal en España, por ejemplo, sería mucho mayor para la zona euro, dada la importancia de esa economía.

Parece imperioso lograr una coordinación más efectiva de las políticas fiscales entre los miembros de la unión. Esto bien pue-de complementarse con esquemas de in-centivos que conduzcan hacia una gestión fiscal más responsable de parte de cada miembro. Asimismo, habrá que ampliar y mejorar los mecanismos de supervisión.

La solución a la crisis en Grecia deberá marcar un hito en este sentido. No obs-tante, un ajuste fiscal en medio de una recesión resultará doloroso tanto para la nación mediterránea como para los otros miembros con cuentas fiscales en pro-blemas. Sentar el precedente adecuado al imponer los incentivos fiscales correctos, pero ajustando, tal vez, los tiempos para mitigar el impacto recesivo de éstos, no será tarea fácil.

La crisis de la deuda en Grecia

Documento de uso exclusivamente interno • Vicepresidencia de Estrategias de Desarrol lo y Pol í t icas Públ icas

Editorial

En esta edición

Nº 64 / Febrero 2010 VEDPP

Problemas fiscales en economías europeas desatan corrida en los mercados financieros y ponen fin al rally en las bolsas. El dólar gana terreno de nuevo como moneda refugio. Debilidad en el mercado laboral pesará sobre la recuperación en EEUU.

Si bien culminó la crisis política institucional alrededor de la remoción presidencial del presidente del Banco Central, en el mercado aún persisten los temores respecto a un mayor grado de injerencia del Ejecutivo sobre el accionar del ente emisor.

El gabinete ministerial recientemente posesionado por el Presidente Morales, asegura la continuidad e implementación del nuevo modelo económico, de mayor participación estatal, en un marco de crecimiento y de equilibrios externo, fiscal y monetario.

Frente al escenario electoral de octubre de 2010, el gasto público se mantendrá en altos niveles. Probablemente serán necesarios ajustes en la política monetaria para disminuir el impacto del estímulo fiscal sobre el nivel de precios de la economía.

Inició la campaña electoral a la expectativa de la decisión de la Corte Constitucional sobre la candidatura presidencial. Las medidas tomadas para garantizar la sostenibilidad del sistema público de salud suscitan fuertes reacciones en distintos sectores.

Gobiernos Seccionales con importante rol en la inversión pública territorial, pero existen problemas estructurales. Nueva metodología de transferencias a Municipios y Prefecturas causa descontento. Recientes desastres naturales evidencian falta de previsión.

La mayor intensidad de la temporada de lluvias afectó fuertemente la infraestructura económica de la Sierra Sur, lo que generaría una merma impor-tante en el sector turístico. Las autoridades econó-micas tomaron medidas para evitar la volatilidad cambiaria.

Recomposición de activos de la banca implicó re-ducción de la cartera crediticia en 2009. Comisión Nacional de Valores intervino casas de bolsa y elevó estándares regulatorios. Mayor espacio para inter-vención y expropiación de bienes y servicios.

INTERNACIONAL

BOLIVIA

COLOMBIA

ECUADOR

PERÚ

VENEZUELA

ARGENTINA

BRASIL

85

90

95

100

105

110

115

0,60

0,65

0,70

0,75

0,80

0,85

Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10

Yen

/US

D E

uro

/US

D

Euro Yen

Observatorio Regional Nº 64 / Feb 2010 • Internacional • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Mercados financieros Fin de estímulos cuantitativos extraordinarios

El Banco Central Europeo (BCE), el Banco de Inglaterra (BdI) y la Reserva Federal mantuvieron las tasas de política en 1%, 0,5% y entre 0% y 0,25% respectivamente. El BdI puso fin a los estímulos cuantitativos, mientras que el BCE anunció un plan para revertirlos a partir de marzo y la Reserva Federal lo hará en el trascurso del año. En los mercados de deuda soberana en Europa se apreció una ampliación tanto de los diferenciales de rendimiento como del costo de asegurarse contra incumplimientos, debido a las crecientes preocupaciones en torno a las finanzas públicas en Grecia, Portugal y España.

Mercados bursátilesDel rally a la baja

A partir de los últimos días de enero, las bolsas dieron un giro a la baja tras una fuerte corrida desencadenada por el debilitamiento de la confianza en la habilidad de Grecia, Portugal y España de honrar sus compromisos de deuda soberana. Un resultado negativo en el mercado laboral en EEUU –aunque posiblemente de carácter estacional– restó también aliciente a las acciones. El nerviosismo sobre un posible contagio global impregnó nuevamente los mercados y los capitales migraron de los activos de riesgo al terreno seguro del dólar y de las letras del tesoro americano.

Mercados cambiarios En busca de refugio

Las apuestas en contra del euro por parte de los especuladores cambiarios registraron los niveles más altos desde la creación de la moneda. Los problemas fiscales en Europa afectaron fuertemente el desempeño de la divisa, que cayó a mínimos de 8 meses frente al dólar, para ubicarse en USD/€ 1,35 a principios de febrero. La libra cedió terreno también ante presiones fiscales en el Reino Unido. El repliegue del apetito por el riesgo en los mercados globales fortaleció, además, la posición del dólar como moneda refugio, que ganó terreno también sobre las monedas de los países emergentes.

Mercados de bienes básicos Corrida y Corrección

La corrida en los mercados financieros y el fortalecimiento del dólar hicieron retroceder los precios de los bienes básicos. Los metales básicos y los granos anotaron las mayores pérdidas, que en algunos casos superaron el 15%, como fue el caso del cobre, plomo, maíz y trigo. El marcador crudo West Texas Intermediate (WTI) descendió 11% para ubicarse cerca del umbral de los USD/b 70. Algunos analistas coinciden en que los fundamentos de demanda actuales acotan los riesgos de un colapso mayor de los precios y que los bienes básicos podrían recuperar el impulso en los próximos meses.

Mercados Bursátiles

Fuente: Bloomberg

Fuente: Bloomberg

Indice de precios de bienes básicos

Divisas

Fuente: Bloomberg

Fuente: Bloomberg

Tasas de Interés

0,0

1,0

2,0

3,0

4,0

5,0

Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10

%

LIBOR 3M US Treasury 30años US Treasury 10 años

150

200

250

300

350

400

450

80

120

160

200

240

En

e-09

Mar

-09

Ab

r-09

May

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

Dic

-09

En

e-10

En

ergía

Met

ales

bás

ico

s P

rod

uct

os

agrí

cola

s Metales básicos Productos agrícolas Energía

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

6.000

7.000

8.000

9.000

10.000

11.000

12.000

Ene-09 Mar-09 May-09 Jul-09 Sep-09 Nov-09 Ene-10

FT

SE

Eu

rob

loc 100

Do

w J

on

es, N

ikke

i

Nikkei Dow Jones FTSE

Observatorio Regional Nº 64 / Feb 2010 • Internacional • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Estados Unidos Persiste la debilidad en el mercado laboral

El PIB creció a una tasa anualizada de 5,7% durante el cuarto trimestre, siendo este el registro trimestral más elevado desde 2003. La desaceleración en el proceso de liquidación de inventarios apuntaló de manera importante este resultado. Tal incremento de la actividad económica es consistente con un importante aumento en la productividad dada la reducción del empleo durante el periodo. Se espera que el ritmo de crecimiento se ralentice en los próximos trimestres, a medida que la dinámica de los inventarios se normalice y que el impulso de demanda recaiga más sobre los consumidores, que se verán afectados por la debilidad del mercado laboral. La tasa de desempleo descendió ligeramente a 9,7% en enero, lo que apunta hacia una mayor estabilidad laboral. Sin embargo, la recuperación tomará tiempo. Desde el inicio de la recesión se han perdido 8,4 millones de empleos y se requeriría que las empresas contratasen 200.000 trabajadores cada mes por más de 3 años para volver a los niveles de empleo de 2007.

Europa Disparidades entre países y retos de política

Las disparidades entre los países de la UE presentarán retos importantes para la consolidación de la recuperación y para la coordinación de políticas. Mientras que Alemania y Francia parecen encaminadas hacia la recuperación, se espera que economías más pequeñas como Grecia, Irlanda y España permanezcan en recesión en 2010. El manejo de la política monetaria se complicará si la recuperación en las principales economías genera presiones inflacionarias que conminen al Banco Central Europeo a elevar las tasas de política, lo cual podría profundizar la recesión en otros miembros de la zona euro. El deterioro de las finanzas públicas en Portugal, España y particularmente en Grecia, donde el déficit presupuestario es de 12,7% del PIB y la relación deuda-producto se ubica en 115%, generará tensiones en torno a posibles rescates por parte de las economías más fuertes1 y demandará ajustes importantes para sanear las cuentas fiscales. Esto involucra amenazas adicionales sobre la recuperación.

Asia Expectativas deflacionarias en Japón

A pesar de una modesta mejora en el cuarto trimestre de 2009, las expectativas de los inversionistas japoneses permanecen débiles, según lo reveló el Survey Tankan del Banco de Japón (BdJ). El exceso de capacidad, las presiones sobre los márgenes y los inventarios siguen pesando sobre las expectativas de los agentes. Si bien la mejora en la demanda global favoreció la dinámica de la industria manufacturera, la recuperación en los servicios es aún incipiente. Las aparentemente entronizadas expectativas de deflación tampoco favorecen la recuperación, pues incentivan el diferimiento del consumo y de la inversión a favor del ahorro. De hecho, a pesar de la flexibilización de los estándares de crédito y de la disponibilidad de liquidez, la demanda de crédito no se ha reactivado. Nuevas medidas de estímulo fiscal podrían ser necesarias para estimular la demanda, pero será indispensable disipar las expectativas de deflación para hacer sostenible la recuperación del consumo y de la inversión del sector privado.

Indicadores

Desempleo

Indice de Confianza del Consumidor

EE.UU

Japón

Eurozona

Fuente: Bloomberg

Fuente: Bloomberg

Fuente: Bloomberg

Fuente: Bloomberg

Producción Industrial

Inflación

-42

-36

-30

-24

-18

-12

-6

0

6

12

No

v-08

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

Var

. an

ual

(%

)

EE.UU Eurozona Japón

-3

-2

-1

0

1

2

3

4

5

Oct

-08

No

v-08

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

IPC

(V

ar. a

nu

al, %

)

3

4

5

6

7

8

9

10

11

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

En

e-10

%

-40

-35

-30

-25

-20

-15

-10

-5

0

20

25

30

35

40

45

50

55

No

v-08

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

En

e-10

Zo

na E

uro

May

o 0

2=10

0

EE

UU

1.Según Moody’s, Grecia necesita recaudar € 54.000 millones en 2010 para no caer en incumplimiento de pagos

Observatorio Regional Nº 64 / Feb 2010 • América Latina • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

EMBI Global América LatinaSistemas financieros pasan la prueba

Las instituciones financieras en la región arrojaron resultados positivos en 2009, a pesar del deterioro por la recesión. Aun cuando las provisiones se elevaron para cubrir las pérdidas crediticias, los bancos reportaron utilidades. Asimismo, los niveles de capitalización permanecieron estables, los niveles de depósitos no retrocedieron, y los mercados de capital respondieron a las necesidades de los inversionistas y ahorristas. El adecuado funcionamiento de los sistemas financieros permitió canalizar los estímulos contracíclicos y garantizar la provisión de crédito en 2009. Cabe esperar buenos resultados en 2010.

ChileLa economía se encuentra en la ruta de un crecimiento sostenido, el Índice Mensual de Actividad Económica (IMACEC) registró aumentos anuales de 3,9% y 3,1% en diciembre y noviembre respectivamente, gracias a la recuperación del comercio minorista, electricidad, gas y agua y algunas ramas industriales, con el Índice de Producción Industrial variando 1% y -0,3% en los mismos meses. En 2010 se espera que la economía se recupere a una velocidad consistente con su capacidad potencial (4%-5%), basado en el mercado doméstico como uno de los principales motores, particularmente vía consumo privado e inversión.

MéxicoEn el último trimestre de 2009 la actividad manufacturera mostró signos de recuperación, con esto las expectativas de crecimiento para 2010 se sitúan entre 2,5% y 2,9%. La política monetaria busca controlar la inflación, y se prevé algunos meses en los cuales el peso mexicano se debilitará. La proyección de 2010 del déficit de cuenta corriente se ubica entre 1,7% y 1,9% del PIB. La política fiscal también tendrá un objetivo de prudencia, por lo que no se descarta una propuesta de reforma tributaria, a pesar de que el apoyo en el legislativo sea minoritario.

ParaguayLa actividad económica mantiene su contracción, si bien el producto decreció menos en el tercer trimestre de 2009 (0,3%) que en el segundo (5,6%), el Índice Mensual de Actividad Económica (IMAEP) de noviembre no aminoró su caída, con variaciones anuales de -2,5% desde septiembre. Al parecer la influencia de la caída del sector agrícola (21,6%), afectado por factores climatológicos adversos desde principios de 2009, es tan grande que compensa a la importante recuperación anual de otros sectores como el industrial (22%) y la construcción (24,6%). La inflación de enero fue de 1% (y la anual 2,8%).

UruguayDurante noviembre el Indicador Líder de la consultora Centro de Estudios de la Realidad Económica y Social (CERES) registró un crecimiento de 0,9%, acumulando su sexto mes consecutivo en positivo, lo que indicaría que la actividad económica del cuarto trimestre de 2009 habría crecido. Por otro lado, las operaciones del sector público cerraron con un déficit de 2,1% del PIB, menor al previsto por el Gobierno (2,6% del PIB). Cabe señalar, que el Gobierno atribuye casi la mitad del déficit fiscal al incremento, mayor a lo esperado, de los costos de la energía como resultado de la severa sequía.

Inflación

Índice de Producción Industrial

Tipos de Cambio

Fuente: Bloomberg

Fuente: Bancos Centrales

*Para México y Uruguay no hay dato disponible para diciembre. Fuente: Bloomberg.

Fuente: Bancos Centrales

Oct-09 Nov-09 Dic-09 Ene-10

Chile 530,77 497,05 507,45 524,75

México 13,20 12,93 13,09 13,10

Paraguay 4.857,50 4.792,50 4.672,50 4.722,50

Uruguay 20,80 20,14 19,50 19,50

160

260

360

460

560

660

760

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

En

e-10

Sp

read

so

bre

el T

eso

ro E

EU

U

-0,5

-0,3

-0,1

0,1

0,3

0,5

0,7

0,9

1,1

1,3

Chile México Paraguay Uruguay

Var

. IP

C m

ensu

al

oct-09 nov-09 dic-09 ene-10

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

Chile México* Uruguay*

Var

.an

ual

(%

)

sep-09 oct-09 nov-09 dic-09

Observatorio Regional Nº 64 / Feb 2010 • Argentina • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

600

650

700

750

800

850

900

950

1.000

1.700

1.800

1.900

2.000

2.100

2.200

2.300

2.400

2.500

01-S

ep-0

9

08-S

ep-0

9

15-S

ep-0

9

22-S

ep-0

9

29-S

ep-0

9

06-O

ct-0

9

13-O

ct-0

9

20-O

ct-0

9

27-O

ct-0

9

03-N

ov-

09

10-N

ov-

09

17-N

ov-

09

24-N

ov-

09

01-D

ic-0

9

08-D

ic-0

9

15-D

ic-0

9

22-D

ic-0

9

29-D

ic-0

9

05-E

ne-

10

12-E

ne-

10

19-E

ne-

10

26-E

ne-

10

02-F

eb-1

0

Merval EMBI+

Fuente: Bloomberg Incertidumbre del mercado financiero se estabiliza, mas no baja, tras fin de la crisis por la destitución del presidente del BCRA. Expectativa sobre la definicón del Fondo Bicentenario y del can-je de deuda.

Mercado Bursátil y Riesgo País

-100

-50

0

50

100

150

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

En

e-10

Producción Exportación

Fuente: ADEFA Producción de vehículos automotores exhibe un fuerte dina-mismo el último cuatrimestre a enero 2010, que hace prever un buen desempeño durante 2010.

Producción y exportación de vehículos automotores (Var % mismo mes año previo)

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

0

1

2

3

4

5

6

7

8

9

10

2004 2005 2006 2007 2008 2009

MM USD % del PIB

Balanza Comercial (MM USD y % del PIB)

Fuente: Indec Saldo acumulado de la balanza comercial a noviembre ya supera con creces al de 2008, debido a un mayor ajuste en las importaciones (-35%) respecto a las exportaciones (-23%)

3,9 3,7

3,5 3,2 3,1

1,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2004 2005 2006 2007 2008 2009*

Resultado Primario (% del PIB)

*PIB estimado CAF Fuente: Mecon

Mayor ritmo de gasto reduce fuertemente el resultado primario.

-5

-3

-1

1

3

5

7

9

11

13

Dic

-05

Mar

-06

Jun

-06

Sep

-06

Dic

-06

Mar

-07

Jun

-07

Sep

-07

Dic

-07

Mar

-08

Jun

-08

Sep

-08

Dic

-08

Mar

-09

Jun

-09

Sep

-09

Dic

-09

Var % mes previo Var % mismo mes año anterior

Fuente: Indec Crecimiento industrial repunta fuertemente a finales de 2009, lo cual contrarrestó senda negativa del año.

Estimador Mensual Industrial (Var %)

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Dic-09 0,90 0,90 0,34

Inflación Anual (%) Dic-09 7,69 7,69 7,26

Inflación acumulada en el año (%) Dic-09 7,69 7,69 7,26

Tipo de cambio

Tipo de Cambio Nominal (ARS/USD) Ene-10 3,82 3,80 3,45

Devaluación Mensual (%) Ene-10 0,69 -0,35 2,51

Devaluación Anual (%) Ene-10 9,62 9,93 9,61

Devaluación acumulada en el año (%) Ene-10 0,69 9,93 9,61

Tipo de cambio real multilateral (2001=100) Dic-09 286,4 286,4 232,3

Sector Monetario

Crecimiento Anual de Base Monetaria (%) Ene-10 16,4 11,8 10,6

Tasa de Interés Activa MN* Dic-09 10,7 10,7 n.d.

Tasa de Interés Pasiva MN Dic-09 9,4 9,4 15,8

Tasa Interbancaria MN Dic-09 9,0 9,0 14,0

Sector Externo

Precio del trigo (USD/tm) Ene-10 167,5 171,0 189,5

Precio del maíz (USD/tm) Ene-10 137,8 140,8 130,2

Precio del frijól soya (USD/tm) Ene-10 362,1 379,6 319,8

Reservas Internacionales Netas (RIN) (MM USD) Ene-10 48.129 47.967 46.386

RIN/Base Monetaria Ene-10 1,5 1,5 1,5

RIN en meses de importaciones de bienes Dic-09 14,8 14,8 9,7

Mercado de Capitales

Indice Bursátil en Dólares (1997=100) Ene-10 107,6 108,7 50,6

Stripped Spread del EMBI+ Arg (pbs) Ene-10 711,7 720,0 1.828,8

Sector Real

Crecimiento Estimador Mensual Industrial Dic-09 10,4 10,4 2,6

* Tasa de adelanto en cuenta corriente en moneda nacional de 1 a 7 días.Fuentes: BCRA, INDEC, Bloomberg.

Observatorio Regional Nº 64 / Feb 2010 • Bolivia • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

0

1

2

3

4

5

6

7

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

p

2004

p

2005

p

2006

p

2007

p

2008

p

I T-0

9p

II T-

09p

III T

-09p

2009

e

2010

e (B

CB

-PG

E)

Crecimiento del PIB (Var %)

BCB: Banco Central de Bolivia, PGE: Presupuesto General del Estado

Fuente: INE

El producto se podría potenciar en 2010 res-pecto a 2009, en la medida que se ejecute el elevado nivel esperado de inversión pública.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Exportaciones anuales (MM USD)

Fuente: INE A pesar de la caída de las exportaciones en 2009, estas aún se encuentran por encima del promedio histórico.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Agro Hidrocarburos Minerales Manufactura Exportación Total

2005 2006 2007 2008 2009

Exportaciones* por tipo de producto (MM USD)

*No incluye reexportación. Fuente: INE

Las exportaciones han caído 23%, explicado principal-mente por gas natural (-37%) y manufacturas (-11%).

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2000

2001

2002

2003

2004

2005

2006

2007

e

2008

e

2009

P

GN

2010

P

GE

PGN 2010: MM USD 1.806

PGN 2009: MM USD 1.851

PGN: Presupuesto Gnral de la Nación, PGE: Presupuesto Gnral del Estado. Fuente: VIPFE

En 2010 se espera una inversión de 10% del PIB, si se concreta la inversión en hidrocarburos (6% del PIB) y otros proyectos estratégicos (6%), sería sustanciamente mayor.

Inversión Pública (MM USD)

-10

-5

0

5

10

15

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Exportaciones (MM USD) CC (% PIB)

Exportaciones y Cuenta Corriente (CC) de la Balanza de Pagos

Fuente: INE, BCB La caída del comercio internacional en 2009 modera el su-perávit de la cuenta corrientre de la balanza de pagos. En 2010 se espera equilibrio (-0,6%).

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Ene-10 0,17 0,23 0,43

Inflación Anual (%) Ene-10 0,07 0,26 11,85

Inflación acumulada en el año (%) Ene-10 0,17 0,26 11,85

Tipo de cambio

Tipo de Cambio (Venta) (BOB/USD) 8-Feb 7,07 7,07 7,07

Devaluación Mensual (%) Ene-10 0,0 0,0 0,0

Devaluación Anual (%) Ene-10 0,0 0,0 -8,1

Devaluación acumulada en el año (%) Ene-10 0,0 0,0 -8,1

Sector Monetario

Saldo de M2 (M BOB) Ene-10 36.301.438 36.649.990 32.672.645

Crecimiento Anual de M2 (%) Ene-10 15,6 12,2 36,2

Tasa de Interés Real Activa ME Nov-09 2,26 0,87 -10,05

Tasa de Interés Real Pasiva ME PLF Nov-09 -5,65 -6,86 -15,80

Tasa Interbancaria ME Nov-09 0,78 0,75 7,04

Sector Externo

Precio de la soya (USD/bushel) Indice Dic-09 10,52 10,52 9,72

Reservas Internacionales Netas BCB (MM USD) Ene-10 8.558,40 8.580,10 7.722,00

RIN/Base Monetaria Ene-10 2,81 2,50 2,45

RIN en meses de importaciones * Ene-10 23,37 23,52 18,85

Sector Bancario

Cartera del Sistema Financiero (USD) Ene-10 5.801,30 5.891,20 5.360,80

Crecimiento Anual de Cartera (%) Ene-10 9,1 9,9 16,7

Crecimiento Anual de la Liquidez (%) Dic-09 30,99 30,99 63,90

Mora Bancaria Dic-09 3,40 3,40 4,10

Sector Real

Industria Manufacturera (crecimiento anual) ** Sep-09 3,1 4,5 5,2

* Para las importaciones, se usa el total 12 meses.** Datos a septiembre de 2008 y 2007. Fuentes: BCB, Bloomberg

Observatorio Regional Nº 64 / Feb 2010 • Brasil • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

1,895

1,0

1,5

2,0

2,5

En

e-08

Feb

-08

Mar

-08

Ab

r-08

May

-08

Jun

-08

Jul-

08

Ag

o-0

8

Sep

-08

Oct

-08

No

v-08

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Dic

-09

En

e-10

Tipo de cambio (R$ / US$)

Fuente: Bloomberg Luego de la fuerte apreciación del Real desde febrero de 2009, la tendencia parece revertirse en enero de 2010.

-2.000

2.000

6.000

10.000

14.000

18.000

22.000

Ab

r-05

Ag

o-0

5

Dic

-05

Ab

r-06

Ag

o-0

6

Dic

-06

Ab

r-07

Ag

o-0

7

Dic

-07

Ab

r-08

Ag

o-0

8

Dic

-08

Ab

r-09

Ag

o-0

9

Dic

-09

Saldo Comercial Exportaciones Importaciones

Comercio Exterior (MM USD)

Fuente: Banco Central de Brasil

Para enero de 2010, el deterioro en la balanza comercial se explica por el incremento del consumo privado.

7

9

11

13

15

17

19

21

Mar

-04

No

v-04

Jul-

05

Mar

-06

No

v-06

Ag

o-0

7

Ab

r-08

Dic

-08

Ag

o-0

9

8,75

Fuente: Banco Central de Brasil

El Banco Central de Brasil mantuvo en 8,75% la tasa de interés referencial Selic. En los próximos meses, se espe-ra un alza la tasa de política monetaria, con el objetivo de controlar la inflación.

Tasa Selic (final del período)

100

110

120

130

140

150

160

170

-2

-1

0

1

2

3

Feb

-08

Mar

-08

Ab

r-08

May

-08

Jun

-08

Jul-

08

Ag

o-0

8

Sep

-08

Oct

-08

No

v-08

Dic

-08

En

e-09

Feb

-09

Mar

-09

Ab

r-09

May

-09

Jun

-09

Jul-

09

Ag

o-0

9

Sep

-09

Oct

-09

No

v-09

Variación mensual (%) Índice de volumen de ventas

Volumen de ventas al detal*

*Serie desestacionalizada Fuente: IGBE

Se evidencia un repunte en el crecimiento de las ventas al detal, luego de la caída observada en marzo de 2009.

4,6 4,5

6,5

2

3

4

5

6

7

Sep

-06

Dic

-06

Mar

-07

Jun

-07

Sep

-07

Dic

-07

Mar

-08

Jun

-08

Sep

-08

Dic

-08

Mar

-09

Jun

-09

Sep

-09

Dic

-09

Fuente: Reuters Ante el dinamismo de la demanda doméstica, las presiones infla-cionarias comienzan a hacerse sentir desde noviembre de 2009. En enero de 2010, la inflación se situó en 4,6%.

Inflación (Var % anual)

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Ene-10 0,75 0,37 0,28

Inflación Anual (%) Ene-10 4,59 4,31 5,90

Inflación acumulada en el año (%) Ene-10 0,75 4,31 5,90

Tipo de cambio

Tipo de Cambio Nominal (BRL/USD) Ene-10 1,87 1,74 2,31

Devaluación Mensual (%) Ene-10 7,7 -0,5 0,4

Devaluación Anual (%) Ene-10 -19,3 -24,8 30,1

Devaluación acumulada en el año (%) Ene-10 7,7 -24,8 30,1

Sector Monetario

Crecimiento Anual de Base (%) Ene-10 12,6 18,6 1,1

Tasa de Interés Activa MN Dic-09 34,3 34,9 44,0

Tasa de Interés Pasiva MN Dic-09 10,0 9,8 13,9

Tasa Interbancaria MN Ene-10 8,7 8,7 13,7

Sector Externo

Reservas Internacionales Netas (MM USD) Ene-10 240.484 238.520 190.928

RIN/Base Monetaria Ene-10 2,9 2,5 3,0

RIN en meses de importaciones Ene-10 20,8 19,4 15,6

Mercado de Capitales

Indice Bursátil en Dólares (1997=100) Ene-10 458 518 211

Spread Embi (Pbs) Ene-10 235 196 416

Sector Real

Indice de Producción Industrial (Var % anual) Dic-09 18,9 5,2 -6,4

Fuentes: Banco Central de Brasil, Bloomberg

Observatorio Regional Nº 64 / Feb 2010 • Colombia • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

-10 -8 -6 -4 -2 0 2 4 6 8

10 12 14 16

En

e-08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-08

En

e-09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-09

Var % mismo mes año previo

Var % promedio últimos 12 meses

Variación de la tasa de desempleo

Fuente: DNP El crecimiento del desempleo muestra cierta desaceleración. Sin embargo, continúa siendo una preocupación.

-40 -30 -20 -10

0 10 20 30 40 50 60 70 80

En

e-08

May

-08

Au

g-0

8

No

v-08

Mar

-09

Jun

-09

Sep

-09

Exportaciones (Var % mismo mes año previo)

Importaciones (Var % mismo mes año previo)

Exportaciones e Importaciones (Var %)

Fuente: Reuters El comercio exterior mejora a noviembre, las exportaciones crecie-ron 25,8% respecto al mismo mes de 2008, mientras las importacio-nes cayeron 14,2%, mejorando la balanza comercial.

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

En

e-06

Ab

r-06

Jul-

06

Oct

-06

En

e-07

Ab

r-07

Jul-

07

Oct

-07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

En

e-10

Inflación (Var % anual)

Fuente: Reuters La inflación al alza en enero no causa mayor preocupación. Las autoridades consideran que al aumento es temporal y que de-bería revertirse en el segundo semestre a medida que remita el fenómeno de El Niño.

80

100

120

140

160

En

e-05

Ab

r-05

Jul-

05

Oct

-05

En

e-06

Ab

r-06

Jul-

06

Oct

-06

En

e-07

Ab

r-07

Jul-

07

Oct

-07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

Índice de producción industrial

Fuente: Reuters La producción industrial ha mostrado una leve recuperación en los últimos meses, pero aún no alcanza los niveles previos a la crisis.

-10

-5

0

5

10

15

20

25

En

e-05

Ab

r-05

Jul-

05

Oct

-05

En

e-06

Ab

r-06

Jul-

06

Oct

-06

En

e-07

Ab

r-07

Jul-

07

Oct

-07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

Índice de ventas al detal (Var % mismo mes año previo)

Fuente: Reuters Cierta recuperación del índice de ventas al detal que en octubre y noviembre de 2009 registra variaciones positivas, no vistas desde agosto de 2008.

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Ene-10 0,69 0,08 0,45

Inflación Anual (%) Ene-10 2,10 2,00 7,68

Inflación acumulada en el año (%) Ene-10 0,69 2,00 7,68

Tipo de cambio

Tipo de Cambio Nominal (COP/USD) Ene-10 1.991 2.044 2.244

Devaluación Mensual (%) Ene-10 -2,59 2,34 -3,46

Devaluación Anual (%) Ene-10 -16,57 -8,89 11,36

Devaluación acumulada en el año (%) Ene-10 -2,59 -8,89 11,36

Sector Monetario

Crecimiento Anual de Base Monetaria (%) Ene-10 7,0 9,3 14,6

Tasa de Interés Activa MN (%) Ene-10 9,9 9,6 17,8

Tasa de Interés Pasiva MN (%) Ene-10 4,1 4,1 9,8

Tasa Interbancaria MN (%) Ene-10 3,4 3,1 8,9

Sector Externo

Precio del Café (USD cent/libra) Ene-10 214,6 199,4 134,7

Reservas Internacionales Netas (RIN) (MM USD) Ene-10 25.421 25.356 23.671

RIN/Base Monetaria Ene-10 1,40 1,31 1,47

RIN en meses de importaciones Ene-10 9,4 9,4 7,7

Mercado de Capitales

Indice Bursátil en Dólares (1997=100) Ene-10 532 524 311

Spread Embi Colombia (Pbs) Ene-10 239 199 487

Sector Real

Indice de Producción Industrial (Variación) Nov-09 1,4 -3,2 -7,2

Fuentes: Banco de la República, DANE, Bloomberg, Reuters

Observatorio Regional Nº 64 / Feb 2010 • Ecuador • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

6.000

8.000

10.000

12.000

14.000

16.000

En

e-04

Jul-

04

En

e-05

Jul-

05

En

e-06

Jul-

06

En

e-07

Jul-

07

En

e-08

Jul-

08

En

e-09

Jul-

09

En

e-10

Depósitos Sist. Fin. Reservas Bancarias

Fuente: BCE Depósitos del sistema financiero y reservas bancarias lega-les depositas en el BCE aumentan por repatriación de depó-sitos del sector público que antes se invertían en el exterior.

Depósitos Sistema Financiero y Reservas Bancarias Legales en el Banco Central del Ecuador (MM USD)

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2000

2001

2002

2003

2004

2005

2006

2007

2008

Gasto de Capital de los Gobiernos Seccionales

Transferencias de Capital del Gob. Central a Gobiernos Seccionales

Fuente: BCE La importante evolución de la recaudación tributaria ha sido deter-minante para que los Gobiernos Seccionales dispongan de ma-yores transferencias del Gob. Cental para inversión púbica local.

Transferencias de Capital a Gobiernos Seccionales y Gasto de Capital (MM USD)

0,30

0,34

0,38

0,42

0,55

0,60

0,65

0,70

En

e-04

A

br-

04

Jul-

04

Oct

-04

En

e-05

A

br-

05

Jul-

05

Oct

-05

En

e-06

A

br-

06

Jul-

06

Oct

-06

En

e-07

A

br-

07

Jul-

07

Oct

-07

En

e-08

A

br-

08

Jul-

08

Oct

-08

En

e-09

A

br-

09

Jul-

09

Oct

-09

En

e-10

Dep. Ahorro y Plazo / Cartera Dep. Vista / Cartera

Depósitos de Ahorro, a Plazo y a la Vista del Sistema Financiero respecto a la Cartera (ratio)

Fuente: BCE La confianza sobre el sistema financiero se recupera luego de un año cuando la economía recibió señales de desconfianza sobre la sostenibilidad de la dolarización.

-80

-40

0

40

80

120

160

200

240

En

e-06

Ab

r-06

Jul-

06

Oct

-06

En

e-07

Ab

r-07

Jul-

07

Oct

-07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

En

e-10

Inflación anual productores Inflación electricidad

Inflación Anual de Productores y de Electricidad (%)

Fuente: INEC, BCE. Los cortes de energía eléctrica por el menor caudal de los ríos obligaron a los productores a implementar soluciones privadas y costosas.

Exportaciones por grupos de productos (Var % anual)

AñoExport. totales

Petroleras

No Petroleras

Total

TradicionalesNo

tradic.TotalBanano

y plátanoCafé y elabor.

CamarónCacao y elabor.

Atún y pescado

2005 30.3 38.6 20.2 15.0 5.9 9.6 38.7 14.2 40.0 24.9

2006 26.0 28.5 22.5 14.3 11.9 7.8 28.5 -2.9 11.3 29.4

2007 12.5 10.4 15.6 11.2 7.3 24.0 4.2 39.9 32.0 18.8

2008 29.3 40.2 14.1 18.2 25.9 4.5 10.1 9.5 10.3 11.3

2009 -25.7 -40.3 -0.6 17.5 21.7 8.0 -3.6 45.8 23.4 -13.8

El año pasado no fue malo para las exportaciones no petroleras, incluso para el ca-marón y las no tradicionales, a pesar de que la mayoría enfrentó menores precios, mantuvieron el volumen.

Fuente: BCE, Formulario Unico de Exportación y Documento Aduanero Único

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Ene-10 0,83 0,58 0,29

Inflación Anual (%) Ene-10 4,44 4,31 8,83

Inflación acumulada en el año (%) Ene-10 0,83 4,31 8,83

Tipo de cambio

Tipo de Cambio Nominal (ECS/USD) Ene-10 25.000 25.000 25.000

Tipo de Cambio Real (1997=100) Ene-10 102,0 104,7 101,9

Devaluación Mensual Real (%) Ene-10 -2,6 -1,1 1,7

Devaluación Anual Real (%) Ene-10 1,3 2,7 -9,1

Devaluación real acumulada en el año (%) Ene-10 -2,6 2,7 -9,1

Sector Monetario1

Crecimiento Anual de M2 (%) Ene-10 12,6 7,7 22,2

Tasa de Interés Activa USD Ene-10 9,1 9,2 9,1

Tasa de Interés Pasiva USD Ene-10 5,2 5,2 5,1

Tasa Interbancaria USD Ene-10 1,0 1,0 1,9

Sector Externo

Precio del Petróleo (cesta Ecuador; USD/b) Ene-10 67,0 67,8 26,1

Reservas Internacionales de Libre Disponibilidad2 Ene-10 3.918 3.792 4.472

RINLD/Base Monetaria Ene-10 2,2 2,1 3,4

RINLD en meses de importaciones Ene-10 2,5 2,7 2,9

Mercado de Capitales

Índice Bursátil en Dólares (1997=100) Ene-10 60,7 59,2 66,3

Sector Real

Var. anual Índice de Producción IDEAC (1993=100)3 Nov-09 -16,7 1,4 -0,2

1/ A partir de marzo/2000 se reportan tasas en dólares por la entrada en vigencia de la dolarización.2/ A partir de diciembre/1999 se reportan las reservas internacionales de libre disponibilidad RILD3/ Corresponde a nov-09, oct-09 y oct-08, respectivamente.Fuentes: Banco Central del Ecuador, Bolsa de Valores y Bloomberg.

Observatorio Regional Nº 64 / Feb 2010 • Perú • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

-0,80

-0,60

-0,40

-0,20

0,00

0,20

0,40

0,60

En

e-09

feb

-09

mar

-09

Ab

r-09

may

-09

jun

-09

Jul-

09

ago

-09

sep

-09

Oct

-09

no

v-09

dic

-09

En

e-10

IPC 1/ IPC 1/ sin alimentos IPC subyacente

Inflación mensual (%)

1/ IPC: Índice de Precios al Consumidor. Fuente: BCRP

Banco Central vuelve a intervenir fuertemente en mercado cambiario ante presión apreciatoria sobre el Nuevo Sol.

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Liquidez Crédito al sector privado

Ratios de dolarización del sistema bancario (en %)

Fuente: BCRP Dolarización de la liquidez y crédito al sector privado del sis-tema bancario disminuyó fuertemente en los últimos 4 años.

-5

0

5

10

15

20

25

30

35

0

20.000

40.000

60.000

80.000

100.000

120.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Moneda Nacional Moneda Extranjera Var % anual

Crédito al sector privado del sistema bancario (MM Soles)

Fuente: BCRP Durante 2009 el crédito bancario al sector privado moderó su crecimiento a 9%, pero cabe destacar la mayor preferencia por moneda nacional.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

En

e-07

Ab

r-07

Jul-

07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

En

e-10

Fuente: BCR Estos pasivos más que se duplicaron en los últimos 4 meses, en línea con el mayor dinamismo económico y las renovadas presiones a la baja sobre el tipo de cambio.

Pasivos externos de corto plazo del sistema bancario (MM USD)

Balance Consolidado de las Carteras Administradas del Sistema Privado de Pensiones (SPP) por moneda al 31/12/09

Nuevos Soles

VAC 1/ MM

USD 2/

Resto de

monedas

Total SPP

I. Inversiones locales 12.901 659 5.298 121 18.978 Gobierno 4.328 461 84 4 4.876

Sistema Financiero 1.910 38 2.139 74 4.161

Empresas no Financieras 6.289 157 1.883 43 8.371

Administradoras de Fondos 240 0 445 0 685 Sociedades Titulizadoras 133 3 747 0 884

II. Inversiones en el exterior 0 0 4.422 668 5.090 Gobierno 0 0 96 202 297

Sistema Financiero 0 0 1.128 292 1.420

Empresas no Financieras 0 0 1.928 24 1.952 Administradoras de Fondos 0 0 1.270 150 1.420

III. Operaciones en tránsito 55 0 154 0 209 Total 12.956 659 9.873 789 24.277

Como % del patrimonio administrado total 53,4% 2,7% 40,7% 3,2% 100,0% I. Inversiones locales 100,0% 100,0% 54,5% 15,3% 78,9% II. Inversiones en el exterior 0,0% 0,0% 45,5% 84,7% 21,1%

1 Valor Actual Constante.2/ Tipo de cambio de 2,858 nuevos soles/USD.Fuente:SBS.

Con la ampliación del límite de inversiones en el exterior, las AFP podrían in-vertir adicionalmente USD 500 mllones en activos foráneos, contribuyendo a reducir la presión apreciatoria de la moneda local.

Fecha último dato

Último dato disponible

Dic-09 Dic-08

PreciosInflación Mensual (%) Ene-10 0,30 0,32 0,36

Inflación Anual (%) Ene-10 0,44 0,25 6,65

Inflación acumulada en el año (%) Ene-10 0,30 0,25 6,65

Tipo de cambio

Tipo de Cambio Nominal (PEN/USD) Ene-10 2,86 2,89 3,14

Devaluación Mensual (%) Ene-10 -1,07 0,28 1,49

Devaluación Anual (%) Ene-10 -9,89 -7,99 4,84

Devaluación acumulada en el año (%) Ene-10 -1,07 -7,99 4,84

Tipo de cambio real bilateral (2004=100) Ene-10 83,3 83,9 88,5

Sector Monetario

Crecimiento Anual de Base Monetaria (%) Ene-10 9,2 5,5 25,5Crédito del Sistema Bancario al Sector Privado (Var% anual)

Ene-10 -1,4 1,1 32,5

Cartera Vencida/Cartera Total Dic-09 1,56 1,56 1,27

Cartera ME/Cartera Total Ene-10 50,3 50,7 55,5

Liquidez ME/Liquidez Total Ene-10 44,4 44,2 47,0

Tasa de Interés Activa MN Ene-10 20,0 19,9 23,0

Tasa de Interés Pasiva MN Ene-10 1,4 1,6 3,8

Tasa de Interés Activa ME Ene-10 8,5 8,6 10,5

Tasa de Interés Pasiva ME Ene-10 0,8 0,9 1,9

Tasa Interbancaria MN Ene-10 1,0 1,2 6,5

Sector Externo

Precio del cobre (USD/libra) Ene-10 7.394 6.988 3.075

Precio del oro (USD/oz.tr.) Ene-10 1.118 1.130 821

Reservas Internacionales Netas (RIN) Ene-10 34.378 33.135 31.196

RIN/Base Monetaria Ene-10 4,5 4,1 4,4

RIN en meses de importaciones de bienes Nov-09 19,2 n.d. 13,2

Mercado de Capitales

Indice Bursátil en Dólares (1997=100) Ene-10 725 704 322

Precio Bonos Global 2012 Ene-10 115,4 116,0 106,8

Stripped Spread del EMBI+ Perú (pbs) Ene-10 180 179 524

Sector RealCrecimiento PIB Nov-09 4,2 n.d. 4,9

Fuentes: BCRP, SBS, Bloomberg.

Observatorio Regional Nº 64 / Feb 2010 • Venezuela • Vicepresidencia de Estrategias de Desarrollo y Polít icas Públicas

Indicadores Económicos

15.000

20.000

25.000

30.000

35.000

40.000

45.000

En

e-08

Mar

-08

May

-08

Jul-

08

Sep

-08

No

v-08

En

e-09

Mar

-09

May

-09

Jul-

09

Sep

-09

No

v-09

En

e-10

Fondo de Estabilización Macroeconómica Reservas Internacionales Brutas

Reservas Internacionales (MM USD)

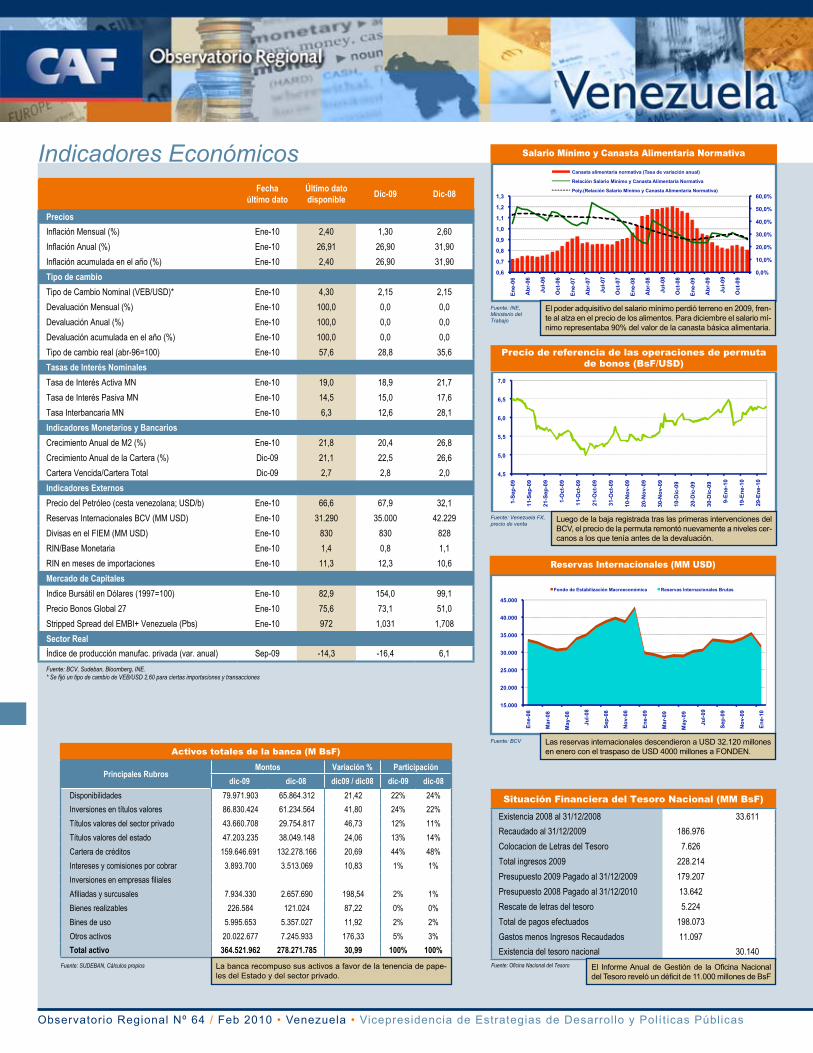

Fuente: BCV Las reservas internacionales descendieron a USD 32.120 millones en enero con el traspaso de USD 4000 millones a FONDEN.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

En

e-06

Ab

r-06

Jul-

06

Oct

-06

En

e-07

Ab

r-07

Jul-

07

Oct

-07

En

e-08

Ab

r-08

Jul-

08

Oct

-08

En

e-09

Ab

r-09

Jul-

09

Oct

-09

Canasta alimentaria normativa (Tasa de variación anual)

Relación Salario Mínimo y Canasta Alimentaria Normativa

Poly.(Relación Salario Mínimo y Canasta Alimentaria Normativa)

Salario Mínimo y Canasta Alimentaria Normativa

Fuente: INE, Ministerio del Trabajo

El poder adquisitivo del salario mínimo perdió terreno en 2009, fren-te al alza en el precio de los alimentos. Para diciembre el salario mí-nimo representaba 90% del valor de la canasta básica alimentaria.

4,5

5,0

5,5

6,0

6,5

7,0

1-S

ep-0

9

11-S

ep-0

9

21-S

ep-0

9

1-O

ct-0

9

11-O

ct-0

9

21-O

ct-0

9

31-O

ct-0

9

10-N

ov-

09

20-N

ov-

09

30-N

ov-

09

10-D

ic-0

9

20-D

ic-0

9

30-D

ic-0

9

9-E

ne-

10

19-E

ne-

10

29-E

ne-

10

Fuente: Venezuela FX, precio de venta

Luego de la baja registrada tras las primeras intervenciones del BCV, el precio de la permuta remontó nuevamente a niveles cer-canos a los que tenía antes de la devaluación.

Precio de referencia de las operaciones de permuta de bonos (BsF/USD)

Situación Financiera del Tesoro Nacional (MM BsF)

Existencia 2008 al 31/12/2008 33.611

Recaudado al 31/12/2009 186.976

Colocacion de Letras del Tesoro 7.626

Total ingresos 2009 228.214

Presupuesto 2009 Pagado al 31/12/2009 179.207

Presupuesto 2008 Pagado al 31/12/2010 13.642

Rescate de letras del tesoro 5.224

Total de pagos efectuados 198.073

Gastos menos Ingresos Recaudados 11.097

Existencia del tesoro nacional 30.140Fuente: Oficina Nacional del Tesoro El Informe Anual de Gestión de la Oficina Nacional

del Tesoro reveló un déficit de 11.000 millones de BsF

Activos totales de la banca (M BsF)

Principales RubrosMontos Variación % Participación

dic-09 dic-08 dic09 / dic08 dic-09 dic-08

Disponibilidades 79.971.903 65.864.312 21,42 22% 24%

Inversiones en títulos valores 86.830.424 61.234.564 41,80 24% 22%

Títulos valores del sector privado 43.660.708 29.754.817 46,73 12% 11%

Títulos valores del estado 47.203.235 38.049.148 24,06 13% 14%

Cartera de créditos 159.646.691 132.278.166 20,69 44% 48%

Intereses y comisiones por cobrar 3.893.700 3.513.069 10,83 1% 1%

Inversiones en empresas filiales

Afiliadas y surcusales 7.934.330 2.657.690 198,54 2% 1%

Bienes realizables 226.584 121.024 87,22 0% 0%

Bines de uso 5.995.653 5.357.027 11,92 2% 2%

Otros activos 20.022.677 7.245.933 176,33 5% 3%

Total activo 364.521.962 278.271.785 30,99 100% 100%

Fuente: SUDEBAN, Cálculos propios La banca recompuso sus activos a favor de la tenencia de pape-les del Estado y del sector privado.

Fecha último dato

Último dato disponible

Dic-09 Dic-08

Precios

Inflación Mensual (%) Ene-10 2,40 1,30 2,60

Inflación Anual (%) Ene-10 26,91 26,90 31,90

Inflación acumulada en el año (%) Ene-10 2,40 26,90 31,90

Tipo de cambio

Tipo de Cambio Nominal (VEB/USD)* Ene-10 4,30 2,15 2,15

Devaluación Mensual (%) Ene-10 100,0 0,0 0,0

Devaluación Anual (%) Ene-10 100,0 0,0 0,0

Devaluación acumulada en el año (%) Ene-10 100,0 0,0 0,0

Tipo de cambio real (abr-96=100) Ene-10 57,6 28,8 35,6

Tasas de Interés Nominales

Tasa de Interés Activa MN Ene-10 19,0 18,9 21,7

Tasa de Interés Pasiva MN Ene-10 14,5 15,0 17,6

Tasa Interbancaria MN Ene-10 6,3 12,6 28,1

Indicadores Monetarios y Bancarios

Crecimiento Anual de M2 (%) Ene-10 21,8 20,4 26,8

Crecimiento Anual de la Cartera (%) Dic-09 21,1 22,5 26,6

Cartera Vencida/Cartera Total Dic-09 2,7 2,8 2,0

Indicadores Externos

Precio del Petróleo (cesta venezolana; USD/b) Ene-10 66,6 67,9 32,1

Reservas Internacionales BCV (MM USD) Ene-10 31.290 35.000 42.229

Divisas en el FIEM (MM USD) Ene-10 830 830 828

RIN/Base Monetaria Ene-10 1,4 0,8 1,1

RIN en meses de importaciones Ene-10 11,3 12,3 10,6

Mercado de Capitales

Indice Bursátil en Dólares (1997=100) Ene-10 82,9 154,0 99,1

Precio Bonos Global 27 Ene-10 75,6 73,1 51,0

Stripped Spread del EMBI+ Venezuela (Pbs) Ene-10 972 1,031 1,708

Sector Real

Índice de producción manufac. privada (var. anual) Sep-09 -14,3 -16,4 6,1

Fuente: BCV, Sudeban, Bloomberg, INE.* Se fijó un tipo de cambio de VEB/USD 2,60 para ciertas importaciones y transacciones

Observatorio Regional Nº 64 / Feb 2010 • Indicadores Económicos • Vicepresidencia de Estrategias de Desarrollo y Políticas Públicas

Indicadores al 31-Enero* Argentina Bolivia Brasil Chile Colombia Ecuador México Paraguay Perú Uruguay Venezuela

Precios (%) 1/

Inflación Mensual (%) 0,90 0,17 0,75 0,50 0,69 0,83 1,09 1,00 0,30 0,93 2,40

Inflación Anual (%) 7,69 0,07 4,59 -0,13 2,10 4,44 4,45 2,79 0,44 6,05 26,91

Inflación acumulada en el año (%) 7,69 0,17 0,75 0,50 0,69 0,83 1,09 1,00 0,30 0,93 2,40

Tipo de Cambio 2/

Tipo de Cambio (Moneda local/USD) 3/ 3,8 7,1 1,9 500.7 1.991,2 102,0 13,0 4.730,0 2,9 19,5 4,30

Devaluación Mensual (%) 0,7 0,0 7,7 -0,2 -2,6 -2,6 -0,4 1,6 -1,1 0,0 100,0

Devaluación Anual (%) 9,6 0,0 -19,3 -19,6 -16,6 1,3 -9,0 -5,5 -9,9 -13,9 100,0

Devaluación acumulada en el año (%) 0,7 0,0 7,7 -0,2 -2,6 -2,6 -0,4 1,6 -1,1 0,0 100,0

Tasas de Interés Nominales (%) 4/

Tasa de Interés Activa 5/ 10,7 2,3 34,3 11,9 9,9 9,1 4,9 9,8 20,0 13,6 19,0

Tasa de Interés Pasiva 6/ 9,4 -5,6 10,0 1,2 4,1 5,2 3,4 2,4 1,4 5,0 14,5

Tasa Interbancaria 7/ 9,01 0,78 8,65 0,43 3,35 1,00 4,62 1,00 1,00 6,18 6,30

Indicadores Externos 8/

Reservas Internacionales Netas (RIN) (MM USD) 48.129 8.558 240.484 24.946 25.421 3.918 92.555 3.861 34.378 8.074 31.290

RIN/Base Monetaria (veces) 1,5 2,8 2,9 2,6 1,4 2,2 2,0 1,8 4,5 5,0 1,4

Mercado de Capitales 9/

Indice Bursátil en Dólares (1997=100) 108 n.d. 458 264 532 61 1,224 771 725 n.d. 83

Spread Bonos Representativo (Pbs) 712 n.d. 235 128 239 n.d. 188 n.d. 180 253 972

Sector Real 10/

Indicador de prod. industrial (var. anual) 11/ 10,4 3,1 18,9 -0,3 1,4 -16,7 -1,5 -2,5 4,2 3,1 -14,3

* Ultimo Dato DisponibleFuente: Bancos Centrales, Bloomberg y otras fuentes oficiales1/ Datos de precios: Argentina: dic-092/ Para el caso de Ecuador el tipo de cambio es real (1997=100) 3/ Tipo de cambio (Moneda local/USD): Bolivia: 8-feb4/ Bolivia y Ecuador se refieren a Tasa de Interés en Moneda Extranjera5/ Tasa de Interés Activa: Argentina, Brasil, Paraguay, Uruguay: 31-dic, Bolivia: 30-nov, Bolivia se refiere a tasa real6/ Tasas de Interés Pasiva: Argentina, Brasil, Paraguay, Uruguay: 31-dic, Bolivia: 30-nov, Bolivia se refiere a tasa real7/ Tasa de interbancaria: Argentina: 31-dic, Bolivia: 30-nov, Paraguay: 31-oct8/ Indicadores Externos: Paraguay: 31.dic9/ Mercado de Capitales: Paraguay: 31-dic10/ Perú se refiere a crecimiento del PIB; Bolivia al crecimiento anual de la industria manufacturera y Venezuela al Índice de Volumen de Producción del Sector Manufacturero.11/ Indicador de prod. industrial (var. anual): Argentina, Brasil, Chile: 31-dic; Colombia, Ecuador, México, Paraguay, Perú, Uruguay: 30-nov; y Bolivia, Venezuela: 30-sep

Indicadores Economías InternacionalesFecha último dato

disponibleEEUU Eurozona Japón

Prod. Industrial (var. Anual) 31-Ene *-2,0 **-7,5 *5,3

Inflación IPC (var. Anual) 31-Ene *2,7 *0,9 *-1,7

Desempleo 31-Ene 9,7 *10 *5,1

Tasa Banco Central (Fed Fund, BoJ, BCE) (%) 31-Ene 0,25 1,00 2,1

M3 (var. Anual) 31-Ene *3,4 *0,0 0,3

*Dato a dic-09, **Dato a nov-09

Índice 10-FebVariación

Mensual Acum. año 12 Meses

Dow Jones 10.042 -5,4% 14,4% 27,3%

Nasdaq Comp 2.149 -7,3% 36,3% 40,9%

FTSE Eurobloc 841 -9,9% 12,6% 20,8%

Nikkei 9.964 -7,7% 12,5% 25,4%

Los resultados, interpretaciones y conclusiones expresados en esta publicación, son de exclusiva responsabilidad de su autor o autores, y de ninguna

manera pueden ser atribuidos a la Corporación Andina de Fomento (CAF), a los miembros de su Directorio Ejecutivo o a los países que ellos representan.

La CAF no garantiza la exactitud de los datos incluidos en esta publicación y no se hace responsable en ningún aspecto de las consecuencias que resulten de su utilización.

Documento de uso exclusivamente interno • Vicepresidencia de Estrategias de Desarrol lo y Pol í t icas Públ icas

Créditos

Corporación Andina de FomentoVicepresidencia de Estrategias de Desarrollo y Políticas PúblicasSede: Av. Luis Roche, torre CAF, Altamira.Apdo. Postal: Altamira 69011.Caracas, Venezuela

Vicepresidente de Estrategias de Desarrollo y Políticas PúblicasLeonardo Villar > [email protected](58 212) 209.21.87

Director de Políticas PúblicasGermán Ríos > [email protected](58 212) 209.2244

Director de Investigaciones SocioeconómicasPablo Sanguinetti > [email protected](58 212) 209.6540

Bolivia - Chile - ParaguayPatricia Alborta > [email protected](591 2) 244.3333

Colombia - BrasilCarolina Soto > [email protected](571) 313.2311

Ecuador - MéxicoLenin Parreño > [email protected](59 32) 222.4080

Perú - Argentina - UruguayGuillermo Díaz > [email protected](51 1) 710.8511

Venezuela - InternacionalAdriana Arreaza > [email protected](58 212) 209.6564

Asistentes de InvestigaciónJennifer Arencibia > [email protected](58 212) 209.6512Nicolás Fernández > [email protected](58 212) 209.2310

CONTACTOS