Earnings Call Tercer Trimestre 2019 - Valor...

47

0 Earnings Call Tercer Trimestre 2019 08 de noviembre de 2019

Transcript of Earnings Call Tercer Trimestre 2019 - Valor...

0

Earnings Call

Tercer Trimestre 201908 de noviembre de 2019

1

Esta presentación puede contener proyecciones financieras y de negocio con respecto a las

adquisiciones recientes, su impacto financiero y de negocio, las expectativas y objetivos de la Gerencia

con respecto a las mismas y las expectativas actuales de la Gerencia sobre el desempeño operativo y

financiero de la compañía, basándose en supuestos que actualmente se consideran válidos. Las

proyecciones financieras y de negocio son estimaciones mas no declaraciones de hechos históricos.

Las palabras “anticipa,” “podría,” “puede,” “planea,” “cree,” “estima,” “espera,” “proyecta,”

“pretende,” “probable,” “hará,” “debería,” “será,” y otra expresión similar o cualquier palabra con un

significado similar pretenden identificar esas afirmaciones como proyecciones. Es incierto si los

eventos anticipados van a suceder y en caso ocurran, el impacto que van a tener en los resultados de

las operaciones y la condición financiera individual o consolidada de Alicorp. Alicorp no asume

ninguna obligación de actualizar las proyecciones financieras y de negocio incluidas en esta

presentación para reflejar eventos o circunstancias que puedan suceder.

2

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

3

2.9%

39.5%

4.3%

0.8%

2.6%

2.4%

2.8%

54.9%

3.6%

0.3%

2.5%

2.1%

2019E Estimados Oct 2019E Estimados Ene

LATAM 2019E

3.3%

-0.9%

2.4%

0.9%

4.4%

3.8%

2.6%

-2.8%

0.9%

-0.1%

4.0%

2.2%

CRECIMIENTO DEL

PBITASA DE INFLACIÓN3Δ

Bolivia

Perú

Argentina

Brasil

Chile

Ecuador

EVOLUCIÓN DEL TIPO

DE CAMBIO4

675

43.34

3.82

6.95

3.35

709

66.51

4.00

6.97

3.37

N.A.

1 Estimados macro a octubre 20192 Estimados macro a enero 20193 Promedio del periodo4 Tipo de cambio en unidad de moneda local versus USD (promedio del periodo)

El crecimiento del PBI se revisa a la baja en América Latina debido a la incertidumbre política. Bolivia y Perú continúan

superando a la region en términos de crecimiento.

PRINCIPALES INSIGHTS

Las perspectivas de crecimiento se deterioraron en LatAm debido

a protestas e incertidumbre política luego de elecciones.

• Actividad económica peruana se desaceleró debido a la disolución

del Congreso, afectando confianza y retrasando el ritmo de reformas.

• El deterioro de la confianza afecta el crecimiento del mercado en la

mayoría de categorías.

• En Bolivia, el crecimiento esperado del PBI cae a medida que

protestas y huelgas se expanden debido a los resultados de las

elecciones presidenciales

• El malestar social continúa resultando en paradas intermitentes en la

producción y bloqueos de carreteras.

• En Ecuador, la eliminación de subsidios a la gasolina y un nuevo

impuesto corporativo incitaron a protestas y la declaración de estado

de emergencia en el país.

• La distribución de productos fue temporalmente impactada.

• La economía de Brasil continúa desacelerada, debido a la

contracción de las exportaciones y un mercado laboral débil, pese a

la aprobación de la Ley de Reforma de Pensiones.

• Se espera que la actividad económica repunte en 2020.

• Se espera que la victoria de Fernández en las elecciones primarias y

generales tenga un gran impacto negativo en los indicadores macro.

• La alta inflación está impulsando los precios al alza, favoreciendo la

tendencia tiering-down.

• En Chile, el malestar social continúa en contra de la agenda

económica del gobierno chileno y la creciente desigualdad.

• Potencial menor sellout en el canal tradicional

Perspectivas Macro LatAm FY 2019: Mayores desafíos

para el cuarto trimestre de 20191

1 2

4

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

5

Las Ventas Consolidadas al 3T19 se incrementaron 17.4% (+S/ 385 millones), explicado principalmente por la contribución de

la adquisición de Intradevco en Perú y una aceleración del crecimiento orgánico QoQ. Dicha adquisición representó S/ 209 millones

del total del crecimiento en Ventas

Orgánicamente, las Ventas crecieron 3.2% YoY (+S/ 66 millones), como resultado del crecimiento sostenido en nuestras

unidades de negocio en Perú (CMP +1.2% YoY y B2B +3.8% YoY); CMI también presentó resultados positivos (+5.0% YoY) debido

a incrementos en Bolivia (+12.0% YoY) y CAM-Ec (+28.4% YoY). Adicionalmente, nuestro negocio de Acuicultura creció 4.9% YoY,

explicado principalmente por un sólido desempeño de nuestro negocio de alimento para camarones en Ecuador

Las Ventas Consolidadas acumuladas en el año 2019 crecieron 20.5% YoY debido principalmente a la contribución de las

adquisiciones de Fino y Sao en Bolivia y de Intradevco en Perú

RESUMEN DE DESEMPEÑO – CRECIMIENTO DE VENTAS (YoY %)

2

1 M&A: Intradevco

177

9 16 16 25 209

36

323

2,208 2,031 2,097

2,270

2,593 6,041

7,280

3T18Consolidado

Molienda 3T18 ExMolienda

CMP B2B CMI Acuicultura 3T19Orgánico

M&A NIC 29 3T19 ExMolienda

Molienda 3T19Consolidado

YTD 18'Consolidado

YTD 19'Consolidado

(En millones de soles)

+20.5%

+3.2%

1

+17.4%

Sólido crecimiento trimestral a pesar de una continua desaceleración en todos nuestros

principales mercados, con Ventas creciendo 17.4% YoY y más de 20% acumulado hasta

setiembre

61 Gastos no recurrentes relacionados con i) las adquisiciones de Fino y Sao y ii) las

iniciativas de restructuración implementadas en Argentina

2 M&A 2019: Intradevco

Incluye gastos no recurrentes relacionados con adquisiciones3 Incluye adopción de NIC 29 y NIC 21 en Argentina

El EBITDA consolidado del 3T19 se incrementó 32.0% YoY (+S/ 93 millones), con el margen expandiéndose de 13.1% a 14.8% (+1.7 p.p.), principalmente explicado por i) la

consolidación de los resultados de Intradevco, ii) una rentabilidad positiva en el negocio de Molienda, iii) el desempeño de los negocios B2B y CM Bolivia, y iv) nuestro negocio de

alimento para camarón en Ecuador

El EBITDA orgánico creció 3.1% YoY (+S/ 10 millones), con un margen que se mantiene en 15.4%, como resultado de i) mayor rentabilidad en nuestro segmento de alimento para

camarón en Ecuador, ii) un mayor margen bruto en todos los segmentos de B2B, y iii) mayor rentabilidad en nuestra operación de CM Bolivia. Sin embargo, estos efectos fueron

parcialmente contrarrestados por i) el desempeño de nuestro negocio de alimento para salmones, debido a la estrategia de precios agresiva iniciada por nuestros competidores, y ii) un

menor EBITDA en CMP como resultado de mayores gastos administrativos y de ventas debido a inversiones en nuevas capacidades tales como CoE de Innovación, proyectos digitales y

la consolidación de nuestros programas de sostenibilidad en Perú

El EBITDA consolidado acumulado en el año 2019 creció 17.9%, mientras que el margen EBITDA fue 12.6%, una reducción de 0.3 p.p. comparado con el año anterior,

principalmente explicado por menores crush margins en Bolivia

En el 2018, Alicorp realizó una revisión total de cumplimiento de sus provisiones de malas deudas de acuerdo con su política de gestión de riesgos, resultando en reversiones de

provisiones por aproximadamente S/ 21 millones, las cuales tuvieron un impacto positivo no recurrente en los resultados principalmente de nuestro negocio de Acuicultura.

Adicionalmente, los resultados del 3T19 incluyeron S/ 8 millones de inversiones de largo plazo en CMP relacionadas con innovación, transformación digital, y la consolidación de nuestros

programas de sostenibilidad en Perú. Excluyendo estos efectos, el crecimiento del EBITDA orgánico habría sido +10.7% YoY y el Margen EBITDA habría sido 1.0 p.p. mayor.

RESUMEN DE DESEMPEÑO – CRECIMIENTO DE EBITDA (YoY %)

Margen EBITDA

(En millones de soles)

2 21

3

11 2

1 5

290 292 313 323 37 355

28 383

780 920

3T18Consolidado

Molienda 3T18Ex Molienda

Gastos NoRecurrentes

3T18 Orgánico CMP B2B CMI Acuicultura 3T19Orgánico

M&A NIC 29 3T19Ex Molienda

Molienda 3T19Consolidado

YTD 18'Consolidado

YTD 19'Consolidado

13.1% 14.8%

+3.1%

+32.0%

14.4% 15.4%

2 3

12.6%12.9%

+17.9%

2

15.6%15.4% 17.8%

Incremento en rentabilidad: EBITDA del 3T creció 32.0% YoY con el Margen EBITDA

expandiéndose 1.7 p.p. El EBITDA acumulado en el año creció ~18%

1

+ S/ 8 mm excl.

inversiones de LP

+ S/ 10 mm excl.

reversión de provisiones

+10.7% excl.

inversiones de LP y

reversión de provisiones

7

• El ratio Deuda Neta / EBITDA1 al 3T19 sobre una base proforma (incluyendo LTM Fino, SAO e Intradevco) ascendió a 2.96x1. Además, las agencias de

calificación crediticia locales e internacionales reafirmaron nuestro grado de inversión con una perspectiva “estable”.

• Para el 4T19, esperamos un ratio Deuda Neta / EBITDA de alrededor de [2.5x - 2.7x]

Evolución del Endeudamiento

2.25x

3.58x 3.75x

2.96x[2.5x - 2.7x]

4T18 1T19 2T19 3T19 4T19 E

(Millones de soles)

1 El ratio Deuda Neta / EBITDA del 4T18 al 4T19E incluye: i) Fino, SAO e Intradevco en los últimos 12 meses, y ii) el efecto de NIIF 16.2 Moody’s Local no publica perspectivas para instrumentos calificados

Ratio Deuda Neta / EBITDA

Calificación Crediticia al 3T19

BBB- / Estable BBB / Estable Baa3 / Estable AAA / CP1+ / Estable AAA / EQL1+=

Global Local2

= = = =

• El ratio Deuda Neta / EBITDA decreció durante el 3T19, principalmente debido a: i) la venta de nuestras acciones BAP y ii) el crecimiento del

EBITDA (LTM).

• Para el 4T19, esperamos una caída de nuestro ratio Deuda Neta / EBITDA, principalmente debido al crecimiento de nuestro EBITDA.

Peru Perú Bolivia

BAA =

2

8

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

9

4846

50 49 50 51

4648 48 47

4947

49

Oct Nov Dic Ene Feb Mar Abr May Jun Jul Aug Set Oct

PBI +4.0 +3.2 +2.2 +1.7

Inversión +5.2 +2.5 +1.3 +2.8

Consumo

Privado+3.8 +3.6 +2.9 +3.3

A

1 YTD Agosto 2019 vs YTD Agosto 20182 LMP: Limpiadores Multipropósito (Ligero, Pesado, Especializado)

PBI, Inversión y Consumo Privado

revisados a la baja

Deterioro de la confianza del consumidor pese

a una leve recuperación en la tasa de empleo

Confianza del

consumidor

KWP – Crecimiento de 0.5%1 en volumen

YTD en “canasta de categorías” de Alicorp;

sin embargo, se mantiene en el corto plazo

(Jul-Ago)

Compensando la

contracción del mercado3

Esfuerzos en megamarcas aceleran el

crecimiento de market share3

20182019E

Jun ‘19

2019E

Oct ‘19

I SEM

‘19

-1.7%

2.4%1.6%

-0.4%

-2.8%

2.3% 1.1%

-0.6%

1.0%2.6% 2.7%

0.2%

Ene-Feb 19 Mar-Abr 19 May-Jun 19 Jul-Ago 19

Total mercado (A + L) Alimentos Lavandería

(Alimentos 0.0% Lavandería +1.6%)

El crecimiento esperado del PBI en Perú se revisa a la baja para 2019, debido a menor inversión total y consumo privado, así como

una reducción en la confianza del consumidor, a pesar de la ligera recuperación en el empleo, el cual no alcanzó los niveles de 2018.

Alicorp continua ganando market share en categorías clave frente a los principales competidores debido a su estrategia de marca

multinivel y al posicionamiento estratégico de megamarcas en el mercado. El etiquetado de nutrientes en alimentos impacta el crecimiento

de las categorías principalmente en el Canal Moderno.

Crecimiento

del mercado

Market

Share %

Var vs.

2018

Crecimiento

del Mercado

Var vs.

2018

Market

Share %

Entorno macro y Dinámicas del Sector

Desempeño de Alicorp vs. Competencia

Pasta -0.9% 55.9% +1.8pp

Margarinas -7.7% 65.2% +1.9pp

Salsa de tomate -0.8% 35.1% +2.3pp

Lejía -2.2% 19.3% +1.1pp

LMP2 -2.9% 26.1% +0.9pp

3 YTD Setiembre 2019 vs YTD Setiembre 20184 KWP Agosto 2019 vs Agosto 2018

B

Atún enlatado +13.1% 24.3% +6.4pp

Lavavajillas +8.5% 30.3% +1.6pp

Quitamanchas +8.8% 29.7% +3.5pp

Crecimiento

del empleo

en el sector

formal

%

3Consumo Masivo Perú: Actualidad de la dinámica de

mercado

Ley de Alimentación Saludable impacta ciertas categorías

-2.6%

2.3%

Con etiquetas Sin etiquetas

❑ Salsas

❑ Cereales

❑ Galletas

❑ Margarinas

❑ Panetón

Desempeño de categorias4 Categorías de Alicorp

impactadas por la ley

10

208 222 [224 – 238]

DD Desempeñoestimado

Las sinergias e iniciativas de creación de valor de Intradevco están progresando mejor de lo esperado en nuestro DD. Nuestras

iniciativas aceleradas comerciales y de DTV, y una mejor ejecución del negocio como es usual, en CMP y CMI, dan como resultado

un EBITDA incremental de ~USD 12MM a USD 16MM con un rango de VPN entre ~USD 120MM y ~USD 160MM

Desempeño de Intradevco1

1 Cifras del 2019 incluyen BAU y Creación de Valor.

Ventas (USD mm)

EBITDA (USD mm)

✓ Plan promocional mejorado con iniciativas G2N reducidas y mayores

precios en categorías clave en ambos canales.

✓ Rápidas ganancias en el canal de distribución tradicional de las nuevas

categorías del hogar debido a la red de distribución directa de Alicorp.

3 Desempeño de Intradevco

Equipos

Multifuncionales

Ahorros esperados

anualizados en EBITDA Run

Rate 2024 (USD MM)

Total EBITDA Run

Rate

5,1

Iniciativas Clave

▪ Integración de los procesos contables y de TI

▪ Menores costos de financiamiento

▪ Fortalecer la presencia de Intradevco en

Ecuador, Bolivia, CAM y México a través de

un sólido mix de productos H&P

▪ Etapa de exploración de mercado para el

desarrollo de productos B2B

Comercial &

Marketing

Operaciones

Admin. &

Finanzas

Otras

oportunidades de

creación de valor

▪ Optimización de canales de distribución clave

▪ Nuevas estrategias eficientes de marketing

▪ Esquema de estrategia para la razonalización

de SKU

▪ Design-to-value del portafolio de productos

▪ Proceso eficiente de compra de materia

prima

▪ Optimización de la gestion de supply chain

▪ Implementación de KPIs de eficiencia en

planta

[12.0 – 16.0]

[2.0 – 2.5]

[0.5 – 1.0]

[3.5 – 4.5]

[6.0 – 8.0]

2019

3439 [42 – 44]

DD Desempeñoestimado

2019

16.3% 17.8%Margen

EBITDA ~18.8%

2018

2018

+4.2%

comparado con

el caso base

+9.6%

comparado con

el caso base

+0.9 p.p.

comparado con

el caso base

✓ Iniciativas Design-to-Value en Detergentes y Limpiadores Multipropósito.

✓ Gastos de marketing optimizados debido a los mejores contratos de

Alicorp en medios y agencias

11

Consumo Masivo Perú: Desempeño 3T

HIGHLIGHTS

EBITDA Y MARGEN EBITDA

3T 2019 INSIGHTS VENTAS Y MARGEN BRUTO

• Las Ventas y Volumen reportados crecieron 22.1% YoY y 28.5% YoY, respectivamente, debido a la

adquisición de Intradevco. Orgánicamente, las Ventas y el Volumen aumentaron 1.2% YoY y 1.4% YoY,

respectivamente; impulsado principalmente por i) Panetones, ii) Margarinas, iii) Pasta y iv) Galletas. El

crecimiento fue parcialmente contrarrestado por i) menores Ventas de Aceites debido a la reducción de

precios en línea con menores precios de materias primas y ii) menores Ventas en Salsas y Cereales

debido a la implementación de la Ley de Alimentación Saludable. Excluyendo las categorías mencionadas

anteriormente, el crecimiento de Ventas habría sido 3.7%. El crecimiento de la participación de mercado

continúa en la mayoría de categorías

• El Margen Bruto reportado aumentó 1.4 p.p. YoY, como resultado de menores precios de materias

primas y la implementación de iniciativas design-to-value, pese a menores ganancias por mix de ventas

principalmente por la adquisición de Intradevco. Excluyendo la adquisición de Intradevco, la Utilidad Bruta

creció 5.1% y el Margen Bruto aumentó 1.3 p.p.

• El EBITDA reportado fue S/ 181 millones con un Margen EBITDA de 20.5%. Excluyendo el impacto de

la adquisición de Intradevco, inversiones de LP en 2019 en transformación digital, la creación de nuestro

CoE de Innovación y la consolidación de nuestro programa de Sostenibilidad, además de recuperos de

malas deudas en 2018, nuestro EBITDA habría sido S/ 160 millones (+5.3% YoY) en el 3T19, con un

Margen EBITDA de 21.8%

• Las Ventas acumuladas de 2019 aumentaron 21.6% YoY, mientras que el EBITDA aumentó 14.7%

YoY y el Margen EBITDA alcanzó 19.4% explicado por la inclusión de las operaciones de Intradevco

(PEN Millones)

155 152 29 181

417 478

21.4% 20.8% 20.5% 20.6% 19.4%

3T18Reportado/Orgánico

3T19 Orgánico M&A 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

+17.0% YoY

1 M&A incluye gastos no recurrentes relacionados a la adquisición de Intradevco.

1

-1.7% YoY

+14.7% YoY

3

(PEN Millones)

725 734 151 885

2,027 2,466

34.5% 35.8% 35.9% 35.5% 34.9%

3T18Reportado/Orgánico

3T19Orgánico

M&A 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

+22.1% YoY

+1.2% YoY

1

+21.6% YoY

Cifras Normalizadas Cifras Reportadas

155 3 152 160 8 152

21.4% 21.0% 21.8% 20.8%

Q3 18'Reportado/Orgánico

Recupero deprovisiones

Q3 18'Normalizado

Q3 19'Normalizado

Inversiones deLP

Q3 19'Orgánico

+5.3% YoY

12

Entorno Macro y Dinámica del SectorA

0.81.1 1.3 1.4

2.8 2.7

3.94.6

3.8

4.7

1T17 2T17 3T17 4T17 1T18 2T18 3T18 4T18 1T19 1T19

El rendimiento de B2B está altamente correlacionado con el PBI de restaurantes (%): Este sector ha mostrado una mejora en comparación con

el trimestre anterior. La dinámica competitiva de Aceites se redujo debido al incremento en los precios de los commodities respecto a

trimestres anteriores, mientras que el precio del trigo permaneció debajo del promedio de los últimos 3 años. Estrategias de precio y canales

exitosas nos permitieron incrementar el Margen EBITDA pese a la tendencia de tiering-down e intensa competencia.

… nuestro negocio de B2B continúa siendo el líder en categorías clave como Harinas Industriales, Aceites Industriales, y el negocio de

Gastronomía en general, creciendo 9% YoY en Volumen en todas las categorías excepto en Aceites (+0.7% YoY), la cual logró generar altos

márgenes manteniendo el liderazgo en el mercado. Adicionalmente, la caída de los precios de los commodities ha generado un efecto de

tiering-down en todas las plataformas. Sin embargo, Alicorp has logrado mantener rentabilidad gracias a su estrategia de marca multinivel.

La tendencia tiering-down continúaDinámica de restaurantes en términos

de crecimiento

32%

45%

23%

24%

43%

26%

7%

Harinas Industriales Aceites del segmento Gastronomía

(Mix de productos 2019E)

Var % 17’-19’ Var % 17’-19’

-5 p.p+2 p.p

-3 p.p

+4 p.p

-3 p.p

Tiering-down

T1 T2 T3 T4

+1 p.p

+6 p.p

Precios de los Commodities de Aceites en bajos niveles

B2B: Actualización en las Dinámicas de Mercado3

Desempeño de AlicorpB

1,504 1,586 1,647

2017 2018 2019E

Rentabilidad (Margen EBITDA)

11.1% 11.2%12.7%

2017 2018 2019E

CAGR17’-19E’: 4.7%

CAGR17’-19E’: 3.8%

CAGR17’-19E’: +1.7 p.p

CAGR17’-19E’: +3.0 p.p

545 574 588

2017 2018 2019E

15.8% 17.8% 18.8%

2017 2018 2019E

Volumen (TM)

604 633 656

2017 2018 2019E

Total B2B

CAGR17’-19E’: 4.2%

CAGR17’-19E’: 5.5%

Gastronomía 123 131 137

2017 2018 2019E

CAGR17’-19E’: 7.1% CAGR17’-19E’: +0.8 p.p

175 179 200

2017 2018 2019E

15.7% 15.7% 16.5%

2017 2018 2019E

CAGR17’-19E’: 8.0%

Gastronomía

Ex. Aceites41 43 48

2017 2018 2019E

Ventas (PEN MM)

Portafolio con el

mayor valor en B2B.

Aceites gana

margen mientras

mantiene liderazgo

de mercado

13

HIGHLIGHTS

3T 2019 INSIGHTS

▪ Las Ventas crecieron 3.8% YoY, mostrando crecimiento en todas las plataformas del negocio B2B: Panificación

(+5.3%), Clientes Industriales (+2.5%) y Gastronomía (+1.7%). Excluyendo el segmento de Aceites de la unidad de

Gastronomía, el crecimiento de Ventas habría sido 10.0%.

▪ El Margen Bruto aumentó 2.0 p.p. YoY principalmente debido a i) la estrategia de gestión de precios y ventas

implementada en el trimestre, ii) el impacto positivo de nuestro programa de eficiencia, iii) iniciativas de eficiencias

de costos en materiales de empaque, mezcla de aceites y rightsizing, y iv) la ventaja en precios de materias primas

en aceites industriales y ácidos grasos

▪ El EBITDA alcanzó S/ 61 millones (+23.4% YoY) y el Margen EBITDA alcanzó 13.9% explicado principalmente

por un mayor Margen Bruto

▪ Las Ventas reportadas acumuladas de 2019 se incrementaron 3.6% YoY, mientras que el EBITDA creció

20.2% YoY y el Margen EBITDA ascendió a 12.7%, un aumento de 1.8 p.p YoY

INNOVACIÓN

49 61

128

154

11.7% 13.9% 11.0% 12.7%

3T18 3T19 YTD 18' YTD 19'

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(PEN Millones) (PEN Millones)

1,170

422 438

1,212

19.1% 21.1% 19.2% 21.3%

3T18 3T19 YTD 18' YTD 19'

+3.8% YoY +23.4% YoY

+3.6% YoY +20.2% YoY

B2B: Desempeño 3T3

Café Sillao

Gastronomía – Acuerdo

con Socios Comerciales

14

6

20 26

35

8

6

37

18

77

1.6%7.0% 9.0% 9.2%

1.9%6.2%

3T18Reportado

Gastos NoRecurrentes

3T18 Orgánico

3T19Orgánico

M&A NIC 29 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

HIGHLIGHTS

INNOVACIÓN3T 2019 INSIGHTS

▪ Las Ventas reportadas ascendieron a S/ 406 millones mientras que el Volumen alcanzó 103 mil toneladas,

creciendo 11.0% y 20.0% YoY, respectivamente

▪ El crecimiento de Volumen y Ventas fue impulsado principalmente por i) la adquisición de Intradevco, ii) el fuerte

crecimiento en Bolivia y CAM-Ec, y iii) el resultado positivo en Argentina; parcialmente compensado por el desempeño

de Brasil, debido a la contracción del mercado de Pasta.

▪ El EBITDA ascendió a S/ 37 millones, creciendo 6.2x YoY, explicado por la adquisición de Intradevco y el

crecimiento orgánico. Excluyendo el impacto de la adquisición de Intradevco, el EBITDA orgánico aumentó

34.1% YoY debido principalmente a i) el mejor desempeño en Argentina como resultado del programa de

restructuración implementado desde 2017, y ii) el fuerte desempeño en Bolivia como resultado de esfuerzos de

integración

▪ Las Ventas reportadas acumuladas en 2019 aumentaron 33.4% YoY, mientras que el EBITDA aumentó 4.3x

YoY y el Margen EBITDA ascendió a 6.2%, con todos los negocios internacionales, excepto Brasil, creciendo YoY

CAM-Ec

Cuidado

Personal

Brasil

Achocolatados

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(PEN Millones) (PEN Millones)

366 384

57

35

406

929 1,240

28.2% 28.9% 27.8% 28.9% 27.5%

3T18Reportado/Orgánico

3T19Orgánico

M&A NIC 29 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

+11.0% YoY +6.2x YoY

1 M&A incluye gastos no recurrentes relacionados a la adquisición de Intradevco.2Gastos no recurrentes relacionados a i) las adquisiciones de Fino y Sao y ii) las iniciativas de restructuración aplicadas en Argentina.

1

+5.0% YoY +34.1% YoY

1

+33.4% YoY +4.3xYoY

Consumo Masivo Internacional: Desempeño 3T3

2

15

HIGHLIGHTS

INSIGHTS DEL NEGOCIO DESEMPEÑO DE FINO Y SAO1

1

7

4

17

2.2%15.4% 6.8% 13.4%

3T18 3T19 YTD 18' YTD 19'

38 46

62

129

28.5% 27.4% 29.5% 28.7%

3T18 3T19 YTD 18' YTD 19'

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(USD Millones) (USD Millones)

+19.9% YoY +8.5x YoY

+2.1x YoY +4.1x YoY

▪ Las Ventas aumentaron 19.9% y ascendieron a USD 46 millones, debido

principalmente a incrementos en Volumen explicados por Intradevco y al crecimiento

orgánico en las plataformas de Alimentos y Cuidado del Hogar y Personal. El crecimiento

orgánico de las Ventas, excluyendo el impacto de la adquisición de Intradevco, fue

+10.3% YoY

▪ La Utilidad Bruta ascendió a USD 13 millones (+15.2% YoY), con un Margen Bruto de

27.4%, una caída respecto al 28.5% reportado en el 3T18, explicado por la consolidación

de los resultados de Intradevco (principalmente con presencia en el segmento

económico). La Utilidad Bruta Orgánica ascendió a USD 11.8 millones (+8.1% YoY)

▪ El EBITDA fue USD 7 millones (+8.5x YoY), mientras que el Margen EBITDA alcanzó

15.4%. El crecimiento del EBITDA fue parcialmente explicado por gastos no recurrentes

en el 3T18 relacionados con las adquisiciones de Fino y Sao. El crecimiento del EBITDA

Orgánico, excluyendo la adquisición de Intradevco y gastos no recurrentes en el

3T18, fue +26.1%

▪ Las Ventas acumuladas reportadas de 2019 se incrementaron 2.1x YoY, mientras

que el EBITDA se incrementó 4.1x YoY y el Margen EBITDA ascendió a 13.4%

1 Cifras del 2019 incluyen BAU y Creación de Valor. 2 Incluye los gastos no recurrentes relacionados a las adquisiciones de Fino y Sao.

1

167 164 [169 – 172]

DD Estimados delDesempeño

Ventas

EBITDA

2019

16.1% 16.6%Margen EBITDA ~16.7%

27 28 [28 – 29]

DD Estimados delDesempeño

2019

2018

2018

+3.7%

comparado

con DD

+3.3%

comparado

con DD

+0.1 p.p.

comparado

con DD

(USD Millones)

Consumo Masivo Internacional – Bolivia: Desempeño 3T3

16

CAMARÓN SALMÓN

▪ Mantuvimos nuestro liderazgo de mercado (#1)

▪ Crecimos +7% mientras que las exportaciones de camarones en

Ecuador crecieron +26%, explicado principalmente por restricciones

de capacidad, dado el sólido crecimiento de los últimos trimestres,

así como por menor crecimiento de nuestro principal cliente

▪ La expansión de nuestras instalaciones de producción de

alimento para camarón ya se encuentra en progreso, la

cual añadirá 34% más en capacidad

▪ Ecuador representó 85% de nuestro negocio de alimentos para

Camarones

▪ Mantuvimos nuestra posición de mercado (#4)

▪ Precios y márgenes brutos han sido afectados debido a la

consolidación del mercado y competencia agresiva.

▪ Hemos completado la expansión de nuestra capacidad en la planta

de alimento para salmón (+66% más en capacidad)

DIN

ÁM

ICA

S D

E M

ER

CA

DO

DE

SE

MP

EÑ

O D

E

AL

ICO

RP

La industria de Acuicultura permanece saludable, con una fuerte demanda en Ecuador y un proceso de consolidación

de mercado en Chile

3 Acuicultura: Actualización en las Dinámicas de Mercado

Fuente: Urner Barry y DataSalmon – USA

17

HIGHLIGHTS

3T 2019 INSIGHTS

▪ Las Ventas y el Volumen se incrementaron 3.3% y 5.9% YoY, respectivamente. El crecimiento de las Ventas se debió principalmente al

aumento en Volumen del negocio de alimento para camarones en Ecuador, respaldado por el crecimiento del mercado, además de la recuperación

en el Volumen de nuestro negocio de alimento para peces en Chile

▪ El Margen Bruto aumentó 2.1 p.p. YoY a 20.5%, debido a nuestra estrategia de optimización de costos

▪ El EBITDA alcanzó USD 24 millones (-2.8% YoY) y el Margen EBITDA fue 14.8% (-1.0 p.p.), dado un mayor Margen Bruto y el efecto de menores

reversiones de provisiones de mala deuda en el 3T19 en comparación con el 3T18. Excluyendo este último efecto, el EBITDA normalizado

habría aumentado 13.1% en comparación con el 3T18

▪ Las Ventas reportadas acumuladas en 2019 decrecieron 1.8% YoY, mientras que el EBITDA disminuyó 2.0% YoY y el Margen EBITDA

ascendió a 14.0%. Las Ventas se vieron limitadas por restricciones de capacidad y menor crecimiento de nuestro principal cliente. Excluyendo el

efecto de reversiones de provisiones de mala deuda, el EBITDA normalizado habría aumentado 2.9% YoY

▪ Desarrollo de modelos predictivos de crecimiento y alimentación basados en analytics avanzados como herramienta para crecimiento futuro

1 EBITDA and Margen EBITDA normalizados excluyen recuperos de provisiones por USD 5.5 millones en el 3T18 y USD 2.3 millones en el 3T19.

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(USD Millones) (USD Millones)

157 162

483 474

18.3% 20.5%

19.2% 20.8%

3T18 3T19 YTD 18' YTD 19'

19 22

63 64

25 24

68 67

12.2% 13.4% 12.9% 13.6% 15.8% 14.8% 14.1% 14.0%

3T18 3T19 YTD 18' YTD 19' 3T18 3T19 YTD 18' YTD 19'

+3.3% YoY

1

-1.8% YoY

+13.1% YoY

Cifras ReportadasCifras Normalizadas1

+2.9% YoY

-2.8% YoY

-2.0% YoY

Acuicultura: Desempeño 3T3

18

HIGHLIGHTS

BUSINESS INSIGHTS PALANCAS DE MEJORA EN RENTABILIDAD

▪ El Volumen creció 95.5% YoY, principalmente debido al mayor volumen de la

campaña de la semilla de girasol y de la soya, y la inclusión de los resultados de Sao

para el trimestre completo.

▪ Las Ventas incrementaron 79% YoY, también explicado por mayor Volumen de soya

y semilla de girasol.

▪ El EBITDA reportado ascendió a USD 8 millones con un Margen EBITDA de 8.8%

▪ Las Ventas reportadas acumuladas en 2019 aumentaron 2.3x YoY, principalmente

debido a las adquisiciones, mientras que el EBITDA cayó USD -0.4 millones YoY y

el Margen EBITDA fue -0.8%

Soluciones Agro

Programas SBO/SBM

Coberturas Estratégicas

Eficiencias en Logística

▪ Insumos agrícolas

▪ Servicios de Almacenaje

▪ Alianzas

estratégicas

▪ Soluciones de

Insumos de

Nutrición

Animal

▪ Cobertura estratégica

usando la perspectiva

del mercado

▪ Economías de

escala-

Consolidación de

embarques

Margen

de

Molienda

EBITDA Y MARGEN EBITDAVENTAS Y MARGEN BRUTO

(USD Millones)

-1

8

-1 -2

3 2

-1.3%8.8%

-1.5% -0.8%

3T18 3T19 YTD 18' YTD 19'

USD +9 millones YoY USD -0.4 millones YoY

Molienda: Desempeño 3T3

1 Excluyendo gastos no recurrentes relacionados con las adquisiciones de Fino y

Sao, el crecimiento del EBITDA habría sido USD +5 millones YoY y el Margen

EBITDA 3T18 habría sido 6.2%

6.2%

Margen EBITDA excluyendo gastos no recurrentes

122

238 215

577

3T18 3T19 YTD18'

YTD19'

VENTAS Y VOLUMEN

54

96 102

235

3T18 3T19 YTD18'

YTD19'

+79.0% YoY

+2.3x YoY

+95.5% YoY

+2.7x YoY

Volumen (TM)Ventas (USD MM)

USD -1 mm excl.

optimización de

personal

19

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

20

4 Guidance FY 2019

FY 2018

19.3%

12.8%

6.6%MARGEN NETO (%)

13.3%ROIC (%)

CRECIMIENTO

DE VENTAS (PEN) (%)

MARGEN EBITDA (%)

CAPEX (PEN millones) 222

EPS (PEN) 0.54

DEUDA NETA / EBITDA 2.05x

DEUDA NETA Ajust. / EBITDA Norm. 1.50x2

20.0% - 24.0%

12.5% - 14.0%

5.0% - 7.0%

10.0% - 12.0%1

Guidance

Previo 2T19

2.5x – 2.7x

2.3x – 2.5x

0.60 – 0.85

330 - 380

1 Guidance FY2019 ROIC incluye el negocio de Molienda2 Deuda Neta / EBITDA ajustada considera el promedio de 5 años del EBITDA del negocio de Molienda y excluye la deuda tomada para financiar el inventario de grano.

20.0% - 24.0%

13.0% - 14.0%

5.0% - 7.0%

10.0% - 12.0%1

Guidance

Actualizado 3T19

2.3x – 2.5x

0.60 – 0.85

330 - 380

2.5x – 2.7x

ROIC ex

Molienda

[11.0% - 13.0%]

21

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

22

Agenda

Perspectivas Macro LatAm FY 2019 [ 3 ]

Resumen de Desempeño Consolidado 3T 2019 [ 5 ]

Resultados Operativos por Unidad de Negocio 3T 2019 [ 9 ]

Actualización de Guidance FY2019 [ 20 ]

Q&A [ 21 ]

Anexos [ 23 ]

23

Guidance de Ventas y

Margen EBITDA

24

6 Guidance de Ventas por Negocio FY 2019

CONSUMO MASIVO

PERÚ

B2B

CMI BOLIVIA

CMI BRASIL

CMI CONO SUR

MOLIENDA

FY2018

8.5%

5.5%

621.5%

609.5%

(16.7%)

(5.4%)

n.a

n.a

n.a

n.a

Guidance en PEN

Guidance en moneda local

Total Ex. Molienda

Consolidado

11.2%

19.3%

Guidance

Previo 2T19

24.0% - 26.0%

26.0% - 28.0%

100.0% - 110.0%

45.0% - 55.0%

68.0% - 73.0%

0.5% - 2.5%

4.5% - 8.5%

40.0% - 50.0%

4.0% - 6.0%

65.0% - 70.0%

18.0% - 20.0%

20.0% - 24.0%

CMI CAM-Ec

ACUICULTURA18.9%

17.9%

7.0% - 9.0%

6.0% - 8.0%

n.a

n.a

125.0% - 130.0%

124.0% - 129.0%

1

2

1 Incluye los siguientes países: Argentina, Uruguay, Paraguay y Chile2 Incluye los siguientes países: Ecuador, Colombia y Central America

Guidance

Actualizado 3T19

23.0% - 25.0%

11.0% - 13.0%

100.0% - 110.0%

75.0% - 85.0%

68.0% - 73.0%

(5.0%) – (3.0%)

(1.0%) - 3.0%

75.0% - 85.0%

3.5% - 5.5%

65.0% - 70.0%

15.0% - 17.0%

20.0% - 24.0%

4.0% - 6.0%

3.5% - 5.5%

110.0% - 115.0%

110.0% - 115.0%

25

6 Guidance de EBITDA FY 2019

CONSUMO MASIVO

PERÚ

B2B

CMI BOLIVIA

CMI BRAZIL

CMI CONO SUR

ACUICULTURA

FY 2018Guidance

Previo 2T19

19.4%

10.6%

(3.4%)

1.0%

n.a

14.4%

n.a

18.0% - 20.0%

13.5% - 14.5%

0.5% - 1.5%

1.5% - 2.5%

9.5% - 11.5%

13.5% - 14.5%

Total Ex. Molienda

Consolidado

13.7%

12.8%

13.0% - 14.5%

12.5% - 14.0%

MOLIENDA

1 Incluye la reexpresión para la redistribución de los gastos generales corporativos de la operación recién adquirida de Bolivia2 Incluye los siguientes paises: Argentina, Uruguay, Paraguay y Chile3 Incluye los siguientes paises: Ecuador, Colombia y Central America

1

(1.0%) - (0.5%)

CMI CAM-Ec n.a 9.5% - 11.0%

2

3

Guidance

Actualizado 3T19

18.5% - 20.5%

14.0% - 15.0%

0.5% - 1.5%

(0.5%) – 0.5%

12.0% - 13.0%

13.5% - 14.5%

14.0% - 15.0%

13.0% - 14.0%

1

1.0% - 2.0%

11.0% - 12.0%

Incluye el impacto

de NIC 29 y 21

Rentabilidad

Consolidada

esperada se

mantiene al

mismo nivel

Incluye gastos no

recurrentes

relacionados al

programa de

restructuración

Gestión de Caja y Deuda

27

Highlights Financieros del 3T 2019

CAPITAL DE

TRABAJO

• El Ciclo de Conversión de Efectivo (CCE), considerando los últimos 12 meses (LTM), incrementó

a 36.9 días (a setiembre 2019) de 26.5 days (a diciembre 2018).

• Excluyendo Fino, SAO e Intradevco, se habría reducido a 7.4 días.

II

COBERTURA DE

TIPO DE CAMBIO

• A setiembre 2019, solo el 5.8% de nuestra deuda financiera tiene exposición a la volatilidad del

tipo de cambio, y 7.7% a la volatilidad de tasa de interés variable.

• En octubre, Alicorp prepagó en su totalidad el saldo restante de la deuda utilizada para financiar

las adquisiciones de FINO y SAO (USD 107MM) con fondos obtenidos de la venta de nuestras

acciones de BAP. Después de este prepago, nuestra exposición a la volatilidad de tasa de

interés flotante es cercana a cero.

IV

• A setiembre 2019, el ratio Deuda Neta / EBITDA1 se incrementó a 2.96x de 2.25x a diciembre

2018.

• En el mismo periodo, la Deuda Neta2 se incrementó a S/ 3,495 miliones, de S/ 2,334 millones (un

aumento de S/ 1,161 millones) como resultado de la deuda tomada para financiar la adquisición de

Intradevco.

• A setiembre 2019, el costo promedio de nuestra deuda, luego de operaciones de cobertura, fue

6.3%, mayor que 5.4%3 a diciembre 2018 (+0.9 p.p.), principalmente por nuestra reciente emisión de

largo plazo para financiar la adquisición de Intradevco.

APALANCAMIENTO

FINANCIERO

I

1El ratio de Deuda Neta / EBITDA incluye: i) Fino, SAO e Intradevco en los últimos 12 meses y ii) el efecto de NIIF 162Deuda Neta definida como Deuda Financiera menos efectivo y equivalentes de efectivo al 3T19 (bajo NIIF 16)3El costo promedio de la deuda al 4T18 no incluye el efecto de la NIIF 16

RATING

CREDITICIO

• Las clasificadoras de riesgo locales e internacionales han reafirmado el Grado de Inversión con

perspectiva “estable".

• Perú: las clasificadoras locales “Apoyo & Asociados” y “Moody’s Local” reafirmaron el rating “AAA”

para los bonos locales.

• Bolivia: la clasificadora local “PCR” reafirmó el rating “BAA” rating para bonos locales.

V

UTILIDAD

NETA

• La Utlidad Neta alcanzó S/ 159 millones (+19.6% YoY) principalmente debido a mayor Utilidad

Bruta, parcialmente contrarrestada por mayores gastos administrativos y de ventas, y gastos

financieros, mientras que el Margen Neto fue 6.1% (+0.1 p.p.)

III

6

28

• El ratio de Deuda Neta / EBITDA se incrementó al 3T19 desde el 4T18, principalmente debido a la deuda tomada para financiar la adquisición de

Intradevco.

• A setiembre 2019, 5.8% de nuestra deuda financiera tiene exposición a la volatilidad del dólar.

1 Deuda antes de operaciones de cobertura, al costo amortizado / 2 Deuda después de

operaciones de cobertura.3 Definido como el costo promedio de nuestras obligaciones financieras4 Información financiera incluye Fino, SAO e Intradevco en los últimos 12 meses

5 Gasto Financiero incluye: gasto por intereses, instrumentos financieros derivados y

diferencia en cambio.6 Moody’s Local no publica perspectivas para instrumentos calificados

La estrategia de Alicorp consiste en:

i) Mantener nuestro rating de Grado de Inversión,

ii) Reducción de gastos financieros,

iii) Convertir nuestra deuda a moneda funcional para mitigar pérdidas por tipo de

cambio,

iv) Uniformizar el perfil de deuda, y

v) Expandir nuestras fuentes de financiamiento.

ESTRATEGIA FINANCIERA

RATING CREDITICIO

RATIO DE GASTO FINANCIERO

(PEN Millones)

159111 105

Gestión de Deuda al 3T 2019

Glo

ba

lP

eru

6

Agencia Dic-18 Set-19

AAA / CP1+ / Estable

AAA / EQL1+

BBB / Estable

Baa3 / Estable===

AAA / CP1+ / Estable

AAA / EQL1+

BBB- / Estable

BBB / Estable

Baa3 / Estable

==

Bolivia BAABAA

BBB- / Estable

=

6.9%

37.5%20.0%

30.9%

4.7%

Dic-18 (Ex NIIF 16) Jun-19 Set-19DEUDA

TOTAL1

Po

r M

on

ed

a2

Po

r F

ue

nte

S/ 4,832mmS/ 3,037mm S/ 4,624mm

BREAKDOWN DE DEUDA

16.2%

74.8%

0.3%8.7%

9.10x 9.44x

7.09x6.24x 6.03x

Costo Promedio de Deuda 3 EBITDA Proforma4 / Gasto Financiero4,5

178

Ex NIIF 16 Bajo NIIF 16

3T18 4T18 1T19 2T19 3T19

Gasto Financiero4,5EBITDA proforma4

1,1301,011 989 1,113

196

1,180

7.3%

77.5%

14.5%0.7%

4.4%

82.9%

11.8% 0.9%

USD PEN BOB Otros (BRL, ARS, CLP, UYU)

39.6%

22.1%

8.5%

18.6%

3.1% 8.0%

37.8%

21.4%6.8%

23.4%

3.0% 7.6%

Bonos Internacionales Bonos Locales Deuda de Capital de Trabajo

Deuda Bancaria LP Papel Comercial Leasings (NIIF 16)

6

4.5%5.4% 4.9%

6.1% 6.3%

29

160 269 100 100 100 100

161 144 62

210 395

144 541

541 541

808

236126

446

70

879

695 678

113 112 63 37

1 año 2 años 3 años 4 años 5 años 6 años 7 años 8 años 9 años 10 años 11 años +12 años

Leasings (NIIF 16) Bonos Locales Deuda Bancaria LP Bono Internacional Deuda de Capital de Trabajo Papel Comercial Bono Global

160 269 100 100 100 100

252 324 152

210

395

144

541

541 541

899

416

216

446

70

879

695 678

113 112 63 37

1 año 2 años 3 años 4 años 5 años 6 años 7 años 8 años 9 años 10 años 11 años +12 años

1Deuda antes de operaciones de cobertura, al costo amortizado. / 2Deuda Total incluye arrendamientos bajo NIIF 16.

Durante 2018, Alicorp tomó un financiamiento de largo plazo por USD 400MM (Club Deal) para adquirir Fino y SAO. Al cierre de 2018, el

outstanding del Club Deal era USD 222MM, debido a refinanciamientos realizados a través del mercado de capitales local

A setiembre 2019, nuestra deuda total fue PEN 4,624MM. Este monto fue PEN 208MM menor que en junio 2019. Al 3T19, nuestro efectivo y

equivalentes de efectivo cubren nuestra deuda financiera corriente por 1.26x.

En octubre 2019, Alicorp prepagó su deuda total pendiente del Club Deal (USD 107MM) con fondos de la venta de nuestras acciones BAP

A

B

PERFIL DE AMORTIZACIONES1: DURACIÓN A SETIEMBRE 2019 FUE 3.74 AÑOS VS. 2.71 AÑOS A DICIEMBRE 2018

Setiembre 2019: Deuda Total: S/ 4,624 millones2B

Diciembre 2018: Deuda Total: S/ 3,037 millones

Duración: 3.74

Perfil de Amortizaciones al 3T 2019

Duración: 2.71A

6

Setiembre 2019 (Post Prepago del Club Deal): Deuda Total: S/ 4,263 millones2C Duración: 3.93

C

141 160 219 209 371 432

100

608

144

926

428 475

120

369 219

50 100 100 100 100 50

1 año 2 años 3 años 4 años 5 años 6 años 7 años 8 años 9 años 10 años 11 años +12 años

30

1.4% 1.6% 1.6%

3.1%

2.2%

1.2%

0.1%

0.4%

-0.1% -0.4%

0.2%

0.3%

0.8%

0.7%

0.3%

0.5%

0.4%

0.5%

2.3%2.6%

1.8%

3.1%

2.8%

1.9%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

3T18 4T18 1T19 2T19

Gasto Financiero Neto Diferencia en cambio

Instrumentos Financieros Derivados

133.1 159.2

59.5 - 18.9 -14.5

-

50.0

100.0

150.0

200.0

Utilidad Neta 3T18 Utilidad Operativa Gasto Financiero Neto Impuesto a la Renta Utilidad Neta 3T19

(% de las Ventas Totales)

6.0% 1.3% 6.1%

EVOLUCIÓN DEL GASTO FINANCIERO1

PRINCIPALES COMONENTES DE LA UTILIDAD NETA (YoY)

3T192

Ex-INTRADEVCO

- - 0.1%0.%0.7%

0.2%

1Excluyendo NIC 292La Utilidad Neta y Margen Bruto fueron calculados excluyendo Ventas y Gasto Financiero Neto relacionado a la adquisición de Intradevco

(incluyendo Global Pen).

Evolución de Utilidad Neta & Margen Neto (%)6

0.4%

▪ La Utilidad Neta aumentó S/ 26.0 millones, alcanzando S/

159.2 millones en el 3T19. El Margen Neto fue 6.1%

(+0.1 p.p. YoY) debido a un incremento en las utilidades

operativas que fue parcialmente compensado por mayores

gastos financieros (explicados por un incremento en la

deuda relacionada a la adquisición de Intradevco) y mayores

impuestos.

▪ Excluyendo la adquisición de Intradevco, el negocio de

Molienda y NIC 29, la Utilidad Neta habría sido S/ 164.0

millones con un Margen Neto de 7.8%2

31

64 73 62

1053

3 22 38

10

20

5.5%

3.0% 4.5%

0.8%

2.8%

-0.6%

1.4%

3.4%

5.4%

05101520253035404550556065707580859095100105110115120125130135140145150155160165170175180

Q3 18' Q4 18' Q1 19' Q2 19' Q3 19'

PP&E Intangibles PP&E + Adquisiciones como % de Ventas

3770

1,581

1,581 017.0%

71.1%

0.0%

50.0%

100.0%

0

2,000

3T18 4T18 1T19 2T19 3T19

Adquisiciones

HITOS CLAVE

• Alicorp, incrementó su Ciclo de Conversión de Efectivo (CCE) de 25.2 días en el 3T18 a 36.9 días en el 3T19, como resultado de la

consolidación de la reciente adquisición de Intradevco. Ex adquisiciones (IASA-SAO e Intradevco) el CCE habría sido 7.4 días.

• La Compañía incrementó su CAPEX orgánico durante el 3T19 como resultado de gastos en propiedad, planta y equipo, y activosintangibles.

A

B

A

(PEN Millones)

EVOLUCIÓN DEL CAPEXA B

1 El Capital de Trabajo es definido como el promedio de los últimos doce meses de las cuentas por cobrar sumado al promedio de inventarios menos el promedio de cuentas por

pagar.2Promedio de días como un promedio de los últimos doce meses de las cuentas del balance.3Adquisición de SAO en Agosto 2018 fue por USD 115 millones.4Adquisición de Intradevco en Enero 2019 fue por USD 490.5 millones

EVOLUCIÓN DEL CAPITAL DE TRABAJO1

DÍAS DE CAPITAL DE TRABAJO2A

36421

137 127 114

436

124

423166

184 97

253

375 364

3T18 Cuentas por Cobrar Inventarios Cuentas por Pagar 3T19 Cuentas por Cobrar Inventarios Cuentas por Pagar 3T19

Capital de Trabajo y Gestión de CAPEX al 3T 2019

Incluyendo adquisiciones

INTRADEVCO

FINO/SAO

Incremento en Cuentas por Cobrar por S/ 21

millones y mayores Inventarios por S/ 137

millones, compensados por mayores Cuentas por

Pagar por S/ 127 millones.

El stock de inventarios de IASA/SAO e

Intradevco por S/ 630 millones, aumenta el

CCE por 12.3 días.

Ex adquisiciones

ALICORP S.A.A.

43.5 43.2 46.5 47.0 45.8

72.0

76.584.6 87.6

86.1

90.3 93.2 93.7 96.2 95.0

3T18 4T18 1T19 2T19

Cuentas por Cobrar Inventarios Cuentas por Pagar(Días)

CCE 36.925.2 37.426.5

97.1

82.8

42.7

Ex Intradevco

|

28.4

3T19

38.2

111.9

73.8

45.5

7.4

Ex adquisiciones

1,040

(PEN Millones)

Propiedad,

Planta y

Equipo

+

Intangibles

Adquisiciones(3)

(4)

6

32

1,037

- 1,383

1,128

81

1,028

-181

-45

1,063

-182

-209 10 1

-600

-100

400

900

1,400

1,900

Efectivo Neto4T18

EfectivoGenerado porOperaciones

Impuestos Otros Gastospor Operaciones

Actividades deInversión

Deuda InteresesPagados

OtrasActividadesFinancieras

Efectivo Neto3T19

PRINCIPALES COMPONENTES DE LA EVOLUCIÓN DEL FLUJO DE EFECTIVO

PUNTOS A RESALTAR

1

1 Inversiones: depósitos a plazo con vencimiento entre 90 días y 360 días y fondos mutuos.2 Incluye PP&E, adquisiciones, software y the adquisición de Intradevco por S/ 1,581 millones, neto de efectivo.

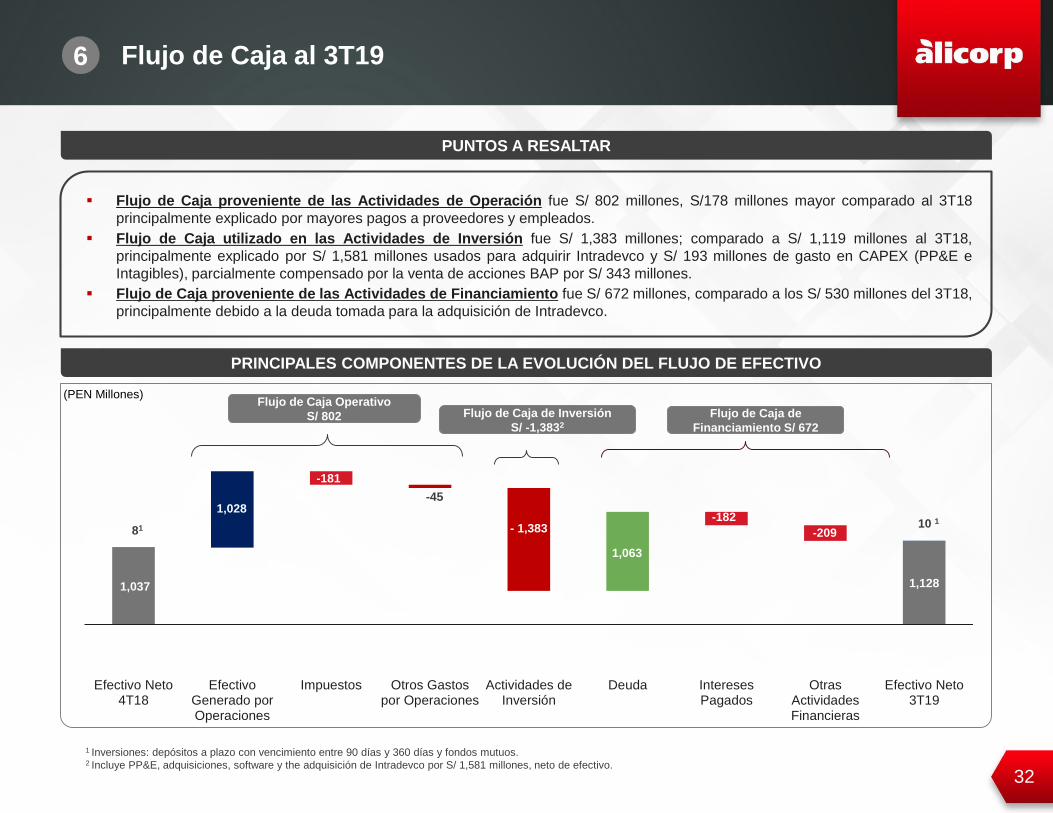

▪ Flujo de Caja proveniente de las Actividades de Operación fue S/ 802 millones, S/178 millones mayor comparado al 3T18

principalmente explicado por mayores pagos a proveedores y empleados.

▪ Flujo de Caja utilizado en las Actividades de Inversión fue S/ 1,383 millones; comparado a S/ 1,119 millones al 3T18,

principalmente explicado por S/ 1,581 millones usados para adquirir Intradevco y S/ 193 millones de gasto en CAPEX (PP&E e

Intagibles), parcialmente compensado por la venta de acciones BAP por S/ 343 millones.

▪ Flujo de Caja proveniente de las Actividades de Financiamiento fue S/ 672 millones, comparado a los S/ 530 millones del 3T18,

principalmente debido a la deuda tomada para la adquisición de Intradevco.

Flujo de Caja al 3T19

(PEN Millones)Flujo de Caja Operativo

S/ 802 Flujo de Caja de Inversión

S/ -1,3832

Flujo de Caja de

Financiamiento S/ 672

6

33

Centro América & Ecuador:

Desempeño 3T

34

HIGHLIGHTS

3T 2019 INSIGHTS

▪ La región CAM-Ec incluye resultados financieros de la región de Ecuador y Centro América

▪ Las Ventas y el Volumen fueron USD 23 millones (+2.3x YoY) y 19.5 mil toneladas impulsado

principalmente por la adquisición de Intradevco. Excluyendo este efecto, cereales y salsas fueron los

principales contribuyentes al crecimiento, logrando un sólido desempeño debido a la reducción de inventario

en el canal tradicional y la implementación de una mejor estrategia de precios. Adicionalmente, nuestro

crecimiento en Centro América a través de exportaciones continúa siendo más relevante a la fecha, con

aumentos de +94% YoY en Colombia, +3.3x YoY en Estados Unidos, y +2.8x YoY en Panamá

▪ El EBITDA fue USD 3 millones (+2.4x YoY) y el Margen EBITDA fue 11.9% comparado con el 11.6%

reportado en el 3T18. El Margen EBITDA aumentó debido principalmente a la mejora en los gastos de

ventas como parte de nuestro programa de eficiencia

INNOVACIÓN

Panamá

Cuidado Personal

1

3 3

6

11.6% 11.9% 11.8% 11.4%

3T18 3T19 YTD 18' YTD 19'

10

23 23

55

37.6% 27.0% 40.1% 28.6%

3T18 3T19 YTD 18' YTD 19'

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(USD Millones) (USD Millones)

+2.3x YoY +2.4x YoY

+2.3x YoY +2.3x YoY

Consumo Masivo Internacional – Centro América &

Ecuador (CAM-Ec)6

35

Brasil:

Desempeño 3T

36

▪ El programa de restructuración se ha implementado y esperamos alcanzar cifras normalizadas positivas en 2020

▪ Las Ventas reportadas fueron BRL 113 millones mientras que el Volumen alcanzó 25 mil toneladas, decreciendo 5.4% and 8.3%

YoY, respectivamente. La disminución del Volumen fue impulsada por una caída de 7.7% en Pastas debido a la contracción del mercado

▪ Respecto a la rentabilidad, el Margen Bruto disminuyó 4.5 p.p. YoY, alcanzando 28.3%, debido a un menor volumen, así como

mayores costos por tonelada, parcialmente compensado por un aumento en precios

▪ El Margen EBITDA disminuyó 2.8 p.p. YoY, debido al menor Margen Bruto. Sin embargo, se recuperó en comparación con trimestres

pasados, a medida que empezamos a observar los resultados de nuestro programa de eficiencia

▪ Las Ventas reportadas acumuladas de 2019 disminuyeron 1.0% YoY, mientras que el EBITDA se redujo BRL 14.7 millones YoY y el

Margen EBITDA fue -2.9%

▪ Mientras la dinámica del mercado de Pasta en el Área II se mantiene complicado, nos mantenemos positivos debido a la mejora secuencial

trimestre a trimestre que observamos en nuestros resultados de reestructuración. Los gastos administrativos y de ventas del 3T como

porcentaje de las ventas fue 20.8% comparado con 29.8% en 1T y 24.6% en 2T. Esperamos mejoras continuas y un EBITDA positivo en el

4T y en 2020

HIGHLIGHTS

3T 2019 INSIGHTS INNOVACIÓN

Achocolatado

119 113

333 330

32.8% 28.3% 32.7% 29.5%

3T18 3T19 YTD 18' YTD 19'

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(BRL Millones) (BRL Millones)

BRL -3.3 millones

YoY

-5.4% YoY

3

0

5

-10

2.8% 0.0% 1.5%

-2.9%

3T18 3T19 YTD 18' YTD 19'

-1.0% YoY BRL -14.7 millones

YoY

Consumo Masivo Internacional – Brasil5

37

Cono Sur:

Desempeño 3T

38

HIGHLIGHTS

3T 2019 INSIGHTS INNOVACIÓN

▪ La región de Cono Sur incluye los resultados financieros de Argentina, Chile, Uruguay y Paraguay

▪ El entorno político tuvo un fuerte impacto en la inflación y consumo en Argentina. La canasta de consumo continúa contrayéndose;

sin embargo, ganamos participación de mercado en detergentes (+3.7 p.p. YoY)1 creciendo 13.8% en términos de Volumen

▪ Las Ventas reportadas aumentaron 18.5% YoY debido principalmente al aumento significativo de precios. El Margen Bruto fue

28.5%, una mejora de 7.2 p.p. comparado con el 3T18

▪ El EBITDA reportado fue ARS 74 millones y el Margen EBITDA fue 6.0%. Excluyendo NIC 29 y el efecto de la adquisición de

Intradevco, el Margen EBITDA habría sido 9.1%, un aumento de 11.8 p.p. YoY como resultado principalmente de un mayor

Margen Bruto y los impactos positivos de las iniciativas transformacionales implementadas bajo nuestro programa de restructuración

▪ Las Ventas reportadas acumuladas en 2019 aumentaron 74.4% YoY, mientras que el EBITDA aumentó ARS 176 millones

YoY y el Margen EBITDA ascendió a 2.5%, un incremento de 4.8 p.p. comparado con el 3T18

Argentina

Galletas

-28

140 18

84

74

-61

114

-2.7%

9.1%6.0%

-2.3%

2.5%

3T18Reportado

3T19 Orgánico M&A NIC 29 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

VENTAS Y MARGEN BRUTO EBITDA Y MARGEN EBITDA

(ARS Millones) (ARS Millones)

1,046

1,539 222

522

1,239

2,620

4,569

21.3%31.5% 28.5%

22.7% 23.9%

3T18Reportado

3T19Orgánico

M&A NIC 29 3T19Reportado

YTD 18'Reportado

YTD 19'Reportado

+18.5% YoY ARS +103 millones YoY

+47.2% YoY

2.8%

ARS +169 millones

YoY

+74.4% YoYARS +176

millones YoY

Consumo Masivo Internacional – Cono Sur

1 JA’19 vs JA’182 M&A includes non-recurring expenses related to Intradevco acquisition.

2

2

5

39

Desempeño por Unidad de

Negocio y Región

40

Desempeño por Negocio y Región (1)P

ER

ÚC

ON

SO

LID

AD

O

1 GAV no incluye otros gastos ni gastos relacionados con cobertura de Materia Prima

ConsolidadoBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 1T 2T 3T 4T FY 1T 2T 3T YoY

Ventas 1,711 2,123 2,208 2,247 8,289 2,226 2,461 2,593 17.4%

Utilidad Bruta 471 518 555 504 2,048 545 607 658 18.5%

GAV1 292 299 343 341 1,275 353 384 363 5.7%

EBITDA 215 275 290 241 1,022 244 293 383 32.0%

Margen Bruto 27.6% 24.4% 25.1% 22.4% 24.7% 24.5% 24.7% 25.4% 0.2 p.p.

GAV (% of Revenue) 17.1% 14.1% 15.6% 15.2% 15.4% 15.9% 15.6% 14.0% -1.6 p.p.

EBITDA Margin 12.6% 13.0% 13.1% 10.7% 12.3% 11.0% 11.9% 14.8% 1.6 p.p.

Consumo Masivo PerúBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 624 678 725 733 2,760 753 828 885 22.1%

Utilidad Bruta 226 243 250 246 965 255 289 318 27.1%

GAV1 121 126 124 126 497 138 162 165 32.2%

EBITDA 125 137 155 139 556 140 157 181 17.0%

Margen Bruto 36.2% 35.8% 34.5% 33.5% 35.0% 33.8% 34.9% 35.9% 1.4 p.p.

GAV (% of Revenue) 19.3% 18.5% 17.2% 17.2% 18.0% 18.3% 19.6% 18.6% 1.4 p.p.

EBITDA Margin 20.0% 20.2% 21.3% 19.0% 20.1% 18.6% 18.9% 20.5% -0.9 p.p.

B2BBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 351 397 422 417 1,586 374 399 438 3.8%

Utilidad Bruta 68 75 81 86 310 80 85 92 14.5%

GAV1 43 40 40 45 167 41 40 41 1.8%

EBITDA 33 46 49 50 178 41 52 61 23.4%

Margen Bruto 19.5% 19.0% 19.1% 20.6% 19.6% 21.5% 21.3% 21.1% 2.0 p.p.

GAV (% of Revenue) 12.2% 10.0% 9.5% 10.7% 10.6% 10.9% 9.9% 9.4% -0.2 p.p.

EBITDA Margin 9.3% 11.6% 11.7% 12.0% 11.2% 10.9% 13.1% 13.9% 2.2 p.p.

3

41

B2B

GastronomíaBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 136 138 148 153 574 141 142 151 1.7%

Utilidad Bruta 34 35 37 40 146 38 40 44 21.1%

GAV1 14 14 14 16 57 17 15 16 20.5%

EBITDA 23 24 26 27 100 24 28 31 19.7%

Margen Bruto 25.2% 25.3% 24.8% 26.5% 25.5% 27.1% 28.4% 29.5% 4.7 p.p.

GAV (% of Revenue) 10.5% 9.9% 9.1% 10.2% 9.9% 11.9% 10.8% 10.8% 1.7 p.p.

EBITDA Margin 16.8% 17.2% 17.6% 17.9% 17.4% 17.2% 19.6% 20.8% 3.1 p.p.

PanificaciónBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 156 190 194 185 726 166 186 205 5.3%

Utilidad Bruta 26 31 33 34 123 32 33 35 6.9%

GAV1 19 19 19 21 79 17 17 17 -13.2%

EBITDA 9 17 17 17 60 11 18 23 30.6%

Margen Bruto 16.4% 16.1% 16.8% 18.2% 16.9% 19.1% 17.8% 17.1% 0.2 p.p.

GAV (% of Revenue) 12.4% 10.1% 10.0% 11.5% 10.9% 10.5% 9.2% 8.2% -1.8 p.p.

EBITDA Margin 6.0% 8.9% 8.9% 8.9% 8.3% 6.9% 9.9% 11.0% 2.1 p.p.

Clientes IndustrialesBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 57 65 77 76 275 65 68 78 2.5%

Utilidad Bruta 9 10 12 12 44 11 12 13 10.3%

GAV1 7 5 5 6 23 5 6 6 17.2%

EBITDA 3 6 8 8 24 7 7 8 2.0%

Margen Bruto 16.5% 15.2% 15.6% 16.4% 15.9% 17.8% 17.1% 16.8% 1.2 p.p.

GAV (% of Revenue) 11.6% 7.7% 7.1% 7.8% 8.4% 7.9% 8.4% 8.1% 1.0 p.p.

EBITDA Margin 5.6% 9.4% 9.9% 10.0% 8.9% 10.6% 9.8% 9.9% -0.1 p.p.

Desempeño por Negocio y Región (2)3

1 GAV no incluye otros gastos ni gastos relacionados con cobertura de Materia Prima

42

INT

ER

NA

CIO

NA

L

CMIBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 250 313 366 360 1,289 394 439 406 11.0%

Utilidad Bruta 75 90 103 51 320 109 119 113 9.3%

GAV1 88 86 107 99 380 104 109 93 -12.9%

EBITDA -5 17 6 -19 -1 17 23 37 523.8%

Margen Bruto 30.1% 28.8% 28.2% 14.2% 24.8% 27.7% 27.0% 27.8% -0.4 p.p.

GAV (% of Revenue) 35.0% 27.5% 29.2% 27.5% 29.5% 26.5% 24.9% 22.9% -6.3 p.p.

EBITDA Margin -2.0% 5.4% 1.6% -5.4% -0.1% 4.4% 5.2% 9.2% 7.6 p.p.

CMI BoliviaBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 9 69 126 155 358 136 139 153 21.6%

Utilidad Bruta 4 20 36 11 70 42 39 42 16.9%

GAV1 3 12 35 39 89 28 31 28 -19.4%

EBITDA 1 10 3 -11 3 21 13 24 790.6%

Margen Bruto 42.3% 29.8% 28.5% 6.8% 19.7% 31.0% 28.0% 27.4% -1.1 p.p.

GAV (% of Revenue) 33.1% 18.2% 27.6% 25.2% 24.9% 20.8% 22.3% 18.3% -9.3 p.p.

EBITDA Margin 15.3% 14.3% 2.1% -7.2% 0.7% 15.1% 9.7% 15.3% 13.3 p.p.

CMI CAMECBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 16 29 32 41 118 54 53 77 136.8%

Utilidad Bruta 8 10 12 14 45 15 16 21 69.7%

GAV1 7 8 9 10 34 12 12 15 59.7%

EBITDA 2 4 4 5 14 5 7 9 144.2%

Margen Bruto 52.1% 36.1% 37.6% 34.1% 38.0% 28.6% 31.0% 27.0% -10.7 p.p.

GAV (% of Revenue) 44.9% 26.3% 28.9% 24.5% 28.9% 22.8% 23.2% 19.5% -9.4 p.p.

EBITDA Margin 10.4% 12.8% 11.6% 12.5% 12.1% 9.7% 12.4% 11.9% 0.4 p.p.

Desempeño por Negocio y Región (3)3

1 GAV no incluye otros gastos ni gastos relacionados con cobertura de Materia Prima

43

INT

ER

NA

CIO

NA

L

CMI BrasilBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 103 100 99 103 405 90 98 95 -4.3%

Utilidad Bruta 34 32 33 32 131 27 30 27 -17.6%

GAV1 39 35 33 36 143 37 34 30 -7.6%

EBITDA -1 2 3 1 6 -7 -1 - -101.6%

Margen Bruto 33.0% 32.2% 32.9% 31.5% 32.4% 29.7% 30.3% 28.3% -4.6 p.p.

GAV (% of Revenue) 37.7% 35.1% 33.2% 35.0% 35.3% 41.6% 34.8% 32.1% -1.1 p.p.

EBITDA Margin -0.6% 2.0% 2.8% 1.4% 1.4% -7.7% -1.5% 0.0% -2.8 p.p.

CMI Cono SurBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 123 116 109 62 409 114 150 82 -24.7%

Utilidad Bruta 29 27 23 -6 73 25 34 23 3.4%

GAV1 39 31 30 14 114 27 32 20 -33.9%

EBITDA -7 1 -3 -15 -24 -2 4 5 n.a.

Margen Bruto 23.9% 23.5% 20.8% -9.0% 18.0% 21.6% 22.5% 28.6% 7.8 p.p.

GAV (% of Revenue) 31.7% 26.7% 27.5% 23.2% 27.9% 23.3% 21.5% 24.2% -3.3 p.p.

EBITDA Margin -6.0% 1.3% -2.9% -23.7% -5.8% -1.5% 2.8% 5.8% 8.7 p.p.

AcuiculturaBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas 485 576 516 510 2,088 490 548 541 4.9%

Utilidad Bruta 102 107 95 115 419 102 116 111 17.0%

GAV1 41 41 40 39 161 50 45 48 18.6%

EBITDA 63 78 81 87 309 57 85 80 -1.5%

Margen Bruto 21.0% 18.5% 18.3% 22.6% 20.1% 20.7% 21.2% 20.5% 2.1 p.p.

GAV (% of Revenue) 8.4% 7.1% 7.8% 7.7% 7.7% 10.2% 8.2% 8.8% 1.0 p.p.

EBITDA Margin 13.0% 13.5% 15.8% 17.0% 14.8% 11.6% 15.4% 14.8% -1.0 p.p.

Desempeño por Negocio y Región (4)3

1 GAV no incluye otros gastos ni gastos relacionados con cobertura de Materia Prima

44

MO

LIE

ND

A

MoliendaBajo IFRS 16 Bajo IFRS 16 Variación

2018 2019 3T19

PEN MM 2T 3T 4T FY 1T 2T 3T YoY

Ventas - 158 177 227 562 213 247 323 82.2%

Utilidad Bruta - 2 26 6 33 -2 -2 24 -7.2%

GAV1 - 7 30 24 61 18 27 13 -57.9%

EBITDA - -3 -2 -8 -13 -12 -23 28 n.a.

Margen Bruto - 1.2% 14.6% 2.5% 6.0% -0.8% -0.6% 7.4% -7.2 p.p.

GAV (% of Revenue) - 4.4% 16.9% 10.6% 10.8% 8.4% 10.7% 3.9% -13.0 p.p.

EBITDA Margin - -1.7% -1.3% -3.4% -2.2% -5.4% -9.2% 8.7% 10.0 p.p.

Desempeño por Negocio y Región (5)3

1 GAV no incluye otros gastos ni gastos relacionados con cobertura de Materia Prima

451 Tipo de cambio promedio para el periodo

TIPO DE CAMBIO1

Año 2018 2019

Trimestre 1T 2T 3T 4T FY 1T 2T 3T

USD/PEN 3.24 3.26 3.29 3.36 3.29 3.32 3.32 3.34

USD/ARS 19.7 23.53 32.09 37.11 28.11 39.1 43.96 50.54

USD/BRL 3.24 3.61 3.96 3.81 3.65 3.77 3.92 3.98

ARS/PEN 6.08 7.21 9.74 11.05 8.52 11.76 13.23 15.10

BRL/PEN 1.00 1.11 1.2 1.13 1.11 1.13 1.18 1.19

Desempeño por Negocio y Región (6)3

46

PRINCIPALES HITOS

PREMIOS Y

RECONOCIMIENTOS

REPUTACIÓN

32 productos fueron lanzados como parte de nuestra estrategia de innovación, siendo los más notables:

INVESTIGACIÓN Y DESARROLLO DE PRODUCTOS

EFICIENCIAS EN CAPITAL DE TRABAJO

Se incrementó el Ciclo de Conversión de Efectivo (CCE) a 36.9 días LTM a setiembre de 2019, de 26.5 días a

diciembre de 2018. Excluyendo las adquisiciones de Fino, SAO e Intradevco, el CCE habría sido 7.4 días

Una nueva línea de

quitamanchas bajo la

marca “Opal”

Un nuevo café tostado

bajo la marca “Cafetal”

Hitos 3T 2019

Alicorp fue premiada entre

las 10 Empresas más

admiradas en Perú

Alicorp forma par del Índice de

Buen Gobierno Corporativo

(IBGC) de la Bolsa de Valores

de Lima

Segundo lugar en el Ranking

del Equipo Ejecutivo

Latinoamericano de 2019 –

MidCap Food & Beverages

Las nuevas conservas de

atún bajo la

marca“Nicolini”

Una nueva línea de

suavizantes bajo la marca

“Bolivar”

Alicorp ganó el Premio

Totem 2019 – Mejor

Edificación

6