duracion de las transiciones en las oclusivas sordas del castellano.

Upload

mentorvirtualCategory

view

5download

2description

1

Riesgo en los Bonos

RAUL DIAZ SANHUEZA 1

• En particular, examinaremos el riesgo de tasa de interés.

RAUL DIAZ SANHUEZA 2

Se refiere a la sensibilidad del

precio del bono frente a las

variaciones que se producen en

las tasas de interés de mercado

¿Cómo medir el Riesgo de Tasa?

• Podemos medirlo mediante:

–El Precio de un Punto Base

–El cálculo de la Duration

RAUL DIAZ SANHUEZA 3

Precio del Punto Base

• Se refiere a la variación en el precio de mercado del bono frente a un cambio de la tasa de interés en “un punto base” (basis point).

• Un “basis point” se dimensiona como una centésima porciento ( 0.01%).

RAUL DIAZ SANHUEZA 4

Ver ejemplo

2

DURATION

Este concepto fue propuesto por F. Macaulay

(1938) para medir la volatilidad o riesgo de los

títulos de renta fija en respuesta a las

variaciones del tipo de interés.

Es una medida de sensibilidad del precio a los

movimientos de la tasa de interés

RAUL DIAZ SANHUEZA 5

1n32y1

NCn

y1

C2

y1

C1

dy

dP

RAUL DIAZ SANHUEZA 6

tty1

N

y1

CP

Partiendo de la definición

del precio de un bono

Derivamos P respecto a cambios en Y

PyP

1

y1

NCn

y1

C2

y1

C1

1

11

dy

dPn2

DURmacy1

1

P

1

dy

dP

RAUL DIAZ SANHUEZA 7

Factorizando y dividiendo por P:

Entonces, la fórmula de la Duration de Macaulay es:

PrecioBono

ty1

C

DURt

t

RAUL DIAZ SANHUEZA 8

3

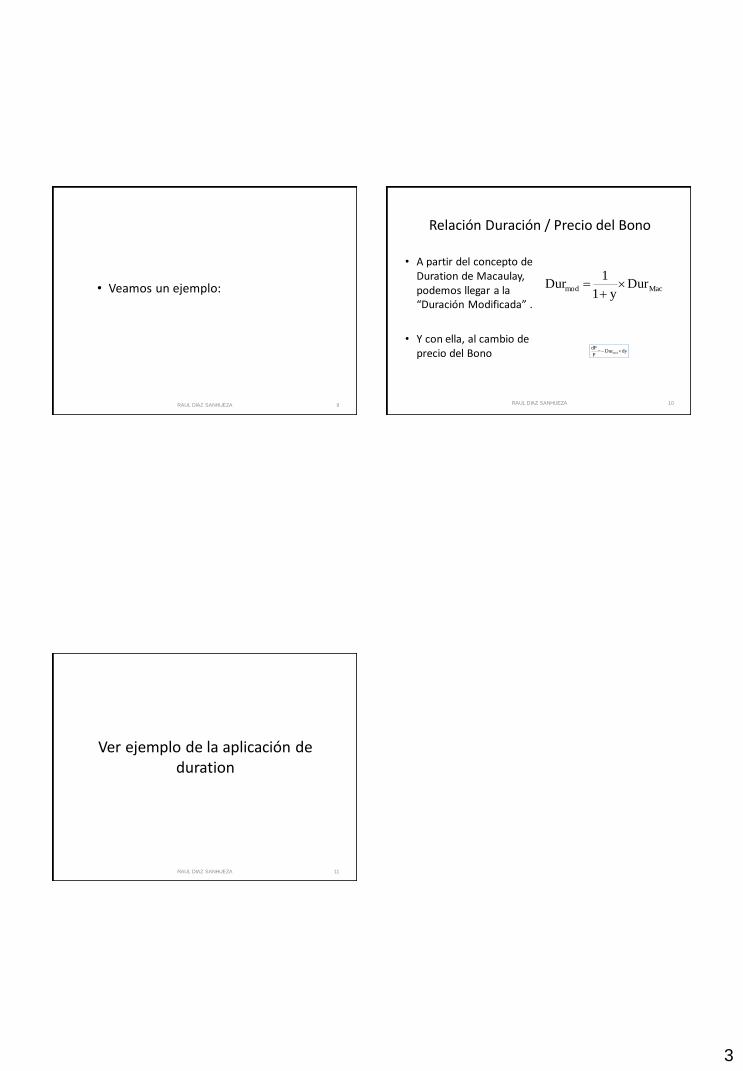

• Veamos un ejemplo:

RAUL DIAZ SANHUEZA 9

Relación Duración / Precio del Bono

• A partir del concepto de Duration de Macaulay, podemos llegar a la “Duración Modificada” .

• Y con ella, al cambio de precio del Bono

Macmod Dury1

1Dur

dyDurP

dPmod

RAUL DIAZ SANHUEZA 10

Ver ejemplo de la aplicación de duration

RAUL DIAZ SANHUEZA 11