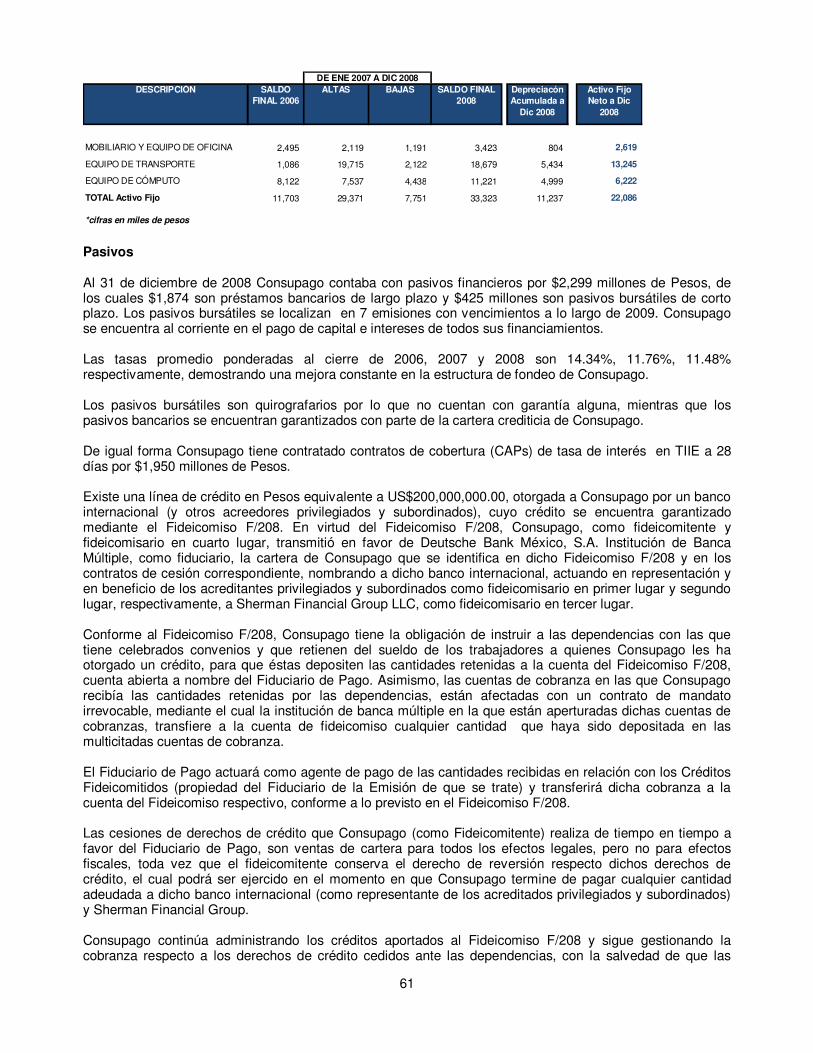

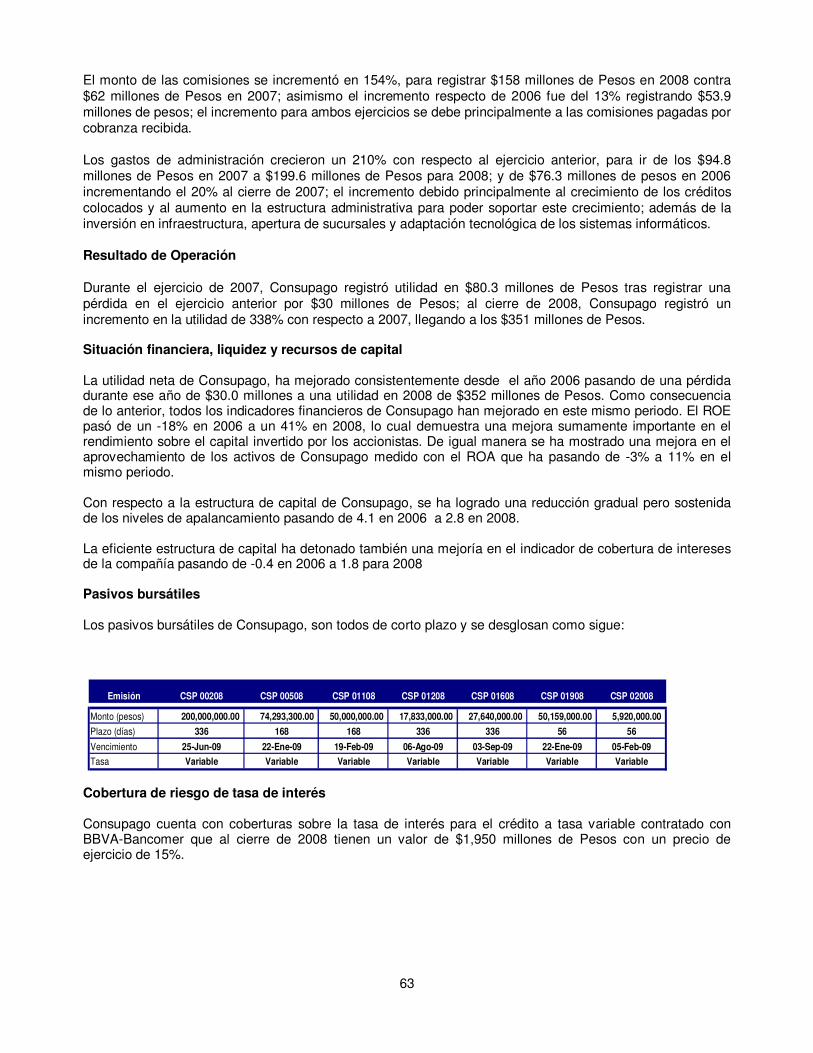

DOCSCREEL-#138415-v10-Consupago Prospecto 21 abril · pagaderas en los Estados Unidos ... arse en...

76

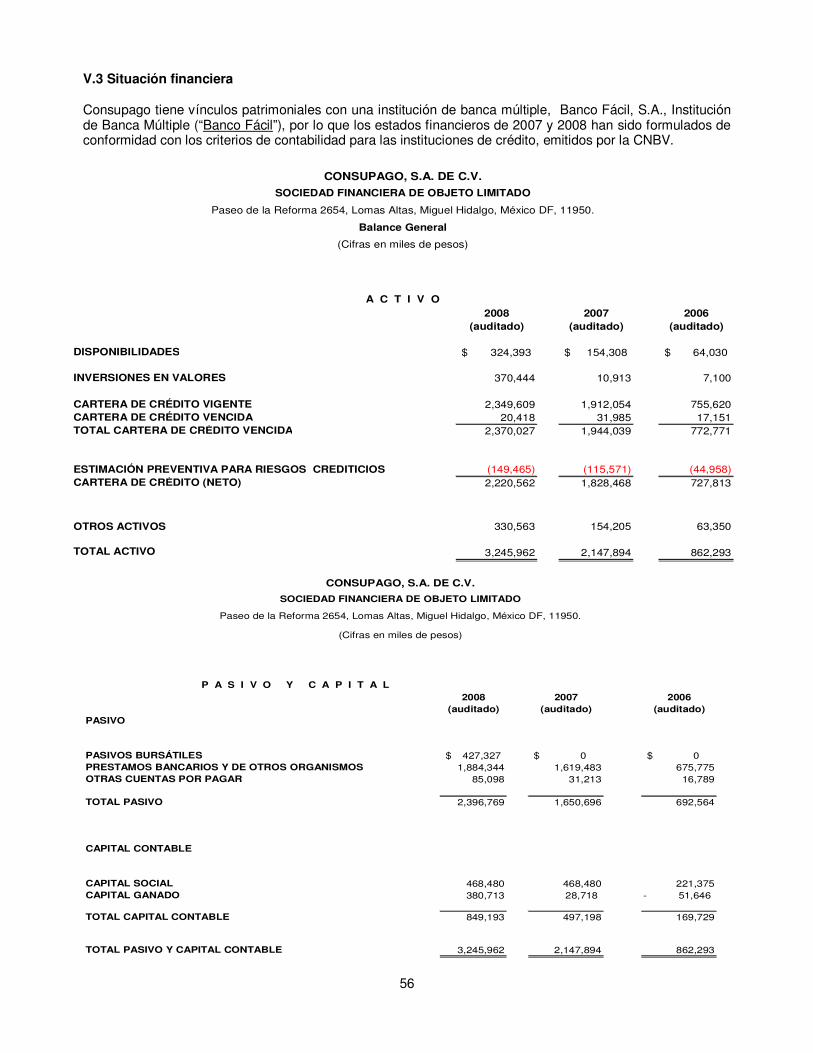

PROSPECTO PRELIMINAR Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria FIDEICOMITENTE FIDUCIARIO PROGRAMA DE CERTIFICADOS BURSÁTILES FIDUCIARIOS MONTO TOTAL AUTORIZADO PARA CIRCULAR: $3,000,000,000.00 (TRES MIL MILLONES DE PESOS 00/100 M.N.)O SU EQUIVALENTE EN UNIDADES DE INVERSIÓN Cada emisión de certificados bursátiles fiduciarios (los “Certificados Bursátiles”) hecha al amparo del presente programa (el “Programa”) contará con sus propias características. El precio de emisión, el monto total de la emisión, el valor nominal, la fecha de emisión y liquidación, el plazo, la fecha de vencimiento, la tasa de interés aplicable y la forma de calcularla (en su caso), la periodicidad de pago de intereses, entre otras características de los Certificados Bursátiles de cada emisión, serán acordados por el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) (según dichos términos se definen más adelante) en el momento de dicha emisión y se contendrán en el suplemento respectivo (cada uno, un “Suplemento”). Los Certificados Bursátiles serán denominados en pesos, moneda nacional, o bien, en Unidades de Inversión, y podrán estar indizados al tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en los Estados Unidos Mexicanos (“México”), según se señale en el Suplemento correspondiente. Podrán realizarse una o varias emisiones de Certificados Bursátiles (cada una, una “Emisión”) hasta por el monto total autorizado del Programa. Fiduciario: Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria, o la institución fiduciaria que sea designada por el Fideicomitente como fiduciario de cada Fideicomiso (“Fiduciario”). Fideicomitente: Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado (el “Fideicomitente”). Clave de Pizarra: La correspondiente para cada emisión “CSPCB”, seguida de los dos últimos dígitos del año de emisión y los demás datos de identificación que autorice la BMV (según dicho término se define más adelante). Tipo de Valor: Certificados Bursátiles Fiduciarios. Monto Total Autorizado del Programa: $3,000,000,000.00 (tres mil millones de pesos 00/100 M.N.) o su equivalente en Unidades de Inversión (“UDIs”) sin revolvencia. Plazo de Vigencia y No Revolvencia del Programa: El Programa de Certificados Bursátiles tendrá una vigencia de 10 años, y cada emisión tendrá su propia fecha de vencimiento de acuerdo a las características y plazo conforme a los cuales se emita. El Programa no será de carácter revolvente. Valor Nominal de los Certificados: El que se prevea en el Suplemento respectivo. Acto Constitutivo: Las Emisiones de Certificados Bursátiles al amparo del Programa a que se refiere este Prospecto serán realizadas por el Fiduciario bajo un fideicomiso (cada uno, un “Fideicomiso”) constituido conforme a un contrato de fideicomiso irrevocable (cada uno, un “Contrato de Fideicomiso”) que celebre el Fideicomitente con el Fiduciario y el Representante Común (según dicho término se define más adelante), y conforme al Suplemento y al título que documente cada una de dichas Emisiones (el “Título”). Plazo de las Emisiones: Será determinado para cada Emisión por acuerdo entre el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) correspondientes, en el momento de dicha Emisión; en el entendido de que dicho plazo no podrá ser menor a 1 año ni mayor a [10] años, contados a partir de la fecha de emisión respectiva. Fideicomisarios en Primer Lugar: Los tenedores de los Certificados Bursátiles (los “Tenedores”) en los términos previstos en el Contrato de Fideicomiso respectivo. Fideicomisarios en Segundo Lugar: Quien se señale en el Suplemento correspondiente. Fideicomisarios en Tercer Lugar: Quien se señale en el Suplemento correspondiente. Patrimonio de los Fideicomisos: El patrimonio de cada Fideicomiso (el “Patrimonio del Fideicomiso”) se integrará por todos y cada uno de los activos y/o derechos que sean cedidos o de cualquier forma transmitidos por el Fideicomitente al Fiduciario, mismos que se describirán en el Suplemento La información contenida en este prospecto preliminar se encuentra sujeta a cambios, reformas, adiciones, aclaraciones o sustituciones. La versión actualizada de este prospecto preliminar que incluya los citados cambios, reformas, adiciones aclaraciones o sustituciones que se puedan realizar entre la fecha de este documento y la fecha en que se lleve a cabo la oferta, podrá consultarse en la página electrónica en la red mundial (Internet) de la Bolsa Mexicana de Valores, S.A. B. de C.V. y de la Comisión Nacional Bancaria y de Valores en las siguientes direcciones, respectivamente: www.bmv.com.mx ; y www.cnbv.gob.mx, . Asimismo, cualquier cambio que se realice al presente prospecto preliminar en los términos anteriores, se harán del conocimiento público a través del EMISNET (Sistema Electrónico de Comunicación con Emisoras de Valores) en su página de Internet: www.bmv.com.mx/cgi-bin/emisnet Los valores de que se trata en este prospecto preliminar no pueden ser ofrecidos ni vendidos hasta que la Comisión Nacional Bancaria y de Valores autorice su oferta en los términos de la Ley del Mercado de Valores. El presente documento preliminar no constituye una oferta pública de enajenación de los valores descritos.

-

Upload

phungthuan -

Category

Documents

-

view

213 -

download

0

Transcript of DOCSCREEL-#138415-v10-Consupago Prospecto 21 abril · pagaderas en los Estados Unidos ... arse en...

PROSPECTO PRELIMINAR

Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria

FIDEICOMITENTE FIDUCIARIO

PROGRAMA DE CERTIFICADOS BURSÁTILES FIDUCIARIOS

MONTO TOTAL AUTORIZADO PARA CIRCULAR: $3,000,000,000.00 (TRES MIL MILLONES DE PESOS 00/100 M.N.)O SU EQUIVALENTE EN UNIDADES DE INVERSIÓN

Cada emisión de certificados bursátiles fiduciarios (los “Certificados Bursátiles”) hecha al amparo del presente programa (el “Programa”) contará con sus propias características. El precio de emisión, el monto total de la emisión, el valor nominal, la fecha de emisión y liquidación, el plazo, la fecha de vencimiento, la tasa de interés aplicable y la forma de calcularla (en su caso), la periodicidad de pago de intereses, entre otras características de los Certificados Bursátiles de cada emisión, serán acordados por el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) (según dichos términos se definen más adelante) en el momento de dicha emisión y se contendrán en el suplemento respectivo (cada uno, un “Suplemento”). Los Certificados Bursátiles serán denominados en pesos, moneda nacional, o bien, en Unidades de Inversión, y podrán estar indizados al tipo de cambio para solventar obligaciones denominadas en moneda extranjera pagaderas en los Estados Unidos Mexicanos (“México”), según se señale en el Suplemento correspondiente. Podrán realizarse una o varias emisiones de Certificados Bursátiles (cada una, una “Emisión”) hasta por el monto total autorizado del Programa.

Fiduciario: Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria, o la institución fiduciaria que sea designada por el Fideicomitente como fiduciario de cada Fideicomiso (“Fiduciario”).

Fideicomitente: Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado (el “Fideicomitente”).

Clave de Pizarra: La correspondiente para cada emisión “CSPCB”, seguida de los dos últimos dígitos del año de emisión y los demás datos de identificación que autorice la BMV (según dicho término se define más adelante).

Tipo de Valor: Certificados Bursátiles Fiduciarios.

Monto Total Autorizado del Programa: $3,000,000,000.00 (tres mil millones de pesos 00/100 M.N.) o su equivalente en Unidades

de Inversión (“UDIs”) sin revolvencia.

Plazo de Vigencia y No Revolvencia del Programa: El Programa de Certificados Bursátiles tendrá una vigencia de 10 años, y cada emisión

tendrá su propia fecha de vencimiento de acuerdo a las características y plazo conforme a los cuales se emita. El Programa no será de carácter revolvente.

Valor Nominal de los Certificados: El que se prevea en el Suplemento respectivo.

Acto Constitutivo: Las Emisiones de Certificados Bursátiles al amparo del Programa a que se refiere este Prospecto serán realizadas por el Fiduciario bajo un fideicomiso (cada uno, un “Fideicomiso”) constituido conforme a un contrato de fideicomiso irrevocable (cada uno, un “Contrato de Fideicomiso”) que celebre el Fideicomitente con el Fiduciario y el Representante Común (según dicho término se define más adelante), y conforme al Suplemento y al título que documente cada una de dichas Emisiones (el “Título”).

Plazo de las Emisiones: Será determinado para cada Emisión por acuerdo entre el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) correspondientes, en el momento de dicha Emisión; en el entendido de que dicho plazo no podrá ser menor a 1 año ni mayor a [10] años, contados a partir de la fecha de emisión respectiva.

Fideicomisarios en Primer Lugar: Los tenedores de los Certificados Bursátiles (los “Tenedores”) en los términos previstos en el Contrato de Fideicomiso respectivo.

Fideicomisarios en Segundo Lugar: Quien se señale en el Suplemento correspondiente.

Fideicomisarios en Tercer Lugar: Quien se señale en el Suplemento correspondiente.

Patrimonio de los Fideicomisos: El patrimonio de cada Fideicomiso (el “Patrimonio del Fideicomiso”) se integrará por todos

y cada uno de los activos y/o derechos que sean cedidos o de cualquier forma transmitidos por el Fideicomitente al Fiduciario, mismos que se describirán en el Suplemento

La in

form

ació

n co

nte

nida

en

est

e pr

ospe

cto

pre

limin

ar s

e en

cuen

tra

suj

eta

a c

ambi

os,

refo

rmas

, ad

icio

nes,

acl

arac

ion

es o

sus

tituc

ione

s.

La v

ersi

ón a

ctua

lizad

a de

est

e pr

ospe

cto

pre

limin

ar q

ue

incl

uya

los

cita

dos

cam

bios

, re

form

as,

adic

ion

es a

clar

acio

nes

o s

ustit

ucio

nes

que

se p

ued

an r

ealiz

ar e

ntre

la f

echa

de

este

doc

umen

to y

la f

echa

en

que

se

lleve

a c

abo

la o

fert

a, p

odrá

con

sulta

rse

en la

pág

ina

ele

ctró

nica

en

la r

ed m

undi

al (

Inte

rnet

) de

la B

ols

a M

exic

ana

de

Val

ores

, S

.A.

B.

de C

.V.

y de

la

Com

isió

n N

acio

nal

Ban

caria

y d

e V

alor

es e

n la

s si

guie

ntes

dire

ccio

nes,

res

pect

ivam

ente

: w

ww

.bm

v.co

m.m

x; y

ww

w.c

nbv.

gob.

mx,

. A

sim

ism

o, c

ualq

uie

r ca

mbi

o qu

e se

rea

lice

al p

rese

nte

pros

pect

o

prel

imin

ar e

n lo

s té

rmin

os a

nter

iore

s, s

e h

arán

de

l con

ocim

ient

o p

úblic

o a

trav

és d

el E

MIS

NE

T (

Sis

tem

a E

lect

rón

ico

de C

om

unic

ació

n co

n E

mis

oras

de

Va

lore

s) e

n su

pág

ina

de I

nter

net:

ww

w.b

mv.

com

.mx/

cgi-b

in/e

mis

net

Los

valo

res

de q

ue

se t

rata

en

est

e pr

ospe

cto

pre

limin

ar n

o pu

eden

ser

ofr

ecid

os n

i ve

ndi

dos

has

ta q

ue

la C

om

isió

n N

acio

nal

Ban

caria

y d

e V

alor

es a

utor

ice

su

ofer

ta e

n lo

s té

rmin

os d

e la

Ley

de

l Mer

cado

de

Val

ores

. E

l pr

esen

te d

ocum

ent

o

prel

imin

ar n

o co

nstit

uye

una

ofe

rta

púb

lica

de e

naje

naci

ón d

e lo

s va

lore

s de

scrit

os.

correspondiente a cada Emisión (junto con sus frutos, productos y accesorios).

Administrador: Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado.

Derechos que confieren a los Tenedores: Cada Certificado Bursátil representa para su titular el derecho al cobro del principal e

intereses, según corresponda, adeudados por el Fiduciario, en los términos descritos en cada Fideicomiso y en el Título respectivo. Los Certificados Bursátiles se pagarán únicamente con los recursos existentes en el Patrimonio del Fideicomiso del Fideicomiso que corresponda.

Garantía ó Apoyo Crediticio: Las emisiones de Certificados Bursátiles al amparo del presente Programa podrán contar con la garantía ó apoyos crediticios de alguna institución nacional ó extranjera de acuerdo a lo que se indique en el Suplemento respectivo.

Aforo: Según se señale en el Suplemento respectivo, el Fideicomitente podrá ceder al Fiduciario efectivo y/o Créditos Fideicomitidos (según dicho término se define más adelante) con un saldo insoluto de principal mayor al saldo insoluto de principal de cada Emisión colocada al amparo del Programa en la Fecha de Corte (según dicho término se define más adelante) respectiva, considerando las sugerencias de las agencias calificadoras, de lo que resultará, una vez concluida la colocación de cada emisión en un aforo.

Amortización: Los Certificados Bursátiles serán amortizados de conformidad con el Suplemento que corresponda y el Título que documente cada emisión.

Amortización Anticipada: Los Certificados Bursátiles podrán ser amortizados anticipadamente, ya sea total o parcialmente, de conformidad con el Suplemento que corresponda y con el Título que documenta cada Emisión.

Lugar y Forma de pago del Principal e Intereses: Los intereses y el principal devengados respecto de los Certificados Bursátiles se pagarán

el día de su vencimiento en el domicilio de S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V., (“Indeval”), ubicado en Paseo de la Reforma No. 255 3er. Piso, Col. Cuauhtémoc contra la entrega del Título respectivo, o contra las constancias o certificaciones que para tales efectos expida el Indeval mediante transferencia electrónica.

Tasa de Interés: Será determinada en cada ocasión por acuerdo entre el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) correspondientes en el momento de cada emisión de Certificados Bursátiles al amparo del Programa y dada a conocer en el Suplemento y en el Título respectivo.

Fecha de Emisión: Será determinada en cada ocasión por acuerdo entre el Fideicomitente, el Fiduciario y el (los) Intermediario(s) Colocador(es) correspondientes y dada a conocer en el Suplemento respectivo, siempre y cuando no exceda de la vigencia de la autorización del Programa otorgada por la Comisión Nacional Bancaria y de Valores.

Depositario: S.D. Indeval, S.A. de C.V., Institución para el Depósito de Valores.

Régimen Fiscal: La tasa de retención aplicable respecto a los intereses pagados conforme a los Certificados Bursátiles, se encuentra sujeta (i) para las personas físicas y morales residentes en México para efectos fiscales, a lo previsto en los artículos 58 y 160 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente, y (ii) para las personas físicas y morales residentes en el extranjero para efectos fiscales, a lo previsto en los artículos 179, 195 y demás aplicables de la Ley del Impuesto Sobre la Renta vigente. El régimen fiscal vigente podrá modificarse a lo largo de la vigencia de cada una de las Emisiones. Los posibles adquirentes de los Certificados Bursátiles deberán consultar con sus asesores las consecuencias fiscales resultantes de la compra, el mantenimiento o la venta de los Certificados Bursátiles, incluyendo la aplicación de reglas específicas respecto de su situación particular.

Posibles Adquirentes: Personas físicas o morales de nacionalidad mexicana o extranjera cuando su régimen de inversión lo prevea expresamente. Los posibles adquirentes deberán considerar cuidadosamente toda la información contenida en este Prospecto y en el Suplemento que corresponda, y en especial, la incluida bajo "Factores de Riesgo". Está prohibido ofrecer o vender los Certificados Bursátiles en los Estados Unidos de América a o para beneficio o a cuenta de, una Persona Estadounidense (U.S. Person, según se define dicho término en la Regulación S (Regulation S) de la Ley de Valores de 1933), a menos que se realice bajo una excepción de, o por virtud de una transacción no sujeta a, los requisitos de registro y/o de oferta bajo la Ley de Valores de 1933, y sólo a instituciones que califiquen como "qualified instituional buyers" según se define dicho termino en la regla 144A de la Ley de Valores de 1933 (Regla 144A). Los Certificados Bursátiles no se ofrecerán de manera directa en los Estados Unidos (direct selling efforts según se define en Regulation S)”.

Representante Común: The Bank of New York Mellon, S.A., Institución de Banca Múltiple.

Intermediario(s) Colocador(es) Deutsche Securities, S.A. de C.V., Casa de Bolsa y/o aquellos que el Fideicomitente designe para cada una de las Emisiones al amparo del Programa.

INTERMEDIARIO COLOCADOR

Deutsche Securities, S.A. de C.V., Casa de Bolsa

EL FIDEICOMITENTE, EL FIDUCIARIO Y EL INTERMEDIARIO COLOCADOR NO TIENEN RESPONSABILIDAD ALGUNA DE PAGO DE LAS CANTIDADES ADEUDADAS BAJO LOS CERTIFICADOS BURSÁTILES. EN CASO DE QUE EL PATRIMONIO DEL FIDEICOMISO CORRESPONDIENTE RESULTE INSUFICIENTE PARA PAGAR ÍNTEGRAMENTE LAS CANTIDADES ADEUDADAS BAJO LOS CERTIFICADOS BURSÁTILES RESPECTIVOS, LOS TENEDORES DE LOS MISMOS NO TENDRÁN DERECHO DE RECLAMAR AL FIDEICOMITENTE, AL FIDUCIARIO Y AL INTERMEDIARIO COLOCADOR EL PAGO DE DICHAS CANTIDADES. ASIMISMO, ANTE UN INCUMPLIMIENTO Y EN UN CASO EXTREMO DE FALTA DE LIQUIDEZ EN EL PATRIMONIO DEL FIDEICOMISO CORRESPONDIENTE, LOS TENEDORES PODRÍAN VERSE OBLIGADOS A RECIBIR LOS ACTIVOS NO LÍQUIDOS AFECTADOS AL FIDEICOMISO RESPECTIVO. Los Certificados Bursátiles que se describen en este Prospecto se encuentran inscritos con el número [●] en el Registro Nacional de Valores y son aptos para ser inscritos en el listado correspondiente de la Bolsa Mexicana de Valores, S.A.B. de C.V. (“BMV”). La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en este Prospecto, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

Este Prospecto también podrá consultarse en Internet en las páginas www.bmv.com.mx, www.cnbv.gob.mx, así como en la página del Fideicomitente www.consupago.com.mx, del Fiduciario www.db.com/mexico y se encuentra disponible con el intermediario colocador.

Autorización para su publicación CNBV [●] de fecha [●] de [●] de 2009.

México, D.F. a [●] de [●] de 2009.

ÍNDICE

I. INFORMACIÓN GENERAL .......................................................................................................... 1 1. Glosario de Términos y Definiciones..........................................................................................................1 2. Resumen Ejecutivo....................................................................................................................................5 3. Factores de Riesgo ...................................................................................................................................8

3.1. Factores de Riesgo relacionados con la estructura de los Fideicomisos.................................. 8 3.2. Riesgos resultantes de la cesión de los Créditos Fideicomitidos que respaldan a los Certificados Bursátiles............................................................................................................... 10 3.3. Términos y Condiciones de los Certificados Bursátiles ....................................................... 10 3.4. Factores de Riesgo relacionados con los Créditos Fideicomitidos. ...................................... 11 3.5. Administración y cobranza de los Créditos Fideicomitidos ................................................. 13 3.6. El Fiduciario y el Intermediario Colocador son partes relacionadas..................................... 14 3.7. Factores de Riesgo Económicos y Políticos en México ....................................................... 14 3.8. Factores de Riesgo Relacionados con el Entorno Internacional ........................................... 14 3.9. El Emisor de los Certificados Bursátiles es un Fiduciario.................................................... 14 3.10. Posible transferencia de las Constancias............................................................................ 14 3.11. Información sobre Estimaciones y Riesgos Asociados ...................................................... 15

4. Otros Valores Emitidos por el Fideicomiso. ..............................................................................................16 5. Documentos de Carácter Público.............................................................................................................17

II. EL PROGRAMA.......................................................................................................................... 19 1. Características del Programa...................................................................................................................19 2. Emisión de los Certificados Bursátiles Fiduciarios....................................................................................22 3. Destino de los Fondos.............................................................................................................................23 4. Plan de Distribución.................................................................................................................................24 5. Gastos Relacionados con el Programa ....................................................................................................25 6. Descripción del Fideicomitente ................................................................................................................26 7. Descripción del Fiduciario........................................................................................................................27 8. Funciones del Representante Común......................................................................................................28 9. Nombres de las Personas con Participación Relevante en el Programa...................................................30 9. Nombres de las Personas con Participación Relevante en el Programa...................................................30

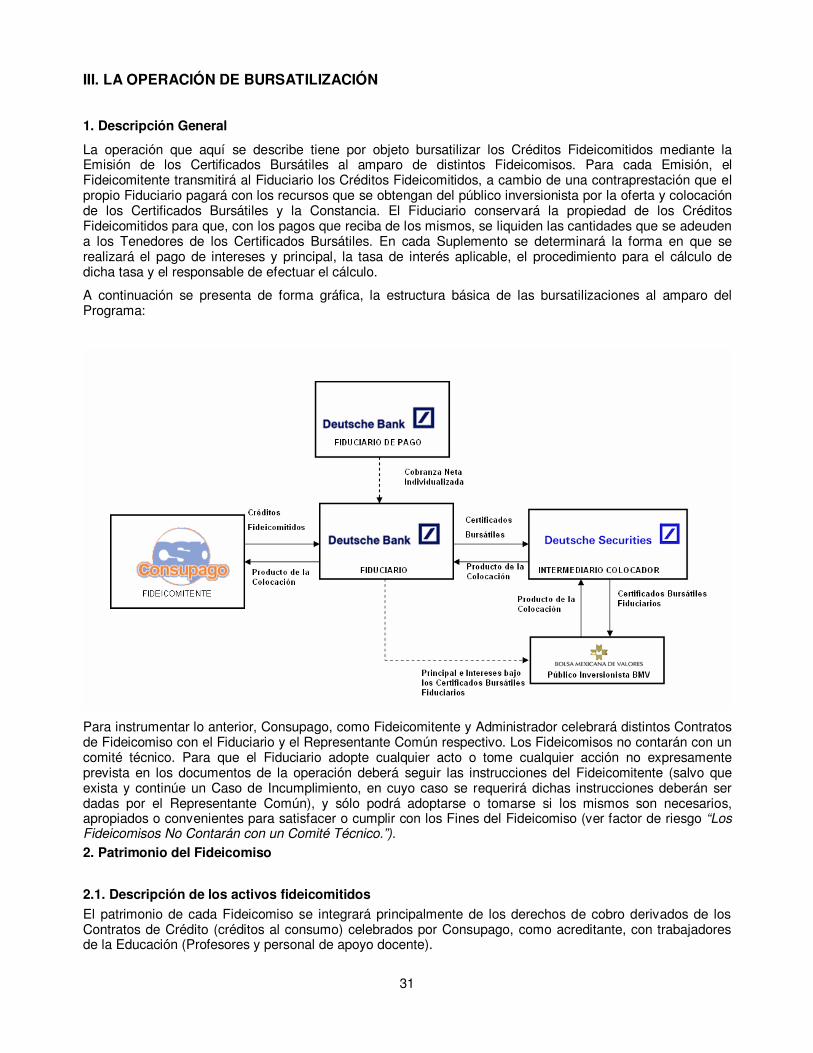

III. LA OPERACIÓN DE BURSATILIZACIÓN.............................................................................. 31 1. Descripción General ................................................................................................................................31 2. Patrimonio del Fideicomiso......................................................................................................................31 2.1. Descripción de los activos fideicomitidos ..............................................................................................31 2.2. Evolución de los Créditos Fideicomitidos ..............................................................................................32 2.3. Contratos y Acuerdos. ..........................................................................................................................32 2.4. Procesos judiciales, administrativos o arbitrales....................................................................................34 3. Estimaciones Futuras ..............................................................................................................................34 4. Fideicomitentes u Originadores ...............................................................................................................34 5. Administrador ..........................................................................................................................................34 6. Deudores relevantes ...............................................................................................................................34 7 Otros terceros obligados con el Fiduciario de cada Fideicomiso................................................................35

IV. DESCRIPCIÓN DEL FIDEICOMITENTE................................................................................. 36 V. INFORMACIÓN FINANCIERA DEL FIDEICOMITENTE........................................................ 55 VI. ADMINISTRACIÓN.................................................................................................................. 65 VI.1 Auditores externos .................................................................................................................... 65 VI.2 Operaciones con personas relacionadas y conflictos de intereses. .............................................. 65 VII. PERSONAS RESPONSABLES................................................................................................. 66 VII. ANEXOS..................................................................................................................................... 1

1. Contrato Marco..........................................................................................................................................1 2. Opinión legal .............................................................................................................................................2

Los anexos forman parte integrante del presente Prospecto de colocación

“Ningún intermediario, apoderado para celebrar operaciones con el público, o cualquier otra persona, ha sido autorizada para proporcionar información o hacer cualquier declaración que no esté contenida en este documento. Como consecuencia de lo anterior, cualquier información o declaración que no esté contenida en este documento deberá entenderse como no autorizada por el Fideicomitente, el Fiduciario y por el (los) Intermediario(s) Colocador(es).”

1

I. INFORMACIÓN GENERAL

1. Glosario de Términos y Definiciones

Los términos que se utilizan en este Prospecto con mayúscula inicial y que se relacionan a continuación, tendrán los significados siguientes, que serán igualmente aplicables a las formas singular o plural de dichos términos:

“Administrador” significa Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado, o sus sucesores y cesionarios permitidos, actuando en su carácter de administrador conforme a los Términos y Condiciones de Administración.

“Administrador de Pago” significa Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado, o sus sucesores y cesionarios permitidos, actuando en su carácter de administrador conforme al Fideicomiso F/208.

“Afiliada Autorizada” significa Prestacción, S.A. de C.V. y cualquier otra afiliada del Fideicomitente autorizada por el Fideicomitente y el Representante Común, en cualquier momento.

“Agencias Calificadoras” significa las agencias calificadoras que determinen la calificación de los Certificados Bursátiles emitidos conforme al Contrato de Fideicomiso respectivo.

“Certificados Bursátiles” significa los certificados bursátiles fiduciarios emitidos por el Fiduciario conforme a lo previsto en el Contrato de Fideicomiso respectivo, de conformidad con lo previsto en los Artículos 61, 62, 63 y 64 de la LMV.

“Certificado de Cobranza” significa el “Certificado de Derechos de Crédito Revertidos” (según dicho término se define en el Fideicomiso F/208) celebrado entre el Fiduciario de Pago y el Fiduciario en el que consta, entre otras, la designación del Fiduciario como fideicomisario en primer lugar en el Fideicomiso F/208, sólo respecto de la cobranza relacionada con los Créditos Fideicomitidos, y la obligación del Fiduciario de Pago de transmitir a la Cuenta de Pagos la Cobranza Neta Individualizada relacionada con dichos Créditos Fideicomitidos.

“CNBV” significa la Comisión Nacional Bancaria y de Valores.

“Cobranza” significa todos los intereses, pagos de principal y demás pagos recibidos en relación con los Contratos de Crédito

“Cobranza de la Emisión” significa, con respecto a cualquier Periodo de Cobranza, la Cobranza Neta Individualizada relacionada con todos los Créditos Fideicomitidos efectivamente depositada por el Fiduciario de Pago en la cuenta del Fideicomiso de conformidad con las disposiciones del Fideicomiso F/208 y el Certificado de Cobranza, durante dicho Periodo de Cobranza.

“Cobranza Neta Individualizada” significa el monto resultante de deducir (i) la Cobranza recibida por el Fiduciario de Pago en relación con los Créditos Fideicomitidos descritos en el Certificado de Cobranza, menos (ii) la Aportación de Honorarios Mensuales por Comisión a los Agentes (según dicho término se define en el Fideicomiso F/208) pagadera por el Fiduciario respectivo.

“Constancias” significa las constancias que representan los derechos al remanente del Patrimonio del Fideicomiso, emitidas por el Fiduciario conforme a las disposiciones del Contrato de Fideicomiso respectivo.

“Consupago” significa Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado.

“Contrato de Cesión” significa un contrato de cesión que celebren el Fideicomitente y el Fiduciario respectivo, ratificado ante un notario público mexicano, para la cesión por parte del Fideicomitente a favor del Fiduciario de los Créditos Elegibles listados e identificados en el mismo y de los demás bienes y derechos que deban formar parte del Patrimonio del Fideicomiso respectivo.

2

“Contrato de Crédito” significa el contrato de crédito celebrado entre el Fideicomitente o una Afiliada Autorizada, como acreditante, y un Deudor, como acreditado.

“Contrato de Deducción” significa, con respecto a cualquier Dependencia, cualesquier contratos presentes o futuros celebrados entre el Fideicomitente (o una Afiliada Autorizada) y dicha Dependencia, mediante el cual dicha Dependencia conviene en deducir de los pagos que dicha Dependencia tenga que realizar al Deudor (incluyendo, sin limitación, el pago del salario) las cantidades previstas en las Instrucciones del Deudor, y transmitir dichas cantidades a la Cuenta Concentradora respectiva, para el pago de las cantidades adeudadas por el Deudor conforme al Contrato de Crédito y el Pagaré relacionado.

“Contrato de Fideicomiso” o “Contrato” significa cada Contrato de Fideicomiso Irrevocable al amparo de este Programa, según el mismo sea modificado, total o parcialmente, adicionado o de cualquier otra forma reformado, renovado o prorrogado en cualquier momento.

“Crédito Elegible” significa un Crédito Fideicomitido, respecto al cual las declaraciones del Fideicomitente previstas en el Contrato de Fideicomiso respectivo son verdaderas y correctas en todos sus aspectos sustanciales.

“Crédito Fideicomitido” significa todos los derechos (mas no las obligaciones) del Fideicomitente o de una Afiliada Autorizada, según sea el caso, en contra de los Deudores conforme a un Contrato de Crédito, incluyendo sin limitación, (i) todos los derechos para recibir principal, intereses, honorarios, primas y cualquier otra cantidad pagadera conforme al Contrato de Crédito, y (ii) todos los derechos conforme a los Pagarés bajo los mismos, los cuales hayan sido (a) originados por el Fideicomitente o una Afiliada Autorizada, (b) transmitidos por el Fideicomitente al Fiduciario de Pago de conformidad con el Fideicomiso F/208, (c) revertidos por el Fiduciario de Pago al Fideicomitente de conformidad con el Fideicomiso F/208, y (d) transmitidos al Fiduciario por el Fideicomitente conforme a un Contrato de Cesión en los términos establecidos en el Contrato de Fideicomiso respectivo.

“Crédito No Elegible” significa un Crédito Fideicomitido con respecto al cual una o más de las declaraciones hechas por el Fideicomitente conforme a la Cláusula Octava del Contrato de Fideicomiso no sean verdaderas y correctas en cualquier aspecto de importancia en la fecha en que fueron hechas y cuya falta de veracidad tenga un efecto adverso y significativo en los derechos de los Tenedores.

“Cuenta Concentradora” o “Cuentas Concentradoras” significa la referencia conjunta a las siguientes cuentas bancarias: (i) la cuenta en Pesos abierta y mantenida por el Fiduciario de Pago con BBVA Bancomer, S.A., Institución de Banca Múltiple, Grupo Financiero BBVA Bancomer, número 149670858, Sucursal 3536 Lomas de Bezares, CLABE 012180001496708580 (la “Cuenta BBVA”), (ii) la cuenta en Pesos abierta y mantenida por el Fiduciario de Pago con Scotiabank Inverlat, S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, número 00100313742, Sucursal 200; Plaza: 01, CLABE 044180001003137428, (iii) las Cuentas Santander-Consupago, (iv) las Cuentas Santander-Prestacción; y (v) cualquier otra cuenta bancaria abierta por el Fiduciario de Pago para el depósito de cantidades por las Dependencias, en términos del Fideicomiso F/208.

“Cuentas Santander-Consupago” significa las siguientes cuentas en Pesos abiertas y mantenidas por Consupago con Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander, número 65501193657, Sucursal 5796 Lomas, CLABE 014180655011936576, y número 65501906347, Sucursal 5796 Lomas, CLABE 014180655019063470, controladas por el Fiduciario de Pago en virtud del Mandato Consupago-Santander.

“Cuentas Santander-Prestacción” significa las siguientes cuentas en Pesos abiertas y mantenidas por Prestacción, S.A. de C.V., con Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander: número 65502107311, Sucursal 401, Loreto San Ángel, CLABE 014180655021073115 y número 65502234706, Sucursal 1151, CLABE 014180655022347060, controladas por el Fiduciario de Pago en virtud del Mandato Prestacción-Santander.

“Dependencia” significa un agencia gubernamental mexicana o una autoridad gubernamental que esté obligada a realizar pagos de nómina a Deudores y sea requerida, (i) conforme a un Contrato de Deducción del cual dicha Dependencia sea parte, a deducir cantidades del salario u otros pagos de nómina de los

3

Deudores de conformidad con las Instrucciones del Deudor correspondientes, para el pago de las cantidades adeudadas por dicho Deudor conforme al Contrato de Crédito, y (ii) conforme a las Instrucciones Irrevocables correspondientes, para depositar dichas cantidades en las Cuentas Concentradoras.

“Deudor” significa cualquier individuo que haya celebrado un Contrato de Crédito, como acreditado u obligado solidario o garante, y/o haya suscrito un Pagaré relacionado a dicho Contrato de Crédito, como suscriptor o avalista, y que haya entregado las Instrucciones del Deudor a la Dependencia correspondiente.

“Documentos de la Emisión” significa la referencia conjunta al Contrato de Fideicomiso respectivo, incluyendo los Términos y Condiciones de Administración y todos los demás anexos al Contrato de Fideicomiso, los Contratos de Cesión, los Contratos de Reversión, el Título y todos y cada uno de los demás contratos, instrumentos, documentos y certificados relacionados con las operaciones contempladas en el Contrato de Fideicomiso, según sean modificados, renovados, prorrogados, reformulados o adicionados en cualquier momento.

“Emisión” significa cada emisión de Certificados Bursátiles de conformidad con el Contrato de Fideicomiso respectivo.

“Fecha de Corte” significa, con respecto a cualquier Contrato de Cesión y cualquier Contrato de Recompra, la fecha descrita como “Fecha de Corte” en dicho Contrato de Cesión o Contrato de Recompra, según sea aplicable.

“Fecha de Distribución” tendrá el significado que se le asigne a dicho término en cada Contrato de Fideicomiso.

“Fideicomisarios en Primer Lugar” Los tenedores de los Certificados Bursátiles en los términos previstos en el Contrato de Fideicomiso respectivo.

“Fideicomiso F/208” significa el Contrato de Fideicomiso Irrevocable de Administración y Pago F/208 (según el mismo sea modificado, total o parcialmente, adicionado o de cualquier otra forma reformado, renovado o prorrogado en cualquier momento.

“Fideicomitente” significa Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado.

“Fiduciario” significa Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria.

“Fiduciario de Pago” significa Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria, en su carácter de fiduciario del Fideicomiso F/208.

“Fines del Fideicomiso” significa los fines previstos en cada Contrato de Fideicomiso.

“Grupo Consupago” significa la compañía tenedora de Consupago en el 99.99%.

“Indeval” significa S.D. Indeval, Institución para el Depósito de Valores, S.A. de C.V.

“Instrucciones del Deudor” significa las instrucciones por escrito firmadas por un Deudor y dirigidas a la Dependencia correspondiente, mediante las cuales instruya a dicha Dependencia para que deduzca del salario de dicho Deudor u otros pagos de nómina adeudados por la Dependencia a dicho Deudor, las cantidades adeudadas por dicho Deudor conforme al Contrato de Crédito correspondiente y el Pagaré relacionado.

“Instrucciones Irrevocables” significa las instrucciones irrevocables entregadas por el Fideicomitente a cada Dependencia, en las que instruya a dicha Dependencia para que deposite toda la Cobranza relacionada con el Contrato de Deducción correspondiente en la Cuenta Concentradora.

“Intermediario Colocador” Deutsche Securities, S.A. de C.V., Casa de Bolsa y/o aquellos que el Fideicomitente designe para cada una de las Emisiones al amparo del Programa.

4

“LGTOC” significa la Ley General de Títulos y Operaciones de Crédito, según la misma sea modificada y/o adicionada en cualquier momento.

“LMV” significa la Ley del Mercado de Valores.

“Mandatario” significa Banco Santander, S.A., Institución de Banca Múltiple, Grupo Financiero Santander.

“Mandato Consupago-Santander” significa el contrato de mandato número M/2001184, de fecha 7 de marzo de 2007, celebrado entre Consupago, como mandante y el Mandatario, en dicho carácter, con la comparecencia del Fiduciario de Pago, en virtud del cual entre otras cosas (i) Consupago le confiere al Mandatario, un poder especial irrevocable para transferir diariamente la totalidad de los saldos existentes en las Cuentas Santander-Consupago a la Cuenta BBVA; (ii) se autoriza al Fiduciario de Pago para demandar el cumplimiento de las obligaciones del Mandatario conforme a dicho mandato.

“Mandato Consupago-Prestacción” significa el contrato de mandato número M/2001253, de fecha 29 de octubre de 2007 (según el mismo fue modificado con fecha 10 de junio de 2008), celebrado entre Prestacción, como mandante y el Mandatario, en dicho carácter, con la comparecencia del Fiduciario de Pago y de Consupago, en virtud del cual entre otras cosas (i) Prestacción le confiere al Mandatario, un poder especial irrevocable para transferir diariamente la totalidad de los saldos existentes en las Cuentas Santander-Prestacción a la Cuenta BBVA; (ii) se autoriza al Fiduciario de Pago para demandar el cumplimiento de las obligaciones del Mandatario conforme a dicho mandato.

“México” tiene el significado que se le atribuye en la Declaración I(a) del Contrato de Fideicomiso.

“Pagaré” significa el pagaré, suscrito y entregado por un Deudor en favor del Fideicomitente o una Afiliada Autorizada, que documente el adeudo de dicho deudor conforme al Contrato de Crédito respectivo.

“Patrimonio del Fideicomiso” tiene el significado que se le atribuye en el Contrato de Fideicomiso respectivo.

“Periodo de Cobranza” tiene el significado que se le atribuye en el Contrato de Fideicomiso respectivo.

“Peso” “Pesos” y “$” significa la moneda de curso legal en México.

“Representante Común” significa The Bank of New York Mellon, S.A., Institución de Banca Múltiple.

“RNV” significa el Registro Nacional de Valores.

“Sofol”, “Sofol” o “Sofoles” significa, Sociedad Financiera de Objeto Limitado.

“Tasa de los Certificados Bursátiles” significa, la tasa de interés aplicable prevista en el Título respectivo.

“Tenedores” significa los tenedores de los Certificados Bursátiles, que serán representados en todo momento por el Representante Común.

“Términos y Condiciones de Administración” significa los términos y condiciones de administración de créditos, conforme a los cuales el Administrador se obliga a llevar a cabo la administración y cobranza de los Créditos Fideicomitidos como comisionista mercantil sin representación.

“TIIE” significa la tasa de interés interbancaria de equilibrio que publique periódicamente el Banxico en el Diario Oficial de la Federación o cualquier tasa que la suceda o la sustituya.

“Título” significa el título de Certificados Bursátiles que documente cada Emisión.

5

2. Resumen Ejecutivo

El siguiente resumen ejecutivo se complementa con información más detallada e información financiera dictaminada, la cual se incluye más adelante en el presente Prospecto. Adicionalmente, se completa con la información presentada en la sección "Factores de Riesgo", misma que deberá ser leída de manera minuciosa por los futuros inversionistas con el fin de tomar conciencia de los posibles eventos que pudieran afectar al Patrimonio del Fideicomiso correspondiente, los Certificados Bursátiles descritos en cada Suplemento y los demás riesgos de cada Emisión.

Partes

Las principales entidades que forman parte de la operación prevista en el Programa son:

Participante Nombre Papel a Desempeñar en la Transacción

Consupago, S.A. de C.V., Sociedad Financiera de Objeto Limitado

Fideicomitente/ Administrador

Deutsche Bank México, S.A., Institución de Banca Múltiple, División Fiduciaria

Fiduciario

Deutsche Securities, S.A. de C.V., Casa de Bolsa

Intermediario Colocador

The Bank of New York Mellon, S.A., Institución de Banca Múltiple

Representante Común

Resurgent Capital Services LP Administrador Sustituto

El Programa

El propósito del presente Programa es establecer el marco para una serie de bursatilizaciones de Créditos Elegibles que serán aportados por Consupago a distintos Fiduciarios. Con respecto a cada Fideicomiso se efectuarán ofertas públicas de Certificados Bursátiles, cada uno de los cuales se celebrará a efecto de realizar las distintas Emisiones al amparo del Programa.

Por la cesión de Créditos Elegibles, el Fideicomitente recibirá una contraprestación pagadera con los recursos que se obtengan del público inversionista por la oferta y colocación de los Certificados Bursátiles de cada Emisión. Adicionalmente, una vez que el Fideicomitente haya llevado a cabo la cesión de los Créditos Elegibles, el Fiduciario podrá, en los términos del Fideicomiso respectivo, emitir una o más constancias a favor del Fideicomitente o de la persona que el Fideicomitente designe, con cargo al Patrimonio del Fideicomiso respectivo. Los recursos obtenidos de la colocación de los Certificados Bursátiles servirán para cubrir el importe derivado de la cesión onerosa de los Créditos Elegibles realizada por el Fideicomitente en favor del Fiduciario, misma que se hará a través de la celebración de un Contrato de Cesión. Una vez realizado lo anterior, el Patrimonio del Fideicomiso correspondiente consistirá principalmente de Créditos Elegibles y de la Cobranza de la Emisión derivada de los mismos.

6

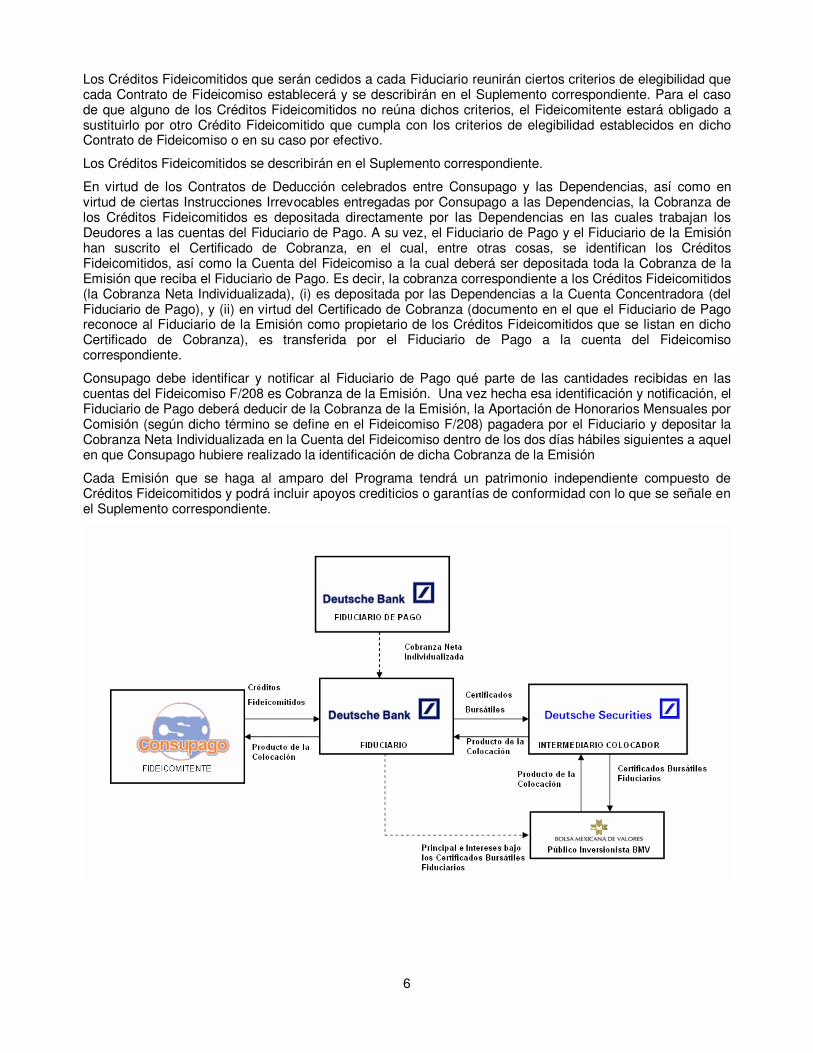

Los Créditos Fideicomitidos que serán cedidos a cada Fiduciario reunirán ciertos criterios de elegibilidad que cada Contrato de Fideicomiso establecerá y se describirán en el Suplemento correspondiente. Para el caso de que alguno de los Créditos Fideicomitidos no reúna dichos criterios, el Fideicomitente estará obligado a sustituirlo por otro Crédito Fideicomitido que cumpla con los criterios de elegibilidad establecidos en dicho Contrato de Fideicomiso o en su caso por efectivo.

Los Créditos Fideicomitidos se describirán en el Suplemento correspondiente.

En virtud de los Contratos de Deducción celebrados entre Consupago y las Dependencias, así como en virtud de ciertas Instrucciones Irrevocables entregadas por Consupago a las Dependencias, la Cobranza de los Créditos Fideicomitidos es depositada directamente por las Dependencias en las cuales trabajan los Deudores a las cuentas del Fiduciario de Pago. A su vez, el Fiduciario de Pago y el Fiduciario de la Emisión han suscrito el Certificado de Cobranza, en el cual, entre otras cosas, se identifican los Créditos Fideicomitidos, así como la Cuenta del Fideicomiso a la cual deberá ser depositada toda la Cobranza de la Emisión que reciba el Fiduciario de Pago. Es decir, la cobranza correspondiente a los Créditos Fideicomitidos (la Cobranza Neta Individualizada), (i) es depositada por las Dependencias a la Cuenta Concentradora (del Fiduciario de Pago), y (ii) en virtud del Certificado de Cobranza (documento en el que el Fiduciario de Pago reconoce al Fiduciario de la Emisión como propietario de los Créditos Fideicomitidos que se listan en dicho Certificado de Cobranza), es transferida por el Fiduciario de Pago a la cuenta del Fideicomiso correspondiente.

Consupago debe identificar y notificar al Fiduciario de Pago qué parte de las cantidades recibidas en las cuentas del Fideicomiso F/208 es Cobranza de la Emisión. Una vez hecha esa identificación y notificación, el Fiduciario de Pago deberá deducir de la Cobranza de la Emisión, la Aportación de Honorarios Mensuales por Comisión (según dicho término se define en el Fideicomiso F/208) pagadera por el Fiduciario y depositar la Cobranza Neta Individualizada en la Cuenta del Fideicomiso dentro de los dos días hábiles siguientes a aquel en que Consupago hubiere realizado la identificación de dicha Cobranza de la Emisión

Cada Emisión que se haga al amparo del Programa tendrá un patrimonio independiente compuesto de Créditos Fideicomitidos y podrá incluir apoyos crediticios o garantías de conformidad con lo que se señale en el Suplemento correspondiente.

7

Los Certificados Bursátiles

Cada Emisión de Certificados Bursátiles vencerá, para todos los efectos legales, en la fecha en que se indique en el Título y en el Suplemento respectivo, fecha en la cual los Certificados Bursátiles respectivos deberán haber sido amortizados en su totalidad. Si en dicha fecha de vencimiento aún queda pendiente de pago cualquier monto de principal y/o intereses bajo dichos Certificados Bursátiles, los Tenedores tendrán el derecho de exigir su pago. Los Certificados Bursátiles pueden vencer antes de esa fecha en el caso de que ocurra un caso de incumplimiento, según se determine en el Suplemento correspondiente de cada Emisión.

A partir de su Fecha de Emisión y en tanto no sean amortizados en su totalidad, los Certificados Bursátiles causarán intereses ordinarios sobre el saldo insoluto de principal a la tasa de interés que se fije, y en la forma que se establezca, en el Suplemento correspondiente. Los Certificados Bursátiles podrán ser amortizados anticipadamente por el Fideicomitente de conformidad con lo establecido en el Suplemento relativo a cada emisión bajo el Programa.

La forma en que se paguen los Certificados Bursátiles se encuentra directamente relacionada con el pago de los Créditos Fideicomitidos. Al evaluar la posible adquisición de los Certificados Bursátiles los posibles adquirentes deberán considerar las características de los Créditos Fideicomitidos.

8

3. Factores de Riesgo Al evaluar la posible adquisición de los Certificados Bursátiles, los potenciales Tenedores deben analizar y evaluar cuidadosamente toda la información contenida en este Prospecto y cada Suplemento, y sobre todo considerar los siguientes factores de riesgo que pudieran afectar al Patrimonio del Fideicomiso correspondiente y por lo tanto el pago de los Certificados Bursátiles. Los riesgos e incertidumbre que se describen a continuación no son los únicos que pueden afectar a los Certificados Bursátiles o al Patrimonio del Fideicomiso. Existen otros riesgos e incertidumbre que se desconocen o que actualmente se considera que no son significativos y que podrían tener un efecto adverso sobre los Certificados Bursátiles o sobre el Patrimonio del Fideicomiso. En el supuesto de que llegue a materializarse cualquiera de dichos riesgos o cualesquiera de los riesgos que se mencionan a continuación, el pago a los Tenedores de las cantidades adeudadas bajo los Certificados Bursátiles podría verse afectado en forma adversa.

3.1. Factores de Riesgo relacionados con la estructura de los Fideicomisos a) Activos Limitados del Fideicomiso.

Todas las cantidades adeudadas bajo los Certificados Bursátiles se pagarán con cargo exclusivo al Patrimonio del Fideicomiso. El Patrimonio del Fideicomiso estará constituido primordialmente por los Créditos Fideicomitidos y los derechos derivados del Certificado de Cobranza y los pagos que bajo dichos Créditos Fideicomitidos se hagan. Por lo tanto, en la medida en que los Deudores, las Dependencias, el Mandante, en su caso o el Fiduciario de Pago incumplan con sus obligaciones conforme a lo que se describe en los factores de riesgo previstos en este Prospecto, el Fiduciario respectivo podrá no contará con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. En el caso de que, por cualquier motivo, los recursos líquidos del Patrimonio del Fideicomiso no sean suficientes para pagar íntegramente las cantidades adeudadas bajo los Certificados Bursátiles, los Tenedores no tendrán derecho alguno que reclamar al Fideicomitente, al Fiduciario, al Representante Común, al Intermediario Colocador, o a cualquier otra Persona.

b) Obligaciones Limitadas de las Personas Participantes.

Los Certificados Bursátiles no serán garantizados ni avalados por ninguna de las Personas participantes en la Emisión, incluyendo el Fideicomitente, el Fiduciario, el Fiduciario de Pago, el Intermediario Colocador, y el Representante Común, a menos que se establezca lo contrario en el Suplemento respectivo. En consecuencia, ninguno de ellos está obligado a realizar pago alguno a los Tenedores de los Certificados Bursátiles, con excepción, en el caso del Fiduciario, de los pagos que tenga que hacer con cargo al Patrimonio del Fideicomiso de acuerdo con lo previsto en el Contrato de Fideicomiso respectivo. Todos los pagos que deba realizar el Fiduciario bajo los Certificados Bursátiles serán efectuados exclusivamente con cargo al Patrimonio del Fideicomiso respectivo, y el Fiduciario en ningún caso tendrá responsabilidad alguna de pago respecto de los Certificados Bursátiles con cargo a su patrimonio propio, liberándosele de cualquier responsabilidad a dicho respecto. El Fiduciario en ningún caso garantiza rendimiento alguno bajo los Certificados Bursátiles. c) Situación Financiera de Consupago. En términos de cada Contrato de Fideicomiso, Consupago, en su carácter de Fideicomitente está obligada a reemplazar o rembolsar la parte proporcional del precio que corresponda a un Crédito No Elegible. Si durante la vigencia de los Certificados Bursátiles se determina que uno o más de los Créditos Fideicomitidos es un Crédito No Elegible, y la situación financiera de Consupago se deteriora, dicha situación puede afectar la capacidad financiera de Consupago para cumplir cabalmente con su obligación de reemplazar el Crédito No Elegible o efectuar el reembolso del precio correspondiente. Lo anterior puede tener como resultado que el Fiduciario cuente con menos recursos líquidos y esto afecte en forma negativa la capacidad de pagar las

9

cantidades adeudadas bajo los Certificados Bursátiles. d) Los Fideicomisos No Contarán con un Comité Técnico. Los Fideicomisos que amparen las Emisiones no cuentan con un comité técnico. Para que el Fiduciario adopte cualquier acto o tome cualquier acción no expresamente prevista en los documentos de la operación deberá seguir las instrucciones del Fideicomitente (salvo que exista y continúe un Caso de Incumplimiento, en cuyo caso dichas instrucciones deberán ser dadas por el Representante Común), y sólo podrá adoptarse o tomarse si los mismos son necesarios, apropiados o convenientes para satisfacer o cumplir con los Fines del Fideicomiso. Los potenciales Tenedores deben tomar en cuenta esta característica al momento de tomar su decisión de inversión. e) La cobranza derivada de los Créditos Fideicomitidos se debe depositar en las Cuentas Concentradoras, mismas que no son cuentas de los Fideicomisos.

Las Dependencias deben depositar los recursos derivados de la cobranza de los Créditos Fideicomitidos en la Cuenta Concentradora correspondiente. Las Cuentas Concentradoras pueden ser cuentas bancarias abiertas a nombre del Fiduciario de Pago o cuentas bancarias abiertas a nombre de Consupago o Prestacción. En este último caso, Consupago y Prestacción, celebraron un mandato irrevocable con el Mandatario, en virtud del cual, otras cosas (i) Consupago y Prestacción le confirieron un poder especial irrevocable al Mandatario, en virtud del cual el Mandatario debe transferir diariamente la totalidad de los saldos existentes en las Cuentas Santander-Consupago y las Cuentas Santander-Prestacción, según sea el caso, a la Cuenta BBVA (cuenta abierta a nombre de y controlada por el Fiduciario de Pago); y (ii) se autoriza al Fiduciario de Pago para exigir el cumplimiento de las obligaciones del Mandatario conforme a dichos mandatos. No se puede asegurar que el Mandatario cumplirá íntegramente con sus obligaciones derivadas de dichos mandatos irrevocables, por lo que en caso de que el Mandatario no transfiera oportunamente los saldos existentes en las Cuentas Santander-Consupago y las Cuentas Santander-Prestacción a la Cuenta BBVA, el Fiduciario podrá no contar oportunamente con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. No se puede asegurar que el Fiduciario de Pago cumplirá íntegramente con sus obligaciones derivadas del Fideicomiso F/208, por lo que en caso de que el Fiduciario de Pago no transfiera oportunamente la cobranza relacionada con los Créditos Fideicomitidos a la cuenta del Fideicomiso correspondiente, el Fiduciario podrá no contar oportunamente con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. f) El Fideicomitente puede readquirir el Patrimonio del Fideicomiso amortizando anticipadamente los Certificados Bursátiles de Cada Emisión. Los Certificados Bursátiles podrán ser amortizados anticipadamente, de conformidad con el Suplemento que corresponda a partir del momento en el cual el saldo insoluto de todos los Certificados Bursátiles de la Emisión respectiva sea igual o menor al porcentaje que se especifique en dicho Suplemento, sin que deba pagarse prima por prepago alguna. Los potenciales Tenedores deben tomar en cuenta esta característica al momento de adoptar una decisión de inversión respecto de los Certificados Bursátiles y el riesgo que tendrán de reinvertir las cantidades que reciban por dicho pago anticipado a las tasas de interés que se encuentren vigentes en ese momento para inversiones con riesgos similares, mismas que podrían ser inferiores a la tasa de los Certificados Bursátiles en cuestión. g) Reformas Fiscales La legislación tributaria en México sufre modificaciones constantemente por lo que no hay garantía de que el régimen fiscal aplicable a la estructura prevista en los Documentos de la Operación no sufra modificaciones en el futuro que pudiesen afectar los recursos que reciba el Fiduciario para cumplir con sus obligaciones frente a los Tenedores.

10

3.2. Riesgos resultantes de la cesión de los Créditos Fideicomitidos que respaldan a los Certificados Bursátiles

a) Insolvencia de Consupago El pago de los Certificados Bursátiles está respaldado únicamente por los Créditos Fideicomitidos correspondientes. En el caso de que por cualquier motivo Consupago esté sujeto a un procedimiento de insolvencia, concurso mercantil o quiebra, existe el riesgo de que alguno de sus respectivos acreedores impugne la cesión de los Créditos Fideicomitidos por motivos diversos, incluyendo el argumento de que la contraprestación que recibió Consupago por la cesión de dichos Créditos Fideicomitidos no fue de mercado. Un procedimiento para anular la cesión en caso de insolvencia, concurso mercantil o quiebra de Consupago puede afectar en forma negativa la capacidad del Fiduciario de pagar las cantidades pagaderas bajo los Certificados Bursátiles. b) Incumplimiento en las formalidades de la transmisión de los Créditos Fideicomitidos en favor del Fiduciario. Para perfeccionar la transmisión de los Créditos Fideicomitidos al Fiduciario conforme al Fideicomiso respectivo se deberán llevar a cabo ciertos actos de conformidad con la legislación aplicable, mismos que incluyen, ratificaciones de firmas ante fedatarios públicos. En caso de que cualesquiera de dichos actos no se lleven a cabo, la transmisión de dichos Créditos Fideicomitidos podría no surtir efectos contra terceros, en cuyo caso el Patrimonio del Fideicomiso se vería mermado, lo cual podría resultar en la falta de recursos suficientes para hacer pagos de principal e intereses a los Tenedores.

3.3. Términos y Condiciones de los Certificados Bursátiles

a) Forma de amortización de los Certificados Bursátiles. Cada Fideicomiso preverá que los Certificados Bursátiles sean amortizados en los términos y por los montos que repliquen las amortizaciones de principal que reciba el Fiduciario en su calidad de tenedor de los Créditos Fideicomitidos. Como resultado de esta mecánica, los Certificados Bursátiles deberán amortizarse en forma paralela a la forma en la que amorticen, en forma conjunta, todos los Créditos Fideicomitidos, así como de conformidad con las reglas y prelación de distribución establecidas en cada Fideicomiso. La información contenida en el presente Prospecto de colocación con respecto a la amortización esperada de los Certificados Bursátiles está basada en una estimación del comportamiento esperado de la amortización de todos los Créditos Fideicomitidos con base en el comportamiento histórico de los pagos efectuados por los Deudores y no existe certeza alguna de que dicha proyección se materialice. Bajo los términos de los contratos que documentan los Créditos Fideicomitidos, los Deudores tienen el derecho a efectuar, sin restricción ni pena alguna el prepago de las cantidades adeudadas bajo los mismos. Por lo anterior, la amortización de los Certificados Bursátiles dependerá directamente del comportamiento de pagos que realicen los Deudores en el futuro. Bajo los términos de los Certificados Bursátiles, estas fluctuaciones en el comportamiento de la amortización anticipada de los certificados no da derecho al pago de ninguna penalización en favor de los Tenedores. b) Riesgo de Reinversión de montos recibidos por amortizaciones anticipadas.

En el caso de que los Certificados Bursátiles amorticen en forma más rápida que la estimada inicialmente como consecuencia de la amortización acelerada de los Créditos Fideicomitidos, entonces los Tenedores tendrán el riesgo de reinvertir las cantidades recibidas en dichas amortizaciones anticipadas a las tasas de interés vigentes en el momento del pago, las cuales podrán ser menores o mayores que la tasa de los Certificados Bursátiles.

c) Mercado limitado para los Certificados Bursátiles.

11

Actualmente, no existe un mercado secundario con respecto a los Certificados Bursátiles y es posible que dicho mercado no se desarrolle una vez concluida la oferta y colocación de los Certificados Bursátiles. El precio al cual se negocien los Certificados Bursátiles puede estar sujeto a diversos factores, tales como el nivel de las tasas de interés en general y las condiciones del mercado de instrumentos similares. En caso de que el mencionado mercado secundario no se desarrolle, la liquidez de los Certificados Bursátiles puede verse afectada negativamente y los Tenedores podrían no estar en posibilidad de enajenar los Certificados Bursátiles en el mercado. No puede asegurarse que se podrá desarrollar un mercado secundario para los Certificados Bursátiles o que si éste se desarrolla otorgará liquidez a los Tenedores. Por lo anterior, los Tenedores deberán estar preparados para detentar los Certificados Bursátiles hasta su vencimiento y asumir todos los riesgos derivados de los mismos. Ni el Fiduciario, ni el Fideicomitente, ni el Intermediario Colocador están obligados a generar un mercado secundario para los Certificados Bursátiles ni a garantizar que éste se desarrollará, por lo que los Tenedores asumen el riesgo de que en el futuro no existan compradores para los mismos. d) Reducción o Pérdida de la Calificación otorgada por las Agencias Calificadoras Las calificaciones otorgadas por las Agencias Calificadoras a los Certificados Bursátiles a la fecha de Emisión pueden cambiar en cualquier momento si dichas Agencias Calificadoras consideran que existe alguna circunstancia que así lo amerite. Ni el Fideicomitente, ni el Fiduciario, ni el Representante Común, ni el Intermediario Colocador, ni ninguno de sus representantes o empleados ni ninguna otra persona, está obligado a remplazar o incrementar el Patrimonio del Fideicomiso o tomar cualquier otra acción a efecto de mantener la calificación crediticia otorgada a los Certificados Bursátiles. Si las Agencias Calificadoras reducen o retiran la calificación otorgada a los Certificados Bursátiles, es probable que el mercado secundario de dichos Certificados Bursátiles se reduzca. e) Los Certificados Bursátiles no son aptos para todo tipo de Inversionista Los Certificados Bursátiles son valores altamente complejos. Cualquier decisión de invertir en los mismos requiere un análisis cuidadoso no sólo de los Certificados Bursátiles en si mismos, sino también de los activos que los respaldan. Por las razones que se describen en los Suplementos respectivos, el rendimiento, las fechas de pago y las cantidades pagadas bajo los Créditos Fideicomitidos, y en consecuencia bajo los Certificados Bursátiles, pueden variar de forma significativa en cualquier momento durante la vigencia de dichos Créditos Fideicomitidos. Invertir en los Certificados Bursátiles implica riesgos significativos e incertidumbres, por lo que sólo son aptos para inversionistas altamente sofisticados con experiencia importante en valores similares. f) Subordinación.

De conformidad con los términos de cada Fideicomiso, el Fiduciario deberá pagar ciertos gastos del fideicomiso antes de pagar cualquier cantidad de a los Tenedores de los Certificados Bursátiles, por lo que los pagos a los Tenedores se encuentran subordinados a los pagos que se deban realizar para cubrir dichos gastos.

3.4. Factores de Riesgo relacionados con los Créditos Fideicomitidos.

a) Cumplimiento de las obligaciones de los Deudores, las Dependencias y el Fiduciario de Pago El pago oportuno de los Créditos Fideicomitidos depende directamente de que (i) los Deudores conserven su relación laboral con la Dependencia y no revoquen las Instrucciones del Deudor (ver factor de riesgo “Revocabilidad de las Instrucciones del Deudor”), (ii) las Dependencias retengan las cantidades correspondientes del salario de los Deudores, (iii) las Dependencias depositen dichas cantidades retenidas en la Cuenta Concentradora correspondiente, (iv) en su caso, el Mandatario transfiera oportunamente los saldos en las Cuentas Santander-Consupago y las Cuentas Santander-Prestacción a la Cuenta BBVA (ver

12

factor de riesgo “La cobranza derivada de los Créditos Fideicomitidos se debe depositar en las Cuentas Concentradoras, mismas que no son cuentas de los Fideicomisos”), (v) se identifique la cobranza correspondiente a los Créditos Fideicomitidos, y (vi) el Fiduciario de Pago transfiera las cantidades correspondientes de las Cuentas Concentradoras a la cuenta del Fideicomiso respectivo (ver factor de riesgo “La cobranza derivada de los Créditos Fideicomitidos se debe depositar en las Cuentas Concentradoras, mismas que no son cuentas de los Fideicomisos”). No se puede asegurar que los Deudores conservarán su relación laboral con la Dependencia, y, aun conservando dichas relaciones, no se puede asegurar que los Deudores no revocarán las Instrucciones del Deudor, por lo que en caso de que uno o más Deudores pierdan su empleo con la Dependencia o revoque las Instrucciones del Deudor, el Fiduciario podrá no contar oportunamente con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. No se puede asegurar que las Dependencias depositarán las cantidades retenidas a los Deudores en la Cuenta Concentradora correspondiente, por lo que en caso de que las Dependencias no hagan dichos depósitos, el Fiduciario podrá no contar oportunamente con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. b) Revocabilidad de las Instrucciones del Deudor. Conforme a la legislación mexicana, los trabajadores (es decir los Deudores) pueden instruir a su patrón (es decir, una Dependencia) que deduzca una parte de su sueldo y utilizar dicha cantidad para un fin específico. Sin embargo, por ley, dichas instrucciones no son irrevocables, y los trabajadores tienen el derecho, en cualquier momento, de instruir a su patrón para que deje de deducir montos de su sueldo. El Contrato de Fideicomiso no contempla este escenario y no prevé una consecuencia específica en caso de que esto suceda (como tratar dicho Crédito Fideicomitido como un Crédito No Elegible). No obstante lo anterior, el Fideicomitente tiene el derecho (mas no la obligación) de reemplazar Créditos Fideicomitidos que sean créditos morosos o créditos en incumplimiento. No se puede asegurar que los Deudores no revocarán las Instrucciones del Deudor, por lo que en caso de que uno o más Deudores revoquen las Instrucciones del Deudor, el Fiduciario podrá no contar oportunamente con los recursos líquidos y suficientes para efectuar los pagos de intereses y amortizaciones de principal bajo los Certificados Bursátiles. c) Limitación de Montos Deducibles. La legislación mexicana limita el monto que un patrón puede deducir del sueldo de sus trabajadores según lo descrito anteriormente. Para patrones que son autoridades gubernamentales (como las Dependencias) dicho límite es el 30% del sueldo total del trabajador. El Contrato de Fideicomiso no establece que para que un Crédito Fideicomitido sea un Crédito Elegible, el mismo deba prever el pago de exhibiciones que no excedan del 30% del sueldo neto total de cada Deudor. d) Derechos conforme a Contratos de Deducción no son cedidos al Fiduciario. Para que los Créditos Fideicomitidos sean Créditos Elegibles, Consupago debe haber entregado las Instrucciones Irrevocables a la Dependencia correspondiente. No obstante lo anterior, la relación contractual entre Consupago y cada Dependencia está prevista en el Contrato de Deducción correspondiente. Los derechos que Consupago pueda tener conforme a dicho contrato para obligar a las Dependencias para depositar efectivamente los montos que deduzcan del sueldo de cada Deudor en la Cuenta Concentradora no son cedidos al Fiduciario. Esta característica de la estructura requiere de la participación de Consupago en cualquier acción que el Fiduciario busque en contra de Dependencias por el incumplimiento de sus obligaciones conforme a su Contrato de Deducción, ya sea retener una parte del sueldo de los Deudores o a depositar las cantidades así retenidas en las Cuentas Concentradoras. Consupago se encuentra obligado, conforme a los Términos y Condiciones de Administración, a exigir de las Dependencias el cumplimiento de sus obligaciones conforme al Contrato de Deducción.

13

Adicionalmente, en virtud de que Consupago – y no el Fiduciario – es parte de dichos Contratos de Deducción, sería legalmente posible que Consupago modificara o diera por terminados dichos contratos. e) Recuperación de los Créditos Fideicomitidos por vía judicial o extrajudicial. Aún y cuando la diversificación de la cartera minimiza y la estructura de cobranza de dicha cartera (vía deducción de nómina) los riesgos de recuperación de los Créditos Fideicomitidos que forman parte del Patrimonio del Fideicomiso, en la medida en que el Deudor pierda su empleo o revoque las Instrucciones del Deudor, se procederá a la recuperación de los mismos por medio de procesos judiciales y extrajudiciales lo cual pudiese implicar que dichos procesos tomen varios años, afectando así la posición financiera del Fideicomiso al tener cartera vencida que requeriría de gastos adicionales para la recuperación de créditos vencidos y no pagados.

3.5. Administración y cobranza de los Créditos Fideicomitidos a) Administrador. En virtud de los Términos y Condiciones de Administración, Consupago es responsable de la administración y cobraza de los Créditos Fideicomitidos. El pago oportuno de los Créditos Fideicomitidos y por lo tanto de las cantidades adeudadas bajo los Certificados Bursátiles depende (además del cumplimiento de las obligaciones de las Dependencias bajo los Contratos de Deducción, y del Fiduciario de Pago bajo el Fideicomiso F208), del desempeño que Consupago tenga como Administrador. En la medida en que el desempeño de Consupago como Administrador no sea adecuado o bien, en caso de que Consupago incumpla con sus obligaciones bajo los Términos y Condiciones de Administración, esto puede tener como resultado que el Patrimonio del Fideicomiso cuente con menos recursos líquidos y esto afecte en forma negativa la capacidad de pagar las cantidades adeudadas bajo los Certificados Bursátiles. b) Proceso de sustitución de administrador. En el caso de que Consupago incumpla con sus obligaciones bajo los Términos y Condiciones de Administración, es posible que el mismo sea terminado y que el Administrador Sustituto asuma la responsabilidad de la administración y cobranza de los Créditos Fideicomitidos. Sin embargo, los Tenedores deben tomar en cuenta el riesgo de que una sustitución de Consupago como administrador acarreará costos y retrasos en la administración y cobranza de los Créditos Fideicomitidos y esto puede afectar en forma negativa la capacidad de pagar las cantidades adeudadas bajo los Certificados Bursátiles. c) Cambios en las Políticas y Procedimientos de Administración y Cobranza. Las políticas y procedimientos para la administración y cobranza de los Créditos Fideicomitidos que seguirá Consupago como Administrador han sido desarrolladas por Consupago. La obligación asumida por Consupago es de llevar a cabo la administración y cobranza de los Créditos Fideicomitidos de la misma manera que lleva a cabo la administración y cobranza de su propia cartera. La administración de Consupago mantiene el derecho de modificar esas políticas y procedimientos. Si bien el objetivo de cualquier modificación es mejorar los procedimientos de cobranza, no se puede asegurar que los cambios en las políticas y procedimientos de cobranza que pudiere adoptar Consupago resulten, en su caso, igual o más efectivos y/o eficientes que los que actualmente mantiene, por lo que de ocurrir, la cobranza de los Créditos Fideicomitidos puede verse afectada de forma adversa. d) Proceso de Ejecución de los Pagarés. Pueden existir retrasos considerables en los procedimientos judiciales que se inician para la ejecución de los Pagarés, inclusive, por problemas de procedimiento fuera del control de las partes de la Emisión. Existe también el riesgo de que los costos involucrados sean cuantiosos en comparación con el valor de los Pagarés. Lo anterior puede tener como resultado que el Patrimonio del Fideicomiso cuente con menos recursos líquidos y esto afecte en forma negativa la capacidad de pagar las cantidades adeudadas bajo los Certificados Bursátiles.

14

3.6. El Fiduciario y el Intermediario Colocador son partes relacionadas

El Fiduciario y el Intermediario Colocador son partes relacionadas. No es posible asegurar que el cumplimiento de las obligaciones o el ejercicio de los derechos de cualquiera de dichas entidades no entrará en conflicto con los intereses de una o más de las otra, lo cual, al ser partes relacionadas, pudieren significarles un conflicto de interés. No se asegura que algún conflicto de intereses no surgirá, ni los posibles efectos que dicho conflicto pudiere tener en los Certificados Bursátiles.

3.7. Factores de Riesgo Económicos y Políticos en México

a) Situación Económica. El pago de los Créditos Fideicomitidos depende preponderantemente de la situación económica de los Deudores bajo los mismos. En consecuencia, cualquier cambio en la situación económica y/o solvencia de esos deudores tendrá un efecto adverso en su capacidad de pago. La totalidad de los Deudores se ubican en México, por lo tanto, el desempeño de los Créditos Fideicomitidos y el pago de los mismos dependen, entre otros factores, del desempeño de la economía del país, incluyendo el nivel de crecimiento en la actividad económica, la tasa de desempleo, eventos políticos, económicos o sociales adversos que pudieran afectar la capacidad de pago de los deudores respectivos, y en consecuencia, reducir las cantidades disponibles para pagar los montos adeudados bajo los Certificados Bursátiles. b) Posibles devaluaciones. Por otra parte y aunque en los últimos años la cotización del peso mexicano contra el dólar estadounidense ha permanecido relativamente estable, si se presentara una devaluación importante de la moneda mexicana con respecto al dólar americano, podría afectar la economía mexicana y capacidad de pago de los Deudores. c) Inflación. Asimismo, en el caso de tener altos índices de inflación como los registrados en años anteriores, éstos podrían afectar la capacidad de pago de los Deudores bajo los Créditos Fideicomitidos. La inflación podría afectar en forma adversa el poder adquisitivo de los Deudores, con lo cual se afectaría el ritmo de pago de dichos Deudores.

3.8. Factores de Riesgo Relacionados con el Entorno Internacional

A pesar de que las condiciones económicas difieren de un país a otro, la reacción de los inversionistas ante los acontecimientos ocurridos en un país pueden afectar los mercados de otros países. En el pasado, acontecimientos o condiciones de los Estados Unidos de América o de países emergentes han tenido un efecto importante en la disponibilidad del crédito en la economía mexicana, han resultado en fugas considerables de capital y propiciado la reducción de la inversión extranjera que el país capta. El impacto negativo de dichos eventos en la economía mexicana podría afectar de forma adversa la capacidad de pago de los deudores respectivos, y en consecuencia, reducir las cantidades disponibles para pagar los montos adeudados bajo los Certificados Bursátiles.

3.9. El Emisor de los Certificados Bursátiles es un Fiduciario

En virtud de que el emisor de los Certificados Bursátiles es un Fiduciario de conformidad con los términos del Contrato de Fideicomiso respectivo, los Tenedores deben tomar en cuenta que el pago oportuno de las cantidades adeudadas bajo los Certificados Bursátiles depende del cumplimiento por parte del Fideicomitente, del Fiduciario de Pago, del Fiduciario y del Representante Común de sus respectivas obligaciones conforme al Contrato de Fideicomiso.

3.10. Posible transferencia de las Constancias

Consupago será el tenedor inicial de las Constancias. En tanto Consupago sea titular de dichas Constancias,

15

tendrá un interés económico en el buen desempeño de la cobranza de los Créditos Fideicomitidos. Consupago tiene el derecho de ceder la titularidad de las Constancias en el futuro. En el caso que Consupago ceda sus derechos documentados en las Constancias a un tercero, existe el riesgo que dicho tercero no tenga el mismo nivel de interés que Consupago.

3.11. Información sobre Estimaciones y Riesgos Asociados

La información distinta a la información histórica que se incluye en el presente Prospecto, refleja la perspectiva del Fideicomitente en relación con acontecimientos futuros, y puede contener información sobre resultados financieros, situaciones económicas, tendencias y hechos inciertos. Al evaluar dichas proyecciones o estimaciones, el inversionista potencial deberá tener en cuenta los factores descritos en esta sección y otras advertencias contenidas en este Prospecto o en los Suplementos respectivos. Dichos factores de riesgo y proyecciones describen las circunstancias que podrían ocasionar que los resultados reales difieran significativamente de los esperados con base en las proyecciones o estimaciones a futuro.

NI EL FIDEICOMITENTE, NI EL FIDUCIARIO NI EL INTERMEDIARIO COLOCADOR TIENEN RESPONSABILIDAD ALGUNA DE PAGO DE LAS CANTIDADES ADEUDADAS BAJO LOS CERTIFICADOS BURSÁTILES. EN CASO DE QUE EL PATRIMONIO DEL FIDEICOMISO RESULTE INSUFICIENTE PARA PAGAR ÍNTEGRAMENTE LAS CANTIDADES ADEUDADAS BAJO LOS CERTIFICADOS BURSÁTILES, LOS TENEDORES DE LOS MISMOS NO TENDRÁN DERECHO DE RECLAMAR AL FIDEICOMITENTE, AL FIDUCIARIO Y AL INTERMEDIARIO COLOCADOR EL PAGO DE DICHAS CANTIDADES.

16

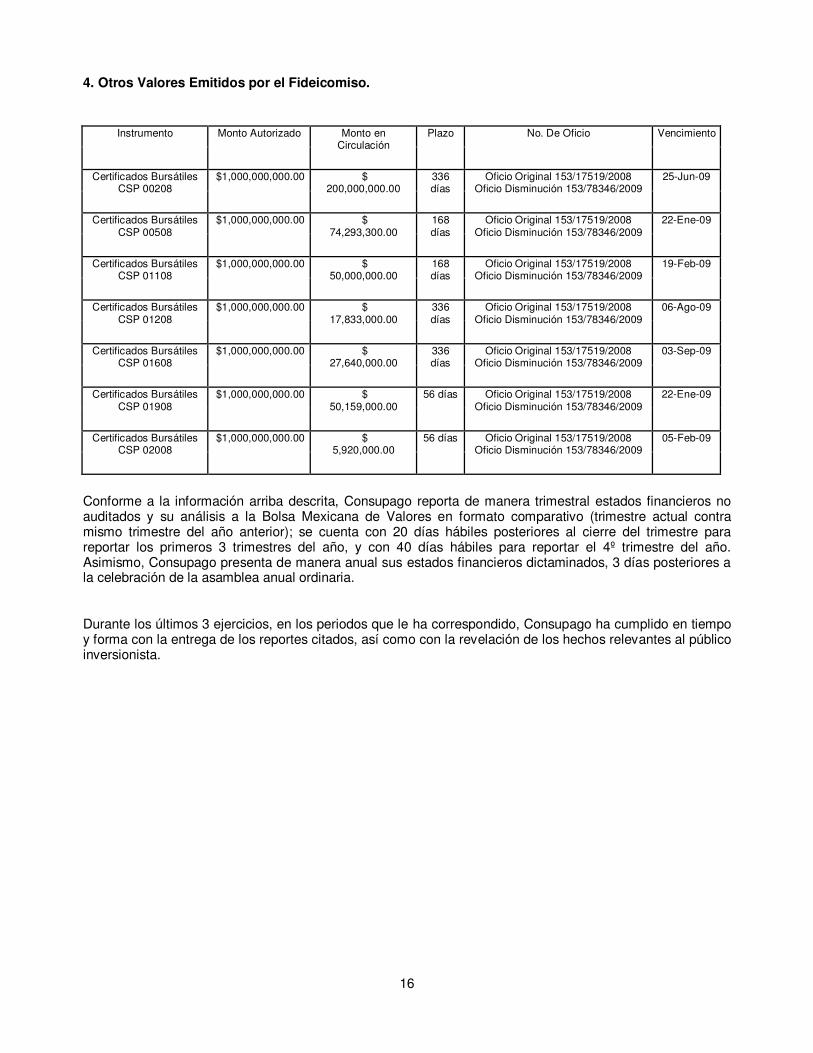

4. Otros Valores Emitidos por el Fideicomiso.

Instrumento Monto Autorizado Monto en Circulación

Plazo No. De Oficio Vencimiento

Certificados Bursátiles CSP 00208

$1,000,000,000.00 $ 200,000,000.00

336 días