Divulgación de Información Financiera Gubernamental...

28

116F DIVULGACIÓN DE INFORMACIÓN FINANCIERA GUBERNAMENTAL MEDIANTE SITIOS WEB EN LOS PAÍSES DE CENTROAMÉRICA Carlos Araya Leandro Estudiante de Doctorado en Economía, Control y Gestión en Economía y Políticas Públicas Universidad de Granada Laura Alcaide Muñoz Profesora Colaborada Departamento de Economía Financiera y Contabilidad Universidad de Granada Raquel Garde Sánchez Profesora Colaboradora Departamento de Economía Financiera y Contabilidad Universidad de Granada Área Temática: F) Sector Público Palabras clave: Información financiera gubernamental, Divulgación, Internet, Centroamérica, Transparencia. 1

Transcript of Divulgación de Información Financiera Gubernamental...

116F

DIVULGACIÓN DE INFORMACIÓN FINANCIERA GUBERNAMENTAL MEDIANTE

SITIOS WEB EN LOS PAÍSES DE CENTROAMÉRICA

Carlos Araya Leandro Estudiante de Doctorado en Economía, Control y

Gestión en Economía y Políticas Públicas Universidad de Granada

Laura Alcaide Muñoz Profesora Colaborada

Departamento de Economía Financiera y Contabilidad Universidad de Granada

Raquel Garde Sánchez Profesora Colaboradora

Departamento de Economía Financiera y Contabilidad Universidad de Granada

Área Temática: F) Sector Público

Palabras clave: Información financiera gubernamental, Divulgación, Internet,

Centroamérica, Transparencia.

1

DIVULGACIÓN DE INFORMACIÓN FINANCIERA GUBERNAMENTAL MEDIANTE SITIOS

WEB EN LOS PAÍSES DE CENTROAMÉRICA

Resumen

En los últimos años, los países de la región centroamericana han sometido sus sistemas de

información financiera gubernamental a importantes procesos de modernización. Uno de los

objetivos fundamentales de este proceso es la mejora en la transparencia en la ejecución de

los recursos públicos, para lo cual, la difusión de la información financiera gubernamental

generada, se constituye en un elemento prioritario en el proceso de rendición de cuentas a

la ciudadanía.

En este contexto, la presente comunicación pretende valorar el grado en qué los gobiernos

centrales de los países de la región centroamericana difunden información financiera

pública por medio de sus sitios Web.

Introducción

2

Al iniciarse la última década del siglo anterior y como respuesta de los organismos

financieros y donantes internacionales a la estabilización política en los países de

Centroamérica y a la necesidad de éstos de reducir los niveles de pobreza de su población y

de invertir en infraestructura, educación o salud, se fortalecieron los programas de apoyo

financiero y técnico hacia dichos países (Berthin, 2008).

Los organismos financieros y cooperantes han establecido como requisito fundamental para

establecer programas de apoyo, el adecuado uso de los recursos financieros que se asignan

a los mismos (Maldonado and Berthin, 2004). Esto aunado a importantes esfuerzos de

integración política y económica en la región centroamericana, y a un mayor interés de la

ciudadanía por conocer el manejo que sus gobernantes brindan a los recursos públicos

(Respondanet, 2007), ha generado que estos países se hayan sometido a un proceso de

modernización de sus sistemas de información financiera pública.

Dado que uno de los objetivos principales que persigue la modernización de los sistemas de

información financiera gubernamental es la mejora en la transparencia, la divulgación de

dicha información constituye un elemento esencial para la rendición de cuentas, como lo

señalan Rodríguez et al (2006), poco se lograría cuando los gobiernos generan información

financiera oportuna, fiable y de calidad, si ésta no es de conocimiento de los ciudadanos.

En este sentido, las Tecnologías de la Información y Comunicación (TIC’s), y más

específicamente Internet se ha convertido en una herramienta fundamental en el proceso de

divulgación, acceso y comunicación de la información y el conocimiento (Rueda, 2007). En

el ámbito de la administración pública, Internet ha facilitado la introducción y el desarrollo de

un gran número de medidas relacionadas con la nueva gestión pública (Lau, 2005),

permitiendo a los gobiernos ofrecer nuevos métodos para proporcionar un mayor acceso a

los servicios públicos, poner la información en mayor medida a disposición del público y

poder rendir cuentas. Internet coloca a disposición del sector público, así como la

3

administración local, un potente canal de comunicación que contribuye al establecimiento de

un diálogo entre la administración y el público (Gandía y Archidona, 2008).

A la vista de lo anterior, en el presente documento se pretende valorar el grado en qué los

gobiernos centrales de los países de la región centroamericana difunden información

financiera pública por medio de sus sitios Web. Con tal propósito se definen tres áreas de

estudio, en primer lugar, el tipo de información financiera que se facilita por medio de los

sitios Web, en segundo término, se analizan diversas características que debería reunir

dicha información y por último, se valoran aspectos relacionados con la navegabilidad y el

diseño de las páginas Web. Con el fin de darles una valoración a cada una de esas tres

áreas se procede a crear un índice de información financiera puesta a disposición de la

ciudadanía por este medio de difusión.

Para el cumplimiento de los fines establecidos, en el primer epígrafe del documento se

realiza una descripción del desarrollo reciente que han mostrado los sistemas de

información financiera gubernamental en los países en estudio, en el segundo epígrafe se

analiza el uso que los gobiernos centroamericanos han realizado de Internet como

mecanismo de difusión de información financiera pública, posteriormente se detalla la

metodología desarrollada para el estudio empírico y en los epígrafes cuarto y quinto se

exponen los resultados de la investigación y las conclusiones, respectivamente.

Desarrollos recientes de los Sistemas de Información Financiera Gubernamental en

los países de Centroamérica

Durante el pasado siglo, fueron varias las iniciativas para reformar los sistemas de

administración financiera pública en los países latinoamericanos en general, destacando el

modelo de gestión de las finanzas públicas creado en Argentina mediante la Ley de

Contabilidad de 1956. Posteriormente, una serie de países, entre ellos Brasil en 1963,

4

Guatemala en 1964, México en 1965, Nicaragua en 1966, Uruguay en 1967, Colombia y

Perú en 1968 y Venezuela en 1969, reorganizan su administración financiera pública.

En la década de 1980, que caracterizó a los países de Latinoamérica por sus altos niveles

de endeudamiento y los elevados déficits presupuestarios producto de la crisis económica

sufrida en esos años, los organismos financieros internacionales impulsan una serie de

reformas estructurales y de ajuste económico, entre otras destinadas a modernizar la

administración financiera pública con el fin de hacerla más eficiente, más eficaz y

transparente (Banco Mundial, 2000).

Ahora bien, el impulso masivo de las reforma de la administración financiera en

Latinoamérica tiene lugar, a principios de los años 90, con el inicio del proceso en Argentina

y Paraguay, que posteriormente se traslada a países como Colombia, Costa Rica, El

Salvador, Guatemala, Honduras, México, Nicaragua, Panamá y Venezuela.

Como parte del impulso que los organismos financieros internacionales brindan al proceso

de modernización de los sistemas de información financiera públicos en los países

latinoamericanos, la Agencia de Estados Unidos para el Desarrollo Internacional (USAID)

inició un programa de apoyo financiero y técnico que se ejecutó mediante el establecimiento

del modelo denominado “Sistema Integrado: Modelo de Administración Financiera para

América Latina y el Caribe” (SIMAFAL), que empieza a aplicarse en un primer término en

países del cono sur del continente americano y en un segundo momento se traslada a los

países de Centroamérica y el Caribe. El SIMAFAL fue diseñado con el fin de proporcionar

información financiera de calidad y en tiempo oportuno para la toma de decisiones

gubernamentales, alcanzar mayor transparencia y asignar mayores grados de

responsabilidad a los gestores públicos (Caba y López, 2007).

5

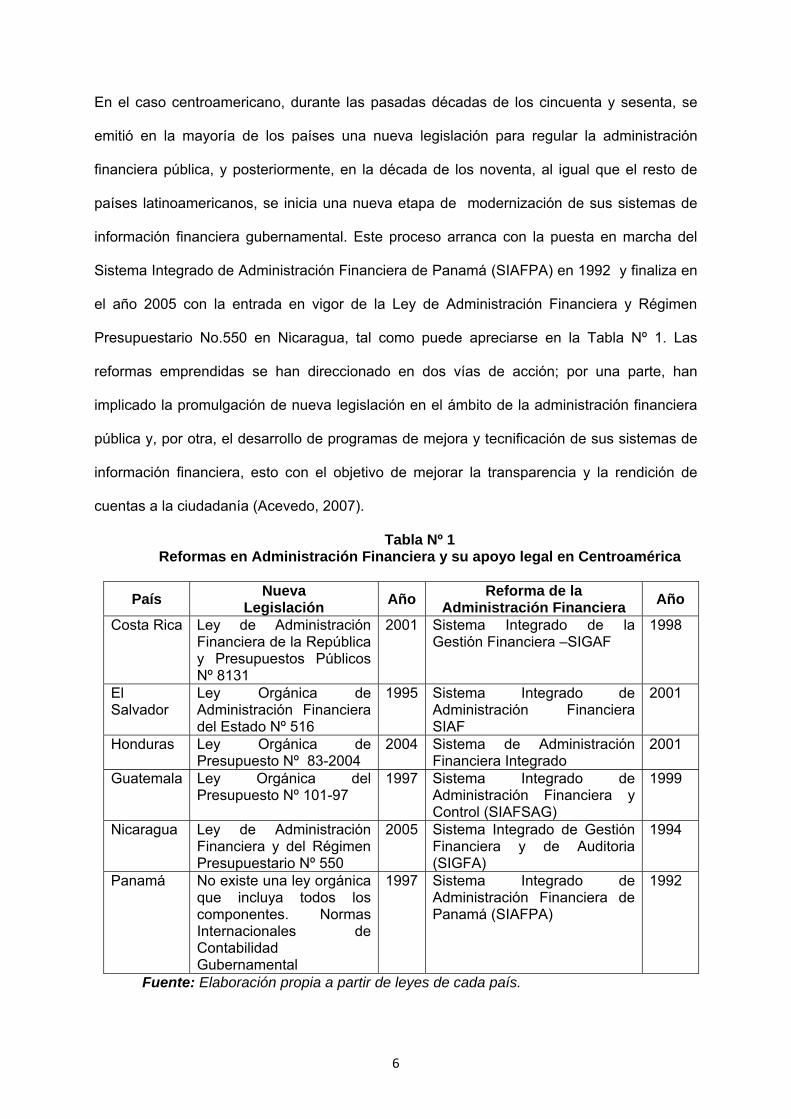

En el caso centroamericano, durante las pasadas décadas de los cincuenta y sesenta, se

emitió en la mayoría de los países una nueva legislación para regular la administración

financiera pública, y posteriormente, en la década de los noventa, al igual que el resto de

países latinoamericanos, se inicia una nueva etapa de modernización de sus sistemas de

información financiera gubernamental. Este proceso arranca con la puesta en marcha del

Sistema Integrado de Administración Financiera de Panamá (SIAFPA) en 1992 y finaliza en

el año 2005 con la entrada en vigor de la Ley de Administración Financiera y Régimen

Presupuestario No.550 en Nicaragua, tal como puede apreciarse en la Tabla Nº 1. Las

reformas emprendidas se han direccionado en dos vías de acción; por una parte, han

implicado la promulgación de nueva legislación en el ámbito de la administración financiera

pública y, por otra, el desarrollo de programas de mejora y tecnificación de sus sistemas de

información financiera, esto con el objetivo de mejorar la transparencia y la rendición de

cuentas a la ciudadanía (Acevedo, 2007).

Tabla Nº 1 Reformas en Administración Financiera y su apoyo legal en Centroamérica

País Nueva

Legislación Año

Reforma de la Administración Financiera

Año

Costa Rica Ley de Administración Financiera de la República y Presupuestos Públicos Nº 8131

2001 Sistema Integrado de la Gestión Financiera –SIGAF

1998

El Salvador

Ley Orgánica de Administración Financiera del Estado Nº 516

1995 Sistema Integrado de Administración Financiera SIAF

2001

Honduras Ley Orgánica de Presupuesto Nº 83-2004

2004 Sistema de Administración Financiera Integrado

2001

Guatemala Ley Orgánica del Presupuesto Nº 101-97

1997 Sistema Integrado de Administración Financiera y Control (SIAFSAG)

1999

Nicaragua Ley de Administración Financiera y del Régimen Presupuestario Nº 550

2005 Sistema Integrado de Gestión Financiera y de Auditoria (SIGFA)

1994

Panamá No existe una ley orgánica que incluya todos los componentes. Normas Internacionales de Contabilidad Gubernamental

1997 Sistema Integrado de Administración Financiera de Panamá (SIAFPA)

1992

Fuente: Elaboración propia a partir de leyes de cada país.

6

El uso de Internet como medio de divulgación de la información financiera pública en

los gobiernos centroamericanos

Recientemente, los gobiernos de los países de la región centroamericana, han llevado a

cabo actuaciones orientadas a promover la sociedad de la información. En todos ellos se

han desarrollado programas e iniciativas de implementación de TIC´s en diversas áreas,

incluyendo planes, actuaciones concretas, legislación o como mínimo documentos

estratégicos, evidenciando que el tema ha llegado a la agenda política (Welp and Lafferriere,

2006). A pesar de lo anterior, el bajo nivel de desarrollo económico de estos países, se

manifiesta en el caso de las nuevas tecnologías, en los escasos porcentajes de usuarios de

Internet y de penetración de nuevas tecnologías1, sobre todo si se compara con países

avanzados; sin embargo, también muestran un crecimiento constante de usuarios que

podrían crear una masa importante de demandantes de servicios electrónicos (FMI, 2007),

por lo que, es previsible que en el corto y mediano plazo la importancia de este mecanismo

se amplíe y cada día sea mayor la cantidad de ciudadanos que utilice Internet para

informarse entre otras cosas, de la forma en que sus gobernantes administran los recursos

públicos (Shi, 2007).

Las principales iniciativas desarrolladas por estos países en el campo de las TIC´s, se

orientan a incrementar la trasparencia de la gestión y disminuir los niveles de corrupción

existentes, a mejorar la eficiencia interna y externa de la administración pública de cara al

ciudadano, principalmente en la prestación de servicios y, a promover y ampliar la

participación ciudadana (Welp, 2008).

Los países de la región, en menor o mayor grado, han promulgado legislación y/o a la fecha

discuten en los correspondientes órganos legislativos proyectos de ley que pretenden

1 De acuerdo con el informe E-Government Survey-2008 de las Naciones Unidas, los países centroamericanos se encuentran ubicados en el E-Government Readinnes de la siguiente forma: Costa Rica con un índice de 0,5144 en el puesto 59, El Salvador con un índice de 0,4974 en el puesto 67, Panamá con un índice de 0,4718 en el puesto 83, Guatemala con un índice de 0,4283 en el puesto 99, Honduras con un índice de 0,4048 en el puesto 110 y Nicaragua con un índice de 0,3668 en el puesto 117.

7

garantizar el acceso a la información financiera gubernamental de parte de la ciudadanía

mediante el uso de herramientas TIC´s. Adicionalmente, todos los gobiernos

centroamericanos están suscritos a la Normas Especiales de Divulgación de Datos del

Fondo Monetario Internacional (FMI, 2007), así mismo suscribieron, en el año 2006, la

Declaración de Santo Domingo sobre la Gobernabilidad y Desarrollo en la Sociedad del

Conocimiento, con motivo de la Asamblea General de la Organización de Estados

Americanos y, en el año 2007, la Carta Iberoamericana de Gobierno Electrónico, en el

marco de la IX Conferencia Iberoamericana de Ministros de Administración Pública y

Reforma del Estado. Estas declaraciones reconocen el derecho al ciudadano de acceder

más fácilmente a las administraciones públicas y de esa manera, conocer con la facilidad

que implican los medios electrónicos lo que están haciendo tales administraciones, hacerlas

más transparentes y, por ello mismo más controlables, contribuyendo así a luchar contra la

corrupción, generando la confianza de los ciudadanos y promoviendo la inclusión y la

igualdad de oportunidades, de forma que todos los ciudadanos puedan acceder, cualquiera

que sea su situación territorial o social, a los beneficios que procura la sociedad del

conocimiento.

Ejemplo de actuaciones concretas en materia de acceso de la ciudadanía a información

financiera pública mediante herramientas TIC´s en Centroamérica, lo constituyen, en el caso

de Guatemala, la promulgación de Ley de Acceso a la Información Pública (Nº 57-2008),

que crea la Comisión Nacional por la Transparencia y contra la Corrupción, la cual pretende

que las entidades públicas mantengan actualizada y disponible en todo momento, entre

otras, información de carácter financiero para ser consultada por los ciudadanos de manera

directa o a través de los portales electrónicos; en el caso de Honduras, la Ley Nº170-2006

instituye la Dirección de Participación Ciudadana y el Instituto de Acceso a la Información

Pública que, entre otras obligaciones, deben velar porque todas la instituciones públicas

difundan de oficio por medios electrónicos información de su situación financiera; y en

Nicaragua, la Ley Nº621-2007 incluye la Estrategia Voluntaria de Acceso a la Información,

8

que indica que las entidades públicas están obligadas a divulgar de oficio la información de

carácter financiero a través de sus páginas Web. En la Tabla Nº 2 detalla la legislación

aprobada o en proceso de aprobación en materia de gobierno electrónico y acceso a la

información gubernamental, en cada uno de los países de la región.

Tabla Nº 2

Legislación aprobada y por aprobar referente a acceso de información pública y gobierno electrónico en Centroamérica

País Legislación aprobada Proyectos de Ley en

proceso de aprobación Costa Rica Ley de acceso a información pública.

No.8003 del 2000 Decreto No.33147 de 2006 que declara

de interés público el Gobierno Digital

El Salvador

Ley de propiedad intelectual. No.370 del 2006

Ley de Procedimientos Administrativos

Guatemala Normas Generales de acceso a la Información Pública del Organismo Ejecutivo y sus Entidades. Acuerdo Gubernativo 645-2005

Acuerdo Gubernativo No.316-2004, Marco legal del Gobierno Electrónico

Ley de Transparencia y Acceso a la Información Pública, Exp.3768

Honduras Ley de Transparencia y acceso a la información pública. No.170-2006

Nicaragua Ley de Acceso a la Información Pública. No.621 del 2007

Ley de Organización, Competencia y Procedimientos del Poder Ejecutivo

Panamá Ley de Transparencia, No.6-2002 Decreto No. 72-2002, creación de la

Comisión Permanente para la Modernización del Estado Panameño

Ley de Servicio y acceso universal a las tecnologías de la información y telecomunicaciones para el desarrollo, No.59 del 2008

Fuente: Elaboración Propia

Metodología

Desde el punto de vista metodológico y siguiendo la línea de trabajos anteriores realizados

por Caba et al (2005), López et al (2002), Rodríguez et al (2003) y Rodríguez et al (2007), se

ha procedido a desarrollar un índice que permita valorar el grado divulgación de información

financiera gubernamental por medio de Internet en cada uno de los gobiernos centrales de

9

los países centroamericanos, teniendo en cuenta los datos que se podrían considerar

pertinentes para un usuario potencial.

A fin de obtener los datos necesarios para el cumplimiento del objetivo propuesto, se ha

procedido a visitar y realizar una revisión exhaustiva de los sitios Web de los órganos

responsables de cada gobierno central de los países en estudio. Es así como, se ha

consultado las páginas Web de los Ministerios de Hacienda y Finanzas Públicas y en el caso

particular de Panamá se visitó el sitio Web de la Contraloría General de la República, ya que

como lo indica la Tabla Nº 3, es el órgano superior de la Dirección General de Contabilidad.

En cada una de ellas se analizó la sección de los respectivos Departamentos de Finanzas,

que involucran tanto las secciones de contabilidad gubernamental, tesorería, presupuesto y

crédito público. Para reunir la información utilizada para la investigación, los sitios Web de

estos organismos se analizaron en las fechas comprendidas entre el 09 y el 14 de marzo del

año 2009, por lo que vale señalar que, la misma eventualmente puede variar a la fecha de

lectura del presente documento.

10

Tabla Nº 3 Páginas Web de los órganos de responsables de la información contable

Subsistema de Contabilidad Subsistema de Presupuesto

País Oficina Responsab

le

Órgano coordinad

or superior

Página Web Oficina

Responsable

Órgano coordinador superior

Página Web

Costa Rica Contaduría Nacional

Ministerio de Hacienda

www.hacienda.go.cr

Dirección General de Presupuesto Nacional

Ministerio de Hacienda

www.hacienda.go.cr

El Salvador

Dirección General de Contabilidad Gubernamental

Ministerio de Hacienda

www.mh.gob.sv Dirección General de Presupuesto

Ministerio de Hacienda

www.mh.gob.sv

Guatemala

Dirección General de Contabilidad del Estado

Ministerio de Finanzas Públicas

www.minfin.gob.gt

Dirección Técnica del Presupuesto

Ministerio de Finanzas Públicas

www.minfin.gob.gt

Honduras Contaduría General de la República

Secretaría de Finanzas

www.sefin.gob.hn

Dirección General de Presupuesto

Secretaría de Finanzas

www.sefin.gob.hn

Nicaragua

Dirección General de Contabilidad Gubernamental

Ministerio de Hacienda y Crédito Público

www.hacienda.gob.ni

Dirección General de Presupuesto

Ministerio de Hacienda y Crédito Público

www.hacienda.gob.ni

Panamá

Dirección Nacional de Contabilidad

Contraloría General de la República

www.contraloria.gob.pa

Presupuesto de la Nación

Ministerio Economía y Finanzas

www.mef.gob.pa

Fuente: Elaboración propia a partir de sitios Web de cada país.

El estudio de cada una de las páginas Web se ha centrado, no sólo en el análisis del tipo de

información financiera pública que se difunde a través de Internet, sino también en el estudio

de la presencia de determinadas cualidades que debe cumplir la información financiera

divulgada y el esfuerzo que los gobiernos han realizado en la construcción de sitios Web

que permitan facilitar el acceso a los ciudadanos y que sirva como herramienta para

interactuar con éstos. Para tal efecto, se ha elaborado una tabla de puntuación para obtener

los datos que se consideran relevantes para el cumplimiento de los objetivos de la

investigación, dividiendo el mismo en tres secciones que se detallan a continuación.

11

a. Tipo de información financiera gubernamental que se divulga, esta área de estudio se

subdivide a su vez en:

La información presupuestaria, esto es, la divulgación del proyecto de presupuesto

del año aprobado y el presupuesto ejecutado,

La información de posición financiera, que debe incluir al menos, la divulgación de

informes financieros anuales, a saber, balance general, estado de resultados

operativos, flujo de tesorería, y el estado de deuda pública, e

Información de carácter no financiero, como lo es, un conjunto de indicadores de

gestión.

b. Características que la información financiera gubernamental difundida online. En este

apartado se incluye:

La exhaustividad de la información presentada en la Web. Se refiere

fundamentalmente a la posibilidad de acceder a la totalidad de reportes generales

tanto de carácter financiero como presupuestario en línea, o bien, si por el contrario

sólo es facilitado un resumen del mismo.

Puntualidad: tiene que ver con la posibilidad de obtener información con frecuencia

superior a la anual. Teniendo como referencia la legislación de cada uno de los

países en estudio, los informes financieros y presupuestarios deben ser emitidos

obligatoriamente con una periodicidad anual, de forma tal que sí en el sitio Web

únicamente se muestra información de fin de período, no se estaría aprovechando la

herramienta de Internet para brindar una mayor información al usuario, es decir,

simplemente se cumpliría con lo establecido por la legislación.

La comparabilidad de la información financiera gubernamental, implica que los

usuarios puedan realizar comparaciones entre diferentes períodos en la misma

administración pública, o bien con otras administraciones. Tal y como lo indican las

Normas Internacionales de Contabilidad Pública de la IFAC (2005), la comparabilidad

de la información entre ejercicios ayuda a los usuarios a la toma de decisiones, al

12

La comprensibilidad, hace referencia al hecho de que la información pueda ser

entendida e interpretada con la mayor facilidad posible de parte de los interesados.

Para facilitar dicha comprensión se consideran importantes dos aspectos, en primer

lugar, que se muestren ratios y gráficos obtenidos a partir de la información

expresada en los estados financieros y en segundo término, la presentación de una

síntesis de la información.

La relevancia, según Rodríguez et al (2006), para añadir importancia a la

información financiera se hace necesario divulgar informes técnicos que se hayan

emitido al respecto; así mismo es fundamental que los usuarios tengan la posibilidad

de segregar la información en formatos que le permitan manipular, combinar o

resumir las finanzas públicas y adaptarlas a sus necesidades particulares; de igual

forma se considera importante que en la Web se contenga información financiera

consolidada y en formatos uniformes.

La fiabilidad de la información puesta a disposición de los usuarios se considera

igualmente importante, de manera que si la misma ha sido auditada se debe

diferenciar en forma clara de aquella información no auditada.

c. Diseño de los sitios Web, facilidades de navegabilidad y la accesibilidad de la

información. En este apartado se pone de relieve la necesidad de diseñar un sitio Web que

sea fácil de navegar y que proporcione un fácil acceso a la información disponible, de forma

tal que para acceder a la información de carácter financiero no sea necesario ser un experto

en aspectos relacionados con Internet o informática. Para el cumplimiento de los objetivos

del presente apartado, la atención se centra en los aspectos básicos de diseño de sitios

Web que puedan afectar a la disponibilidad de la información financiera gubernamental. En

13

Información fácilmente identificable: de manera que la búsqueda de información

financiera en el sitio Web se pueda realizar de una forma sencilla y fácil, para ello es

importante que las Web contengan un mapa del sitio en el que se identifique

claramente una sección específica denominada "información financiera" o similar,

por medio de la que se pueda acceder a los estados financieros y presupuestarios.

De igual forma, es importante que la página Web contenga enlaces o vínculos con

sitios claves en los que los usuarios puedan obtener o ampliar la información

financiera gubernamental, tales como, entes fiscalizadores o instituciones

relacionadas con la Hacienda Pública.

Personalización de la información suministrada en función del usuario: identificación

de los diferentes perfiles de usuario para acceder a la información, a fin de que las

exigencias de cada tipo de usuario se cumplan.

Identificación de una actualización de calendario: en esta sección se valora la

divulgación de fechas importantes en que se prevé que los nuevos recursos de

información se pondrán a disposición de los usuarios en los sitios Web.

La facilidad de interacción con los usuarios de la información: se pondera si existe en

el sitio Web una dirección electrónica a la cual el usuario pueda acudir en caso de

cualquier tipo de consulta o interés en ampliar la información. Así mismo, se

considera importante la posibilidad de que los ciudadanos puedan registrarse en una

base de datos mediante la cual, la Administración pueda brindar un servicio de

información personalizada al usuario por medio de su dirección de correo electrónico.

En relación con la puntuación de las tres secciones descritas y teniendo como base la

metodología utilizada por Rodríguez et al (2006), se han evaluado en una escala binaria,

normalmente, dependiendo de si los sitios Web satisfacen los requisitos o no. De esta

14

forma, la calificación utilizada para cada una de las áreas analizadas se describe

seguidamente:

En la primera área, se asigna dos puntos en caso de que en la Web se facilite la información

de carácter presupuestario, subdividiéndolo en presupuesto aprobado (un punto) y

presupuesto ejecutado (un punto); para la información financiera, que incluye los cuatro

estados básicos, a saber, el balance general, el estado de resultados, el flujo de efectivo y

estado de la deuda pública, se asigna medio punto por cada uno de dichos estados

presentados. Para el tercer componente de esta sección, se otorga un punto en caso de que

en la Web se divulgue información de carácter no financiero, específicamente el caso de

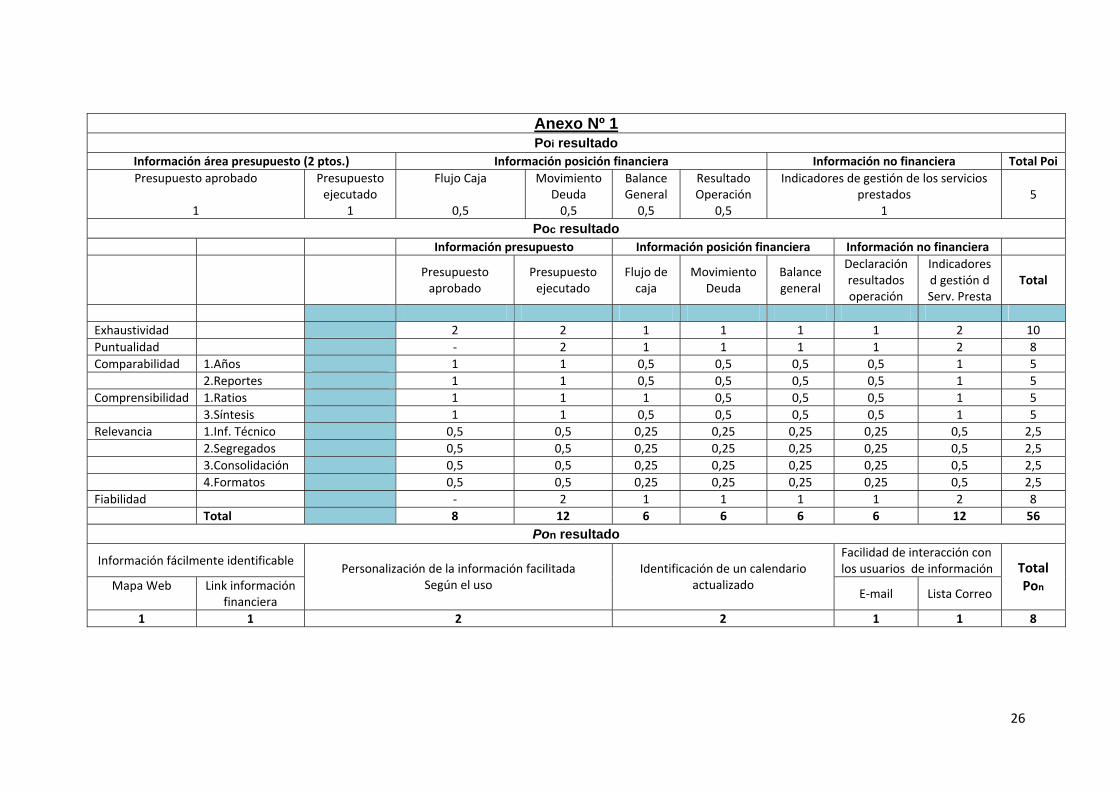

indicadores de gestión. La puntuación total de esta sección es, por tanto, cinco puntos.

En la segunda área, en forma similar a la puntuación de la primera, se ha optado por otorgar

una valoración idéntica a las seis características cualitativas que se analizan (dos puntos a

cada una). De esta forma, la puntuación total para esta sección es de cincuenta y seis

puntos (ver detalle en Anexo Nº 1). La puntuación de los temas asignados en esta sección

se resume a continuación:

Exhaustividad de la información: si se accede a la totalidad de reportes generales

tanto de carácter financiero como presupuestario en línea, dos puntos. En caso de

que sólo sea facilitado un resumen del mismo, un punto.

Puntualidad de la información: informes por períodos menores a seis meses, dos

puntos. Periodicidad mayor a seis meses y menor un año, un punto.

Comparabilidad de la información: incluye dos factores, tiempo durante el que se

muestra la información y tipo de reportes, para el primer caso, se asigna un punto si

se mantiene información disponible por tres años o más y, medio punto si la

información es mayor a un año y menor que tres. De igual forma, un punto si se

pueden obtener reportes comparativos.

15

Comprensibilidad de la información, se valoran dos aspectos cada uno con una

puntuación de un punto si cumple o cero en caso contrario.

Pertinencia de la información, se valoran cuatro aspectos con una puntuación de

cada uno de medio punto si se cumple y cero si no.

Fiabilidad de la información, a cada uno de los dos aspectos se le asigna un valor de

un punto en caso de que se cumplan.

En la tercera área y de forma similar a las dos anteriores, se valoran cuatro aspectos, con

una ponderación de dos puntos cada uno, según se detalla:

Información fácilmente identificable, la ponderación es de un punto para cada uno de

los dos ítems analizados, en caso de que existan.

Personalización de la información suministrada en función del usuario, en caso de

que se identifiquen perfiles de usuario para acceder a la información, se asigna una

ponderación de dos puntos.

Identificación de una actualización de calendario que indique las fechas en que se

pondrá a disposición información importante, dos puntos.

La facilidad de interacción con los usuarios de la información, para los dos factores

detallados en la sección anterior, la valoración es de un punto en cada aspecto en

caso de que se cumpla y cero en caso contrario.

El índice de valoración del grado de difusión de información financiera por medio de sitios

Web (ID) de los países de la región centroamericana se obtiene mediante la sumatoria de

los resultados de cada una de las tres secciones o áreas descritas, es decir, la disponibilidad

de información financiera, el cumplimento de ciertas características de parte de dicha

información y el diseño, navegabilidad y accesibilidad a los sitios Web. Por lo tanto, ID se

define como:

16

1 m p ID = ∑ Poi + ∑ Poc + ∑ Pon = [ ∑ Poi / 5 + ∑ Poc / 56 + ∑ Pon / 8 ] X 100

i=1 j=1 k=1

Donde, Poi es la sumatoria de puntuaciones asignados a cada uno de los sitios Web

analizados en lo que respecta a la información financiera que se pone a disposición de los

usuarios, por lo tanto, Poc se refiere a la valoración efectuada en relación con las

características de información y Pon, al resultado obtenido en relación con la navegabilidad

y facilidades de acceso a la información financiera. Teniendo como referencia los valores

detallados, la ponderación máxima que puede obtener el índice Poi es de cinco puntos, el

Poc de cincuenta y seis, y el Pon de ocho. A fin de asignar una ponderación idéntica a cada

una de las tres secciones analizadas, se procedió a dividir cada uno de los puntajes

obtenidos entre en puntaje máximo posible en cada sección, por lo tanto ID puede totalizar

como máximo tres o 300 por ciento.

Análisis de resultados del estudio descriptivo de información divulgada mediante

sitios Web

Una vez analizados cada uno de los sitios Web en que se facilita información de carácter

financiero público de los gobiernos centrales de los países de la región centroamericana y,

aplicados los criterios de valoración expuestos en el punto anterior, se obtienen los

resultados que se detallan a continuación.

a. Información financiera

En la primera área de estudio, referente a la información financiera, presupuestaria y otra

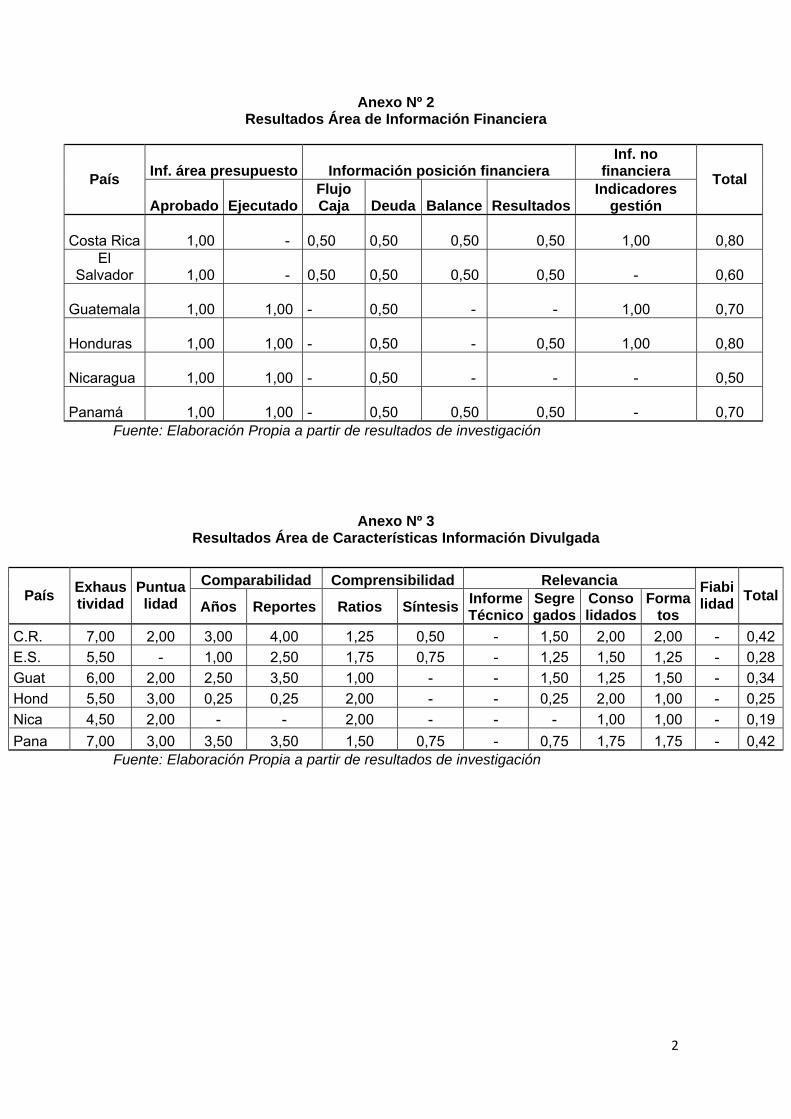

información de carácter no financiera, tal y como se observa en el Anexo Nº 2, todos los

países de la región muestran en sus páginas Web tanto el presupuesto aprobado vigente,

como el estado de deuda pública, no así el resto de elementos señalados en la metodología,

como es el caso del presupuesto ejecutado y el estado de resultados, que sólo es

17

presentado por cuatro países, o el balance general y la información de carácter no

financiero, que se pone a disposición en tres de los seis países, por último el flujo de caja,

que únicamente es presentado en los sitios Web de Costa Rica y El Salvador.

El promedio de valoración en esta primera área de estudio para la totalidad de los países es

de un 68,3 por ciento, siendo la más alta la obtenida por Costa Rica y Honduras con un

cumplimiento del 80 por ciento, seguidos por Guatemala y Panamá con una ponderación del

70 por ciento, El Salvador con un 60 por ciento y por último Nicaragua con una valoración

del 50 por ciento de los ítems evaluados. De las tres sub-áreas analizadas en esta sección,

es la información de carácter presupuestaria la que cuenta con un mayor cumplimiento,

seguido de la información de la posición financiera. A los indicadores de gestión se les da

menor importancia ya que, como lo muestra el Anexo Nº 2, sólo en tres de los seis países en

estudio, se pone a disposición de los usuarios tal información.

b. Características de la información

Respecto al cumplimiento de determinadas características cualitativas de la información

financiera, que se identifican en la segunda área de estudio, como se observa en el Anexo

Nº 3, el nivel de cumplimiento es mucho menor que en la sección anterior, en promedio sólo

se cumple con un 31,6 por ciento. Significa esto, que los diferentes gobiernos de los países

de Centroamérica se preocupan en mayor medida por el tipo de información financiera

pública que se pone a disposición de la ciudadanía por medio de sus sitios Web, que en las

características que debe contener dicha información.

Se concluye de los resultados que, ninguno de los países en estudio cumple con la

característica de la fiabilidad de la información financiera divulgada, en vista de que no se

distingue en su respectivo sitio Web si ésta ha sido sometida a un proceso de fiscalización o

auditoría.

18

La comprensibilidad de la información obtiene únicamente una valoración de un 23 por

ciento, destacando que es mínima la información suministrada que contiene síntesis de la

misma y en pocos casos se incluyen ratios o gráficos que faciliten la comprensión de parte

de los diferentes usuarios de la información financiera divulgada a través de sus sitios Web.

La puntualidad de la información divulgada, es una de las características que reciben menor

valoración en el estudio, es así como en el caso de Honduras y Panamá obtienen una

ponderación de un 38 por ciento y el resto de países de sólo un 25 por ciento, es decir, en la

mayoría de los casos la información se divulga con una periodicidad anual, no

aprovechando los medios tecnológicos para poner a disposición de los usuarios información

reciente y en tiempo oportuno. Otra característica que no obtiene una valoración positiva en

la investigación es la relevancia de información divulgada por Internet, ya que alcanza un

promedio de un 43 por ciento, destacando la no presentación en ninguno de los casos de

informes técnicos relacionados con la información divulgada y la escasa posibilidad para los

usuarios de segregar información. Las dos características de la información financiera

divulgada en los sitios Web que obtienen una mejor valoración general son la exhaustividad

de la información y la comparabilidad de la misma, con una ponderación de un 70 por ciento.

En relación con las características de la información divulgada en cada uno de los países,

cabe señalar que quienes obtienen un mejor resultado son, Costa Rica y Panamá con un 42

por ciento, seguidos por Guatemala con un 34 por ciento, El Salvador con un 28 por ciento,

Honduras con un 25 por ciento y por último Nicaragua con un 19 por ciento.

c. Navegabilidad y diseño de los sitios Web

La tercera área de estudio, se refiere a algunos elementos básicos respecto a la

navegabilidad y diseño de las páginas Web. En este apartado los resultados obtenidos y que

se detallan en el Anexo Nº 4, indican que los sitios Web de todos los países analizados

cumplen con facilitar enlaces con otras Web que puedan ser de interés para los usuarios de

19

la información financiera gubernamental, sea para ampliar la información o bien para

acceder a nuevos datos o informes. De igual forma, todas las Web, brindan a sus visitantes

la posibilidad de interactuar con la administración mediante una dirección electrónica que se

facilita a fin de que éstos puedan realizar consultas o solicitar información adicional. Caso

contrario sucede con la posibilidad de que sea la administración quien pueda contactar a los

usuarios a su dirección electrónica, remitiéndole información que sea de su interés, ya que

este servicio sólo es posible en el sitio Web del Ministerio de Hacienda de Costa Rica.

Cuatro de las seis páginas Web analizadas, cuentan con un mapa de sitio, lo que facilita la

navegabilidad y el acceso de los usuarios a la información de su interés, esta alternativa no

es posible en las Web de Nicaragua y Panamá. La personalización de la información

suministrada en función del usuario, es factible en las Web de Costa Rica, Honduras y

Panamá, no así en el resto de países. Por último, la alternativa de facilitar un calendario

actualizado con las fechas en que es posible acceder a nueva información de interés sólo se

encuentra disponible en el sitio Web del Ministerio de Economía y Finanzas de la República

de Panamá.

Los resultados de la valoración de la facilidad de navegación y acceso a los sitios Web de

cada uno de los países estudiados, muestra que Costa Rica y Panamá son los dos países

con mayor ponderación en este apartado, con una ponderación de un 75 por ciento, seguido

de Honduras con un 63 por ciento, Guatemala y El Salvador con un 38 por ciento y

Nicaragua con un 25 por ciento. En general, el nivel de cumplimiento promedio de la

totalidad de países en estudio, es esta área es de un 52,33 por ciento.

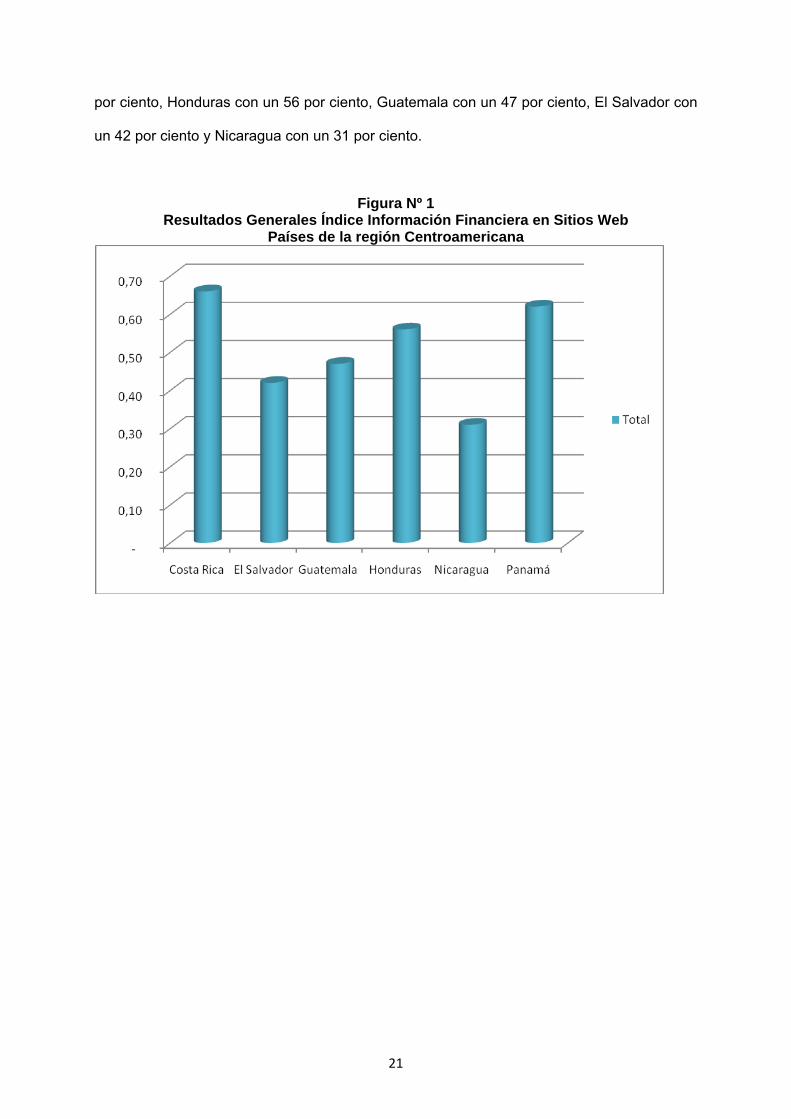

Los resultados generales, tal y como lo muestra la Figura Nº 1, permiten concluir que el sitio

Web con mejor grado de valoración, de acuerdo con los parámetros definidos en la

metodología, lo es el de Costa Rica con un 66 por ciento, seguido por Panamá con un 62

20

por ciento, Honduras con un 56 por ciento, Guatemala con un 47 por ciento, El Salvador con

un 42 por ciento y Nicaragua con un 31 por ciento.

Figura Nº 1 Resultados Generales Índice Información Financiera en Sitios Web

Países de la región Centroamericana

21

Conclusiones

Las Tecnologías de Información y Comunicación y específicamente Internet, se han

convertido en la última década en una importante herramienta para los gestores

públicos, de cara a entablar un canal de comunicación con sus ciudadanos, que le

permite entre otros, la rendición de cuentas y la mejora en la transparencia

gubernamental. En este sentido, la presente investigación ha presentado un índice que

permite valorar el grado de divulgación de la información financiera gubernamental

mediante sitios Web en los países de la región centroamericana.

A pesar de la incipiente legislación en los países estudiados respecto a la obligación

de la Administración de divulgar información de carácter financiero y presupuestario

por medio de sus sitios Web, lo cierto es que han realizado algunos avances por

colocar a disposición de la ciudadanía al menos parte de esta información. Aún así, los

resultados ponen de manifiesto los bajos niveles de difusión de información financiera

pública vía Internet y por tanto que, esta herramienta de divulgación de información no

se ha constituido a la fecha en un medio importante para la mejora en la rendición de

cuentas y la transparencia en estos países.

En general, las Web oficiales no están bien diseñadas para la navegación y acceso a

la información y se hace difícil la participación y la interacción con los ciudadanos. Por

lo que se refiere a la información facilitada, la de carácter presupuestario es la que

adquiere mayor relevancia, seguida en menor medida por la de carácter financiero. La

información no financiera, como lo es el caso de indicadores de gestión, recibe una

escasa atención en cuanto a su divulgación.

Los resultados empíricos indican son los gobiernos de Costa Rica y Panamá, quienes

más alta puntuación obtiene en la difusión de información financiera gubernamental. El

resto de países muestran un bajo nivel de divulgación de información, lo que pone de

22

relieve la necesidad de impulsar políticas públicas que favorezcan un mejor

cumplimiento de la transparencia informativa y favorecer la promoción de estructuras

homogéneas y el desarrollo de un código de buenas prácticas en la divulgación de

información financiera vía Internet en los países de la región.

A pesar de los avances e iniciativas de implementación de las TIC´s en diversas áreas

como, la promulgación de legislación, planes y documentos estratégicos, los esfuerzos

de los gobiernos de los países de Centroamérica deben situarse, además de la mejora

de los sitios Web y de la información que ponen a disposición en éstos, en mejorar los

niveles de penetración de las TIC’s en la población, ya que, las acciones de e-gobierno

se vuelven infructuosas si el acceso y la conectividad siguen siendo problemas no

resueltos dentro de un contexto específico.

Referencia Bibliográfica

-Agencia de los Estados Unidos para el Desarrollo Internacional USAID/PANAMA (2000, enero), [en línea]. “Panamá: Resultados y Proyecciones, Reforma a la Administración Financiera: Integración, eficiencia y transparencia en la gestión de los recursos del Estado, 2000”. Disponible en: http://www.respondanet.com/spanish/admin_financiera/Proyectos_SIAF/IFMS_Panama_es.pdf [2009, 21 de enero] -Acevedo, Carlos (2007). “Gasto público social y procesos presupuestarios en Centroamérica” [en línea]. Guatemala: Instituto Centroamericano de Estudios Fiscales (ICEF). Disponible en http://unpan1.un.org/intradoc/groups/public/documents/ICAP/UNPAN028014.pdf [2009, 24 de febrero] -Banco Mundial (2000) Reforming Public Institutions and Strengthening Governance: a Word Bank Strategy, Washington DC. -Berthin, G. (2008). “Fortalecimiento de la capacidad de formular e implementar políticas de transparencia y anticorrupción en América Latina”. Revista del CLAD Reforma y Democracia. 41, 34-50 -Caba, C. y López A. (2007). “Latin-American public financial reporting: recent and future development”. Public Administration and Development, 27 (2), 139-157. -Caba, C., López, A. and Rodríguez, M. (2005). “Citizens´ Access to on-line governmental financial information: Practices in the European Union Countries”. Government Information Quarterly. 22 (2), 258-276.

23

-Fondo Monetario Internacional (2007) [en línea]. Washington: “Informe Anual 2007, Por una economía mundial para todos”. Disponible en: http://www.internationalmonetaryfund.com/external/spanish/pubs/ft/ar/2007/pdf/AR07_ESL.pdf [2009, 23 de febrero] -Gandía, J. and Archidona, C. (2008). “Determinants of web site information by Spanish city councils”. Journal: Online Information Review. 32 (1), 35-57. -International Federation of Accountants. (2005), [en línea], New York: “International Public Sector Accounting Standards Board (IPSASB)”. Disponible en http://www.ifac.org/PublicSector/ [2009, 12 de enero] -Lau, E. (2005) “Construyendo una nueva gobernanza a través del e-Gobierno: Una visión de la OCDE”. Revista del Clad Reforma y Democracia. 31, 24-29. -López, A., Caba, C. y Rodríguez M. (2002). [en línea], España: “El impacto de las nuevas tecnologías en la difusión de la información financiera pública de los países de la Asociación Interamericana de Integración (Aladi)”.. Disponible en http://www.respondanet.com/spanish/admin_financiera/publicaciones/iNTERNETAMERICA%20_3_.pdf [2009, 15 de abril]. -Maldonado, P. and Berthin, G. (2004). “Transparency and Developing Legal Frameworks to Combat Corruption in Latin American”. Southwestern Journal of Law and Trade in the Americas. 10 (2), 101-118. -Naciones Unidas, (2008). [en línea]. E-Government Survey 2008, From E-Government to Connected Governance. Disponible en: http://unpan1.un.org/intradoc/groups/public/documents/UN/UNPAN028607.pdf [2009, 20 de enero]. -Respondanet. (2007). [En línea] “Sistema integrado modelo de administración financiera y control para América Latina”. Disponible en: www.respondanet.com/spanish/anti_corrupcion/informes/phase1_documents/simafal_eng.htm [2009, 16 de enero]. -Rodríguez, M., Caba, C. y López A. (2007). “E-Government and Public Finacial Reporting, The case of Spanish Regional Governments”. The American Review of Public Administration 37 (2), 142-177. -Rodríguez, M., Caba, C. y López A. (2006). “Cultural contexts and government digital reporting”. International Review of Administrative Sciences. 72 (2), 269-290. -Rodríguez, M., López A. y Caba, C. (2003). “El E-Gobierno y la información financiera pública: Propuesta de un código de buenas prácticas”. Revista Presupuesto y Gasto Público. 32, 107-117. -Rueda, M. (2007). “Publicación de Información Financiera en Internet: un modelo de ecuaciones estructurales aplicados a gobiernos locales”. Tesis doctoral, Departamento de Contabilidad y Finanzas, Universidad de Zaragoza, España -Shi, Y. (2007). “The accessibility of Chinese local government Web sites: An Exploratory Study”. Government Information Quarterly. 24 (2), 377-403.

24

25

-Welp, Y. (2008). “América Latina en la era del gobierno electrónico. “Análisis de la introducción de nuevas tecnologías para la mejora de la democracia y el gobierno”. Revista CLAD Reforma y Democracia. 41, 42-57. -Welp, Y. y Lafferriere, E. (2006) [en línea]. Nuevas Tecnologías y mecanismos de democracia directa en América Central. Centro de investigaciones sobre democracia directa. Disponible en: bdigital.binal.ac.pa/bdp/descarga.php?f=artpma/mecanismodedemocracia.pdf [2009, 20 de marzo].

Anexo Nº 1 Poi resultado

Información área presupuesto (2 ptos.) Información posición financiera Información no financiera Total Poi Presupuesto aprobado

1

Presupuesto ejecutado

1

Flujo Caja

0,5

Movimiento Deuda 0,5

Balance General 0,5

Resultado Operación

0,5

Indicadores de gestión de los servicios prestados

1 5

Poc resultado Información presupuesto Información posición financiera Información no financiera

Presupuesto aprobado

Presupuesto ejecutado

Flujo de caja

Movimiento Deuda

Balance general

Declaración resultados operación

Indicadores d gestión d Serv. Presta

Total

Exhaustividad 2 2 1 1 1 1 2 10

Puntualidad ‐ 2 1 1 1 1 2 8

Comparabilidad 1.Años 1 1 0,5 0,5 0,5 0,5 1 5

2.Reportes 1 1 0,5 0,5 0,5 0,5 1 5

Comprensibilidad 1.Ratios 1 1 1 0,5 0,5 0,5 1 5

3.Síntesis 1 1 0,5 0,5 0,5 0,5 1 5

Relevancia 1.Inf. Técnico 0,5 0,5 0,25 0,25 0,25 0,25 0,5 2,5

2.Segregados 0,5 0,5 0,25 0,25 0,25 0,25 0,5 2,5

3.Consolidación 0,5 0,5 0,25 0,25 0,25 0,25 0,5 2,5

4.Formatos 0,5 0,5 0,25 0,25 0,25 0,25 0,5 2,5

Fiabilidad ‐ 2 1 1 1 1 2 8

Total 8 12 6 6 6 6 12 56 Pon resultado

Información fácilmente identificable Facilidad de interacción con los usuarios de información

Mapa Web Link información financiera

Personalización de la información facilitada Según el uso

Identificación de un calendario actualizado

E‐mail Lista Correo

Total Pon

1 1 2 2 1 1 8

26

Anexo Nº 2 Resultados Área de Información Financiera

Inf. área presupuesto Información posición financiera Inf. no

financiera País

Aprobado Ejecutado Flujo Caja Deuda Balance Resultados

Indicadores gestión

Total

Costa Rica 1,00 - 0,50

0,50 0,50 0,50 1,00 0,80

El Salvador 1,00 -

0,50

0,50 0,50 0,50 - 0,60

Guatemala 1,00 1,00 -

0,50 - - 1,00 0,70

Honduras 1,00 1,00 -

0,50 - 0,50 1,00 0,80

Nicaragua 1,00 1,00 -

0,50 - - - 0,50

Panamá 1,00 1,00 -

0,50 0,50 0,50 - 0,70

Fuente: Elaboración Propia a partir de resultados de investigación

Anexo Nº 3 Resultados Área de Características Información Divulgada

Fuente: Elaboración Propia a partir de resultados de investigación

Comparabilidad Comprensibilidad Relevancia País

Exhaus tividad

Puntua lidad Años Reportes Ratios Síntesis

Informe Técnico

Segre gados

Conso lidados

Formatos

Fiabilidad

Total

C.R. 7,00 2,00 3,00 4,00 1,25 0,50 - 1,50 2,00 2,00 - 0,42

E.S. 5,50 - 1,00 2,50 1,75 0,75 - 1,25 1,50 1,25 - 0,28

Guat 6,00 2,00 2,50 3,50 1,00 - - 1,50 1,25 1,50 - 0,34

Hond 5,50 3,00 0,25 0,25 2,00 - - 0,25 2,00 1,00 - 0,25

Nica 4,50 2,00 - - 2,00 - - - 1,00 1,00 - 0,19

Pana 7,00 3,00 3,50 3,50 1,50 0,75 - 0,75 1,75 1,75 - 0,42

2

3

Anexo Nº 4 Resultados Área Navegabilidad y Diseño

Información fácilmente

identificable Interacción con

usuarios País

Mapa de Sitio

Link Inf.

Financ.

Personalización de información

Calendario actualizado

E-mail Lista

correo

Total

Costa Rica

1,00

1,00

2,00

-

1,00

1,00

0,75 El Salvador

1,00

1,00

-

-

1,00 -

0,38

Guatemala

1,00

1,00

-

-

1,00 -

0,38

Honduras

1,00

1,00

2,00

-

1,00 -

0,63

Nicaragua -

1,00

-

-

1,00 -

0,25

Panamá -

1,00

2,00

2,00

1,00 -

0,75

Fuente: Elaboración Propia a partir de resultados de investigación