DISTRIBUCIONES DE SINIESTRALIDAD ... - asepelt.org - Oviedo/Trabajos/PDF/77.pdf · para un estudio...

21

1 Reservados todos los derechos. Este documento ha sido extraído del CD Rom “Anales de Economía Aplicada. XIV Reunión ASEPELT- España. Oviedo, 22 y 23 de Junio de 2000”. ISBN: 84-699-2357-9 DISTRIBUCIONES DE SINIESTRALIDAD ALTERNATIVAS EN SEGUROS DE VIDA Y EN SEGUROS NO VIDA José María Sánchez López - [email protected] Ana Isabel Cid Cid - [email protected] María Luz Martín Peña - [email protected] Universidad Rey Juan Carlos

Transcript of DISTRIBUCIONES DE SINIESTRALIDAD ... - asepelt.org - Oviedo/Trabajos/PDF/77.pdf · para un estudio...

1

Reservados todos los derechos. Este documento ha sido extraído del CD Rom “Anales de Economía Aplicada. XIV Reunión ASEPELT-España. Oviedo, 22 y 23 de Junio de 2000”. ISBN: 84-699-2357-9

DISTRIBUCIONES DE SINIESTRALIDAD ALTERNATIVAS EN SEGUROS DE VIDA Y EN

SEGUROS NO VIDA

José María Sánchez López - [email protected] Ana Isabel Cid Cid - [email protected]

María Luz Martín Peña - [email protected] Universidad Rey Juan Carlos

2

“Distribuciones de siniestralidad alternativas en seguros de vida y en

seguros no vida”

Sánchez López, José María*

[email protected] Cid Cid, Ana Isabel*

[email protected] Martín Peña, María Luz* [email protected]

*Profesor del Departamento de Ciencias Sociales y Humanidades. Facultad de Ciencias Jurídicas y Sociales

Universidad Rey Juan Carlos

RESUMEN

Dentro del sistema financiero, el sector asegurador presenta características que le hacen adecuado

para un estudio cuantitativo mediante la utilización de métodos estadísticos.

En este trabajo, se analizarán las distribuciones de probabilidad más adecuadas para representar la

siniestralidad total en aseguradoras vida y en aseguradoras no vida.

En seguros de vida de fallecimiento se puede buscar la distribución exacta mediante la convolución

directa o mediante el algoritmo de De Pril (1.986) y de Waldmann (1.994). Como alternativa se

usan distribuciones aproximadas mediante algoritmos de aproximación (Hipp, De Pril, etc.),

mediante aproximaciones a la normal (teorema de Lindeberg-Feller) o mediante la distribución de

Poisson generalizada.

En seguros no vida existen distintas aproximaciones para las variables número de siniestros y

cuantía del siniestro, que permiten definir el coste de todos los siniestros de la cartera. Se presenta,

además, la innovadora aplicación de mixturas para las variantes definitorias de la siniestralidad.

DISTRIBUCIÓN DE LA SINIESTRALIDAD TOTAL EN CARTERAS DE VIDA.

APLICACIONES DE LA TEORÍA DEL RIESGO INDIVIDUAL: CÁLCULO EXACTO Y

CÁLCULO APROXIMADO.

Admitiendo la hipótesis de independencia entre las distintas pólizas y si se puede determinar para

cada póliza una variante representativa de su comportamiento aleatorio, la siniestralidad total se

puede obtener como ∑=

=+++=n

j

jn XXXXS1

21 ... .

3

Se necesita obtener la distribución para la suma de todas las pólizas. La distribución exacta utiliza la

distribución de cada póliza, resulta de cierta dificultad obtener y utilizar la distribución resultante.

Esto determina el empleo de métodos precisos o directos, aproximaciones con recursiones o

modelos aproximados (especialmente usando la distribución normal). En todos los casos puede

aparecer un error si se redondea la cuantía de las indemnizaciones pactadas en cada póliza para

emplear una nueva unidad monetaria, múltiplo de la original, y conseguir una primera

simplificación del problema.

En cuanto a la hipótesis de independencia entre riesgos, se debe advertir que no siempre refleja la

realidad. Hay situaciones reales que quiebran este supuesto: pólizas duplicadas en la cartera (varias

pólizas para la misma vida asegurada), parejas aseguradas en la misma compañía (personas que

conviven y comparten riesgos), fondos de pensiones de personas que trabajan en la misma empresa

e individuos asegurados que viven en áreas densamente pobladas (riesgos tipo múltiple o catástrofe

compartidos). Algunas situaciones se pueden evitar uniendo pólizas o con reaseguro.

Cálculo exacto.

Se trata de métodos denominados precisos, exactos o directos. Calculan la distribución de la

siniestralidad total de forma recursiva pero en los cálculos no se utilizan aproximaciones. Las

iteraciones se emplean para el cálculo exacto de la distribución de siniestralidad de toda la cartera

de pólizas.

Según un primer método intuitivo, se considera la variable aleatoria discreta definida sobre valores

enteros no negativos, kk XXXS +++= ...21 , con función de cuantía

[ ] ,...2,1,0...)( 21 ==+++= xparaxXXXPxf kSk

La función de cuantía se puede obtener partiendo de [ ] ,...2,1,0)( 11 === xparaxXPxf S y

calculando recursivamente njparaXSS jjj ,...,3,21 =+= − , mediante la expresión

,...2,1,0)()·()(0

1 =−= ∑=

− xparayfyxfxfx

yXSS kkk

se llega a: ,...2,1,0)()( == xparaxfxf SSn.

Este método necesita gran cantidad de cálculos. Se simplifica, no obstante, al emplearse en

situaciones asimiladas a seguro de muerte anual: probabilidad de siniestro qj con indemnización

prefijada bj (las cuantías son múltiplos de cierta cifra que se utiliza como unidad tipo, aparecen a

posibles valores). La siniestralidad total se presenta como

,...2,1,0)(*...**)()( 21 === xparaxfffxfxfnn XXXSS , con

( )( )

==>

====

jjj

jj

XbxsiqXP

xsipXPxf

j 0

00)( .

4

Se calcula de forma recursiva según )( an× cálculos según

≥−+

<=

−−

−

jjXjSXS

jXS

Sbxsibfbxffxf

bxsifxfxf

jjjj

jj

j )()·()0()·(

)0()·()(

11

1

o bien

≥−+

<=

−−

−

jjSjSj

jSj

Sbxsibxfqxfp

bxsixfpxf

jj

j

j )(·)(·

)(·)(

11

1.

En el método anterior se procede de una forma directa. Se expone otra forma de proceder que se

propuso inicialmente en De Pril, Nelson (1.986a). Para plantear el método se debe dividir la cartera

de pólizas según la cuantía de la indemnización y la probabilidad de siniestro en cada póliza. Si se

toma nij como el número de pólizas con tamaño i (donde i∈I=1,...,a) y probabilidad de siniestro qj

(donde j∈J=1,...,b) se llega una función generatriz de probabilidad:

[ ] ( )∏∏= =

+−==a

i

b

j

nijj

SS

ijzqqzEzP1 1

1)( .

Tomando logaritmo y diferenciando a continuación se obtiene

( ) )(1)('1 1

11 zPzqqzniqzP S

a

i

b

j

ijj

iijjS

+−= ∑∑

= =

−− ,

lo que permite cuantificar la siniestralidad total esperada: ∑∑= =

==a

i

b

jijjS niqPSE

1 1

)1(')( .

También, a partir de la anterior expresión de )(' zP S , se tiene que

)(1

11

)('1 1

1

zPzq

qz

q

qinzzP S

a

i

b

j

i

j

ji

j

j

ijS

−+

−= ∑∑

= =

−

esto es,

( ) ijj

ji

S

a

i

b

j

ik

k

j

j

k

kijS

qqminzcon

zPzq

qinzzP

11

,

1 1 1

1

1

)(1

)1()('

−<

−

−=

−

= =

∞

=

−∑∑ ∑.

Si se denomina ∑=

−

−−=

b

j

k

j

jij

k

q

qnikiA

1

1

1)1(),( , se puede expresar

5

)(),()('1 1

zPzkiAzzP S

a

i k

ikS

= ∑∑=

∞

=

,

siendo A(i,k) una suma ponderada que decrece rápidamente según aumenta k si se tienen valores

pequeños en qj.

Esta última expresión se puede transformar, mediante la fórmula de Leibnitz, utilizando la derivada

de orden (s-1) para z=0, tomando como s las concrecciones de la variante S, observando que

A(i,k)=0 si i>s, y siendo [s] el entero mayor para s en

[ ],...2,1)(),()(

),(

1 1

=−= ∑ ∑= =

sparaiksfkiAssfasmin

i

is

kSS , lo que permite calcular las probabilidades de

forma recursiva para la variable S que representa la siniestralidad total de la cartera. Se empieza con

( )∏∏= =

−==a

i

b

j

n

jSSijqPf

1 1

1)0()0(

y se continúa con

[ ],...2,1)(),(

1)(

),(

1 1

=−= ∑ ∑= =

sparaiksfkiAs

sfasmin

i

is

kSS .

hasta llegar al máximo valor de s posible, esto es, ∑∑= =

a

i

b

jijin

1 1

.

Se consigue un equivalente para la Teoría del Riesgo Individual de lo que significó la fórmula de

recursión debida a Panjer, Harry H. (1.981) en la Teoría del Riesgo Colectivo.

Más recientemente, Waldmann, Karl-Heinz (1.994), plantea un nuevo esquema de iteración. El

proceso es una reformulación eficiente del algoritmo anterior expuesto por De Pril, Nelson (1.986a).

Se busca reducir el número de operaciones aritméticas necesarias y el número de datos que se debe

mantener en cada paso de la iteración. Se estabiliza el algoritmo introduciendo una función de

escala (más útil en carteras de pólizas muy grandes).

Inicia el proceso con la misma expresión que De Pril: ( )∏∏= =

−==a

i

b

j

n

jSSijqPf

1 1

1)0()0( , y cambia la

ecuación de iteración por: ,...2,1),,(1

)(),(

1 1

== ∑ ∑= =

sparajisrins

sfasmin

i

b

jijS ; donde si i∈I=1,...,a),

j∈J=1,...,b y i≤s se tiene [ ]),,()(1

),,( jiisrisfq

qjisr S

j

j −−−−

= , siendo 0),,( =jisr en

cualquier otro caso.

6

La demostración consiste en garantizar la expresión de r(s,i,j) que iguala las fórmulas de iteración

de De Pril y de Waldmann y, posteriormente, obtener la forma empleada por Waldmann.

Como se dijo la ventaja de esta última expresión recursiva se encuentra en la posibilidad de alcanzar

el cálculo exacto de la distribución de siniestros agregada según el modelo de vida individual con

menor número de cálculos intermedios. En concreto, fijado s, i, k en un determinado paso la

fórmula de De Pril necesita (b+3)(s/i) multiplicaciones y (b+1)(s/i) sumas mientras que la fórmula

de Waldmann necesita 2b multiplicaciones y 2b sumas. Si se considera el número de operaciones

algebraicas en un estado s de la iteración se puede valorar la mejora en el número de cálculos que se

utilizan:

[ ] [ ]

[ ] [ ])1log()1(2)1log()3(2

2)/)(1(2)/)(3()(),(

1

),(

1

+++−++++−≈

≈−++−+= ∑∑==

absababsab

bisbbisbsUsamin

i

samin

i .

El problema sobre la estabilización del algoritmo se produce en grandes carteras de pólizas

(habituales en seguros del ramo de vida). Si se representa por w y por Ω el más pequeño y el mayor

número que utiliza el ordenador en el que se programa el algoritmo. Cuando se tiene que wf S <)0(

la secuencia de )(sf S degenera.

Una primera forma simple de evitar esto utiliza una función de excala. Supone

Ω<<≤≤= )0(/0)()(*SSS fwparaMsconsfsf γγγ siendo ∑∑

= =

=a

i

b

jijinM

1 1

la cuantía total

máxima posible para la siniestralidad total, y )(* xf S la función que representa la secuencia de

iteraciones transformadas. Entonces las iteraciones transformadas pueden obtenerse empezando por

)0(Sfγ en vez de por )0(Sf .

Una segunda forma más refinada combina función de escala constante y función de escala

exponencial. Se supone Msconsfesf Ss

S ≤≤= − 0)()(2)(* µαγ , donde 2µ

βα −= ,

( )∑∑= =

−=a

i

b

jjij qn

1 1

1logβ y ∑∑= =

==a

i

b

jjijqnSE

1 1

)(µ .

La fórmula recursiva se inicia con γ=)0(*Sf y continua iterando mediante la expresión

Msparajisrins

sfasmin

i

b

jijS ≤≤= ∑ ∑

= =

1),,(1

)(),(

1 1

** ; donde

[ ]restojisr

Msiconjiisrisfjistjisr S

0),,(

),,()(),,(),,(*

***

=

≤≤−−−=

7

y

≤≤−

−≤≤−=

−−

Msaconejiist

asiconeq

q

jisti

isi

j

j

2),,(

121),,(

22

))(2(

α

µα

.

La segunda forma comienza con un valor inicial más grande, reduce el incremento de las iteraciones

para s≤E(S) y reduce el decremento de las iteraciones para s> E(S).

Cálculo aproximado.

Calculan la distribución de la siniestralidad total de forma recursiva pero para simplificar y evitar el

excesivo número de cálculos se utilizan aproximaciones al iterar.

Un algoritmo precursor fue el utilizado por Kornya, P.S. (1.983). Permite aproximar la distribución

hasta una precisión preestablecida. Otro algoritmo de interés es el desarrollado por Hipp, C. (1.986):

aunque sus límites de error son mayores que en el algoritmo de Kornya presenta la propiedad de

que la aproximación de primer orden coincide con la aproximación mediante Poisson compuesta

obtenida a través de la Teoría del Riesgo Colectivo. Se prefiere, sin embargo, métodos más

recientes que se exponen a continuación porque consiguen menores errores con menor número de

cálculos.

En De Pril, Nelson (1.988) se parte de la expresión ya analizada que se encuentra en De Pril,

Nelson (1.986a), [ ]

,...2,1)(),()(),(

1 1

=−= ∑ ∑= =

sparaiksfkiAssfasmin

i

is

kSS y que presupone una cartera

dividida según la cuantía de la indemnización y según la probabilidad de siniestro para cada póliza.

Se puede, a partir de aquí, reducir el número de iteraciones necesarias para determinar las

probabilidades elementales de la distribución de probabilidad de la siniestralidad total.

Basta con recordar que A(i,k) es ∑=

−

−−=

b

j

k

j

jij

k

q

qnikiA

1

1

1)1(),( , donde

k

j

j

q

q

−1 tiende a cero al

aumentar k para valores pequeños en qj e indica que el número de sumandos necesarios en el

cálculo iterativo puede limitarse sin que la precisión del resultado (la probabilidad que se desea

calcular) se encuentre afectada de forma significativa. En todo caso se pueden buscar expresiones

que informen sobre el error máximo producido.

La expresión recursiva queda tras la rectificación como

[ ]( ),...2,1)(),(

1)(

),(

1

,

1

)()( =−= ∑ ∑= =

sparaiksfkiAs

sfasmin

i

isrmin

k

rS

rS .

8

Las diferencias entre las probabilidades empleando todos los cálculos y las probabilidades

empleando un máximo de r términos en la variable k se mantienen dentro de cierto límite:

1)()( )(

0

)( −<−∑=

rM

s

rSS esfsf ε , siendo ∑∑

= =

+

−−−

+=

a

i

b

j

r

j

j

j

jij

q

q

q

qn

rr

1 1

1

121

1

11

)(ε y ∑∑= =

=a

i

b

jijinM

1 1

.

Esto permite garantizar cierta precisión en la aproximación al poder calcularse para cada valor de r

su ε(r) y, por tanto, como incide el límite puesto al sumatorio en el error absoluto acumulado

máximo de todas las probabilidades.

Una generalización para las aproximaciones mencionadas y los límites de los errores

cometidos se expone en De Pril, Nelson and Dhaene, Jan (1.994) y en Dhaene, Jan and Sundt,

Bjorn (1.998). Además, esta generalización permite analizar los límites en los errores de las

distribuciones de siniestralidad total para las diferentes aproximaciones.

Se supone una variante que representa los siniestros agregados de una cartera de pólizas en un

periodo de referencia S de media finita, con probabilidad de no siniestro estrictamente positiva y

con valores asignados a los siniestros múltiplos de una unidad monetaria elegida.

La función generatriz de probabilidad será [ ] ∑∞

=

==0

)()(s

sS

SS zspzEzP con probabilidades exactas

)(spS no conocidas que se pretenden calcular desde )(zPS .

Para el cálculo se recurre a un esquema recursivo introduciendo unos coeficientes t(x) definidos

como ∑∞

=

=0

)()(lnx

xS zxtzP .

Si en esta última expresión se halla la derivada en ambos lados de la igualdad y se igualan los

coeficientes del mismo grado de z se llega a la recursión que informa de las probabilidades de

siniestralidad total:

=−=

=

∑=

,...2,1)()()(

)0(

1

)0(

sparaxspxxtssp

eps

xSS

tS

El problema se traslada y consiste en hallar los coeficientes adecuados t(x). En las aplicaciones para

las que se obtenga una expresión explícita de t(x) se llega al cálculo exacto de la siniestralidad. A

pesar de esto, el cálculo, como se dijo, puede ser inviable materialmente. Para obtener una

aproximación al cálculo exacto se recurre a los coeficientes h(x), se utiliza como probabilidades

aproximadas )(sf S y queda la recursión como:

=−=

=

∑=

,...2,1)()()(

)0(

1

)0(

sparaxsfxxhssf

efs

xSS

tS

.

9

Esto se debe a una función generadora de probabilidad que se iguala a

∑∞

=

∞

=== ∑ 0)(

0

)()( x

xzxh

s

sSS ezsfzF .

Todas las aproximaciones mencionadas recurren a este esquema. Por ello, se utiliza para analizar

los límites en los errores cometidos en las diferentes aproximaciones. Nelson De Pril y Jan Dhaene

demuestran un teorema que da un límite de error en las diferencias entre probabilidades exactas, se

denominan )(spS , y aproximadas, se denominan )(sf S :

Si existe un número real ε tal que ε≤−∑∞

=0

)()(x

xhxt , entonces se mantienen los límites de error

1)()(0

−≤−∑∞

=

εexfxps

SS .

Es claro que sólo valores de h(x) muy cercanos a t(x) proporcionan unos límites aceptables a nivel

práctico.

A partir del teorema anterior se siguen resultados de utilidad cuando interesa el error para una

probabilidad acumulada ,...1,0)1()Pr()1()()Pr(0

=−≤≤−≤−≤ ∑=

sparaesSexfsSs

xS

εε , o,

con más precisión, sabiendo que ε<ln2 (recomendable porque garantiza que el cálculo aproximado

de las probabilidades acumuladas es positivo para cualquier valor de la variable), entonces se tiene

,...1,0)(2

1)()Pr(

00

=−

−≤−≤ ∑∑==

sparaxfe

exfsS

s

xS

s

xS ε

ε

Si se desea acotar la probabilidad de un conjunto de valores de la variante, también se puede

recurrir al teorema anterior para llegar a [ ] 1)1(1121

)()Pr(sup −≤−+−≤−∈ ∑∈

εε eFesfJS SJs

SJ

.

Al aplicar los anteriores resultados se confirma la superioridad de la aproximación de De Pril sobre

las de Kornya y Hipp. De forma ilustrativa se exponen los valores ε(r) en cada caso:

De Pril ∑∑= =

+

−−−

+=

a

i

b

j

r

j

j

j

jij

q

q

q

qn

rr

1 1

1

121

1

11

)(ε

Hipp ( )

∑∑= =

+

−+=

a

i

b

j j

rj

ij q

qn

rr

1 1

1

21

2

11

)(ε

Kornya ∑∑= =

+

−

−−

+−+

=a

i

b

j

r

j

j

j

jjij

q

q

q

qqn

rr

1 1

1

121

11

11

)(ε .

10

Calculo mediante el Teorema Central del Límite.

Aproximan al modelo normal. Se destaca la utilidad, en este caso, del teorema de Lindeberg-

Feller que supone una generalización del teorema central del límite que hace referencia al

comportamiento de la distribución de la suma de un número elevado de variables aleatorias que

individualmente ejercen un efecto infinitesimal sobre el comportamiento de la suma. Esto se

consigue si ningún seguro de muerte tiene una cuantía unida a una probabilidad conjuntamente

destacable que lleve a una variabilidad significativa respecto del conjunto de la cartera analizada. Se

apoya en un reparto del riesgo muy amplio. De tal forma, que un mayor reparto de riesgos permite

una mejor aproximación a la distribución normal para toda la cartera de pólizas.

En todo caso, la aproximación normal puede ser inapropiada si se observa una excesiva

asimetría o curtosis en la distribución exacta de la siniestralidad total. Además, tal como se expone

en Panjer, Harry H. and Willmot, Gordon G.E. (1.986): “incluso cantidades pequeñas de asimetría

pueden tener un efecto grande sobre la prima neta stop-loss ya que la prima neta stop-loss es una

función del extremo de la cola derecha de la distribución de siniestralidad”.

Si no se puede utilizar la teoría de riesgo individual para obtener la distribución del daño total, ya

sea por imposibilidad de obtener la distribución exacta o por grandes errores en las aproximaciones

disponibles, existe una distribución empleada en la teoría del riesgo colectivo que se puede adaptar

a las situaciones propias del seguro de vida. Se trata de la conocida distribución de Poisson

compuesta o generalizada. Se estudia en el siguiente epígrafe.

APLICACIONES DE LA TEORÍA DEL RIESGO COLECTIVO: DISTRIBUCIÓN DE

POISSON COMPUESTA O GENERALIZADA.

No siempre es posible obtener información suficientenente completa del comportamiento aleatorio

de las pólizas individuales. Se necesita, además, la existencia o conocimiento de grupos numerosos

de riesgos homogéneos para asignar y estimar cada caso concreto.

Calculo mediante la distribución de Poisson compuesta o generalizada.

La teoría del riesgo colectivo se ha aplicado poco en el ámbito de vida. A este tipo de situaciones se

adapta una aproximación a la siniestralidad total utilizando la distribución de Poisson compuesta.

Su utilidad a nivel práctico, siguiendo a Kuon, S.; Radtke, M. and Reich A. (1.993), se expresa: “El

hecho de que el modelo de riesgo colectivo puede ser calculado rápidamente ha guiado en la

aplicación práctica hacia cambiar desde el modelo de riesgo individual al modelo de riesgo

colectivo, con la esperanza de que el error que inevitablemente se da sea lo suficientemente

pequeño”.

11

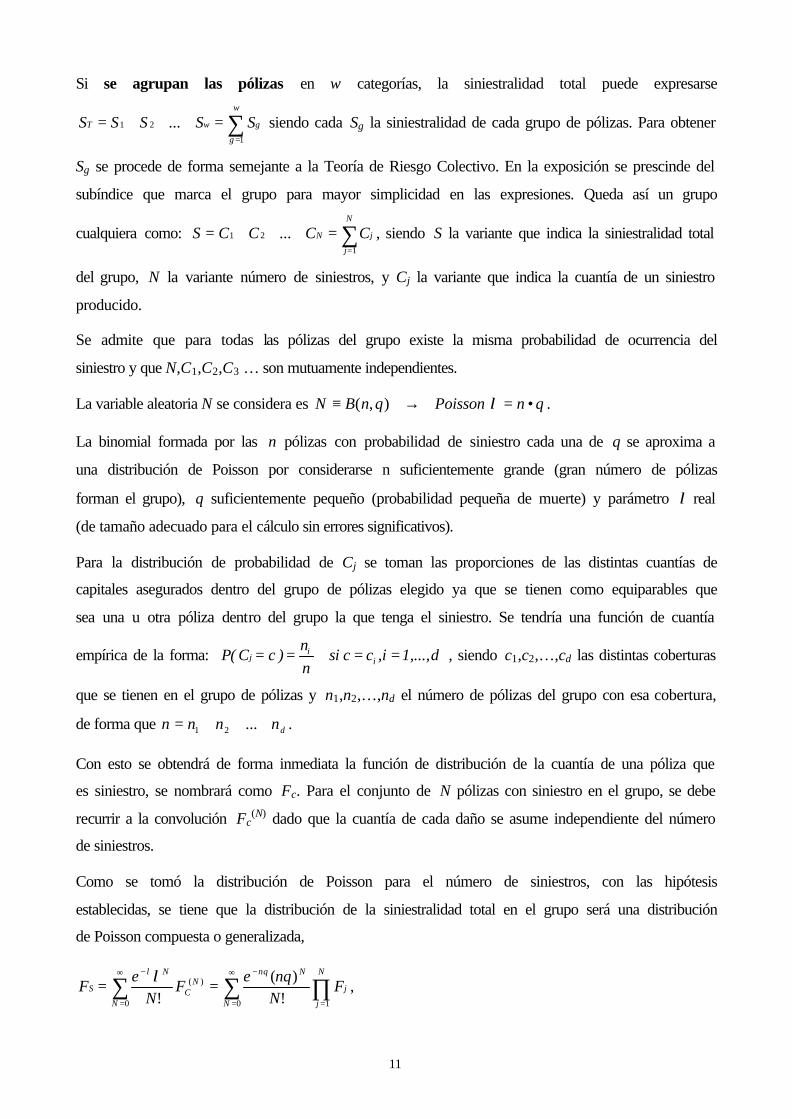

Si se agrupan las pólizas en w categorías, la siniestralidad total puede expresarse

∑=

=+++=w

g

gwT SSSSS1

21 ... siendo cada Sg la siniestralidad de cada grupo de pólizas. Para obtener

Sg se procede de forma semejante a la Teoría de Riesgo Colectivo. En la exposición se prescinde del

subíndice que marca el grupo para mayor simplicidad en las expresiones. Queda así un grupo

cualquiera como: ∑=

=+++=N

j

jN CCCCS1

21 ... , siendo S la variante que indica la siniestralidad total

del grupo, N la variante número de siniestros, y Cj la variante que indica la cuantía de un siniestro

producido.

Se admite que para todas las pólizas del grupo existe la misma probabilidad de ocurrencia del

siniestro y que N,C1,C2,C3 … son mutuamente independientes.

La variable aleatoria N se considera es qnPoissonqnBN •),( =→≡ λ .

La binomial formada por las n pólizas con probabilidad de siniestro cada una de q se aproxima a

una distribución de Poisson por considerarse n suficientemente grande (gran número de pólizas

forman el grupo), q suficientemente pequeño (probabilidad pequeña de muerte) y parámetro λ real

(de tamaño adecuado para el cálculo sin errores significativos).

Para la distribución de probabilidad de Cj se toman las proporciones de las distintas cuantías de

capitales asegurados dentro del grupo de pólizas elegido ya que se tienen como equiparables que

sea una u otra póliza dentro del grupo la que tenga el siniestro. Se tendría una función de cuantía

empírica de la forma: d,...,1i,cc sin

n)cC(P i

ij ==== , siendo c1,c2,…,cd las distintas coberturas

que se tienen en el grupo de pólizas y n1,n2,…,nd el número de pólizas del grupo con esa cobertura,

de forma que dnnnn +++= ...21 .

Con esto se obtendrá de forma inmediata la función de distribución de la cuantía de una póliza que

es siniestro, se nombrará como Fc. Para el conjunto de N pólizas con siniestro en el grupo, se debe

recurrir a la convolución Fc(N) dado que la cuantía de cada daño se asume independiente del número

de siniestros.

Como se tomó la distribución de Poisson para el número de siniestros, con las hipótesis

establecidas, se tiene que la distribución de la siniestralidad total en el grupo será una distribución

de Poisson compuesta o generalizada,

∑ ∏∑∞

= =

−∞

=

−

==0 10

)(

!)(

! N

N

j

j

Nnq

N

NC

N

S FNnqe

FN

eF

λλ

,

12

con media y varianza según se muestra,

===

===

∑

∑

i

ijiS

i

ijiS

cCPcnqFVar

cCPcnqFE

)(•)(•)(

)(••)(

22

1

λα

λα.

Se puede buscar un método para obtener la distribución de la siniestralidad de todos los grupos en

conjunto (distribución de siniestralidad total) se recurre a las propiedades de la distribución de

Poisson generalizada. Dado que S1,S2,…,Sg,…,Sw son variables aleatorias independientes tal que

cada Sg tiene una distribución de Poisson generalizada con parámetro λg y la función de distribución

de cuantía del siniestro es Fc(g), g=1,2,…,w, entonces wT SSSS +++= ...21 tiene una distribución de

Poisson generalizada con ∑=

=w

g

gT

1

λλ , ∑=

=w

g

gCT

gTC FF

1

)()(λλ

y ∑∞

=

−

=0

)()(!

•)(

N

NTC

NT

S FN

eF

T

T

λλ.

Si se supone que cada grupo o clase de negocio considerado tiene una distribución de probabilidad

y cada clase de negocio esta correlacionado con los otros (siendo la distribución de las cantidades

de siniestro Poisson multivariante), se puede calcular la distribución agregada para la cartera total

mediante una Poisson compuesta.

Una alternativa para la utilización de la Poisson generalizada, que no recurre a la división en

grupos homogéneos, se sugiere en los trabajos de Mereu, J.A. (1.972); Wooddy, J. (1.973); y

Verral, R.J. (1.989). Se aproxima en sistemas de seguros las alternativas de modelos de riesgo

colectivo e individuales. Se tomaba la siniestralidad total como nXXXS +++= ...21 donde Xj era

el resultado de la póliza j-ésima jjj BIX •= , siendo Ij la variante que indica existencia (valor uno) o

no (valor cero) del siniestro, Bj la cuantía del siniestro, Pj(x) la función de distribución de Bj, y qj la

probabilidad de ocurrencia. Hay independencia entre existencia y cuantía (Ij y Bj). El número total

de pólizas n no es aleatorio, pero el número de pólizas con siniestro N si es aleatorio.

Según lo anterior:

( )

( ) ( )[ ] ( ) ( ) ∑∑∑∑

∑∑

====

==

+−=+−=

==

n

jjj

n

jjjj

n

jjj

n

jjjj

n

jjj

n

jjj

qqqBVqBEqqSV

qBEqSE

1

2

1

2

11

2

11

11)(

)(

σµ

µ.

Con estos elementos se llega a una distribución para la siniestralidad total en forma de binomial

compuesta. A su vez, a partir de esta distribución se obtiene la distribución de Poisson compuesta

aproximando la función generadora de momentos y su logaritmo tal como se expone en Verral, R.J.

(1.989).

13

Se tiene, entonces, una primera aproximación, caso uno, a la distribución de Poisson generalizada

con un parámetro nqqq +++= ...21λ , siendo ( ii q=λ ), y con una distribución de la cantidad del

siniestro individual de la forma ∑=

=n

j

xjPq

xPj

1

)()(λ

,

Los resultados son coherentes con los obtenidos separando en grupos de pólizas homogéneos. En

cuanto a media y varianza se tiene

( )

( )[ ] ( ) ∑∑∑∑

∑∑

====

==

+=+=

==

n

jjj

n

jjj

n

jjj

n

jjj

n

jjj

n

jjj

qqBVqBEqSV

qBEqSE

1

2

1

2

11

2

11

)(

)(

σµ

µ,

esto es, igual media y varianza mayor que en el caso de binomial compuesta (diferencias pequeñas

si las probabilidades de muerte son pequeñas).

Una segunda aproximación, caso dos, toma el parámetro de la forma

( )jqcon j

n

j

jn −−==+++= ∑=

1log...1

21 λλλλλλ y la distribución de la cantidad del siniestro de

la forma ∑=

=n

j

xjjPxP

1

)()(λλ

.

La probabilidad de no existencia de siniestro serán iguales a la que se obtiene en los modelos de

riesgo individual ( )∏=

−− −====N

J

jqeeNP1

0

1!0

)0( λλλ.

Las dos últimas aproximaciones tendrán menores diferencias cuanto menores sean las

probabilidades qj ya que un menor error se comete al igualar ( ) jjjj qqqq ≈++=−− ...)(21

1log 2 .

se pueden analizar los límites de los errores cometidos con la aproximación mediante el modelo

de Poisson compuesto respecto del modelo de riesgo individual. La relación de mayor interés se

encuentra en el primer teorema de De Pril, Nelson and Dhaene, Jan (1.992), donde se detallan

límites para la diferencias entre la función de distribución según la teoría del riesgo individual y la

función de distribución según la teoría del riesgo colectivo:

Para todo s se tiene que ( ) ( )[ ]∑∑=

+−−

=

−− −+−≤−≤−n

iiii

cPindn

ii

iii eqepsFsFep11

)()( λλλ λ .

Para el caso uno, cualquiera que sea el valor de s, se llega a

14

( ) ( )

( )[ ] ( )∑∑

∑∑

==

−

=

−

=

<+−≤

−≤−<−

n

ii

n

i

qi

cPindn

i

qi

n

ii

qeq

sFsFepq

i

i

1

2

1

11

2

)2/1(11

)()()2/1(.

Para el caso dos, cualquiera que sea el valor de s, se llega a

( ) ( )∑∑==

<+≤−≤n

ii

n

iiii

cPind pppqsFsF1

2

1

ln)2/1(ln)()(0 .

De igual forma también se puede acotar las diferencias de probabilidades para un conjunto de

sucesos (conjunto de Borel sobre la recta real). Sea ),( AFµ la probabilidad de que una variante

con función de distribución F tome valores en el conjunto A, se puede afirmar que para cualquier

conjunto A

( ) ( ) ( ) ( )[ ]∑=

+−+− −+−≤−n

iiii

cPind ii eqepAFAF1

,, λλ λµµ .

Para el caso uno se llega a ( ) ( ) ( ) ( )∑∑==

− <−≤−n

ii

n

i

qi

cPind qeqAFAF i

1

2

1

1,, µµ .

Para el caso dos se llega a ( ) ( ) ( ) ( )∑∑==

<+≤−n

ii

n

iiii

cPind pppqAFAF1

2

1

ln)2/1(ln,, µµ .

A pesar de tener un instrumento para medir el error, sigue el problema de la existencia de estos

errores. Para pequeñas carteras Kuon, S.; Reich, A. and Reimers, L. (1.987) obtienen diferencias no

significativas (de forma empírica) entre la aproximación mediante el método de Panjer en la

distribución de Poisson compuesta y el método exacto de De Pril en la teoría del riesgo individual.

Para grandes carteras pueden ser significativos y conducir a una falta de utilidad práctica de estas

aproximaciones basadas en la teoría del riesgo colectivo. Kuon, S.; Radtke, M. and Reich A. (1.993)

sugieren un nuevo enfoque al definir el modelo de riesgo colectivo: se debe buscar una igualdad

asintótica entre las varianzas de las variantes de siniestralidad total definidas según la teoría de

riesgo individual y colectivo.

DISTRIBUCIÓN DE LA SINIESTRALIDAD TOTAL EN CARTERAS NO VIDA.

La Teoría del Riesgo Colectivo, utilizada para evaluar la siniestralidad en carteras de seguros no

vida, examina el comportamiento estadístico de las variables aleatorias que intervienen en la

determinación de la siniestralidad: número de siniestros y cuantía de los mismos. A partir de ellas se

15

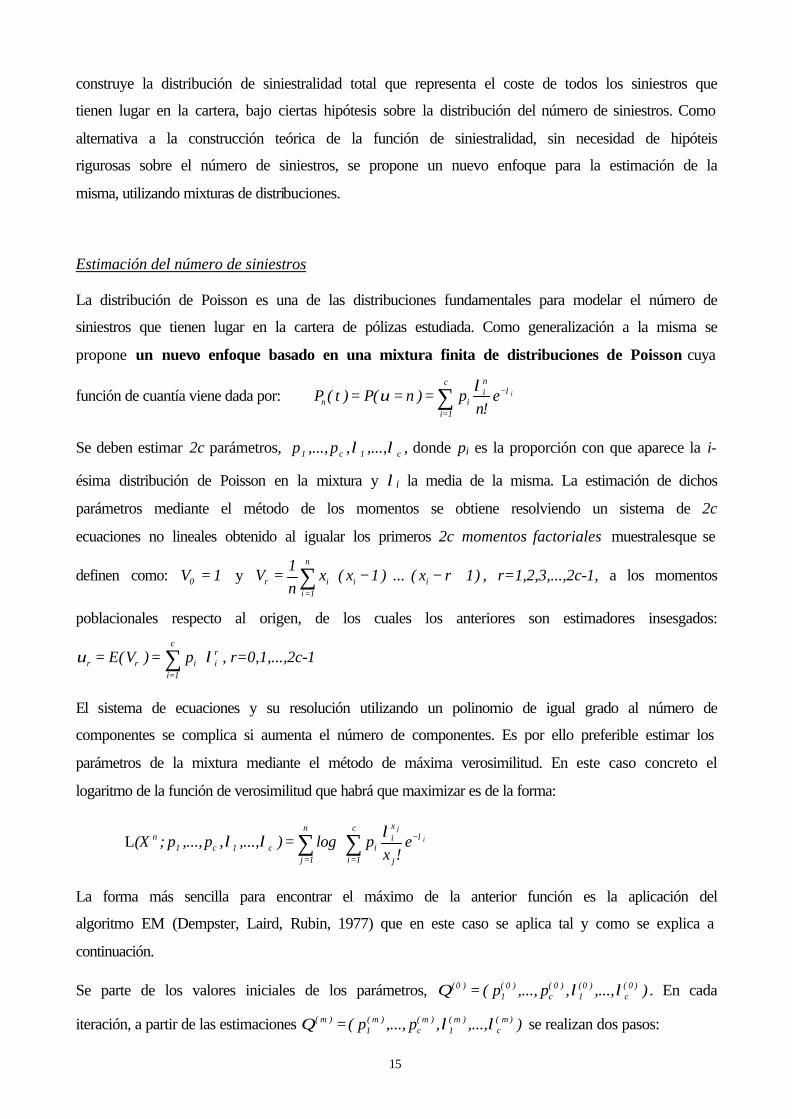

construye la distribución de siniestralidad total que representa el coste de todos los siniestros que

tienen lugar en la cartera, bajo ciertas hipótesis sobre la distribución del número de siniestros. Como

alternativa a la construcción teórica de la función de siniestralidad, sin necesidad de hipóteis

rigurosas sobre el número de siniestros, se propone un nuevo enfoque para la estimación de la

misma, utilizando mixturas de distribuciones.

Estimación del número de siniestros

La distribución de Poisson es una de las distribuciones fundamentales para modelar el número de

siniestros que tienen lugar en la cartera de pólizas estudiada. Como generalización a la misma se

propone un nuevo enfoque basado en una mixtura finita de distribuciones de Poisson cuya

función de cuantía viene dada por: ∑=

−===c

1i

ni

inie

!np)n(P)t(P λλυ

Se deben estimar 2c parámetros, c1c1 ,...,,p,...,p λλ , donde pi es la proporción con que aparece la i-

ésima distribución de Poisson en la mixtura y λi la media de la misma. La estimación de dichos

parámetros mediante el método de los momentos se obtiene resolviendo un sistema de 2c

ecuaciones no lineales obtenido al igualar los primeros 2c momentos factoriales muestralesque se

definen como: 1V0 = y ∑=

+−⋅⋅−⋅=n

1iiiir )1rx(...)1x(x

n

1V , r=1,2,3,...,2c-1, a los momentos

poblacionales respecto al origen, de los cuales los anteriores son estimadores insesgados:

∑=

⋅==c

1i

riirr p)V(E λυ , r=0,1,...,2c-1

El sistema de ecuaciones y su resolución utilizando un polinomio de igual grado al número de

componentes se complica si aumenta el número de componentes. Es por ello preferible estimar los

parámetros de la mixtura mediante el método de máxima verosimilitud. En este caso concreto el

logaritmo de la función de verosimilitud que habrá que maximizar es de la forma:

∑ ∑= =

−

=

n

1j

c

1i j

xi

ic1c1n i

j

e!x

plog),...,,p,...,p;(X λλλλL

La forma más sencilla para encontrar el máximo de la anterior función es la aplicación del

algoritmo EM (Dempster, Laird, Rubin, 1977) que en este caso se aplica tal y como se explica a

continuación.

Se parte de los valores iniciales de los parámetros, ),...,,p,...,p( )0(c

)0(1

)0(c

)0(1

)0( λλΘ = . En cada

iteración, a partir de las estimaciones ),...,,p,...,p( )m(c

)m(1

)m(c

)m(1

)m( λλΘ = se realizan dos pasos:

16

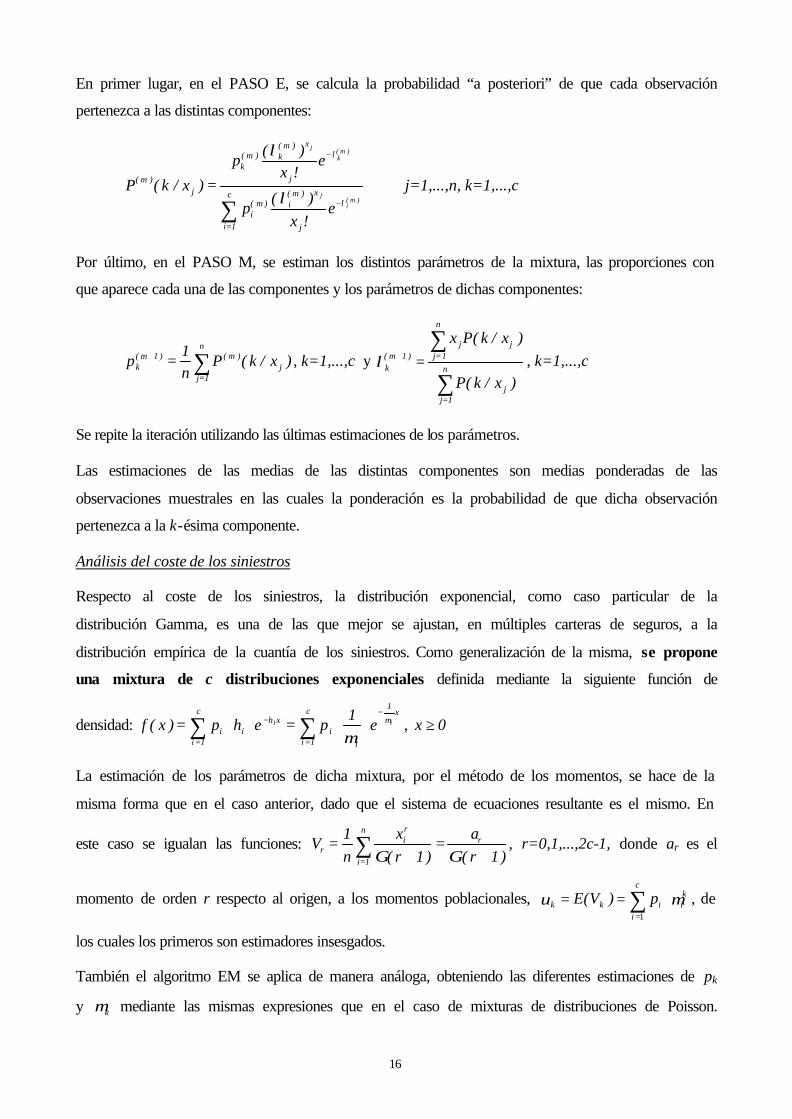

En primer lugar, en el PASO E, se calcula la probabilidad “a posteriori” de que cada observación

pertenezca a las distintas componentes:

∑=

−

−

=c

1i j

x)m(i)m(

i

j

x)m(k)m(

k

j)m(

)m(i

j

)m(k

j

e!x

)(p

e!x)(

p

)x/k(Pλ

λ

λ

λ

j=1,...,n, k=1,...,c

Por último, en el PASO M, se estiman los distintos parámetros de la mixtura, las proporciones con

que aparece cada una de las componentes y los parámetros de dichas componentes:

∑=

+ =n

1jj

)m()1m(k )x/k(P

n1

p , k=1,...,c y

∑

∑

=

=+ =n

1jj

n

1jjj

)1m(k

)x/k(P

)x/k(Px

λ , k=1,...,c

Se repite la iteración utilizando las últimas estimaciones de los parámetros.

Las estimaciones de las medias de las distintas componentes son medias ponderadas de las

observaciones muestrales en las cuales la ponderación es la probabilidad de que dicha observación

pertenezca a la k-ésima componente.

Análisis del coste de los siniestros

Respecto al coste de los siniestros, la distribución exponencial, como caso particular de la

distribución Gamma, es una de las que mejor se ajustan, en múltiples carteras de seguros, a la

distribución empírica de la cuantía de los siniestros. Como generalización de la misma, se propone

una mixtura de c distribuciones exponenciales definida mediante la siguiente función de

densidad: ∑∑=

−

=

− ⋅⋅=⋅⋅=c

1i

x1

i

i

c

1i

xhii

ii e1

pehp)x(f µ

µ, 0x ≥

La estimación de los parámetros de dicha mixtura, por el método de los momentos, se hace de la

misma forma que en el caso anterior, dado que el sistema de ecuaciones resultante es el mismo. En

este caso se igualan las funciones: )1r(

a

)1r(

x

n

1V r

n

1i

ri

r +=

+= ∑

= ΓΓ, r=0,1,...,2c-1, donde ar es el

momento de orden r respecto al origen, a los momentos poblacionales, ∑=

⋅==c

i

kiikk p)V(E

1

µυ , de

los cuales los primeros son estimadores insesgados.

También el algoritmo EM se aplica de manera análoga, obteniendo las diferentes estimaciones de pk

y kµ mediante las mismas expresiones que en el caso de mixturas de distribuciones de Poisson.

17

Únicamente en el PASO E cambia la expresión que permite estimar las probabilidades “a

posteriori” de que las observaciones pertenezcan a las distintas componentes, puesto que las

funciones de densidad componentes son diferentes. En este caso, dichas probabilidades se calculan

utilizando las funciones de densidad como:

∑=

−

−

=c

1i

x1

)m(i

)m(i

x1

)m(k

)m(k

j)m(

j)m(i

j)m(k

e1

p

e1

p)x/k(P

µ

µ

µ

µ

Si dicha mixtura no resulta adecuada para representar el coste de los siniestros se probará que una

mixtura de distribuciones exponenciales y normales con función de densidad:

≤⋅⋅

>⋅⋅+⋅⋅=

∑

∑∑

+=

−−

+=

−−

=

−

0xe2

1p

0xe2

1pehp

)x(fc

1ci

2

)x(

i

i

c

1ci

2

)x(

ii

c

1i

xhii

1

2i

2i

1

2i

2i

1

i

σµ

σµ

πσ

πσ

es válida para representar la variable coste.

La estimación de los parámetros por el método de los momentos no resulta sencilla dada la

complejidad de la función de densidad. Por máxima verosimilitud mediante la aplicación del

algoritmo EM la estimación se realiza como se explica seguidamente.

∑∑

+=

−−

=

−

++

⋅⋅+⋅⋅=

=

c

1ci

2

)x(

i

i

c

1i

xhii

c1cc1cc1c1n

1

2i

2i

1

i

111

e2

1pehp

),...,,,...,,h,...,h,p,...,p;(X

σµ

πσ

σσµµL

que mediante el algoritmo EM resulta como sigue.

Se parte, al igual que en el caso anterior, de valores iniciales de los parámetros

),...,,,...,,h,...,h,p,...,p( )0(c

)0(1c

)0(c

)0(1c

)0(c

)0(1

)0(c

)0(1

)0(

11σσµµΘ ++= y a partir de las estimaciones )m(Θ

obtenidas después de cada iteración, se repite la misma en dos pasos.

En el PASO E se calculan las probabilidades “a posteriori”. Se debe diferenciar entre componentes

con distribución de probabilidad normal y componentes con distribución de probabilidad

exponencial resultando:

∑∑+=

−−

=

−

−

⋅⋅+⋅⋅

⋅⋅=c

1ci

2

)x(

i

i

c

1i

xhii

xhii

j)m(

1

2i

2ij

1ji

ji

e2

1pehp

ehp)x/k(P

σ

µ

πσ

, 1c,...,1k

n,...,1j

==

y

18

∑∑+=

−−

=

−

−−

⋅⋅+⋅⋅

⋅⋅=

c

1ci

2

)x(

i

i

c

1i

xhii

2

)x(

i

i

j)m(

1

2i

2ij

1ji

2i

2ij

e2

1pehp

e2

1p

)x/k(P

σ

µ

σ

µ

πσ

πσ , c,...,1ck

n,...,1j

1 +==

En el PASO M se estiman los diferentes parámetros de la mixtura:

∑=

+ =n

1jj

)m()1m(k )x/k(P

n1

p , k=1,...,c

∑

∑

=

=+ =n

1jjj

n

1jj

)1m(k

)x/k(Px

)x/k(P

h , k=1,...,c1

∑

∑

=

=+ =n

1jj

n

1jjj

)1m(k

)x/k(P

)x/k(Px

µ , c,...,1ck 1 += y

2)1m(kn

1jj

n

1jj

2j

)1m(k )(

)x/k(P

)x/k(Px+

=

=+ −+=∑

∑µσ , c,...,1ck 1 +=

Repetir la iteración utilizando las últimas estimaciones de los parámetros.

Observar que, al igual que en el caso anterior, las estimaciones de los parámetros resultan medias

ponderadas en las que la ponderación es la probabilidad de pertenecer a la componente que se está

estimando.

Distribución de la siniestralidad total

Como alternativa a la clásica aproximación normal definida mediante el teorema central del

límite, y de aplicación más sencilla que otras aproximaciones clásicas, se pueden utilizar mixturas

de distribuciones normales univariantes para aproximar la distribución de la siniestralidad o daño

total que acontece en la entidad aseguradora. Dichas mixturas se definen mediante la función de

densidad: 2i

2i

2

)x(c

1i i

i e2

1p)x(f σ

µ

πσ

−−

=∑ ⋅⋅=

El número de parámetros a estimar en este caso es 3c: c proporciones de la mixtura ( c21 p,...,p,p ),

c medias de las distribuciones componentes ( c21 ,...,, µµµ ) y c desviaciones típicas ( c21 ,...,, σσσ ).

La estimación de los parámetros mediante el método de los momentos requiere plantear un sistema

de 3c ecuaciones, obtenidas al igualar los correspondientes momentos muestrales respecto a la

19

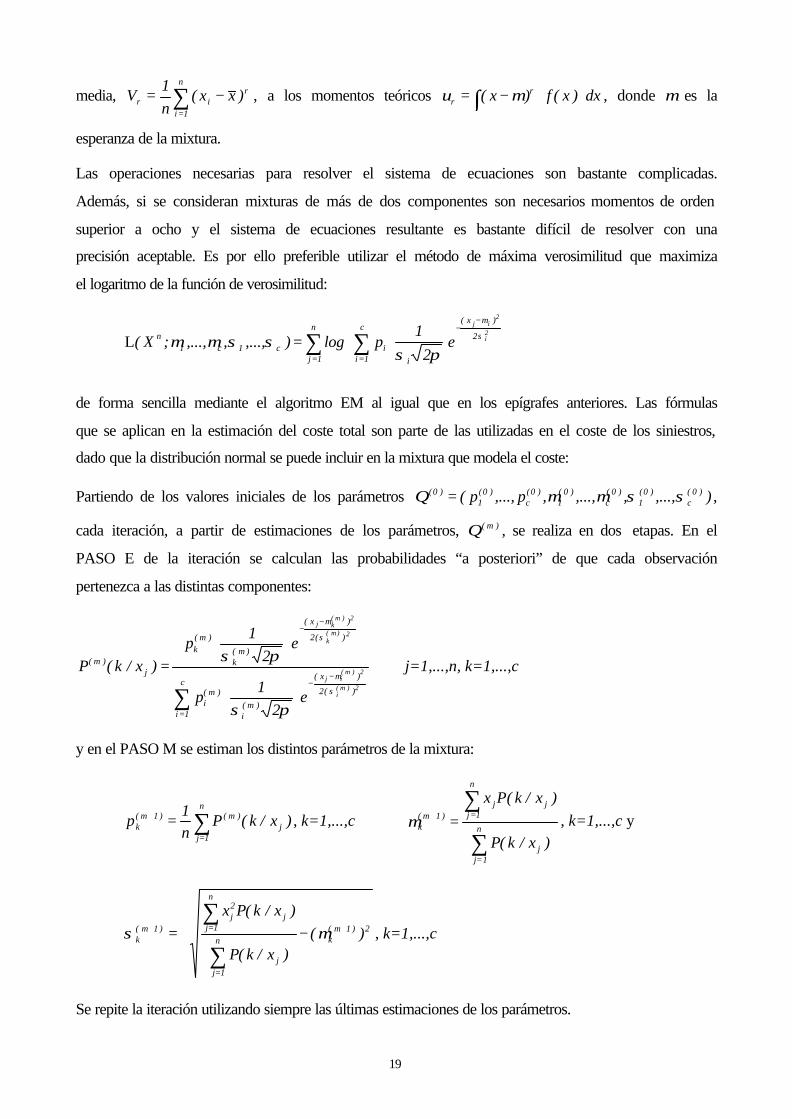

media, ∑=

−=n

1i

rir )xx(

n

1V , a los momentos teóricos dx)x(f)x( r

r ⋅⋅−= ∫ µυ , donde µ es la

esperanza de la mixtura.

Las operaciones necesarias para resolver el sistema de ecuaciones son bastante complicadas.

Además, si se consideran mixturas de más de dos componentes son necesarios momentos de orden

superior a ocho y el sistema de ecuaciones resultante es bastante difícil de resolver con una

precisión aceptable. Es por ello preferible utilizar el método de máxima verosimilitud que maximiza

el logaritmo de la función de verosimilitud:

∑ ∑=

−−

=

⋅⋅=

n

1j

2

)x(c

1i i

ic1c1n 2

i

2ij

e2

1plog),...,,,...,;X( σ

µ

πσσσµµL

de forma sencilla mediante el algoritmo EM al igual que en los epígrafes anteriores. Las fórmulas

que se aplican en la estimación del coste total son parte de las utilizadas en el coste de los siniestros,

dado que la distribución normal se puede incluir en la mixtura que modela el coste:

Partiendo de los valores iniciales de los parámetros ),...,,,...,,p,...,p( )0(c

)0(1

)0(c

)0(1

)0(c

)0(1

)0( σσµµΘ = ,

cada iteración, a partir de estimaciones de los parámetros, )m(Θ , se realiza en dos etapas. En el

PASO E de la iteración se calculan las probabilidades “a posteriori” de que cada observación

pertenezca a las distintas componentes:

∑=

−−

−−

⋅⋅

⋅⋅=

c

1i

)(2

)x(

)m(i

)m(i

)(2

)x(

)m(k

)m(k

j)m(

2)m(i

2)m(ij

2)m(k

2)m(kj

e2

1p

e2

1p

)x/k(P

σ

µ

σ

µ

πσ

πσ j=1,...,n, k=1,...,c

y en el PASO M se estiman los distintos parámetros de la mixtura:

∑=

+ =n

1jj

)m()1m(k )x/k(P

n1

p , k=1,...,c

∑

∑

=

=+ =n

1jj

n

1jjj

)1m(k

)x/k(P

)x/k(Px

µ , k=1,...,c y

2)1m(kn

1jj

n

1jj

2j

)1m(k )(

)x/k(P

)x/k(Px+

=

=+ −+=∑

∑µσ , k=1,...,c

Se repite la iteración utilizando siempre las últimas estimaciones de los parámetros.

20

El planteamiento teórico desarrollado en este epígrafe para algunas mixturas de distribuciones

concretas se aplica a continuación a una cartera real. El concepto de dichas distribuciones es

bastante sencillo e intuitivo y la gran dificultad de las mismas se encuentra en la estimación de los

parámetros que puede simplificarse gracias a la aplicación del algoritmo desarrollado por Dempster

y otros (1977).

A pesar de la complejidad del planteamiento inicial del algoritmo EM para estimar parámetros en

problemas con datos faltantes, su aplicación a efectos prácticos en el caso de mixturas de

distribuciones resulta operativa y sencilla. Se demuestra con esta aplicación cómo las distribuciones

propuestas en todos los casos son válidas para representar al número, coste y cuantía total de los

siniestros que tienen lugar en una cartera de seguros.

BIBLIOGRAFÍA

Beard, R.E.; Pentikäinen, T. and Pesonen, E. (1.969). Risk Theory. Champman and Hall. Londres.

Bohman, H. (1.973). Insurance business described by a mathematical model. Scandinavian Actuarial Journal. Págs.:71-99.

Bühlmann, Hans (1.970). Mathematical Methods in Risk Theory. Springer Verlag. Berlin Heidelberg. Nueva York.

Cummins, J.D. and Derrig, A. (editores) (1.988). Classical Insurance Solvency Theory. Kluwer Academic Publishers. Boston.

Cummins, J.D.; Smith, B.D.; Vance, R.N. and VanDerhei, J.L. (1.983). Risk classification in life insurance. Kluwer Academic Publishers. Boston.

Dempster, A.P., Laird, N.M. and Rubin, D.B. (1.977). Maximum likelihood from incomplete data via the EM algorithm. Journal of the Royal Statistical Society. Series B. nº 39, pp. 1-38

De Pril, Nelson (1.986). On the exact computation of the aggregate claims distribution in the individual life model. Astin Bulletin . Vol.16, Núm.2, Págs.:109-112.

De Pril, Nelson (1.988). Improved aproximations for the aggregate claims distribution of a life insurance portafolio. Scandinavian Actuarial Journal. Núm.1-2, Págs.61-68.

De Pril, Nelson (1.989). The aggregate claims distribution in the individual model with arbitrary positive claims. Astin Bulletin . Vol.19, Núm.1, Págs.:9-24.

De Pril, Nelson and Dhaene, Jan (1.992). Error bounds for compound Poisson approximations of the individual risk model. Astin Bulletin . Vol.22, Núm.2, Págs.:135-148.

De Pril, Nelson and Dhaene, Jan (1.994). On a class of approximative computation methods in the individual risk model. Insurance: Mathematics and Economics. Vol.14, Págs.181-196. North-Holland.

Dhaene, Jan and Sundt, Bjorn (1.998). On aproximating distributions by aproximating their De Pril transforms. Scandinavian Actuarial Journal. Núm.1, Págs.:1-23.

Hossack, I.B.; Pollard, J.H. and Zehnwirth, B. (1.983). Introductory statistics with applications in general insurance. Cambridge University Press. Reino Unido.

21

Kornya, P.S. (1.983). Distribution of aggregate claims in the individual risk theory model. Transactions of the Society of Actuaries. Vol.35, Págs.:823-836 (discussion 837-858).

Kuon, S.; Radtke, M. and Reich A. (1.993). An appropriate way to switch from the individual risk model to the collective one. Astin Bulletin . Vol.23, Núm.1, Págs.:23-54.

Kuon, S.; Reich, A. and Reimers, L. (1.987). Panjer vs. Kornya vs. De Pril: a comparison from a practical point of view. Astin Bulletin . Vol.17, Págs.:183-191.

Lasheras, A. (1.948). Matemática del seguro. Dossat. Madrid.

Latorre Llorens, L. (1.992). Teoría del riesgo y sus aplicaciones a la empresa aseguradora. Mapfre. Madrid.

Mereu, J.A. (1.972). An algorithm for computing expected stop-loss claims under a group life contract. Transactions of the Society of Actuaries. Vol.24, Págs.:311-320.

Nieto de Alba, U. y Vegas Asensio, J.M. (1.993). Matemática Actuarial. Mapfre. Madrid.

Panjer, Harry H. (1.981). Recursive evaluation of a family of compound distributions. Astin Bulletin . Vol.12, Págs.:22-26.

Panjer, Harry H. and Willmot, Gordon G.E. (1.986). Computational aspects of recursive evaluation of compound distributions. Insurance: Mathematics and Economics. Vol.5, Págs.:113-116. North-Holland.

Panjer, Harry H. and Willmot, G. E. (1.992). Insurance risk models. Society of Actuaries. Schaumburg.

Sundt, Bjorn (1.984). An introduction to non life insurance mathematics. VVW Karlsrule. Mannheim.

Vegas Pérez, Angel (1.981). Estadística: aplicaciones econométricas y Actuariales. Pirámide. Madrid.

Verral, R.J. (1.989). The individual risk model: a compound distribution. Journal of the Institute of Actuaries. Núm.116, Vol.1, Págs.:101-107.

Waldmann, Karl-Heinz (1.994). On the exact calculation of the aggregate claims distribution in the individual life model. Astin Bulletin. Vol.24, Núm.1, Págs.:89-96.

Wooddy, J. (1.973). Study notes for risk theory. Society of Actuaries.