![]}P 0 }u } ] } E] Pº v lD· ]](https://static.fdocuments.ec/doc/165x107/622e321ed7bca77d75420948/p-0-u-e-p-v-ld-.jpg)

DISTRIBUCIÓN DE COMPETENCIAS EN MATERIA DE · PDF filemateria, realiza una...

50

FISCALIDAD AMBIENTAL Belén García Carretero Profesora ayudante UCM Doctora en Derecho

Transcript of DISTRIBUCIÓN DE COMPETENCIAS EN MATERIA DE · PDF filemateria, realiza una...

FISCALIDAD AMBIENTAL Belén García Carretero Profesora ayudante UCM Doctora en Derecho

Consideraciones genéricas

• Concepto de tributo ambiental -Tributo categoría común (impuestos , tasas

y contribuciones especiales). -Aquel que se estructura en función del daño

ambiental e incentiva la protección del medio ambiente .

-¿El tributo ambiental perfecto es el que genera una recaudación cero?. (Impuestos sobre el tabaco o sobre hidrocarburos )

Límites constitucionales y comunitarios a la protección del Medio Ambiente

Planteamiento General • Fundamento constitucional y comunitario de la fiscalidad ambiental · Mandato de protección del Medio Ambiente · Pº “quien contamina paga”

Constitución • Límites

Derecho comunitario

• No relación jerárquica, necesidad de ponderación salvo

excepciones.

Límites comunitarios • Derecho originario: Tratado de la Comunidad

Europea • Prohibición de derechos de aduana de importación y

exportación y exacciones de efecto equivalente entre estados miembros

• Prohibición de tributos internos discriminatorios y proteccionistas

• Prohibición de restricciones cuantitativas a los intercambios intracomunitarios

• Disposiciones sobre política de transporte cuyos efectos sean menos favorables para los transportistas de otros estados miembros

• Prohibición de Ayudas de Estado • Derecho derivado

Prohibición de derechos de aduana y exacciones de efecto equivalente • Concepto “toda carga pecuniaria, impuesta unilateralmente,

cualesquiera que sean su denominación y técnica, que grave las mercancías nacionales o extranjeras debido a su paso por la frontera, cuando no sea un derecho de aduana propiamente dicho”

·Caso concreto: tributos que gravan tanto las

mercancías nacionales como las de otros EM, pero sus fondos se destinan a favorecer la producción nacional, produciéndose una compensación completa del gravamen.

Prohibición de derechos de aduana y exacciones de efecto equivalente • Eficacia ·Tributación de mercancías ·Residuos (STJCE de 9 de julio 1992), no cabe establecer

un tributo que grave exclusivamente los residuos procedentes de otros EM.

·Tributación del transporte en función del peso de las mercancías (STJCE de 16 de febrero 1977), un tributo por el uso de carreteras determinado por el peso de las mercancías es un tributo sobre las mercancías que lesionará el Derecho comunitario si sólo afecta a los bienes procedentes de otros EM.

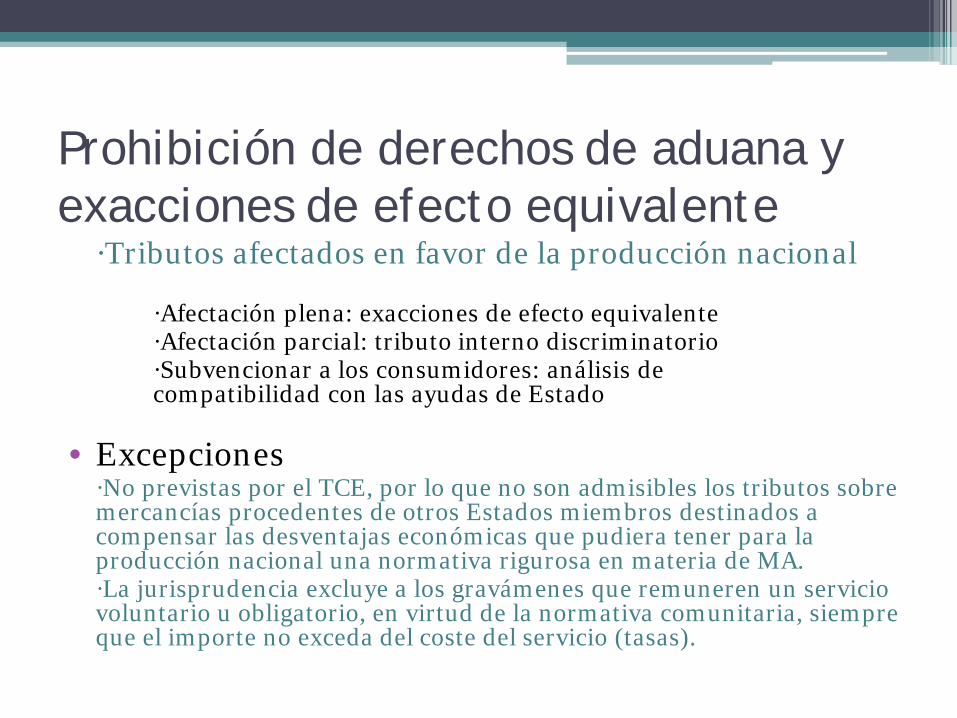

Prohibición de derechos de aduana y exacciones de efecto equivalente ·Tributos afectados en favor de la producción nacional ·Afectación plena: exacciones de efecto equivalente ·Afectación parcial: tributo interno discriminatorio ·Subvencionar a los consumidores: análisis de

compatibilidad con las ayudas de Estado • Excepciones ·No previstas por el TCE, por lo que no son admisibles los tributos sobre

mercancías procedentes de otros Estados miembros destinados a compensar las desventajas económicas que pudiera tener para la producción nacional una normativa rigurosa en materia de MA.

·La jurisprudencia excluye a los gravámenes que remuneren un servicio voluntario u obligatorio, en virtud de la normativa comunitaria, siempre que el importe no exceda del coste del servicio (tasas).

Prohibición de tributos internos discriminatorios y proteccionistas • Concepto ·Art. 90 TCE “ningún Estado gravará directa o indirectamente

los productos de los demás EM con tributos internos, cualquiera que sea su naturaleza, superiores a los que graven directa o indirectamente los productos nacionales similares”, ningún EM gravará los productos de los demás EM con tributos internos que puedan “…proteger indirectamente otras producciones”

·Exclusión: No será discriminatorio un tributo por el hecho de

que la categoría más gravada por el mismo sean productos de otros EM si se ha configurado atendiendo a criterios objetivos y no discriminatorios.

Prohibición de tributos internos discriminatorios y proteccionistas • Eficacia ·Es lícito el que un EM conceda beneficios fiscales para

los productos que cumplan los requisitos exigidos en su normativa ambiental interna si esos requisitos no han sido diseñados en perjuicio de los productos importados

·Es licito fijar un gravamen diferenciado de la energía eléctrica en función de su origen más o menos contaminante.

·Problema cuando la electricidad procede de otros EM. ·Soluciones: Tipo intermedio (STJCE 2 de abril 1998),

certificado de origen, armonización comunitaria.

Prohibición de tributos internos discriminatorios y proteccionistas ·Tributación de residuos: el principio ambiental de

corrección en la fuente no justifica el establecimiento de tributos internos discriminatorios sobre residuos procedentes de otros EM

· Tributos afectados en favor de la producción nacional: tiene carácter discriminatorio un tributo cuya recaudación se afecta parcialmente en beneficio de los productos nacionales

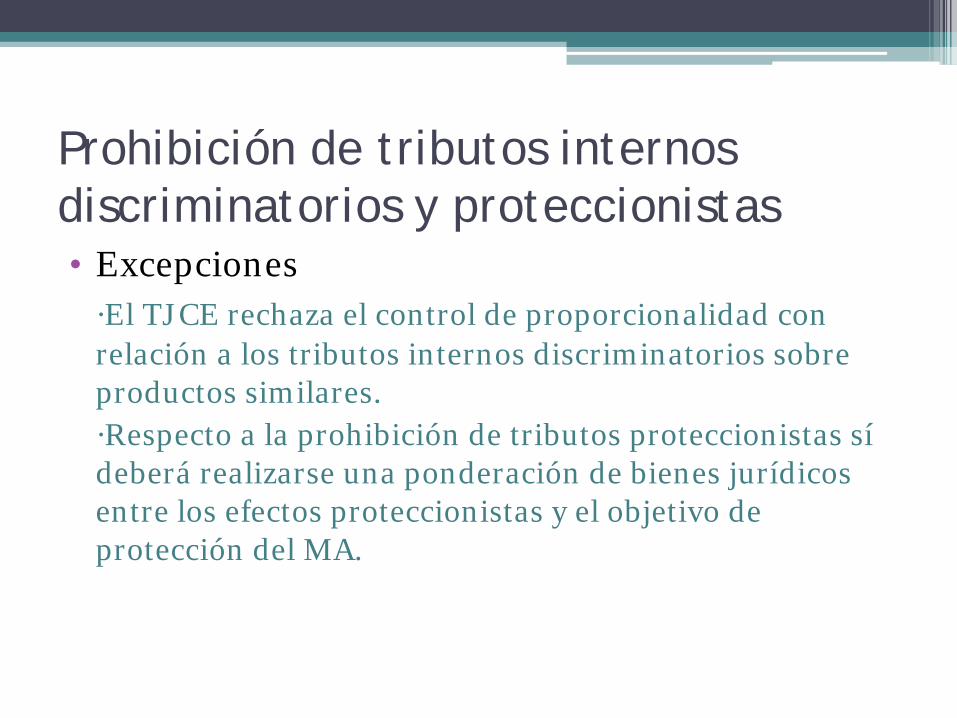

Prohibición de tributos internos discriminatorios y proteccionistas • Excepciones ·El TJCE rechaza el control de proporcionalidad con

relación a los tributos internos discriminatorios sobre productos similares.

·Respecto a la prohibición de tributos proteccionistas sí deberá realizarse una ponderación de bienes jurídicos entre los efectos proteccionistas y el objetivo de protección del MA.

Prohibición de restricciones cuantitativas al tráfico intracomunitario

• Concepto: arts. 28 y 29 TCE • Excepción: art. 30 TCE ·“razones de orden público, moralidad y seguridad públicas, protección de

la salud y vida de las personas y animales, protección de la propiedad industrial o comercial…”

·La protección del medio ambiente podría justificar estas medidas si se cumplen los siguientes requisitos:

·Aplicación por igual a los productos nacionales y a los de otros EM ·Demostración de su necesidad para alcanzar el objetivo ambiental ·No obstaculicen la libre circulación de mercancías más allá de lo

imprescindible para alcanzar el objetivo ambiental · TJCE: No aplicación de esta prohibición ni sus excepciones a las

exacciones de efecto equivalente a los derechos de aduana y a los tributos internos discriminatorios

Prohibición de restricciones cuantitativas al tráfico intracomunitario

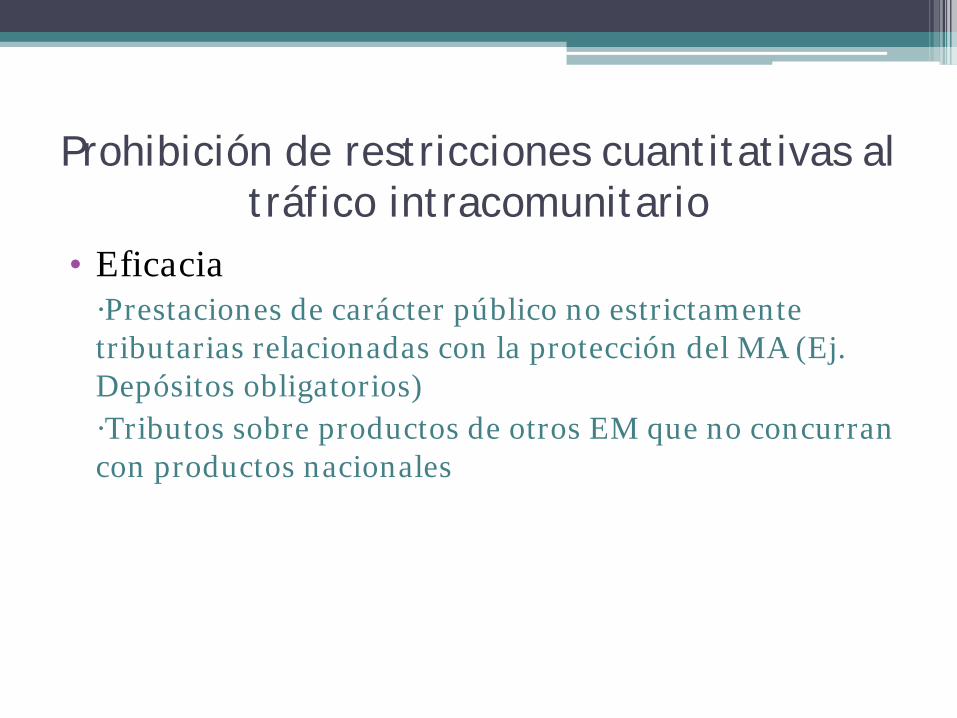

• Eficacia ·Prestaciones de carácter público no estrictamente

tributarias relacionadas con la protección del MA (Ej. Depósitos obligatorios)

·Tributos sobre productos de otros EM que no concurran con productos nacionales

Disposiciones en política de transporte cuyos efectos sean menos favorables para

transportistas de otros EM

• No cabe adoptar medidas en materia de transporte que produzcan efectos menos favorables para los transportistas de otros EM

• Excepción: siempre que exista una relación de proporcionalidad con el fin de protección ambiental

Prohibición de Ayudas de Estado

• Preliminar: ·Doble fundamento prohibición de beneficios fiscales

ambientales, principio “quien contamina paga” y prohibición de ayudas de estado.

·Problema: ámbitos de aplicación no coincidentes ·Concepto de ayudas de Estado : “concesión mediante fondos públicos de un beneficio

empresarial con carácter específico que falsee la competencia en el comercio intracomunitario”

Prohibición de Ayudas de Estado ·Elementos ·Carácter público de la ayuda: en consecuencia la prohibición de

ayuda afecta a los beneficios fiscales. ·Carácter específico: la prohibición de ayuda sólo afecta a los

beneficios fiscales de carácter específico a diferencia del principio “quien contamina paga” que afecta a los beneficios fiscales generales.

·Beneficio empresarial: la prohibición no afecta a las ayudas concedidas a consumidores para realizar conductas menos contaminantes. Sin embargo, si las afectaría el principio “quien contamina paga” .

·Relevancia para los intercambios intracomunitarios: basta con que la empresa objeto de ayuda ejerza una actividad que sea objeto de intercambios significativos entre Estados miembros (Comisión y TJCE)

Prohibición de Ayudas de Estado ·Consideraciones finales: ·Problema: límites derivados de la prohibición de ayudas de

Estado bien determinados no así los derivados del pº “quien contamina paga”.

·Solución: La Comisión, en virtud de sus potestades en la materia, realiza una interpretación extensiva de las ayudas de Estado para controlar los beneficios fiscales contrarios al pº (Directrices comunitarias sobre Ayudas de Estado).

·Crítica: ·Fijación de las excepciones al pº mediante vía colateral ·Utilización de un instrumento de dudoso rango

normativo

Límites constitucionales

• Principio de capacidad económica ·Consideraciones iníciales: Art. 31.1 CE ·Relación con el pº “quien contamina paga”: ·Fundamento de ambos pº de solidaridad ·Diferencias: ·pº capacidad económica, justicia distributiva ·pº “quien contamina paga”, pº equivalencia

• Concepto ·Concepción laxa del TC: ·Gravamen de riqueza actual o potencial ·Consecuencia: Es suficiente con que el hecho imponible del

tributo ambiental refleje una cierta riqueza actual o potencial para respetar el pº de capacidad económica.

·Casos concretos: impuestos sobre consumos específicos, impuestos que gravan las emisiones a través de la extracción o fabricación de ciertos bienes, impuestos que gravan directamente las emisiones.

·Problemas: Vacía de contenido al pº de cap. económica. ·Propuesta: pº de cap. económica como medida general de

igualdad en la determinación de la carga tributaria.

• Eficacia ·Ponderación de bienes: triple control de idoneidad,

necesidad o lesión mínima y proporcionalidad. ·Control de idoneidad:

·Incentivo para la protección del M. A.: necesidad de adecuada configuración del hecho imponible y elementos cuantitativos de manera que una minoración del daño ambiental genere una disminución de la carga tributaria

·Casos concretos: IIMA balear y extremeño ·Conclusión: necesaria vinculación entre la base imponible y el daño

ambiental, la base deberá expresarse por unidades de productos contaminantes y determinarse por el método de estimación directa

·¿La fijación de tipos reducidos impide que un tributo ambiental tenga efecto incentivador?

·El efecto anuncio de un tributo incentiva ·Posteriores ajustes ·Conclusión ·Exigencia: los elementos cuantitativos deben

regularse con tal precisión que permitan al sujeto prever los resultados de su conducta

·No son idóneos los tributos retroactivos

• Control de necesidad o lesión mínima: ·Significado: “no existencia de otras medidas igualmente

eficaces y económicas que permitan alcanzar los mismos objetivos de protección ambiental con una menor incidencia sobre los derechos de los interesados y una menor desviación de otros pº constitucionales”

·Consideración: En principio las medidas fiscales respetarán siempre el control de necesidad porque son más suaves que las prohibiciones directas, no obstante cabe contemplar otros medios (ej. sist. de cooperación establecidos en la Ley de envases). Además para los casos más graves la CE obliga a imponer prohibiciones y sanciones.

• Control de proporcionalidad ·Significado: ponderación de los beneficios ambientales y la

lesión sufrida por el principio de capacidad económica. ·Consideraciones iníciales: ·El pº de cap. económica debe ceder frente a los tributos

ambientales en base al pº de solidaridad ·Los tributos ambientales (tasas) responden al pº de

equivalencia lo cual reduce la lesión del pº de cap. económica.

·Límite: garantía del mínimo personal y familiar.

• Peculiaridades de las tasas ambientales: ·Las tasas responden esencialmente al pº de equivalencia

mientras que el pº de cap. económica no opera como elemento configurador (STC 296/1994, art. 7.4 LOFCA y art. 24.4 LHL).

·Pº de cap. económica desplegará su eficacia cuando el importe de tasa exceda del valor de la “contraprestación”.

· Conclusión: las tasas ambientales no lesiona el de cap. económica si concurren esto requisitos:

·Su importe < o = al coste del servicio ·Respeto del mínimo personal y familiar y de la

prohibición de confiscatoriedad

• Otros límites constitucionales ·Los derivados de otros pº y derechos constitucionales

(propiedad privada, libertad de empresa, fomento del desarrollo económico, etc…).

DISTRIBUCIÓN DE COMPETENCIAS EN MATERIA DE TRIBUTOS AMBIENTALES

CUESTIÓN PREVIA

• ¿Es necesaria una doble competencia para el establecimiento de tributos ambientales?

-Doctrina española y Tribunal Constitucional -Doctrina y jurisprudencia alemana -Conclusión: tesis de la doble competencia

pero matizada, no será necesaria cuando una norma fiscal produzca efectos sobre el medio ambiente o a la inversa.

COMPETENCIAS COMUNITARIAS Órganos competentes • Las instituciones comunitarias disponen de

competencias ambientales expresas (Acta Única Europea, 1986).

• Competencias concurrentes con las de los E. Miembros.

• Medidas de protección ambiental aprobadas por los órganos comunitarios constituyen standard mínimo

COMPETENCIAS COMUNITARIAS Procedimiento • Mayoría cualificada mediante procedimiento de

codecisión (armonización ambiental art. 175.1 TCE)

• Unanimidad en el seno del Consejo (disposiciones ambientales de carácter esencialmente fiscal, art. 175.1 TCE)

Competencias comunitarias Exclusiones regla unanimidad • Tasas y contribuciones especiales debido a su

carácter accesorio respecto al servicio que pretenden financiar

-Doctrina: atender al procedimiento previsto para la materia sobre la que recae el servicio.

-Comisión: gravamen ambiental es “todo pago obligatorio y sin contraprestación”

-Conclusión: quedan excluidas aquellas cuyo único fin es la financiación del servicio (Directiva relativa a las tasas por el uso de las redes europeas de transporte por carretera 1999/62EC-2006/38EC)

Competencias comunitarias

• ¿Son suficientes las competencias de la instituciones comunitarias sobre armonización fiscal para imponer a los E.M. el establecimiento de un tributo ambiental?

-El TCE no ofrece fundamento para ello y supondría convertir las potestades armonizadoras en competencias normativas.

Competencias Estatales

• El Estado puede crear tributos ambientales -Poder originario de crear tributos (133.1

CE) -Competencia exclusiva para dictar

legislación básica sobre protección del M.A. (149.1.23 CE).

Competencias estatales Legislación básica • Interpretación TC -deber menor de dejar margen a la normativa

autonómica, incluso falta de margen -lo básico se restringe a la protección mínima

indispensable que puede ser desarrollada o completada por las CCAA.

Competencias estatales Legislación básica. Casos concretos • STC 227/1988 (antiguo canon de vertidos) -El Establecimiento de un tributo con fines

ambientales puede considerarse materia básica, pero no excluye que la CCAA puedan estableces tributos ambientales siempre que se respeten los mínimos exigibles fijados por la normativa básica.

-El Estado y las CCAA tienen competencia para regular tasas sobre la utilización de su dominio público

-El canon de vertidos es una tasa por el uso de dominio público regulada por el Estado y gestionada por las CCAA cuando se trate de cuencas intracomunitarias debido a las competencias asumidas por las CCAA

Competencias estatales Legislación básica. Casos concretos • Ley 11/1997 de Envases y Residuos de envases - “Se podrán establecer…medidas…fiscales,

cuando algún material del envasado no consiga alcanzar el objetivo mínimo del 15% de reciclado”

-Supuesto concreto en el que el Estado fija la protección mínima a partir de la cual las CCAA puede llevar a cabo una completa regulación del tributo.

Competencias estatales Legislación básica. Casos concretos • Infracciones graves y muy graves -Su tipificación forma parte de la legislación

básica reservada al Estado. -Las CCAA pueden establecer otras

infracciones o incrementar las sanciones previstas en la norma estatal.

Consecuencia: se restringen las posibilidades de que las CCAA establezcan tributos ambientales.

Competencias estatales Cuestiones finales • El Estado dispone de competencias sectoriales que

pueden tener una importante incidencia sobre el MA (pesca marítima, marina mercante, ferrocarriles y transporte terrestre que transcurra por el territorio de más de una CCAA, etc…)

• ¿Puede regular el Estado mediante Ley Orgánica los tributos ambientales de las CCAA? (LOFCA)

-Los aspectos específicamente ambientales de los tributos autonómicos no pueden regularse en la LOFCA, salvo que constituyan legislación básica.

Competencias autonómicas en materia ambiental • Las CCAA, a través de sus Estatutos, han

asumido competencias: -Para establecer normas adicionales de

protección del MA respetando la legislación básica del Estado.

-Para la gestión de la materia ambiental • Además poseen otros títulos competenciales que

inciden sobre el MA

Competencias autonómicas en materia tributaria • Las CCAA podrán crear y establecer tributos

(art. 133.2 CE) Conclusión: Las CCAA pueden establecer tributos

ambientales (tesis doble competencia)

Competencias autonómicas Impuestos ambientales autonómicos • Requisitos: -El hecho imponible y sus elementos de

cuantificación deben configurarse atendiendo al daño producido al MA y su cuantía, incentivando así la protección del MA.

-Deben reflejar una cierta capacidad económica.

-Respeto del art. 6.2 LOFCA (las CCAA sólo pueden crear tributos sobre hechos imponibles no gravados por el Estado).

Competencias autonómicas Análisis artículo 6.2 LOFCA • Consumo de agua (IVA) -Aplicación estricta: inconstitucionalidad -Solución (1): configuración de los impuestos

autonómicos sobre el agua como tasas o contribuciones especiales por el aprovechamiento especial del dominio público hidráulico (problema: titularidad estatal)

-Solución (2): Cabe justificar la doble imposición económica si se configura el tributo con una finalidad claramente ambiental.

Competencias autonómicas Análisis artículo 6.2 LOFCA • Tributo sobre instalaciones contaminantes de las

personas jurídicas: -No aplicación del art. 6.2 LOFCA - Problema: delimitar estas instalaciones y

establecer incentivos (Impuestos balear y extremeño)

Competencias autonómicas Análisis artículo 6.2 LOFCA • Tributos sobre emisiones atmosféricas

(impuesto gallego y canon extremeño) -No aplicación art. 6.2 LOFCA -Problema: recaen indistintamente sobre

emisiones lícitas e ilícitas.

Competencias autonómicas Impuestos ambientales autonómicos • La LRHL permite que las CCAA establezcan un

impuesto sobre la materia imponible gravada por el IVTM.

• Consecuencias: -Supresión del impuesto local y puesta en

marcha de mecanismos de compensación. -Oportunidad de las CCAA de rediseñar el

impuesto introduciendo una finalidad ambiental. Propuestas doctrinales.

Competencias autonómicas Impuestos ambientales autonómicos • Otras posibilidades de ejercicio de competencias

autonómicas: -Recargos con finalidad desincentivadora

sobre Impuestos estatales (Ej. ITPAJD) -Deducciones autonómicas en los impuestos

cedidos (Ej. IRPF)

Competencias autonómicas Tasas autonómicas • Art. 7 LOFCA: “las CCAA podrán establecer tasas por la

utilización de su dominio público, así como por la prestación de servicios públicos o la realización de actividades en régimen de Derecho público de su competencia, que se refieran, afecten o beneficien al sujeto pasivo cuando concurra cualquiera de las circunstancias siguientes:

-Que no sean de solicitud voluntaria -Que no se presten en concurrencia con el sector

privado…” • Conclusión: Las CCAA pueden establecer tasas por

la prestación de servicios ambientales y por el uso del dominio público autonómico.

Competencias autonómicas Tributos ambientales autonómicos. Consideración final • La eficacia ambiental de los impuestos

autonómicos resulta muy limitada Razón: Los grandes problemas ambientales

tienen carácter global por lo que la medidas tributarias más eficaces son las que afectan a un amplio ámbito territorial

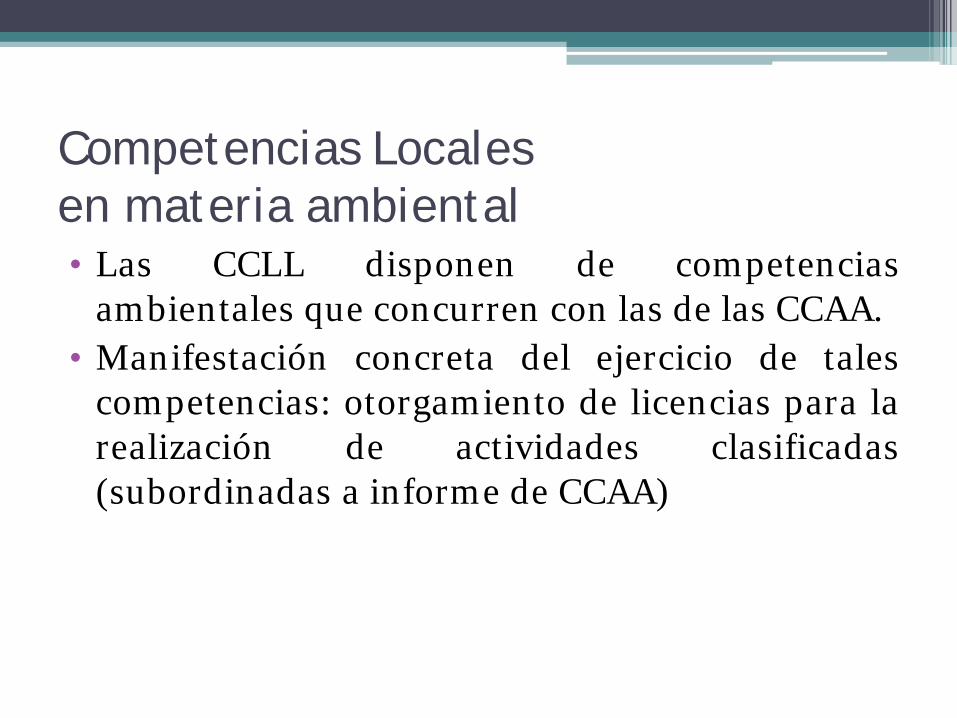

Competencias Locales en materia ambiental • Las CCLL disponen de competencias

ambientales que concurren con las de las CCAA. • Manifestación concreta del ejercicio de tales

competencias: otorgamiento de licencias para la realización de actividades clasificadas (subordinadas a informe de CCAA)

Competencias Locales en materia tributaria • Las CCLL pueden establecer y exigir tributos

(art. 133.2 CE), pero carecen de potestad legislativa (LRHL establece los límites en el ejercicio de competencias tributarias)

• Conclusión: Las CCLL pueden establecer tributos ambientales. Manifestaciones:

-Tasas (entrada a parques, por licencias, vehículos de tres ruedas)

-Beneficios fiscales en impuestos locales.

![APRENDEMOS LOS CONCEPTOS BÁSICOS CONTRARIOS [Modo …€¦ · Title (Microsoft PowerPoint - APRENDEMOS LOS CONCEPTOS BÁSICOS CONTRARIOS [Modo de compatibilidad]) Author: pc Created](https://static.fdocuments.ec/doc/165x107/5eac9a64c970ee129109cc5d/aprendemos-los-conceptos-bsicos-contrarios-modo-title-microsoft-powerpoint-.jpg)