Dirección General de Recaudación - SICADsicad.sonora.gob.mx/Archivos/Temps/716.pdf · direccion...

306

Manual de Procedimientos Dirección General de Recaudación julio 2014

Transcript of Dirección General de Recaudación - SICADsicad.sonora.gob.mx/Archivos/Temps/716.pdf · direccion...

Manual de

Procedimientos

Dirección General de Recaudación

julio 2014

Manual de

Procedimientos

Dirección General de

Recaudación

Elaboró Presentó Validó

”Validado de acuerdo a lo establecido en el art ículo 26,

Apartado B fracción XI de la Ley Orgánica del Poder

Ejecutivo del Estado de Sonoraa, según oficio

S-1575-2014 de fecha 09/07/2014”.

María Guadalupe Ruiz Durazo

Secretaria de la Contraloría GeneralERNESTO DAVILA

VILLAESCUSA/DIRECTOR GENERAL

DE RECAUDACION

CARLOS MANUEL VILLALOBOS

ORGANISTA/ SECRETARIO DE

HACIENDA

ContenidoI. Introducción

II. Objetivo del Manual

III. Red de Procesos

IV. Lista Maestra

V. Presentación de los procedimientos

Introducción

LA DIRECCIÓN GENERAL DE RECAUDACIÓN, ADSCRITA A LA SUBSECRETARÍA DE

INGRESOS DE LA SECRETARÍA DE HACIENDA, ELABORA ESTE MANUAL DE

PROCEDIMIENTOS, A FIN DE CONTAR CON UNA HERRAMIENTA DE APOYO A SUS FINES Y

ASÍ DAR CUMPLIMIENTO AL ARTÍCULO 14, PÁRRAFO TERCERO DE LA LEY ORGÁNICA

DEL PODER EJECUTIVO DEL ESTADO DE SONORA Y DEL ARTÍCULO 6, FRACCIÓN L1

DEL REGLAMENTO INTERIOR DE LA SECRETARÍA DE HACIENDA.

EL PRESENTE MANUAL, ESTÁ INTEGRADO POR LA RED DE PROCESOS, INVENTARIO

DE REGISTRO DE PROCEDIMIENTOS, VERIFICACIÓN DEL PROCEDIMIENTO ASÍ COMO,

DE LA DESCRIPCIÓN DE LOS PROCEDIMIENTOS QUE SE DESARROLLAN EN ESTA

DIRECCIÓN GENERAL PARA HACER CUMPLIR LAS DISPOSICIONES LEGALES Y

ADMINISTRATIVAS QUE APLIQUEN SU FUNCIÓN RECAUDATORIA.

ES DE PRECISAR QUE EL CONTENIDO DEL MANUAL DEBE ESTAR VIGENTE Y EN ESE

SENTIDO, SE DEBERÁ ACTUALIZARSE EN SU MOMENTO, CON LAS MODIFICACIONES A

LAS DISPOSICIONES EN MATERIA TRIBUTARIA O ADMINISTRATIVA QUE REGULEN LA

OPERACIÓN DE LOS PROCESOS RECAUDATORIOS O BIEN, LA ESTRUCTURA

ORGANIZACIONAL DE LA DIRECCIÓN GENERAL.

1

Objetivo del Manual

EL PRESENTE MANUAL TIENE COMO OBJETIVO FUNDAMENTAL, EL PROPORCIONAR

AL PERSONAL OPERATIVO Y ADMINISTRATIVO UNA HERRAMIENTA DE APOYO A SUS

FUNCIONES PARA QUE DE MANERA ORDENADA Y OPORTUNA ESTA DIRECCIÓN

GENERAL CUMPLA SU FUNCIÓN RECAUDATORIA.

2

Facultad

No.

Macro. No. Subproceso Tipo Responsable Producto Indicador No, ProcedimientoDir. Productos Indicadores Cliente

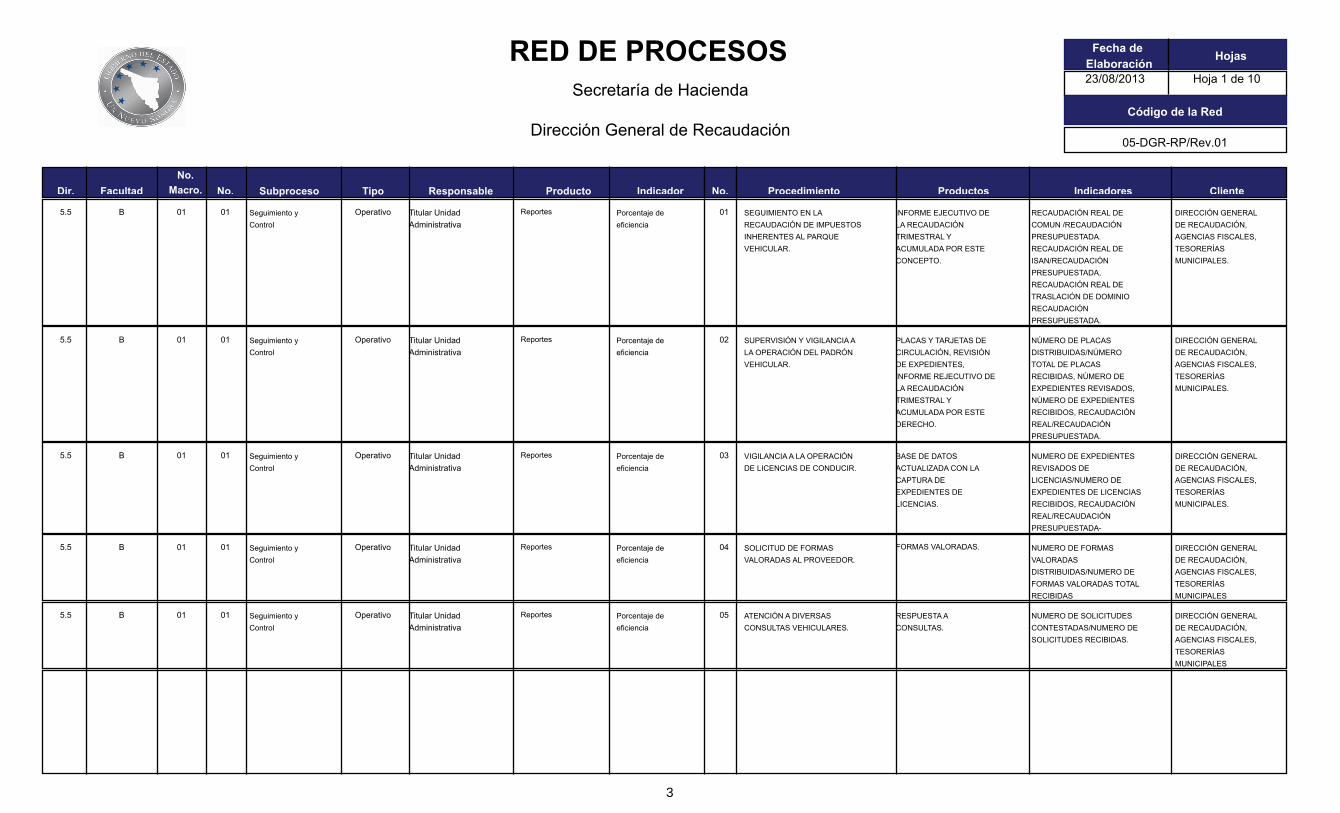

RED DE PROCESOSSecretaría de Hacienda

Dirección General de Recaudación

Fecha de

ElaboraciónHojas

Código de la Red

23/08/2013

05-DGR-RP/Rev.01

Hoja 1 de 10

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 01 SEGUIMIENTO EN LA

RECAUDACIÓN DE IMPUESTOS

INHERENTES AL PARQUE

VEHICULAR.

INFORME EJECUTIVO DE

LA RECAUDACIÓN

TRIMESTRAL Y

ACUMULADA POR ESTE

CONCEPTO.

RECAUDACIÓN REAL DE

COMUN /RECAUDACIÓN

PRESUPUESTADA.

RECAUDACIÓN REAL DE

ISAN/RECAUDACIÓN

PRESUPUESTADA,

RECAUDACIÓN REAL DE

TRASLACIÓN DE DOMINIO

RECAUDACIÓN

PRESUPUESTADA.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 02 SUPERVISIÓN Y VIGILANCIA A

LA OPERACIÓN DEL PADRÓN

VEHICULAR.

PLACAS Y TARJETAS DE

CIRCULACIÓN, REVISIÓN

DE EXPEDIENTES,

INFORME REJECUTIVO DE

LA RECAUDACIÓN

TRIMESTRAL Y

ACUMULADA POR ESTE

DERECHO.

NÚMERO DE PLACAS

DISTRIBUIDAS/NÚMERO

TOTAL DE PLACAS

RECIBIDAS, NÚMERO DE

EXPEDIENTES REVISADOS,

NÚMERO DE EXPEDIENTES

RECIBIDOS, RECAUDACIÓN

REAL/RECAUDACIÓN

PRESUPUESTADA.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 03 VIGILANCIA A LA OPERACIÓN

DE LICENCIAS DE CONDUCIR.

BASE DE DATOS

ACTUALIZADA CON LA

CAPTURA DE

EXPEDIENTES DE

LICENCIAS.

NUMERO DE EXPEDIENTES

REVISADOS DE

LICENCIAS/NUMERO DE

EXPEDIENTES DE LICENCIAS

RECIBIDOS, RECAUDACIÓN

REAL/RECAUDACIÓN

PRESUPUESTADA-

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 04 SOLICITUD DE FORMAS

VALORADAS AL PROVEEDOR.

FORMAS VALORADAS. NUMERO DE FORMAS

VALORADAS

DISTRIBUIDAS/NUMERO DE

FORMAS VALORADAS TOTAL

RECIBIDAS

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

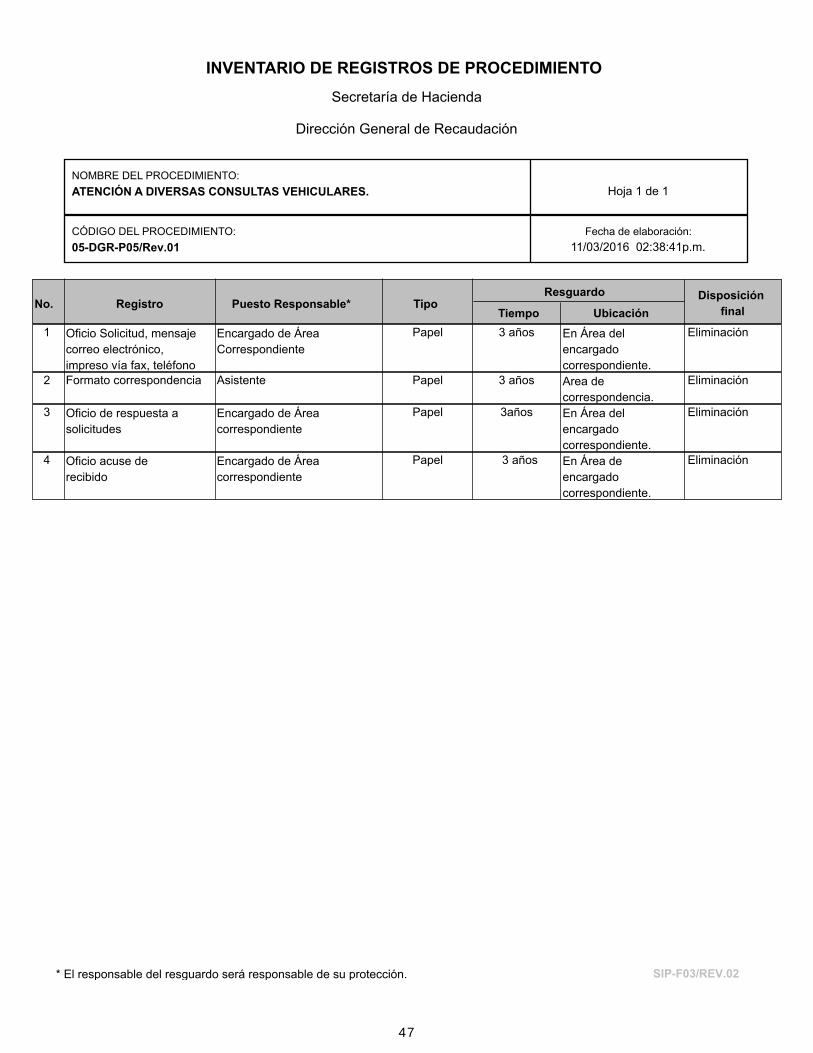

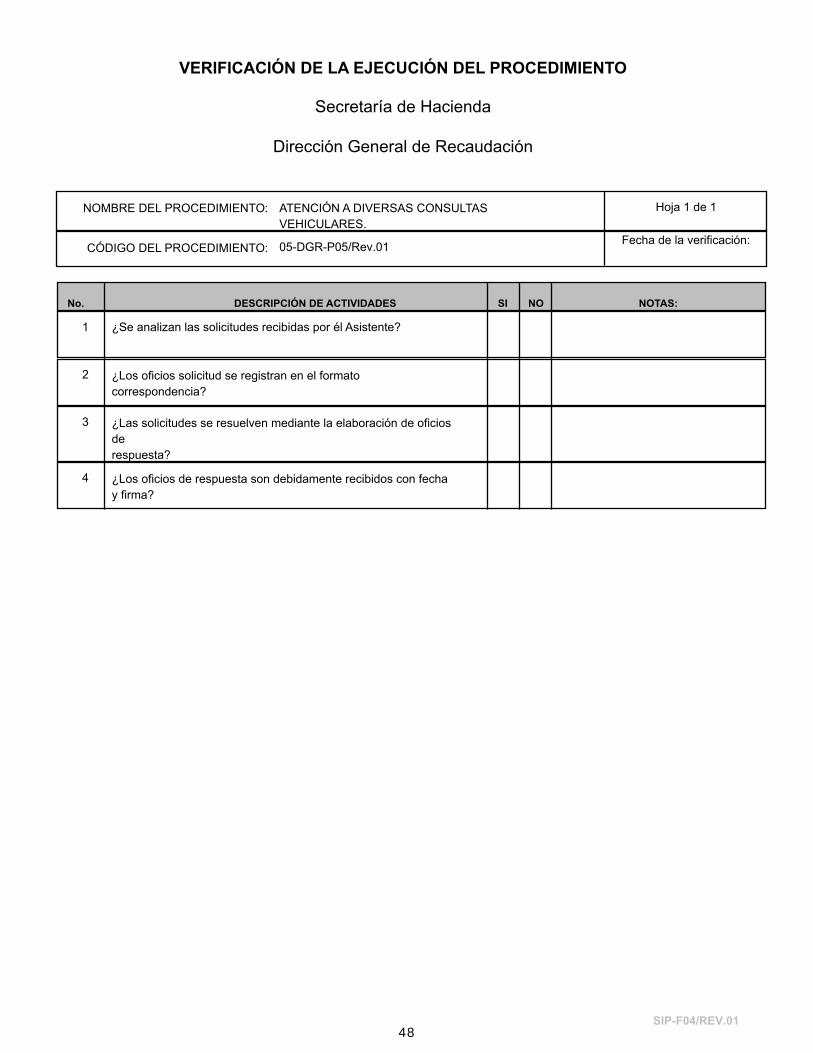

Reportes 05 ATENCIÓN A DIVERSAS

CONSULTAS VEHICULARES.

RESPUESTA A

CONSULTAS.

NUMERO DE SOLICITUDES

CONTESTADAS/NUMERO DE

SOLICITUDES RECIBIDAS.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES

Porcentaje de

eficiencia

3

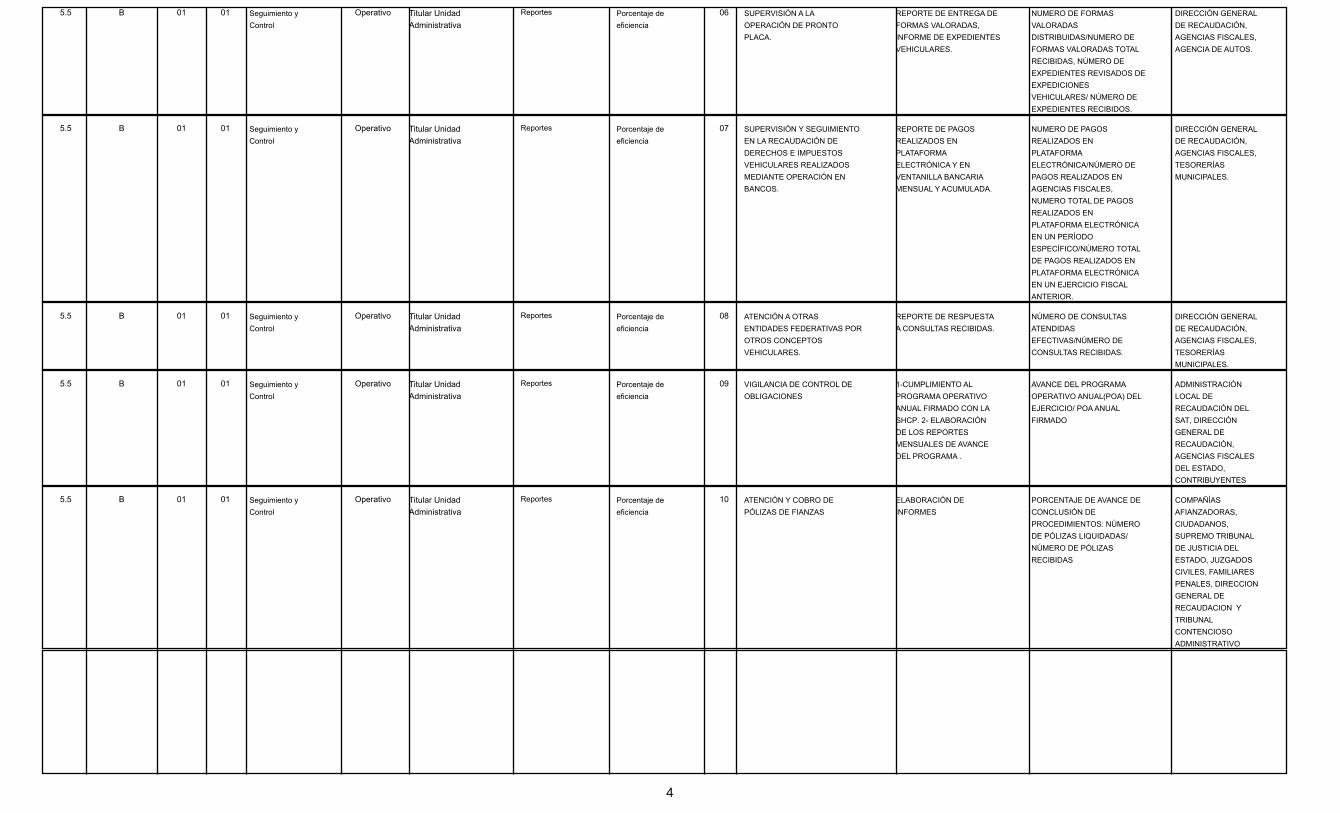

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

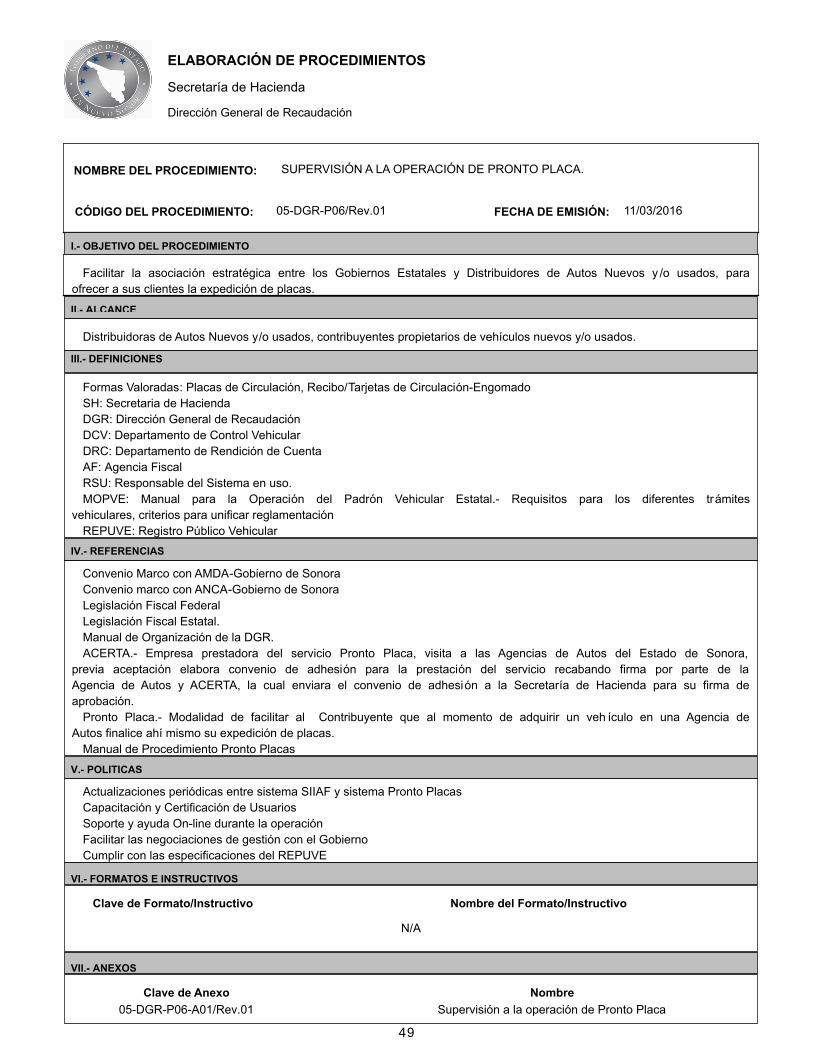

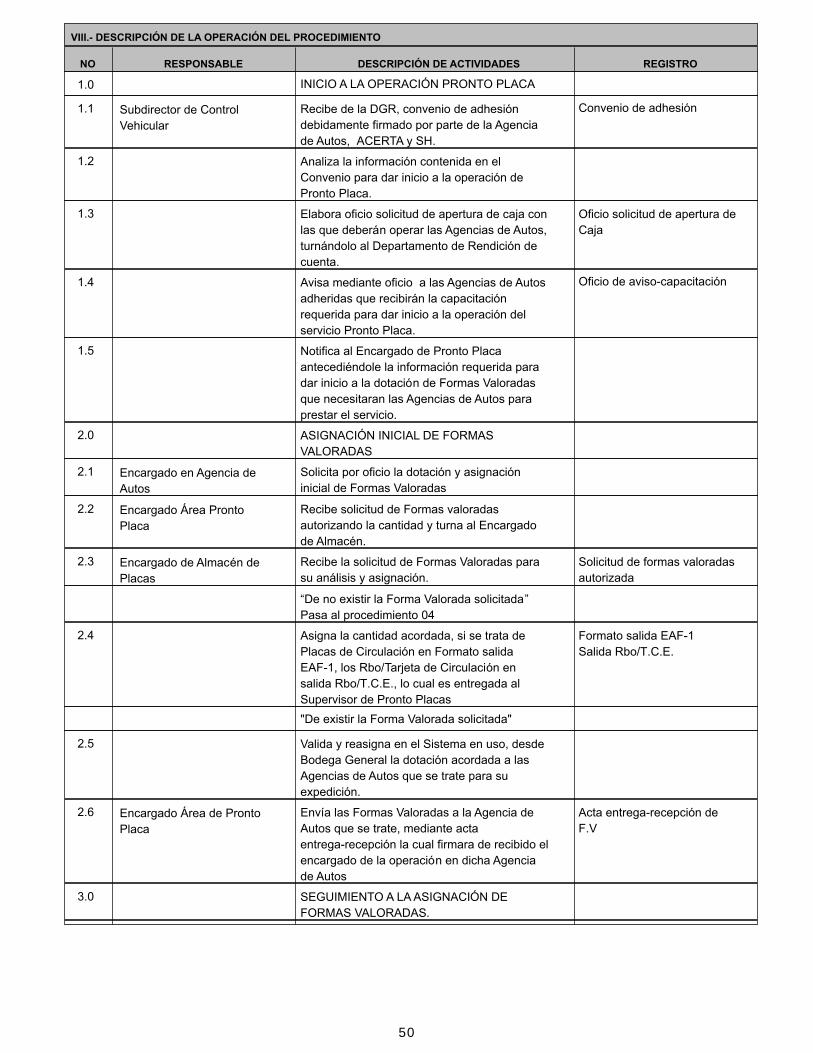

Reportes 06 SUPERVISIÓN A LA

OPERACIÓN DE PRONTO

PLACA.

REPORTE DE ENTREGA DE

FORMAS VALORADAS,

INFORME DE EXPEDIENTES

VEHICULARES.

NUMERO DE FORMAS

VALORADAS

DISTRIBUIDAS/NUMERO DE

FORMAS VALORADAS TOTAL

RECIBIDAS, NÚMERO DE

EXPEDIENTES REVISADOS DE

EXPEDICIONES

VEHICULARES/ NÚMERO DE

EXPEDIENTES RECIBIDOS.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

AGENCIA DE AUTOS.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 07 SUPERVISIÓN Y SEGUIMIENTO

EN LA RECAUDACIÓN DE

DERECHOS E IMPUESTOS

VEHICULARES REALIZADOS

MEDIANTE OPERACIÓN EN

BANCOS.

REPORTE DE PAGOS

REALIZADOS EN

PLATAFORMA

ELECTRÓNICA Y EN

VENTANILLA BANCARIA

MENSUAL Y ACUMULADA.

NUMERO DE PAGOS

REALIZADOS EN

PLATAFORMA

ELECTRÓNICA/NÚMERO DE

PAGOS REALIZADOS EN

AGENCIAS FISCALES,

NUMERO TOTAL DE PAGOS

REALIZADOS EN

PLATAFORMA ELECTRÓNICA

EN UN PERÍODO

ESPECÍFICO/NÚMERO TOTAL

DE PAGOS REALIZADOS EN

PLATAFORMA ELECTRÓNICA

EN UN EJERCICIO FISCAL

ANTERIOR.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 08 ATENCIÓN A OTRAS

ENTIDADES FEDERATIVAS POR

OTROS CONCEPTOS

VEHICULARES.

REPORTE DE RESPUESTA

A CONSULTAS RECIBIDAS.

NÚMERO DE CONSULTAS

ATENDIDAS

EFECTIVAS/NÚMERO DE

CONSULTAS RECIBIDAS.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

TESORERÍAS

MUNICIPALES.

Porcentaje de

eficiencia

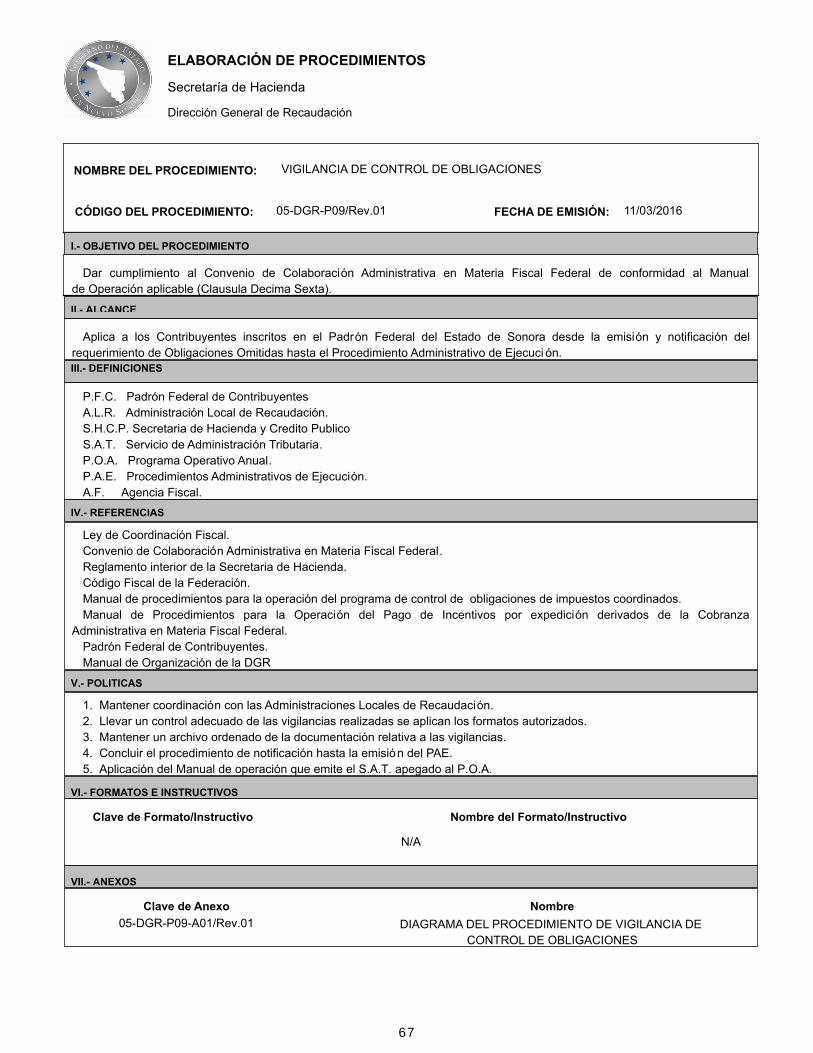

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 09 VIGILANCIA DE CONTROL DE

OBLIGACIONES

1-CUMPLIMIENTO AL

PROGRAMA OPERATIVO

ANUAL FIRMADO CON LA

SHCP. 2- ELABORACIÓN

DE LOS REPORTES

MENSUALES DE AVANCE

DEL PROGRAMA .

AVANCE DEL PROGRAMA

OPERATIVO ANUAL(POA) DEL

EJERCICIO/ POA ANUAL

FIRMADO

ADMINISTRACIÓN

LOCAL DE

RECAUDACIÓN DEL

SAT, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

AGENCIAS FISCALES

DEL ESTADO,

CONTRIBUYENTES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

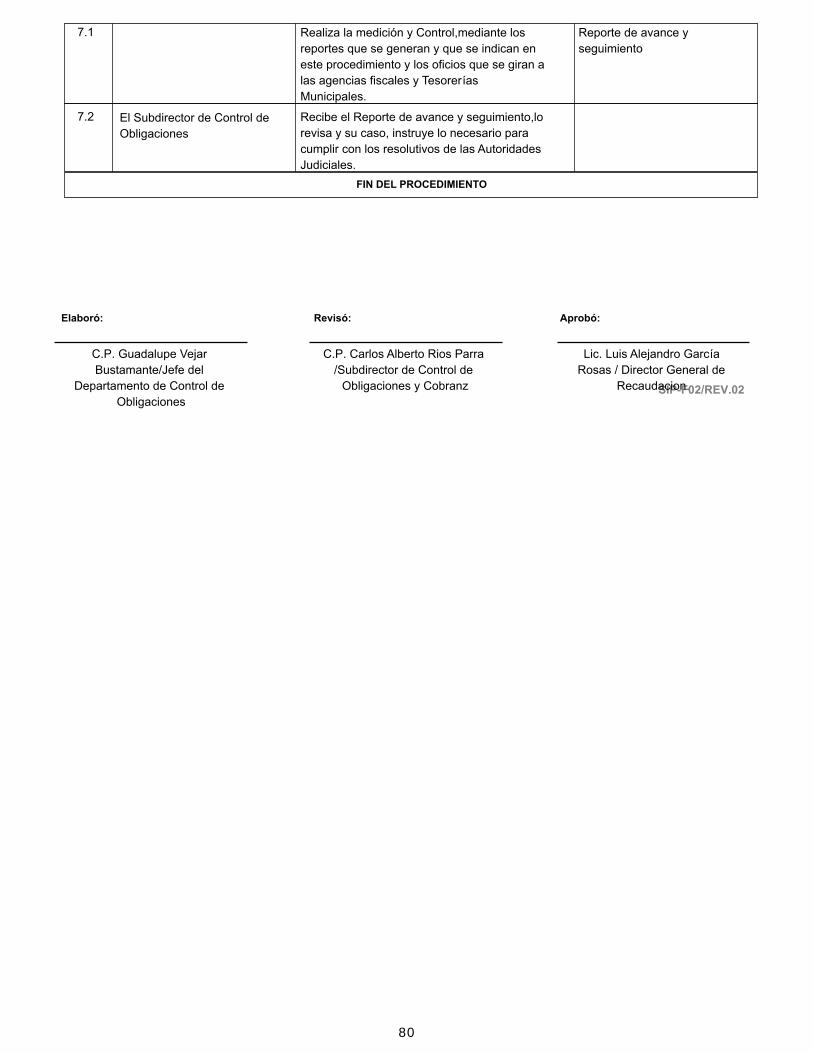

Reportes 10 ATENCIÓN Y COBRO DE

PÓLIZAS DE FIANZAS

ELABORACIÓN DE

INFORMES

PORCENTAJE DE AVANCE DE

CONCLUSIÓN DE

PROCEDIMIENTOS: NÚMERO

DE PÓLIZAS LIQUIDADAS/

NÚMERO DE PÓLIZAS

RECIBIDAS

COMPAÑÍAS

AFIANZADORAS,

CIUDADANOS,

SUPREMO TRIBUNAL

DE JUSTICIA DEL

ESTADO, JUZGADOS

CIVILES, FAMILIARES

PENALES, DIRECCION

GENERAL DE

RECAUDACION Y

TRIBUNAL

CONTENCIOSO

ADMINISTRATIVO

Porcentaje de

eficiencia

4

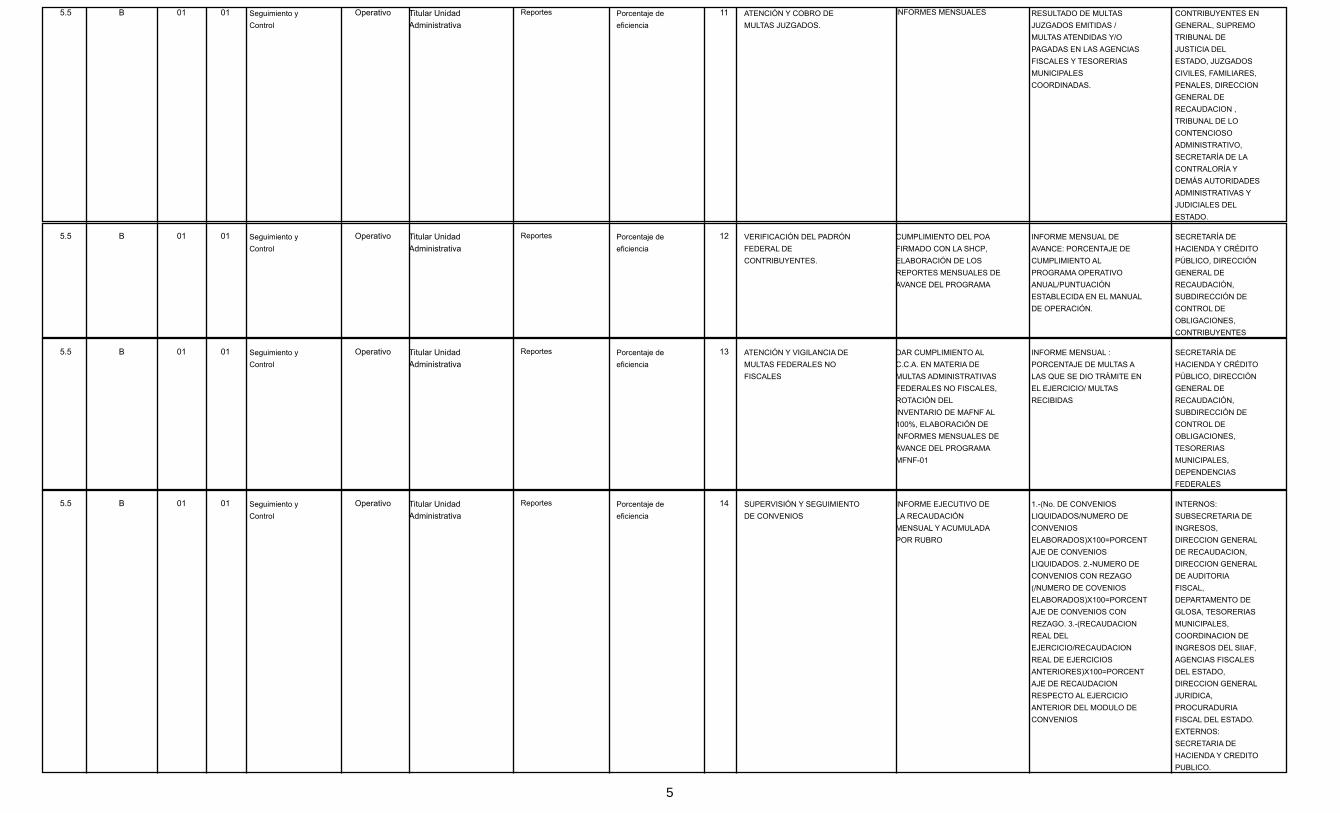

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

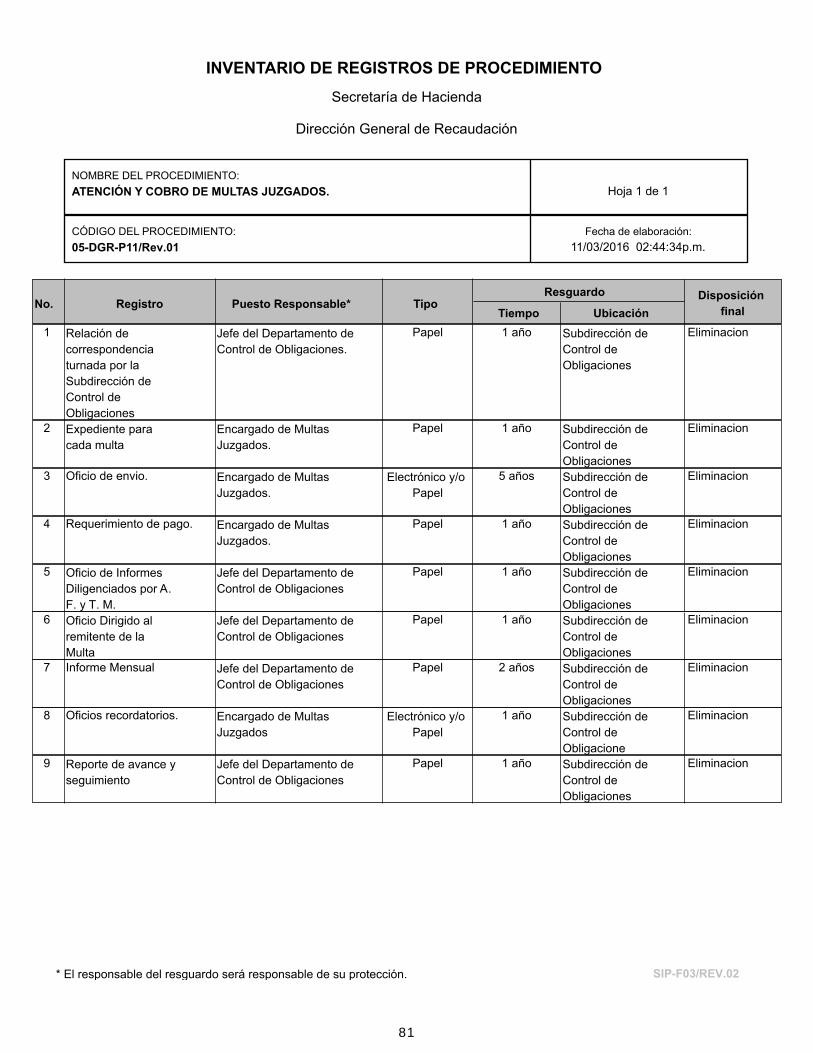

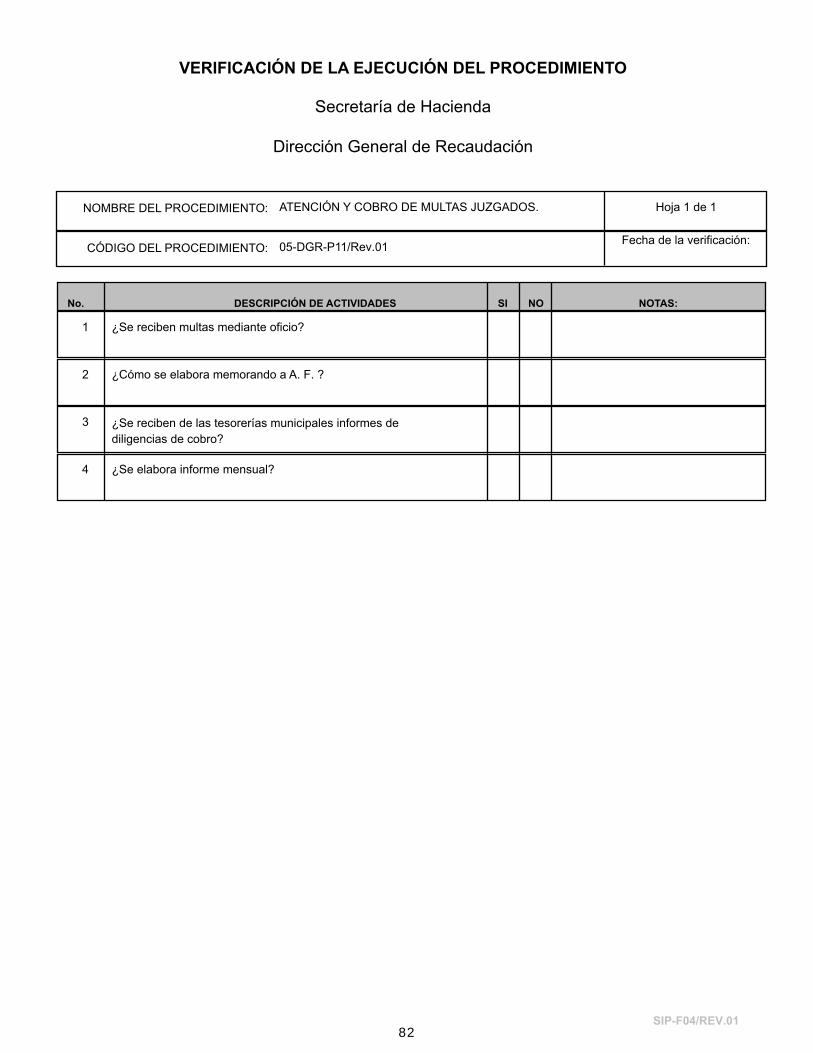

Reportes 11 ATENCIÓN Y COBRO DE

MULTAS JUZGADOS.

INFORMES MENSUALES RESULTADO DE MULTAS

JUZGADOS EMITIDAS /

MULTAS ATENDIDAS Y/O

PAGADAS EN LAS AGENCIAS

FISCALES Y TESORERIAS

MUNICIPALES

COORDINADAS.

CONTRIBUYENTES EN

GENERAL, SUPREMO

TRIBUNAL DE

JUSTICIA DEL

ESTADO, JUZGADOS

CIVILES, FAMILIARES,

PENALES, DIRECCION

GENERAL DE

RECAUDACION ,

TRIBUNAL DE LO

CONTENCIOSO

ADMINISTRATIVO,

SECRETARÍA DE LA

CONTRALORÍA Y

DEMÁS AUTORIDADES

ADMINISTRATIVAS Y

JUDICIALES DEL

ESTADO.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 12 VERIFICACIÓN DEL PADRÓN

FEDERAL DE

CONTRIBUYENTES.

CUMPLIMIENTO DEL POA

FIRMADO CON LA SHCP,

ELABORACIÓN DE LOS

REPORTES MENSUALES DE

AVANCE DEL PROGRAMA

INFORME MENSUAL DE

AVANCE: PORCENTAJE DE

CUMPLIMIENTO AL

PROGRAMA OPERATIVO

ANUAL/PUNTUACIÓN

ESTABLECIDA EN EL MANUAL

DE OPERACIÓN.

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 13 ATENCIÓN Y VIGILANCIA DE

MULTAS FEDERALES NO

FISCALES

DAR CUMPLIMIENTO AL

C.C.A. EN MATERIA DE

MULTAS ADMINISTRATIVAS

FEDERALES NO FISCALES,

ROTACIÓN DEL

INVENTARIO DE MAFNF AL

100%, ELABORACIÓN DE

INFORMES MENSUALES DE

AVANCE DEL PROGRAMA

MFNF-01

INFORME MENSUAL :

PORCENTAJE DE MULTAS A

LAS QUE SE DIO TRÁMITE EN

EL EJERCICIO/ MULTAS

RECIBIDAS

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

TESORERIAS

MUNICIPALES,

DEPENDENCIAS

FEDERALES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 14 SUPERVISIÓN Y SEGUIMIENTO

DE CONVENIOS

INFORME EJECUTIVO DE

LA RECAUDACIÓN

MENSUAL Y ACUMULADA

POR RUBRO

1.-(No. DE CONVENIOS

LIQUIDADOS/NUMERO DE

CONVENIOS

ELABORADOS)X100=PORCENT

AJE DE CONVENIOS

LIQUIDADOS. 2.-NUMERO DE

CONVENIOS CON REZAGO

(/NUMERO DE COVENIOS

ELABORADOS)X100=PORCENT

AJE DE CONVENIOS CON

REZAGO. 3.-(RECAUDACION

REAL DEL

EJERCICIO/RECAUDACION

REAL DE EJERCICIOS

ANTERIORES)X100=PORCENT

AJE DE RECAUDACION

RESPECTO AL EJERCICIO

ANTERIOR DEL MODULO DE

CONVENIOS

INTERNOS:

SUBSECRETARIA DE

INGRESOS,

DIRECCION GENERAL

DE RECAUDACION,

DIRECCION GENERAL

DE AUDITORIA

FISCAL,

DEPARTAMENTO DE

GLOSA, TESORERIAS

MUNICIPALES,

COORDINACION DE

INGRESOS DEL SIIAF,

AGENCIAS FISCALES

DEL ESTADO,

DIRECCION GENERAL

JURIDICA,

PROCURADURIA

FISCAL DEL ESTADO.

EXTERNOS:

SECRETARIA DE

HACIENDA Y CREDITO

PUBLICO.

Porcentaje de

eficiencia

5

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 15 SEGUIMIENTO Y CONTROL DE

LA CLÁUSULA DÉCIMO

SEGUNDA AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA EN MATERIA

FISCAL FEDERAL EN

CONTRIBUYENTES DEL

REGIMEN INTERMEDIO.

RECAUDACIÓN DEL

PRESUPUESTO ANUAL DE

INGRESOS, ELABORACIÓN

DE INFORMES DE AVANCE

MENSUAL

AVANCE DEL POA:

RECAUDACIÓN REAL/ META

ANUAL PRESUPUESTADA

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

AGENCIAS FISCALES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 16 SEGUIMIENTO Y CONTROL DE

LA CLÁUSULA DÉCIMO

PRIMERA AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA EN MATERIA

FISCAL FEDERAL EN

CONTRIBUYENTES DEL

REGIMEN DE PEQUEÑOS.

RECAUDACIÓN DEL

PRESUPUESTO ANUAL DE

INGRESOS, ELABORACIÓN

DE INFORMES DE AVANCE

MENSUAL

AVANCE DEL POA:

RECAUDACIÓN REAL/ META

ANUAL PRESUPUESTADA

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

AGENCIAS FISCALES,

MUNICIPIOS.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 17 NOTIFICACIÓN Y COBRANZA

COACTIVA

CUMPLIMIENTO DEL

PRESUPUESTO DE

INGRESOS, EVITAR EL

REZAGO A NIVEL ESTATAL

IMPORTE DE CRÉDITOS

FISCALES EN REZAGO/

CRÉDITOS RECUPERADOS

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

OFICINAS

ADMINISTRATIVAS DE

NOTIFICACIÓN Y

COBRANZA DEL

ESTADO.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 18 SUPERVISIÓN Y VIGILANCIA

DEL ANEXO 1 AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA EN MATERIA

FISCAL FEDERAL PROGRAMA

ZOFEMAT

CUMPLIMIENTO AL ANEXO

1 AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA.

CONTRIBUYENTES

ESTABLECIDOS EN LA

ZOFEMAT/ PORCENTAJE DE

RECUADACIÓN QUE SE

RINDE A LA FEDERACIÓN

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

SECRETARÍA DEL

MEDIO AMBIENTE Y

RECURSOS

NATURALES,

MUNICIPIOS,

ADMINISTRACIONES

LOCALES JURÍDICAS,

SERVICIO DE

ADMINISTRACIÓN

TRIBUTARIA

Porcentaje de

eficiencia

6

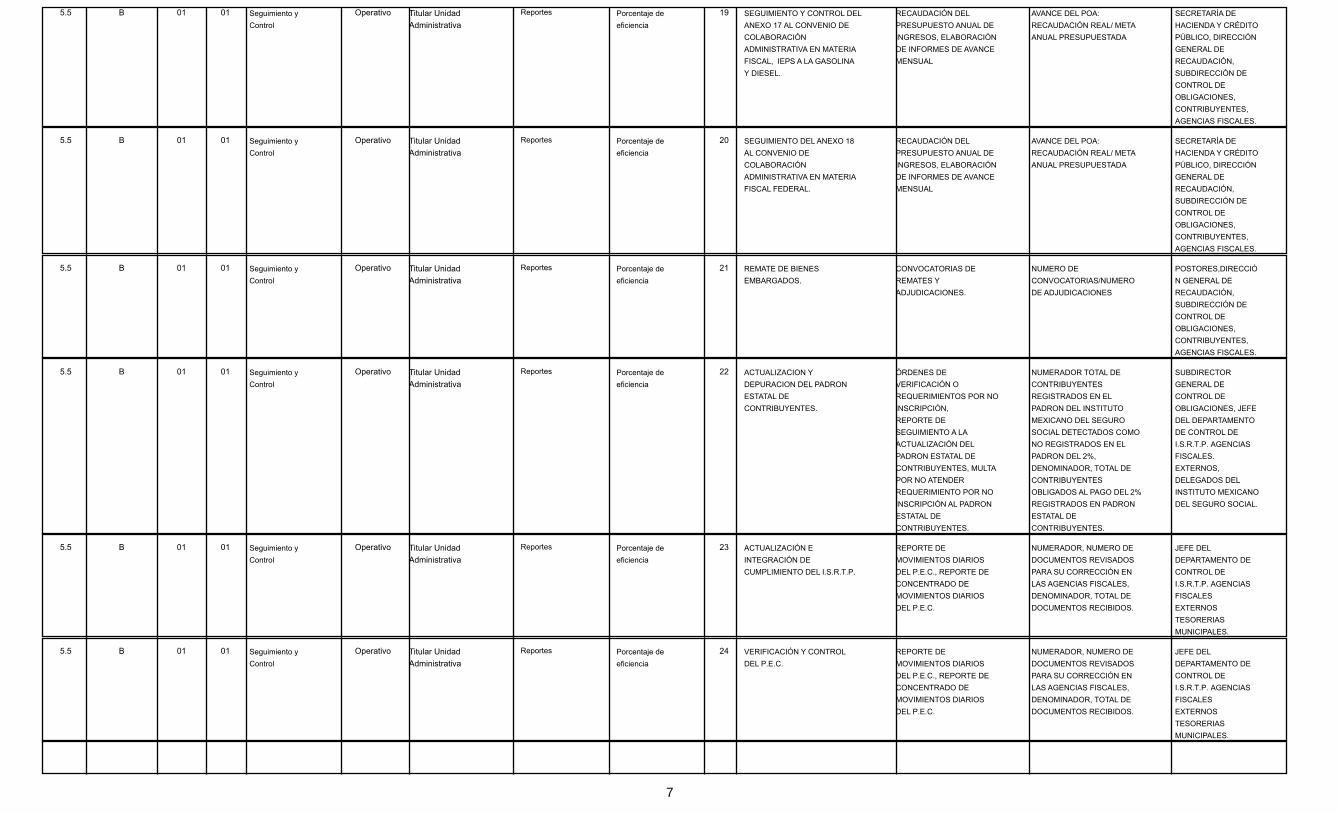

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 19 SEGUIMIENTO Y CONTROL DEL

ANEXO 17 AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA EN MATERIA

FISCAL, IEPS A LA GASOLINA

Y DIESEL.

RECAUDACIÓN DEL

PRESUPUESTO ANUAL DE

INGRESOS, ELABORACIÓN

DE INFORMES DE AVANCE

MENSUAL

AVANCE DEL POA:

RECAUDACIÓN REAL/ META

ANUAL PRESUPUESTADA

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

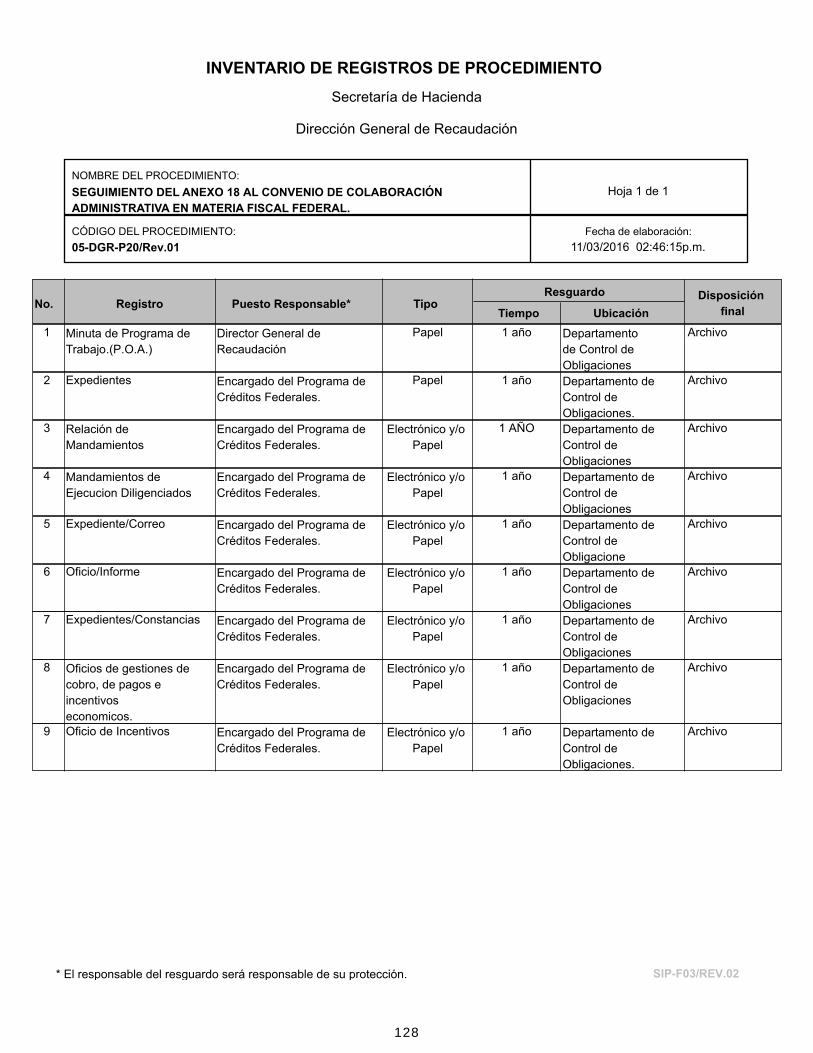

Reportes 20 SEGUIMIENTO DEL ANEXO 18

AL CONVENIO DE

COLABORACIÓN

ADMINISTRATIVA EN MATERIA

FISCAL FEDERAL.

RECAUDACIÓN DEL

PRESUPUESTO ANUAL DE

INGRESOS, ELABORACIÓN

DE INFORMES DE AVANCE

MENSUAL

AVANCE DEL POA:

RECAUDACIÓN REAL/ META

ANUAL PRESUPUESTADA

SECRETARÍA DE

HACIENDA Y CRÉDITO

PÚBLICO, DIRECCIÓN

GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

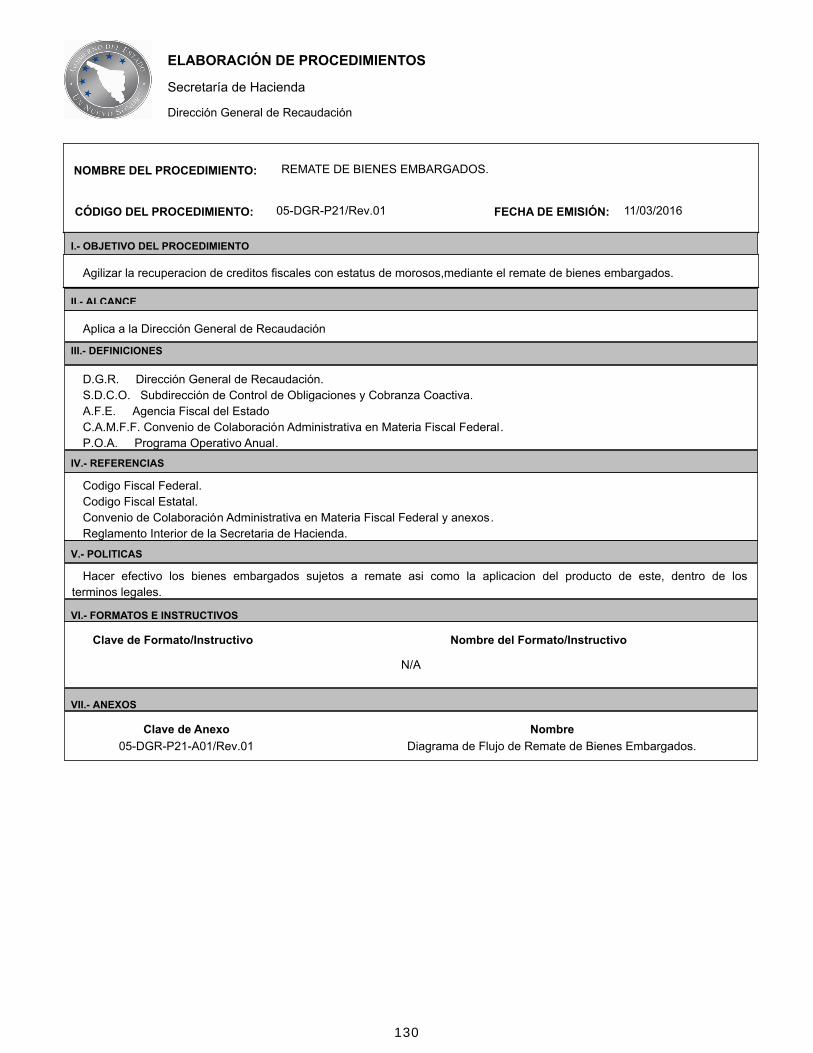

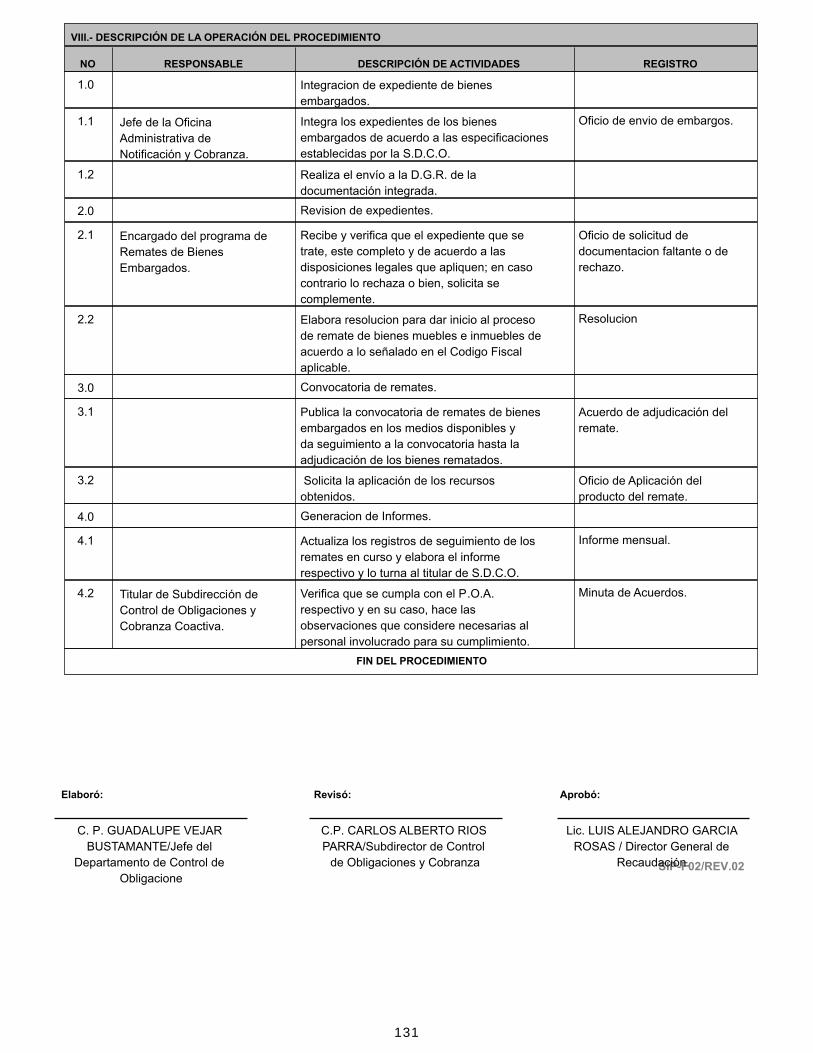

Reportes 21 REMATE DE BIENES

EMBARGADOS.

CONVOCATORIAS DE

REMATES Y

ADJUDICACIONES.

NUMERO DE

CONVOCATORIAS/NUMERO

DE ADJUDICACIONES

POSTORES,DIRECCIÓ

N GENERAL DE

RECAUDACIÓN,

SUBDIRECCIÓN DE

CONTROL DE

OBLIGACIONES,

CONTRIBUYENTES,

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

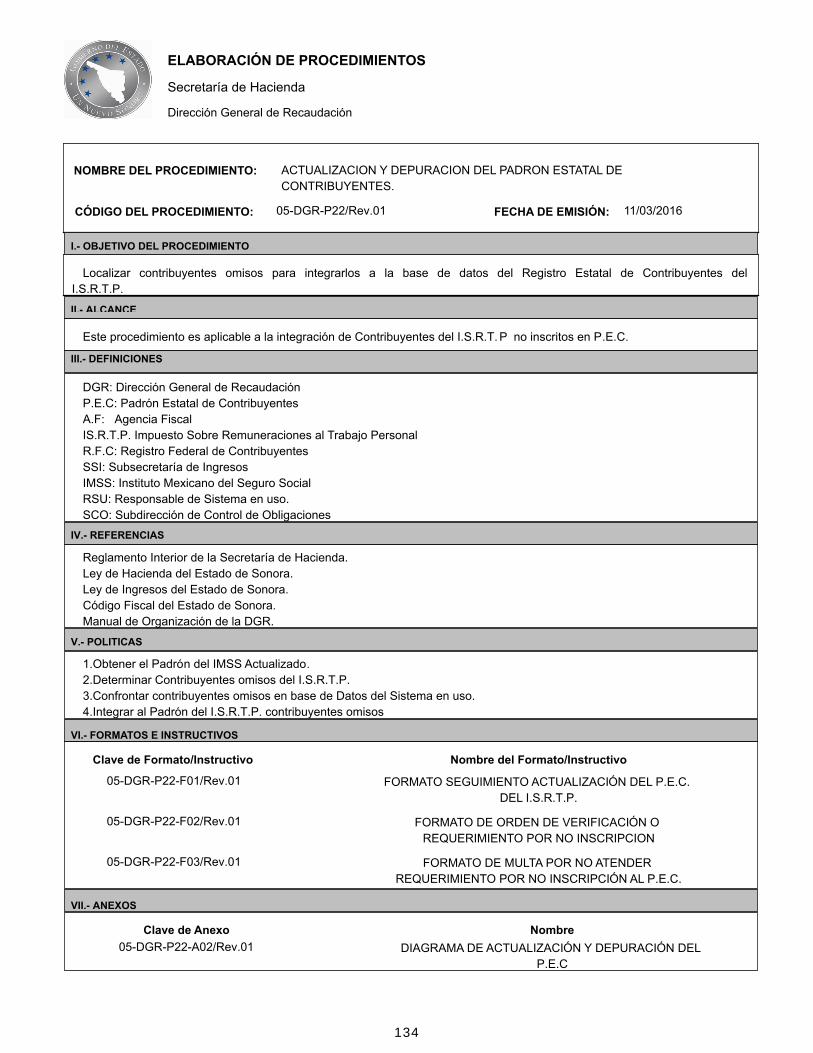

Reportes 22 ACTUALIZACION Y

DEPURACION DEL PADRON

ESTATAL DE

CONTRIBUYENTES.

ÓRDENES DE

VERIFICACIÓN O

REQUERIMIENTOS POR NO

INSCRIPCIÓN,

REPORTE DE

SEGUIMIENTO A LA

ACTUALIZACIÓN DEL

PADRON ESTATAL DE

CONTRIBUYENTES, MULTA

POR NO ATENDER

REQUERIMIENTO POR NO

INSCRIPCIÓN AL PADRON

ESTATAL DE

CONTRIBUYENTES.

NUMERADOR TOTAL DE

CONTRIBUYENTES

REGISTRADOS EN EL

PADRON DEL INSTITUTO

MEXICANO DEL SEGURO

SOCIAL DETECTADOS COMO

NO REGISTRADOS EN EL

PADRON DEL 2%,

DENOMINADOR, TOTAL DE

CONTRIBUYENTES

OBLIGADOS AL PAGO DEL 2%

REGISTRADOS EN PADRON

ESTATAL DE

CONTRIBUYENTES.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE CONTROL DE

I.S.R.T.P. AGENCIAS

FISCALES.

EXTERNOS,

DELEGADOS DEL

INSTITUTO MEXICANO

DEL SEGURO SOCIAL.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 23 ACTUALIZACIÓN E

INTEGRACIÓN DE

CUMPLIMIENTO DEL I.S.R.T.P.

REPORTE DE

MOVIMIENTOS DIARIOS

DEL P.E.C., REPORTE DE

CONCENTRADO DE

MOVIMIENTOS DIARIOS

DEL P.E.C.

NUMERADOR, NUMERO DE

DOCUMENTOS REVISADOS

PARA SU CORRECCIÓN EN

LAS AGENCIAS FISCALES,

DENOMINADOR, TOTAL DE

DOCUMENTOS RECIBIDOS.

JEFE DEL

DEPARTAMENTO DE

CONTROL DE

I.S.R.T.P. AGENCIAS

FISCALES

EXTERNOS

TESORERIAS

MUNICIPALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

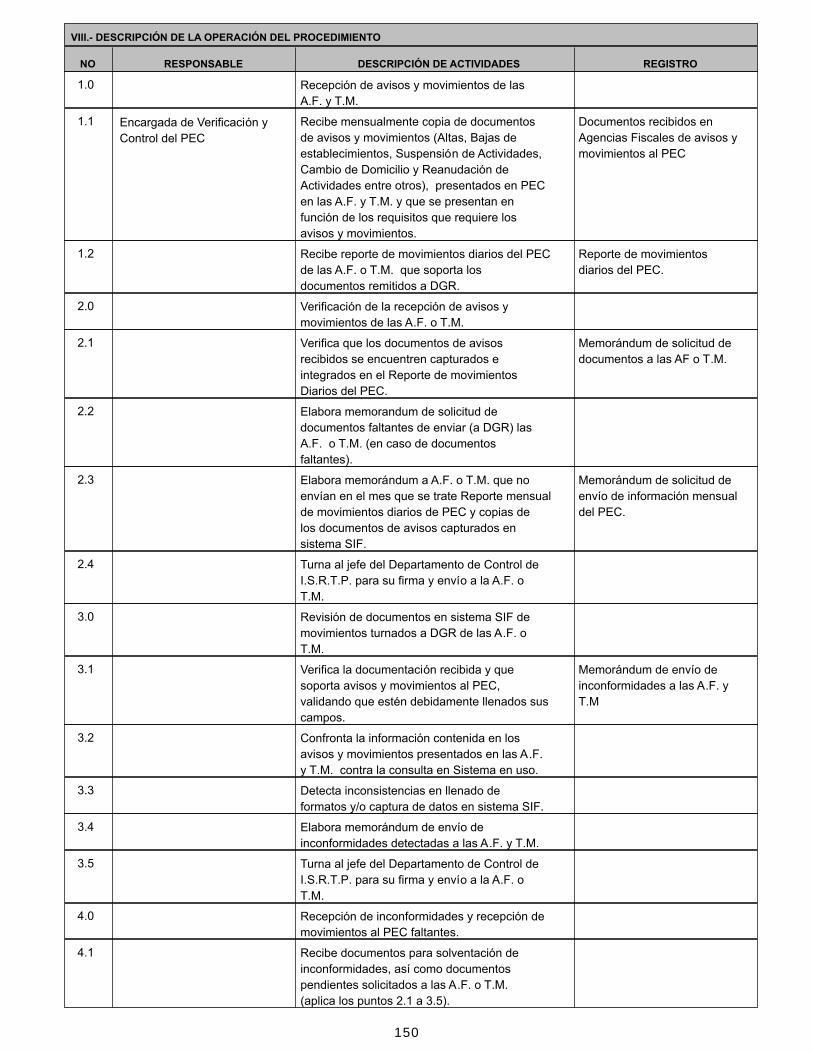

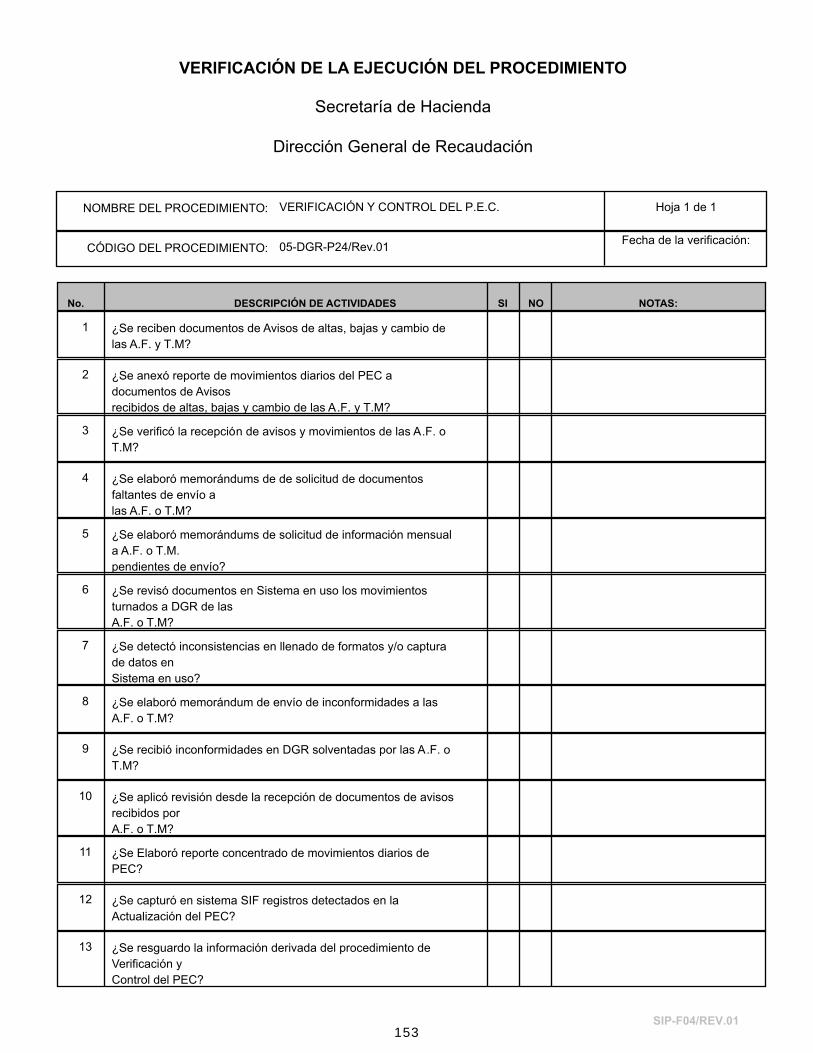

Reportes 24 VERIFICACIÓN Y CONTROL

DEL P.E.C.

REPORTE DE

MOVIMIENTOS DIARIOS

DEL P.E.C., REPORTE DE

CONCENTRADO DE

MOVIMIENTOS DIARIOS

DEL P.E.C.

NUMERADOR, NUMERO DE

DOCUMENTOS REVISADOS

PARA SU CORRECCIÓN EN

LAS AGENCIAS FISCALES,

DENOMINADOR, TOTAL DE

DOCUMENTOS RECIBIDOS.

JEFE DEL

DEPARTAMENTO DE

CONTROL DE

I.S.R.T.P. AGENCIAS

FISCALES

EXTERNOS

TESORERIAS

MUNICIPALES.

Porcentaje de

eficiencia

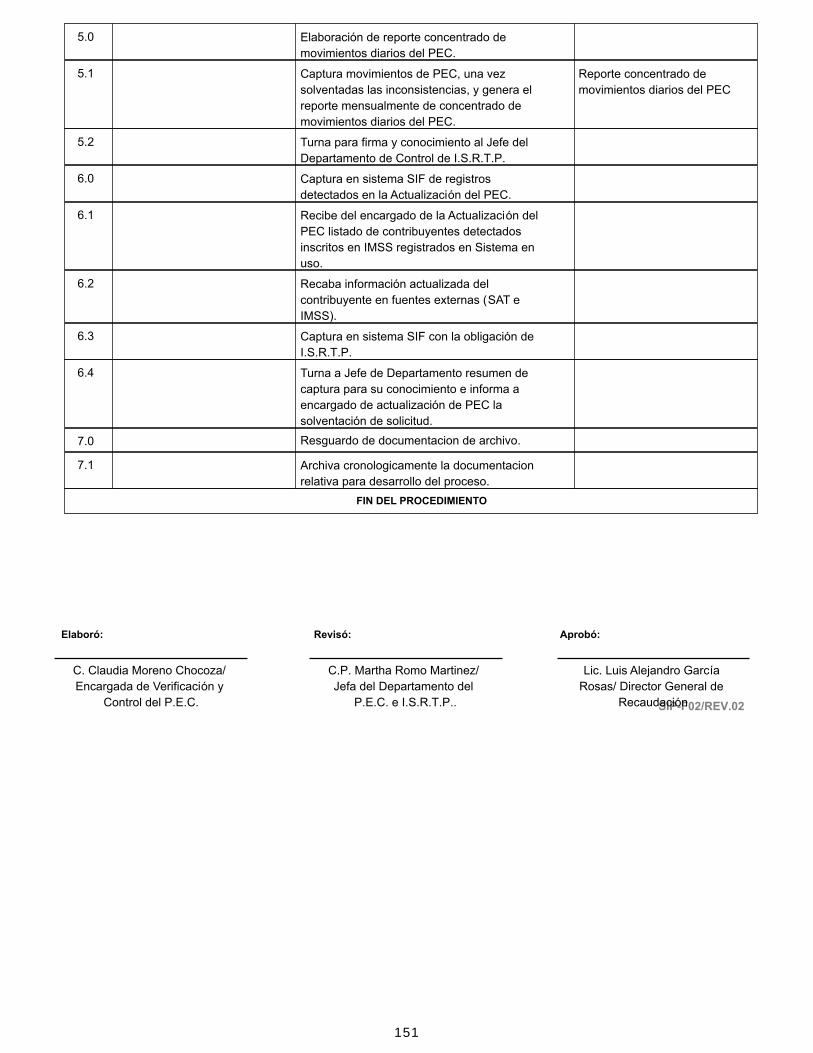

7

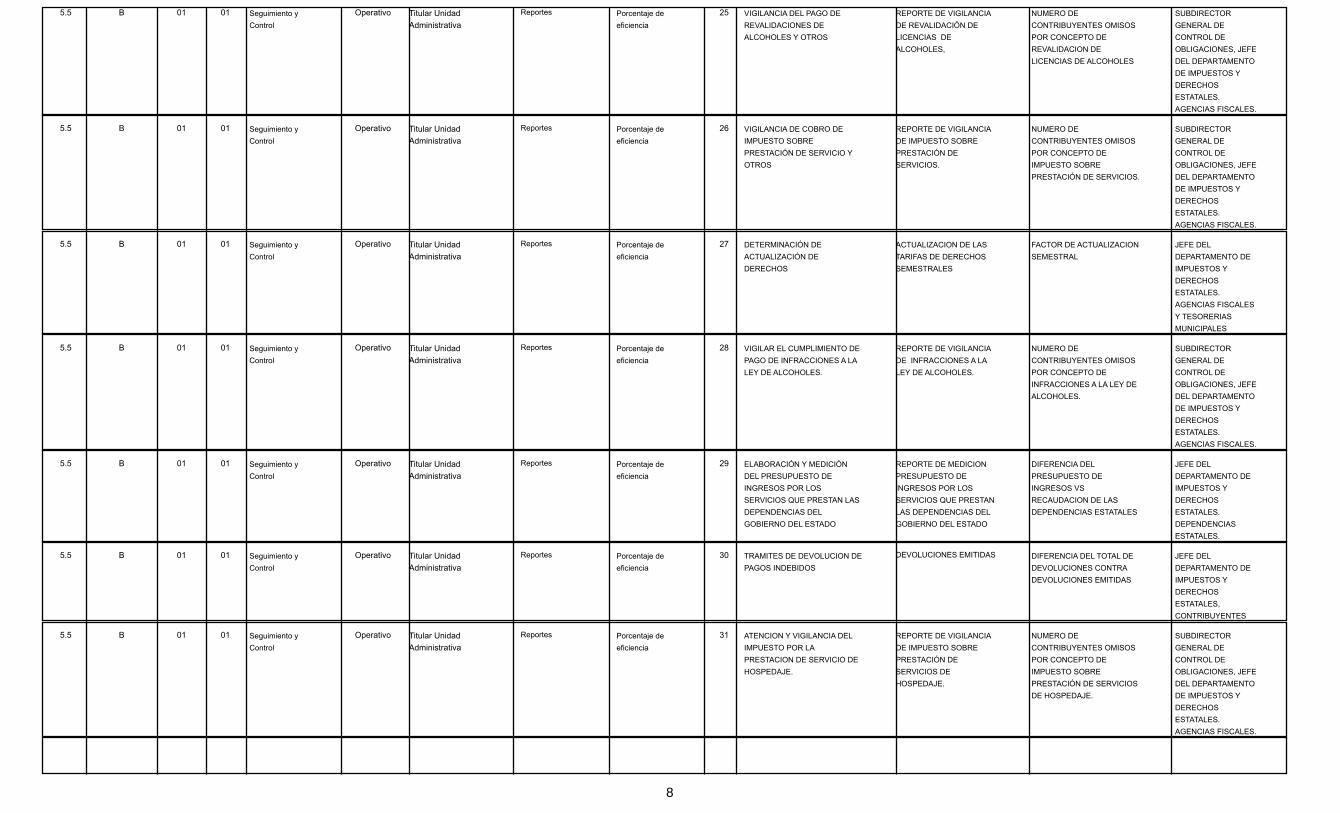

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

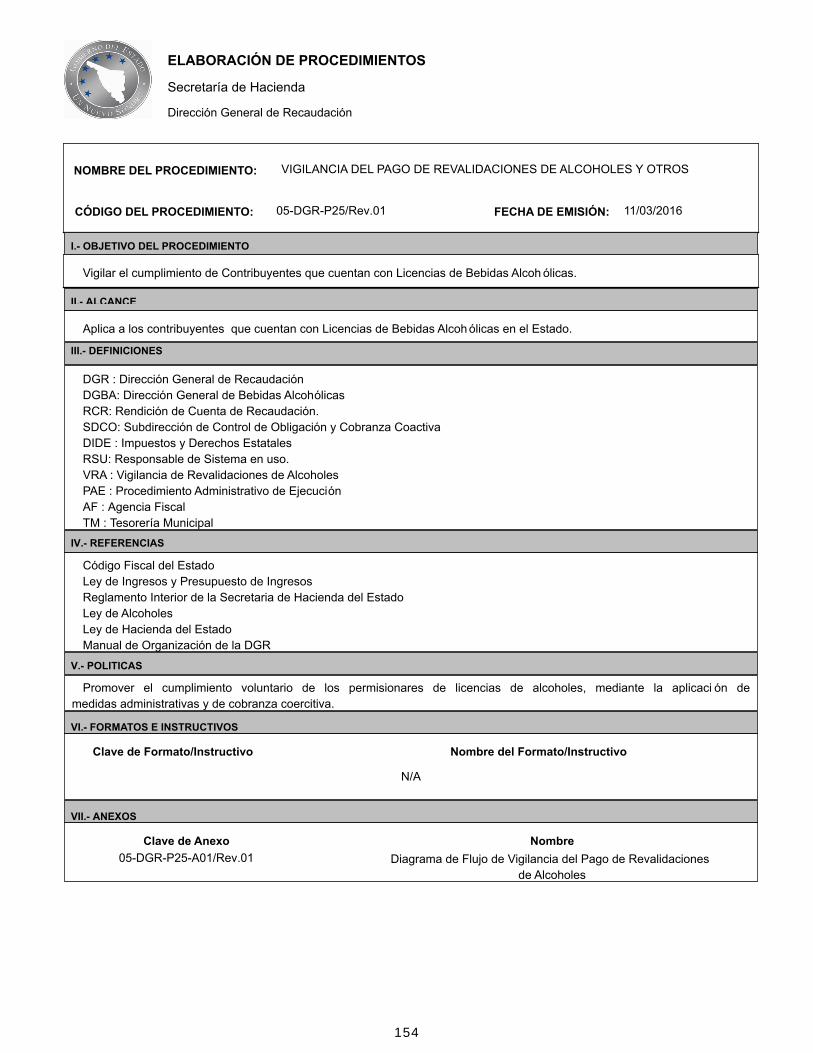

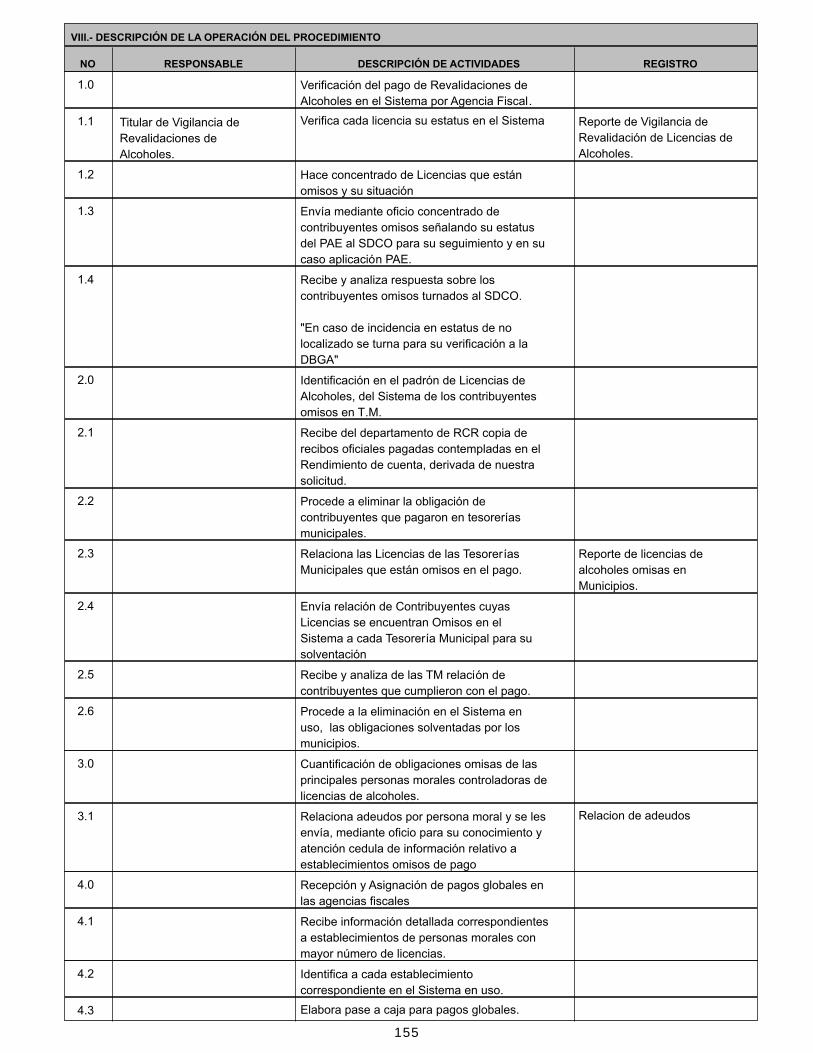

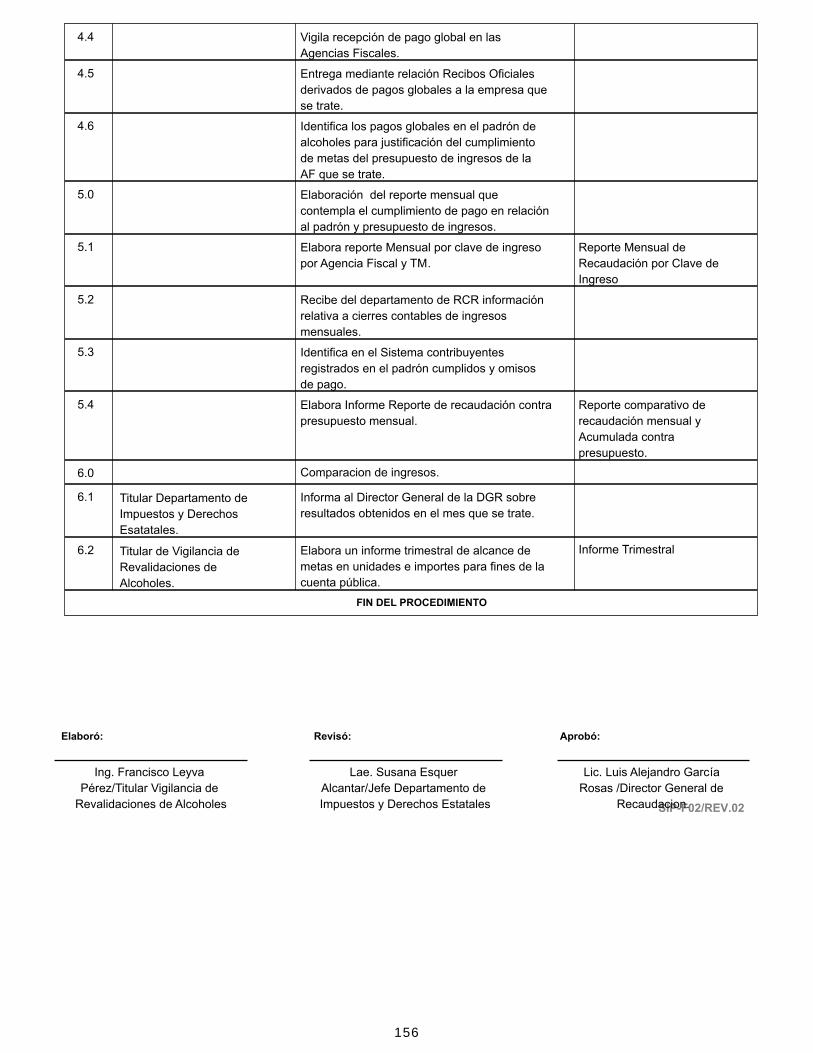

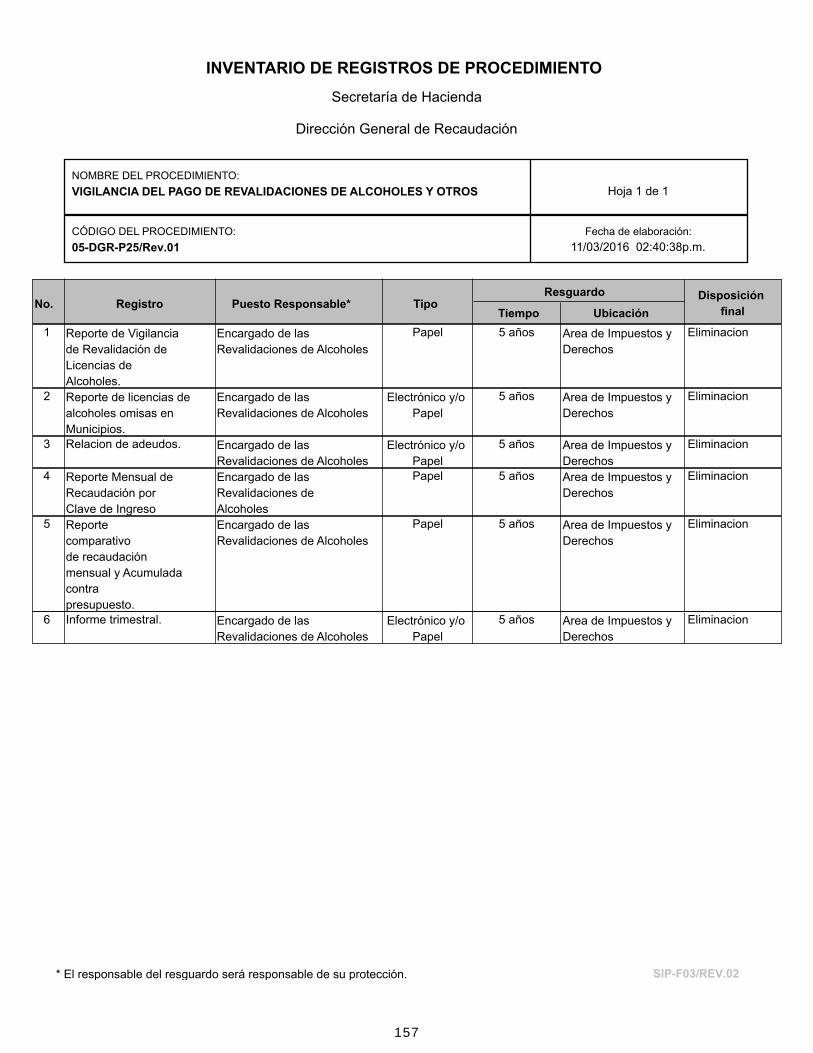

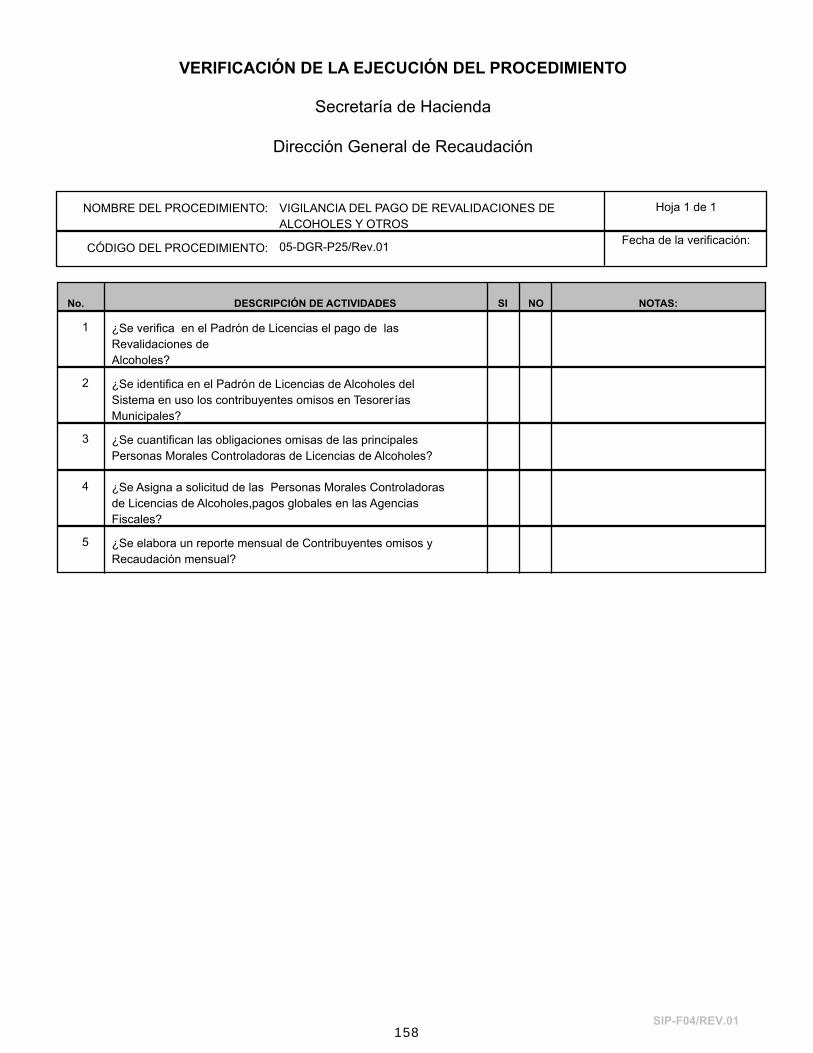

Reportes 25 VIGILANCIA DEL PAGO DE

REVALIDACIONES DE

ALCOHOLES Y OTROS

REPORTE DE VIGILANCIA

DE REVALIDACIÓN DE

LICENCIAS DE

ALCOHOLES,

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

REVALIDACION DE

LICENCIAS DE ALCOHOLES

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

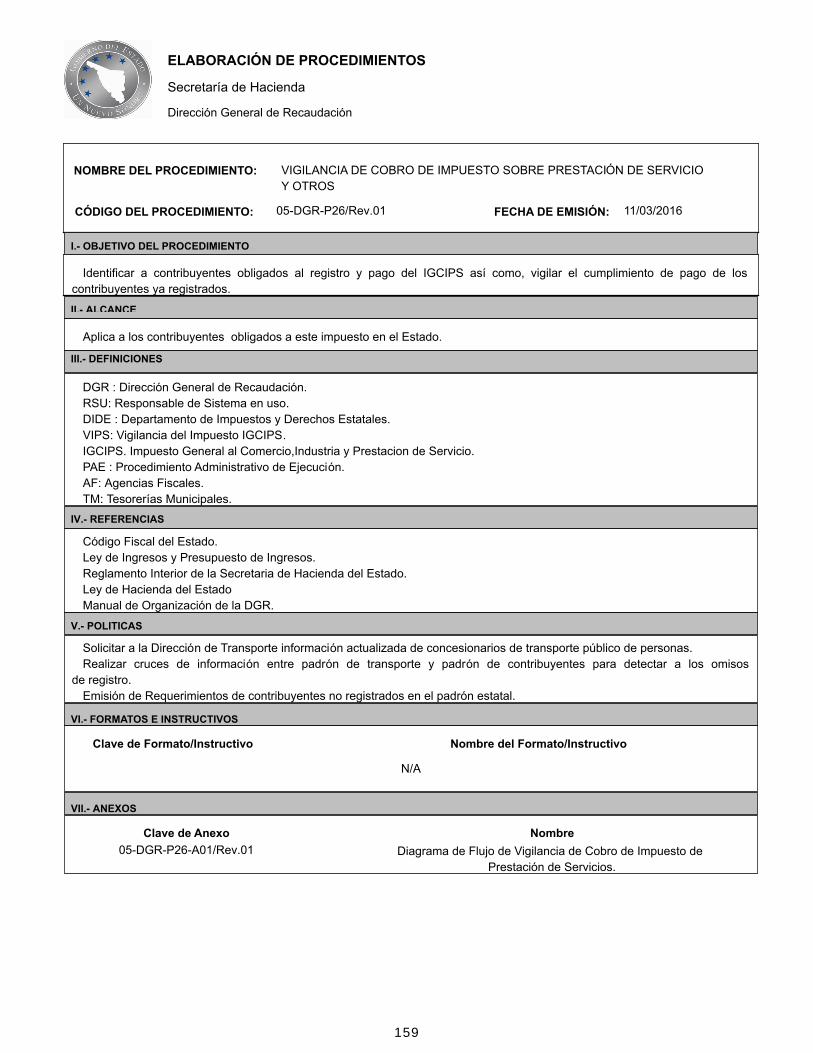

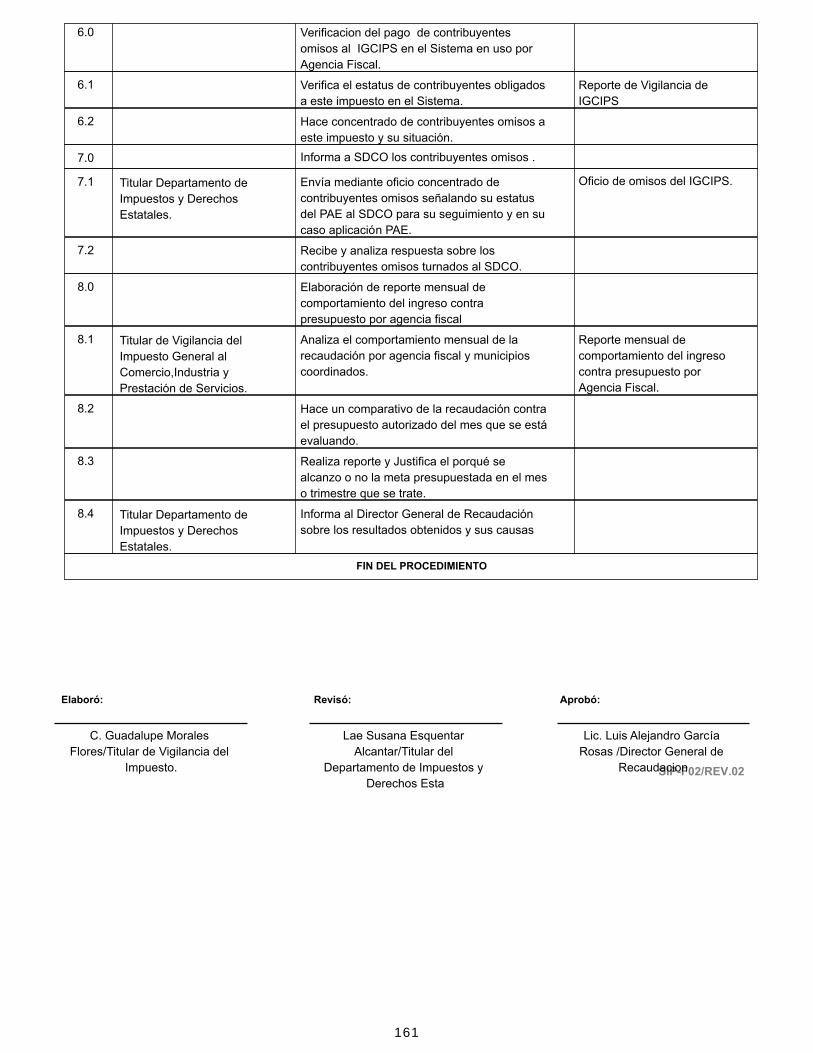

Reportes 26 VIGILANCIA DE COBRO DE

IMPUESTO SOBRE

PRESTACIÓN DE SERVICIO Y

OTROS

REPORTE DE VIGILANCIA

DE IMPUESTO SOBRE

PRESTACIÓN DE

SERVICIOS.

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

IMPUESTO SOBRE

PRESTACIÓN DE SERVICIOS.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

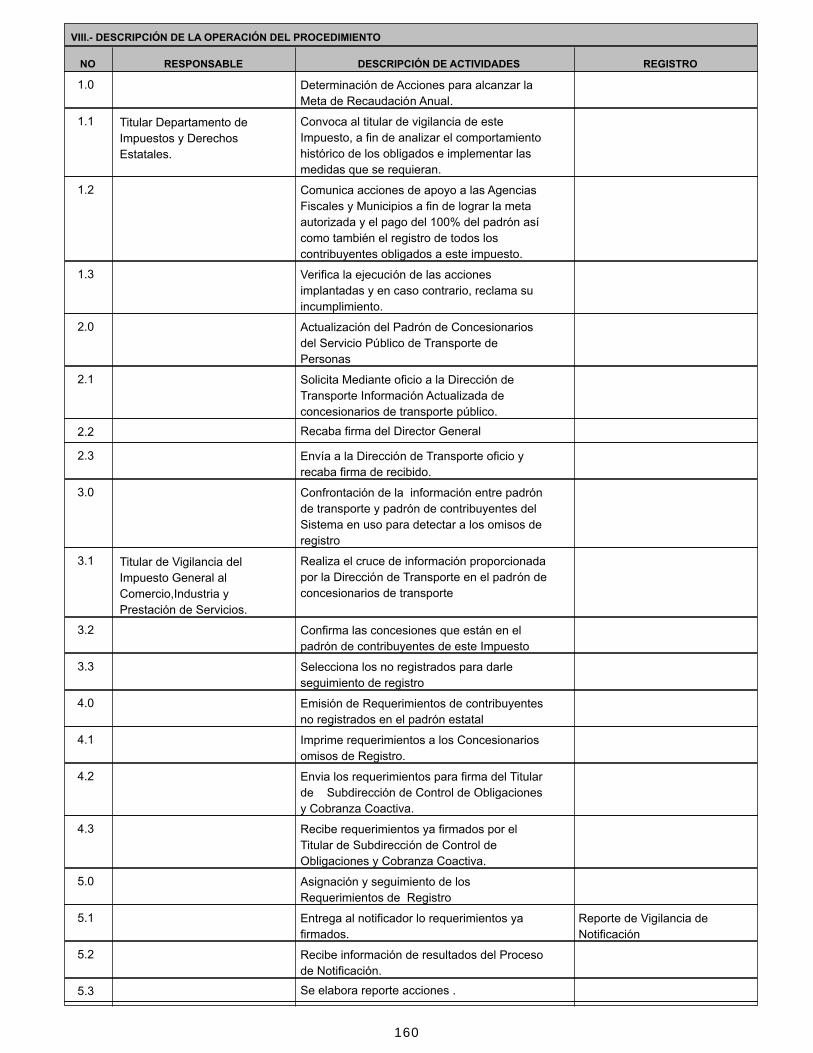

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

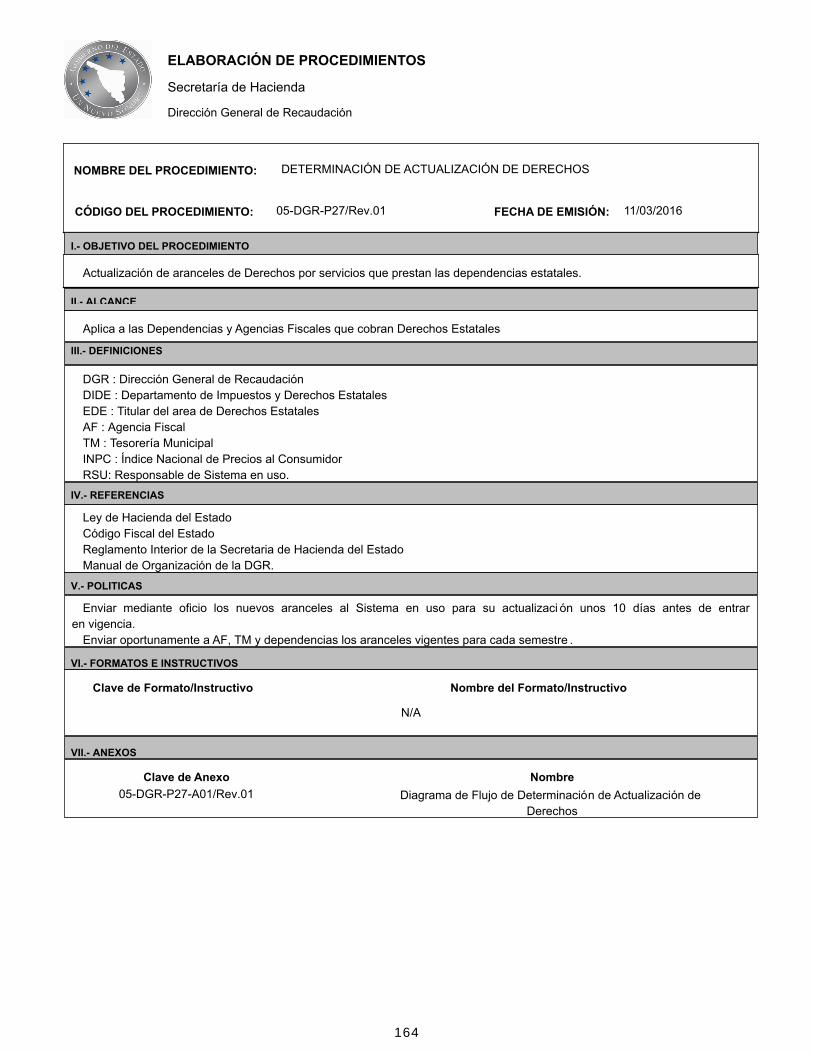

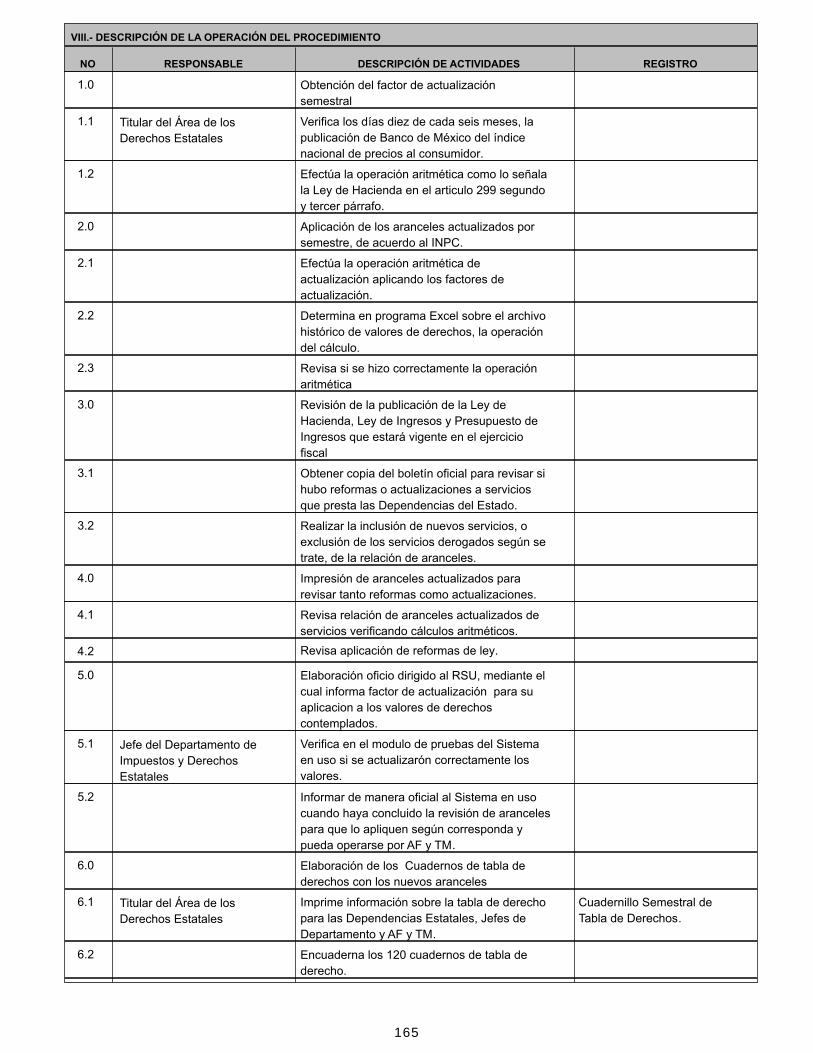

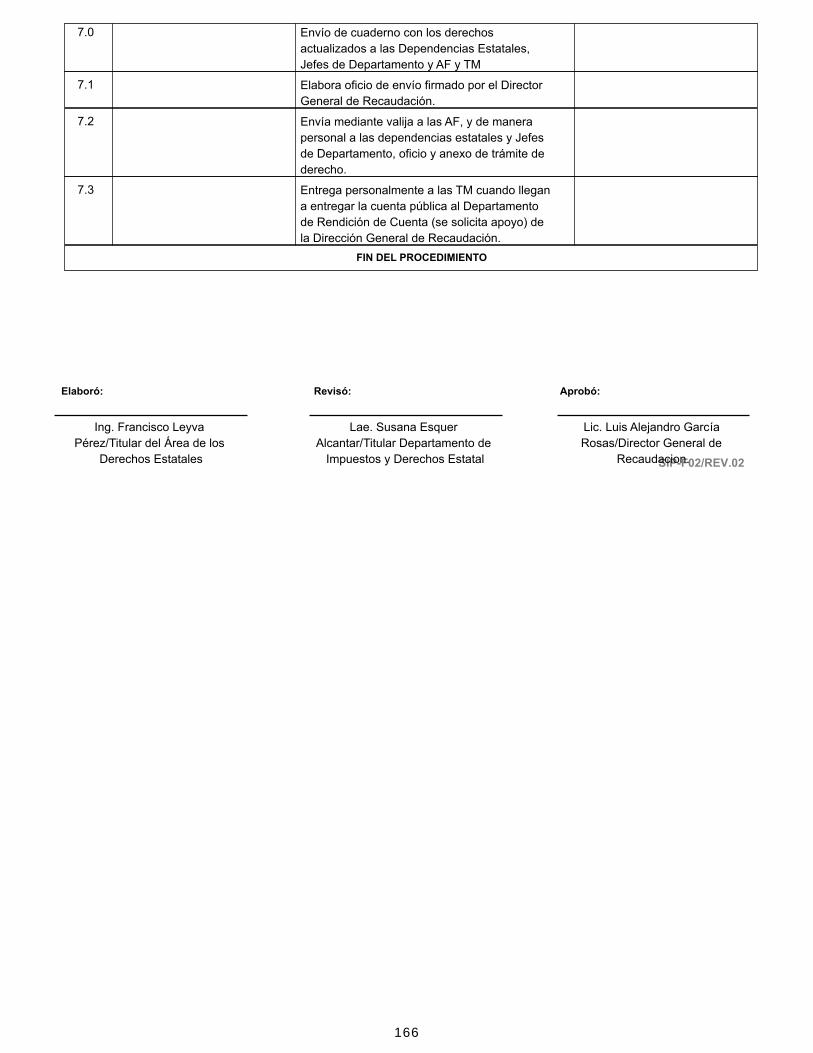

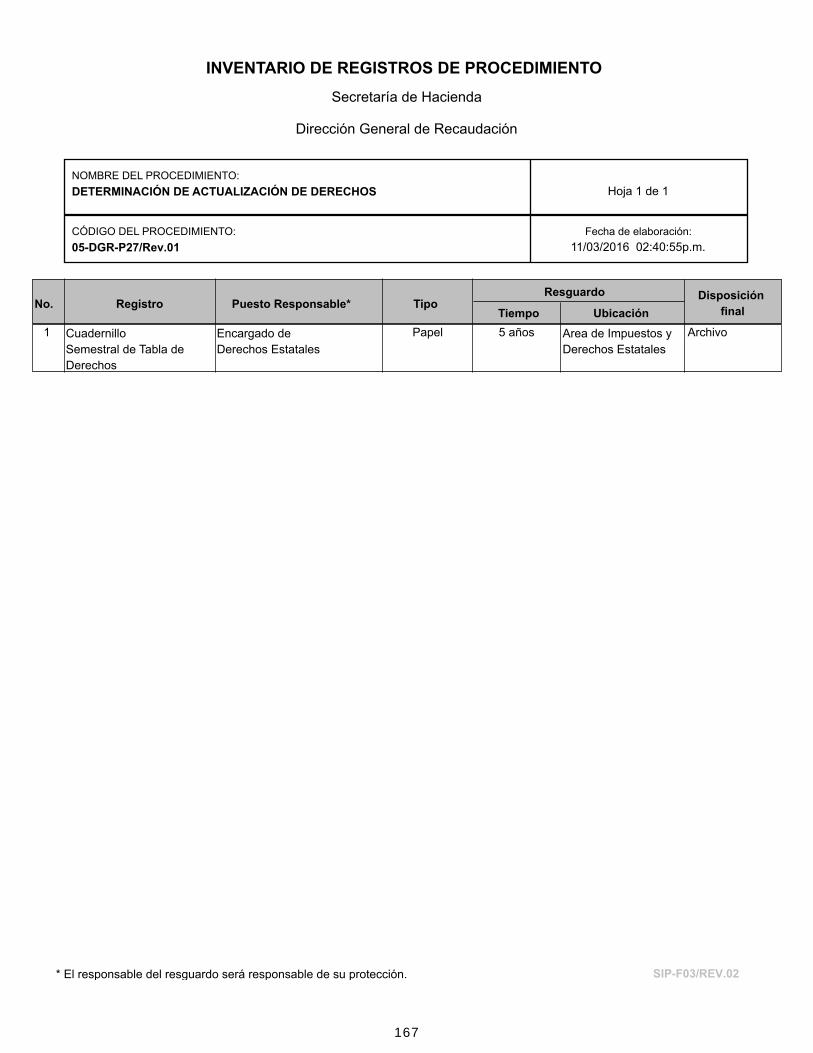

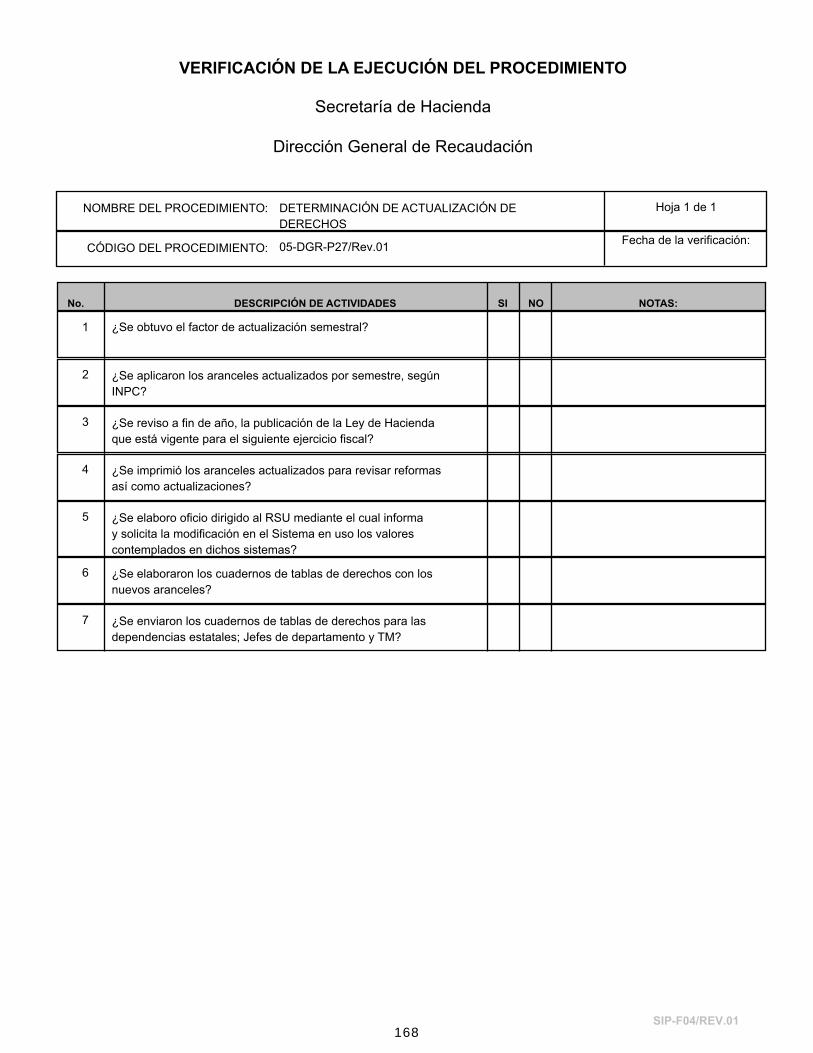

Reportes 27 DETERMINACIÓN DE

ACTUALIZACIÓN DE

DERECHOS

ACTUALIZACION DE LAS

TARIFAS DE DERECHOS

SEMESTRALES

FACTOR DE ACTUALIZACION

SEMESTRAL

JEFE DEL

DEPARTAMENTO DE

IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES

Y TESORERIAS

MUNICIPALES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

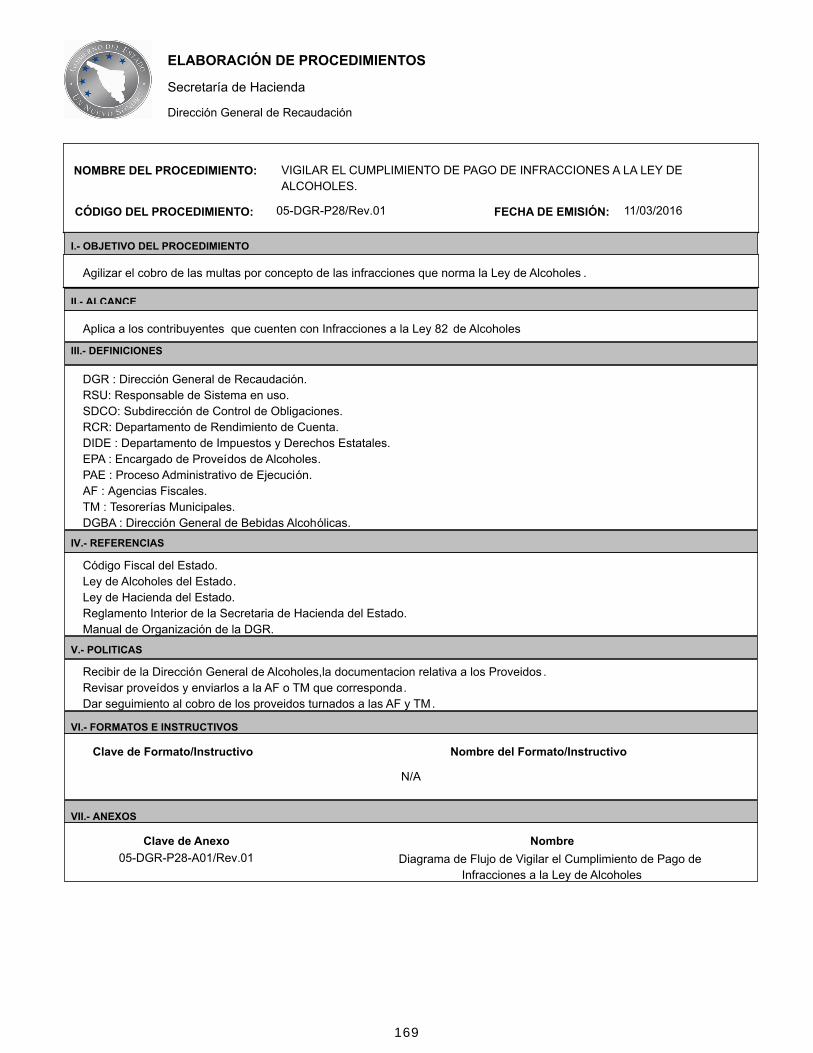

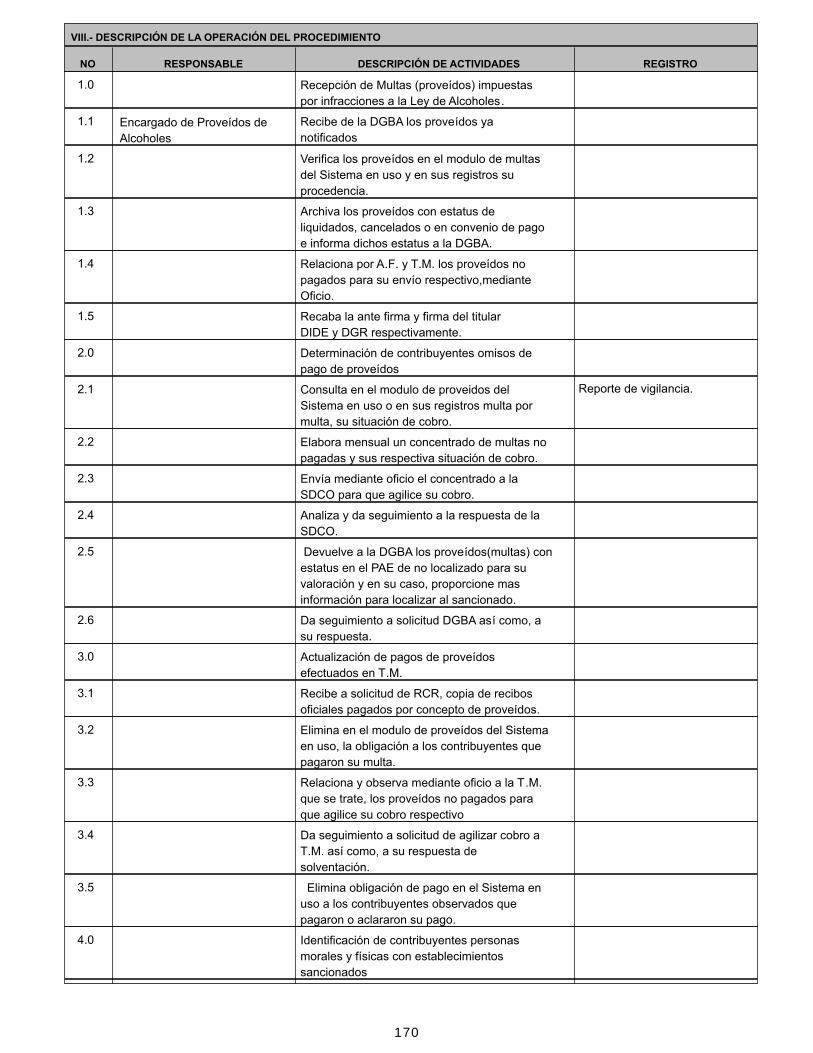

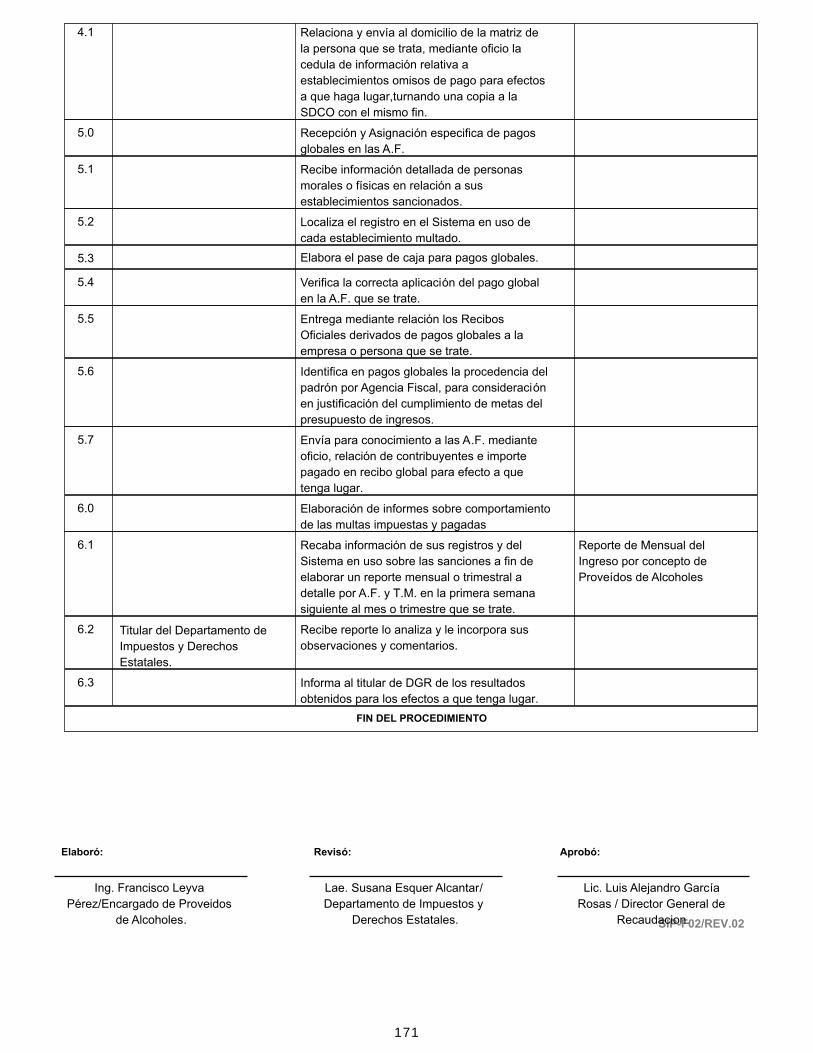

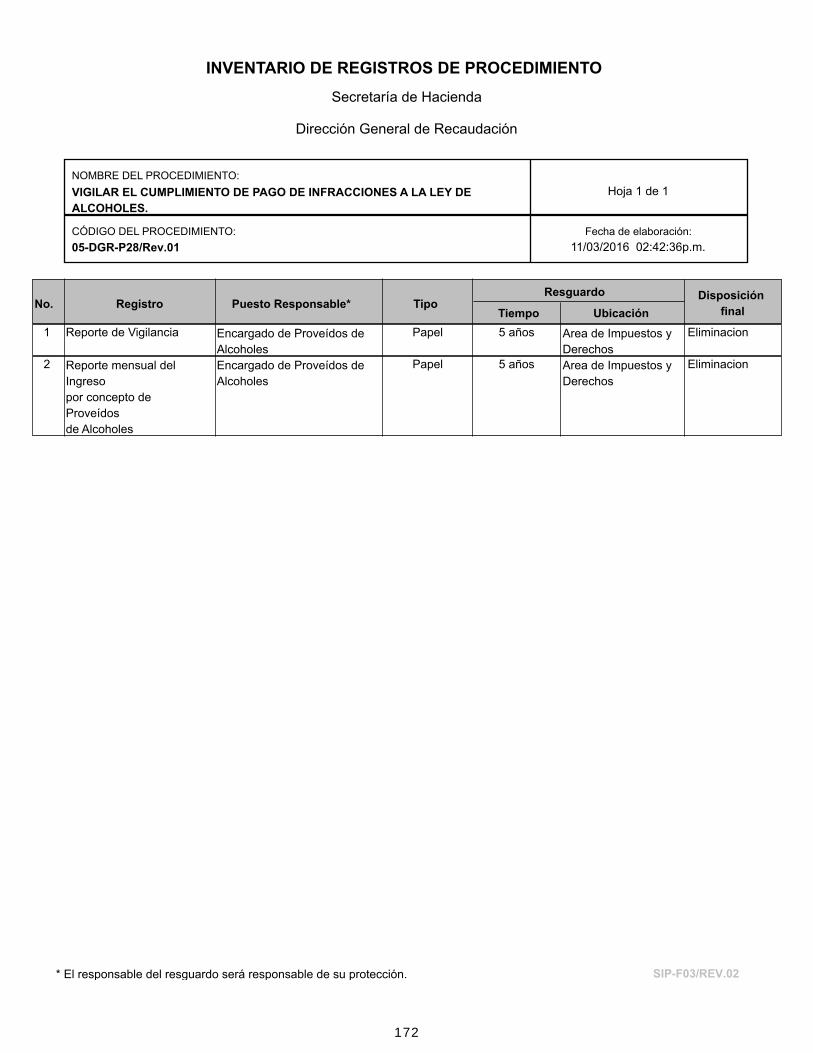

Reportes 28 VIGILAR EL CUMPLIMIENTO DE

PAGO DE INFRACCIONES A LA

LEY DE ALCOHOLES.

REPORTE DE VIGILANCIA

DE INFRACCIONES A LA

LEY DE ALCOHOLES.

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

INFRACCIONES A LA LEY DE

ALCOHOLES.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

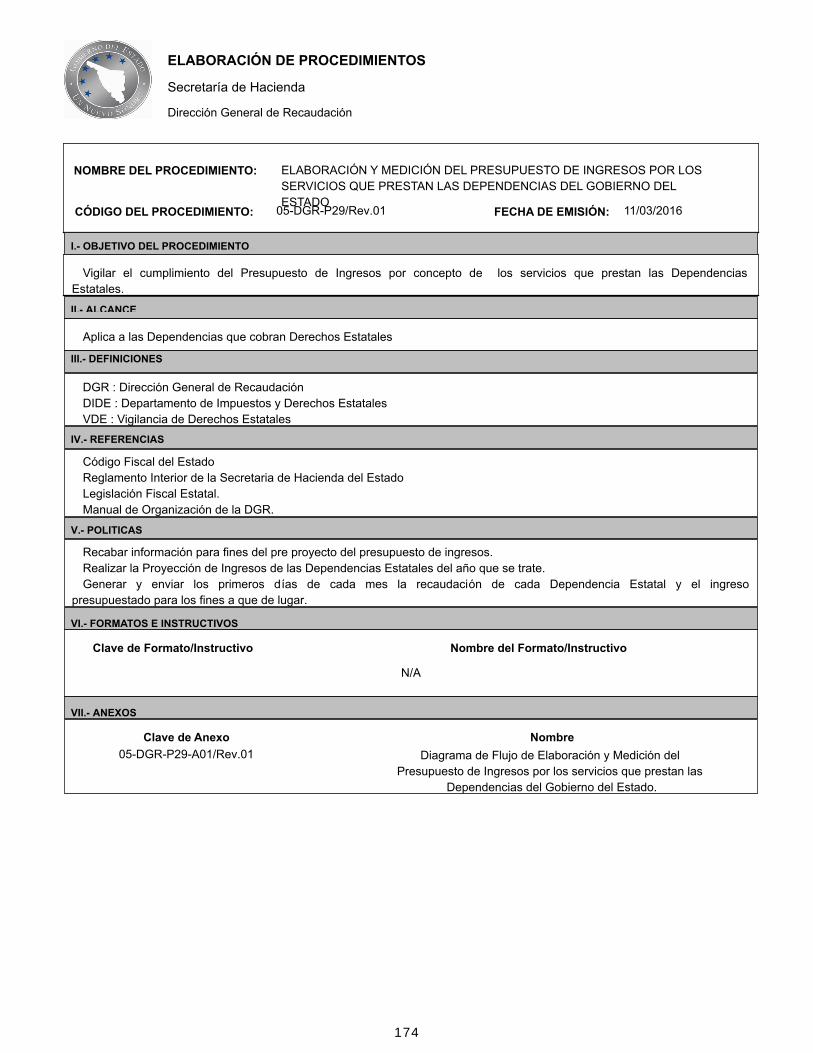

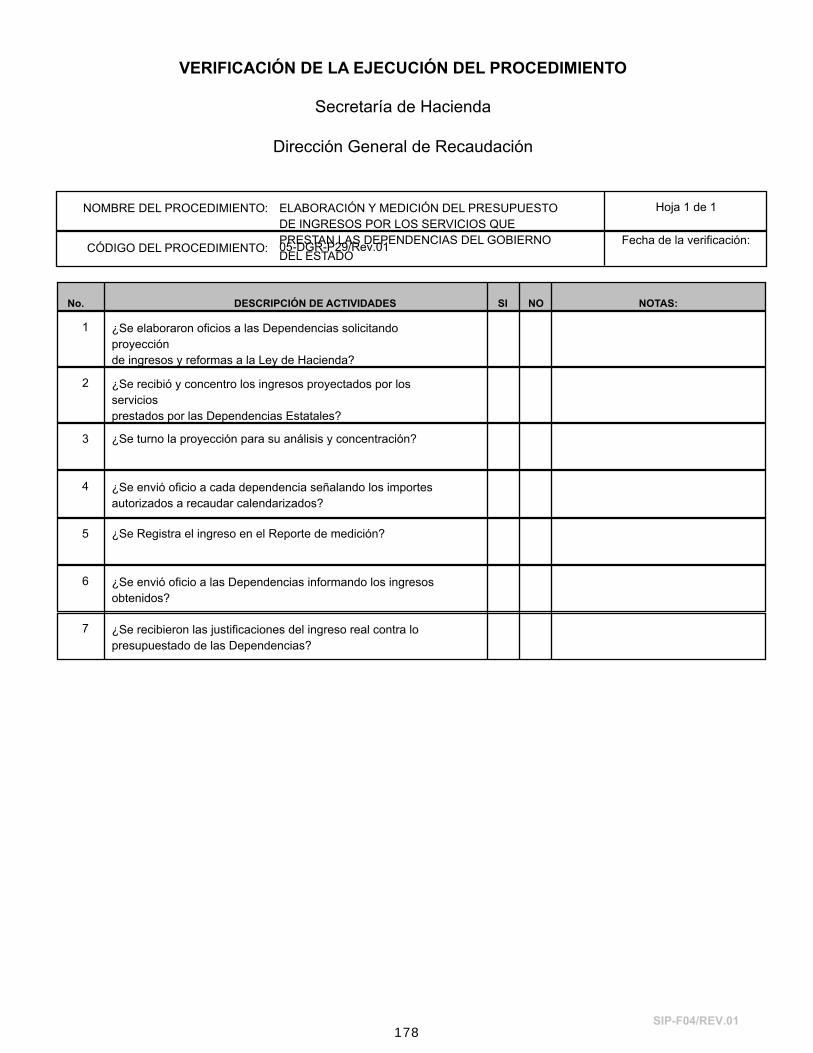

Reportes 29 ELABORACIÓN Y MEDICIÓN

DEL PRESUPUESTO DE

INGRESOS POR LOS

SERVICIOS QUE PRESTAN LAS

DEPENDENCIAS DEL

GOBIERNO DEL ESTADO

REPORTE DE MEDICION

PRESUPUESTO DE

INGRESOS POR LOS

SERVICIOS QUE PRESTAN

LAS DEPENDENCIAS DEL

GOBIERNO DEL ESTADO

DIFERENCIA DEL

PRESUPUESTO DE

INGRESOS VS

RECAUDACION DE LAS

DEPENDENCIAS ESTATALES

JEFE DEL

DEPARTAMENTO DE

IMPUESTOS Y

DERECHOS

ESTATALES.

DEPENDENCIAS

ESTATALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

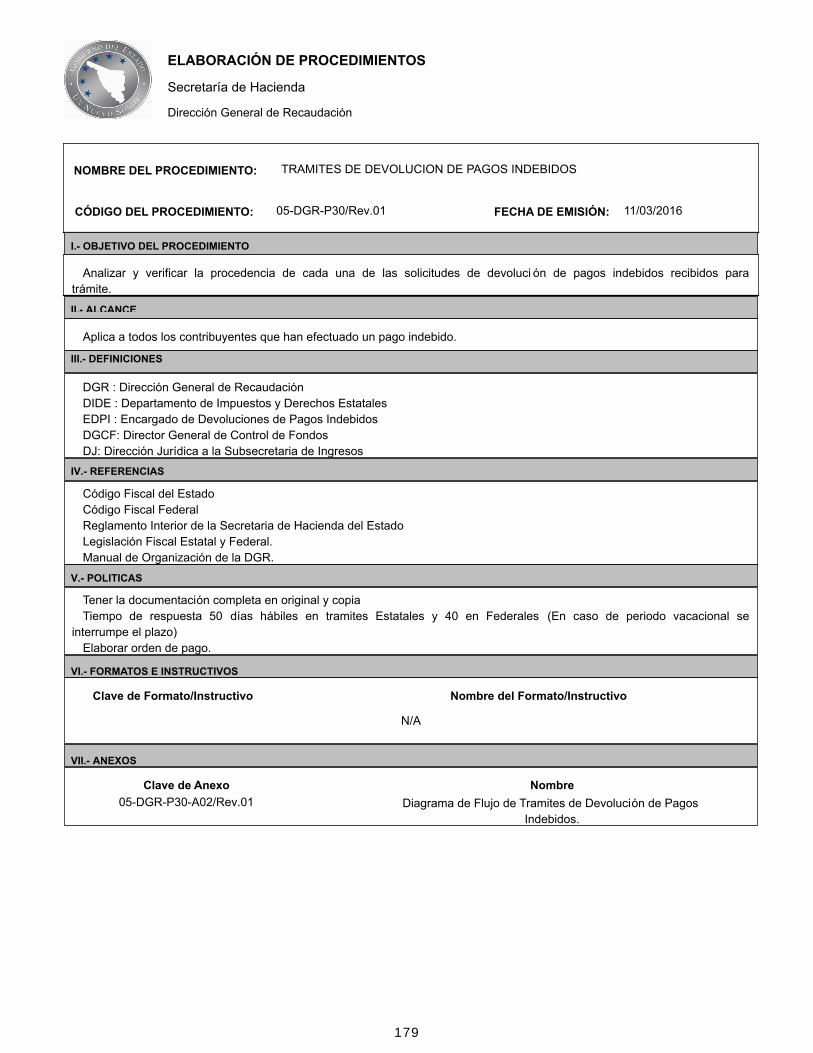

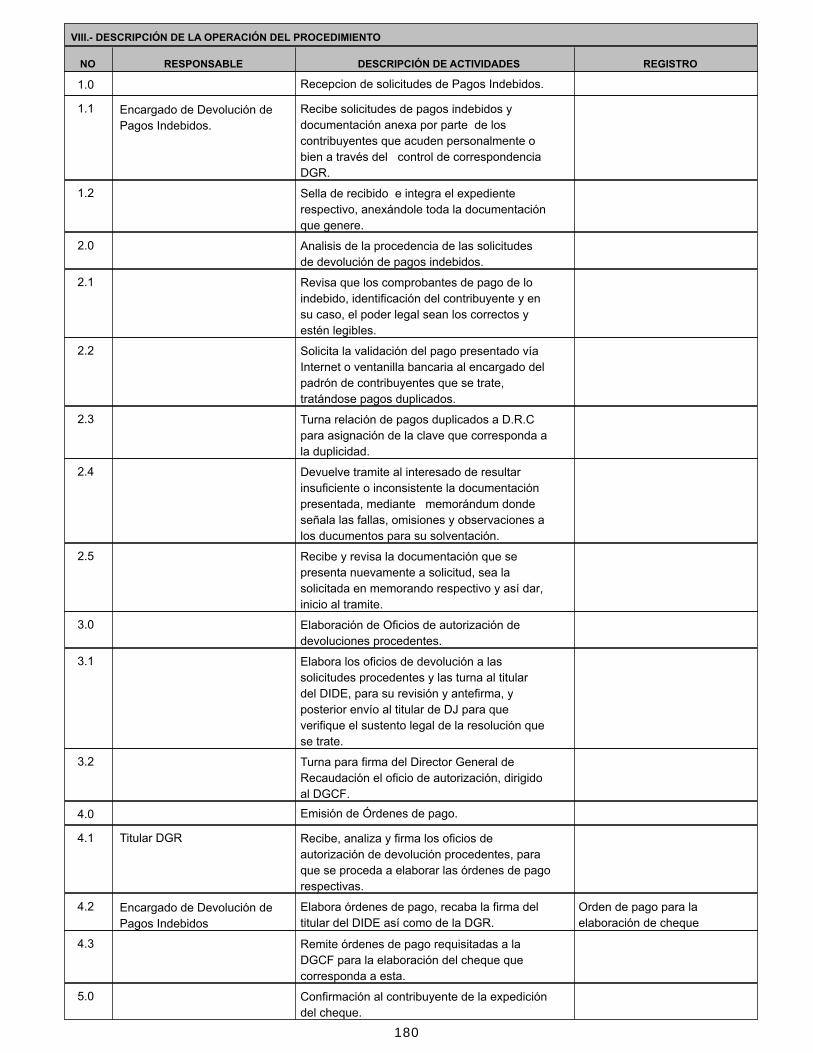

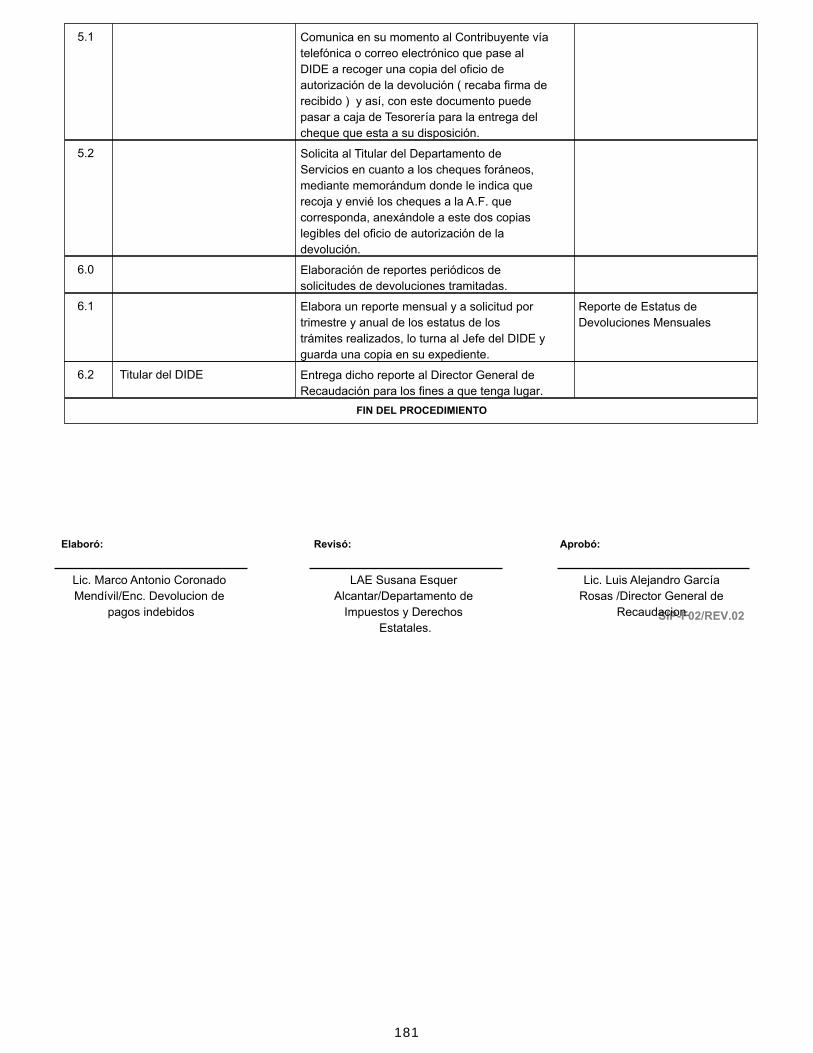

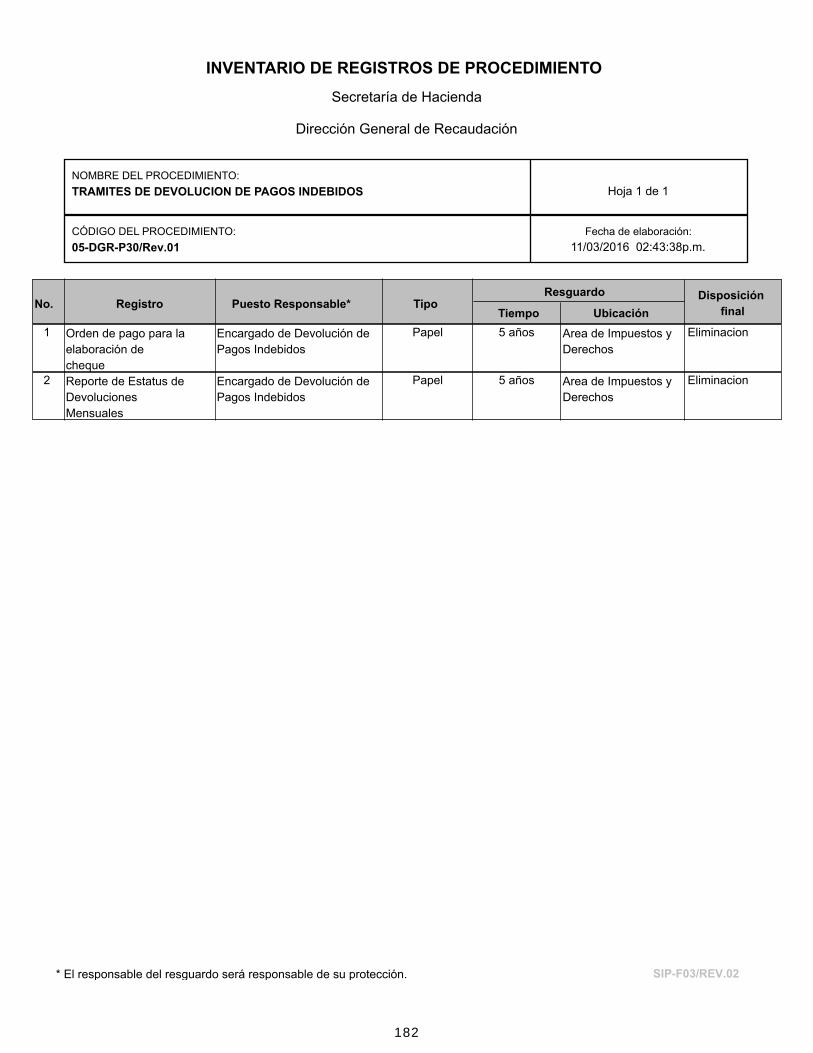

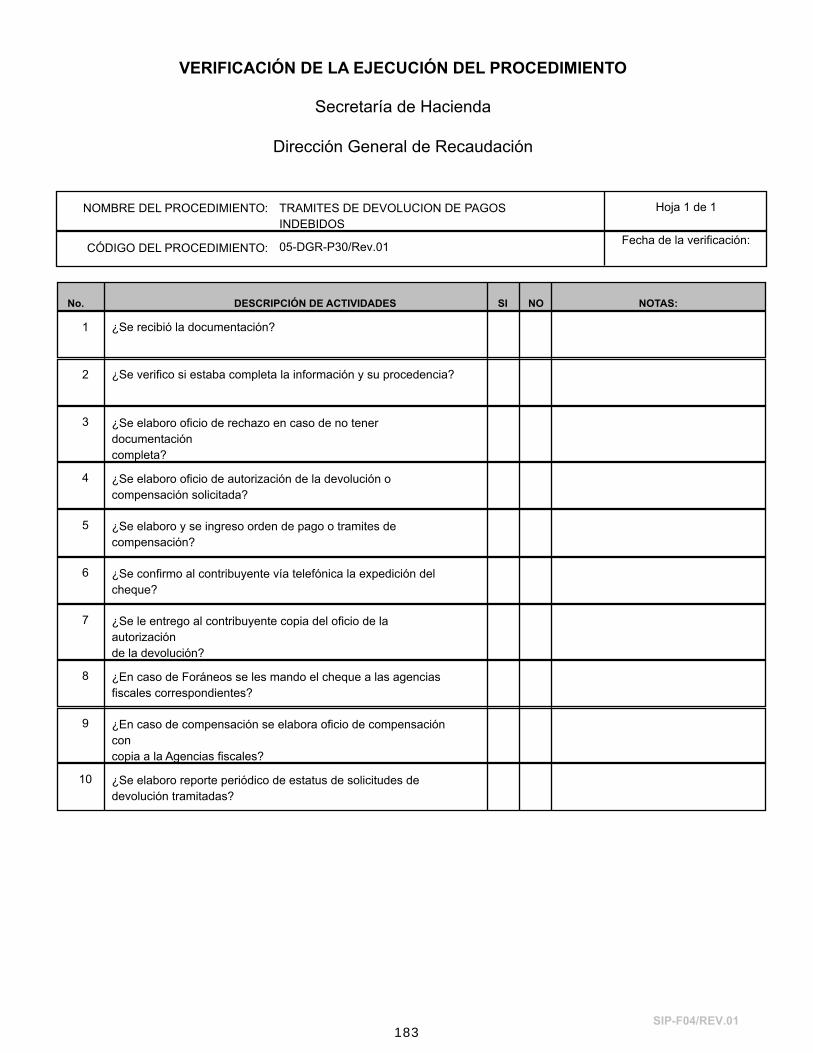

Reportes 30 TRAMITES DE DEVOLUCION DE

PAGOS INDEBIDOS

DEVOLUCIONES EMITIDAS DIFERENCIA DEL TOTAL DE

DEVOLUCIONES CONTRA

DEVOLUCIONES EMITIDAS

JEFE DEL

DEPARTAMENTO DE

IMPUESTOS Y

DERECHOS

ESTATALES,

CONTRIBUYENTES

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

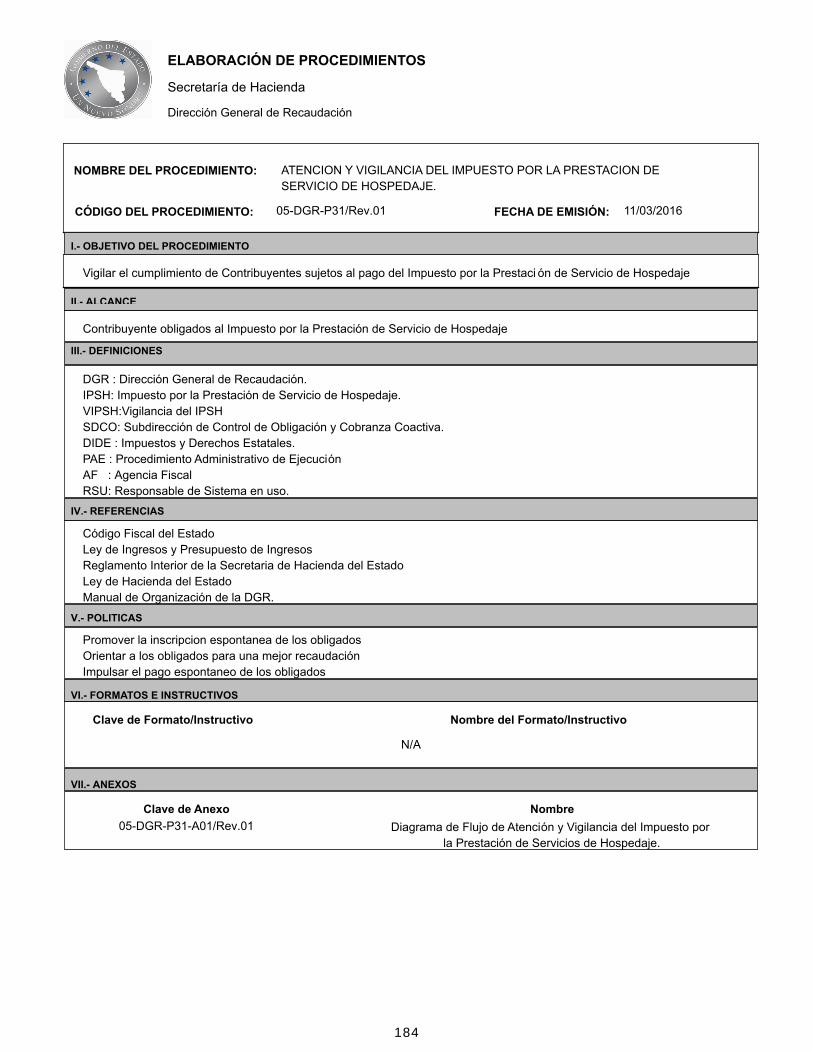

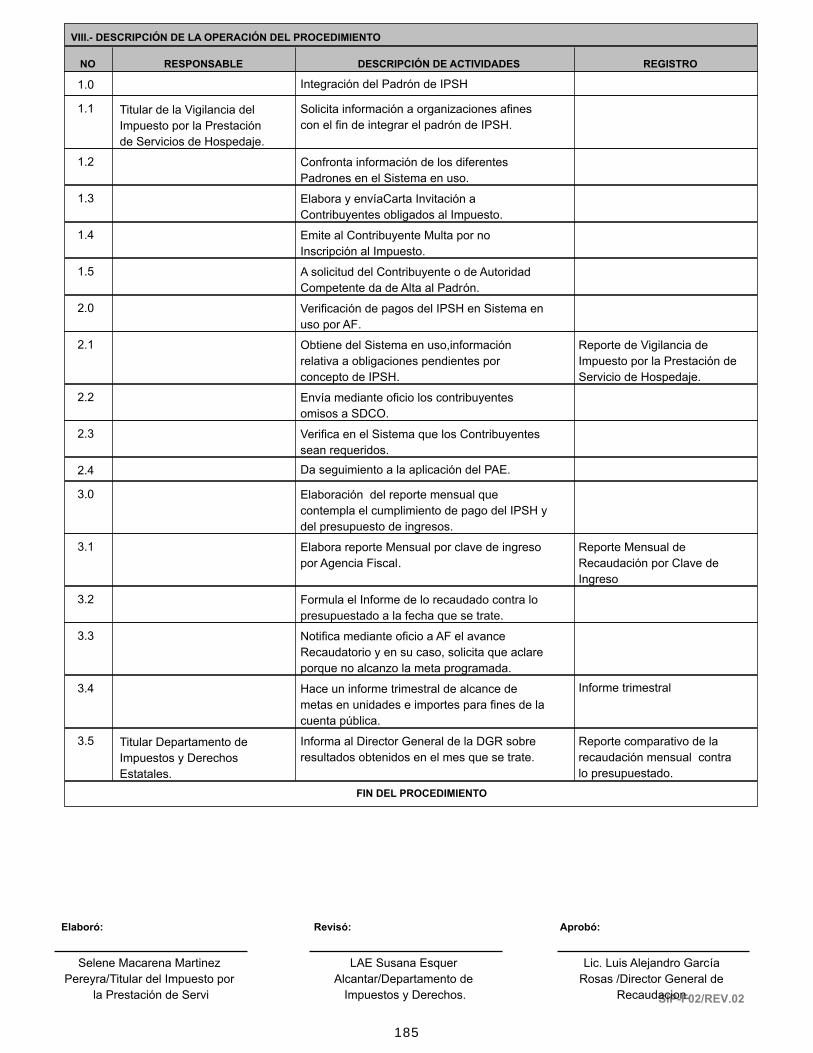

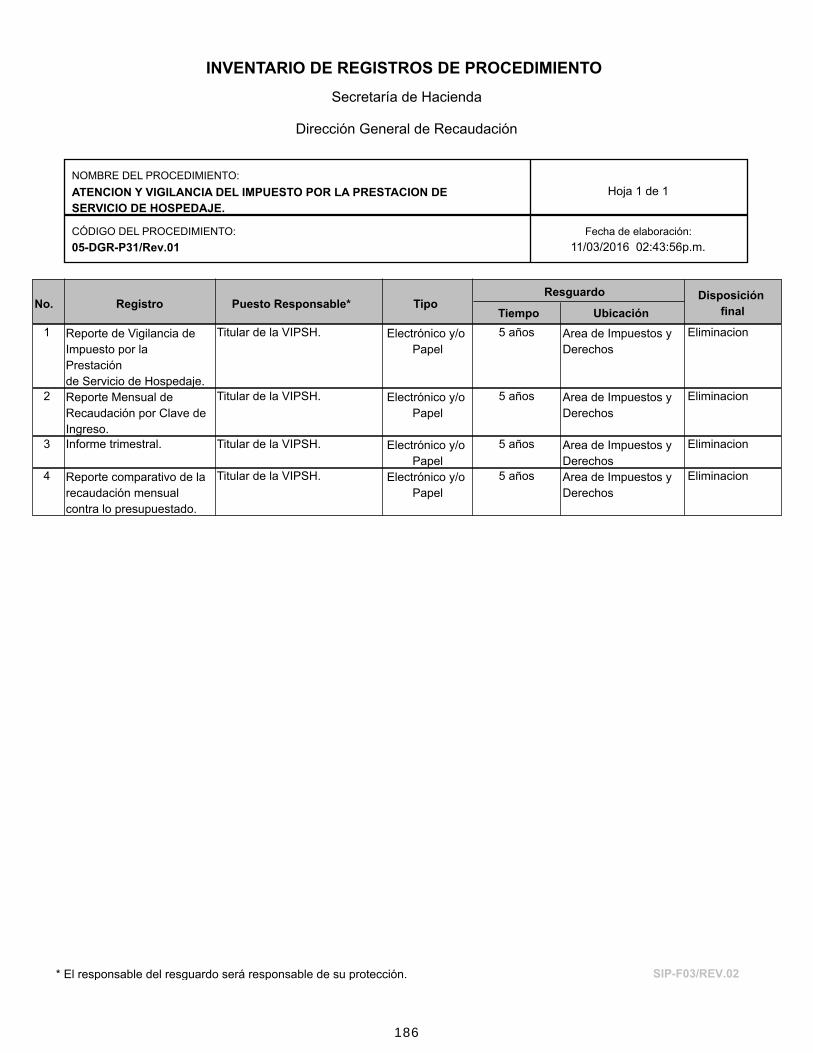

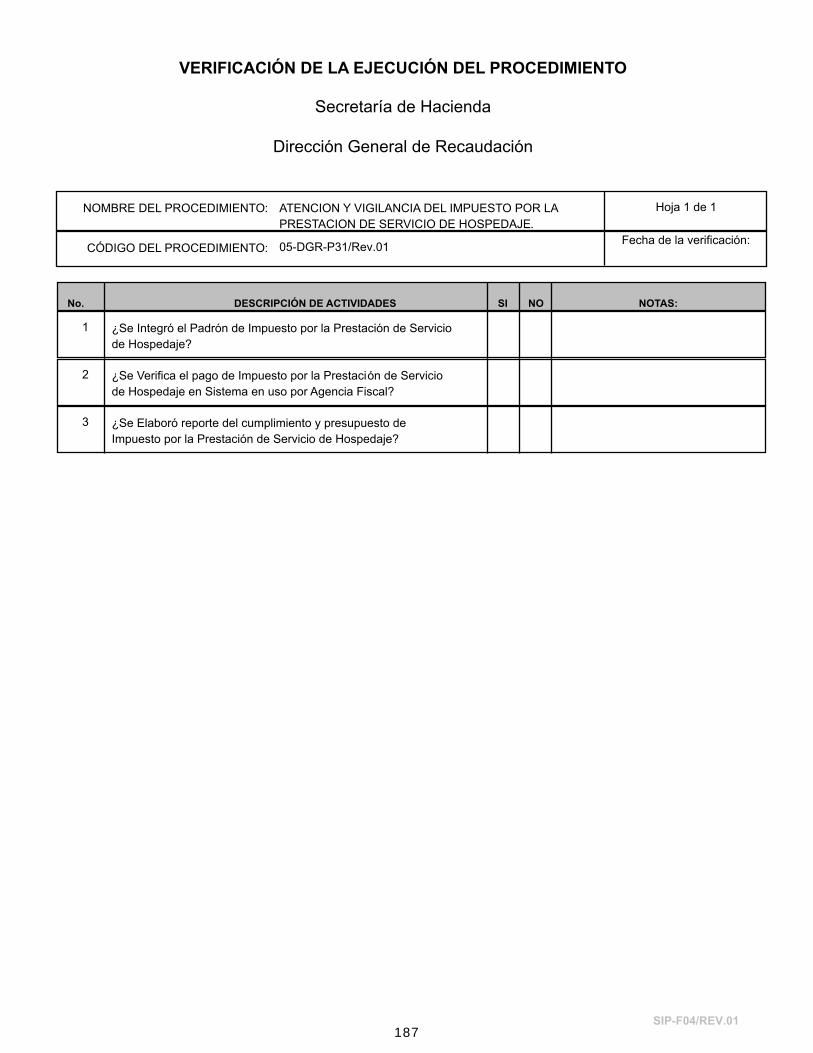

Reportes 31 ATENCION Y VIGILANCIA DEL

IMPUESTO POR LA

PRESTACION DE SERVICIO DE

HOSPEDAJE.

REPORTE DE VIGILANCIA

DE IMPUESTO SOBRE

PRESTACIÓN DE

SERVICIOS DE

HOSPEDAJE.

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

IMPUESTO SOBRE

PRESTACIÓN DE SERVICIOS

DE HOSPEDAJE.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

8

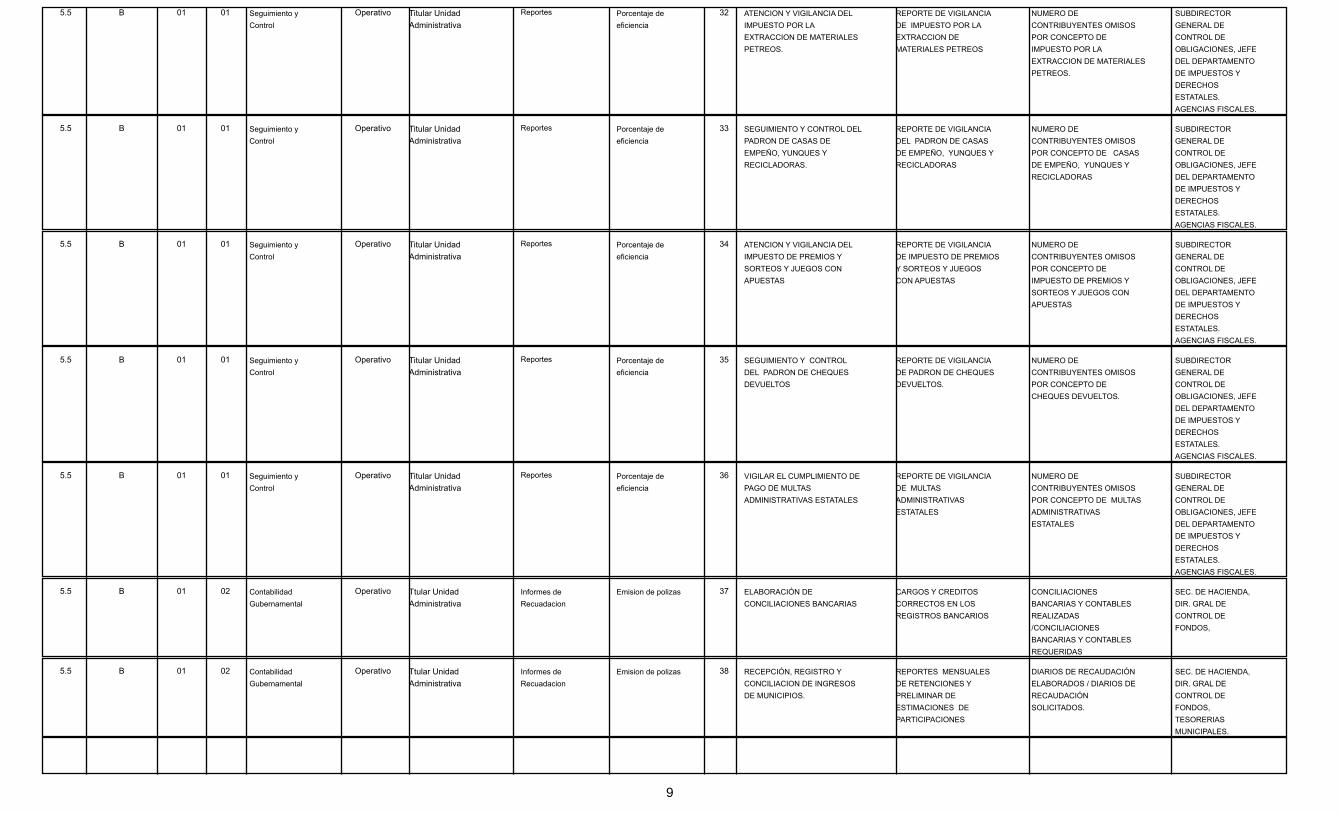

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

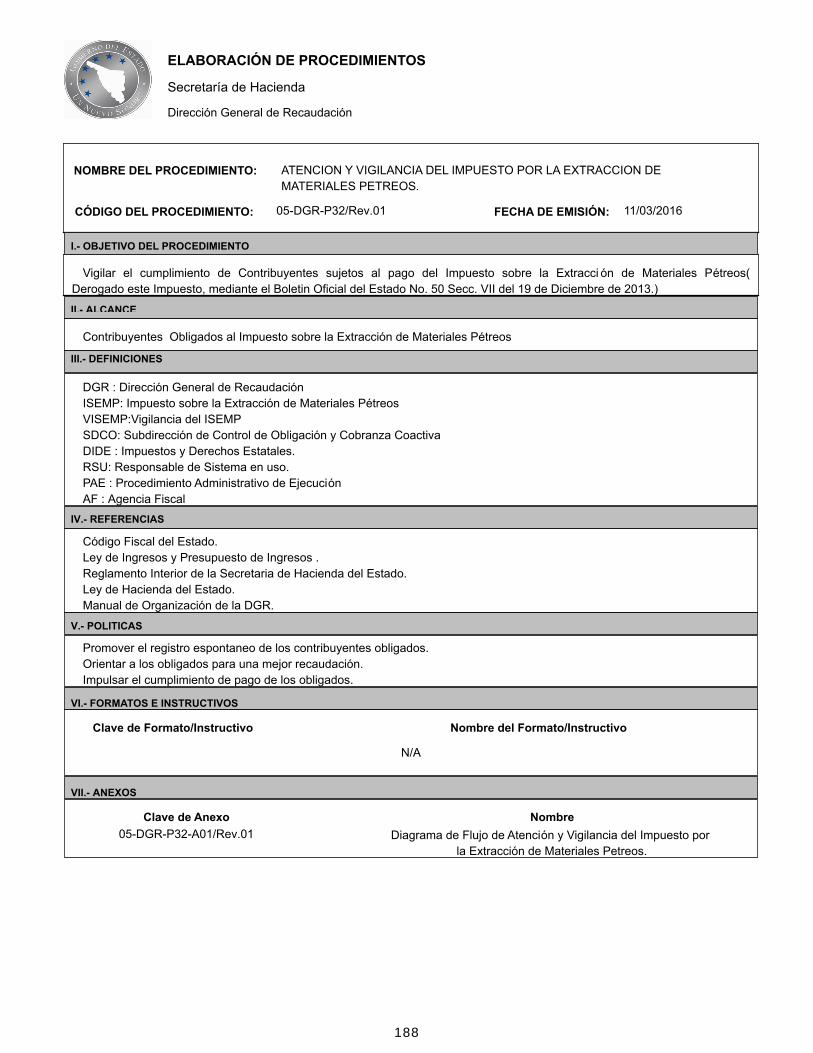

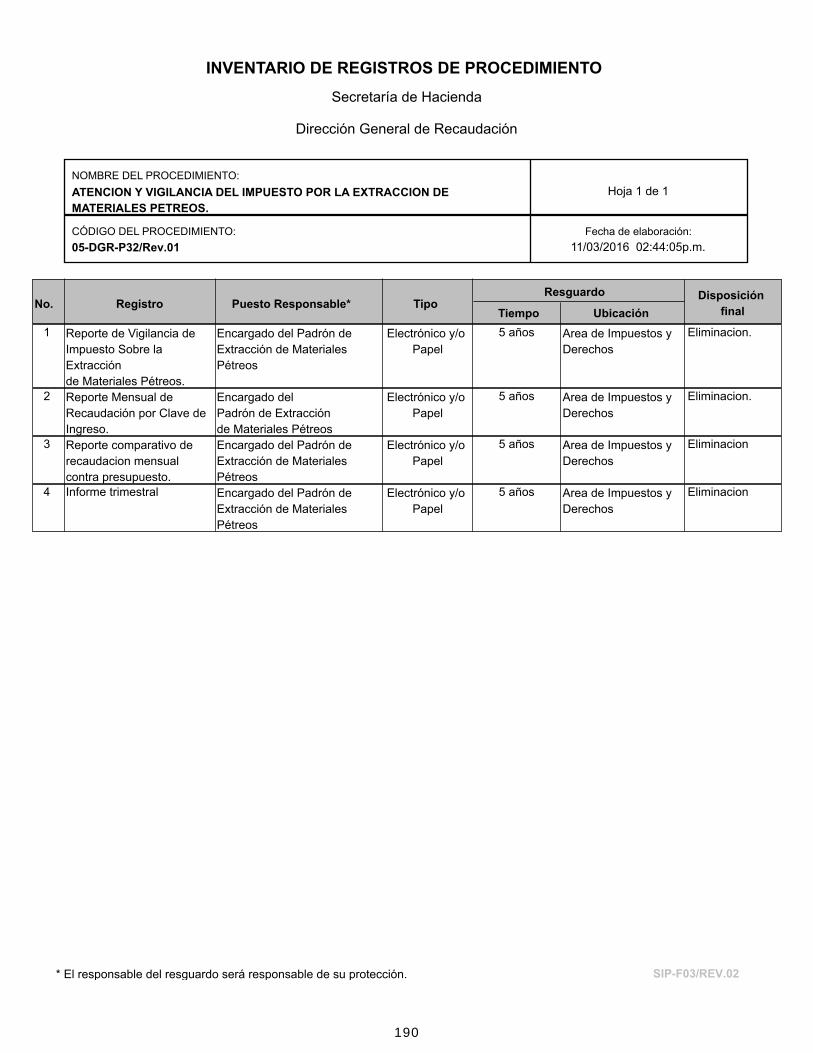

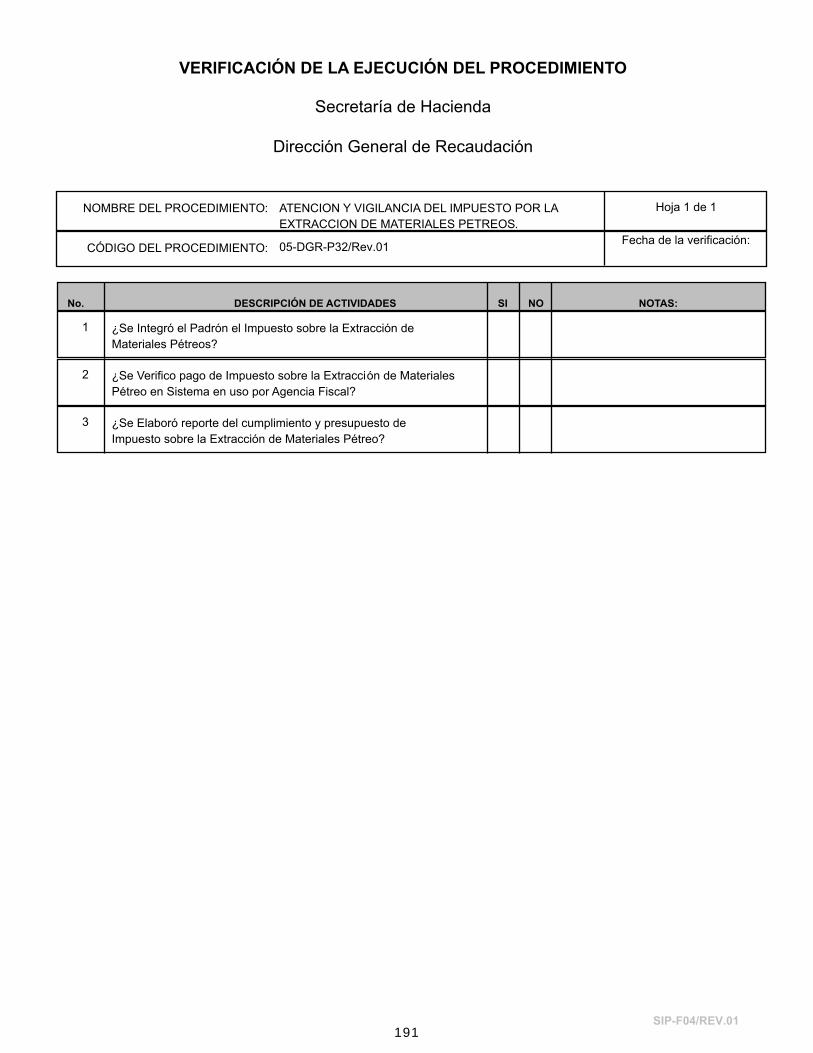

Reportes 32 ATENCION Y VIGILANCIA DEL

IMPUESTO POR LA

EXTRACCION DE MATERIALES

PETREOS.

REPORTE DE VIGILANCIA

DE IMPUESTO POR LA

EXTRACCION DE

MATERIALES PETREOS

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

IMPUESTO POR LA

EXTRACCION DE MATERIALES

PETREOS.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

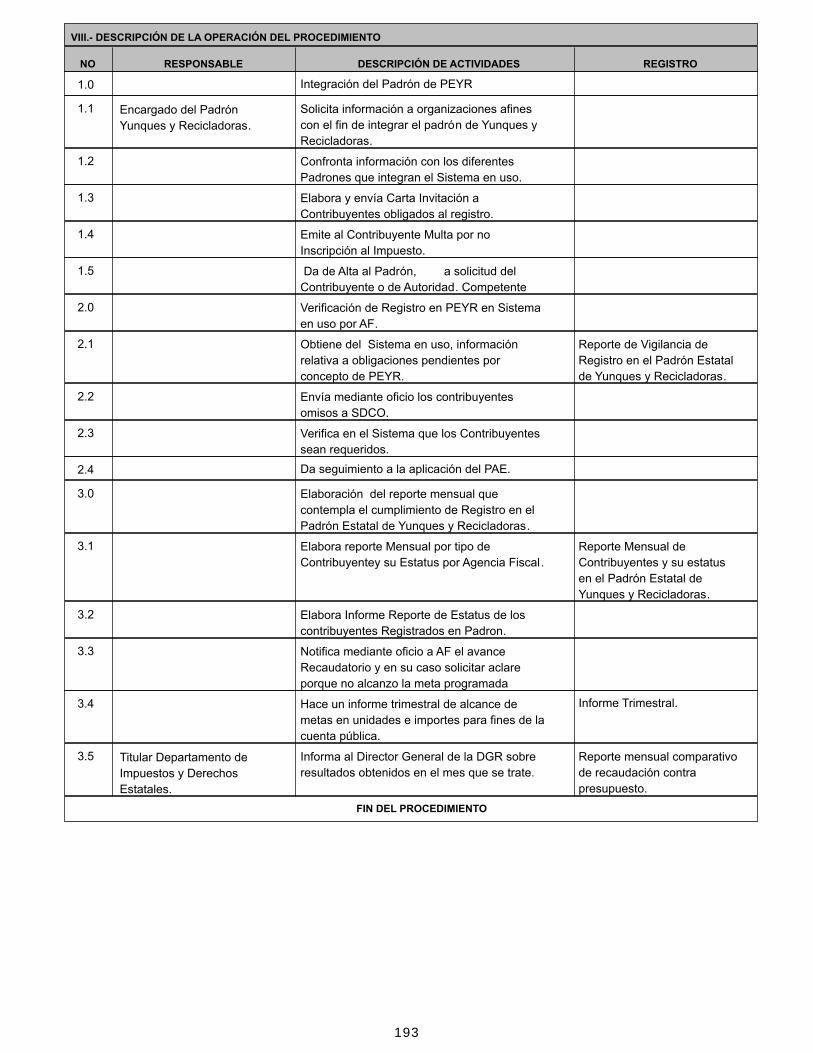

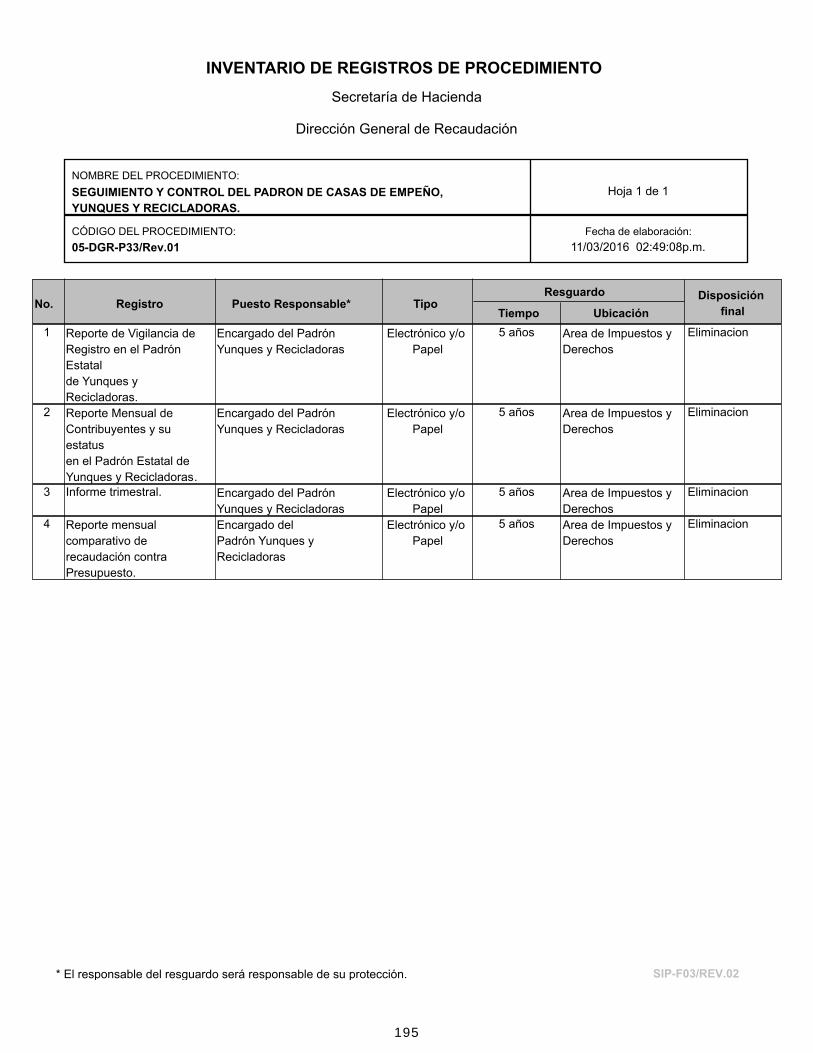

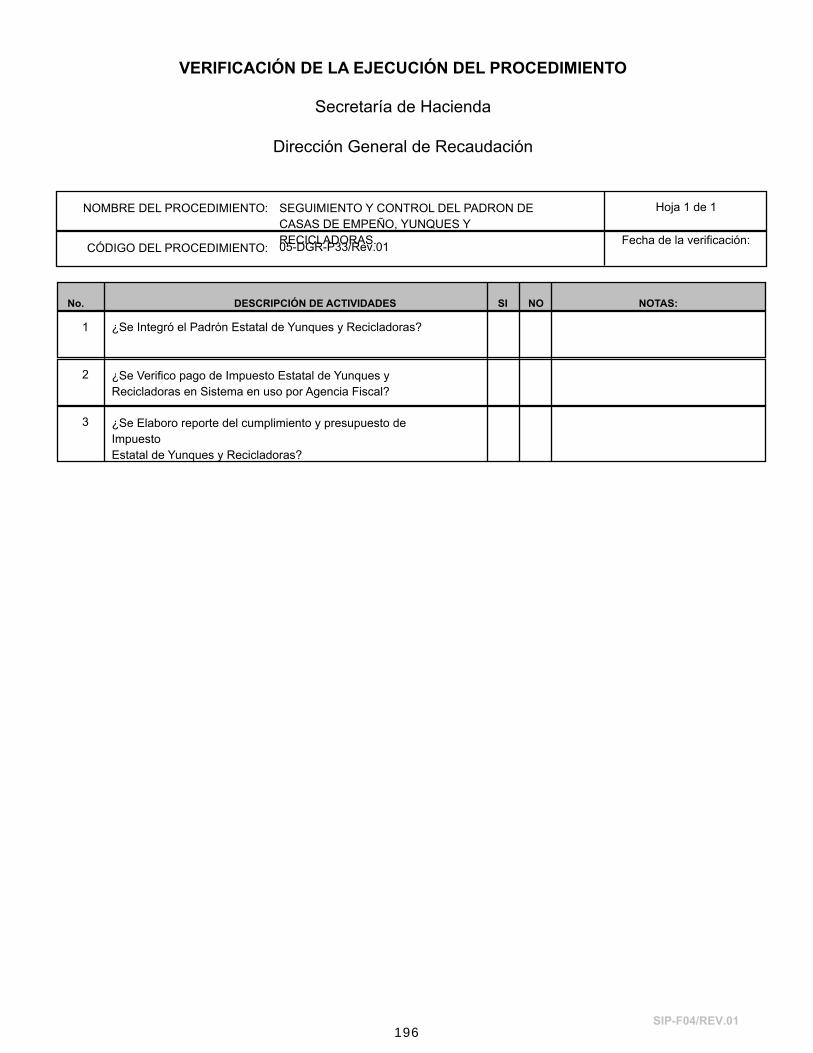

Reportes 33 SEGUIMIENTO Y CONTROL DEL

PADRON DE CASAS DE

EMPEÑO, YUNQUES Y

RECICLADORAS.

REPORTE DE VIGILANCIA

DEL PADRON DE CASAS

DE EMPEÑO, YUNQUES Y

RECICLADORAS

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE CASAS

DE EMPEÑO, YUNQUES Y

RECICLADORAS

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

Reportes 34 ATENCION Y VIGILANCIA DEL

IMPUESTO DE PREMIOS Y

SORTEOS Y JUEGOS CON

APUESTAS

REPORTE DE VIGILANCIA

DE IMPUESTO DE PREMIOS

Y SORTEOS Y JUEGOS

CON APUESTAS

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

IMPUESTO DE PREMIOS Y

SORTEOS Y JUEGOS CON

APUESTAS

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

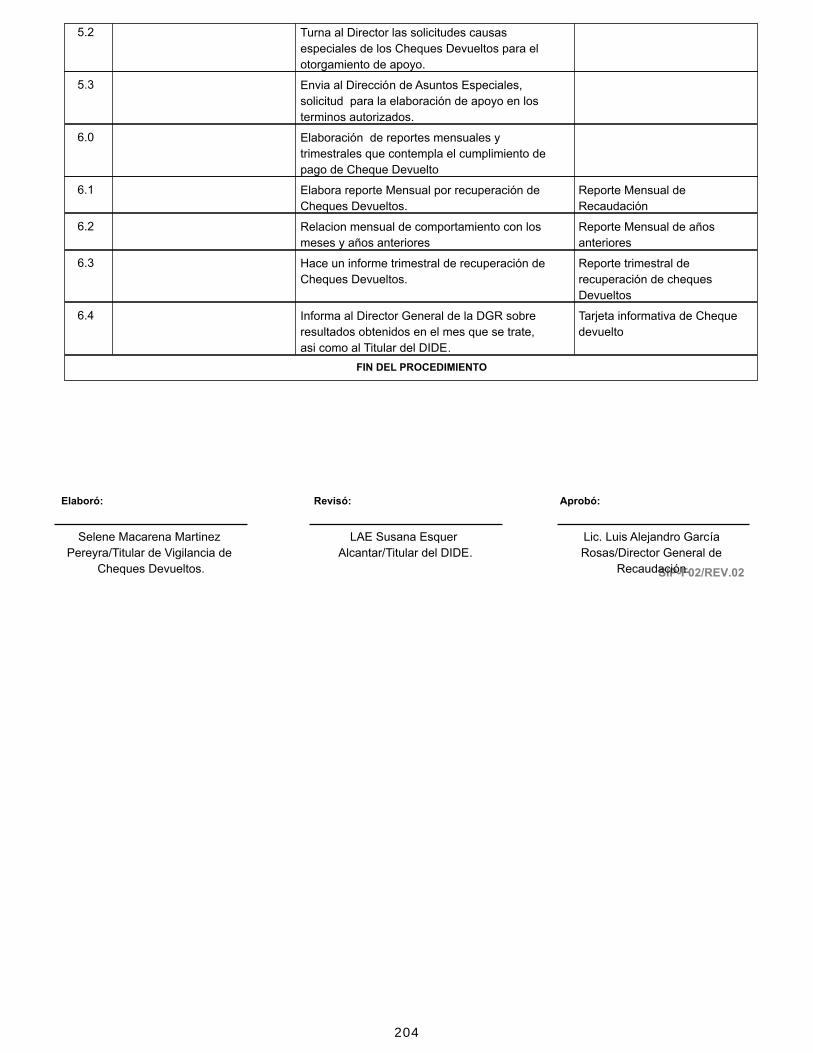

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

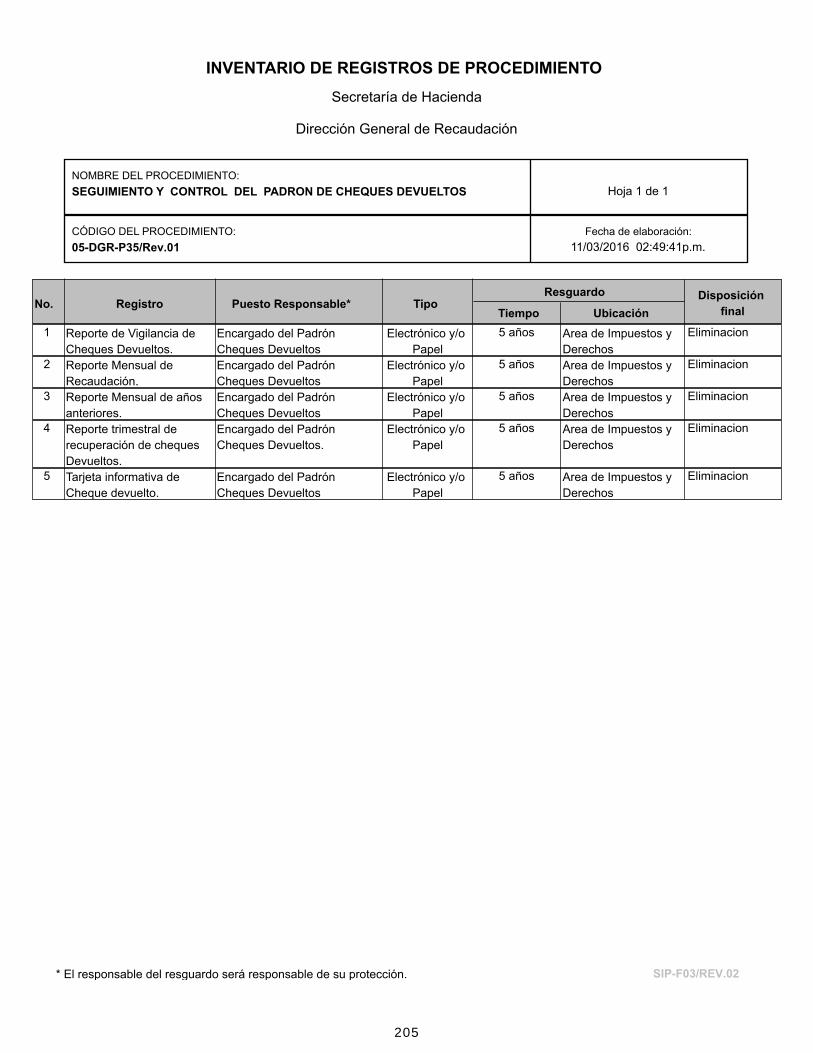

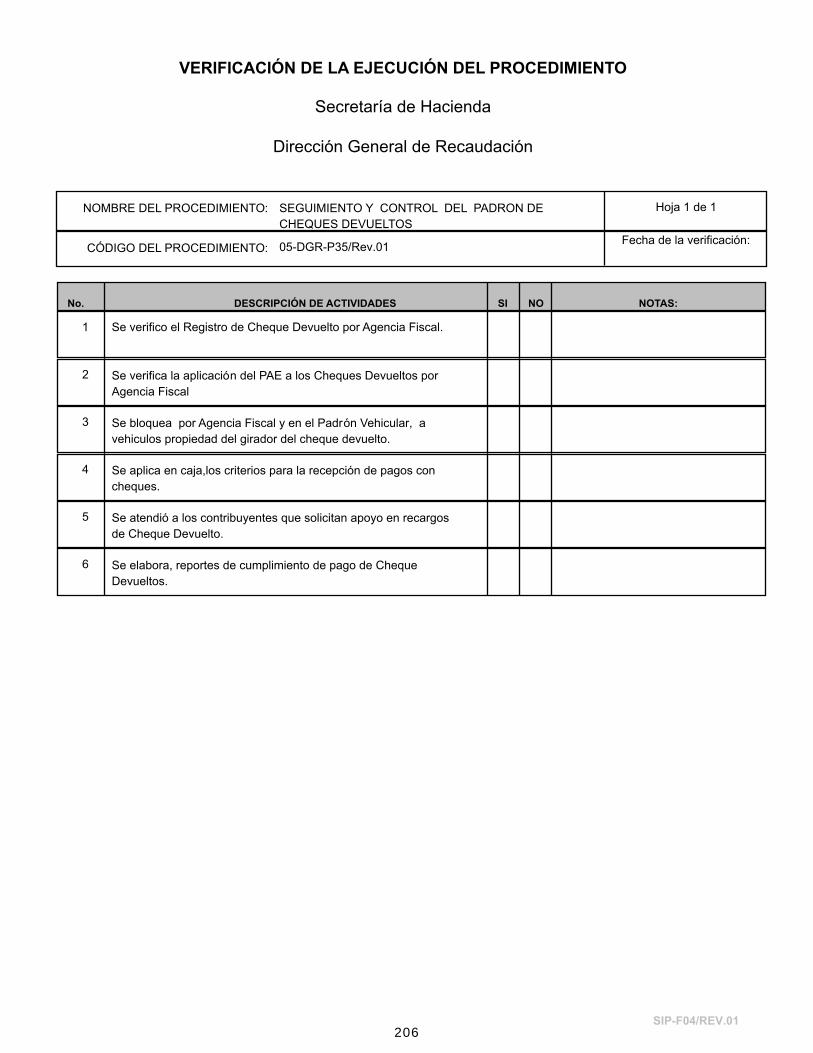

Reportes 35 SEGUIMIENTO Y CONTROL

DEL PADRON DE CHEQUES

DEVUELTOS

REPORTE DE VIGILANCIA

DE PADRON DE CHEQUES

DEVUELTOS.

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE

CHEQUES DEVUELTOS.

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

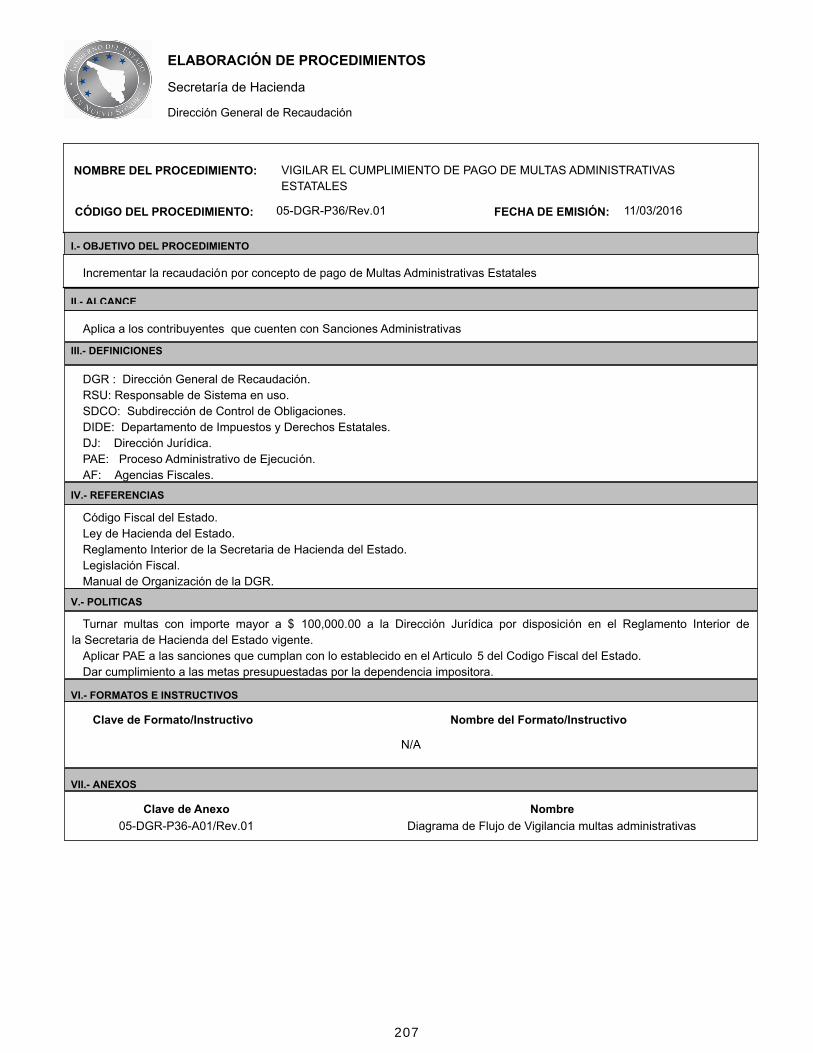

5.5 B 01 01 Seguimiento y

Control

Operativo Titular Unidad

Administrativa

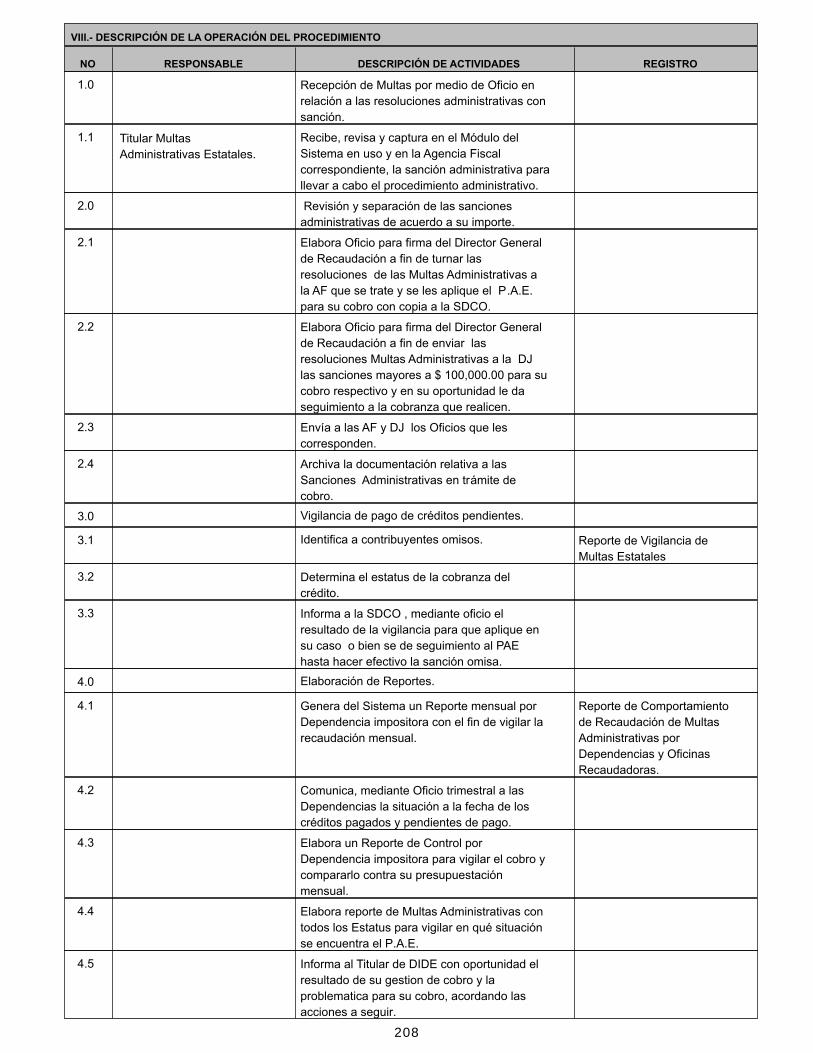

Reportes 36 VIGILAR EL CUMPLIMIENTO DE

PAGO DE MULTAS

ADMINISTRATIVAS ESTATALES

REPORTE DE VIGILANCIA

DE MULTAS

ADMINISTRATIVAS

ESTATALES

NUMERO DE

CONTRIBUYENTES OMISOS

POR CONCEPTO DE MULTAS

ADMINISTRATIVAS

ESTATALES

SUBDIRECTOR

GENERAL DE

CONTROL DE

OBLIGACIONES, JEFE

DEL DEPARTAMENTO

DE IMPUESTOS Y

DERECHOS

ESTATALES.

AGENCIAS FISCALES.

Porcentaje de

eficiencia

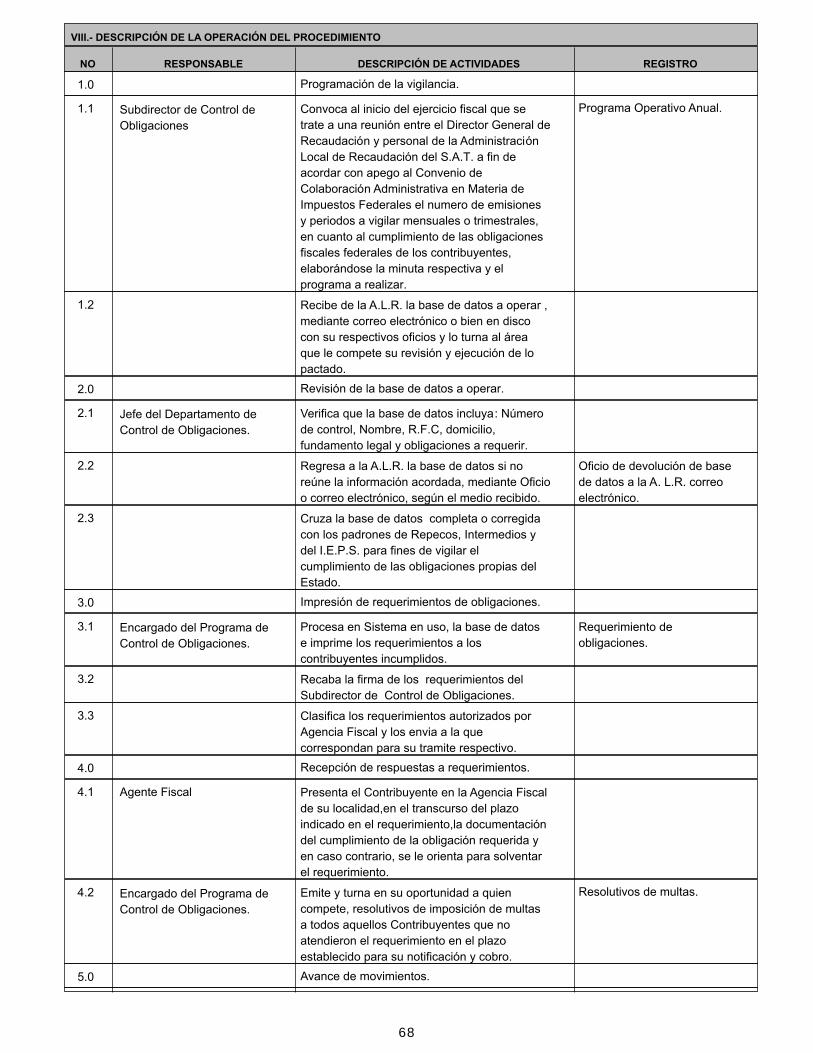

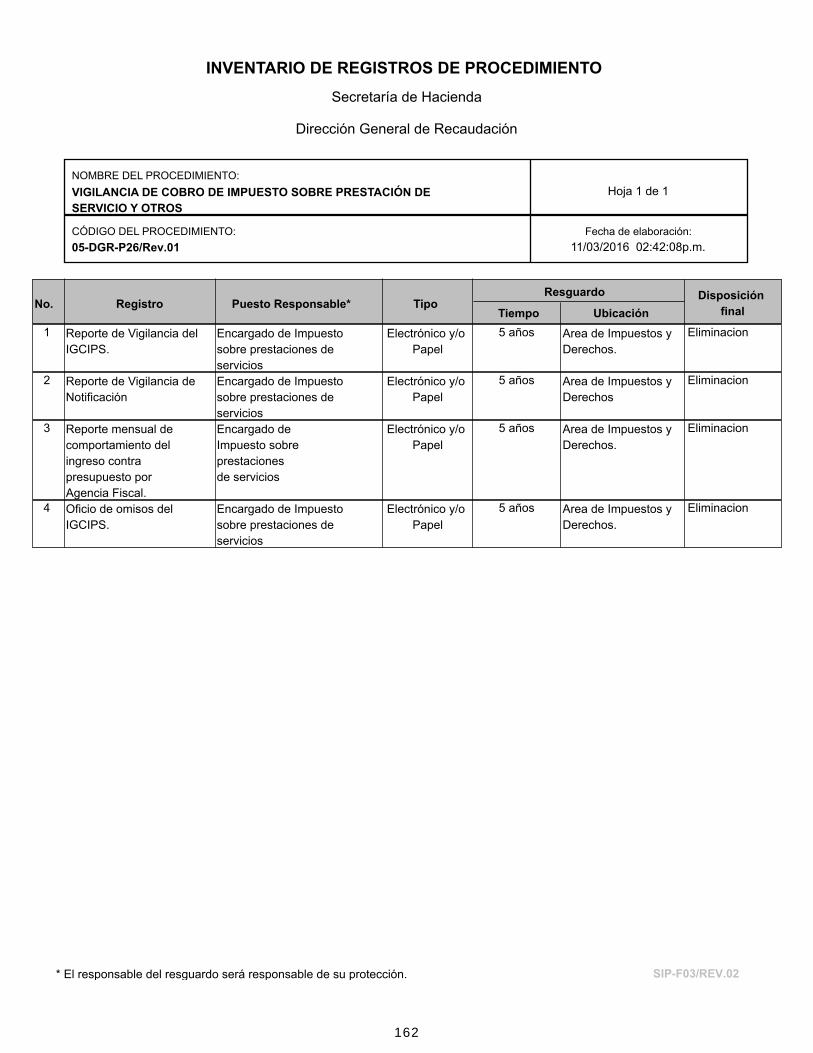

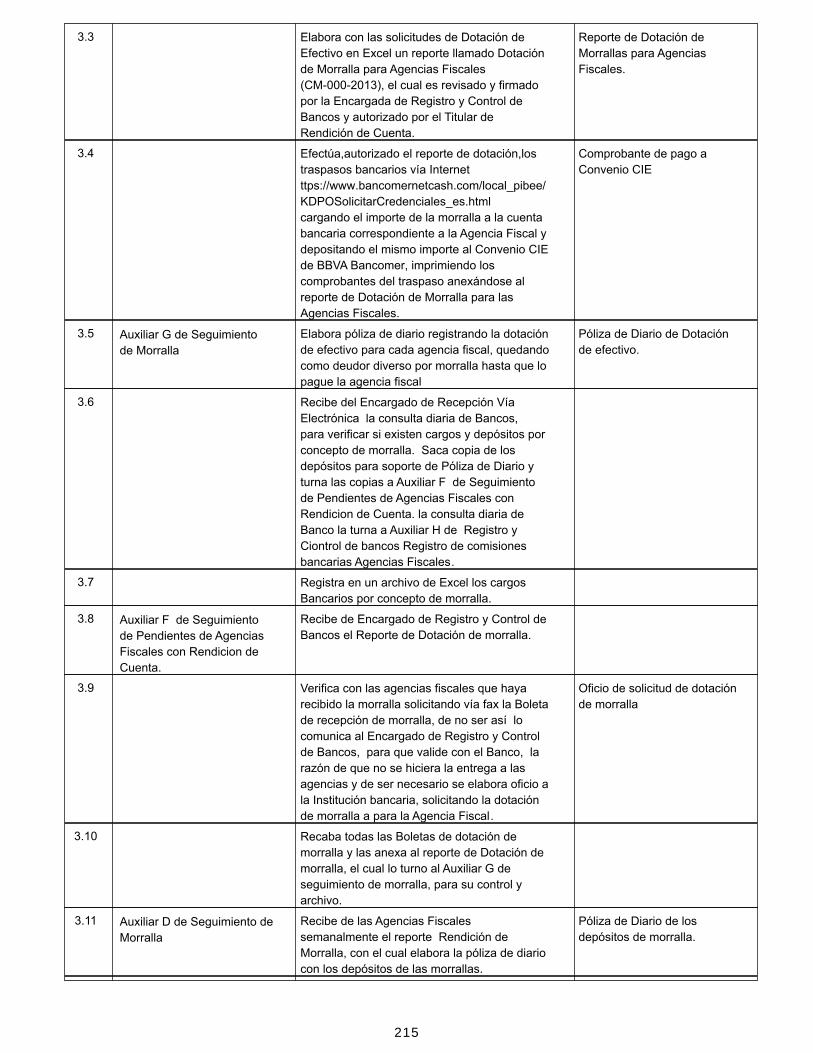

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

37 ELABORACIÓN DE

CONCILIACIONES BANCARIAS

CARGOS Y CREDITOS

CORRECTOS EN LOS

REGISTROS BANCARIOS

CONCILIACIONES

BANCARIAS Y CONTABLES

REALIZADAS

/CONCILIACIONES

BANCARIAS Y CONTABLES

REQUERIDAS

SEC. DE HACIENDA,

DIR. GRAL DE

CONTROL DE

FONDOS,

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

38 RECEPCIÓN, REGISTRO Y

CONCILIACION DE INGRESOS

DE MUNICIPIOS.

REPORTES MENSUALES

DE RETENCIONES Y

PRELIMINAR DE

ESTIMACIONES DE

PARTICIPACIONES

DIARIOS DE RECAUDACIÓN

ELABORADOS / DIARIOS DE

RECAUDACIÓN

SOLICITADOS.

SEC. DE HACIENDA,

DIR. GRAL DE

CONTROL DE

FONDOS,

TESORERIAS

MUNICIPALES.

Emision de polizas

9

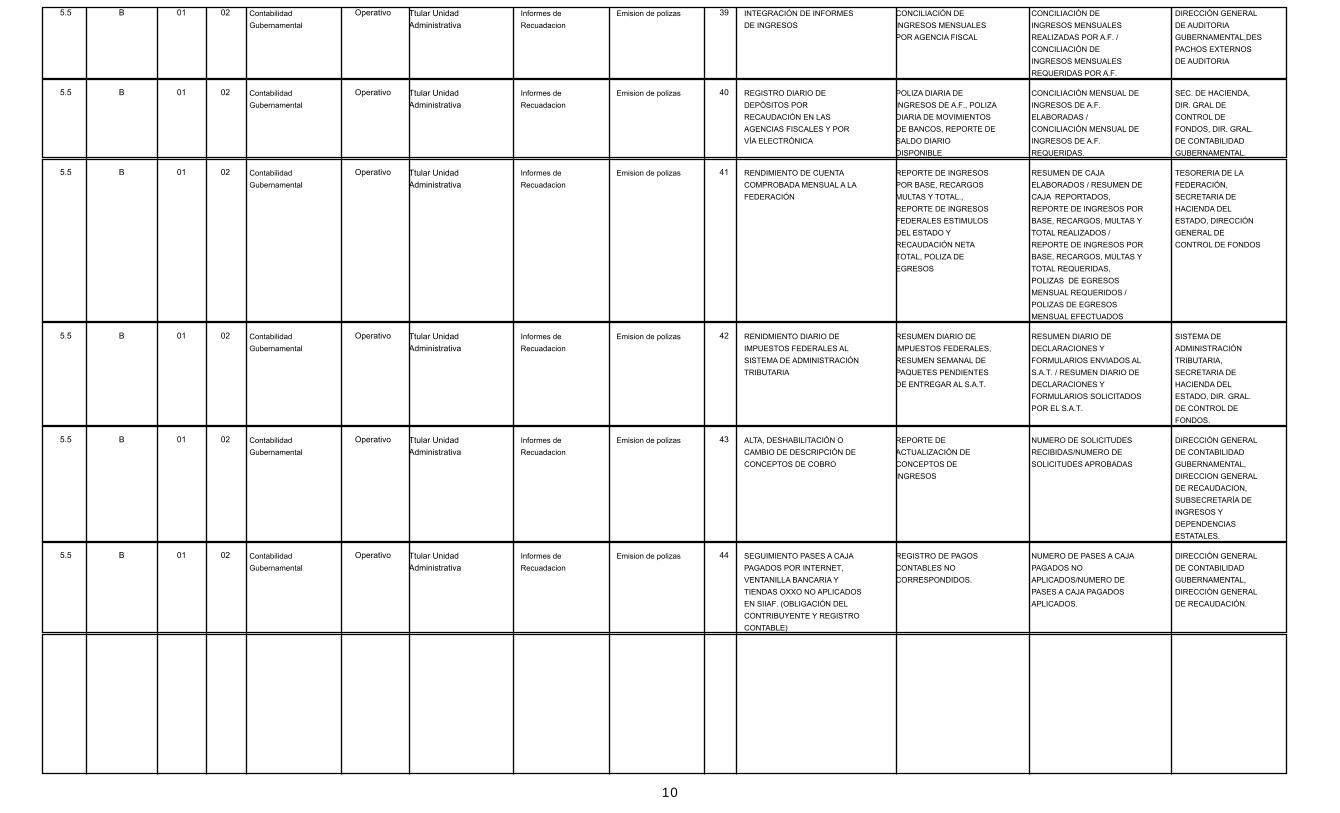

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

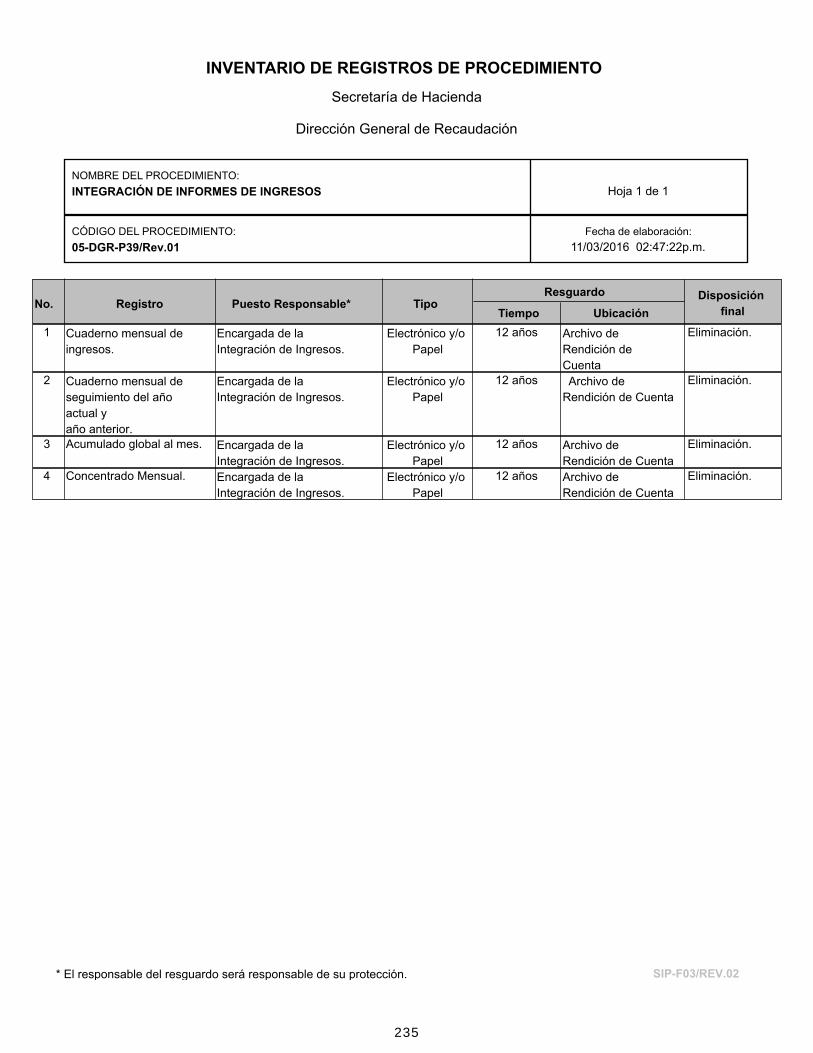

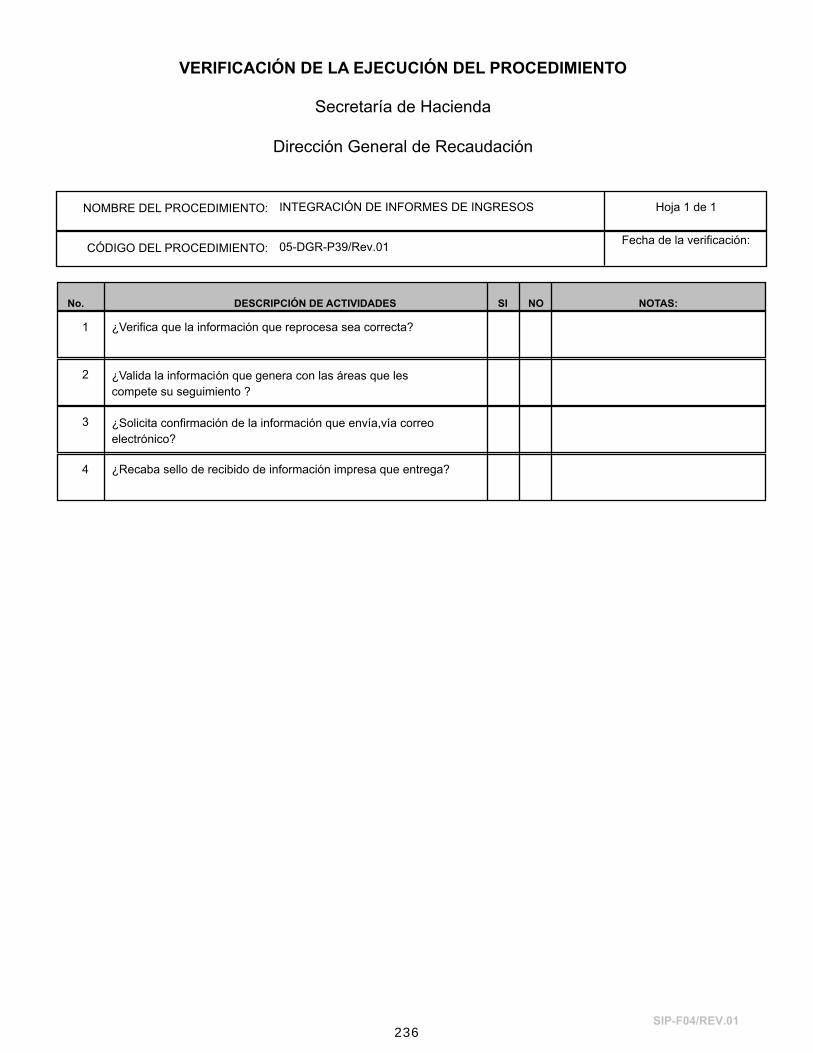

39 INTEGRACIÓN DE INFORMES

DE INGRESOS

CONCILIACIÓN DE

INGRESOS MENSUALES

POR AGENCIA FISCAL

CONCILIACIÓN DE

INGRESOS MENSUALES

REALIZADAS POR A.F. /

CONCILIACIÓN DE

INGRESOS MENSUALES

REQUERIDAS POR A.F.

DIRECCIÓN GENERAL

DE AUDITORIA

GUBERNAMENTAL,DES

PACHOS EXTERNOS

DE AUDITORIA

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

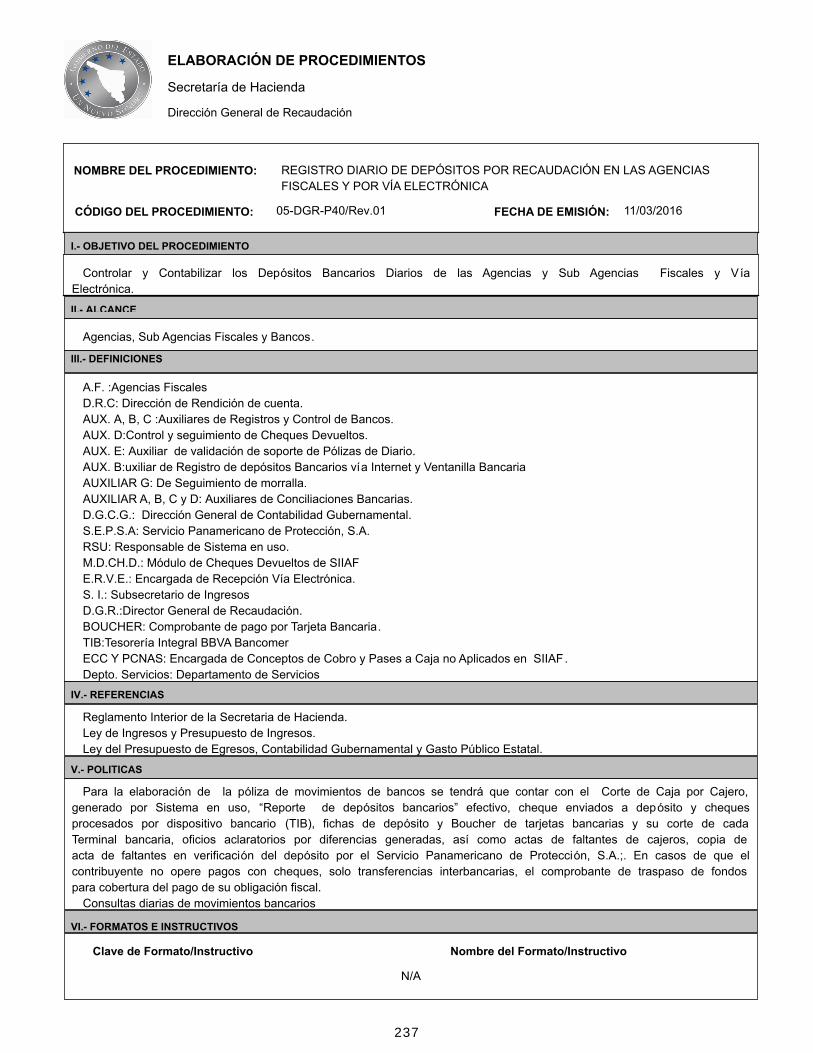

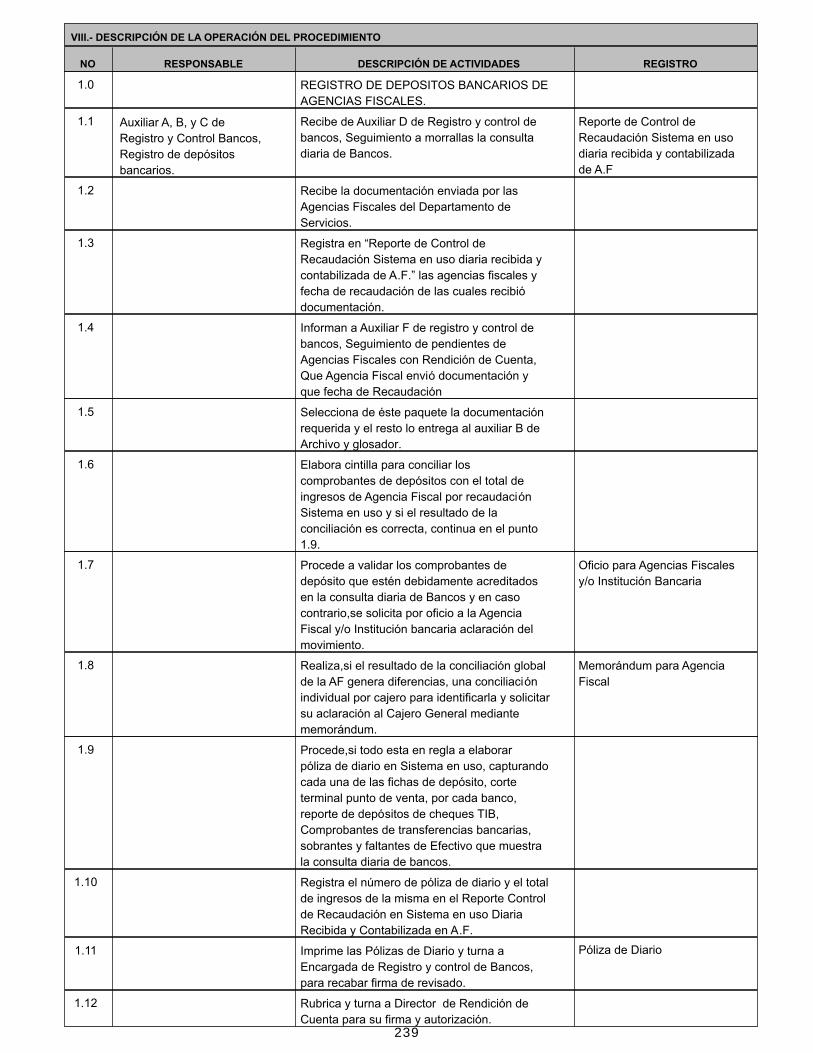

40 REGISTRO DIARIO DE

DEPÓSITOS POR

RECAUDACIÓN EN LAS

AGENCIAS FISCALES Y POR

VÍA ELECTRÓNICA

POLIZA DIARIA DE

INGRESOS DE A.F., POLIZA

DIARIA DE MOVIMIENTOS

DE BANCOS, REPORTE DE

SALDO DIARIO

DISPONIBLE

CONCILIACIÓN MENSUAL DE

INGRESOS DE A.F.

ELABORADAS /

CONCILIACIÓN MENSUAL DE

INGRESOS DE A.F.

REQUERIDAS.

SEC. DE HACIENDA,

DIR. GRAL DE

CONTROL DE

FONDOS, DIR. GRAL.

DE CONTABILIDAD

GUBERNAMENTAL.

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

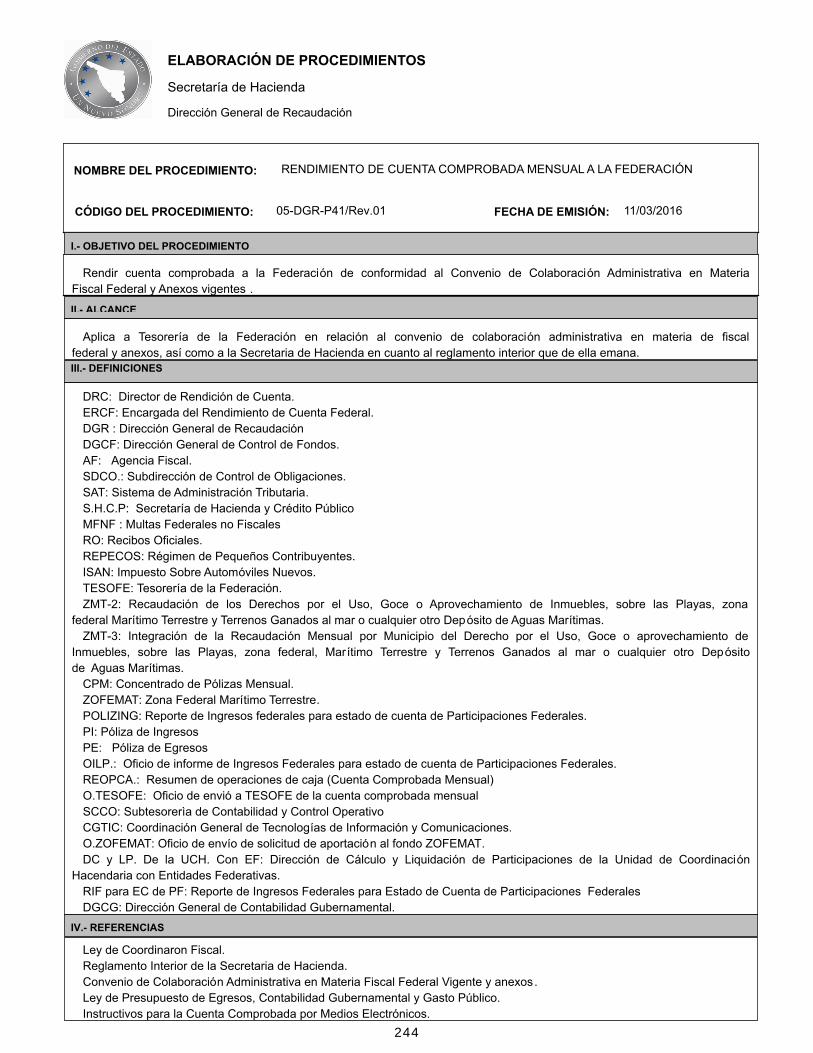

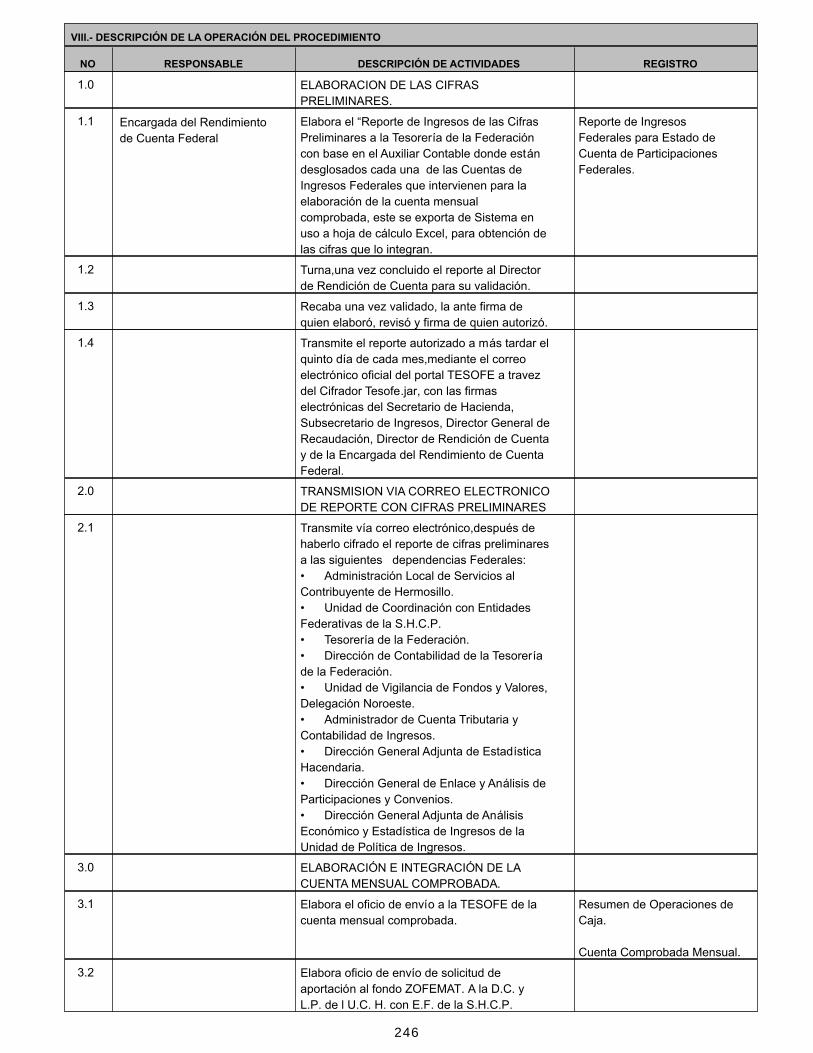

41 RENDIMIENTO DE CUENTA

COMPROBADA MENSUAL A LA

FEDERACIÓN

REPORTE DE INGRESOS

POR BASE, RECARGOS

MULTAS Y TOTAL.,

REPORTE DE INGRESOS

FEDERALES ESTIMULOS

DEL ESTADO Y

RECAUDACIÓN NETA

TOTAL, POLIZA DE

EGRESOS

RESUMEN DE CAJA

ELABORADOS / RESUMEN DE

CAJA REPORTADOS,

REPORTE DE INGRESOS POR

BASE, RECARGOS, MULTAS Y

TOTAL REALIZADOS /

REPORTE DE INGRESOS POR

BASE, RECARGOS, MULTAS Y

TOTAL REQUERIDAS,

POLIZAS DE EGRESOS

MENSUAL REQUERIDOS /

POLIZAS DE EGRESOS

MENSUAL EFECTUADOS

TESORERIA DE LA

FEDERACIÓN,

SECRETARIA DE

HACIENDA DEL

ESTADO, DIRECCIÓN

GENERAL DE

CONTROL DE FONDOS

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

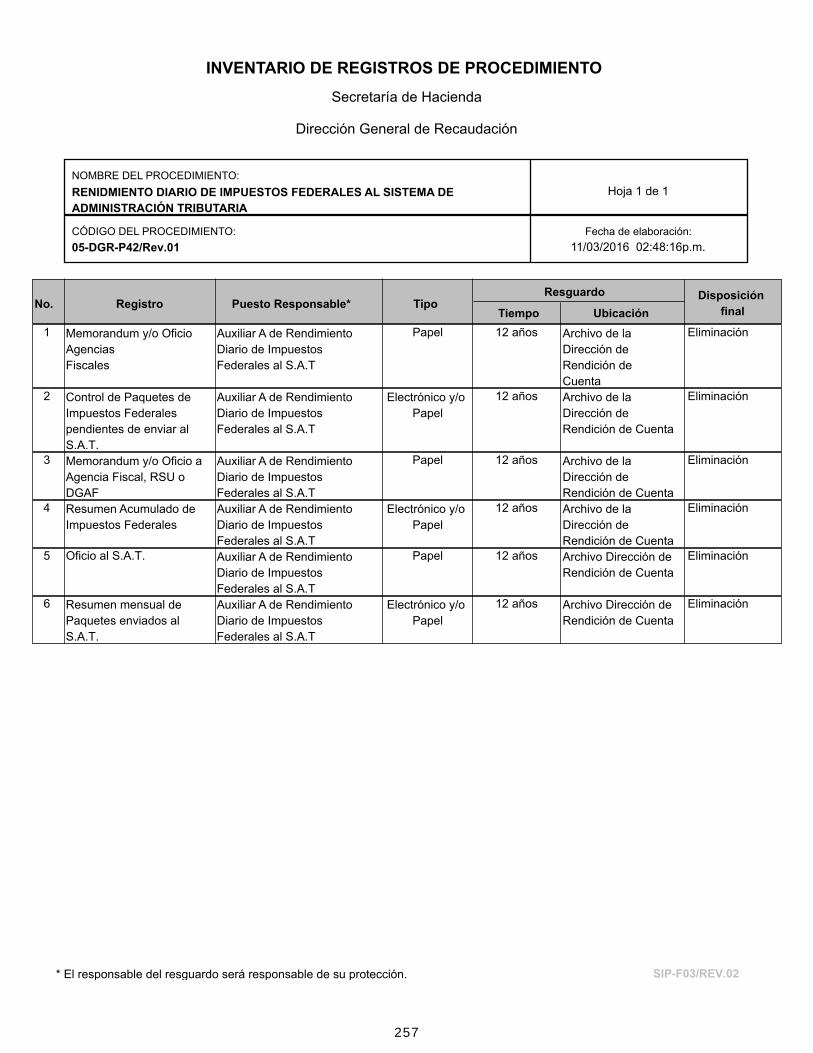

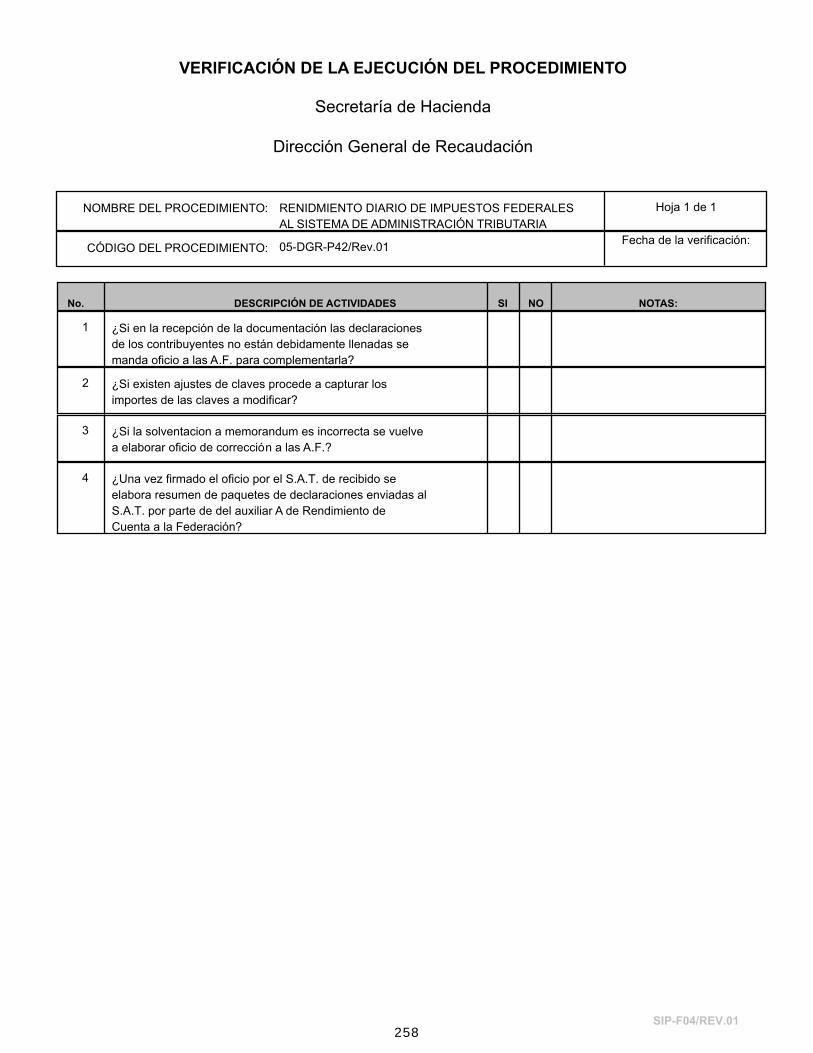

42 RENIDMIENTO DIARIO DE

IMPUESTOS FEDERALES AL

SISTEMA DE ADMINISTRACIÓN

TRIBUTARIA

RESUMEN DIARIO DE

IMPUESTOS FEDERALES,

RESUMEN SEMANAL DE

PAQUETES PENDIENTES

DE ENTREGAR AL S.A.T.

RESUMEN DIARIO DE

DECLARACIONES Y

FORMULARIOS ENVIADOS AL

S.A.T. / RESUMEN DIARIO DE

DECLARACIONES Y

FORMULARIOS SOLICITADOS

POR EL S.A.T.

SISTEMA DE

ADMINISTRACIÓN

TRIBUTARIA,

SECRETARIA DE

HACIENDA DEL

ESTADO, DIR. GRAL.

DE CONTROL DE

FONDOS.

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

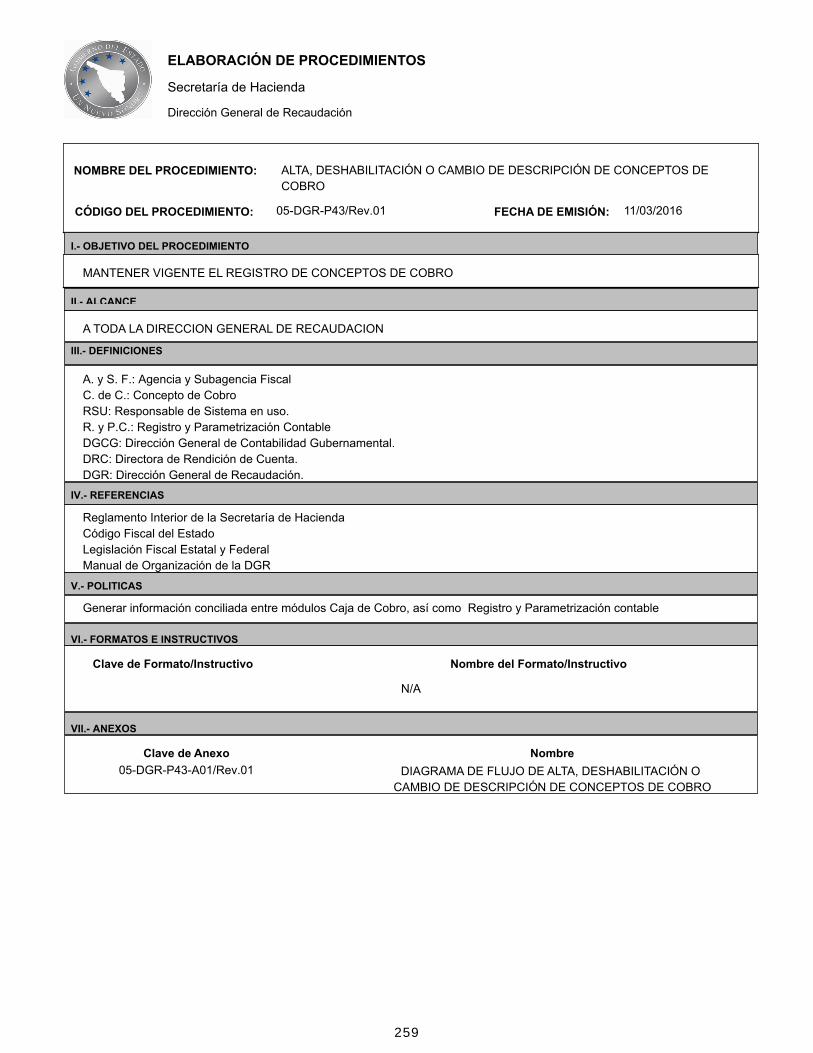

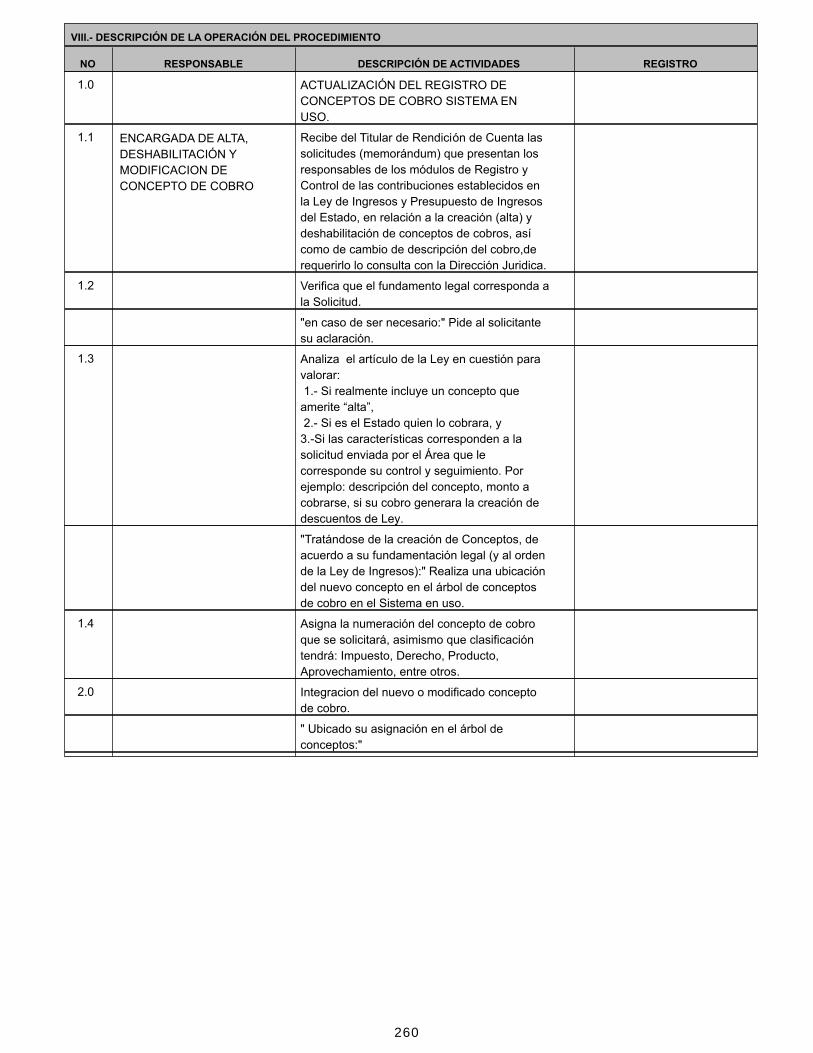

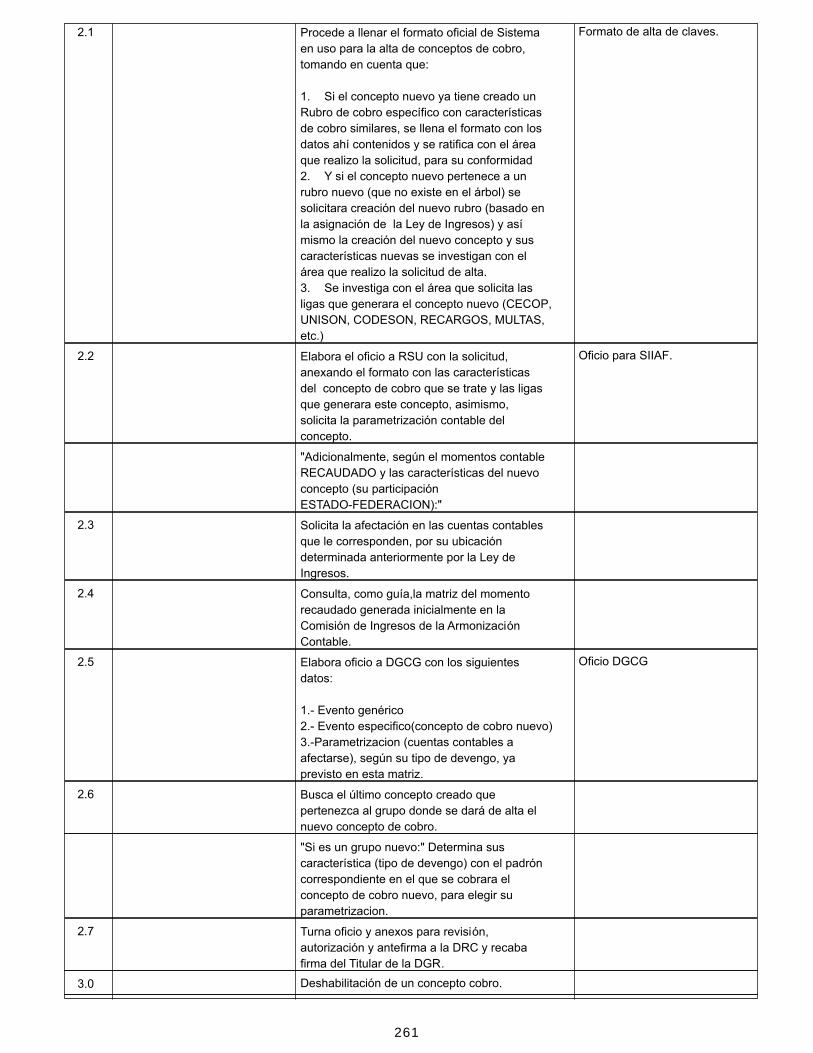

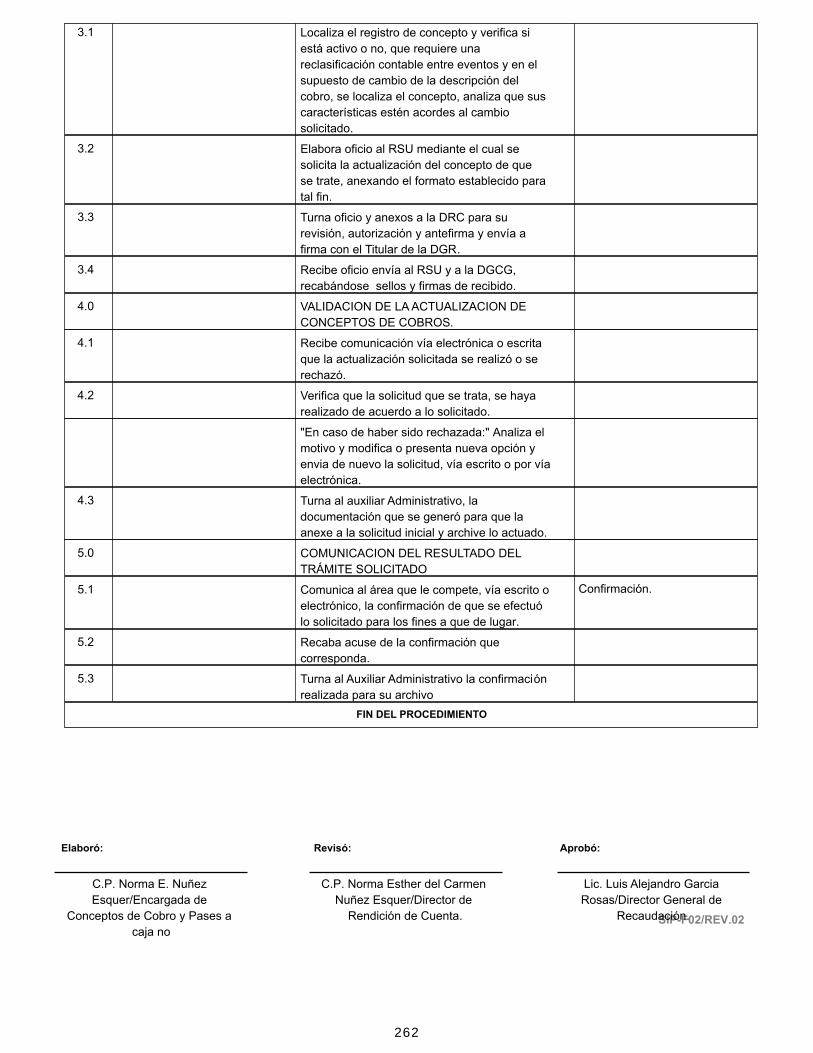

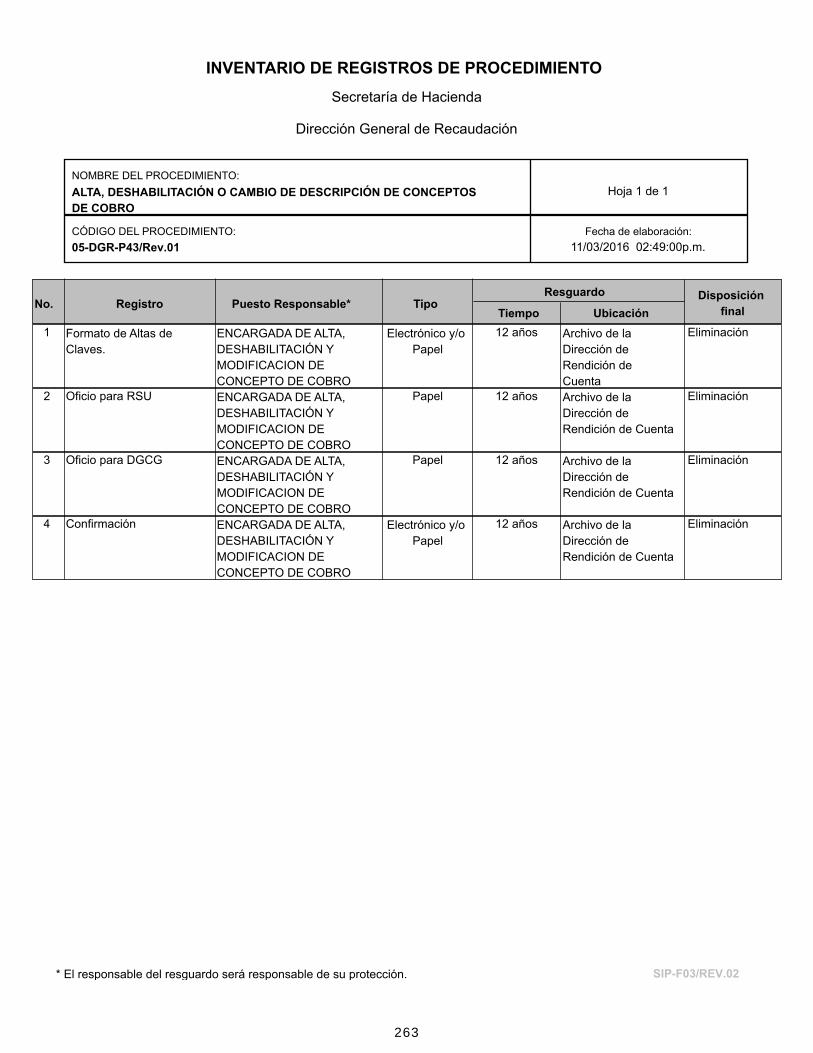

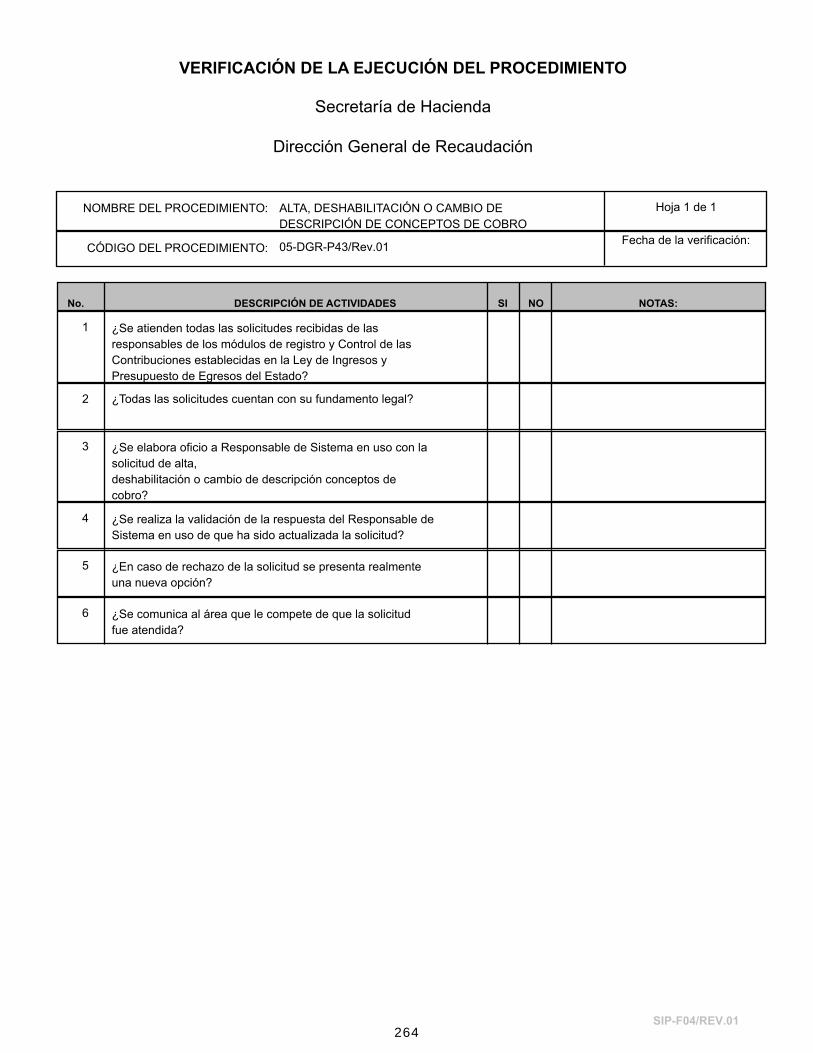

43 ALTA, DESHABILITACIÓN O

CAMBIO DE DESCRIPCIÓN DE

CONCEPTOS DE COBRO

REPORTE DE

ACTUALIZACIÓN DE

CONCEPTOS DE

INGRESOS

NUMERO DE SOLICITUDES

RECIBIDAS/NUMERO DE

SOLICITUDES APROBADAS

DIRECCIÓN GENERAL

DE CONTABILIDAD

GUBERNAMENTAL,

DIRECCION GENERAL

DE RECAUDACION,

SUBSECRETARÍA DE

INGRESOS Y

DEPENDENCIAS

ESTATALES.

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

44 SEGUIMIENTO PASES A CAJA

PAGADOS POR INTERNET,

VENTANILLA BANCARIA Y

TIENDAS OXXO NO APLICADOS

EN SIIAF. (OBLIGACIÓN DEL

CONTRIBUYENTE Y REGISTRO

CONTABLE)

REGISTRO DE PAGOS

CONTABLES NO

CORRESPONDIDOS.

NUMERO DE PASES A CAJA

PAGADOS NO

APLICADOS/NUMERO DE

PASES A CAJA PAGADOS

APLICADOS.

DIRECCIÓN GENERAL

DE CONTABILIDAD

GUBERNAMENTAL,

DIRECCIÓN GENERAL

DE RECAUDACIÓN.

Emision de polizas

10

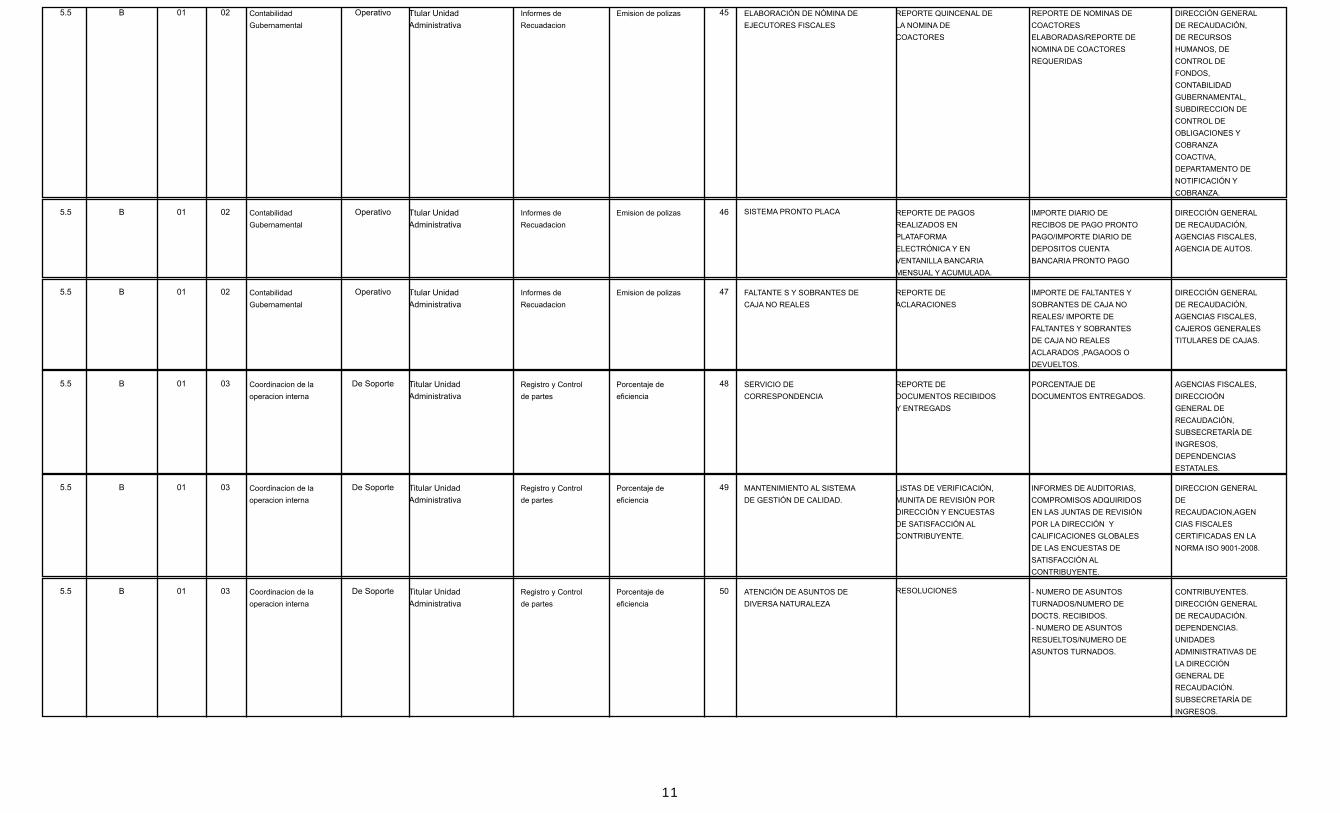

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

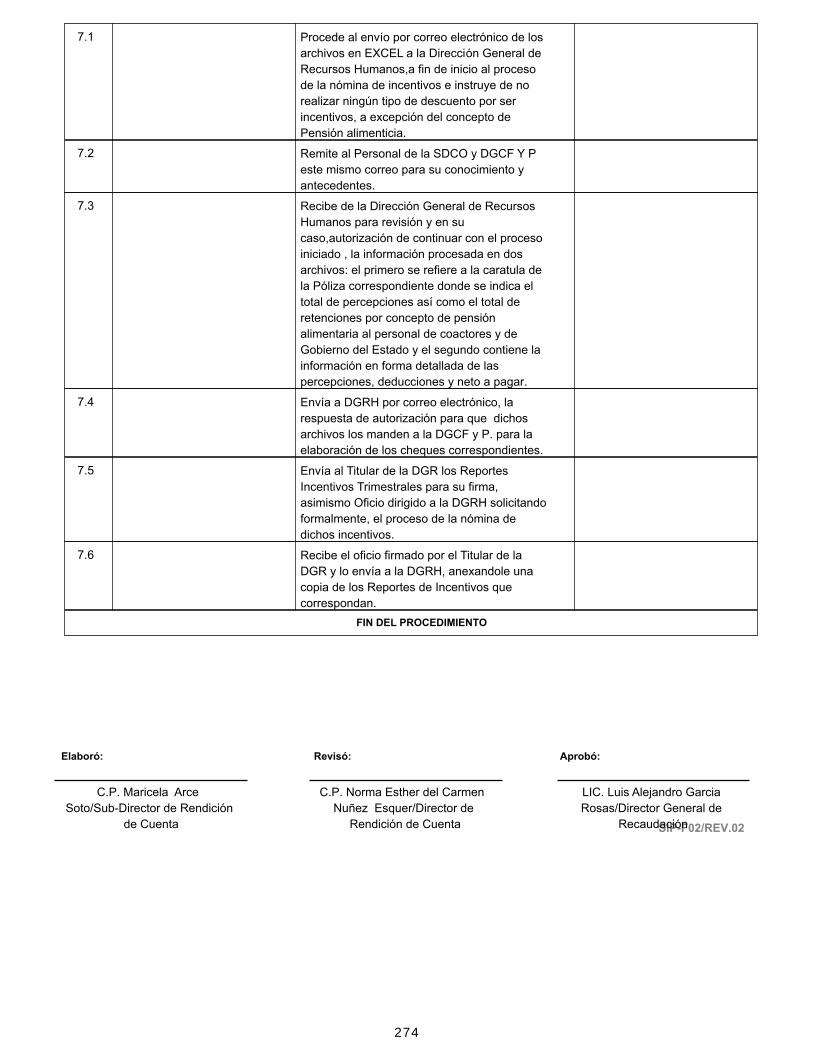

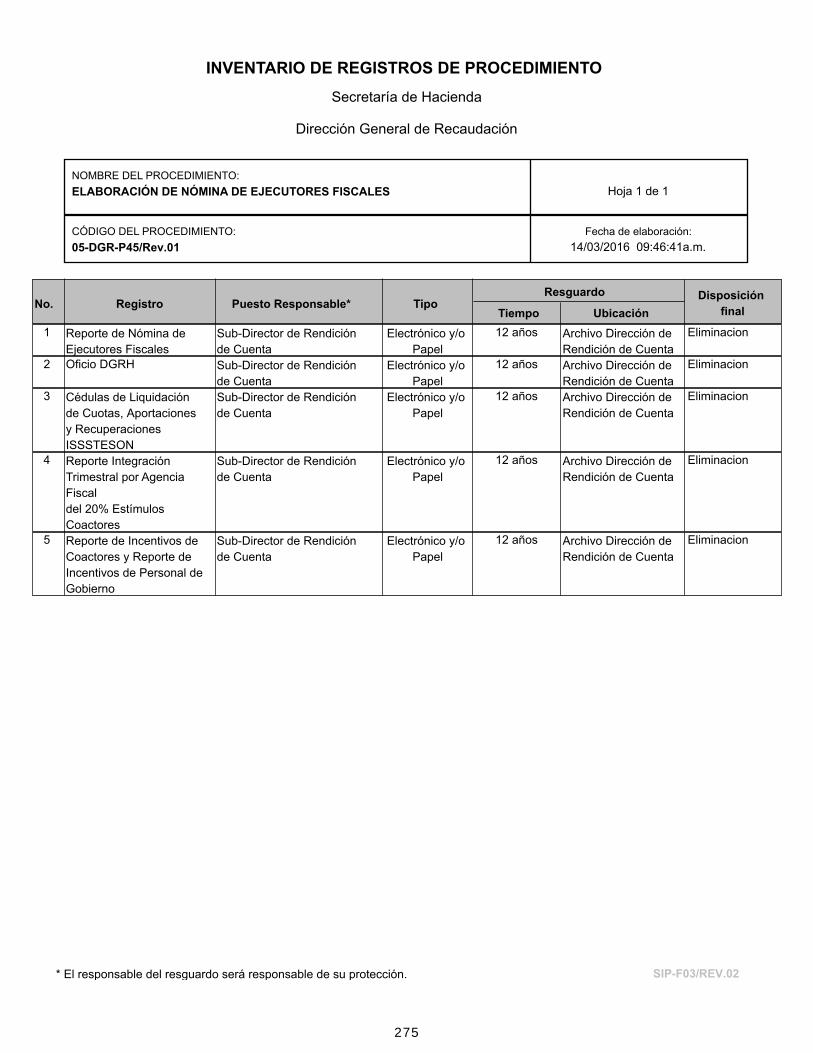

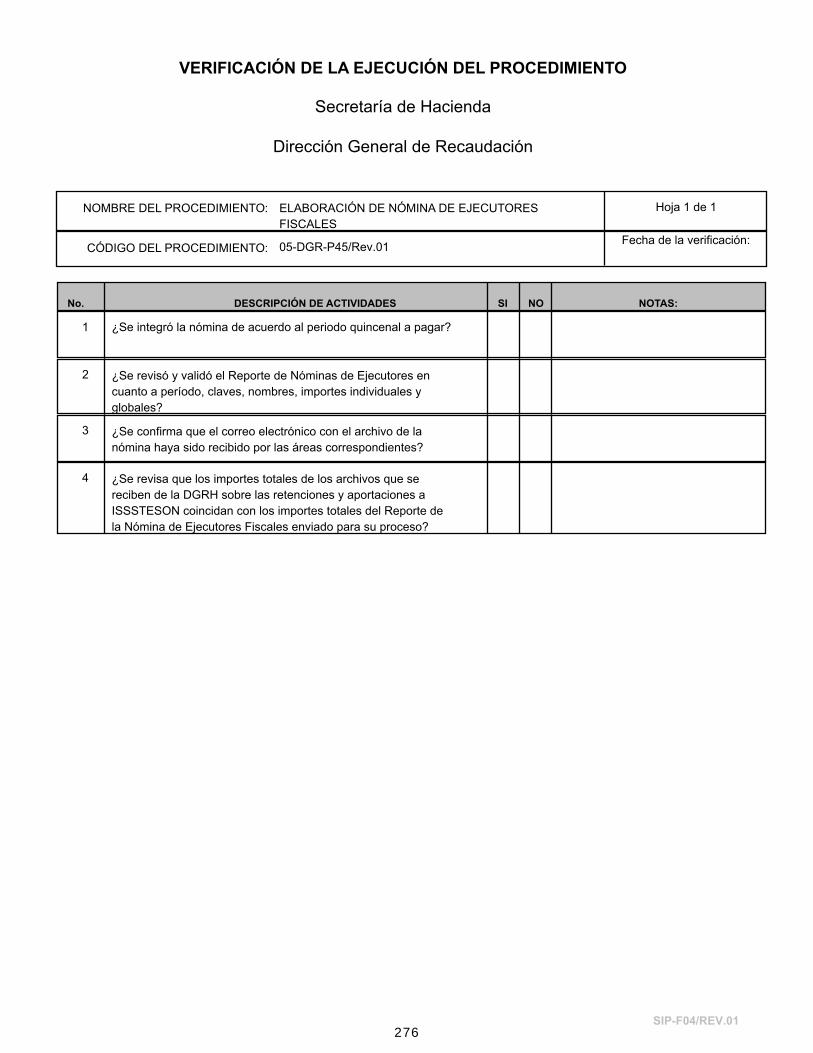

45 ELABORACIÓN DE NÓMINA DE

EJECUTORES FISCALES

REPORTE QUINCENAL DE

LA NOMINA DE

COACTORES

REPORTE DE NOMINAS DE

COACTORES

ELABORADAS/REPORTE DE

NOMINA DE COACTORES

REQUERIDAS

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

DE RECURSOS

HUMANOS, DE

CONTROL DE

FONDOS,

CONTABILIDAD

GUBERNAMENTAL,

SUBDIRECCION DE

CONTROL DE

OBLIGACIONES Y

COBRANZA

COACTIVA,

DEPARTAMENTO DE

NOTIFICACIÓN Y

COBRANZA.

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

46 SISTEMA PRONTO PLACA REPORTE DE PAGOS

REALIZADOS EN

PLATAFORMA

ELECTRÓNICA Y EN

VENTANILLA BANCARIA

MENSUAL Y ACUMULADA.

IMPORTE DIARIO DE

RECIBOS DE PAGO PRONTO

PAGO/IMPORTE DIARIO DE

DEPOSITOS CUENTA

BANCARIA PRONTO PAGO

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

AGENCIA DE AUTOS.

Emision de polizas

5.5 B 01 02 Contabilidad

Gubernamental

Operativo Ttular Unidad

Administrativa

Informes de

Recuadacion

47 FALTANTE S Y SOBRANTES DE

CAJA NO REALES

REPORTE DE

ACLARACIONES

IMPORTE DE FALTANTES Y

SOBRANTES DE CAJA NO

REALES/ IMPORTE DE

FALTANTES Y SOBRANTES

DE CAJA NO REALES

ACLARADOS ,PAGAOOS O

DEVUELTOS.

DIRECCIÓN GENERAL

DE RECAUDACIÓN,

AGENCIAS FISCALES,

CAJEROS GENERALES

TITULARES DE CAJAS.

Emision de polizas

5.5 B 01 03 Coordinacion de la

operacion interna

De Soporte Titular Unidad

Administrativa

Registro y Control

de partes

48 SERVICIO DE

CORRESPONDENCIA

REPORTE DE

DOCUMENTOS RECIBIDOS

Y ENTREGADS

PORCENTAJE DE

DOCUMENTOS ENTREGADOS.

AGENCIAS FISCALES,

DIRECCIOÓN

GENERAL DE

RECAUDACIÓN,

SUBSECRETARÍA DE

INGRESOS,

DEPENDENCIAS

ESTATALES.

Porcentaje de

eficiencia

5.5 B 01 03 Coordinacion de la

operacion interna

De Soporte Titular Unidad

Administrativa

Registro y Control

de partes

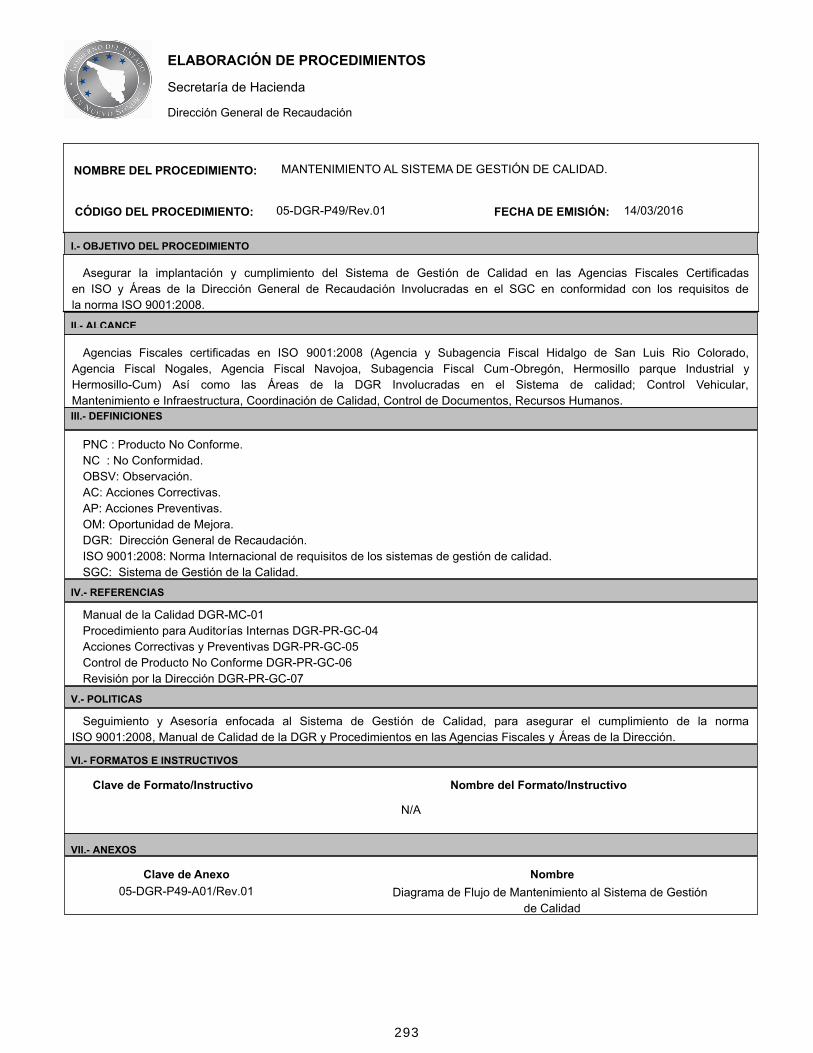

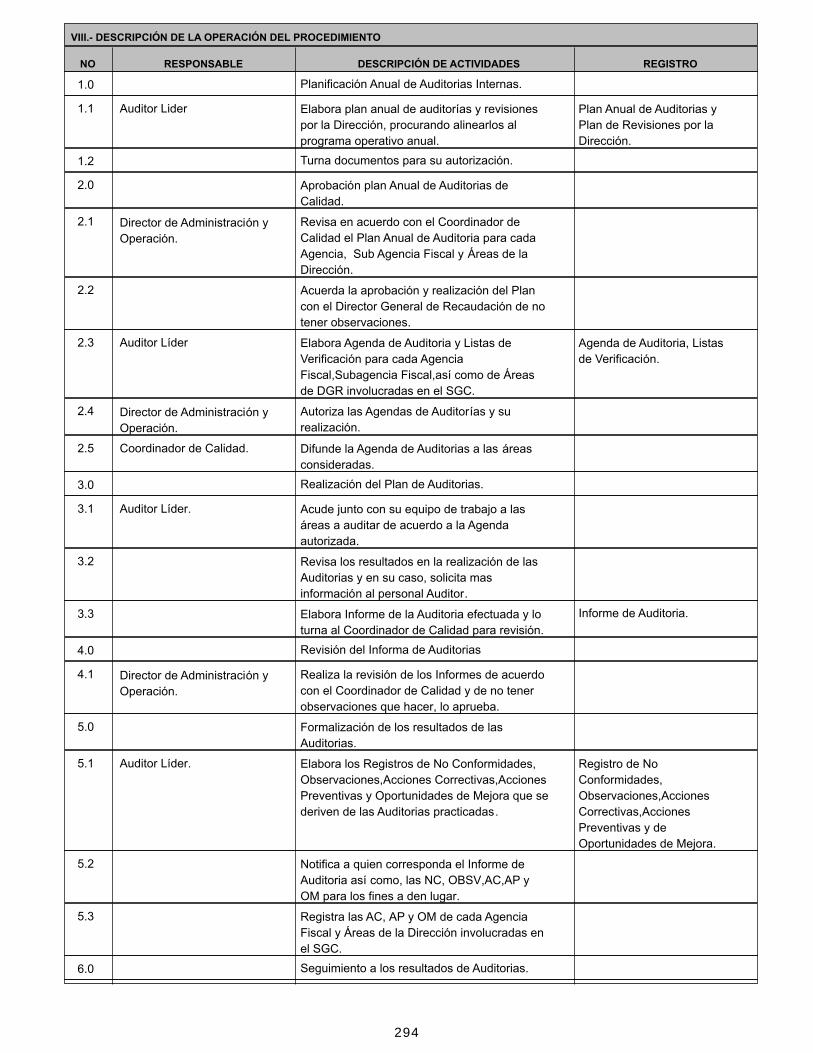

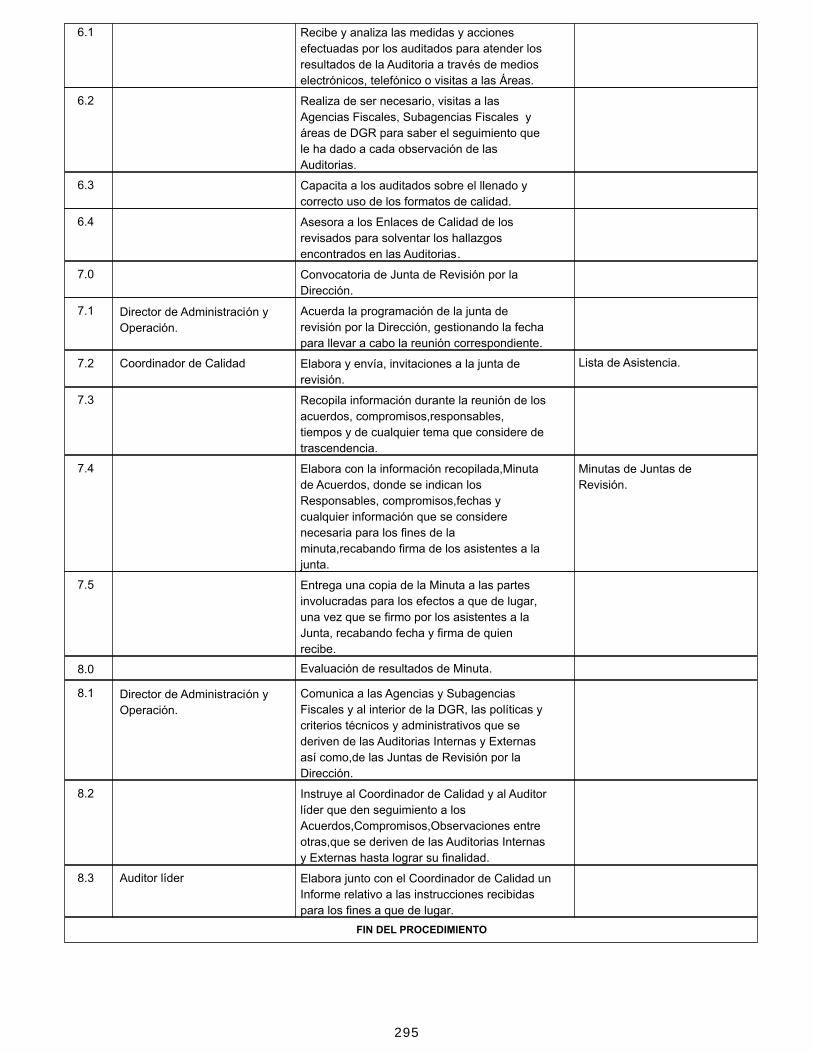

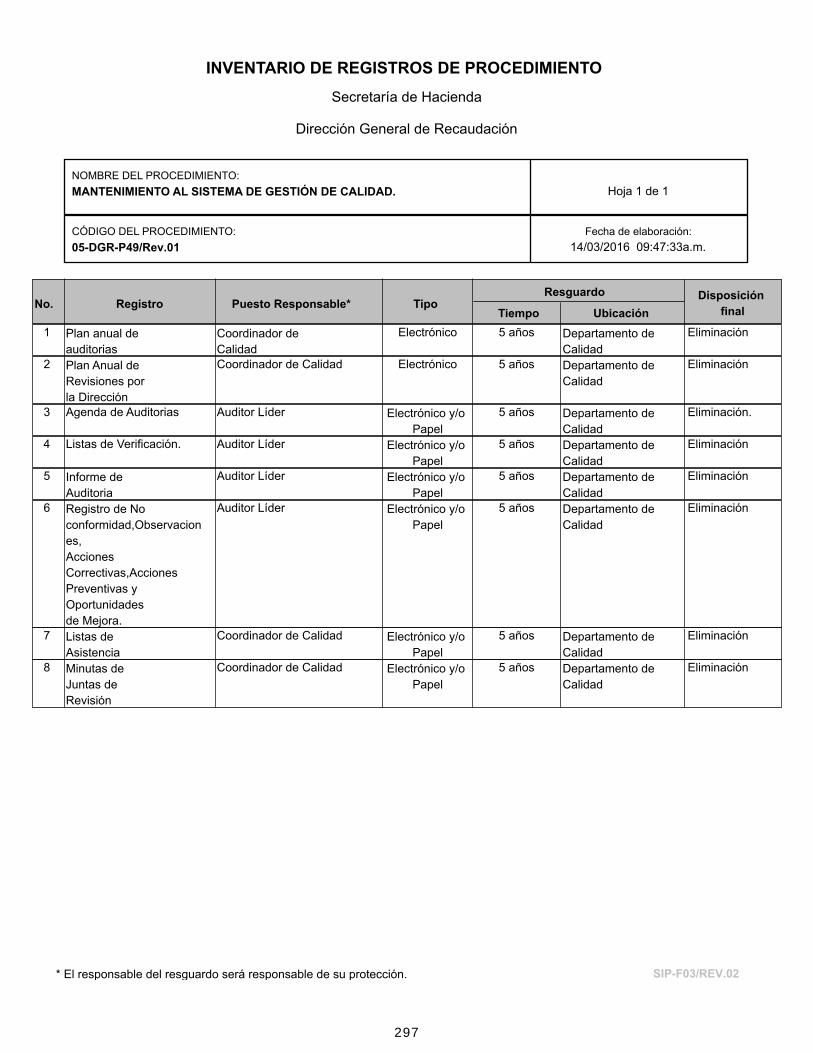

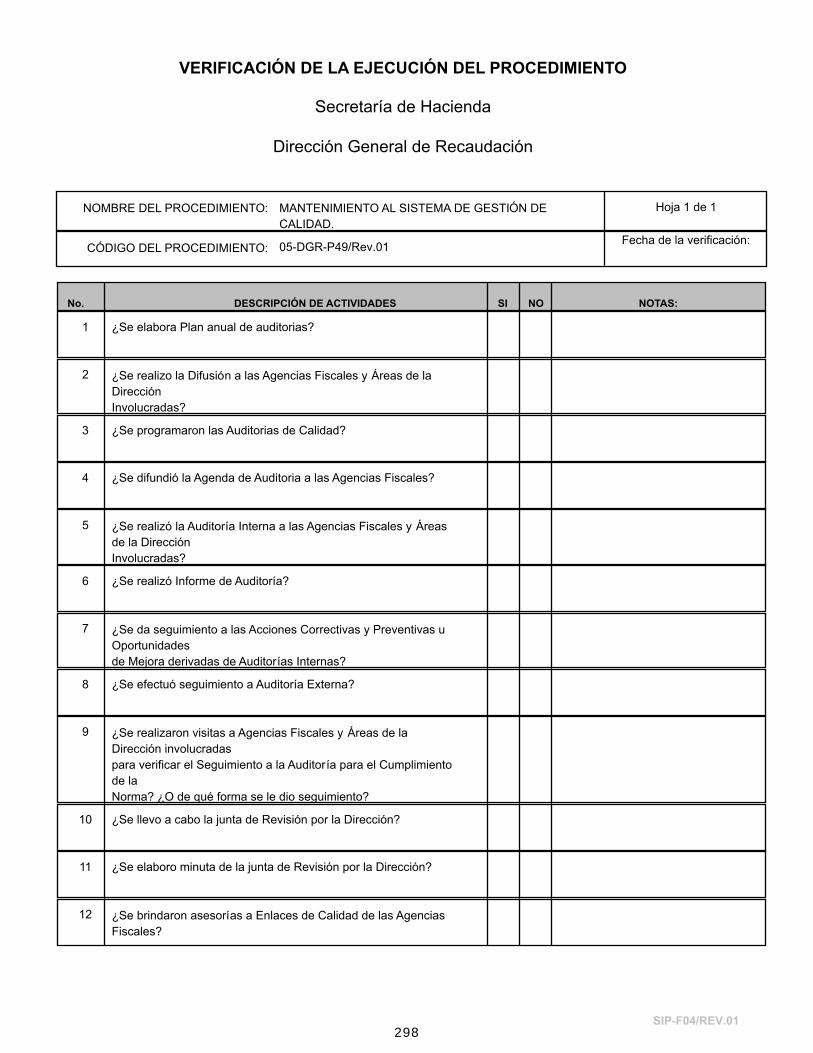

49 MANTENIMIENTO AL SISTEMA

DE GESTIÓN DE CALIDAD.

LISTAS DE VERIFICACIÓN,

MUNITA DE REVISIÓN POR

DIRECCIÓN Y ENCUESTAS

DE SATISFACCIÓN AL

CONTRIBUYENTE.

INFORMES DE AUDITORIAS,

COMPROMISOS ADQUIRIDOS

EN LAS JUNTAS DE REVISIÓN

POR LA DIRECCIÓN Y

CALIFICACIONES GLOBALES

DE LAS ENCUESTAS DE

SATISFACCIÓN AL

CONTRIBUYENTE.

DIRECCION GENERAL

DE

RECAUDACION,AGEN

CIAS FISCALES

CERTIFICADAS EN LA

NORMA ISO 9001-2008.

Porcentaje de

eficiencia

5.5 B 01 03 Coordinacion de la

operacion interna

De Soporte Titular Unidad

Administrativa

Registro y Control

de partes

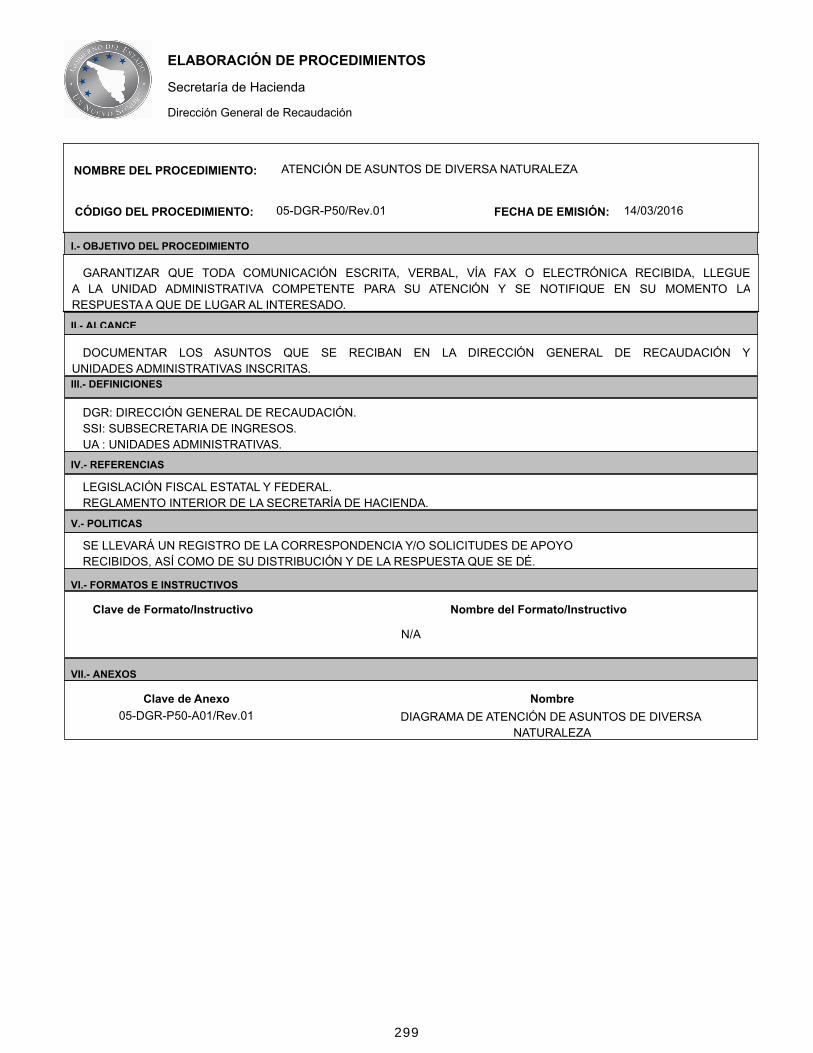

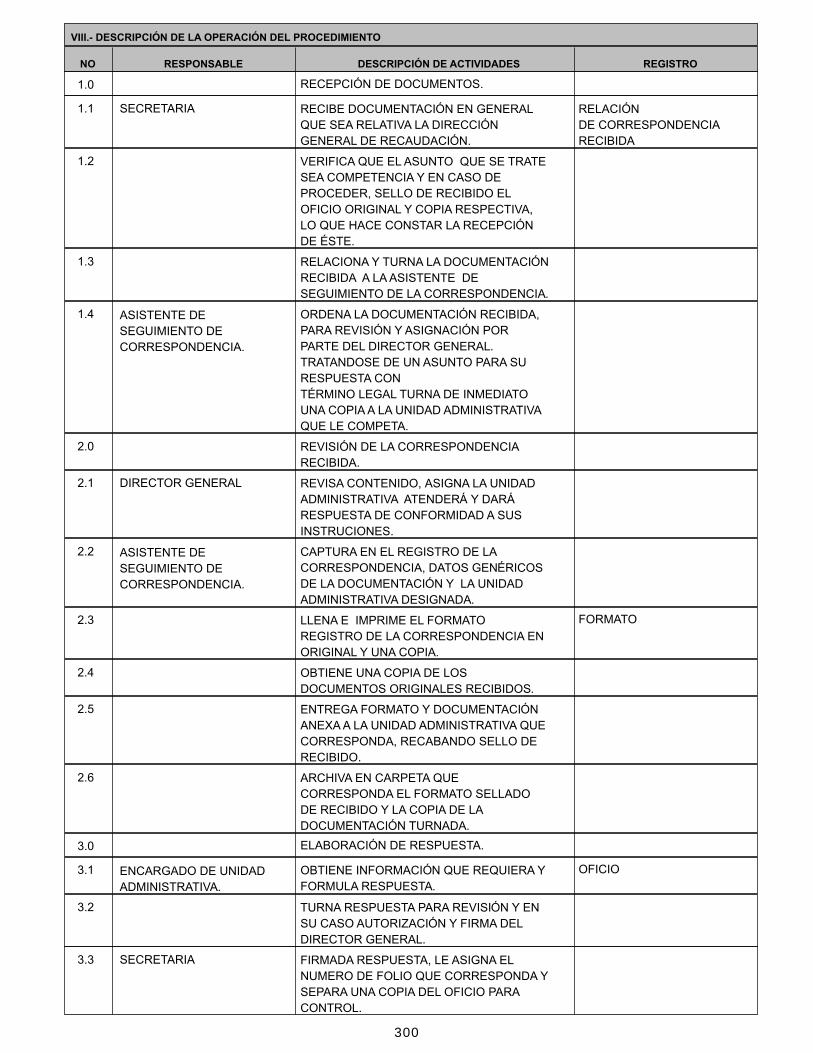

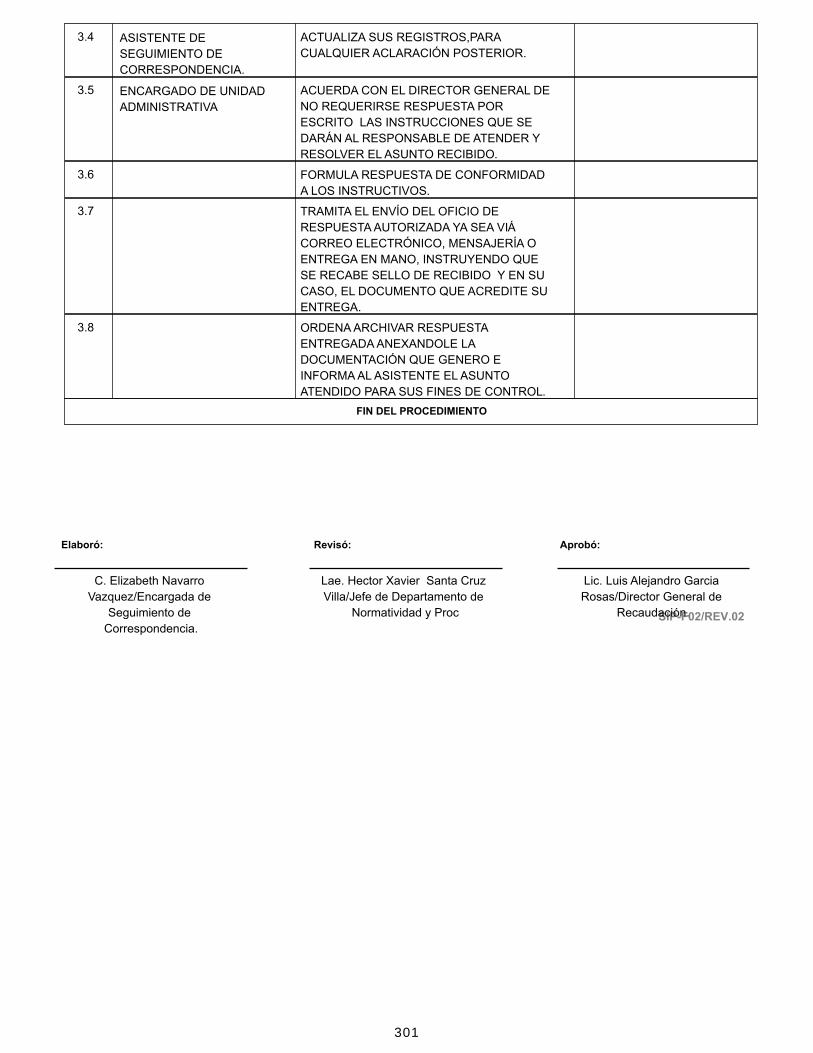

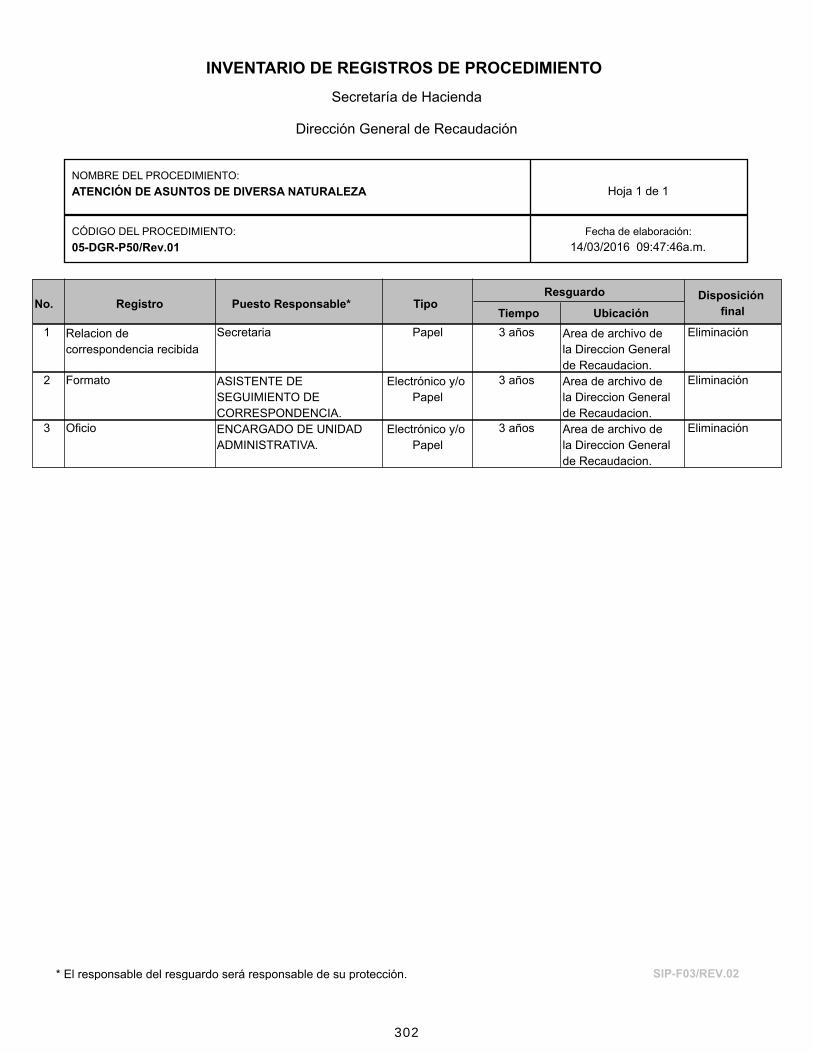

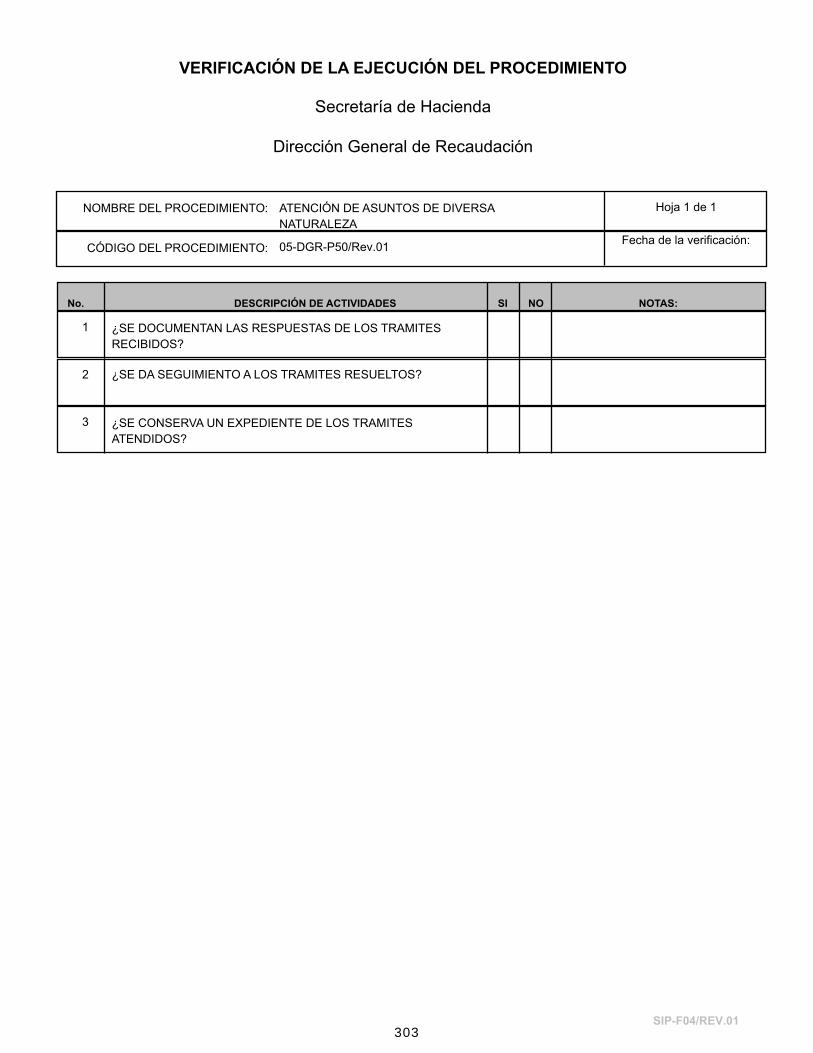

50 ATENCIÓN DE ASUNTOS DE

DIVERSA NATURALEZA

RESOLUCIONES - NUMERO DE ASUNTOS

TURNADOS/NUMERO DE

DOCTS. RECIBIDOS.

- NUMERO DE ASUNTOS

RESUELTOS/NUMERO DE

ASUNTOS TURNADOS.

CONTRIBUYENTES.

DIRECCIÓN GENERAL

DE RECAUDACIÓN.

DEPENDENCIAS.

UNIDADES

ADMINISTRATIVAS DE

LA DIRECCIÓN

GENERAL DE

RECAUDACIÓN.

SUBSECRETARÍA DE

INGRESOS.

Porcentaje de

eficiencia

11

Catálogo de Macroprocesos

01 Recuadación de ingresos

08 Control de egresos

02 Control de bebidas alcoholicas

03 Control de los fondos publicos

07 Planeación y administración de la gestión interna

04 Verificación y fiscalización

06 Control del recursos humanos

05 Marco legal

Catálogo de Facultades

A Planeación

B Ingresos

C Catastral Y Registral

D Bebidas Alcohólicas

E Administración e Informática

F Contabilidad, Evaluación y Estadística

Elaboró Revisó Validó

HECTOR XAVIER

SANTA CRUZ VILLA/

DEPARTAMENTO DE

NORMATIVIDAD Y

PROCEDIMIENTOS

ERNESTO DAVILA

VILLAESCUSA/DIRECTO

R GENERAL DE

RECAUDACION

CARLOS MANUEL

VILLALOBOS

ORGANISTA/

SECRETARIO DE

HACIENDA

12

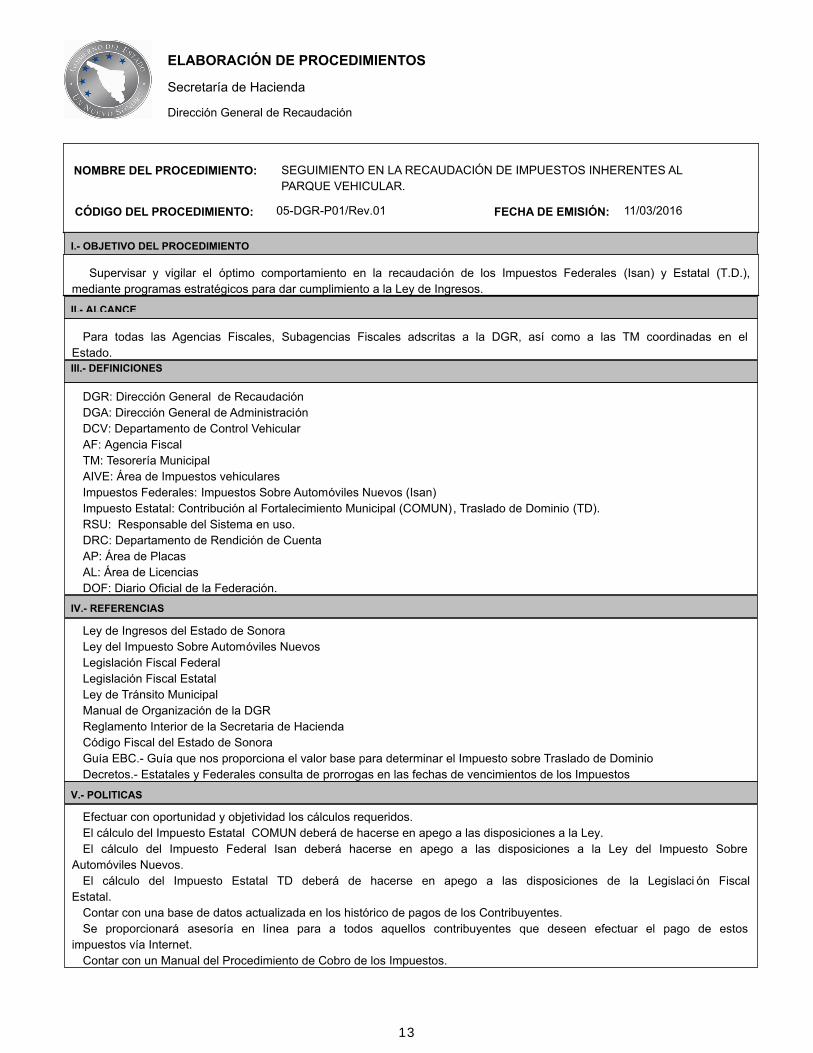

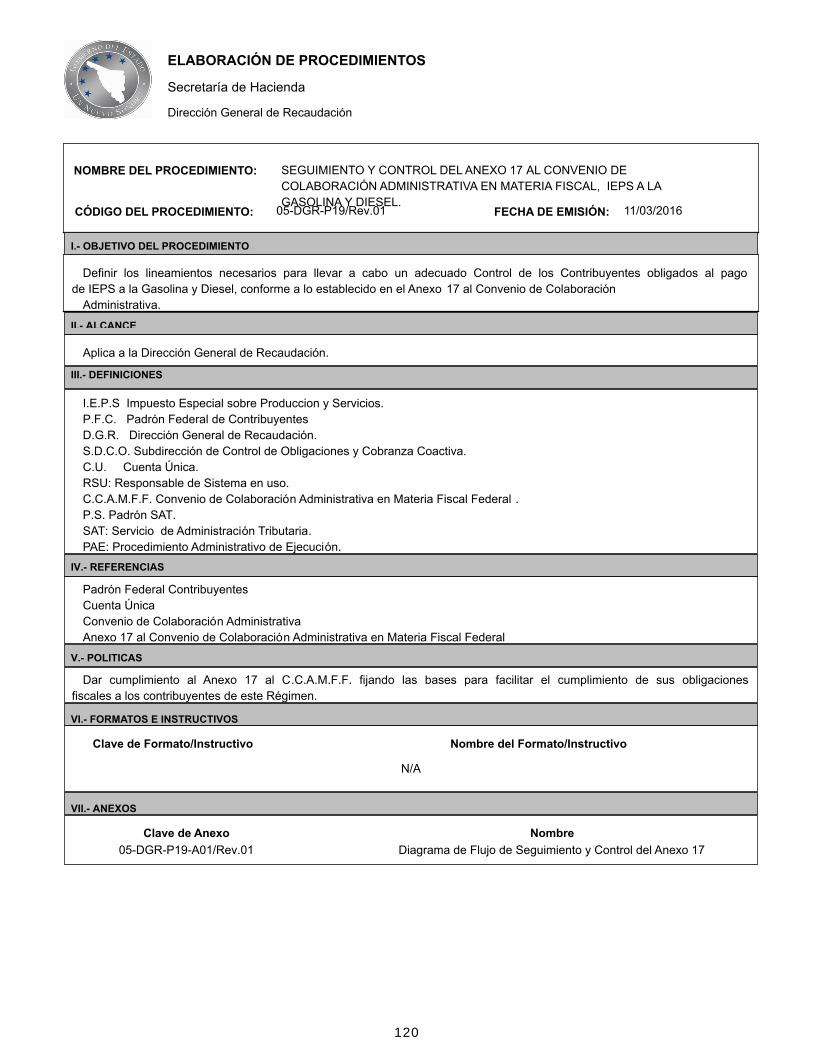

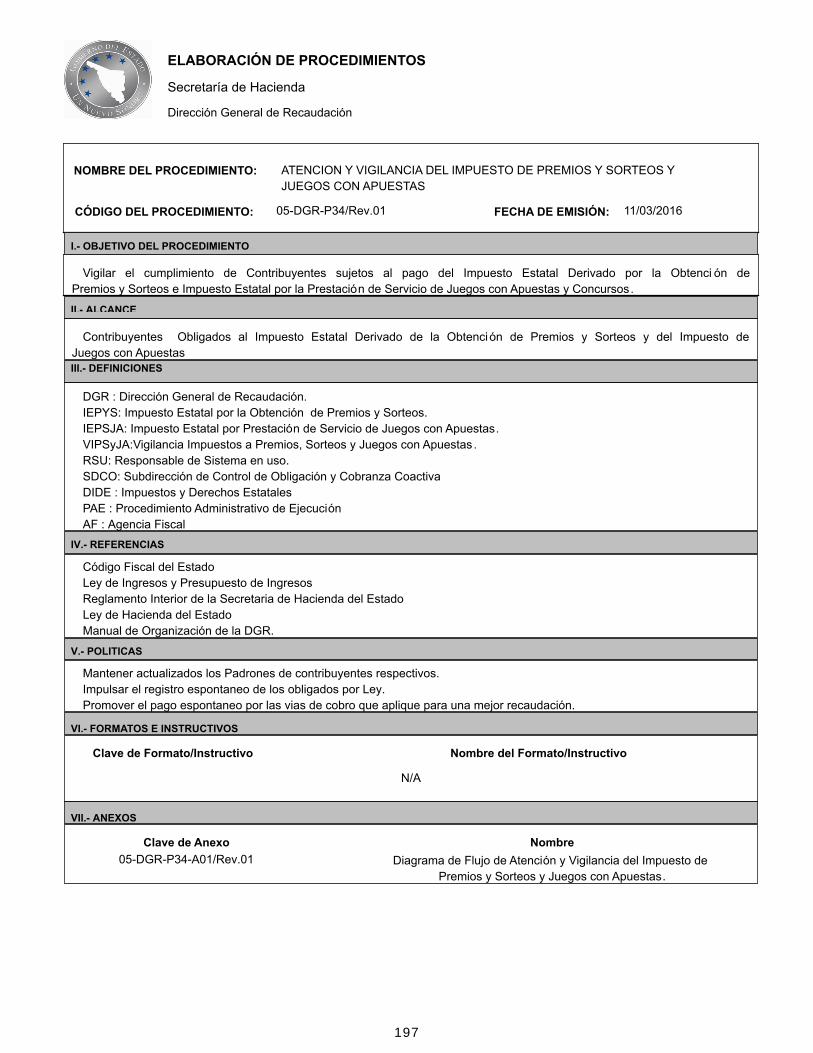

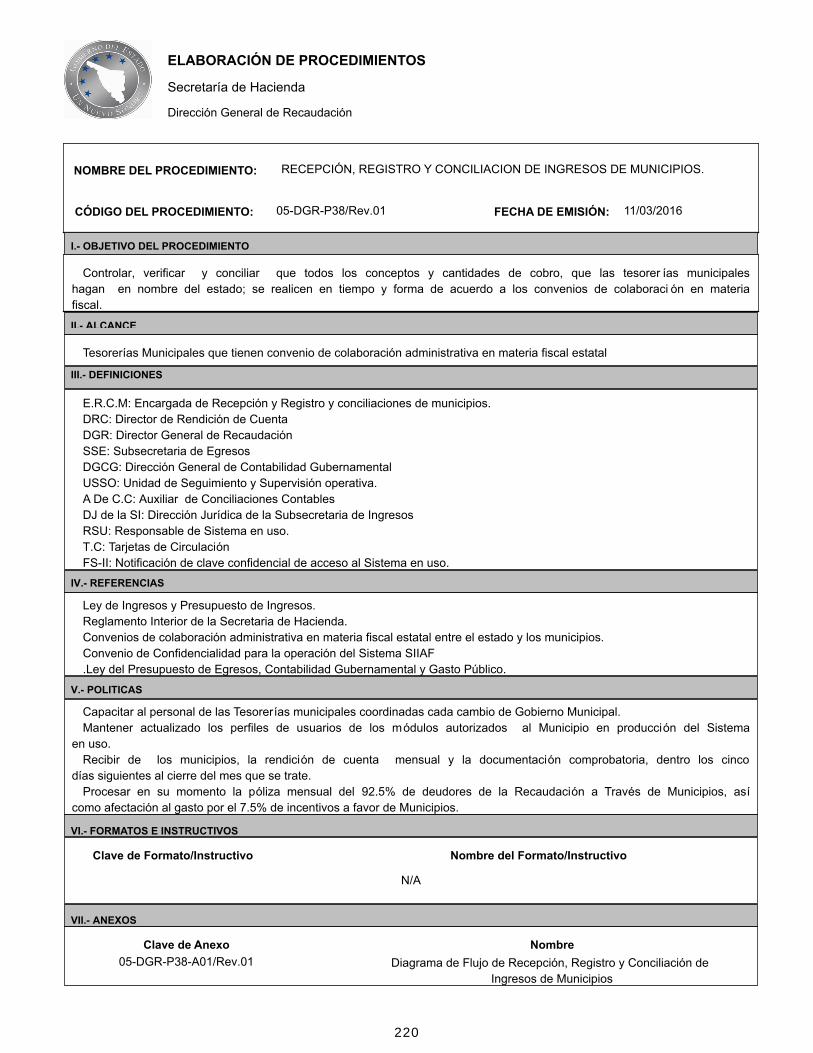

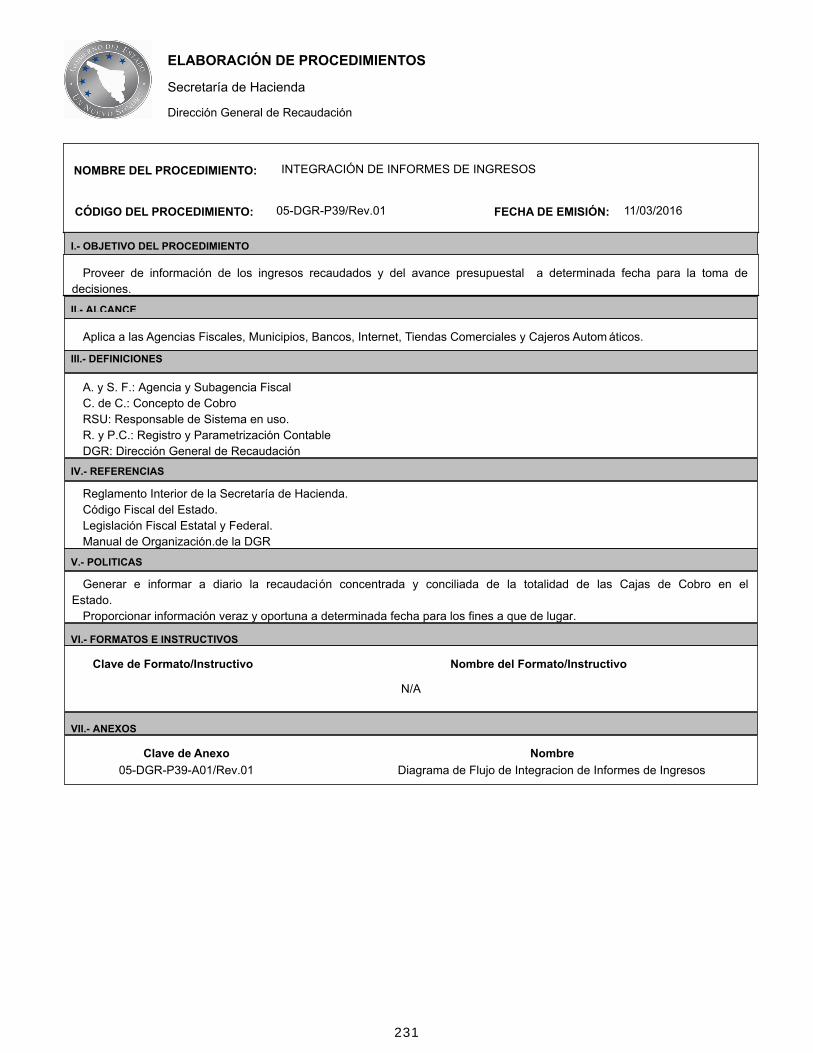

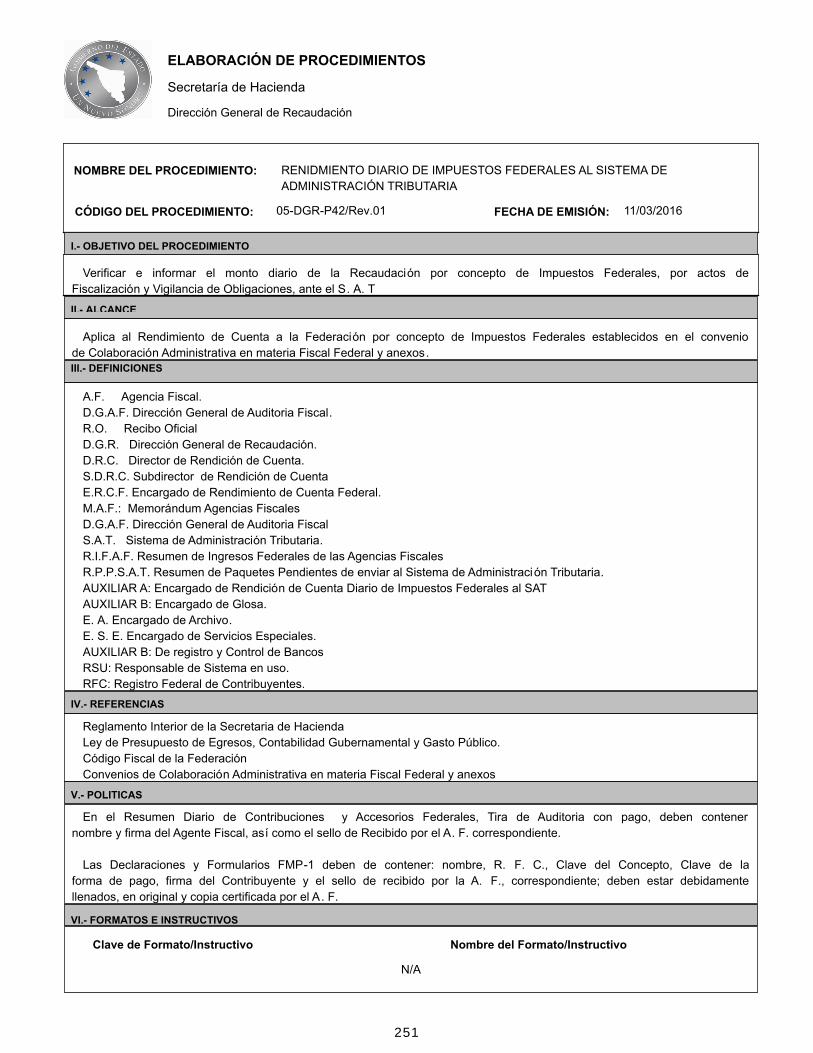

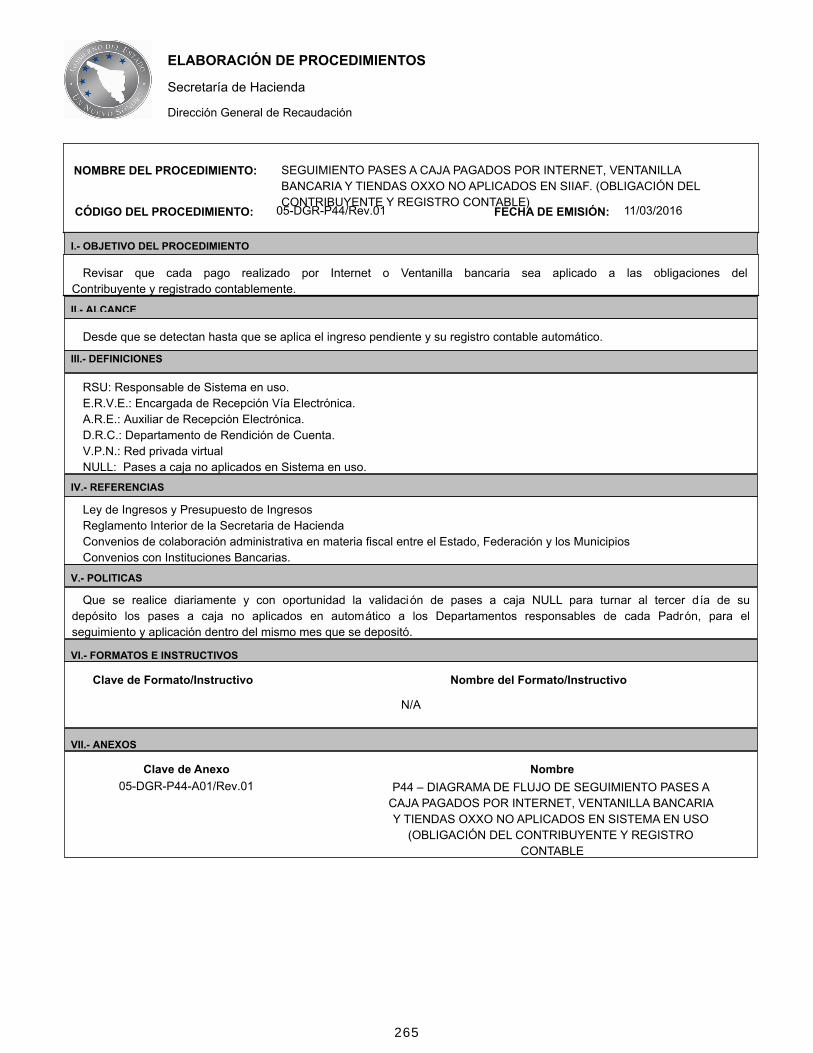

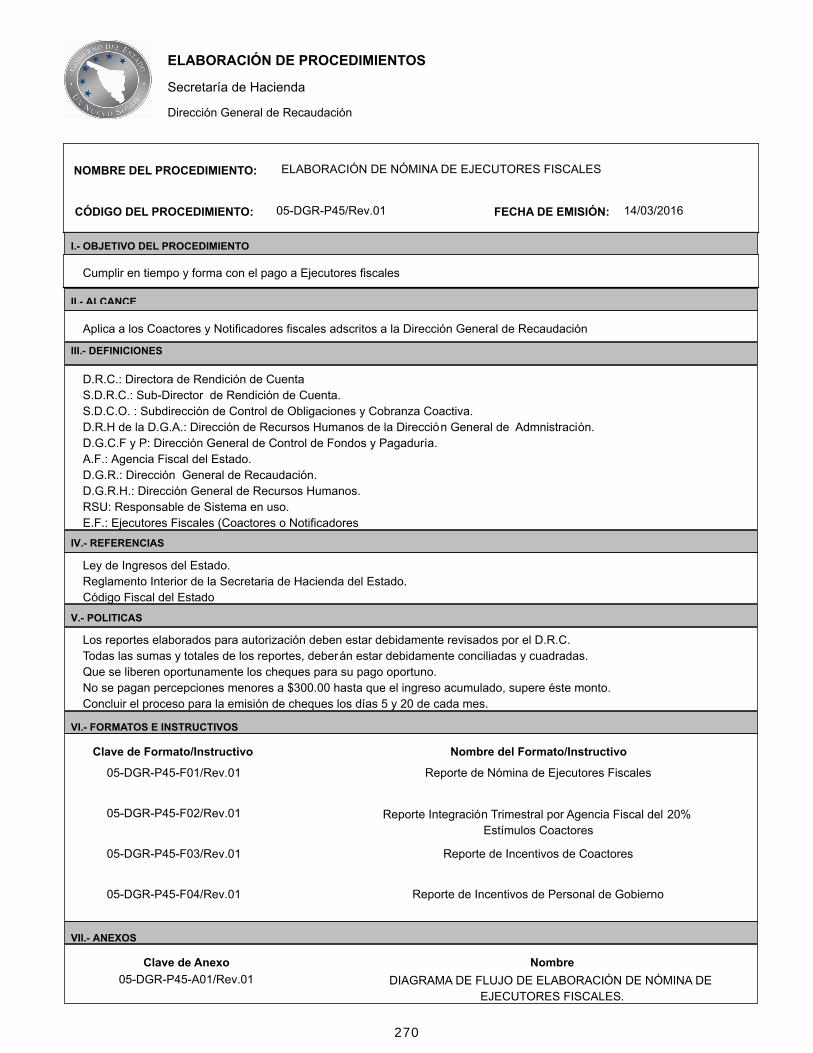

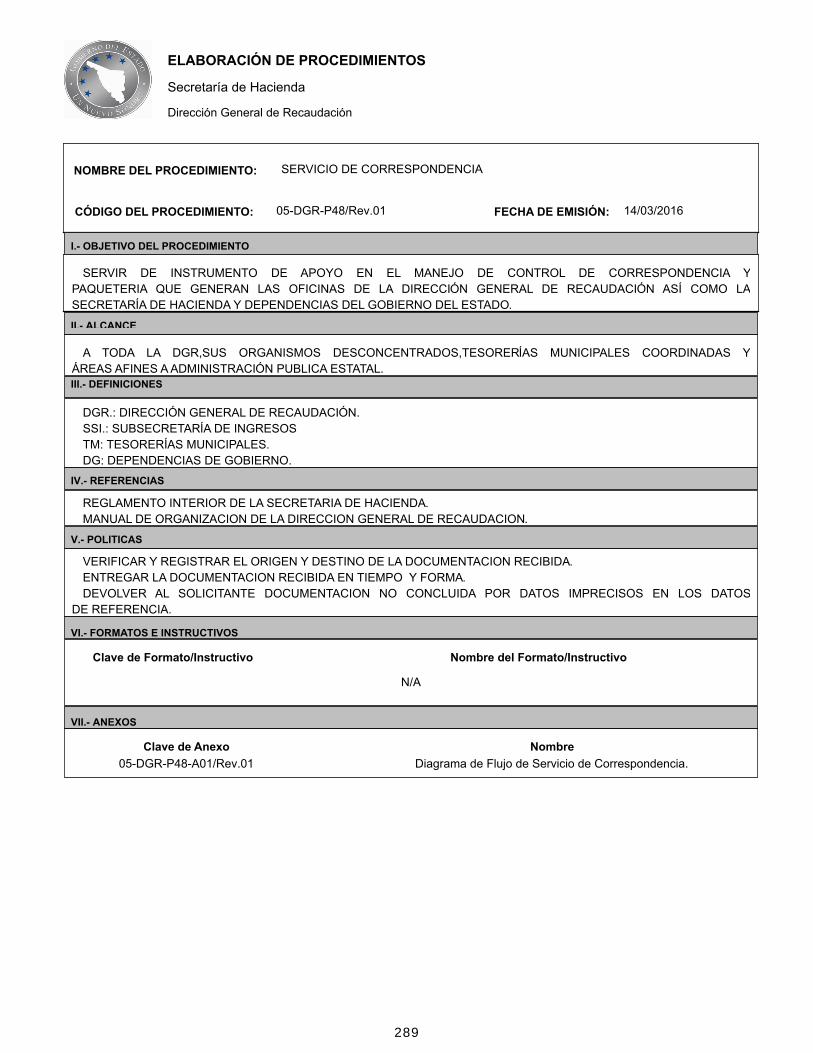

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

SEGUIMIENTO EN LA RECAUDACIÓN DE IMPUESTOS INHERENTES AL

PARQUE VEHICULAR.

05-DGR-P01/Rev.01

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Recaudación

11/03/2016

Secretaría de Hacienda

Supervisar y vigilar el óptimo comportamiento en la recaudación de los Impuestos Federales (Isan) y Estatal (T.D.),

mediante programas estratégicos para dar cumplimiento a la Ley de Ingresos.

I.- OBJETIVO DEL PROCEDIMIENTO

Para todas las Agencias Fiscales, Subagencias Fiscales adscritas a la DGR, así como a las TM coordinadas en el

Estado.

II.- ALCANCE

DGR: Dirección General de Recaudación

DGA: Dirección General de Administración

DCV: Departamento de Control Vehicular

AF: Agencia Fiscal

TM: Tesorería Municipal

AIVE: Área de Impuestos vehiculares

Impuestos Federales: Impuestos Sobre Automóviles Nuevos (Isan)

Impuesto Estatal: Contribución al Fortalecimiento Municipal (COMUN), Traslado de Dominio (TD).

RSU: Responsable del Sistema en uso.

DRC: Departamento de Rendición de Cuenta

AP: Área de Placas

AL: Área de Licencias

DOF: Diario Oficial de la Federación.

III.- DEFINICIONES

Ley de Ingresos del Estado de Sonora

Ley del Impuesto Sobre Automóviles Nuevos

Legislación Fiscal Federal

Legislación Fiscal Estatal

Ley de Tránsito Municipal

Manual de Organización de la DGR

Reglamento Interior de la Secretaria de Hacienda

Código Fiscal del Estado de Sonora

Guía EBC.- Guía que nos proporciona el valor base para determinar el Impuesto sobre Traslado de Dominio

Decretos.- Estatales y Federales consulta de prorrogas en las fechas de vencimientos de los Impuestos

IV.- REFERENCIAS

Efectuar con oportunidad y objetividad los cálculos requeridos.

El cálculo del Impuesto Estatal COMUN deberá de hacerse en apego a las disposiciones a la Ley.

El cálculo del Impuesto Federal Isan deberá hacerse en apego a las disposiciones a la Ley del Impuesto Sobre

Automóviles Nuevos.

El cálculo del Impuesto Estatal TD deberá de hacerse en apego a las disposiciones de la Legislaci ón Fiscal

Estatal.

Contar con una base de datos actualizada en los histórico de pagos de los Contribuyentes.

Se proporcionará asesoría en línea para a todos aquellos contribuyentes que deseen efectuar el pago de estos

impuestos vía Internet.

Contar con un Manual del Procedimiento de Cobro de los Impuestos.

V.- POLITICAS

13

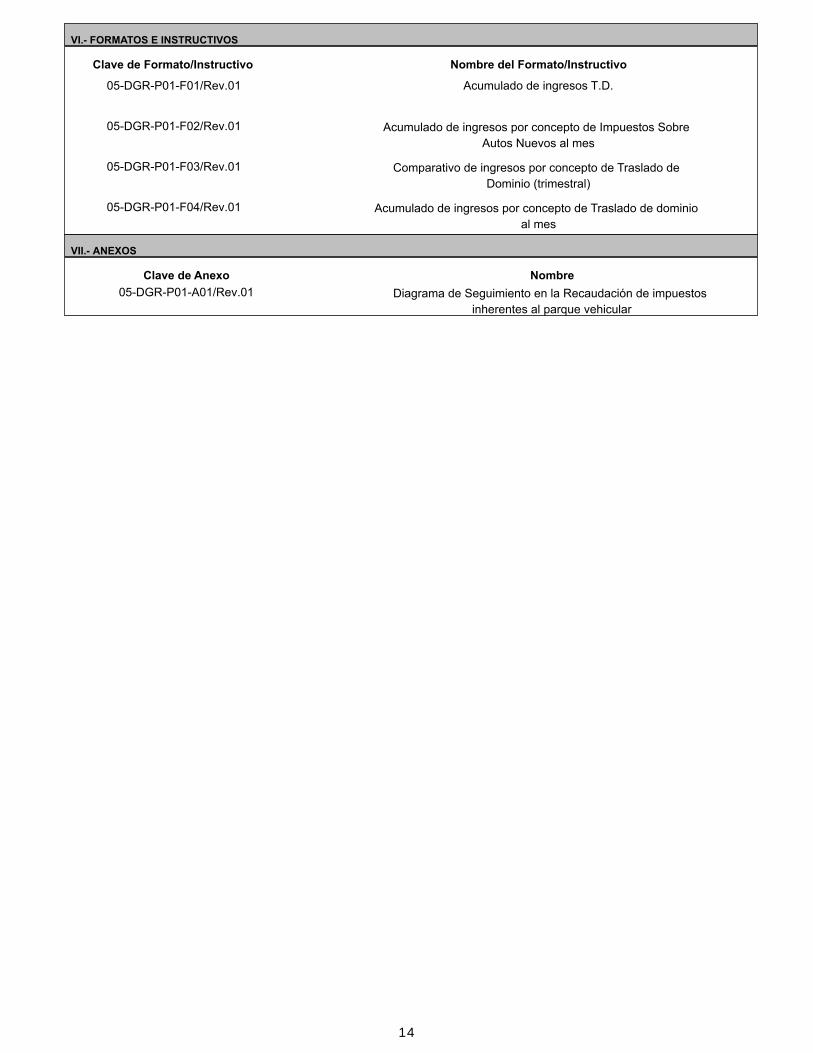

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

05-DGR-P01-F01/Rev.01 Acumulado de ingresos T.D.

05-DGR-P01-F02/Rev.01 Acumulado de ingresos por concepto de Impuestos Sobre

Autos Nuevos al mes

05-DGR-P01-F03/Rev.01 Comparativo de ingresos por concepto de Traslado de

Dominio (trimestral)

05-DGR-P01-F04/Rev.01 Acumulado de ingresos por concepto de Traslado de dominio

al mes

Clave de Anexo Nombre

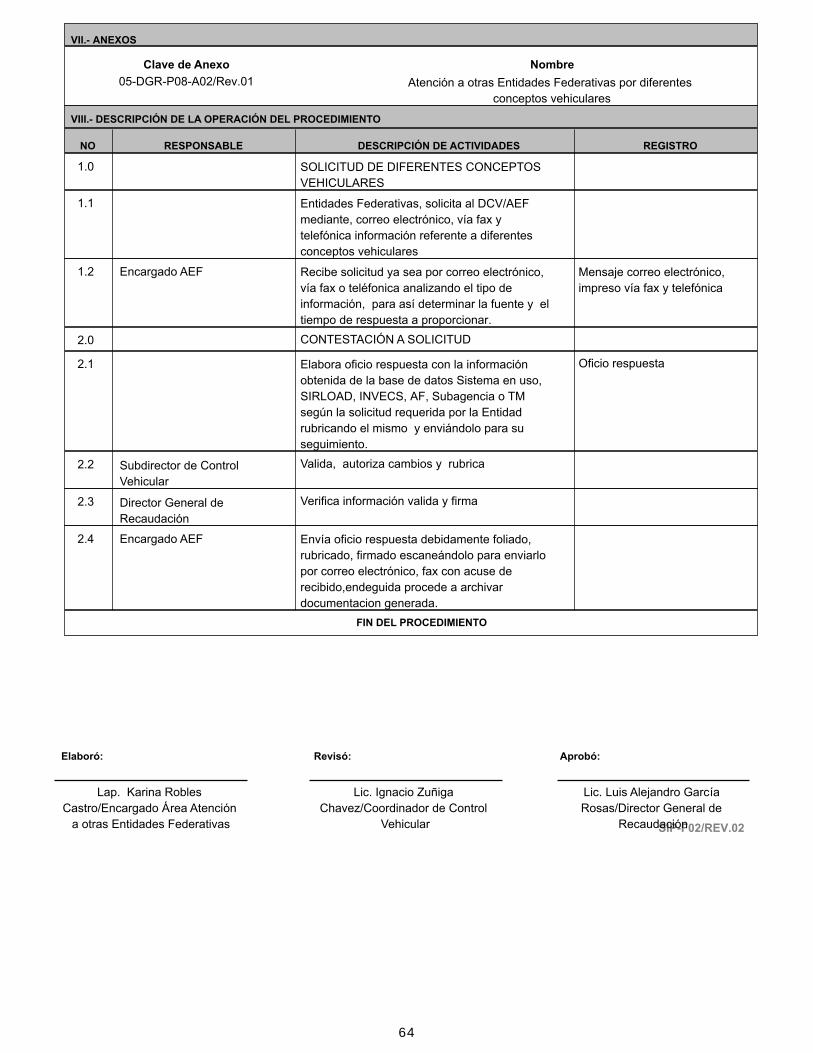

VII.- ANEXOS

Diagrama de Seguimiento en la Recaudación de impuestos

inherentes al parque vehicular

05-DGR-P01-A01/Rev.01

14

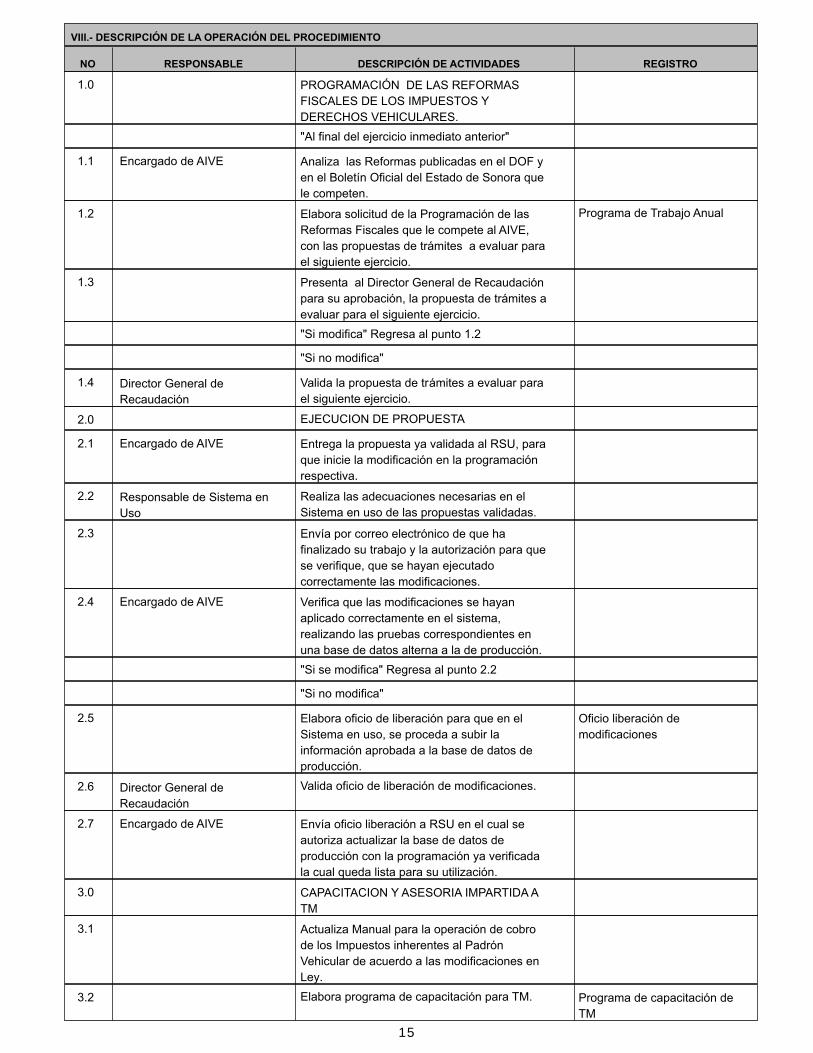

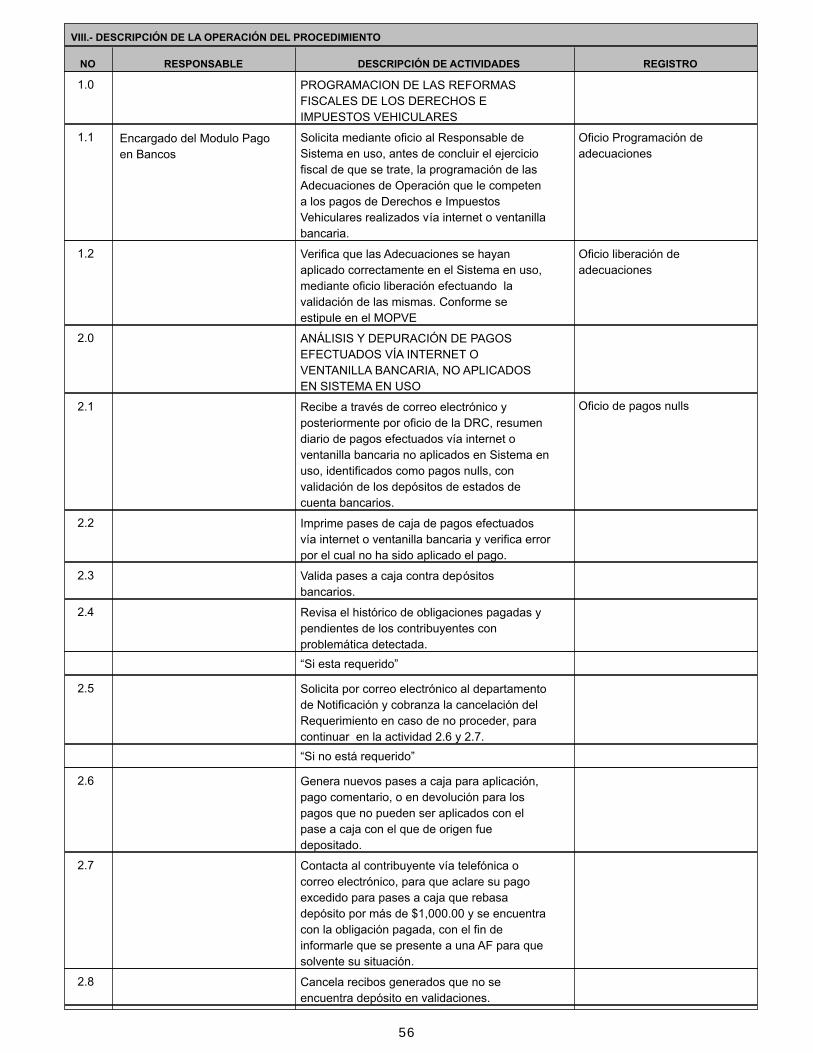

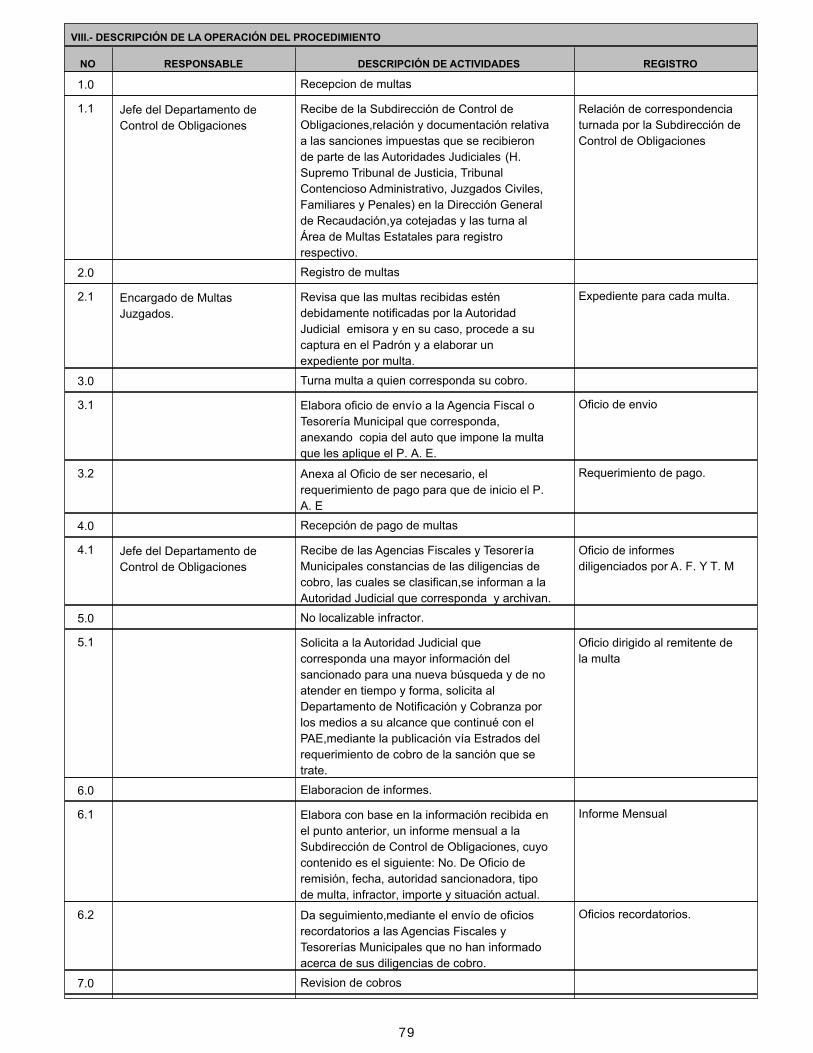

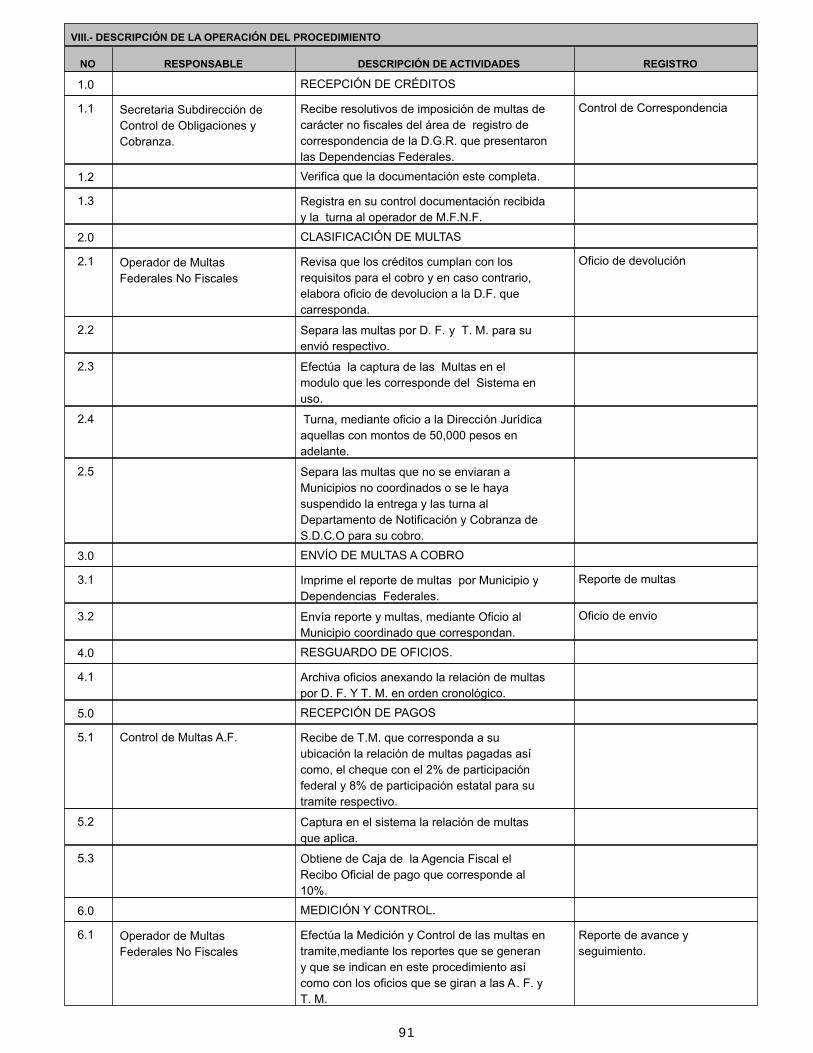

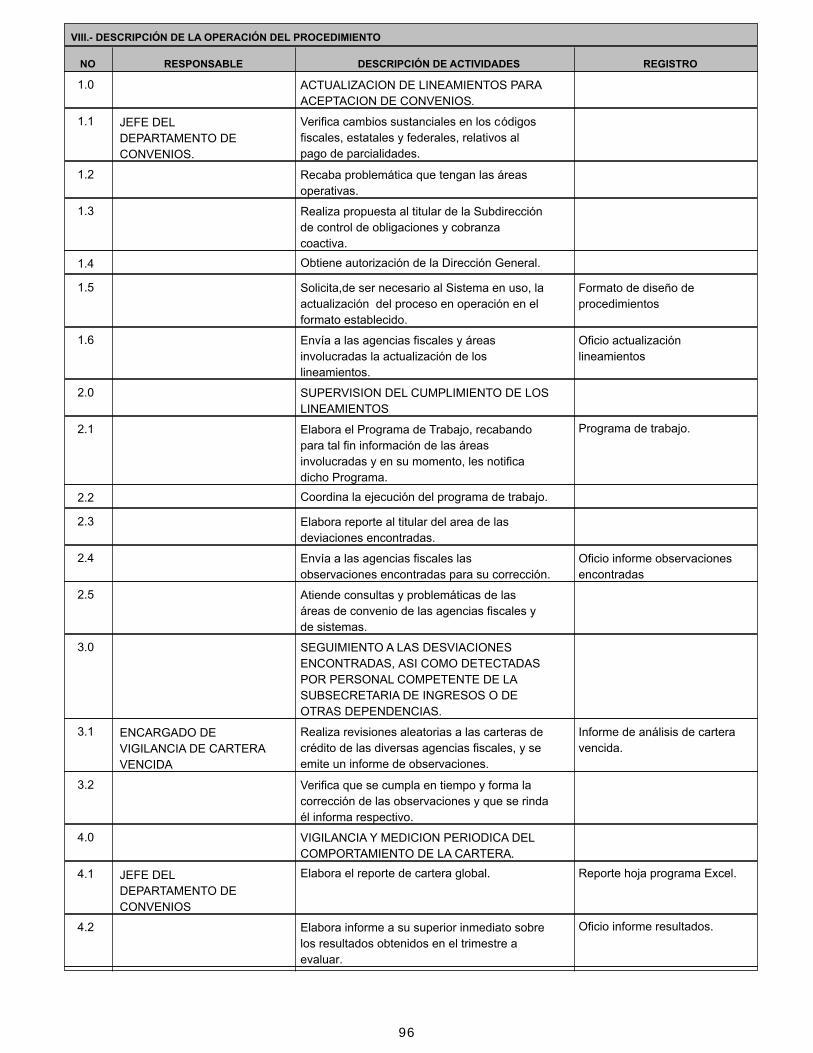

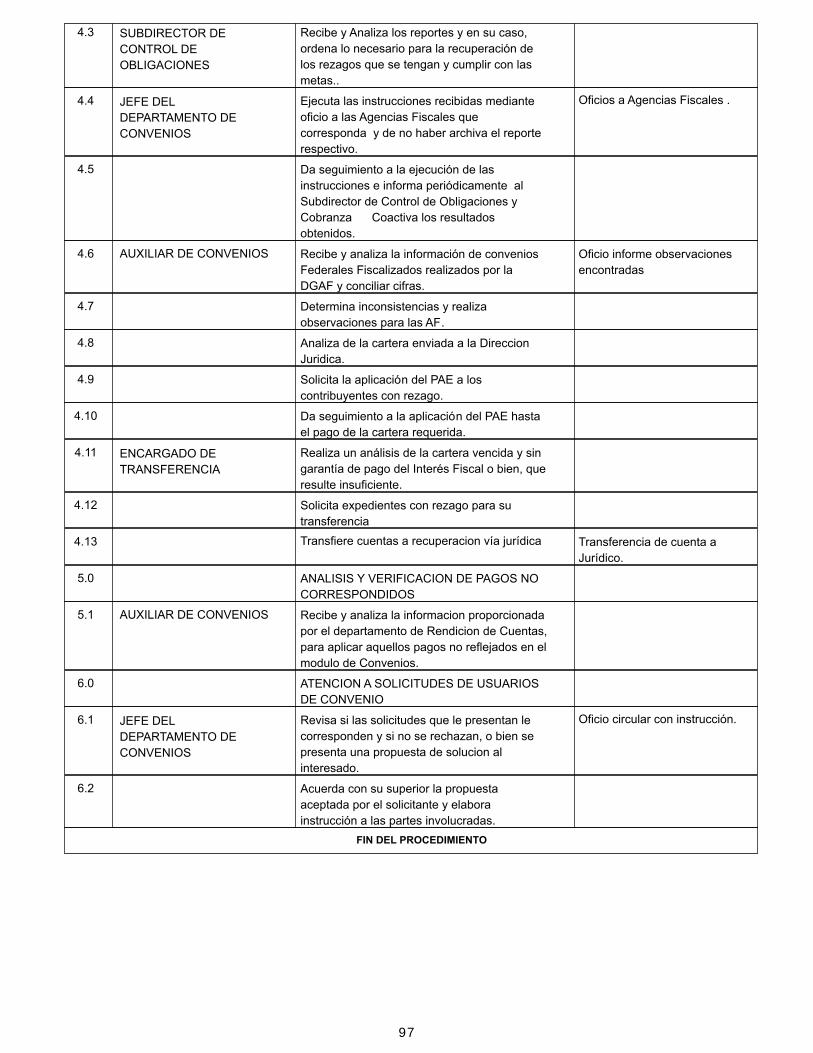

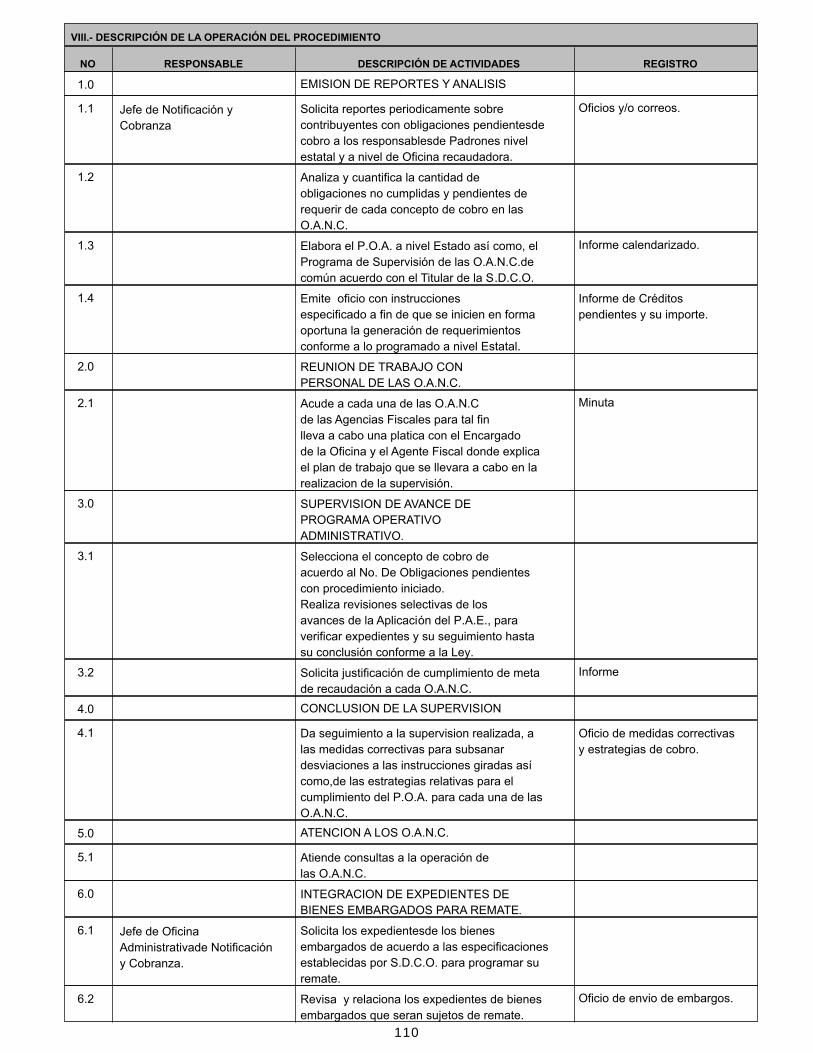

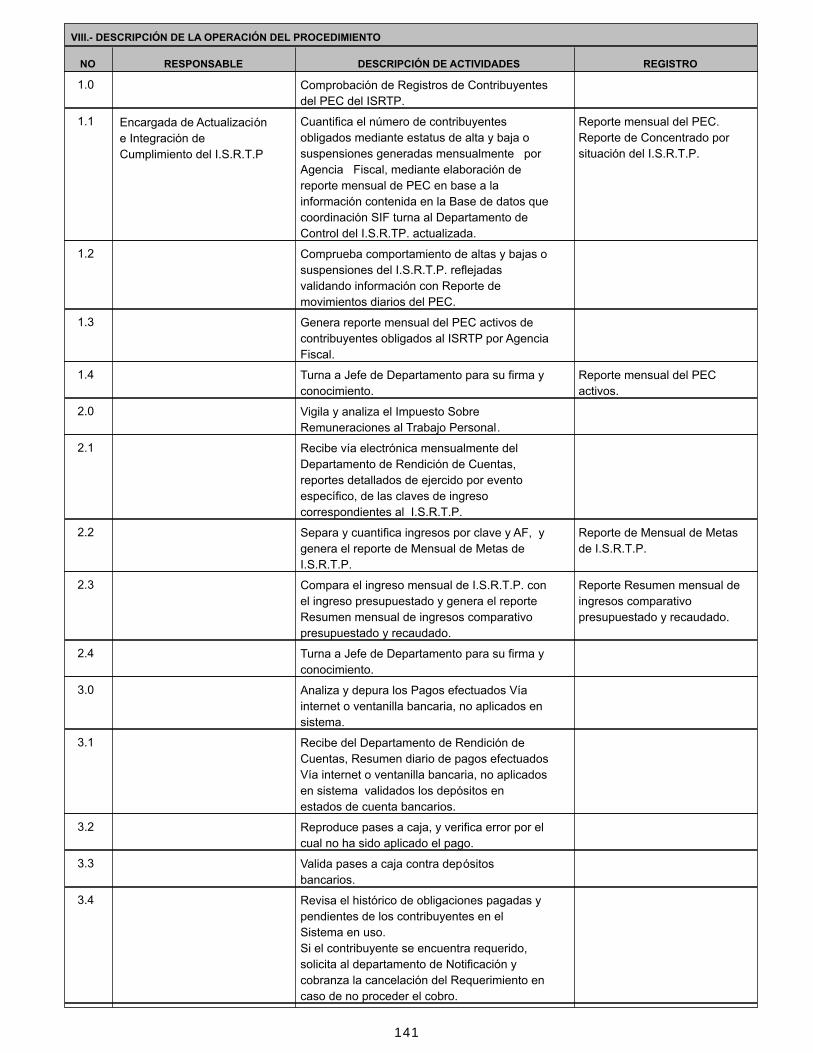

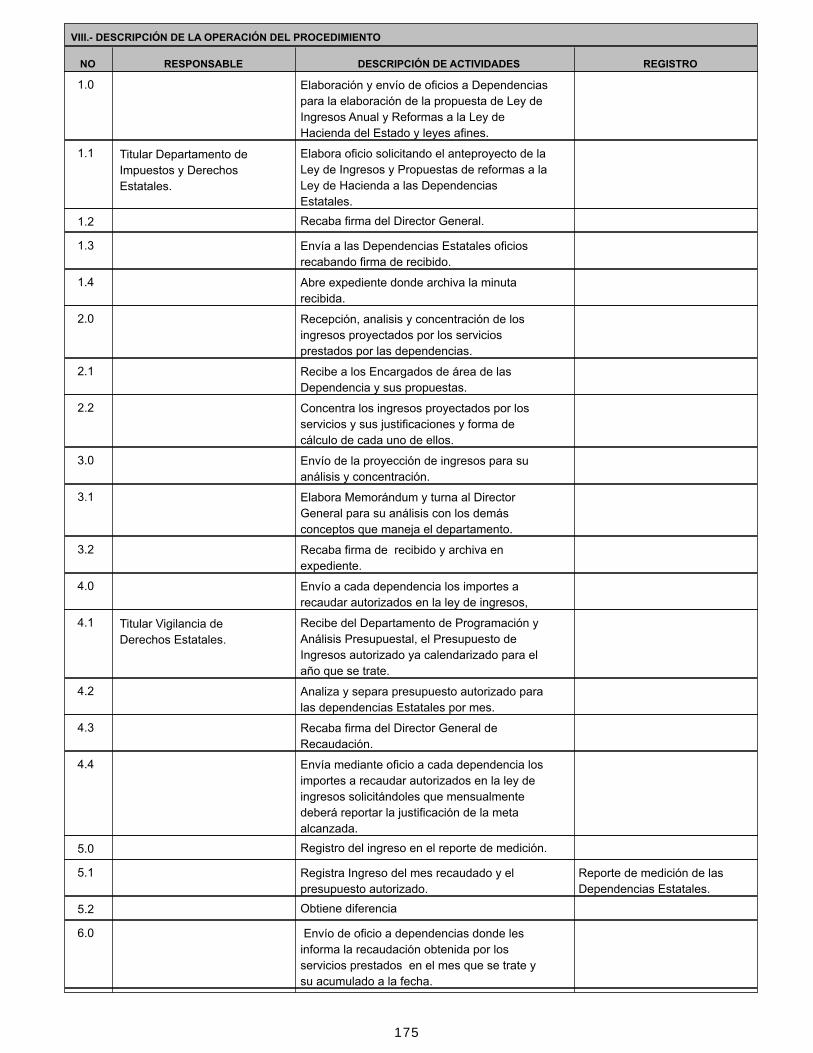

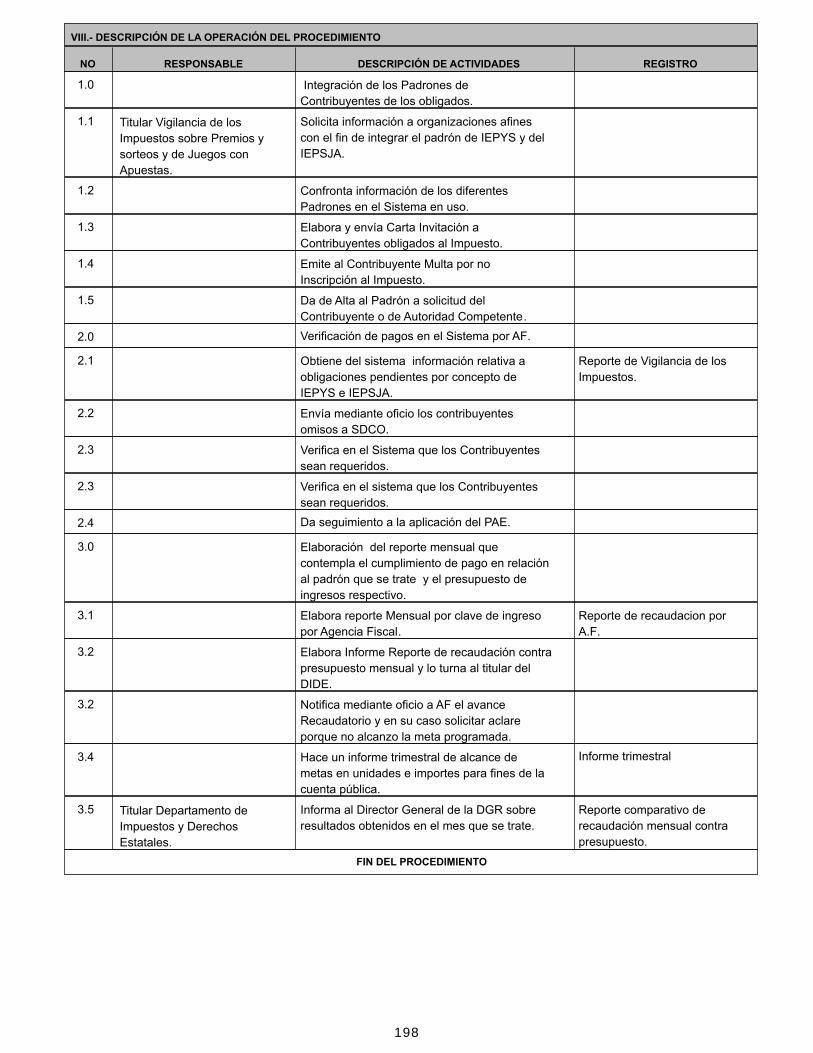

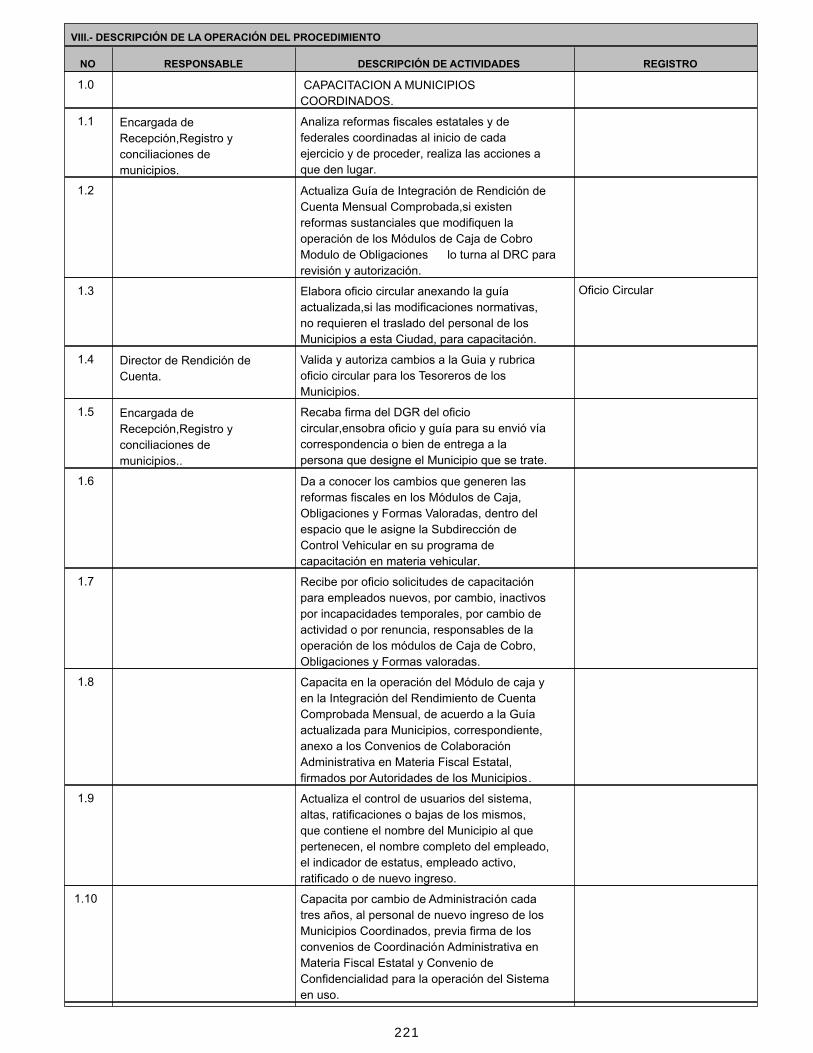

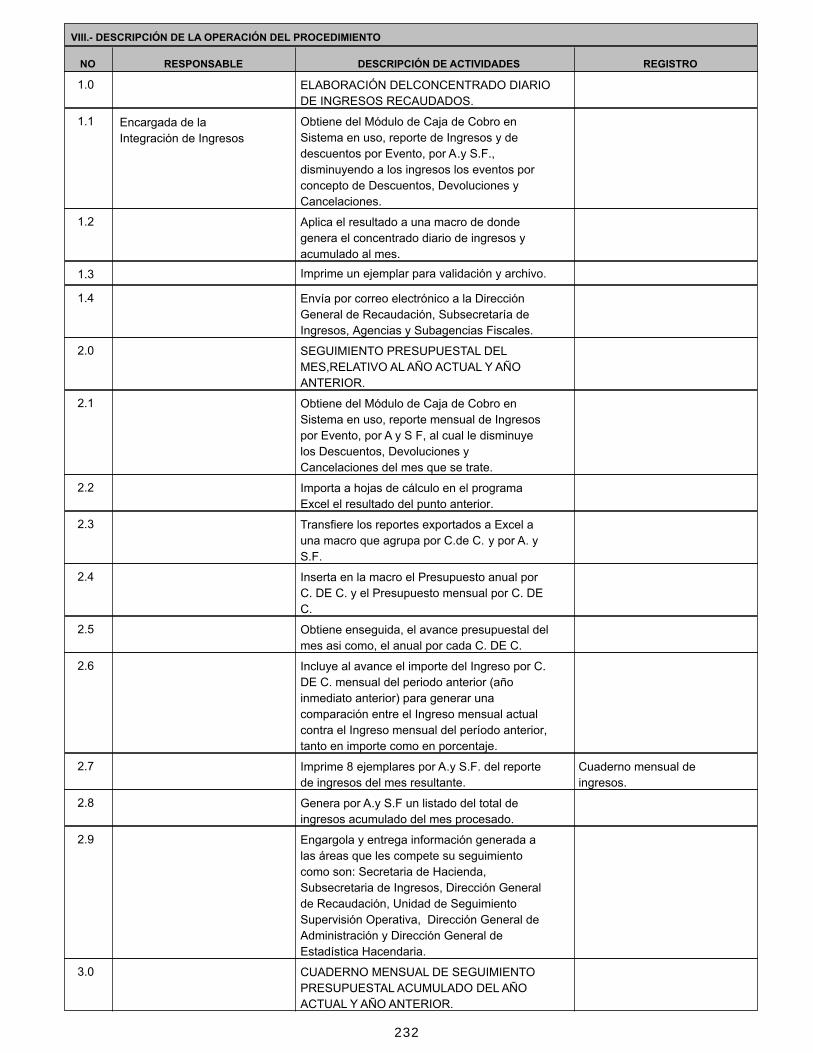

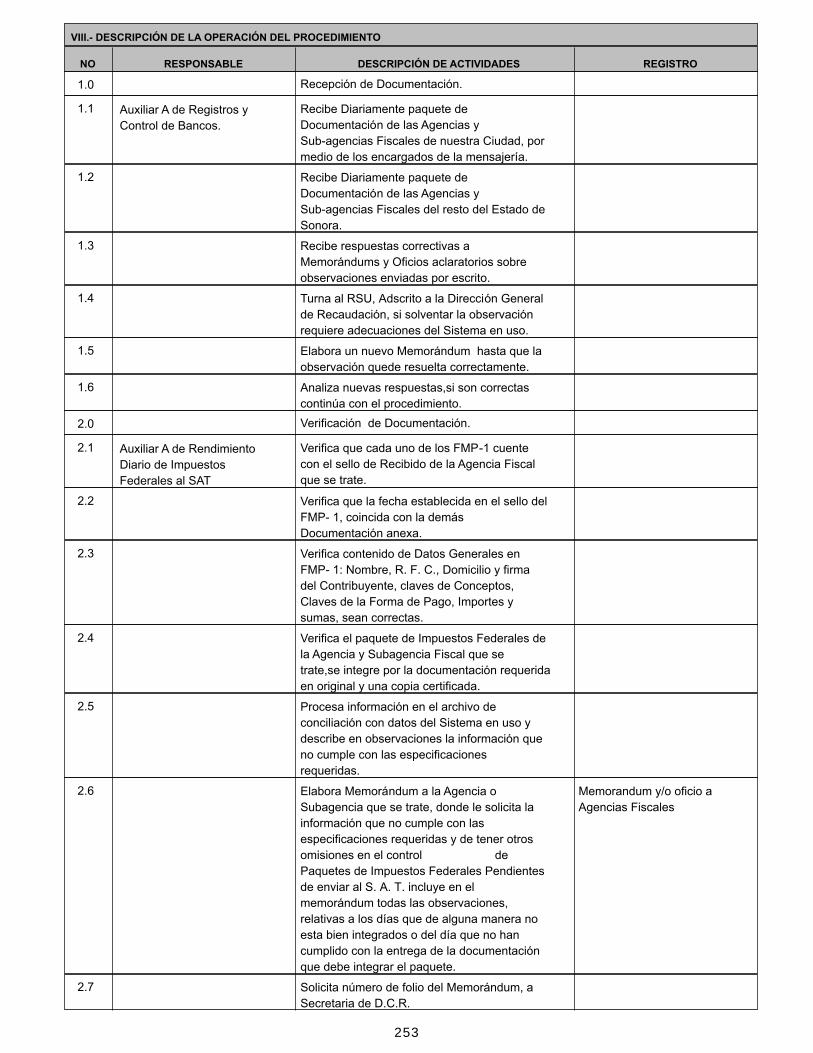

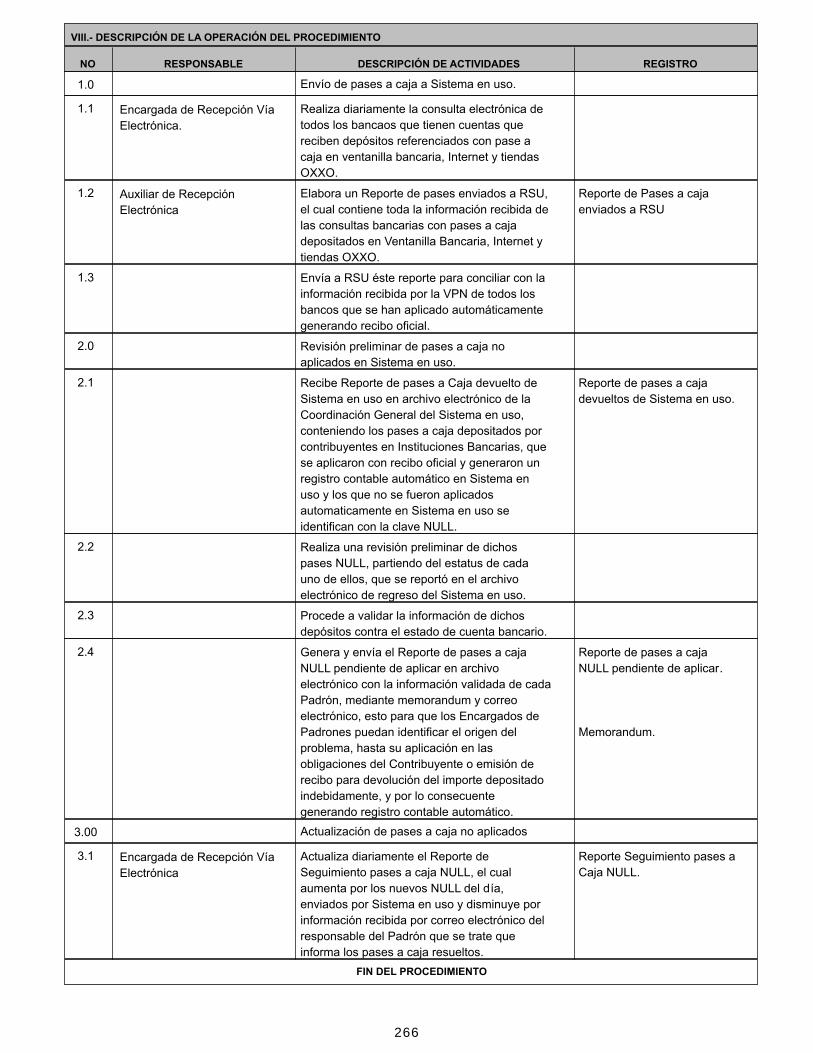

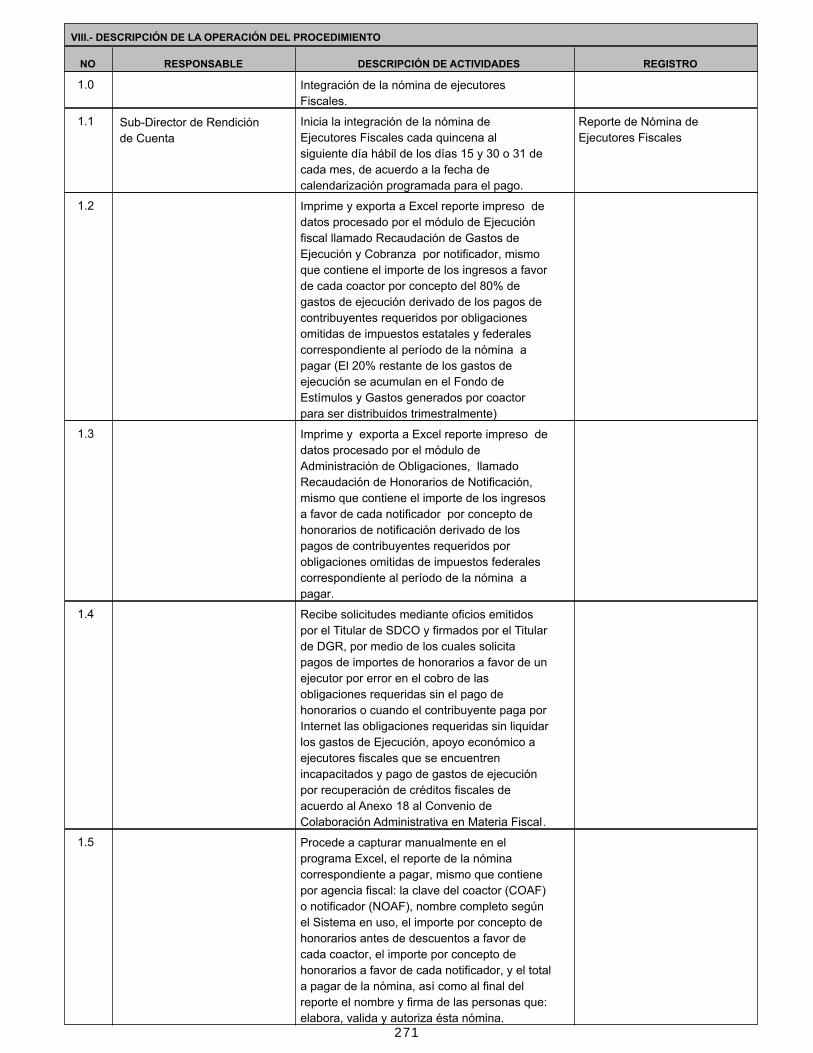

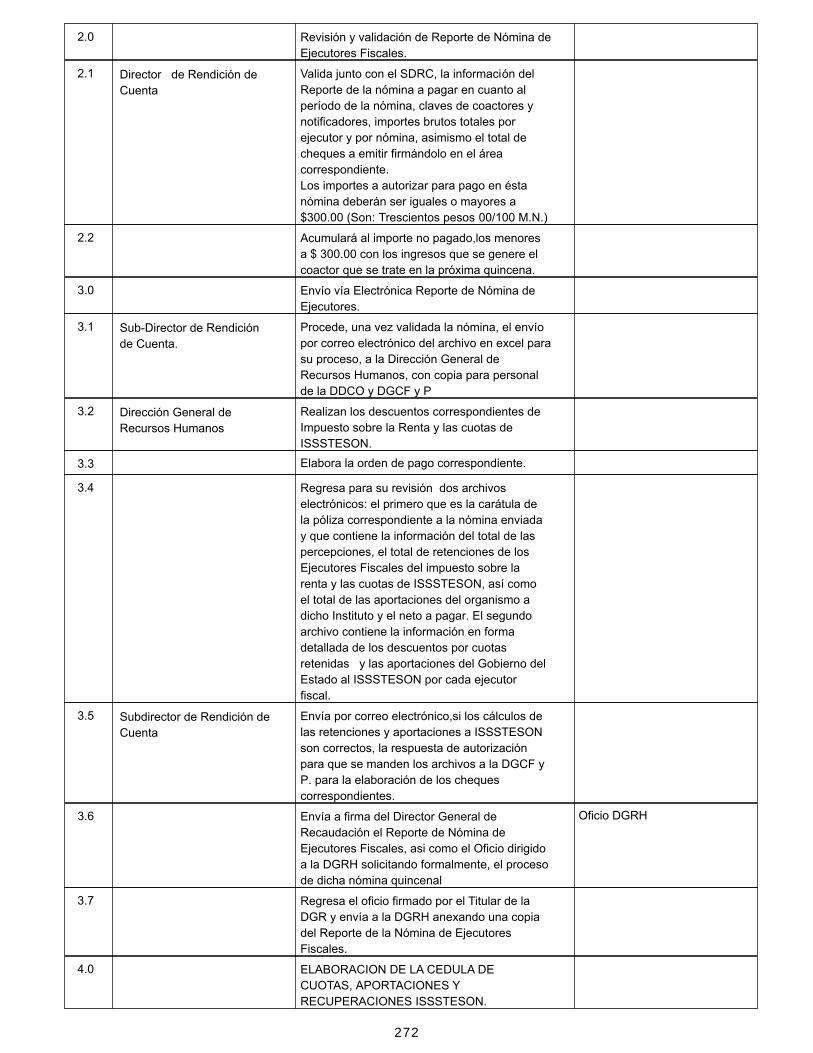

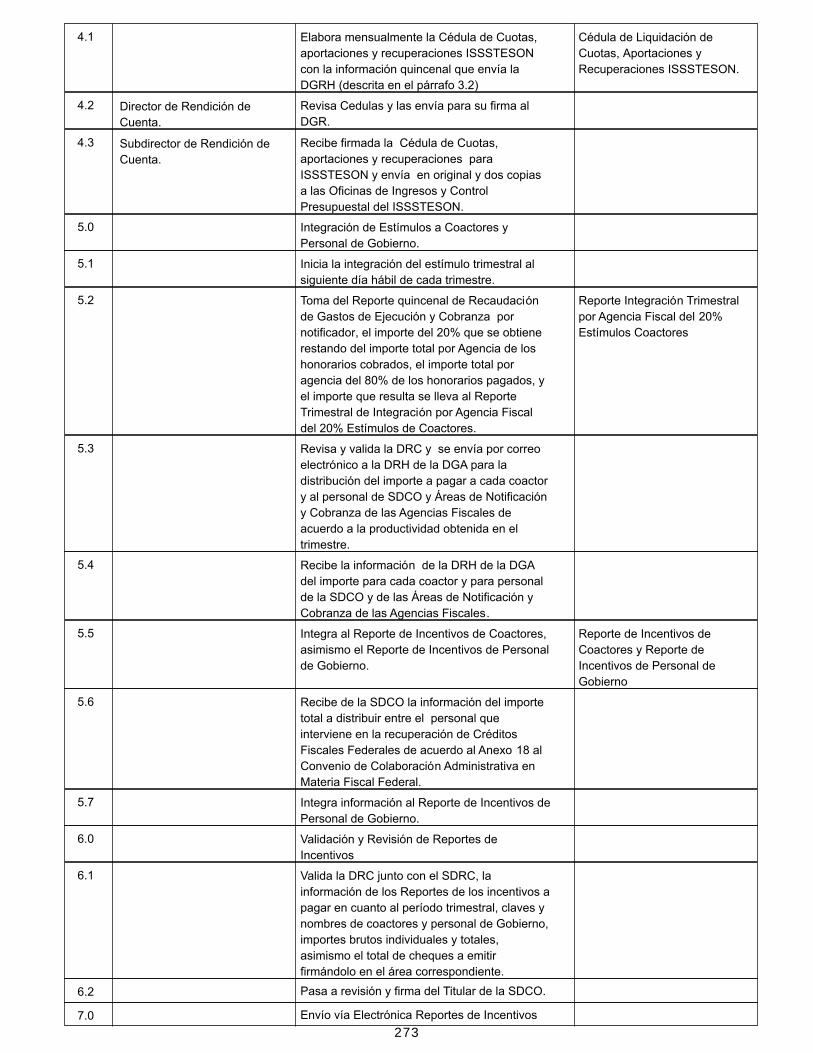

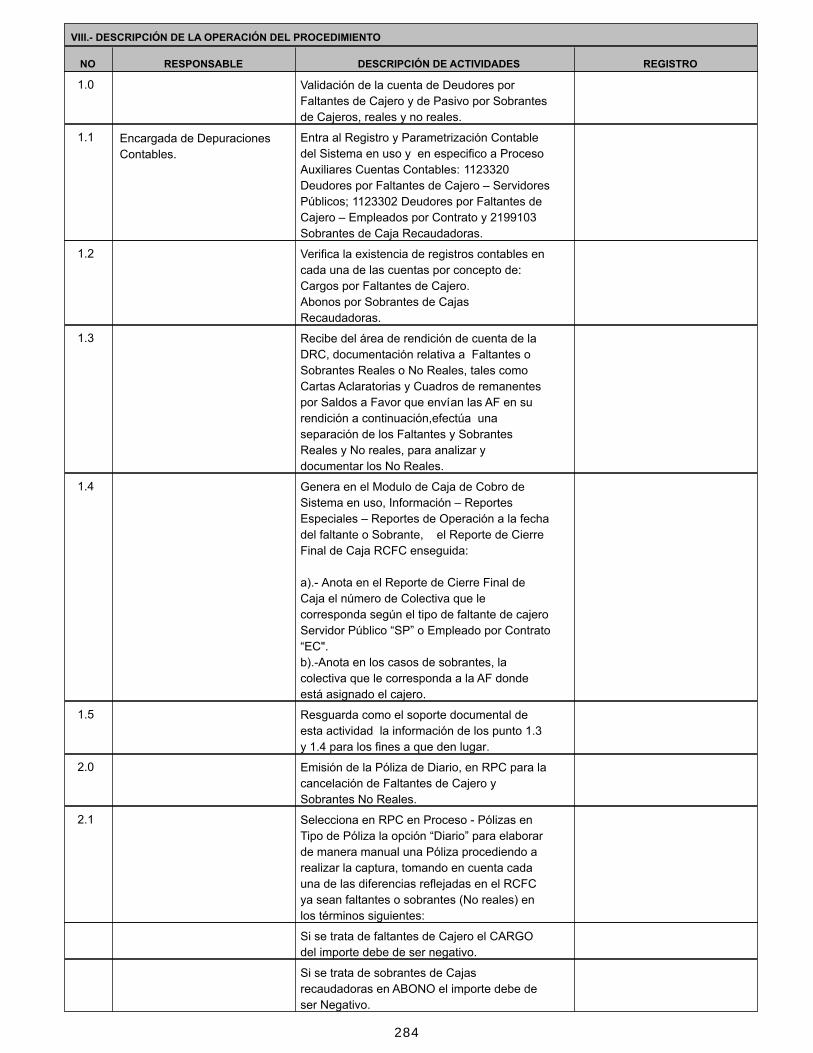

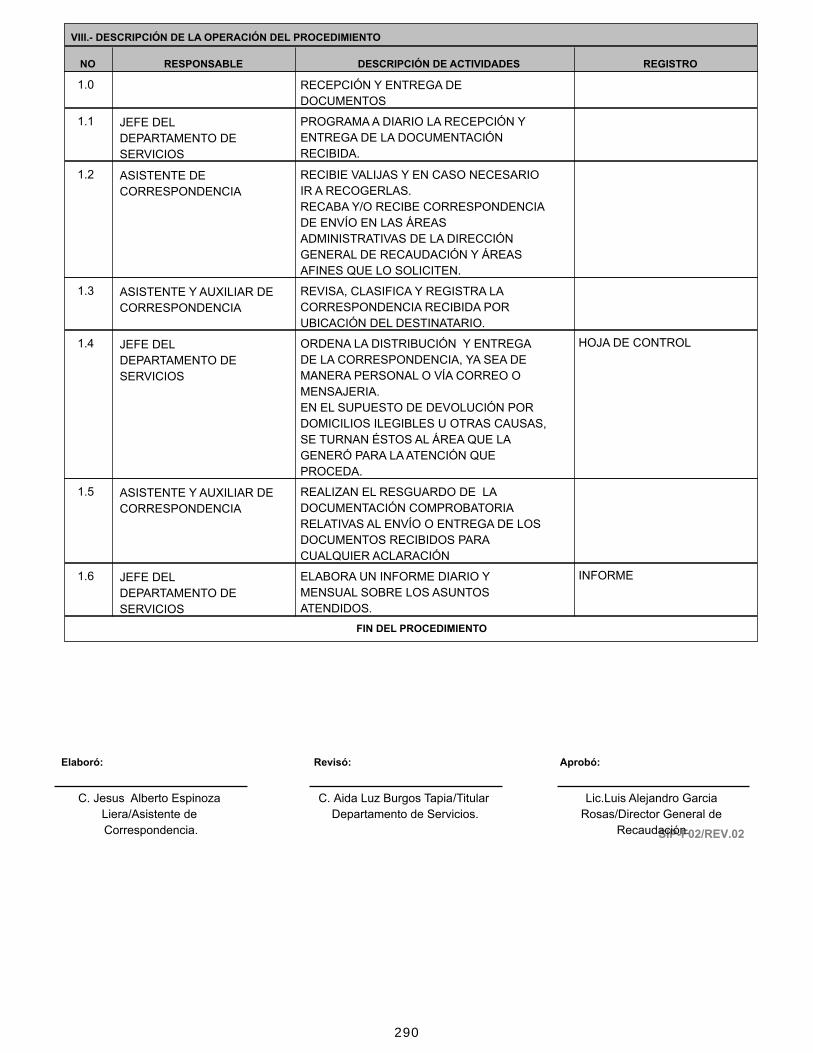

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

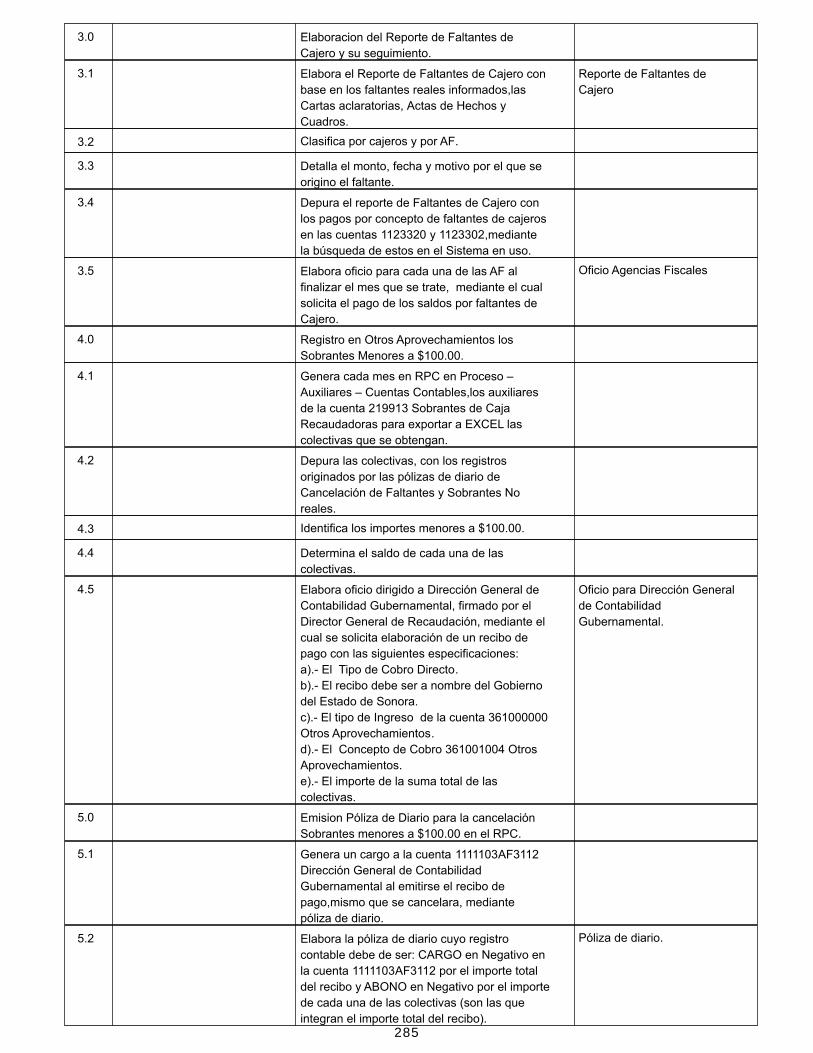

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

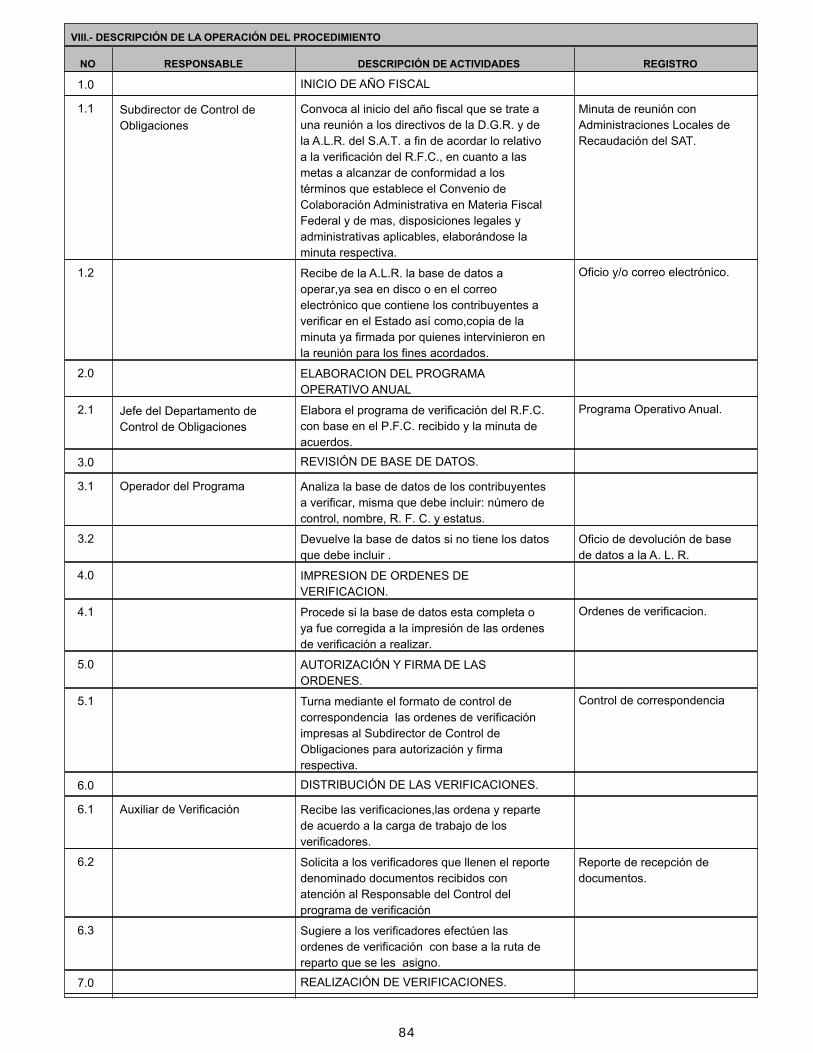

1.0 PROGRAMACIÓN DE LAS REFORMAS

FISCALES DE LOS IMPUESTOS Y

DERECHOS VEHICULARES.

"Al final del ejercicio inmediato anterior"

1.1 Encargado de AIVE Analiza las Reformas publicadas en el DOF y

en el Boletín Oficial del Estado de Sonora que

le competen.

1.2 Elabora solicitud de la Programación de las

Reformas Fiscales que le compete al AIVE,

con las propuestas de trámites a evaluar para

el siguiente ejercicio.

Programa de Trabajo Anual

1.3 Presenta al Director General de Recaudación

para su aprobación, la propuesta de trámites a

evaluar para el siguiente ejercicio.

"Si modifica" Regresa al punto 1.2

"Si no modifica"

1.4 Director General de

Recaudación

Valida la propuesta de trámites a evaluar para

el siguiente ejercicio.

2.0 EJECUCION DE PROPUESTA

2.1 Encargado de AIVE Entrega la propuesta ya validada al RSU, para

que inicie la modificación en la programación

respectiva.

2.2 Responsable de Sistema en

Uso

Realiza las adecuaciones necesarias en el

Sistema en uso de las propuestas validadas.

2.3 Envía por correo electrónico de que ha

finalizado su trabajo y la autorización para que

se verifique, que se hayan ejecutado

correctamente las modificaciones.

2.4 Encargado de AIVE Verifica que las modificaciones se hayan

aplicado correctamente en el sistema,

realizando las pruebas correspondientes en

una base de datos alterna a la de producción.

"Si se modifica" Regresa al punto 2.2

"Si no modifica"

2.5 Elabora oficio de liberación para que en el

Sistema en uso, se proceda a subir la

información aprobada a la base de datos de

producción.

Oficio liberación de

modificaciones

2.6 Director General de

Recaudación

Valida oficio de liberación de modificaciones.

2.7 Encargado de AIVE Envía oficio liberación a RSU en el cual se

autoriza actualizar la base de datos de

producción con la programación ya verificada

la cual queda lista para su utilización.

3.0 CAPACITACION Y ASESORIA IMPARTIDA A

TM

3.1 Actualiza Manual para la operación de cobro

de los Impuestos inherentes al Padrón

Vehicular de acuerdo a las modificaciones en

Ley.

3.2 Elabora programa de capacitación para TM. Programa de capacitación de

TM

15

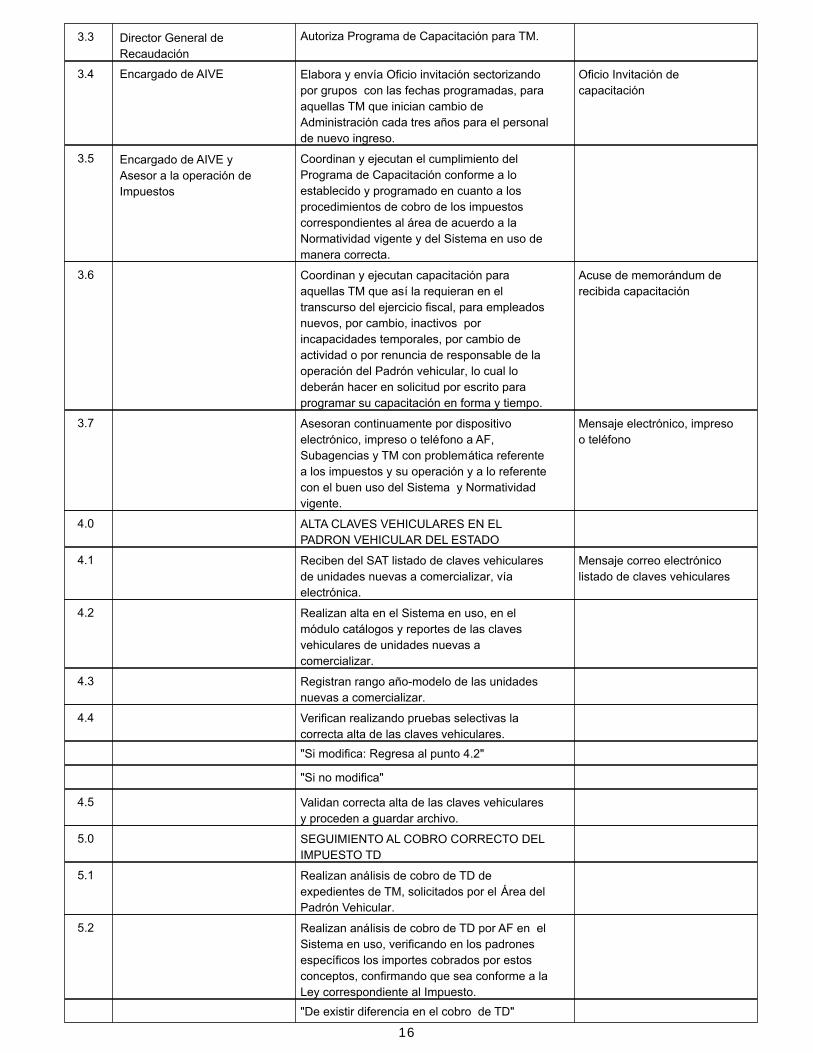

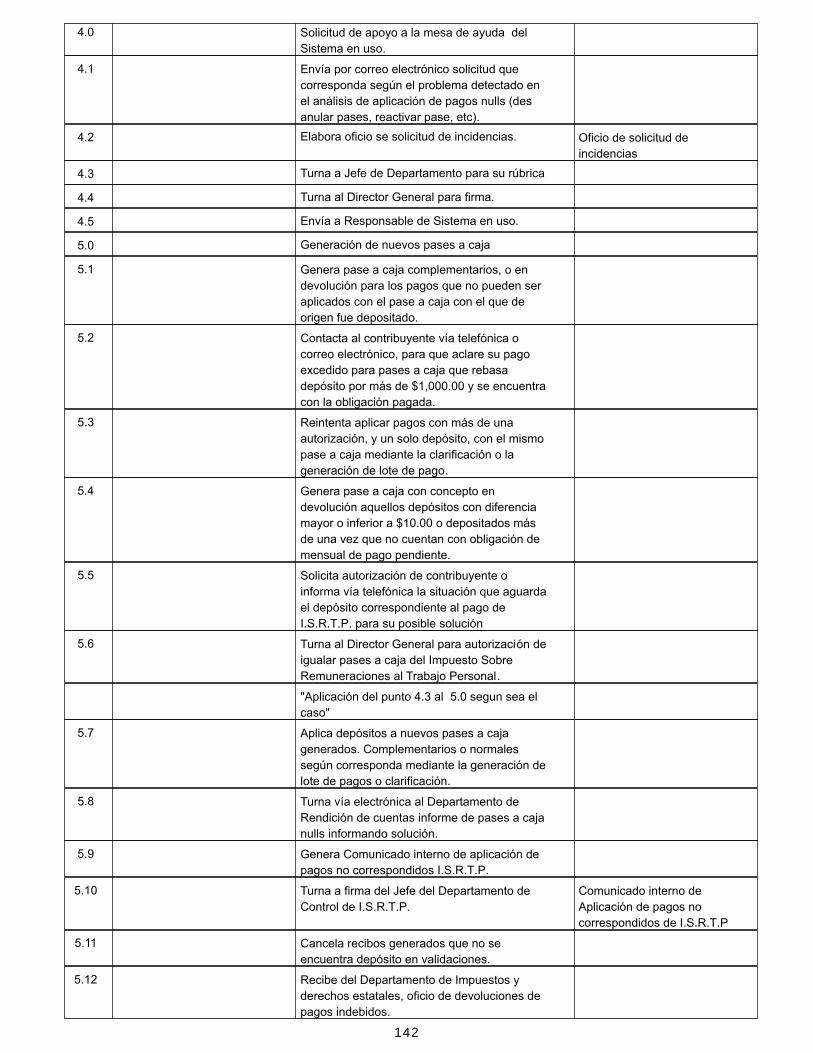

3.3 Director General de

Recaudación

Autoriza Programa de Capacitación para TM.

3.4 Encargado de AIVE Elabora y envía Oficio invitación sectorizando

por grupos con las fechas programadas, para

aquellas TM que inician cambio de

Administración cada tres años para el personal

de nuevo ingreso.

Oficio Invitación de

capacitación

3.5 Encargado de AIVE y

Asesor a la operación de

Impuestos

Coordinan y ejecutan el cumplimiento del

Programa de Capacitación conforme a lo

establecido y programado en cuanto a los

procedimientos de cobro de los impuestos

correspondientes al área de acuerdo a la

Normatividad vigente y del Sistema en uso de

manera correcta.

3.6 Coordinan y ejecutan capacitación para

aquellas TM que así la requieran en el

transcurso del ejercicio fiscal, para empleados

nuevos, por cambio, inactivos por

incapacidades temporales, por cambio de

actividad o por renuncia de responsable de la

operación del Padrón vehicular, lo cual lo

deberán hacer en solicitud por escrito para

programar su capacitación en forma y tiempo.

Acuse de memorándum de

recibida capacitación

3.7 Asesoran continuamente por dispositivo

electrónico, impreso o teléfono a AF,

Subagencias y TM con problemática referente

a los impuestos y su operación y a lo referente

con el buen uso del Sistema y Normatividad

vigente.

Mensaje electrónico, impreso

o teléfono

4.0 ALTA CLAVES VEHICULARES EN EL

PADRON VEHICULAR DEL ESTADO

4.1 Reciben del SAT listado de claves vehiculares

de unidades nuevas a comercializar, vía

electrónica.

Mensaje correo electrónico

listado de claves vehiculares

4.2 Realizan alta en el Sistema en uso, en el

módulo catálogos y reportes de las claves

vehiculares de unidades nuevas a

comercializar.

4.3 Registran rango año-modelo de las unidades

nuevas a comercializar.

4.4 Verifican realizando pruebas selectivas la

correcta alta de las claves vehiculares.

"Si modifica: Regresa al punto 4.2"

"Si no modifica"

4.5 Validan correcta alta de las claves vehiculares

y proceden a guardar archivo.

5.0 SEGUIMIENTO AL COBRO CORRECTO DEL

IMPUESTO TD

5.1 Realizan análisis de cobro de TD de

expedientes de TM, solicitados por el Área del

Padrón Vehicular.

5.2 Realizan análisis de cobro de TD por AF en el

Sistema en uso, verificando en los padrones

específicos los importes cobrados por estos

conceptos, confirmando que sea conforme a la

Ley correspondiente al Impuesto.

"De existir diferencia en el cobro de TD"

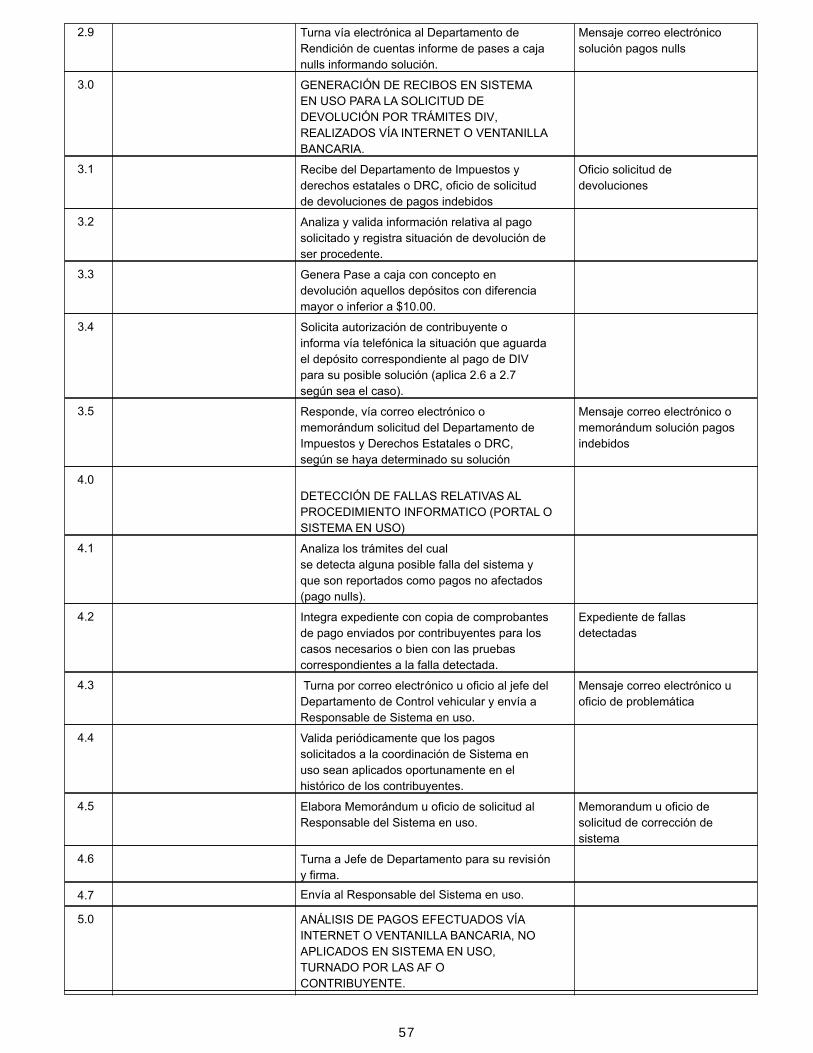

16

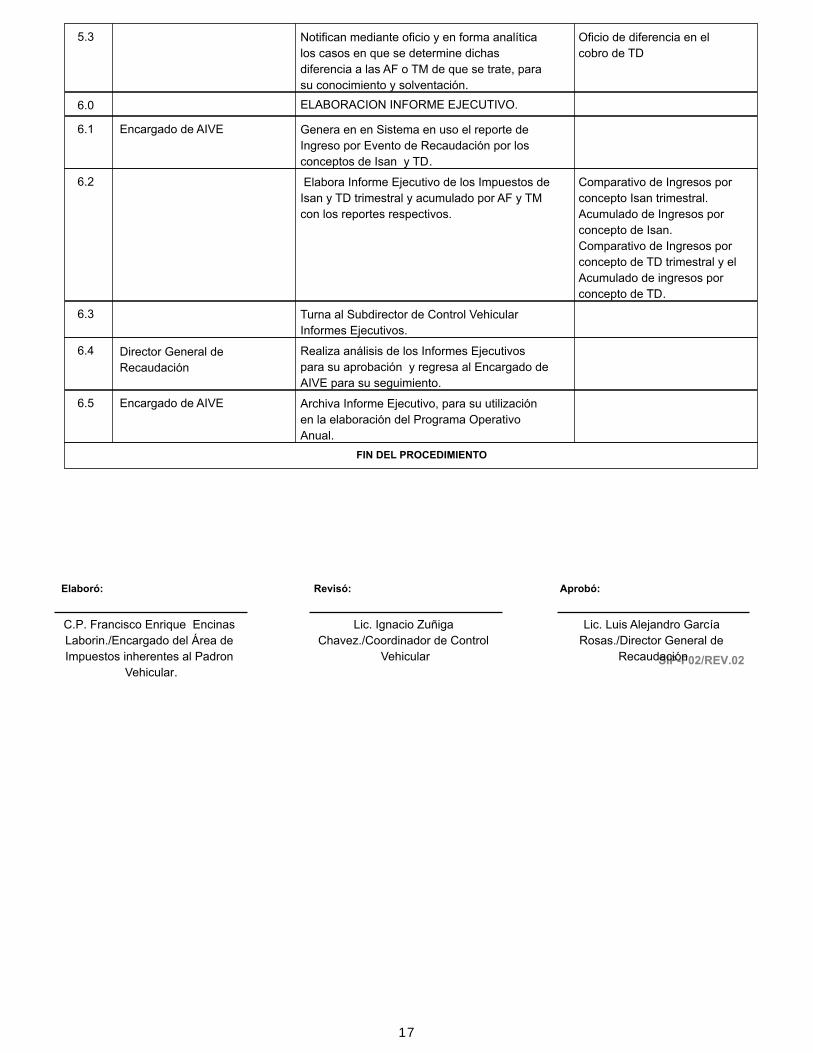

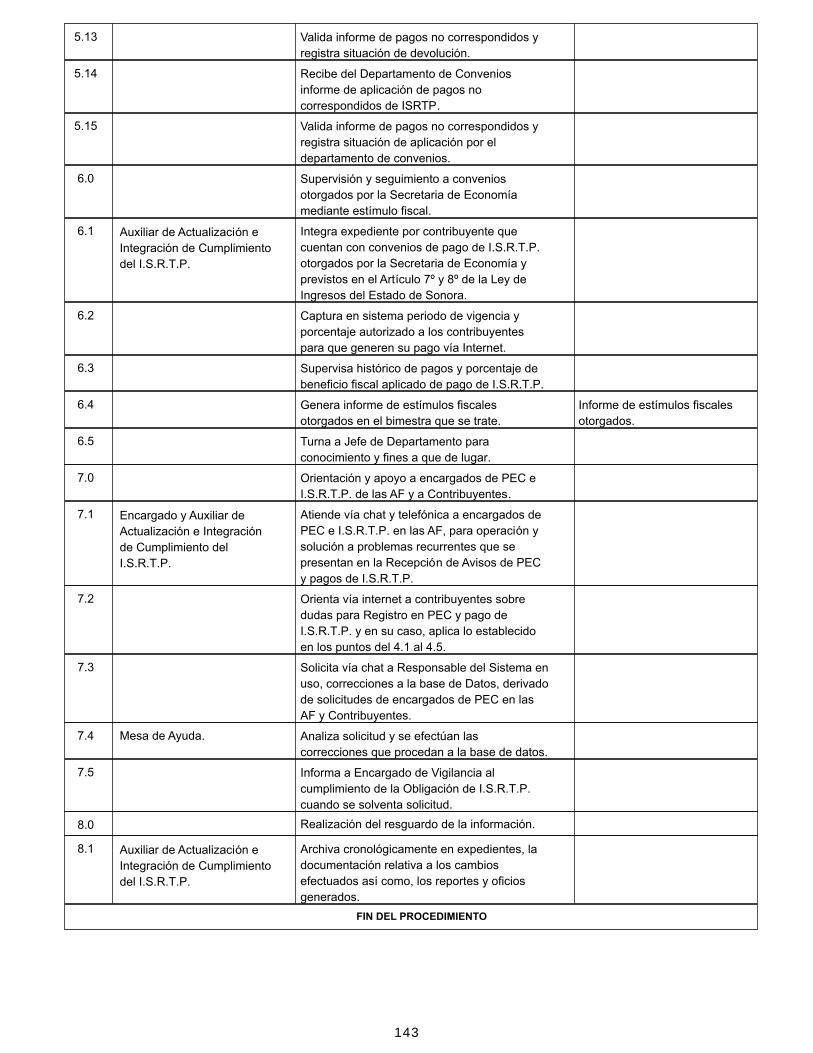

5.3 Notifican mediante oficio y en forma analítica

los casos en que se determine dichas

diferencia a las AF o TM de que se trate, para

su conocimiento y solventación.

Oficio de diferencia en el

cobro de TD

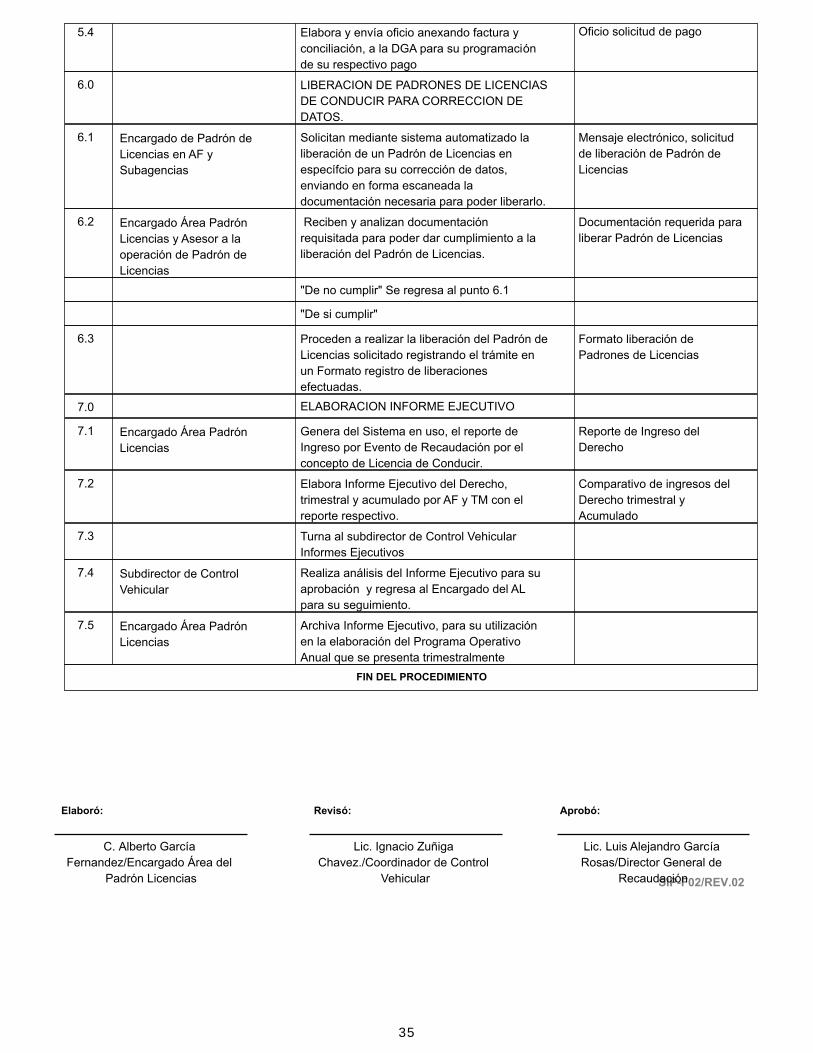

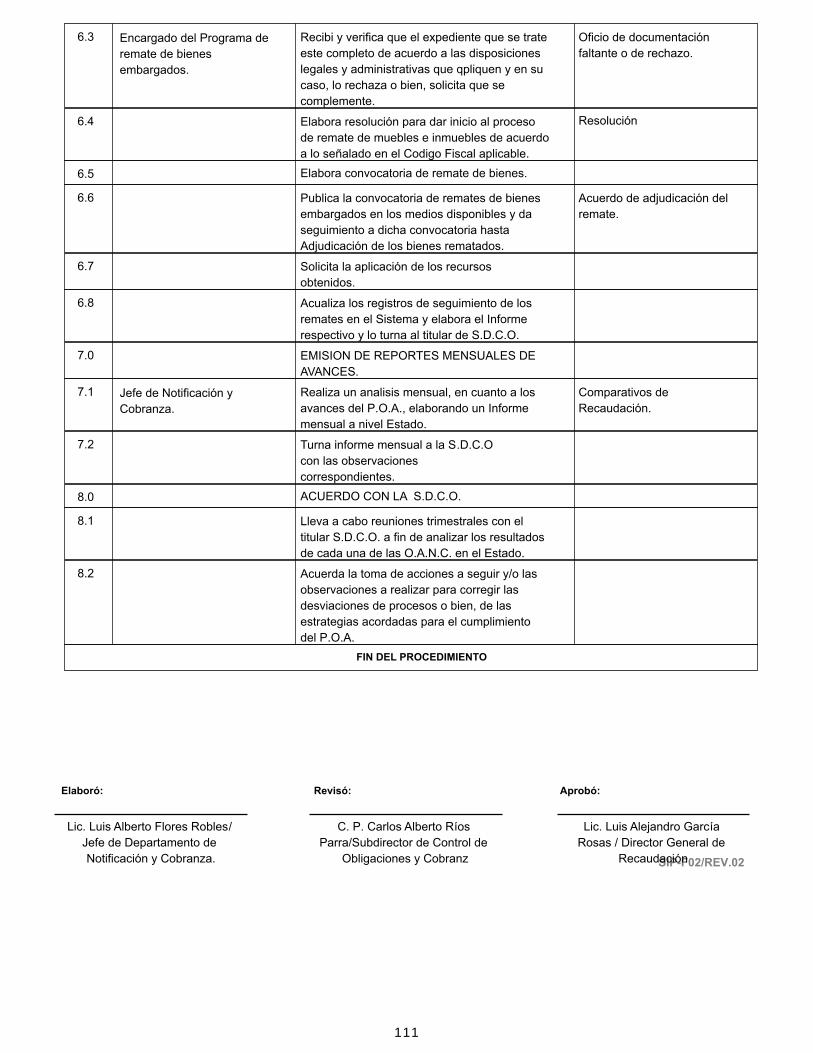

6.0 ELABORACION INFORME EJECUTIVO.

6.1 Encargado de AIVE Genera en en Sistema en uso el reporte de

Ingreso por Evento de Recaudación por los

conceptos de Isan y TD.

6.2 Elabora Informe Ejecutivo de los Impuestos de

Isan y TD trimestral y acumulado por AF y TM

con los reportes respectivos.

Comparativo de Ingresos por

concepto Isan trimestral.

Acumulado de Ingresos por

concepto de Isan.

Comparativo de Ingresos por

concepto de TD trimestral y el

Acumulado de ingresos por

concepto de TD.

6.3 Turna al Subdirector de Control Vehicular

Informes Ejecutivos.

6.4 Director General de

Recaudación

Realiza análisis de los Informes Ejecutivos

para su aprobación y regresa al Encargado de

AIVE para su seguimiento.

6.5 Encargado de AIVE Archiva Informe Ejecutivo, para su utilización

en la elaboración del Programa Operativo

Anual.

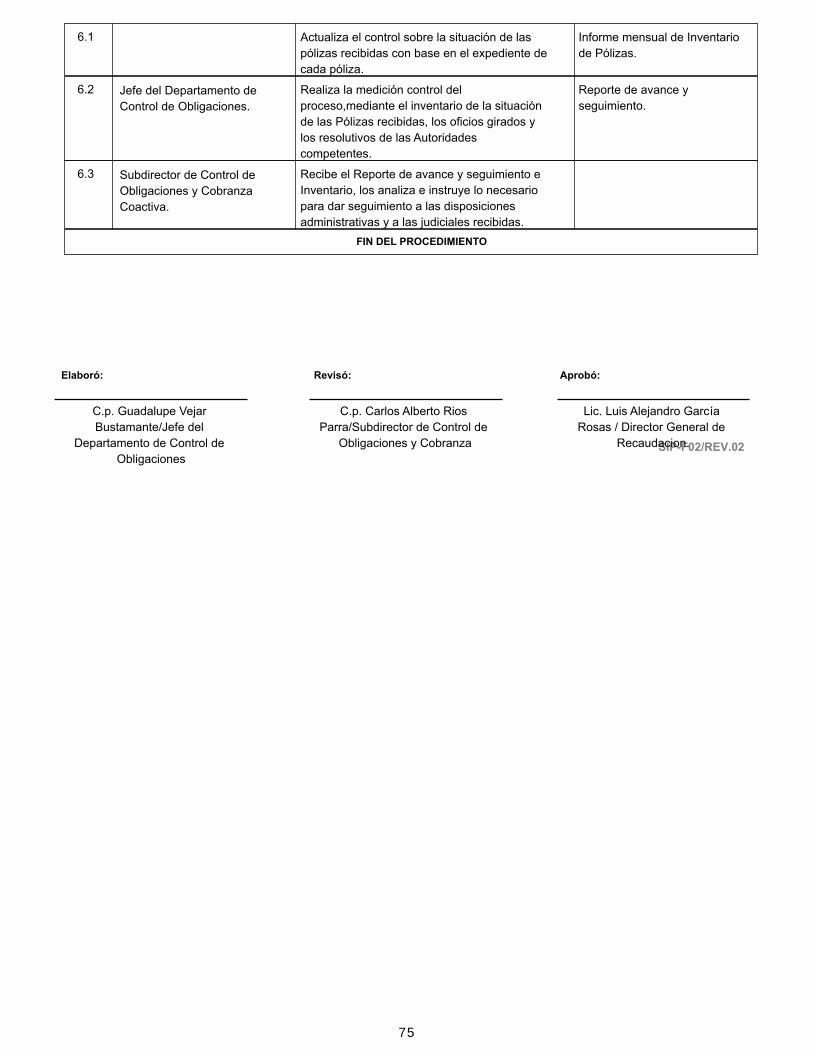

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

C.P. Francisco Enrique Encinas

Laborin./Encargado del Área de

Impuestos inherentes al Padron

Vehicular.

Lic. Luis Alejandro García

Rosas./Director General de

Recaudación

Lic. Ignacio Zuñiga

Chavez./Coordinador de Control

Vehicular

17

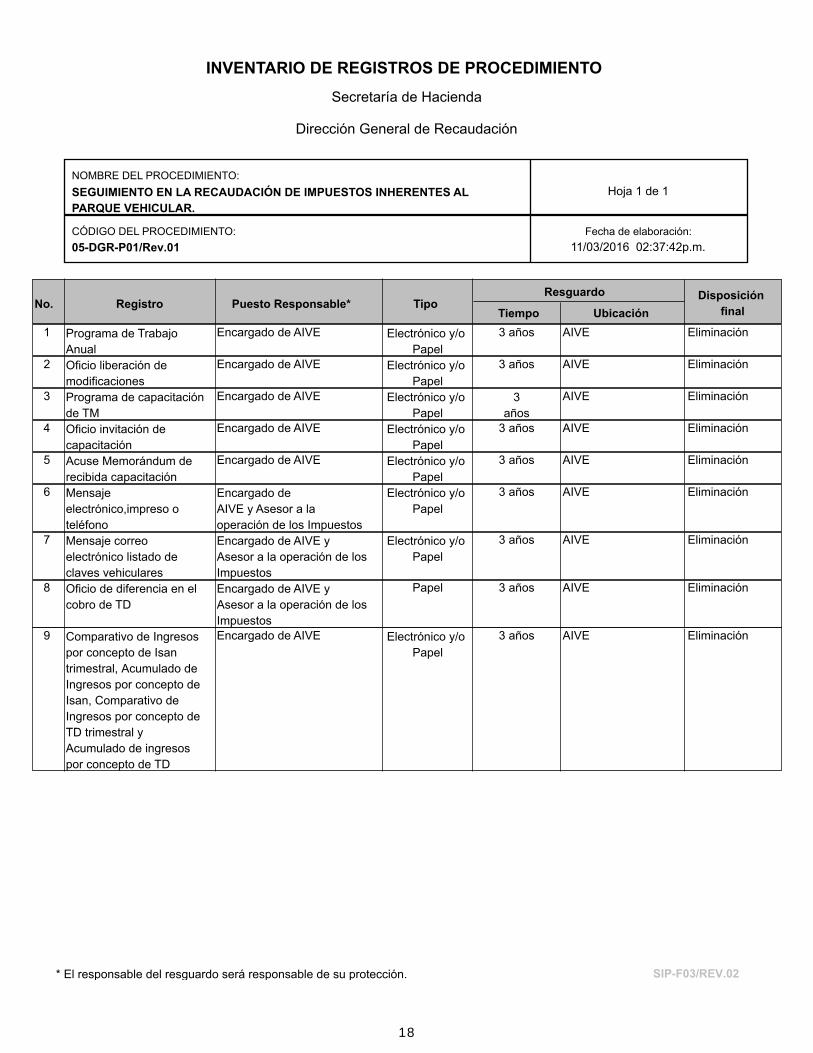

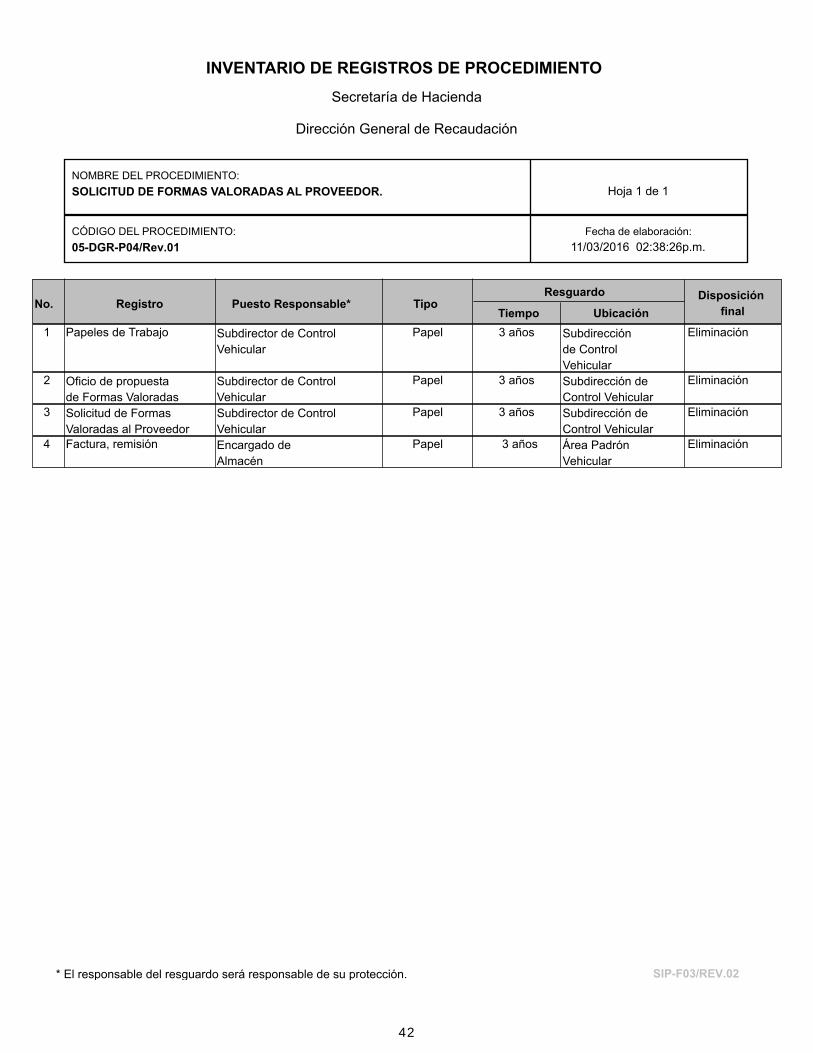

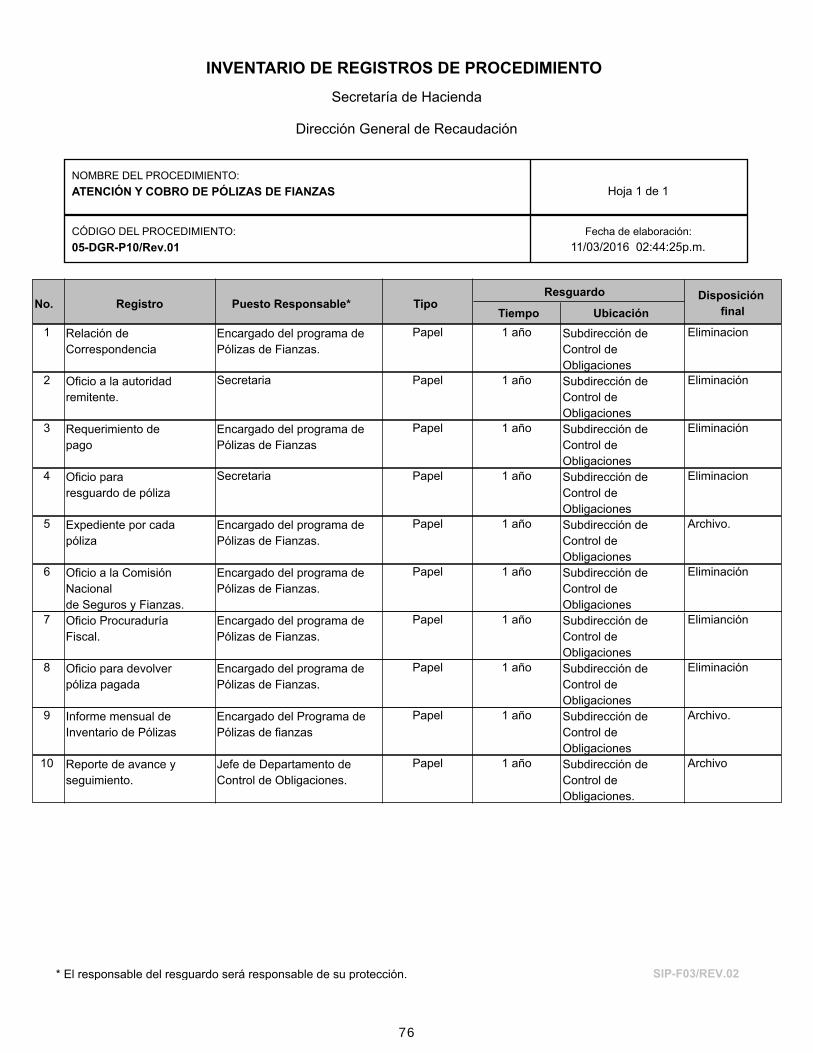

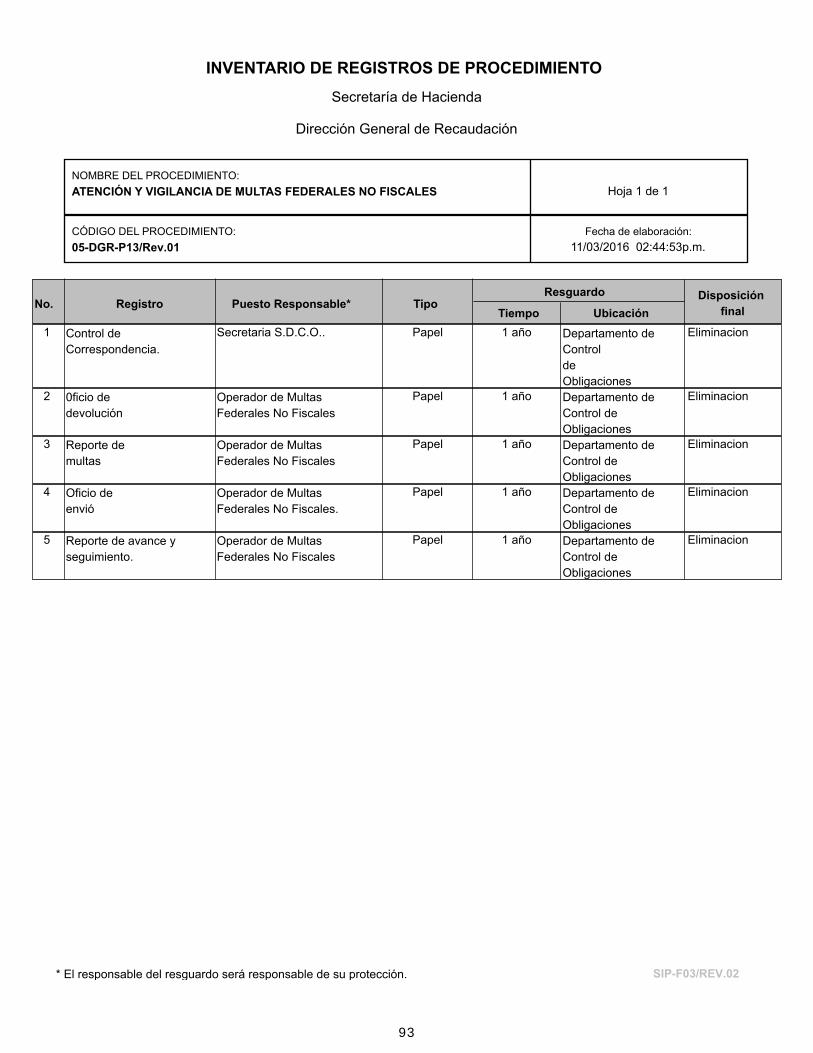

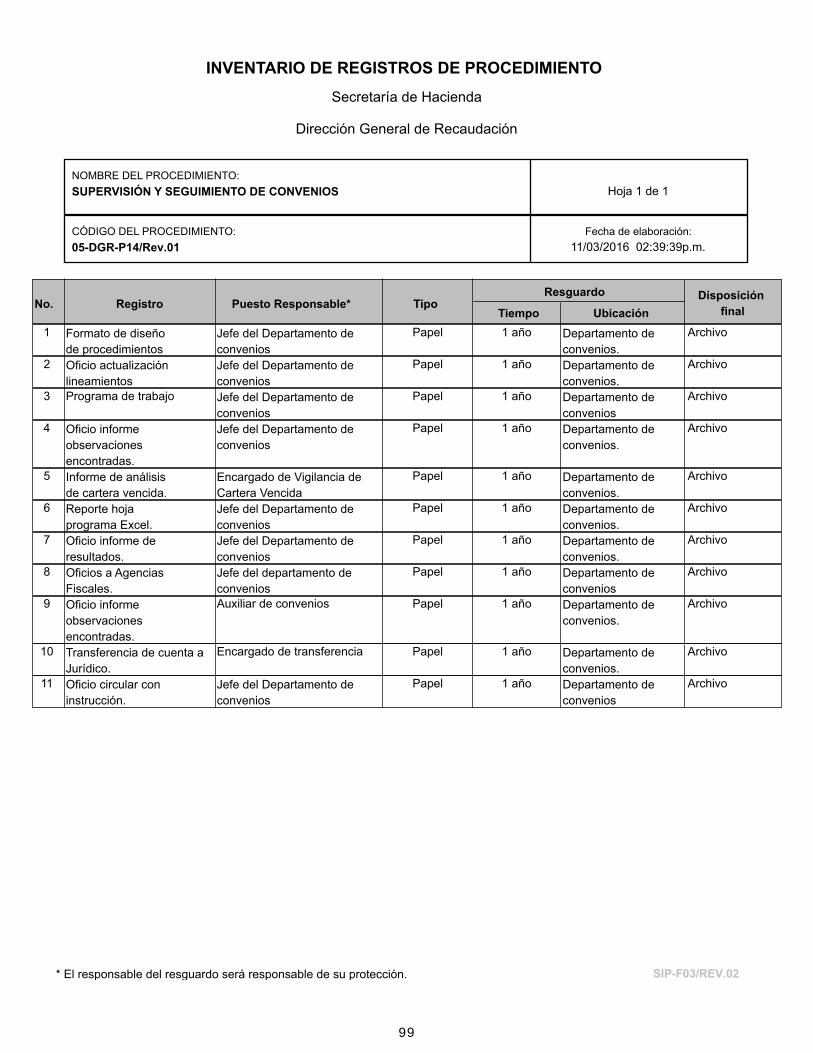

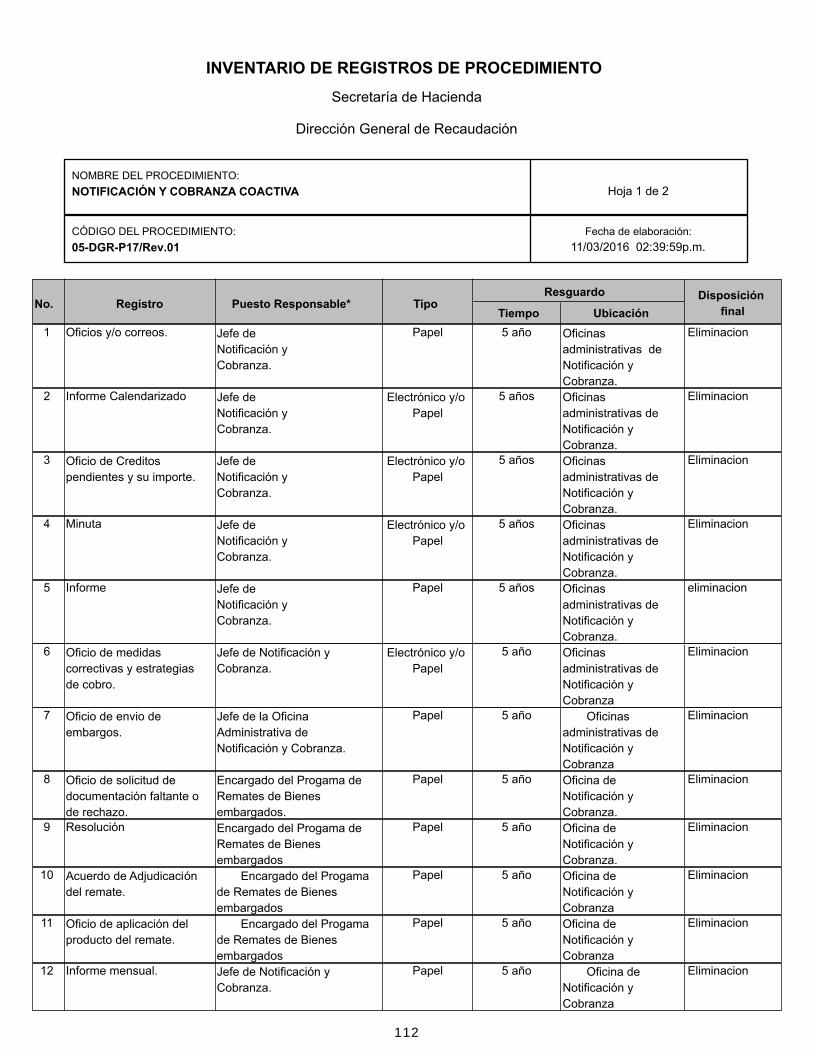

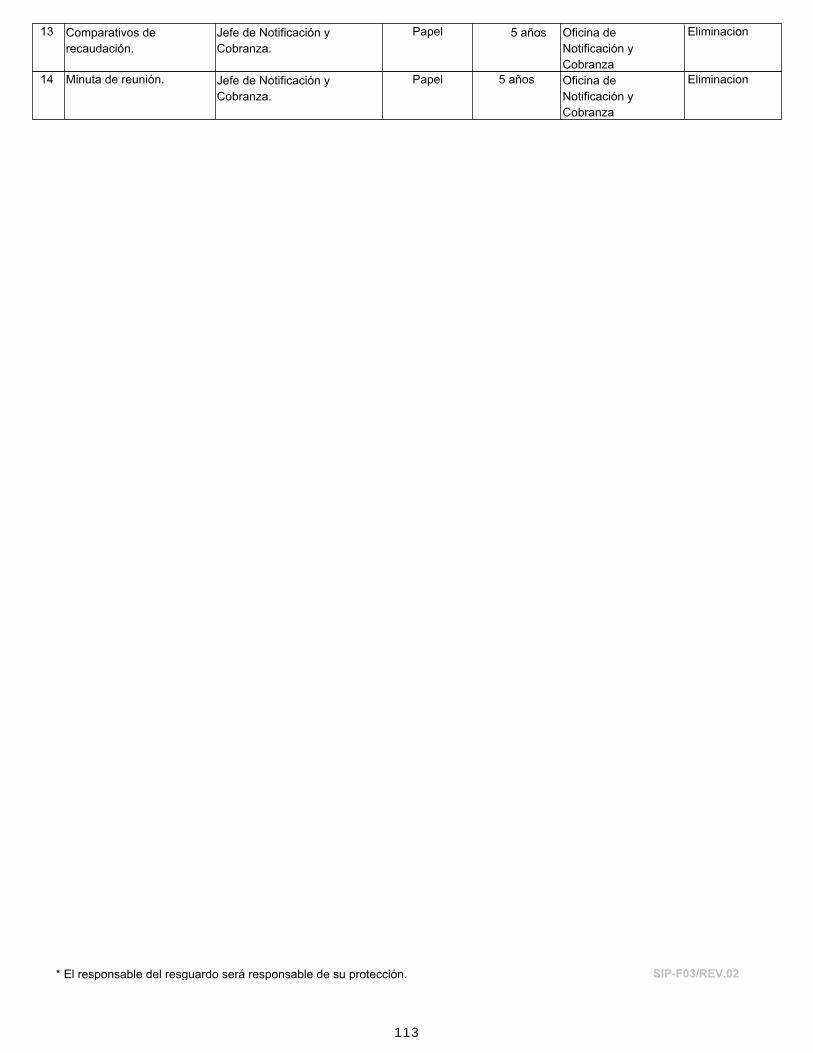

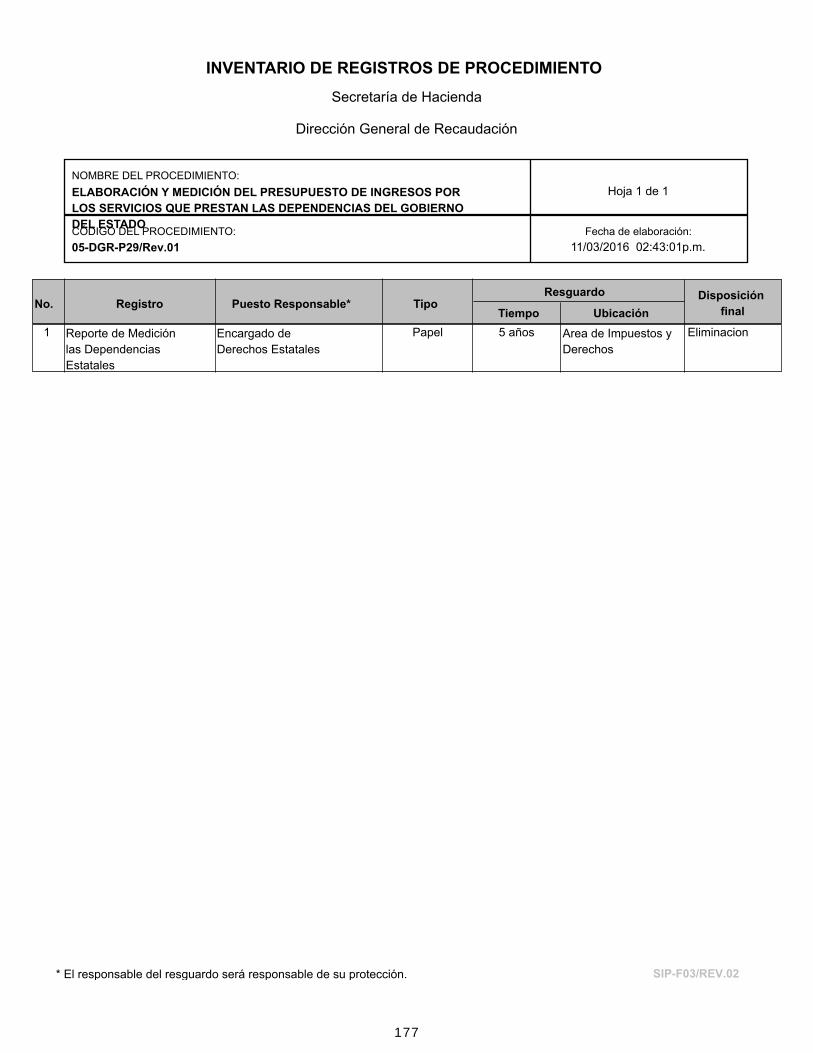

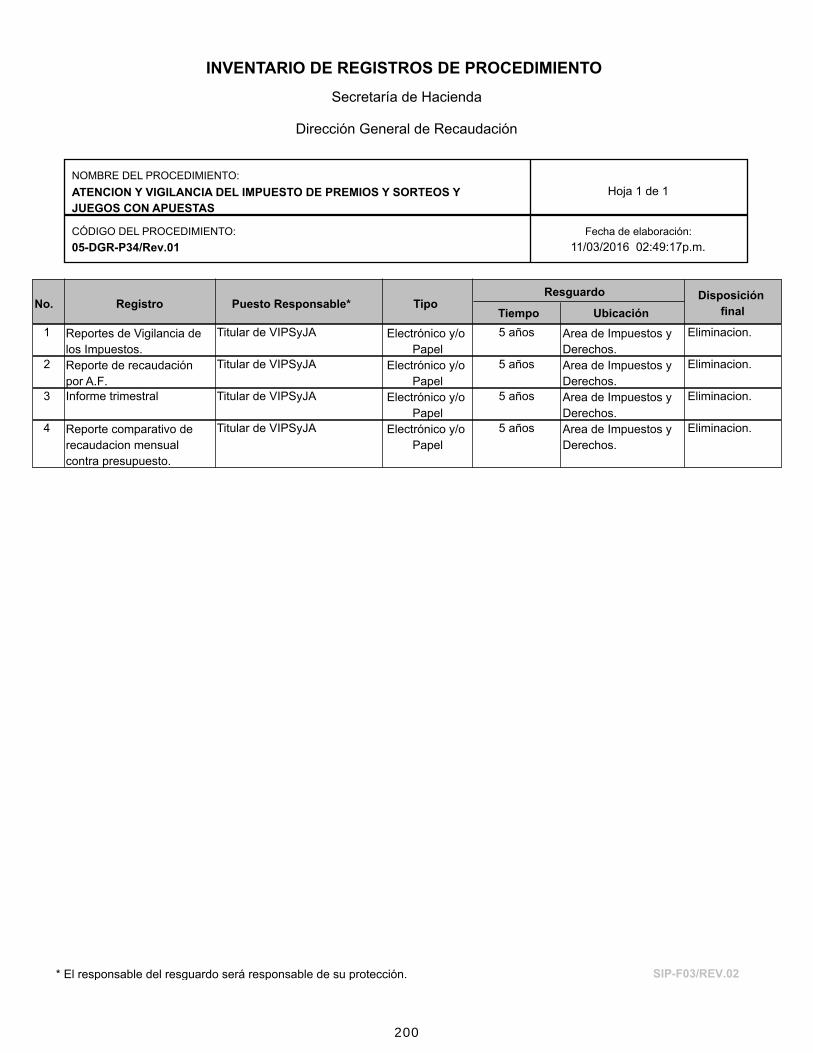

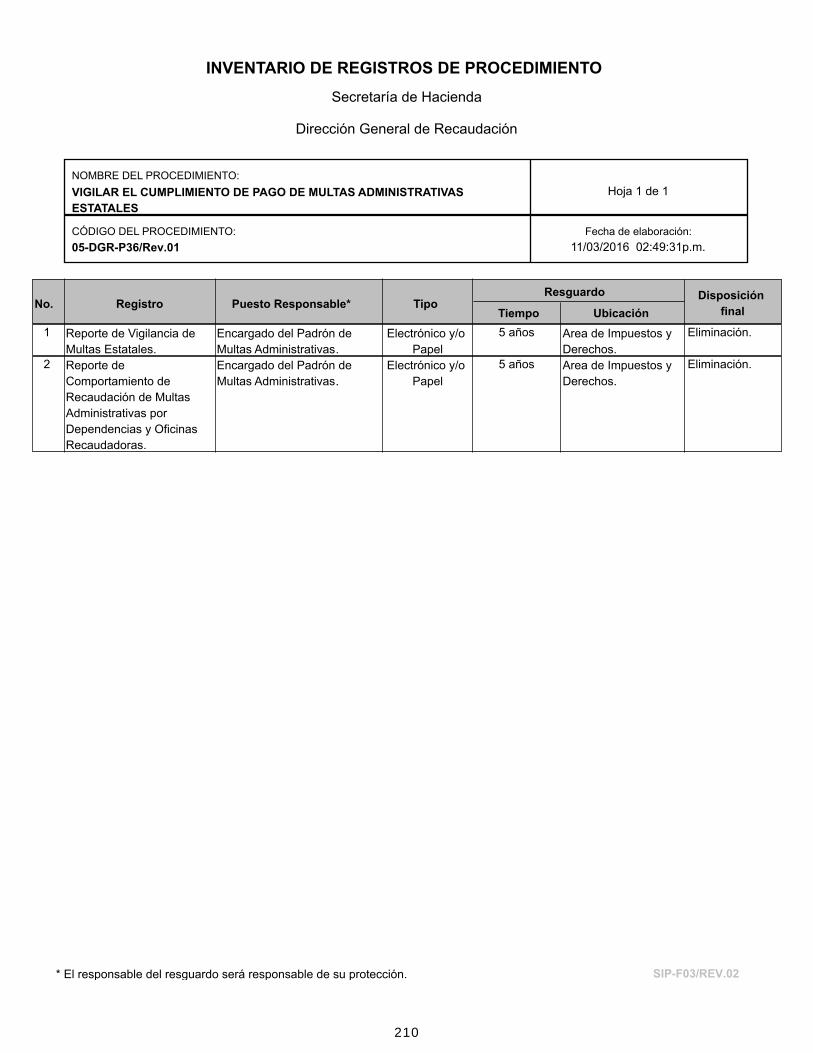

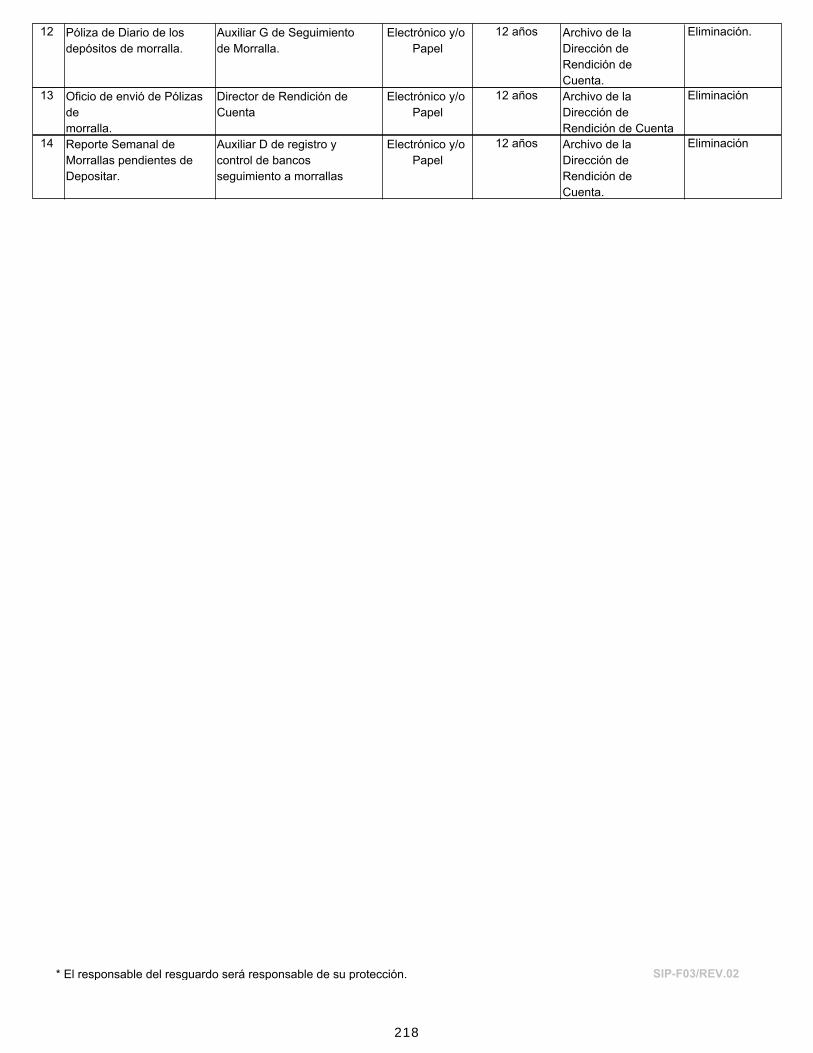

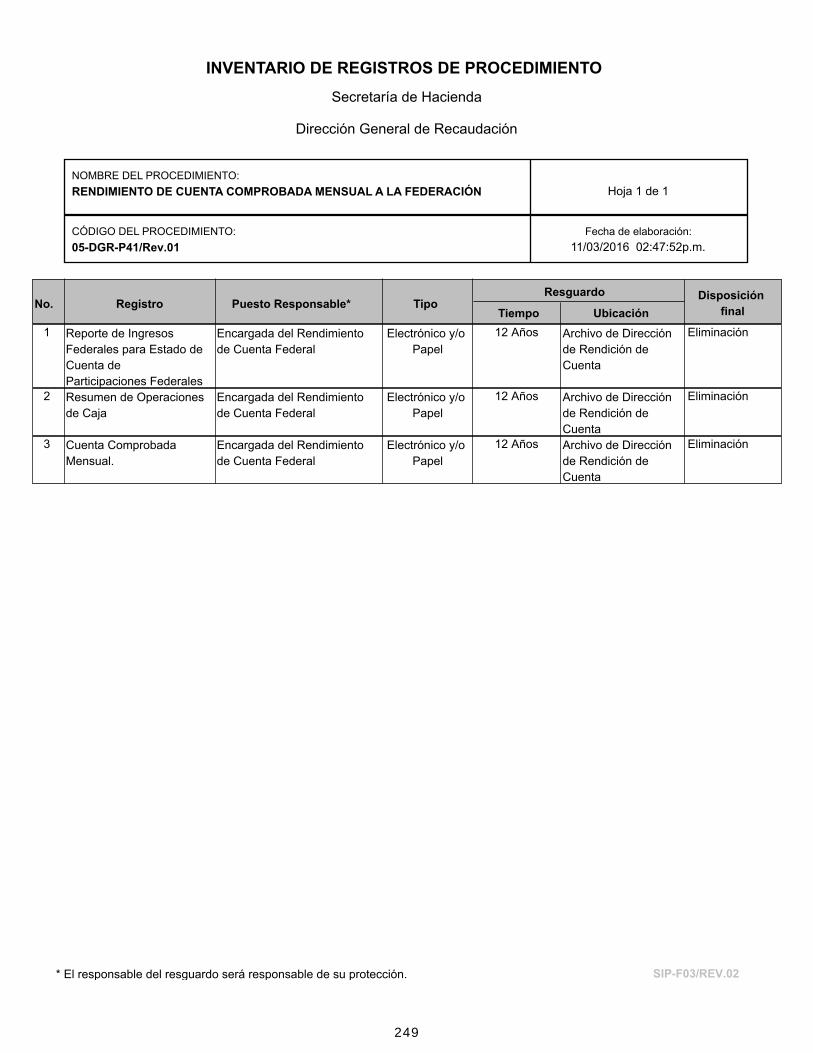

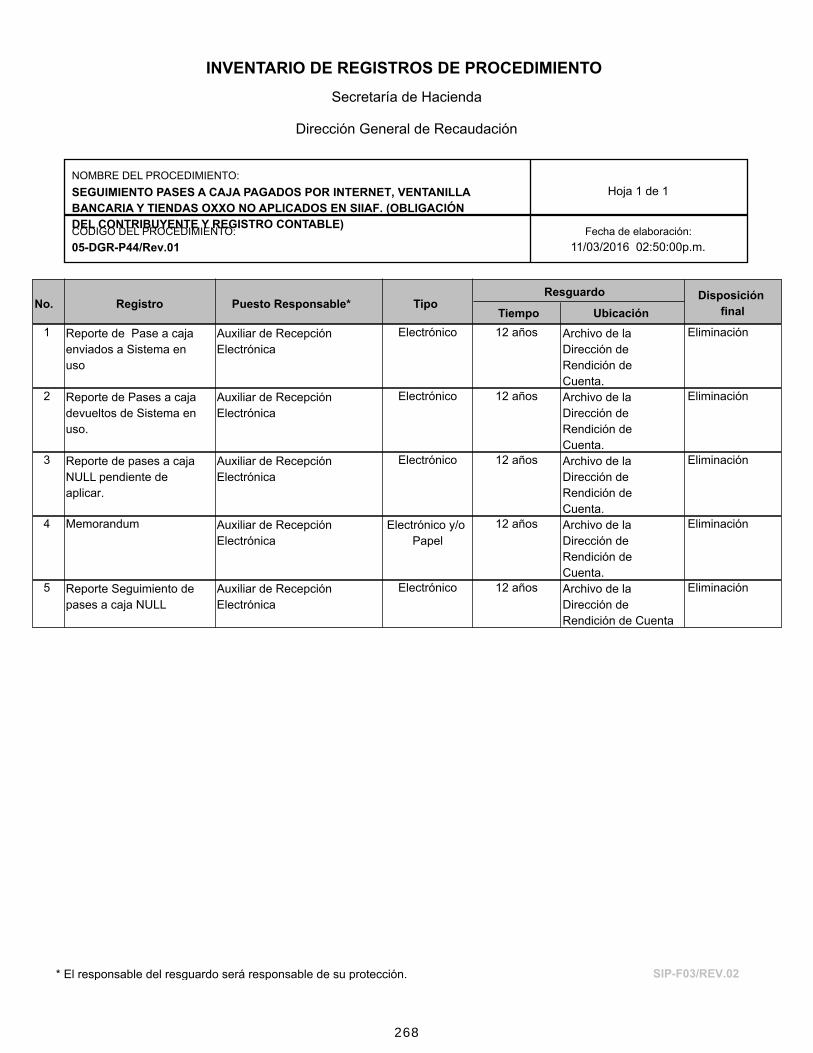

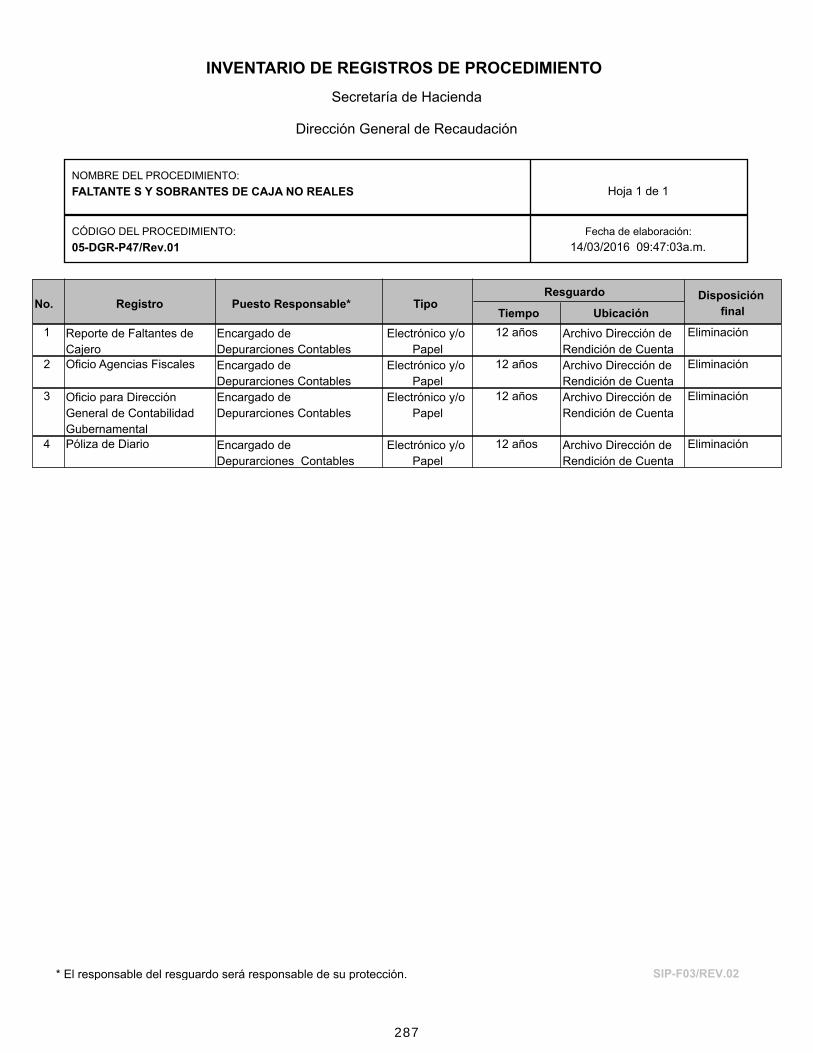

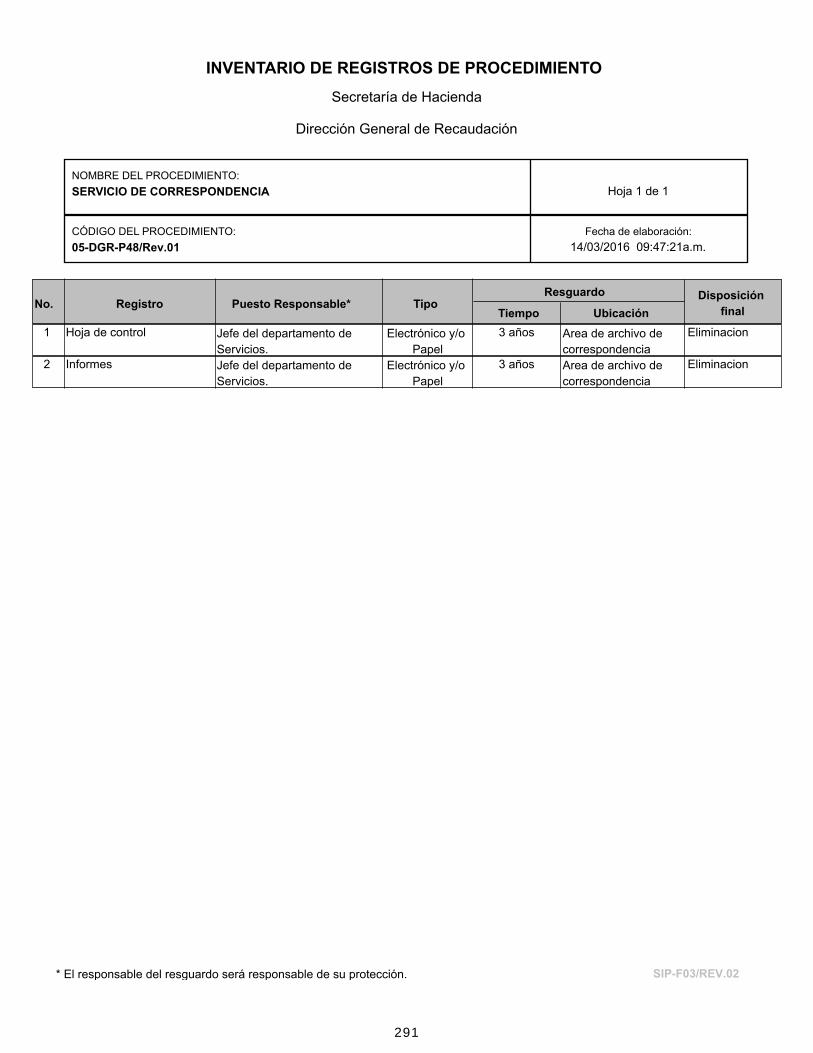

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Recaudación

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

SEGUIMIENTO EN LA RECAUDACIÓN DE IMPUESTOS INHERENTES AL

PARQUE VEHICULAR.

05-DGR-P01/Rev.01 11/03/2016 02:37:42p.m.

Hoja 1 de 1

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Programa de Trabajo

Anual

1 Encargado de AIVE Electrónico y/o

Papel

3 años AIVE Eliminación

Oficio liberación de

modificaciones

2 Encargado de AIVE Electrónico y/o

Papel

3 años AIVE Eliminación

Programa de capacitación

de TM

3 Encargado de AIVE Electrónico y/o

Papel

3

años

AIVE Eliminación

Oficio invitación de

capacitación

4 Encargado de AIVE Electrónico y/o

Papel

3 años AIVE Eliminación

Acuse Memorándum de

recibida capacitación

5 Encargado de AIVE Electrónico y/o

Papel

3 años AIVE Eliminación

Mensaje

electrónico,impreso o

teléfono

6 Encargado de

AIVE y Asesor a la

operación de los Impuestos

Electrónico y/o

Papel

3 años AIVE Eliminación

Mensaje correo

electrónico listado de

claves vehiculares

7 Encargado de AIVE y

Asesor a la operación de los

Impuestos

Electrónico y/o

Papel

3 años AIVE Eliminación

Oficio de diferencia en el

cobro de TD

8 Encargado de AIVE y

Asesor a la operación de los

Impuestos

Papel 3 años AIVE Eliminación

Comparativo de Ingresos

por concepto de Isan

trimestral, Acumulado de

Ingresos por concepto de

Isan, Comparativo de

Ingresos por concepto de

TD trimestral y

Acumulado de ingresos

por concepto de TD

9 Encargado de AIVE Electrónico y/o

Papel

3 años AIVE Eliminación

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

18

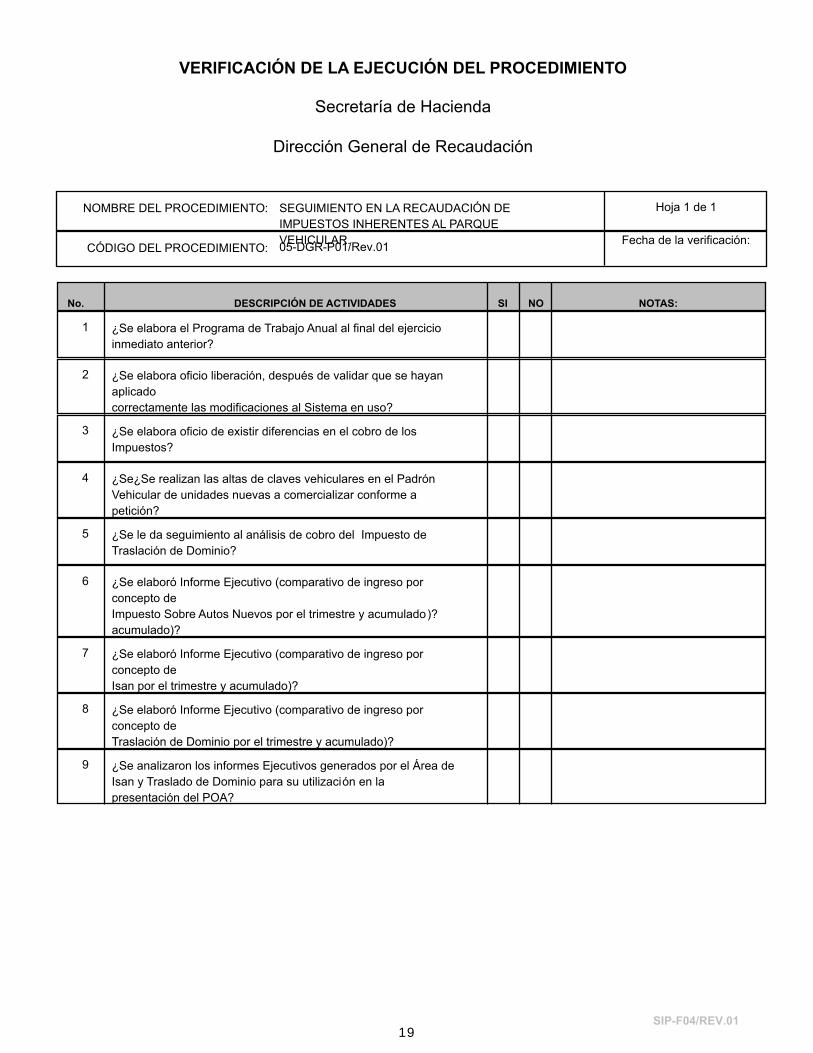

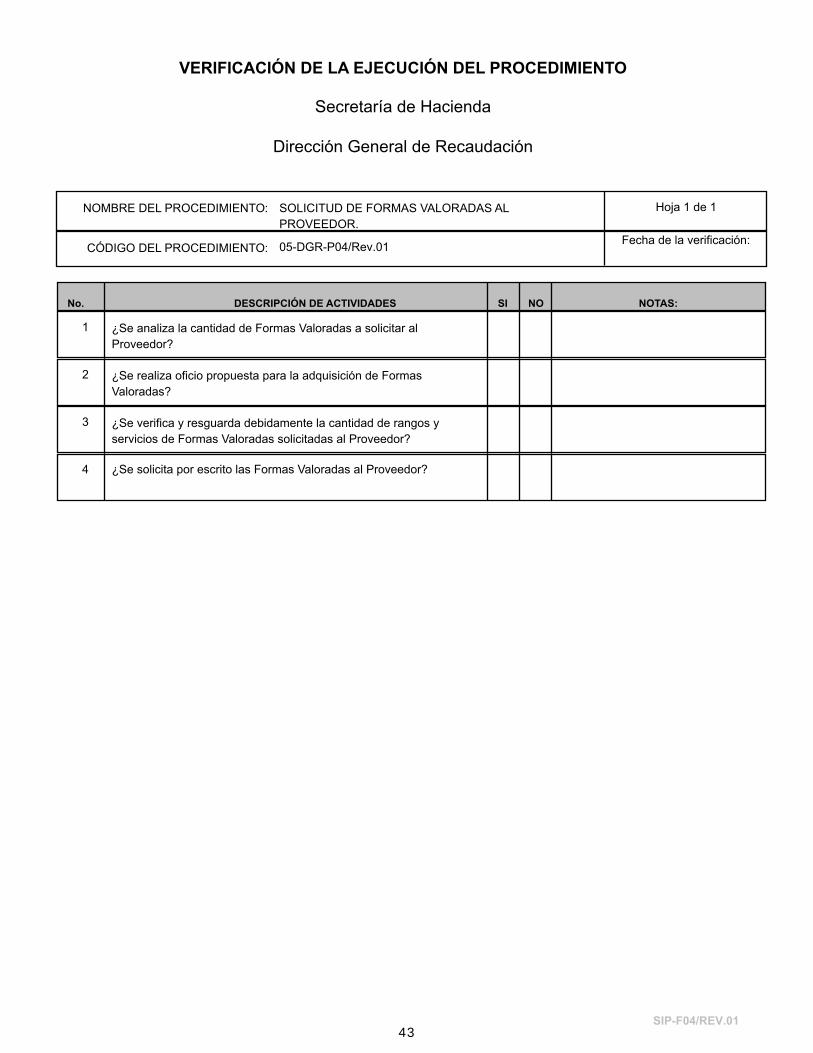

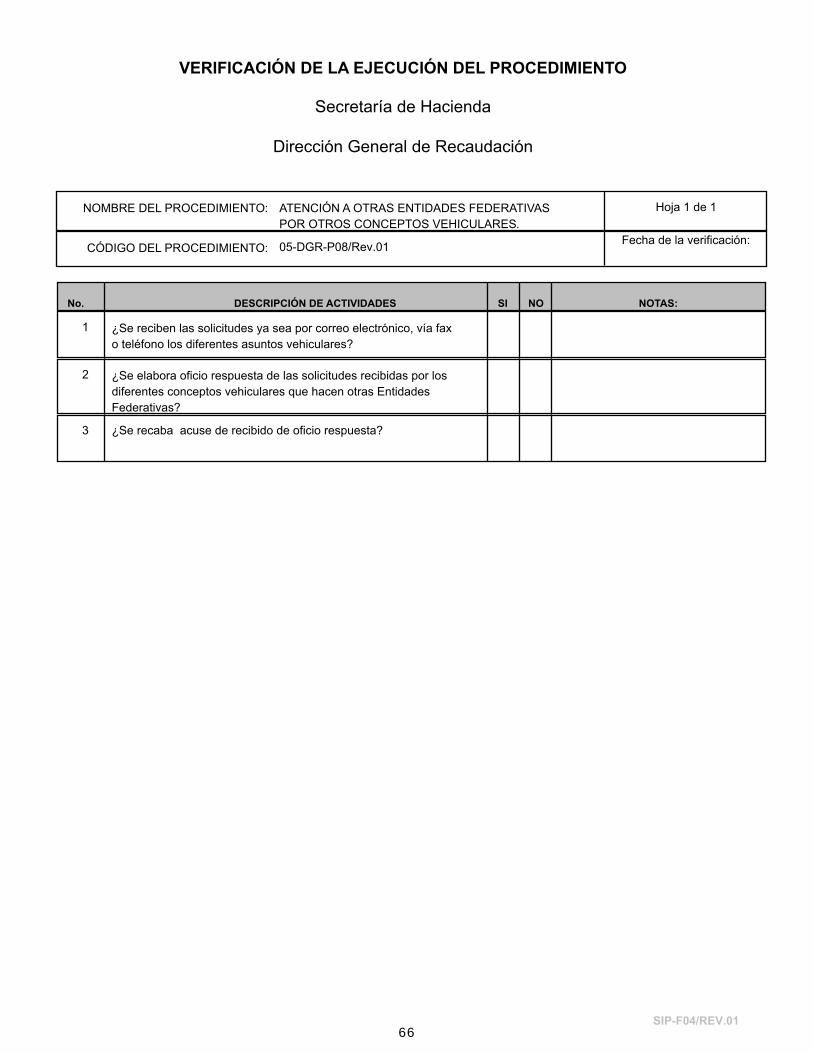

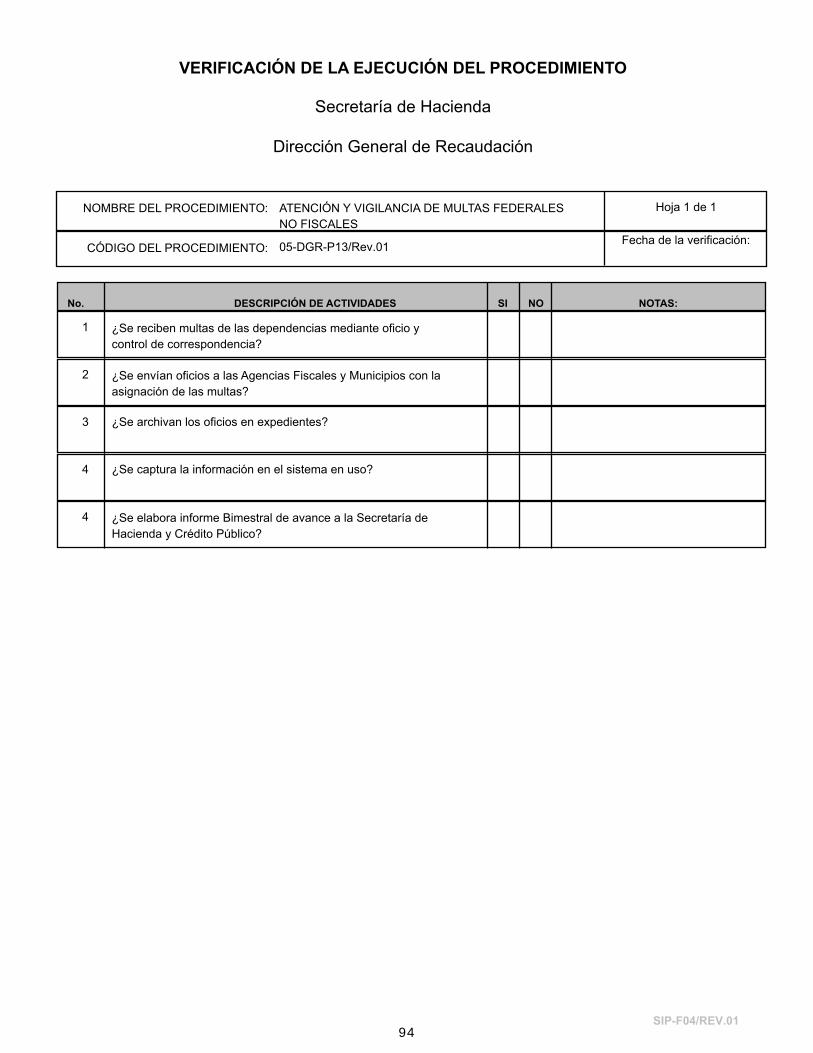

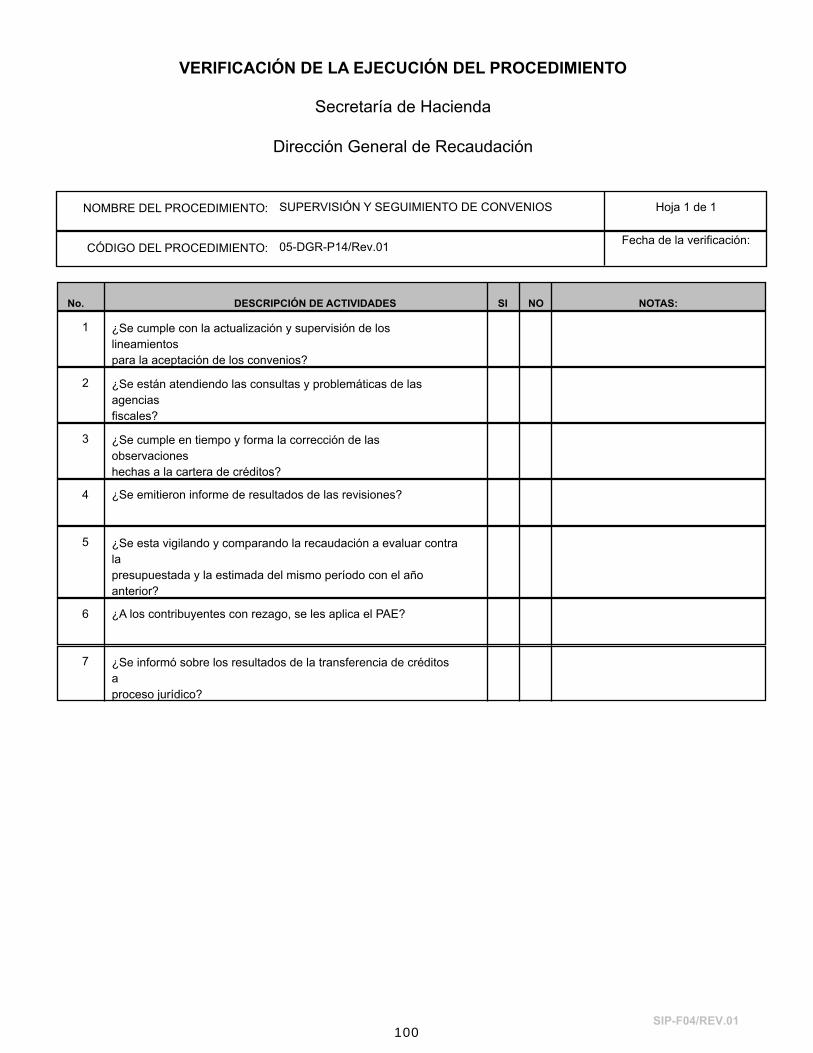

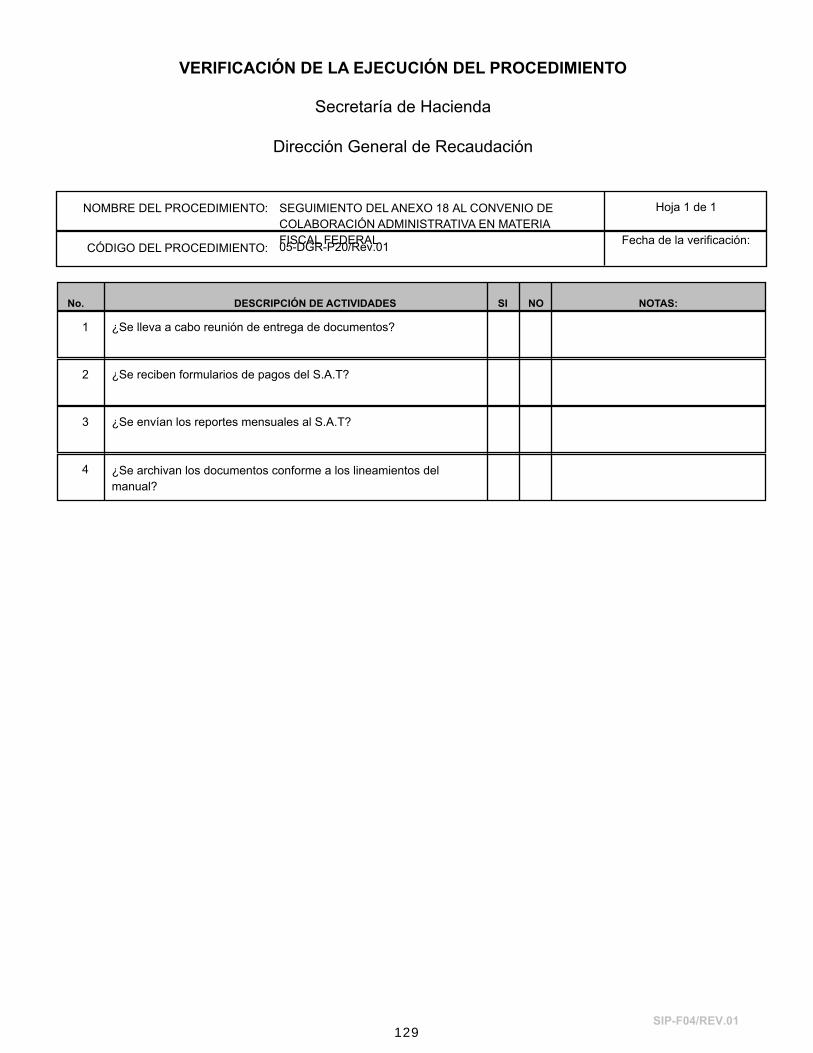

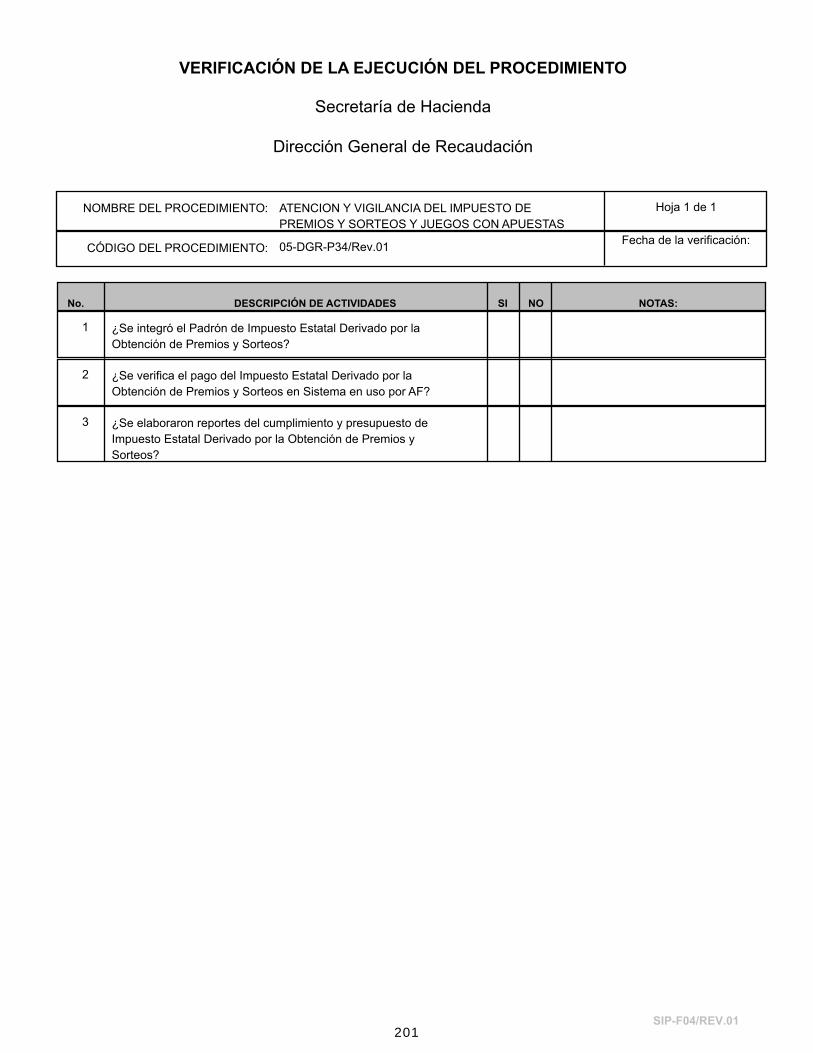

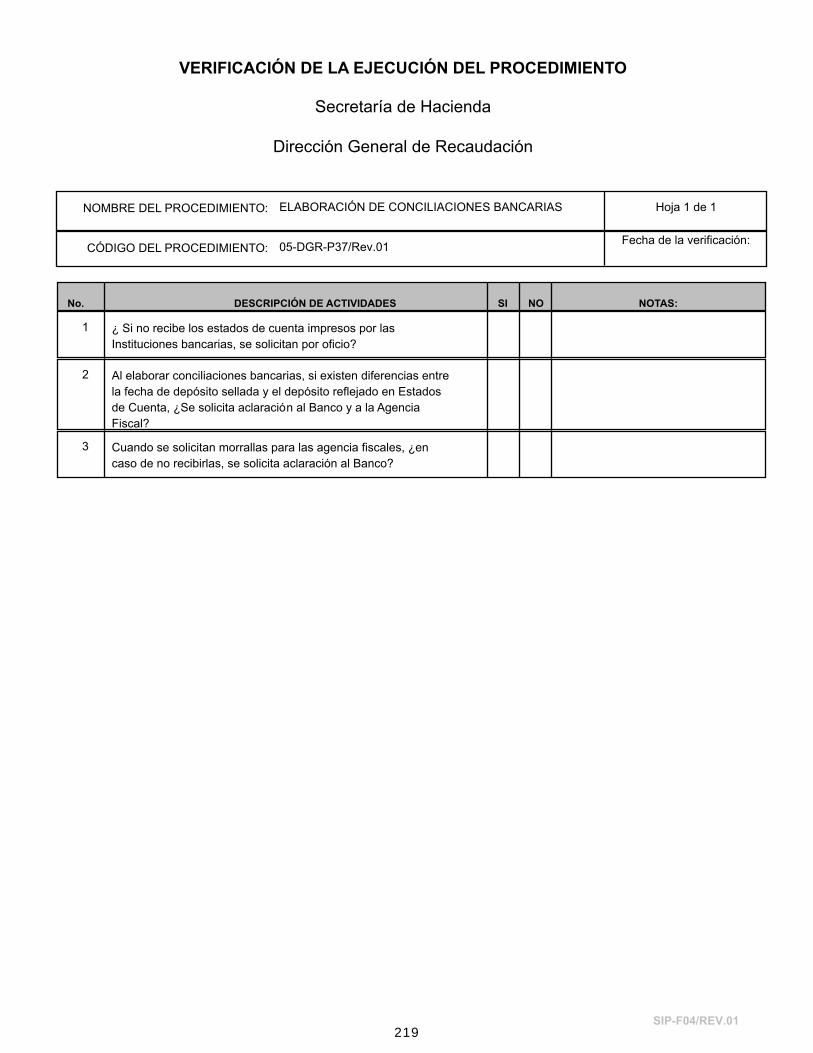

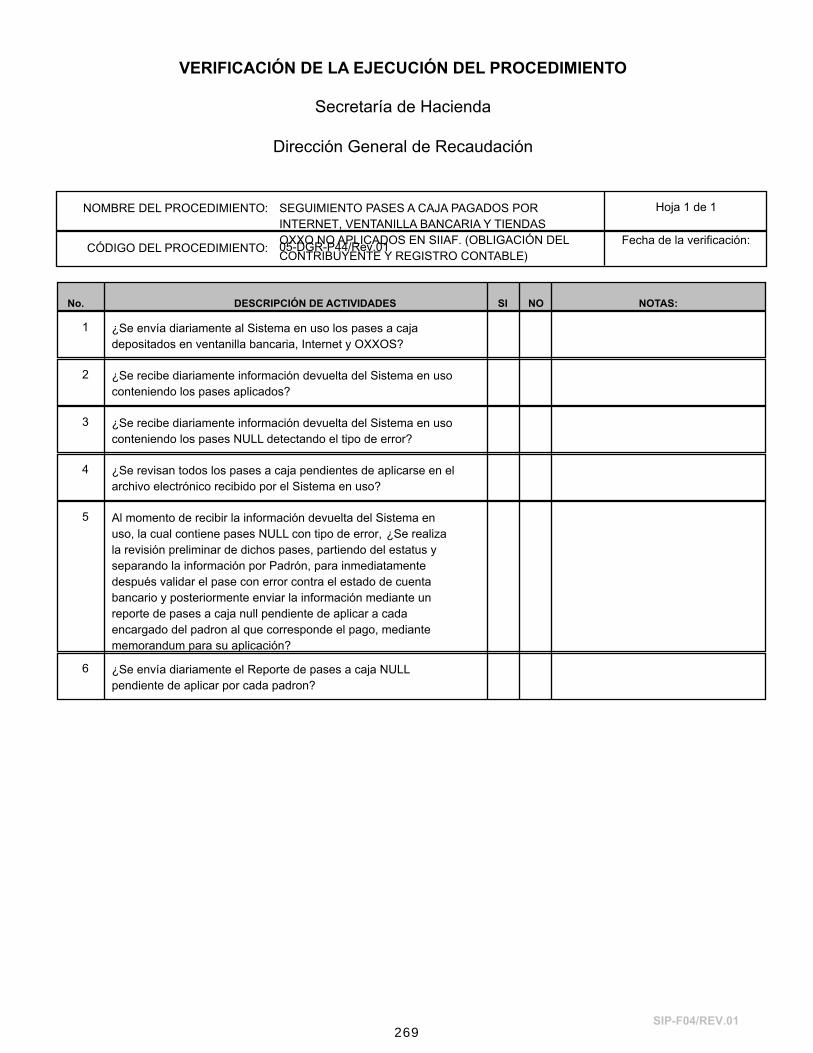

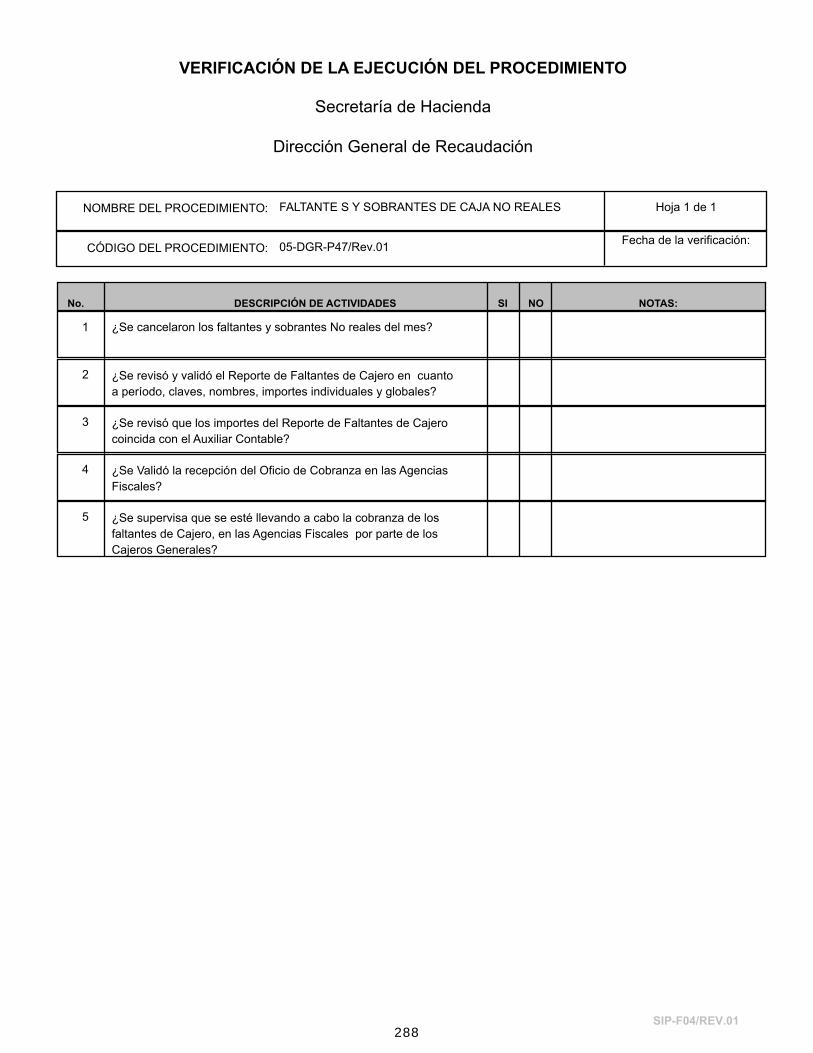

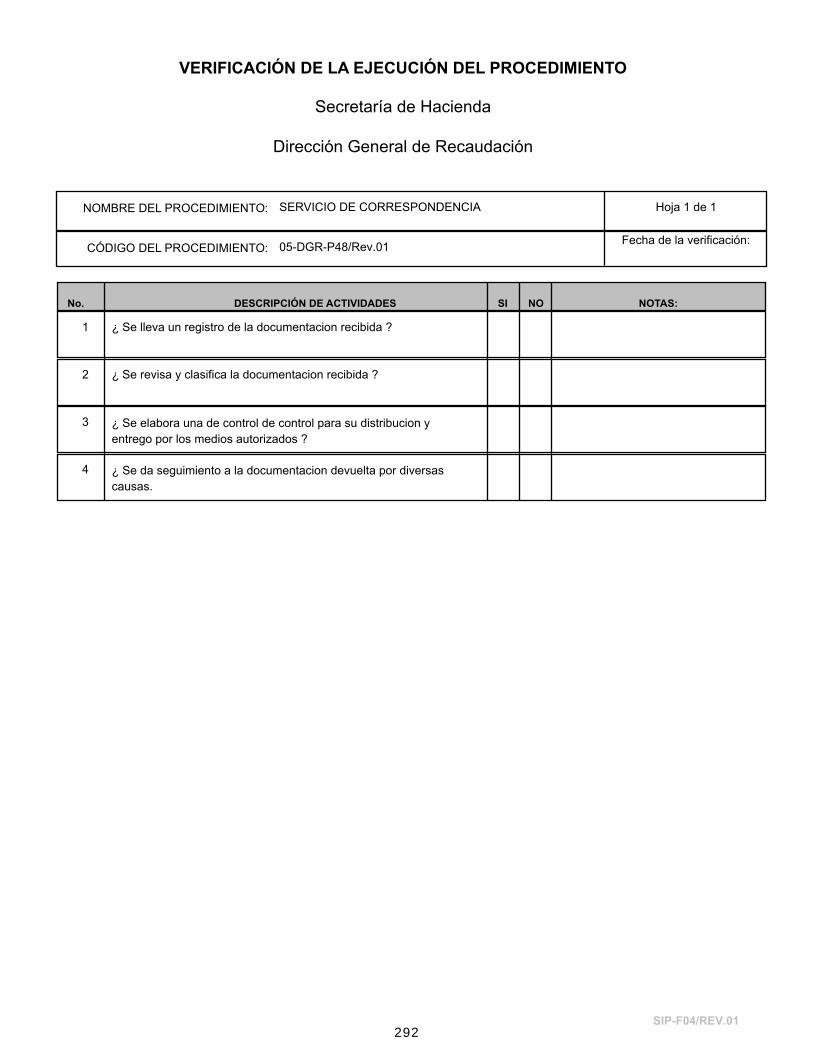

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Recaudación

Hoja 1 de 1NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

SEGUIMIENTO EN LA RECAUDACIÓN DE

IMPUESTOS INHERENTES AL PARQUE

VEHICULAR.05-DGR-P01/Rev.01

1 ¿Se elabora el Programa de Trabajo Anual al final del ejercicio

inmediato anterior?

2 ¿Se elabora oficio liberación, después de validar que se hayan

aplicado

correctamente las modificaciones al Sistema en uso?

3 ¿Se elabora oficio de existir diferencias en el cobro de los

Impuestos?

4 ¿Se¿Se realizan las altas de claves vehiculares en el Padrón

Vehicular de unidades nuevas a comercializar conforme a

petición?

5 ¿Se le da seguimiento al análisis de cobro del Impuesto de

Traslación de Dominio?

6 ¿Se elaboró Informe Ejecutivo (comparativo de ingreso por

concepto de

Impuesto Sobre Autos Nuevos por el trimestre y acumulado)?

acumulado)?

7 ¿Se elaboró Informe Ejecutivo (comparativo de ingreso por

concepto de

Isan por el trimestre y acumulado)?

8 ¿Se elaboró Informe Ejecutivo (comparativo de ingreso por

concepto de

Traslación de Dominio por el trimestre y acumulado)?

9 ¿Se analizaron los informes Ejecutivos generados por el Área de

Isan y Traslado de Dominio para su utilización en la

presentación del POA?

SIP-F04/REV.0119

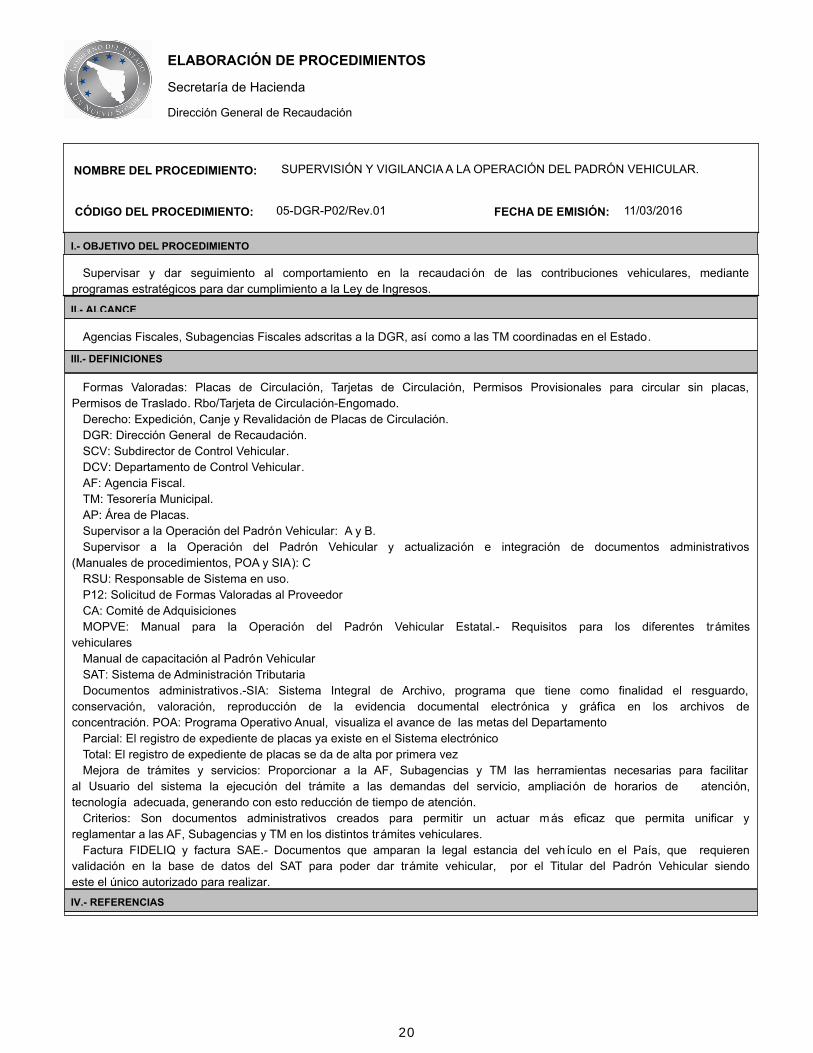

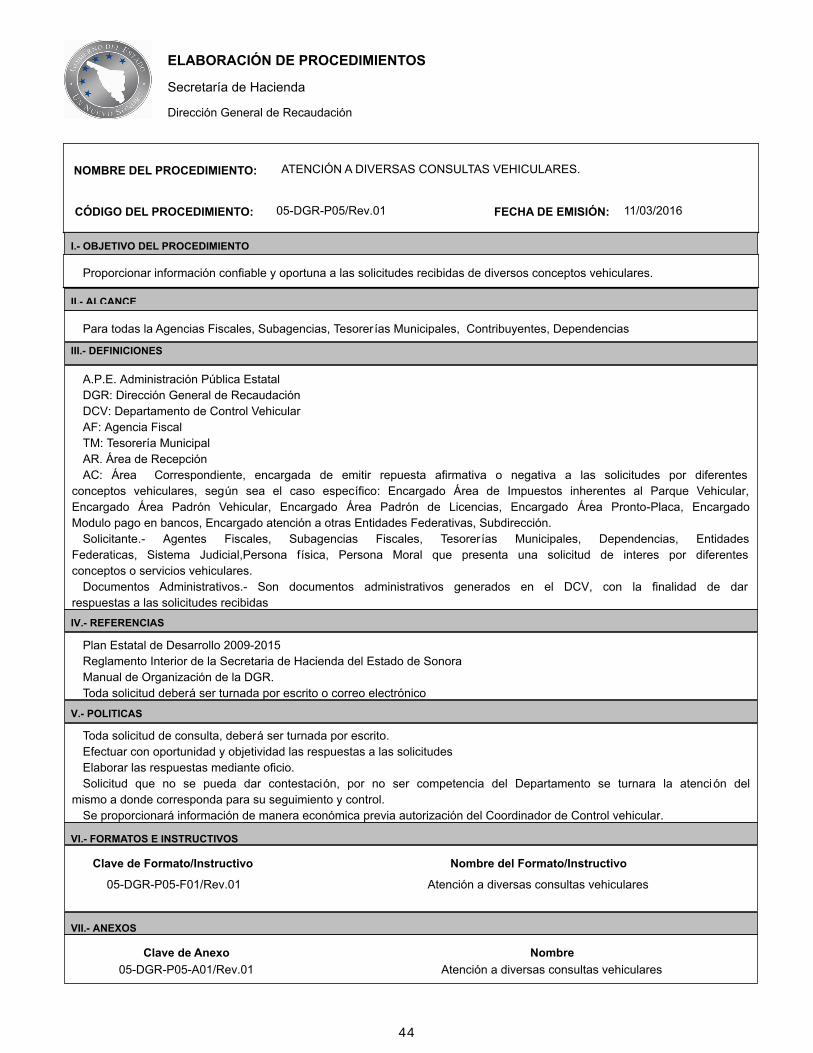

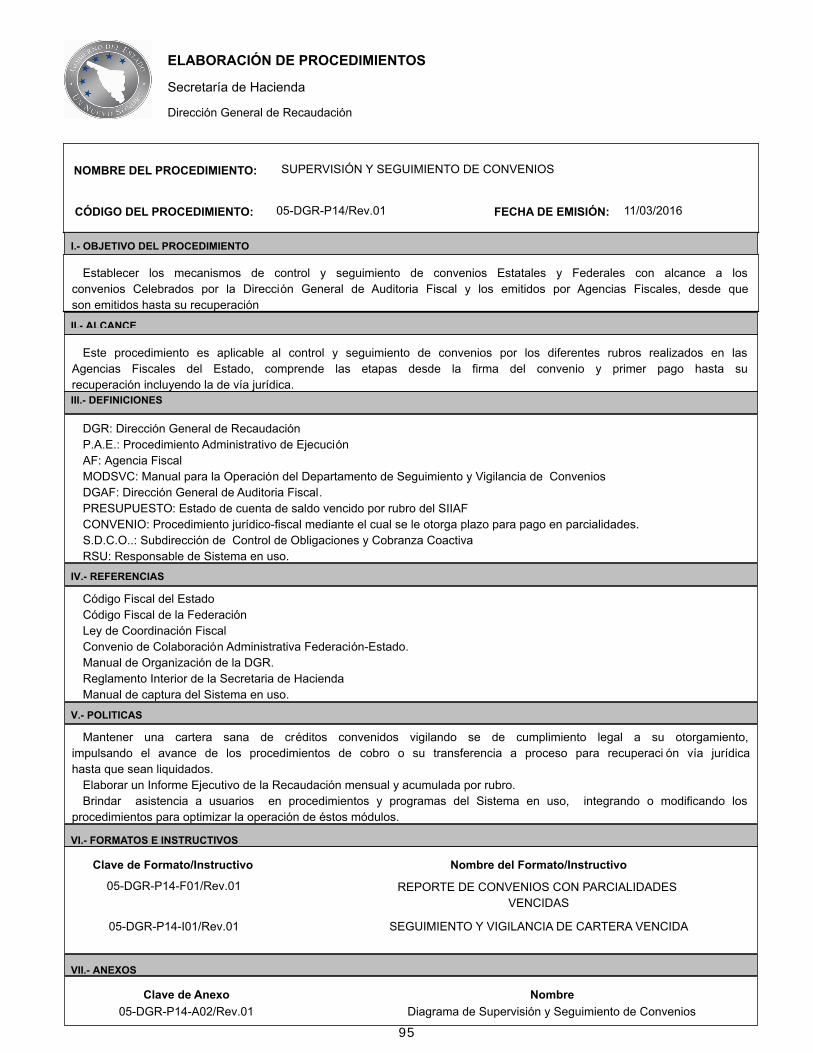

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

SUPERVISIÓN Y VIGILANCIA A LA OPERACIÓN DEL PADRÓN VEHICULAR.

05-DGR-P02/Rev.01

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Recaudación

11/03/2016

Secretaría de Hacienda

Supervisar y dar seguimiento al comportamiento en la recaudación de las contribuciones vehiculares, mediante

programas estratégicos para dar cumplimiento a la Ley de Ingresos.

I.- OBJETIVO DEL PROCEDIMIENTO

Agencias Fiscales, Subagencias Fiscales adscritas a la DGR, así como a las TM coordinadas en el Estado.

II.- ALCANCE

Formas Valoradas: Placas de Circulación, Tarjetas de Circulación, Permisos Provisionales para circular sin placas,

Permisos de Traslado. Rbo/Tarjeta de Circulación-Engomado.

Derecho: Expedición, Canje y Revalidación de Placas de Circulación.

DGR: Dirección General de Recaudación.

SCV: Subdirector de Control Vehicular.

DCV: Departamento de Control Vehicular.

AF: Agencia Fiscal.

TM: Tesorería Municipal.

AP: Área de Placas.

Supervisor a la Operación del Padrón Vehicular: A y B.

Supervisor a la Operación del Padrón Vehicular y actualización e integración de documentos administrativos

(Manuales de procedimientos, POA y SIA): C

RSU: Responsable de Sistema en uso.

P12: Solicitud de Formas Valoradas al Proveedor

CA: Comité de Adquisiciones

MOPVE: Manual para la Operación del Padrón Vehicular Estatal.- Requisitos para los diferentes trámites

vehiculares

Manual de capacitación al Padrón Vehicular

SAT: Sistema de Administración Tributaria

Documentos administrativos.-SIA: Sistema Integral de Archivo, programa que tiene como finalidad el resguardo,

conservación, valoración, reproducción de la evidencia documental electrónica y gráfica en los archivos de

concentración. POA: Programa Operativo Anual, visualiza el avance de las metas del Departamento

Parcial: El registro de expediente de placas ya existe en el Sistema electrónico

Total: El registro de expediente de placas se da de alta por primera vez

Mejora de trámites y servicios: Proporcionar a la AF, Subagencias y TM las herramientas necesarias para facilitar

al Usuario del sistema la ejecución del trámite a las demandas del servicio, ampliación de horarios de atención,

tecnología adecuada, generando con esto reducción de tiempo de atención.

Criterios: Son documentos administrativos creados para permitir un actuar más eficaz que permita unificar y

reglamentar a las AF, Subagencias y TM en los distintos trámites vehiculares.

Factura FIDELIQ y factura SAE.- Documentos que amparan la legal estancia del veh ículo en el País, que requieren

validación en la base de datos del SAT para poder dar trámite vehicular, por el Titular del Padrón Vehicular siendo

este el único autorizado para realizar.

III.- DEFINICIONES

IV.- REFERENCIAS

20

Plan Estatal de Desarrollo 2009-2015.

Manual de Gestión de Calidad.

Ley Orgánico del Estado.

Ley de Ingresos del Estado de Sonora.

Ley de Hacienda del Estado.

Ley de Tránsito Municipal

Legislación Fiscal Federal

Legislación Fiscal Estatal

Manual de Organización de la DGR

Reglamento Interior de la Secretaria de Hacienda

Código Fiscal del Estado de Sonora

Convenio de Colaboración Administrativa en Materia Fiscal Estatal entre el Estado y el Municipio

Convenio de Confiabilidad y Confianza para la operación del Sistema.

El cálculo del Derecho por Expedición, Canje de Placas de vehículos y Revalidación deberá de hacerse en apego a

las disposiciones de la Legislación Fiscal Estatal

Al final de de cada ejercicio anual se hará la programación de trabajo, así como la evaluación de trámites,

requisitos y servicios que se proporcionan al público para el siguiente año, actualizando con estos manuales e

instructivos a aplicar.

Contar con una base de datos actualizada en los histórico de pagos de los Contribuyentes.

Validar factura FIDELIQ y SAE para poder dar trámite vehicular

Asistencia remota, vía telefónica y correo

Se proporcionará asesoría en línea para todos aquellos contribuyentes que deseen efectuar el pago del Derecho por

vía internet.

Visitas aleatorias en las distintas AF, Subagencias y TM, para supervisar el cumplimiento de la normatividad

aplicable, cobro correcto de los distintos trámites de vehiculares, así como el uso adecuado de las instalaciones para

proporcionar el servicio.

Capacitar: Por cambio de Administración cada tres años, al personal de nuevo ingreso de los Municipios

Coordinados, previa firma de los convenios de Coordinación Administrativa en Materia Fiscal Estatal y Convenios de

Confiablidad y Confianza para la operación del Sistema en uso.

Capacitar: Para empleados nuevos, por cambio, inactivos por incapacidades temporales, por cambio de actividad o

por renuncia de responsable de la operación del Padrón vehicular.

Solicitar por escrito capacitación cuando se requiera.

V.- POLITICAS

Clave de Formato/Instructivo Nombre del Formato/Instructivo

VI.- FORMATOS E INSTRUCTIVOS

05-DGR-P02-F01/Rev.01 Formato de Entrega de Placas a las AF, Subagencias

(EAF-1)

05-DGR-P02-F02/Rev.01 Formato de Entrega de Placas a las TM (ETM-1)

05-DGR-P02-F03/Rev.01 Formato Comparativo de Ingresos del Derecho Trimestral

05-DGR-P02-F04/Rev.01 Formato Comparativo de Ingresos del Derecho Acumulado

05-DGR-P02-F05/Rev.01 Formato Salida Recibo Tarjeta de Circulación-Engomado AF,

Subagencia

05-DGR-P02-F06/Rev.01 Formato Salida Recibo Tarjetas de Circulación-Engomado TM

Clave de Anexo Nombre

VII.- ANEXOS

Supervisión y Vigilancia a la operación del Padrón Vehicular05-DGR-P02-A01/Rev.01

21

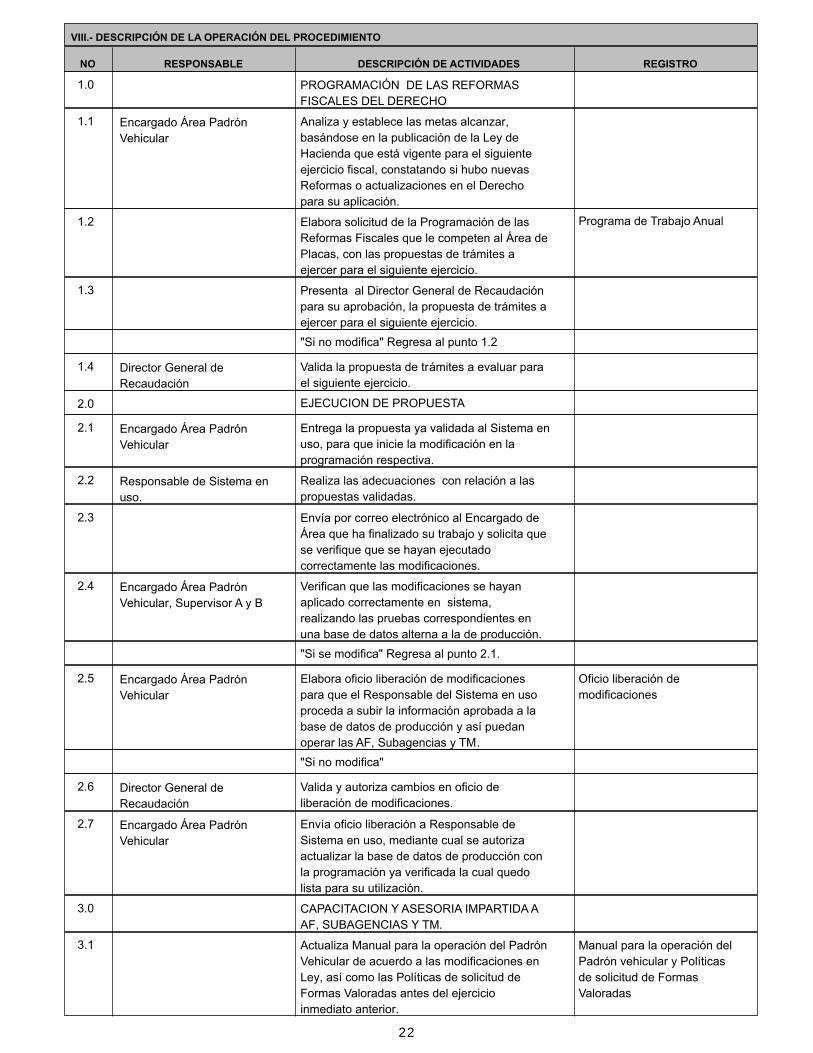

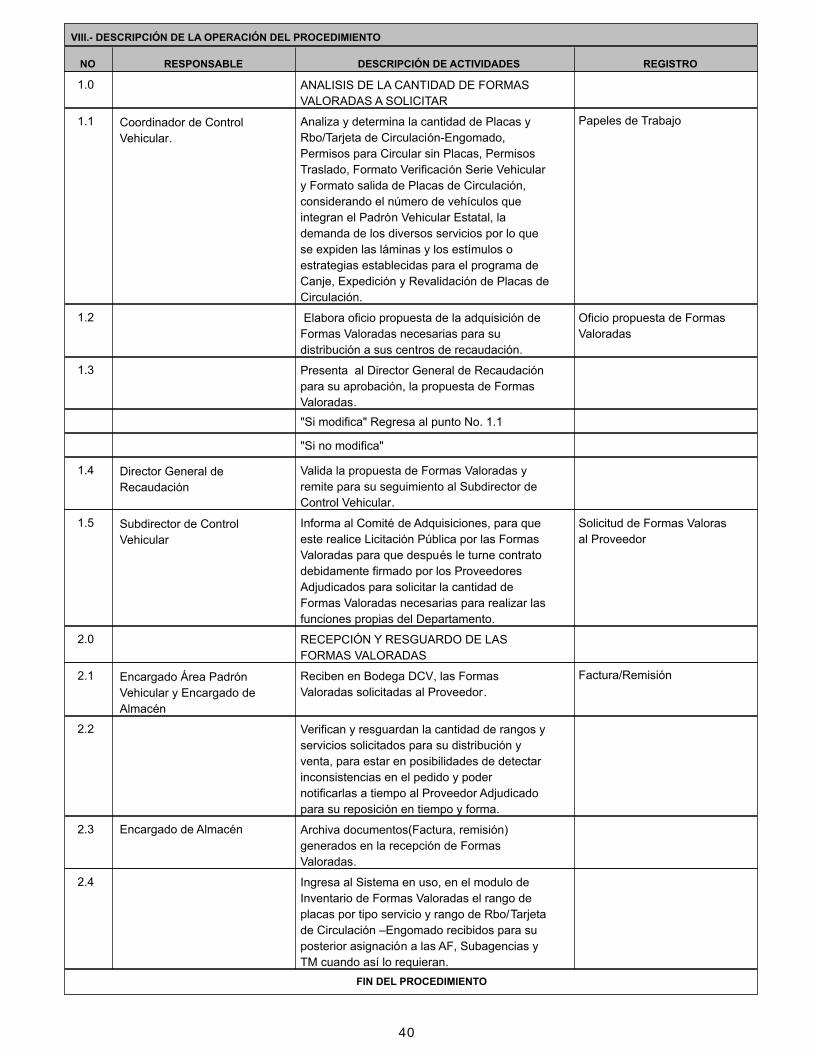

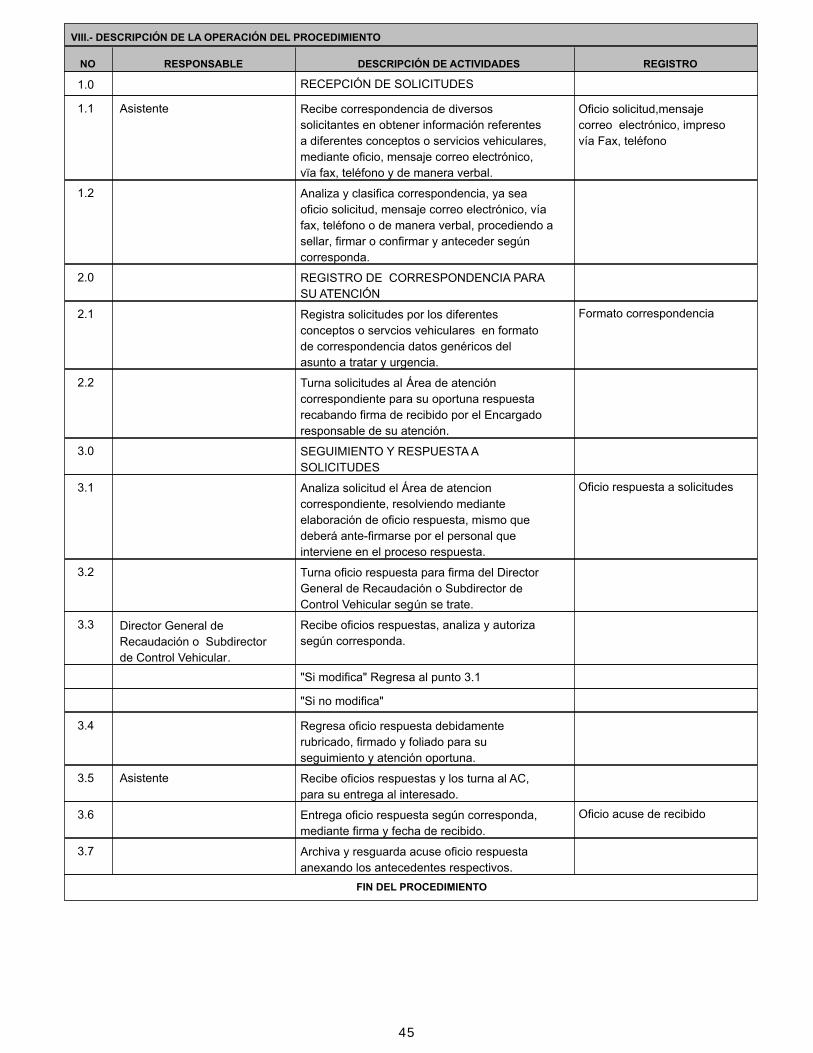

NO RESPONSABLE DESCRIPCIÓN DE ACTIVIDADES REGISTRO

VIII.- DESCRIPCIÓN DE LA OPERACIÓN DEL PROCEDIMIENTO

1.0 PROGRAMACIÓN DE LAS REFORMAS

FISCALES DEL DERECHO

1.1 Encargado Área Padrón

Vehicular

Analiza y establece las metas alcanzar,

basándose en la publicación de la Ley de

Hacienda que está vigente para el siguiente

ejercicio fiscal, constatando si hubo nuevas

Reformas o actualizaciones en el Derecho

para su aplicación.

1.2 Elabora solicitud de la Programación de las

Reformas Fiscales que le competen al Área de

Placas, con las propuestas de trámites a

ejercer para el siguiente ejercicio.

Programa de Trabajo Anual

1.3 Presenta al Director General de Recaudación

para su aprobación, la propuesta de trámites a

ejercer para el siguiente ejercicio.

"Si no modifica" Regresa al punto 1.2

1.4 Director General de

Recaudación

Valida la propuesta de trámites a evaluar para

el siguiente ejercicio.

2.0 EJECUCION DE PROPUESTA

2.1 Encargado Área Padrón

Vehicular

Entrega la propuesta ya validada al Sistema en

uso, para que inicie la modificación en la

programación respectiva.

2.2 Responsable de Sistema en

uso.

Realiza las adecuaciones con relación a las

propuestas validadas.

2.3 Envía por correo electrónico al Encargado de

Área que ha finalizado su trabajo y solicita que

se verifique que se hayan ejecutado

correctamente las modificaciones.

2.4 Encargado Área Padrón

Vehicular, Supervisor A y B

Verifican que las modificaciones se hayan

aplicado correctamente en sistema,

realizando las pruebas correspondientes en

una base de datos alterna a la de producción.

"Si se modifica" Regresa al punto 2.1.

2.5 Encargado Área Padrón

Vehicular

Elabora oficio liberación de modificaciones

para que el Responsable del Sistema en uso

proceda a subir la información aprobada a la

base de datos de producción y así puedan

operar las AF, Subagencias y TM.

Oficio liberación de

modificaciones

"Si no modifica"

2.6 Director General de

Recaudación

Valida y autoriza cambios en oficio de

liberación de modificaciones.

2.7 Encargado Área Padrón

Vehicular

Envía oficio liberación a Responsable de

Sistema en uso, mediante cual se autoriza

actualizar la base de datos de producción con

la programación ya verificada la cual quedo

lista para su utilización.

3.0 CAPACITACION Y ASESORIA IMPARTIDA A

AF, SUBAGENCIAS Y TM.

3.1 Actualiza Manual para la operación del Padrón

Vehicular de acuerdo a las modificaciones en

Ley, así como las Políticas de solicitud de

Formas Valoradas antes del ejercicio

inmediato anterior.

Manual para la operación del

Padrón vehicular y Políticas

de solicitud de Formas

Valoradas

22

3.2 Elabora Manual para capacitación a las AF,

Subagencias y TM, enviandolos para su

autorización.

Manual de capacitación

3.3 Subdirector de Control

Vehicular

Valida y autoriza cambios y rubrica.

3.4 Director General de

Recaudación

Autoriza Programa y Manual de Capacitación

para AF, Subagencias y TM.

3.5 Encargado Área Padrón

Vehicular

Elabora y envía Oficio invitación sectorizando

por grupos con las fechas programadas, para

AF, Subagencias y aquellas TM que inician

cambio de Administración cada tres años y

para el personal de nuevo ingreso.

Oficio Invitación-capacitación

3.6 Encargado Área Padrón

Vehicular y Supervisor

A

Coordinan y ejecutan el cumplimiento del

Programa de Capacitación conforme a lo

establecido y programado en cuanto a la

operación del Padrón Vehicularde acuerdo a la

Normatividad vigente y el buen manejo del

Sistema en uso.

3.7 Coordinan y ejecutan capacitación para

aquellas AF, Subagencias y TM que así la

requieran en el transcurso del ejercicio fiscal,

para empleados nuevos, por cambio, inactivos

por incapacidades temporales, por cambio de

actividad o por renuncia de responsable de la

operación del Padrón vehicular, lo cual lo

deberán hacer en solicitud por escrito para

programar su capacitación en forma y tiempo.

Acuse oficio de recibida

capacitación.

3.8 Encargado Área Padrón

Vehicular, Supervisor A, B y

C

Asesoran continuamente por dispositivo

automatizados,impreso o teléfono a AF,

Subagencias y TM con problemática referente

al Derecho y su operación y todo lo referente

con el buen manejo del Sistema en uso y

Normatividad vigente.

Mensaje automatizado,

impreso o teléfono

(capacitación)

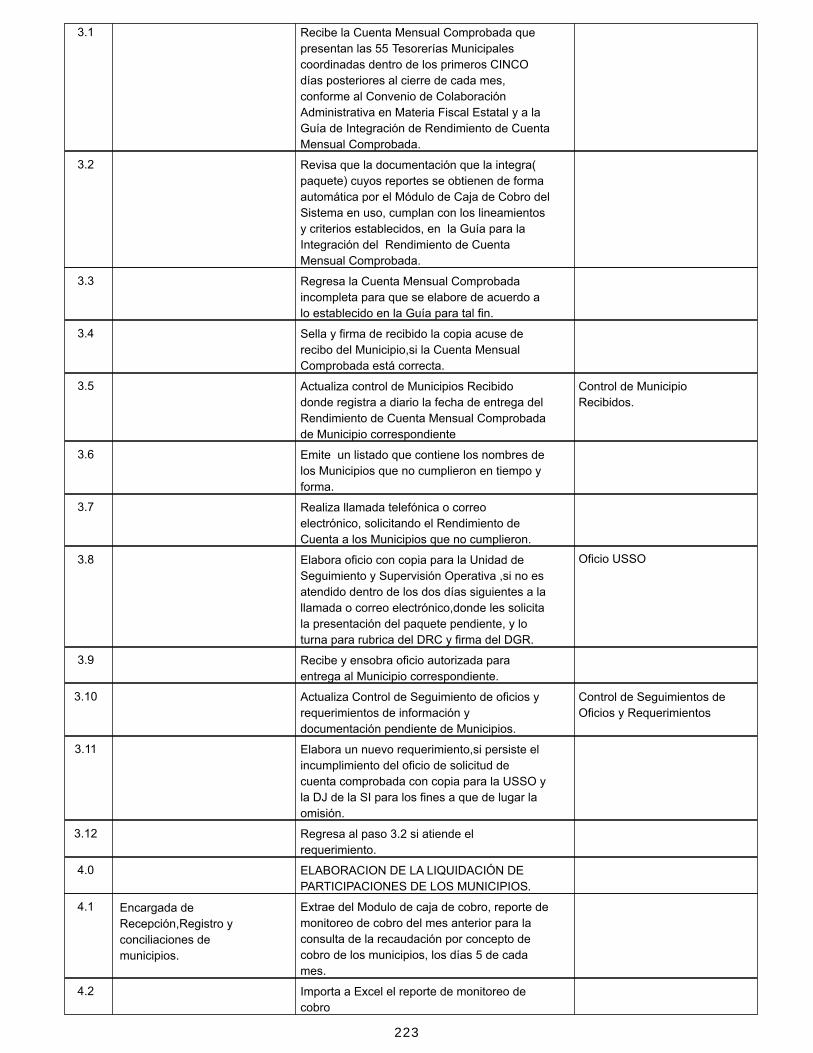

4.0 ASIGNACION DE LAS FORMAS

VALORADAS.

4.1 Encargado del Padrón

Vehicular de AF y

Subagencia

Solicitan al DCV/AP, Formas Valoradas

requeridas para su expedición, por correo

electrónico.

4.2 Encargado de Almacén Recibe la solicitud de Formas Valoradas de

AF y Subagencias para su análisis.

"De no existir la Forma Valorada solicitada"

Pasa a Actividad 04"

Mensaje correo electrónico de

solicitud de Formas Valoradas

de AF y Subagencias

4.3 Autoriza y asigna la cantidad acordada, si se

trata de Placas de Circulación en Formato

salida EAF-1, si son Rbo./Tarjetas de

Circulación-Engomado en Salida de

Rbo/T.C.E, si son permisos provisionales para

circular sin placas por un mes en Salida

P.CIRC. S/P, si son Permisos de traslado por

10 días en Salida P.T., si son de verificación

de serie vehicular en Salida V/Serie.

Acuse de: Formato salida

EAF-1

Salida Rbo/T.C.E

Salida P.CIRC. S/P

Salida P.T.

Salida V/Serie, Para Agencias

Fiscales y Subagencias

"De existir la Forma Valorada solicitada"

4.4 Reasigna en el Sistema en uso desde Bodega

General la dotación acordada a la AF,

Sub-agencia que se trate para su expedición.

23

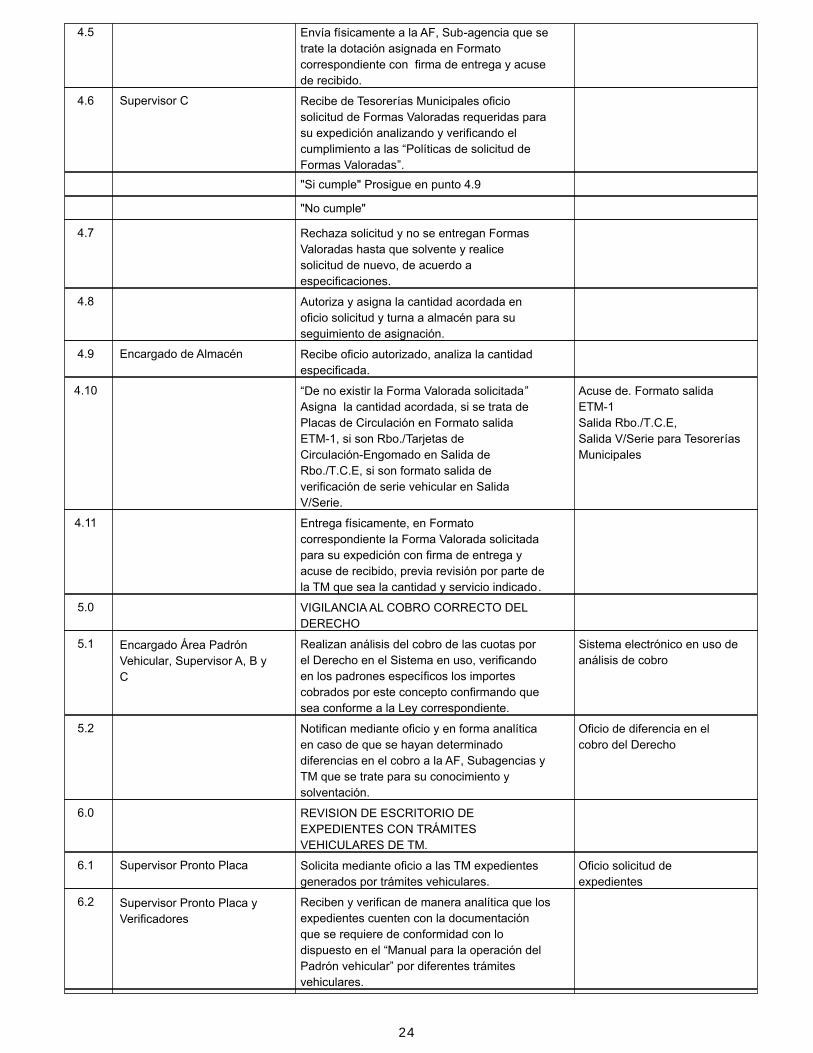

4.5 Envía físicamente a la AF, Sub-agencia que se

trate la dotación asignada en Formato

correspondiente con firma de entrega y acuse

de recibido.

4.6 Supervisor C Recibe de Tesorerías Municipales oficio

solicitud de Formas Valoradas requeridas para

su expedición analizando y verificando el

cumplimiento a las “Políticas de solicitud de

Formas Valoradas”.

"Si cumple" Prosigue en punto 4.9

"No cumple"

4.7 Rechaza solicitud y no se entregan Formas

Valoradas hasta que solvente y realice

solicitud de nuevo, de acuerdo a

especificaciones.

4.8 Autoriza y asigna la cantidad acordada en

oficio solicitud y turna a almacén para su

seguimiento de asignación.

4.9 Encargado de Almacén Recibe oficio autorizado, analiza la cantidad

especificada.

4.10 “De no existir la Forma Valorada solicitada”

Asigna la cantidad acordada, si se trata de

Placas de Circulación en Formato salida

ETM-1, si son Rbo./Tarjetas de

Circulación-Engomado en Salida de

Rbo./T.C.E, si son formato salida de

verificación de serie vehicular en Salida

V/Serie.

Acuse de. Formato salida

ETM-1

Salida Rbo./T.C.E,

Salida V/Serie para Tesorerías

Municipales

4.11 Entrega físicamente, en Formato

correspondiente la Forma Valorada solicitada

para su expedición con firma de entrega y

acuse de recibido, previa revisión por parte de

la TM que sea la cantidad y servicio indicado.

5.0 VIGILANCIA AL COBRO CORRECTO DEL

DERECHO

5.1 Encargado Área Padrón

Vehicular, Supervisor A, B y

C

Realizan análisis del cobro de las cuotas por

el Derecho en el Sistema en uso, verificando

en los padrones específicos los importes

cobrados por este concepto confirmando que

sea conforme a la Ley correspondiente.

Sistema electrónico en uso de

análisis de cobro

5.2 Notifican mediante oficio y en forma analítica

en caso de que se hayan determinado

diferencias en el cobro a la AF, Subagencias y

TM que se trate para su conocimiento y

solventación.

Oficio de diferencia en el

cobro del Derecho

6.0 REVISION DE ESCRITORIO DE

EXPEDIENTES CON TRÁMITES

VEHICULARES DE TM.

6.1 Supervisor Pronto Placa Solicita mediante oficio a las TM expedientes

generados por trámites vehiculares.

Oficio solicitud de

expedientes

6.2 Supervisor Pronto Placa y

Verificadores

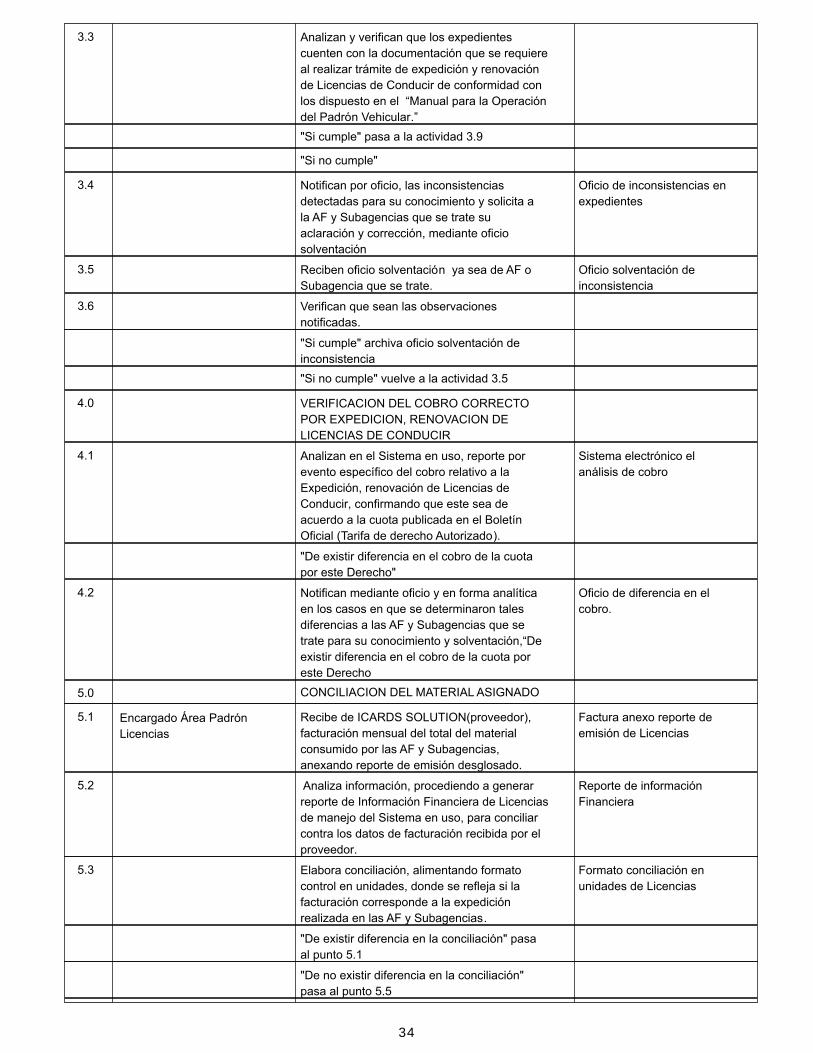

Reciben y verifican de manera analítica que los

expedientes cuenten con la documentación

que se requiere de conformidad con lo

dispuesto en el “Manual para la operación del

Padrón vehicular” por diferentes trámites

vehiculares.

24

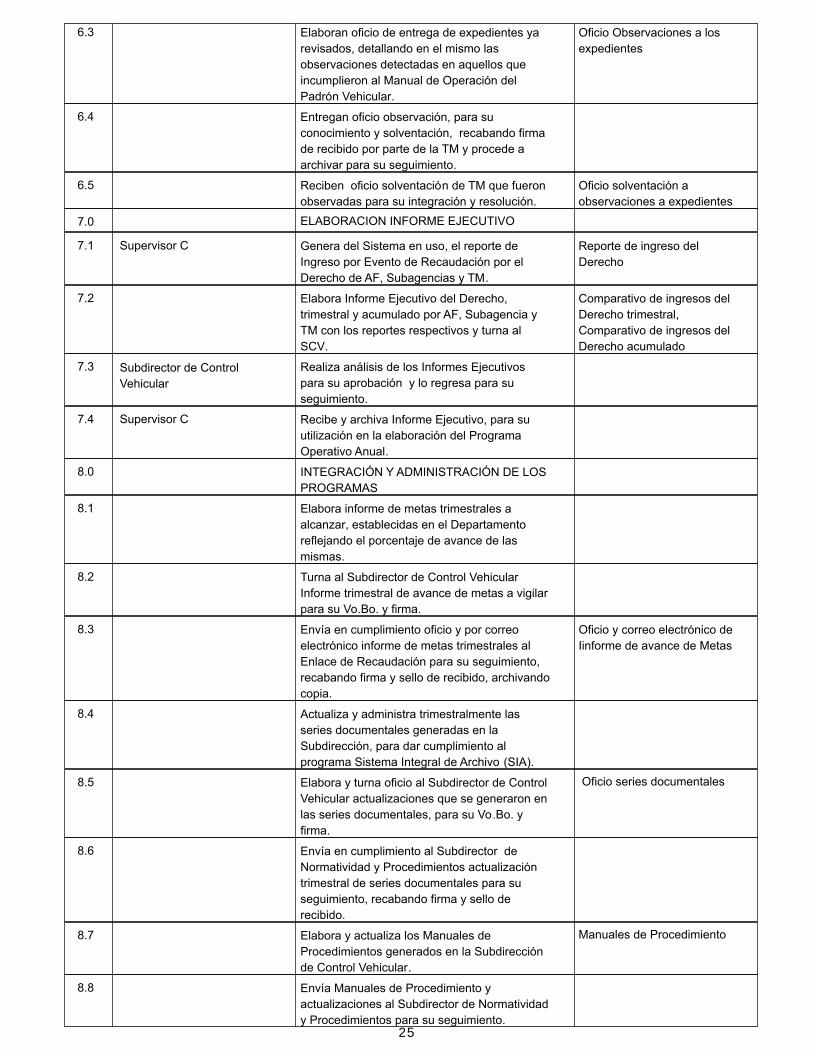

6.3 Elaboran oficio de entrega de expedientes ya

revisados, detallando en el mismo las

observaciones detectadas en aquellos que

incumplieron al Manual de Operación del

Padrón Vehicular.

Oficio Observaciones a los

expedientes

6.4 Entregan oficio observación, para su

conocimiento y solventación, recabando firma

de recibido por parte de la TM y procede a

archivar para su seguimiento.

6.5 Reciben oficio solventación de TM que fueron

observadas para su integración y resolución.

Oficio solventación a

observaciones a expedientes

7.0 ELABORACION INFORME EJECUTIVO

7.1 Supervisor C Genera del Sistema en uso, el reporte de

Ingreso por Evento de Recaudación por el

Derecho de AF, Subagencias y TM.

Reporte de ingreso del

Derecho

7.2 Elabora Informe Ejecutivo del Derecho,

trimestral y acumulado por AF, Subagencia y

TM con los reportes respectivos y turna al

SCV.

Comparativo de ingresos del

Derecho trimestral,

Comparativo de ingresos del

Derecho acumulado

7.3 Subdirector de Control

Vehicular

Realiza análisis de los Informes Ejecutivos

para su aprobación y lo regresa para su

seguimiento.

7.4 Supervisor C Recibe y archiva Informe Ejecutivo, para su

utilización en la elaboración del Programa

Operativo Anual.

8.0 INTEGRACIÓN Y ADMINISTRACIÓN DE LOS

PROGRAMAS

8.1 Elabora informe de metas trimestrales a

alcanzar, establecidas en el Departamento

reflejando el porcentaje de avance de las

mismas.

8.2 Turna al Subdirector de Control Vehicular

Informe trimestral de avance de metas a vigilar

para su Vo.Bo. y firma.

8.3 Envía en cumplimiento oficio y por correo

electrónico informe de metas trimestrales al

Enlace de Recaudación para su seguimiento,

recabando firma y sello de recibido, archivando

copia.

Oficio y correo electrónico de

Iinforme de avance de Metas

8.4 Actualiza y administra trimestralmente las

series documentales generadas en la

Subdirección, para dar cumplimiento al

programa Sistema Integral de Archivo (SIA).

8.5 Elabora y turna oficio al Subdirector de Control

Vehicular actualizaciones que se generaron en

las series documentales, para su Vo.Bo. y

firma.

Oficio series documentales

8.6 Envía en cumplimiento al Subdirector de

Normatividad y Procedimientos actualización

trimestral de series documentales para su

seguimiento, recabando firma y sello de

recibido.

8.7 Elabora y actualiza los Manuales de

Procedimientos generados en la Subdirección

de Control Vehicular.

Manuales de Procedimiento

8.8 Envía Manuales de Procedimiento y

actualizaciones al Subdirector de Normatividad

y Procedimientos para su seguimiento.25

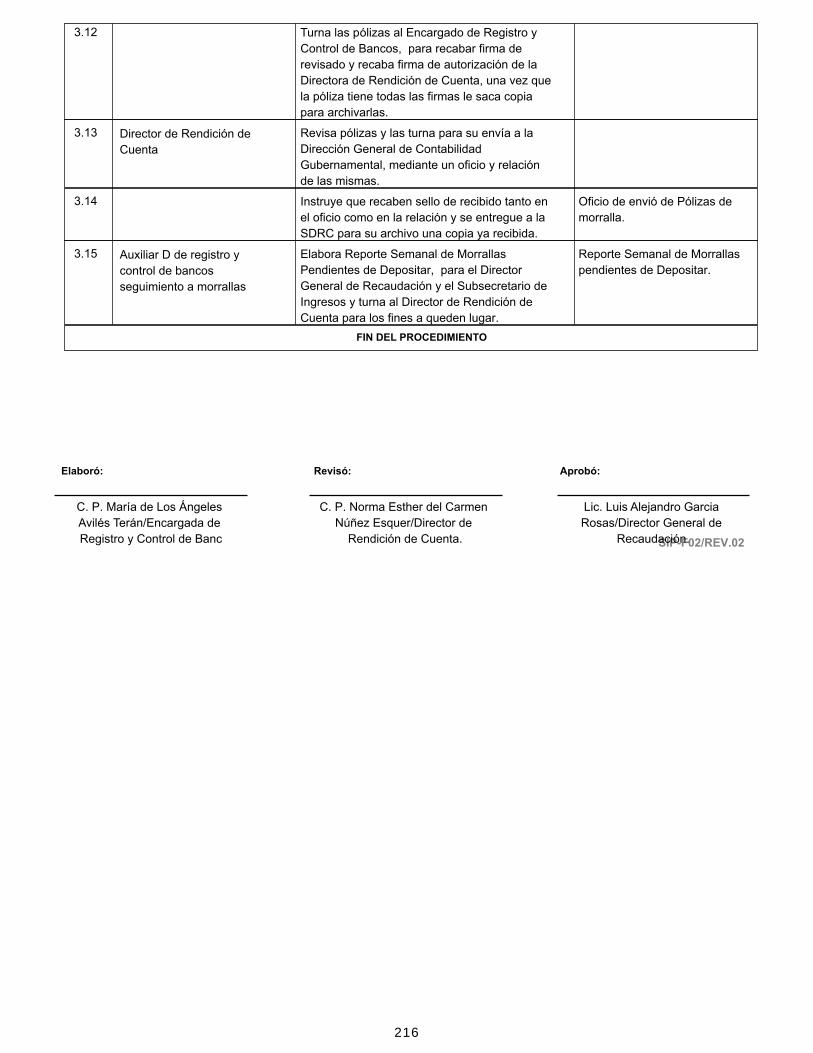

FIN DEL PROCEDIMIENTO

Aprobó:Revisó:Elaboró:

SIP-F02/REV.02

Lap. Jorge Alberto Grajeda

Tesisteco/Encargado Área del

Padrón Vehicular

Lic. Luis Alejandro García

Rosas./Director General de

Recaudación

Lic. Ignacio Zuñiga

Chavez./Coordinador de Control

Vehicular.

26

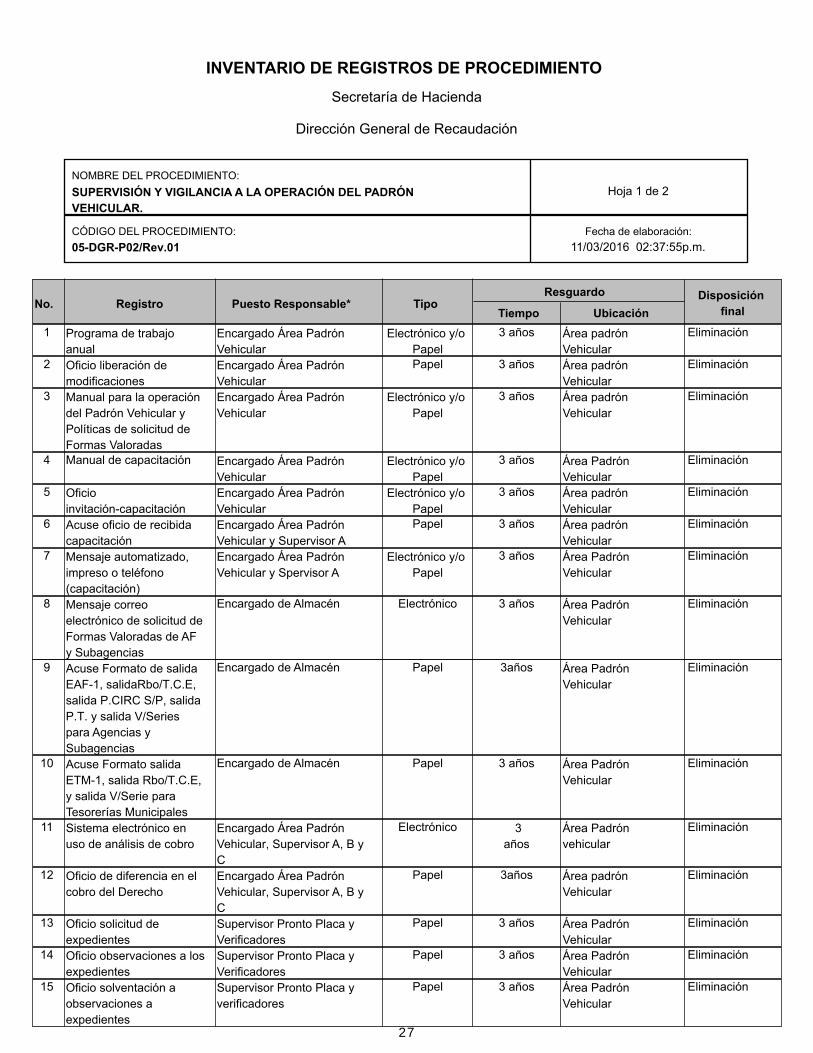

INVENTARIO DE REGISTROS DE PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Recaudación

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO: Fecha de elaboración:

SUPERVISIÓN Y VIGILANCIA A LA OPERACIÓN DEL PADRÓN

VEHICULAR.

05-DGR-P02/Rev.01 11/03/2016 02:37:55p.m.

Hoja 1 de 2

No. Registro Puesto Responsable* TipoTiempo Ubicación

Resguardo Disposición

final

Programa de trabajo

anual

1 Encargado Área Padrón

Vehicular

Electrónico y/o

Papel

3 años Área padrón

Vehicular

Eliminación

Oficio liberación de

modificaciones

2 Encargado Área Padrón

Vehicular

Papel 3 años Área padrón

Vehicular

Eliminación

Manual para la operación

del Padrón Vehicular y

Políticas de solicitud de

Formas Valoradas

3 Encargado Área Padrón

Vehicular

Electrónico y/o

Papel

3 años Área padrón

Vehicular

Eliminación

Manual de capacitación4 Encargado Área Padrón

Vehicular

Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

Oficio

invitación-capacitación

5 Encargado Área Padrón

Vehicular

Electrónico y/o

Papel

3 años Área padrón

Vehicular

Eliminación

Acuse oficio de recibida

capacitación

6 Encargado Área Padrón

Vehicular y Supervisor A

Papel 3 años Área padrón

Vehicular

Eliminación

Mensaje automatizado,

impreso o teléfono

(capacitación)

7 Encargado Área Padrón

Vehicular y Spervisor A

Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

Mensaje correo

electrónico de solicitud de

Formas Valoradas de AF

y Subagencias

8 Encargado de Almacén Electrónico 3 años Área Padrón

Vehicular

Eliminación

Acuse Formato de salida

EAF-1, salidaRbo/T.C.E,

salida P.CIRC S/P, salida

P.T. y salida V/Series

para Agencias y

Subagencias

9 Encargado de Almacén Papel 3años Área Padrón

Vehicular

Eliminación

Acuse Formato salida

ETM-1, salida Rbo/T.C.E,

y salida V/Serie para

Tesorerías Municipales

10 Encargado de Almacén Papel 3 años Área Padrón

Vehicular

Eliminación

Sistema electrónico en

uso de análisis de cobro

11 Encargado Área Padrón

Vehicular, Supervisor A, B y

C

Electrónico 3

años

Área Padrón

vehicular

Eliminación

Oficio de diferencia en el

cobro del Derecho

12 Encargado Área Padrón

Vehicular, Supervisor A, B y

C

Papel 3años Área padrón

Vehicular

Eliminación

Oficio solicitud de

expedientes

13 Supervisor Pronto Placa y

Verificadores

Papel 3 años Área Padrón

Vehicular

Eliminación

Oficio observaciones a los

expedientes

14 Supervisor Pronto Placa y

Verificadores

Papel 3 años Área Padrón

Vehicular

Eliminación

Oficio solventación a

observaciones a

expedientes

15 Supervisor Pronto Placa y

verificadores

Papel 3 años Área Padrón

Vehicular

Eliminación

27

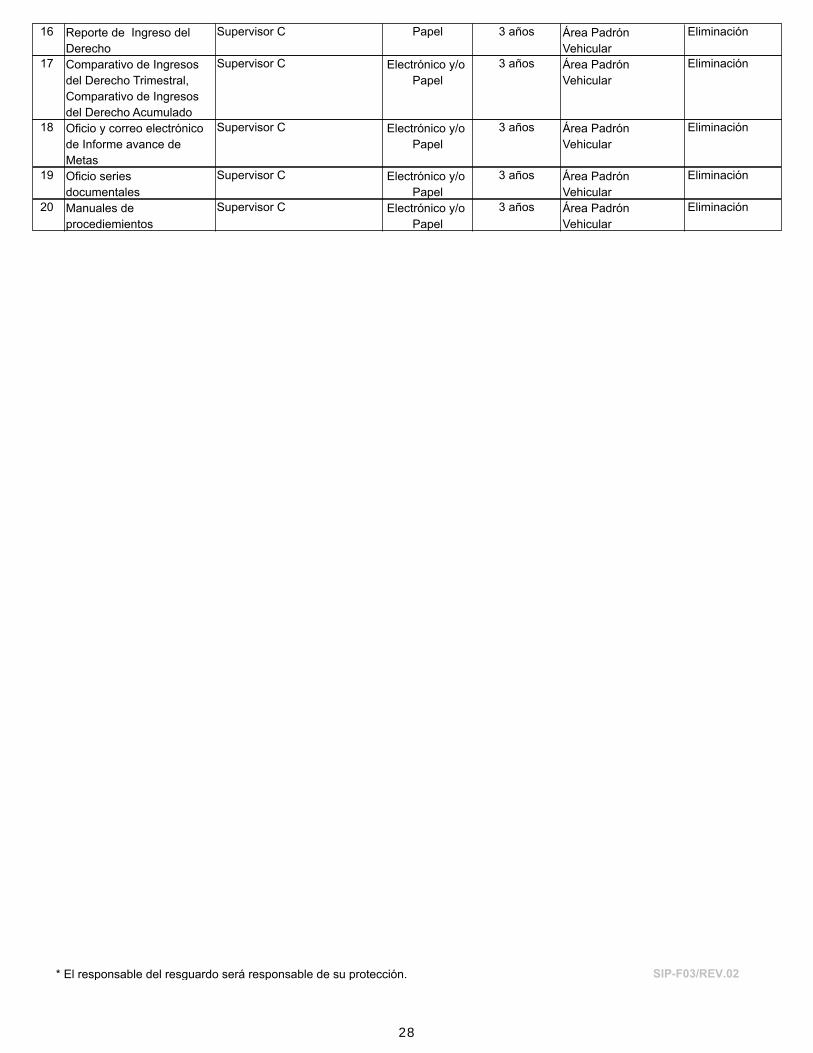

Reporte de Ingreso del

Derecho

16 Supervisor C Papel 3 años Área Padrón

Vehicular

Eliminación

Comparativo de Ingresos

del Derecho Trimestral,

Comparativo de Ingresos

del Derecho Acumulado

17 Supervisor C Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

Oficio y correo electrónico

de Informe avance de

Metas

18 Supervisor C Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

Oficio series

documentales

19 Supervisor C Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

Manuales de

procediemientos

20 Supervisor C Electrónico y/o

Papel

3 años Área Padrón

Vehicular

Eliminación

SIP-F03/REV.02* El responsable del resguardo será responsable de su protección.

28

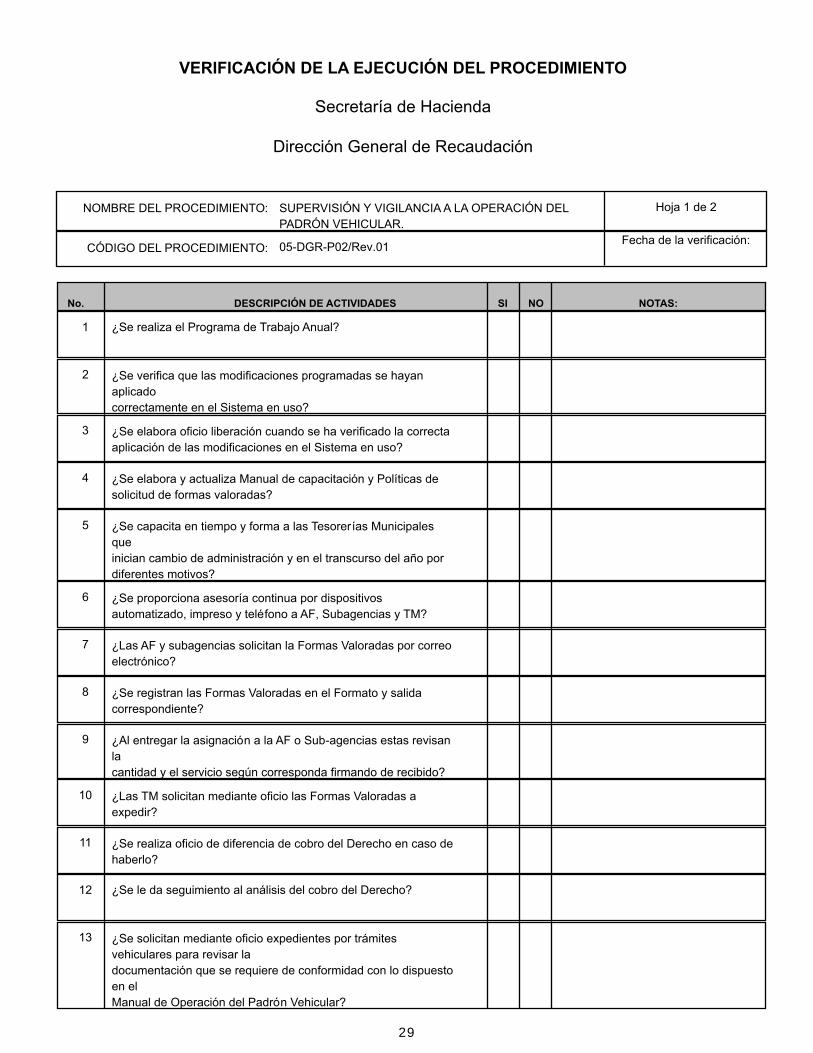

VERIFICACIÓN DE LA EJECUCIÓN DEL PROCEDIMIENTO

Secretaría de Hacienda

Dirección General de Recaudación

Hoja 1 de 2NOMBRE DEL PROCEDIMIENTO:

Fecha de la verificación:CÓDIGO DEL PROCEDIMIENTO:

No. DESCRIPCIÓN DE ACTIVIDADES NOTAS:SI NO

SUPERVISIÓN Y VIGILANCIA A LA OPERACIÓN DEL

PADRÓN VEHICULAR.

05-DGR-P02/Rev.01

1 ¿Se realiza el Programa de Trabajo Anual?

2 ¿Se verifica que las modificaciones programadas se hayan

aplicado

correctamente en el Sistema en uso?

3 ¿Se elabora oficio liberación cuando se ha verificado la correcta

aplicación de las modificaciones en el Sistema en uso?

4 ¿Se elabora y actualiza Manual de capacitación y Políticas de

solicitud de formas valoradas?

5 ¿Se capacita en tiempo y forma a las Tesorerías Municipales

que

inician cambio de administración y en el transcurso del año por

diferentes motivos?

6 ¿Se proporciona asesoría continua por dispositivos

automatizado, impreso y teléfono a AF, Subagencias y TM?

7 ¿Las AF y subagencias solicitan la Formas Valoradas por correo

electrónico?

8 ¿Se registran las Formas Valoradas en el Formato y salida

correspondiente?

9 ¿Al entregar la asignación a la AF o Sub-agencias estas revisan

la

cantidad y el servicio según corresponda firmando de recibido?

10 ¿Las TM solicitan mediante oficio las Formas Valoradas a

expedir?

11 ¿Se realiza oficio de diferencia de cobro del Derecho en caso de

haberlo?

12 ¿Se le da seguimiento al análisis del cobro del Derecho?

13 ¿Se solicitan mediante oficio expedientes por trámites

vehiculares para revisar la

documentación que se requiere de conformidad con lo dispuesto

en el

Manual de Operación del Padrón Vehicular?

29

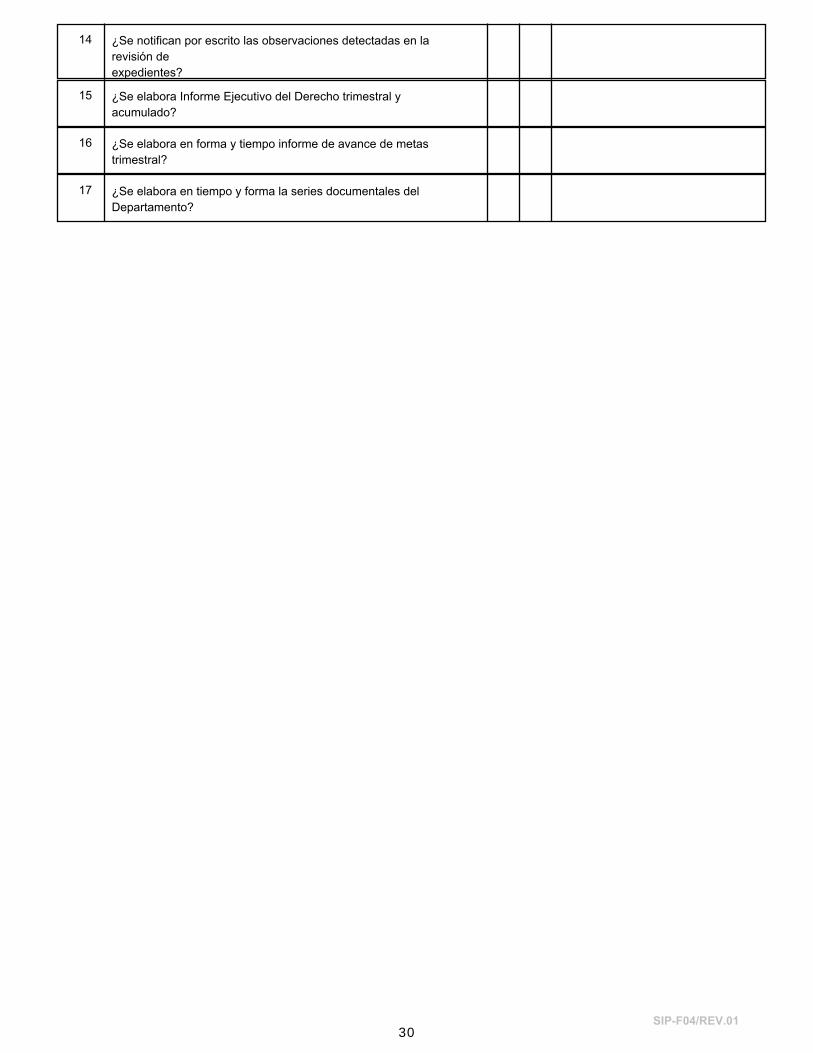

14 ¿Se notifican por escrito las observaciones detectadas en la

revisión de

expedientes?

15 ¿Se elabora Informe Ejecutivo del Derecho trimestral y

acumulado?

16 ¿Se elabora en forma y tiempo informe de avance de metas

trimestral?

17 ¿Se elabora en tiempo y forma la series documentales del

Departamento?

SIP-F04/REV.0130

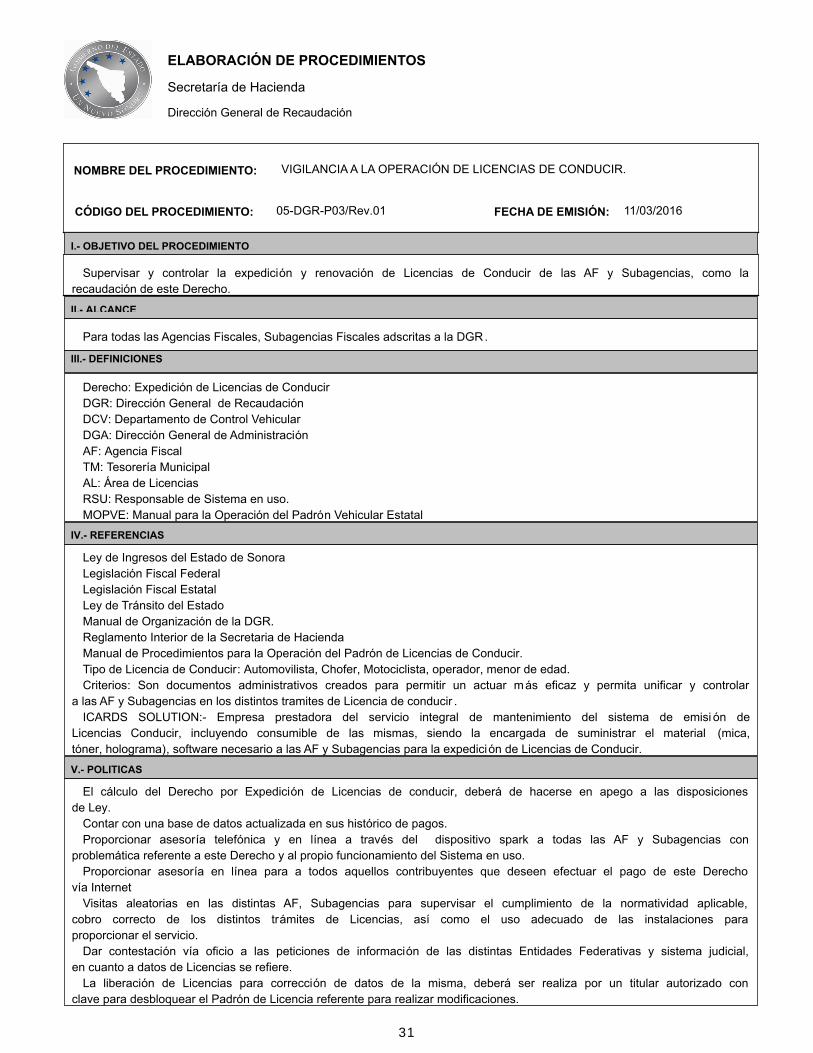

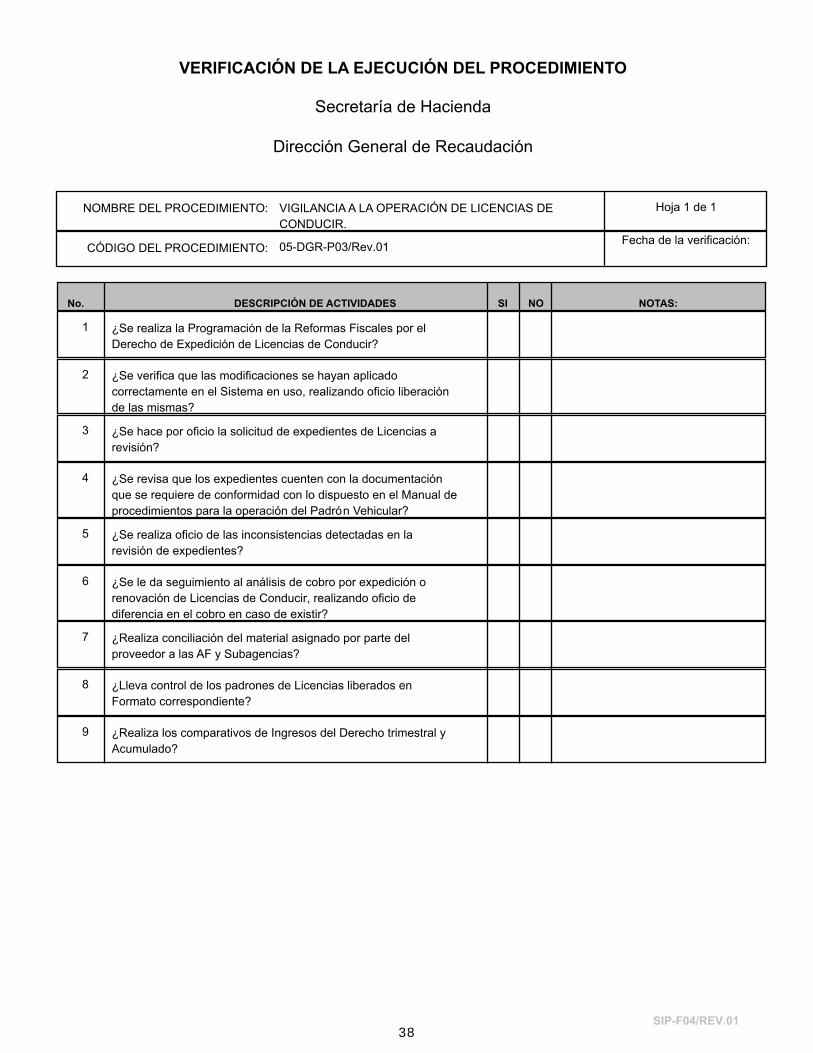

NOMBRE DEL PROCEDIMIENTO:

CÓDIGO DEL PROCEDIMIENTO:

VIGILANCIA A LA OPERACIÓN DE LICENCIAS DE CONDUCIR.

05-DGR-P03/Rev.01

ELABORACIÓN DE PROCEDIMIENTOS

FECHA DE EMISIÓN:

Dirección General de Recaudación

11/03/2016

Secretaría de Hacienda

Supervisar y controlar la expedición y renovación de Licencias de Conducir de las AF y Subagencias, como la

recaudación de este Derecho.

I.- OBJETIVO DEL PROCEDIMIENTO

Para todas las Agencias Fiscales, Subagencias Fiscales adscritas a la DGR.

II.- ALCANCE

Derecho: Expedición de Licencias de Conducir

DGR: Dirección General de Recaudación

DCV: Departamento de Control Vehicular

DGA: Dirección General de Administración

AF: Agencia Fiscal

TM: Tesorería Municipal

AL: Área de Licencias

RSU: Responsable de Sistema en uso.

MOPVE: Manual para la Operación del Padrón Vehicular Estatal

III.- DEFINICIONES

Ley de Ingresos del Estado de Sonora

Legislación Fiscal Federal

Legislación Fiscal Estatal

Ley de Tránsito del Estado

Manual de Organización de la DGR.

Reglamento Interior de la Secretaria de Hacienda

Manual de Procedimientos para la Operación del Padrón de Licencias de Conducir.

Tipo de Licencia de Conducir: Automovilista, Chofer, Motociclista, operador, menor de edad.

Criterios: Son documentos administrativos creados para permitir un actuar más eficaz y permita unificar y controlar

a las AF y Subagencias en los distintos tramites de Licencia de conducir .

ICARDS SOLUTION:- Empresa prestadora del servicio integral de mantenimiento del sistema de emisi ón de

Licencias Conducir, incluyendo consumible de las mismas, siendo la encargada de suministrar el material (mica,

tóner, holograma), software necesario a las AF y Subagencias para la expedición de Licencias de Conducir.

IV.- REFERENCIAS

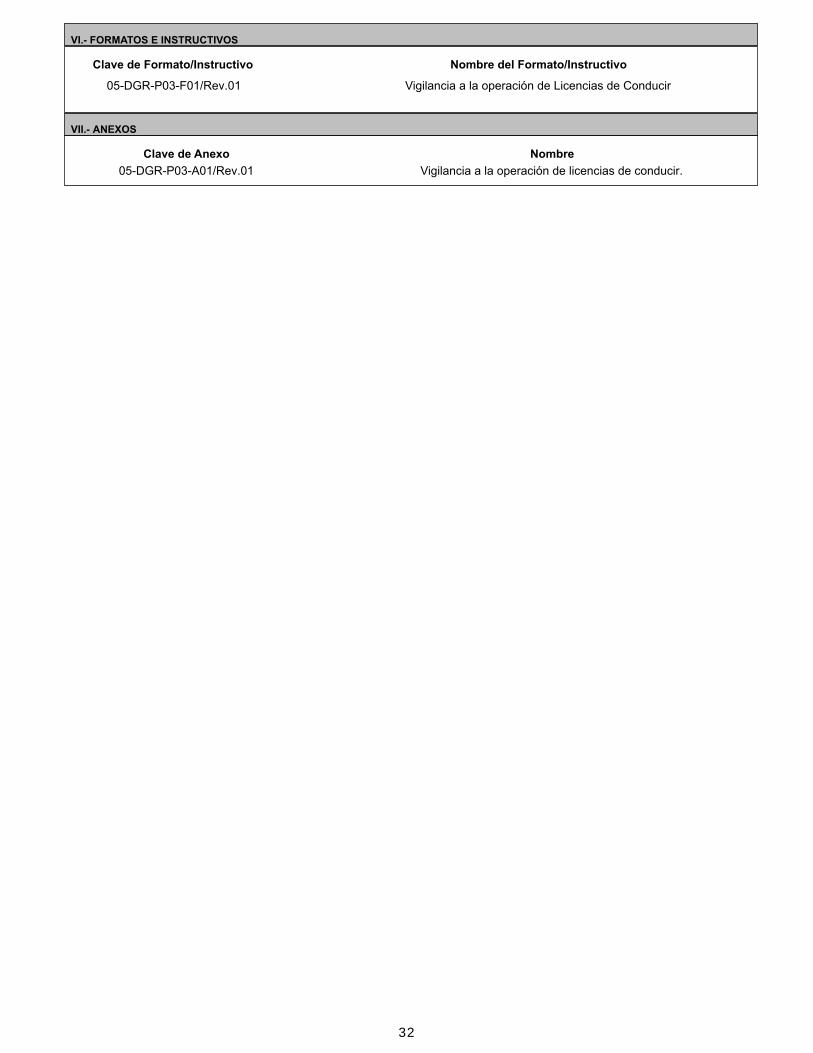

El cálculo del Derecho por Expedición de Licencias de conducir, deberá de hacerse en apego a las disposiciones