DIRECCIÓN GENERAL DE AUDITORÍA …sistemas.cgever.gob.mx/11/induccion_cg/3 AUDITORÍA...

22

DIRECCIÓN GENERAL DE AUDITORÍA GUBERNAMENTAL

Transcript of DIRECCIÓN GENERAL DE AUDITORÍA …sistemas.cgever.gob.mx/11/induccion_cg/3 AUDITORÍA...

DIRECCIÓN GENERAL DEAUDITORÍA GUBERNAMENTAL

REGLAMENTO INTERIOR DE LA CONTRALORÍA GENERAL

Artículo 2, fracción II.- El Contralor General, para el

despacho de los asuntos de su competencia, se

auxiliará de áreas administrativas y servidores

públicos: Dirección General de Auditoría

Gubernamental.

ESTRUCTURA ORGANIZACIONAL DELC. CONTRALOR GENERAL

DIRECCIÓN GENERAL DE AUDITORÍA

GUBERNAMENTAL

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

ÓSUBDIRECCIÓN DE AUDITORÍAS Y

COORDINACIÓN INTERINSTITUCIONAL

COMISARIOPÚBLICO

COORDINACIÓN DE AUDITORÍA A LA OBRA

PÚBLICA

CONTRALOR GENERAL

REGLAMENTO INTERIOR DE LA CONTRALORÍA GENERAL

Artículo 2, segundo párrafo: Las Direcciones

Generales… tendrán además de las funciones que

dispone el Reglamento Interior, aquéllas que se

especifiquen en el Artículo 15 de la Ley Orgánica del

Poder Ejecutivo del Estado de Veracruz y el Manual

de Organización de la Contraloría General.

LEY ORGÁNICA DEL PODER EJECUTIVO DEL ESTADO DE VERACRUZ DE IGNACIO DE LA LLAVE

Artículo 13.- Cada uno de los órganos de las

dependencias se regirá por las normas legales

aplicables a su funcionamiento, por las disposiciones

del Reglamento Interior correspondiente y por sus

Manuales de Organización, Procedimientos y

Servicios al Público.

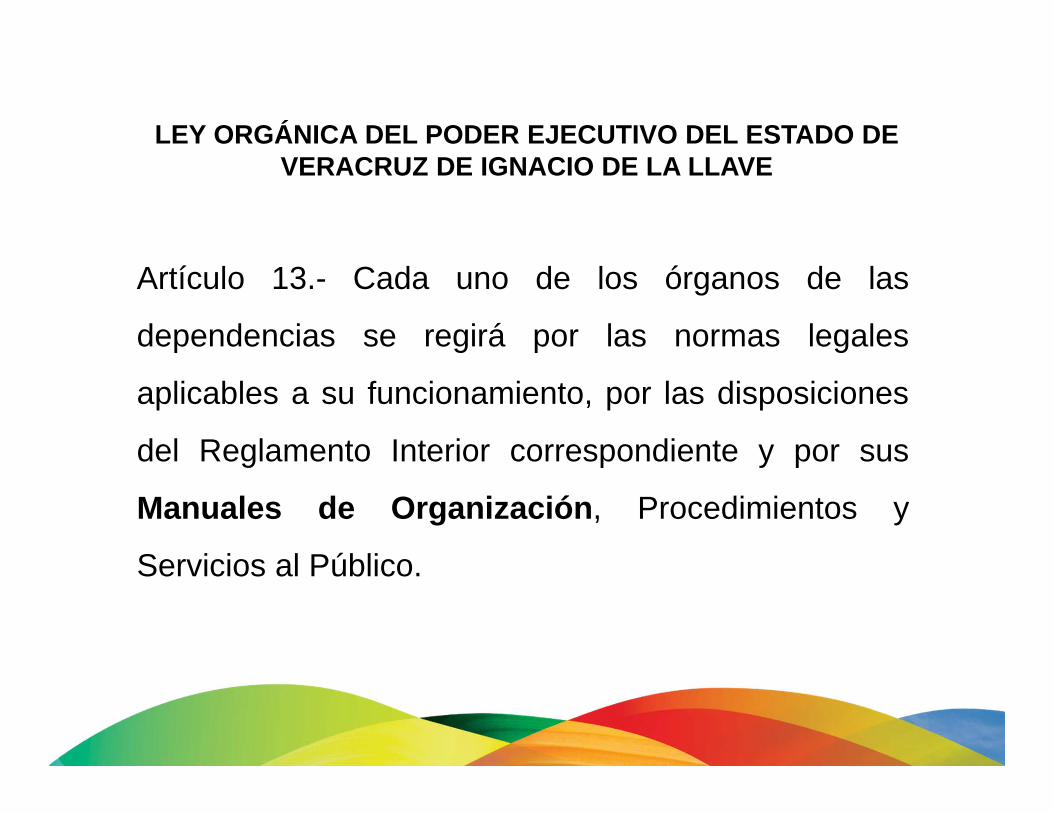

MANUAL DE ORGANIZACIÓN

DIRECCIÓN GENERAL DE AUDITORÍA

GUBERNAMENTAL

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

ÓSUBDIRECCIÓN DE AUDITORÍAS Y

COORDINACIÓN INTERINSTITUCIONAL

COMISARIOPÚBLICO

COORDINACIÓN DE AUDITORÍA A LA OBRA

PÚBLICA

SUBDIRECCIÓN DE

AUDITORÍAS

Y COORDINACIÓN

INTERINSTITUCIONAL

SUBDIRECCIÓN DE AUDITORÍAS Y COORDINACIÓN INTERINSTITUCIONAL

DIRECCIÓN GENERAL DE AUDITORÍA

GUBERNAMENTAL

SUPERVISORES

SUBDIRECCIÓN DE AUDITORÍAS Y COORDINACIÓN INTERINSTITUCIONAL

AUDITORES

SUBDIRECCIÓN DE AUDITORÍAS Y COORDINACIÓN INTERINSTITUCIONAL

1. Formular, proponer y ejecutar, el Programa Anual

de Auditorías (estatal), así como también realizar

revisiones, investigaciones o visitas en las

Dependencias y Entidades de la Administración

Pública Estatal, para dar cumplimiento a los

acuerdos y convenios celebrados entre el

Gobierno Federal y el Estado.

SUBDIRECCIÓN DE AUDITORÍAS Y COORDINACIÓN INTERINSTITUCIONAL

2. Coordinar el desarrollo de las auditorías,

revisiones, investigaciones o visitas relacionadas

con la fiscalización y evaluación de los recursos

estatales y federales asignados a programas en el

Estado, a fin de verificar que se apeguen a las

disposiciones legales y normativas para evitar

actos de nulidad.

SUBDIRECCIÓN DE AUDITORÍAS Y COORDINACIÓN INTERINSTITUCIONAL

3. Realizar las actividades como Órgano Interno de

Control en la Contraloría General, aplicando las

políticas, normas y procedimientos señalados en

materia de control, evaluación, auditoría

gubernamental, quejas, denuncias,

responsabilidades, situación patrimonial y

desarrollo administrativo.

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

DIRECCIÓN GENERAL DE AUDITORÍA

GUBERNAMENTAL

COMISARIO PÚBLICO

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

Encargada del seguimiento y control de las auditorías realizadas

por los auditores externos, a las Dependencias, Entidades y

Fideicomisos del Gobierno del Estado, designados por el C.

Contralor General.

Sus atribuciones se encuentran establecidas en los artículos 11,

fracciones X al XVII; y 20 del Reglamento Interior de la

Contraloría General.

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

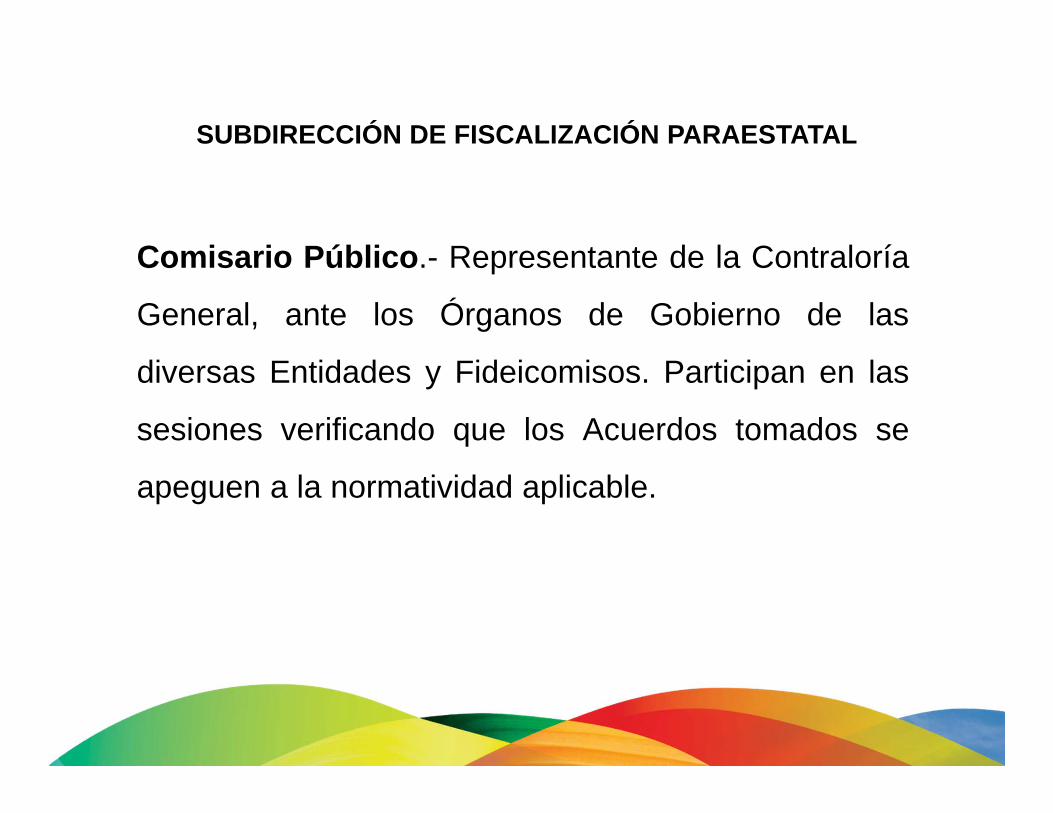

Comisario Público.- Representante de la Contraloría

General, ante los Órganos de Gobierno de las

diversas Entidades y Fideicomisos. Participan en las

sesiones verificando que los Acuerdos tomados se

apeguen a la normatividad aplicable.

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

Marco jurídico del Comisario Público:

Acuerdo que establece las Bases Generales para elFuncionamiento de Órganos de Gobierno o sus equivalentesen la Administración Pública Paraestatal del Estado deVeracruz.

Bases Generales para la Actuación de los ComisariosPúblicos.

Lineamientos para el Funcionamiento de los FideicomisosPúblicos del Gobierno del Estado de Veracruz de Ignacio dela Llave.

Decretos de Creación de las Entidades Paraestatales.

SUBDIRECCIÓN DE FISCALIZACIÓN PARAESTATAL

Funciones de los Comisarios Públicos.

Bases Generales para la Actuación de los Comisarios

Públicos.

Funciones del comisario en el proceso de disolución,

liquidación y extinción de las entidades.

COORDINACIÓN DE AUDITORÍA A LA OBRA PÚBLICA

COORDINACIÓN DE AUDITORÍA A LA OBRA PÚBLICA

COORDINACIÓN DE AUDITORÍA A LA OBRA PÚBLICA

Objetivo.

Funciones.

Programa Operativo Anual: Seguimiento Documental y Físico a los Programas de Obra

Pública. Seguimiento a Auditorías de Obra Pública.

Procedimiento operativo de apoyo con la Secretaría de laFunción Pública.

COORDINACIÓN DE AUDITORÍA A LA OBRA PÚBLICA

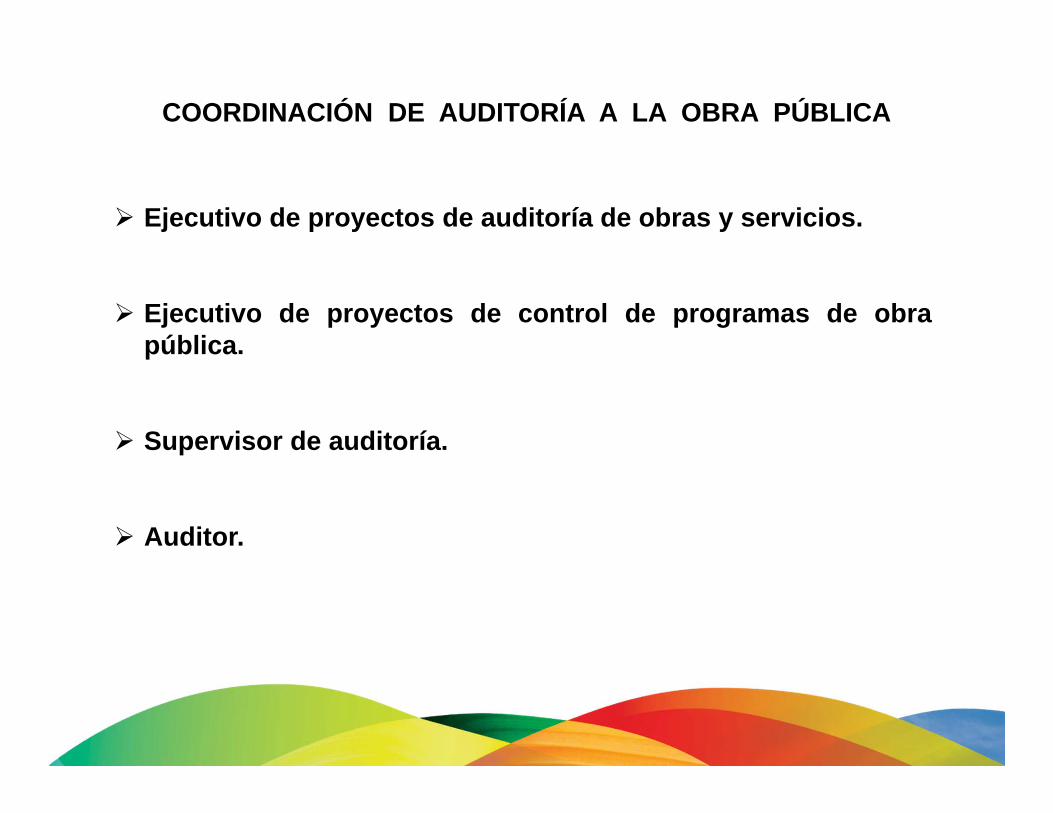

Ejecutivo de proyectos de auditoría de obras y servicios.

Ejecutivo de proyectos de control de programas de obrapública.

Supervisor de auditoría.

Auditor.

GRACIAS POR SU ATENCIÓN

L.C. Marieli Méndez [email protected]

L.C. Dora Laura Canela [email protected]

L.C. Yadira Arróniz Sá[email protected]

L.A.E. Antonio Ramírez Jimé[email protected]

Arq. Fernando Emiliano López Gonzá[email protected]